Embed Size (px)

Citation preview

Gestion Budgétaire : Préparation, exécution et suivi

Cycle Formation Continue- Séminaires

M.A.Kheyali & M.C.Ennaciri

Mai 2015

SEQUENCE II

EXECUTION BUDGETAIRE

AXE IProcédure d’exécution de la dépense publique :

Engagement- Liquidation

Ordonnancement- Paiement

EXECUTION DU BUDGET : CONCEPT DE LA ‘DÉPENSE PUBLIQUE’

Aux termes du décret sur la Comptabilité Publique (1967) régissant la dépense publique ( article 32), « toutes dépenses sont, à la diligence de l'ordonnateur, engagées, liquidées et ordonnancées. »

De ce fait, le processus de la ‘ dépense publique’ se compose, sous l’angle de la comptabilité budgétaire, de 4 phases dans un ordre séquentiel défini:

- l’engagement

- la liquidation;

- l’Ordonnancement;

- le paiement

1- L'engagement : est l'acte par lequel l'organisme public crée ou constate une obligation de nature à entraîner une charge.

phase de la dépense qui donne naissance à la créance pour le fournisseur/prestataire et à une dette pour l’organisme public client

Concrètement, Il se traduit par un document contractuel signé entre les 2 parties, sous forme notamment de ( cf. infra détails):

- un marché;

- un contrat ou une convention;

- un bon de commande ;

- une décision ou un contrat de recrutement…..

EXECUTION DU BUDGET : CONCEPT DE LA ‘DÉPENSE PUBLIQUE’ ( Suite)

2- La liquidation a pour objet de vérifier la réalité de la dette et d'arrêter le montant de la dépense.

phase de la dépense consistant à vérifier à un 1er niveau (sachant que le 2ème niveau est effectué par le contrôle finale du TM):

- la conformité des pièces justificatives;

- la fiabilité des calculs portant sur le montant engagé ( notamment prix unitaires multipliés par les quantités comme dans l’exemple des bordereaux des prix composant un marché ou un contrat).

3 - L'ordonnancement : est l'acte administratif donnant, conformément aux résultats de la liquidation, l'ordre de payer la dette de l'organisme public ; cet acte incombe à l'ordonnateur

Concrètement la phase d’ordonnancement donne lieu à l’établissement de titres d’ordonnancement ou de mandatement désignés par ‘Ordres de paiement’ ( OP) qui doivent , pour leur conformité:

- être datés;

- porter, par ordonnateur, un numéro d'ordre d'une série unique et ininterrompue par année budgétaire.

Ils doivent par ailleurs comporter un minimum d’indications qui seront précisées dans les développements ultérieurs.

EXECUTION DU BUDGET : CONCEPT DE LA ‘DÉPENSE PUBLIQUE’ ( Suite)

4- Le paiement est l'acte par lequel l'organisme public se libère de sa dette.

Autant les 3 phases précédentes de la dépense sont du fait de l’Ordonnateur (Direction de l’organisme ou délégataire), le paiement reste à l’initiative du Comptable Public ( le TM).

Concrètement le paiement donne lieu à un titre de paiement, prenant les formes courantes suivantes:

- virement bancaire ;

- chèque ;

- effets de commerce (billet à ordre, lettre de change…) ;

- accréditif ou remise documentaire lorsqu’il s’agit d’une opération

réalisée avec un fournisseur étranger ;

- espèce, le cas échéant, pour des montants de faible importance

(suivant décision portant création de la régie de dépenses).

Des indications plus détaillés sur ces titres de paiement seront évoquées ultérieurement au niveau des diligences de contrôle par type de dépense et de paiement

INTERVENANTS DANS LE PROCESSUS DE LA DE LA ‘DÉPENSE PUBLIQUE’

Au regard du décret précité, Les opérations financières publiques (dont dépenses publiques) incombent aux ordonnateurs et aux comptables publics.

1- l’Ordonnateur : est ordonnateur public de dépenses ( et de recettes) , toute personne ayant qualité au nom d'un Département ou d’un organisme public pour engager, constater, liquider ou ordonner, soit le paiement d'une dette ( dépense), soit le recouvrement d'une créance ( recette)

Les ordonnateurs peuvent déléguer leur signature et, sous leur responsabilité et leur contrôle, instituer des sous-ordonnateurs.

2- Le Comptable Public : est comptable public (pour rappel Trésorier Payeur pour les EP), tout fonctionnaire ou agent ayant qualité pour exécuter au nom d'un organisme public des opérations de recettes, de dépenses ou de maniement de titres, soit au moyen de fonds et valeurs dont il a la garde, soit par virements internes d'écritures, soit encore par l'entremise d'autres comptables publics .

Des régisseurs et des payeurs délégués peuvent être chargés, pour le compte des comptables publics, d'opérations d'encaissement ou de paiement dans les conditions fixées par instruction du ministre des finances.

Les fonctions d'ordonnateur et de comptable sont incompatibles, sauf dispositions contraires.

Les fondamentaux des diligences de contrôle devant être effectuées par le TPM :

Dans la phase de paiement, où intervient le TPM, et avant donc dénouement finale de la dépense, le TPM met en œuvre toutes les diligences pour s’assurer de la conformité de la dépense dans toute la procédure qui la concerne, diligences résumées dans les principes suivants ( explicités dans les développements ultérieurs au niveau de chaque type de dépense:

- Paiement au véritable créancier (vrai titulaire du marché par exple)

- paiement après service fait ( cf. documents certifiant ce fait);

- l'exactitude des calculs de liquidation ;- l'existence de la certification ou du visa préalable d'engagement,

lorsque ledit visa ou ladite certification sont requis ;- le caractère libératoire du règlement (Opposition- caution/Garantie);

- la qualité de l'ordonnateur ou de son délégué ( cf. question d’habilitation du signataire de l’OP);

- la disponibilité des crédits et l’imputation budgétaire ;- la production des pièces justificatives exigées par la réglementation en vigueur ( cf. infra nomenclature des pièces / Cf. Arrêté MF).

LE DISPOSITIF GÉNÉRAL DU CONTRÔLE DE LA DÉPENSE PUBLIQUE a connu des évolutions dans sa nature et son mode opératoire, à la lumière de plusieurs réformes successives engagées par l’Etat dans le cadre de la politique de rénovation de la gestion et du contrôle des finances publiques

La dernière réforme, rejoignant, à certains niveaux, les principes et préoccupations du Contrôle de gestion (puisque allant d’une simple préoccupation de régularité vers une logique d’optimisation), comportait:

Comme objectifs de contribuer :

- à L’amélioration de la qualité des services rendus ;

- au renforcement de l’efficacité de l’Administration ;

- à La rationalisation et à l’efficience des dépenses publiques.

Comme Stratégies et Actions axées sur:

- La conduite d'actions visant à accroître les compétences de gestion chez les ordonnateurs,

Comme Stratégies et Actions axées sur ( suite):

- La mise en place d'un dispositif d'évaluation de la capacité de gestion des ordonnateurs conditionnant l'accès aux niveaux de contrôle

modulé les plus responsabilisant pour les services ordonnateurs;

- Le renforcement au sein du MEF des contrôles a posteriori, notamment celui de la régularité, "dans une logique d'audit" et celui de la performance ;

- La généralisation, l’approfondissement de la réforme budgétaire ( cf. nouvelle approche budgétaire) et la mise en place d'un dispositif de responsabilisation des ordonnateurs sur la performance ( logique de moyens à une logique de résultats). Ce volet de la réforme implique la mise en place d'une comptabilité de type patrimonial ( Cf. IPSAS) afin de maîtriser complètement l'information financière, et plus généralement, la disponibilité d'outils de mesure et de suivi de la performance.

SEQUENCE II

EXECUTION BUDGETAIRE

AXE II

Processus de préparation des Appels d’offres et des consultations

APPORTS DU NOUVEAU DISPOSITIF / DECRET 2013 :

Avant de décrire le processus de préparation et de gestion des appels d’offres et consultation dans le cadre de l’exécution du Budget, il est d’une importance soulignée que de présenter les apports du nouveau Décret ( 2013) sur les marchés publics.

Décret n° 2-12-349 du 20 mars 2013 relatif aux marchéspublics, publié au bulletin officiel dans ses versions en arabe et enfrançais n° 6140 du 4 avril 2013. Les principaux apports de cedécret sont présentés suivant les axes ci-après :

A- Consécration de l'unicité de la réglementation des marchés

publics :

Eu égard à la nécessité d'harmonisation et de normalisation duprocessus d'achat public pour l'ensemble des opérateurséconomiques candidats à la commande publique, il a éténécessaire de préconiser l'adoption d'un décret unique pour lesmarchés de l'Etat, des établissements publics et des collectivitésterritoriales et de leurs groupements.

Le principe d'unicité de la réglementation des marchéspublics a été également, consolidé par l'intégration desprestations architecturales dans le cadre du nouveaudispositif devant régir les conditions et les règles depassation des marchés publics. Néanmoins et tout enpréconisant l'unicité de la réglementation, la réformeproposée prend largement en considération les spécificitésliées aux organismes et aux prestations sus indiqués.

Dans le même ordre d'idées le portail des marchés de l'Etatintitulé « www.marchespublics.gov.ma » a été consacrécomme portail national et fédérateur pour l'ensemble de la

commande publique

B- Simplification et clarification des procédures

Les principales innovations en relation avec l'esprit desimplification et de clarification des procédures des marchéspublics se rapportent aux points suivants:

simplification du dossier administratif des concurrents, à travers l'introduction d'une disposition prévoyant que l'attestation fiscale, l'attestation de la CNSS et le registre de commerce ne seront demandés qu'au concurrent auquel il est envisagé d’attribuer le marché (article 25 du décret);

suppression du mécanisme du tirage au sort pour la désignation des représentants du maître d'ouvrage dans la commission d'appel d'offres (article 35 du décret);

adaptation de la composition des commissions d’appel d’offresselon le mode de passation des marchés et selon les spécificitésliées aux marchés de l'Etat, des Etablissements Publics et desCollectivités Territoriales (article 35 du décret) ;

fixation des modalités d'appréhension de l'offre la plusavantageuse selon la nature des prestations concernées (l’offremoins-disante pour les travaux, fournitures et services autres queles études et non pour les travaux seulement) (article 40 dudécret) ;

clarification et simplification des modalités d'appréciation desoffres anormalement basses ou excessives et des prixanormalement bas (article 41 du décret) ;

clarification des modalités d'examen et d'attribution des lots pourles marchés allotis (article 9 du décret) ;

définition et précision des marchés de location et de location avecoption d'achat (article 4.13.c du décret);

allongement de la durée des marchés reconductibles à cinq anspour les marchés portant sur certaines prestations, notamment lalocation de longue durée des véhicules et des licences d’utilisationde logiciels informatiques (article 7 du décret / Annexe 3- § B).

C- Amélioration du climat des affaires et renforcement de laconcurrence

Les principales innovations introduites en matière derenforcement des procédures de recours à la concurrence,d'égalité d'accès des concurrents à la commande publique etd'équité dans le traitement des soumissionnaires peuvent êtrerésumées dans les points suivants :

introduction de la procédure des marchés de conception-réalisation pour certaines prestations particulières portantnotamment sur des procédés spéciaux et des processus defabrication étroitement intégrés ou des travaux d'un typespécifique (article 10 du décret) ;

institution du mécanisme d'appel à manifestation d'intérêt pourles prestations particulières, complexes et qui nécessitent uneidentification préalable des concurrents potentiels (article 15 dudécret).

C- Amélioration du climat des affaires et renforcement de laconcurrence ( suite)

introduction de la possibilité du recours à la procédure négociéepour un appel d'offres infructueux pour raison d'absence d'offresprésentées ou déposées lorsque ledit appel d'offres est lancé unedeuxième fois dans les mêmes conditions initiales et déclaré lui-même infructueux (article 42 du décret) ;

limitation de la possibilité de désignation des personnes habilitéesà engager les dépenses par bons de commande à l'ordonnateur etau sous-ordonnateur pour limiter le fractionnement des dépenses,sauf pour l'administration de la défense nationale (article 88 dudécret) ;

justification par une note du maître d'ouvrage de l'impossibilitéou de l'incompatibilité du jeu de la concurrence pour les bons decommandes en cas de non production de trois deviscontradictoires (article 88 du décret);

C- Amélioration du climat des affaires et renforcement de laconcurrence ( suite)

introduction de mesures en faveur de la petite et moyenneentreprise dans la mesure où le décret relatif aux marchés publicspréconise que le maître d'ouvrage:

peut décider l'allotissement du marché, lorsque cet allotissement est denature à permettre à la petite et moyenne entreprise d'accéder auxcommandes publiques (article 9 du décret);

st tenu de réserver à la petite et moyenne entreprise, 20 % du montantprévisionnel des marchés qu’il compte lancer, au titre de chaque annéebudgétaire (article 156 du décret) ;

peut prévoir dans le règlement de consultation, que le titulaire dumarché est tenu de choisir une PME nationale comme sous-traitant,auquel sera confiée la réalisation d'une partie du marché, lorsquel'attributaire dudit marché est une entreprise étrangère et qu'il décide desous traiter une partie du marché (article 158 du décret) ;

D- Renforcement de la transparence et de l'éthique

La consolidation des mécanismes de transparence, d'intégritéet de moralisation de la gestion des marchés publics a étémarquée par l'introduction des innovations suivantes :

consécration de l'interdiction d'existence de conflits d'intérêt dansle domaine des marchés publics que ce soit au niveau desmembres qui constituent les commissions d'appel d'offres et lesjurys que des soumissionnaires qui doivent désormais, préciserdans la déclaration sur l'honneur qu'ils ne sont pas dans unesituation de conflit d'intérêts (articles 26 et 168 du décret) ;

publication de l'estimation du marché établie par le maîtred'ouvrage dans l'avis d'appel à la concurrence (articles 20).

D- Renforcement de la transparence et de l'éthique (suite):

obligation de l'établissement, en cas d'annulation d'un appeld'offres, d'une décision par l'autorité compétente dûment signée,relatant les motifs ayant présidé à son annulation, avec obligationde publication de cette décision au portail des marchés publics etsa communication aux membres de la commission de jugementdes offres (articles 45) ;

précision et enrichissement du contenu du rapport établi et signépar le maître d'ouvrage à l'issue d'une procédure négociée (article85);

précision du contenu et des modalités de la publication duprogramme prévisionnel des marchés à lancer par le maîtred'ouvrage pour opérationnaliser davantage ledit mécanisme enfaveur d'une plus grande transparence dans la gestion de lacommande publique (article 14) ;

D- Renforcement de la transparence et de l'éthique(suite):

institution d'un délai de trois mois pour la préparation desrapports d'achèvement de l'exécution des marchés etprécision des autorités destinataires desdits rapports(article 164) ;

précision concernant le contenu du rapport d'audit desmarchés et les seuils des marchés pour l'Etat, lesétablissements et entreprises publics et les collectivitésterritoriales et leurs groupements qui sont soumis à cetaudit, ainsi que la publication de la synthèse de ce rapportdans le portail des marchés de l'Etat (article 165).

-

E- Consécration des TIC comme vecteur de modernisation de lagestion de la commande publique:

Les innovations essentielles en matière demodernisation du processus d'achat public ont porté sur :

- la soumission électronique dans le cadre d'un processusdématérialisé de dépôt et de dépouillement des offrespermettant plus de transparence et une simplification desconditions de soumission aux entreprises (articles 148 et149 du décret)- Aspect qui va faire l’objet d’undéveloppement dédié en cours de Session;

- la dématérialisation de la commande publique notamment,la mise en place d'une base de données des fournisseurs envue de dématérialiser les dossiers administratifs desconcurrents leur permettant de la sorte, de se concentrersur la préparation de leurs offres (article 150 du décret);

E- Consécration des TIC comme vecteur de modernisation dela gestion de la commande publique ( suite):

- l'ouverture de la réglementation régissant les marchéspublics sur la possibilité de recours à la procédure de choixdes offres au moyen d'enchères électroniques inverséespour les marchés de fournitures courantes (article 151 dudécret) ;

- l'introduction de la possibilité de recours à la procédured'achats groupés sur la base d'une convention conclueentre les maîtres d'ouvrages regroupés dans un collectifd'achat, en vue d'une plus grande rationalisation desdépenses publiques et l'incitation à la réalisationd'économies de gestion (article 162 du décret).

F- Amélioration des garanties des concurrents et desmécanismes de recours

Le décret relatif aux marchés publics a introduit en matièrede recours et de réclamation les innovations ci-après :

introduction de la possibilité pour les concurrents qui estiment nepas pouvoir préparer leurs offres dans les délais de publicitérequis de demander le report de la date d'ouverture des plis aprèsappréciation du maître d'ouvrage (article 19.8 du décret) ;

systématisation de la révision des prix à tous les marchés detravaux quels que soient leurs montants ou leurs délaisd'exécution et possibilité de cette révision pour les marchésd'études dont le délai d'exécution est supérieur ou égale à 4 mois(article 12.2 du décret).

F- Amélioration des garanties des concurrents et des mécanismes de recours(suite):

introduction d'un délai d'attente en matière d'approbation des marchés (15jours) au cours duquel, l'autorité compétente ne peut pas approuver lesmarchés, à l'effet de laisser la possibilité aux concurrents d'introduire leursrecours administratifs éventuels, conformément aux standardsinternationaux en vigueur en la matière (article 152 du décret);

institution d'un délai maximum de 30 jours selon le cas (5 jours pour leMaitre d’ouvrage direct), pour le ministre concerné, pour le ministre del'intérieur et pour le président de l'organe délibérant de l'établissementpublic pour répondre aux réclamations des concurrents (article 169 dudécret);

introduction de la possibilité pour les concurrents de saisir directement lacommission des marchés, sans recourir ni au maître d'ouvrage ni auministre concerné (article 170 du décret);

institution de l'obligation de tenue d'un registre de suivi des réclamationspar les autorités administratives auprès desquelles les réclamations sontdéposées (article 169 du décret).

G- Prise en compte de la protection

de l'environnement

La protection de l'environnement, le développement durableet l'efficacité énergétique sont désormais considérés comme desprincipes majeurs en matière de passation des marchés publics etdes critères incontournables de la gestion performante descommandes publiques (article 1er du décret).

---------------------------------------------------------------------

« Cf. pour l’ensemble des apports du nouveau Décret, la

matrice diffusée au Groupe comme un outil de veille pour lesparticipants dans leurs contextes professionnels respectifs pourdévelopper des reflexes à chaque nouvelle situation qui seprésente par rapport au Décret de 2007 »;

Synthèse des principaux points de vigilance à observer à titre de veille sur les zones de risque dans l’application du nouveau Décret :

Utile pour les participants en leur qualité

- de gestionnaire des achats;

- ou d’auditeurs interne de la fonction achats

étant noté que ces points de vigilance concernent :

- les différents seuils énoncés tout au long du corps du texte du Décret en termes de

*Montants plafonds

*tranches : maximum et minimum

*Pourcentage (%) : maximum et minimum

- les différentes dates et délais y énoncés , en termes de:

* Durée maximum et Durée minimum

*dates butoir ou échéances

- * intervalles de temps entre début et fin

Cf. matrice diffusée à cet effet et dans la même logique, au Groupe comme un outil de veille sur ces points.

SEQUENCE II

PROCESSUS OPERTATIONNEL DE PREPARATION ET DE GESTION DES

CONSULATIONS

Identification besoins

ProgrammationRédaction des cahiers

des chargesapprobation

Dossier de consultation / DAO

Procédure de passation

Choix des Concurrents Admissibles

Ouverture des plis

Attribution des marchés

Engagement

I-Phase de Préparation à l’Engagement

1. Phase d’identification et estimation des besoins

S’assurer que :

- Les besoins ont été déterminés conformément aux règles en vigueur quant aux :

* Spécifications

* Consistance

* Estimation ( règles de calcul et de quantification rigoureuses, cf. cas méthodologique pour l’illustration)

- Les besoins ont fait l’objet d’une demande formalisée;

- Les besoins ont fait l’objet d’une autorisation par le responsable habilité;

- Les besoins sont conformes au budget et correspondent à des crédits disponibles.

2. Phase de programmation et planification

le lancement de la consultation devra s’effectuer selon uneprogrammation rigoureuse tenant compte :

- de la nécessité d’entamer l’opération dés l’approbation duBudget ( voire même avant par anticipation);

- d’étaler l’opération sur toute l’année et éviter une concentrationen fin d’année;

- des besoins réels du moment (règles des stocks) et de lacapacité financière mobilisée à cet effet.

3- Phase Consultations

Veiller à ce que

- le mode de passation soit conforme aux règles en vigueur etrespecte :

* Les seuils définis

* Les conditions définies

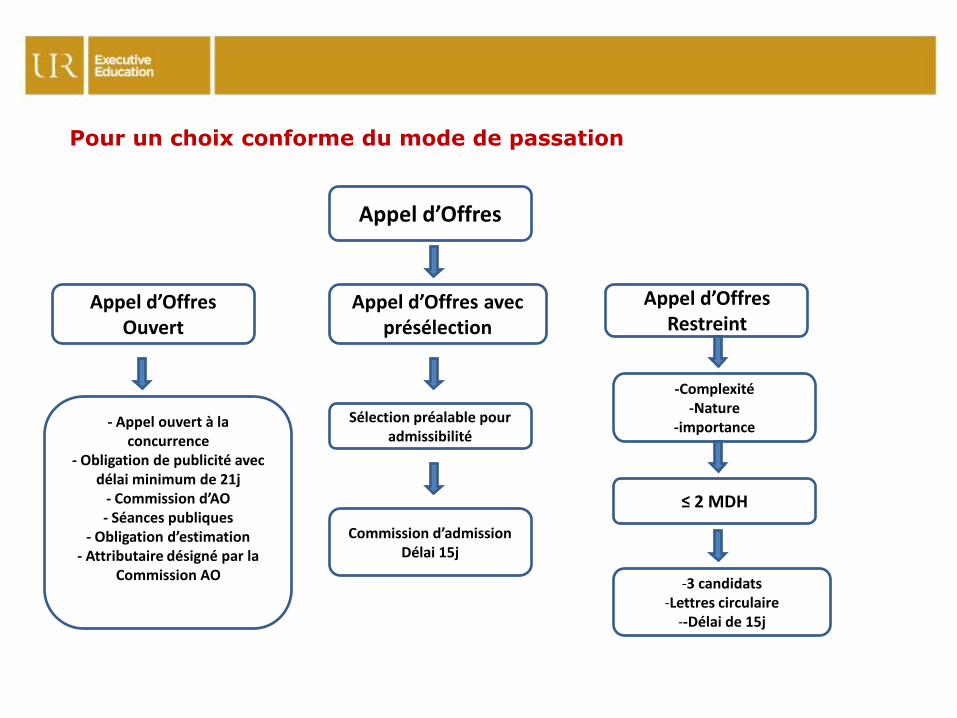

Pour un choix conforme du mode de passation

Appel d’Offres

Appel d’Offres Ouvert

Appel d’Offres avec présélection

Appel d’Offres Restreint

- Appel ouvert à la concurrence

- Obligation de publicité avec délai minimum de 21j

- Commission d’AO- Séances publiques

- Obligation d’estimation- Attributaire désigné par la

Commission AO

Sélection préalable pour admissibilité

Commission d’admissionDélai 15j

-Complexité-Nature

-importance

≤ 2 MDH

-3 candidats-Lettres circulaire

--Délai de 15j

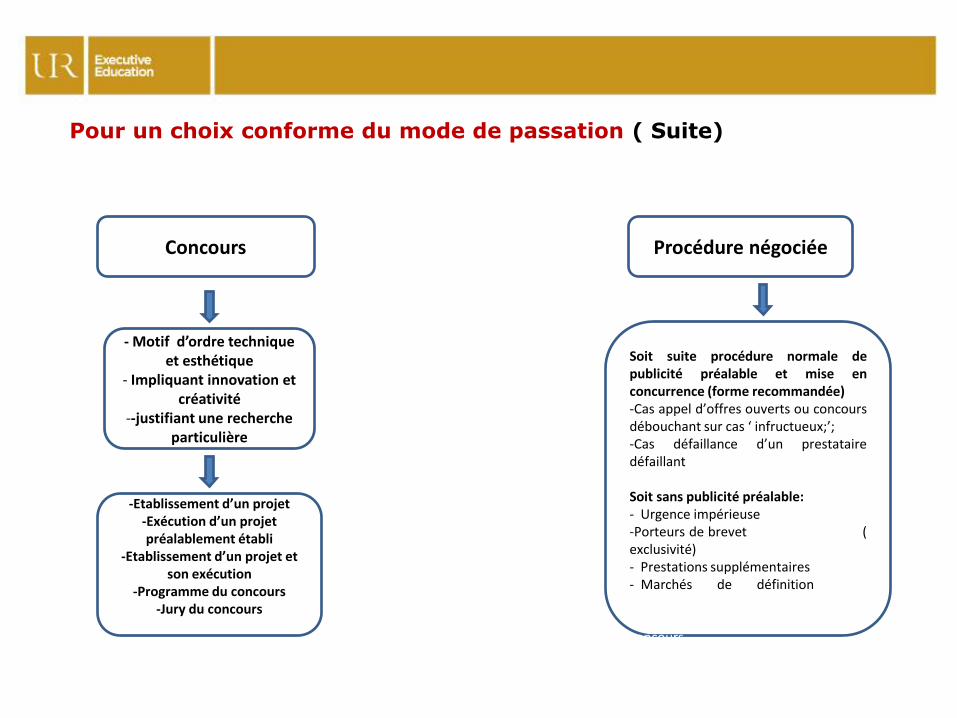

Pour un choix conforme du mode de passation ( Suite)

Concours

- Motif d’ordre technique et esthétique

- Impliquant innovation et créativité

--justifiant une recherche particulière

-Etablissement d’un projet-Exécution d’un projet préalablement établi

-Etablissement d’un projet et son exécution

-Programme du concours-Jury du concours

Procédure négociée

Soit suite procédure normale depublicité préalable et mise enconcurrence (forme recommandée)-Cas appel d’offres ouverts ou concoursdébouchant sur cas ‘ infructueux;’;-Cas défaillance d’un prestatairedéfaillant

Soit sans publicité préalable:- Urgence impérieuse-Porteurs de brevet (exclusivité)- Prestations supplémentaires- Marchés de définition 1-lesprestations ayant fait l’objet d’uneprocédure d’appel d’offres ou deconcours

- Le type de marché choisi répond aux règles prévues par laréglementation (marché classique, marché-cadre, marché

reconductible, marché à tranches conditionnelles ou marché alloti).

- Le dossier d’appels d’offres soit conforme aux dispositionsréglementaires et doit comprendre :

* Copie de l'avis d'appel d'offres ou de la circulaire

* Un exemplaire CPS

* Les plans et les documents techniques, le cas échéant

* Le modèle de l'acte d'engagement

* Les modèles du bordereau des prix et du détail estimatif (si marché à prix unitaires)

*Le modèle de la décomposition du montant global

* Le modèle du cadre du sous-détail des prix le cas échéant

* Le modèle de la déclaration sur l'honneur

* Le règlement de la consultation comprenant les éléments prévus par le Décret

Remise aux membres de la CAO dans un délai de 8 j

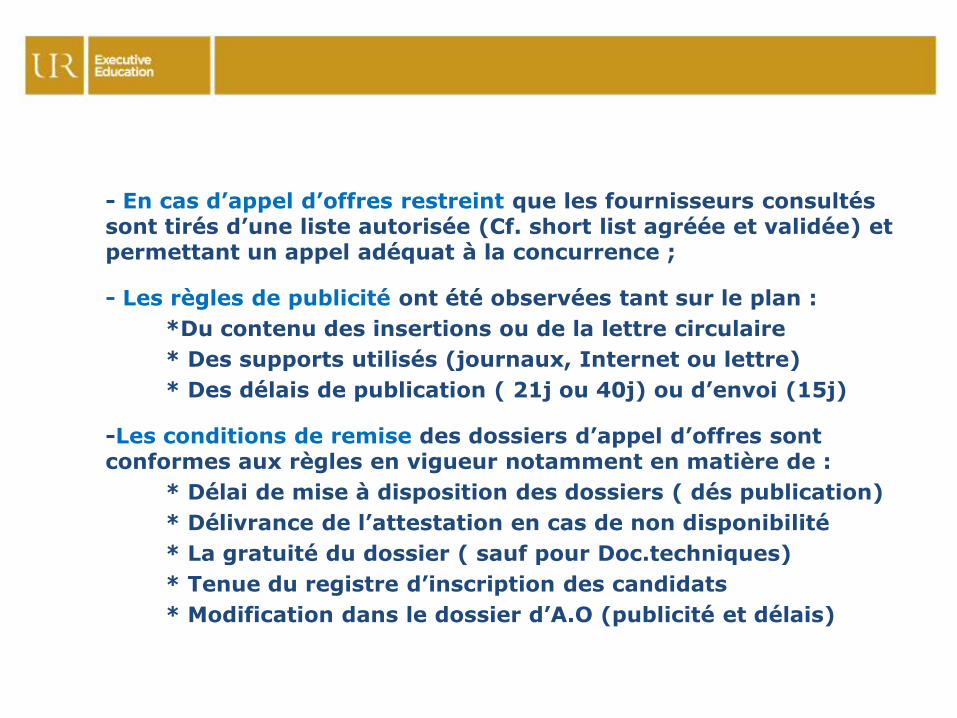

- En cas d’appel d’offres restreint que les fournisseurs consultés sont tirés d’une liste autorisée (Cf. short list agréée et validée) et permettant un appel adéquat à la concurrence ;

- Les règles de publicité ont été observées tant sur le plan :

*Du contenu des insertions ou de la lettre circulaire

* Des supports utilisés (journaux, Internet ou lettre)

* Des délais de publication ( 21j ou 40j) ou d’envoi (15j)

-Les conditions de remise des dossiers d’appel d’offres sont conformes aux règles en vigueur notamment en matière de :

* Délai de mise à disposition des dossiers ( dés publication)

* Délivrance de l’attestation en cas de non disponibilité

* La gratuité du dossier ( sauf pour Doc.techniques)

* Tenue du registre d’inscription des candidats

* Modification dans le dossier d’A.O (publicité et délais)

- Les règles en matière d’information des concurrents ont été observés notamment en matière de :

* Délai de la demande d’information ( 7j avant ouv. Plis)

* Délai de réponse ( 7j après réception et au + 3 j avant ouv. )

* Communication à tous les concurrents

- Les conditions de dépôt et de retrait des plis ont été observées, notamment en matière :

* D’enregistrement des plis

* De délivrance des récépissés

* De délais de remise ou retrait des plis

- Les conditions de dépôt des échantillons ont été respectées :

* Conditions d’exigibilité

* Délai de dépôt

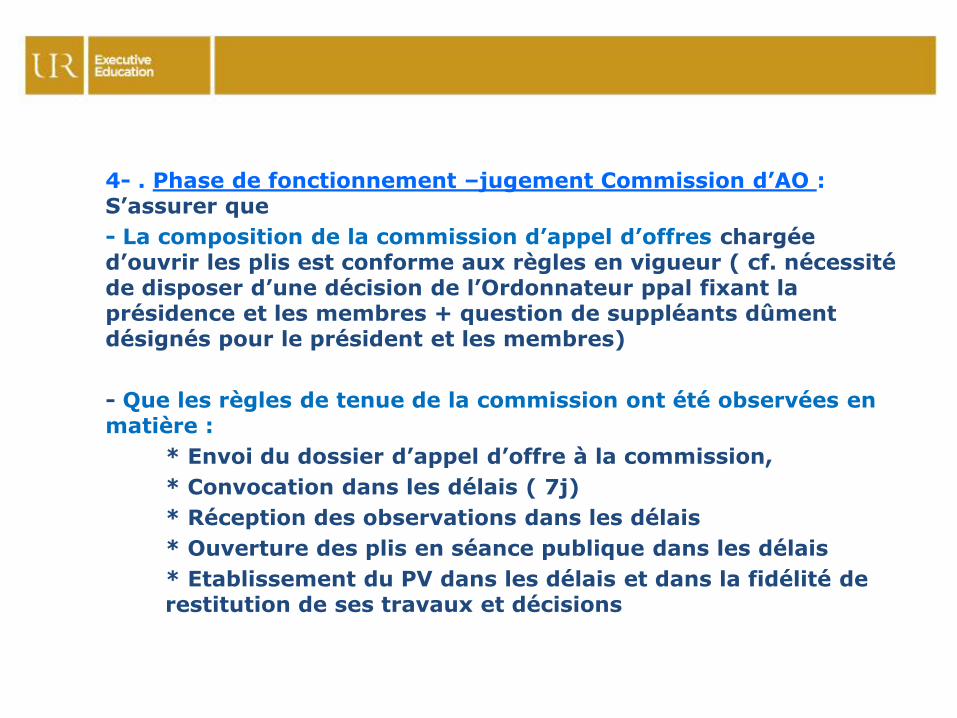

4- . Phase de fonctionnement –jugement Commission d’AO : S’assurer que

- La composition de la commission d’appel d’offres chargée d’ouvrir les plis est conforme aux règles en vigueur ( cf. nécessité de disposer d’une décision de l’Ordonnateur ppal fixant la présidence et les membres + question de suppléants dûment désignés pour le président et les membres)

- Que les règles de tenue de la commission ont été observées en matière :

* Envoi du dossier d’appel d’offre à la commission,

* Convocation dans les délais ( 7j)

* Réception des observations dans les délais

* Ouverture des plis en séance publique dans les délais

* Etablissement du PV dans les délais et dans la fidélité de restitution de ses travaux et décisions

5- Phase ouverture des plis: prendre dispositions pour :

- Respect des conditions d’information de la commission et de sa convocation (remise du dossier d’AO, délais de convocation)

- Conformité du processus d’ouverture des plis (en public ou à huis clos selon le cas)

- Existence des signatures des membres de la commission sur les plis

- Conformité des dossiers administratifs et techniques demandés par rapport aux règles en vigueur (notamment capacité des concurrents)

- Opportunité de l’offre technique et des spécifications demandées

- Respect des règles en matière de d’admissibilité des concurrents et adéquation des motifs d’élimination du fait des dossiers adm. et techniques.

Actes de la Commission d’Ouverture des plis (Processus détaillé):

Séance publique 1:

- le Président de la Commission ouvre la séance: veiller au caractère solennel;

- invite les concurrents présents à remettre leurs plis séance tenante;

- invite les concurrents à produire les pièces manquantes sous enveloppe Précisant ces pièces;

- arrête définitivement la liste des plis reçus ( aucun dépôt ou retrait n’étant accepté après);

- s’assure de la présence des membres de droit ( obligatoire) sinon report de 48H;

- remet aux membres le support écrit de l’estimation du MO du coût des prestations qui la paraphent et qui doit être conservé avec le DAO;

- le président annonce à haute voix les journaux, les références de publication au portail des marchés publics et le cas échéant les autres supports de publication de l’avis d’AO ( sous réserves);

- le Président ouvre les plis des concurrents et vérifie l’existence des enveloppes;

- le Président ouvre ensuite l’enveloppe portant mention de ‘ Dossier administratif’ et annonce ( et non vérifie à ce stade) à haute voix les pièces contenues dans chaque dossier et dresse ( énumère) un état des pièces fournies par chaque concurrent;

- cette formalité accomplie, la séance publique prend fin avec le retrait des participants non membres ( public, concurrents).

Séance huis clos 1:

- La commission procède à huis clos à l’examen des pièces du Dossier administratif, du dossier technique et du dossier additif si demandé et écarte :

* les concurrents qui ne satisfont pas aux conditions requises;

* les concurrents à défaut sur les pièces exigées;

* les concurrents présentant des cautions non conformes : copie non originale, objet non conforme à celui de l’AO, montant inférieur au montant requis, comportant des réserves ou restrictions….

Séance huis clos 1 ( suite):

* les concurrents dont les capacités financières et techniques sont jugées insuffisantes eu égard aux critères du Reg. Consultation

* les concurrents dont il a été constaté des discordances ou des erreurs matérielles dans les pièces du Dossier administratif; pour ce dernier cas cependant, la Commission peut admettre l’offre sous réserve des rectifications à y apporter.

Séance publique 2:

- La séance publique est reprise;

- le Président donne lecture de la liste des candidats admissibles sans donner les motifs d’écartement;

- Le président rend, contre décharge, aux concurrents écartés présents leurs dossiers sans ouvrir les enveloppes contenant les offres techniques et financières et les invite, le cas échéant, à récupérer les échantillons, prototypes, prospectus, notices et documents techniques, à l'exception des documents ayant été à l'origine de l'élimination de ces concurrents .

Séance publique 2: ( Suite) :

- Lorsque ni l'offre technique ni l'offre variante, ni le dépôt d'échantillons ( exigeant si c’est le cas une procédure dédiée) ne sont exigés, la commission poursuit ses travaux et procède à l'ouverture et à l'examen des offres financières des concurrents admis ;

- les membres de la commission paraphent les enveloppes contenant les offres financières des concurrents . Ces enveloppes doivent rester fermées et mises en lieu sûr jusqu'à leur ouverture;

-le président fixe, en concertation avec les membres de la commission, selon le cas, la date et l'heure ( à afficher) de :

* la séance d'examen des échantillons, prototypes, prospectus, notices ou autres documents techniques, le cas échéant, et/ou l'offre technique;

* la reprise de la séance publique qu'il communique aux concurrents et au public présent.

Examen des échantillons :

La commission se réunit à huis clos pour examiner les échantillons,prospectus, notices …des concurrents admis à l’issue des dossiers(administratif & technique).

Examen et évaluation des offres techniques :

Il est procédé à l’examen des offres techniques des candidatsadmis par la commission à huis clos.:

-Elle élimine les offres techniques non conformes;

-Elle arrête la liste des soumissionnaires retenus;

-Elle peut avant de se prononcer, consulter tout expert ouconstituer une sous-commission pour analyser les offres techniques;

-Elle peut demander par écrit à l’un ou plusieurs concurrentsdes éclaircissements sur leur offre technique.

Ouverture des enveloppes financières :

La séance publique est reprise à l’issue de l’examen desdossiers administratif et technique pour :

- le cas prévu au § 11 de l’article 36 du décret.

- A la date et à l’heure affichées par le Maître d’ouvrage pourles cas prévus à l’alinéa C- § 12 du même article.

Le président donne lecture de la liste des soumissionnairesadmissibles et de celle des non ‘ recevables’.

Le président ouvre les offres financières dessoumissionnaires admissibles et donne lecture des actesd’engagement.

Les membres de la commission paraphent les actesd’engagement et le Bordereau des prix et détail estimatif…. ( seloncas du prix).

La séance publique prend fin.

6- Phase d’évaluation des offres (à huis clos) :

La commission peut, à cet effet,- consulter tout expert ou technicien;- charger une sous commission pour analyser les offres.

La commission écarte les offres financières au cas où elles :- ne sont pas conformes à l’objet du marché.-ne sont pas signées ou signées par des personnes non

habilités;- expriment des restrictions ou des réserves;

Elle vérifie le résultat des offres financières et rectifie les montantsdes offres;

Elle Classe les offres en vue de proposer au MO de retenir l’offre la‘plus avantageuse’, étant entendu que celle-ci est constituée, àl’exception des marchés- études, par l’offre la ‘moins-disante’.

Dans le cas où les offres avantageuses sont tenueséquivalentes il es procédé au tirage au sort pour les départager.

Evaluation des offres de concurrents ( Suite) :

La commission invite par lettre recommandée ou par fax ou par tout autre moyen, le concurrent ayant présenté l’offre la plus avantageuse à :

- Produire les pièces du dossier administratif- Cf. alinéa 2 § I-A et $ II

art 25;

- Confirmer les rectifications;

- Régulariser les discordances entre les diverses pièces;

- Justifier son offre lorsqu’elle est anormalement basse ou le /les prix unitaires s’ils sont jugés bas ou excessifs;

Elle lui fixe, à cet effet, un délai qui ne peut être inférieur à 7 J à compter de la date de réception de la lettre d’invitation;

Le président suspend la séance et fixe la date et l’heure pour poursuivre les travaux;

Les éléments de réponse doivent être produit dans un enveloppe fermé, déposée ou envoyée par courrier recommandé au bureau du MO.

Evaluation des offres de concurrents ( Suite) :

La commission se réunit le jour et l’heure fixé;

Après examen des pièces et de la réponse reçues, décide:

- soit de proposer au MO de retenir l’offre du concurrent concerné s’il donne satisfaction;

- soit d’écarter ce concurrent et d’inviter dans les mêmes conditions le concurrent dont l’offre est classée 2eme.

S’il n’est pas retenu, la commission invite le concurrent suivant jusqu’à l’aboutissement de la procédure ou la déclaration de l’appel d’offre infructueux.

Points de vigilance dans cette Phase d’évaluation des offres: s’assurer de la

- Qualité du processus d’évaluation des offres techniques et conformité aux règles

- Conformité des motifs d’élimination aux critères de choix retenus

- Conformité du processus d’ouverture des plis financiers

- Conformité du processus de vérification arithmétique des offres

- Application des dispositions en matière d’offres excessives ou anormalement basses

- Adéquation des méthodes de détermination de l’offre économiquement la plus avantageuse (notamment dans le cas des études, offres équivalentes)

Focus sur les requis en matière d’évaluation des offres techniques :

Le Décret stipule que ‘ Le règlement de consultation peut exiger des concurrents la présentation d'une offre technique lorsque la nature particulière des prestations à exécuter le justifie, compte tenu de leur complexité ou de l'importance des moyens à utiliser pour leur réalisation.

L'offre technique peut, selon l'objet du marché, porter notamment sur :

- la méthodologie en précisant les avantages techniques qu'elle

apporte et la méthode d'évaluation de leur impact financier,

- les moyens à mettre en œuvre pour l'exécution des prestations,

- le planning de réalisation,

Focus sur les requis en matière d’évaluation des offres techniques : ( Suite)

- les performances liées à la protection de l'environnement,

- le développement des énergies propres,

- l'expérience spécifique et le profil du personnel par rapport à la nature des

prestations,

- les qualités fonctionnelles de la prestation,

- le chronogramme d'affectation des ressources, le caractère innovant de

l'offre,

- la qualité de l'assistance technique ainsi que sur les garanties offertes au

titre de la prestation.

Les attestations délivrées par les hommes de l'art au titre des prestations

équivalentes exécutées, telles que prévues dans le dossier technique ne peuventfaire partie comme pièces de l'offre

technique (Cf. question de doublon non conforme).

Focus sur les requis en matière de critères d’évaluation des Offres:

Le règlement de consultation doit prévoir 2 séries de critères dans un ordre séquentiel :

- les critères de sélection des candidatures qui permettront, dans une première séquence, d’évaluer les capacités techniques, professionnelles et financières des concurrents;

- les critères d’attribution qui permettront, dans une deuxième séquence, de choisir les offres et partant de désigner l’attributaire du marché.

Le choix des critères et des méthodes de leur pondération:

i) par application des coefficients ( valeur dans l’absolu), ou

ii) par méthode des ratios ( valeur relative par rapport aux concurrents)

seront examinés dans le cadre d’une application à traiter séance tenante en Groupe aussi bien pour les prestations travaux, fournitures que Services ( notamment études vu complexité).

7- Phase Résultats de l’AO:

- Conformité du procès-verbal aux dispositions réglementaires

- Conformité des mesures prises en matière d’information des concurrents quant aux résultats de l’A.O (délais, lettres, affichage, publication au portail)

- Conformité du traitement des réclamations des concurrents (respect des délais, qualité des réponses, adéquation des mesures prises)

- Si A.O. relancé, conformité des motifs invoqués pour le déclarer infructueux

- Conformité du dossier du concurrent attributaire

7- Phase Résultats de l’AO:

- Conformité du procès-verbal aux dispositions réglementaires

- Conformité des mesures prises en matière d’information des concurrents quant aux résultats de l’A.O (délais, lettres, affichage, publication au portail)

- Conformité du traitement des réclamations des concurrents (respect des délais, qualité des réponses, adéquation des mesures prises)

- Si A.O. relancé, conformité des motifs invoqués pour le déclarer infructueux

- Conformité du dossier du concurrent attributaire

8- Phase Passation du marché: s’assurer de la

- Conformité du marché au cahier des charges

- Caractère légal des dispositions prévues dans le marché

- Conformité des procédures d’approbation et de visa et habilitation des personnes

- Respect des délais et formes de notification du marché à l’attributaire

- Existence de l’exemplaire unique enregistré et timbré

9- Phase d’exécution technique :

Les points de vigilance devront permettre de vérifier :

- le respect du processus de lancement :

*délai ordre de service de commencement,

* planning,

* observations du titulaire sur les documents etc…;

- la remise du cautionnement définitif (vérifier le calcul et le délai) et des assurances;

- la qualité de suivi de l’exécution des prestations :

*Ordres de service,

*respect du calendrier d’exécution des travaux,

* PV de chantier,

* qualité d’intervention de la maîtrise d’oeuvre.

- l’efficacité des mesures de contrôle de la qualité des prestations:

*assistance à maîtrise d’ouvrage,

*laboratoires, bureaux de contrôle,

* obligation d’optimisation imposée aux BET,

* surveillance etc…

- le respect des délais d’exécution :

* conformité du calcul des délais,

* cohérence des motifs d’arrêts et de reprise,

* calcul des pénalités de retard

- la conformité de la sous-traitance aux règles (plafond de 50%, capacités)

- Conformité des quantités livrées au marché:

* métrés,

* attachements,

* situations

- Opportunité des avenants et respects des règles y afférentes

- Respect des dispositions en matière de réception:

* partielle,

* provisoire,

* définitive

et conformité des dossiers remis (ex. plans de recollement)

- Respect des obligations de garantie

SEQUENCE II

EXECUTION BUDGETAIRE

AXE IIIContrôle institutionnel des opérations rentrant dans

l’exécution du Budget

Dans une préoccupation de s’inscrire en conformité avec les exigences du contrôle externe, Contrôle financier du MF, il est recommandé de produire les documents et pièces dans les conditions requises ci après pour assurer un dénouement positif à tout le processus de la Commande publique jusqu' ‘à son paiement ( base de l’arrêté en vigueur du MF fixant la nomenclature des pièces justificatives, sachant qu’un nouvel arrêté 2015 est en cours).

1- Marchés par appels d'offres ouverts, restreints ou avec présélection et concours : pièces requises selon les cas:

- marché visé par le MF, lorsque le visa est requis (cf.seuil)

- acte d'engagement paraphé par les membres de la Commission ou Jury

- le ou les PV de la commission d'appel d'offres, ouverts, restreints ou avec présélection, dûment signé (s) par les membres de la commission ;

- ordres de services dûment signés par le maître d'ouvrage notifiant l'approbation du marché et le commencement de l'exécution des prestations ( document de base donnant la traçabilité de la durée effective d’exécution (cf. règles des pénalités);

- ordre de service d'arrêt et de reprise de l'exécution des prestations, le cas échéant ( document devant être signé, daté et enregistré (traçabilité);

- déclaration de versement du cautionnement définitif ou l'attestation de la caution personnelle et solidaire en tenant lieu, le cas échéant ;

- caution de la retenue de garantie, le cas échéant ( en cas de garantie après mise en service, équipement et logiciel informatique par exple);

- attachement ;

- décompte provisoire signé par le maître d'ouvrage et par l'architecte et/ou le BET le cas échéant ;

- décompte définitif accepté par le prestataire, signé par le maître d'ouvrage et par l'architecte et/ou le BET si ces derniers sont chargés du suivi de l'exécution des travaux ;

- procès-verbal de réception provisoire et /ou définitive, signé par le maître d'ouvrage, suivant que le marché prévoit ou non un délai de garantie (réception définitive pour ce dernier);

- le bordereau des prix et le détail estimatif joints à l'acte d'engagement pour les marchés à prix unitaires (≠ marché à prix forfaitaire) ;

- CPS et règlement de consultation lorsque le visa du marché par le Contrôleur d'Etat n'est pas requis.

1.2- Cas Paiement sur la base de plusieurs décomptes:1.2.1- Premier paiement :

Idem que pour le cas du ‘ paiement unique’ en ajoutant comme pièce requise dans ce cas:

- le décompte n° 1 signé par le maître d'ouvrage et par l'architecte et/ou le BET si ces derniers sont chargés du suivi de l'exécution des travaux ou facture le cas échéant ;

1.2.2- Paiements subséquents :

Idem que pour le cas du ‘ paiement unique’ en ajoutant comme pièce requise dans ce cas:

- les décomptes provisoires (1,2,3….) signés par le maître d'ouvrage et par l'architecte et/ou le BET si ces derniers sont chargés du suivi de l'exécution des travaux ou facture le cas échéant ;

1.2.3- Dernier Paiement : pièces supplémentaires requises

- décompte provisoire n° ... et dernier signé par le maître d'ouvrage et par l'architecte et/ou le BET le cas échéant ;

- décompte définitif accepté par le prestataire, signé par le maître d'ouvrage et par l'architecte et/ ou le BET le cas échéant ;

1.3-Paiement de la retenue de garantie

- décompte définitif accepté par le prestataire, signé par le maître d'ouvrage et par l'architecte et/ou le BET si ces derniers sont chargés du suivi de l'exécution des travaux ou facture le cas échéant ;

- procès-verbal de réception définitive signé par le maître d'ouvrage.

1.4- Retenue des pénalités de retard :

- état attestant la retenue des pénalités de retard, appuyé d'une note de calcul.

1.5 Constitution hors délai de la caution définitive :

- décision de confiscation du cautionnement provisoire ;

- un document justifiant l'encaissement du montant correspondant à la caution provisoire (avis de versement, relevé bancaire).

2- Marchés négociés :

◊ ce sont des marchés passés par voie directe, donc par dérogation au principe de la concurrence ( consacré pour rappel par la procédure de consultation par appel d’offres comme développé ci-avant)

◊ La dérogation est cependant cadrée par la réglementation sur les marchés publics pour des cas exceptionnels et bien définis ( urgence, exclusivité…) pour éviter le recours abusif à une telle procédure (cf. supra pour rappel ppe de gouvernance portant sur la commande publique)

◊ Pièces requises selon les cas de paiements uniques ou paiements sur plusieurs décomptes: le même référentiel de contrôle est appliqué pour ces cas que pour les marchés par voie de consultations évoqués ci-avant en y ajoutant les pièces spécifiques suivantes à ce niveau pour plus d’assurance et garanties pour de tels cas exceptionnels:

- le rapport de négociation signé par le maître d'ouvrage, le cas échéant et lorsque le visa du marché par le MF n'est pas requis ;

- le dossier administratif du titulaire du marché négocié ;- le certificat administratif du marché pour les cas prévus par la

réglementation en vigueur ;- PV de la commission d'appel d'offres lorsque le marché négocié est

conclu suite à un appel d'offres déclaré infructueux.

t

3- Marchés passés dans le cadre d'accords ou de conventions conclus avec des organismes internationaux ou des états étrangers ou

des organismes financiers

Pièces spécifiques et complémentaires s'ajoutant, lors du premier paiement, aux pièces justificatives exigées au niveau des points 1 et 2 ci-dessus:

- exemplaire de l'accord ou la convention de financement dûment signé par les différentes parties notamment le Ministère chargé des Finances ;

- tout document exigé lors du paiement des prestations, par le marché ou par la convention de financement.

Sachant que ces marchés financés font l’objet d’un audit ( contrôle supplémentaire et à postériori) annuel par l’IGF.

4- Marchés financés par crédit documentaire (accréditifs bancaires);

Le marché étant soumis lui-même au même référentiel que pour les marchés précédents ( cf.supra) au-delà du critère de financement, seules les pièces spécifiques et supplémentaires suivantes sont requises à cet effet

Pièces requise pour l’ouverture du crédit documentaire :

- lettre d'ouverture de crédit : devant comporter notamment les mentions suivantes : banque émettrice, montant du crédit (coût et fret ou non ) type de crédit : révocable, irrévocable, irrévocable et confirmé;

- engagement d'importation avec notamment les mentions suivantes: l'identité de l'importateur (acheteur), l'identité de l'expéditeur, le régime douanier le montant en devise

- facture du fournisseur pro-forma n°... et dernière portant notamment les mentions suivantes: l'identité du fournisseur ; le montant et l'objet du marché,- les conditions de livraison avec indication du montant FOB, fret, assurance etc... ;

5- Bons de commande

En plus des marchés, les bons de commande constituent une

procédure d’exécution des prestations (travaux, services et fournitures) pour des montants ne dépassant toutefois un certain seuil.

Les seuils des montants des prestations à exécuter par bons de commande étant fixés dans le règlement des marchés de l’établissement public .

Les pièces requises dans ce cadre avant paiement :

- le bon de commande signé par l'ordonnateur ;- la retenue de garantie selon le cas ;- les lettres de consultation adressées au moins à trois prestataires ou note explicative de l’Ordonnateur si difficultés de recevoir les devis ;

- les devis contradictoires (au moins 3 devis) ou note de présentation de l'ordonnateur justifiant le non recours à la concurrence en raison de l'impossibilité de la concurrence ou de l'incompatibilité avec la prestation ;

- la facture ;- le bon de réception ou le PV de réception des prestations dûment signé par l'ordonnateur ou son délégataire ( 2 signatures au moins sont plus indiquées).

6 – Prestations conventionnées: Médecins, avocats…..

Les contrôles avant paiement requièrent notamment les pièces suivantes:

- note d'honoraires ;

- convention visée par le MF lorsque le visa est requis ;

- attestation de service fait, dûment signée par l'ordonnateur ou son délégataire

12 – Subvention et dons

Les contrôles avant paiement requièrent notamment les pièces suivantes:

- décision de subvention visée par le Contrôleur d'Etat lorsque le visa est requis.

Au cas où le visa n'est pas requis :

- décision de subvention ou de don signée par l’Ordonnateur ;

- statuts de l'Association ou de l’organisme / Entité bénéficiaire;

- le rapport d’activité pour le bilan ( compris états financiers certifiés) et le programme d’emploi prévisionnel de la subvention ou concours financier attendus

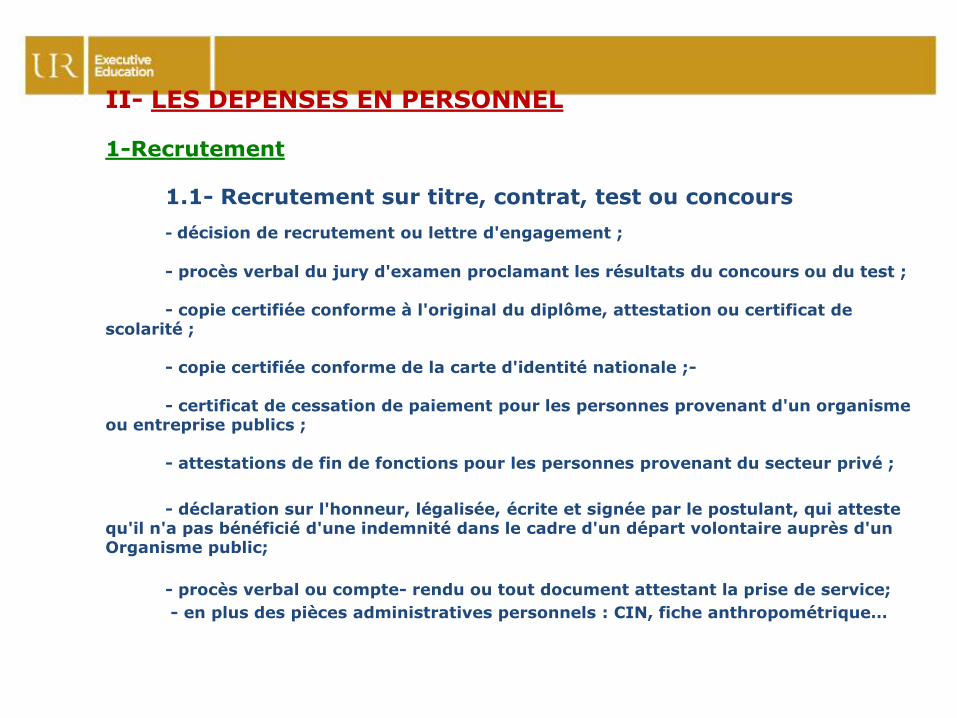

II- LES DEPENSES EN PERSONNEL

1-Recrutement

1.1- Recrutement sur titre, contrat, test ou concours

- décision de recrutement ou lettre d'engagement ;

- procès verbal du jury d'examen proclamant les résultats du concours ou du test ;

- copie certifiée conforme à l'original du diplôme, attestation ou certificat de scolarité ;

- copie certifiée conforme de la carte d'identité nationale ;-

- certificat de cessation de paiement pour les personnes provenant d'un organisme ou entreprise publics ;

- attestations de fin de fonctions pour les personnes provenant du secteur privé ;

- déclaration sur l'honneur, légalisée, écrite et signée par le postulant, qui atteste qu'il n'a pas bénéficié d'une indemnité dans le cadre d'un départ volontaire auprès d'un Organisme public;

- procès verbal ou compte- rendu ou tout document attestant la prise de service;

- en plus des pièces administratives personnels : CIN, fiche anthropométrique…

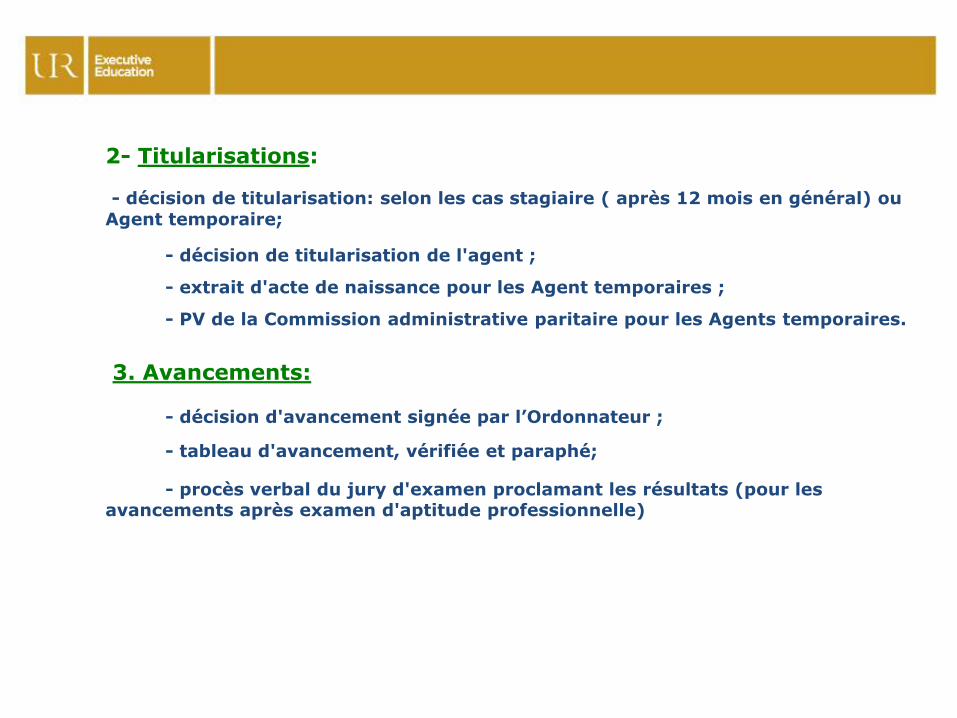

2- Titularisations:

- décision de titularisation: selon les cas stagiaire ( après 12 mois en général) ou

Agent temporaire;

- décision de titularisation de l'agent ;

- extrait d'acte de naissance pour les Agent temporaires ;

- PV de la Commission administrative paritaire pour les Agents temporaires.

3. Avancements:

- décision d'avancement signée par l’Ordonnateur ;

- tableau d'avancement, vérifiée et paraphé;

- procès verbal du jury d'examen proclamant les résultats (pour les avancements après examen d'aptitude professionnelle)

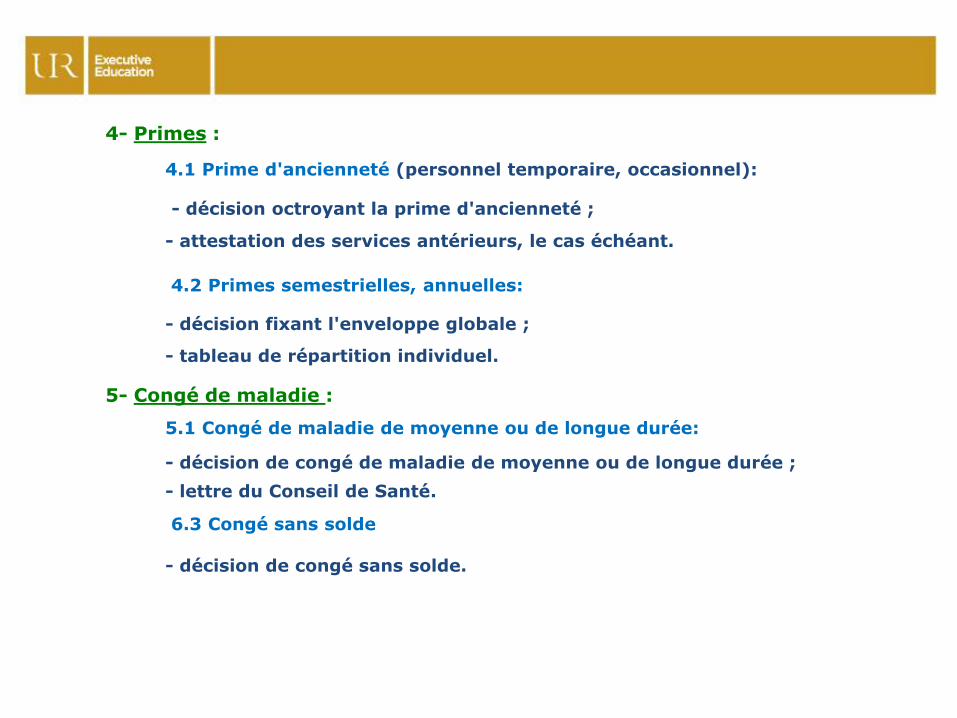

4- Primes :

4.1 Prime d'ancienneté (personnel temporaire, occasionnel):

- décision octroyant la prime d'ancienneté ;

- attestation des services antérieurs, le cas échéant.

4.2 Primes semestrielles, annuelles:

- décision fixant l'enveloppe globale ;

- tableau de répartition individuel.

5- Congé de maladie :

5.1 Congé de maladie de moyenne ou de longue durée:

- décision de congé de maladie de moyenne ou de longue durée ;

- lettre du Conseil de Santé.

6.3 Congé sans solde

- décision de congé sans solde.

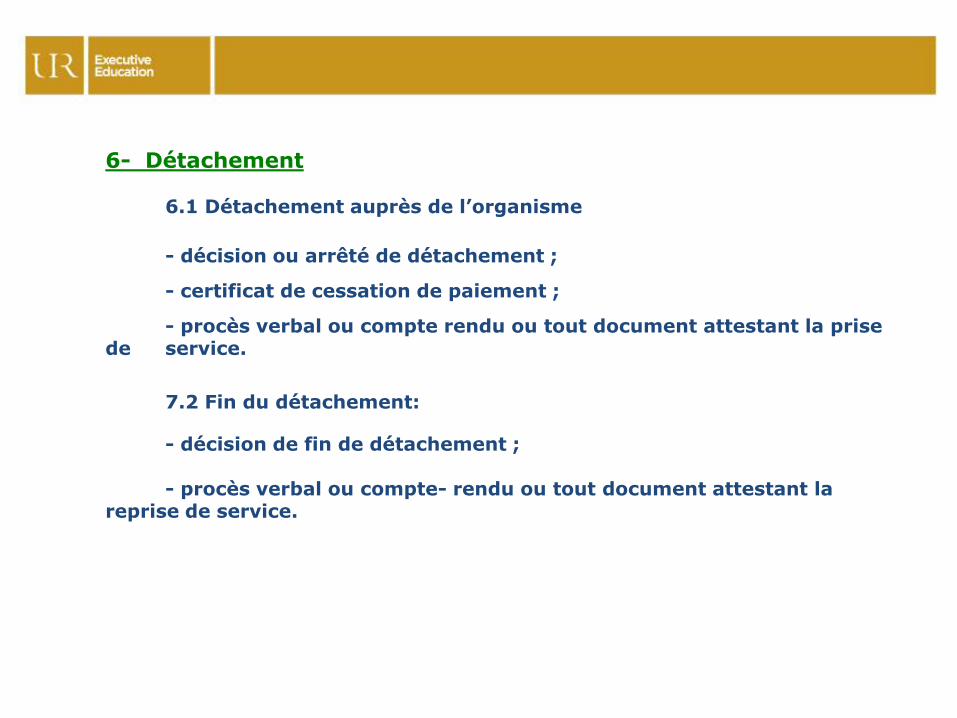

6- Détachement

6.1 Détachement auprès de l’organisme

- décision ou arrêté de détachement ;

- certificat de cessation de paiement ;

- procès verbal ou compte rendu ou tout document attestant la prise de service.

7.2 Fin du détachement:

- décision de fin de détachement ;

- procès verbal ou compte- rendu ou tout document attestant la reprise de service.

7- Départs et Admission à la retraite

- décision d'admission à la retraite pour limite d'âge pour les cas de

départ pour limite d'âges

- décision d'admission à la retraite après mise en disponibilité d'office pour maladie pour les cas des admissions à la retraite après mise en disponibilité d'office pour maladie

-décision d'admission à la retraite anticipée pour les cas de départ volontaire pour retraite anticipée

8- Indemnité pour départ volontaire

- décision instituant l'opération, soumise au Ministère chargée des Finances ;

- décision concernant l'intéressé ;

- solde de tout compte

9- Indemnités et autres dépenses du personnel

9.1-. Indemnités pour travaux ou heures supplémentaires:

- état des sommes dues (relevé mensuel du nombre d'heures effectuées par chaque agent).

9.2- indemnités kilométriques :

- ordre de mission mentionnant que l'intéressé est autorisé à utiliser sa voiture personnelle ;

- états des sommes dues, certifies par l’Ordonnateur et signés par l’intéressé ( sur la base de taux DH/KM approuvés);

- copie certifiée conforme de la carte grise du véhicule personnel du bénéficiaire

10- Indemnités pour frais de déplacement au Maroc

- ordre de mission ; signé par l'ordonnateur ou son délégataire et doit

comporter tous les éléments nécessaires à la détermination du montant de l'indemnité à octroyer : les dates et heures de départ et de retour, la destination, l'objet de la mission ainsi que le moyen de transport utilisé.

- état des sommes dues : signé par le bénéficiaire, certifié et arrêté par l'ordonnateur ou la personne habilitée par lui à cet effet.

11- Indemnités pour frais de mission a l'étranger : (référence à la

circulaire du Premier Ministre n° 24/98 23 juillet 1998)

- ordre de mission: avec les mentions sur le nom et le prénom de l'agent, le lieu et l'objet de la mission, le moyen de transport, les dates de départ et de retour, la prise en charge des frais de mission par l'organisme, la classe de voyage, les itinéraires, pays, ville et établissement de destination ;

- état des sommes dues ;

- photocopie des pages du passeport précisant les dates de sortie et d'entrée dès retour de l'intéressé.

SEQUENCE II

EXECUTION BUDGETAIRE

AXE IV

L’audit comme dispositif de contrôle et de veille à la bonne exécution de la procédure budgétaire et de la

Dépense publique

Concepts -terminologie

- Origine / Fondements :L’audit comme une activité de contrôle a été instituée comme axe majeur répondant à l’exigence de la bonne gouvernance : elle constituait le garant (protection) de toutes les parties prenantes de ‘ l’Organisation ‘ (les actionnaires et détenteurs de capitaux, les bailleurs de fonds, les fournisseurs, clients, salariés..) contre les abus éventuels des gestionnaires.

- Définition générale:«L’audit est l’examen professionnel d’une information relative à une situation en vue d’exprimer une opinion responsable et indépendante par référence à un critère de qualité. Cette opinion doit accroître l’utilité de l’information ».

- Déclinaison des termes de la définition:L’examen professionnel renvoie à:• une méthode : la démarche générale pour conduire l'examen ;• des techniques et des outils à utiliser dans le cadre de la méthode

Concepts –terminologie ( suite)

Portant sur des informations : périmètre large

• informations analytiques ou synthétiques ;• informations historiques ou prévisionnelles ;• informations internes ou externes ;• informations qualitatives ou qualitatives ;• informations formalisées ou informelles

Expression d'une opinion responsable et indépendante :• L'opinion est motivée dans le sens où l'auditeur doit justifier et appuyer par un argumentaire irréfutable toutes ses conclusions ;• L'opinion émise par l'auditeur est une opinion responsable car elle l'engage de façon personnelle que ce soit sur le plan déontologie professionnelle(cf. charte de l’Ordre) soit sur le plan juridique ( justiciable)

• Elle est également indépendante tant à l'égard de l'émetteur de

l'information qu'à l'égard des récepteurs (cf. mandat / mission).

Concepts –terminologie ( suite)

Par référence à un critère de qualité :L'expression d'une opinion implique toujours la référence à un critère de qualité connu, convenu et accepté de l'émetteur, des récepteurs et de l'auditeur, notamment :

• la régularité qui est la conformité des opérations et des activités à la réglementation, aux procédures et normes et plus généralement aux principes communément admis ;

• La sincérité qui résulte de l'évaluation correcte des valeurs financières et comptables, ainsi que d'une appréciation raisonnable des risques. Il s'agit de donner une image fidèle de l'entreprise ;

• La performance qui recouvre les notions d’efficacité, l'efficience et l’Économie (pertinence).

Pour accroître l'utilité de l'information :L'auditeur doit contribuer à accroître l'utilité de l'information sur laquelle il porte, le principal apport de l'auditeur concerne la crédibilité et la sécurité que l'on peut attacher à l'information. Ces éléments peuvent être utilisées et

appréciés par les utilisateurs internes et externes de l'information émise l’information devient opposable ( cf. exple de l’information financière/ comptes pour l’actionnaire ou le bailleur de fonds)

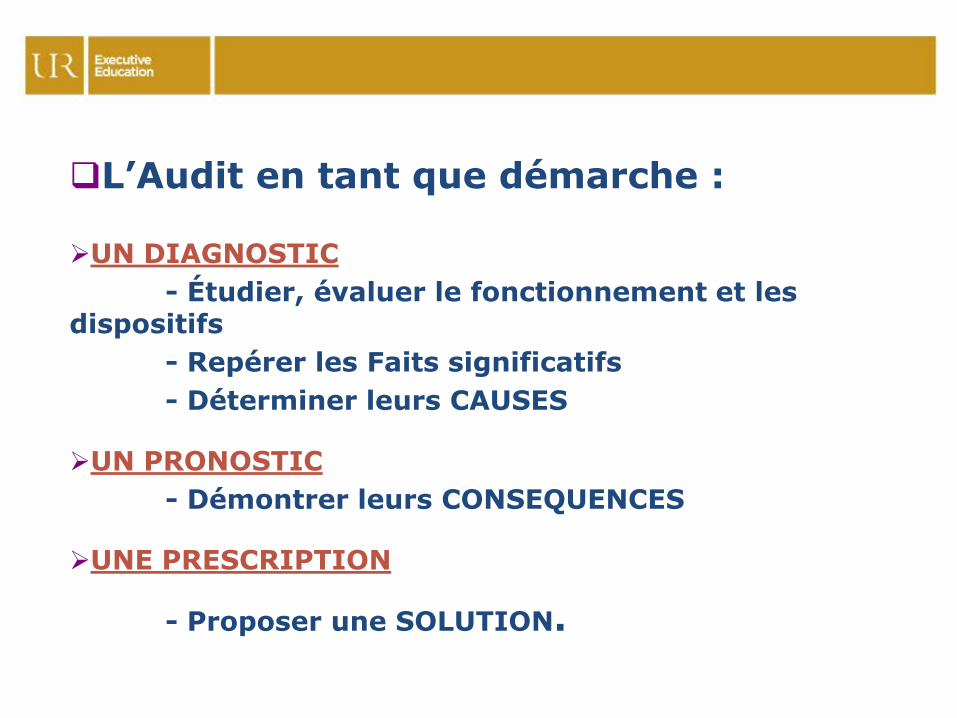

L’Audit en tant que démarche :

UN DIAGNOSTIC

- Étudier, évaluer le fonctionnement et les dispositifs

- Repérer les Faits significatifs

- Déterminer leurs CAUSES

UN PRONOSTIC

- Démontrer leurs CONSEQUENCES

UNE PRESCRIPTION

- Proposer une SOLUTION.

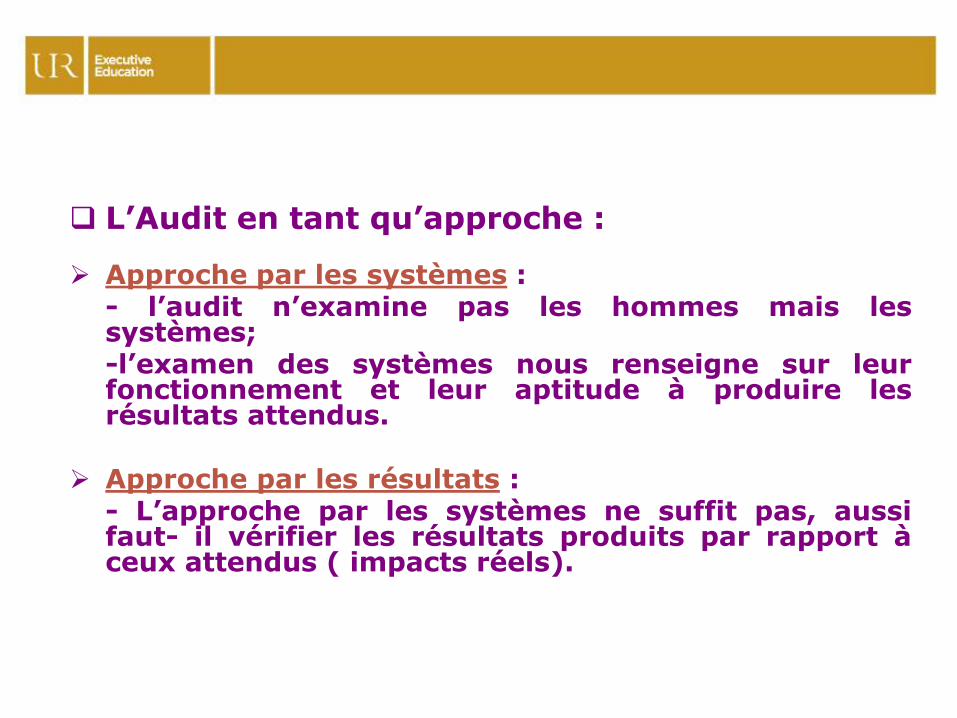

L’Audit en tant qu’approche :

Approche par les systèmes :- l’audit n’examine pas les hommes mais les systèmes;-l’examen des systèmes nous renseigne sur leur fonctionnement et leur aptitude à produire les résultats attendus.

Approche par les résultats :- L’approche par les systèmes ne suffit pas, aussi faut- il vérifier les résultats produits par rapport à ceux attendus ( impacts réels).

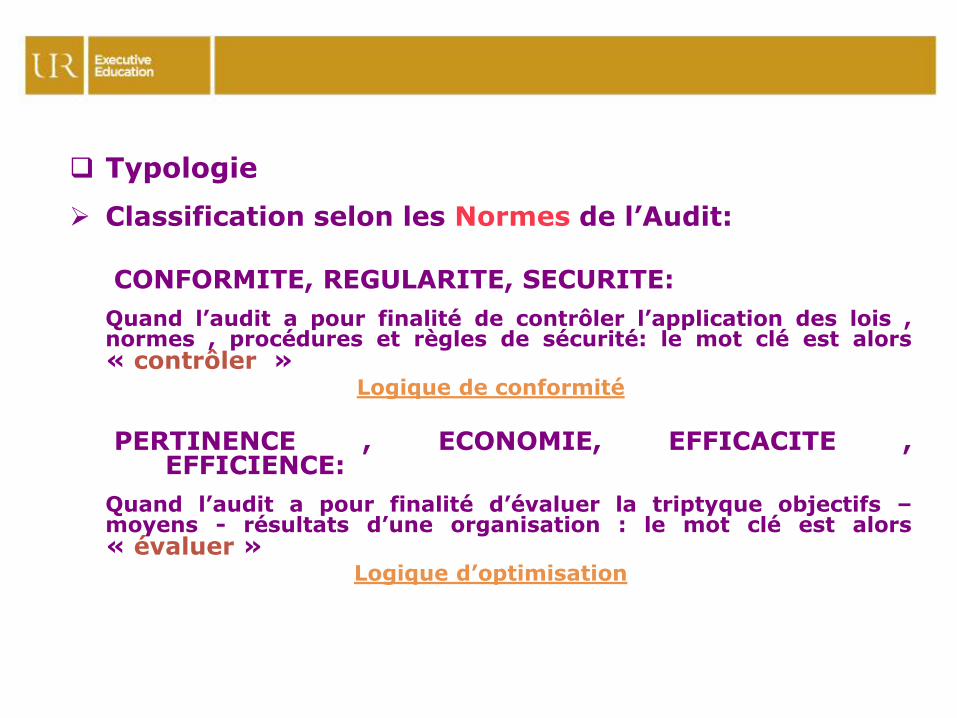

Typologie

Classification selon les Normes de l’Audit:

CONFORMITE, REGULARITE, SECURITE:

Quand l’audit a pour finalité de contrôler l’application des lois , normes , procédures et règles de sécurité: le mot clé est alors « contrôler »

Logique de conformité

PERTINENCE , ECONOMIE, EFFICACITE , EFFICIENCE:

Quand l’audit a pour finalité d’évaluer la triptyque objectifs –moyens - résultats d’une organisation : le mot clé est alors « évaluer »

Logique d’optimisation

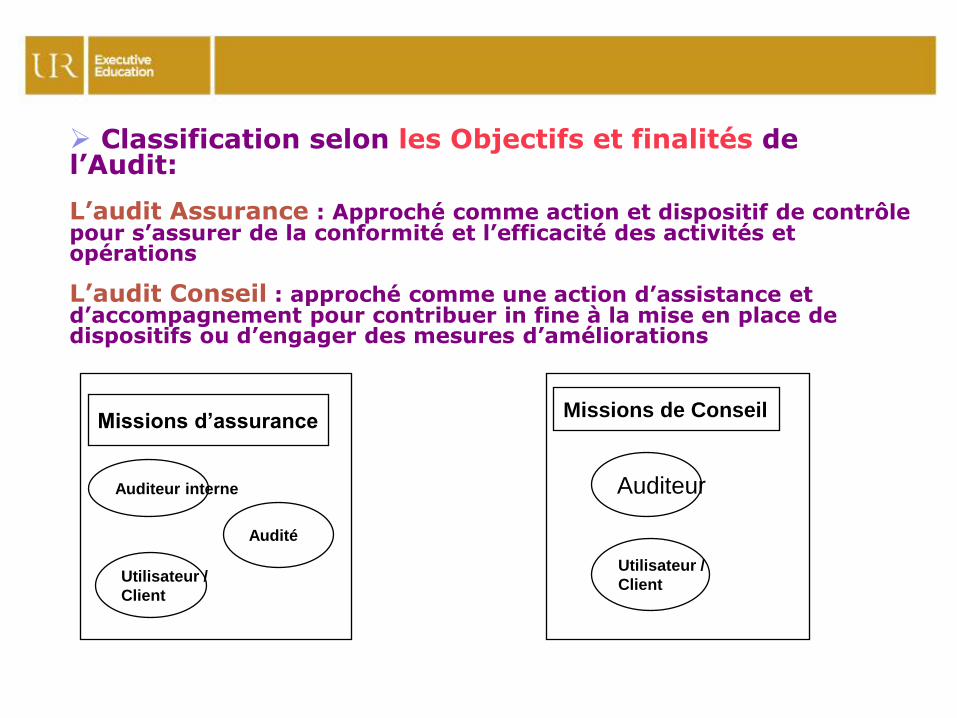

Classification selon les Objectifs et finalités de l’Audit:

L’audit Assurance : Approché comme action et dispositif de contrôle pour s’assurer de la conformité et l’efficacité des activités et opérations

L’audit Conseil : approché comme une action d’assistance et d’accompagnement pour contribuer in fine à la mise en place de dispositifs ou d’engager des mesures d’améliorations

Missions d’assurance

Auditeur interne

Audité

Utilisateur /

Client

Auditeur

Missions de Conseil

Utilisateur /

Client

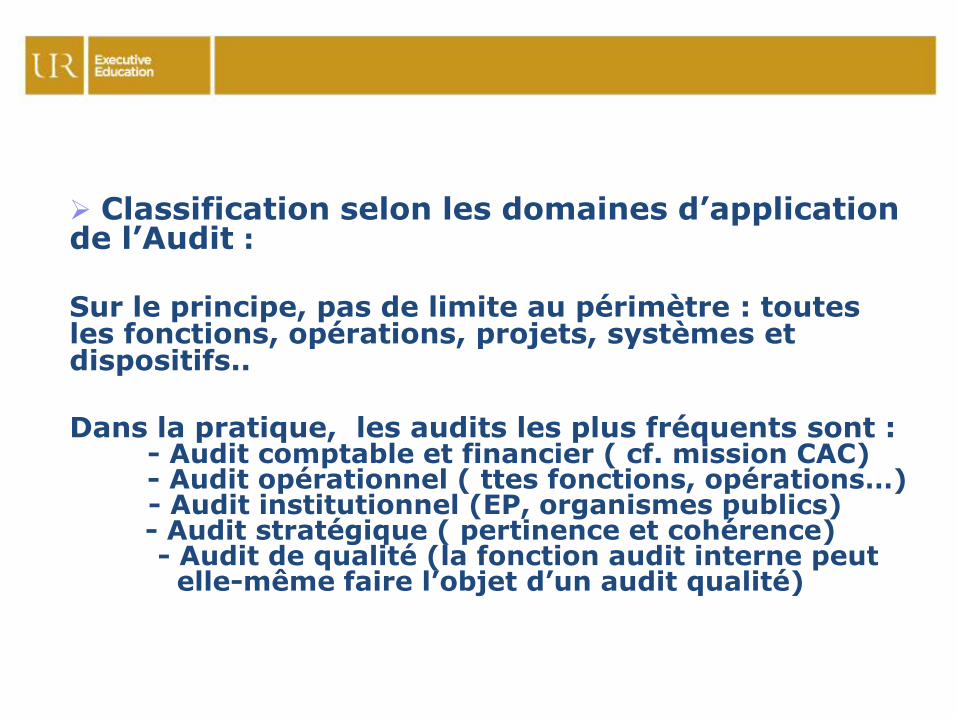

Classification selon les domaines d’application de l’Audit :

Sur le principe, pas de limite au périmètre : toutes les fonctions, opérations, projets, systèmes et dispositifs..

Dans la pratique, les audits les plus fréquents sont :- Audit comptable et financier ( cf. mission CAC) - Audit opérationnel ( ttes fonctions, opérations…)- Audit institutionnel (EP, organismes publics) - Audit stratégique ( pertinence et cohérence) - Audit de qualité (la fonction audit interne peut

elle-même faire l’objet d’un audit qualité)

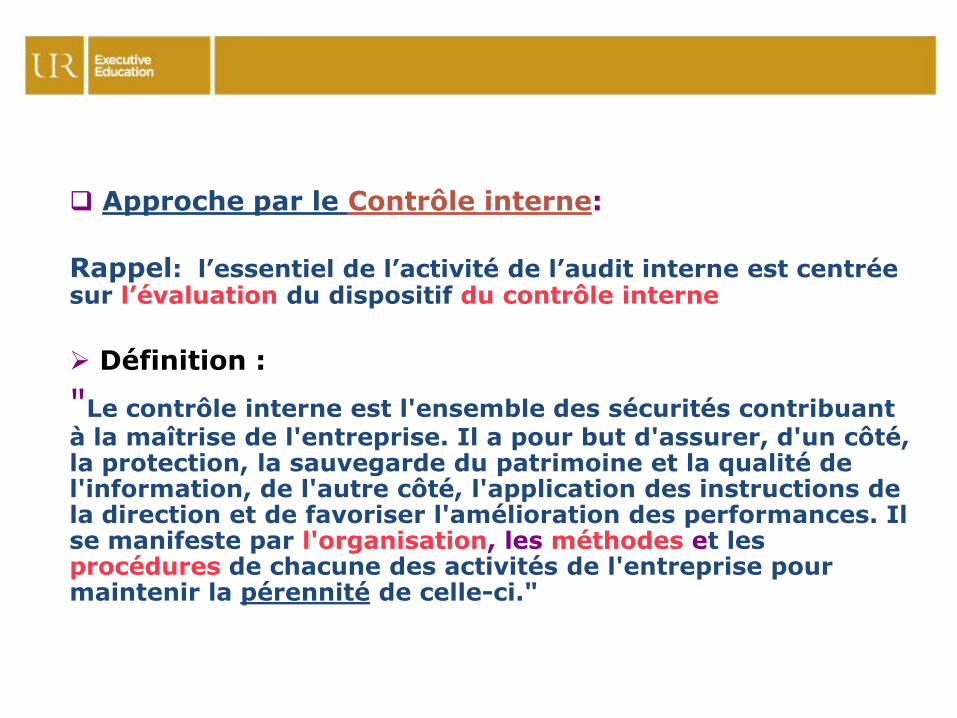

Approche par le Contrôle interne:

Rappel: l’essentiel de l’activité de l’audit interne est centrée sur l’évaluation du dispositif du contrôle interne

Définition :

"Le contrôle interne est l'ensemble des sécurités contribuant à la maîtrise de l'entreprise. Il a pour but d'assurer, d'un côté, la protection, la sauvegarde du patrimoine et la qualité de l'information, de l'autre côté, l'application des instructions de la direction et de favoriser l'amélioration des performances. Il se manifeste par l'organisation, les méthodes et les procédures de chacune des activités de l'entreprise pour maintenir la pérennité de celle-ci."

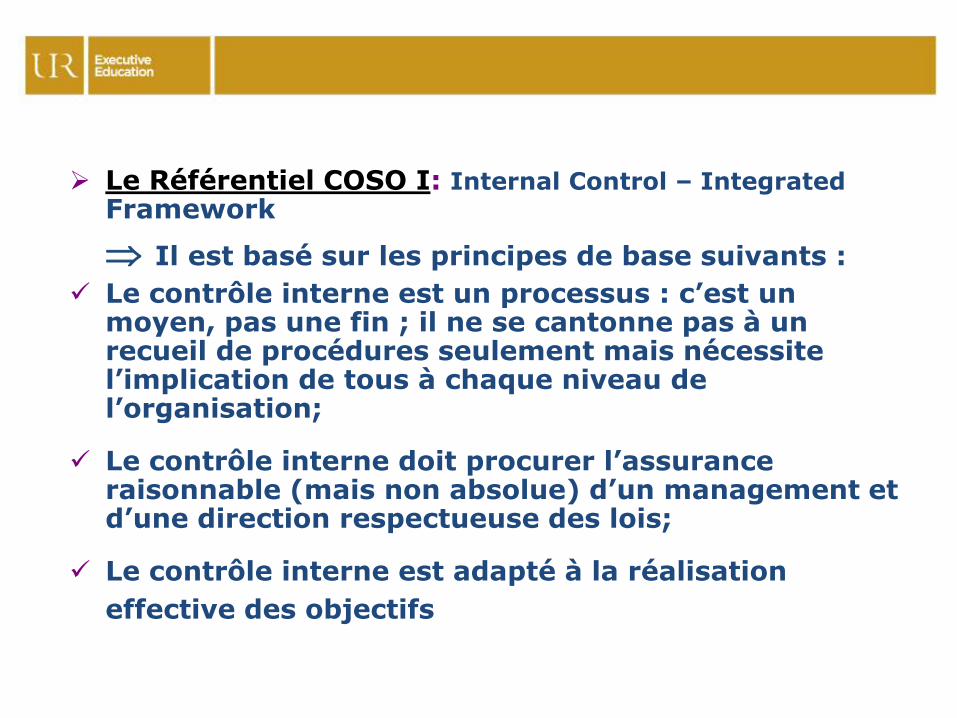

Le Référentiel COSO I: Internal Control – IntegratedFramework

Il est basé sur les principes de base suivants :

Le contrôle interne est un processus : c’est un moyen, pas une fin ; il ne se cantonne pas à un recueil de procédures seulement mais nécessite l’implication de tous à chaque niveau de l’organisation;

Le contrôle interne doit procurer l’assurance raisonnable (mais non absolue) d’un management et d’une direction respectueuse des lois;

Le contrôle interne est adapté à la réalisation

effective des objectifs

Le référentiel COSO définit le contrôle interne

comme un processus mis en œuvre par les dirigeants à tous les niveaux de l’entreprise et destiné à fournir une assurance raisonnable quant à la réalisation des trois objectifs suivants :

l'efficacité et l'efficience des opérations;

la fiabilité des informations financières;

la conformité aux lois et règlements

dans sa conception de synthèse, Le contrôle interne :

C’est l’ensemble des sécurités contribuant à la maîtrise de l’Organisation.

Il a pour butd’un côté d’assurer i) la protection, la sauvegarde du

patrimoine et ii) la qualité de l’information,de l’autre i) l’application des instructions de la

Direction et ii) de favoriser l’amélioration des performances.

Il se manifeste et se traduit par:i) l’organisation des fonctions et tâches,

ii) les méthodes et les procédures de chacune des activités de l’entreprise,

pour maintenir la pérennité de celle-ci.

Le contrôle interne a donc non seulement des objectifs comptables ( préoccupations de base et originelles du CI pour rappel), mais également des objectifs administratifs:

Les aspects comptables du contrôle interne regroupent toutes les procédures ou particularités qui, dans l'organisation de l'entreprise, favorisent l'établissement de comptes sincères et réguliers;

Les aspects administratifs du contrôle interne comprennent l'ensemble des procédures qui vise à promouvoir l'efficacité de la gestion

Quelques grands principes du contrôle interne :

séparation des tâchesdéfinition d’une organisation claire et attribution des

fonctions précisément définiedélégations de pouvoirs

documentation des processus et des contrôles (cf. manuel des procédures codifié )

sécurité physique et logique des systèmes et données informatiques

Fondement juridique de l’Audit des Marchés Publics :

Article 165 du décret n° 2-12-349 du 20 mars 2013 sur les Marchés publics consacrant une disposition sur le ‘Contrôle et audit ’ dans les termes suivants :

« Les marchés et leurs avenants sont soumis, en dehors des contrôles institués par les textes généraux en matière de dépense publique, à des contrôle et audits internes définis par initiative de l’Autorité concernée. Ces contrôles et audits internes peuvent porter sur la préparation, la passation et l’exécution des marchés.

Les contrôles et audits sont obligatoires pour les marchés dont le montant excède cinq millions (5 000.000 ) DH et pour les marchés négociés dépassant 1 MDH.

Ces contrôles et audits doivent faire l’objet d’un rapport adressé à ladite Autorité » dont synthèse à publier dans le Portail MP.

Implications et portée de cette Disposition :

Les contrôles et audits sont-ils obligatoires?

« Les contrôles et audits sont obligatoires pour les marchés dont les montants excèdent cinq millions (5 000 000,00) dirhams »: Cette obligation n’exclut donc pas la possibilité d’auditer des marchés d’un montant inférieur.

De quel type d’audit s’agit-il? Quels en sont les objectifs?

« Des contrôles et audits internes définis par décision de l’Autorité concernée ». Le texte laisse à cette Autorité la latitude de définir les objectifs et le champs de l’audit.

L’audit doit-il être obligatoirement interne?

Le terme « contrôle » laisse entendre la possibilité de recourir à d’autres types de contrôles que l’audit internes: Inspections, audits externes...

Sur quoi portent les contrôles et audits?

- « Ces contrôles et audits internes peuvent (≠ doivent) porter sur la préparation, la passation et l’exécution des marchés »: C’est à dire sur toutes les phases du processus »

:

Objectifs: Assurer-L’efficacité de la commande publique: principe d’efficacité, -La bonne utilisation des deniers publics: principe d’économie.

Selon les principes de bonne gouvernance:Liberté d’accès à la commande publique,Egalité de traitement des concurrents,

Transparence dans le choSelon des modalités consacrant:

ix du maître d’ouvrage.Une Définition préalable rigoureuse des besoins (efficacité),Un respect des obligations de publicité (transparence) et de

mise en concurrence ( règles de bonne gouvernance),Choix de l’offre économiquement la plus avantageuse (permet

l’économie et l’efficacité).

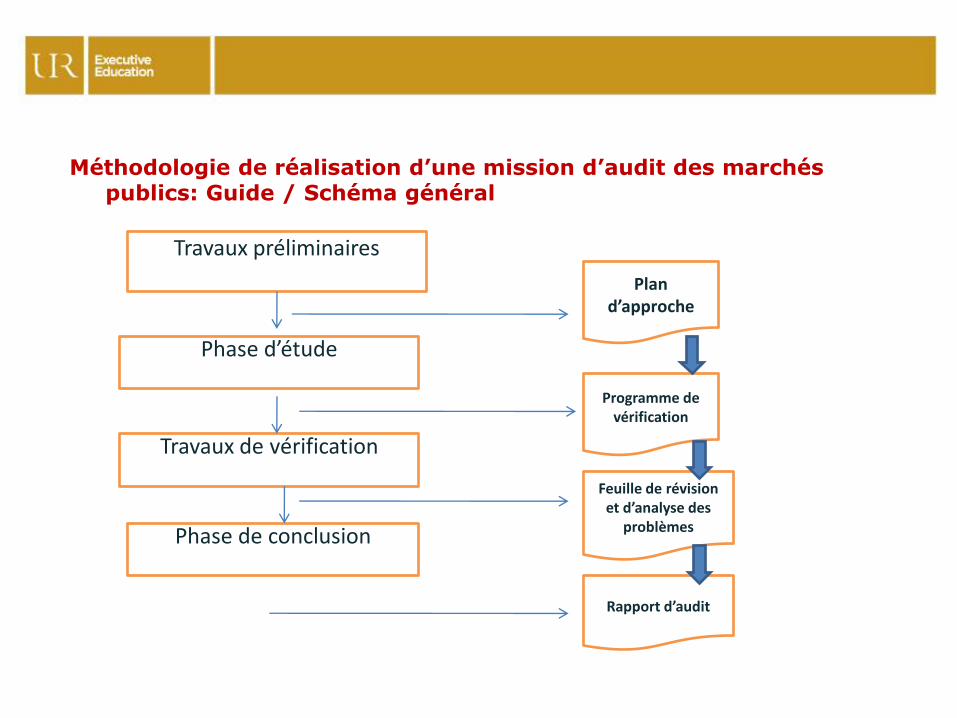

Méthodologie de réalisation d’une mission d’audit des marchés publics: Guide / Schéma général

Travaux préliminaires

Phase d’étude

Travaux de vérification

Phase de conclusion

Plan d’approche

Programme de vérification

Feuille de révision et d’analyse des

problèmes

Rapport d’audit

Focus sur une phase capitale du processus d’audit: le découpage modulaire ( phasage):

IL s’agit de découper le processus de préparation, de passation et de réalisation du marché en modules homogènes permettant:

De reconstituer le déroulement logique et normal des opérations en étapes précises, chaque étape ayant un

objectif ( donc un intérêt pour l’audit);De sérier les opérations à réaliser dans le cadre de chaque

étape.

Le découpage modulaire permet notamment:D’identifier les risques à lier à la réalisation de chaque

opération;D’identifier le référentiel permettant la maîtrise correcte de

ces risques.

Focus sur une phase capitale du processus d’audit: le découpage modulaire ( phasage) Suite:

Le découpage modulaire, pour permettre à l’audit d’être exhaustif et pertinent pour l’ensemble du processus, doit prévoir les phases suivantes:

- Détermination des besoins : estimation, prévision et budgétisation rigoureuses des besoins;

- Consultation : mode conforme de passation et Dossier AO;

- Présélection: admission des offres;

- Jugement : évaluation des Offres et décision;

- Passation du marché : établissement marché, approbation, visa et notification;

- Exécution technique du marché : ordre de service, planning..;

- Traitement des décomptes :vérification, ordonnancement…;

- Paiement des décomptes: contrôle budgétaire, recoupement, titre de paiement…

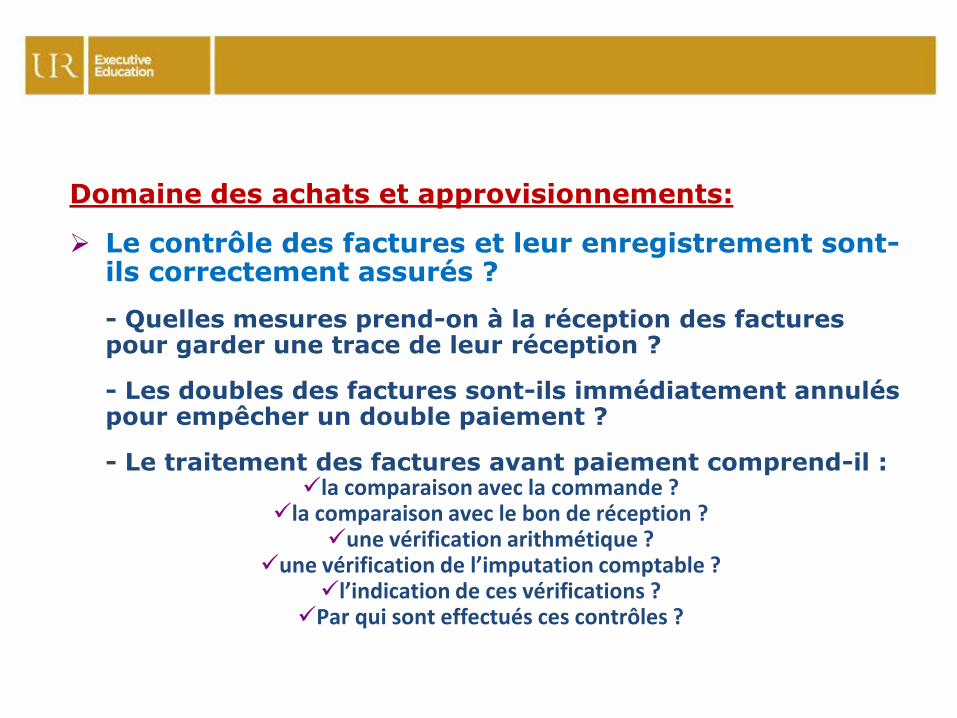

Domaine des achats et approvisionnements:

Le contrôle des commandes est-il satisfaisant ?

- Les commandes sont-elles centralisées en un seul service ?

- Tout achat doit-il être précédé forcément d’une commande écrite ?

- Les commandes sont-elles passées sur des imprimés standard pré numérotés ?

- Comment connaît-on, à une date donnée, les commandes non encore livrées, celles qui le sont partiellement, celles qui sont réalisées, celles qui sont annulées ?

- Les commandes font-elles toujours apparaître le prix convenu ?

Domaine des achats et approvisionnements:

Le contrôle des commandes est-il satisfaisant ? ( suite)

- Qui approuve les commandes ?

- L’approbation apparaît-elle sur tous les exemplaires ?

- Existe-t-il un fichier fournisseurs auquel il est fait référence pour le choix du fournisseur ?

- Dans quelles circonstances l’entreprise procède-t-elle à des appels d’offres ?

- Une personne indépendante du service achats examine-t-elle parfois les critère de choix des fournisseurs et la validité des conditions acceptées ?

- Comment le fichier fournisseur a-t-il été constitué et comment le fait-on évoluer ?

Domaine des achats et approvisionnements:

Les réceptions sont-elles correctement appréhendées ?

-Toutes les réceptions doivent-elles passer par un point central ?

-Toute réception donne-t-elle lieu à l’émission d’un bon de réception ?

- Ces bons de réception sont-ils pré numérotés, signés ( par plus d’une personne), datés et explicites sur les qualités et quantités reçues ?

- En combien d’exemplaires sont-ils émis et quels sont les destinataires ?

Domaine des achats et approvisionnements:

Le contrôle des factures et leur enregistrement sont-ils correctement assurés ?

- Quelles mesures prend-on à la réception des factures pour garder une trace de leur réception ?

- Les doubles des factures sont-ils immédiatement annulés pour empêcher un double paiement ?

- Le traitement des factures avant paiement comprend-il :la comparaison avec la commande ?

la comparaison avec le bon de réception ?une vérification arithmétique ?

une vérification de l’imputation comptable ?l’indication de ces vérifications ?

Par qui sont effectués ces contrôles ?

Gestion Budgétaire :Préparation ,exécutive et suivi

M.A. Kheyali & M. C. Ennaciri

Cycle de formation continue –Séminaire

Loi de finances

La nouvelle approche budgétaire

SOMMAIRE :

I. Contenue et structure de la loi de Finance

II. Préparation et adoptionIII.Examen ,vote et Promulgation IV. Les axes de la nouvelle

approche budgétaire

4

Elaboration de la loi de finances est un moment fort dans la vie d’une nation

INTRODUCTION (1)

Principal support et instrument de la politique économique etfinancière des pouvoirs publics.

Rendez-vous annuel qui suscite l’intérêt des acteurs économiques, des partenaires sociaux et des différentes composantes de l’opinion publique.

I - Spécificités de la loi de finances

La Préparation de la LF obéit à un rituel qui implique une conjugaison rigoureuse des efforts des acteurs concernés dans

le cadre d’une approche participative et partenariale

Dispositions relatives aux ressources et charges ou qui visent à améliorer les conditions de recouvrement des recettes ou le contrôle de l’emploi des fonds publics

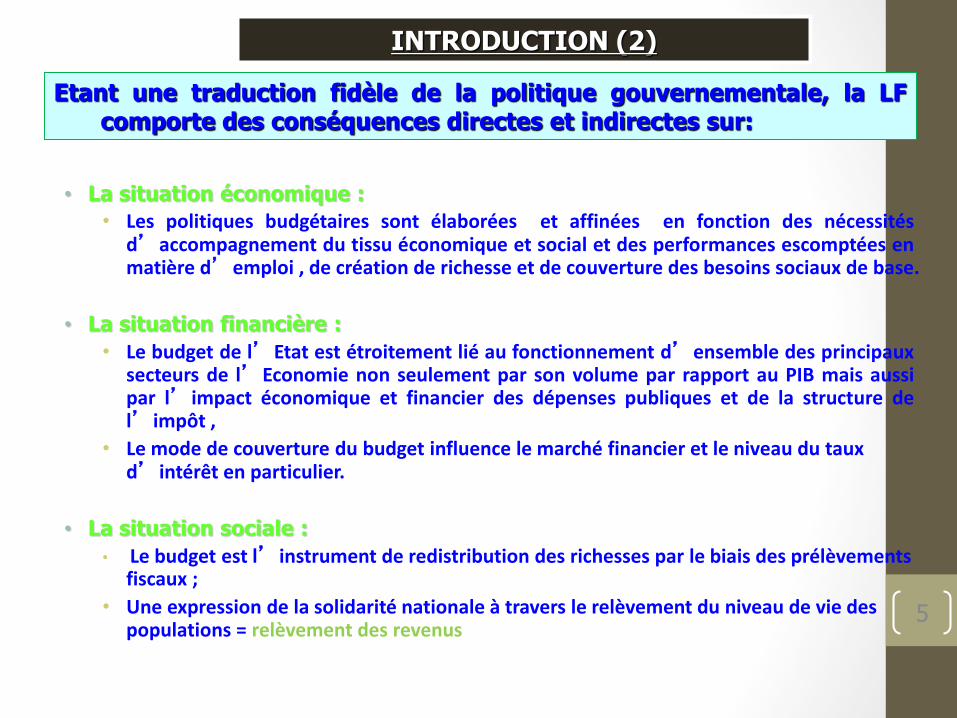

• La situation économique :

• Les politiques budgétaires sont élaborées et affinées en fonction des nécessitésd’accompagnement du tissu économique et social et des performances escomptées enmatière d’emploi , de création de richesse et de couverture des besoins sociaux de base.

• La situation financière :

• Le budget de l’Etat est étroitement lié au fonctionnement d’ensemble des principauxsecteurs de l’Economie non seulement par son volume par rapport au PIB mais aussipar l’impact économique et financier des dépenses publiques et de la structure del’impôt ,

• Le mode de couverture du budget influence le marché financier et le niveau du taux d’intérêt en particulier.

• La situation sociale :

• Le budget est l’instrument de redistribution des richesses par le biais des prélèvements fiscaux ;

• Une expression de la solidarité nationale à travers le relèvement du niveau de vie des populations = relèvement des revenus

5

INTRODUCTION (2)

Etant une traduction fidèle de la politique gouvernementale, la LFcomporte des conséquences directes et indirectes sur:

INTRODUCTION (3)

6

L’équilibre spatial : distribution des moyens disponibles aux régions et aux collectivités territoriales

Le citoyen a une obligation d ’ assurer, chacun selon sescapacités contributives la prise en charge des dépensespubliques nécessaires à la réalisation des objectifs dudéveloppement

L’Etat a une obligation de réaliser le développementéconomique et social du pays et d’assurer le bien être ducitoyen

Les droits fondamentaux de l’homme

Instrument de mise en œuvre des choix économiques et financiers des pouvoirs publics, le budget est caractérisé par la collaboration de l’exécutif et du législatif sous l’œil vigilant du juge constitutionnel garant de la bonne application de la loi et de la consolidation de l’Etat

de droit.

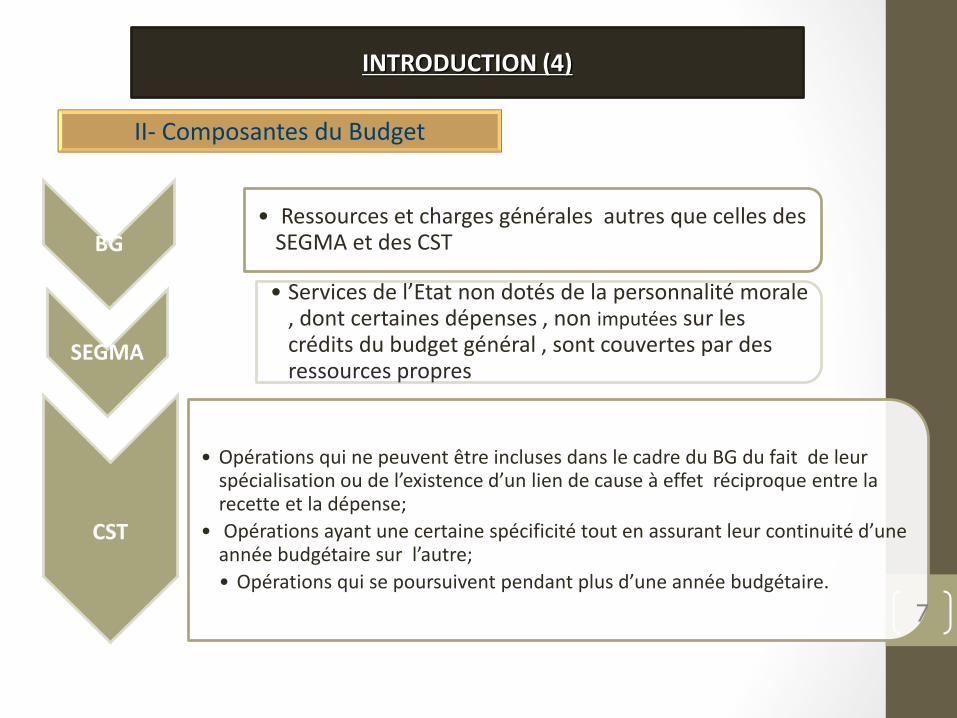

BG• Ressources et charges générales autres que celles des

SEGMA et des CST

SEGMA

• Services de l’Etat non dotés de la personnalité morale , dont certaines dépenses , non imputées sur les crédits du budget général , sont couvertes par des ressources propres

CST

• Opérations qui ne peuvent être incluses dans le cadre du BG du fait de leur spécialisation ou de l’existence d’un lien de cause à effet réciproque entre la recette et la dépense;

• Opérations ayant une certaine spécificité tout en assurant leur continuité d’une année budgétaire sur l’autre;

• Opérations qui se poursuivent pendant plus d’une année budgétaire.

7

INTRODUCTION (4)

II- Composantes du Budget

INTRODUCTION (5)

8

• Encadrement législatif et réglementaire dense et varié couvrant lesdiverses étapes de la préparation et de l’ exécution du Budget ;

• Une pyramide constituant un arsenal juridique dense et varié allantdes lois aux circulaires en passant par l’ensemble des décrets,arrêtés et circulaires avec au sommet du dispositif normatif laConstitution puis la loi organique relative à la loi de finances ;

• Le droit budgétaire marocain a été régi, tout au long de son histoirepar 4 lois organiques des finances dont celle de 1963, 1970, 1972 et1998 ;

III- Cadre référentiel

A chaque texte organique correspond un texte constitutionnel à l’exception dutexte organique de 1972 qui a survécu à la constitution de 1972 et a perdurépendant 26 ans,

La LOLF reflète en définitive la structure du système politique:

1963: bicaméralisme; 1970 et 1972 : monocaméralisme ; 1998 renoue avec lebicaméralisme;

Les textes de 1963, 1970 et 1972 ont revêtu la forme d’un dahir portant loi.Par contre le texte de 1998 a été pris sous forme d’une loi organique.

La LOLF est une véritable charte budgétaire dont l’ objet estd’encadrer le déroulement de l’élaboration du budget et préciser lesautorités habilitées à intervenir à chaque stade de cette élaboration. 9

INTRODUCTION (6)

10

Articles 75, 76 et 77 de la constitution de 2011

Loi organique relative à la loi de finances de 1998, amendée en 2000

La loi de finances est la seule loi à laquelle la Constitution réserve 3articles ;

• Rétablissement du concept du Plan et sa substitution au programme économique et social intégré ( article24 de la LOF: les plans approuvés par le parlement ne peuvent donner lieu à des engagements que dans les limites fixées par la loi de finances de l’année »;

• Clarification des principes fondamentaux du droit budgétaire ;

• Amélioration des conditions de la gestion budgétaire ;

• Adaptation au contexte bicaméral des délais de dépôt, d’examen et du vote du PLF par le Parlement.

CADRE JURIDIQUE DE PREPARATION ET D’ADOPTION DE LA LOI DE FINANCES

Partage des rôles entre les pouvoirs exécutif et législatif dans le processus budgétaire.

• Parlement : adoption du budget :

Article 75 de la Constitution : « Le Parlement vote la loi de Finances dans des conditions prévues par une loi organique ».

Gouvernement : Préparation du projet du budget :

Article 32 de la LOLF : « Sous l’autorité du Premier Ministre le Ministre des Finances prépare les lois de finances ».

Toutefois

Parlement et gouvernement veillent

à la préservation de l’équilibre

des finances de l’Etat . 11

RESPONSABILITE EN MATIERE DE LOI DE FINANCES

12

Tentatives d’une définition indirecte de la loi de finances à travers son objet et son contenu.

« La loi de finances prévoit, évalue, énonce et autorise, pour chaque année budgétaire, l’ensemble des ressources et des charges de l’Etat, dans les limites d’un équilibre économique et financier qu’elle définit ».

Loi organique relative à la loi de finances du 26 novembre 1998 :

Lois organiques des finances avant 1998 :

Ces dispositions inaugurent une évolution qualitative en introduisant 4 éléments essentiels :

Prévision;

Evaluation et énonciation;

Autorisation;

Equilibre économique et financier.

DEFINITION DE LA LOI DE FINANCES (1)

• Projet de loi de finances est initié exclusivement par le Gouvernementbien que l’article 78 de la Constitution stipule : « L’Initiative des loisappartient concurremment au Chef du Gouvernement et aux membres duParlement. Les Projets de lois sont déposés en priorité devant la Chambredes Représentants »

• Disponibilité de l’information financière sur les servicespublics au niveau du pouvoir exécutif qui dispose del’administration ;

• Technicité du projet de loi de finances et de ses documentsannexes. 13

DEFINITION DE LA LOI DE FINANCES (3)

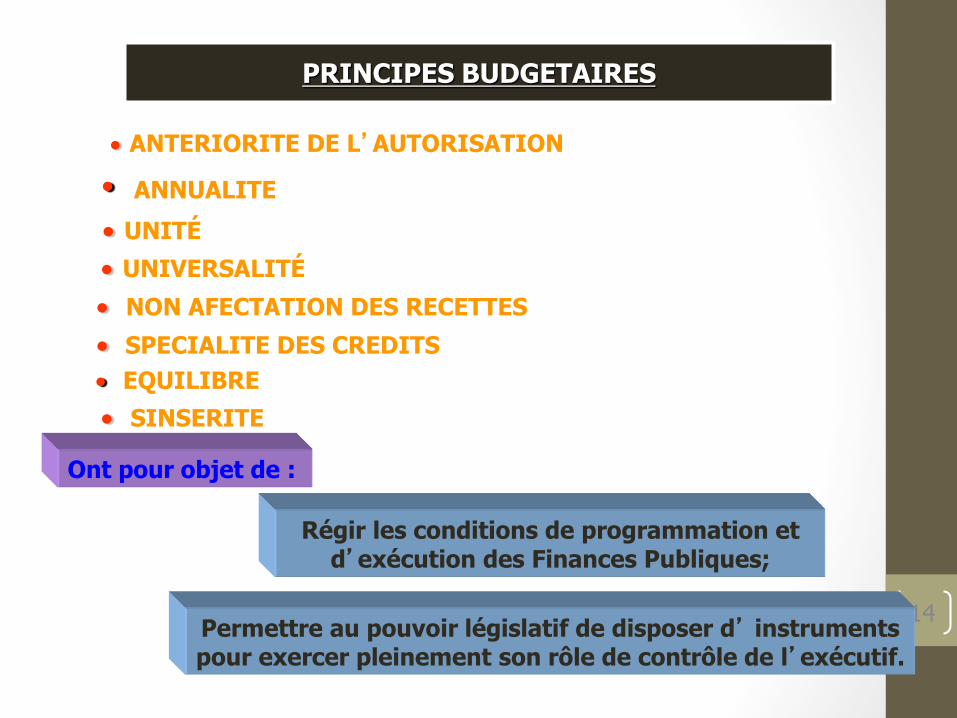

14

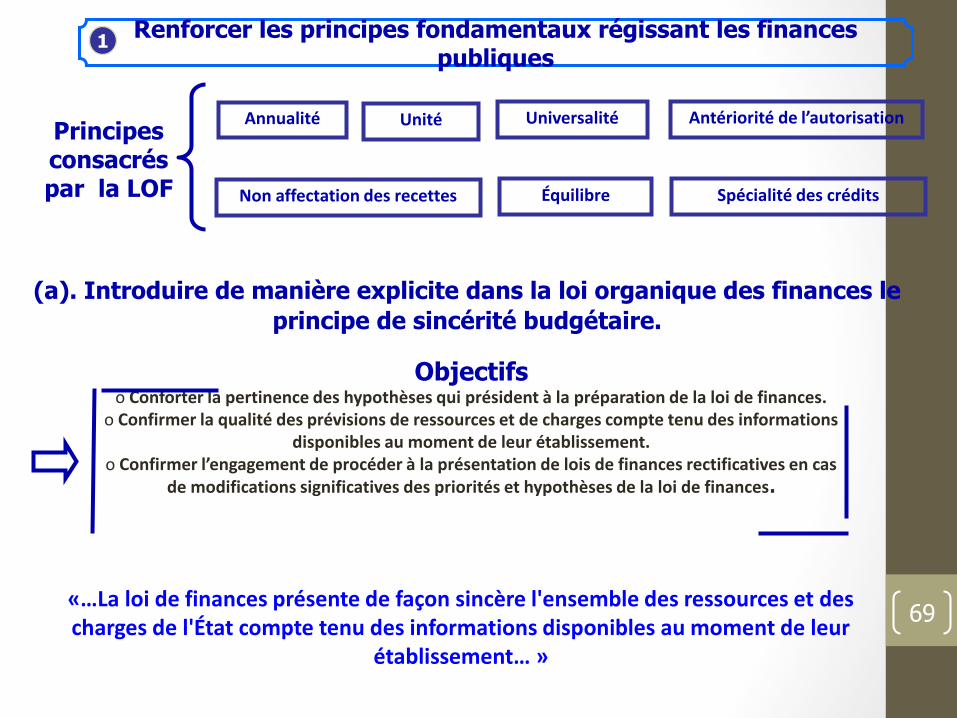

ANTERIORITE DE L’AUTORISATION

UNITÉ

UNIVERSALITÉ

NON AFECTATION DES RECETTES

SPECIALITE DES CREDITS

EQUILIBRE

SINSERITE

Ont pour objet de :

Permettre au pouvoir législatif de disposer d’ instruments pour exercer pleinement son rôle de contrôle de l’exécutif.

Régir les conditions de programmation et d’exécution des Finances Publiques;

PRINCIPES BUDGETAIRES

ANNUALITE

15

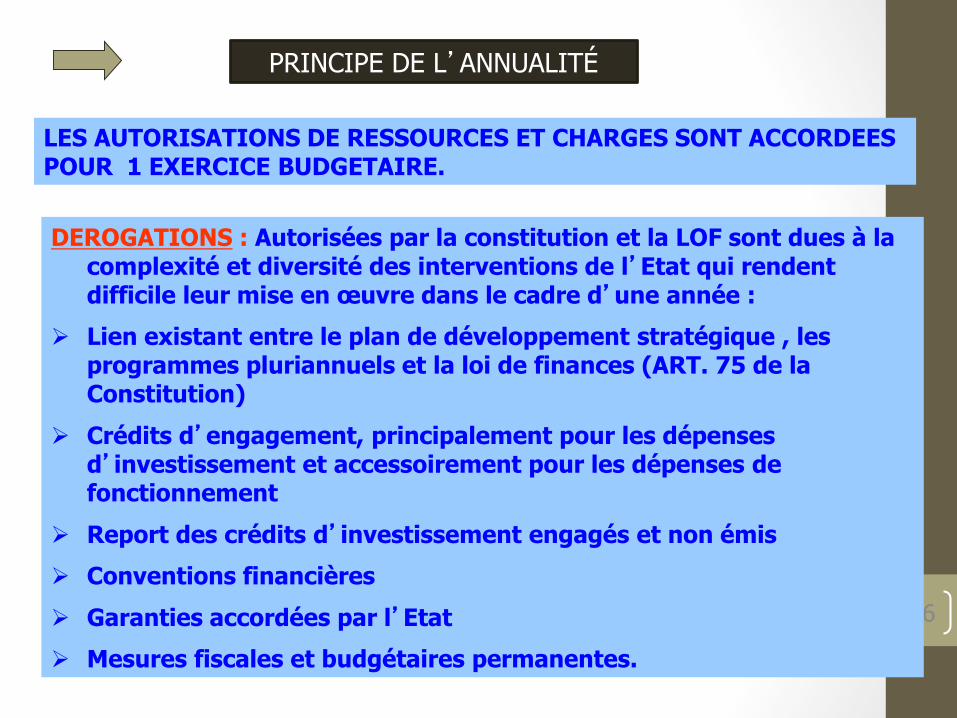

Fondement : la LF autorise pour chaque année budgétaire l’ensemble des ressources et des charges de l’Etat :

PRINCIPE DE L’ ANTERIORITE DE L’AUTORISATION

Portée : Les dépenses ne peuvent être engagées, ordonnancées et payées que

dans la limite des crédits ouverts à l ’ exception des dépenses serapportant à la dette publique et la dette viagère et les dépensesafférentes à la rémunération du personnel dont les effectifs sont fixésdans la loi de finances;