Embed Size (px)

DESCRIPTION

De la désignation à la recommandation le sort des provisions. Laurence LAUTRETTE / Jean-Marc LEVERRIER / Norbert GAUTRON AEF - 2014. INTRODUCTION. Rappel. Décision du CC du 13 juin 2013 - PowerPoint PPT Presentation

Citation preview

De la désignation à la recommandationle sort des provisions

Laurence LAUTRETTE / Jean-Marc LEVERRIER / Norbert GAUTRONAEF - 2014

INTRODUCTION

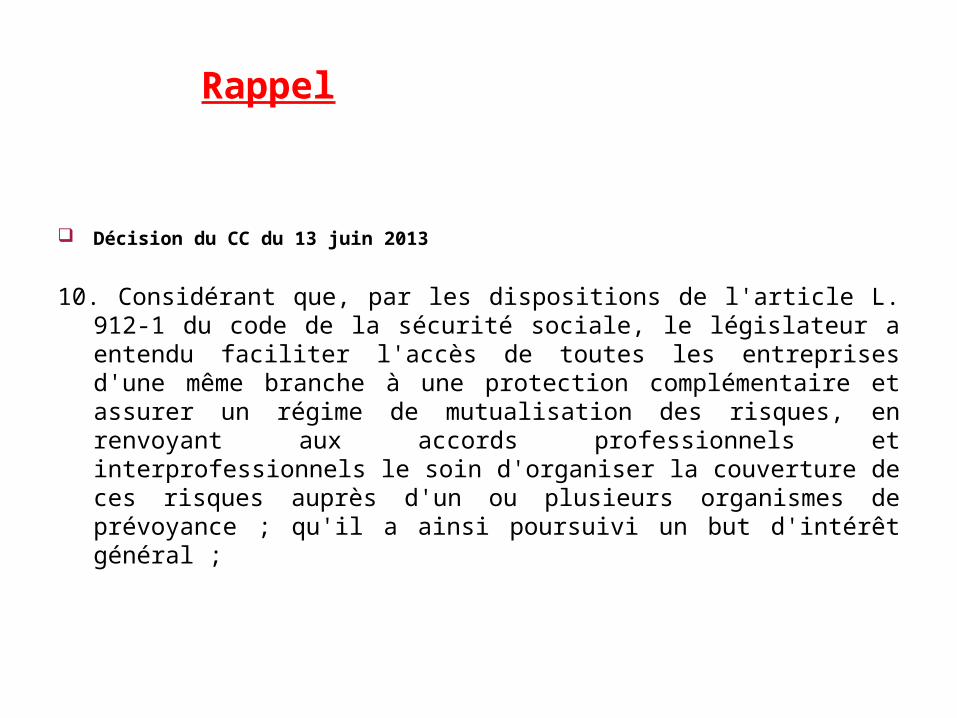

Rappel

Décision du CC du 13 juin 2013

10. Considérant que, par les dispositions de l'article L. 912-1 du code de la sécurité sociale, le législateur a entendu faciliter l'accès de toutes les entreprises d'une même branche à une protection complémentaire et assurer un régime de mutualisation des risques, en renvoyant aux accords professionnels et interprofessionnels le soin d'organiser la couverture de ces risques auprès d'un ou plusieurs organismes de prévoyance ; qu'il a ainsi poursuivi un but d'intérêt général ;

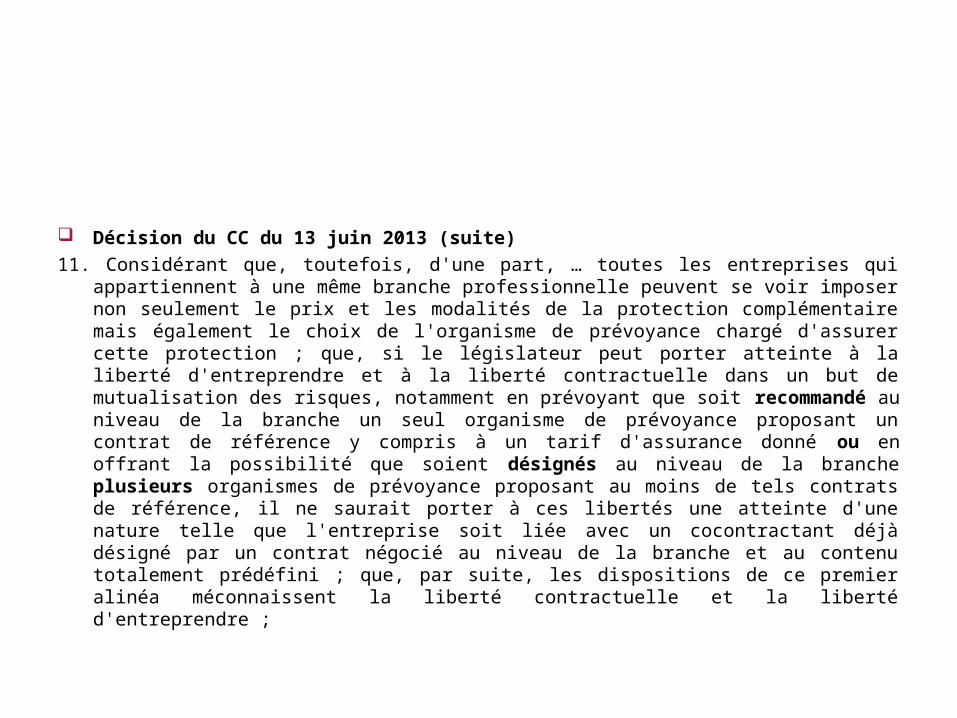

Décision du CC du 13 juin 2013 (suite)11. Considérant que, toutefois, d'une part, … toutes les entreprises qui appartiennent à

une même branche professionnelle peuvent se voir imposer non seulement le prix et les modalités de la protection complémentaire mais également le choix de l'organisme de prévoyance chargé d'assurer cette protection ; que, si le législateur peut porter atteinte à la liberté d'entreprendre et à la liberté contractuelle dans un but de mutualisation des risques, notamment en prévoyant que soit recommandé au niveau de la branche un seul organisme de prévoyance proposant un contrat de référence y compris à un tarif d'assurance donné ou en offrant la possibilité que soient désignés au niveau de la branche plusieurs organismes de prévoyance proposant au moins de tels contrats de référence, il ne saurait porter à ces libertés une atteinte d'une nature telle que l'entreprise soit liée avec un cocontractant déjà désigné par un contrat négocié au niveau de la branche et au contenu totalement prédéfini ; que, par suite, les dispositions de ce premier alinéa méconnaissent la liberté contractuelle et la liberté d'entreprendre ;

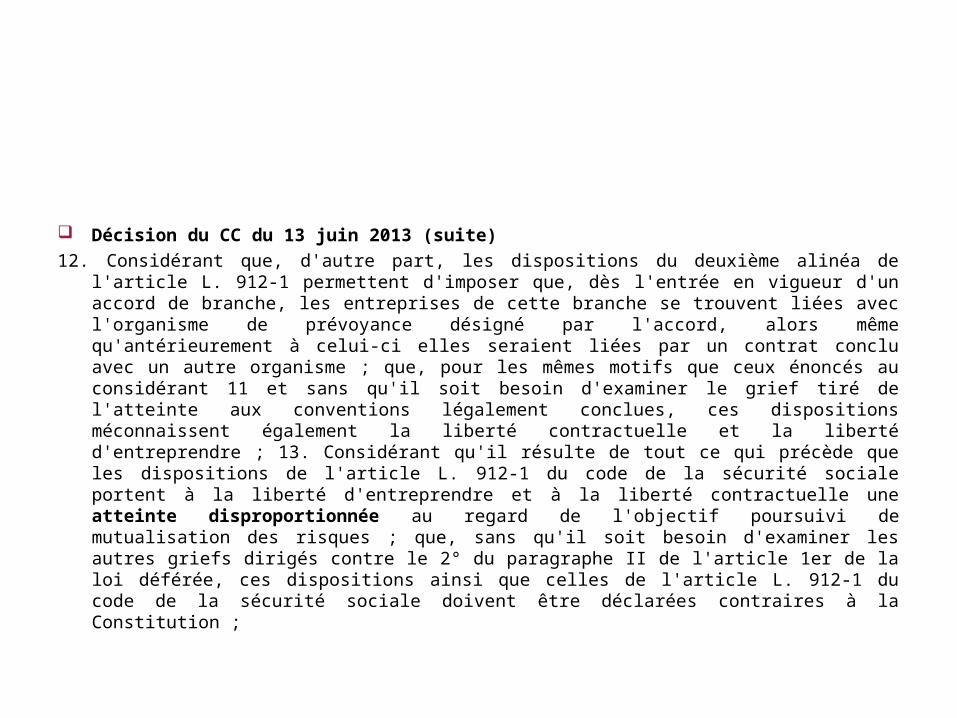

Décision du CC du 13 juin 2013 (suite)12. Considérant que, d'autre part, les dispositions du deuxième alinéa de l'article L. 912-

1 permettent d'imposer que, dès l'entrée en vigueur d'un accord de branche, les entreprises de cette branche se trouvent liées avec l'organisme de prévoyance désigné par l'accord, alors même qu'antérieurement à celui-ci elles seraient liées par un contrat conclu avec un autre organisme ; que, pour les mêmes motifs que ceux énoncés au considérant 11 et sans qu'il soit besoin d'examiner le grief tiré de l'atteinte aux conventions légalement conclues, ces dispositions méconnaissent également la liberté contractuelle et la liberté d'entreprendre ; 13. Considérant qu'il résulte de tout ce qui précède que les dispositions de l'article L. 912-1 du code de la sécurité sociale portent à la liberté d'entreprendre et à la liberté contractuelle une atteinte disproportionnée au regard de l'objectif poursuivi de mutualisation des risques ; que, sans qu'il soit besoin d'examiner les autres griefs dirigés contre le 2° du paragraphe II de l'article 1er de la loi déférée, ces dispositions ainsi que celles de l'article L. 912-1 du code de la sécurité sociale doivent être déclarées contraires à la Constitution ;

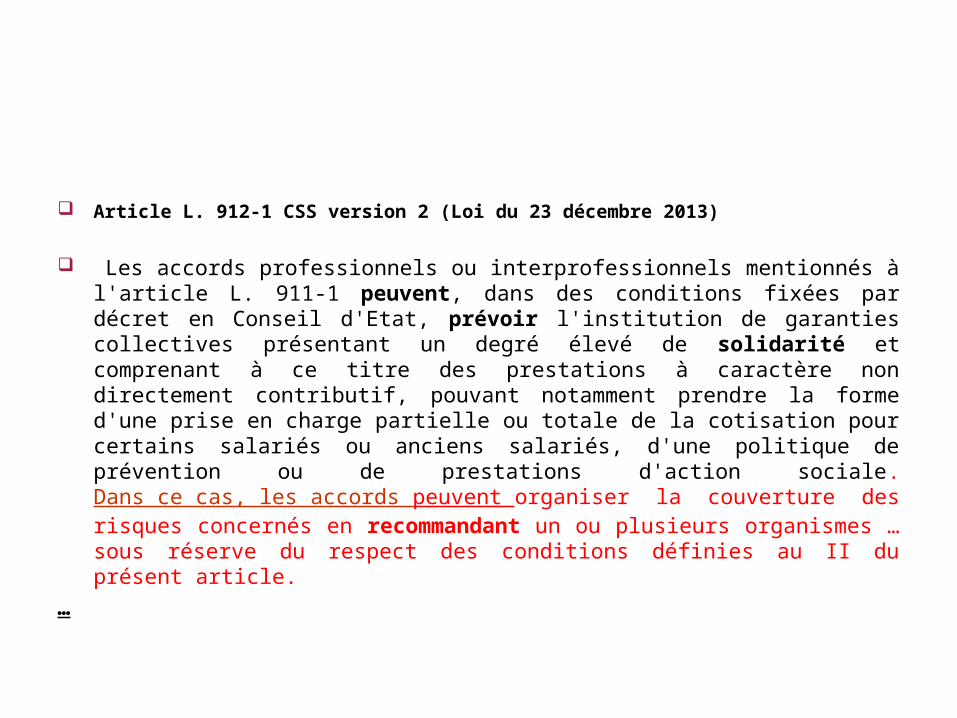

Article L. 912-1 CSS version 2 (Loi du 23 décembre 2013)

Les accords professionnels ou interprofessionnels mentionnés à l'article L. 911-1 peuvent, dans des conditions fixées par décret en Conseil d'Etat, prévoir l'institution de garanties collectives présentant un degré élevé de solidarité et comprenant à ce titre des prestations à caractère non directement contributif, pouvant notamment prendre la forme d'une prise en charge partielle ou totale de la cotisation pour certains salariés ou anciens salariés, d'une politique de prévention ou de prestations d'action sociale.Dans ce cas, les accords peuvent organiser la couverture des risques concernés en recommandant un ou plusieurs organismes … sous réserve du respect des conditions définies au II du présent article.

…

Article L. 912-1 CSS version 2 (Loi du 23 décembre 2013)

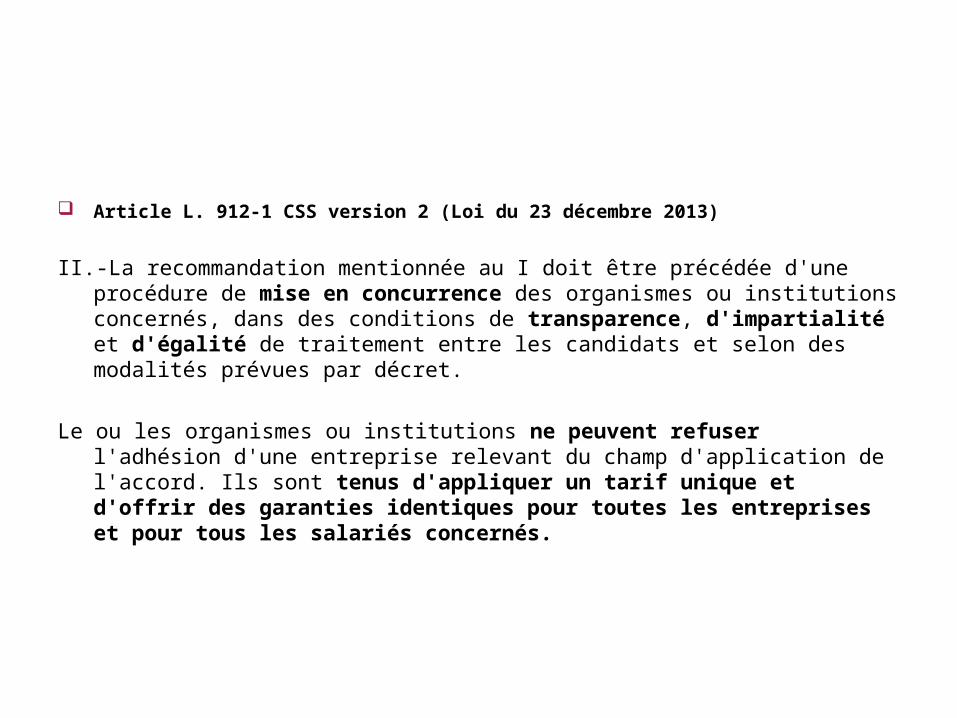

II.-La recommandation mentionnée au I doit être précédée d'une procédure de mise en concurrence des organismes ou institutions concernés, dans des conditions de transparence, d'impartialité et d'égalité de traitement entre les candidats et selon des modalités prévues par décret.

Le ou les organismes ou institutions ne peuvent refuser l'adhésion d'une entreprise relevant du champ d'application de l'accord. Ils sont tenus d'appliquer un tarif unique et d'offrir des garanties identiques pour toutes les entreprises et pour tous les salariés concernés.

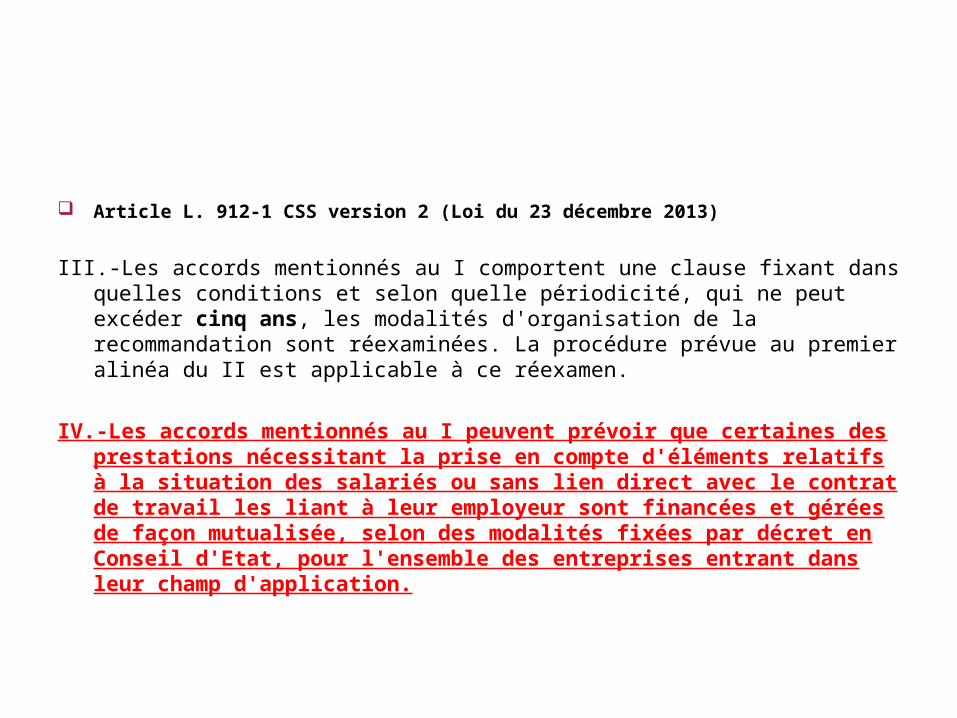

Article L. 912-1 CSS version 2 (Loi du 23 décembre 2013)

III.-Les accords mentionnés au I comportent une clause fixant dans quelles conditions et selon quelle périodicité, qui ne peut excéder cinq ans, les modalités d'organisation de la recommandation sont réexaminées. La procédure prévue au premier alinéa du II est applicable à ce réexamen.

IV.-Les accords mentionnés au I peuvent prévoir que certaines des prestations nécessitant la prise en compte d'éléments relatifs à la situation des salariés ou sans lien direct avec le contrat de travail les liant à leur employeur sont financées et gérées de façon mutualisée, selon des modalités fixées par décret en Conseil d'Etat, pour l'ensemble des entreprises entrant dans leur champ d'application.

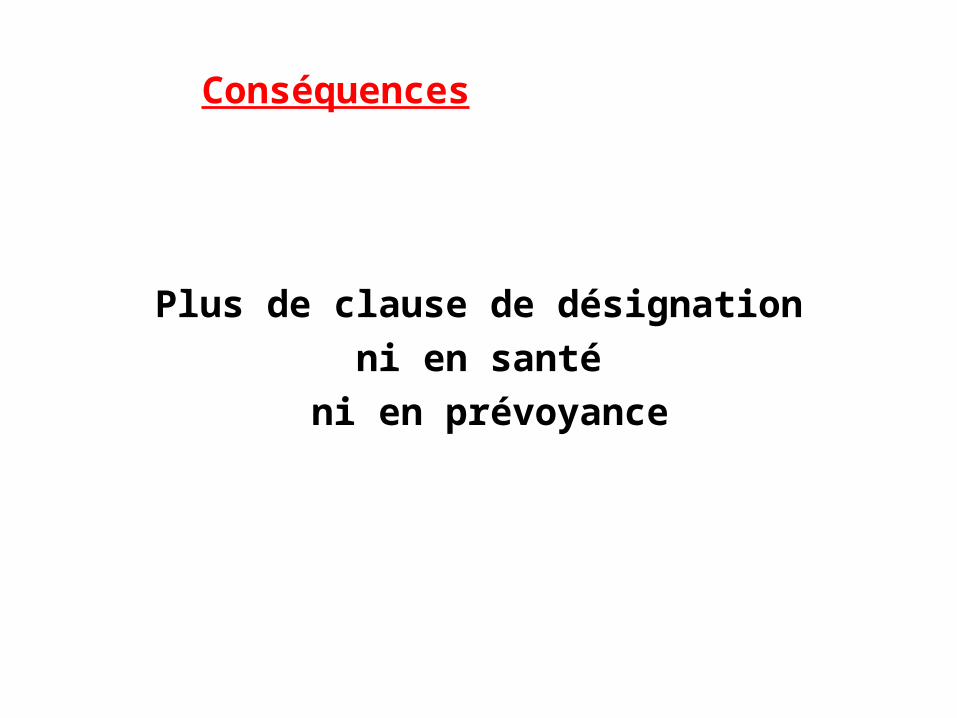

Conséquences

Plus de clause de désignationni en santé

ni en prévoyance

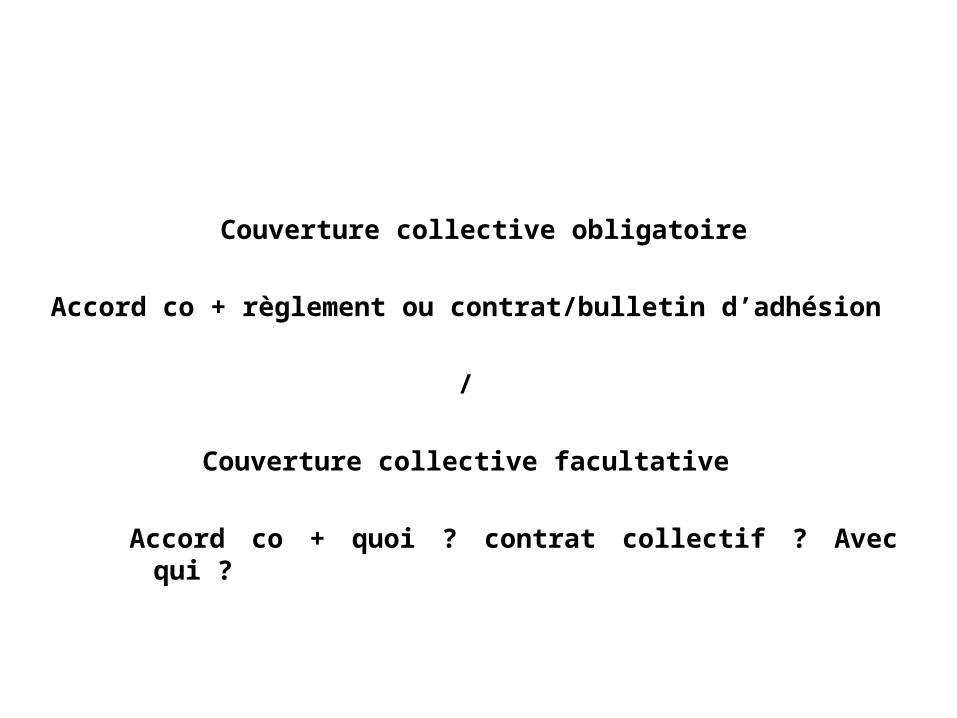

Couverture collective obligatoire

Accord co + règlement ou contrat/bulletin d’adhésion

/

Couverture collective facultative

Accord co + quoi ? contrat collectif ? Avec qui ?

1ère PARTIE

Définition des provisions

Le point de vue de l’actuaire

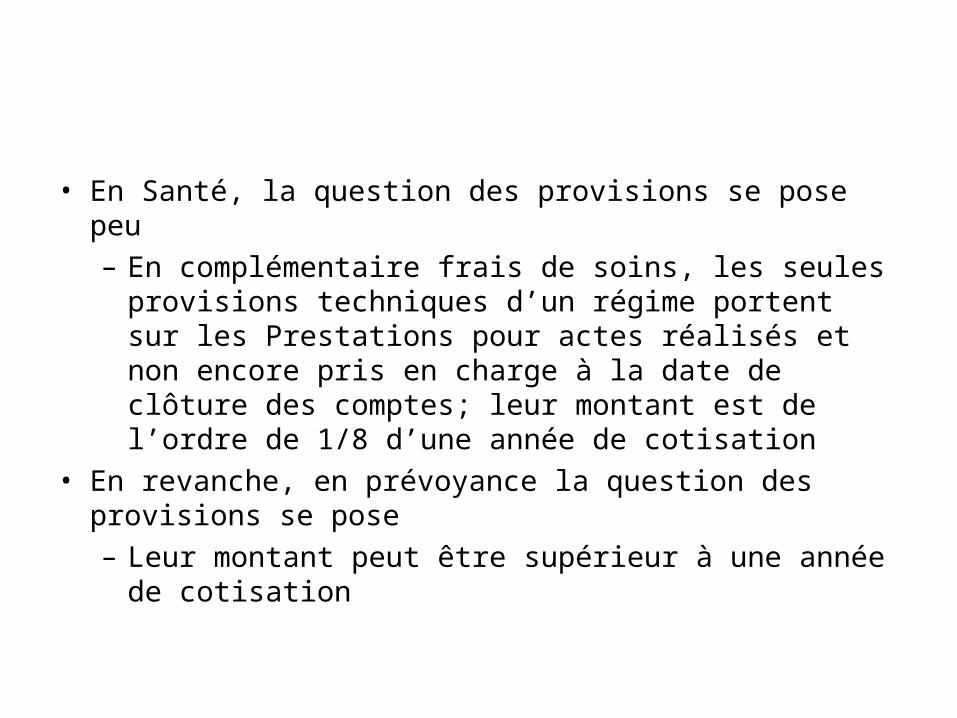

la différence Santé / Prévoyance

• En Santé, la question des provisions se pose peu– En complémentaire frais de soins, les seules

provisions techniques d’un régime portent sur les Prestations pour actes réalisés et non encore pris en charge à la date de clôture des comptes; leur montant est de l’ordre de 1/8 d’une année de cotisation

• En revanche, en prévoyance la question des provisions se pose– Leur montant peut être supérieur à une année de

cotisation

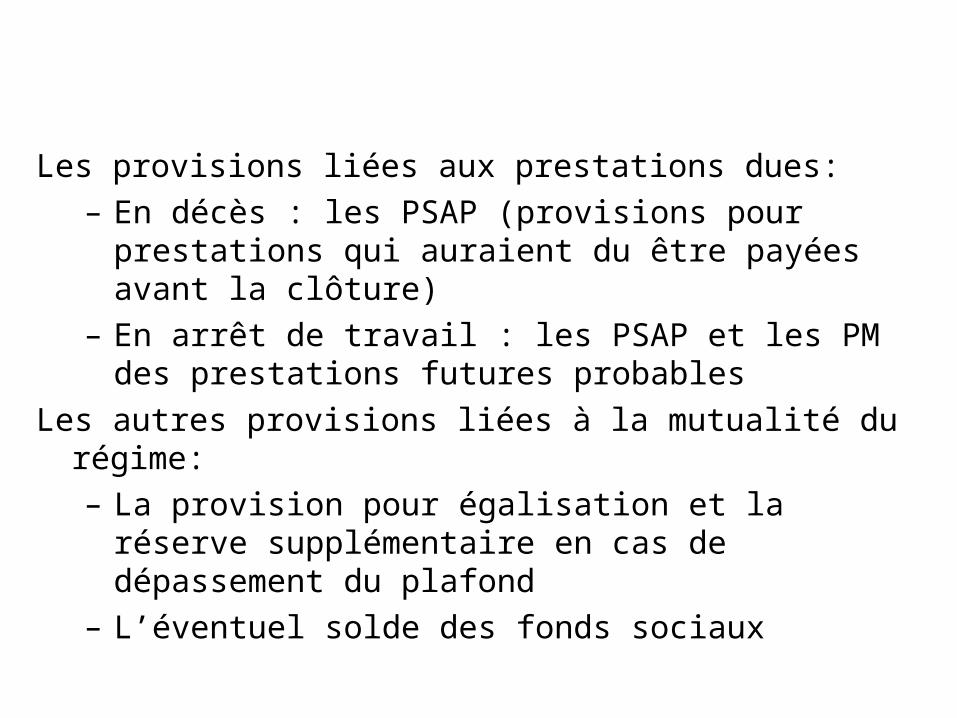

Les provisions en prévoyance

Les provisions liées aux prestations dues: – En décès : les PSAP (provisions pour prestations qui

auraient du être payées avant la clôture)– En arrêt de travail : les PSAP et les PM des prestations

futures probables

Les autres provisions liées à la mutualité du régime: – La provision pour égalisation et la réserve

supplémentaire en cas de dépassement du plafond– L’éventuel solde des fonds sociaux

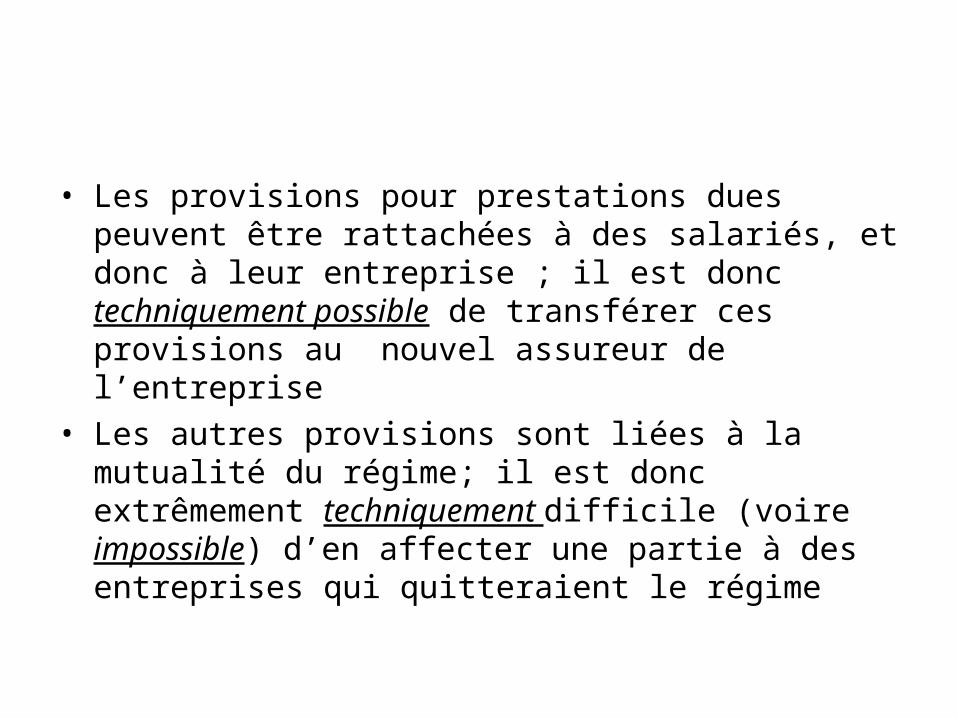

Le lien provision / entreprise

• Les provisions pour prestations dues peuvent être rattachées à des salariés, et donc à leur entreprise ; il est donc techniquement possible de transférer ces provisions au nouvel assureur de l’entreprise

• Les autres provisions sont liées à la mutualité du régime; il est donc extrêmement techniquement difficile (voire impossible) d’en affecter une partie à des entreprises qui quitteraient le régime

Le point de vue du juriste

Les provisions mathématiques sont l'ensemble des provisions évaluées par les entreprises d'assurance suffisantes pour le règlement intégral de leurs engagements vis-à-vis des assurés ou bénéficiaires des contrats.

Le principe est qu’elles « suivent » le transfert des

engagements, dans la limite de ces mêmes transferts.

Les provisions mathématiques « suivent » le transfert des engagements.

Limite : article 7 loi Evin

lorsqu’il y a résiliation d’une couverture collective d’assurance, les risques antérieurs continuent d’être pris en charge par l’ancien organisme assureur (article 7 de la Loi EVIN) qui a donc également le droit de conserver les provisions afférentes.

Les provisions mathématiques « suivent » le transfert des engagements.

Transfert légal ou conventionnel

Lorsque le risque porté par l’ancien assureur est légalement ou contractuellement (convention entre les deux assureurs impliquant l’accord des assurés et/ou des souscripteurs) pris en charge par le nouvel organisme la question du transfert des provisions y afférentes se pose. Dans ce dernier cas il y aura disparition du risque au regard duquel les provisions ont été constituées.

Les provisions pour égalisation, aussi… s’il y a transfert.

Aucune disposition légale ne permet de déterminer à qui appartient la provision pour égalisation.

Les provisions pour égalisation…

L’Article R. 331-3 du Code des Assurances prévoit que : « Les provisions techniques correspondant aux opérations d'assurance sur la

vie, d'assurance nuptialité-natalité, et aux opérations de capitalisation sont les suivantes :

8° Provision pour égalisation : provision destinée à faire face aux fluctuations de sinistralité afférentes aux opérations d'assurance de groupe contre le risque décès ; »

Le texte ne précise pas le propriétaire de la provision : l’organisme assureur est

tenu de constituer une telle provision au moyen des cotisations versées par les assurés.

la participation aux bénéfices…. les dispositions légales et réglementaires sont particulièrement

succinctes.

La Loi impose simplement aux Assureurs de « faire participer » leurs membres participants (et non les membres adhérents) aux excédents des opérations vie. Et renvoie au pouvoir règlementaire le soin d’en déterminer les conditions.

la participation aux bénéfices…. le principe en la matière est-il celui d’une obligation minimale mise à la charge de

l’assureur sur la vie de faire participer les assurés ou les membres participants s’agissant d’une Institution de Prévoyance telle que le GNP, aux excédents, lesquels s’apprécient globalement au niveau de l’entreprise d’assurance et non contrat par contrat.

L’entreprise d’assurance est donc a priori libre d’affecter cette

participation aux excédents à tel type de contrat plutôt que tel autre, voire par l’intermédiaire de la provision pour participation aux excédents à telle génération de participants plutôt que telle autre.

la participation aux bénéfices….

L’article L. 931-30 du Code de la Sécurité Sociale se contente d’indiquer que :

« Les institutions de prévoyance font participer, dans des conditions

fixées par décret, leurs membres participants aux excédents techniques et financiers des opérations dépendant de la durée de la vie humaine qu'elles réalisent. »

la participation aux bénéfices….

Il convient toutefois d’être prudent…

la déontologie des actuaires britanniques, la règlementation allemande ou belge imposent un partage en relation avec l’apport de chaque assuré aux résultats de l’entreprise d’assurance : l’état du droit positif national, dans un domaine non règlementé au niveau communautaire, apparait minoritaire au sein de l’Union Européenne.

Pour autant, lorsque provient la rupture du contrat

d’assurance, ni les entreprises, ni les salariés, ni même « la branche » n’ont un droit propre aux éventuelles sommes correspondantes qui n’auraient pas encore été distribuées.

2ème PARTIE

La pratique des provisionsEt de leur transfert

Le point de vue de l’actuaire

■ 29

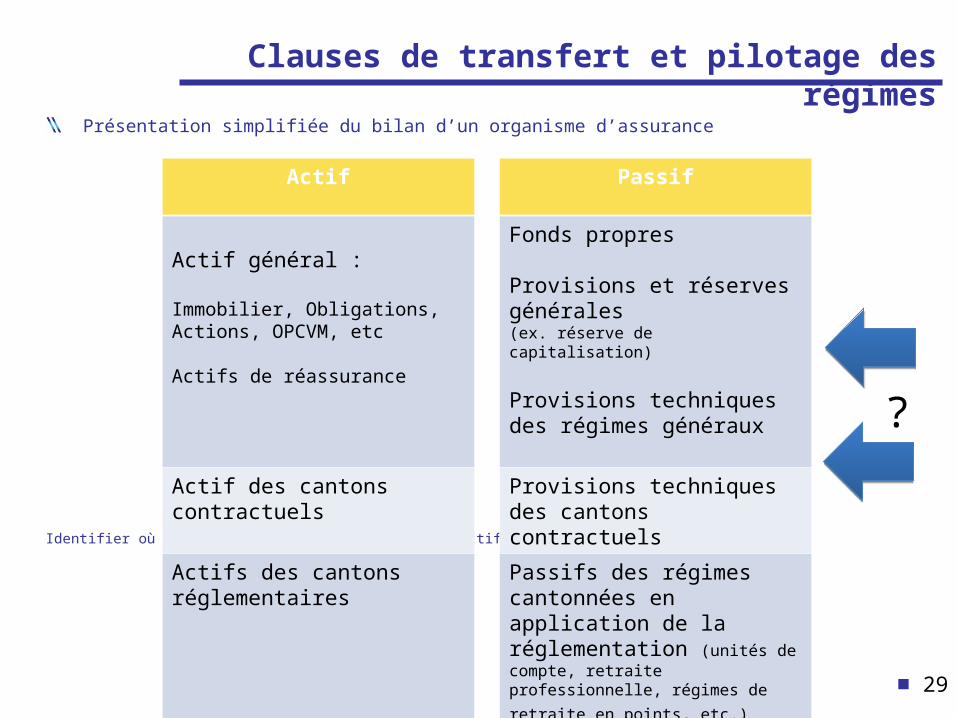

Clauses de transfert et pilotage des régimes

Présentation simplifiée du bilan d’un organisme d’assurance

Identifier où sont les provisions du régime, les actifs, la réassurance/coassurance, etc.

Actif Passif

Actif général :

Immobilier, Obligations, Actions, OPCVM, etc

Actifs de réassurance

Fonds propres

Provisions et réserves générales(ex. réserve de capitalisation)

Provisions techniques des régimes généraux

Actif des cantons contractuels Provisions techniques des cantons contractuels

Actifs des cantons réglementaires Passifs des régimes cantonnées en application de la réglementation (unités de compte, retraite professionnelle, régimes de retraite

en points, etc.)

Autres actifs Autres passifs

?

■ 30

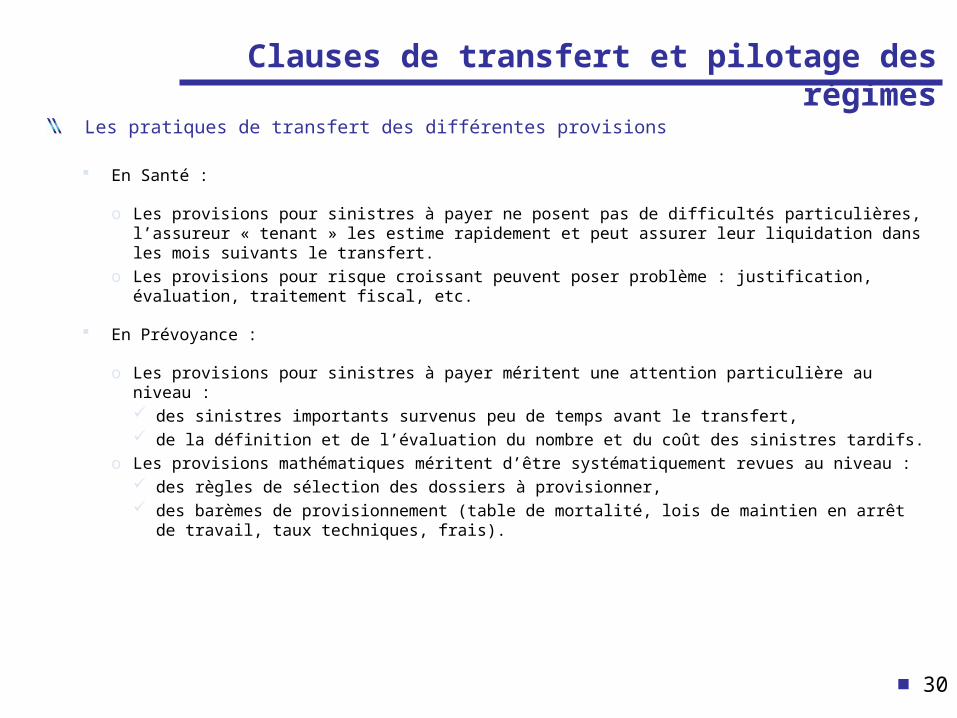

Clauses de transfert et pilotage des régimes

Les pratiques de transfert des différentes provisions

En Santé :

o Les provisions pour sinistres à payer ne posent pas de difficultés particulières, l’assureur « tenant » les estime rapidement et peut assurer leur liquidation dans les mois suivants le transfert.

o Les provisions pour risque croissant peuvent poser problème : justification, évaluation, traitement fiscal, etc.

En Prévoyance :

o Les provisions pour sinistres à payer méritent une attention particulière au niveau : des sinistres importants survenus peu de temps avant le transfert, de la définition et de l’évaluation du nombre et du coût des sinistres tardifs.

o Les provisions mathématiques méritent d’être systématiquement revues au niveau : des règles de sélection des dossiers à provisionner, des barèmes de provisionnement (table de mortalité, lois de maintien en arrêt de travail, taux

techniques, frais).

■ 31

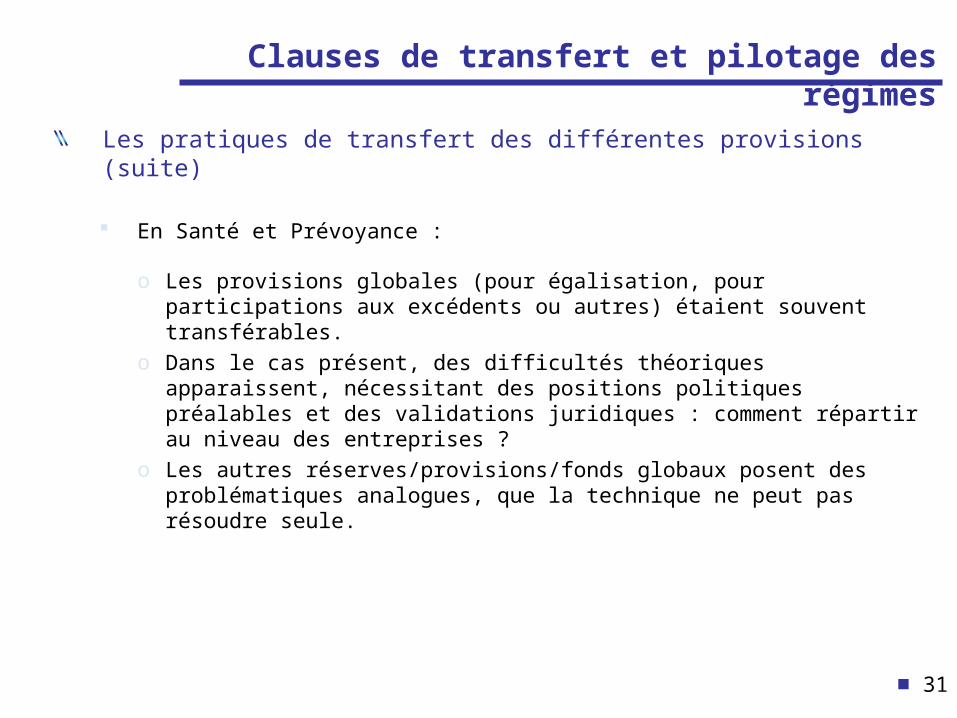

Clauses de transfert et pilotage des régimes

Les pratiques de transfert des différentes provisions (suite)

En Santé et Prévoyance :

o Les provisions globales (pour égalisation, pour participations aux excédents ou autres) étaient souvent transférables.

o Dans le cas présent, des difficultés théoriques apparaissent, nécessitant des positions politiques préalables et des validations juridiques : comment répartir au niveau des entreprises ?

o Les autres réserves/provisions/fonds globaux posent des problématiques analogues, que la technique ne peut pas résoudre seule.

■ 32

Clauses de transfert et pilotage des régimes

Les provisions indiquées dans les comptes ne sont pas les seuls éléments pouvant être transférés.

Divers autres points d’attention à considérer lors des transferts :

o Les modalités de calcul des provisions : calcul prudentiel ou économique ?

o Les provisions non encore inscrites dans les comptes ou en cours d’inscription :

Mise à niveau des provisions incapacité/invalidité suite au recul de l’âge de départ à la retraite à 62 ans (cf. problématique de l’ « indemnité de résiliation »).

Existence d’un risque croissant en Santé.

Changements de tables de mortalité et/ou de loi de maintien en arrêt de travail.

Traitement des garanties spécifiques : Double Effet par exemple.

Traitement de la portabilité des droits.

■ 33

Clauses de transfert et pilotage des régimes

Divers autres points d’attention à considérer lors des transferts (suite) :

Les actifs financiers en représentation des provisions :

Les plus-values ou les moins-values latentes sur ces actifs financiers : à qui « appartiennent » -elles ?

Les provisions financières constituées en application de la réglementation : « réserve de capitalisation », « provision pour dépréciation à caractère durable », « provision pour risque d’exigibilité des engagements techniques », autres ?

La poursuite de revalorisation des rentes en cours de service (éducation, conjoint, incapacité/invalidité) suite à un transfert.

D’éventuels accords de réassurance/coassurance pouvant avoir un impact sur les provisions à transférer.

■ 34

Clauses de transfert et pilotage des régimes

L’analyse de ces points peut conduire à : revoir les comptes contractuels (et certaines provisions comme les provisions

globales pour égalisation ou pour participation aux excédents). revoir la politique de gestion financière. établir un bilan de transfert clair et opérationnel.

Les modalités précises du transfert doivent également être précisées : Dates effective de versement des fonds au nouvel organisme (pouvant être

différentes suivant la nature des provisions). Modalités de gestion des cotisations et des prestations (et de participation aux

bénéfices) dans l’intervalle de temps séparant la date de transfert et la date de versement des fonds.

Nature des informations communiquées au nouvel organisme. Estimation des provisions transférées par le nouvel organisme et gestion des

écarts.

A l’idéal, l’ensemble de ces points a déjà été contractualisé.

Le point de vue du juriste

C’est bien …

… mais

Quid en cas de contrat ?

Quid en absence de contrat ?

s’il existe un compte de résultat établi et récurrent avec des pratiques claires dans le reporting sans cadrage contractuel ?

Ces derniers éléments n’ont pas de portée contractuelle dans les

rapports avec l’Assureur mais peuvent être source de mise en œuvre de la responsabilité civile de l’Assureur.

Il convient donc de les prendre en compte.

3ème PARTIE

De la fin de la désignationÀ la recommandation

Le point de vue du juriste

Quid en absence de reco ?

Chaque entreprise va être libre de choisir l’organisme assureur de son choix pour assurer la couverture prévue par la CCN.

Dans ce cas, les sommes resteront, en principe, la propriété de l’organisme

assureur d’origine. Toutefois, la question pourrait se poser du cas d’une entreprise qui viendrait

solliciter le transfert d’une partie des provisions au profit de son nouvel organisme assureur.

Quid en cas de reco ?

Distinction Labellisation/Recommandation

Distinction Désignation / Recommandation

Dans tous les cas

- en l’absence de disposition conventionnelle qui prévoit un transfert, l’assureur sortant dispose d’arguments pour s’opposer à tout transfert global ou particulier en dehors du transfert des provisions techniques en cas de transfert d’engagement.

- si des dispositions conventionnelles prévoient un tel transfert

en cas de changement d’organisme assureur, l’assureur sortant dispose encore d’arguments pour s’opposer au transfert global au motif que chaque entreprise a désormais la faculté de choisir son assureur et qu’il convient de procéder à un « éclatement » des provisions constituées.

Le point de vue de l’actuaire

- Fragilisation de la mutualité dans laquelle se sont

constituées les provisions pour égalisation.

- Cette mutualité va-t-elle survivre ou éclater ?

4ème PARTIE

Les recommandations

A l’égard des assureurs

Que faire ?

L’absence de cadre légal doit nous inciter à faire preuve de souplesse et à donner la priorité à la négociation.

il peut apparaître illégitime que l’assureur sortant conserve le fruit

de dizaines d’années d’accumulation de « sur-cotisation » … inversement il apparaît également illégitime que la situation pousse à une démutualisation instantannée de ces mêmes dizaines d’années.

chaque situation doit être abordée avec la boussole suivante : les

sommes accumulées par les salariés de la branche présents et passés, doivent revenir aux salariés de la branche présents et à venir.

Que faire ?

Il n’est pas plus légitime de « vider » en trois ans une PE constituée en quinze ans au profit de ceux qui ont eu la bonne fortune de se trouver là, que de « donner » aux fonds propres d’un assureur des sommes destinées à assurer l’équilibre de long terme d’une couverture de branche.

Que faire ?

Encore faut-il observer qu’il n’est pas dans les usages des IP et

des Mutuelles de prévoir dans leur tarification, le coût d’immobilisation des fonds propres nécessaires à la constitution des marges de solvalibilité des engagements qu’elles contractent.

Il pourrait donc apparaître juste qu’une partie des sommes restent dans les fonds propres des institutions de prévoyance pour continuer de profiter à la collectivité des participants (actifs et retraités), surtout si une partie des entreprises de la Branche font le choix de ne pas changer d’assureur.

A l’égard des branches

- Au titre du passé, être très clairs sur les engagements des uns et des autres.

- Que vaudront les engagements d’hier dans le nouveau contexte ?

- « Un bon accord vaut mieux qu’un mauvais procès »

A l’égard des entreprises

■ 53

Quelles anticipations pour les acteurs ?

Entreprises et Salariés :

Revenir aux fondamentaux des discussions employeurs/salariés : o Quelles populations ?o Quelles garanties ? o Quels services ?o Quelles solidarités ?o Quels budgets/prix ? (risque, gestion, acquisition)

o Quels résultats ?o Quelle participation aux bénéfices ? o Quel pilotage des régimes ?o Quelle solvabilité ?

Mesurer les avantages/inconvénients d’une sortie : o Passifs à financer.o Pertes d’opportunité sur les éventuelles provisions globales et fonds de solidarité,o Gains (durables ?) sur les prix (attention aux coûts d'acquisition).o Gestions différentes.o Difficultés opérationnelles.

■ 54

Quelles anticipations pour les acteurs ?

Entreprises et Salariés (suite) :

En profiter pour optimiser et valoriser les régimes de protection sociale :

o En Santé/Prévoyance : des régimes surcomplémentaires ?

o En Dépendance : des solutions existent en collectif.

o En Retraite : des besoins croissants, mais des régimes coûteux.