Embed Size (px)

Citation preview

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

DEUXIEME CHAMBRE -------

Quatrième section -------

Arrêt n° S2017-3317

Audience publique du 28 septembre 2017

Prononcé du 27 octobre 2017

INSTITUT NATIONAL DE LA PROPRIÉTÉ INDUSTRIELLE (INPI) Exercices 2008 à 2012 Rapport n° R-2016-1378

République Française, Au nom du peuple français,

La Cour,

Vu le réquisitoire du 1er décembre 2014, par lequel le Procureur général près la Cour des comptes a saisi la deuxième chambre de la Cour des comptes de présomptions de charges soulevées à l’encontre de Mmes X et Y, agents comptables de l’Institut national de la propriété industrielle (INPI), au titre d’opérations relatives aux exercices 2008 à 2012, notifié les 10 et 12 décembre 2014 à Mmes X et Y ; Vu les comptes rendus en qualité de comptables de l’Institut national de la propriété industrielle (INPI), par Mme X, du 1er janvier 2008 au 31 janvier 2011, Mme Y, à compter du 1er février 2011 ; Vu les justifications produites au soutien des comptes en jugement ; Vu le code des juridictions financières ; Vu l’article 60 modifié de la loi de finances n° 63-156 du 23 février 1963 ; Vu le code de la propriété intellectuelle ; Vu le décret n° 53-1227 du 10 décembre 1953 relatif à la réglementation comptable applicable aux établissements publics nationaux à caractère administratif. Vu le décret n° 62-1587 du 29 décembre 1962 portant règlement général sur la comptabilité publique alors en vigueur ; Vu le décret n° 2001-1336 du 28 décembre 2001 fixant le statut des personnels contractuels de l'Institut national de la propriété industrielle ; Vu le décret n° 2002-715 du 3 mai 2002 relatif au régime indemnitaire des agents de l'Institut national de la propriété industrielle ; Vu le décret n° 2006-781 du 3 juillet 2006 fixant les conditions et les modalités de règlement des frais occasionnés par les déplacements temporaires des personnels civils de l'Etat ;

2 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Vu le décret n° 2012-1386 du 10 décembre 2012 portant application du deuxième alinéa du VI de l’article 60 de la loi de finances de 1963 modifié dans sa rédaction issue de l’article 90 de la loi n° 2011-1978 du 28 décembre 2011 de finances rectificative pour 2011 ; Vu l’arrêté du 10 septembre 1997 modifié fixant les modalités spéciales du contrôle d’État sur l'Institut national de la propriété industrielle ;

Vu l’arrêté du 3 mai 2002 portant application du décret n° 2002-715 du 3 mai 2002 relatif au régime indemnitaire des agents de l'Institut national de la propriété industrielle ; Vu l’arrêté du 3 juillet 2006 pris pour l’application du décret n° 2006-781 du 3 juillet 2006 ; Vu les instructions codificatrices n° 03-060-B du 17 novembre 2003, n° 10-014-B du 2 avril 2010 et n° 11-017-B du 22 août 2011 relatives à la nomenclature des pièces justificatives de l’État ; Vu le rapport n° R-2016-1378 à fin d’arrêt de M. Jean-Louis SCIACALUGA, conseiller référendaire, magistrat chargé de l’instruction ; Vu les conclusions n° 632 du Procureur général du 25 septembre 2017 ; Vu le mémoire produit par Mmes X et Y, le 7 avril 2015 et le 14 septembre 2016 ; Vu les attestations de cautionnement des comptables ;

Entendu lors de l’audience publique du 28 septembre 2017, M. Jean-Louis SCIACALUGA, conseiller maître, en son rapport, M. Hervé ROBERT, substitut général, en les conclusions du ministère public ; Mme X et Mme Y, informées de l’audience, n’étant ni présentes, ni représentées ; Mme Z, représentant le directeur général de l’INPI, ayant eu la parole en dernier ;

Entendu en délibéré Mme Dominique DUJOLS, conseillère maître, réviseur, en ses observations ;

Sur la charge n° 1 soulevée à l’encontre de Mme X au titre des exercices 2008, 2009, 2010 et janvier 2011 et de Mme Y au titre des exercices 2011 et 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mmes X et Y à raison du paiement d’une prime d’accueil et d’installation des stands d’exposition accordée par deux décisions de la direction à des agents, dont certains auraient, par ailleurs, bénéficié d’une indemnité dite spécifique ; que la prime d’accueil et d’installation aurait été décidée par une autorité incompétente ; que cette prime aurait été irrégulièrement cumulée avec l’indemnité spécifique ; que les décisions créant cette prime n’auraient pas été visées par le contrôleur d’Etat ; qu’ainsi les paiements auraient été effectués sans que les comptables aient procédé au contrôle complet de la validité de la créance, consistant en un contrôle de l’exactitude des calculs de liquidation, l’intervention préalable des contrôles réglementaires et la production des justifications, ainsi que l’existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux ;

3 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « la responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. / En outre, dans la mesure où les règles propres à chaque organisme public le prévoient, les comptables publics vérifient l'existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux. […] » ;

Attendu que le décret du 3 mai 2002 susvisé dispose qu’une « prime de performance peut être attribuée aux agents permanents » variant selon « la contribution des agents à la performance collective », composée « d’une part individualisée et d’une part collective » ; que ce décret précise que « la part individualisée de la prime de performance varie en fonction de la manière de servir de chaque agent, du poste qu'il occupe et de l'exercice effectif des fonctions ; ./ les taux moyens annuels par catégorie d'emplois servant de base au calcul des crédits de la part individualisée sont fixés par arrêté conjoint des ministres chargés de la propriété industrielle, du budget et de la fonction publique (…) Les attributions individuelles ne peuvent excéder le double des taux moyens. Exceptionnellement, et pour 10 % au maximum de l'effectif, elles peuvent atteindre le triple des taux moyens. / Les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique paritaire de l'institut ». ; qu’aux termes du même décret, « les agents occupant un emploi fonctionnel (…) peuvent percevoir une indemnité spécifique » variant selon « la manière de servir de chaque agent, du poste qu’il occupe et de l’exercice effectif des fonctions » dans la limite des crédits ouverts à cet effet ; et que « l’indemnité spécifique est exclusive de la prime de performance » ;

Sur les faits Attendu que certains agents de l’INPI ont bénéficié d’une prime d’installation des stands d’exposition pour les montants totaux suivants : 18 572,84 € au titre de 2008, 21 227,31 € au titre de 2009, 19 718,27 € au titre de 2010, 18 058,55 € au titre de 2011, 20 028,58 € au titre de 2012 ; que la rémunération des agents de l’INPI est décrite à l’article 11 du décret n° 2001-1336 du 28 décembre 2001 fixant leur statut, lequel article renvoie à un décret pour la fixation du régime indemnitaire ; Sur les réponses apportées par les comptables Attendu que les comptables font valoir que le décret du 3 mai 2002 précité instaure une prime de performance constituée notamment d’une part individualisée ; que cette dernière varie en fonction du poste occupé et de l’exercice effectif des fonctions, et que ce même décret prévoit que « Les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique de l'institut » ; que les deux décisions des directeurs généraux en date de 2005 (décision n° 2005-06 du 5 janvier 2005) et 2011 (décision n° 2011-267 du 10 juin 2011), font référence aux textes réglementaires, dont le décret précité, ainsi qu’à l’avis du comité technique paritaire ; que la prime d’accueil et d’installation des stands prévue dans l’article 4 constitue, implicitement, une composante de la prime de performance attribuée en fonction du poste occupé ; qu’en conséquence l’ordonnateur était compétent pour intégrer

4 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

dans la part variable de la prime à la performance, les dispositifs antérieurs dont la prime d’accueil et d’installation des stands d’exposition ; Attendu qu’elles affirment que, mettant en œuvre un décret et son arrêté d’application, ces décisions du directeur général ne devaient pas être soumises à l’avis préalable du contrôleur général ; Attendu qu’elles considèrent, s’agissant du cumul entre cette prime et la prime spécifique, celui-ci n’est pas avéré du fait du changement de situation des agents en cours d’année et que les plafonds prévus n’ont pas été dépassés ; qu’il résulte de ces différents éléments qu’elles disposaient bien, à la date du paiement, de pièces justificatives suffisantes et conformes à la réglementation ; Sur l’application au cas d’espèce Sur la compétence de l’auteur des décisions créant la prime d’accueil et d’installation

Attendu qu’aux termes de l’article 4 des décisions du directeur général de l’INPI n° 2005-06 du 5 janvier 2005, et n° 2011-267 du 10 juin 2011 « portant dispositions relatives à la part individualisée de la prime de performance », « les agents participant à des foires-expositions ainsi que les chauffeurs bénéficient à titre provisoire du maintien des dispositions spécifiques antérieures, sans que le montant total perçu par un intéressé au titre de la prime de performance au cours d'une année civile puisse dépasser le double exceptionnellement le triple du taux moyen annuel servant de base au calcul des crédits de la part individualisée. (…) » ; qu’il se déduit de la référence aux plafonds figurant dans le décret que ces dispositions visent une composante de la part individualisée de la prime de performance et non une prime distincte ; que les pièces produites par les comptables prouvent que le respect de ces plafonds est vérifié par les comptables en prenant en compte le total de la part individualisée, y compris ladite prime ; Attendu que la notion de « dispositions spécifiques antérieures » faisait référence à une note de la secrétaire générale datée du 22 février 2000 établissant des montants variables de cette prime compris entre 19,06 € et 167,69 € selon la nature des opérations réalisées par l’agent ; Attendu qu’aux termes de l’article 2 du décret du 3 mai 2002 susvisé, concernant la part individualisée « les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique de l'institut » ; que les deux décisions du directeur général visent l’avis dudit comité technique ; Attendu qu’ainsi, à supposer que la base juridique ait, à l’origine, manqué à la composante indemnitaire litigieuse du fait de l’incompétence de la secrétaire générale, ladite composante a trouvé son fondement, s’agissant de la période visée au réquisitoire, dans les décisions précitées du directeur général ; qu’il n’y a donc pas lieu de retenir ce grief ; Sur le cumul entre la prime de performance et la prime spécifique

Attendu, s’agissant d’un éventuel cumul entre la prime de performance et l’indemnité spécifique, que les comptables ont fourni au cours de l’instruction des éléments, et notamment les bulletins de paie, dont il ne ressort pas que la prime d’installation des stands ait été versée au titre de périodes où les intéressés occupaient un emploi fonctionnel ; qu’aucun grief ne peut davantage être retenu à ce titre ;

5 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur l’intervention du contrôleur d’État Attendu que l’arrêté du 10 septembre 1997 susvisé prévoit, que « les projets de décision ayant une incidence directe ou indirecte sur la rémunération des personnels ou leurs indemnités » font l’objet d’une transmission pour avis au contrôleur général économique et financier ; Attendu que, contrairement à ce que soutiennent les comptables, les décisions précitées avaient, par leur contenu même, une incidence sur les indemnités du personnel ; qu’elles étaient ainsi soumises à l’avis préalable du contrôleur d’État ; Attendu qu’il résulte des dispositions précitées de l’article 13 du décret du 29 décembre 1962 que le comptable devait s’assurer, en l’absence de mention expresse sur les décisions précitées, que l’avis du contrôle général avait été dûment sollicité, pour en rendre compte au juge ; que cette démarche n’est pas alléguée, ni, a fortiori, prouvée ; que les comptables ont manqué à leurs obligations de contrôle de validité de la créance ; qu’il y a donc lieu d’engager la responsabilité d’une part de Mme X, au titre des exercices 2008 à 2010, et janvier 2011 et d’autre part de Mme Y, au titre des exercices 2011 et 2012 ; Sur l’existence d’un préjudice financier Attendu que les textes instituaient un avis consultatif et non un avis conforme du contrôleur d’Etat ; qu’il n’apparaît pas que la dépense ait été indue ; que le manquement n’a pas entraîné de préjudice financier ; Attendu qu’aux termes des dispositions du deuxième alinéa du VI de l’article 60 de la loi du 23 février 1963 susvisée, « lorsque le manquement du comptable [...] n’a pas causé de préjudice financier à l’organisme public concerné, le juge des comptes peut l’obliger à s’acquitter d’une somme arrêtée, pour chaque exercice, en tenant compte des circonstances de l’espèce » ; que le décret du 10 décembre 2012 susvisé fixe le montant maximal de cette somme à un millième et demi du montant du cautionnement prévu pour le poste comptable ; Attendu que le montant du cautionnement était fixé à 196 400 € pour Mme X et à 199 600 € pour Mme Y ; qu’ainsi le montant maximum de la somme susceptible d’être mise à la charge des comptables s’élève à 296,6 € pour Mme X et à 299,4 € pour Mme Y, par manquement et par exercice ; Attendu qu’il sera fait une juste appréciation des circonstances de l’espèce en mettant à la charge de Mme X une somme non rémissible de 100 € pour chacun des trois exercices 2008 à 2011 et, pour Mme Y, de 100 € pour chacun des exercices 2011 à 2012 ; Sur la charge n° 2, soulevée à l’encontre de Mme X au titre des exercices 2009, 2010, janvier 2011 de Mme Y au titre des exercices 2011 et 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mmes X pour un total de 9 677,00 € au titre de 2009, 9 312 € au titre de 2010, 768,00 € au titre de janvier 2011 ; et par Mme Y pour un montant total de 8 544,00 € au titre de 2011, 9 405,00 € au titre de 2012, à raison du paiement d’une prime aux chauffeurs de l’INPI ; Attendu que le réquisitoire retient que ces primes, étant forfaitaires, ne respectaient pas le caractère variable de la part individualisée de la prime de performance ; qu’elles auraient dépassé le plafond réglementaire, soit le double de la moyenne de la part individualisée, pouvant atteindre le triple dans la limite de 10 % des agents ;

6 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Attendu que le réquisitoire retient par ailleurs que les paiements ont été effectués sans que les comptables aient procédé au contrôle complet de la validité de la créance, consistant en un contrôle de l’exactitude des calculs de liquidation, l’intervention préalable des contrôles réglementaires et la production des justifications, ainsi que l’existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée […] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. / En outre, dans la mesure où les règles propres à chaque organisme public le prévoient, les comptables publics vérifient l'existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux. […] » ; Attendu que le décret du 3 mai 2002 susvisé dispose qu’une « prime de performance peut être attribuée aux agents permanents » variant selon « la contribution des agents à la performance collective », composée « d’une part individualisée et d’une part collective » ; que ce décret précise que « la part individualisée de la prime de performance varie en fonction de la manière de servir de chaque agent, du poste qu'il occupe et de l'exercice effectif des fonctions ;./ les taux moyens annuels par catégorie d'emplois servant de base au calcul des crédits de la part individualisée sont fixés par arrêté conjoint des ministres chargés de la propriété industrielle, du budget et de la fonction publique. (…) Les attributions individuelles ne peuvent excéder le double des taux moyens. Exceptionnellement, et pour 10 % au maximum de l'effectif, elles peuvent atteindre le triple des taux moyens. / Les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique paritaire de l'institut ». ; Sur les faits Attendu que trois employés administratifs de l’INPI, chargés à titre principal de la conduite automobile du directeur général, ont bénéficié d’un complément mensuel de prime à la performance intégré dans la part individualisée. Ces compléments sont fondés sur les décisions individuelles du secrétaire général par délégation du directeur suivantes :

- Décision n° 2008-203 du 30 avril 2008 sur le fondement de laquelle M. U, employé administratif, a bénéficié d’un complément de 3 916,80 € en 2009, 4 656,00 € en 2010, 4 702,56 € en 2011 et 4 702,56 € en 2012 ;

- Décision n° 2009-234 du 29 mai 2009 sur le fondement de laquelle M. J a bénéficié d’un complément mensuel de 2 688,00 € en 2009, 4 656,00 € en 2010, 4 702,56 € en 2011 et 4 702,56 € en 2012 ;

- Décision n° 2008-204 du 30 avril 2008 sur le fondement de laquelle M. A, a également bénéficié d’un complément de prime.

7 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur les éléments en réponse apportés par les comptables Attendu que, dans leur réponse sur les modalités d’attribution de la prime de performance, les comptables font valoir que le décret 3 mai 2002 susvisé instaure une prime de performance constituée notamment d’une part individualisée qui varie en fonction de la manière de servir, du poste occupé et de l’exercice effectif des fonctions ; que ce même décret prévoit que les modalités d’attribution de cette part sont fixées par décision du directeur général, après avis du comité technique de l’institut ; que les deux décisions des directeurs généraux en date de 2005 (décision n° 2005-06 du 5 janvier 2005) et 2011 (décision n° 2011-267 du 10 juin 2011), font référence aux textes réglementaires dont le décret précité, et à l’avis du comité technique paritaire ; qu’ainsi, la prime chauffeur est expressément prévue par l’article 4 des décisions susmentionnées et constitue une composante de la prime de performance attribuée en fonction du poste occupé ; que les montants de la part individualisée de la prime à la performance n’ont jamais conduit à dépasser les plafonds annuels autorisés ; Attendu que, sur l’absence de visa préalable du contrôle général économique et financier, les comptables font valoir que les deux décisions susvisées, mettant en œuvre un décret et son arrêté d’application, ne devaient pas être soumises au visa préalable du contrôleur général ; Sur l’application au cas d’espèce Sur la compétence de l’auteur des décisions créant la prime destinée aux chauffeurs automobiles Attendu qu’aux termes de l’article 4 des décisions du directeur général de l’INPI n° 2005-06 du 5 janvier 2005, et n° 2011-267 du 10 juin 2011 « portant dispositions relatives à la part individualisée de la prime de performance », «les agents participant à des foires-expositions ainsi que les chauffeurs bénéficient à titre provisoire du maintien des dispositions spécifiques antérieures, sans que le montant total perçu par un intéressé au titre de la prime de performance au cours d'une année civile puisse dépasser le double exceptionnellement le triple du taux moyen annuel servant de base au calcul des crédits de la part individualisée. (…) » ; qu’il se déduit de la référence aux plafonds figurant dans le décret que ces dispositions visent une composante de la part individualisée de la prime de performance et non une prime distincte ; que les pièces produites par les comptables prouvent que le respect de ces plafonds est vérifié par les comptables en prenant en compte le total de la part individualisée, y compris ladite prime ; Attendu que la notion de « dispositions spécifiques antérieures » faisait référence à une note de la secrétaire générale datée du 22 février 2000 établissant des montants variables de cette prime compris entre 19,06 € et 167,69 € selon la nature des opérations réalisées par l’agent ; Attendu qu’aux termes de l’article 2 du décret du 3 mai 2002 susvisé, concernant la part individualisée « les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique de l'institut » ; que les deux décisions du directeur général visent l’avis dudit comité technique ; Attendu qu’ainsi, à supposer que la base juridique ait, à l’origine, manqué à la composante indemnitaire litigieuse du fait de l’incompétence de la secrétaire générale, ladite composante a trouvé son fondement, s’agissant de la période visée au réquisitoire, dans les décisions précitées du directeur général ; qu’il n’y a donc pas lieu de retenir ce grief ;

8 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur le caractère non individualisé de la prime et le dépassement des plafonds réglementaires Attendu que la modulation d’une prime de performance relève d’une décision de gestion de l’ordonnateur, qui s’impose au comptable ; qu’en outre l’uniformité d’un élément indemnitaire ne suffit pas à établir que cet élément ne relève pas d’une individualisation de la prime de performance ; qu’au surplus, les états récapitulatifs et les bulletins de salaires produits par les comptables montrent que la part individualisée, même intégrant la composante forfaitaire réservée aux chauffeurs, diffère selon les périodes et selon les chauffeurs ; que ceci répond aux caractéristiques de la part individualisée de la prime de performances ; qu’il résulte également de ces pièces qu’il n’y a pas eu dépassement au regard de la règle selon laquelle la part individualisée ne dépasse pas le double de la moyenne, exceptionnellement le triple ; qu’il n’y donc pas davantage lieu de retenir ce grief ; Sur l’intervention du contrôleur d’État Attendu que l’arrêté du 10 septembre 1997 susvisé prévoit, que « les projets de décision ayant une incidence directe ou indirecte sur la rémunération des personnels ou leurs indemnités » font l’objet d’une transmission pour avis au contrôleur général économique et financier ; Attendu que, contrairement à ce que soutiennent les comptables, les décisions précitées avaient, par leur contenu même, une incidence sur les indemnités du personnel ; qu’elles étaient ainsi soumises à l’avis préalable du contrôleur d’État ; Attendu qu’il résulte des dispositions précitées de l’article 13 du décret du 29 décembre 1962 que le comptable devait s’assurer, en l’absence de mention expresse sur les décisions précitées, que l’avis du contrôle général avait été dûment sollicité, pour en rendre compte au juge ; que cette démarche n’est pas alléguée, ni, a fortiori, prouvée ; que les comptables ont manqué à leurs obligations de contrôle de validité de la créance ; qu’il y a donc lieu d’engager la responsabilité d’une part de Mme X, au titre des exercices 2008 à 2010, et d’autre part de Mme Y, au titre des exercices 2011 et 2012 ; Sur l’existence d’un préjudice financier Attendu que les textes instituaient un avis consultatif et non un avis conforme du contrôleur d’Etat ; qu’il n’apparaît pas que la dépense ait été indue ; que le manquement n’a pas entraîné de préjudice financier ; Attendu qu’aux termes des dispositions du deuxième alinéa du VI de l’article 60 de la loi du 23 février 1963 susvisée, « lorsque le manquement du comptable [...] n’a pas causé de préjudice financier à l’organisme public concerné, le juge des comptes peut l’obliger à s’acquitter d’une somme arrêtée, pour chaque exercice, en tenant compte des circonstances de l’espèce » ; que le décret du 10 décembre 2012 susvisé fixe le montant maximal de cette somme à un millième et demi du montant du cautionnement prévu pour le poste comptable ; Attendu que le montant du cautionnement était fixé à 196 400 € pour Mme X et à 199 600 € pour Mme Y ; qu’ainsi le montant maximum de la somme susceptible d’être mise à la charge des comptables s’élève à 296,60 € pour Mme X et à 299,40 € pour Mme Y, par manquement et par exercice ; Attendu toutefois qu’en l’espèce, il y a lieu de considérer la charge n° 2 comme relevant du même manquement que celui exposé à la charge n° 1 ; qu’il n’y a donc pas lieu d’obliger les comptables à s’acquitter à ce titre d’autres sommes non rémissibles que celles déjà prononcées au titre de la charge n° 1 ;

9 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur la charge n° 3, soulevée à l’encontre de Mme X au titre de l’exercice 2010 de Mme Y au titre de l’exercice 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mmes X et Y à raison du paiement d’une prime de performance au bénéfice d’agents détachés ; Attendu que, selon le réquisitoire, Mmes X et Y, agents comptables, auraient payé sans pièces justificatives, la première, en février 2010, une prime de performance semestrielle d’un montant de 5 400 € en faveur d’un agent détaché, la seconde, en juin 2012, des rémunérations accessoires de même nature s’élevant au total à 1 050 € au bénéfice de sept autres fonctionnaires placés dans la même position ; Attendu que le ministère public a également relevé que les règlements litigieux sont intervenus en application de l’article 6 des décisions du directeur général n° 2005-06 du 5 janvier 2005 et n° 2011-267 du 28 décembre 2011, sans qu’il soit établi que le contrôle général économique et financier ait préalablement visé les décisions du directeur général ; qu’enfin, il a constaté que la prime de performance allouée en juin 2012 aux sept agents ne présentait pas de caractère variable, contrairement aux énonciations du décret du 3 mai 2002 susvisé qui prévoit que cette rémunération accessoire tient compte « de la manière de servir de chaque agent, du poste qu’il occupe et de l’exercice effectif des fonctions » ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. / En outre, dans la mesure où les règles propres à chaque organisme public le prévoient, les comptables publics vérifient l'existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux. […] » ; Sur les faits Attendu que la comptable a payé en février 2010, à un agent détaché, Mme V. une prime de performance de 5 400 €, sans disposer d’une décision individuelle du directeur ; Attendu qu’elle a réglé, en juin 2012, une prime uniforme de 150 € à sept agents détachés ;

10 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur les éléments apportés à décharge par les comptables Attendu que les agents comptables rappellent que le décret du 3 mai 2002 susvisé institue en faveur des personnels de l’INPI une prime de performance qui comporte une part individuelle et une part collective ; que cette indemnité est attribuée, conformément aux dispositions de l’article 6 de la décision du directeur général n° 2005-06 du 5 janvier 2005 aux fonctionnaires détachés dans les mêmes conditions qu’aux autres agents sous réserve de la régler aux bénéficiaires chaque semestre et non chaque mois ; qu’elles indiquent que « le dispositif mis en œuvre à l’INPI ne prévoit pas de décision individuelle d’attribution de la part individualisée de la prime de performance. » ; qu’elles soulignent que le directeur général de l’Institut prend une décision collective accompagnée d’une liste des bénéficiaires précisant les montants individuels alloués ; qu’elles soutiennent que le directeur général a alloué en juin 2012 à l’ensemble des agents de l’INPI, notamment à sept fonctionnaires détachés, un supplément à la prime de performance s’élevant uniformément à 150 € ; qu’elles considèrent « qu’il est dans les attributions du directeur général de fixer le montant de la part individuelle […] sans avoir à justifier auprès de l’agent comptable [les] motifs qui l’ont conduit à déterminer le montant alloué à chaque agent. » ; qu’elles affirment, enfin, s’être attachées à vérifier l’absence de dépassement du montant maximum de cette indemnité ; Sur l’application au cas d’espèce Sur les pièces justificatives à l’appui de la dépense Attendu que, pour apprécier la validité des créances, les comptables doivent notamment exercer leur contrôle sur la production des justifications ; qu’à ce titre, il leur revient d’apprécier si les pièces fournies présentent un caractère suffisant pour justifier la dépense engagée ; que pour établir ce caractère suffisant, il leur appartient de vérifier, en premier lieu, si l’ensemble des pièces requises au titre de la nomenclature comptable applicable leur ont été fournies et, en deuxième lieu, si ces pièces sont, d’une part, complètes et précises, d’autre part, cohérentes au regard de la catégorie de la dépense définie dans la nomenclature applicable et de la nature et de l’objet de la dépense telle qu’elle a été ordonnancée ; que la circonstance qu’une opération n’a pas été prévue par la nomenclature des pièces justificatives applicable à l’organisme public concerné ne saurait dispenser le comptable public d’exercer tous les contrôles qui lui incombent, et notamment celui du caractère suffisant et cohérent des pièces fournies par l’ordonnateur ; que, dans une telle hypothèse, il appartient au comptable public de s’assurer de la production de toute pièce justificative pertinente, nécessaire à l’exercice des contrôles qui lui incombent en vertu des lois et règlements ; qu’en vertu des dispositions du B de l’article 12 et de l’article 13 du décret du 29 décembre 1962 susvisé, alors applicables, les pièces justificatives pertinentes et nécessaires à l’exercice des contrôles incombant au comptable sont celles qui lui permettent de contrôler la qualité de l'ordonnateur ou de son délégué, la disponibilité des crédits, l'exacte imputation des dépenses aux chapitres qu'elles concernent et, au titre du contrôle de la validité de la créance, la justification du service fait, l'exactitude des calculs de liquidation, l'intervention préalable des contrôles réglementaires, l'existence du visa des membres du corps du contrôle général économique et financier, lorsque celui-ci est exigé par les textes, et l'application des règles de prescription et de déchéance ; qu’il est loisible au comptable d’identifier les pièces justificatives pertinentes et nécessaires à l’exercice de ses contrôles en se référant, lorsque cela est pertinent, aux prescriptions de la nomenclature applicable ou de toute autre nomenclature comptable, pour des opérations similaires ; Attendu à cet égard qu’en application des instructions codificatrices susvisées n° 03-060-B du 17 novembre 2003 et n° 11-017-B du 22 août 201, un état liquidatif signé du responsable des ressources humaines peut tenir lieu de décision ;

11 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Attendu que la comptable disposait d’un état liquidatif des primes à verser mentionnant la prime de 5 400 € attribuée à Mme V. et signé de la secrétaire générale adjointe ; qu’elle disposait de la décision du directeur général de verser un complément de 150 € à la part individualisée pour chacun des agents de l’INPI ; qu’ainsi, sous réserve de la question de l’avis du contrôleur d’Etat, le comptable disposait des pièces justificatives nécessaires à ses contrôles ; qu’il n’y a donc pas lieu de retenir ce grief ;

Sur le caractère non individualisé de la prime Attendu que la modulation d’une prime de performance relève d’une décision de gestion de l’ordonnateur, qui s’impose au comptable ; qu’en outre l’uniformité d’un élément indemnitaire ne suffit pas à établir que cet élément ne relève pas d’une individualisation de la prime de performance ; qu’au surplus le complément de prime de 150 € attribué par décision du directeur faisait partie de la part individualisée de la prime de performance dont le montant total restait différent entre les agents ; que l’article 6 de la décision n° 2011-267 du 10 juin 2011 prévoyait que les fonctionnaires détachés puissent en bénéficier ; qu’il n’y donc pas davantage lieu de retenir ce grief ; Sur l’intervention du contrôleur d’État Attendu que l’arrêté du 10 septembre 1997 susvisé prévoit, que « les projets de décision ayant une incidence directe ou indirecte sur la rémunération des personnels ou leurs indemnités » font l’objet d’une transmission pour avis au contrôleur général économique et financier ; Attendu que les décisions précitées avaient, par leur contenu même, une incidence sur les indemnités du personnel ; qu’elles étaient ainsi soumises à l’avis préalable du contrôleur d’État ; Attendu qu’il résulte des dispositions précitées de l’article 13 du décret du 29 décembre 1962 que le comptable devait s’assurer, en l’absence de mention expresse sur les décisions précitées, que l’avis du contrôle général avait été dûment sollicité, pour en rendre compte au juge ; que cette démarche n’est pas alléguée, ni, a fortiori, prouvée ; que la comptable a manqué à ses obligations de contrôle de validité de la créance ; qu’il y a donc lieu d’engager la responsabilité de Mme X au titre de l’exercice 2010 et de Mme Y au titre de l’exercice 2012 ; Sur l’existence d’un préjudice financier Attendu que les textes instituaient un avis consultatif et non un avis conforme du contrôleur d’Etat ; qu’il n’apparaît pas que la dépense ait été indue ; que le manquement n’a pas entraîné de préjudice financier ; Attendu qu’aux termes des dispositions du deuxième alinéa du VI de l’article 60 de la loi du 23 février 1963 susvisée, « lorsque le manquement du comptable [...] n’a pas causé de préjudice financier à l’organisme public concerné, le juge des comptes peut l’obliger à s’acquitter d’une somme arrêtée, pour chaque exercice, en tenant compte des circonstances de l’espèce » ; que le décret du 10 décembre 2012 susvisé fixe le montant maximal de cette somme à un millième et demi du montant du cautionnement prévu pour le poste comptable ; Attendu que le montant du cautionnement était fixé à 199 600 € pour Mme Y ; qu’ainsi le montant maximum de la somme susceptible d’être mise à sa charge s’élève à 299,40 € pour Mme Y, au titre de l’année 2012 ;

12 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Attendu toutefois qu’en l’espèce, il y a lieu de considérer la charge n° 3 comme relevant du même manquement que celui exposé aux charges n° 1 et n° 2 ; qu’il n’y a donc pas lieu d’obliger les comptables à s’acquitter à ce titre d’autres sommes non rémissibles que celles déjà prononcées au titre de la charge n° 1 ; Sur la charge n° 4, soulevée à l’encontre de Mme X au titre des exercices 2008, 2009, 2010, 2011 de Mme Y au titre des exercices 2011 et 2012 : Attendu que le ministère public a saisi la Cour de la responsabilité encourue par Mmes X et Y en tant qu’elles ont payé en faveur de sept agents de l’INPI occupant un emploi fonctionnel une prime de performance ainsi qu’une indemnité spécifique ; que selon les dispositions du décret n° 2002-715 du 3 mai 2002 relatif au régime indemnitaire des agents de l’INPI, l’indemnité spécifique versée aux agents de l’INPI occupant un emploi fonctionnel est exclusive de la prime de performance ; que le réquisitoire considère que les comptables auraient dû suspendre le paiement de la prime de performance lorsqu’ils ont constaté son cumul avec l’indemnité spécifique ; que les montants ainsi versés sont de 1 584,63 € en 2008, 12 797,98 € en 2009, 4 799,23 € en 2010, 19 666,66 € en 2011 et 9 881,50 € en 2012 ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. » ; Sur les faits Attendu qu’au cours de chacune des années 2008 à 2012, les comptables ont payé à certains agents une prime spécifique ainsi qu’une prime de performance ; Sur les éléments apportés à décharge par le comptable Attendu que les comptables font valoir que les situations de cumul susmentionnées résultent de versements prorata temporis de la prime spécifique à compter de la date de nomination sur un emploi fonctionnel des agents concernés et ce jusqu’à leur changement d’affectation sur un emploi de nature différente, ce qui autorisait également le versement prorata temporis de la prime à la performance ; qu’elles ont produit les justificatifs qui établissent les affectations successives des agents concernés, ainsi que l’exactitude des calculs de liquidation tant de la prime à la performance que de la prime spécifique ; qu’elles estiment donc qu’aucun motif n’était de nature à en suspendre le paiement ;

13 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

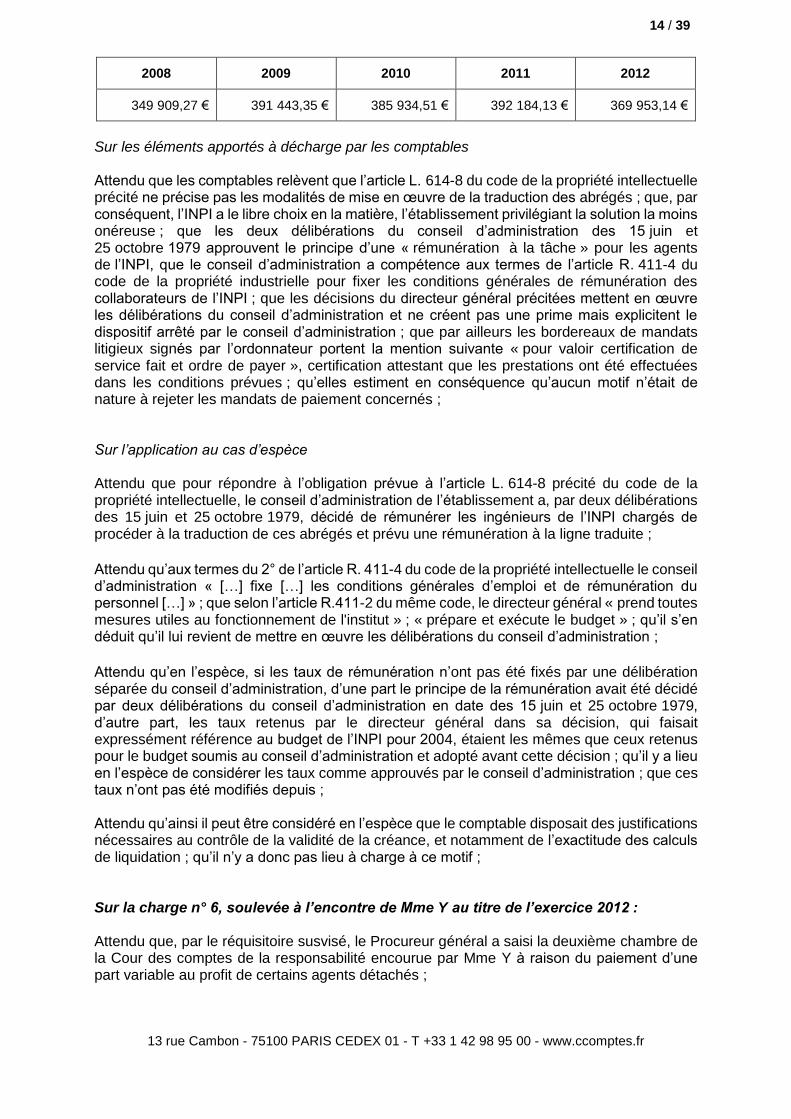

Sur l’application au cas d’espèce Attendu que les pièces produites par les comptables montrent que l’attribution de l’une et l’autre prime correspond aux périodes concernées par l’une et l’autre affectation de chacun des agents concernés ; que ces primes sont attribuées au prorata temporis des emplois successivement occupés ; que les dispositions du décret du 3 mai 2002 susvisé n’ont donc pas été enfreintes ; que la circonstance que, pour deux agents, l’une de ces primes paraisse d’un niveau élevé au regard de la période précédente est indifférente à cet égard ; qu’ainsi le grief manque en fait ; qu’il n’y a pas lieu à charge ; Sur la charge n° 5, soulevée à l’encontre de Mme X au titre des exercices 2008, 2009, 2011, et de Mme Y au titre des exercices 2011 et 2012 : Attendu que le ministère public a saisi la Cour de la responsabilité encourue par Mmes X et Y pour avoir payé en faveur d’agents de l’INPI des rémunérations pour la traduction d’abrégés de demandes de brevet ; que le réquisitoire relève que le directeur a pris la décision n° 2003-763, visée par le contrôleur d’Etat, de fixer une rémunération du personnel pour des traductions effectuées en dehors de leur temps de service, en application de délibérations du conseil d’administration de l’INPI des 15 juin et 25 octobre 1979 ; que la décision du directeur général ne s’inscrivait pas dans ses attributions telles que fixées par l’article R.411-2 du code de la propriété intellectuelle ; qu’en payant ces rémunérations, les comptables auraient donc méconnu leurs obligations ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation […] » ; Attendu que l’article L. 614-8 du code de la propriété intellectuelle prévoit que, dans les trois mois qui suivent la publication des demandes de brevets européens et lorsque la langue de la procédure n’est pas le français, l’INPI assure la traduction et la publicité en français des abrégés prévus à l’article 78 de la convention de Munich ; Sur les faits Attendu que par décision n° 2003-763 du 5 décembre 2003, le directeur général a fixé les modalités de rémunération des prestations de traduction des abrégés des demandes de brevet européen réalisées par le personnel de l’INPI « en dehors de leur temps de service » à 0,67 € la ligne de traduction en langue anglaise et 0,78 € la ligne de traduction en langue allemande ; qu’au titre de cette prestation, des sommes ont été versées pour les montants suivants :

14 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

2008 2009 2010 2011 2012

349 909,27 € 391 443,35 € 385 934,51 € 392 184,13 € 369 953,14 €

Sur les éléments apportés à décharge par les comptables Attendu que les comptables relèvent que l’article L. 614-8 du code de la propriété intellectuelle précité ne précise pas les modalités de mise en œuvre de la traduction des abrégés ; que, par conséquent, l’INPI a le libre choix en la matière, l’établissement privilégiant la solution la moins onéreuse ; que les deux délibérations du conseil d’administration des 15 juin et 25 octobre 1979 approuvent le principe d’une « rémunération à la tâche » pour les agents de l’INPI, que le conseil d’administration a compétence aux termes de l’article R. 411-4 du code de la propriété industrielle pour fixer les conditions générales de rémunération des collaborateurs de l’INPI ; que les décisions du directeur général précitées mettent en œuvre les délibérations du conseil d’administration et ne créent pas une prime mais explicitent le dispositif arrêté par le conseil d’administration ; que par ailleurs les bordereaux de mandats litigieux signés par l’ordonnateur portent la mention suivante « pour valoir certification de service fait et ordre de payer », certification attestant que les prestations ont été effectuées dans les conditions prévues ; qu’elles estiment en conséquence qu’aucun motif n’était de nature à rejeter les mandats de paiement concernés ; Sur l’application au cas d’espèce Attendu que pour répondre à l’obligation prévue à l’article L. 614-8 précité du code de la propriété intellectuelle, le conseil d’administration de l’établissement a, par deux délibérations des 15 juin et 25 octobre 1979, décidé de rémunérer les ingénieurs de l’INPI chargés de procéder à la traduction de ces abrégés et prévu une rémunération à la ligne traduite ;

Attendu qu’aux termes du 2° de l’article R. 411-4 du code de la propriété intellectuelle le conseil d’administration « […] fixe […] les conditions générales d’emploi et de rémunération du personnel […] » ; que selon l’article R.411-2 du même code, le directeur général « prend toutes mesures utiles au fonctionnement de l'institut » ; « prépare et exécute le budget » ; qu’il s’en déduit qu’il lui revient de mettre en œuvre les délibérations du conseil d’administration ;

Attendu qu’en l’espèce, si les taux de rémunération n’ont pas été fixés par une délibération séparée du conseil d’administration, d’une part le principe de la rémunération avait été décidé par deux délibérations du conseil d’administration en date des 15 juin et 25 octobre 1979, d’autre part, les taux retenus par le directeur général dans sa décision, qui faisait expressément référence au budget de l’INPI pour 2004, étaient les mêmes que ceux retenus pour le budget soumis au conseil d’administration et adopté avant cette décision ; qu’il y a lieu en l’espèce de considérer les taux comme approuvés par le conseil d’administration ; que ces taux n’ont pas été modifiés depuis ; Attendu qu’ainsi il peut être considéré en l’espèce que le comptable disposait des justifications nécessaires au contrôle de la validité de la créance, et notamment de l’exactitude des calculs de liquidation ; qu’il n’y a donc pas lieu à charge à ce motif ; Sur la charge n° 6, soulevée à l’encontre de Mme Y au titre de l’exercice 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mme Y à raison du paiement d’une part variable au profit de certains agents détachés ;

15 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Attendu que le ministère public relève que la comptable a payé en 2012 en faveur de quatre fonctionnaires détachés, MM. A*, L* et P* et Mme S*, pour une somme totale de 46 304,00 €, « une part variable pouvant atteindre jusqu’à 15 % de [leur] rémunération fixe », au vu de quatre décisions de principe du directeur général du 23 janvier 2012, transmises pour avis au contrôleur général économique et financier, et de quatre autres du 12 mars 2012, non communiquées à ce dernier et rectifiées pour une erreur de plume le 14 mars 2012, par lesquelles l’ordonnateur a fixé le montant attribué à chacun des bénéficiaires ; que le réquisitoire retient, d’une part qu’il n’appartenait pas au directeur de prendre ces décisions, d’autre part que l’avantage en cause est dépourvu de base légale dès lors le décret du 3 mai 2002 relatif au régime indemnitaire des personnels de l’INPI ne prévoit de leur allouer que deux rémunérations accessoires, une indemnité spécifique ou une prime de performance ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. […] » ; Attendu que le décret du 3 mai 2002 susvisé dispose qu’une « prime de performance peut être attribuée aux agents permanents » variant selon « la contribution des agents à la performance collective », composée « d’une part individualisée et d’une part collective » ; que ce décret précise que « la part individualisée de la prime de performance varie en fonction de la manière de servir de chaque agent, du poste qu'il occupe et de l'exercice effectif des fonctions ;./ les taux moyens annuels par catégorie d'emplois servant de base au calcul des crédits de la part individualisée sont fixés par arrêté conjoint des ministres chargés de la propriété industrielle, du budget et de la fonction publique (…) Les attributions individuelles ne peuvent excéder le double des taux moyens. Exceptionnellement, et pour 10 % au maximum de l'effectif, elles peuvent atteindre le triple des taux moyens. / Les modalités d'attribution de cette part sont fixées par décision du directeur général, après avis du comité technique paritaire de l'institut ». ; qu’aux termes du même décret, « les agents occupant un emploi fonctionnel (…) peuvent percevoir une indemnité spécifique » variant selon « la manière de servir de chaque agent, du poste qu’il occupe et de l’exercice effectif des fonctions » dans la limite des crédits ouverts à cet effet ; et que « l’indemnité spécifique est exclusive de la prime de performance » ; Sur les éléments apportés à décharge par la comptable Attendu que la comptable soutient que le directeur général doit être regardé comme habilité à déterminer « les conditions de rémunérations de quelques fonctionnaires détachés », le conseil d’administration ayant uniquement à se prononcer sur « les conditions générales d’emploi et de rémunération du personnel de l’institut […] » ; qu’elle indique que le contrôleur général économique et financier avait reçu pour avis non seulement les quatre décisions de principe du 23 janvier 2012 mais également les contrats de droit public conclus entre l’institut et les fonctionnaires détachés ; que rien ne s’oppose à ce que de tels contrats stipulent, en sus du paiement des primes accordées par l’administration d’origine, l’attribution en complément à l’agent d’une prime variable de 15 % au plus de la rémunération fixe, dont le montant effectif

16 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

tient compte des résultats obtenus ; qu’elles estiment en conséquence qu’aucun motif n’était de nature à rejeter les mandats de paiement concernés ; Sur l’application au cas d’espèce Attendu qu’aux termes du 2° de l’article R. 411-4 du code de la propriété intellectuelle le conseil d’administration « […] fixe […] les conditions générales d’emploi et de rémunération du personnel […] » ; que l’instauration d’une rémunération accessoire, même au bénéfice d’un nombre restreint d’agents, doit d’une part résulter d’un texte législatif ou réglementaire et d’autre part, sauf disposition contraire de ce texte, d’une délibération du conseil d’administration ; Attendu que la comptable a payé ces indemnités au vu de seules décisions du directeur général ; Attendu qu’il résulte des dispositions combinées de l’arrêté susvisé du 2 mai 2002 et de la décision n° 2011-267 du directeur général du 10 juin 2011 portant dispositions relatives à la part individualisée de la prime de performance ; que l’élément variable devait être conforme

au barème dudit arrêté et ne pouvait donc prendre la forme d’une part variable calculée en pourcentage de la rémunération principale ; qu’à supposer ce texte applicable aux agents détachés, l’élément indemnitaire ne pouvait en toute hypothèse pas trouver de base juridique dans ce dispositif ; qu’il n‘est pas davantage prévu par un autre texte législatif ou réglementaire ; que la comptable n’a pas produit de délibération du conseil d’administration en décidant les conditions ; que le comptable se trouvait ainsi, face à cet ordre de payer devant des pièces justificatives insuffisantes ou contradictoires ; que l’existence du visa du contrôleur d’Etat est indifférent à cet égard ; qu’il lui revenait de suspendre les paiements litigieux ; que la comptable a manqué à ses obligations de contrôle de validité de la créance ; qu’il y a lieu d’engager la responsabilité de Mme Y au titre de 2012 ; Sur l’existence d’un préjudice financier Attendu qu’il suit de ce qui précède que, les paiements litigieux ayant été décidés par une autorité incompétente, ils doivent être regardés comme indus ; qu’ils entraînent de ce fait un préjudice financier pour l’INPI ; Attendu qu’aux termes du VI de l’article 60 de la loi du 23 février 1963 précitée « lorsque le manquement du comptable […] a causé un préjudice financier à l’organisme public concerné (ou l’État) […], le comptable a l’obligation de verser immédiatement de ses deniers personnels la somme correspondante » ; que par suite, il y a lieu de déclarer Mme Y débitrice de l’INPI d’une somme de 46 304 € au titre de sa gestion 2012 ; Attendu qu’aux termes du VIII de l’article 60 de la loi du 23 février 1963 susvisée, « les débets portent intérêt au taux légal à compter du premier acte de la mise en jeu de la responsabilité personnelle et pécuniaire des comptables publics » ; qu’en l’espèce, cette date est le 12 décembre 2014 date de réception du réquisitoire par Mme Y ; Attendu que ces paiements n’entraient pas dans une catégorie de dépenses faisant l’objet de règles de contrôle sélectif ;

17 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur la charge n° 7, soulevée à l’encontre de Mme X au titre des exercices 2008, 2009, 2010, 2011 et de Mme Y au titre des exercices 2011 et 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mme Y à raison du paiement du traitement du directeur général délégué, fonctionnaire détaché auprès de l’INPI ; qu’il relève que ce traitement, fixé à l’indice majoré 2533 en 2009, 2571 en 2010, puis 2620 en 2011, excède l’indice brut des emplois de la catégorie la plus élevée, établi à 1 058 points par l’arrêté relatif à la rémunération des agents de l’INPI ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. […] » ; Sur les faits Attendu que, par arrêté du 4 avril 2005, M. L. fonctionnaire de l’Etat, a été détaché auprès de l’INPI pour y exercer les fonctions de directeur général délégué ; que l’arrêté de détachement et les arrêtés ultérieurs de renouvellement dudit détachement ne mentionnent pas de rémunération, mais sont accompagnés de fiches financières reprenant les rémunérations auxquelles l’intéressé pourraient prétendre en poursuivant sa carrière dans l’administration ; Attendu que le directeur général de l’INPI avait pris le 15 avril 2005 une décision n° 2005-196 de nomination de l’intéressé, visée par le contrôleur d’Etat, et fixant le montant de sa rémunération à 112 074 € (indice majoré 2052) ; que la rémunération de M. L. a été réévaluée à différentes reprises pour atteindre 2620 en 2011. Sur les éléments apportés à décharge par les comptables Attendu que dans leur réponse, les comptables font valoir que la rémunération des agents détachés à l’INPI est fixée sur la base de la fiche financière fournie par l’administration d’origine, fiche qui donne les conditions de rémunération du fonctionnaire s’il était affecté au sein de son administration (traitement brut indiciaire, indemnités et primes) ; qu’à ce montant, conformément aux circulaires de la direction du budget du 17 novembre 2004 et du 8 septembre 2008, un gain de détachement plafonné à 15 % a été appliqué ; que la proposition de rémunération annuelle brute ainsi établie par la direction de l’INPI a été soumise au visa du contrôleur financier ; que l’application de l’indice majoré 2052, qu’elles qualifient d’indice technique, a permis de calculer la rémunération ainsi définie ; que la grille de l’échelonnement indiciaire des agents de l’INPI, visant des agents bénéficiant d’un contrat à durée indéterminée, était inapplicable, du fait du caractère temporaire de son détachement, à sa rémunération dont le mode de calcul était spécifique ; que les augmentations de cet indice tenaient compte des droits à avancement de l’intéressé dans son corps d’origine ; qu’en se

18 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

conformant ainsi à la décision du directeur général de l’INPI, elles n’ont pas manqué à leur obligation de contrôle de la validité de la créance ; Sur l‘application au cas d’espèce Attendu que l’existence d’une fiche financière transmise par l’administration d’origine constitue un simple élément d’information et en aucun cas une décision opposable à l’INPI ; que l’arrêté de détachement ne fait par ailleurs référence à aucune rémunération; qu’en toute hypothèse, l’administration d’origine n’avait pas compétence pour fixer la rémunération de l’intéressé ; Attendu qu’aux termes du 2° de l’article R. 411-4 du code de la propriété intellectuelle le conseil d’administration « […] fixe […] les conditions générales d’emploi et de rémunération du personnel […] » ; Attendu qu’aux termes du l’article 11 du décret du 28 décembre 2001 susvisé, les agents de l’INPI sont rémunérés selon une grille indiciaire établie par arrêté ; que l’arrêté visé par le décret fixe une grille dont l’échelon maximal est de 1058 brut, ce niveau correspondant précisément aux emplois de direction ; que l’indice servi excède ce maximum qu’à supposer que ce texte, dont l’article 1er ne vise expressément que les personnels titulaires d’un contrat à durée indéterminée, ne s’applique pas à ce fonctionnaire détaché, bénéficiaire d’un contrat à durée déterminée, il revenait aux comptables d’obtenir de l’ordonnateur une décision du conseil d’administration en application de l’article R. 411-4 précité ; que les comptables se trouvaient ainsi en toute hypothèse, face à cet ordre de payer, devant des pièces justificatives insuffisantes ou contradictoires ; que l’existence du visa du contrôleur d’Etat est indifférent à cet égard ; qu’il leur revenait de suspendre les paiements litigieux ; qu’il y a lieu d’engager leur responsabilité pour défaut de contrôle de la validité de la créance, Mme X au titre de 2008, 2009, 2010 et 2011, et Mme Y au titre de 2011 ; Sur l’existence d’un préjudice financier Attendu que le paiement de rémunérations dépourvues de base légale doit être considéré comme indu et que le manquement des comptables a de ce fait entraîné un préjudice financier pour l’INPI ; Attendu qu’aux termes du VI de l’article 60 de la loi du 23 février 1963 précitée « lorsque le manquement du comptable […] a causé un préjudice financier à l’organisme public concerné (ou l’État) […], le comptable a l’obligation de verser immédiatement de ses deniers personnels la somme correspondante » ; Attendu que le juge financier ne peut en l’espèce préjuger ni de la décision de l’intéressé de rejoindre l’établissement au cas où l’indice retenu aurait été celui fixé par l’arrêté précité, soit 1058 brut, ni des résultats de la délibération du conseil d’administration quant au niveau auquel il convenait de fixer sa rémunération ; qu’il y a donc lieu d’évaluer le préjudice à la totalité des montants versés ; que par suite, il y a lieu de déclarer Mme X débitrice de l’INPI à hauteur de 131 672,08 € pour 2008, 138 810,88 € pour 2009, 142 381,72 € pour 2010 et 11 904,48 € pour janvier 2011, et Mme Y, débitrice de l’INPI à hauteur de 109 257,87 € au titre de sa gestion de février à décembre 2011; Attendu qu’aux termes du VIII de l’article 60 de la loi du 23 février 1963 susvisée, « les débets portent intérêt au taux légal à compter du premier acte de la mise en jeu de la responsabilité personnelle et pécuniaire des comptables publics » ; qu’en l’espèce, cette date est celle de la réception du réquisitoire, soit le 10 décembre 2014 pour Mme X et le 12 décembre 2014 pour Mme Y ; Attendu que ces paiements n’entraient pas dans une catégorie de dépenses faisant l’objet de règles de contrôle sélectif ;

19 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Sur la charge n° 8, soulevée à l’encontre de Mme X au titre de l’exercice 2010, et de Mme Y au titre des exercices 2011 et 2012 : Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mmes X et Y à raison du paiement d’honoraires au bénéfice des agents de l’INPI en contrepartie de missions d'expertises effectuées dans le cadre d’un contrat de jumelage, et du maintien en sus de leur rémunération sans qu’aucune réduction prorata temporis n’ait été effectuée, en l’absence du service fait correspondant ; que ce dispositif reposait sur une décision n° 2011-395 du 8 juillet 2011 du directeur général de l'INPI ; que cette décision du directeur général n’était pas revêtue du visa du contrôleur d’Etat ; Attendu que le réquisitoire soutient que ces honoraires n’étaient pas pris en compte dans le revenu imposable des intéressés et qu’ils n’étaient pas soumis aux règles de cumul d’activités des fonctionnaires et des agents non-titulaires de droit public ; qu’au cas d’espèce, le directeur général a créé, en dehors de toute disposition statutaire réglementaire et en dehors de ses attributions propres, telles qu’elles ressortent de l’article R. 411-2 du code de la propriété intellectuelle, une nouvelle catégorie de rémunération applicable aux seuls agents contractuels de l’INPI, ainsi qu’un nouveau cas de décharge d’activités ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. / En outre, dans la mesure où les règles propres à chaque organisme public le prévoient, les comptables publics vérifient l'existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux. […] » ; Sur les faits Attendu qu’une convention de jumelage, conclue en 2011 entre l’INPI et l’office marocain de la propriété industrielle et commerciale (OMPIC), a associé un consortium d’États membres de l’Union Européenne pour la mise en œuvre d’un programme visant au renforcement des capacités d’intervention de l’OMPIC en matière de promotion et de protection des droits de propriété intellectuelle, lequel programme organise l’intervention d’experts internes à l’INPI ; que, dans ce cadre, des agents contractuels de l’établissement, et des experts externes ont été chargés d’effectuer des missions au Maroc, chaque nomination d’expert faisant l’objet d’une décision individuelle ;

20 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

Attendu que la décision n° 2011-395 du 8 juillet 2011 du directeur général de l'INPI instituait une rémunération des agents de l'Institut désignés comme experts, en fixait le montant à 250 € par jour effectif de mission, et à 350 € pour les experts seniors ; que ladite décision leur accordait en outre le bénéfice d’une décharge d'activité de service pour la durée de leur mission ; qu’elle précisait que ces honoraires relevaient de l’article 81 A II du code général des impôts ; Attendu qu’en l’état des pièces produites, les honoraires versés au titre de ces missions d’expertise au Maroc s’établissent aux montants minima de 23 400,00 € versés de janvier à décembre 2012 ; que par ailleurs, 12 agents de l’INPI ont perçu alors qu’ils effectuaient cette mission, la totalité de leur traitement principal sans application d’une réduction prorata temporis, soit un montant minimum perçu, au titre de la décharge d’activité pendant les missions à l’étranger de 16 996,34 €, de juillet 2010 à décembre 2012 ; Sur les éléments apportés à décharge par les comptables Attendu que dans leur réponse, les comptables font valoir qu’en vertu de l’article R. 411-1 alinéa 8 du code de la propriété intellectuelle, l’établissement a notamment pour mission la mise en œuvre des actions de coopération internationale ; qu’ainsi le temps consacré par les agents à des activités externes conformes à l'objet général de celui-ci rentre dans les attributions naturelles de l'INPI ; que l’INPI dispose d’un pouvoir discrétionnaire et autonome pour décider de la rémunération de ses agents sans que la convention de jumelage ne le lie puisque cette dernière ne fixe que les modalités de facturation et de rémunération des experts détachés intervenant au Maroc en tant que représentants de la commission européenne en vertu du mandat à eux conféré ; qu’ainsi, les agents n’ont pas participé à des activités accessoires dans le sens prévu par le décret n° 2007-658 du 2 mai 2007 mais à des activités externes conformes à l’objet général de l’INPI, ceux-ci agissant sur ordre de l’employeur dans le cadre d’une mission entrant dans l’objet social ; que le temps consacré par les agents à ces activités conformes à l’objet de l’organisme entre dans les attributions de l’INPI sans qu’une décharge de service soit nécessaire, celle-ci ayant un caractère redondant voire superfétatoire ; Attendu que dans leur réponse les comptables relèvent que, la décision n° 2011-395 du directeur général énonce que les « honoraires constituent des suppléments de traitement versés pour mission à l’étranger. Ces suppléments relèvent de l’article 81AII du code général des impôts », mais qu’aucune disposition de la Convention générale de jumelage ne prévoit que le versement des honoraires et défraiement soit exclusif de toute autre rémunération décidé par le mandataire pour le personnel qu’il détache à l’étranger ; et que par ailleurs tant la prime nationale pour travail à l’étranger, à savoir le maintien de la rémunération d’origine, que les « honoraires » prévus au protocole et versés à chaque expert ont été soumis à l’impôt sur le revenu dans le sens où l’article 81A du code général des impôts n’était pas applicable aux agents de l’INPI ; Attendu qu’elles relèvent également que l’INPI percevait de l’Union européenne des honoraires en vertu du protocole, indépendamment des honoraires versés par l’organisme à ses agents ; que la mission de l’INPI lui permet de participer à des activités de coopération internationale soit directement, soit en tant que mandataire de l’UE ; Sur l’application au cas d’espèce Concernant la décharge de service (Mmes X et Y) Attendu que la décision susmentionnée du directeur général a prévu, pour les agents effectuant des missions à l’étranger dans le cadre d’un jumelage, une décharge de service ; que cette décision ne visait pas le décret n° 2007-658 du 2 mai 2007 relatif au cumul d’activités des fonctionnaires, des agents non-titulaires de droit public et des ouvriers des établissements

21 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

industriels de l’État qui fixe limitativement les décharges d’activité dont des agents peuvent bénéficier et ne prévoit pas un tel cas ; Attendu toutefois que les agents étaient absents dans le cadre d’un ordre de mission à l’étranger ; que la participation à des activités internationales entrait dans le champ des missions de l’INPI et de ses agents, et qu’ainsi, comme le relèvent les comptables, ces missions pouvaient être effectuées dans le cadre du service normalement rémunéré par le salaire desdits agents, sans qu’il soit nécessaire de prévoir une décharge de service ; Attendu en outre que les comptables disposaient de bulletins de salaires ; qu’il ne leur appartenait pas, sauf à se faire juges de la légalité interne des actes de l’ordonnateur, de refuser de payer les rémunérations correspondantes à raison du motif cité au réquisitoire ; qu’ainsi les comptables disposaient, au moment des paiements des pièces complètes nécessaires au paiement des salaires concernés, et cohérentes avec la nature de la dépense ; qu’il n’y a pas lieu de retenir leur responsabilité à ce titre ; Concernant le paiement d’honoraires (Mme Y) Attendu que, les missions précitées entrant dans l’activité normale de l’INPI et de ses agents, elles ne pouvaient donner lieu, sans qu’un texte le prévoie formellement, à une rémunération supplémentaire sous forme d’honoraires ; que la décision n° 2011-395 qui les instaure qualifie ces honoraires de suppléments de traitement versés pour mission à l’étranger sans se référer à un texte autorisant le paiement de tels suppléments ; Attendu qu’en procédant au paiement de suppléments de traitements en l’absence de référence à un texte les fondant valablement, la comptable a payé sans la justification qui lui aurait permis de vérifier l’exactitude des calculs de liquidation ; qu’elle a ainsi manqué à ses obligations de contrôle de la validité de la créance ; qu’ainsi, sans qu’il soit besoin de se prononcer sur le grief relatif au défaut de visa soulevé par le ministère public, il y a lieu d’engager sa responsabilité au titre de l’exercice 2012 ; Sur l’existence d’un préjudice financier Attendu qu’il suit de ce qui précède que, les paiements d’honoraires en sus de la rémunération principale étant dépourvus de toute base légale, ils doivent être regardés comme indus ; Attendu que le fait que ces dépenses aient été imputées sur une subvention allouée par l’Union européenne pour la réalisation du programme de coopération est indifférente à cet égard, la subvention étant forfaitaire et la dépense indue ayant globalement grevé le budget de l’établissement ; Attendu qu’aux termes du VI de l’article 60 de la loi du 23 février 1963 précitée, « lorsque le manquement du comptable […] a causé un préjudice financier à l’organisme public concerné (ou l’État) […], le comptable a l’obligation de verser immédiatement de ses deniers personnels la somme correspondante » ; que par suite, il y a lieu de déclarer Mme Y débitrice de l’INPI d’une somme de 23 400,00 € au titre de sa gestion 2012 ; Attendu qu’aux termes du VIII de l’article 60 de la loi du 23 février 1963 susvisée, « les débets portent intérêt au taux légal à compter du premier acte de la mise en jeu de la responsabilité personnelle et pécuniaire des comptables publics » ; qu’en l’espèce, cette date est le 12 décembre 2014 date de réception du réquisitoire par Mme Y ; Attendu que ces paiements n’entraient pas dans une catégorie de dépenses faisant l’objet de règles de contrôle sélectif ;

22 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr

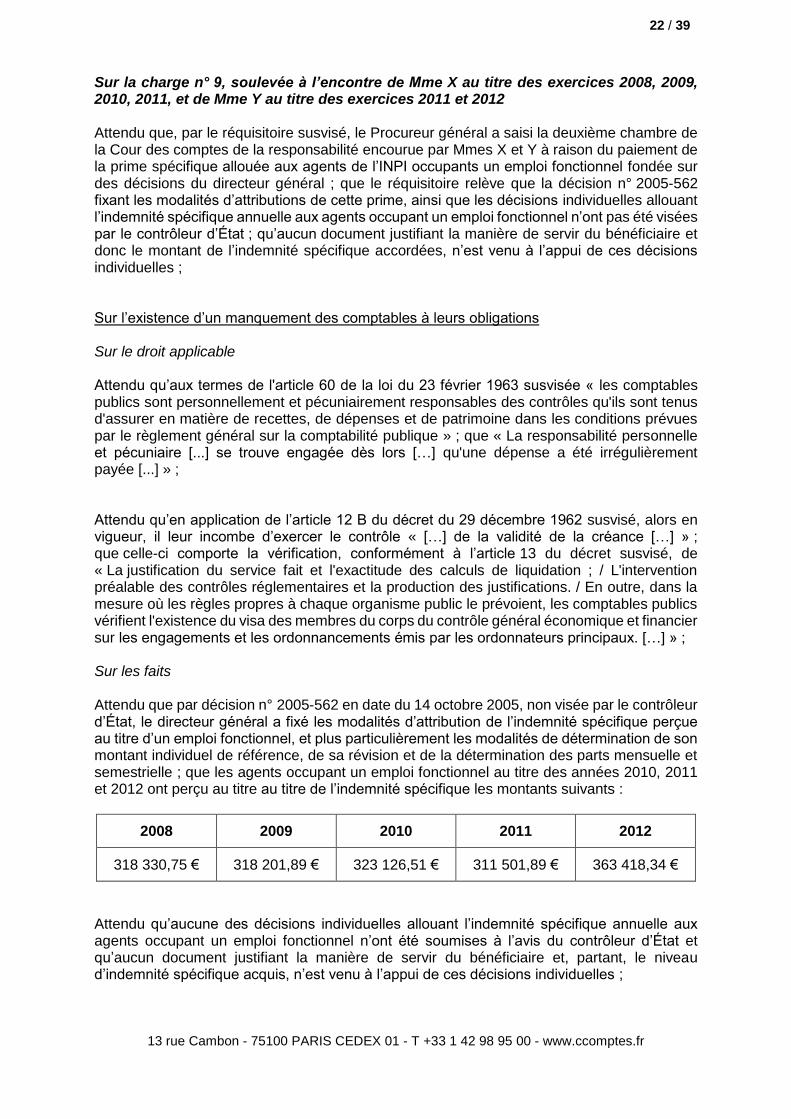

Sur la charge n° 9, soulevée à l’encontre de Mme X au titre des exercices 2008, 2009, 2010, 2011, et de Mme Y au titre des exercices 2011 et 2012 Attendu que, par le réquisitoire susvisé, le Procureur général a saisi la deuxième chambre de la Cour des comptes de la responsabilité encourue par Mmes X et Y à raison du paiement de la prime spécifique allouée aux agents de l’INPI occupants un emploi fonctionnel fondée sur des décisions du directeur général ; que le réquisitoire relève que la décision n° 2005-562 fixant les modalités d’attributions de cette prime, ainsi que les décisions individuelles allouant l’indemnité spécifique annuelle aux agents occupant un emploi fonctionnel n’ont pas été visées par le contrôleur d’État ; qu’aucun document justifiant la manière de servir du bénéficiaire et donc le montant de l’indemnité spécifique accordées, n’est venu à l’appui de ces décisions individuelles ; Sur l’existence d’un manquement des comptables à leurs obligations Sur le droit applicable Attendu qu’aux termes de l'article 60 de la loi du 23 février 1963 susvisée « les comptables publics sont personnellement et pécuniairement responsables des contrôles qu'ils sont tenus d'assurer en matière de recettes, de dépenses et de patrimoine dans les conditions prévues par le règlement général sur la comptabilité publique » ; que « La responsabilité personnelle et pécuniaire [...] se trouve engagée dès lors […] qu'une dépense a été irrégulièrement payée [...] » ; Attendu qu’en application de l’article 12 B du décret du 29 décembre 1962 susvisé, alors en vigueur, il leur incombe d’exercer le contrôle « […] de la validité de la créance […] » ; que celle-ci comporte la vérification, conformément à l’article 13 du décret susvisé, de « La justification du service fait et l'exactitude des calculs de liquidation ; / L'intervention préalable des contrôles réglementaires et la production des justifications. / En outre, dans la mesure où les règles propres à chaque organisme public le prévoient, les comptables publics vérifient l'existence du visa des membres du corps du contrôle général économique et financier sur les engagements et les ordonnancements émis par les ordonnateurs principaux. […] » ; Sur les faits Attendu que par décision n° 2005-562 en date du 14 octobre 2005, non visée par le contrôleur d’État, le directeur général a fixé les modalités d’attribution de l’indemnité spécifique perçue au titre d’un emploi fonctionnel, et plus particulièrement les modalités de détermination de son montant individuel de référence, de sa révision et de la détermination des parts mensuelle et semestrielle ; que les agents occupant un emploi fonctionnel au titre des années 2010, 2011 et 2012 ont perçu au titre au titre de l’indemnité spécifique les montants suivants :

2008 2009 2010 2011 2012

318 330,75 € 318 201,89 € 323 126,51 € 311 501,89 € 363 418,34 €

Attendu qu’aucune des décisions individuelles allouant l’indemnité spécifique annuelle aux agents occupant un emploi fonctionnel n’ont été soumises à l’avis du contrôleur d’État et qu’aucun document justifiant la manière de servir du bénéficiaire et, partant, le niveau d’indemnité spécifique acquis, n’est venu à l’appui de ces décisions individuelles ;

23 / 39

13 rue Cambon - 75100 PARIS CEDEX 01 - T +33 1 42 98 95 00 - www.ccomptes.fr