Embed Size (px)

Citation preview

[Type text] [Type text] [Type text]

DROIT DES SURETES 2010-‐2011

Valérie NICAISE

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 2

INTRODUCTION GENERALE Un contrat est conclu.

- Première hypothèse : il fait l’objet d’une exécution immédiate (livraison de la chose et paiement du prix). Le contrat est exécuté, tout se passe bien.

- Deuxième hypothèse : les parties peuvent se mettre d’accord sur un délai (paiement différé). C’est une situation fréquente.

Quand le créancier accepte que le débiteur retarde sa prestation, il court un risque : celui de ne pas être payé. Que font les créanciers qui acceptent tout de même que l’exécution soit postposée ? Ils veulent être rassurés quant à l’exécution des prestations, les créanciers souhaitent donc en contre partie obtenir une garantie de paiement de son débiteur. Il y a donc un lien étroit entre l’exécution différée et la garantie de paiement. Ces garanties que le créancier tente de se réserver, ce sont les sûretés. Il y a un lien étroit entre la notion de « crédit » et la notion de « sûreté ». Le mot crédit est entendu au sens large (retard dans le temps, dans l’exécution des prestations).

Quand on a compris ce lien entre crédit et sûreté, on comprend que les sûretés sont là pour rassurer le créancier, pour lui conférer une certaine sécurité. On comprend aussi que s’il n’existait pas de sûreté, aucun créancier ne ferait crédit. L’existence des sûretés est donc également bénéfique pour le débiteur. Pendant ce cours, on parlera de toutes les garanties qui peuvent être octroyées au créancier. En réalité, il n’est pas si facile que cela de définir ce qu’est une sûreté. On essaie de rassurer le créancier, de lui donner une garantie. Mais définir la notion de sûreté de façon plus précise est complexe. Certains auteurs disent même de la notion de « sûreté » qu’il s’agit d’une notion indéfinissable. D’où vient la difficulté ? Si on devait mettre l’étiquette sûreté sur tous les mécanismes qui peuvent être favorables au créancier, on aurait un champ d’investigation beaucoup plus large. On ne va donc pas envisager toutes les garanties. Le champ d’investigation est un peu plus restreint. Dans notre champ d’investigation, on ne s’occupe donc pas de toutes les garanties, on réserve à la notion de sûreté l’appellation suivante : nous examinerons les mécanismes par lesquels un bien, voire tout un patrimoine, va être affecté par le débiteur à la satisfaction de son créancier. Communément, les juristes réservent l’appellation de sûreté à l’étude de toutes ces affectations. A titre de garantie, dans le but de rassurer son créancier, un débiteur pour affecter soit un bien, soit tout son patrimoine à la satisfaction de ce créancier. C’est à l’étude de ces garanties que l’on va s’attacher. Support du cours Notes de cours, on peut acheter le « précis du droit des sûretés », publié chez Larcier, 2004 (F. T’Kint). « Insolvabilité et garanties » (recueil contenant toutes les lois qui font l’objet de l’étude dans un cours de droit des sûretés). Sur e-campus, plan du cours détaillé.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 3

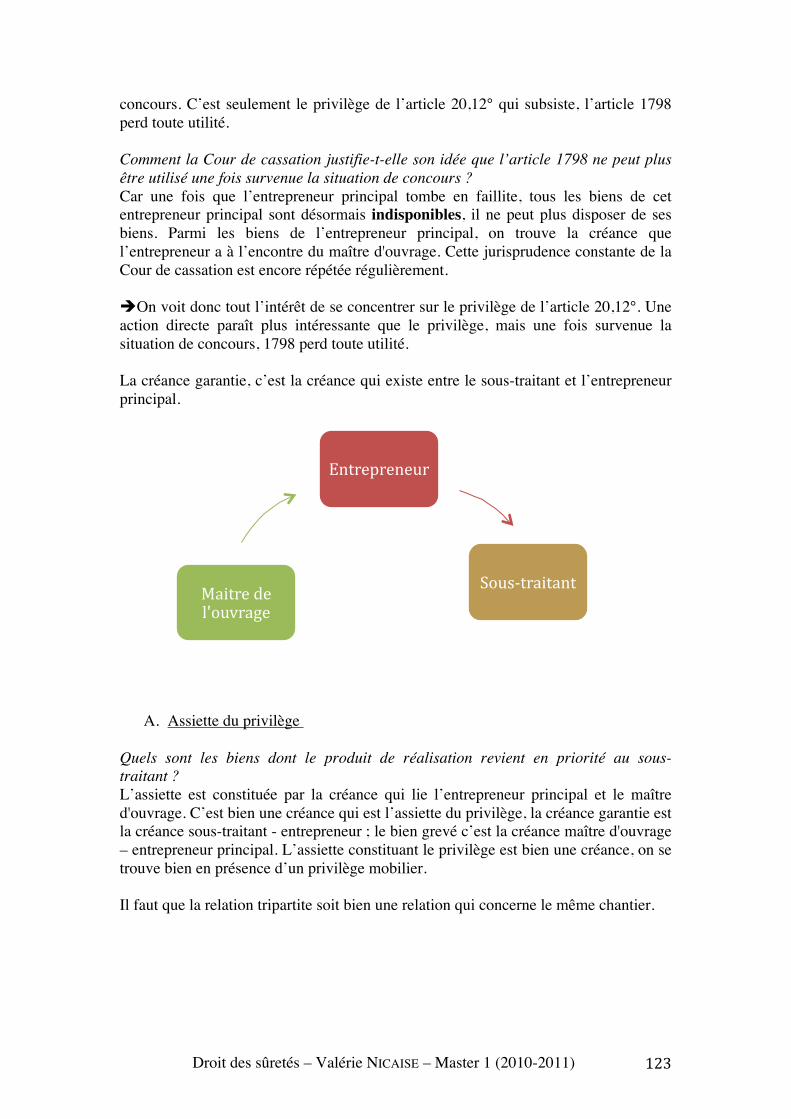

DEFINITION DES SURETES Au vu de la définition donnée ci-dessus, on perçoit qu’il existe deux grandes catégories de sûretés : l’affectation d’un bien ou l’affectation d’un patrimoine. Cette distinction donne à penser qu’il existe deux catégories distinctes de pensées : les sûretés réelles et les sûretés personnelles. Les sûretés réelles s’ancrent plutôt dans le droit des biens, tandis que les sûretés personnelles s’ancrent plutôt dans le droit des contrats.

Section 1. Caractéristiques Comment distinguer ces deux types de sûretés ? §1. Les sûretés personnelles Ce sont les plus faciles à percevoir. Ces sûretés consistent en réalité à adjoindre un deuxième débiteur aux côtés du 1er débiteur qui est le débiteur principal. Dans une hypothèse où j’ai un débiteur principal et un créancier, on adjoint un second débiteur pour rassurer le créancier. Le créancier est dans une meilleure situation que s’il n’avait qu’un seul débiteur car, si le débiteur principal ne s’exécute pas, le créancier peut frapper à la porte de l’autre débiteur. Il a donc plus de chances d’être payé au moment où le créancier viendra à échéance. Ce principe, c’est l’essence même des sûretés personnelles. Dans la famille de ces sûretés personnelles, on a le contrat de cautionnement : on demande à une caution de s’engager auprès du débiteur principal ; si le débiteur principal ne s’exécute pas, le créancier va frapper à la porte de la caution. Adjoindre un deuxième débiteur au premier rassure le créancier, c’est parce qu’il faut se souvenir que derrière chaque personne se trouve un patrimoine. Le débiteur principal a un patrimoine, tout comme la caution. Adjoindre un second débiteur, c’est très intéressant pour autant qu’il y ait beaucoup de choses intéressantes à saisir dans son patrimoine. Un second débiteur insolvable n’est pas intéressant. Ces sûretés sont soumises soit à des règlementations particulières et, pour le surplus, on retombe sur la théorie générale des obligations et des contrats. §2. Les sûretés réelles Elles répondent à un impératif différent. Ces sûretés consistent en réalité à affecter un bien précis du patrimoine du débiteur principal à la satisfaction du créancier. Ce que les parties vont dire, c’est ceci : « le débiteur a un patrimoine, dans ce patrimoine il y a toute une série de choses (voiture, appart, bijoux). Moi, créancier, voudrais être rassuré. Comment vais-je l’être ? Je vais demander au débiteur de me réserver par priorité un bien de son patrimoine et, si le créancier n’est pas payé à l’échéance, et si ce bien doit être mis en vente publique, l’argent qui provient de cette vente publique serait réservé en priorité au créancier ». On va créer un lien entre le créancier et le bien qui se trouve dans le patrimoine du débiteur. L’établissement d’un lien direct entre une

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 4

personne et un bien doit nécessairement nous faire penser à la notion de droit réel, qui créé un lien immédiat entre le titulaire de ce droit et la chose visée par ce droit. L’hypothèque, par exemple, est un droit réel que l’on octroie à un créancier sur un bien du débiteur. En résumant le tableau qu’on a jusqu’ici, les sûretés personnelles permettent d’adjoindre un deuxième patrimoine, tandis que les sûretés réelles consistent à affecter, dans le patrimoine du débiteur, un bien à la satisfaction des intérêts du créancier. Section 2. Liberté des parties ? Les parties sont-elles libres de créer comme elles l’entendent des sûretés ? Pour répondre à cette question, et comprendre la réponse donnée par le droit positif belge, il faut se placer du point de vue des tiers. Reprenons l’idée de départ : j’ai un créancier et un débiteur derrière lequel il y a un patrimoine (maison, €, compte en banque, voiture, …). Deux types de sûretés peuvent être créés : §1. Sûreté personnelle Le débiteur est associé à un deuxième débiteur (D2), le créancier (C4) est rassuré car il a un second débiteur qui a derrière lui un patrimoine. Je me place du point de vue des tiers, les autres créanciers du débiteur principal (C1, C2, C3 et C4). Quand je créé une sûreté personnelle, je permets au créancier C4 d’aller faire saisir des biens dans le patrimoine du débiteur numéro 2. §2. Sûreté réelle Si j’ai une sûreté réelle, je laisse la maison du patrimoine du débiteur en priorité à C4. Quand je créé une sûreté réelle, je porte atteinte aux intérêts de C1, C2 et C3 qui sont dans une moins bonne position après la création de la sûreté qu’avant (ils ne peuvent plus saisir n’importe quel bien du patrimoine du débiteur car l’argent résultant du produit de réalisation de la maison ira principalement et en priorité satisfaire les intérêts de C4). La constitution de la sûreté réelle affecte la position des autres créanciers. Par contre, via une sûreté personnelle, j’améliore la situation de C4 tout en ne détériorant pas la situation de C1, 2 et 3.

Voilà pourquoi en matière de sûreté personnelle, le principe est celui de la liberté des conventions (1134 Code civil). La philosophie générale est la liberté.

Dans les sûretés réelles, la situation est tout à fait différente. Une fois que l’on a créé une sûreté réelle, le législateur est intervenu pour dire qu’il était le seul à pouvoir en créer. Il détermine quelles sont les sûretés réelles qui peuvent être

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 5

crées : le législateur reconnait certaines sûretés réelles, il n’est pas question d’en inventer ou d’en créer d’autres. Le fond, c’est l’intérêt des tiers, on ne peut porter atteinte aux droits d’autres créanciers.

Ceci est une présentation schématique de ce que sont les sûretés. Quand on entre dans le détail, on voit que le législateur tente de trouver un équilibre entre créanciers, même si parfois il en favorise certains. Section 3. Les cautions réelles Il existe une « 3ème catégorie » de sûreté, entre sûretés personnelles et réelles, on a les cautions réelles. Ces termes paraissent incompatibles. §1. Principe Dans les sûretés personnelles, dans le cautionnement simple, lorsqu’un débiteur accepte de s’engager au titre de caution, il prend de grands risques car, si le créancier n’est pas payé, il pourra faire saisir n’importe quel bien dans le patrimoine de la caution. S’engager comme caution, c’est une prise de risque énorme car la caution risque de voir tout son patrimoine passer en vente publique. Certains débiteurs sont donc effrayés par l’idée de se porter caution et on rencontre donc des débiteurs qui acceptent de venir au secours du débiteur principal, qui a besoin d’une garantie à la demande du créancier, en n’engageant qu’un seul bien de leur patrimoine. On a ici un système qui paraît hybride car on recourt à la fois à un second débiteur (d’où l’idée de caution) tout en n’affectant qu’un bien du patrimoine de ce débiteur. L’avantage de cette technique pour la caution, c’est que la caution réelle limite les risques pris par le second débiteur. §2. Hybridité La notion d’hybridité est mise en doute par quelques auteurs. Dans le système du cautionnement réel, on peut se dire qu’on est en réalité plus proches d’un système de sûreté réelle que d’un système de cautionnement : en réalité, c’est un bien du patrimoine du débiteur qui est affecté prioritairement au paiement d’une dette. La preuve peut aussi s’expliquer par le fait que, si le bien réservé par la caution à la satisfaction de C4 devait sortir du patrimoine de la caution et être vendu à un tiers, le créancier continuera à bénéficier d’une priorité sur le prix de réalisation de l’immeuble, alors même que l’immeuble est sorti du patrimoine de la caution. C’est en raison de ce phénomène que l’on dit de la caution réelle qu’elle est tenue propter rem, c'est-à-dire qu’elle n’est tenue que sur le bien grevé, elle n’est pas tenue sur tout le patrimoine mais seulement sur un bien, pas sur la valeur de ce bien mais juste sur le bien. Cela a pour conséquence que si le bien sort du patrimoine, C4 bénéficiera toujours d’un avantage. La création d’une caution réelle fait naitre un vrai droit réel accessoire qui va suivre la chose en quelques mains qu’elle se trouve. La caution réelle créé un droit réel sur la chose visée, droit réel qui suit le bien.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 6

Souvenons-nous du cours de droit romain : les droits réels sont caractérisés par le fait qu’ils sont assortis d’un droit de suite et d’un droit de préférence. Ceci explique que la caution réelle soit plutôt une sûreté réelle qu’une sûreté personnelle et un contrat de cautionnement. Pourquoi continue-t-on à dire qu’il s’agit d’une sûreté hybride ? En fait, la Cour de cassation, dans un arrêt du 22 décembre 2006, a mis fin à une controverse opposant certains auteurs. Ceux-ci disaient que la caution réelle n’a rien à voir avec du cautionnement, alors que d’autres auteurs disaient que comme le bien est issu du patrimoine d’un tiers, on était à mi-chemin entre les deux sûretés. La Cour de cassation a tranché ainsi : « les règles en matière de cautionnement ne s’appliquent à la caution réelle que dans la mesure où elles sont conciliables avec sa nature ». La Cour de cassation prend plutôt position pour une situation dans laquelle on n’exclut pas totalement les règles du cautionnement : « contrairement à la caution, le tiers n’est pas tenu sur la totalité de son patrimoine, les règles en matière de cautionnement ne s’appliquent à la caution réelle que dans la mesure où elles sont conciliables avec sa nature ». Toute la difficulté qui se pose maintenant, c’est dans le paquet de règles qui s’appliquent au « vrai » cautionnement, quelles sont celles qui sont compatibles avec la nature du cautionnement réel, et quelles sont celles qui sont incompatibles ? Pour 2028 et 2029 la Cour de cassation s’est prononcée. Mais pour les autres, ça peut poser problème. Section 4. Définition des sûretés Mécanismes qui ont pour effet de fournir au créancier une garantie de paiement, soit dans le patrimoine du débiteur, soit dans le patrimoine d’un tiers (sur tout le patrimoine du tiers ou sur une partie du patrimoine du tiers). Le cours va consister à passer en revue ces grands mécanismes.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 7

TITRE I : LES PRINCIPES GENERAUX DU DROIT DE L’EXECUTION Avant d’entrer dans l’étude technique des sûretés, nous allons voir quelques principes généraux du droit de l’exécution.

CHAPITRE 1 : LE PRINCIPE DE LA SUJETION UNIFORME DES BIENS DU DEBITEUR Section 1 : Portée du principe §1. Principe Le législateur consigne ce principe à l’article 7 de la loi hypothécaire : « quiconque est obligé personnellement est tenu de remplir ses engagements sur tous ses biens, mobiliers ou immobiliers, présents ou à venir ». Tous les biens du débiteur sont là pour répondre de ses dettes.

§2. Précisions

A. Généralité des dettes Toutes les dettes du débiteur sont visées, qu’elles soient contractuelles ou extra-contractuelles.

B. Généralité des créanciers Tous les créanciers peuvent faire saisir n’importe quel bien dans le patrimoine de son débiteur. La seule chose, c’est que si C1 choisit la maison, le produit de réalisation de la maison ira d’abord dans la poche de C4 (dans l’exemple d’au-dessus). Donc C1 a intérêt à choisir un autre bien. Pour C4, c’est la même chose : il s’est vu réserver la maison, mais ce n’est pas parce que la maison lui a été réservée par priorité qu’il ne peut pas saisir la voiture. Il n’y a aucun bien que l’on ne puisse pas saisir. Seulement, au moment de la répartition du produit de la vente, toutes les règles peuvent varier.

C. Article 1563 du Code judiciaire

C4 peut saisir tous les biens du patrimoine du débiteur principal. Petite nuance tout de même. Lisons l’article 1563 du Code judiciaire, qui vise le cas dans lequel le bien réservé est un immeuble : « le créancier (C4) ne peut commencer les poursuites en expropriation des immeubles qui ne lui sont pas hypothéqués (affectés dans ce cas) que dans le cas d’insuffisance des biens qui lui sont hypothéqués ». Si dans le patrimoine du débiteur

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 8

principal, il y a deux immeubles, que l’un des immeubles a été réservé par priorité à C4 par le biais d’une sûreté (l’hypothèque), C4 ne pourra faire saisir d’autres immeubles que ceux qui sont hypothéqués que dans la mesure où le produit de réalisation des immeubles hypothéqués est insuffisant. Cet article n’est pas impératif ni d’ordre public, donc il n’est pas impensable que les parties l’écartent par convention. Cette mise à l’écart de la règle est valable entre parties car 1563 n’est pas impératif. Mais cette mise à l’écart peut porter préjudice aux tiers… Les créanciers autres que C4 ont intérêt que ce créancier saisisse d’abord la maison sur laquelle il a une hypothèque. Ces clauses sont donc inopposables aux tiers car elles portent atteinte et préjudice aux droits des tiers.

D. Personnellement : il faut être obligé personnellement nous dit l’article 7. Ne sont pas tenus personnellement les débiteurs qui ne sont tenus que propter rem. Ca résulte de ce qu’on a expliqué ci-dessus : si la caution réelle limite l’affectation d’un bien à la satisfaction du créancier principal, par définition c’est ce que les parties ont voulu éviter, que tous les biens de la caution réelle ne puissent être saisis. L’article 7 ne vise pas les cautions réelles.

E. Outils mis à la disposition du créancier À partir du moment où le créancier a une emprise sur tous les biens qui composent le patrimoine de son débiteur, chaque créancier a intérêt à ce que le patrimoine du débiteur soit le plus rempli possible. Au plus le patrimoine est plein, au plus confortable est la situation de chaque créancier. Les créanciers ont intérêt à ce que le plus de biens rentrent dans le patrimoine du débiteur, et le moins de bien possible en sortent. Le législateur met à disposition des créanciers une série d’instruments que les créanciers peuvent utiliser précisément pour faire rentrer des biens dans le patrimoine du débiteur, ou en tout cas pour éviter qu’ils n’en sortent trop. Dans ces mécanismes instaurés par le législateur, on peut en épingler trois : 1. L’outil action oblique (1166 Code civil) Action mise en œuvre par le créancier quand un débiteur, qui lui-même a des débiteurs, est négligeant et oublie de se retourner contre ses débiteurs. Le créancier peut agir à la place du débiteur principal. Il y a plusieurs conditions :

- Il faut une négligence - Il faut que le créancier ait intérêt à l’action, il faut donc un

risque sérieux d’insolvabilité dans le chef du débiteur principal

- Il faut également que la créance du créancier soit certaine et exigible.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 9

2. L’action paulienne (1167 Code civil) C’est une action qui permet au créancier d’agir lorsque le débiteur principal s’est frauduleusement dépouillé d’un bien de son patrimoine. S’il vend sa voiture à 1€, il y a un problème. Les créanciers préjudiciés peuvent réagir face à ces situations en mettant en œuvre l’action paulienne, qui est une action tendant à la réparation du dommage causé par ce dépouillement frauduleux, et c’est une action qui, si elle est déclarée fondée, débouche soit sur une réparation en nature (l’inopposabilité), soit sur une réparation sous la forme de dommages et intérêts. Si le juge déclare la vente inopposable, ça signifie qu’on fera comme si la voiture se trouvait encore dans le patrimoine du débiteur principal. Il y a des conditions à la mise en œuvre de cette action, dont le fait que le tiers doit être complice de l’opération.

3. Les saisies conservatoires (1313 et suivants Code judiciaire) En droit belge, on a deux types de saisies : les saisies conservatoires et les saisies exécution. Quand un créancier sent que son débiteur principal risque de se dépouiller de certains biens, il peut pratiquer une saisie conservatoire (moyennant l’intervention d’un huissier) et si la saisie est opérée, le débiteur principal ne pourra plus faire sortir de son patrimoine le bien qui a été saisi conservatoirement. La saisie conservatoire a pour effet d’obliger le débiteur a maintenir le bien dans son patrimoine. S’il ne le fait pas, il est passible de sanctions, dont des sanctions pénales, le bien est dit indisponible.

Section 2 : Exceptions §1. Les biens insaisissables Quels sont-ils ? Les biens insaisissables sont définis par le législateur (code judiciaire articles 1408 et suivants). §2. Article 1412 bis du Code judiciaire

A. Personnes bénéficiant d’une immunité d’exécution Ces personnes bénéficiant d’une immunité d’exécution et sont désignées par cette disposition légale, on ne peut pas aller exécuter des sentences sur le patrimoine de ces personnes là, leur patrimoine est insaisissable. Ce sont les pouvoirs publics. On trouve, dans cette liste, l’Etat, les régions, communautés, provinces, communes, etc.

B. Objectif

L’idée c’est qu’on ne peut pas aller empêcher les pouvoirs publics d’exercer leur mission de service public, il faut permettre à l’Etat d’assurer la continuité des services publics.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 10

C. Exception

C’est curieux car on entend parfois dans la presse qu’on a saisi tel tableau de valeur dans tel ministère. En fait, l’article 1412bis lui-même réserve deux exceptions :

1. Les personnes morales de droit public peuvent dresser une liste des biens qu’elles considèrent comme insaisissables.

2. On peut toujours saisir ce qui n’est pas utile à la mission de service public. §3. Division du patrimoine Il peut arriver qu’un débiteur soit à la tête de deux patrimoines. S’il y a une division du patrimoine du débiteur principal, celui-ci sera à la tête de deux patrimoines et, dans chaque patrimoine il y aura un actif et un passif, les créanciers qui relèvent du patrimoine numéro 1 ne pourront saisir que les biens faisant partie du patrimoine numéro 1. Cette situation de division du patrimoine est très rare. La théorie du patrimoine veut que chaque personne ne soit à la tête que d’un seul patrimoine (théorie personnaliste du patrimoine). Exemple : acceptation d’une succession sous bénéfice d’inventaire. Quand on accepte la succession de quelqu'un sous bénéfice d’inventaire, quand on accepte de recueillir le patrimoine de la personne décédée, aucune fusion des actifs et passifs, on maintient la dissociation de notre patrimoine avant l’acceptation de la succession et le patrimoine du défunt, on évite les mélanges.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 11

CHAPITRE 2 : L’EXECUTION FORCEE Article 8 de la loi hypothécaire « Les biens du débiteur sont le gage commun de ses créanciers. » L’article 7 adopte plutôt le point de vue du débiteur, ici c’est le point de vue du créancier. Section 1 : Commentaires de l’article 8 §1. Le gage Il ne faut pas prendre le mot « gage » dans son sens technique. Le sens technique de ce mot, c’est une sureté réelle. Ici, le législateur veut utiliser un mot plus large : « sureté » ou « garantie. » §2. Mise en œuvre du gage Cet article signifie concrètement que si le créancier n’est pas payé en temps et en heure, il pourra utiliser et vendre le bien du patrimoine pour se payer. Donc la saisie c’est pour mettre en œuvre le gage dont on parle à l’article 8. Quand on parle de gage commun, cela ne veut pas dire que le créancier peut se servir de n’importe quel bien chez le débiteur. La mise en œuvre du gage ne se fait pas par une appropriation directe ; il est mis en œuvre par le mécanisme des saisies. Il faut donc toujours un titre exécutoire : voir droit judiciaire. Par exemple, on se rend avec le jugement chez le huissier pour qu’il aille chez le débiteur. S’il ne s’exécute pas, il pourra faire saisir le bien et les mettre en salle de vente. 3. Valeur de la créance Il peut faire saisir à peu près n’importe quel bien (sauf 1735 voir supra), même un peu qui est d’une valeur supérieure ou inférieure au montant de sa créance. Sinon ce serait impossible d’avoir tout le temps la même valeur. On peut même saisir un bien d’une grande valeur si c’est le seul bien dans le patrimoine du débiteur. En droit des saisies comme dans les autres branches du droit, il y a le principe de l’interdiction de l’abus de droit : on ne peut pas saisir un bien de grande valeur si d’autres possibilités s’offrent au créancier. Pas de corrélation de valeur mais l’abus de droit s’applique ! 4. Publicité des saisies Quand on demande à l’huissier de faire une saisie, le législateur organise un mécanisme de publicité des saisies. Quand un créancier fait saisir un bien puis le met en vente, il a intérêt à avertir tous les autres créanciers pour qu’ils puissent aussi, le cas échéant, participer à la

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 12

distribution du produit de réalisation. Il n’y a pas de raison qu’un créancier bénéficie du produit par priorité. Sauf dans le cas où une sureté réelle est conférée sur le bien… On ne va pas priver les autres du bénéfice du produit de réalisation donc il y a un mécanisme de publicité qui va permettre aux autres créanciers de se joindre à la saisie pour bénéficier d’une part du produit de la réalisation. Il y a des formalités particulières pour la publicité de saisie (meubles, immeubles,…) mais on ne verra pas les détails. 5. Pas d’ordre public : clauses d’insaisissabilité Donc les parties peuvent y déroger si elles le souhaitent. On peut décider par convention que tel bien du débiteur ne sera pas saisi. Les clauses d’insaisissabilité ne sont pas opposables au tiers néanmoins. Les autres créanciers, non partie à la convention, pourront donc saisir ce bien.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 13

CHAPITRE 3 : L’EGALITE DES CREANCIERS C’est le deuxième morceau de l’article 8 de la loi hypothécaire : le prix (du bien saisi et mis en vente publique) s’en distribue entre deux par contribution. Section 1 : Le principe §1. La situation de concours Une saisie est faite et toute une série d’autres créanciers s’y sont joint. On obtient 1000 de la vente publique mais comment distribuer cette somme entre les créanciers : celui qui a saisi et ceux qui s’y sont joint ? Le principe de répartition dit que cela fonctionne par un partage par contribution : il se fait en proportion du montant des créances. D’où le mot « égalitaire » en droit belge. C1 a une créance de 300 C2 a une créance de 200 C3 a une créance de 100 Créances pour un montant total de 600 mais on a que 120 après la vente. Le premier va absorber 50% des 120 car il a une créance de 300 pour 600 et ainsi de suite. Ça fera 60, 40 et 20. Egalité proportionnelle aux montants de créances. Chacun supporte aussi l’insolvabilité du débiteur à concurrence du montant de sa créance puisque le premier la supporte à concurrence de 240, l’autre à concurrence de 160 et le dernier à concurrence de 80. Le principe d’égalité des créanciers est un principe que le législateur voulait mettre et œuvre et qui trouve tout son intérêt lorsqu’un débiteur ne peut pas faire face à l’ensemble de ses dettes. La mise en œuvre concrète du principe de l’égalité des créanciers prend tout son sens dans l’insolvabilité puisque cela n’a pas d’intérêt d’en parler si le bien à vendre était de 1000 et que chacun prenait respectivement 300, 200 et 100. Mais pour que la règle prenne également son sens, il faut que plusieurs créanciers émettent à propos du même bien ou de la même masse à répartir des prétentions inconciliables. Elles sont inconciliables car on ne peut pas toutes les rencontrer. Elles sont contradictoires. On parle en droit de situation de concours : plusieurs créanciers font valoir des prétentions contradictoire sur une masse à liquider. L’intérêt du droit des suretés, est d’identifier dans la masse des créanciers ceux qui bénéficient d’une sureté (les autres passent en dernier lieu) et dans ceux-là les classer. Selon quelles règles répartir les biens ? La règle de base c’est le partage par contribution et l’égalité des créanciers mais il y a des exceptions où certains créanciers sont prioritaires. Cette règle de répartition proportionnelle est très souvent mise à l’écart au profit de règles particulières qui privilégient certains créanciers donc l’égalité des créanciers n’est peut-être plus qu’un mythe tellement les exceptions sont nombreuses…

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 14

01/10/2010 Cela nous amène aux situations de concours : plusieurs créanciers exigent de participer à la répartition de la masse des biens à répartir. En soi, cela n’implique pas une situation d’insolvabilité ou d’insuffisance d’actif mais pratiquement toutes les situations où on va appliquer ces règles seront des situations où il manque d’actifs pour satisfaire tout le monde. Plusieurs créanciers font valoir des prestations sur la masse des biens à répartir mais elles sont contradictoires, inconciliables. Quand un deuxième créancier vient se joindre à la saisie par exemple, il pourrait y avoir concours. Il faut en effet au moins deux créanciers qui se poussent au portillon. On qualifie généralement ces situations de « concours limité » car on veut avoir une part de la vente d’un seul bien. On a deux créanciers pour un bien. Mais il y a des situations de concours beaucoup plus large et plus générales. Parmi les plus complètes et le plus organisées, c’est par exemple la situation de faillite. C’est une situation de concours « complète » car cela porte sur tous les biens du débiteur (plus comme une saisie d’un bien) et on veut tenter de satisfaire les intérêts de tous les créanciers du débiteur. De plus c’est très organisé par la loi. Les faillites sont réglementées de façon très précise par le législateur : comment répartir les biens du failli. Le concours a donc deux facettes. Deux exemples assez variés. Dans le 1 un seul bien est concerné pour deux créanciers mais le 2 est une situation beaucoup plus complète, large et organisée par la volonté du législateur. Notre droit connaît d’autres situations de concours que la saisie et la faillite, par exemple le règlement collectif de dettes (faillite des non commerçant). Cela crée aussi une situation de concours, tout comme la liquidation d’une société commerciale. Figures différentes de situation de concours mais on prendra souvent soit l’hypothèse d’une saisie ou d’une faillite. Notons que la saisie en elle-même ne crée pas une situation de concours : il faut pour ça qu’un deuxième créancier se soit joint à la saisie après qu’elle ait été initiée par le premier. §2. Rappel sur la faillite

On n’aura pas un cours sur la faillite. Mais on va emprunter quelques concepts. Donc rappelons que quand une personne commerçante se trouve en état de cessation de payement (elle n’arrive plus à payer ses créanciers) doit faire une déclaration de faillite auprès du greffe du tribunal de commerce. La loi du 8 aout 1997 à l’article 2 explique qu’il doit faire cette déclaration. Le tribunal qui constate que les conditions sont réunies, il prononcera la faillite et il désigne un curateur. Le curateur désigné par le tribunal de commerce en présence d’un commerçant failli, va devoir rassembler les biens ou le peu des biens que le

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 15

débiteur a encore dans son patrimoine, les mettre en vente et partager le gain entre les différents créanciers qui se sont présentés. Il liquide donc les actifs. La plupart des faillites sont des faillites déficitaires : les biens du patrimoine ne permettront pas de couvrir toutes les dettes. De temps en temps ce sont des faillites bénéficiaires où il y a plus d’actif que de passif et le curateur n’aura pas de mal à rembourser les créanciers. Mais c’est rare. On est en cessation de payement certes, mais cela ne signifie pas insolvabilité. On peut ne plus savoir payer ses dettes tout en ayant des biens, car on ne peut pas réaliser facilement nos actifs. Prenons un château. On ne sait plus payer mais on a un château dans notre patrimoine ! ça sera alors peut-être une faillite bénéficiaire. Voir les articles 2, 6 et 9 de la loi sur les faillites de 1997. §3. Cristallisation des droits des créanciers Il faut retenir qu’au moment de la naissance du concours, donc quand le deuxième créancier se joint à la saisie, ou quand la faillite est déclarée par le tribunal, un phénomène se produit : la cristallisation des droits des créanciers. Ce n’est pas une terminologie légale mais les auteurs de la doctrine l’emploient généralement.

1) Nécessité

L’idée c’est que quand le concours va naitre, on va figer le patrimoine du failli. Car si l’actif continue à croitre et le passif à diminuer ou augmenter, on n’aura jamais une stabilité suffisante pour procéder au compte du patrimoine. Il faut qu’on puisse dire comment on va répartir l’actif. On photographie la situation au moment du concours et c’est sur cette photo qu’on va appliquer le droit des suretés pour voir qui obtient quoi.

2) Plusieurs conséquences

1. Une fois que la situation de concours est survenue, les voies d’exécution individuelles sont suspendues

Une fois que le concours est né, il n’est plus possible qu’il y ait des initiatives individuelles des créanciers. Comment cette suspension se traduit dans le concours ?

- Saisie

Concrètement un troisième créancier ne pourrait pas introduire une saisie de ce bien. Il a déjà été saisi, on ne peut plus les Saisir une deuxième fois. S’il pense qu’il a aussi droit à une deuxième part de gâteau, il pourra juste se joindre à la saisie.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 16

- Faillite

La suspension de voix de recours individuelles signifie qu’il n’est plus possible qu’un créancier prenne une initiative à son seul profit, individuellement. Donc plus possible d’avoir une procédure pour la mise en vente d’un bien pour son propre compte.

Article 25 de la loi sur les faillites : le jugement arrête toute saisie faite à la requête des créanciers. Cela déséquilibrerait l’ensemble du mécanisme de liquidation collective. Toutefois, si on lit cette phrase jusqu’au bout, on voit qu’il précise que le jugement arrête toute saisie, saisie faite à la requête d’un créancier chirographaire ou bénéficiant d’un privilège générale (type de sureté que nous verrons plus tard). On imagine qu’a contrario que les saisies restent possibles pour certains créanciers. A ce stade du cours, pas facile de voir la différence entre ces catégories. Les créanciers qui bénéficient d’une sureté spéciale et donc pas générale, ils ne sont pas visées par l’article 25 : situation un peu meilleure car pas cette interdiction générale. Ils sont visés à l’article 26 donc ce n’est qu’un peu meilleur : les voies d’exécution ne sont suspendues que jusqu’au premier procès verbal de vérification des créances. Après, liberté d’exécution C’est une des premières opérations du curateur. 25 et 26 sont des catégories de créanciers différents !

2. A partir du moment où nait le concours, la cristallisation a aussi pour

conséquence que les frais exposés pour la mise en vente de biens, vont être prélevés par priorité sur le prix de réalisation, avant même la répartition.

Prenons une saisie. Le bien est saisi par un des trois créanciers, C1. Il est mis en vente et le produit de réalisation du bien est de 150. Il faut payer l’huissier de justice disons pour 30. On va d’abord prélever les 30 sur les 150 et les 120 restant vont être répartis entre les créanciers et c’est là qu’on applique les règles de concours des créanciers : 60, 40 et 20.

C’est une manière de faire supporter les frais de réalisation par tout le monde. Voie idéale pour respecter l’égalité des créanciers : tout le monde contribue à la vente du bien et c’est après qu’on fait le partage.

3. On va arrêter le cours des intérêts

Si le créancier avait une créance qui donnait des intérêts, on arrête les compteurs. Sinon on ne saura jamais qui a droit à combien exactement,… 22 et 23 de la loi sur les faillites. L’article 22 c’est comme le 1188 du code civil qui prévoit que la faillite met un terme au bénéfice du terme dont le créancier pouvait bénéficier. L’article 23 contient la même exception que celle des articles 25 et 26 pour les voies d’exécution : une exception pour les créanciers qui bénéficient d’une sureté réelle spéciale : les intérêts continuent à courir et leur dette n’est pas figée au moment du concours.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 17

4. Cela suppose qu’à dater de la survenance du concours, il ne soit plus

possible de mettre en œuvre des clauses pénales.

C’est ce que disent certains auteurs mais il faut nuancer cette vision trop catégorique. Les choses sont un peu différentes et il faut nuancer selon le type de clause pénale. Certaines ne pourront plus jouer car leur mise en œuvre romprait l’égalité des créanciers. Mais d’autres clauses pénales pourront être mises en œuvre.

Les parties peuvent dans un contrat insérer une clause pénale, de façon classique. En cas de méconnaissance par le débiteur de ses engagements, il sera redevable envers le créancier de tel montant. Ces clauses sont tout à fait valable : on forfaitise les dommages et intérêts dus en cas d’inexécution. Pas de problème de les faire jouer y compris lorsque c’est à l’occasion d’une faillite qui survient l’inexécution. Ce type de clause est parfaitement valable et le créancier pourra très bien demander le montant sur les passifs du créancier.

Mais ce qui est plus compliqué et qui pose plus de difficulté pour l’égalité des créanciers (et qui est donc plus condamnable) ce sont des clauses pénales au terme desquelles la faillite elle-même ouvrirait le droit au payement de dommages et intérêts. Ce qui n’est pas possible de faire dans notre droit, c’est de stipuler le jeu d’une clause pénale qui viendrait à s’appliquer par le fait de la seule survenance d’une faillite. On ne peut insérer des clauses pénales qui ne joueraient que parce qu’une faillite survient. La doctrine a réagi quant à leur validité.

Prenons un chantier avec un MO, un entrepreneur et un sous traitant : très classique. Le sous traitant qui s’est exécuté tombe en faillite. Si des malfaçons devaient être découverte dans son travail après sa faillite, il n’indemnisera jamais et donc ce sera sur les épaules de l’entrepreneur que reposeront les déficiences du travail du sous traitant. Donc des entrepreneurs ont vu que c’était délicat de recourir à des sous traitants. S’ils tombent en faillite, c’est moi qui dois indemniser le maitre d l’ouvrage ! Donc a on a vu dans le contrat d’entreprise un tas de clauses pénales un peu préventives en réalité. Peut être qu’elles sont inutiles (car on ne sait pas s’il y a des malfaçons quand il y a faillite). Mais elles apparaissent du seul fait de la naissance de la faillite. Les entrepreneurs voulaient ainsi demander des dommages et intérêts et ainsi avoir un peu d’argent au cas où on mettait leur responsabilité en cause. Nait du seul fait de la faillite, au cas ou il y aurait des malfaçons. Mais même si on ne sait pas s’il y a des malfaçons ! Ce n’est pas admis car c’est une manière de jouer cavalier seul et de ne pas respecter l’égalité des créanciers. L’entrepreneur veut gagner quelques euros au cas où et donc contourner l’égalité des créanciers : la doctrine et la jurisprudence ne sont donc pas favorables.

Ce n’est pas pareil que des clauses pénales de premier type ou il y a eu une inexécution et que donc des dommages et intérêts sont dus.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 18

Section 2 : Les exceptions Revenons à la loi hypothécaire : l’égalité des créanciers se trouve à l’article 8. « A moins qu’il n’y ait entre les créanciers des causes légitimes de préférence ». §1. Les causes légitimes de préférence Cela vient bousculer tout l’édifice et l’égalité des créanciers. Dans ce cas il n’y a pas de partage par contribution. De temps en temps, quand il y a des causes légitimes de préférence, on passe outre le principe de l’égalité des créanciers. On rompt ce principe et d’abord satisfaire ceux qui bénéficient d’une cause de préférence et puis après on s’occupe des autres créanciers qui n’en bénéficient pas avec un partage par contribution. Donc notre droit connaît deux types de créanciers : ceux avec une cause de préférence et puis les autres. Ce sont ces autres qu’on appelle des créanciers chirographaires. Ceux qui ont une cause de préférence bénéficient d’une sureté réelle : ils sont privilégiés. A l’article 9 on voit les causes légitimes de préférence : les privilèges et les hypothèques. On se dit donc qu’il n’y a que deux types de sureté réelle mais en réalité, il en existe une troisième qu’on aura l’occasion de voir ensemble : le gage mais il est assimilé techniquement par le législateur à un privilège. Donc il ne faut pas oublier que le gage est sous entendu par le législateur sous l’expression « privilège ». Ces suretés réelles sont celles dont bénéficient le cas échéant les créanciers : on va d’abord satisfaire tout ceux-là avant les autres. REMARQUES : §2. Pas d’ordre public Le principe d’égalité des créanciers de l’article 8 n’est pas d’ordre public.

Les parties peuvent donc bilatéralement toujours renoncer à une cause de préférence dont elles bénéficieraient. On peut toujours choisir d’être considéré comme un chirographaire mais c’est rare…

La liste des privilèges (et gage donc), c’est une liste excessivement longue : le nombre de créanciers qui ont un privilège de l’article 9 sont très très nombreux. On parlera du vendeur, du bailleur, du fisc, du réparateur, de l’ONSS, des caisses d’allocations familiales, du conservateur,… Cette liste est si longue qu’on peut quasiment à coup sur dire que les chirographaires en situation de concours n’ont quasi aucune chance lorsqu’il s’agit de liquider les biens. Car la liste des créanciers et notamment des privilégiés est à ce point longue qu’il ne reste plus d’argent en caisse pour les chirographaires en général. De plus, cette liste est à ce point longue que le législateur lui-même a fait un classement : il y a un ordre établi dans les créanciers privilégiés. Donc on paye

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 19

d’abord celui du haut avant celui du bas de l’échelle. Généralement, ceux qui sont en bas de l’échelle des créanciers privilégiés, ne sont même pas certains de pouvoir bénéficier de la répartition. Notre chance s’amenuise à mesure qu’on descend dans l’échelle des privilèges. Les règles sont établies par le législateur.

De tout cela on tire un TABLEAU GENERAL (liste très longue et chirographaire peut satisfait) : le principe de l’égalité des créanciers est-il encore un principe dans notre droit ? Ou bien est-ce que les exceptions ne sont pas à ce point nombreuses qu’il faudrait renverser cette règle et mettre d’abord les privilégiés et en exception l’égalité des créanciers (au cas où il resterait des peanuts pour les chirographaires). Donc peut être qu’il faudrait revoir des décisions du législateur qui a fait la liste.

Malgré ce tableau qui paraît peut-être pratique et inversé par rapport à la philosophie de départ, certains auteurs relativement nombreux continuent à dire que la philosophie du droit des suretés ne se comprend que si on garde en mémoire cette règle générale de l’égalité des créanciers. Cela serait une règle fondamentale et c’est sur cette question là que les auteurs sont d’accord. Mais là où il y a une divergence, c’est que les auteurs ont de cette philosophie générale une perception qui est plus ou moins étroite ou plus large et souple.

A) La philosophie est bien l’égalité des créanciers.

Seul le législateur peut créer des privilèges. Donc appliquons le système jusqu’au bout : il ne serait alors pas possible d’utiliser les outils tirés du droit des obligations pour créer une situation préférentielle au bénéfice de certains créanciers.

B) La position inverse

D’autres auteurs disent que la règle de l’égalité des créanciers et la règle selon laquelle seul le législateur peut créer des privilèges, ne sont pas un obstacle au fait qu’on peut utiliser le droit des obligations pour rompre l’égalité des créanciers et créer un favoritisme de l’un ou l’autre créancier du débiteur. C’est sur cet aspect des choses qu’il y a actuellement un flottement : pour ces outils tirés du droit des obligations : une tendance veut les utiliser car ce n’est pas parce que seul le législateur peut faire des privilèges qu’on ne peut pas tirer des outils du droit des obligations pour venir en aide au créancier. D’autres disent qu’il n’est pas question d’utiliser ces outils ! Seul le législateur peut faire des privilèges… Exemple : on a déjà la clause de réserve de propriété où le transfert de propriété sera postposé au moment du payement du prix : outil du droit des obligations pour atteindre un objectif du créancier. Si mon acheteur ne paye pas le bien à l’échéance et qu’il y a des problèmes d’insolvabilité, je pourrai au moins toujours récupérer le bien car j’en suis toujours propriétaires : je pourras le vendre à quelqu’un d’autre. Insérer cette clause c’est utiliser le droit des obligations pour se prémunir contre un éventuel non payement du débiteur. Les créanciers qui font ça se

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 20

créent une situation favorable : ils se mettent dans une situation privilégiée par rapport aux autres créanciers. Quand la faillite arrive, il va dire qu’il a la clause de réserve de propriété et donc il récupère le bien alors qu’il devrait y avoir concours. Il tire son épingle du jeu car il avait pensé à cette clause : il se créer une situation favorable ! Donc il y a des discussions actuellement :

o autonomie de la volonté avant tout, pas de souci o attention c’est l’égalité des créanciers qui est le principe donc pas

question de rompre cela par des mécanismes insérés avant. Et la législateur et la cour de cassation : que pensent-ils de cette philosophie ? Le législateur n’a pas de position générale : pas de solution d’ensemble, sauf quelques solutions par ci par là.

1. La cour de cassation

La cour de cassation paraît parfois adhérer à la première philosophie et parfois à la deuxième. Donc il est dur de savoir où elle en est.

a) Arrêt à propos de l’article 1798 C. Civ (action directe du sous traitant) Cet article octroie une action directe contre le maitre de l’ouvrage au cas où l’entrepreneur ne paye pas correctement le sous-traitant. Plusieurs arrêts donc les arrêts phare relèvent de 2004, limitent l’action directe : elle ne peut plus être mise en œuvre une fois que nait le concours. Elle survient dès qu’il y a une faillite de l’entrepreneur principale : alors le sous traitant ne peut plus mettre en œuvre l’action directe. Car tous les créanciers ne peuvent être mis sur pied d’égalité. Il y aurait rupture de l’égalité s’il utilise 1798 : elle dit que la faillite rend pour effet de rendre indisponible la créance qu’à l’entrepreneur vis à vis du maitre de l’ouvrage : elle est immobilisée depuis la situation de concours donc plus question pour le sous traitant d’utiliser l’action directe pour se faire payer. Ne paraît donc pas favorables aux mécanismes de droit des obligations qui créeraient une rupture de l’égalité des créanciers quand le concours survient.

b) Compensation La cour de cassation a admis à plusieurs reprises ce mécanisme malgré la situation de concours : on admet qu’on puisse compenser deux créanciers donc cela veut dire qu’on admet un payement abrégé après survenance d’une situation de concours. Donc c’est favoriser ce créancier et rompre avec la règle de l’égalité des créanciers.

Parfois la cour paraît favorable à une branche, parfois elle est favorable à une autre branche de la philosophie. Elle n’est pas claire sur la ligne de conduite qu’elle suit.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 21

2. Le législateur

Pour le législateur, il y a de solutions relativement ponctuelles : nous allons voir trois types de mécanismes du droit des obligations et on verra comment le législateur a pris position.

1. Le mécanisme de la compensation

- Les règles en matière de compensation légale

Avant d’être une garantie, c’est un mode d’extinction des obligations. D’ailleurs dans le code on est dans l’extinction. L’article 1289 dit que quand deux personnes sont débitrices l’unes envers l’autre, il s’opère entre elles une compensation qui éteint les deux dettes dans la manière et le cas si après exprimé. C’est donc un mécanisme d’extinction des obligations. Il a également des effets de garantie et le plus marquant est celui de faire jouer la compensation une fois survenue la situation de concours. Dans cet article c’est la compensation légale. Elle joue de plein droit, automatiquement dès que les conditions sont remplies : les dettes réciproques doivent être fongibles, liquides et exigibles. Tant qu’on est avant le concours, pas d’obstacle à ce mécanisme. Mais si on l’utilise après elle est favorable à favoriser un créancier. Donc cela ne joue plus après la situation de concours ! La compensation légale ne joue plus une fois que le concours est là. Le législateur n’a pas exprimé cette règle aussi clairement que ça mais on déduit cette impossibilité de la lecture de l’article 1298 : il évoque une hypothèse particulière : une saisie. Mais la doctrine en déduit une règle générale comme c’est pour une saisie avec un concours de créanciers… La situation visée par l’article est la situation par laquelle trois parties sont concernées : le débiteur, un créancier, le débiteur du débiteur. Par exemple, ce peut être un bailleur qui a pour contractant un commerçant et le commerçant a lui-même un débiteur, par exemple un client : relation tripartite. L’article vise la situation où il y a deux créances en jeu. Il part de la situation dans laquelle le créancier n’est pas payé par le débiteur principal. Devant cette défaillance le créancier utilise une technique offerte par le code judiciaire : saisie arrêt sur les comptes du débiteur du débiteur. Car son propre débiteur reste en défaut de payement. C’est le contexte général de 1298 : d’une saisie Si les conditions de la compensation sont remplies avant la saisie, le débiteur du débiteur pourra invoquer cette compensation pour ne pas payer le débiteur qui pratique la saisie. Mais si les conditions sont réunies (dettes liquides fongibles et exigibles) après la survenance de la saisie, il ne sera plus possible d’invoquer la compensation. Donc pas possible d’appliquer la compensation légale après le concours, en déduit-on.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 22

Assouplissement prétorien

Mais il y a un assouplissement de cette règle de manière purement prétorienne. Il y a une exception lorsque entre les dettes réciproques des parties, il existe ce qu’on appelle un lien de connexité. S’il existe un lien étroit et objectif (pas artificiel créé par les parties) entre les dettes à compenser, la compensation légale pourra jouer même après la survenance de la situation de concours. On a ce rapport quand les deux dettes découlent d’un même contrat ou à tout le moins d’un même rapport contractuel entre les parties. Cette exception est prétorienne et communément admise et reconnue par la cour constitutionnelle. En plus de cette atténuation jurisprudentielle, le législateur lui-même admet également des dérogations à l’interdiction de base, dans des hypothèses qu’il juge dignes d’une protection particulière. Il ne le fait pas très souvent mais il y a au moins un exemple : article 334 de la loi programme du 27 décembre 2004. Cela vise els relations entre le fisc et le contribuable : toute somme à restituer à un redevable peut être affectée au payement des impôt, y compris dans des situations de concours. Il déroge lui-même à sa règle de principe.

- La compensation conventionnelle A coté des règles de la compensation légale qui demandent des dettes liquides, fongibles, exigibles, les parties sont en principe libres de parler de tout autre type de compensation. Elles peuvent par exemple prévoir que la compensation peut s’appliquer même quand une des conditions de la compensation légale n’est pas présente. C’est supplétif donc pas de problème pour déroger et prévoir une autre hypothèse d’application de la compensation. Quel est le sort de ces clauses ? Il s’est trouvé bouleversé par e législateur et sérieusement aménagé par la loi du 15 décembre 2004 : elle est consacrée aux suretés financières. On la connaît sous le nom de LSF. Elle transpose la directive 42 47 sur les contrats de garantie financière ou directive collatérale. Cela justifie l’adoption de cette législation particulière. Dans cette loi on trouve une réglementation des clauses de compensation. Elle ne s’applique qu’à ces clauses et elle a réellement bouleversé la compensation conventionnelle d’avant 2004. Le régime était totalement différent. Le régime de 2004 ne s’applique que dan des hypothèses précises. Pour les autres hypothèses, on applique le régime antérieur à 2004 : doctrinal et jurisprudentiel.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 23

- LE REGIME ANTERIEUR A 2004 /! Pas que antérieur à 2004. Il subsiste néanmoins quand les conditions de la LSF ne sont pas remplies.

1. La compensation conventionnelle ne joue plus une fois survenue la situation de concours. C’est normal car ca serait rompre l’égalité et c’est la philosophie de la loi sur les faillites…

2. S’il existe un lien étroit, un rapport objectif, un lien de connexité entre les

deux dettes, la compensation conventionnelle jouera même en cas de concours. C’est donc pareil comme règle que pour la compensation légale.

3. Article 17,2° de la loi sur les faillites

Philosophie de la faillite : dès que le commerçant est déclaré en faillite, il perd la maitrise de son patrimoine : il est dessaisi de la gestion de son patrimoine car il ne peut plus rien faire. Il ne peut pas se mettre à payer des créanciers lui-même, sinon ça serait inopposable aux autres créanciers. C’est le curateur qui doit liquider le patrimoine du créancier. Mais le législateur a été encore plus loin : il a été jusqu’à remettre en cause certains actes du failli juste avant que la faillite ne soit déclarée. Les commerçants sentent souvent venir la situation de faillite. Donc lorsqu’un débiteur est en difficulté, il est humain qu’il se mette à favoriser certains créanciers. Pour sauver les meubles et faire croire à une certaine activité, les semaines avant les faillites sont des semaines où on voit qu’il favorise à la sauvette certains créanciers. Donc le législateur va mettre toute une série d’actes en cause qui sont survenus avant la faillite : ceux accomplis durant les 6 derniers mois qui précédent le jour de la faillite. C’est la période suspecte. On schématise en parlant de 6 mois. Expliquons. Le jugement prononce la faillite à un moment x puis il doit aussi déterminer quel est le jour de la cessation des payements (s’il ne dit rien c’est le jour du prononcé de la faillite). Il peut remonter dans le temps jusqu’à six mois avant son jugement déclaratif de faillite. Il ne peut aller que jusqu’à un mois. Mais l’idée c’est que s’il veut remonter jusqu’à 9 mois il ne peut pas. En pratique on remonte quasi toujours jusqu’à 6 mois. Mais légalement parlant la période suspecte pourrait ne pas exister ou avoir une durée plus courte. L’article 17 dit que les payements qui ont eu lieu par voix de compensation conventionnelle pendant la période suspecte, le jeu de la compensation conventionnelle à ce moment sera déclarée inopposable aux créanciers. Donc le curateur ignorera le jeu de la compensation. L’idée c’est que s’il y a eu compensation conventionnelle pendant cette période, c’est peut-être parce qu’il voulait favoriser un créancier, ce qui n’est pas acceptable selon la règle de l’égalité des créanciers.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 24

- LE REGIME DE LA LOI DE DECEMBRE 2004 Régime beaucoup plus intéressant pour certains créanciers. Cette loi règle le sort des clauses de compensation. Observation : Le législateur ne parle pas de clause de compensation mais de conventions de netting : vise aussi bien les clauses de compensation que les clauses de novation. Il le dit d’ailleurs à l’article 3.

1. Les clauses de compensation ou de netting sont valables et opposables au tiers malgré la survenance d’une situation de concours. Il faut que deux conditions soient remplies mais elles ne sont pas très exigeantes donc c’est fréquent.

o Il faut que la convention de netting ait été conclue entre parties avant la naissance de la situation de concours

o Il faut que les dettes réciproques à compenser soient des dettes nées avant la naissance de la situation de concours. Peu importe quand elles seront exigibles. Donc nées avant même si elles ne sont pas exigibles.

Renversement d’avec la philosophie antérieure. C’est aux articles 14, 15 et 16 pour la validité des conventions de netting et leur opposabilité dans les situations de concours.

2. L’article 17, 2° (inopposabilité) n’est pas applicable à une convention de

netting quand elle rentre dans le champ d’application de la LSF.

3. L’article 1295 est lui-même écarté quand on est dans un régime LSF.

Cet article vise la situation où on a un débiteur et un créancier et le créancier cède sa créance à un cessionnaire. Donc la dette est désormais entre le débiteur et le cessionnaire. Une fois qu’il y a eu cession de créance, le débiteur ne peut plus invoquer une compensation qui surviendrait postérieurement à la cession. Car les personnes ne sont plus identiques donc pas d’identité de créanciers et de parties réciproques. Le 1295 est mis à l’écart dans la LSF : la compensation reste possible malgré que le débiteur ait cédé ses droits à un cessionnaire. S’il existe des dettes réciproques bien entendu. Les règles de la compensation conventionnelle sont devenues très avantageuses pour celui des deux qui veut la compensation. On parle de véritable révolution.

Les banques ont bien compris l’intérêt de la nouvelle réglementation. Ce sont les mieux placées pour invoquer la compensation et se trouver dans des situations de compensation. Car si les banques sont souvent dans des situations de créancier de faillis (prêts,…), ce sont aussi celles qui par le biais des comptes en banques, détiennent les avoirs du faillis. Donc c’est leur permettre de sauvegarder les maigres avoirs du failli. Elles sont privilégiées car elles sont en position où elles peuvent faire jouer le mécanisme de la compensation grâce à la LSF. Elles ont ceci de particulier :

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 25

qu’en situation de faillite elles sont souvent débiteur et créancier. Donc c’est tout bénéfice de pouvoir utiliser la compensation. Un tas de nouvelles clauses sont apparues dans les conditions générales pour avoir une compensions : « La banque peut en tout temps même après faillite ou toute autre clause de concours, (…) »

Cette attitude des banques a fait réagir notamment la cour constitutionnelle. 08/10/2010 La conséquence c’est que dès que nait une situation de concours, les banques vont presque toujours se retrouver en position dominante par rapport aux autres créanciers de la personne en situation de non payement. Car elles ont l’avantage d’avoir les comptes de la personne : le peu qu’il y a dessus reviendra à la banque. Les autres sont là avec leur créance mais elles n’ont pas d’avoir sur les comptes pour une compensation. Avantageux pour les banques. Arrêt de la cour constitutionnelle Cette conséquence de la transposition large de la directive collatérale a provoqué un certain émoi chez les justiciables non commerçants. Une situation fréquente est celle où une personne physique non commerçante se retrouve un beau jour en état de cessation de payement : elle peut alors introduire une demande au tribunal du travail pour un règlement collectif de dette. C’est la faillite du non commerçant et cela crée une situation de concours. La naissance de cette situation provoquée par le règlement collectif de dette est un appel au banquier au jeu de la compensation. Donc même le règlement collectif de dette (non commerçant) favorise les banquiers. C’est choquant pour certain car on se trouve encore dans une configuration où les banques ont les avantages sur la personne insolvable. Un juge s’est demandé si c’était normal qu’on applique aussi largement les règles de la compensation. Juge des saisies de Neufchâteau Une personne disposait de deux comptes auprès de la même banque : un compte à vue (solde négatif) et un compte d’épargne (solde positif). Il y avait une clause de compensation afin que la banque bénéficie des articles 14 et suivants. Cette personne est admise au règlement collectif de dettes et la banque se prévaut de la clause de compensation et invoque la compensation entre les soldes positifs et négatifs des deux comptes. Le médiateur de dette (//curateur) se met à contester cette compensation et il met en doute la constitutionnalité des articles 14 etc. Le juge est assez sensible à ces arguments et il pose une question à la cour constitutionnelle. Cette dernière suit l’intuition du médiateur. Arrêt 27 novembre 2008 En ce qu’ils sont applicables à des personnes physiques qui n’ont pas la qualité de commerçant, les articles 14 et 15 de la LSF violent les articles 10 et 11 de la constitution. Par cet arrêt la cour a déclaré partiellement inconstitutionnels ces

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 26

articles : partiellement car ils sont applicables à des personnes physiques qui n’ont pas la qualité de commerçant. Pour sauver les créanciers autres que les banques, la cour constitutionnelle a cru pouvoir déceler dans les travaux préparatoires (pas certain que c’était l’intention du législateur néanmoins) que la motivation qui avait présidé à l’élargissement maximal du champ d’application de la loi ne justifiait pas aux yeux de la cour qu’on applique le régime également aux non commerçant. Partant d’un objectif de croissance économique et de stabilité financière (car la loi est là pour favoriser le crédit aux personnes qui initient une activité commerciale), on a adopté ces articles 14 et 15 et donc un élargissement. Mais la cour dit qu’au vu de ces objectifs, pas besoin d’un élargissement aux non commerçants. Conséquences

- On veut contrer une sorte de discrimination entre les créanciers des non commerçants et les créanciers des commerçants.

- La deuxième conséquence de cet arrêt c’est que pour ce qui concerne les situations de règlement collectif de dette (donc non commerçants) on applique le régime qui existait antérieurement donc pas les articles 14 et 15.

2. Le droit de rétention

- Définition et critères d’application

C’est le droit pour l’un des contractants de différer la restitution d’une chose qui est propriété du débiteur, jusqu’à ce que le débiteur exécute ses prestations et honore le montant de la dette. Le législateur n’a pas consacré un principe général du droit de rétention mais il en a fait un nombre important d’applications dans le code civil et dans des lois particulières. Donc la doctrine en a sorti des conditions du droit de rétention. Exemples : article 1612, 1673, 1948 A divers endroits le législateur reconnaît explicitement le droit de rétention. Trois conditions sont posées pour qu’on puisse différer la restitution de la chose :

1) Une dette portant sur une somme certaine et exigible

2) Il faut que le bien retenu par le créancier rentre dans la catégorie des biens saisissables. Si de toute façon il ne peut pas être saisi et que les créanciers n’ont aucune prise dessus, cela ne sert à rien de le retenir.

3) Il faut un lien de connexité entre la créance et la chose (// un peu comme la

compensation). Ce lien peut être :

a. Matériel : ce lien existe quand la créance s’explique par des travaux, opérations matérielles faites sur la chose à proprement parler. Exemple : théorie des impenses : quand des travaux sont apportés à la chose d’autrui et que cette chose a donc une plu value, celui qui l’a

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 27

apportée pourra prétendre à une indemnisation auprès du propriétaire. On voit un lien immédiat et on va retenir la chose.

b. Juridique Le lien est uniquement le fait d’une relation contractuelle. Exemple : la chose que le vendeur retient car l’acheteur n’a pas payé un élément ou une partie ou tout le prix. Pas d’amélioration e la chose mais un lien découle du contrat de vente.

c. Mixte

A la fois un contrat et à la fois des travaux effectués sur la chose. Par exemple le contrat d’entreprise.

- L’opposabilité dans la jurisprudence

De très longue date, depuis même 1935, la cour de cassation s’est prononcée sur l’opposabilité du droit de rétention aux autres créanciers du débiteur. Elle dit que c’est un droit opposable aux autres créanciers du débiteur. Elle subsiste et peut être invoquée malgré une situation de concours, et c’est là tout l’intérêt. Car là les créanciers se demandent s’ils vont récupérer leur créance. On est d’accord pour dire qu’il y a opposabilité de la rétention aux autres créanciers mais il y a divergence entre les auteurs concernant les effets qui découlent de cette opposabilité ; il y a deux courants qui correspondent bien entendu à supra dans la compensation:

- Attention : que le législateur soit le seul maitre de créer des suretés réelle, on peut quand même utiliser le droit des obligations pour se créer un avantage La première tendance dit donc qu’il faut aller jusqu’au bout de l’utilité du droit de rétention : permettons de faire vendre la chose et de se faire payer là dessus. Le droit des obligations reconnaît ce mécanisme et la cour de cassation dit qu’elle est opposable après la situation de concours donc allons jusqu’au bout !

- Le droit des obligations n’est pas là pour aller au delà de ce que le législateur décide lui-même comme sureté réelle.

Les autres disent attention au principe de l’égalité : une fois née la situation de concours, on ne peut se créer des avantages par le droit des obligations. Donc le droit de rétention ne peut être qu’un moyen de pression. Il en sera un si la valeur du bien retenu est supérieur au montant de la créance impayée. Exemple : un garagiste retient une voiture de 10 000. Si la dette n’était qu’une dette de 150 ou de 200, le curateur dit qu’il aura vite fait de payer les 150 ou 200. Si la chose a une valeur moindre que la dette, pas certain qu’il favorisera le créancier et il ne pourra peut-être pas (en fonction de la règle de l’égalité des créanciers).

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 28

3. La clause de réserve de propriété

Les parties peuvent déroger à la règle générale selon laquelle les contrats sont translatifs de propriété dès leur conclusion. La plupart du temps cela joue jusqu’au jour du payement complet.

- Avant 1997 : jurisprudence constante

Jusqu’en 1997, les clauses de réserve de propriété, bien que jugées licites, étaient en réalité relativement inefficaces. En effet, au moment où elles auraient pu devenir très utiles, la cour de cassation leur retirait toute utilité. Car la cour, jusqu’en 1997, disait que ces clauses de réserve de propriété n’étaient pas opposables au curateur. Donc une fois que nait la situation de concours envers un commerçant, le créancier aurait pu se dire ouf j’ai une clause de réserve de propriété mais non, il ne pouvait plus l’invoquer. Arrêt de principe en 1933 et jurisprudence sans cesse renouvelée et non démentie jusqu’en 1997 : jurisprudence constante.

- 1997 : loi sur les faillites

Mais en 1997, la loi du 8 aout 1997 sur les faillites est adoptée et rentre en vigueur. Son article 101 va à l’encontre de la jurisprudence la cour de cassation : opposabilité de cette clause malgré la survenance de la faillite. Il est vrai que cet article comporte toute une série de conditions : le principe est néanmoins bien celui de l’opposabilité.

1. Cette clause doit avoir été établie par écrit, au plus tard au moment de la livraison du bien La cour de cassation elle-même dans un arrêt du 25 septembre 2006 dit qu’elle peut être dans des conditions générales de vente : très classique.

2. Il faut que les biens se retrouvent en nature chez le débiteur. Une fois que la faillite a été prononcée, il faut pouvoir identifier chez le débiteur quels biens ont été vendus avec réserve de propriété. Plus précisément, ces biens doivent être identifiables chez le débiteur nous dit l’article. Il faut pouvoir voir sur l’étagère du hangar quels sont les biens qui ont une réserve de propriété. La cour d’appel de Liège le 13 février 2006 a tranché encore cela pour des CD : ils étaient sur des étagères, venant de différents fournisseurs. La revendication n’était pas considérée comme valablement introduite par le créancier non payé car pas identifiables…

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 29

3. A peine de déchéance, il doit exercer son droit de revendication dans un certain délai : avant le dépôt du premier procès verbal de vérification des créanciers.

• L’article 101 parle d’action en revendication. Il faut lire correctement ce texte comme disait le droit d’exercice de la revendication. Il faut exercer le droit qui est dans ce contrat MAIS il ne faut pas nécessairement aller devant un juge. Assez rare, le législateur a voté une loi interprétative de cet article 101 pour dire qu’il fallait comprendre le mot action comme visant le droit ou l’exercice du droit de revendication : loi du 12 mars 2000.

• De plus le droit de revendication ne doit pas être pris dans son sens technique. Nous connaissons aussi le droit de revendication dans le cas d’un propriétaire dépossédé qui essaye de récupérer sa chose. Ici, peut-on considérer qu’on exerce cette action en revendication dans ce sens technique ? Pour cet article 101, on peut dire oui, on va revendiquer une chose car il y avait réserve de propriété. Mais le législateur n’utilise pas toujours le mot revendication dans son sens technique ; il l’utilise alors même que ce n’est pas le propriétaire qui cherche à avoir sa chose. Mais ici oui, c’est bien le cas, c’est le propriétaire.

Il résulte de la présentation de l’article 101 que la loi de 97 a créé au bénéfice du vendeur une véritable sureté. Le législateur reconnaît que le bénéficiaire peut utiliser cet instrument alors que la situation de concours est apparue. Dès lors, il faudra attacher à cette clause de réserve de propriété, les effets qu’on accroche généralement aux sûretés et notamment celui de la subrogation réelle.

- Pas d’analogie aux autres situations de concours

L’article 101 fait partie de la loi sur les faillites donc le législateur a réglementé la question de la CRP en cas de faillites et en situation de concours. Mais il y a d’autres situations de concours comme le règlement collectif de dettes etc. Va-t-on appliquer par analogies à ces autres situations la solution de l’article 101 ? Ou bien est-ce une législation spécifique et pas besoin de déroger dans les autres situations de concours ? La plupart des auteurs disent ce texte vient d’une loi particulière donc pas lieu d’étendre ce règlement de la CRP aux autres situations que la faillite. Arrêt de la cour de cassation du 7 mai 2010-10-08 Le 7 mai 2010 la cour de cassation a confirmé cette position doctrinale. On a affaire à la vente d’une Opel corsa avec clause de réserve de propriété. L’acheteur est mis au règlement collectif de dette et la voiture n’était pas complètement payée donc le vendeur avait pris le soin d’insérer une clause de réserve de propriété.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 30

Opel dépose une requête pour revendiquer le bien : le juge des saisies de Namur rejette la requête. Opel interjeté appel : cour d’appel de Liège et Liège confirme la décision de Namur : rejet de la demande de la revendication. La cour de cassation rappelle en réalité l’état de la doctrine :

- Il n’existe pas de principe général de droit d’opposabilité de la clause de réserve de propriété

- La clause de réserve de propriété n’est donc pas opposable aux créanciers de l’acheteur en cas de concours avec le vendeur.

- Le règlement collectif de dette, la décision d’amission, fait naitre une situation de concours (au cas où on en douterait encore).

Quand on met ensemble tous ces éléments, on comprend que la cour a rejeté le pourvoi qui avait été introduit par Opel. Confirmation de ce que pensait la doctrine jusqu’ici : pas de raisonnement par analogie qui puisse être fondé sur l’article 101. Conséquences La jurisprudence inaugurée en 1933 prévaut toujours dans les autres situations de concours. La cour de cassation, comme en 1933, dit que dans une situation de concours (hors la faillite puisqu’on a la loi sur les faillites), c’est l’article 25 de la loi hypothécaire qui détermine les droits du vendeur : il n’est donc pas complètement démuni. C’est ça qui détermine les droits du vendeur en cas de concours et non pas la clause de réserve de propriété. Cet article attribue un privilège au vendeur. C’est l’existence de ce privilège qui justifie depuis 1933 que la cour de cassation restreigne les avantages conférés au vendeur aux droits conférés par cet article et dénie toute opposabilité de la clause de réserve de propriété en cas de concours.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 31

PARTIE II : LES SURETES REELLES

CHAPITRE 1 : CONSIDERATIONS GENERALES Section 1 : Notions et définitions Une sureté réelle n’est en réalité rien d’autre qu’un droit accessoire qui va affecter l’un des biens du patrimoine du débiteur. Et à ce droit accessoire va s’appliquer le mécanisme de la subrogation réelle. §1. L’accessoriété Quand on dit que la notion d’accessoriété est quasi inhérente à la notion de sureté, cela a un double sens :

1. Aucune utilité matérielle sur la chose

- Principe Les suretés sont des droits réels accessoires car ils ne confèrent à leur titulaire aucune utilité matérielle sur la chose. Le titulaire du droit accessoire (hypothèque, gage,…) ne va retirer du bien affecté aucune utilité matérielle. Exemple : un banquier octroie un crédit à un client et demande une sureté en contrepartie : le client constitue une hypothèque sur un de ses biens immeubles. L’hypothèque est un droit réel qui vient grever la chose. Mais le banquier n’a pas l’usage matériel de notre appartement : il ne peut pas s’inviter chez nous. Il n’a que l’utilité juridique : si on ne rembourse pas notre dette, il peut faire vendre l’immeuble et se faire payer sur le prix de la réalisation. Ce droit réel qui vient grever la chose et qui présente pour son titulaire une véritable utilité juridique, en vérité l’utilité juridique est qu’il sera préféré aux autres créanciers quand il faudra répartir de le prix de la réalisation du bien.

- Eventuel droit de suite

• Règle générale Le titulaire va toujours avoir un droit de préférence quand on va répartir le prix de réalisation. Ce droit de préférence est parfois doublé d’un droit de suite : un peu réducteur de lier droits de préférence et droit de suite, ce n’est que parfois. Le droit de suite est un droit attaché à certaines suretés, qui a permettre au créancier de suivre la chose dans quelles que mains qu’elle se trouve.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 32

Si la chose sort du patrimoine du débiteur, le titulaire de la sureté ne perd pas sa sureté : il peut suivre le bien, le saisir, le mettre en vente et se faire payer sur le produit de réalisation. Le droit de suite est très utile : c’est parce qu’il existe ce droit que le créancier n’a pas de craintes de laisser la chose affectée de la sureté, chez le débiteur. Si le débiteur devait la vendre, ce n’est pas grave, j’irai la récupérer là où elle est. On comprend que les deux seront liés que dans les hypothèses où on sait où se trouve le bien. Le législateur ne va pas donner ce droit de suite s’il le titulaire de la sureté ne sait pas où est la chose.

- Donc le droit de suite n’existe en principe qu’en matière immobilière : que quand c’est un immeuble qui est grevé d’une sureté réelle.

- En revanche les titulaires d’une sureté réelle mobilière ne bénéficient en principe pas de ce même avantage.

Raison très matérielle à cette distinction : sur des meubles, on sait pas où il se

trouve. Raison juridique à cette dichotomie : c’est le jeu de l’article 2279.

Pour ces deux raisons le législateur n’a pas accordé de droit de suite en matière mobilière.

• Précision

Sauf qu’il y a certains meubles qu’on peut assez aisément localiser. Donc le législateur est retombé sur ses pattes : récupérons cette idée de droit de suite. C’est pourquoi on trouve certaines suretés mobilières avec un droit de suite. Exemple : le gage conféré sur un fond de commerce. C’est une universalité. On sait le localiser comme c’est là où le commerçant exerce son effectivité. 2279 ne s’appliquera pas car cela ne s’applique que pour les meubles corporels donc les deux raisons sont contournées. Une universalité n’est en effet pas corporelle. Ainsi, le droit de suite s’y attachera, ce qui est un énorme avantage pour le créancier.

2. Accessoires d’une créance principale Aussi qualifiées d’accessoires car elles sont toujours l’accessoire d’une créance principale. Jamais de sureté sans dette principale à garantir : sens à une sureté que parce qu’il y a une dette principale à garantir. C’est cette dette principale qui justifie l’existence de la sureté. Si on interprète cela dans un sens étroit, on en conclut qu’il n’est pas possible d’avoir une sureté tant que n’existe une dette principale à garantir. Or il se fait que la pratique bancaire est une pratique tout à fait en sens opposé : on observe très fréquemment des banques qui requièrent de leur client la constitution d’une sureté (une hypothèque par exemple) alors même que la dette à garantir n’existe pas encore. Des suretés sont quotidiennement constituées pour garantir le payement d dettes qui n’existent pas encore.

Droit des sûretés – Valérie NICAISE – Master 1 (2010-2011) 33