Embed Size (px)

Citation preview

ECONOMIE ET DROITLES RELATIONS ENTRE L’INDIVIDU

ET LES BANQUES

Gymnase du Bugnon

9. Les changes

9.1. Introduction

Le marché des changes est une bourse financièreLe marché des changes est une bourse où l’on peut vendre et acheter des devises (monnaies étrangères). Les achats et les ventes de devises servent à financer le commerce international.

Les prix des devises (taux de change) sur le marché des changes s’établit selon l’offre et la demande. Une monnaie fortement demandée coûte cher. Une monnaie peu demandée est bon marché.

Les raisons de l’achat (demande) et de la vente (offre) de devisesPlusieurs motifs sont à la base des achats et des ventes de devises :• lorsqu’un Suisse importe des voitures d’Allemagne, il doit se procurer des euros

pour régler sa facture. Il offre, par conséquent, des francs suisses contre des euros. Inversement, un Américain, auquel on a vendu une série de montres suisses, offre ses dollars pour se procurer des francs suisses (motif commercial)

• pour placer une certaine somme de francs suisses au Japon, il faut d’abord la convertir en yens japonais : on offre, par conséquent, des francs suisses contre des yens. En revanche, le Français qui désire investir en Suisse, demande des francs suisses en offrant des euros (motif financier)

• l’achat et la vente de devises peuvent aussi être déterminés par des motifs spéculatifs. On demande une devise étrangère dans l’espoir de la revendre, plus tard, à un taux plus favorable.

Chaque pays possède sa propre monnaie qui sert de moyen de paiement officiel. Cette monnaie porte le nom de billets si elle prend la forme de monnaie fiduciaire1 et de devises s’il s’agit de monnaie scripturale2. Les monnaies les plus connues en Suisse sont le franc, l’euro, le dollar, la livre, la couronne, le yen.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 88

1 Billets de banque et pièces métalliques

2 Monnaie créée par simple jeu d’écritures entre deux comptes

9.2. Les billets de banques

Le terme « billets » désigne les billets de banque et les pièces de monnaie étrangers.

C’est au VIIe siècle que sont apparues, en Asie, les premières monnaies, rondelles métalliques frappées d’un poinçon. Les autres civilisations des bords de la Méditerranée suivent l’exemple, et les cités de Grèce frappent des monnaies qui vont se répandre en même temps que leur puissance.

Mais il faut attendre le XVIIe pour voir apparaître les « certificats de dépôt » de lingots et de pièces d’or qui deviennent ensuite les billets de banque, dont l’utilisation en tant que moyen de paiement en espèces se généralise.

Le trafic international de billets est lié d’abord au développement du commerce, puis à celui du tourisme. Actuellement, le change des billets ne concerne pratiquement plus que le tourisme. Les industries et les commerçants règlent leurs dettes par des virements internationaux, donc par des devises.

9.3. Les devises

Elles peuvent prendre différentes formes : chèques, chèques de voyage en monnaie étrangère, comptes en monnaie étrangère auprès de banques étrangères, virements bancaires internationaux.

9.4. Le cours commercial

Le commerce international et les voyages à l’étranger posent sans cesse le problème de l’échange d’une monnaie contre une autre. Ce service est en général rendu par les banques, qui fixent le prix auquel elles achètent ou vendent une monnaie à leurs clients.

La colonne achat indique à quel prix la banque achète la monnaie étrangère.La colonne vente indique à quel prix la banque vend la monnaie étrangère.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 89

Exercice 103En fonction de la situation énoncée, dire si l’on choisit le cours « achat » ou « vente ».

a. Avant de partir pour l’Italie, je change mes CHF à Brigue.

b. Je découvre quelques Euros oubliés dans un tiroir depuis les dernières vacances

et vais les changer.

c. La banque cantonale me fourni des $.

d. Je pars pour le Portugal en voiture et m’approvisionne en monnaie nécessaire à

mon voyage, en passant par Genève.

e. Je lis une annonce dans un magazine français et découvre le prix de la maison de

mes rêves. Je vais à la banque pour obtenir le montant nécessaire en euros.

f. Je rends, dans une banque lausannoise, mes derniers billets de 10$.

g. Je désire régler la note d’hôtel concernant mon séjour en Allemagne, mais je n’ai

pas eu le temps de passer à la banque. Je donne donc des CHF au caissier de

l’hôtel.

h. Avant de prendre le bateau pour Evian, je change vite CHF 50.- au guichet de la

Compagnie générale de Navigation sur le Léman de Lausanne.

i. Je suis à 21 heures à l’aéroport de Boston (USA). Prévoyant une arrivée nocturne

à Genève, je change le solde de mes $ en francs suisses.

j. Un automobiliste allemand arrive à Bâle et désire se rendre à Milan. Il prévoit un

arrêt en Suisse pour dîner. Il change, à la frontière, en Suisse, 200 Euros.

k. Après un séjour sur la côte d’Azur, je vais passer la frontière espagnole. Juste

avant celle-ci, je change mes francs suisses contre des Euros.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 90

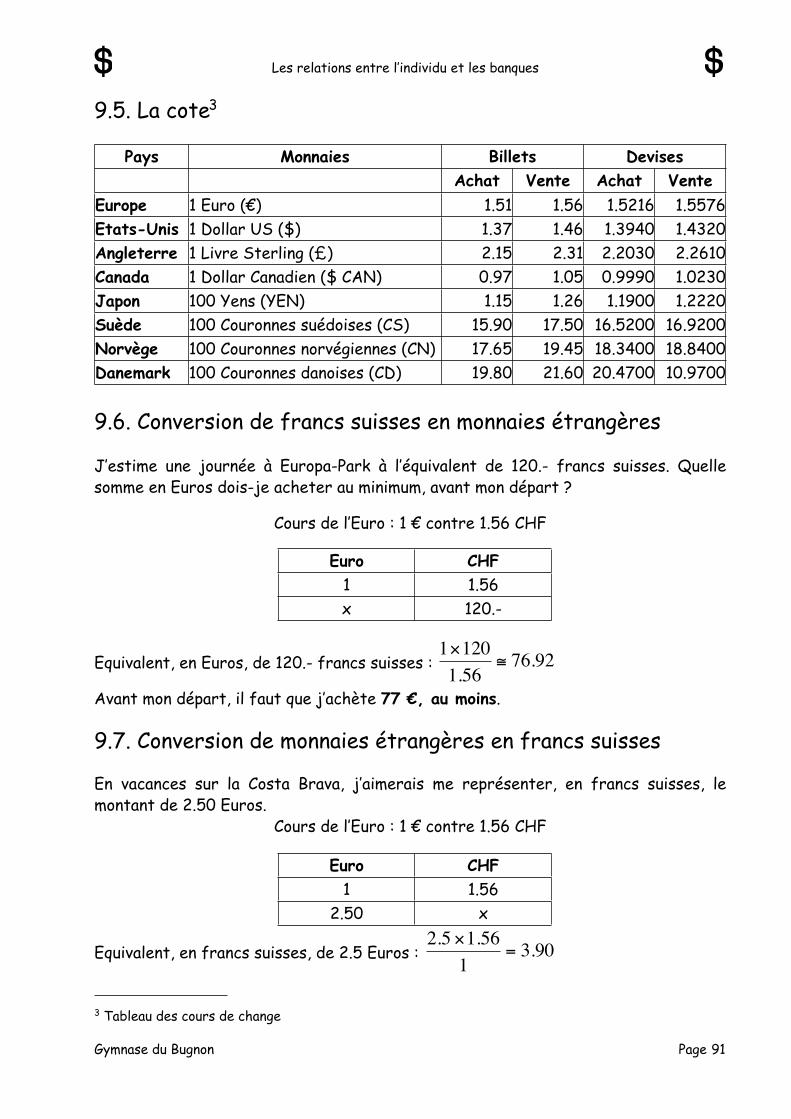

9.5. La cote3

Pays Monnaies BilletsBillets DevisesDevisesAchat Vente Achat Vente

Europe 1 Euro (€) 1.51 1.56 1.5216 1.5576Etats-Unis 1 Dollar US ($) 1.37 1.46 1.3940 1.4320Angleterre 1 Livre Sterling (£) 2.15 2.31 2.2030 2.2610Canada 1 Dollar Canadien ($ CAN) 0.97 1.05 0.9990 1.0230Japon 100 Yens (YEN) 1.15 1.26 1.1900 1.2220Suède 100 Couronnes suédoises (CS) 15.90 17.50 16.5200 16.9200Norvège 100 Couronnes norvégiennes (CN) 17.65 19.45 18.3400 18.8400Danemark 100 Couronnes danoises (CD) 19.80 21.60 20.4700 10.9700

9.6. Conversion de francs suisses en monnaies étrangères

J’estime une journée à Europa-Park à l’équivalent de 120.- francs suisses. Quelle somme en Euros dois-je acheter au minimum, avant mon départ ?

Cours de l’Euro : 1 € contre 1.56 CHF

Euro CHF1 1.56x 120.-

Equivalent, en Euros, de 120.- francs suisses :

€

1×1201.56

≅ 76.92

Avant mon départ, il faut que j’achète 77 €, au moins.

9.7. Conversion de monnaies étrangères en francs suisses

En vacances sur la Costa Brava, j’aimerais me représenter, en francs suisses, le montant de 2.50 Euros.

Cours de l’Euro : 1 € contre 1.56 CHF

Euro CHF1 1.56

2.50 x

Equivalent, en francs suisses, de 2.5 Euros :

€

2.5 ×1.561

= 3.90

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 91

3 Tableau des cours de change

Les 2.50 Euros représentent 3.90 CHF.Exercice 104a. Paul part pour l’Angleterre. Il change CHF 530.-. Combien reçoit-il de £ ?

b. De retour de vacances, Paul a encore dans son porte-monnaie £ 45.-. Combien la

banque lui remettra-t-elle de francs suisses ?

c. On a changé YEN 14'500.- contre CHF 181.-. Quel est le cours de cette

opération ?

d. De retour de mon voyage en Europe, il me reste en poche : EUR 3'200.-, £ 480.-.

Combien de francs suisses la banque me rend-elle en CHF ?

e. Après un voyage d’affaires, un commerçant remet à sa banque, en Suisse, un

chèque de $ 12'000.-. La banque porte en compte le montant en francs suisses.

Quelle somme doit-elle inscrire ?

f. Un voyageur rentrant à Venise désire échanger le solde de son argent suisse, soit

CHF 280.- contre de la monnaie de son pays. Combien en obtient-il ?

g. Margaux doit payer EUR 430.- pour son abonnement à un magazine grec. Combien

de francs suisses prélèvera-t-elle sur son compte pour effectuer le virement ?

Exercice 105Le bureau de change d’une banque de Lausanne a en caisse :

£ 3'000.- EUR 24'000.- CHF 11'400.- $ 8'600.-

Au cours de la journée, il a effectué les opérations suivantes :

a. Il a remis des £ contre CHF 2'270.-

b. Il a acheté EUR 5'000.- qu’il a payé en CHF

c. Il a acheté pour CHF 4'240.- de $

d. Il a vendu EUR 3'700.- à un touriste

Quel est l’état de la caisse en fin de journée ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 92

9.8. Pratique des changes en Angleterre

En Suisse, comme dans la plupart des places européennes, on cote à l’incertain : le cours donne le prix variable en monnaie nationale de 1 ou 100 unités monétaires étrangères.

Exemple :

1 € = 1.56 CHF1 $ = 1.46 CHFetc.

En Angleterre, on applique la cotation au certain : la cote indique la quantité variable de monnaie étrangère pour 1 livre sterling.

Exemple :

1 £ = 1.60 $1 £ = 2.36 CHFetc.

Dans une cote des changes, les termes Achat et Vente signifient pour la banque Achat et Vente de £ et non Achat et Vente de monnaie étrangère.

Monnaie Achat de £ Vente de £Dollar US 1.6308 1.6318

Ce qui signifie que la banque achète chaque £ pour 1.6308 $ et qu’elle vend chaque £ au prix de 1.63118 $.

9.9. Solution des problèmesRésoudre des problèmes de change, c’est se poser les questions suivantes :

• dans quel pays fait-on le change ?

• la cote des changes est-elle au certain ou à l’incertain ?

• s’agit-il de devises ou de billets de banque ?

• s’agit-il de la colonne « Achat » ou de la colonne « Vente » ?

• s’agit-il de 1 ou de 100 unités monétaires ?

Exercice 106

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 93

Je suis en Angleterre et je me rends à l’office du tourisme pour obtenir de la monnaie locale contre mes francs suisses. Choisit-on la colonne « Achat » ou la colonne « Vente » ?

Exercice 107Une détaillante anglaise fait virer € 91'200.- à son fournisseur berlinois. Quel est le coût de cette opération en livres sterling ? Tenir compte d’une commission4 bancaire de 1/2 %.Cote de Londres€ 1.49 1.52

Exercice 108La livre sterling est cotée en Suisse 2.15. Sachant que, le même jour, le cours de la livre à Vienne est de € 1.48, quel devrait être à votre avis le cours à Zurich de l’Euro ?

Exercice 109Une paire de jeans Levi’s coûte à Paris EUR 74.-

a. Combien de francs suisses dois-je changer à Lausanne avant de prendre le TGV et

de faire mon achat à Paris ?

b. Le même jeans coûte à Genève CHF 120.-. Est-ce plus avantageux de l’acheter à

Genève ou à Paris ?

c. Quel est le montant en CHF débité sur mon compte par ma banque si je paie ce

jeans avec une carte de crédit ?

d. Pour quelle raison le cours des devises est-il plus avantageux ?

Exercice 110Un touriste donne à sa banque, en Suisse, un chèque de EUR 21'000.- et désire en échange $ 19'000.- en billets de banque.

a. Quelle est la différence en francs suisses ?

b. Qui doit la payer : le touriste ou la banque ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 94

4 Frais supplémentaires que l’on doit payer à la banque lorsqu’elle effectue certaines opérations

Exercice 111Une femme d’affaire suisse a procédé aux achats suivants :YEN 450'000.- et $ 3'800.-Après quelques jours à Tokyo, elle change encore CHF 1'400.- contre des Yens dans une banque de cette ville. Ce n’est que deux mois plus tard, de retour de voyage, qu’elle revend, en Suisse, les sommes qui lui restent, soit YEN 15'000.- et $ 125.-.

Calculer la somme dépensée en francs suisses par cette femme d’affaires pour son voyage.

Exercice 112Voici la cote des changes de New York, à l’incertain :

Achat Vente1 CHF 0.649 0.6711 £ 1.457 1.5261 EUR 0.872 0.9011 YEN 0.00798 0.00814

a. Que signifie « coter à l’incertain » ?

b. Et l’inverse ? Comment cela se passe-t-il ?

c. Un touriste suisse échange CHF 8'000.- contre des $. Combien en reçoit-il ?

d. Un Anglais désire acheter $ 4'000.-. Combien doit-il remettre de £ ?

e. Le patron d’une entreprise américaine doit se rendre pour affaires à Paris. Il a

besoin de EUR 13'000.-. Combien cela lui coûte-t-il ?

f. Une touriste américaine rentrant d’un voyage au Japon, change le reste de ses

Yens, c’est-à-dire YEN 5'800.-. Combien reçoit-elle de $ ?

Exercice 113Pour régler une facture de NOK 7'100.- (couronnes norvégiennes), vous avez déboursé CHF 1'375.-. Quel est le cours de cette opération ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 95

9.10. La notion d’arbitrage

Un commerçant genevois doit payer € 1'000.- à son fournisseur parisien. Il a le choix entre plusieurs façons de régler sa dette, parmi lesquelles il choisira la plus avantageuse. La recherche de la meilleure solution prend le nom d’arbitrage. Dans l’exemple ci-dessus, il pourra soit :• acheter des € en Suisse• acheter des € en France

9.11. Les différentes places

La personne qui prend le risque de change et choisit la voie de paiement la plus intéressante est appelée place active.Dans notre cas, c’est le commerçant genevois, car c’est à lui de changer ses francs suisses en euros.

La personne qui n’a pas de décision à prendre est appelée place passive.Dans notre cas, c’est le fournisseur parisien, car le montant lui sera versé dans sa monnaie (euros).

Exercice 114Quelques étudiants décident de faire un tour d’Europe en train. Ils se demandent s’ils ont intérêt à changer leur monnaie en Suisse avant de partir, ou directement dans le premier pays de leur destination. Ils ont en poche une somme totale de CHF 6'750.- Que leur conseillez-vous ?

Cote des changes en SuisseCote des changes en SuisseCote des changes en Suisse Cote des changes en FranceCote des changes en FranceCote des changes en FranceAchat Vente Achat Vente

1 EUR 1.43 1.49 100 CHF 68.1 69.3

Exercice 115Une entreprise américaine doit payer une facture de EUR 9'420.- pour l’achat de divers matériaux à une entreprise belge. Cette dernière a finalement reçu un montant total de $ 8'700.-. La société belge a-t-elle eu raison d’accepter le montant de ce virement bancaire ?

Cote de BruxellesCote de BruxellesCote de BruxellesCote de BruxellesCote de BruxellesCote de BruxellesCote de BruxellesBilletsBillets DevisesDevises

Achat Vente Achat Vente1 $ 1.0843 1.0884 1.0795 1.0825

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 96

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 97

Exercice 116Un industriel vaudois doit régler une facture de YEN 24'000.-. Doit-il donner l’ordre à sa banque à Lausanne ou à son correspondant à Tokyo ?Quelle est la solution la plus avantageuse ? A combien se monte la différence ?

Cote des changes en SuisseCote des changes en SuisseCote des changes en Suisse Cote des changes au JaponCote des changes au JaponCote des changes au JaponAchat Vente Achat Vente

100 YEN 1.2405 1.2720 1 CHF 78.95 79.15

Exercice 117Une retraitée genevoise, disposant en juin de CHF 20'000.- sur un compte d’épargne, place son capital en France pendant 3 mois, au taux de 9%.

On dispose des renseignements suivants relatifs au change en Suisse :- change en juin 1.51 1.56- change en septembre 1.48 1.50- taux d’intérêt en Suisse 5%

a. Comparer les deux solutions suivantes :

1. Changer les CHF 20'000.- en € Placer les € à 9% pendant 3 mois (Formule de l’intérêt : Capital x Taux x Nombre de mois / (100 x 12))

Rechanger le capital et les intérêts en CHF.

2. Placer les CHF 20'000.- à 5% pendant 3 moisAdditionner le capital et les intérêts

b. A partir de quel taux de change en septembre l’opération deviendrait-elle

rentable ?

10. Les intérêts

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 98

10.1. Introduction

L'argent qu'un client verse sur son compte ne repose pas simplement dans un coffre. La banque le met à la disposition d'autres clients, mais pas gratuitement. Elle accorde ainsi un crédit et, en contrepartie, demande un prix. Ce prix est appelé intérêt. L'intérêt que la banque offre aux déposants est plus bas que l'intérêt qu'elle demande aux clients à qui elle prête de l'argent. Grâce à la différence, la banque obtient un profit.

Les intérêts sont le prix qu'un emprunteur paie pour pouvoir réaliser aujourd'hui déjà son projet, alors que son épargne ne suffit pas. Les intérêts dédommagent l'épargnant parce qu'il renonce à son argent pendant une certaine période. Les fonds d'épargne proviennent essentiellement des ménages. La demande de crédits émane avant tout des entreprises qui, ainsi, financent leurs investissements.

L’intérêt est donc le loyer de l’argent ; il dépend du capital (la somme placée), du taux d’intérêt et de la durée de placement du capital.

Généralement exprimé sous forme de pourcentage annuel, le taux d’intérêt indique le montant que l’emprunteur devra payer chaque année pour 100 francs de capital emprunté.

Exercice 118Existe-t-il une différence entre l’intérêt et le taux d’intérêt ? Laquelle ?

Exercice 119Votre petite sœur a lu l’annonce suivante dans un journal : « Confiez-nous votre argent, vous aurez droit à un taux d’intérêt de 15% ». Curieuse, elle vous demande de lui expliquer, par un exemple, la signification de l’annonce. Pouvez-vous l’aider ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 99

10.2. Durée du placement

En Suisse, pour calculer la durée du placement, on utilise la méthode dite de l’année commerciale.On considère que chaque mois est composé de 30 jours et donc chaque année de 360 jours.

Exemple 1 :Entre le 3 et le 29 mars, il y a 26 jours (29 – 3)Entre le 3 et le 30 mars, il y a 27 jours (30 – 3)Entre le 3 et le 31 mars, il y a aussi 27 jours (30 – 3)

Comme chaque mois n’est censé avoir que 30 jours, le 31 mars ne peut pas exister dans l’année commerciale, on considère donc que le 31 mars est en fait le 30 mars.

Exemple 2 :Entre le 10 et le 26 février, il y a 16 jours (26 – 10)Entre le 10 et le 27 février, il y a 17 jours (27 – 10)

S’il s’agit d’une année non-bissextile (le mois de février a 28 jours), entre le 10 et le 28 février, il y a 20 jours (30 – 10), car le 28 février est le dernier jour du mois, il est donc considéré comme le 30.

S’il s’agit d’une année bissextile (le mois de février a 29 jours),entre le 10 et le 28 février, il y a 18 jours (28 – 10)entre le 10 et le 29 février, il y a 20 jours (30 – 10), car le 29 février est le dernier jour du mois, il est donc considéré comme le 30.

Exemple 3 :Quelle est la durée en jours d’un capital placé du 13 janvier au 24 septembre ?

Janvier 30 – 13 = 17 joursFévrier à Août 7 x 30 = 210 joursSeptembre 24 jours Total 251 jours

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 100

Pourquoi ?

10.3. Comment savoir si une année est bissextile ou non ?

Diviser l’année par 100.

- Si vous obtenez un nombre entier, diviser l’année par 400.

• Si vous obtenez un nombre entier, l’année est bissextile.

• Si vous n’obtenez pas un nombre entier, l’année n’est pas bissextile.

- Si vous n’obtenez pas un nombre entier, diviser l’année par 4.

• Si vous obtenez un nombre entier, l’année est bissextile.

• Si vous n’obtenez pas un nombre entier, l’année n’est pas bissextile.

Exemple 1 :2002 / 100 = 20.02. Ce n’est pas un nombre entier.2002 / 4 = 500.5. Ce n’est pas un nombre entier.2002 n’est pas une année bissextile, le mois de février n’a que 28 jours.

Exemple 2 :2000 / 100 = 20. C’est un nombre entier.2000 / 400 = 5. C’est un nombre entier.2000 est une année bissextile, le mois de février n’a que 29 jours.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 101

Exercice 120Calculer la durée selon l’année commerciale :

a. du 3 mars au 27 septembre

b. du 15 janvier au 15 octobre

c. du 3 février au 1er mars

d. du 31 janvier au 15 février

e. du 15 août au 30 octobre

f. du 1er décembre au 20 mars

g. du 15 août au 15 janvier

h. du 31 juillet au 31 octobre

i. du 28 juin au 28 juillet

j. du 4 novembre au 14 octobre

k. du 17 avril au 24 janvier

Exercice 121Même exercice :

a. du 28 février 1991 au 1er août 1991

b. du 28 février 1992 au 19 septembre 1992

c. du 27 février 1993 au 31 octobre 1993

d. du 31 janvier 1994 au 1er mars 1994

e. du 14 juillet 1995 au 28 février 1996

f. du 29 février 1996 au 11 novembre 1996

g. du 11 novembre 1996 au 28 février 1997

h. du 27 février 1997 au 25 décembre 1998

i. du 29 décembre 1998 au 13 janvier 1999

j. du 13 janvier 1999 au 29 février 2000

k. du 28 février 2000 au 13 avril 2000

l. du 1er avril 2000 au 31 août 2001.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 102

10.4. Proportionnalité

L’intérêt est proportionnel au capital placé.Si la somme placée double, alors l’intérêt sera doublé.

L’intérêt est proportionnel à la durée du placement.Si la durée du placement triple, alors l’intérêt sera triplé.

L’intérêt est proportionnel au taux du placement.Si le taux est divisé par deux, alors l’intérêt sera réduit de moitié.

Exercice 122Un certain capital a produit un intérêt de 748.-a. Quel serait l’intérêt d’un capital triple, placé à un taux double durant une période

quatre fois plus longue ?

b. Quel serait l’intérêt d’un capital double, placé à un taux quatre fois plus élevé

durant une période triple ?

Exercice 123Soit un capital c placé à un taux donné t ; l’intérêt annuel est i.Que deviennent c, t et i dans les situations suivantes ?Pour vous aider, vous pouvez remplacer les lettres par des nombres.

c t ia. triplé inchangé ?b. inchangé :4 ?c. inchangé doublé ?d. ? ? triplée. ? ? :2f. inchangé réduit de ses 25% ?g. réduit de moitié réduit de ses 50% ?h. ? réduit de ses 25% inchangéi. doublé majoré de ses 20% ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 103

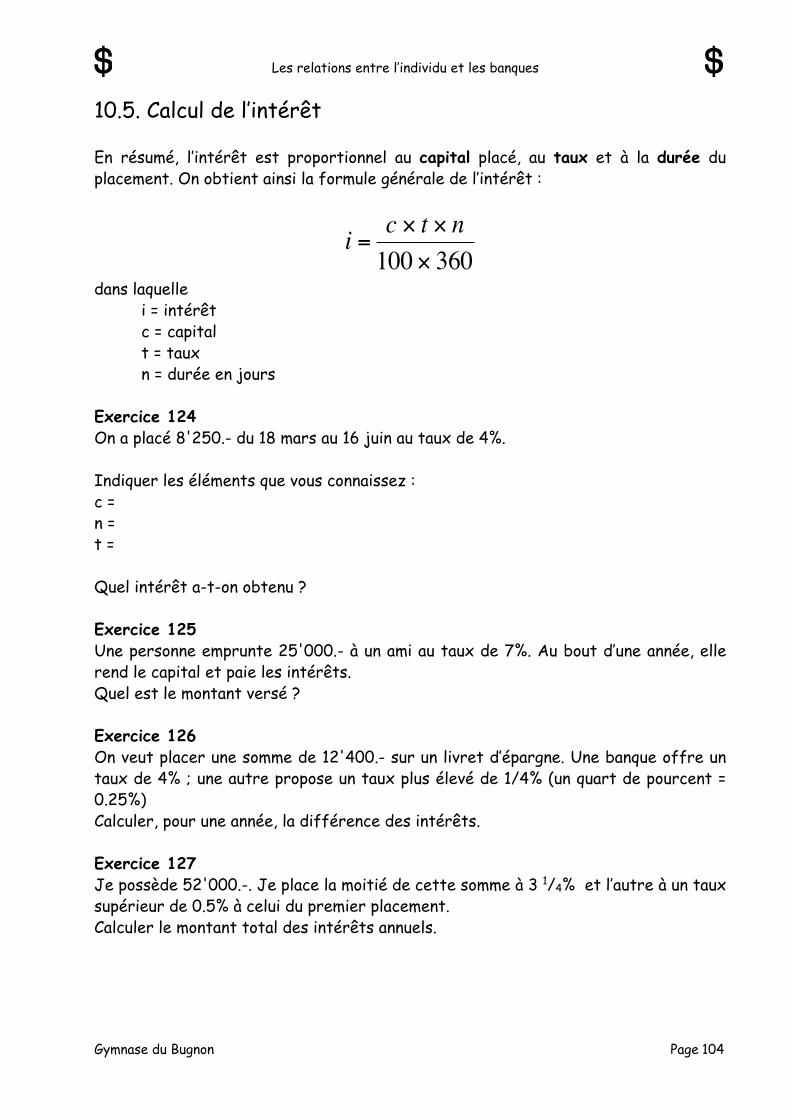

10.5. Calcul de l’intérêt

En résumé, l’intérêt est proportionnel au capital placé, au taux et à la durée du placement. On obtient ainsi la formule générale de l’intérêt :

€

i =c × t × n100 × 360

dans laquellei = intérêtc = capitalt = tauxn = durée en jours

Exercice 124On a placé 8'250.- du 18 mars au 16 juin au taux de 4%.

Indiquer les éléments que vous connaissez :c =n =t =

Quel intérêt a-t-on obtenu ?

Exercice 125Une personne emprunte 25'000.- à un ami au taux de 7%. Au bout d’une année, elle rend le capital et paie les intérêts.Quel est le montant versé ?

Exercice 126On veut placer une somme de 12'400.- sur un livret d’épargne. Une banque offre un taux de 4% ; une autre propose un taux plus élevé de 1/4% (un quart de pourcent = 0.25%)Calculer, pour une année, la différence des intérêts.

Exercice 127Je possède 52'000.-. Je place la moitié de cette somme à 3 1/4% et l’autre à un taux supérieur de 0.5% à celui du premier placement.Calculer le montant total des intérêts annuels.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 104

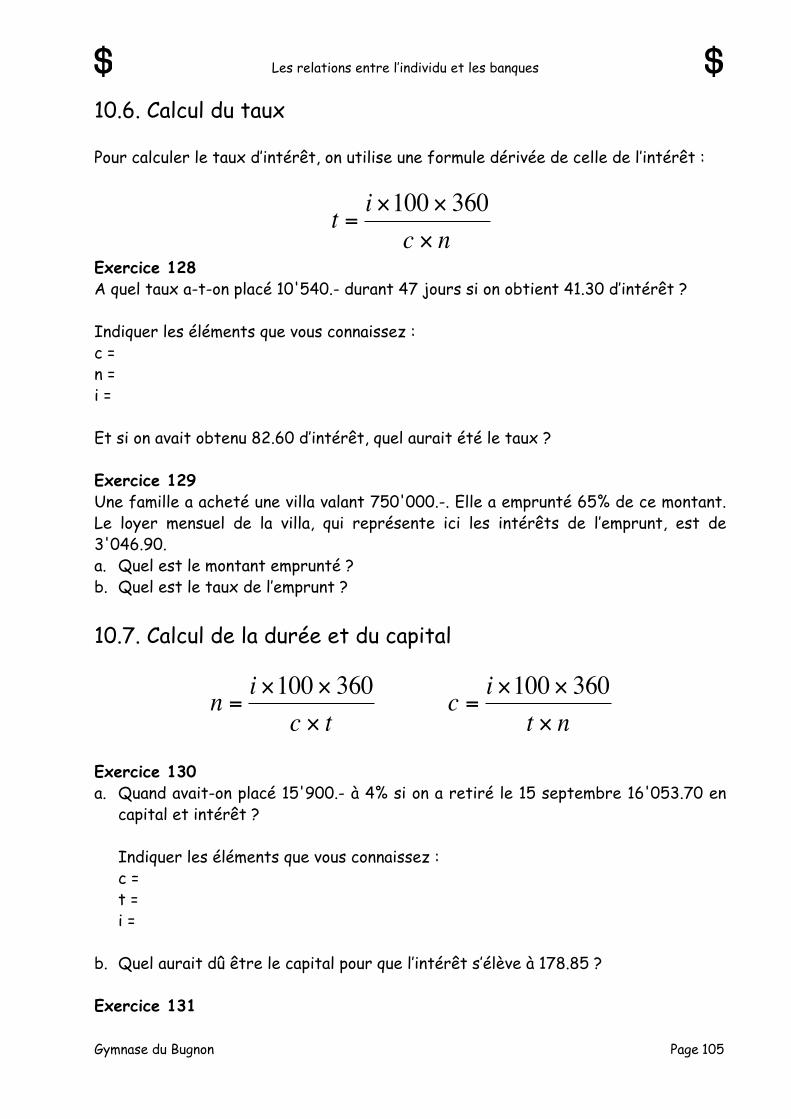

10.6. Calcul du taux

Pour calculer le taux d’intérêt, on utilise une formule dérivée de celle de l’intérêt :

€

t =i ×100 × 360

c × nExercice 128A quel taux a-t-on placé 10'540.- durant 47 jours si on obtient 41.30 d’intérêt ?

Indiquer les éléments que vous connaissez :c =n =i =

Et si on avait obtenu 82.60 d’intérêt, quel aurait été le taux ?

Exercice 129Une famille a acheté une villa valant 750'000.-. Elle a emprunté 65% de ce montant. Le loyer mensuel de la villa, qui représente ici les intérêts de l’emprunt, est de 3'046.90.a. Quel est le montant emprunté ?b. Quel est le taux de l’emprunt ?

10.7. Calcul de la durée et du capital

€

n =i ×100 × 360

c × tc =

i ×100 × 360t × n

Exercice 130a. Quand avait-on placé 15'900.- à 4% si on a retiré le 15 septembre 16'053.70 en

capital et intérêt ?

Indiquer les éléments que vous connaissez :c =t =i =

b. Quel aurait dû être le capital pour que l’intérêt s’élève à 178.85 ?

Exercice 131

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 105

Certains sportifs de pointe (pilotes de F1, tenniswomen, basketteurs, etc.), certaines vedettes du spectacle (chanteuses, acteurs, etc.) ou certains chanceux à la loterie gagnent en une année des sommes fabuleuses supérieures à 10 millions de francs suisses. En admettant qu’une somme de 10 millions soit placée à 5%, quel intérêt son propriétaire reçoit-il par mois ? Et par jour ?(Indiquer les éléments que vous connaissez, puis répondre à la question).

Exercice 132A la naissance de sa fille, le 6 octobre, une mère ouvre un livret d’épargne-jeunesse et y verse 800.-. Le taux est de 3 1/2%.A combien se montent les intérêts au 31 décembre de la même année ?

Exercice 133Pour acquérir un appartement, une personne contracte un emprunt de 320'000.- le 31 juillet, au taux de 5 1/2%. Les intérêts sont payables chaque semestre.A combien se montent les intérêts à verser à la première échéance ?

Exercice 134Le 22 février, j’achète des skis et un aspirateur dans un grand magasin, valeur totale : 875.- ; je règle ce montant au moyen de ma carte client. La facture m’est envoyée le 25 mars, avec échéance de paiement au 30 avril.A l’échéance (30 avril), je prélève la somme nécessaire sur mon compte bancaire, dont le taux est de 3,5%.Quel intérêt ai-je gagné en ne payant pas comptant le 22 février ?

Exercice 135Pendant combien de temps faut-il placer un capital de 25'000.- à 4 1/8% pour obtenir 206.25 d’intérêts ?

Exercice 136Une personne a placé 2'400.- à 3 1/2%. Au bout d’un certain temps, elle retire capital et intérêts, soit 2'414.-. Quelle a été la durée de son placement ?

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 106

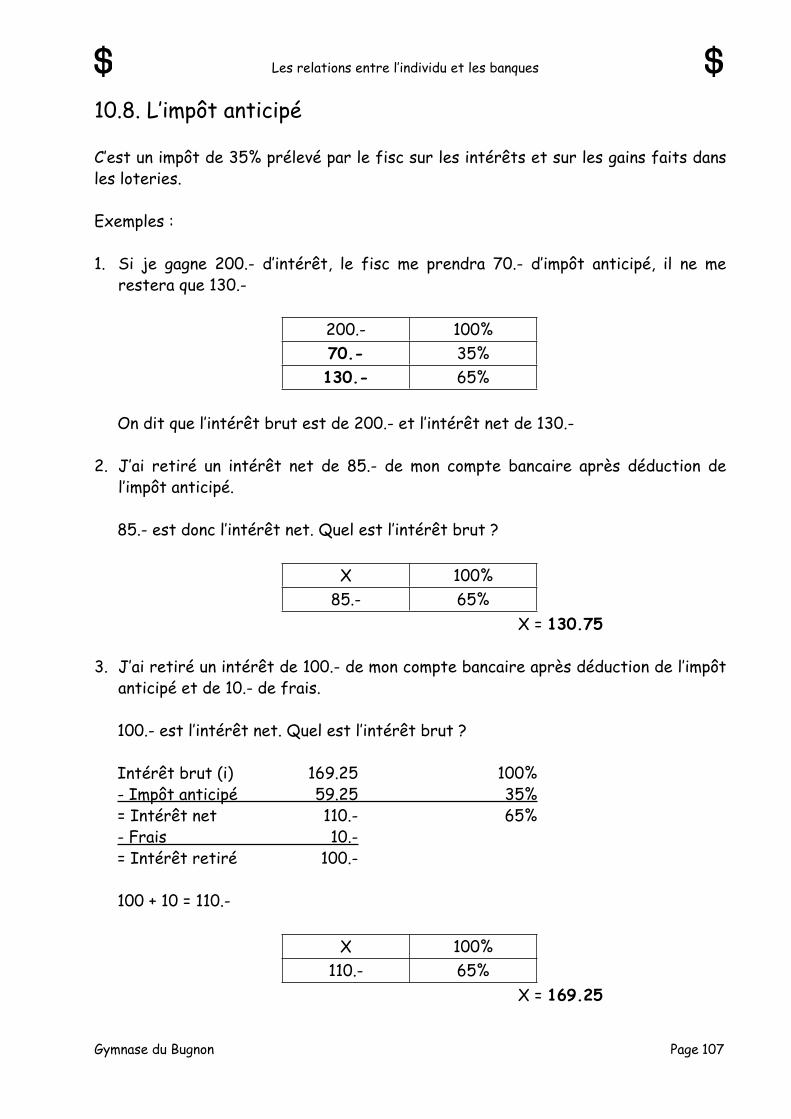

10.8. L’impôt anticipé

C’est un impôt de 35% prélevé par le fisc sur les intérêts et sur les gains faits dans les loteries.

Exemples :

1. Si je gagne 200.- d’intérêt, le fisc me prendra 70.- d’impôt anticipé, il ne me restera que 130.-

200.- 100%70.- 35%130.- 65%

On dit que l’intérêt brut est de 200.- et l’intérêt net de 130.-

2. J’ai retiré un intérêt net de 85.- de mon compte bancaire après déduction de l’impôt anticipé.

85.- est donc l’intérêt net. Quel est l’intérêt brut ?

X 100%85.- 65%

X = 130.75

3. J’ai retiré un intérêt de 100.- de mon compte bancaire après déduction de l’impôt anticipé et de 10.- de frais.

100.- est l’intérêt net. Quel est l’intérêt brut ?

Intérêt brut (i) 169.25 100%- Impôt anticipé 59.25 35%= Intérêt net 110.- 65%- Frais 10.-= Intérêt retiré 100.-

100 + 10 = 110.-

X 100%110.- 65%

X = 169.25

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 107

Exercice 137Une personne a 11'000.- d’économies. Elle place le quart de ses économies sur un livret d’épargne au taux de 3 3/4%, et le reste sur un compte de placement au taux de 4 3/4%.Sachant que l’Etat retient les 35% des intérêts comme impôt anticipé, quelle somme totale nette cette personne pourra-t-elle retirer dans une année ?

Exercice 138Le 18 mars, une personne gagne 25'000.- nets d’impôts à une loterie. Elle place immédiatement cette somme sur un compte bancaire, jusqu’au 18 juin, au taux de 3 1/2%. A cette date, elle retire capital et intérêts.a. A combien se montent les intérêts bruts au moment du retrait ?b. A combien se montent les intérêts nets, après déduction de l’impôt anticipé qui

représente les 35% du montant total des intérêts.c. Combien la personne reçoit-elle lors de son passage au guichet, le 18 juin ?

Exercice 139Une personne place son capital de la façon suivante :

- ouverture d’un compte de dépôts le 5 juillet, taux 3 1/2% avec 70'000.-- ouverture d’un compte courant le 13 juillet, taux 1/4%, montant 230'000.-

Le 15 décembre, cette personne solde ses comptes : elle retire capitaux et intérêts.Combien reçoit-elle, en tenant compte de l’impôt anticipé ?

Exercice 140Le 20 novembre, on a retiré d’un placement à 6.25% de 7'500.- la somme de 7'626.- après déduction de l’impôt anticipé et de 12.80 de frais.Indiquer les éléments que vous connaissez. Quand avait-on fait ce placement ?

Exercice 141Une personne a emprunté 25'000.- durant un certain temps au taux de 7%. A l’échéance, elle rembourse à sa banque 26'168.- (y compris 12.45 de frais). Pendant combien de temps a-t-elle emprunter cette somme ?

Exercice 142J’ai emprunté 12'600.- le 31 mars. Après une certaine durée, pendant laquelle je n’ai fait aucune opération, je reçois un décompte m’indiquant que ma dette se monte à 12'793.10. Ce montant comprend :

- la dette initiale- 4.10 de frais bancaires et ports- une commission de 1% du montant emprunté- l’intérêt sur le montant initial, calculé au taux de 5%

A quelle date la banque a-t-elle établi ce décompte ?10.9. Partage

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 108

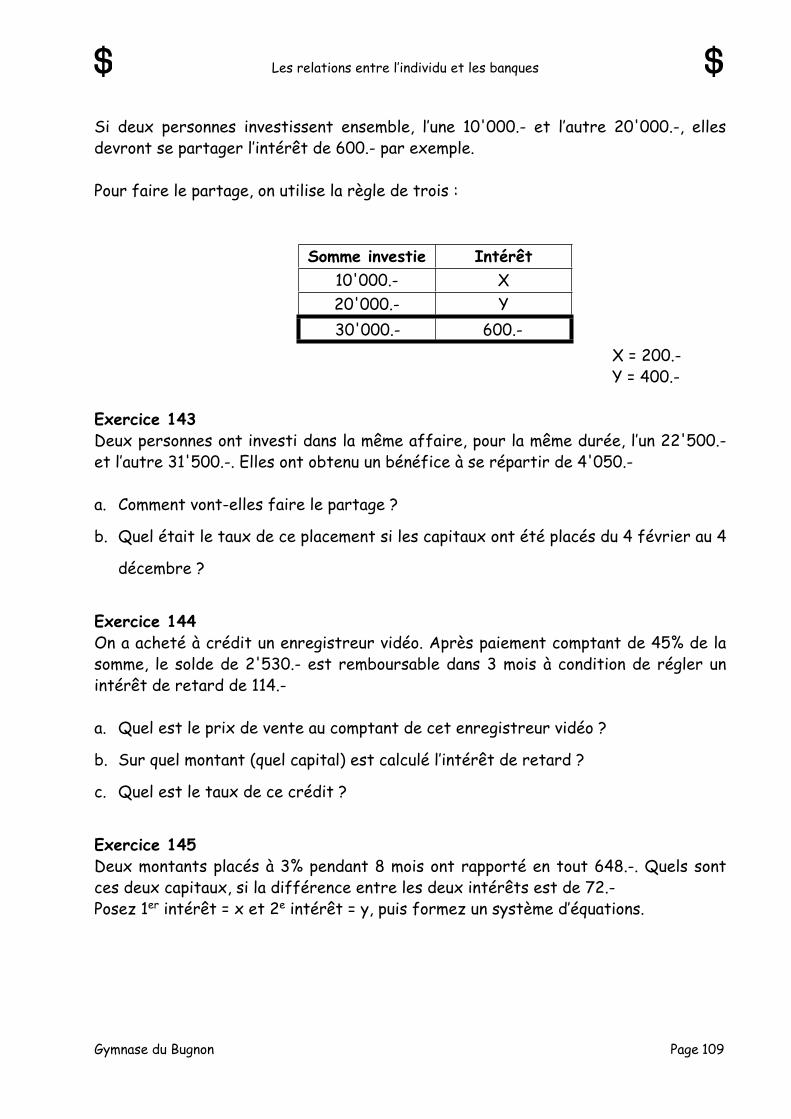

Si deux personnes investissent ensemble, l’une 10'000.- et l’autre 20'000.-, elles devront se partager l’intérêt de 600.- par exemple.

Pour faire le partage, on utilise la règle de trois :

Somme investie Intérêt10'000.- X20'000.- Y30'000.- 600.-

X = 200.- Y = 400.-

Exercice 143Deux personnes ont investi dans la même affaire, pour la même durée, l’un 22'500.- et l’autre 31'500.-. Elles ont obtenu un bénéfice à se répartir de 4'050.-

a. Comment vont-elles faire le partage ?

b. Quel était le taux de ce placement si les capitaux ont été placés du 4 février au 4

décembre ?

Exercice 144On a acheté à crédit un enregistreur vidéo. Après paiement comptant de 45% de la somme, le solde de 2'530.- est remboursable dans 3 mois à condition de régler un intérêt de retard de 114.-

a. Quel est le prix de vente au comptant de cet enregistreur vidéo ?

b. Sur quel montant (quel capital) est calculé l’intérêt de retard ?

c. Quel est le taux de ce crédit ?

Exercice 145Deux montants placés à 3% pendant 8 mois ont rapporté en tout 648.-. Quels sont ces deux capitaux, si la différence entre les deux intérêts est de 72.-Posez 1er intérêt = x et 2e intérêt = y, puis formez un système d’équations.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 109

Exercice 146Un capital est placé au taux de 4 1/2%. Un autre, égal au premier, est placé à 3 3/4%. Au bout d’une année, la différence des intérêts se monte à 187.50.

a. A combien se monte chaque placement ?

b. A combien se montent les intérêts de chaque placement ?

Aide : Différence d’intérêt = c x Différence de taux x n / (100 x 360)

Exercice 147Deux capitaux, l’un de 45'000.- et l’autre de 80'000.- sont placés au même taux. Quel est ce taux si la différence des intérêts annuels est de 2'275.-

Exercice 148La moitié d’un capital de 20'000.-, placé à 3 3/4%, est retirée à une certaine date. L’autre partie, placée au même taux, mais retirée plus tard, a rapporté, pendant cette période supplémentaire, un intérêt de 43.75.

a. Durant combien de temps la seconde partie a-t-elle été placée seule ?

b. Si la première somme a été retirée le 8 avril, quant a eu lieu le retrait de la

seconde ?

c. Si le placement a eu lieu le 1er février, calculer le montant total des intérêts.

Exercice 149Une personne qui possède 25'000.- place 10'000.- à 5%, 8'000.- à 3% et le solde à 3.5%. A quel taux aurait-elle dû placer le tout pour avoir le même revenu ?

Exercice 150Deux capitaux de 26'000.- chacun ont été placés pendant la même durée, l’un à 4% et l’autre à 6%. Ils ont rapporté ensemble, après déduction de l’impôt anticipé de 35%, un intérêt de 985.85.

a. Quel est le montant de l’intérêt brut rapporté par les deux capitaux ?

b. Quelle a été la durée du placement ?

Aide : Placer deux capitaux de même valeur à des taux différents revient à placer la somme de ces capitaux à la moyenne des taux.

Les relations entre l’individu et les banques

Gymnase du Bugnon Page 110