Embed Size (px)

Citation preview

la note de conjoncturela note de conjonctureORT

SOMMAIRE

ECONOMIE GENERALE Contexte mondial et européen p 1 à 2Contexte national p 3 à 4Tendances en Midi-Pyrénées p 5 à 7

Actualités Midi-Pyrénées p 7

TRAFICS en région Midi-Pyrénéesroutier p 8ferroviaire p 8aérien p 9

IMMATRICULATIONSau niveau national p 10

Agenda p 10

REGISTRE DES TRANSPORTSau niveau régional p 11

Parutions p 11

LE MARCHE DU TRAVAILdans les transports p 12

E C O N O M I EG E N E R A L E

Contexte économique mondial et européen

Observatoire Régional des Transports Midi-Pyrénées

www.ortmidipyrenees.com

«Une reprise est en cours dans les économies avancées du monde, étayée par des conditions financières favorables et un relâchement du freinage exercé par le res-serrement budgétaire, mais la situation de l’activité est contrastée dans les grandes économies de marché émergentes.» OCDE : Evaluation économique intermédiaire - 11 mars 2014

«L’activité mondiale s’est dans l’ensemble affermie et devrait continuer de progres-ser en 2014-2015, principalement sous l’impulsion des pays avancés.» FMI : Perspectives de l’économie mondiale - 8 avril 2014

Le redressement se confirme et prend de l’ampleur au tournant de l’année 2013-2014, mais il ne se produit pas partout au même rythme. La situation de l’économie mondiale depuis l’été 2013 a continué de croître de façon modéré sous l’effet de la reprise dans les économies avancées.

Suivant les prévisions du FMI, publiées le 8 avril dernier, la croissance mondiale devrait passer de 3,0 % en 2013 à 3,6 % en 2014 et à 3,9 % en 2015. Les Etats-Unis sortent du lot avec une vraie reprise qui conduit à plus d’optimisme. Ailleurs, en particulier dans la zone euro, la reprise demeure languissante même si les grands pays devraient retrouver un peu de tonus. Du côté des pays émergents, qui comptent pour plus de deux tiers de la crois-sance mondiale, on relève des fragilités persistantes, le rythme de croissance ne s’accélère que légèrement (+ 4,7% en 2013) et reste bien inférieur à la moyenne observée au cours de la décennie écoulée.

Les évolutions annuelles attendues sont toujours très contrastées entre les pays avancés (2,2% pour 2014 puis 2,3% en 2014), et les pays émergents (4,9% et 5,3 % sur ces mêmes périodes).

Le climat conjoncturel resterait plus favorable dans les économies avancées d’ici mi-2014 (Publication IN-SEE : note de conjoncture – 28 mars 2014)

Au sein des pays avancés, une reprise est en cours, étayée par des conditions financières plus favorables et un relâchement du freinage exercé par le resserrement budgétaire mais il convient de noter que la reprise de ces économies est marquée par des divergences entre pays.

Malmenée depuis la crise financière de 2008, l’économie mondiale s’est renforcée au cours du second semestre 2013.

N° 55

Avril 2014

2

Une croissance meilleure qu’attendue mais encore convalescente

« La reprise gagne du terrain en Europe, après le retour de la croissance intervenu au milieu de l’année dernière […] Le rééquilibrage de l’éco-nomie européenne progresse et la compétitivité extérieure s’améliore, notamment dans les pays les plus vulnérables... »(M. Olli Rehn, vice-président de la Commission chargé des affaires écono-miques et monétaires et de l’euro – Extrait déclaration février 2014)

Au cours du quatrième trimestre 2013, le PIB de la zone euro a progressé de 0,3% par rapport au trimestre précédent, selon l’estimation publiée le 5 mars 2014 par l’office européen des statistiques Eurostat.

Au cours du troisième trimestre 2013, le PIB avait augmenté de 0,1% dans la zone euro. Ce rebond sur le dernier trimestre de l’année n’empêche toutefois pas la zone euro d’être en récession sur l’ensemble de 2013 (-0,4%), et ceci pour la deuxième année consécutive.

L’amélioration générale de la croissance au cours des derniers mois de 2013 est principalement due à la bonne tenue des exportations, soutenues par l’Allemagne, première économie de la zone qui présente une croissance bien meilleure que prévu, à 0,4 %. Deuxième économie de la zone euro, la France a affiché une hausse de 0,3%.En Italie, le rebond a été plus limité à 0,1%, mais le pays a renoué avec une modeste croissance, la première après huit trimestres consécutifs de contrac-tion et un trimestre de stagnation. Quant à l’économie espagnole, elle a suivi également une trajectoire d’amélioration graduelle en enregistrant une croissance de 0,2% essentiellement liée au redressement de l’investissement sur les trois derniers mois de l’année 2013. Il s’agit du deuxième trimestre consécutif de progression du PIB pour la quatrième puissance économique de la zone euro.Certes, la zone euro prend le chemin d’une reprise mais dans l’ensemble, la consommation est restée très limitée fin 2013 et a peu de chances de s’amé-liorer à court terme, compte tenu des politiques d’assainissement budgétaire et du niveau du chômage qui touche 12% de la population.

Selon les prévisions émises le 25 février 2014 par la Commission européenne, l’embellie constatée devrait toutefois se généraliser et commencer à se consolider dans les pays vulnérables à la périphérie de la zone euro. On ten-drait vers une augmentation modérée du PIB de la zone euro à hauteur de +1,2% en 2014, puis +1,8% à l’horizon 2015.

Zoom sur la zone EuroMalgré la paralysie budgétaire d’octobre, la croissance américaine creuse en-core l’écart avec un produit intérieur brut (PIB) en hausse de 2,4% en rythme annuel au quatrième trimestre, selon une estimation révisée. Ces derniers chiffres prennent en compte une consommation moins importante qu’anticipé ainsi que des résultats du commerce extérieur quelque peu décevants. En moyenne en 2013, la croissance s’est établie à 1,9%, en baisse par rapport à celle de 2012 qui avait atteint 2,8%. Les prévisions de croissance pour l’écono-mie américaine établies par l’OCDE en mars dernier, pour le premier trimestre 2014 se situent aux alentours de 1,7 % en rythme annuel. Un rebond à hau-teur de 3,1 % en rythme annualisé est attendu au deuxième trimestre 2014.

Quant à la croissance japonaise, elle a atteint 1,0 % en glissement annuel au quatrième trimestre 2013 et une augmentation de 0,2 % par rapport au trimestre précédent avec des résultats décevants du côté de la consommation des ménages, des exportations et des investissements des entreprises. La troisième économie mondiale affiche certes sur l’ensemble de l’année 2013 une croissance de 1,5 %, soit le meilleur chiffre enregistré depuis 2010, mais ce niveau est inférieur aux prévisions. Pour la suite, quelques incertitudes pèsent sur l’accélération de la croissance, notamment au deuxième trimestre 2014 avec l’atténuation des effets positifs des mesures de soutien et l’entrée en vigueur d’une augmentation du taux de TVA au 1er avril qui pourraient précipiter l’archipel dans la récession affaiblissant de la sorte les économies asiatiques.

Dans la zone euro, si la reprise économique semble se dessiner, son rythme demeure néanmoins modeste. Au quatrième trimestre 2013, le PIB est en hausse de 0,3 % après une progression de 0,1 % le trimestre précédent.Cette estimation d’Eurostat établie courant mars 2014 est légèrement au-des-sus des attentes des analystes.

Dans les principales économies émergentes, l’activité est restée globa-lement décevante au quatrième trimestre. Les situations sont hétérogènes et en deçà des niveaux observés ces dernières années. Le ralentissement constaté en 2013 est à mettre en liaison avec les turbulences financières liées aux sorties de capitaux, à la chute des prix des matières premières, mais surtout en raison de déséquilibres structurels et parfois de troubles politiques et sociaux. La Chine demeure toutefois un moteur avec un PIB qui s’est éta-bli à 7,7% au quatrième trimestre, après 7,8% au trimestre précédent. Sur l’ensemble de 2013, la croissance a atteint 7,7%, un chiffre équivalent à celui de 2012. Au total, la croissance chinoise poursuit son ralentissement progres-sif, et un léger tassement est encore attendu sur les années 2014-2015, sous l’effet des réformes qui visent à placer l’économie sur une trajectoire de crois-sance plus équilibrée et durable.

En janvier dernier, pour l’ensemble des pays émergents, les analystes du FMI ont mentionné une croissance qui devrait se situer à 5,1% en 2014. Or, sur les premiers mois de l’année 2014, l’activité de grands pays émergents a été inférieure aux prévisions dans un environnement financier extérieur moins favorable. Face à cette évolution, le FMI a abaissé dernièrement ses prévisions à 4,9 % pour 2014. (FMI perspectives de l’économie mondiale – édition avril 2014)

Chiffres :Dans la zone euro, le taux de chômage corrigé des variations saisonnières s’est établi à 12,0%* en janvier 2014, stable par rapport au taux relevé en octobre. Il recouvre des situations très disparates parmi les États membres, avec les taux de chô-mage les plus faibles enregistrés en Autriche (4,9%), en Alle-magne (5,0%), et les plus élevés en Espagne (25,8 % contre 26,6% fin octobre 2013) et en Grèce (28,0% en novembre 2013).

19,175 millions d’hommes et de femmes étaient au chômage dans la zone euro en janvier 2014.(Eurostat, office statistique de l’Union européenne – euroindicateurs publiés le 28 février 2014)(*) Le taux de chômage représente le nombre de chômeurs en pourcentage de la population active

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Sources : Douanes mars 2014-40 000

-20 000

0

20 000

40 000

60 000

80 000

100 000

120 000

140 000

4e trim. 2012 1er trim. 2013 2e trim. 2013 3e trim. 2013 4e trim. 2013

Exportations Importations Solde

Sources INSEE – parution informations rapides 14 mars 2014 n° 61

Prix du pétrole (BRENT)

0

20

40

60

80

100

120

140

Prix en euros

Prix en dollars

2010 2011 2012 2013 2014

3

Contexte national

L’économie française est « dans une phase de reprise mais sans accé-lération »,(Publication INSEE : note de conjoncture – 28 mars 2014)

Selon les résultats publiés par l’Insee le 28 mars 2014, le PIB en volume de la France augmente légèrement de 0,3% au quatrième trimestre 2013, après la stabilité enregistrée sur le trimestre précédent. Sur l’ensemble de l’année 2013, en moyenne annuelle, la croissance s’établit à +0,3 %, après la stagna-tion relevée en 2012. Cette hausse de la croissance française sur l’année 2013 s’explique, selon l’Insee, par un rebond de l’investissement des entreprises et de la consommation des ménages, même si ces derniers ont puisé dans leur épargne pour cela, notamment à l’occasion des fêtes de fin d’année.

Parmi les autres chiffres concernant le quatrième trimestre 2013 :

- La consommation des ménages a nettement progressé (+ 0,4 % après 0,0 %) en particulier en biens durables. En moyenne sur l’année, les dépenses de consommation des ménages augmentent de 0,4 %, après –0,4 % en 2012.

- L’investissement global des entreprises, moteur très attendu de la reprise, a progressé de 0,9 % au quatrième trimestre 2013 après sept trimestres consé-cutifs de contraction, « soutenu en partie par des facteurs exceptionnels », indique l’Insee (anticipations d’achats de camions avant un durcissement des normes antipollution et surcroît d’activité dans les travaux publics lié aux élec-tions municipales).

- Les exportations ont été révisées à la hausse au quatrième trimestre, avec une progression de 1,3 % au lieu de 1,2 %. Les ventes accélèrent pour chacun des grands postes de biens manufacturés, notamment celles en matériels de transport (+3,7 %).

- Les importations dans le même temps décélèrent légèrement (+0,5 % après +0,8 %). Ce ralentissement est perceptible pour les produits agricoles, les matériels de transport, de même que pour les produits pétroliers en raison de températures supérieures aux normales saisonnières, ayant limité les dé-penses de chauffage.

Au total, au regard de ces résultats, le commerce extérieur contribue à nou-veau positivement à la croissance du PIB : +0,2 point après -0,7 point.

À l’inverse, toujours dans les éléments constitutifs de la croissance, les va-riations de stocks contribuent pour -0,3 point, après +0,6 point le trimestre précédent.

Enfin dans ce tour d’horizon national, il est à souligner que le chômage pèse toujours sur la confiance et les dépenses mais l’Insee anticipe désormais une stabilisation d’ici mi-2014.

Chiffres :Après les hausses successives, des trimestres précédents, le taux de chômage en France métropolitaine a reculé de 0,1 point au quatrième 2013 pour s’établir à 9,8 % de la population active (10,2 % y compris Dom). En France métropolitaine, il est en baisse de 0,1 point par rapport au trimestre précédent (révisé à la baisse). Sur un an, le taux de chômage est stable.

(Insee : extrait information rapide – 6 mars 2014)

En ce début d’année 2014, dans sa dernière note de conjoncture, l’Insee prévoit une croissance encore modeste. Les économistes tablent sur la voie d’une progression graduelle à hauteur de 0,1 % au premier trimestre 2014, puis de 0,3 % pour le trimestre suivant.

Ces prévisions sont comme à l’accoutumée entourées d’un certain nombre d’incertitudes liées à la reprise européenne, aux incertitudes liées à une escalade internationale du conflit entre l’Ukraine et la Russie, à la stabilité du prix du pétrole, ainsi qu’à un retour de la confiance favorisant la consom-mation et un véritable redémarrage de l’investissement.

Le prix du Brent varie mais reste toujours élevé

En décembre, le prix du pétrole en dollars a connu une légère hausse (+2,8% après -1,5%). Dans un contexte géopolitique toujours tendu et avec un net recul de la production des pays de l’OPEP, on a assisté à un maintien du prix du baril à un niveau élevé, de l’ordre de 110,7 dollars.

Pour le mois de janvier 2014, à la faveur d’un relâchement des tensions au Moyen-Orient, une légère diminution a porté le baril de Brent à 107,6 dollars en moyenne.En février, une hausse de +1,0 % est intervenue avec un baril à 108,7 dol-lars. Sur un an, on constate tout de même une diminution de -6,6%.Depuis début mars, le cours du Brent est relativement stable, et oscille entre 105 et 110 dollars le baril.

Commerce extérieur de la France en millions d’euros

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

4

Pour l’heure, la grande majorité des analystes envisage une tendance 2014 proche de son niveau récent évoquant un prix moyen du pétrole autour de 108 dollars. Quoi qu’il en soit avec les diverses tensions géopolitiques qui peuvent surgir, il est difficile de prédire une baisse durable des prix du pétrole.

Le prix du gazole professionnel : une orientation en baisse sur les 12 derniers mois

Pour le gazole professionnel, en moyenne mensuelle, à partir des indices publiés par le Comité National Routier (CNR), il est enregistré en janvier 2014 une diminution de -1,40% par rapport au mois précédent. Depuis ce début d’année 2014, la variation entre les mois de janvier et de février a été de + 0,30%.Sur 12 mois (depuis février 2013), l’évolution correspond à -6,76%.Cette baisse du gazole ne doit pas occulter la hausse des autres coûts, sup-portée par les entreprises de transport routier de marchandises (coûts sala-riaux, maintenance, autoroute, etc.,). Il est indiqué qu’au 1er février 2014, les péages autoroutiers ont du reste augmenté en moyenne de 1,12% pour les PL de classe 3 et de 0,91% pour la classe 4.

Le transport routier de marchandises accuse un recul au 4e trimestre 2013 A partir des dernières données disponibles du Ministère en charge des trans-ports parues en mars 2014, on remarque que l’activité de transport routier de marchandises (TRM) du pavillon français, mesurée en tonnes-kilomètres, s’inscrit en baisse de 3,9% au quatrième trimestre 2013, après la hausse de 4,7% (donnée révisée) du trimestre précédent. Sur l’ensemble de l’année 2013, l’activité globale décroit de 0,2% par rapport à 2012.

Le transport pour compte d’autrui, qui représente 80% des tonnes-kilomètres du fret routier connaît un recul très marqué de -6,6% au quatrième trimestre après +5,9% enregistré sur le trimestre précédent. Il se rapproche ainsi de son niveau le plus faible depuis le premier trimestre 2009. Le transport pour compte propre connaît quant à lui une forte progression de 7,7% après la hausse limitée de 0,1% du trimestre précédent.

D’une façon générale, le trafic national sous pavillon français, en tonnes-kilo-mètres, est marqué par un recul de 3,5% sur la fin de l’année. Une très forte chute de -10,0% est également constatée pour l’activité du transport interna-tional, sur la partie française des parcours.

Les défaillances d’entreprises en France A la fin novembre 2013, le cumul sur 12 mois du nombre de défaillances s’établit à 62 485, soit une hausse de 3,3 % par rapport à novembre 2012. La progression des défaillances concerne la plupart des secteurs d’activité. Les augmentations les plus fortes sur un an s’observent dans l’hébergement - res-tauration (+ 7,2%) et les activités immobilières (+ 6,8 %). Le sec-teur transports et entreposage affiche pour sa part une baisse de 1,3 %. Banque de France : extrait Stat info - défaillances d’entreprises – publication 7 février 2014

Chiffres :

Pour l’année 2013, selon le tonnage et le rayon d’activité, le gazole pèse entre 19% et 28 % du coût de revient.

source Comité National Routier - novembre 2013

Chiffres :

Selon la nature des marchandises, les évolutions sont également différentes avec un très net décrochage en ce qui concerne le transport de produits manu-facturés dans leur ensemble avec -15,2%. De même, les secteurs des produits pétroliers et des biens intermédiaires (sidérurgie, fonderie, chimie de base) connaissent une baisse conséquente avec respectivement -9,1% et -5,1%.

Autre secteur en recul, mais dans une moindre mesure, le transport des pro-duits agricoles et agroalimentaires marque à nouveau le pas pour le qua-trième trimestre consécutif avec -0,9%.

En revanche, le transport des matériaux de construction avec +1,1% est le seul secteur à poursuivre une progression qui vient confirmer la meilleure orientation amorcée depuis le deuxième trimestre, sans toutefois compenser les contractions antérieures et le fort décrochage du premier trimestre 2013.

Sur les perspectives à court terme pour le TRM, les enquêtes effectuées en janvier 2014, auprès des chefs d’entreprise, font état d’une dégradation de l’activité routière pour compte d’autrui. Ce ressenti des professionnels vient stopper les anticipations plus favorables exprimées au cours du troisième tri-mestre 2013. En ce début d’année, ils jugent également que les prix de vente des prestations ont stagné, une tendance qui devrait se poursuivre.

Il ressort aussi de ces enquêtes, la tendance selon laquelle la situation des trésoreries demeure stable en janvier avec des résultats d’exploitation des entreprises moins dégradés qu’en octobre. Sur ce dernier mois d’octobre, l’in-dice mensuel de chiffre d’affaires avait accusé un net repli de -4,6 % après le rebond de +11,1 % affiché en septembre.

Une situation qui n’est pas encore de nature à dynamiser fortement et dura-blement l’emploi et les investissements sur le secteur.

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

5

Tendances en Midi-Pyrénées

Dans un environnement conjoncturel difficile, Midi-Pyrénées aura connu en 2013, une croissance en demi-teinte, certes encore positive. Le bilan de l’éco-nomie régionale est globalement conforme aux attentes avec une industrie et des services dynamiques mais un BTP en position toujours difficile.

Pour l’année 2014, les prévisions des chefs d’entreprises restent prudentes.

Banque de France Midi-Pyrénées – Enquête annuelle février 2014

Production industrielle

Une fois encore, l’activité industrielle se porte globalement mieux en Midi-Pyrénées que sur le reste de la France. Elle enregistre en 2013, une progression de son chiffre d’affaires en hausse de 5,2% (après +5,5% en 2012). Comme les années précédentes, le secteur des matériels de transport, qui comprend l’aéronautique, tire son épingle du jeu et les résultats vers le haut avec une augmentation de 8,8%.Pour 2014, et pour l’ensemble de l’industrie, la majorité des chefs d’entreprises envisage une hausse du chiffre d’affaires total, légè-rement plus modérée qu’en 2013, mais de l’ordre de 5%. Cette anticipation révèle également une certaine prudence en termes d’investissements et de création d’emplois.

Aussi, dans le secteur de la production industrielle, la construction aéronautique et spatiale s’inscrit toujours dans une réelle dyna-mique, même si une pause dans les cadences de production a été enregistrée en fin d’année 2013 afin de mettre l’accent sur le rythme de livraisons. Quant aux carnets de commandes, ils sont toujours aussi étoffés et permettent à la branche aéronautique de rester opti-miste avec une bonne visibilité.

Dans le cadre de ces perspectives favorables, les prévisions issues des enquêtes mensuelles de la Banque de France font toutefois apparaître des embauches qui devraient être moins importantes qu’en 2013.

Chiffres :

Dans le secteur de l’industrie automobile, sur le dernier trimestre 2013, la production s’est inscrite à la hausse, conformément aux prévisions. Les entrées de commandes se sont étoffées. Les enquêtes mensuelles de la Banque de France enregistrent des prix de vente stables sur l’ensemble du quatrième trimestre 2013. Les perspectives devraient rester correcte-ment orientées à court terme.

S’agissant des équipements électriques, électroniques, informa-tiques et autres machines, le secteur est globalement en légère hausse sur le quatrième trimestre 2013 à la faveur des bons résultats enregistrés dans la branche informatique, électronique et optique. En revanche, l’activité est plus mitigée pour la fabrication de machines et équipements et carrément décevante dans la fabrication d’équipements électriques qui par leurs résultats ont pesé sur l’ensemble du secteur. Sur cette dernière branche, les prévisions restent réservées, alors que l’ensemble des autres productions bénéficient selon les enquêtes men-suelles de la Banque de France, d’une bonne orientation.

AIRBUS - Commandes et livraisons 141 appareils livrés et 103 commandes nettes au 31 mars 2014.source : www.airbus.com

AIRBUSAirbus a réalisé une année 2013 de tous les records, tant en termes de commandes que de livraisons sur les marchés des monocouloirs et des gros porteurs. Pour l’année 2014, le groupe compte faire « au moins » aussi bien.Dans un domaine aéronautique en pleine croissance et avec des perspectives d’un doublement du trafic aérien d’ici 2032, le groupe mise toujours sur la recherche et l’innovation pour renforcer sa position.Pour 2014, cette démarche s’inscrit encore et toujours dans le prolongement et les succès commerciaux des familles d’appa-reils existants, en particulier avec la famille A320 et l’accueil enthousiaste réservé à son A320 neo.Côté commercial, l’avionneur européen devrait également prendre sa part sur un marché asiatique à fort potentiel de développement.

source : www.airbus.com

Actualité

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Midi-Pyrénées est la 5e région hôtelière de France durant la saison hiver, tant en termes de capacité d’accueil que de fré-quentation. Source : Insee saison hôtelière hiver 2012-2013 en Midi-Pyrénées - mars 2014

Chiffres :

6

Tourisme en région

Alors que la saison est terminée, au titre d’un premier bilan, les pro-fessionnels des sports d’hiver, pour la plupart des domaines, affichent un large sourire au moment de faire les comptes. La neige et le public ont été au rendez-vous. Plusieurs stations devraient égaler ou dépas-ser leurs meilleurs chiffres d’affaires de l’an dernier. Une situation qui s’explique également par des stations qui jouent de plus en plus la carte de la diversification au-delà du ski afin d’attirer une autre clientèle avec notamment des séjours ou centres de remise en forme ou encore de véritables parcs à thème autour de la neige.

Secteur du bâtiment et des travaux publics Le secteur du BTP subit depuis plusieurs trimestres une situation éco-nomique dégradée.

Dans le secteur du bâtiment, l’activité est demeurée relativement stable au cours du quatrième trimestre 2013.Dans la partie gros œuvre, les carnets de commandes restent peu étof-fés et la visibilité limitée. Les effectifs salariés de la filière continuent de payer un lourd tribu à la crise. Une faible croissance de l’activité est attendue pour le début de l’année 2014. Notons cependant, que la fin de l’année 2013 a été placé sous un signe plus optimiste en ce qui concerne le volume pour les autorisations de construire.Pour les entreprises du second œuvre, en ce quatrième trimestre 2013, les courants d’affaires dans les différentes branches ont peu évolué. Selon les éléments affichés par la Banque de France, les chefs d’entre-prises font preuve d’une grande prudence dans leurs prévisions d’acti-vité pour le premier trimestre 2014 même s’ils semblent tabler sur un regain d’activité.

Quant aux Travaux Publics, après un troisième trimestre difficile, la production a progressé pour une des spécialités du secteur, dopée par les anticipations de hausses de la TVA et une demande plus soutenue des collectivités territoriales. L’évolution plus favorable de l’activité a bénéficié à l’emploi intérimaire. Une baisse des volumes d’activité et un réajustement des effectifs sont annoncés sur les prochains mois.

Transports routiers de marchandises

Tout au long de l’année 2013, le transport routier de marchandises en Midi-Pyrénées a évolué dans une conjoncture difficile et un climat plutôt morose. De ce fait, l’activité n’a pas franchement redémarré sur ce quatrième trimestre même si la demande a profité de la dynamique des fêtes.

Du côté des autres produits industriels (textile, industrie chimique, travail du bois, industrie du papier, métallurgie...), au quatrième tri-mestre 2013, comme les mois précédents, la production dans le sec-teur a connu des situations et des performances contrastées suivant les branches. Après une certaine stabilisation sur le secteur en octobre, le mois de novembre a connu un fléchissement.

En décembre, une hausse a surtout été enregistrée dans la fabrication des produits métalliques qui bénéficient toujours de la forte dynamique de l’aéronautique et de prévisions particulièrement favorables. Pour la plupart des autres branches, avec beaucoup de prudence, les prévisions font tout de même état de perspectives mieux orientées.

Quant à l’industrie agroalimentaire, sur l’année 2013, elle enregistre un chiffre d’affaires moins important que les prévisions : +2,8% au lieu de 3,8%. Cette situation est liée à la crise, mais aussi en grande partie à la période difficile qu’a connu sa branche « transformation et conserva-tion de viande », suite aux affaires intervenues sur le premier trimestre 2013. En revanche, sur les derniers mois de l’année 2013, avec le pic généré par les fêtes, l’activité est montée en cadence, en particulier sur la filière viande avec une demande en progression sur le marché domestique qui a permis un recours à des emplois saisonniers. Comme à l’accoutumée, après la période festive, les prévisions d’activité pour le début de l’année 2014 s’annoncent plus mesurées.

En termes d’activité des entreprises, le chiffre d’affaires de l’ensemble de la filière de la construction (bâtiment, Travaux Publics y/c l’activité de la promotion immobilière), analysé au regard des déclarations fiscales enregistrées jusqu’à fin 2013, est de 10,023 Milliards d’euros en Midi-Pyrénées, soit une diminution de -3 % en annuel glissant. CRC Midi-Pyrénées – extrait Note de conjoncture n° 54 – mars 2014

Chiffres :

D’une façon générale pour la période à venir, pour ce qui concerne le volet hébergement, les prévisions manquent de visibilité. Les profes-sionnels soulignent toujours la difficulté d’anticiper sur la conjoncture, car de plus en plus la clientèle est imprévisible, réserve ou annule au dernier moment, selon la météo.

Au 4e trimestre 2013, le nombre d’entreprises créées en Midi-Pyrénées (hors auto-entrepreneurs) augmente de 5,2% par rapport au trimestre précédent. Cette augmentation fait suite à deux trimestres de baisse consécutive. Les immatri-culations d’auto-entreprises connaissent une hausse de 3,8 % après les forts replis enregistrés sur le 2e et 3e tri-mestres 2013. Source : INSEE, répertoire des entreprises et des établisse-ments - Sirène – mars 2014

Chiffres :

Suite...

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Sources : INSEE-Banque de France-Douanes-MEDDE/SoeS et DGITM

7

Selon la Banque de France, sur cette période, les trésoreries demeurent toujours en tension et les effectifs continuent de s’éroder.Par ailleurs, sur l’ensemble de l’année 2013 au regard de cette activité atone et des volumes modestes, on remarque une accentuation du phé-nomène de repli massif vers les marchés régionaux ou intra-régionaux avec toujours une concurrence très vive et un recours de plus en plus massif à la sous-traitance. En conséquence, la rentabilité est très faible pour la plupart, voire nulle pour d’autres. Du fait de ces pertes d’exploi-tation, beaucoup d’entreprises sont sous-capitalisées.

Quant aux prévisions on devrait rentrer dans une période habituelle-ment plus dynamique pour l’activité, mais là encore, les espoirs d’amé-lioration sont empreints d’une grande prudence en raison d’un manque de visibilité et d’une inquiétude bien présente.

122 entreprises de TRM ne respectent pas la condition de capacité financière au 31 décembre 2013 Source : DREAL/STID/DTR

Chiffres :

Commerce extérieur en Région Midi-Pyrénées

Le commerce extérieur reste excédentaire dans la région sur le 4e trimestre 2013.

Au 4e trimestre 2013, les échanges (hors matériel militaire) conti-nuent d’afficher un solde positif avec 4,25Mds€. Cet excédent commer-cial connaît une nette évolution par rapport au 3e trimestre 2013. En revanche, il est quasi identique au solde affiché sur le même trimestre de l’année précédente (4,39Mds€ au quatrième trimestre 2012).

Exportations Importations Solde

3e trim 2013 9,68 Mds€ 6,74 Mds€ 2,94 Mds €

4e trim 2013 11,94 Mds€ 7,68 Mds€ 4,25 Mds €

Variation % + 23,34 % + 13,94% + 44,55%Sources : DGDDI - résultats décembre 2013

Zoom sur les échanges (période du premier trimestre 2013 au qua-trième trimestre 2014)

Il apparaît toujours un commerce important et des trafics à peu près constants avec l’Allemagne qui reste le premier partenaire économique

de la Région (32,4% des exportations et 48,6 % des importations). Il est à noter que 53,2% des exportations se font en dehors de l’Europe (dont plus de 32 % vers l’Asie). Là encore, les chiffres restent relati-vement stables.

Le commerce extérieur se maintient toujours à un bon niveau dans la région en 2013.

Selon les douanes, les échanges en Midi-Pyrénées (hors matériel militaire) se sont conclus l’année dernière sur un solde positif de 14 607 Md d’euros, enregistrant une baisse de 2,06 % par rapport à celui relevé en 2012 (14 915 Md d’euros). Les exportations (44 083 Md d’euros) comme les importations (29 476 Md d’euros) ont très légèrement diminué en un an.Toujours grâce à Airbus, le secteur de la construction aéronautique reste largement en tête des ventes à l’international, avec 36 526 Md d’euros de transactions. Il occupe également la première place des postes d’importations de la région (21 150 Md d’euros). Ces niveaux devraient se maintenir en 2014 avec des entrées de commandes par-ticulièrement bien orientées pour l’aéronautique.Notons que l’année 2013 est marquée par un solde négatif du com-merce extérieur dans les départements de l’Ariège (- 73 M euros), du Lot (- 8 M d’euros), du Tarn (-156 M d’euros) et du Tarn-et-Garonne (- 77 M d’euros). Les quatre autres territoires départementaux demeurent excédentaires : la Haute-Garonne (14 152 Md d’euros) en tête, suivie par les Hautes-Pyrénées (291 M d’euros), l’Aveyron (275 M d’euros), et le Gers (202 M d’euros).

Place de la région Midi-Pyrénées dans le commerce extérieur de la France

Sur une année glissante, la région Midi-Pyrénées représente 10,3 % des exportations de la France et 5,9 % des importa-tions, contre respectivement 10,3 % et 5,7 % un an plus tôt. Elle se place comme la 3e région exportatrice juste derrière la Région Rhône-Alpes et occupe la 7e place au niveau des importations.

Chiffres :

Le Contrat de Plan Etat-Région (CPER) 2007-2013 aura mobilisé en Midi-Pyrénées un peu plus d’1,5 milliard d’€, l’État apportant 523 M€, la

Région 598 M€ et les autres partenaires le tiers restant (Europe, RFF, Conseils généraux, Agglomérations…).

Actuellement, le futur CPER 2014-2020 est en cours d’élaboration avec l’objectif d’une signature courant 2014.

Actualité

Midi-Pyrénées

Suite...

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

3,8 millions d’usagers ont voyagé par le fer en Midi-Pyrénées au quatrième trimestre 2013, soit une baisse de 4,8% par rapport à l’année précédente.Le trafic intra-régional (2,6 millions de passagers) ainsi que le trafic interrégional (1,3 millions de passa-gers) reculent de 4,8%. Tous les échanges entre Midi-Pyrénées et les autres régions sont orientés à la baisse. Les trois régions qui concentrent 70% des flux interrégionaux avec Midi-Pyrénées connaissent des baisses plus ou moins marquées : Région Parisienne -7,1% ; Aquitaine -3,6% ; Languedoc-Roussillon -1,6%.

En 2013, le transport de passagers par fer en Midi-Pyrénées a enregistré 15,1 millions de voyages. Après deux années consécutives de forte croissance en 2011 et 2012, il affiche maintenant un recul de 1,4 %. Le trafic intrarégional, qui constitue les deux tiers du trafic ferroviaire régional avec près de 9,9 mil-lions de passagers, semble marquer le pas en 2013 (+0,7% par rapport à 2012).Le trafic interrégional (5,2 millions de voyageurs en 2013), recule de 5,4 % par rapport à l’année précédente.

J F M A M J J A S O N D15 000

20 000

25 000

30 000

2011 2012 2013

Véh/jour

J F M A M J J A S O N D170 000

210 000

250 000

290 000

330 000

370 000

2011 2012 2013

Véh/jour

1er trim 2e trim 3e trim 4e trim3 000 000

3 200 000

3 400 000

3 600 000

3 800 000

4 000 000

4 200 0002011 2012 2013

Source : Autoroutes du Sud de la France Source : Sitram

Source : SNCF

Source : Autoroutes du Sud de la France

Le nombre des véhicules légers (VL) enre-gistrés au quatrième trimestre 2013 sur l’ensemble des barrières de péages du réseau autoroutier de la région est en hausse de 1,9% par rapport au quatrième trimestre 2012.Le trafic des VL progresse de 6,8% au péage de Tarbes-Ouest, de 3,2% à la barrière de péage de l’A68, de 2% en moyenne aux péages nord et sud de l’agglomération Toulou-saine ainsi qu’au nord de Montauban et de 1% à Pamiers, Muret et Lestelle.Les flux de VL sont en hausse légère au péage de Tarbes Est (0,5%). Un recul de 2% est enre-gistré à l’échangeur de L’Union.Le tunnel du Puymorens est resté fermé pour travaux du 16 avril 2013 au 1 décembre 2013.

Sur l’ensemble de l’année 2013, le trafic de véhicules légers sur le réseau autoroutier progresse de 0,7% par rapport à l’année précédente.

Au quatrième trimestre 2013, le trafic total des poids-lourds comptabilisés sur le réseau autorou-tier de la région augmente de 2,6% par rapport au dernier trimestre 2012.La plupart des barrières de péages enregistrent ce trimestre une croissance du trafic poids-lourd par rapport à l’année dernière.Les flux de PL progressent de 9% au viaduc de Millau et de 8% au péage de Tarbes Ouest. Ils sont en hausse de 6,2% à la barrière de Pamiers et de 5% à la gare de l’A68 Toulouse Est. Ils augmentent aussi aux péages de Muret (+3,6%), de Montau-ban Nord (+2,1%), de Toulouse Nord (+2,6%), Tou-louse Sud (+1,7%) et de Lestelle (+1%).Une baisse de 11,8% est constatée à la barrière de Tarbes Est. Les trafics PL sont en repli de 3,5% à l’échangeur de l’Union.

En 2013, le total des poids-lourds enregistrés aux gares de péages du réseau autoroutier régional reste stable (-0,2%) par rapport aux résultats de l’année 2012.

1er trim 2ème trim 3ème trim 4ème trim0

10 000 000

20 000 000

30 000 0002011 2012 2013

8

T R A F I C S

Véhicules légers

En région Midi-Pyrénées

r o u t i e r

Poids lourds Marchandises par route

f e r r o v i a i r e

Voyageurs

Au troisième trimestre 2013, ce sont 25,2 mil-lions de tonnes de marchandises qui ont été acheminées par la route en Midi-Pyrénées soit une augmentation de 2,8% par rapport à l’année précédente. En tonnes-kilomètres, c’est un recul de 4,8% qui est constaté sur la période. Les tonnages de marchandises transportées en interne à la région (18,8 millions de tonnes) sont en hausse de 6,5%. En tonnes-kilomètres, cela correspond à un repli de 7,2%.Les tonnages de marchandises entrant dans la région (3,6 millions de tonnes) progressent de 7% par rapport au troisième trimestre 2012 mais baissent de 1,4% en tonnes-kilomètres.Le fret sortant (2,7 millions de tonnes) baisse de 20,5% (soit -7% en tonnes-kilomètres).

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Trafics poids Lourds sur autorouteMoyennes journalières mensuelles

Trafics de véhicules légers sur autorouteMoyennes journalières mensuelles

Tonnages de marchandises par route(compte propre et compte d’autrui)

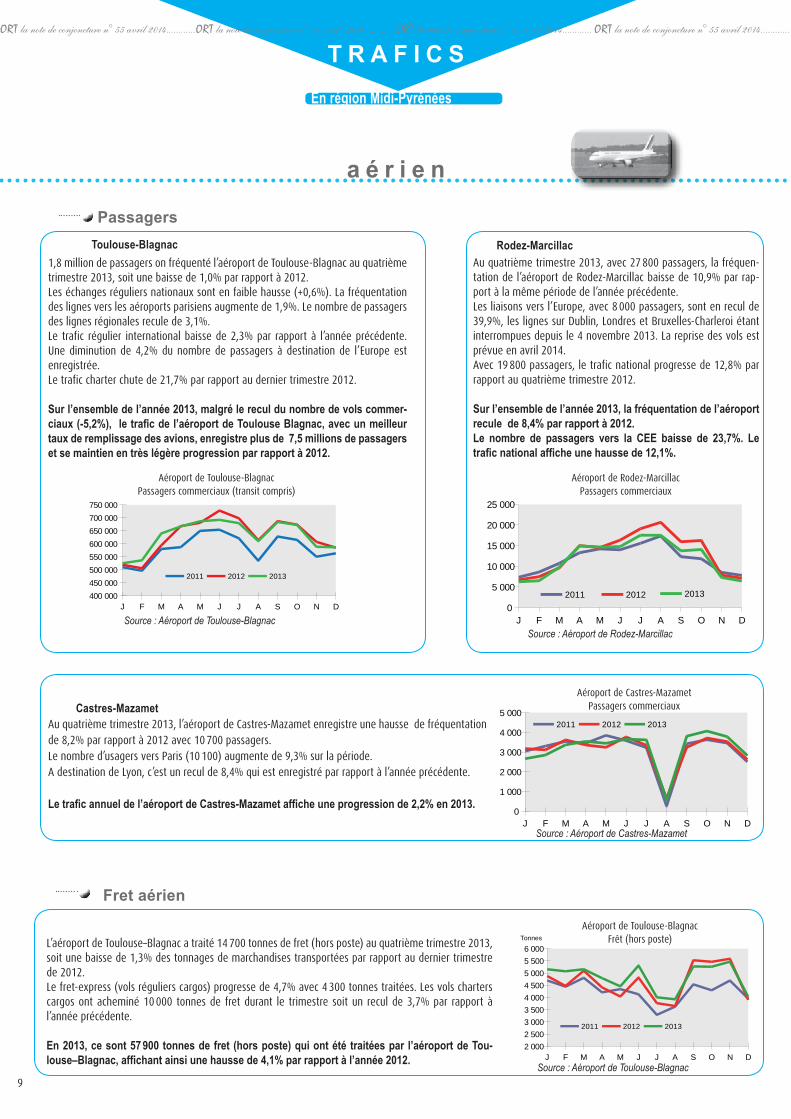

Au quatrième trimestre 2013, avec 27 800 passagers, la fréquen-tation de l’aéroport de Rodez-Marcillac baisse de 10,9% par rap-port à la même période de l’année précédente.Les liaisons vers l’Europe, avec 8 000 passagers, sont en recul de 39,9%, les lignes sur Dublin, Londres et Bruxelles-Charleroi étant interrompues depuis le 4 novembre 2013. La reprise des vols est prévue en avril 2014.Avec 19 800 passagers, le trafic national progresse de 12,8% par rapport au quatrième trimestre 2012.

Sur l’ensemble de l’année 2013, la fréquentation de l’aéroport recule de 8,4% par rapport à 2012.Le nombre de passagers vers la CEE baisse de 23,7%. Le trafic national affiche une hausse de 12,1%.

Au quatrième trimestre 2013, l’aéroport de Castres-Mazamet enregistre une hausse de fréquentation de 8,2% par rapport à 2012 avec 10 700 passagers.Le nombre d’usagers vers Paris (10 100) augmente de 9,3% sur la période.A destination de Lyon, c’est un recul de 8,4% qui est enregistré par rapport à l’année précédente.

Le trafic annuel de l’aéroport de Castres-Mazamet affiche une progression de 2,2% en 2013.

J F M A M J J A S O N D400 000450 000500 000550 000600 000650 000700 000750 000

2011 2012 2013

J F M A M J J A S O N D0

5 000

10 000

15 000

20 000

25 000

2011 2012 2013

J F M A M J J A S O N D0

1 000

2 000

3 000

4 000

5 0002011 2012 2013

J F M A M J J A S O N D2 0002 5003 0003 5004 0004 5005 0005 5006 000

2011 2012 2013

Tonnes

Source : Aéroport de Toulouse-Blagnac

Source : Aéroport de Toulouse-Blagnac

Source : Aéroport de Rodez-Marcillac

Source : Aéroport de Castres-Mazamet

9

T R A F I C SEn région Midi-Pyrénées

a é r i e n

PassagersToulouse-Blagnac Rodez-Marcillac

Castres-Mazamet

Fret aérien

L’aéroport de Toulouse–Blagnac a traité 14 700 tonnes de fret (hors poste) au quatrième trimestre 2013, soit une baisse de 1,3% des tonnages de marchandises transportées par rapport au dernier trimestre de 2012.Le fret-express (vols réguliers cargos) progresse de 4,7% avec 4 300 tonnes traitées. Les vols charters cargos ont acheminé 10 000 tonnes de fret durant le trimestre soit un recul de 3,7% par rapport à l’année précédente.

En 2013, ce sont 57 900 tonnes de fret (hors poste) qui ont été traitées par l’aéroport de Tou-louse–Blagnac, affichant ainsi une hausse de 4,1% par rapport à l’année 2012.

1,8 million de passagers on fréquenté l’aéroport de Toulouse-Blagnac au quatrième trimestre 2013, soit une baisse de 1,0% par rapport à 2012. Les échanges réguliers nationaux sont en faible hausse (+0,6%). La fréquentation des lignes vers les aéroports parisiens augmente de 1,9%. Le nombre de passagers des lignes régionales recule de 3,1%.Le trafic régulier international baisse de 2,3% par rapport à l’année précédente. Une diminution de 4,2% du nombre de passagers à destination de l’Europe est enregistrée.Le trafic charter chute de 21,7% par rapport au dernier trimestre 2012.

Sur l’ensemble de l’année 2013, malgré le recul du nombre de vols commer-ciaux (-5,2%), le trafic de l’aéroport de Toulouse Blagnac, avec un meilleur taux de remplissage des avions, enregistre plus de 7,5 millions de passagers et se maintien en très légère progression par rapport à 2012.

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Aéroport de Toulouse-BlagnacPassagers commerciaux (transit compris)

Aéroport de Rodez-MarcillacPassagers commerciaux

Aéroport de Castres-MazametPassagers commerciaux

Aéroport de Toulouse-BlagnacFrêt (hors poste)

J F M A M J J A S O N D2 0003 0004 0005 0006 0007 0008 0009 000

10 00011 000

2011 2012 2013

J F M A M J J A S O N D50

100

150

200

250

300

350

2011 2012 2013

Source : SOES - SIDIV Source : SOES - SIDIV

Agenda

Le transport des déchets en Midi-Pyrénées■ Système, lières et enjeux■ Filière de la grande distribution■ Filière des soins à risques infectieux■ Cheminement multimodal

Jeudi 19 juin 2014CCI Midi-Pyrénées,

Toulouse

Déchets et transportCe qu’il faut savoir…

Colloque d’information et d’échanges

CCI Midi-Pyrénnées 5, rue Dieudonné Costes, 31701 Blagnac Cedex

conc

eptio

n O

RT

Mid

i-Pyr

énée

s —

réal

isat

ion

DR

EAL

Mid

i-Pyr

énée

s/C

SM/IC

/Com

mun

icat

ion

— a

vril

2014

— im

prim

é en

régi

e

10

En région Midi-Pyrénées

Véhicules utilitaires neufs

Voitures neuves

IMMATRICULATIONS

Jeudi 19 juin 2014 se tiendra le prochain colloque de l’ORT Midi-Pyrénées, sur le thème :

DECHETS, TRANSPORTSCe qu’il faut savoir...

Cette manifestation est largement ouverte au public et se tien-dra à la CCI de région, à Blagnac (31).

Dans les prochaines semaines, vous pourrez retrouver le pro-gramme, l’invitation ainsi que le bulletin d’inscription sur le site internet www.ortmidipyrenees.com

Prochain colloque le 19 juin 2014

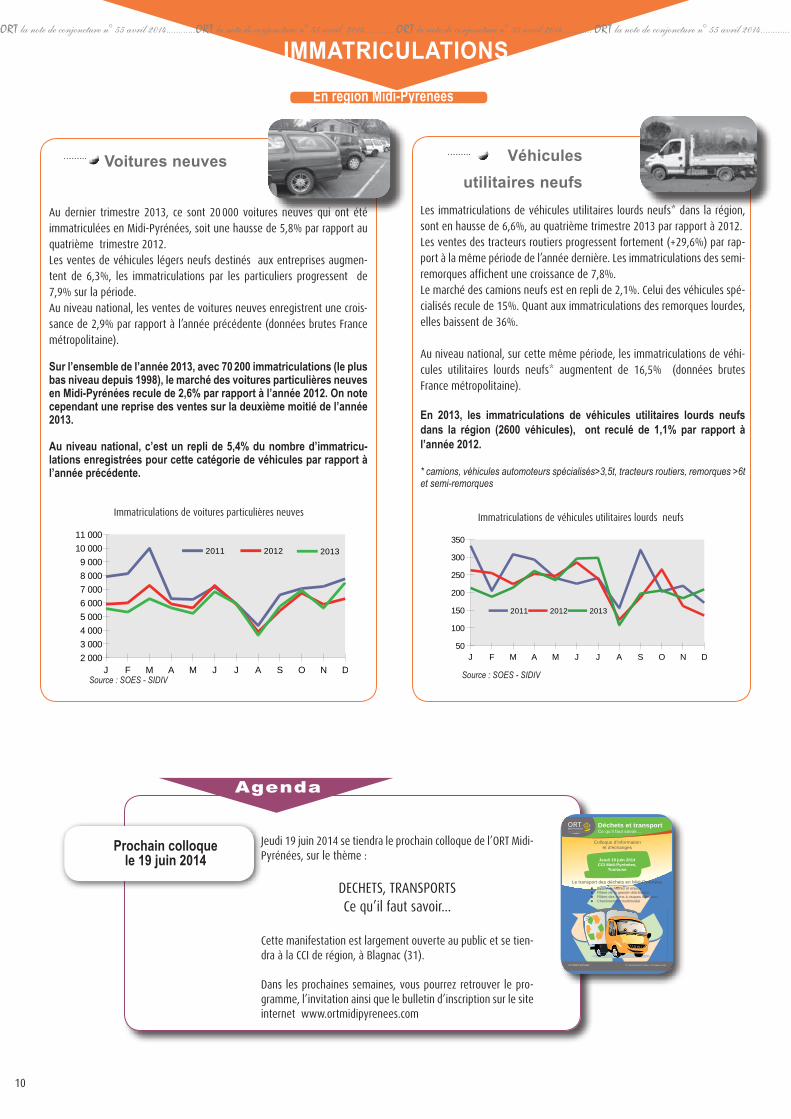

Au dernier trimestre 2013, ce sont 20 000 voitures neuves qui ont été immatriculées en Midi-Pyrénées, soit une hausse de 5,8% par rapport au quatrième trimestre 2012.Les ventes de véhicules légers neufs destinés aux entreprises augmen-tent de 6,3%, les immatriculations par les particuliers progressent de 7,9% sur la période.Au niveau national, les ventes de voitures neuves enregistrent une crois-sance de 2,9% par rapport à l’année précédente (données brutes France métropolitaine).

Sur l’ensemble de l’année 2013, avec 70 200 immatriculations (le plus bas niveau depuis 1998), le marché des voitures particulières neuves en Midi-Pyrénées recule de 2,6% par rapport à l’année 2012. On note cependant une reprise des ventes sur la deuxième moitié de l’année 2013.

Au niveau national, c’est un repli de 5,4% du nombre d’immatricu-lations enregistrées pour cette catégorie de véhicules par rapport à l’année précédente.

Les immatriculations de véhicules utilitaires lourds neufs* dans la région, sont en hausse de 6,6%, au quatrième trimestre 2013 par rapport à 2012.Les ventes des tracteurs routiers progressent fortement (+29,6%) par rap-port à la même période de l’année dernière. Les immatriculations des semi-remorques affichent une croissance de 7,8%.Le marché des camions neufs est en repli de 2,1%. Celui des véhicules spé-cialisés recule de 15%. Quant aux immatriculations des remorques lourdes, elles baissent de 36%.

Au niveau national, sur cette même période, les immatriculations de véhi-cules utilitaires lourds neufs* augmentent de 16,5% (données brutes France métropolitaine).

En 2013, les immatriculations de véhicules utilitaires lourds neufs dans la région (2600 véhicules), ont reculé de 1,1% par rapport à l’année 2012.

* camions, véhicules automoteurs spécialisés>3,5t, tracteurs routiers, remorques >6t et semi-remorques

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Immatriculations de voitures particulières neuves Immatriculations de véhicules utilitaires lourds neufs

TRM 60%

Commissionnaires 6%

TRV 34%

TRM TRV Commis -sionnaires

0

50

100

150

200

250

Inscrites Radiées

2011 2012 2013 0

500

1 000

1 500

2 000

2 500Total Entrep. TRM Non respect capacité financière

Inscriptions - Radiations

Entreprises inscrites Capacité financière

Inscriptions radiations fin 2012

Capacité financière des entreprises de TRM

Etat et type d’entreprises inscrites au 30/12/2013

LE REGISTRE DES TRANSPORTS

En région Midi-Pyrénées

Source : DREAL / STID / DTR

Parutions

CGDD

DGITM

Publication réalisée par le

Service de l’observation et des statistiques

Bureau des synthèses économiques

et sociales sur les transports

Tour Voltaire

92055 La Défense cedex

www.statistiques.developpement-durable.gouv.fr

www.developpement-durable.gouv.fr

Bilan social annuel du transport routier de marchandises 2012

Le Bilan social annuel du TRM offre, pour le secteur des transports routiers de marchandises, un cadrage économique ainsi que des données et analyses sur l’évolution des emplois, du marché du travail, des revenus, de la formation des salariés et des accidents.

Le transport routier de marchandises (TRM) élargi (ou « Transport routier de fret élargi ») couvre les secteurs des « transports routiers de fret de proximité » (49.41B en NAF rév.2), des « transports routiers de fret interurbains » (49.41A en NAF rév.2), de la « location de camions avec chauffeur » (49.41C en NAF rév.2) et de la « messagerie, fret express » (52.29A en NAF rév.2).

Ce bilan est réalisé par le Service de l’observation et des statistiques (SOeS) du Commissariat général au développement durable (CGDD) avec le concours de la Direction des services de transport (DST) de la Direction générale des infrastructures, des transports et de la mer (DGITM).

Par ailleurs, le SOeS publie un document de synthèse sur les informations sociales relatives au transport routier de voyageurs. Ces deux publications sont consultables à l’adresse suivante : www.statistiques.developpement-durable.gouv.fr rubrique Transports/Emploi.

RéférenceSCOMMISSARIATGÉNÉRAL AUDÉVELOPPEMENTDURABLE

Décembre2013

Service de l’observation et des statistiques / www.statistiques.developpement-durable.gouv.fr

Direction des services de transport / www.developpement-durable.gouv.fr

Bilan social annueldu transport routierde marchandises

Observatoire social

des transports

2013

B

ilan

soc

ial a

nn

uel d

u tr

ansp

ort

rout

ier

de

mar

chan

dis

es

© B

erna

rd S

uard

/MET

L-M

EDD

E

www.statistiques.developpement-durable.gouv.fr

www.developpement-durable.gouv.fr

MIN

ISTÈ

RE D

E L’

ÉCO

LOG

IE, D

U D

ÉVEL

OPP

EMEN

T D

URA

BLE

ET D

E L’

ÉNER

GIE

Localisation des accidents de PL et des accidents mortels PL

de Midi-PyrénéesDe 2008 à 2012

Accidents mortels

Accidents

AVEYRONAVEYRONAVEYRONAVEYRONAVEYRONAVEYRONAVEYRONAVEYRONAVEYRON

LOTLOTLOTLOTLOTLOTLOTLOTLOT

TARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNETARN-ET-GARONNE

GERSGERSGERSGERSGERSGERSGERSGERSGERS

HAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNEHAUTE-GARONNE

TARNTARNTARNTARNTARNTARNTARNTARNTARN

ARIEGEARIEGEARIEGEARIEGEARIEGEARIEGEARIEGEARIEGEARIEGEHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEESHAUTES-PYRENEES

11

Décembre 2013Commissariat général au développement durableCollection RéférenceS

Le Bilan social annuel du TRM offre, pour le secteur des transports routiers de marchandises, un cadrage économique ainsi que des don-nées et analyses sur l’évolution des emplois, du marché du travail, des revenus, de la formation des salariés et des accidents.

Télécharger la publication (pdf - 2,23 Mo)

Bilan social annuel du trans-port routier de marchandises

janvier 2014chiffres de 2008 à 2012

Télécharger la publication (pdf - 2,23 Mo)

Sécurité Routière Observatoire régional de la sécurité routière

DREAL Midi-Pyrénées

OPTL Midi-Pyrénées Page 1 RAPPORT 2013 DE L’OPTL - MIDI PYRÉNÉES

Première page de couverture Insérer dans le premier retour chariot (noir) ci-dessus. Insertion – Image – cliquer sur le nom de fichier à insérer… Puis, clic droit sur l’image – Taille et position – Habillage : devant le texte, Taille 101%. Placer l’image… Une taille de 101% évite de redimensionner à la main. L’Observatoire Prospectif des

métiers et des qualifications dans les transports et la Logistique (O.P.T.L) vient de faire paraître le nouveau tableau de bord régional de l’emploi et de la formation pro-fessionnelle dans les transports et les activités auxiliaires du transport.

Ce document porte sur l’année 2013 pour l’ensemble des données (établissements, effectifs, mouvement de main d’œuvre et formation).

Télécharger le tableau de bord régional :www.ortmidipyrenees.com/spip.php?article313

Pour en savoir plus sur cet outil de suivi et de pilo-tage sur l’emploi et la formation professionnelle, vous pouvez contacter :

Christine BOY /AFT-IFTIM Tél : 05 61 99 53 47 - mél : [email protected]

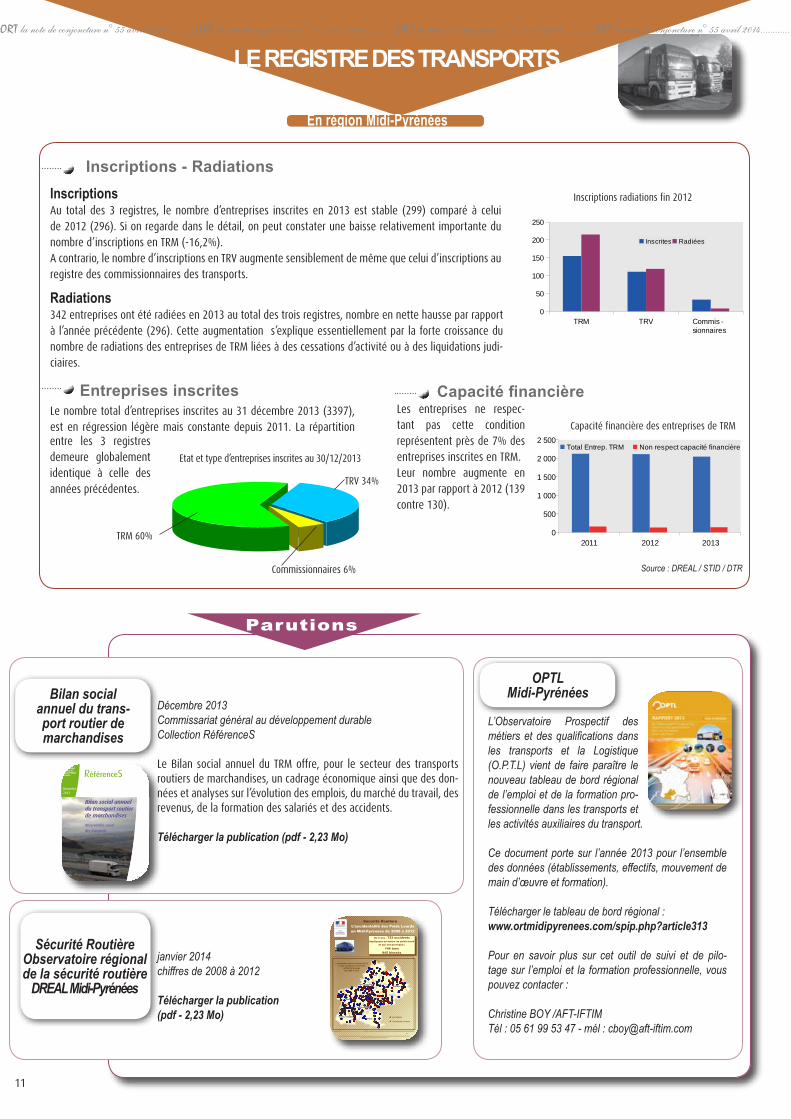

Inscriptions Au total des 3 registres, le nombre d’entreprises inscrites en 2013 est stable (299) comparé à celui de 2012 (296). Si on regarde dans le détail, on peut constater une baisse relativement importante du nombre d’inscriptions en TRM (-16,2%).A contrario, le nombre d’inscriptions en TRV augmente sensiblement de même que celui d’inscriptions au registre des commissionnaires des transports. Radiations342 entreprises ont été radiées en 2013 au total des trois registres, nombre en nette hausse par rapport à l’année précédente (296). Cette augmentation s’explique essentiellement par la forte croissance du nombre de radiations des entreprises de TRM liées à des cessations d’activité ou à des liquidations judi-ciaires.

Le nombre total d’entreprises inscrites au 31 décembre 2013 (3397), est en régression légère mais constante depuis 2011. La répartition

Les entreprises ne respec-tant pas cette condition représentent près de 7% des entreprises inscrites en TRM.Leur nombre augmente en 2013 par rapport à 2012 (139 contre 130).

entre les 3 registres demeure globalement identique à celle des années précédentes.

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Pour en savoir plus :www.ortmidipyrenees.comwww.midi-pyrenees.developpement-durable.gouv.frSOeS-Infos Rapides

INSEE-Infos Rapides - la conjoncture en Midi-PyrénéesStatistiques de trafic aérien (Gestionnaires d’aéroports)Le point sur l’emploi en Midi-Pyrénées (DIRECCTE)Banque de France – Tendances régionales

« Note de conjoncture »rédigée par la Direction régionale de l’environnement, de l’aménagement et du logement de Midi - Pyrénées (DREAL).

Pout tous renseignements complémentaires s’adresser à :Eugène Sacuto : Tél : 05.61.58.54.23

Directeur de la publication : Jean-François BrouRédacteur en chef : Eugène SacutoRédacteurs : Suzanne Soubrenie Bordet Pierre Defarge Lacroix Conception : STID : Joëlle Nivet Dépôt légal : Avril 2014ISSN : 1625 - 6034

1er Trim 2ème Trim 3ème Trim 4ème Trim 0

400

800

1 200

1 600

2 000

2011 2012 2013

ETP

Mars Juin Septembre Décembre 0

500

1 000

1 500

2 000

2 5002011 2012 2013

1er Trim. 2èm Trim. 3èm Trim 4ème Trim0

200

400

600

800

1 000

1 2002011 2012 2013

12

LE MARCHE DU TRAVAILdans les transports

Offres Demandes Intérimaires

Source : Direction régionale des entreprises, de la concurrence, de la consommation, du travail et de l’emploi (DIRECCTE) Midi-Pyrénées

* Cdd : Contrat à durée déterminée* Cdi : Contrat à durée indéterminée

En région Midi-Pyrénées

Le nombre d’emplois proposés dans les métiers des transports en Midi-Pyrénées au quatrième trimestre 2013 (2800) progresse de 7,9% par rapport à la même période de 2012.Les offres de Cdd ou Cdi d’une durée supé-rieure à six mois sont stables. Le nombre de Cdd ou contrats d’intérim allant de un à six mois (43% de l’offre) recule de 1,4%. Les offres de contrats de durée inférieure à un mois (29% de l’offre) augmentent de 36,8%.

Les offres d’emplois dans les métiers de la conduite longue distance (400), perdent 2,2% par rapport au quatrième trimestre 2012.Les Cdi ou Cdd de durées supérieures à 6 mois augmentent de 9,6% et représentent 49% des emplois proposés dans ce secteur au dernier trimestre 2013. Le nombre de Cdd ou contrats d’intérim offert, dont la durée varie de un à six mois (41% de l’offre), est en baisse de 19,3%. Le nombre de contrats de courte durée (<1mois) augmente de 52%.

250 offres d’emplois ont été recensées au cours du trimestre dans les métiers de la conduite courte distance, soit une baisse de 17,1% par rapport au quatrième trimestre 2012. Sur la même période, les offres d’emplois d’agents de stockage (1400) sont en hausse de 39,4% alors que celles concernant les contrats d’agent de manutention (350) reculent de 25,5%.

Au cours de l’année 2013, 11 500 offres d’emplois ont été enregistrées dans les métiers du transport soit une baisse de 18% par rapport à l’année 2012.

En fin d’année 2013, près de 14900 deman-deurs d’emplois ont été enregistrés dans les métiers du transport, soit une hausse de 7,3% par rapport à fin 2012.

Les demandes dont l’ancienneté est supé-rieure à un an sont en augmentation de 15,2%.Le nombre de demandeurs de moins de 25 ans a reculé de 5,6%, celui des plus de 50 ans croît de 13,6%.Dans les métiers de la conduite longue dis-tance, 2 200 demandes d’emplois sont comp-tabilisées fin décembre 2013. Elles sont en hausse de 9% par rapport à l’année précé-dente. Chez les plus de 50 ans, elles augmen-tent de 13,7% (+16,2% chez les moins de 25 ans).Les demandes d’emplois de conducteurs-livreurs (2 700 fin décembre 2013) augmen-tent de 5,9% ; celles d’agent de stockage (3 900) de 9,6% par rapport à l’année der-nière. Concernant les agents de manuten-tion, avec 3 200 demandes enregistrées, c’est une hausse de 3,8% qui est constatée sur la période.

17800 contrats d’intérim ont été conclus dans les métiers du transport au dernier trimestre 2013, soit 1620 salariés en équivalent temps plein (ETP). Cela représente une hausse de 14,5% du nombre de contrats et de 16,5% des ETP par rapport au quatrième trimestre 2012.La durée moyenne des contrats du secteur augmente de 1%.

Toutes activités professionnelles confondues, le nombre total des contrats d’intérim aug-mente de 1,8% sur la période. En ETP, ça se traduit par une progression de 2,2%. La durée moyenne des contrats diminue de 2,8%.

Pour l’ensemble de l’année 2013, le nombre de contrats d’intérim dans les transports augmente de 14%. La durée des contrats recule de 3,3% par rapport à l’année 2012.

ORT la note de conjoncture n° 55 avril 2014............ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............ ORT la note de conjoncture n° 55 avril 2014............

Offres d’emplois enregistrées au cours du trimestreConducteurs routiers (marchandises)

Demandeurs d’emplois de catégorie A en fin de moisConducteurs routiers (marchandises)

Nombre d’intérimaires en équivalenttemps plein