Embed Size (px)

Citation preview

ECONOMIE D’ENTREPRISE ET DES RH

Chapitre 1L’ENTREPRISE, PHENOMENE COMPLEXE

PlanI. Les entreprises et les groupes..................................................................................................2

A. Typologie des entreprises...................................................................................................21. Les entreprises publiques................................................................................................2

a. Les exploitations étatisées...........................................................................................2b. Les entreprises nationalisées.......................................................................................3

2. Les entreprises privées....................................................................................................4a. Les entreprises individuelles.......................................................................................4b. Les sociétés.................................................................................................................5

3. Le secteur coopératif.......................................................................................................6B. Les groupes........................................................................................................................7

1. Approche descriptive des groupes..................................................................................7a. La notion d’armature des groupes...............................................................................7b. La minorité de blocage................................................................................................7

2. L’approche juridique et économique..............................................................................8a. Introduction.................................................................................................................8b. L’approche juridique...................................................................................................9c. Définition économique..............................................................................................10

3. Les raisons de la formation de ces groupes..................................................................13a. L’opposition entre groupe et trust.............................................................................13b. L’explication de la dynamique des groupes..............................................................14c. Les stratégies de groupe............................................................................................15

II. Les performances de l’entreprise.........................................................................................16A. Les objectifs de l’entreprise.............................................................................................16

1. La formation des entreprises........................................................................................162. Le principe de maximisation du profit et pluralité des objectifs..................................173. Les motivations des différents groupes impliqués dans la vie de l’entreprise..............17

a. Le contrôle familial...................................................................................................19b. Le contrôle technocratique........................................................................................20c. L’évolution du contrôle étranger...............................................................................22d. Le contrôle managérial.............................................................................................23

B. L’approche systémique de l’entreprise............................................................................241. Introduction sur les systèmes........................................................................................242. L’analyse systémique dans le gouvernement d’entreprise (corporate governance)... .26

a. Les mécanismes du contrôle externe du gouvernement d’entreprise........................27b. Les mécanismes de contrôle interne.........................................................................30

3. Le gouvernement d’entreprise à la française...............................................................33C. Les critères économiques de performance.......................................................................36

1. Les performances de l’entreprise..................................................................................362. Les causes de la performance.......................................................................................39

a. Les moyens de performance......................................................................................39b. Comptes de surplus : définition et critiques..............................................................40

3. Les performances de l’industrie....................................................................................40a. L’équilibre de l’industrie...........................................................................................40b. L’industrie dans l’économie nationale......................................................................41

I. Les entreprises et les groupes

A. Typologie des entreprises

On peut distinguer trois grands secteurs dans les entreprises :

les entreprises publiques les entreprises privées le secteur coopératif

1. Les entreprises publiques

On appelle entreprise publique les entreprises qui constituent le secteur où les pouvoirs publics assurent totalement ou partiellement la fonction d’entrepreneur. Cette participation à la gestion résulte la plupart du temps de la propriété du capital par les pouvoirs publics.Deux formes d’entreprises publiques :

- les exploitations étatisées- les entreprises nationalisées

a. Les exploitations étatisées

L’Etat fournit le capital par l’intermédiaire du budget et donc l’Etat a un droit de gestion sans restriction par l’intermédiaire de ses agents. Il y a deux formes :

- les régies : elles sont soumises aux règles de la comptabilité publique, leurs recettes et dépenses sont donc incluses dans le budget de l’Etat.

- les offices (office de l’azote, office de l’alcool) : ils ont une certaine autonomie financière et comptable et ils peuvent être gérés selon des méthodes de gestion commerciale beaucoup plus adaptées que les méthodes de la comptabilité publique.

b. Les entreprises nationalisées

L’Etat exerce un contrôle plus ou moins poussé mais jamais une direction exclusive. Les entreprises de ce secteur ne sont pas nécessairement la propriété de l’Etat. Il existe trois formes :

- les concessions : l’Etat (ou la puissance publique) délègue à une entreprise privée le droit de gérer un service public suivant des conditions très précises qui sont fixées par un cahier des charges. Ce cahier des charges va préciser les obligations exigées des concessionnaires dans l’exécution du service prévu et également les conditions de fixation des prix et les subventions à verser par le concédant. Ce phénomène est présent en France mais il se développe également beaucoup dans les pays du Moyen-Orient (Arabie Saoudite). Ce système a cependant trois inconvénients :

o l’inconvénient de créer un monopole en faveur d’une entreprise privéeo l’inconvénient de faire supporter le poids des charges financières par la

collectivitéo la collectivité a peu de droit de regard sur la gestion de ce service.

- les sociétés d’économie mixte : ce sont des sociétés de droit commun mais dans lesquelles l’Etat et les collectivités publiques détiennent toujours une part importante à coté des capitaux privés. Deux avantages :

o confrontation continuelle des intérêts privés et de l’intérêt publiqueo contrôle mutuel des représentants de l’Etat et des capitalistes.

Ex : La Française des Pétroles devenue aujourd’hui Total.- les nationalisations : la propriété d’une entreprise est transférée à l’Etat après

indemnisation des actionnaires MAIS les entreprises conservent la forme de SA et obéissent aux règles commerciales de droit commun. D’autre part, leur gestion est confiée à un conseil d’administration tripartite composé d’un représentant de l’Etat, des usagés et du personnel. Le directeur des entreprises nationalisées est nommé au Conseil des Ministres et par décret.

Ce qui caractérise l’évolution du secteur public c’est une réduction considérable de son importance en 15 – 16 ans (depuis 1985). La situation actuelle c’est de dire que le secteur public s’est complètement désengagé des activités concurrentielles depuis 16 ans.

Actuellement, le secteur public est quasiment absent dans le secteur des assurances, très faiblement présent dans le secteur industriel et financier. Il est essentiellement centré sur les activités de réseaux : l’énergie, les postes et les télécommunications. L’Etat recense aujourd’hui environ 1 500 entreprises et 1 million de salariés alors qu’en 1986, il recensait 3 500 entreprises et 2,5 millions de salariés. Transformation considérable du secteur et remodelage radical du secteur en deux temps : juillet 1986 : prévoit le transfert au secteur privé de 28 groupes. 15 vont passer au secteur privé entre 1986 et 1988. juillet 1993 : 13 nouveaux groupes vont passer au secteur privé.

Pendant cette période (16 ans), on va observer aussi une nouvelle modalité : l’ouverture du capital qui va concerner Renault, France Télécom, Air France, Thomson multimédia. Au début des années 2000, le secteur public représentait, hors activité financière, 8% des effectifs et environ 11,5% de la valeur ajoutée. Dans les banques la présence de l’Etat est devenue complètement symbolique. Dans le secteur des assurances, la chute est spectaculaire : de 45 000 salariés à moins de 200.L’industrie est passée de 20% des effectifs (85) à 2% au début des années 2000. L’essentiel de l’activité de l’Etat se situe désormais dans l’activité de réseau. Le secteur de l’énergie reste sous le contrôle de l’Etat.

On appelle sous groupe public une entreprise contrôlée par une entreprise qui est détenue majoritairement par l’Etat.On appelle privatisation le transfert d’une entreprise publique au secteur privé à la suite d’une cession de la totalité ou d’une partie de capital par l’Etat. La participation de l’Etat doit nécessairement être inférieure à 50%.On appelle privatisation partielle le transfert au secteur privé d’une partie du capital d’une entreprise publique, l’Etat reste l’actionnaire majoritaire.

2. Les entreprises privées

Secteur dualiste : on a d’un côté les entreprises individuelles (extrêmement nombreuses en France et Allemagne) et les sociétés.

a. Les entreprises individuelles

En France, elles sont petites pour la plupart, d’autant plus qu’il est fréquent de sortir du chômage par la création d’entreprise.Ce qui définie une entreprise individuelle c’est que la personnalité juridique de l’entreprise se confond avec celle du l’entrepreneur : il n’y a pas de séparation étanche entre caisse de l’entreprise et caisse du ménage. Une entreprise individuelle se définit par trois critères :

- l’entrepreneur rapporte la quasi-totalité du capital- l’entrepreneur rapporte le travail de direction- l’entrepreneur rapporte le travail d’exécution.

b. Les sociétés

Elles peuvent être de quatre types :- les sociétés de personnes ont pour objectif de reproduire à plus grande échelle des

entreprises individuelles. Critère des sociétés de personnes :o ces sociétés fonctionnent sur la confiance : tout le monde se connaît très bien,

tout le monde s’est choisi

o la responsabilité de toutes les dettes sur chaque personne.Généralement les sociétés de personnes sont souvent très adaptées aux affaires familiales. Il arrive que des grandes entreprise choisissent ce mode d’entreprise particulièrement dans la haute banque (banque d’affaire) mail il n’en demeure pas moins que la modalité des sociétés de personne est très représentée dans le secteur commercial. Les sociétés de personne sont très représentées en France, elles ont été crées sur le modèle des entreprises individuelles mais à plus grande échelle. Cependant il subsiste un inconvénient majeur : la responsabilité de toutes les dettes sur une personne au pire.

- les Sociétés Anonymes (SA) ont été crées par une loi en France de 1867. Ce qui a permis dès 1869 de créer la société du Canal de Suez. La responsabilité est seulement proportionnelle à l’apport. Il faut au minimum 7 associés. Il existe 2 structures de SA :

o soit l’Assemblée Générale des actionnaires va élire un conseil d’administration qui va élire son président,

o soit l’AG des actionnaires vote pour créer un conseil de surveillance qui à son tour va voter le directoire (3 personnes). En cas de fusion-acquisition, on cherche toujours à ménager la susceptibilité de l’entreprise absorbée.

Avantages des SA : ● l’instrument le plus efficace qui soit de collecter des capitaux● la rémunération du capital (GBL) ne constitue pas du tout une

charge fixe puisque les dividendes dépendent du bénéfice● malgré le nombre considérable de personnes qui composent la

SA, ces très très grandes entreprises sont gérées par un directoire très personnel de technocrates. Les actionnaires s’intéressent uniquement à l’évolution de la valeur boursière de l’action (shareholder value). Ils se bornent donc à déléguer : ils envoient leur mandat en blanc à l’AG.

- les SARL : ce sont des sociétés qui cherchent à accumuler les avantages des sociétés de personnes (ne pas être très nombreux pour se connaître : de 2 à 50 personnes) et des sociétés de capitaux (il faut que la responsabilité soit proportionnelle à ce qu’on apporte). Ce système est très développé en France et très adapté aux PME. Le grand avantage c’est que si on a été performant dans une SARL, on peut passer à la création d’une SA (beaucoup moins coûteux et beaucoup moins risqué).

- les EURL ont été crées en 1985 en France : il s’agit en fait de toutes petites SARL c’est-à-dire des entreprises individuelles sous forme de société. La transmission est beaucoup plus facilitée que quand on est une entreprise individuelle. On a le choix entre payer l’IS ou payer l’IRPP.

Le secteur privé c’est fortement développé en France depuis 1985. Ce qui a été perdu par le secteur public a majoritairement été repris par le secteur privé. La contraction du secteur public va aussi se transformer sur le secteur coopératif.

3. Le secteur coopératif

Le secteur coopératif est également appelé économie sociale.Les critères d’appartenance au secteur coopératif : dans ce secteur on trouve des sociétés commerciales traditionnelles qui relèvent toutes du droit privé mais avec des spécificités très grandes :

libre entrée et libre sortie pour les membres du secteur coopératif un pouvoir démocratique absolu : 1 personne = 1 voix en principe : pas de but lucratif recherché. S’il y a des excédents (c’est-à-dire du

profit), ils doivent être répartis sur les sociétaires l’indisponibilité des réserves : en principe l’entreprise ne peut pas fermer.

Il y a deux types d’entreprises :- les coopératives (consommateurs, agricoles, de production)

- les sociétés mutualistes : elles sont fondamentales en France. Elles reposent sur le principe de solidarité entre tous les associés mais on peut penser qu’on s’éloigne un peu de cet idéal. Forte représentation de la banque avec les banques populaires qui pratiquent des fusions-acquisition comme les entreprises privées. Evolution du Crédit Agricole qui a absorbé le Crédit Lyonnais.

CONCLUSIONEn l’espace de 15 ans, les trois secteurs ont modifié profondément leur part respective. Les entreprises du secteur public ont modifié leur stratégie à partir des années 90 : les grands groupes français ont du affronter la concurrence internationale. Le secteur public s’est contrasté. Les deux autres secteurs se sont fortement développés.

B. Les groupes

1. Approche descriptive des groupes

Deux aspects complémentaires pour définir un groupe :- un groupe est l’ensemble des personnes morales qui dépendent d’un même centre de

décision (= tête du groupe)- un groupe est l’ensemble des sociétés reliées entre elles par des relations de détention

(détention de capitaux).

Un groupe sera dit groupe public si sa tête est une société dont l’Etat est l’actionnaire majoritaire.Un groupe sera dit groupe privé si la tête est privée.Un groupe public ne comprend pas forcément que des entreprises publiques.Un groupe privé ne comprend pas forcément que des entreprises privées.

On appelle tête d’un groupe une entreprise qui contrôle au moins une autre entreprise mais qui elle-même n’est contrôlée par aucune autre société.Cette tête de groupe détient le pouvoir central de décision mais cependant dans la plupart des groupes en France, une certaine autonomie est accordée aux filiales et aux sous-filiales.Par définition, une filiale c’est un contrôle à plus de 50%. On appelle sous filiale, la filiale d’une filiale.Le noyau dur (= contour restreint) c’est l’ensemble des entreprises détenues directement ou indirectement à plus de 50% par une société mère.

a. La notion d’armature des groupes

Les groupes sont très minoritaires par rapport aux PME : 3,5 millions d’entreprises, 18 000 groupes. L’armature des groupes c’est le fait qu’ils incorporent des grandes entreprises. Un groupe sera d’autant plus fort qu’il contient quelques grandes entreprises.La plupart des groupes contrôlent plusieurs filiales mais il arrive aussi que plusieurs sous filiales s’intercalent entre l’entreprise contrôlée et la tête du groupe. Mais en France, globalement, la quasi-totalité des entreprises qui font partie des groupes sont des filiales directes de la tête du groupe. Cependant dans 20% des cas, au moins deux filiales séparent la tête de l’entreprise contrôlée.

b. La minorité de blocage

La possibilité d’ouvrir le capital, c’est-à-dire de s’associer à des partenaires, est une des raisons fondamentale de la composition des groupes. La filialisation permet de sélectionner les activités et de distinguer très nettement les activités où le groupe est le seul maître des décisions, de la stratégie et le reste de l’activité du groupe. Les décisions les plus importantes dans un groupe doivent toujours être prises à la majorité des 2/3 (= « majorité qualifiée des

2/3 »). Si on détient le tiers des droits de vote on a la possibilité de bloquer très facilement la décision (l’enjeu fondamental n’est pas tant de détenir la majorité).On peut dire qu’actuellement, environ 8 millions de salariés travaillent dans les groupes. Les groupes d’entreprise emploient 56% de l’ensemble des salariés si on fait abstraction des intérimaires et représentent 57% des investissements. Les groupes à eux seuls mobilisent 80% des capitaux. Grands groupes = groupe de plus de 10 000 salariés. En France, il y a 80 grands groupes. Par opposition on parle de micro-groupe, les groupes un peu en dessous de 500 salariés, en France, ils sont plusieurs milliers.En 2004, les grands groupes emploient 3 millions de salariés en faisant abstraction des entreprises financières et ils produisent deux fois plus de valeur ajoutée et deux fois plus d’investissement que l’ensemble des groupes. Les grands groupes pèsent 63% des capitaux propres des groupes.Deux secteurs de grands groupes : énergie, automobile, biens d’équipement et bien intermédiaires.En France, 2 millions de salariés travaillent dans des groupes étrangers.

Distinction entre entreprise et établissement : une entreprise a pour caractéristique essentielle d’avoir une autonomie de stratégie. Un établissement est toujours une partie de l’entreprise et n’a pas d’autonomie.

2. L’approche juridique et économique

a. Introduction

Groupe et capital financierUn groupe n’acquiert sa spécificité qu’à partir d’une certaine dimension et cette dimension est indissociable du fait que ce groupe doit incorporer plusieurs sociétés cotées en bourse parce que ces sociétés cotées vont être le support de sa structure et son instrument de croissance. La dimension financière d’un groupe est essentielle.

L’existence juridiqueIl n’existe pas en France un droit des groupes. C’est la même situation en France qu’au Japon (grand groupe = keiretsu). Source d’inconvénient autant pour le groupe avec structure complexe que pour les actionnaires. L’information des actionnaires est difficile. Cette situation est en train de changer progressivement parce qu’au niveau de l’Union Européenne, en 83, il a été décidé la 7 e directive qui rentrera en vigueur en 85 en France. L’Europe demande aux sociétés qui font partie de la tête de groupe européen de procéder à une comptabilité de groupe c’est-à-dire de procéder à la consolidation de leur bilan.Consolidation d’un groupe :

- rétablir la réalité économique et financière d’un groupe- on procède à l’agrégation des bilans : somme de tous les bilans qui appartiennent au

groupe, on met en lumière une réalité fictive.- on va procéder à la compensation générale des créances et des dettes.

La consolidation est indispensable à la suppression des doubles emplois. Il n’y a pas de droit des groupes mais avec la directive européenne il y a une amélioration des directives comptables.

Des entreprises aux groupesLa croissance des entreprises s’effectue par la croissance interne mais aussi à travers des activités juridiques distinctes.La croissance des groupes s’effectue par : -la création de filiales

-la création de participation -les fusions-acquisition.

Ce développement externe correspond soit à des besoins de croissance soit à une politique d’intégration verticale et horizontale, soit à une politique de diversification.Par ce triple cheminement vont se constituer des groupes.

Ce processus aboutit progressivement à l’abandon par certains groupes de toute activité financière.C’est ainsi que naissent des sociétés de portefeuille plus communément appelées holding. Le bilan et le compte d’exploitation de ce type de société ne donne la plupart du temps qu’une image partielle de leur activité. Pour mettre en lumière l’activité essentielle des grands groupes, on procède à la consolidation des bilans.Les lois Auroux (1983) vont décider la création de comité de groupe pour la gestion des groupes, qui a nécessité la définition des groupes au niveau juridique.Groupe = ensemble d’une société dominante, des filiales et l’ensemble des participations (détention de 10% jusqu’à 50% du capital) qui son maintenant croissante. Les lois Auroux précisaient que l’appartenance était indiscutable s’il existe un contrôle effectif d’une société sur les autres.

b. L’approche juridique

La loi française a mis très longtemps à identifier juridiquement les groupes.La loi sur les sociétés commerciales de juillet 1966 a été complétée par le décret d’avril 1967. Petit à petit dans le droit français, on a défini de manière claire les sociétés filiales en disant qu’elles ont un devoir d’information sur leur activité vis-à-vis des actionnaires.La COB (Commission des Opérations Boursières, aujourd’hui l’AMF) a exigé des sociétés qui font appel publiquement à l’épargne de présenter un bilan détaillé aux actionnaires et de publier leur compte consolidé.

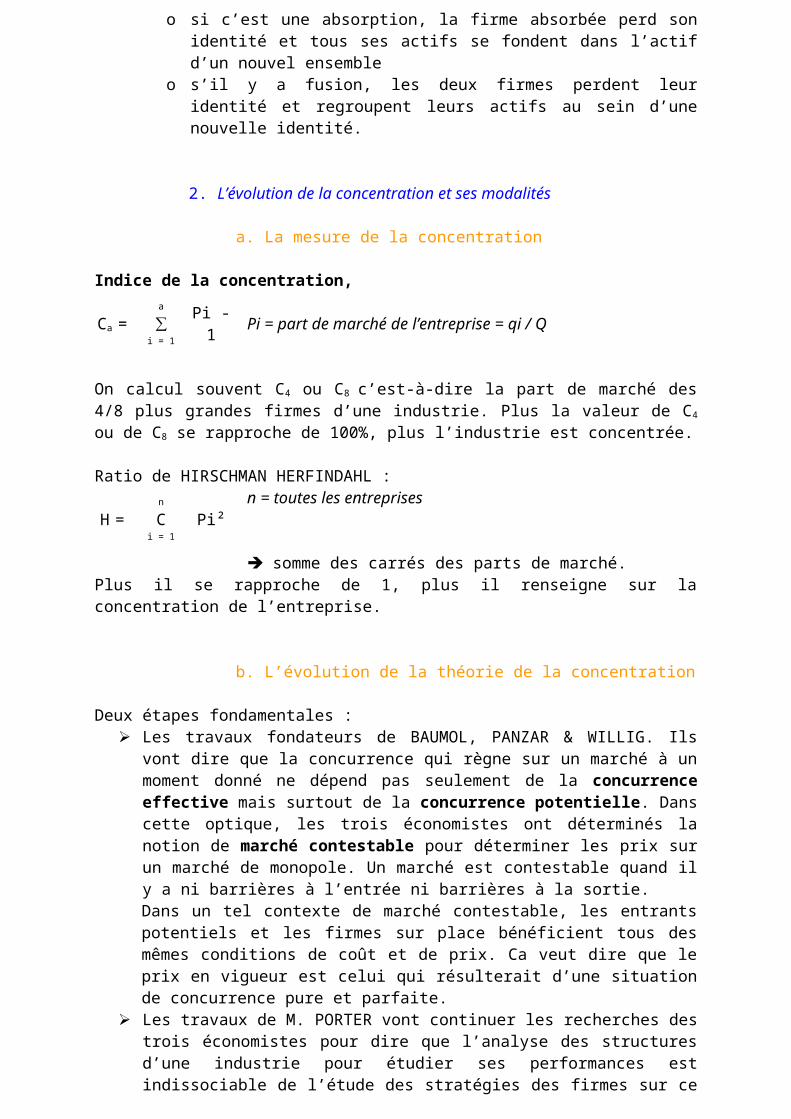

c. Définition économique

D’un point de vue économique, un groupe est un ensemble constitué par des sociétés qui dépendent financièrement et économiquement d’une société mère. Cette société mère assure à la fois la direction et le contrôle de l’ensemble des sociétés.Il y a trois formes de dépendance :

- la dépendance des différentes entreprises dans un groupe peut résulter de l’appartenance totale à la société mère

- la dépendance juridique- la simple liaison juridique (participation)

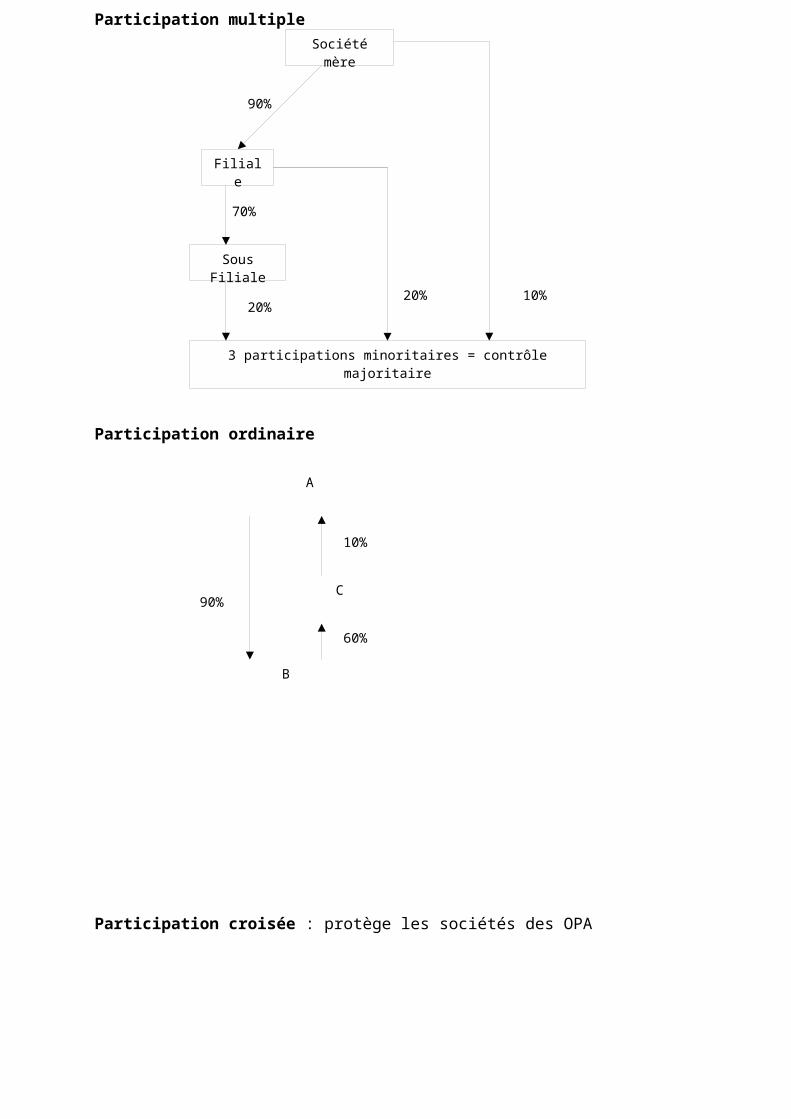

Participation et contrôleIl est souvent difficile de dire à partir de quel moment la société mère exerce un contrôle de fait. Il y a plusieurs cas de figure :

les participations multiples : lorsqu’on a un contrôle majoritaire qui résulte de plusieurs participations minoritaires de la société mère et des filiales.

il en va tout autrement si la participation est minoritaire. Deux situations en fonction de la répartition du capital : d’une part on a des sociétés ouvertes et d’autre part des sociétés fermées.

Si une grande partie des capitaux est largement répartie dans le public, on parle d’un capital émietté, dans ce cas là il suffit d’une faible participation pour exercer le contrôle.Sociétés fermées : quelques sociétés se partagent le capital social et donc il est difficile de prendre le contrôle de ces sociétés. Pour prendre le pouvoir, il faut au moins disposer de 10% du capital.

Société mère

Filiale

Sous Filiale

3 participations minoritaires = contrôle majoritaire

90%

70%

20%20%

10%

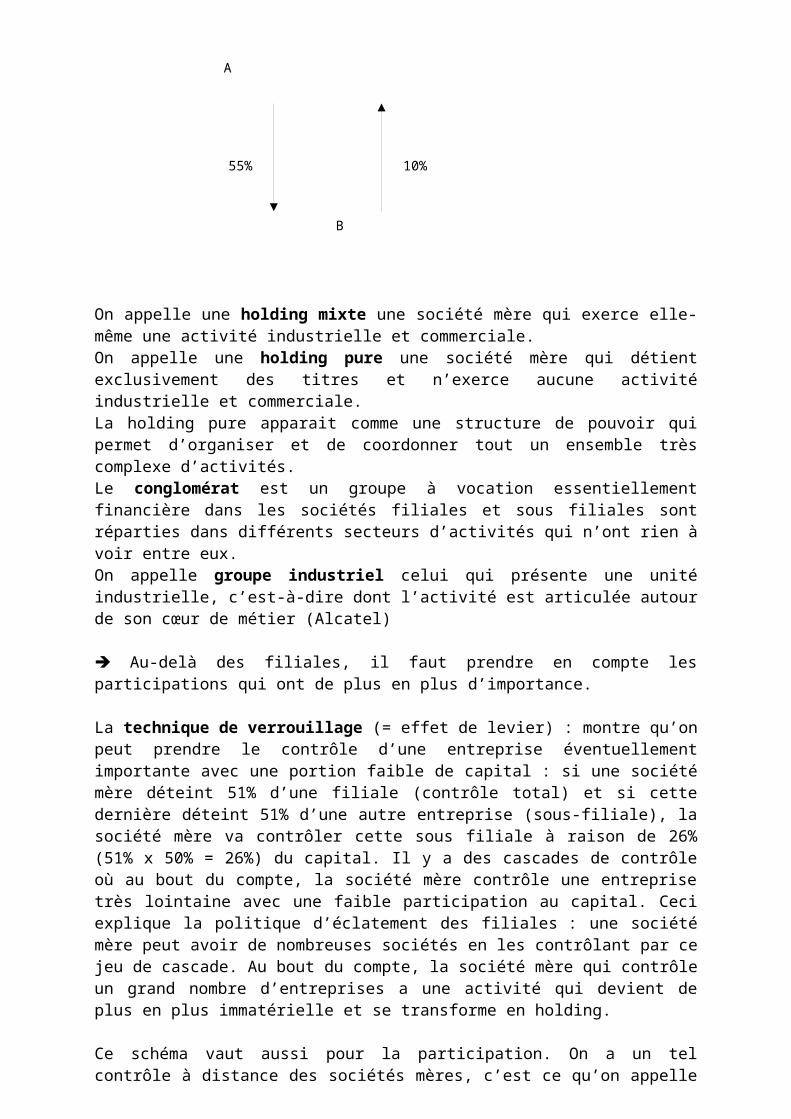

A

B

C90%

60%

10%

Participation multiple

Participation ordinaire

Participation croisée : protège les sociétés des OPA

A

B

55% 10%

On appelle une holding mixte une société mère qui exerce elle-même une activité industrielle et commerciale.On appelle une holding pure une société mère qui détient exclusivement des titres et n’exerce aucune activité industrielle et commerciale.La holding pure apparait comme une structure de pouvoir qui permet d’organiser et de coordonner tout un ensemble très complexe d’activités.Le conglomérat est un groupe à vocation essentiellement financière dans les sociétés filiales et sous filiales sont réparties dans différents secteurs d’activités qui n’ont rien à voir entre eux.On appelle groupe industriel celui qui présente une unité industrielle, c’est-à-dire dont l’activité est articulée autour de son cœur de métier (Alcatel)

Au-delà des filiales, il faut prendre en compte les participations qui ont de plus en plus d’importance.

La technique de verrouillage (= effet de levier) : montre qu’on peut prendre le contrôle d’une entreprise éventuellement importante avec une portion faible de capital : si une société mère déteint 51% d’une filiale (contrôle total) et si cette dernière déteint 51% d’une autre entreprise (sous-filiale), la société mère va contrôler cette sous filiale à raison de 26% (51% x 50% = 26%) du capital. Il y a des cascades de contrôle où au bout du compte, la société mère contrôle une entreprise très lointaine avec une faible participation au capital. Ceci explique la politique d’éclatement des filiales : une société mère peut avoir de nombreuses sociétés en les contrôlant par ce jeu de cascade. Au bout du compte, la société mère qui contrôle un grand nombre d’entreprises a une activité qui devient de plus en plus immatérielle et se transforme en holding.

Ce schéma vaut aussi pour la participation. On a un tel contrôle à distance des sociétés mères, c’est ce qu’on appelle entreprises, phénomène complexe (enchevêtrement de relations dans tous les sens avec des pourcentages en cascade).

En 2004, l’Union des Banques Suisses (UBS) a fait une étude sur le poids des participations croisées (qui empêchent les OPA) et étatiques en Europe. En effet, si n prend l’indice Eurotop 300 (qui prend en compte les 300 plus grandes entreprises européennes), l’UBS a calculé que 10% de la capitalisation boursière totale (nombre d’actions d’une société x cours de ces actions) de cet indice est détenu par des participations croisées des groupes entre eux et de l’Etat.Un peu plus de 5% de la capitalisation totale de ces grands groupes sont détenus par d’autres sociétés de ce groupe (Eurotop 300) et la somme de ces participations représente 250 milliards d’EUR. La France et l’Italie sont les plus concernées par ces participations. En effet, pour la France, le taux de participations croisées est de plus de 12% et pour l’Italie, de plus de 16%. Les gouvernements européens possèdent de leur côté un peu plus de 4% (4,5) de l’Eurotop 300. La France se situe dans la moyenne européenne mais par contre l’Allemagne et la Suède

ont davantage de participations étatiques et la Norvège a un pourcentage de participation étatique considérable, autour de 60% et l’Autriche autour de 25%.

Cette situation très particulière de certains pays est une possibilité pour eux de vente en Bourse de ces titres dans la mesure où ils ont des problèmes budgétaires.

3. Les raisons de la formation de ces groupes

L’Etat français détient plus de 50% de France Télécom25% de Thomsonplus de 30% d’EADS.

Nous allons étudier trois points : - l’opposition entre groupe et trust- l’explication de la dynamique des groupes- la stratégie des groupes.

a. L’opposition entre groupe et trust

Le premier économiste à avoir parlé des groupes est François PERROUX (L’économie du XX e siècle ).Pour PERROUX, pour identifier les groupes, c’est important de les mettre en relation avec les trusts.Trust est synonyme de fusion entre les entreprises : création d’une unité économique nouvelle par la technique du monopole. Le trust permet la rationalisation de la production dans le but d’arriver à l’autonomie du développement.

Pour Perroux, un groupe c’est la réunion de plusieurs entreprises par un lien quelconque et d’une durée et d’une force suffisante pour :- dégager des gains de productivité important et donc- abaisser fortement les coûts de production et aussi- augmenter les prix au dessus du prix moyen de la concurrence.

On sait que les prix fixés par les groupes sont des prix administrés (= coût + taux de mark up taux de marge) : on administre un prix pour une longue durée d’au moins 5 ans. Et donc un groupe est capable de substituer une politique commune aux politiques individuelles des frimes qu’il contrôle. Donc apparemment groupe et trust sont deux réalités distinctes.

Mais dans la réalité, il peut y avoir trust sans fusion complète parce qu’en fait un trust est toujours formé d’entreprises juridiquement distinctes même si elles obéissent à une direction unique. De la même manière, les groupes, aux moyens de liens financiers mais aussi au moyen de liens personnels et d’accords multiples entre eux, sont un ensemble de firmes théoriquement indépendantes mais en fait complètement associées au centre du groupe.

Donc l’opposition entre les deux est moins grande qu’on ne le pense dans les définitions et on peut dire que les groupes, comme les trusts sont les uns et les autres des unités complexes. Les unités complexes (terme forgé par F. Perroux), sont appelées des macro-unités qui sot un ensemble d’unité telles qu’une unité de rang inférieure reçoit comme des données une partie des variables de son plan de maximisation. Une unité complexe c’est une somme d’unités coordonnées selon un réseau de relations interne de dépendances et c’est aussi un ensemble d’entreprises capables d’autonomies par rapport au marché.

trust + groupe = unité complexe

b. L’explication de la dynamique des groupes

On peut dire qu’il y a une cause centrale évidente et des causes secondes mais pas secondaires.

Cause centrale : recherche de la taille critique c’est-à-dire de la taille optimum. La taille optimum n’est pas forcément la plus grande, tout dépend du secteur. Cette taille critique est recherchée pour dégager des économies d’échelle mais pas seulement. En tout cas, ce seuil de taille critique ne doit pas être dépassé sinon on va récupérer des déséconomies d’échelle. Depuis les années récentes, les entreprises ont tendance à chercher des tailles de plus en plus réduites : il s’agit du downsizing.

Autres raisons : La réduction des risques : le fait de créer des filiales et d’augmenter les participations

permettent de diversifier la production d’un groupe. La démobilisation de l’investissement : quand on détient des titres sous forme de

filiales ou de participations, on peut vendre une partie de ces titres à certains moments si la conjoncture économique de ce titre se détériore.

La spécialisation de l’entreprise : la création de filiales nouvelles permet de diversifier la spécialisation de l’entreprise.

La formation des groupes permet d’accorder des responsabilités croissantes à certains dirigeants qui ont été préalablement choisi par la tête du groupe.

La formation des groupes obéit très souvent à la logique de la puissance, c’est-à-dire qu’un groupe donné va estimer qu’il n’est pas crédible s’il n’a pas sa propre banque, sa propre agence de pub,…

La stratégie de dispersion géographique en fonction :- de la localisation des ressources naturelles- de la localisation des débouchés- des infrastructures routières, autoroutières,…

ce qui va permettre de bénéficier d’économies externes (externalités). La formation des groupes : les motivations fiscales. Les très grands groupes ont très

souvent à l’intérieur d’eux même de véritables sociétés immobilières pour la gestion de leur patrimoine ce qui leur permet de faire des économies au niveau fiscal.

On peut donc dire qu’il y a plusieurs types de groupes :- un groupe particulier : un groupe qui englobe des unités ou des sociétés qui ont des

fonctions économiques complémentaires- un groupe économique général qui rassemble toutes les unités qui exercent une

même fonction économique dans un espace délimité, c’est donc un vrai monopole. Il y a deux types de groupes : on peut dire qu’il y a une première catégorie de groupes qui est assimilable à une nébuleuse articulée autour d’un soleil industriel mais on a d’autres groupes qui sont articulés autour d’un soleil financier.

c. Les stratégies de groupe

au niveau de la vie des groupesIl y a trois temps forts dans la vie des groupes : très souvent un groupe doit modifier sa stratégie à long terme à cause de ses concurrents et souvent dans ces cas là, la stratégie est une stratégie de repli dans le secteur d’origine : c’est-à-dire une rationalisation radicale, un regroupement de fabrication sur un nombre beaucoup plus réduit d’usines. Il y a aussi la solution inverse : la solution d’expansion, politique d’éclatement des filiales.

au niveau de la notion d’équilibre d’un groupeUn groupe parvient à l’équilibre

quand c’est l’équilibre de ses forces techniques, industrielles et financières quand il parvient à une production suffisamment homogène quand sa situation sur le marché est forte quand sa structuration est assez stable

Mais un groupe qui parvient à ce stade doit absolument considérer que ce stade est un palier dans sa croissance et donc c’est un stade tout à fait provisoire : ça n’est qu’un stade préalable à la croissance.

au niveau des limites à la croissance des groupesQuelles sont les limites ? On peut dire que la plus ou moins grande interférence du centre de décision dans la gestion est l’organisation des sociétés contrôlées. L’espèce et l’intensité des liens qui relient les unités composantes vont jouer un rôle décisif dans l’apparition des limites à l’extension du groupe : plus cette interférence est grande, plus les liens sont étroits entre les unités composantes, plus rapidement vont apparaître les limites au développement du groupe. Il ne faut pas confondre la gestion d’un groupe (international en général) et la gestion d’une société qui a une dimension nationale. Si la société mère intervient dans les sociétés contrôlées de la même manière que le fait une direction générale dans une société qui est seulement de dimension nationale et qui intervient dans ses départements, les limites de l’extension du groupe apparaissent très rapidement. La croissance des groupes nécessite une articulation complexe entre le contrôle exercé par la société mère et la nécessaire autonomie des filiales. Il faut une déconcentration du pouvoir.

II. Les performances de l’entreprise

Trois paragraphes : - les objectifs au niveau de l’entreprise- l’approche systémique de l’entreprise- les critères économiques de performance

A. Les objectifs de l’entreprise

Trois niveaux : - la formation des entreprises- le principe de maximisation du profit- les motivations des différents groupes impliqués dans la vie de l’entreprise

1. La formation des entreprises

La formation des entreprises se décline à 3 ou 4 niveaux différents : Les contraintes de la vie de l’entreprise : une entreprise a comme obsession sa vie et sa

survie. L’entreprise est face à un environnement hostile on peut parler de darwinisme social.

La politique générale de l’entreprise : quelque soit les difficultés de survie, l’entreprise poursuit des buts qui lui sont tout à fait propres et ses objectifs constituent sa politique générale.

La stratégie de l’entreprise : la réalisation de ses objectifs implique une somme de décisions cohérentes et coordonnées : stratégie de l’entreprise. Les principales décisions sont le choix du produit et le choix d’un marché, également appelé la stratégie industrielle et commerciale. Cette stratégie implique l’investissement c’est-à-dire la création d’un capital et donc va apparaître ici l’élément financier.

La contrainte financière : elle est d’abord fondée sur le financement interne (et donc on sait que c’est ∆F2 + ∆P + ∆AM = CF) mais très vite, une stratégie industrielle et commerciale doit s’appuyer sur un financement externe (= ∆L + ∆F1 + ∆E) I + ∆H (financement interne + externe)

2. Le principe de maximisation du profit et pluralité des objectifs

De quel profit parle t-on ?Le profit est toujours à la fois un objectif pour l’entreprise et un moyen de réaliser d’autres objectifs.

Il existe deux sortes de profit : il peut être un revenu (revenu industriel) mais aussi un gain en capital, c’est-à-dire un gain spéculatif.Profit à court terme ou profit à long terme ? En tout cas, le profit est à la fois un objectif et un moyen pour satisfaire d’autres objectifs. Le profit est évidement un objectif et on peut réaliser cet objectif selon deux manières :- soit c’est l’exercice d’un pouvoir sur l’environnement physique avec une certaine

agressivité dans le but de donner une image forte de l’entreprise, une image de prestige,

- soit le maintient d’une situation acquise.Ces deux attitudes de recherche du profit, très différentes se différencient par rapport à l’accumulation du capital. Dans le premier cas de figure, la croissance du capital et donc de l’investissement est l’objectif prioritaire de l’entreprise ( stratégie de capacité de production). Le deuxième cas de figure, c’est une stratégie de défense du patrimoine des actionnaires qui est recherchée comme objectif prioritaire.

3. Les motivations des différents groupes impliqués dans la vie de l’entreprise

Qui gouverne les groupes ? Qui détient le pouvoir économique ?On va chercher à étudier la répartition de l’actionnariat dans les groupes français : on va étudier l’évolution de la structure financière des groupes privés sur une longue période, de 70 à aujourd’hui.Remarque : l’étude du pouvoir dans l’entreprise est une étude ancienne. La première très importante qui a été faite c’est les travaux de BERLE et MEANS (1934) qui ont étudié pour la première fois la séparation entre la propriété et la gestion des groupes.Deuxième étape : les travaux de J.K. GALBRAITH (conseillé de Kennedy) en 1967, Le Nouvel Etat industriel : notion importante de technostructure c’est-à-dire que pour Galbraith, les groupes américains et occidentaux sont animés davantage par des impératifs technocratiques et par la planification industrielle plutôt que par la recherche du profit à court terme. Donc recherche à moyen/long terme des intérêts des technocrates.

François MORIN a écrit un ouvrage très important dans la même lignée que les autres : en 74 il va écrire La Structure financière du capitalisme français.Nous allons étudier deux points :

les apports de F. Morin l’évolution de la structure financière des groupes français

Les apports de François Morin permettent d’étudier la réalité concrète du pouvoir économique. Son analyse va nous servir de grille de lecture pour laquelle on peut étudier l’évolution qui a suivi jusqu’à aujourd’hui.François Morin étudie comme objectif la nature du contrôle dans les groupes français. Il oppose comme Berle et Means la propriété et le pouvoir. Il va montrer qu’en 71 ceux qui possèdent le capital des groupes de les gèrent pas. Ceux qui les gèrent possèdent peu de capital.Morin va distinguer plusieurs sortes de contrôle de l’entreprise :

le contrôle familial : c’est le contrôle exercé par les familles mais aussi par des individus

le contrôle technocratique : c’est le contrôle exercé par des agents délégués, quand la propriété économique est très divisée elle ne peut s’exercer qu’indirectement

le contrôle étranger : il est exercé par les détenteurs de la propriété économique extérieure de la propriété nationale

le contrôle étatique : c’est le contrôle complètement lié à la propriété économique de l’Etat.

Résultats en 71 en France : François Morin a privilégié comme panel les 200 premières sociétés françaises en 71. Avec sa grille de lecture, il ressort que

- 100 sociétés sont en France sous le contrôle familial- 35 sous le contrôle technocratique

- 8 sous le contrôle étatique- 56 sous le contrôle étranger

Qu’est devenue la France depuis 71 ? Evolution de la structure financière des groupes français.Deux sous-périodes :

1971-1990 : trois grandes tendances.o On a observé un processus d’ouverture du capital aux banques c’est-à-dire que

la structure du capital s’élargie parce que les entreprises ressentent le besoin croissant de compléter leur financement interne par un financement externe.

o Le nombre d’entreprises contrôlées par les familles a régressé. On constate qu’il y en avait 100 en 1971, en 1990 il n’y en a plus que 68. Transformation du contrôle : le contrôle familial ne s’exerce plus directement mais de plus en plus indirectement. L’Oréal qui appartient à la famille Betancourt est géré sous la holding GESPERAL.

o Le nombre d’entreprises contrôlées par l’étranger s’est accru de 1956 à 1961. Evolution récente : de 1991 à aujourd’hui.

o Alors que dans la période précédente le contrôle familial avait régressé, on assiste à une croissance forte du contrôle familial dans la deuxième période. Sont apparu dans la période récente le rôle fondamental des héritiers et le rôle des nouveaux entrepreneurs. Ex : Bellon chez Sodexho.

o On observe un renforcement en France des pratiques dynastiques (transmission de père en fils). On peut dire que ces pratiques sont le fait des groupes assez jeunes. D’autre part ces pratiques dynastiques se retrouvent surtout dans le secteur de la distribution.

o On constate que ces pratiques dynastiques sont un moteur important pour développer le contrôle managérial en France mais aussi statistiquement : l’attachement viscéral à l’entreprise que l’on a crée est très valable jusqu’à la deuxième génération et en déperdition à la troisième.

a. Le contrôle familial

Facteurs complémentaires qui font que le contrôle familial s’est redéveloppé dans les années récentes :- Statistiquement, les entreprises familiales sont mieux gérées que les autres et elles ont

des performances boursières nettement supérieures aux autres entreprises et en général elles ont le souci très fort de leurs actionnaires par les dividendes. Leur capital est détenu par des grandes familles françaises.

- D’autre part ; les entreprises familiales sont gérées avant tout dans l’intérêt du patrimoine de l’actionnaire.

- Les entreprises sous contrôle familial ne se sont pas lancées à la fin des années 80 comme beaucoup d’autres sociétés françaises dans une frénésie de croissance externe qui c’est révélée surtout désastreuse (ex : acquisition de Rorer par Rhône Poulenc), les entreprises sous contrôle familial ont toujours une stratégie de prudence.

- Les entreprises sous contrôle familial françaises sont très peu liées au pouvoir politique pour maintenir leur indépendance qui est grande. Très judicieusement, les entreprises sous contrôle familial privilégient certain secteur comme le secteur des services ou de la grande distribution car ils ne nécessitent pas de trop gros investissements en capital.

Le contrôle familial s’est beaucoup développé dans les années récentes pour une multitude de facteurs qui ont conjugué leurs effets.

Une étude récente faite par deux économistes, M. FACCIO et L. LANG sur le capitalisme familial français montre que la France est championne.Les résultats de leur étude sont impressionnants : 15 familles françaises contrôlent à elles seules plus de 35% de la capitalisation financière de la place de Paris. 5 familles françaises contrôlent à elles seules 22% de la capitalisation financière de la place de Paris. La France est

le pays européen où le contrôle familial est développé, l’Allemagne et le RU sont nettement après la France.En France, ces familles ont pour nom : Peugeot, Bouygues, Arnault (LVMH), Bellon (Sodexho), Seillière (Wendel Investissement : Neuf Telecom, Valeo), Riboud (Danone), Bolloré, Ricard.

b. Le contrôle technocratique

Le capital technocratique a deux caractéristiques : d’abord l’incapacité de la propriété à exercer directement le pouvoir et deuxièmement la notion de propriété auto-contrôlée. L’auto-contrôle, c’est l’ensemble des pratiques juridico-financières qui ont toutes pour but d’intérioriser le contrôle au profit des dirigeants qui ne sont pas nécessairement détenteurs de capitaux.

Le contrôle technocratique passe par les investisseurs institutionnels : Un investisseur institutionnel est un organisme financier qui collecte des ressources d’épargne sous forme de valeur mobilière. Ces investisseurs institutionnels sont très présents dans le capital des grands groupes français.La caisse des dépôts a des participations dans de nombreux groupes. Pendant longtemps, les investisseurs institutionnels et la caisse des dépôts faisaient la pluie et le beau temps à la Bourse dans les années 60-70. Les choses ont changées car la Bourse française est ouverte à l’étranger et les « zinzins » ont changé de rôle.

Définition précise des investisseurs institutionnels : il y a d’abord les investisseurs institutionnels de premier rang : se sont des organismes clairement identifiables (caisse des dépôts mais aussi grandes compagnies d’assurance, grandes banques). Ces investisseurs institutionnels de premier rang pratiquent une détention directe d’action dans des grands groupes français. Détention directe et stable. Il existe des investisseurs institutionnels de second rang : la plupart d’entre eux ont été crées par les investisseurs institutionnels de premier rang. Ce sont les OPCVM, caisses de retraite. Ces investisseurs institutionnels de second rang ont pour caractéristiques d’avoir une détention d’action plus volatile c’est-à-dire que les investisseurs institutionnels de second rang pratiquent beaucoup d’arbitrage à court terme. On peut dire que les investisseurs institutionnels de premier rang sont relativement anciens (années 60) mais à partir des années 80, on a vu apparaître des investisseurs institutionnels de second rang.Ces deux piliers d’investisseurs institutionnels on des comportements stratégiques très différents.Les différents types de détention d’action par les investisseurs institutionnels.

Il y a d’abord les participations stratégiques, souvent le fait des investisseurs institutionnels de premier rang, ils sont importants et majoritaires : contrôle à plus de 50% d’une société (donc contrôle total).

Les participations de « place » : elles ont pour objectif de renforcer les liens financiers et interpersonnels qui sont nécessaires afin de contrôler de manière étroite la stratégie du groupe. Ces participations de « place » sont toujours inférieures à 30% et supérieures à 5%. (Inférieur à 30% c’est-à-dire inférieur à la minorité de blocage mais 20% c’est déjà considérable).

Les participations non stratégiques : elles sont comprises entre 1 et 5-6%. Il s’agit d’un type de détention hybride, c’est à la fois une participation et un placement.

Les participations saupoudrage : politique d’émiettement et donc la plupart du temps ces participations sont inférieures à 1%, C’est donc une stratégie de participation généralisée ou stratégie de placement de portefeuille.

Participations stratégiques : les synergies sont recherchées (complémentarité entre les entreprises).Participations de place : stratégie d’influence par des réseaux de relations financières dans le conseil d’administration. On veut siéger régulièrement pour influencer les décisions. Au bout du compte, l’efficacité est importante.

Participations non stratégiques : on fait peser une stratégie de pression dans laquelle on fait peser une menace de retrait des capitaux si notre message n’est pas pris en compte.Participation de saupoudrage : pas d’influence sur la gestion des capitaux. Les deux premiers types de stratégies exercent un contrôle très important bien que différent. Les deux autres biens moindres, tout dépend de la structure du capital de la société. S’il y a déjà dans cette société des détenteurs de capitaux très importants, l’investisseur institutionnel aura le rôle d’un partenaire passif (=sleeping partner).Cette notion d’influence plus ou moins plus ou moins grande des investisseurs internationaux s’appelle la neutralité ou la non neutralité.On peut donc dire que dans les deux premiers cas, les investisseurs internationaux ne sont pas du tout neutres, dans le troisième cas, il peut y avoir neutralité, et dans le quatrième cas, il y a neutralité.

L’hétérogénéité de l’actionnariat des investisseurs internationaux.Elle est grande. Bien qu’il n’y ait pas d’homogénéité, il y a une moyenne. La détention moyenne des investisseurs internationaux c’est 18%.C’est donc dans la classe de 10 à 20% de détention d’une société que l’on trouve le maximum d’investisseurs institutionnels.En moyenne la plupart des investisseurs institutionnels se trouvent dans la fourchette supérieure à 30% et la fourchette inférieure à 10%. C’est-à-dire que la majorité se trouve dans la zone où on n’a pas la minorité de blocage mais ça n’est pas très important pour exercer son influence.

L’influence des investisseurs institutionnels.Peut-on dire qu’actuellement les investisseurs institutionnels ont une certaine maîtrise sur toute une partie de l’économie française ?Pour avoir une réponse évidente, il faudrait dire que les investisseurs institutionnels sont assez homogènes donc ils ont une politique commune, donc ils sont redoutables…Mais les investisseurs institutionnels ont des stratégies assez différenciées. Néanmoins il faudrait comparer les investisseurs institutionnels anglo-saxons et les investisseurs institutionnels français.Ce qui caractérise les investisseurs institutionnels français, c’est leur fidélité, leur relation continue et souvent longue d’apport de capitaux aux sociétés qu’ils aident, par opposition aux anglo-saxons où tout se passe par le marché donc parfois, les relations s’arrêtent brutalement.Comme il y a une relation de fidélité, la menace pour les groupes français est moins grande et donc on peut penser que le pouvoir des investisseurs institutionnels est moins important qu’il ne l’a été dans le passé. Mais les investisseurs institutionnels, bien que pas très homogènes, ont une stratégie de participation croisée entre eux qui les rend beaucoup plus fort.De toute manière, le contexte a beaucoup changé entre le France de 2006 et la France des années 70 qui était l’apogée des investisseurs institutionnels. C’était le temps des « zinzins », gendarmes de la Bourse. Mais dans les années 70, le marché financier était assez fermé sur lui-même et depuis le milieu des années 80, la dérèglementation a changé complètement le paysage et on parle maintenant d’industrie financière internationale et donc la bourse de Paris est ouverte à tous les pays et aux fonds de pension étrangers et le rôle des investisseurs institutionnels est complètement transféré : ce n’est plus un rôle direct et frontal. C’est une influence indirecte, c’est-à-dire que la neutralité des investisseurs institutionnels a changée, elle est devenue très indirecte mais malgré tous ces changements le rôle des investisseurs institutionnels est toujours très important.

c. L’évolution du contrôle étranger

De 74 à 84, le nombre de sociétés sous contrôle étranger s’accroit beaucoup mais curieusement le contrôle étranger en termes de capitaux propres diminue.

Quels sont les pays les plus présents ? D’abord les groupes américains puis les groupes européens, au premier rang desquels les allemands, les néerlandais et les italiens. Sur ces 10 ans, la présence italienne se renforce considérablement (surtout avec la famille AGNELLI qui prend des participations dans l’agroalimentaire français).

Autrement, une emprise importante de groupes suisses comme Nestlé, et pour la première fois en France, une entreprise asiatique, Sony, commence sont contrôle en France.

Après le phénomène se poursuit et de façon importante. En 90, plus de 30% de la capitalisation boursière de la place de Paris (CAC40) était déjà sous contrôle étranger mais ceci n’est qu’une étape qui va continuer. En effet, à partir de 9à, le capitalisme français va s’ouvrir à la capitalisation étrangère à tel point que la moitié de la capitalisation boursière de Paris est détenue par les étrangers.

1ère raison : accentuation de l’intégration financière internationale provoquée par la dérèglementation financière. « Le vecteur de l’inter connexion financière à été le marché Nord-américain ». En effet, à partir des années 90, les fonds de pension américains ont commencé à diversifier au niveau du monde entier leurs capitaux et donc sont arrivés très vite en France.

2e raison : désengagement massif de l’Etat français dans le capital d’un grand nombre de sociétés avec les vagues de privatisation.

3e raison : la dissolution progressive des noyaux durs qui sont nés il y a une quinzaine d’années et qui a provoqué la fragilité des groupes français qui ont perdu leur protection par rapport à la pénétration des capitaux étrangers.

4e raison : l’absence très importante des fonds de pensions français, c’est donc les fonds de pensions étrangers qui prennent la place qui manque.

5e raison : les entreprises françaises sont plutôt faciles à absorber ou à acquérir parce qu’en moyenne, les sociétés françaises ont des capitalisations boursières insuffisantes par rapport aux allemandes.

6e raison : les sociétés françaises sont valorisées entre 15 et 16 fois leur bénéfice alors que pour les entreprises étrangères il faut multiplier par 20 pour trouver la valeur d’une société.

cette croissance extrêmement forte du contrôle étranger se traduit par une présence accrue d’administrateurs étrangers dans les groupes français et européens de 10% à 20% depuis les 7 dernières années, ce qui fait qu’on parle anglais dans les conseils d’administration.

Au début des années 2000, ces fonds de pension américains ont deux comportements concomitants : d’abord les fonds de pension Nord-américains sont gérés de manière externe, c’est-à-dire qu’ils sont gérés par des gestionnaires indépendants mais qui ont une marge de manœuvre limitée car ils cherchent à diminuer le risque donc ils vont diversifier au niveau de monde entier cette gestion et donc ils vont prendre des positions à l’achat ou a la vente des grands indices comme le CAC40 ou le Dax30 en Allemagne mais sans chercher à avoir une stratégie trop risquée. Ils ont quand même une stratégie alternative de rentabilité immédiate, c’est-à-dire de spéculation sur certains titres qui sont capables de procurer des plus-values importantes.

d. Le contrôle managérial

Il se caractérise par certains critères : le capital de l’entreprise est très dispersé, aucun actionnaire ne détient plus de 5% du capital.Le contrôle managérial a été le contrôle des sociétés comme Accor, Air Liquide, BSN,… et on distingue deux types de contrôle managérial :- contrôle managérial pur : trois conditions doivent être satisfaites :

capital très dispersé aucun actionnaire ne prédomine le dirigeant ne possède pas/ou très peu d’actions.- contrôle managérial impur si une de ces trois conditions n’est pas satisfaites, et c’est

souvent le cas. Ex : groupe Peugeot car le président détient peu d’actions mais le capital n’est pas dispersé.

CONCLUSION des objectifs de l’entreprise.De 71 à 90, plusieurs changements de contrôle fondamentaux ont concerné les groupes avec l’apparence d’une diminution du contrôle familial.

Période récente : de 90 à maintenant, trois grandes évolutions caractérisent le capitalisme français : - croissance forte du contrôle familial- croissance forte mais transformée des investisseurs institutionnels- croissance extrêmement forte du contrôle étranger.

Parmi ces institutionnels, il faut mettre en avant la caisse des dépôts qui a une influence majeure. Elle innerve la stratégie et la gestion de l’entreprise.Le pouvoir des banques : la fréquence de la participation des banques d’affaires dans le capital des holdings ou des sociétés industrielles impose de poser la question de leur pouvoir sur la stratégie de ces groupes. Ce contrôle de banques d’affaires est limité mais ce n’est qu’une appréciation rapide et superficielle parce que le pouvoir des banques d’affaires est lié à la multiplicité des participations qu’ils détiennent ; les banques d’affaires choisissent des secteurs clés et la force stratégique des banques d’affaires tiens beaucoup de l’importance de leur relation personnelle avec les dirigeants des sociétés le pouvoir des banques d’affaires est plus important qu’il ne paraît. Comme pour les investisseurs institutionnels il est indirect mais très puissant.On assiste depuis les années récentes à la fusion du capital industriel et du capital financier et on les appelle des groupes financiers (sous entendu groupe industriel et groupes bancaires).Ces groupes financiers comprennent de nombreuses sociétés industrielles qui sont liées à une banque et par une banque principale à plusieurs banques secondaires et aussi plusieurs sociétés d’assurance.

B. L’approche systémique de l’entreprise

1. Introduction sur les systèmes

L’entreprise comme système ouvert.De très nombreux développements relatifs à la théorie de la firme considèrent que l’entreprise est un « système ouvert » et qui présente trois caractéristiques :

L’entreprise est liée à un environnement par un ensemble de relations très générales qui sont les caractéristiques économiques, sociales, culturelles et politiques de l’économie dans laquelle elle est insérée.

L’entreprise est considérée come un ensemble spécifique parce que l’entreprise affronte une demande et va y répondre de manière particulière.

L’entreprise va affronter un environnement concurrentiel donné sur un marché donné et pour un bien donné.

Les deux premiers niveaux sont les conditions de base. Le troisième niveau s’appelle les structures.Dans ce cadre d’analyse, l’entreprise est caractérisée par les objectifs et l’entreprise ne se trouve pas dans un état d’équilibre statistique mais au contraire passe par une succession d’équilibres dynamiques.On peut donc dire qu’une entreprise, c’est une totalité, c’est-à-dire un ensemble de sous-systèmes qui correspondent chacun aux fonctions de l’entreprise qui réagissent les premiers sur les autres.Ce premier courant correspond aux avancées de l’économie industrielle, ce qui veut dire qu’il y a des sous systèmes en interaction et parfois en conflit. On aura donc forcément une rationalité limitée.

L’analyse organisationnelle, c’est-à-dire la théorie générale des organisations.C’est ce qu’on appelle l’analyse systémique qui est une approche globale des phénomènes dans laquelle l’examen des relations entre le système et son environnement et aussi entre les éléments du système est privilégié par rapport à l’étude des parties elles-mêmes.On va privilégier les interactions. Cette analyse débouche sur l’étude de l’entreprise systémique qui est une entreprise orientée verts un but global et qui est composée de sous parties qui rétroagissent les premières sur les autres.L’avantage de cette analyse est double :- il permet d’étudier la complexité des rapports de l’entreprise avec son milieu,

- cette analyse permet de laisser de côté l’analyse verticale de l’entreprise pour privilégier l’analyse horizontale.

Les théories du contrôleL’idée de ce courant c’est de dire que le vrai conflit dans une entreprise, c’est entre les propriétaires du capital et ceux qui le gèrent. C’est ce qu’on appelle la diffusion du capital action. C’est l’idée que dans la plupart des sociétés, cette diffusion du capital action est tellement importante qu’elle se traduit par un émiettement du capital et qu’il y a un « divorce » dans les entreprises entre la propriété du capital et la gestion c’est-à-dire qu’il y a une perte de contrôle des propriétaires au profit des managers.La thèse : ce divorce, c’est que pour contrôler les entreprises, il est nécessaire d’obtenir la majorité des votes à son conseil d’administration, ca veut donc dire qu’il faut détenir la majorité des actions. Mais comme personne ne détient la majorité, les petits actionnaires que l’on appelle les bailleurs de fond vont essentiellement se préoccuper du rendement de leurs actions et vont donner procuration au président du conseil d’administration. Le président va quand même avoir la majorité des voix et va se reconduire à la tête de la société d’années en années. Cette théorie est en grand partie vraie mais pas uniquement.Cette théorie n’est pas générale car il n’y a pas que les bailleurs de fond mais aussi les actionnaires de contrôle qui disposent d’un peu de capital, ce qui sera suffisant pou influer sur la stratégie à moyen terme de l’entreprise. Il faut donc dire qu’il y a un partage qui se fait. La gestion à court terme sera laissée aux dirigeants mais les actionnaires de contrôle vont s’attacher à la gestion à moyen terme de l’entreprise.

2. L’analyse systémique dans le gouvernement d’entreprise (corporate governance)

Etat actuel de la théorie du contrôle d’entreprise. Le gouvernement d’entreprise, c’est l’ensemble des procédures qui régissent le fonctionnement et le contrôle des entreprises et les relations triangulaires ente les dirigeants, les administrateurs, les actionnaires.

Depuis plus de 10 ans, on observe au niveau mondial dans les grands pays développés le remplacement de présidents jugés incompétents ; poursuite de dirigeants à propos de mauvaises opérations,… et donc depuis 15 ans, les dirigeants dans tous les grands pays sont considérés comme pas assez redevables de leurs actions devant leurs actionnaires.Berle et Means avaient déjà parlé de ce problème là/Problème de fond : on se heurte à un problème d’agence, c’est-à-dire que l’équipe dirigeante a un mandat particulier d’entreprendre toutes les actions nécessaires qui soient conformes à l’intérêt de leurs actionnaires, c’est-à-dire que le cours en bourse monte.Causes de la dérive : les objectifs des dirigeants sont en général différents de ceux des actionnaires. De plus, les dirigeants ont une information bien meilleure que les actionnaires et donc on peut être tenté de les tromper.Actuellement dans beaucoup de pays, les rémunérations de certains dirigeants sont exorbitantes parce qu’elles sont composées de plusieurs sources et au total on a des montants très impressionnants que ne peuvent justifier que des performances en rapport.

Pour résoudre ce problème d’agence, on peut utiliser plusieurs moyens : - On peut donner au dirigeant des incitations pour l’encourager à trouves des objectifs

conformes aux intérêts des actionnaires : on peut leur proposer des actions.- On peut améliorer l’information des actionnaires- On peut enfin inciter les actionnaires à utiliser leurs représentants au conseil

d’administration pour qu’ils contrôlent beaucoup mieux l’entreprise.D’une manière générale, l’économiste JENSEN considère qu’il existe quatre entités qui sont susceptibles de contribuer à l’amélioration du gouvernement d’entreprise :

l’Etat, c’est-à-dire l’Etat mais aussi ses organes de surveillance comme l’AMF qui ont donc pour rôle d’améliorer la surveillance des marchés financiers.

le marché des biens et services : les entreprises mal gérées doivent théoriquement disparaître par sélection naturelle et donc le marché des biens et services est une entité.

le marché financier : les entreprises mal gérées vont être les cibles privilégiées d’acquéreurs éventuels donc le marché financier constitue une menace qui doit inciter les entreprises à bien se gérer : contrôle externe du gouvernement d’entreprise.

les actionnaires eux-mêmes avec à leur tête le conseil d’administration qui pourra toujours améliorer le gouvernement d’entreprise par des mécanismes incitatifs : contrôle interne du gouvernement d’entreprise.

Ce contrôle externe correspond au gouvernement d’entreprise très rependue dans le monde anglo-saxon. Par contre le contrôle interne est davantage européen. La France est entre les deux.

a. Les mécanismes du contrôle externe du gouvernement d’entreprise

Le rôle prépondérant du marché financier dans les pays anglo-saxons.Aux US et au RU, le marché financier est depuis toujours le principal instrument des gouvernements d’entreprise parce que dans ces pays, le nombre d’entreprises cotées en bourse est très important.Une grande proportion de ces entreprise ont été concerné par une OPA hostile/sauvage.Quand on a conscience que beaucoup d’entreprises cotées ont été victimes d’une OPA hostile, si on ne l’a pas été soi-même, on a alors cette même angoisse, c’est ce qu’on appelle le « rôle disciplinaire permanent des OPA ». Ce n’est pas le cas du tout en Europe.Pourquoi ? Parce que dans les pays anglo-saxons, confiance absolue dans le marché comme régulateur. Et donc c’est le fait de l’importance accordée à la liquidité, c’est-à-dire que si on n’a plus confiance en un titre, on va le revendre pour obtenir du liquide. Aux US et au RU, le cours des actions est censé représenter parfaitement la performance des entreprises. Si on doute de ces performances, on vend donc le cours chute. Ca s’appelle le « Wall Street walk », ca veut dire que dans les années passées, si on doutait de la performance des entreprises, on vendait et pour cela on devait marcher jusqu’à Wall Street.L’actionnariat est très dispersé dans les pays anglo-saxons c’est-à-dire que la structure de l’actionnariat est très liée à la réglementation passée en vigueur pendant très longtemps aux US, (référence au Glass Steagle Act (1933) qui a interdit aux banques de détenir ou d’échanger des actions). Ensuite il y a eu en 1956 le Bank Holding Act qui empêchait les holding de banques de détenir plus de 5% des votes de toutes institutions non bancaires (cad entreprises industrielles).Enfin il y a des règles prudentielles imposées aux compagnies d’assurance ou aux fonds de pension qui leur impose de diversifier leur placement et ceci explique l’actionnariat dispersé (= émiettement du capital).

Quelle est l’efficacité des marchés de fusion-acquisition comme mode de gouvernement des entreprises ?Trois points : les effets, comment on les meure, quelles critiques peut-on faire.

Les effets des fusions acquisitions : il y en a deux possibles, ces fusions acquisitions peuvent influencer le comportement des dirigeants :

o effet indirect : menace perpétuelle d’être victime d’un OPAo effet direct : en cas d’OPA qui se réalise, la gestion d’entreprise est

complètement transformée c’est-à-dire que l’équipe des dirigeants est complètement remaniée. En cas d’opération réussie, la gestion de l’entreprise est toujours complètement modifiée.

La mesure : on constate que l’effet indirect est très difficile à mesurer. Par contre l’effet direct a été mesuré par des études boursières et des études économiques. Les études boursières sont largement concordantes : une OPA réussie se traduit toujours par des gains importants pour les actionnaires de la cible et par des gains très faibles pour les actionnaires de la société initiatrice. Par contre les études économiques ont des résultats inégaux sur les bienfaits généraux d’une OPA.

La critique : les études qu’elles soient boursière ou économiques pêchent par un défaut : en général elles ne précisent pas les motifs de l’acquisition qui peuvent souvent être très différent de la simple correction d’erreur de gestion de la firme.

Les offres publiques constituent un mécanisme de gouvernement d’entreprise coûteux.

- D’abord quand une OPA est en cours de réalisation, très souvent dans les grandes OPA, il faut se servir de l’aide très précieuse des grandes banques d’affaires. Une opération de fusion-acquisition est très coûteuse.

- Le versement d’une prime : les actionnaires de la cible vont faire monter les enchères le plus possible parce qu’ils anticipent toujours une augmentation très importante de la valeur de leur titre et ils ne vendent pas jusqu’au moment où l cours de l’action a atteint un niveau qu’ils ont convenu. Ils attendent qu’il y ait un écart important entre le cours actuel qui précède l’annonce de la fusion-acquisition et le cours auquel ils veulent bien vendre la prime.

- Le coût pour les cocontractants : l’entreprise cible avant qu’elle soit convoitée par l’autre entreprise avait un réseau très important de fournisseurs, de clients,… perte de relations = coût.

- Les mesures anti-OPA : une fusion-acquisition n’a rien d’inéluctable. L’entreprise cible essaye souvent de l’en empêcher : mesures avant (mesures préventives) et mesures pendant l’opération. Les mesures préventives sont nombreuses :

o Les titres aux porteurs identifiables, c’est-à-dire qu’on peut identifier très clairement le détenteur de l’action : la forme nominative de l’action. Cela permet à la société cotée d’avoir des renseignements complets sur l’identité de ses actionnaires mais ce qui est plus important c’est que le titre au porteur identifiable donne le droit au vote double.

o Le droit de vote double : il est accordé à des actionnaires qui détiennent des titres au porteur identifiables depuis plus de deux ans.

o Les actions à dividende prioritaire sans droit de vote, c’est-à-dire qu’on n’a le droit qu’à un dividende mais pas à un droit de vote.

o La limitation des droits de vote : toute société a le droit de limiter le nombre de droit de vote dont dispose un actionnaire.

o La constitution de noyau stable : c’est une convention de vote entre des actionnaires d’une société pour agir de concert, c’est-à-dire s’opposer à toute tentative d’OPA sur sa propre société.

o La pratique d’autocontrôle : faire en sorte de détenir aussi une partie des actions d’une société qui nous menace autocontrôle pour la dissuader de nous acheter.

o La constitution de noyau stable de salariés parce que les actions détenues par les salariés d’une entreprise doivent être détenues au moins 5 ans : temps gagné pour ne pas se faire absorber.

o Le droit de préemption : accord entre plusieurs actionnaires d’une entreprise qui s’engagent à donner la préférence s’il faut vendre leurs actions aux autres actionnaires de la société.

o La société en commandite par action : elle a deux particularités essentielles : les dirigeants de la société détiennent le tiers du capital. En cas d’OPA réussie, ces dirigeants ne peuvent en aucun cas être remplacés. Ce type de société a souvent été choisi par les sociétés à dominante familiale il s’agit d’une des mesures les plus importantes contre l’OPA.

Mesures défensives en cours d’OPA :o L’augmentation du capital social : en effet, depuis 1989, pendant le temps de

l’OPA, les actionnaires d’une société peuvent convoquer une assemblée générale pour augmenter le capital : soit distribution d’action gratuite, soit division en un plus grand nombre d’actions existantes, ce qui rend plus difficile l’OPA (barre beaucoup plus haute).

o Emission de bon de souscription qui donne la possibilité d’acheter des actions à un moment ou à un autre. On émet les bons de souscription dans des « mains amies » ce qui permettra à ces amis de lever leur bon de souscription (c’est-à-dire d’acheter des actions) ce qui va engendrer la hausse des cours.

o Le ramassage en bourse : du côté de la cible le ramassage en bourse doit être fait par des « alliés », c’est-à-dire des amis : stratégie d’achat groupé d’actions en bourse pour lever les cours de la société et rendre plus difficile l’absorption de la cible. Le ramassage en bourse des actions de la société cible se double très fréquemment du ramassage en bourse de la société initiatrice. Elle cherche

à l’empêcher de faire son OPA sur elle-même. (technique très proche des bons de souscription).

o Le chevalier blanc : la société qui s’estime victime d’une OPA a la liberté de choisir son acquéreur en faisant appel à une autre société appelée chevalier blanc car il va proposer une offre concurrente plus avantageuse pour la société cible.

o Le recours aux tribunaux : en cas de contestation autour d’une OPA, les tribunaux peuvent tout à fait se substituer à l’arbitrage du marché boursier et protéger la société cible.

D’une manière générale, la tendance actuelle de l’Union Européenne avec les directives européennes de fusions-acquisitions est à la libéralisation c’est-à-dire faciliter les OPA.

Le marché des fusions-acquisitions est un mode de gouvernement des entreprises insuffisant. Et cela pour deux raisons majeures :

Le coût des mesures anti-OPA : en effet, les mesures sont tellement coûteuses qu’il est nécessaire que le bénéfice attendu soit extrêmement important pour que ce soit rentable. Ce qui veut dire qu’à la limite, il faut absolument qu’on soit sûr que la cible a une mauvaise gestion (si bien que si on fait une OPA on passe à une rentabilité supérieure), c’est inefficace car les autres entreprises qui ont une bonne gestion ne se sentiront pas concernées par une menace d’OPA, c’est ce qui est reproché aux mesures anti-OPA : trop coûteux donc bénéfice attendu considérable.

Le renforcement continuel depuis plusieurs années de la réglementation : en effet, de nombreux dirigeants ou PDG des grandes entreprises insistent sur l’effet néfaste des OPA sur la gestion des entreprises (très difficile de marier des cultures d’entreprises différentes). D’autre part, les petits actionnaires font entendre de plus en plus leur voix en insistant sur le fait que ce sont les grands oubliés des fusions-acquisitions. Ces petits actionnaires se regroupent depuis quelques temps sous la bannière des actionnaires minoritaires et commencent à devenir une force sur laquelle on peu compter. On renforce les règlementations, au niveau français pour rendre un peu plus difficile les OPA, phénomène pas seulement français.

Avec les années, les mécanismes de contrôle externes révèlent leurs imperfections et on prend aussi de plus en plus en considération les mécanismes du contrôle interne.

b. Les mécanismes de contrôle interne

Trois niveaux : - la rémunération des dirigeants- le rôle du conseil d’administration- la surveillance exercée par les actionnaires eux-mêmes

La rémunération des dirigeants.Cette rémunération des dirigeants fait l’objet d’un débat dans tous les pays occidentaux parce que l’écart est considérable entre le salaire des grands dirigeants et le salaire moyen d’un pays. Ecart de 1 à 20 au Japon, entre le salaire du PDG et le salaire moyen d’un salarié,Ecart de 1 à 25 en FranceEcart de 1 à 500 aux US.

Ces rémunérations sont-elles justifiées par les performances ? Il faut décomposer la rémunération du dirigeant.Si on prend d’abord le seul niveau salarial, il faut pour le salaire de base, distinguer deux effets : on constate qu’en général, les salaires des dirigeants des très grandes entreprises sont beaucoup plus importants que le salaire des autres sociétés. Raison invoquée : productivité des dirigeants de très grandes sociétés sera d’autant plus grande que leur salaire est fort salaire d’efficience. Idée qu’on retrouve aussi chez Marshall.Au niveau des cadres, pas encore dirigeants, la théorie invoque la théorie des tournois en disant que pour eux, la motivation suprême est de devenir dirigeant avec des salaires plus élevés.

On a aussi la rémunération en action qui est instituée pour faire converger l’intérêt des dirigeants des actionnaires. Ceci permet un accroissement de la productivité de l’entreprise dans une perspective à moyen terme mais il y a aussi le bonus comme rémunération supplémentaire, qui est indexée sur les performances de l’entreprise comme le profit comptable. Intérêt : gain de performance à court terme. Limite : ca reste du court terme…Les stock-options ont été institués pour inciter les dirigeants d’entreprise à prendre des risques avec la nouvelle technologie et donc à consacrer des dépenses importantes en R&D dans l’entreprise.Dernière rémunération des dirigeants : les jetons de présence, fourchette de variation entre 10 000 et 30 000 € : quand on siège dans des conseils d’administration, on reçoit en moyenne entre 10 000 et 30 000 € et si on siège dans plusieurs conseils d’administration, cela représente une somme importante « cumulards ».

Les 10 patrons les plus payés en France ont un revenu moyen annuel de presque 3 millions d’ €. Il y a eu des vérifications statistiques pour tenter de voir si des rémunérations importantes se traduisent toujours par des performances supérieures de l’entreprise. Le seul résultat solide, c’est de dire que la rémunération des dirigeants est proportionnelle à la taille des sociétés qu’il dirige mais le lien entre le mode de rémunération et les performances n’est pas vérifié pour l’instant.

On peut penser que les salaires de nombreux dirigeants de grandes sociétés ne sont peut être pas en proportion de leur performances et d’une certaine manière, ils ont réussi à maîtriser le système.

Le rôle du conseil d’administration3 aspects : - les limites de son rôle

- la question de son efficacité- les vérifications faites de cette efficacité

Le rôle : les attributions du conseil d’administration sont considérables. C’est le conseil d’administration qui est chargé de nommer et de révoquer le président du conseil d’administration. C’est le conseil d’administration qui a autorité pour décider de la rémunération du dirigeant, il choisi le siège social,…Les attributions du conseil d’administration sont essentielles. C’est lui qui décide de l’acte du jour des assemblées. Ayant des attributions aussi considérables, il est normal que les administrations soient soumises à des obligations très importantes : ils sont responsables individuellement ou solidairement en cas de faute qui va entraîner un préjudice pour les actionnaires. Dans les autres pays européens (du G7 en général), le pouvoir et les administrations du conseil d’administration sont semblables.