Embed Size (px)

Citation preview

1

European Market Infrastructure Regulation (EMIR)

Présentation, 4 décembre 2013

2

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

3

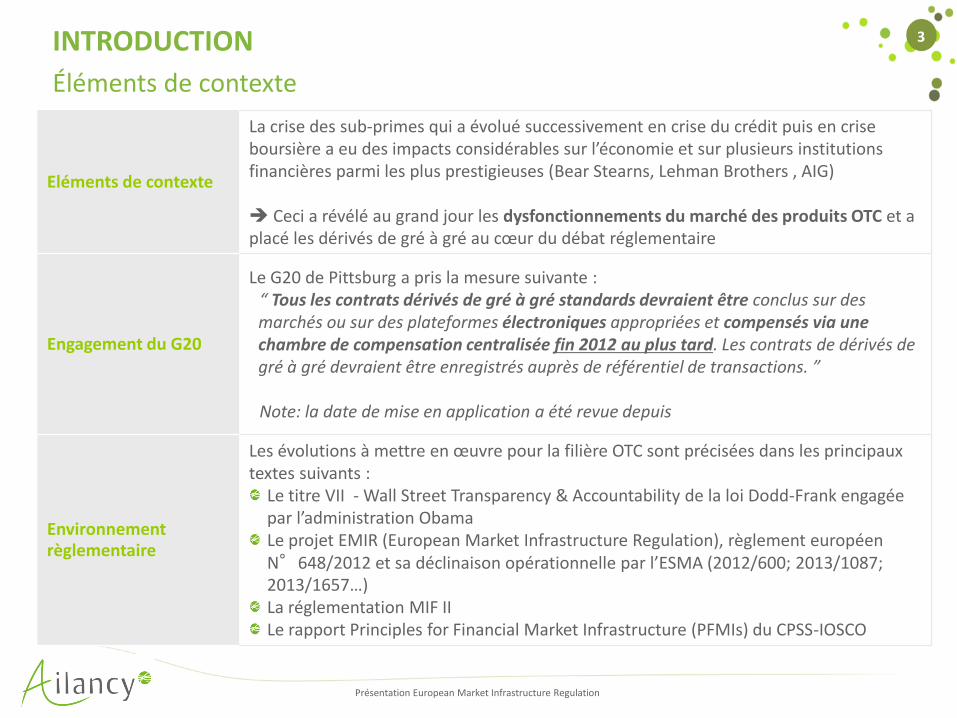

Eléments de contexte

La crise des sub-primes qui a évolué successivement en crise du crédit puis en crise boursière a eu des impacts considérables sur l’économie et sur plusieurs institutions financières parmi les plus prestigieuses (Bear Stearns, Lehman Brothers , AIG) Ceci a révélé au grand jour les dysfonctionnements du marché des produits OTC et a placé les dérivés de gré à gré au cœur du débat réglementaire

Engagement du G20

Le G20 de Pittsburg a pris la mesure suivante : “ Tous les contrats dérivés de gré à gré standards devraient être conclus sur des marchés ou sur des plateformes électroniques appropriées et compensés via une chambre de compensation centralisée fin 2012 au plus tard. Les contrats de dérivés de gré à gré devraient être enregistrés auprès de référentiel de transactions. ” Note: la date de mise en application a été revue depuis

Environnement règlementaire

Les évolutions à mettre en œuvre pour la filière OTC sont précisées dans les principaux textes suivants :

Le titre VII - Wall Street Transparency & Accountability de la loi Dodd-Frank engagée par l’administration Obama Le projet EMIR (European Market Infrastructure Regulation), règlement européen N°648/2012 et sa déclinaison opérationnelle par l’ESMA (2012/600; 2013/1087; 2013/1657…) La réglementation MIF II Le rapport Principles for Financial Market Infrastructure (PFMIs) du CPSS-IOSCO

INTRODUCTION

Éléments de contexte

Présentation European Market Infrastructure Regulation

4

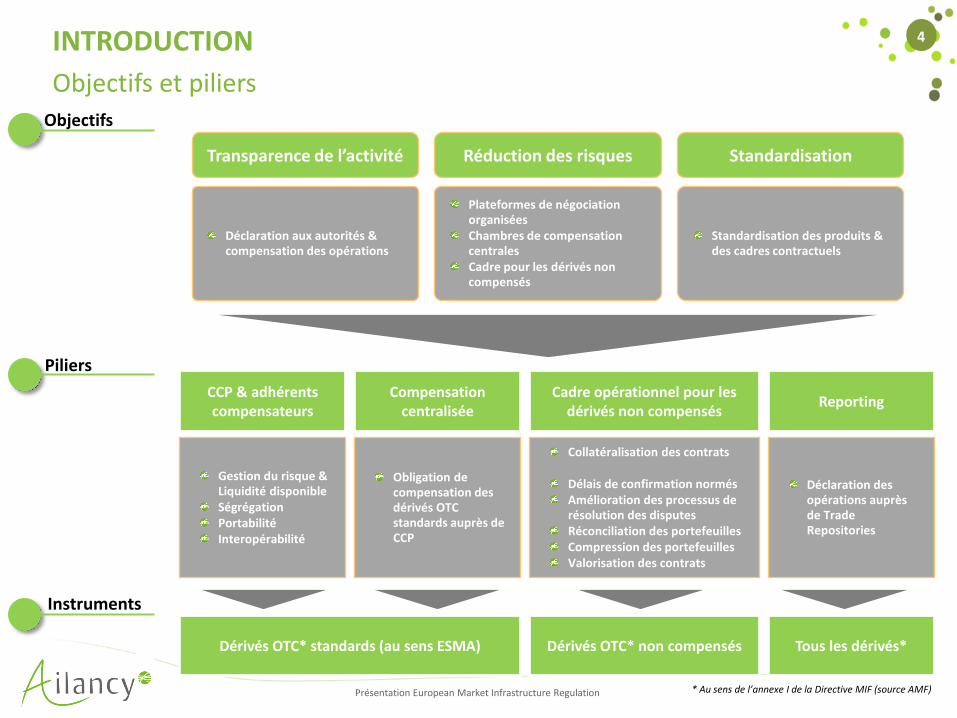

Objectifs

Transparence de l’activité Réduction des risques Standardisation

CCP & adhérents compensateurs

Compensation centralisée

Reporting

Déclaration aux autorités & compensation des opérations

Plateformes de négociation organisées Chambres de compensation centrales Cadre pour les dérivés non compensés

Standardisation des produits & des cadres contractuels

Piliers

Cadre opérationnel pour les dérivés non compensés

Gestion du risque & Liquidité disponible Ségrégation Portabilité Interopérabilité

Obligation de compensation des dérivés OTC standards auprès de CCP

Déclaration des opérations auprès de Trade Repositories

Collatéralisation des contrats

Délais de confirmation normés Amélioration des processus de résolution des disputes Réconciliation des portefeuilles Compression des portefeuilles Valorisation des contrats

Instruments

Dérivés OTC* standards (au sens ESMA) Tous les dérivés* Dérivés OTC* non compensés

* Au sens de l’annexe I de la Directive MIF (source AMF)

INTRODUCTION

Objectifs et piliers

Présentation European Market Infrastructure Regulation

5

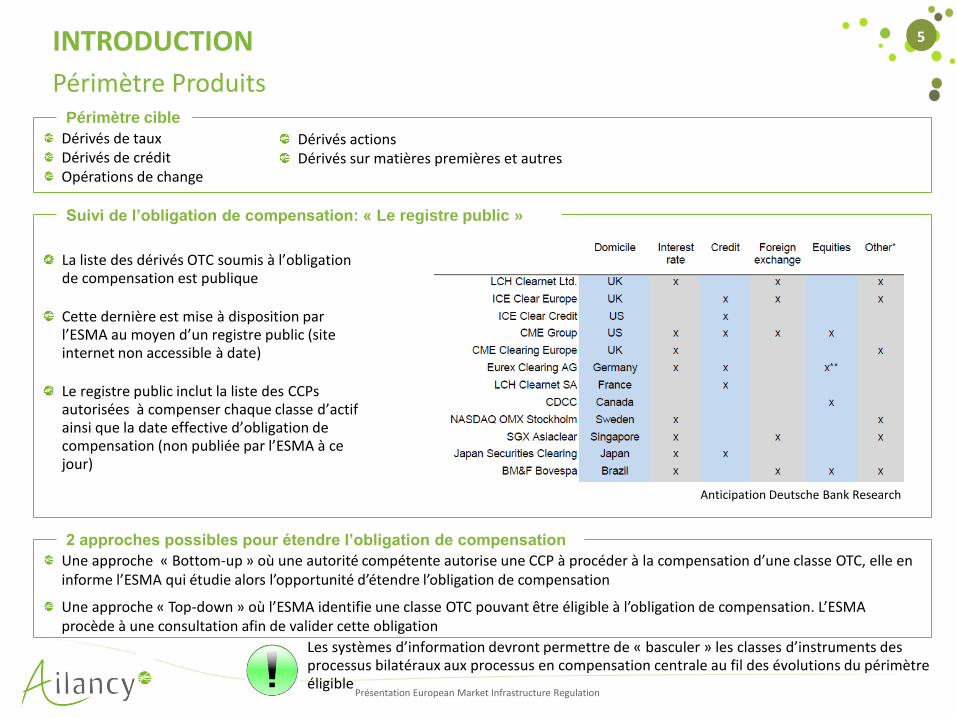

Une approche « Bottom-up » où une autorité compétente autorise une CCP à procéder à la compensation d’une classe OTC, elle en informe l’ESMA qui étudie alors l’opportunité d’étendre l’obligation de compensation

Une approche « Top-down » où l’ESMA identifie une classe OTC pouvant être éligible à l’obligation de compensation. L’ESMA procède à une consultation afin de valider cette obligation

Dérivés de taux Dérivés de crédit Opérations de change

Périmètre cible

Suivi de l’obligation de compensation: « Le registre public »

2 approches possibles pour étendre l’obligation de compensation

Dérivés actions Dérivés sur matières premières et autres

La liste des dérivés OTC soumis à l’obligation de compensation est publique Cette dernière est mise à disposition par l’ESMA au moyen d’un registre public (site internet non accessible à date) Le registre public inclut la liste des CCPs autorisées à compenser chaque classe d’actif ainsi que la date effective d’obligation de compensation (non publiée par l’ESMA à ce jour)

Les systèmes d’information devront permettre de « basculer » les classes d’instruments des processus bilatéraux aux processus en compensation centrale au fil des évolutions du périmètre éligible

Anticipation Deutsche Bank Research

INTRODUCTION

Périmètre Produits

Présentation European Market Infrastructure Regulation

6

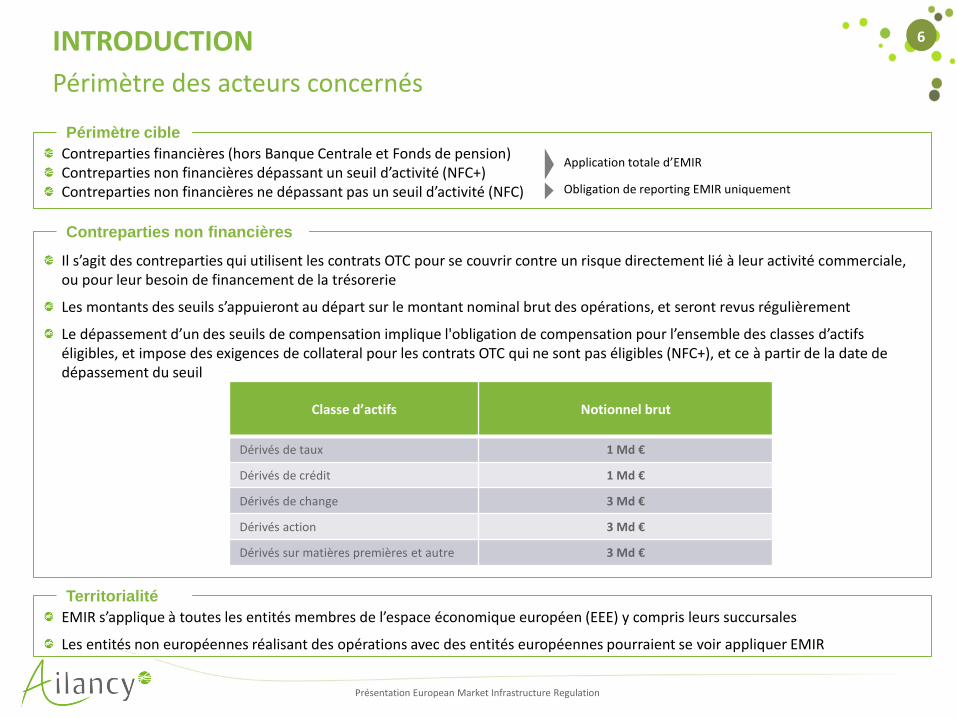

Il s’agit des contreparties qui utilisent les contrats OTC pour se couvrir contre un risque directement lié à leur activité commerciale, ou pour leur besoin de financement de la trésorerie

Les montants des seuils s’appuieront au départ sur le montant nominal brut des opérations, et seront revus régulièrement

Le dépassement d’un des seuils de compensation implique l'obligation de compensation pour l’ensemble des classes d’actifs éligibles, et impose des exigences de collateral pour les contrats OTC qui ne sont pas éligibles (NFC+), et ce à partir de la date de dépassement du seuil

Contreparties financières (hors Banque Centrale et Fonds de pension) Contreparties non financières dépassant un seuil d’activité (NFC+) Contreparties non financières ne dépassant pas un seuil d’activité (NFC)

Périmètre cible

Contreparties non financières

Classe d’actifs Notionnel brut

Dérivés de taux 1 Md €

Dérivés de crédit 1 Md €

Dérivés de change 3 Md €

Dérivés action 3 Md €

Dérivés sur matières premières et autre 3 Md €

EMIR s’applique à toutes les entités membres de l’espace économique européen (EEE) y compris leurs succursales

Les entités non européennes réalisant des opérations avec des entités européennes pourraient se voir appliquer EMIR

Territorialité

Application totale d’EMIR

Obligation de reporting EMIR uniquement

INTRODUCTION

Périmètre des acteurs concernés

Présentation European Market Infrastructure Regulation

7

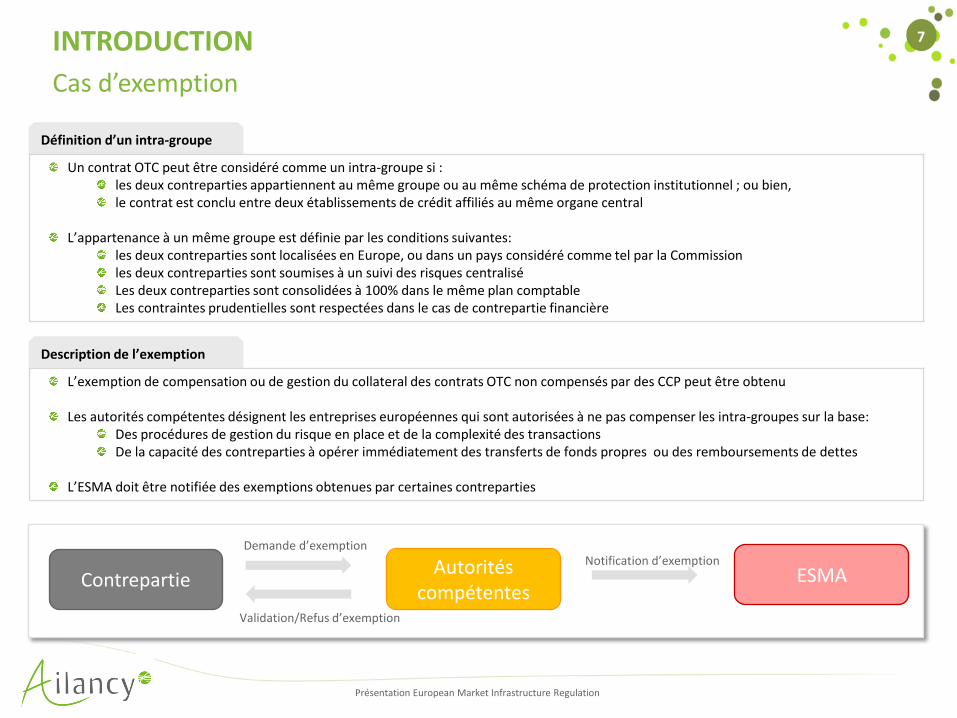

Définition d’un intra-groupe

Un contrat OTC peut être considéré comme un intra-groupe si : les deux contreparties appartiennent au même groupe ou au même schéma de protection institutionnel ; ou bien, le contrat est conclu entre deux établissements de crédit affiliés au même organe central

L’appartenance à un même groupe est définie par les conditions suivantes:

les deux contreparties sont localisées en Europe, ou dans un pays considéré comme tel par la Commission les deux contreparties sont soumises à un suivi des risques centralisé Les deux contreparties sont consolidées à 100% dans le même plan comptable Les contraintes prudentielles sont respectées dans le cas de contrepartie financière

Description de l’exemption

L’exemption de compensation ou de gestion du collateral des contrats OTC non compensés par des CCP peut être obtenu Les autorités compétentes désignent les entreprises européennes qui sont autorisées à ne pas compenser les intra-groupes sur la base:

Des procédures de gestion du risque en place et de la complexité des transactions De la capacité des contreparties à opérer immédiatement des transferts de fonds propres ou des remboursements de dettes

L’ESMA doit être notifiée des exemptions obtenues par certaines contreparties

Contrepartie Autorités

compétentes ESMA

Demande d’exemption Notification d’exemption

Validation/Refus d’exemption

INTRODUCTION

Cas d’exemption

Présentation European Market Infrastructure Regulation

8

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

9 PILIER : CCP & ADHÉRENT COMPENSATEURS

Accès aux chambres de compensation

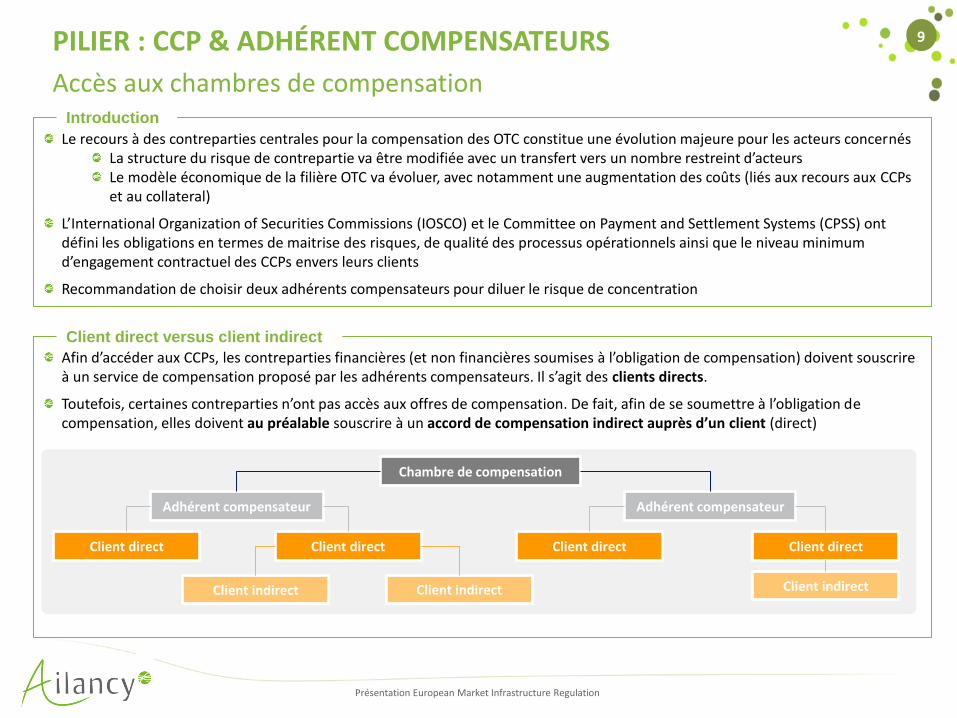

Le recours à des contreparties centrales pour la compensation des OTC constitue une évolution majeure pour les acteurs concernés La structure du risque de contrepartie va être modifiée avec un transfert vers un nombre restreint d’acteurs Le modèle économique de la filière OTC va évoluer, avec notamment une augmentation des coûts (liés aux recours aux CCPs et au collateral)

L’International Organization of Securities Commissions (IOSCO) et le Committee on Payment and Settlement Systems (CPSS) ont défini les obligations en termes de maitrise des risques, de qualité des processus opérationnels ainsi que le niveau minimum d’engagement contractuel des CCPs envers leurs clients

Recommandation de choisir deux adhérents compensateurs pour diluer le risque de concentration

Introduction

Client direct

Adhérent compensateur

Chambre de compensation

Client indirect

Client direct

Client indirect

Client direct

Adhérent compensateur

Client indirect

Client direct

Afin d’accéder aux CCPs, les contreparties financières (et non financières soumises à l’obligation de compensation) doivent souscrire à un service de compensation proposé par les adhérents compensateurs. Il s’agit des clients directs.

Toutefois, certaines contreparties n’ont pas accès aux offres de compensation. De fait, afin de se soumettre à l’obligation de compensation, elles doivent au préalable souscrire à un accord de compensation indirect auprès d’un client (direct)

Client direct versus client indirect

Présentation European Market Infrastructure Regulation

10

Présentation European Market Infrastructure Regulation

PILIER : CCP & ADHÉRENT COMPENSATEURS

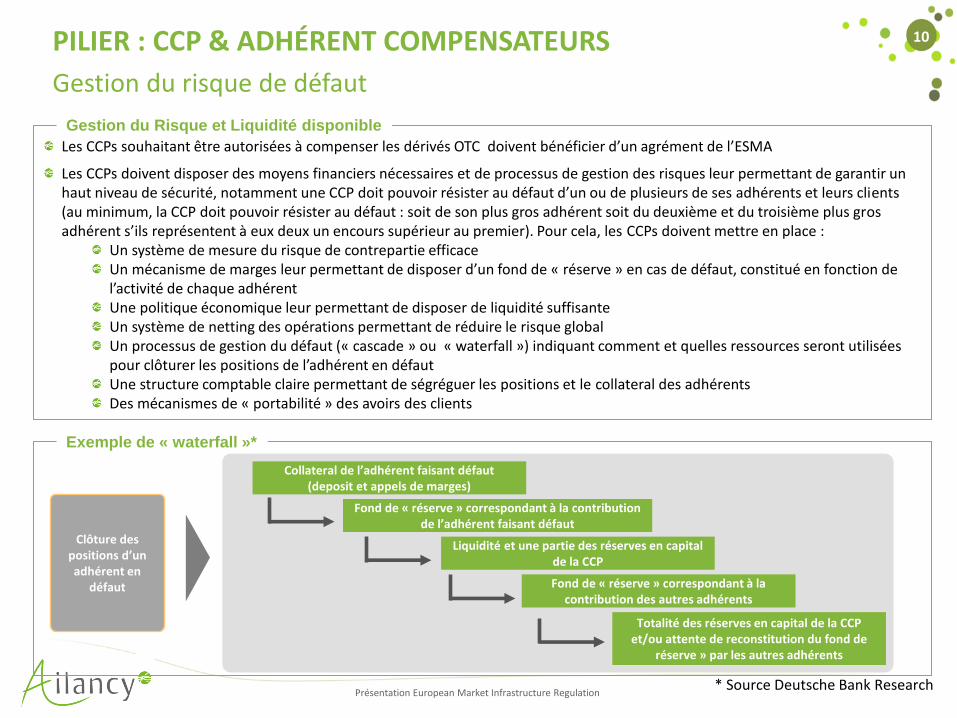

Gestion du risque de défaut

Les CCPs souhaitant être autorisées à compenser les dérivés OTC doivent bénéficier d’un agrément de l’ESMA

Les CCPs doivent disposer des moyens financiers nécessaires et de processus de gestion des risques leur permettant de garantir un haut niveau de sécurité, notamment une CCP doit pouvoir résister au défaut d’un ou de plusieurs de ses adhérents et leurs clients (au minimum, la CCP doit pouvoir résister au défaut : soit de son plus gros adhérent soit du deuxième et du troisième plus gros adhérent s’ils représentent à eux deux un encours supérieur au premier). Pour cela, les CCPs doivent mettre en place :

Un système de mesure du risque de contrepartie efficace Un mécanisme de marges leur permettant de disposer d’un fond de « réserve » en cas de défaut, constitué en fonction de l’activité de chaque adhérent Une politique économique leur permettant de disposer de liquidité suffisante Un système de netting des opérations permettant de réduire le risque global Un processus de gestion du défaut (« cascade » ou « waterfall ») indiquant comment et quelles ressources seront utilisées pour clôturer les positions de l’adhérent en défaut Une structure comptable claire permettant de ségréguer les positions et le collateral des adhérents Des mécanismes de « portabilité » des avoirs des clients

Gestion du Risque et Liquidité disponible

Collateral de l’adhérent faisant défaut (deposit et appels de marges)

Fond de « réserve » correspondant à la contribution de l’adhérent faisant défaut

Liquidité et une partie des réserves en capital de la CCP

Fond de « réserve » correspondant à la contribution des autres adhérents

Totalité des réserves en capital de la CCP et/ou attente de reconstitution du fond de

réserve » par les autres adhérents

* Source Deutsche Bank Research

Exemple de « waterfall »*

Clôture des positions d’un adhérent en

défaut

11 PILIER : CCP & ADHÉRENT COMPENSATEURS

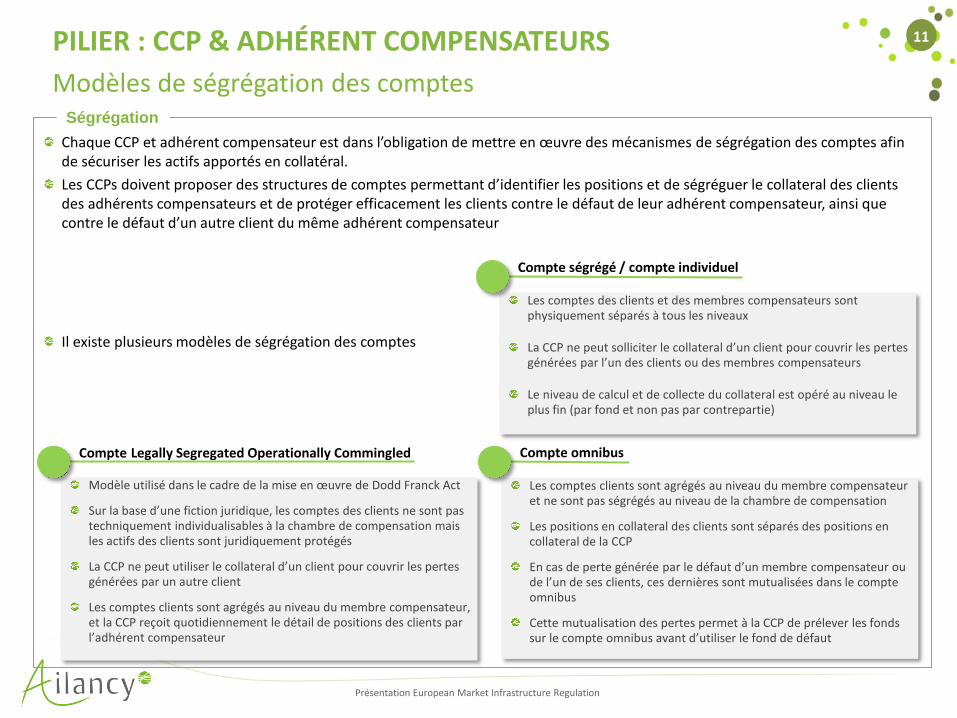

Modèles de ségrégation des comptes

Chaque CCP et adhérent compensateur est dans l’obligation de mettre en œuvre des mécanismes de ségrégation des comptes afin de sécuriser les actifs apportés en collatéral.

Les CCPs doivent proposer des structures de comptes permettant d’identifier les positions et de ségréguer le collateral des clients des adhérents compensateurs et de protéger efficacement les clients contre le défaut de leur adhérent compensateur, ainsi que contre le défaut d’un autre client du même adhérent compensateur

Il existe plusieurs modèles de ségrégation des comptes

Ségrégation

Compte omnibus

Les comptes clients sont agrégés au niveau du membre compensateur et ne sont pas ségrégés au niveau de la chambre de compensation

Les positions en collateral des clients sont séparés des positions en collateral de la CCP

En cas de perte générée par le défaut d’un membre compensateur ou de l’un de ses clients, ces dernières sont mutualisées dans le compte omnibus

Cette mutualisation des pertes permet à la CCP de prélever les fonds sur le compte omnibus avant d’utiliser le fond de défaut

Compte Legally Segregated Operationally Commingled

Modèle utilisé dans le cadre de la mise en œuvre de Dodd Franck Act

Sur la base d’une fiction juridique, les comptes des clients ne sont pas techniquement individualisables à la chambre de compensation mais les actifs des clients sont juridiquement protégés

La CCP ne peut utiliser le collateral d’un client pour couvrir les pertes générées par un autre client

Les comptes clients sont agrégés au niveau du membre compensateur, et la CCP reçoit quotidiennement le détail de positions des clients par l’adhérent compensateur

Compte ségrégé / compte individuel

Les comptes des clients et des membres compensateurs sont physiquement séparés à tous les niveaux La CCP ne peut solliciter le collateral d’un client pour couvrir les pertes générées par l’un des clients ou des membres compensateurs Le niveau de calcul et de collecte du collateral est opéré au niveau le plus fin (par fond et non pas par contrepartie)

Présentation European Market Infrastructure Regulation

12 PILIER : CCP & ADHÉRENT COMPENSATEURS

Portabilité

Les CCPs doivent mettre en place des accords de portabilité qui permettent la reprise des positions et du collateral d’un client dont l’adhérent compensateur fait défaut par un autre adhérent compensateur

Les obligations pour les adhérents compensateurs de reprendre pendant 30 jours les positions et le collateral d’un client indirect en cas de défaut du client direct ont été supprimés suite à la consultation

Portabilité

Deutsche Bank Barclays JP Morgan BP2S Crédit Suisse State Street

Exemples d’adhérents compensateurs retenus en France

Présentation European Market Infrastructure Regulation

13

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

14

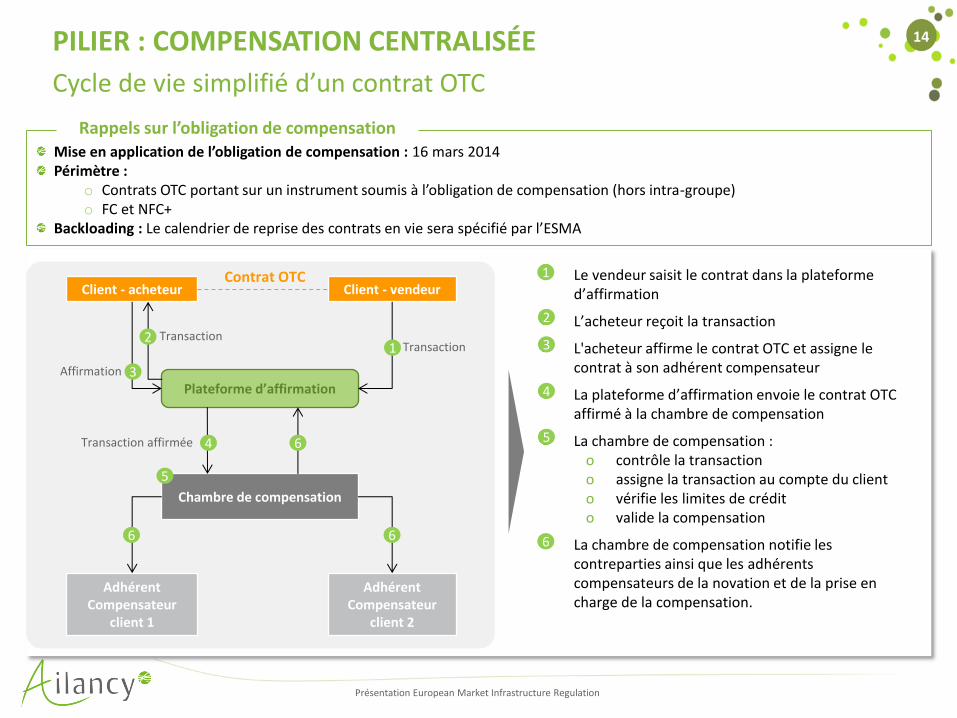

Le vendeur saisit le contrat dans la plateforme d’affirmation

L’acheteur reçoit la transaction

L'acheteur affirme le contrat OTC et assigne le contrat à son adhérent compensateur

La plateforme d’affirmation envoie le contrat OTC affirmé à la chambre de compensation

La chambre de compensation : o contrôle la transaction o assigne la transaction au compte du client o vérifie les limites de crédit o valide la compensation

La chambre de compensation notifie les contreparties ainsi que les adhérents compensateurs de la novation et de la prise en charge de la compensation.

PILIER : COMPENSATION CENTRALISÉE

Cycle de vie simplifié d’un contrat OTC

Mise en application de l’obligation de compensation : 16 mars 2014 Périmètre :

o Contrats OTC portant sur un instrument soumis à l’obligation de compensation (hors intra-groupe) o FC et NFC+

Backloading : Le calendrier de reprise des contrats en vie sera spécifié par l’ESMA

Rappels sur l’obligation de compensation

Client - acheteur Contrat OTC

Client - vendeur

Plateforme d’affirmation

Chambre de compensation

Adhérent Compensateur

client 1

Adhérent Compensateur

client 2

1

1

2

3

4

5

6

2

3

Transaction Transaction

Affirmation

Transaction affirmée

5

4 6

6 6

Présentation European Market Infrastructure Regulation

15 PILIER : COMPENSATION CENTRALISÉE

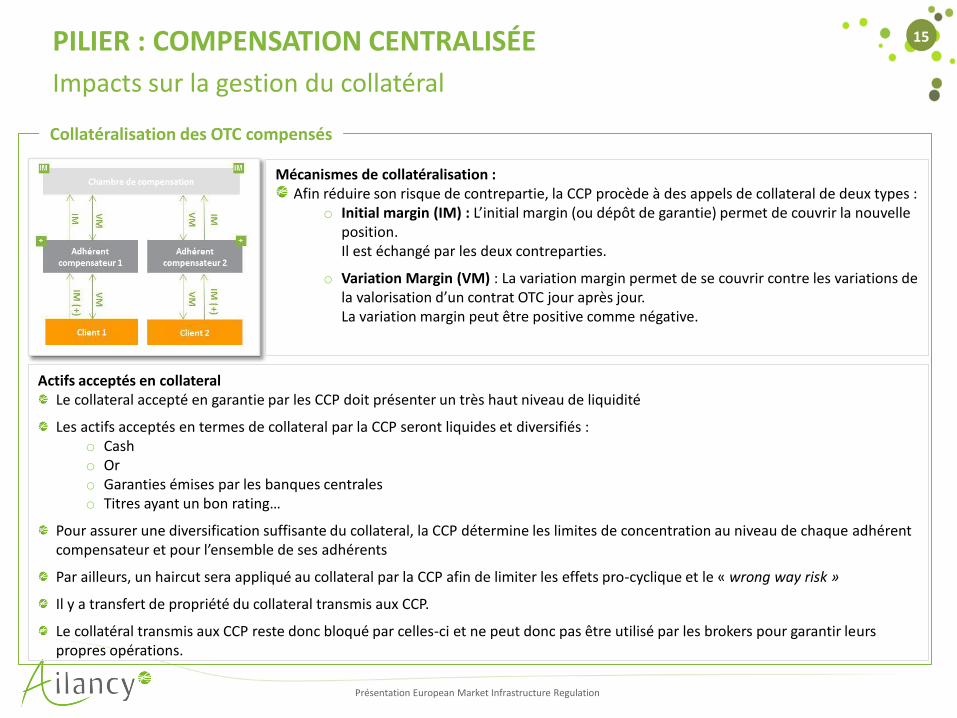

Impacts sur la gestion du collatéral

Mécanismes de collatéralisation : Afin réduire son risque de contrepartie, la CCP procède à des appels de collateral de deux types :

o Initial margin (IM) : L’initial margin (ou dépôt de garantie) permet de couvrir la nouvelle position. Il est échangé par les deux contreparties.

o Variation Margin (VM) : La variation margin permet de se couvrir contre les variations de la valorisation d’un contrat OTC jour après jour. La variation margin peut être positive comme négative.

Collatéralisation des OTC compensés

Actifs acceptés en collateral Le collateral accepté en garantie par les CCP doit présenter un très haut niveau de liquidité

Les actifs acceptés en termes de collateral par la CCP seront liquides et diversifiés : o Cash o Or o Garanties émises par les banques centrales o Titres ayant un bon rating…

Pour assurer une diversification suffisante du collateral, la CCP détermine les limites de concentration au niveau de chaque adhérent compensateur et pour l’ensemble de ses adhérents

Par ailleurs, un haircut sera appliqué au collateral par la CCP afin de limiter les effets pro-cyclique et le « wrong way risk »

Il y a transfert de propriété du collateral transmis aux CCP.

Le collatéral transmis aux CCP reste donc bloqué par celles-ci et ne peut donc pas être utilisé par les brokers pour garantir leurs propres opérations.

Présentation European Market Infrastructure Regulation

16

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

17

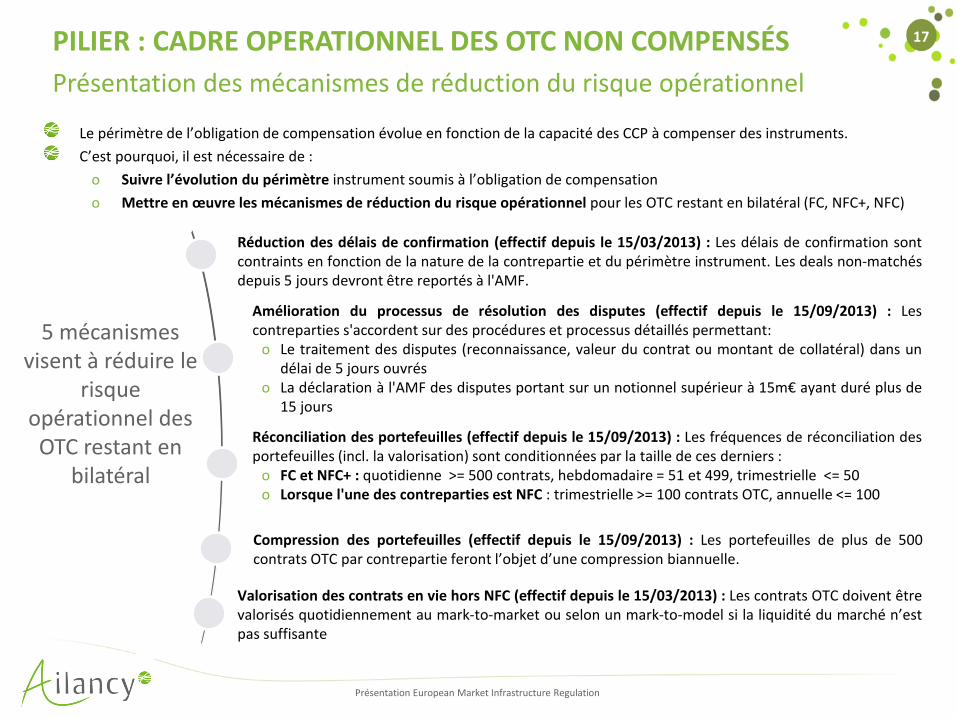

Réduction des délais de confirmation (effectif depuis le 15/03/2013) : Les délais de confirmation sont contraints en fonction de la nature de la contrepartie et du périmètre instrument. Les deals non-matchés depuis 5 jours devront être reportés à l'AMF.

Amélioration du processus de résolution des disputes (effectif depuis le 15/09/2013) : Les contreparties s'accordent sur des procédures et processus détaillés permettant:

o Le traitement des disputes (reconnaissance, valeur du contrat ou montant de collatéral) dans un délai de 5 jours ouvrés

o La déclaration à l'AMF des disputes portant sur un notionnel supérieur à 15m€ ayant duré plus de 15 jours

Réconciliation des portefeuilles (effectif depuis le 15/09/2013) : Les fréquences de réconciliation des portefeuilles (incl. la valorisation) sont conditionnées par la taille de ces derniers :

o FC et NFC+ : quotidienne >= 500 contrats, hebdomadaire = 51 et 499, trimestrielle <= 50 o Lorsque l'une des contreparties est NFC : trimestrielle >= 100 contrats OTC, annuelle <= 100

Valorisation des contrats en vie hors NFC (effectif depuis le 15/03/2013) : Les contrats OTC doivent être valorisés quotidiennement au mark-to-market ou selon un mark-to-model si la liquidité du marché n’est pas suffisante

Compression des portefeuilles (effectif depuis le 15/09/2013) : Les portefeuilles de plus de 500 contrats OTC par contrepartie feront l’objet d’une compression biannuelle.

5 mécanismes visent à réduire le

risque opérationnel des OTC restant en

bilatéral

Le périmètre de l’obligation de compensation évolue en fonction de la capacité des CCP à compenser des instruments.

C’est pourquoi, il est nécessaire de :

o Suivre l’évolution du périmètre instrument soumis à l’obligation de compensation

o Mettre en œuvre les mécanismes de réduction du risque opérationnel pour les OTC restant en bilatéral (FC, NFC+, NFC)

PILIER : CADRE OPERATIONNEL DES OTC NON COMPENSÉS

Présentation des mécanismes de réduction du risque opérationnel

Présentation European Market Infrastructure Regulation

18

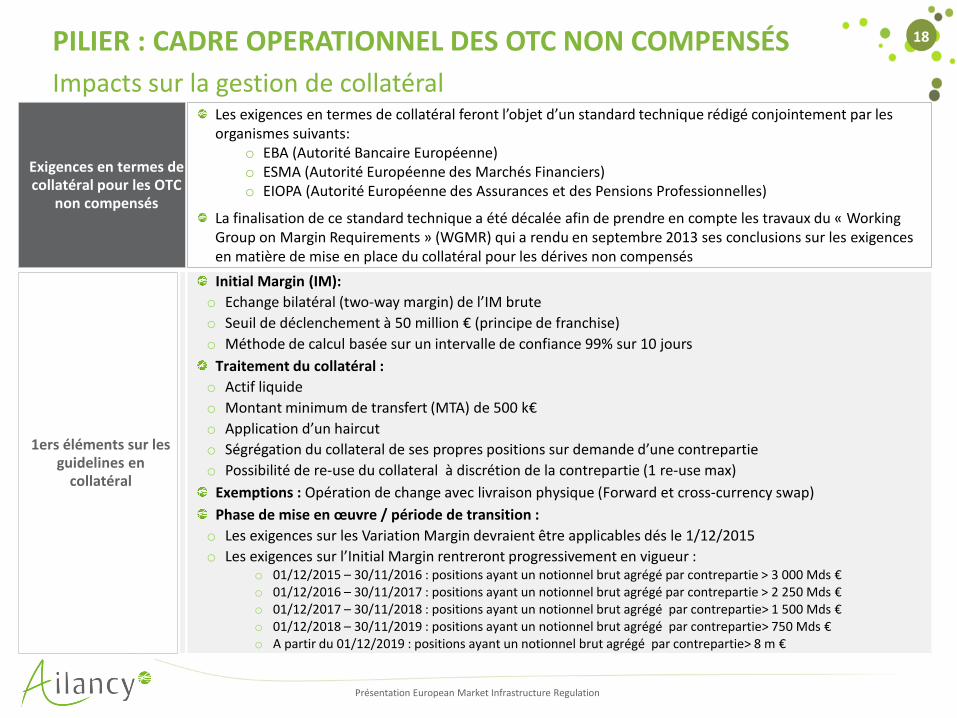

Initial Margin (IM):

o Echange bilatéral (two-way margin) de l’IM brute

o Seuil de déclenchement à 50 million € (principe de franchise)

o Méthode de calcul basée sur un intervalle de confiance 99% sur 10 jours

Traitement du collatéral :

o Actif liquide

o Montant minimum de transfert (MTA) de 500 k€

o Application d’un haircut

o Ségrégation du collateral de ses propres positions sur demande d’une contrepartie

o Possibilité de re-use du collateral à discrétion de la contrepartie (1 re-use max)

Exemptions : Opération de change avec livraison physique (Forward et cross-currency swap)

Phase de mise en œuvre / période de transition :

o Les exigences sur les Variation Margin devraient être applicables dés le 1/12/2015

o Les exigences sur l’Initial Margin rentreront progressivement en vigueur : o 01/12/2015 – 30/11/2016 : positions ayant un notionnel brut agrégé par contrepartie > 3 000 Mds € o 01/12/2016 – 30/11/2017 : positions ayant un notionnel brut agrégé par contrepartie > 2 250 Mds € o 01/12/2017 – 30/11/2018 : positions ayant un notionnel brut agrégé par contrepartie> 1 500 Mds € o 01/12/2018 – 30/11/2019 : positions ayant un notionnel brut agrégé par contrepartie> 750 Mds € o A partir du 01/12/2019 : positions ayant un notionnel brut agrégé par contrepartie> 8 m €

1ers éléments sur les guidelines en

collatéral

PILIER : CADRE OPERATIONNEL DES OTC NON COMPENSÉS

Impacts sur la gestion de collatéral

Exigences en termes de collatéral pour les OTC

non compensés

Les exigences en termes de collatéral feront l’objet d’un standard technique rédigé conjointement par les organismes suivants:

o EBA (Autorité Bancaire Européenne) o ESMA (Autorité Européenne des Marchés Financiers) o EIOPA (Autorité Européenne des Assurances et des Pensions Professionnelles)

La finalisation de ce standard technique a été décalée afin de prendre en compte les travaux du « Working Group on Margin Requirements » (WGMR) qui a rendu en septembre 2013 ses conclusions sur les exigences en matière de mise en place du collatéral pour les dérives non compensés

Présentation European Market Infrastructure Regulation

19

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

20

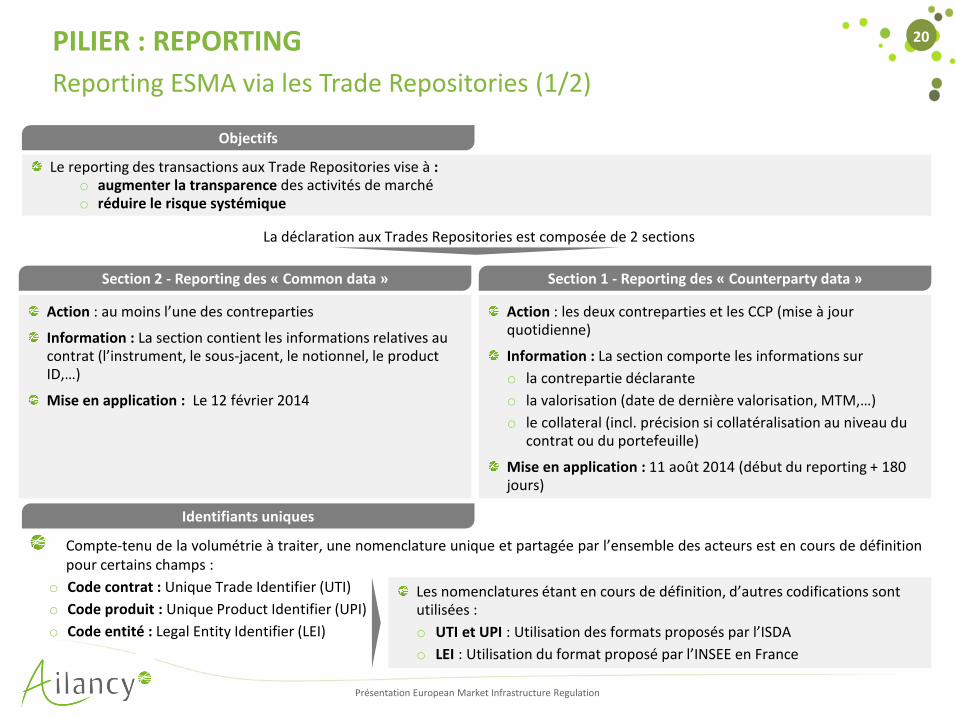

Compte-tenu de la volumétrie à traiter, une nomenclature unique et partagée par l’ensemble des acteurs est en cours de définition pour certains champs :

o Code contrat : Unique Trade Identifier (UTI)

o Code produit : Unique Product Identifier (UPI)

o Code entité : Legal Entity Identifier (LEI)

PILIER : REPORTING

Reporting ESMA via les Trade Repositories (1/2)

Action : au moins l’une des contreparties

Information : La section contient les informations relatives au contrat (l’instrument, le sous-jacent, le notionnel, le product ID,…)

Mise en application : Le 12 février 2014

Action : les deux contreparties et les CCP (mise à jour quotidienne)

Information : La section comporte les informations sur

o la contrepartie déclarante

o la valorisation (date de dernière valorisation, MTM,…)

o le collateral (incl. précision si collatéralisation au niveau du contrat ou du portefeuille)

Mise en application : 11 août 2014 (début du reporting + 180 jours)

Section 2 - Reporting des « Common data » Section 1 - Reporting des « Counterparty data »

Les nomenclatures étant en cours de définition, d’autres codifications sont utilisées :

o UTI et UPI : Utilisation des formats proposés par l’ISDA

o LEI : Utilisation du format proposé par l’INSEE en France

La déclaration aux Trades Repositories est composée de 2 sections

Identifiants uniques

Le reporting des transactions aux Trade Repositories vise à : o augmenter la transparence des activités de marché o réduire le risque systémique

Objectifs

Présentation European Market Infrastructure Regulation

21 PILIER : REPORTING

Reporting ESMA via les Trade Repositories (2/2)

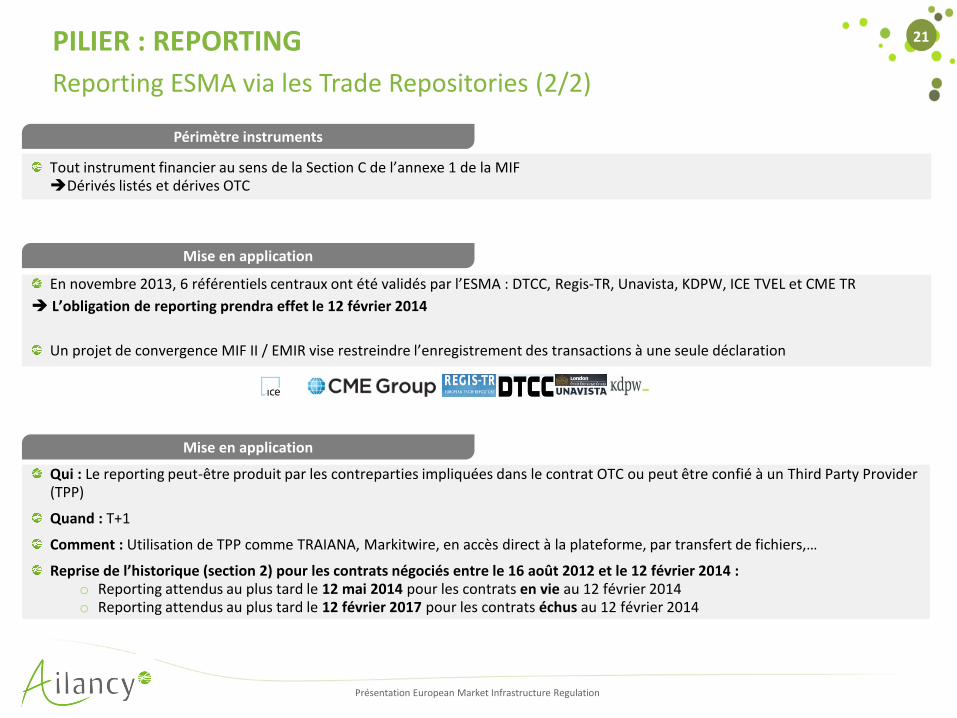

Tout instrument financier au sens de la Section C de l’annexe 1 de la MIF Dérivés listés et dérives OTC

Périmètre instruments

Mise en application

En novembre 2013, 6 référentiels centraux ont été validés par l’ESMA : DTCC, Regis-TR, Unavista, KDPW, ICE TVEL et CME TR

L’obligation de reporting prendra effet le 12 février 2014

Un projet de convergence MIF II / EMIR vise restreindre l’enregistrement des transactions à une seule déclaration

Qui : Le reporting peut-être produit par les contreparties impliquées dans le contrat OTC ou peut être confié à un Third Party Provider (TPP)

Quand : T+1

Comment : Utilisation de TPP comme TRAIANA, Markitwire, en accès direct à la plateforme, par transfert de fichiers,…

Reprise de l’historique (section 2) pour les contrats négociés entre le 16 août 2012 et le 12 février 2014 : o Reporting attendus au plus tard le 12 mai 2014 pour les contrats en vie au 12 février 2014 o Reporting attendus au plus tard le 12 février 2017 pour les contrats échus au 12 février 2014

Mise en application

Présentation European Market Infrastructure Regulation

22

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

23

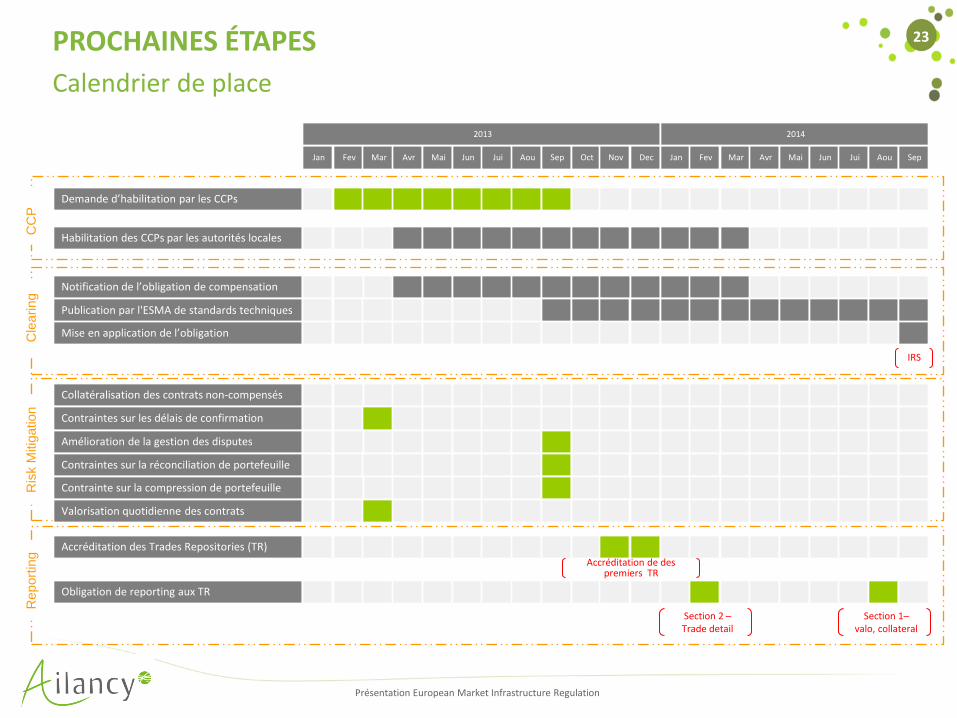

Jan Fev Mar Avr Mai Jun Jui Aou Sep Oct Nov Dec Jan Fev

Notification de l’obligation de compensation

Publication par l'ESMA de standards techniques

Demande d’habilitation par les CCPs

Habilitation des CCPs par les autorités locales

Mar Avr Mai Jun Jui Aou Sep

2013 2014

Accréditation des Trades Repositories (TR)

Obligation de reporting aux TR

Accréditation de des premiers TR

Report

ing

CC

P

Cle

aring

Collatéralisation des contrats non-compensés

Contraintes sur les délais de confirmation

Ris

k M

itig

ation

Section 1– valo, collateral

Section 2 – Trade detail

Amélioration de la gestion des disputes

Contraintes sur la réconciliation de portefeuille

Contrainte sur la compression de portefeuille

Valorisation quotidienne des contrats

Mise en application de l’obligation

IRS

PROCHAINES ÉTAPES

Calendrier de place

Présentation European Market Infrastructure Regulation

24

1. Introduction

2. Pilier : CCP & adhérents compensateurs

3. Pilier : Compensation centralisée

4. Pilier : Cadre opérationnel des OTC non compensés

5. Pilier : Reporting

6. Prochaines étapes

7. Quelques mots sur Ailancy

SOMMAIRE

25 QUELQUES MOTS SUR AILANCY

Cabinet de conseil en organisation et en management créé en 2008, spécialiste du domaine banque, finance et assurance o Une équipe qui intervient en « pure player » du conseil principalement dans le domaine bancaire et financier, qui

compte à ce jour une soixantaine de consultants o Nos références clients comptent parmi les principales institutions de la Place

Nous intervenons auprès de l’ensemble des acteurs du secteur bancaire et financier o Banques o Etablissements de crédit o Entreprises d’investissement o Sociétés de gestion d’actifs o Compagnies d’assurance o Institutions et organismes de Place

Notre périmètre d’intervention o Cadrage et accompagnement de projets de développement et de distribution o Etude de marché et positionnement stratégique o Définition et mise en œuvre de stratégies opérationnelles o Refonte de processus et de l’organisation o Accompagnement de restructurations et fusions o Recherche de partenariats, d’outsourcing, et de synergies o Schéma directeur informatique o Amélioration de la performance opérationnelle et de la rentabilité o Optimisation du risk management et du dispositif de conformité o Adaptation aux évolutions réglementaires o Mise en place et animation de formations (Ailancy est organisme de formation agréé)

Mieux nous connaître

26 QUELQUES MOTS SUR AILANCY Quelques références

27 NOUS CONTACTER

Nos coordonnées

Anne Plazanet – Associée : [email protected]

+33.1.80.18.11.88 | +33.6.10.34.03.26

Julien Nguyen – Consultant Senior : [email protected]

+33.1.80.18.11.78 | +33.6.47.58.63.56

32, rue de Ponthieu – 75008 Paris

Tel : +33 1 80 18 11 60

Fax : +33 1 80 18 11 99

www.ailancy.com