Embed Size (px)

Citation preview

Zoom La réforme des collectivités territoriales

L’actualité juridique, sociale, fiscale et comptable

L a r e v u e Février 2011 | n° 43

Fiscalité des associations

TVA récupérable,présentation du régimeapplicable depuis 2008

dossier

pages 8 à 11

sommaire Édito

Transparencefinancière,peut mieux faire !

février 2011 • La revue Associations

Les organismes sans but lucratif sont de plus en plus

nombreux à se tourner vers la collecte de dons et

de mécénat privé auprès des particuliers et des

entreprises.

Cette pratique instaure une nouvelle relation qui n’est

pas sans exigences pour les associations, fondations et

fonds de dotation qui bénéficient de ces ressources.

Cette relation est celle de la confiance et de la trans-

parence sur les actions menées, sur les financements

mis en place. Même si d’importants progrès sont

constatés à l’aune de l’évolution réglementaire comme,

par exemple, la publicité des comptes, de gros efforts

restent à accomplir.

La route est encore longue mais chacun y trouvera

satisfaction.

C’est à ce prix que se renouvelleront les marques de

soutien aux organismes, à ceux qui joueront le jeu de

l’information sincère.

ph

oto

co

uv

er

tur

e : D

r

2

Actualités p. 3/6

• Nouveautés sociales 2011• Dons et loi de finances 2011 p. 3

• Barème de la taxe sur les salaires• Fonds de dotation : résultats de

l’Observatoire Deloitte• Feuille de paie, les changements

à intégrer p. 4

• IFA : détermination du CA à déclarer• Barème de saisie des rémunérations• Restitution de subvention• Appel à la générosité du public p. 5

• Critères d’attribution du caractère d’intérêt général

• Legs et associations• Publicité des comptes p. 6

Secteurs | Associations p. 7

Dossier p. 8/11Tva récupérable : le régime applicable depuis 2008

Interview p. 12/14Yvonnick Huet, agrisud international

Tableau de bord p. 15/16

Zoom p. 17/18

• La réforme des collectivités territoriales

Questions | Réponses p. 19

• Droit de vote des administrateurs • Reçu fiscal • Legs • Libellé d’une offre d’emploi

Pascal LevieuX

Directeurs de la publication

Philippe GuaY

L’actualité juridique, sociale, fiscale et comptable

La revue Associations est réalisée par la cellule Associations du groupe Deloitte - In Extenso,

en partenariat avec Sid Presse.

Directeurs de la publication Philippe Guay, Pascal Levieux | Rédacteur en chef Michèle Lorillon |

Secrétariat de rédaction Agathe Trignat | Directeur marketing Martin Mathieu | Conception, édition SID Presse

SIège SoCIAL : In extenso opérationnel81 bd de Stalingrad - BP 81284 - 69608 Villeurbanne Cedex

www.inextenso-associations.com

L a r e v u e

Février 2011 | n° 43

régime fiscal des donsLoi de finances pour 2011 La loi n° 2010-1657 du 29 décembre 2010 de finances pour 2011 contient peu de dispositions relatives au secteur associatif. Deux éléments méritent d’être signalés.Le plafond de versement retenu pour la réduction d’impôt accordée au titre des dons effectués en 2011 au profit d’organismes d’aide aux personnes en difficulté est porté à 521 € (513 € pour les dons faits en 2010).Par ailleurs, le régime de réduction de l’ISF au titre des dons à certains organismes reçoit deux aménage-ments.Tout d’abord, le champ d’applica-tion de cette réduction, qui était jusqu’alors réservé aux fondations reconnues d’utilité publique, universitaires et partenariales, aux établissements de recherche et d’en-seignement supérieur, à l’Agence nationale pour la recherche et aux organismes d’insertion par l’activité économique, est étendu aux asso-ciations reconnues d’utilité publique ayant pour objet le financement et l’accompagnement de la création et de la reprise d’entreprises.

enfin, le plafond global de la réduc-tion d’ISF au titre des investissements dans les PMe ainsi que des dons faits à certains organismes est abaissé à 45 000 €. Ce montant était antérieu-rement de 50 000 €. Le taux de la réduction est maintenu à 75 % du montant des versements effectués.

actualités

3

Social

Les nouveautés sociales de début d’annéeLe point sur les principales nouveautés récemment apportées à la législation sociale.

D e nombreuses dispositions des lois de finances et de financement de la Sécurité sociale pour 2011 affectent

la réglementation sociale en ce début d’année. Revue de détail.

Augmentation du forfait socialCréé en 2009, le forfait social est une contri-bution patronale qui frappe des rémunéra-tions auparavant uniquement assujetties à la CSG et à la CRDS, comme par exemple les sommes versées aux salariés au titre de l’in-téressement et de la participation. Fixé à 4 % depuis l’an passé, le taux de cette contribution est augmenté de 2 points pour les sommes versées à compter du 1er janvier 2011.

Assiette de la CSG et de la CRDSLes revenus tirés d’une activité salariée sont soumis à la CSG au taux de 7,5 %, ainsi qu’à la CRDS au taux de 0,5 %. L’assiette de ces cotisations pouvant toutefois être minorée de 3 % au titre des frais professionnels. Mais jusqu’à présent, cet abattement jouait quel que soit le montant des revenus. Désormais, celui-ci ne peut être appliqué que sur un mon-tant de rémunération n’excédant pas quatre plafonds annuels de la Sécurité sociale.

Prolongation du CTR Depuis le 15 avril 2006, le contrat de transition professionnelle (CTP) remplace, dans certains bassins d’emploi déterminés, l’actuelle conven-tion de reclassement personnalisé (CRP). Après plusieurs prolongations, ce dispositif expéri-mental devait normalement prendre fin au 1er décembre 2010. La loi de finances pour 2011 le prolonge toutefois jusqu’au 31 mars 2011.

Franchissement d’un seuil d’effectif La loi de modernisation de l’économie du 4 août 2008 a permis, à titre expérimental, la neutralisation des effets financiers du fran-

chissement du seuil de 11, 19 ou 20 salariés en créant soit un gel, soit un lissage dans le temps de certaines charges financières. Normalement, ces mesures de gel ou de lis-sage ne devaient s’appliquer qu’aux associa-tions franchissant, pour la première fois, l’un de ces seuils au titre des années 2008, 2009 ou 2010. Finalement, elles sont prolongées sur l’année 2011.

À noter : un nouveau plafond d’exonéra-tion de cotisations et contributions sociales applicable aux indemnités de rupture du contrat de travail a également été instauré. Cette exonération va ainsi être limitée à trois fois le plafond annuel de la Sécurité sociale à compter de 2012. Pour 2011, des dispositions transitoires sont prévues qui restent toutefois à préciser par l’administration.

La revue Associations • février 2011

K. t

ieD

ge

Dr

Prévue par la loi de financement de la Sécurité sociale pour 2011, l’an-nualisation du calcul de la réduction Fillon est désormais effective depuis le 1er janvier 2011 grâce à la publica-tion au Journal officiel d’un décret du 31 décembre 2010.

La rÉducTion FiLLon annuaLisÉe

Taxe sur les salairesBarème 2011

Les employeurs non soumis à la TVA ou qui y sont soumis sur moins de 90 % de leur chiffre d’affaires au titre de l’année civile précédente sont redevables de la taxe sur les salaires.

Précision : les associations bénéfi-cient d’un abattement fixé à 6002 € pour 2011. Par ailleurs, aucune taxe n’est due lorsque le montant de la taxe sur les salaires est inférieur ou égal à 840 €. S’il est supérieur à 840 € et inférieur à 1 680 €, il est appliqué une décote égale aux trois quarts de la différence entre 1 680 € et le montant de la taxe exigible.

Fonds de dotationun cap symbolique est franchi

L’observatoire Deloitte des fonds de dotation annonce l’existence de 505 fonds de dotation classés en 11 secteurs au 1er janvier 2011. Depuis mars 2009 juste après la publication du décret d’application de la loi, c’est sur le secteur de « l’action artistique et culturelle » que se porte le plus grand nombre de créations avec 99 fonds. La seconde catégorie est celle de « l’enseignement, éduca-tion et action socioculturelle » avec 87 fonds. Viennent ensuite « l’action humanitaire », « le développement durable », « le secteur médico-social » et « la recherche et l’enseignement supérieur ». en terme d’implantation, on constate que la moitié environ des fonds de dotation trouve son siège en région Ile-de-France (241 fonds). Viennent ensuite les régions Rhône-Alpes (49 fonds), Provence-Alpes-Côte-d’Azur (31 fonds), Pays-de-la-Loire (23 fonds) et Nord-Pas-de-Calais (22 fonds).

actualités

4 février 2011 • La revue Associations

C e début d’année marque une fois encore l’arrivée de changements qu’il convient de bien intégrer aux bulletins

de paie de vos salariés.

SmicDepuis le 1er janvier 2011, le taux horaire brut du Smic est fixé à 9 €, au lieu de 8,86 € auparavant. Quant au Smic mensuel brut, il s’élève à 1 365,03 € pour 151,67 heures (35 heures par semaine), contre 1 343,80 € auparavant. Son montant est légèrement différent si l’on utilise la formule de calcul suivante, également valable, qui consiste à ne pas arrondir la durée mensuelle de travail :9 x [35 x (52/12)] = 1 365 €.

Cotisation ApecDepuis le début de l’année, la cotisation men-suelle de 0,06 % (0,036 % part employeur et 0,024 % part salarié) se calcule désormais sur les tranches A et B. En contrepartie, le verse-ment forfaitaire annuel à l’Apec est supprimé.

Avantages en nature et frais professionnelsL’évaluation de l’avantage en nature nourriture est fixée à 4,40 € pour un seul repas et à 8,80 € par journée en 2011. Quant aux limites d’exonération des remboursements forfai-taires des frais de nourriture, elles sont fixées pour 2011 à :- 5,80 € pour l’indemnité de restauration sur le lieu de travail ;- 17,10 € pour l’indemnité de repas au restau-rant en cas de déplacement ;- et 8,30 € pour l’indemnité de repas pris hors des locaux de l’association.

Cotisation FnalJusqu’à présent, les associations disposant d’un effectif d’au moins 20 salariés devaient en principe verser au Fonds national d’aide au logement (Fnal) une cotisation de base

Feuille de paie 2011

Les changements à intégrerLes évolutions à prendre en compte pour établir les feuilles de paie de vos salariés.

égale à 0,1 % des salaires limités au plafond mensuel de la Sécurité sociale (PMSS) et une cotisation supplémentaire égale à 0,4 % de la totalité des salaires.Ces règles de calcul sont modifiées à compter du 1er janvier 2011. Désormais, les organismes employant au moins 20 salariés appliquent ainsi en principe un taux unique de 0,5 %, calculé sur l’intégralité des rémunérations versées, peu important que leur montant dépasse ou non le PMSS.

Garantie minimale de points Le conseil d’administration de l’Agirc a décidé, le 7 décembre 2010, de maintenir, à titre transitoire, la cotisation GMP à son niveau de 2010 dans l’attente de la fixation du salaire de référence pour 2011. Quant au salaire en des-sous duquel cette cotisation est due (le salaire « charnière »), il s’établit à titre provisoire au 1er janvier 2011 à 3 255,41 €.

Cotisations inchangéesLes partenaires sociaux ont annoncé qu’au-cune modification n’était apportée au taux de la cotisation supplémentaire maladie Alsace-Moselle, de la contribution exceptionnelle et temporaire et de la cotisation AGS.

BarÈme 2011

Tranche de salaire Taux

≤ à 7 604 € 4,25 %

> à 7 604 € et ≤ à 15 185 € 8,50 %

> à 15 185 € 13,60 %

r. t

ex

ier

restitution de subventionnon respect des conditions d’octroiUne Chambre de Commerce et d’Industrie s’est vue demander la restitution de subventions accordées, au motif qu’elle n’avait pas respecté les règles de passation des marchés publics dans le cadre du projet sub-ventionné.en définitive, cette dernière a obtenu gain de cause devant le Conseil d’État pour qui, seul le non respect des conditions d’octroi de subventions parmi lesquelles ne figurait pas l’obligation de respecter le Code des Marchés Publics pouvait justifier un reversement. Nous vous conseillons de lire attentivement vos conventions de subventions afin de vous assurer que les conditions d’octroi sont bien respectées, vous évitant ainsi une demande de restitution des subven-tions perçues.

Conseil d’État - 5 juillet 2010 n° 308615, CCI de l’Indre.

radio et télévision nationalesappel à la générosité du publicLe Premier Ministre a publié une circulaire sur l’organisation des cam-pagnes d’appel à la générosité du public, par voie de radio et télévision nationales et plus particulièrement des campagnes agréées « grande cause nationale ».Ce texte donne des instructions pour limiter le nombre de campagnes autorisées, définir un ordre de prio-rité entre les demandes et diffuser les appels à candidature directement sur le portail du gouvernement. Les demandes déposées par les organismes doivent dorénavant être adressées au service d’information du gouvernement pour recevoir l’agrément. et le nombre de mes-sages gratuits est déterminé par les présidents de Radio France et France Télévisions.

(www.gouvernement.fr)

actualités

5La revue Associations • février 2011

L’IFA est applicable, en principe, à l’ensemble des sociétés et autres personnes morales qui sont passibles de l’impôt sur les sociétés. Elle n’est pas applicable aux organismes, établis-sements publics, associations et collectivités sans but lucratif, sauf si elles se livrent à des opérations lucratives qui les rendent passibles de l’impôt sur les sociétés au régime de droit commun. Son montant est déterminé selon un barème basé sur le chiffre d’affaires du secteur lucratif majoré des produits financiers, dès lors que celui-ci est égal ou supérieur à 15 millions d’euros.Une jurisprudence vient de préciser à nouveau la notion de chiffre d’affaires. Pour le Tribunal administratif de Paris, le chiffre d’affaires doit correspondre aux opérations relevant « d’acti-vités professionnelles normales », en référence au Plan Comptable Général, (faute d’autre

texte précisant cette notion). Les subventions, qui ne sont pas considérées comme des recettes d’activités courantes, sont exclues de la base de calcul du chiffre d’affaires.Le tribunal s’est également prononcé sur les recettes liées à la collecte de la taxe d’appren-tissage par un organisme de formation. Ces sommes ne sont pas des recettes provenant de la vente de produits et services liés à l’acti-vité courante de l’association. Elles ne doivent donc pas entrer dans le calcul du chiffre d’affaires pour l’IFA.Rappelons que l’IFA devait s’éteindre au 1er janvier 2011. La loi de finances pour 2011 reporte à 2014 cette suppression.

Tribunal Administratif de Paris, 31 mars 2010, n° 06-16107, 1e sect., 1e ch., Association ACE Ile de Franceet Loi n° 2010-1657 du 29 décembre 2010, JO du 30

imposition forfaitaire annuelle (iFa)Précision sur la détermination du chiffre d’affaires à déclarer

saisie des rémunérationsLe barème 2011Le ou les créanciers d’un de vos salariés peuvent engager une procédure leur permettant de saisir directement entre vos mains une partie du salaire que vous leur versez. La fraction du salaire pouvant être saisie est généralement réévaluée chaque année. Le tableau ci-dessous indique la fraction saisissable pour l’année 2011. Attention : la saisie ne doit pas avoir pour effet de réduire la somme laissée à la disposition du salarié à un niveau inférieur au RSA(1).

Décret n° 2010-1565 du 15 décembre 2010, JO du 17

Tranche annuelle de rémunération

(sans personne à charge)(2)

Tranche mensuelle de rémunération*

(sans personne à charge)(2)

Quotitésaisissable

Fraction mensuellesaisissable cumulée*

Jusqu’à 3 510 € Jusqu’à 292,50 € 1/20 14,63 €

> à 3 510 € et ≤ à 6 880 € > à 292,50 € et ≤ à 573,33 € 1/10 42,71 €

> à 6 880 € et ≤ à 10 290 € > à 573,33 € et ≤ à 857,50 € 1/5 99,54 €

> à 10 290 € et ≤ à 13 660 € > à 857,50 € et ≤ à 1 138,33 € 1/4 169,75 €

> à 13 660 € et ≤ à 17 040 € > à 1 138,33 € et ≤ à 1 420 € 1/3 263,64 €

> à 17 040 € et ≤ à 20 470 € > à 1 420 € et ≤ à 1 705,83 € 2/3 454,19 €

au-delà de 20 470 € au-delà de 1 705,83 € en totalité 454,19 € + totalitéau-delà de 1 705,83 €

* Calculée par nos soins. (1) RSA : revenu de solidarité active, dont le montant est de 466,99 € par mois pour une personne seule depuis le 1er janvier 2011. (2) Chaque tranche annuelle de ce barème est majorée de 1 330 € par personne à la charge du débiteur (enfants à charge, conjoint ou concubin et ascendants dont les ressources personnelles sont inférieures au montant du RSA), et chaque tranche mensuelle de 110,83 €.

Dr

actualités

6 février 2011 • La revue Associations

L es organismes qui reçoivent des dons et libéralités ouvrant droit à un avantage fiscal pour les donateurs

doivent observer un ensemble de critères leur conférant la notion d’intérêt général. Cette notion est importante parce qu’elle seule permet à l’organisme de délivrer le reçu fiscal correspondant.Rappelons que les organismes doivent, non seulement, exercer une activité à caractère philanthropique, éducatif, social, familial, humanitaire, scientifique, sportif, culturel ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou la diffusion de la culture, de la langue et des connaissances scientifiques françaises, mais également :- présenter les caractéristiques d’une gestion désintéressée ;- exercer une activité non lucrative ;- ne pas fonctionner au profit d’un cercle restreint de personnes. Selon la doctrine actuelle de l’administration fiscale, pour être reconnues d’intérêt général,

Dons et libéralités

Intérêt général et territorialité des actionsCritères d’attribution du caractère d’intérêt général aux associations.

les activités exercées par l’organisme doivent, en outre, répondre à un critère de territorialité.

Ainsi, pour que les versements effectués puissent ouvrir droit à réduction d’impôt, l’organisme bénéficiaire doit être d’intérêt général et exercer son

activité en France.Toutefois, selon l’administration, « peu-vent cependant être pris en compte les

dons faits à des associations françaises qui ont pour objet de recueillir les dons et d’organiser, à partir de la France, un pro-gramme humanitaire d’aide en faveur des

populations en détresse dans le monde » (D. adm, 5B-3311 n° 01). Le caractère humanitaire est démontré lorsque l’activité de l’organisme consiste « à

secourir les personnes qui se trouvent en situation de détresse et de misère,

en leur venant en aide pour leurs besoins indispensables et en favorisant leur insertion et leurs promotions sociales. Sont notamment concernées les activités qui ont pour objet de fournir à ces personnes une aide matérielle ou de leur apporter un soutien moral et toutes les informations utiles dans leur situation » (D. adm. 5B-3311, n° 19 et 4C-713 n° 3).Complétée par une réponse ministérielle, cette règle détaille dans le menu qu’« Il est toutefois admis que les programmes à caractère huma-nitaire orientés vers l’étranger ouvrent droit à la réduction d’impôt lorsque leur organisation et leur contrôle remplissent les trois conditions suivantes : - l’association doit définir et maîtriser le pro-gramme à partir de la France ;- elle doit financer directement les actions entreprises ;- être en mesure de justifier des dépenses qu’elle a exposées pour remplir sa mission ».Il convient de rappeler que, s’agissant d’un régime d’exception, ces critères sont limitatifs et restrictifs aux situations évoquées par la doctrine.

Dr

Legsassociation affiliée à une fédération reconnue d’utilité publique

Seules les fondations, fonds de dota-tion et associations reconnues d’utilité publique peuvent recevoir un legs (ainsi que certains autres organismes comme les congrégations religieuses, par exemple). Une association simple-ment déclarée ne peut en accepter. Par contre, une fédération reconnue d’utilité publique peut recevoir un legs initialement destiné à une association adhérente. La Cour de cassation s’est prononcée sur le fait que l’acceptation d’un legs par une fédération reconnue d’utilité publique dont l’association « réceptrice » est adhérente, ne constitue pas une interposition de per-sonnes prohibée, dès lors que le léga-teur a clairement testé en faveur de l’association sans chercher à contourner l’interdiction de recevoir une libéralité frappant l’association.

Cassation civile 1re, 16 septembre 2010,n° 09-68221

Publicité des comptesLes organismes visés par cette obligation ont-ils tous accompli cette démarche ?

La Direction de l’information légale et administrative (DILA) a reçu pour mission d’assurer la publi-cité des informations régies par le décret sur la publicité des comptes des associations et fondations. en 2009, 7 688 associations ont déposé 19 131 comptes (comptes 2006 à 2008). en 2010, 6 997 associations ont déposés 9 753 comptes, certaines d’entre elles régularisant leur obliga-tion de dépôt au titre des exercices comptables 2006-2009. La DILA ne connait pas le nombre d’organismes visés par cette réglementation et elle précise qu’il n’est pas de sa compé-tence de prendre des mesures pour inciter les associations à respecter leurs obligations en la matière.

Rép. min. n° 89215, JOAN du 28 septembre 2010

7La revue Associations • octobre 2009

Secteurs | Associations:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::;;::::::::::

associations sportivesnouveaux cas de mise en responsabilité

Deux jurisprudences ont précisé à nouveau les contours de la responsabilité des associations sportives. La Cour de cassation a ainsi jugé qu’une association était responsable des dom-mages causés par la violation des règles du jeu par un ou plusieurs de ses membres, même lorsque ceux-ci ne sont pas identifiés. Dans le cas d’es-pèce, un joueur qui frappe un adversaire avec sa chaussure, engage la responsabilité de l’as-sociation dont il est membre. Elle a également considéré qu’une association organisa-trice d’un match de hockey est responsable du dommage subi par un spectateur qui a reçu un palet envoyé par un joueur hors de la zone de jeu, au motif de sa négligence en matière de sécurité, n’ayant pas équipé la patinoire des éléments de protection nécessaires.

Cassation civile 2e, 8 juillet 2010, n° 09-68212. Fonds de garantie des victimes des actes de terro-risme et d’autres infractions c/Ligue de football de Normandie

Cassation civile 2e, 16 septembre 2010, n° 09-16843. Société Axa France c/Association les Albatros.

associations cultuelles et congrégations religieusesvous pouvez bénéficier des subventions de l’ademe

En vertu de l’article 2 de la loi du 9 décembre 1905, toute subvention publique est interdite aux associations ayant une activité cultuelle. L’article 19 de cette même loi précise que les associations régies par ses dispositions ne pourront, sous quelque forme que ce soit, recevoir des subventions de l’État, des départements et des communes. L’ADEME, dans le jugement qui l’oppose à la Chartreuse des Portes, utilise ces deux articles pour justifier le refus d’octroi d’une subvention sollicitée par la Chartreuse des Portes dans le cadre de la mise en place d’une chaudière auto-matique à bois déchiqueté. La Cour administrative d’appel de Lyon s’est prononcée en faveur de la congrégation religieuse. En effet, elle a considéré que la demande correspondait à l’objet de l’ADEME (prévention et la lutte contre la pollution de l’air et réalisation d’économie d’énergie), et que ce même code l’autorisait à attribuer des subventions et consentir des avances sans préciser les organismes bénéficiaires. Elle a précisé que le législateur a autorisé l’ADEME à accorder des aides ou subventions à toutes personnes physiques ou morales, y compris celles ayant des activités cultuelles, sans qu’y fassent obstacle les dispositions des articles 2 et 19 de la loi de 1905.

CAA Lyon, 17 septembre 2010, n° 09LY01351 - Chartreuse des Portes.

services à la personneun secteur malmené

La loi de financement de la Sécurité Sociale pour 2011 et la loi de finances pour 2011 ont porté deux coups durs au sec-teur des services à la personne à compter du 1er janvier 2011 : 1/ L’exonération de cotisations patronales d’assurances sociales est uniquement réservée à la fraction de rémunération versée en contrepartie des taches réalisées au domicile des per-sonnes âgées ou handicapés et des personnes ayant la charge d’un enfant handicapé. En d’autres termes, l’exonération est supprimée pour le personnel administratif, le personnel de direction et toutes les heures non effectuées auprès de la personne âgée ou handicapée. 2/ L’abattement forfaitaire de 15 points sur les cotisations sociales dues par les particu-liers employeurs cotisant sur l’assiette réelle et la franchise de cotisations patronales bénéfi-ciant aux prestataires agréés ou déclarés intervenant auprès de publics dits « non fragiles » sont supprimés. Enfin, l’augmenta-tion du prix des prestations, fixé lors de la signature d’un contrat d’aide et d’accompagnement

par une association agréée, est limitée à 2 % en 2011 par rapport à 2010.

Art. 14 de la loi de financement de la sécurité sociale n° 2010-1594 du 20 décembre 2010

Loi de finances n° 2010-1957 du 29 décembre 2010

Arrêté du 24 décembre 2010 relatif au tarif des services d’aide et d’accompagnement à domicile

erratumrevue n° 40 Juillet 2010

Dans un article sur les règles du Code des marchés publics (La Revue Associations n° 40, juillet 2010, P 8) nous avons indiqué les seuils des procédures, appli-cables au 1er janvier 2010.Toutefois, ces seuils ont été partiellement annulés par le Conseil d’Etat. Nous communi-quons ici les seuils applicables à compter du 1er mai 2010 : Pour les fournitures et services :Inférieurs à 4 000 € HT :Marché de gré à gré.De 4 000 à 193 000 € HT : Procédure adaptée(1).Supérieurs à 193 000 € HT :Appel d’offres(1).Pour les travaux : Inférieurs à 4 000 € HT :Marché de gré à gré.De 4 000 à 4 845 000 € HT : Procédure adaptée.Supérieurs à 4 845 000 € HT :Apple d’offres.

(1) 125 000 € pour l’État

Décret n°2008-1356 du 19 dé-cembre 2008 pour les seuils antérieurs au 1er mai 2010

Conseil d’État, décision n° 329100 du 10 février 2010

La revue Associations • février 2011 7

::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::;;:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

W. L

ue

Foto

Lia

Fiscalité des associations

dossier

DoSSIeR RÉALISÉ PAR DjAMeL ZAHRI - SeNIoR MANAgeR DeLoITTe

TVA récupérable :présentation du régimeapplicable depuis 2008

Quelles sont les opérations qui ouvrent droit à déduction ?Comment définir les coefficients d’assujettissement, de taxation ou d’admission applicables ?Quid du traitement des subventions ? Autant de questions auxquelles il convient de répondre pour être certain de bien récupérer sa TVA.

de six manifestations de bienfaisance (article 261-7-1° c du CGI). Des franchises existent également. Elles permettent aux organismes, réalisant peu d’opérations lucratives de ne pas être soumises à la TVA. Ainsi, les organismes, dont la gestion est désintéressée, réalisant des activités lucratives accessoires dont le montant total est inférieur à 60 000 € par an ne sont pas redevables de la TVA. De même, la franchise en base de droit commun (seuils de 32 600 € pour les activités de prestation et de 81 500 € pour la vente de biens, à compter du 1er janvier 2011) s’applique aux organismes à but non lucratif.

ITva : rappel de l’ouverturedu droit à déduction

Les organismes concernés peuvent déduire la TVA lorsque :- ils exercent des opérations qui sont dans le champ d’application de la TVA ;

D epuis le 1er janvier 2008, les associations assujetties à la TVA appliquent de nouvelles règles de

déduction. Deux ans après cette évolution du droit à déduction, il nous a paru utile de réaliser un panorama de la réglementation applicable afin de vérifier la conformité des pratiques avec les règles en vigueur.

ITva : les principesdans le secteur associatif

Les associations sont redevables de la TVA si elles exercent des activités lucratives et si elles réalisent des opérations entrant dans le champ d’application de la TVA. Cependant, les organismes (associations, fondations ou fonds de dotation) concernés peuvent bénéficier d’exonérations, notamment pour certains services rendus à leurs membres par des associations fermées (article 261-7-1° a du CGI) ou pour l’organisation et la réalisation

8 février 2011 • La revue Associations

Dr

9La revue Associations • février 2011

- les opérations réalisées sont imposées (non exonérées) ;- les opérations sont exonérées mais taxables sur option et l’option a été effectivement exercée ;- les opérations sont exonérées mais assimi-lées à celles ouvrant droit en fonction de leur nature (exemple : export).Le régime de déduction applicable depuis le 1er janvier 2008 (décret du 16 avril 2007 et instruction du 9 mai 2007) constitue une évolution à droit constant mais a apporté des modifications importantes qui ont bouleversé les habitudes du monde associatif.Le droit à déduction n’est plus calculé en fonction de la qualité d’assujetti (et/ou de redevable partiel) ou de la nature du bien (immobilisations ou autres biens et services) mais est centré sur les opérations écono-miques.

PrincipeLa TVA grevant une dépense est déduc-tible à proportion de son utilisation à des opérations imposées à la TVA. La TVA dé-ductible relative à chaque bien ou service est désormais calculée en fonction de son coefficient de déduction.

définir, par année civile, un coefficient d’assu-jettissement unique mais qu’ils devront être en mesure de justifier.

exemple de calcul du coefficient d’assujettissementUne association humanitaire procède au changement de la chaudière d’un im-meuble dont elle est propriétaire et dont elle occupe 300 m² sur les 800 m² totaux. Les 500 m² restant sont loués avec TVA à une entreprise. Coefficient d’assujettisse-ment : 500/800 = 0.63

ILe coefficientde taxation

Il correspond globalement à l’ancien prorata de déduction. Il permet de mesurer la part de la dépense affectée aux opérations ouvrant droit à déduction. C’est-à-dire qu’au sein des opérations imposables, seule peut être déduite la taxe grevant des biens ou services utilisés à des opérations ouvrant droit à déduction. Trois situations sont possibles :• Le coefficient de taxation est égal à 0 lorsque le bien ou le service est utilisé exclusi-vement à des opérations imposables n’ouvrant pas droit à déduction. Dans ce cas, le coeffi-cient de déduction est lui aussi égal à 0.• Le coefficient de taxation est égal à 1 lorsque le bien ou le service est utilisé exclusi-vement à des opérations imposables ouvrant droit à déduction.• Le coefficient de taxation est compris entre 0 et 1 lorsque le bien ou le service est utilisé à des opérations imposables ouvrant droit à déduction, et à des opérations imposables n’ouvrant pas droit à déduction. Dans ce cas, le coefficient de taxation est égal au rapport entre le chiffre d’affaires des opérations ouvrant droit à déduction et le chiffre d’af-faires de l’ensemble des opérations situées dans le champ d’application de la TVA. Pour celui-ci aussi, les organismes peuvent définir, par année civile, un coefficient de taxation unique mais qu’ils devront être en mesure de justifier.

exemple de calcul du coefficient de taxationUne maison de retraite règle le 1er avril une facture de loyer comportant une TVA de 100. La partie de l’immeuble consa-crée aux soins représente 130 m² sur une superficie totale de 2 600 m². En N, ses

ILe coefficientd’assujettissement

Il est égal pour chaque bien ou service, à la proportion de son utilisation pour réaliser des opérations imposables, c’est-à-dire des activités situées dans le champ d’application de la TVA. Il mesure la part de la dépense affectée aux opérations imposables qu’elles soient effectivement taxées ou exonérées. Trois situations sont possibles : • Le coefficient d’assujettissement est égal à 0 lorsque le bien ou le service est affecté exclu-sivement à des opérations non imposables c’est-à-dire hors du champ d’application de la TVA. Dans ce cas, le coefficient de déduction est lui aussi égal à 0.• Le coefficient d’assujettissement est égal à 1 lorsque le bien ou le service est affecté exclusi-vement à des opérations imposables c’est-à-dire dans le champ d’application de la TVA.• Le coefficient d’assujettissement est compris entre 0 et 1 lorsque le bien ou le service est affecté à des opérations imposables et non imposables (dépenses mixtes). Un coefficient d’assujettissement doit être défini, pour chaque bien ou service, en fonction de sa proportion d’utilisation pour les opérations imposables. Les organismes peuvent toutefois

Seules doivent être prises en compte les subventions « prix » ou « complément de prix ». La subvention « prix » constitue la contre-partie d’une opération imposable (service rendu). Dans le cas de la subvention « complément de prix », il doit exister une contrepartie totale ou partielle d’une livraison de biens ou d’une prestation de services.La subvention « complément de prix » est versée par un tiers au fournisseur prestataire avec pour objet et effet de réduire le prix payé par le client au dessous du prix du marché ou à défaut du prix de revient. Les subventions directement liées aux prix d’opérations imposables ouvrant droit à déduction figurent au numérateur et dénominateur.Les subventions directement liées au prix d’opérations imposables n’ouvrant pas droit à déduction figurent seulement au dénomina-teur.Les autres subventions ne sont pas prises en compte dans le calcul du coefficient de taxation.

cas des suBvenTions

TVA déductible = TVA acquittée en amont X coefficient de déduction

Coefficient d’assujettissement X Coefficient de taxation X Coefficient d’admission= Coefficient de déduction

10 février 2011 • La revue Associations

née d’acquisition fait l’objet d’une déduction complémentaire ou d’un reversement. Cette régularisation doit être effectuée quel que soit l’écart entre le coefficient de déduction pro-visoire et le coefficient de déduction définitif (pas de seuil).

exemple de régularisation liée aux coefficients provisoiresUne association achète un bien pour un prix TTC de 2 990 € dont 490 € de TVA. Lors de cet achat, le coefficient d’assujet-tissement est égal à 1, le coefficient de taxation est égal à 0,60 et le coefficient d’admission est égal à 1. Ainsi, le coef-ficient de déduction provisoire de cet achat est égal à 1 x 0,60 x 1 = 0,60. La TVA déduite est, donc, de 490 x 0,60 = 294 €. En N+1 et avant le 25 avril N+1, l’associa-tion calcule ses coefficients définitifs, soit un coefficient d’assujettissement de 1, un coefficient de taxation de 0,70 et un coefficient d’admission de 1. Compte tenu de ces coefficients définitifs, la TVA que l’association peut déduire est de :490 x 1 x 0,70 x 1 = 343 €.L’association ayant déjà déduit 294 €, elle peut réaliser une déduction complémen-taire de 343 – 294 = 49 €.

Irégularisations liéesaux immobilisations

Des régularisations peuvent être effectuées sur la TVA déduite concernant des biens immobilisés. Deux sortes de régularisations peuvent exister :• Les régularisations annuelles : lorsque l’utilisation de l’immobilisation, au cours de l’année, a été différente de l’utilisation prévue.• Les régularisations globales : lorsque certains événements entraînent un changement dans l’utilisation future de l’immobilisation.Les régularisations annuelles ou globales sont possibles dans un délai de 5 ans pour les biens meubles et 20 ans pour les immeubles. La régularisation annuelle est possible dès que la variation du coefficient de déduction sur le bien par rapport au coefficient initial est supérieure à 10 %. La régularisation globale est mise en œuvre par la survenance des événements suivants :- cession ou apport non soumis à la TVA sur le prix total ;

Fiscalité des associations

- transfert d’immobilisations entre secteurs d’activités ; - cession ou apport d’un bien soumis à la taxe sur le prix total ; - modification législative ; - biens devenant utilisés pour la réalisation d’opérations ouvrant droit à déduction ;- biens cessant d’être utilisés pour la réalisation d’opérations ouvrant droit à déduction,…Il peut exister des exceptions à la régularisa-tion comme par exemple la destruction ou le vol d’une immobilisation. Dans ce cas, les organismes doivent conserver les justificatifs adéquats.

La régularisation annuelle se calcule comme suit :• pour un immeuble, la régularisation = Taxe initiale x (coefficient de déduction de l’année – coefficient de déduction de référence) / 20 ;• pour un bien meuble, la régularisation = Taxe initiale x (coefficient de déduction de l’année – coefficient de déduction de référence) / 5.

exemple de régularisation annuelleUne association achète un bien meuble pour un prix TTC de 3 588 € dont 588 € de TVA. Les coefficients de référence (c’est-à-dire les coefficients définitifs pour l’année d’achat) sont : coefficient d’assu-jettissement = 1 ; coefficient de taxation = 0,65 ; coefficient d’admission = 1. En N+1, les coefficients sont : coefficient d’assujet-tissement = 1 ; coefficient de taxation = 0,80 ; coefficient d’admission = 1. L’écart entre les coefficients de référence et de l’année étant supérieur à 10%, l’asso-ciation peut procéder à une déduction complémentaire calculée comme suit : Déduction complémentaire = 588 x ((1 x 0,80 x 1) – (1 x 0,65 x 1)) / 5 = 17,64 €.

La régularisation globale correspond au cumul des régularisations annuelles qui devraient être réalisées jusqu’à la fin de la période de régularisation.

exemple de cas de régularisation globaleLe cas d’un matériel qui était utilisé pour des opérations n’ouvrant pas droit à déduction et qui devient utilisé pour la réalisation d’opérations ouvrant droit à déduction : En N, une association acquiert

recettes ont été les suivantes :- Prestations d’hébergement et de restau-ration facturées aux résidents = 1 000 ;- Dotation soins = 500 (activité dans le champ mais n’ouvrant pas droit à déduc-tion car exonérée) ; - Subvention d’équipement versée par la commune = 300 ; - Prise en charge par le Département d’une partie des frais d’hébergement des résidents = 50.Le coefficient de taxation se calcule comme suit : (1 000 + 50) / (1 000 + 50 + 500) = 0,68

ILe coefficientd’admission

Ce coefficient exprime la proportion maxi-male de TVA que la réglementation autorise à déduire :• en l’absence d’exclusion, ce coefficient est égal à 1 ;• en présence de mesure d’exclusion, ce coefficient varie de 0 à 1 selon la règlementa-tion en vigueur. Par exemple pour le gazole, le coefficient d’admission est égal à 0,8 et pour un véhicule de tourisme, le coefficient d’admission est égal à 0.

en pratiqueIl convient d’enregistrer les dépenses n’entrant pas dans le champ d’application de la TVA dans des comptes spécifiques (par nature) afin de faciliter la déduc-tion de chaque opération. Pour chaque compte de charges, il est nécessaire de déterminer les coefficients d’assujettis-sement, de taxation et d’admission à partir de la balance comptable. Il en est de même pour chaque immobilisation. Un coefficient de taxation forfaitaire doit être déterminé pour l’ensemble des charges mixtes.

Irégularisations liéesaux coefficients provisoires

Chacun des coefficients doit être déterminé de façon provisoire lors de l’acquisition du bien ou du service. Ils doivent ensuite être définitivement arrêtés avant le 25 avril de l’an-née suivante. La différence entre le montant définitif et la déduction opérée au titre de l’an-

dossier

11La revue Associations • février 2011

un matériel, pour une valeur TTC de 3 588 € dont 588 € de TVA, qui est utilisé pour une activité n’ouvrant pas droit à déduction. Le coefficient de déduction est égal à 0 et aucune TVA n’est récupérable. En N+1, ce matériel est également utilisé pour une activité ouvrant droit à déduc-tion. Le nouveau coefficient de déduction est égal à 0,45.L’association peut effectuer une déduc-tion de TVA qui sera égale au cumul des régularisations annuelles des années res-tantes sur la période de régularisation soit N+2, N+3 et N+4. La déduction de TVA sera de : 588 x 0,45 x 3/5 = 158,76.

Irégularisations liées aux autres biens et services

Concernant les biens et services, seule la disparition des marchandises ou l’utilisation des biens ou services pour des opérations non soumises à TVA peuvent engendrer une régu-larisation. Comme pour les immobilisations, la régularisation n’est pas exigée lorsqu’il y a eu destruction ou vol. Dans ce cas, les organismes doivent conserver les justificatifs adéquats.

ITaxe surles salaires

On sait que la Taxe sur les salaires n’est due que pour les organismes qui ne sont pas assu-jettis à la TVA. La refonte des modalités de déduction de la TVA n’a aucune incidence sur

les règles de calcul de la taxe sur les salaires. Pour les organismes ayant constitué des sec-teurs distincts en TVA : • application aux rémunérations des sala-riés affectés spécialement à chaque secteur du rapport d’assujettissement propre à ce secteur ; • pour les salariés concurremment affectés à plusieurs secteurs la taxe est déterminée en appliquant le rapport d’assujettissement général de la structure. Rapport d’assujettisse-ment = Salaires X ((CA non soumis à la TVA) / CA Total).

Iobligations comptablesdes associations

Les organismes ayant des activités soumises à la TVA doivent tenir un livre spécial d’enregis-trement de la TVA (Article 286-3° du CGI). Ce registre spécial est obligatoire pour les orga-nismes ne tenant pas une comptabilité per-mettant de déterminer leur chiffre d’affaires. Il n’est donc pas exigé lorsque l’organisme tient une comptabilité permettant de justifier le détail des opérations qu’il réalise (opérations non imposables, imposables et ventilées par taux de TVA le cas échéant).

ILes points de vigilancepour une bonne déduction

Il convient de déterminer précisément les champs d’activités de l’organisme et les opérations imposables ou non. Ces éléments

doivent être revus en fonction de l’évolution des activités. Les organismes doivent s’assurer de la correcte transcription comptable permet-tant de distinguer les secteurs d’activités et les opérations selon leur caractère imposable ou hors champ. Il convient d’effectuer et de formaliser une revue fiscale permettant d’ex-pliquer et de justifier les secteurs d’activités (hors champ d’application de la TVA, taxable à la TVA, dépenses mixtes).L’analyse des subventions est à réaliser selon un éventuel caractère de complément de prix pouvant faire évoluer le coefficient de taxa-tion. Les organismes doivent porter une vigi-lance particulière au suivi des immobilisations afin de pouvoir procéder aux régularisations nécessaires et vérifier le bon calcul du rapport d’assujettissement de la taxe sur les salaires.

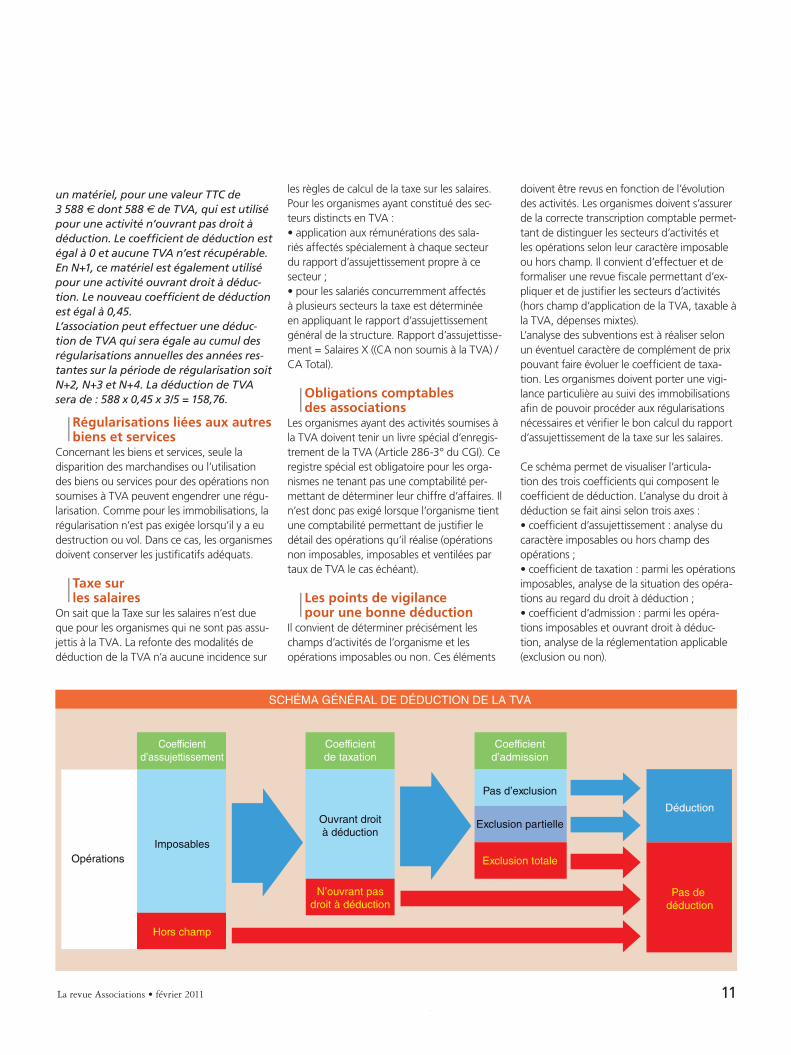

Ce schéma permet de visualiser l’articula-tion des trois coefficients qui composent le coefficient de déduction. L’analyse du droit à déduction se fait ainsi selon trois axes : • coefficient d’assujettissement : analyse du caractère imposables ou hors champ des opérations ;• coefficient de taxation : parmi les opérations imposables, analyse de la situation des opéra-tions au regard du droit à déduction ;• coefficient d’admission : parmi les opéra-tions imposables et ouvrant droit à déduc-tion, analyse de la réglementation applicable (exclusion ou non).

SCHÉMA GÉNÉRAL DE DÉDUCTION DE LA TVA

Coefficientd’assujettissement

Imposables

Hors champ

Opérations

Coefficientde taxation

Ouvrant droità déduction

N’ouvrant pasdroit à déduction

Coefficientd’admission

Pas d’exclusion

Exclusion partielle

Exclusion totale

Déduction

Pas de déduction

12 février 2011 • La revue Associations

« Notre action se résumeen quelques mots : entreprendre

contre la pauvreté »

interview

Yvonnick HuetDirecteur général de l’association

Agrisud internationalpa

tric

K B

er

na

rD

13La revue Associations • février 2011

interview | Yvonnick Huet

Association Agrisud international

comment est née l’association agrisud ?Agrisud est née d’un homme, Jacques Baratier, qui a eu plusieurs vies marquées par l’engagement : d’abord la résistance et les camps de la mort, puis une longue carrière d’industriel, enfin Agrisud. Cette troisième vie, il l’a démarrée alors qu’il terminait sa carrière aux Papèteries de Gascogne, conscient des difficultés qu’ont nos sociétés à mieux répartir les richesses. Ce constat est devenu évident lorsqu’il a visité des pays d’Afrique centrale dans lesquels il a vu beaucoup de misère et de pauvreté. Mais il a surtout été frappé par l’importance des importations alimentaires et la faible production locale. Il a constaté l’absence d’entrepreneuriat, et s’est dit qu’un tissu de TPE pourrait contribuer à réduire ces difficultés et permettre à des personnes en précarité de s’in-vestir et de développer des activités capables de répondre aux besoins de ces marchés locaux. C’est sur ce principe qu’Agrisud International a été créée en 1992. La présidence de l’asso-ciation est assurée depuis 2002 par Robert Lion, ancien directeur général de la Caisse des dépôts et consignations, qui est depuis longtemps très engagé sur les sujets d’écologie et de développement durable.

L’entreprise est au coeur de votre action. en quoi est-ce une solution à la pauvreté ?Les problèmes posés sont la pauvreté et l’insé-curité alimentaire. Pour essayer de trouver des

solutions durables, notre réponse est avant tout économique et se résume en quelques mots : «entreprendre contre la pauvreté», c’est-à-dire accompagner la création de très petites entreprises agricoles familiales, viables, durables et rentables, générant du revenu et de la valeur ajoutée locale, et capable de satisfaire les besoins alimentaires locaux par des produits locaux.En d’autres termes, la mission d’Agrisud est de faire passer des populations d’un état de précarité à une situation d’autonomie écono-mique et sociale par la très petite entreprise ancrée sur le marché local. C’est par cette logique économique que nous arrivons à trouver des solutions pérennes, parce qu’il n’y a pas de développement durable s’il n’y a pas de marché solvable.

concrètement, quelles sont les actions que vous menez sur place pour permettre à ces TPe de naître et de se développer ?L’idée de base, c’est d’avoir une approche très globale, qui permette aux personnes en situation précaire de devenir autonomes. Cela suppose tout un processus de professionnali-sation. Il ne s’agit pas de proposer simplement un peu de formation, un peu de suivi ou d’accompagnement, un peu de microcrédit ou de d’information. Non, il s’agit de prendre en compte l’ensemble de leurs besoins, étape par étape, pour s’assurer que ces personnes progressent en surmontant les difficultés… Parce que les barrières sont excessivement nombreuses, ne serait-ce qu’au niveau des marchés. Des marchés qui sont contrôlés par ceux qui détiennent le pouvoir économique, le pouvoir de l’information, et tout l’enjeu est de remettre ces populations fragilisées dans les circuits économiques d’où elles sont exclues. Il ne s’agit de savoir produire en appliquant des principes d’agroécologie, mais pas seulement. Il s’agit aussi de pouvoir vendre, d’être capable de bien valoriser la production.

vous parlez d’agro-écologie. Qu’entendez-vous par là ?Ce sont des pratiques agricoles de bon sens, qui essaient de se départir autant que possible de toute utilisation de produits chimiques, aussi bien pour la fertilité des sols (engrais chimiques) que pour la protection des cultures (pesticides). Plus largement, c’est la façon de gérer sur le long terme les ressources naturelles utilisées dans les pratiques agri-coles, c’est-à-dire l’eau, le sol, la biodiversité. Aujourd’hui, l’agriculture des pays du Sud dépend beaucoup d’intrants importés et, lorsque les filières d’approvisionnement en semences, engrais et pesticides sont rompues, alors l’agriculteur est complètement désarmé. Il faut donc revenir à des schémas qui soient plus simples, plus facilement appropriables par les agriculteurs et surtout qui réduisent – puisqu’on utilise moins de produits chimiques – la dépendance vis-à-vis de l’extérieur mais aussi l’impact sur le compte d’exploitation. Enfin, l’agroécologie c’est aussi pour nous un mode de raisonnement qui associe tout à la fois les enjeux économiques, sociaux et environnementaux.

en 2010, plus de 3 000 exploita-tions agricoles familiales ont été créées avec votre aide. de quels relais humains disposez-vous, pour parvenir à mettre en oeuvre des projets aussi ambitieux ?Notre équipe est composée de 6 personnes en France et, dans la quinzaine de pays où nous intervenons, de 170 personnes, essentiellement des collaborateurs locaux et une douzaine d’expatriés dont la moitié provient de « France Volontaires ». Pour chaque programme, nous mettons en place une structure locale avec une équipe, et nous nous appuyons sur les ONG locales, des ONG locales qui, impliquées dès la mise en œuvre des projets, resteront au-delà de leur réalisa-tion pour pérenniser les actions engagées.

Lutter contre la pauvreté en accompagnant la création et le développement de très petites entreprises agricoles familiales, telle est la vocation de l’association Agrisud.

Xxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

Xxxx : Xxxxx

« l’enjeu est de remettre les populations fragilisées dans les circuits économiques »

ph

oto

S : a

gr

iSu

D

agrisud : entreprendre contre la pauvreté

Agrisud soutient des entreprises agricoles dans plus de 15 pays

agrisud international

date de création : 1992

Président : Robert LION

directeur général : Yvonnick HUET

siège social : 48, rue de la Sablière – 33000 Libourne

effectif : 175 collaborateurs dont 6 en France

Budget : 4,8 millions d’euros en 2010

Programmes en cours : 39

Zones d’intervention : 15 pays en Afrique, Asie, Amérique du Sud

depuis 1992 : 28 500 TPE créées et 105 000 emplois durables

site internet : www.agrisud.org

contact : [email protected] - + 33 (0)5 57 25 17 06

14 février 2011 • La revue Associations

interview | Yvonnick Huet

Pour nous, ce type de partenariat est stra-tégique car nous pensons que c’est par la société civile locale, par les ONG, par les asso-ciations, que se passera le développement.

d’un point de vue financier, quelles sont les ressources d’agrisud ?Agrisud dispose d’un budget de l’ordre de 4,5 à 5 millions d’euros consolidés pour 2011 sur l’ensemble de nos pays. 75 % proviennent de fonds publics, essentiellement de l’Union européenne à la faveur d’appel à projets. Certains de nos programmes sont égale-ment soutenus par le ministère des Affaires étrangères, par des collectivités territoriales françaises et par les gouvernements des pays dans lesquels nous intervenons. Enfin, 20 % proviennent de fondations et d’entreprises privées, dont certaines nous accompagnent au-delà du mécénat classique dans ce qu’on appelle le « social business ». Je pense en par-ticulier à Veolia qui développe des réseaux de distribution d’eau au Niger et qui, en finançant nos programmes de création de TPE agricoles, permet de solvabiliser les populations qui n’avaient pas accès à l’eau faute de pouvoir d’achat. Et puis, il y a aussi des entreprises qui s’engagent, ou plutôt des personnels de ces entreprises qui s’engagent eux-mêmes dans des projets par leur contribution personnelle. Je pense notamment à nos partenaires d’In

Extenso qui donnent une partie de leur rému-nération pour soutenir un projet au Maroc, puis qui viennent évaluer le projet sur le terrain et reviennent avec autant d’éléments qui les encourageront à poursuivre cette opération.

Quels sont pour 2011 les grands chantiers qui vont être engagés par agrisud ?Parmi nos grands chantiers, il y a Haïti. Juste après le tremblement de terre, nous avons été sollicités par la région Aquitaine pour initier un projet sur le thème de la sécurité alimentaire et de la lutte contre la pauvreté. Nous avons mis en place une équipe en nous appuyant sur

un partenaire local et l’opération a démarré fin 2010. Il est évident que c’est un pari difficile dans un pays qui, en peu de temps, cumule tremblement de terre, cyclones, choléra et ins-tabilité politique. Mais il y a pour nous de vrais enjeux à tous points de vue. Nos actions vont se poursuivre dans les 14 autres pays et, de façon plus transversale, nous allons continuer à capitaliser nos expériences et à organiser des formations au profit de nos relais locaux car, encore une fois, nous sommes convain-cus que le développement passera par ces relais locaux, et tout ce que nous pourrons leur apporter en termes de renforcement de compétences leur sera essentiel.

patr

icK

Be

rn

ar

D

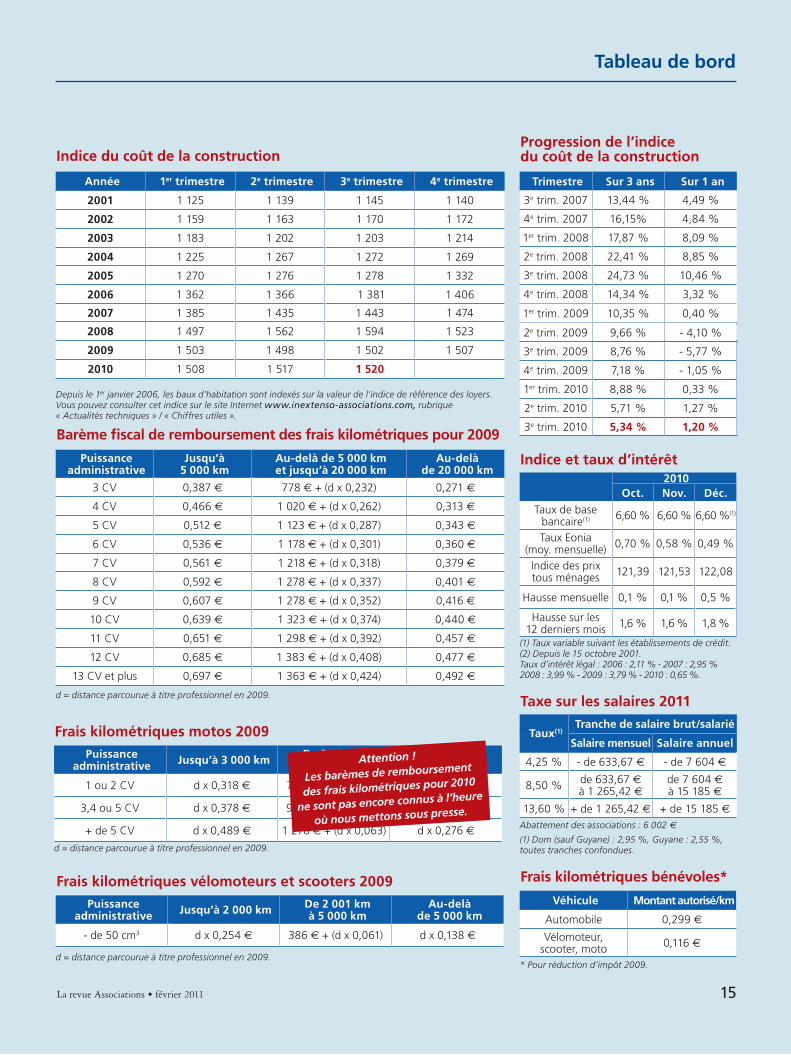

indice du coût de la construction

année 1er trimestre 2e trimestre 3e trimestre 4e trimestre

2001 1 125 1 139 1 145 1 140

2002 1 159 1 163 1 170 1 172

2003 1 183 1 202 1 203 1 214

2004 1 225 1 267 1 272 1 269

2005 1 270 1 276 1 278 1 332

2006 1 362 1 366 1 381 1 406

2007 1 385 1 435 1 443 1 474

2008 1 497 1 562 1 594 1 523

2009 1 503 1 498 1 502 1 507

2010 1 508 1 517 1 520

Depuis le 1er janvier 2006, les baux d’habitation sont indexés sur la valeur de l’indice de référence des loyers. Vous pouvez consulter cet indice sur le site Internet www.inextenso-associations.com, rubrique « Actualités techniques » / « Chiffres utiles ».

Progression de l’indice du coût de la construction

Trimestre sur 3 ans sur 1 an

3e trim. 2007 13,44 % 4,49 %

4e trim. 2007 16,15% 4,84 %

1er trim. 2008 17,87 % 8,09 %

2e trim. 2008 22,41 % 8,85 %

3e trim. 2008 24,73 % 10,46 %

4e trim. 2008 14,34 % 3,32 %

1er trim. 2009 10,35 % 0,40 %

2e trim. 2009 9,66 % - 4,10 %

3e trim. 2009 8,76 % - 5,77 %

4e trim. 2009 7,18 % - 1,05 %

1er trim. 2010 8,88 % 0,33 %

2e trim. 2010 5,71 % 1,27 %

3e trim. 2010 5,34 % 1,20 %

2010oct. nov. déc.

Taux de base bancaire(1) 6,60 % 6,60 % 6,60 %(1)

Taux Eonia (moy. mensuelle) 0,70 % 0,58 % 0,49 %

Indice des prix tous ménages 121,39 121,53 122,08

Hausse mensuelle 0,1 % 0,1 % 0,5 %

Hausse sur les 12 derniers mois 1,6 % 1,6 % 1,8 %

indice et taux d’intérêt

(1) Taux variable suivant les établissements de crédit.(2) Depuis le 15 octobre 2001. Taux d’intérêt légal : 2006 : 2,11 % - 2007 : 2,95 % 2008 : 3,99 % - 2009 : 3,79 % - 2010 : 0,65 %.

Barème fiscal de remboursement des frais kilométriques pour 2009

Puissance administrative

Jusqu’à 5 000 km

au-delà de 5 000 km et jusqu’à 20 000 km

au-delà de 20 000 km

3 CV 0,387 € 778 € + (d x 0,232) 0,271 €

4 CV 0,466 € 1 020 € + (d x 0,262) 0,313 €

5 CV 0,512 € 1 123 € + (d x 0,287) 0,343 €

6 CV 0,536 € 1 178 € + (d x 0,301) 0,360 €

7 CV 0,561 € 1 218 € + (d x 0,318) 0,379 €

8 CV 0,592 € 1 278 € + (d x 0,337) 0,401 €

9 CV 0,607 € 1 278 € + (d x 0,352) 0,416 €

10 CV 0,639 € 1 323 € + (d x 0,374) 0,440 €

11 CV 0,651 € 1 298 € + (d x 0,392) 0,457 €

12 CV 0,685 € 1 383 € + (d x 0,408) 0,477 €

13 CV et plus 0,697 € 1 363 € + (d x 0,424) 0,492 €

d = distance parcourue à titre professionnel en 2009.

Taux(1)Tranche de salaire brut/salarié

salaire mensuel salaire annuel

4,25 % - de 633,67 e - de 7 604 e

8,50 % de 633,67 e

à 1 265,42 ede 7 604 e

à 15 185 e

13,60 % + de 1 265,42 e + de 15 185 e

Taxe sur les salaires 2011

Abattement des associations : 6 002 €

(1) Dom (sauf Guyane) : 2,95 %, Guyane : 2,55 %, toutes tranches confondues.

Frais kilométriques bénévoles*

véhicule montant autorisé/km

Automobile 0,299 e

Vélomoteur, scooter, moto 0,116 e

Frais kilométriques vélomoteurs et scooters 2009Puissance

administrative Jusqu’à 2 000 km de 2 001 km à 5 000 km

au-delà de 5 000 km

- de 50 cm3 d x 0,254 € 386 € + (d x 0,061) d x 0,138 e

d = distance parcourue à titre professionnel en 2009.

Frais kilométriques motos 2009Puissance

administrative Jusqu’à 3 000 km de 3 001 km à 6 000 km

au-delà de 6 000 km

1 ou 2 CV d x 0,318 € 714 € + (d x 0,080) d x 0,199 e

3,4 ou 5 CV d x 0,378 € 936 € + (d x 0,066) d x 0,222 e

+ de 5 CV d x 0,489 € 1 278 € + (d x 0,063) d x 0,276 e

d = distance parcourue à titre professionnel en 2009.

Tableau de bord

* Pour réduction d’impôt 2009.

Attention !

Les barèmes de remboursement

des frais kilométriques pour 2010

ne sont pas encore connus à l’heure

où nous mettons sous presse.

15La revue Associations • février 2011

Zoom | Xxxxxxxx

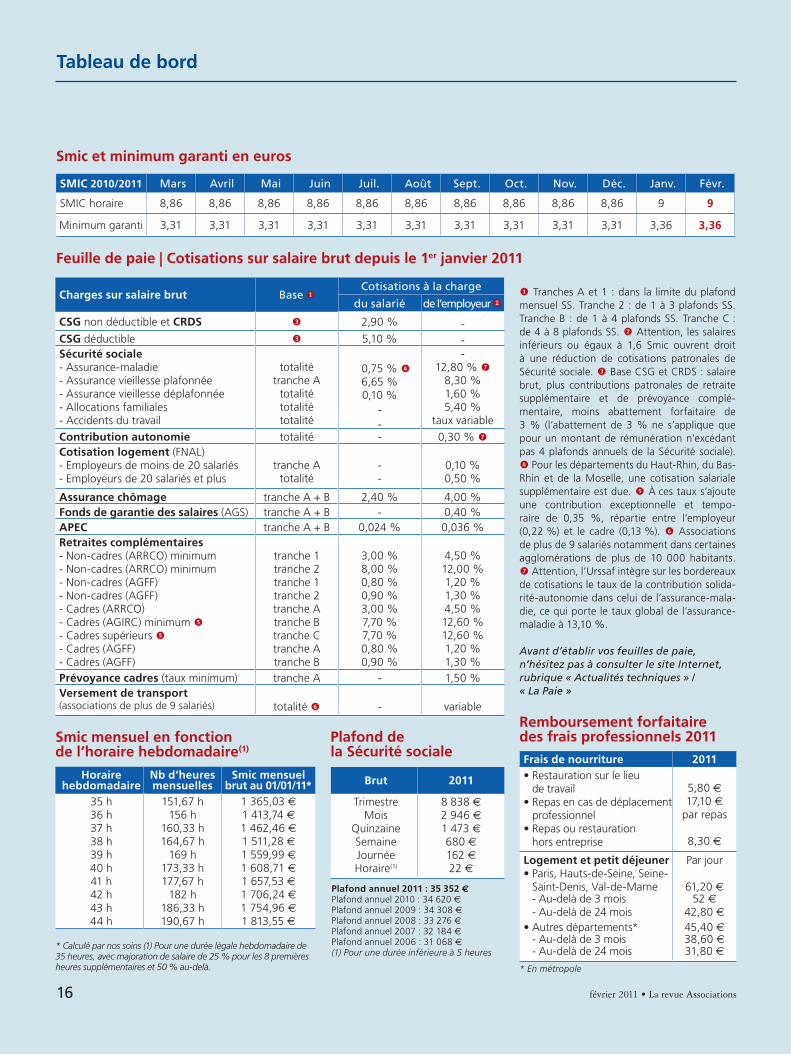

smic 2010/2011 Mars Avril Mai juin juil. Août Sept. oct. Nov. Déc. janv. Févr.

SMIC horaire 8,86 8,86 8,86 8,86 8,86 8,86 8,86 8,86 8,86 8,86 9 9

Minimum garanti 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,31 3,36 3,36

smic et minimum garanti en euros

charges sur salaire brut BaseCotisations à la charge

du salarié de l’employeur

csG non déductible et crds 3 2,90 % -csG déductible 3 5,10 % -sécurité sociale - Assurance-maladie - Assurance vieillesse plafonnée - Assurance vieillesse déplafonnée - Allocations familiales - Accidents du travail

totalité tranche A

totalité totalité totalité

0,75 % 4

6,65 % 0,10 %

- -

- 12,80 % 7

8,30 % 1,60 % 5,40 %

taux variable

contribution autonomie totalité - 0,30 % 7cotisation logement (FNAL)- Employeurs de moins de 20 salariés - Employeurs de 20 salariés et plus

tranche A totalité

- -

0,10 % 0,50 %

assurance chômage tranche A + B 2,40 % 4,00 %Fonds de garantie des salaires (AGS) tranche A + B - 0,40 %aPec tranche A + B 0,024 % 0,036 %retraites complémentaires - Non-cadres (ARRCO) minimum - Non-cadres (ARRCO) minimum - Non-cadres (AGFF) - Non-cadres (AGFF) - Cadres (ARRCO) - Cadres (AGIRC) minimum 5- Cadres supérieurs 5- Cadres (AGFF) - Cadres (AGFF)

tranche 1 tranche 2 tranche 1 tranche 2 tranche A tranche B tranche C tranche A tranche B

3,00 % 8,00 % 0,80 % 0,90 % 3,00 % 7,70 % 7,70 % 0,80 % 0,90 %

4,50 % 12,00 % 1,20 % 1,30 % 4,50 % 12,60 % 12,60 % 1,20 % 1,30 %

Prévoyance cadres (taux minimum) tranche A - 1,50 %versement de transport (associations de plus de 9 salariés)

totalité 6

-

variable

Feuille de paie | cotisations sur salaire brut depuis le 1er janvier 2011

Horaire hebdomadaire

nb d’heures mensuelles

smic mensuel brut au 01/01/11*

35 h 36 h 37 h 38 h 39 h 40 h 41 h 42 h 43 h44 h

151,67 h 156 h

160,33 h 164,67 h

169 h 173,33 h 177,67 h

182 h 186,33 h 190,67 h

1 365,03 E1 413,74 E1 462,46 E1 511,28 E1 559,99 E1 608,71 E1 657,53 E1 706,24 E1 754,96 E1 813,55 E

Brut 2011

Trimestre Mois

Quinzaine Semaine Journée Horaire(1)

8 838 E2 946 E1 473 E680 E162 E22 E

smic mensuel en fonction de l’horaire hebdomadaire(1)

* Calculé par nos soins (1) Pour une durée légale hebdomadaire de 35 heures, avec majoration de salaire de 25 % pour les 8 premières heures supplémentaires et 50 % au-delà.

Plafond de la sécurité sociale

Plafond annuel 2011 : 35 352 EPlafond annuel 2010 : 34 620 EPlafond annuel 2009 : 34 308 EPlafond annuel 2008 : 33 276 EPlafond annuel 2007 : 32 184 EPlafond annuel 2006 : 31 068 E(1) Pour une durée inférieure à 5 heures

Frais de nourriture 2011• Restauration sur le lieu

de travail• Repas en cas de déplacement

professionnel• Repas ou restauration

hors entreprise

5,80 E17,10 E

par repas

8,30 E

Logement et petit déjeuner • Paris, Hauts-de-Seine, Seine-

Saint-Denis, Val-de-Marne - Au-delà de 3 mois - Au-delà de 24 mois

• Autres départements* - Au-delà de 3 mois - Au-delà de 24 mois

Par jour

61,20 052 0

42,80 045,40 038,60 031,80 0

remboursement forfaitaire des frais professionnels 2011

* En métropole

1 Tranches A et 1 : dans la limite du plafond mensuel SS. Tranche 2 : de 1 à 3 plafonds SS. Tranche B : de 1 à 4 plafonds SS. Tranche C : de 4 à 8 plafonds SS. 2 Attention, les salaires inférieurs ou égaux à 1,6 Smic ouvrent droit à une réduction de cotisations patronales de Sécurité sociale. 3 Base CSG et CRDS : salaire brut, plus contributions patronales de retraite supplémentaire et de prévoyance complé-mentaire, moins abattement forfaitaire de 3 % (l’abattement de 3 % ne s’applique que pour un montant de rémunération n’excédant pas 4 plafonds annuels de la Sécurité sociale). 4 Pour les départements du Haut-Rhin, du Bas-Rhin et de la Moselle, une cotisation salariale supplémentaire est due. 5 À ces taux s’ajoute une contribution exceptionnelle et tempo-raire de 0,35 %, répartie entre l’employeur (0,22 %) et le cadre (0,13 %). 6 Associations de plus de 9 salariés notamment dans certaines agglomérations de plus de 10 000 habitants. 7 Attention, l’Urssaf intègre sur les bordereaux de cotisations le taux de la contribution solida-rité-autonomie dans celui de l’assurance-mala-die, ce qui porte le taux global de l’assurance-maladie à 13,10 %.

Avant d’établir vos feuilles de paie, n’hésitez pas à consulter le site Internet, rubrique « Actualités techniques » / « La Paie »

Tableau de bord

16 février 2011 • La revue Associations

17La revue Associations • février 2011

Zoom | environnement public des associations

A près avoir provoqué des débats passionnés à l’Assemblée et au Sénat, la loi n° 2010-1563

du 16 décembre 2010 de réforme des collectivités territoriales a finalement été publiée. Pour le Président de la République, elle devait répondre à quatre objectifs :- réorganiser les collectivités autour de deux pôles : un pôle Département/Région et un pôle Commune/Intercommunalité ;- simplifier le paysage institutionnel ;- créer des métropoles en offrant aux grandes agglomérations un nouveau cadre institution-nel plus adapté ;- clarifier les compétences des différents niveaux des collectivités et encadrer la pra-tique des cofinancements. Ce dernier objectif avait comme but sous-jacent, la réduction des dépenses publiques.

Pôle département/région :

Le conseiller territorial La réorganisation des collectivités que sont le Département et la Région passe par la création du conseiller territorial, remplaçant le conseiller régional et le conseiller départe-mental. Il siègera à la fois au conseil régional et au conseil général. Il devrait favoriser une meilleure articulation entre ces deux instances et il sera l’interlocuteur unique des acteurs territoriaux et des maires. Ils seront élus en 2014 pour 6 ans, au scrutin uninominal majoritaire à deux tours. La loi du 16 février 2010 organise la concomitance des renou-vellements de ces deux élus en mars 2014 et écourte donc les mandats de certains d’entre eux. Les conseillers territoriaux seront au nombre de 3500 environ contre 6000 aujourd’hui.

leurs compétences générales dès lors que le projet est d’intérêt local.

Poursuite de l’intercommunalité sur l’ensemble du territoireLa loi précise que la couverture totale du terri-toire des intercommunalités doit être effective au 1er juin 2013. Les préfets devront mener un travail conjoint avec les élus locaux pour mettre en place des schémas départementaux de coopération intercommunale.

création de métropoles Plusieurs communes formant un ensemble de 500 000 habitants pourront se regrou-per au sein d’une métropole, pour élaborer et conduire un projet d’aménagement et de développement économique, écolo-gique, éducatif, culturel, et social afin d’améliorer la compétitivité et la cohésion. Ce nouvel outil de regroupement, basé sur le volontariat, sera régi sous forme d’un établissement public de coopération inter-communal (EPCI), avec une fiscalité propre. Les métropoles pourront recevoir des com-pétences des régions et/ou départements (développement économique, transports, éducation, …) et l’État pourra leur confier

répartition des compétences La loi prévoit que la répartition des compé-tences entre la Région et le Département soit redéfinie. La clause de compétence générale est supprimée. La loi met en place un cadre législatif plus restreint. Au niveau national, les compétences attribuées au Département ou à la Région doivent l’être à titre exclusif. Seule la collectivité précisée pourra œuvrer dans la compétence qui lui sera attribuée par la loi. À titre exceptionnel, certaines compétences pourront être partagées (cf. impact pour les associations) et elles pour-ront intervenir en dehors de leurs attributions propres lorsque la loi n’aura pas attribué de compétence à une personne publique en particulier, sous réserve d’un intérêt régional ou départemental. La Région et les Départe-ments la composant devront établir un schéma d’organisation de compétences et des services, dans les six mois suivant l’élection des conseillers territoriaux, soit en 2014. En 2015, à défaut de schéma d’organisation des compétences et des services, un même projet ne pourra plus cumuler de subventions départementales et régionales. La loi envisage également de faciliter les regroupements entre départements ou entre départements et régions.

Pôle commune/intercommunalité

maintien de la clause de compétence générale pour les communesLa loi souhaite que les communes restent au plus près du terrain. Elles conservent donc

Afin de réduire les dépenses publiques, le gouvernement vient de réformer les collectivités territoriales.

La réforme des collectivités territorialesImpact sur le fonctionnement des associations DoSSIeR RÉALISÉ PAR

MICHèLe LoRILLoN - IN exTeNSo

iLLu

Str

ez-

vo

uS

18 février 2011 • La revue Associations

Une répartition des compétences redéfinieles grands équipements et infrastructures.

création de pôles métropolitainsLes pôles métropolitains regroupent des EPCI à fiscalité propre existants, formant un ensemble de plus 300 000 habitants et comprenant au moins un EPCI de plus de 150 000 habitants.La loi a souhaité permettre des coopérations renforcées entre EPCI déjà constitués, voulant mener des actions d’intérêt commun sur un périmètre plus large pour améliorer la com-pétitivité et l’attractivité du territoire concerné (développement économique, innovation, recherche et enseignement supérieur, …)

création de communes nouvelles La commune nouvelle est la fusion de com-munes contigües, ou la transformation d’un EPCI, autorisé par l’ensemble des conseils municipaux des communes concernées ou

des électeurs de chacune de ces communes, consultés par référendum. Elle pourra être créée à la demande des conseils municipaux, d’un EPCI ou du préfet.

Gouvernance de ces nouveaux organes A partir de 2014, les EPCI à fiscalité propre seront administrés par un organe délibé-rant composé de délégués élus au suffrage universel direct dans le cadre de l’élection municipale. De nouvelles compositions de l’assemblée des communautés et métropoles sont également définies par la loi.

Transfert de compétences commune – ePciLe président de l’EPCI reçoit les pouvoirs de police spéciale relatifs à des compétences transférées lui permettant de réglementer l’assainissement, l’élimination des déchets et le stationnement des gens du voyage dès lors que les maires des communes concernées ne

s’y opposent pas. Le transfert de compétence d’une commune à un EPCI entraine le transfert du service. Le président de la communauté devra dans l’année qui suit son élection, établir un rapport sur la mutualisation et un projet de schéma à mettre en œuvre pendant son mandat.

Les financements La dotation générale de fonctionnement peut être transférée à l’échelon intercommunal (EPCI) avec l’accord du conseil communau-taire et l’accord des conseils municipaux de chaque commune concernée. Le reversement à chaque commune devra être accepté par le conseil à la majorité des deux tiers des suffrages exprimés.

Les financements croisés La loi limite les financements croisés. C’est un des objectifs du gouvernement : il s’agit de réduire les transferts de l’Etat vers les collecti-vités territoriales. Elle pose le principe : - d’une participation minimale du maître d’ouvrage au financement d’opération d’in-vestissement, - du non-cumul des subventions du Départe-ment et de la Région.

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

POSEz VOUS AUSSI VOS QUESTIONS AUX EXPERTS D’IN EXTENSO SUR LE SITE INTERNET

www.inextenso-associations.com

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

en premier lieu, les dispositions de compétences exclusives entre la Région et les Départements ne s’appliquent ni au sport, ni à la culture et ni au tourisme. Les associations œuvrant dans ces domaines pourront continuer à bénéficier de plusieurs subventions octroyées par la Région et les Dépar-tements. Les associations n’œuvrant pas dans les activités précédemment énumérées, et recevant actuellement des subventions de ces deux collectivités pour un même projet, devront prendre connaissance des nouvelles compétences exclusives définies par l’État et par le schéma d’organisation des compétences et de mutualisation pour savoir quelle collectivité solliciter. et comme ces collectivités pourront déléguer des com-pétences aux métropoles ou commu-nauté de communes et vice versa, il sera difficile, semble-t-il, de s’y retrouver.

La mise en place de ces compétences exclusives a été reportée au 1er janvier 2015. D’ici cette date, des précisions ou modifications seront certainement apportées à ce texte. D’ailleurs, rien n’est encore fixé de façon définitive puisque le Président de la Répu-blique vient de confier une mission de réflexion sur les « conditions pré-cises d’élaboration des futurs schémas d’organisation des compétences et de mutualisation des services », à l’ancien ministre Monsieur jean-jacques Peretti. Il précise que les schémas devront porter au moins sur les compétences relatives au développement économique, à la formation professionnelle, à la construc-tion, à l’équipement et à l’entretien des collèges et lycées, aux transports, aux infrastructures, voiries, et réseaux et à l’aménagement des territoires ruraux.

Rien n’est encore défini de façon

précise, néanmoins le principe général est acté par la loi : les associations ne pourront plus s’adresser aux deux collec-tivités pour un même projet. N’oublions pas que les communes, les métropoles, les communautés de commune gardent une compétence générale. Les associa-tions devront se tourner davantage vers ces collectivités locales pour s’assurer un financement complémentaire, si elles en ont les moyens. La problématique issue de cette réforme et des moyens plus faibles accordés par l’État, est la baisse importante des finances de ces collectivités territoriales entrainant déjà à ce jour de fortes restrictions de finan-cement des associations. Nous sommes à un tournant important : les associa-tions vont devoir réfléchir à d’autres financements ou repenser leur mode de fonctionnement.

Quels impacts pour les associations ?

Zoom | environnement public des associations

Questions | Réponses:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

POSEz VOUS AUSSI VOS QUESTIONS AUX EXPERTS D’IN EXTENSO SUR LE SITE INTERNET

www.inextenso-associations.com

:::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::::

Droit de vote des administrateursLes statuts de notre association prévoient que les administrateurs concernés ne peuvent pas prendre part au vote du rapport spécial sur les conventions règlementées lors de l’assemblée générale. cette dis-position est-elle légale ?

Sur ce sujet, aucune condition de vote n’a été imposée par la loi. Les personnes intéressées à la convention peuvent participer au vote. La Compa-gnie nationale des commissaires aux comptes considère que si les statuts ve-naient à imposer une règle l’interdisant, il pourrait dans ce cas y avoir rupture d’égalité entre les membres.

(Guide du commissaire aux comptes dans les associations, fondations et autres orga-nismes sans but lucratif – § 5.2.4.2.Edition Janvier 2011)

Reçu fiscalnotre organisme reçoit des dons manuels. Jusqu’à quelle date pou-vons-nous accepter des chèques bancaires reçus début 2011 par la poste avec l’émission d’un reçu fiscal daté de 2010 ?

Le fait générateur en matière de dons manuels est « la perception du don ».Cette règle vaut pour les principes comptables et fiscaux.Lorsque le don est versé par chèque, le fait générateur est l’encaissement du chèque.Toutefois, lorsque l’organisme peut démontrer que son processus adminis-tratif interne l’a contraint à en effec-tuer l’encaissement dans les jours qui

suivent, il est admis qu’il puisse émettre des reçus fiscaux datés de l’année qui vient de s’achever. Cette tolérance qui ne saurait, dans la pratique, excéder les quinze premiers jours de janvier, doit s’accompagner impérativement des conditions suivantes :- le chèque doit être daté de l’année pour laquelle le reçu est émis ;- le chèque doit effectivement avoir été reçu avant le 31 décembre de l’année d’émission du reçu.Il appartient à l’organisme de dé-montrer ces deux conditions par tous moyens à sa disposition (liste de récep-tion de documents, enregistrement de courrier, photocopie du titre de paiement, etc.).Nous vous invitons à retenir une pro-cédure réaliste qui sera appliquée de façon régulière et ne fasse l’objet de remise en cause d’une année à l’autre.

Legsnotre association d’intérêt général est susceptible de recevoir un legs. un président d’une autre associa-tion m’a indiqué que notre associa-tion ne pouvait pas recevoir ce legs. est-ce vrai ?

Effectivement, seuls certains orga-nismes habilités peuvent recevoir des libéralités (donation importante ou legs). Il s’agit des associations et fonda-tions reconnues d’utilité publique, les associations cultuelles et diocésaines, les unions agréées d’associations familiales, les associations déclarées ayant pour objet exclusif l’assistance, la bienfaisance, ou la recherche scienti-fique ou médicale, les fondations de coopération scientifique, les fondations universitaires, les fonds de dotation, les associations déclarées appartenant

à une union ou un organisme reconnu d’utilité publique qui reçoit en son nom la libéralité. Le fait d’être d’intérêt général ne suffit donc pas pour être en mesure d’accepter un legs.

Précision : si votre association gère une maison de retraite, elle ne peut pas recevoir de legs de la part de personnes résidant dans l’établissement géré.

Libellé d’une offre d’emploiafin de satisfaire à mon obligation d’emploi de travailleurs handicapés, puis-je libeller une offre d’emploi en indiquant que cette offre leur est ouverte en priorité ?

Si l’effectif de votre association totalise 20 salariés ou plus, vous êtes effective-ment tenu d’employer au moins 6 % de travailleurs handicapés.Pour éviter toute discrimination à l’embauche, la Haute Autorité de lutte contre les discriminations et pour l’égalité (la Halde) vous recommande cependant d’éviter la mention « Priorité travailleur handicapé » dans une offre d’emploi, à moins que cette mention figure dans chacune de vos offres d’em-ploi et qu’elle soit accompagnée de l’expression « à compétences égales ».De plus, toutes les candidatures à l’em-ploi doivent être examinées simultané-ment de sorte que la priorité en faveur d’une personne handicapée ne puisse jouer que si elle permet de choisir entre des candidats ayant des compétences et des qualifications équivalentes.Pour en savoir plus : vous pouvez consulter la délibération relative à l’emploi des personnes handicapées n° 2010-126 du 14 juin 2010 sur le site de la Halde : www.halde.fr.

La revue Associations • février 2011 19