Embed Size (px)

Citation preview

Flash BMCE Capital Bourse 21 mars 2011

1 ANALYSE & RECHERCHE

Analyste(s) : Ghita Benider [email protected] Fadwa Housni [email protected]

La Non Vie reprend les rênes de la croissance

A l’issue de l’année 2010, WAFA ASSURANCE poursuit la consolidation de sa croissance et confirme sa position d’acteur de référence dans le secteur des assurances au Maroc. A ce titre, la filiale assurance du Groupe ATTIJARIWAFA BANK continue de gagner du terrain sur la Non vie et ce, dans un environnement fortement concurrentiel.

En terme de croissance organique, WAFA ASSURANCE a procédé en 2010 à l’ouverture de 10 points de vente portant son réseau exclusif à 155 agences et à la conclusion de 20 nouveaux partenariats avec des cour-tiers au cours de l’exercice pour aboutir désormais à 144 au total.

Sur le plan commercial, la compagnie d’assurance a procédé (i) à la mise en place de partenariats avec les concessionnaires Automobiles, (ii) à la signature de conventions avec les établissements publics et privés pour les besoins de leurs salariés et (iii) au développement des synergies avec le Groupe ATTIJARIWAFA BANK, en particulier via une offre adossée aux crédits Automobiles distribués par WAFASALAF. A noter que l’ensemble des filiales du Groupe ONA sont assurées, depuis janvier 2010 chez WAFA ASSURANCE pour un chiffre d’affaires global de M MAD 250, ce qui représente 5,6% des revenus de la compagnie.

La compagnie a, par ailleurs, poursuivi en 2010 sa politique d’innovation en mettant sur le marché de nouveaux produits couvrant aussi bien une clientèle à faible pouvoir d’achat avec « La Tous Risques Iktissadia » qu’une clientèle Haut de gamme à travers l’offre de garanties complètes « Wafa Premium ». Enfin, WAFA ASSURANCE a lancé une offre spécifique aux besoins du corps enseignant dénommée « WAFA OTO TAALIM ».

Dans ce contexte et sur le plan financier, WAFA ASSURANCE clôture l’exercice 2010 avec des primes acquises nettes en progression de 3,2% à M MAD 3 999,5. Pour leur part, les primes acquises brutes affichent une progression de 4,3% à M MAD 4 460,6, fixant le taux de cession à 10,3%, contre 9,4% en 2009.

Par branche d’activité, les primes acquises nettes du segment Vie ressortent en repli de 13,3% à M MAD 2 149,1. Ce retrait s’explique par la volonté de la compagnie de privilégier la collecte de l’épargne longue pour une meilleure adéquation avec ses placements.

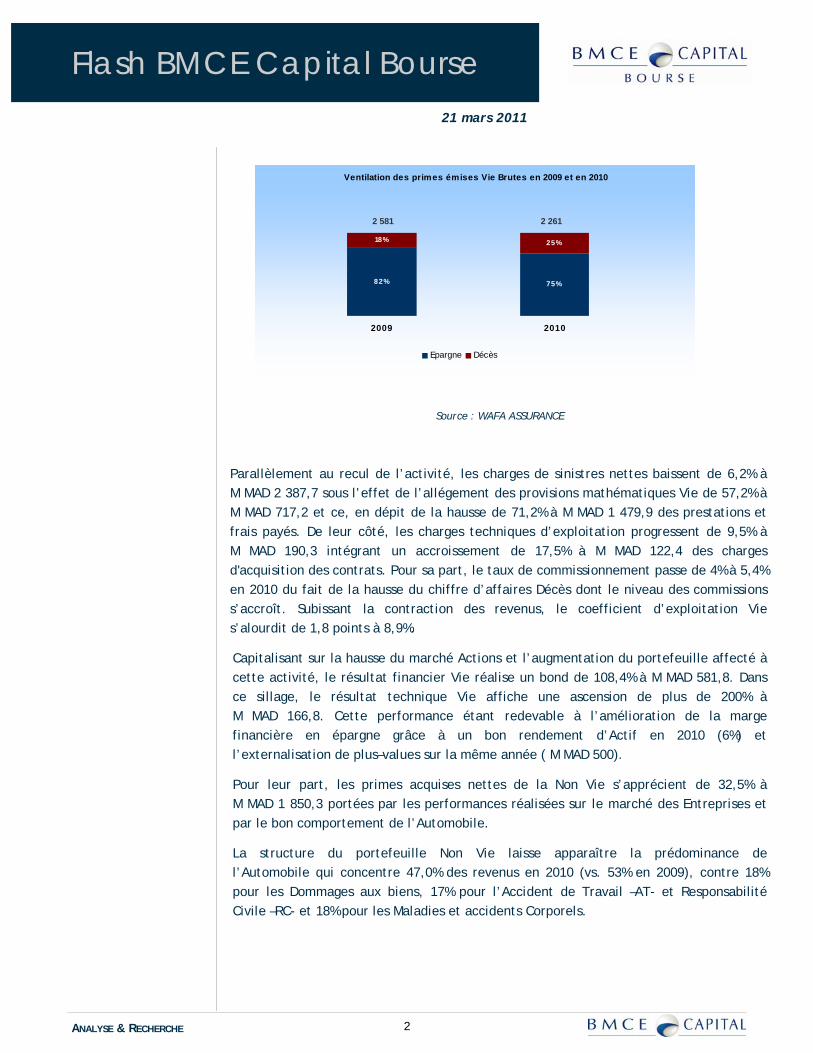

Dans ce sillage, la part de l’activité décès passe de 18% en 2009 à 25% des primes en 2010 au détriment de l’activité Epargne qui perd près de 7 points à 75% en 2010.

Cours au 21 03 11 : MAD 3 010

Accumuler (vs. Conserver)

Objectif de cours : MAD 3 274

Source : Estimations BMCE Capital

WAFA ASSURANCE ASSURANCES

Cours et moyenne mobile

1500

2000

2500

3000

3500

2009-03-18 2009-09-14 2010-03-13 2010-09-09 2011-03-08

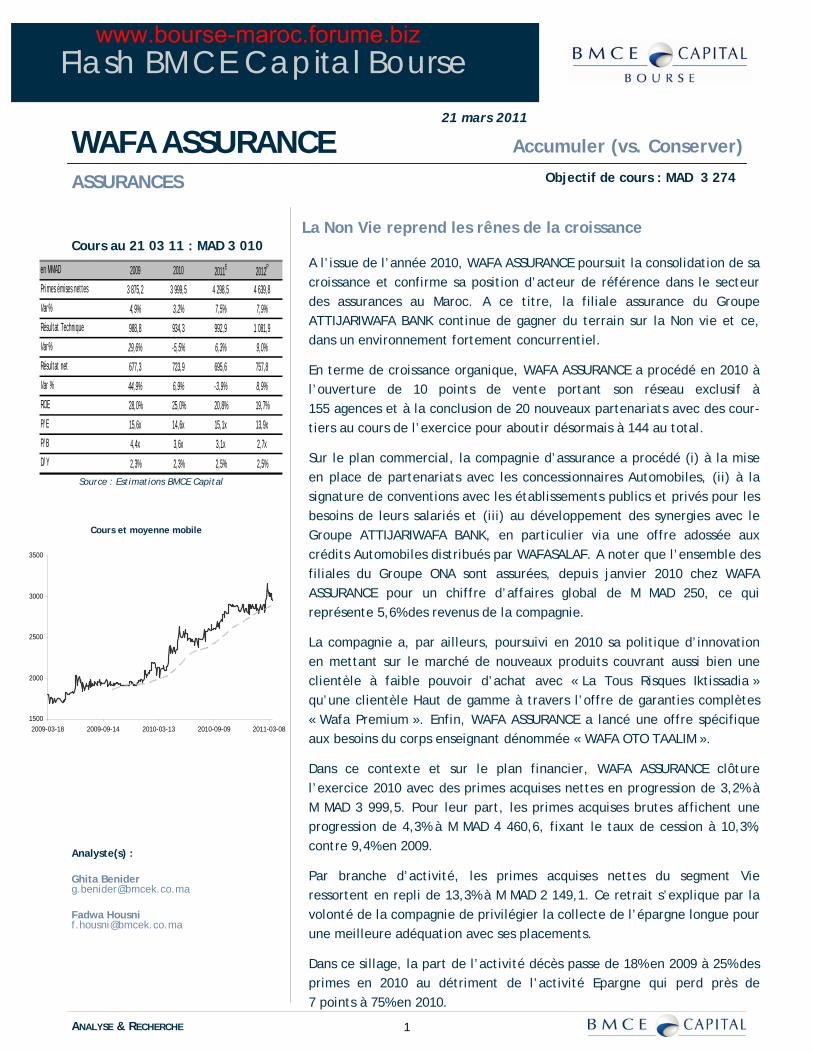

en MMAD 2009 2010 2011E 2012P

Primes émises nettes 3 875,2 3 999,5 4 298,5 4 639,8

Var% 4,9% 3,2% 7,5% 7,9%

Résultat Technique 988,8 934,3 992,9 1 081,9

Var% 29,6% -5,5% 6,3% 9,0%

Résultat net 677,3 723,9 695,6 757,8

Var % 44,9% 6,9% -3,9% 8,9%

ROE 28,0% 25,0% 20,8% 19,7%

P/E 15,6x 14,6x 15,1x 13,9x

P/B 4,4x 3,6x 3,1x 2,7xD/Y 2,3% 2,3% 2,5% 2,5%

www.bourse-maroc.forume.biz

Flash BMCE Capital Bourse

2 ANALYSE & RECHERCHE

21 mars 2011

Source : WAFA ASSURANCE

Parallèlement au recul de l’activité, les charges de sinistres nettes baissent de 6,2% à M MAD 2 387,7 sous l’effet de l’allégement des provisions mathématiques Vie de 57,2% à M MAD 717,2 et ce, en dépit de la hausse de 71,2% à M MAD 1 479,9 des prestations et frais payés. De leur côté, les charges techniques d’exploitation progressent de 9,5% à M MAD 190,3 intégrant un accroissement de 17,5% à M MAD 122,4 des charges d'acquisition des contrats. Pour sa part, le taux de commissionnement passe de 4% à 5,4% en 2010 du fait de la hausse du chiffre d’affaires Décès dont le niveau des commissions s’accroît. Subissant la contraction des revenus, le coefficient d’exploitation Vie s’alourdit de 1,8 points à 8,9%.

Capitalisant sur la hausse du marché Actions et l’augmentation du portefeuille affecté à cette activité, le résultat financier Vie réalise un bond de 108,4% à M MAD 581,8. Dans ce sillage, le résultat technique Vie affiche une ascension de plus de 200% à M MAD 166,8. Cette performance étant redevable à l’amélioration de la marge financière en épargne grâce à un bon rendement d’Actif en 2010 (6%) et l’externalisation de plus–values sur la même année ( M MAD 500).

Pour leur part, les primes acquises nettes de la Non Vie s’apprécient de 32,5% à M MAD 1 850,3 portées par les performances réalisées sur le marché des Entreprises et par le bon comportement de l’Automobile.

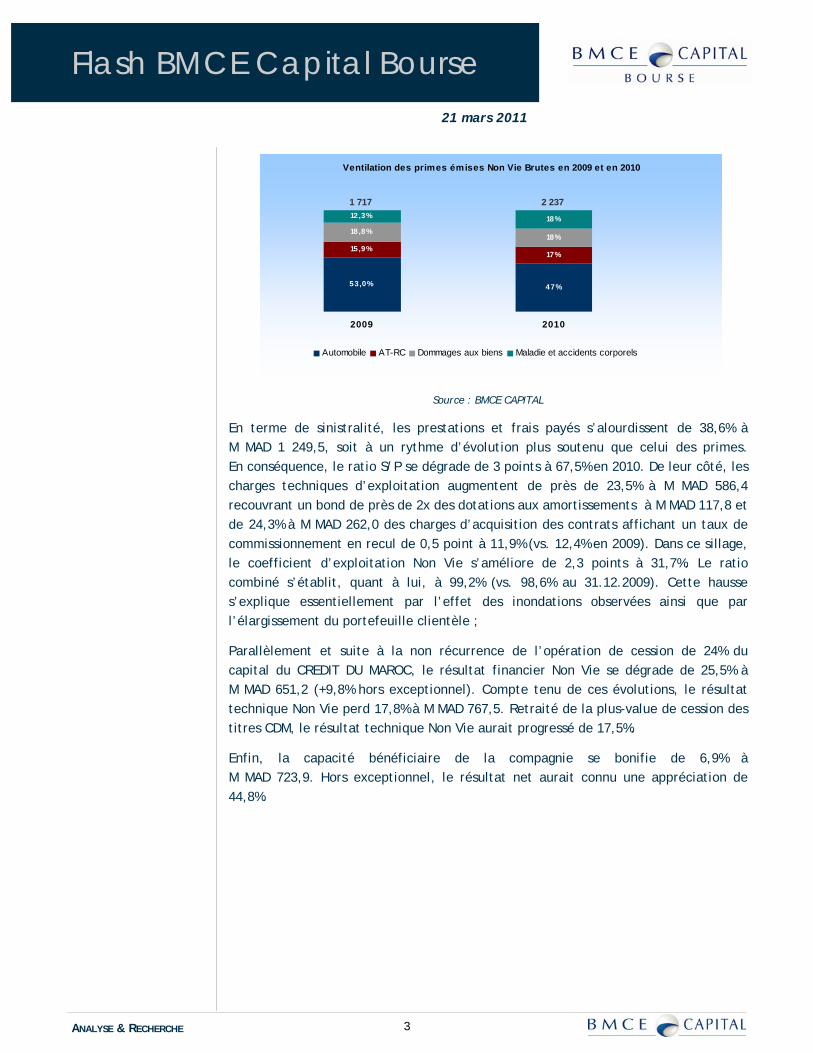

La structure du portefeuille Non Vie laisse apparaître la prédominance de l’Automobile qui concentre 47,0% des revenus en 2010 (vs. 53% en 2009), contre 18% pour les Dommages aux biens, 17% pour l’Accident de Travail –AT- et Responsabilité Civile –RC- et 18% pour les Maladies et accidents Corporels.

Ventilation des primes émises Vie Brutes en 2009 et en 2010

82% 75%

18% 25%

2009 2010

Epargne Décès

2 2612 581

Flash BMCE Capital Bourse

3 ANALYSE & RECHERCHE

21 mars 2011

Source : BMCE CAPITAL

En terme de sinistralité, les prestations et frais payés s’alourdissent de 38,6% à M MAD 1 249,5, soit à un rythme d’évolution plus soutenu que celui des primes. En conséquence, le ratio S/P se dégrade de 3 points à 67,5% en 2010. De leur côté, les charges techniques d’exploitation augmentent de près de 23,5% à M MAD 586,4 recouvrant un bond de près de 2x des dotations aux amortissements à M MAD 117,8 et de 24,3% à M MAD 262,0 des charges d’acquisition des contrats affichant un taux de commissionnement en recul de 0,5 point à 11,9% (vs. 12,4% en 2009). Dans ce sillage, le coefficient d’exploitation Non Vie s’améliore de 2,3 points à 31,7%. Le ratio combiné s’établit, quant à lui, à 99,2% (vs. 98,6% au 31.12.2009). Cette hausse s’explique essentiellement par l’effet des inondations observées ainsi que par l’élargissement du portefeuille clientèle ;

Parallèlement et suite à la non récurrence de l’opération de cession de 24% du capital du CREDIT DU MAROC, le résultat financier Non Vie se dégrade de 25,5% à M MAD 651,2 (+9,8% hors exceptionnel). Compte tenu de ces évolutions, le résultat technique Non Vie perd 17,8% à M MAD 767,5. Retraité de la plus-value de cession des titres CDM, le résultat technique Non Vie aurait progressé de 17,5%.

Enfin, la capacité bénéficiaire de la compagnie se bonifie de 6,9% à M MAD 723,9. Hors exceptionnel, le résultat net aurait connu une appréciation de 44,8%.

Ventilation des primes émises Non Vie Brutes en 2009 et en 2010

53,0% 47%

15,9%17%

18,8%18%

12,3% 18%

2009 2010

Automobile AT-RC Dommages aux biens Maladie et accidents corporels

2 2371 717

Flash BMCE Capital Bourse

4 ANALYSE & RECHERCHE

21 mars 2011

Au volet bilanciel, le portefeuille de placement s’élargit de 12,6% à MAD 18,2 Md avec M MAD 19,0 Md admis en couverture des réserves techniques à hauteur de 59,2% pour la vie et 40,8% pour la Non vie.

Les provisions techniques se renforcent, quant à elles, de 10,5% à MAD 17,9 Md. Le taux de couverture ressort, ainsi, à 105,6% contre 102,7% en 2009. Les fonds propres avant distribution se hissent, de leur côté, de 19,8% à M MAD 2 895,2 fixant la marge de solvabilité à 472% (vs.421% en 2009) compte tenu des plus-values latentes de M MAD 4 998 (vs. MAD 2 174 Md en 2009).

Enfin, signalons que WAFA ASSURANCE compte distribuer un dividende de MAD 70 par action (identique à celui de 2009) établissant ainsi le Dividend Yield à 2,5% sur la base du cours boursier de MAD 3 010 en date du 21 mars 2011.

Perspectives & Recommandations

Dans un contexte de concurrence accrue et dans le cadre de la poursuite de son plan de développement stratégique, WAFA ASSURANCE devrait maintenir le cap sur l’innovation à travers la recherche d’une offre adaptée aux différents besoins de ses clients.

En terme de croissance externe, la compagnie demeure intéressée par la création ou l’acquisition d’une compagnie d’assurance à l’international, notamment en Afrique, accompagnant les ambitions de croissance de sa maison mère.

Dans ce registre, WAFA ASSURANCE vient de faire un premier pas à travers la conclusion d’un partenariat avec le Groupe INTER MUTUELLES ASSISTANCE et ATTIJARIWAFA BANK portant sur le projet de création d’une société d’assistance commune présente aussi bien sur le marché marocain qu’à l’international. Ce partenariat devrait permettre de répondre aux besoins de la clientèle de WAFA ASSURANCE notamment en assistance Automobile.

Coté réglementaire, WAFA ASSURANCE devrait tirer profit des potentialités offertes par la mise en place imminente du contrat-programme 2010-2015 initié par le Gouvernement. L’instauration de ces mesures combinée à la poursuite de sa stratégie d’innovation et au renforcement des synergies avec le Groupe devraient permettre à WAFA ASSURANCE de consolider son leadership sur la Vie tout en poursuivant sa percée sur la branche Non Vie.

Flash BMCE Capital Bourse

5 ANALYSE & RECHERCHE

21 mars 2011

Pour la valorisation du titre WAFA ASSURANCE, nous avons utilisé plusieurs méthodes d’évaluation (l’actualisation du résultat net, la somme des parts et les comparables boursiers). Les hypothèses retenues, à cet effet, sont les suivantes :

• Des progressions des primes acquises en Vie et en Non Vie selon des TCAM respectifs de 3,5% et de 12,5% sur la période 2011-2015, soit une croissance annuelle moyenne de 8,2% pour les primes totales.

• Un taux d’actualisation de 9,35% incluant :

• Un taux sans risque sur 5 ans de 3,83% ;

• Un risque systémique de 0,78 ;

• Et, une prime de risque de 7,1% ;

• Et, un taux de croissance à l’infini de 2,0%.

Nous aboutissons à un cours cible de MAD 3 274 (vs. MAD 2 760) qui valorise WAFA ASSURANCE à 16,6x sa capacité bénéficiaire en 2011E (contre 17,7x pour le secteur).

Compte tenu d’un cours en bourse de MAD 3 010 en date du 21 mars 2011, le titre WAFA ASSURANCE présente une décote de 8,8%. En conséquence, nous recommandons d’accumuler ce titre dans les portefeuilles.

Flash BMCE Capital Bourse

6 ANALYSE & RECHERCHE

Système de recommandation :

La recommandation adoptée par la Direction Analyse & Recherche de BMCE Capital est déterminée en fonction du potentiel de hausse ou de baisse de la valeur en question à horizon 12 mois.

La Direction Analyse & Recherche retient sept recommandations : Achat, Accumuler, Conserver, Alléger, Vendre, Suspendu et Pas de recommandation. Dans des cas spécifiques et pour une courte période, l’analyste peut choisir de suspendre son opinion, auquel cas il utilise la mention Suspendu.

Définition des différentes recommandations :

• Achat : la valeur devrait générer un gain total de plus de 15% à horizon 12 mois ;

• Accumuler : la valeur devrait générer un gain total compris entre +6% et +15% à horizon 12 mois ;

• Conserver : la valeur devrait générer un gain total compris entre +6% et –6% à horizon 12 mois ;

• Alléger : la valeur devrait accuser une baisse totale comprise entre -6% et -15% à horizon 12 mois ;

• Vendre : la valeur devrait accuser une baisse totale de plus de -15% à horizon 12 mois ;

• Suspendu : la recommandation est suspendue en raison d’une opération capitalistique (OPA, OPE ou autre) ou suite à une incertitude concernant son avenir ;

• Pas de recommandation : spécifiquement pour les filiales du Groupe BMCE Bank et pour les émetteurs avec lesquels BMCE CAPITAL BOURSE est en deal.

Disclaimer : La Direction Analyse & Recherche de BMCE Capital est désignée par BMCE Capital Bourse, société de bourse constituée sous forme de société anonyme au capital social de MAD 10 000 000, dont le siège social est sis 140, Avenue Hassan II, Tour BMCE, Casablanca, inscrite au Registre de Commerce de Casablanca sous le N° 77 971, autorisée par l’agrément du Ministère des Finances N° 3/26, en tant qu’entité en charge de la production de l’ensemble des publications boursières de BMCE Capital Bourse. Le détachement du bureau Analyse & Recherche de la société de Bourse a été opéré courant l’exercice 2000, afin de garantir une plus grande indépendance éditoriale dans l’exercice des fonctions de production et d’éviter ainsi, de manière maximale, la survenance de risques de conflits d’intérêts. La Direction Analyse & Recherche a mis en place une organisation et des procédures, notamment une muraille de chine, destinées à garantir l’indépendance des analystes financiers et la primauté des intérêts des clients. Aussi, Il est instauré une période de black-out, allant de la date de début de l’élaboration de la note de recherche jusqu’à trois mois après sa publication, durant laquelle les analystes financiers s’interdisent de négocier des actions pour leur propre compte en relation avec les émetteurs et les secteurs qu’ils suivent. Le présent document a été préparé par la Direction Analyse & Recherche et publié conformément aux procédures en vigueur. Les informations contenues dans le présent document proviennent de différentes sources dignes de foi, mais ne sauraient en cas de préjudice résultant de l’utilisation de ces informations, engager la responsabilité de la Direction Analyse &Recherche, ni de BMCE Capital ni de BMCE Capital Bourse, y compris en cas d’imprudence ou de négligence. Les informations contenues dans le présent document, et toute opinion exprimée dans celui-ci ne constituent en aucun cas une incitation à l’investissement en bourse. Elles ne sont données qu’à titre indicatif et ne sauraient être assimilées à un quelconque conseil. En particulier, tout revenu provenant des titres objet de la présente analyse peut fluctuer et les cours de ces titres peuvent évoluer à la hausse comme à la baisse. Ainsi, les investisseurs peuvent récupérer moins que leur investissement initial et les performances passées ne présument en rien des performances futures. Aussi, les taux de change des devises peuvent avoir une incidence négative sur la valeur, prix ou revenus des titres mentionnés dans le présent document. En outre, les investisseurs étrangers qui détiennent des titres assument effectivement un risque devises. Le présent document a été préparé à l’intention des seuls clients de BMCE Capital et BMCE Capital Bourse ; il est destiné au seul usage interne des destinataires. Ce document s’adresse à des investisseurs avertis aux risques liés aux marchés financiers. Si un particulier venait à être en possession du présent document, il ne devra pas fonder son éventuelle décision d’investissement uniquement sur la base dudit document et devra consulter ses propres conseillers. Les investisseurs devront solliciter des conseils financiers pour s’assurer des stratégies d’investissement examinées ou recommandées dans le présent document, et devraient comprendre que des opinions relatives aux perspectives futures peuvent ne pas se réaliser. La Direction Analyse & Recherche, BMCE Capital et BMCE Capital Bourse déclinent individuellement et collectivement toute responsabilité au titre du présent document et ne donnent aucune garantie quant à la réalisation des objectifs et recommandations formulés dans la présente note ni à l’exactitude et la véracité des informations qui y sont contenues. Toute utilisation, communication, reproduction ou distribution non autorisée du présent document est interdite. Les informations et explications reproduites dans cette étude sont l’expression d’une opinion; elles sont données de bonne foi et sont susceptibles d’être changées sans préavis.

Achat Vendre Accumuler Conserver Alléger

-15% -6% +6% +15%

Flash BMCE Capital Bourse

7 ANALYSE & RECHERCHE

Tour BMCE, Rond Point Hassan II, Casablanca — Tél : +212 5 22 49 89 76 - Fax +212 5 22 26 98 60

BMCE CAPITAL BOURSE Société de Bourse S.A.

© M

ars

2011

Youssef Benkirane - Président du Directoire

Sales

Mehdi Bouabid, Anass Mikou, Mamoun Kettani Abdelilah Moutasseddik

Analyse & Recherche

Fadwa Housni - Directeur

Hicham Saâdani – Directeur Adjoint

Zahra Lazrak, Aida Alami, Ghita Benider, Hajar Tahri, Amine Bentahila, Nasreddine Lazrak, Ismail El Kadiri Trading Electronique

Badr Tahri – Directeur

Hamza Chami

www.bmcecapitalbourse.com