Embed Size (px)

Citation preview

GUIDE DES NORMES COMPTABLES POUR LES ENTREPRISES À CAPITAL FERMÉ

CHAPITRE 45

INSTRUMENTS FINANCIERS

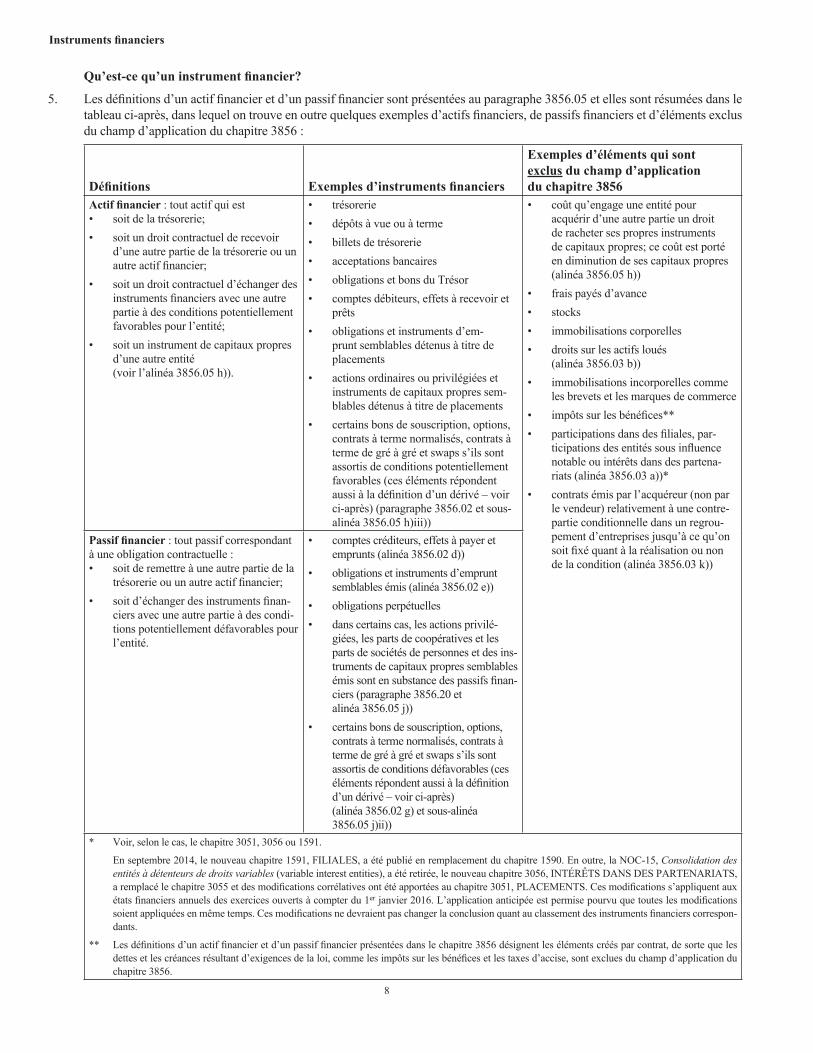

DÉNI DE RESPONSABILITÉ

La présente publication a été préparée par les Comptables professionnels agréés du Canada (CPA Canada). Il n’a été approuvé par aucun conseil ou comité de CPA Canada ni par aucune instance provinciale.

CPA Canada et les auteurs déclinent toute responsabilité pouvant découler directement ou indirectement de l’utilisation ou de l’appli-cation de cette publication ou de tout appui sur celle-ci.

Pour obtenir des renseignements concernant l’obtention de l’autorisation de reproduire, de stocker ou de transmettre cette publication, veuillez écrire à [email protected]

1 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

TABLE DES MATIÈRESParagraphe

IntroductionObjet et champ d’application . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 1Aperçu du chapitre 3856 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2-7

Qu’est-ce qu’un instrument fi nancier? . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5Contrepartie conditionnelle dans un regroupement d’entreprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6-7

Défi nitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Comptabilisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9-12

Exemple – Comptabilisation à la date de transaction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10Exemple – Comptabilisation à la date de règlement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11-12

Classement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13-33Passif ou capitaux propres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 16-26Actions privilégiées émises à titre de mesure de planifi cation fi scale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27-30

Exemples – Passif ou capitaux propres . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31Instruments fi nanciers composés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32-33

Évaluation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34-91Évaluation initiale – Opérations conclues dans des conditions normales de concurrence . . . . . . . . . . . . . . . . . . . . . . . 34

Commissions et coûts de transaction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35Exemple – Placement dans des instruments de capitaux propres évalués au coût . . . . . . . . . . . . . . . . . . . . 36

Emprunts à vue . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37-38Exemples – Comptabilisation d’un emprunt à vue et d’un crédit renouvelable

– commissions sur prêts et coûts . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39Emprunts à des taux autres que les taux pratiqués sur le marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

Exemple – Emprunt lié à un achat d’actif portant intérêt à un taux qui diffèrede ceux pratiqués sur le marché . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Passifs fi nanciers indexés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42Passifs fi nanciers convertibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43-46

Exemple – L’évaluation initiale d’un passif convertible . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Opérations entre apparentés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

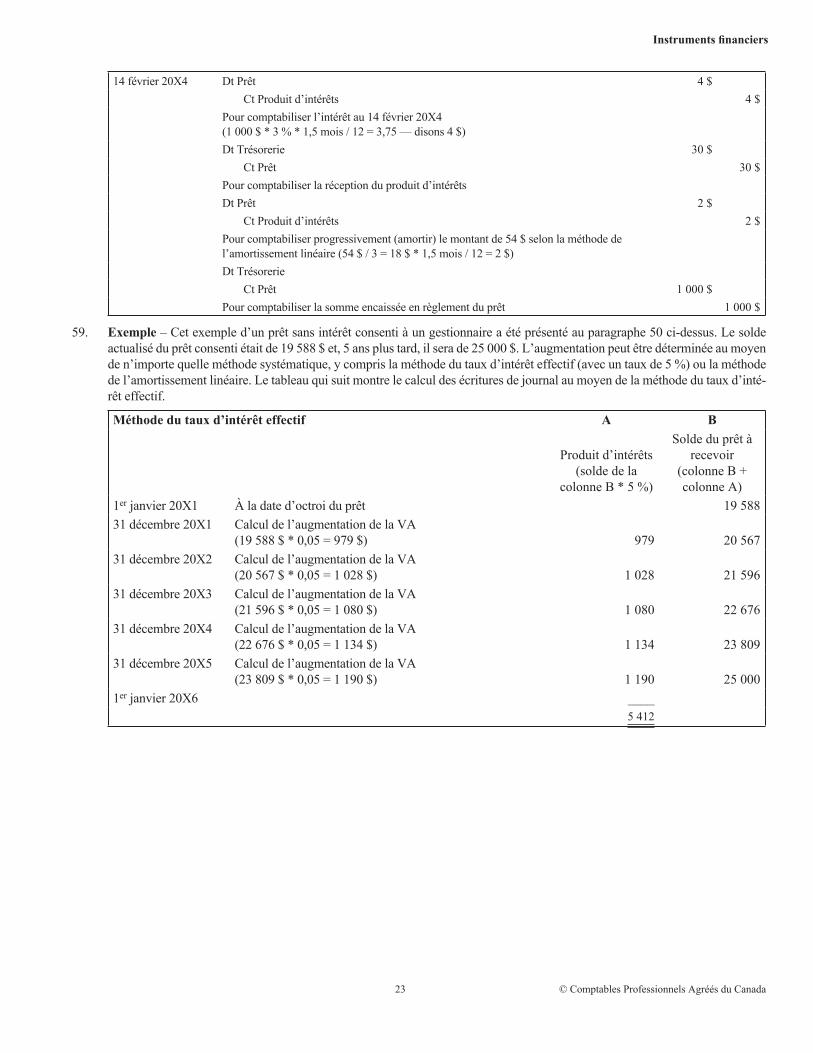

Exemple – Prêt ne portant pas intérêt consenti à un gestionnaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50Évaluation ultérieure . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51-59

Coût/coût après amortissement ou juste valeur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51Coût/coût après amortissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52-54

Exemple – Placement dans des instruments de capitaux propres évalués au coût . . . . . . . . . . . . . . . . . . . . 53Exemple – Placement dans des certifi cats de placement garanti (CPG) évalués

au coût après amortissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54Amortissement de la prime ou de l’escompte à l’achat initial, des commissions et des coûts de transaction . . . 55-59

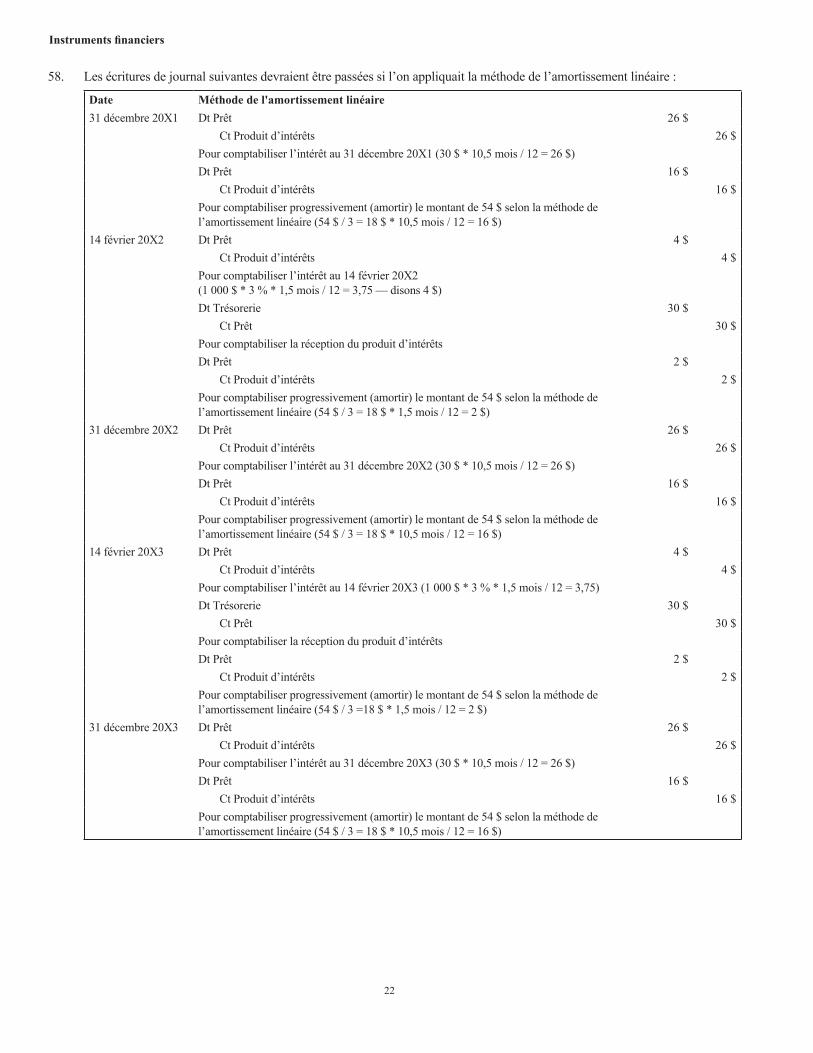

Exemple – Placement dans des bons du Trésor du Gouvernement du Canada . . . . . . . . . . . . . . . . . . . . . . . 56Exemple – Prêt portant intérêt à un taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 57Exemple – Prêt sans intérêt consenti à un gestionnaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 59

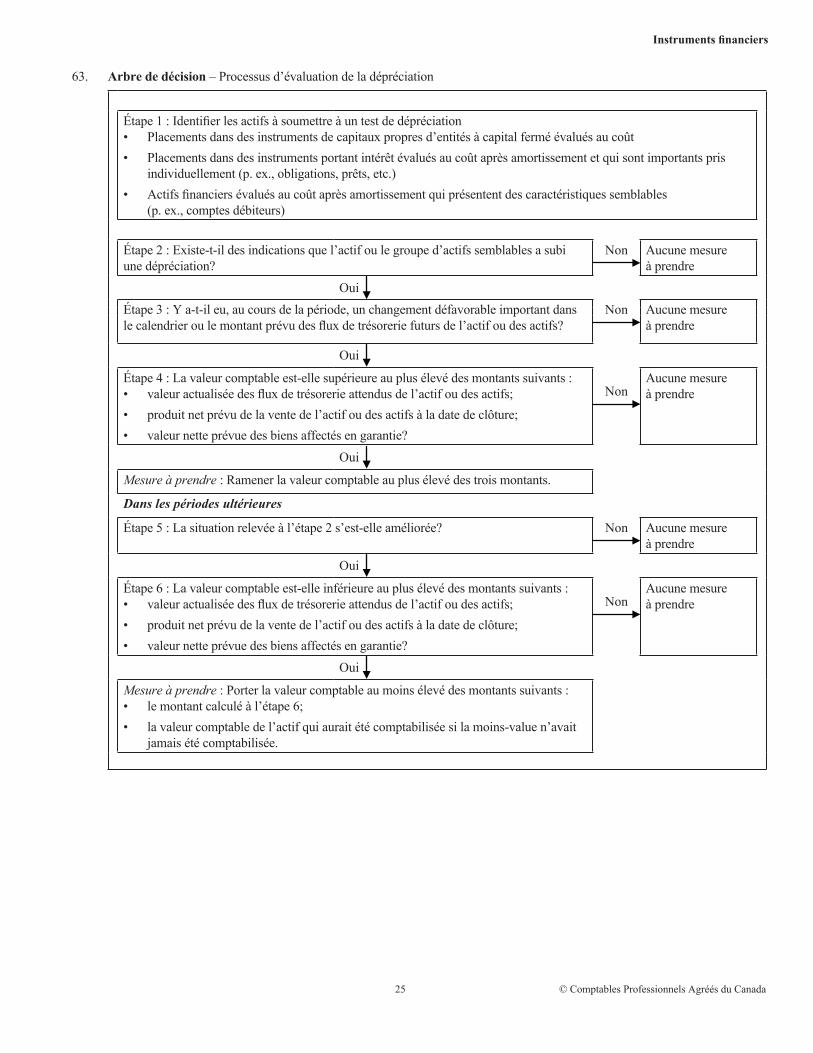

Dépréciation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 60-83Arbre de décision – Processus d’évaluation de la dépréciation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63Exemple – Test de dépréciation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64Exemple – Indications de dépréciation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 70

Évaluation de la moins-value . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71-74Exemple – Valeur actualisée des fl ux de trésorerie futurs d’un prêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 75Exemple – Estimation des fl ux de trésorerie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 79

Dépréciation de groupes d’actifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 80Reprises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81-82

Exemple – Reprise d’une moins-value . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83Juste valeur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 84-89

Exemple – Sources de juste valeur par instrument . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 86Exemple – Calcul de la variation de la juste valeur d’un contrat à terme de gré à gré . . . . . . . . . . . . . . . . . 87

2

Instruments fi nanciers

Exemple – Calcul de la variation de la juste valeur d’un swap de taux . . . . . . . . . . . . . . . . . . . . . . . . . . . . 88Passifs fi nanciers indexés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 89-91

Exemple – Passif fi nancier indexé . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 91Présentation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92-102

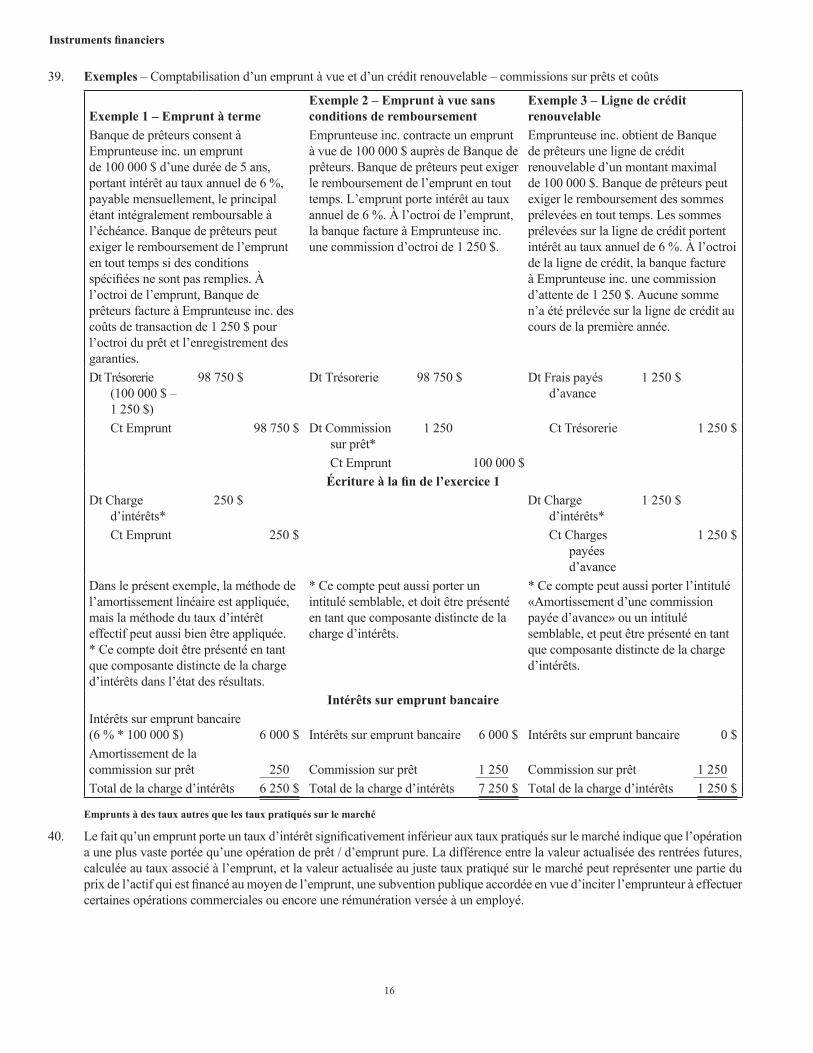

Compensation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92-95Droit juridiquement exécutoire d’opérer compensation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 96-97Intention de procéder à un règlement net . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 98

Intérêts, dividendes, pertes et gains . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 99-102Décomptabilisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103-140

Actifs fi nanciers – Opérations de titrisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 104-112Illustration – Opération typique de titrisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111

Évaluation des droits détenus après une cession de créances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113-114Exemple – Enregistrement des cessions avec un produit en argent,

des instruments dérivés et d’autres passifs . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113Exemple – Enregistrement de cessions de droits partiels . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 114

Actifs et passifs de gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 115-121Exemple – Enregistrement d’un passif de gestion dans le cadre d’une cession de créances . . . . . . . . . . . . 118Exemple – Vente de créances avec conservation de la gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 119Exemple – Enregistrement de cessions de droits partiels avec un produit en argent,

des instruments dérivés, d’autres passifs et la gestion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 121Juste valeur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122

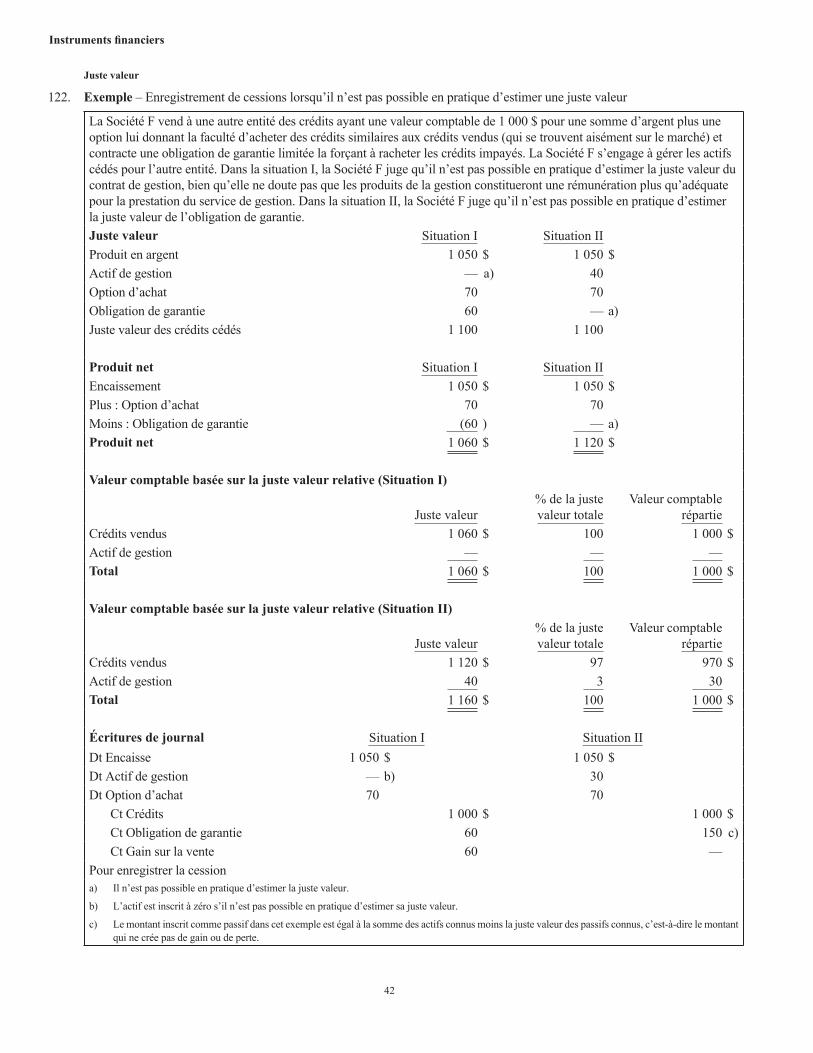

Exemple – Enregistrement de cessions lorsqu’il n’est pas possible en pratique d’estimer une juste valeur 122Créances de location dans des contrats de location-vente ou de location-fi nancement . . . . . . . . . . . . . . . . . . . . 123

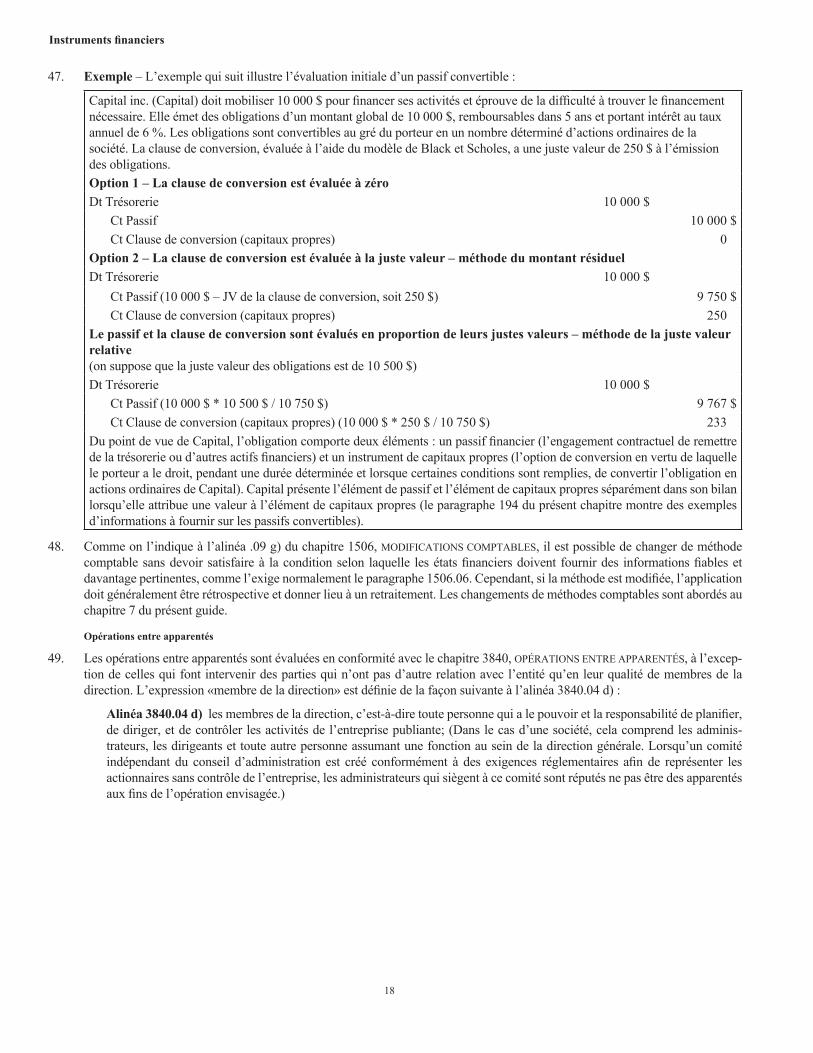

Exemple – Enregistrement de cessions de créances de location avec valeurs résiduelles . . . . . . . . . . . . . . 123Passifs fi nanciers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124-140

Extinction de passifs fi nanciers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 124-133Exemples – Placeur agissant à titre de mandataire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133

Modifi cations apportées aux ententes relatives aux lignes de crédit et au crédit renouvelable . . . . . . . . . . . . . . 134-135Exemple – Détermination de l’excédent de la capacité d’emprunt de la nouvelle entente sur la capacité

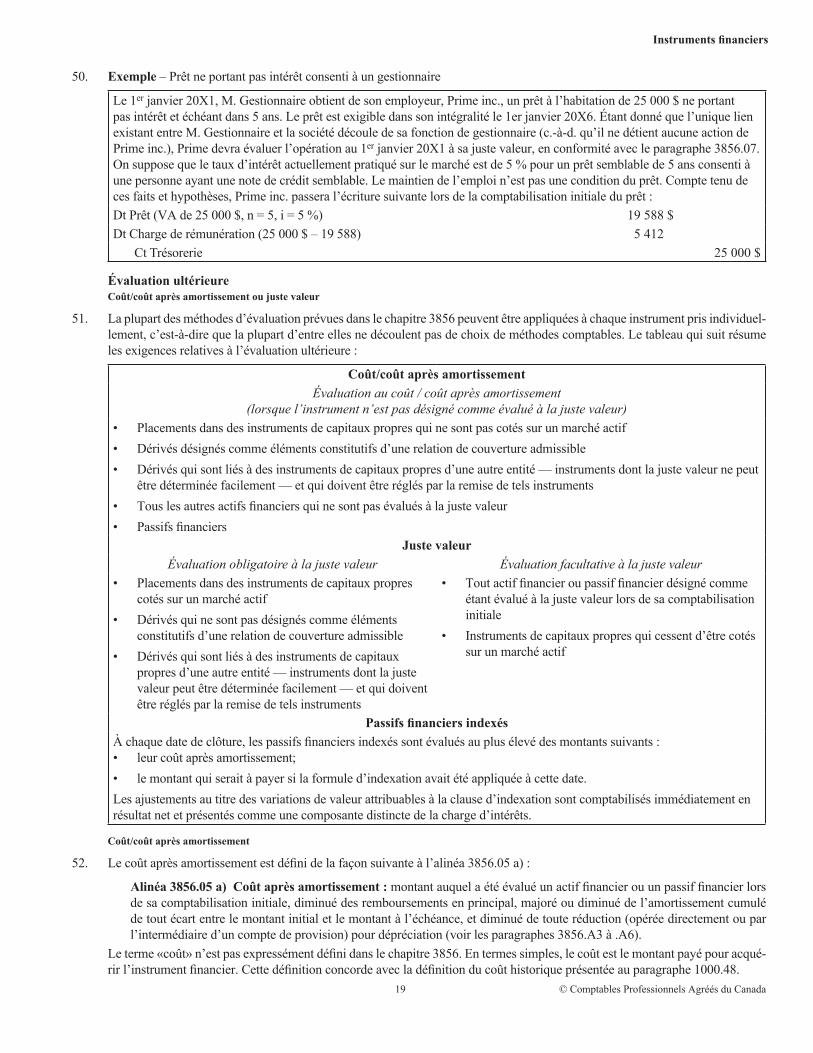

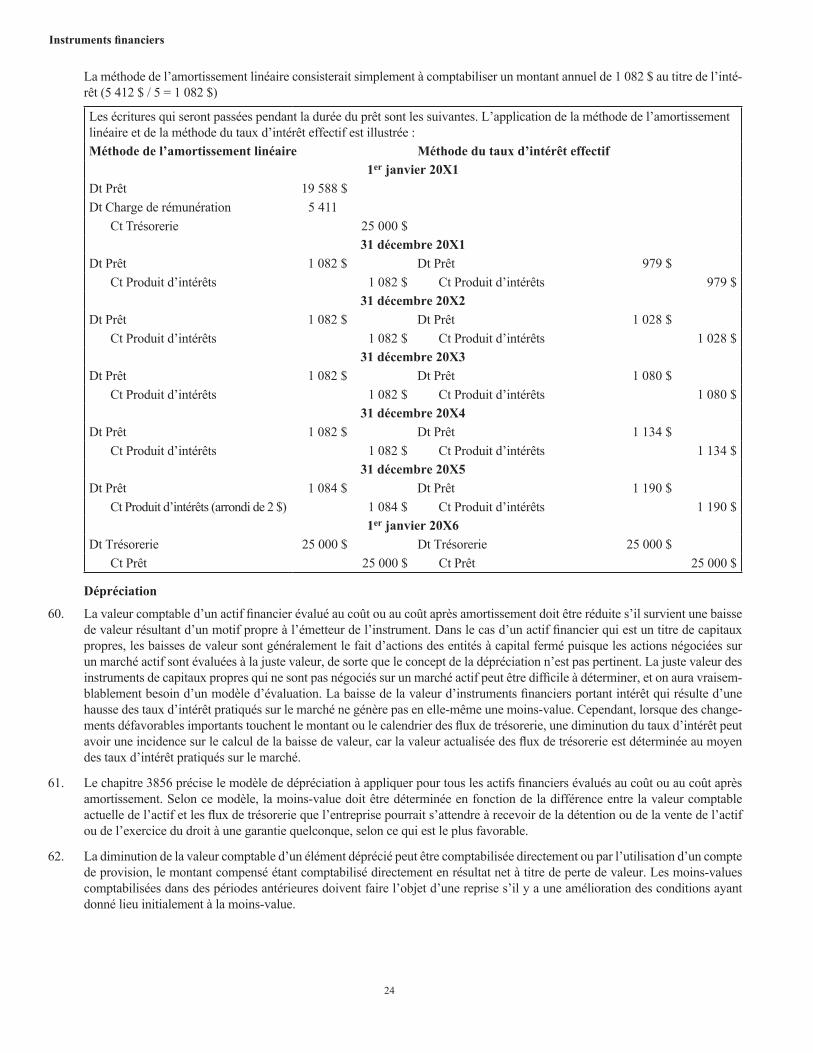

d’emprunt de l’entente précédente, et répercussions comptables connexes des frais et des coûts . . . . . . 135Extinction de passifs fi nanciers au moyen d’instruments de capitaux propres . . . . . . . . . . . . . . . . . . . . . . . . . . 136-138Passifs convertibles . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 139-140

Exemple – Comptabilisation de l’extinction d’un instrument fi nancier composé . . . . . . . . . . . . . . . . . . . . . 140Comptabilité de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141-179

Introduction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 141-149Élément couvert . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 150-152Élément de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153Comptabilisation de la couverture d’opérations futures . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 154-159Couverture de marchandises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 160-161

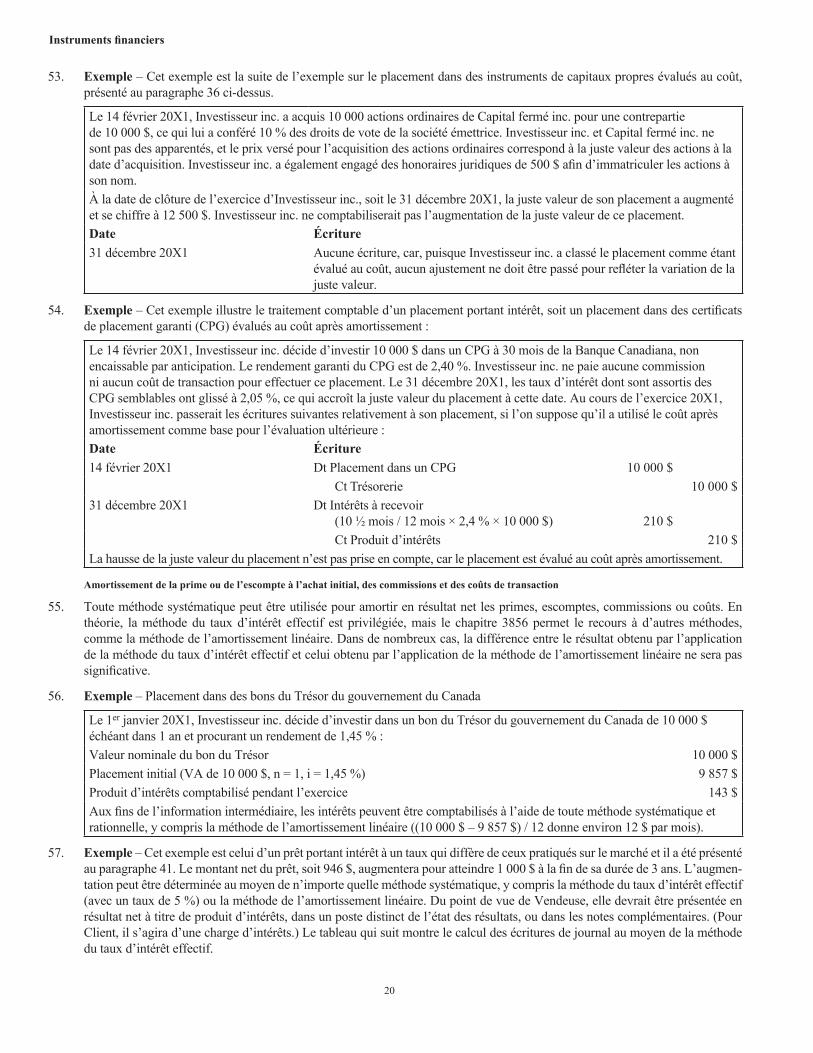

Exemple – Couverture de l’achat futur d’une marchandise . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 161Couverture de change . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162-166

Exemple – Couverture en monnaie étrangère d’un achat futur de marchandises . . . . . . . . . . . . . . . . . . . . . 163Exemples – Couverture d’une opération future libellée en monnaie étrangère . . . . . . . . . . . . . . . . . . . . . . . 166

Comptabilisation d’une couverture admissible d’un actif ou d’un passif portant intérêt . . . . . . . . . . . . . . . . . . . . . . . . 167Couverture du risque de taux d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 168-169

Exemple – Swap de taux d’intérêt . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 169Swap de devises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170-171

Exemple – Swap de devises . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 171Couverture de l’investissement net dans un établissement étranger autonome . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172Application de la comptabilité de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 170-177

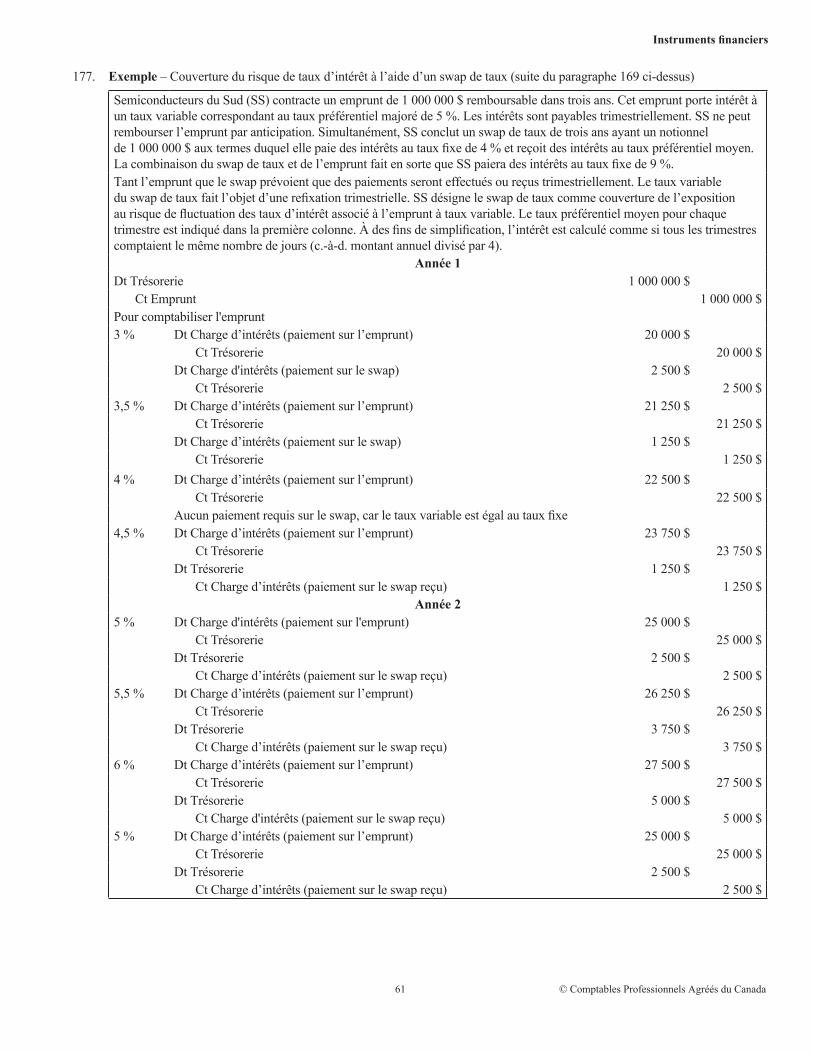

Exemple – Effet de la comptabilité de couverture sur l’achat d’une machine . . . . . . . . . . . . . . . . . . . . . . . 174Exemples – Effet de la comptabilité de couverture sur la couverture de l’opération future en monnaie . . . 175Exemples supplémentaires – Couverture d’une opération future libellée en monnaie étrangère . . . . . . . . . 176Exemple – Couverture du risque de taux d’intérêt à l’aide d’un swap de taux . . . . . . . . . . . . . . . . . . . . . . . 177

3 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

Cessation de l’application de la comptabilité de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178-179Informations à fournir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 180-207

Actifs fi nanciers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182-183Créances et effets à recevoir . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 184-185

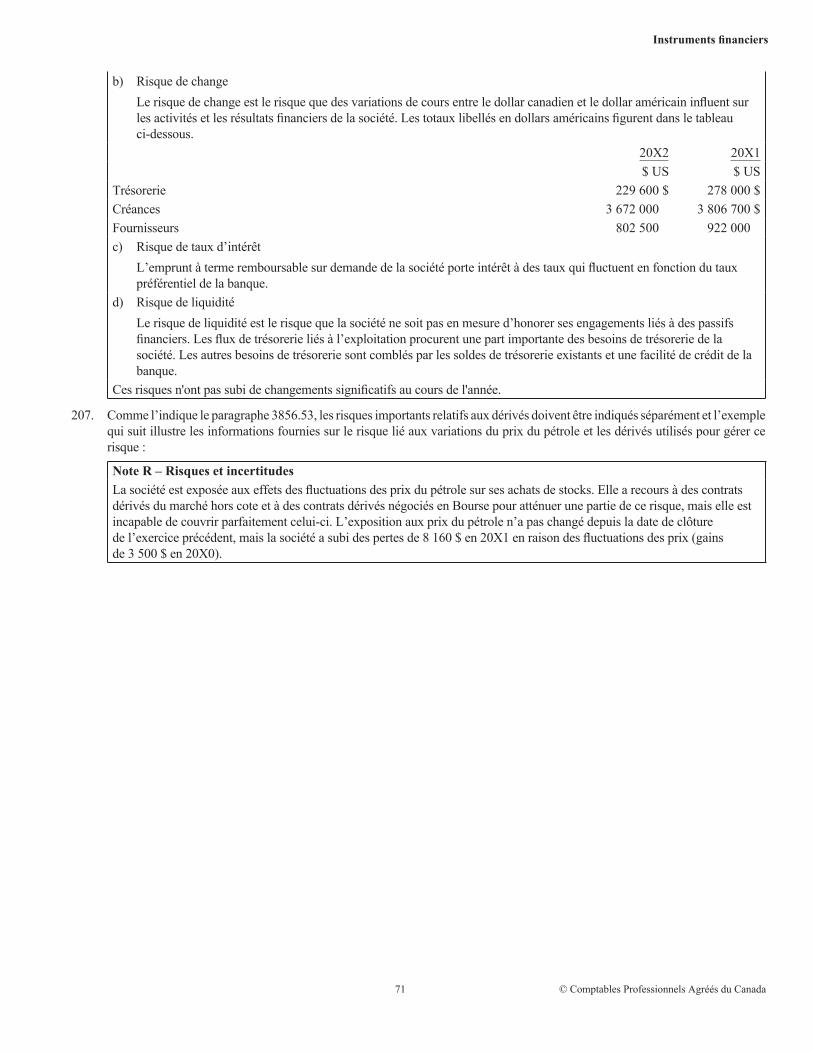

Cessions de créances . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 186-187Dépréciation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 188-190Passifs fi nanciers . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 191-196Dérivés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 197-198Comptabilité de couverture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199-201Éléments du résultat . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 202Risques et incertitudes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203-207

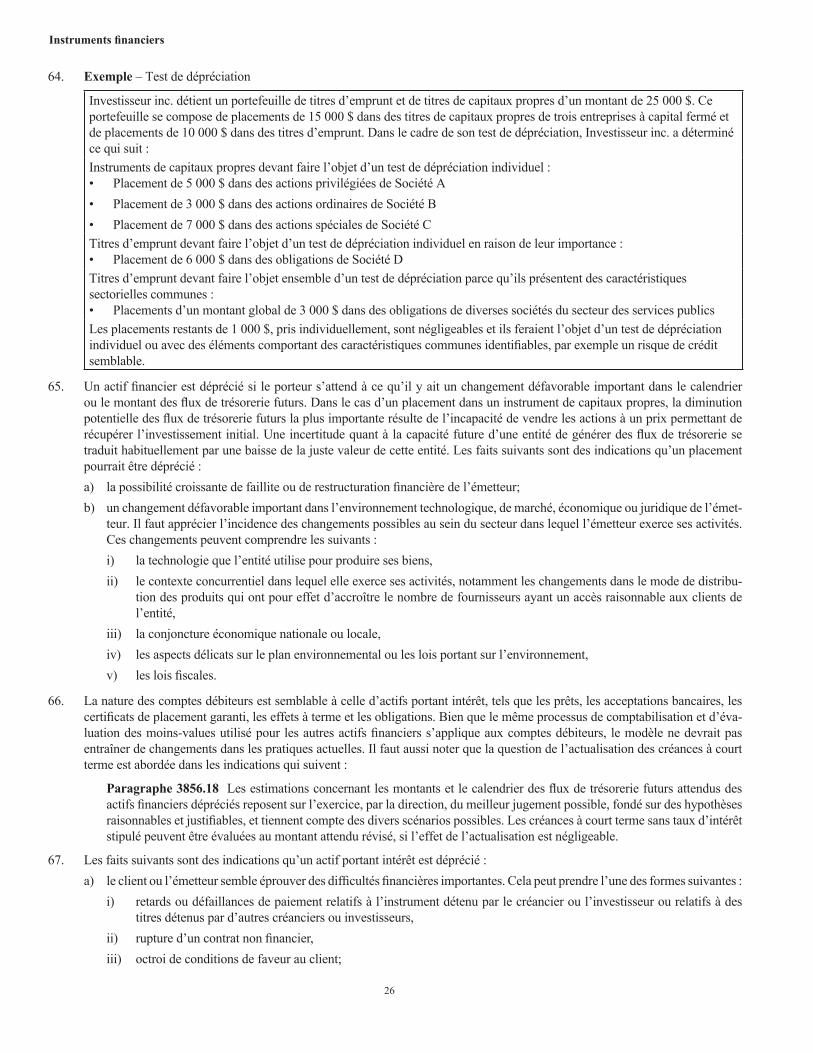

Annexe

4

Instruments fi nanciers

INTRODUCTION

La présente publication a été préparée en réponse aux demandes d’indications reçues relativement à l’application du chapitre 3856, «Instruments fi nanciers», de la Partie II du Manuel de CPA Canada – Comptabilité, Normes comptables pour les entreprises à capital fermé.

CPA Canada tient à exprimer sa reconnaissance à Jo-Ann Lempert, CPA, CA, auteure principale de la publication, et Jane Bowen, CPA, CA, ainsi qu’à Kate Ward, CPA, CA, réviseure technique.

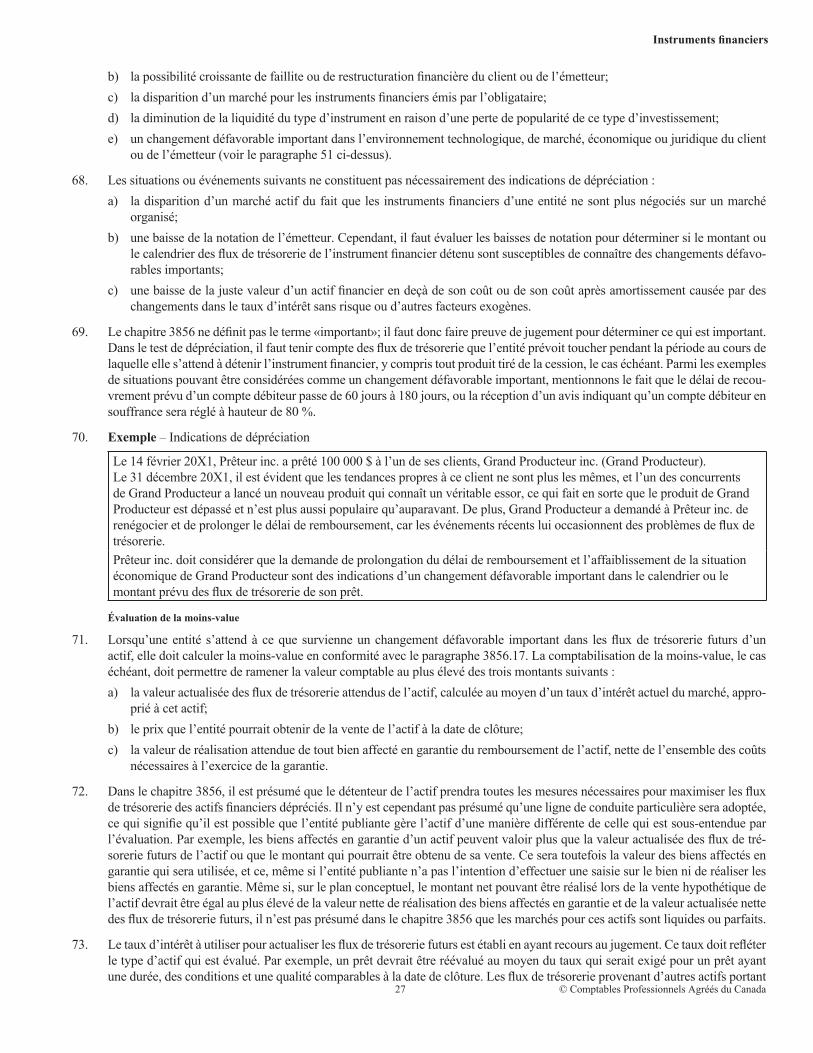

Les indications et les exemples fournis ne font pas autorité. Toutes les décisions relatives à l’application d’une norme comptable nécessitent une compréhension approfondie des faits et des circonstances de chaque opération et l’exercice du jugement professionnel.

Les indications fi gurant dans cette publication sont à Octobre 2015. Il faudra recourir au jugement si les pratiques évoluent ou si le chapitre 3856 est mis à jour.

Gordon Beal, CPA, CA, M.Éd.Vice-président, Recherche, orientation et soutien

5 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

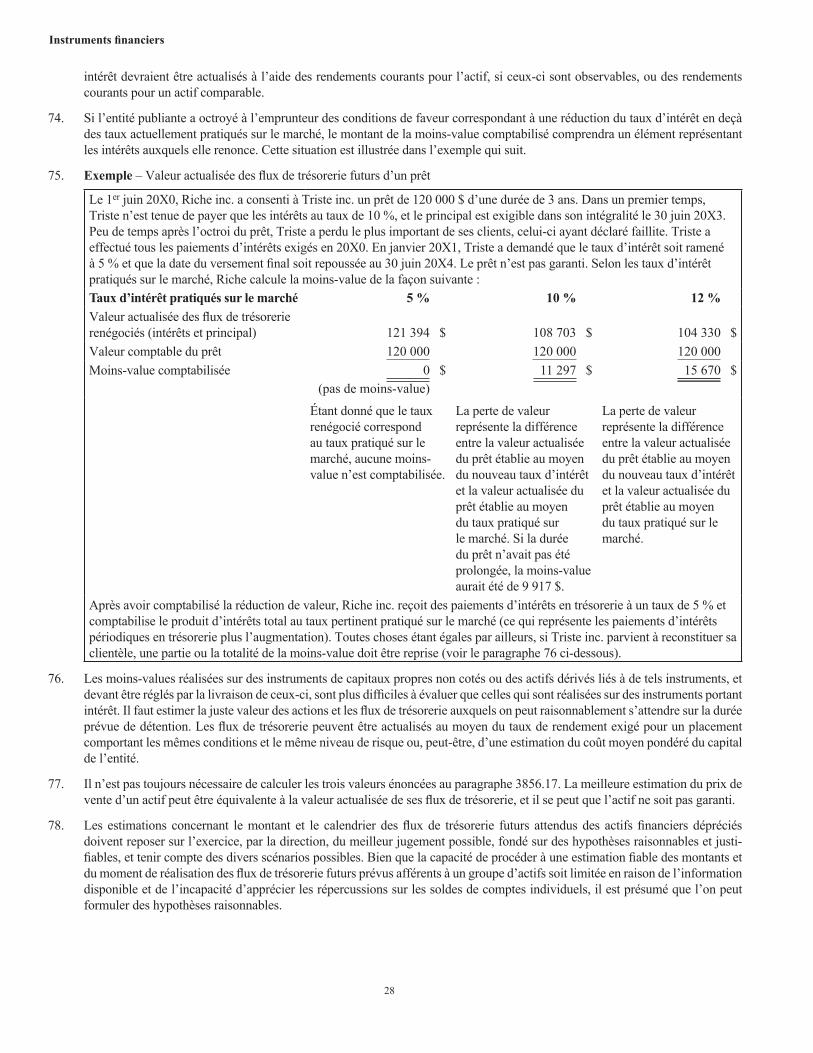

OBJET ET CHAMP D’APPLICATION

1. Le chapitre 3856, INSTRUMENTS FINANCIERS, est une norme exhaustive qui s’applique à tous les instruments fi nanciers et énonce de nombreuses exigences et indications, comme le montre le paragraphe ci-dessous :

Paragraphe 3856.01 Le présent chapitre défi nit des normes ayant trait :a) à la comptabilisation et à l’évaluation des actifs fi nanciers, des passifs fi nanciers et de certains contrats d’achat ou de

vente d’actifs non fi nanciers;b) au classement des instruments fi nanciers, par leur émetteur, dans les passifs et dans les capitaux propres;c) au classement des intérêts, des dividendes, des pertes et des gains correspondants;d) aux circonstances dans lesquelles il y a compensation entre des actifs fi nanciers et des passifs fi nanciers;e) aux conditions et aux modalités d’application de la comptabilité de couverture;f) aux informations à fournir sur les actifs fi nanciers et les passifs fi nanciers.

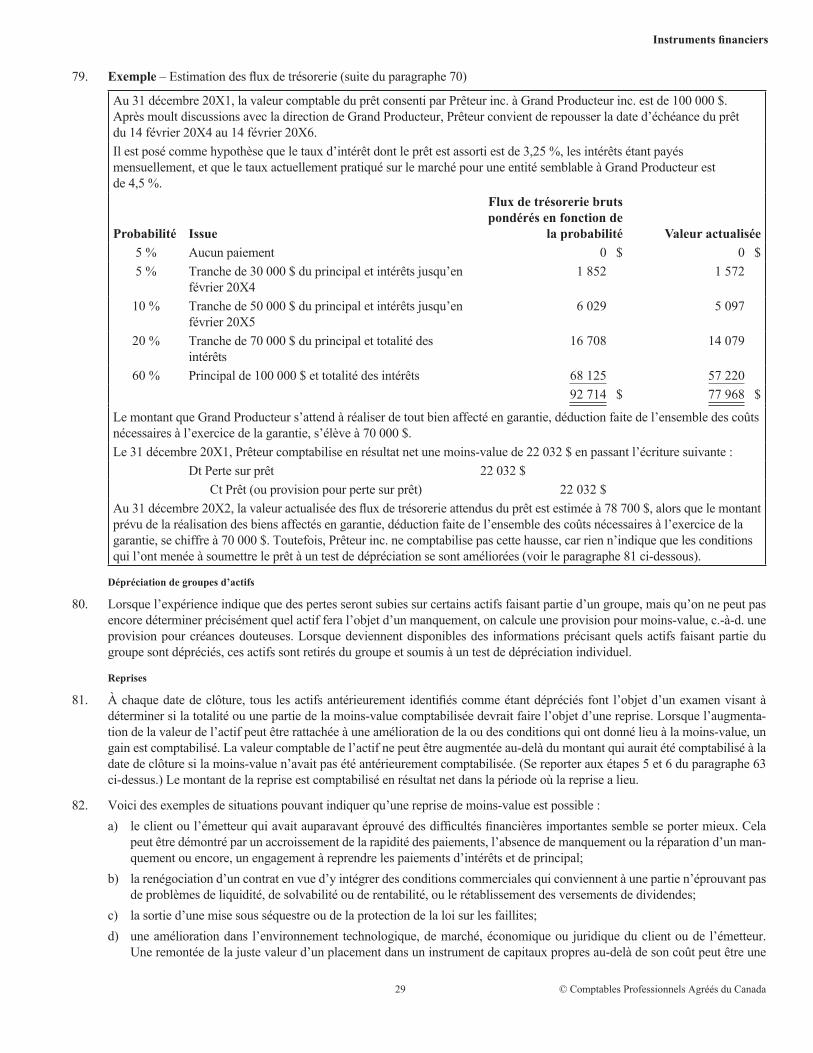

APERÇU DU CHAPITRE 3856

2. Les principes directeurs sous-jacents au chapitre 3856 sont les suivants :a) les instruments fi nanciers représentent des droits ou obligations qui répondent aux défi nitions des actifs ou des passifs et

doivent être présentés dans les états fi nanciers;b) la juste valeur représente la mesure la plus pertinente dans le cas des instruments fi nanciers et la seule mesure pertinente

dans le cas des instruments fi nanciers dérivés;c) seuls les éléments qui sont des actifs ou des passifs doivent être présentés à titre d’actifs ou de passifs dans les états

fi nanciers;d) les règles spéciales de comptabilisation des éléments désignés comme étant couverts ne valent que pour les éléments qui

répondent aux conditions d’application de la comptabilité de couverture.

3. Aux fi ns de l’application de ces principes, le chapitre 3856 fournit des indications sur le traitement comptable des instruments fi nanciers et répond aux questions suivantes :a) Qu’est-ce qu’un instrument fi nancier?

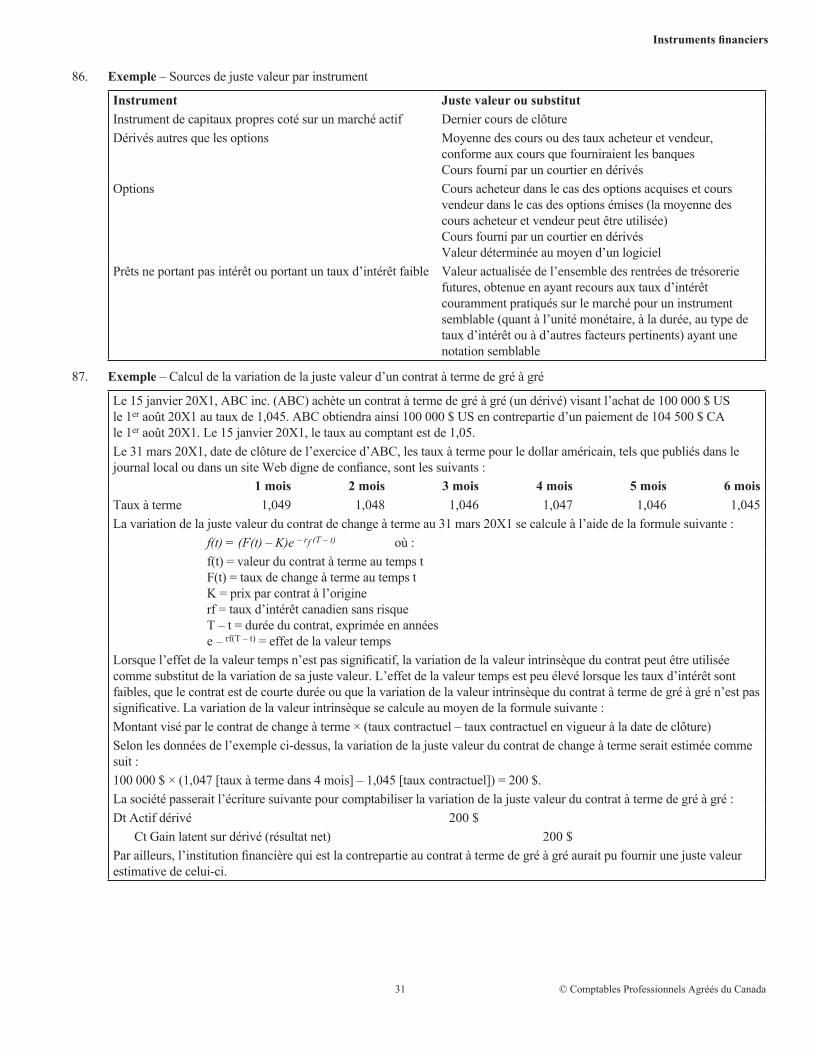

i) Le chapitre 3856 énumère plusieurs exemples courants d’instruments fi nanciers. Il décrit également des instruments qui ressemblent à des instruments fi nanciers, ou qui pourraient en être, mais qui sont exclus de son champ d’applica-tion (paragraphe 5 du présent chapitre).

b) À quel moment un instrument fi nancier doit-il être comptabilisé dans les états fi nanciers?i) Le chapitre 3856 exige qu’une entité comptabilise un instrument fi nancier lorsqu’elle devient partie à un contrat qui

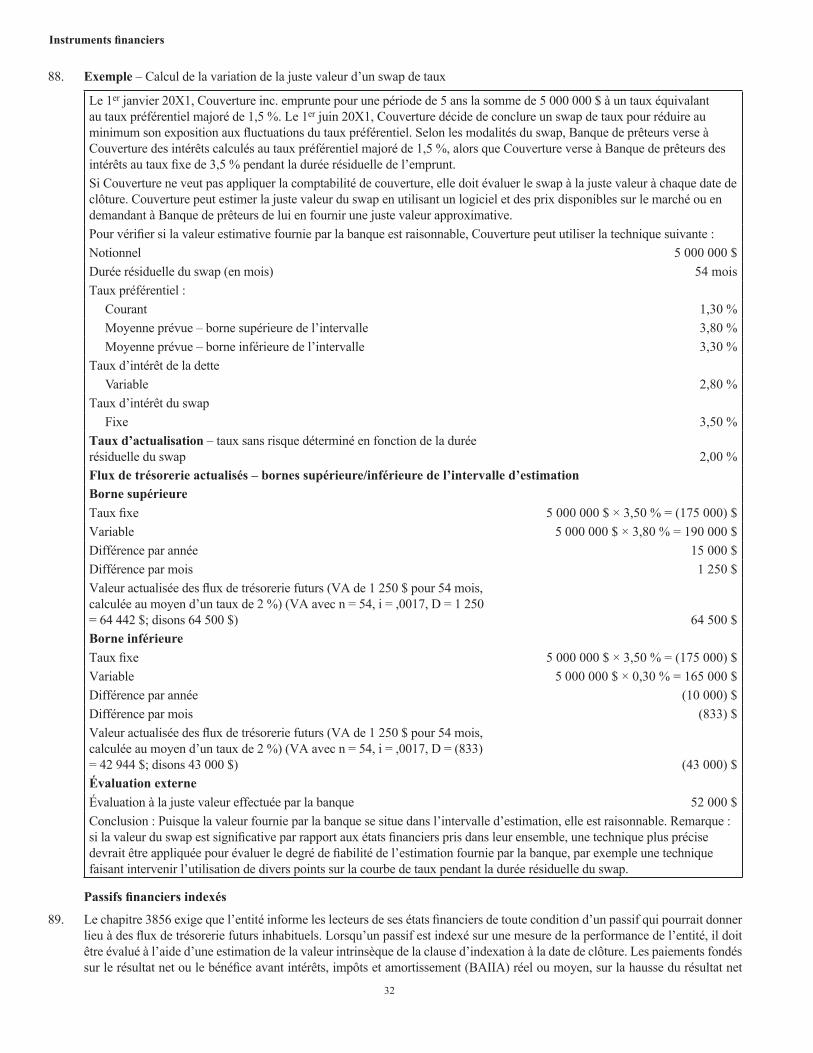

fait intervenir des instruments fi nanciers, c.-à-d. immédiatement (paragraphe 10 du présent chapitre).c) Comment doit-on évaluer un instrument fi nancier lors de sa comptabilisation initiale et ultérieurement?

i) Le chapitre 3856 exige qu’un instrument fi nancier soit initialement évalué à sa juste valeur, ajustée pour tenir compte de tous les coûts de transaction et commissions connexes lorsqu’il sera évalué ultérieurement au coût ou au coût après amortissement (paragraphe 34 du présent chapitre).

ii) Aux fi ns de l’évaluation ultérieure, le chapitre 3856 exige que les instruments fi nanciers soient classés dans l’une ou l’autre des catégories suivantes :• à la juste valeur;• au coût ou au coût après amortissement. (paragraphe 51 du présent chapitre)

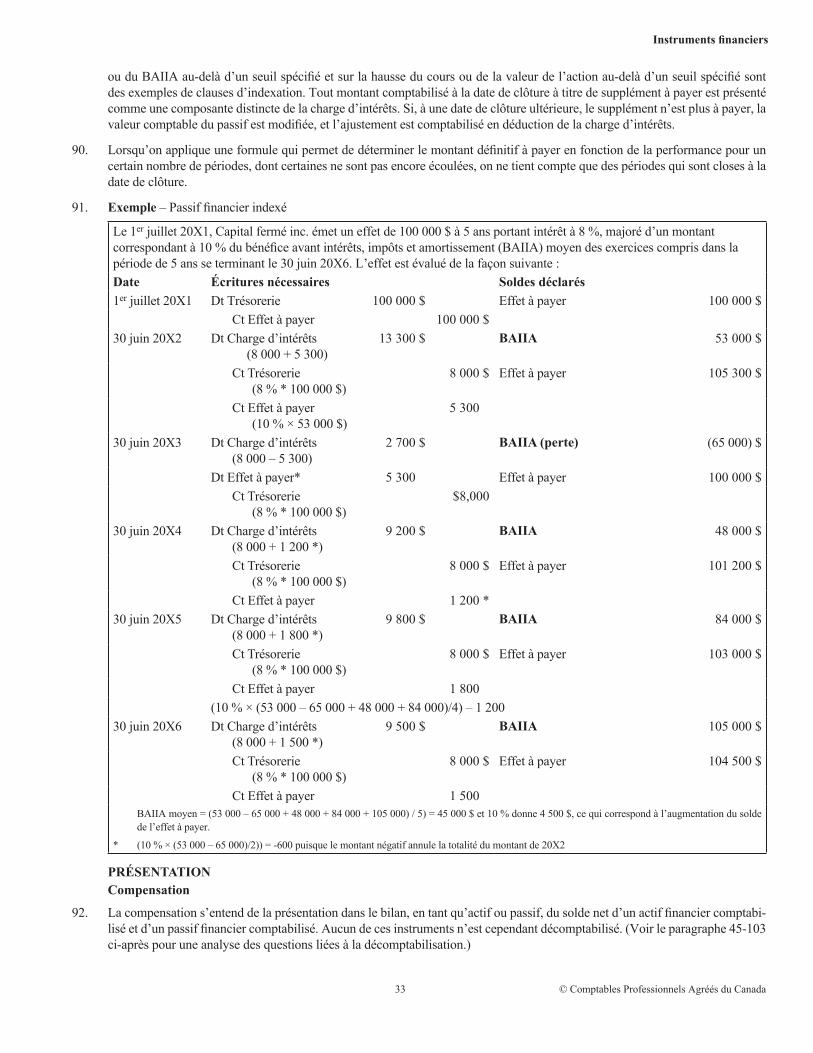

Le classement repose principalement sur les caractéristiques de l’instrument, mais l’entité peut choisir de classer un instrument dans la catégorie des instruments fi nanciers évalués à la juste valeur lors de sa comptabilisation initiale.

iii) Tous les actifs fi nanciers classés dans la catégorie des instruments fi nanciers évalués au coût ou au coût après amortis-sement doivent être soumis à un test de dépréciation à la fi n de chaque période (paragraphe 60 du présent chapitre).

d) Comment un instrument fi nancier doit-il être présenté?i) Le chapitre 3856 fournit des indications sur le classement d’un instrument fi nancier, ou des éléments d’un instrument

fi nancier, dans le passif ou les capitaux propres selon la substance du contrat (paragraphe 14 du présent chapitre).

6

Instruments fi nanciers

ii) L’élément de capitaux propres d’un passif fi nancier convertible en titres de capitaux propres doit être comptabilisé séparément. Cependant, le chapitre 3856 permet un choix de méthode comptable de sorte qu’il est possible d’évaluer à zéro cet élément de capitaux propres. Si cette option d’évaluation n’est pas choisie, l’élément de capitaux propres peut être évalué selon une méthode rationnelle, notamment la méthode du montant résiduel et la méthode de la juste valeur relative (paragraphe 32 du présent chapitre).

iii) Le chapitre 3856 exige que des actions privilégiées émises à titre de mesure de planifi cation fi scale dans le cadre des dispositions spécifi ées de la Loi de l’impôt sur le revenu (Canada) soient présentées à la valeur nominale, sinon à la valeur attribuée ou déclarée, dans un poste distinct sous la rubrique des capitaux propres du bilan; il faut indiquer qu’elles sont rachetables au gré du porteur (paragraphe 27 du présent chapitre).

iv) Un actif fi nancier et un passif fi nancier peuvent être compensés seulement si les deux critères suivants sont réunis :— l’entité a un droit juridiquement exécutoire d’opérer compensation entre les deux éléments;— l’entité a l’intention soit de procéder à un règlement net, soit de réaliser l’actif et de régler le passif simultanément

(paragraphe 92 du présent chapitre).e) À quel moment un instrument fi nancier est-il décomptabilisé?

i) Dans le cas de créances cédées, seulement lorsque le contrôle en a été abandonné (paragraphe 104 du présent chapitre).ii) Dans le cas d’un passif fi nancier, lorsqu’il est éteint (paragraphe 124 du présent chapitre).

f) Quand et comment la comptabilité de couverture peut-elle être appliquée?i) La comptabilité de couverture est facultative.ii) La couverture n’est permise que dans des cas particuliers.iii) La comptabilité de couverture n’est permise que si l’entité a l’assurance raisonnable que les conditions essentielles de

l’élément de couverture et de l’élément couvert sont les mêmes.iv) Les informations particulières au sujet de la relation de couverture doivent être documentées.v) Lorsque les conditions d’application de la comptabilité de couverture sont remplies, la comptabilisation de l’élément

de couverture est modifi ée.vi) L’entité ne saurait cesser à sa guise d’appliquer la comptabilité de couverture, mais elle doit le faire si les conditions

essentielles de l’élément de couverture cessent de correspondre à celles de l’élément couvert (paragraphe 141 du pré-sent chapitre).

g) Quelles informations doivent être fournies au sujet des instruments fi nanciers?i) En règle générale, l’entité doit fournir des informations permettant aux utilisateurs d’évaluer l’importance des ins-

truments fi nanciers au regard de sa situation fi nancière et de sa performance fi nancière (paragraphe 180 du présent chapitre).

7 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

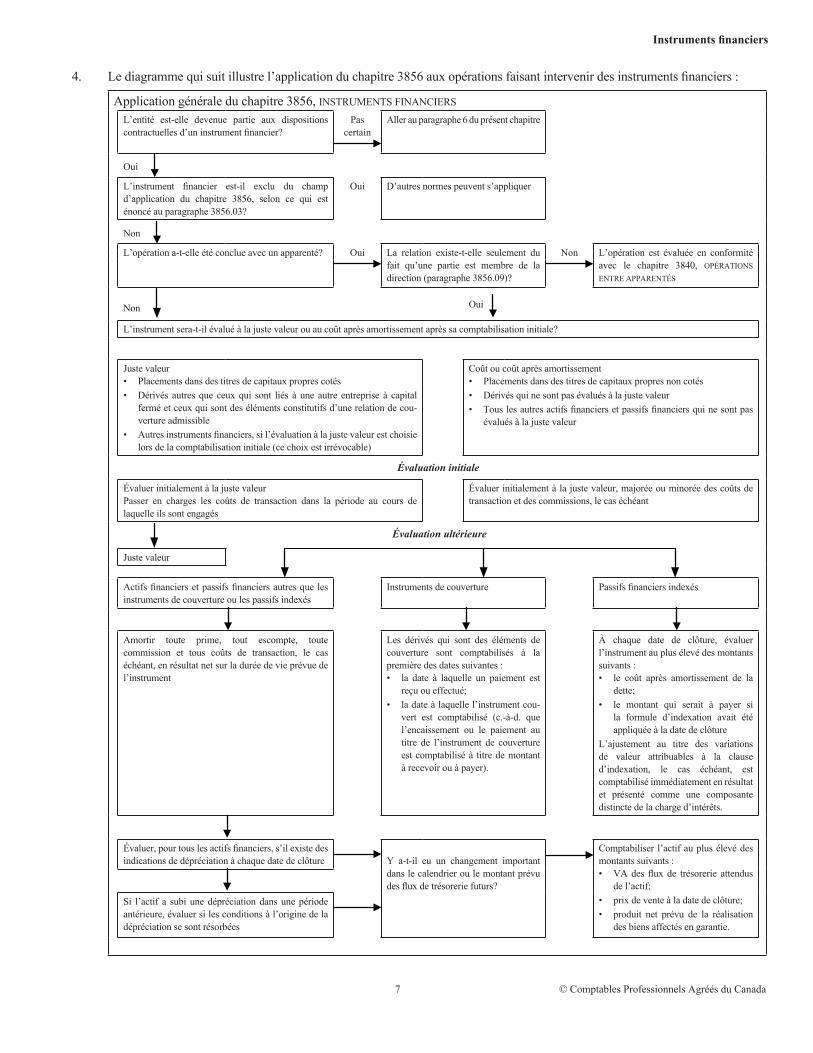

4. Le diagramme qui suit illustre l’application du chapitre 3856 aux opérations faisant intervenir des instruments fi nanciers :

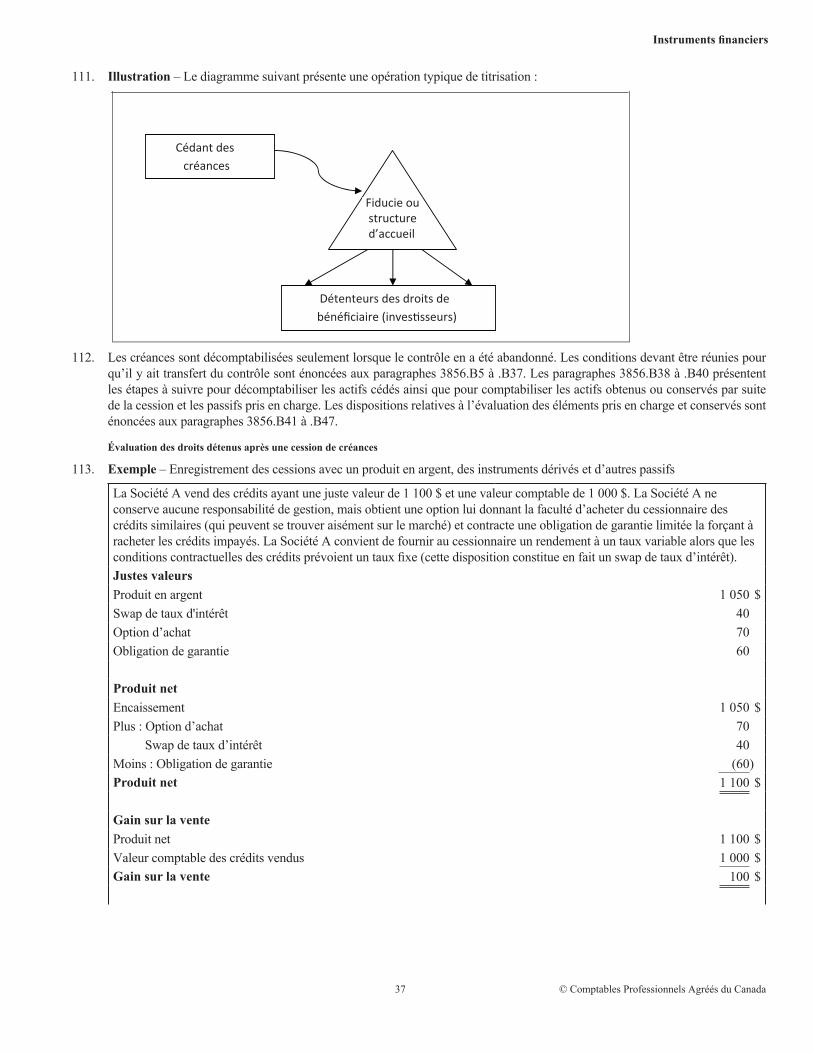

Application générale du chapitre 3856, INSTRUMENTS FINANCIERS

L’entité est-elle devenue partie aux dispositions contractuelles d’un instrument fi nancier?

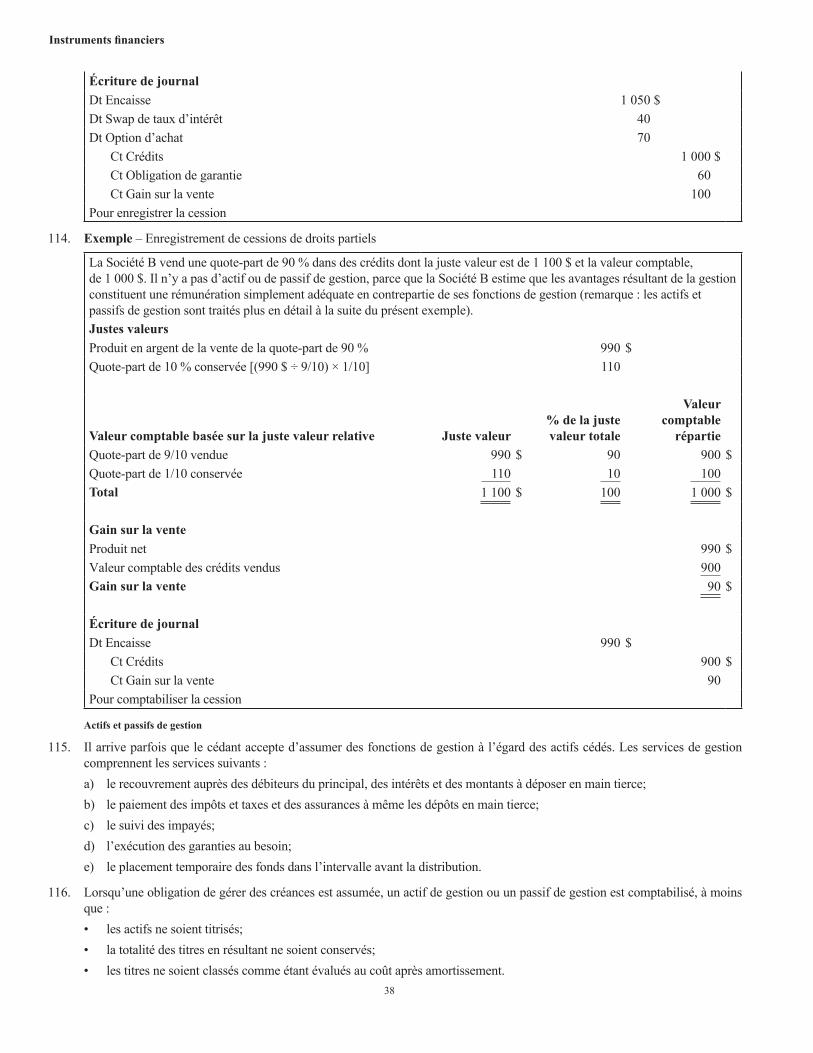

Pas certain

Aller au paragraphe 6 du présent chapitre

Oui L’instrument fi nancier est-il exclu du champ d’application du chapitre 3856, selon ce qui est énoncé au paragraphe 3856.03?

Oui D’autres normes peuvent s’appliquer

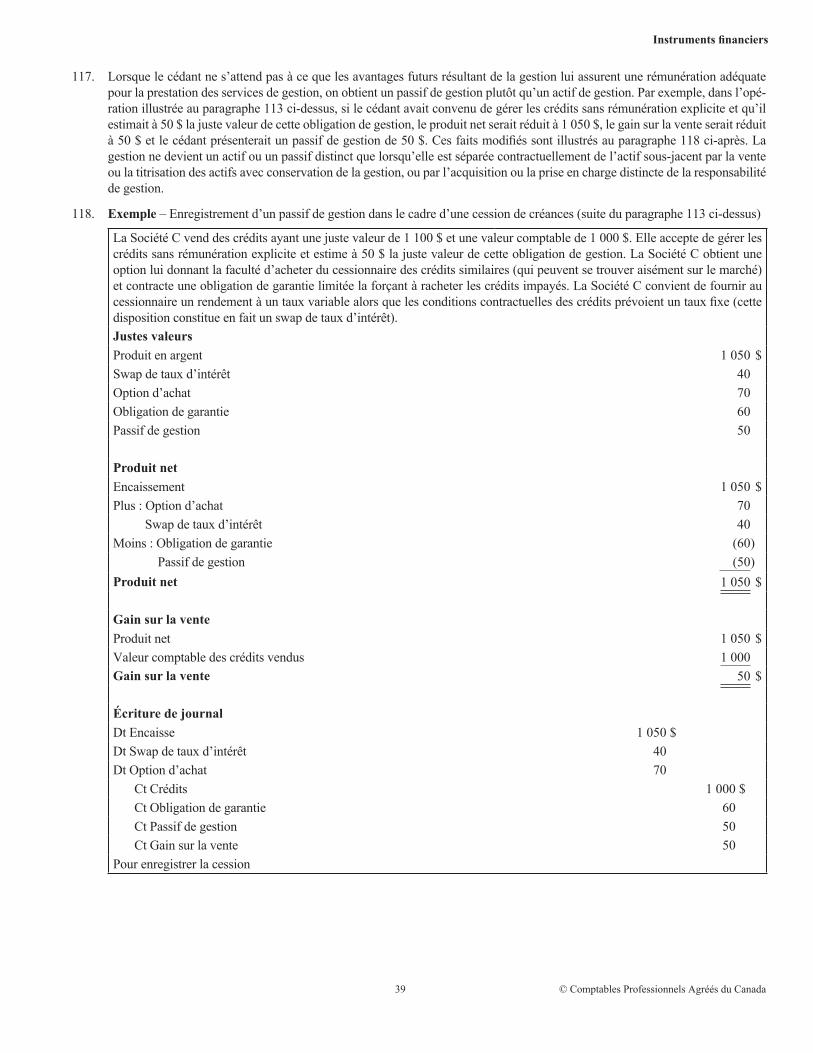

Non L’opération a-t-elle été conclue avec un apparenté? Oui La relation existe-t-elle seulement du

fait qu’une partie est membre de la direction (paragraphe 3856.09)?

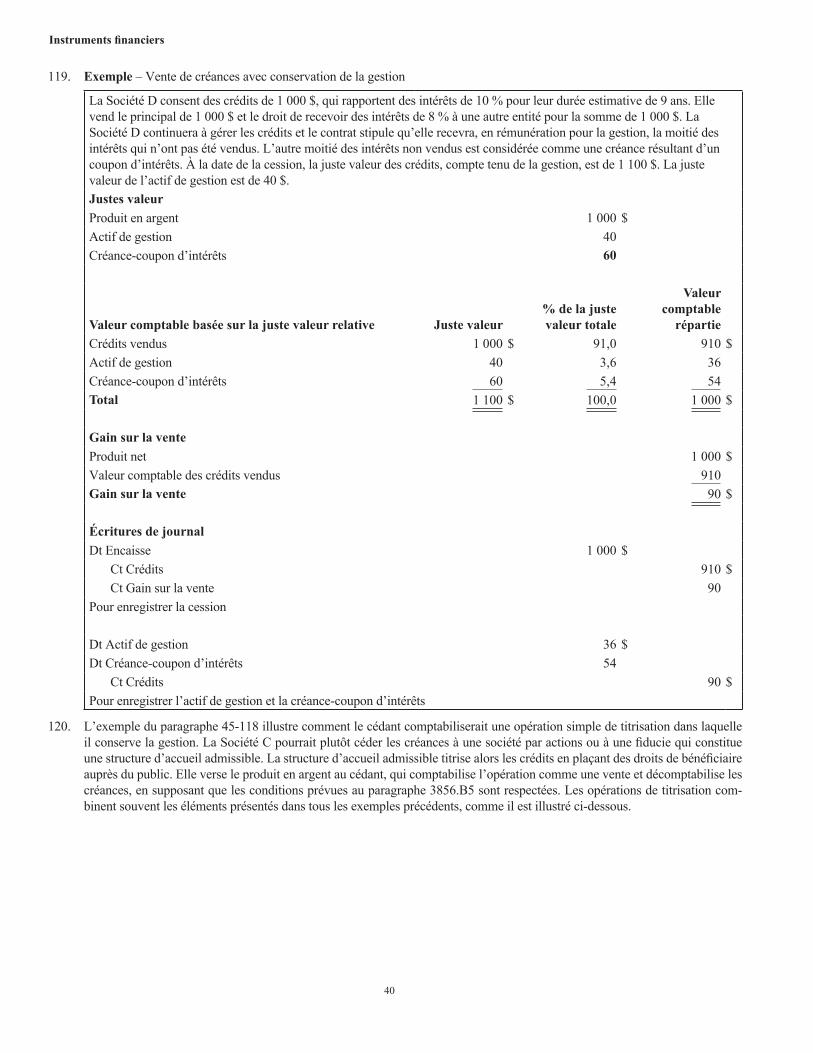

Non L’opération est évaluée en conformité avec le chapitre 3840, OPÉRATIONS ENTRE APPARENTÉS

Non Oui

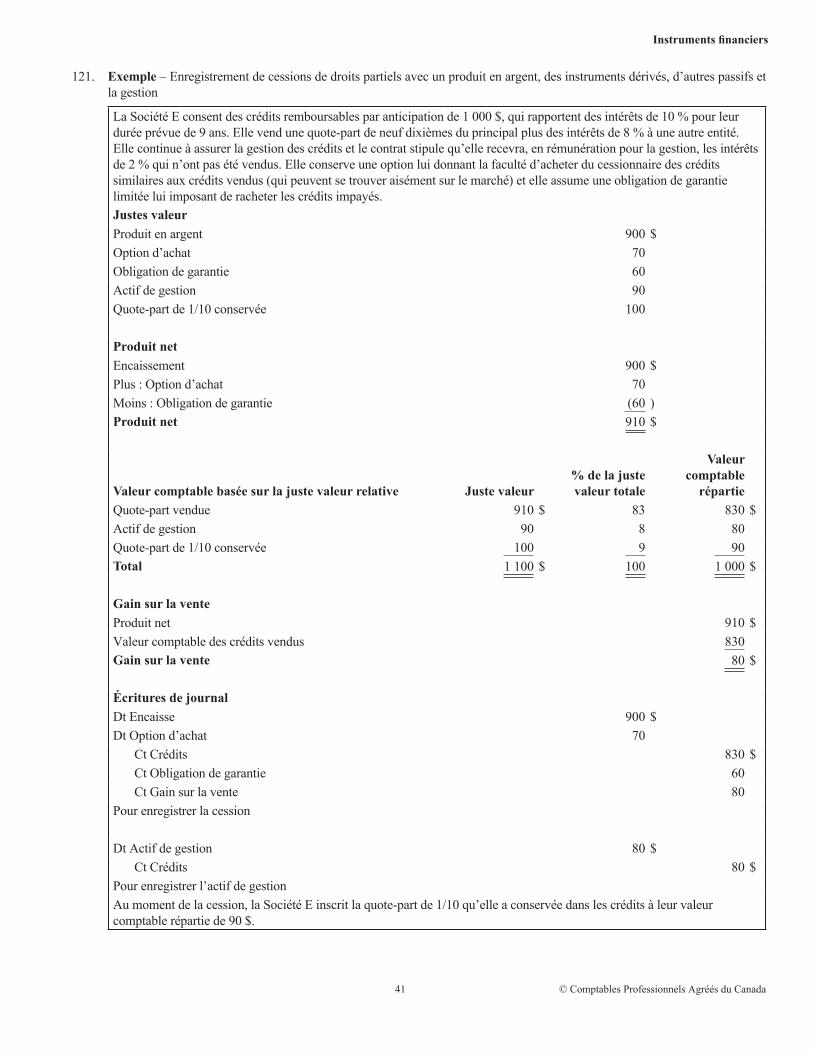

L’instrument sera-t-il évalué à la juste valeur ou au coût après amortissement après sa comptabilisation initiale?

Juste valeur• Placements dans des titres de capitaux propres cotés• Dérivés autres que ceux qui sont liés à une autre entreprise à capital

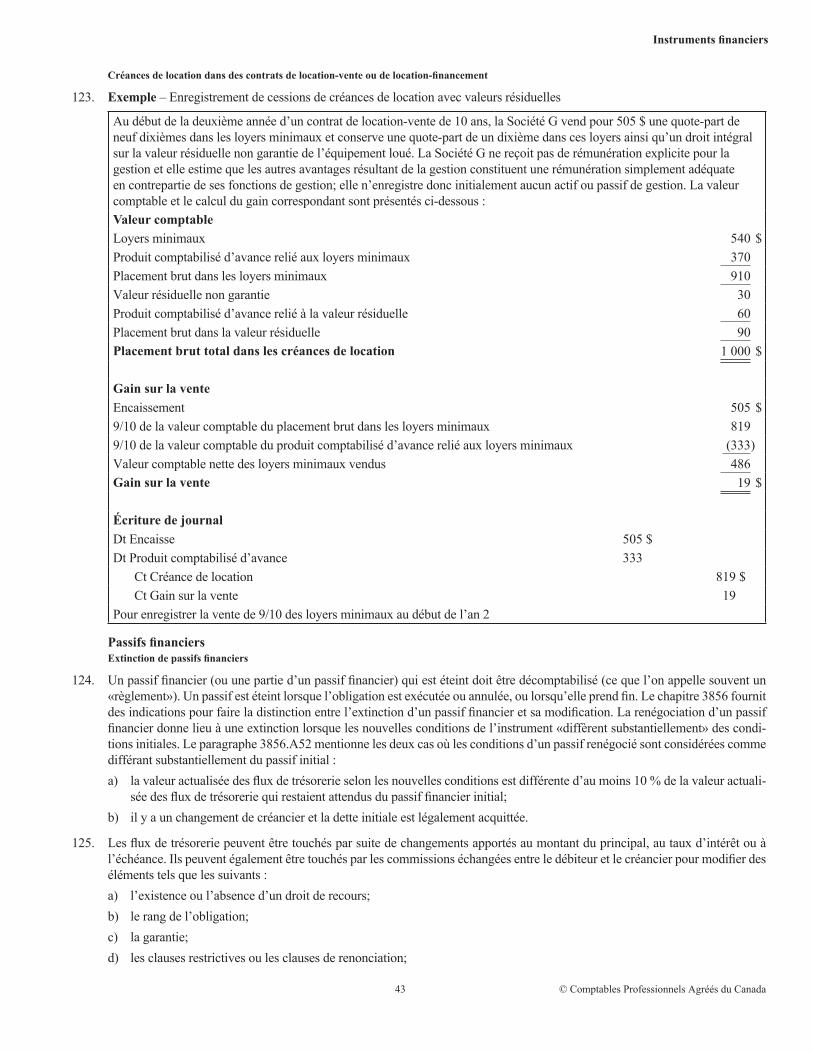

fermé et ceux qui sont des éléments constitutifs d’une relation de cou-verture admissible

• Autres instruments fi nanciers, si l’évaluation à la juste valeur est choisie lors de la comptabilisation initiale (ce choix est irrévocable)

Coût ou coût après amortissement• Placements dans des titres de capitaux propres non cotés• Dérivés qui ne sont pas évalués à la juste valeur• Tous les autres actifs fi nanciers et passifs fi nanciers qui ne sont pas

évalués à la juste valeur

Évaluation initiale

Évaluer initialement à la juste valeurPasser en charges les coûts de transaction dans la période au cours de laquelle ils sont engagés

Évaluer initialement à la juste valeur, majorée ou minorée des coûts de transaction et des commissions, le cas échéant

Évaluation ultérieure

Juste valeur

Actifs fi nanciers et passifs fi nanciers autres que les instruments de couverture ou les passifs indexés

Instruments de couverture Passifs fi nanciers indexés

Amortir toute prime, tout escompte, toute commission et tous coûts de transaction, le cas échéant, en résultat net sur la durée de vie prévue de l’instrument

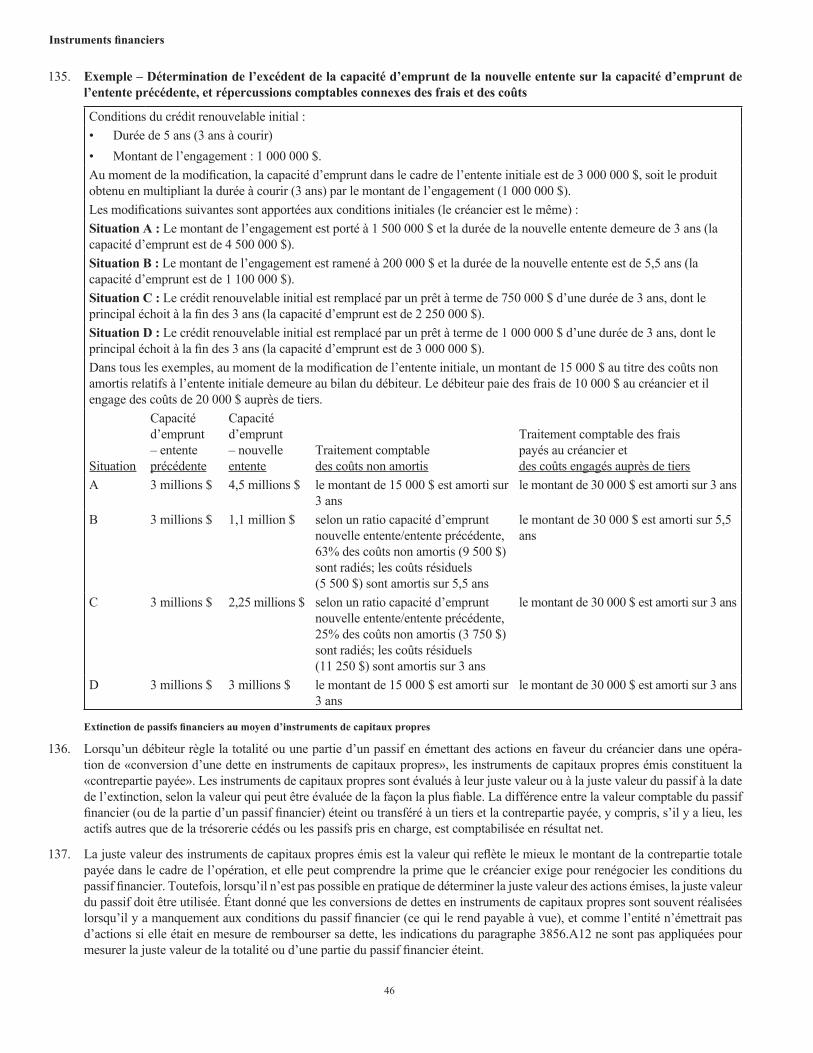

Les dérivés qui sont des éléments de couverture sont comptabilisés à la première des dates suivantes :• la date à laquelle un paiement est

reçu ou effectué;• la date à laquelle l’instrument cou-

vert est comptabilisé (c.-à-d. que l’encaissement ou le paiement au titre de l’instrument de couverture est comptabilisé à titre de montant à recevoir ou à payer).

À chaque date de clôture, évaluer l’instrument au plus élevé des montants suivants :• le coût après amortissement de la

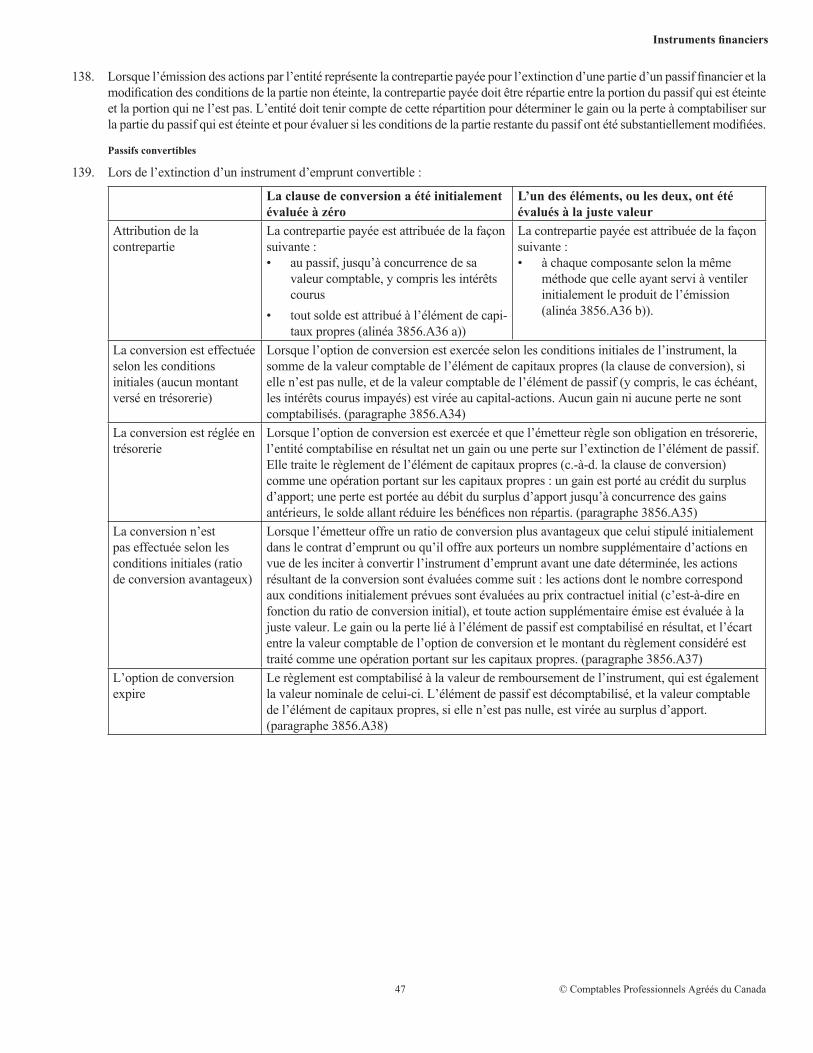

dette;• le montant qui serait à payer si

la formule d’indexation avait été appliquée à la date de clôture

L’ajustement au titre des variations de valeur attribuables à la clause d’indexation, le cas échéant, est comptabilisé immédiatement en résultat et présenté comme une composante distincte de la charge d’intérêts.

Évaluer, pour tous les actifs fi nanciers, s’il existe des indications de dépréciation à chaque date de clôture Y a-t-il eu un changement important

dans le calendrier ou le montant prévu des fl ux de trésorerie futurs?

Comptabiliser l’actif au plus élevé des montants suivants : • VA des fl ux de trésorerie attendus

de l’actif;• prix de vente à la date de clôture;• produit net prévu de la réalisation

des biens affectés en garantie.

Si l’actif a subi une dépréciation dans une période antérieure, évaluer si les conditions à l’origine de la dépréciation se sont résorbées

8

Instruments fi nanciers

Qu’est-ce qu’un instrument fi nancier?

5. Les défi nitions d’un actif fi nancier et d’un passif fi nancier sont présentées au paragraphe 3856.05 et elles sont résumées dans le tableau ci-après, dans lequel on trouve en outre quelques exemples d’actifs fi nanciers, de passifs fi nanciers et d’éléments exclus du champ d’application du chapitre 3856 :

Défi nitions Exemples d’instruments fi nanciers

Exemples d’éléments qui sontexclus du champ d’applicationdu chapitre 3856

Actif fi nancier : tout actif qui est• soit de la trésorerie;• soit un droit contractuel de recevoir

d’une autre partie de la trésorerie ou un autre actif fi nancier;

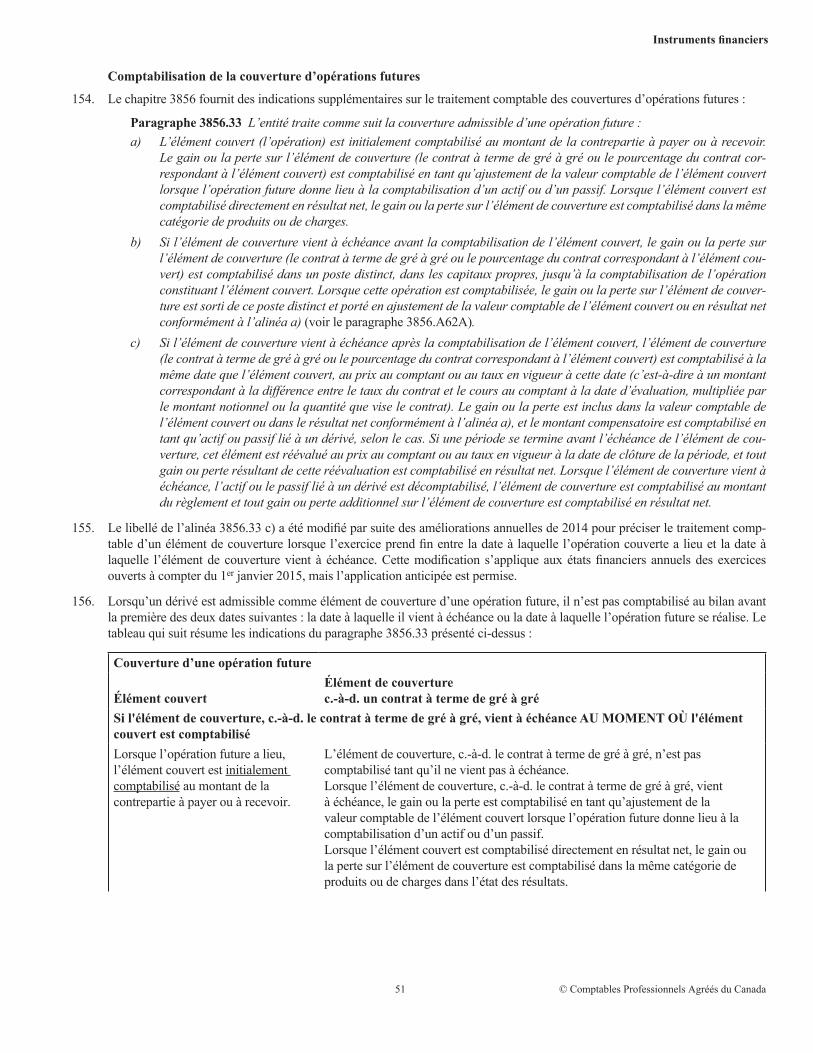

• soit un droit contractuel d’échanger des instruments fi nanciers avec une autre partie à des conditions potentiellement favorables pour l’entité;

• soit un instrument de capitaux propres d’une autre entité(voir l’alinéa 3856.05 h)).

• trésorerie• dépôts à vue ou à terme• billets de trésorerie• acceptations bancaires• obligations et bons du Trésor• comptes débiteurs, effets à recevoir et

prêts• obligations et instruments d’em-

prunt semblables détenus à titre de placements

• actions ordinaires ou privilégiées et instruments de capitaux propres sem-blables détenus à titre de placements

• certains bons de souscription, options, contrats à terme normalisés, contrats à terme de gré à gré et swaps s’ils sont assortis de conditions potentiellement favorables (ces éléments répondent aussi à la défi nition d’un dérivé – voir ci-après) (paragraphe 3856.02 et sous-alinéa 3856.05 h)iii))

• coût qu’engage une entité pour acquérir d’une autre partie un droit de racheter ses propres instruments de capitaux propres; ce coût est porté en diminution de ses capitaux propres (alinéa 3856.05 h))

• frais payés d’avance• stocks• immobilisations corporelles• droits sur les actifs loués

(alinéa 3856.03 b))• immobilisations incorporelles comme

les brevets et les marques de commerce• impôts sur les bénéfi ces**• participations dans des fi liales, par-

ticipations des entités sous infl uence notable ou intérêts dans des partena-riats (alinéa 3856.03 a))*

• contrats émis par l’acquéreur (non par le vendeur) relativement à une contre-partie conditionnelle dans un regrou-pement d’entreprises jusqu’à ce qu’on soit fi xé quant à la réalisation ou non de la condition (alinéa 3856.03 k))

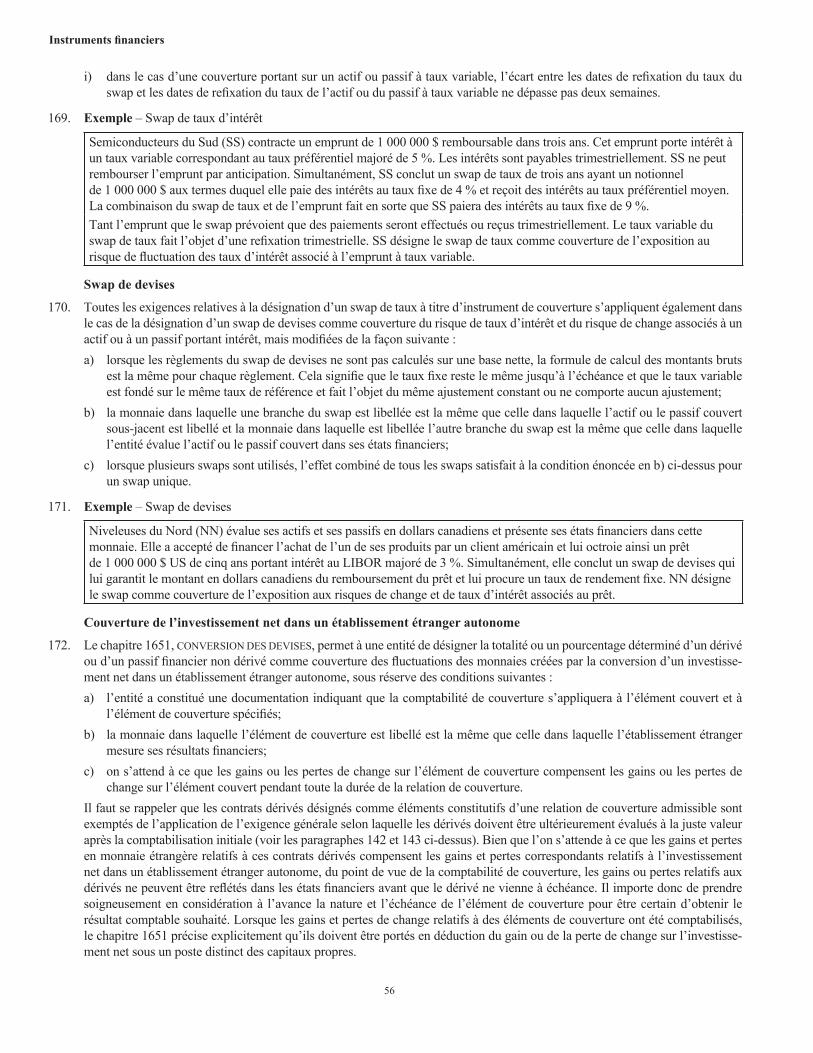

Passif fi nancier : tout passif correspondant à une obligation contractuelle :• soit de remettre à une autre partie de la

trésorerie ou un autre actif fi nancier;• soit d’échanger des instruments fi nan-

ciers avec une autre partie à des condi-tions potentiellement défavorables pour l’entité.

• comptes créditeurs, effets à payer et emprunts (alinéa 3856.02 d))

• obligations et instruments d’emprunt semblables émis (alinéa 3856.02 e))

• obligations perpétuelles• dans certains cas, les actions privilé-

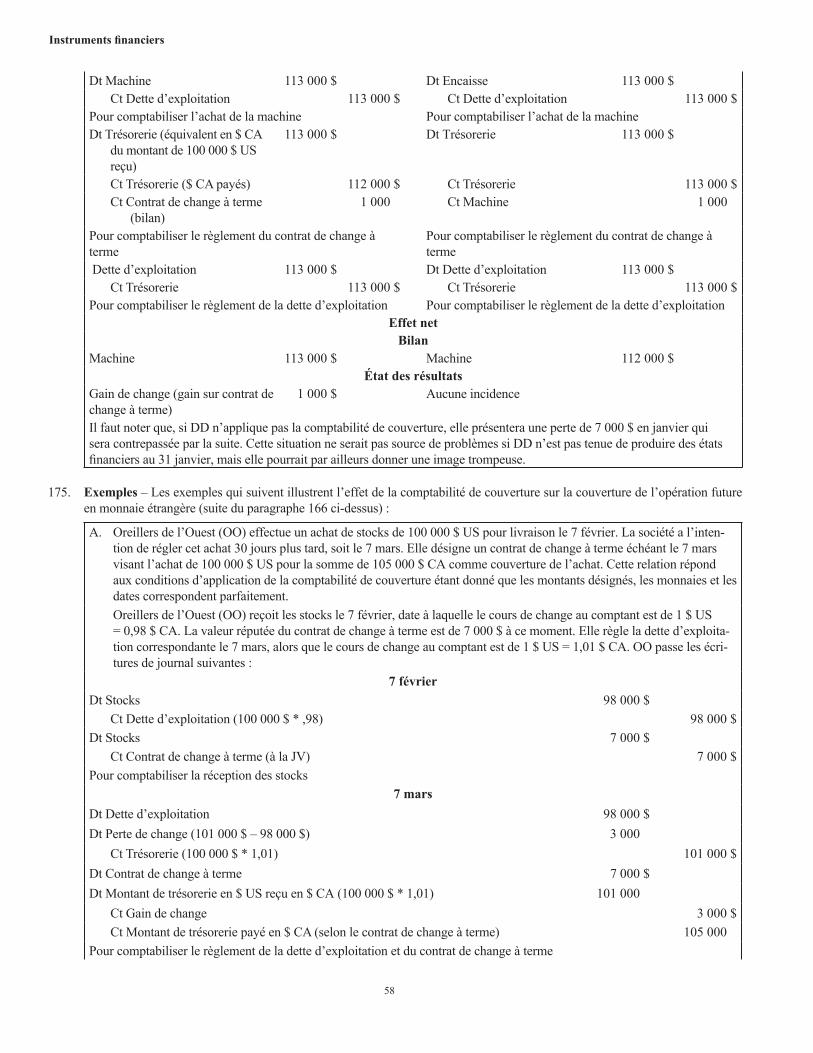

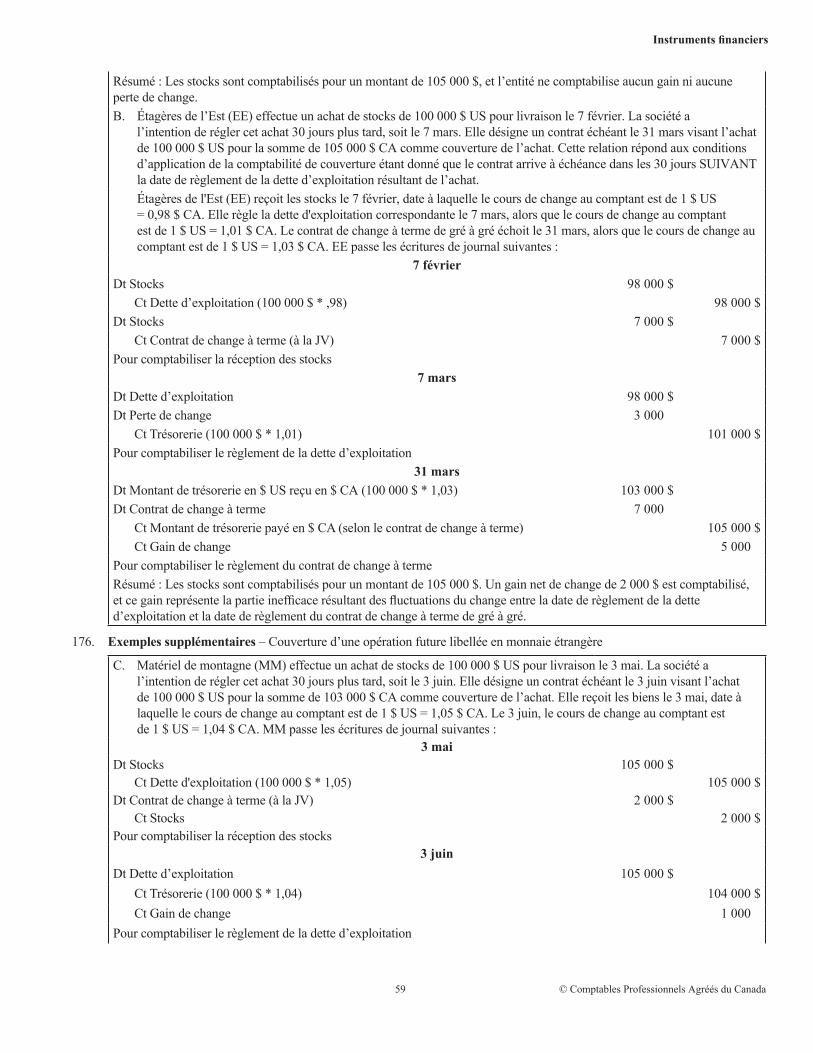

giées, les parts de coopératives et les parts de sociétés de personnes et des ins-truments de capitaux propres semblables émis sont en substance des passifs fi nan-ciers (paragraphe 3856.20 etalinéa 3856.05 j))

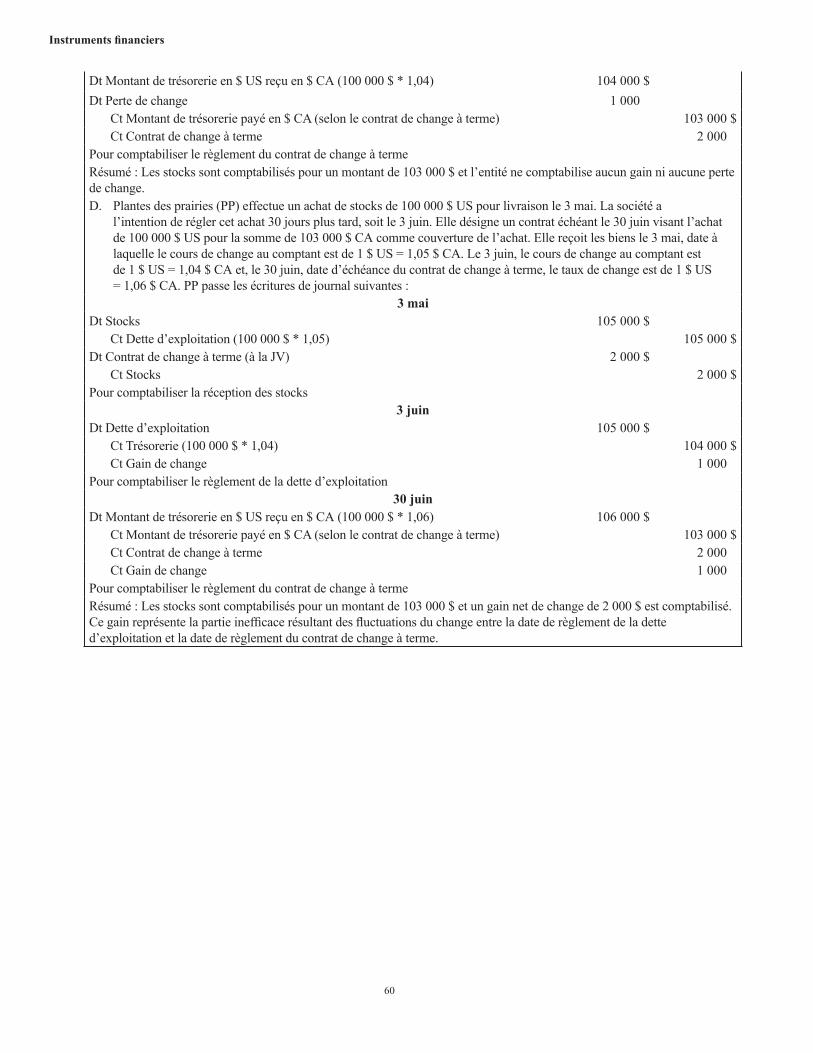

• certains bons de souscription, options, contrats à terme normalisés, contrats à terme de gré à gré et swaps s’ils sont assortis de conditions défavorables (ces éléments répondent aussi à la défi nition d’un dérivé – voir ci-après)(alinéa 3856.02 g) et sous-alinéa 3856.05 j)ii))

* Voir, selon le cas, le chapitre 3051, 3056 ou 1591.

En septembre 2014, le nouveau chapitre 1591, FILIALES, a été publié en remplacement du chapitre 1590. En outre, la NOC-15, Consolidation des entités à détenteurs de droits variables (variable interest entities), a été retirée, le nouveau chapitre 3056, INTÉRÊTS DANS DES PARTENARIATS, a remplacé le chapitre 3055 et des modifi cations corrélatives ont été apportées au chapitre 3051, PLACEMENTS. Ces modifi cations s’appliquent aux états fi nanciers annuels des exercices ouverts à compter du 1er janvier 2016. L’application anticipée est permise pourvu que toutes les modifi cations soient appliquées en même temps. Ces modifi cations ne devraient pas changer la conclusion quant au classement des instruments fi nanciers correspon-dants.

** Les défi nitions d’un actif fi nancier et d’un passif fi nancier présentées dans le chapitre 3856 désignent les éléments créés par contrat, de sorte que les dettes et les créances résultant d’exigences de la loi, comme les impôts sur les bénéfi ces et les taxes d’accise, sont exclues du champ d’application du chapitre 3856.

9 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

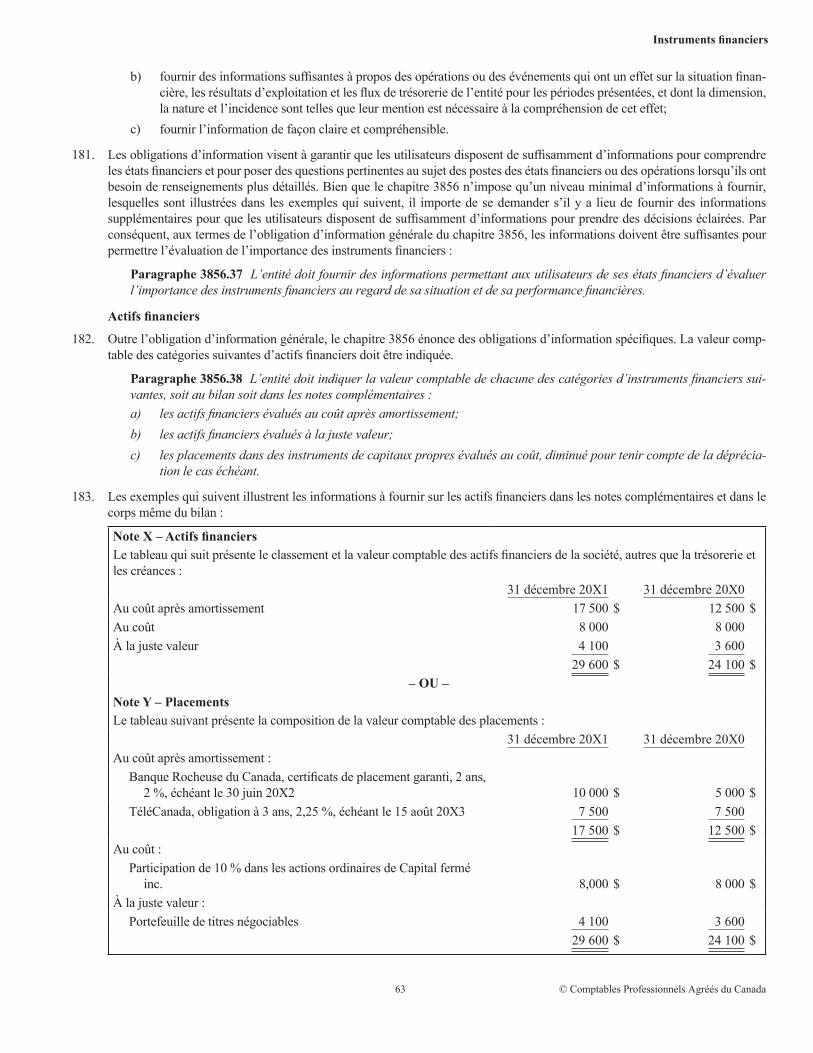

Contrepartie conditionnelle dans un regroupement d’entreprises

6. Comme on l’indique dans le tableau qui précède, les contrats émis par un acquéreur relativement à une contrepartie condition-nelle dans un regroupement d’entreprises ne sont pas visés par le chapitre 3856 tant que l’on n’est pas fi xé quant à la réalisation ou non de la condition. Cependant, lorsque la condition s’est réalisée, les montants contractuels doivent être réévalués confor-mément au chapitre 3856. L’exception particulière relative à la contrepartie conditionnelle vise l’acquéreur, comme on l’indique dans le paragraphe ci-dessous :

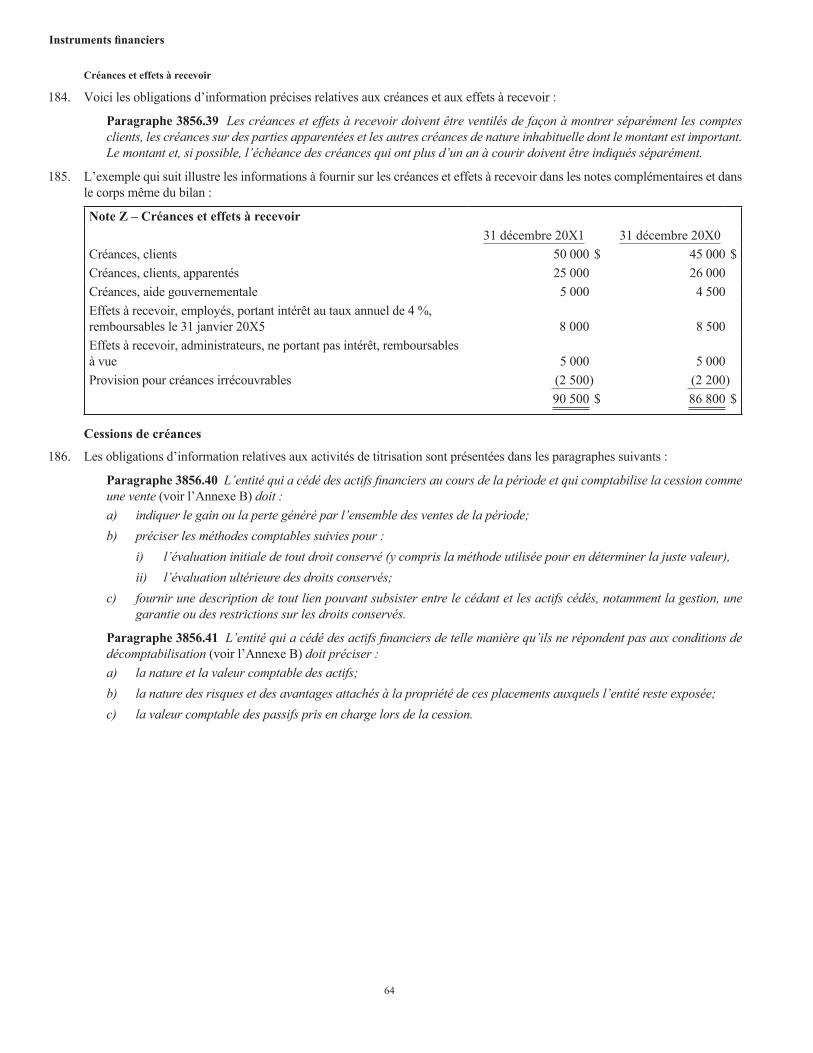

Alinéa 3856.03 k) les contrats émis par l’acquéreur (mais non par le vendeur) relativement à une contrepartie condition-nelle dans un regroupement d’entreprises jusqu’à ce qu’on soit fi xé quant à la réalisation ou non de la condition (voir les paragraphes .41 et .42 du chapitre 1582, REGROUPEMENTS D’ENTREPRISES). Cette exclusion vaut seulement pour l’acqué-reur (l’entité qui comptabilise le regroupement) et non pas pour le vendeur.

7. Le chapitre 1582, REGROUPEMENTS D’ENTREPRISES, fournit les indications supplémentaires suivantes sur l’évaluation de la contrepartie conditionnelle :

Paragraphe 1582.60 Certains changements de la juste valeur de la contrepartie conditionnelle que l’acquéreur compta-bilise après la date d’acquisition peuvent résulter d’informations complémentaires que l’acquéreur a obtenues après cette date à propos des faits et des circonstances qui existaient à la date d’acquisition. Ces changements sont des ajustements de période d’évaluation aux termes des paragraphes 1582.47 à .51. Toutefois, les changements résultant d’événements posté-rieurs à la date d’acquisition, tels que la réalisation d’un objectif de résultat, le fait d’atteindre un cours de l’action donné ou d’atteindre un jalon dans un projet de recherche et développement, ne sont pas des ajustements de période d’évaluation. L’acquéreur doit comptabiliser les changements de juste valeur de contreparties conditionnelles qui ne sont pas des ajuste-ments de période d’évaluation comme suit :a) La contrepartie conditionnelle classée en capitaux propres ne doit pas être réévaluée et son règlement ultérieur doit

être comptabilisé en capitaux propres.b) La contrepartie conditionnelle classée comme un actif ou un passif doit être réévaluée à la juste valeur lorsqu’on est

fi xé quant à la réalisation ou non de la condition, et le gain ou la perte, le cas échéant, doit être comptabilisé en résul-tat net. L’actif ou le passif qui en résulte, s’il s’agit d’un instrument fi nancier, doit ultérieurement être comptabilisé conformément au chapitre 3856, INSTRUMENTS FINANCIERS, et le gain ou la perte, le cas échéant, doit être comptabi-lisé en résultat net.

DÉFINITIONS

8. Le chapitre 3856 présente de nombreuses défi nitions, au paragraphe 3856.05 et dans les annexes A et B de la norme, et ces défi nitions ont été reproduites dans l’annexe du présent chapitre pour faciliter la consultation.

COMPTABILISATION

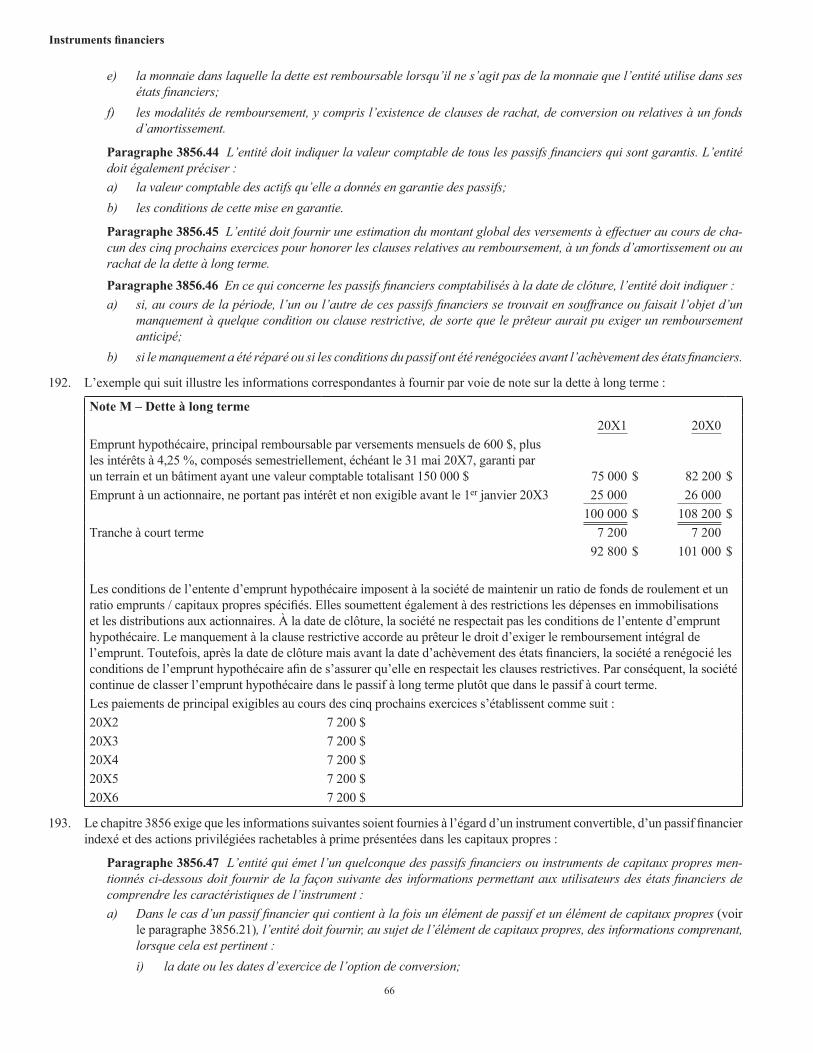

9. Les instruments fi nanciers sont initialement comptabilisés dans les états fi nanciers lorsque l’entité devient partie aux dispo-sitions contractuelles de ceux-ci. Habituellement, cela survient lorsque l’entité s’engage à acheter ou à vendre un instrument fi nancier (ce que l’on appelle la «date de transaction»). La comptabilisation à cette date refl ète exactement l’effet économique des opérations et est la seule méthode qui procure une information transparente dans le cas des dérivés.

10

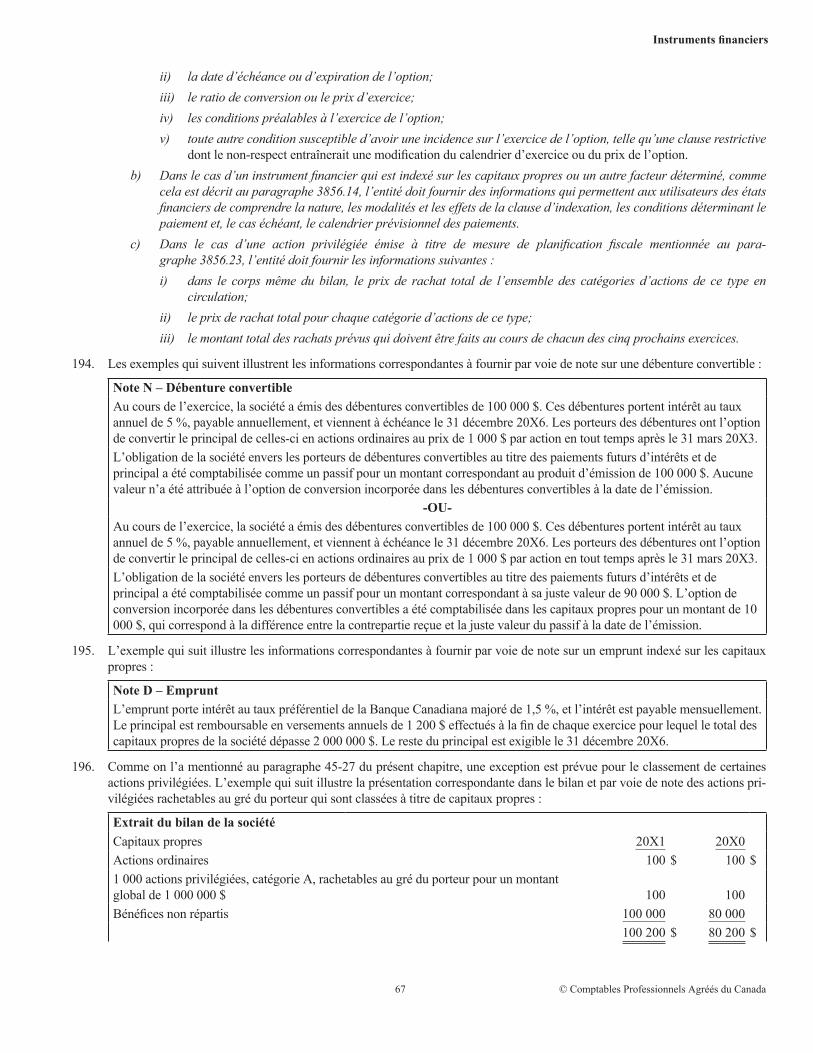

Instruments fi nanciers

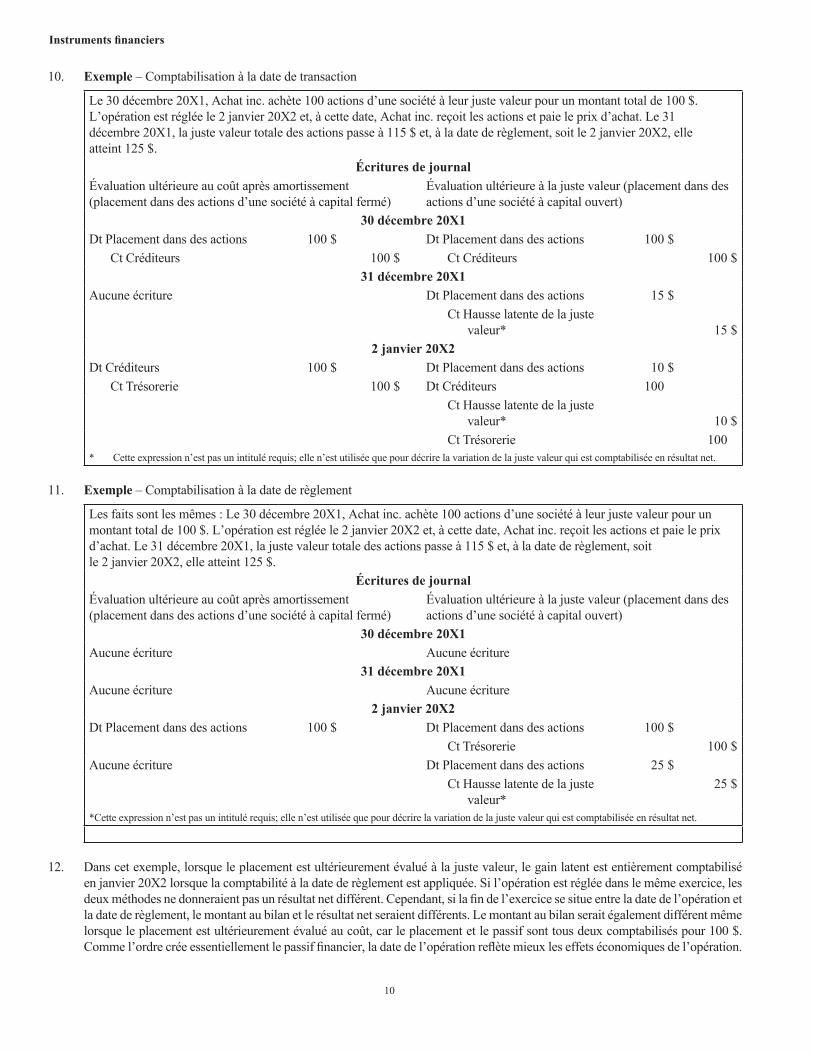

10. Exemple – Comptabilisation à la date de transaction

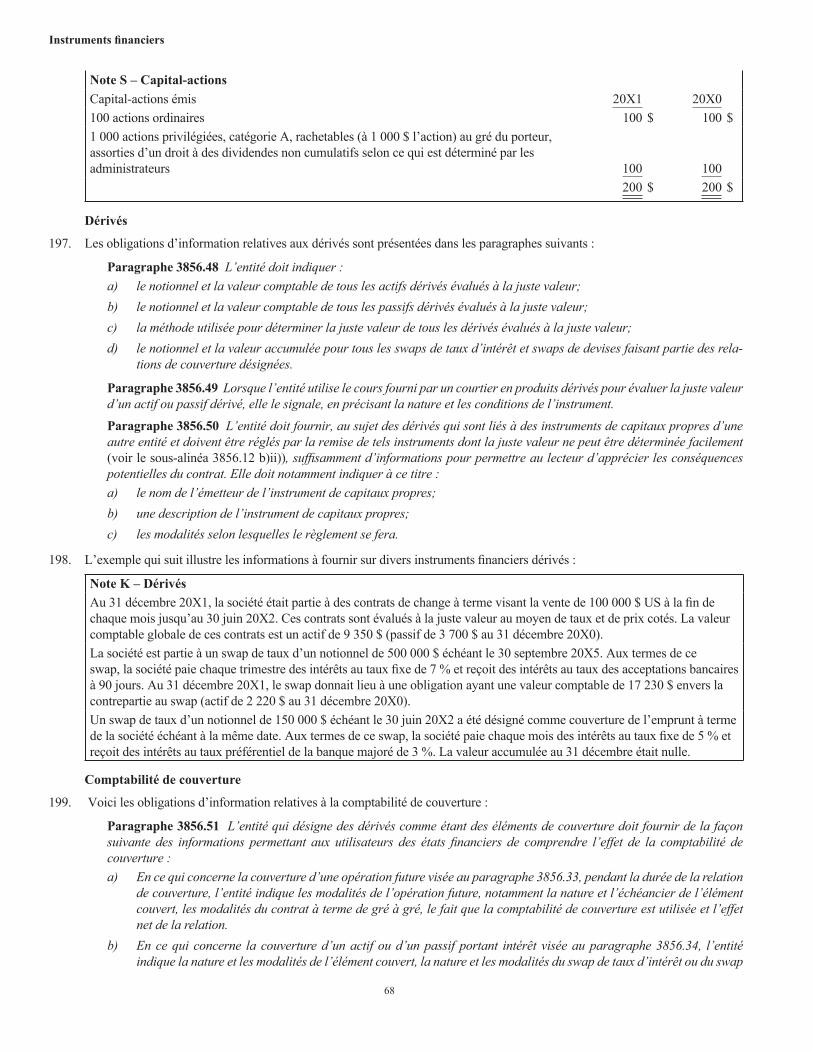

Le 30 décembre 20X1, Achat inc. achète 100 actions d’une société à leur juste valeur pour un montant total de 100 $. L’opération est réglée le 2 janvier 20X2 et, à cette date, Achat inc. reçoit les actions et paie le prix d’achat. Le 31 décembre 20X1, la juste valeur totale des actions passe à 115 $ et, à la date de règlement, soit le 2 janvier 20X2, elle atteint 125 $.

Écritures de journalÉvaluation ultérieure au coût après amortissement (placement dans des actions d’une société à capital fermé)

Évaluation ultérieure à la juste valeur (placement dans des actions d’une société à capital ouvert)

30 décembre 20X1Dt Placement dans des actions 100 $ Dt Placement dans des actions 100 $

Ct Créditeurs 100 $ Ct Créditeurs 100 $31 décembre 20X1

Aucune écriture Dt Placement dans des actions 15 $Ct Hausse latente de la juste

valeur* 15 $2 janvier 20X2

Dt Créditeurs 100 $ Dt Placement dans des actions 10 $Ct Trésorerie 100 $ Dt Créditeurs 100

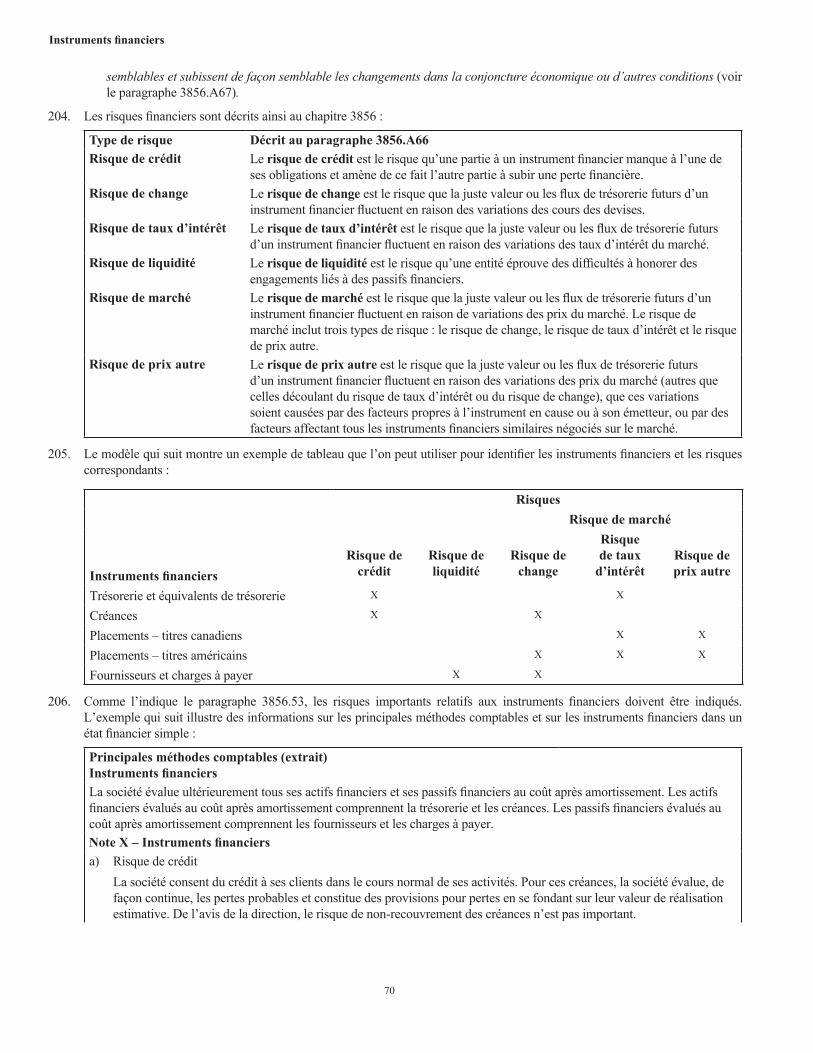

Ct Hausse latente de la juste valeur* 10 $

Ct Trésorerie 100* Cette expression n’est pas un intitulé requis; elle n’est utilisée que pour décrire la variation de la juste valeur qui est comptabilisée en résultat net.

11. Exemple – Comptabilisation à la date de règlement

Les faits sont les mêmes : Le 30 décembre 20X1, Achat inc. achète 100 actions d’une société à leur juste valeur pour un montant total de 100 $. L’opération est réglée le 2 janvier 20X2 et, à cette date, Achat inc. reçoit les actions et paie le prix d’achat. Le 31 décembre 20X1, la juste valeur totale des actions passe à 115 $ et, à la date de règlement, soitle 2 janvier 20X2, elle atteint 125 $.

Écritures de journalÉvaluation ultérieure au coût après amortissement (placement dans des actions d’une société à capital fermé)

Évaluation ultérieure à la juste valeur (placement dans des actions d’une société à capital ouvert)

30 décembre 20X1Aucune écriture Aucune écriture

31 décembre 20X1Aucune écriture Aucune écriture

2 janvier 20X2Dt Placement dans des actions 100 $ Dt Placement dans des actions 100 $

Ct Trésorerie 100 $Aucune écriture Dt Placement dans des actions 25 $

Ct Hausse latente de la juste valeur*

25 $

*Cette expression n’est pas un intitulé requis; elle n’est utilisée que pour décrire la variation de la juste valeur qui est comptabilisée en résultat net.

12. Dans cet exemple, lorsque le placement est ultérieurement évalué à la juste valeur, le gain latent est entièrement comptabiliséen janvier 20X2 lorsque la comptabilité à la date de règlement est appliquée. Si l’opération est réglée dans le même exercice, les deux méthodes ne donneraient pas un résultat net différent. Cependant, si la fi n de l’exercice se situe entre la date de l’opération et la date de règlement, le montant au bilan et le résultat net seraient différents. Le montant au bilan serait également différent même lorsque le placement est ultérieurement évalué au coût, car le placement et le passif sont tous deux comptabilisés pour 100 $. Comme l’ordre crée essentiellement le passif fi nancier, la date de l’opération refl ète mieux les effets économiques de l’opération.

11 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

CLASSEMENT

13. Le chapitre 3856 ne requiert que quelques décisions en matière de classement. En général, les dérivés (autres que ceux qui sont des éléments constitutifs d’une relation de couverture admissible et ceux qui sont liés à des instruments de capitaux propres – instruments dont la juste valeur ne peut être déterminée facilement – et qui doivent être réglés par la remise de tels instruments) et les placements dans des instruments de capitaux propres cotés sur un marché actif ne posent pas de problème de classement, car ils doivent être évalués à la juste valeur après leur comptabilisation initiale (paragraphe 3856.12).

14. Une décision en matière de classement qu’il est possible de prendre concerne le fait qu’au moment de la comptabilisation initiale, l’actif fi nancier ou le passif fi nancier peut être désigné comme étant évalué à la juste valeur. En outre, il est possible d’évaluer à la juste valeur un instrument de capitaux propres qui cesse d’être coté sur un marché actif. L’évaluation à la juste valeur peut se révéler utile lorsque l’actif ou le passif est couvert au moyen d’un dérivé, mais que la comptabilité de couverture n’est pas ou ne peut pas être appliquée. Dans ces cas, le choix de recourir à l’évaluation à la juste valeur est irrévocable (paragraphe 3856.13). Il convient aussi de noter que le choix d’utiliser la juste valeur s’effectue pour chaque actif fi nancier ou passif fi nancier au moment de la comptabilisation initiale, et non pas pour une catégorie ou un groupe d’éléments semblables. Il faut tenir des comptes sup-plémentaires pour suivre les instruments fi nanciers qui sont désignés comme devant être évalués à la juste valeur.

15. Le choix irrévocable d’évaluer les instruments fi nanciers à la juste valeur peut convenir dans les situations suivantes, s’il est facile de connaître ou de déterminer la juste valeur :a) Lorsque des placements admissibles à l’évaluation au coût après amortissement sont gérés en fonction de la juste valeur. Par

exemple, lorsque les excédents de trésorerie sont investis dans un portefeuille composé de titres portant intérêt et de titres de capitaux propres, il est souvent plus facile d’en évaluer le rendement lorsque tous les titres sont évalués selon la même méthode.

b) La comptabilisation de tous les placements à la juste valeur peut simplifi er la tenue de comptes. Le maintien de tableaux d’amortissement pour les titres portant intérêt est plus exigeant sur le plan opérationnel que l’inscription des justes valeurs et des opérations en trésorerie.

c) Lorsqu’il n’est pas certain qu’un instrument fi nancier est négocié sur un marché actif (voir la défi nition d’un marché actif au paragraphe 3856.A9). Par exemple, les parts de certains fonds communs de placement ne sont pas rachetables tous les jours et, de ce fait, elles ne peuvent être considérées comme étant activement négociées. Cela dit, il est habituellement plus facile et utile d’évaluer de tels placements à la juste valeur.

d) Lorsque la juste valeur est plus pertinente pour les utilisateurs.e) Pour simplifi er la comptabilisation des coûts de transaction. Les coûts de transaction doivent être amortis sur la durée de vie

de tout instrument fi nancier évalué au coût après amortissement.

Passif ou capitaux propres

16. Les indications relatives au classement d’un instrument de fi nancement émis en tant que passif fi nancier ou instrument de capi-taux propres fi gurent sous l’intertitre «Présentation» du chapitre 3856, soit aux paragraphes 3856.20 à .23.

17. Dans certains cas, il peut être diffi cile de déterminer si un instrument fi nancier doit être classé dans le passif ou les capitaux propres. Par exemple, certains instruments fi nanciers ont l’apparence juridique d’instruments de capitaux propres bien qu’ils soient en réalité des passifs, car ils exigent que l’émetteur effectue un paiement d’un montant déterminé ou déterminable en faveur du porteur. D’autres instruments combinent à la fois des caractéristiques associées aux instruments de capitaux propres et des caractéristiques associées aux passifs fi nanciers; une telle combinaison fait en sorte qu’il est diffi cile de déterminer s’ils sont des instruments de capitaux propres ou de passif dans leur intégralité.

18. Pour déterminer si un instrument fi nancier doit être classé dans le passif ou les capitaux propres, il faut prendre en considération la défi nition des termes «instrument de capitaux propres» et «passif fi nancier» :

Alinéa 3856.05 e) Instrument de capitaux propres : tout contrat constatant un droit résiduel sur les actifs d’une entité après déduction de tous ses passifs.

Alinéa 3856.05 j) Passif fi nancier : tout passif correspondant à une obligation contractuelle :i) soit de remettre à une autre partie de la trésorerie ou un autre actif fi nancier;ii) soit d’échanger des instruments fi nanciers avec une autre partie à des conditions potentiellement défavorables pour

l’entité.

19. C’est la substance des conditions contractuelles de l’instrument fi nancier, et non sa forme ou son apparence juridique, qui en détermine le classement dans le bilan de l’émetteur. Cette détermination est effectuée lors de la comptabilisation initiale de

12

Instruments fi nanciers

l’instrument, sans prendre en compte les caractéristiques non substantielles ou négligeables, et le classement qui en résulte n’est pas changé à moins que les conditions de l’instrument ne soient modifi ées ou qu’il ne soit sorti du bilan.

20. Pour déterminer si l’instrument fi nancier ou ses composantes répondent à la défi nition d’un passif fi nancier, il faut tenir compte du fait que l’existence d’une restriction de la capacité de l’émetteur de remplir une obligation, par exemple l’inaccessibilité d’une monnaie étrangère ou la nécessité d’obtenir une autorisation de paiement auprès d’une autorité de réglementation, n’an-nule pas l’obligation de l’émetteur ou le droit du porteur qui sont rattachés à l’instrument.

21. Lorsqu’un émetteur a une obligation contractuelle dont le montant est déterminé, ou dont le montant fl uctue en totalité ou en partie en fonction de l’évolution d’une variable autre que le cours de ses instruments de capitaux propres, et qu’il doit ou peut régler l’obligation contractuelle en livrant un nombre suffi sant de ses propres instruments de capitaux propres pour s’acquitter de son obligation, l’obligation en question est un passif fi nancier, car la contrepartie est assurée d’obtenir une valeur déterminée et n’est pas exposée au risque résiduel de l’émetteur. Les obligations contractuelles peuvent être établies explicitement ou indi-rectement en raison des conditions attachées à un instrument.

22. Lorsqu’un émetteur n’a pas une obligation contractuelle de remettre de la trésorerie ou un autre actif fi nancier ou d’échanger un autre instrument fi nancier dans des conditions potentiellement défavorables, l’instrument est un instrument de capitaux propres. Lorsque l’émetteur n’a pas l’obligation contractuelle de verser une part proportionnelle des dividendes ou d’autres distributions de sommes prélevées sur les capitaux propres, l’instrument est un instrument de capitaux propres. Des précisions sont fournies sur les éléments comme les parts de sociétés de personnes dans le paragraphe suivant :

Paragraphe 3856.A27 Certains instruments fi nanciers, comme les parts de sociétés de personnes et certaines catégories de parts de coopératives, prévoient le paiement au porteur d’une part proportionnelle des capitaux propres résiduels de l’émetteur. Ces instruments fi nanciers peuvent être assortis d’une condition de rachat obligatoire dans des circonstances déterminées dont la réalisation est certaine, par exemple le décès du porteur, mais ne font aucune obligation à l’émetteur de livrer ou d’échanger des actifs fi nanciers, pour une valeur déterminée, avant la date du rachat. Lors de leur émission, et sous réserve du paragraphe 3856.A28, ces instruments fi nanciers sont des instruments de capitaux propres de l’émetteur. Plus tard, lorsque le porteur a le droit de retirer ses fonds et qu’il décide de se prévaloir de ce droit, l’émetteur peut se voir contraint de faire un paiement dont le montant et la date sont déterminés ou déterminables. Cette obligation répond à la défi nition d’un passif fi nancier et elle est présentée à ce titre.

23. Si l’estimation quant à la probabilité de réalisation d’un événement futur est modifi ée, le classement d’un instrument fi nancier dans le passif ou les capitaux propres n’est pas modifi é pour autant. Si l’événement futur se réalise et que l’instrument fi nancier continue d’exister, ce dernier est décomptabilisé, et un nouveau passif fi nancier ou un nouvel instrument de capitaux propres est comptabilisé selon les conditions qui subsistent. De même, le classement n’est pas infl uencé par l’expérience historique ou les intentions, mais il repose sur la substance réelle des accords contractuels. En outre, on ne tient pas compte de facteurs qui ne concernent pas les conditions contractuelles pour déterminer si un instrument est correctement classé dans le passif ou les capitaux propres.

24. Il faut noter la possibilité que des contraintes économiques qui occasionnent un règlement en trésorerie n’entraînent pas le clas-sement de l’instrument fi nancier à titre de passif fi nancier, s’il n’y a pas d’obligation contractuelle :

Paragraphe 3856.A26A S’il n’y a pas d’obligation contractuelle de racheter un instrument fi nancier, les contraintes éco-nomiques n’entraînent pas le classement de l’instrument à titre de passif fi nancier.

On a ajouté le paragraphe 3856.A26A pour clarifi er ce point; ce paragraphe s’applique aux états fi nanciers des exercices ouverts à compter du 1er janvier 2014.

25. Les contraintes économiques s’entendent de situations qui obligeront une entité à adopter une ligne de conduite déterminée dans l’avenir parce que celle-ci sera beaucoup plus avantageuse sur le plan économique que toutes les autres possibilités qui s’offri-ront à elle. Ainsi, dans le marché des souscriptions privées, les investisseurs cherchent souvent à incorporer un mécanisme de liquidité aux conditions de leurs placements qui leur confère un droit leur permettant d’obtenir la vente de l’entreprise émettrice si une situation ou un événement déclencheur (tel qu’un premier appel public à l’épargne) n’a pas eu lieu passé un délai d’une durée déterminée.

13 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

26. Ce droit est une forme de «droit de vente forcée», qui vise à donner aux investisseurs le pouvoir de recouvrer leur investisse-ment. L’entreprise émettrice aurait alors le choix de se conformer aux mécanismes du droit de vente forcée ou, dans un délai d’une durée convenue, de lever une «option de rachat» des actions. Cette option de rachat serait le droit, et non l’obligation, de l’entreprise d’éviter l’application du droit de vente forcée en achetant les actions des investisseurs. Les investisseurs ont le contrôle de l’opération puisque l’entreprise ne peut exercer son option de rachat sans que ceux-ci aient exercé leur droit de vente forcée. Dans cette situation, il pourrait être avantageux de racheter les actions des investisseurs afi n d’éviter ce qui équivaudrait à une prise de possession de l’entreprise, ou des actions ordinaires, par les investisseurs. L’entreprise émettrice a le droit, mais non pas l’obligation, de racheter les actions afi n d’éviter l’application du droit de vente forcée par l’investisseur.

Actions privilégiées émises à titre de mesure de planifi cation fi scale

27. La seule exception aux indications ci-dessus vise les actions privilégiées émises à titre de mesure de planifi cation fi scale dans le cadre des dispositions prévues aux articles 51, 85, 85.1, 86, 87 ou 88 de la Loi de l’impôt sur le revenu (Canada) et qui sont rachetables au gré du porteur. Ces actions doivent être présentées à la valeur nominale, à la valeur attribuée ou à la valeur décla-rée dans un poste distinct sous la rubrique des capitaux propres du bilan, et il doit être indiqué de façon appropriée qu’elles sont rachetables au gré du porteur. Cette exigence est énoncée dans le paragraphe ci-dessous :

Paragraphe 3856.23 Une entité qui émet des actions privilégiées à titre de mesure de planifi cation fi scale dans le cadre des dispositions prévues aux articles 51, 85, 85.1, 86, 87 ou 88 de la «Loi de l’impôt sur le revenu» (Canada) doit présen-ter ces actions à la valeur nominale, sinon à la valeur attribuée ou déclarée, dans un poste distinct sous la rubrique des capitaux propres du bilan, et indiquer de façon appropriée qu’elles sont rachetables au gré du porteur. Lorsque le porteur réclame le rachat de ses actions, l’émetteur doit les reclasser comme passifs, en les évaluant à leur valeur de rachat. Tout ajustement doit être comptabilisé dans les bénéfi ces non répartis.

28. L’exemple qui suit illustre la présentation :

Capitaux propresActions ordinaires 100Actions privilégiées1 000 actions de catégorie B (rachetables au gré du porteur à 1 000 000 $) 10

29. Les obligations d’information relatives à ces actions privilégiées sont énoncées ainsi au chapitre 3856 :

Alinéa 3856.47 c) Dans le cas d’une action privilégiée émise à titre de mesure de planifi cation fi scale mentionnée au paragraphe 3856.23, l’entité doit fournir les informations suivantes :i) dans le corps même du bilan, le prix de rachat total de l’ensemble des catégories d’actions de ce type en circulation;ii) le prix de rachat total pour chaque catégorie d’actions de ce type;iii) le montant total des rachats prévus qui doivent être faits au cours de chacun des cinq prochains exercices.

30. Lorsque le porteur réclame le rachat, les actions sont reclassées comme passifs et sont évaluées à leur valeur de rachat. Tout ajustement est comptabilisé dans les bénéfi ces non répartis. Le maintien de cette exemption en ce qui a trait au classement fait l’objet d’un exposé-sondage et est actuellement examiné par le CNC. Les lecteurs devraient s’intéresser aux projets en cours pour être informés des modifi cations éventuelles apportées aux indications du chapitre 3856.

14

Instruments fi nanciers

Exemples – Passif ou capitaux propres

31. Les instruments fi nanciers qui suivent sont des exemples d’éléments qui seraient considérés comme un passif fi nancier ou comme des instruments de capitaux propres :

Passif fi nancier Instrument de capitaux propresUne entité reçoit 10 000 $ et promet de remettre, 3 ans plus tard, la somme de 10 000 $ ou des actions ayant une valeur de 10 000 $.

Une entité reçoit 10 000 $ et promet de remettre, 3 ans plus tard, 10 000 actions. On peut décrire cette opération comme une «souscription d’actions», ou employer une description semblable, dans la section des capitaux propres.

Une entité reçoit 10 000 $ et promet de remettre, 3 ans plus tard, des actions dont la valeur est égale à la valeur de l’avance initiale ajustée pour tenir compte de la fl uctuation du prix de l’or sur le marché.

Une entité reçoit 10 000 $ et promet de remettre un nombre déterminé d’actions à une date déterminée. On peut décrire cette opération comme une «souscription d’actions», ou employer une description semblable, dans la section des capitaux propres.

Actions privilégiées* émises pour un montant de 10 000 $, rachetables à une date déterminée (selon les conditions de l’accord contractuel) à un prix déterminé et assorties de dividendes obligatoires versés à des dates prévues.Les actions privilégiées et les dividendes obligatoires répondent tous deux à la défi nition d’un passif fi nancier.

Actions privilégiées* émises pour un montant de 10 000 $, sans date de remboursement déterminée, rachetables au gré de l’émetteur, non assorties de dividendes à payer.

Actions privilégiées* émises pour un montant de 10 000 $, rachetables à une date déterminée à un prix déterminé, non assorties de dividendes obligatoires.Actions privilégiées rachetables au gré du porteur ou obligatoirement rachetables par l’émetteur qui ne satisfont pas à l’exemption pour être classées en tant qu’instruments de capitaux propres en vertu du paragraphe 3856.23 pour les actions privilégiées émises dans le cadre de certaines mesures de planifi cation fi scale.

Actions privilégiées rachetables au gré du porteur ou obligatoirement rachetables par l’émetteur, dans les cas suivants :• les actions privilégiées sont les titres de capitaux

propres subordonnés de dernier rang émis par l’entité et confèrent le droit à une part proportionnelle des capitaux propres résiduels;

• la clause de rachat s’étend à 100 % des actions ordi-naires (ou des instruments qui sont en substance des actions ordinaires), et le mode de détermination du prix de rachat est le même pour toutes les actions;

• toutes les actions rachetables comportent des carac-téristiques essentiellement semblables à celles des actions ordinaires de l’entreprise; par exemple, elles ne confèrent aucun avantage substantiel en cas de liquida-tion ou de distribution de dividendes;

• l’événement donnant lieu au rachat est le même pour toutes les actions visées par la clause de rachat (par exemple, rachat à la démission, au départ, à la retraite ou au décès de l’actionnaire).

* Ces actions ne sont pas visées par l’exception ci-dessus, c’est-à-dire qu’elles ne sont pas émises à titre de mesure de planifi cation fi scale dans le cadre des dispositions prévues aux articles 51, 85, 85.1, 86, 87 ou 88 de la Loi de l’impôt sur le revenu (Canada).

Instruments fi nanciers composés

32. Lorsqu’un instrument fi nancier contient à la fois des éléments de passif et des éléments de capitaux propres, chaque élément doit être classé en fonction de sa substance, compte tenu de la défi nition d’un passif fi nancier et d’un instrument de capitaux propres. La présentation séparée des composantes passif et capitaux propres d’un même instrument, selon la nature de chacune, traduit plus fi dèlement la situation fi nancière de l’entité. Par exemple, lorsqu’un passif fi nancier est assorti de bons de souscription ou d’options détachables, le fait que des éléments de passif et des éléments de capitaux propres soient créés par plus d’un instru-ment distinct, plutôt que par un seul instrument, par exemple, une dette convertible, est davantage une question de forme que de substance.

15 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

33. Le classement distinct fondé sur la substance des conditions contractuelles de l’accord dont il est question ci-dessus s’applique même si l’instrument fi nancier contient des composantes qui ne sont ni un passif fi nancier ni un instrument de capitaux propres de l’émetteur. Par exemple, un instrument qui confère au porteur le droit de recevoir en règlement un actif non fi nancier comme une quantité d’or (c.-à-d. une marchandise) et une option d’échange de ce droit contre des actions de l’émetteur contient des éléments de passif et des éléments de capitaux propres. L’émetteur comptabilise et présente l’instrument de capitaux propres (l’option d’échange) séparément des composantes passif de l’instrument composé, que les passifs soient fi nanciers ou non fi nanciers.

ÉVALUATIONÉvaluation initiale – Opérations conclues dans des conditions normales de concurrence

34. Les instruments fi nanciers émis ou acquis dans le cadre d’opérations conclues dans des conditions normales de concurrence sont initialement évalués à la juste valeur. Étant donné que la juste valeur est le prix qu’un intervenant du marché sans lien de dépendance paierait ou recevrait dans le cadre d’une opération courante réalisée dans les conditions de marché en vigueur au moment de la comptabilisation initiale, la juste valeur initiale de l’instrument fi nancier est normalement le prix de transaction, c’est-à-dire la juste valeur de la contrepartie donnée ou reçue.

Commissions et coûts de transaction

35. Le traitement des commissions et des coûts de transaction directement attribuables à la création, à l’acquisition, à l’émission ou à la prise en charge d’instruments fi nanciers varie selon la façon dont l’instrument est évalué ultérieurement. Si l’instrument est évalué ultérieurement à la juste valeur, les coûts de transaction et les commissions sont comptabilisés en résultat dans la période au cours de laquelle ils sont engagés, car ils ne font pas partie de la juste valeur de l’instrument fi nancier et ne répondent pas à la défi nition d’un actif, condition nécessaire à la comptabilisation séparée (paragraphe 3856.12). Si l’instrument est évalué ulté-rieurement au coût ou au coût après amortissement, les commissions et les coûts de transaction sont inclus dans la valeur initiale de l’instrument. Les coûts de transaction inclus dans la valeur initiale d’un instrument portant intérêt sont amortis sur la durée de vie de cet instrument (paragraphes 3856.07 et .A4). Les commissions d’attente et les coûts de transaction associés à une ligne de crédit ou à un crédit renouvelable sont comptabilisés en tant qu’actif, par exemple dans les charges payées d’avance, et amortis sur la durée de l’engagement, car ils sont, pour l’essentiel, semblables à une prime d’assurance. Les commissions représentent les coûts engagés pour avoir la capacité de prélever des sommes sur la ligne de crédit ou le crédit renouvelable pendant la durée de l’entente (paragraphe 3856.A57).

36. Exemple – Placement dans des instruments de capitaux propres évalués au coût

Le 14 février 20X1, Investisseur inc. a acquis 10 000 actions ordinaires de Capital fermé inc. pour une contrepartie de 10 000 $, ce qui lui a conféré 10 % des droits de vote de la société émettrice. Investisseur inc. et Capital fermé inc. ne sont pas des apparentés, et le prix versé pour l’acquisition des actions ordinaires correspond à la juste valeur des actions à la date d’acquisition. Investisseur inc. a également engagé des honoraires juridiques de 500 $ afi n d’immatriculer les actions à son nom.Date Écriture14 février 20X1 Dt Placement dans Capital fermé 10 500 $

Ct Trésorerie 10 500 $

Emprunts à vue

37. La juste valeur d’un passif fi nancier comportant une composante à vue est au moins égale à la somme payable à vue, actualisée à partir de la première date à laquelle le paiement peut être exigé. La date d’échéance d’un élément ne comportant aucune condi-tion contractuelle de remboursement ne peut être ultérieure à la première date à laquelle le paiement peut être exigé. En pratique, la juste valeur initiale de ces passifs fi nanciers correspond souvent au prix auquel le prêt a été consenti au client par le prêteur, c.-à-d. le montant exigible à vue. Cependant, il faut prendre en compte l’incidence de l’actualisation si elle est importante, ce qui est plus probable lorsque la période avant la date à laquelle le paiement peut être exigé est longue, ou lorsque le contexte commercial se caractérise par des taux d’intérêt élevés. Une autre source de complexité est abordée au paragraphe 3856.A12, à savoir : «lorsque le remboursement d’un instrument d’emprunt est subordonné au droit d’une autre partie, la première date à laquelle le paiement peut être exigé est le lendemain de la date d’échéance de l’instrument de rang supérieur».

38. Le taux d’intérêt utilisé pour actualiser un instrument fi nancier payable à vue doit être le taux que l’entité pourrait obtenir pour un instrument semblable dont l’échéance correspond à la première date à laquelle le paiement de l’instrument peut être exigé, ou se rapproche le plus possible de cette date. Le taux comprend la prime de risque qui serait exigée par un tiers pour un instrument fi nancier dont la qualité de crédit et les conditions sont comparables (paragraphe 3856.A13).

16

Instruments fi nanciers

39. Exemples – Comptabilisation d’un emprunt à vue et d’un crédit renouvelable – commissions sur prêts et coûts

Exemple 1 – Emprunt à termeExemple 2 – Emprunt à vue sans conditions de remboursement

Exemple 3 – Ligne de crédit renouvelable

Banque de prêteurs consent à Emprunteuse inc. un empruntde 100 000 $ d’une durée de 5 ans, portant intérêt au taux annuel de 6 %, payable mensuellement, le principal étant intégralement remboursable à l’échéance. Banque de prêteurs peut exiger le remboursement de l’emprunt en tout temps si des conditions spécifi ées ne sont pas remplies. À l’octroi de l’emprunt, Banque de prêteurs facture à Emprunteuse inc. des coûts de transaction de 1 250 $ pour l’octroi du prêt et l’enregistrement des garanties.

Emprunteuse inc. contracte un emprunt à vue de 100 000 $ auprès de Banque de prêteurs. Banque de prêteurs peut exiger le remboursement de l’emprunt en tout temps. L’emprunt porte intérêt au taux annuel de 6 %. À l’octroi de l’emprunt, la banque facture à Emprunteuse inc. une commission d’octroi de 1 250 $.

Emprunteuse inc. obtient de Banque de prêteurs une ligne de crédit renouvelable d’un montant maximal de 100 000 $. Banque de prêteurs peut exiger le remboursement des sommes prélevées en tout temps. Les sommes prélevées sur la ligne de crédit portent intérêt au taux annuel de 6 %. À l’octroi de la ligne de crédit, la banque facture à Emprunteuse inc. une commission d’attente de 1 250 $. Aucune somme n’a été prélevée sur la ligne de crédit au cours de la première année.

Dt Trésorerie(100 000 $ –1 250 $)

98 750 $ Dt Trésorerie 98 750 $ Dt Frais payés d’avance

1 250 $

Ct Emprunt 98 750 $ Dt Commission sur prêt*

1 250 Ct Trésorerie 1 250 $

Ct Emprunt 100 000 $Écriture à la fi n de l’exercice 1

Dt Charge d’intérêts*

250 $ Dt Charge d’intérêts*

1 250 $

Ct Emprunt 250 $ Ct Charges payées d’avance

1 250 $

Dans le présent exemple, la méthode de l’amortissement linéaire est appliquée, mais la méthode du taux d’intérêt effectif peut aussi bien être appliquée.* Ce compte doit être présenté en tantque composante distincte de la charged’intérêts dans l’état des résultats.

* Ce compte peut aussi porter unintitulé semblable, et doit être présentéen tant que composante distincte de lacharge d’intérêts.

* Ce compte peut aussi porter l’intitulé«Amortissement d’une commissionpayée d’avance» ou un intitulésemblable, et peut être présenté en tantque composante distincte de la charged’intérêts.

Intérêts sur emprunt bancaireIntérêts sur emprunt bancaire(6 % * 100 000 $) 6 000 $ Intérêts sur emprunt bancaire 6 000 $ Intérêts sur emprunt bancaire 0 $Amortissement de la commission sur prêt 250 Commission sur prêt 1 250 Commission sur prêt 1 250Total de la charge d’intérêts 6 250 $ Total de la charge d’intérêts 7 250 $ Total de la charge d’intérêts 1 250 $

Emprunts à des taux autres que les taux pratiqués sur le marché

40. Le fait qu’un emprunt porte un taux d’intérêt signifi cativement inférieur aux taux pratiqués sur le marché indique que l’opération a une plus vaste portée qu’une opération de prêt / d’emprunt pure. La différence entre la valeur actualisée des rentrées futures,calculée au taux associé à l’emprunt, et la valeur actualisée au juste taux pratiqué sur le marché peut représenter une partie duprix de l’actif qui est fi nancé au moyen de l’emprunt, une subvention publique accordée en vue d’inciter l’emprunteur à effectuercertaines opérations commerciales ou encore une rémunération versée à un employé.

17 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

41. Exemple – Emprunt lié à un achat d’actif portant intérêt à un taux qui diffère de ceux pratiqués sur le marché

Le 14 février 20X1, Vendeuse inc. fi nance l’achat, par Client inc., d’une machine de 1 000 $ en lui permettant de régler l’achat dans 3 ans. L’intérêt est payable annuellement au taux de 3 %. Le taux d’intérêt pratiqué sur le marché pour un prêt semblable à une entité dont la note de crédit est égale à celle de Client est de 5 %.L’emprunt est initialement évalué à sa juste valeur de 946 $ (valeur actualisée nette de l’intérêt de 30 $ pendant 3 ans et du remboursement du principal de 1 000 $, tous deux calculés au taux de 5 %). L’opération est comptabilisée ainsi :Date Comptes de Vendeuse Comptes de Client14 février 20X1 Dt Prêt 946 $ Dt Machine 946 $

Ct Produits 946 $ Ct Emprunt 946 $

Passifs fi nanciers indexés

42. Les entreprises à capital fermé émettent souvent des titres d’emprunt dont les paiements doivent être déterminés par référence à des facteurs tels que la valeur des capitaux propres de l’entreprise ou une mesure de la performance comme le bénéfi ce avant intérêts, impôts et amortissement. Ces instruments sont évalués initialement à la juste valeur (habituellement le produit de l’émission), sauf s’ils sont émis lors d’opérations entre apparentés. Le paragraphe 3856.08 précise que l’évaluation ini-tiale des instruments fi nanciers relatifs à des apparentés doit s’effectuer conformément au chapitre 3840, OPÉRATIONS ENTRE APPARENTÉS.

Passifs fi nanciers convertibles

43. Les entreprises à capital fermé peuvent émettre des titres d’emprunt qui contiennent une option permettant au porteur d’acquérir des instruments de capitaux propres de l’émetteur dans des circonstances spécifi ées (instruments composés). La nature de ces options est semblable à celle des options ou des bons de souscription émis de concert avec un passif, mais qui sont détachables par la suite. Le chapitre 3856 permet un choix de méthode comptable selon lequel l’élément de capitaux propres peut être évalué à zéro ou selon les évaluations en juste valeur, comme on l’explique ci-dessous. Il est tout particulièrement important de com-muniquer les conditions de l’instrument lorsqu’il est évalué à zéro afi n de permettre aux lecteurs des états fi nanciers d’être au fait des conditions de l’option de conversion.

44. Les méthodes acceptables pour évaluer initialement l’élément de passif et l’élément de capitaux propres d’un tel instrument comprennent les suivantes :a) l’élément de capitaux propres est évalué à zéro, et la totalité du produit de l’émission est attribuée à l’élément de passif;b) la méthode du montant résiduel : la valeur de l’élément le plus facile à évaluer est évaluée en premier, et le montant résiduel

est attribué à l’élément restant;c) la méthode de la juste valeur relative : le produit total de l’émission de l’instrument est attribué aux éléments en proportion

de leurs justes valeurs relatives. La somme des valeurs comptables attribuées à tous les éléments d’un instrument lors de la comptabilisation initiale est toujours

égale à la valeur comptable de l’instrument pris dans son ensemble. Le fait de comptabiliser et de présenter séparément les composantes de l’instrument ne peut donner lieu à un gain ou à une perte.

45. Selon la méthode du montant résiduel, la valeur de l’élément le plus facile à évaluer est évaluée en premier, et le montant rési-duel (obtenu après avoir déduit du montant total du produit de l’émission le montant déterminé séparément pour l’élément le plus facile à évaluer) est attribué à l’élément le moins facile à évaluer.

46. Lorsque l’émetteur peut obtenir une estimation fi able de la juste valeur de l’élément de passif et de l’élément de capitaux propres, il peut répartir le produit de l’émission de façon proportionnelle entre les deux éléments. Cette méthode est rarement utilisée du fait qu’il est diffi cile d’évaluer la juste valeur de certains éléments émis par les entreprises à capital fermé. Dans l’exemple ci-dessous, on fournit la juste valeur de la clause de conversion, mais il arrive souvent que ce montant ne soit pas connu.

18

Instruments fi nanciers

47. Exemple – L’exemple qui suit illustre l’évaluation initiale d’un passif convertible :

Capital inc. (Capital) doit mobiliser 10 000 $ pour fi nancer ses activités et éprouve de la diffi culté à trouver le fi nancement nécessaire. Elle émet des obligations d’un montant global de 10 000 $, remboursables dans 5 ans et portant intérêt au taux annuel de 6 %. Les obligations sont convertibles au gré du porteur en un nombre déterminé d’actions ordinaires de la société. La clause de conversion, évaluée à l’aide du modèle de Black et Scholes, a une juste valeur de 250 $ à l’émission des obligations.Option 1 – La clause de conversion est évaluée à zéroDt Trésorerie 10 000 $

Ct Passif 10 000 $Ct Clause de conversion (capitaux propres) 0

Option 2 – La clause de conversion est évaluée à la juste valeur – méthode du montant résiduelDt Trésorerie 10 000 $

Ct Passif (10 000 $ – JV de la clause de conversion, soit 250 $) 9 750 $Ct Clause de conversion (capitaux propres) 250

Le passif et la clause de conversion sont évalués en proportion de leurs justes valeurs – méthode de la juste valeur relative(on suppose que la juste valeur des obligations est de 10 500 $)Dt Trésorerie 10 000 $

Ct Passif (10 000 $ * 10 500 $ / 10 750 $) 9 767 $Ct Clause de conversion (capitaux propres) (10 000 $ * 250 $ / 10 750 $) 233

Du point de vue de Capital, l’obligation comporte deux éléments : un passif fi nancier (l’engagement contractuel de remettre de la trésorerie ou d’autres actifs fi nanciers) et un instrument de capitaux propres (l’option de conversion en vertu de laquelle le porteur a le droit, pendant une durée déterminée et lorsque certaines conditions sont remplies, de convertir l’obligation en actions ordinaires de Capital). Capital présente l’élément de passif et l’élément de capitaux propres séparément dans son bilan lorsqu’elle attribue une valeur à l’élément de capitaux propres (le paragraphe 194 du présent chapitre montre des exemples d’informations à fournir sur les passifs convertibles).

48. Comme on l’indique à l’alinéa .09 g) du chapitre 1506, MODIFICATIONS COMPTABLES, il est possible de changer de méthode comptable sans devoir satisfaire à la condition selon laquelle les états fi nanciers doivent fournir des informations fi ables et davantage pertinentes, comme l’exige normalement le paragraphe 1506.06. Cependant, si la méthode est modifi ée, l’application doit généralement être rétrospective et donner lieu à un retraitement. Les changements de méthodes comptables sont abordés au chapitre 7 du présent guide.

Opérations entre apparentés

49. Les opérations entre apparentés sont évaluées en conformité avec le chapitre 3840, OPÉRATIONS ENTRE APPARENTÉS, à l’excep-tion de celles qui font intervenir des parties qui n’ont pas d’autre relation avec l’entité qu’en leur qualité de membres de la direction. L’expression «membre de la direction» est défi nie de la façon suivante à l’alinéa 3840.04 d) :

Alinéa 3840.04 d) les membres de la direction, c’est-à-dire toute personne qui a le pouvoir et la responsabilité de planifi er, de diriger, et de contrôler les activités de l’entreprise publiante; (Dans le cas d’une société, cela comprend les adminis-trateurs, les dirigeants et toute autre personne assumant une fonction au sein de la direction générale. Lorsqu’un comité indépendant du conseil d’administration est créé conformément à des exigences réglementaires afi n de représenter les actionnaires sans contrôle de l’entreprise, les administrateurs qui siègent à ce comité sont réputés ne pas être des apparentés aux fi ns de l’opération envisagée.)

19 © Comptables Professionnels Agréés du Canada

Instruments fi nanciers

50. Exemple – Prêt ne portant pas intérêt consenti à un gestionnaire

Le 1er janvier 20X1, M. Gestionnaire obtient de son employeur, Prime inc., un prêt à l’habitation de 25 000 $ ne portant pas intérêt et échéant dans 5 ans. Le prêt est exigible dans son intégralité le 1er janvier 20X6. Étant donné que l’unique lien existant entre M. Gestionnaire et la société découle de sa fonction de gestionnaire (c.-à-d. qu’il ne détient aucune action de Prime inc.), Prime devra évaluer l’opération au 1er janvier 20X1 à sa juste valeur, en conformité avec le paragraphe 3856.07. On suppose que le taux d’intérêt actuellement pratiqué sur le marché est de 5 % pour un prêt semblable de 5 ans consenti à une personne ayant une note de crédit semblable. Le maintien de l’emploi n’est pas une condition du prêt. Compte tenu de ces faits et hypothèses, Prime inc. passera l’écriture suivante lors de la comptabilisation initiale du prêt :Dt Prêt (VA de 25 000 $, n = 5, i = 5 %) 19 588 $Dt Charge de rémunération (25 000 $ – 19 588) 5 412

Ct Trésorerie 25 000 $

Évaluation ultérieureCoût/coût après amortissement ou juste valeur

51. La plupart des méthodes d’évaluation prévues dans le chapitre 3856 peuvent être appliquées à chaque instrument pris individuel-lement, c’est-à-dire que la plupart d’entre elles ne découlent pas de choix de méthodes comptables. Le tableau qui suit résume les exigences relatives à l’évaluation ultérieure :

Coût/coût après amortissementÉvaluation au coût / coût après amortissement