Embed Size (px)

Citation preview

1

LES MOYENS DE PAIEMENT : INFORMATIONS UTILES

T A B L E D E S M A T I È R E S

1. Introduction........................................................................................................................................4

2. Fondements historiques des moyens de paiement actuels................................................................4

2.1. Le troc, le bœuf, le sel : les monnaies primitives...................................................................4

2.2. Les pièces de monnaie..........................................................................................................5

2.3. Les billets...............................................................................................................................7

3. Payer en liquide..................................................................................................................................9

4. Le compte à vue...............................................................................................................................10

4.1. Qu’est-ce qu’un compte à vue ?..........................................................................................10

4.2. Les caractéristiques du compte à vue.................................................................................10

4.3. Comparer les comptes à vue...............................................................................................10

4.4. Ouvrir un compte à vue.......................................................................................................11

4.5. Changer de banque.............................................................................................................11

4.6. Les opérations de paiement sur le compte à vue................................................................12

4.6.1. Le virement............................................................................................................12

4.6.2. L'ordre permanent.................................................................................................13

4.6.3. La domiciliation......................................................................................................13

4.6.4. Le chèque...............................................................................................................14

4.7. Un compte à vue pour les moins de 18 ans...................................................................................14

5. La carte de débit...............................................................................................................................15

5.1. Demander une carte de débit.............................................................................................15

5.2. Le fonctionnement d’une carte de débit.............................................................................16

6. La carte de crédit..............................................................................................................................17

6.1. Demander une carte de crédit............................................................................................17

6.2. Le fonctionnement d’une carte de crédit............................................................................17

7. La carte prépayée.............................................................................................................................19

8. Payer à l’étranger.............................................................................................................................19

8.1. En euros...............................................................................................................................19

8.2. En devises étrangères..........................................................................................................19

8.3. Par cartes de paiement.......................................................................................................20

9. Payer par internet ou d’autres moyens de paiement modernes......................................................21

9.1. La banque par internet........................................................................................................21

2

9.2. Payer sur internet avec une carte de crédit........................................................................21

9.3. Payer sur internet avec une carte de débit.........................................................................22

9.4. Des services de paiement internet......................................................................................22

9.5. Payer par sms......................................................................................................................22

9.6. Payer sans contact...............................................................................................................22

10. Les moyens de paiement alternatifs ..............................................................................................23

10.1. Les monnaies alternatives locales

10.2. Les monnaies alternatives globales

11. Moyens de paiement et sécurité....................................................................................................24

11.1. Le phishing........................................................................................................................24

11.2. Le skimming.......................................................................................................................24

11.3. Quelques règles de sécurité..............................................................................................25

12. Les composantes citoyennes de l’éducation financière : les 6 dimensions de « moyens de paiement »...........................................................................................................................................26

3

1. Introduction

Payer est devenu de plus en plus facile au fil du temps….

Les consommateurs ont l’embarras du choix pour payer leurs achats. L’argent liquide et les cartes bancaires sont les moyens de paiement les plus populaires. Mais, il existe d’autres possibilités pour régler des achats comme la carte de crédit, le virement, l’ordre permanent ou encore la domiciliation pour ne citer qu’eux. Ces dernières années, l’avènement de nouvelles technologies a fait évoluer les moyens de paiement. La tendance est à leur dématérialisation toujours plus importante. Il est ainsi désormais possible de payer via son GSM ou par internet. Si cette tendance à la dématérialisation a pour vocation de faciliter la vie des consommateurs, elle pose également de nouvelles questions en matière de sécurité entre autres, et de surconsommation, voir de surendettement (le consommateur ne voit plus l’argent qu’il dépense). Le phishing et le skimming font partie de ces nouvelles formes d’escroqueries induites par les moyens de paiement digitaux.

2. Fondements historiques des moyens de paiement actuels

2.1. Le troc, le bœuf, le sel : les monnaies primitives

La monnaie n’a pas toujours existé sous ses formes occidentales actuelles : pièces, billets et, plus récemment, monnaie électronique.

Au temps de la préhistoire c’est le troc qui prédominait. Pour satisfaire ses besoins primaires (se nourrir, se vêtir, se loger,…) l’homme procédait à des échanges : une peau d’ours contre trois lapins par exemple.

Le troc consiste à échanger un bien contre un autre bien d’une valeur jugée équivalente.

Avec le temps, le troc s’est doucement mais sûrement « organisé » avec l’utilisation d’unités de référence. Les Grecs et les Romains de la Haute Antiquité, notamment, réglaient leurs transactions en prenant le bœuf comme unité de référence (pecus en latin signifie troupeau, d’où le mot français « pécuniaire »). Le bœuf servît d’unité de compte à l’époque d’Homère et le bétail fût longtemps fort apprécié dans les cultures africaines.

Inconvénients du troc

Problèmes de conservation : on ne garde pas indéfiniment des bœufs ou des denrées alimentaires.

Problèmes de transport : un troupeau de bœuf n’est pas facile à déplacer.

Impossibilité dans certains cas de fractionner le bien à échanger : 1/3 de bœuf ?

La qualité de la marchandise peut varier. Comment savoir si le bœuf est en bonne santé ?

Risque de conflit pour se mettre d’accord sur les termes du troc.

4

Mais, ce type de moyen d’échange s’avérait beaucoup moins indiqué pour les commerçants voyageurs. Or, ce sont eux, précisément, qui avaient besoin de moyens d’échange acceptés partout, pas trop volumineux et surtout non périssables. Le sel, les coquillages, les perles et bien d’autres objets ont alors émergé comme unités de référence.

Le sel fut rapidement très populaire, tout comme les cauris (sorte de coquillage) qui étaient encore utilisés au début du 20ème siècle en Afrique.

Ces monnaies-marchandise permettaient de résoudre quelques-uns des inconvénients du troc comme la conservation ou les difficultés de transport.

Ces monnaies-marchandise offraient l’avantage de remplir deux importantes fonctions de la monnaie :

1. Instrument d'échange ;2. Instrument d'épargne car elles pouvaient être conservées facilement.

Caractéristiques des monnaies primitives les plus populaires

Transportable ;

Divisible ;

Identifiable ;

Durable.

Elles présentaient néanmoins encore quelques inconvénients :

5

Inconvénients des monnaies-marchandise

Perte de temps : il fallait souvent peser ces monnaies-marchandise ;

Lourdes et peu maniables pour certains d’entre elles ;

Assez facilement falsifiables ;

Altération au fur et à mesure des échanges.

2.2. Les pièces de monnaie

Présentant encore des inconvénients de taille, comme la falsification, les monnaies-marchandise vont doucement laisser la place d’abord aux objets métalliques et ensuite à la monnaie.

Les premières pièces de monnaies apparaissent en Chine entre 650 et 600 av. J.-C. et sont rapidement adoptées en Occident. Elles sont constituées d’un alliage naturel d’or et d’argent nommé électrum. Elles étaient poinçonnées ce qui était censé garantir un certain poids et une donc une certaine valeur.

Beaucoup de termes, parfois encore actuels, rappellent la relation entre la monnaie et le poids : la livre, le peso et la peseta, par exemple.

La pièce grecque la plus internationale fut certainement la chouette athénienne, comme on appelle communément cette monnaie d’argent frappée à partir du Ve siècle av. J.-C. Alors que les émissions de monnaie de la majorité des villes grecques étaient limitées à une ou deux dénominations, la série des pièces athéniennes comprenait quinze, voire plus tard seize valeurs différentes.

La plus grosse pièce était celle de 10 drachmes, le décadrachme ;

une drachme se divisait en six oboles ;

la plus petite, l’hémitétartémorion, valait 1/8e d’obole ;

le décadrachme pesait environ 43 g et l’hémitétartémorion 0,14 g en moyenne pour un diamètre avoisinant les 5 mm.

Toutes ces pièces portaient la chouette sur le revers, tandis que, dans la plupart des cas, l’avers représentait la déesse Athéna. L’ensemble témoigne du degré élevé de pénétration de l’économie monétaire dans la vie des Athéniens. La gamme des monnaies était utilisable non seulement pour les grandes transactions internationales, mais aussi pour les petits achats quotidiens.

Différentes pièces de monnaie sont apparues et ont disparues au fil des siècles en fonction des évolutions géopolitiques.

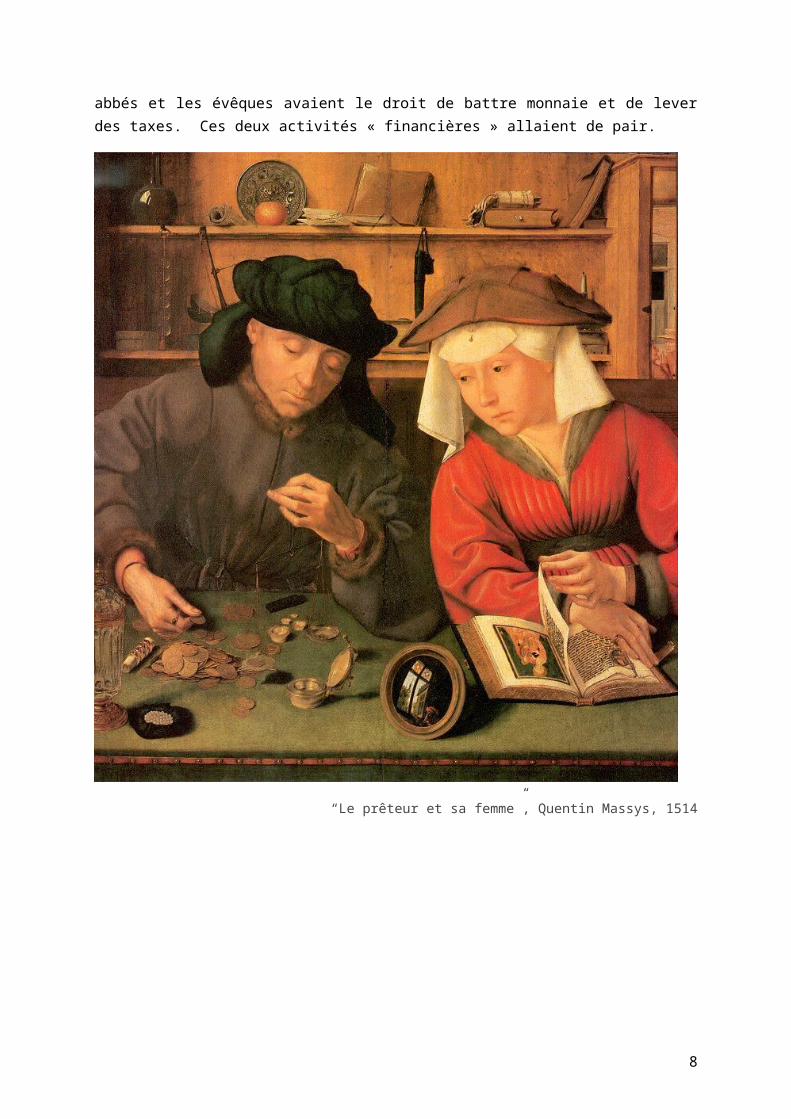

Il faut attendre le Moyen-âge pour que l’utilisation des pièces soit totalement entrée dans les mœurs. À cette époque seuls les rois, les abbés et les évêques avaient le droit de battre monnaie et de lever des taxes. Ces deux activités « financières » allaient de pair.

6

“Le prêteur et sa femme”, Quentin Massys, 1514

7

2.3. Les billets

Contrairement aux pièces qui ont longtemps eu une valeur intrinsèque (qui a une valeur propre, c.à.d. une valeur liée à leur poids en métal précieux), la valeur des billets repose exclusivement sur la confiance qui est accordée à l’institution qui l’émet.

Certificat ou récépissé de dépôt

Les ancêtres du billet de banque, les certificats ou récépissés de dépôt, remontent à une époque bien antérieure au Moyen Âge. Ces certificats étaient délivrés à des particuliers ou à des commerçants en contrepartie des métaux ou objets de valeur qu’ils remettaient à un dépositaire (l’ancêtre du banquier). Ils constituaient une reconnaissance de dette pour des dépôts effectués par des clients. Ainsi, un voyageur pouvait déposer son or chez un banquier, recevait un reçu en échange, effectuait son voyage, ensuite il pouvait récupérer la même quantité d’or chez le représentant du banquier dans la ville de destination. Ces certificats ne servaient pas de moyens de paiement.

Le premier billet, en tant que tel et qui ne correspondait pas à un certificat ou récépissé de dépôt, est apparu en Suède au milieu du XVIIe siècle. En 1661, à la suite d’une sérieuse pénurie de plåtmynt (monnaie en circulation en Suède à l’époque), la Stockholms Banco, une banque privée, obtint un droit d’émission exclusif de billets de banque appelés kreditivsedlar. Ces billets, libellés en chiffres ronds, étaient convertibles en cuivre et émis sans dépôt de métal de valeur équivalente. Ils servaient à financer des emprunts ; c’est ainsi qu’ils trouvèrent leur place dans la circulation quotidienne. Le billet de banque était né. La valeur des billets dépendait de la confiance dont jouissait la banque ; hélas, un vent de panique se leva en 1663, si bien que, l’année suivante, la Stockholms Banco dut mettre fin à ses activités.

Le billet de banque se répandit au siècle suivant pour ne prendre son essor qu’à partir du XIXe siècle. Il s’agit dans un premier temps d’émissions de banques privées puis de banques centrales.

En Belgique, « la Banque d’Ostende et de Bruxelles » émit des billets dès la fin de la période autrichienne (1714 – 1794), mais ceux-ci perdirent rapidement la confiance du public. Il faut attendre 1822 et l’émission de billets par la Société générale de Belgique (dite plus tard Société générale) pour favoriser l’industrie nationale, pour que le billet prenne son véritable essor. Peu après l’indépendance, en 1837, ces derniers furent libellés en francs.

Ensuite, d’autres banques obtinrent le droit d’émission de billets, en particulier la Banque de Belgique, la Banque Liégeoise et Caisse d’Épargnes et la Banque de Flandre. Ce système d’émetteurs multiples disparut avec la fondation de la Banque nationale, en 1850.

Le 1er janvier 2002, tous les billets nationaux en circulation dans l’Union monétaire européenne ont laissé la place aux billets libellés en euros.

8

Composante citoyenneté participative de l’éducation aux moyens de paiement de façon transversale : comment la monnaie a t-elle évolué des monnaies-marchandise à un système monétaire basé sur la confiance de ses utilisateurs ?

3. Payer en liquide

Pour payer en liquide, il vous suffit de disposer de pièces et de billets. Il existe toutefois certaines limites aux paiements en liquide.

Une caissière peut refuser un billet de 200 euros par exemple pour le paiement d'un chocolat. Quand le montant du billet est disproportionné par rapport à la valeur de l'achat, le commerçant peut refuser le billet.

Un commerçant peut refuser un billet d'un montant élevé s'il ne dispose pas des outils lui permettant de vérifier l'authenticité des billets. Il doit toutefois avoir affiché cette limite aux paiements en liquidités dans son commerce.

Dans le cadre de la lutte contre le blanchiment d'argent, il n'est pas possible de payer en liquidités un achat dont la valeur est supérieure à 3.000 euros. Seuls 10% de la valeur du bien, avec un maximum de 3.000 euros, pourra être payée en liquide.

PRENONS UN EXEMPLE

Pour tout savoir sur les paiements en liquidités : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/comptant-ou-liquide

Payer en liquide est très courant mais présente certains inconvénients :

L’argent liquide n’est pas nominatif et peut donc facilement être volé ou perdu ; En conservant de l’argent liquide dans un portefeuille il ne permet pas de percevoir des

intérêts comme sur un compte bancaire ; L’argent liquide a un impact environnemental négatif. Sa production et son stockage

sécurisé, entre autres, ont un coût environnemental supérieur aux paiements électroniques ;

Même si les mesures de sécurité ne cessent d’être améliorées, l’argent liquide peut être contrefait. Les billets européens disposent d’au moins 7 signes de sécurité. La contrefaçon est lourdement sanctionnée ;Sur son site internet, la Banque centrale européenne (BCE) explique quels sont les signes de sécurité des billets européens. http://www.ecb.europa.eu/euro/banknotes/security/html/index.fr.html

Les billets peuvent se détériorer. Un billet trop abimé peut-être refusé par un commerçant. Ces billets endommagés peuvent généralement être échangés auprès d’une banque ou de la Banque nationale. https://www.nbb.be/fr/pieces-et-billets/echange-des-pieces-et-des-billets/echange-de-pieces-et-de-billets-en-euro?l=fr%20-%20dommage

10

Composantes environnementale et économique de l’éducation aux moyens de paiement de façon transversale : en quoi l’argent liquide a t-il un impact environnemental négatif (par rapport aux moyens de paiement digitaux) ? Un paiement en liquide est-il toujours possible et doit-il toujours être accepté par les commerçants ?

Vous achetez un véhicule d’occasion pour 11.000 euros. Le prix d’achat est donc largement

supérieur à 3.000 euros. Vous ne pourrez payer en liquidités que 10% de la valeur d’achat du

4. Le compte à vue

4.1. Qu’est-ce qu’un compte à vue ?

Le compte bancaire le plus couramment utilisé est le compte à vue : c’est le compte auquel est associée la carte de débit et par le biais duquel sont effectués la grande majorité des paiements quotidiens.

C’est aussi le compte sur lequel sont généralement versés les revenus (revenus du travail, allocations, pension, indemnités sociales,…) et à partir duquel les emprunts sont remboursés.

Pour en savoir plus sur le compte à vue : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/comptes-en-banque/compte-vue

4.2. Les caractéristiques du compte à vue

Le compte à vue se caractérise entre autres par son code IBAN et son code BIC.

Chaque compte en banque possède son propre numéro unique, conforme à un système convenu à l'échelon international : le numéro de compte IBAN (International Bank Account Number).

En Belgique le code IBAN est composé comme suit BE 87 7370105393 94 (cet exemple de numéro de compte est fictif) :

BE : pour la Belgique. 87 : nombre de contrôle en deux chiffres. 737010539394 : numéro de compte national en 12 chiffres.

Dans d'autres pays de l'Union européenne, le code IBAN peut-être plus long. Il peut être constitué de maximum 34 caractères et dépend fortement de la longueur du numéro de compte national.

Pour convertir votre numéro de compte national en code IBAN, utilisez ce convertisseur : http://www.ibanbic.be/.

Le numéro de compte IBAN est associé à un code BIC (Bank Identifier Code). Le code BIC va permettre d'identifier la banque auprès de laquelle vous avez votre compte. La structure belge du code BIC est la suivante : un code banque (4 caractères) + un code pays (2 caractères) + un code lieu (2 caractères). Dans d'autre pays, 2 caractères peuvent encore être ajoutés afin de déterminer l'agence bancaire concernée.

Par exemple

Pour BNP Paribas Fortis le code BIC est : GEBABEBB. Pour ING : BBRUBEBB Pour Belfius : GKCCBEBB.

4.3. Comparer les comptes à vue

Un compte à vue n’est pas l’autre. Chaque organisme bancaire a sa propre offre en matière de compte à vue. En fonction de la gamme de services liés au compte à vue (carte de débit, carte de crédit, home banking, opérations de débits manuelles et/ou automatiques,…) et l’utilisation qui en est faite, les frais de gestion seront plus ou moins élevés.

11

Quelques banques offrent des comptes à vue totalement gratuits avec une gamme de services relativement large. Ce sont souvent des comptes à vue gérés via internet par son titulaire.

Il est judicieux de comparer les différentes offres sur le marché en tenant compte de ses propres besoins avant d’ouvrir un compte à vue. Il existe à cet égard une série de sites de comparaison [ou comparateurs de prix en ligne] comme www.test-achats.be ; www.guide-epargne.be; www.bancompare.be.

Pour les comptes jeunes, qui conservent généralement cette appellation jusqu’aux 25 ans du titulaire du compte, il ne faut pas perdre de vue qu'à 25 ans le compte jeune deviendra un compte à vue normal. En d’autres termes, le compte à vue ne sera probablement plus gratuit et les avantages liés au statut de « compte jeune » ne seront plus d’application. Dans ce contexte, sonder le marché afin de dénicher le compte à vue ad hoc à un prix démocratique n’est pas une mauvaise idée.

4.4. Ouvrir un compte à vue

Concrètement, pour ouvrir un compte à vue, la banque demande :

une pièce d'identité du ou des futur(s) titulaire(s) du compte. Pour un enfant mineur la pièce d’identité des parents sera également requise ;

l’adresse du titulaire du compte (celui-ci figure sur la puce de la carte d'identité) ;

la signature du ou des titulaire(s) du compte. Pour les mineurs d’âge la signature des parents est également requise.

Un compte en banque peut être ouvert à distance via internet, avec un ordinateur, un GSM, un Smartphone ou une tablette. Outre le formulaire d’ouverture de compte, qui est souvent complété en ligne, la banque demandera d’envoyer par la poste ou par e-mail une copie recto-verso de la carte d'identité du/des titulaire(s), avec une preuve de domicile, pour que l’ouverture de compte soit effective. Pour les mineurs d’âge, il faudra fournir ces documents (preuve de domicile) pour le jeune mais aussi pour ses parents.

Plus de détails sur : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/comptes-en-banque/cest-quoi

Quiz sur les jeunes et leur compte en banque : http://www.wikifin.be/fr/quiz/les-jeunes-et-leur-compte-en-banque

4.5. Changer de banque

Changer de banque était par le passé synonyme de tracasseries administratives à n’en plus finir. Cette époque-là est révolue. Grâce à la mobilité interbancaire, la nouvelle banque se charge du transfert des ordres permanents et domiciliations dans les 8 jours. Ce service est gratuit.

Concrètement, pour changer de banque il faut :

Compléter un formulaire de mobilité. Sans frais, les domiciliations et ordres permanents sont transférés vers le nouveau compte. Ce formulaire peut être trouvé ici : https://www.febelfin.be/sites/default/files/files/bank-switching-service-request-application-fr-V2.pdf

12

Vérifier que tous les transferts ont bien été effectués : domiciliation, ordre permanent, solde du compte, intérêts.

Informer toutes les personnes, entreprises et organisations qui versent régulièrement de l'argent sur le compte, qu’ils doivent utiliser un nouveau numéro de compte. Sont généralement concernés : l’employeur, la mutuelle, le fisc, etc.

Fermer l’ancien compte.

Pour en savoir plus : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/comptes-en-banque/changer-de-banque

Febelfin (Fédération belge du secteur financier) a publié une brochure reprenant toutes les étapes pour changer de banque : https://www.febelfin.be/sites/default/files/files/switching_brochure_fr.pdf

4.6. Les opérations de paiement sur le compte à vue

Outre les paiements par le biais d’une carte de banque, le compte à vue pourra être utilisé pour réaliser des paiements par le biais de :

virements ;

domiciliations ;

ordres permanents ;

chèques.

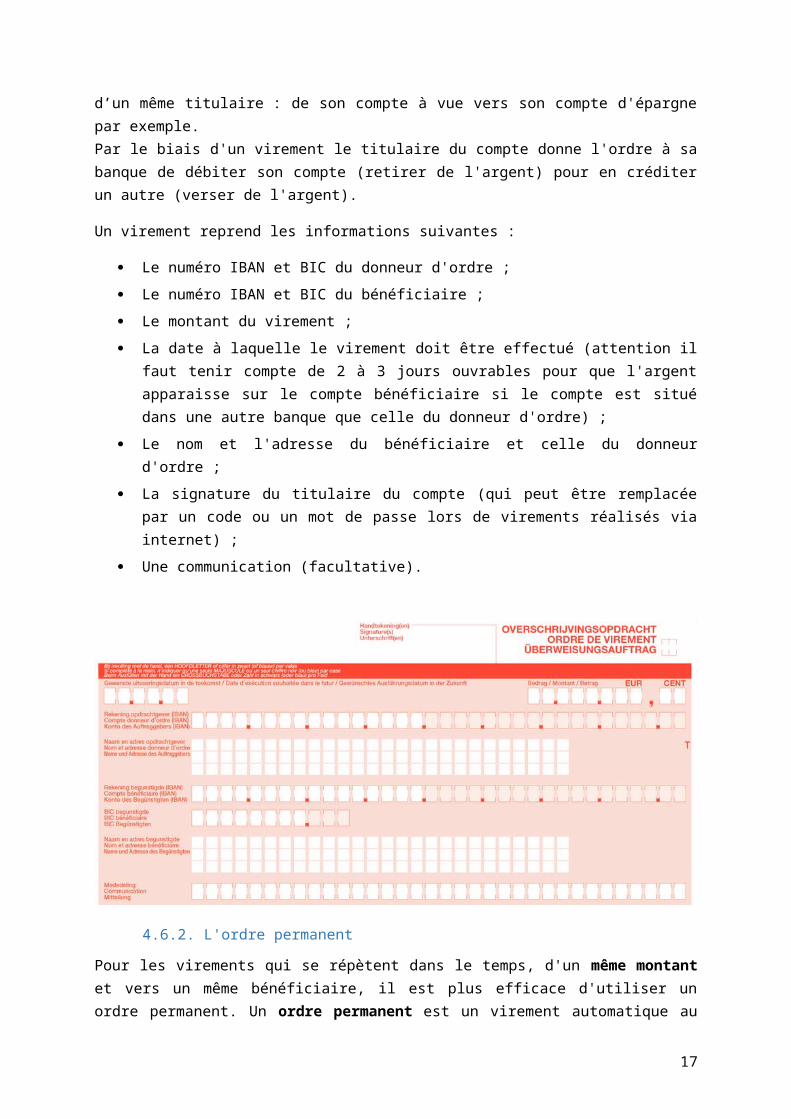

4.6.1. Le virement

Comme son nom l'indique le virement permet de transférer de l'argent d'un compte à l'autre. Il peut être question d’un transfert vers le compte d’un tiers (une autre personne ou une société par exemple). Ou, il peut s’agir d’un transfert d’argent entre comptes bancaires d’un même titulaire : de son compte à vue vers son compte d'épargne par exemple.Par le biais d'un virement le titulaire du compte donne l'ordre à sa banque de débiter son compte (retirer de l'argent) pour en créditer un autre (verser de l'argent).

Un virement reprend les informations suivantes :

Le numéro IBAN et BIC du donneur d'ordre ;

Le numéro IBAN et BIC du bénéficiaire ;

Le montant du virement ;

La date à laquelle le virement doit être effectué (attention il faut tenir compte de 2 à 3 jours ouvrables pour que l'argent apparaisse sur le compte bénéficiaire si le compte est situé dans une autre banque que celle du donneur d'ordre) ;

Le nom et l'adresse du bénéficiaire et celle du donneur d'ordre ;

La signature du titulaire du compte (qui peut être remplacée par un code ou un mot de passe lors de virements réalisés via internet) ;

Une communication (facultative).

13

4.6.2. L'ordre permanent

Pour les virements qui se répètent dans le temps, d'un même montant et vers un même bénéficiaire, il est plus efficace d'utiliser un ordre permanent. Un ordre permanent est un virement automatique au moyen duquel un montant fixe est transféré, à intervalle régulier, à un bénéficiaire déterminé. Un ordre permanent est souvent utilisé pour payer un loyer par exemple, car le montant est fixé pour une longue période et le paiement doit être effectué à date fixe, tous les mois, vers un même compte bancaire. En utilisant un ordre permanent le loyer sera payé en temps et en heure… mais il ne faudra toutefois pas oublier d’alimenter le compte bancaire de la somme nécessaire pour que l’ordre permanent puisse être exécuté. Vérifier régulièrement que les ordres permanents ont bien pu être payés n’est pas inutile, car si le solde du compte ne le permet pas (solde insuffisant) l’ordre permanent n’est pas effectué.

Il est possible de lier certaines conditions à un ordre permanent.

PRENONS UN EXEMPLE

4.6.3. La domiciliation

Pour les virements qui se répètent dans le temps mais dont le montant peut varier, comme la facture d’un abonnement gsm par exemple, une domiciliation est le moyen de paiement le plus indiqué. Une domiciliation est un moyen de paiement automatique par lequel une personne autorise le créancier (un opérateur téléphonique par exemple) à informer la banque du montant à prélever. La banque exécute ensuite le paiement en prélevant automatiquement le bon montant. Au titulaire du compte de veiller à ce que son compte à vue dispose de la somme suffisante pour couvrir les montants des domiciliations et des ordres permanents.

14

Vous désirez procéder à une épargne automatique (un transfert automatique de votre compte à

vue vers votre compte d’épargne) mais sans pour autant trop dégarnir votre compte à vue. Dans

Si le solde du compte ne devait pas être suffisant (certaines banques parlent d’un manque de provision) pour effectuer une domiciliation, la banque va tout simplement postposer ou suspendre le paiement moyennant parfois des frais administratifs. Dans ce cas de figure, la facture ne sera pas honorée dans les temps, le titulaire du compte risque donc de devoir payer des intérêts de retard et/ou une pénalité auprès de la société dont la facture n’a pas été payée. Renseignez-vous du mode de fonctionnement de votre banque en cas de manque de provision pour effectuer une domiciliation, car toutes ne vous préviendront pas et parfois les frais administratifs réclamés peuvent être élevés.

Si le montant d’une domiciliation devait être erroné, il est possible récupérer la somme indûment perçue dans les 8 semaines suivant le paiement. En d’autres termes, le titulaire du compte a 8 semaines pour réclamer les sommes indûment perçues à son créancier.

Les avantages de la domiciliation :

Les paiements sont toujours effectués à temps sans avoir rien à faire.

La gestion administrative du titulaire du compte et celle du bénéficiaire sont simplifiées.

Elle peut être utilisée partout en Europe.

Les inconvénients de la domiciliation :

Si le solde du compte n’est pas suffisant le paiement n’est pas réalisé.

Une mauvaise surprise peut survenir en cas de forte variation des montants mensuels des factures domiciliées.

Il n’est pas possible de différer – même d’un court laps de temps – les paiements par domiciliation, même en cas de difficultés financières passagères.

Pour en savoir plus encore sur le virement, la domiciliation et l'ordre permanent : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/virements

http://www.monargentetmoi.be/fr/le-paiement

4.6.4. Le chèque

En Belgique, les chèques sont de moins en moins utilisés, surtout pour le paiement de petits montants. Il convient néanmoins de savoir quels sont les modalités et les risques associés à ce moyen de paiement encore couramment utilisé en France par exemple.

Un chèque est un titre papier par lequel le titulaire d’un compte à vue (l’émetteur du chèque) donne l’ordre à sa banque de payer un montant déterminé à un bénéficiaire. Le paiement (donc le retrait du compte) est effectué au moment de l’encaissement par le bénéficiaire auprès de sa banque. Le montant payé par chèque reste donc sur le compte en banque de l’émetteur du chèque tant que le bénéficiaire n’a pas déposé le chèque pour paiement auprès de son banquier.

L’émetteur du chèque doit veiller à ce que le montant indiqué sur le chèque soit bien disponible sur son compte. Si ça ne devait pas être le cas, il a fait un « chèque en bois » qui ne sera pas honoré (pas payé). C’est le risque principal lié à ce moyen de paiement. Lorsqu’une personne fait un chèque pour paiement, le bénéficiaire n’est pas certain que le montant sera effectivement payé.

15

Désavantages des chèques :

Ils peuvent, comme de l’argent liquide, êtres volés ou se perdre ;

C’est un moyen de paiement coûteux :

Faire imprimer un chéquier par une banque coûte de l’argent.

Pour le bénéficiaire du chèque, l’encaisser est également couteux.

Le chèque bancaire est une forme particulière de chèque. Pour payer de grosses sommes d’argent comme lors de l’achat d’une maison, ou d’une voiture, un banquier peut émettre un chèque bancaire. Ce chèque sera certifié par la banque émettrice. Le bénéficiaire a donc l’assurance que le chèque sera bien honoré. Lors de l’émission de ce chèque, le banquier va « réserver » (bloquer) sur le compte de la personne ayant demandé l’émission du chèque bancaire, l’argent nécessaire pour couvrir le montant du chèque bancaire.

Vous trouverez toutes les informations sur les chèques sur le site de Febelfin (la Fédération belge du secteur financier) : http://www.monargentetmoi.be/fr/le-paiement/cheque

4.7. Un compte à vue pour les moins de 18 ans

La loi n’interdit pas aux mineurs d’argent d’ouvrir un compte en banque.

Dans la pratique, chaque banque applique ses propres règles, mais n’ouvrira généralement pas de compte en banque à un enfant mineur sans l’accord de ses parents.

Étant leurs bons clients potentiels de demain, les banques sont très actives pour attirer les jeunes dans leur giron. Souvent, dès l’âge de 10-12 ans, il leur est possible d’ouvrir un compte en banque disposant d’une carte de paiement et d’un accès à la banque par internet. Ces comptes sont généralement gratuits, offrent parfois un taux d’intérêt intéressant, et il n’est pas rare qu’un cadeau soit offert lors de l’ouverture du compte jeune.

Ces comptes en banques pour jeunes disposent des mêmes fonctions que les comptes « normaux » à ceci près :

L’accord des parents est requis lors de l’ouverture de compte et pour des retraits importants.

Les retraits hebdomadaires sont plafonnés. Ce plafond est déterminé avec les parents du mineur d’âge lors de l’ouverture de compte.

Le compte d’un mineur ne peut pas descendre en négatif.

16

Composantes économique et sociale de l’éducation aux moyens de paiement de façon transversale : comment fonctionne un compte à vue ? Qu’est ce qu’un virement, une domiciliation, un ordre permanent et un chèque ? Les enfants mineurs peuvent-ils disposer d’un compte à vue ?

5. La carte de débit

La carte de débit est un moyen de paiement très populaire. Elle est utilisée dans une série d’opérations électroniques quotidiennes : paiements d’achats, retraits d’argent liquide aux distributeurs automatiques, accès au home banking ou au PC-banking, consultations et impressions d’extraits de compte, rechargements de la carte SIM de votre GSM, etc.

Une carte bancaire est directement liée à un compte à vue. Pour disposer d’une carte de débit, il convient donc d'ouvrir un compte à vue et de l'approvisionner.

Tous les paiements effectués par le biais d’une carte de débit sont immédiatement débités (prélevés) du compte à vue, d’où l’appellation de carte de débit.

Une carte de débit reprend une série d’informations, comme :

Le nom du titulaire du compte et donc de la carte.

L’IBAN du compte.

Le numéro de la carte.

La date d’expiration de la carte.

5.1. Demander une carte de débit

Sans compte à vue il n’est pas possible d’obtenir une carte de débit d’un banquier. Bien souvent l’octroi d’une carte de débit va d’ailleurs de pair avec l’ouverture d’un compte à vue. Mais, même si un compte à vue est approvisionné, un banquier peut refuser de donner une carte de débit. C’est le cas par exemple pour les personnes reprises sur la liste rouge de la banque nationale de Belgique (BNB).

Une personne est inscrite sur la liste rouge de la banque nationale à partir du moment où elle n'a pas réussi à honorer ses obligations financières trois mois d'affilée. En d'autres termes, si une personne n'arrive pas à payer la mensualité de son crédit personnel ou de son crédit hypothécaire pour l'achat d'une habitation par exemple, elle est inscrite sur le fichier négatif de la banque nationale au bout de trois mois. Il faudra ensuite attendre un an, après la résolution du problème, pour être retiré de cette liste rouge.

Pour en savoir plus sur la liste rouge de la BNB (la centrale des crédits) : https://www.nbb.be/fr/centrales-des-credits/la-centrale-des-credits-aux-particuliers?l=fr

Pour obtenir une carte de débit, il convient donc d’ouvrir un compte à vue et ne pas être repris sur la liste rouge de la BNB. Un contrat doit également être signé avec la banque. Dans ce contrat sont entre autres spécifiés les plafonds de retraits quotidiens et hebdomadaires et les frais réclamés pour certaines opérations, comme le retrait d’argent à un distributeur automatique à l’étranger par exemple.

Pour en savoir plus sur la carte de débit :

http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/cartes-de-debit

17

http://www.monargentetmoi.be/fr/le-paiement/carte-de-debit-ou-carte-bancaire

5.2. Le fonctionnement d’une carte de débit

Chaque carte de débit peut être utilisée avec plusieurs systèmes de paiement. Sur la carte de débit le logo des systèmes de paiement accessibles doit être indiqué. Maestro et Bancontact/MisterCash sont les systèmes de paiement les plus répandus en Belgique. Les commerçants et services publics offrant la possibilité de payer de manière électronique doivent clairement indiquer (en vitrine par exemple) quels sont les systèmes de paiement proposés. Ils peuvent toutefois limiter l’utilisation des modes de paiement électroniques à un montant d’achats minimum.

Tous les commerçants ou services publics qui acceptent les paiements avec des cartes de débit ont un terminal de paiement. Il suffit de glisser la carte dans le terminal et le montant à payer apparaît à l'écran. Si le montant est correct, il reste à confirmer le paiement en introduisant un code secret de 4 chiffres. Il est prudent de toujours demander la preuve du paiement.

Outre le paiement d’achats, une carte de débit permet de retirer de l’argent liquide à tout moment. Pour retirer de l’argent à un distributeur, il suffit de glisser la carte dans l’automate à l’endroit prévu. Un message à l’écran demande d’introduire le code secret de la carte, et le montant souhaité. Une fois l’argent retiré, il convient de reprendre la carte.

La carte de débit permet également d’effectuer des opérations au guichet automatique d’une banque, comme par exemple imprimer des extraits de compte, effectuer des virements, etc.

Il peut arriver qu’un automate « avale » la carte de débit, si un code secret erroné a été encodé à trois reprises par exemple. En cas de perte de la carte de débit ; d’oubli dans un automate ; en cas de crainte d’une fraude avec une carte de débit ; dans tous ces cas de figure, il est préférable de bloquer la carte bancaire en appelant Card Stop : 070 344 344.

Il peut également arriver qu’une carte de débit soit refusée. Un paiement par carte de débit peut être refusé pour différentes raisons :

il n’y a pas assez d’argent sur le compte à vue pour le paiement ; le montant maximum (le plafond) qu’il est possible de prélever ou payer par jour ou par

semaine avec la carte est atteint ; la puce ou la bande magnétique de la carte est défectueuse.

La dernière chose à savoir sur la carte de débit est qu’elle est souvent assortie d’un plafond, tant en matière de prélèvement d’argent que de paiements. Une limite peut être fixée par jour ou par semaine. Elle peut être adaptée au gré du titulaire du compte. Elle dépend de la banque et de la relation du titulaire du compte avec elle.

18

Composantes éthique et économique de l’éducation aux moyens de paiement de façon transversale : qu’est ce qu’une carte de débit ? Comment fonctionne-t-elle ? Tout le monde a t-il le droit de disposer d’une carte de débit ?

6. La carte de crédit

Tout comme la carte de débit, la carte de crédit est une carte de paiement. Mais contrairement à la carte de débit, la carte de crédit n’est pas toujours directement liée à un compte en banque. Ainsi, les achats payés par carte de crédit ne sont pas débités immédiatement d’un compte bancaire. Tous les paiements ou retraits d’argent réalisés par carte de crédit sont comptabilisés à une date fixe, chaque mois. L’émetteur de la carte de crédit, prête donc de l’argent au titulaire de la carte de crédit sur une courte période.

Quelles sont les principales fonctions d’une carte de crédit :

Payer des achats, tout comme avec une carte de débit. La plupart des commerçants disposent d’un terminal pour les paiements avec une carte de crédit ;

Payer à distance : pour payer par téléphone ou sur internet ;

Prélever de l’argent liquide aux distributeurs automatiques dans de nombreux pays. Sachez que les retraits d’argent effectués avec votre carte de crédit ont un coût.

6.1. Demander une carte de crédit

Une des caractéristiques de la carte de crédit est d'être inaccessible aux mineurs d'âge. Et sans revenus fixes, il sera souvent difficile ou même parfois impossible de demander une carte de crédit. De même, les personnes reprises sur la liste rouge de la BNB (lire ci-dessus) n’obtiendront pas de carte de crédit.

Pour introduire une demande de carte de crédit il faut généralement fournir à l’émetteur :

Une pièce d’identité ; Un document attestant de l’adresse de la personne ; Un document attestant de la perception de revenus réguliers.

Pour obtenir une carte de crédit un contrat de crédit doit être signé avec l’émetteur de la carte.

L’émetteur de la carte est généralement une banque, mais peut également être un commerçant (une grande surface le plus souvent) ou une compagnie aérienne par exemple.

Le contrat signé avec l’émetteur de la carte de crédit spécifie entre autres les conditions d’utilisation de la carte et les frais qui y sont liés. En termes de frais, il faut généralement compter :

des frais de cotisation annuelle ;

des frais de retrait, pour les retraits d’argent liquide à un distributeur automatique ;

des frais de change pour les retraits ou des achats dans une devise étrangère ;

des pénalités de retard si les montants dus ne sont pas remboursés en temps et en heure.

6.2. Le fonctionnement d’une carte de crédit

Par définition la carte de crédit est une carte de paiement permettant à son titulaire de régler des achats et/ou d’effectuer des retraits au moyen d’un crédit préalablement et contractuellement défini avec un établissement de crédit. La carte de crédit est donc associée à un crédit. Les opérations (de

19

retrait et de paiement) ne sont pas directement enregistrées au débit du compte mais sont postposées dans le temps.

Pour rembourser les montants comptabilisés sur une carte de crédit deux possibilités existent :

Demander un remboursement automatique mensuel des sommes utilisées sur la carte de crédit.

Vous pouvez, par exemple, faire le choix de rembourser les montants utilisés sur votre carte de crédit tous les 1er du mois par un prélèvement automatique (une domiciliation) sur votre compte à vue. Pour peu que votre compte à vue dispose des sommes suffisantes au remboursement du montant utilisé sur votre carte, cette méthode de remboursement automatique vous évitera de payer des intérêts débiteurs.

Postposer le paiement des sommes utilisées et rembourser en fonction des rentrées financières. Le titulaire de la carte peut ainsi étaler ses remboursements. Il devra néanmoins rembourser tous les mois un montant minimum à l’émetteur de la carte. Souvent ce montant s’élève à 10% du montant total des dépenses mensuelles avec un minimum de 25 euros par mois.

Des intérêts débiteurs sont appliqués sur le solde restant à payer. Sachez que le taux d’intérêt débiteur est généralement très élevé.

Le taux d’intérêt débiteur élevé s’explique en partie par le risque que prend l’émetteur de la carte en octroyant un crédit. L’émetteur de la carte prend le risque que les achats réalisés à crédit ne soient pas remboursés. Pour couvrir ce risque la banque a mis en place plusieurs mécanismes :

Le montant à disposition sur la carte de crédit est plafonné. Ce plafond est fonction des revenus du titulaire de la carte. Plus ses revenus sont élevés, plus sa limite de crédit sera haute. Le plafond standard sur les cartes de crédit tourne autour des 2.500 euros. Ce plafond peut être augmenté ou diminué à tout moment avec l’accord de l’émetteur de la carte. Il est inutile d’opter pour un plafond élevé si les besoins ne le justifient pas. Une limite élevée augmente les risques en cas de fraude.

Si la banque a le moindre doute sur la capacité du titulaire de la carte de crédit à rembourser ses achats, elle pourra vous demander qu'une personne de son entourage se porte garante pour elle. Si effectivement le titulaire de la carte n’arrive pas à payer son dû, la banque pourra exiger les sommes impayées à son garant.

Consommer à crédit a un coût dès lors que l’argent utilisé n’est pas remboursé immédiatement. "Emprunter de l'argent coûte aussi de l'argent".

PRENONS UN EXEMPLE

20

Vous achetez un Smartphone dernier cri avec votre carte de crédit, mais en sachant que vous aurez besoin de 3 mois pour réunir l'argent et apurer votre crédit. Le Smartphone dont le prix est de 500 euros, va dans les faits vous coûter 518,75 euros (taux débiteur annuel 15%). En attendant 3 mois d'avoir l'argent suffisant pour acheter ce Smartphone vous auriez économisé 18,75 euros.

Plus d'informations sur la carte de crédit : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/cartes-de-credit

7. La carte prépayée

La carte prépayée est aussi une carte de paiement. Le principe de cette carte est relativement simple. Comme son nom l’indique il faut verser une somme d’argent sur la carte pour pouvoir l’utiliser. L’utilisation de la carte se limite à la somme d’argent chargée dessus. Le titulaire de la carte a ainsi l’assurance de ne jamais dépenser plus que l’argent à sa disposition. Sur ce type de carte il n’est jamais question d’intérêt débiteur (ni d’intérêt créditeur d’ailleurs).

Cette carte se présente sous la forme d’une carte de crédit et utilise donc les terminaux de paiement comme Visa et Mastercard. Elle offre les mêmes avantages que la carte de crédit, comme la possibilité de l’utiliser dans de nombreux pays et de pouvoir régler des achats à distance (par internet ou par téléphone).

Quelques banques offrent la possibilité aux jeunes, à partir de 16 ans (avec l'accord des parents), de disposer d'une carte de crédit prépayée.

8. Payer à l’étranger

Que ce soit pour les vacances ou pour le travail, les personnes qui se rendent à l’étranger doivent pouvoir disposer d’argent sur place. Avant le départ, il est vivement conseillé de se renseigner sur les moyens de paiement acceptés dans le pays visité. D’un pays à l’autre, les moyens de paiement acceptés peuvent différer.

8.1. En euros

Dans les 19 pays de la zone euro, il est possible de payer avec des euros : Belgique, Chypre, Allemagne, Estonie, Finlande, France, Grèce, Irlande, Italie, Lettonie, Luxembourg, Malte, Pays-Bas, Autriche, Portugal, Slovaquie, Slovénie, Lituanie et Espagne.

D’autres pays d’Europe utilisent également l’euro comme monnaie officielle : par exemple, Monaco, le Vatican, San Marino, Andorre, le Monténégro, le Kosovo.

Il n’est pas nécessaire de prévoir de changer de l’argent avant de visiter un de ces pays.

21

Composantes économique et sociale de l’éducation aux moyens de paiement de façon transversale : qu’est ce qu’une carte de crédit ? Comment fonctionne-t-elle ? Se porter garant pour qu’une personne puisse obtenir une carte de crédit a t-il des conséquences ?

8.2. En devises étrangères

Dans les autres pays que ceux mentionnés ci-dessus, d’autres devises devront être utilisées pour payer.

Les devises les plus courantes peuvent être commandées auprès d’une banque ou dans un bureau de change avant un départ. Les devises les plus courantes sont la livre sterling (GBP), le franc suisse (CHF), le dollar américain (USD), La couronne suédoise (SEK), le yen japonais (JPY). Il est toujours possible d’emporter des euros et les changer sur place en monnaie locale. Lors de l’achat de devises étrangères, le prix demandé est souvent plus élevé que le cours de change officiel. Cette différence s’explique par la commission de change que prennent les banques et les bureaux de change pour le service rendu.

Avant de partir dans un pays ne faisant pas partie de la zone euro il est intéressant de connaître le taux de change de la devise locale. Il sera ainsi plus simple d’estimer les prix pratiqués sur place.

Tous les taux de change officiels avec l’euro sont publiés sur le site de la Banque centrale européenne : https://www.ecb.europa.eu/stats/exchange/eurofxref/html/index.en.html

Ou sur le site de la Banque nationale de Belgique (BNB) : https://www.nbb.be/fr/eurosysteme/taux-de-change?l=fr

Il est toujours préférable de vérifier le taux de change juste avant un départ à l’étranger, car les taux de change évoluent dans le temps.

PRENONS UN EXEMPLE

8.3. Par cartes de paiement

Les cartes de paiement (carte de débit et carte de crédit) sont acceptées dans pratiquement tous les pays du monde.

Pour les retraits d’argent à l’étranger à un distributeur automatique, sachez que :

Une carte de débit comporte la fonction Maestro. Celle-ci permet de retirer facilement de l’argent presque partout en Europe, parfois en payant des frais. Pour les pays non européens, il faudra demander à la banque de débloquer la fonction Maestro ;

22

La semaine prochaine vous partez en citytrip à Londres. La devise locale est la livre sterling (GBP).Vous aimeriez prendre la valeur de 200 euros avec vous. Après vérification le taux de change EUR/GBP est de 1,000 EUR = 0,7328 GBP (au 30 mars 2015).Qu’est-ce que ça signifie concrètement pour vous ?Pour les 200 euros que vous désirez changer vous recevrez 200 x 0,7328 = 146,56 GBP.

Dans la zone euro, les frais des retraits par carte de débit ne peuvent pas être plus élevés que dans votre propre pays. Il est donc conseillé d’effectuer les retraits d’argent avec une carte de débit, et non pas avec une carte de crédit ;

En dehors de la zone euro, les retraits de petits montants d’argent (jusqu’à environ 150 euros) sont généralement moins coûteux avec une carte de débit, qu’avec une carte de crédit. Les retraits de plus gros montants (au-delà de 150 euros) sont généralement moins coûteux avec votre carte de crédit. Dans touts les cas de figure ces retraits auront un coût.

23

Pour les paiements à l’étranger au restaurant, à l’hôtel ou chez un commerçant,… sachez que :

La fonction Maestro permet de payer aisément dans les magasins, stations-service, etc. presque partout en Europe. Les frais du paiement ne peuvent pas être plus élevés que dans votre propre pays. Si le paiement ne peut avoir lieu avec une carte de débit, il y a beaucoup de chances que le commerçant accepte les cartes de crédit ;

Pour payer avec une carte de débit en dehors d'Europe il faut demander à la banque de débloquer la fonction Maestro. Il peut toutefois être coûteux de payer par carte de débit en dehors d’Europe ;

La carte de crédit est la carte de paiement la plus couramment utilisée hors d’Europe. Les frais d’utilisation de la carte de crédit sont souvent moins élevés que ceux de l'utilisation de la carte de débit. La carte de crédit est un moyen de paiement largement accepté, pratiquement indispensable si vous voyagez en dehors d'Europe.

9. Payer par internet ou d’autres moyens de paiement modernes

L'avènement de nouvelles technologies a fait évoluer notre façon de payer et la fera encore évoluer dans les années à venir. Payer par voie électronique demande quelques précautions qu’il vaut mieux avoir à l’esprit pour éviter les mauvaises surprises.

Dans tous les cas, il est conseillé de vérifier au moins une fois par semaine ses extraits de compte afin de déceler des opérations frauduleuses et y mettre rapidement un terme.

9.1. La banque par internet

La banque par internet, Home banking, PC banking : sont autant de dénominations pour désigner la gestion de comptes bancaires depuis un ordinateur connecté à internet. En souscrivant à un service de banque internet le titulaire d’un compte a accès à ses comptes 24h/24h. Ce service permet entre autres de réaliser des virements à tout moment, vérifier ses extraits de compte, ou encore souscrire à des produits de placement.

Ce service demande des mesures de sécurité particulières, afin que les données bancaires ne tombent pas entre de mauvaises mains. La grande majorité des banques présentes sur le territoire belge ont mis un point d’honneur à offrir à leurs clients un espace bancaire en ligne sécurisé. Plusieurs systèmes « sécurisés » cohabitent.

Certaines banques ont opté pour un lecteur de carte qui génère à l’aide d’une carte bancaire un code d’accès personnalisé lors de chaque visite à un compte en ligne.

D’autres banques utilisent le système du code pin (qui ne nécessite pas l’utilisation de la carte bancaire), mais fonctionne également selon le principe du code d’accès personnalisé lors de chaque visite.

D’autres encore se contentent d’un code d’identification (login) et d’un mot de passe.

24

Composante économique de l’éducation aux moyens de paiement de façon transversale : quels moyens de paiement utiliser à l’étranger sans se ruiner ?

Quelque soit le système sécurisé adopté par la banque par internet, il revient à chaque personne de conserver précieusement ses données bancaires. Il est fortement déconseillé de communiquer ses données bancaires par mail ou sur les réseaux sociaux par exemple.

9.2. Payer sur internet avec une carte de crédit

Le moyen le plus couramment utilisé pour payer des achats sur internet est la carte de crédit. Pour régler un achat dans un magasin web (e-shopping), plusieurs moyens de paiement sont souvent proposés, comme par exemple Visa ou MasterCard, ou une plateforme de paiement comme Ogone ou PayPal (lire ci-dessous).

Le système de paiement demande généralement les renseignements suivants :

Le nom (écrit comme sur la carte de crédit) ;

Les 16 chiffres de la carte de crédit (en un bloc ou par bloc de 4) ;

La date d'expiration de la carte de crédit (mois et année) ;

Le code CVC (Card Verification Code) composé de 3 chiffres et figurant au verso de la carte, à côté de la signature.

Ensuite, le système contrôle automatiquement si la combinaison de toutes les données saisies est correcte et si le crédit est suffisant. Si les deux contrôles sont positifs, le paiement est effectué.

Dans certains cas, une signature électronique est demandée avant le paiement, par exemple avec un digipass (un boitier électronique fourni par la banque qui génère une signature électronique).

9.3. Payer sur internet avec une carte de débit

Il est également parfois possible de payer avec une carte de débit sur certains sites. Il suffit alors de sélectionner le système de paiement proposé (le plus souvent Bancontact/MisterCash ou Maestro) et introduire les données de la carte (le nom, le numéro de carte de 16 à 17 chiffres, la date d'expiration de la carte de débit en mois et année).

Pour confirmer le paiement, une signature électronique est demandée au moyen d’un digipass. Il existe encore d’autres façons de signer électroniquement un paiement en ligne, comme par exemple par SMS.

25

9.4. Des services de paiement internet

Dans bien des cas, Il est possible de payer directement un achat en ligne au commerçant, avec une carte de paiement (débit ou crédit) ou par virement. Mais de plus en plus de commerçants choisissent de faire passer le paiement par un tiers spécialisé dans le traitement des paiements en ligne. Paypal et Ogone-Ingenico sont les systèmes de paiement en ligne les plus connus en Belgique et à l'échelon international.

Paypal

Paypal est le service de paiement du site de vente aux enchères eBay. Ce dernier a décidé de le mettre également à disposition d’autres sites internet et commerçants vendant en ligne. Il est possible d’effectuer un paiement par Paypal dans de nombreux magasins online. Pour ce faire il faut d’abord créer un profil Paypal avec les données d’une carte bancaire, lors du premier paiement via ce service. Ensuite, lors de chaque paiement via Paypal, il suffira d’utiliser le login et le mot de passe créé lors de la première visite. Lors d’un paiement avec Paypal aucune information personnelle n’est communiquée à la boutique internet proprement dit. Les données personnelles (comme le nom, numéro de carte de crédit, etc.) sont détenues par Paypal. C’est Paypal qui confirme par mail que le paiement est effectué et que l’achat va être réglé au magasin en ligne.

Ogone - Ingenico

Ogone, Ingenico Payment Services, est une entreprise indépendante spécialisée dans le traitement des paiements en ligne entre commerçants et consommateurs. Il n’est pas nécessaire de créer un profil pour utiliser Ogone. Il suffit de choisir le mode de paiement qui convient le mieux au moment de l'achat, comme par exemple une carte de débit ou de crédit, et de suivre les instructions.

9.5. Payer par sms

Pour certain services il est possible d’effectuer le paiement via sms. C’est le cas dans certains parkings et dans les trams et les bus De Lijn. Le montant à payer est déduit après coup de la facture gsm. Selon l’opérateur téléphonique d’autres modalités de paiement par sms sont peut-être disponibles. Renseignez-vous.

9.6. Payer sans contact

Il est aujourd’hui possible de payer des petits montants (jusqu’à 25 euros) par carte de paiement sans contact. Il faut simplement placer une carte devant un lecteur pour que le paiement soit effectué. Il n’est pas nécessaire de sortir la carte du portefeuille ou du sac, et il ne sera pas demandé d’introduire un code pin.

À l’avenir il sera également possible de payer sans contact avec un Smartphone. Les Smartphones les plus récents sont équipés de la puce et du logiciel 'Near Field Communication' (ou NFC) qui

26

Composantes économique et médias de l’éducation aux moyens de paiement de façon transversale : quels sont les outils de paiement modernes ? Comment payer sur internet en toute sécurité ?

permettent de sécuriser les paiements. Pour payer il suffira de positionner le Smartphone devant un lecteur de puces NFC. Transférer de l'argent d'un Smartphone à l'autre pour peu qu'ils soient équipés de la puce et du logiciel NFC devrait également être faisable à terme.

Pour tout savoir sur les paiements par internet : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/paiements-internet

10.Les moyens de paiement alternatifs

Les moyens de paiement alternatifs ont gagné en popularité ces dernières années suite entre autres à la crise financière de 2008 qui a ébranlé la confiance de la population dans le secteur financier traditionnel.

Les monnaies alternatives se distinguent des monnaies traditionnelles par une série de caractéristiques:

Elles sont le plus souvent le fruit d’une initiative privée.

Elles ne sont pas gérées, imprimées et contrôlées par une banque centrale.

Leur valeur n’est pas reconnue sur les marchés financiers traditionnels et donc leur portée (possibilité d’utilisation) reste limitée.

La plupart d’entre elles ne permettent pas de percevoir des intérêts.

Ces monnaies peuvent être virtuelles, comme le bitcoin par exemple (lire ci-dessous) ou être réelles comme la plupart des monnaies alternatives locales.

10.1. Les monnaies alternatives locales

La définition d’une monnaie locale est, en sciences économiques : une monnaie non soutenue par un gouvernement national, et destinée à être échangée dans une zone restreinte. Les monnaies de ce type sont également appelées monnaies complémentaires car elles ne remplacent pas la monnaie du pays mais viennent la compléter.

Souvent l’objectif de ces monnaies complémentaires est de s’appuyer, de s’inspirer, d’un outil financier classique, comme la monnaie en vigueur dans le pays, pour en faire un outil plus social : ancré dans l’économie réelle et centré sur les échanges locaux.

En ce sens, les monnaies complémentaires ont tendance à se développer en réponse à certains manquements dans le modèle proposé par la société actuelle pour faciliter nos échanges.

27

Composantes éthique et sociale de l’éducation aux moyens de paiement de façon transversale : comment gérer son argent de manière responsable alors que la dématérialisation croissante des moyens de paiement rend nos dépenses moins visibles ; plus impulsives ? De quelle manière les nouvelles technologies font évoluer la gestion de nos dépenses quotidiennes ?

Les objectifs de ces monnaies complémentaires peuvent être multiples :

la cohésion sociale,

le développement durable,

le soutien aux commerces de proximité,

renforcer des circuits courts entre producteurs et consommateurs,

apporter un soutien financier aux associations locales,

renforcer l'identité d'un lieu (quartier, ville, région, etc.).

Quelques exemples de monnaies complémentaires en Belgique :

le ropi à Mons ;

l’épi à Virton ;

le valeureux à Liège.

Créées et diffusées par des citoyens, ces monnaies locales ont une valeur de change par rapport à l’euro (qui varie peu) et se présentent souvent sous la forme d’un bon d’achat.

10.2. Les monnaies alternatives globales

Les monnaies alternatives globales sont le plus souvent virtuelles. Elles n’existent que dans des portefeuilles digitaux sur internet et sont générées par un algorithme complexe.

Le bitcoin, la plus célèbre des monnaies virtuelles, a été lancé en 2009. À l’origine il n’était utilisé que par une poignée d’utilisateurs avertis. La crise financière de 2011, et plus particulièrement la crise bancaire de Chypre en avril 2013, ont donné un coup d’accélérateur à son utilisation. En novembre

28

2013 une commission du Sénat américain décrivait le bitcoin comme un moyen de paiement légitime.

En règle générale, il n’est possible d’utiliser de l’argent virtuel que pour payer certains produits et services sur internet. En Belgique, Pizza.be et Mobile Vickings font partie des commerçants acceptant le bitcoin comme mode de paiement.

Les créateurs de monnaies virtuelles soulignent le caractère libre de ces monnaies qui ne peuvent pas être manipulées par un gouvernement, une banque centrale ou des individus. Il n’y a pas de frais de transactions sur les monnaies virtuelles. Leur valeur est déterminée par l’offre et la demande.

Acheter des monnaies virtuelles reste, au jour d’aujourd’hui, une opération hautement risquée pour plusieurs raisons :

L’argent virtuel n’est pas émis par une banque centrale ou un émetteur agréé d’argent électronique. Il n’existe actuellement aucune réglementation, aucun contrôle ni surveillance concernant l’argent virtuel ;

L’argent virtuel n’est pas un moyen de paiement légal : personne n’est obligé d’accepter un paiement au moyen d’argent virtuel ;

L’environnement internet dans lequel l’argent virtuel est conservé et échangé comporte des risques importants : la plate-forme de négociation ou le porte-monnaie électronique peuvent être piratés ou tomber en faillite. En février 2014, la plateforme japonaise de bitcoin Mt.Gox est tombée en faillite. 800.000 bitcoins pour une valeur de 450 millions de dollars US sont partis en fumée ;

La fluctuation du taux de change de l’argent virtuel peut être très importante et entraîner d’importantes pertes financières. Des variations de prix de plus de 30% en une seule journée ne sont pas rares ;

L’échange de bitcoin est totalement anonyme. Cette particularité attire les criminels, fraudeurs et autres blanchisseurs d’argent.

L’argent placé sur une compte d’épargne ou placé en bons de caisse ou sur des comptes à terme est en principe protégé par les autorités jusqu’à 100.000 euros par institution financière et par personne. Une telle protection n’existe pas pour les placements en argent virtuel.

La FSMA a averti la population des risques liés aux monnaies virtuelles dans un communiqué que vous trouvez ici : http://www.fsma.be/fr/in-the-picture/article/press/div/2014/2014-01-14_virtueel.aspx

29

Composantes économique, citoyenneté participative et éthique de l’éducation aux moyens de paiement de façon transversale : qu’est ce qu’une monnaie alternative ? Comment expliquer l’émergence et le succès des monnaies alternatives ? Pourquoi le bitcoin est-il une monnaie appréciée des criminels ?

11.Moyens de paiement et sécurité

De tout temps l’argent facile a attiré des personnes mal intentionnées. Des escrocs toujours plus inventifs vont entre autres chercher à connaître le mot de passe et les codes d’accès de comptes bancaires pour pouvoir y puiser de l’argent. Avec l’avènement des nouvelles technologies en matière de paiement, de nouvelles formes d’escroqueries ont vu le jour : le skimming et le phishing en font partie.

11.1. Le phishing

L’hameçonnage ou phishing est une technique utilisée par des fraudeurs pour obtenir des renseignements personnels dans le but d'usurper l'identité de leur victime. La technique consiste à faire croire à la victime qu'elle s'adresse à un tiers de confiance, comme sa banque, ou l'administration par exemple, afin de lui soutirer des renseignements personnels, comme le code Pin de sa carte bancaire, le numéro de compte de sa carte de crédit ou encore sa date de naissance. Généralement, ces fraudeurs contactent leurs victimes par mail, mais ils peuvent également envoyer un sms. Sachez que jamais une banque ou une administration ne demandera des informations confidentielles par mail. En cas de doute, téléphonez à la banque (à un numéro de téléphone officiel et pas celui repris dans le mail ou le sms douteux) afin de vérifier l'authenticité d’une demande d'information.

Si vous êtes victime de phishing, informez immédiatement votre banque. Celle-ci pourra éventuellement bloquer l'accès à l'internet banking ou à votre carte de paiement, comme Card Stop. Signalez le cas au SPF Economie qui est en charge de la protection des consommateurs ; www.economie.fgov.be (http://economie.fgov.be/fr/litiges/plaintes/Ou_comment_introduire_plainte/plainte_en_ligne/). En outre, vous pouvez éventuellement faire une déposition à la police locale.

11.2. Le skimming

Le skimming consiste à manipuler les terminaux de paiement (bancontact, distributeurs de billets et terminaux de paiement dans les commerces, les stations-service, la restauration, etc.) afin de copier les données reprises sur une carte bancaire. Pour ce faire, les escrocs se servent d’un équipement spécial introduit dans les automates ou à proximité, qui copie les données contenues sur la piste magnétique de la carte bancaire, de débit ou de crédit et enregistre le code Pin. Ils peuvent ensuite vider le compte ou réaliser des achats. Il n'y a malheureusement pas grand chose à faire dans ce cas là, si ce n'est directement bloquer le compte sur lequel des transactions suspectes sont observées. Vérifier régulièrement ses extraits de compte pour pouvoir réagir vite en cas de manipulation de compte est le meilleur moyen d’action contre les dégâts du skimming.

11.3. Quelques règles de sécurité

Les cartes bancaires sont des moyens de paiement faciles, rapides et fiables. Un paiement par carte nécessite dans tous les cas l’utilisation d’un code pin (personal identification number). Ce code secret de 4 chiffres, personnel et qui peut être modifié à loisir, doit être conservé précieusement et utilisé en prenant quelques précautions :

Ne jamais conserver un code pin à proximité de la carte bancaire.

30

Ne jamais communiquer un code pin par mail, par sms ou sur des réseaux sociaux.

Varier les codes pin. Ne pas utiliser par exemple le même code pour un gsm, une carte bancaire et une carte de crédit.

Lors d’un retrait d'argent à un distributeur automatique, ou lors d’un paiement par carte, il convient d’encoder discrètement le code pin.

Lors de la perte d’une carte, ou si elle est avalée par un distributeur (après trois codes pin erronés par exemple), ou encore si des données confidentielles ont été communiquées par mégarde à des personnes mal intentionnées, il faut immédiatement bloquer la carte auprès de Card Stop au numéro de téléphone 070 /344 344. Conservez ce numéro de téléphone à portée de main, afin de ne pas être pris au dépourvu le moment venu.

Vérifier régulièrement ses extraits de compte afin de détecter tout mouvement suspect.

Plus de conseils sur la sécurité des paiements : http://www.wikifin.be/fr/thematiques/votre-argent-au-quotidien/moyens-de-paiement/en-toute-securite

Ou https://www.safeinternetbanking.be

Les paiements sur internet nécessitent également quelques précautions pour éviter les mauvaises surprises :

La première chose à faire est de sécuriser la navigation sur internet. Toujours effectuer les achats sur internet à partir d'une connexion WIFI protégée (de préférence chez vous). En d'autres termes, il faut éviter de réaliser des transactions financières sur un réseau WIFI gratuit ouvert à tous. Un bon anti-virus est également recommandé.

Choisir soigneusement les sites sur lesquels procéder à des achats. Favoriser les sites reconnus qui ont pignon sur rue.

Toujours vérifier que la zone de paiement est sécurisée. Dans une zone de paiement sécurisée, l'adresse du site commence par « https :// ». Les informations introduites sont alors cryptées et traitées par les serveurs de sociétés spécialisées qui assurent la fiabilité des transactions. Lors de l’accès à un site sécurisé, une boîte de dialogue informe que les informations fournies seront protégées. Quand la sécurisation d’un paiement est assurée, un cadenas fermé ou une clé s'affiche devant l'adresse internet du site.

Ne pas stocker des données bancaires et des codes secrets dans un ordinateur, tablette ou smartphone. Un pirate informatique pourrait les subtiliser.

Vérifier au moins une fois par semaine ses extraits de compte afin de déceler des opérations frauduleuses.

Pour en savoir plus : http://www.wikifin.be/fr/outils-pratiques/checklists-conseils/checklist-conseils-pour-acheter-sur-internet-en-toute-securite

31

Composante économique de l’éducation aux moyens de paiement de façon transversale : comment éviter d’être la victime de fraude sur ses comptes bancaires ? Comment réagir en cas de fraude avérée sur un de ses comptes ?

12.Les composantes citoyennes de l’éducation financière : les 6 dimensions de « moyens de paiement »

32