Embed Size (px)

Citation preview

La Compagnie Nationale des Commissaires aux Comptes

Des professionnels au service de l’intérêt général

acteur essentiel de la vie

économique et sociale

4 La gouvernance de la Compagnie nationale

6 Les chiffres de la profession

8 Nos activités

9 Nos partenaires

10 Une mission d’intérêt général

12 Une valeur ajoutée pour les organisations

13 Un rôle utile à la vie économique et sociale

14 Les entités devant désigner obligatoirement

un commissaire aux comptes

16 Les 33 compagnies régionales

18 Le commissaire aux comptes en 10 points clés

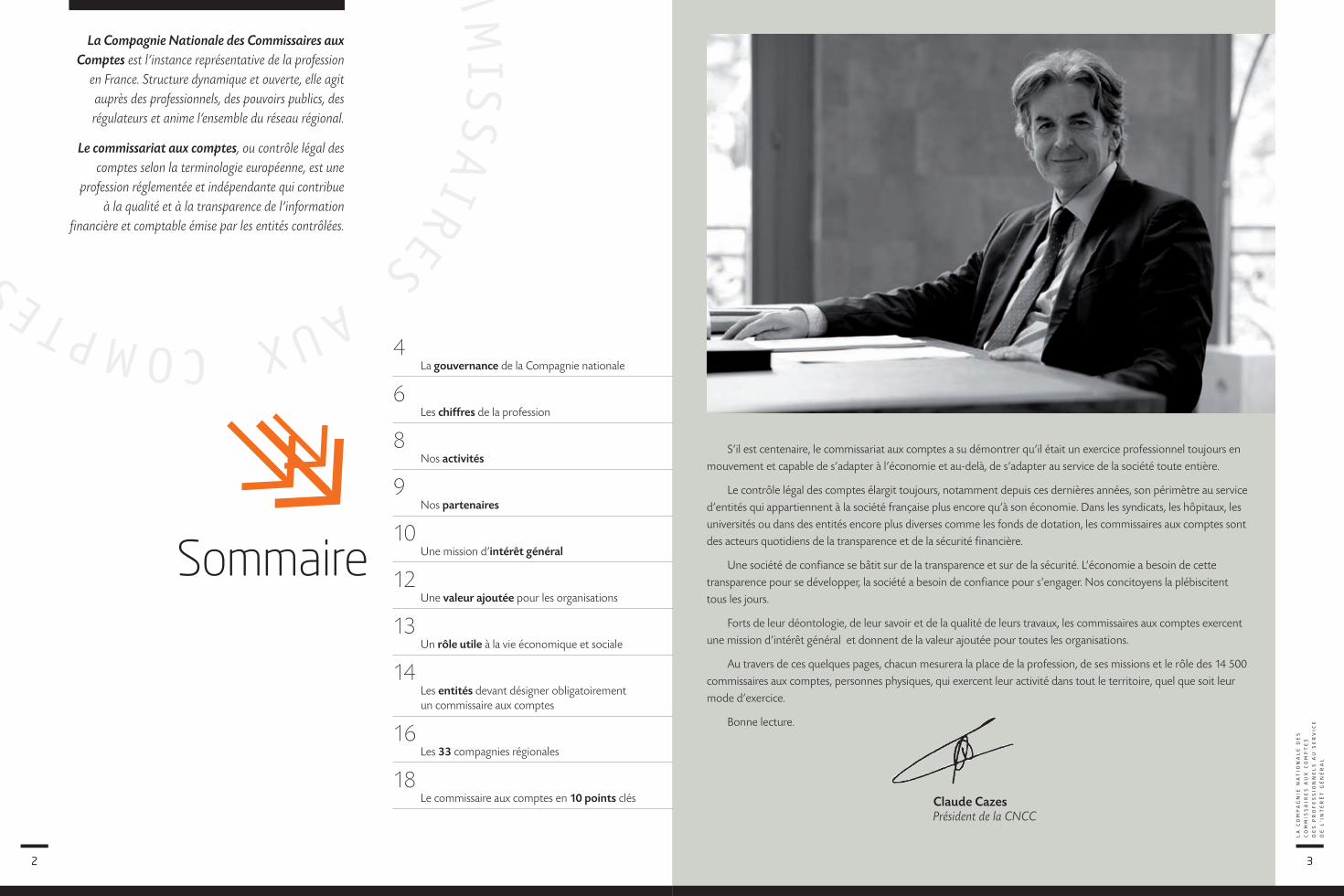

S’il est centenaire, le commissariat aux comptes a su démontrer qu’il était un exercice professionnel toujours en mouvement et capable de s’adapter à l’économie et au-delà, de s’adapter au service de la société toute entière.

Le contrôle légal des comptes élargit toujours, notamment depuis ces dernières années, son périmètre au service d’entités qui appartiennent à la société française plus encore qu’à son économie. Dans les syndicats, les hôpitaux, les universités ou dans des entités encore plus diverses comme les fonds de dotation, les commissaires aux comptes sont des acteurs quotidiens de la transparence et de la sécurité financière.

Une société de confiance se bâtit sur de la transparence et sur de la sécurité. L’économie a besoin de cette transparence pour se développer, la société a besoin de confiance pour s’engager. Nos concitoyens la plébiscitent tous les jours.

Forts de leur déontologie, de leur savoir et de la qualité de leurs travaux, les commissaires aux comptes exercent une mission d’intérêt général et donnent de la valeur ajoutée pour toutes les organisations.

Au travers de ces quelques pages, chacun mesurera la place de la profession, de ses missions et le rôle des 14 500 commissaires aux comptes, personnes physiques, qui exercent leur activité dans tout le territoire, quel que soit leur mode d’exercice.

Bonne lecture.

La Compagnie Nationale des Commissaires aux Comptes est l’instance représentative de la profession

en France. Structure dynamique et ouverte, elle agit auprès des professionnels, des pouvoirs publics, des régulateurs et anime l’ensemble du réseau régional.

Le commissariat aux comptes, ou contrôle légal des comptes selon la terminologie européenne, est une

profession réglementée et indépendante qui contribue à la qualité et à la transparence de l’information

financière et comptable émise par les entités contrôlées.

Sommaire

Claude CazesPrésident de la CNCC

2 3

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

La Compagnie nationale des commissaires aux comptes rassemble et fédère les 19 303 commissaires aux comptes – personnes physiques et personnes morales – inscrits en France. Elle a un triple rôle d’autorité technique, morale et institutionnelle. Elle anticipe et accompagne les évolutions de la profession.

Le Conseil nationalComposé de 91 commissaires aux comptes, délégués par les compagnies régionales, il est l’organe décisionnaire de la gouvernance de la Compagnie. Son rôle est de :• donner son avis sur les projets de loi et de décret, à la demande du Garde des Sceaux ;• approuver les normes d’exercice professionnel qui constituent le cœur des missions du commissaire aux comptes ;• soumettre aux pouvoirs publics toutes les propositions utiles, relatives à l’organisation professionnelle et à la mission du commissaire aux comptes ;• définir les orientations en matière de formation professionnelle ;• intervenir dans le domaine du contrôle d’activité, en accord avec le Haut Conseil du commissariat aux comptes (H3C) qui en définit les orientations et supervise la mise en œuvre.

Le Conseil national se réunit au moins une fois par trimestre et peut être convoqué aussi souvent que nécessaire par son président. Il peut également être convoqué sur demande du Garde des Sceaux. Le président de la CNCC est élu pour deux ans par le Conseil national.

La gouvernance de la Compagnie nationale

Le Département Des marChés FinanCiers (DmF)au sein de la Compagnie nationale, le dmf rassemble les cabinets auditant ou souhaitant auditer des socié-tés cotées sur un marché réglementé. il traite des spé-cificités des mandats d’entreprises dont les titres sont admis aux négociations sur un marché réglementé ou offerts au public sur alternext. il est présent au sein de la CnCC auprès des pouvoirs publics, de l’autorité des marchés financiers (amf), du Haut Conseil du commis-sariat aux comptes (H3C) et de l’environnement éco-nomique et tout particulièrement des organisations représentants les grandes entreprises. il s’investit sur les sujets d’actualité et travaille sur de nombreuses questions techniques pour la profession. il prend part aux débats tels que la rémunération des dirigeants, les enjeux de la transparence financière, ou encore la vérification d’informations relatives au développe-ment durable. ses travaux bénéficient à l’ensemble des cabinets de commissariat aux comptes.

Claude Cazes depuis le 5 février 2009

Vincent Baillot de 2005 à 2009

michel tudel de 2001 à 2005

michel Leclercq de 1999 à 2001

Didier Kling de 1995 à 1999

Bernard-pierre Germond de 1991 à 1995

Jacques potdevin de 1989 à 1991

rené ricol de 1985 à 1989

roger-Bertrand Caumeil de 1983 à 1985

Jacques Dumont de 1979 à 1983

Jean sigaut de 1975 à 1979

Jean trial de 1970 à 1975

doctrine professionnelle. Ils traitent des questions posées par les confrères et réalisent des études sur des points spécifiques. Leurs présidents sont désignés par le Conseil national pour une durée de 2 ans. Les commissions, comité et groupes de travail sont renouvelés tous les 2 ans.

Les compagnies régionalesLes 33 compagnies régionales représentent la profession dans les territoires. En relais de la Compagnie nationale, elles entretiennent des liens directs et réguliers avec l’environnement juridique, politique et économique régional. Chaque compagnie régionale regroupe les commissaires aux comptes inscrits sur la liste dressée par la cour d’appel telle qu’elle ressort des décisions de la Commission régionale d’inscription. Les compagnies régionales des commissaires aux comptes (CRCC) sont dotées de la personnalité morale. Elles sont administrées par un conseil régional élu qui désigne un bureau et le président de la compagnie régionale.Elles ont pour principales missions :• d’accompagner leurs membres et d’assurer la défense de leurs intérêts ;• de les aider à exercer leur mission ;• de participer au contrôle d’activité ;• de veiller au suivi des obligations de formation de leurs membres ;• de jouer un rôle de communication auprès des acteurs et partenaires locaux ;• de valoriser la profession auprès des jeunes en organisant régulièrement des actions de formation et en participant à des forums d’universités ou d’écoles.Par ailleurs, dans le cadre des liaisons avec les autorités et les pouvoirs publics régionaux, les compagnies régionales interviennent souvent dans la formation des magistrats et des officiers de police judiciaire.

Le Bureau nationalComposé de dix membres élus au sein du Conseil national, il est l’organe exécutif de la gouvernance de la Compagnie. Ses activités s’organisent autour de :• la coordination de l’action des conseils régionaux ; • l’examen des propositions des conseils régionaux ;• la prévention et la conciliation des différends d’ordre

professionnel.Par ailleurs, il soumet au Garde des Sceaux les projets de normes d’exercice professionnel et centralise les fichiers des compagnies régionales, tenant à la disposition du Haut Conseil les informations relatives à l’inscription ou aux mandats exercés.

Les commissionsOrganes chargés d’élaborer la doctrine professionnelle, les 16 commissions et un comité rassemblent plus de 700 professionnels. Ils aident à la préparation des délibérations du Conseil national et contribuent à l’élaboration de la

Les présiDents De La CnCC

4 5

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Les chiffres de la professionLe commissariat aux comptes, c’est aujourd’hui 19 303 professionnels au service des entreprises et entités, sur l’ensemble du territoire national. Le chiffre d’affaires 2010 de la profession s’élève à plus de 2,23 milliards d’euros pour 225 450 mandats.

17,8%des commissaires

aux comptessont des femmes

73%du piB, c’est le

pourcentage du produit intérieur brut contrôlé par

l’audit légal

2,3%des associations

ont un commissaire aux comptes

RépaRtition des commissaiRes aux comptes paR tRanche d’âge*

1%

18,5%

1%

31,5%32,5%

16,5%

30 ans et moins

31 ans à 40 ans

41 ans à 50 ans

51ans à 60 ans

Plus de 61 ans

RépaRtition des mandats paR foRme juRidique*

Sociétés par actions simplifiées (SAS)

Sociétés anonymes (SA)

Associations et fondations

Organisme de placement collectif (OPC), société en nom collectif (SNC), société civile,autres

Sociétés à responsabilité limitée (SARL)

48,8%11,4%

21,3%

7,6%

10,9%

RépaRtition des mandats selon l’effectif des entités*

De 0 à 10 salariés

De 11 à 20 salariés

De 21 à 50 salariés

Plus de 50 salariés

52,8%

18,3%

14,2% 14,7%

nomBRe de commissaiRes aux comptes*

Personnes physiques

14 227

Personnes morales

5 076

Les mots CLés De La proFession

L’audit légalencore appelé commissariat aux comptes ou contrôle externe,

l’audit légal est l’examen des états financiers d’une entité, vi-

sant à vérifier leur sincérité, leur régularité, leur conformité

et leur aptitude à refléter l’image fidèle de l’entité. il est ef-

fectué tant pour des besoins de gestion et d’analyse interne

que pour les besoins des actionnaires, salariés, donateurs ou

adhérents dans le cas d’entités non marchandes, établisse-

ments financiers ou pouvoirs publics.

La certificationC’est la garantie de la fiabilité des comptes de l’entité. pour

pouvoir délivrer sa certification, l’auditeur légal doit, après

l’analyse des risques et des systèmes d’informations, déli-

vrer son opinion sur les comptes présentés par l’entité. La

certification peut être formulée avec ou sans réserves, avec

justification des appréciations.

Le Code de déontologieadopté par décret le 16 novembre 2005, dernièrement mo-

difié en 2010 ; il énonce les principes fondamentaux de com-

portement et d’éthique de l’auditeur légal, les valeurs incon-

tournables de la profession.

Les Diligences directement liées (DDL)Les diligences directement liées aux missions de certifica-

tion des comptes sont des prestations autorisées, dans le

cadre de la Loi de sécurité financière. Contrairement à la

mission légale de certification, ces prestations nouvellement

normées sont réalisées à la demande de l’entreprise.

Les entités d’intérêt public (eip)sont ainsi nommées toutes les entreprises dont les titres

sont admis à la négociation sur un marché réglementé, ainsi

que toutes les banques et entreprises d’assurance.

La Loi de modernisation de l’économie (Lme)adoptée en août 2008, elle a ouvert la voie à une certifi-

cation des comptes, simplifiée pour les petites et moyennes

entreprises. depuis le 1er janvier 2009, les commissaires aux

comptes exercent leurs diligences selon une norme d’exer-

cice professionnel dite norme pe.

La Loi de sécurité financière (LsF)adoptée le 17 juillet 2003, elle vise à renforcer les dispo-

sitions légales en matière de gouvernance d’entreprise (ré-

daction du rapport sur le contrôle interne). elle instaure une

autorité de régulation et de contrôle de la profession (le

Haut Conseil du commissariat aux comptes) et redéfinit les

contours de l’exercice légal du commissariat aux comptes.* source Compagnie nationale des Commissaires aux Comptes 2011

6 7

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Nos activités Nos partenairesLa Compagnie élabore les normes professionnelles, veille au suivi des changements de la pratique professionnelle selon l’évolution des réglementations, ainsi qu’à celui du respect des trois obligations majeures du commissaire aux comptes.

L’élaboration des normes d’audit françaisesLes normes d’audit encore appelées normes d’exercice professionnel constituent l’ensemble des règles que le commissaire aux comptes doit suivre dans l’exercice de ses missions. La Loi de Sécurité Financière de 2003 (LSF) en a confié l’élaboration à la Compagnie nationale qui les transmet au Garde des Sceaux pour homologation après avis du H3C. Depuis la LSF, ces normes accèdent au statut d’arrêté ministériel. Ce caractère public les rend opposables aux tiers et institutionnalise le rôle normalisateur de la Compagnie. Ces normes ont pour objet :• la définition de la démarche d’audit du commissaire aux

comptes ;• l’organisation de ses travaux ;• l’éthique et le comportement professionnel.Les normes d’audit sont aujourd’hui issues du référentiel international d’audit élaboré par l’International Federation of Accountants (IFAC), une association dont les membres sont des organisations professionnelles de comptables. Un Comité de l’IFAC, l’International Auditing and Assurance Standards Board (IAASB), élabore ainsi les International Standards of Auditing (ISA) constituant ce référentiel international.

Le suivi de la législation et de la réglementationLa Compagnie nationale suit l’évolution de l’environnement juridique et de la réglementation afin d’aider les auditeurs dans leur exercice professionnel. Elle est notamment dotée d’une direction technique pour les questions relatives aux normes d’exercice professionnel, normes comptables et juridiques et d’une direction des affaires administratives et financières.

Le suivi du respect des obligations des professionnelsPour garantir que les normes de la profession sont appliquées et que les règles d’éthique et d’indépendance sont respectées, le commissaire aux comptes doit satisfaire au respect du code de déontologie, au contrôle qualité régulier de ses travaux et à la formation continue obligatoire.• Le code de déontologie détermine les conditions d’indépendance du commissaire aux comptes. Certains points font régulièrement l’objet d’adaptations, ainsi dernièrement, les conditions liées à l’exercice en réseau.• Le contrôle qualité des travaux des professionnels est un outil essentiel de sécurité, dont la crédibilité exige l’indépendance des contrôleurs et une supervision effective. Le commissariat aux comptes est la première profession libérale à s’être dotée d’une démarche systématique de contrôle qualité. • La formation continue est obligatoire tout au long de l’activité professionnelle, à raison de 120 heures sur trois ans. Un attrait pour le commissaire aux comptes et un bénéfice pour l’univers économique et social dans lequel il intervient. Rares sont les professions libérales qui investissent autant, pour créer une homogénéité du comportement des professionnels et pour élargir et adapter leur offre de services au marché.

Les reLations internationaLesLa Compagnie les traite avec l’ordre des experts-Comptables (oeC) dans le cadre de la délégation in-ternationale pour l’audit et la comptabilité (dipaC), une structure commune chargée de la gestion et du développement de leurs projets internationaux.

mission• prépare et met en œuvre les différentes politiques de l’ue• gère le budget européen• veille au respect des traités et de la législation de l’ue

mission• représente les intérêts de la profession comptable en europe et plus largement au niveau international

organisations représentantes des pme

• UEAPME

mission• rôle central dans les relations entre les autorités françaises et les institutions de l’union européenne• a pour mission de promouvoir et de défendre les positions de la france au sein du Conseil de l’union européenne, du parlement européen et de la Ce

mission• participe à la rédaction et à l’adoption de la législation européenne• compétent pour arrêter le budget annuel de l’union, avec le Conseil

orGanisation• collège de commissaires• se divise en une vingtaine de directions générales (dg)• dont dg « Marché Intérieur et Services » et « Entreprises et Industrie » : interlocuteurs privilégiés de la CnCC

orGanisation3 organes de gouvernance :• l’Assemblée générale• le Conseil• l’Exécutif

organisations représentantes

des grandes entreprises

• BUSINESSEUROPE • EuropeanIssuers

orGanisation• composée d’une centaine de conseillers• structure interministérielle, en liaison permanente avec l’ensemble des ministères

orGanisation• organisation supranationale

• 736 députés, dont 72 députés français, élus tous les 5 ans par les électeurs des 27 etats membres

représentationpermanente de la France (rp)

parlementeuropéen

(pe)organisations

entrepreneurialesFédération des

experts-Comptables (Fee)

Commissioneuropéenne

(Ce)

eUrope

en FranceDans une dynamique d’ouverture et de plus grande participation à la vie économique et politique, la Compagnie initie des rencontres avec les représentants du monde de l’entreprise, MEDEF, AFEP et CGPME ainsi qu’avec les chambres de commerce et d’industrie. Par ailleurs, elle entretient des contacts avec les élus parlementaires et prend part régulièrement aux grands débats sur la transparence et la sécurité financière, par exemple.

en europeLa fonction de représentation et de promotion des intérêts de la profession s’étend à l’échelle européenne. La Compagnie prend en effet part de manière active aux débats européens et entretient des liens interactifs réguliers avec Bruxelles, où elle côtoie des acteurs très divers. Par son implication dans les débats européens, elle est également amenée à rencontrer les différents mouvements d’entrepreneurs présents à Bruxelles.

• part active dans les réflexions européennes• réponses aux différentes consultations et recommandations émises par la Ce

• compte parmi les 45 instituts membres de la fee• participe à la mission de la fee

• par son implication dans les débats européens, la CnCC est amenée à rencontrer les différents mouvements d’entrepreneurs présents à Bruxelles

• acteur reconnu dans le domaine de l’audit et de la comptabilité, interlocuteur référent de la rp• dialogue et réflexions en lien avec l’actualité

• porte la voix de la profession française auprès des parlementaires• fournit des appuis et avis techniques• 1 élu CNCC en charge des questions européennes auprès du pe

La Compagnie nationale des Commissaires aux Comptes

8 9

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Une missiond’intérêt généralPar sa portée, la mission de l’auditeur légal dépasse la simple prestation fournie à l’entité contrôlée. En effet, elle n’est pas contractuelle et guidée par le droit privé mais d’intérêt général et régie par le Code de Commerce. La certification des comptes crédibilise les informations financières en apportant un regard extérieur et indépendant, créant ainsi la confiance, une vertu indispensable à l’économie financière et sociale d’aujourd’hui.

La mission légale de certificationLa mission légale conduit à la certification des comptes. Pour la délivrer, le commissaire aux comptes, après son analyse des risques d’anomalies significatives dans les comptes, détermine les vérifications qu’il doit réaliser tant au niveau des procédures de contrôle interne de l’entité qu’au niveau des comptes. Il exerce sa mission dans le cadre d’un mandat et l’articule en grandes étapes, de l’acceptation à la formulation de son opinion. Cette mission consiste en :

• l’expression d’une opinion sur la régularité, la sincérité et l’image fidèle des comptes annuels et consolidés ; • la vérification de la sincérité et de la concordance avec les comptes annuels des informations financières fournies à l’assemblée générale ; • la prévention des difficultés dans le cadre de la procédure d’alerte et le cas échéant, la révélation au Procureur de la République des faits délictueux dont il a eu connaissance.Ses contrôles sont faits par sondages, en fonction de son évaluation des systèmes comptables et de contrôle interne de l’entreprise.

Les autres missionsAu-delà de la certification, le commissaire aux comptes peut intervenir pour l’attestation de comptes intermédiaires avant une demande d’emprunt, une opinion sur des comptes prévisionnels, une attestation pour l’obtention de subventions ou encore un audit d’acquisition avant une éventuelle procédure de rachat. Elles sont appelées diligences directement liées (DDL).

c’est la première rencontre avec le dirigeant

Elle permet un échange et une analyse de la situation. L’auditeur vérifie les compatibilités* et ses compétences sur le dossier. Une étape utile pour

les six exercices des six mandats que comporte la mission.

liste des vérifications à réaliserAu niveau des procédures de l’entreprise (ou contrôle interne). Au niveau des structures comptables**. L’auditeur investigue en procédant par tests. Il fait des remarques sur les points à améliorer et demande des ajustements.

elle donne les modalités d’intervention

Ces modalités sont adaptées à l’entité.Elles disent ce qui va être fait et

comment. Y figurent le planning et les honoraires. Une étape obligatoire

au 1er exercice, recommandée ensuite si les conditions changent.

ultime travail d’analyse et de contrôlePar la validation des flux, des soldes et des informations financières. Par la vérification des ajustements demandés. Enfin, par la vérification que les comptes sont réguliers, sincères et donnent une image fidèle du résultat de l’exercice ainsi que de la situation financière et du patrimoine de l’entité.

prise de connaissance active de l’entité

Avec souvent une visite des lieux. Une 1re perception de la cartographie

des risques. L’auditeur définit son plan de mission et les grandes lignes

de son programme de travail.

Restitution des travauxL’occasion d’échanges avec le dirigeant, notamment sur la validation de la continuité de l’exploitation. À l’assemblée générale, l’auditeur présente son rapport.il exprime son opinion en certifiant les comptes avec ou sans réserves et en motivant sa position.

acceptation de la mission

Lettre de mission

identification et analyse

préalable des risques

synthèse de la mission

et formulation de l’opinion

evaluation des éléments

collectés

Conception et mise en œuvre

des procédures d’audit

complémentaires

Les temps forts de la mission Amont de la certification Certification

* Le code de déontologie détermine les activités ou les actes de nature à porter atteinte à son indépendance. Pour en savoir plus : www.cncc.fr

** Pour une petite entreprise, les tests de procédure doivent représenter de 8h à 10h de travail auquel s’ajoute le temps nécessaire à la documentation des contrôles

10 11

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Un rôle utile à la vie économique et socialeLe commissaire aux comptes est présent de manière croissante dans tous les secteurs de la vie économique et sociale. Il opère aujourd’hui dans un paysage français largement orienté vers l’international, à des échelles très différentes, mais chacune primordiale pour l’équilibre micro et macro-économique.

De plus en plus d’entités certifiéesToutes les structures trouvent un intérêt dans le contrôle externe : petites ou grandes entreprises, entités d’intérêt public, du secteur non marchand et du secteur public, toutes sont concernées par l’exigence de transparence. Certaines ont l’obligation légale de faire certifier leurs comptes (cf liste pages 14 et 15), mais nombreuses sont les entités qui font une démarche volontaire de certification parce qu’elles y trouvent un intérêt et valorisent la mission du commissaire aux comptes auprès de leurs parties prenantes.

Des cabinets d’audit diversifiésPour répondre à la diversité et aux besoins de proximité des entités auditées, la profession offre une grande diversité de cabinets et un maillage territorial bien réparti. Les nombreux cabinets de proximité traitent essentiellement des mandats d’entités locales et quelques grandes structures exercent une majorité de mandats dans les grands groupes cotés.

Les auditeurs, des partenaires privilégiés• pour les entités locales, en leur offrant le concours de professionnels qui connaissent leur région et son tissu économique et social, et entretiennent des contacts réguliers avec les décideurs, les organisations professionnelles et les élus locaux. Des liens qui leur permettent d’être informés des projets d’évolution des bassins d’emploi.• pour les élus et représentants des institutions locales, en tant qu’interlocuteurs pouvant offrir un éclairage et une analyse globale des secteurs économiques d’un département ou d’une région.

Un rôle micro et macro-économiqueLa certification des comptes bénéficie à toutes les parties prenantes des entités et au monde économique en général. Elle permet aux investisseurs, fournisseurs, clients, banques, administrations, salariés, adhérents et donateurs de se faire une opinion sur la situation financière d’une structure. La finalité de la mission est de contribuer à la fiabilité de cette information financière, devenue dense et complexe. Cette fiabilisation est primordiale et confirme le lien de confiance fort que la profession crée entre les différents partenaires de l’économie.

Les DispositiFs Français qUi protèGent• Le co-commissariat aux comptes. Cette disposi-tion qui vise à renforcer l’indépendance de l’auditeur face aux entités contrôlées les plus importantes, sus-cite l’intérêt dans d’autres pays. en france, les entités tenues de présenter des comptes consolidés ont en effet l’obligation de nommer deux commissaires aux comptes, issus de cabinets d’audit différents.• 3 autres dispositions au service- de l’économie, par la procédure d’alerte pour les en-treprises en difficulté,- de l’entité, grâce à la révélation des faits délictueux,- des actionnaires, par la justification des apprécia-tions.

Une valeur ajoutée pour les organisationsEntreprises, associations, syndicats, organismes du secteur public… le commissaire aux comptes intervient, notamment depuis quelques années, dans tous les types de structures. Il adapte son audit aux risques identifiés et à la taille des entités, il apporte ainsi une vraie valeur ajoutée à sa mission.

L’amélioration du dispositif de contrôle interneL’appréciation faite par le commissaire aux comptes du contrôle interne est un moment privilégié de coopération et d’échanges avec les responsables de l’organisation. Il permet d’améliorer le niveau de vigilance et se révèle un accélérateur de progrès en matière comptable dans de nombreuses entités.

La confiance apportée par des comptes certifiésDes comptes audités ont une valeur forte. Ils certifient qu’ils traduisent bien la réalité économique, financière et sociale de l’entité auditée et constituent un levier d’actions de développement pour le dirigeant. La démarche de l’audit basée sur l’analyse des risques permet ainsi de mieux maîtriser et sécuriser l’activité.

L’accompagnement dans la duréeL’accompagnement du commissaire aux comptes au cours des six exercices de son mandat permet de sécuriser les décisions prises face aux dispositions légales et réglementaires. En dialoguant régulièrement avec les dirigeants, il entre dans une démarche de partenariat fondée sur la confiance, avec un objectif d’efficacité et de pérennité de l’exploitation. Par ailleurs, un commissaire aux comptes suppléant est systématiquement désigné. Il intervient en cas de carence éventuelle du titulaire.

La prévention des difficultés et de leurs conséquencesLa loi française a confié aux commissaires aux comptes une mission obligatoire d’alerte et par conséquent, de prévention des difficultés des entreprises. Elle permet d’agir rapidement, d’anticiper les réactions et facilite la réorganisation d’une société, contribuant ainsi à la poursuite de l’activité, au maintien des emplois et à l’apurement des passifs.

La DiFFérenCe aVeC L’expert-ComptaBLeL’auditeur légal contrôle les comptes. il intervient après avoir évalué les risques liés à sa mission. L’ex-pert-comptable participe à la préparation et à la fina-lisation des comptes de son client. L’auditeur légal intervient au bénéfice de l’intérêt général des tiers tels que les salariés, fournisseurs, actionnaires, inves-tisseurs, banquiers et, bien évidemment, l’entreprise elle-même.

Une norme spéCiFiqUe poUr Les pme La Compagnie nationale propose une norme dédiée à l’adaptation du commissariat aux comptes aux plus petites entités. Cette norme « petites entreprises » permet la mise en œuvre par les professionnels de contrôles ciblés et adaptés. elle préserve ainsi le même niveau d’assurance garanti par l’ensemble des normes d’audit.

12 13

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Les entités devant désigner obligatoirement un commissaire aux comptesObligation de nommer au moins un commissaire aux comptes sans condition de seuils.

• Administrateurs et mandataires judiciaires• Associations émettant des obligations• Associations habilitées à consentir des prêts pour la création et le développement d’entreprises par des chômeurs ou titulaires des minima sociaux• Associations « PERP »• Caisse centrale de mutualité sociale agricole (CCMSA)• CARPA Aide juridique• CARPA Maniements des fonds• Centre de formation d’apprentis (CFA)dont la comptabilité n’est pas tenue par un comptable public et sections d’apprentissage• Chambres de commerce et d’industrie, chambres régionales de commerce et d’industrie• Chambre des métiers• Comités interprofessionnels du logement (CIL)• Coopératives d’intérêt collectif pour l’accession à la propriété sous forme de société anonyme• Fédérations départementales, interdépartementales et fédération nationale des chasseurs• Fondations d’entreprise et fondations reconnues d’utilité publique• Fonds communs de titrisation• Grands ports maritimes (Établissement publicde l’État)• Groupement de coopératives sanitaires de droit privé• Intermédiaires en bien privé• Institutions de retraite complémentaire• Mutuelles Livre II • Offices publics d’aménagement et de construction (OPAC)• Organismes paritaires collecteurs agréés desfonds de formation professionnelle continue

• Organisations de sécurité sociale (autres que régime général) n’établissant pas de comptes consolidés• Services de santé au travail interentreprises• Sociétés anonymes (SA)• Sociétés autorisées à consentir certaines garanties• Sociétés civiles de perception et de répartition des droits d’auteurs, d’artistes interprètes• SCPI• Sociétés en commandite par actions (SCA)• Sociétés d’économie mixte locale (SEML)• Sociétés européennes• Sociétés de ventes volontaires de meubles aux enchères publiques• Universités (EPSCP)

Obligation de nommer au moins un commissaire aux comptes lorsque montant subventions publiques annuelles et dons reçus supérieurs à 153 K¤.

• Associations recevant des subventions publiques• Associations et fondations recevant des dons ouvrant droit au bénéfice du donateur à déduction fiscale

Obligation de nommer au moins un commissaire aux comptes quand franchissement de deux des trois seuils suivants : bilan : 55 K¤, CA HT : 110 K¤, effectif : 3.

• Coopératives agricoles

Obligation de nommer au moins un commissaire aux comptes quand franchissement de deux des trois seuils suivants : bilan : 1 550 K¤, CA HT 3 100 K¤, effectif : 50.

• Établissements publics de l’État (EPN) non soumis aux règles de la comptabilité publique• Personnes morales de droit privé non commerçantes ayant une activité économique• Sociétés en commandite simple (SCS)• Sociétés en nom collectif (SNC)• Sociétés à responsabilité limitée (SARL)

Obligation de nommer au moins un commissaire aux comptes quand franchissement de deux des trois seuils : bilan : 230 K¤, CA HT : 153 K¤, effectif : 3.

• Organismes de formation

Obligation de nommer au moins un commissaire aux comptes quand franchissement de deux des trois seuils : total du bilan : 1 524 490 ¤, montant HT des ressources : 3 048 980 ¤, salariés : 50.

• Mutuelles Livre III

Obligation de nommer au moins un commissaire aux comptes pour les SCOP constituées sous forme de SA, de SARL franchissant les seuils légaux ou faisant appel à des associés extérieurs et émettant des parts réservées aux salariés.

• Coopératives ouvrières de production

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils. Le suppléant n’est pas requis.

• Fonds communs de créances• Fonds communs de placement• Sociétés de titrisation sous forme de SA• Sociétés d’investissement à capital fixe (SICAF)• Sociétés d’investissement à capital variable (SICAV)

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils. Ceux-ci peuvent être également commissaires aux comptes de l’établissement.

• Fondation universitaire

Obligation de nommer au moins un commissaire aux comptes quand le montant total de ses ressources dépasse 10 K¤ en fin d’exercice.

• Fonds de dotation

Obligation de nommer au moins un commissaire aux comptes pour les GIE émettant des obligations ou les GIE ayant 100 salariés ou plus à la clôture de l’exercice.

• Groupement d’intérêt économique

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils. L’Autorité de Contrôle Prudentiel peut, lorsque la situation le justifie, procéder à la désignation d’un commissaire aux comptes supplémentaire.

• Institutions de prévoyance• Sociétés d’assurance (SA) et sociétés d’assurance mutuelle (SAM)

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils et deux commissaires aux comptes lorsque l’organisme établit des comptes combinés.

• Organismes nationaux de sécurité sociale (autres que ceux du régime national)

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils pour les associations et fondations souhaitant rémunérer leurs dirigeants tout en étant exemptées des impôts commerciaux.

• Organisme d’utilité générale (associations loi 1901, associations régies par la loi locale en vigueur dans les départements de la Moselle, du Bas-Rhin et du Haut-Rhin, fondations reconnues d’utilité publique et fondations d’entreprise)

Obligation de nommer au moins un commissaire aux comptes lorsque la SAS contrôle ou est contrôlée par une ou plusieurs sociétés au sens de l’art.L.233-16 C. com (contrôle exclusif ou contrôle conjoint) sans condition de seuils ou lorsque deux des trois seuils suivants sont dépassés à la clôture de l’exercice social : bilan : 1 000 K¤, CA HT : 2 000 K¤, effectif : 20 salariés.

• Sociétés par actions simplifiées (SAS)

Obligation de nommer au moins un commissaire aux comptes sans condition de seuils lorsque la SEL est constituée sous forme de SA ou de SCA.Obligation de nommer au moins un commissaire aux comptes lorsque deux des trois seuils fixés pour les SAS ou SARL sont dépassés lorsque la SEL est constituée sous forme de SAS ou SARL.

• Sociétés d’exercice libéral (SEL)

Obligation de nommer au moins un commissaire aux comptes quand le montant total de leurs ressources dépasse 230 K¤ à la clôture de l’exercice.

• Syndicats professionnels ou d’employeurs, leurs unions, associations de salariés ou d’employeurs

Obligation de nommer au moins deux commissaires aux comptes sans condition de seuils.

• Caisse des dépôts et consignations• Établissements publics de l’État (EPN), qu’ils soient ou non soumis aux règles de la comptabilité publique et établissant des comptes consolidés• Partis et groupements politiques

Obligation de nommer au moins deux commissaires aux comptes sans condition de seuils. Le contrôle peut être exercé par un seul commissaire aux comptes lorsque le montant total du bilan de l’entreprise d’investissement est inférieur à 100 millions d’euros. L’Autorité de Contrôle Prudentiel peut, lorsque la situation le justifie, procéder à la désignation d’un commissaire aux comptes supplémentaire.

• Entreprises d’investissement

Obligation de nommer au moins deux commissaires aux comptes sans condition de seuils. Le contrôle peut être exercé par un seul commissaire aux comptes lorsque le montant du bilan de l’établissement est inférieur à 450 millions d’euros. Ce montant est porté à dix fois la somme mentionnée ci-dessus pour les établissements affiliés à un organe central. L’Autorité de Contrôle Prudentiel peut, lorsque la situation le justifie, procéder à la désignation d’un commissaire aux comptes supplémentaire.

• Établissements de crédit• Établissements de paiement

14 15

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Les 33 Compagnies régionalesCRCC D’AGEN : Gers, Lot et Lot-et-GaronneTél : 05 53 66 30 98 [email protected]

CRCC D’AIX-BASTIA : Alpes-de-Haute-Provence, Alpes Maritimes, Bouches-du-Rhône, Var, Haute-Corse, Corse-du-SudTél : 04 91 16 04 30 [email protected]

CRCC D’AMIENS : Aisne, Oise et SommeTél : 03 22 71 28 08 [email protected]

CRCC D’ANGERS : Maine-et-Loire, Mayenne et SartheTél : 02 41 88 13 90 [email protected]

CRCC DE BASSE-TERRE : GuadeloupeTél : 05 90 83 86 55 [email protected]

CRCC DE BESANCON : Doubs, Jura, Haute-Saône et Territoire de BelfortTél : 03 81 88 02 86 [email protected]

CRCC DE BORDEAUX : Charente, Dordogne et GirondeTél : 05 56 79 79 22 [email protected]

CRCC DE BOURGES : Cher, Indre et NièvreTél : 02 48 24 77 [email protected]

CRCC DE CAEN : Calvados, Manche et OrneTél : 02 31 47 49 06 [email protected]

CRCC DE CHAMBÉRY : Savoie et Haute-SavoieTél : 04 50 51 32 25 [email protected]

CRCC DE COLMAR : Bas-Rhin et Haut-RhinTél : 03 89 41 61 [email protected]

CRCC DE DIJON : Côte-d’Or, Haute-Marne et Saône-et-LoireTél : 03 80 59 65 22 [email protected]

CRCC DE DOUAI : Nord et Pas-de-CalaisTél : 03 20 14 90 90 [email protected]

CRCC DE FORT-DE-FRANCE : MartiniqueTél : 05 96 64 02 26 [email protected]

CRCC DE GRENOBLE : Hautes-Alpes, Drôme et IsèreTél : 04 76 43 10 [email protected]

CRCC DE LIMOGES : Corrèze, Creuse et Haute-VienneTél : 05 55 33 05 [email protected]

CRCC DE LYON : Ain, Loire et RhôneTél : 04 72 60 26 26 [email protected]

CRCC DE METZ : MoselleTél : 03 87 66 96 [email protected]

CRCC DE MONTPELLIER : Aude, Aveyron, Hérault et Pyrénées-OrientalesTél : 04 67 20 98 60 [email protected]

CRCC DE NANCY : Meurthe-et-Moselle, Meuse et VosgesTél : 03 83 39 20 00 [email protected]

CRCC DE NÎMES : Ardèche, Gard, Lozère et VaucluseTél : 04 66 29 58 14 [email protected]

CRCC DE NOUMÉA : Nouvelle-CalédonieTél : 00 687 28 61 00

CRCC D’ORLÉANS : Indre-et-Loire, Loir-et-Cher et LoiretTél : 02 38 62 38 68 [email protected]

CRCC DE PARIS : Paris, Seine-et-Marne, Yonne, Essonne, Seine-Saint-Denis et Val-de-MarneTél : 01 53 83 94 [email protected]

CRCC DE PAU : Landes, Pyrénées-Atlantiques et Hautes-PyrénéesTél : 05 59 02 85 28 [email protected]

CRCC DE POITIERS : Charente-Maritime, Deux-Sèvres, Vendée, VienneTél : 05 49 24 89 13 [email protected]

CRCC DE REIMS : Ardennes, Aube et MarneTél : 03 26 85 18 78 [email protected]

CRCC DE RENNES : Côtes-d’Armor, Finistère, Ille-et-Vilaine, Loire-Atlantique et MorbihanTél : 02 99 31 57 87 [email protected]

CRCC DE RIOM : Allier, Cantal, Haute-Loire et Puy-de-DômeTél : 04 73 28 55 [email protected]

CRCC DE ROUEN : Eure et Seine-MaritimeTél : 02 35 59 35 70 [email protected]

CRCC DE SAINT-DENIS-DE-LA-RÉUNION : La RéunionTél : 0 262 40 98 53 [email protected]

CRCC DE TOULOUSE : Ariège, Haute-Garonne, Tarn et Tarn-et GaronneTél : 05 61 53 82 23 [email protected]

CRCC DE VERSAILLES : Eure-et-Loir, Yvelines, Hauts-de-Seine et Val-d’OiseTél : 01 39 67 51 10 [email protected]

16 17

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

Le commissaire aux comptes en 10 points clés

• Il exerce en profession libérale, en cabinet, en nom propre ou sous forme de société.

• Il est indépendant, extérieur à l’entreprise mais rémunéré par elle.

• Il est nommé par l’organe délibérant de l’entité pour une durée de six exercices, soit en vertu d’une obligation légale, soit sur une base volontaire.

• Il prête serment devant la cour d’appel.

• Il est tenu au secret professionnel.

• Il a une déontologie stricte.

• Il est tenu à un contrôle qualité obligatoire sur les dossiers.

• Il est tenu à une formation continue obligatoire.

• Il engage sa responsabilité civile, pénale et disciplinaire.

• Son organisme de tutelle est le ministère de la Justice.

Juin 2011 conception et réalisation : l communication www.lcommunication.fr

Photos : léonard de serres impression : sira

18 19

La

Co

mp

ag

nie

na

tio

na

Le

de

s

Co

mm

iss

air

es

au

x C

om

pt

es

de

s p

ro

fe

ss

ion

ne

Ls

au

se

rv

iCe

de

L’i

nt

ér

êt

gé

né

ra

L

16, avenue de Messine - 75008 ParisTél. 01 44 77 82 82 - Fax 01 44 77 82 28

indépendance

responsabilitécompétence