Embed Size (px)

Citation preview

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés

- Version en vigueur en date du 13 octobre 2014 -

LA REFORME DE LA FORMATION PROFESSIONNELLE EN TABLEAU

N.B. : Les textes d’application de la loi du 5 mars 2014 non encore parus sont identifiés en bleu dans le présent tableau (dispositions non stabilisées).

DISPOSITIFS

DESCRIPTIF GENERAL

PAGE

Compte personnel de formation Généralités 2

Alimentation du CPF 3

Mobilisation du CPF 4

Mobilisation du DIF dans le cadre du CPF 5

Prise en charge des frais de formation 6

Information dans le cadre du CPF 7

Liste des formations éligibles au CPF 8

Entretien professionnel Généralités 9

Plan de formation Généralités 10

Professionnalisation Les périodes de professionnalisation 10

Les contrats de professionnalisation 11

Négociation GPEC Généralités 11

Consultation du Comité d’entreprise Généralités 12

Contribution unique Caractéristiques de la contribution unique 13

Gestion administrative de la formation Généralités 13

Taxe d’apprentissage Généralités 14

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

2

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Généralités

Articles L. 6322-1 et suivants du code du travail

Le compte personnel de formation (CPF) se substitue au DIF à compter du 1er janvier 2015.

Le CPF permet de bénéficier d’actions de formations. Il revêt plusieurs caractéristiques :

- universel : ouvert à toute personne âgée d’au moins 16 ans, salarié ou demandeur d’emploi, dès son entrée sur le marché du travail et jusqu’à la retraite ;

- individuel : il est attaché à la personne et mobilisable à son initiative exclusive ; - intégralement transférable en cas de changement ou de perte d’emploi.

Le CPF est financé à titre principal par l’OPCA (ou l’entreprise en cas de gestion directe)

sur la base d’une enveloppe dédiée au sein de la contribution unique correspondant à 0,2 % de la masse salariale des entreprises.

Des mécanismes d’abondement en heures complémentaires et/ou supplémentaires du CPF par une pluralité de financeurs possibles (le bénéficiaire lui-même, l’entreprise, la branche, le FPSPP, les OPCA, l’Etat, la CNAV, etc.) sont prévus par la loi.

1er

janvier 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

3

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Alimentation du CPF

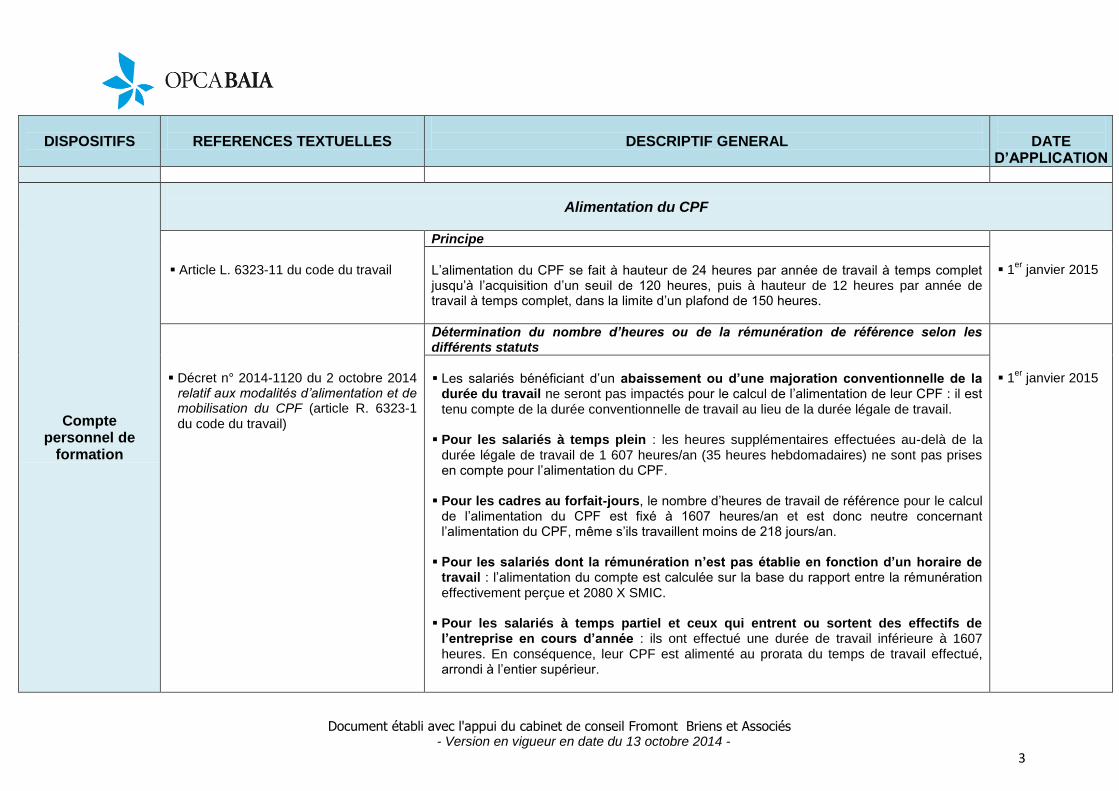

Article L. 6323-11 du code du travail

Principe

1er

janvier 2015

L’alimentation du CPF se fait à hauteur de 24 heures par année de travail à temps complet jusqu’à l’acquisition d’un seuil de 120 heures, puis à hauteur de 12 heures par année de travail à temps complet, dans la limite d’un plafond de 150 heures.

Décret n° 2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-1 du code du travail)

Détermination du nombre d’heures ou de la rémunération de référence selon les différents statuts

1er

janvier 2015

Les salariés bénéficiant d’un abaissement ou d’une majoration conventionnelle de la

durée du travail ne seront pas impactés pour le calcul de l’alimentation de leur CPF : il est tenu compte de la durée conventionnelle de travail au lieu de la durée légale de travail.

Pour les salariés à temps plein : les heures supplémentaires effectuées au-delà de la

durée légale de travail de 1 607 heures/an (35 heures hebdomadaires) ne sont pas prises en compte pour l’alimentation du CPF.

Pour les cadres au forfait-jours, le nombre d’heures de travail de référence pour le calcul de l’alimentation du CPF est fixé à 1607 heures/an et est donc neutre concernant l’alimentation du CPF, même s’ils travaillent moins de 218 jours/an.

Pour les salariés dont la rémunération n’est pas établie en fonction d’un horaire de travail : l’alimentation du compte est calculée sur la base du rapport entre la rémunération effectivement perçue et 2080 X SMIC.

Pour les salariés à temps partiel et ceux qui entrent ou sortent des effectifs de l’entreprise en cours d’année : ils ont effectué une durée de travail inférieure à 1607 heures. En conséquence, leur CPF est alimenté au prorata du temps de travail effectué, arrondi à l’entier supérieur.

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

4

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Article L. 6323-11 du code du travail

Décret n° 2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-2 du code du travail)

Cas des salariés n’effectuant pas une durée du travail à temps complet sur l’ensemble de l’année

1er

janvier 2015

Rappel : les accords d’entreprise, de groupe ou de branche peuvent prévoir pour les salariés qui n’ont pas effectué une durée de travail à temps complet sur l’année, des dispositions plus favorables concernant l’alimentation de leur CPF. Dans ce cas, les entreprises doivent effectuer chaque année le calcul du nombre

d’heures qui s’ajoutent à l’alimentation du compte pour l’ensemble des salariés concernés. Ces heures sont financées par l’entreprise selon les modalités définies par l’accord, sur base d’un forfait ≥ 13 €. Les sommes seront versées à l’OPCA unique et seront intégrées à la section « financement du CPF ».

En cas d’accord de gestion directe du CPF :

Le financement de ces heures supplémentaires s’impute sur l’enveloppe globale prévue par l’accord de gestion directe (≠ pas de versement à l’OPCA).

Décret n° 2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-3 du code du travail)

Cas de l’abondement correctif du CPF 1

er janvier 2015

L’entreprise doit verser à son OPCA une somme correspondant au nombre d’heures ajoutées multiplié par 30 € : 3 000 € pour un salarié à temps plein/3 900 € pour un salarié à temps partiel.

Mobilisation du CPF

Article L. 6323-17 du code du travail

Mobilisation du CPF hors temps de travail (rappel)

1er

janvier 2015

Le salarié est libre d’utiliser son compte sans obtenir l’accord de son employeur. En revanche, il n’a pas droit à l’allocation de formation.

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

5

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Décret n° 2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-4 du code du travail)

Mobilisation du CPF pendant le temps de travail 1

er janvier 2015

Le salarié doit obtenir l’autorisation de l’employeur au moins 60 ou 120 jours avant le

début de la formation (en fonction de la durée de la formation ≤ ou ≥ à 6 mois).

L'entreprise doit notifier sa réponse dans un délai de 30 jours calendaires, son absence de réponse valant acceptation.

Il y a 4 cas particuliers où l’accord de l’entreprise ne porte que sur le calendrier de la

formation et non sur le contenu de celle-ci : - suite à un abondement correctif (au terme de l’entretien professionnel renforcé tous les

6 ans) ; - pour acquérir le socle de connaissances et de compétences ; - pour une action d’accompagnement à la VAE ; - dans les cas prévus par accord de branche, d’entreprise ou de groupe.

Mobilisation du DIF dans le cadre du CPF

Décret n° 2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-7 du code du travail)

A propos de l’articulation du CPF avec le DIF, le décret prévoit :

- La mobilisation en premier lieu des heures acquises et non utilisées au titre du DIF pendant la période transitoire courant jusqu’au 1er janvier 2021. Ces heures pourront être complétées par les heures inscrites sur le CPF dans la limite d’un plafond total de 150 heures.

- A compter du 1er janvier 2015, il ne sera plus nécessaire de faire mention dans la lettre de licenciement et le certificat de travail du solde du nombre d’heures acquises au titre du DIF et non utilisées.

1

er janvier 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

6

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Prise en charge des frais de formation

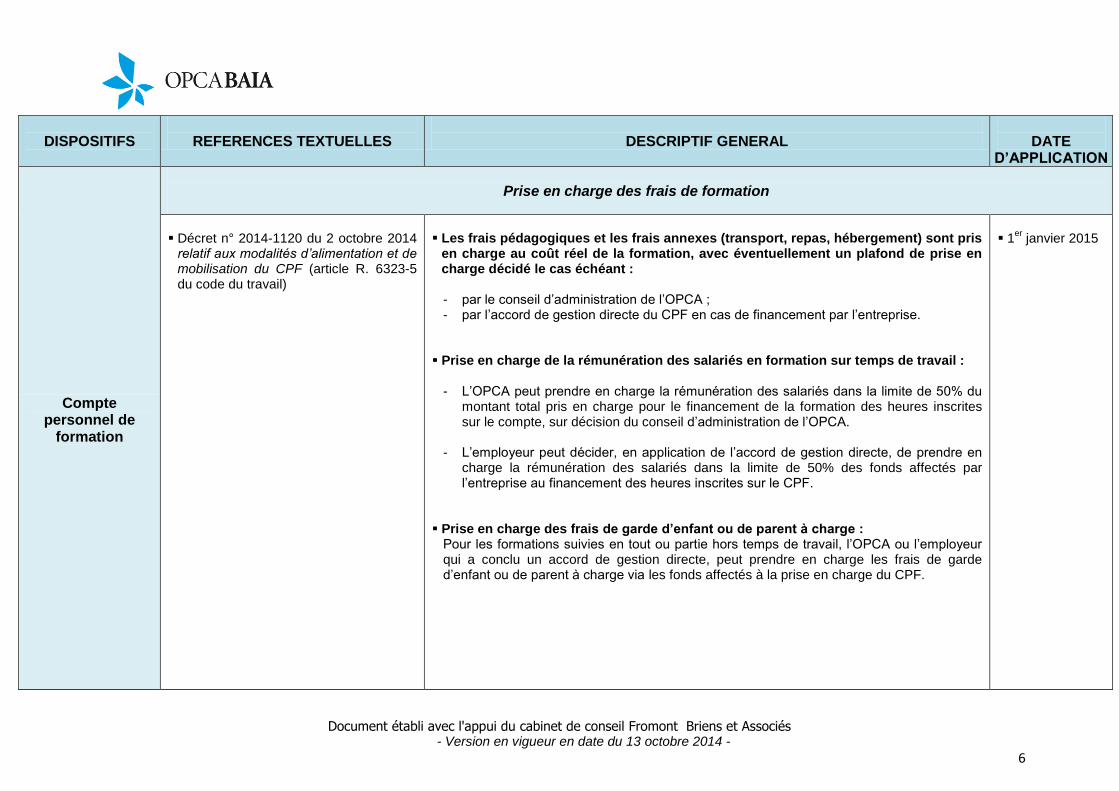

Décret n° 2014-1120 du 2 octobre 2014

relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6323-5 du code du travail)

Les frais pédagogiques et les frais annexes (transport, repas, hébergement) sont pris

en charge au coût réel de la formation, avec éventuellement un plafond de prise en charge décidé le cas échéant :

- par le conseil d’administration de l’OPCA ; - par l’accord de gestion directe du CPF en cas de financement par l’entreprise.

Prise en charge de la rémunération des salariés en formation sur temps de travail :

- L’OPCA peut prendre en charge la rémunération des salariés dans la limite de 50% du montant total pris en charge pour le financement de la formation des heures inscrites sur le compte, sur décision du conseil d’administration de l’OPCA.

- L’employeur peut décider, en application de l’accord de gestion directe, de prendre en charge la rémunération des salariés dans la limite de 50% des fonds affectés par l’entreprise au financement des heures inscrites sur le CPF.

Prise en charge des frais de garde d’enfant ou de parent à charge :

Pour les formations suivies en tout ou partie hors temps de travail, l’OPCA ou l’employeur qui a conclu un accord de gestion directe, peut prendre en charge les frais de garde d’enfant ou de parent à charge via les fonds affectés à la prise en charge du CPF.

1

er janvier 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

7

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Informations dans le cadre du CPF

Décret n°2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF (article R. 6325-7 du code du travail)

Décret n°2014-1120 du 2 octobre 2014 relatif aux modalités d’alimentation et de mobilisation du CPF : - article R. 6323-1du code du travail ;

- article R. 6323-2 du code du travail ;

- article R. 6323-3 du code du travail.

Décret en cours d’élaboration

Information « one shot » sur le nombre total d’heures acquises et non utilisées au titre du DIF : Avant le 31 janvier 2015, l’entreprise doit informer par écrit et individuellement chaque salarié du nombre total d’heures acquises et non utilisées au titre du DIF au 31 décembre 2014.

Remontées d’informations auprès d’OPCABAIA en vue d’assurer le suivi des CPF par

la CDC (gestionnaire des CPF) : Avant le 1

er mars de chaque année, l’entreprise communique :

- la durée de travail à temps plein applicable aux salariés bénéficiant d’un abaissement

conventionnel de leur durée de travail et aux salariés à temps partiel, entrant ou sortant des effectifs en cours d’année ;

- la liste des salariés n’effectuant pas une durée de travail à temps complet sur l’ensemble de l’année et bénéficiaires des dispositions plus favorables prévues le cas échéant par un accord d’entreprise, de groupe ou de branche pour l’alimentation de leur CPF ainsi que le nombre d’heures de formation supplémentaires attribuées ;

- la liste des salariés bénéficiaires de l’abondement correctif ainsi que le nombre d’heures

de formation supplémentaires attribuées. Remontées d’informations auprès de la CDC en vue d’assurer le suivi des CPF :

L’entreprise adresse : - avant le 31 janvier de chaque année, la DADS-U (déclaration automatisée des données

sociales unifiée) qui devrait contenir les informations relatives aux heures acquises par les salariés au titre du CPF ;

- la DSN (déclaration sociale nominative) qui devrait être établie mensuellement dans le courant de l’année 2016.

Dès la fin de l’année 2014 et au plus tard le 31 janvier 2015

A compter de

l’année 2015 et au plus tard avant le 1

er

mars 2015

A compter de

l’année 2016 au titre des premières heures acquises au titre du CPF en 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

8

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Compte personnel de

formation

Listes de formations éligibles au CPF

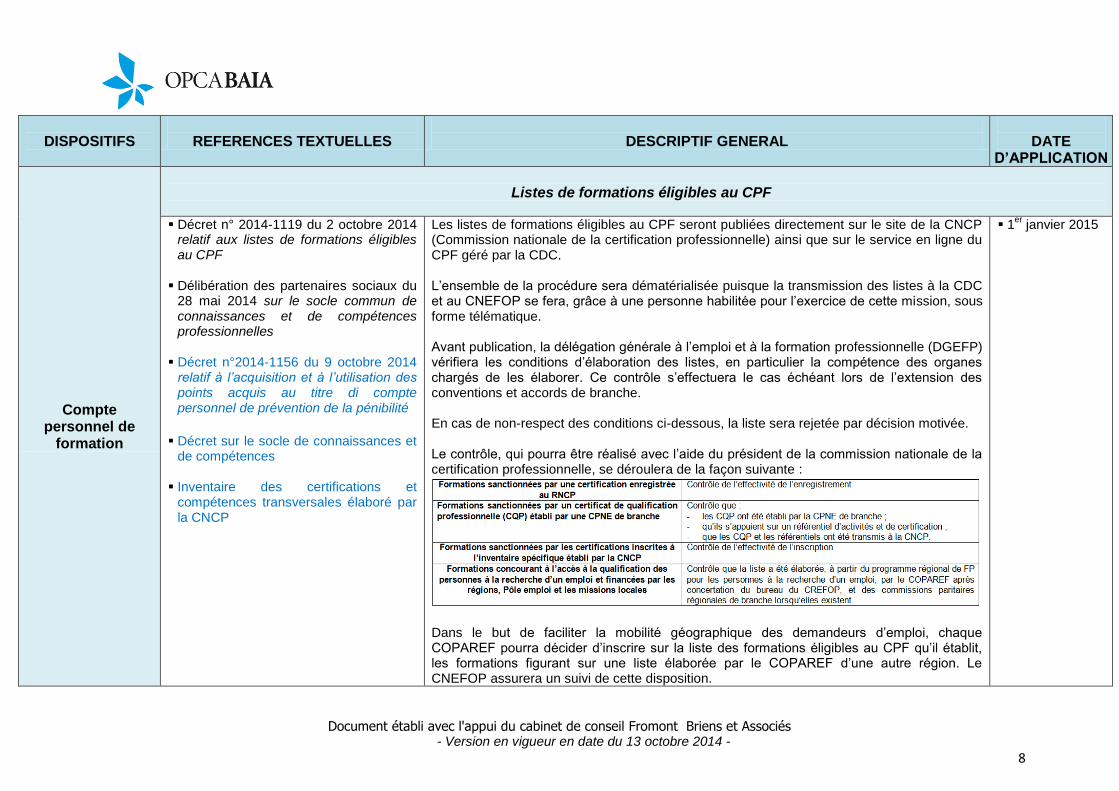

Décret n° 2014-1119 du 2 octobre 2014 relatif aux listes de formations éligibles au CPF

Délibération des partenaires sociaux du

28 mai 2014 sur le socle commun de connaissances et de compétences professionnelles

Décret n°2014-1156 du 9 octobre 2014 relatif à l’acquisition et à l’utilisation des points acquis au titre di compte personnel de prévention de la pénibilité

Décret sur le socle de connaissances et de compétences

Inventaire des certifications et

compétences transversales élaboré par la CNCP

Les listes de formations éligibles au CPF seront publiées directement sur le site de la CNCP (Commission nationale de la certification professionnelle) ainsi que sur le service en ligne du CPF géré par la CDC. L’ensemble de la procédure sera dématérialisée puisque la transmission des listes à la CDC et au CNEFOP se fera, grâce à une personne habilitée pour l’exercice de cette mission, sous forme télématique. Avant publication, la délégation générale à l’emploi et à la formation professionnelle (DGEFP) vérifiera les conditions d’élaboration des listes, en particulier la compétence des organes chargés de les élaborer. Ce contrôle s’effectuera le cas échéant lors de l’extension des conventions et accords de branche. En cas de non-respect des conditions ci-dessous, la liste sera rejetée par décision motivée. Le contrôle, qui pourra être réalisé avec l’aide du président de la commission nationale de la certification professionnelle, se déroulera de la façon suivante :

Dans le but de faciliter la mobilité géographique des demandeurs d’emploi, chaque COPAREF pourra décider d’inscrire sur la liste des formations éligibles au CPF qu’il établit, les formations figurant sur une liste élaborée par le COPAREF d’une autre région. Le CNEFOP assurera un suivi de cette disposition.

1er

janvier 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

9

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Entretien professionnel

Article L. 6315-1 du code du travail

Décret n°2014-1120 du 2 octobre 2014

relatif aux modalités d’alimentation et mobilisation du CPF (article R. 6323-3 du code du travail)

L’entretien professionnel a pour objet l’étude des perspectives d’évolution professionnelle

du salarié, notamment en termes de qualifications et d’emplois. Il est distinct de l’entretien annuel d’évaluation.

Il est obligatoire dans toutes les entreprises et pour tous les salariés ayant au moins deux ans d’ancienneté dans l’entreprise, quel que soit la forme de leur contrat de travail (y compris les CDD, les contrats de professionnalisation et les contrats d’apprentissage). L’entretien est organisé tous les deux ans et fait l’objet d’un état des lieux récapitulatif tous les six ans. Cette durée s’apprécie par rapport à l’ancienneté du salarié dans l’entreprise. Chaque entretien professionnel donne lieu à la rédaction d’un document écrit dont une copie est remise au salarié. L’entreprise est également tenue de le proposer au salarié qui reprend son activité après une période de suspension de son contrat de travail (congé maternité, congé sabbatique, arrêt maladie de longue durée, etc.). L’état des lieux (entretien professionnel renforcé) permet de vérifier que le salarié a bénéficié au cours des 6 dernières années des entretiens professionnels et d’apprécier s’il a :

- suivi au moins une action de formation ; - acquis des éléments de certification par la formation ou par la VAE ; - bénéficié d’une progression salariale ou professionnelle.

Dans les entreprises d’au moins 50 salariés, lorsque, au cours de ces six ans, le salarié n’a

pas bénéficié des entretiens prévus et d’au moins deux des trois mesures énumérées ci-dessus, son compte personnel de formation est abondé à hauteur de 100 heures pour un salarié à temps plein et de 130 heures pour un salarié à temps partiel, l’employeur doit alors verser à OPCABAIA une somme forfaitaire correspondant à ces heures (valorisée à hauteur de 30 € de l’heure selon le décret du 2 octobre 2014, soit 3 000 € pour les salariés à temps plein et 3 900 € pour les salariés à temps partiel).

7 mars 2014

A compter de

l’année 2020, le cas échéant

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

10

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Plan de formation

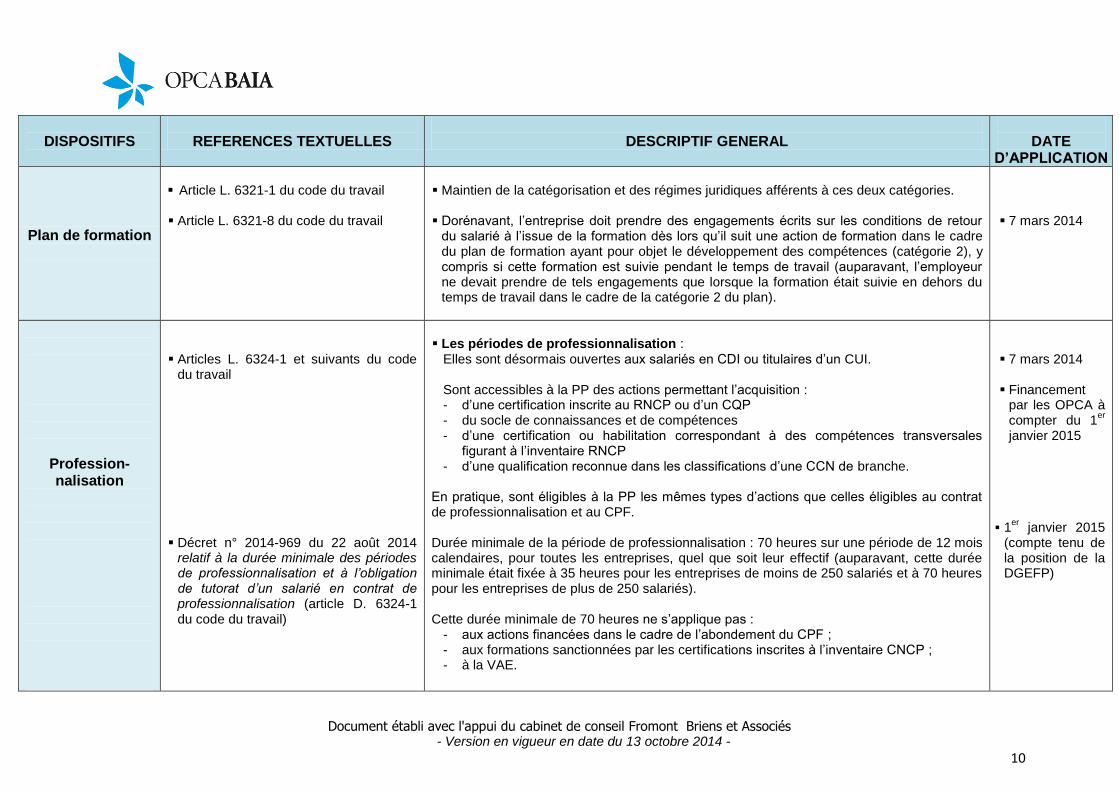

Article L. 6321-1 du code du travail Article L. 6321-8 du code du travail

Maintien de la catégorisation et des régimes juridiques afférents à ces deux catégories.

Dorénavant, l’entreprise doit prendre des engagements écrits sur les conditions de retour

du salarié à l’issue de la formation dès lors qu’il suit une action de formation dans le cadre du plan de formation ayant pour objet le développement des compétences (catégorie 2), y compris si cette formation est suivie pendant le temps de travail (auparavant, l’employeur ne devait prendre de tels engagements que lorsque la formation était suivie en dehors du temps de travail dans le cadre de la catégorie 2 du plan).

7 mars 2014

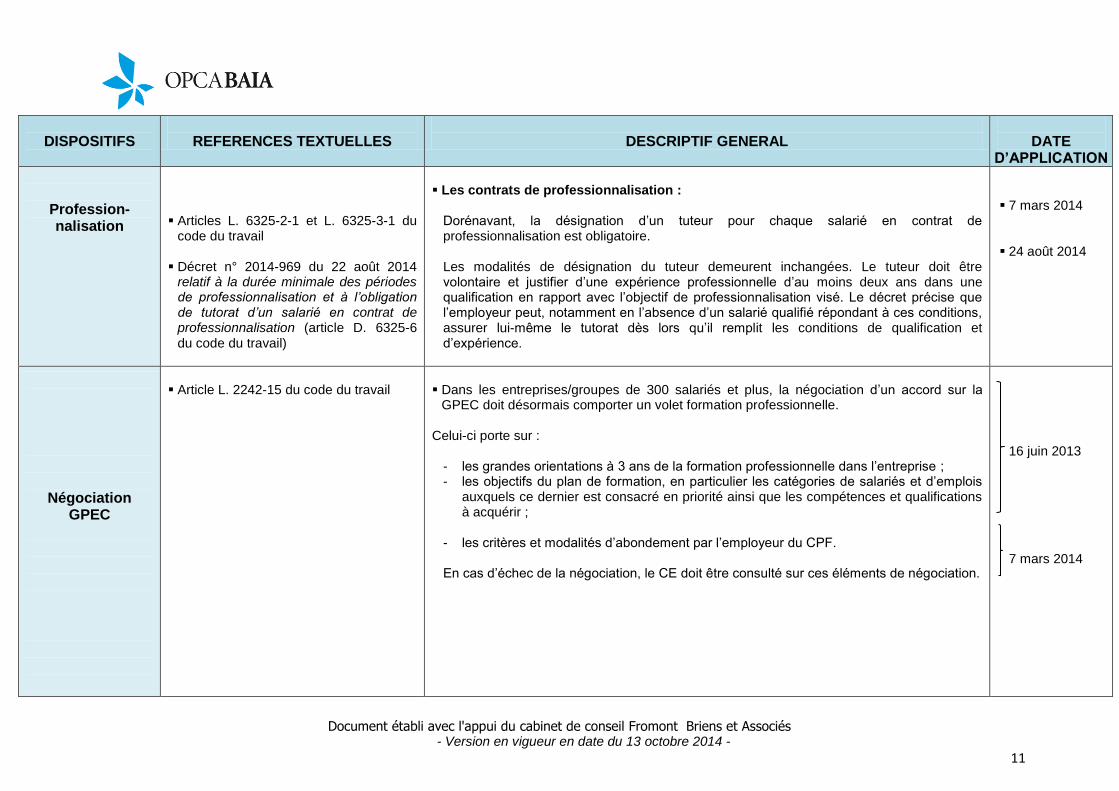

Profession- nalisation

Articles L. 6324-1 et suivants du code

du travail

Décret n° 2014-969 du 22 août 2014

relatif à la durée minimale des périodes de professionnalisation et à l’obligation de tutorat d’un salarié en contrat de professionnalisation (article D. 6324-1 du code du travail)

Les périodes de professionnalisation :

Elles sont désormais ouvertes aux salariés en CDI ou titulaires d’un CUI. Sont accessibles à la PP des actions permettant l’acquisition : - d’une certification inscrite au RNCP ou d’un CQP - du socle de connaissances et de compétences - d’une certification ou habilitation correspondant à des compétences transversales

figurant à l’inventaire RNCP - d’une qualification reconnue dans les classifications d’une CCN de branche.

En pratique, sont éligibles à la PP les mêmes types d’actions que celles éligibles au contrat de professionnalisation et au CPF. Durée minimale de la période de professionnalisation : 70 heures sur une période de 12 mois calendaires, pour toutes les entreprises, quel que soit leur effectif (auparavant, cette durée minimale était fixée à 35 heures pour les entreprises de moins de 250 salariés et à 70 heures pour les entreprises de plus de 250 salariés). Cette durée minimale de 70 heures ne s’applique pas :

- aux actions financées dans le cadre de l’abondement du CPF ; - aux formations sanctionnées par les certifications inscrites à l’inventaire CNCP ; - à la VAE.

7 mars 2014 Financement

par les OPCA à compter du 1

er

janvier 2015 1

er janvier 2015

(compte tenu de la position de la DGEFP)

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

11

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Profession- nalisation

Articles L. 6325-2-1 et L. 6325-3-1 du

code du travail Décret n° 2014-969 du 22 août 2014

relatif à la durée minimale des périodes de professionnalisation et à l’obligation de tutorat d’un salarié en contrat de professionnalisation (article D. 6325-6 du code du travail)

Les contrats de professionnalisation :

Dorénavant, la désignation d’un tuteur pour chaque salarié en contrat de professionnalisation est obligatoire. Les modalités de désignation du tuteur demeurent inchangées. Le tuteur doit être volontaire et justifier d’une expérience professionnelle d’au moins deux ans dans une qualification en rapport avec l’objectif de professionnalisation visé. Le décret précise que l’employeur peut, notamment en l’absence d’un salarié qualifié répondant à ces conditions, assurer lui-même le tutorat dès lors qu’il remplit les conditions de qualification et d’expérience.

7 mars 2014 24 août 2014

Négociation GPEC

Article L. 2242-15 du code du travail

Dans les entreprises/groupes de 300 salariés et plus, la négociation d’un accord sur la

GPEC doit désormais comporter un volet formation professionnelle. Celui-ci porte sur :

- les grandes orientations à 3 ans de la formation professionnelle dans l’entreprise ; - les objectifs du plan de formation, en particulier les catégories de salariés et d’emplois

auxquels ce dernier est consacré en priorité ainsi que les compétences et qualifications à acquérir ;

- les critères et modalités d’abondement par l’employeur du CPF.

En cas d’échec de la négociation, le CE doit être consulté sur ces éléments de négociation.

16 juin 2013

7 mars 2014

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

12

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Consultation du Comité

d’entreprise

Article L. 2323-33 du code du travail

Articles L. 2323-34 et suivants du code

du travail

Décret n° 2014-1045 du 12 septembre

2014 relatif à l’information et à la consultation du comité d’entreprise en matière de formation professionnelle (article D. 2323-5 du code du travail)

Les orientations de la formation professionnelle doivent être établies en cohérence

avec le contenu de l’accord GPEC, notamment avec les grandes orientations à 3 ans de la formation professionnelle dans l’entreprise qu’il a arrêtées.

Nouveautés au titre de la consultation sur le plan de formation :

- Lors de la 1ère réunion sur le bilan du plan de formation : le CE doit émettre un avis portant sur l’exécution du plan de l’année N-1 mais également de l’année en cours.

- Périodicité : le projet de plan de formation peut désormais être triennal si un accord d’entreprise le prévoit.

Les nouvelles catégories d’informations devant être communiquées au CE dans le

cadre de la consultation sur le plan de formation (en sus des informations actuellement prévues par l’article D. 2323-5 du code du travail) :

- les informations relatives aux modalités d’accès à la formation professionnelle des

salariés transmises par l’employeur à l’autorité administrative (en remplacement de la déclaration « 2483 ») ;

- les conclusions éventuelles des services de contrôle faisant suite aux vérifications effectuées le cas échéant par l’administration (en remplacement de celles sur le caractère libératoire des dépenses imputées sur la participation légale des entreprises) ;

- mise en œuvre du CPF (en lieu et place du DIF à compter de 2015) ; - le nombre des salariés bénéficiaires de l’abondement correctif ainsi que les sommes

versées correspondantes le cas échéant ; - le nombre des salariés bénéficiaires de l'entretien professionnel.

Un accord d’entreprise peut déterminer le calendrier des 2 réunions annuelles du CE.

16 juin 2013

7 mars 2014

7 mars 2014

1er

janvier 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

13

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

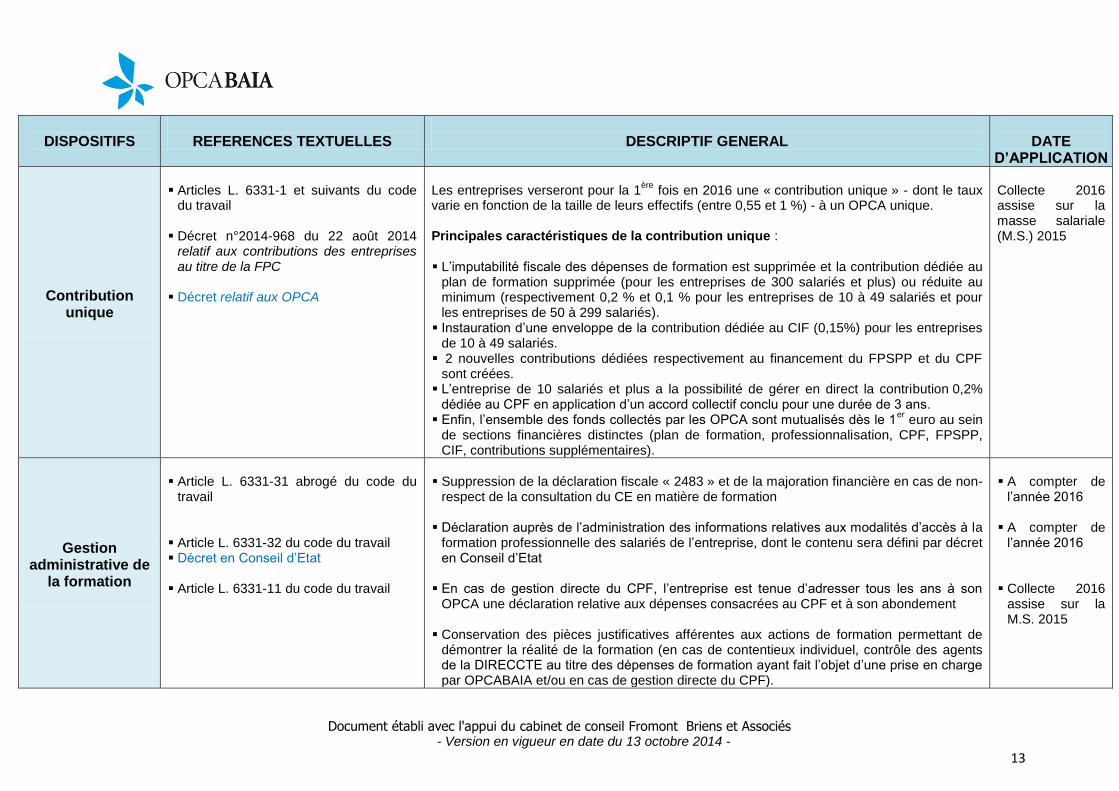

Contribution unique

Articles L. 6331-1 et suivants du code

du travail

Décret n°2014-968 du 22 août 2014 relatif aux contributions des entreprises au titre de la FPC

Décret relatif aux OPCA

Les entreprises verseront pour la 1

ère fois en 2016 une « contribution unique » - dont le taux

varie en fonction de la taille de leurs effectifs (entre 0,55 et 1 %) - à un OPCA unique. Principales caractéristiques de la contribution unique : L’imputabilité fiscale des dépenses de formation est supprimée et la contribution dédiée au

plan de formation supprimée (pour les entreprises de 300 salariés et plus) ou réduite au minimum (respectivement 0,2 % et 0,1 % pour les entreprises de 10 à 49 salariés et pour les entreprises de 50 à 299 salariés).

Instauration d’une enveloppe de la contribution dédiée au CIF (0,15%) pour les entreprises de 10 à 49 salariés.

2 nouvelles contributions dédiées respectivement au financement du FPSPP et du CPF sont créées.

L’entreprise de 10 salariés et plus a la possibilité de gérer en direct la contribution 0,2% dédiée au CPF en application d’un accord collectif conclu pour une durée de 3 ans.

Enfin, l’ensemble des fonds collectés par les OPCA sont mutualisés dès le 1er

euro au sein de sections financières distinctes (plan de formation, professionnalisation, CPF, FPSPP, CIF, contributions supplémentaires).

Collecte 2016 assise sur la masse salariale (M.S.) 2015

Gestion administrative de

la formation

Article L. 6331-31 abrogé du code du

travail

Article L. 6331-32 du code du travail Décret en Conseil d’Etat Article L. 6331-11 du code du travail

Suppression de la déclaration fiscale « 2483 » et de la majoration financière en cas de non-

respect de la consultation du CE en matière de formation Déclaration auprès de l’administration des informations relatives aux modalités d’accès à la

formation professionnelle des salariés de l’entreprise, dont le contenu sera défini par décret en Conseil d’Etat

En cas de gestion directe du CPF, l’entreprise est tenue d’adresser tous les ans à son

OPCA une déclaration relative aux dépenses consacrées au CPF et à son abondement Conservation des pièces justificatives afférentes aux actions de formation permettant de

démontrer la réalité de la formation (en cas de contentieux individuel, contrôle des agents de la DIRECCTE au titre des dépenses de formation ayant fait l’objet d’une prise en charge par OPCABAIA et/ou en cas de gestion directe du CPF).

A compter de

l’année 2016

A compter de l’année 2016

Collecte 2016 assise sur la M.S. 2015

Document établi avec l'appui du cabinet de conseil Fromont Briens et Associés - Version en vigueur en date du 13 octobre 2014 -

14

DISPOSITIFS

REFERENCES TEXTUELLES

DESCRIPTIF GENERAL

DATE

D’APPLICATION

Taxe d’apprentissage

Loi de finances rectificative pour 2013 Articles L. 6241-1 et suivants du code

du travail

Décrets n°2014-985 du 28 août 2014 relatif aux modalités d’affectation des fonds de la taxe d’apprentissage et n°2014-986 du 29 août 2014 relatif aux conditions d’habilitation à collecter les versements des entreprises donnant lieu à exonération de la taxe d’apprentissage et à les reverser

La taxe d’apprentissage (TA) a été réformée en profondeur par une succession de lois et de textes règlementaires. La TA voit son assiette élargie après intégration de la CDA, passant de 0,50 % à 0,68 %. Une nouvelle part dénommée « fraction régionale de l’apprentissage » est créé, renforçant le pouvoir des régions dans la politique de financement et de développement de l’apprentissage. Les parts « quota » et « barème » de la TA sont largement réformés tant au regard de leur taux que de leur modalités d’affectation. Les entreprises ne pourront verser leur TA qu’à un seul organisme collecteur (soit au niveau régional, soit au niveau national). Au niveau national, seuls les OPCA pourront être habilités à collecter la TA.

Collecte 2015 assise sur la M.S. 2014