Embed Size (px)

Citation preview

Mémoire de master I – responsable en gestion

La transformation des associations

en sociétés coopératives :

A quelles conditions et dans quelle mesure le changement de statut

répond-il aux enjeux de l’entreprise ?

Julien Baron, juin 2014

Mise à jour le 17 oct. 14

Mémoire tutoré par Emmanuelle Casati

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

2/95 --

Julien Baron – Mémoire, juin 2014

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

3/95 --

Julien Baron – Mémoire, juin 2014

NOTE METHODOLOGIQUE ...................................................................................................................... 5

INTRODUCTION ...................................................................................................................................... 8

PROBLEMATIQUE ............................................................................................................................ 8

RECHERCHES BIBLIOGRAPHIQUES ET SOURCES D’INFORMATIONS ............................................................... 12

LES TERRAINS D’ENQUETE ............................................................................................................... 13

PERIMETRE D'ENQUETE SOUHAITE .............................................................................................................. 13

RELAIS D'EXPERTISE INTERVIEWES ............................................................................................................... 13

ENTREPRISES ENQUETEES .......................................................................................................................... 15

LIMITES DE L'ENQUETE ............................................................................................................................. 17

CARACTERISTIQUES DE L’ENQUETE ET MODE DE RESTITUTION .......................................................................... 17

PREMIERE PARTIE : PRINCIPALES NOTIONS, ETAT DES LIEUX ET ENJEUX D’UNE TRANSFORMATION ......... 18

I. DES NOTIONS POUR MIEUX COMPRENDRE ........................................................................................ 18

I.1. QUELQUES NOTIONS ABORDEES TOUT AU LONG DU PRESENT DOCUMENT ................................................. 18

I.2. LES ASSOCIATIONS .......................................................................................................................... 19

I.3. LES SOCIETES COOPERATIVES ............................................................................................................ 23

I.4. GOUVERNANCE, OBJET SOCIAL, FISCALITE, SECTEUR, MARCHE CONCURRENTIEL : UNE CONFUSION DES NOTIONS

29

II. ETAT DES LIEUX DES ASSOCIATIONS ET ENJEUX D’UN CHANGEMENT DE STATUT .......................................... 33

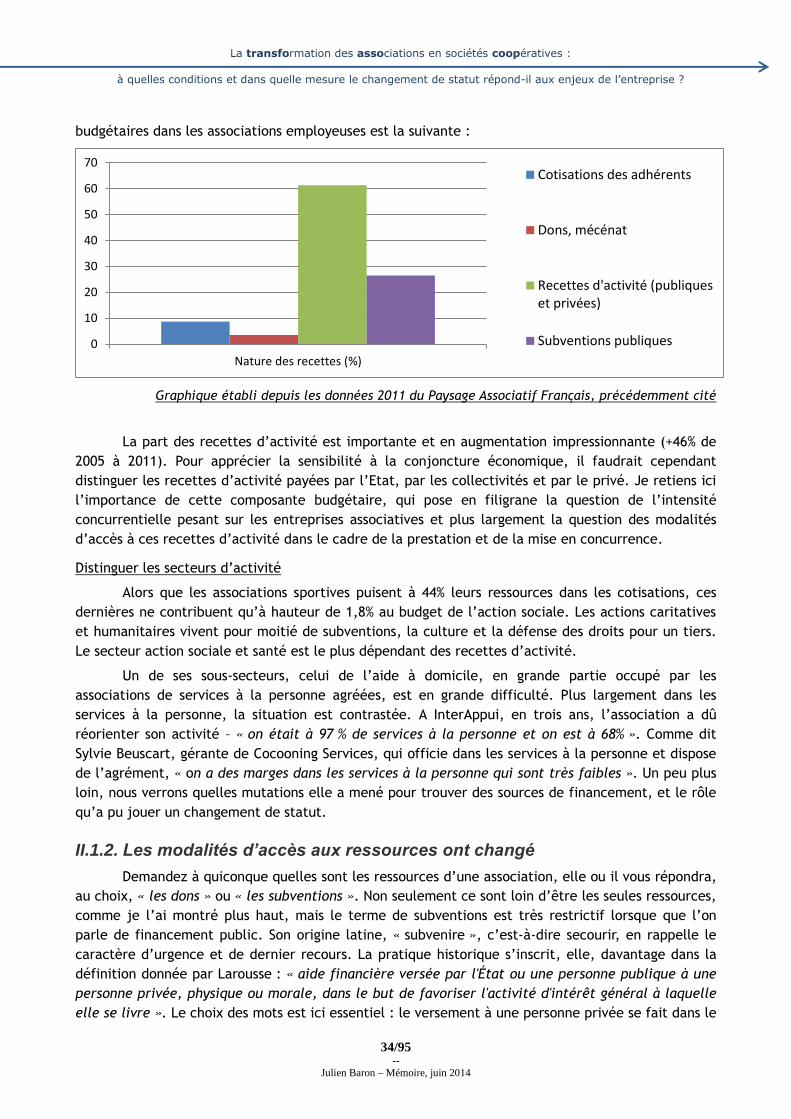

II.1. SITUATION ECONOMIQUE DES ASSOCIATIONS ET ENJEUX INDUITS D’UNE TRANSFORMATION ........................ 33

II.2. CARACTERISTIQUES DE GOUVERNANCE DES ASSOCIATIONS ET ENJEUX D’UNE TRANSFORMATION ................. 38

II.3. UNE ILLUSTRATION DU CARACTERE MULTIDIMENSIONNEL DES ENJEUX..................................................... 40

II.4. LES PRINCIPAUX ENJEUX D'UN CHANGEMENT DE STATUT SELON LES ACTEURS ............................................ 41

DEUXIEME PARTIE : MODALITES ET IMPACTS DU CHANGEMENT DE STATUT ........................................... 44

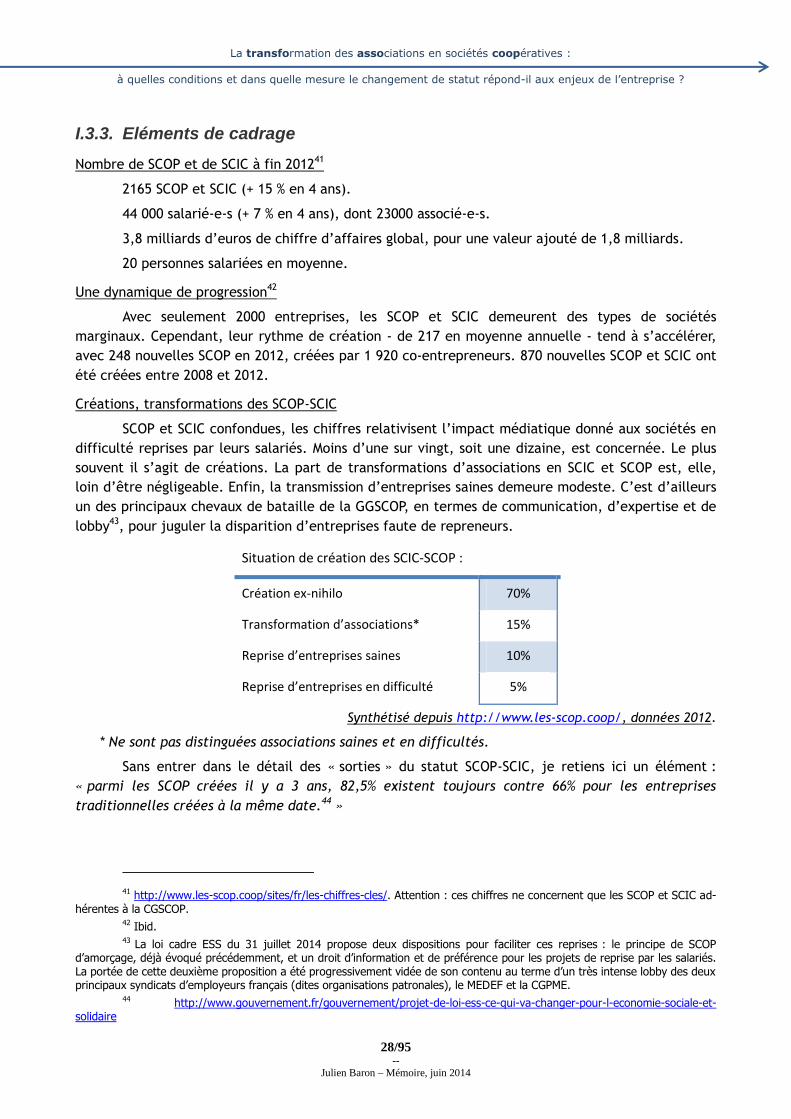

I. LES MODALITES DU CHANGEMENT DE STATUT .................................................................................... 44

I.1. QUEL PREREQUIS ? ......................................................................................................................... 44

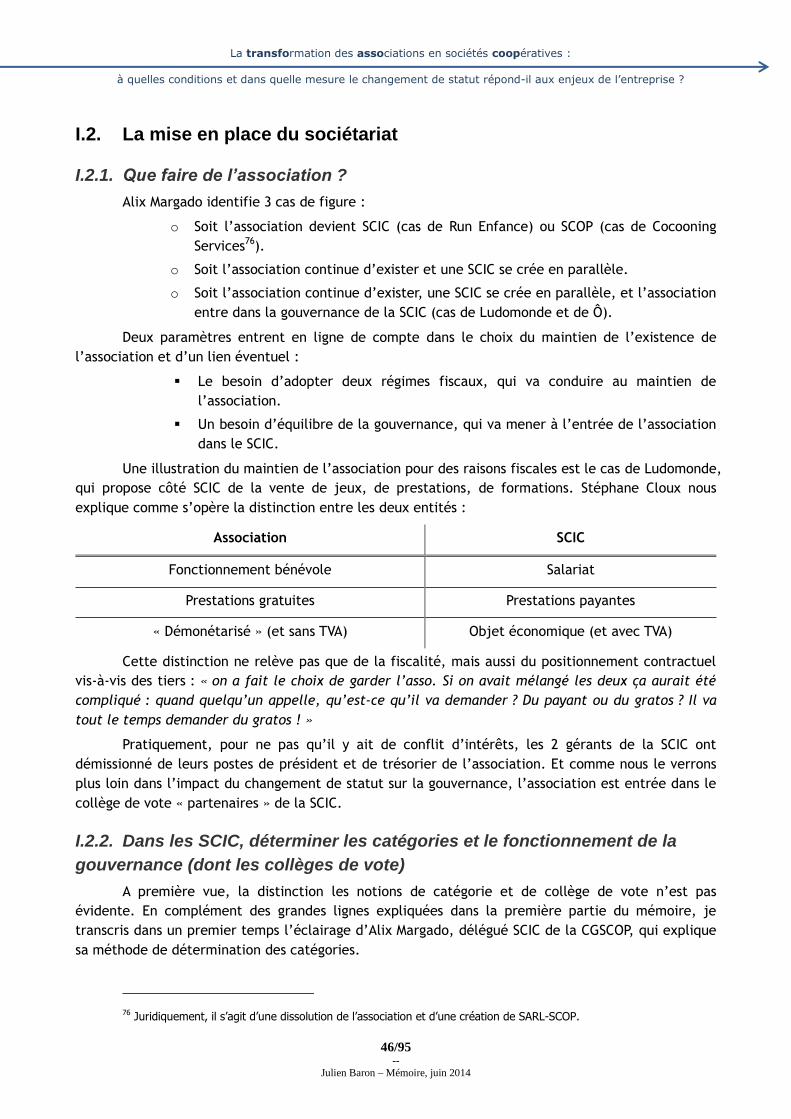

I.2. LA MISE EN PLACE DU SOCIETARIAT .................................................................................................... 46

I.3. UN BESOIN DE TECHNICITE ............................................................................................................... 49

I.4. QUEL COUT ? QUELLE DUREE ? ........................................................................................................ 51

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

4/95 --

Julien Baron – Mémoire, juin 2014

II. IMPACTS DU CHANGEMENT DE STATUT ............................................................................................ 53

II.1. IMPACT SUR LE PROJET ................................................................................................................... 53

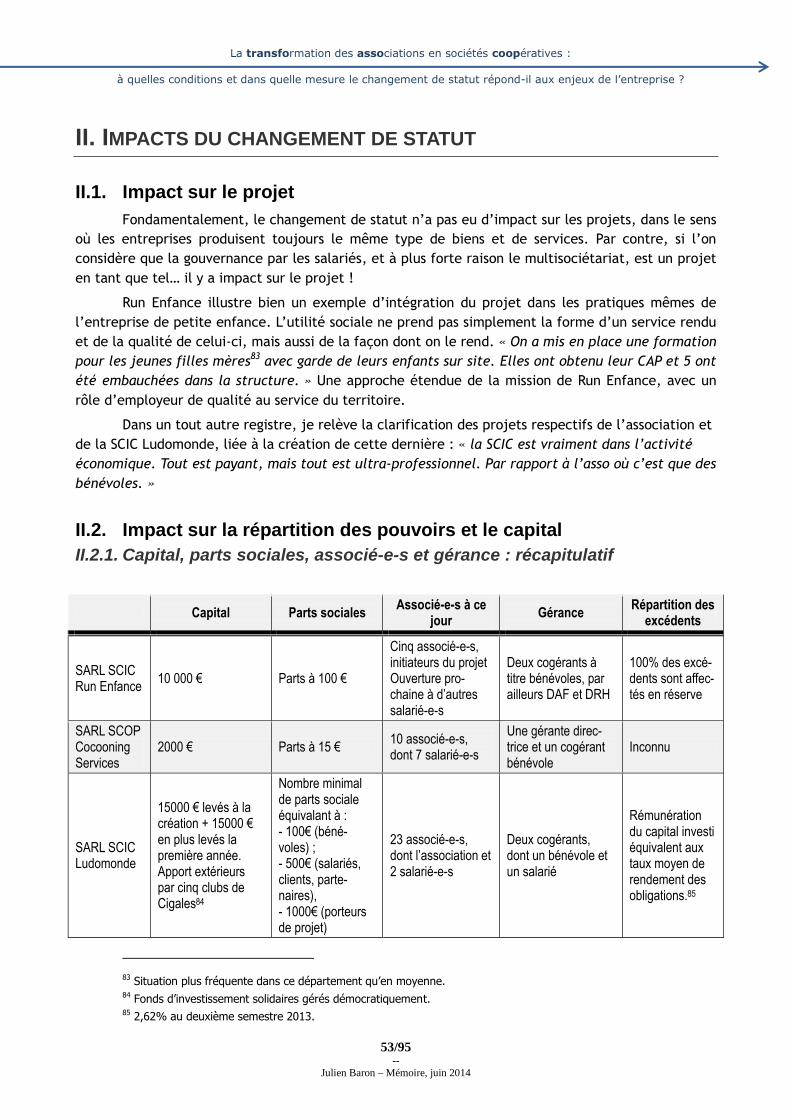

II.2. IMPACT SUR LA REPARTITION DES POUVOIRS ET LE CAPITAL .................................................................... 53

II.3. IMPACT SUR LA DIRECTION DE L’ENTREPRISE ....................................................................................... 55

II.4. IMPACT SUR LE MANAGEMENT ......................................................................................................... 56

II.5. IMPACT SUR L’ACTIVITE ET LE MODELE ECONOMIQUE ............................................................................ 57

II.6. IMPACT EN TERMES DE CONVENTIONNEMENT ET DE FISCALITE ............................................................... 58

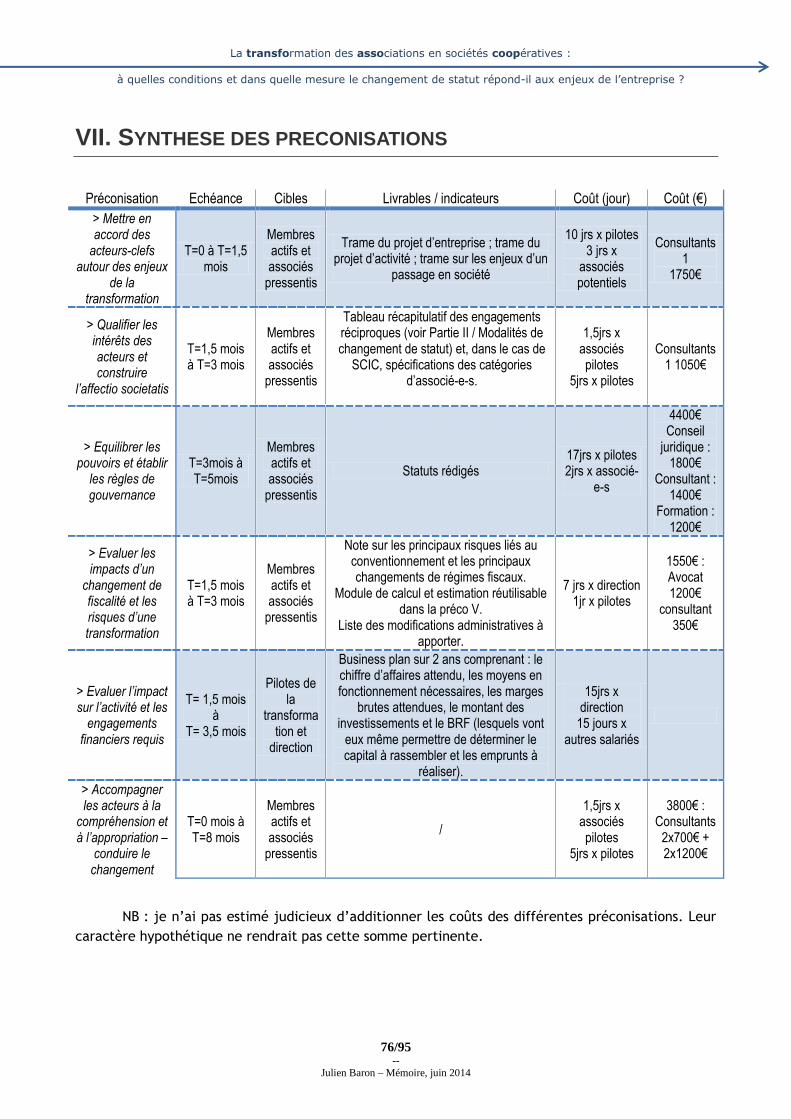

TROISIEME PARTIE : PRECONISATIONS .................................................................................................. 60

I. METTRE EN ACCORD LES ACTEURS-CLEFS SUR LES ENJEUX D'UN CHANGEMENT DE STATUT ............................. 61

II. QUALIFIER LES INTERETS DES ACTEURS ET CONSTRUIRE L’AFFECTIO SOCIETATIS ........................................... 64

III. EQUILIBRER LES POUVOIRS ET ETABLIR LES REGLES DE GOUVERNANCE .................................................... 66

IV. EVALUER LES IMPACTS D’UN CHANGEMENT DE FISCALITE ET LES RISQUES D’UN CHANGEMENT OU D’UNE

TRANSFORMATION DE LA PERSONNE MORALE .................................................................................................. 68

V. CONSTRUIRE LE MODELE ECONOMIQUE ET ESTIMER LES ENGAGEMENTS FINANCIERS REQUIS ......................... 71

VI. ACCOMPAGNER LES ACTEURS A LA COMPREHENSION ET A L’APPROPRIATION – CONDUIRE LE CHANGEMENT ..... 74

VII. SYNTHESE DES PRECONISATIONS ................................................................................................. 76

CONCLUSION ....................................................................................................................................... 77

I. UN STATUT QUI REPOND AUX ENJEUX .............................................................................................. 77

II. MAIS ON NE MESURE QUE CE QUE L’ON PEUT OBSERVER ..................................................................... 77

III. ALORS, POURQUOI SI PEU DE TRANSFORMATIONS ? .......................................................................... 78

CONTACTER L’AUTEUR .................................................................................................................... 79

ANNEXES ............................................................................................................................................. 80

LOI 1ER JUILLET 1901 .................................................................................................................... 81

LOI DU 17 JUILLET 2001 (SCIC) ....................................................................................................... 85

ARTICLE : LES ATELIERS DE BOCAGE PASSENT EN SCIC ............................................................................ 88

ARTICLE - LE RELAIS RESTAURATION DE PANTIN S’AGRANDIT .................................................................... 89

QUESTIONNAIRES UTILISES POUR L’ENQUETE ....................................................................................... 90

LEXIQUE ..................................................................................................................................... 95

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

5/95 --

Julien Baron – Mémoire, juin 2014

NOTE METHODOLOGIQUE

Cadre de rédaction

Ce mémoire est rédigé dans le cadre d’une formation continue de « Responsable en Gestion »

dispensée par une école parisienne1. Il achève ce master I et sanctionne le diplôme. Sa structuration

et les modalités de recherche et d’enquête obéissent au cahier des charges de l’institut de formation

en la matière.

Dans mes missions professionnelles récentes, j’ai été amené à plusieurs reprises à être

consulté sur des questions stratégiques et je me suis trouvé en situation de conseiller des dirigeants

sur les orientations qui en découlaient. J’ai par ces actions souvent dépassé le cadre de mes

fonctions de chargé de mission ou de responsable de projet. C’est conscient de cette tendance que

j’ai décidé de reprendre des études me permettant de consolider des bases en sciences de gestion et

en management, avec pour objectif d’occuper des postes intégrants cette dimension stratégique, soit

par des prises de responsabilité, soit en intervenant extérieur aux entreprises.

C’est en me plaçant dans cette situation de conseil que j’ai mené la présente recherche. Au-

delà de mon intérêt pour ce sujet, j’estime que ce travail m’a permis d’aller à la rencontre de

nouvelles personnes et d’élargir mon champ de connaissances dans des termes propices à mon futur

professionnel.

Forme de la rédaction

Certaines notions abordées dans ce mémoire sont peu traitées dans les cycles de formation, à

l’exception de licences III et Master II spécifiquement consacrées à l’économie sociale et solidaire.

De plus, elles font l’objet d’interprétations différentes selon les disciplines et les auteurs. Aussi, je

reviens sur certaines d’entre elles, afin de constituer un cadre de compréhension partagé avec le

lecteur.

Lorsque cela ne figure pas dans le corps de texte, l’origine des données utilisées et les noms

ou pseudonymes des auteur-e-s des propos cités sont reportés en note de bas de page. J’ai eu à cœur

de rendre ce document dynamique, multipliant des citations, vivantes et authentiques, parfois

familières, des personnes interviewées. Si la rigueur et la pertinence sont éminemment importantes,

la forme ne l’est pas moins selon moi, car un écrit est fait pour susciter l’envie de la lecture tout en

permettant l’extraction par la personne lectrice d’axes de réflexion à son bénéfice.

Ressources

Le mémoire s’appuie sur des ressources bibliographiques, web, radiophoniques, de presse

économique et sociale, législatives, ainsi que sur des enquêtes terrains auprès de spécialistes et

d’entreprises. Les ressources bibliographiques sont détaillées dans l’introduction. Ci-dessous, vous

1 Note de l’auteur : pour des raisons assumées et hors de propos ici, je n’ai pas souhaité pas faire figurer le nom de l’école en question.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

6/95 --

Julien Baron – Mémoire, juin 2014

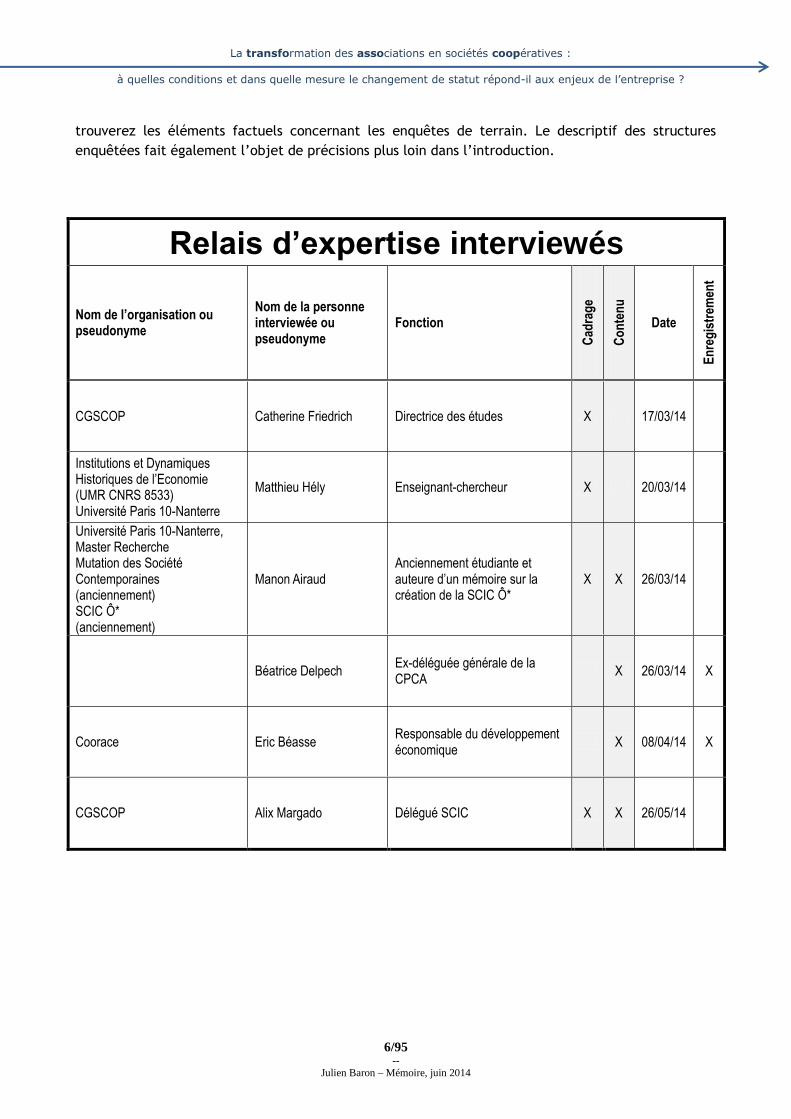

trouverez les éléments factuels concernant les enquêtes de terrain. Le descriptif des structures

enquêtées fait également l’objet de précisions plus loin dans l’introduction.

Relais d’expertise interviewés

Nom de l’organisation ou pseudonyme

Nom de la personne interviewée ou pseudonyme

Fonction

Cad

rag

e

Co

nte

nu

Date

En

reg

istr

emen

t

CGSCOP Catherine Friedrich Directrice des études X 17/03/14

Institutions et Dynamiques Historiques de l’Economie (UMR CNRS 8533) Université Paris 10-Nanterre

Matthieu Hély Enseignant-chercheur X 20/03/14

Université Paris 10-Nanterre, Master Recherche Mutation des Société Contemporaines (anciennement) SCIC Ô* (anciennement)

Manon Airaud Anciennement étudiante et auteure d’un mémoire sur la création de la SCIC Ô*

X X 26/03/14

Béatrice Delpech Ex-déléguée générale de la CPCA

X 26/03/14 X

Coorace Eric Béasse Responsable du développement économique

X 08/04/14 X

CGSCOP Alix Margado Délégué SCIC X X 26/05/14

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

7/95 --

Julien Baron – Mémoire, juin 2014

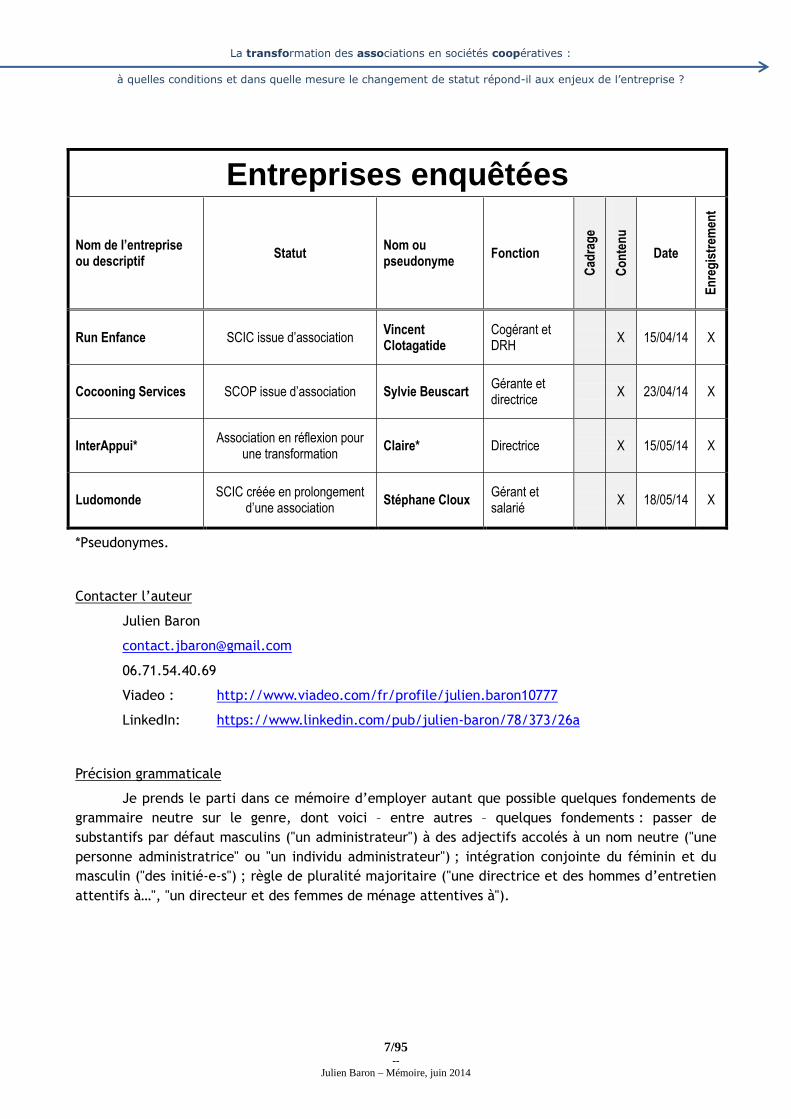

Entreprises enquêtées

Nom de l’entreprise ou descriptif

Statut Nom ou pseudonyme

Fonction

Cad

rag

e

Co

nte

nu

Date

En

reg

istr

emen

t

Run Enfance SCIC issue d’association Vincent Clotagatide

Cogérant et DRH

X 15/04/14 X

Cocooning Services SCOP issue d’association Sylvie Beuscart Gérante et directrice

X 23/04/14 X

InterAppui* Association en réflexion pour

une transformation Claire* Directrice X 15/05/14 X

Ludomonde SCIC créée en prolongement

d’une association Stéphane Cloux

Gérant et salarié

X 18/05/14 X

*Pseudonymes.

Contacter l’auteur

Julien Baron

06.71.54.40.69

Viadeo : http://www.viadeo.com/fr/profile/julien.baron10777

LinkedIn: https://www.linkedin.com/pub/julien-baron/78/373/26a

Précision grammaticale

Je prends le parti dans ce mémoire d’employer autant que possible quelques fondements de

grammaire neutre sur le genre, dont voici – entre autres – quelques fondements : passer de

substantifs par défaut masculins ("un administrateur") à des adjectifs accolés à un nom neutre ("une

personne administratrice" ou "un individu administrateur") ; intégration conjointe du féminin et du

masculin ("des initié-e-s") ; règle de pluralité majoritaire ("une directrice et des hommes d’entretien

attentifs à…", "un directeur et des femmes de ménage attentives à").

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

8/95 --

Julien Baron – Mémoire, juin 2014

INTRODUCTION

PROBLEMATIQUE

Une autre façon de gouverner

Lorsque l’état de « crise » est décrété dans une organisation de travail, notamment par ses

dirigeant-e-s, ce constat appelle une réaction, des actions correctives voire des changements

radicaux. Or, il semblerait qu’il en soit tout autre quand il s’agit d’entités plus larges, allant d’une

commune à un continent, en passant par une institution ou une culture. « Crise de civilisation »,

« crise financière », « crise économique », « crise du capitalisme » sont autant d’expressions

banalisées, qui n’engendrent finalement que peu de réactions politiques et de changements

d’orientations. Les suites de la crise financière de 2007-2011, dite « crise des subprimes », est en soi

symptomatique : les mesures correctives prises pour conjurer la crise financière (injections de

liquidités, cautions aux banques prenant la forme rachats de produits financiers toxiques par les

Etats…) et pour contrecarrer ses conséquences économiques (déflation salariale principalement) ne

portent pas la marque d’un changement de cap. Comment expliquer que les sociétés de la « vieille

Europe » ou de l’Amérique du Nord, pour ne citer que celles-là, pourtant caractérisées par plusieurs

siècles de démocratie libérale – certes imparfaite –, ne parviennent pas à tracer le chemin d’un

projet de société serein, ouvrant la perspective de bien-être et d’émancipation pour chacun ?

Certain-e-s misent sur l’incompétence des dirigeant-e-s qu’ils-elles ont élu ; d’autres, sur l’existence

de rapports de force à l’avantage des "puissants" (possédants, grandes entreprises, banques) biaisant

le jeu de la démocratie. Peu remettent en question certains fonctionnements hérités de notre

société, comme, par exemple, la gouvernance des outils de travail dans lesquels œuvrent des

milliards de personnes chaque jour. Gouvernance des outils de travail qui, malgré les évolutions

depuis trois siècles de nos systèmes politiques, sociaux, judiciaires, a peu changé : qu’il s’agisse

d’une entreprise publique ou privée, celui ou celle qui investit gouverne, proportionnellement à son

investissement et donc à sa prise de risque.

Une partie des défenseurs de l’économie sociale, maintenant appelée économie sociale et

solidaire (ESS), caractérise celle-ci par le fait qu’il s’agisse d’un groupement de personnes et non de

capitaux, et, qu’à ce titre, son affectio societatis diffère totalement des « entreprises classiques ».

Par société de personnes, est principalement entendu le principe « un homme = une voix »2. Ainsi, le

pouvoir d’une personne adhérente, sociétaire ou associée à l’assemblée générale est indépendant du

montant d’un apport en capital. Au fur et à mesure de sa reconnaissance par la puissance publique,

les statuts juridiques ont pris de l’importance, au point que « l’économie sociale se défini[sse]

2 Principe sur lequel je préconiserais de lever la métonymie du mot « homme ».

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

9/95 --

Julien Baron – Mémoire, juin 2014

comme l’ensemble des coopératives, mutuelles, associations et fondations »3. Dans la pratique, cet

ensemble apparait bien hétérogène. Les associations se reconnaissent peu dans les banques

coopératives ou dans les mutuelles d’assurances et ne souhaitent pas figurer dans un ensemble

cautionnant leurs dérives – ce qui n’est pas étranger à l’apparition du terme « solidaire » accolé à

« économie sociale ». La distance prise par les associations avec les sociétés coopératives de travail,

voir l’ignorance de leur existence, est davantage surprenante. En effet, l’association ne se distingue

pas uniquement de l’entreprise classique ou de l’entreprise publique par le projet autour duquel se

réunissent des personnes4 : une gouvernance démocratique est aussi un élément caractéristique, que

l’association partage avec les sociétés coopératives de travail. Un élément rassembleur, mais aussi

clivant, car il existe, dans l’économie sociale et solidaire, pas une, mais plusieurs formes de

gouvernance démocratique.

Les associations sont dirigées par des personnes administratrices, bénévoles, désignées par et

parmi des personnes adhérentes. Les raisons qui réunissent ces personnes et les invitent à s’engager

sont multiples. Elles peuvent tirer un bénéfice qui est directement issu des activités de l’association

(comme la mise à disposition d’équipements sportifs pour soi-même ou pour des proches) ; mais ce

bénéfice direct peut aussi être destiné à des tiers (comme l’assistance à des personnes en situation

de précarité), auquel cas les personnes administratrices engagées en tirent un bénéfice moral.

Rares sont les associations qui comptent dans leur conseil d’administration des personnes

salariées5, soupçonnées de conflit d’intérêt. Ce constat s’établit dans un contexte de renforcement

de la dimension employeuse des associations : en 2010, selon la déclaration automatisée des données

sociales (DADS) recueillies par l’Institut National de la Statistiques et des Etudes Economique (INSEE),

1,8 millions de salarié-e-s travaillaient dans des associations6.

A contrario, les sociétés coopératives de travail sont, elles, dirigées par leurs salarié-e-s-

associé-e-s. L’implication de ces salarié-e-s dans la gouvernance peut se justifier par la défense d’un

outil de travail et/ou la défense d’un objet social à l’origine de la création de l’entreprise. Le

rayonnement de ces sociétés est cependant bien plus modeste que celui des associations, les 2000

sociétés coopératives et participatives (SCOP) implantées sur le territoire français employant 44000

salariés fin 20127.

Du contexte au sujet

La situation économique des associations ne peut être analysée de façon homogène, tant les

variations par secteur (entre autres) sont importantes. Une chose est cependant certaine : pour

celles dont les ressources sont principalement composées d’argent public, les moyens d’y accéder

ont considérablement évolué. La mise en concurrence est fréquente. Des pans entiers d’une

3 Jean-François Draperi, « Economie Sociale », dans L’Economie Sociale de A à Z, Alternatives Economiques Hors-série pratique n°22, janvier 2006, p79

4 « L'association est la convention par laquelle deux ou plusieurs personnes mettent en commun, d'une façon perma-nente, leurs connaissances ou leur activité dans un but autre que de partager des bénéfices », Loi du 1er juillet 1901 relative au contrat d'association.

5 Présence de membres du comité d’entreprise (CE) exceptée. Contrairement à la présence en tant qu’’élu-e du conseil d’administration, la présence en tant qu’élu-e du CE ne vise pas à défendre l’objet de l’association mais à veiller aux intérêts des salarié-e-s, notamment en les informant des orientations stratégiques pouvant impacter la santé économique de l’entreprise ou les conditions de travail.

6 Viviane Tchernonog, Le Paysage Associatif Français, 2ème édition, Juris Edition, 2013, p117. 7 LES CHIFFRES-CLÉS, site Les SCOP de la CGSCOP : http://www.les-scop.coop/sites/fr/les-chiffres-cles/

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

10/95 --

Julien Baron – Mémoire, juin 2014

"économie protégée" ont été ouverts au "privé lucratif". La "fiscalisation"8 d’associations n’est plus un

phénomène isolé. Le besoin d’une haute technicité et d’une recherche de diversification des

ressources induisent des réorientations stratégiques et d’activité, donc une gouvernance en capacité

de s’emparer de telles réorientations.

En termes de gouvernance, les données quantitatives existantes des associations nous

donnent quelques indications : les président-e-s sont majoritairement des personnes de catégories

socio-professionnelles supérieures, masculines (bien que l’on observe une féminisation) et retraitées9.

En revanche, il est bien plus difficile de qualifier empiriquement la qualité de cette gouvernance,

d’évaluer si elle est en mesure de porter au mieux le projet de l’association.

Mon intérêt pour le sujet du mémoire ne provient donc pas d’une qualification empirique de

la qualité de la gouvernance des associations mais… de mon expérience professionnelle. J’ai exercé

en tant que chargé de mission dans des associations qui étaient de grosses employeuses. Dans l’une

d’elle, en particulier, le contexte sectoriel - l’action sociale - y était déstabilisant : cadre

réglementaire bouleversé, exigences de reporting accrues, modalités de contractualisation

budgétaire modifiées, demande sociale grandissante et insatiable. En parallèle de ces facteurs

exogènes, un phénomène de professionnalisation massif s’opérait chez des salariés aux pratiques

historiques autodidactes, et les processus de gestion se formalisaient. Pourtant, et malgré les défis

de conduite du changement que tout ceci induisait, la crise n’est venue ni des professionnels, ni du

contexte, mais du conseil d’administration. Composé majoritairement de haut-e-s fonctionnaires et

de cadres supérieurs engagé-e-s et implanté-e-s de longue date, il ne prendra pas la mesure des

implications des évolutions sectorielles. Pis, il co-construira et avalisera une réorganisation fantasque

du délégué général, aussi couteuse que désorganisatrice pour cette entreprise dotée de 30 millions

d’euros de budget. En trois ans le bilan est sans appel : un déficit abyssal, une explosion des arrêts

de travail, deux mobilisations de cadres, une grève générale et un plan de sauvegarde de l’emploi.

Au quatrième délégué général, la situation finira par se stabiliser.

Cet exemple spectaculaire se retrouve ailleurs dans le paysage associatif. Il ne s’agit

cependant pas ici de dresser un inventaire des situations de crise dans les associations employeuses

mais plutôt de s’interroger plus simplement : pourquoi, dans ce genre de situations, les

professionnel-le-s ne disposent-ils-elles pas d’un droit de véto ? Ou, si nous poussons le raisonnement

plus loin et de façon plus positive : pourquoi une réflexion n’est-elle pas engagée pour qu’elles

participent de droit, de façon démocratiquement élue, à la construction des orientations

stratégiques et à leur mise en œuvre ? Les personnes employées ne sont pas uniquement salariées, au

sens de la subordination contre salaire ; elles sont aussi professionnelles, c’est-à-dire mues par le

souhait de réaliser un travail de qualité dans une organisation fonctionnelle et équilibrée

économiquement ; enfin, elles sont citoyennes, et peuvent partager à ce titre l’objet social de la

structure de façon militante, selon leurs opinions et leurs envies. C’est au titre de ces deux dernières

qualités – professionnelles et citoyennes – que je suppose l’ouverture de la gouvernance aux

personnes salariées pertinente.

Aussi, j’ai décidé de m’intéresser dans mon travail à cette ouverture, en me centrant sur les

cas où elle prenait un caractère contractuel et juridiquement reconnu : le passage en SCOP et

surtout en société coopérative d’intérêt collectif (SCIC). La SCIC, qui est une société associant tout

8 Terme employé dans le milieu associatif pour désigner la soumission à la taxe sur la valeur ajoutée (TVA), souvent accompagnée de la soumission à l’impôt sur les sociétés (IS) et à la contribution économique territoriale (CET).

9 Viviane Tchernonog, Le Paysage Associatif Français, 2ème édition, Juris Edition, 2013, p113.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

11/95 --

Julien Baron – Mémoire, juin 2014

comme la SCOP des salarié-e-s, ouvre également le sociétariat à d’autres catégories de personnes

physiques et morales, notamment les bénéficiaires, ce qui la rapproche en ce sens de l’association.

Du sujet à la problématique

Ce sujet de passage des associations en SCOP ou en SCIC établi, de multiples questions en

découlent.

Dans quelles situations (économiques, managériales, réglementaires, de gouvernance, etc.)

se trouvent les associations souhaitant passer en société coopérative ? Des caractéristiques

communes émergent-elles de l’analyse de plusieurs situations ? Ces situations décrites, quels sont les

enjeux principaux identifiés par les acteurs d’un changement de statut ? Le changement de statut

est-il la réponse adaptée à ces enjeux, ou est-il un prétexte permettant des modifications du projet,

du management ou encore de l’organisation ?

Quelles sont les prérequis nécessaires à un passage, en particulier en termes de leadership et

de compétences ? Un accompagnement est-il nécessaire, si oui lequel et sur quels domaines

d’expertise ? Quels sont les difficultés, les freins, qu’ils soient communs ou spécifiques à un secteur

d’activité ? Quel est le coût, humain et financier, d’une telle transformation ? En somme, quelles

sont les modalités d’une transformation réussie ?

Peut-on évaluer l’impact de la transformation ? Cet impact concernera inévitablement la

gouvernance, qu’il conviendra de décrire, mais peut-être pas seulement : y a-t-il des impacts induits

sur le projet, le management, l’activité, dans sa dimension économique comme sociale ? Ces impacts

répondent-ils aux attentes, eu égard aux enjeux identifiés ?

L’ensemble de ces questions aboutit à poser la problématique suivante :

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de

statut répond-il aux enjeux de l’entreprise ?

Plan du mémoire

Pour y répondre, ce mémoire propose dans un premier temps un état des lieux. Les

principales notions abordées par la suite y sont introduites, passage obligé pour rendre accessible le

reste du document au lecteur qui découvre ce champ de l’économie et pour construire un socle

commun de réflexion. Je présente ensuite des grandes tendances nationales sur la situation des

associations, avant de passer à la situation des entreprises enquêtées. Cette première partie

s’achève par une présentation des enjeux de transformation identifiés dans ces associations.

Ces bases posées, j’en viens au cœur du sujet. Deux sous-ensembles composent la deuxième

partie : le premier décrit les modalités de passage en SCIC ou en SCOP, modalités qui diffèrent

sensiblement selon le secteur d’activité, la taille, le leadership, etc. ; le second sous-ensemble tente

d’évaluer l’impact des transformations. A noter que cette évaluation de l’impact est avant tout

qualitative et basée sur les retours de personnes interviewées. L’obtention de résultats quantitatifs

aurait nécessité un véritable audit des entreprises, et ces résultats auraient été difficilement

compilables de par la nature très différente de chaque entreprise.

L’analyse de cette deuxième partie me permet de dresser des préconisations, qui composent

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

12/95 --

Julien Baron – Mémoire, juin 2014

la troisième et dernière partie de ce mémoire. Celles-ci, sans prétendre constituer un guide

méthodologique de passage de l’association en SCIC ou en SCOP, relève les actions de pilotage à

mettre en œuvre pour une transformation répondant aux enjeux identifiés dans la première partie,

et précise les moyens à mobiliser, principalement humains et dans une moindre mesure financiers.

La conclusion joue le rôle de synthèse de ce travail et tente de répondre à la problématique.

J’explique les limites de l’exercice, méthodologiques comme pratiques. Enfin, j’adjoins à cette

conclusion une ouverture qui m’est chère : pourquoi si peu de transformations d’association en

société coopérative ?

RECHERCHES BIBLIOGRAPHIQUES ET SOURCES

D’INFORMATIONS

Sur l’état des lieux des associations en France

Viviane Tchernonog, Le Paysage Associatif Français, 2ème

édition, Juris Edition, 2013. Une

référence des données compilées sur les associations.

Concernant les notions théoriques

L’Economie Sociale de A à Z, Alternatives Economiques Hors-série pratique n°22, janvier 2006.

Jean-Louis Laville et Antonio David Cattani, (sous la dir° de), Dictionnaire de l’autre

économie, Desclée de Brouwer, 2006

Jean-Louis Laville et Renaud Sainsaulieu, L’association, Sociologie et économie, Pluriel,

janvier 2013.

A propos des notions techniques spécifiques au cadre de fonctionnement des structures juridiques

http://www.les-scop.coop/, site de la CGSCOP

http://www.les-scic.coop site de la CGSCOP dédié aux SCIC

http://www.associations.gouv.fr, site gouvernemental consacré aux associations.

https://www.apce.com, site de l’agence pour la création d’entreprise

Précisions juridiques diverses

http://www.legifrance.gouv.fr/

http://vosdroits.service-public.fr/

Autres

http://alternatives-economiques.fr/blogs/abherve/, un blog très suivi sur l’insertion par

l’activité économique, les politiques de l’emploi, l’économie sociale et solidaire.

Philippe Frémeaux, « Les coopératives ouvrières et les Scop », France Inter, La Marche de

l’Histoire, 10 avril 2014.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

13/95 --

Julien Baron – Mémoire, juin 2014

LES TERRAINS D’ENQUETE

Périmètre d'enquête souhaité

Au terme d’un premier travail de cadrage de la problématique, deux volets de terrains

d’enquête se sont dégagés.

Terrain d’enquête de l’expertise, nécessaire pour un sujet complexe

J’ai estimé indispensable de consulter des experts de thèmes afférents au sujet, et ce pour

plusieurs raisons. Le déroulé et l’affinage de la problématique induisait de se voir confirmer

certaines questions : le sujet s’avérait-il pertinent, vu d’acteurs ayant un aperçu du paysage

associatif ? La formulation de la problématique était-elle judicieuse et son traitement apportait-il

une valeur ajoutée par rapport aux travaux existants ? Au regard de la perception de ces relais

d’expertise, comment structurer la problématique pour construire une réflexion qui débouche sur

une analyse instructive et des préconisations ?

Pour ce volet d’enquêtes, j’ai fait le choix de positionner les entretiens avant et après les

enquêtes auprès d’entreprises : avant, pour les raisons évoquées ci-dessus et pour identifier des

entreprises pertinentes à enquêter ; après pour donner une perspective critique aux enquêtes déjà

menées auprès des entreprises.

Terrain d’enquête des entreprises

Mon idée initiale était d’identifier des entreprises historiquement associatives, dont une

majorité avec une certaine durée d’existence (plus de 4 ans) et ayant une fonction d’employeur

significative. Les entreprises enquêtées seraient passées ou en passage vers le statut de société

coopérative et seraient panachées selon l’ancienneté de leur passage, pour garantir une illustration

sur les trois champs : enjeux, modalités, impacts. Le choix d’entreprises ayant une certaine durée

d’existence et une fonction employeur répondait à l’objectif d’écarter des expériences peu

impactantes ou peu illustratives. Concernant la fonction employeur : les enjeux de gouvernance et

de management sont moins complexes dans des entreprises comprenant peu de salariés. De plus, leur

activité étant moindre (à l’exception de grands employeurs de bénévoles), l’impact économique et

social l’est aussi. Concernant la durée d’existence : dans le cas de sociétés coopératives issues

d’associations elles-mêmes récemment créées, l’association n’est souvent qu’une phase transitoire

facilitatrice vers un projet de société déjà présent à la création de l’association. Aussi, sur les quatre

entreprises enquêtées, seule une relève de cette catégorie.

Je souhaitais interviewer des parties prenantes diversifiées de chaque entreprise : pilote de

la transformation, salarié-e opérationnel-le, dirigeant-e, personne administratrice, client-e ou

bénéficiaire. Dans la pratique, et malgré des questionnaires prévus à cet effet, l’étendue et la

complexité de la problématique a rendu ce souhait inaccessible, comme je l’explique ci-après.

Les personnes citées m’ont explicitement autorisé à faire figure leur nom dans cette étude.

Relais d'expertise interviewés

J’entends ici par relais d’expertise toutes les personnes qui traitent dans le cadre de leurs

travaux, professionnels, personnels ou universitaires, un sujet afférent à la problématique. Certaines

d’entre-elles ont contribué au seul cadrage de la problématique, d’autres au contenu de l’enquête,

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

14/95 --

Julien Baron – Mémoire, juin 2014

comme cela est précisé dans les tableaux récapitulatifs figurant dans la note méthodologique qui

précède l’introduction. Je décris ci-dessous uniquement les interviews ayant contribué à alimenter le

contenu du mémoire, mettant de côté les interviews de cadrage.

CGSCOP : confédération générale des SCOP

Créée en 1884, la Chambre consultative des associations ouvrières s’est transformée en 1937

en confédération générale des SCOP 10

. Elle fédérait fin 2012 plus de 2000 entreprises. Le réseau

accompagne la création, la reprise et la transformation d’entreprises sous forme SCOP ou SCIC. Elle

est présente auprès des entreprises via ses treize unions régionales (UR) et ses trois fédérations

"métiers". Comme tout réseau, la CGSCOP assume parallèlement une fonction de représentation et

de lobby.

Plus d’informations : www.les-scop.coop.

Réseau Coorace

Coorace fédère sur le territoire national plusieurs centaines d’entreprises, la plupart

associatives, qui ont la particularité de fonctionner avec le cadre juridique des dispositifs d’insertion

par l’activité économique (entreprises d’insertion, association intermédiaire, entreprises temporaires

de travail d’insertion, etc.) ou d’en être issues. Il se réclame plus largement de l’économie sociale et

solidaire. Comme pour la CGSCOP, il assure une double fonction d’accompagnement des adhérents et

de défense de leurs intérêts.

Plus d’informations : www.coorace.org.

A titre individuel

J’ai également interviewé deux personnes qui ont accepté de répondre à titre individuel.

Manon Airaud a réalisé en 2011-2012 un travail d’étude (mémoire de master II Recherche

Mutation des Sociétés Contemporaines) et d’accompagnement d’une SCIC du secteur culturel

émergeant d’une association.

Béatrice Delpech a occupé le poste de déléguée générale de la Conférence Permanente des

Coordinations Associatives (CPCA) de 2010 à 2013. La CPCA a la particularité de défendre l’intérêt

des associations d’une façon intersectorielle et regroupe aujourd’hui 16 coordinations associatives,

chacune des coordinations se reconnaissant souvent autour d’un secteur d’activité historiquement

développé par des associations. L’action de la CPCA prend la forme de travaux d’expertise et de

lobby (plus d’informations sur la CPCA : http://cpca.asso.fr/, http://cpca.asso.fr/la-cpca/c-est-

quoi). Béatrice Delpech est interviewée au titre de son expérience de déléguée générale de la CPCA

mais s’exprime à titre personnel dans ce document.

10 Pascal Canfin, « SCOP Entreprise » dans L’Economie Sociale de A à Z, Alternatives Economiques Hors-série pratique n°22, janvier 2006, p191

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

15/95 --

Julien Baron – Mémoire, juin 2014

Entreprises enquêtées

Run Enfance

Run Enfance est une SCIC dans le secteur de la petite enfance (0 à 6 ans). Elle est située dans

le département de La Réunion. Run Enfance était la première SCIC créée dans le département et a

été primée dans ce contexte de transformation.

Quelques chiffres :

- chiffre d’affaires 2012 : 1 150 000 € ;

- recettes issues à 70% des ventes de prestations d’accueil et à 30% de subventions

d’investissement et d’exploitation.

- 13 établissements ;

- 52 personnes salariées.

Cadre juridique et gouvernance :

- SARL avec statut SCIC au capital de 10 000 € ;

- date de passage en SCIC : 2011. Issue de la fusion de deux associations.

- cinq personnes associées à ce jour ;

- deux personnes cogérantes, par ailleurs directrice administrative et financière (DAF) et

directeur des ressources humaines (DRH).

Personne interviewée : Vincent Clotagatide, cogérant et DRH.

Plus d’informations : www.runenfance.fr.

Cocooning Services

Cocooning Services intervient dans le secteur des services à la personne et dispose de

l’agrément, obligatoire pour intervenir auprès des client-e-s considéré-e-s comme des publics fragiles

(enfants de moins de 3 ans, personnes âgées de plus de 60 ans, personnes handicapées)11

. Son rayon

d’activité couvre une cinquantaine de kilomètres autour de la métropole lilloise.

Quelques chiffres :

- éléments de volume d’activité : 17000h12

en 2013 ;

- recettes : prestations ;

- 30 personnes salariées, dont 25 intervenantes à domicile.

Cadre juridique et gouvernance :

- SARL avec statut SCOP au capital de 2000 € ;

- Date de passage en SCOP : 2013 ; issue d’une association créée en 2008 ;

- 10 personnes associées, dont 7 salariées ;

- une gérante, également directrice.

Personne interviewée : Sylvie Beuscart, gérante et directrice.

11 http://vosdroits.service-public.fr/professionnels-entreprises/F23633.xhtml 12 Chiffre d’affaires non récupéré lors de l’enquête. Je l’estime entre 350 000 € et 500 000 €.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

16/95 --

Julien Baron – Mémoire, juin 2014

Plus d’informations : www.cocooning-services.fr.

InterAppui

InterAppui (nom d’emprunt) est une association disposant d’un conventionnement lui

permettant d’exercer en tant qu’association intermédiaire13

. Ce dispositif permet à l’employeur de

bénéficier d’une exonération partielle de cotisations patronales14

pour l’embauche de personnes

éloignées de l’emploi. InterAppui agit en banlieue parisienne. Comme une entreprise de travail

temporaire, elle place temporairement ses salariés sous la forme d’une vente de services à des

particuliers, des entreprises et des collectivités.

Quelques chiffres :

- chiffre d’affaires 2013 : 700 000 € ;

- recettes : vente de mise à disposition, exonération de cotisations et subventions

(marginales) ;

- 5 personnes salariées permanentes ; 157 personnes salariées en mission temporaire par

an, représentant 22 équivalents temps plein (ETP).

Cadre juridique et gouvernance :

- association loi 1901 créée en 1995 ;

- date de passage en SCIC : en cours de réflexion.

- conseil d’administration avec président élu.

Personne interviewée : Claire (nom d’emprunt), directrice.

Ludomonde

Ludomonde est une SCIC spécialisée dans le jeu de société, qui vend des formations, des

animations et des jeux. Elle est implantée en Ile-de-France et a été récemment créée comme

extension de l’association, qui en est associée.

- chiffre d’affaires 2013 : 40 000 € ;

- 3 personnes salariées dont un emploi aidé ;

- recettes : prestations d’animations, formation, vente de produits (jeux).

Cadre juridique et gouvernance :

- SARL avec statut SCIC ;

- date de passage en SCIC : 2011 ; émanation de l’association créée la même année ;

- 23 personnes associées en 4 collèges (bénévoles, salarié-e-s, partenaires, porteurs de

projets, clients, collectivités) ;

- 2 cogérants (1 salarié, 1 bénévole).

Personne interviewée : Stéphane Cloux, salarié et co-gérant

Plus d’informations : http://www.ludomonde.coop/.

13 Un dispositif qui relève du le secteur dit de "l’insertion par l’activité économique" (IAE). 14 Cette exonération n’est valable que dans la limite de 750h par salarié et par an, ce qui oblige à faire un choix entre

le modèle économique et la fidélisation d’un salarié qui souhaitera fréquemment « faire plus d’heures », comme nous l’expliquera la directrice.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

17/95 --

Julien Baron – Mémoire, juin 2014

Ô

A noter également des références au mémoire de Manon Airaud sur la SCIC culturelle Ô (nom

d’emprunt). Cette entreprise intègre à son fonctionnement un dispositif d’insertion par l’activité

économique. A la différence du présent mémoire, ce remarquable travail est le fruit d’une immersion

totale dans l’entreprise. L’approche y est davantage sociologique et ethnographique mais comporte

des références à la gouvernance et au management qui sont reprises ici pour étoffer et compléter les

résultats des enquêtes réalisées auprès des quatre entreprises citées ci-dessus.

Limites de l'enquête

Plusieurs précisions doivent être apportées sur les limites de l’enquête.

Tout d’abord, concernant le choix des entreprises. Un point positif de l’échantillon est la

diversité des secteurs d’activité des entreprises, de leurs anciennetés et de leurs tailles respectives.

Deux limites cependant : il n’y a pas de "grosses petites et moyennes entreprises (PME)" dans l’étude,

la plus importante rassemblant 52 salariés pour un chiffre d’affaires de 1,2 millions d’euros ; les

besoins en investissement de ces entreprises étaient relativement limités avant leur passage en

société coopérative. J’ai notamment échoué à enquêter dans une entreprise de recyclage, qui venait

de passer en SCIC. Néanmoins, la diversité des entreprises offre un matériau collecté riche. La

contre-partie est qu’une compilation des données par le repérage de données de comparaison et de

pivots d’analyse est difficilement réalisable.

D’autre part, sur le choix des personnes interrogées, l’enquête présente une autre limite : les

interviews ont été menées uniquement auprès de personnes dirigeantes, elles-mêmes pilotes. Trois

raisons à cela. Premièrement, l’étendue du champ d’étude impliquait des interviews extrêmement

fournies, avec un caractère exploratoire chronophage. Deuxièmement, la dimension très temporaire

des enquêtes permet difficilement de s’adresser à d’autres parties prenantes. Nous ne sommes pas

dans le cas d’une immersion totale en entreprise. Demander au terme d’une rencontre de deux

heures avec une personne dirigeante de solliciter trois autres de ces collaborateurs est pour le moins

audacieux. Troisièmement, j’ai le sentiment au terme des entretiens que la plupart de mes

interlocuteurs pensaient que leurs collègues partageaient leurs points de vue, et que des entretiens

complémentaires seraient donc superflus – ce que cette enquête aurait gagné à vérifier.

Caractéristiques de l’enquête et mode de restitution

La majorité des entretiens ont été enregistrés à deux exceptions : les entretiens de cadrage ;

les problèmes techniques. Aussi, de nombreuses phrases sont reprises à la volée, plus éloquentes

qu’un style indirect. Bien que je me sois efforcé de suivre un questionnaire, les réponses ont toujours

débordé du champ souhaité, ce qui est logique compte tenu du caractère multidimensionnel de la

problématique.

Les entretiens ont fait l’objet d’une reclassification en vue d’une restitution thématique et

non "entreprise par entreprise". Comme je le précisais précédemment, cela limite la dimension

comparative entre entreprises mais favorise la récolte d’un matériau riche et dense et la linéarité de

la lecture.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

18/95 --

Julien Baron – Mémoire, juin 2014

PREMIERE PARTIE : PRINCIPALES NOTIONS, ETAT

DES LIEUX ET ENJEUX D’UNE

TRANSFORMATION

« L’acte même de s’associer interroge […] directement nos catégories d’analyse sociologiques

les plus fondamentales. Si le lien d’association est irréductible tant au calcul d’intérêt qu’aux jeux

et rapports de pouvoir, c’est qu’il fait signe vers une autre modalité du lien social et politique, la

solidarité. »15

I. DES NOTIONS POUR MIEUX COMPRENDRE

I.1. Quelques notions abordées tout au long du présent document

Entreprise : par entreprise, j’entends toute organisation (ici de droit privé), composée d’au-

moins une personne, dotée d’une raison sociale et d’une identité juridique, produisant des biens ou

des services. Le terme entreprise est ainsi employé indifféremment, qu’il s’agisse d’un statut

juridique d’association ou de société.

Société coopérative : les sociétés coopératives sont ici entendues dans un sens restrictif. Il

s’agit uniquement de sociétés coopératives d’intérêt collectif (SCIC) ou de sociétés coopératives et

participatives (SCOP) – que l’on entend parfois désignées « coopératives de travail ». Sont donc par

exemple exclues les coopératives de consommation, les coopératives agricoles ou les coopératives

bancaires, pour ne citer que celles-là.

Intérêt collectif : l’intérêt collectif se comprend comme une déclinaison de l’intérêt général16

à un niveau territorial. Ensuite, deux visions, compatibles entre elles, mènent à deux interprétations

différentes. La première, plus gestionnaire et rationaliste, pense qu’il y a intérêt collectif lorsque

l’objet de l’entreprise est dirigé vers un intérêt autre que celui de ses membres (intérêts du

15 Philippe Lavial et Jean-Louis Laville, « Associationnisme », dans Jean-Louis Laville et Antonio David Cattani, dir., Dictionnaire de l’autre économie, Desclée de Brouwer, 2006.

16 « Intérêt collectif" et "utilité sociale" se différencient des notions "d'intérêt général" et "d'utilité publique", qui sont des

termes réservés à la sphère publique », « La Scic : un statut adapté aux entreprises à but social » – Agence Pour la Création

d’Entreprise (APCE), interview d’Alix Margado en janvier 2003 par Laurence Piganeau, actualisée en février 2007 - https://www.apce.com/cid24706/la-scic-un-statut-adapte-aux-entreprises-a-but-social.html?pid=326

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

19/95 --

Julien Baron – Mémoire, juin 2014

territoire, des habitants, etc.). La deuxième17

, plus politique, estime que le but de non-lucrativité,

(renforcé par la limitation des dividendes) et la gouvernance démocratique, à plus forte raison dans

le cas du multisociétariat, constitue l’intérêt collectif. Ce qui peut apparaitre comme une nuance

subtile et intellectuellement précieuse est en vérité capitale18

. La SCIC couvre ces deux

interprétations de l’intérêt collectif.

Utilité sociale : caractère pris par une action de production de biens ou de services utiles

pour des personnes. Alix Margado, délégué SCIC de la CGSCOP, ajoutait en 2003, peu de temps après

la loi SCIC, que l’utilité sociale « est soumise à l'appréciation subjective d'un groupe de personnes et

à l'approbation de l'État ». Pour une définition plus théorique, se référer au Dictionnaire de l’autre

économie19

, qui rappelle le caractère indéfini et en construction de cette notion.

Non-lucrativité : cette notion ne peut se comprendre qu’adjointe à un sujet. Ainsi, une

activité non lucrative indique que l’entreprise ne réalise pas d’excédents ; mais une entreprise non

lucrative indique « l’impartageabilité des bénéfices et des réserves »20

. Autrement dit, il est permis

de faire des bénéfices, à la condition de ne pas se les partager.

But non-lucratif : notion utilisée dans plusieurs lois et circulaires sans qu’un cadre juridique

clair ne soit défini. Textuellement, une entreprise à but non-lucratif peut faire des bénéfices, en

distribuer, mais ce ne doit pas être son objet ; comme, par exemple, dans le cas de la SCIC ou de la

SCOP, où la loi pose des règles limitant la part des bénéfices faisant l’objet de dividendes.

I.2. Les associations

I.2.1. Un cadre juridique libéral et peu contraignant

L’association s’entend différemment selon la discipline qui s’y intéresse. L’étude de

l’associationnisme, plus sociologique, tend à englober dans une notion extensive de l’association ses

déclinaisons sous diverses formes de groupements, des caisses de secours mutuelles (qui deviendront

les mutuelles) aux coopératives.

Ici, je vais plus spécifiquement apporter une précision sur ce que sont les associations

légalement en France. C’est-à-dire peu de choses. Cette précision est assez fondamentale dans le

traitement de la problématique, dans la mesure où, comme je vais essayer de le démontrer, il existe

d’importantes distorsions entre le cadre légal et ses interprétations, par les services de l’état, les

acteurs de terrain, les lobbyistes et plus largement la société civile.

Un cadre législatif peut acter ou normer des pratiques. De nombreux champs de

l’organisation économique et sociale où sont présentes les associations, les mutuelles, les

coopératives en sont l’illustration : sécurité sociale, prise en charge des personnes handicapées,

17 Cette distinction est effectuée par mes soins sur la base des propos d’Alix Margado tenus dans l’interview citée dans la note précédente.

18 Cette question est l’un des principaux points de clivage du projet de loi ESS discuté au parlement en navette de deuxième lecture. En effet, si l’on s’arrête à la seule définition d’un intérêt dirigé vers l’extérieur de l’entreprise, certaines socié-tés de capitaux, ne relevant plus du principe « un personne = une voix » peuvent se voit intégrer dans le périmètre de l’ESS.

19 Jean Gadrey, « Utilité sociale », dans Jean-Louis Laville et Antonio David Cattani, dir., Dictionnaire de l’autre éco-nomie, Desclée de Brouwer, 2006.

20 Philippe Frémeaux, « Non-lucrativité », dans L’Economie Sociale de A à Z, Alternatives Economiques Hors-série pra-tique n°22, janvier 2006, p154

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

20/95 --

Julien Baron – Mémoire, juin 2014

activités sportives et culturelles, insertion professionnelle… Plus rarement, le cadre législatif

anticipe des pratiques.

Le cas du cadre législatif d’exercice des associations déclarées est un cas d’école de

législation à minima. La loi du 1er

janvier 1901 dit somme toute très peu de choses sur le

fonctionnement de l’association. C’est avant tout une loi qui acte l’insubordination de la société

civile au contrôle préalable de l’Etat, et qui rompt avec les pratiques existantes au XIXème siècle21

. :

« les associations peuvent se former librement sans autorisation, ni déclaration préalable ». Ce qui

nous apparait naturel aujourd’hui en France22

ne l’était pas à cette époque et ne l’est toujours pas

dans une majorité des Etats du globe.

Cette très grande liberté laissée à la société civile pour se réunir avec une existence légale,

dans les modalités de son organisation comme dans son objet, a deux conséquences qui ont des

implications fortes sur les sujets de la présente problématique :

1. La société est extrêmement attachée au statut associatif, le symbole de liberté qu’il

représente, comme l’illustre l’adjonction courante après « association » du qualificatif de « type loi

1901 », marqueur d’une reconnaissance légale de l’exercice d’une liberté.

2. Les cadres juridiques normant l’activité des associations actuelles, qu’ils prennent la forme

de lois, de décrets ou d’interprétations par les services de l’état (circulaires) dépendent d’autres

curseurs, parmi lesquels :

- la nature du secteur d’activité, au sens du métier, de la branche, en particulier lorsque

les associations se sont organisées en « miroir des services de l’Etat »23

;

- le régime fiscal ;

- la dimension employeur.

Or, une partie de ces cadres juridiques, ou plus largement de ces cadres d’exercice si l’on

élargit le cadre aux pratiques des administrations et au financement, s’est construite en actant la

pratique, comme je l’ai évoqué plus haut ; autrement dit, ces cadres ont été établis en considérant

que des pans entiers de l’activité économique et sociale étaient – et donc seraient – le fait

d’entreprises exerçant sous statut associatif. Ces cadres n’ont pas fait qu’acter les pratiques, ils les

ont aussi réglementées. Plusieurs conséquences en découlent :

- l’identité associative ne se constitue pas autour d’un projet ou de pratiques autonomes ;

elle intègre aussi passivement ce cadre réglementaire, après l’avoir suscité ;

- le cadre d’exercice s’est défini selon et pour le statut juridique d’association Loi 1901. Or,

ce statut juridique ne nous dit rien de l’objet social, des règles de gouvernance (donc de

démocratie), du régime de fiscalité, de l’affectation des bénéfices. Dès lors, comment

dupliquer le cadre à des entreprises exerçant avec un autre statut juridique ?

21 Jean-Michel Belorgey « Loi de 1901 sur les associations », dans L’Economie Sociale de A à Z, Alternatives Econo-miques Hors-série pratique n°22, janvier 2006, p135

22 Michel Abhervé, qui anime un blog très suivi sur les politiques de l’emploi, l’insertion et l’économie sociale et sol i-daire (http://alternatives-economiques.fr/blogs/abherve/), illustre avec une part d’ironie le caractère éminemment libertaire de l’association en France avec cet article « La loi de 1901 est une loi remarquable : illustration à propos du cannabis », où il ex-plique que des associations de défense de la consommation (prohibée) de cannabis se sont légalement déclarées, ont été enre-gistrées en préfecture et publiées au journal officiel. Ce qui correspond au respect indéniable d’une séparation des pouvoirs exécutifs et judiciaires. Contrairement au premier, le deuxième ne manquera pas, à coup sûr, de s’intéresser aux activités de ces associations et d’appliquer les pouvoirs qui lui sont conférés…

23 Interview de Béatrice Delpech, ancienne déléguée générale de la CPCA, 26 mars 2014.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

21/95 --

Julien Baron – Mémoire, juin 2014

Sur ces deux points, je ferais remarquer que du côté de la société civile comme de l’Etat et

du législateur, l’association bénéficie d’une présomption :

- d’objet social d’intérêt général ou d’intérêt collectif ;

- de but non-lucratif ;

- de gouvernance démocratique et désintéressée.

Ce dernier point est au cœur de la problématique, puisque je m’intéresse ici à la possible

présence de personnes salariées à la gouvernance Je tiens immédiatement à lever trois "légendes"

juridiques et sociales :

- il est faux de dire qu’une personne salariée ne peut pas être adhérente de l’association

où elle travaille ;

- il est faux de dire qu’elle ne peut pas être élue au conseil d’administration, ni au

bureau24

;

- il est faux de dire qu’elle ne peut diriger l’association, autrement dit être présidente.

Sur les deux derniers points, hormis les spécificités de certains secteurs d’activité, il n’y a pas

de risques juridiques liés à la présence de personnes salariées au conseil d’administration, laquelle

pourrait, par exemple, entrainer la dissolution de l’association. Comme le rappelle une page de

vulgarisation du site du Ministère de la ville de la jeunesse et des sports, le risque est uniquement

fiscal : « les textes fiscaux précisent les conditions de présence des salariés au Conseil

d’Administration pour ne pas remettre en cause le caractère désintéressé de la gestion :

- la transparence financière garantie par les statuts […] ;

- le fonctionnement démocratique manifesté par l’élection démocratique régulière et

périodique des dirigeants et un contrôle effectif sur la gestion de l’organisme effectué par les

membres de l’association.

- l’adéquation de la rémunération aux sujétions des dirigeants, contrepartie de l’exercice

effectif de son mandat […]. »25

De plus, ces questions ne se posent même pas dans le cas où « le caractère désintéressé de la

gestion de l’organisme n’est pas remis en cause »26

, c’est-à-dire si :

- la rémunération brute mensuelle totale versée à chaque dirigeant, de droit ou de fait,

n’excède pas les trois quarts du SMIC ;

- les salarié-e-s ne représentent pas plus du quart des membres du conseil d’administration.

En cas de non-respect de l’ensemble de ces conditions, le risque est l’assujettissement aux

impôts commerciaux.

Pourtant, dans la pratique, les conseils d’administration des associations comprennent très

rarement des personnes salariées. Plus étonnant encore, dans des secteurs tels que l’action sociale,

la présence de bénéficiaires y est rarissime. Conséquences des statuts ? D’une vision extensive de la

gestion "désintéressée" ? Des contraintes posées par la reconnaissance d’utilité publique, ou par des

24 Je fais remarquer au lecteur que ni la loi ni le décret de 1901 ne mentionnent les termes « président », « conseil d’administration » ou « bureau ». Il est seulement indiqué dans le décret que les « personnes chargées de l'administration » doivent être déclarées.

25 http://www.associations.gouv.fr/1201-peut-on-etre-dirigeant-d-une.html#.U5ROuPl_u6U. 26 Ibid.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

22/95 --

Julien Baron – Mémoire, juin 2014

administrations zélées ? Je n’explorerai pas plus loin ce sujet, car je m’intéresse aux cas où la

participation des personnes salariées a été actée et s’est traduite par le passage au statut de société

coopérative. Et je conclurai en citant Philippe Frémeaux : « l’association est démocratique, mais le

champ de la démocratie, c’est les bénévoles »27

.

I.2.2. Poids et activités des associations

Viviane Tchernonog, dans son ouvrage Le Paysage Associatif Français28

, regroupe les

associations en plusieurs "macro-secteurs" d’activité (il serait inexact de parler de branches) :

l’action caritative et humanitaire ; l’action sociale - santé ; la défense des droits et des causes ;

l’éducation, formation, insertion ; le sport ; la culture ; les loisirs et vie sociale ; l’économie et vie

locale. Sans entrer dans le détail des modalités d’exercice de ces activités économiques et sociales,

je remarquerai que, si certains de ces secteurs sont partagés avec le secteur public et le secteur à

but lucratif, d’autres sont gérés quasi-exclusivement par des associations.

Ensemble, le budget cumulé de ces 1,3 millions associations atteint 85 milliards d’euros, ce

qui équivaut à 3,2% du PIB. Beaucoup de personnes ignorent le statut associatif de certaines

institutions, notamment celle dont l’activité est lourde en investissement et très cadrée par l’Etat :

établissements de petite enfance, maisons de retraite, établissements et services d’hébergement

pour personnes handicapées, hôpitaux…

I.2.3. La dimension employeuse des associations

Sur les 1,3 millions associations, 180 000 sont employeuses. Certains secteurs comprennent

peu d’associations employeuses, d’autres beaucoup plus, comme par exemple l’action sociale -

médico-sociale - santé (28%) ou l’éducation – formation - insertion (33%). Les associations

employeuses représentent 72 milliards des 85 milliards d’euros de budget cumulé.

Où travaillent les 1,8 millions de personnes salariées, représentant 1,5 millions d’ETP ? Dans

des associations de quelles tailles, de quel secteur ? Quels sont leurs emplois ?

La moitié d’entre elles travaille dans 2% des associations, les plus grosses, celles qui

emploient plus de 100 salariés. L’échantillon d’entreprises enquêtées dans ce mémoire appartient

aux (ex-) associations de moins de 50 salariés, lesquelles représentent 37% des effectifs salariés du

secteur associatif.

Les contrats sont plus précaires dans les associations avec moins d’une personne salariée sur

deux en contrat à durée indéterminé. Le niveau de formation y est sensiblement plus élevé

qu’ailleurs et les professions intermédiaires y sont nombreuses. Avec 68% des emplois occupés par

des femmes, le secteur est très féminisé, particulièrement dans l’action sociale et la santé.

A noter d’importants écarts d’effectifs selon les secteurs : plus de la moitié des personnes

salariées travaillent dans l’action sociale et la santé. En élargissant à l’ensemble du secteur de

l’économie sociale, on trouve 14 branches professionnelles, régies par leurs conventions collectives

respectives29

.

De ces constats, quelques enseignements doivent être tirés pour le travail à suivre. Certains

27 Philippe Frémeaux, « Les coopératives ouvrières et les Scop », France Inter, La Marche de l’Histoire, 10 avril 2014. 28 Viviane Tchernonog, Le Paysage Associatif Français, 2ème édition, Juris Edition, 2013. Sauf mention contraire, les

chiffres indiqués dans la suite de ce chapitre font référence à cet ouvrage. 29 Mathieu Hély, ibid.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

23/95 --

Julien Baron – Mémoire, juin 2014

éléments peuvent avoir des impacts sur la participation à la gouvernance, comme par exemple le

niveau de formation des personnes salariées supérieur à la moyenne ou la précarité des contrats.

D’autres permettent de mieux qualifier l’échantillon des entreprises enquêtées, bien réparti sur les

différents secteurs d’activité mais limité aux petites associations.

Enfin, une mise en perspective historique doit être apportée sur le rapport qu’entretiennent

les structures associatives avec leur rôle d’employeuse. Elles ne se sont pas constituées en se

projetant employeuses ! Et elles ont parfois du mal à assumer ce rôle devenu incontournable avec le

temps. Béatrice Delpech, ancienne déléguée générale de la CPCA, regroupement qui défend les

intérêts des associations, confirme que « beaucoup d'entre elles sont devenues employeuses par

hasard ou par nécessité. (…) C'est aussi l'histoire de la relation difficile qu'a le monde associatif avec

l'emploi. Si tu exclus l'insertion par l'activité économique, l'objectif des associations n'est pas de

créer de l'emploi. Ça peut être un bénéfice collatéral éventuellement. Quand des associations

créent de l'emploi, c'est un moyen au service de leurs finalités. »

I.3. Les sociétés coopératives

I.3.1. Le cadre juridique des SCOP

La société coopérative et participative (SCOP) est régie par la loi n° 47-1775 du 10 septembre

1947 « portant statut de la coopération », loi qui encadre l’ensemble des coopératives, et la loi n°

78-763 du 19 juillet 1978 « portant statut des sociétés coopératives ouvrières de production », qui

est, elle, spécifiquement dédiée au statut SCOP.

Statut

Le statut SCOP vient se greffer sur un statut classique de société anonyme (SA) ou de société

à responsabilité limitée (SARL) 30

. Autrement dit, la plupart des règles qui s’appliquent aux sociétés

anonymes (au moins 7 actionnaires, conseil d’administration, avec ou sans directoire/conseil de

surveillance…) et aux sociétés à responsabilité limitée (2 associés minimum, principe de gérance,

dépôt des comptes au tribunal de commerce…) s’appliquent également aux SCOP.

Capital, associés et pouvoirs

Ce qui diffère fortement des SARL et SA classiques est que la société appartient à ses salariés.

Non seulement la majorité du capital doit leur appartenir, mais, en plus, les pouvoirs sont répartis de

façon égalitaire. Dans une SCOP, les salariés-associés doivent détenir au moins :

- 51 % du capital social31

;

- 65 % des droits de vote.

Concernant le capital social :

- chaque SCOP détermine librement les critères d’entrée au capital et donc d’acquisition

30 L’article 31 de la loi ESS adoptée le 31 juillet 2014 permettra (enfin) aux SCOP et aux SCIC d’être des sociétés par actions simplifiées (SAS).

http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000029313296&dateTexte=&categorieLien=id

Dans les faits, un certain nombre de SCOP et de SCIC sont actuellement en SARL pour des raisons de simplicité de fonctionnement en comparaison de la SA, mais souhaiteraient passer en SAS.

31 A noter que l’article 27 de la loi ESS crée le statut de « SCOP d’amorçage » : les salariés pourront dans un premier n’apporter que 30% du capital avant de grimper progressivement pour atteindre le seuil des 51% la septième année.

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

24/95 --

Julien Baron – Mémoire, juin 2014

de la qualité d’associé ;

- la part sociale a une valeur nominale comprise entre 15€ (environ32

) et 75€ ; sa vente ne

peut faire l’objet d’une plus-value, et elle ne peut être vendue qu’à une personne

disposant de la qualité d’associée (même dans le cas d’une SA) ;

- le capital minimum est deux fois moindre dans le cas du SA-SCOP33

que dans le cas d’une

SA classique (18 500€ au lieu de 37 000€). De plus, seul le quart de la somme doit être

libéré à la constitution, puis le reliquat dans les trois ans dans le cas d’une SA-SCOP,

contre la moitié à la constitution puis le reliquat dans les 5 ans dans le cas SA classique.

Concernant les droits de vote : chaque personne salariée-associée dispose d’une voix quel que

soit le nombre de parts sociales.

Au niveau national, une personne salariée de SCOP sur deux est associée de sa coopérative, et

80% des personnes salariées sont associées après 2 ans d’ancienneté.

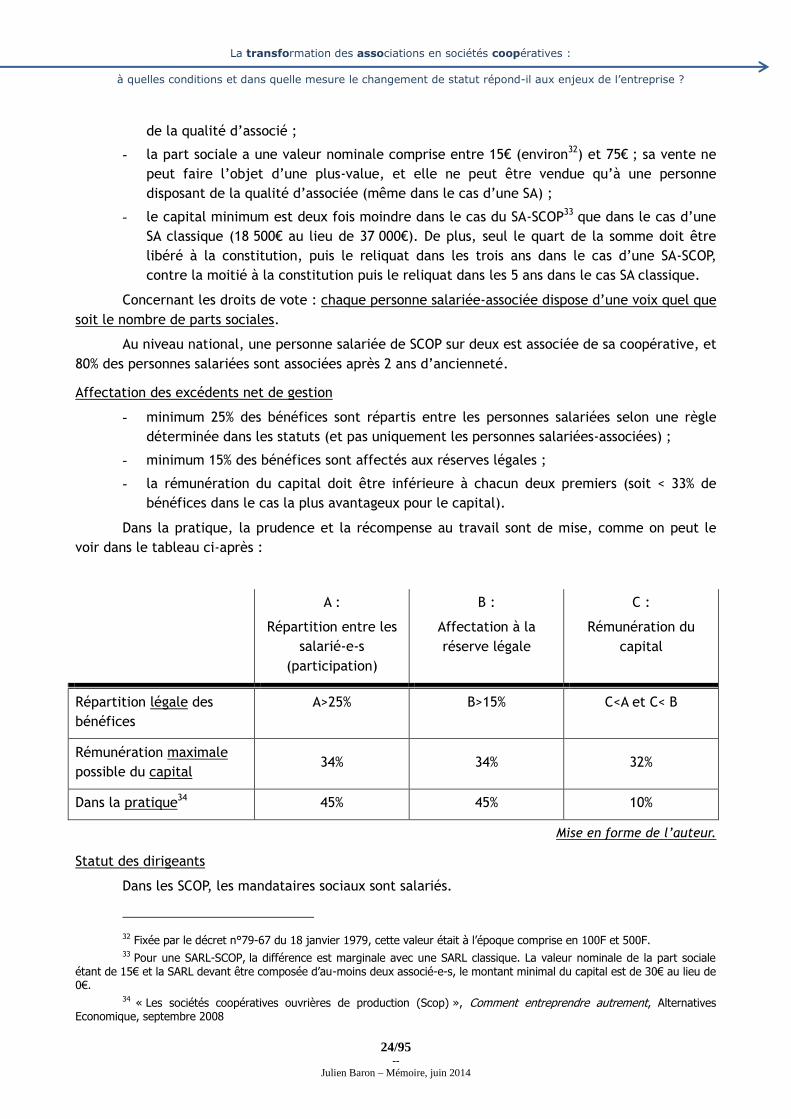

Affectation des excédents net de gestion

- minimum 25% des bénéfices sont répartis entre les personnes salariées selon une règle

déterminée dans les statuts (et pas uniquement les personnes salariées-associées) ;

- minimum 15% des bénéfices sont affectés aux réserves légales ;

- la rémunération du capital doit être inférieure à chacun deux premiers (soit < 33% de

bénéfices dans le cas la plus avantageux pour le capital).

Dans la pratique, la prudence et la récompense au travail sont de mise, comme on peut le

voir dans le tableau ci-après :

A :

Répartition entre les

salarié-e-s

(participation)

B :

Affectation à la

réserve légale

C :

Rémunération du

capital

Répartition légale des

bénéfices

A>25% B>15% C<A et C< B

Rémunération maximale

possible du capital 34% 34% 32%

Dans la pratique34

45% 45% 10%

Mise en forme de l’auteur.

Statut des dirigeants

Dans les SCOP, les mandataires sociaux sont salariés.

32 Fixée par le décret n°79-67 du 18 janvier 1979, cette valeur était à l’époque comprise en 100F et 500F. 33 Pour une SARL-SCOP, la différence est marginale avec une SARL classique. La valeur nominale de la part sociale

étant de 15€ et la SARL devant être composée d’au-moins deux associé-e-s, le montant minimal du capital est de 30€ au lieu de 0€.

34 « Les sociétés coopératives ouvrières de production (Scop) », Comment entreprendre autrement, Alternatives Economique, septembre 2008

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

25/95 --

Julien Baron – Mémoire, juin 2014

Fiscalité

La SCOP est une société qui bénéficie d’avantages fiscaux incitatifs :

- TVA : la SCOP (sauf spécificité sectorielle) y est soumise au même titre que n’importe

quelle société ;

- contribution économique territoriale (CET, ex- "taxe professionnelle") : exonération ;

- impôts sur les sociétés (IS) : exonération sur la part des résultats affectée à la

participation et à la mise en réserves35

.

Agrément

Dès l’immatriculation au registre du commerce, une demande d’agrément doit être adressée

pour figurer sur la liste établie par le ministère du travail.

Possibilité de transformer l’association en SCOP

La loi du 17 juillet 2001, qui introduit notamment les SCIC, donne la possibilité à l’ensemble

des associations de se transformer en sociétés coopératives, SCOP comprises, sans création d’une

nouvelle personne morale, et avec un maintien des agréments, habilitations et conventions (sous

certaines réserves de conformité légale).

Pour une comparaison des statuts SA, SARL + SCOP

Site de l’APCE https://www.apce.com/pid596/scop.html#Régime fiscal (société)

Site des SCIC http://www.les-scic.coop/export/sites/default/fr/les-

scic/_media/documents/tableau_comparaison_Scic_x_autres_statuts.xls

Quelques exemples

Parmi des SCOP notoires (et de dimensions importantes) : Acome (câbles & fibres optique,

leader sur le marché du réseau), Groupe Alternatives Economiques, Groupe Chèque Déjeuner, Alpha

Taxis, Le Relais (ramassage, valorisation et recyclage textile)…

I.3.2. La SCIC et le multisociétariat

La société coopérative d’intérêt collectif (SCIC) est régie par la loi n° 47-1775 du 10

septembre 1947 portant statut de la coopération et la loi n° 2001-624 du 17 juillet 2001 qui

l’introduit en droit français.

Le multisociétariat est une caractéristique essentielle de la SCIC. Il introduit le principe de

catégories d’associé-e-s (et propose la création éventuelle de collèges de vote). C’est une spécificité

qui la distingue des autres entreprises. Une autre caractéristique la distingue en particulier des

autres coopératives : la SCIC est la seule coopérative à ne pas pratiquer l’exclusivisme coopératif,

c’est-à-dire à ne pas être au seul bénéfice de ses membres. La loi du 17 juillet 2001 indique que les

SCIC « ont pour objet la production ou la fourniture de biens et de services d'intérêt collectif, qui

présentent un caractère d'utilité sociale ». L’objet de la SCIC est donc fondamental dans son

existence légale36

, et il doit être dirigé vers l’extérieur.

35 Le code général des impôts, Article 237 bis donne cependant cette précision : pour que cette mise en réserve soit exonérée, il faut la signature d’un accord dérogatoire permettant de constituer une provision pour investissement (PPI), que la somme affectée à la PPI soit au maximum égale à la participation et qu’un montant équivalent soit investi dans les 4 ans.

36 Sous réserve de l’interprétation des expressions « intérêt collectif » et « utilité sociale », avec les nuances que j’ai souligné dans le chapitre I.1…

La transformation des associations en sociétés coopératives :

à quelles conditions et dans quelle mesure le changement de statut répond-il aux enjeux de l’entreprise ?

26/95 --

Julien Baron – Mémoire, juin 2014

Statut

Comme la SCOP, le statut SCIC vient se greffer sur les statuts SA et SARL37

. Aujourd’hui,

environ deux tiers des SCIC sont en SARL, un tiers en SA.

Historique

D’une façon très simplificatrice, la SCIC a été créée en 2001 pour croiser les dimensions

d’intérêt collectif et d’utilité sociale des associations (« les SCIC ont pour objet la production ou la

fourniture de biens et de services d'intérêt collectif, qui présentent un caractère d'utilité sociale »)

et la dimension entrepreneuriale des SCOP (« les SCIC sont des sociétés anonymes ou des sociétés à

responsabilité limitée à capital variable, régies, sous réserve des dispositions de la présente loi, par

le code de commerce »38

).

Les catégories d’associé-e-s

Les personnes associées, physiques comme morales, sont réparties en catégories. Deux

catégories d’associé-e-s sont obligatoires :

- les salarié-e-s (comme dans les SCOP) ;

- les bénéficiaires (comme dans les mutuelles, coopératives de consommateurs, certaines

associations. Ces bénéficiaires peuvent être des client-e-s, c’est-à-dire payer pour

bénéficier des services ou produits fournis par la SCIC39

).

Une troisième catégorie est obligatoire. La loi cite comme possibles catégories :

- les bénévoles (comme dans les associations) ;

- les collectivités territoriales.

Le champ est cependant libre pour en créer d’autres.

Sociétariat et collèges de vote

Comme les autres entreprises de l’ESS à ce jour, la SCIC applique le principe « une personne =

une voix ». En complément de ce principe, elle offre la possibilité aux personnes associées

d’introduire des collèges de votes, lesquels seront pondérés.

Règles :

- les collèges de vote sont au nombre de 3 à 10 ;

- ils peuvent être pondérés de 10% à 50%.

Prenons l’exemple très simplificateur et imaginaire d’une SCIC composée de 64 personnes

associées, réparties en trois catégories :