Embed Size (px)

Citation preview

1LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? | WWW.GACIBC-INSTITUTIONNEL.COM

INSTITUTIONNEL

Les investisseurs institutionnels du Canada qui souscrivent des placements obligataires se trouvent à une croisée des chemins pour définir la bonne combinaison d’actifs à revenu fixe produisant des rendements totaux supérieurs tout en maintenant le niveau et le type appropriés de risques. De plus, ceux qui ont des engagements futurs en dollars canadiens doivent conserver une importante exposition au marché des actifs à revenu fixe canadiens pour éviter toute disparité importante entre leurs actifs et leur passif.

Pour accroître leur potentiel de rendement total et profiter des avantages de la diversification d’un portefeuille obligataire, les investisseurs institutionnels cherchent aujourd’hui à assouplir leurs contraintes afin de pouvoir investir dans le marché mondial. Une stratégie dite « plus », incluant des investissements en obligations souveraines de pays développés, en obligations à rendement élevé et en titres de créance des marchés émergents, peut être ajoutée à une stratégie « de base » active. Cependant, un investisseur doit s’assurer que ces ajouts dans le but d’accroître les rendements ne donnent pas lieu à un portefeuille exposé à des risques plus élevés et non souhaités.

Notre recherche nous a conduits à la conclusion qu’une approche holistique de la gestion d’un portefeuille « de base plus » est la stratégie la plus adaptée pour un investisseur institutionnel canadien.

L’approche « de base plus » holistique incorpore des placements à revenu fixe mondiaux sur la base des « meilleures idées » dans un portefeuille canadien « de base », géré activement. De cette manière, l’ajout d’obligations mondiales ne dilue pas les stratégies d’ajout de valeur d’un portefeuille d’obligations canadiennes géré activement (gestion de la durée, positionnement sur la courbe des taux et répartition sectorielle). De plus, les caractéristiques de gestion des risques conviennent mieux à un investisseur ayant des engagements futurs au Canada. Cette approche établit un juste équilibre entre l’amélioration du rendement et la sensibilisation au risque pour les investisseurs canadiens en titres à revenu fixe.

LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ?CARLO DILALLA, CFA, Vice-président, Groupe consultatif institutionnel, Titres à revenu fixeCollaborateurs :SARAH AVES, CFA, Vice-présidente, Relations avec les clients institutionnels

Résumé

Série sur la gestion obligataire

2LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? | WWW.GACIBC-INSTITUTIONNEL.COM

INSTITUTIONNEL

le juste équilibre entre un meilleur rendement total et l’exposition au risque appropriée pour une institution canadienne. La stratégie « de base plus » permet de tirer parti d’un certain nombre de titres extérieurs à l’univers obligataire canadien standard. Nous avons essayé de déterminer si le jeu en valait la chandelle par une étude approfondie des types de stratégies « de base plus » à la disposition des investisseurs ainsi que des catégories d’actifs qui peuvent apporter un potentiel de rendement ajusté en fonction du risque supérieur. Enfin, nous avons défini ce que nous considérons comme la meilleure approche pour une institution canadienne.

L’importance des titres à revenu fixeAvant de nous lancer dans l’analyse détaillée de la stratégie « de base plus », il convient de rappeler ce qui fait toute l’importance des titres à revenu fixe canadiens dans un portefeuille institutionnel. Les titres à revenu fixe :

1. jouent un rôle important pour la sécurité du capital de l’ensemble du portefeuille, et ainsi, la classe d’actifs assure une protection contre un ralentissement économique;

2. produisent des flux de trésorerie stables pour aider à couvrir les besoins de revenu;

3. sont une source de liquidité dans le portefeuille; et

4. servent de protection contre les mouvements du passif ce qui est crucial pour les caisses de retraite, mais est aussi important pour tous les investisseurs qui ont pour objectif de couvrir des engagements futurs.

Les trois premiers avantages des titres à revenu fixe – sécurité du capital, production de revenu et liquidité – coulent de source. Nous examinerons plus en détail le quatrième point – la protection contre les mouvements du passif.

LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ?CARLO DILALLA, CFA, Vice-président, Groupe consultatif institutionnel, Titres à revenu fixeCollaborateurs :SARAH AVES, CFA, Vice-présidente, Relations avec les clients institutionnels

Gestion d’actifs CIBC inc. (GAC) publie une série de rapports de recherche présentant nos analyses et nos recommandations pour la gestion des actifs à revenu fixe. Le présent rapport, intitulé « La stratégie “de base plus” en vaut-elle la peine ? », est le deuxième de la série sur la gestion des titres à revenu fixe de notre équipe obligataire en collaboration avec le Groupe consultatif institutionnel.

Dans le premier rapport, nous avons expliqué qu’à à notre avis, les gestionnaires de portefeuilles obligataires ne peuvent plus s’en remettre au seul bêta du marché pour dégager des rendements adéquats. On s’attend à ce que, comparativement au passé, les rendements de la gestion active représentent une partie plus importante des rendements totaux des portefeuilles obligataires et à ce que les investisseurs privilégient les gestionnaires qui cherchent activement à tirer parti des inefficacités du marché.

Ce rapport examine à quel point ce concept de gestion active devrait être utilisé et élargi pour l’exposition des investisseurs institutionnels au marché obligataire. Nous nous penchons sur la tendance à assouplir les contraintes des portefeuilles « de base » de titres à revenu fixe canadiens traditionnels pour ouvrir ceux-ci aux marchés obligataires mondiaux, et nous étudions ce qu’impliquent ces changements pour l’obtention à la fois de l’alpha et du bêta. L’environnement à faible taux de rendement des obligations persiste et la menace d’une hausse des taux d’intérêt plane. Les investisseurs institutionnels en titres à revenu fixe se trouvent par conséquent à une croisée des chemins pour déterminer la bonne répartition des actifs obligataires qui générera des rendements totaux supérieurs, tout en maintenant le niveau et le type de risque adéquats.

Il ressort de nos recherches que le choix d’une stratégie de type « de base plus » pour les actifs institutionnels obligataires donne aux investisseurs la possibilité de trouver

3LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Appariement de l’actif et du passifSi on isole l’effet d’une seule variable, les taux d’intérêt, sur le provisionnement d’un régime de retraite et si on se concentre sur la caractéristique de couverture du passif par des investissements en titres à revenu fixe, il est clair que, dans un portefeuille optimal, la durée des actifs doit être ajustée à la durée du passif du régime. Cet appariement de l’actif et du passif aide à faire en sorte que les actifs et le passif futur qu’ils doivent couvrir évoluent en tandem avec les taux d’intérêt. Isoler l’effet des mouvements des taux d’intérêt nous aide à comprendre cette variable du financement d’un régime. Évidemment, il faut aussi tenir compte d’autres facteurs, comme les rendements de la partie croissance du portefeuille et d’autres hypothèses actuarielles. Depuis plusieurs années déjà, les taux d’intérêt sont descendus à des niveaux records et, par conséquent, la valeur future du passif des régimes de retraite a augmenté puisque le taux d’actualisation a baissé. Le taux d’actualisation utilisé pour calculer la valeur actuelle d’un passif futur dans le cadre de la méthode de la solvabilité (qui mesure la capacité d’un régime d’honorer ses dettes futures) est un taux d’intérêt gouvernemental. En résumé, un régime de retraite qui utilise la méthode de la solvabilité pour déterminer la valeur de ses engagements futurs est forcé d’aligner son exposition au marché obligataire (bêta) sur ce taux d’actualisation.

Le graphique ci-dessous illustre à quel point le taux des obligations du Canada de 10 ans suit le provisionnement d’un régime de retraite en fonction de sa capacité d’honorer ses obligations futures (en utilisant le ratio de solvabilité).

MOUVEMENT DU RATIO DE SOLVABILITÉ CANADIEN PAR RAPPORT AU TAUX DES OBLIGATIONS DU CANADA

Ce principe d’appariement de l’actif et du passif est aussi pertinent pour d’autres investisseurs institutionnels ainsi que pour les particuliers qui ont un passif futur à couvrir, tel qu’un revenu de retraite ou le coût d’études. L’investissement dans des titres à revenu fixe permet de se protéger contre les mouvements du passif futur, ce qui, comme il a été démontré, est crucial pour assurer que le passif futur soit entièrement financé par les actifs.

Les méthodologies d’appariement de l’actif et du passif futur traditionnelles, qui immunisent contre les variations du passif futur, consistent à faire concorder la valeur actuelle et les durées à la fois de l’actif et du passif, qui sont tous deux centrés sur les taux d’intérêt. Cela suffit pour couvrir les obligations futures connues (prestations constituées dans le cas d’un régime de retraite), mais fait fi des autres variables qui influent habituellement sur les prestations futures d’un régime. Les prestations futures représentent souvent la plus grande part du passif d’un régime. Plusieurs autres variables qui ont une influence sur la valeur actuelle du passif s’ajoutent au taux d’actualisation, comme l’illustrent les cases rouges du diagramme ci-dessous. Ces variables affectent souvent de la même manière la population de tout un pays, mais varient d’un pays à l’autre, ce qui est une raison légitime de préférer les instruments à revenu fixe canadiens aux substituts étrangers. Les actifs canadiens évolueront d’une manière plus proche de l’évolution du passif si les mêmes variables sont employées pour valoriser les deux parties de l’équation. Pour notre analyse, nous avons pris comme exemple un régime de retraite canadien ouvert avec des prestations indexées sur l’inflation des prix représentée par l’IPC.

VARIABLES ENTRANT DANS LE CALCUL DE LA VALEUR ACTUELLE DU PASSIF FUTUR D’UN RÉGIME DE RETRAITE

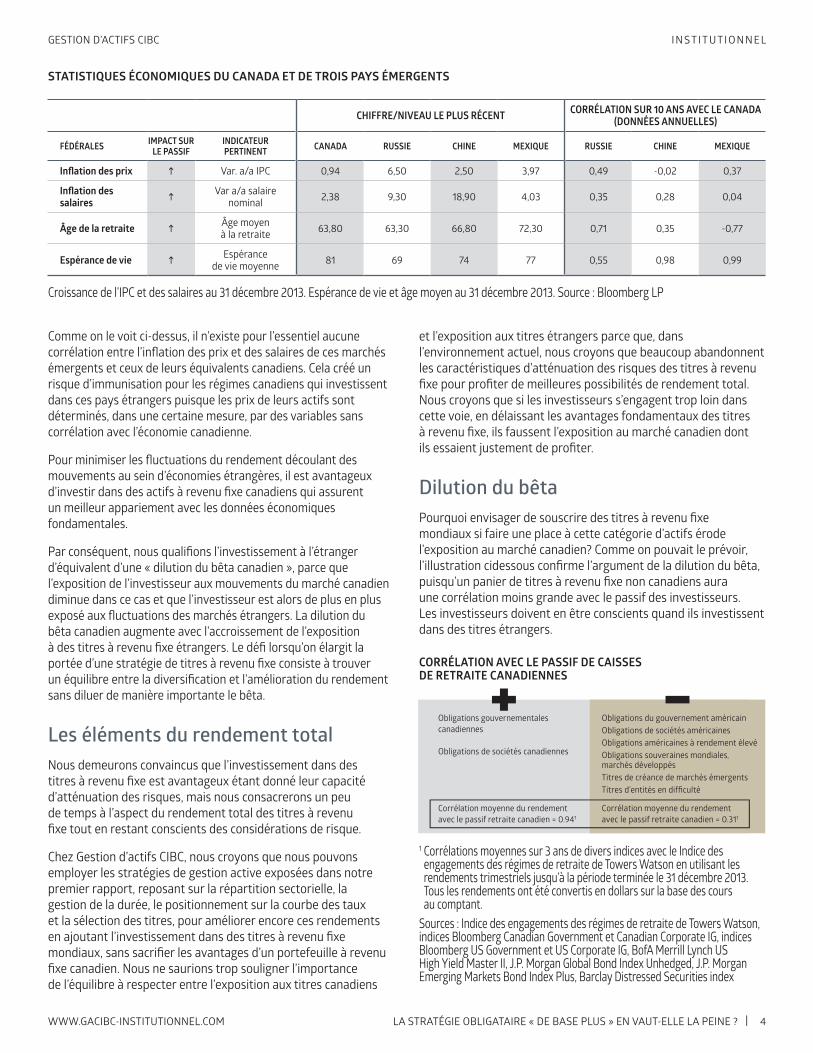

Investissement dans des titres à revenu fixe étrangersLe tableau qui suit présente certaines statistiques économiques pour le Canada ainsi que pour plusieurs marchés émergents et la corrélation entre le mouvement de l’économie canadienne et les statistiques économiques de la Russie, de la Chine et du Mexique.

Âge dela retraite

Inflationdes salaires

Prestationsfutures

PrestationsconstituéesPassif

du régime

Inflationdes prix

Espérancede vie

Tauxd’actualisation0,00 %

0,50 %

1,00 %

1,50 %

2,00 %

2,50 %

3,00 %

3,50 %

4,00 %

4,50 %

5,00 %

0 %

20 %

40 %

60 %

80 %

100 %

120 %

Déc

-04

Déc

-05

Déc

-06

Déc

-07

Déc

-08

Déc

-09

Déc

-10

Déc

-11

Déc

-12

Déc

-13

Taux des obligations du Canada de 10 ans de référence (d)Ratio de solvabilité (g)

Au 31 décembre 2013. Source : AON Hewitt

4LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Comme on le voit ci-dessus, il n’existe pour l’essentiel aucune corrélation entre l’inflation des prix et des salaires de ces marchés émergents et ceux de leurs équivalents canadiens. Cela créé un risque d’immunisation pour les régimes canadiens qui investissent dans ces pays étrangers puisque les prix de leurs actifs sont déterminés, dans une certaine mesure, par des variables sans corrélation avec l’économie canadienne.

Pour minimiser les fluctuations du rendement découlant des mouvements au sein d’économies étrangères, il est avantageux d’investir dans des actifs à revenu fixe canadiens qui assurent un meilleur appariement avec les données économiques fondamentales.

Par conséquent, nous qualifions l’investissement à l’étranger d’équivalent d’une « dilution du bêta canadien », parce que l’exposition de l’investisseur aux mouvements du marché canadien diminue dans ce cas et que l’investisseur est alors de plus en plus exposé aux fluctuations des marchés étrangers. La dilution du bêta canadien augmente avec l’accroissement de l’exposition à des titres à revenu fixe étrangers. Le défi lorsqu’on élargit la portée d’une stratégie de titres à revenu fixe consiste à trouver un équilibre entre la diversification et l’amélioration du rendement sans diluer de manière importante le bêta.

Les éléments du rendement totalNous demeurons convaincus que l’investissement dans des titres à revenu fixe est avantageux étant donné leur capacité d’atténuation des risques, mais nous consacrerons un peu de temps à l’aspect du rendement total des titres à revenu fixe tout en restant conscients des considérations de risque.

Chez Gestion d’actifs CIBC, nous croyons que nous pouvons employer les stratégies de gestion active exposées dans notre premier rapport, reposant sur la répartition sectorielle, la gestion de la durée, le positionnement sur la courbe des taux et la sélection des titres, pour améliorer encore ces rendements en ajoutant l’investissement dans des titres à revenu fixe mondiaux, sans sacrifier les avantages d’un portefeuille à revenu fixe canadien. Nous ne saurions trop souligner l’importance de l’équilibre à respecter entre l’exposition aux titres canadiens

et l’exposition aux titres étrangers parce que, dans l’environnement actuel, nous croyons que beaucoup abandonnent les caractéristiques d’atténuation des risques des titres à revenu fixe pour profiter de meilleures possibilités de rendement total. Nous croyons que si les investisseurs s’engagent trop loin dans cette voie, en délaissant les avantages fondamentaux des titres à revenu fixe, ils faussent l’exposition au marché canadien dont ils essaient justement de profiter.

Dilution du bêtaPourquoi envisager de souscrire des titres à revenu fixe mondiaux si faire une place à cette catégorie d’actifs érode l’exposition au marché canadien? Comme on pouvait le prévoir, l’illustration cidessous confirme l’argument de la dilution du bêta, puisqu’un panier de titres à revenu fixe non canadiens aura une corrélation moins grande avec le passif des investisseurs. Les investisseurs doivent en être conscients quand ils investissent dans des titres étrangers.

CORRÉLATION AVEC LE PASSIF DE CAISSES DE RETRAITE CANADIENNES

STATISTIQUES ÉCONOMIQUES DU CANADA ET DE TROIS PAYS ÉMERGENTS

CHIFFRE/NIVEAU LE PLUS RÉCENT CORRÉLATION SUR 10 ANS AVEC LE CANADA (DONNÉES ANNUELLES)

FÉDÉRALES IMPACT SUR LE PASSIF

INDICATEURPERTINENT CANADA RUSSIE CHINE MEXIQUE RUSSIE CHINE MEXIQUE

Inflation des prix h Var. a/a IPC 0,94 6,50 2,50 3,97 0,49 -0,02 0,37

Inflation des salaires h

Var a/a salaire nominal 2,38 9,30 18,90 4,03 0,35 0,28 0,04

Âge de la retraite hÂge moyen à la retraite 63,80 63,30 66,80 72,30 0,71 0,35 -0,77

Espérance de vie hEspérance

de vie moyenne 81 69 74 77 0,55 0,98 0,99

Croissance de l’IPC et des salaires au 31 décembre 2013. Espérance de vie et âge moyen au 31 décembre 2013. Source : Bloomberg LP

Obligations du gouvernement américainObligations de sociétés américainesObligations américaines à rendement élevéObligations souveraines mondiales,marchés développésTitres de créance de marchés émergentsTitres d’entités en difficulté

Obligations gouvernementalescanadiennes

Obligations de sociétés canadiennes

Corrélation moyenne du rendementavec le passif retraite canadien = 0.941

Corrélation moyenne du rendementavec le passif retraite canadien = 0.311

1 Corrélations moyennes sur 3 ans de divers indices avec le Indice des engagements des régimes de retraite de Towers Watson en utilisant les rendements trimestriels jusqu’à la période terminée le 31 décembre 2013. Tous les rendements ont été convertis en dollars sur la base des cours au comptant.

Sources : Indice des engagements des régimes de retraite de Towers Watson, indices Bloomberg Canadian Government et Canadian Corporate IG, indices Bloomberg US Government et US Corporate IG, BofA Merrill Lynch US High Yield Master II, J.P. Morgan Global Bond Index Unhedged, J.P. Morgan Emerging Markets Bond Index Plus, Barclay Distressed Securities index

5LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Étant donné cette corrélation moindre avec le passif, il faut déterminer quel avantage pourrait apporter à un portefeuille canadien un investissement en titres à revenu fixe mondiaux. Un tel investissement accroîtrait-il la diversification du portefeuille et améliorerait-il les rendements escomptés ? Si la réponse est négative, il n’y a aucun avantage à affaiblir l’exposition canadienne visée du portefeuille. De plus, quelle proportion du portefeuille peut être affectée à des actifs étrangers avant que l’équilibre soit modifié à un point tel que la diversification du portefeuille et l’amélioration du rendement attendus se produisent au prix d’une dilution inacceptable du bêta ?

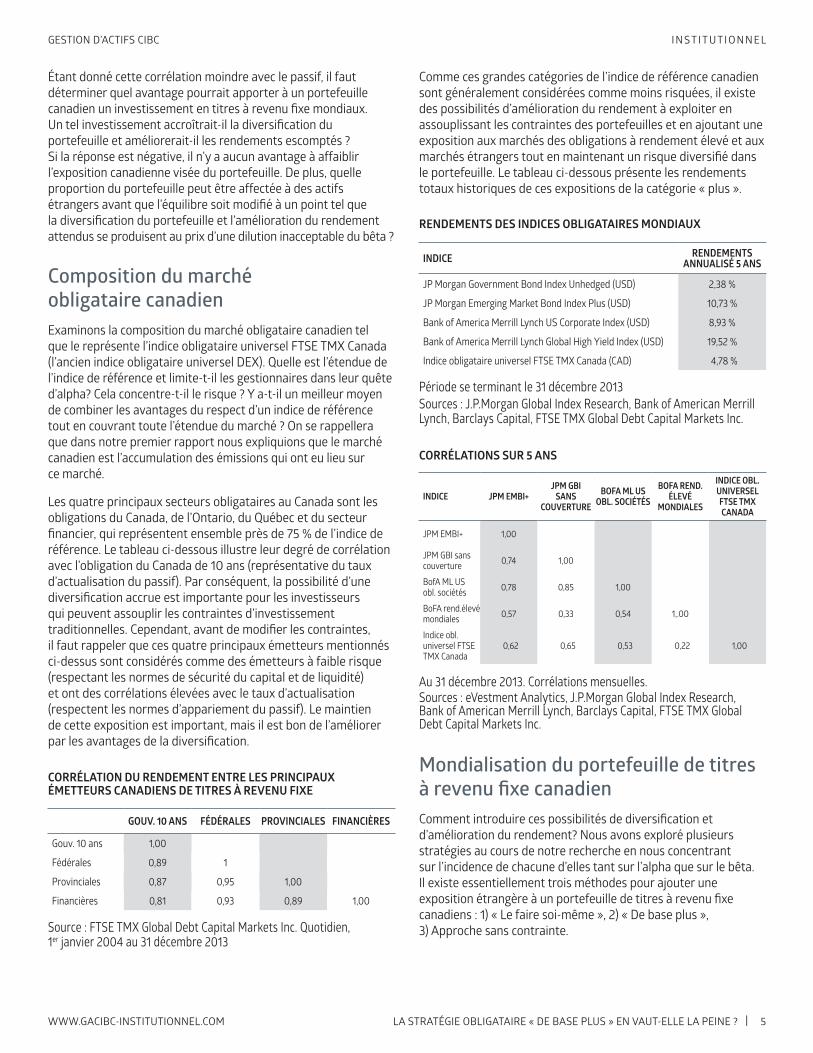

Composition du marché obligataire canadienExaminons la composition du marché obligataire canadien tel que le représente l’indice obligataire universel FTSE TMX Canada (l’ancien indice obligataire universel DEX). Quelle est l’étendue de l’indice de référence et limite-t-il les gestionnaires dans leur quête d’alpha? Cela concentre-t-il le risque ? Y a-t-il un meilleur moyen de combiner les avantages du respect d’un indice de référence tout en couvrant toute l’étendue du marché ? On se rappellera que dans notre premier rapport nous expliquions que le marché canadien est l’accumulation des émissions qui ont eu lieu sur ce marché.

Les quatre principaux secteurs obligataires au Canada sont les obligations du Canada, de l’Ontario, du Québec et du secteur financier, qui représentent ensemble près de 75 % de l’indice de référence. Le tableau ci-dessous illustre leur degré de corrélation avec l’obligation du Canada de 10 ans (représentative du taux d’actualisation du passif). Par conséquent, la possibilité d’une diversification accrue est importante pour les investisseurs qui peuvent assouplir les contraintes d’investissement traditionnelles. Cependant, avant de modifier les contraintes, il faut rappeler que ces quatre principaux émetteurs mentionnés ci-dessus sont considérés comme des émetteurs à faible risque (respectant les normes de sécurité du capital et de liquidité) et ont des corrélations élevées avec le taux d’actualisation (respectent les normes d’appariement du passif). Le maintien de cette exposition est important, mais il est bon de l’améliorer par les avantages de la diversification.

GOUV. 10 ANS FÉDÉRALES PROVINCIALES FINANCIÈRES

Gouv. 10 ans 1,00

Fédérales 0,89 1

Provinciales 0,87 0,95 1,00

Financières 0,81 0,93 0,89 1,00

CORRÉLATION DU RENDEMENT ENTRE LES PRINCIPAUX ÉMETTEURS CANADIENS DE TITRES À REVENU FIXE

Source : FTSE TMX Global Debt Capital Markets Inc. Quotidien, 1er janvier 2004 au 31 décembre 2013

Comme ces grandes catégories de l’indice de référence canadien sont généralement considérées comme moins risquées, il existe des possibilités d’amélioration du rendement à exploiter en assouplissant les contraintes des portefeuilles et en ajoutant une exposition aux marchés des obligations à rendement élevé et aux marchés étrangers tout en maintenant un risque diversifié dans le portefeuille. Le tableau ci-dessous présente les rendements totaux historiques de ces expositions de la catégorie « plus ».

Mondialisation du portefeuille de titres à revenu fixe canadienComment introduire ces possibilités de diversification et d’amélioration du rendement? Nous avons exploré plusieurs stratégies au cours de notre recherche en nous concentrant sur l’incidence de chacune d’elles tant sur l’alpha que sur le bêta. Il existe essentiellement trois méthodes pour ajouter une exposition étrangère à un portefeuille de titres à revenu fixe canadiens : 1) « Le faire soi-même », 2) « De base plus », 3) Approche sans contrainte.

RENDEMENTS DES INDICES OBLIGATAIRES MONDIAUX

Période se terminant le 31 décembre 2013Sources : J.P.Morgan Global Index Research, Bank of American Merrill Lynch, Barclays Capital, FTSE TMX Global Debt Capital Markets Inc.

INDICE RENDEMENTS ANNUALISÉ 5 ANS

JP Morgan Government Bond Index Unhedged (USD) 2,38 %

JP Morgan Emerging Market Bond Index Plus (USD) 10,73 %

Bank of America Merrill Lynch US Corporate Index (USD) 8,93 %

Bank of America Merrill Lynch Global High Yield Index (USD) 19,52 %

Indice obligataire universel FTSE TMX Canada (CAD) 4,78 %

INDICE JPM EMBI+JPM GBI

SANS COUVERTURE

BOFA ML US OBL. SOCIÉTÉS

BOFA REND. ÉLEVÉ

MONDIALES

INDICE OBL. UNIVERSEL FTSE TMX CANADA

JPM EMBI+ 1,00

JPM GBI sans couverture 0,74 1,00

BofA ML US obl. sociétés 0,78 0,85 1,00

BoFA rend.élevémondiales 0,57 0,33 0,54 1,.00

Indice obl. universel FTSE TMX Canada

0,62 0,65 0,53 0,22 1,00

CORRÉLATIONS SUR 5 ANS

Au 31 décembre 2013. Corrélations mensuelles.Sources : eVestment Analytics, J.P.Morgan Global Index Research, Bank of American Merrill Lynch, Barclays Capital, FTSE TMX Global Debt Capital Markets Inc.

6LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

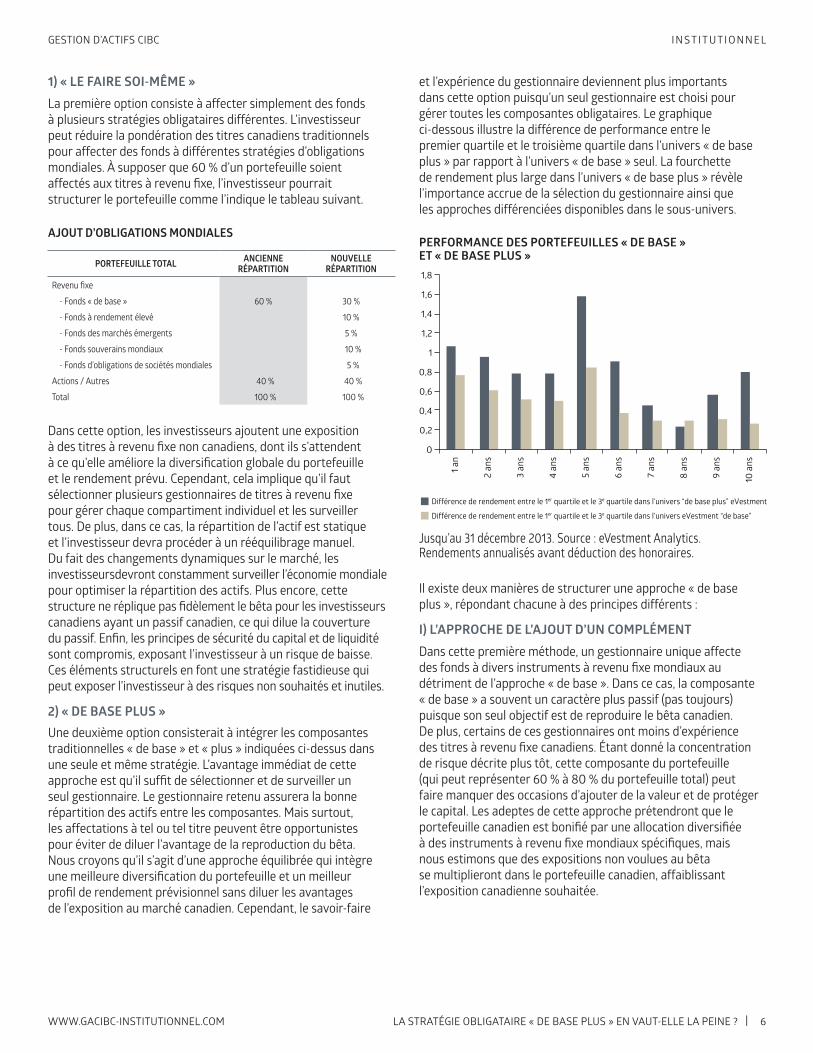

et l’expérience du gestionnaire deviennent plus importants dans cette option puisqu’un seul gestionnaire est choisi pour gérer toutes les composantes obligataires. Le graphique ci-dessous illustre la différence de performance entre le premier quartile et le troisième quartile dans l’univers « de base plus » par rapport à l’univers « de base » seul. La fourchette de rendement plus large dans l’univers « de base plus » révèle l’importance accrue de la sélection du gestionnaire ainsi que les approches différenciées disponibles dans le sous-univers.

Il existe deux manières de structurer une approche « de base plus », répondant chacune à des principes différents :

I) L’APPROCHE DE L’AJOUT D’UN COMPLÉMENTDans cette première méthode, un gestionnaire unique affecte des fonds à divers instruments à revenu fixe mondiaux au détriment de l’approche « de base ». Dans ce cas, la composante « de base » a souvent un caractère plus passif (pas toujours) puisque son seul objectif est de reproduire le bêta canadien. De plus, certains de ces gestionnaires ont moins d’expérience des titres à revenu fixe canadiens. Étant donné la concentration de risque décrite plus tôt, cette composante du portefeuille (qui peut représenter 60 % à 80 % du portefeuille total) peut faire manquer des occasions d’ajouter de la valeur et de protéger le capital. Les adeptes de cette approche prétendront que le portefeuille canadien est bonifié par une allocation diversifiée à des instruments à revenu fixe mondiaux spécifiques, mais nous estimons que des expositions non voulues au bêta se multiplieront dans le portefeuille canadien, affaiblissant l’exposition canadienne souhaitée.

1) « LE FAIRE SOI-MÊME »La première option consiste à affecter simplement des fonds à plusieurs stratégies obligataires différentes. L’investisseur peut réduire la pondération des titres canadiens traditionnels pour affecter des fonds à différentes stratégies d’obligations mondiales. À supposer que 60 % d’un portefeuille soient affectés aux titres à revenu fixe, l’investisseur pourrait structurer le portefeuille comme l’indique le tableau suivant.

Dans cette option, les investisseurs ajoutent une exposition à des titres à revenu fixe non canadiens, dont ils s’attendent à ce qu’elle améliore la diversification globale du portefeuille et le rendement prévu. Cependant, cela implique qu’il faut sélectionner plusieurs gestionnaires de titres à revenu fixe pour gérer chaque compartiment individuel et les surveiller tous. De plus, dans ce cas, la répartition de l’actif est statique et l’investisseur devra procéder à un rééquilibrage manuel. Du fait des changements dynamiques sur le marché, les investisseursdevront constamment surveiller l’économie mondiale pour optimiser la répartition des actifs. Plus encore, cette structure ne réplique pas fidèlement le bêta pour les investisseurs canadiens ayant un passif canadien, ce qui dilue la couverture du passif. Enfin, les principes de sécurité du capital et de liquidité sont compromis, exposant l’investisseur à un risque de baisse. Ces éléments structurels en font une stratégie fastidieuse qui peut exposer l’investisseur à des risques non souhaités et inutiles.

2) « DE BASE PLUS »Une deuxième option consisterait à intégrer les composantes traditionnelles « de base » et « plus » indiquées ci-dessus dans une seule et même stratégie. L’avantage immédiat de cette approche est qu’il suffit de sélectionner et de surveiller un seul gestionnaire. Le gestionnaire retenu assurera la bonne répartition des actifs entre les composantes. Mais surtout, les affectations à tel ou tel titre peuvent être opportunistes pour éviter de diluer l’avantage de la reproduction du bêta. Nous croyons qu’il s’agit d’une approche équilibrée qui intègre une meilleure diversification du portefeuille et un meilleur profil de rendement prévisionnel sans diluer les avantages de l’exposition au marché canadien. Cependant, le savoir-faire

PORTEFEUILLE TOTAL ANCIENNE RÉPARTITION

NOUVELLE RÉPARTITION

Revenu fixe

- Fonds « de base » 60 % 30 %

- Fonds à rendement élevé 10 %

- Fonds des marchés émergents 5 %

- Fonds souverains mondiaux 10 %

- Fonds d’obligations de sociétés mondiales 5 %

Actions / Autres 40 % 40 %

Total 100 % 100 %

AJOUT D’OBLIGATIONS MONDIALESPERFORMANCE DES PORTEFEUILLES « DE BASE » ET « DE BASE PLUS »

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

1,8

1 an

2 an

s

3 an

s

4 an

s

5 an

s

6 an

s

7 an

s

8 an

s

9 an

s

10 a

ns

Différence de rendement entre le 1er quartile et le 3e quartile dans l'univers “de base plus” eVestment

Différence de rendement entre le 1er quartile et le 3e quartile dans l'univers eVestment “de base”

Jusqu’au 31 décembre 2013. Source : eVestment Analytics. Rendements annualisés avant déduction des honoraires.

7LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Le tableau qui suit souligne les expositions potentielles à un portefeuille obligataire avec cette structure de fonds de fonds. Les potentiels fonds d’obligations mondiales inclus dans cette stratégie sont gérés en fonction de normes de référence étrangères et pourraient ajouter des expositions potentiellement risquées et de moindre qualité au portefeuille canadien. Les investisseurs canadiens souhaitent sans doute éviter ces titres en raison de la volatilité potentielle qu’ils pourraient introduire dans le portefeuille obligataire.

Si un portefeuille « de base plus » comporte une exposition à des obligations des marchés émergents obtenue par l’entremise d’un fonds, ce fonds est probablement géré par rapport à un l’indice d’obligations des marchés émergents. Cet indice de référence fait une large place à la dette souveraine vénézuélienne. Un gestionnaire actif conscient du risque de suivi pourrait choisir de sous-pondérer le pays par rapport à l’indice de référence au lieu d’éviter complètement cette position. Pour le gestionnaire de titres de créance des marchés émergents, il s’agit d’une sous-pondération, mais pour le gestionnaire d’un portefeuille « de base plus », c’est une position active et ce n’est pas nécessairement le genre d’exposition que recherche un investisseur dans un portefeuille canadien « de base plus ».

Nous convenons que, comme l’investissement dans des fonds mondiaux est opportuniste et non statique, cette stratégie dément partiellement l’argument d’une dilution du bêta canadien, source de faiblesse; mais notre prochaine étape va un plus loin encore, non seulement par ses investissements opportunistes, mais aussi en mettant en place une approche de portefeuille holistique qui aide à faire en sorte que les positions obligataires individuelles soient pertinentes pour un portefeuille canadien.

II) APPROCHE HOLISTIQUEGestion d’actifs CIBC croit que la deuxième méthode « de base plus », une approche « de base plus » holistique, est une meilleure stratégie pour les investisseurs institutionnels canadiens. L’approche « de base plus » holistique intègre des possibilités d’investissement en titres à revenu fixe mondiaux en s’appuyant sur les « meilleures idées », dans le contexte d’un portefeuille « de base » canadien actif. Par conséquent, chaque titre obligataire mondial individuel est ajouté au portefeuille canadien et évalué par rapport au titre canadien qu’il remplace. De cette manière, l’introduction d’obligations mondiales ne dilue pas les stratégies descendantes d’ajout de valeur d’un portefeuille d’obligations canadiennes actif (gestion de la durée, positionnement sur la courbe des taux et répartition sectorielle). De plus, les caractéristiques de gestion des risques sont plus appropriées pour un investisseur qui a un passif canadien. Grâce à l’approche des « meilleures idées », les titres ajoutés sont ceux qui conviennent le mieux pour un portefeuille canadien. Cela ne veut pas nécessairement dire qu’il s’agit des titres au rendement le plus élevé. En fait, dans l’univers des obligations à rendement élevé par exemple, l’ajout d’une obligation de société rapportant moins, mais de meilleure qualité pourrait convenir davantage à pour un portefeuille canadien.

3) SANS CONTRAINTENous pouvons pousser l’idée d’un assouplissement des contraintes un peu plus loin et mettre en oeuvre une approche sans aucune contrainte qui ouvre la porte à toute la gamme des obligations mondiales et ignore totalement l’indice de référence (c’est-à-dire l’indice de référence traditionnel). N’étant liée à aucun secteur de titres à revenu fixe ou à aucune région en particulier, cette stratégie obligataire non traditionnelle permet aux gestionnaires d’ajouter de la valeur par une répartition sectorielle active sur tout le spectre des titres à revenu fixe. Les gestionnaires peuvent aussi éliminer effectivement le risque de taux d’intérêt en maintenant une durée courte, voire même négative pour protéger le portefeuille contre une hausse des taux d’intérêt. Avec le retrait des contraintes l’indice de référence, les gestionnaires de portefeuille ont la latitude de saisir toutes les occasions qui se présentent dans divers domaines – crédit, secteur, taux d’intérêt et volatilité. Cette stratégie nécessite des techniques de gestion de placements évoluées et la compétence du gestionnaire est un facteur crucial de performance. Mais elle ne répond pas bien à la nécessité de reproduire le bêta canadien et ne convient pas pour un investisseur qui doit couvrir un passif.

Le tableau ci-dessous résume les différentes méthodes d’intégration d’instruments obligataires mondiaux dans un portefeuille canadien avec des descriptions de l’incidence de chacune sur l’alpha et le bêta.

EXPOSITION À DES OBLIGATIONS MONDIALES

INDICE DE RÉFÉRENCE EXPOSITION FAIBLE QUALITÉ % D’EXPOSITION

Obligations souveraines mondiales, marchés développés

JPM Government Bond Index - Broad

Dette souveraine – Périphérie de l’Europe 11,1 %

Créances des marchés émergents

JPM Emerging Markets Bond Index

Dette souveraine Venezuela 8,5 %

Rendement élevé BofA ML High Yield Index

Émissions cotéesCCC/CC/C 16,2 %

EXPOSITIONS RÉELLES AUX INDICES MONDIAUX

Au 31 décembre 2013.Sources : J.P.Morgan Global Index Research, Bank of American Merrill Lynch

8LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

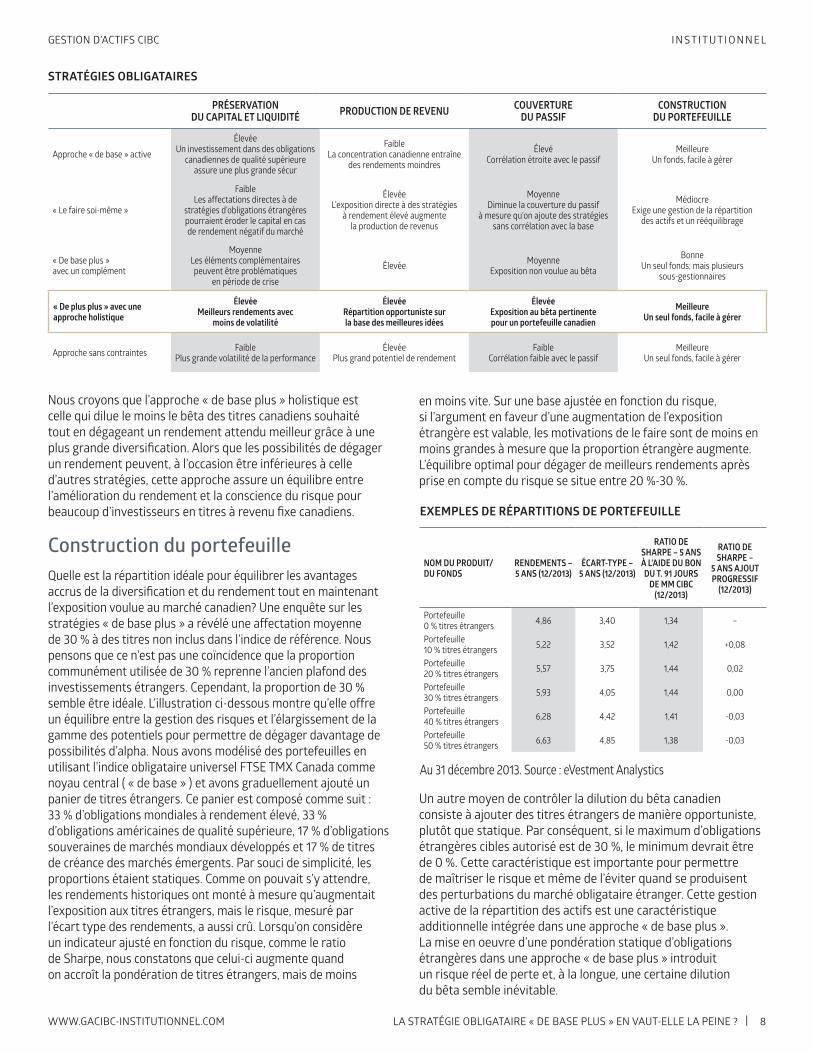

Nous croyons que l’approche « de base plus » holistique est celle qui dilue le moins le bêta des titres canadiens souhaité tout en dégageant un rendement attendu meilleur grâce à une plus grande diversification. Alors que les possibilités de dégager un rendement peuvent, à l’occasion être inférieures à celle d’autres stratégies, cette approche assure un équilibre entre l’amélioration du rendement et la conscience du risque pour beaucoup d’investisseurs en titres à revenu fixe canadiens.

Construction du portefeuilleQuelle est la répartition idéale pour équilibrer les avantages accrus de la diversification et du rendement tout en maintenant l’exposition voulue au marché canadien? Une enquête sur les stratégies « de base plus » a révélé une affectation moyenne de 30 % à des titres non inclus dans l’indice de référence. Nous pensons que ce n’est pas une coïncidence que la proportion communément utilisée de 30 % reprenne l’ancien plafond des investissements étrangers. Cependant, la proportion de 30 % semble être idéale. L’illustration ci-dessous montre qu’elle offre un équilibre entre la gestion des risques et l’élargissement de la gamme des potentiels pour permettre de dégager davantage de possibilités d’alpha. Nous avons modélisé des portefeuilles en utilisant l’indice obligataire universel FTSE TMX Canada comme noyau central ( « de base » ) et avons graduellement ajouté un panier de titres étrangers. Ce panier est composé comme suit : 33 % d’obligations mondiales à rendement élevé, 33 % d’obligations américaines de qualité supérieure, 17 % d’obligations souveraines de marchés mondiaux développés et 17 % de titres de créance des marchés émergents. Par souci de simplicité, les proportions étaient statiques. Comme on pouvait s’y attendre, les rendements historiques ont monté à mesure qu’augmentait l’exposition aux titres étrangers, mais le risque, mesuré par l’écart type des rendements, a aussi crû. Lorsqu’on considère un indicateur ajusté en fonction du risque, comme le ratio de Sharpe, nous constatons que celui-ci augmente quand on accroît la pondération de titres étrangers, mais de moins

en moins vite. Sur une base ajustée en fonction du risque, si l’argument en faveur d’une augmentation de l’exposition étrangère est valable, les motivations de le faire sont de moins en moins grandes à mesure que la proportion étrangère augmente. L’équilibre optimal pour dégager de meilleurs rendements après prise en compte du risque se situe entre 20 %-30 %.

Un autre moyen de contrôler la dilution du bêta canadien consiste à ajouter des titres étrangers de manière opportuniste, plutôt que statique. Par conséquent, si le maximum d’obligations étrangères cibles autorisé est de 30 %, le minimum devrait être de 0 %. Cette caractéristique est importante pour permettre de maîtriser le risque et même de l’éviter quand se produisent des perturbations du marché obligataire étranger. Cette gestion active de la répartition des actifs est une caractéristique additionnelle intégrée dans une approche « de base plus ». La mise en oeuvre d’une pondération statique d’obligations étrangères dans une approche « de base plus » introduit un risque réel de perte et, à la longue, une certaine dilution du bêta semble inévitable.

PRÉSERVATION DU CAPITAL ET LIQUIDITÉ PRODUCTION DE REVENU COUVERTURE

DU PASSIFCONSTRUCTION

DU PORTEFEUILLE

Approche « de base » active

Élevée Un investissement dans des obligations

canadiennes de qualité supérieure assure une plus grande sécur

Faible La concentration canadienne entraîne

des rendements moindres

Élevé Corrélation étroite avec le passif

Meilleure Un fonds, facile à gérer

« Le faire soi-même »

Faible Les affectations directes à de

stratégies d’obligations étrangères pourraient éroder le capital en cas de rendement négatif du marché

Élevée L’exposition directe à des stratégies

à rendement élevé augmente la production de revenus

Moyenne Diminue la couverture du passif

à mesure qu’on ajoute des stratégies sans corrélation avec la base

Médiocre Exige une gestion de la répartition

des actifs et un rééquilibrage

« De base plus » avec un complément

Moyenne Les éléments complémentaires peuvent être problématiques

en période de crise

Élevée Moyenne Exposition non voulue au bêta

Bonne Un seul fonds; mais plusieurs

sous-gestionnaires

« De plus plus » avec une approche holistique

Élevée Meilleurs rendements avec

moins de volatilité

Élevée Répartition opportuniste sur la base des meilleures idées

Élevée Exposition au bêta pertinente pour un portefeuille canadien

Meilleure Un seul fonds, facile à gérer

Approche sans contraintes Faible Plus grande volatilité de la performance

Élevée Plus grand potentiel de rendement

Faible Corrélation faible avec le passif

Meilleure Un seul fonds, facile à gérer

STRATÉGIES OBLIGATAIRES

NOM DU PRODUIT/DU FONDS

RENDEMENTS – 5 ANS (12/2013)

ÉCART-TYPE –5 ANS (12/2013)

RATIO DE SHARPE – 5 ANS À L’AIDE DU BON DU T. 91 JOURS

DE MM CIBC (12/2013)

RATIO DE SHARPE –

5 ANS AJOUT PROGRESSIF

(12/2013)

Portefeuille 0 % titres étrangers 4,86 3,40 1,34 –

Portefeuille 10 % titres étrangers 5,22 3,52 1,42 +0,08

Portefeuille 20 % titres étrangers 5,57 3,75 1,44 0,02

Portefeuille 30 % titres étrangers 5,93 4,05 1,44 0,00

Portefeuille 40 % titres étrangers 6,28 4,42 1,41 -0,03

Portefeuille 50 % titres étrangers 6,63 4,85 1,38 -0,03

EXEMPLES DE RÉPARTITIONS DE PORTEFEUILLE

Au 31 décembre 2013. Source : eVestment Analystics

9LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Pour pallier ce risque accru, il peut être prudent de couvrir une partie ou la totalité du portefeuille lorsqu’on affecte une part du fonds à une stratégie « de base plus ». Là encore, le risque de change pourrait rogner le bêta canadien. De plus, si une affectation à des devises étrangères est permise, il est essentiel de disposer d’une équipe exclusivement consacrée aux devises pour gérer le risque.

STRATÉGIE « DE BASE PLUS À LONG TERME »Dans l’ensemble de ce rapport de recherche, nous nous sommes basés sur l’indice obligataire universel FTSE TMX Canada pour décrire l’exposition au marché, ou le bêta, que recherchent les investisseurs. Dans un monde de plus en plus sensible au passif futur, le bêta choisi peut comprendre l’indice obligataire global à long terme FTSE TMX Canada. C’est ainsi qu’est apparu un nouveau segment obligataire en croissance, la stratégie « de base plus à long terme », qui est essentiellement une stratégie « de base plus » gérée en fonction d’un indice de référence de long terme. Les objectifs sont les mêmes : augmenter la diversification et les rendements escomptés, tout en gérant un portefeuille d’une durée plus longue.

Une allocation aux stratégies « plus » aura une plus grande incidence sur la gestion de la durée du portefeuille puisque la plupart de ces nouveaux investissements ont des durées plus courtes par nature. Les gestionnaires auront besoin d’une stratégie pour gérer cette disparité des durées soit en employant des obligations gouvernementales canadiennes, notamment des obligations du Canada longues et/ou des obligations provinciales coupons détachés, soit en utilisant des instruments dérivés pour ajuster la durée. La gestion de la durée est essentielle dans la gestion d’un portefeuille « de base plus à long terme ».

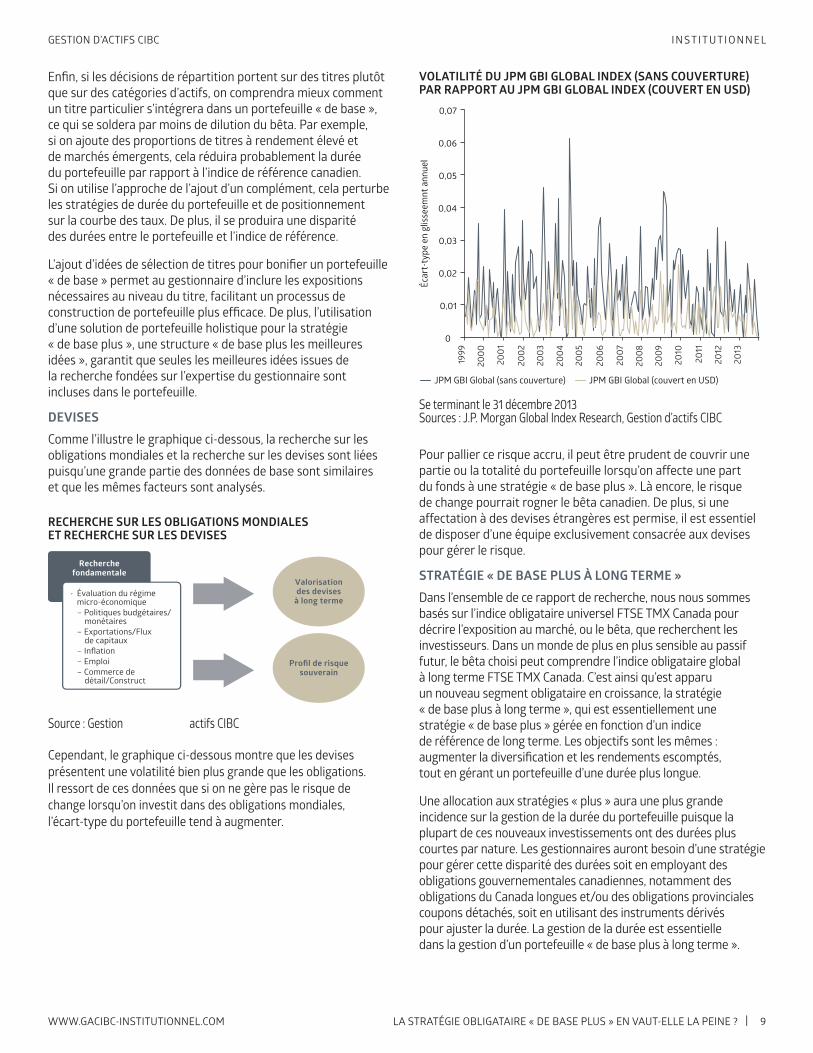

VOLATILITÉ DU JPM GBI GLOBAL INDEX (SANS COUVERTURE) PAR RAPPORT AU JPM GBI GLOBAL INDEX (COUVERT EN USD)

JPM GBI Global (sans couverture) JPM GBI Global (couvert en USD)

0

0,01

0,02

0,03

0,04

0,05

0,06

0,07

Écar

t-ty

pe e

n gl

isse

emnt

ann

uel

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

Se terminant le 31 décembre 2013 Sources : J.P. Morgan Global Index Research, Gestion d’actifs CIBC

Recherchefondamentale

• Évaluation du régime micro-économique – Politiques budgétaires/ monétaires – Exportations/Flux de capitaux – Inflation – Emploi – Commerce de détail/Construct

Valorisationdes devises

à long terme

Profil de risquesouverain

Source : Gestion d’actifs CIBC

RECHERCHE SUR LES OBLIGATIONS MONDIALES ET RECHERCHE SUR LES DEVISES

Enfin, si les décisions de répartition portent sur des titres plutôt que sur des catégories d’actifs, on comprendra mieux comment un titre particulier s’intégrera dans un portefeuille « de base », ce qui se soldera par moins de dilution du bêta. Par exemple, si on ajoute des proportions de titres à rendement élevé et de marchés émergents, cela réduira probablement la durée du portefeuille par rapport à l’indice de référence canadien. Si on utilise l’approche de l’ajout d’un complément, cela perturbe les stratégies de durée du portefeuille et de positionnement sur la courbe des taux. De plus, il se produira une disparité des durées entre le portefeuille et l’indice de référence.

L’ajout d’idées de sélection de titres pour bonifier un portefeuille « de base » permet au gestionnaire d’inclure les expositions nécessaires au niveau du titre, facilitant un processus de construction de portefeuille plus efficace. De plus, l’utilisation d’une solution de portefeuille holistique pour la stratégie « de base plus », une structure « de base plus les meilleures idées », garantit que seules les meilleures idées issues de la recherche fondées sur l’expertise du gestionnaire sont incluses dans le portefeuille.

DEVISESComme l’illustre le graphique ci-dessous, la recherche sur les obligations mondiales et la recherche sur les devises sont liées puisqu’une grande partie des données de base sont similaires et que les mêmes facteurs sont analysés.

Cependant, le graphique ci-dessous montre que les devises présentent une volatilité bien plus grande que les obligations. Il ressort de ces données que si on ne gère pas le risque de change lorsqu’on investit dans des obligations mondiales, l’écart-type du portefeuille tend à augmenter.

10LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Comme on dispose de très peu d’antécédents dans le segment « de base plus à long terme » et que les stratégies existantes n’existent pas depuis longtemps, beaucoup d’investisseurs s’appuient sur les résultats de l’univers « de base plus » des gestionnaires pour leur processus d’évaluation et de sélection. Accessoirement, ils prennent en considération les antécédents d’un gestionnaire dans la gestion d’actifs à long terme. Cette évaluation doit apporter aux investisseurs l’assurance que le gestionnaire a les capacités nécessaires pour gérer une stratégie « de base plus à long terme ».

Composantes obligataires mondialesPour comprendre les avantages de l’investissement en dehors du marché canadien afin de profiter de possibilités de diversification et de revenu, nous avons examiné les instruments à revenu fixe mondiaux disponibles.

OBLIGATIONS DE SOCIÉTÉS MONDIALES – QUALITÉ SUPÉRIEUREDans le passé, il était difficile de justifier un investissement en obligations de sociétés en dehors du Canada sans couverture de change puisque les rendements totaux sur les marchés étrangers étaient inférieurs à ceux des obligations gouvernementales canadiennes. La Banque du Canada a augmenté son taux directeur en 2010, alors que le reste du monde a gardé des taux constants. Cela signifiait que, sans instruments dérivés, une pondération fixe de titres de crédit américains n’améliorait pas nécessairement le rendement d’un portefeuille canadien. Dans l’environnement actuel, les perspectives économiques canadiennes ne sont pas aussi solides que celles des États-Unis, ce qui a fait baisser les taux canadiens. Par conséquent, il existe aujourd’hui de nouvelles possibilités d’améliorer les rendements en investissant en dehors du marché obligataire canadien.

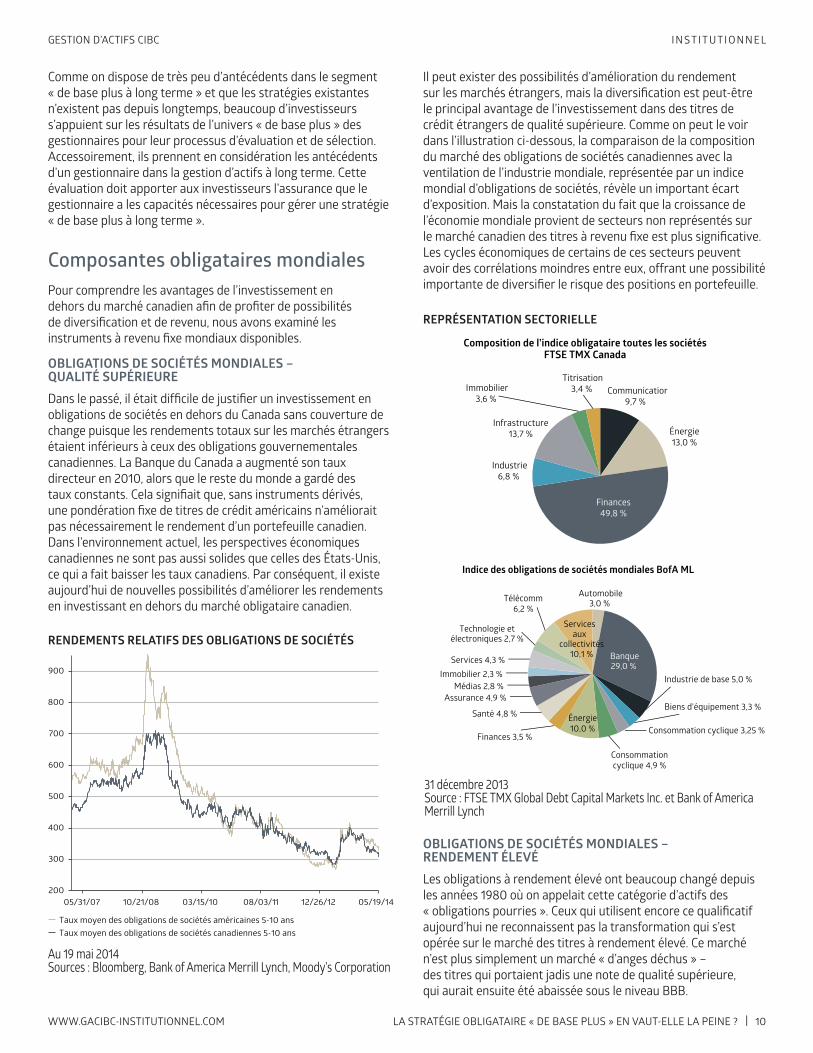

Il peut exister des possibilités d’amélioration du rendement sur les marchés étrangers, mais la diversification est peut-être le principal avantage de l’investissement dans des titres de crédit étrangers de qualité supérieure. Comme on peut le voir dans l’illustration ci-dessous, la comparaison de la composition du marché des obligations de sociétés canadiennes avec la ventilation de l’industrie mondiale, représentée par un indice mondial d’obligations de sociétés, révèle un important écart d’exposition. Mais la constatation du fait que la croissance de l’économie mondiale provient de secteurs non représentés sur le marché canadien des titres à revenu fixe est plus significative. Les cycles économiques de certains de ces secteurs peuvent avoir des corrélations moindres entre eux, offrant une possibilité importante de diversifier le risque des positions en portefeuille.

REPRÉSENTATION SECTORIELLE

OBLIGATIONS DE SOCIÉTÉS MONDIALES – RENDEMENT ÉLEVÉLes obligations à rendement élevé ont beaucoup changé depuis les années 1980 où on appelait cette catégorie d’actifs des « obligations pourries ». Ceux qui utilisent encore ce qualificatif aujourd’hui ne reconnaissent pas la transformation qui s’est opérée sur le marché des titres à rendement élevé. Ce marché n’est plus simplement un marché « d’anges déchus » – des titres qui portaient jadis une note de qualité supérieure, qui aurait ensuite été abaissée sous le niveau BBB.

RENDEMENTS RELATIFS DES OBLIGATIONS DE SOCIÉTÉS

Au 19 mai 2014 Sources : Bloomberg, Bank of America Merrill Lynch, Moody’s Corporation

200

300

400

500

600

700

800

900

05/19/14 12/26/12 08/03/11 03/15/10 10/21/08 05/31/07

Taux moyen des obligations de sociétés canadiennes 5-10 ansTaux moyen des obligations de sociétés américaines 5-10 ans

Communicatior9,7 %

Énergie13,0 %

Finances49,8 %

Industrie6,8 %

Infrastructure13,7 %

Immobilier3,6 %

Titrisation3,4 %

Composition de l’indice obligataire toutes les sociétésFTSE TMX Canada

Indice des obligations de sociétés mondiales BofA ML

Automobile3,0 %

Banque29,0 %

Industrie de base 5,0 %

Biens d'équipement 3,3 %

Consommation cyclique 3,25 %

Consommationcyclique 4,9 %

Énergie 10,0 %

Finances 3,5 %

Immobilier 2,3 % Services 4,3 %

Technologie etélectroniques 2,7 %

Télécomm6,2 %

Servicesaux

collectivités 10,1 %

Médias 2,8 % Assurance 4,9 %

Santé 4,8 %

31 décembre 2013 Source : FTSE TMX Global Debt Capital Markets Inc. et Bank of America Merrill Lynch

11LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

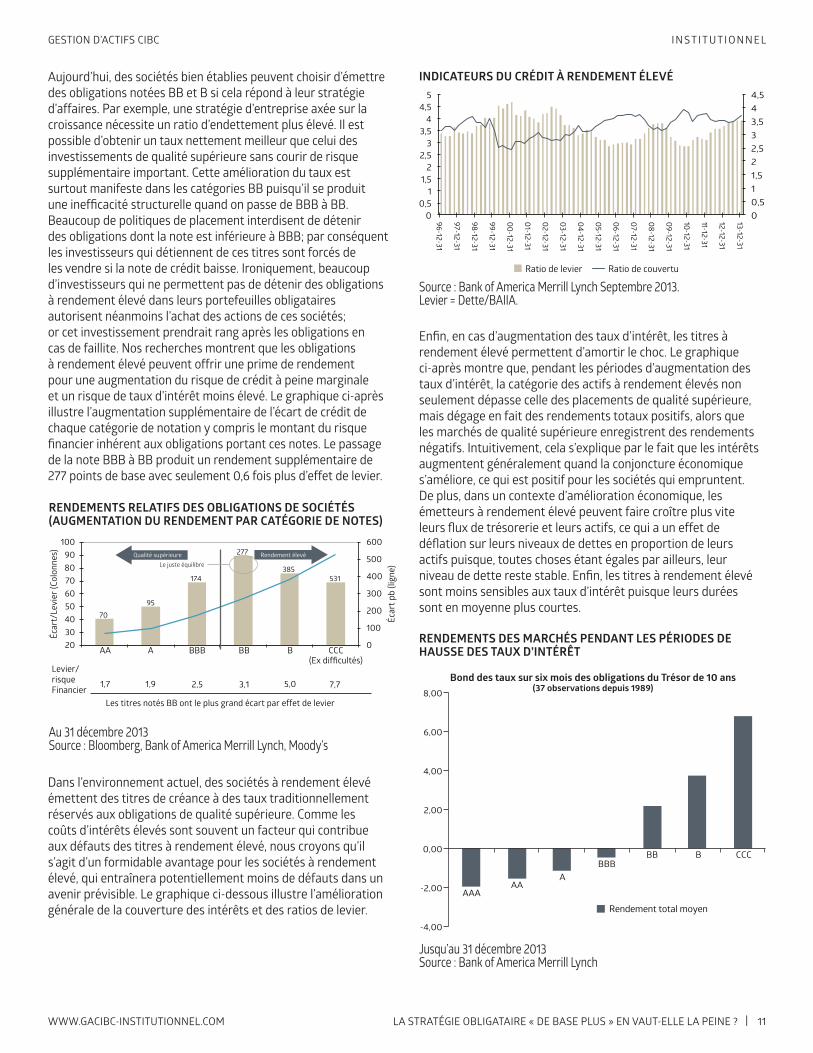

Aujourd’hui, des sociétés bien établies peuvent choisir d’émettre des obligations notées BB et B si cela répond à leur stratégie d’affaires. Par exemple, une stratégie d’entreprise axée sur la croissance nécessite un ratio d’endettement plus élevé. Il est possible d’obtenir un taux nettement meilleur que celui des investissements de qualité supérieure sans courir de risque supplémentaire important. Cette amélioration du taux est surtout manifeste dans les catégories BB puisqu’il se produit une inefficacité structurelle quand on passe de BBB à BB. Beaucoup de politiques de placement interdisent de détenir des obligations dont la note est inférieure à BBB; par conséquent les investisseurs qui détiennent de ces titres sont forcés de les vendre si la note de crédit baisse. Ironiquement, beaucoup d’investisseurs qui ne permettent pas de détenir des obligations à rendement élevé dans leurs portefeuilles obligataires autorisent néanmoins l’achat des actions de ces sociétés; or cet investissement prendrait rang après les obligations en cas de faillite. Nos recherches montrent que les obligations à rendement élevé peuvent offrir une prime de rendement pour une augmentation du risque de crédit à peine marginale et un risque de taux d’intérêt moins élevé. Le graphique ci-après illustre l’augmentation supplémentaire de l’écart de crédit de chaque catégorie de notation y compris le montant du risque financier inhérent aux obligations portant ces notes. Le passage de la note BBB à BB produit un rendement supplémentaire de 277 points de base avec seulement 0,6 fois plus d’effet de levier.

Dans l’environnement actuel, des sociétés à rendement élevé émettent des titres de créance à des taux traditionnellement réservés aux obligations de qualité supérieure. Comme les coûts d’intérêts élevés sont souvent un facteur qui contribue aux défauts des titres à rendement élevé, nous croyons qu’il s’agit d’un formidable avantage pour les sociétés à rendement élevé, qui entraînera potentiellement moins de défauts dans un avenir prévisible. Le graphique ci-dessous illustre l’amélioration générale de la couverture des intérêts et des ratios de levier.

70 95

174

277

385 531

0

100

200

300

400

500

600

20 30 40 50 60 70 80 90

100

AA A BBB

Les titres notés BB ont le plus grand écart par effet de levier

BB B CCC(Ex difficultés)

Écar

t pb

(lign

e)

Écar

t/Le

vier

(Col

onne

s)

1,7 1,9 2,5 3,1 5,0 7,7

Levier/risqueFinancier

Qualité supérieureLe juste équilibre

Rendement élevé

RENDEMENTS RELATIFS DES OBLIGATIONS DE SOCIÉTÉS (AUGMENTATION DU RENDEMENT PAR CATÉGORIE DE NOTES)

Au 31 décembre 2013 Source : Bloomberg, Bank of America Merrill Lynch, Moody’s

0 0,5 1 1,5 2 2,5 3 3,5 4 4,5

0 0,5

1 1,5

2 2,5

3 3,5

4 4,5

5

96-12-31

97-12-31

98-12-31

99-12-31

00-12-31

01-12-31

02-12-31

03-12-31

04-12-31

05-12-31

06-12-31

07-12-31

08-12-31

09-12-31

10-12-31

11-12-31

12-12-31

13-12-31

Ratio de levier Ratio de couvertu

INDICATEURS DU CRÉDIT À RENDEMENT ÉLEVÉ

Source : Bank of America Merrill Lynch Septembre 2013. Levier = Dette/BAIIA.

Rendement total moyen

-4,00

-2,00

0,00

2,00

4,00

6,00

8,00

AAA AA

A BBB

BB B CCC

Bond des taux sur six mois des obligations du Trésor de 10 ans(37 observations depuis 1989)

Jusqu’au 31 décembre 2013 Source : Bank of America Merrill Lynch

RENDEMENTS DES MARCHÉS PENDANT LES PÉRIODES DE HAUSSE DES TAUX D’INTÉRÊT

Enfin, en cas d’augmentation des taux d’intérêt, les titres à rendement élevé permettent d’amortir le choc. Le graphique ci-après montre que, pendant les périodes d’augmentation des taux d’intérêt, la catégorie des actifs à rendement élevés non seulement dépasse celle des placements de qualité supérieure, mais dégage en fait des rendements totaux positifs, alors que les marchés de qualité supérieure enregistrent des rendements négatifs. Intuitivement, cela s’explique par le fait que les intérêts augmentent généralement quand la conjoncture économique s’améliore, ce qui est positif pour les sociétés qui empruntent. De plus, dans un contexte d’amélioration économique, les émetteurs à rendement élevé peuvent faire croître plus vite leurs flux de trésorerie et leurs actifs, ce qui a un effet de déflation sur leurs niveaux de dettes en proportion de leurs actifs puisque, toutes choses étant égales par ailleurs, leur niveau de dette reste stable. Enfin, les titres à rendement élevé sont moins sensibles aux taux d’intérêt puisque leurs durées sont en moyenne plus courtes.

12LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

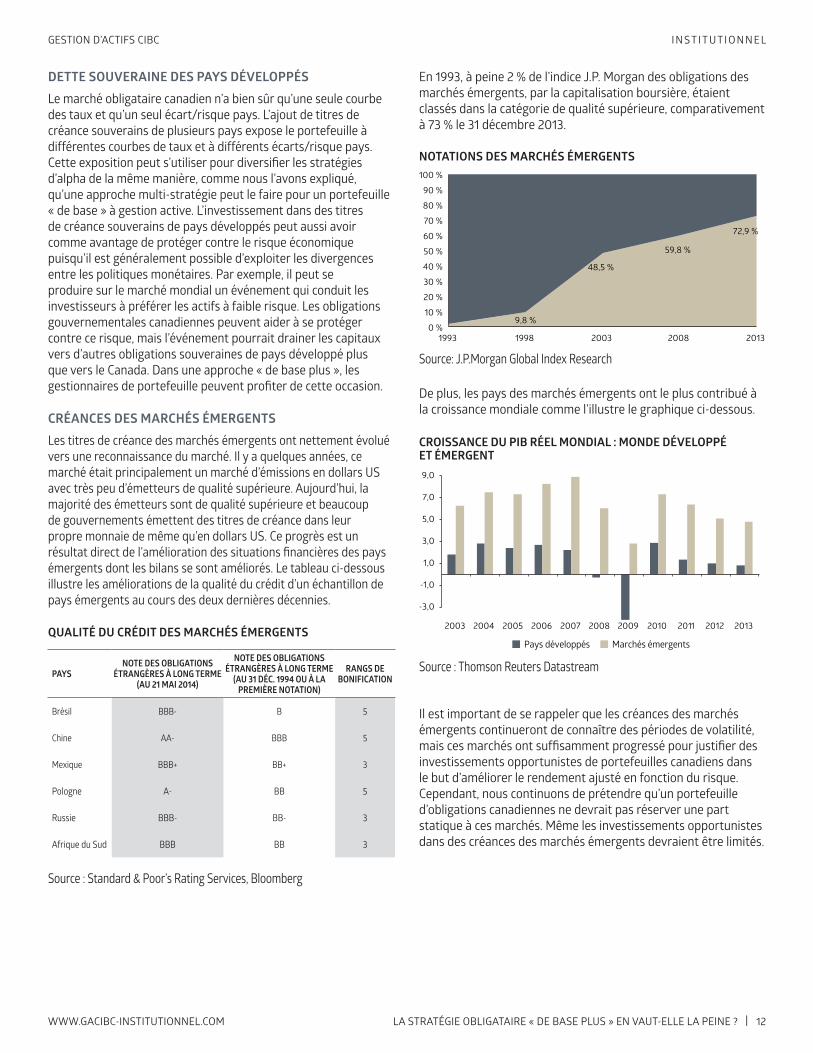

En 1993, à peine 2 % de l’indice J.P. Morgan des obligations des marchés émergents, par la capitalisation boursière, étaient classés dans la catégorie de qualité supérieure, comparativement à 73 % le 31 décembre 2013.

De plus, les pays des marchés émergents ont le plus contribué à la croissance mondiale comme l’illustre le graphique ci-dessous.

Il est important de se rappeler que les créances des marchés émergents continueront de connaître des périodes de volatilité, mais ces marchés ont suffisamment progressé pour justifier des investissements opportunistes de portefeuilles canadiens dans le but d’améliorer le rendement ajusté en fonction du risque. Cependant, nous continuons de prétendre qu’un portefeuille d’obligations canadiennes ne devrait pas réserver une part statique à ces marchés. Même les investissements opportunistes dans des créances des marchés émergents devraient être limités.

PAYSNOTE DES OBLIGATIONS

ÉTRANGÈRES À LONG TERME (AU 21 MAI 2014)

NOTE DES OBLIGATIONS ÉTRANGÈRES À LONG TERME

(AU 31 DÉC. 1994 OU À LA PREMIÈRE NOTATION)

RANGS DE BONIFICATION

Brésil BBB- B 5

Chine AA- BBB 5

Mexique BBB+ BB+ 3

Pologne A- BB 5

Russie BBB- BB- 3

Afrique du Sud BBB BB 3

QUALITÉ DU CRÉDIT DES MARCHÉS ÉMERGENTS

Source : Standard & Poor’s Rating Services, Bloomberg

9,8 %

48,5 %

59,8 %

72,9 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

1993 1998 2003 2008 2013

NOTATIONS DES MARCHÉS ÉMERGENTS

Source: J.P.Morgan Global Index Research

Pays développés Marchés émergents

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CROISSANCE DU PIB RÉEL MONDIAL : MONDE DÉVELOPPÉ ET ÉMERGENT

Source : Thomson Reuters Datastream

DETTE SOUVERAINE DES PAYS DÉVELOPPÉSLe marché obligataire canadien n’a bien sûr qu’une seule courbe des taux et qu’un seul écart/risque pays. L’ajout de titres de créance souverains de plusieurs pays expose le portefeuille à différentes courbes de taux et à différents écarts/risque pays. Cette exposition peut s’utiliser pour diversifier les stratégies d’alpha de la même manière, comme nous l’avons expliqué, qu’une approche multi-stratégie peut le faire pour un portefeuille « de base » à gestion active. L’investissement dans des titres de créance souverains de pays développés peut aussi avoir comme avantage de protéger contre le risque économique puisqu’il est généralement possible d’exploiter les divergences entre les politiques monétaires. Par exemple, il peut se produire sur le marché mondial un événement qui conduit les investisseurs à préférer les actifs à faible risque. Les obligations gouvernementales canadiennes peuvent aider à se protéger contre ce risque, mais l’événement pourrait drainer les capitaux vers d’autres obligations souveraines de pays développé plus que vers le Canada. Dans une approche « de base plus », les gestionnaires de portefeuille peuvent profiter de cette occasion.

CRÉANCES DES MARCHÉS ÉMERGENTSLes titres de créance des marchés émergents ont nettement évolué vers une reconnaissance du marché. Il y a quelques années, ce marché était principalement un marché d’émissions en dollars US avec très peu d’émetteurs de qualité supérieure. Aujourd’hui, la majorité des émetteurs sont de qualité supérieure et beaucoup de gouvernements émettent des titres de créance dans leur propre monnaie de même qu’en dollars US. Ce progrès est un résultat direct de l’amélioration des situations financières des pays émergents dont les bilans se sont améliorés. Le tableau ci-dessous illustre les améliorations de la qualité du crédit d’un échantillon de pays émergents au cours des deux dernières décennies.

13LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Le graphique qui suit donne un exemple du genre de volatilité qu’on peut attendre des obligations des marchés émergents par comparaison avec les titres à revenu fixes canadiens.

OBLIGATIONS CANADIENNES - TITRES HORS INDICEDans une approche « de base plus », contrairement à une stratégie « de base », l’exposition à des titres hors indice est encouragée. Cependant, toutes les expositions aux titres hors indice ne sont pas souhaitables. Il est essentiel de déterminer si l’exposition avantagera le portefeuille à la fois sous l’angle d’une meilleure diversification et sous celui de possibilités de rendement amélioré. Examinons quelques exemples d’expositions canadiennes hors indice :

Créances hypothécaires canadiennes – Cette catégorie d’actifs peut améliorer le rendement pendant une durée donnée, mais elle a moins d’effet en termes de diversification puisque l’exposition aux créances hypothécaires s’obtient indirectement par l’exposition au secteur financier qui domine le marché canadien des obligations de sociétés. De plus, la durée d’un portefeuille de créances hypothécaires est généralement faible, ce qui ajoute à la complexité pour les gestionnaires de portefeuille.

Obligations feuille d’érable – Certaines obligations feuille d’érable ont l’avantage d’améliorer le rendement, mais il est instructif de connaître l’intention de leurs émetteurs. Habituellement, ces obligations sont émises par une société mondiale présente dans de multiples pays. Si un émetteur se finance sur le marché canadien c’est notamment parce que la conjoncture favorise les émetteurs au Canada en termes de rendement. Cela implique que ce même émetteur devra payer des taux d’intérêt plus élevés sur d’autres marchés. Dans le contexte d’une approche « de base plus », un gestionnaire bien informé, qui aime la solvabilité de l’émetteur, peut s’abstenir d’acheter

des obligations feuille d’érable et acheter plutôt un titre du même émetteur sur un autre marché. Certaines stratégies « de base plus » utilisent des obligations feuille d’érable comme principale source de rendement supplémentaire (le « plus ») et seraient surpris d’apprendre que les obligations feuille d’érable sont une piètre solution de diversification des obligations de sociétés canadiennes puisque la corrélation entre l’indice des obligations feuille d’érable FTSE TMX Canada et l’indice obligataire toutes les sociétés FTSE TMX Canada est de 0,81.

(Source : FTSE TMX Global Debt Capital Markets Inc. janvier 2006 à décembre 2013).

Obligations à rendement réel (ORR) – Les ORR n’offrent pas de bonification du rendement et il existe une forte corrélation entre elles et les obligations gouvernementales à plus long terme. La corrélation entre l’indice obligataire gouvernement à long terme FTSE TMX Canada et l’indice des obligations à rendement réel FTSE TMX Canada est de 0,70.

(Source : FTSE TMX Global Debt Capital Markets Inc. janvier 2006 à décembre 2013

Frais des stratégies « de base plus »Les stratégies « de base plus » font beaucoup parler d’elles et les investisseurs institutionnels canadiens leur consacrent une partie de leurs placements. Comme le tableau ci-dessous l’illustre, les frais pour le service « plus » additionnel restent relativement bas, comparativement au frais des approches traditionnelles. Nous soupçonnons que le déséquilibre des actifs entre les stratégies « de base » et « de base plus » est une des raisons de cette disparité. Dans notre premier rapport de recherche, nous avons démontré que les frais payés pour des titres à revenu fixe gérés activement devraient être centrés sur des objectifs d’alpha ainsi que sur les stratégies de gestion des risques. Le même raisonnement s’applique aux mandats « de base plus ».

-8,00 %

-6,00 %

-4,00 %

-2,00 %

0,00 %

2,00 %

4,00 %

6,00 %

8,00 %

10,00 %

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

JPM EMBI+ ($CA) FTSE ($CA)

RENDEMENTS MENSUELS – CRÉANCES DES MARCHÉS ÉMERGENTS ET OBLIGATIONS CANADIENNES

Au 31 décembre 2013 Source : J.P.Morgan Global Index Research, FTSE TMX Global Debt capital Markets Inc.

UNIVERSEVESTMENT

« DE BASE PLUS» (ALPHA ATTENDU DE 75 PB)

« DE BASE » ACTIF (ALPHA ATTENDU DE 50 PB) COMPARAISON

FRAIS SUR 50 M $ CA

(PB)

RENDEMENT ANNUALISÉ

5 ANS (%)

FRAIS SUR 50 M $ CA

(PB)

RENDEMENT ANNUALISÉ

5 ANS (%)

FRAIS SUP, (PB)

DIFFÉRENCE RENDEMENT

ANNUALI 5 ANS (%)

25e percentile 28,00 7,87 20,00 6,06 8,00 1,81

Médian 30,00 6,86 24,00 5,58 6,00 1,28

75e percentile 30,00 6,29 26,00 5,22 4,00 1,07

Source : eVestment Analytics. Jusqu’au 31 décembre 2013. Rendement annualisé avant frais

COMPARAISON DES FRAIS – « DE BASE » ET « DE BASE PLUS »

14LA STRATÉGIE OBLIGATAIRE « DE BASE PLUS » EN VAUT-ELLE LA PEINE ? |

INSTITUTIONNEL

WWW.GACIBC-INSTITUTIONNEL.COM

GESTION D’ACTIFS CIBC

Les opinions exprimées dans le présent document sont celles de l’auteur et non celles de Gestion d’actifs CIBC ou de la Banque Canadienne Impériale de Commerce (Banque CIBC). Ce document vise à donner des renseignements généraux et ne doit pas être interprété comme un conseil de placement, juridique ou fiscal ni considéré comme une offre ou une sollicitation visant l’achat ou la vente de titres. L’information qui se trouve dans le présent document provient de sources jugées fiables et nous semble juste au moment de sa publication, mais nous ne pouvons en garantir l’exactitude, l’exhaustivité ni la fiabilité. Sauf indication contraire, toutes les opinions et estimations figurant dans le présent document datent du moment de sa publication et peuvent changer. Gestion d’actifs CIBC inc. utilise plusieurs styles de placement pour ses différentes plateformes de placement. MD Gestion d’actifs CIBC et le logo CIBC sont des marques déposées de la Banque Canadienne Impériale de Commerce (Banque CIBC), utilisées sous licence. Le présent document et son contenu ne peuvent être reproduits sans le consentement écrit de Gestion d’actifs CIBC inc.65

1

Pour plus de détails, consultez le site : www.gacibc-institutionnel.com

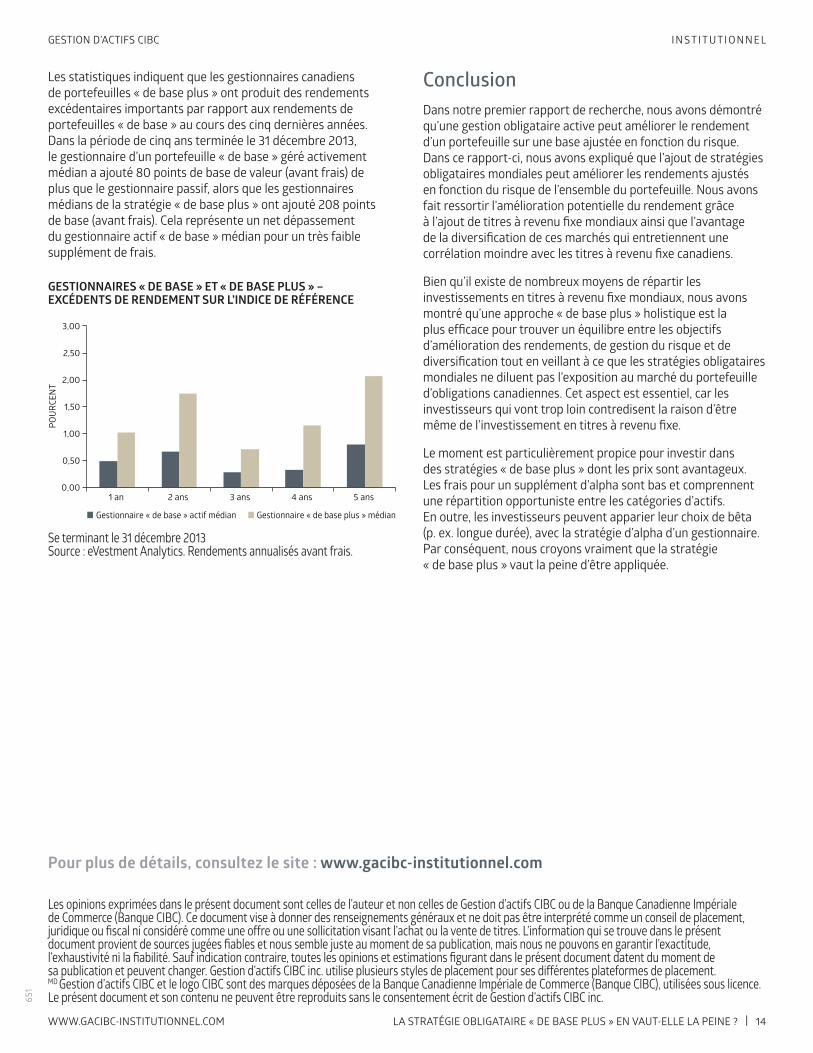

Les statistiques indiquent que les gestionnaires canadiens de portefeuilles « de base plus » ont produit des rendements excédentaires importants par rapport aux rendements de portefeuilles « de base » au cours des cinq dernières années. Dans la période de cinq ans terminée le 31 décembre 2013, le gestionnaire d’un portefeuille « de base » géré activement médian a ajouté 80 points de base de valeur (avant frais) de plus que le gestionnaire passif, alors que les gestionnaires médians de la stratégie « de base plus » ont ajouté 208 points de base (avant frais). Cela représente un net dépassement du gestionnaire actif « de base » médian pour un très faible supplément de frais.

ConclusionDans notre premier rapport de recherche, nous avons démontré qu’une gestion obligataire active peut améliorer le rendement d’un portefeuille sur une base ajustée en fonction du risque. Dans ce rapport-ci, nous avons expliqué que l’ajout de stratégies obligataires mondiales peut améliorer les rendements ajustés en fonction du risque de l’ensemble du portefeuille. Nous avons fait ressortir l’amélioration potentielle du rendement grâce à l’ajout de titres à revenu fixe mondiaux ainsi que l’avantage de la diversification de ces marchés qui entretiennent une corrélation moindre avec les titres à revenu fixe canadiens.

Bien qu’il existe de nombreux moyens de répartir les investissements en titres à revenu fixe mondiaux, nous avons montré qu’une approche « de base plus » holistique est la plus efficace pour trouver un équilibre entre les objectifs d’amélioration des rendements, de gestion du risque et de diversification tout en veillant à ce que les stratégies obligataires mondiales ne diluent pas l’exposition au marché du portefeuille d’obligations canadiennes. Cet aspect est essentiel, car les investisseurs qui vont trop loin contredisent la raison d’être même de l’investissement en titres à revenu fixe.

Le moment est particulièrement propice pour investir dans des stratégies « de base plus » dont les prix sont avantageux. Les frais pour un supplément d’alpha sont bas et comprennent une répartition opportuniste entre les catégories d’actifs. En outre, les investisseurs peuvent apparier leur choix de bêta (p. ex. longue durée), avec la stratégie d’alpha d’un gestionnaire. Par conséquent, nous croyons vraiment que la stratégie « de base plus » vaut la peine d’être appliquée.

Gestionnaire « de base » actif médian Gestionnaire « de base plus » médian

0,00

0,50

1,00

1,50

2,00

2,50

3,00

1 an 2 ans 3 ans 4 ans 5 ans

POU

RCEN

T

GESTIONNAIRES « DE BASE » ET « DE BASE PLUS » – EXCÉDENTS DE RENDEMENT SUR L’INDICE DE RÉFÉRENCE

Se terminant le 31 décembre 2013 Source : eVestment Analytics. Rendements annualisés avant frais.