Embed Size (px)

Citation preview

1

La taxation et l’équité fiscale

ECO 8005

2

La structure fiscale dans différents pays:

Le tableau suivant montre les différentes sources de recettes fiscales dans les pays de l’OECD.

L’importance relative des différentes catégories de taxes et d’impôts varie entre les pays:– L’impôt sur le revenu représente 17% des recettes fiscales en

France; 34.7% aux États-Unis, et 35.1% au Canada– L’impôt sur les bénéfices des sociétés est 4.5% en Allemagne et

augmente jusqu’à14.2% au Japon.– Les taxes sur les biens et services représentent 32% des

recettes fiscales au Royaume-Uni mais seulement 18.3% aux États-Unis.

3

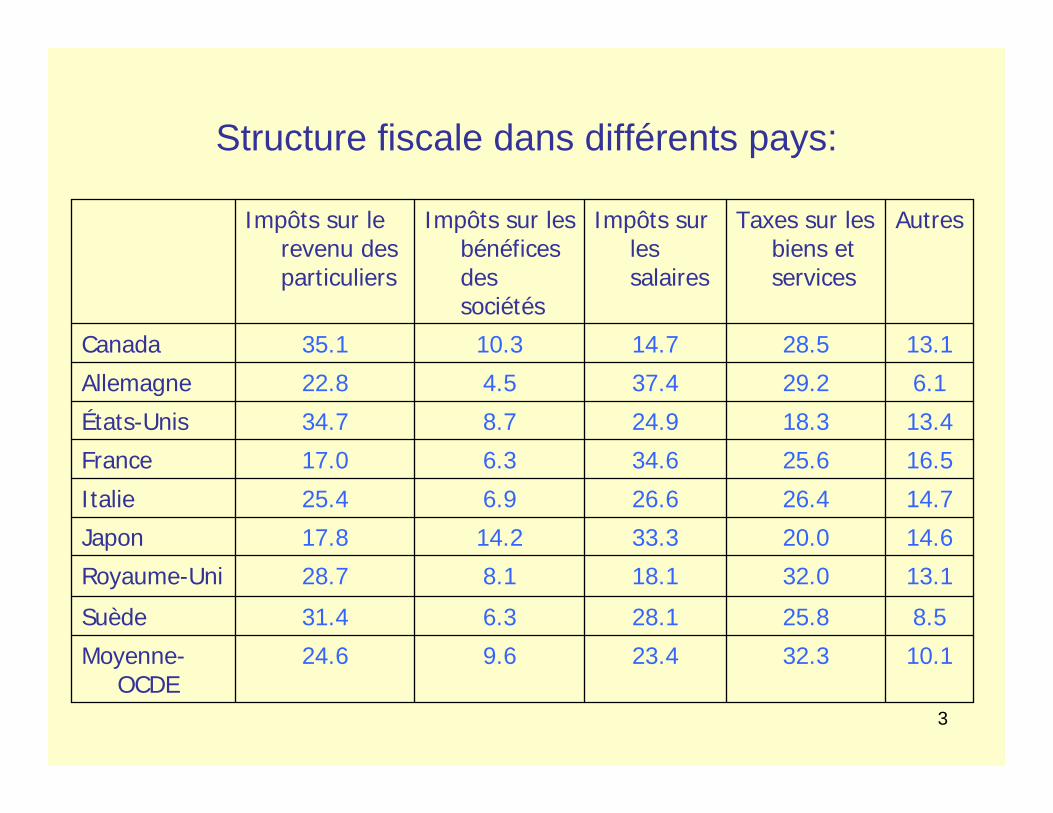

Structure fiscale dans différents pays:

10.132.323.49.624.6Moyenne-OCDE

8.525.828.16.331.4Suède

13.132.018.18.128.7Royaume-Uni

14.620.033.314.217.8Japon

14.726.426.66.925.4Italie

16.525.634.66.317.0France

13.418.324.98.734.7États-Unis

6.129.237.44.522.8Allemagne

13.128.514.710.335.1Canada

AutresTaxes sur les biens et services

Impôts surles salaires

Impôts sur les bénéficesdes sociétés

Impôts sur le revenu des particuliers

4

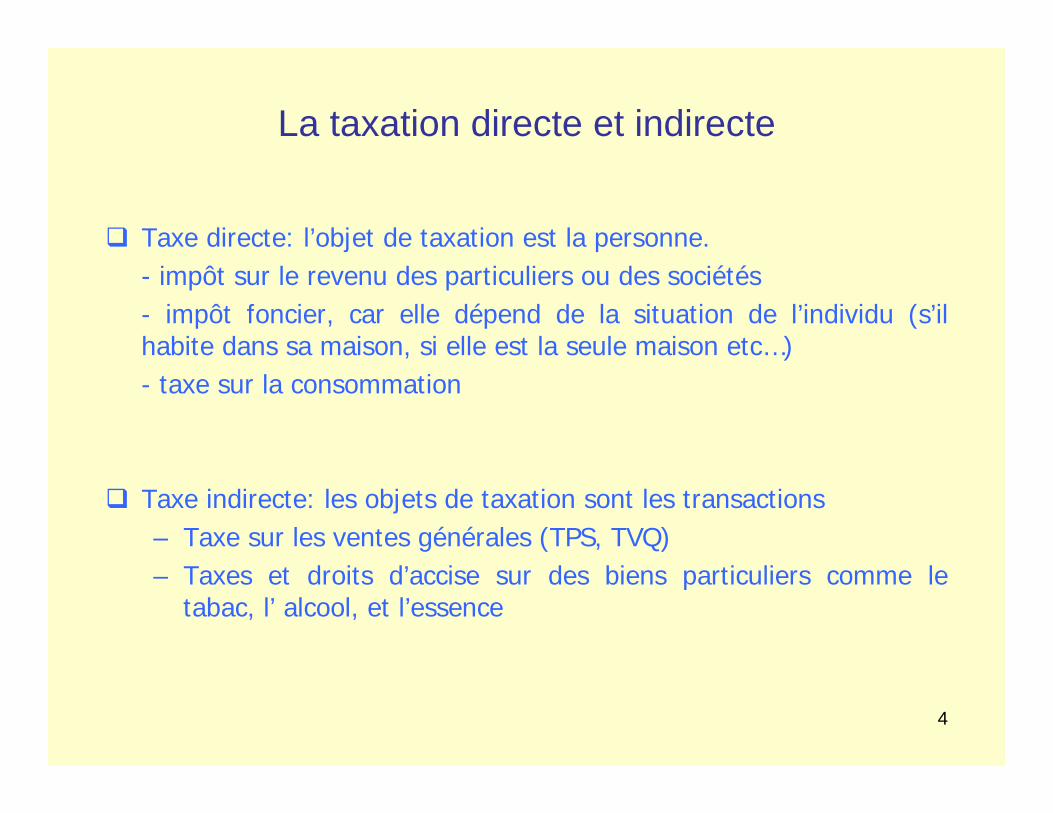

La taxation directe et indirecte

Taxe directe: l’objet de taxation est la personne.- impôt sur le revenu des particuliers ou des sociétés- impôt foncier, car elle dépend de la situation de l’individu (s’il habite dans sa maison, si elle est la seule maison etc…) - taxe sur la consommation

Taxe indirecte: les objets de taxation sont les transactions– Taxe sur les ventes générales (TPS, TVQ)– Taxes et droits d’accise sur des biens particuliers comme le

tabac, l’ alcool, et l’essence

5

Structure fiscale dans différents pays:

On ne peut pas dire quel pays a la meilleure structure fiscale, car la structure de chaque pays est le résultat des décisions prises au cours du temps en réponse de la situation économique et politique ainsi que sur la base de considérations d’équité différentes.

Il y a plusieurs principes fiscaux qu’on voudrait qu’un système de taxation possède.

6

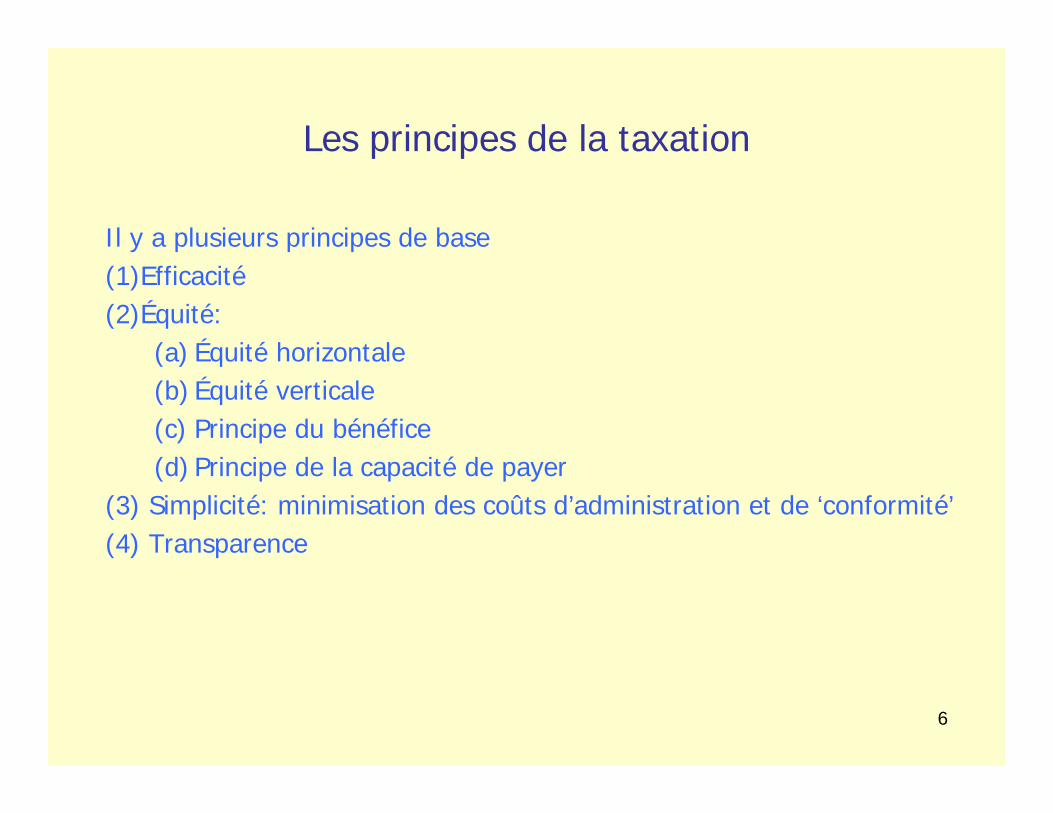

Les principes de la taxation

Il y a plusieurs principes de base(1)Efficacité(2)Équité:

(a) Équité horizontale(b) Équité verticale(c) Principe du bénéfice(d) Principe de la capacité de payer

(3) Simplicité: minimisation des coûts d’administration et de ‘conformité’(4) Transparence

7

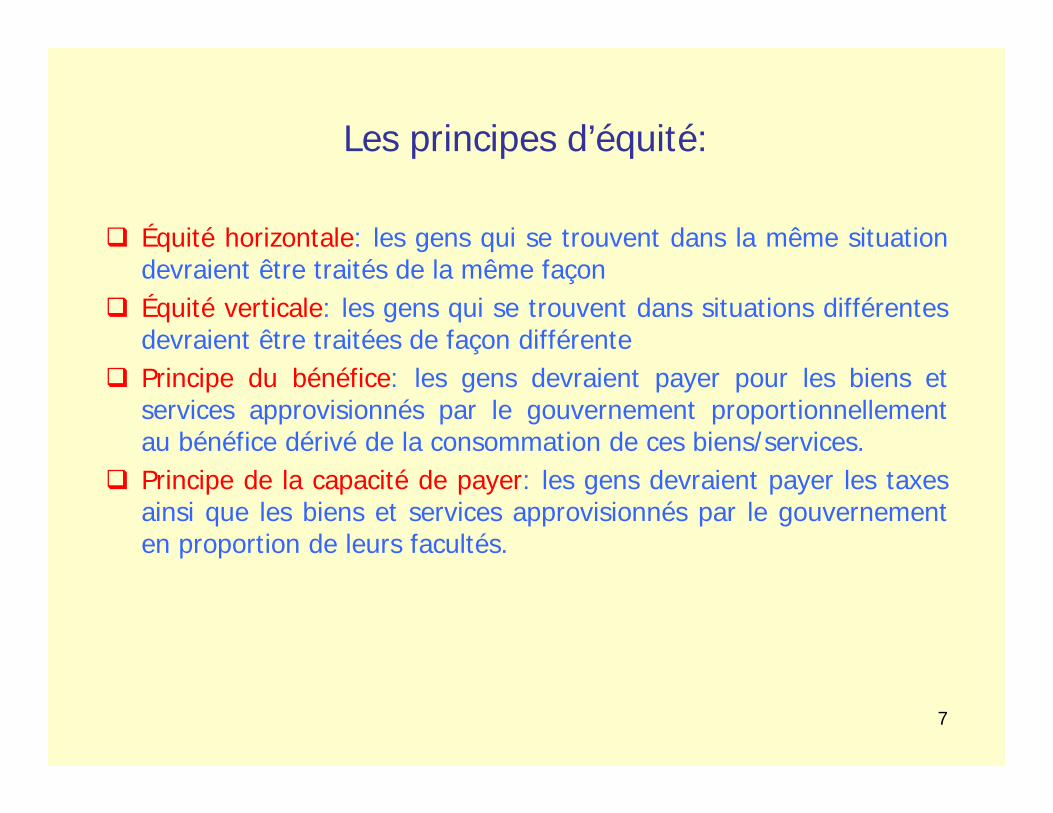

Les principes d’équité:

Équité horizontale: les gens qui se trouvent dans la même situation devraient être traités de la même façon

Équité verticale: les gens qui se trouvent dans situations différentes devraient être traitées de façon différente

Principe du bénéfice: les gens devraient payer pour les biens et services approvisionnés par le gouvernement proportionnellement au bénéfice dérivé de la consommation de ces biens/services.

Principe de la capacité de payer: les gens devraient payer les taxes ainsi que les biens et services approvisionnés par le gouvernement en proportion de leurs facultés.

8

Les principes de la taxation:

Les (4) principes de la taxation ainsi que les différents principes d’équité sont souvent en contradiction les uns avec les autres.

Il n’y a pas de systèmes de taxation capables de satisfaire tous les principes en même temps parce qu’ils sont intrinsèquement en contradiction les uns avec les autres.

9

Efficacité et ÉquitéExemple:2 individus: Anne et Bob, leur utilité dépend seulement du revenu

Anne a un salaire de 20$/heureBob a un salaire de 10$/heure

Initialement Anne et Bob travaillent 40 heures/semaine.Anne a un revenu hebdomadaire de 800$ et Bob de 400$

Le gouvernement est égalitaire, il juge juste qu’Anne et Bob aient le même revenu.À parité de revenu total (1200$) cela impliquerait que Bob et Anne ont 600$ chacun.

10

Efficacité et ÉquitéExemple:Pout transférer du revenu d’Anne à Bob le gouvernement impose une taxe sur le salaire pour les gens à revenu >600$. Si Anne continuait à travailler 40 heures, la taxe devrait être de 25%.

À cause de cette taxe Anne choisit de travailler moins d’heures, disons 30heures.

Maintenant, le revenu total est de 400$+600$=1000$. On ne pourrait jamais donner un revenu de 600$ à Anne et à Bob. 200$ ont été perdus.

11

Équité horizontale et verticale?Exemple:2 individus: Anne et Bob

S’ils décident de travailler ils pourraient gagner un salaire de 10$/h

Anne décide de travailler 1,500heures/année: 15,000$ au totalBob travaille 2,200 heures/année: 22,000$ au total

Anne et Bob sont-ils dans la même situation?

(1) Anne et Bob ont accès au même salaire:- Selon le principe de l’équité horizontale ils devraient payer la même taxe

(2) Anne et Bob ont un revenu total différent- Selon le principe de l’équité verticale Bob devrait payer une taxe plus élevée que ne paye Anne

12

L’équité horizontale

Que veut dire être dans la « même position » initiale?

Si au lieu du revenu on considérait le salaire?

Les investissements en capital humain (éducation, soins de santé, etc..) peuvent affecter le salaire auquel un individu à accès

Anne est allée à l’université mais Bob n’y est pas allé. Est- il juste de taxer Anne et Bob de la même façon?

De plus, il est difficile de mesurer le salaire/heure, en générale on ne connaît que le revenu total.

13

L’équité horizontale

On pourrait utiliser l’utilité pour définir « même position » :

Si deux individus ont la même utilité en absence de taxation, ceci devrait être également vrai après la taxation. Ainsi, l’introduction d’une taxe ne devrait pas altérer l’ordre d’utilité entre les individus.

Problème: supposons qu’Anne et Bob ont des goûts différents.

Les deux consomment de la nourriture et des loisirs mais Anne assigne un poids relatif plus élevé à la nourriture par rapport à Bob.

Sans taxe Anne et Bob ont le même niveau d’utilitéSi une taxe proportionnelle sur le revenu est imposée, Anne va être dans une pire situation et l’équité horizontale ne serait pas vérifiée.

De plus, il n’est pas possible de mesurer l’utilité !

14

Le principe du Bénéfice

Par définition, le principe du bénéfice peut être appliqué seulement pour financer la production de biens et services ou’ il y a un lien très précis entre le service et le bénéfice (exemple: un parc public pour les résidents autour du parc, etc..)

Quant aux dépenses du gouvernement plus générales, comme la défense, ce lien est plus difficile à déterminer.

Plus important: ce principe ne peut pas être appliqué pour les activités de redistribution du gouvernement (comme le paiement des transferts).

15

Le principe de la capacité de payer

Si le montant de la taxe payée par les individus dépend de leur capacitéde payer, cela veut dire que ce principe respecte à la fois l’équitéhorizontale (car deux individu ayant la même capacité de payer doivent payer la même taxe) et l’équité verticale (car si un individu a une capacité de payer plus élevée, il devrait aussi payer une taxe plus élevée).

Cependant, le principe de la capacité de payer est sujet au même problèmes de ces deux principes. Qu’est-ce que la capacité de payer? Le revenu, la richesse, ou encore la consommation ?

Note: par revenu, au Canada depuis 1971 ainsi que dans plusieurs autres pays, on utilise le revenu intégral, c’est-à-dire, toute augmentation du pouvoir d’achat et pas seulement les rétributions des facteurs de production( salaires, intérêts, revenu de placement, etc…). Ce concept inclut, par exemple, les transferts publics, la valeur de l’autoconsommation, etc….

16

Le principe de la capacité de payer

Revenu ou richesse?

La richesse est la valeur de l’actif de toute nature détenu par le contribuable:

-actif physique (immeubles)

-actif financier (actions, obligations, dépôts bancaires)

-actif humain (ensemble des attributs productifs de chaque individu: aptitudes et talents particuliers acquis à l’école, à l’université, auprès des centres de formation professionnelle, ou encore sur le travail)

17

Le principe de la capacité de payer

Revenu ou richesse?

Chaque actif procure un revenu à son propriétaire:

-revenu généré par l’actif physique: loyer ou revenu implicite lorsqu’on est propriétaire de la maison où l’on habite.

-revenu généré par l’actif financier:actions => dividendes et profitsobligations, dépôts bancaires => intérêts

-revenu généré par l’actif humain: salaire

18

Le principe de la capacité de payer

Revenu ou richesse?

Il existe un lien entre la valeur d’un actif et les revenus qu’il engendre:

La valeur d’un actif correspond à la valeur actuelle de tous les revenus que cet actif procure à son détenteur.

Ex:

le prix d’une obligation comprend la valeur actuelle des intérêts produits par cette obligation jusqu’à l’échéance et la valeur nominal remboursée à l’échéance.

Le prix d’un immeuble locatif correspond à la valeur actuelle de tous les loyers (nets des frais) à payer sur la durée utile de cet immeuble.

Etc..

19

Le principe de la capacité de payer

Revenu ou richesse?Il est donc possible de concevoir un impôt sur le revenu qui soit parfaitement équivalent à un impôt sur le capital.

Prenons une obligation d’une valeur nominale de 1000$ à laquelle est rattaché un coupon de 100$.- Un impôt sur le revenu de 10% rapporterait 10$- On pourrait obtenir le même résultat (pour le contribuable et pour le gouvernement) en imposant la valeur nominale de l’obligation en raison de 1%.

En théorie, on peut toujours trouver une taxe sur l’actif qui est équivalente à une taxe sur le revenu généré par l’actif en question.

20

Le principe de la capacité de payer

Revenu ou richesse?Il est donc possible de concevoir un impôt sur le revenu qui soit parfaitement équivalent à un impôt sur le capital.

Malheureusement, en pratique seuls le capital physique et le capital financier peuvent être mesurés et se prêtent donc à la taxation.

Un impôt sur les salaire serait équivalent à un certaine impôt sur le capital humain, mais ceci ne peut pas être mesuré (il n’y a pas un marché pour le capital humain).

C’est pour cette raison qu’on ne peut pas fonder un régime fiscal sur la taxation de la richesse, car un régime pareil serait inéquitable puisque les détenteurs de capital humain ne paieraient pas d’impôt.

21

Le principe de la capacité de payer

Revenu ou richesse?

L’équivalence entre l’impôt sur le revenu et l’impôt sur la richesse peut expliquer pourquoi on retrouve parfois un impôt sur la richesse quand certaines formes de revenu échappent à l’impôt, ou quand il est plus facile de taxer le capital que le revenu correspondant.

Par exemple, on taxe la propriété foncière plutôt que le revenu implicite que le propriétaire occupant retire de son logement.

22

Le principe de la capacité de payer

Revenu ou consommation?

L’impôt sur la consommation représente un impôt direct portant sur la consommation annuelle totale de chaque contribuable.

[Il faut la distinguer de la taxe de vente, qui constitue un impôt indirect portant sur les transactions]

Comme tout impôt direct, il varie selon la situation de l’individu (typiquement la consommation totale de chacun)

Cet impôt en pratique n’est qu’un impôt sur le revenu qui exempte l’épargne. L’impôt sur le revenu actuel, qui inclut entre autre les différentes dispositions du REER, présente des aspects de ce type d’impôt.

23

Le principe de la capacité de payer

Revenu ou consommation?

L’impôt sur le revenu est plus équitable que celui sur la consommation:

Entre deux contribuables qui achètent des biens et services de consommation pour 50,000$ , celui qui en plus épargne 20,000$ semble bénéficier d’une situation plus avantageuse que celui qui n’épargne rien (et qui devrait donc supporter un fardeaux fiscal plus lourd)

La capacité de payer du premier contribuable peut sembler être plus élevée que celle du deuxième.

De ce point de vue, la capacité de payer devrait se mesurer par la capacité à consommer (c-à-d par le revenu) et pas par la consommation effective.

24

Le principe de la capacité de payer

Revenu ou consommation?

L’impôt sur la consommation est plus équitable que celui sur le revenu dans sa manière de traiter deux contribuables ayant le même revenu durant leur vie mais ayant des profils temporels de consommationdifférents.

Il traite de manière égale deux personnes ayant la même capacité àconsommer sur la durée de leur vie. Contrairement à l’impôt sur le revenu.

Considérons 2 personnes qui au cours de leur vie disposent du même revenu total

La première période correspond à la vie active, la deuxième à la retraite

Ils touchent le même salaire mais ils font des choix différents: l’un consomme tout son revenu, l’autre épargne la totalité du revenu.

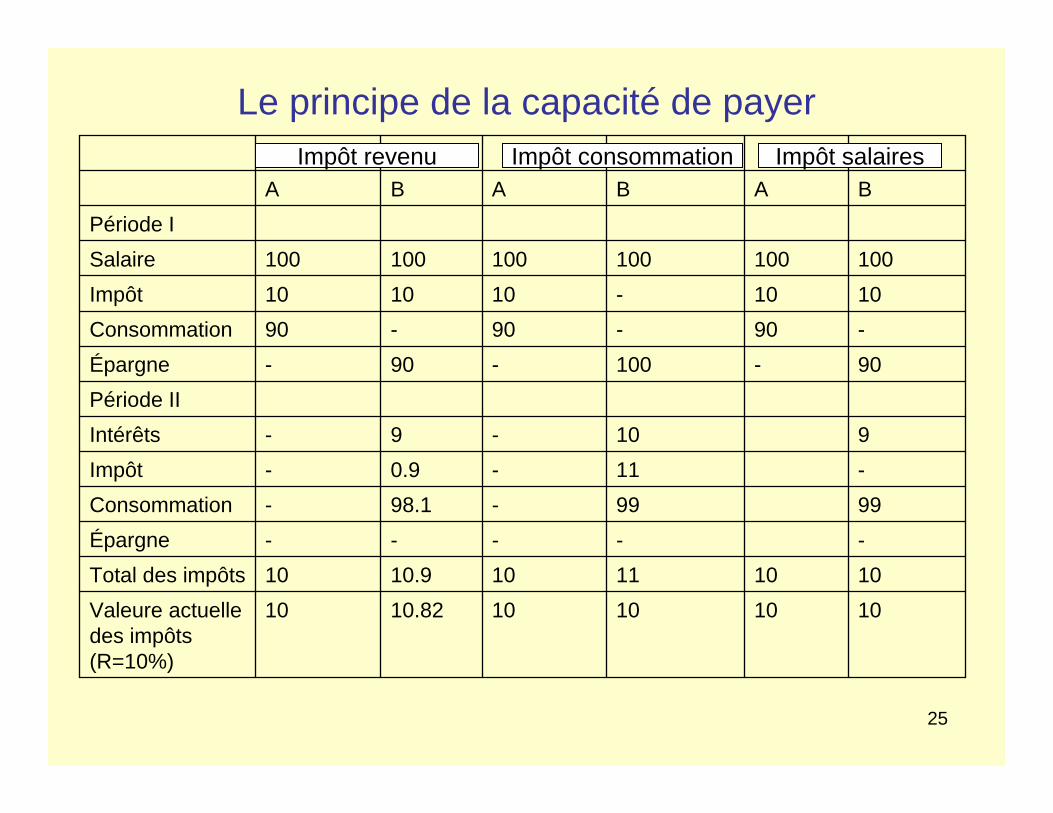

25

Le principe de la capacité de payer

1010101010.8210Valeure actuelledes impôts(R=10%)

1010111010.910Total des impôts-----Épargne9999-98.1-Consommation-11-0.9-Impôt910-9-Intérêts

Période II90-100-90-Épargne-90-90-90Consommation1010-101010Impôt100100100100100100Salaire

Période IBABABA

Impôt revenu Impôt consommation Impôt salaires

26

Le principe de la capacité de payer

Impôt sur le revenu: - B paye plus d’impôts que A-La valeur actuelle du panier consommé est plus faible pour B que pour A(car les intérêts sont taxés).

Impôt sur la consommation:- Les deux individus payent les mêmes impôts.-Les intérêts de l’épargne sont taxés mais seulement au moment de la consommation

Impôts sur le salaire:On obtient le même résultat qu’avec un impôt sur la consommationCependant, en général, il y a une différence entre les deux types d’impôt. Avec l’impôt sur la consommation, un héritage serait taxé au moment de la consommation, tandis qu’avec un impôt sur le salaire il ne serait pas du tout taxé.

27

L’impôt sur le revenu et équité

Taxe régressive; proportionnelle; et progressiveSoit, Y le revenu avant taxe de l’individu, et soit T(Y) la taxe payée par un individu avec un revenu Y. On dit que:

Une taxe est proportionnelle si T(Y)/Y est constante en Y. C-à-d que tous les gens paient une proportion constante de leur revenu en taxe (quel que soit le niveau de leur revenu avant taxe);

Une taxe est progressive si T(Y)/Y est croissante en Y

Une taxe est régressive si T(Y)/Y est décroissante en Y

28

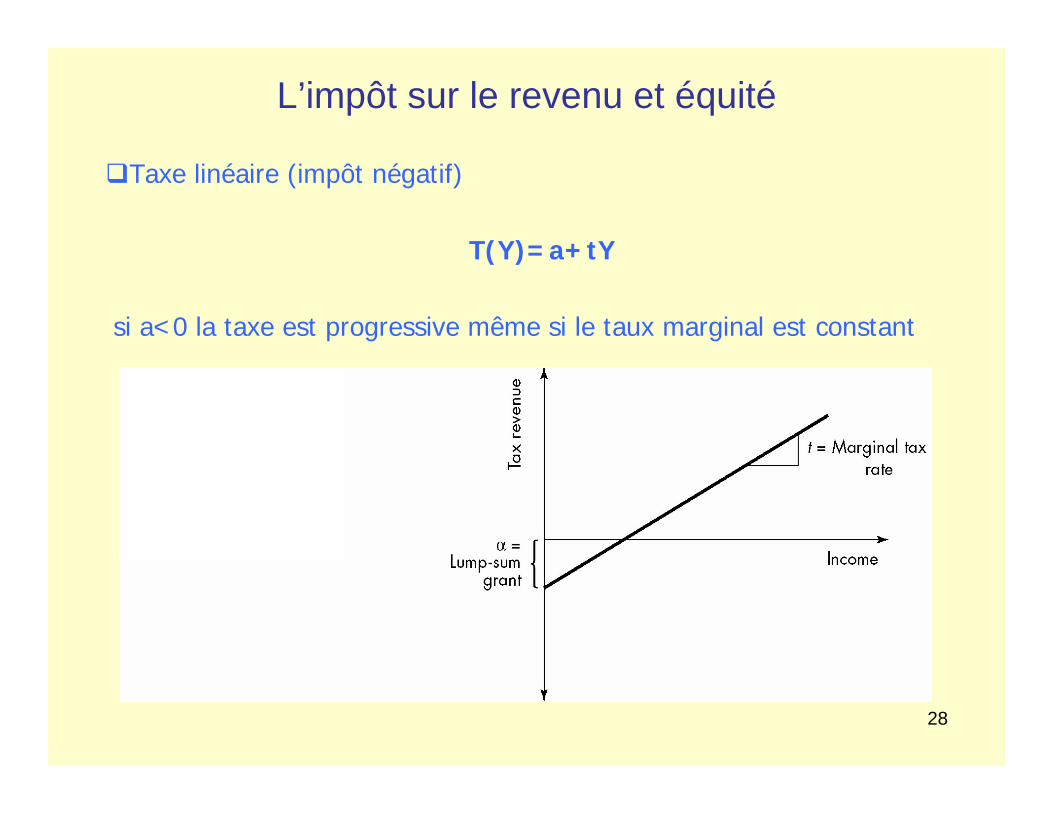

L’impôt sur le revenu et équité

Taxe linéaire (impôt négatif)

T(Y)=a+tY

si a<0 la taxe est progressive même si le taux marginal est constant

29

L’impôt sur le revenu et équité

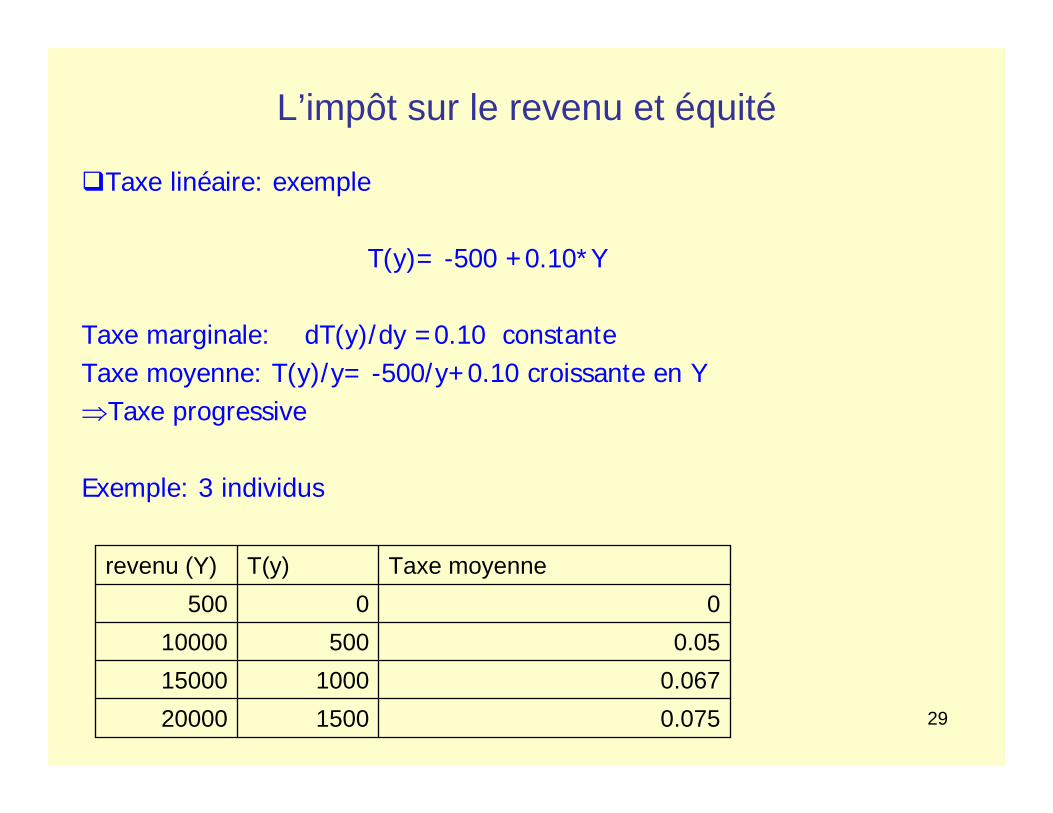

Taxe linéaire: exemple

T(y)= -500 +0.10*Y

Taxe marginale: dT(y)/dy =0.10 constanteTaxe moyenne: T(y)/y= -500/y+0.10 croissante en Y Taxe progressive

Exemple: 3 individus

00500

0.0751500200000.067100015000

0.0550010000

Taxe moyenneT(y)revenu (Y)

30

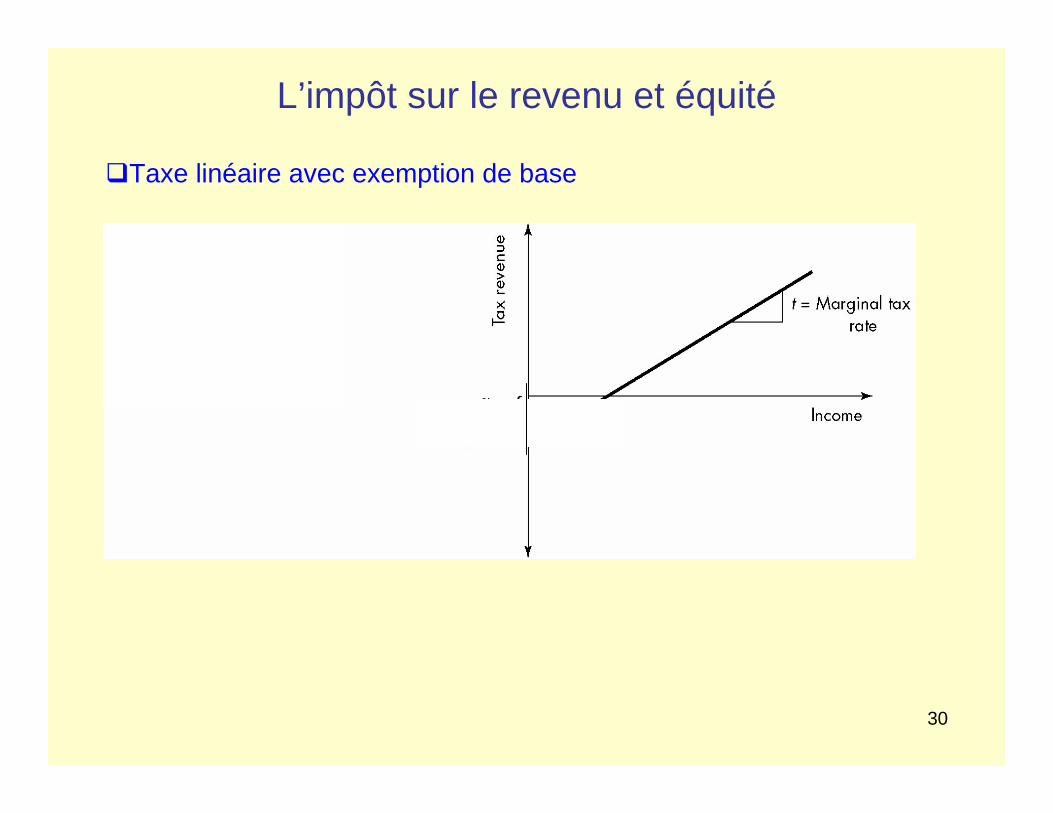

L’impôt sur le revenu et équité

Taxe linéaire avec exemption de base

31

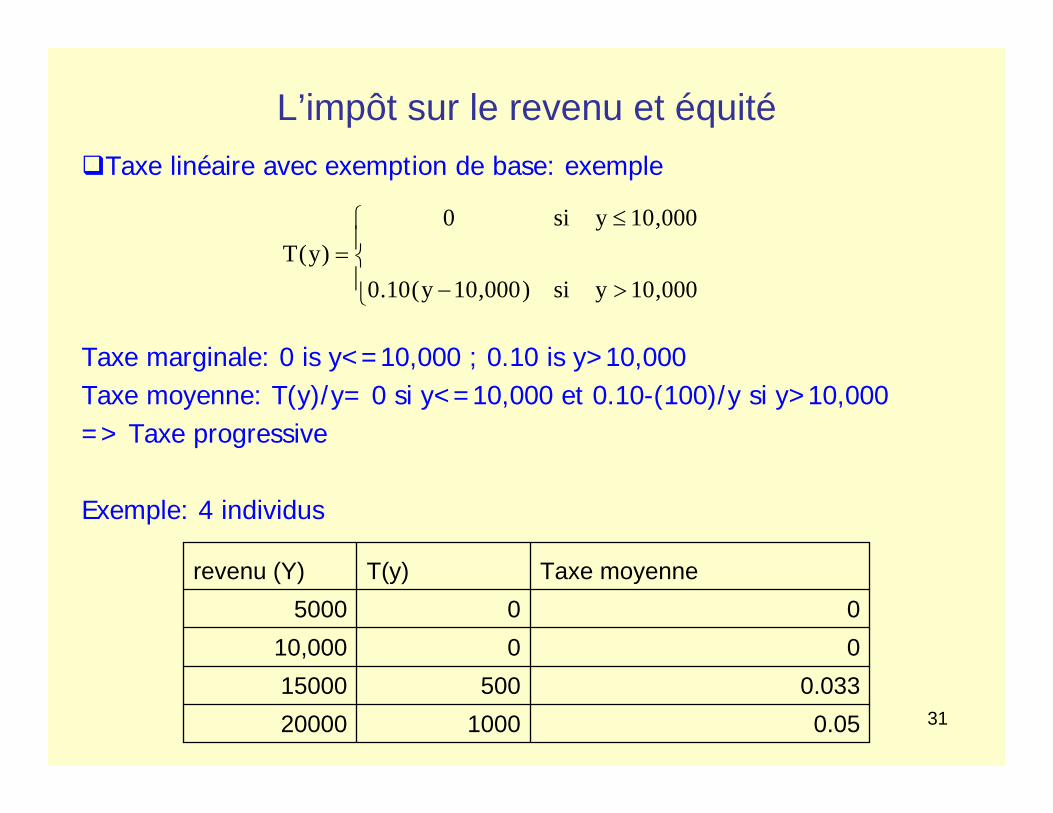

L’impôt sur le revenu et équitéTaxe linéaire avec exemption de base: exemple

Taxe marginale: 0 is y<=10,000 ; 0.10 is y>10,000Taxe moyenne: T(y)/y= 0 si y<=10,000 et 0.10-(100)/y si y>10,000=> Taxe progressive

Exemple: 4 individus

000,10ysi)000,10y(10.0

000,10ysi0)y(T

0.051000200000.03350015000

0010,000005000

Taxe moyenneT(y)revenu (Y)

32

Les coûts d’administration de la taxe

Il y a des coûts impliqués dans la gestion d’un système de taxation:

-Coûts de gestion de la partie des autorités de taxation;-Coûts de la partie des sujets taxés.

Un des coûts d’un système de taxation est le coût de l’évasion fiscale (manquer de payer le montant de taxe dont on est légalement responsable). Exemples:

-Utiliser 2 types de livres comptables: l’un avec les transactions déclarées à l’autorité fiscale et l’autre avec les vraies transactions;- Être payé en espèces (aucun preuve de la transaction n’est disponible)- Échanger des biens en nature

33

L’évasion fiscaleÉvader les taxes peut être un choix rationnel optimal des individus

Supposez que Bob est seulement intéressé à son revenu total espéré.

Bob a un revenu Y et doit choisir quel montant R (R<Y) cacher aux autorités fiscales.

Le taux de taxation est de t=0.3. C-à-d: pour chaque dollar déclaré, Bobdoit payer 30 centimes. Le taux t est alors le bénéfice marginal de cacher un dollar.

34

En générale, les autorités fiscales vérifient aléatoirement les déclarations du revenu.

Supposons que les autorités choisissent de vérifier le revenu de Bob avec probabilité p.

Si les autorités trouvent que quelqu'un triche elles lui donnent une amende en proportion croissante de R

Le choix optimal de Bob peut être illustré graphiquement:

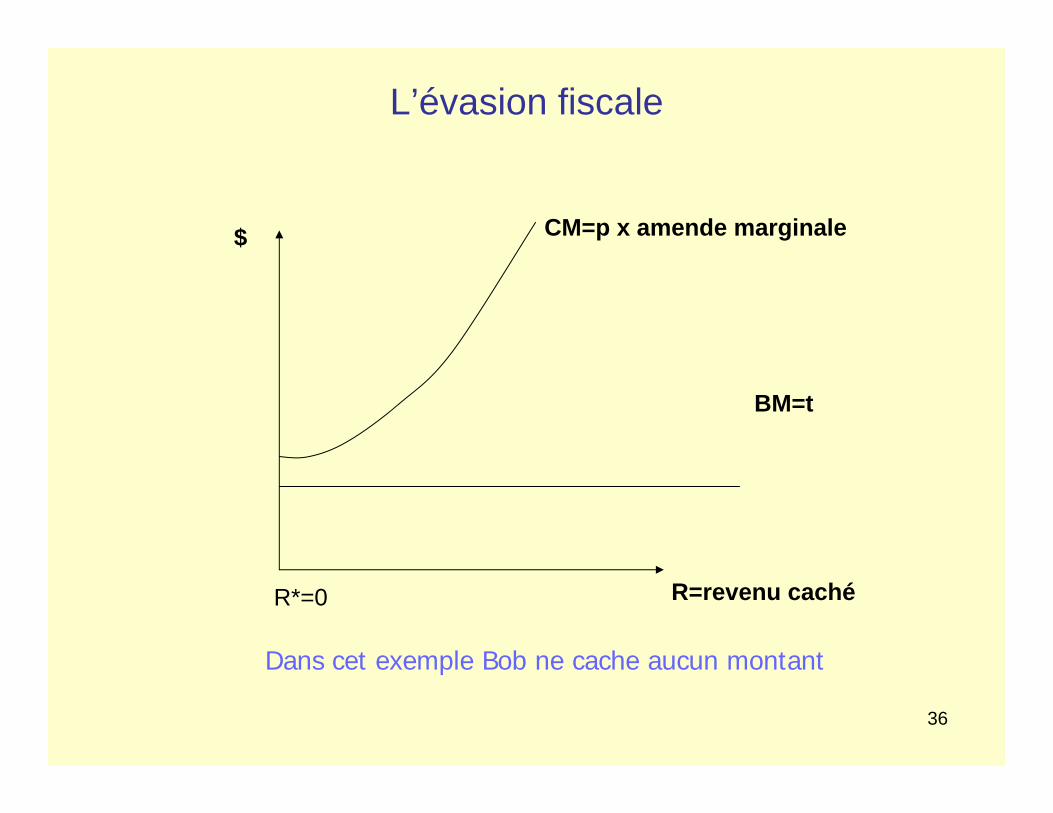

L’évasion fiscale

35

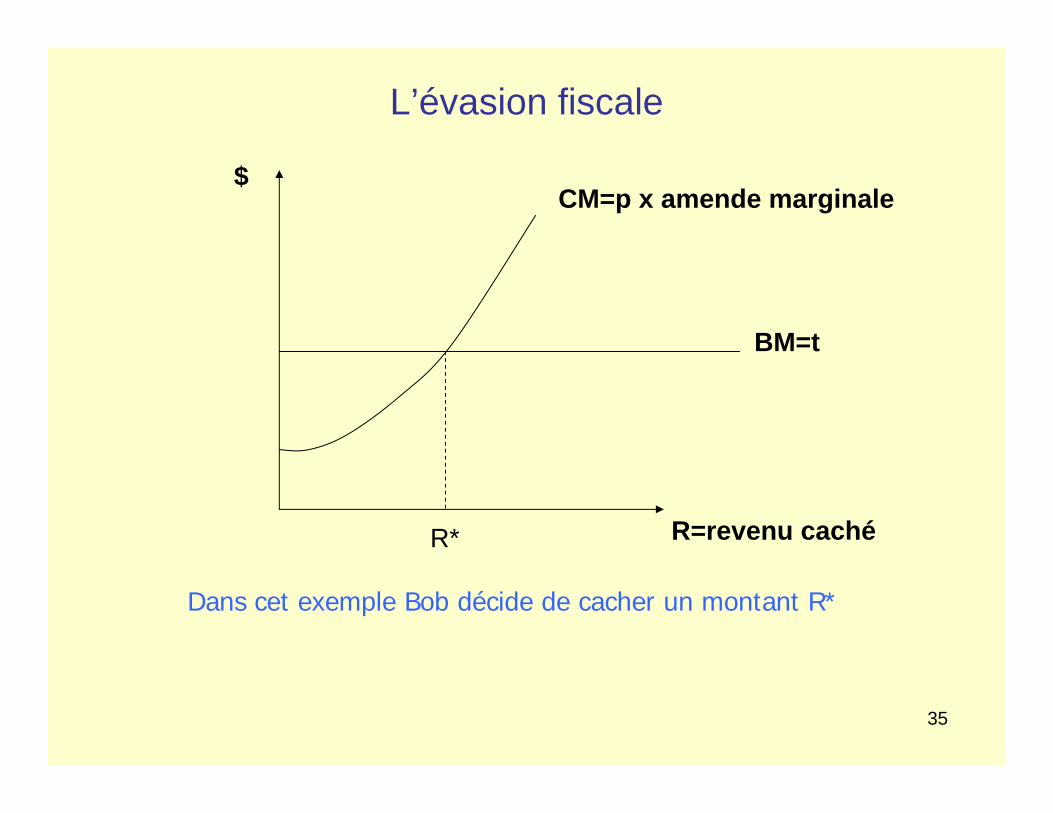

BM=t

CM=p x amende marginale$

R=revenu cachéR*

Dans cet exemple Bob décide de cacher un montant R*

L’évasion fiscale

36

BM=t

CM=p x amende marginale$

R=revenu cachéR*=0

Dans cet exemple Bob ne cache aucun montant

L’évasion fiscale

37

Implications:

R* augmente avec le taux de taxe

R* diminue avec p ou avec l’amende

Notez que le modèle qu’on a vu ne prend pas en consideration:

- Les coûts psychologiques de tricher- L’aversion au risque- Le choix du type de travail (il y a des activités plus faciles à cacher)- La probabilité de vérifier les déclarations d’impôts n’est pas la même pour tous les individus.

L’évasion fiscale