Embed Size (px)

Citation preview

1

L’Afr ique , un terr i to ire d ’avenir pour l e capi ta l inves t i s sement

« Ce lu i qu i e s t impat i en t d 'avo i r un en fant épousera une f emme ence in t e . »

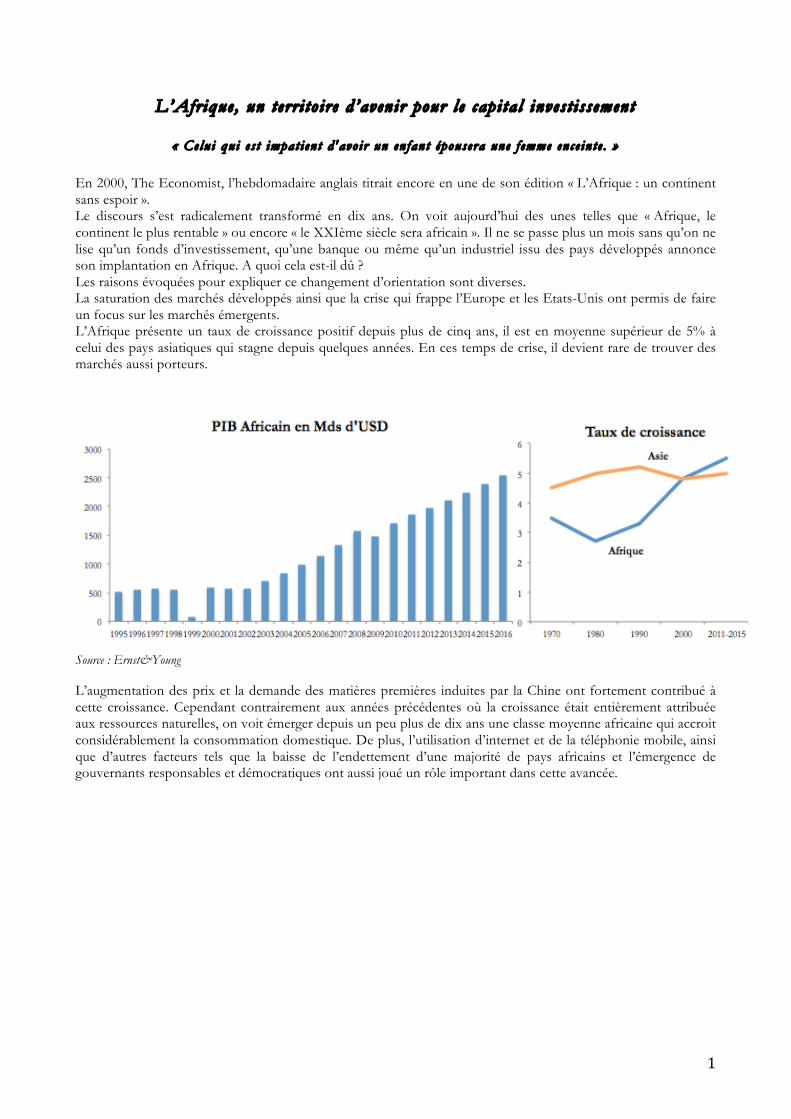

En 2000, The Economist, l’hebdomadaire anglais titrait encore en une de son édition « L’Afrique : un continent sans espoir ». Le discours s’est radicalement transformé en dix ans. On voit aujourd’hui des unes telles que « Afrique, le continent le plus rentable » ou encore « le XXIème siècle sera africain ». Il ne se passe plus un mois sans qu’on ne lise qu’un fonds d’investissement, qu’une banque ou même qu’un industriel issu des pays développés annonce son implantation en Afrique. A quoi cela est-il dû ? Les raisons évoquées pour expliquer ce changement d’orientation sont diverses. La saturation des marchés développés ainsi que la crise qui frappe l’Europe et les Etats-Unis ont permis de faire un focus sur les marchés émergents. L’Afrique présente un taux de croissance positif depuis plus de cinq ans, il est en moyenne supérieur de 5% à celui des pays asiatiques qui stagne depuis quelques années. En ces temps de crise, il devient rare de trouver des marchés aussi porteurs.

Source : Ernst&Young L’augmentation des prix et la demande des matières premières induites par la Chine ont fortement contribué à cette croissance. Cependant contrairement aux années précédentes où la croissance était entièrement attribuée aux ressources naturelles, on voit émerger depuis un peu plus de dix ans une classe moyenne africaine qui accroit considérablement la consommation domestique. De plus, l’utilisation d’internet et de la téléphonie mobile, ainsi que d’autres facteurs tels que la baisse de l’endettement d’une majorité de pays africains et l’émergence de gouvernants responsables et démocratiques ont aussi joué un rôle important dans cette avancée.

2

Dettes des pays africains après l’initiative PPTE (dette extérieure en % du PIB)

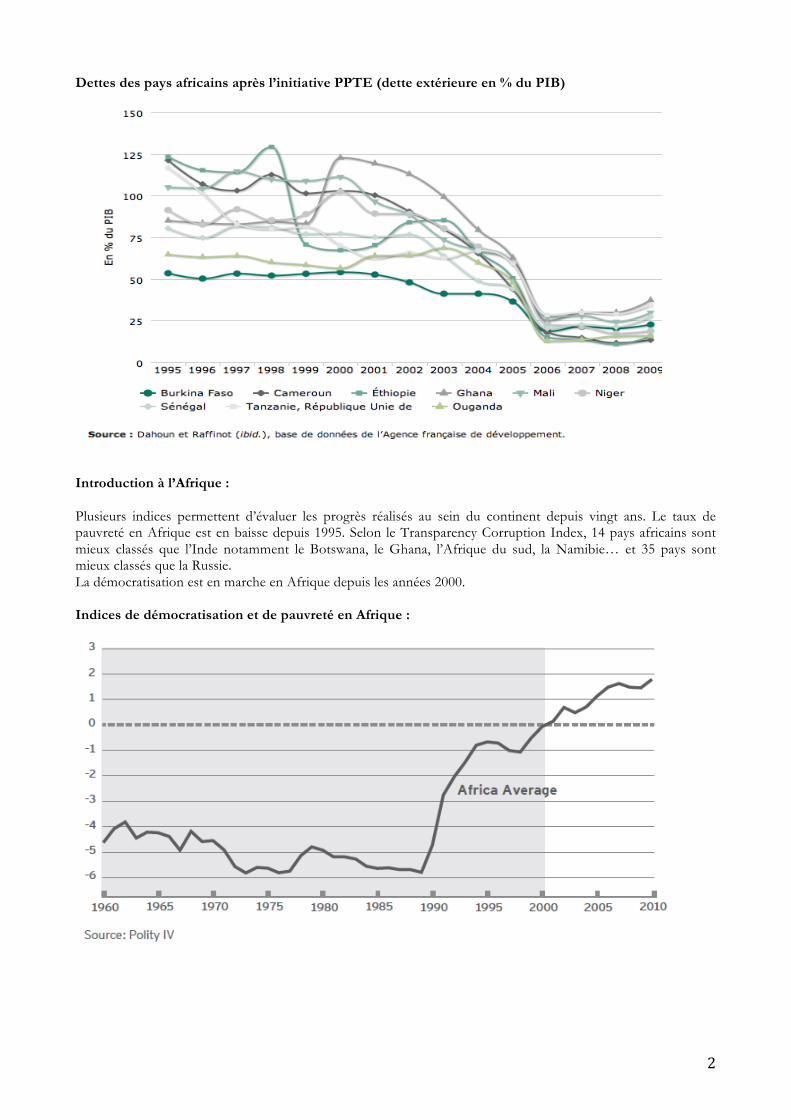

Introduction à l’Afrique : Plusieurs indices permettent d’évaluer les progrès réalisés au sein du continent depuis vingt ans. Le taux de pauvreté en Afrique est en baisse depuis 1995. Selon le Transparency Corruption Index, 14 pays africains sont mieux classés que l’Inde notamment le Botswana, le Ghana, l’Afrique du sud, la Namibie… et 35 pays sont mieux classés que la Russie. La démocratisation est en marche en Afrique depuis les années 2000. Indices de démocratisation et de pauvreté en Afrique :

3

Evolution du taux de pauvreté en Afrique :

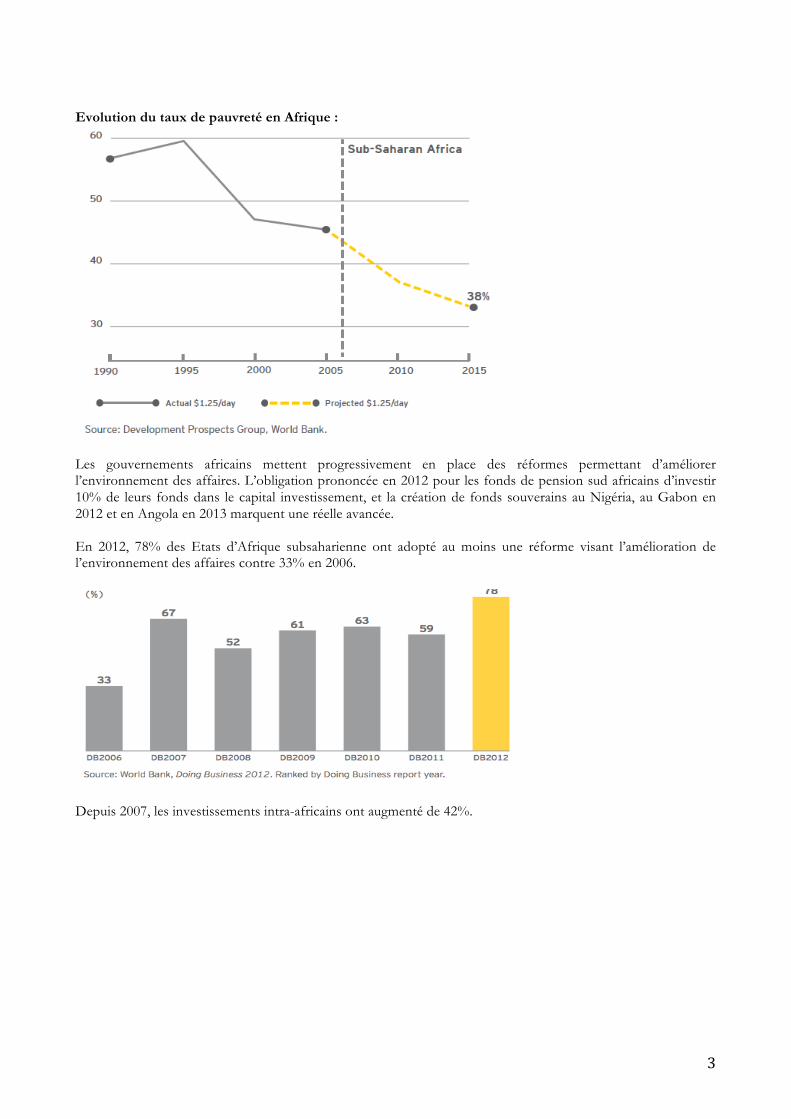

Les gouvernements africains mettent progressivement en place des réformes permettant d’améliorer l’environnement des affaires. L’obligation prononcée en 2012 pour les fonds de pension sud africains d’investir 10% de leurs fonds dans le capital investissement, et la création de fonds souverains au Nigéria, au Gabon en 2012 et en Angola en 2013 marquent une réelle avancée. En 2012, 78% des Etats d’Afrique subsaharienne ont adopté au moins une réforme visant l’amélioration de l’environnement des affaires contre 33% en 2006.

Depuis 2007, les investissements intra-africains ont augmenté de 42%.

4

Investissements directs étrangers intra-africains

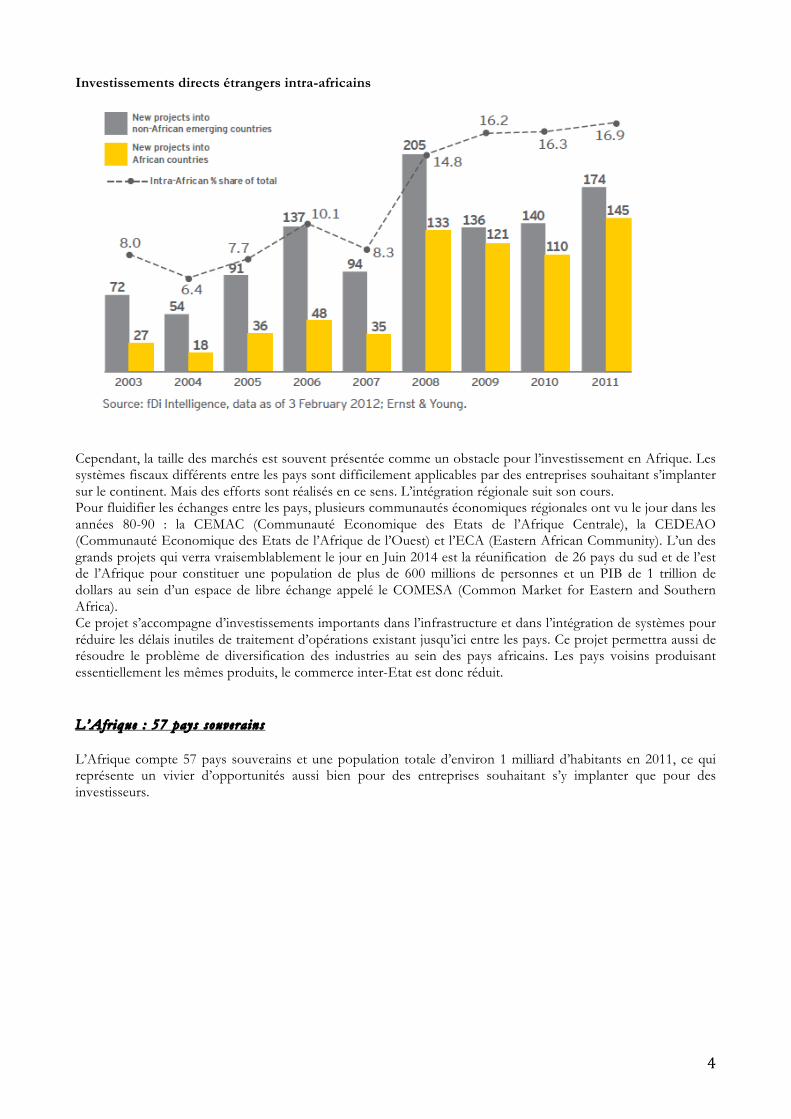

Cependant, la taille des marchés est souvent présentée comme un obstacle pour l’investissement en Afrique. Les systèmes fiscaux différents entre les pays sont difficilement applicables par des entreprises souhaitant s’implanter sur le continent. Mais des efforts sont réalisés en ce sens. L’intégration régionale suit son cours. Pour fluidifier les échanges entre les pays, plusieurs communautés économiques régionales ont vu le jour dans les années 80-90 : la CEMAC (Communauté Economique des Etats de l’Afrique Centrale), la CEDEAO (Communauté Economique des Etats de l’Afrique de l’Ouest) et l’ECA (Eastern African Community). L’un des grands projets qui verra vraisemblablement le jour en Juin 2014 est la réunification de 26 pays du sud et de l’est de l’Afrique pour constituer une population de plus de 600 millions de personnes et un PIB de 1 trillion de dollars au sein d’un espace de libre échange appelé le COMESA (Common Market for Eastern and Southern Africa). Ce projet s’accompagne d’investissements importants dans l’infrastructure et dans l’intégration de systèmes pour réduire les délais inutiles de traitement d’opérations existant jusqu’ici entre les pays. Ce projet permettra aussi de résoudre le problème de diversification des industries au sein des pays africains. Les pays voisins produisant essentiellement les mêmes produits, le commerce inter-Etat est donc réduit. L’Afr ique : 57 pays souvera ins L’Afrique compte 57 pays souverains et une population totale d’environ 1 milliard d’habitants en 2011, ce qui représente un vivier d’opportunités aussi bien pour des entreprises souhaitant s’y implanter que pour des investisseurs.

5

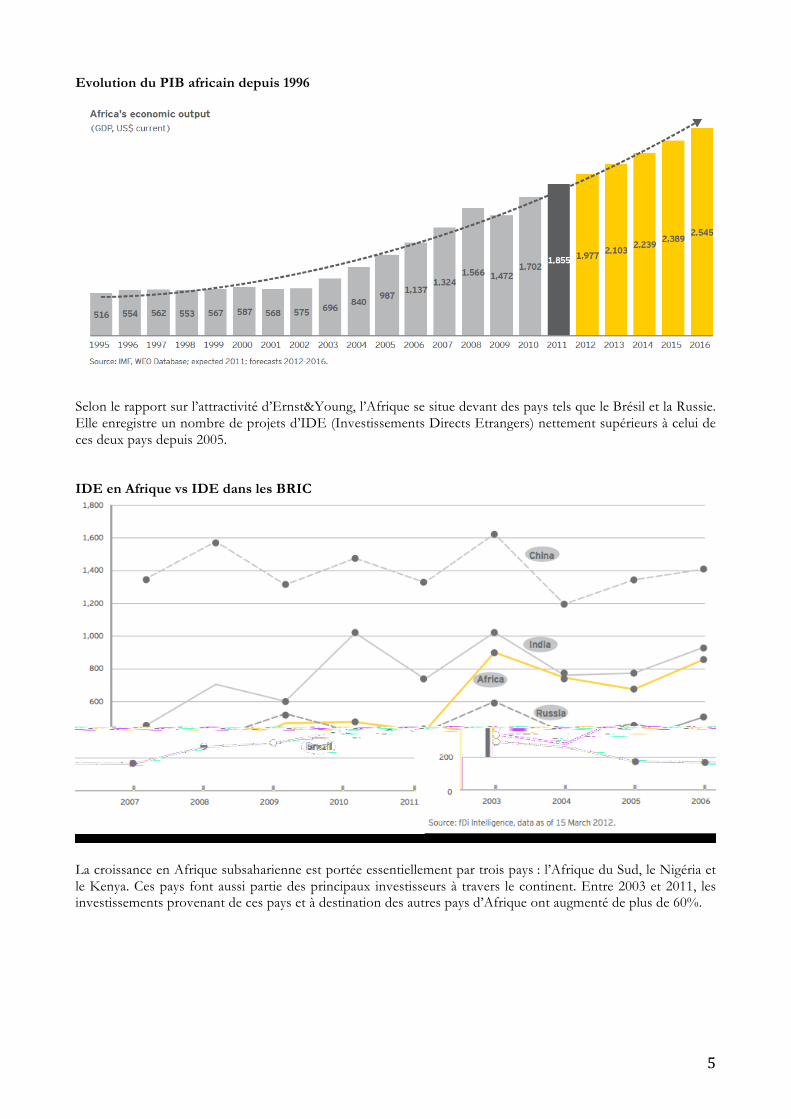

Evolution du PIB africain depuis 1996

Selon le rapport sur l’attractivité d’Ernst&Young, l’Afrique se situe devant des pays tels que le Brésil et la Russie. Elle enregistre un nombre de projets d’IDE (Investissements Directs Etrangers) nettement supérieurs à celui de ces deux pays depuis 2005. IDE en Afrique vs IDE dans les BRIC

La croissance en Afrique subsaharienne est portée essentiellement par trois pays : l’Afrique du Sud, le Nigéria et le Kenya. Ces pays font aussi partie des principaux investisseurs à travers le continent. Entre 2003 et 2011, les investissements provenant de ces pays et à destination des autres pays d’Afrique ont augmenté de plus de 60%.

6

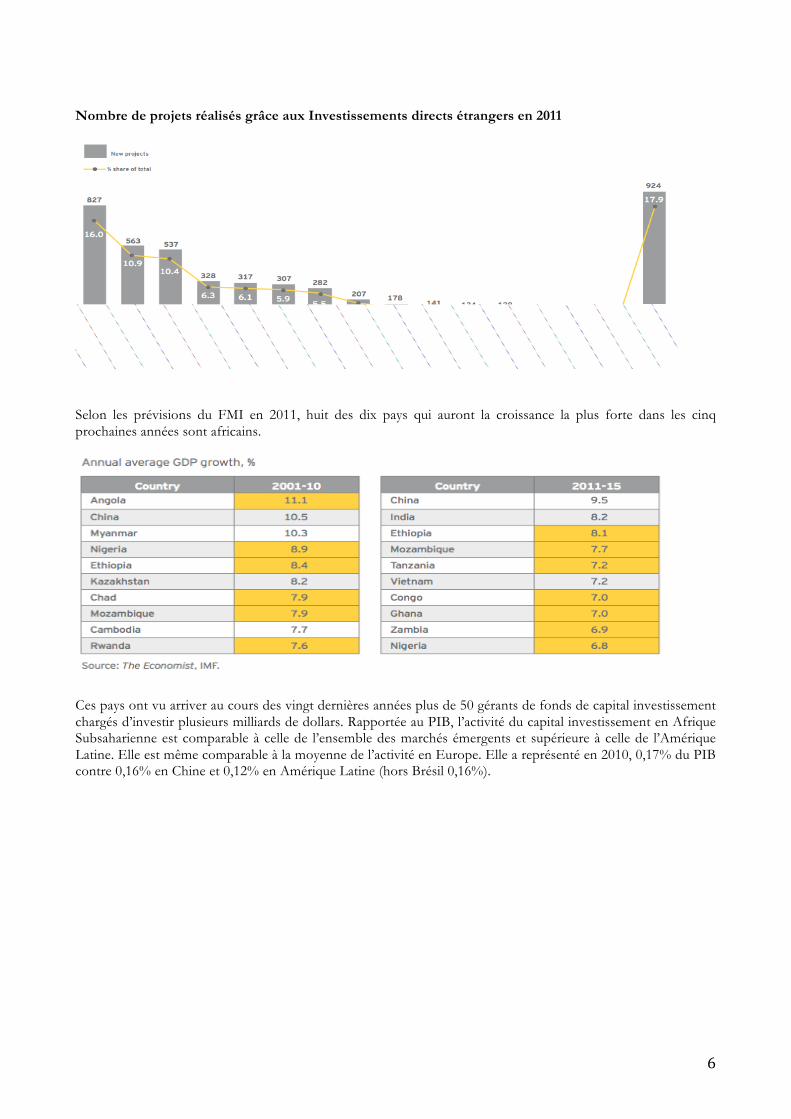

Nombre de projets réalisés grâce aux Investissements directs étrangers en 2011

Selon les prévisions du FMI en 2011, huit des dix pays qui auront la croissance la plus forte dans les cinq prochaines années sont africains.

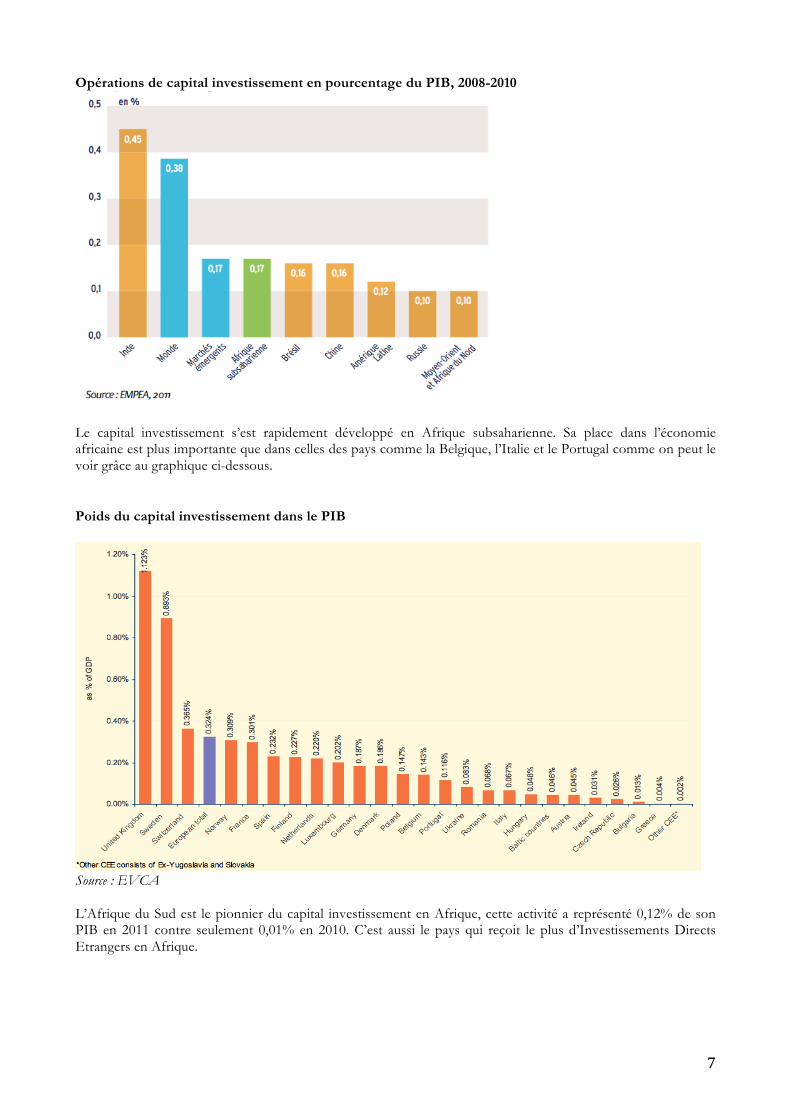

Ces pays ont vu arriver au cours des vingt dernières années plus de 50 gérants de fonds de capital investissement chargés d’investir plusieurs milliards de dollars. Rapportée au PIB, l’activité du capital investissement en Afrique Subsaharienne est comparable à celle de l’ensemble des marchés émergents et supérieure à celle de l’Amérique Latine. Elle est même comparable à la moyenne de l’activité en Europe. Elle a représenté en 2010, 0,17% du PIB contre 0,16% en Chine et 0,12% en Amérique Latine (hors Brésil 0,16%).

7

Opérations de capital investissement en pourcentage du PIB, 2008-2010

Le capital investissement s’est rapidement développé en Afrique subsaharienne. Sa place dans l’économie africaine est plus importante que dans celles des pays comme la Belgique, l’Italie et le Portugal comme on peut le voir grâce au graphique ci-dessous. Poids du capital investissement dans le PIB

Source : EVCA L’Afrique du Sud est le pionnier du capital investissement en Afrique, cette activité a représenté 0,12% de son PIB en 2011 contre seulement 0,01% en 2010. C’est aussi le pays qui reçoit le plus d’Investissements Directs Etrangers en Afrique.

8

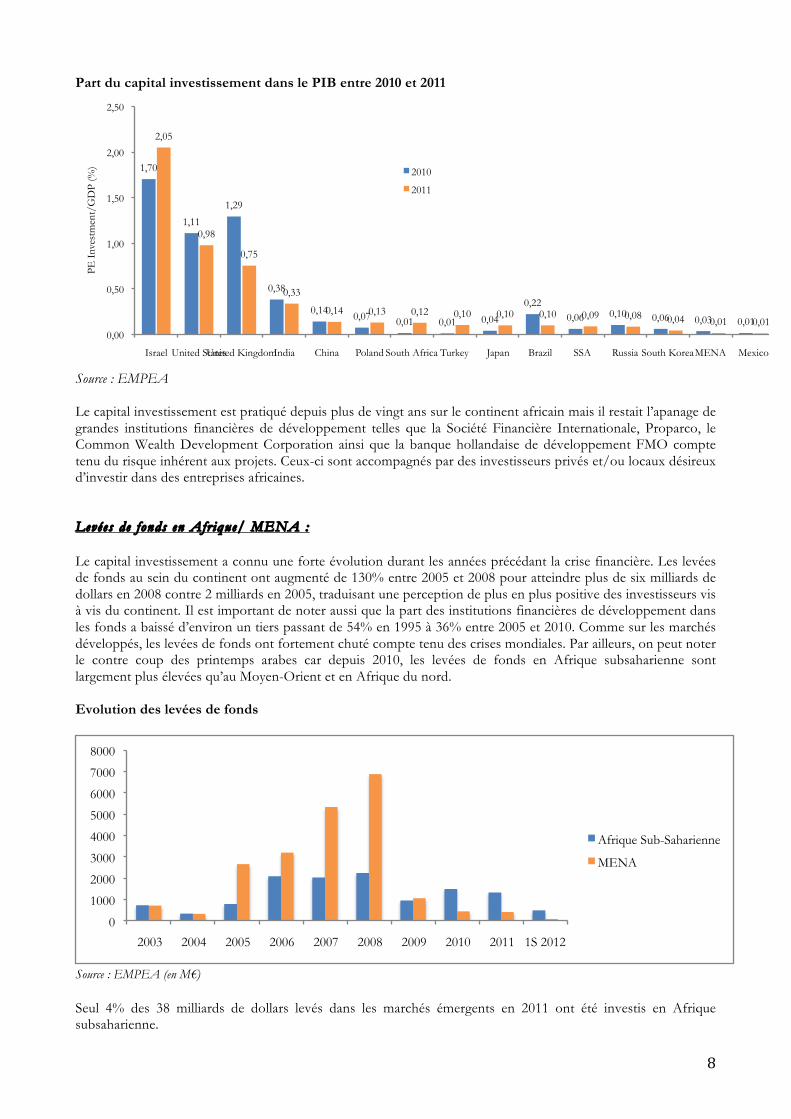

Part du capital investissement dans le PIB entre 2010 et 2011

Source : EMPEA Le capital investissement est pratiqué depuis plus de vingt ans sur le continent africain mais il restait l’apanage de grandes institutions financières de développement telles que la Société Financière Internationale, Proparco, le Common Wealth Development Corporation ainsi que la banque hollandaise de développement FMO compte tenu du risque inhérent aux projets. Ceux-ci sont accompagnés par des investisseurs privés et/ou locaux désireux d’investir dans des entreprises africaines. Levées de fonds en Afr ique/ MENA : Le capital investissement a connu une forte évolution durant les années précédant la crise financière. Les levées de fonds au sein du continent ont augmenté de 130% entre 2005 et 2008 pour atteindre plus de six milliards de dollars en 2008 contre 2 milliards en 2005, traduisant une perception de plus en plus positive des investisseurs vis à vis du continent. Il est important de noter aussi que la part des institutions financières de développement dans les fonds a baissé d’environ un tiers passant de 54% en 1995 à 36% entre 2005 et 2010. Comme sur les marchés développés, les levées de fonds ont fortement chuté compte tenu des crises mondiales. Par ailleurs, on peut noter le contre coup des printemps arabes car depuis 2010, les levées de fonds en Afrique subsaharienne sont largement plus élevées qu’au Moyen-Orient et en Afrique du nord. Evolution des levées de fonds

Source : EMPEA (en M€) Seul 4% des 38 milliards de dollars levés dans les marchés émergents en 2011 ont été investis en Afrique subsaharienne.

1,70

1,11

1,29

0,38

0,14 0,07 0,01 0,01 0,04

0,22 0,06 0,10 0,06 0,03 0,01

2,05

0,98

0,75

0,33

0,14 0,13 0,12 0,10 0,10 0,10 0,09 0,08 0,04 0,01 0,01 0,00

0,50

1,00

1,50

2,00

2,50

Israel United States United Kingdom India China Poland South Africa Turkey Japan Brazil SSA Russia South Korea MENA Mexico

PE I

nves

tmen

t/G

DP

(%) 2010

2011

0

1000

2000

3000

4000

5000

6000

7000

8000

2003 2004 2005 2006 2007 2008 2009 2010 2011 1S 2012

Afrique Sub-Saharienne

MENA

9

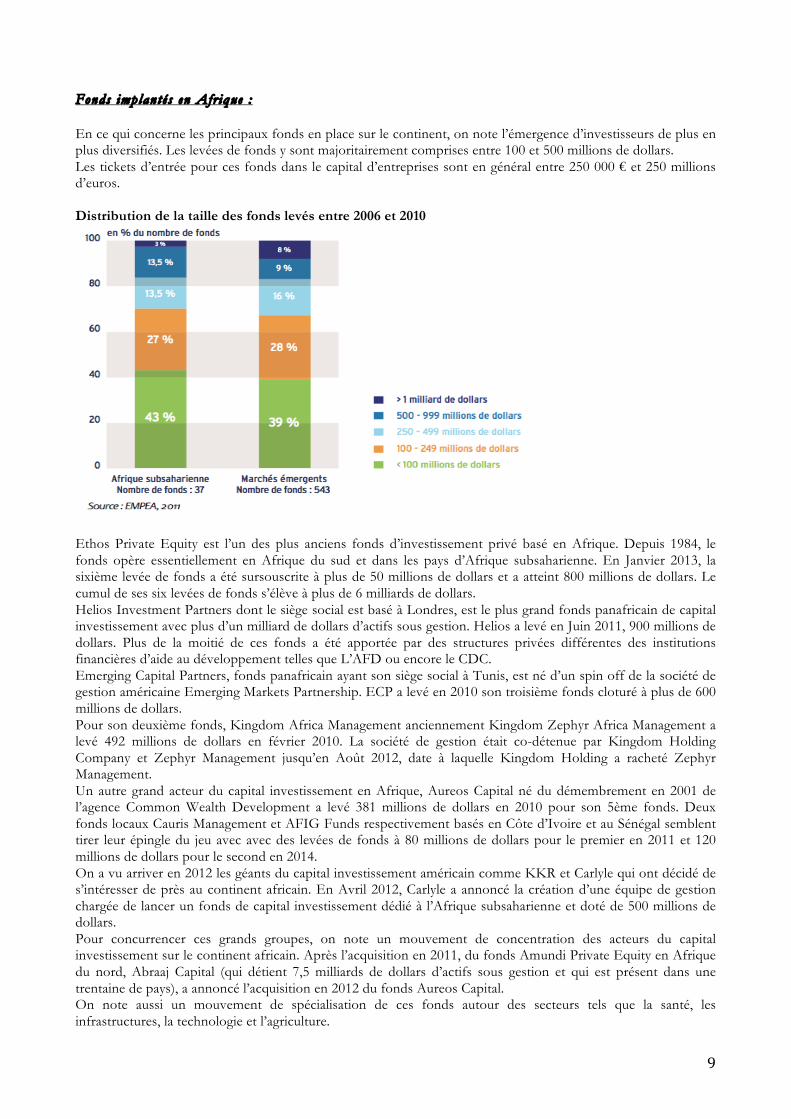

Fonds implantés en Afr ique : En ce qui concerne les principaux fonds en place sur le continent, on note l’émergence d’investisseurs de plus en plus diversifiés. Les levées de fonds y sont majoritairement comprises entre 100 et 500 millions de dollars. Les tickets d’entrée pour ces fonds dans le capital d’entreprises sont en général entre 250 000 € et 250 millions d’euros. Distribution de la taille des fonds levés entre 2006 et 2010

Ethos Private Equity est l’un des plus anciens fonds d’investissement privé basé en Afrique. Depuis 1984, le fonds opère essentiellement en Afrique du sud et dans les pays d’Afrique subsaharienne. En Janvier 2013, la sixième levée de fonds a été sursouscrite à plus de 50 millions de dollars et a atteint 800 millions de dollars. Le cumul de ses six levées de fonds s’élève à plus de 6 milliards de dollars. Helios Investment Partners dont le siège social est basé à Londres, est le plus grand fonds panafricain de capital investissement avec plus d’un milliard de dollars d’actifs sous gestion. Helios a levé en Juin 2011, 900 millions de dollars. Plus de la moitié de ces fonds a été apportée par des structures privées différentes des institutions financières d’aide au développement telles que L’AFD ou encore le CDC. Emerging Capital Partners, fonds panafricain ayant son siège social à Tunis, est né d’un spin off de la société de gestion américaine Emerging Markets Partnership. ECP a levé en 2010 son troisième fonds cloturé à plus de 600 millions de dollars. Pour son deuxième fonds, Kingdom Africa Management anciennement Kingdom Zephyr Africa Management a levé 492 millions de dollars en février 2010. La société de gestion était co-détenue par Kingdom Holding Company et Zephyr Management jusqu’en Août 2012, date à laquelle Kingdom Holding a racheté Zephyr Management. Un autre grand acteur du capital investissement en Afrique, Aureos Capital né du démembrement en 2001 de l’agence Common Wealth Development a levé 381 millions de dollars en 2010 pour son 5ème fonds. Deux fonds locaux Cauris Management et AFIG Funds respectivement basés en Côte d’Ivoire et au Sénégal semblent tirer leur épingle du jeu avec avec des levées de fonds à 80 millions de dollars pour le premier en 2011 et 120 millions de dollars pour le second en 2014. On a vu arriver en 2012 les géants du capital investissement américain comme KKR et Carlyle qui ont décidé de s’intéresser de près au continent africain. En Avril 2012, Carlyle a annoncé la création d’une équipe de gestion chargée de lancer un fonds de capital investissement dédié à l’Afrique subsaharienne et doté de 500 millions de dollars. Pour concurrencer ces grands groupes, on note un mouvement de concentration des acteurs du capital investissement sur le continent africain. Après l’acquisition en 2011, du fonds Amundi Private Equity en Afrique du nord, Abraaj Capital (qui détient 7,5 milliards de dollars d’actifs sous gestion et qui est présent dans une trentaine de pays), a annoncé l’acquisition en 2012 du fonds Aureos Capital. On note aussi un mouvement de spécialisation de ces fonds autour des secteurs tels que la santé, les infrastructures, la technologie et l’agriculture.

10

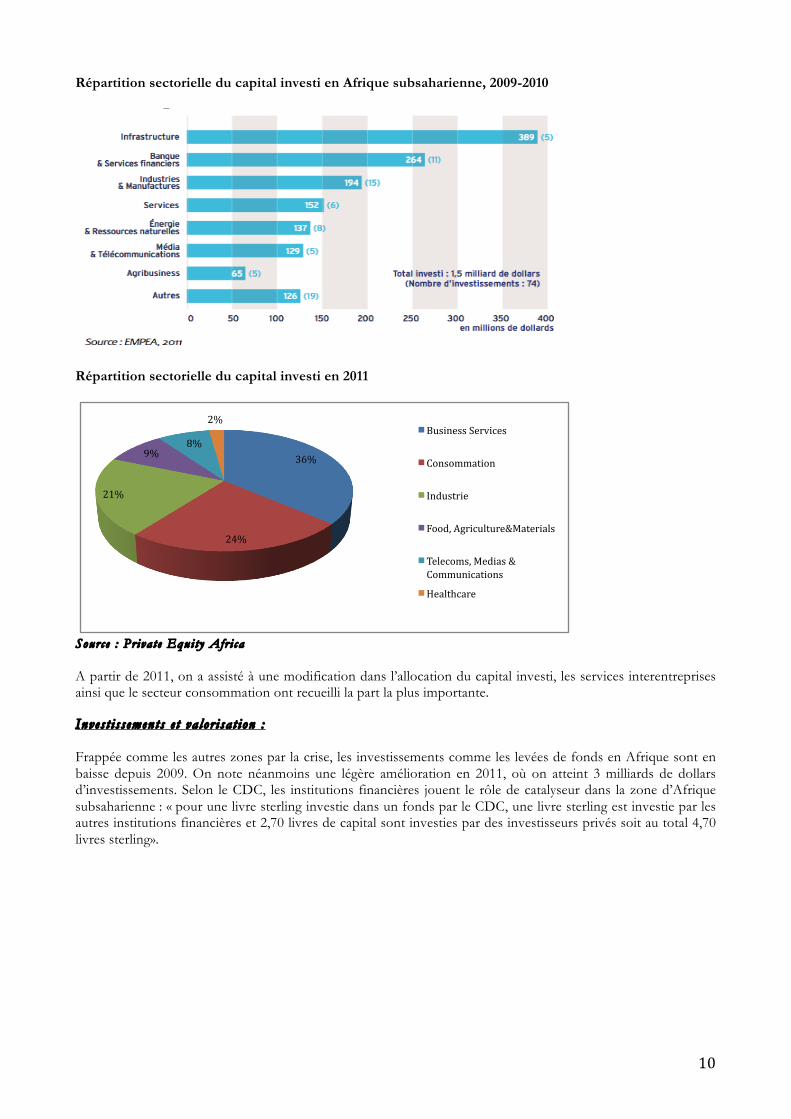

Répartition sectorielle du capital investi en Afrique subsaharienne, 2009-2010

Répartition sectorielle du capital investi en 2011

Source : Pr iva te Equi ty Afr i ca A partir de 2011, on a assisté à une modification dans l’allocation du capital investi, les services interentreprises ainsi que le secteur consommation ont recueilli la part la plus importante. Inves t i s s ements e t va lor i sa t ion : Frappée comme les autres zones par la crise, les investissements comme les levées de fonds en Afrique sont en baisse depuis 2009. On note néanmoins une légère amélioration en 2011, où on atteint 3 milliards de dollars d’investissements. Selon le CDC, les institutions financières jouent le rôle de catalyseur dans la zone d’Afrique subsaharienne : « pour une livre sterling investie dans un fonds par le CDC, une livre sterling est investie par les autres institutions financières et 2,70 livres de capital sont investies par des investisseurs privés soit au total 4,70 livres sterling».

36%

24%

21%

9% 8%

2% Business Services

Consommation

Industrie

Food, Agriculture&Materials

Telecoms, Medias & Communications

Healthcare

11

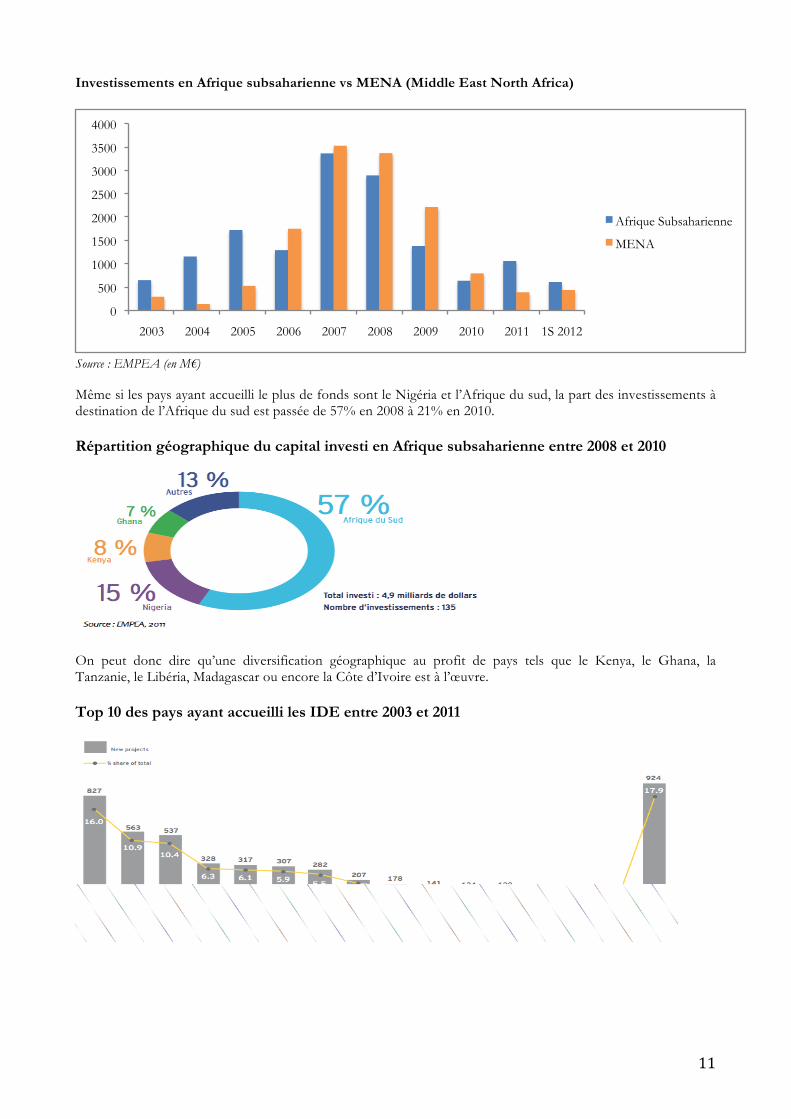

Investissements en Afrique subsaharienne vs MENA (Middle East North Africa)

Source : EMPEA (en M€) Même si les pays ayant accueilli le plus de fonds sont le Nigéria et l’Afrique du sud, la part des investissements à destination de l’Afrique du sud est passée de 57% en 2008 à 21% en 2010. Répartition géographique du capital investi en Afrique subsaharienne entre 2008 et 2010

On peut donc dire qu’une diversification géographique au profit de pays tels que le Kenya, le Ghana, la Tanzanie, le Libéria, Madagascar ou encore la Côte d’Ivoire est à l’œuvre. Top 10 des pays ayant accueilli les IDE entre 2003 et 2011

0

500

1000

1500

2000

2500

3000

3500

4000

2003 2004 2005 2006 2007 2008 2009 2010 2011 1S 2012

Afrique Subsaharienne

MENA

12

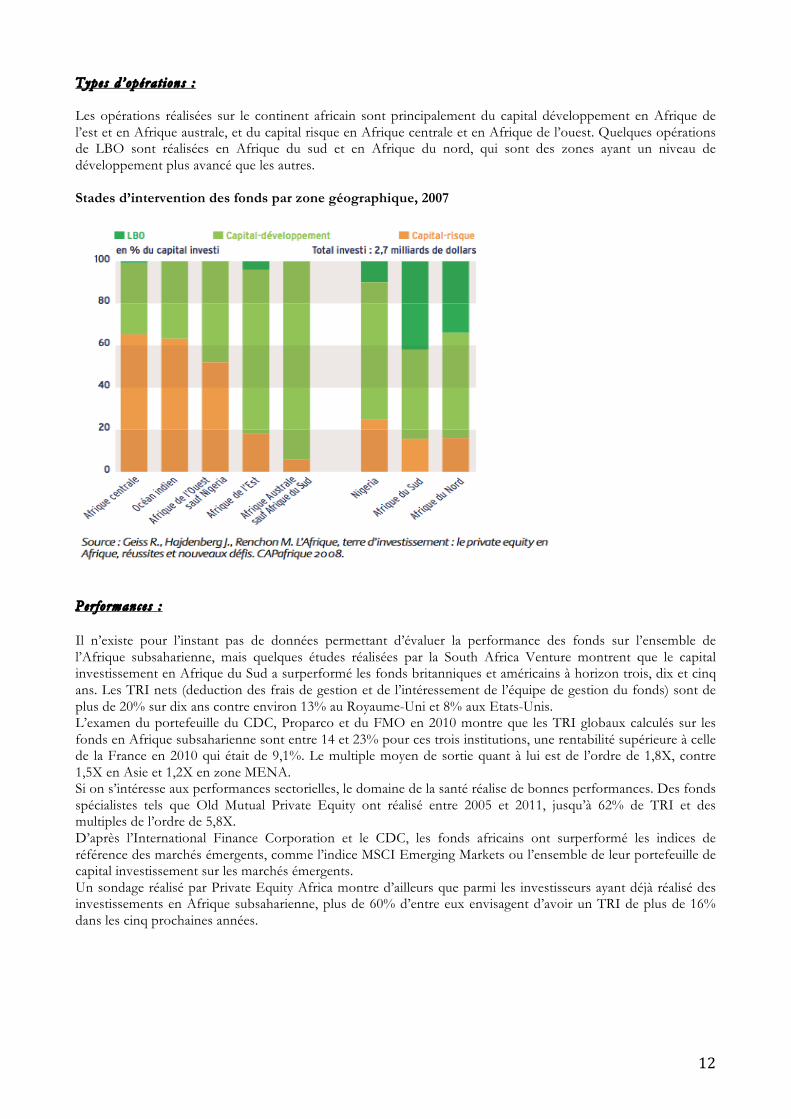

Types d ’opéra t ions : Les opérations réalisées sur le continent africain sont principalement du capital développement en Afrique de l’est et en Afrique australe, et du capital risque en Afrique centrale et en Afrique de l’ouest. Quelques opérations de LBO sont réalisées en Afrique du sud et en Afrique du nord, qui sont des zones ayant un niveau de développement plus avancé que les autres. Stades d’intervention des fonds par zone géographique, 2007

Per formances : Il n’existe pour l’instant pas de données permettant d’évaluer la performance des fonds sur l’ensemble de l’Afrique subsaharienne, mais quelques études réalisées par la South Africa Venture montrent que le capital investissement en Afrique du Sud a surperformé les fonds britanniques et américains à horizon trois, dix et cinq ans. Les TRI nets (deduction des frais de gestion et de l’intéressement de l’équipe de gestion du fonds) sont de plus de 20% sur dix ans contre environ 13% au Royaume-Uni et 8% aux Etats-Unis. L’examen du portefeuille du CDC, Proparco et du FMO en 2010 montre que les TRI globaux calculés sur les fonds en Afrique subsaharienne sont entre 14 et 23% pour ces trois institutions, une rentabilité supérieure à celle de la France en 2010 qui était de 9,1%. Le multiple moyen de sortie quant à lui est de l’ordre de 1,8X, contre 1,5X en Asie et 1,2X en zone MENA. Si on s’intéresse aux performances sectorielles, le domaine de la santé réalise de bonnes performances. Des fonds spécialistes tels que Old Mutual Private Equity ont réalisé entre 2005 et 2011, jusqu’à 62% de TRI et des multiples de l’ordre de 5,8X. D’après l’International Finance Corporation et le CDC, les fonds africains ont surperformé les indices de référence des marchés émergents, comme l’indice MSCI Emerging Markets ou l’ensemble de leur portefeuille de capital investissement sur les marchés émergents. Un sondage réalisé par Private Equity Africa montre d’ailleurs que parmi les investisseurs ayant déjà réalisé des investissements en Afrique subsaharienne, plus de 60% d’entre eux envisagent d’avoir un TRI de plus de 16% dans les cinq prochaines années.

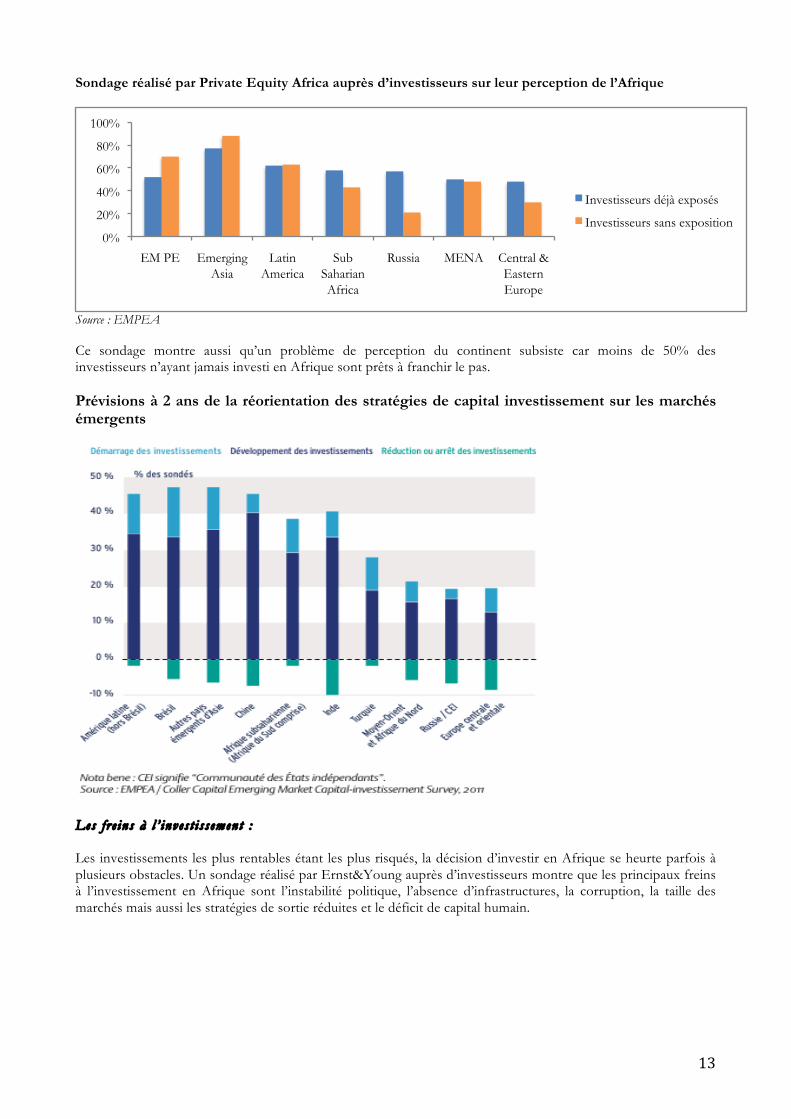

13

Sondage réalisé par Private Equity Africa auprès d’investisseurs sur leur perception de l’Afrique

Source : EMPEA Ce sondage montre aussi qu’un problème de perception du continent subsiste car moins de 50% des investisseurs n’ayant jamais investi en Afrique sont prêts à franchir le pas. Prévisions à 2 ans de la réorientation des stratégies de capital investissement sur les marchés émergents

Les f r e ins à l ’ inves t i s s ement : Les investissements les plus rentables étant les plus risqués, la décision d’investir en Afrique se heurte parfois à plusieurs obstacles. Un sondage réalisé par Ernst&Young auprès d’investisseurs montre que les principaux freins à l’investissement en Afrique sont l’instabilité politique, l’absence d’infrastructures, la corruption, la taille des marchés mais aussi les stratégies de sortie réduites et le déficit de capital humain.

0%

20%

40%

60%

80%

100%

EM PE Emerging Asia

Latin America

Sub Saharian Africa

Russia MENA Central & Eastern Europe

Investisseurs déjà exposés

Investisseurs sans exposition

14

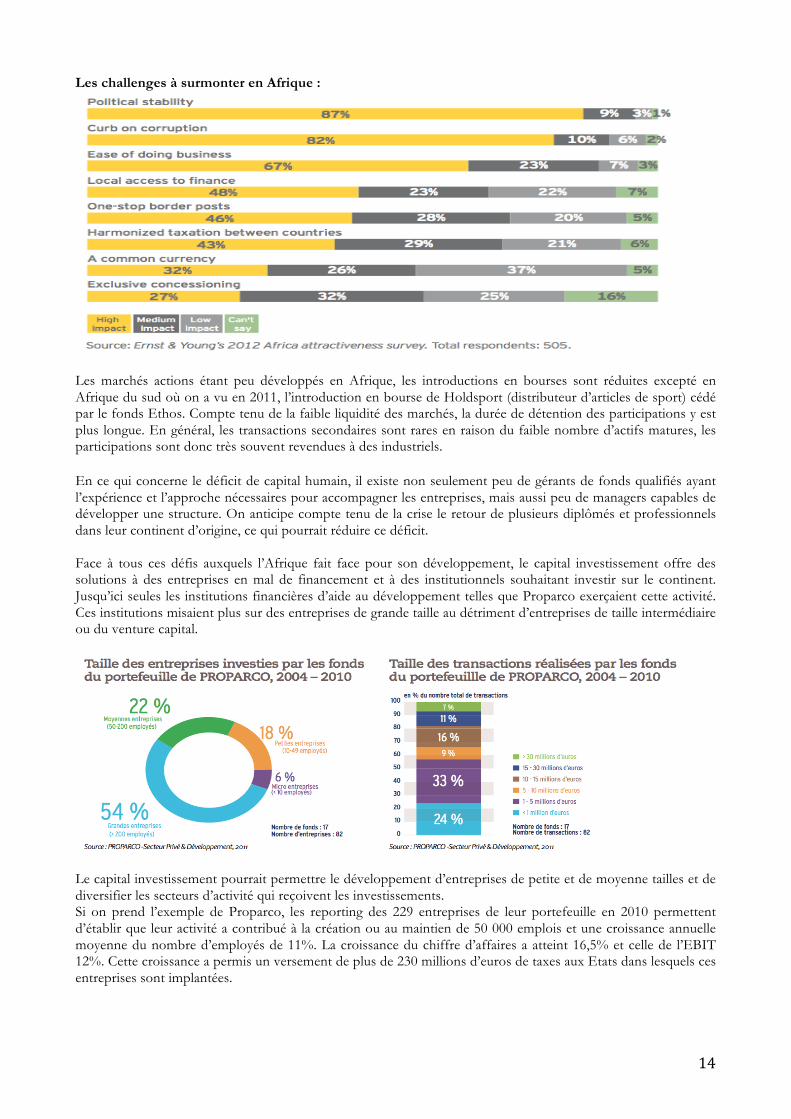

Les challenges à surmonter en Afrique :

Les marchés actions étant peu développés en Afrique, les introductions en bourses sont réduites excepté en Afrique du sud où on a vu en 2011, l’introduction en bourse de Holdsport (distributeur d’articles de sport) cédé par le fonds Ethos. Compte tenu de la faible liquidité des marchés, la durée de détention des participations y est plus longue. En général, les transactions secondaires sont rares en raison du faible nombre d’actifs matures, les participations sont donc très souvent revendues à des industriels. En ce qui concerne le déficit de capital humain, il existe non seulement peu de gérants de fonds qualifiés ayant l’expérience et l’approche nécessaires pour accompagner les entreprises, mais aussi peu de managers capables de développer une structure. On anticipe compte tenu de la crise le retour de plusieurs diplômés et professionnels dans leur continent d’origine, ce qui pourrait réduire ce déficit. Face à tous ces défis auxquels l’Afrique fait face pour son développement, le capital investissement offre des solutions à des entreprises en mal de financement et à des institutionnels souhaitant investir sur le continent. Jusqu’ici seules les institutions financières d’aide au développement telles que Proparco exerçaient cette activité. Ces institutions misaient plus sur des entreprises de grande taille au détriment d’entreprises de taille intermédiaire ou du venture capital.

Le capital investissement pourrait permettre le développement d’entreprises de petite et de moyenne tailles et de diversifier les secteurs d’activité qui reçoivent les investissements. Si on prend l’exemple de Proparco, les reporting des 229 entreprises de leur portefeuille en 2010 permettent d’établir que leur activité a contribué à la création ou au maintien de 50 000 emplois et une croissance annuelle moyenne du nombre d’employés de 11%. La croissance du chiffre d’affaires a atteint 16,5% et celle de l’EBIT 12%. Cette croissance a permis un versement de plus de 230 millions d’euros de taxes aux Etats dans lesquels ces entreprises sont implantées.

15

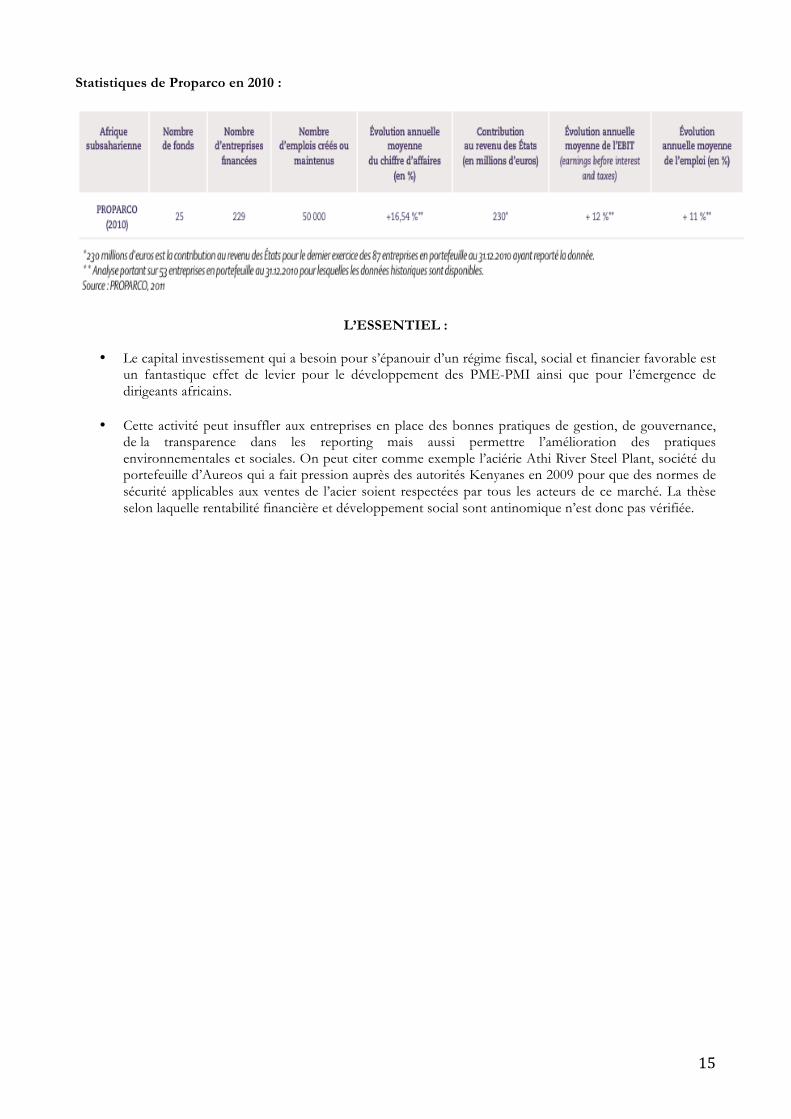

Statistiques de Proparco en 2010 :

L’ESSENTIEL :

• Le capital investissement qui a besoin pour s’épanouir d’un régime fiscal, social et financier favorable est un fantastique effet de levier pour le développement des PME-PMI ainsi que pour l’émergence de dirigeants africains.

• Cette activité peut insuffler aux entreprises en place des bonnes pratiques de gestion, de gouvernance, de la transparence dans les reporting mais aussi permettre l’amélioration des pratiques environnementales et sociales. On peut citer comme exemple l’aciérie Athi River Steel Plant, société du portefeuille d’Aureos qui a fait pression auprès des autorités Kenyanes en 2009 pour que des normes de sécurité applicables aux ventes de l’acier soient respectées par tous les acteurs de ce marché. La thèse selon laquelle rentabilité financière et développement social sont antinomique n’est donc pas vérifiée.