Embed Size (px)

Citation preview

EBOOK ACL

LE GUIDE DU RESPONSABLE FINANCIER : TROUVER LE JUSTE ÉQUILIBRE ENTRE RISQUE ET PERFORMANCE Comprendre les lacunes des contrôles de votre ERP pour maximiser la performance

Table des MatièresLe guide du responsable financier : Trouver le juste équilibre entre risque et performance . . . . . . . . 3Comprendre les lacunes dans les contrôles de votre ERP pour maximiser la performance . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Le compromis ultime : contrôle des risques et productivité . . . . . . . . . . . . . . . . . . . . . . . 4Vulnérabilités à l'intérieur des ERP . . . . . . . . . . . . . . . . . . . . . . . 4Une solution technologique, sous votre nez . . . . . . . . . . . . . . . . 5

Comment mettre en lumière les risques dans les systèmes comptables et financiers tout en conservant des contrôles performants . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6

Bonnes pratiques pour réduire les risques financiers, opérationnels et de conformité . . . . . . . . . . . . . . . . . . . . . . . . . . 6Comprenez vraiment les risques . . . puis définissez des mesures de contrôle intelligentes . . . . . . . . 6Comment savoir si vos mesures de gestion du risque et vos mesures de contrôle sont efficaces ? . . . . . . . . . . . . . . . . . . 6Se concentrer sur les signaux d'alerte réels est votre nouvelle arme secrète . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8Récoltez des informations importantes sur les risques et les contrôles dans toute l'organisation . . . . . . . . . . . . . . . . . . . . . . . 9

À la recherche d'une amélioration de la gestion des risques et des performances ? LES7 secrets de la performance… . . . . .10

Secret de performance n° 1 : Mettez fin aux problèmes dans votre cycle achat-paie . . . . . . . . .12

Secret de performance n° 2 : Éliminez les gaspillages de votre système de paie et de charges . . . . .14

Secret de performance n° 3 : Arrêtez les fuites de la commande à l'encaissement dans votre cycle de revenu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16

Secret de performance n° 4 : Interrogez les écritures du grand livre et des journaux . . . . . . . . .17

Secret de performance n° 5 : Réduisez le fardeau des exigences réglementaires pour tester les contrôles internes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18

Secret de performance n° 6 : Ne vous faites pas mordre par une législation anticorruption . . .19

Secret de performance n° 7 : Mettez en œuvre un programme de dénonciation d'abus pour détecter les fraudes importantes . . . . . . . . . . . . . . . . . . . . . . . . . . . .20

Guide d'achat technologique pour le suivi des risques et des contrôles : quelles sont les fonctionnalités nécessaires pour assurer les meilleurs résultats ? . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22Comprendre les lacunes des contrôles de votre ERP pour maximiser la performance . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

À propos de l'auteur : John Verver . . . . . . . . . . . . . . . . . . . . . . . 26À propos d'ACL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 3

COMPRENDRE LES LACUNES DANS LES CONTRÔLES DE VOTRE ERP POUR MAXIMISER LA PERFORMANCE Que vous déteniez une haute responsabilité dans l'équipe Finance ou que vous dirigiez une partie de l'équipe concentrée sur votre propre domaine d'excellence opérationnelle, votre rôle recherche fondamentalement à équilibrer le risque avec les opportunités pour entraîner de plus grandes performances . La charge de travail consistant à gérer le risque financier, la trésorerie, l'investissement stratégique et la conformité est complexe et mobilise un large spectre de responsabilités .

Comment pouvez-vous être sûr que les risques de fraude, d'erreur et d'abus sont bien gérés sans compromettre la réalisation de vos objectifs de performances ? L'approche habituelle consiste à se fier aux types de contrôles internes intégrés aux processus, et, en particulier, aux ERP . Mais dans quelle mesure cette approche est-elle fiable dans la pratique ?

Réfléchissez : pour savoir où vous situer, vous devez savoir dans quelle mesure vous avez confiance dans les informations données par votre ERP . Mais il s'avère difficile (voire impossible !) de contrôler efficacement les processus opérationnels pour arrêter les fuites d'une plateforme aussi complexe . Dans les pages suivantes, le présent guide du responsable financier vous permettra de mieux comprendre les lacunes naturelles de votre ERP et les actions spécifiques que vous pouvez entreprendre pour vous emparer du risque afin de pouvoir vous concentrer sur la maximisation des performances .

LE GUIDE DU RESPONSABLE FINANCIERTROUVER LE JUSTE ÉQUILIBRE ENTRE RISQUE ET PERFORMANCE

Le compromis ultime : contrôle des risques et productivitéAucun système de contrôles internes n'est parfait ; d'ailleurs, ils ne doivent pas forcément l'être . Les contrôles sont conçus et mis en œuvre pour réduire les risques d'événements ayant mal tourné et qui sont susceptibles de nuire à l'organisation d'une façon ou d'une autre . Toutefois, les contrôles ont un coût . Si un système est contrôlé au point de réduire les risques à zéro ou presque, la conséquence inévitable est un processus lourd, lent et fastidieux qui limite la possibilité pour votre organisation d'obtenir simplement des résultats . Vous êtes donc confronté en permanence à un compromis perpétuel entre l'exécution d'un processus haute performance et la réduction des risques de fraude, d'erreur, d'abus et de non-conformité réglementaire. Bien que certains de ces risques puissent être considérés comme peu susceptibles d'être assez importants pour impacter négativement les objectifs stratégiques . . . comment en être sûr ? Comment savoir, par exemple, si une série de paiements ayant réussi à contourner les procédures d'approbation appropriées ne fait pas partie d'un schéma de corruption pouvant aboutir à des amendes et à des sanctions massives ainsi qu'à de la publicité négative ? Que se passerait-il si des cadres manipulaient les chiffres de vente ou des dépenses de façon à déformer les résultats financiers ?

Vulnérabilités à l'intérieur des ERP Dans une certaine mesure, les ERP étaient, à l'origine, censés traiter ce problème . En théorie, un système intégré au niveau de l'entreprise sur une seule plateforme serait non seulement plus efficace, mais pourrait également compter des contrôles intégrés automatisés suffisants pour minimiser les risques de mésaventures . Mais la réalité s'est avérée différente .

De nombreuses expositions au risque courantes sont liées à la mise en œuvre d'ERP. Combien en avez-vous repérées dans votre organisation?»» Vous avez probablement plusieurs plates-formes ERP ! En

pratique, les grandes organisations exécutent plusieurs ERP, ainsi que diverses applications à lier aux systèmes ERP . Les contrôles des applications autonomes et au point de connexion à un ERP cachent souvent des faiblesses créant des risques supplémentaires .

»» Il y a souvent plusieurs instances individuelles d'ERP, réparties sur plusieurs endroits et entités opérationnelles . Lorsque plusieurs instances d'un ERP sont en place, il se peut que les factures et paiements en doublon puissent être traités si le même fournisseur est configuré dans l'entité globale de l'entreprise et dans la filiale .

»» Dans une instance d'ERP donnée, il arrive souvent que de nombreux paramètres de contrôles des applications ne soient pas activés .

»» Les pressions imposées par les dates limites de mises en œuvre ont entraîné la négligence de certains contrôles (cela vous dit quelque chose) ? Concernant les autres contrôles, il peut y avoir une décision délibérée de ne pas activer un contrôle, par souci de gain d'efficacité et de flexibilité .

»» Si les paramètres des contrôles sont activés, ils sont sujets à des contournements - peut-être bien intentionnées ou par souci d'efficacité - ainsi qu'à des tentatives délibérées de contourner des contrôles .

»» Les erreurs de saisie des données aussi simples que des fautes d'orthographe sont incroyablement courantes et quasiment impossibles à éliminer . Par exemple, des comptes fournisseurs ou client sont créés en doublons, avec une orthographe légèrement différente dans les noms ou les adresses . Cela laisse une grande place (non détectée) aux paiements en doublon, aux erreurs et à la fraude .

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 5

Une solution technologique, sous votre nezComment trouver l'équilibre optimal entre l'exécution d'un processus financier haute performance et la gestion efficace des lacunes existant dans vos contrôles d'ERP ? La réponse se trouve dans vos données .

Ce n'est pas un secret que la technologie et l'analyse « Big data » ont fait beaucoup pour transformer le marketing et les informations pouvant être obtenues quant au comportement du consommateur, aux demandes de produits et aux opportunités du marché . Les logiciels de Business intelligence (BI) éclairent de même les performances à un niveau élevé .En quoi cela vous concerne-t-il ? Les outils d'analyse du risque, la surveillance et la visualisation des risques, étroitement intégrés aux systèmes de gestion des risques et des contrôles, présentent une capacité comparable de transformer l'efficacité des systèmes de contrôle financier, en apportant un équilibre entre les objectifs d'un contrôle serré et à la performance .

En fait, l'analyse des données peut apporter une couche de contrôle supplémentaire et compensatoire sur les processus financiers, ce qui permet aux ERP d'être très productifs et efficaces, tout en réduisant les risques de fraude, d'erreur, d'abus et de non-conformité réglementaire . Si vous engagez des auditeurs externes, ne faites pas d'erreur : ils doivent utiliser cette technologie . De plus, les équipes Contrôle et Finance aux plus hautes performances exécutent maintenant des outils d'analyse similaires, non seulement pour améliorer les contrôles et la gestion du risque stratégique, mais aussi comme bonnes pratiques pour aider à s'assurer que l'organisation est bien prête pour l'audit .

COMMENT METTRE EN LUMIÈRE LES RISQUES DANS LES SYSTÈMES COMPTABLES ET FINANCIERS TOUT EN CONSERVANT DES CONTRÔLES PERFORMANTS

Bonnes pratiques pour réduire les risques financiers, opérationnels et de conformitéLes logiciels de gestion des risques et des contrôles peuvent vous aider à traiter la fraude, les erreurs, les abus et les violations de conformité de nombreuses façons .

Voici les principaux avantages offerts par cette technologie :»✔ La gestion du processus d'identification des risques et des

faiblesses des contrôles »✔ La documentation des politiques et des contrôles qui devraient

exister »✔ L'analyse des données et le suivi des risques et des contrôles»✔ L'examen des signaux d'alerte et l'assurance que les problèmes

soulevés sont traités»✔ La gestion de la remédiation des signaux d'alerte identifiés»✔ La collecte des informations et des réponses dans toute

l'organisation sur le statut des contrôles internes

Commençons par regarder plus dans le détail les domaines dans lesquels les bonnes pratiques technologiques jouent un rôle dans l'équilibre entre le contrôle et la performance :

Comprenez vraiment les risques . . . puis définissez des mesures de contrôle intelligentesVous êtes déjà bien conscient des risques généraux qui existent dans différents processus opérationnels et les mesures de contrôle type qui doivent être en place . Par exemple : »» Les achats et les paiements doivent être autorisés par les

responsables désignés, dans les limites d'approbation définies et avec la séparation des tâches appropriées vis-à-vis des autres tâches impliquées dans le traitement des transactions .

»» Les salaires et la paie doivent être approuvés par la direction supérieure et les montants détaillés des paiements doivent être convenus avec les enregistrements du système RH .

»» La facturation client et les remises accordées doivent être calculées à partir des enregistrements de biens et services fournis conformément aux planifications de prix convenues et aux approbations des responsables .

»» Les écritures de journaux et du grand livre doivent être saisies et approuvées par des personnes distinctes dans les limites d'autorisation et avec la séparation des tâches appropriée .

Alors qu'il s'avère assez simple de définir les risques de base et les mesures de contrôle appropriées, il existe toujours des différences de fonctionnement des systèmes et des processus . Penser aux conséquences de toutes les choses pouvant mal tourner est un défi permanent . Une fois que cela est fait, il est fort probable que vous comptiez entièrement sur les contrôles de l'ERP pour vous assurer que tout fonctionne comme il se doit (jusqu'à ce que vos auditeurs arrivent sur place) . Ce qui devrait vous amener à vous demander…

Comment savoir si vos mesures de gestion du risque et vos mesures de contrôle sont efficaces ?Pouvoir examiner une évaluation sérieuse de l'univers des risques et des contrôles est un très bon point de départ, mais votre ERP n'est tout simplement pas conçu pour vous y aider . La prochaine étape essentielle (mais souvent absente) consiste à récupérer des informations sur ce qui se passe en réalité : ce qui fonctionne bien et ce qui est en fait un problème . C'est ici que les ERP commencent vraiment à vous décevoir . Traditionnellement, les auditeurs et les autres spécialistes du contrôle examinent les procédures, effectuent quelques revues générales et testent des échantillons de transactions de temps en temps . On pourrait aussi vous demander de confirmer que les contrôles dont vous êtes responsable sont efficaces .

Bien sûr, certains collaborateurs pourraient se demander pourquoi ces choses seraient nécessaires :

« Ne devrions-nous pas simplement nous assurer que les contrôles de l'ERP et des autres

applications sont correctement configurés et compter sur eux ? »

Bonne question . Dans un monde idéal, chaque application de processus opération présenterait des contrôles intégrés évitant toute transaction erronée, non valide ou suspecte .Malheureusement, en réalité, on voit qu'aucun contrôle n'est parfait ou infaillible . Et la réponse ne consiste pas forcément à apporter un plus grand nombre de contrôles : plus il y a de contrôles, plus il est probable que les processus deviennent trop lents et fastidieux, ce qui pousse les employés à trouver des méthodes innovantes pour contourner les contrôles rien que pour faire le travail . Lorsque l'analyse des données et la surveillance des transactions ont lieu après le fait, il est relativement simple de déterminer la localisation des principales faiblesses des contrôles . Les problèmes concernant les transactions peuvent être identifiés et traités rapidement . Les faiblesses des contrôles ayant laissé le problème survenir peuvent être renforcées pour éviter qu'il ne se reproduise . Et personne ne doit veiller tard pour surmonter tous ces obstacles .Grand bonus : l'analyse et la surveillance des transactions peuvent en réalité devenir un niveau de contrôle supplémentaire, à la fois en renforçant les contrôles en place et en compensant les contrôles basés sur ERP qui ne fonctionnent pas ou n'existent pas .

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 7

Les logiciels spécialisés de surveillance et d'analyse du risque ont fondamentalement transformé cette approche .Le nouveau concept de base n'est pas compliqué : utilisez les logiciels d'analyse de données pour examiner toutes les transactions dans une population entière de données (par exemple, chaque activité enregistrée ayant eu lieu au sein d'un processus opérationnel ou métier) pour déterminer si :1. La transaction respecte les procédures de contrôle qui

devraient être en place2. Il y a des éléments indiquant qu'il existe des risques et des

problèmes pour lesquels aucun contrôle efficace n'est en place

Cela est accompli en testant chaque transaction de plusieurs façons Par exemple, un montant payé auprès d'un fournisseur peut être examiné pour déterminer :»» Si le fournisseur est valide, qu'il est approuvé comme il convient,

qu'il n'est pas dupliqué dans le fichier maître des fournisseurs et qu'il ne figure pas sur une liste de sanctions ou dans une base de données du UK Bribery Act

»» Si le paiement est associé à une facture, correspondant aux enregistrements des marchandises reçues, correspondant à son tour à un bon de commande ayant été approuvé précédemment et qu'il n'y a eu aucune tentative de contournement des contrôles d'approbation en divisant les paiements des bons de commande en montants plus petits, inférieurs au seuil d'approbation

»» Si les paiements n'ont pas été dupliqués en raison de modifications erronées ou délibérées dans les informations relatives aux numéros de facture

»» Et ainsi de suite…

D'éminents responsables appliquent régulièrement des dizaines de tests automatisés sur des transactions dans chaque zone de processus opérationnel pour obtenir des informations sur la santé de leurs processus.

Examine les gros volumes de données pour détecter des tendances inhabituelles et prédire les performancesUne autre forme importante de l'analyse et de la surveillance de données consiste à examiner toutes les transactions ayant eu lieu au sein d'un processus opérationnel donné pour rechercher les problèmes et les opportunités d'amélioration . Vos données sont très révélatrices pour répondre aux questions du type : Que se passerait-il si nous montions nos prix pour ce segment de notre clientèle ? Pourquoi les paiements d'heures supplémentaires ou les frais de déplacements sont-ils anormalement élevés dans un bureau donné ? Pourquoi un fournisseur est-il payé deux fois plus que les autres fournisseurs pour le même type d'article ? Pourquoi un compte, qui était dormant auparavant, est-il soudain utilisé pour une série d'écritures de journal ? Quelles tendances indiquent un problème qui va en s'empirant ? Qu'est-ce qui s'avère moins problématique que ce que l'on pensait au départ ?

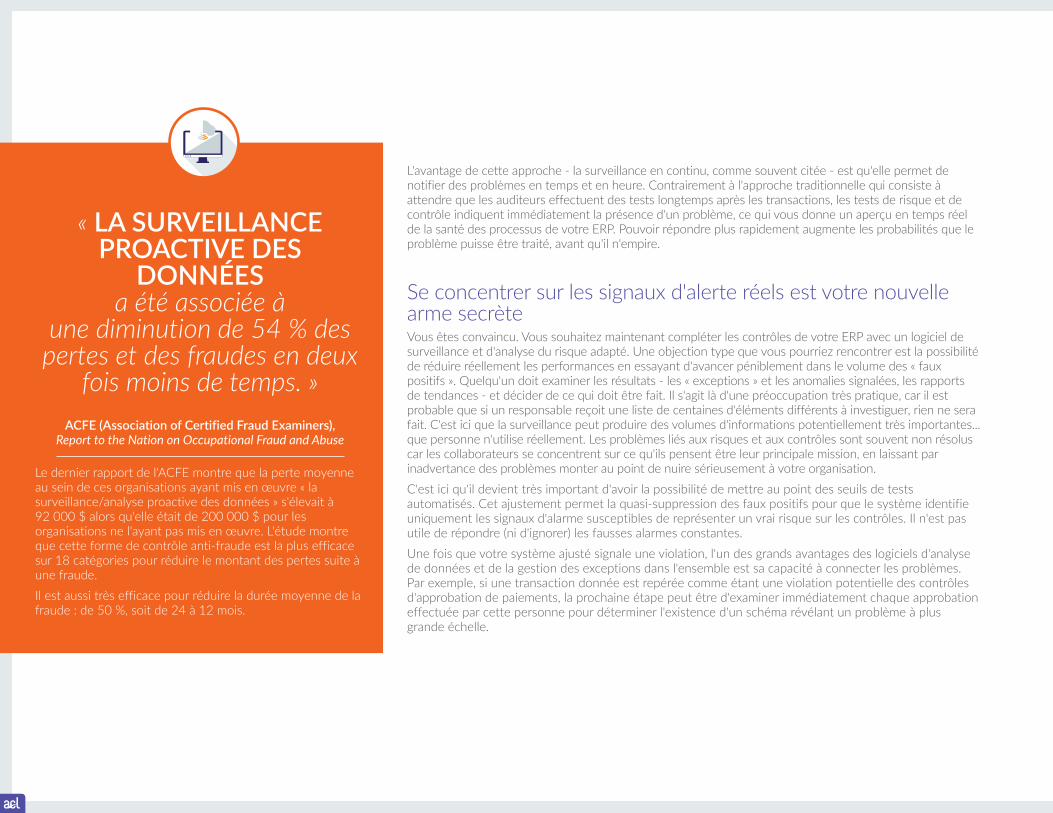

« LA SURVEILLANCE PROACTIVE DES

DONNÉES a été associée à

une diminution de 54 % des pertes et des fraudes en deux

fois moins de temps. »ACFE (Association of Certified Fraud Examiners),

Report to the Nation on Occupational Fraud and Abuse

Le dernier rapport de l'ACFE montre que la perte moyenne au sein de ces organisations ayant mis en œuvre « la surveillance/analyse proactive des données » s'élevait à 92 000 $ alors qu'elle était de 200 000 $ pour les organisations ne l'ayant pas mis en œuvre . L'étude montre que cette forme de contrôle anti-fraude est la plus efficace sur 18 catégories pour réduire le montant des pertes suite à une fraude . Il est aussi très efficace pour réduire la durée moyenne de la fraude : de 50 %, soit de 24 à 12 mois .

L'avantage de cette approche - la surveillance en continu, comme souvent citée - est qu'elle permet de notifier des problèmes en temps et en heure . Contrairement à l'approche traditionnelle qui consiste à attendre que les auditeurs effectuent des tests longtemps après les transactions, les tests de risque et de contrôle indiquent immédiatement la présence d'un problème, ce qui vous donne un aperçu en temps réel de la santé des processus de votre ERP . Pouvoir répondre plus rapidement augmente les probabilités que le problème puisse être traité, avant qu'il n'empire .

Se concentrer sur les signaux d'alerte réels est votre nouvelle arme secrèteVous êtes convaincu . Vous souhaitez maintenant compléter les contrôles de votre ERP avec un logiciel de surveillance et d'analyse du risque adapté . Une objection type que vous pourriez rencontrer est la possibilité de réduire réellement les performances en essayant d'avancer péniblement dans le volume des « faux positifs » . Quelqu'un doit examiner les résultats - les « exceptions » et les anomalies signalées, les rapports de tendances - et décider de ce qui doit être fait . Il s'agit là d'une préoccupation très pratique, car il est probable que si un responsable reçoit une liste de centaines d'éléments différents à investiguer, rien ne sera fait . C'est ici que la surveillance peut produire des volumes d'informations potentiellement très importantes . . . que personne n'utilise réellement . Les problèmes liés aux risques et aux contrôles sont souvent non résolus car les collaborateurs se concentrent sur ce qu'ils pensent être leur principale mission, en laissant par inadvertance des problèmes monter au point de nuire sérieusement à votre organisation .C'est ici qu'il devient très important d'avoir la possibilité de mettre au point des seuils de tests automatisés . Cet ajustement permet la quasi-suppression des faux positifs pour que le système identifie uniquement les signaux d'alarme susceptibles de représenter un vrai risque sur les contrôles . Il n'est pas utile de répondre (ni d'ignorer) les fausses alarmes constantes .Une fois que votre système ajusté signale une violation, l'un des grands avantages des logiciels d'analyse de données et de la gestion des exceptions dans l'ensemble est sa capacité à connecter les problèmes . Par exemple, si une transaction donnée est repérée comme étant une violation potentielle des contrôles d'approbation de paiements, la prochaine étape peut être d'examiner immédiatement chaque approbation effectuée par cette personne pour déterminer l'existence d'un schéma révélant un problème à plus grande échelle .

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 9

Évaluation du risque en continu et création de rapports sur les statutsL'utilisation recommandée des logiciels de surveillance des risques et des contrôles gère non seulement les aspects des flux d'activités, mais permet aussi de passer en revue l'intégralité du processus et pour que le statut actuel de toutes les activités de surveillance soit illustré et quantifié . C'est ici que le logiciel joue un autre rôle puissant : il permet à la direction supérieure de voir une évaluation actuelle de l'intégralité de l'univers des risques et de l'efficacité des contrôles . Les risques provenant de différentes zones de processus opérationnels peuvent ainsi être comparés, et également mis dans le contexte d'autres catégories de risques à l'échelle de l'entreprise .

Les maîtres de l'univers du risque : la technologie des outils d'analyse de risque et de contrôle vous permet de générer, par exemple, une carte thermique des risques visuelle et en couleurs, ainsi que des capacités d'exploration pour voir le détail des problèmes spécifiques . Elle permet aussi de signaler, par exemple, que X milliards d'euros de transactions dans le cycle achat-paie ont été examinés et que Y %, soit Z millions d'euros, ont été détectés comme impliquant des défaillances de contrôles . Sur ces derniers, A %, soit B milliards d'euros, ont abouti à la récupération de fonds et d'améliorations des procédures de contrôles.

Récoltez des informations importantes sur les risques et les contrôles dans toute l'organisation Enquêtes, questionnaires et analyse des réponses Les logiciels qui prennent en charge les enquêtes et questionnaires automatisés peuvent rassembler de grandes quantités d'informations directement auprès de personnes endossant différents rôles de contrôle dans l'organisation et interpréter rapidement ce qui est détecté . L'analyse des réponses aux enquêtes est une nouvelle zone au développement rapide dans le monde de la gestion des risques et des contrôles . Pour prendre un exemple, dans le cas de la conformité législative européenne, il peut être demandé aux collaborateurs d'approuver des questions portant sur l'efficacité des contrôles . Ces informations peuvent être rapidement consolidées et utilisées pour prendre en charge le processus de certification de façon beaucoup plus efficace que les techniques traditionnelles .

À LA RECHERCHE D'UNE AMÉLIORATION DE LA GESTION DES RISQUES ET

DES PERFORMANCES ?

LES7 SECRETS DE LA PERFORMANCE…

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 11

Ce guide part du principe que malgré vos efforts, de par sa nature, votre ERP vous décevra dans les principaux domaines, ce qui entraînera une hausse des risques et une baisse des performances .

Voici les domaines les plus à risque à interroger avec la technologie destinée à cette mission .

Votre processus de paiements des achats et des fournisseurs est un processus particulièrement susceptible de compter des fraudes et des erreurs, causées par des fournisseurs ainsi que par des employés, ce qui diminue les performances . Les fonds circulant dans les systèmes Procure-to-Pay sont si importants que dans la plupart des secteurs, même un très faible taux d'erreur ou de fraude peut se traduire par des pertes étonnantes, que vous êtes extrêmement susceptible de négliger si vous comptez sur les contrôles prévus par les ERP .

Les erreurs de facturation fournisseurs restent parmi les problèmes les plus courants des systèmes achat-paie . De nombreux exemples sont tout simplement des erreurs de processus commises par inadvertance par les systèmes des fournisseurs ou par des employés . Toutefois, il peut aussi y avoir des tentatives délibérées de fraude, par des fournisseurs ou par des employés en connivence, simplement parce qu'ils savent que des erreurs de facturation peuvent se produire et ne pas être détectées .

« Mais j'ai déjà des contrôles permettant de détecter les factures en doublon. »

–Vous

Les ERP n'autorisent pas deux saisies du même numéro de facture pour le même fournisseur, mais que se passerait-il si le numéro de facture était mal tapé, délibérément ou accidentellement ? Que se passerait-il s'il y avait deux comptes différents pour le même fournisseur, dans lesquels le nom présenterait une légère différence orthographique ? Cela arrive vraiment .Une autre faiblesse des contrôles apparaît lorsque des fournisseurs sont configurés plusieurs fois dans le système . Cela se produit souvent en raison de différences orthographiques des noms d'entreprise lors de leur saisie . Un ERP empêchera normalement toute création d'un fournisseur en doublon si les informations de noms et d'adresse sont identiques . Mais si ces informations sont assez différentes, les saisies sont acceptées . Les données en doublons et la mauvaise qualité des données représentent souvent un problème très coûteux pour leur organisation, tant en termes de trop-perçus que de temps perdu à les résoudre . Clairement, si cela est possible dans votre environnement, les performances sont affectées .

Comment les outils d'analyse de données peuvent-ils résoudre le problème des doublons et des données erronées ?L'analyse de données est un moyen très efficace pour analyser des bases de données de fournisseurs entières et pour détecter des instances de duplication et d'erreurs dans les données . Elle utilise des algorithmes complexes pour détecter les erreurs de saisie de données et les erreurs d'orthographe . Dans le cas des processus des fournisseurs, elle peut être utilisée pour analyser toutes les transactions liées aux achats et aux paiements sur une période et pour rechercher les combinaisons de variables indiquant un problème probable . Les tests peuvent identifier un montant identique payé à un fournisseur au sein d'une période donnée ou un numéro de facture et un montant identiques payés à deux fournisseurs différents . Il n'est pas inhabituel d'appliquer jusqu'à 10 variations différentes de tests de doublons potentiels qui peuvent mettre en évidence des problèmes . Les nombres excessifs de faux positifs sont gérés en permettant de varier les paramètres et les combinaisons de recherche par un utilisateur autorisé du système de surveillance .

SECRET DE PERFORMANCE N° 1 : METTEZ FIN AUX PROBLÈMES DANS VOTRE CYCLE ACHAT-PAIE

1

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 13

Traiter plusieurs vulnérabilités courantes dans les processus de facturation de fournisseursVoici un certain nombre de tests d'analyse de données qui sont généralement appliqués aux données relatives aux paiements :»» Tests permettant de déterminer si les contrôles d'approbation

des achats et des paiements étaient contournés en « divisant » des transactions en montants plus petits inférieurs aux limites d'approbation des responsables

»» Tests permettant de rechercher les paiements de sous-traitants et fournisseurs fictifs en vérifiant la validité des numéros de sécurité sociale et les identifiants fiscaux

»» Identifier les correspondances entre les données de paiement des fournisseurs et les données des employés pour trouver des procédés de « fournisseur fantôme »

»» Identifier les tentatives de contournement de contrôles par des modifications à court terme non autorisées apportées aux données des comptes bancaires ou aux limites d'approbation de paiement du responsable

»» Tests permettant de rechercher les factures frauduleuses ou incorrectes en vérifiant les informations des enregistrements des biens et services fournis

»» Analyser les données des paiements pour déterminer les instances de frais inhabituellement élevés pour les biens et les services par rapport aux moyennes pouvant signifier une collusion frauduleuse entre un fournisseur et un employé autorisant les achats

SECRET DE PERFORMANCE N° 2 : ÉLIMINEZ LES GASPILLAGES DE VOTRE SYSTÈME DE PAIE ET DE CHARGES

La paie est évidemment un autre gros poste de dépense pour la plupart des organisations où les contrôles standard des ERP risquent d'avoir des fuites . La fuite des performances peut être cruciale, mais ce qui est plus inquiétant, c'est le mouvement souterrain de fraude des employés qui ne vous saute sûrement pas aux yeux .

Voici quelques outils d'analyse types permettant de détecter des fuites et des fraudes dans la paie, les cartes d'achat et les notes de frais :Paie»» Analyser les données pour identifier des paiements d'heures

supplémentaires et de primes anormalement élevés »» Faire correspondre les données pour déterminer les montants de

la paie réglés aux personnes ayant quitté leur emploi»» Identifier les employés « fantômes » en faisant correspondre les

données avec les indicateurs d'activité des employés réels, comme les données des cartes magnétiques

Cartes d'achat (PCards) / Cartes bancaires d'entreprise»» Identifier les dépenses sur des articles généralement associés à

une utilisation personnelle en recherchant les codes des marchands, les noms des fournisseurs et les mots clés associés aux éléments et services non commerciaux

»» Identifier les transactions effectuées le week-end, les jours fériés ou pendant que l'employé est en congé

»» Identifier les transactions divisées dans lesquelles un gros montant est payé sur plusieurs montants plus petits, inférieurs à un seuil d'examen/approbation

»» Effectuer un test permettant de rechercher les achats du même article ou service dans une période spécifique (par exemple, un achat peut être légitime alors qu'un autre peut être destiné à une utilisation personnelle)

»» Rechercher des éventuels doublons dans les cas où une carte a été utilisée pour un achat spécifique et où le même achat a aussi été traité comme demande de remboursement de note de frais

2

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 15

Frais de déplacements et de loisirs (T&E)»» Comparer les données des remboursements pour découvrir des remboursements d'une même dépense demandés par plusieurs employés»» Comparer les dates de remboursements de dépenses avec les dates de congé des employés dans les enregistrements des RH»» Analyser les demandes de remboursements pour détecter les dépenses liées aux transports aériens et aux hôtels dans des destinations atypiques (par exemple, dans des grands complexes touristiques)»» Identifier les demandes de remboursements de repas pour plusieurs personnes le même jour et au même endroit que des remboursements demandés par d'autres employés»» Rechercher des demandes de remboursements en doublons en

associant les charges effectuées par des cartes d'achat/d'entreprise ainsi qu'une demande de remboursement de déplacement»» Rechercher les demandes de remboursement de dépenses comprenant les noms des fournisseurs et les mots clés associés à des articles et des services à utilisation personnelle»» Identifier les paiements/demandes de remboursement de billets d'avion pour lesquels il n'y a pas de frais de repas ou d'hôtel correspondant»» Vérifier les cas où des demandes de remboursement des frais kilométriques ont été effectuées pour la même période que des frais de location de voitures ou d'autres coûts de transport

Combien d'argent laissez-vous filer ? Les processus au sein d'une institution financière sont bien sûr très différents de ceux d'une entreprise de production et de distribution . Néanmoins, des principes similaires s'appliquent pour les outils d'analyse qui cherchent généralement à déterminer si la livraison des biens et des services mène bien à la facturation appropriée et si telle erreur ou telle fraude n'a pas abouti à une perte de revenus .

Exemples de tests de cycle de revenus type :»» Faire correspondre les enregistrements des biens ou des services

fournis avec les informations figurant sur les factures»» Associer les factures ou les autres informations de facturation

aux listes de prix»» Rechercher l'approbation correspondant aux remises accordées»» Vérifier le calcul des commissions des commerciaux»» Examiner les soldes créditeurs et les déductions correspondant

aux approbations appropriées et leur acceptabilité

SECRET DE PERFORMANCE N° 3 : ARRÊTEZ LES FUITES DE LA COMMANDE À L'ENCAISSEMENT DANS VOTRE CYCLE DE REVENU

3

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 17

Le test analytique des écritures des journaux de votre Grand livre peut être un bon moyen de découvrir des indicateurs de fraude . Et non seulement une éventuelle fraude dans les états financiers, mais aussi les différentes formes de fraude commises par les employés qui tentent de dissimuler, par exemple, un vol d'espèces, des paiements clients réaffectés ou des écritures d'inventaire en traitant une écriture de journal ajustée .

Un grand nombre de cabinets d'audit externes font une utilisation particulière des suites standard des outils d'analyse des écritures de données des journaux dans le cadre de leurs procédures d'audit annuelles et pour soutenir les exigences d'audit locales ou propres à un secteur . Plus que dans n'importe quel autre domaine de processus, il semble logique pour votre équipe d'exécuter des outils d'analyse similaires avant un audit pour s'assurer qu'elle est bien « prête pour l'audit » .

Exemples d'analyse de données générales permettant de tester les écritures dans les journaux :»» Recherche d'une séparation des tâches appropriée entre

l'écriture et l'approbation»» Examen des écritures de journal publiées à des moments

inhabituels, le week-end et lorsque l'employé est en congé»» Examen des écritures de journal publiées dans des comptes qui

étaient dormants auparavant»» Vérification des écritures entre des combinaisons de comptes

inhabituelles»» Examen des transferts interentreprises inhabituels et irréguliers

4SECRET DE PERFORMANCE N° 4 : INTERROGEZ LES ÉCRITURES DU GRAND LIVRE ET DES

JOURNAUX

POUR EN SAVOIR PLUS, TÉLÉCHARGEZ L'EBOOK GRATUIT D'ACL « Le guide essentiel pour réduire sérieusement le fardeau de la conformité ICFR/SOX/A-123 » info .acl .com/SOX-OMB123-eBook .html

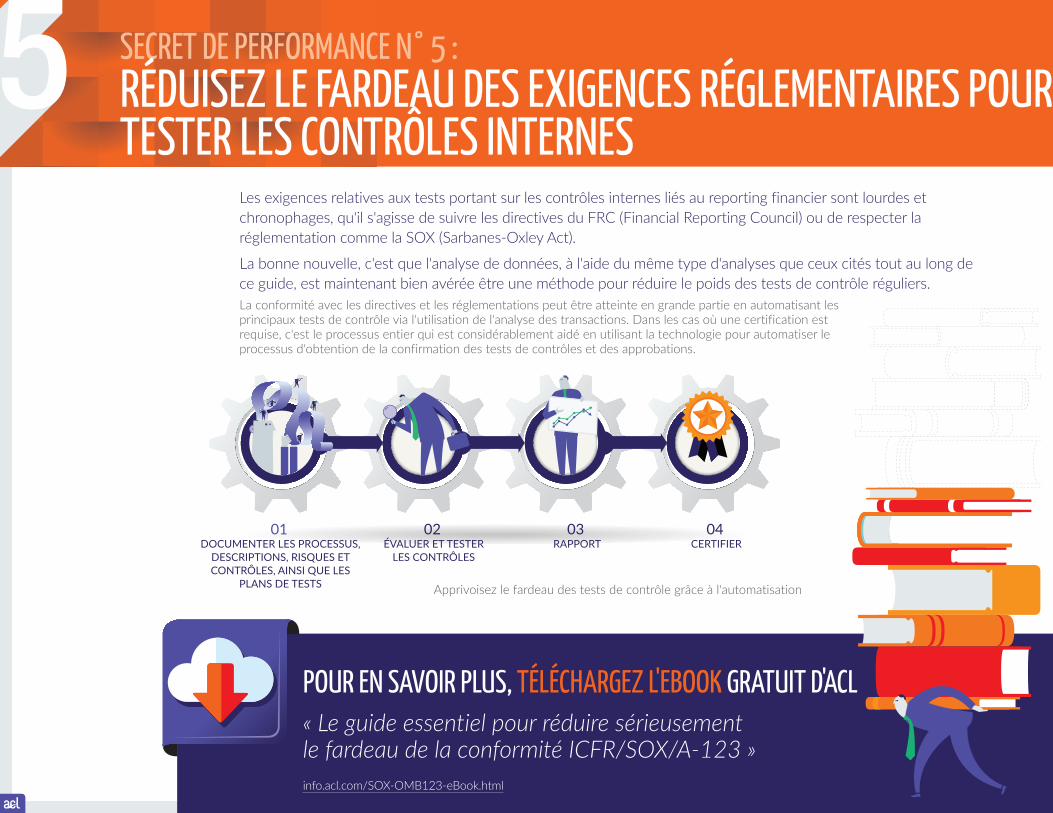

SECRET DE PERFORMANCE N° 5 : RÉDUISEZ LE FARDEAU DES EXIGENCES RÉGLEMENTAIRES POUR TESTER LES CONTRÔLES INTERNES

Les exigences relatives aux tests portant sur les contrôles internes liés au reporting financier sont lourdes et chronophages, qu'il s'agisse de suivre les directives du FRC (Financial Reporting Council) ou de respecter la réglementation comme la SOX (Sarbanes-Oxley Act) .

La bonne nouvelle, c'est que l'analyse de données, à l'aide du même type d'analyses que ceux cités tout au long de ce guide, est maintenant bien avérée être une méthode pour réduire le poids des tests de contrôle réguliers .La conformité avec les directives et les réglementations peut être atteinte en grande partie en automatisant les principaux tests de contrôle via l'utilisation de l'analyse des transactions . Dans les cas où une certification est requise, c'est le processus entier qui est considérablement aidé en utilisant la technologie pour automatiser le processus d'obtention de la confirmation des tests de contrôles et des approbations .

5 SECRET DE PERFORMANCE N° 6 : NE VOUS FAITES PAS MORDRE PAR UNE LÉGISLATION

ANTICORRUPTION

01 DOCUMENTER LES PROCESSUS,

DESCRIPTIONS, RISQUES ET CONTRÔLES, AINSI QUE LES

PLANS DE TESTS

02 ÉVALUER ET TESTER

LES CONTRÔLES

03 RAPPORT

04 CERTIFIER

Apprivoisez le fardeau des tests de contrôle grâce à l'automatisation

POUR EN SAVOIR PLUS, TÉLÉCHARGEZ L'EBOOK GRATUIT D'ACL

« Ne vous faites pas piquer par le UK Bribery Act » fr.acl.com/pdfs/eBook_bribery.pdf

ACL EBOOK

Don’t Get Stung by the UK Bribery ActLeveraging data analysis for compliance testing

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 19

6SECRET DE PERFORMANCE N° 6 : NE VOUS FAITES PAS MORDRE PAR UNE LÉGISLATION

ANTICORRUPTIONCompléter les contrôles ERP avec des logiciels d'analyse des risques peut jouer un grand rôle pour aider à traiter les risques menant au non-respect des réglementations anti-corruption comme la loi SAPIN II en France et la UK Bribery Act . Non seulement ils permettent de détecter des cas spécifiques de corruption potentielle, mais ils vous aident aussi à rendre le processus de conformité global plus efficace .

Les types d'analyses appliquées à des fins de conformité dans la lutte contre la corruption incluent, par exemple :»» La recherche de mots clés suspects liés aux paiements et aux

autres formes de bénéfices»» L'identification de paiements et de transferts de fonds inhabituels

via des comptes bancaires dans des régions à haut risqueHormis les outils d'analyse, des logiciels de questionnaires et l'auto-certification peuvent être utilisés pour prendre en charge les processus liés à la conformité anti-corruption, ce qui vous fait économiser beaucoup de temps . Un processus automatisé peut, par exemple, demander aux directeurs de confirmer qu'ils comprennent les politiques de leur organisation concernant la lutte contre la corruption et qu'ils n'ont pas été impliqués dans des activités pouvant transgresser les politiques de l'entreprise . Des systèmes peuvent aussi être créés pour donner la pré-approbation des activités pouvant être vues comme exemple de corruption ou de conflit d'intérêts . Ces données peuvent aussi être liées aux contrôles appropriés dans une base de données des risques et des contrôles, en apportant un aperçu complet en associant les contrôles de pré-approbation aux contrôles de détection .

Découvrez comment la technologie de processus automatisés d'ACL peut vous aider à créer des formulaires Web de dénonciation d'abus ou de rapport d'incidents, et bien, bien, bien d'autres choses encore :

SECRET DE PERFORMANCE N° 7 : METTEZ EN ŒUVRE UN PROGRAMME DE DÉNONCIATION D'ABUS POUR DÉTECTER LES FRAUDES IMPORTANTES

Les lignes d'assistance téléphonique et les autres formes de systèmes de dénonciation d'abus figurent parmi les moyens les plus efficaces pour détecter certains types de fraude et d'abus, et cela ne sera jamais une fonctionnalité proposée par votre ERP . La technologie des flux d'activités intégrés vous permet de recueillir des informations de manière anonyme, puis de connecter les incidents signalés aux autres composants des systèmes de risque et de contrôle . Les rapports individuels des lignes d'assistance et les sites Web de dénonciation d'abus peuvent, par exemple, être liés à une évaluation d'un type d'exposition au risque ou d'efficacité de contrôle approprié . Ils peuvent aussi être agrégés à un répertoire central et inclus dans des tableaux de bord de statuts sur le risque global .

Les incidents signalés peuvent aussi être liés à un processus complet de gestion des escalades, où certaines conditions peuvent être tout de suite repérées et diffusées aux investigateurs pour examen . Les données agrégées aux commentaires et efforts de résolution associés peuvent être analysées avec des outils de visualisation pour avoir un aperçu sur les tendances et zones à haut risque .

7

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 21

La portabilité est une autre fonctionnalité des logiciels

d'audit et du risque modernes, en permettant une utilisation

non seulement sur des postes fixes et des ordinateurs

portables, mais aussi sur les tablettes et les téléphones. Cela

permet à vos spécialistes des contrôles de rassembler des

informations et d'y accéder, ainsi que d'effectuer des tests et

des calculs, sans être liés à un bureau physique. Cet aspect

peut changer la donne pour convaincre votre équipe.

GUIDE D'ACHAT TECHNOLOGIQUE POUR LE SUIVI DES RISQUES ET DES CONTRÔLES : QUELLES SONT LES FONCTIONNALITÉS NÉCESSAIRES POUR ASSURER LES MEILLEURS RÉSULTATS ?

Une interface et une plateforme modernes, faciles d'utilisation et collaborativesVous ne pouvez pas supprimer un risque si vous ne le voyez pas : et un logiciel ajoute uniquement de la valeur si vous et votre équipe l'utilisez vraiment . Il s'agit là de deux principes importants qui devraient vous aider à guider votre choix de logiciel de suivi des risques et des contrôles . Cette catégorie de logiciels a avancé aussi rapidement que le logiciel sur le marché de la grande consommation, en transformant le défi de la mise en œuvre historique en ce qui est un processus simple et rapide . La facilité d'utilisation a aussi fait de grandes avancées avec les interfaces qui sont véritablement intuitives .

Les logiciels d'analyse de données destinés spécifiquement aux tests de contrôle et à la détection de la fraude, de gaspillage et d'autres risques présentent aussi des fonctionnalités spécifiques .

En général, recherchez :

» »❏ Des routines d'analyse pré-existantes, comme la classification, stratification, test de recherche de doublons, antériorité, jointure, correspondance, comparaison, ainsi que diverses formes d'analyse statistique, dont l'analyse de Benford : tous ces outils ont un rôle à jouer pour aider à détecter des indicateurs de fraude

» »❏ Des fonctionnalités de manipulation des données pour la combinaison, la correspondance et l'extraction de données

» »❏ La visualisation des données pour détecter des anomalies imprévues et apporter de nouvelles informations

» »❏ La possibilité d'effectuer des tests complexes et de détecter la fraude

» »❏ La possibilité d'accéder à une vaste gamme de sources et de types de données

» »❏ La prise en charge de l'automatisation et de la planification complètes des outils d'analyse

» »❏ La journalisation complète de toutes les procédures effectuées (ce qui est important pour générer des pistes complètes pour appuyer une investigation détaillée)

» »❏ Un accès rapide à un répertoire en ligne d'analyses éprouvées

» »❏ Formation aux meilleures pratiques en ligne

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 23

Prise en charge intégrée de tous les aspects des processus liés aux risques, contrôles et auditLes anciens produits ont tendance à présenter une fonctionnalité compartimentée avec différents composants de produits logiciels pour différents aspects des processus de gestion des risques et des contrôles, en plus de l'analyse des données et de la surveillance . Bien qu'ils puissent souvent prendre en charge les échanges de données entre les composants, ils ne sont souvent pas intégrés aussi étroitement ni d'une façon aussi cohérente . Par exemple, les fonctionnalités d'analyse ou d'enquêtes sont fournies par des produits distincts qui ne sont pas intégrés de près à la fonctionnalité spécifique de risque et contrôle .

D'un autre côté, les produits logiciels modernes offrent un meilleur niveau d'intégration, avec une intégration puissante des fonctionnalités suivantes :» »❏ Définition et documentation des risques et des contrôles » »❏ Évaluation et classement des risques» »❏ Évaluation et test de l'efficacité des contrôles» »❏ Analyse des transactions et des données» »❏ Investigation sur les résultats» »❏ Gérer les exceptions» »❏ Workflow de remédiation et d'escalade» »❏ Questionnaires et enquêtes automatisés» »❏ Tableaux de bord et création de rapports» »❏ Tests d'outils d'analyse standard » »❏ Répertoires des données et des tests» »❏ Analyse des données et surveillance

COMPRENDRE LES LACUNES DES CONTRÔLES DE VOTRE ERP POUR MAXIMISER LA PERFORMANCE

Vous ne pourriez tout simplement pas faire votre travail sans technologie . Votre ERP est essentiel pour atteindre vos objectifs et vous sert largement pour définir des processus rationalisés sources de performances . Les ERP vous décevront dans les détails et les solutions de contournement humaines sources de fraude, de gaspillage et d'abus .

C'est une loi naturelle.Aujourd'hui, comme jamais auparavant, une immense opportunité existe pour les responsables financiers malins afin de profiter de la technologie conçue en partant de rien afin de surveiller et d'interroger exactement les omissions existant dans vos contrôles sur ERP . Regardez votre environnement de plus près . Il est probable qu'il y ait des millions d'économies à faire en réduisant les gaspillages et, plus important encore, qu'il y ait de grandes opportunités permettant de détecter des schémas qui vous aident à débloquer des performances futures .

Qu'attendez-vous ?

Découvrez la santé de vos processus, le risque de conformité et l'exposition financière de votre système ERPSavez-vous où se trouvent les failles de votre ERP ? Permettez-nous de vous aider.

La plateforme exhaustive d'ACL peut vous aider à avoir un aperçu sur les processus critiques de votre ERP ; ainsi, les transactions risquées et les omissions de contrôles de processus ne sont pas négligées et ne rongent pas potentiellement votre excellence opérationnelle, vos marges ou votre conformité .

Pour faire évaluer gratuitement votre organisation afin de savoir dans quelle mesure elle pourrait mieux utiliser la technologie afin de surveiller en continu le risque sur les processus, mesurer la santé des processus, protéger les revenus et faire pencher la balance des performances, appelez le +33 (0) 1 70 70 79 88 ou envoyez un e-mail à info@acl .com .

Le guide du responsable financier Trouver le juste équilibre entre risque et performance 25

© 2017 ACL Services Ltd. ACL et le logo ACL sont des marques commerciales ou des marques déposées appartenant à ACL Services Ltd. Toutes les autres marques commerciales appartiennent à leurs

propriétaires respectifs.

À propos de l'auteur : John VerverJohn Verver, CPA, CISA, CMC, est un expert reconnu, rédacteur et conférencier sur l'application de la technologie, en particulier, l'analyse de données, dans l'audit, la détection de la fraude, la gestion des risques et la conformité . Il est reconnu au niveau international comme étant un éminent innovateur dans la surveillance des contrôles en continu et dans l'audit en continu et comme contributeur à des publications professionnelles . Il est actuellement conseiller d'ACL, où il a également détenu des responsabilités de vice-président en stratégie de produits, ainsi que dans l'organisation des services professionnels d'ACL . Auparavant, John était un directeur chez Deloitte au Canada .

À propos d'ACL ACL fournit des solutions technologiques qui transforment la gestion des audits, de la conformité et des risques . Via une combinaison de logiciels et de contenu spécialisé, ACL active des contrôles internes puissants qui identifient et atténuent le risque, protègent les profits et accélèrent les performances .Animés par un désir d'ouvrir les horizons de la gestion des audits et des risques pour pouvoir offrir une plus grande valeur métier stratégique, nous développons et soutenons une technologie qui renforce les résultats, simplifie l'adoption et améliore la facilité d'utilisation . La gamme intégrée de produits ACL - y compris notre gouvernance cloud, notre solution de gestion des risques et de conformité (GRC) et nos produits d'analyse de données phares - associe tous les éléments essentiels de l'audit et du risque . Ils sont utilisés de manière transparente à tous les niveaux de l'organisation, du Comité d'administration aux professionnels de l'audit, de la finance et du risque en première ligne et des responsables professionnels avec lesquels ils interagissent . La création de rapports et de tableaux de bord améliorée offre la transparence et le contexte professionnel idéal permettant aux organisations de se concentrer sur ce qui compte vraiment . Par ailleurs, forts de 25 ans d'expérience alliés à notre approche consultative, nous garantissons des mises en œuvre rapides et efficaces permettant à nos clients d'obtenir des résultats opérationnels concrets rapidement et avec un minimum de risque . C'est notre communauté active et engagée de plus de 14 000 clients dans le monde entier — dont 89 % des entreprises de la liste des 500 du magazine Fortune — qui parle le mieux de notre histoire . Rendez-vous en ligne sur fr .acl .com