Embed Size (px)

Citation preview

Le march~ des eurocr~dits Par

Jean Marchal, Paris

(Regu le 12 mai 1965)

Entre 1950 et 1960 un nouveau march6 est apparu sur diff~rentes places et notamment £ Londres et & Paris. R6sultat non de l'antieipation d'un r6formateur mais des efforts de praticiens soucieux de r6soudre des probl~mes concrets, ce march6 s'est d6velopp6 peu ~ peu et il est impos- sible de lui assigner une date de naissance exacte. Mais tons les obser- vateurs sont d'aceord pour constater qu'il s'affirme et prend son essor vers la fin de 1957 et au cours de 1958. Sur ce march6 se consentent des pr~ts & court terme qui pr6sentent la caraet6ristique d'etre conelus en monnaics 6trang~res. A Londres par exemple, un r~sident ou un non r6sident, titulaire d'un d6p6t libell6 en dollars dans une banque britanni- que, pr~tera ccs fonds pour un mois ~ une banque frangaise qui s'engage,

l'6ch6anee, £ restituer 6galement des dollars. A Paris, le titulaire d'un d6p6t libell6 en sterlings dans une banque franTaise prgte ces fonds pour deux mois ~un importateur allemand qui s'engage, ~ l'~ch6anee, $ restituer des sterlings.

Ces op6rations se distinguent des operations normalcs sur devises en ce qu'il s'agit de prSts et non de simples achats ou de ventes au comptant ou £ terme. Mais au regard des autres pr~ts, elles se particularisent par le fair qu'elles sont conelucs en une monnaie autre que la monnaie natio- nale du pays en cause. A Paris, ce sont des dollars, des livres sterlings ou des francs suisses qui sont avanc6s et devront ~tre restitu6s et non des francs frangais; ~ Londres ce sont des dollars, des francs suisscs ou des francs frangais et non des livres sterlings.

L'usa~e s'est r6pandu de parler de march~ des eurodevises, ce march~ se d6composant lui-m~me en un mard16 de l'eurodollar, un march6 de l'eurosterling, un march~ de l'eurofrane suisse, un march6 de l 'euromark ete . . . . Ces expressions sont critiquables ear le march6 en cause n'est pas exclusivement europ6en. Des banques canadiermes et des banques japonais~ jouent un r61e important comme pr~teurs ou emprunteurs. La seule fagon de 16gitimer Ie terme "euro" serait d'~crire, comme le fait avee humour l'Economist ~. "Le pr6fixe euro d~signe simplement les d~p6ts

1 Economist, 25 mai 1963.

J. Marchal: Le march~ des eurocr~dits 169

ou les prSts effectu~s sur une place 6trang~re en la monnaie particuli~re int6ress~e." Une place ~trang~re mais non n6cessairement une place euro- p6enne. Aussi bien nous parait-il pr~f6rable, comme le fait A l t m a n , de parler de march~s 6trangers pour le dollar et les autres monnaies e.

D6terminer l ' iraportance num~rique de ees march6s est tr~s diffieile. Les experts du Fonds Mon6taire International de Washington comme ceux de la Banque des R~glements Internationaux de Bale soulignent que eer- taines donn6es ne sont pus communiqu6es, que d 'autres sont insuffisantes, qu' i l est t~ peu pros impossible d'6viter les doubles emplois lorsqu 'on additionne les r~sultats des diff6rentes places et m~me souvent d 'une m~me place.

On peut cependant avancer que le march~ de L~ndres est le plus important de tous et que, de tous le s eentres du continent europ6en, Paris est l 'un des plus actifs. De surcroit Paris est davantage apparent6 Londres que les autres centres europ~ens. Enfin, c'est le premier centre europ~en pour les transactions en eurosterlings.

Fin septembre 1963, les experts de la Banque des R~glements Inter- nationaux cstimaient qne le volume net de transactions sur les divers march6s nationaux d'eurodevises atteignait 7 milliards environ de dollars et que, sur ces 7 milliards, 5 correspondaient £ des transactions sur eurodollars 3.

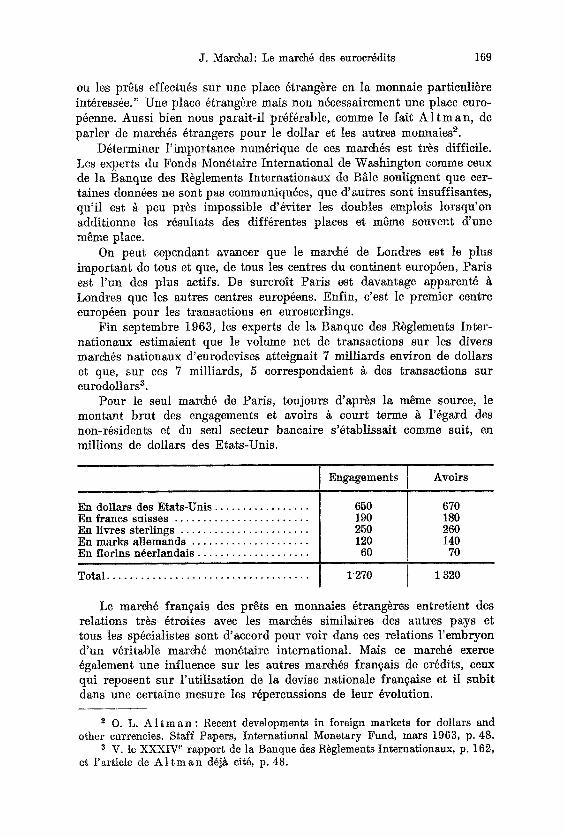

Pour le seul mareh~ de Paris, toujours d'apr~s la m~me source, le montant brut des engagements et avoirs ~ court terme £ l '~gard des non-r~sidents et du seul secteur bancaire s'~tablissait comme suit, en millions de dollars des Etats-Unis.

En dollars des Etats-Unis . . . . . . . . . . . . . . . . . En francs suisses . . . . . . . . . . . . . . . . . . . . . . . . En livres sterlings . . . . . . . . . . . . . . . . . . . . . . . En marks aUemands . . . . . . . . . . . . . . . . . . . . . En florins n~erlandais . . . . . . . . . . . . . . . . . . . .

Total . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

Engagements

650 190 250 120 60

1270

Avoirs

670 180 260 140 70

1 320

Le march6 franTais des pr~ts en monnaies ~traag~res entretient des relations tr~s 6troites avec tes march~s similaires des autres pays et t ous l e s sp6cialistes sont d 'accord pour voir duns ces relations l 'embryon d 'un v~ritable march6 mon~taire international. Mais ce march8 exerce ~galement une influence sur les autres march~s fran~ais de credits, ceux qui reposent sur l 'utilisatiou de la devise nationale franqaise et il subit duns une certaine mesure les r~percussions de leur ~volution.

O. L. A l t m a n : Recent developments in foreign markets for dollars and other currencies. Staff Papers, International Monetary Fund, mars 1963, p. 48.

V. le XXXIV e rapport de la Banque des R~glements Internationanx, p. 162, et l'articte de A l t m a n d6jt~ cit6, p. 48.

170 J. Marehah

I. Le fonct ionnement du march~ des Eurodevises

A l'origine des op6rations sur monnaies 6trang~res qui constituent le march6 des eurodevises, se trouvent des banques situ6es hors du pays dont la monnaie va ~tre utilis6e et qui obtiennent cette monnaie de ceux que l'on peut appeler les possesseurs finals. Cette monnaie est employ6e, directement ou apr~s conversion en une autre monnaie, pour l'octroi d'un pr~t qui passe presque toujours par une ou plusieurs banques de natio- natit6s diverses avant d'arriver aux emprunteurs finals.

Au d6but, les op6rations conclues 6talent £ court ou £ tr~s court terme: ~ quarante-huit heures de pr6avis, pour le week-end (de vendredi

lundi), ~ trente, soixante ou quatre vingt dix jours. Mais la dur6e a tendance ~ augmenter. En avril 1964 un sp6cialiste frangais constatait que les prgts £ six mois, un ou deux ans et m~me plus n'6taient "pas trop rares". I1 existe 6galement des op6rations ~ terme fixe avec une clause de rupture permettant un rappel de la somme prSt6e en quarante huit heures avec, en contrepartie, une p6nalit6 sous la forme d'une diminution du taux d'int6r~t convenu. Les cr6dits ~ pr6avis sont beaucoup moins fr6quents h Paris et sur le continent qu'~ Londres. Les pr6ts enfin sont toujours tr~s importants, 1'unit6 de base 6tant le demi-million ou le million de dollars, le million de marks etc.

1. L'origine des eurodevises

La majeure partie des eurodevises: 85 °/0 selon A l t m a n , est con- stitu6e par les eurodollars. Nous nous attacherons done ~ ceux-ci par priorit6. Pratiquement les divers march6s d'eurodollars ont 6t6 aliment6s au eours des derni~res armies par trois sources: des institutions officiel- les, des banques commerciales, des entreprises ou des particuliers.

A. Les institutions officielles qui sont intervenues sont, outre la Banque des R~glements Internationaux de B~le, des banques nationales d'Smission.

Certaines banques d'dmission appartcnant aux pays de l 'Europe occi- dentale ont plac6 une partie de leurs r6serves cn dollars sous forme de d6p6ts dans des banques situ6es hors des Etats-Unis principalement pour la raison qu'elles obtenaient des taux d'int6r~t plus 61ev6s. La Banque de France ne s'est jusqu'~ present pas engag6e dans cette vole, non plus, d'apr~s le trente quatri~me rapport de la Banque des R~gle- merits Internationaux, que les bazaques d'~mission des prineipaux centres financiers. Mais d'autres t'ont f a i t e t les d~p6ts atteigncnt 200 ~ 300 millions de dollars dans certains eas.

Les fonds de roulemcnt en monnaies convertibles qui sont la pro- pri6t6 des pays de l 'Europe orientale, sont 6galement d6pos6s dans des banques situ6es en Europe oceidentale. Tout en consid6rant avec rSalisme que le dollar ~tait la mormaie la plus pratique pour assurer les tran- sactions eommerciales internationales, les dirigeants fusses h6sitaient d6poser les dollars gagn6s par l'Union Sovi6tique o u s e s satellites darts des banques am6ricaines, estimant qu'en cas de conflit plus ou moins ouvert ces comptes risquaient d'etre saisis. La banque Commerciale de

Le march~ des eurocr~dits 171

l'Europe du Nord et la Moscow Narodny Bank, ~manation, l'une ~, Paris l'autre ~ Londres, de la Gosbank ou Banque d'Etat de I'URSS ont done prSt~ ~ court terme des sommes importantes en dollars ~ des banques franTaises ou anglaises. Ult6rierement elles ont fair savoir qu'elles 6taient 6galement prStes £ accepter des d6p6ts en dollars ou en livres. Elles sont maintenant consid6r6es comme des maisons de bonne r6putation n'atteig- nant cependant pas tout-h-fair le niveau sup6rieur, du fair du risque gdographique qu'elles repr6sentent.

B. Les banques commerciales eontribuent de leur cot6 h l'offre nette d'eurodollars de deux fagons.

Elles transmettent d'abord au march6 une partie des dollars que, pour des raisons tenant £ la politique mon6taire, leur ont fournis des banques centrales de leur pays. En 1980 et 1961, la Bundesbank a ainsi vendu aux banques a~lemandes, contre des marks, des sommes importantes en dollars, avec promesse de les racheter ~ terme et elle a encourag~ les banques ~ placer ces sommes sur le march~ de l'eurodollar. L'office italien des Changes a fourni aux banques italiennes jusqu'£ un milliard de dollars en 1962. La banque Nationale Suisse, les autorit6s japonaises ont agi de m~me aupr~s des banques de leur pays. Fin 1963, l 'apport de ce chef au march~ de l'eurodollar ~tait 6valu~ de 1,5 £ 2 milliards de dollars.

Les banques eommereiales placeront d'autre part, sur le march6 des eurodollars, les devises que leur apportent les exportateurs r6sidents. Les banques allemandes et hollandaises ont ainsi contribu6 ~ l'offre de dol- lars. Les filiales europ~ennes des banques am6rieaines mettent 6galement dans certains cas des dollars £ la disposition d'utilisateurs europ6ens. Mais ii arrive aussi que ces m~mes banques empruntent des dollars pour parfaire leurs r~serves aupr~s de la banque f4d6rale de leur district ou accroitre leur liquidit6. L'importance de cette somme est difficile ~ 6va- luer et la Banque des R~glements Internationaux ne donne pas de chiffre.

C. Interviennent enfin de tr~s grandes entreprises ou des particuliers. Ce sont parfois des entreprises: des soci6t6s p6troli~res, par exemple, ou des groupements financiers non bancaires, qui ont choisi, pour des raisons de rentabilit6 ou de commodit6, de d6tenir des fonds en dollars hors des Etats-Unis plut6t que dans ce pays. La 16gislation am~ricaine interdit, en effet, de verser des int6r~ts sur les d~p6ts ~ rue ou ~ tr~s court terme et ce qu'on appelle la "r~gutation Q" fixe un plafond h l'in- t~r~t des d~p6ts ~ terme. Dans ces conditions le placement h l'6tranger est souvent plus int6ressant ¢.

4 Certains estimant -- ce qui est discutable -- que l'existence du march~ des eurodevises ~tait f£cheux pour la r~alisation d'un ~quilibre satisfaisant de la balance am6ricaine des paiements, ont sugg~r~ de "met" ee m a r ~ en abolissant la r~glementation. Mais, eomme le remarque Al tman , la r~glementation ~tablit seulement des maximums. Si on la supprimait, il n'est nullement certain que les taux des pr~ts int6rieurs s'61~veraient. Par ailleurs, le niveau auquel s'~tablissent ees taux dolt ~tre appr6ei~ en fonctiou des occasions d'investisse- merit. Si les taux d'int6r~t augmentaient aux Etas-Unis, il u'est pas exelu, compte tenu de toutes tes r6actions qui suivraient, qu'ils ne s'~l~vent pas ~gale- ment sur les mareh~s de l'eurodollar. Cf. O. A l t m a n ; op. cir., p. 78.

172 J. Marchal:

D'autre par t les entreprises non am~ricaines qui se livrent an com- merce ext6rieur, peuvent accumuler syst~matiquement des fonds de roule- meat en dollars pour dviter des frais de conversion en monnaie nationale et de reconversion ult~rieure en dollars.

L'origine des eurodevises autres que les eurodollars est difficile pr6ciser. Les banques fran~aises ont regu des fonds en sterlings de pays non membres de t 'Organisation de Cooperation et de D6veloppement Economique (OCDE). Les banques suisses et les banques allemandes ont confi~ des d6p6ts dans leur propre monnaie ~ des banques situ~es l'6tranger.

2. L'uti l isat ion des eurodevises

Les eurodevises sont souvent demand6es par des banques. Mais ces banques ne constituent pas les utilisateurs ultimes. Si elles empruntent, c'est pour pr6ter. Comme le souligne le rapport pr6cit~ de la Banque des R~glements Internationaux, les cr6dits en eurodevises se r6solvent finale- ment en avances £ des collectivit6s publiques ou ~ des entreprises.

A. Dans une large mesure, il s 'agit de financer des transactions earact~re international et sp6cialement des importations de marchandises.

L'existence du march~ des eurodevises et sp6cialement des eurodollars a ineontestablement aceru le volume des credits disponibles pour cette t~che. En lui-mSme le march6 de l 'eurodollar n'entraine pas une augmen- tation appr6ciable des avoirs 6trangers en devises am6ricaines, puisque son alimentation est assur~e en premier lieu par des titulaires d'avoirs en dollars existants. Mais son fonctionnement acc61~re la circulation des d6p6ts en dollars, en caaaalisant des ressources vers les places off le besoin s 'en fait le plus sentir et en fournissant des possibilit6s plus grandes pour la cotlecte grace an r6sean tr~s dense des correspondants bancaires. "Pour les importateurs et les exportateurs, 6crit l 'Economist 5 l'existence du march~ de t 'eurodotlar a ~t6 une v6ritable b6n6diction."

B. Dans une mesure moindre mais qui n'est eependant pas n~gligeable les disponobilit~s du march6 des eurodevises sont 6galement utilis6es pour financer des transactions int~rieures.

Deux raisons peuvent inciter les collectivit6s publiques ou les entre- prises £ contracter des emprunts en monnaie 6trang~re plut6t qu'en mon- naie nationale: la difference des taux d'int6r~t d'une part, des difficult6s

obtenir des cr6dits sur le march6 traditionnel d'autre part. En revanche des restrictions peuvent ~tre posdes par la l~gislation. En France, en par- ticulier, il faut une autorisation du minist~re des Finances pour emprun- ter des devises 6trang~res et pratiquement seule une classe restreinte d'entreprises est habilit6e £ agir ainsi: la plupart des entreprises d' impor- ration et d'exportation, quelques compagnies p~troli~res, etc.

Au cours des derni~res armies, des entreprises allemandes ont aussi constat8 qu'il 6tait plus avantageux pour eltes d 'emprunter des euro- dollars ~ des banques hollandaises que de solliciter des marks des ban- ques allemandes. Les banques hollandaises cependax~t se procuraient les

5 Economist, 2 juin 1962.

Le march~ des euroer~dits 173

eurodollars n6cessaires aupr~s des banques allemandes. Certains agents de change ou courtiers am6ricains en valeurs mobili~res ont pr6f6r6 emprunter des dollars sur le march6 europ6en plut6t que sur le march6 am6ricain lui-m~me. Les banques anglaises ont demand6 des eurodevises qu'elles ont converties, en livres sterlings pour consentir des avances

court terme aux collectivit6s locales et aux 6tablissements de finance- ment des ventes & cr6dit. Les banques japonaises ont emprunt6, $ des taux qui ont d'aitleurs 6t6 relev6s pour tenir compte d'un risque plus grand, des eurodevises pour financer le commerce d'exportation de leur pays. Mais elles ont utilis6 6galement les dollars d6pos6s chez elles par les autorit6s japonaises pour accorder des pr~ts £ leur clientele. En Bel- gique, le Tr~sor a financ6 une pattie du d6ficit budg6taire en 1960--1961 et en 1963 en maintenant une dette flottante en devises. I1 a 6galement plac6 des bons du Tr6sor aupr~s de banques belges qui ont elles-m~mes emprunt6 les fends n6cessaires pour souscrire sur le march6 des cure- credits.

Selon les experts de la Banque des R~glements Internationaux, les r6sidents situ6s en dehors de l 'Europe Oecidentale ou de l'Am6rique du Nord repr6sentent plus de 30 0/0 des emprunteurs d6finitifs d'eurodoltars. Pour les autres eurodevises la proportion est beaucoup plus faible.

Le hombre des pays qui financent ainsi une pattie de lcur produc- tion ou de leur commerce a augmen~ £ mesure que le march6 des euro- devises prenait de l'importance. En Europe, les d6p6ts en monnaies 6tran- g~res sent accept~s et utilis6s en Belgique, en France, en Allemagne, en Italie, aux Pays-Bas, en Suisse, en Grande Bretagne et, & un moindre degr6, en Norv~ge et au Danemark. Beaucoup de pays du bloc commu- niste, dent I'URSS, la Hongrie et la Bulgarie, sollicitent des d6p6ts de ce genre. Isra~t et le Japon font de m~me.

Mais le hombre des pays qui regoivent des cr6dits en eurodevises est plus 61ev6 que celui des pays dent les banques acceptent des d6p6ts en eurodevises. Beaucoup de banques anglaises, am6ricaines, canadiennes, fran~aises ou italiennes ont, en cffet, dans les pays 6trangers des filiales au moyen desquelles elles redistribuent les fends re~us par le siSge social. La Bank of London and South America notamment est largement preneur de dollars et d 'autres eurodevises qu'elle utilise en Am6rique Latine.

Au total, comme le souligne P. D i e t e r 1 e n 6, le march6 des euro- devises contribue a la liquidit6 internationale en activant certaines en- caisses oisives mais il accroit 6galement la liquidit6 interne en convertis- sant en monnaie nationale des avoirs en monnaies 6trang~res.

II. Les consequences du march~ des eurodevises

Le march6 des eurodevises est le r6sultat d 'un effort des praticiens pour reconstituer, apr~s une l~riode de r6glementation des changes et d'entraves anx mouvements de eapitaux, un march6 mon6taire inter-

6 p. D i e t e r t e n : Bulletin Sede is , 20 nov. 1963, no. 869, Supple- ment, p. 4.

174 J. Marchal:

national. I1 constitue l 'embryon de ce march~. Entre les divers eomparti- ments: le march~ de Londres et les divers march~s du continent, le march~ de t'eurodollar, te march~ de l'eurosterling, le march~ de l 'euroffane suisse etc., il existe une tr~s grande solidarit6. Des observateurs 7, ont not~ que le succ~s du parti eommuniste aux ~lections italiennes de 1963 avait provoqu~ un resserrement du erSdit sur toutes les places d'Europe et un affaiblissement des cours de la livre au comptant. C'est clue les ban- ques italiennes pour faire face £ des retraits, s'~taient adress6es an march~ de l 'eurodotlar et que ce dernier, avait proe~d6 £ des conversions de livres en dollars. Sur chaque place d'autre part, dans toute la mesure off des d~plaeements d'offre et de demande sont possibles, des liens s'~tablissent entre tes taux de r6mun6ration exig~s pour les divers types de pr~ts.

La reconstitution d'un march~ mon6taire international pose cependant des probl~mes.

A. Certains se sont demandd si l'existence de ce march~ avec les facilit~s qu'il implique, n'ineitait pas les banques ~ s'engager darts des voies dangereuses. Entre le pr~teur premier et l 'emprunter ultime s'inter- cale normalement une longue chaine de cr6dits. D'un cr6dit £ l 'autre, il peut arriver que la dur~e du pr~t s'allonge et que d 'un cr6dit ~ court terme on passe, sans toujours prendre les precautions n~eessaires, £ un credit ~ moyen terme.

Les d6fenseurs du syst~me s r6pondent que si, en pratique, une banque isol~e ignore souvent quel sera le point de chute d'une ouverture de cr6- dit, les principales institutions, dont le groupement constitue le march6, suivent g~n6ralement le d6roulement des operations et ils ~voquent,

l 'appui de leur th~se, les suppl4ments de taux demand6s aux emprun- teurs du Japon ou de l 'Am6rique Latine.

L'intervention de nombreux interm6diaires dans une opdration n 'a pas n~eessairement pour effet d 'aggraver les risques. En r6alit~ le nou- veau syst~me a permis de ressusciter une m6thode traditionnelle de finan, cement des 6changes internationaux. Une banque japonaise qui emprunte & une banque de Londres des fonds qu'elle repr~te £ un de ses clients au Japon, prend en fin de compte un risque d'aeeeptation tout comme l 'a fair la banque de Londres au moment oh elle a emprunt~ elle-m~me ces fonds

une banque allemande. Chaque banque peut choisir le risque qu'elle accepte de prendre et fixer ses conditions en consSquence.

Les experts de la Banque des R~glements Internationaux qui se sont pend16s sur le probl~me, estiment que, malgr6 certaines exp6riences f&cheuses, les banques en g~n6ral ne se sont pas ddparties de leurs r~gles de prudence traditionnelle. Peut-~tre conviendrait-il toutefois, comme l 'a sugg~r6 H. A b s 9, de crier, h c6t~ des services de risques des banques d'~mission, qui op~rent h l'~chelle nationale, une centrale qui se situerait d~lib~rement sur le plan international.

7 Economist, 25 mai 1963. s Economist, 2 juin 1962. 9 Frankfurter Allgemeine Zeitung, 16 dec. 1963.

Le march6 des eurocr6dits 175

B. D'autres critiques redoutent que l'existence du march6 des euro- devises ne facilite les d6plaeements de ce que l 'on appelle le "hot money" c'est-~-dire ces capitaux instables qui se d~placent massivement et brus- quement d'une place a l 'autre £ la recherche de gains de speculation et sans jamais s 'investir dans l'6eonomie d'un pays.

Que la reconstitution d'un march6 mon6taire international rende plus ais6s les mouvements de capitaux est 6vident. Mais l'exp6rience du pass6 montre que les d6placements massifs et brutaux sont dfis essentiellement

l'instabilit6 des eours du change ou ~ la croyance a eette instabilitS. Dans la mesure oh tes cours des monnaies nationales sont maintenus dans des rapports fixes, ou modifi6s dans des limites strictes, ces mouve- ments sont beaucoup moins ~ craindre. On peut estimer 8galement que les banques centrales ont maintenant les moyens de lutter contre eux.

C. Le principal probl~me pos6 par l 'apparition du march6 des euro- devises est qu'il risque de gSner la raise en oeuvre des politiques mon6- taires nationales et sp~cialement la lutte contre l'inflation.

Par des emprunts sur le march6 des eurodevises, les entrepriscs appartenant au secteur priv6 d'un pays peuvent, en effet, 5chapper £ des mesures de resserrement des cr6dits. C. Gordon T e t h e r 1° 6voquant sp6- cialement les emprunts sur le march6 des eurodevises des eoltectivit6s locales britanniques et des soci6t~s de financement des ventes ~ credit, estime que des appels massifs de r6sidents ~ des credits ext6rieurs ris- quent, £ trois ~gards an moins, de eompliquer la t£che des responsables de la politique 6conomique. Les entreprises exer~ant leur aetivit~ ~ l'int6- rieur peuvent obtenir des moyens de paiement suppl~mentaires au moment o~ les autorit6s s'efforcent de r6duire le volume des cr6dits pour att6nuer une pression de la demande globale sur la masse des ressources dis- ponibles. Dans le domaine de la balance des paiements, I 'appel massif aux cr6dits ext~rieurs peut provoquer des migrations individuelles de capitaux d'une place vers une autre. Enfin les distorsions introduites par le fonctionnement des march~s parallSles d'eurodevises dans la struc- ture des taux d'int6rSt eompliquent les efforts de la banque centrale pour maintenir, entre les taux du march6, les relations propres ~ assurer le succ6s de sa politique ~conomique.

A un 6chelon plus 61ev6 les autorit~s nationales peuvent trouver dans le recours offieiel ou d~tourn6 aux ressources des march6s d'eurodevises le moyen d'~chapper pendant quelque temps a la n6cessit6 de promouvoir une politique impopulaire de resserrement des er6dits.

I1 est incontestable que t 'apparition puis le d6veloppement du march6 des eurodevises tend £ limiter te champ d'action des politiques mon~taires. On ne peut plus compter exelusivement sur des eontr61es internes pour venir ~ bout d'un d6s6quilibre de la balance des paiments et d'une erise de change provoqu6e par une expansion real ~quilibr6e dans un pays Mais tout ce qui tend ~ resserrer les liens entre les nations an sein de la Communaut6 Economique Europ6enne ou d'ensembles plus vastes va dans

10 Revue trimestrielle de l'Association britannique des compagnies de finan- cement des ventes h credit, dec. 1962.

176 J. Marchal: Le march~ des eurocr6dits

le m~me sens. La conclusion ~ en tirer, n'est pas qu'il faut lutter contre ces tentatives de rapprochement, mais coordonner les politiques mon6- taires nationales, comme d'ailleurs les politiques de conjoneture, instituer, dans un cadre convenablement choisi, des organismes permanents d'61abo- ration d'une politique commune et de surveillance des march6s.

Le pouvoir mon~taire que le nouveau march~ des eurodevises suscite "hors des normes institu6es ma~s dans le cadre et par le truchement des institutions existantes", 6crit P. D i e t e r l e n 11, "tout ~ la fois d6sintkgre les march6s traditionnels et les r6int~gre. I1 les d6sint~gre puisqu'il ~chappe en partie £ la tutelle des autorit~s mon~taires, banques centrales et tr~soreries; il les r~int~gre par les liaisons qu'ils 6tablit ou r~tablit. Menace-t-il les souverainet6s mon6taires? Si oui, c'est seulement en ce qu'elles ont d'illusoire. Les portes qu'il rouvre de mani~re d~tourn6e, seule une volont6 de confinement associ~e ~ l'6conomie de guerre et indfi- ment prolong6e incitait ~ les tenir ferrules."

Si Londres est indubitablement la premiere place mondiale pour les transactions en eurodollars, ce proc~d6 de financement a une importance toute particuli~re pour les membres de la Communaut~ Economique Euro- p~enne. En attendant une v6ritable unification des circuits mon6taires et financiers au sein de cette organisation, unification qui t6t ou tard suivra l'int6gration ~conomique, il est un puissant trait d'union entre les 6tablissements bancaires de la communaut6 et il leur permet de se livrer ~ une utile concurrence.

Adresse de l'auteur: Prof. J. M a r e h a l , 27 rue Franklin, 92 Asni~res. France.

11 p. D i e t e r l e n : Bulletin Sedeis , op. eit., p. 12.