Embed Size (px)

Citation preview

LE MARCHÉ ITALIEN DU TOURISME

16.10.2014

● Un pays industriel ... 2ème en Europe devant France et Grande Bretagne

● Le Mix Production : forces dans la mécanique, le luxe, l’équipement de lamaison et l’agroalimentaire ... avec un fort excédent et une image produitItalie positive et dynamique

● Un taux endettement public élevé, mais un déficit annuel correct (3 %)

● Un faible endettement des familles qui ont un patrimoine élevé ( immobilier etfinancier : le plus élevé d’Europe ) qui atténue de fait le poids de la dettepublique

● Un pays qui dans certains domaines sait avancer et évoluer malgré ou sansrien attendre du secteur politique ou public

1- Regard sur l’économie italienne

Quelle est la situation actuelle ?

� L’Italie paie cher aux yeux du monde les erreurs de ses hommes politiques et deleur image alarmante

� Recrudescence du « noir » en période de crise et de hausse des impôts

� La situation au Sud est durablement négative, alors que le Nord et le Centresouffrent moins

� La confiance revient lentement, la consommation peut reprendre vite grâce auxavoirs financiers des familles permettant la croissance ... en 2015 avec l’Expo

3

En conclusion: un grand pays et un grand marché…

� Histoire, patrimoine artistique , importants et vraie culture

� Importance attribuée aux traditions

� Différences marquées entre les régions

� Italie/ France : deux pays très proches et très différents à la fois

� 7ème puissance mondiale et 2ème partenaire de la France

4

... avec de vraies forces et opportunités

� L’Italie reste un pays riche avec une population faiblement endettée

� Des consommateurs attachés aux marques et prêts à payer pour la qualité …même s’ils adorent acheter en promotion et faire des affaires : on aime se faire plaisir

� Une multitude de TPE dynamiques qui ont besoin d’offrir de nouveaux services : devraies opportunités pour des associations et partenariats .

� En période de crise, l’Italie a joué la croissance externe et obtenu des résultats

29

Relations d’affaires en Italie

� Plus d’implication personnelle et plus fort recours à l’émotif

� Pragmatisme : la meilleure solution aujourd’hui ... quitte à changer demain

� Importance de la «franchise» : contacts directs, ne pas faire «perdre la face»

� L’Italien est « bosseur »

� Attention : l’Italien a une appréciation différente du temps et de l’organisation

� L’écrit a une utilisation différente : un contrat et peu de compte-rendus intermédiaires

� Attention à l’analyse critique mal perçue et vécue comme …critique

6

Goûts et attentes

� Se faire plaisir discrètement

� En attente d’une qualité du service (et du sourire), qui est devenue un vrai luxe espéréau moins en vacances

� On est « provincial » et habitué aux révérences et aux compliments ...qui font plaisir

� Importance de l’image et du bon ton : on fait attention à l’élégance

� On est prêt à payer pour la qualité et du plaisir... mais on veut toujours avoirl’impression d’un traitement de faveur ( cadeau, escompte...)

� Etre reçu dans sa langue, complètement ou en quelques mots simplement

� Un accès à la culture (musées, musique, opéra... ) est très important mais il doit laisserle temps aux achats, shopping, relax, tout aussi importants

� Aux repas, on apprécie les bons produits simples, locaux et copieux ainsi que laconvivialité ... (« SlowFood »)

2. Le marché italien du tourisme

→ Voyages des Italiens toutes destinations :

Destinations de séjour• 80% en Italie• 20% à l’étranger, dont 13% dans l’Union européenne

Provenance : • 54 % du Nord du pays• 23 % du Centre • 22 % du Sud

→ Touristes italiens en France

• 7.8 millions de touristes• Répartition courts/longs séjours

o Courts Séjours 70 %o Longs Séjours 30 %

• 20 Mds € de dépenses à l’étranger,dont 3 Mds en France

Sources : DGCIS 2013 / Banca d’Italia 2013 / Enquête Istat ‘Viaggi e Vacanze’ 2011

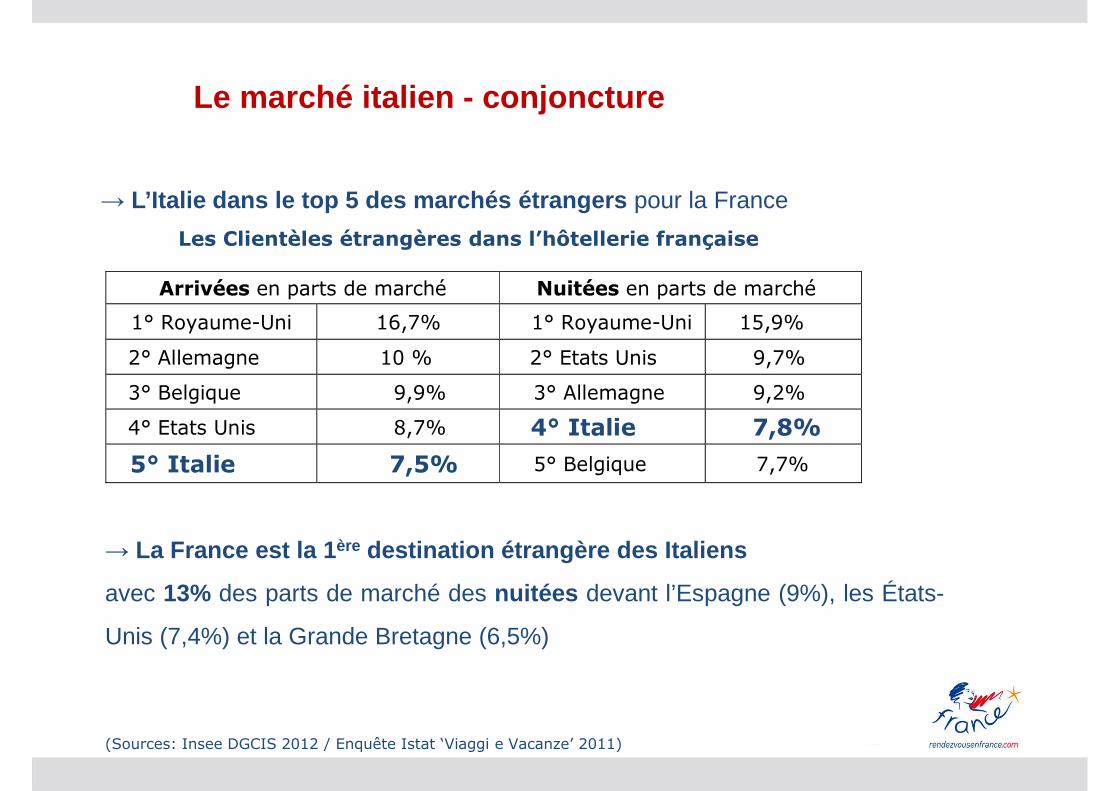

→ L’Italie dans le top 5 des marchés étrangers pour la France

Le marché italien - conjoncture

Les Clientèles étrangères dans l’hôtellerie française

Arrivées en parts de marché Nuitées en parts de marché

1° Royaume-Uni 16,7% 1° Royaume-Uni 15,9%

2° Allemagne 10 % 2° Etats Unis 9,7%

3° Belgique 9,9% 3° Allemagne 9,2%

4° Etats Unis 8,7% 4° Italie 7,8%

5° Italie 7,5% 5° Belgique 7,7%

(Sources: Insee DGCIS 2012 / Enquête Istat ‘Viaggi e Vacanze’ 2011)

→ La France est la 1 ère destination étrangère des Italiens

avec 13% des parts de marché des nuitées devant l’Espagne (9%), les États-

Unis (7,4%) et la Grande Bretagne (6,5%)

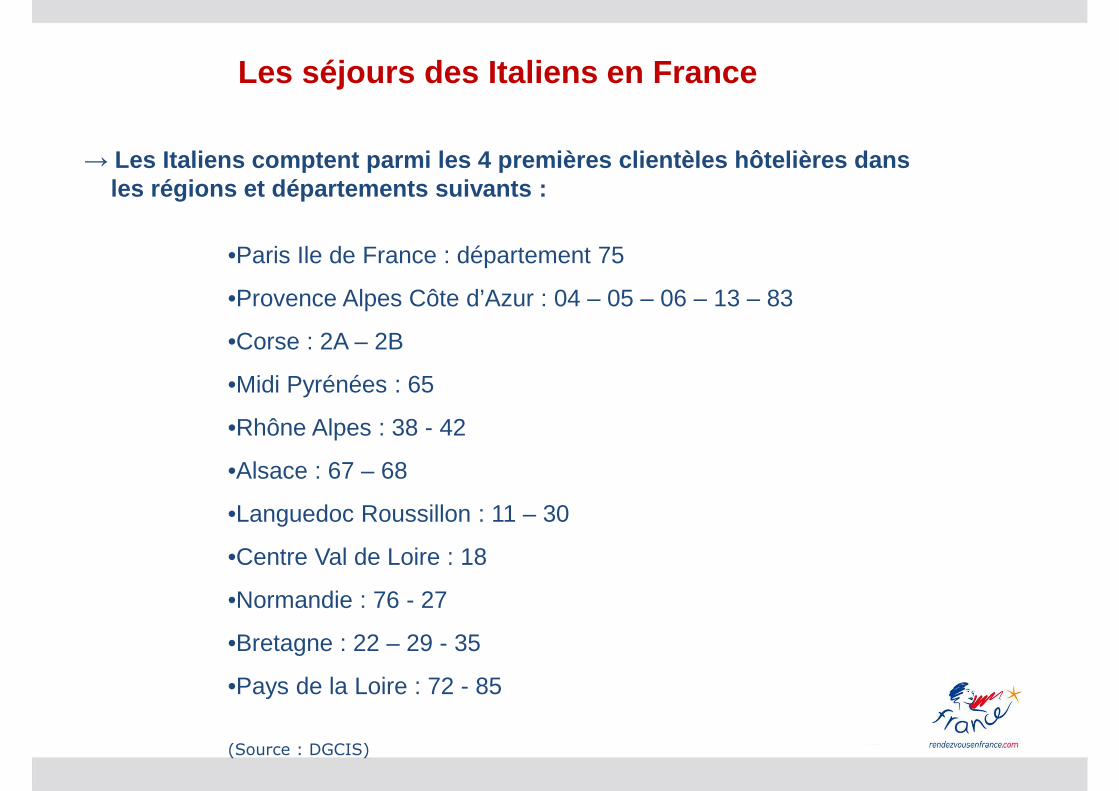

Les séjours des Italiens en France

→ Les Italiens comptent parmi les 4 premières clientèles hô telières dansles régions et départements suivants :

•Paris Ile de France : département 75

•Provence Alpes Côte d’Azur : 04 – 05 – 06 – 13 – 83

•Corse : 2A – 2B

•Midi Pyrénées : 65

•Rhône Alpes : 38 - 42

•Alsace : 67 – 68

•Languedoc Roussillon : 11 – 30

•Centre Val de Loire : 18

•Normandie : 76 - 27

•Bretagne : 22 – 29 - 35

•Pays de la Loire : 72 - 85

(Source : DGCIS)

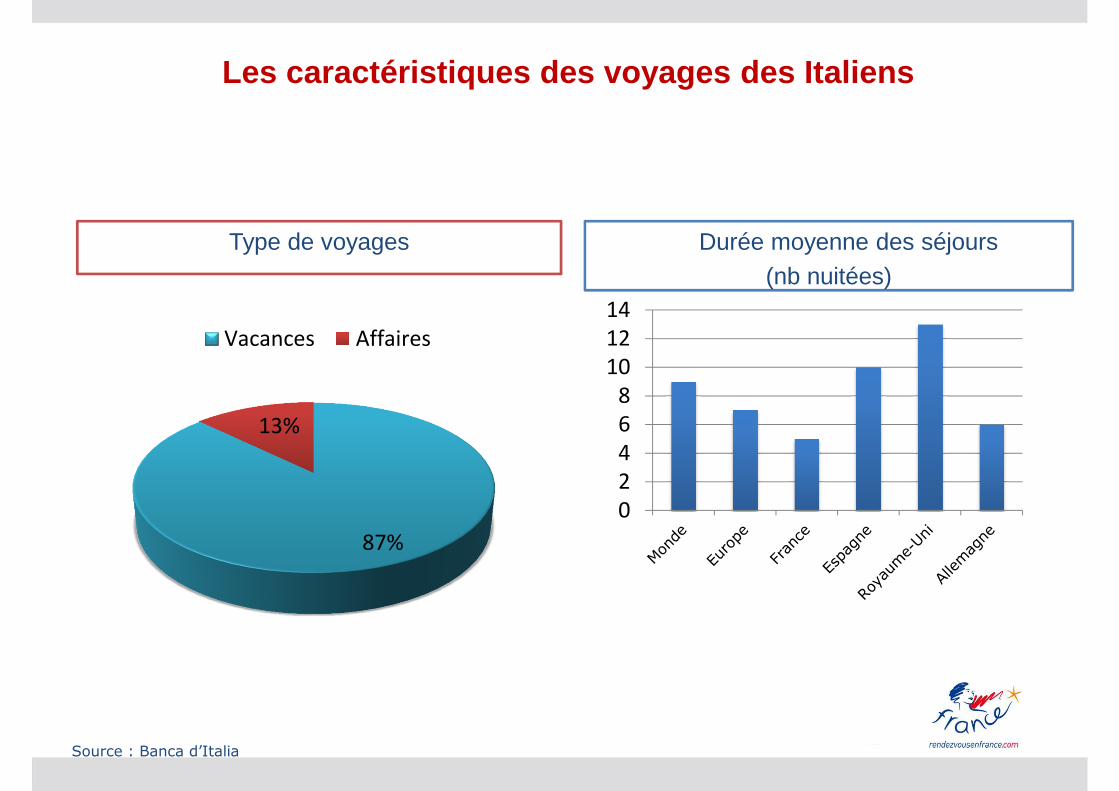

Les caractéristiques des voyages des Italiens

Type de voyages Durée moyenne des séjours (nb nuitées)

87%

13%

Vacances Affaires

0

2

4

6

8

10

12

14

Source : Banca d’Italia

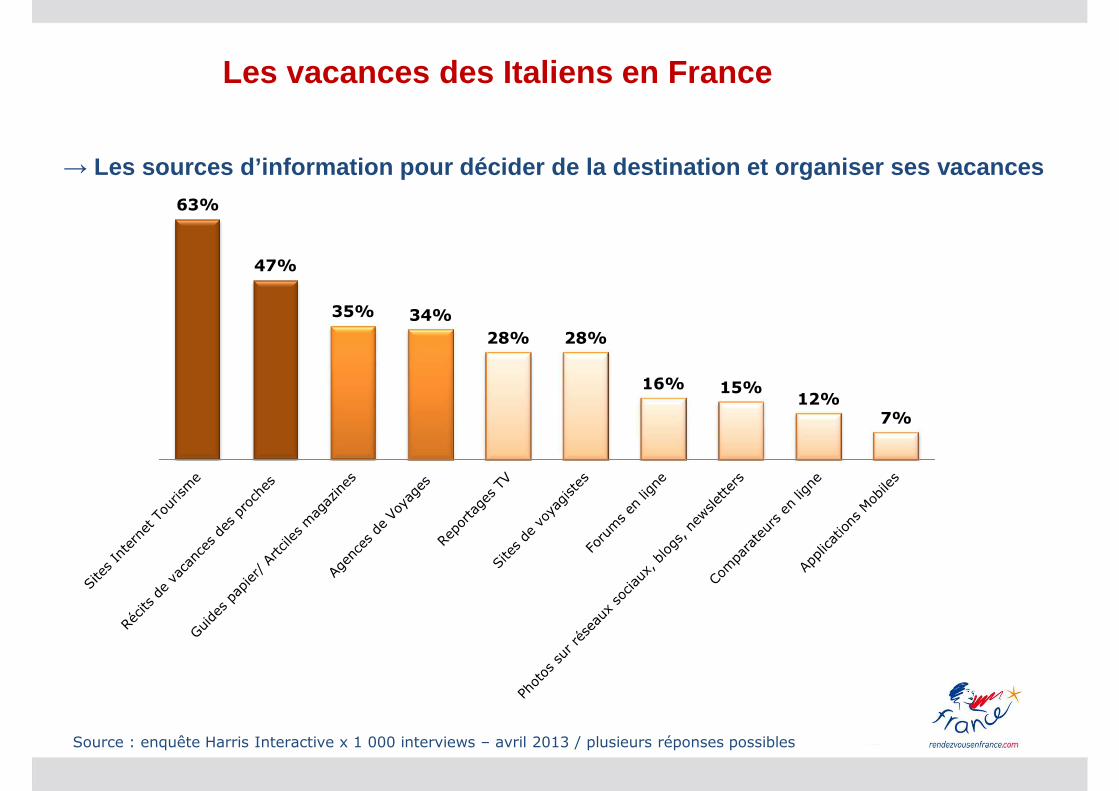

Les vacances des Italiens en France

→ Les sources d’information pour décider de la destina tion et organiser ses vacances

Source : enquête Harris Interactive x 1 000 interviews – avril 2013 / plusieurs réponses possibles

63%

47%

35% 34%

28% 28%

16% 15%12%

7%

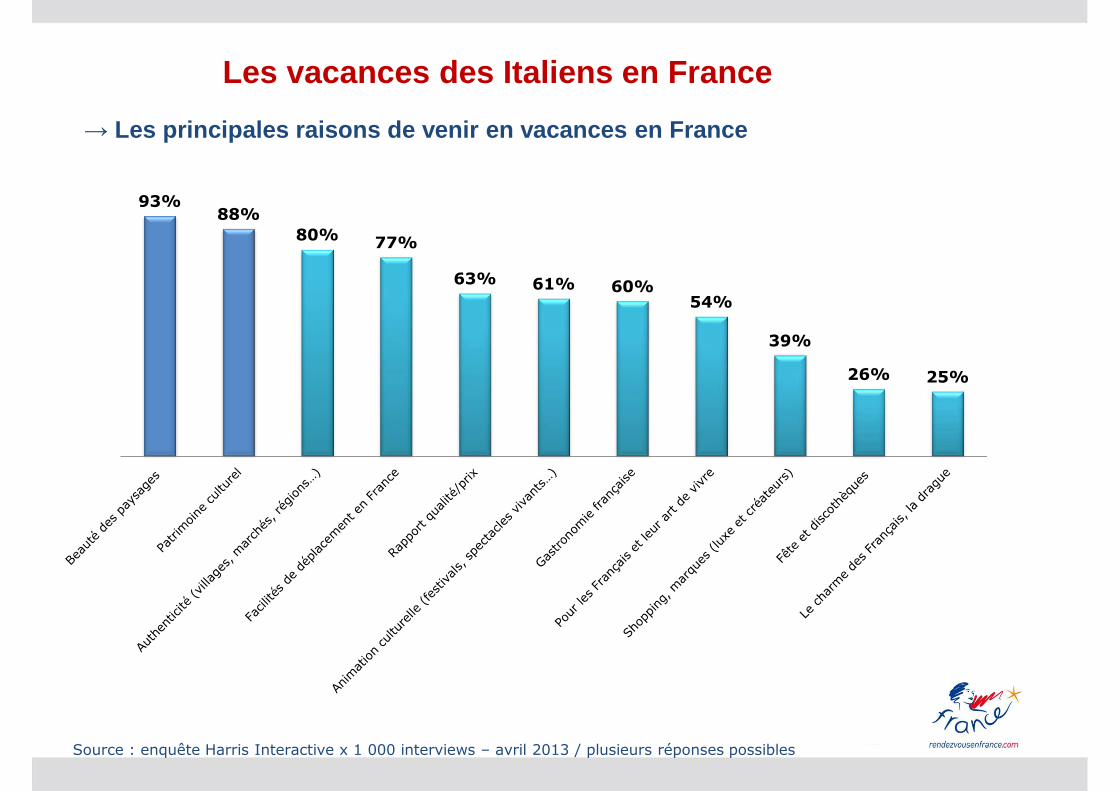

Les vacances des Italiens en France

→ Les principales raisons de venir en vacances en France

Source : enquête Harris Interactive x 1 000 interviews – avril 2013 / plusieurs réponses possibles

93%88%

80% 77%

63% 61% 60%54%

39%

26% 25%

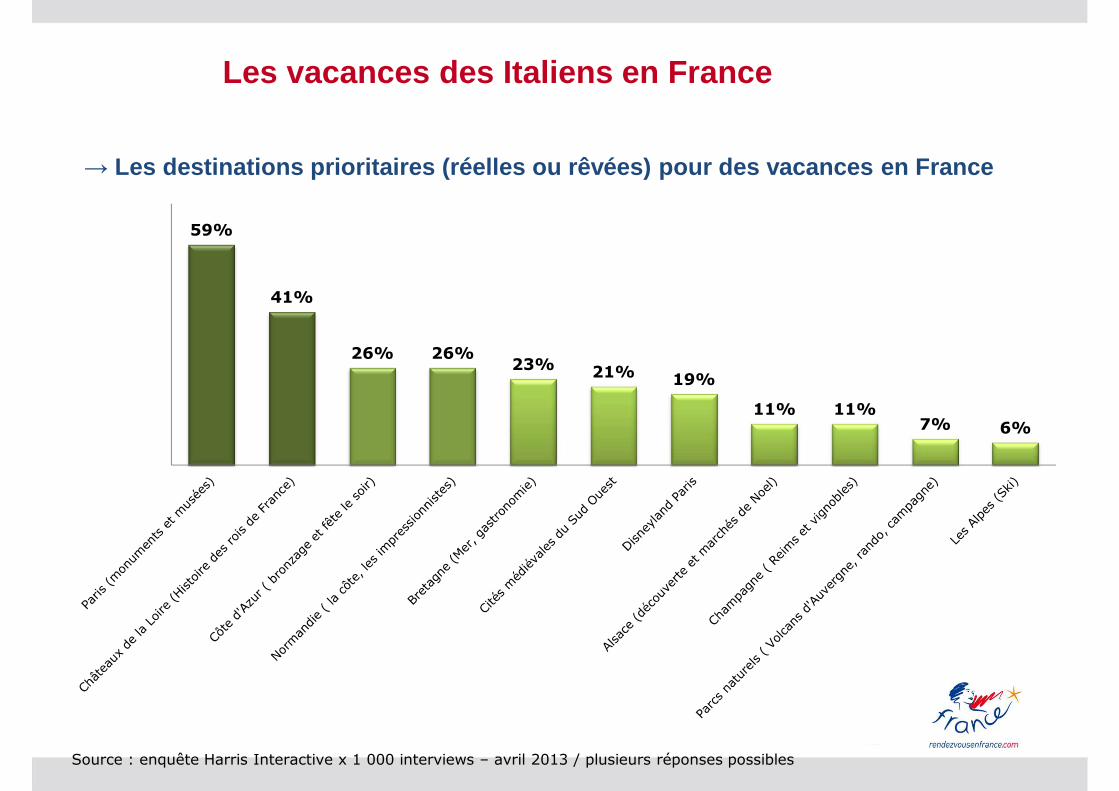

Les vacances des Italiens en France

→ Les destinations prioritaires (réelles ou rêvées) pour des vacances en France

Source : enquête Harris Interactive x 1 000 interviews – avril 2013 / plusieurs réponses possibles

59%

41%

26% 26%23% 21% 19%

11% 11%7% 6%

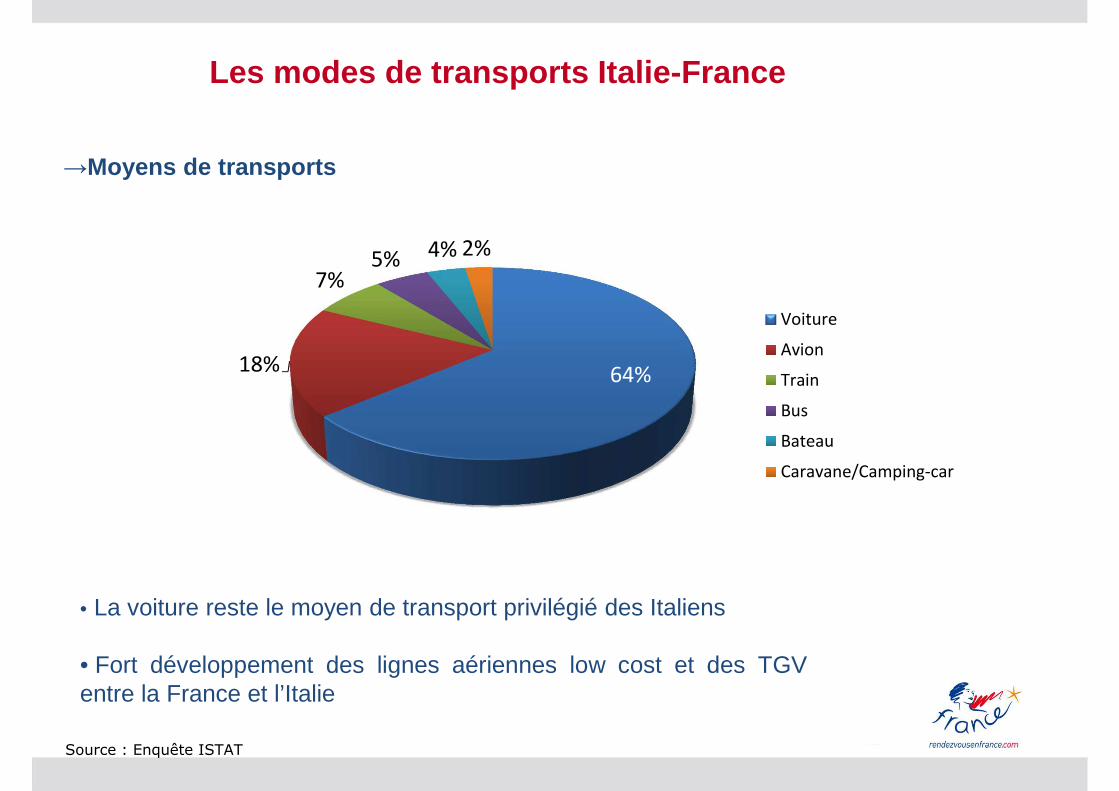

Les modes de transports Italie-France

→Moyens de transports

• La voiture reste le moyen de transport privilégié des Italiens

• Fort développement des lignes aériennes low cost et des TGVentre la France et l’Italie

64%18%

7%5% 4% 2%

Voiture

Avion

Train

Bus

Bateau

Caravane/Camping-car

Source : Enquête ISTAT

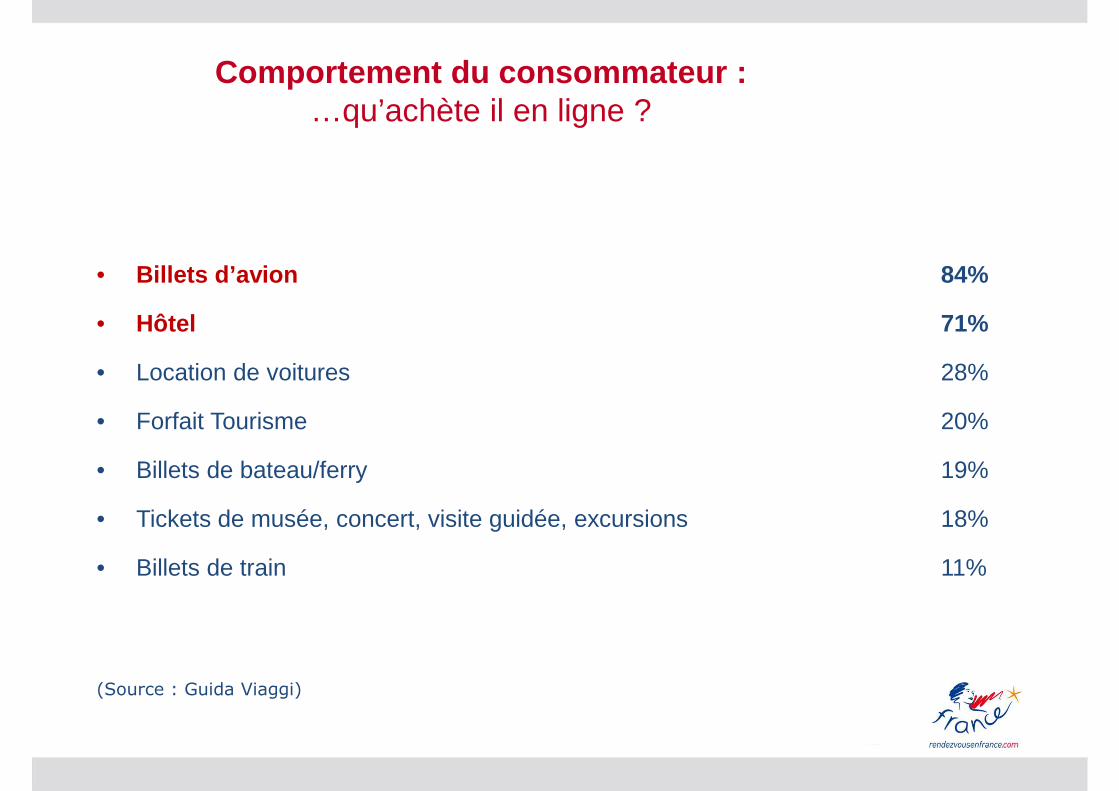

Comportement du consommateur :…qu’achète il en ligne ?

• Billets d’avion 84%

• Hôtel 71%

• Location de voitures 28%

• Forfait Tourisme 20%

• Billets de bateau/ferry 19%

• Tickets de musée, concert, visite guidée, excursions 18%

• Billets de train 11%

(Source : Guida Viaggi)

Comportement du consommateur :…où achète-t-il ses vacances ?

→ Agences de Voyages

• les seniors achètent davantage en agences de voyages que les

autres classes d’âge

• pourquoi l’agence ? > fiabilité - confiance – garantie – sécurité

• plus le voyage est complexe à organiser, plus le consommateur achète

en agence de voyages

→ T.O. on line

• Progression constante des ventes on line sur Expedia,

e-Dreams, Last Minute…

• Coeur de cible = clientèle 25 – 45 ans

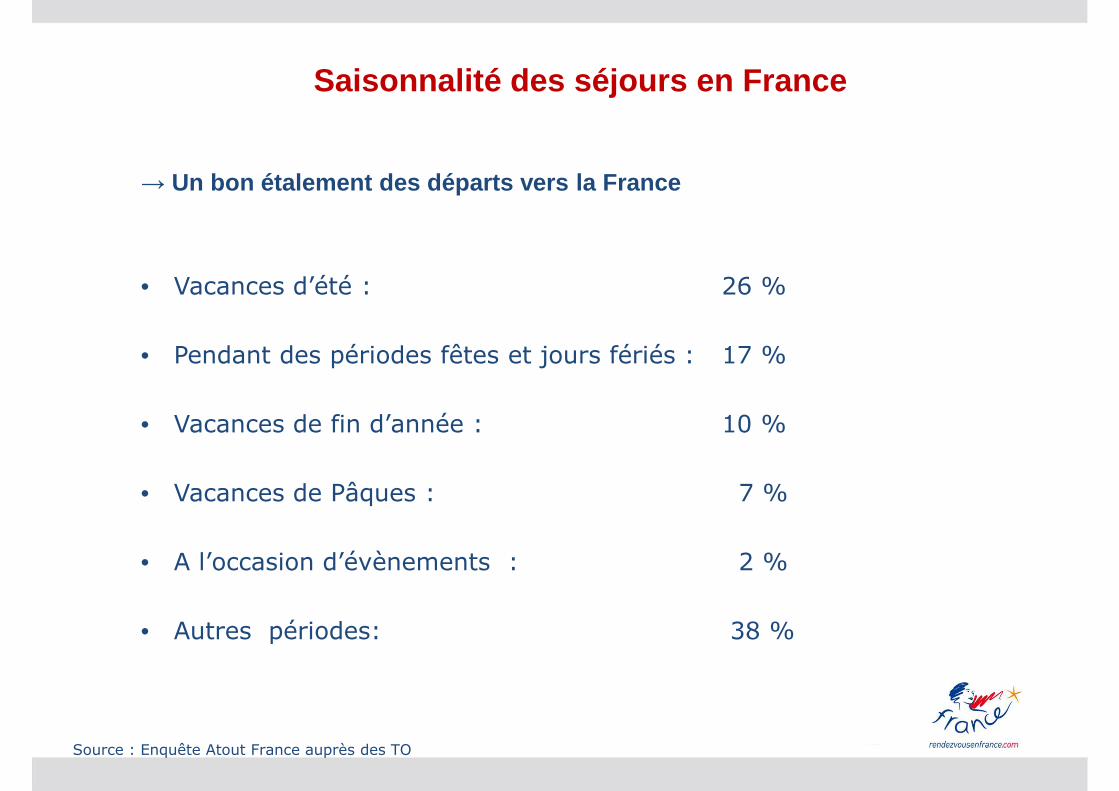

Saisonnalité des séjours en France

→ Un bon étalement des départs vers la France

• Vacances d’été : 26 %

• Pendant des périodes fêtes et jours fériés : 17 %

• Vacances de fin d’année : 10 %

• Vacances de Pâques : 7 %

• A l’occasion d’évènements : 2 %

• Autres périodes: 38 %

Source : Enquête Atout France auprès des TO

→ augmentation des courts séjours et city breaks (départs hors été)

→ réservations plus tardives : offres last minute

→ hiver : fidélité à la montagne italienne. A l’étranger : city breaks et destinations « soleil » low cost.

→ été : destinations balnéaires méditerranéennes, Italie en tête

Le marché italien - conjoncture

→ progression des thématiques et expériences de voyages : voyages de noces, œnotourisme, voyages de spiritualité, vélo

→ développement du low cost aérien

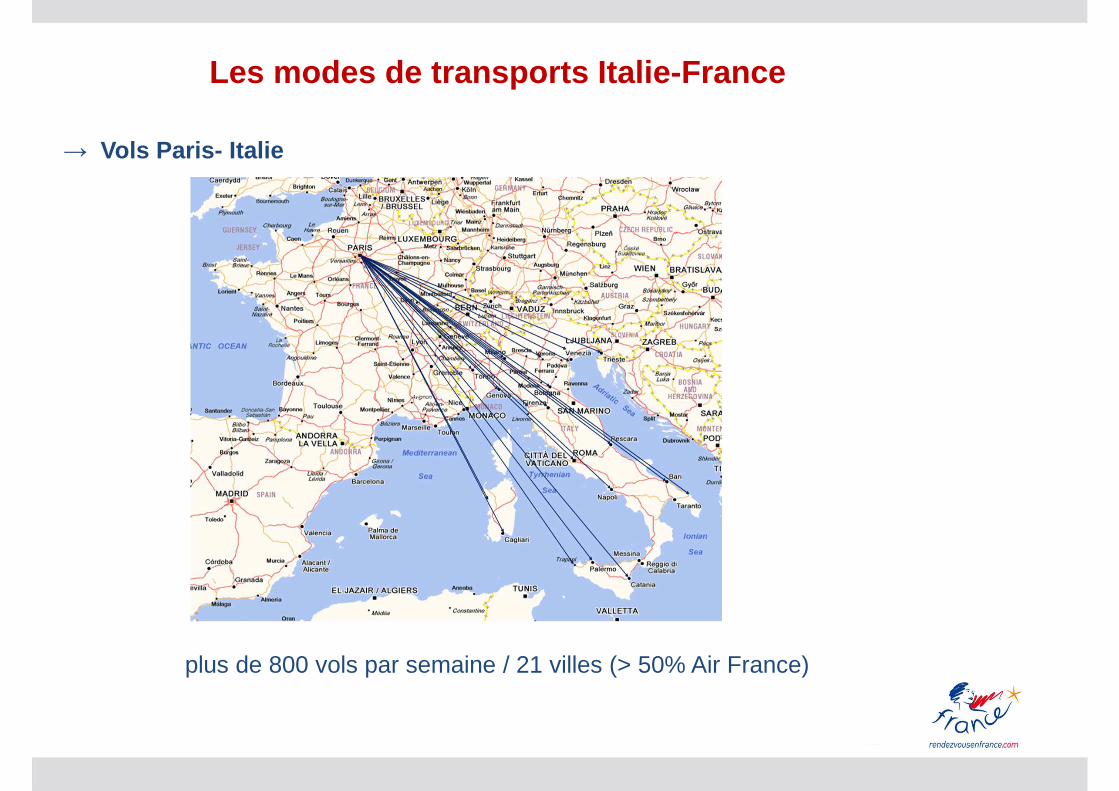

Les modes de transports Italie-France

→ Vols Paris- Italie

plus de 800 vols par semaine / 21 villes (> 50% Air France)

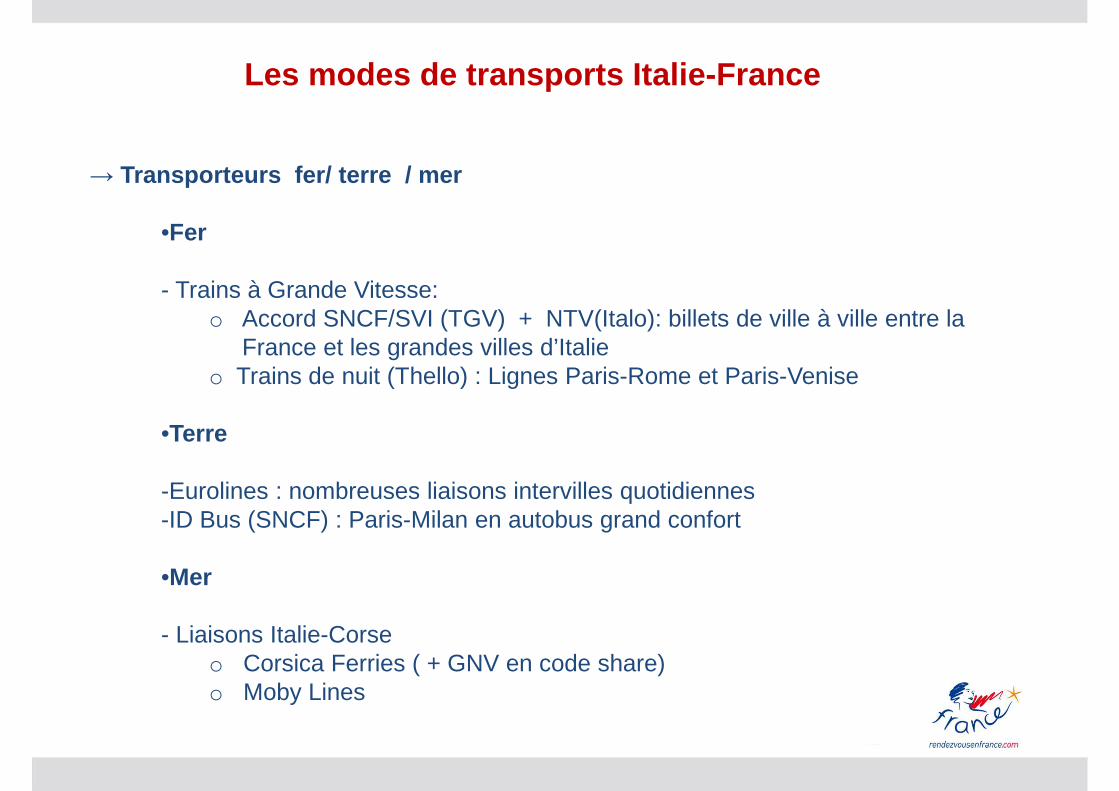

Les modes de transports Italie-France

→ Transporteurs fer/ terre / mer

•Fer

- Trains à Grande Vitesse: o Accord SNCF/SVI (TGV) + NTV(Italo): billets de ville à ville entre la

France et les grandes villes d’Italieo Trains de nuit (Thello) : Lignes Paris-Rome et Paris-Venise

•Terre

-Eurolines : nombreuses liaisons intervilles quotidiennes-ID Bus (SNCF) : Paris-Milan en autobus grand confort

•Mer

- Liaisons Italie-Corse o Corsica Ferries ( + GNV en code share)o Moby Lines

Sur plus de 7,8 millions de visiteurs italiens en F rance en 2013,

- environ 7%, soit plus de 500 000 visiteurs ont réservé un séjour en France chez un T.O. ou

dans une Agence de voyages (Lourdes non inclus)

- Lourdes : 400 000 visiteurs italiens venus avec les T.O. spécialisés dans les pèlerinages

3- Panorama de la distribution en Italie

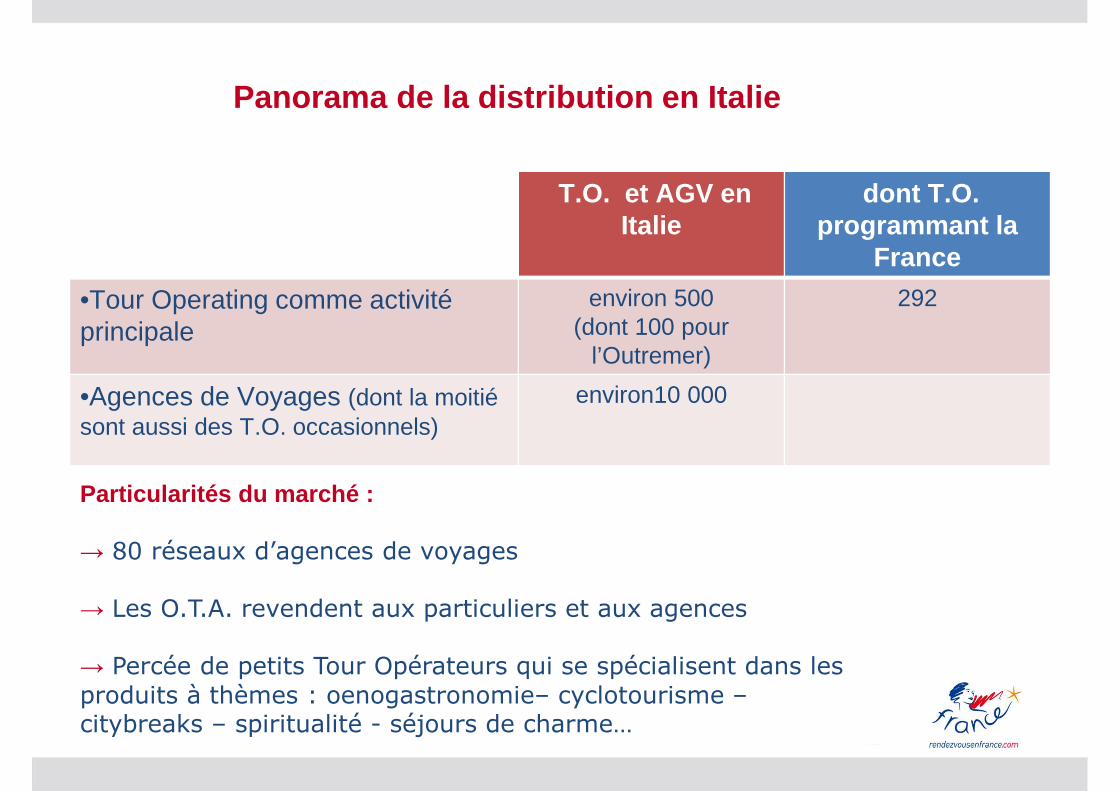

Panorama de la distribution en Italie

T.O. et AGV en Italie

dont T.O.programmant la

France

•Tour Operating comme activitéprincipale

environ 500 (dont 100 pour

l’Outremer)

292

•Agences de Voyages (dont la moitiésont aussi des T.O. occasionnels)

environ10 000

Particularités du marché :

→ 80 réseaux d’agences de voyages

→ Les O.T.A. revendent aux particuliers et aux agences

→ Percée de petits Tour Opérateurs qui se spécialisent dans les produits à thèmes : oenogastronomie– cyclotourisme –citybreaks – spiritualité - séjours de charme…

Les principaux TO programmant la France(en nombre de passagers)

• Alpitour 65 000 pax (Disney 40 000, Paris 15 000, + séjourssecs côte d’azur)

• Olympia Viaggi 45 000 pax (Paris 40 000, Disney 4 000)

• I viaggi dell’Airone NC

• Boscolo Tours 40 000 pax groupes + 13 000 individuels

Source : enquête T.O. Atout France 2012

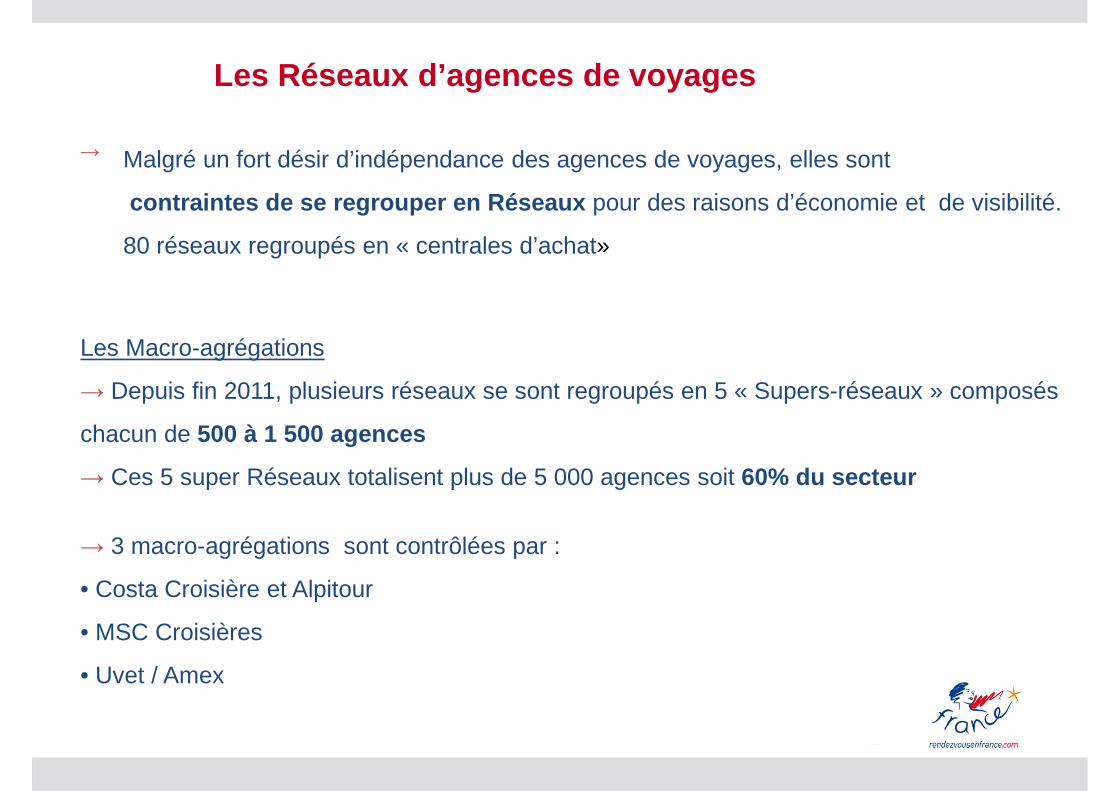

Les Réseaux d’agences de voyages

Malgré un fort désir d’indépendance des agences de voyages, elles sont

contraintes de se regrouper en Réseaux pour des raisons d’économie et de visibilité.

80 réseaux regroupés en « centrales d’achat»

Les Macro-agrégations

→ Depuis fin 2011, plusieurs réseaux se sont regroupés en 5 « Supers-réseaux » composés

chacun de 500 à 1 500 agences

→ Ces 5 super Réseaux totalisent plus de 5 000 agences soit 60% du secteur

→

→ 3 macro-agrégations sont contrôlées par :

• Costa Croisière et Alpitour

• MSC Croisières

• Uvet / Amex

Les 5 macro-agrégations

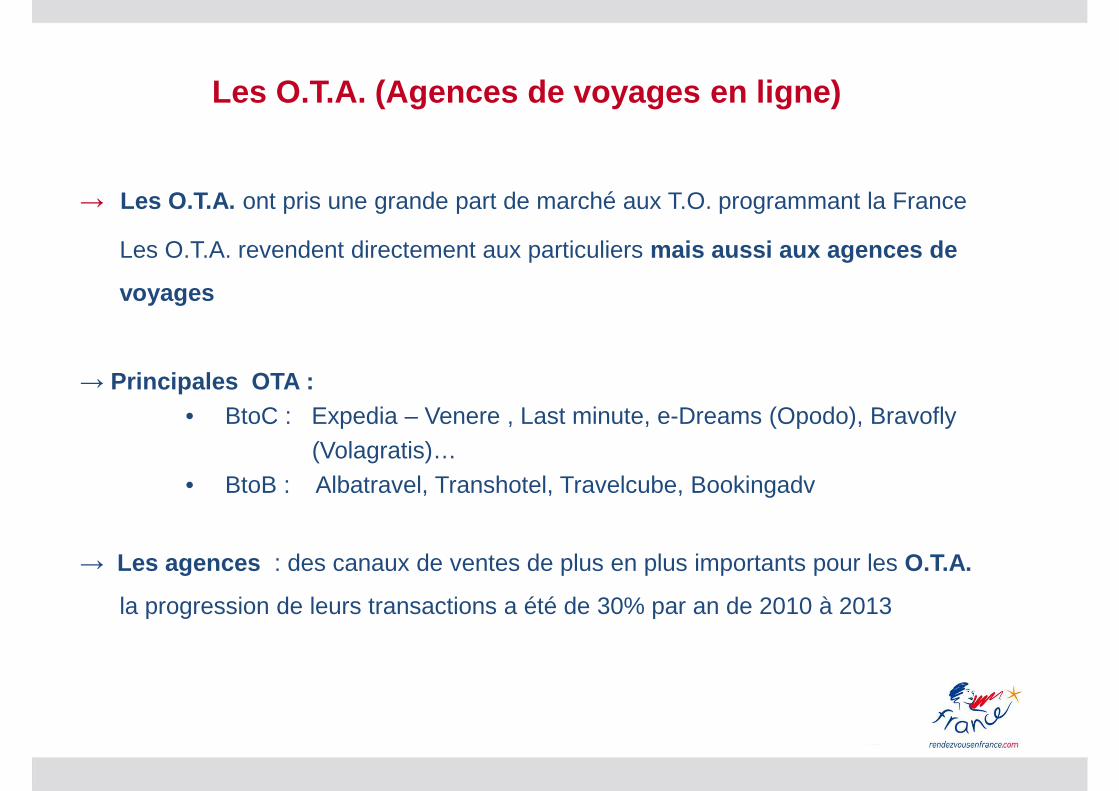

Les O.T.A. (Agences de voyages en ligne)

→ Les O.T.A. ont pris une grande part de marché aux T.O. programmant la France

Les O.T.A. revendent directement aux particuliers mais aussi aux agences de

voyages

→ Principales OTA : • BtoC : Expedia – Venere , Last minute, e-Dreams (Opodo), Bravofly

(Volagratis)…• BtoB : Albatravel, Transhotel, Travelcube, Bookingadv

→ Les agences : des canaux de ventes de plus en plus importants pour les O.T.A.

la progression de leurs transactions a été de 30% par an de 2010 à 2013

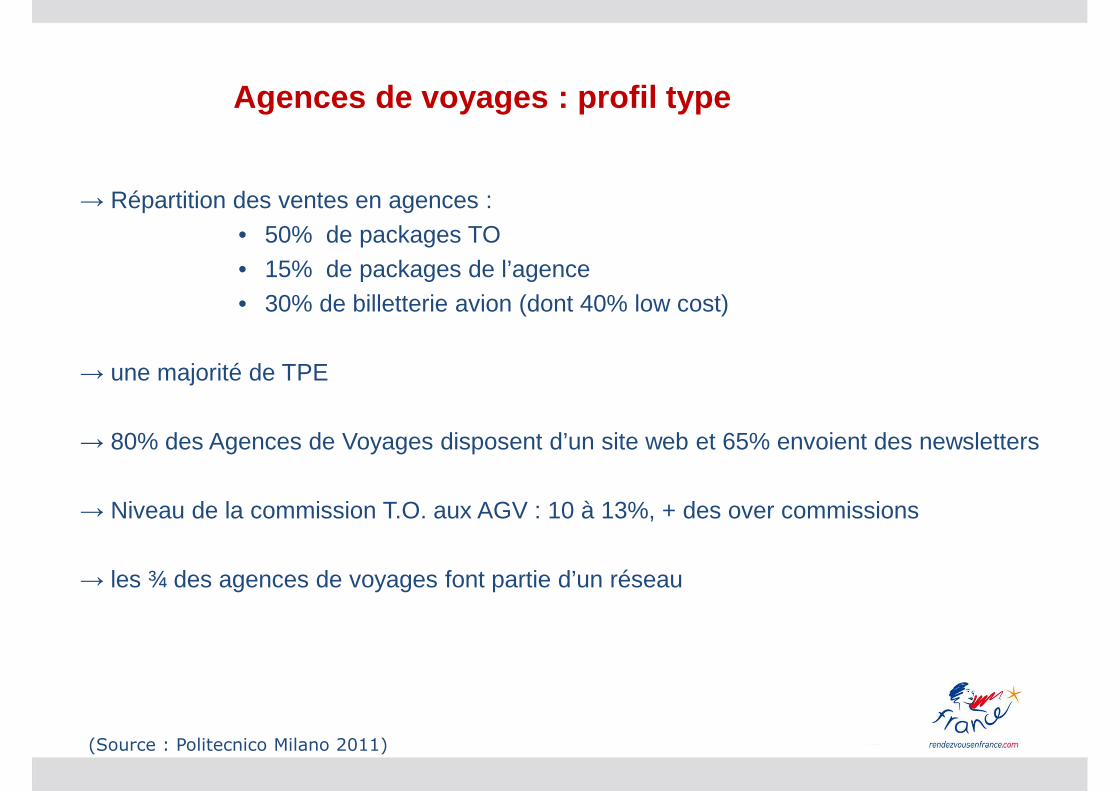

Agences de voyages : profil type

→ Répartition des ventes en agences : • 50% de packages TO• 15% de packages de l’agence• 30% de billetterie avion (dont 40% low cost)

→ une majorité de TPE

→ 80% des Agences de Voyages disposent d’un site web et 65% envoient des newsletters

→ Niveau de la commission T.O. aux AGV : 10 à 13%, + des over commissions

→ les ¾ des agences de voyages font partie d’un réseau

(Source : Politecnico Milano 2011)

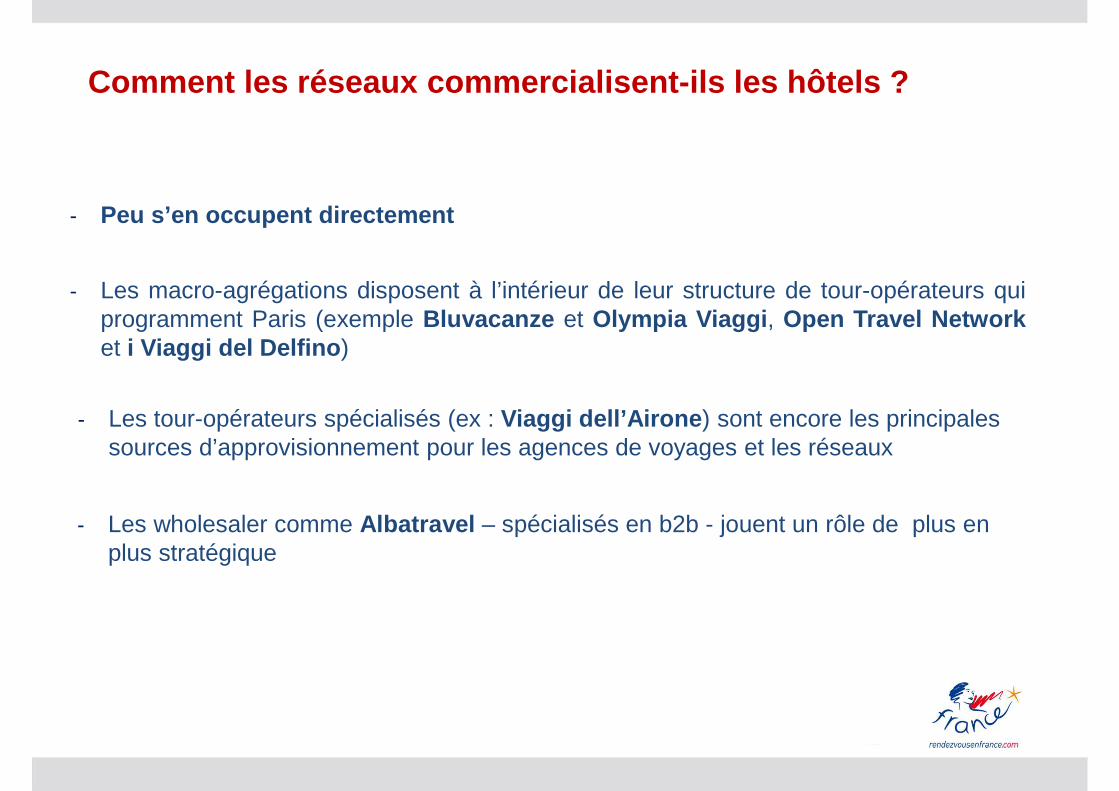

- Les macro-agrégations disposent à l’intérieur de leur structure de tour-opérateurs quiprogramment Paris (exemple Bluvacanze et Olympia Viaggi , Open Travel Networket i Viaggi del Delfino )

Comment les réseaux commercialisent-ils les hôtels ?

- Les tour-opérateurs spécialisés (ex : Viaggi dell’Airone ) sont encore les principales sources d’approvisionnement pour les agences de voyages et les réseaux

- Les wholesaler comme Albatravel – spécialisés en b2b - jouent un rôle de plus enplus stratégique

- Peu s’en occupent directement

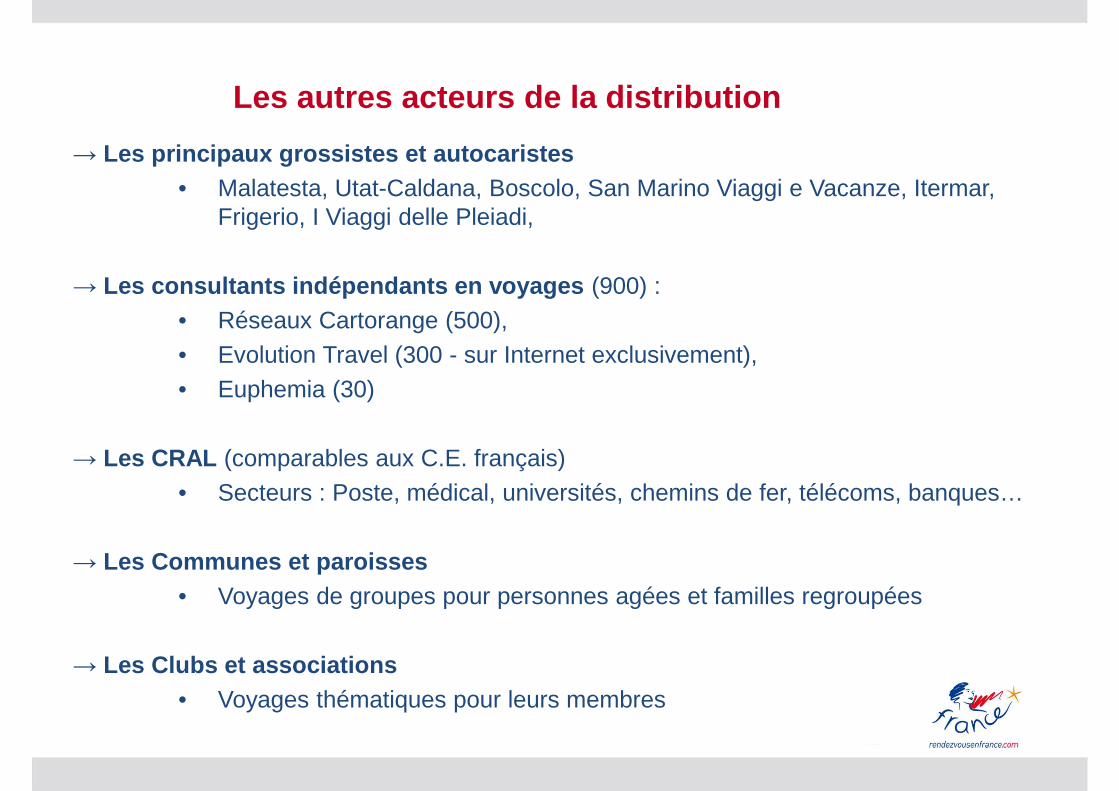

Les autres acteurs de la distribution

→ Les principaux grossistes et autocaristes• Malatesta, Utat-Caldana, Boscolo, San Marino Viaggi e Vacanze, Itermar,

Frigerio, I Viaggi delle Pleiadi,

→ Les consultants indépendants en voyages (900) : • Réseaux Cartorange (500), • Evolution Travel (300 - sur Internet exclusivement), • Euphemia (30)

→ Les CRAL (comparables aux C.E. français)• Secteurs : Poste, médical, universités, chemins de fer, télécoms, banques…

→ Les Communes et paroisses• Voyages de groupes pour personnes agées et familles regroupées

→ Les Clubs et associations• Voyages thématiques pour leurs membres

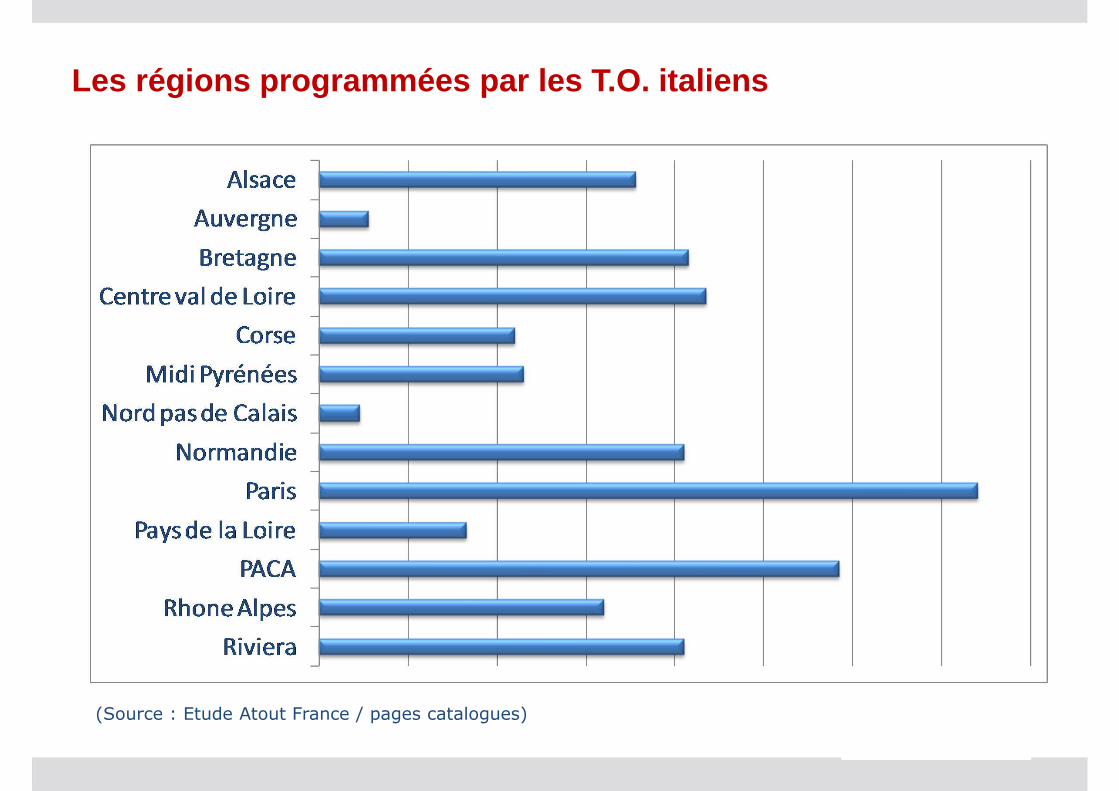

Les régions programmées par les T.O. italiens

(Source : Etude Atout France / pages catalogues)

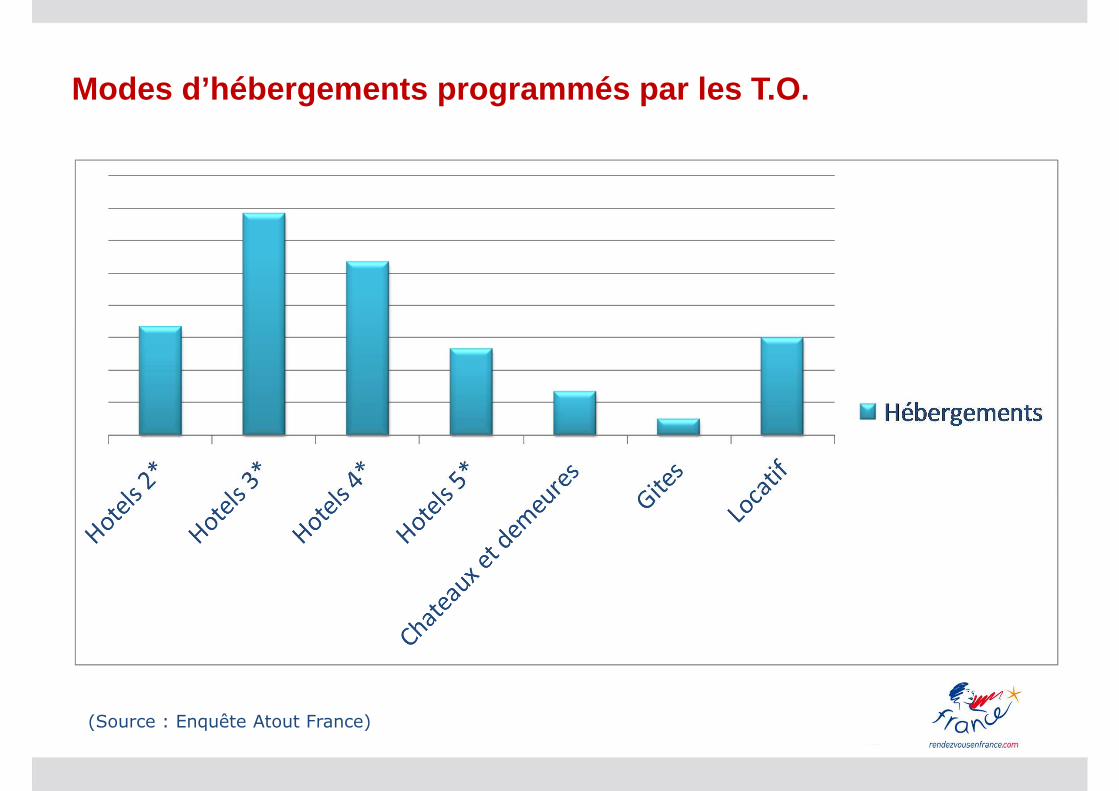

Modes d’hébergements programmés par les T.O.

(Source : Enquête Atout France)

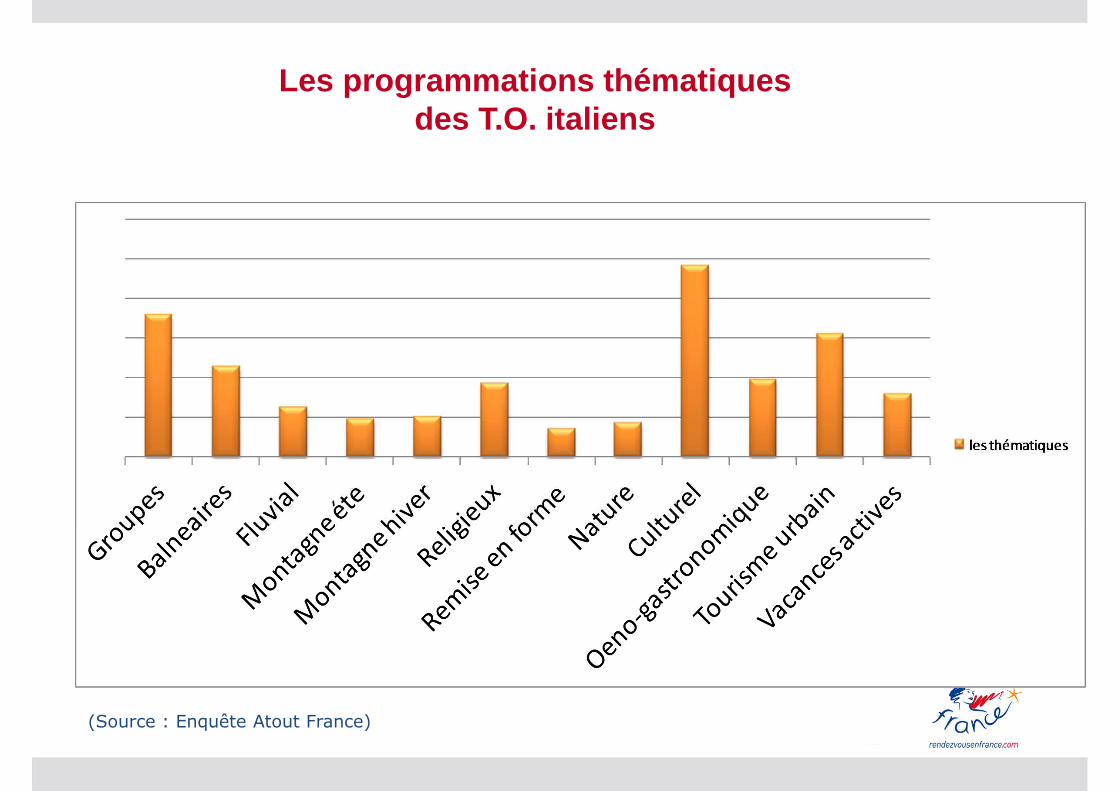

Les programmations thématiques des T.O. italiens

(Source : Enquête Atout France)

Le Tourisme d’Affaires

→ Volume : plus de 1,5 millions Voyageurs d’affaires italiens en France

Stabilisation des séjours en 4*. Baisse en 5* et Palaces

MICE :

• Formats mixtes : conventions + incentive• Périodes préférées : avril - mai- juin et septembre – octobre• Acheminement privilégié : vols directs de point à point• Programmes incluant des moments de rupture insolites (team - coaching)• Principales destinations en France : Paris et Côte d’azur• Durée moyenne des séjours : 3 à 4 jours

→ Recettes Touristiques :

• Près de 800 Millions € , soit plus de 25% des recettesgénérées par le tourisme italien en France

(Source : Atout France)

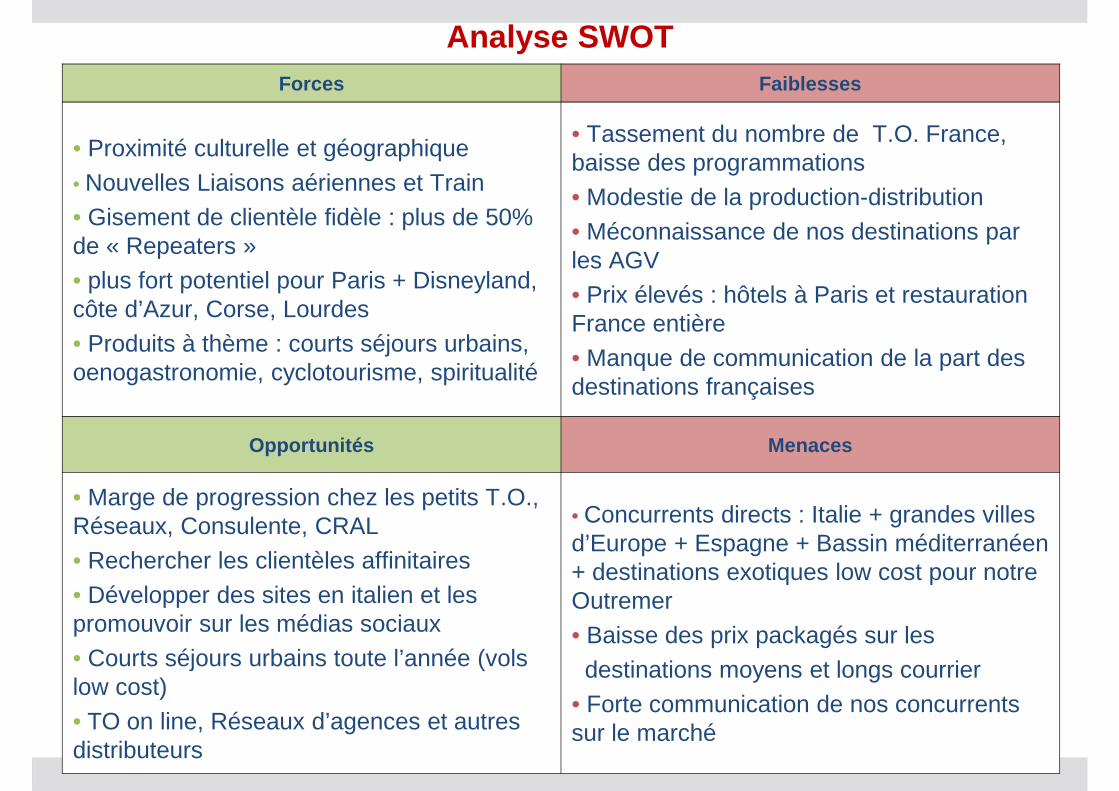

Analyse SWOT Forces Faiblesses

• Proximité culturelle et géographique• Nouvelles Liaisons aériennes et Train• Gisement de clientèle fidèle : plus de 50% de « Repeaters »• plus fort potentiel pour Paris + Disneyland, côte d’Azur, Corse, Lourdes• Produits à thème : courts séjours urbains, oenogastronomie, cyclotourisme, spiritualité

• Tassement du nombre de T.O. France, baisse des programmations• Modestie de la production-distribution • Méconnaissance de nos destinations par les AGV• Prix élevés : hôtels à Paris et restauration France entière• Manque de communication de la part des destinations françaises

Opportunités Menaces

• Marge de progression chez les petits T.O., Réseaux, Consulente, CRAL • Rechercher les clientèles affinitaires• Développer des sites en italien et les promouvoir sur les médias sociaux • Courts séjours urbains toute l’année (vols low cost)• TO on line, Réseaux d’agences et autres distributeurs

• Concurrents directs : Italie + grandes villes d’Europe + Espagne + Bassin méditerranéen + destinations exotiques low cost pour notre Outremer• Baisse des prix packagés sur les destinations moyens et longs courrier

• Forte communication de nos concurrents sur le marché

Prospective Constats :

1. Hybridation des métiers de la production et de la distribution

2. Contraction de la chaîne de distribution : Le web rapproche le produit final du consommateur.Mais le web coûte de plus en plus cher : investissements techniques, animations des sites, référencement…

Quelles seront les limites des acteurs ? Elles dépendent :

• Du Dynamisme des réseaux d’agences , fusions-acquisitions, positionnement Marketing

• De la Progression des O.T.A., en phase de ralentiss ement

• Des T.O. : ils doivent contracter leurs marges pour être concurrentiels face aux ventes directes sur Internet

• Des Agences indépendantes : elles seront moins nombreuses - activités de conseil et services de niche

• De la Communication de ces acteurs sur un mode multicanal pour répondre partout et en temps réel, et élargir le recrutement clients

La Stratégie de Atout France en Italie→ Objectifs Marketing :

• Rechercher la meilleure recette par touriste• Conquérir des parts de marché sur des segments de clientèles affinitaires• Consolider les relais professionnels, journalistes, blogueurs

• Développer notre présence sur Internet et l’interactivité avec les internautes italiens (réseaux sociaux : Facebook, Twitter…)

• Amplifier les actions de marketing viral et de communication évènementielle

Communication Grand Public

• Déployer Roadshows et Workshops à thèmes dans les grandes villes

• Développer nos relations avec les Réseaux et les structures alternatives

• Effectuer des formations pour agents de voyages avec les T.O., Réseaux, Fédérations

Actions Professionnelles

• Elargir notre présence dans la Presse art de vivre - culture - économie

• Développer notre panel de journalistes en ligne, de blogueurs et influenceurs

• Développer le networking à l’occasion d’évènements de type corporate hospitality

Actions Presse et P.R .

Un exemple d’action Grand Public: le magazine Rende z-vous en France

Format 21 x 27,3 cm

Magazine de 84 pages, disponible aussi en

version digitale sur rendezvousenfrance.com

LE MARCHÉ GREC DU TOURISME

17 .03.2014

QUELQUES MOTS SUR LE MARCHE DU TOURISME GREC

• Constat : 150 000 visiteurs grecs en France

• Tendances : Reprise économique du marché grec > regain d’intérêt pour actions de

promotion en Grèce, spécialement vers la clientèle haut de gamme

• Destinations : Paris – Côte d’Azur – Alpes en hiver

• Actions 2015 à Athènes (à confirmer) :

- workshop T.O.

- rencontres Journalistes

Marché du Tourisme grec - Perspectives 2015

Merci de votre attention

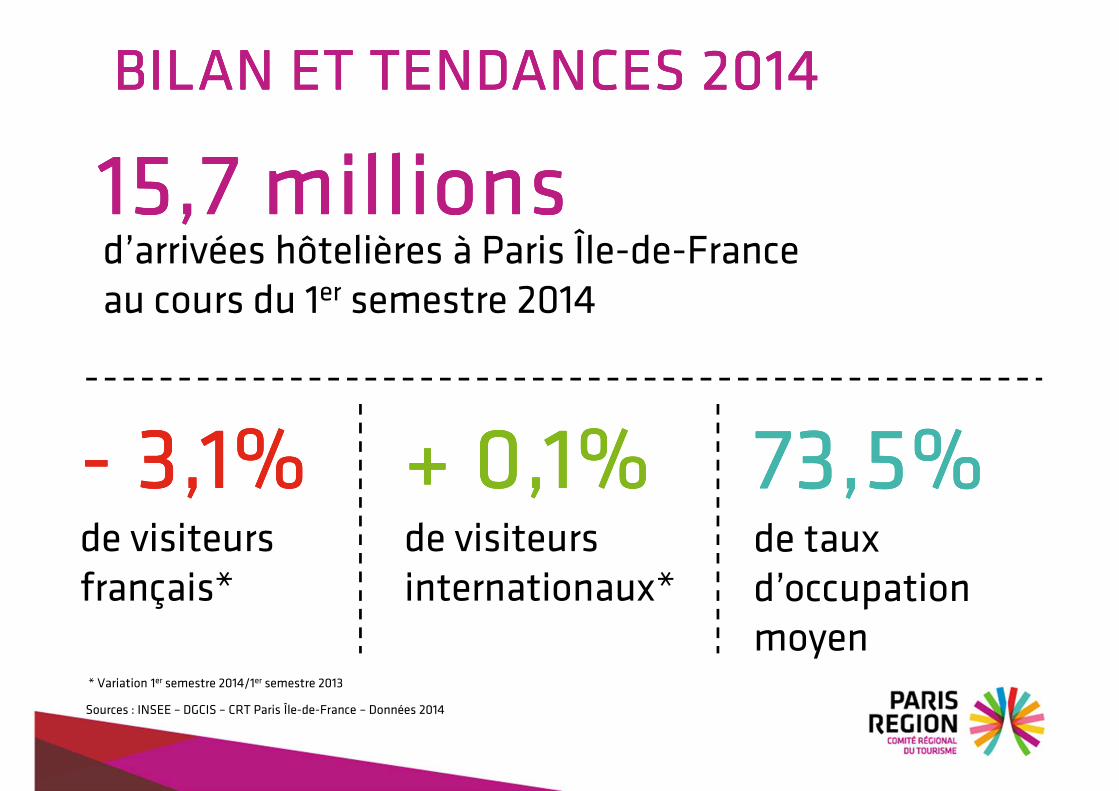

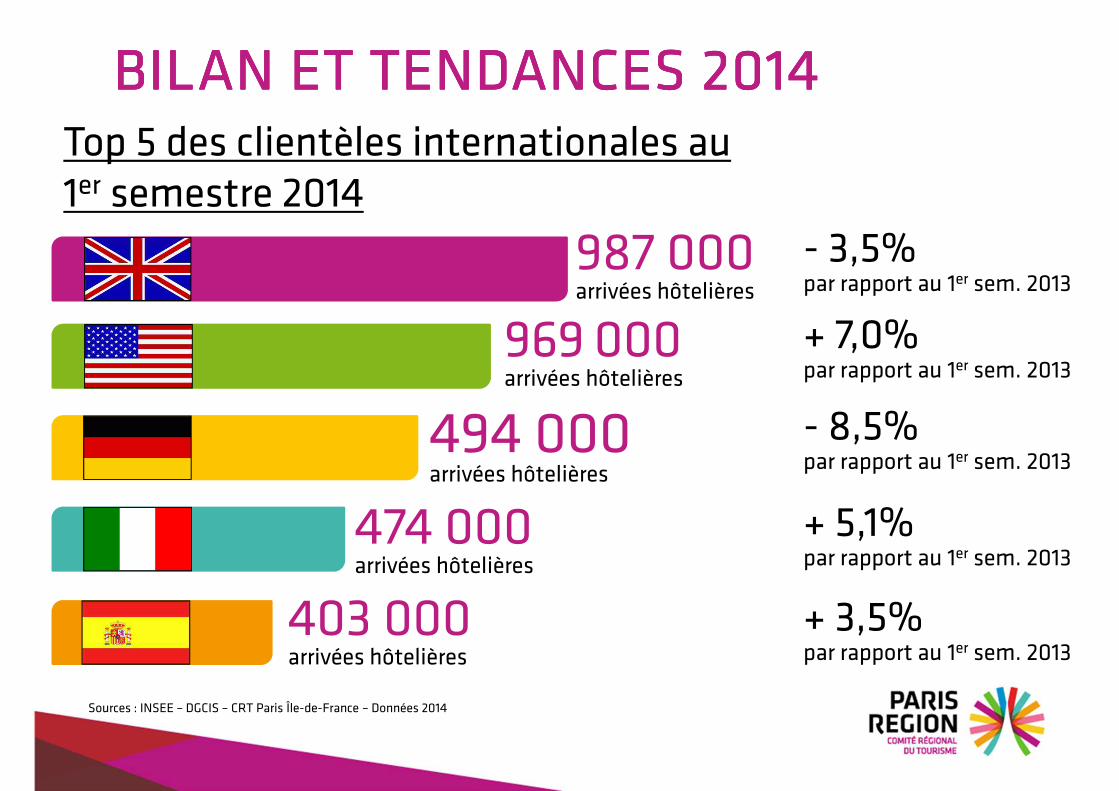

BILAN ET TENDANCES 2014

15,7 millions15,7 millions15,7 millions15,7 millionsd’arrivées hôtelières à Paris Île-de-France au cours du 1er semestre 2014

---- 3,1%3,1%3,1%3,1%de visiteurs français*

+ 0,1%+ 0,1%+ 0,1%+ 0,1%de visiteurs internationaux*

Sources : INSEE – DGCIS – CRT Paris Île-de-France – Données 2014

* Variation 1er semestre 2014/1er semestre 2013

73,5%73,5%73,5%73,5%de taux d’occupation moyen

BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014

987 000arrivées hôtelières

969 000arrivées hôtelières

494 000arrivées hôtelières

474 000arrivées hôtelières

403 000arrivées hôtelières

- 3,5%par rapport au 1er sem. 2013

+ 7,0%par rapport au 1er sem. 2013

- 8,5%par rapport au 1er sem. 2013

+ 5,1%par rapport au 1er sem. 2013

+ 3,5%par rapport au 1er sem. 2013

Sources : INSEE – DGCIS – CRT Paris Île-de-France – Données 2014

Top 5 des clientèles internationales au 1er semestre 2014

BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014BILAN ET TENDANCES 2014

LES TOURISTES ITALIENS

A PARIS ÎLE-DE-FRANCE

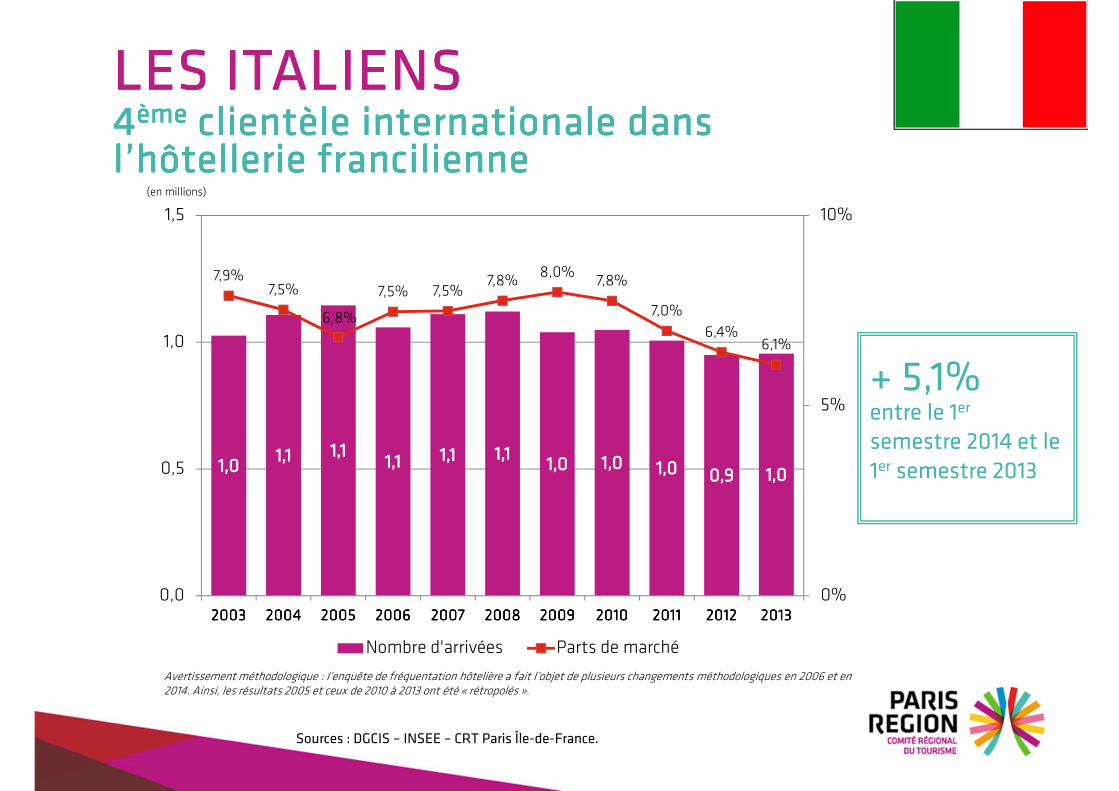

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS4444èmeèmeèmeème clientèle internationale dans clientèle internationale dans clientèle internationale dans clientèle internationale dans l’hôtellerie franciliennel’hôtellerie franciliennel’hôtellerie franciliennel’hôtellerie francilienne

7,9%7,5%

6,8%

7,5% 7,5%7,8%

8,0%7,8%

7,0%

6,4%6,1%

0%

5%

10%

0,0

0,5

1,0

1,5

2003200320032003 2004200420042004 2005200520052005 2006200620062006 2007200720072007 2008200820082008 2009200920092009 2010201020102010 2011201120112011 2012201220122012 2013201320132013

Nombre d'arrivées Parts de marché

(en millions)

Sources : DGCIS – INSEE – CRT Paris Île-de-France.

Avertissement méthodologique : l’enquête de fréquentation hôtelière a fait l’objet de plusieurs changements méthodologiques en 2006 et en 2014. Ainsi, les résultats 2005 et ceux de 2010 à 2013 ont été « rétropolés ».

+ 5,1%entre le 1er

semestre 2014 et le 1er semestre 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

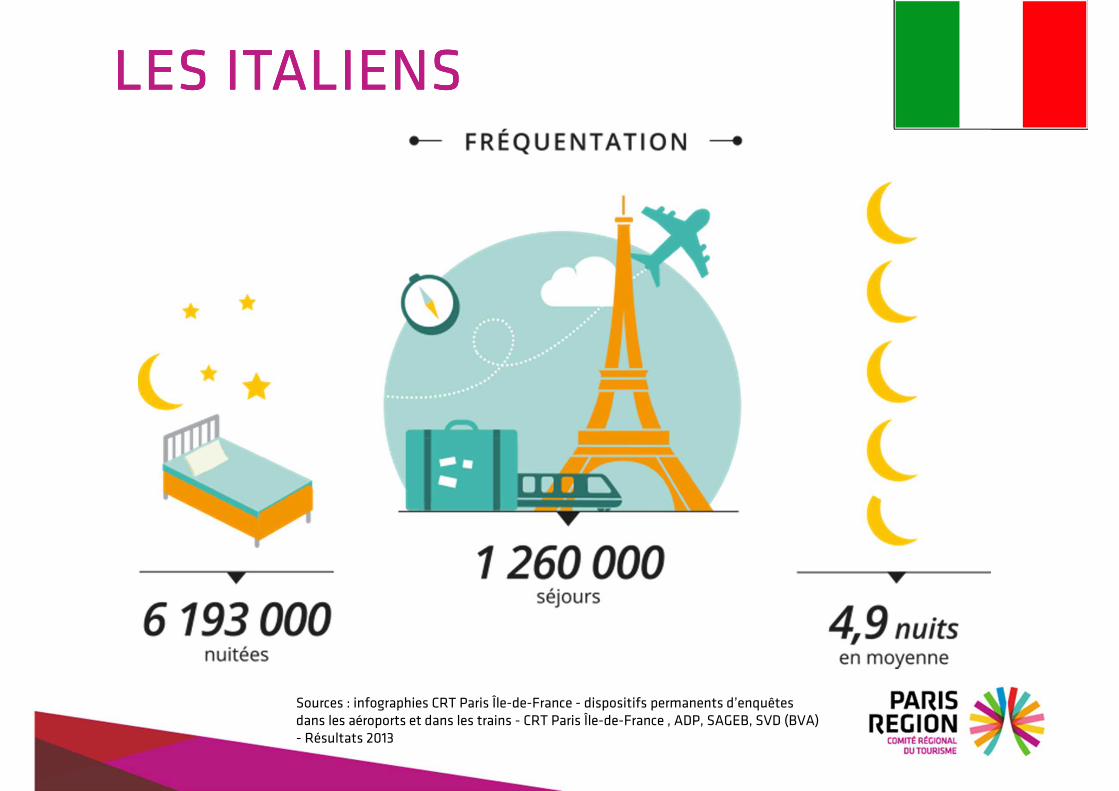

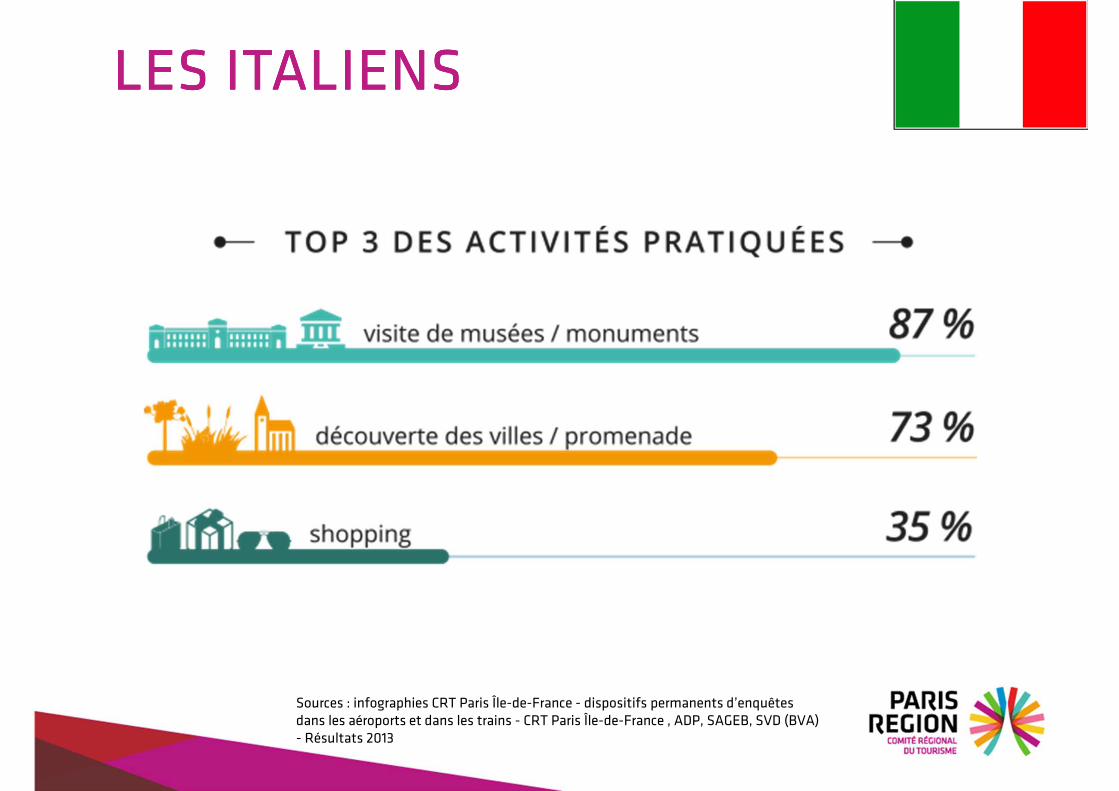

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

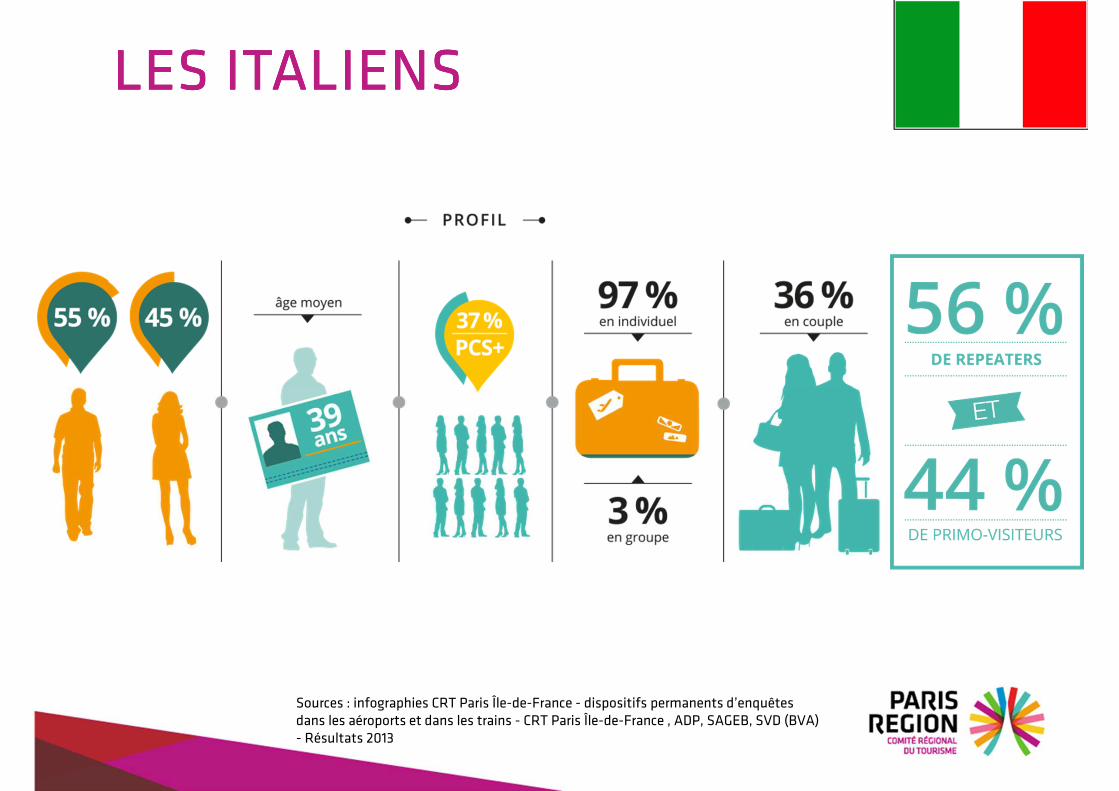

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

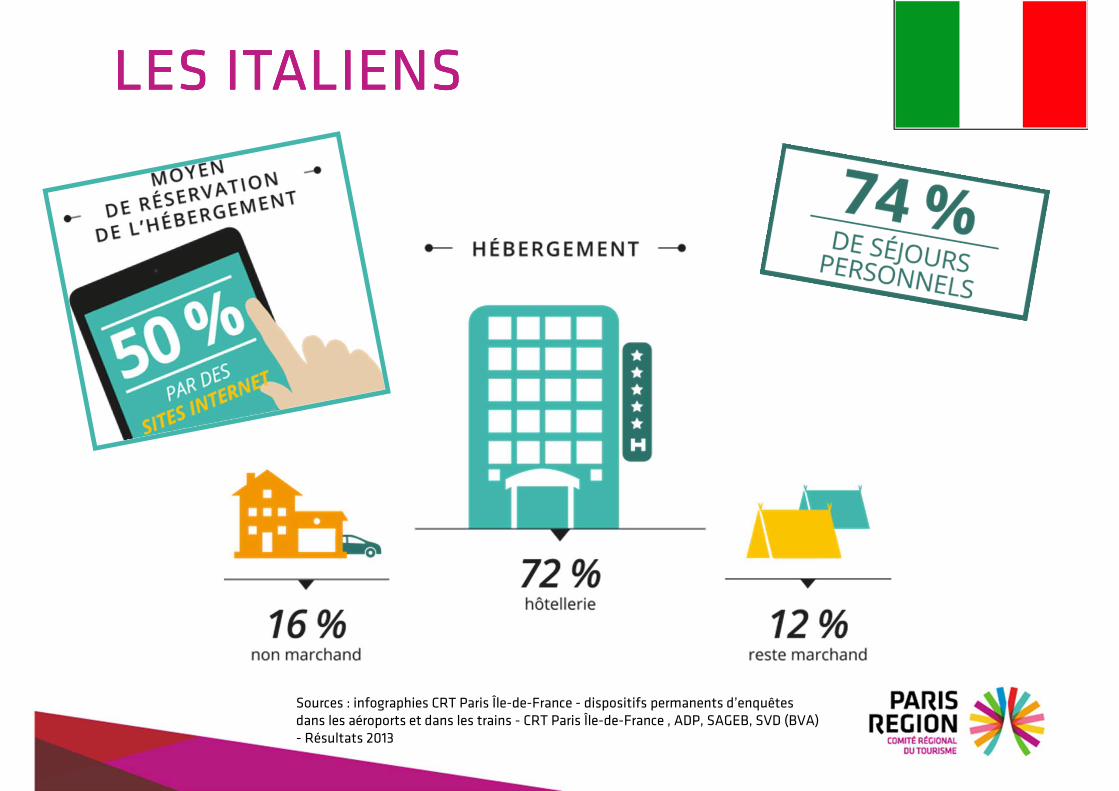

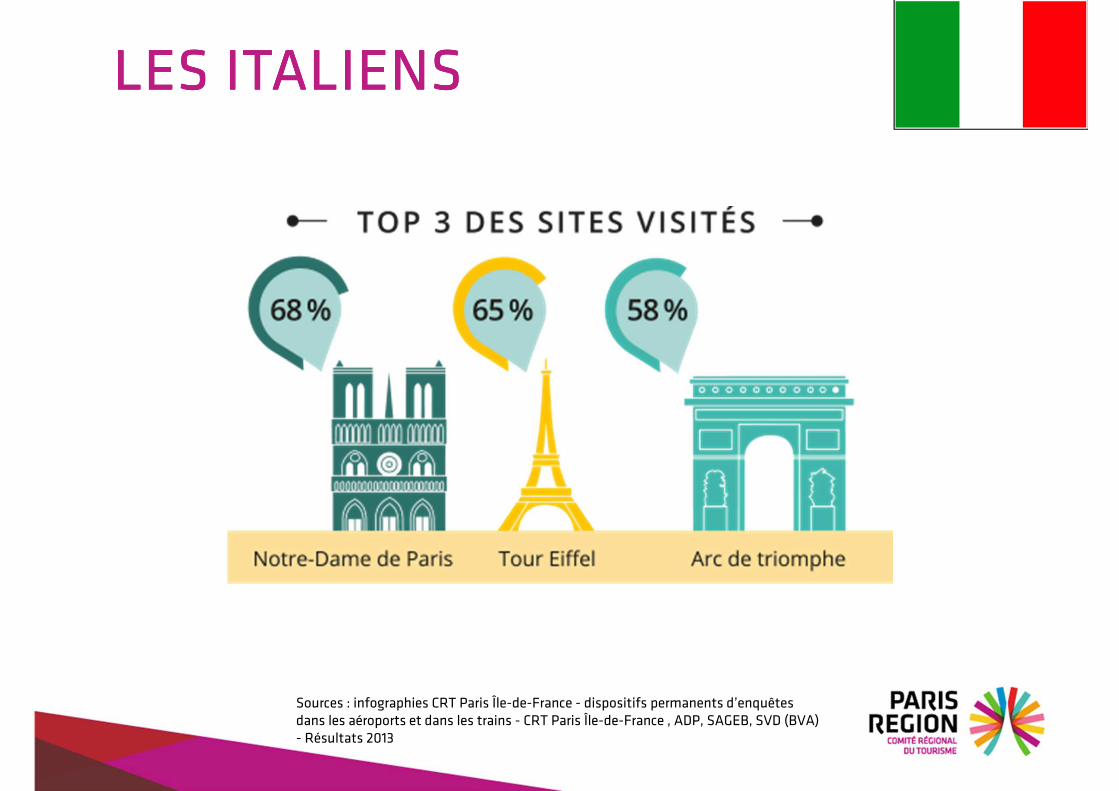

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

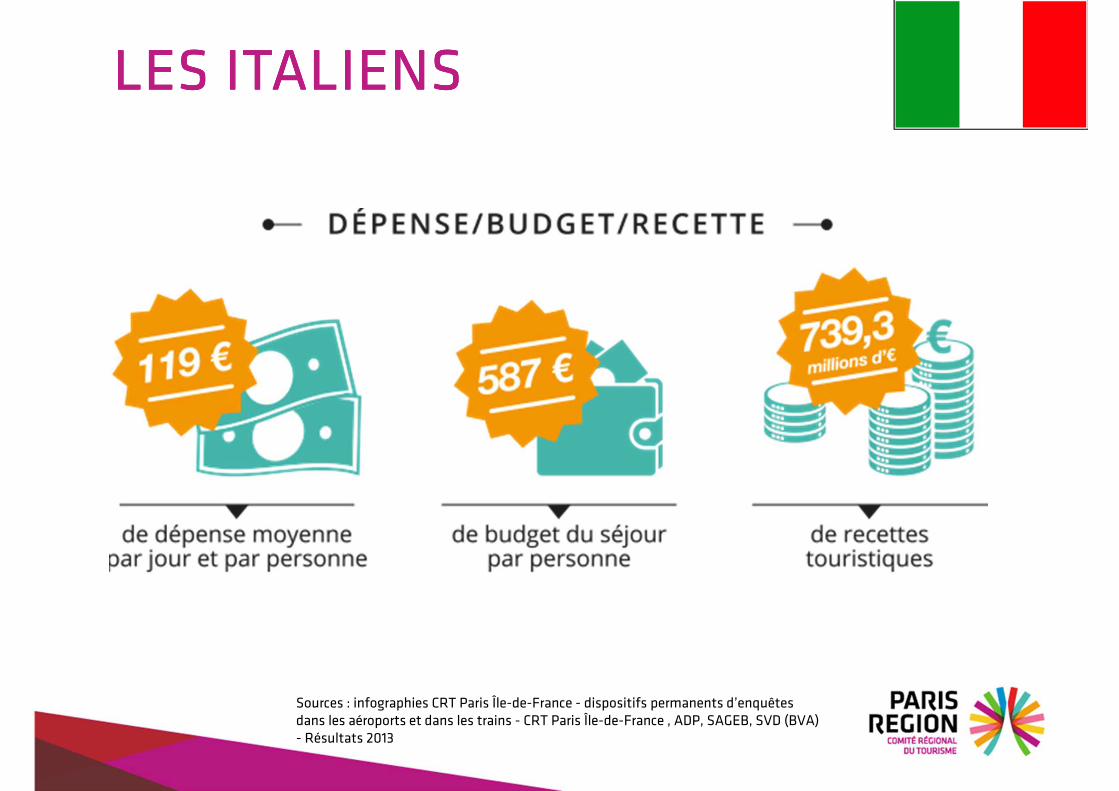

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

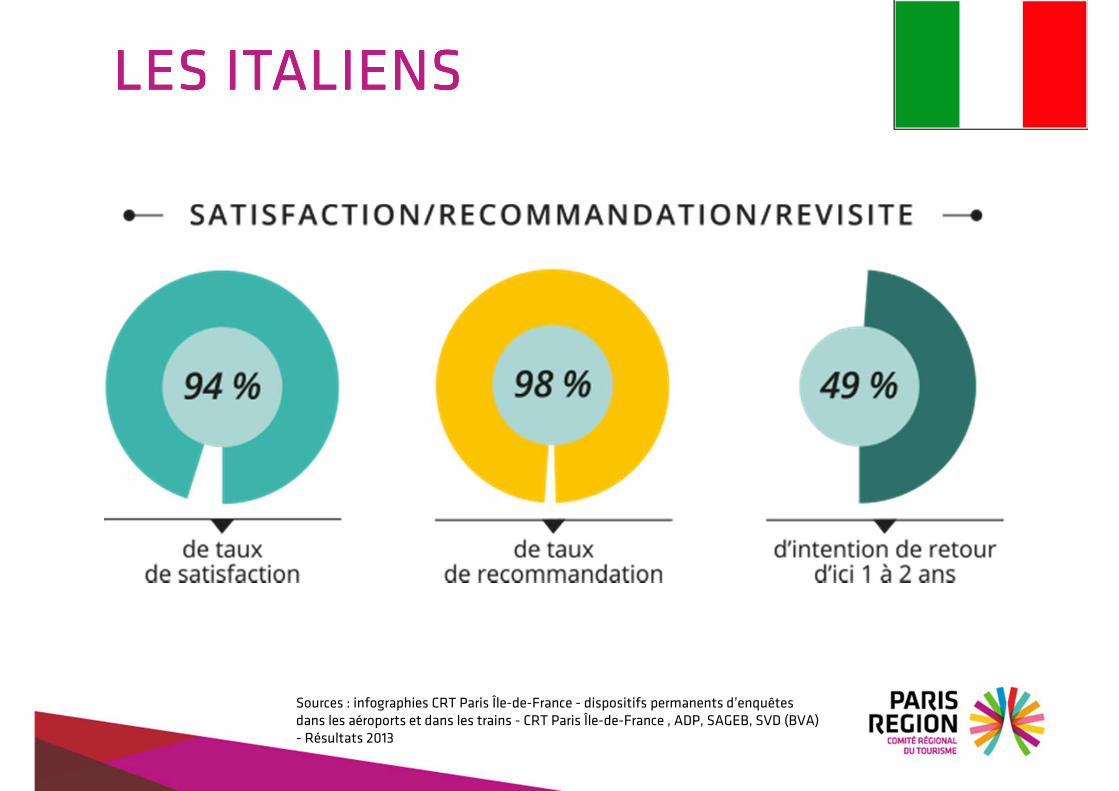

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

LES ITALIENSLES ITALIENSLES ITALIENSLES ITALIENS

Sources : infographies CRT Paris Île-de-France - dispositifs permanents d’enquêtes dans les aéroports et dans les trains - CRT Paris Île-de-France , ADP, SAGEB, SVD (BVA) - Résultats 2013

PRESENTATION DU PLAN D’ACTION

PROMOTION

2015

PLAN D’ACTION 2015PLAN D’ACTION 2015PLAN D’ACTION 2015PLAN D’ACTION 2015

ROADSHOWROADSHOWROADSHOWROADSHOW 4 VILLES FRANCE4 VILLES FRANCE4 VILLES FRANCE4 VILLES FRANCEObjectifsObjectifsObjectifsObjectifs : Rendez-vous commerciaux CiblesCiblesCiblesCibles : Tour-Opérateurs et agences de voyages (80 professionnels par ville) Date et lieuDate et lieuDate et lieuDate et lieu : du 16 au 20 mars (Turin, Gênes, Rome, Venise)OrganisateursOrganisateursOrganisateursOrganisateurs : CRT / ATOUT FRANCE ITALIENombre d’exposants franciliens souhaitéNombre d’exposants franciliens souhaitéNombre d’exposants franciliens souhaitéNombre d’exposants franciliens souhaité : de 5 à 15 Cout prévisionnel de participationCout prévisionnel de participationCout prévisionnel de participationCout prévisionnel de participation (transport sur place et hébergement compris – transport Paris/Italie non compris):- 2 villes: 2000 €HT- 3 villes: 3000 €HT- 4 villes: 4000 €HT

Le CRT Paris IleLe CRT Paris IleLe CRT Paris IleLe CRT Paris Ile----dededede----France prendra en charge une partie de ces coûts à hauteur de France prendra en charge une partie de ces coûts à hauteur de France prendra en charge une partie de ces coûts à hauteur de France prendra en charge une partie de ces coûts à hauteur de 500 500 500 500 €€€€HT HT HT HT pour 3 villes minimum et 600 pour 3 villes minimum et 600 pour 3 villes minimum et 600 pour 3 villes minimum et 600 €€€€HT pour 4 villes.HT pour 4 villes.HT pour 4 villes.HT pour 4 villes.

Autres opérations de Autres opérations de Autres opérations de Autres opérations de promotionpromotionpromotionpromotion

Campagne de promotion avec SVI (SNCF Italie) Campagne de promotion avec SVI (SNCF Italie) Campagne de promotion avec SVI (SNCF Italie) Campagne de promotion avec SVI (SNCF Italie) ObjectifsObjectifsObjectifsObjectifs : Favoriser les courts séjours à Paris Ile-de-France par un message destination, soutenu par une offre tarifaire SVI et une offre culturelle/loisirsCibleCibleCibleCible : Grand PublicFormeFormeFormeForme : Internet + action événementielleOrganisateursOrganisateursOrganisateursOrganisateurs : CRT/ VOYAGES SNCF.COM/ SNCF ITALIE