Embed Size (px)

Citation preview

Dans le cadre du projet régional portant sur le logement abordable etle financement de l’habitat.

Le Ministère de l’Economie et des Finances‐ Direction du Trésor et des Finances Extérieures ‐La Banque Mondiale

Le Fonds Monétaire ArabeLa Caisse Centrale de Garantie

co‐organisent un workshop international sur le thème :

«LE FONDS D’ASSURANCE HYPOTHÉCAIRE DAMANEASSAKANE: RETOUR D’EXPERIENCE

ET PERSPECTIVES FUTURES »

Mardi 14 octobre 2014, Hôtel Hayatt – Casablanca

Panel III

Problématique de risque et de supervision du Fonds Damane Assakane

M. Abdelkhalek GLILLAH

2

PLAN

DAS : Réalisations Conception des produits et management des risques Système et dispositif de gestion des risques Profil de risque et appréciation Axes d’amélioration et recommandations

3

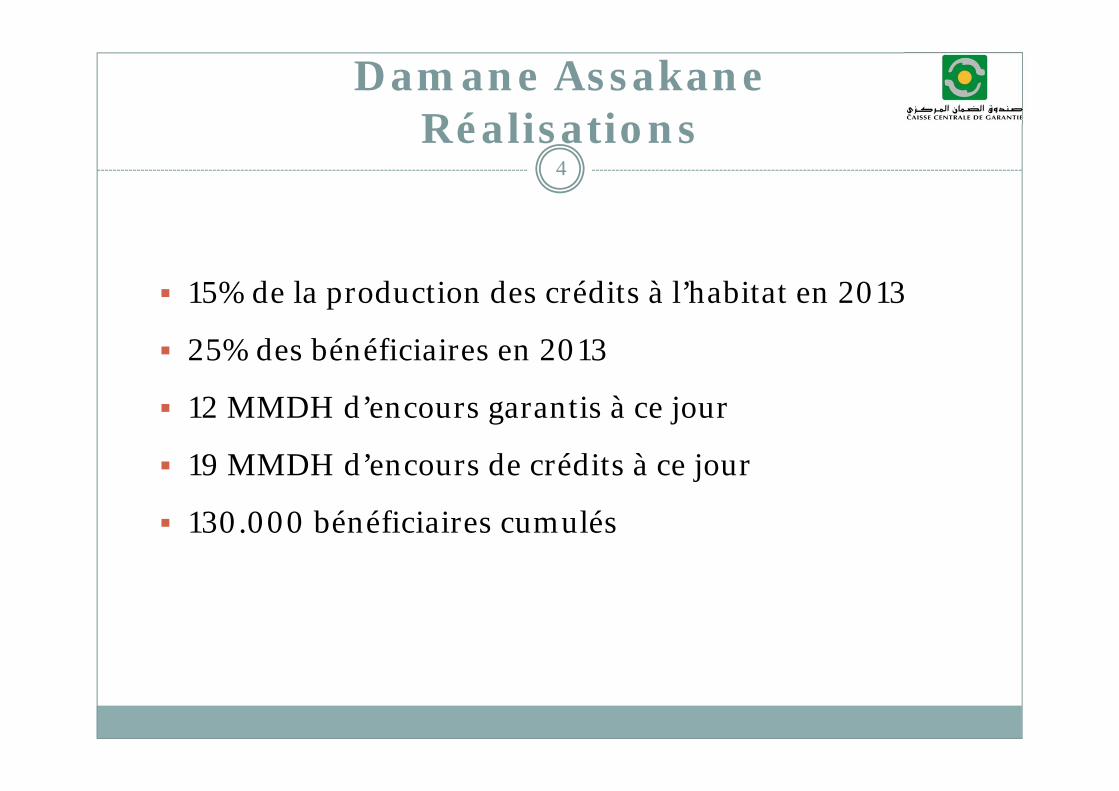

Damane AssakaneRéalisations

15% de la production des crédits à l’habitat en 2013

25% des bénéficiaires en 2013

12 MMDH d’encours garantis à ce jour

19 MMDH d’encours de crédits à ce jour

130.000 bénéficiaires cumulés

4

Conception des produits et management des risques

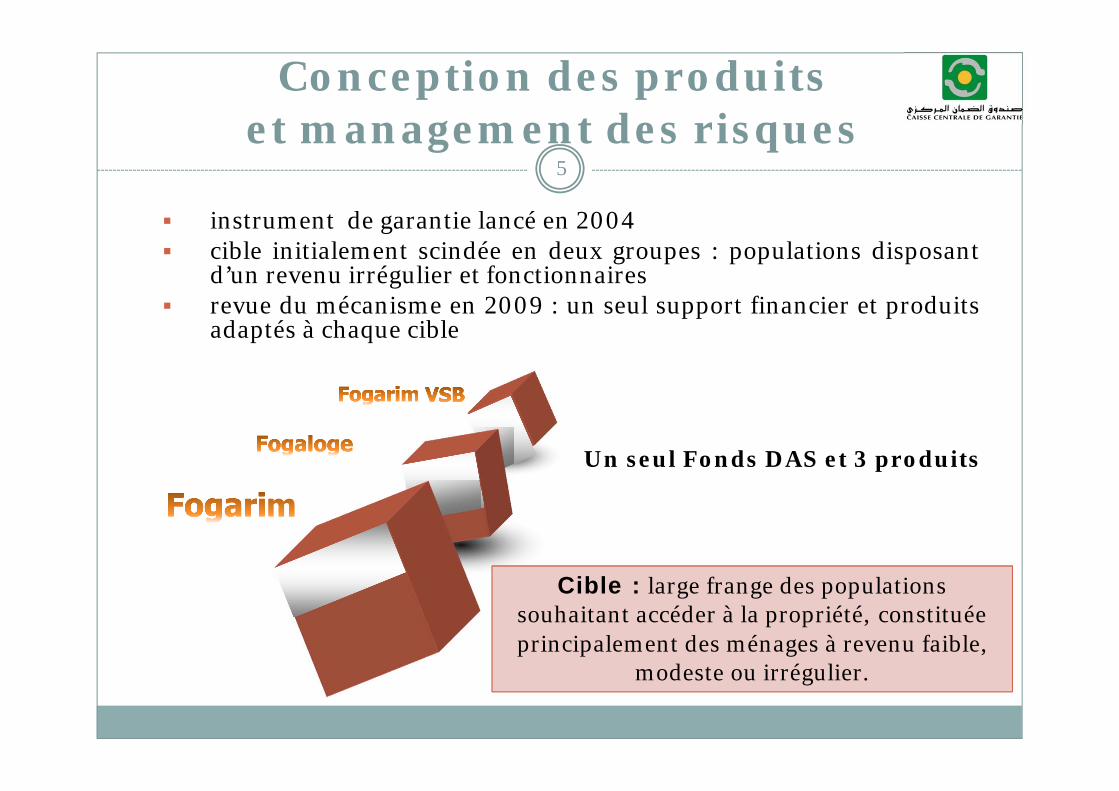

Un seul Fonds DAS et 3 produits

instrument de garantie lancé en 2004 cible initialement scindée en deux groupes : populations disposant

d’un revenu irrégulier et fonctionnaires revue du mécanisme en 2009 : un seul support financier et produits

adaptés à chaque cible

Cible : large frange des populations souhaitant accéder à la propriété, constituée principalement des ménages à revenu faible,

modeste ou irrégulier.

5

Conception des produits et management des risques

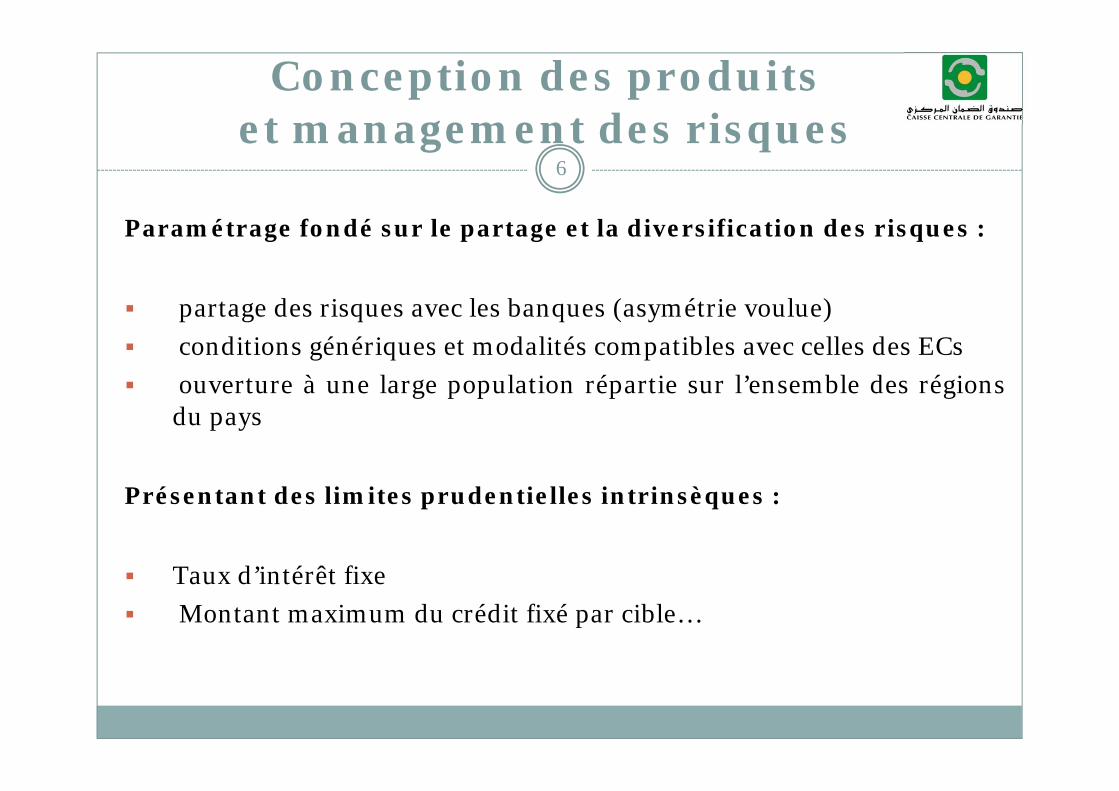

Paramétrage fondé sur le partage et la diversification des risques :

partage des risques avec les banques (asymétrie voulue) conditions génériques et modalités compatibles avec celles des ECs ouverture à une large population répartie sur l’ensemble des régions

du pays

Présentant des limites prudentielles intrinsèques :

Taux d’intérêt fixe Montant maximum du crédit fixé par cible…

6

Conception des produits et management des risques

7

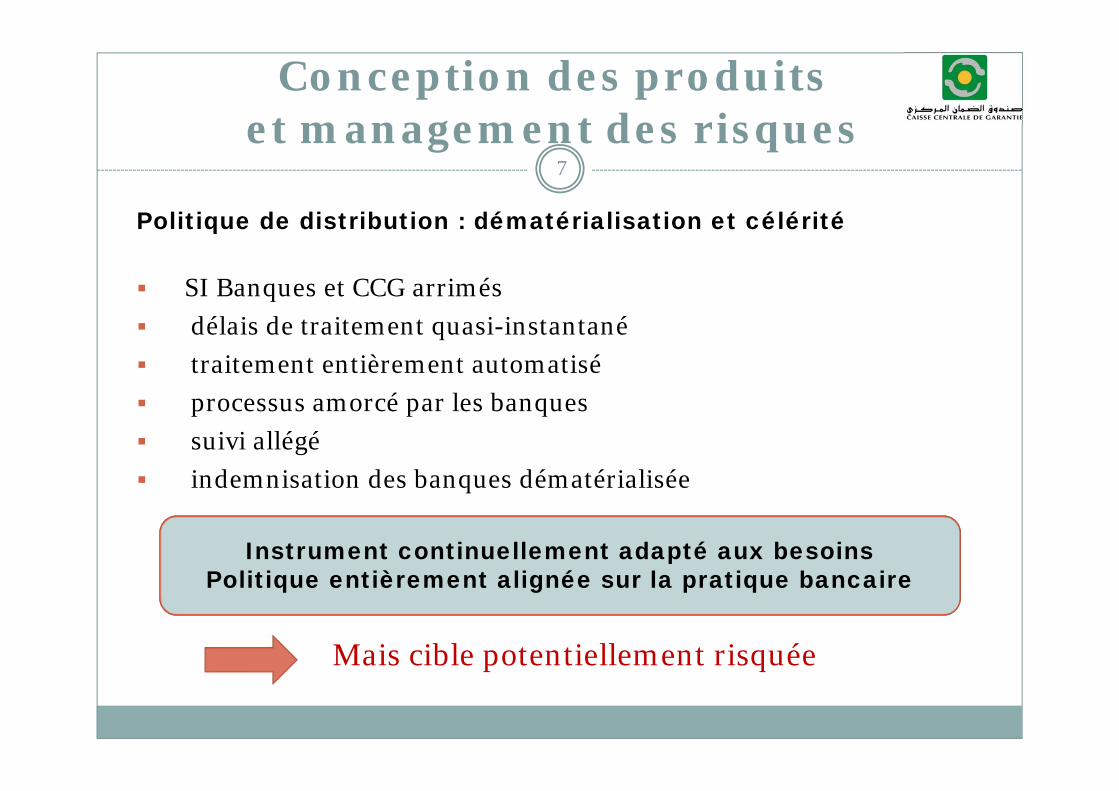

Politique de distribution : dématérialisation et célérité

SI Banques et CCG arrimés délais de traitement quasi-instantané traitement entièrement automatisé processus amorcé par les banques suivi allégé indemnisation des banques dématérialisée

Instrument continuellement adapté aux besoinsPolitique entièrement alignée sur la pratique bancaire

Mais cible potentiellement risquée

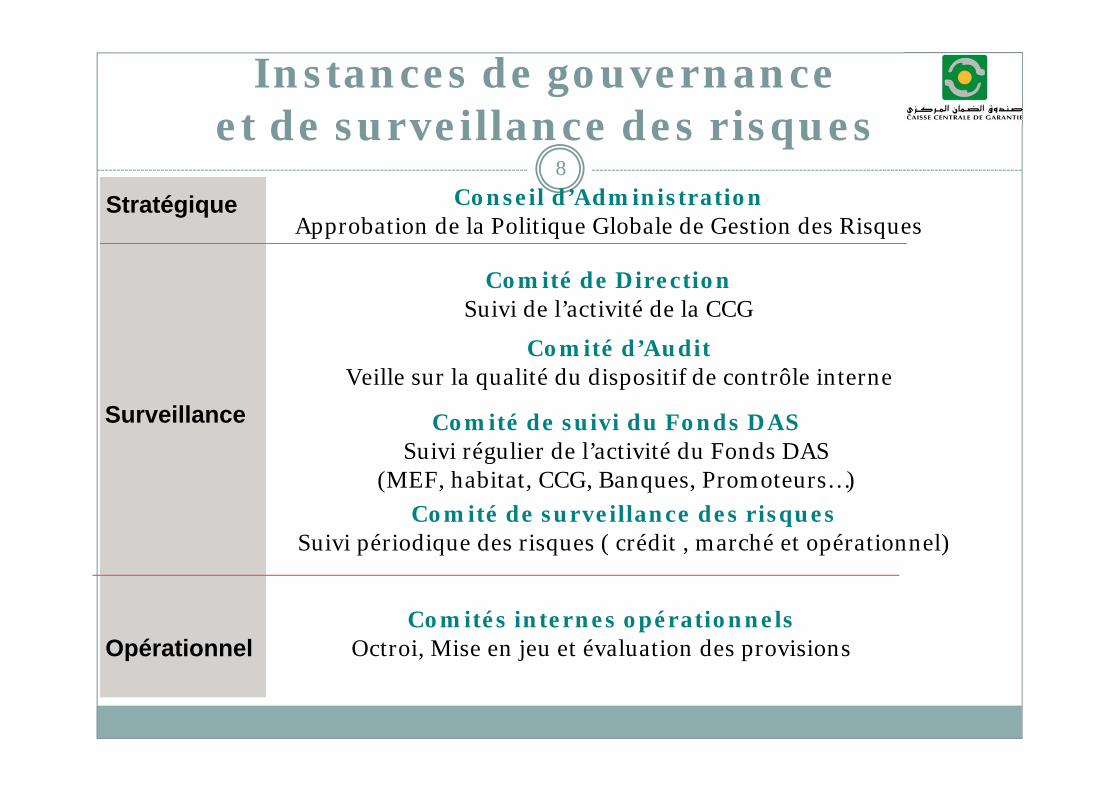

Instances de gouvernance et de surveillance des risques

8Conseil d’Administration

Approbation de la Politique Globale de Gestion des Risques

Comité d’AuditVeille sur la qualité du dispositif de contrôle interne

Comité de DirectionSuivi de l’activité de la CCG

Comité de surveillance des risques Suivi périodique des risques ( crédit , marché et opérationnel)

Comités internes opérationnelsOctroi, Mise en jeu et évaluation des provisionsOpérationnel

Surveillance

Stratégique

Comité de suivi du Fonds DAS Suivi régulier de l’activité du Fonds DAS

(MEF, habitat, CCG, Banques, Promoteurs…)

Système et dispositifde management des risques

9

Objectifs

renforcer et pérenniser le rôle de la garantie institutionnelle

améliorer les capacités de gestion de l’information

mesurer et évaluer la perte attendue, la perte inattendue et laperte finale

surveiller l’adéquation des engagements et des « fondspropres »

Système et dispositifde management des risques

10

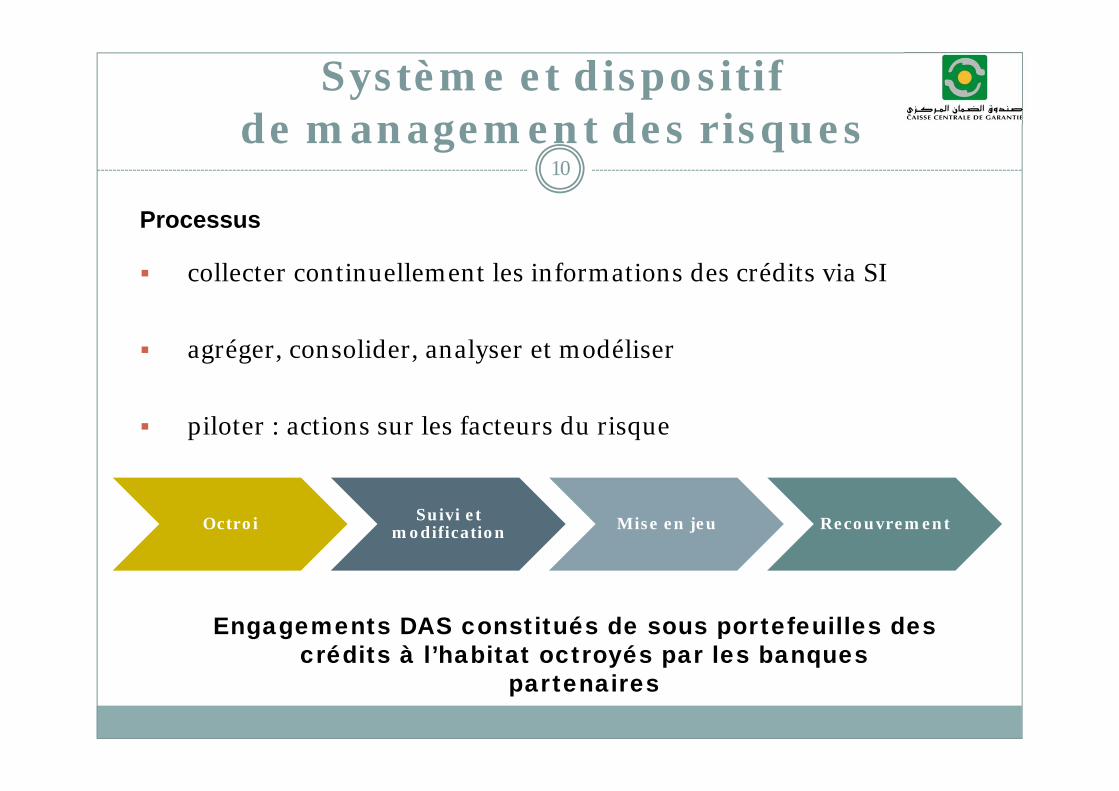

Processus

collecter continuellement les informations des crédits via SI

agréger, consolider, analyser et modéliser

piloter : actions sur les facteurs du risque

Octroi Suivi et modification Mise en jeu Recouvrement

Engagements DAS constitués de sous portefeuilles des crédits à l’habitat octroyés par les banques

partenaires

Système et dispositifde management des risques

11

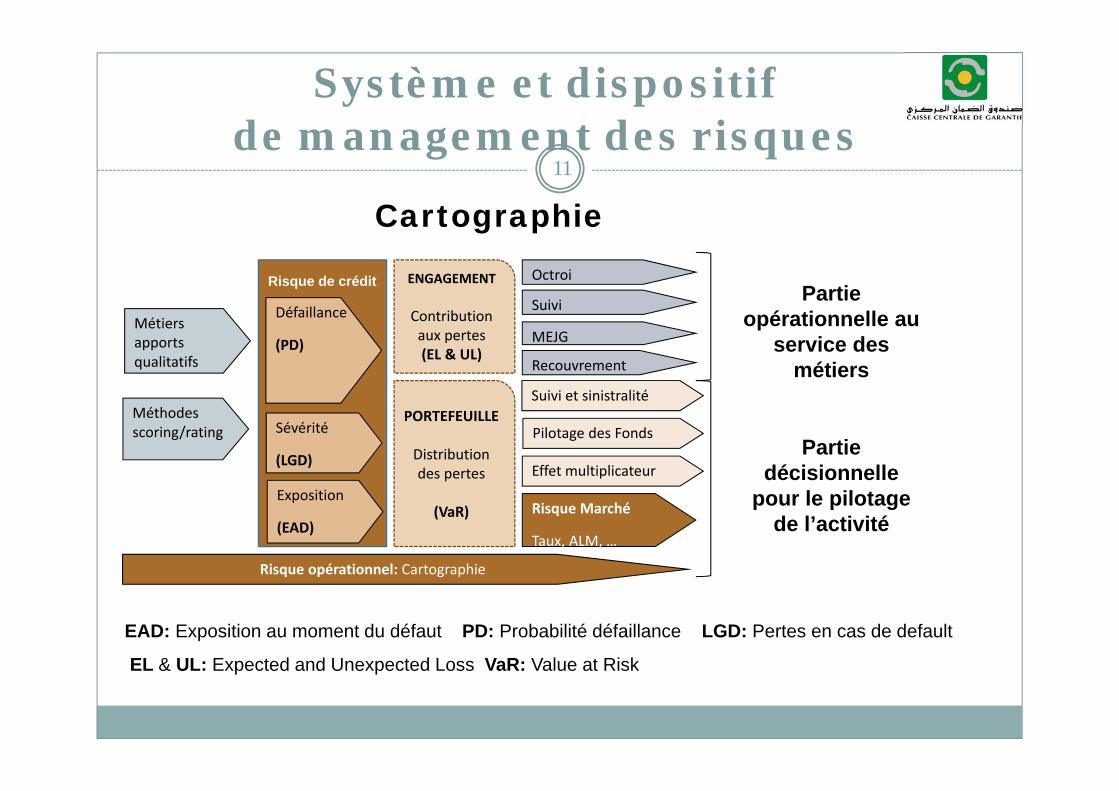

Cartographie

Méthodes scoring/rating

Métiers apportsqualitatifs

Sévérité

(LGD)

Exposition

(EAD)Risque Marché

Taux, ALM, …

Pilotage des Fonds

Risque opérationnel: Cartographie

Recouvrement

MEJG

Suivi

Suivi et sinistralité

OctroiPartie

opérationnelle au service des

métiers

Partie décisionnelle

pour le pilotage de l’activité

Risque de crédit

Défaillance

(PD)

ENGAGEMENT

Contribution aux pertes(EL & UL)

PORTEFEUILLE

Distribution des pertes

(VaR)

Effet multiplicateur

EAD: Exposition au moment du défaut PD: Probabilité défaillance LGD: Pertes en cas de default

EL & UL: Expected and Unexpected Loss VaR: Value at Risk

Système et dispositifde management des risques

12

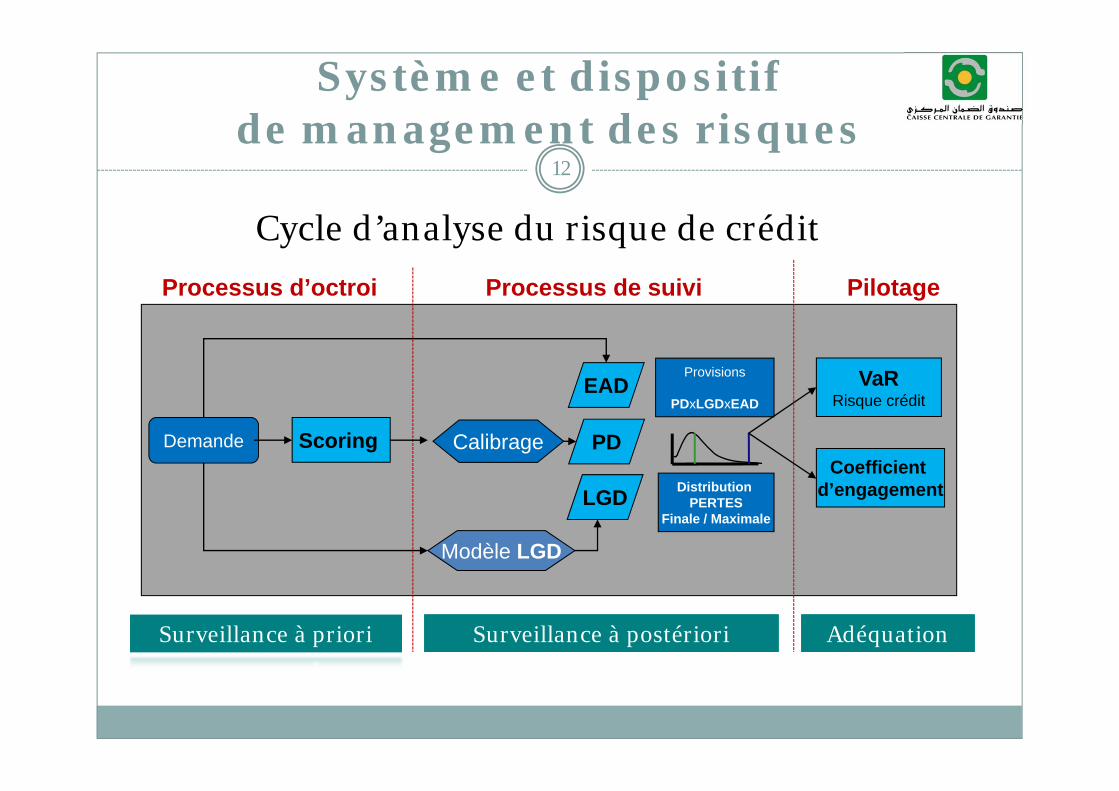

Demande Scoring Calibrage PD

EAD

LGD

Modèle LGD

Provisions

PDxLGDxEAD

Distribution PERTES

Finale / Maximale

VaRRisque crédit

Cycle d’analyse du risque de créditProcessus d’octroi Processus de suivi Pilotage

Coefficient d’engagement

Surveillance à priori Surveillance à postériori Adéquation

Système et dispositifde management des risques

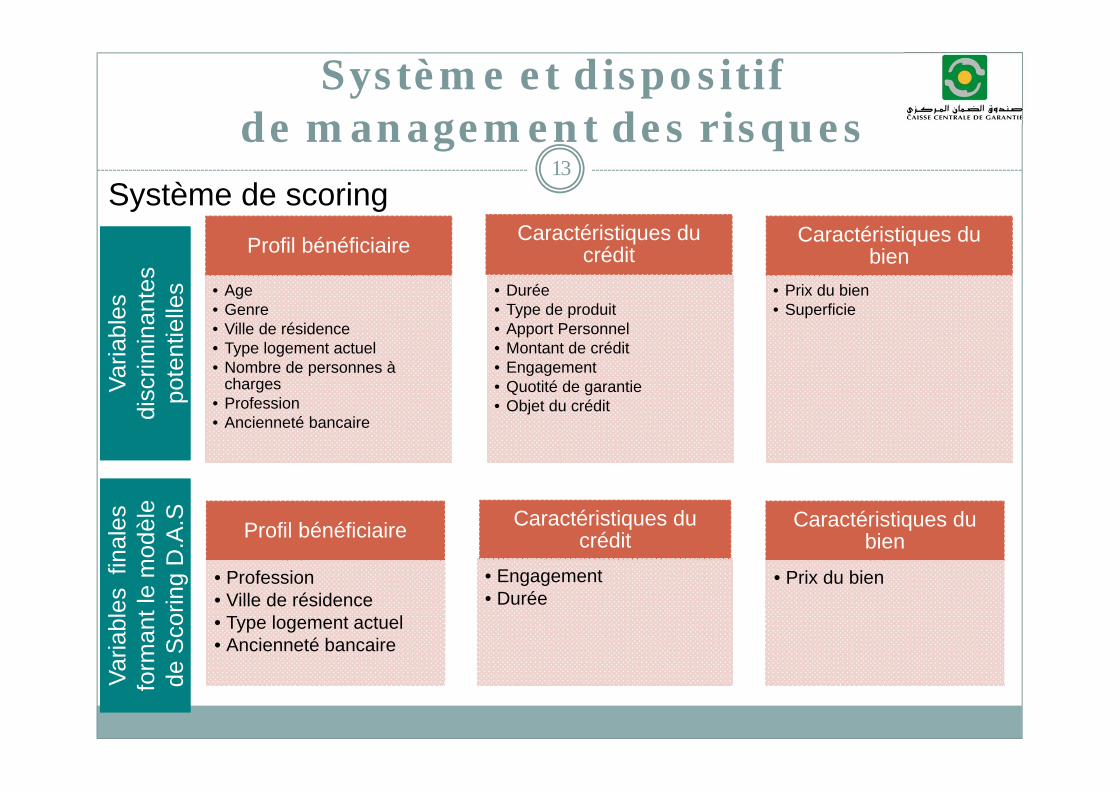

13

Profil bénéficiaire

• Age• Genre• Ville de résidence• Type logement actuel• Nombre de personnes à

charges• Profession• Ancienneté bancaire

Caractéristiques du crédit

• Durée• Type de produit• Apport Personnel• Montant de crédit• Engagement• Quotité de garantie• Objet du crédit

Caractéristiques du bien

• Prix du bien• Superficie

Profil bénéficiaire

• Profession • Ville de résidence • Type logement actuel • Ancienneté bancaire

Caractéristiques du crédit

• Engagement • Durée

Caractéristiques du bien

• Prix du bien

Système de scoring

Varia

bles

di

scrim

inan

tes

pote

ntie

lles

Varia

bles

di

scrim

inan

tes

pote

ntie

lles

Varia

bles

fin

ales

form

ant l

e m

odèl

e de

Sco

ring

D.A

.S

Varia

bles

fin

ales

form

ant l

e m

odèl

e de

Sco

ring

D.A

.S

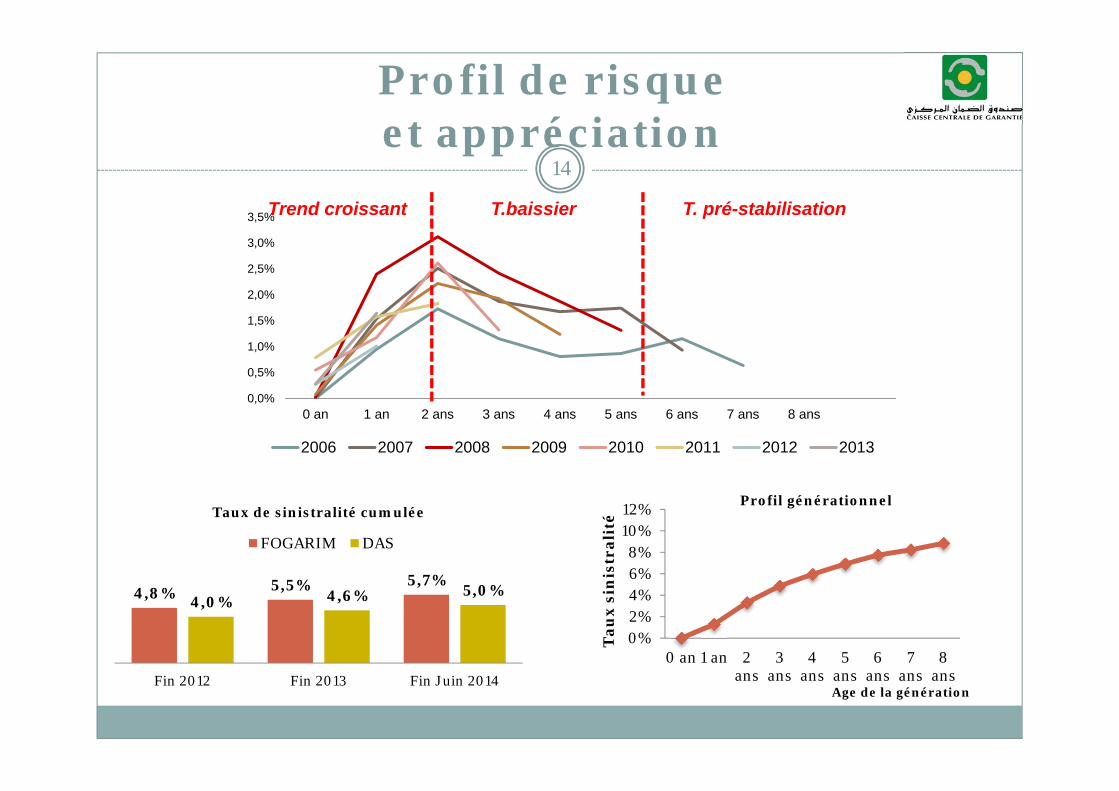

Profil de risqueet appréciation

14

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

0 an 1 an 2 ans 3 ans 4 ans 5 ans 6 ans 7 ans 8 ans

2006 2007 2008 2009 2010 2011 2012 2013

T.baissier T. pré-stabilisationTrend croissant

4,8% 5,5% 5,7%4,0% 4,6% 5,0%

Fin 2012 Fin 2013 Fin Juin 2014

Taux de sinistralité cumulée

FOGARIM DAS

0%2%4%6%8%

10%12%

0 an 1 an 2ans

3ans

4ans

5ans

6ans

7ans

8ans

Tau

x si

nis

tral

ité

Age de la génération

Profil générationnel

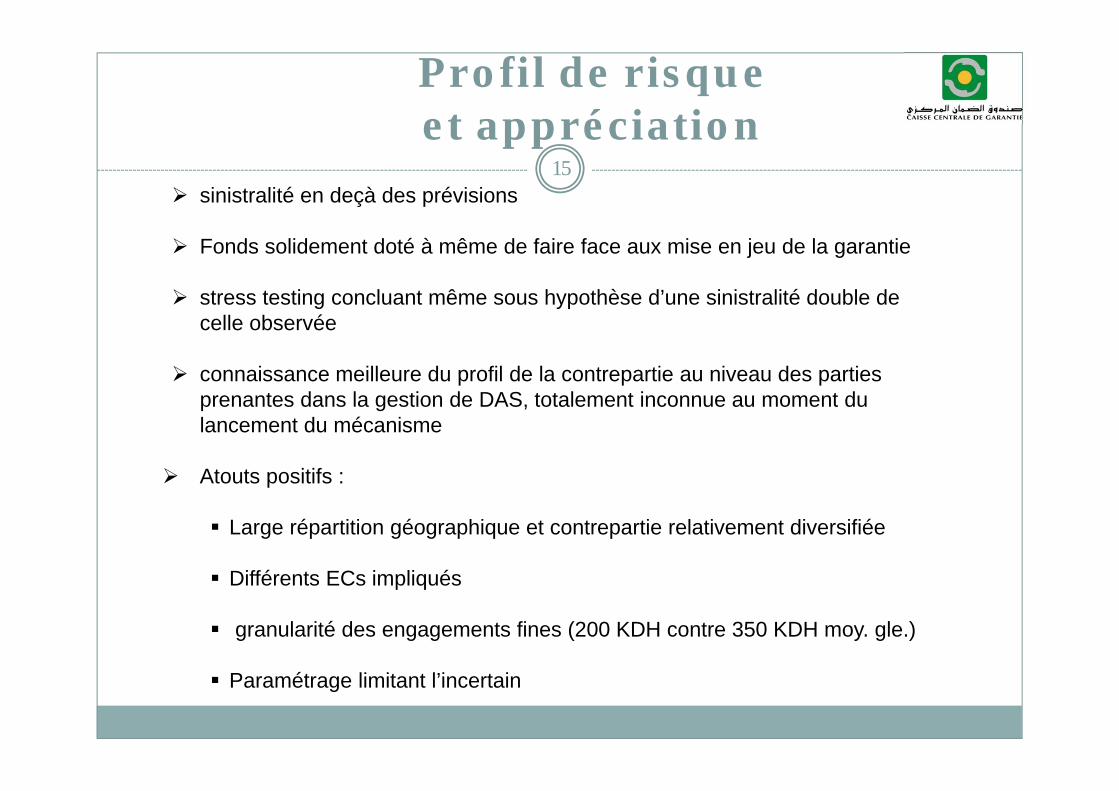

Profil de risqueet appréciation

sinistralité en deçà des prévisions

Fonds solidement doté à même de faire face aux mise en jeu de la garantie

stress testing concluant même sous hypothèse d’une sinistralité double de celle observée

connaissance meilleure du profil de la contrepartie au niveau des parties prenantes dans la gestion de DAS, totalement inconnue au moment du lancement du mécanisme

Atouts positifs :

Large répartition géographique et contrepartie relativement diversifiée

Différents ECs impliqués

granularité des engagements fines (200 KDH contre 350 KDH moy. gle.)

Paramétrage limitant l’incertain

15

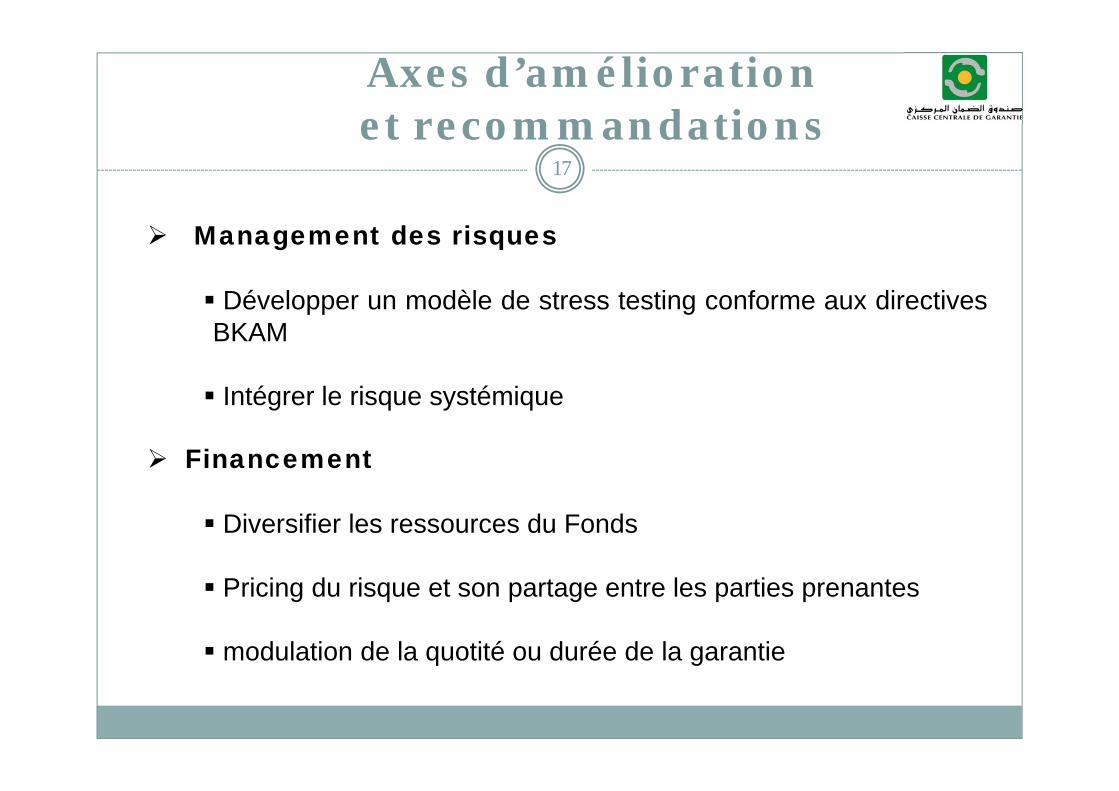

Axes d’améliorationet recommandations

16

Support opérationnel

Explorer d’autres modes d’octroi – opportunité du « portefeuille »

Connecter davantage les systèmes d’information des partenaires.

Mutualiser les outils de la gestion des risques.

Supervision

Opportunité d’adopter des règles de provisionnement plusadéquates à la nature de la cible et au fonctionnement du Fonds.

Opportunité de mettre en place des règles prudentiellesspécifiques.

Axes d’améliorationet recommandations

17

Management des risques

Développer un modèle de stress testing conforme aux directivesBKAM

Intégrer le risque systémique

Financement

Diversifier les ressources du Fonds

Pricing du risque et son partage entre les parties prenantes

modulation de la quotité ou durée de la garantie

MERCI POUR VOTRE ATTENTION

Tél. +212 537. 71.68.68 - Fax. +212 537. 71.57.15

Site Web: www.ccg.maE-mail: [email protected]

18

![Санкт · 2016. 12. 13. · ting entrepreneurial ideas) [Bird, 1988] и модель максимизации ожидаемой полезности (Maximization of the expected](https://img.pdfslide.fr/doc/110x75/5fc797cc48fecd5a0b306099/-2016-12-13-ting-entrepreneurial-ideas-bird-1988-oe.jpg)