Embed Size (px)

Citation preview

BRGML'ENTREPRISE AU SERVICE DE LA TERRE

ào".^^'

.o^^.sP"^'

iXC

Panorama des matériaux (1993)

L. AlbouyP. Marteau

B. OdentP. Rocher

C. SpencerP.-M. Thibaut

janvier 1994R 37 878

Ministère de l'IncJustrie, nnr*des Postes et Télécommunications BRGMet du Commerce extérieur SERVICE GEOLOGIQUE NATIONAL

Service PublicEtude réalisée d^.^!eeiÇ^e.(i^060 ORLEANS CEDEX 2 - France - Tél. : (33) 38.64.34.34actions de Service public du BRGM

BRGML'ENTREPRISE AU SERVICE DE LA TERRE

ào".^^'

.o^^.sP"^'

iXC

Panorama des matériaux (1993)

L. AlbouyP. Marteau

B. OdentP. Rocher

C. SpencerP.-M. Thibaut

janvier 1994R 37 878

Ministère de l'IncJustrie, nnr*des Postes et Télécommunications BRGMet du Commerce extérieur SERVICE GEOLOGIQUE NATIONAL

Service PublicEtude réalisée d^.^!eeiÇ^e.(i^060 ORLEANS CEDEX 2 - France - Tél. : (33) 38.64.34.34actions de Service public du BRGM

Panorama des matériaux (1993)

Mots clés ; Argiles pour terre cuite, argiles pour produits réfractaires, barytine, carbonates pourcharges, fluorine, gypse, matériaux pour ciment, mica, pierres ornementales et dimensionnelles,silice, talc.

En bibliographie, ce rapport sera cite de la façon suivante : ALBOUY L., MARTEAU P.,ODENT B., ROCHER P., SPENCER C, THIBAUT P-M. (1994) - Panorama des matériaux(1993). Rapport BRGM R37878, 62 p., 2 fig., 23 tabl.

© BRGM : ce document ne peut être reproduit en totalité ou en partie sans l'autorisation expresse du BRGM.

Rapport BRGM R3787 8

Panorama des matériaux (1993)

Mots clés ; Argiles pour terre cuite, argiles pour produits réfractaires, barytine, carbonates pourcharges, fluorine, gypse, matériaux pour ciment, mica, pierres ornementales et dimensionnelles,silice, talc.

En bibliographie, ce rapport sera cite de la façon suivante : ALBOUY L., MARTEAU P.,ODENT B., ROCHER P., SPENCER C, THIBAUT P-M. (1994) - Panorama des matériaux(1993). Rapport BRGM R37878, 62 p., 2 fig., 23 tabl.

© BRGM : ce document ne peut être reproduit en totalité ou en partie sans l'autorisation expresse du BRGM.

Rapport BRGM R3787 8

Panorama des matériaux (1993)

Resume

Le "Panorama des matériaux (1993)" a été rédigé à la demande du Service des MatièresPremières et du Sous-Sol (SMPSS) du Ministère de l'Industrie, des P. et T. et du Commerceextérieur.

Ce "panorama" regroupe II substances minérales non concessibles dont les principalescaractéristiques physiques, chimiques et économiques sont résumées en quelques pages.

La série "Mémento" consacrée aux roches et minéraux industriels, a servi de base documentaire àla rédaction des fiches. Généralement ce sont les auteurs des mémentos qui ont réalisé le travailen ayant soin de réactualiser les données économiques.

Les noms des auteurs et des substances traitées, sont désignés ci-dessous.

1 - Argiles communes pur produits de terre cuite2 - Argiles pour produits réfractaires3 - Barytine4 - Carbonates pour charges5 - Fluorine6 - Gypse7 - Matériaux pour ciment8- Mica9 - Pierres omementalcs et dimensionnelles10 - Silice1 1 - Talc

par P.-M. THIBAUTpar Ph. ROCHERpar L. ALBOUYpar P. MARTEAUpar L. ALBOUYpar P. MARTEAUpar C. SPENCERpar P.-M. THIBAUTpar B. ODENTpar Ph. ROCHERpar P. MARTEAU

Rapport BRGM R37878

Panorama des matériaux (1993)

Resume

Le "Panorama des matériaux (1993)" a été rédigé à la demande du Service des MatièresPremières et du Sous-Sol (SMPSS) du Ministère de l'Industrie, des P. et T. et du Commerceextérieur.

Ce "panorama" regroupe II substances minérales non concessibles dont les principalescaractéristiques physiques, chimiques et économiques sont résumées en quelques pages.

La série "Mémento" consacrée aux roches et minéraux industriels, a servi de base documentaire àla rédaction des fiches. Généralement ce sont les auteurs des mémentos qui ont réalisé le travailen ayant soin de réactualiser les données économiques.

Les noms des auteurs et des substances traitées, sont désignés ci-dessous.

1 - Argiles communes pur produits de terre cuite2 - Argiles pour produits réfractaires3 - Barytine4 - Carbonates pour charges5 - Fluorine6 - Gypse7 - Matériaux pour ciment8- Mica9 - Pierres omementalcs et dimensionnelles10 - Silice1 1 - Talc

par P.-M. THIBAUTpar Ph. ROCHERpar L. ALBOUYpar P. MARTEAUpar L. ALBOUYpar P. MARTEAUpar C. SPENCERpar P.-M. THIBAUTpar B. ODENTpar Ph. ROCHERpar P. MARTEAU

Rapport BRGM R37878

Panorama des matériaux (1993)

Table des matières

1. ARGILES COMMUNES POUR PRODUITS DE TERRE CUITE(par P.-M. Thibaut) 7

1.1. Généralités 71.2. Ressources françaises 71.3. Régions concernées 8

1.4. Marché- Utilisations 8

1.5. Flux commerciaux 8

1.6. Taille des entreprises - emploi 91.7. Coût - valeur ajoutée 10

2. ARGILES POUR PRODUITS CERAMIQUES ET REFRACTAIRES(par P, Rocher) II

2.1. Ressources disponibles 1 1

2.2. Marchés et utilisations Il2.3. Régions concernées 12

2.4. Flux commerciaux 12

2.5. Entreprises et emploi 13

2.6. Valeur ajoutée à la production 13

2.7. Retombées indirectes 14

3. BARYTINE (par L. Albouy) 15

3.1. Panorama mondial des réserves et de la production 15

3.2. Panorama français sur la barytine 16

3.3. Production française de barytine 16

3.4. Consommation française de barytine 17

3.5. Commerce extérieur 17

3.6. Les entreprises françaises productrices de barytine en 1992 18

3.7. Perspectives d'évolution à court et moyen terme 18

4. CARBONATES POUR CHARGE (par P. Marteau) 19

4.1. Ressources disponibles 19

4.2. Marché et utilisation 19

4.3. Régions concernées 204.4. Flux commerciaux 21

4.5. Taille des entreprises 214.6. Valeur ajoutée à la production 21

4.7. Emploi 224.8. Retombées indirectes 22

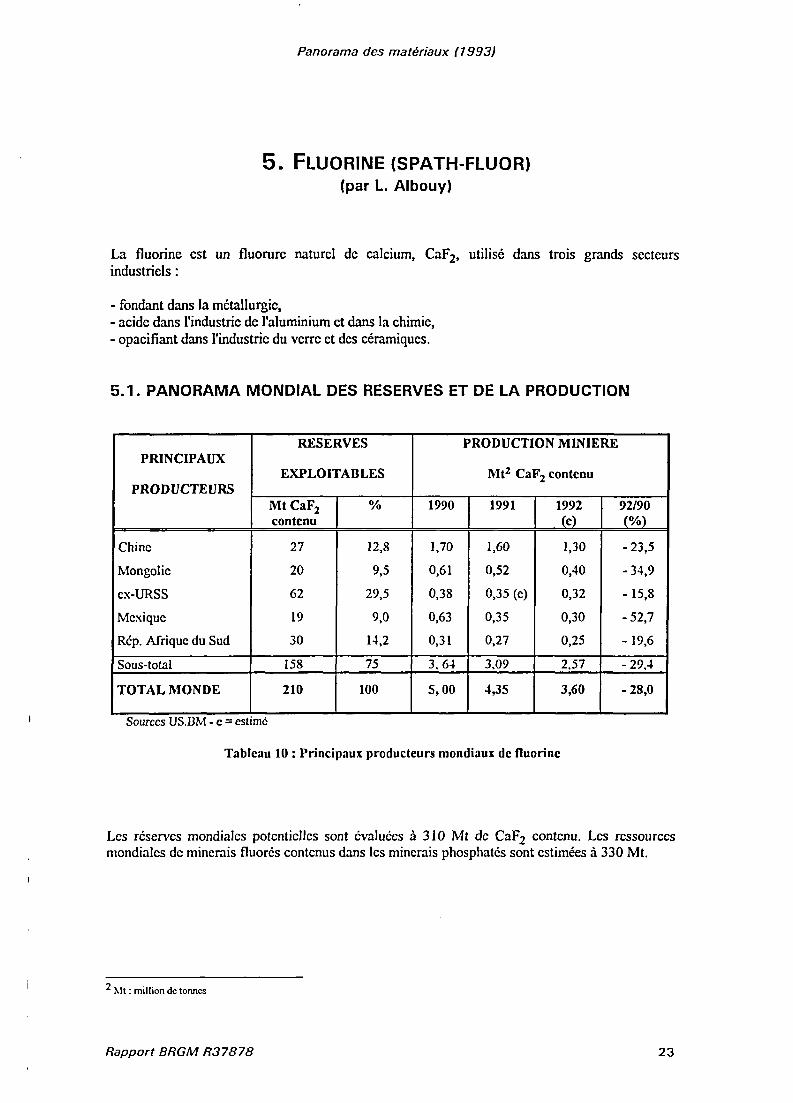

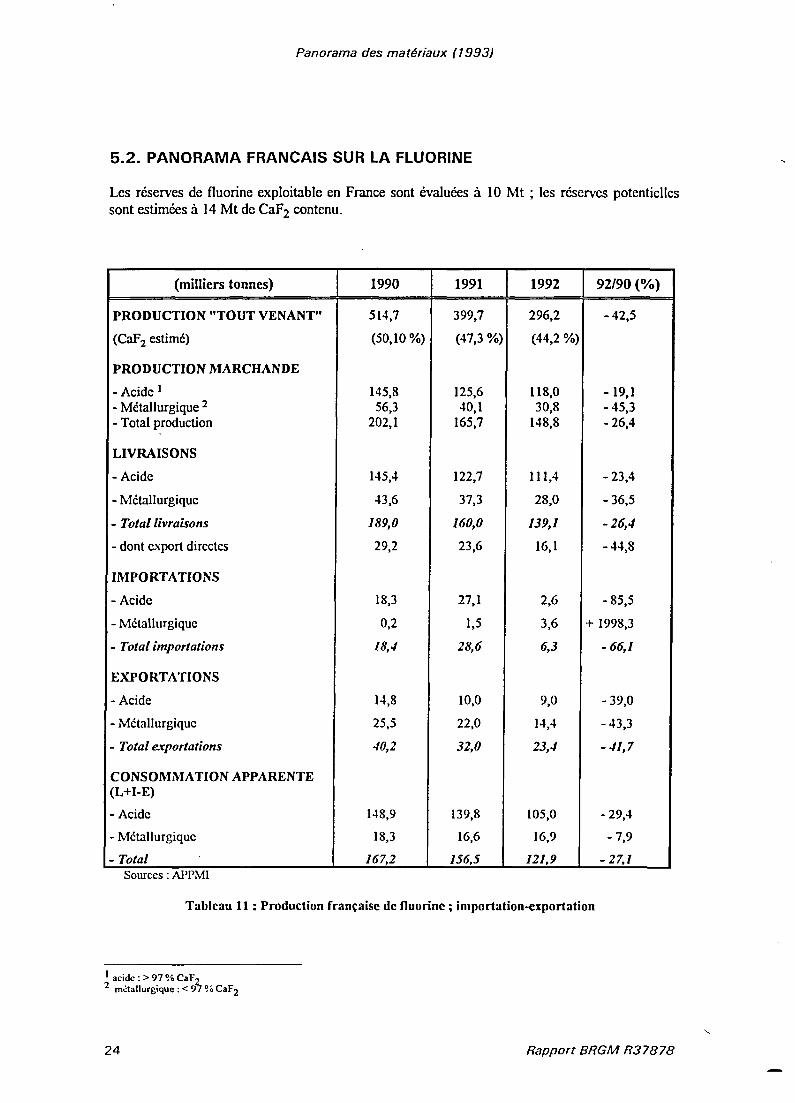

5. FLUORINE (SPATH-FLUOR) (par L. Albouy) 235.1. Panorama mondial des réserves et de la production 235.2. Panorama français sur la fluorine 245.3. Production française de fluorine 255.4. Consommation française de fluorine 255.5. Commerce extérieur 25

Rapport BRGM R3787a

Panorama des matériaux (1993)

Table des matières

1. ARGILES COMMUNES POUR PRODUITS DE TERRE CUITE(par P.-M. Thibaut) 7

1.1. Généralités 71.2. Ressources françaises 71.3. Régions concernées 8

1.4. Marché- Utilisations 8

1.5. Flux commerciaux 8

1.6. Taille des entreprises - emploi 91.7. Coût - valeur ajoutée 10

2. ARGILES POUR PRODUITS CERAMIQUES ET REFRACTAIRES(par P, Rocher) II

2.1. Ressources disponibles 1 1

2.2. Marchés et utilisations Il2.3. Régions concernées 12

2.4. Flux commerciaux 12

2.5. Entreprises et emploi 13

2.6. Valeur ajoutée à la production 13

2.7. Retombées indirectes 14

3. BARYTINE (par L. Albouy) 15

3.1. Panorama mondial des réserves et de la production 15

3.2. Panorama français sur la barytine 16

3.3. Production française de barytine 16

3.4. Consommation française de barytine 17

3.5. Commerce extérieur 17

3.6. Les entreprises françaises productrices de barytine en 1992 18

3.7. Perspectives d'évolution à court et moyen terme 18

4. CARBONATES POUR CHARGE (par P. Marteau) 19

4.1. Ressources disponibles 19

4.2. Marché et utilisation 19

4.3. Régions concernées 204.4. Flux commerciaux 21

4.5. Taille des entreprises 214.6. Valeur ajoutée à la production 21

4.7. Emploi 224.8. Retombées indirectes 22

5. FLUORINE (SPATH-FLUOR) (par L. Albouy) 235.1. Panorama mondial des réserves et de la production 235.2. Panorama français sur la fluorine 245.3. Production française de fluorine 255.4. Consommation française de fluorine 255.5. Commerce extérieur 25

Rapport BRGM R3787a

Panorama des matériaux (1993)

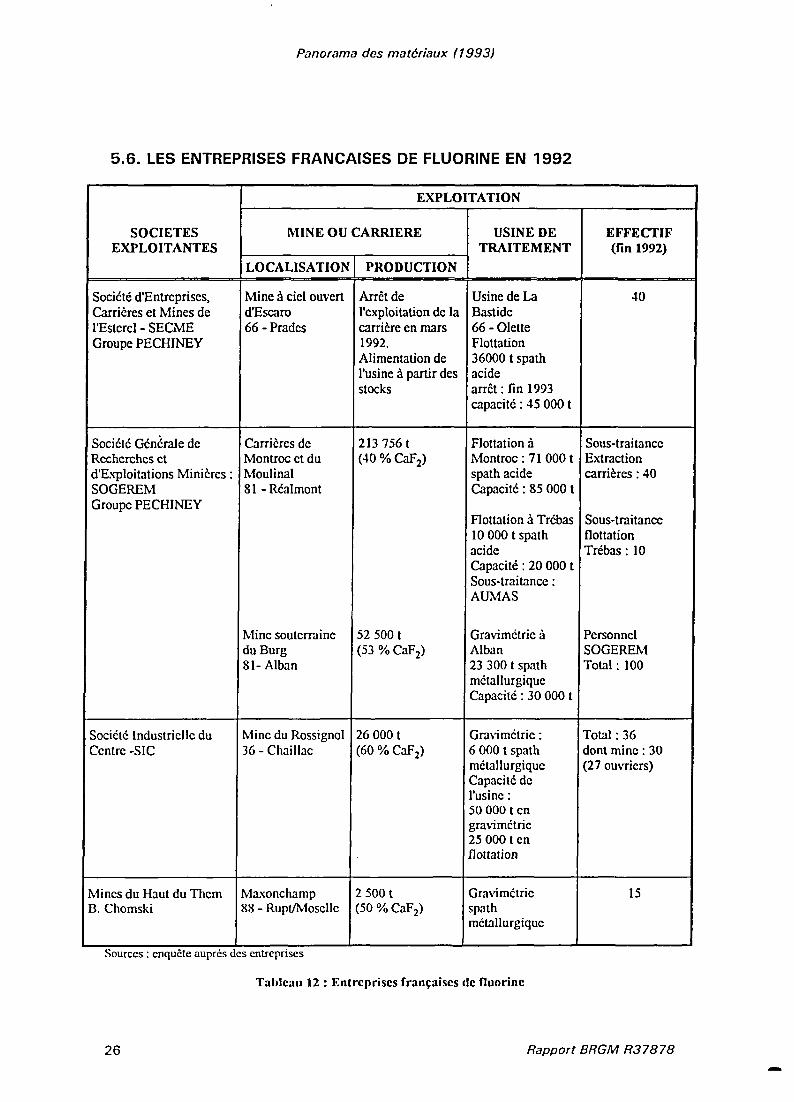

5.6. Les entreprises françaises de fluorine en 1992 265.7. Perspectives d'évolution à court et moyen terme 27

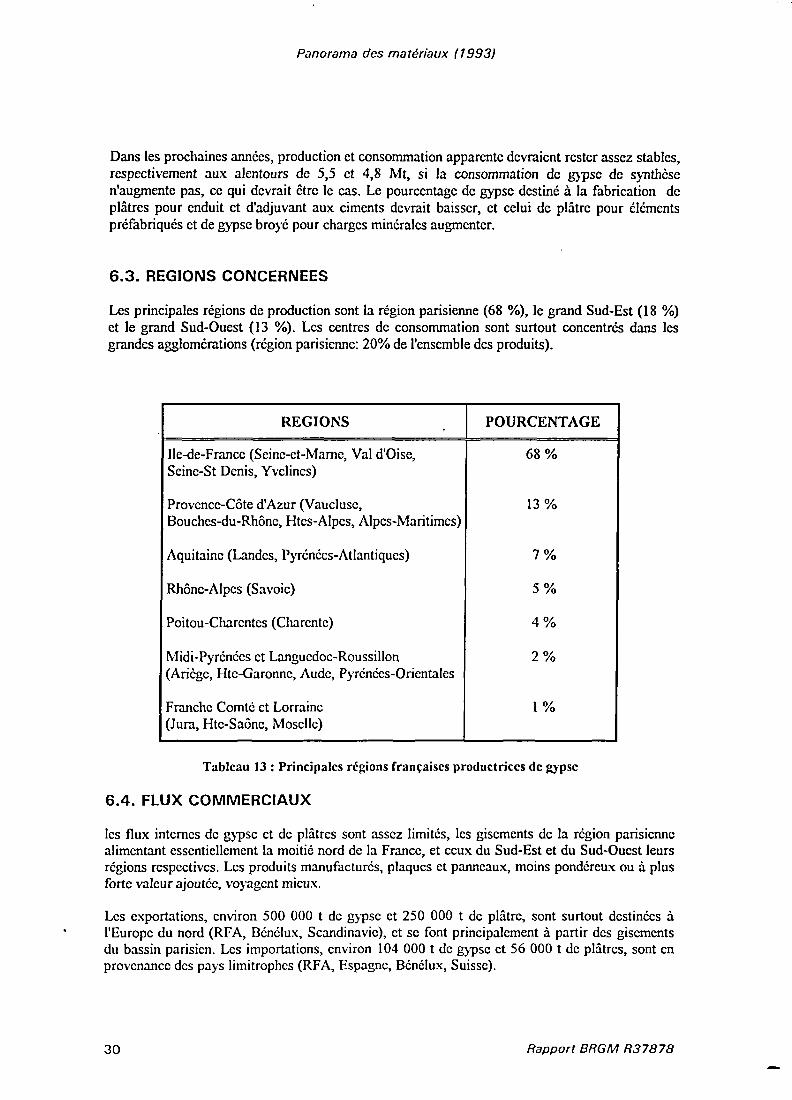

6. GYPSE (par P. Marteau) 296.1. Ressources disponibles 296.2. Marché et utilisation 296.3. Régions concernées 306.4. Flux commerciaux 306.5. Taille des entreprises 31

6.6. Valeur ajoutée à la production 31

6.7. Emploi 31

6.8. Retombées indirectes 31

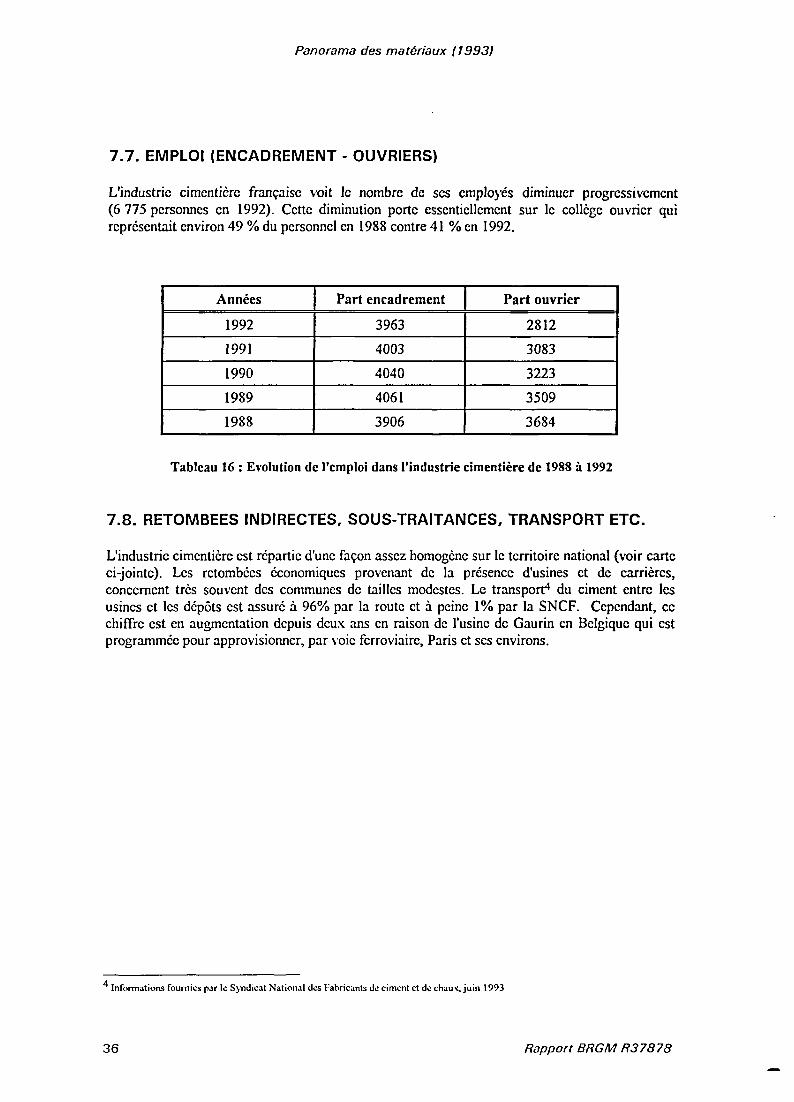

7. MATERIAUX POUR CIMENT (par C. Spencer) 33

7.1. Ressources disponibles 337.1.1. Matières premières principales 337.1.2. Matières premières accessoires 337.2. Besoins à satisfaire 337.3. Régions concernées 347.4. Flux commerciaux 347.5. Taille des entreprises 357.6. Valeur ajoutée à la production 357.7. Emploi (encadrement - ouvriers) 367.8. Retombées indirectes, sous-traitances, transport etc 36

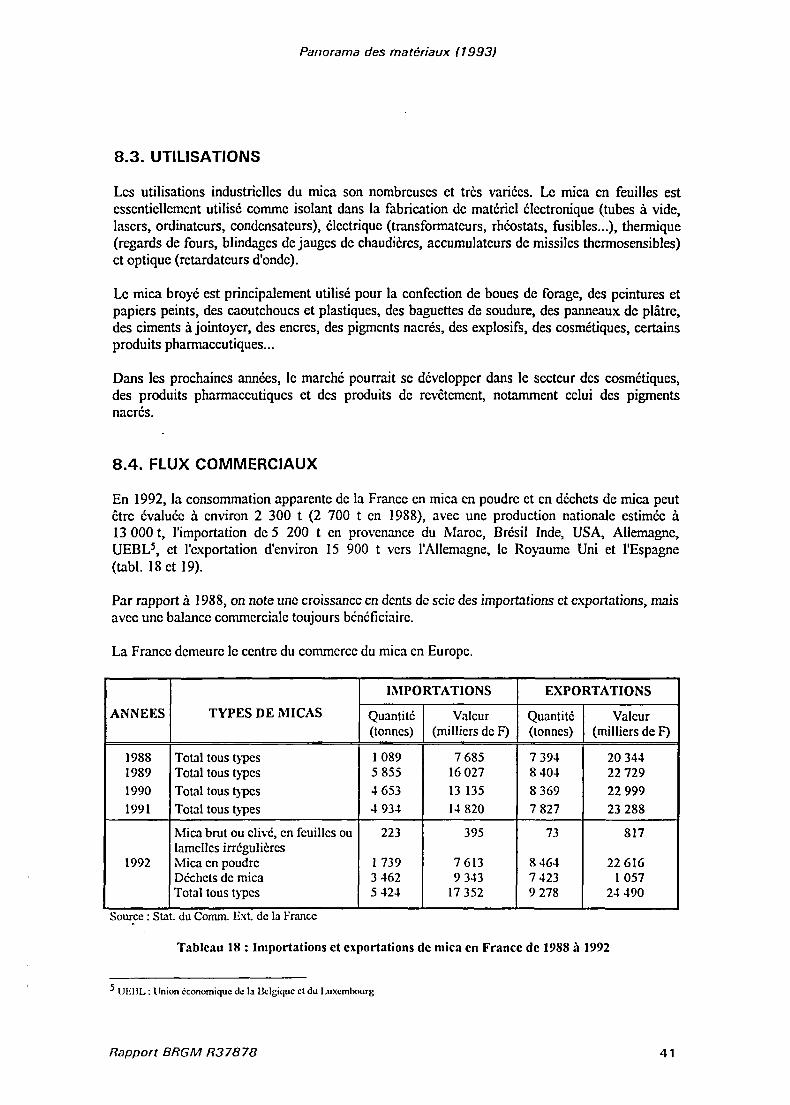

8. MICA (par P.-M. Thibaut) 398.1. Généralités 398.2. Ressources disponibles 398.2.1. Ressources mondiales 398.2.2. Ressources françaises 408.3. Utilisations 41

8.4. Flux commerciaux 41

8.5. Régions et entreprises concernées 428.6. Prix et valeur ajoutée à la production 42

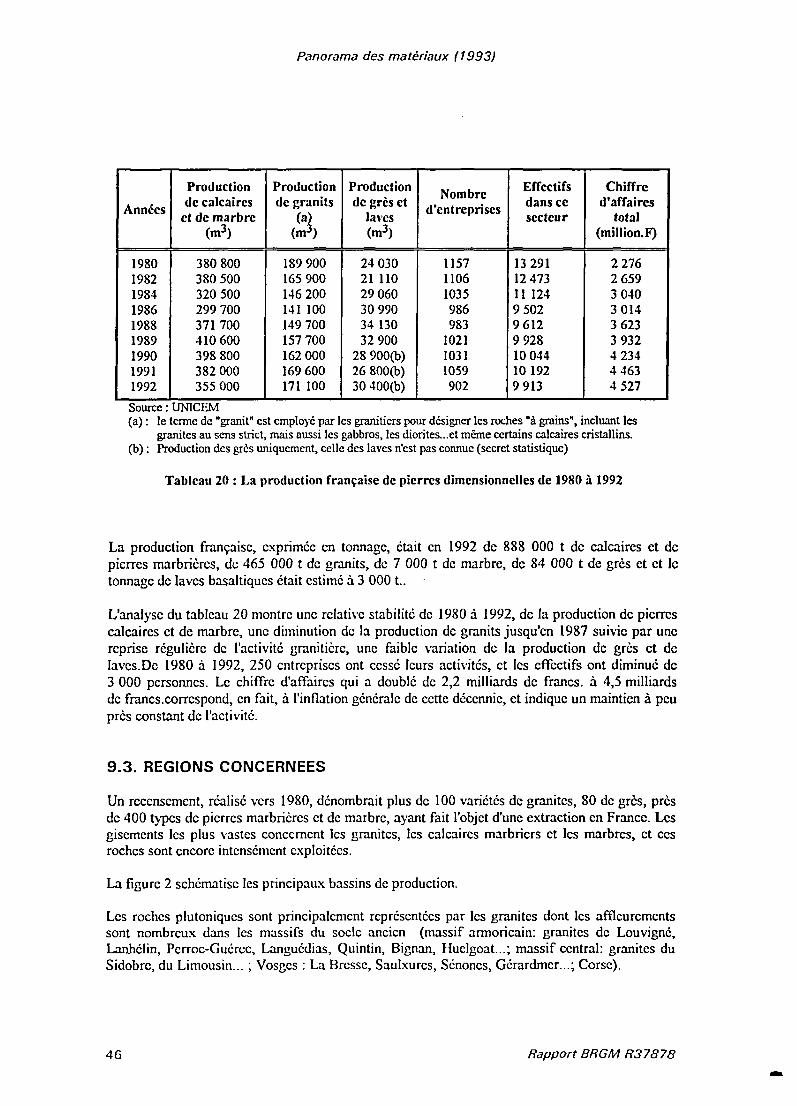

9. PIERRES ORNEMENTALES ET DIMENSIONNELLES (par B. Odent) 45

9.1. Généralités 459.2. Ressources françaises 459.3. Régions concernées 469.4. Marché- utilisations 489.5. Flux commerciaux 489.5.1. En France 489.5.2. Au niveau international 509.6. Taille des entreprises - emploi 509.7. Coût - Valeur ajoutée 52

10. SILICE (par P. Rocher) 5310.1. Ressources disponibles 5310.2. Marchés et utilisations 54

Rapport BRGM R37878

Panorama des matériaux (1993)

5.6. Les entreprises françaises de fluorine en 1992 265.7. Perspectives d'évolution à court et moyen terme 27

6. GYPSE (par P. Marteau) 296.1. Ressources disponibles 296.2. Marché et utilisation 296.3. Régions concernées 306.4. Flux commerciaux 306.5. Taille des entreprises 31

6.6. Valeur ajoutée à la production 31

6.7. Emploi 31

6.8. Retombées indirectes 31

7. MATERIAUX POUR CIMENT (par C. Spencer) 33

7.1. Ressources disponibles 337.1.1. Matières premières principales 337.1.2. Matières premières accessoires 337.2. Besoins à satisfaire 337.3. Régions concernées 347.4. Flux commerciaux 347.5. Taille des entreprises 357.6. Valeur ajoutée à la production 357.7. Emploi (encadrement - ouvriers) 367.8. Retombées indirectes, sous-traitances, transport etc 36

8. MICA (par P.-M. Thibaut) 398.1. Généralités 398.2. Ressources disponibles 398.2.1. Ressources mondiales 398.2.2. Ressources françaises 408.3. Utilisations 41

8.4. Flux commerciaux 41

8.5. Régions et entreprises concernées 428.6. Prix et valeur ajoutée à la production 42

9. PIERRES ORNEMENTALES ET DIMENSIONNELLES (par B. Odent) 45

9.1. Généralités 459.2. Ressources françaises 459.3. Régions concernées 469.4. Marché- utilisations 489.5. Flux commerciaux 489.5.1. En France 489.5.2. Au niveau international 509.6. Taille des entreprises - emploi 509.7. Coût - Valeur ajoutée 52

10. SILICE (par P. Rocher) 5310.1. Ressources disponibles 5310.2. Marchés et utilisations 54

Rapport BRGM R37878

Panorama des matériaux (1993)

10.3. Régions concernées 5410.4. Flux commerciaux 5510.5. Entreprises et emploi 5510.6. Valeur ajoutée à la production 5610.7. Retombées indirectes 57

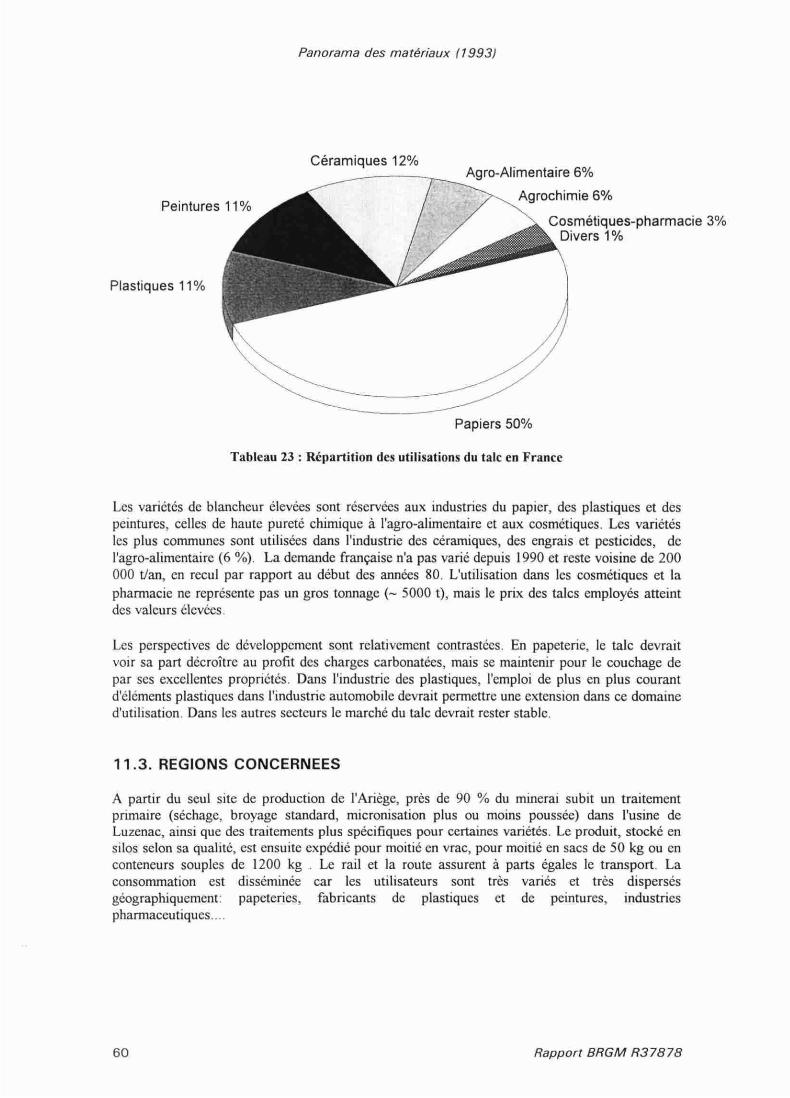

11. TALC (par P. Marteau) 5911.1. Ressources disponibles 5911.2. Marché et utilisation 5911.3. Régions concernées 6011.4. Flux commerciaux 61

11.5. Taille des entreprises 61

11.6. Valeur ajoutée à la production 61

11.7. Emploi 61

11.8. Retombées indirectes 62

LISTE DES FIGURES

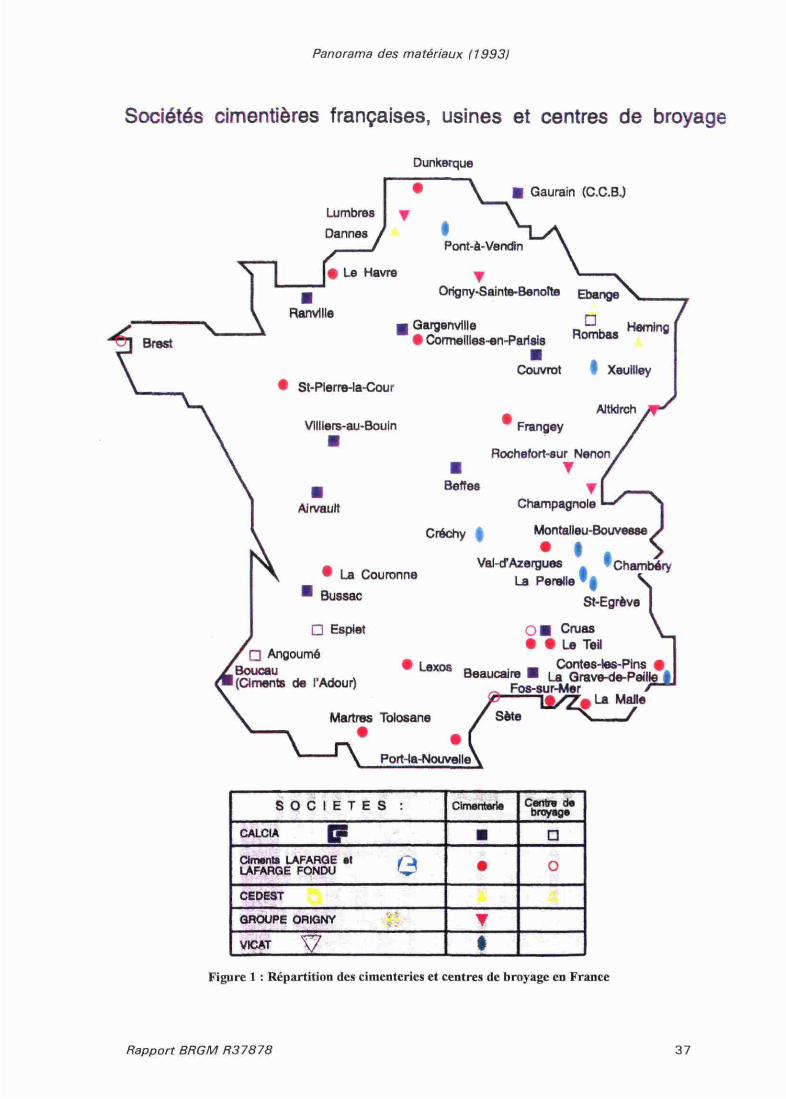

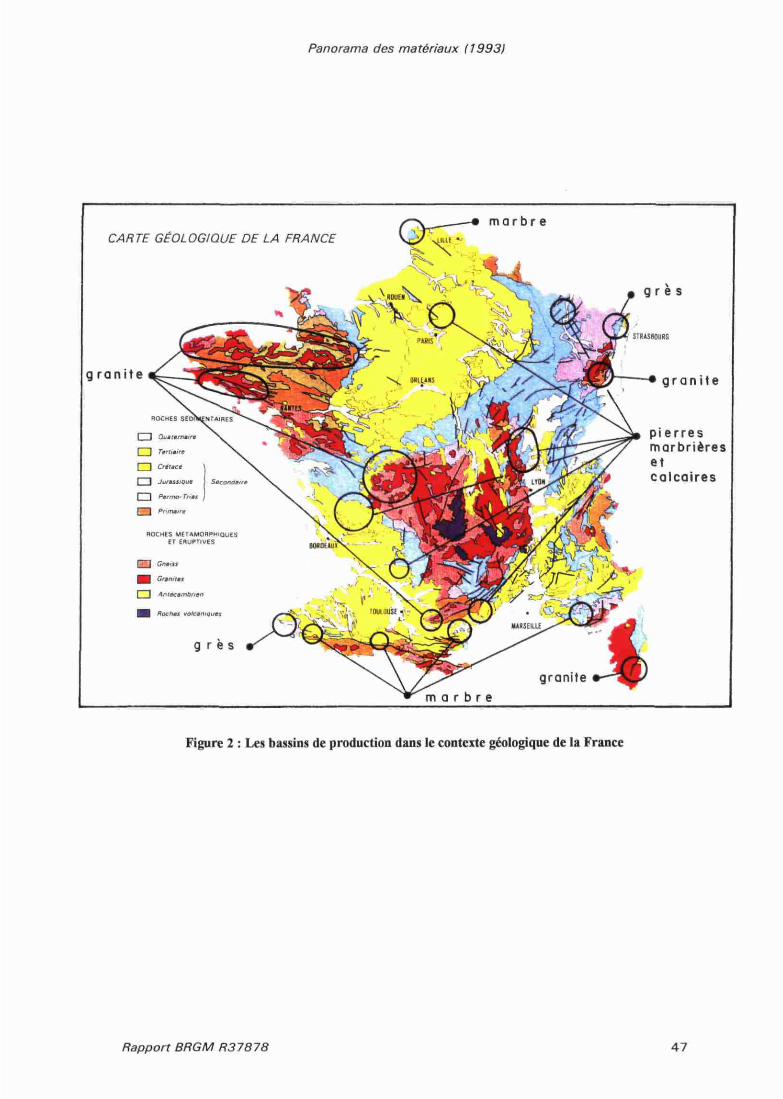

Figure I : Répartition des cimenteries et centres de broyage en France 37Figure 2 : Les bassins de production dans le contexte géologique de la France 47

LISTE DES TABLEAUX

Tableau 1 : Evolution de l'industrie française de la terre cuite 7

Tableau 2 : Production française de terre cuite par famille de produits 8

Tableau 3 : Commerce extérieur de la France en briques et tuiles 9Tableau 4 : Evolution de la structure de la profession (terre cuite de bâtiment) 10

Tableau 5 : Principaux groupes travaillant en France 13

Tableau 6 : Principaux producteurs mondiaux 15

Tableau 7 : Production française de barytine ct importation-exportation 16

Tableau 8 : Entreprises françaises de barytine 18

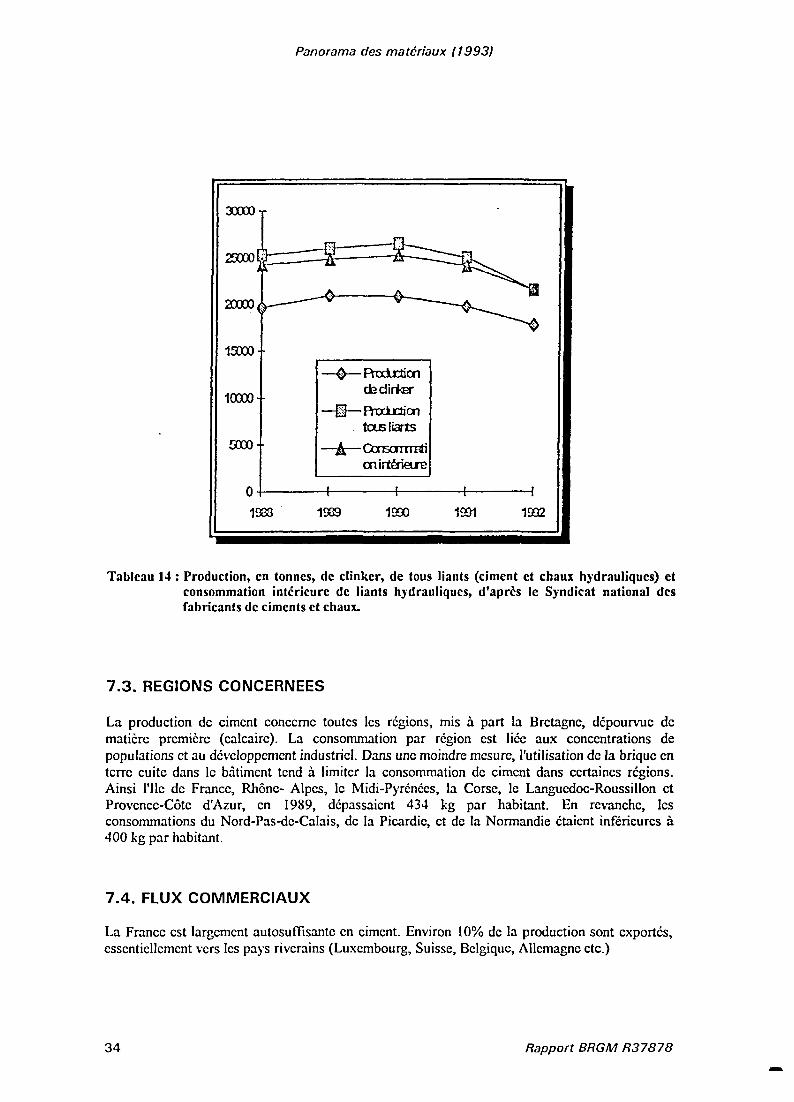

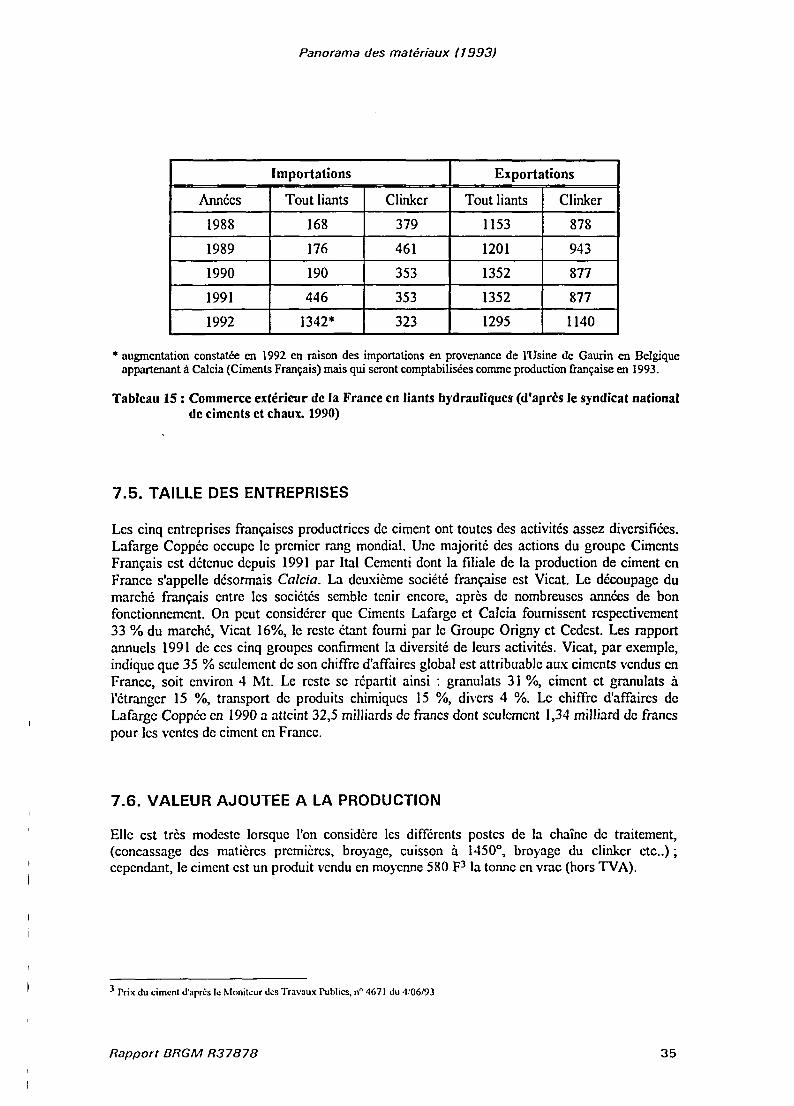

Tableau 9 : Répartition au marché des carbonates pour charge 20Tableau 10 : Principaux producteurs mondiaux de fluorine 23Tableau 1 1 : Production française de fluorine ; importation-exportation 24Tableau 12 : Entreprises françaises de fluorine 26Tableau 13 : Principales régions françaises productrices de gypse 30Tableau 14 : Production, en tonnes, de clinker, de tous liants ct consommation intérieur

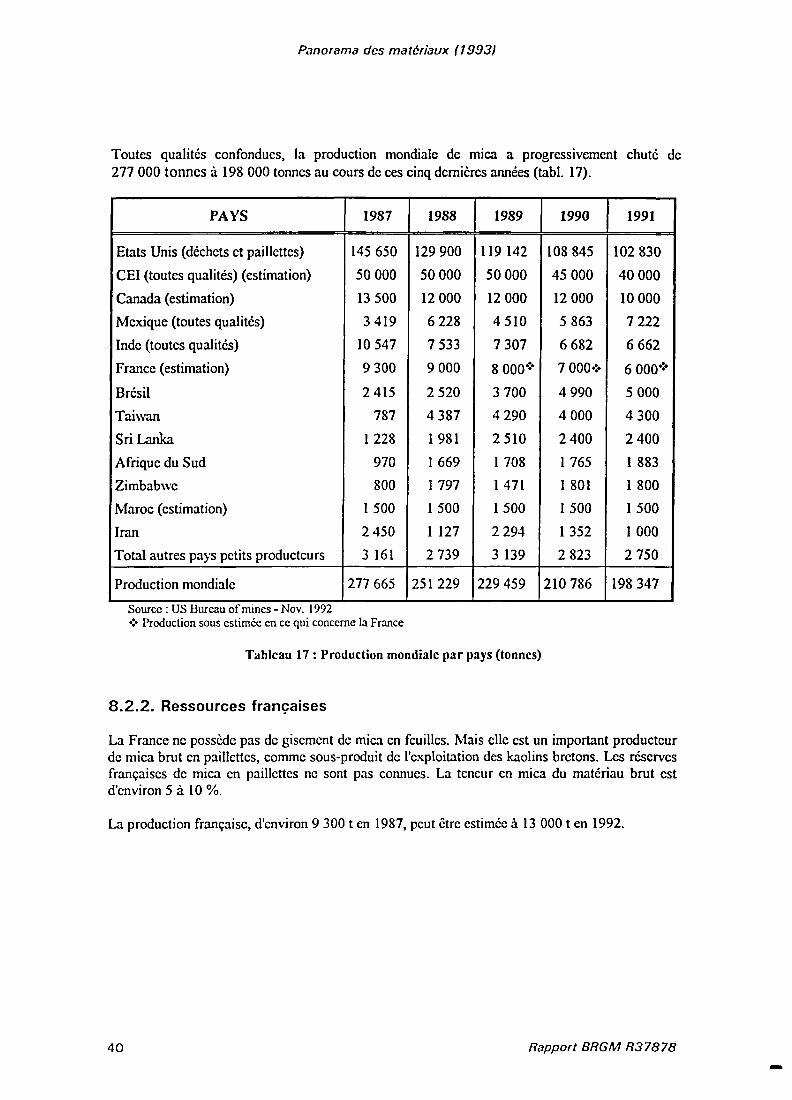

de liants hydrauliques 34Tableau 15 : Commerce extérieur de la France en liants hydrauliques 35Tableau 16 : Evolution de l'emploi dans l'industrie cimenticrc 36Tableau 17 : Production mondiale par pays 40Tableau 18 : Importations ct exportations de mica en franco 41Tableau 19 : Principaux pays fournisseurs et clients 42Tableau 20 : La production française de pierres dimensionnelles 46Tableau 21 : Production mondiale de pierres dimensionnelles ct import-export 49Tableau 22 : Principales entreprises françaises de silice 56Tableau 23 : Répartition des utilisations du talc en France 60

Rapport BRGM R37878

Panorama des matériaux (1993)

10.3. Régions concernées 5410.4. Flux commerciaux 5510.5. Entreprises et emploi 5510.6. Valeur ajoutée à la production 5610.7. Retombées indirectes 57

11. TALC (par P. Marteau) 5911.1. Ressources disponibles 5911.2. Marché et utilisation 5911.3. Régions concernées 6011.4. Flux commerciaux 61

11.5. Taille des entreprises 61

11.6. Valeur ajoutée à la production 61

11.7. Emploi 61

11.8. Retombées indirectes 62

LISTE DES FIGURES

Figure I : Répartition des cimenteries et centres de broyage en France 37Figure 2 : Les bassins de production dans le contexte géologique de la France 47

LISTE DES TABLEAUX

Tableau 1 : Evolution de l'industrie française de la terre cuite 7

Tableau 2 : Production française de terre cuite par famille de produits 8

Tableau 3 : Commerce extérieur de la France en briques et tuiles 9Tableau 4 : Evolution de la structure de la profession (terre cuite de bâtiment) 10

Tableau 5 : Principaux groupes travaillant en France 13

Tableau 6 : Principaux producteurs mondiaux 15

Tableau 7 : Production française de barytine ct importation-exportation 16

Tableau 8 : Entreprises françaises de barytine 18

Tableau 9 : Répartition au marché des carbonates pour charge 20Tableau 10 : Principaux producteurs mondiaux de fluorine 23Tableau 1 1 : Production française de fluorine ; importation-exportation 24Tableau 12 : Entreprises françaises de fluorine 26Tableau 13 : Principales régions françaises productrices de gypse 30Tableau 14 : Production, en tonnes, de clinker, de tous liants ct consommation intérieur

de liants hydrauliques 34Tableau 15 : Commerce extérieur de la France en liants hydrauliques 35Tableau 16 : Evolution de l'emploi dans l'industrie cimenticrc 36Tableau 17 : Production mondiale par pays 40Tableau 18 : Importations ct exportations de mica en franco 41Tableau 19 : Principaux pays fournisseurs et clients 42Tableau 20 : La production française de pierres dimensionnelles 46Tableau 21 : Production mondiale de pierres dimensionnelles ct import-export 49Tableau 22 : Principales entreprises françaises de silice 56Tableau 23 : Répartition des utilisations du talc en France 60

Rapport BRGM R37878

Panorama des matériaux (1993)

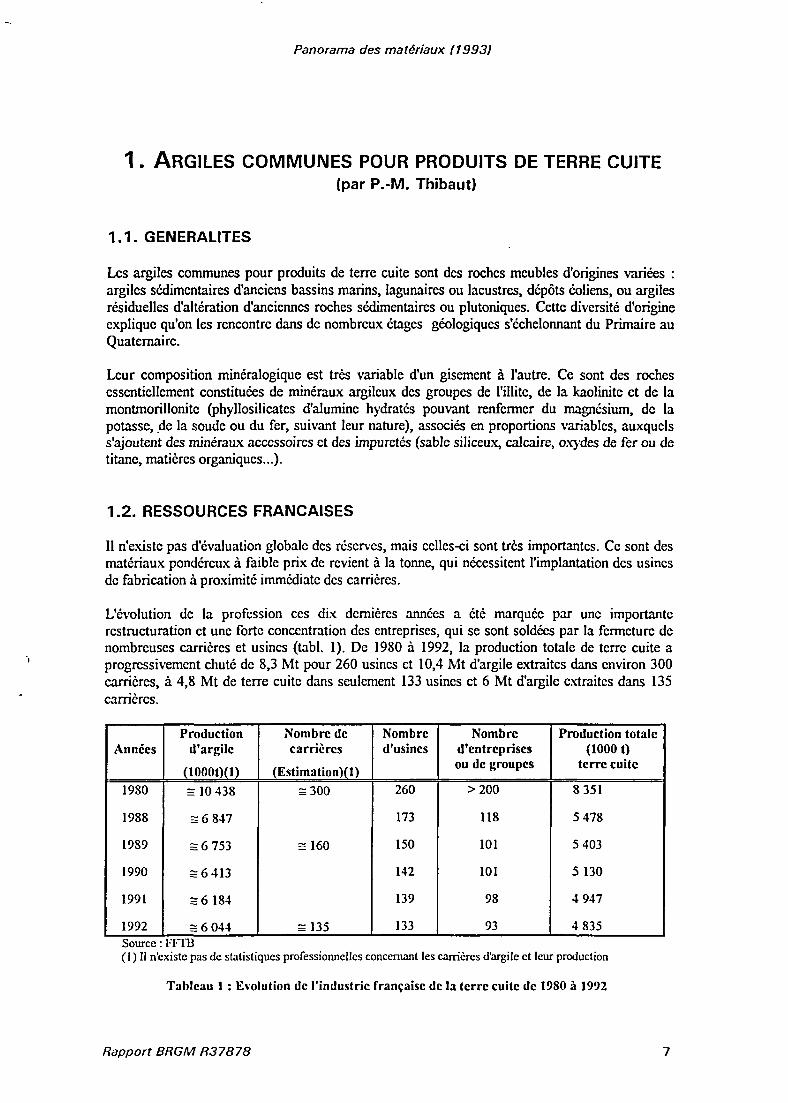

1 . Argiles communes pour produits de terre cuite(par P.-M. Thibaut)

1.1. GENERALITES

Les argiles communes pour produits de terre cuite sont des roches meubles d'origines variées :

argiles sédimentaires d'anciens bassins marins, lagunaires ou lacustres, dépôts éoliens, ou argilesrésiduelles d'altération d'anciennes roches sédimentaires ou plutoniques. Cette diversité d'origineexplique qu'on les rencontre dans de nombreux étages géologiques s'échelonnant du Primaire auQuatemaire.

Leur composition minéralogique est très variable d'im gisement à l'autre. Ce sont des rochesessentiellement constituées de minéraux argileux des groupes de l'illite, de la kaolinite et de lamontmorillonite (phyllosilicates d'alumine hydratés pouvant renfermer du magnésitmi, de lapotasse, de la soude ou du fer, suivant leur nature), associés en proportions variables, auxquelss'ajoutent des minéraux accessoires et des impuretés (sable siliceux, calcaire, oxydes de fer ou detitane, matières organiques...).

1.2. RESSOURCES FRANÇAISES

Il n'existe pas d'évaluation globale des réserves, mais celles-ci sont très importantes. Ce sont des

matériaux pondéreux à faible prix de revient à la tonne, qui nécessitent l'implantation des usinesde fabrication à proximité immédiate des carrières.

L'évolution de la profession ces dix dernières années a été marquée par une importanterestructuration et une forte concentration des entreprises, qui se sont soldées par la fermeture denombreuses carrières et usines (tabl, 1). De 1980 à 1992, la production totale de terre cuite a

progressivement chuté de 8,3 Mt pour 260 usines et 10,4 Mt d'argile extraites dans environ 300carrières, à 4,8 Mt de terre cuite dans seulement 133 usines ct 6 Mt d'argile extraites dans 135

carrières.

Années

1980

1988

1989

1990

1991

1992

Productiond'argile

C1000l)(l)

= 10 438

= 6 847

= 6 753

= 6413

= 6 184

= 6 044

Nombre decarrières

(E$timation)(l)= 300

= 160

= 135

Nombred'usines

260

173

150

142

139

133

Nombred'entreprisesou de groupes

>200

118

101

101

98

93

Production totale(1000 1)

terre cuite

8 351

5 478

5 403

5 130

4 947

4 835

Source : FI-TB(1)11 n'existe pas de statistiques professioimcllcs concemant les carrières d'argile ct leur production

Tableau 1 : Evolution de l'industrie française de la terre cuite de 1980 à 1992

Rapport BRGM R37878

Panorama des matériaux (1993)

1 . Argiles communes pour produits de terre cuite(par P.-M. Thibaut)

1.1. GENERALITES

Les argiles communes pour produits de terre cuite sont des roches meubles d'origines variées :

argiles sédimentaires d'anciens bassins marins, lagunaires ou lacustres, dépôts éoliens, ou argilesrésiduelles d'altération d'anciennes roches sédimentaires ou plutoniques. Cette diversité d'origineexplique qu'on les rencontre dans de nombreux étages géologiques s'échelonnant du Primaire auQuatemaire.

Leur composition minéralogique est très variable d'im gisement à l'autre. Ce sont des rochesessentiellement constituées de minéraux argileux des groupes de l'illite, de la kaolinite et de lamontmorillonite (phyllosilicates d'alumine hydratés pouvant renfermer du magnésitmi, de lapotasse, de la soude ou du fer, suivant leur nature), associés en proportions variables, auxquelss'ajoutent des minéraux accessoires et des impuretés (sable siliceux, calcaire, oxydes de fer ou detitane, matières organiques...).

1.2. RESSOURCES FRANÇAISES

Il n'existe pas d'évaluation globale des réserves, mais celles-ci sont très importantes. Ce sont des

matériaux pondéreux à faible prix de revient à la tonne, qui nécessitent l'implantation des usinesde fabrication à proximité immédiate des carrières.

L'évolution de la profession ces dix dernières années a été marquée par une importanterestructuration et une forte concentration des entreprises, qui se sont soldées par la fermeture denombreuses carrières et usines (tabl, 1). De 1980 à 1992, la production totale de terre cuite a

progressivement chuté de 8,3 Mt pour 260 usines et 10,4 Mt d'argile extraites dans environ 300carrières, à 4,8 Mt de terre cuite dans seulement 133 usines ct 6 Mt d'argile extraites dans 135

carrières.

Années

1980

1988

1989

1990

1991

1992

Productiond'argile

C1000l)(l)

= 10 438

= 6 847

= 6 753

= 6413

= 6 184

= 6 044

Nombre decarrières

(E$timation)(l)= 300

= 160

= 135

Nombred'usines

260

173

150

142

139

133

Nombred'entreprisesou de groupes

>200

118

101

101

98

93

Production totale(1000 1)

terre cuite

8 351

5 478

5 403

5 130

4 947

4 835

Source : FI-TB(1)11 n'existe pas de statistiques professioimcllcs concemant les carrières d'argile ct leur production

Tableau 1 : Evolution de l'industrie française de la terre cuite de 1980 à 1992

Rapport BRGM R37878

Panorama des matériaux (1993)

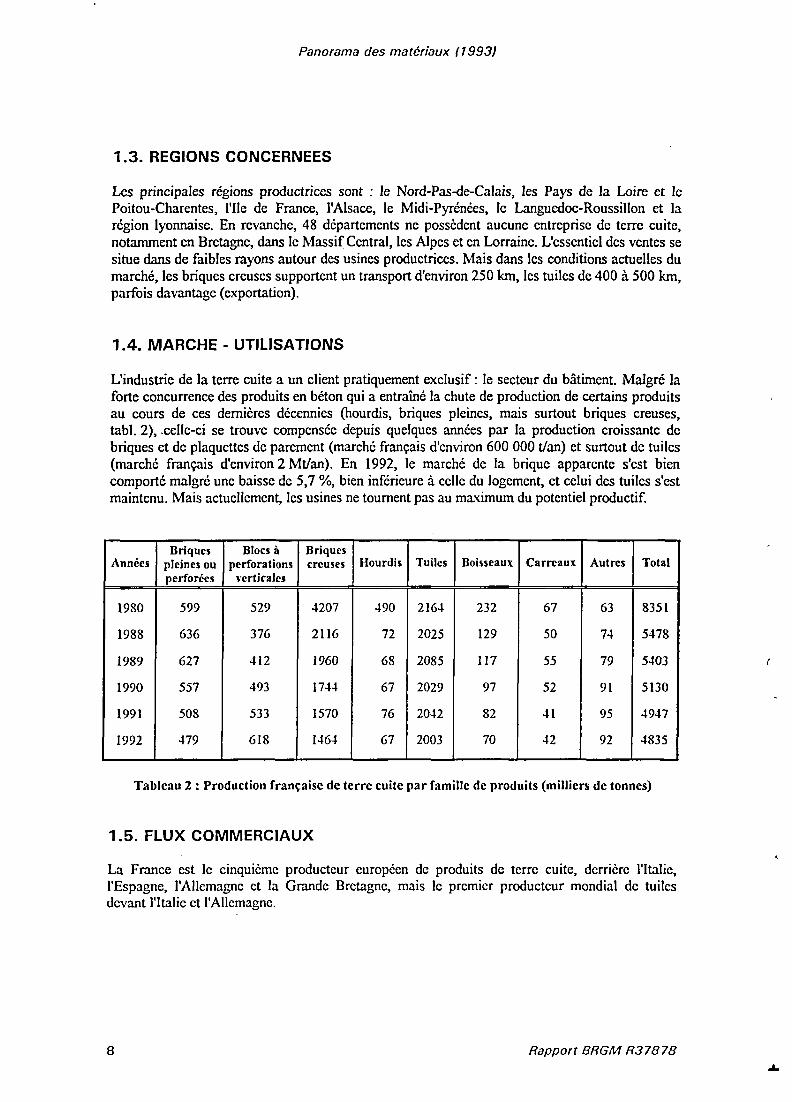

1.3. REGIONS CONCERNEES

Les principales régions productrices sont : le Nord-Pas-de-Calais, les Pays de la Loire et lePoitou-Charentes, l'Ile de France, l'Alsace, le Midi-Pyrénées, le Languedoc-Roussillon et larégion lyonnaise. En revanche, 48 départements ne possèdent aucune entreprise de terre cuite,notamment en Bretagne, dans le Massif Central, les Alpes et en Lorraine. L'essentiel des ventes se

situe dans de faibles rayons autour des usines productrices. Mais dans les conditions actuelles dumarché, les briques creuses supportent un transport d'environ 250 km, les tuiles de 400 à 500 km,parfois davantage (exportation).

1.4. MARCHE - UTILISATIONS

L'industrie de la terre cuite a un client pratiquement exclusif : le secteur du bâtiment. Malgré laforte concurrence des produits en béton qui a entraîné la chute de production de certains produitsau cours de ces demières décennies (hourdis, briques pleines, mais surtout briques creuses,tabl. 2), celle-ci se trouve compensée depuis quelques années par la production croissante debriques et de plaquettes de parement (marché français d'environ 600 000 t/an) et surtout de tuiles(marché français d'environ 2 Mt/an). En 1992, le marché de la brique apparente s'est biencomporté malgré une baisse de 5,7 %, bien inférieure à celle du logement, et celui des tuiles s'estmaintenu. Mais actuellement, les usines ne tournent pas au maximum du potentiel productif

Années

1980

1988

1989

1990

1991

1992

Briquespleines ouperforées

599

636

627

557

508

479

Blocs à

perforationsverticales

529

376

412

493

533

618

Briquescreuses

4207

2116

1960

1744

1570

1464

Hourdis

490

72

68

67

76

67

Tuiles

2164

2025

2085

2029

2042

2003

Boisseaux

232

129

117

97

82

70

Carreaux

67

50

55

52

41

42

Autres

63

74

79

91

95

92

Total

8351

5478

5403

5130

4947

4835

Tableau 2 : Production française de terre cuite par famille de produits (milliers de tonnes)

1.5. FLUX COMMERCIAUX

La France est le cinquième producteur européen de produits de terre cuite, derrière l'Italie,l'Espagne, l'Allemagne et la Grande Bretagne, mais le premier producteur mondial de tuilesdevant l'Italie ct rAllemagnc.

Rapport BRGM R37878

Panorama des matériaux (1993)

1.3. REGIONS CONCERNEES

Les principales régions productrices sont : le Nord-Pas-de-Calais, les Pays de la Loire et lePoitou-Charentes, l'Ile de France, l'Alsace, le Midi-Pyrénées, le Languedoc-Roussillon et larégion lyonnaise. En revanche, 48 départements ne possèdent aucune entreprise de terre cuite,notamment en Bretagne, dans le Massif Central, les Alpes et en Lorraine. L'essentiel des ventes se

situe dans de faibles rayons autour des usines productrices. Mais dans les conditions actuelles dumarché, les briques creuses supportent un transport d'environ 250 km, les tuiles de 400 à 500 km,parfois davantage (exportation).

1.4. MARCHE - UTILISATIONS

L'industrie de la terre cuite a un client pratiquement exclusif : le secteur du bâtiment. Malgré laforte concurrence des produits en béton qui a entraîné la chute de production de certains produitsau cours de ces demières décennies (hourdis, briques pleines, mais surtout briques creuses,tabl. 2), celle-ci se trouve compensée depuis quelques années par la production croissante debriques et de plaquettes de parement (marché français d'environ 600 000 t/an) et surtout de tuiles(marché français d'environ 2 Mt/an). En 1992, le marché de la brique apparente s'est biencomporté malgré une baisse de 5,7 %, bien inférieure à celle du logement, et celui des tuiles s'estmaintenu. Mais actuellement, les usines ne tournent pas au maximum du potentiel productif

Années

1980

1988

1989

1990

1991

1992

Briquespleines ouperforées

599

636

627

557

508

479

Blocs à

perforationsverticales

529

376

412

493

533

618

Briquescreuses

4207

2116

1960

1744

1570

1464

Hourdis

490

72

68

67

76

67

Tuiles

2164

2025

2085

2029

2042

2003

Boisseaux

232

129

117

97

82

70

Carreaux

67

50

55

52

41

42

Autres

63

74

79

91

95

92

Total

8351

5478

5403

5130

4947

4835

Tableau 2 : Production française de terre cuite par famille de produits (milliers de tonnes)

1.5. FLUX COMMERCIAUX

La France est le cinquième producteur européen de produits de terre cuite, derrière l'Italie,l'Espagne, l'Allemagne et la Grande Bretagne, mais le premier producteur mondial de tuilesdevant l'Italie ct rAllemagnc.

Rapport BRGM R37878

Panorama des matériaux (1993)

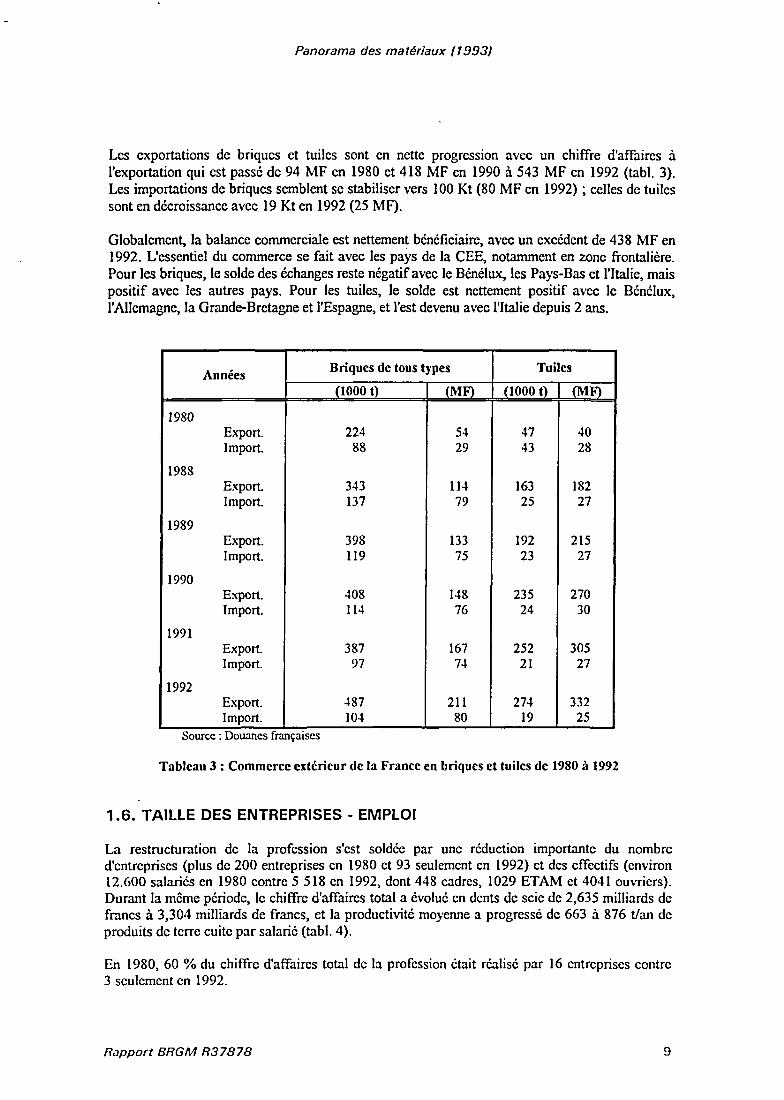

Les exportations de briques et tuiles sont en nette progression avec un chiffre d'affaires àl'exportation qui est passé de 94 MF en 1980 et 418 MF en 1990 à 543 MF en 1992 (tabl. 3).Les importations de briques semblent se stabiliser vers 100 Kt (80 MF en 1992) ; celles de tuilessont en décroissance avec 19 Kt en 1992 (25 MF).

Globalement, la balance commerciale est nettement bénéficiaire, avec un excédent de 438 MF en1992. L'essentiel du commerce se fait avec les pays de la CEE, notamment en zone frontalière.Pour les briques, le solde des échanges reste négatif avec le Bénélux, les Pays-Bas et l'Italie, maispositif avec les autres pays. Pour les tuiles, le solde est nettement positif avec le Bénélux,l'Allemagne, la Grande-Bretagne et l'Espagne, et l'est devenu avec l'Italie depuis 2 ans.

Années

1980

1988

1989

1990

1991

1992

Export.Imprort.

Export.Import.

Export.Import.

Export.Import.

Export.Import.

Export.Import.

Briques de tous types

(1000 t)

22488

343137

398119

408114

38797

487104

(MF)

5429

114

79

133

75

14876

16774

21180

Tuiles

(1000 1)

4743

163

25

192

23

23524

25221

27419

(MF)

4028

18227

21527

27030

30527

33225

Source : Douanes françaises

Tableau 3 : Commerce extérieur de la France en briques ct tuiles de 1980 à 1992

1.6. TAILLE DES ENTREPRISES - EMPLOI

La restructuration de la profession s'est soldée par une réduction importante du nombred'entreprises (plus de 200 entreprises en 1980 et 93 seulement en 1992) et des effectifs (environ12.600 salaries en 1980 contre 5 518 en 1992, dont 448 cadres, 1029 ETAM et 4041 ouvriers).Durant la même période, le chiffre d'affaires total a évolué en dents de scie de 2,635 milliards defrancs à 3,304 milliards de francs, et la productivité moyerme a progressé de 663 à 876 t/an deproduits de terre cuite par salarié (tabl. 4).

En 1980, 60 % du chiffre d'affaires total de la profession était réalisé par 16 entreprises contre3 seulement en 1992.

Rapport BRGM R37 87 8

Panorama des matériaux (1993)

Les exportations de briques et tuiles sont en nette progression avec un chiffre d'affaires àl'exportation qui est passé de 94 MF en 1980 et 418 MF en 1990 à 543 MF en 1992 (tabl. 3).Les importations de briques semblent se stabiliser vers 100 Kt (80 MF en 1992) ; celles de tuilessont en décroissance avec 19 Kt en 1992 (25 MF).

Globalement, la balance commerciale est nettement bénéficiaire, avec un excédent de 438 MF en1992. L'essentiel du commerce se fait avec les pays de la CEE, notamment en zone frontalière.Pour les briques, le solde des échanges reste négatif avec le Bénélux, les Pays-Bas et l'Italie, maispositif avec les autres pays. Pour les tuiles, le solde est nettement positif avec le Bénélux,l'Allemagne, la Grande-Bretagne et l'Espagne, et l'est devenu avec l'Italie depuis 2 ans.

Années

1980

1988

1989

1990

1991

1992

Export.Imprort.

Export.Import.

Export.Import.

Export.Import.

Export.Import.

Export.Import.

Briques de tous types

(1000 t)

22488

343137

398119

408114

38797

487104

(MF)

5429

114

79

133

75

14876

16774

21180

Tuiles

(1000 1)

4743

163

25

192

23

23524

25221

27419

(MF)

4028

18227

21527

27030

30527

33225

Source : Douanes françaises

Tableau 3 : Commerce extérieur de la France en briques ct tuiles de 1980 à 1992

1.6. TAILLE DES ENTREPRISES - EMPLOI

La restructuration de la profession s'est soldée par une réduction importante du nombred'entreprises (plus de 200 entreprises en 1980 et 93 seulement en 1992) et des effectifs (environ12.600 salaries en 1980 contre 5 518 en 1992, dont 448 cadres, 1029 ETAM et 4041 ouvriers).Durant la même période, le chiffre d'affaires total a évolué en dents de scie de 2,635 milliards defrancs à 3,304 milliards de francs, et la productivité moyerme a progressé de 663 à 876 t/an deproduits de terre cuite par salarié (tabl. 4).

En 1980, 60 % du chiffre d'affaires total de la profession était réalisé par 16 entreprises contre3 seulement en 1992.

Rapport BRGM R37 87 8

Panorama des matériaux (1993)

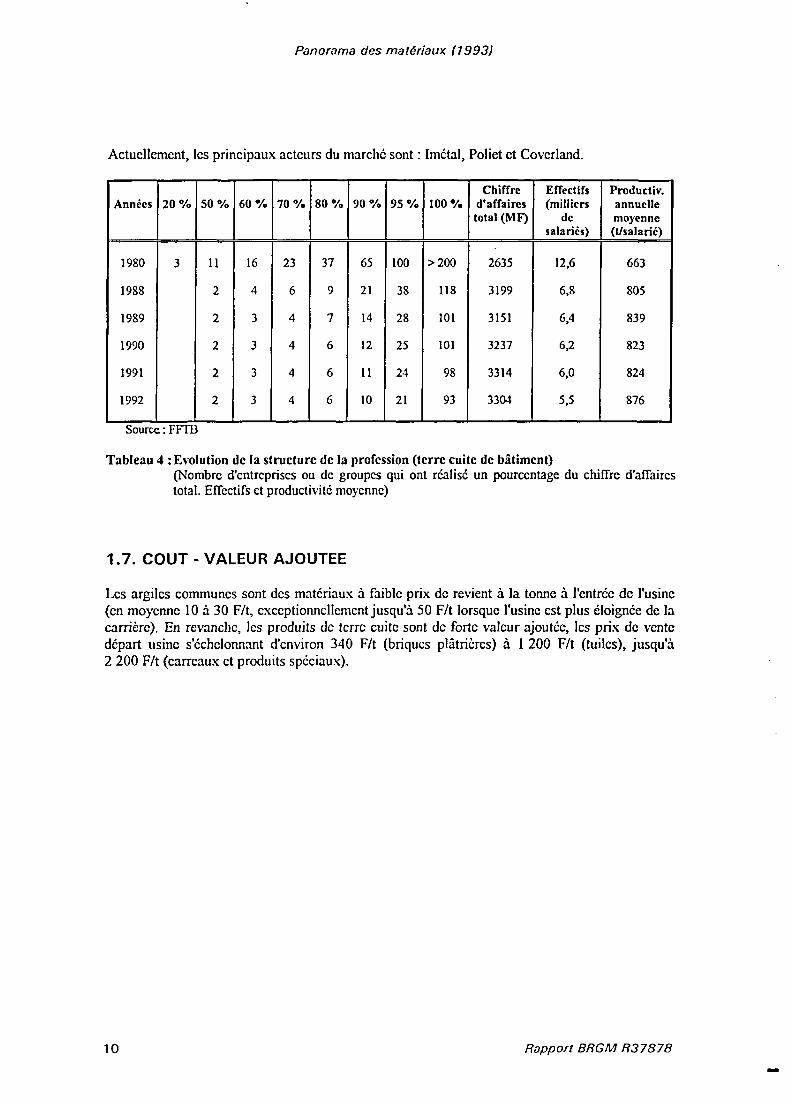

Actuellement, les principaux acteurs du marché sont : Imctal, Poliet et Coverland.

Années

1980

1988

1989

1990

1991

1992

20%

3

50%

U

2

2

2

2

2

60%

16

4

3

3

3

3

70%

23

6

4

4

4

4

80%

37

9

7

6

5

6

90%

65

21

14

12

11

10

95%

100

38

28

25

24

21

100 %

>200

118

101

101

98

93

Chiffred'affairestotal (MF)

2635

3199

3151

3237

3314

3304

Effectifs(milliers

desalariés)

12,6

6.8

6.4

6.2

6.0

5.5

Productiv.annuellemoyenne

(t/salarié)

663

805

839

823

824

876

Source : FFTB

Tableau 4 ¡Evolution de la structure de la profession (terre cuite de bâtiment)(Nombre d'entreprises ou de groupes qui ont réalisé un pourcentage du chiffre d'affairestotal. Effectifs ct productivité moyenne)

1.7. COUT - VALEUR AJOUTEE

Les argiles communes sont des matériaux à faible prix de revient à la tonne à l'entrée de l'usine(en moyenne 10 à 30 F/t, exccptiormcllcment jusqu'à 50 F/t lorsque l'usine est plus éloignée de lacarrière). En revanche, les produits de terre cuite sont de forte valeur ajoutée, les prix de ventedépart usine s'échelonnant d'environ 340 F/t (briques plâtrières) à 1 200 F/t (tuiles), jusqu'à2 200 F/t (carreaux ct produits spéciaux).

10 Rapport BRGM R37878

Panorama des matériaux (1993)

Actuellement, les principaux acteurs du marché sont : Imctal, Poliet et Coverland.

Années

1980

1988

1989

1990

1991

1992

20%

3

50%

U

2

2

2

2

2

60%

16

4

3

3

3

3

70%

23

6

4

4

4

4

80%

37

9

7

6

5

6

90%

65

21

14

12

11

10

95%

100

38

28

25

24

21

100 %

>200

118

101

101

98

93

Chiffred'affairestotal (MF)

2635

3199

3151

3237

3314

3304

Effectifs(milliers

desalariés)

12,6

6.8

6.4

6.2

6.0

5.5

Productiv.annuellemoyenne

(t/salarié)

663

805

839

823

824

876

Source : FFTB

Tableau 4 ¡Evolution de la structure de la profession (terre cuite de bâtiment)(Nombre d'entreprises ou de groupes qui ont réalisé un pourcentage du chiffre d'affairestotal. Effectifs ct productivité moyenne)

1.7. COUT - VALEUR AJOUTEE

Les argiles communes sont des matériaux à faible prix de revient à la tonne à l'entrée de l'usine(en moyenne 10 à 30 F/t, exccptiormcllcment jusqu'à 50 F/t lorsque l'usine est plus éloignée de lacarrière). En revanche, les produits de terre cuite sont de forte valeur ajoutée, les prix de ventedépart usine s'échelonnant d'environ 340 F/t (briques plâtrières) à 1 200 F/t (tuiles), jusqu'à2 200 F/t (carreaux ct produits spéciaux).

10 Rapport BRGM R37878

Panorama des matériaux (1993)

2. Argiles pour produits céramiqueset refractaires

(par P. Rocher)

Les argiles dites "nobles" utilisées pour la fabrication des produits céramiques sont des matériauxdans lesquels la kaolinite est la phase argileuse prédominante. Cette caractéristique, à laquellepeut s'ajouter la présence d'hydrates d'alumine, confère à ces matériaux une haute teneur enalumine et corrélativement des propriétés réfractaires. Par définition, un matériau réfractaire aune résistance pyroscopique équivalente à 1500° C au minimum. Tel est le cas des argilesexploitées en France dans les bassins de Provins et "des Charentes" notamment. Les principauxautres matériaux réfractaires naturels sont la bauxite, la dolomie, le grapliite, la magnésie, lasillimanite, l'andalousite, le zircon, le corindon, l'olivine, la chromite et la silice.

2.1. RESSOURCES DISPONIBLES

La plupart des gisements exploités en France sont d'origine sédimentaire détritique, résultant del'érosion, du transport et de la sédimentation d'argiles kaoliniques générées par l'altération des

feldspaths des roches granitiques. Les principales ressources nationales, situées dans les bassins"des Charentes" et de Provins, sont d'âge tertiaire et correspondent à des dépôts lenticulaires. Cedemier caractère impose la permanence d'une prospection géologique et rend difficile l'estimationdes réserves. Aucune estimation globale et précise des ressources nationales, d'un point de vuequantitatif et qualitatif, n'a été faite à ce jour.

Notre pays possède par ailleurs des gisements d'intérêt économique encore inexploités, en régionAquitaine en particulier. Des ressources potentielles en argiles grésantes ont été récemment misesen évidence dans les Landes de Gascogne (secteurs d'Argclouse dans les Landes ct de Cabanac enGironde).

2.2. MARCHES ET UTILISATIONS

Les argiles nobles, utilisées à l'état cru ou cuit (chamottes), constituent des matières premièresminérales d'une importance déterminante dans l'industrie céramique puisqu'elles confèrent, aprèscuisson, leurs caractéristiques aux produits finis : produits réfractaires, céramiques sanitaires,carreaux de revêtement de sols et de murs, vaisselle (porcelaine ct faïence) ct poteries(domestiques et horticoles).

La consommation française apparente d'argiles nobles était d'environ 850.000 t/an en 1990 et1991. En 1990, elle se répartissait ainsi par secteurs de l'industrie céramique :

- carreaux de revêtement : 44,2 %- produits réfractaires : 33,9 %- céramiques sanitaires : 1 1,7 %- poteries : 9,7 %- vaisselle : 0,5 %.

Rapport BRGM R37878 1 1

Panorama des matériaux (1993)

2. Argiles pour produits céramiqueset refractaires

(par P. Rocher)

Les argiles dites "nobles" utilisées pour la fabrication des produits céramiques sont des matériauxdans lesquels la kaolinite est la phase argileuse prédominante. Cette caractéristique, à laquellepeut s'ajouter la présence d'hydrates d'alumine, confère à ces matériaux une haute teneur enalumine et corrélativement des propriétés réfractaires. Par définition, un matériau réfractaire aune résistance pyroscopique équivalente à 1500° C au minimum. Tel est le cas des argilesexploitées en France dans les bassins de Provins et "des Charentes" notamment. Les principauxautres matériaux réfractaires naturels sont la bauxite, la dolomie, le grapliite, la magnésie, lasillimanite, l'andalousite, le zircon, le corindon, l'olivine, la chromite et la silice.

2.1. RESSOURCES DISPONIBLES

La plupart des gisements exploités en France sont d'origine sédimentaire détritique, résultant del'érosion, du transport et de la sédimentation d'argiles kaoliniques générées par l'altération des

feldspaths des roches granitiques. Les principales ressources nationales, situées dans les bassins"des Charentes" et de Provins, sont d'âge tertiaire et correspondent à des dépôts lenticulaires. Cedemier caractère impose la permanence d'une prospection géologique et rend difficile l'estimationdes réserves. Aucune estimation globale et précise des ressources nationales, d'un point de vuequantitatif et qualitatif, n'a été faite à ce jour.

Notre pays possède par ailleurs des gisements d'intérêt économique encore inexploités, en régionAquitaine en particulier. Des ressources potentielles en argiles grésantes ont été récemment misesen évidence dans les Landes de Gascogne (secteurs d'Argclouse dans les Landes ct de Cabanac enGironde).

2.2. MARCHES ET UTILISATIONS

Les argiles nobles, utilisées à l'état cru ou cuit (chamottes), constituent des matières premièresminérales d'une importance déterminante dans l'industrie céramique puisqu'elles confèrent, aprèscuisson, leurs caractéristiques aux produits finis : produits réfractaires, céramiques sanitaires,carreaux de revêtement de sols et de murs, vaisselle (porcelaine ct faïence) ct poteries(domestiques et horticoles).

La consommation française apparente d'argiles nobles était d'environ 850.000 t/an en 1990 et1991. En 1990, elle se répartissait ainsi par secteurs de l'industrie céramique :

- carreaux de revêtement : 44,2 %- produits réfractaires : 33,9 %- céramiques sanitaires : 1 1,7 %- poteries : 9,7 %- vaisselle : 0,5 %.

Rapport BRGM R37878 1 1

Panorama des matériaux (1993)

La production française de chamottes, parmi les toutes premières en Europe, a récemment décrudu fait des importations de produits à bas prix en provenance de Tchécoslovaquie et de Chine.L'évolution de la production nationale de produits finis au cours de la période 198I-I99I a été

variable selon les secteurs de l'industrie céramique considérés : baisse dans les secteurs desproduits réfractaires (plus de 30 %), de la vaisselle (production divisée par 2,5 entre 1982 et1990) et des poteries (23 % de 1982 à 1990) ; stabilité dans celui des céramiques sanitaires etforte croissance dans le secteur des carreaux de revêtement (88 % entre 1982 et 1990).

La consommation française de produits céramiques, et celle corrélative d'argiles, à court et moyentermes, paraît irrémédiablement orientée à la baisse dans le secteur des produits réfractaires (àl'exception des produits isolants) du fait de la diminution de l'activité dans l'industrie sidérurgiquect de l'évolution technologique (préférence pour les produits plus riches en alumine dont lafabrication ne fait pas appel aux argiles réfractaires).

Les secteurs des céramiques sanitaires et des carreaux de revêtement devraient connaître unregain d'activité dans notre pays compte tenu des perspectives dans le domaine du bâtiment (miseen chantier de logements neufs).

2.3. REGIONS CONCERNEES

La production française d'argiles nobles pour produits céramiques, qui s'élevait à environ 1,1 Mten 1991, se répartissait géographiquement ainsi :

- Bassin "des Charentes" (Charente, Charente-Maritime) : 32,2 %- Bassin de Provins (Scine-ct-Mame, Marne, Aube) : 19,0 %- Bassin du Centre Ouest (Indre-et-Loire, Indre, Cher) : 17,3 %- Bassin du Centre Est (Allier, Nièvre, Saône-ct-Loirc, Yonne, Puy-de-Dôme) : 14,6 %- Bassin du Sud-Est (Vaucluse, Gard, Var, Hautes-Alpes) : 4,3 %-Autres: 12,6%.

Les unités de traitement des argiles crues ct de fabrication des chamottes sont dans tous les caslocalisées à proximité des sites d'extraction des matériaux.

2.4. FLUX COMMERCIAUX

La production française d'argiles nobles approvisionne majoritairement (2/3 environ) l'industriecéramique nationale. Les flux internes au territoire sont orientés vers les sociétés manufacturièressituées principalement dans les régions suivantes : Nord-Pas-de-Calais (carreaux de revêtementnotamment). Lorraine, llc-dc-France, Centre, Limousin (porcelaine en particulier) ct Rhône-Alpes.

Les échanges avec l'étranger se font à une très large majorité avec les pays limitrophes. Lesimportations (302.000 t en 1991) avaient pour principales origines l'Allemagne (85 %), laGrande-Bretagne (Angleterre) ct l'Espagne.

En 1991, la France a exporte environ 390.000 t d'argiles nobles crues ct de chamottes,notamment en Italie (50 %), en Allemagne (20 %), en Espagne ct en Grande-Bretagne.

1 2 Rapport BRGM R3 78 78

Panorama des matériaux (1993)

La production française de chamottes, parmi les toutes premières en Europe, a récemment décrudu fait des importations de produits à bas prix en provenance de Tchécoslovaquie et de Chine.L'évolution de la production nationale de produits finis au cours de la période 198I-I99I a été

variable selon les secteurs de l'industrie céramique considérés : baisse dans les secteurs desproduits réfractaires (plus de 30 %), de la vaisselle (production divisée par 2,5 entre 1982 et1990) et des poteries (23 % de 1982 à 1990) ; stabilité dans celui des céramiques sanitaires etforte croissance dans le secteur des carreaux de revêtement (88 % entre 1982 et 1990).

La consommation française de produits céramiques, et celle corrélative d'argiles, à court et moyentermes, paraît irrémédiablement orientée à la baisse dans le secteur des produits réfractaires (àl'exception des produits isolants) du fait de la diminution de l'activité dans l'industrie sidérurgiquect de l'évolution technologique (préférence pour les produits plus riches en alumine dont lafabrication ne fait pas appel aux argiles réfractaires).

Les secteurs des céramiques sanitaires et des carreaux de revêtement devraient connaître unregain d'activité dans notre pays compte tenu des perspectives dans le domaine du bâtiment (miseen chantier de logements neufs).

2.3. REGIONS CONCERNEES

La production française d'argiles nobles pour produits céramiques, qui s'élevait à environ 1,1 Mten 1991, se répartissait géographiquement ainsi :

- Bassin "des Charentes" (Charente, Charente-Maritime) : 32,2 %- Bassin de Provins (Scine-ct-Mame, Marne, Aube) : 19,0 %- Bassin du Centre Ouest (Indre-et-Loire, Indre, Cher) : 17,3 %- Bassin du Centre Est (Allier, Nièvre, Saône-ct-Loirc, Yonne, Puy-de-Dôme) : 14,6 %- Bassin du Sud-Est (Vaucluse, Gard, Var, Hautes-Alpes) : 4,3 %-Autres: 12,6%.

Les unités de traitement des argiles crues ct de fabrication des chamottes sont dans tous les caslocalisées à proximité des sites d'extraction des matériaux.

2.4. FLUX COMMERCIAUX

La production française d'argiles nobles approvisionne majoritairement (2/3 environ) l'industriecéramique nationale. Les flux internes au territoire sont orientés vers les sociétés manufacturièressituées principalement dans les régions suivantes : Nord-Pas-de-Calais (carreaux de revêtementnotamment). Lorraine, llc-dc-France, Centre, Limousin (porcelaine en particulier) ct Rhône-Alpes.

Les échanges avec l'étranger se font à une très large majorité avec les pays limitrophes. Lesimportations (302.000 t en 1991) avaient pour principales origines l'Allemagne (85 %), laGrande-Bretagne (Angleterre) ct l'Espagne.

En 1991, la France a exporte environ 390.000 t d'argiles nobles crues ct de chamottes,notamment en Italie (50 %), en Allemagne (20 %), en Espagne ct en Grande-Bretagne.

1 2 Rapport BRGM R3 78 78

Panorama des matériaux (1993)

2.5. ENTREPRISES ET EMPLOI

En 1991, près de 80 % de la production française d'argiles nobles, toutes formes et qualitésconfondues, était contrôlée par 3 groupes ou sociétés : le groupe DAMREC, dépendant du groupeIMETAL via MIRCAL, assurant près de 54 % de la production à lui seul ; la société Argiles etMinéraux AGS, dont une partie du capital est détenu par le groupe IMETAL via MIRCAL ; et lasociété DIDIER S.I.P.C. (groupe DIDIERWERKE, Allemagne).

Cette concentration s'est récemment accentuée par la prise de contrôle de la société CERATERApar le groupe DAMREC (tabl. 5).

société/groupe

Groupe DAMREC-DAMREC*

-CERATERA

Argiles et Minéraux AGS**

DIDIER S.I.P.C.***

part de laproduction totale

en 1991

53,7 %

17.5 %

7.7 %

effectifs

220(1993)

76(1990)

420(1992)

435(1992)

chiffre d'affairesH.T.

NC

51.053 kF (1990)

253.770 kF (1992)

466.399 kF (1992)

résultats nets

NC

8.488 kF (1990)

3.549 kF (1992)

- 36.082 kF (1992)

* conceme rensemble des activités : argiles et autres (andalousite,...)** conceme l'ensemble des activités : argiles, chamottes et autres (charges minérales....)* * * conceme l'ensemble des activités : argiles ct autres (produits réfractaires. de construction....)

Tableau 5 : Principaux groupes travaillant en France

2.6. VALEUR AJOUTEE A LA PRODUCTION

La valeur ajoutée à la production tient au traitement des argiles ct à leur transformation en

chamottes. Le traitement des matériaux bruts, qui, contrairement aux kaolins, ne transforme pasfondamentalement les argiles, comprend le mélange et l'homogénéisation (amélioration des

caractéristiques et atteinte d'une composition typique moyenne stable), le broyage, le séchage etenfin la sélection dynamique ct le cyclonage. A partir de ce stade, et après boulettage (mise enforme), les argiles peuvent être transformées en chamottes par calcination à haute température, cequi modifie totalement leur composition minéralogique. Les produits élaborés, argiles crues etchamottes, sont commercialisés sous différentes formes. Le prix de vente des argiles crues variede 200 à 500 F/t, celui des chamottes brutes de 500 à 700 F/t. Les chamottes broyées ct séchées

sont vendues 1000 à 1400 F/t.

Rapport BRGM R37878 13

Panorama des matériaux (1993)

2.5. ENTREPRISES ET EMPLOI

En 1991, près de 80 % de la production française d'argiles nobles, toutes formes et qualitésconfondues, était contrôlée par 3 groupes ou sociétés : le groupe DAMREC, dépendant du groupeIMETAL via MIRCAL, assurant près de 54 % de la production à lui seul ; la société Argiles etMinéraux AGS, dont une partie du capital est détenu par le groupe IMETAL via MIRCAL ; et lasociété DIDIER S.I.P.C. (groupe DIDIERWERKE, Allemagne).

Cette concentration s'est récemment accentuée par la prise de contrôle de la société CERATERApar le groupe DAMREC (tabl. 5).

société/groupe

Groupe DAMREC-DAMREC*

-CERATERA

Argiles et Minéraux AGS**

DIDIER S.I.P.C.***

part de laproduction totale

en 1991

53,7 %

17.5 %

7.7 %

effectifs

220(1993)

76(1990)

420(1992)

435(1992)

chiffre d'affairesH.T.

NC

51.053 kF (1990)

253.770 kF (1992)

466.399 kF (1992)

résultats nets

NC

8.488 kF (1990)

3.549 kF (1992)

- 36.082 kF (1992)

* conceme rensemble des activités : argiles et autres (andalousite,...)** conceme l'ensemble des activités : argiles, chamottes et autres (charges minérales....)* * * conceme l'ensemble des activités : argiles ct autres (produits réfractaires. de construction....)

Tableau 5 : Principaux groupes travaillant en France

2.6. VALEUR AJOUTEE A LA PRODUCTION

La valeur ajoutée à la production tient au traitement des argiles ct à leur transformation en

chamottes. Le traitement des matériaux bruts, qui, contrairement aux kaolins, ne transforme pasfondamentalement les argiles, comprend le mélange et l'homogénéisation (amélioration des

caractéristiques et atteinte d'une composition typique moyenne stable), le broyage, le séchage etenfin la sélection dynamique ct le cyclonage. A partir de ce stade, et après boulettage (mise enforme), les argiles peuvent être transformées en chamottes par calcination à haute température, cequi modifie totalement leur composition minéralogique. Les produits élaborés, argiles crues etchamottes, sont commercialisés sous différentes formes. Le prix de vente des argiles crues variede 200 à 500 F/t, celui des chamottes brutes de 500 à 700 F/t. Les chamottes broyées ct séchées

sont vendues 1000 à 1400 F/t.

Rapport BRGM R37878 13

Panorama des matériaux (1993)

2.7. RETOMBEES INDIRECTES

Malgré les pratiques de recyclage des produits (avant cuisson ct produits finis), les évolutionstechnologiques (produits réfractaires) ct les effets des modes (céramiques sanitaires), les argilesnobles demeurent des matières premières minérales de base et spécifiques indispensables àl'industrie céramique. Cette demière, hors céramiques techniques avancées, représentait dansnotre pays en I99I :

- 8,8 milliards de francs H.T. de chiffre d'affaires, dont 40 % à l'exportation ;

- 210 entreprises et 3 12 établissements de production ;

- 20500 salariés.

Globalement, les matériaux sont acheminés en majorité par la route (environ 60 %), égalementpar le chemin de fer (environ 40 % ; surtout vers l'Italie pour l'export). Les voies navigables(exportations en Allemagne, Belgique et Suisse) et maritimes (exportations vers les paysorientaux) ne sont que très peu empruntées (quelques % de la production).

1 4 Rapport BRGM R3 78 78

Panorama des matériaux (1993)

2.7. RETOMBEES INDIRECTES

Malgré les pratiques de recyclage des produits (avant cuisson ct produits finis), les évolutionstechnologiques (produits réfractaires) ct les effets des modes (céramiques sanitaires), les argilesnobles demeurent des matières premières minérales de base et spécifiques indispensables àl'industrie céramique. Cette demière, hors céramiques techniques avancées, représentait dansnotre pays en I99I :

- 8,8 milliards de francs H.T. de chiffre d'affaires, dont 40 % à l'exportation ;

- 210 entreprises et 3 12 établissements de production ;

- 20500 salariés.

Globalement, les matériaux sont acheminés en majorité par la route (environ 60 %), égalementpar le chemin de fer (environ 40 % ; surtout vers l'Italie pour l'export). Les voies navigables(exportations en Allemagne, Belgique et Suisse) et maritimes (exportations vers les paysorientaux) ne sont que très peu empruntées (quelques % de la production).

1 4 Rapport BRGM R3 78 78

Panorama des matériaux (1993)

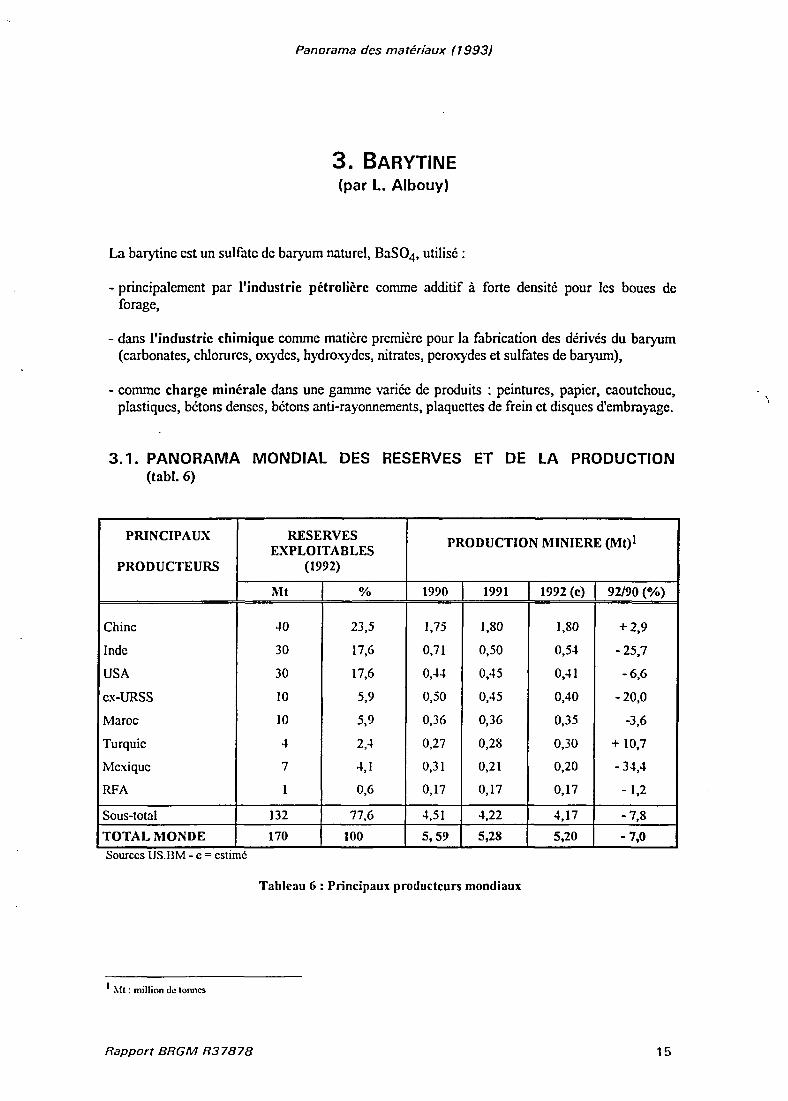

3. Barytine(par L. Albouy)

La barytine est un sulfate de baryum naturel, BaS04, utilisé :

- principalement par l'industrie pétrolière comme additif à forte densité pour les boues deforage,

- dans l'industrie chimique comme matière première pour la fabrication des dérivés du baryum(carbonates, chlorures, oxydes, hydroxydes, nitrates, peroxydes et sulfates de baryum),

- comme charge minérale dans une gamme variée de produits : peintures, papier, caoutchouc,plastiques, bétons denses, bétons anti-rayonnements, plaquettes de frein et disques d'embrayage.

3.1. PANORAMA MONDIAL DES RESERVES ET DE LA PRODUCTION(tabl. 6)

PRINCIPAUX

PRODUCTEURS

Chine

Inde

USA

ex-URSS

Maroc

Turquie

Mexique

RFA

Sous-total

TOTAL MONDE

RESERVESEXPLOITABLES

(1992)

Mt

40

30

30

10

10

4

7

1

132

170

%

23.5

17,6

17,6

5,9

5,9

2,4

4,1

0,6

77,6

100

PRODUCTION MINIERE (Mt)l

1990

1,75

0,71

0,44

0,50

0,36

0,27

0,31

0,17

4.51

5,59

1991

1,80

0,50

0,45

0,45

0,36

0,28

0,21

0,17

4,22

5,28

1992 (c)

1,80

0,54

0,41

0.40

0.35

0,30

0,20

0,17

4.17

5,20

92/90 (%)

+ 2.9

-25,7

-6,6

-20.0

-3.6

+ 10,7

-34,4

-1.2

-7,8

-7,0Sources US.I3M - e = estime

Tableau 6 : Principaux producteurs mondiaux

Mt : million do tonnes

Rapport BRGM R37878 15

Panorama des matériaux (1993)

3. Barytine(par L. Albouy)

La barytine est un sulfate de baryum naturel, BaS04, utilisé :

- principalement par l'industrie pétrolière comme additif à forte densité pour les boues deforage,

- dans l'industrie chimique comme matière première pour la fabrication des dérivés du baryum(carbonates, chlorures, oxydes, hydroxydes, nitrates, peroxydes et sulfates de baryum),

- comme charge minérale dans une gamme variée de produits : peintures, papier, caoutchouc,plastiques, bétons denses, bétons anti-rayonnements, plaquettes de frein et disques d'embrayage.

3.1. PANORAMA MONDIAL DES RESERVES ET DE LA PRODUCTION(tabl. 6)

PRINCIPAUX

PRODUCTEURS

Chine

Inde

USA

ex-URSS

Maroc

Turquie

Mexique

RFA

Sous-total

TOTAL MONDE

RESERVESEXPLOITABLES

(1992)

Mt

40

30

30

10

10

4

7

1

132

170

%

23.5

17,6

17,6

5,9

5,9

2,4

4,1

0,6

77,6

100

PRODUCTION MINIERE (Mt)l

1990

1,75

0,71

0,44

0,50

0,36

0,27

0,31

0,17

4.51

5,59

1991

1,80

0,50

0,45

0,45

0,36

0,28

0,21

0,17

4,22

5,28

1992 (c)

1,80

0,54

0,41

0.40

0.35

0,30

0,20

0,17

4.17

5,20

92/90 (%)

+ 2.9

-25,7

-6,6

-20.0

-3.6

+ 10,7

-34,4

-1.2

-7,8

-7,0Sources US.I3M - e = estime

Tableau 6 : Principaux producteurs mondiaux

Mt : million do tonnes

Rapport BRGM R37878 15

Panorama des matériaux (1993)

Les réserves mondiales potentielles sont évaluées à 500 Mt et le total des ressources est estimé à2 milliards de tonnes. On observe une forte prédominance de trois pays. La CEE a des réservestrès limitées.

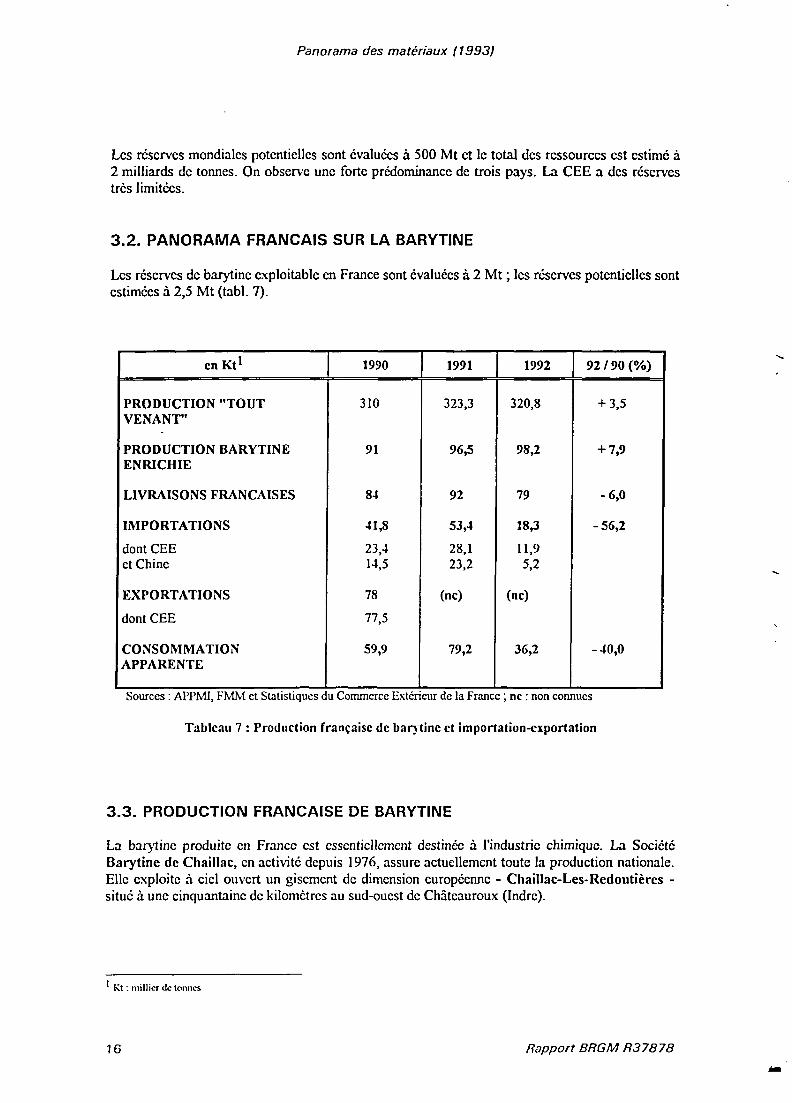

3.2. PANORAMA FRANÇAIS SUR LA BARYTINE

Les réserves de barytine exploitable en France sont évaluées à 2 Mt ; les réserves potentielles sontestimées à 2,5 Mt (tabl. 7).

cnKtl

PRODUCTION "TOUTVENANT"

PRODUCTION BARYTINEENRICHIE

LIVRAISONS FRANÇAISES

IMPORTATIONS

dont CEEet Chine

EXPORTATIONS

dont CEE

CONSOMMATIONAPPARENTE

1990

310

91

84

41,8

23,414.5

78

77,5

59,9

1991

323,3

96,5

92

53,4

28,123,2

(ne)

79,2

1992

320,8

98,2

79

18,3

11.95,2

(ne)

36,2

92/90(%)

+ 3,5

+ 7,9

-6,0

-56,2

-40,0

Sources : APPMI, FMM et Statistiques du Commerce Extérieur de la France ; ne : non connues

Tableau 7 : Production française de barytine ct importation-exportation

3.3. PRODUCTION FRANÇAISE DE BARYTINE

La barytine produite en France est essentiellement destinée à l'industrie chimique. La SociétéBarytine de Chaillac, en activité depuis 1976, assure actuellement toute la production nationale.Elle exploite à ciel ouvert un gisement de dimension européerme - Chaillac-Les-Redoutières -situé à une cinquantaine de kilomètres au sud-ouest de Châteauroux (Indre).

' Kt : millier de tonnes

16 Rapport BRGM R37878

Panorama des matériaux (1993)

Les réserves mondiales potentielles sont évaluées à 500 Mt et le total des ressources est estimé à2 milliards de tonnes. On observe une forte prédominance de trois pays. La CEE a des réservestrès limitées.

3.2. PANORAMA FRANÇAIS SUR LA BARYTINE

Les réserves de barytine exploitable en France sont évaluées à 2 Mt ; les réserves potentielles sontestimées à 2,5 Mt (tabl. 7).

cnKtl

PRODUCTION "TOUTVENANT"

PRODUCTION BARYTINEENRICHIE

LIVRAISONS FRANÇAISES

IMPORTATIONS

dont CEEet Chine

EXPORTATIONS

dont CEE

CONSOMMATIONAPPARENTE

1990

310

91

84

41,8

23,414.5

78

77,5

59,9

1991

323,3

96,5

92

53,4

28,123,2

(ne)

79,2

1992

320,8

98,2

79

18,3

11.95,2

(ne)

36,2

92/90(%)

+ 3,5

+ 7,9

-6,0

-56,2

-40,0

Sources : APPMI, FMM et Statistiques du Commerce Extérieur de la France ; ne : non connues

Tableau 7 : Production française de barytine ct importation-exportation

3.3. PRODUCTION FRANÇAISE DE BARYTINE

La barytine produite en France est essentiellement destinée à l'industrie chimique. La SociétéBarytine de Chaillac, en activité depuis 1976, assure actuellement toute la production nationale.Elle exploite à ciel ouvert un gisement de dimension européerme - Chaillac-Les-Redoutières -situé à une cinquantaine de kilomètres au sud-ouest de Châteauroux (Indre).

' Kt : millier de tonnes

16 Rapport BRGM R37878

Panorama des matériaux (1993)

Le gisement s'étend sur une superficie de 25 hectares. De nouvelles réserves cubées en I99Ipermettent de prolonger la durée de vie du gisement de 4 à 5 années : à la cadence d'exploitationactuelle, l'extraction pourrait se poursuivre au-delà de l'an 2000.

Barytine de Chaillac est une filiale du groupe SOLVAY, via le Groupe SOLVAYDEUTSCHLAND.

- l'essentiel de la production de concentrés de flottation (60 à 65 Kt > 98 % BaS04) ^^t destiné àune société du même groupe installée en Allemagne - à Bad-Honningen entre Coblence etCologne - pour la fabrication de carbonate de baryum, nécessaire aux tubes cathodiques de

télévision ;

- le supplément (6 à 10 Kt/an) est vendu à ATOCHEM pour la fabrication de chlorure debaryxim dans l'usine de Dieuze près de Nancy ;

- une partie de la production (10 à 12 Kt/an) est commercialisée pour charges diverses :

plaquettes de freins, isolation phonique notamment automobile, verrerie, bétons denses et anti-rayoruiements et additif à forte densité pour boues de forage. Les produits sont conditionnés(séchage, ensachage) dans l'usine de Pontlevoy près de Montrichard (41).

3.4. CONSOMMATION FRANÇAISE DE BARYTINE

Entre 1990 ct 1992, la consommation apparente a diminué de 40 %. Cette diminution s'expliqueessentiellement par l'arrêt de l'usine de carbonate de baryum de RHONE POULENC à Ribécourtdans l'Oise. La différence entre production marchande ct consommation apparente indiquel'existence de stocks de plusieurs dizaines de milliers de tonnes.

3.5. COMMERCE EXTERIEUR

Les échanges de barytine se font traditionnellement avec les pays de la CEE et de préférence avecl'Allemagne. En 1990, les prix moyens (valeurs statistiques) étaient de l'ordre de 690 F/t pour lesproduits importés et de 508 F/t pour les produits exportés. Toutefois ces prix moyens sont àprendre avec précaution, ce sont des moyeimes pondérées entre les prix des concentrés"chimiques" à environ 500 F/t ct les qualités blanches micronisées à 1400 ou 1600 F/t. Lestonnages de pondération variant, les prix moyens statistiques sont peu représentatifs.

Les importations chinoises ont envahi le marché national en 1990 et I99I avant de s'infléchir en

1992. Le commerce extérieur enregistrait en 1990 un solde positif de 10,7 MF.

Rapport BRGM R37878 1 7

Panorama des matériaux (1993)

Le gisement s'étend sur une superficie de 25 hectares. De nouvelles réserves cubées en I99Ipermettent de prolonger la durée de vie du gisement de 4 à 5 années : à la cadence d'exploitationactuelle, l'extraction pourrait se poursuivre au-delà de l'an 2000.

Barytine de Chaillac est une filiale du groupe SOLVAY, via le Groupe SOLVAYDEUTSCHLAND.

- l'essentiel de la production de concentrés de flottation (60 à 65 Kt > 98 % BaS04) ^^t destiné àune société du même groupe installée en Allemagne - à Bad-Honningen entre Coblence etCologne - pour la fabrication de carbonate de baryum, nécessaire aux tubes cathodiques de

télévision ;

- le supplément (6 à 10 Kt/an) est vendu à ATOCHEM pour la fabrication de chlorure debaryxim dans l'usine de Dieuze près de Nancy ;

- une partie de la production (10 à 12 Kt/an) est commercialisée pour charges diverses :

plaquettes de freins, isolation phonique notamment automobile, verrerie, bétons denses et anti-rayoruiements et additif à forte densité pour boues de forage. Les produits sont conditionnés(séchage, ensachage) dans l'usine de Pontlevoy près de Montrichard (41).

3.4. CONSOMMATION FRANÇAISE DE BARYTINE

Entre 1990 ct 1992, la consommation apparente a diminué de 40 %. Cette diminution s'expliqueessentiellement par l'arrêt de l'usine de carbonate de baryum de RHONE POULENC à Ribécourtdans l'Oise. La différence entre production marchande ct consommation apparente indiquel'existence de stocks de plusieurs dizaines de milliers de tonnes.

3.5. COMMERCE EXTERIEUR

Les échanges de barytine se font traditionnellement avec les pays de la CEE et de préférence avecl'Allemagne. En 1990, les prix moyens (valeurs statistiques) étaient de l'ordre de 690 F/t pour lesproduits importés et de 508 F/t pour les produits exportés. Toutefois ces prix moyens sont àprendre avec précaution, ce sont des moyeimes pondérées entre les prix des concentrés"chimiques" à environ 500 F/t ct les qualités blanches micronisées à 1400 ou 1600 F/t. Lestonnages de pondération variant, les prix moyens statistiques sont peu représentatifs.

Les importations chinoises ont envahi le marché national en 1990 et I99I avant de s'infléchir en

1992. Le commerce extérieur enregistrait en 1990 un solde positif de 10,7 MF.

Rapport BRGM R37878 1 7

Panorama des matériaux (1993)

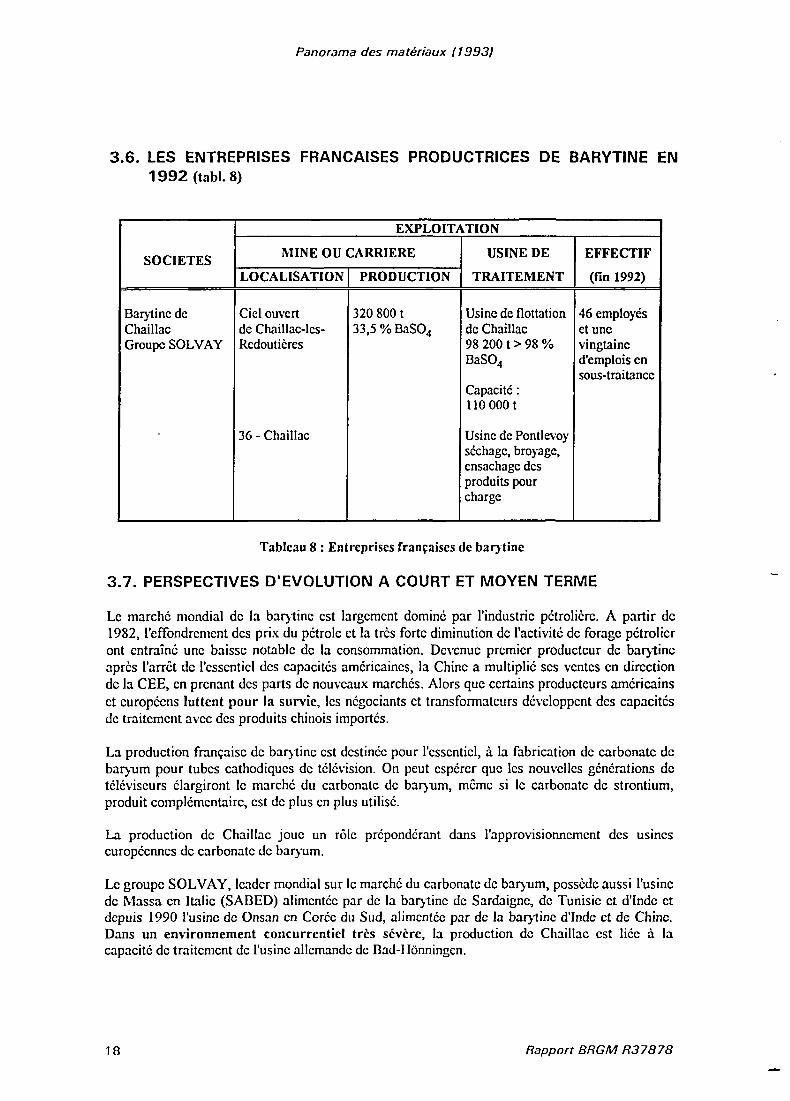

3.6. LES ENTREPRISES FRANÇAISES PRODUCTRICES DE BARYTINE EN1 992 (tabl. 8)

SOCIETES

Barytine deChaillacGroupe SOLVAY

EXPLOITATION

MINE OU CARRIERE

LOCALISATION

Ciel ouvertde Chaillac-lcs-Rcdoutières

36 - Chaillac

PRODUCTION

320 800 1

33,5 % BaS04

USINE DE

TRAITEMENT

Usine de flottationde Chaillac98 200 t > 98 %BaS04

Capacité :

110 000 t

Usine de Pontlevoyséchage, broyage,ensachage desproduits pourcharge

EFFECTIF

(fin 1992)

46 employéset unevingtained'emplois ensous-traitance

Tableau 8 : Entreprises françaises de barytine

3.7. PERSPECTIVES D'EVOLUTION A COURT ET MOYEN TERME

Le marché mondial de la barytine est largement dominé par l'industrie pétrolière. A partir de

1982, l'effondrement des prix du pétrole ct la très forte diminution de l'activité de forage pétrolieront entraîné une baisse notable de la consommation. Devenue premier producteur de barytineaprès l'arrêt de l'essentiel des capacités américaines, la Chine a multiplié ses ventes en directionde la CEE, en prenant des parts de nouveaux marchés. Alors que certains producteurs américainsct européens luttent pour la survie, les négociants ct transformateurs développent des capacitésde traitement avec des produits chinois importés.

La production française de barytine est destinée pour l'essentiel, à la fabrication de carbonate debaryum pour tubes cathodiques de télévision. On peut espérer que les nouvelles générations detéléviseurs élargiront le marché du carbonate de baryum, même si le carbonate de strontium,produit complémentaire, est de plus en plus utilisé.

La production de Chaillac joue un rôle prépondérant dans l'approvisionnement des usineseuropéennes de carbonate de baryum.

Le groupe SOLVAY, leader mondial sur le marché du carbonate de baryum, possède aussi l'usinede Massa en Italie (SABED) alimentée par de la barytine de Sardaigne, de Tunisie et d'Inde etdepuis 1990 l'usine de Onsan en Corée du Sud, alimentée par de la barytine d'Inde ct de Chine.Dans un environnement concurrentiel très sévère, la production de Chaillac est lice à lacapacité de traitement de l'usine allemande de Bad-Hônningcn.

18 Rapport BRGM R37878

Panorama des matériaux (1993)

3.6. LES ENTREPRISES FRANÇAISES PRODUCTRICES DE BARYTINE EN1 992 (tabl. 8)

SOCIETES

Barytine deChaillacGroupe SOLVAY

EXPLOITATION

MINE OU CARRIERE

LOCALISATION

Ciel ouvertde Chaillac-lcs-Rcdoutières

36 - Chaillac

PRODUCTION

320 800 1

33,5 % BaS04

USINE DE

TRAITEMENT

Usine de flottationde Chaillac98 200 t > 98 %BaS04

Capacité :

110 000 t

Usine de Pontlevoyséchage, broyage,ensachage desproduits pourcharge

EFFECTIF

(fin 1992)

46 employéset unevingtained'emplois ensous-traitance

Tableau 8 : Entreprises françaises de barytine

3.7. PERSPECTIVES D'EVOLUTION A COURT ET MOYEN TERME

Le marché mondial de la barytine est largement dominé par l'industrie pétrolière. A partir de

1982, l'effondrement des prix du pétrole ct la très forte diminution de l'activité de forage pétrolieront entraîné une baisse notable de la consommation. Devenue premier producteur de barytineaprès l'arrêt de l'essentiel des capacités américaines, la Chine a multiplié ses ventes en directionde la CEE, en prenant des parts de nouveaux marchés. Alors que certains producteurs américainsct européens luttent pour la survie, les négociants ct transformateurs développent des capacitésde traitement avec des produits chinois importés.

La production française de barytine est destinée pour l'essentiel, à la fabrication de carbonate debaryum pour tubes cathodiques de télévision. On peut espérer que les nouvelles générations detéléviseurs élargiront le marché du carbonate de baryum, même si le carbonate de strontium,produit complémentaire, est de plus en plus utilisé.

La production de Chaillac joue un rôle prépondérant dans l'approvisionnement des usineseuropéennes de carbonate de baryum.

Le groupe SOLVAY, leader mondial sur le marché du carbonate de baryum, possède aussi l'usinede Massa en Italie (SABED) alimentée par de la barytine de Sardaigne, de Tunisie et d'Inde etdepuis 1990 l'usine de Onsan en Corée du Sud, alimentée par de la barytine d'Inde ct de Chine.Dans un environnement concurrentiel très sévère, la production de Chaillac est lice à lacapacité de traitement de l'usine allemande de Bad-Hônningcn.

18 Rapport BRGM R37878

Panorama des matériaux (1993)

4. Carbonates pour charge(par P. Marteau)

Les carbonates de haute pureté sont utilisés, comme charges minérales sous forme de poudresmicronisées incorporées dans un liant organique, par les industries du papier, des plastiques etdes peintures, de la pharmacie, ct dans l'agro-alimentaire. Les produits de moindre qualité,comme les fillers pour bitume ou les poudres pour amendements ne sont pas traités dans cettefiche, bien que ce soit souvent les mêmes sociétés qui les produisent. Ce secteur économique,dominé par de grosses sociétés, souvent internationales, est très concurrentiel. Le recueild'informations est donc difficile.

4.1. RESSOURCES DISPONIBLES

La France dispose de ressources importantes en calcaires, craies, marbres et dolomies de bonnequalité, exploités généralement à la fois pour l'industrie, les BTP, ct l'agriculture. La proportionde ces carbonates utilisés comme charges minérales est variable selon leur pygîté, leur couleur etleur usage final. Sur une production d'environ 4 Mt de poudres de carbonates, on peut considérerque le quart, environ 1 Mt, sert de charge de qualité à forte valeur ajoutée.

Les gisements se trouvent essentiellement dani le Bassin Parisien pour la craie (Marne, Oise),dans les Bouches-du-Rhônc pour les calcaires blancs (Orgon), et dans la chaîne pyrénéenne pourles calcaires marmoréens et la dolomie. Il existe d'autres gisements de moindre qualité, quifoumissent surtout l'agriculture en amendements. Les ressources sont difficiles à chiffi-er comptetenu des contraintes d'exploitation, mais représentent plusieurs centaines de millions de tonnes. IIexiste par ailleurs dans d'autres régions, des réserves importantes, peu reconnues au niveauqualité et volumes.

4.2. MARCHE ET UTILISATION

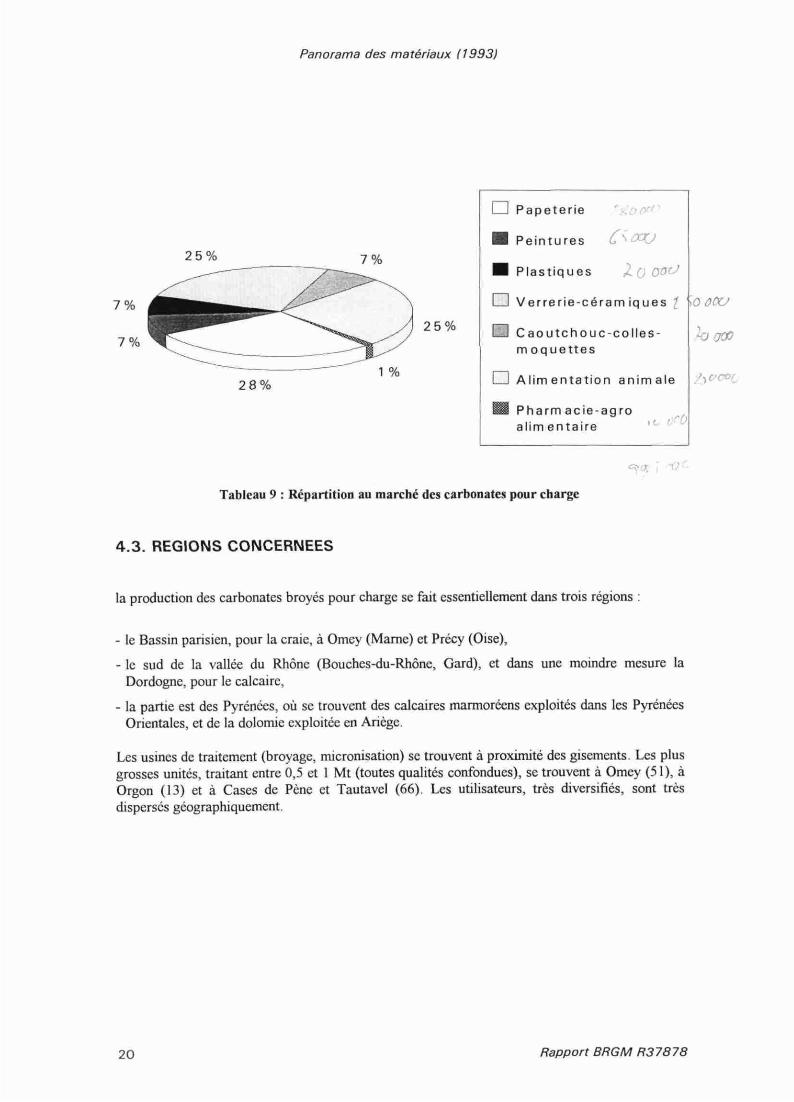

En France, l'industrie papetière utilise annuellement 220 000 t de carbonates blancs de hautequalité pour le couchage, et 60 000 t pour la charge. L'industrie des peintures en consommeenviron 65 000 1, celle des plastiques 70 000 1, celle de la verrerie et des céramiques 250 000 t, etcelles des caoutchoucs, colles, moquette etc. 70 000 t. Environ 250 000 t sont rajoutés dansl'alimentation animale, et les industries alimentaires et pharmaceutiques en utilisent environ10 000 t, de grande pureté chimique.

Le marché intérieur est en évolution, du fait d'une part de la consommation accrue de carbonatesde charge dans l'industrie papetière (procédé en milieu neutre), au dépends du talc et du kaolinprincipalement, d'autre part de l'utilisation généralisée de plastiques dans l'automobile (où là letalc est en concurrence). Dans les autres secteurs industriels ou agro-alimentaires, la part decarbonates doit rester stable, ct la consommation sera liée à l'évolution de ces secteurs, avec unebaisse probable en verrerie-céramiques du fait du recyclage.

Rapport BRGM R37878 1 9

Panorama des matériaux (1993)

4. Carbonates pour charge(par P. Marteau)

Les carbonates de haute pureté sont utilisés, comme charges minérales sous forme de poudresmicronisées incorporées dans un liant organique, par les industries du papier, des plastiques etdes peintures, de la pharmacie, ct dans l'agro-alimentaire. Les produits de moindre qualité,comme les fillers pour bitume ou les poudres pour amendements ne sont pas traités dans cettefiche, bien que ce soit souvent les mêmes sociétés qui les produisent. Ce secteur économique,dominé par de grosses sociétés, souvent internationales, est très concurrentiel. Le recueild'informations est donc difficile.

4.1. RESSOURCES DISPONIBLES

La France dispose de ressources importantes en calcaires, craies, marbres et dolomies de bonnequalité, exploités généralement à la fois pour l'industrie, les BTP, ct l'agriculture. La proportionde ces carbonates utilisés comme charges minérales est variable selon leur pygîté, leur couleur etleur usage final. Sur une production d'environ 4 Mt de poudres de carbonates, on peut considérerque le quart, environ 1 Mt, sert de charge de qualité à forte valeur ajoutée.

Les gisements se trouvent essentiellement dani le Bassin Parisien pour la craie (Marne, Oise),dans les Bouches-du-Rhônc pour les calcaires blancs (Orgon), et dans la chaîne pyrénéenne pourles calcaires marmoréens et la dolomie. Il existe d'autres gisements de moindre qualité, quifoumissent surtout l'agriculture en amendements. Les ressources sont difficiles à chiffi-er comptetenu des contraintes d'exploitation, mais représentent plusieurs centaines de millions de tonnes. IIexiste par ailleurs dans d'autres régions, des réserves importantes, peu reconnues au niveauqualité et volumes.

4.2. MARCHE ET UTILISATION

En France, l'industrie papetière utilise annuellement 220 000 t de carbonates blancs de hautequalité pour le couchage, et 60 000 t pour la charge. L'industrie des peintures en consommeenviron 65 000 1, celle des plastiques 70 000 1, celle de la verrerie et des céramiques 250 000 t, etcelles des caoutchoucs, colles, moquette etc. 70 000 t. Environ 250 000 t sont rajoutés dansl'alimentation animale, et les industries alimentaires et pharmaceutiques en utilisent environ10 000 t, de grande pureté chimique.

Le marché intérieur est en évolution, du fait d'une part de la consommation accrue de carbonatesde charge dans l'industrie papetière (procédé en milieu neutre), au dépends du talc et du kaolinprincipalement, d'autre part de l'utilisation généralisée de plastiques dans l'automobile (où là letalc est en concurrence). Dans les autres secteurs industriels ou agro-alimentaires, la part decarbonates doit rester stable, ct la consommation sera liée à l'évolution de ces secteurs, avec unebaisse probable en verrerie-céramiques du fait du recyclage.

Rapport BRGM R37878 1 9

Panorama des matériaux fi993)

2 5 % 7%

25%

28%1 %

LU Papeterie '

• Peintures C

• Plastiques X 0

EJ Verrerie-céramiques f

Caoutchouc-colles-m oq uettes

Alimentation animale

Pharm acie-agroalimentaire iL l'~

\OÔ(KJ

\ "OC

Tableau 9 : Répartition au marché des carbonates pour charge

4.3. REGIONS CONCERNEES

la production des carbonates broyés pour charge se fait essentiellement dans trois régions :

- le Bassin parisien, pour la craie, à O m e y (Marne) et Précy (Oise),

- le sud de la vallée du Rhône (Bouches-du-Rhône, Gard), et dans une moindre mesure laDordogne, pour le calcaire,

- la partie est des Pyrénées, où se trouvent des calcaires marmoréens exploités dans les PyrénéesOrientales, et de la dolomie exploitée en Ariège.

Les usines de traitement (broyage, micronisation) se trouvent à proximité des gisements. Les plusgrosses unités, traitant entre 0,5 et 1 M t (toutes qualités confondues), se trouvent à O m e y (51), àOrgon (13) et à Cases de Pêne et Tautavel (66). Les utilisateurs, très diversifiés, sont trèsdispersés géographiquement.

20 Rapport BRGM R37878

Panorama des matériaux (1993)

4.4. FLUX COMMERCIAUX

Ils sont importants, la France exportant une part importante de sa production. Cependant, les

chiffres exacts sont difficiles à connaître avec précision, car les carbonates en poudre sont rangésdans la catégorie "craie" par les statistiques du commerce extérieur, ce qui doit exclure une partiedes produits micronisés obtenus à partir de marbres, et inclure des produits crayeux de faiblequalité. En 1992, les exportations de ces produits ont atteint 694 000 tomies, pour une valeur de

239 MF (prix moyen 350 F/t), et les importations 47 000 tonnes, pour une valeur de 16 MFenviron (prix moyen 340 F/t). Les principaux clients sont les pays européens limitrophes: RFA(288 000 tonnes), la Belgique et le Luxembourg (161 000 tonnes) et la Suisse (79 000 tonnes).Ces tonnages sont stables depuis le milieu des aimées 80 (exportation 677 000 tonnes etimportation 37 000 tonnes en 1985). Ils ne devraient pas évoluer sensiblement dans le fiitur, dufait de la concurrence des pays producteurs européens, et des autres produits naturels cu desynthèse (carbonate de calcium précipité, CCP).

4.5. TAILLE DES ENTREPRISES

Les quatre principales sociétés productrices de carbonates blancs pour charge sont :

- OMYA (C.A.I020 MF, cnv. 2 000 000 t/an), filiale du groupe suisse Pluess-Strauffer, et ses

filiales Blancs de Champagne (très faible production). Onyx et Marbres Granulés à 50 %(dolomie, marbres broyés), MEAC et SCEE (CA. 600 MF, surtout produits pour agriculture) ;

- PROVENÇALE SA (CA. 100 MF, 300 à 400 000 t/an de calcaires marmoréens de grandepureté et de blancheur élevée, essentiellement pour industrie) ;

- BLANCS MINERAUX DE PARIS (BMP, CA. et production inconnus), avec ses filialesCOFRAMI (80 % ECC, 20 % BMP), et Pyrénéenne de Charges Minérales (dolomie, env. 60000 t/an) ;

- PRODIGAL (CA. 127 MF, env. 500 000 t/an), branche charges minérales d'Arena, et nouveauvenu dans le secteur, produit des carbonates broyés, dont environ un tiers pour l'industrie.

4.6. VALEUR AJOUTEE A LA PRODUCTION

Elle dépend beaucoup du type de produit, de sa préparation (pureté, blancheur, granulométrie) etde son usage final. On peut considérer que les fourchettes de prix départ usine sont les suivantes :

- poudre de craie pour charge : 400 - 700 F/t

- poudre de calcaire pour charge : 200 - 1500 F/t (plus en cas de traitement spécial, ou pour lespoudres de produits très purs et blancs utilisés en pharmacie par exemple).

Rapport BRGM R3 7878 21

Panorama des matériaux (1993)

4.4. FLUX COMMERCIAUX

Ils sont importants, la France exportant une part importante de sa production. Cependant, les

chiffres exacts sont difficiles à connaître avec précision, car les carbonates en poudre sont rangésdans la catégorie "craie" par les statistiques du commerce extérieur, ce qui doit exclure une partiedes produits micronisés obtenus à partir de marbres, et inclure des produits crayeux de faiblequalité. En 1992, les exportations de ces produits ont atteint 694 000 tomies, pour une valeur de

239 MF (prix moyen 350 F/t), et les importations 47 000 tonnes, pour une valeur de 16 MFenviron (prix moyen 340 F/t). Les principaux clients sont les pays européens limitrophes: RFA(288 000 tonnes), la Belgique et le Luxembourg (161 000 tonnes) et la Suisse (79 000 tonnes).Ces tonnages sont stables depuis le milieu des aimées 80 (exportation 677 000 tonnes etimportation 37 000 tonnes en 1985). Ils ne devraient pas évoluer sensiblement dans le fiitur, dufait de la concurrence des pays producteurs européens, et des autres produits naturels cu desynthèse (carbonate de calcium précipité, CCP).

4.5. TAILLE DES ENTREPRISES

Les quatre principales sociétés productrices de carbonates blancs pour charge sont :

- OMYA (C.A.I020 MF, cnv. 2 000 000 t/an), filiale du groupe suisse Pluess-Strauffer, et ses