Embed Size (px)

Citation preview

Dominique LEGOUGE Directeur, Réseau des acheteurs hospitaliers (Resah)

L’achat hospitalier ne cesse de progresser et de gagner en maturité. Conséquence : la fonction achat-approvisionnement est désormais perçue, par la plupart des directions générales d’établissement, comme une fonction stratégique productrice de valeur qui doit être véritablement pilotée. La nomination de responsables achat à compétence transversale ainsi que la mise en œuvre d’un plan d’action achat annuel producteur de gains économiques deviennent la règle. Parallèlement, l’idée de mutualiser ses achats se diffuse. La montée en charge de l’activité des centrales d’achat et celle des groupements de commandes, qui mettent fin à des décennies de dispersion de la commande hospitalière, en témoignent.

Les efforts réalisés demandent à être poursuivis. Dans un contexte, notam-ment financier, toujours plus contraint, l’hôpital public est appelé à atteindre l’excellence dans ce domaine qui ne

représente pas son cœur de métier, mais impacte notablement ses performances. L’enjeu pour les établissements publics de santé, pour les acteurs de la fonction et finalement pour les patients est clair : il s’agit de se doter d’une fonction achat-approvisionnement moderne, en mesure de se situer au meilleur niveau d’organisation existant sur le plan international.

Vers une politique d’achat commune au sein des GHTLa future loi de santé, dont les orientations ont été présentées le 19 juin par Marisol Touraine, ministre des Affaires sociales, de la Santé et des Droits

Les achats hospitaliers : l’atout performance du système de santé . . . 56

La chaîne d’approvisionnement hospitalière se transforme . . . . . . . . . . . . . . . 59

Les centrales d’achat hospitalières au service de l’innovation en santé . . . . . . . . . 64

Le partenariat d’innovation vient soutenir l’achat public de solutions innovantes . . . . . . 68

États-Unis : une approche en coût complet de la supply chain . . . . . . . . . . . . . . . . . . . . . . 72

Mise en réseau de centrales d’achats hospitalières à l’échelle européenne . . . . . . . 76

Les achats hospitaliers

L’atout performance du système de santé

engLiSh veRSionhoSpiTAL puRchASing peRfoRMAnce ASSeT in The heALThcARe SySTeMDominique LEGOUGE Director, Resah

Hospital purchasing is constantly moving forward and maturing. As

a result of this growth, most hospital management now see supply chain as a strategic, value-generating function where effective management is crucial. Appointing purchasing managers with a cross-functional skill set, as well as implementing a savings-generating annual purchasing action plan, is becoming the rule. At the same time, the idea of pooled purchasing is gaining traction. Increased activity of central

purchasing bodies and purchasing groups, putting an end to decades of decentralized procurement in hospitals, is evidence of this. The efforts made must be continued. In a context of increasingly restrictive conditions, particularly financial ones, the public hospital is expected to achieve excellence in this area, which, though not its core activity, has a significant impact on performance. The challenge for public healthcare institutions, for the players in the function and, ultimately, for patients,

is clear: to create a modern supply chain, on a par with the best organizations around the world.

Toward a common purchasing policy within GHTThe future Health Act, the outlines of which were presented on June 19 by Marisol Touraine, Minister of Social Affairs, Health and Women’s Rights, should make common purchasing policies mandatory in territory hospital groups (GHT). It should also promote greater consideration of the care pathway.

56 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

Dossier

des femmes, devrait rendre obligatoire la mise en place d’une politique d’achat commune dans les groupements hospitaliers de territoire. elle devrait aussi promouvoir une meilleure prise en compte du parcours de soins.

Stratégie globaleD’autres actualités laissent entendre qu’une nouvelle étape de l’histoire des achats hospitaliers est sur le point de commencer. Quelles sont les données de l’enjeu pour ceux qui réaliseront ces achats demain ? citons notamment la réduction annoncée du nombre des régions, la volonté de développer l’innovation et la performance du système de santé à travers un meilleur dialogue entre l’hôpital et l’industrie, la transposi-tion de la nouvelle directive européenne relative aux marchés, les nouvelles possibilités qu’apportent les technologies de l’information. et, bien sûr, l’objectif d’économies (plus d’un milliard d’euros) fixé par le programme phARe 1 pour la période 2015-2017.

cette période charnière ouvre de nouveaux défis qui s’annoncent passionnants : définition de stra-tégies beaucoup plus globales, organisations et processus liés à la chaîne d’approvisionnement (supply chain) repensés, changements et trans-formations nécessaires accompagnés, compé-tences des équipes concernées renforcées de façon continue.

cette stratégie globale s’inscrit dans un objectif constant d’amélioration des soins fournis aux patients. La fonction achat hospitaliers a vocation

à devenir un acteur incontournable de la perfor-mance du système de santé. ce dossier élaboré par le Resah (Réseau des acheteurs hospitaliers), en partenariat avec la Revue hospitalière de France, illustre la dynamique à l’œuvre de la fonction achat à l’hôpital. n

1. performance hospitalière pour des achats responsables (phARe) est un programme national lancé en octobre 2011 par la Direction générale de l’offre de soins (DgoS). www.sante.gouv.fr/les-achats-hospitaliers-le-programme-phare,9524.html

a global strategyOther developments suggest that a new era in hospital purchasing is about to begin. What factors make up the challenge for those who will do procurement in the future? They include the announced reduction in the number of regions, a drive to develop innovation and performance in the healthcare system through better dialogue between Hospital and Industry, the implementation of new European directives on public procurement, and the new

opportunities represented by new information technologies. And of course, the savings goal (over one billion euros) set by the PHARE* program for the period 2015-2017. This critical time is introducing some exciting new challenges: definition of much more global strategies; redesigned supply chain organizations and processes; support for necessary changes and transformations; constant skills reinforcement for the teams involved.This overall strategy is part of an objective of continuous improvement

of patient care. The hospital purchasing function intends to become an essential player in the performance of the health system. This file prepared by RESAH in partnership with the Revue hospitalière de France illustrates the dynamic at work. n

*Performance hospitalière pour des achats responsables” [Hospital performance for responsible purchasing] (PHARE) is a national program, launched in October 2011 by the Direction générale de l’offre de soins [General directorate of healthcare] (DGOS). www.sante.gouv.fr/les-achats-hospitaliers-le-programme-phare,9524.html

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 57w w w . r e v u e - H o s p i T a L i e r e . f r

dossier

L’achat hospitalier au coeur de la performance du système de santé 4ème édition

Publics Directeurs d’établissements, Directeurs des services économiques, Directeurs financiers, Directeurs des achats, Pharmaciens, Ingénieurs, Fournisseurs, etc.

Un événement sous le haut patronage du Ministère de l'Economie, de l'Industrie et du Numérique

Journées

de l’achat hospitalier

Les achats hospitaliers représentent chaque an-née pour les seuls établissements du secteur pu-blic une dépense de plus de 26 milliards d’euros. Leur impact sur la performance du système de santé est de mieux en mieux reconnu.Ces journées ont pour objectif de réunir les déci-deurs et professionnels du secteur, qu’ils soient hospitaliers ou industriels pour faire le point sur les grandes tendances et nouveautés qui vont marquer l’évolution de la fonction achat- appro-visionnement dans l’hôpital de demain. À travers les conférences plénières et les ateliers, que vous pourrez choisir librement à l’intérieur de 3 parcours thématiques (juridique, management de l’achat, produits de santé), nous tenterons de

vous apporter les clés nécessaires pour que les achats contribuent toujours davantage à l’amé-lioration de la performance du système de santé.Il vous sera aussi possible, si vous le souhaitez de suivre tout ou partie de l’événement inter-national (entièrement en anglais) organisé en parallèle, en partenariat avec la Fédération Inter-nationale des Hôpitaux (FIH) et l’European Health Public Procurement Association (EHPPA). Celui-ci réunira de grands acheteurs hospitaliers et indus-triels du monde entier (Europe, Amérique du Nord, Asie, Brésil, Australie, etc.) qui échangeront sur les thèmes de la mutualisation et de la créa-tion de valeur par les achats.

PARISBd Périphérique

Pte de Montrouge

Pte d’OrléansBOULEVARD

ROMAIN ROLLAND

AVEN

UE

ARI

STID

E BR

IAN

D

N

20

RUE

HEN

RI

GIN

OU

X

AV. JEAN JAURES

AVEN

UE D

E L

A RE

PUBL

IQU

E

PLACE JULES FERRY

MONTROUGE

rue

du c

ol. G

illon

P

P M 4

Inscription en ligne www.sphconseil.fr Tél. : 01 44 06 85 26

N° organisme de formation 11754382775

4 & 5 novembre 2014Beffroi de Montrouge, Paris-Montrouge

Un événement : En partenariat avec :RESAH 47, rue de Charonne75011 PARISwww.resah.frwww.twitter.com/resah_fr

SPH Conseil Pôle colloques/ formations

Tél : 01 44 06 84 49 www.sphconseil.fr

SPH Conseil Pôle colloques/ formations

Tél : 01 44 06 84 49 www.sphconseil.fr

événement ASFAH :

Un événement : En partenariat avec :RESAH 47, rue de Charonne75011 PARISwww.resah.frwww.twitter.com/resah_fr

SPH Conseil Pôle colloques/ formations

Tél : 01 44 06 84 49 www.sphconseil.fr

SPH Conseil Pôle colloques/ formations

Tél : 01 44 06 84 49 www.sphconseil.fr

INFORMATIONS PRATIQUES

Tarifs nets de TVA pour les 2 jours (déjeuners inclus)

Lieu Beffroi de Montrouge2 Place Emile Cresp 92120 Montrouge

Partenaires Presse

L’achat hospitalier au coeur de la performance du système de santé

Journées de l’achat hospitalier

Trophée de l’achat hospitalier aux établissements ayant réalisé

une action achat remarquable. Dossier de candidature disponible sur :

www.sphconseil.fr

Parcours Journées Achat :- Participants hospitaliers : 750 €- Participants industriels : 1 000 €

Transports :Lignes de Bus : n° 68, 125, 126 station Mairie de MontrougeMétro : ligne 4, station Mairie de Montrouge RER B : station Gentilly ou Laplace

En voiture : Montrouge est accessible par la porte d’Orléans et la porte de ChatillonAccès immédiat aux périphériques et à l’A86Parking public : Place Emile Cresp

Parcours Journées Achat + International :- Participants hospitaliers : 1 100 €- Participants fournisseurs :

Inscriptions gérées par la FIH Sheila Anazonwu - Tél. : +41 (0) 22 850 94 22 [email protected]

Information et inscription en ligne sur www.sphconseil.fr Information et inscription en ligne sur www.sphconseil.fr

programme4pages.indd 2-3 11/09/2014 18:07:37

Sarah PELLEGri Responsable organisation, Resah

De nouvelles organisations logistiques d’approvisionnement hospitalier (supply chain) s’esquissent en Europe. C’est le cas de la Catalogne qui a mis en place la mutualisation du stockage des dispositifs médicaux et non médicaux pour la ville et l’hôpital, et du Land de Basse-Saxe, où vingt établissements de santé ont externalisé l’approvisionnement. En France, plusieurs CHU sont précurseurs. Parmi eux, le CHU de Dijon, qui stocke en plateforme de proximité ses produits de santé et ses produits hôteliers, ou encore le CHU de Rouen, qui expérimente l’externalisation d’une partie de la logistique de ses produits de santé. Qu’en sera-t-il demain ? Les futurs groupements hospitaliers de territoire (GHT) de l’Hexagone sont appelés à se constituer – et à s’accorder – sur une politique d’achat commune à leurs membres 1.

Le Réseau des acheteurs hospitaliers (Resah) anime depuis plusieurs années une réflexion sur l’évolution des modes d’approvisionnement hospitaliers. La session « Supply chain hospitalière :

penser global, agir local », deuxième édition d’une manifestation dédiée, était organisée le 3 juillet dernier par l’École supérieure de commerce de paris (eScp), en partenariat avec le Resah. Les deux organismes, qui lancent conjointement un pro-gramme certifiant en formation continue, observent une importante disparité des équipements entre établissements.Les plus récents ont souvent été dimensionnés à partir d’une réflexion « logistique & locaux de stockage » alors que les plus anciens ont vu leur logistique contrainte à s’adapter aux espaces exis-tants. Au centre hospitalier de castres-Mazamet

(ouvert en 2010), chaque étage dispose d’une réserve de produits par étage, alimentée en plein-vide, dessert plusieurs unités de soins. L’hôpital intègre également depuis sa genèse l’automa-tisation via tortues des transports. À l’inverse, les hôpitaux Bichat et Ambroise-paré (Ap-hp) doivent être livrés chaque jour en médicaments, car ils ne disposent pas d’espace de stockage.Les organisations en place sont elles aussi hétéro-gènes. Alors que plusieurs grands établissements ont lancé des études de mutualisation des espaces et moyens logistiques intersites, les structures de taille moyenne conservent généralement une logistique d’établissement, voire de site. Avec des impacts souvent non négligeables : augmentation des coûts de stockage, réduction des capacités d’investissement et de professionnalisation de la fonction, vulnérabilité plus importante aux rup-tures de stock.peu d’établissements pilotent leur chaîne d’ap-provisionnement. Les contrats établis avec les fournisseurs intègrent peu les critères logistiques et les établissements de santé disposent rarement d’une visibilité sur leurs stocks réels – les stocks étant réputés consommés dès leur livraison en unités de soins. en conséquence, les arbitrages logistiques rendus par les directions sont rarement étayés par des informations fiables.

La mutualisation logistique intersites en CHuplusieurs chu montrent cependant la voie. L’Assistance publique-hôpitaux de paris (Ap-hp), les hospices civils de Lyon (hcL), les hôpitaux universitaires de Strasbourg (huS), le chu de Dijon ou encore le chu de Rouen ont mis en place des démarches de mutualisation logistique intersites.

La chaîne d’approvisionnement hospitalière se transforme

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 59w w w . r e v u e - H o s p i T a L i e r e . f r

dossier

Au CHU de DijonLe chu bourguignon a élaboré un projet commun entre la pharmacie à usage intérieur (pui) et le magasin. Sont mutuels aux structures, l’entrepôt et son système de gestion, les contenants (bacs, armoires), les équipements et une partie des moyens humains. Les armoires quittent la plateforme en regroupant les produits par lieu de destination via camion puis système automatisé (Agv). cinq cents unités fonctionnelles – dont environ 120 unités de soins – sont ainsi desservies. fiGure 1

Au CHU de RouenLe dispositif est également novateur puisque cer-tains produits de santé sont livrés directement dans les unités de soins, sans passage par la pui. L’établissement conserve la maîtrise du processus, notamment en assurant le contrôle de la prestation et en formant les internes aux procédures requises.

Le chu de Rouen arbitre l’opportunité de sous-trai-tance par famille de produits, notamment au regard des paramètres coût logistique/coût produit. observant par exemple que les solutés massifs sont consommés par la réanimation à hauteur de 700 kg par semaine, avec une manutention essentiellement féminine, la décision a été prise d’externaliser l’ap-provisionnement du service réanimation. Bilan : aux deux à trois livraisons hebdomadaires a succédé une livraison par semaine, avec une meilleure satisfaction du service. L’externalisation concerne 50 services sur 120 dans l’établissement, les unités concernées représentant 85 % de la consommation de solutés. il est à noter que cette pratique n’est actuellement pas totalement conforme à la législation : l’insertion dans le projet de loi de financement de la Sécurité sociale d’un article visant à la légitimer demeure en suspens. fiGure 2

Et en Europe ?Des pratiques de mutualisation similaires ont été déployées, à plus large échelle, dans d’autres pays européens. notamment en Allemagne et en espagne. Mais leurs législations relatives aux dispositifs médi-caux stériles (DMS) sont différentes de la réglemen-tation française dans la mesure où la gestion des DMS n’est pas placée sous la responsabilité des pharmaciens. À cette réserve près, les démarches présentées sont transposables aux futurs groupe-ments hospitaliers de territoire français, voire à l’échelon régional, au moins sur le volet hôtelier.

>> en Catalogne, mutualisation publique de la gestion logistique 2

La gouvernance du système de santé espagnol est fortement décentralisée, à l’image de la région catalogne qui dispose de son propre ministère de la Santé depuis 1981. Le système de santé catalan s’appuie sur 68 centres hospitaliers et 398 centres de soins primaires maillés sur l’ensemble du terri-toire. Les professionnels de santé qui exercent dans ces centres de soins primaires sont salariés. pour toutes ces structures, les achats hospitaliers sont gérés à l’échelon régional, avec standardisation des références et massification des achats.La catalogne a lancé en 2001 un projet régional de mutualisation logistique des hôpitaux et centres de santé primaire. La plateforme Logaritme, créée en 2004, dessert 8 centres hospitaliers et 350 centres de soins primaires. elle les approvisionne en dispo-sitifs médicaux, produits hôteliers, gaz médicaux et produits de laboratoires. À l’hôpital, les livraisons sont effectuées directement en unités de soins, sans passage par un magasin central.

cARTe D’iDenTiTÉ pLATefoRMe Du chu De Dijon fiGure 1

Nom Plateforme hospitalière d’approvisionnement (PHA)Date de naissance Mars 2009Taille 5 500 m², dont 900 dédiés au magasin hôtelier et 2 800 à la PUIStructure juridique Établissement unique (CHU)Type de produits gérés Médicaments, dispositifs médicaux, produits hôteliersVolume géré 3 150 références stockéesInvestissement BEH sur vingt-cinq ans mené avec Gespace et DalkiaFonctionnement 100 agents dont 45 magasiniersFacteurs clés Mise en place de logisticiens d’étageGains générés Distribution jusque dans l’UF par le logisticien

cARTe D’iDenTiTÉ expÉRience Du chu De Rouen fiGure 2

Nom Livraison directe des solutés massifs et des drapages stériles dans les unités de soins

Date de naissance 2005 (déploiement progressif)Structure juridique Externalisation de la logistique interne (appel d’offres)Type de produits gérés Médicaments, dispositifs médicauxVolume géré 100 % des drapages et habillages opératoires consommés,

85 % des solutés massifs (50 services sur 120)Facteurs clés Système plein-vide dans les services, certification qualité Gains générés Recentrage d’activité pour les personnels soignants

DR

60 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

La cHaîne d’approvisionnement HospitaLière

DR

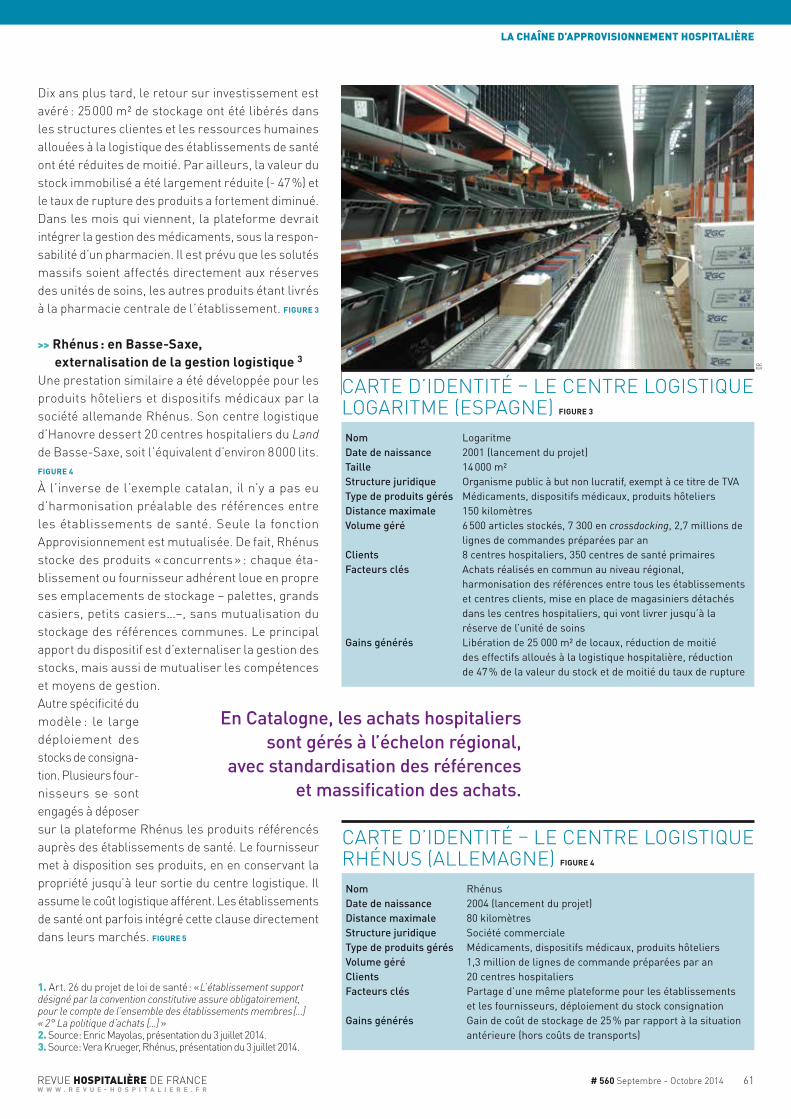

Dix ans plus tard, le retour sur investissement est avéré : 25 000 m² de stockage ont été libérés dans les structures clientes et les ressources humaines allouées à la logistique des établissements de santé ont été réduites de moitié. par ailleurs, la valeur du stock immobilisé a été largement réduite (- 47 %) et le taux de rupture des produits a fortement diminué.Dans les mois qui viennent, la plateforme devrait intégrer la gestion des médicaments, sous la respon-sabilité d’un pharmacien. il est prévu que les solutés massifs soient affectés directement aux réserves des unités de soins, les autres produits étant livrés à la pharmacie centrale de l’établissement. fiGure 3

>> rhénus : en Basse-saxe, externalisation de la gestion logistique 3

une prestation similaire a été développée pour les produits hôteliers et dispositifs médicaux par la société allemande Rhénus. Son centre logistique d’hanovre dessert 20 centres hospitaliers du Land de Basse-Saxe, soit l’équivalent d’environ 8 000 lits. fiGure 4

À l’inverse de l’exemple catalan, il n’y a pas eu d’harmonisation préalable des références entre les établissements de santé. Seule la fonction Approvisionnement est mutualisée. De fait, Rhénus stocke des produits « concurrents » : chaque éta-blissement ou fournisseur adhérent loue en propre ses emplacements de stockage – palettes, grands casiers, petits casiers…–, sans mutualisation du stockage des références communes. Le principal apport du dispositif est d’externaliser la gestion des stocks, mais aussi de mutualiser les compétences et moyens de gestion.Autre spécificité du modèle : le large déploiement des stocks de consigna-tion. plusieurs four-nisseurs se sont engagés à déposer sur la plateforme Rhénus les produits référencés auprès des établissements de santé. Le fournisseur met à disposition ses produits, en en conservant la propriété jusqu’à leur sortie du centre logistique. il assume le coût logistique afférent. Les établissements de santé ont parfois intégré cette clause directement dans leurs marchés. fiGure 5

cARTe D’iDenTiTÉ – Le cenTRe LogiSTiQue LogARiTMe (eSpAgne) fiGure 3

Nom LogaritmeDate de naissance 2001 (lancement du projet)Taille 14 000 m²Structure juridique Organisme public à but non lucratif, exempt à ce titre de TVAType de produits gérés Médicaments, dispositifs médicaux, produits hôteliersDistance maximale 150 kilomètresVolume géré 6 500 articles stockés, 7 300 en crossdocking, 2,7 millions de

lignes de commandes préparées par anClients 8 centres hospitaliers, 350 centres de santé primairesFacteurs clés Achats réalisés en commun au niveau régional,

harmonisation des références entre tous les établissements et centres clients, mise en place de magasiniers détachés dans les centres hospitaliers, qui vont livrer jusqu’à la réserve de l’unité de soins

Gains générés Libération de 25 000 m² de locaux, réduction de moitié des effectifs alloués à la logistique hospitalière, réduction de 47 % de la valeur du stock et de moitié du taux de rupture

cARTe D’iDenTiTÉ – Le cenTRe LogiSTiQue RhÉnuS (ALLeMAgne) fiGure 4

Nom RhénusDate de naissance 2004 (lancement du projet)Distance maximale 80 kilomètresStructure juridique Société commercialeType de produits gérés Médicaments, dispositifs médicaux, produits hôteliersVolume géré 1,3 million de lignes de commande préparées par anClients 20 centres hospitaliersFacteurs clés Partage d’une même plateforme pour les établissements

et les fournisseurs, déploiement du stock consignationGains générés Gain de coût de stockage de 25 % par rapport à la situation

antérieure (hors coûts de transports)

En Catalogne, les achats hospitaliers sont gérés à l’échelon régional,

avec standardisation des références et massification des achats.

1. Art. 26 du projet de loi de santé : « L’établissement support désigné par la convention constitutive assure obligatoirement, pour le compte de l’ensemble des établissements membres […] « 2° La politique d’achats […] »2. Source : enric Mayolas, présentation du 3 juillet 2014.3. Source : vera Krueger, Rhénus, présentation du 3 juillet 2014.

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 61w w w . r e v u e - H o s p i T a L i e r e . f r

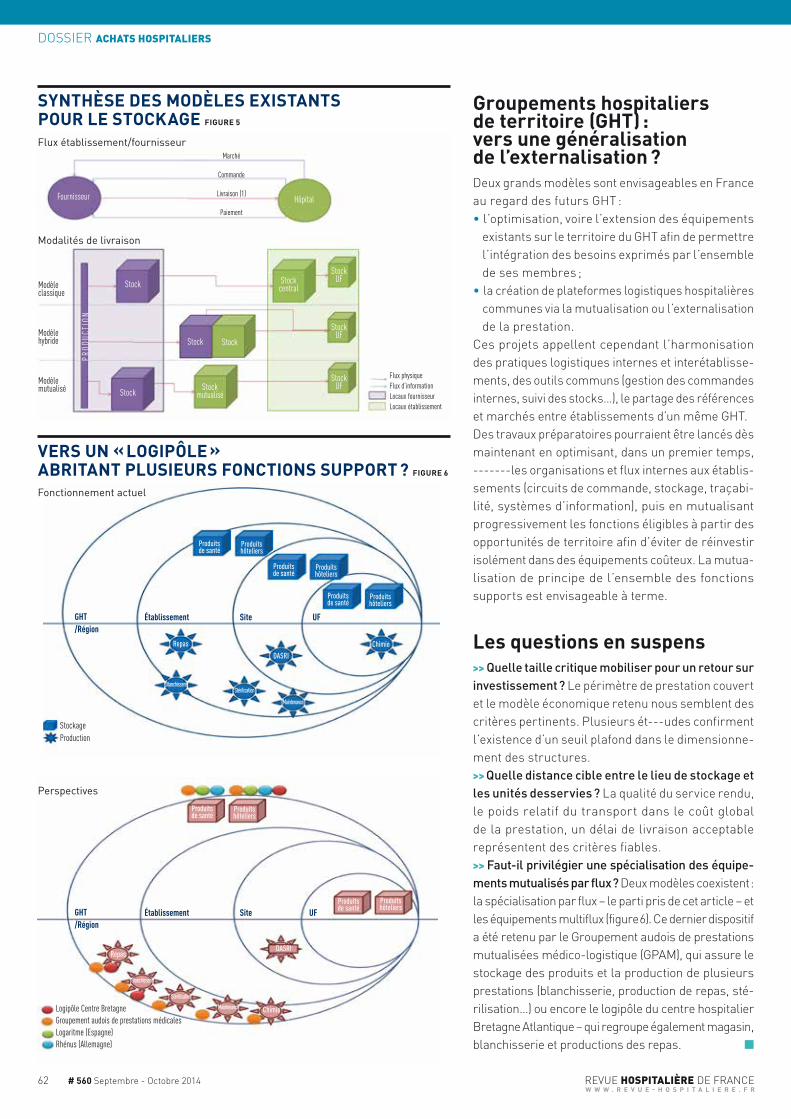

Groupements hospitaliers de territoire (GHT) : vers une généralisation de l’externalisation ?Deux grands modèles sont envisageables en france au regard des futurs ghT : • l’optimisation, voire l’extension des équipements

existants sur le territoire du ghT afin de permettre l’intégration des besoins exprimés par l’ensemble de ses membres ;

• la création de plateformes logistiques hospitalières communes via la mutualisation ou l’externalisation de la prestation.

ces projets appellent cependant l’harmonisation des pratiques logistiques internes et interétablisse-ments, des outils communs (gestion des commandes internes, suivi des stocks…), le partage des références et marchés entre établissements d’un même ghT.Des travaux préparatoires pourraient être lancés dès maintenant en optimisant, dans un premier temps, -------les organisations et flux internes aux établis-sements (circuits de commande, stockage, traçabi-lité, systèmes d’information), puis en mutualisant progressivement les fonctions éligibles à partir des opportunités de territoire afin d’éviter de réinvestir isolément dans des équipements coûteux. La mutua-lisation de principe de l’ensemble des fonctions supports est envisageable à terme.

Les questions en suspens>> Quelle taille critique mobiliser pour un retour sur investissement ? Le périmètre de prestation couvert et le modèle économique retenu nous semblent des critères pertinents. plusieurs ét---udes confirment l’existence d’un seuil plafond dans le dimensionne-ment des structures.>> Quelle distance cible entre le lieu de stockage et les unités desservies ? La qualité du service rendu, le poids relatif du transport dans le coût global de la prestation, un délai de livraison acceptable représentent des critères fiables.>> Faut-il privilégier une spécialisation des équipe-ments mutualisés par flux ? Deux modèles coexistent : la spécialisation par flux – le parti pris de cet article – et les équipements multiflux (figure 6). ce dernier dispositif a été retenu par le groupement audois de prestations mutualisées médico-logistique (gpAM), qui assure le stockage des produits et la production de plusieurs prestations (blanchisserie, production de repas, sté-rilisation…) ou encore le logipôle du centre hospitalier Bretagne Atlantique – qui regroupe également magasin, blanchisserie et productions des repas. n

vers un « LoGipôLe » aBriTanT pLusieurs fonCTions supporT ? fiGure 6

Produits de santé

Repas

DASRI

Chimio

Maintenance

BlanchisserieStérilisation

Produits de santé

Produits de santé

Produits hôteliers

Produits hôteliers

Produits hôteliers

Produits de santé

Produits de santé

Produits hôteliers

Produits hôteliers

RepasDASRI

ChimioMaintenance

Blanchisserie

Stérilisation

Fonctionnement actuel

Perspectives

StockageProduction

Logipôle Centre BretagneGroupement audois de prestations médicalesLogaritme (Espagne)Rhénus (Allemagne)

GHT/Région

Établissement Site UF

GHT/Région

Établissement Site UF

synTHèse des modèLes exisTanTs pour Le sToCkaGe fiGure 5

Modalités de livraison

Flux établissement/fournisseur

Modèle classique

Modèle hybride

Modèle mutualisé

Stock

Stock

Stock Stock

Stockcentral

StockUF

StockUF

StockUFStock

mutualisé

HôpitalFournisseur

PROD

UCTI

ON

Marché

Commande

Livraison (1)

Paiement

Flux physiqueFlux d’informationLocaux fournisseurLocaux établissement

62 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Contactez-nous au 01 55 21 86 49 pour un audit confi dentiel de votre établissement ou rendez-vous sur elior.com/services

Un monde d’attentions

Chez Elior Services Santé, nous proposons

un service complet d’hôtellerie de santé

Elior Services Santé, 30 ans de savoir-faire en bionettoyage et services hôteliers dans les établissements de soins. Notre promesse ? La performance de votre établissement au service de la relation patient.

Elio

r Ser

vice

s Pro

pret

é et

San

té, 3

03 4

09 5

93 R

.C.S

Nan

terr

e ; I

mag

es :

tous

dro

its ré

serv

és -

_Pleinepage_PROPRETE_210X297bis.indd 1 16/04/14 10:05

Frédéric LE MaGny chef de mission innovation et santé, Resah

L’innovation en santé, levier majeur d’amélioration de la qualité et de l’efficience des soins, est aussi un accélérateur des transformations du système de santé. De nouveaux modèles de soutien à l’innovation se dessinent aux niveaux régional et national. Ils visent à mieux intégrer – le plus en amont possible – les besoins et attentes des patients, ainsi qu’à anticiper les conditions de diffusion et d’absorption des innovations par les marchés. Les centrales d’achat joueront un rôle majeur dans cette nouvelle dynamique.

Les centrales d’achat hospitalières au service de l’innovation en santé

Le rééquilibrage des politiques de soutien à l’innova-tion, mais aussi une meilleure prise en compte des demandes du marché représentent les grandes pistes de travail. car de nombreuses solutions technolo-giques, portées principalement par les industriels, peinent à trouver place sur le marché. peu adap-tées aux besoins des utilisateurs finaux, conditions d’utilisation insuffisamment anticipées (intégration dans un continuum de prise en charge, adaptation des organisations et des formations, modèles de financement inadapté, etc.) : les raisons de ce relatif insuccès font globalement consensus. et il apparaît de plus en plus évident qu’il convient de s’intéresser, dès leur conception, aux aspects « techniques » des solutions proposées tout en préparant, en amont, leur accès aux marchés et leur diffusion.

nouvel environnement, nouvelles opportunitésL’essor de la télémédecine est probant. cette forme de pratique médicale à distance, rendue possible par les évolutions des technologies de santé, et un cadre réglementaire mis en place depuis la loi hôpital, patients, santé, territoires, fait consensus. L’absence d’évaluation et de modèle économique a cependant longtemps freiné son développement, retardant d’autant sa diffusion. D’où l’importance d’une réflexion préalable sur le financement des innovations ainsi que sur l’impact potentiel de leur diffusion (adaptation, réorganisation de l’offre de soins et des pratiques).une nouvelle technologie qui rompt avec les solu-tions existantes ne représente en aucune façon une innovation dans la mesure où elle ne rencontre pas son marché et ne répond pas aux besoins des utili-sateurs. A contrario, il existe de nouvelles solutions (et/ou utilisation de technologies déjà éprouvées dans des indications et/ou modalités d’utilisations

révolution des modes de prise en charge. Évolutions diagnostiques, thérapeu-tiques, organisationnelles, des parcours de santé et de vie : les innovations en santé – que ce soit en termes techniques,

technologiques, managériaux ou de services – sont constitutives des transformations de notre système de santé. Si elles contribuent par nature à améliorer la qualité et l’efficience des soins, elles représentent aussi un vecteur de réduction des inégalités sociales et territoriales en diffusant leurs apports, équita-blement, sur l’ensemble du territoire. faciliter leur émergence et diffusion, tout en veillant au maintien des principes de solidarité et d’égalité d’accès, est donc une priorité des pouvoirs publics.De très nombreuses initiatives ont été prises ces dernières années aux échelons européen et national. Avec une dominante constituée par une politique de soutien active à la recherche et aux industries de santé. pour autant, nombreuses sont les publications et rapports qui ont mis en évidence les limites des dispositifs engagés.

64 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Les centraLes d’acHat HospitaLières

nouvelles) qui constituent des innovations en santé, dès lors qu’elles ont un impact important en termes d’amélioration de la santé des patients et/ou d’or-ganisation de la prise en charge.L’innovation en santé ne se limite plus aux seuls champs technologiques. elle concerne potentiel-lement tous les champs de la prise en charge des patients. exit le processus linéaire de l’innovation, traditionnellement centrée sur la R & D : l’approche est plus globale et prend en compte l’ensemble de l’écosystème. Dès lors, il convient d’associer le plus en amont possible tous les acteurs concer-nés dans la conception et le développement des innovations. L’objectif est d’apporter une plus grande valeur ajoutée aux solutions proposées. et de maximiser leurs chances de succès une fois commercialisées…Le changement de paradigme est fort. il appelle une nouvelle approche collaborative qui associe des compétences multiples. et ce depuis la conception/diffusion aux marchés jusqu’à leur mise au service des patients.

vers des politiques renforcées de soutien à l’innovationDe très nombreux rapports, publications et évalua-tions des politiques publiques soulignent que les politiques de soutien à l’innovation sont beaucoup plus efficaces dès lors qu’elles visent à faciliter les échanges et coopération entre acteurs. Les besoins et attentes des patients sont mieux pris en compte. Les conditions de diffusion et d’absorption par les marchés sont mieux anticipées.c’est notamment au niveau régio-nal, au plus près des besoins des populations, que se mettent en place des politiques de soutien à l’innova-tion. Le principe mis en œuvre est celui de la complémentarité et sub-sidiarité avec les niveaux national et européen. Les logiques de proximité régionales facilitent les échanges et lèvent un certain nombre d’obs-tacles qui peuvent être spécifiques aux régions et territoires concernés.

Plusieurs freins à leverun certain nombre de facteurs limitatifs res-sortent pourtant de façon récurrente des études et rapports d’expertise, notamment :• le cloisonnement des acteurs et une absence de

vision stratégique globale partagée qui permet-trait un positionnement efficace, en cohérence

avec les besoins et attentes du système de santé. Le dynamisme des régions et leurs nombreux atouts ne suffisent pas : l’environnement reste cloisonné. Les projets demeurent le plus souvent portés unilatéralement par les seuls industriels et déployés en « silos », avec une demande peu ou mal formulée par les utilisateurs ;

• l’absence de filières stratégiques de dévelop-pement d’innovations en santé, constituées à partir de besoins avérés. peu d’entreprises, aussi importantes soient-elles, possèdent l’en-

semble des compétences pour mener leurs innovations jusqu’au marché. cette tendance est forte pour les petites et moyennes entreprises et entreprise de taille intermédiaire innovantes : pMe/eTi sont insuffisamment ancrées dans des logiques partenariales et/ou filières. celles-ci leur offriraient pourtant plus de chances d’éviter la « vallée de la mort » et un meilleur retour sur investissement ;

• l’insuffisante évaluation des solutions innovantes en amont du marché. Manque une étude de l’en-semble des dimensions impactées par leur diffusion (amélioration de la qualité des soins, organisation

L’hôpital représente la porte d’entrée principale des innovations en santé.

Dès lors, il n’est pas surprenant de voir se renforcer l’importance des centrales

d’achats hospitalières.

DR

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 65w w w . r e v u e - H o s p i T a L i e r e . f r

et économies associées à la prise en charge des patients, etc.). Les conditions de diffusion ne sont pas anticipées, notamment du point de vue écono-mique. Les innovations sont contraintes à trouver leur financement à partir d’enveloppes fermées associées à chacune des structures de santé, et/ou de professionnels de santé. une insuffisante reconnaissance de l’apport d’une innovation par les acteurs contribuant à la prise en charge (notam-ment dans un contexte de continuité des soins) pose les limites du partage de la valeur ajoutée produite. cela contraint l’émergence de certaines innovations et/ou freine leur diffusion.

Les centrales d’achat, pivot du rapprochement entre l’offre et la demandeparmi les acteurs en mesure de fédérer la demande et de soutenir activement une politique de l’offre en santé figure l’hôpital public. Son plateau tech-nique, la diversité de ses activités, ses missions de

recherche d’enseignement en font la porte d’entrée principale des innovations en santé. Dès lors, il n’est pas surprenant de voir se renforcer l’importance des centrales d’achat hospitalières. ces dernières sont un atout pour l’innovation en santé : elles contribuent à faire émerger les besoins, à harmoniser et mutua-liser les demandes d’innovations et à accélérer leur

diffusion. une dynamique portée par la mutualisation de leurs moyens d’action, leurs volumes d’achats, mais aussi leur capacité à optimiser les relations entre acteurs et à accompagner un écosystème favorable à l’innovation.

Les politiques propices à l’innovationplusieurs évolutions récentes laissent entrevoir une politique plus favorable à l’innovation.

>> Les partenariats d’innovation : le rôle des cen-trales d’achat hospitalières dans le processus de conception et de développement d’innovation en santé est appelé à croître avec la transposition, en france, de la directive européenne sur les partenariats d’innovation. enCadré 1

>> Le regroupement de réseaux d’acheteurs : le soutien à l’innovation via les centrales d’achat hos-pitalières devrait également bénéficier de politiques de diffusion des innovations élargies à l’europe. Le regroupement de réseaux d’acheteurs hospitaliers

de différents États membres y contri-bue, à l’image du réseau healthy Ageing in public procurement of innovation (hAppi) coordonné par le Resah-iDf. ce dernier vise à recen-ser, évaluer, promouvoir et diffuser des solutions innovantes favorables à un vieillissement en bonne santé et à

soutenir les pMe innovantes de ce secteur. enCadré 1

>> Les expérimentations financières : avec la possi-bilité d’expérimenter des systèmes de financement dérogatoires aux règles habituelles (honoraires des professionnels de santé, tarifications des prescrip-tions et des actes…). Rendre fongibles les enveloppes des secteurs sanitaire et médico-sociaux lève un frein très important à la diffusion des innovations. Deux exemples illustrent cette évolution : l’expéri-mentation conduite par les organisations pAeRpA (parcours des personnes âgées en risque de perte d’autonomie), en termes de coordination entre les prises en charge sanitaire, sociale et médico-sociale afin d’éviter le recours à l’hospitalisation 1. ou encore celles portant sur les parcours de soins et prise en charge des personnes atteintes d’insuffisance rénale chronique, la cancérologie, la télémédecine, prévues par cette même loi 2.

>> Les projets associant acteurs de santé et indus-triels montent en puissance au niveau régional. Les « territoires de santé numérique », par exemple, viennent consolider l’émergence de territoires à

L’innovation en santé concerne potentiellement tous les champs de la prise en charge des patients. Exit le processus linéaire de l’innovation.

© C

orbis

. Al

l Righ

ts R

eser

ved.

66 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Les centraLes d’acHat HospitaLières

l’avant-garde des usages numériques en santé 3. ces programmes fédérateurs de projets inno-vants associent à l’échelle régionale des acteurs publics et privés dans une même perspective de développement.

Les centrales d’achat, soutien des politiques régionales d’innovation en santéLa mobilisation de l’ensemble des acteurs de l’inno-vation au service d’une politique de santé régionale reste un défi important et les initiatives encore peu nombreuses. celle de l’Agence régionale de santé d’Île-de-france est à souligner. une mission a été confiée au Resah de conduire une réflexion sur ce thème, avec l’ensemble des acteurs concernés. Le Resah est en effet un acteur reconnu de l’achat public d’innovations en santé, aux niveaux régional, national

et européen comme l’illustrent ses contributions au programme phare et aux projets européens hAppi, inSpiRe…, mais aussi un acteur engagé en faveur de l’écosystème industriel lié au secteur de la santé via sa participation active au « pacte pMe ». La réflexion en cours avec les principaux acteurs régionaux devrait porter prochainement ses fruits avec la création d’une plateforme collaborative régionale de soutien à l’innovation.

L’ensemble des politiques et mesures déployées en soutien à l’innovation de santé devra faire

la preuve de son efficacité. Les besoins et attentes sont forts en termes d’amélioration de la qualité des parcours de soins. un facteur clé de succès réside dans la capacité des entreprises – en particulier des pMe – à produire des innovations qui répondent aux attentes des marchés, et donc à valoriser leurs investissements.� n

pARTenARiATS D’innovATion : QueLLe STRATÉgie ? enCadré 1

La directive européenne est transposable sous deux ans. Ces partenariats permettront à un acheteur de s’allier à une entreprise dans un projet de recherche et de développement, puis de se fournir directement auprès d’elle. Leur déploiement devrait faciliter le développement et l’acquisition de fournitures, services et dispositifs nouveaux – ou sensiblement améliorés et répondant à des besoins non satisfaits par les solutions existant sur le marché. Les partenariats visent aussi à renforcer le soutien aux innovations via un partage des risques et des coûts, avec accès facilité à la recherche d’un premier client potentiel.

Happi® (Healthy Ageing in Public Procurement of Innovation) premier appel d’offres public groupé à l’échelle européenne dans le secteur hospitalierLe Resah a initié et coordonne le projet HAPPI qui a obtenu une subvention à hauteur de 2 millions d’euros par le programme CIP (Competitivity

and Innovation Programme) de la Commission européenne et regroupe six centrales d’achat public spécialisées en santé et issues de différents pays membres de l’Union européenne. HAPPI vise à créer un réseau européen de centrales d’achat hospitalières et à aider les PME européennes à promouvoir leurs produits et services. Son déploiement permet de recenser, d’évaluer et d’acheter des produits ou solutions innovantes favorables à un vieillissement en bonne santé. Le 30 septembre 2014, il lancera le premier appel d’offres transfrontalier spécialisé dans le bien-veillir.

EN SAVoIR PLUS www.happi-project.eu

1. Art. 70 de la loi de financement de la Sécurité sociale (LfSS) 2012.2. LfSS 2014.3. Sur les dix-huit projets portés par les agences régionales de santé (ARS), cinq ont été sélectionnés, le 12 septembre dernier, pour leur caractère innovant et pérenne, leur adaptation aux réalités territoriales, leur capacité à mobiliser une majorité d’acteurs et leur impact escompté sur le développement des filières industrielles de l’e-santé. plus d’informations sur www.revue-hospitaliere.fr, rubrique Actualités. 4. programmes hAppi®, innocAt®, oReSiA®, etc.5. Le programme performance hospitalière pour des achats responsables (phare) vise à soutenir l’essor et la structuration de la fonction achats au sein des hôpitaux. ce programme national a été lancé en octobre 2011 par la Direction générale de l’offre de soins (DgoS). NDLR6. pacte pMe soutient les pMe innovantes. Ses membres sont constitués de groupes privés, entreprises publiques, ministères, opérateurs et collectivités locales – www.pactepme.org

DR

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 67w w w . r e v u e - H o s p i T a L i e r e . f r

Les travaux préparatoires à l’adoption d’une nouvelle directive « marchés publics » ont donné l’occasion aux institutions euro-péennes de s’interroger sur l’adéquation de la réglementation en vigueur avec les

objectifs politiques de la stratégie europe 2020. Alors que l’union européenne a placé l’innovation au cœur d’une croissance « intelligente, durable et inclusive », peu de leviers juridiques permettent aujourd’hui la mise en œuvre de projets associant la recherche, le développement et l’acquisition de solutions.comment remédier à cette lacune ? La directive européenne adoptée en début d’année introduit un nouveau dispositif contractuel : le partenariat d’in-novation. La directive définit un champ d’action qui vise « au développement d’un produit, d’un service ou de travaux innovants et à l’acquisition ultérieure des fournitures, services ou travaux en résultant, à condi-tion qu’ils correspondent aux niveaux de performance et aux coûts maximums convenus entre les pouvoirs

Charles-Edouard EscUrat Directeur adjoint, Resah

Aux échelles nationales comme européenne, la promotion de l’innovation est un levier majeur de croissance. La nouvelle directive européenne relative à la passation des marchés publics introduit un nouveau dispositif : le partenariat d’innovation. objectif ? Rapprocher organismes publics et industriels afin de favoriser le codéveloppement de solutions innovantes. Le dispositif devrait intégrer le code des marchés publics avant 2015. Et aider à résoudre certaines problématiques auxquelles sont confrontés les acheteurs hospitaliers publics.

Le partenariat d’innovation vient soutenir l’achat public de solutions innovantes

adjudicateurs et les participants » 1. certains sec-teurs (automobile, aéronautique…) depuis quelques années déjà, ont engagé des projets qui soutiennent le passage d’une logique de sous-traitance à une stratégie d’alliance.Seul contrat, à notre connaissance, à avoir pour objet l’achat d’innovation, il bénéficie d’un régime dérogatoire qui vise à instaurer une collaboration pérenne fondée sur la performance entre l’orga-nisme acheteur et les entreprises titulaires.Au-delà du soutien à la compétitivité et de l’impact positif sur le tissu industriel, le dispositif est intéres-sant pour l’acheteur comme pour l’entreprise. D’un côté, l’organisme demandeur a l’assurance d’acqué-rir un produit ou service qui répond pleinement à ses besoins. De l’autre, l’entreprise partenaire acquiert une première référence souvent déterminante pour son développement.pour les acteurs de santé, notamment les hôpitaux et leurs organismes de coopération, il pourrait se révéler un support d’innovation efficace dans des domaines où de nouvelles solutions sont attendues (ambulatoire, e-santé, amélioration des conditions de travail des personnels, transition énergétique…). car si l’objet du dispositif est de faire coïncider l’offre et la demande, il peut bel et bien devenir un instrument de valorisation des savoir-faire et patrimoines (matériels et immatériels) hospitaliers.Le gouvernement français a compris les enjeux liés à sa transposition. De sorte que le partenariat d’in-novation devrait figurer, rapidement, au nombre des mesures intégrées au code des marchés publics 2.

acteurs de santé/industrie : vers des relations collaboratives continuesLe partenariat d’innovation vient enrichir les dis-positifs existants et permettre la mise en place

68 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Le partenariat d’innovation

de relations collaboratives continues entre les acteurs de santé et l’industrie.Les organismes soumis au code des marchés publics ou à l’ordonnance du 6 juin 2005 dis-posent, dans ces deux textes, d’outils propres à stimuler l’innovation : recours aux variantes, rédaction de cahiers des charges selon des spécifications fonctionnelles, critères intégrant l’innovation ou recours au dialogue compétitif 3. L’État encourage d’ailleurs leur utilisation afin de réaliser l’objectif de commandes adressées à des entreprises innovantes (2 % à l’horizon 2020 4).pour efficaces que ces dispositifs puissent être, aucun d’entre eux ne permet de conduire un projet de « cocréation » entre pouvoirs adjudicateurs et industriels. un tel projet suppose en effet la possibilité juridique de lier les activités de R & D avec l’acquisition de la solution. Les deux étapes doivent être scindées et une remise en concur-rence effectuée à l’issue de la phase de R & D.L’incertitude quant aux chances d’obtenir le contrat final rend les entreprises rétives à entrer dans la démarche. en liant les deux phases, le partenariat d’innovation lève une difficulté majeure.La mise en œuvre d’un partenariat d’innovation n’est pas laissée à la libre appréciation de l’ache-teur : ce dernier doit démontrer la carence de l’offre sur le marché. Si cette condition semble logique compte tenu de l’objet du contrat, la définition d’innovation retenue par la directive 5 permet d’envisager un champ d’utilisation confortable. Au-delà de la création de produits, services ou bâtiments à partir de nouveaux processus ou méthodes, le partenariat pourrait venir consolider la transformation des organisations et dépous-siérer les modèles économiques de solutions existantes.Le lancement d’une telle procédure implique une connaissance approfondie du marché et de ses acteurs. une étude de marché particulière-ment fine associant la direction des achats et/ou les organismes dédiés est indispensable à la réussite du projet.

un régime original au sein du droit des marchés publicsSans prétendre à l‘exhaustivité, et sous réserve de la transposition en droit français de la directive européenne, trois éléments méritent l’attention des organismes publics.

Le recours à la procédure négociéepour conclure un partenariat d’innovation, les pou-voirs adjudicateurs auront la possibilité d’engager des négociations avec les entreprises ayant démon-tré leur intérêt et leur capacité à mener des activités de R & D fiGure 1. cette procédure de passation invite les acheteurs à faire preuve de souplesse dans leur expression de besoins et à nouer un dialogue poussé avec les entreprises candidates.

citons, au titre des éléments de négociation, le phasage du projet, sa gouvernance et les objectifs intermédiaires susceptibles de cadencer le paiement du titulaire, les apports de chacune des parties (ter-rain d’expérimentation, équipe dédiée…), les objec-tifs finaux qui conditionneront la levée de l’option d’achats et la durée du contrat, lequel devra assurer la rentabilisation des investissements consentis…

Le partenariat d’innovation introduit la possibilité juridique de lier les activités de R & D avec l’acquisition de la solution.

1. Art. 31.2, directive 2014/24/ue du 26 février 2014.2. prévu pour l’automne, le projet de décret prévoit la transposition du partenariat d’innovation via l’introduction de deux articles au sein du code des marchés publics (70.1 et 70.2) et du décret du 29 décembre 2005 (art. 41-4 et 41-5).3. Direction des affaires juridiques, Guide de l’achat public innovant, « conjuguer au présent l’innovation avec les politiques d’achat public », version 2, 30 janvier 2014.4. Mesure 32 du pacte.5. « La mise en œuvre d’un produit, d’un service ou d’un procédé nouveau ou sensiblement amélioré, y compris mais pas exclusivement des procédés de production ou de construction, d’une nouvelle méthode de commercialisation ou d’une nouvelle méthode organisationnelle dans les pratiques, l’organisation du lieu de travail ou les relations extérieures de l’entreprise, notamment dans le but d’aider à relever les défis sociétaux ou à soutenir la stratégie Europe 2020 […] ».6. Art. 12 du projet de décret portant mesures de simplifications applicables aux marchés et contrats relevant de la commande publique.

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 69w w w . r e v u e - H o s p i T a L i e r e . f r

La structuration du contratAfin de préserver la concurrence sur le secteur, le dispositif prévoit la possibilité de conclure un partenariat d’innovation avec plusieurs titulaires. Dans les faits, un lien contractuel particulier sera établi avec chacun eux et ils mèneront ainsi des

activités de R & D séparées. Le pouvoir adjudicateur devra, dans ce cas de figure, être particulièrement vigilant en matière de protection du secret industriel et commercial.Si le partenariat d’innovation vise à construire une relation durable entre les entreprises et le pou-voir adjudicateur, l’atteinte des objectifs négociés doit rester le fil conducteur du contrat. Le pouvoir adjudicateur pourra se ménager la possibilité de mettre fin à ce(s) dernier(s) lors des phases de recherche et développement. cette disposition devra impérativement être prévue. L’accord sur des jalons intermédiaires et phase de R & D sera l’occasion de s’accorder sur le maintien ou non de la collabora-tion, mais aussi sur la possibilité de renforcer les moyens dédiés 6.

Les droits de propriété intellectuelleL’arrivée du partenariat d’innovation pourrait venir conforter les organismes publics dans leur vigilance quant aux droits de propriété intellectuelle. en effet, tant sur les résultats des activités de R & D (marques, brevets…) que sur la solution in fine acquise, une stratégie relative aux règles régissant ces droits devra être mise en place au moment de la négo-ciation avec les candidats, au plus tard.une réflexion sur ces droits, une fois la solution acquise, devra par ailleurs être menée ainsi qu’une analyse des dispositions en la matière. plusieurs solutions sont envisagées au sein des cahiers des clauses administratives générales en termes de propriété intellectuelle (ccAg pi) et technologies de

l’information et de la communication (ccAg Tic) :• la concession des droits d’utilisation des résultats du titulaire du marché au pouvoir adjudicateur (« option A »),• la cession des droits du titulaire au pouvoir adjudicateur à titre exclusif (« option B »).entre ces deux options, une diversité

de régimes est tout à fait envisageable pour convenir, par exemple, d’une détention conjointe des droits permettant la codiffusion de la solution créée.

Le partenariat d’innovation va offrir aux acteurs de santé un outil intéressant à plusieurs titres.

Le dispositif leur permettra de (re)composer l’offre sur une filière ou de résoudre une problématique donnée tout en accompagnant le développement d’entreprises innovantes. Support de projets à objectifs industriels ou de moindre envergure, de nombreuses incertitudes quant à son régime juridique demeurent. Sa réussite est d’ores et déjà adossée à la capacité de fédérer – et maintenir mobilisées dans la durée – toutes les parties pre-nantes au contrat. � n

Le dispositif prévoit la possibilité de conclure un partenariat d’innovation avec plusieurs titulaires. Vigilance requise donc, en matière de protection du secret industriel et commercial pour le pouvoir adjudicateur.

en praTique fiGure 1

Option d’achat

Étude de marché

Phase de candidature

Négociations et contractualisation

Recherche & Développement Acquisition

AAPCRejet de

candidatures

Phases successives avec possibilité

de rejetPaiement selon

avancée du projet

PROCÉDURE DE PASSATION ExÉCUTION DU CONTRAT

Je souscris un abonnement annuel France : centres hospitaliers et CHU (TVA à 2,10 %) 163 € TTC (6 numéros servis) A partir du 2e abonnement - France : CH et CHU 82,40 € TTC

France autres (organismes, sociétés…) 163 € TTC Personnels hospitaliers, étudiants, anciens hospitaliers 82,40 € TTCHôpitaux locaux, établissements médico-sociaux 82,40 € TTCUnion européenne - Étranger (exonérée de TVA, sauf cas particulier) 215 €

Société/Établissement ■■■■■■■■■■■■■■■■■■■■■■■■■■■Individuel destinataire ■■■■■■■■■■■■■■■■■■■■■■■■■■■Adresse d’expédition ■■■■■■■■■■■■■■■■■■■■■■■■■■■(et de facturation si différente) ■■■■■■■■■■■■■■■■■■■■■■■■■■■

■■■■■■■■■■■■■■■■■■■■■■■■■■■Adresse e-mail ■■■■■■■■■■■■■■■■■■■■■■■■■■■OBLIGATOIRE POUR CODE D’ACCÈS INTERNET

RÉFLEXIONS HOSPITALIÈRES

Travail en douze heures : une bonne solution ?

DOSSIER

Santé mentale et psychiatrie

RESSOURCES HUMAINES

Réseaux sociaux :les bonnes pratiques

WWW.REVUE-HOSPITALIERE.FR# 553JUILLETAOÛT 2013

REVUE HOSPITALIÈRE DE FRANCE

FÉDÉRATION HOSPITALIÈRE DE FRANCE abonnez-vous !

REVUE HOSPITALIÈRE DE FRANCE WWW.REVUE-HOSPITALIERE.FR

Fédération hospitalière de FranceRevue hospitalière de Fance

1 bis, rue Cabanis - CS 4140275993 Paris Cedex 14

Abonnements : Rachida ValorusTél. : 01 44 06 84 35Fax : 01 44 06 84 [email protected]

PITALIÈRES

RESSOURCES HUMAINES

Réseaux sociaux :les bonnes pratiques

WWW.REVUE-HOSPITALIERE.FR# 553JUILLETAOÛT 2013

REVUE HOSPITALIÈRE DE FRANCE

FÉDÉRATION HOSPITALIÈRE DE FRANCE

FÉDÉRATION HOSPITALIÈRE DE FRANCE

REVUE HOSPITALIÈRE DE FRANCE

WWW.REVUE-HOSPITALIERE.FRREVUE DU MANAGEMENT ET DES RESSOURCES HUMAINES HOSPITALIÈRES

RECHERCHE EN LIGNE PAR MOTS CLÉS, ARCHIVES, ACCÈS ILLIMITÉ POUR LES ABONNÉS

X

AVEC L’ABONNEMENT PAPIER, ACCÈS ILLIMITÉ À TOUS LES ARTICLES EN LIGNERèglement par chèque bancaire ou postal à l’ordre de: Revue hospitalière de FranceBRED Paris – Banque populaireCode banque: 10107 Code guichet: 00118Numéro de compte: 00810182886 clé: 64IBAN: FR76 1010 7001 1008 7101 8255 248 BIC: BREDFRPPXXX

A l’année civileA compter de la date de la commande

■■ /■■ /2013(effet rétroactif possible)

PROMO_RHF_Dossier 27/09/13 16:31 Page1

70 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Triadis Services, filiale du Groupe Séché Environnement, développe des solutions spécifiques de proximité pour la gestion des déchets produits en petites quantités. Ses équipes qualifiées et habilitées interviennent quotidiennement dans les établissements de santé pour organiser la collecte, le tri et le regroupement des produits à risques.

TRIADIS SERVICES

Les compétences d’un expert pour la gestion des déchets et effluents de laboratoire

Proximité, réactivité, traçabilité

Téléphone : 01 69 16 13 20 Télécopie : 01 69 16 13 39

Contact : Emmanuel CRENN

Messagerie : [email protected]

Siège social : Triadis Services

Rue de Grenots, ZA Sud Essor 91150 Etampes

7 Agences Triadis Services sur tout le territoire national.

La Cellule d’Expertise Technique et d’Intervention (CETI) est particulièrement adaptée à la gestion des déchets à risques : risques chimiques, biologiques, risques liés à la présence de nanoparticules ou d’amiante,…Elle intervient notamment dans le cadre de la décontamination de laboratoires ou de salles blanches. Elle assure également le reconditionnement des substances à risques en atelier confiné dans le cadre des chantiers de démantèlement d’installations et d’ap-pareillages. La préparation rigoureuse de chaque opéra-tion permet de définir les risques et les procédures d’intervention garantissant un service de qualité, sécuri-sé et conforme aux règlementations applicables.

La décontamination des matériels souillés

Les analyses de plus en plus nombreuses et com-plexes génèrent des effluents chimiques pouvant être contaminés biologiquement et nécessitant une gestion sécurisée conforme à la norme ISO15189. L’accompagnement proposé comprend la mise en place de moyens adaptés pour réduire le risque à la source, l’identification et la cartographie des effluents, leur col-lecte et leur traitement en installations agréées.

La gestion des effluents d’automates de laboratoires

La collecte et le traitement des déchets dangereux

Forte d’une expertise développée depuis plus de 15 ans, Triadis Services propose un accompagnement com-plet et met en œuvre les meilleures pratiques dispo-nibles conformément aux normes de protection de l’en-vironnement et de santé et sécurité des personnes (collaborateurs, patients,…). Les déchets de type CMR sont notamment pris en charge selon les dispositions de l'article R. 232-5-7 du Code du Travail. • Audits à la source et prévention • Analyses et identification, • Organisation et optimisation du tri et de la collecte. Les déchets sont ensuite orientés vers les centres de traitement agréés du Groupe qui maitrise l’ensemble des filières d’élimination. Triadis Services garantit ainsi une complète traçabilité.

pour les Américains, la cause est entendue : la chaîne d’approvisionnement hospita-lière (supply chain) peut – et doit – aider les établissements de santé à accompagner les évolutions que traversent nos sys-

tèmes de santé. pour ce faire, ils plébiscitent l’ap-proche en coût complet (achats, coût des procédures et du soin délivré). The Association for healthcare Resource and Material Management (AhRMM) a lancé dans cette perspective le programme cost, Quality and outcomes 1 (cQo). Les coûts, la qualité des soins et les revenus que procure le remboursement des soins sont mesurés ensemble afin de mieux évaluer et améliorer le service rendu. Avec un mot d’ordre aux acheteurs : initier, collaborer, innover.>> Initier en développant une base de données unique. L’homogénéisation des systèmes d’infor-mation (Si) vise à faciliter le dialogue entre acteurs et à permettre de définir le coût réel des soins.>> Collaborer avec les prestataires. D’abord autour d’un Si en mesure d’identifier les solutions

compatibles. Avec les cliniciens ensuite, afin de les sensibiliser à ce Si intégré et à des solutions économes.>> Innover dans la stratégie logistique en faveur de solutions économes de nature à améliorer la qualité des soins.

Benchmark Europe/USALes systèmes de santé européens diffèrent, mais la législation dans l’union est unique en matière d’achat public. Le degré de maturité des achats groupés est par ailleurs le même qu’outre-Atlantique.Aux États-unis, où les établissements ou groupements hospitaliers sont privés, la collaboration des acheteurs avec leurs centrales 2 s’inscrit naturellement dans une relation client/prestataire. Les hôpitaux américains établissent les contrats au regard de leurs besoins et les renégocient avec leurs prestataires afin que l’offre soit adaptée à leurs spécificités. en conséquence, le rôle des centrales d’achat tend à diminuer aux uSA alors que le volume de centrales internes aux groupements hospitaliers uS progresse fortement.

Indicateurs américains de la performance financière et logistiqueLes tableaux de bord américains combinent l’en-semble des paramètres qui impactent la perfor-mance de la supply chain (ressources humaines, facteurs opérationnels, clientèle interne…). pas moins de six axes et d’une vingtaine de para-mètres sont identifiés, par exemple, par l’inter-mountain healthcare (situé à Salt Lake city dans l’utah, 22 hôpitaux 3, 33 000 salariés) : apports de la supply chain aux patients et professionnels, engagement personnel des salariés, qualité des services. Sans oublier la performance opéra-tionnelle de la supply chain elle-même (gains, niveau de contractualisation, concentration des marchés remportés par les fournisseurs) et le coût global de la fonction.

Sandrine BOUrG Responsable de la communication, ResahJean-Michel DEscOUtUrEs pharmacien, centre hospitalier victor-Dupouy (Argenteuil), coordonnateur de la filière medicaments ResahGrégory LEcaiLLOn Responsable des achats et de la logistique, hospices civils de Lyon

L’Association for Healthcare Resource and Material Management (AHRMM) organise chaque année aux États-Unis un congrès devenu leader mondial du secteur. Le 2 août dernier, une délégation française de professionnels hospitaliers de l’achat et de la logistique a participé au voyage d’étude organisé par SPH Conseil, filiale de la FHF, en partenariat avec le Réseau des acheteurs hospitaliers. Il en ressort plusieurs enseignements.

aux états-unis

Une approche en coût complet de la supply chain

72 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

États-Unis : Une approcHe en coût compLet de La fonction acHats

ces indicateurs contribuent à l’amélioration continue de la performance achats (stabilité et régularité des résultats, avec une réactivité appréciable lorsqu’un dysfonctionnement apparaît, ce qui élève notable-ment la qualité du service). L’apport de la fonction achats à l’excellence de l’établissement peut ainsi être objectivé.Le très bon niveau d’informatisation des supply chains américaines assure une large diffusion des tableaux de bord achats dans les hôpitaux uS, ainsi qu’un pilotage efficace. La qualité des outils et un management par objectifs optimisent la perfor-mance de la fonction et, partant, de l’hôpital.

Utilisation des standards GS1 à l’hôpital/réglementation et évaluation UDI 4

La codification actuelle des dispositifs médicaux (DM) est éminemment variable. une seringue à insuline « uS » ne possède pas moins de neuf codes articles différents selon que ces articles figurent au catalogue du fabricant ou des distributeurs !La règle d’identification unique a été claire-ment établie l’an dernier. objectif : générer des identifiants uniques, appliquer l’unique device identification (uDi) sur l’étiquette, l’emballage et/ou le dispositif avec un format compatible à une lecture informatique, créer et abonder une base de données spécifique guDiD (prononcer good idea), implémenter le système et assurer son bon fonctionnement. L’étiquette de chaque dispositif médical devra désormais comporter un identifiant unique. Après avoir identifié son dis-positif, l’entreprise transmettra les informations requises, et ce pour chaque modèle ou version du dispositif – à fin d’intégration dans une base de données dédiée.La fDA a accrédité trois agences pour la représen-tation de l’uDi : gS1 (dont la codification affectée aux dispositifs commence par –01) étant l’agence la plus avancée dans la standardisation, hiBcc et iccBBA.L’identifiant unique comprend deux parties : le device identification (Di) ou global trade item num-ber (gTin) – données fixes identifiant le dispositif proprement dit – et le production identifier (pi), données variables correspondant aux identifiants du producteur. Seul le Di figurera dans la base de données guDiD. Le support de l’uDi peut être un code à barre, le data matrix, le databar ou le RfiD. cet identifiant devra aussi figurer directement sur le dispositif destiné à être retraité (par exemple la stérilisation). La standardisation des dates est définitivement arrêtée : (AAAA-MM-jj).

L’identifiant unique présente l’avantage d’une visi-bilité à tous les niveaux :• meilleure traçabilité des dispositifs médicaux,

notamment par inclusion de l’uDi dans le dossier de soins,

• relevé et analyse des effets secondaires améliorés,• erreurs médicales réduites par l’identification

plus rapide et précise des dispositifs,• standardisation pour documenter plus aisément

leur utilisation,• surveillance et prévention des contrefaçons,• déploiement d’un système d’identification unique

et global dans tous les pays,• inventaires et remboursement facilités (à l’étude

avec les standards gS1).L’identification unique n’a aucun sens si elle s’ar-rête au niveau de l’industriel et du distributeur. Les établissements de santé doivent en comprendre l’importance et l’intérêt, c’est-à-dire la promouvoir, l’impulser, l’utiliser et la faire vivre.

L’ASSociATion foR heALThcARe ReSouRce AnD MATeRiAL MAnAgeMenT L’AHRMM rassemble les professionnels des achats hospitaliers et de la logistique. Créée en 1951, l’association, membre de l’American Hospital Association, regroupe 4 500 membres dans le monde.

Congrès aHrmm 2014 à l’orlando world Center (floride) • Une thématique : « Initiate, collaborate, innovate »*,• Trois journées de travail alternant sessions plénières et ateliers thématiques.• Près de deux mille participants (hospitaliers et industriels).

* « Être à l’initiative, collaborer, innover »

1. coût, qualité, revenus.2. MedAssets, novation, health Trust…3. www.intermountainhealthcare.org4. gS1 standards at work in the hospital/uDi : from regulation to value.

Revue HospitaLière De fRAnce # 560 Septembre - octobre 2014 73w w w . r e v u e - H o s p i T a L i e r e . f r

Le orlando Health et sa plateforme logistiqueLa délégation française d’acheteurs et logisticiens hospitaliers qui a participé au voyage d’étude a visité la supply chain du Dr p. phillips hospital (floride), l’un des huit établissements du groupe hospitalier orlando health. Avec 1 900 lits, 95

000 admissions et 13 200 naissances annuelles, le Dr p. phillips hospital gère un volume achat de 300 millions de dollars (produits de santé unique-ment). ce dimensionnement l’a conduit à créer sa propre centrale d’achat (healthcare purchasing Alliance) et à internaliser son service de distribu-tion en s’équipant d’une plateforme logistique qui dessert les huit hôpitaux.ce consolidated Service center 5 (cSc) passe direc-tement ses contrats auprès de la centrale d’achat et gère la distribution vers les établissements du groupe. L’interface centralisée consolide l’acqui-sition des produits, stocke et assure leur distribu-tion. elle facilite la standardisation des produits, contribue à la réduction de leurs coûts et garantit l’efficacité opérationnelle du système. elle répond enfin aux exigences de ses hôpitaux/clients.implanté à quelques kilomètres des établisse-ments du groupe, le consolidated Service center (8 000 m2), fonctionne sept jours sur sept et stocke plus de 4 700 produits (hors médicaments et pro-duits réfrigérés) d’une valeur totale de 9,1 mil-lions de dollars, l’équivalent de trois à quatre jours de stock.Ses avantages sont multiples : négociation de meil-leurs prix (plus grande quantité d’achats), coûts opérationnels réduits, volumes de produits en stock suffisant pour assurer une livraison immédiate en situation de crise.entreprise à but non lucratif, le cSc bénéficie d’un business model simple : une taxe de 5,2 % par hôpital est prélevée sur chaque commande, ce qui permet à la plateforme de rembourser ses frais (925 000 $/an pour la distribution et le suivi des ventes).une de ses particularités réside dans la livraison des commandes. Selon les quantités commandées, le consolidated Service center pratiquera soit le cross docking (livraison dans le même condition-nement) soit le picking (livraison à l’unité). Dans le cas d’une livraison à l’unité, un agent du cSc reçoit le contenu de la commande via bracelet électro-nique. il place manuellement la commande dans un conteneur. une fois la commande finalisée, le conteneur est scellé puis placé sur une palette. La livraison est effectuée par camion le jour même, au plus tard le lendemain.Depuis sa création, la plateforme a permis d’éco-nomiser près de 2,5 millions de dollars par an sur les 85 millions de dollars d’achat effectués chaque année par le orlando health. n

5. centre de service consolidé.

iDenTificATion uniQue DeS DiSpoSiTifS MÉDicAux Ce que les ACheteuRs Doivent ReteniR

• Introduire l’obligation, pour l’industriel, d’utiliser l’identifiant unique dans les DCE d’appels d’offres.

• Retenir les standards GS1 : les plus aboutis à ce jour, ils répondent strictement à la réglementation et vont s’imposer de facto.

• Développer les systèmes de lecture et d’enregistrement de l’UDI à tous les niveaux depuis l’achat jusqu’à l’utilisation finale du dispositif (acteurs hospitaliers)

Zones de conditionnement

Gestion de commande par un salarié

74 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

AVEC L’ABONNEMENT PAPIER, ACCÈS ILLIMITÉ À TOUS LES ARTICLES EN LIGNERèglement par chèque bancaire ou postal à l’ordre de: Revue hospitalière de FranceBRED Paris – Banque populaireCode banque: 10107 Code guichet: 00118Numéro de compte: 00810182886 clé: 64IBAN: FR76 1010 7001 1008 7101 8255 248 BIC: BREDFRPPXXX

FÉDÉRATION HOSPITALIÈRE DE FRANCE

REVUE DU MANAGEMENTET DES RESSOURCESHUMAINES EN SANTÉ

PARUTION BIMÉDIA : TOUS LES DEUX MOIS, UNE VERSION PAPIER ET EN LIGNE. POUR NOS ABONNÉS : ACCÈS INTÉGRAL À NOS ARTICLES ET ARCHIVES NUMÉRIQUES.

abonnez-vous !

REVUE HOSPITALIÈRE DE FRANCE WWW.REVUE-HOSPITALIERE.FR

Fédération hospitalière de FranceRevue hospitalière de Fance1 bis, rue Cabanis - CS 4140275993 Paris Cedex 14

Abonnements : Rachida ValorusTél. : 01 44 06 84 35Fax : 01 44 06 84 [email protected]

Société/Établissement ■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■Individuel destinataire ■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■Adresse d’expédition ■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■(et de facturation si différente) ■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■

■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■Adresse e-mail ■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■■OBLIGATOIRE POUR CODE D’ACCÈS INTERNET

Je souscris un abonnement annuel France : centres hospitaliers et CHU (TVA à 2,10 %) 163 € TTC (6 numéros servis) A partir du 2e abonnement - France : CH et CHU 82,40 € TTC

France autres (organismes, sociétés…) 163 € TTC Personnels hospitaliers, étudiants, anciens hospitaliers 82,40 € TTCHôpitaux locaux, établissements médico-sociaux 82,40 € TTCUnion européenne - Étranger (exonérée de TVA, sauf cas particulier) 215 €

X

A l’année civile (effet rétroactif possible)

A compter de la date de la commande

■■ /■■ /2013

WWW.REVUE-HOSPITALIERE.FR

LIGNE ÉDITORIALEdédiée stratégie, prospective, partages d'expériences.

REVUE D’EXPERTSsignée par les grands acteurs et chercheurs des secteurs sanitaire et médico-social.

PARTENAIRE DES GRANDS ÉVÉNEMENTSSalons de la santé et de l'autonomie: Rencontres RH de la SantéHôpital numériqueRencontres du Management de pôlesJournée des Directeurs de soinsRencontres des cadres…

NEWSLETTER RHF « RH »pour les DRH et directeurs de soins

RÉFLEXIONS HOSPITALIÈRES

Travail en douze heures : une bonne solution ?

DOSSIER

Santé mentale et psychiatrie

RESSOURCES HUMAINES

Réseaux sociaux :les bonnes pratiques

WWW.REVUE-HOSPITALIERE.FR# 553JUILLETAOÛT 2013

REVUE HOSPITALIÈRE DE FRANCE

FÉDÉRATION HOSPITALIÈRE DE FRANCE

PROMO_RHF_Dossier 27/09/13 16:26 Page2

L’hétérogénéité du paysage européen en matière d’achat hospitalier est flagrante : fragmentation ou a contrario concentration des acteurs, rattache-ment aux collectivités territoriales

ou à l’État central, variabilité des fortes coopé-rations public/privé… Malgré ces différences, les établissements sont néanmoins confrontés aux mêmes problématiques. il leur incombe d’améliorer continuellement la qualité des soins, de développer leur attractivité vis-à-vis du corps médical et des usagers et… de maîtriser les coûts.Dans ce contexte, des structures européennes ont décidé de se regrouper et de fonder en 2013 european health public procurement Alliance (ehppA), une association de droit français. elle regroupe les centrales d’achats publiques – ou à but non lucratif spécialisées dans l’achat hospitalier – de dix pays européens désireuses de mutualiser leurs compétences.Les missions que se sont donné ses membres visent notamment à faciliter la coopération et l’échange d’informations et à délimiter un cadre de politiques et stratégies d’approvisionnement communes. il s’agit d’élaborer une plateforme d’échanges des bonnes pratiques, d’évaluer l’innovation, d’amélio-rer et de professionnaliser l’achat public en santé.

Charles-Edouard EscUrat Directeur adjoint, Resah

En 2013, plusieurs centrales d’achats se sont réunies en association afin de conduire des actions communes à l’échelle européenne. Un an après, les membres d’EHPPA ont créé un glossaire, un annuaire et adopté des méthodologies et stratégies d’achat communes.

un an après sa création, et dans un contexte d’évo-lution de la réglementation européenne vers une ouverture du rayon d’achat des centrales d’achats au-delà des frontières de leurs pays d’implantation, les adhérents d’ehppA (cf. encadré) ont pu nouer des liens de collaboration durable. Les travaux menés devraient impacter les stratégies d’achat.

Premiers résultatsLes membres d’ehppA ont souhaité donner rapi-dement corps au réseau qui se constituait. un glossaire achats harmonise désormais les termi-nologies utilisées entre ses membres. L’adoption de méthodologies communes (études de marchés, stratégies d’achats, benchmarking…) structure les échanges. et un annuaire consolidant les expertises des uns et des autres sera bientôt disponible.chaque sujet intéressant tout ou partie de ses membres est piloté par une centrale d’achats1 qui s’adjoint les compétences des autres pour conduire les travaux. Qu’il s’agisse de produits de santé, d’achats hôteliers ou de certaines catégories d’équipements, nombreux sont les domaines qui ont fait l’objet de benchmark, d’études de marchés et d’analyses de pratiques.un site internet a été créé (www.ehppa.com). Les membres d’ehppA interviennent régulièrement dans les événements du secteur pour présenter l’association et ses objectifs. ehppA s’est ainsi associée à l’organisation du « parcours » interna-tional des 4es journées de l’achat hospitalier, en lien avec la fédération internationale des hôpitaux et le Resah 2.

Premiers enseignementsLa confiance qui s’est établie entre les membres d’european health public procurement Alliance permet d’interroger leurs pratiques. et de définir

Mise en réseau de centrales d’achats hospitalières à l’échelle européenneLes travaux d’European Health Public Procurement Alliance

76 # 560 Septembre - octobre 2014 Revue HospitaLière De fRAnce w w w . r e v u e - H o s p i T a L i e r e . f r

dossier achats hospitaliers

Relance

mise en rÉseaU de centraLes d’acHats HospitaLières