Embed Size (px)

Citation preview

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux servicesSeptembre 2014

ETUDE

2

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Sommaire

Synthèse .......................................................................................................................3

Introduction ...................................................................................................................4

La DSP2 ........................................................................................................................6

Les challenges pour les banques ....................................................................................11

Les digital wallets .........................................................................................................15

L’accès aux comptes de paiement et les nouveaux services ...............................................24

Conclusion ..................................................................................................................27

Remerciements ............................................................................................................28

Contacts .....................................................................................................................30

A propos de nous ........................................................................................................31

3

A l’instar d’autres secteurs d’activité, l’industrie bancaire connaît de profondes mutations qui remettent en question les équilibres existants. Nouvelles technologies, rupture dans les usages, changements réglementaires et nécessité de réduire les coûts en sont les principales causes.

En adaptant le cadre juridique applicable aux paiements pour mieux prendre en compte les évolutions de ce marché, les régulations européennes successives (Directives de Services de Paiement et règlements connexes) ont bouleversé les modèles économiques des banques dans ce domaine.

Alors que les paiements sont cruciaux pour leurs revenus directs et indirects, les banques, acteurs historiques de ce marché, voient ainsi leurs marges diminuer et de nouveaux acteurs spécialisés arriver sur ce terrain. Ces derniers attaquent leurs positions, remettent en question leur rôle sur le paiement, et comptent bien s’octroyer une part du marché en tirant parti des évolutions réglementaires et technologiques. Parmi eux, certains peuvent compter sur des moyens colossaux et sur l’expérience acquise dans leur métier d’origine.

Le caractère inéluctable et l’ampleur de cette vague de fond rendent illusoire tout espoir de la contenir en tentant de s’y opposer ou de la freiner. Faut-il alors se résigner ? N’est-il pas plutôt temps pour les banques de prendre des initiatives face à ces « disrupteurs » et d’adapter ou de réinventer les modèles pour préserver leur place dans ce nouveau monde des paiements ? D’autant qu’avec des textes réglementaires européens comme la nouvelle Directive sur les Services de Paiement (DSP2), elles n’auront bientôt plus le choix : en adoptant le statut d’établissement de paiement, des fournisseurs tiers, les Third Party Providers (TPP), auront accès aux comptes bancaires pour proposer des services d’initiation de paiement.

Pour préserver leurs revenus et créer toujours plus de valeur, les banques devront très vite explorer de nouvelles pistes :

• imaginer de nouvelles offres et de nouveaux services pour leurs clients particuliers et les commerçants,

• poursuivre les initiatives communautaires et collaboratives entre banques pour créer des services de paiement innovants,

• partager la valeur avec les Third Party Providers en imaginant des services et prestations qu’elles pourraient leur vendre.

La réussite de ces nouvelles approches implique pour les banques l’entrée dans une ère nouvelle : celle de l’ouverture de leurs systèmes, de la coopétition entre acteurs qui se positionnent dans le champ des services de paiement, de la mise en place de véritables écosystèmes orientés vers le client final.

Pour cela, les banques devront privilégier le pragmatisme, pour toujours aller de l’avant et progresser pas à pas en tirant régulièrement les leçons des expériences conduites.

Rompre avec les anciens modèles n’est cependant pas si facile. Face aux nouveaux entrants, les banques pourront s’appuyer sur leurs nombreux points forts dans le domaine des paiements. Elles devront adapter leur offre pour trouver des relais de croissance en s’appuyant par exemple sur les digital wallets et de nouveaux services.

Synthèse

4

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Nouveaux usages, nouvelles technologies, nouvelles régulations, nouveaux modèles économiques, nouveaux acteurs : les évolutions s’accélèrent et interagissent entre elles. Elles transforment en profondeur le monde des services financiers, et en particulier celui des paiements.

L’évolution du contexte réglementaire a largement contribué à la transformation du paysage des paiements. Plusieurs régulations européennes (Directives de Services de Paiement et règlements connexes) ont en effet vu le jour pour fournir et modifier au fil du temps le cadre juridique nécessaire à la mise en place d’un marché unique européen des services de paiement, ouvert, sécurisé et innovant.

Mais en créant de nouveaux statuts, la réglementation a favorisé l’apparition d’acteurs non bancaires sur le marché des paiements. Associée à l’évolution des besoins des consommateurs et des technologies, elle a ainsi poussé à la remise en question des équilibres existants.

Qui sont donc ces nouveaux entrants et quel est leur champ d’activité ?

Avec la Directive des Services de Paiement (DSP) et la seconde Directive sur la Monnaie Electronique (DME2) , la fourniture de services de paiement ne relève plus du monopole bancaire. Ils peuvent désormais être proposés par de nouveaux entrants ayant un statut d’établissement de paiement ou d’établissement de monnaie électronique. Ces acteurs forment, avec les établissements de crédit, l’ensemble des Prestataires de Services de Paiement (PSP) ou Payment Service Providers, habilités à proposer des services de paiement, parmi lesquels les virements, les prélèvements, les paiements par carte ou les transferts d’argent.

A ces services de paiement s’ajouteront, dès l’entrée en vigueur de la seconde Directive des Services de Paiement (DSP2), les services d’initiation de paiement. Les « Third Party Providers » offrant ces services devront être agréés en tant qu’établissement de paiement et les banques se verront alors dans l’obligation de leur ouvrir l’accès aux comptes bancaires pour initier des paiements.

Des PSP de deux natures différentes cohabiteront désormais : les PSP gestionnaires de comptes (AS-PSP) et les PSP tiers (TP-PSP) qui pourront initier des paiements à partir de comptes qu’ils ne gèrent pas. Que prévoit donc cette nouvelle réglementation ? Quels enjeux porte-t-elle pour les banques ? Comment en réduire les impacts et en tirer le meilleur parti ?

Tels sont les sujets abordés au travers de la vision développée dans ce rapport, qui s’appuie sur le Think Tank que nous avons animé avec des banques françaises pour l’Efma d’Avril à Juin dernier.

Introduction

5

Nous avons pris le parti dans ce document de privilégier l’expression de points de vue à l’affi chage de chiffres, ces derniers – surtout lorsqu’ils sont prospectifs - étant soumis à controverse dans un domaine qui n’est pas encore mature. Nous avons en outre pris en compte dans ce document les toutes dernières évolutions du texte de la directive intervenues au cours de l’été 2014.Le point de vue exprimé dans ce document est celui de Sopra Banking Software. Il s’appuie sur les échanges du Think Tank mais ne refl ète pas forcément les convictions de tous ses membres.

A ce jour, les modèles économiques du paiement mobile et des portefeuilles électroniques restent à confi rmer. Au-delà de la facilité d’usage, les modèles économiques choisis seront une clé majeure de la solution de paiement mobile proposée. La nouvelle valeur créée par le mobile est à valoriser, notamment celle des données mais aussi celle de l’effi cacité commerciale. Cette valeur est en outre à partager entre les 6 grands acteurs à savoir : le client, le commerçant, l’opérateur telco, l’intermédiaire internet (Google, Apple, Amazon,…) lequel peut devenir TPP, le réseau de paiement et la banque, tant celle du client que celle du commerçant. Chacun va chercher à maximiser son gain et la bataille du partage de cette valeur est déjà largement entamée. Le modèle économique du m-wallet et du paiement par mobile doit également se confronter aux prix désormais bas des autres supports de paiement largement éprouvés et effi caces comme la carte. L’ampleur des investissements techniques et commerciaux pousse à des alliances et à une coopétition.

Un membre du Think Tank

“

Patrick DesmarèsSecrétaire GénéralEfma

Bernard RaméDirecteur de la Business LinePayments & CardsSopra Banking Software

6

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Pour accompagner les évolutions du marché des paiements électroniques et mieux exploiter les possibilités offertes par le Marché Unique, la réglementation applicable aux services de paiement à l’échelle de l’Union Européenne a été ces dernières années en constante évolution.

Le législateur européen a souhaité dès 2007 établir un cadre juridique harmonisé du marché des paiements visant à en améliorer le fonctionnement et à en favoriser le développement. Ce fût chose faite avec le vote de la première Directive sur les Services de Paiement (DSP) qui posa les bases d’un marché plus sûr, plus efficace et plus ouvert. Chaque pays devait ensuite transposer le texte en droit national. En France, c’est l’ordonnance du 15 Juillet 2009 qui transposa la DSP du 13 novembre 2007.

Avancées technologiques et nouvelles habitudes de paiement ont depuis ouvert la voie à l’apparition de nouveaux modes de paiement et de nouveaux acteurs, en dehors du champ de la DSP. En outre, un certain nombre de distorsions sont nées des transpositions de la DSP dans les droits nationaux. Il convenait dès lors de mettre à jour le cadre législatif.

Une étape importante dans la genèse d’une nouvelle directive a été la publication par la Commission Européenne en Janvier 2012 du Livre Vert «Vers un marché européen intégré des paiements par carte, par internet et par téléphone mobile». Parmi les constats dressés, le fait que des prestataires tiers offraient des solutions à plus faible coût que le paiement par carte tout en échappant à l’encadrement règlementaire, n’étant à aucun moment en possession des fonds du payeur ou du bénéficiaire. Si le fait de proposer des solutions moins chères était considéré comme une bonne chose, l’absence d’encadrement de ces acteurs soulevait en revanche des questions en matière de sécurité, de protection des données et de responsabilité.

Ainsi, pour mieux répondre au besoin du marché et regrouper dans un même régime toutes les méthodes de paiement, une nouvelle Directive sur les Services de Paiement (DSP2) va donc voir le jour. Cette Directive réaffirme la volonté du régulateur de stimuler l’innovation et l’efficacité sur le marché en favorisant la concurrence, tout en garantissant la sécurité et la protection des données. Le projet de directive a été publié en Juillet 2013 par la Commission Européenne dans le cadre du « Paquet paiement ». Il a fait l’objet d’une consultation des acteurs du marché au cours du second trimestre 2013. Il a été amendé en avril 2014 par le Parlement Européen, sans vote, puis a donné lieu à un nouveau texte, proposé en juillet 2014 par la Présidence - grecque puis italienne - du Conseil de l’Union Européenne (« Presidency Compromise »). Cette version devra encore être approuvée par le Conseil et le Parlement. Et pour entrer en application, la nouvelle DSP devra ensuite être transposée dans le droit national de chaque Etat membre, ce qui devrait intervenir dans les trois ans à venir.

La DSP2

7

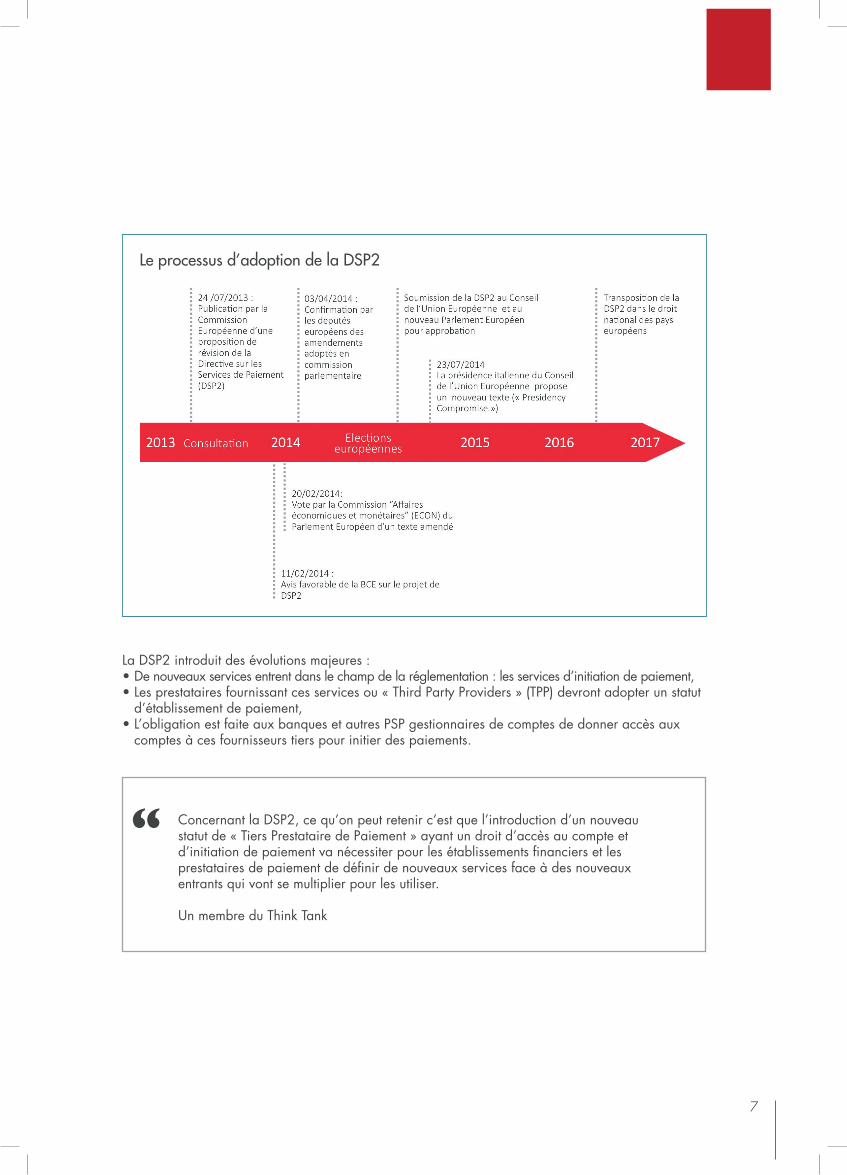

La DSP2 introduit des évolutions majeures : • De nouveaux services entrent dans le champ de la réglementation : les services d’initiation de paiement,• Les prestataires fournissant ces services ou « Third Party Providers » (TPP) devront adopter un statut

d’établissement de paiement,• L’obligation est faite aux banques et autres PSP gestionnaires de comptes de donner accès aux

comptes à ces fournisseurs tiers pour initier des paiements.

Concernant la DSP2, ce qu’on peut retenir c’est que l’introduction d’un nouveau statut de « Tiers Prestataire de Paiement » ayant un droit d’accès au compte et d’initiation de paiement va nécessiter pour les établissements financiers et les prestataires de paiement de définir de nouveaux services face à des nouveaux entrants qui vont se multiplier pour les utiliser.

Un membre du Think Tank

“

Le processus d’adoption de la DSP2

8

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Pour autant, la DSP2 ne se limite pas à ces dispositions. Parmi les autres dispositions :

• l’intégration dans le champ de la directive des opérations de paiement « one-leg » ou « à une jambe UE », c’est-à-dire quand un seul des prestataires de services de paiement est situé dans l’UE,

• l’accès non discriminatoire aux systèmes de paiement pour tout prestataire de services de paiement,• l’ouverture non discriminatoire de comptes bancaires pour tout prestataire de services de paiement,• la révision des règles de surfacturation : frais plafonnés aux coûts supportés par le bénéficiaire

pour l’utilisation d’un instrument de paiement donné ; interdiction pour les instruments de paiement pour lesquels les commissions d’interchange sont réglementées,

• le droit du client à un remboursement sans conditions en cas de contestation d’un prélèvement, sauf si le bénéficiaire a déjà rempli ses obligations contractuelles ou si le bien ou service a été consommé,

• la modernisation et le renforcement des règles de sécurité : l’authentification forte des clients est requise en matière de paiement à distance ; le PSP tiers doit par ailleurs lui-même s’identifier auprès du PSP gestionnaire de compte.

Le projet de nouvelle directive a fait l’objet de nombreuses réactions de la part des représentants des différents acteurs du marché, dont les intérêts ne sont pas toujours convergents. S’il apporte des précisions indispensables, il fait débat auprès des acteurs du marché qui ont attiré l’attention sur des points d’amélioration, d’interprétation, de clarification ou de préoccupation, avec l’espoir qu’ils trouveront écho dans la mouture finale du texte.

L’objectif n’est pas dans les lignes suivantes de stigmatiser certains acteurs ni de relayer le contenu de tous ces débats, mais d’en illustrer simplement la teneur par certains points soulevés dans la phase de consultation.

Ainsi, si l’entrée dans le champ d’application de la DSP2 des nouveaux acteurs qui proposeront des services d’initiation de paiement est saluée par les banques, ces dernières mettent l’accent sur la nécessité absolue de préserver la confiance que les clients ont en elles et d’assurer une concurrence équitable entre fournisseurs. Tous les acteurs, anciens comme nouveaux, doivent respecter les mêmes exigences en matière de sécurité et de transparence vis-à-vis du client, et être soumis aux mêmes droits, devoirs et critères de supervision. Un partage équilibré des responsabilités doit être opéré, avec une contractualisation associée.

Les banques souhaiteraient en outre être seules juges de l’opportunité de donner accès aux informations des comptes de paiement de leurs clients. Ce sujet soulève aussi pour elles des interrogations liées à la sécurité (confidentialité des identifiants de connexion, protection des données personnelles) et à la rémunération du service rendu. D’autres acteurs au contraire forment à cet égard le vœu de voir clairement stipulé qu’il n’y aura pas de frais facturés aux TPP par les banques, en contrepartie de la fourniture d’informations nécessaires à l’initiation de paiements. Par ailleurs, s’il est largement approuvé par la plupart des acteurs, le recours à l’authentification forte est contesté par ceux qu’il pourrait pénaliser (ex. grands commerçants en ligne).

Enfin, alors que les services d’information sur les comptes étaient inclus dans le projet initial, certains acteurs avaient souhaité qu’ils en soient exclus, arguant du fait que les agrégateurs ne touchaient pas aux fonds puisqu’ils ne réalisaient aucune opération. La dernière version du texte exclut finalement ces services du cadre de la Directive, même si cela ne fait pas l’unanimité.

9

Avec la fin de la migration au SEPA, qui s’est achevée au milieu de l’été, avec la bascule de l’Europe aux nouveaux instruments, le virement SEPA (Credit Transfer) et le prélèvement SEPA (Direct Debit), et le projet de nouvelle Directive, voire avec la nouvelle Commission Européenne qui se met progressivement en place, le débat reprend sur la construction de l’Europe des paiements. La création du SEPA, comme espace unique de paiement, ne peut être considérée comme terminée. Il y a encore beaucoup à faire. Et c’est notamment le cas en matière monétique.

L’Europe doit relever trois défis de taille, que l’on est loin d’avoir réglés :

• D’abord, celui de l’unification des espaces monétiques d’émission, puisque, malgré la Directive, les règles applicables d’un pays à l’autre restent divergentes, du fait de la diversité des Schemes locaux, voire des réglementations domestiques. La Commission Européenne maintient la distinction Débit / Crédit à travers des interchanges différenciés. Les schemes internationaux sont incontournables, notamment en matière de crédit, et offrent une interopérabilité mondiale. Mais ils ne sont pas arrivés à s’imposer dans le domaine du débit, d’autant que, pour certains, les évènements internationaux de l’été, avec le dossier BNP Paribas ou à l’Est de l’Europe, rappellent cruellement l’importance d’une indépendance, voire d’une souveraineté européenne, surtout dans les paiements. Le débat sur la création d’un Scheme Émission d’une carte de débit européenne est ainsi relancé, et pour certains, semble incontournable à moyen ou long terme.

• Deuxièmement, celle de l’acceptation et de l’acquisition, car même avec des cartes différentes d’un pays à l’autre, il devrait être théoriquement possible d’avoir un seul

espace d’acquisition ou d’acceptation, comme le souhaite le grand commerce et les Banques Centrales : « any card at any terminal » était l’ambition initiale du SEPA. Or la construction de cet espace est longue et très coûteuse, et ce ne sont pas les baisses des interchanges imposées par la Commission Européenne qui vont favoriser ce développement des investissements. L’unification de l’espace européen et l’adoption du standard EPAS est le seul moyen d’assurer à la fois pour le commerce une gestion centralisée des paiements en Europe, et pour les banques et autres acquéreurs une possibilité d’offrir un service transfrontière, avec les mêmes règles pour tous. La question d’un Scheme d’acceptation européen, pour toutes les cartes, à l’instar du scheme CB en France, est ainsi mise en avant comme le moyen d’assurer cette interopérabilité.

• Enfin, l’innovation dans les paiements, car c’est cette innovation qui porte le futur de la monétique. L’Europe n’est pas en reste en matière de projets innovants et de technologies innovantes, mais les solutions restent souvent cantonnées à un ou quelques pays, car l’Europe reste un patchwork de schemes de paiement, voire multiples et concurrentes dans certains pays, comme en France avec les divers wallets. Il faut que rapidement les projets trouvent leur masse critique à travers une adhésion à quelques solutions européennes de référence.

Au-delà des enjeux opérationnels, il reste le cadre réglementaire : en l’état, le paquet législatif de la Commission Européenne menace les banques et les systèmes cartes, jugés peu coopératifs pour la construction de l’Europe des paiements et insuffisamment moteurs dans les innovations, au profit de nouveaux entrants, et au-delà, met en compétition la carte avec les autres

Perspectives de la monétique en Europe dans le contexte SEPA et PSD2 Hervé SITRUK, MANSIT SAS, Président du Club SEPA (Paris)

...

10

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

instruments, en lui retirant les moyens de son développement et favorisant des instruments fondés sur des transferts. De plus, même après la DSP2, il restera aussi à harmoniser réellement les cadres réglementaires des divers pays européens, pour éviter les particularismes locaux, si coûteux, comme on le voit avec le SDD dans certains pays. Il faut espérer que la nouvelle Commission Européenne en cours d’installation saura rectifier cette vision avec une approche plus positive des banques et une vision plus prospective des enjeux.

Il faut donc poursuivre la construction de l’Europe des paiements et revenir à un

scénario de référence commun en Europe, avec les mêmes standards et la même échéance, car seule une même approche paneuropéenne peut offrir un « same level playing field », c’est-à-dire une concurrence équitable entre tous les acteurs européens. En termes d’échéance, il faut aussi se fixer un objectif commun, ambitieux mais réaliste : 2020 pourrait être un objectif médiatique, 2022 un objectif raisonnable, du fait des investissements nécessaires et de l’amortissement des infrastructures existantes. La carte plastique ou virtuelle reste pour le présent et le futur l’instrument de référence pour les paiements en Europe, mais elle doit encore démontrer sa jeunesse et sa pérennité.

11

Les challenges pour les banques

Les nouveautés intervenues sur le marché des paiements bousculent les positions établies. Elles impactent les revenus des banques et élargissent leur environnement concurrentiel, en favorisant l’entrée de nouveaux concurrents non bancaires aux modèles économiques très différents.

Start-up ou géant, entreprise à la recherche de nouveaux marchés ou cherchant à optimiser ses coûts : nombreux sont les acteurs qui peuvent trouver intérêt à surfer sur ces évolutions pour se développer dans le domaine des services financiers, et prendre en particulier position sur la chaîne de valeur des paiements. Certains peuvent compter sur des ressources financières confortables comme sur de solides acquis issus de leur métier d’origine.

Ce contexte est porteur d’initiatives innovantes et s’accompagne d’un foisonnement d’offres attractives en matière de contenu, de prix ou de simplicité d’utilisation, qui ambitionnent toutes de devenir incontournables sur le marché. Mais la multiplication des promesses de valeur crée une certaine confusion et constitue un frein à l’adoption.

Alors que les paiements sont cruciaux pour les revenus directs et indirects des banques et dans la connaissance du client, jusqu’à quand les banques pourront-elles préserver leur place et conserver leur légitimité dans l’intermédiation des flux de paiement ? Comment conserver la relation client, sécuriser les dépôts et trouver de nouveaux revenus directs ?

D’aucuns peuvent penser que la DSP2 fait peser des menaces fortes sur les banques et qu’il faut en conséquence qu’elles lui résistent. Mais là n’est pas la question, car les banques n’ont plus le choix. Il s’agit bel et bien pour elles aujourd’hui de trouver leur place dans ce nouveau monde des paiements, alors que tous les acteurs ont tendance à vouloir étendre leur offre.

Alors comment peuvent-elles s’y prendre ? Quels services innovants imaginer ? Comment se positionner face aux Third Party Providers ?

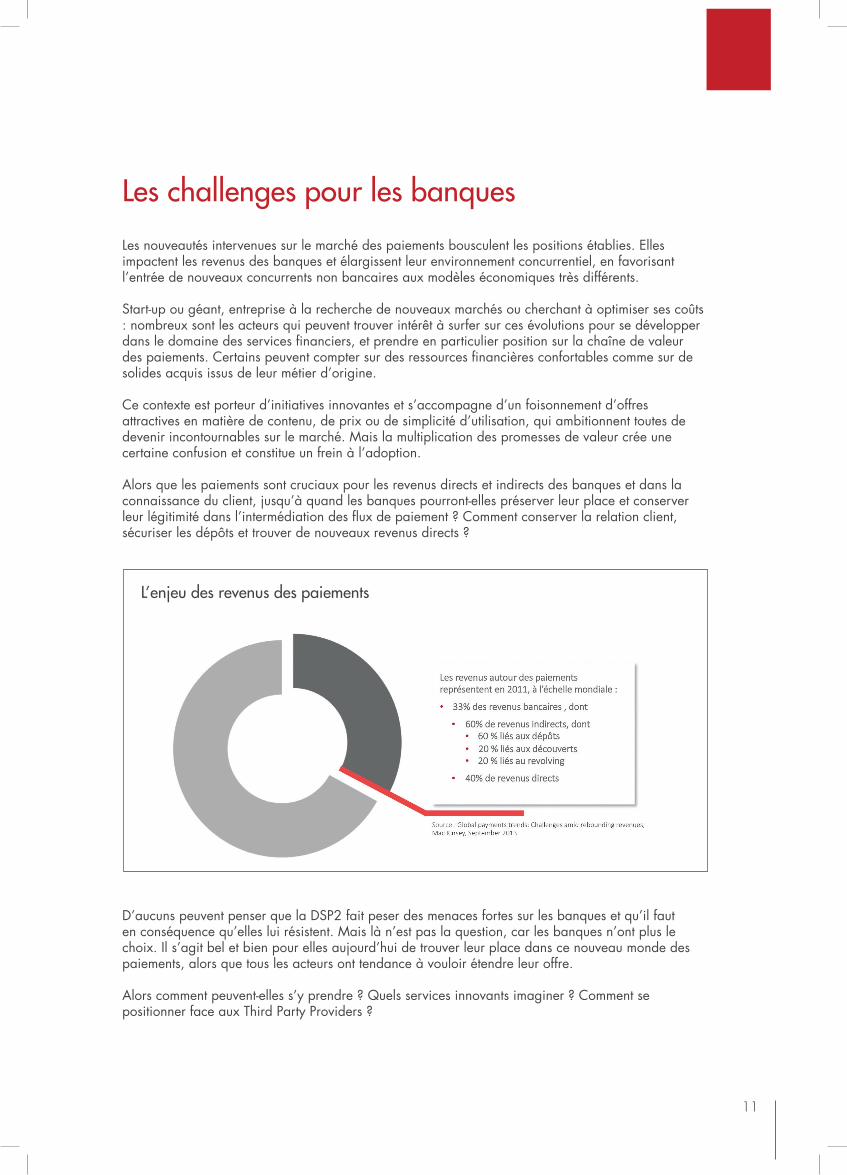

L’enjeu des revenus des paiements

12

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Pour préserver leurs revenus et créer toujours plus de valeur pour leurs clients, les banques devront explorer de nouvelles pistes :

• imaginer de nouvelles offres et de nouveaux services pour les particuliers et les commerçants, en se positionnant sur l’accompagnement du parcours d’achat,

• proposer elles-mêmes des services d’information sur les paiements à leurs clients, • poursuivre les initiatives communautaires et collaboratives entre banques pour créer des services

de paiement innovants,• inventer les prestations qu’elles pourront vendre aux Third Party Providers, • proposer leurs services via des acteurs souhaitant eux aussi se positionner sur tout le parcours d’achat.

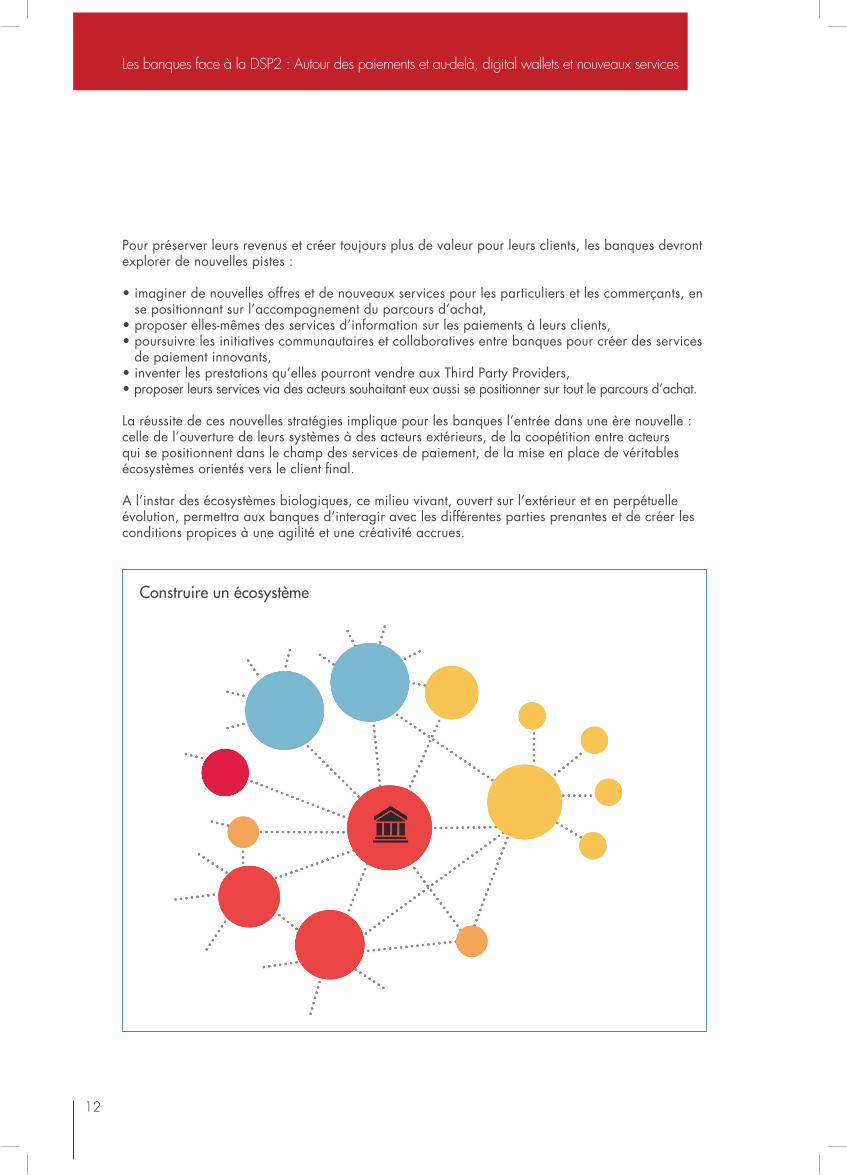

La réussite de ces nouvelles stratégies implique pour les banques l’entrée dans une ère nouvelle : celle de l’ouverture de leurs systèmes à des acteurs extérieurs, de la coopétition entre acteurs qui se positionnent dans le champ des services de paiement, de la mise en place de véritables écosystèmes orientés vers le client final.

A l’instar des écosystèmes biologiques, ce milieu vivant, ouvert sur l’extérieur et en perpétuelle évolution, permettra aux banques d’interagir avec les différentes parties prenantes et de créer les conditions propices à une agilité et une créativité accrues.

Construire un écosystème

13

Les banques devront aussi imaginer des modes de coopération avec les acteurs non bancaires pour assurer un partage équitable de la valeur. Elles devront enfin privilégier le pragmatisme : avancer de façon concrète en tirant toutes les leçons des expériences du point de vue de la faisabilité technique, de l’adhésion client ou encore du feed-back des acteurs terrain pour maximiser les chances de réussite. L’approche est bien résumée par cet aphorisme d’un membre du Think Tank : « On ne peut pas attendre de connaître la vérité avant de s’engager ».

Rompre avec les anciens modèles n’est cependant pas si facile. Face aux nouveaux entrants, les banques pourront s’appuyer sur leurs nombreux points forts dans le domaine des paiements : forte part de marché, légitimité, expertise du domaine, capital confiance,…

Mais pour mieux rivaliser avec ces acteurs, elles gagneront aussi à s’inspirer toujours davantage des méthodes qu’ils utilisent : comprendre ce qui motive le client et le rend heureux pour anticiper ses besoins, faire évoluer en permanence les offres au diapason - voire en avance - des attentes du marché, stimuler la créativité et l’innovation, développer l’agilité et la réactivité, parier sur l’expérience client.

Enfin, plutôt que d’agir isolément ou en mode dispersé, la mise en œuvre d’une stratégie de coopétition permettra aux banques de mieux affronter les défis qui les attendent :

• compléter la chaîne de valeur et renforcer sa propre proposition de valeur,• bénéficier de l’expérience industrielle et/ou de l’agilité d’un partenaire,• s’appuyer sur l’expérience d’un marché donné, des compétences ou un savoir-faire particulier, • réaliser des économies d’investissement ou d’échelle,• favoriser l’adhésion des consommateurs et des commerçants.

Elles devront s’inscrire dans de véritables réseaux d’innovation, dans lesquels on pourra trouver des acteurs de nature très diverse :

• autres banques confrontées aux mêmes challenges et pouvant permettre d’atteindre plus vite une masse critique,

• start-ups apportant leur dynamisme dans le processus d’innovation mais aussi des réponses tout à fait pertinentes à bon nombre des défis que doivent affronter les banques,

• acteurs d’autres industries avec un œil neuf et ayant éprouvé avec succès certaines approches novatrices dans leur métier d’origine.

L’histoire ancienne ou plus récente recèle de nombreux exemples illustrant l’intérêt de la coopétition dans les paiements avec d’autres acteurs, et les formes variées qu’elle peut prendre.

Citons parmi les initiatives communautaires bancaires : en France, le développement de la carte bancaire ou de services comme SEPAmail ou d’un wallet à l’image de Paylib, Paym au Royaume-Uni ou MyBank, initiative pan-européenne.

Quand à la collaboration avec des start-ups, elle constitue souvent pour les grands groupes une voie pour faire émerger des solutions inédites. L’agilité et la réactivité dont elles font preuve est en effet de nature à favoriser la créativité et à accélérer le Time-To-Market. Certaines banques ont choisi d’en accueillir dans leur écosystème, parfois en les finançant (prise de participation ou mise à disposition de ressources), parfois en intégrant leurs offres en marque blanche.

14

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Le recours à l’innovation ouverte, collaborative et participative, permet dans tous ces contextes d’aller plus vite et à moindre coût.

Ainsi, si l’ouverture d’un marché peut être source d’incertitudes pour les acteurs qui y évoluent, elle est aussi de nature à dynamiser leur environnement et à encourager l’innovation. Les banques ont des atouts considérables pour relever ces challenges et adapter leur offre.

Par leur caractère innovant et la valeur ajoutée qu’ils portent, deux grands axes nous semblent pouvoir constituer des relais de croissance dans ce nouveau monde du paiement :

• les digital wallets de nouvelle génération qui créent de la valeur autour du paiement et invitent à une relation client renouvelée et enrichie,

• les nouveaux services à destination des consommateurs, des commerçants mais aussi des Third Party Providers.

15

Les digital wallets ou portefeuilles électroniques permettent de s’inscrire dans le quotidien des consommateurs ultra-connectés. Ils combinent plusieurs services pour former des offres au contenu alléchant, parfaitement en phase avec les attentes des consommateurs en matière de services bancaires, d’achat et de paiement. Leur succès réside tout autant dans la création et le développement d’une expérience client fluide et interactive, que dans le choix habile des services à valeur ajoutée composant l’offre.

Après une première vague de portefeuilles électroniques le plus souvent limités à la fonction de paiement (dématérialisation des espèces ou des cartes de débit, moyens de paiement alternatifs le plus souvent basés sur des modèles 3 coins) et à un seul instrument de paiement, l’heure est désormais aux digital wallets de nouvelle génération qui créent de la valeur autour et au-delà du paiement, cette simple fonction ne suffisant pas à soulever durablement l’intérêt des consommateurs.

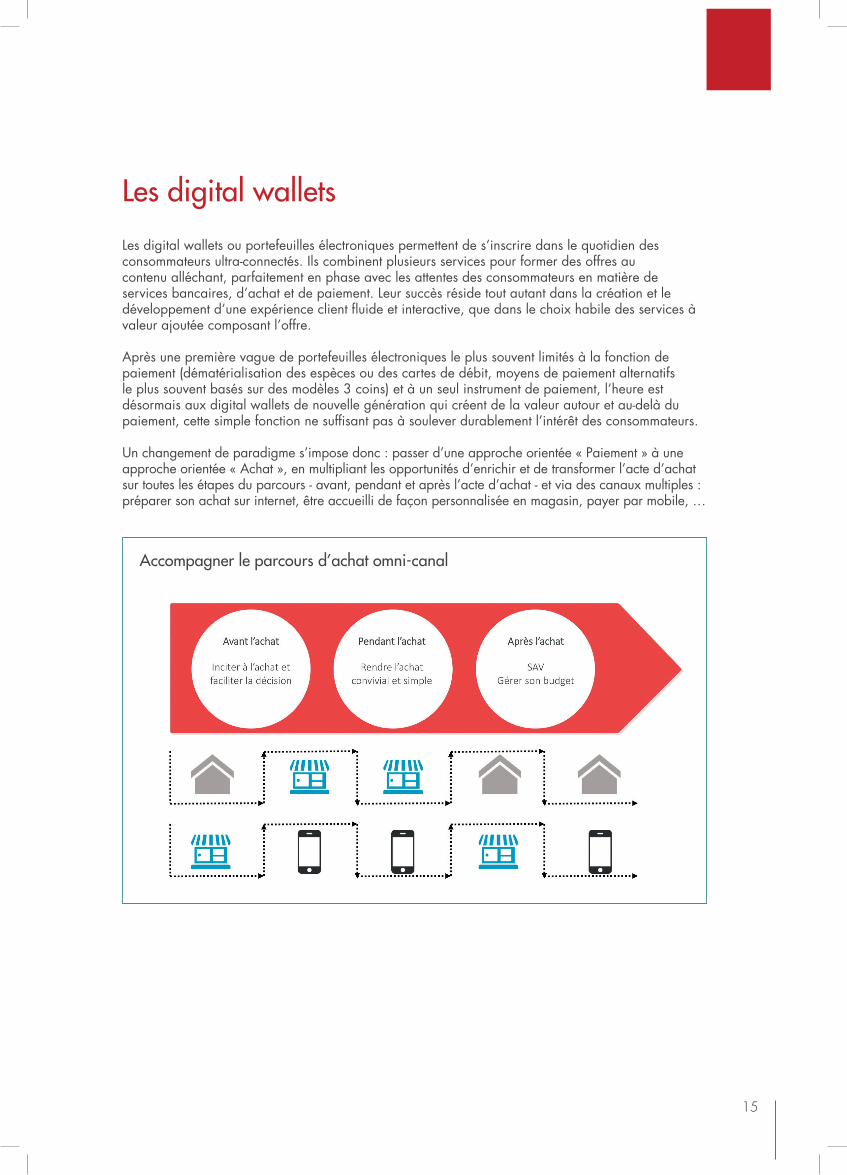

Un changement de paradigme s’impose donc : passer d’une approche orientée « Paiement » à une approche orientée « Achat », en multipliant les opportunités d’enrichir et de transformer l’acte d’achat sur toutes les étapes du parcours - avant, pendant et après l’acte d’achat - et via des canaux multiples : préparer son achat sur internet, être accueilli de façon personnalisée en magasin, payer par mobile, …

Les digital wallets

Accompagner le parcours d’achat omni-canal

16

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

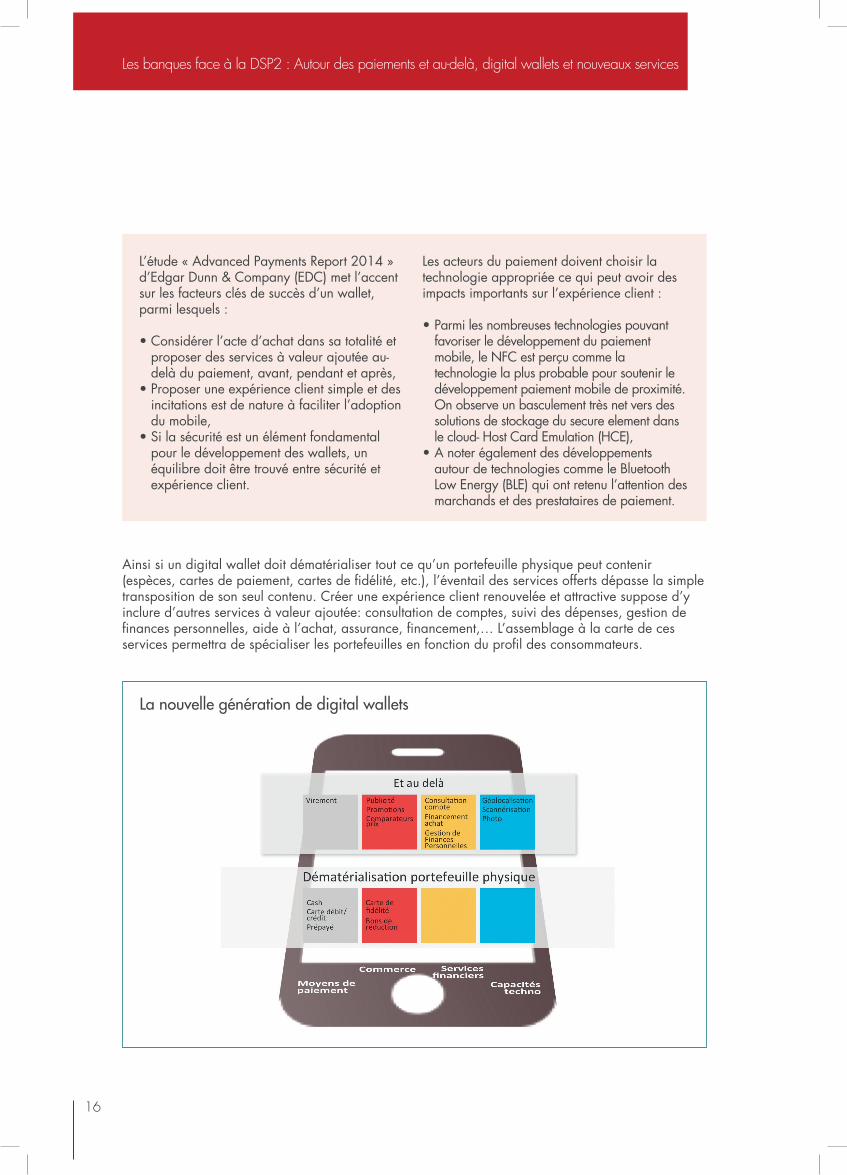

Ainsi si un digital wallet doit dématérialiser tout ce qu’un portefeuille physique peut contenir (espèces, cartes de paiement, cartes de fidélité, etc.), l’éventail des services offerts dépasse la simple transposition de son seul contenu. Créer une expérience client renouvelée et attractive suppose d’y inclure d’autres services à valeur ajoutée: consultation de comptes, suivi des dépenses, gestion de finances personnelles, aide à l’achat, assurance, financement,… L’assemblage à la carte de ces services permettra de spécialiser les portefeuilles en fonction du profil des consommateurs.

L’étude « Advanced Payments Report 2014 » d’Edgar Dunn & Company (EDC) met l’accent sur les facteurs clés de succès d’un wallet, parmi lesquels : • Considérer l’acte d’achat dans sa totalité et

proposer des services à valeur ajoutée au-delà du paiement, avant, pendant et après,

• Proposer une expérience client simple et des incitations est de nature à faciliter l’adoption du mobile,

• Si la sécurité est un élément fondamental pour le développement des wallets, un équilibre doit être trouvé entre sécurité et expérience client.

Les acteurs du paiement doivent choisir la technologie appropriée ce qui peut avoir des impacts importants sur l’expérience client :

• Parmi les nombreuses technologies pouvant favoriser le développement du paiement mobile, le NFC est perçu comme la technologie la plus probable pour soutenir le développement paiement mobile de proximité. On observe un basculement très net vers des solutions de stockage du secure element dans le cloud- Host Card Emulation (HCE),

• A noter également des développements autour de technologies comme le Bluetooth Low Energy (BLE) qui ont retenu l’attention des marchands et des prestataires de paiement.

La nouvelle génération de digital wallets

17

Les perspectives offertes par les digital wallets attisent bien évidemment les convoitises. Elles conduisent à un foisonnement d’initiatives, sans qu’aucune ne s’impose encore. Acteurs anciens comme nouveaux, de toutes tailles et tous secteurs d’activité, tous recherchent le bon positionnement.

“L’industrie des paiements autour du portefeuille électronique” est un marché naissant et encore mouvant. L’arrivée des Third Party Providers sur le marché est une des nouvelles donnes de l’univers du paiement. Tous les acteurs cherchent le « bon » positionnement, notamment BtoC (expérience et valeur client), BtoB (Proposition de valeur Partenaires/Commerçants), et/ou BtoBtoC (modèle intermédié, chaîne de valeur des services financiers et non financiers au travers de l’expérience client et d’achat propre à chaque (e)-retailer). Dans la perspective d’une courbe d’apprentissage accélérée (Test & Learn , Proof of Concept, Compréhension des business models, …), prendre l’initiative - en testant différentes approches innovantes - pourrait représenter un avantage décisif, non seulement sur le Go-To-Market mais surtout sur le Time-To-Market.

Un membre du Think Tank

“

Face aux opérateurs mobiles, réseaux cartes, géants du web, commerçants,…les banques ont de réels atouts à faire valoir pour trouver leur place sur ce marché : nombre de clients, capital confiance dans l’esprit des consommateurs pour ce qui est de gérer leur argent et plus grande capacité à offrir d’autres services financiers associés au compte,…Les digital wallets sont pour elles l’opportunité de renforcer la relation client, d’augmenter le potentiel d’interaction et de générer de nouvelles sources de revenus.

Toutes les grandes banques françaises ont aujourd’hui choisi de proposer leur wallet. Par exemple :

• Le Crédit Agricole a lancé sa propre initiative avec Kwixo,

• BNP Paribas, La Banque Postale, la Société Générale se sont associés pour proposer un wallet commun, Paylib. Ils ont été rejoints récemment par Crédit Mutuel Arkéa, qui a

abandonné la solution de paiement mobile Pay2You lancée en 2009,

• BPCE et LCL ont pour leur part opté pour le wallet du réseau Visa, V.me, et pourront l’enrichir de leurs propres services à valeur ajoutée. BPCE envisage en particulier d’y inclure S-Money, solution de paiement et transfert à partir d’un mobile lancée en 2012.

La planète des wallets bancaires en France

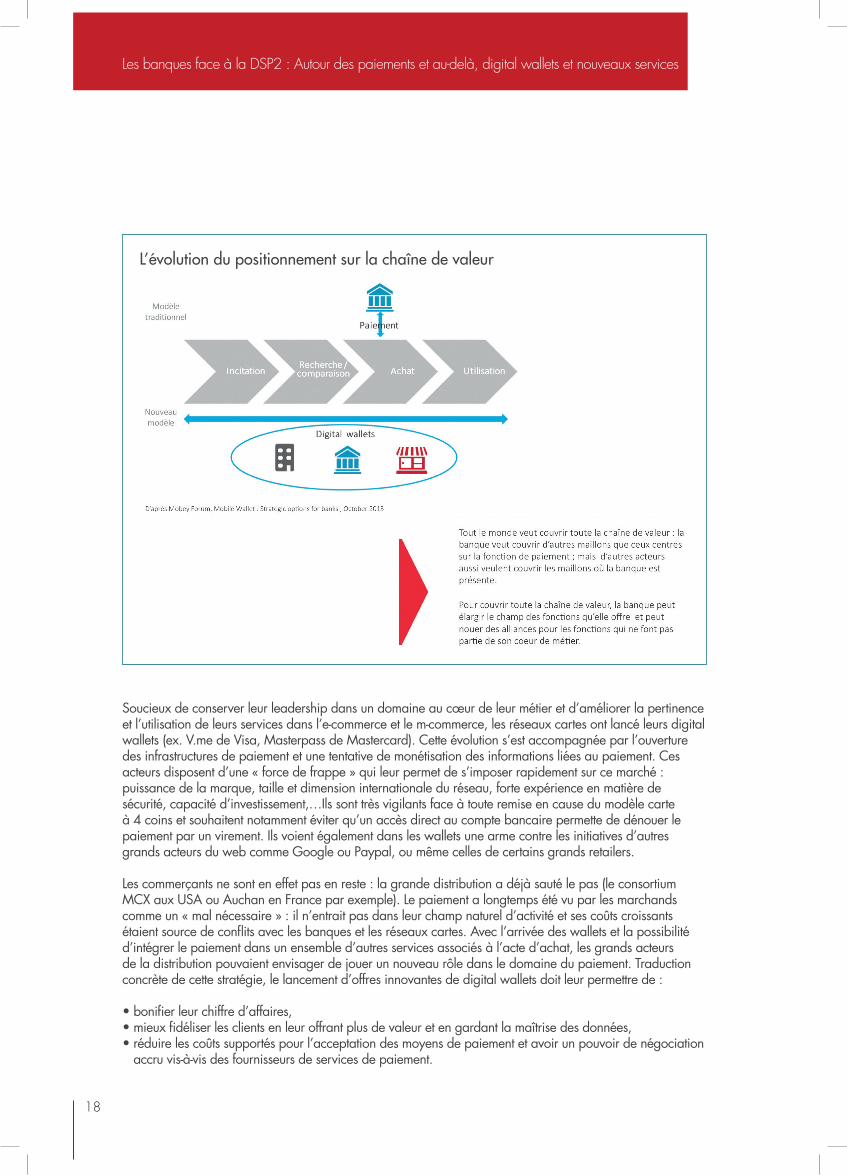

Mais la bataille est rude car tous essaient de se positionner sur l’ensemble de la chaîne de valeur. Il en est en particulier ainsi des réseaux cartes et des commerçants, dont les orientations stratégiques sont susceptibles d’influer sur le positionnement des banques en matière de digital wallets.

18

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Soucieux de conserver leur leadership dans un domaine au cœur de leur métier et d’améliorer la pertinence et l’utilisation de leurs services dans l’e-commerce et le m-commerce, les réseaux cartes ont lancé leurs digital wallets (ex. V.me de Visa, Masterpass de Mastercard). Cette évolution s’est accompagnée par l’ouverture des infrastructures de paiement et une tentative de monétisation des informations liées au paiement. Ces acteurs disposent d’une « force de frappe » qui leur permet de s’imposer rapidement sur ce marché : puissance de la marque, taille et dimension internationale du réseau, forte expérience en matière de sécurité, capacité d’investissement,…Ils sont très vigilants face à toute remise en cause du modèle carte à 4 coins et souhaitent notamment éviter qu’un accès direct au compte bancaire permette de dénouer le paiement par un virement. Ils voient également dans les wallets une arme contre les initiatives d’autres grands acteurs du web comme Google ou Paypal, ou même celles de certains grands retailers.

Les commerçants ne sont en effet pas en reste : la grande distribution a déjà sauté le pas (le consortium MCX aux USA ou Auchan en France par exemple). Le paiement a longtemps été vu par les marchands comme un « mal nécessaire » : il n’entrait pas dans leur champ naturel d’activité et ses coûts croissants étaient source de conflits avec les banques et les réseaux cartes. Avec l’arrivée des wallets et la possibilité d’intégrer le paiement dans un ensemble d’autres services associés à l’acte d’achat, les grands acteurs de la distribution pouvaient envisager de jouer un nouveau rôle dans le domaine du paiement. Traduction concrète de cette stratégie, le lancement d’offres innovantes de digital wallets doit leur permettre de :

• bonifier leur chiffre d’affaires, • mieux fidéliser les clients en leur offrant plus de valeur et en gardant la maîtrise des données,• réduire les coûts supportés pour l’acceptation des moyens de paiement et avoir un pouvoir de négociation

accru vis-à-vis des fournisseurs de services de paiement.

L’évolution du positionnement sur la chaîne de valeur

19

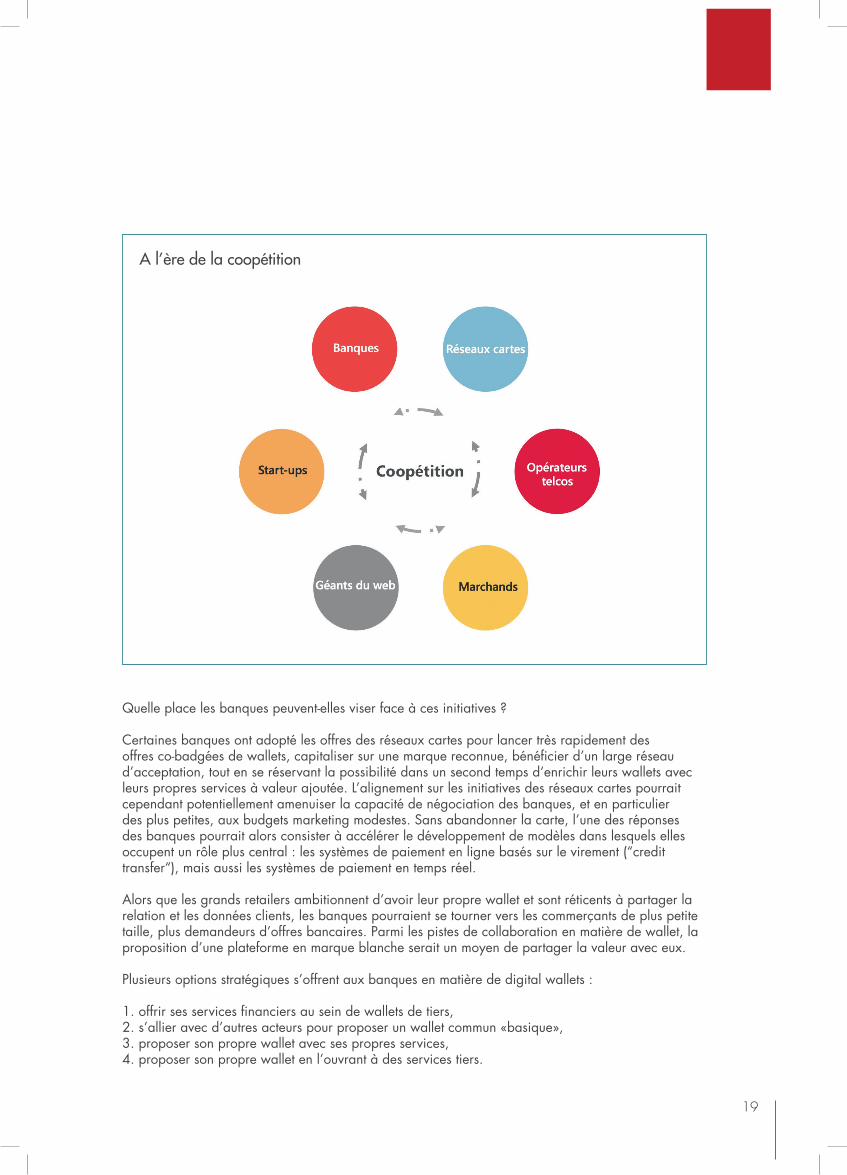

Quelle place les banques peuvent-elles viser face à ces initiatives ?

Certaines banques ont adopté les offres des réseaux cartes pour lancer très rapidement des offres co-badgées de wallets, capitaliser sur une marque reconnue, bénéficier d’un large réseau d’acceptation, tout en se réservant la possibilité dans un second temps d‘enrichir leurs wallets avec leurs propres services à valeur ajoutée. L’alignement sur les initiatives des réseaux cartes pourrait cependant potentiellement amenuiser la capacité de négociation des banques, et en particulier des plus petites, aux budgets marketing modestes. Sans abandonner la carte, l’une des réponses des banques pourrait alors consister à accélérer le développement de modèles dans lesquels elles occupent un rôle plus central : les systèmes de paiement en ligne basés sur le virement (“credit transfer“), mais aussi les systèmes de paiement en temps réel.

Alors que les grands retailers ambitionnent d’avoir leur propre wallet et sont réticents à partager la relation et les données clients, les banques pourraient se tourner vers les commerçants de plus petite taille, plus demandeurs d’offres bancaires. Parmi les pistes de collaboration en matière de wallet, la proposition d’une plateforme en marque blanche serait un moyen de partager la valeur avec eux. Plusieurs options stratégiques s’offrent aux banques en matière de digital wallets :

1. offrir ses services financiers au sein de wallets de tiers, 2. s’allier avec d’autres acteurs pour proposer un wallet commun «basique»,3. proposer son propre wallet avec ses propres services,4. proposer son propre wallet en l’ouvrant à des services tiers.

A l’ère de la coopétition

20

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

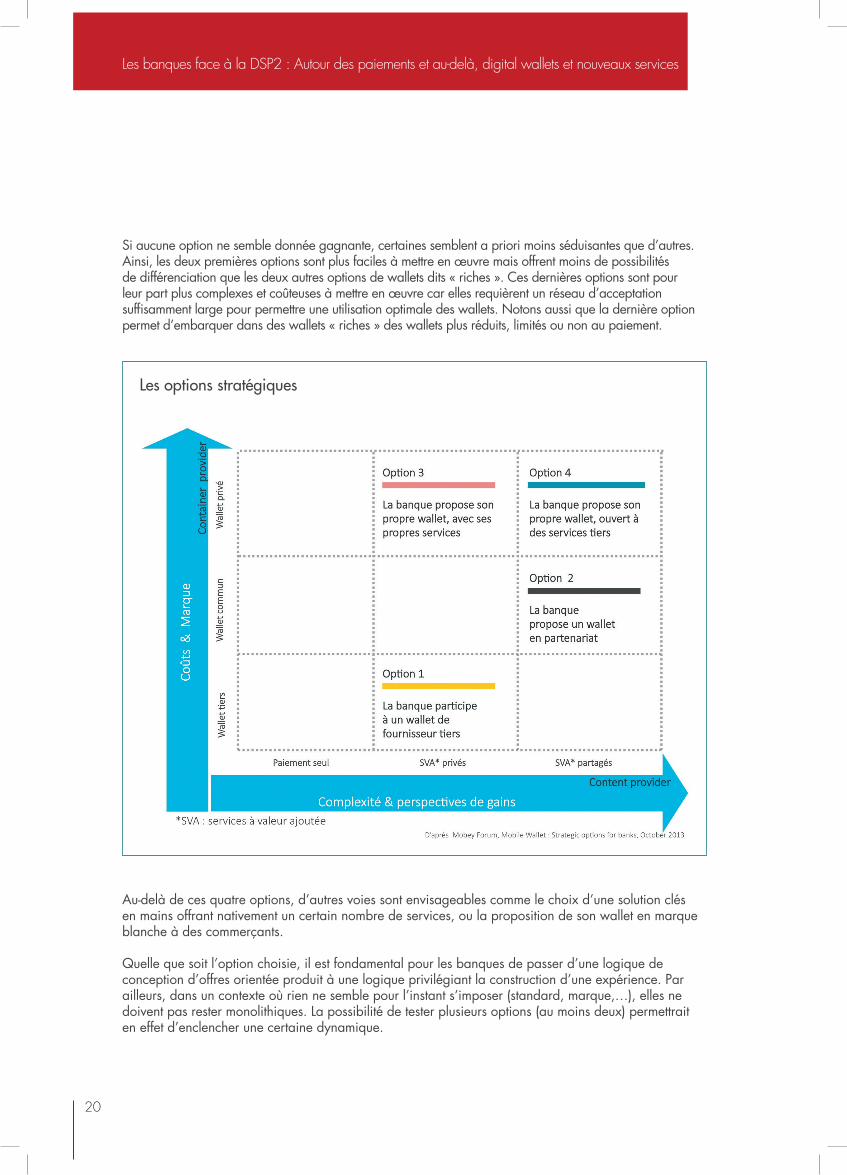

Si aucune option ne semble donnée gagnante, certaines semblent a priori moins séduisantes que d’autres. Ainsi, les deux premières options sont plus faciles à mettre en œuvre mais offrent moins de possibilités de différenciation que les deux autres options de wallets dits « riches ». Ces dernières options sont pour leur part plus complexes et coûteuses à mettre en œuvre car elles requièrent un réseau d’acceptation suffisamment large pour permettre une utilisation optimale des wallets. Notons aussi que la dernière option permet d’embarquer dans des wallets « riches » des wallets plus réduits, limités ou non au paiement.

Au-delà de ces quatre options, d’autres voies sont envisageables comme le choix d’une solution clés en mains offrant nativement un certain nombre de services, ou la proposition de son wallet en marque blanche à des commerçants.

Quelle que soit l’option choisie, il est fondamental pour les banques de passer d’une logique de conception d’offres orientée produit à une logique privilégiant la construction d’une expérience. Par ailleurs, dans un contexte où rien ne semble pour l’instant s’imposer (standard, marque,…), elles ne doivent pas rester monolithiques. La possibilité de tester plusieurs options (au moins deux) permettrait en effet d’enclencher une certaine dynamique.

Les options stratégiques

21

Le choix de telle ou telle option dépend in fine de la stratégie et des cultures des différents acteurs. Parmi les aspects structurants figurent : • L’environnement de l’offre : monde on line ou on line + off line, avec la difficulté pour cette dernière

option de devoir investir dans la création d’un réseau physique d’acceptation et d’avoir à convaincre l’écosystème marchand,

• Le marché : sa dynamique de développement, la capacité à atteindre une taille critique, sa nature (mature, émergent),

• La volonté de maîtrise totale de l’écosystème ou de s’inscrire dans une logique de coopétition,• L’existence en interne des compétences requises (techniques, marketing, commerciales, monétique) et

d’une organisation adaptée pour les animer, avec un projet complexe de conduite du changement,• L’existence d’une marque digne de confiance.

Parce qu’elle cumule tous les avantages - rapidité de mise en œuvre, large réseau d’acceptation, marque installée, capacités de différentiation liées à des services à valeur ajoutée additionnels -, la solution idéale n’est-elle pas finalement un mix des solutions présentées plus haut, c’est-à-dire offrir au sein de son wallet :

• les services de paiement issus d’une solution communautaire ou tierce, • des services différenciants pour une expérience client enrichie.

Notons à cet égard que, parmi d’autres, des solutions aussi diverses que Paylib (banque), V.me (réseau carte) ou encore Orange Cash (opérateur telco) peuvent constituer tout ou partie du socle de ces wallets différenciés.

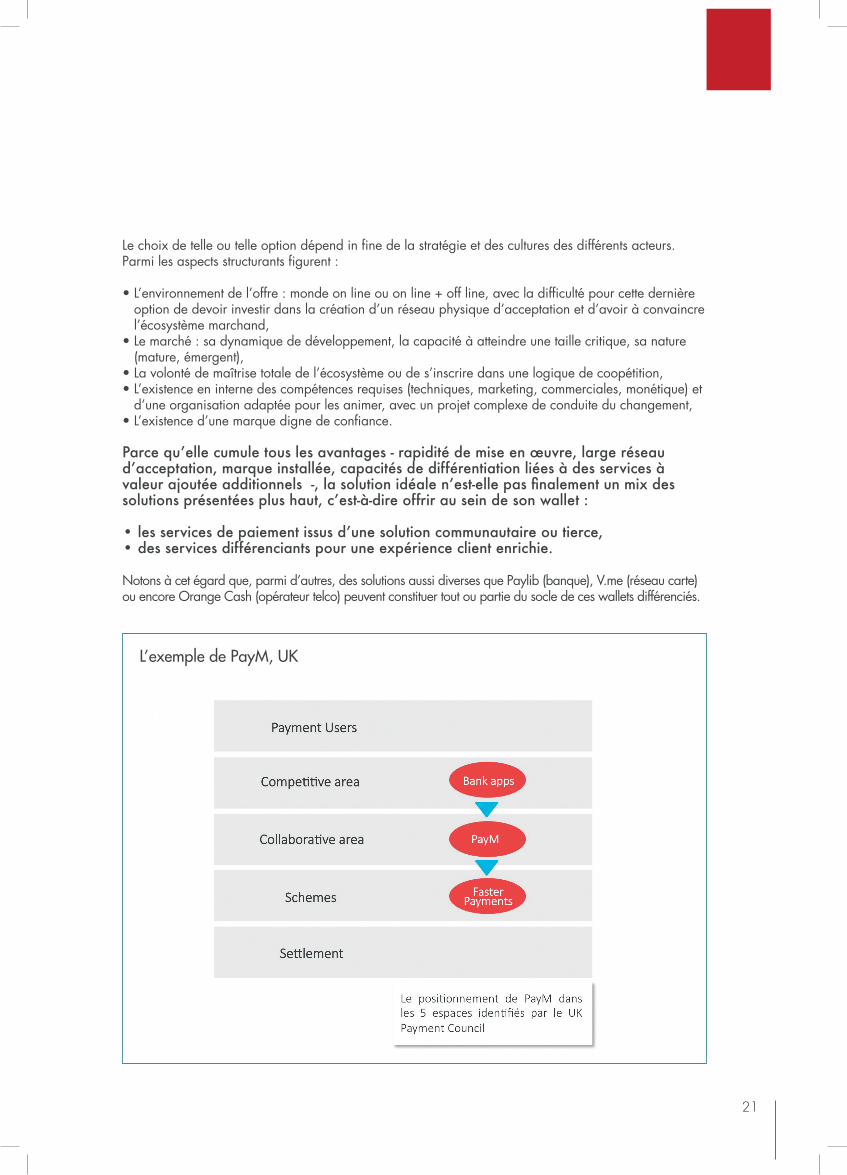

L’exemple de PayM, UK

22

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Au vu de toutes les expériences intervenues sur le marché, il est pour l’instant difficile d’entrevoir quel est le business model viable.

Réalité du terrain sous-estimée ? Promesse de valeur insuffisante ? Malgré tous les efforts consentis par ses promoteurs pour emporter l’adhésion des consommateurs et des commerçants, l’arrêt récent de Buyster, système de paiement en ligne intégrant un mobile soutenu par trois grands opérateurs telco français, est de nature à tempérer les enthousiasmes. Cet exemple souligne l’importance d’une proposition de valeur forte et différenciante pour convaincre les clients et espérer s’installer durablement sur le marché. S’inscrire dans un cycle d’achat revêt à cet égard une importance cruciale, dans la mesure où ce n’est plus tant le paiement en tant que tel mais les services associés qui tireront les revenus supplémentaires et compenseront le manque à gagner lié à la diminution des commissions d’interchange. Parmi les nouvelles sources de revenus potentiels figure par exemple la monétisation des données collectées (avec le consentement du client).

Le marché des wallets est encore précoce, et si les initiatives de portefeuille électronique foisonnent, le business model est toujours à déterminer.

Dans un environnement où le paiement n’est qu’une partie du cycle d’un achat mobile voire est invisible, les banques devront proposer des services qui vont au-delà du simple paiement. Offrir des outils de campagne marketing, de prospection et de fidélisation couplés au paiement mobile et aux données collectées avec des commissions « marketing » en lieu et place de commissions « d’interchange » est certainement une voie à explorer pour élaborer un business model pérenne pour les wallets.

Une autre voie est de proposer des plateformes comme support à des écosystèmes privatifs. Je ne crois en effet pas au système de paiement universel mais plutôt à la prolifération de multiples écosystèmes de paiement mobile privatifs ciblés par marque (Starbucks, McDo, …) et par usage (transport, ticketing, restauration, …). Dans ce contexte, la banque peut jouer un rôle en mettant à disposition des enseignes et communautés des plateformes de paiement mobile en marque blanche.

Un membre du Think Tank

“

23

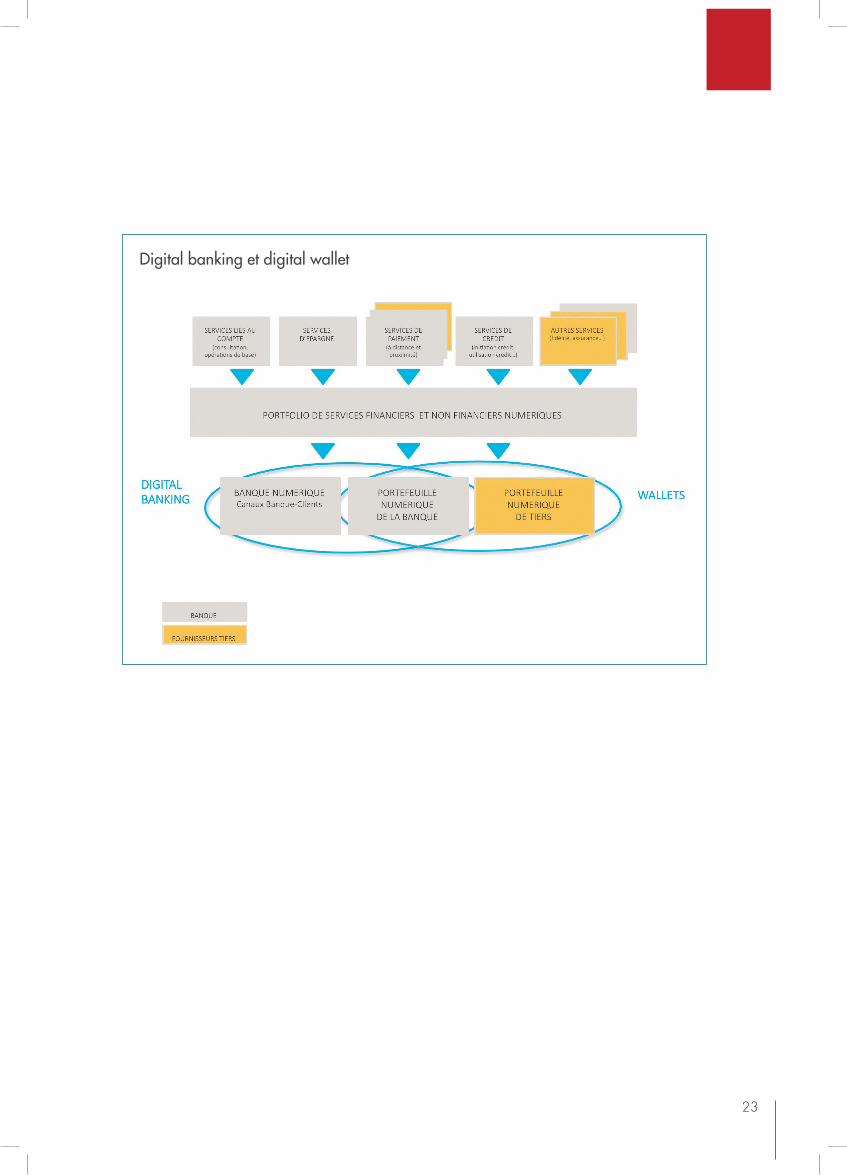

Digital banking et digital wallet

24

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

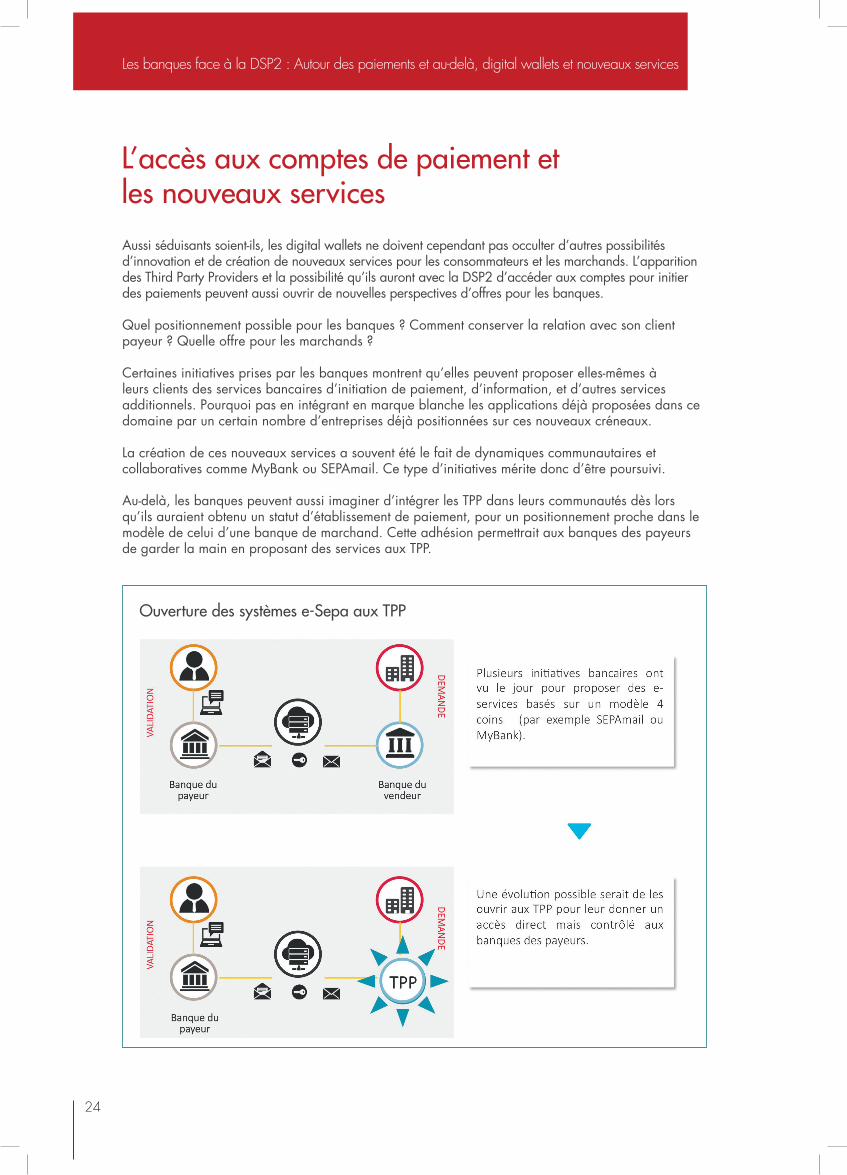

Aussi séduisants soient-ils, les digital wallets ne doivent cependant pas occulter d’autres possibilités d’innovation et de création de nouveaux services pour les consommateurs et les marchands. L’apparition des Third Party Providers et la possibilité qu’ils auront avec la DSP2 d’accéder aux comptes pour initier des paiements peuvent aussi ouvrir de nouvelles perspectives d’offres pour les banques.

Quel positionnement possible pour les banques ? Comment conserver la relation avec son client payeur ? Quelle offre pour les marchands ?

Certaines initiatives prises par les banques montrent qu’elles peuvent proposer elles-mêmes à leurs clients des services bancaires d’initiation de paiement, d’information, et d’autres services additionnels. Pourquoi pas en intégrant en marque blanche les applications déjà proposées dans ce domaine par un certain nombre d’entreprises déjà positionnées sur ces nouveaux créneaux.

La création de ces nouveaux services a souvent été le fait de dynamiques communautaires et collaboratives comme MyBank ou SEPAmail. Ce type d’initiatives mérite donc d’être poursuivi.

Au-delà, les banques peuvent aussi imaginer d’intégrer les TPP dans leurs communautés dès lors qu’ils auraient obtenu un statut d’établissement de paiement, pour un positionnement proche dans le modèle de celui d’une banque de marchand. Cette adhésion permettrait aux banques des payeurs de garder la main en proposant des services aux TPP.

L’accès aux comptes de paiement et les nouveaux services

Ouverture des systèmes e-Sepa aux TPP

25

Faut-il dès lors attendre d’être obligé d’ouvrir les comptes ou ne vaut-il pas plutôt mieux anticiper pour prendre la main dans cette ouverture ? La deuxième option semble meilleure. Une réflexion doit d’ores et déjà s’engager pour réfléchir à la façon dont les banques pourront conserver une place privilégiée dans ce nouveau contexte. C’est aussi l’avis de Michaël Salmony - Executive Adviser at Equens - qui indique dans la Newsletter de l’EPC de Janvier 2014 : “ It’s better to disrupt yourself rather than let others disrupt you ”.

Il encourage ainsi les banques à prendre l’initiative et à ouvrir l’accès aux comptes bancaires pour les services de paiement mais préconise pour cela l’utilisation d’un « Controlled Access to Payment Service » (CAPS), plus sécurisé et contrôlé qu’un accès libre aux comptes bancaires (XS2A) qui leur serait imposé : elles doivent définir un « open standard interface ».

Dans un tel cadre, les banques peuvent imaginer de créer des services avec plusieurs niveaux de commissions selon la nature du service. Les services basiques pourraient être gratuits ou faire l’objet d’une facturation de type « cost based fees », alors que des services premium seraient quant à eux systématiquement facturés selon une logique « value based fees ».

A titre d’illustration, un service basique gratuit pourrait consister à indiquer si la provision d’un compte est suffisante, alors qu’un service plus avancé consisterait à communiquer le solde du compte.

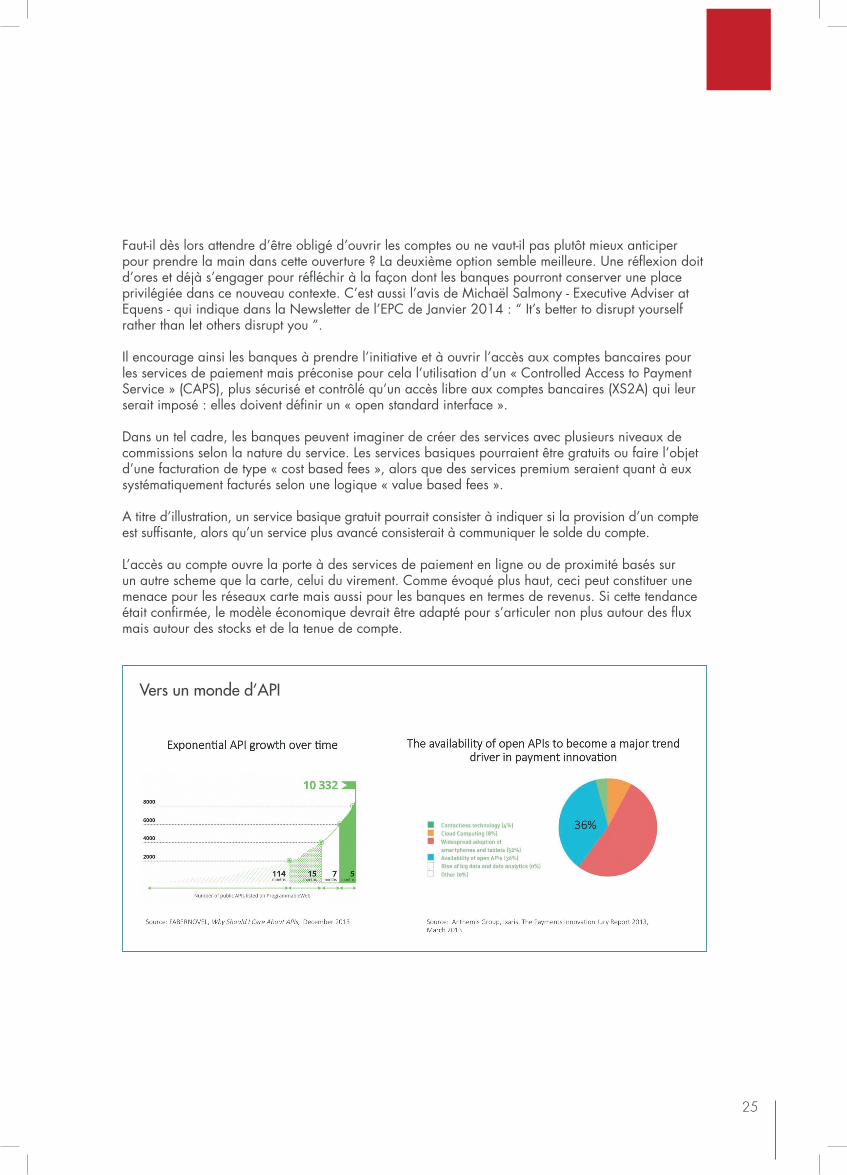

L’accès au compte ouvre la porte à des services de paiement en ligne ou de proximité basés sur un autre scheme que la carte, celui du virement. Comme évoqué plus haut, ceci peut constituer une menace pour les réseaux carte mais aussi pour les banques en termes de revenus. Si cette tendance était confirmée, le modèle économique devrait être adapté pour s’articuler non plus autour des flux mais autour des stocks et de la tenue de compte.

Vers un monde d’API

26

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Outre les services qu’elles pourront proposer à leurs clients et aux Third Party Providers, les banques pourront aussi ouvrir leurs systèmes via des API (Application Programming Interface), avec une rémunération adaptée.

L’histoire a démontré que tous les acteurs qui ont adopté ce type de démarche d’ouverture en ont toujours tiré profit in fine.

L’obligation faite aux banques d’ouvrir l’accès aux comptes à des fournisseurs tiers pour initier les paiements va accélérer le développement de l’open banking et par là-même l’innovation. Mais si certaines banques ont déjà sauté le pas, les acteurs d’autres secteurs ont une longueur d’avance dans les technologies que sont les API et les app stores.

L’ouverture des API permettrait à des partenaires externes d’utiliser de façon autonome données et services bancaires pour exploiter des applications tierces ou développer de nouvelles applications. Ce serait ainsi pour les banques le moyen de :

• gagner en agilité et en attractivité, en mettant plus rapidement sur le marché des offres pertinentes et innovantes, renforçant par là-même leur compétitivité,

• valoriser et rationaliser leur patrimoine applicatif et diminuer les coûts de développement et de maintenance des applications.

Nombreux sont ceux qui voient dans les API un nouveau levier de création de valeur, permettant aux banques d’élargir leur écosystème et de doper l’innovation. Des études ont déjà estimé que les 3/4 des plus grandes banques mondiales auront lancé d’ici 2016 une plateforme API.

Digitalization is blurring the boundaries between industries to the point where some of them will cease to exist. Will banking be one of them?

Anyone can build a bank. For example, peer-to-peer lending turns everyone into a bank. Banks may have to compete against every individual, because each person could be a lender.

Banking CxOs and line-of-business leaders will need to purposely disrupt their own business models in order to succeed in

a digital business world. Open banking is already enabling this disruption, but most banks have yet to become more open due to regulatory compliance and security concerns, and due to their cultural tendencies to remain closed and controlled. However, regulators in some regions may actually force open banking.

In addition, new competitors are using open banking technologies (such as APIs and app stores) and ecosystems (such as partners and third-party developers) to disrupt the industry faster than ever before.

Gartner Hype Cycle for Open Banking APIs, Apps and App Stores, Kristin R. Moyer, 17 July 2014

27

Si l’ouverture du marché des paiements peut être source d’incertitudes pour les banques, elle est aussi de nature à dynamiser leur environnement et à encourager l’innovation. Elles doivent aujourd’hui trouver leur place dans ce nouveau monde, alors que tous les acteurs ont tendance à vouloir étendre leur offre.

Les banques ont des atouts pour relever ce challenge. Elles devront adapter leur offre pour trouver des relais de croissance, en s’appuyant par exemple sur les digital wallets et de nouveaux services.

S’ouvre pour elles une ère nouvelle : celle de l’ouverture de leurs systèmes à des acteurs extérieurs, de la coopétition entre acteurs qui se positionnent dans le champ des services de paiement, de la mise en place de véritables écosystèmes innovants orientés vers le client final.

Gageons qu’elles sauront saisir toutes les opportunités dans cette nouvelle donne pour réinventer leur modèle et créer toujours plus de valeur. En France et dans toute l’Europe !

Conclusion

Ignore the PSD2 at your peril! The long wait for this revised European Directive is nearly over and like its mother (PSD1) it will have far-reaching impacts on those involved in payments as it now starts its journey to be transposed into local law(s) in each member-state. Preparation, understanding and making it simple for customers will be key to its smooth delivery.

Ian Smith, Head of Payments, TSB Bank, UK

“

28

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Nous remercions les membres et les participants aux sessions du Think Tank, sur lequel s’appuie ce rapport :

• Marc Alaurent, LaSer• Laurent Bailly, Visa Europe• Laurent Berbinau, Groupama Banque• Ilhame Boirie, Société Générale Consumer Finance• Francesca Casadei, BNL Gruppo, BNP Paribas• Alexis Casado Bolivar, Société Générale• Cédric Coiquaud, Axa Banque • Laurent de Teneuille, BNP Paribas Personal Finance• Béatrice Delanau, La Banque Postale• Fabrice Denèle, BPCE• Valérie Feignant, BPCE• Hedi Hayouni, Paypal• Pierre Kapron, La Banque Postale• Olivier Laborde, Natixis• Antoine Leroux, Société Générale• Rémy Lesellier, Crédit Agricole Normandie• Sébastien Trankiem, BPCE• Sylvie Trupin, BNP Paribas Cardif• Christophe Van Cauwenberghe, Société Générale• Dominiek Vanwynsberghe, Fortuneo.

Nous remercions, pour l’exposé introductif qu’ils ont fait lors d’une séance du Think Tank:• Olivier Laborde, Natixis• Grégoire Toussaint, Cabinet Edgar, Dunn & Cie.

Nous remercions, pour l’expression de leur point de vue dans ce rapport :• Hervé Sitruk, Mansit SAS, Président du Club SEPA, Paris• Ian Smith, TSB Bank, Londres.

Remerciements

29

Notes

30

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Bernard RaméDirecteur de la Business Line Payments & [email protected]+ 33 1 55 91 71 10 Valérie BellecBusiness [email protected]+ 33 5 34 56 26 09

Contacts presse : Coralie GhnassiaResponsable Marketing [email protected]+ 33 1 55 91 71 68 Muriel Arthaud-BerthetResponsable Marketing [email protected]+ 33 1 55 91 39 84 Karine CoutinhoDirectrice du Contenu [email protected]+ 33 1 47 42 69 82

Contacts

31

A propos de nous

Association à but non lucratif, l’Efma regroupe plus de 3.300 enseignes de services financiers de détail dans plus de 130 pays différents. Avec plus du tiers des grandes banques de détail dans le monde, l’Efma s’est positionnée comme un observatoire et une ressource précieuse pour les professionnels, offrant à ses membres un accès exclusif à une multitude de rapports, de base de données, d’articles et d’études de cas, ainsi qu’à un fil régulier d’information sur les innovations en cours. L’Efma offre également de nombreuses opportunités de rencontre au sein de groupes de travail, de communautés en ligne et de réunions internationales. Pour plus d'information : www.efma.com ou [email protected]

Sopra Banking Software est un fournisseur de solutions globales comprenant, outre sa gamme de progiciels, les services d’intégration, de support et de conseil associés. Ses solutions accompagnent plus de 500 banques dans 70 pays. Son objectif est d’accompagner les banques dans leur développement et dans leur stratégie internationale, par une approche de partenariat à long terme. La société s’appuie pour cela sur l’engagement et l’expertise de près de 2 000 personnes. Sopra Banking Software est une filiale du groupe Sopra, acteur majeur du conseil, des services technologiques et de l’édition de solutions en Europe, qui compte plus de 16 000 collaborateurs et a réalisé un chiffre d’affaires 2013 de 1,349 milliard d’euros.

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services

Septembre 2014

Les banques face à la DSP2 : Autour des paiements et au-delà, digital wallets et nouveaux services