Embed Size (px)

Citation preview

1

LES DOCUMENTS D’ACCOMPAGNEMENT A L’EXPORT

Mode d’emploi !

4 octobre 2016 de 9h30 à 11h30

RDV INTERNATIONAL

3

Laure MAURIN, cabinet EXACC, [email protected] 06.74.31.47.69

Ignacio ANTONA, CCI du Tarn [email protected] 05.63.43.35. 22

...et vous?4

meubles

aéronautique

photographie

Agro alimentaire

informatique

irrigation

Processus industriels

vélos

spatial

instrumentation

thermo plastie

électronique

numérisation

cosmétique

BTP

refroidisseursGénie civil

chocolats

confiserie

météorologie

Et bien d’autres...

LES DOCUMENTS D’ACCOMPAGNEMENT

- Parfois un cauchemar…

- Constat de départ

- Intérêt des documents

- Conseils pour une expédition sereine

- Sites internet de référence

- Les différents documents

5

Non maîtrisés, ils peuvent devenir votre cauchemar…

6

Ma marchandise est bloquée en douane

pour EUR 1 manquant

Mon crédit documentaire s’est

transformé en remise documentaire à

cause d’erreurs sur les documents…

Je ne savais pas que pour exporter du miel il faut une

licence d’exportation…

Ma marchandise doit partir demain

et je viens d’apprendre qu’il

me faut un certificat d’âge…

CONSTAT

Les marchandises doivent être accompagnées à l’exportation/importation de divers documents parfois :

� Nombreux

� Difficiles à obtenir

� Longs à obtenir

� Coûteux

� Emetteur difficile à identifier

7

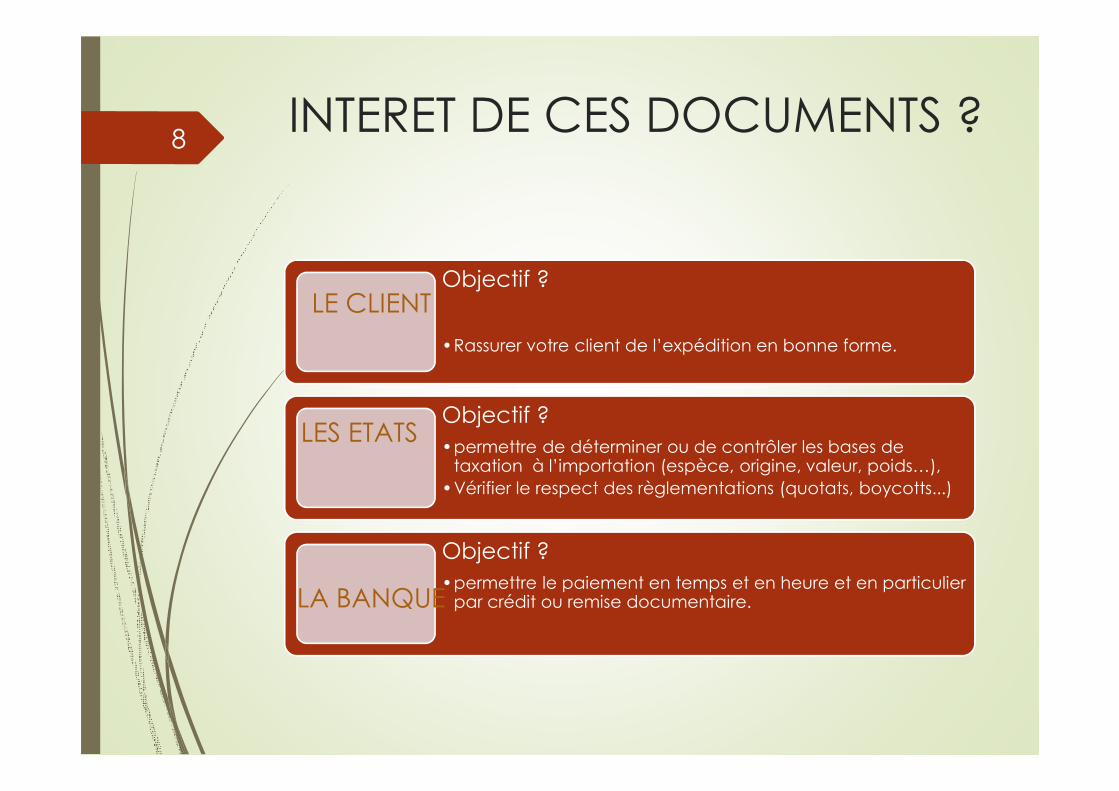

INTERET DE CES DOCUMENTS ?

Objectif ?

•Rassurer votre client de l’expédition en bonne forme.

Objectif ?

•permettre de déterminer ou de contrôler les bases de taxation à l’importation (espèce, origine, valeur, poids…),

•Vérifier le respect des règlementations (quotats, boycotts...)

Objectif ?

•permettre le paiement en temps et en heure et en particulier par crédit ou remise documentaire.

8

LE CLIENT

LES ETATS

LA BANQUE

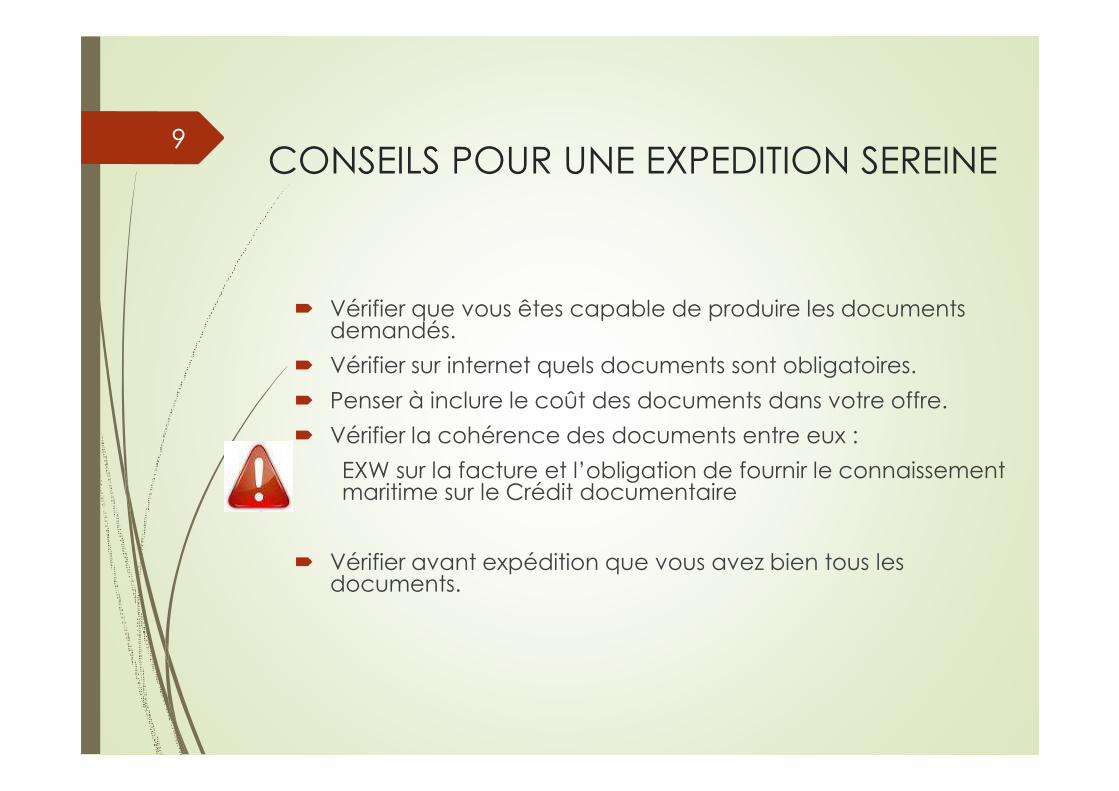

CONSEILS POUR UNE EXPEDITION SEREINE

� Vérifier que vous êtes capable de produire les documents demandés.

� Vérifier sur internet quels documents sont obligatoires.

� Penser à inclure le coût des documents dans votre offre.

� Vérifier la cohérence des documents entre eux :

EXW sur la facture et l’obligation de fournir le connaissement maritime sur le Crédit documentaire

� Vérifier avant expédition que vous avez bien tous les documents.

9

COMMENT CONNAITRE LES OBLIGATIONS DOCUMENTAIRES?

Trois sites internet :

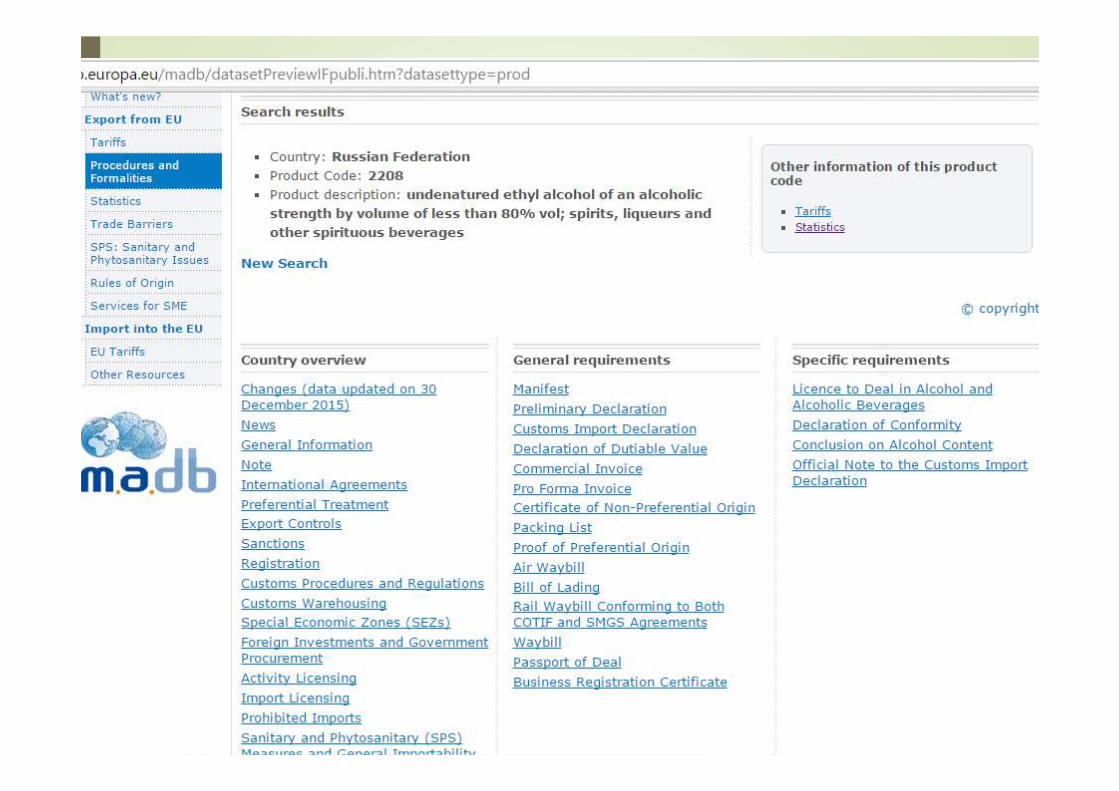

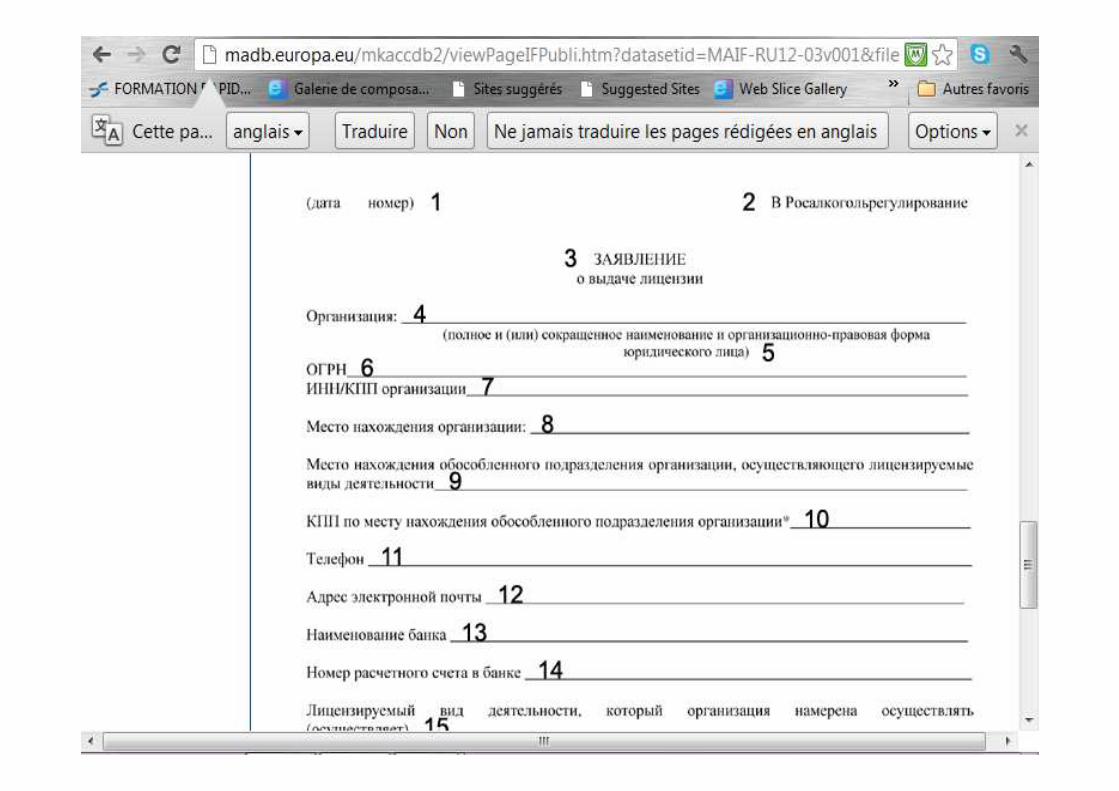

1/ Market Access Database

http://madb.europa.eu

10

11

12

2/ les sites internet des douanes

www.douane.gouv.frethttps://pro.douane.gouv.fr/

13

14

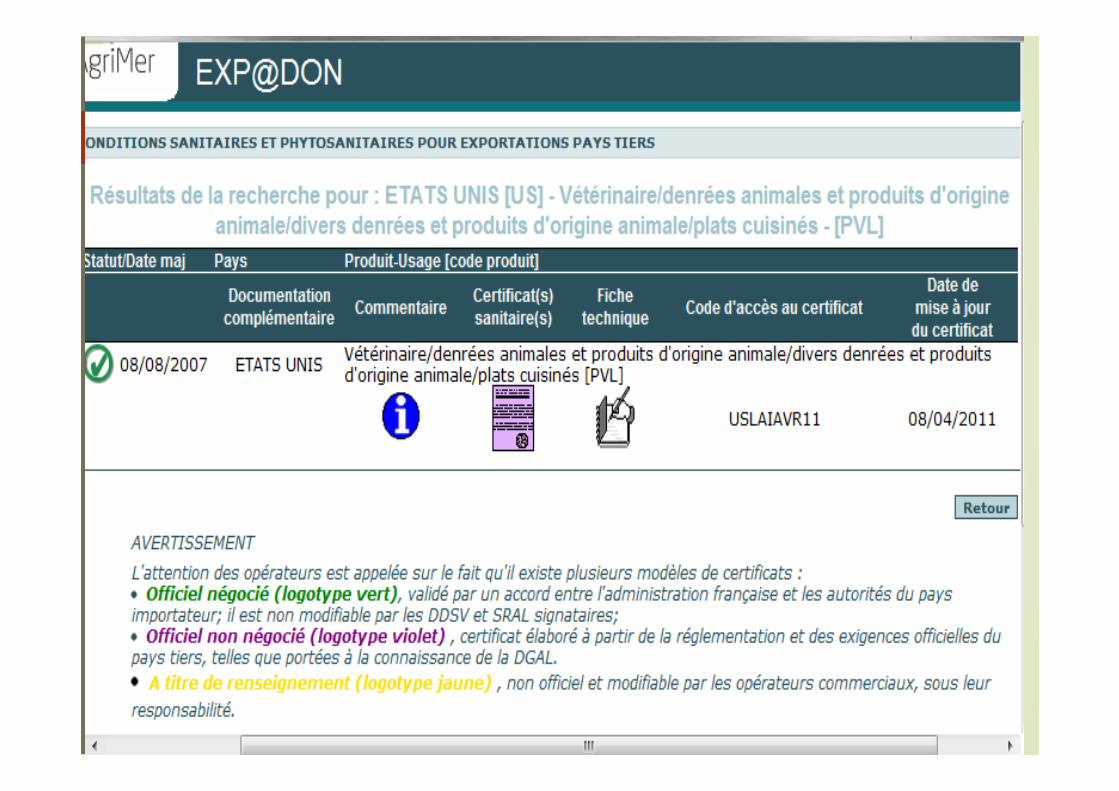

https://www.teleprocedures.office-elevage.fr/Expadon/Presentation/Accueil.aspx

3/ Site internet EXP@DON de France Agrimer

Informations sur les conditions sanitaires et phytosanitaires d’exportation des produits de l’agriculture et de la mer.

15

16

Quels sont ces documents ?

17

Laure MAURIN, cabinet EXACC, [email protected] 06.74.31.47.69

Ignacio ANTONA, CCI du Tarn [email protected] 05.63.43.35. 22

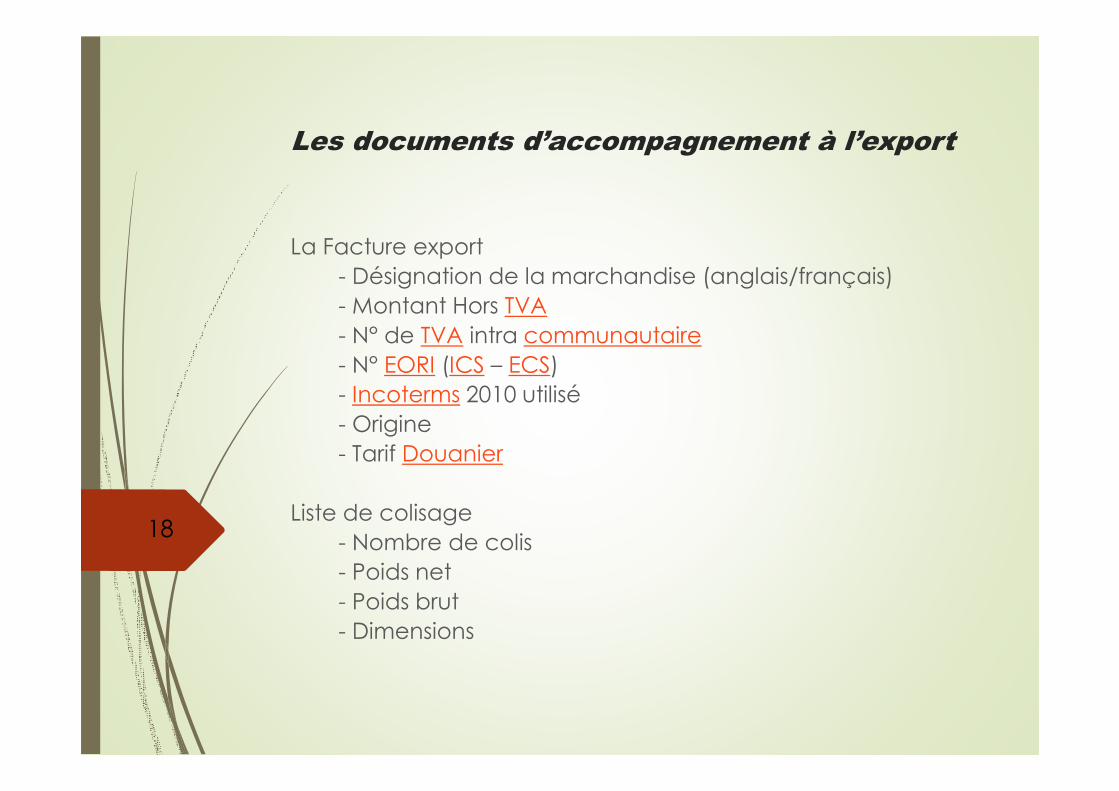

Les documents d’accompagnement à l’export

La Facture export

- Désignation de la marchandise (anglais/français)

- Montant Hors TVA

- N° de TVA intra communautaire

- N° EORI (ICS – ECS)

- Incoterms 2010 utilisé

- Origine

- Tarif Douanier

Liste de colisage

- Nombre de colis

- Poids net

- Poids brut

- Dimensions

18

Les documents d’accompagnement à l’export

DOCUMENTS DOUANIERS

.

- DAU - EX A

- CN 2319

Les documents d’accompagnement à l’export

- Certificat d’origine

- EUR 120

21

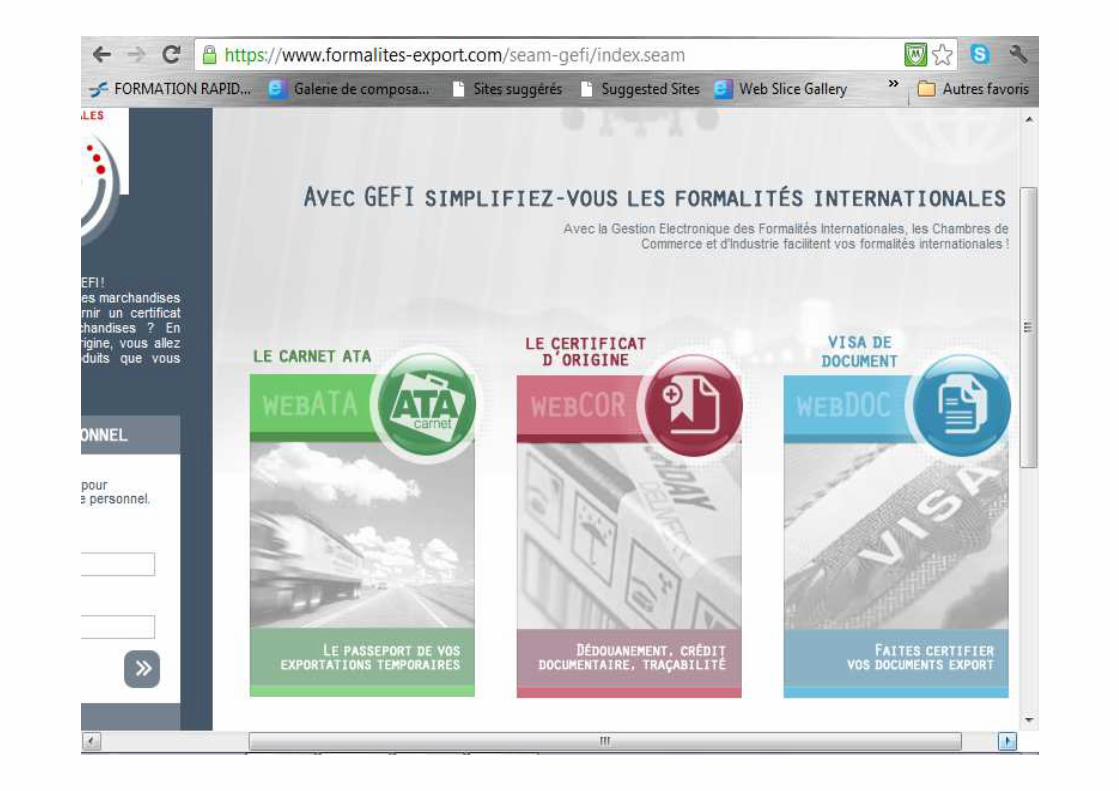

www.formalites-export.com

Une plateforme pour dématérialiser vos demandes de Carnet ATA, Certificat d’origine, Visa de documents en ligne

GEFI : Gestion Electronique des Formalités à l’International

22

Les documents d’accompagnement à l’export

FICHES PAYS

.23

Les documents d’accompagnement à l’export

DOCUMENTS DE TRANSPORT

TRANSPORT MARITIME

Connaissement Maritime ou Bill of Lading

Il est délivré par le Capitaine du navire. Après sa signature ou celle de son agent, le Capitaine reconnaît avoir reçu les marchandises qui y sont mentionnées et s’engage à les transporter aux conditions convenues et à les délivrer à destination conformément aux instructions reçues moyennant le paiement du fret.

Il se distingue des autres titres de transport en ce sens qu’il constitue un titre représentatif de la marchandise vis-à-vis du transporteur qui ne la remettra qu’au destinataire apparaissant sur le B/L et porteur d’au moins un original. Les originaux sont « négociables », c’est-à-dire qu’ils sont transmissibles par endossement.

L’émission du connaissement maritime se fait en 1 jeu complet (full set), à savoir 3 originaux et 3 copies (minimum).

24

Les documents d’accompagnement à l’export

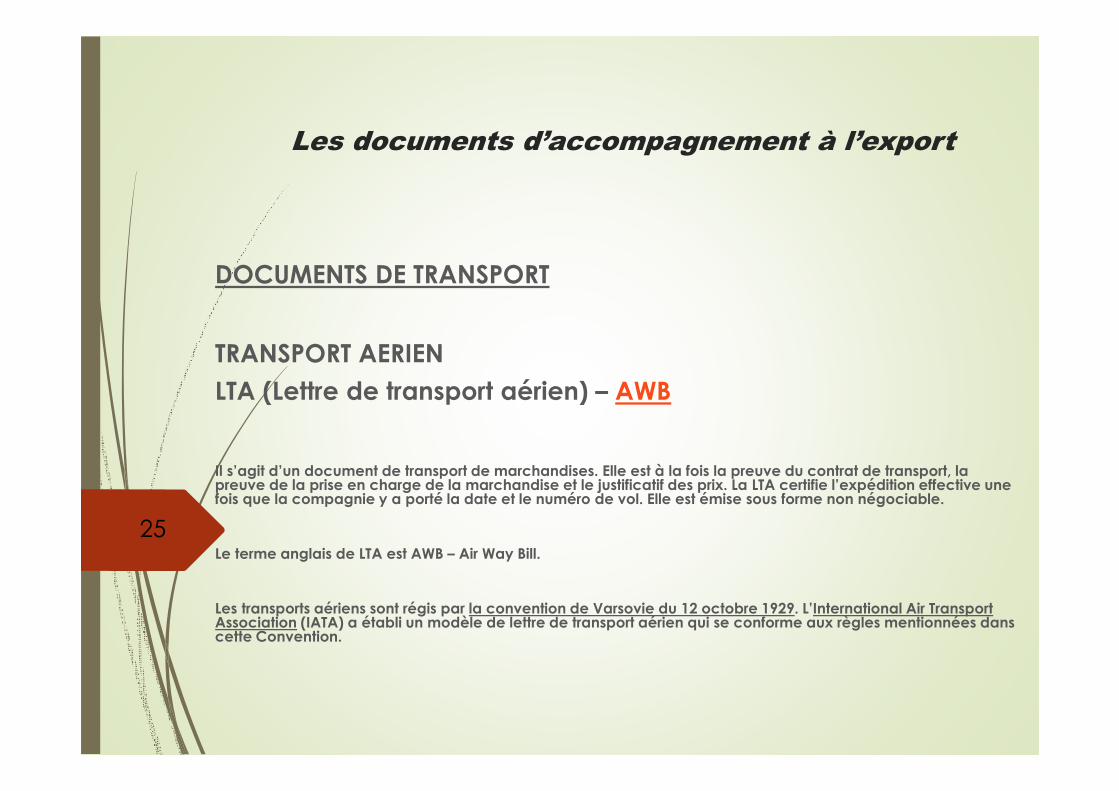

DOCUMENTS DE TRANSPORT

TRANSPORT AERIEN

LTA (Lettre de transport aérien) – AWB

Il s’agit d’un document de transport de marchandises. Elle est à la fois la preuve du contrat de transport, la preuve de la prise en charge de la marchandise et le justificatif des prix. La LTA certifie l’expédition effective une fois que la compagnie y a porté la date et le numéro de vol. Elle est émise sous forme non négociable.

Le terme anglais de LTA est AWB – Air Way Bill.

Les transports aériens sont régis par la convention de Varsovie du 12 octobre 1929. L’International Air Transport Association (IATA) a établi un modèle de lettre de transport aérien qui se conforme aux règles mentionnées dans cette Convention.

25

Les documents d’accompagnement à l’export

DOCUMENTS DE TRANSPORT

TRANSPORT TERRESTRE

Lettre de voiture (CMR)

La lettre de voiture (CMR) ou consignement note atteste la prise en charge des marchandises en bon état si elle est nette de réserves, et l’expédition dès la signature par le transporteur.

Elle est la matérialisation d’un contrat de transport de marchandises qui existe indépendamment de celle-ci. Elle doit être établie dans la forme prévue par la « Convention relative au contrat de transport international de Marchandises par Route » (CMR).

26

Les documents d’accompagnement à l’export

FACTURE EXPORT

LES MENTIONS SPÉCIFIQUES À CERTAINES OPÉRATIONS

Outre les mentions ayant un caractère général, certains contribuables doivent, en fonction de leur situation, ajouter des mentions supplémentaires sur les factures.

A. Les livraisons intracommunautaires de biens

Dès lors que les conditions d’exonération d’une livraison intracommunautaire de biens sont réunies, doivent être indiqués surla facture :

les numéros de TVA intracommunautaire du vendeur et de l’acquéreur ;

la mention Exonération de TVA, article 262 ter, I du CGI / Art. 138 de la Directive 2006/112/CE

La facture ne doit pas non plus comporter d’indication de taux ou de montant de TVA puisque l’opération est exonérée de cette taxe.

B. Les prestations de services intracommunautaires

Les factures relatives aux prestations de services effectuées au sein de l’Union Européenne doivent comporter :

Le numéro de TVA intracommunautaire (fournisseur / client)

La mention : Exonération de TVA, article 283-2 du CGI / Art. 196 de la Directive 2006/112/CE

C. Exportations hors Union Européenne

Dès lors que les conditions d’exonération d’une livraison hors Union Européenne de biens sont réunies, doivent être indiqués sur la facture :

le prix de vente hors taxes ;

la mention "Exonération de TVA, article 262-I du CGI".

La facture ne doit pas non plus comporter d’indication de taux ou de montant de TVA puisque l’opération est exonérée de cette taxe.

LES SANCTIONS AUX MANQUEMENTS

Chaque mention manquante ou inexacte peut faire l’objet d’une amende de quinze euros par facture, étant précisé que cette dernière ne peut excéder le quart du montant de la facture litigieuse (article 1737 II du CGI).

27

Les documents d’accompagnement à l’export

Déclaration d’Echanges de Biens

La circulaire du 5 janvier 2011 fixe les règles applicables pour l’établissement de la Déclaration d’Echanges de Biens en 2011.

Il reprend notamment le nouveau formulaire unique de déclaration (CERFA n° 10838*03).

Un seuil unique est introduit. Il est fixé à 460 000 euros.

Introductions

Si < 460 000 € : aucune déclaration

Si > 460 000 € : déclaration « détaillée »

Expéditions

Si < 460 000 € : déclaration « simplifiée »

Si > 460 000 € : déclaration « détaillée »

28

Les documents d’accompagnement à l’export

FACTURE EXPORT

Numéro EORI (Economic Operator Registration and Identification)

Pour rappel, depuis le 11 mai 2010, chaque opérateur économique doit être obligatoirement identifié sous un numéro EORI afin d’effectuer des transactions douanières au sein de l’Union européenne.

Les télé-procédures de dédouanement Delta prennent désormais en compte l’obligation de l’usage du numéro EORI en lieu et place du numéro SIRET.

L’attention est attirée sur les contrôles de numéros EORI. En cas d’exportation, les Etats membres peuvent appliquer des contrôles de cohérence portant sur les numéros EORI repris sur les EAD (Export Accompanying Document) et les déclarations en douane, et bloquer notamment la sortie des marchandises si le numéro d’identifiant de l’opérateur n’est pas un numéro EORI ou ne correspond pas aux mentions portées en cases 2 et 14 du DAU ou de l’EAD.

Plus d’informations : http://www.douane.gouv.fr/page.asp?id=3767

29

Les documents d’accompagnement à l’export

FACTURE EXPORT

ICS – Système de contrôle des importations

Le système de contrôle des importations entrera en vigueur le 1er janvier 2011.

Toute marchandise qui rentrera en Europe par n’importe quel port ou aéroport devra passer par l’International Control system, plus connu sous le nom d’ICS. Ce système préconisé par l’organisation mondiale des douanes obligera l’opérateur à transmettre l’ensemble des informations sur sa marchandise par voie électronique à un poste frontière avant que celle-ci n’y arrive physiquement.

L’objectif est de renforcer la sécurité et d’éviter que tout produit illicite ou dangereux ne soit introduit. Elaboré après les attentats du 11 septembre 2001, la psychose d’une attaque terroriste a été le moteur de l’ICS, clone de l’AMS américain (Automated Manifest System) mis en place en 2003.

Informations sur le site des Douanes

http://www.douane.gouv.fr/page.asp?id=3953

30

Les documents d’accompagnement à l’export

FACTURE EXPORT

ECS – Système de contrôle des exportations

Le système de contrôle des exportations est en vigueur depuis mi 2009.

Pour plus d’informations :

http://www.douane.gouv.fr/page.asp?id=3708

OEA – Opérateur Economique Agréé

Pour obtenir le statut de l’opérateur économique agréé, les entreprises doivent étayer leur demande à l’aide d’un formulaire d’auto-évaluation. Ce formulaire à présent harmonisé au plan communautaire est mis en place par les douanes françaises.

Informations sur le site des Douanes :

http://www.douane.gouv.fr/data/file/6525.pdf

et

http://www.douane.gouv.fr/page.asp?id=3973&type=news

31

Les documents d’accompagnement à l’export

TARIF DOUANIER

La Commission européenne a publié la dernière version de la Nomenclature Combinée (NC) sous la forme du règlement (CE) n° 861/2010, publié au JOUE L 284 du 29 octobre 2010.

La Nomenclature Combinée sert de base à la déclaration des marchandises à l’importation ou à l’exportation (DAU - Document Administratif Unique). Elle est également utilisée pour la collecte des données statistiques du commerce intracommunautaire (DEB - Déclaration d’Echanges de Biens).

Elle permet aussi de déterminer le taux de droits de douane applicable à l’entrée des biens dans l’Union européenne.Ainsi que la manière dont ils seront traités à des fins statistiques.

32

33

Merci pour votre attention!

Laure MAURIN, cabinet EXACC, [email protected] 06.74.31.47.69

Ignacio ANTONA, CCI du Tarn [email protected] 05.63.43.35.22

34

VIES Validation du numéro de TVA

Laure MAURIN, cabinet EXACC, [email protected] 06.74.31.47.69

Ignacio ANTONA, CCI du Tarn [email protected] 05.63.43.35.22

http://ec.europa.eu/taxation_customs/vies/?locale=fr

![Civilisations en Dialogues [DEB] 2008](https://img.pdfslide.fr/doc/110x75/55cf9771550346d03391a494/civilisations-en-dialogues-deb-2008.jpg)