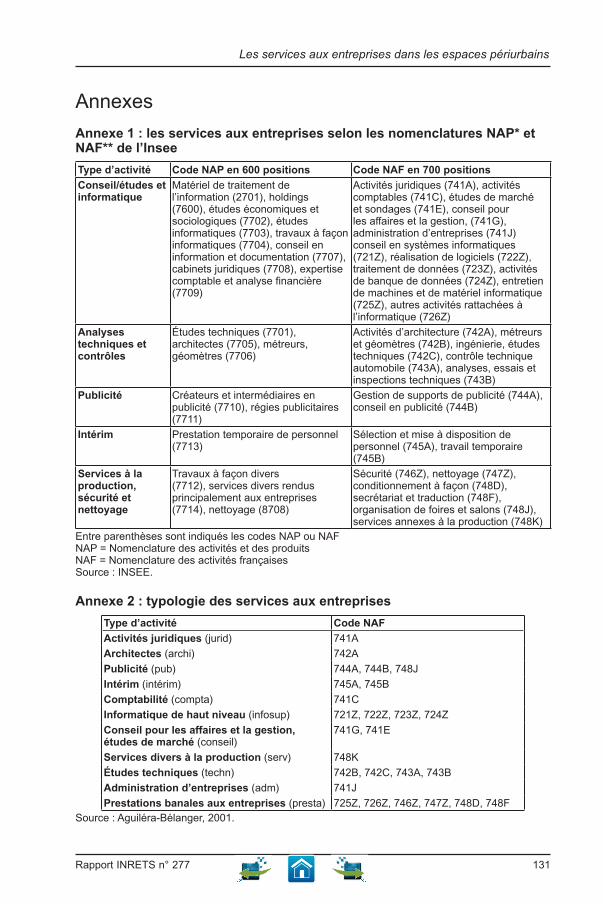

Embed Size (px)

Citation preview

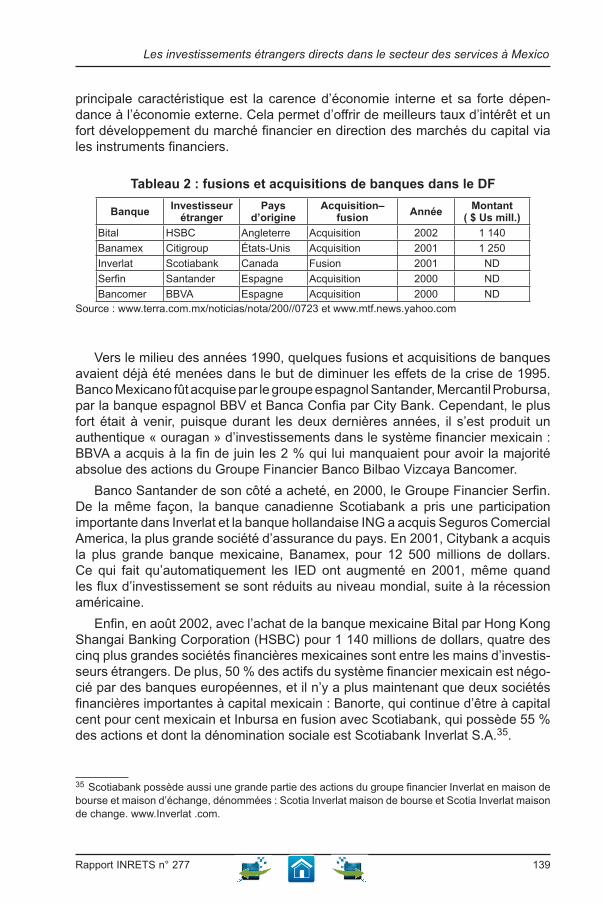

L E S C O L L E C T I O N S D E L ’ I N R E T S

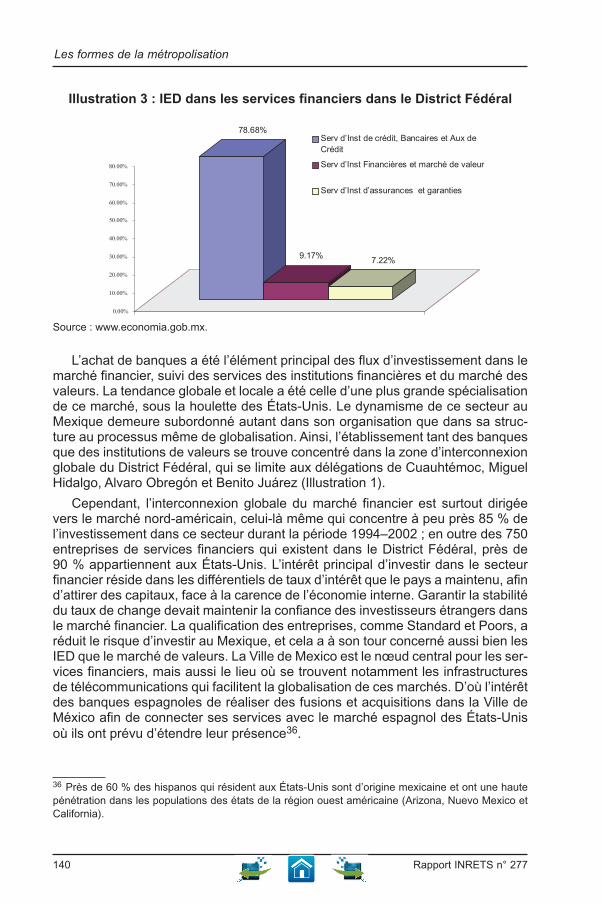

Les formes de La métropoLisation

dominique mignot diana rebeca Villarreal GonzálezCoordinateurs

RA

PP

OR

T N ° 2 7 7

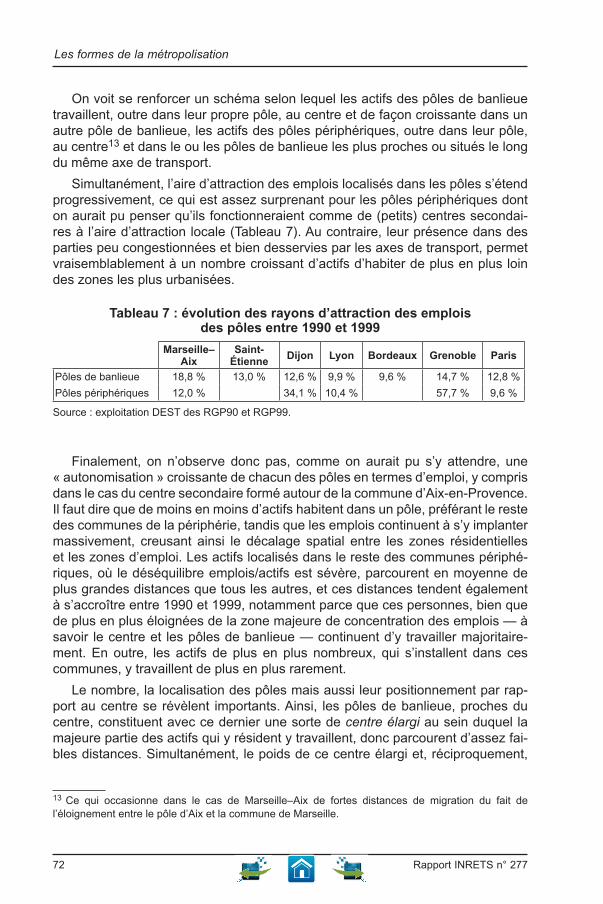

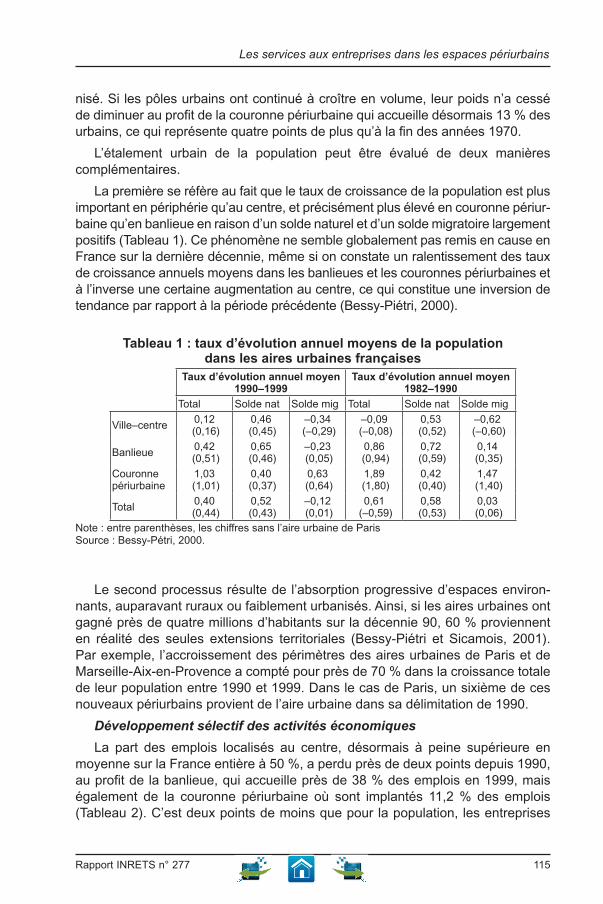

partant d’une interrogation sur la perma-nence des formes de la métropolisation,

les travaux présentés dans cet ouvrage indi-quent sans ambiguïté que la métropolisation est un processus dont les trois caractéristi-ques de concentration, d’étalement urbain et de ségrégation intra-urbaine sont indissocia-bles et sont à l’œuvre simultanément.La première partie, « les formes de la métro-polisation », vise à expliciter les permanences de ces formes. La deuxième partie, « les dyna-miques économiques », analyse en quoi les évolutions du tissu économique jouent sur les formes de la métropolisation et, notamment, sur les polarisations intra-urbaines. enfin, la troisième partie, « métropolisation et ségré-gation spatiale », confirme la pertinence des travaux sur la ségrégation spatiale pour analy-ser le processus de métropolisation à l’œuvre à différentes échelles spatiales.

Rapport n° 277Juin 2009

15,24 €

Dominique Mignot, docteur habilité à diriger des recherches en sciences économiques de l’université de Lyon et ingénieur des Ponts et Chaussées, directeur scientifique adjoint de l’INRETS, chercheur associé au Laboratoire d'économie des transports (LET) à l'université Lumière Lyon 2.

Diana Rebeca Villarreal González, docteur en sociologie de l’École des hautes études en sciences sociales (EHESS, Paris), professeur du doctorat en sciences sociales et au départe-ment de production économique de l'université autonome métropolitaine, unité Xochimilco, Mexico.

ISSN 0768-9756ISBN 978-2-85782-673-6

Les f

orm

es d

e La

mét

ropo

Lisa

tion

Rap

port

IN

RE

TS

n°

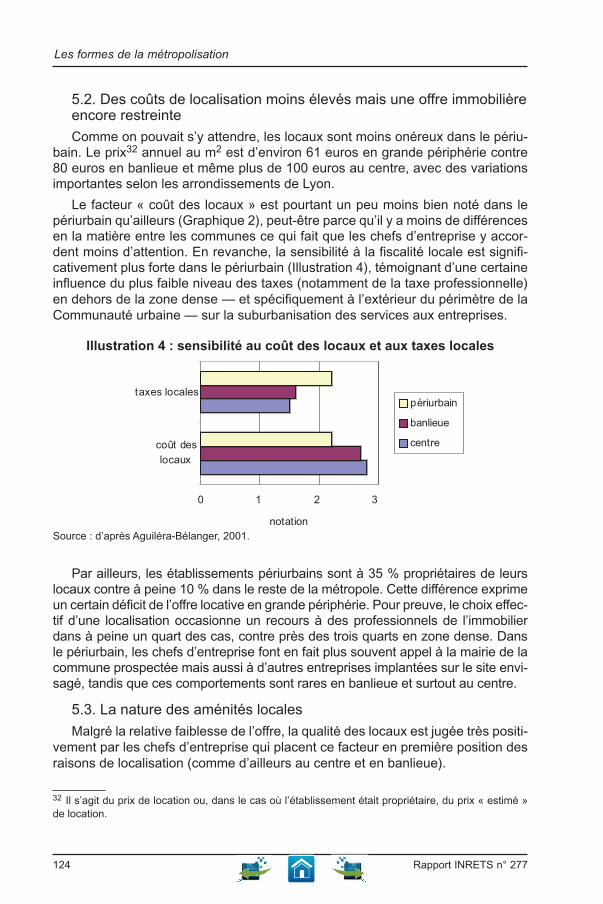

277

Costa Rica, France et Mexique

Légende de la photo de couverture : « Une rue fermée illégalement par les habitants de Mexico », Dominique Mignot, 2008.

Conformément à la note du 04/07/2014 de la direction générale de l'Ifsttar précisant la politique dediffusion des ouvrages parus dans les collections éditées par l'Institut, la reproduction de cet ouvrage estautorisée selon les termes de la licence CC BY-NC-ND. Cette licence autorise la redistribution noncommerciale de copies identiques à l’original. Dans ce cadre, cet ouvrage peut être copié, distribué etcommuniqué par tous moyens et sous tous formats.

(CC BY-NC-ND 4.0)

Attribution — Vous devez créditer l'Oeuvre et intégrer un lien vers la licence. Vous devez indiquer cesinformations par tous les moyens possibles mais vous ne pouvez pas suggérer que l'Ifsttar voussoutient ou soutient la façon dont vous avez utilisé son Oeuvre.

Pas d’Utilisation Commerciale — Vous n'êtes pas autoriser à faire un usage commercial de cetteOeuvre, tout ou partie du matériel la composant.

Pas de modifications — Dans le cas où vous effectuez une adaptation, que vous transformez, oucréez à partir du matériel composant l'Oeuvre originale (par exemple, une traduction, etc.), vousn'êtes pas autorisé à distribuer ou mettre à disposition l'Oeuvre modifiée.

Le patrimoine scientifique de l'Ifsttar

Le libre accès à l'information scientifique est aujourd'hui devenu essentiel pour favoriser la circulation dusavoir et pour contribuer à l'innovation et au développement socio-économique. Pour que les résultats desrecherches soient plus largement diffusés, lus et utilisés pour de nouveaux travaux, l’Ifsttar a entrepris lanumérisation et la mise en ligne de son fonds documentaire. Ainsi, en complément des ouvragesdisponibles à la vente, certaines références des collections de l'INRETS et du LCPC sont dès à présentmises à disposition en téléchargement gratuit selon les termes de la licence Creative Commons CCBY-NC-ND.

Le service Politique éditoriale scientifique et technique de l'Ifsttar diffuse différentes collections qui sontle reflet des recherches menées par l'institut :

• Les collections de l'INRETS, Actes• Les collections de l'INRETS, Outils et Méthodes• Les collections de l'INRETS, Recherches• Les collections de l'INRETS, Synthèses• Les collections du LCPC, Actes• Les collections du LCPC, Etudes et recherches des laboratoires des ponts et chaussées• Les collections du LCPC, Rapport de recherche des laboratoires des ponts et chaussées• Les collections du LCPC, Techniques et méthodes des laboratoires des ponts et chaussées, Guide

technique• Les collections du LCPC, Techniques et méthodes des laboratoires des ponts et chaussées, Méthode

d'essai

www.ifsttar.fr

Institut Français des Sciences et Techniques des Réseaux,de l'Aménagement et des Transports14-20 Boulevard Newton, Cité Descartes, Champs sur MarneF-77447 Marne la Vallée Cedex 2

Contact : [email protected]

Dominique Mignot Diana Rebeca Villarreal González

Coordinateurs

Les formes de la métropolisation

Costa Rica, France et Mexique

Rapport INRETS No 277 Juin 2009

Les formes de la métropolisation

Les coordinateursDominique Mignot, directeur scientifique adjoint de l’Institut national de recherche sur les transports et leur sécurité (INRETS). 25 avenue François-Mitterrand, case 24, F-69675 Bron cedex, France Tél. : +33 4 72 14 24 20 / 24 70 [email protected]

Diana Rebeca Villarreal González, professeur à l’université autonome métropolitaine (UAM)–unité Xochimilco, Mexico [email protected]

Les auteursAnne Aguiléra, docteur en sciences économiques de l’université de Lyon, chercheur au Laboratoire ville, mobilité, transports (LVMT) et à l’INRETS.

Danièle Bloy, économiste de l’université de Lyon, ingénieur d’études au Laboratoire d’économie des transports (LET) à l’université Lumière Lyon 2.

Louafi BBouzouina, docteur en sciences économiques de l’université de Lyon, enseignant à l’université de Lyon et chercheur au LET à l’École nationale des travaux publics de l’État (ENTPE).

Roberto Constantino Toto, économiste à l’UAM–unité Xochimilco, professeur au dépar-tement de production économique, Mexico.

Enrique Contreras Montiel, économiste de l’université nationale autonome de Mexico (UNAM), professeur à l’UAM–unité Xochimilco, département de production économique, Mexico.

María Antonia Correa Serrano, docteur en relations internationales de l’UAM, professeur à l’UAM–unité Xochimilco, département de production économique, Mexico.

Hilda Rosario Dávila Ibáñez, économiste à l’UAM–unité Xochimilco, professeur au département de production économique, Mexico.

Selva Daville Landero, économiste à l’UAM, chercheur à l’Institut de recherches interdis-ciplinaires, UNAM, Mexico.

Dominique Mignot, docteur habilité à diriger des recherches en sciences économiques de l’université de Lyon et ingénieur des Ponts et Chaussées, directeur scientifique adjoint de l’INRETS, chercheur associé au LET, ancien président de l’Association de science régionale de langue française (ASRDLF).

François Million, économiste de l’université de Lyon, chargé d’études et doctorant au LET à l’ENTPE.

Cuauhtémoc Pérez Llanas, docteur en économie de l’IHAL (France), recteur de l’UAM–unité Xochimilco, professeur à l’UAM, département de production économique, Mexico.

Silvia Rosales Montano, docteur en sciences économiques de l’université de Lyon et urbaniste, chargée d’études à l’Agence d’urbanisme de la Communauté urbaine de Lyon, présidente de l’ONG Apoyo Urbano.

Diana Rebeca Villarreal González, docteur en sociologie de l’École des hautes études en sciences sociales (EHESS, Paris), professeur du doctorat en sciences sociales et au département de production économique de l’UAM–unité Xochimilco, Mexico.

Institut national de recherche sur les transports et leur sécurité – INRETSDirection scientifique / politique éditoriale – Aude Lauby

25 avenue François-Mitterrand, Case 24, F-69675 BRON CEDEX, France Tél. : +33 4 72 14 23 00 – Fax : +33 4 72 37 68 37 – www.inrets.fr

© Les collections de l’INRETS No ISBN 978-2-85782-663-7 – No ISSN 0768-9756

En application du code de la propriété intellectuelle, l’INRETS interdit toute reproduction intégrale ou partielle du présent ouvrage par quelque procédé que ce soit, sous réserve des exceptions légales

Rapport INRETS n° 277 3

Fiche bibliographiqueUR (1er auteur)

INRETS et LET

Projet N° Rapport INRETS N° 277

Titre

Les formes de la métropolisation. Costa Rica, France et Mexique.

Sous-titre Langue

Français

Auteur(s)

Dominique Mignot et Diana Rebeca Villarreal González

Rattachement ext.

Nom adresse financeur, co-éditeur N° contrat, conv.

Date de publication

Juin 2009

Remarques

Résumé

Cet ouvrage est avant tout le résultat d’un programme de recherche conjoint entre le Laboratoire d’économie des transports (LET) à l’École nationale des travaux publics de l’État (ENTPE), le Département de production économique de l’université autonome métropolitaine à Mexico, Unité Xochimilco (UAM–Xochimilco), l’Institut national de recherche sur les transports et leur sécurité (INRETS) et l’Agence d’urbanisme pour le développement de l’agglomération lyonnaise. Partant d’une interrogation sur la permanence des formes de la métropolisation, les travaux présentés dans cet ouvrage montrent sans ambiguïté que la métropolisation est un processus dont les trois caractéristiques de concentration, d’étalement urbain et de ségrégation intra-urbaine sont indissociables et sont à l’œuvre simultanément. La première partie, « les formes de la métropolisation », vise à expliciter les permanences de ces formes. La deuxième partie, « les dynamiques économiques », analyse en quoi les évolutions du tissu économique jouent sur les formes de la métropolisation et, notamment, sur les polarisations intra-urbaines. Enfin, la troisième partie, « métropolisation et ségrégation spatiale », confirme la pertinence des travaux sur la ségrégation spatiale pour analyser le processus de métropolisation à l’œuvre à différentes échelles spatiales.

Mots clés

Métropolisation, étalement urbain, ségrégation spatiale, mobilité

Nb de pages

214

Prix

15,24 €

Bibliographie

Oui

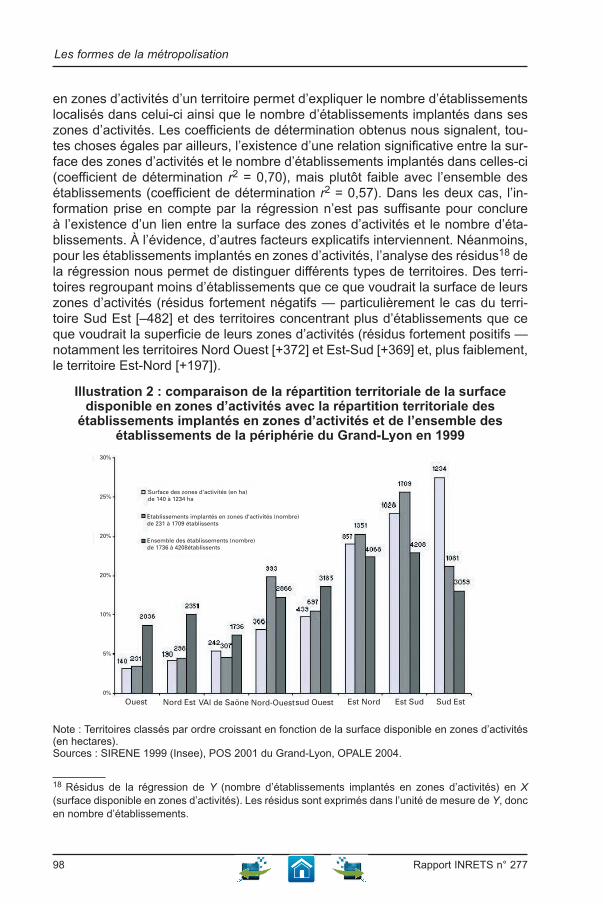

4 Rapport INRETS n° 277

Publication data formUR (1st author)

INRETS and LET

Projet N° INRETS report N° 277

Title

Forms of metropolization. Costa Rica, France and Mexico.

Subtitle Language

French

Author(s)

Dominique Mignot and Diana R Villarreal González

Affiliation

Sponsor, co-editor, name and address Contract, conv. N°

Publication date

June 2009

Notes

Summary

This book is first of all the result of a joint research program between the Transport Economics Laboratory at National School of Public Works (LET–ENTPE), the Department of Economic Production at Metropolitan Autonomous University in Mexico, Unit Xochimilco (UAM–Xochimilco), the French National Institute for Transport and Safety Research (INRETS) and the Urbanism Agency for the development of Lyons’s area. Based on the question of the permanency of forms of metropolization, the works presented in this book clearly show that metropolization is a process in which the three characteristics, namely concentration, urban sprawl and spatial segregation, are indissociable. The first part, “Forms of metropolization”, aims at highlighting the permanency of these forms. The second part, “Economic dynamics”, analyses the influence of the evolutions of the economic fabric on the forms of metropolization, and particularly on intra-urban polarization. The third part, “Metropolization and spatial sergregation”, confirms that works on spatial segregation are relevant for analysing the metropolization process at different spatial scales.

Key words

metropolization, urban sprawl, spatial segregation, mobility

Nb of pages

214

Price

15,24 €

Bibliography

Yes

Rapport INRETS n° 277 5

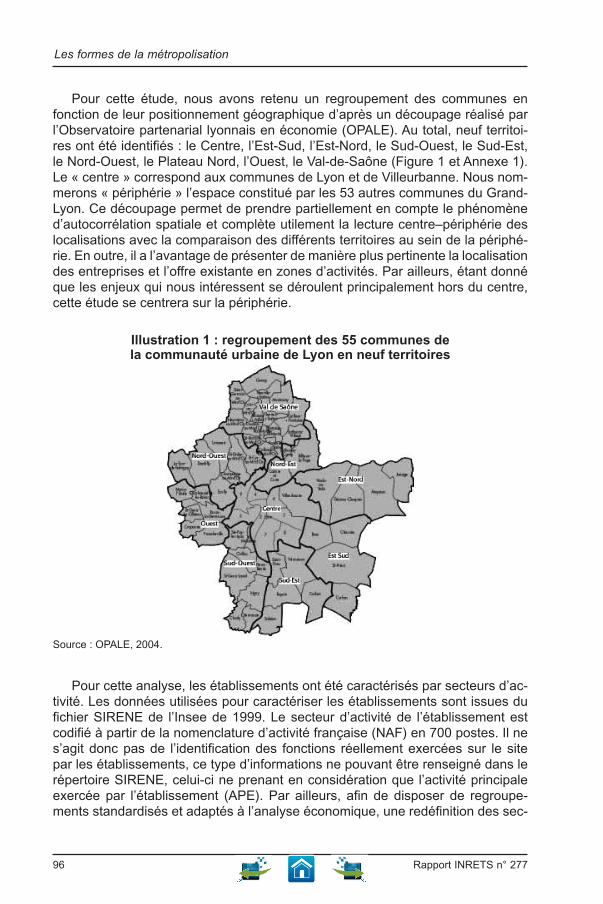

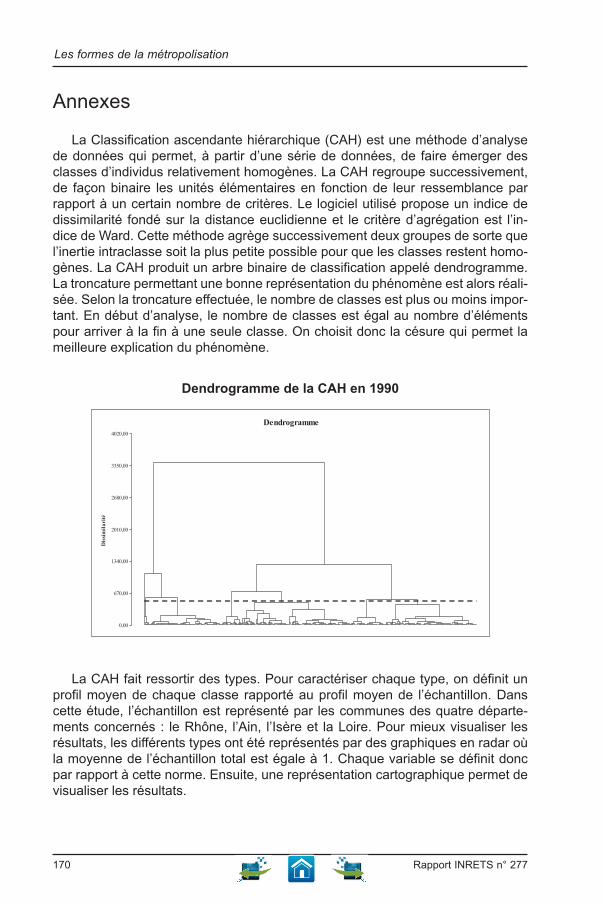

Table des matières

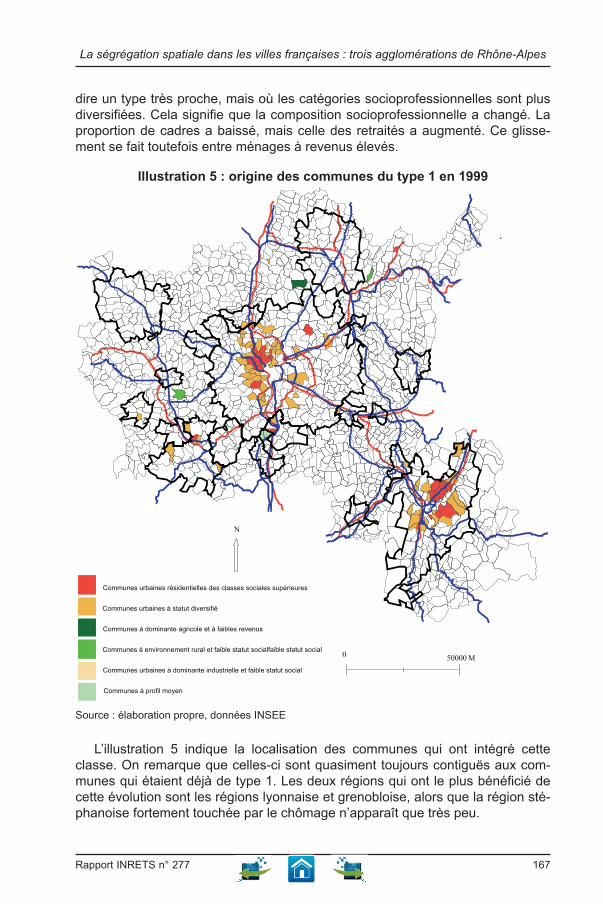

Avant-propos ................................................................................................... 7Dominique Mignot

PARTIE 1 : LES FoRMES DE LA MéTRoPoLISATIoN

Chapitre 1. Métropolisation, concentration et ségrégation dans les villes européennes et américaines : une comparaison Costa Rica, France et Mexique ..................................................................... 11Dominique Mignot et Diana Rebeca Villarreal González

Chapitre 2. Permanence des formes des métropoles : le cas de la zone métropolitaine de la Ville de Mexico .......................................... 27Diana Rebeca Villarreal González

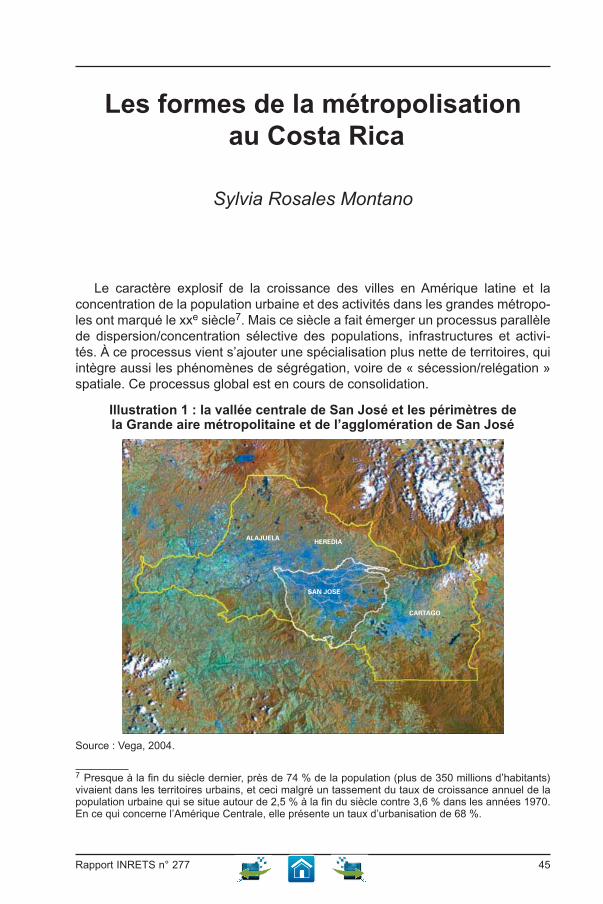

Chapitre 3. Les formes de la métropolisation au Costa Rica .................... 45Sylvia Rosales Montano

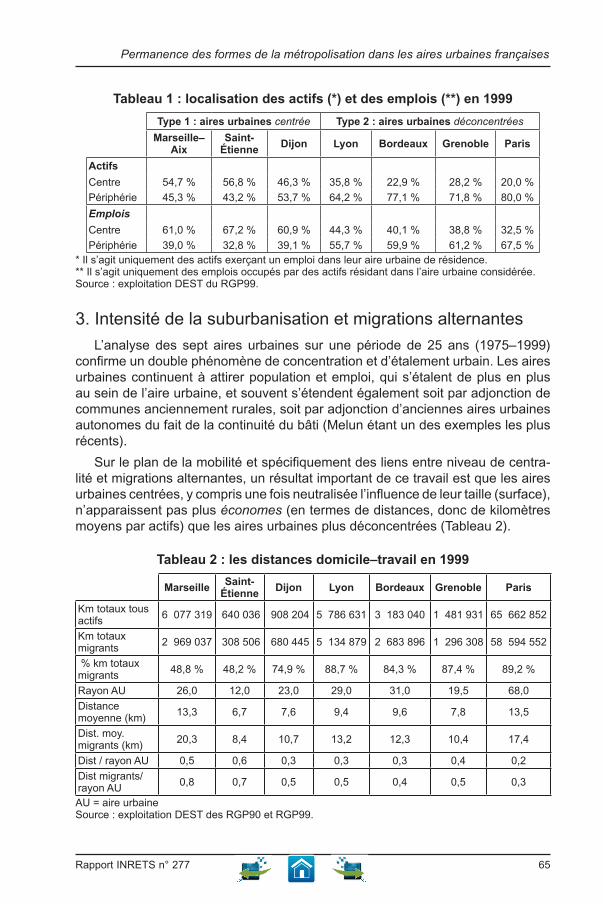

Chapitre 4. Permanence des formes de la métropolisation dans les aires urbaines françaises .............................................................................. 61Dominique Mignot, Anne Aguiléra et Danièle Bloy

PARTIE 2 : LES DyNAMIqUES éCoNoMIqUES

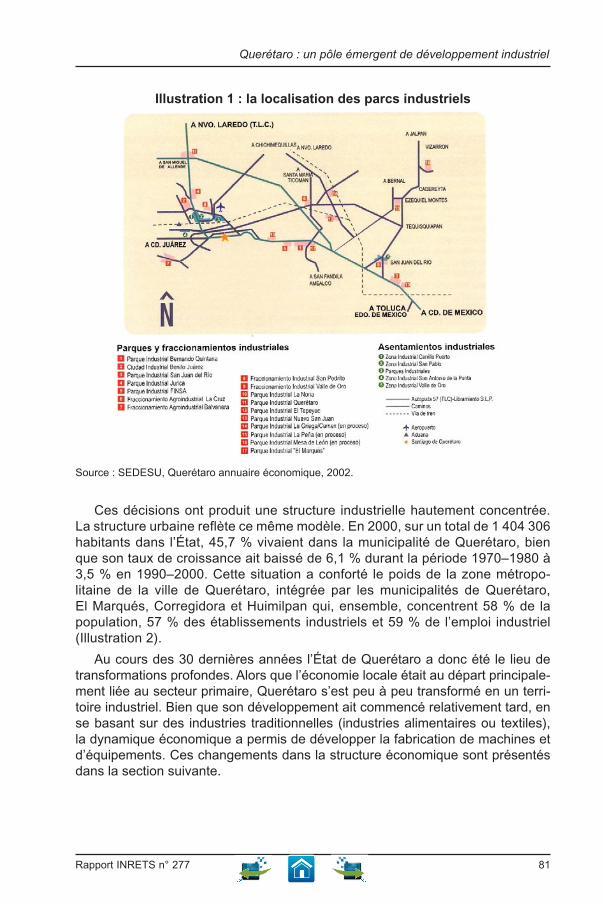

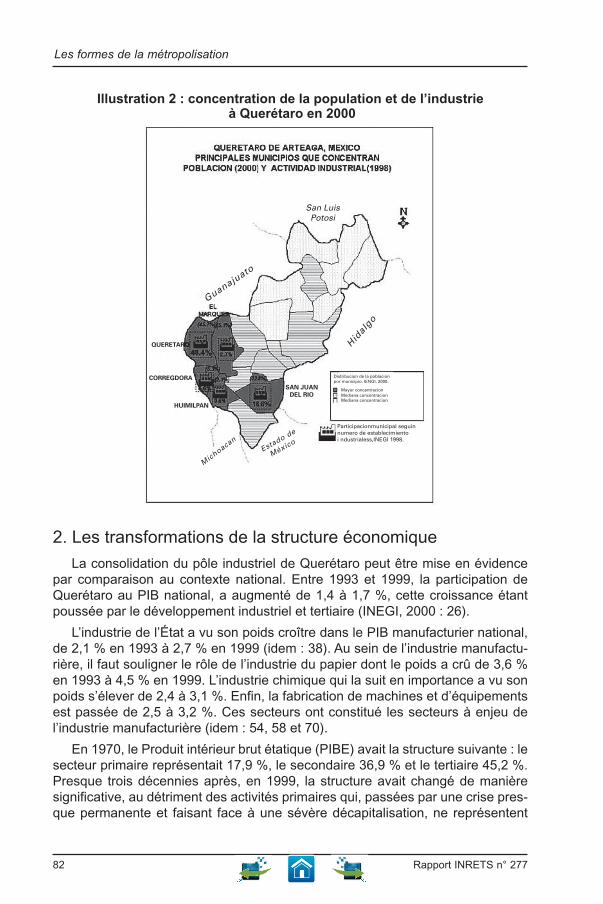

Chapitre 5. querétaro : Un pôle émergent de développement industriel 77Selva Daville Landero

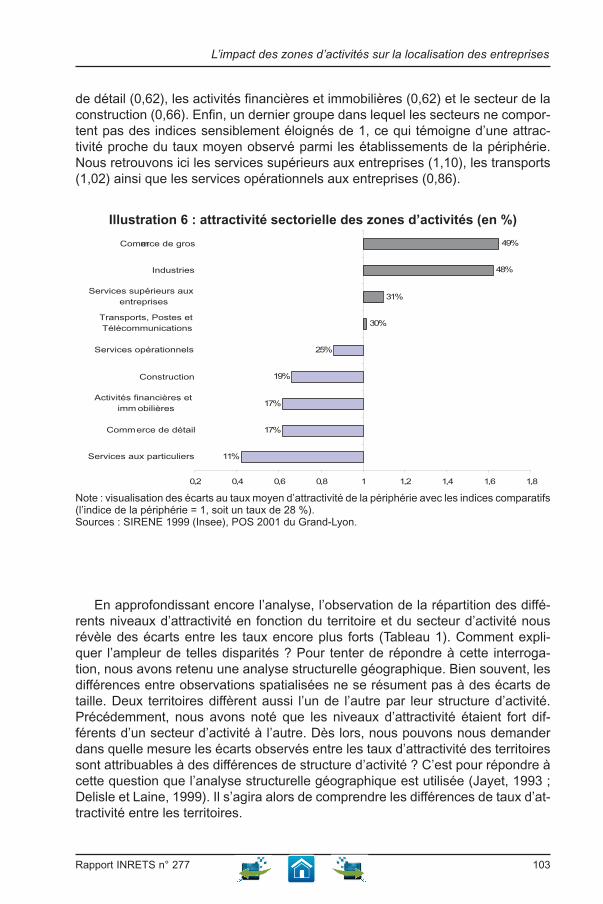

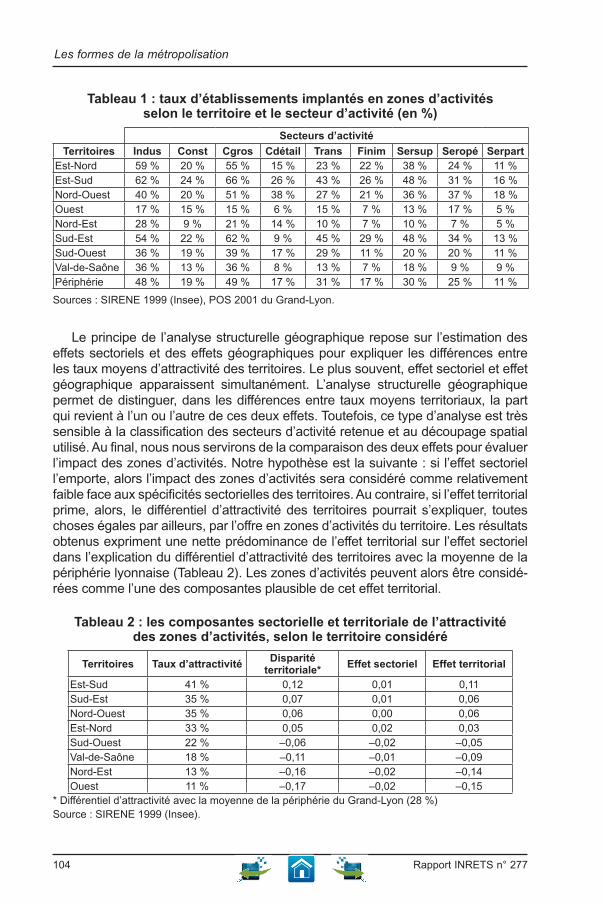

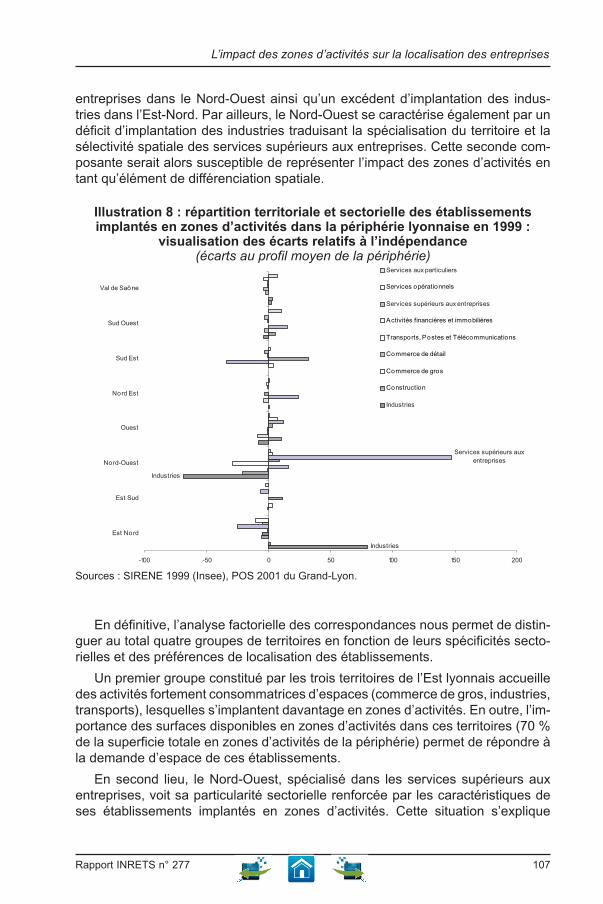

Chapitre 6. L’impact des zones d’activité sur la localisation des entreprises ...................................................................................................... 91François Million

Chapitre 7. Les services aux entreprises dans les espaces périurbains : un développement encore mesuré ...................................... 113Anne Aguiléra

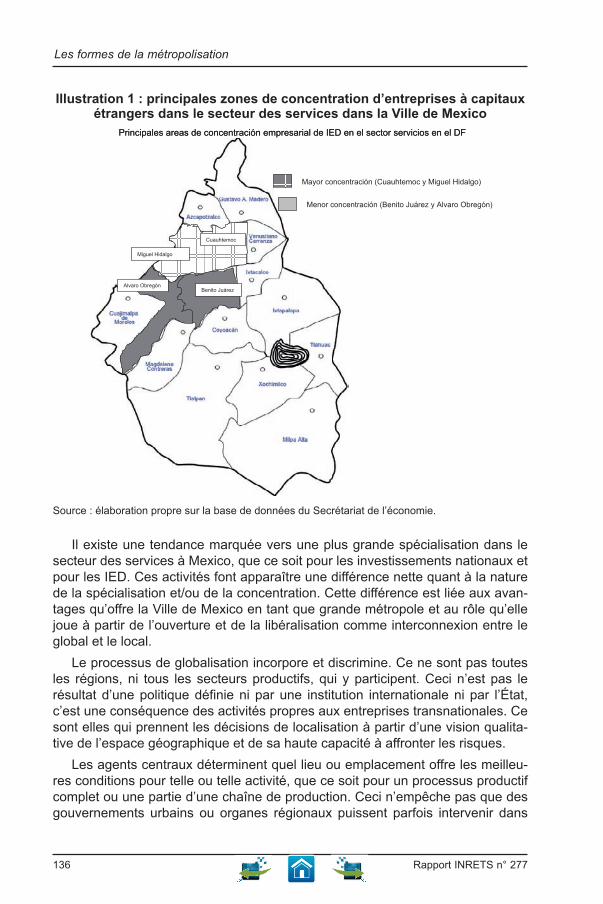

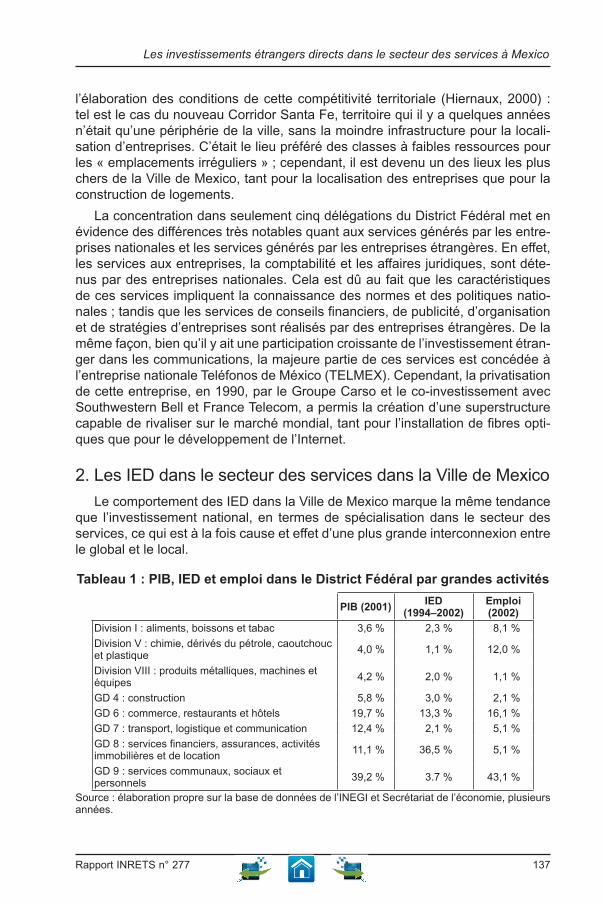

Chapitre 8. Les investissements étrangers directs dans le secteur des services à Mexico ................................................................................. 133María Antonia Correa Serrano

6 Rapport INRETS n° 277

Les formes de la métropolisation

PARTIE 3 : MéTRoPoLISATIoN ET SéGRéGATIoN SPATIALE

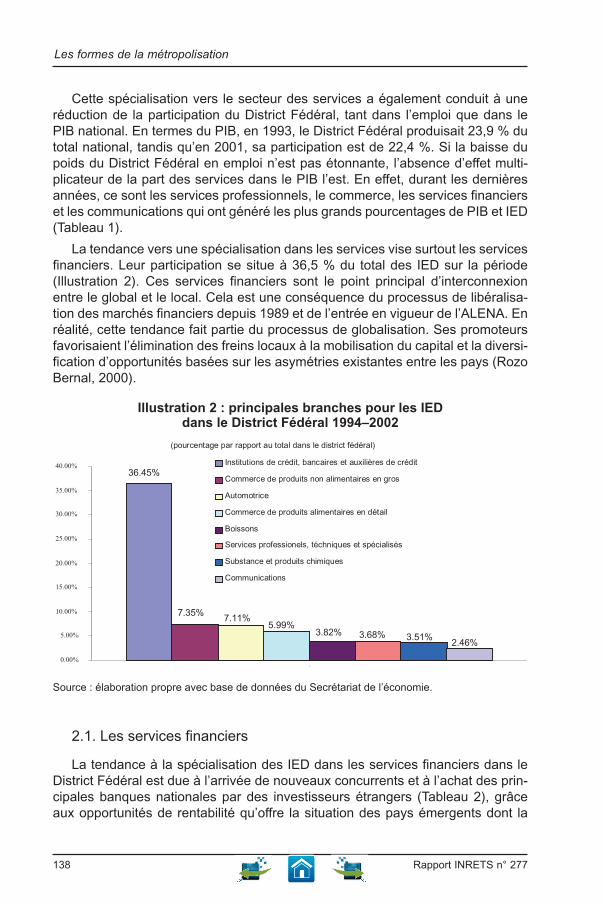

Chapitre 9. Dynamique locale et processus d’expansion de la région métropolitaine de Mexico ............................................................................ 147Enrique Contreras Montiel

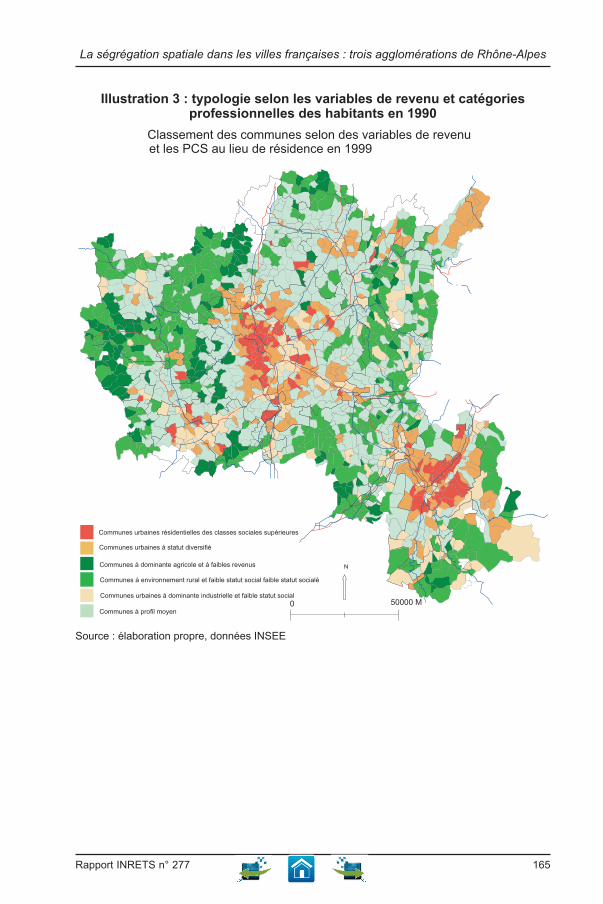

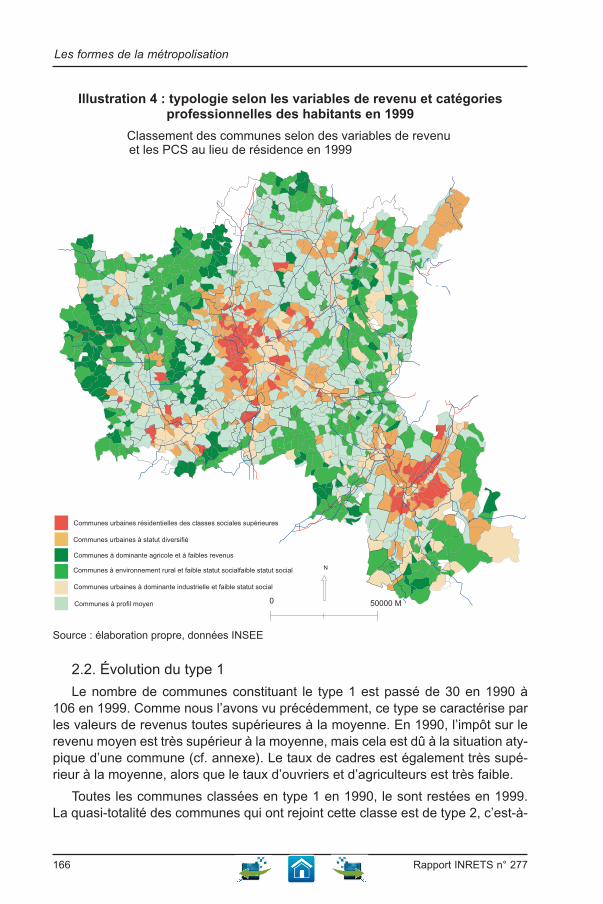

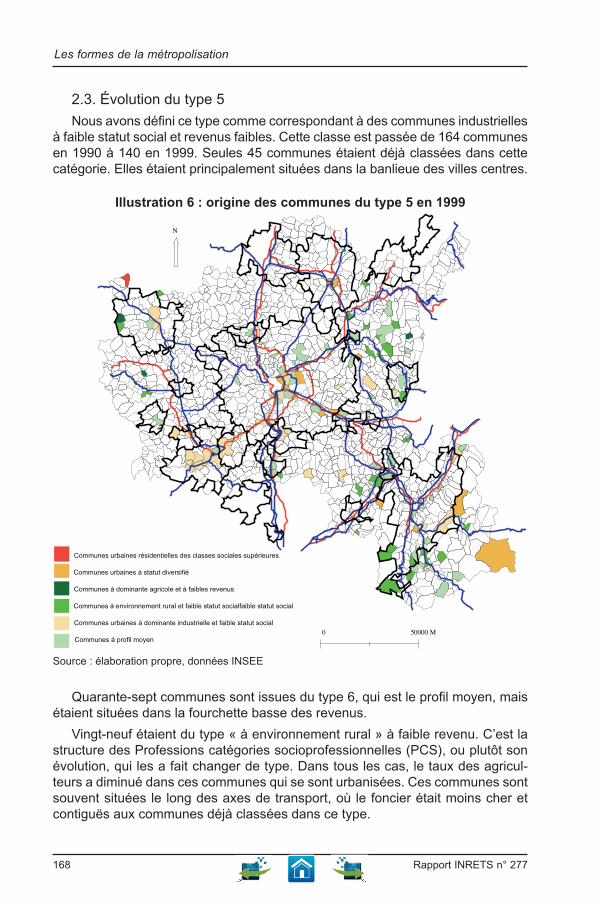

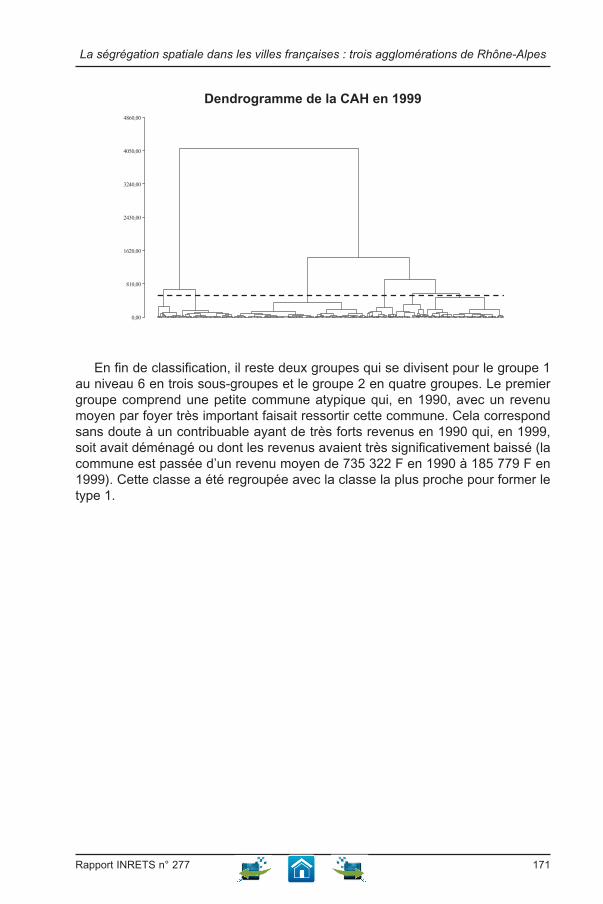

Chapitre 10. La ségrégation spatiale dans les villes françaises : le cas de trois agglomérations de la Région Rhône-Alpes ..................... 159Danièle Bloy

Chapitre 11. Métropolisation et ségrégation dans la ville de Mexico ..... 173Hilda Rosario Dávila, Roberto Constantino Toto, Cuauhtémoc Pérez Llanas

Chapitre 12. Les disparités de revenus à différentes échelles spatiales en France ...................................................................................... 191Louafi Bouzouina et Dominique Mignot

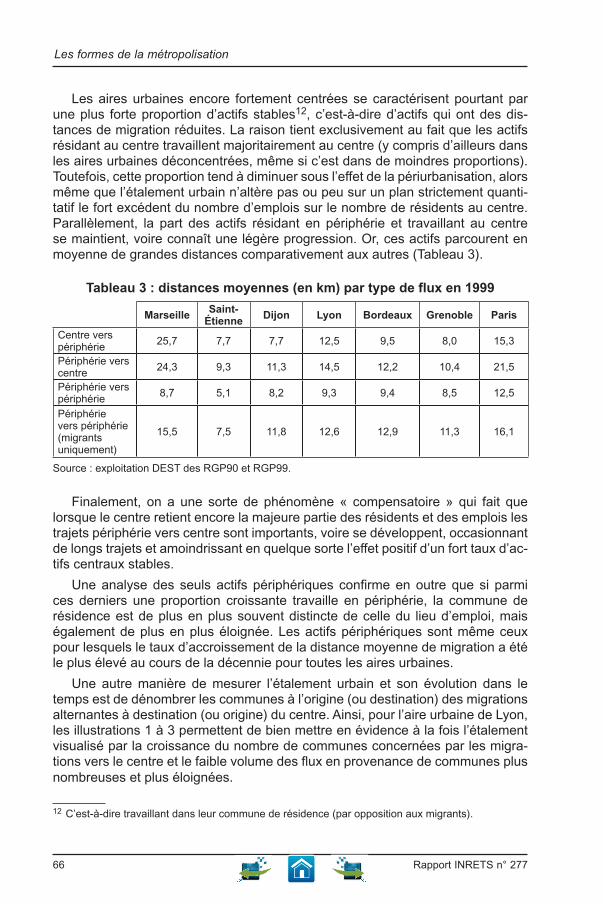

Rapport INRETS n° 277 7

Avant-propos

Ce livre est avant tout le résultat d’un programme de recherche conjoint entre le Laboratoire d’économie des transports (LET) à l’École nationale des travaux publics de l’État (ENTPE), le Département de production économique de l’Uni-versité autonome métropolitaine à Mexico, Unité Xochimilco (UAM–Xochimilco), l’Institut national de recherche sur les transports et leur sécurité (INRETS) et l’Agence d’urbanisme pour le développement de l’agglomération lyonnaise.

Un premier programme de recherche entre le LET et l’UAM, initié avec Diana Rebeca Villarreal González, professeur à l’UAM, suite au colloque de l’Associa-tion de science régionale de langue française (ASRDLF) à Puebla (Mexique) en 1998, avait permis d’analyser en parallèle les dynamiques à l’œuvre au sein des espaces métropolitains en France et au Mexique. Ce programme de recherche s’était traduit par un ouvrage « Dinamicas metropolitanas y estructuracion territo-rial » publié en 2003. Les recherches présentées dans cet ouvrage tentaient de démontrer en quoi les dynamiques tant économiques que spatiales permettaient d’expliquer les logiques de concentration et de polarisation à l’œuvre à différentes échelles spatiales, y compris au sein des aires métropolitaines.

Ces travaux ont montré, que toutes proportions gardées et malgré des contex-tes nationaux très différents, des « permanences » pouvaient être mises en évi-dence. Ainsi, les tendances à la concentration et à l’étalement étaient partout en France et au Mexique ou, au moins, dans les villes que nous avions étudiées, concomitantes et non concurrentes. Autre « permanence », la question de la ségrégation sociospatiale ou plutôt de l’accroissement des inégalités sociospa-tiales, qui était, jusque-là, peu abordée dans les travaux portant sur la ville et sur les dynamiques spatiales, commençait à apparaître comme une caractéristique à part entière du processus de métropolisation.

C’est ainsi, qu’un deuxième programme de recherche conjoint entre le LET et l’UAM a été lancé sur la question de la permanence des formes de la métropolisa-tion, avec comme ambition d’élargir l’éventail des villes étudiées et d’approfondir la connaissance sur les caractéristiques de la métropolisation. Ces travaux, présen-tés dans cet ouvrage, montrent sans ambiguïté que la métropolisation est un pro-cessus dont les trois caractéristiques de concentration, d’étalement urbain et de ségrégation intra-urbaine sont indissociables et sont à l’œuvre simultanément.

Ces recherches ont bénéficié d’aides à la recherche de la Région Rhône-Alpes, pour la comparaison internationale et de l’Agence de l’environnement et de la maîtrise de l’énergie (ADEME) et du Groupement régional Nord-Pas-de-Calais pour la recherche dans les transports (GRRT) pour l’analyse plus fine des liens entre formes urbaines et mobilités.

8 Rapport INRETS n° 277

Les formes de la métropolisation

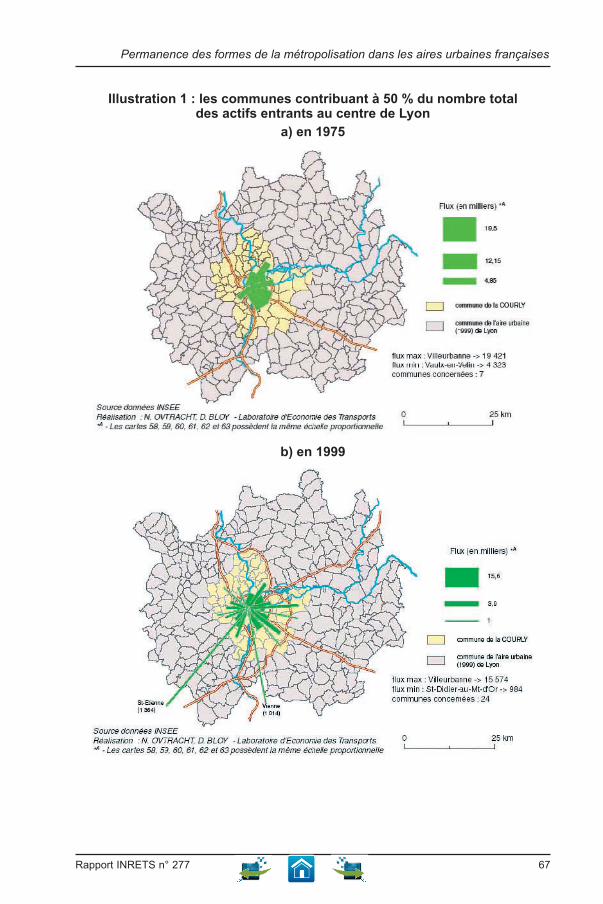

Cette recherche conjointe a donné lieu à deux séminaires, le premier à l’ENTPE en 2003 et le second à l’UAM en 2005, ainsi qu’à des échanges et présentations, notamment lors des colloques de l’ASRDLF.

Les contributions présentées dans cet ouvrage sont organisées en trois par-ties. La première partie, « les formes de la métropolisation », vise à expliciter les permanences de ces formes. La deuxième partie, « les dynamiques économi-ques », analyse en quoi les évolutions du tissu économique jouent sur les formes de la métropolisation et notamment sur les polarisations intra-urbaines. Enfin, la troisième partie, « métropolisation et ségrégation spatiale », confirme la per-tinence des travaux sur la ségrégation spatiale pour analyser le processus de métropolisation à l’œuvre à différentes échelles spatiales.

Dominique Mignot

Rapport INRETS n° 277 9

Partie 1

Les formes de la métropolisation

Rapport INRETS n° 277 11

Métropolisation, concentration et ségrégation dans les villes européennes et américaines : une comparaison Costa Rica,

France et Mexique

Dominique Mignot et Diana Rebeca Villarreal González

Le questionnement sur la permanence des formes de la métropolisation tel que nous l’avions défini au démarrage de notre recherche conjointe reposait essen-tiellement sur trois grandes caractéristiques de la métropolisation : la concen-tration, l’étalement urbain et l’émergence de polarités au sein de ces espaces péri-urbains en croissance.

« La tendance à la métropolisation, une métropolisation sélective et déséquili-brée, marquée par un accroissement des disparités inter- et intra-urbaines, a déjà été démontrée par de nombreux travaux (Bassand, 1997 ; Buisson et Rousier, 1998 ; Lacour et Puissant, 1999 ; Buisson et Mignot, 2005) ». Cette tendance n’est pas infirmée aujourd’hui, voire confortée, comme nous avons pu le mettre en évidence, par l’étude comparative de sept agglomérations françaises (Mignot et al., 2004a) et comme le montrent nombre d’autres travaux récents (Buisson et al., 2001 ; Aguiléra et Mignot 2003, Villarreal et al., 2003). Le processus de métropolisation affecte tous les espaces, même les espaces ruraux, objets d’une métropolisation rurale (Lacour, 2005).

Les hypothèses que nous avions formulées étaient que ces tendances à la concentration sélective, à l’étalement généralisé, à l’émergence de polarités… étaient à l’œuvre partout, à différentes échelles spatiales, dans des contextes nationaux différents, par exemple au Costa Rica, en France et au Mexique. Nous distinguions ainsi trois questions principales.

La première concerne la comparaison des structurations urbaines dans de grandes métropoles. L’enjeu est tout à la fois d’identifier les formes urbaines et de les relier aux dynamiques des activités. Y a-t-il émergence de polarités périphéri-ques et dans quelles conditions ?

La deuxième question a trait à la nature des pôles secondaires. Sont-ils carac-térisés par des dynamiques d’autonomisation, au sens d’un développement local de services à la population et aux entreprises ? Quelles entreprises participent à

12 Rapport INRETS n° 277

Les formes de la métropolisation

ces dynamiques ? Des secteurs d’activités particuliers participent-ils à l’autonomi-sation ou à la structuration du territoire ? Peut-on affiner les relations de concur-rence–complémentarité avec le centre ?

La troisième interrogation concerne les territoires et les populations délaissés. À côté des espaces qui se développent, les « Régions qui gagnent » de Benko et Lipietz (1992), une analyse plus fine des territoires souvent définis « en creux » est également à faire. N’y a t-il pas décrochage de ces territoires ?

L’hypothèse centrale qui sous-tend notre recherche est donc celle d’une per-manence des tendances lourdes à la métropolisation, notamment par l’émer-gence de polarités périphériques situées sur les axes principaux de transport. Concernant plus précisément les stratégies de localisation des établissements, l’hypothèse est également celle d’une permanence des comportements des entreprises, qui dépassent les contextes nationaux et les échelles spatiales.

La comparaison est effectuée à la fois dans un cadre national, par la compa-raison de villes de différentes tailles, et dans un cadre international par la compa-raison des situations costaricaines, mexicaines et françaises.

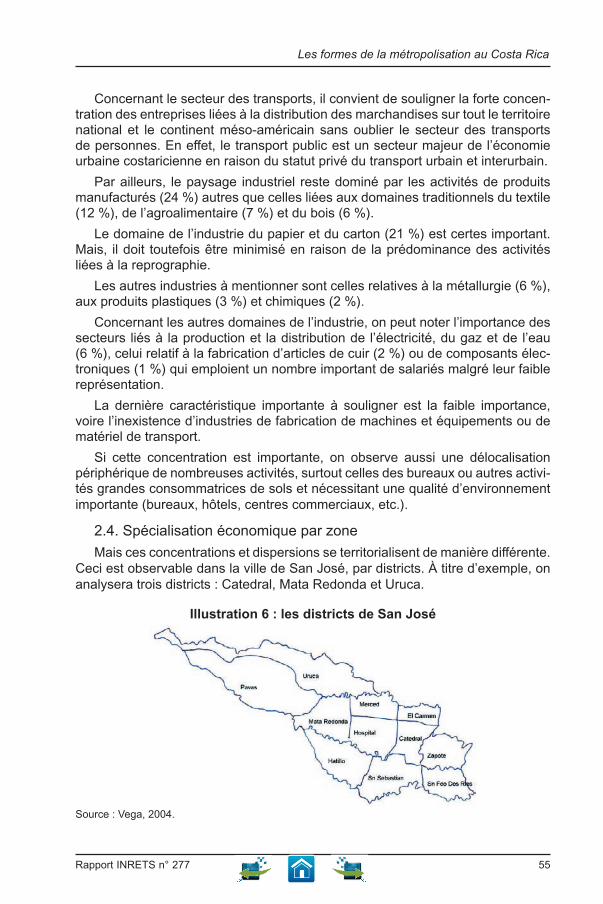

En France, le choix a été fait de travailler sur des agglomérations a priori plutôt centrées (par exemple Bordeaux ou Dijon) ou, au contraire, marquées au départ par des formes urbaines très contraintes (par exemple Marseille). Dans le cas du Mexique, l’analyse est ciblée, ici, essentiellement sur la zone métropolitaine de la Ville de Mexico (ZMVM), d’autres villes telles que Monterrey ayant également été étudiées par ailleurs. Au Costa Rica, seule la ville de San José a été étudiée. Deux échelles ou niveaux peuvent ainsi être identifiés :

le niveau des villes mondiales avec Mexico et Paris, et leurs systèmes régio- •naux mégalopolitains (région parisienne et région Centrale du Mexique) ;

les villes, centres de province en France (Bordeaux, Dijon, Lyon et Marseille) •et au Mexique (Monterrey), auxquelles on ajoutera la ville de San José, qui, de par sa taille et malgré son statut de capitale, est de fait plus proche de Lyon ou Monterrey que de Paris ou Mexico.

Que se passe-t-il dans ces différents contextes nationaux, et notamment au Mexique et au Costa Rica, pour lesquels les travaux et la littérature sur le sujet sont moins fournis ? Que se passe-t-il au sein même de ces espaces caracté-risés par de profondes mutations ? Les espaces intra-urbains sont-ils aussi le lieu de phénomènes comparables ? Que se passe-t-il à côté des territoires qui gagnent ? Certaines villes ou métropoles ne sont-elles pas le lieu d’un retour au centre ? Ou, au contraire, une évolution à l’américaine n’est-elle pas en train de se généraliser ?

Autant de questions auxquelles nous avons tenté de répondre. Les différents travaux effectués sur le Costa Rica, la France et le Mexique nous ont conduits, de fait, à insister beaucoup plus sur la dimension de la ségrégation dans les évolutions à l’œuvre. Alors que pour les villes françaises par exemple le double phénomène de concentration et d’étalement urbain semblait globalement pouvoir décrire les évolutions à l’œuvre, il nous semble dorénavant nécessaire de parler

Rapport INRETS n° 277 13

Métropolisation, concentration et ségrégation dans les villes...

d’un triple phénomène de concentration, d’étalement urbain et de ségrégation. En effet, ces travaux convergent pour confirmer ces trois grandes caractéristiques de la métropolisation :

les centres historiques gardent un rôle important même si des polarités péri- •phériques apparaissent et se développent, notamment le long des axes de transport ;

l’étalement urbain continu ; •

la ségrégation se développe au sein des métropoles. •

Ce triple phénomène permet de décrire et d’expliquer un renforcement de la hiérarchie urbaine au niveau mondial autour d’espaces métropolisés de plus en plus étendus mais aussi de plus en plus ségrégués. Ce qui avait pu être mis en évidence dans les villes globales de Saskia Sassen (1996) s’applique de fait à nombre de métropoles.

L’objectif de cet article est donc de tenter un premier bilan des travaux récents permettant de décliner le triple phénomène dans trois contextes nationaux bien différents.

1. La concentration toujours et encore

La concentration des activités et de la population dans des métropoles tou-jours plus vastes semble toujours une caractéristique essentielle du processus de métropolisation, comme l’ont montré ou suggéré nombre de travaux portant sur différentes échelles spatiales (Fujita, 1994 ; Krugman, 1995 ; Arthur, 1995 ; Lacour et Puissant, 1999).

De nombreuses études ont également montré le rôle fondamental des ser-vices dans la croissance économique (Jouvaud, 1998) et le renforcement de la hiérarchie urbaine (Damette, 1995). Les services, et plus particulièrement les services aux entreprises, participent donc activement au phénomène de métro-polisation (Bassand, 1997 ; Jouvaud, 1998 ; Léo et Philippe, 1998 ; Aguiléra, 2002), à la fois par leur concentration et par leur diversification. Ces tendances, jusque-là peu abordées dans les villes latino-américaines, s’y trouvent largement confirmées.

Les travaux effectués sur les trois pays montrent tout d’abord que la concen-tration privilégie toujours le niveau le plus élevé de la hiérarchie urbaine qui continue ainsi à se développer. Ils montrent également qu’au sein de ces agglomérations :

le centre historique garde un rôle important (notamment en ce qui concerne •les activités de service, les investissements étrangers à Mexico…) et que le modèle nord-américain ne se généralise pas ;

la concentration se fait également en des espaces privilégiés (au centre •et ailleurs) dont des pôles périphériques bien situés le long des axes de transport.

14 Rapport INRETS n° 277

Les formes de la métropolisation

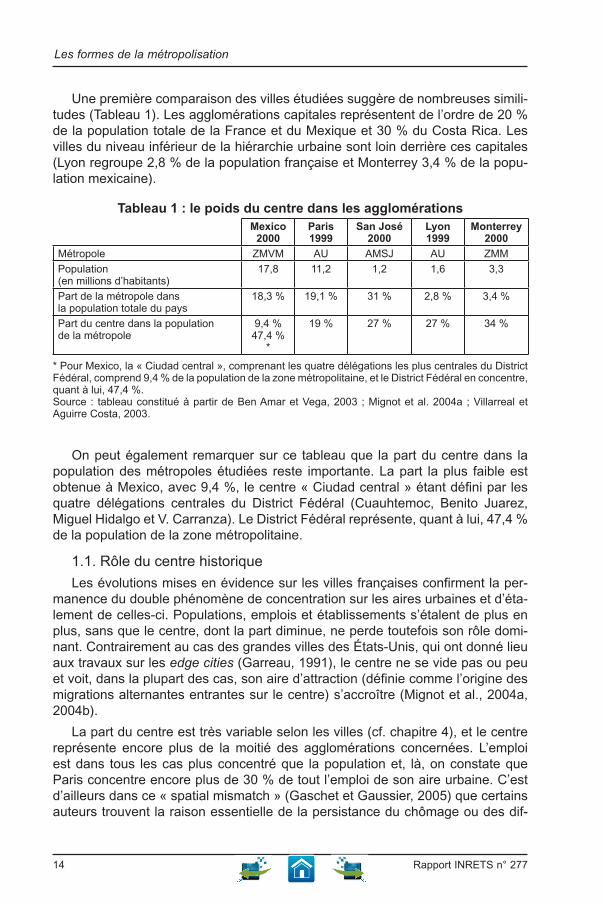

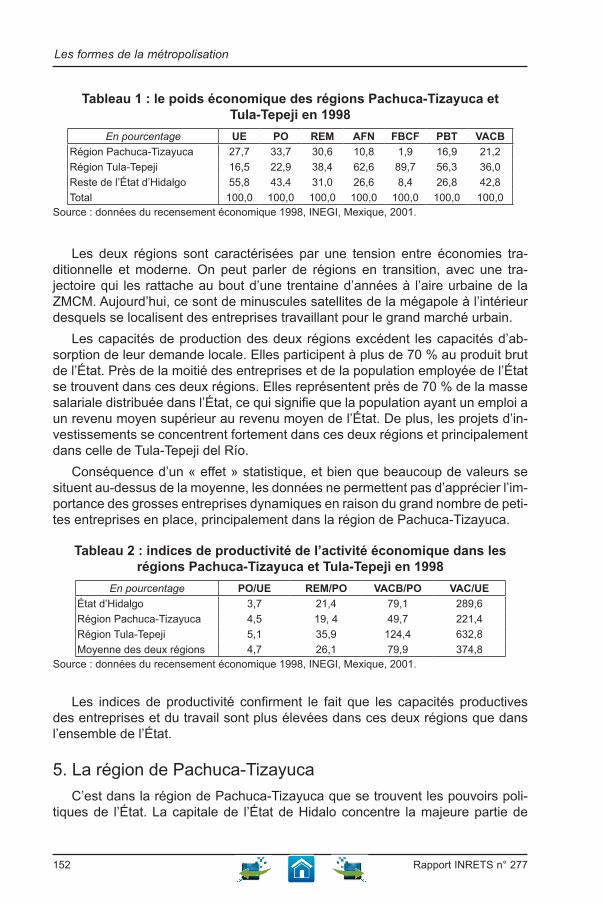

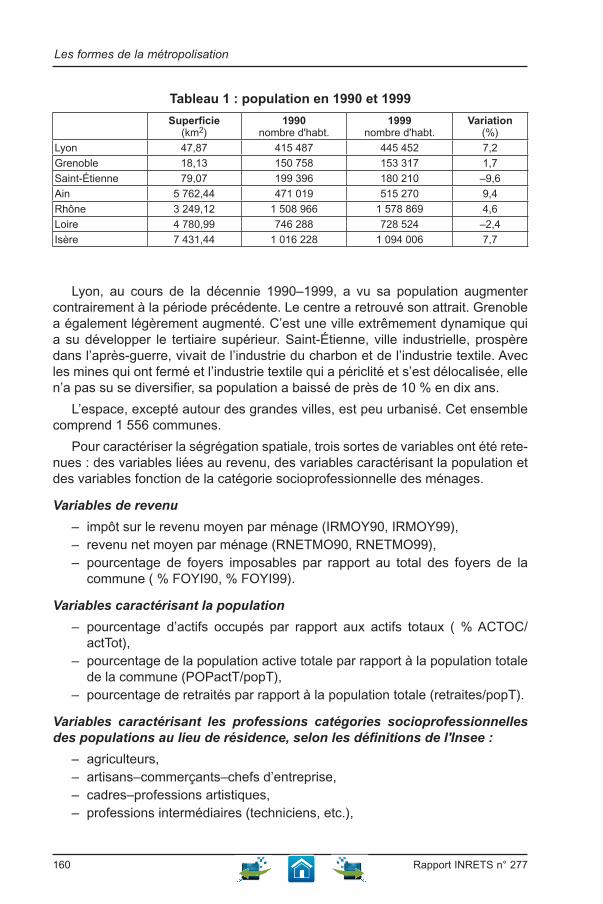

Une première comparaison des villes étudiées suggère de nombreuses simili-tudes (Tableau 1). Les agglomérations capitales représentent de l’ordre de 20 % de la population totale de la France et du Mexique et 30 % du Costa Rica. Les villes du niveau inférieur de la hiérarchie urbaine sont loin derrière ces capitales (Lyon regroupe 2,8 % de la population française et Monterrey 3,4 % de la popu-lation mexicaine).

Tableau 1 : le poids du centre dans les agglomérationsMexico

2000Paris1999

San José2000

Lyon1999

Monterrey2000

Métropole ZMVM AU AMSJ AU ZMM

Population (en millions d’habitants)

17,8 11,2 1,2 1,6 3,3

Part de la métropole dans la population totale du pays

18,3 % 19,1 % 31 % 2,8 % 3,4 %

Part du centre dans la population de la métropole

9,4 %47,4 %

*

19 % 27 % 27 % 34 %

* Pour Mexico, la « Ciudad central », comprenant les quatre délégations les plus centrales du District Fédéral, comprend 9,4 % de la population de la zone métropolitaine, et le District Fédéral en concentre, quant à lui, 47,4 %.Source : tableau constitué à partir de Ben Amar et Vega, 2003 ; Mignot et al. 2004a ; Villarreal et Aguirre Costa, 2003.

On peut également remarquer sur ce tableau que la part du centre dans la population des métropoles étudiées reste importante. La part la plus faible est obtenue à Mexico, avec 9,4 %, le centre « Ciudad central » étant défini par les quatre délégations centrales du District Fédéral (Cuauhtemoc, Benito Juarez, Miguel Hidalgo et V. Carranza). Le District Fédéral représente, quant à lui, 47,4 % de la population de la zone métropolitaine.

1.1. Rôle du centre historique

Les évolutions mises en évidence sur les villes françaises confirment la per-manence du double phénomène de concentration sur les aires urbaines et d’éta-lement de celles-ci. Populations, emplois et établissements s’étalent de plus en plus, sans que le centre, dont la part diminue, ne perde toutefois son rôle domi-nant. Contrairement au cas des grandes villes des États-Unis, qui ont donné lieu aux travaux sur les edge cities (Garreau, 1991), le centre ne se vide pas ou peu et voit, dans la plupart des cas, son aire d’attraction (définie comme l’origine des migrations alternantes entrantes sur le centre) s’accroître (Mignot et al., 2004a, 2004b).

La part du centre est très variable selon les villes (cf. chapitre 4), et le centre représente encore plus de la moitié des agglomérations concernées. L’emploi est dans tous les cas plus concentré que la population et, là, on constate que Paris concentre encore plus de 30 % de tout l’emploi de son aire urbaine. C’est d’ailleurs dans ce « spatial mismatch » (Gaschet et Gaussier, 2005) que certains auteurs trouvent la raison essentielle de la persistance du chômage ou des dif-

Rapport INRETS n° 277 15

Métropolisation, concentration et ségrégation dans les villes...

ficultés d’accès à l’emploi pour toute une partie de la population et donc de la ségrégation spatiale.

C’est, par ailleurs, par un contrôle des emplois liés à la décision que les cen-tres gardent un rôle prépondérant. En effet, le centre historique est toujours, que ce soit au Costa Rica, en France ou au Mexique, la localisation préférée des acti-vités de services aux entreprises (Aguiléra, 2002 ; Villarreal González et Aguirre Costa, 2003). On peut relever que pour certains services le centre renforce sa place. Ainsi, pour le Mexique, la ville de Mexico représente 59,5 % du PIB des services bancaires en 2000, contre 49 % en 1993 (Villarreal González et Aguirre Costa, 2003).

Un indicateur plus spécifique ou sensible pour le Mexique peut également être utilisé, celui du niveau des investissements à capitaux étrangers. Là encore, même si la part de la ville de Mexico dans les investissements à capitaux étran-gers passe de 65 % en 1993 à 54,6 % en 2002 (cf. chapitre 8), le rôle du centre reste primordial.

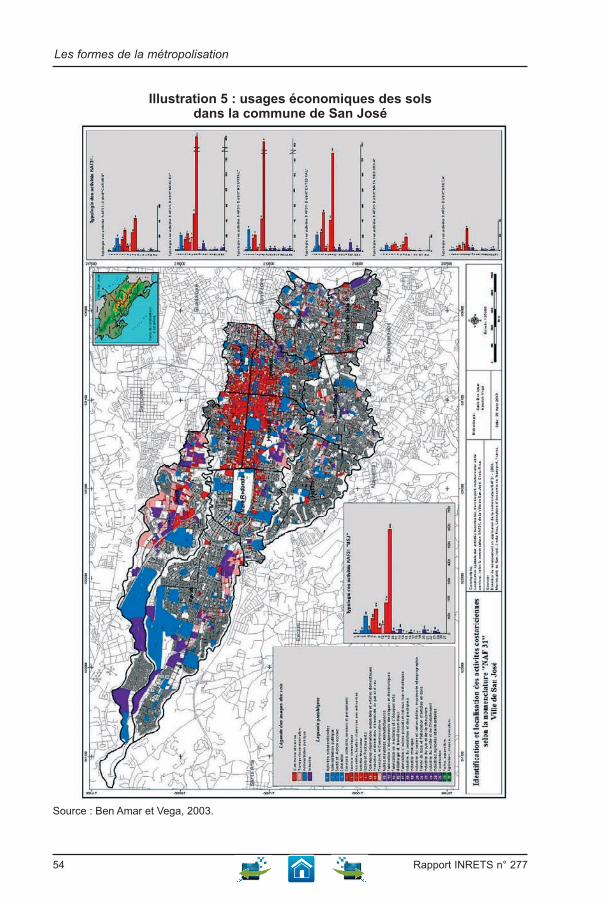

On peut enfin noter la tendance à la concentration des activités commerciales dans les villes étudiées avec, par exemple, le développement de mégacentres commerciaux au plus proche du centre sur les grandes pénétrantes à Mexico (Lopez Levi, 2004). L’aire métropolitaine de San José (AMSJ) concentre 80 % des activités commerciales, 100 % des établissements de soins spécialisés, 70 % du transport… (Ben Amar et Vega, 2003).

Le rôle du centre historique des villes reste très important dans les trois contex-tes nationaux étudiés, même s’il est vraisemblablement moins fort dans les villes mexicaines pour lesquelles une étude récente de la localisation des centres de recherche en innovation (Tecualhey Sandoval et Rozga Lutner, 2004) suggère une localisation privilégiée de ces activités en dehors de Mexico.

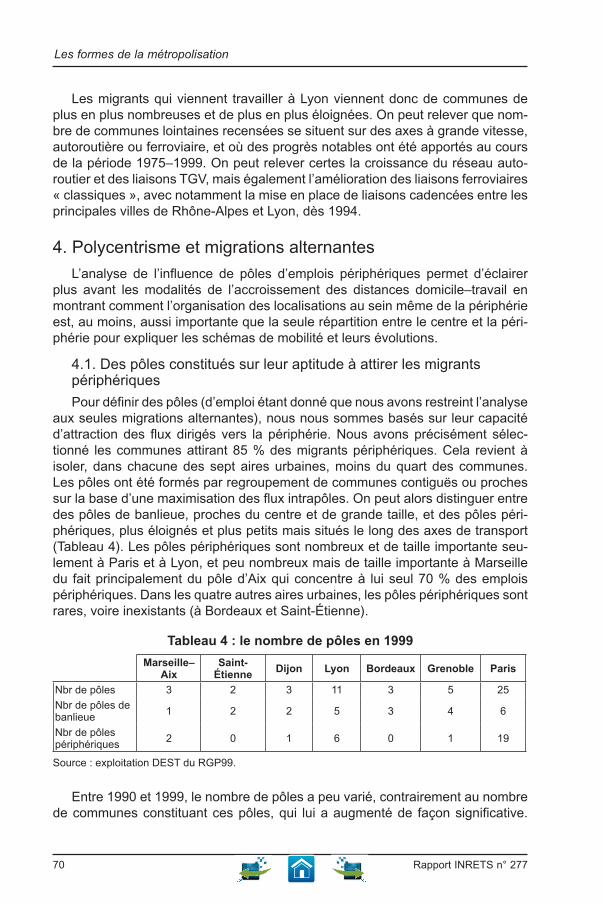

1.2. Concentration en certains pôles périphériques

Au cœur du questionnement de l’économie spatiale sur les formes de la métro-polisation, les analyses en cours mettent en évidence l’existence de polarités périphériques. Ces pôles attirent des activités (industries de pointes ou servi-ces en France, services et investissements à capitaux étrangers au Mexique). La concentration d’activités nobles (services mais aussi industries de haute techno-logie ou technologie de l’information et de la communication) en des pôles péri-phériques est une caractéristique de ces pôles (Beckouche et Vire, 1998).

Ainsi, des polarités périphériques peuvent être mises en évidence dans les villes costaricaines (Ben Amar et Vega, 2003), françaises (Gaschet, 2001 ; Mignot et al., 2004b) et mexicaines (Villarreal González et Aguirre Costa, 2003 ; Villarreal González, 2004).

Dans le cas des villes françaises, ces pôles ont été constitués par regroupe-ment des communes attirant 85 % des migrations alternantes à destination de la périphérie. On constate ainsi que dans les sept aires urbaines étudiées moins de 25 % des communes périphériques attirent 85 % des migrations vers la péri-

16 Rapport INRETS n° 277

Les formes de la métropolisation

phérie. Ces communes peuvent ainsi être regroupées en pôles dont le nombre est très variable selon l’agglomération et varie de deux à Saint-Étienne ou trois à Bordeaux, Dijon et Marseille (où le pôle d’Aix-en-Provence joue un rôle de véri-table pôle secondaire), à 11 à Lyon et à 25 à Paris. Dans la plupart des cas, ces pôles sont situés en proche banlieue et pour Lyon et Paris peuvent être situés plus loin en périphérie, sur des axes notamment desservis par des axes autoroutiers.

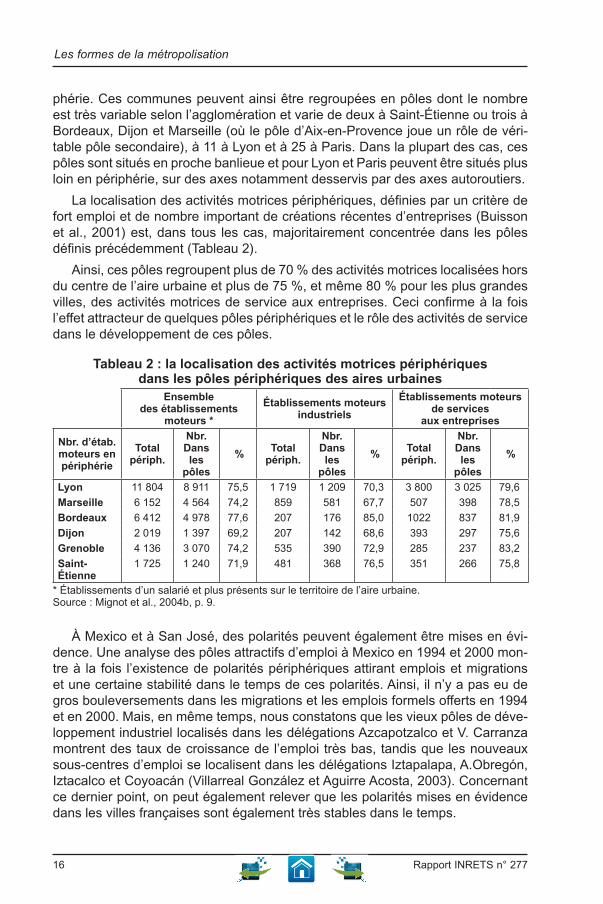

La localisation des activités motrices périphériques, définies par un critère de fort emploi et de nombre important de créations récentes d’entreprises (Buisson et al., 2001) est, dans tous les cas, majoritairement concentrée dans les pôles définis précédemment (Tableau 2).

Ainsi, ces pôles regroupent plus de 70 % des activités motrices localisées hors du centre de l’aire urbaine et plus de 75 %, et même 80 % pour les plus grandes villes, des activités motrices de service aux entreprises. Ceci confirme à la fois l’effet attracteur de quelques pôles périphériques et le rôle des activités de service dans le développement de ces pôles.

Tableau 2 : la localisation des activités motrices périphériques dans les pôles périphériques des aires urbaines

Ensemble des établissements

moteurs *

Établissements moteurs industriels

Établissements moteurs de services

aux entreprises

Nbr. d’étab. moteurs en périphérie

Total périph.

Nbr. Dans les

pôles

%Total

périph.

Nbr. Dans les

pôles

%Total

périph.

Nbr. Dans les

pôles

%

Lyon 11 804 8 911 75,5 1 719 1 209 70,3 3 800 3 025 79,6

Marseille 6 152 4 564 74,2 859 581 67,7 507 398 78,5

Bordeaux 6 412 4 978 77,6 207 176 85,0 1022 837 81,9

Dijon 2 019 1 397 69,2 207 142 68,6 393 297 75,6

Grenoble 4 136 3 070 74,2 535 390 72,9 285 237 83,2

Saint-Étienne

1 725 1 240 71,9 481 368 76,5 351 266 75,8

* Établissements d’un salarié et plus présents sur le territoire de l’aire urbaine.Source : Mignot et al., 2004b, p. 9.

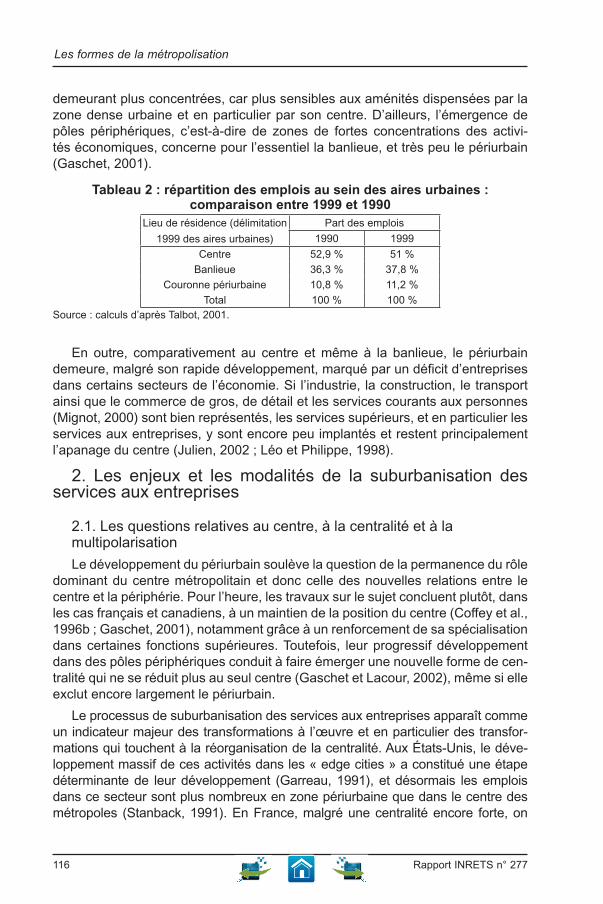

À Mexico et à San José, des polarités peuvent également être mises en évi-dence. Une analyse des pôles attractifs d’emploi à Mexico en 1994 et 2000 mon-tre à la fois l’existence de polarités périphériques attirant emplois et migrations et une certaine stabilité dans le temps de ces polarités. Ainsi, il n’y a pas eu de gros bouleversements dans les migrations et les emplois formels offerts en 1994 et en 2000. Mais, en même temps, nous constatons que les vieux pôles de déve-loppement industriel localisés dans les délégations Azcapotzalco et V. Carranza montrent des taux de croissance de l’emploi très bas, tandis que les nouveaux sous-centres d’emploi se localisent dans les délégations Iztapalapa, A.Obregón, Iztacalco et Coyoacán (Villarreal González et Aguirre Acosta, 2003). Concernant ce dernier point, on peut également relever que les polarités mises en évidence dans les villes françaises sont également très stables dans le temps.

Rapport INRETS n° 277 17

Métropolisation, concentration et ségrégation dans les villes...

À San José, le « district Uruca », secteur industriel et commercial de la ville de San José, concentre les plus grandes entreprises manufacturières et agroalimen-taires. C’est un secteur attractif pour les activités commerciales et de services aux personnes. Ce secteur dispose, par ailleurs, d’une infrastructure autoroutière permettant une liaison rapide entre les différents réseaux routiers du territoire national et métropolitain (Ben Amar et Vega, 2003).

Ces différents travaux confirment l’émergence et l’existence de polarités péri-phériques concentrant notamment les activités à haute valeur ajoutée. Ces pôles constituent-ils pour autant des pôles de développement pour leur territoire ? Si la question est posée telle quelle dans quelques travaux (Villegas Silva, 2004), peu d’éléments permettent d’y répondre.

1.3. Concentration des activités le long des axes principaux

L’influence des axes dans la localisation n’est pas nouvelle, et c’est d’ailleurs une des premières intrusions de l’espace ou de la non-isotropie de celui-ci dans les modèles précurseurs, que ce soit celui de la localisation agricole de Von Thünen (Huriot, 1994) ou celui de la localisation industrielle de Weber (Aydalot, 1985). Il est toutefois intéressant de relever le rôle toujours primordial de ceux-ci à une époque où les technologies de l’information et de la communication ten-draient à faire disparaître l’espace.

On a vu précédemment que les activités se concentraient en certains pôles périphériques situés sur les axes principaux de transport. Elles se concentrent également au sein de zones d’activités localisées sur ces axes. Les travaux réali-sés sur Mexico montrent ainsi très nettement le rôle des axes dans la localisation des activités. Des corridors industriels peuvent être mis en évidence (Villegas Silva, 2004 ; Julian Agüero, 2004 ; Villarreal González et Aguirre Acosta, 2003), comme par exemple :

l’axe « 6 » (Naucalpan, Tlanepantla… Cuautatlan, Izcalli, Tultitlan… •Ecatepec…) bien relié à l’autoroute TLC (Nafta) et qui concentre toutes sor-tes d’activités industrielles (cf. chapitre 2) ;

l’autoroute Mexico–Querétaro, lieu de localisations industrielles importan- •tes, notamment de l’industrie automobile (cf. chapitre 5).

D’autres activités permettent d’identifier d’autres corridors. Le développe-ment des activités de services et des investissements à capitaux étrangers le long du nouveau corridor Alameda–Reforma–Santa Fe en est un bon exemple (cf. chapitre 8).

Ainsi, nombre de travaux, en France (cf. chapitre 6) comme au Mexique, poin-tent la localisation des activités dans des zones ou parcs situés le long des roca-des et pénétrantes d’agglomérations. Au-delà de ces pôles ou zones, on peut également montrer une localisation privilégiée et généralisée des activités le long des axes principaux de transport (Mignot et al., 2004a).

18 Rapport INRETS n° 277

Les formes de la métropolisation

2. L’étalement urbain

Bien que certains aient prédit en France à l’aube du xxie siècle la fin de l’éta-lement urbain, celui-ci reste une caractéristique forte des aires urbaines françai-ses et latino-américaines. L’étalement urbain est une réalité à Mexico (Villarreal González et Aguirre Costa, 2003), à San José (Ben Amar et Vega, 2003 ; Rosales Montano, 2004) et dans les villes françaises (cf. chapitre 4).

2.1. L’étalement urbain continu

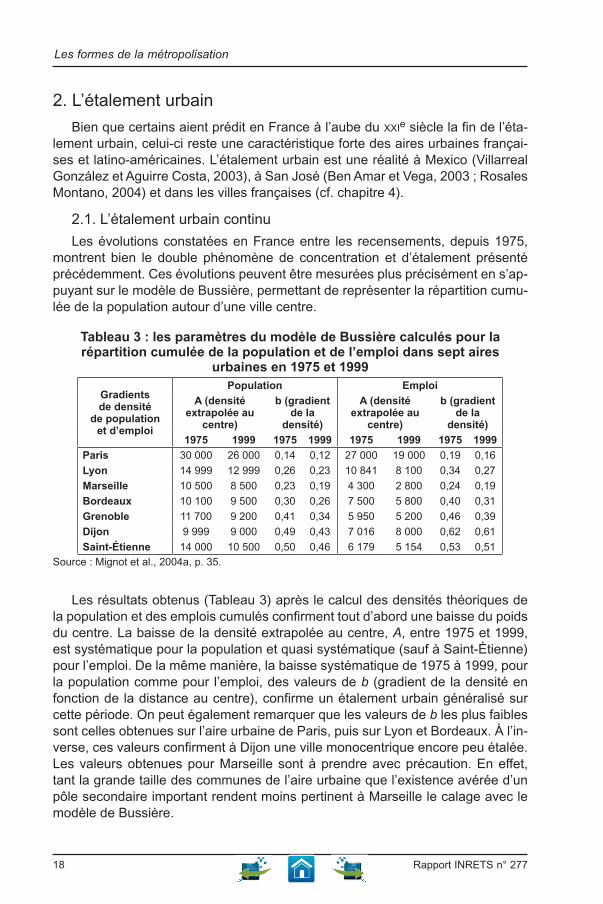

Les évolutions constatées en France entre les recensements, depuis 1975, montrent bien le double phénomène de concentration et d’étalement présenté précédemment. Ces évolutions peuvent être mesurées plus précisément en s’ap-puyant sur le modèle de Bussière, permettant de représenter la répartition cumu-lée de la population autour d’une ville centre.

Tableau 3 : les paramètres du modèle de Bussière calculés pour la répartition cumulée de la population et de l’emploi dans sept aires

urbaines en 1975 et 1999

Gradients de densité

de population et d’emploi

Population Emploi

A (densité extrapolée au

centre)

b (gradient de la

densité)

A (densité extrapolée au

centre)

b (gradient de la

densité)

1975 1999 1975 1999 1975 1999 1975 1999

Paris 30 000 26 000 0,14 0,12 27 000 19 000 0,19 0,16

Lyon 14 999 12 999 0,26 0,23 10 841 8 100 0,34 0,27

Marseille 10 500 8 500 0,23 0,19 4 300 2 800 0,24 0,19

Bordeaux 10 100 9 500 0,30 0,26 7 500 5 800 0,40 0,31

Grenoble 11 700 9 200 0,41 0,34 5 950 5 200 0,46 0,39

Dijon 9 999 9 000 0,49 0,43 7 016 8 000 0,62 0,61

Saint-Étienne 14 000 10 500 0,50 0,46 6 179 5 154 0,53 0,51

Source : Mignot et al., 2004a, p. 35.

Les résultats obtenus (Tableau 3) après le calcul des densités théoriques de la population et des emplois cumulés confirment tout d’abord une baisse du poids du centre. La baisse de la densité extrapolée au centre, A, entre 1975 et 1999, est systématique pour la population et quasi systématique (sauf à Saint-Étienne) pour l’emploi. De la même manière, la baisse systématique de 1975 à 1999, pour la population comme pour l’emploi, des valeurs de b (gradient de la densité en fonction de la distance au centre), confirme un étalement urbain généralisé sur cette période. On peut également remarquer que les valeurs de b les plus faibles sont celles obtenues sur l’aire urbaine de Paris, puis sur Lyon et Bordeaux. À l’in-verse, ces valeurs confirment à Dijon une ville monocentrique encore peu étalée. Les valeurs obtenues pour Marseille sont à prendre avec précaution. En effet, tant la grande taille des communes de l’aire urbaine que l’existence avérée d’un pôle secondaire important rendent moins pertinent à Marseille le calage avec le modèle de Bussière.

Rapport INRETS n° 277 19

Métropolisation, concentration et ségrégation dans les villes...

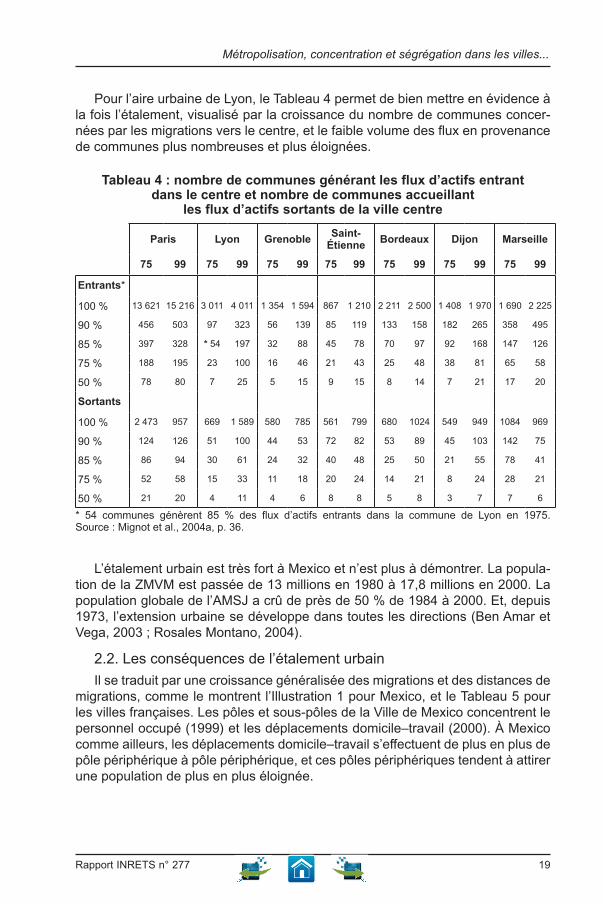

Pour l’aire urbaine de Lyon, le Tableau 4 permet de bien mettre en évidence à la fois l’étalement, visualisé par la croissance du nombre de communes concer-nées par les migrations vers le centre, et le faible volume des flux en provenance de communes plus nombreuses et plus éloignées.

Tableau 4 : nombre de communes générant les flux d’actifs entrant dans le centre et nombre de communes accueillant

les flux d’actifs sortants de la ville centre

Paris Lyon GrenobleSaint-

ÉtienneBordeaux Dijon Marseille

75 99 75 99 75 99 75 99 75 99 75 99 75 99

Entrants*

100 % 13 621 15 216 3 011 4 011 1 354 1 594 867 1 210 2 211 2 500 1 408 1 970 1 690 2 225

90 % 456 503 97 323 56 139 85 119 133 158 182 265 358 495

85 % 397 328 * 54 197 32 88 45 78 70 97 92 168 147 126

75 % 188 195 23 100 16 46 21 43 25 48 38 81 65 58

50 % 78 80 7 25 5 15 9 15 8 14 7 21 17 20

Sortants

100 % 2 473 957 669 1 589 580 785 561 799 680 1024 549 949 1084 969

90 % 124 126 51 100 44 53 72 82 53 89 45 103 142 75

85 % 86 94 30 61 24 32 40 48 25 50 21 55 78 41

75 % 52 58 15 33 11 18 20 24 14 21 8 24 28 21

50 % 21 20 4 11 4 6 8 8 5 8 3 7 7 6

* 54 communes génèrent 85 % des flux d’actifs entrants dans la commune de Lyon en 1975. Source : Mignot et al., 2004a, p. 36.

L’étalement urbain est très fort à Mexico et n’est plus à démontrer. La popula-tion de la ZMVM est passée de 13 millions en 1980 à 17,8 millions en 2000. La population globale de l’AMSJ a crû de près de 50 % de 1984 à 2000. Et, depuis 1973, l’extension urbaine se développe dans toutes les directions (Ben Amar et Vega, 2003 ; Rosales Montano, 2004).

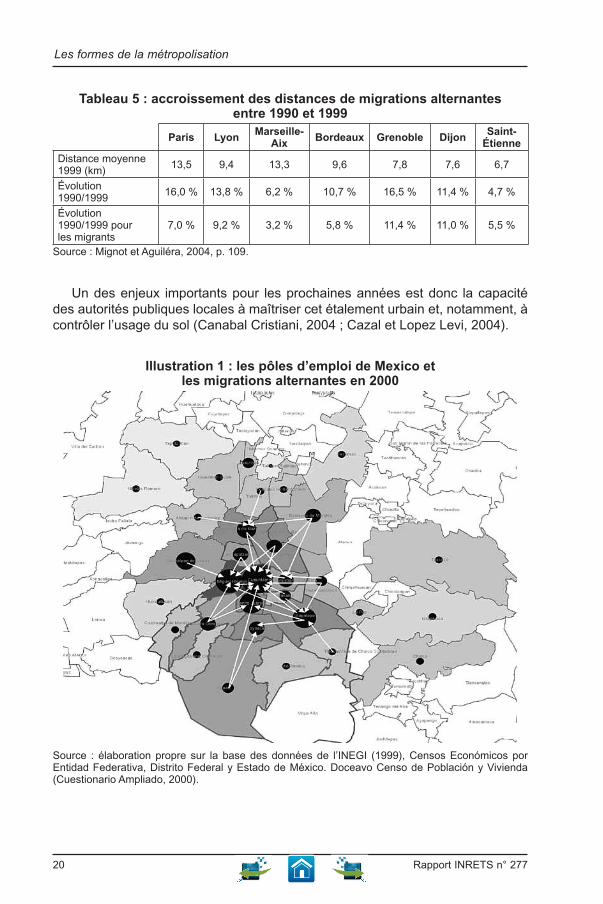

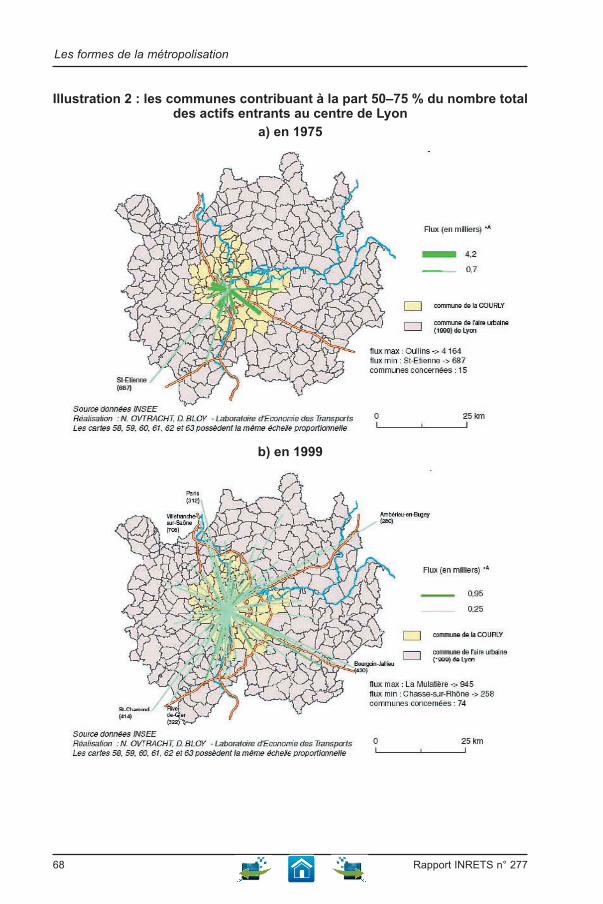

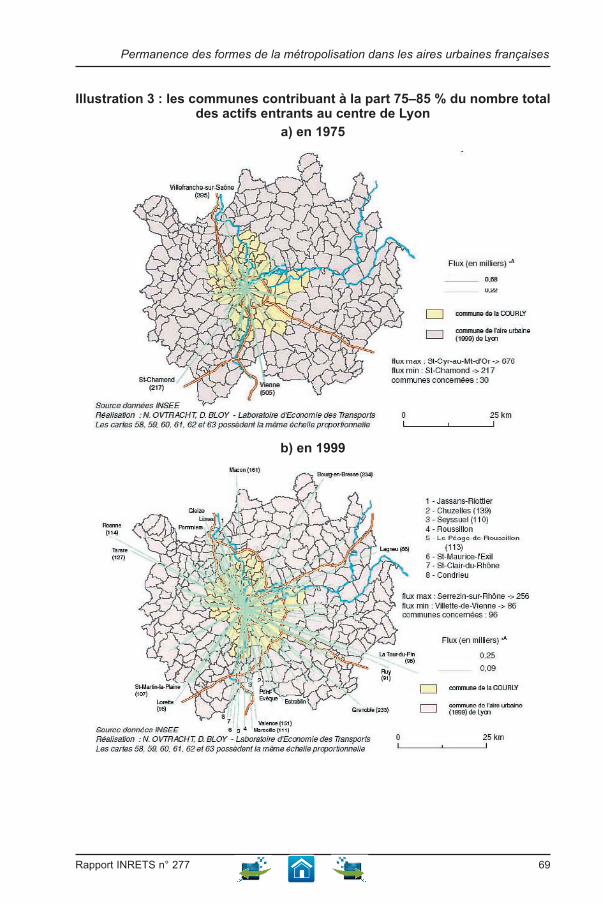

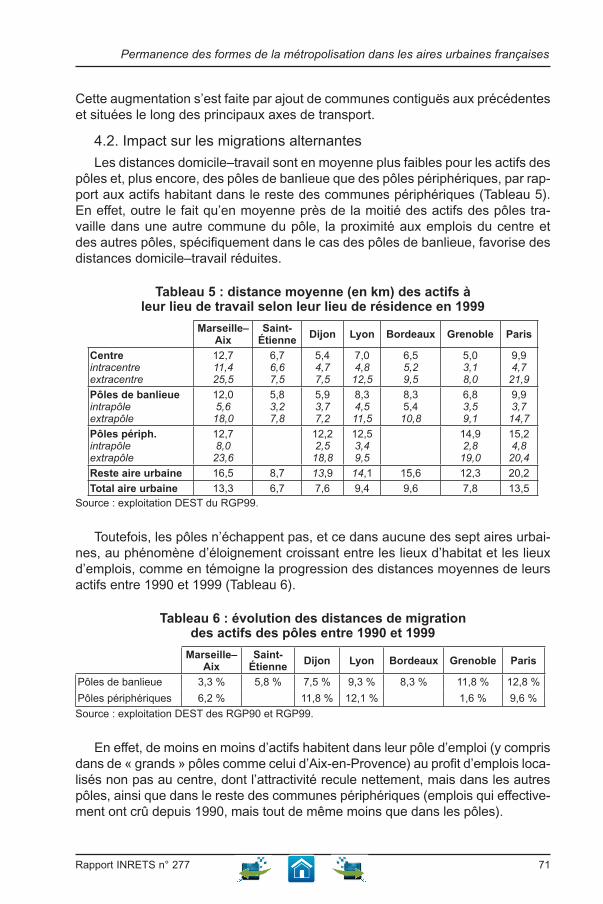

2.2. Les conséquences de l’étalement urbain

Il se traduit par une croissance généralisée des migrations et des distances de migrations, comme le montrent l’Illustration 1 pour Mexico, et le Tableau 5 pour les villes françaises. Les pôles et sous-pôles de la Ville de Mexico concentrent le personnel occupé (1999) et les déplacements domicile–travail (2000). À Mexico comme ailleurs, les déplacements domicile–travail s’effectuent de plus en plus de pôle périphérique à pôle périphérique, et ces pôles périphériques tendent à attirer une population de plus en plus éloignée.

20 Rapport INRETS n° 277

Les formes de la métropolisation

Tableau 5 : accroissement des distances de migrations alternantes entre 1990 et 1999

Paris LyonMarseille-

AixBordeaux Grenoble Dijon

Saint-Étienne

Distance moyenne 1999 (km)

13,5 9,4 13,3 9,6 7,8 7,6 6,7

Évolution 1990/1999

16,0 % 13,8 % 6,2 % 10,7 % 16,5 % 11,4 % 4,7 %

Évolution 1990/1999 pour les migrants

7,0 % 9,2 % 3,2 % 5,8 % 11,4 % 11,0 % 5,5 %

Source : Mignot et Aguiléra, 2004, p. 109.

Un des enjeux importants pour les prochaines années est donc la capacité des autorités publiques locales à maîtriser cet étalement urbain et, notamment, à contrôler l’usage du sol (Canabal Cristiani, 2004 ; Cazal et Lopez Levi, 2004).

Illustration 1 : les pôles d’emploi de Mexico et les migrations alternantes en 2000

Source : élaboration propre sur la base des données de l’INEGI (1999), Censos Económicos por Entidad Federativa, Distrito Federal y Estado de México. Doceavo Censo de Población y Vivienda (Cuestionario Ampliado, 2000).

Rapport INRETS n° 277 21

Métropolisation, concentration et ségrégation dans les villes...

3. La ségrégation spatiale

Le questionnement sur les disparités spatiales a tout d’abord été porté à l’échelle des régions et, notamment, sur les relations entre urbain et rural. Au Mexique, les premières études sur les inégalités territoriales concernent égale-ment la disparité ville–campagne et ont été nombreuses au cours des années 1960 et 1970 (Dávila, Constantino et Pérez Llanas, 2003).

Les premiers travaux à l’échelle intra-urbaine apparaissent aux États-Unis au cours des années 1960–1970 et portent notamment sur la ségrégation spatiale et raciale, notamment en matière de chômage (Kain, 1968 ; Gaschet et Gaussier, 2005). Des travaux sont développés en France, tout d’abord, par des sociolo-gues (Castells, 1972), puis par des économistes. Au Mexique, dans les dernières décennies du xxe siècle, l’accent a été mis sur les disparités au sein des grandes métropoles comme les cités de Mexico, Guadalajara et Monterrey et le reste du territoire urbain (cf. chapitre 11).

Si le développement des villes françaises ne révèle pas de situations catastro-phiques à l’américaine avec des quartiers à l’abandon, force est de constater que la ségrégation spatiale ou sociospatiale augmente au sein des espaces urbains. Des lieux privilégiés du développement apparaissent en périphérie des villes, alors que parallèlement, sur d’autres espaces, voire les mêmes, le chômage se développe et la population se paupérise.

Avec la crise, et surtout la persistance de celle-ci, disparaît l’espoir de voir se résoudre les questions de chômage et de pauvreté par une croissance « natu-relle » de ces territoires, croissance désormais même plus hypothétique. Chômage et précarité se développent et s’inscrivent dans le paysage.

Parallèlement, la dissociation habitat/emploi s’est accentuée au cours des années 1980 et 1990. Les raisons de cette dissociation peuvent être trouvées, en partie, dans les évolutions décrites précédemment. Ainsi, l’étalement urbain et le développement de la bi-activité au sein des ménages contribuent à détendre le lien entre localisation résidentielle et lieu de travail. Des raisons sont également à rechercher du côté du développement du chômage et de la précarité du travail, amenant les personnes à se déplacer plus et plus loin pour chercher du travail, sans que cela ne se traduise ensuite par un choix de relocalisation résidentielle.

S’il serait bien évidemment réducteur et assurément faux d’affirmer que les pauvres sont tous concentrés au même endroit, la persistance en quelques espa-ces « non privilégiés » d’une population à très faible revenu à côté d’espaces qui semblent se développer conduit à se poser la question de l’existence et du déve-loppement de la ségrégation spatiale. Au-delà des phénomènes visibles (« gate communities » aux États-Unis et ailleurs, rues privatisées à Mexico…) qu’en est-il réellement ?

Concernant la France, une analyse de l’évolution de la répartition des revenus fiscaux moyens par commune montre un accroissement régulier de cette disper-sion au sein des aires urbaines françaises au cours de la période 1985–1999. Les variations du coefficient de Gini, calculé sur le revenu fiscal moyen des ménages

22 Rapport INRETS n° 277

Les formes de la métropolisation

par commune, pour la période 1985–1999 et pour les 20 plus grosses aires urbai-nes françaises (le résultat est convergent pour les 78 aires de plus de 100 000 habitants), montrent une tendance nette à la croissance (cf. Chapitre 12).

La dispersion des revenus fiscaux moyens par commune croît donc sur la période 1985–1999 au sein des aires urbaines françaises. Une analyse plus fine (effectuée notamment sur l’agglomération lyonnaise) montre que ce sont les espa-ces (communes) les moins riches qui voient, par ailleurs, une progression la plus faible de leur revenu fiscal moyen, alors que les communes aux revenus les plus élevées sont également caractérisées par les progressions les plus fortes. Les communes pauvres qui « perdent » sont par ailleurs « quittées » par la population entre 1990 et 1999 et sont situées en première couronne est. Les communes riches qui gagnent sont aussi celles qui sont des lieux privilégiés de localisation des cadres ainsi que des activités de services et ou de haute technologie, et sont situées dans l’Ouest lyonnais.

La croissance des disparités spatiales peut donc s’analyser comme une aug-mentation de la ségrégation, cette dernière étant surtout tirée par les territoires les plus favorisés. Ce qui est d’ailleurs confirmé par d’autres travaux effectués sur les trois aires urbaines de Lyon, Saint-Étienne et Grenoble (cf. chapitre 10). Bresson, Madre et Pirotte (2004) montrent également par une étude économé-trique, portant sur le lien entre étalement urbain et évolution des revenus fiscaux moyens des ménages par commune, que la ségrégation a augmenté entre 1986 et 1999. Ils parlent même d’un accroissement d’un processus de ghettoïsation affectant d’un côté les communes les plus riches et de l’autre les communes les plus pauvres.

Concernant Mexico, pour analyser le processus de ségrégation ont été com-parés les résultats obtenus des distributions des coefficients de marginalité au sein des AGEB1 de la ZMVM durant la période 1990–2000. Au cours des années 1990, les zones ayant un niveau de marginalité le plus élevé s’étendent sur l’es-pace, surtout dans les municipalités voisines de l’État de Mexique. On assiste, en fait, à un double phénomène d’homogénéisation des territoires les moins défavo-risés et au développement d’une proportion importante de territoires à très haute marginalité. La moyenne du coefficient de marginalité a augmenté de 1990 à 2000 (cf. Chapitre 11). Ce qui signifie que la distance augmente entre les extrêmes du coefficient de marginalité, et donc que la ségrégation spatiale augmente.

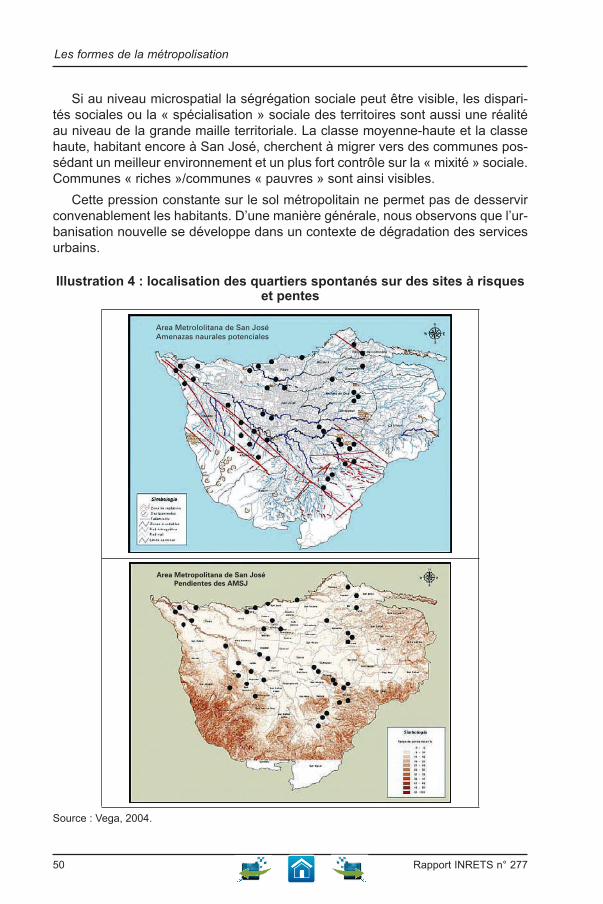

Au Costa Rica, la forte pression urbaine qu’exerce la croissance démogra-phique sur San José et la dispersion des habitants et des activités ainsi que la spéculation foncière ont produit des ségrégations spatiales importantes. En ce qui concerne l’habitat spontané ou précaire, en 1990, on comptait dans la capi-tale 23 territoires de quartiers informels (precarios), réunissant plus de 18 000 personnes. Huit de ces quartiers (1 000 familles) étaient localisés dans des zones présentant des risques (glissements de terrains, pollution…). La classe moyenne-haute et la classe haute, habitant encore à San José, cherchent à migrer vers des

1 Les AGEB sont les plus petites unités de recensement à Mexico.

Rapport INRETS n° 277 23

Métropolisation, concentration et ségrégation dans les villes...

communes possédant un meilleur « environnement ». Ainsi, communes riches et communes pauvres sont visibles (Ben Amar et Vega, 2003 ; Rosales Montano, 2004).

Ces différents travaux montrent que la ségrégation spatiale est une réalité, et qu’elle se développe au sein des métropoles mais également à différentes échel-les spatiales.

On relèvera également que la croissance de la ségrégation spatiale est surtout tirée par les territoires les plus riches au sein des métropoles (Buisson et Mignot, 2005), au sein d’espaces infrarégionaux comme les cantons suisses (Maillat et Quiquerez, 2005) ou entre régions françaises (Carrincazeaux et Lung, 2005) ou mexicaines (cf. chapitre 9).

Conclusion

La permanence des formes de la métropolisation, ainsi vérifiée et caractérisée, conduit à un constat « pessimiste » d’une continuation des tendances lourdes à la concentration, à l’étalement urbain et à la ségrégation intra-urbaine. Ces grandes tendances ne semblent ainsi laisser que peu de marges de manœuvre pour l’ac-tion publique afin d’en réduire les conséquences environnementales et sociales.

Une des réponses possibles à ces phénomènes à l’œuvre pourrait être, nous l’avions en tout cas supposé, un polycentrisme organisé des villes. C’est, en effet, l’hypothèse d’une possible économie de déplacements par une organisation urbaine autour de polarités secondaires qui nous a conduit à réaliser une recher-che sur la permanence des formes de la métropolisation et de l’étalement urbain (Mignot et al., 2004a).

Les analyses effectuées montrent ainsi qu’il n’y a pas de formes urbaines intrinsèquement plus économes que d’autres en matière de migrations domicile–travail. Elles mettent en évidence dans tous les cas une tendance à une certaine déstructuration des flux au niveau des pôles, qui, ne s’autonomisant pas, contri-buent à l’accroissement des distances domicile–travail. Des prolongements sur ces thèmes sont en cours sur d’autres ensembles urbains, avec l’étude de la situation particulière de la métropole lilloise, d’une part, et l’analyse des déplace-ments internes à la métropole de Mexico (en collaboration avec l’UAM), d’autre part.

Le lien entre polycentrisme et ségrégation intra-urbaine n’a encore été que très peu abordé. L’hypothèse serait que recréer de la centralité en périphérie permettrait de réduire la ségrégation spatiale. Il s’agit d’un nouveau champ de recherches que nous esquissons par une comparaison de plusieurs aggloméra-tions françaises (Lacour et al., 2004) et par un nouveau programme de recher-ches comparatives entre la France et le Mexique.

24 Rapport INRETS n° 277

Les formes de la métropolisation

Bibliographie

A. Aguiléra. « Services aux entreprises, centralité et multipolarisation. Le cas de Lyon », Revue d’Économie Régionale et Urbaine, 3 : 397–422, 2002.

A. Aguilera, D. Mignot. « Étalement urbain et mobilité », Revue d’Économie Régionale et Urbaine, 5 : 815–834, 2003.

W.B. Arthur. La localisation en grappes de la « Silicon Valley » : à quel moment les rendements croissants conduisent-ils à une position de monopole ? In : A. Rallet, A. Torre, eds, Économie industrielle et économie spatiale, Economica, Paris, 297–316, 1995.

P. Aydalot. Économie régionale et urbaine. Economica, Paris, 1985.M. Bassand. Métropolisation et inégalités sociales, Presses polytechniques et

universitaires romandes, Lausanne, 1997.P. Beckouche, E. Vire. La recomposition du centre économique parisien. In : D.

Pumain, M.F. Mattei, eds, Données Urbaines 2, Anthropos-Economica, Paris, 287–296, 1998.

K. Ben Amar, M. Vega. Identification et localisation des usages des sols économiques de la ville de San José. Rapport pour le LET, 62 p, 2003.

G. Benko, A. Lipietz, eds. Les Régions qui gagnent : districts et réseaux, les nouveaux paradigmes de la géographie économique, PUF, Paris, 1992.

D. Bloy. “La segregacion espacial en las ciudades francesas : el caso de tres aglomeraciones” de la région Rhône-Alpes, Communication au séminaire “Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana”, Mexico, 7–9 juillet 2004, 2004.

G. Bresson, J.L. Madre, A. Pirotte. « Is urban sprawl stimulated by economic growth ? A hierarchical Bayes estimation on the largest metropolitan areas in France », Communication à la 10e World Conference on Transport Research, Istanbul, Turquie, 4–8 juillet 2004, 2004.

M.A. Buisson, D. Mignot, eds. Concentration économique et ségrégation spatiale, De Boeck, Bruxelles, 2005.

M.A. Buisson, D. Mignot, A. Aguiléra-Belanger. « Métropolisation et polarités intra-urbaines, le cas de Lyon ». Revue d’Économie Régionale et Urbaine, 2 : 271–296, 2001.

M.A. Buisson, D. Mignot, L. Bouzouina. Métropolisation et ségrégation. In : M-A. Buisson, D. Mignot, eds, Concentration économique et ségrégation spatiale, De Boeck, Bruxelles, 337–353, 2005.

M.A. Buisson, N. Rousier. « L’internationalisation des villes : métropolisation et nouveaux rapports ville–région », Revue d’Économie Régionale et Urbaine, 2 : 163–184, 1998.

B. Canabal Cristiani. Urbanizacion en las zonas rurales. Transformacion en el uso del espacio, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

Rapport INRETS n° 277 25

Métropolisation, concentration et ségrégation dans les villes...

C. Carrincazeaux, Y. Lung. Configurations régionales des dynamiques d’innovation et performances des régions françaises. In : M-A. Buisson, D. Mignot, eds, Concentration économique et ségrégation spatiale, De Boeck, Bruxelles, 127–143, 2005.

M. Castells. La question urbaine, Maspero, Paris, 1972.A. Cazal, L. Lopez Levi. Urbanizacion y areas naturales protegidas en la Zona

Metropolitana de la Ciudad de Mexico, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

F. Damette. La France en Villes. DATAR, Documentation française, Paris, 1995.M. Fujita. L’équilibre spatial : l’interaction entreprises–ménages. In : J.P. Aauray,

A. Bailly, P.H. Derycke, J.M. Huriot, eds, Encyclopédie d’économie spatiale. Economica, Paris, 213–223, 1994.

J. Garreau. Edge cities. Doubleday, New York, 1991.F. Gaschet. La polycentralité urbaine. Thèse en sciences économiques, université

Montesquieu Bordeaux-IV, 2001.F. Gaschet, N. Gaussier. Les échelles du mauvais appariement spatial au sein

de l’agglomération bordelaise. In : M.A. Buisson, D. Mignot, eds, Concentration économique et ségrégation spatiale, De Boeck, Bruxelles, 221–241, 2005.

J.M. Huriot. Von Thünen, économie et espace. Economica, Bibliothèque de science régionale, Paris, 1994.

M. Jouvaud. Les services aux entreprises dans les agglomérations françaises. In : D. Pumain, M.F. Mattei, eds, Données Urbaines 2, Anthropos-Economica, Paris, 309–317, 1998.

V. Julian Agüero. El corredor industrial Toluca-Lerma : una opcion de desarrollo ?, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

J. F. Kain. « Housing Segregation, Negro Employment, and Metropolitan Decentralization », Quarterly Journal of Economics, 82 : 175–97, 1968.

P. Krugman. Rendements croissants et géographie économique. In : A. Rallet, A. Torre, eds. Économie industrielle et économie spatiale, Economica, Paris, 317–334, 1995.

C. Lacour. La métropolisation pour lire la transition urbaine ? In : A. Aguiléra, J.L. Madre, D. Mignot, eds, Les villes ont-elles achevé leur transition ? Actes des entretiens Jacques Cartier de décembre 2003, INRETS, Lavoisier, Paris, 349–353, 2005.

C. Lacour, S. Puissant, eds. La métropolisation : croissance, diversité et fractures. Anthropos-Economica, Paris, 1999.

C. Lacour, F. Gaschet, N. Gaussier, M. Peyrefitte, S. Puissant, G. Pouyanne (IFREDE–IERSO), D. Mignot, D. Bloy, J.M. Cusset, L. Bouzouina, D. Caubel, F. Million (Let), A. Aguiléra, M.H. Massot, E. Korsu, S. Wenglenski, B. Motte (INRETS–LVMT). Étalement urbain et ségrégations sociospatiales, Rapport intermédiaire no 1, recherche financée par la Région aquitaine, 2004.

26 Rapport INRETS n° 277

Les formes de la métropolisation

P.Y. Leo, J. Philippe. « Tertiarisation des métropoles et centralité. Une analyse de la dynamique des grandes agglomérations en France », Revue d’Économie Régionale et Urbaine, 1 : 63–84, 1998.

L. Lopez Levi. La naturaleza central de los grandes centros comerciales de la ciudad de Mexico, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

D. Maillat, F. Quiquerez. L’évolution des disparités régionales en Suisse. In : M-A. Buisson, D. Mignot, eds, Concentration économique et ségrégation spatiale. De Boeck, Bruxelles, 105–125, 2005.

D. Mignot, A. Aguiléra. « Urban Sprawl, Polycentrism and Commuting : a comparison of seven French urban areas », Urban Public Economics Review/Revista de Economia Publica Urbana, 1 : 93–114, 2004.

D. Mignot, A. Aguiléra, D. Bloy. Permanence des formes de la métropolisation et de l’étalement urbain, Rapport final, Recherche financée par l’ADEME, LET–INRETS, Lyon, 2004a.

D. Mignot, A. Aguiléra, D. Bloy. Sub Centers in French Metropolises, 43rd Annual Meeting of the Southern Regional Science Association, New Orleans, Louisiana, March 11–13, 2004b.

S. Rosales Montano. Permanencia de las formas de la metropolizacion : el caso de San José, Costa Rica, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

S. Sassen. La ville globale : New York–Londres–Tokyo, Descartes et Cie, Paris, 1996.

E. Tecualhey Sandoval, R. Rozga Lutner. Ambientes de innovacion en la ciudad de Mexico. Elementos del sistema regional de innovacion, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7–9 juillet 2004, 2004.

D.R. Villarreal González. Globalization, metropolization and new urban subcenters. The cases of metropolitan areas of Mexico City and Monterrey Nuevo Leon, 43rd Annual Meeting of the Southern Regional Science Association, New Orleans, Louisiana, March 11–13, 2004.

D.R. Villarreal González, F. Aguirre Acosta. Polycentrisme et mobilité domicile–travail dans la ville de Mexico, Communication au colloque Concentration et ségrégation, dynamiques et inscriptions territoriales, XXXIXe colloque de l’ASRDLF, Lyon, 1–3 septembre 2003, 2003.

D.R. Villarreal González, D. Mignot, D. Hiernaux, eds. Dinámicas Metropolitanas y estructuración territorial, Estudio comparativo México–Francia, Mexico, Editor M.A. Porrúa y UAM-Xochimilco, Mexico, 2003.

M. Villegas Silva. Los corredores industriales de la Zona Metropolitana de la Ciudad de Mexico : Naucalpan-Cuautitlan y Ecatepec, Communication au séminaire Crecimiento economico y desigualdades espaciales, Universidad Autonoma Metropolitana, Mexico, 7-9 juillet 2004, 2004.

Rapport INRETS n° 277 27

Permanence des formes des métropoles :

le cas de la zone métropolitaine de la Ville de Mexico

Diana Rebeca Villarreal González

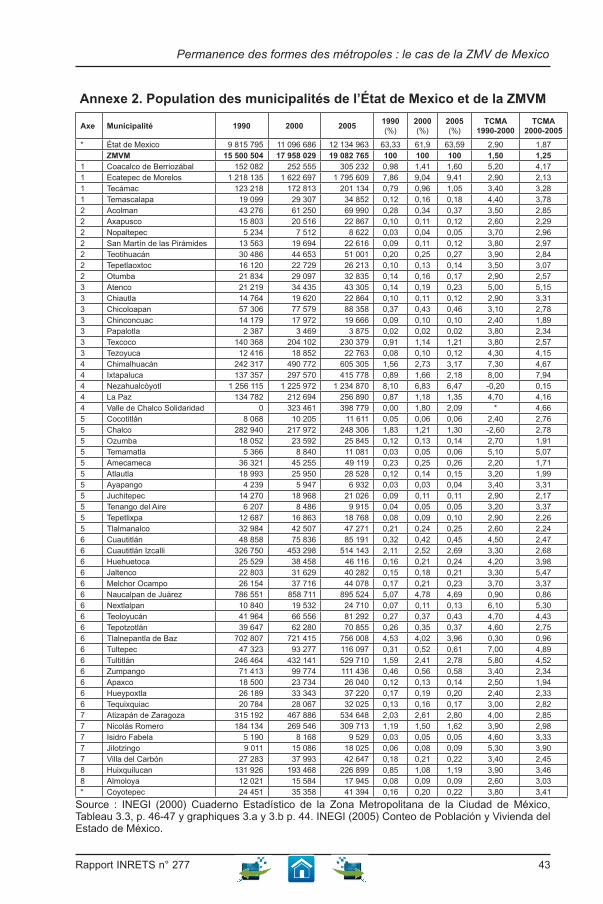

L’objectif de ce chapitre est de présenter une partie des résultats de la recher-che comparative France–Mexique, pour laquelle, nous avons posé comme hypo-thèse centrale la permanence des tendances lourdes à la métropolisation et à la ségrégation des populations et des activités. L’analyse est ici ciblée sur la zone métropolitaine de la Ville de Mexico (ZMVM), troisième zone la plus peuplée au niveau mondial et centre national des activités économiques, politiques, culturel-les et administratives du pays.

Buisson et al. (2001) partent des analyses économiques faites pour les pays développés et les effets sur les métropoles du processus d’internationalisation de l’économie. Ils signalent qu’il « s’accompagne d’une modification de la struc-ture des activités économiques et se traduit par une nouvelle répartition spatiale des activités et de la population. Les grandes métropoles, caractérisées par une concentration sélective des populations et d’activités, en particulier les services aux entreprises et les activités technologiques, attirent une population croissante et s’étalent sur leur périphérie. Les deux phénomènes de concentration sélective des activités forment les composantes essentielles de l’évolution des grandes villes » (Buisson et al., 2001 : 272).

Pour la ZMVM, nous pouvons observer le même processus, mais la ques-tion est de mettre en évidence les caractéristiques spécifiques des métropoles des pays en voie de développement. Nous montrerons les effets du changement de modèle économique sur la localisation des activités économiques et la ten-dance à la spécialisation dans les services du tertiaire supérieur pour tenter de remplir certaines fonctions des villes mondiales secondaires semi-périphériques (Friedman, 1986). Nous mettrons également en évidence les changements de localisation des activités économiques de la ZMVM après l’ouverture au marché extérieur, l’entrée du Mexique au GATT, en 1986, et la signature du Traité du libre commerce (NAFTA) avec les États-Unis et le Canada en 1994. Nous montrerons que la ZMVM est devenue polycentrique (Lacour, 1999) avec la formation de

28 Rapport INRETS n° 277

Les formes de la métropolisation

sous-centres qui sont en train d’intégrer un territoire plus vaste avec les autres zones métropolitaines de la région centrale.

Les processus de concentration et d’étalement urbain sont semblables aux autres métropoles, caractérisés par une expansion de la population du centre vers la périphérie et la concentration des activités du tertiaire au centre-ville, ainsi que la délocalisation des activités industrielles vers les municipalités de la périphérie de la Ville de Mexico. Mais, après la crise économique des années 1982–1987 et le changement de modèle économique, la croissance de la population de la Ville de Mexico s’est arrêtée et les flux des migrations se sont dirigés vers les munici-palités conurbées de l’État de Mexico, ainsi que vers les zones métropolitaines de la région centrale, surtout les villes de la frontière nord.

Avec la crise économique, la Ville de Mexico a subi un processus de désin-dustrialisation, car le nouveau modèle, basé sur les exportations, a affecté les industries nationales non compétitives et non habituées à la concurrence des entreprises étrangères, surtout les industries lourdes et de biens intermédiaires. Une grande partie d’entre elles ont dû fermer et les grandes et moyennes indus-tries dédiées aux exportations se sont délocalisées vers les villes du centre et de la frontière Nord. Au niveau local, les nouveaux pôles de développement indus-triel se concentrent autour de l’autoroute appelée « NAFTA » (du nom du Traité du Libre Commerce avec les États-Unis et le Canada ; TLC en français), où se sont installées les nouvelles entreprises qui produisent surtout pour le marché extérieur.

D’une part, la Ville de Mexico a perdu de l’importance au niveau national dans le secteur industriel et est marquée par une tendance à la spécialisation dans certaines branches industrielles et une prédominance des activités du secteur tertiaire. D’autre part, les municipalités conurbées de l’État de Mexico, conti-nuent à être très industrialisées. De nouveaux pôles du développement industriel apparaissent, ainsi que des commerces et des services localisés sur l’autoroute NAFTA. Ces municipalités sont localisées au nord de la Ville de Mexico, tandis que les couches de populations aux revenus les plus faibles habitent vers l’est.

Pour analyser l’expansion horizontale de la ZMVM, nous utilisons les données des recensements de la population et des logements faites pour l’INEGI2 pour la période 1980–2000. Pour analyser les effets du changement du modèle économi-que, la période retenue est 1988–1999, car ce sont les années des recensements économiques faits par l’INEGI.

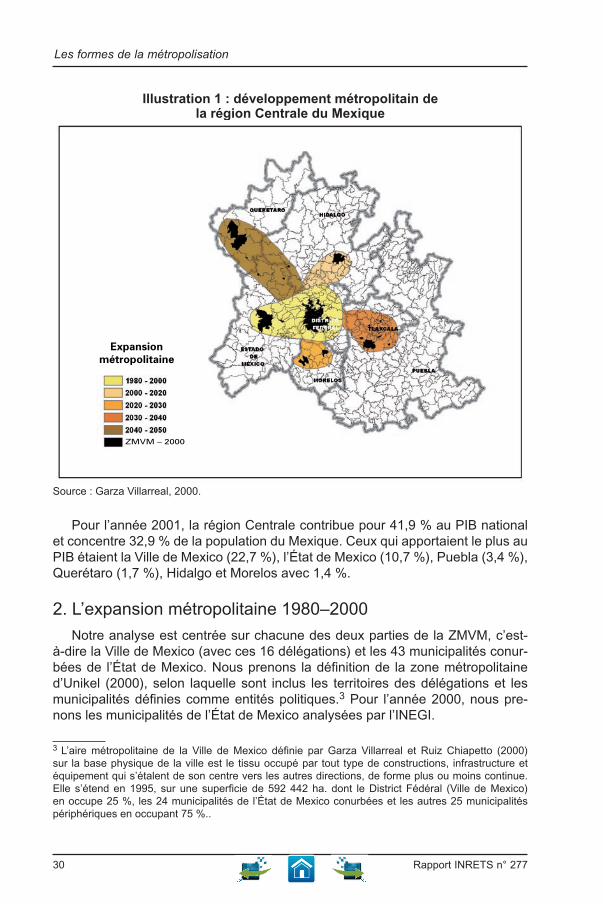

1. La ZMVM et la région Centrale

La région centrale est composée par la Ville de Mexico et les États de Mexico, Morelos, Puebla, Tlaxcala, Hidalgo et Querétaro. Des auteurs comme Garza Villarreal (2000) affirment que, depuis 1980, la mégapole de la région Centrale intègre même la ZM de Toluca, ville Capitale de l’État de Mexico, et intégrera à

2 INEGI : Institut National des Statistiques, Géographie et Informatique.

Rapport INRETS n° 277 29

Permanence des formes des métropoles : le cas de la ZMV de Mexico

l’horizon 2050 les zones métropolitaines de Cuernavaca et Cuautla, de l’État de Morelos (à 60 et 102 km), la ZM de Puebla-Tlaxcala (130 km), la Ville de Pachuca (Ville capital de l’État de Hidalgo, à 92 km) et la ZM de Querétaro-San Juan del Río (à 175 km) (Illustration 1).

Actuellement, nous pouvons constater l’existence de corridors sur les princi-pales autoroutes, surtout l’autoroute NAFTA qui part de la ZM de Toluca et tra-verse la ZM de la Ville de Mexico, en direction de la ZM de Querétaro. Le corridor intègre les municipalités localisées dans la sous-région (axe 6) où se trouvent les nouveaux sous-pôles comme nous le verrons plus loin. Il y a donc, actuellement, un corridor entre les villes de San Juan del Rio et Querétaro. Les autres corri-dors sont localisés sur l’autoroute Puebla-Tlaxcala et sur l’autoroute de la Ville de Mexico vers les Villes de Pachuca et Tula, Hidalgo.

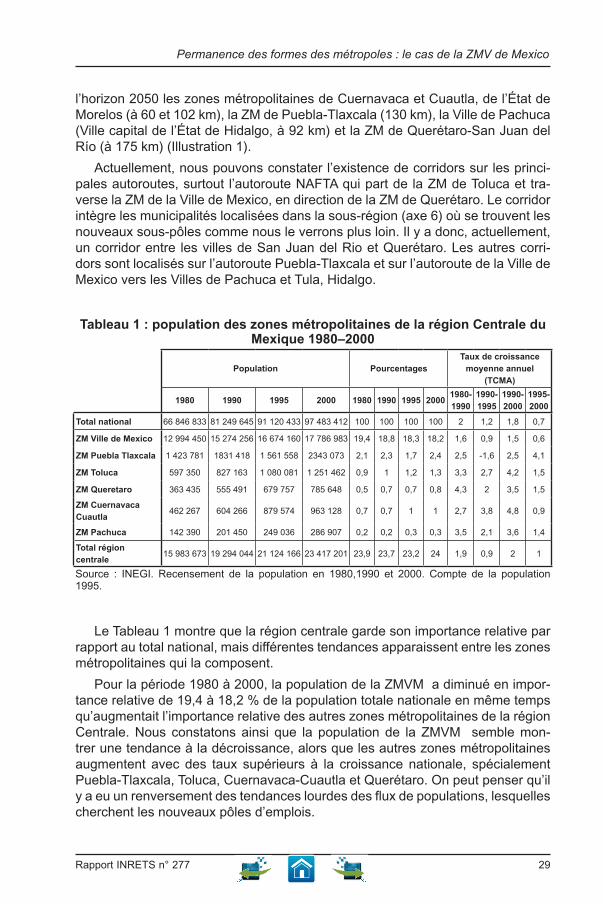

Tableau 1 : population des zones métropolitaines de la région Centrale du Mexique 1980–2000

Population PourcentagesTaux de croissance

moyenne annuel (TCMA)

1980 1990 1995 2000 1980 1990 1995 20001980-1990

1990-1995

1990-2000

1995-2000

Total national 66 846 833 81 249 645 91 120 433 97 483 412 100 100 100 100 2 1,2 1,8 0,7

ZM Ville de Mexico 12 994 450 15 274 256 16 674 160 17 786 983 19,4 18,8 18,3 18,2 1,6 0,9 1,5 0,6

ZM Puebla Tlaxcala 1 423 781 1831 418 1 561 558 2343 073 2,1 2,3 1,7 2,4 2,5 -1,6 2,5 4,1

ZM Toluca 597 350 827 163 1 080 081 1 251 462 0,9 1 1,2 1,3 3,3 2,7 4,2 1,5

ZM Queretaro 363 435 555 491 679 757 785 648 0,5 0,7 0,7 0,8 4,3 2 3,5 1,5

ZM Cuernavaca Cuautla

462 267 604 266 879 574 963 128 0,7 0,7 1 1 2,7 3,8 4,8 0,9

ZM Pachuca 142 390 201 450 249 036 286 907 0,2 0,2 0,3 0,3 3,5 2,1 3,6 1,4

Total région centrale

15 983 673 19 294 044 21 124 166 23 417 201 23,9 23,7 23,2 24 1,9 0,9 2 1

Source : INEGI. Recensement de la population en 1980,1990 et 2000. Compte de la population 1995.

Le Tableau 1 montre que la région centrale garde son importance relative par rapport au total national, mais différentes tendances apparaissent entre les zones métropolitaines qui la composent.

Pour la période 1980 à 2000, la population de la ZMVM a diminué en impor-tance relative de 19,4 à 18,2 % de la population totale nationale en même temps qu’augmentait l’importance relative des autres zones métropolitaines de la région Centrale. Nous constatons ainsi que la population de la ZMVM semble mon-trer une tendance à la décroissance, alors que les autres zones métropolitaines augmentent avec des taux supérieurs à la croissance nationale, spécialement Puebla-Tlaxcala, Toluca, Cuernavaca-Cuautla et Querétaro. On peut penser qu’il y a eu un renversement des tendances lourdes des flux de populations, lesquelles cherchent les nouveaux pôles d’emplois.

30 Rapport INRETS n° 277

Les formes de la métropolisation

Illustration 1 : développement métropolitain de la région Centrale du Mexique

Expansionmétropolitaine

ZMVM – 2000

Source : Garza Villarreal, 2000.

Pour l’année 2001, la région Centrale contribue pour 41,9 % au PIB national et concentre 32,9 % de la population du Mexique. Ceux qui apportaient le plus au PIB étaient la Ville de Mexico (22,7 %), l’État de Mexico (10,7 %), Puebla (3,4 %), Querétaro (1,7 %), Hidalgo et Morelos avec 1,4 %.

2. L’expansion métropolitaine 1980–2000

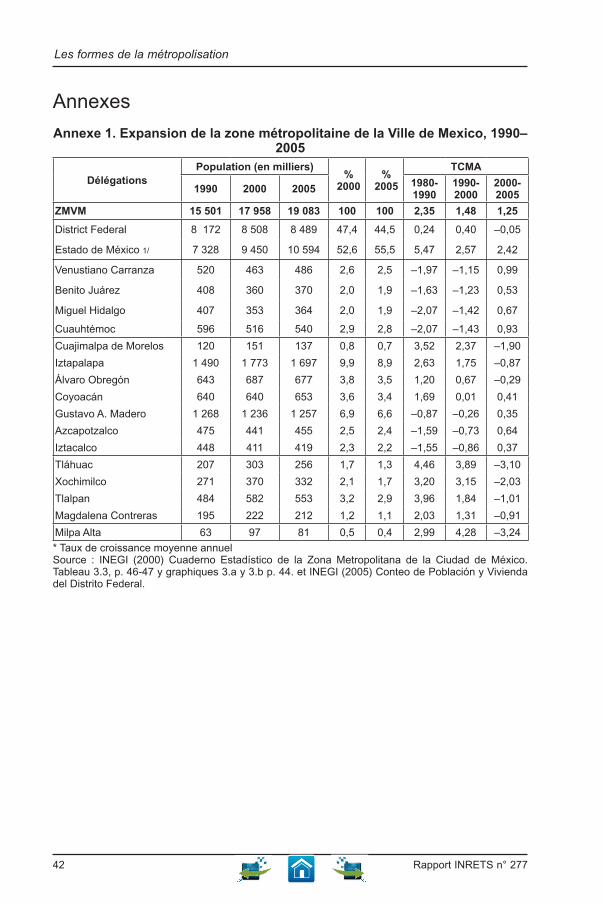

Notre analyse est centrée sur chacune des deux parties de la ZMVM, c’est-à-dire la Ville de Mexico (avec ces 16 délégations) et les 43 municipalités conur-bées de l’État de Mexico. Nous prenons la définition de la zone métropolitaine d’Unikel (2000), selon laquelle sont inclus les territoires des délégations et les municipalités définies comme entités politiques.3 Pour l’année 2000, nous pre-nons les municipalités de l’État de Mexico analysées par l’INEGI.

3 L’aire métropolitaine de la Ville de Mexico définie par Garza Villarreal et Ruiz Chiapetto (2000) sur la base physique de la ville est le tissu occupé par tout type de constructions, infrastructure et équipement qui s’étalent de son centre vers les autres directions, de forme plus ou moins continue. Elle s’étend en 1995, sur une superficie de 592 442 ha. dont le District Fédéral (Ville de Mexico) en occupe 25 %, les 24 municipalités de l’État de Mexico conurbées et les autres 25 municipalités périphériques en occupant 75 %..

Rapport INRETS n° 277 31

Permanence des formes des métropoles : le cas de la ZMV de Mexico

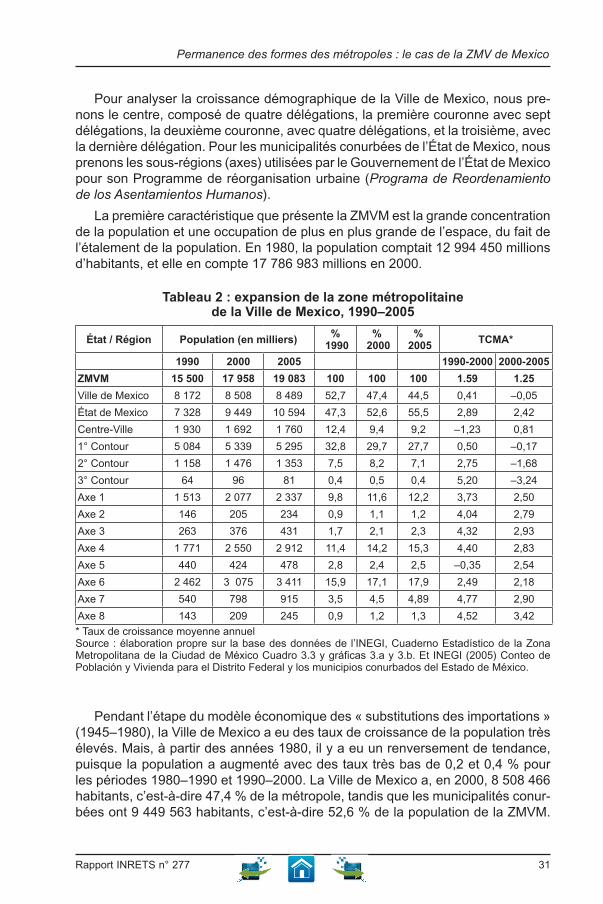

Pour analyser la croissance démographique de la Ville de Mexico, nous pre-nons le centre, composé de quatre délégations, la première couronne avec sept délégations, la deuxième couronne, avec quatre délégations, et la troisième, avec la dernière délégation. Pour les municipalités conurbées de l’État de Mexico, nous prenons les sous-régions (axes) utilisées par le Gouvernement de l’État de Mexico pour son Programme de réorganisation urbaine (Programa de Reordenamiento de los Asentamientos Humanos).

La première caractéristique que présente la ZMVM est la grande concentration de la population et une occupation de plus en plus grande de l’espace, du fait de l’étalement de la population. En 1980, la population comptait 12 994 450 millions d’habitants, et elle en compte 17 786 983 millions en 2000.

Tableau 2 : expansion de la zone métropolitaine de la Ville de Mexico, 1990–2005

État / Région Population (en milliers)%

1990%

2000%

2005TCMA*

1990 2000 2005 1990-2000 2000-2005

ZMVM 15 500 17 958 19 083 100 100 100 1.59 1.25

Ville de Mexico 8 172 8 508 8 489 52,7 47,4 44,5 0,41 –0,05

État de Mexico 7 328 9 449 10 594 47,3 52,6 55,5 2,89 2,42

Centre-Ville 1 930 1 692 1 760 12,4 9,4 9,2 –1,23 0,81

1° Contour 5 084 5 339 5 295 32,8 29,7 27,7 0,50 –0,17

2° Contour 1 158 1 476 1 353 7,5 8,2 7,1 2,75 –1,68

3° Contour 64 96 81 0,4 0,5 0,4 5,20 –3,24

Axe 1 1 513 2 077 2 337 9,8 11,6 12,2 3,73 2,50

Axe 2 146 205 234 0,9 1,1 1,2 4,04 2,79

Axe 3 263 376 431 1,7 2,1 2,3 4,32 2,93

Axe 4 1 771 2 550 2 912 11,4 14,2 15,3 4,40 2,83

Axe 5 440 424 478 2,8 2,4 2,5 –0,35 2,54

Axe 6 2 462 3 075 3 411 15,9 17,1 17,9 2,49 2,18

Axe 7 540 798 915 3,5 4,5 4,89 4,77 2,90

Axe 8 143 209 245 0,9 1,2 1,3 4,52 3,42

* Taux de croissance moyenne annuelSource : élaboration propre sur la base des données de l’INEGI, Cuaderno Estadístico de la Zona Metropolitana de la Ciudad de México Cuadro 3.3 y gráficas 3.a y 3.b. Et INEGI (2005) Conteo de Población y Vivienda para el Distrito Federal y los municipios conurbados del Estado de México.

Pendant l’étape du modèle économique des « substitutions des importations » (1945–1980), la Ville de Mexico a eu des taux de croissance de la population très élevés. Mais, à partir des années 1980, il y a eu un renversement de tendance, puisque la population a augmenté avec des taux très bas de 0,2 et 0,4 % pour les périodes 1980–1990 et 1990–2000. La Ville de Mexico a, en 2000, 8 508 466 habitants, c’est-à-dire 47,4 % de la métropole, tandis que les municipalités conur-bées ont 9 449 563 habitants, c’est-à-dire 52,6 % de la population de la ZMVM.

32 Rapport INRETS n° 277

Les formes de la métropolisation

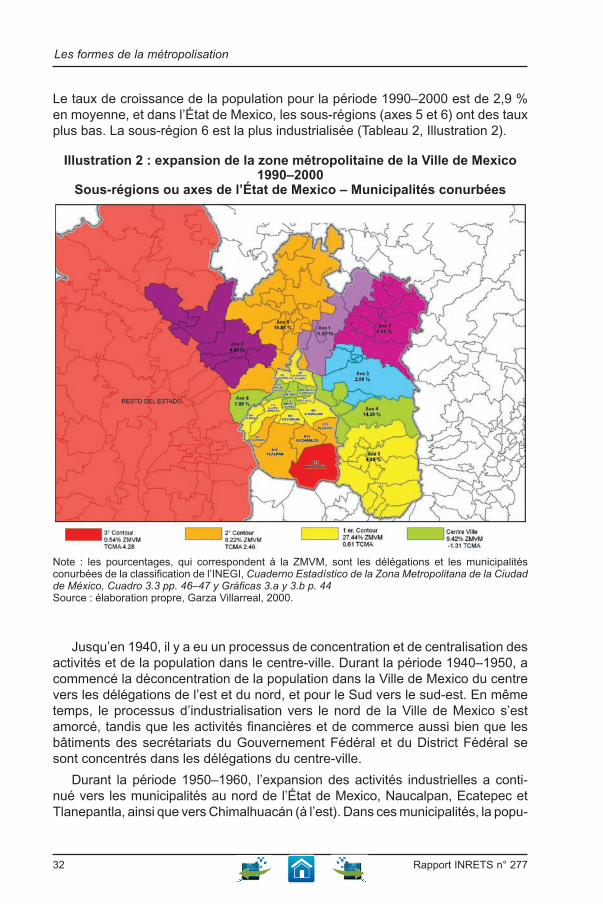

Le taux de croissance de la population pour la période 1990–2000 est de 2,9 % en moyenne, et dans l’État de Mexico, les sous-régions (axes 5 et 6) ont des taux plus bas. La sous-région 6 est la plus industrialisée (Tableau 2, Illustration 2).

Illustration 2 : expansion de la zone métropolitaine de la Ville de Mexico 1990–2000

Sous-régions ou axes de l’État de Mexico – Municipalités conurbées

AxeAxe Axe

Axe

Axe

Axe

Axe

Axe

Note : les pourcentages, qui correspondent à la ZMVM, sont les délégations et les municipalités conurbées de la classification de l’INEGI, Cuaderno Estadístico de la Zona Metropolitana de la Ciudad de México, Cuadro 3.3 pp. 46–47 y Gráficas 3.a y 3.b p. 44Source : élaboration propre, Garza Villarreal, 2000.

Jusqu’en 1940, il y a eu un processus de concentration et de centralisation des activités et de la population dans le centre-ville. Durant la période 1940–1950, a commencé la déconcentration de la population dans la Ville de Mexico du centre vers les délégations de l’est et du nord, et pour le Sud vers le sud-est. En même temps, le processus d’industrialisation vers le nord de la Ville de Mexico s’est amorcé, tandis que les activités financières et de commerce aussi bien que les bâtiments des secrétariats du Gouvernement Fédéral et du District Fédéral se sont concentrés dans les délégations du centre-ville.

Durant la période 1950–1960, l’expansion des activités industrielles a conti-nué vers les municipalités au nord de l’État de Mexico, Naucalpan, Ecatepec et Tlanepantla, ainsi que vers Chimalhuacán (à l’est). Dans ces municipalités, la popu-

Rapport INRETS n° 277 33

Permanence des formes des métropoles : le cas de la ZMV de Mexico

lation a augmenté avec un taux de 13,4 % par an. En 1970, s’y ajoutent les munici-palités de Cuautitlán, La Paz, Huixquilucan, Tultitlán, Coacalco et Nezahualcóyotl, qui ont eu un taux de croissance de la population de 18,6 % par an.

Pour la période 1970–1980, les délégations du centre ont commencé à perdre certains groupes de la population, car les quatre délégations ont eu des taux de croissance négatifs de –1 % par an. Les délégations du sud et de l’est, localisées dans la première couronne, ont enregistré des taux de croissance entre 7 et 9 % par an, surtout Iztapalapa, Cuajimalpa, Tláhuac, Tlalpan, Magdalena Contreras et Xochimilco. Les municipalités de l’État de Mexico qui se sont conurbées dans cette période sont : Chalco, Chiautla, Chicoloapan, Chinconcuac, Ixtapaluca, Nicolas Romero, Tecamac et Texcoco (cf. Annexe 1).

Le District Fédéral a commencé à perdre sa population à partir des années 1980, surtout les délégations centrales, ainsi que quelques-unes de la deuxième couronne. Le centre-ville a eu des taux de croissance négatifs (–1,9 et –1,3 %) pour les deux périodes, ainsi que la deuxième couronne avec les délégations A. Obregón, Coyoacán G. A. Madero, Azcapoztalco et Iztacalco. Par contre, la popu-lation a augmenté avec des taux positifs dans les délégations du sud qui ont des terrains de réserve écologique, lesquels servent de réservoirs pour l’eau de pluie et contribuent à la conservation du milieu naturel : il s’agit de Tláhuac, Xochimilco, Tlalpan et Cuajimalpa, et aussi Milpa Alta pour la troisième couronne.