Embed Size (px)

Citation preview

Résultats de l’étude réalisée conjointement par PwC et l’ARFA (Association des Responsables de Fusions-Acquisitions en Entreprises)

Les opérations M&A des groupes français en période de crise

PwC - ARFA | 3Sommaire

Sommaire

Section 1 : Les opérations M&A réalisées par les groupes français depuis 2007 5

Section 2 : Les cessions réalisées par les groupes français en période de crise 7

Section 3 : Les acquisitions réalisées par les groupes français en Europe en période de crise 11

Section 4 : Les acquisitions réalisées par les groupes français en dehors de l’Europe en période de crise 15

4 | Les opérations M&A des groupes français en période de crise | 2012

Remarques préliminaires

Cette étude a été réalisée conjointement par PwC et l’ARFA (Association des responsables de Fusions-Acquisitions en Entreprises) entre janvier et mai 2012.

Elle présente les opérations de M&A réalisées par les groupes français depuis le début de la crise, et plus particulièrement sur la période 2009-2011.

Cette étude a été préparée à partir de statistiques issues de la base de données Zephyr. Nous avons retenu les transactions portant sur 50 % ou plus du capital (50 % pour les joint-ventures et au moins 50 % dans le cas des opérations d’acquisition ou de cession). Par hypothèse, nous avons exclu les transactions pour lesquelles le pourcentage d’intérêt acquis ou cédé n’était pas renseigné dans Zephyr.

Notre analyse a porté sur les volumes de transactions, les informations sur leur valeur unitaire n’étant disponibles dans Zephyr que dans 21 % des cas en moyenne sur la période 2007-2011.

Les opérations M&A réalisées par les groupes français depuis 2007

Section 1

6 | Les opérations M&A des groupes français en période de crise | 2012

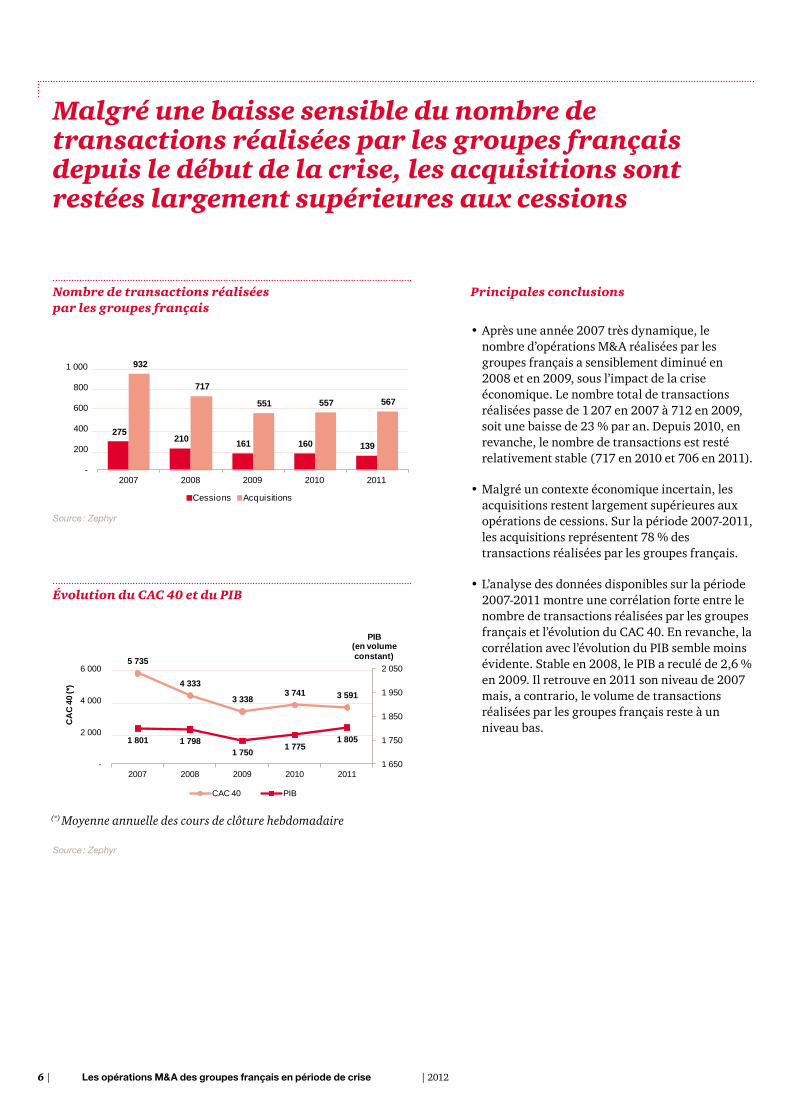

Malgré une baisse sensible du nombre de transactions réalisées par les groupes français depuis le début de la crise, les acquisitions sont restées largement supérieures aux cessions

Principales conclusions

• Après une année 2007 très dynamique, le nombre d’opérations M&A réalisées par les groupes français a sensiblement diminué en 2008 et en 2009, sous l’impact de la crise économique. Le nombre total de transactions réalisées passe de 1 207 en 2007 à 712 en 2009, soit une baisse de 23 % par an. Depuis 2010, en revanche, le nombre de transactions est resté relativement stable (717 en 2010 et 706 en 2011).

• Malgré un contexte économique incertain, les acquisitions restent largement supérieures aux opérations de cessions. Sur la période 2007-2011, les acquisitions représentent 78 % des transactions réalisées par les groupes français.

• L’analyse des données disponibles sur la période 2007-2011 montre une corrélation forte entre le nombre de transactions réalisées par les groupes français et l’évolution du CAC 40. En revanche, la corrélation avec l’évolution du PIB semble moins évidente. Stable en 2008, le PIB a reculé de 2,6 % en 2009. Il retrouve en 2011 son niveau de 2007 mais, a contrario, le volume de transactions réalisées par les groupes français reste à un niveau bas.

Nombre de transactions réalisées par les groupes français

Évolution du CAC 40 et du PIB

275 210 161 160 139

932

717

551 557 567

-

200

400

600

800

1 000

2007 2008 2009 2010 2011

Cessions Acquisitions

5 735

4 333

3 338 3 741 3 591

1 801 1 798 1 750 1 775

1 805

1 650

1 750

1 850

1 950

2 050

-

2 000

4 000

6 000

2007 2008 2009 2010 2011

PIB(en volume constant)

CA

C 4

0 (*

)

CAC 40 PIB

Source : Zephyr

Source : Zephyr

(*) Moyenne annuelle des cours de clôture hebdomadaire

Les cessions réalisées par les groupes français en période de crise

Section 2

8 | Les opérations M&A des groupes français en période de crise | 2012

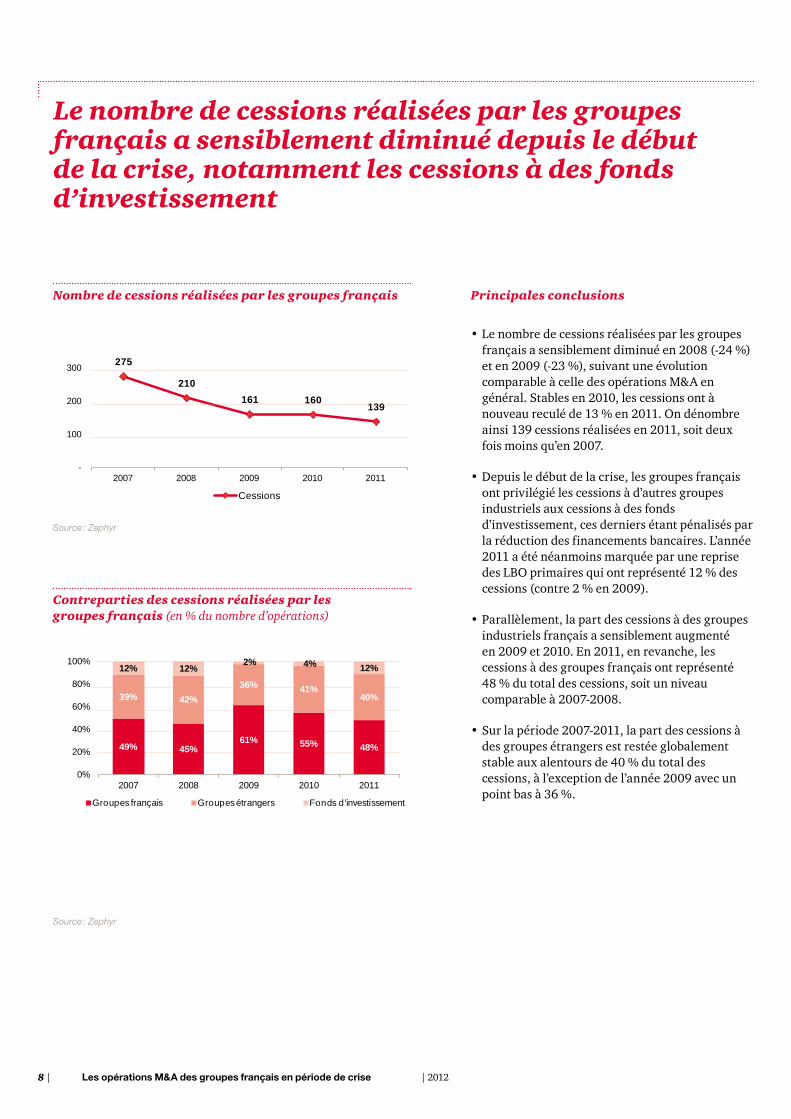

Le nombre de cessions réalisées par les groupes français a sensiblement diminué depuis le début de la crise, notamment les cessions à des fonds d’investissement

Principales conclusions

• Le nombre de cessions réalisées par les groupes français a sensiblement diminué en 2008 (-24 %) et en 2009 (-23 %), suivant une évolution comparable à celle des opérations M&A en général. Stables en 2010, les cessions ont à nouveau reculé de 13 % en 2011. On dénombre ainsi 139 cessions réalisées en 2011, soit deux fois moins qu’en 2007.

• Depuis le début de la crise, les groupes français ont privilégié les cessions à d’autres groupes industriels aux cessions à des fonds d’investissement, ces derniers étant pénalisés par la réduction des financements bancaires. L’année 2011 a été néanmoins marquée par une reprise des LBO primaires qui ont représenté 12 % des cessions (contre 2 % en 2009).

• Parallèlement, la part des cessions à des groupes industriels français a sensiblement augmenté en 2009 et 2010. En 2011, en revanche, les cessions à des groupes français ont représenté 48 % du total des cessions, soit un niveau comparable à 2007-2008.

• Sur la période 2007-2011, la part des cessions à des groupes étrangers est restée globalement stable aux alentours de 40 % du total des cessions, à l’exception de l’année 2009 avec un point bas à 36 %.

Nombre de cessions réalisées par les groupes français

Contreparties des cessions réalisées par les groupes français (en % du nombre d’opérations)

Source : Zephyr

Source : Zephyr

275

210 161 160

139

-

100

200

300

2007 2008 2009 2010 2011

Cessions

49% 45%61% 55% 48%

39% 42%36% 41%

40%

12% 12%2% 4% 12%

0%

20%

40%

60%

80%

100%

2007 2008 2009 2010 2011

Groupes français Groupes étrangers Fonds d'investissement

PwC - ARFA | 9Les cessions réalisées par les groupes français en période de crise

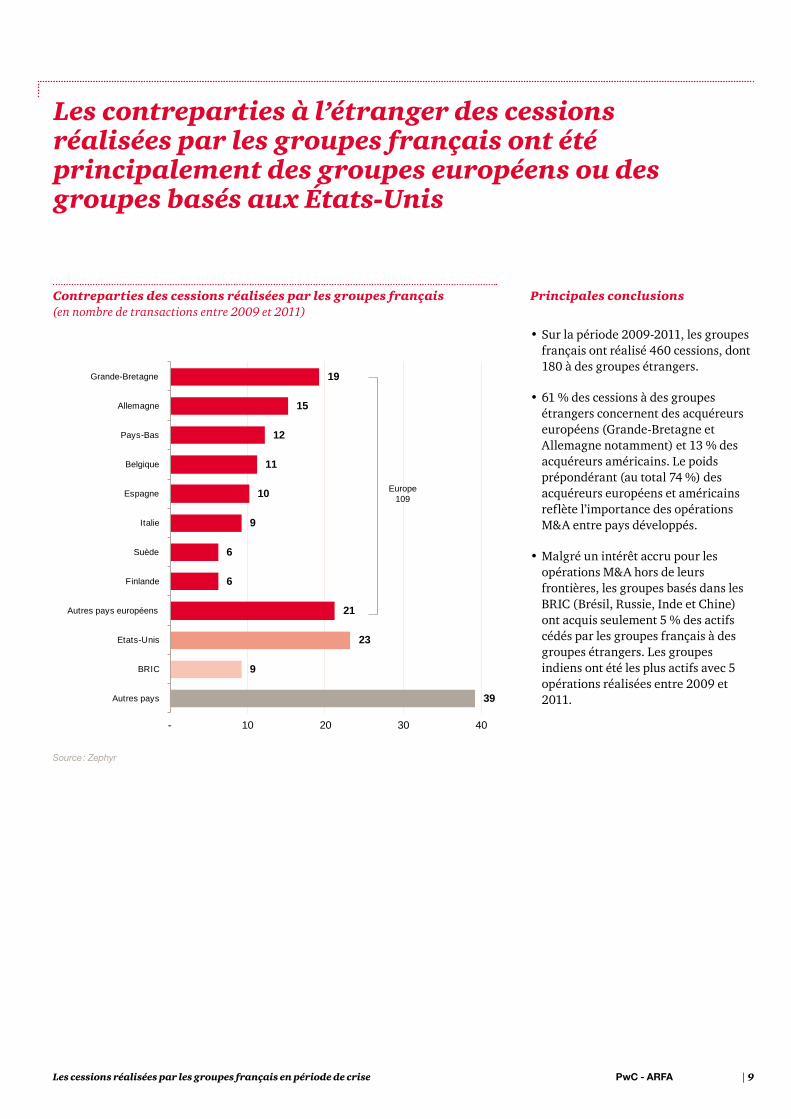

Les contreparties à l’étranger des cessions réalisées par les groupes français ont été principalement des groupes européens ou des groupes basés aux États-Unis

Principales conclusions

• Sur la période 2009-2011, les groupes français ont réalisé 460 cessions, dont 180 à des groupes étrangers.

• 61 % des cessions à des groupes étrangers concernent des acquéreurs européens (Grande-Bretagne et Allemagne notamment) et 13 % des acquéreurs américains. Le poids prépondérant (au total 74 %) des acquéreurs européens et américains reflète l’importance des opérations M&A entre pays développés.

• Malgré un intérêt accru pour les opérations M&A hors de leurs frontières, les groupes basés dans les BRIC (Brésil, Russie, Inde et Chine) ont acquis seulement 5 % des actifs cédés par les groupes français à des groupes étrangers. Les groupes indiens ont été les plus actifs avec 5 opérations réalisées entre 2009 et 2011.

Contreparties des cessions réalisées par les groupes français (en nombre de transactions entre 2009 et 2011)

39

9

23

21

6

6

9

10

11

12

15

19

- 10 20 30 40

Autres pays

BRIC

Etats-Unis

Autres pays européens

Finlande

Suède

Italie

Espagne

Belgique

Pays-Bas

Allemagne

Grande-Bretagne

Europe109

Source : Zephyr

10 | Les opérations M&A des groupes français en période de crise | 2012

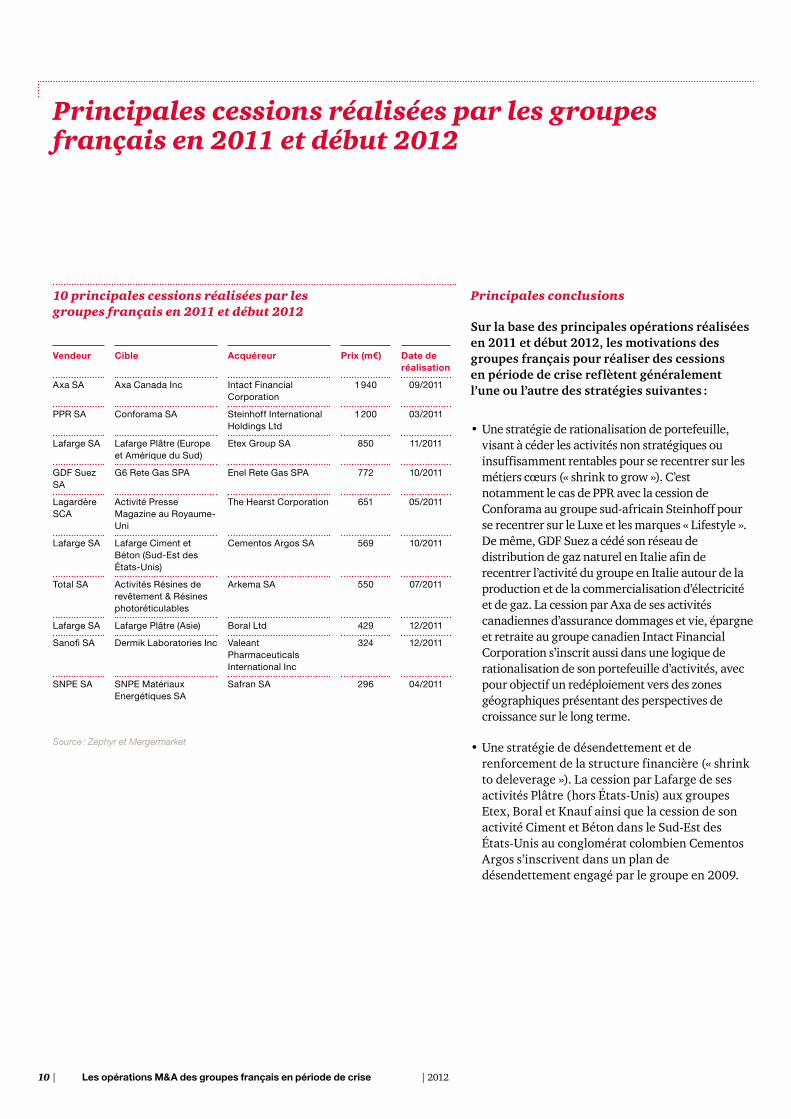

Principales cessions réalisées par les groupes français en 2011 et début 2012

Principales conclusions

Sur la base des principales opérations réalisées en 2011 et début 2012, les motivations des groupes français pour réaliser des cessions en période de crise reflètent généralement l’une ou l’autre des stratégies suivantes :

• Une stratégie de rationalisation de portefeuille, visant à céder les activités non stratégiques ou insuffisamment rentables pour se recentrer sur les métiers cœurs (« shrink to grow »). C’est notamment le cas de PPR avec la cession de Conforama au groupe sud-africain Steinhoff pour se recentrer sur le Luxe et les marques « Lifestyle ». De même, GDF Suez a cédé son réseau de distribution de gaz naturel en Italie afin de recentrer l’activité du groupe en Italie autour de la production et de la commercialisation d’électricité et de gaz. La cession par Axa de ses activités canadiennes d’assurance dommages et vie, épargne et retraite au groupe canadien Intact Financial Corporation s’inscrit aussi dans une logique de rationalisation de son portefeuille d’activités, avec pour objectif un redéploiement vers des zones géographiques présentant des perspectives de croissance sur le long terme.

• Une stratégie de désendettement et de renforcement de la structure financière (« shrink to deleverage »). La cession par Lafarge de ses activités Plâtre (hors États-Unis) aux groupes Etex, Boral et Knauf ainsi que la cession de son activité Ciment et Béton dans le Sud-Est des États-Unis au conglomérat colombien Cementos Argos s’inscrivent dans un plan de désendettement engagé par le groupe en 2009.

10 principales cessions réalisées par les groupes français en 2011 et début 2012

Source : Zephyr et Mergermarket

Vendeur Cible Acquéreur Prix (m€) Date de

réalisation

Axa SA Axa Canada Inc Intact Financial Corporation

1 940 09/2011

PPR SA Conforama SA Steinhoff International Holdings Ltd

1 200 03/2011

Lafarge SA Lafarge Plâtre (Europe et Amérique du Sud)

Etex Group SA 850 11/2011

GDF Suez SA

G6 Rete Gas SPA Enel Rete Gas SPA 772 10/2011

Lagardère SCA

Activité Presse Magazine au Royaume-Uni

The Hearst Corporation 651 05/2011

Lafarge SA Lafarge Ciment et Béton (Sud-Est des États-Unis)

Cementos Argos SA 569 10/2011

Total SA Activités Résines de revêtement & Résines photoréticulables

Arkema SA 550 07/2011

Lafarge SA Lafarge Plâtre (Asie) Boral Ltd 429 12/2011

Sanofi SA Dermik Laboratories Inc Valeant Pharmaceuticals International Inc

324 12/2011

SNPE SA SNPE Matériaux Energétiques SA

Safran SA 296 04/2011

Les acquisitions réalisées par les groupes français en Europe en période de crise

Section 3

12 | Les opérations M&A des groupes français en période de crise | 2012

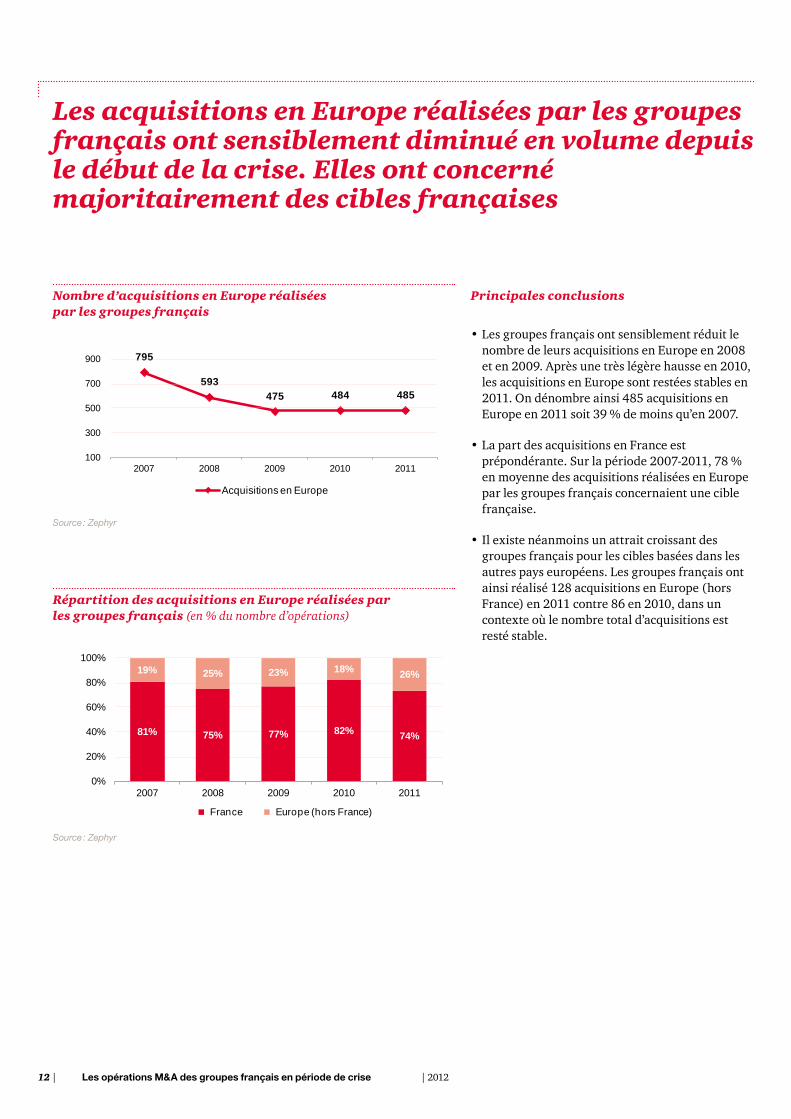

Les acquisitions en Europe réalisées par les groupes français ont sensiblement diminué en volume depuis le début de la crise. Elles ont concerné majoritairement des cibles françaises

Principales conclusions

• Les groupes français ont sensiblement réduit le nombre de leurs acquisitions en Europe en 2008 et en 2009. Après une très légère hausse en 2010, les acquisitions en Europe sont restées stables en 2011. On dénombre ainsi 485 acquisitions en Europe en 2011 soit 39 % de moins qu’en 2007.

• La part des acquisitions en France est prépondérante. Sur la période 2007-2011, 78 % en moyenne des acquisitions réalisées en Europe par les groupes français concernaient une cible française.

• Il existe néanmoins un attrait croissant des groupes français pour les cibles basées dans les autres pays européens. Les groupes français ont ainsi réalisé 128 acquisitions en Europe (hors France) en 2011 contre 86 en 2010, dans un contexte où le nombre total d’acquisitions est resté stable.

Nombre d’acquisitions en Europe réalisées par les groupes français

Répartition des acquisitions en Europe réalisées par les groupes français (en % du nombre d’opérations)

795

593 475 484 485

100

300

500

700

900

2007 2008 2009 2010 2011

Acquisitions en Europe

81% 75% 77% 82% 74%

19% 25% 23% 18% 26%

0%

20%

40%

60%

80%

100%

2007 2008 2009 2010 2011

France Europe (hors France)

Source : Zephyr

Source : Zephyr

PwC - ARFA | 13Les acquisitions réalisées par les groupes français en Europe en période de crise

Source : Zephyr

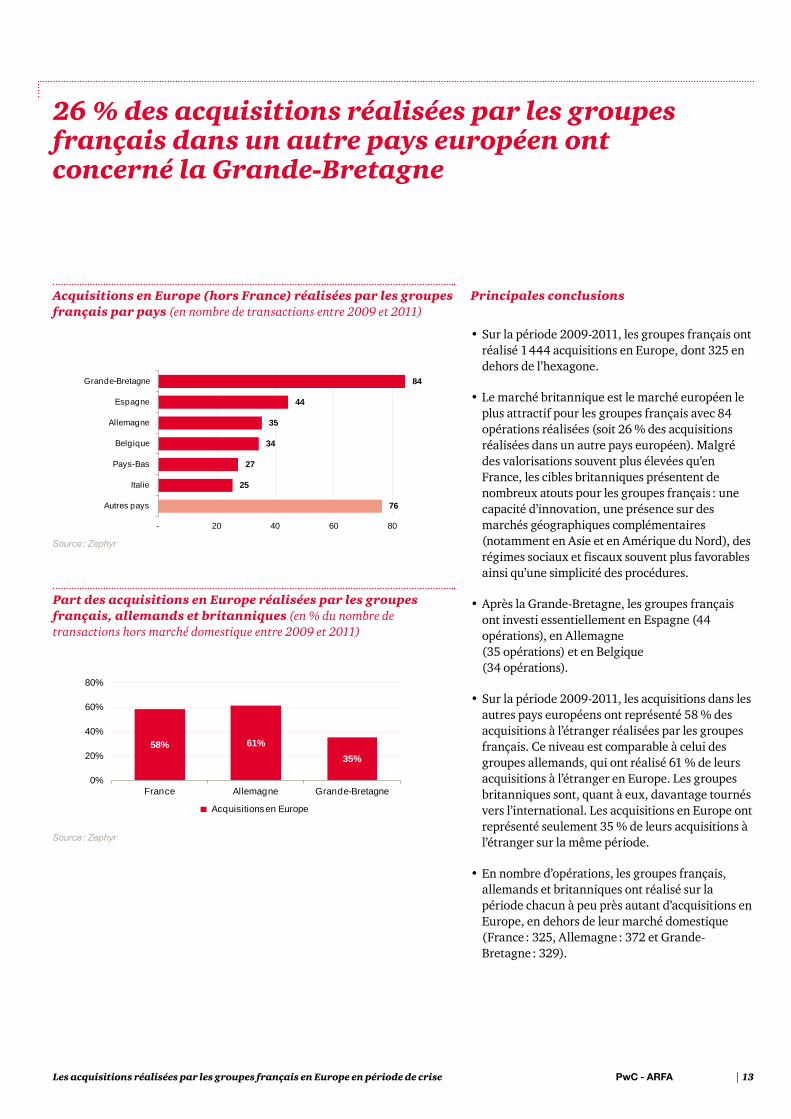

26 % des acquisitions réalisées par les groupes français dans un autre pays européen ont concerné la Grande-Bretagne

Principales conclusions

• Sur la période 2009-2011, les groupes français ont réalisé 1 444 acquisitions en Europe, dont 325 en dehors de l’hexagone.

• Le marché britannique est le marché européen le plus attractif pour les groupes français avec 84 opérations réalisées (soit 26 % des acquisitions réalisées dans un autre pays européen). Malgré des valorisations souvent plus élevées qu’en France, les cibles britanniques présentent de nombreux atouts pour les groupes français : une capacité d’innovation, une présence sur des marchés géographiques complémentaires (notamment en Asie et en Amérique du Nord), des régimes sociaux et fiscaux souvent plus favorables ainsi qu’une simplicité des procédures.

• Après la Grande-Bretagne, les groupes français ont investi essentiellement en Espagne (44 opérations), en Allemagne (35 opérations) et en Belgique(34 opérations).

• Sur la période 2009-2011, les acquisitions dans les autres pays européens ont représenté 58 % des acquisitions à l’étranger réalisées par les groupes français. Ce niveau est comparable à celui des groupes allemands, qui ont réalisé 61 % de leurs acquisitions à l’étranger en Europe. Les groupes britanniques sont, quant à eux, davantage tournés vers l’international. Les acquisitions en Europe ont représenté seulement 35 % de leurs acquisitions à l’étranger sur la même période.

• En nombre d’opérations, les groupes français, allemands et britanniques ont réalisé sur la période chacun à peu près autant d’acquisitions en Europe, en dehors de leur marché domestique (France : 325, Allemagne : 372 et Grande-Bretagne : 329).

Acquisitions en Europe (hors France) réalisées par les groupes français par pays (en nombre de transactions entre 2009 et 2011)

Part des acquisitions en Europe réalisées par les groupes français, allemands et britanniques (en % du nombre de transactions hors marché domestique entre 2009 et 2011)

76

25

27

34

35

44

84

- 20 40 60 80

Autres pays

Italie

Pays-Bas

Belgique

Allemagne

Espagne

Grande-Bretagne

58% 61%35%

0%

20%

40%

60%

80%

France Allemagne Grande-Bretagne

Acquisitions en Europe

Source : Zephyr

14 | Les opérations M&A des groupes français en période de crise | 2012

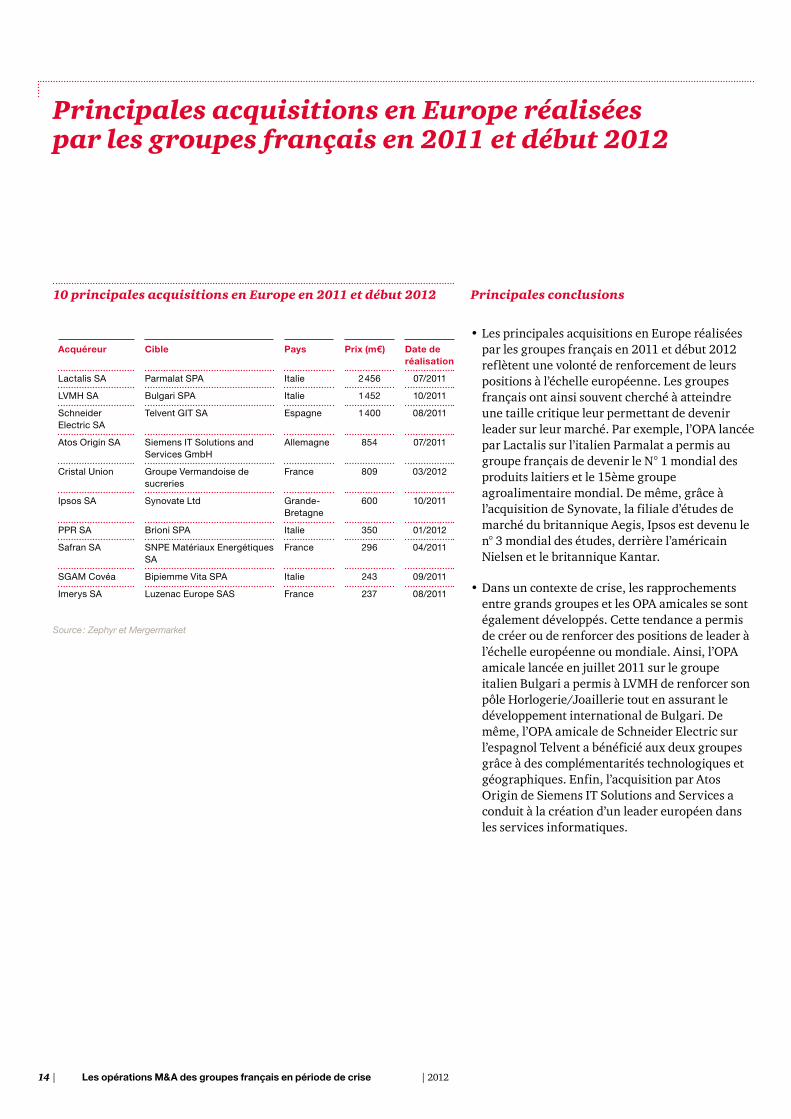

Principales acquisitions en Europe réalisées par les groupes français en 2011 et début 2012

Principales conclusions

• Les principales acquisitions en Europe réalisées par les groupes français en 2011 et début 2012 reflètent une volonté de renforcement de leurs positions à l’échelle européenne. Les groupes français ont ainsi souvent cherché à atteindre une taille critique leur permettant de devenir leader sur leur marché. Par exemple, l’OPA lancée par Lactalis sur l’italien Parmalat a permis au groupe français de devenir le N° 1 mondial des produits laitiers et le 15ème groupe agroalimentaire mondial. De même, grâce à l’acquisition de Synovate, la filiale d’études de marché du britannique Aegis, Ipsos est devenu le n° 3 mondial des études, derrière l’américain Nielsen et le britannique Kantar.

• Dans un contexte de crise, les rapprochements entre grands groupes et les OPA amicales se sont également développés. Cette tendance a permis de créer ou de renforcer des positions de leader à l’échelle européenne ou mondiale. Ainsi, l’OPA amicale lancée en juillet 2011 sur le groupe italien Bulgari a permis à LVMH de renforcer son pôle Horlogerie/Joaillerie tout en assurant le développement international de Bulgari. De même, l’OPA amicale de Schneider Electric sur l’espagnol Telvent a bénéficié aux deux groupes grâce à des complémentarités technologiques et géographiques. Enfin, l’acquisition par Atos Origin de Siemens IT Solutions and Services a conduit à la création d’un leader européen dans les services informatiques.

10 principales acquisitions en Europe en 2011 et début 2012

Source : Zephyr et Mergermarket

Acquéreur Cible Pays Prix (m€) Date de

réalisation

Lactalis SA Parmalat SPA Italie 2 456 07/2011

LVMH SA Bulgari SPA Italie 1 452 10/2011

Schneider Electric SA

Telvent GIT SA Espagne 1 400 08/2011

Atos Origin SA Siemens IT Solutions and Services GmbH

Allemagne 854 07/2011

Cristal Union Groupe Vermandoise de sucreries

France 809 03/2012

Ipsos SA Synovate Ltd Grande-Bretagne

600 10/2011

PPR SA Brioni SPA Italie 350 01/2012

Safran SA SNPE Matériaux Energétiques SA

France 296 04/2011

SGAM Covéa Bipiemme Vita SPA Italie 243 09/2011

Imerys SA Luzenac Europe SAS France 237 08/2011

Les acquisitions réalisées par les groupes français en dehors de l’Europe en période de crise

Section 4

16 | Les opérations M&A des groupes français en période de crise | 2012

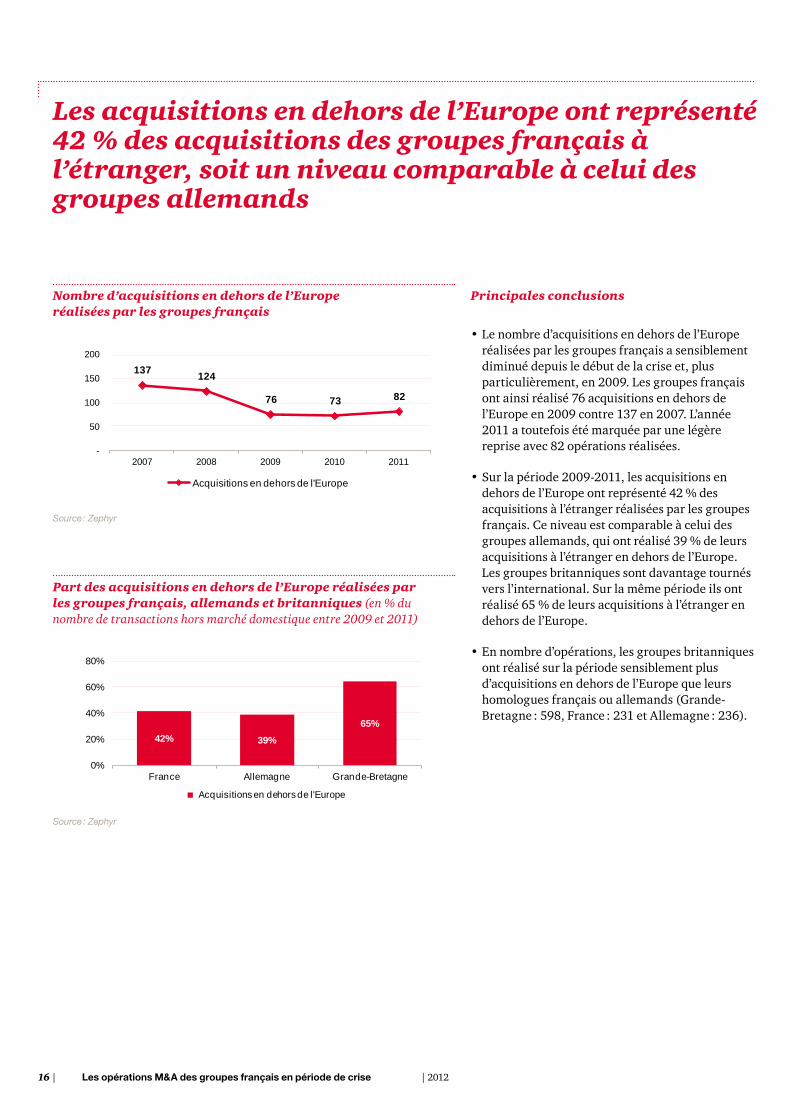

Les acquisitions en dehors de l’Europe ont représenté 42 % des acquisitions des groupes français à l’étranger, soit un niveau comparable à celui des groupes allemands

Principales conclusions

• Le nombre d’acquisitions en dehors de l’Europe réalisées par les groupes français a sensiblement diminué depuis le début de la crise et, plus particulièrement, en 2009. Les groupes français ont ainsi réalisé 76 acquisitions en dehors de l’Europe en 2009 contre 137 en 2007. L’année 2011 a toutefois été marquée par une légère reprise avec 82 opérations réalisées.

• Sur la période 2009-2011, les acquisitions en dehors de l’Europe ont représenté 42 % des acquisitions à l’étranger réalisées par les groupes français. Ce niveau est comparable à celui des groupes allemands, qui ont réalisé 39 % de leurs acquisitions à l’étranger en dehors de l’Europe. Les groupes britanniques sont davantage tournés vers l’international. Sur la même période ils ont réalisé 65 % de leurs acquisitions à l’étranger en dehors de l’Europe.

• En nombre d’opérations, les groupes britanniques ont réalisé sur la période sensiblement plus d’acquisitions en dehors de l’Europe que leurs homologues français ou allemands (Grande-Bretagne : 598, France : 231 et Allemagne : 236).

Nombre d’acquisitions en dehors de l’Europe réalisées par les groupes français

Part des acquisitions en dehors de l’Europe réalisées par les groupes français, allemands et britanniques (en % du nombre de transactions hors marché domestique entre 2009 et 2011)

137 124

76 73 82

-

50

100

150

200

2007 2008 2009 2010 2011

Acquisitions en dehors de l'Europe

42% 39%

65%

0%

20%

40%

60%

80%

France Allemagne Grande-Bretagne

Acquisitions en dehors de l'Europe

Source : Zephyr

Source : Zephyr

PwC - ARFA | 17Les acquisitions réalisées par les groupes français en dehors de l’Europe en période de crise

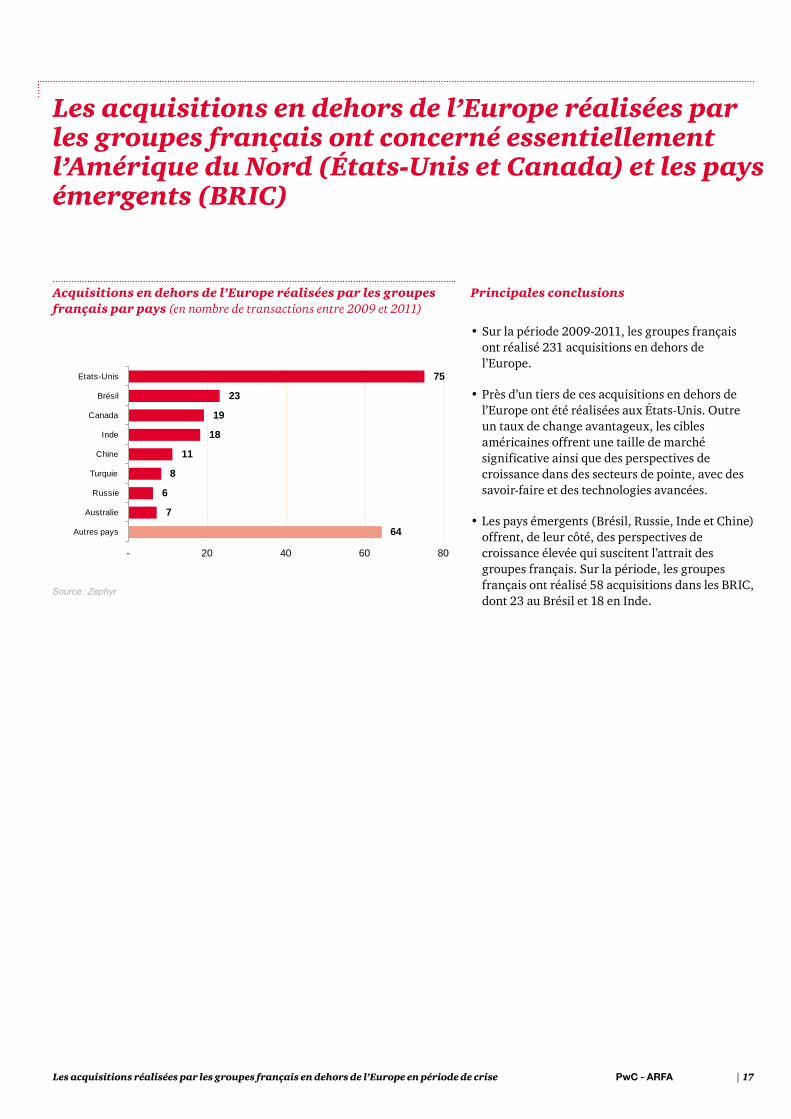

Les acquisitions en dehors de l’Europe réalisées par les groupes français ont concerné essentiellement l’Amérique du Nord (États-Unis et Canada) et les pays émergents (BRIC)

Principales conclusions

• Sur la période 2009-2011, les groupes français ont réalisé 231 acquisitions en dehors de l’Europe.

• Près d’un tiers de ces acquisitions en dehors de l’Europe ont été réalisées aux États-Unis. Outre un taux de change avantageux, les cibles américaines offrent une taille de marché significative ainsi que des perspectives de croissance dans des secteurs de pointe, avec des savoir-faire et des technologies avancées.

• Les pays émergents (Brésil, Russie, Inde et Chine) offrent, de leur côté, des perspectives de croissance élevée qui suscitent l’attrait des groupes français. Sur la période, les groupes français ont réalisé 58 acquisitions dans les BRIC, dont 23 au Brésil et 18 en Inde.

Acquisitions en dehors de l’Europe réalisées par les groupes français par pays (en nombre de transactions entre 2009 et 2011)

64

7

6

8

11

18

19

23

75

- 20 40 60 80

Autres pays

Australie

Russie

Turquie

Chine

Inde

Canada

Brésil

Etats-Unis

Source : Zephyr

18 | Les opérations M&A des groupes français en période de crise | 2012

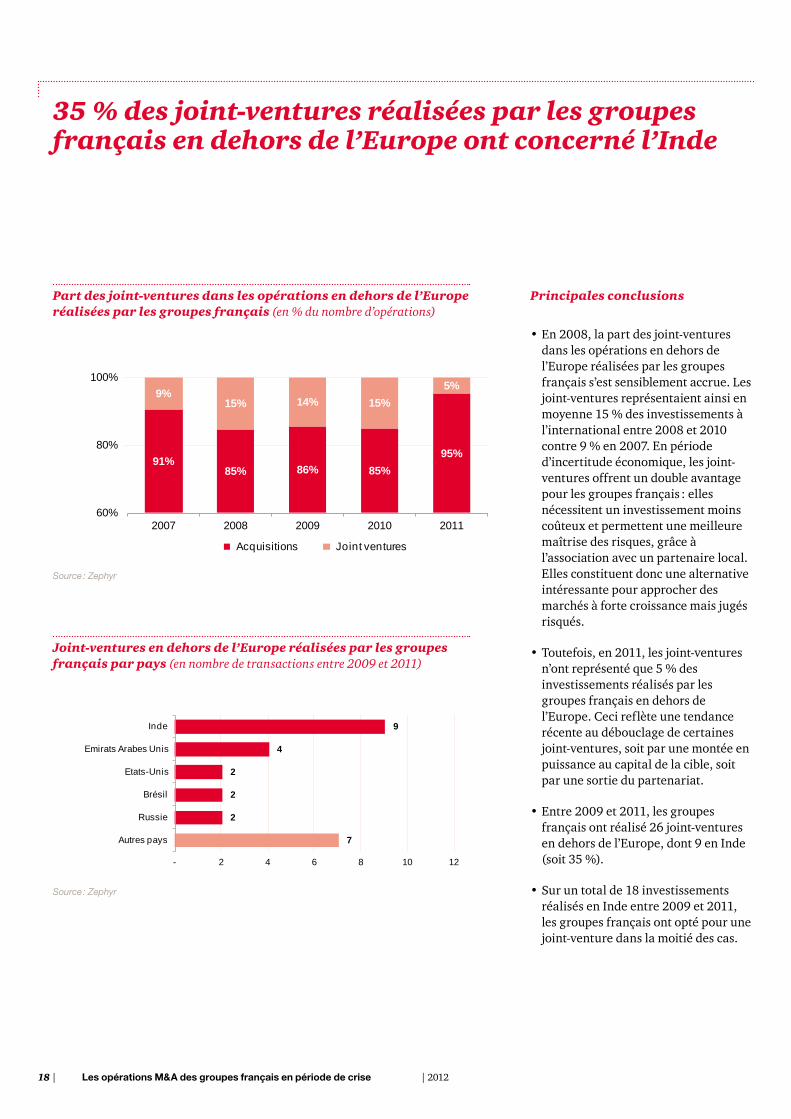

Part des joint-ventures dans les opérations en dehors de l’Europe réalisées par les groupes français (en % du nombre d’opérations)

Joint-ventures en dehors de l’Europe réalisées par les groupes français par pays (en nombre de transactions entre 2009 et 2011)

91%85% 86% 85%

95%

9%15% 14% 15%

5%

60%

80%

100%

2007 2008 2009 2010 2011

Acquisitions Joint ventures

7

2

2

2

4

9

- 2 4 6 8 10 12

Autres pays

Russie

Brésil

Etats-Unis

Emirats Arabes Unis

Inde

Source : Zephyr

Source : Zephyr

35 % des joint-ventures réalisées par les groupes français en dehors de l’Europe ont concerné l’Inde

Principales conclusions

• En 2008, la part des joint-ventures dans les opérations en dehors de l’Europe réalisées par les groupes français s’est sensiblement accrue. Les joint-ventures représentaient ainsi en moyenne 15 % des investissements à l’international entre 2008 et 2010 contre 9 % en 2007. En période d’incertitude économique, les joint-ventures offrent un double avantage pour les groupes français : elles nécessitent un investissement moins coûteux et permettent une meilleure maîtrise des risques, grâce à l’association avec un partenaire local. Elles constituent donc une alternative intéressante pour approcher des marchés à forte croissance mais jugés risqués.

• Toutefois, en 2011, les joint-ventures n’ont représenté que 5 % des investissements réalisés par les groupes français en dehors de l’Europe. Ceci reflète une tendance récente au débouclage de certaines joint-ventures, soit par une montée en puissance au capital de la cible, soit par une sortie du partenariat.

• Entre 2009 et 2011, les groupes français ont réalisé 26 joint-ventures en dehors de l’Europe, dont 9 en Inde (soit 35 %).

• Sur un total de 18 investissements réalisés en Inde entre 2009 et 2011, les groupes français ont opté pour une joint-venture dans la moitié des cas.

PwC - ARFA | 19Les acquisitions réalisées par les groupes français en dehors de l’Europe en période de crise

Principales acquisitions en dehors de l’Europe réalisées par les groupes français en 2011 et début 2012

Principales conclusions

Les principales acquisitions réalisées en dehors de l’Europe par les groupes français en 2011 et début 2012 ont été motivées essentiellement par :

• Une recherche de leviers de croissance sur des secteurs porteurs (tels que les biotechnologies ou les énergies renouvelables) ou une recherche de capacités technologiques de pointe. Par exemple, l’acquisition par Sanofi de l’américain Genzyme visait à positionner le groupe pharmaceutique français sur le secteur des biotechnologies pour faire face à la concurrence des génériques. De même, Safran a acquis l’américain L-1 Identity Solutions, spécialisé dans les solutions biométriques et de gestion d’identité de pointe, afin de développer ses activités de sécurité.

• Un accroissement de leur présence internationale pour renforcer une position de leadership. Ainsi, l’acquisition de l’américain Global Industries par Technip visait à renforcer les positions du groupe dans le Golfe du Mexique, en Asie-Pacifique et au Moyen-Orient.

• Un positionnement sur des marchés offrant des perspectives de croissance élevée, comme l’illustre l’acquisition du groupe brésilien Puras Do Brasil par Sodexo.

10 principales acquisitions en dehors de l’Europe en 2011 et début 2012

Source : Zephyr et Mergermarket

Acquéreur Cible Pays Prix (m€) Date de

réalisation

Sanofi -Aventis SA Genzyme Corporation États-Unis 14 055 04/2011

Safran SA L-1 Identity Solutions Inc États-Unis 1 113 07/2011

Total SA Sunpower Corporation États-Unis 965 06/2011

Technip SA Global Industries Ltd États-Unis 798 12/2011

Scor SE Transamerica Reinsurance (Portefeuille Mortalité)

États-Unis 623 08/2011

Sodexo SA Puras Do Brasil SA Brésil 525 09/2011

Eurocopter Holding SA Vector Aerospace Corporation

Canada 452 07/2011

Publicis Groupe SA Rosetta Marketing Group Llc

États-Unis 395 07/2011

Sanofi -Aventis SA BMP Sunstone Corporation

États-Unis 379 02/2011

PPR SA Volcom Inc États-Unis 362 06/2011

20 | Les opérations M&A des groupes français en période de crise | 2012

A propos de PwCPwC réalise en France des missions d’audit, d’expertise comptable et de conseil pour des entreprises de toutes tailles, publiques et privées, privilégiant des approches sectorielles et assurant confiance et valeur ajoutée pour ses clients et l’ensemble des parties prenantes.

PwC rassemble en France 4 000 personnes dans 25 bureaux.

Dans le monde, plus de 169 000 personnes travaillent en réseau dans 158 pays, partagent idées, expertises et perspectives innovantes pour apporter des solutions et des conseils adaptés.

PwC a réalisé un chiffre d’affaires mondial de 29,2 milliards de dollars (au 30 juin 2011). En France, PwC a totalisé 674 millions d’euros de revenus pour l’exercice clos le 30 juin 2011.

PwC est la marque sous laquelle les entités membres de PricewaterhouseCoopers International Limited (PwCIL) opèrent et fournissent leurs services.

A propos de l’ARFACréée en octobre 2003, l’ARFA réunit les responsables Fusions-Acquisitions de groupes français avec pour objet de regrouper les personnes qui exercent une activité dans le domaine des Fusions-Acquisitions dans les entreprises industrielles et commerciales, à l’exclusion des sociétés fournissant des prestations de conseil dans le domaine des Fusions-Acquisitions.

L’Association propose notamment de :

• permettre des échanges entre responsables Fusions-Acquisitions en entreprises en toute indépendance ; les échanges portant essentiellement sur les expériences, les bonnes pratiques et les organisations,

• réaliser ou superviser pour le compte des membres des études ou des enquêtes sur certains aspects des Fusions-Acquisitions,

• faciliter les mouvements de personnes entre entreprises au sein de la fonction,

• participer à la réflexion sur les aspects réglementaires dans le but de faciliter les opérations de Fusions-Acquisitions,

• établir des contacts avec des associations équivalentes dans d’autres pays,

• établir des échanges avec le milieu universitaire.

Elle compte aujourd’hui environ soixante-quinze membres issus de grands groupes français et étrangers. Deux tiers des entreprises du CAC 40 y sont représentées.

Notes

Notes

Les informations contenues dans le présent document ont un objet exclusivement général et ne peuvent en aucun cas être utilisées comme un substitut à une consultation rendue par un professionnel. En tout état de cause, en aucun cas la responsabilité de PricewaterhouseCoopers Advisory et/ ou de l’une quelconque des entités membres du réseau PwC ne pourra être engagée du fait ou à la suite d’une décision prise sur la base des informations contenues dans le présent document.

© PricewaterhouseCoopers Advisory 2012. Tous droits réservés.

www.pwc.fr