Embed Size (px)

Citation preview

10> Les synthèses de FranceAgriMer

mars 2013 • numéro VINS /

LES VENTES DE VINS TRANQUILLES EN GRANDE DISTRIBUTION Bilan de campagne 2011/12

12 rue Henri Rol-Tanguy / TSA 20002 / 93555 Montreuil-sous-Bois cedex Tél. : +33 1 73 30 30 00 / Fax : +33 1 73 30 30 30

www.franceagrimer.frwww.agriculture.gouv.fr

LES SYNTHÈSES de FranceAgriMer / Les ventes de vins tranquilles en grande distribution – Bilan de campagne 2011/12 / Édition 2013 /FranceAgriMer / 12 rue Henri Rol-Tanguy / TSA 20002 / 93555 Montreuil-sous-Bois cedex / tél. : +33 1 73 30 30 00 / www.franceagrimer.fr / Directeur de la publication : Fabien Bova / Rédaction : unité Culture et filières spécialisées / Ghislaine Paran /Conception et réalisation : FranceAgriMer, direction de la Communication et de l’information, studio PAO / Impression : atelier d’impression de l’Arborial / Crédits photos : emotive images / Sources principales : FranceAgriMer – établissement national des produits de l’agriculture et de la mer / © tous droits de reproduction réservés, sauf autorisation de FranceAgriMer / ISSN 2257 - 9338

Précisions méthodologiques p. 1

Introduction p. 2

Le marché des vins tranquilles par couleur p. 4

Le marché des vins tranquilles par catégorie p. 8

Le marché des AOP p. 10

Le marché des IGP p. 15

Le marché des vins sans indication géographique p. 21 • vins de France SIG • VSIG en provenance de l’Union européenne

Le marché des vins étrangers p. 23

Les ventes en Bag in Box p. 24

Les ventes sous MDD p. 25

Régionalisation des ventes de vins tranquilles p. 26

Annexes p. 27

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 1

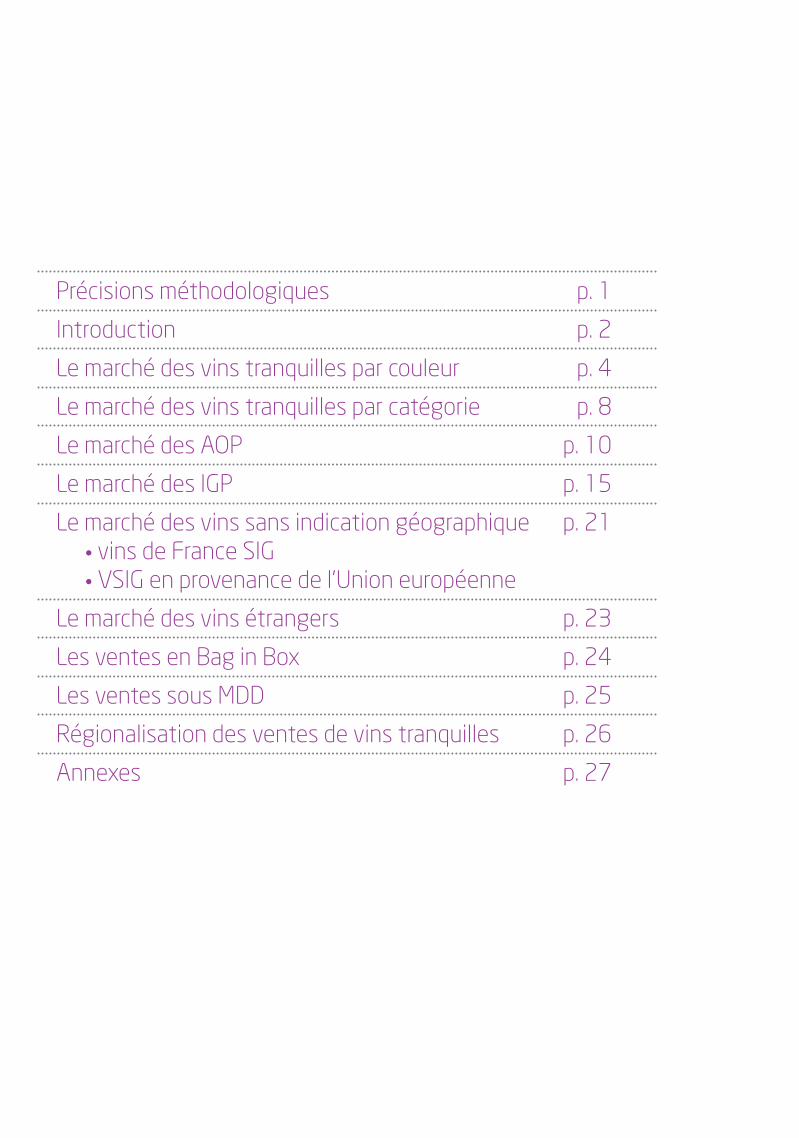

Précisions méthodologiques

Nous présentons ici un bilan des ventes de vins tranquilles en grande distribution pour la campagne 2011/2012. Les résultats sont issus du panel INFOSCAN réalisé par la société Symphony IRI, à partir de l'enregistrement des sorties de caisses. Le parc total des magasins suivis en infoscan census, soit 9 472 magasins, comprend 1 888 hypermarchés, 5 556 supermarchés et 2 022 magasins Hard Discount français (ED, DIA, MUTANT, LEADER PRICE, LEADER EXPRESS et NETTO). Les informations sont recueillies par périodes de 4 semaines. Chaque période commence un lundi et se termine un dimanche. Une "année panel" (52 semaines) est ainsi composée de 13 périodes notées P1, P2, ......, P13. La campagne 2011/2012 correspond aux 52 semaines comprises entre le 15 aout 2011 et le 12 août 2012.

NORD

EST

CENTREEST

CENTREOUEST

SUDOUEST SUD EST

OUESTSUD

OUESTNORD R.P.

Définition des régions

(Source Symphony IRI – élaboration FranceAgriMer)

Les chiffres présentés dans cette note sont une estimation des ventes de vins tranquilles en grande distribution, et ne sauraient avoir un caractère d'exactitude au litre ou au centime d'euro près. Ceci nécessite un travail permanent de suivi, de mises à jour et de corrections des listes de produits (identification, volume, prix…) en fonction des codes à barres présents sur les emballages. Ainsi, les données chiffrées présentées dans cette note sont susceptibles d'être réajustées ultérieurement en fonction des contrôles effectués par Symphony IRI. Ce panel est cofinancé par FranceAgriMer et le CNIV .

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 2

Introduction

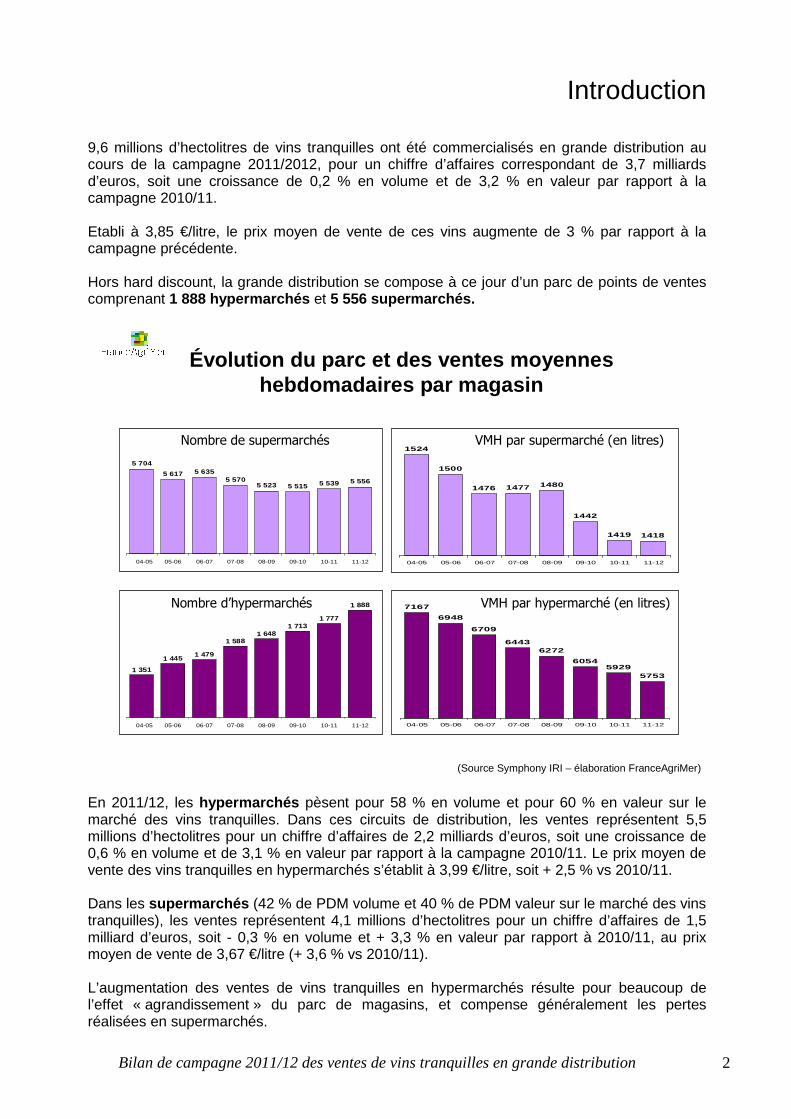

9,6 millions d’hectolitres de vins tranquilles ont été commercialisés en grande distribution au cours de la campagne 2011/2012, pour un chiffre d’affaires correspondant de 3,7 milliards d’euros, soit une croissance de 0,2 % en volume et de 3,2 % en valeur par rapport à la campagne 2010/11. Etabli à 3,85 €/litre, le prix moyen de vente de ces vins augmente de 3 % par rapport à la campagne précédente. Hors hard discount, la grande distribution se compose à ce jour d’un parc de points de ventes comprenant 1 888 hypermarchés et 5 556 supermarchés.

Évolution du parc et des ventes moyennes hebdomadaires par magasin

5 704

5 617 5 6355 570

5 523 5 515 5 539 5 556

04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-12

1524

1500

1476 1477 1480

1442

1419 1418

04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-12

1 351

1 4451 479

1 5881 648

1 7131 777

1 888

04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-12

7167

6948

6709

64436272

60545929

5753

04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-12

Nombre de supermarchés

Nombre d’hypermarchés VMH par hypermarché (en litres)

VMH par supermarché (en litres)

(Source Symphony IRI – élaboration FranceAgriMer)

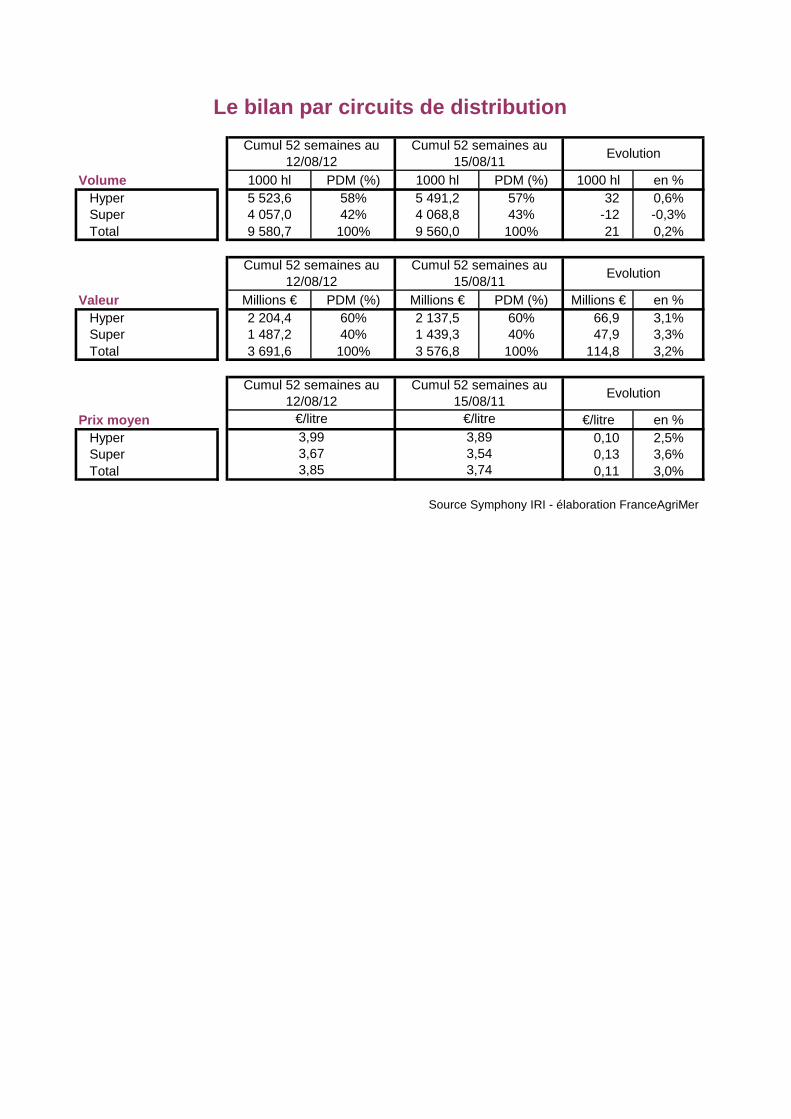

En 2011/12, les hypermarchés pèsent pour 58 % en volume et pour 60 % en valeur sur le marché des vins tranquilles. Dans ces circuits de distribution, les ventes représentent 5,5 millions d’hectolitres pour un chiffre d’affaires de 2,2 milliards d’euros, soit une croissance de 0,6 % en volume et de 3,1 % en valeur par rapport à la campagne 2010/11. Le prix moyen de vente des vins tranquilles en hypermarchés s’établit à 3,99 €/litre, soit + 2,5 % vs 2010/11. Dans les supermarchés (42 % de PDM volume et 40 % de PDM valeur sur le marché des vins tranquilles), les ventes représentent 4,1 millions d’hectolitres pour un chiffre d’affaires de 1,5 milliard d’euros, soit - 0,3 % en volume et + 3,3 % en valeur par rapport à 2010/11, au prix moyen de vente de 3,67 €/litre (+ 3,6 % vs 2010/11). L’augmentation des ventes de vins tranquilles en hypermarchés résulte pour beaucoup de l’effet « agrandissement » du parc de magasins, et compense généralement les pertes réalisées en supermarchés.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 3

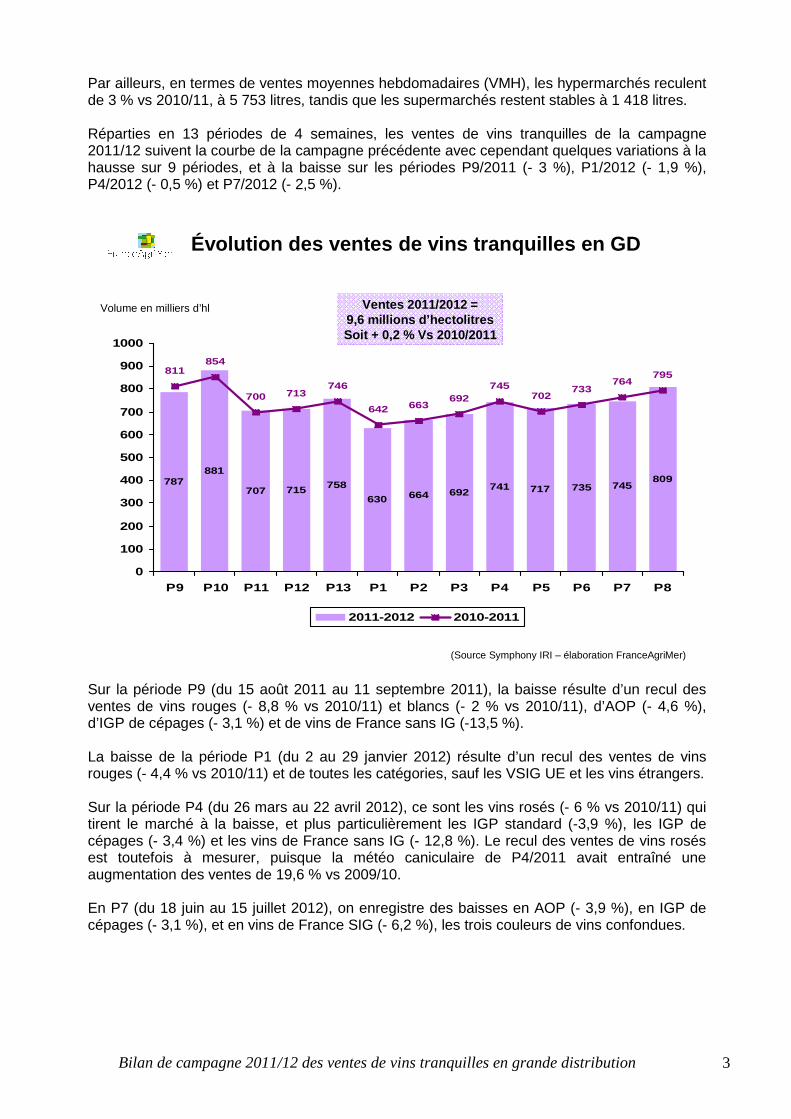

Par ailleurs, en termes de ventes moyennes hebdomadaires (VMH), les hypermarchés reculent de 3 % vs 2010/11, à 5 753 litres, tandis que les supermarchés restent stables à 1 418 litres. Réparties en 13 périodes de 4 semaines, les ventes de vins tranquilles de la campagne 2011/12 suivent la courbe de la campagne précédente avec cependant quelques variations à la hausse sur 9 périodes, et à la baisse sur les périodes P9/2011 (- 3 %), P1/2012 (- 1,9 %), P4/2012 (- 0,5 %) et P7/2012 (- 2,5 %).

Évolution des ventes de vins tranquilles en GD

Volume en milliers d’hl

787881

707 715 758

630 664 692741 717 735 745

809

811854

700 713746

642 663692

745702

733764

795

0

100

200

300

400

500

600

700

800

900

1000

P9 P10 P11 P12 P13 P1 P2 P3 P4 P5 P6 P7 P8

2011-2012 2010-2011

Ventes 2011/2012 =9,6 millions d’hectolitresSoit + 0,2 % Vs 2010/2011

(Source Symphony IRI – élaboration FranceAgriMer) Sur la période P9 (du 15 août 2011 au 11 septembre 2011), la baisse résulte d’un recul des ventes de vins rouges (- 8,8 % vs 2010/11) et blancs (- 2 % vs 2010/11), d’AOP (- 4,6 %), d’IGP de cépages (- 3,1 %) et de vins de France sans IG (-13,5 %). La baisse de la période P1 (du 2 au 29 janvier 2012) résulte d’un recul des ventes de vins rouges (- 4,4 % vs 2010/11) et de toutes les catégories, sauf les VSIG UE et les vins étrangers. Sur la période P4 (du 26 mars au 22 avril 2012), ce sont les vins rosés (- 6 % vs 2010/11) qui tirent le marché à la baisse, et plus particulièrement les IGP standard (-3,9 %), les IGP de cépages (- 3,4 %) et les vins de France sans IG (- 12,8 %). Le recul des ventes de vins rosés est toutefois à mesurer, puisque la météo caniculaire de P4/2011 avait entraîné une augmentation des ventes de 19,6 % vs 2009/10. En P7 (du 18 juin au 15 juillet 2012), on enregistre des baisses en AOP (- 3,9 %), en IGP de cépages (- 3,1 %), et en vins de France SIG (- 6,2 %), les trois couleurs de vins confondues.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 4

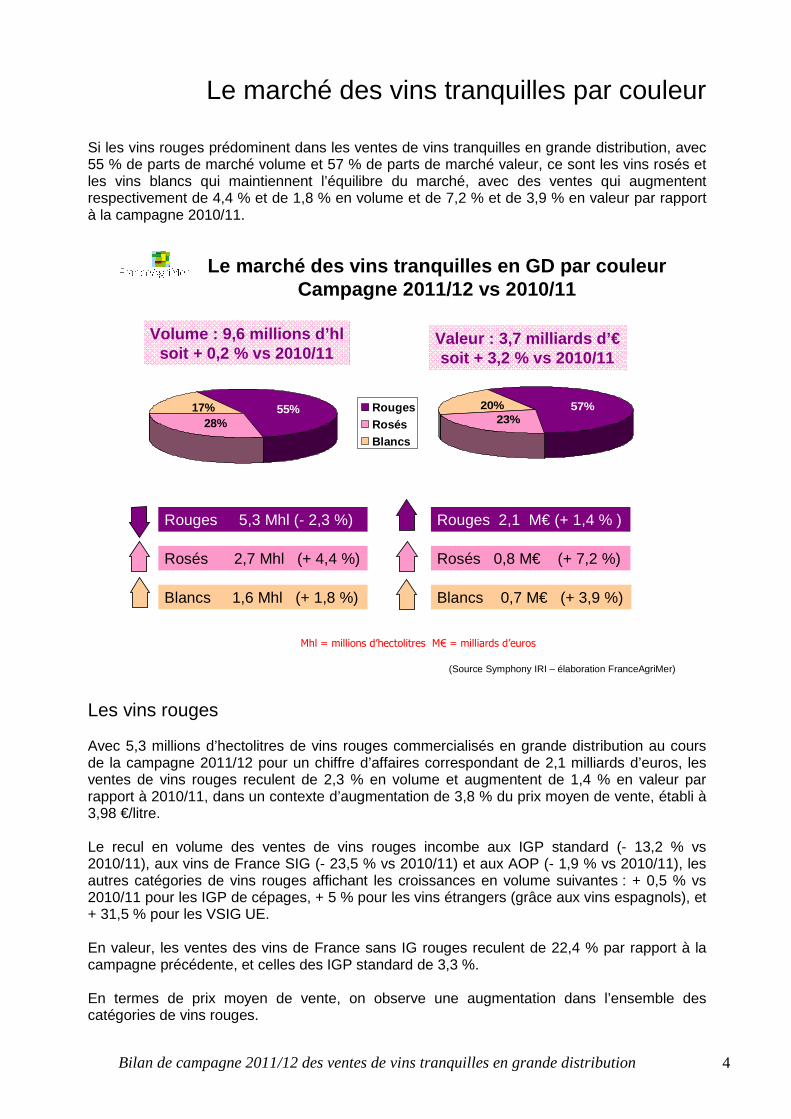

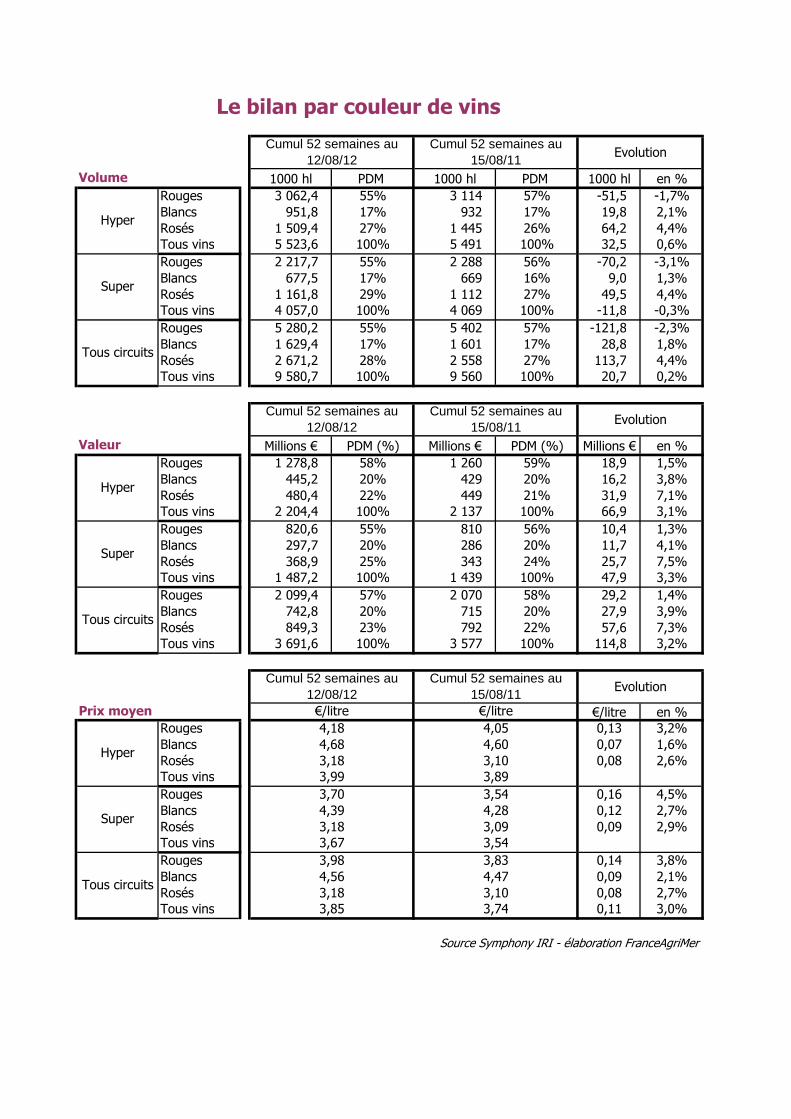

Le marché des vins tranquilles par couleur Si les vins rouges prédominent dans les ventes de vins tranquilles en grande distribution, avec 55 % de parts de marché volume et 57 % de parts de marché valeur, ce sont les vins rosés et les vins blancs qui maintiennent l’équilibre du marché, avec des ventes qui augmentent respectivement de 4,4 % et de 1,8 % en volume et de 7,2 % et de 3,9 % en valeur par rapport à la campagne 2010/11.

Le marché des vins tranquilles en GD par couleur Campagne 2011/12 vs 2010/11

Volume : 9,6 millions d’hlsoit + 0,2 % vs 2010/11

Valeur : 3,7 milliards d’€soit + 3,2 % vs 2010/11

Rouges 5,3 Mhl (- 2,3 %)

Rosés 2,7 Mhl (+ 4,4 %)

Blancs 1,6 Mhl (+ 1,8 %)

Rouges 2,1 M€ (+ 1,4 % )

Rosés 0,8 M€ (+ 7,2 %)

Blancs 0,7 M€ (+ 3,9 %)

Mhl = millions d’hectolitres M€ = milliards d’euros

28%17% 55% Rouges

RosésBlancs

23%20% 57%

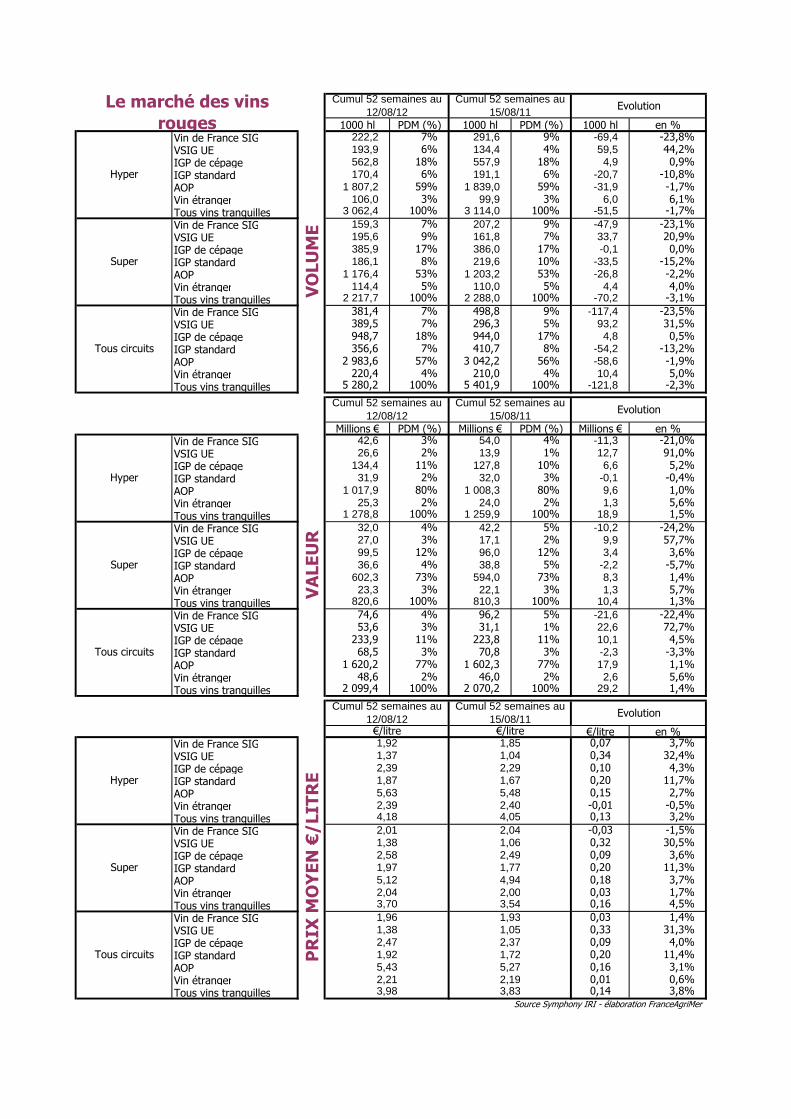

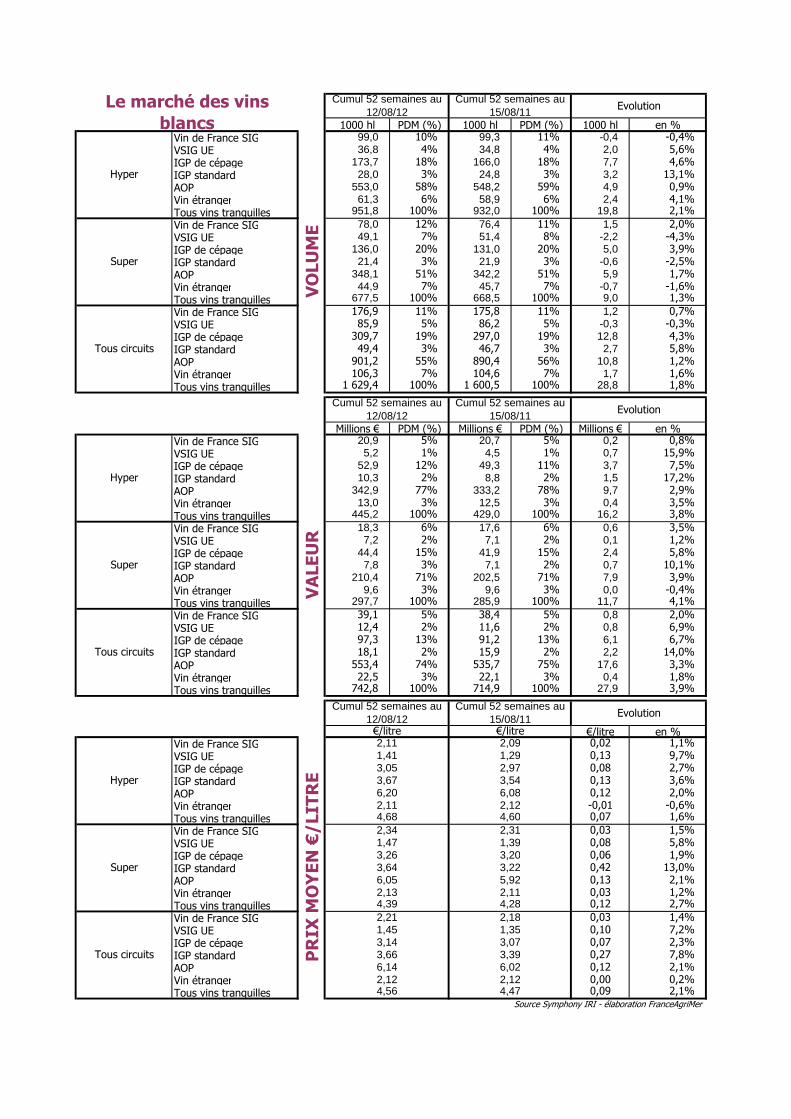

(Source Symphony IRI – élaboration FranceAgriMer) Les vins rouges Avec 5,3 millions d’hectolitres de vins rouges commercialisés en grande distribution au cours de la campagne 2011/12 pour un chiffre d’affaires correspondant de 2,1 milliards d’euros, les ventes de vins rouges reculent de 2,3 % en volume et augmentent de 1,4 % en valeur par rapport à 2010/11, dans un contexte d’augmentation de 3,8 % du prix moyen de vente, établi à 3,98 €/litre. Le recul en volume des ventes de vins rouges incombe aux IGP standard (- 13,2 % vs 2010/11), aux vins de France SIG (- 23,5 % vs 2010/11) et aux AOP (- 1,9 % vs 2010/11), les autres catégories de vins rouges affichant les croissances en volume suivantes : + 0,5 % vs 2010/11 pour les IGP de cépages, + 5 % pour les vins étrangers (grâce aux vins espagnols), et + 31,5 % pour les VSIG UE. En valeur, les ventes des vins de France sans IG rouges reculent de 22,4 % par rapport à la campagne précédente, et celles des IGP standard de 3,3 %. En termes de prix moyen de vente, on observe une augmentation dans l’ensemble des catégories de vins rouges.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 5

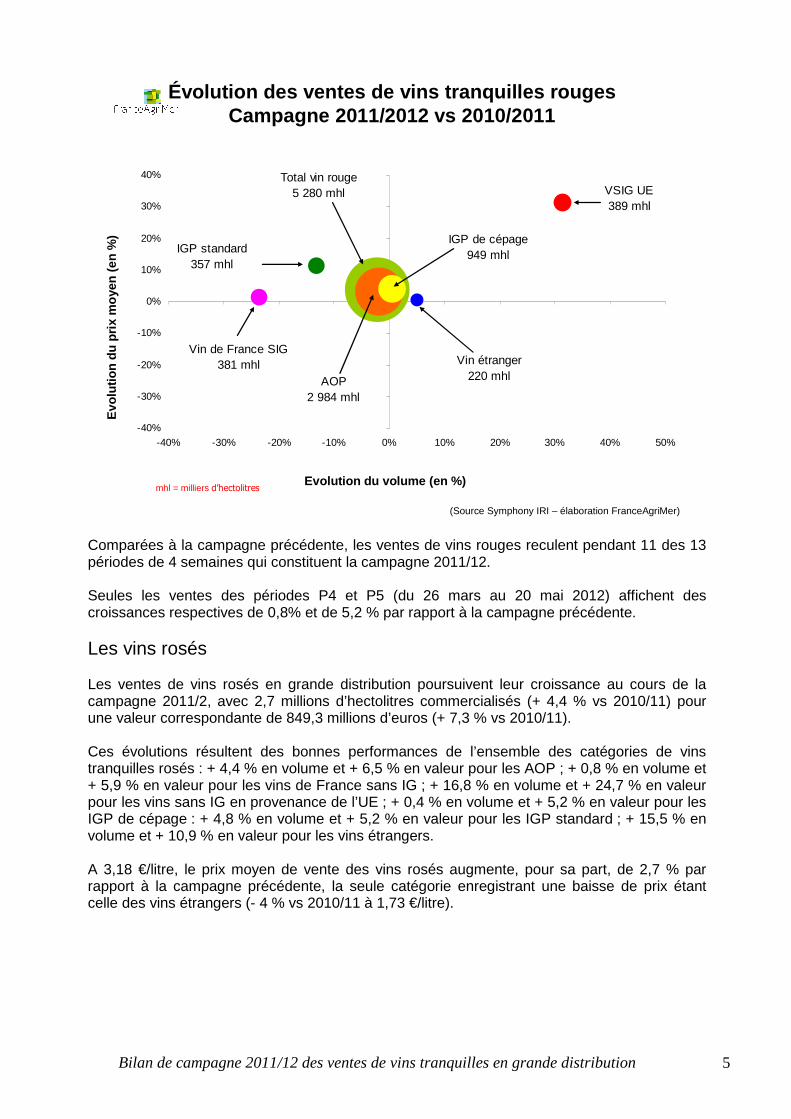

Évolution des ventes de vins tranquilles rougesCampagne 2011/2012 vs 2010/2011

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)mhl = milliers d’hectolitres

(Source Symphony IRI – élaboration FranceAgriMer)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50%

Vin étranger220 mhl

VSIG UE389 mhl

IGP de cépage949 mhl

Vin de France SIG381 mhl

Total vin rouge5 280 mhl

AOP2 984 mhl

IGP standard357 mhl

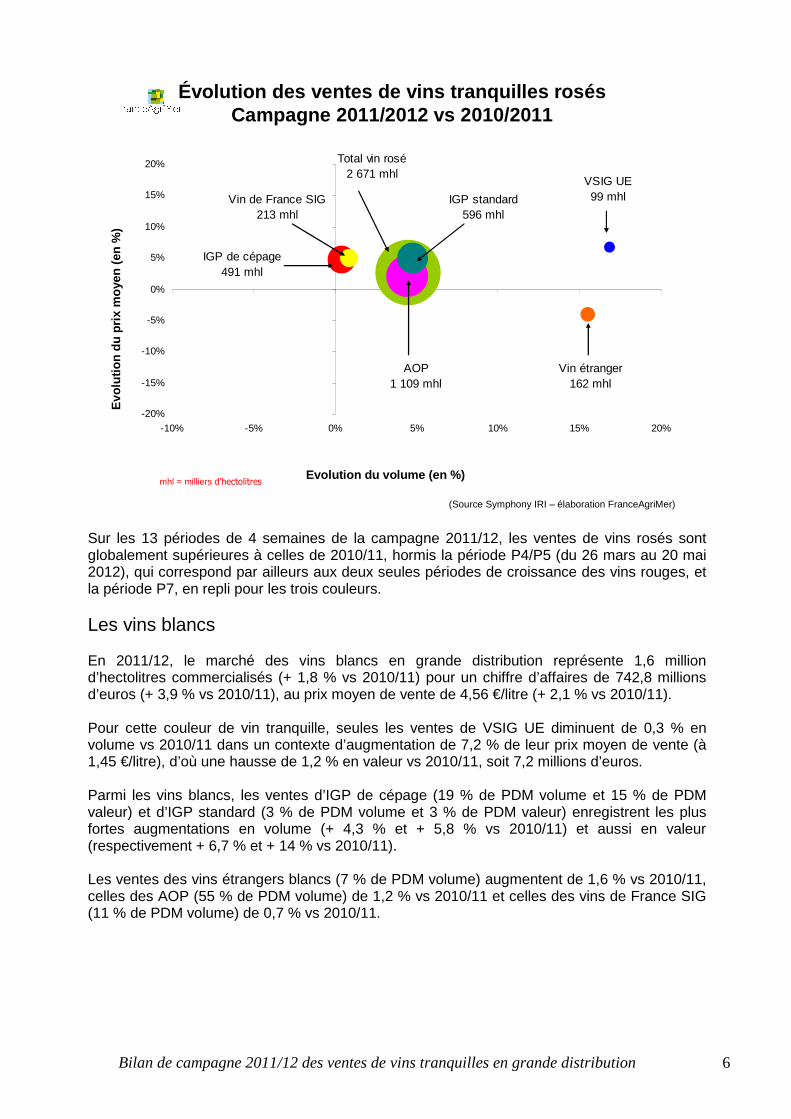

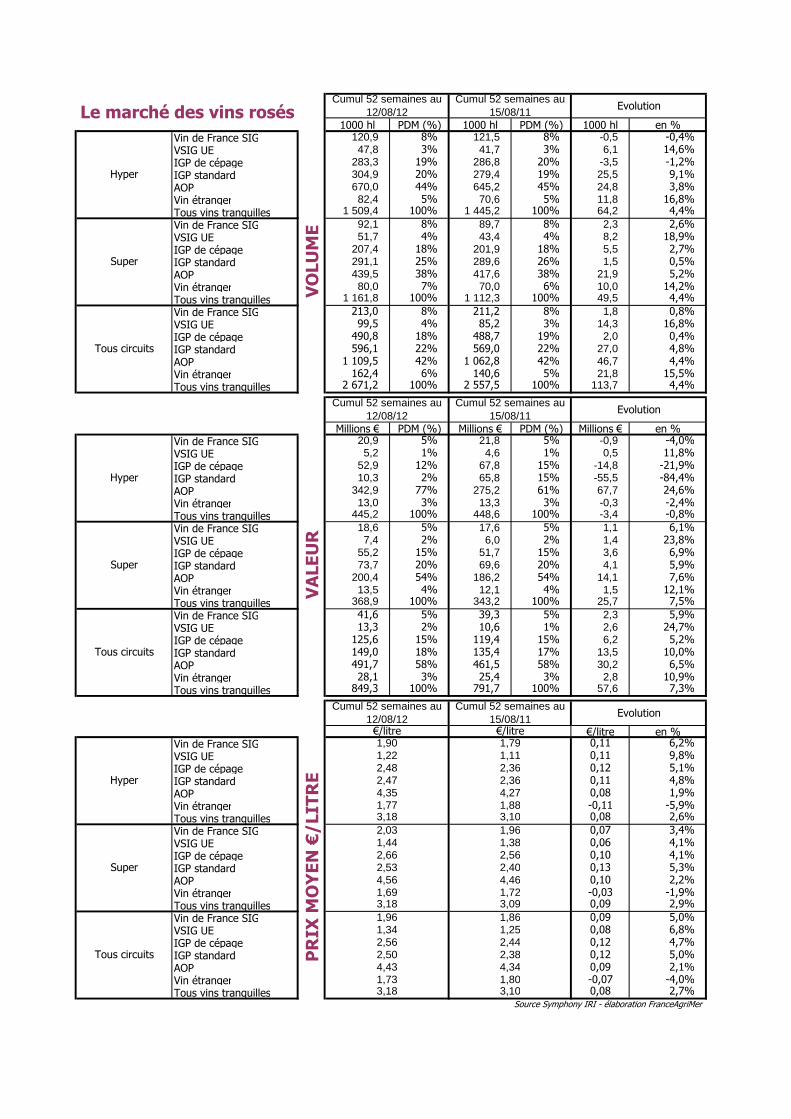

Comparées à la campagne précédente, les ventes de vins rouges reculent pendant 11 des 13 périodes de 4 semaines qui constituent la campagne 2011/12. Seules les ventes des périodes P4 et P5 (du 26 mars au 20 mai 2012) affichent des croissances respectives de 0,8% et de 5,2 % par rapport à la campagne précédente. Les vins rosés Les ventes de vins rosés en grande distribution poursuivent leur croissance au cours de la campagne 2011/2, avec 2,7 millions d’hectolitres commercialisés (+ 4,4 % vs 2010/11) pour une valeur correspondante de 849,3 millions d’euros (+ 7,3 % vs 2010/11). Ces évolutions résultent des bonnes performances de l’ensemble des catégories de vins tranquilles rosés : + 4,4 % en volume et + 6,5 % en valeur pour les AOP ; + 0,8 % en volume et + 5,9 % en valeur pour les vins de France sans IG ; + 16,8 % en volume et + 24,7 % en valeur pour les vins sans IG en provenance de l’UE ; + 0,4 % en volume et + 5,2 % en valeur pour les IGP de cépage : + 4,8 % en volume et + 5,2 % en valeur pour les IGP standard ; + 15,5 % en volume et + 10,9 % en valeur pour les vins étrangers. A 3,18 €/litre, le prix moyen de vente des vins rosés augmente, pour sa part, de 2,7 % par rapport à la campagne précédente, la seule catégorie enregistrant une baisse de prix étant celle des vins étrangers (- 4 % vs 2010/11 à 1,73 €/litre).

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 6

Évolution des ventes de vins tranquilles rosésCampagne 2011/2012 vs 2010/2011

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(Source Symphony IRI – élaboration FranceAgriMer)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-10% -5% 0% 5% 10% 15% 20%

Vin étranger162 mhl

VSIG UE99 mhl

IGP de cépage491 mhl

Vin de France SIG213 mhl

Total vin rosé2 671 mhl

AOP1 109 mhl

IGP standard596 mhl

mhl = milliers d’hectolitres

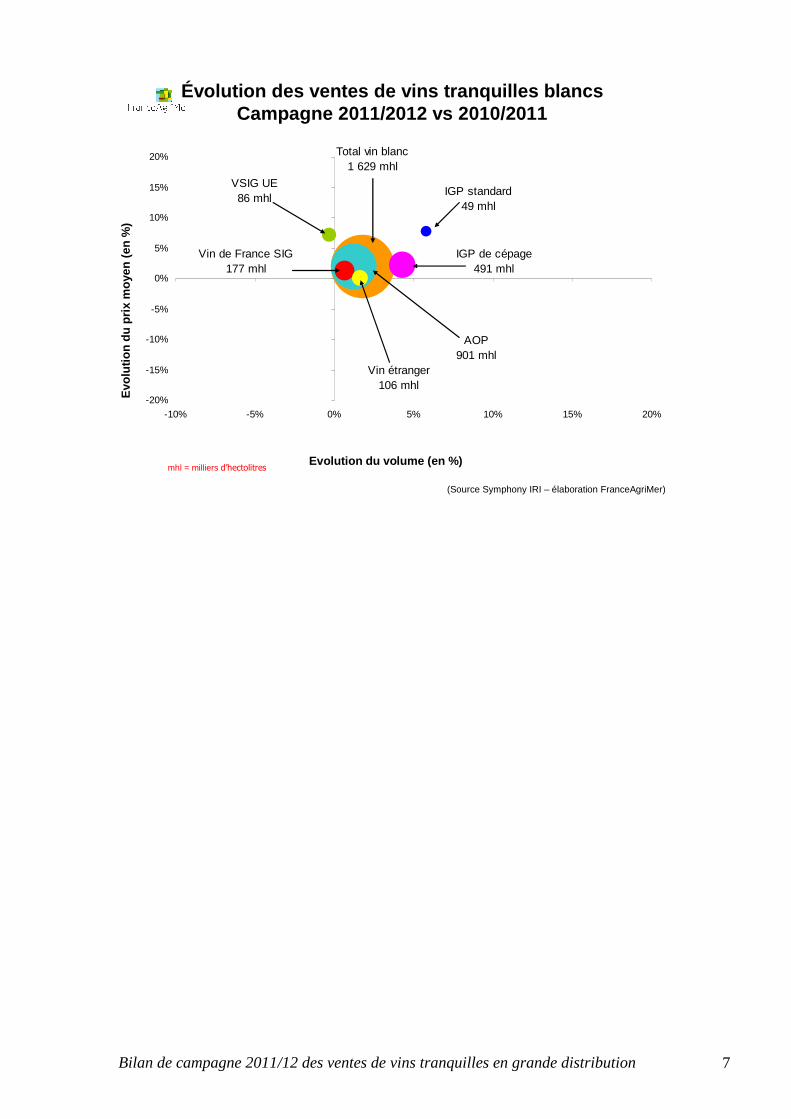

Sur les 13 périodes de 4 semaines de la campagne 2011/12, les ventes de vins rosés sont globalement supérieures à celles de 2010/11, hormis la période P4/P5 (du 26 mars au 20 mai 2012), qui correspond par ailleurs aux deux seules périodes de croissance des vins rouges, et la période P7, en repli pour les trois couleurs. Les vins blancs En 2011/12, le marché des vins blancs en grande distribution représente 1,6 million d’hectolitres commercialisés (+ 1,8 % vs 2010/11) pour un chiffre d’affaires de 742,8 millions d’euros (+ 3,9 % vs 2010/11), au prix moyen de vente de 4,56 €/litre (+ 2,1 % vs 2010/11). Pour cette couleur de vin tranquille, seules les ventes de VSIG UE diminuent de 0,3 % en volume vs 2010/11 dans un contexte d’augmentation de 7,2 % de leur prix moyen de vente (à 1,45 €/litre), d’où une hausse de 1,2 % en valeur vs 2010/11, soit 7,2 millions d’euros. Parmi les vins blancs, les ventes d’IGP de cépage (19 % de PDM volume et 15 % de PDM valeur) et d’IGP standard (3 % de PDM volume et 3 % de PDM valeur) enregistrent les plus fortes augmentations en volume (+ 4,3 % et + 5,8 % vs 2010/11) et aussi en valeur (respectivement + 6,7 % et + 14 % vs 2010/11). Les ventes des vins étrangers blancs (7 % de PDM volume) augmentent de 1,6 % vs 2010/11, celles des AOP (55 % de PDM volume) de 1,2 % vs 2010/11 et celles des vins de France SIG (11 % de PDM volume) de 0,7 % vs 2010/11.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 7

Évolution des ventes de vins tranquilles blancsCampagne 2011/2012 vs 2010/2011

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(Source Symphony IRI – élaboration FranceAgriMer)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

-10% -5% 0% 5% 10% 15% 20%

Vin étranger106 mhl

VSIG UE86 mhl

IGP de cépage491 mhl

Vin de France SIG177 mhl

Total vin blanc1 629 mhl

AOP901 mhl

IGP standard49 mhl

mhl = milliers d’hectolitres

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 8

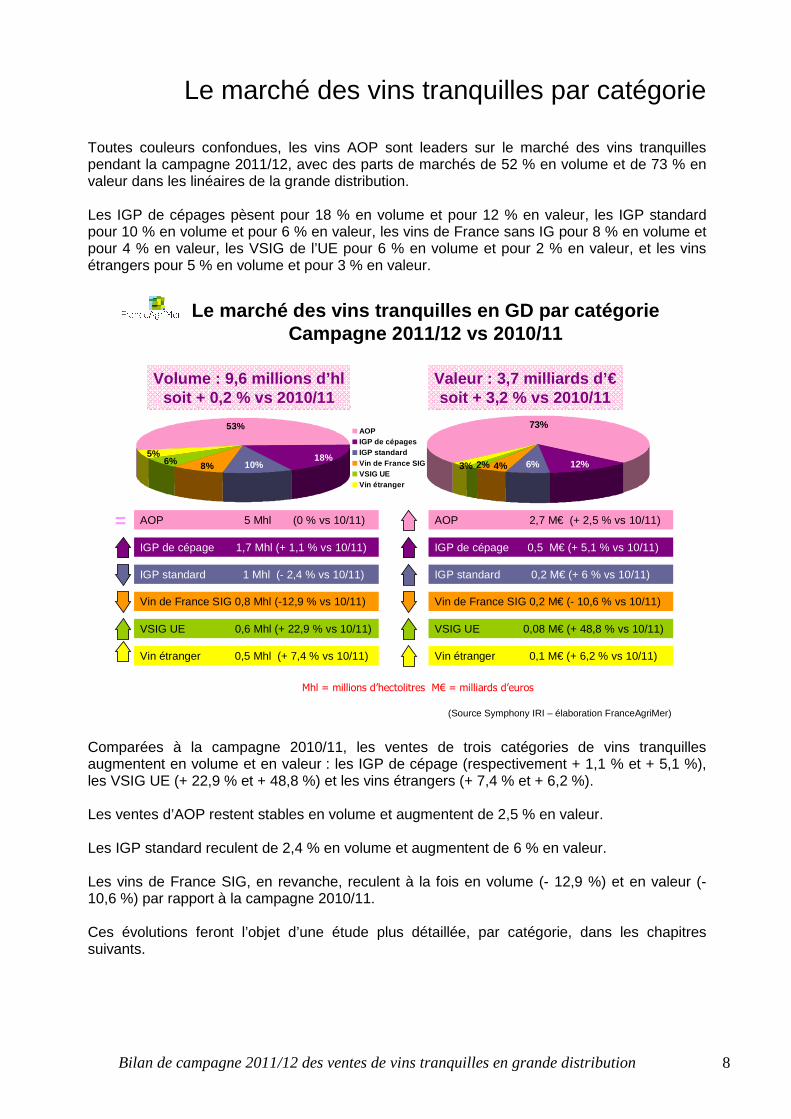

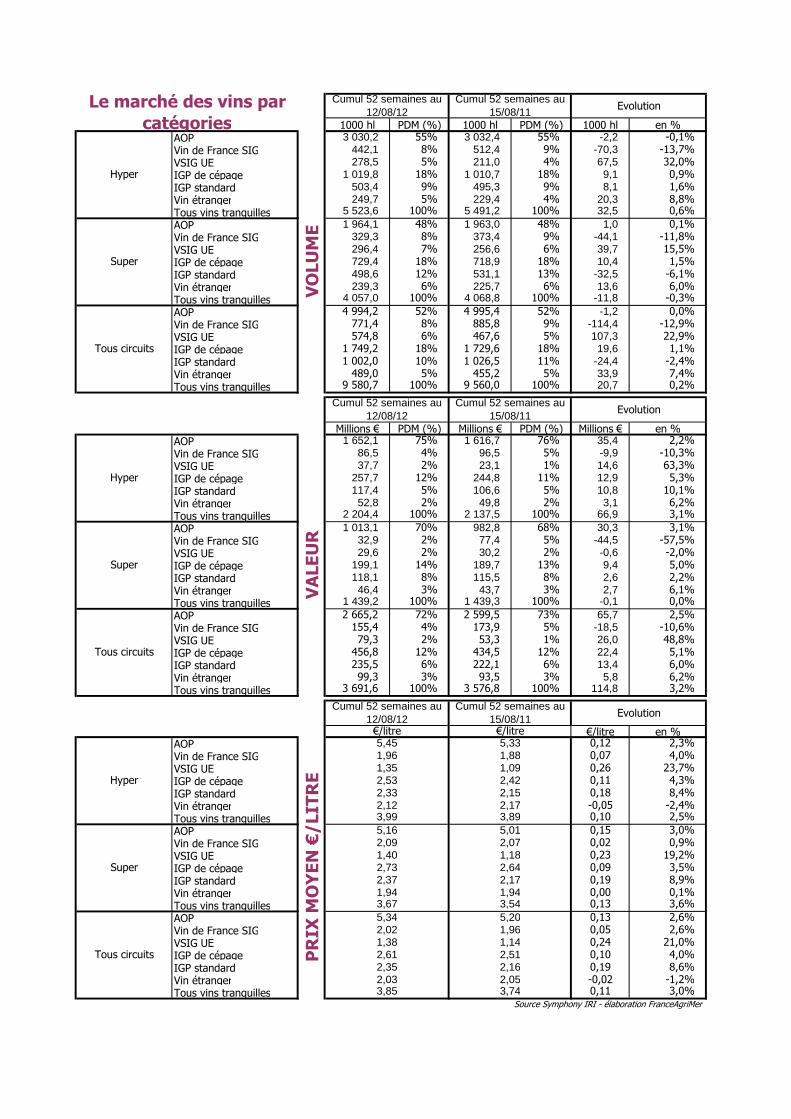

Le marché des vins tranquilles par catégorie Toutes couleurs confondues, les vins AOP sont leaders sur le marché des vins tranquilles pendant la campagne 2011/12, avec des parts de marchés de 52 % en volume et de 73 % en valeur dans les linéaires de la grande distribution. Les IGP de cépages pèsent pour 18 % en volume et pour 12 % en valeur, les IGP standard pour 10 % en volume et pour 6 % en valeur, les vins de France sans IG pour 8 % en volume et pour 4 % en valeur, les VSIG de l’UE pour 6 % en volume et pour 2 % en valeur, et les vins étrangers pour 5 % en volume et pour 3 % en valeur.

Volume : 9,6 millions d’hlsoit + 0,2 % vs 2010/11

Valeur : 3,7 milliards d’€soit + 3,2 % vs 2010/11

IGP de cépage 1,7 Mhl (+ 1,1 % vs 10/11)

AOP 5 Mhl (0 % vs 10/11)

IGP standard 1 Mhl (- 2,4 % vs 10/11)

IGP de cépage 0,5 M€ (+ 5,1 % vs 10/11)

AOP 2,7 M€ (+ 2,5 % vs 10/11)

IGP standard 0,2 M€ (+ 6 % vs 10/11)

(Source Symphony IRI – élaboration FranceAgriMer)

Le marché des vins tranquilles en GD par catégorie Campagne 2011/12 vs 2010/11

53%

8%6%5% 18%

10%

AOPIGP de cépagesIGP standardVin de France SIGVSIG UEVin étranger

73%

4%2%3% 12%6%

Vin de France SIG 0,8 Mhl (-12,9 % vs 10/11)

VSIG UE 0,6 Mhl (+ 22,9 % vs 10/11)

Vin étranger 0,5 Mhl (+ 7,4 % vs 10/11)

Vin de France SIG 0,2 M€ (- 10,6 % vs 10/11)

VSIG UE 0,08 M€ (+ 48,8 % vs 10/11)

Vin étranger 0,1 M€ (+ 6,2 % vs 10/11)

=

Mhl = millions d’hectolitres M€ = milliards d’euros

Comparées à la campagne 2010/11, les ventes de trois catégories de vins tranquilles augmentent en volume et en valeur : les IGP de cépage (respectivement + 1,1 % et + 5,1 %), les VSIG UE (+ 22,9 % et + 48,8 %) et les vins étrangers (+ 7,4 % et + 6,2 %). Les ventes d’AOP restent stables en volume et augmentent de 2,5 % en valeur. Les IGP standard reculent de 2,4 % en volume et augmentent de 6 % en valeur. Les vins de France SIG, en revanche, reculent à la fois en volume (- 12,9 %) et en valeur (- 10,6 %) par rapport à la campagne 2010/11. Ces évolutions feront l’objet d’une étude plus détaillée, par catégorie, dans les chapitres suivants.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 9

Évolution des ventes de vins tranquilles par catégo rieCampagne 2011/12 vs 2010/11

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)(Source Symphony IRI – élaboration FranceAgriMer)

-5%

0%

5%

10%

15%

20%

25%

-20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30%

Tous vins tranquilles9 581 mhl

VSIG UE575 mhl

IGP Standard1 002 mhl

IGP de cépage1 749 mhlVin de France SIG

771 mhl

Vin étranger489 mhl

AOP4 994 mhl

mhl = milliers d’hectolitres

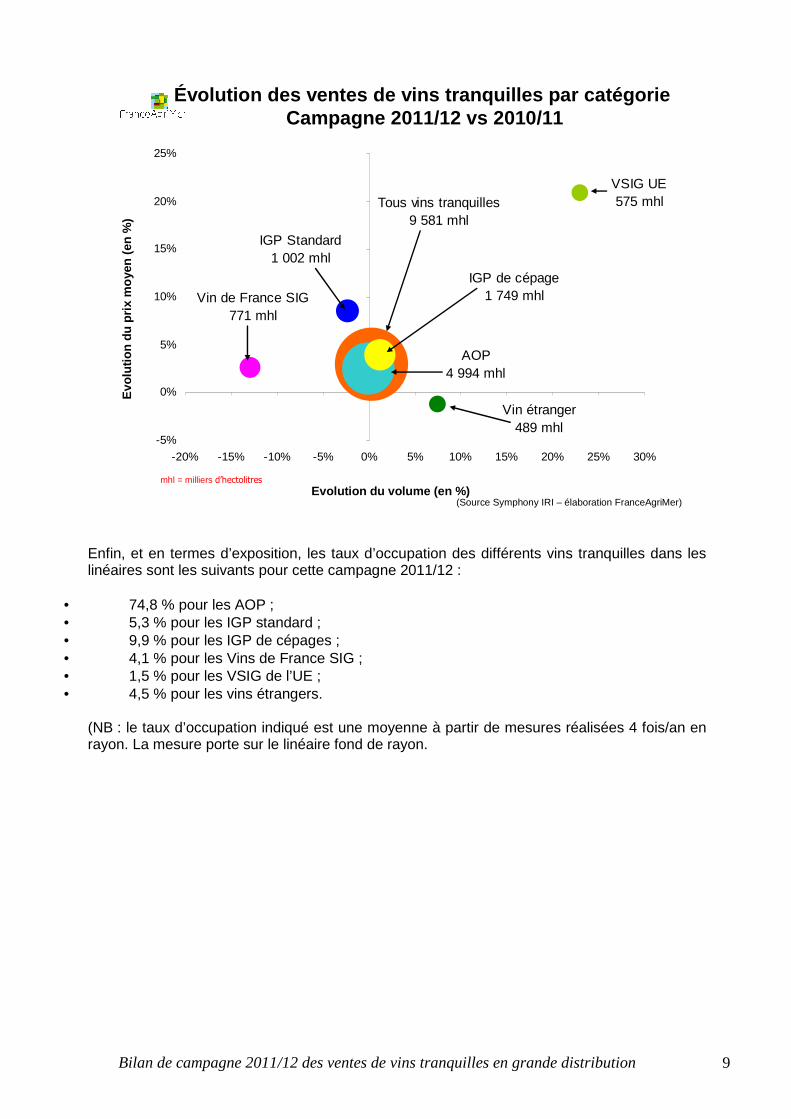

Enfin, et en termes d’exposition, les taux d’occupation des différents vins tranquilles dans les linéaires sont les suivants pour cette campagne 2011/12 :

• 74,8 % pour les AOP ; • 5,3 % pour les IGP standard ; • 9,9 % pour les IGP de cépages ; • 4,1 % pour les Vins de France SIG ; • 1,5 % pour les VSIG de l’UE ; • 4,5 % pour les vins étrangers.

(NB : le taux d’occupation indiqué est une moyenne à partir de mesures réalisées 4 fois/an en rayon. La mesure porte sur le linéaire fond de rayon.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 10

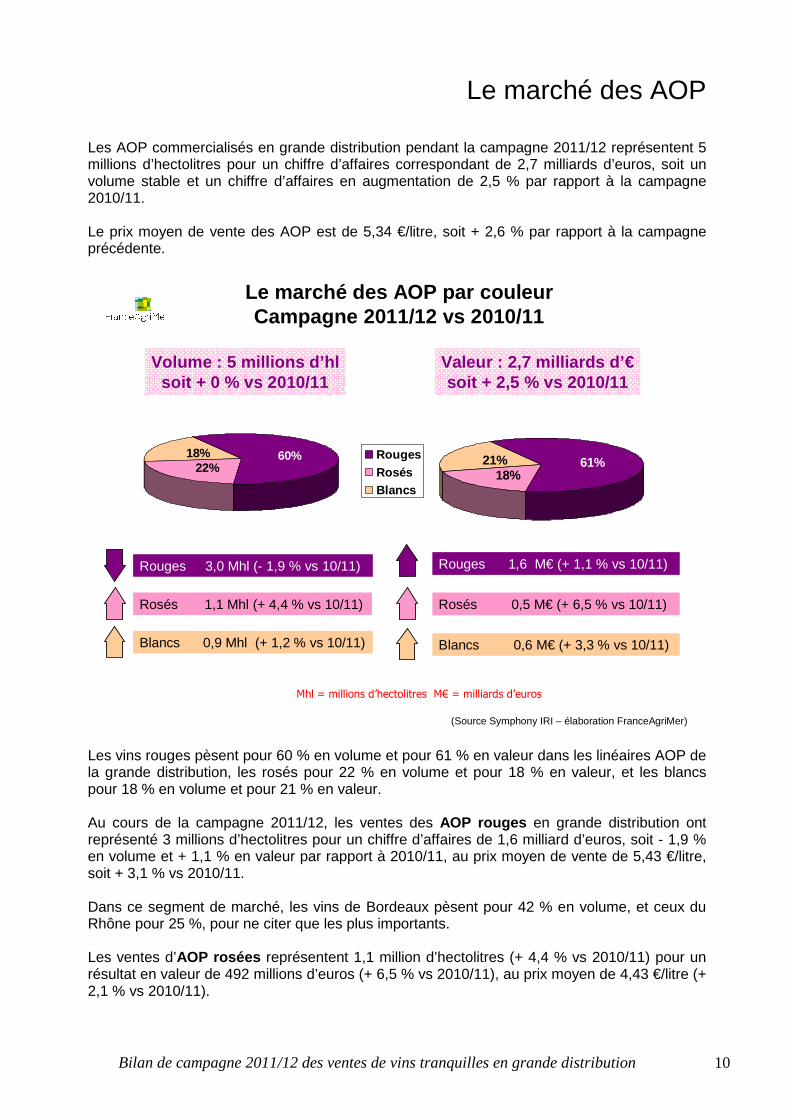

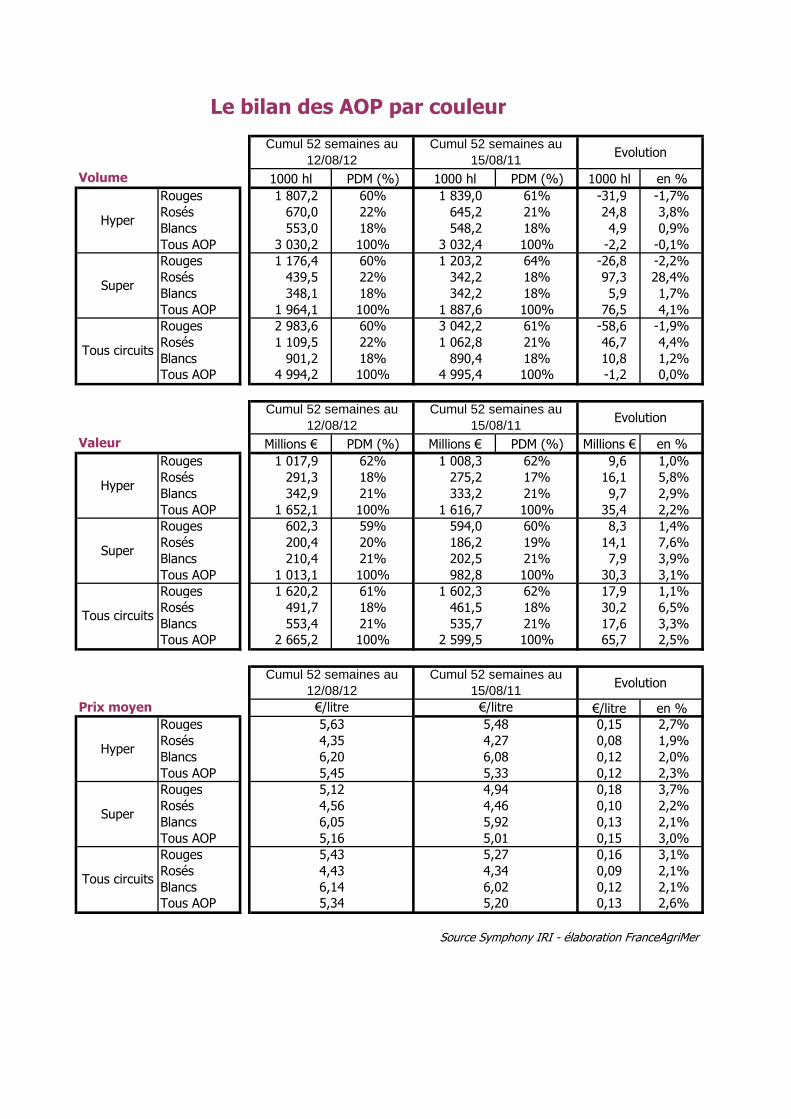

Le marché des AOP Les AOP commercialisés en grande distribution pendant la campagne 2011/12 représentent 5 millions d’hectolitres pour un chiffre d’affaires correspondant de 2,7 milliards d’euros, soit un volume stable et un chiffre d’affaires en augmentation de 2,5 % par rapport à la campagne 2010/11. Le prix moyen de vente des AOP est de 5,34 €/litre, soit + 2,6 % par rapport à la campagne précédente.

Le marché des AOP par couleur Campagne 2011/12 vs 2010/11

Volume : 5 millions d’hlsoit + 0 % vs 2010/11

Valeur : 2,7 milliards d’€soit + 2,5 % vs 2010/11

Rouges 3,0 Mhl (- 1,9 % vs 10/11)

Rosés 1,1 Mhl (+ 4,4 % vs 10/11)

Blancs 0,9 Mhl (+ 1,2 % vs 10/11)

Rouges 1,6 M€ (+ 1,1 % vs 10/11)

Rosés 0,5 M€ (+ 6,5 % vs 10/11)

Blancs 0,6 M€ (+ 3,3 % vs 10/11)

Mhl = millions d’hectolitres M€ = milliards d’euros

22%18% 60% Rouges

RosésBlancs

18%21% 61%

(Source Symphony IRI – élaboration FranceAgriMer) Les vins rouges pèsent pour 60 % en volume et pour 61 % en valeur dans les linéaires AOP de la grande distribution, les rosés pour 22 % en volume et pour 18 % en valeur, et les blancs pour 18 % en volume et pour 21 % en valeur. Au cours de la campagne 2011/12, les ventes des AOP rouges en grande distribution ont représenté 3 millions d’hectolitres pour un chiffre d’affaires de 1,6 milliard d’euros, soit - 1,9 % en volume et + 1,1 % en valeur par rapport à 2010/11, au prix moyen de vente de 5,43 €/litre, soit + 3,1 % vs 2010/11. Dans ce segment de marché, les vins de Bordeaux pèsent pour 42 % en volume, et ceux du Rhône pour 25 %, pour ne citer que les plus importants. Les ventes d’AOP rosées représentent 1,1 million d’hectolitres (+ 4,4 % vs 2010/11) pour un résultat en valeur de 492 millions d’euros (+ 6,5 % vs 2010/11), au prix moyen de 4,43 €/litre (+ 2,1 % vs 2010/11).

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 11

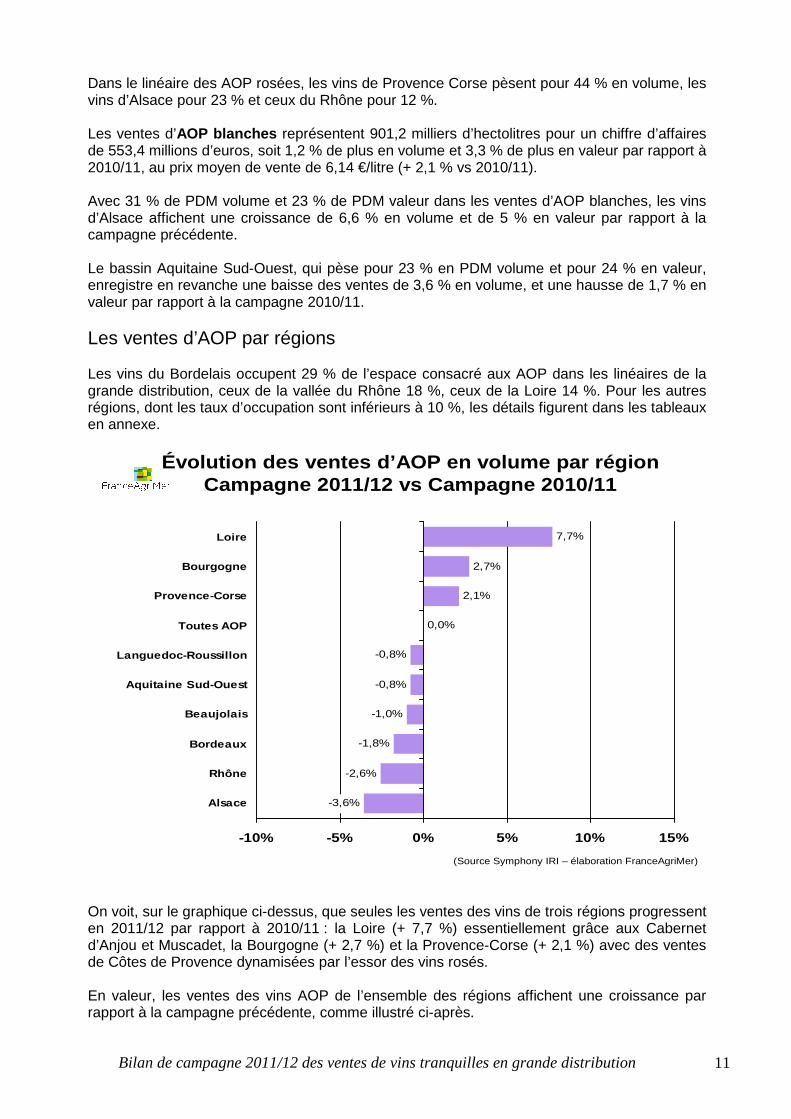

Dans le linéaire des AOP rosées, les vins de Provence Corse pèsent pour 44 % en volume, les vins d’Alsace pour 23 % et ceux du Rhône pour 12 %. Les ventes d’AOP blanches représentent 901,2 milliers d’hectolitres pour un chiffre d’affaires de 553,4 millions d’euros, soit 1,2 % de plus en volume et 3,3 % de plus en valeur par rapport à 2010/11, au prix moyen de vente de 6,14 €/litre (+ 2,1 % vs 2010/11). Avec 31 % de PDM volume et 23 % de PDM valeur dans les ventes d’AOP blanches, les vins d’Alsace affichent une croissance de 6,6 % en volume et de 5 % en valeur par rapport à la campagne précédente. Le bassin Aquitaine Sud-Ouest, qui pèse pour 23 % en PDM volume et pour 24 % en valeur, enregistre en revanche une baisse des ventes de 3,6 % en volume, et une hausse de 1,7 % en valeur par rapport à la campagne 2010/11. Les ventes d’AOP par régions Les vins du Bordelais occupent 29 % de l’espace consacré aux AOP dans les linéaires de la grande distribution, ceux de la vallée du Rhône 18 %, ceux de la Loire 14 %. Pour les autres régions, dont les taux d’occupation sont inférieurs à 10 %, les détails figurent dans les tableaux en annexe.

-3,6%

-2,6%

-1,8%

-1,0%

-0,8%

-0,8%

0,0%

2,1%

2,7%

7,7%

-10% -5% 0% 5% 10% 15%

Alsace

Rhône

Bordeaux

Beaujolais

Aquitaine Sud-Ouest

Languedoc-Roussillon

Toutes AOP

Provence-Corse

Bourgogne

Loire

Évolution des ventes d’AOP en volume par régionCampagne 2011/12 vs Campagne 2010/11

(Source Symphony IRI – élaboration FranceAgriMer)

On voit, sur le graphique ci-dessus, que seules les ventes des vins de trois régions progressent en 2011/12 par rapport à 2010/11 : la Loire (+ 7,7 %) essentiellement grâce aux Cabernet d’Anjou et Muscadet, la Bourgogne (+ 2,7 %) et la Provence-Corse (+ 2,1 %) avec des ventes de Côtes de Provence dynamisées par l’essor des vins rosés. En valeur, les ventes des vins AOP de l’ensemble des régions affichent une croissance par rapport à la campagne précédente, comme illustré ci-après.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 12

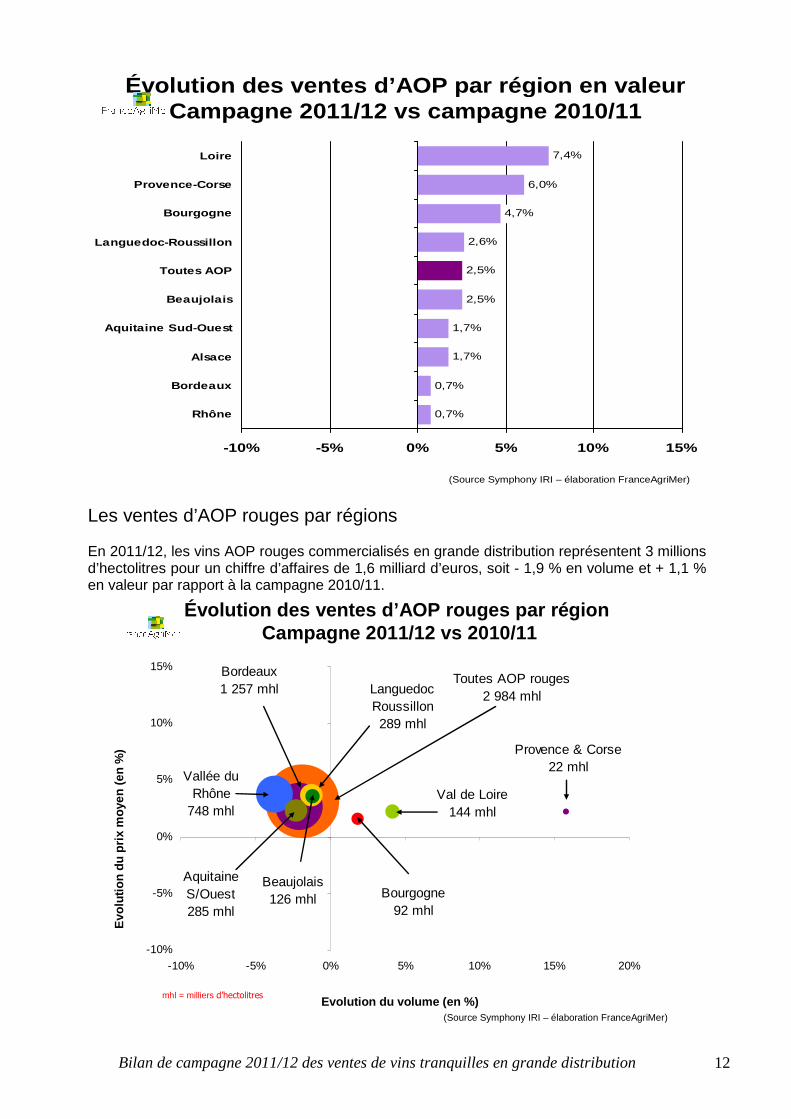

Évolution des ventes d ’AOP par r égion en valeur Campagne 2011/12 vs campagne 2010/11

(Source Symphony IRI – élaboration FranceAgriMer)

0,7%

0,7%

1,7%

1,7%

2,5%

2,5%

2,6%

4,7%

6,0%

7,4%

-10% -5% 0% 5% 10% 15%

Rhône

Bordeaux

Alsace

Aquitaine Sud-Ouest

Beaujolais

Toutes AOP

Languedoc-Roussillon

Bourgogne

Provence-Corse

Loire

Les ventes d’AOP rouges par régions En 2011/12, les vins AOP rouges commercialisés en grande distribution représentent 3 millions d’hectolitres pour un chiffre d’affaires de 1,6 milliard d’euros, soit - 1,9 % en volume et + 1,1 % en valeur par rapport à la campagne 2010/11.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

Évolution des ventes d’AOP rouges par régionCampagne 2011/12 vs 2010/11

(Source Symphony IRI – élaboration FranceAgriMer)

mhl = milliers d’hectolitres

-10%

-5%

0%

5%

10%

15%

-10% -5% 0% 5% 10% 15% 20%

Toutes AOP rouges2 984 mhl

Provence & Corse22 mhl

Vallée duRhône

748 mhlVal de Loire

144 mhl

Aquitaine S/Ouest285 mhl

Bourgogne92 mhl

LanguedocRoussillon289 mhl

Beaujolais126 mhl

Bordeaux1 257 mhl

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 13

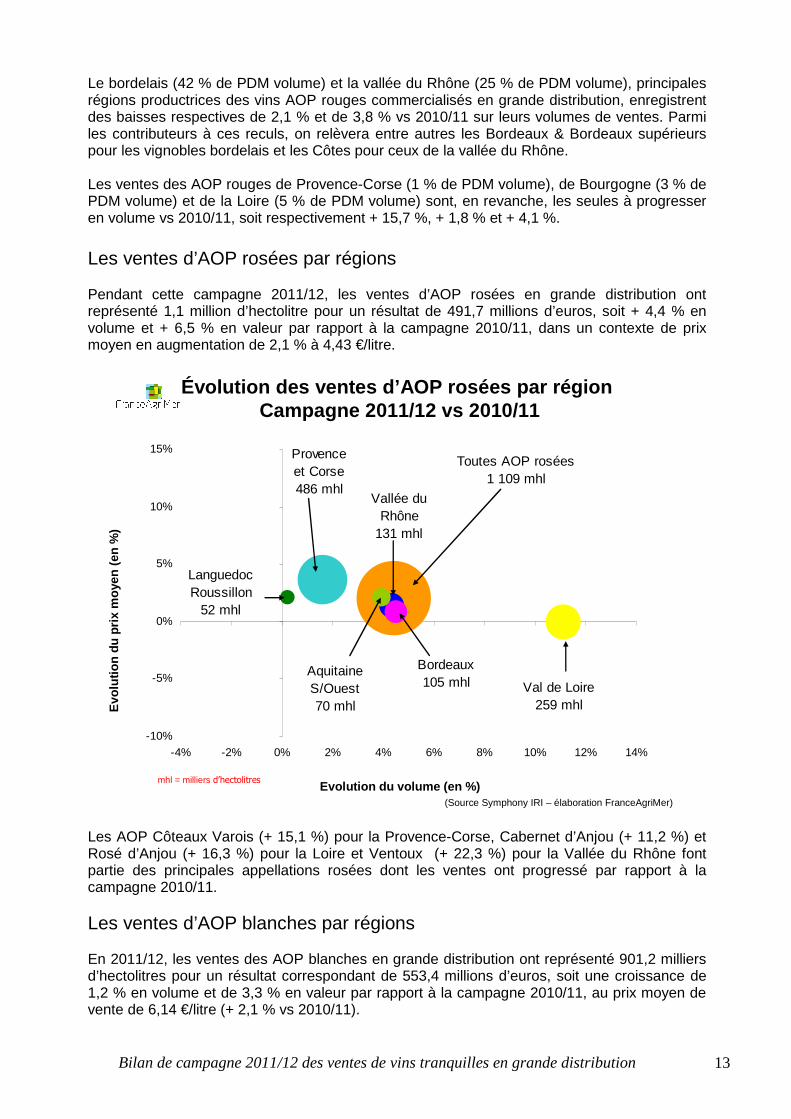

Le bordelais (42 % de PDM volume) et la vallée du Rhône (25 % de PDM volume), principales régions productrices des vins AOP rouges commercialisés en grande distribution, enregistrent des baisses respectives de 2,1 % et de 3,8 % vs 2010/11 sur leurs volumes de ventes. Parmi les contributeurs à ces reculs, on relèvera entre autres les Bordeaux & Bordeaux supérieurs pour les vignobles bordelais et les Côtes pour ceux de la vallée du Rhône. Les ventes des AOP rouges de Provence-Corse (1 % de PDM volume), de Bourgogne (3 % de PDM volume) et de la Loire (5 % de PDM volume) sont, en revanche, les seules à progresser en volume vs 2010/11, soit respectivement + 15,7 %, + 1,8 % et + 4,1 %. Les ventes d’AOP rosées par régions Pendant cette campagne 2011/12, les ventes d’AOP rosées en grande distribution ont représenté 1,1 million d’hectolitre pour un résultat de 491,7 millions d’euros, soit + 4,4 % en volume et + 6,5 % en valeur par rapport à la campagne 2010/11, dans un contexte de prix moyen en augmentation de 2,1 % à 4,43 €/litre.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)(Source Symphony IRI – élaboration FranceAgriMer)

Évolution des ventes d’AOP rosées par régionCampagne 2011/12 vs 2010/11

mhl = milliers d’hectolitres

-10%

-5%

0%

5%

10%

15%

-4% -2% 0% 2% 4% 6% 8% 10% 12% 14%

Toutes AOP rosées1 109 mhl

Provence et Corse486 mhl

Vallée duRhône

131 mhl

Val de Loire259 mhl

Aquitaine S/Ouest70 mhl

LanguedocRoussillon

52 mhl

Bordeaux105 mhl

Les AOP Côteaux Varois (+ 15,1 %) pour la Provence-Corse, Cabernet d’Anjou (+ 11,2 %) et Rosé d’Anjou (+ 16,3 %) pour la Loire et Ventoux (+ 22,3 %) pour la Vallée du Rhône font partie des principales appellations rosées dont les ventes ont progressé par rapport à la campagne 2010/11. Les ventes d’AOP blanches par régions En 2011/12, les ventes des AOP blanches en grande distribution ont représenté 901,2 milliers d’hectolitres pour un résultat correspondant de 553,4 millions d’euros, soit une croissance de 1,2 % en volume et de 3,3 % en valeur par rapport à la campagne 2010/11, au prix moyen de vente de 6,14 €/litre (+ 2,1 % vs 2010/11).

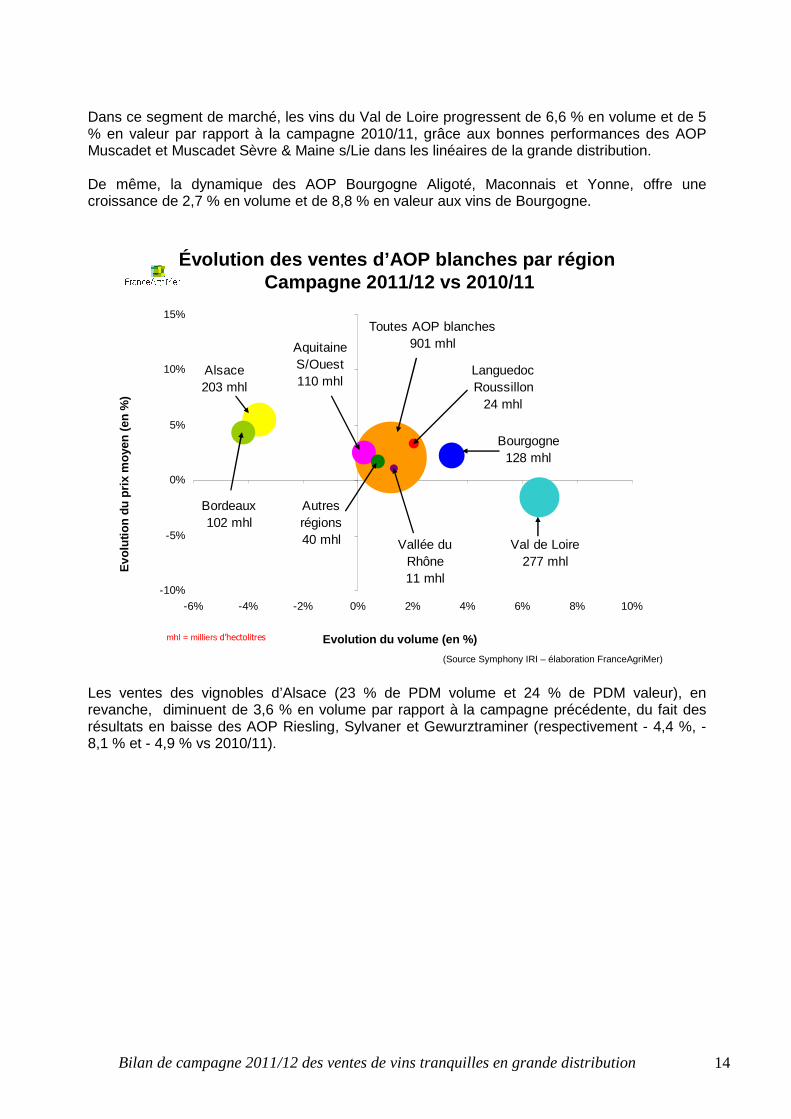

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 14

Dans ce segment de marché, les vins du Val de Loire progressent de 6,6 % en volume et de 5 % en valeur par rapport à la campagne 2010/11, grâce aux bonnes performances des AOP Muscadet et Muscadet Sèvre & Maine s/Lie dans les linéaires de la grande distribution. De même, la dynamique des AOP Bourgogne Aligoté, Maconnais et Yonne, offre une croissance de 2,7 % en volume et de 8,8 % en valeur aux vins de Bourgogne.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(Source Symphony IRI – élaboration FranceAgriMer)

Évolution des ventes d’AOP blanches par régionCampagne 2011/12 vs 2010/11

mhl = milliers d’hectolitres

-10%

-5%

0%

5%

10%

15%

-6% -4% -2% 0% 2% 4% 6% 8% 10%

Toutes AOP blanches901 mhl

Vallée duRhône11 mhl

Val de Loire277 mhl

Aquitaine S/Ouest110 mhl

Bourgogne128 mhl

LanguedocRoussillon

24 mhl

Alsace203 mhl

Bordeaux102 mhl

Autresrégions40 mhl

Les ventes des vignobles d’Alsace (23 % de PDM volume et 24 % de PDM valeur), en revanche, diminuent de 3,6 % en volume par rapport à la campagne précédente, du fait des résultats en baisse des AOP Riesling, Sylvaner et Gewurztraminer (respectivement - 4,4 %, - 8,1 % et - 4,9 % vs 2010/11).

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 15

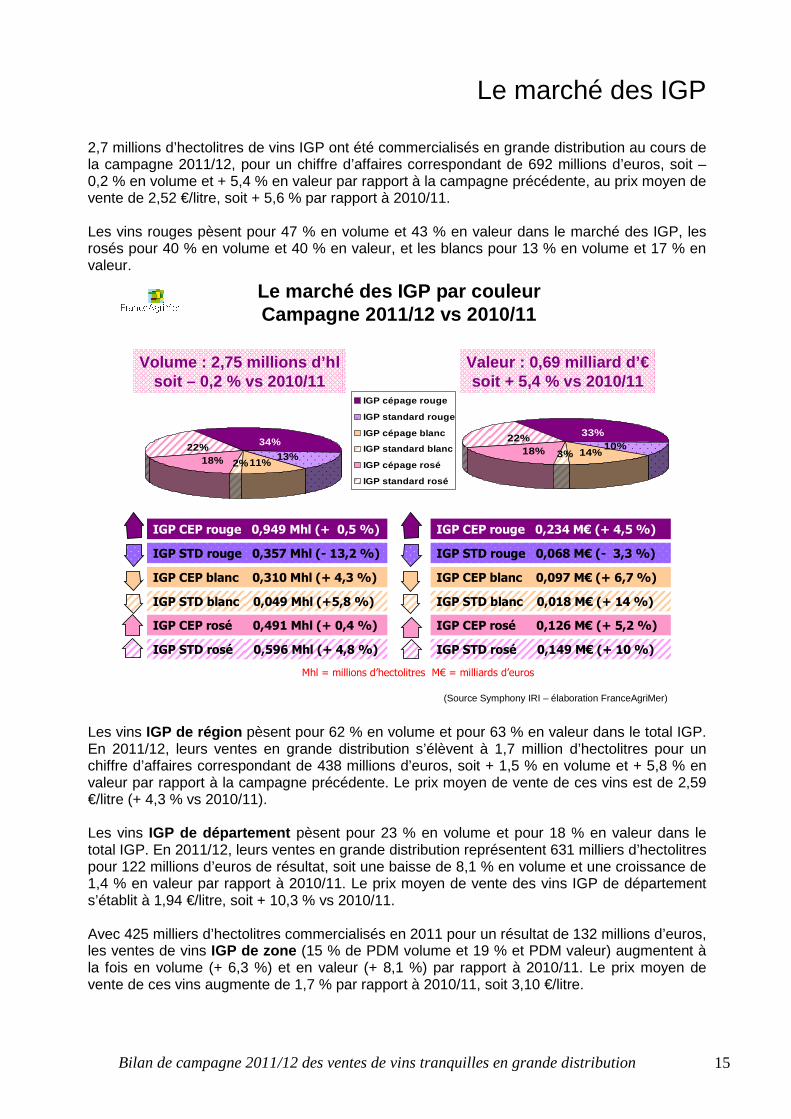

Le marché des IGP

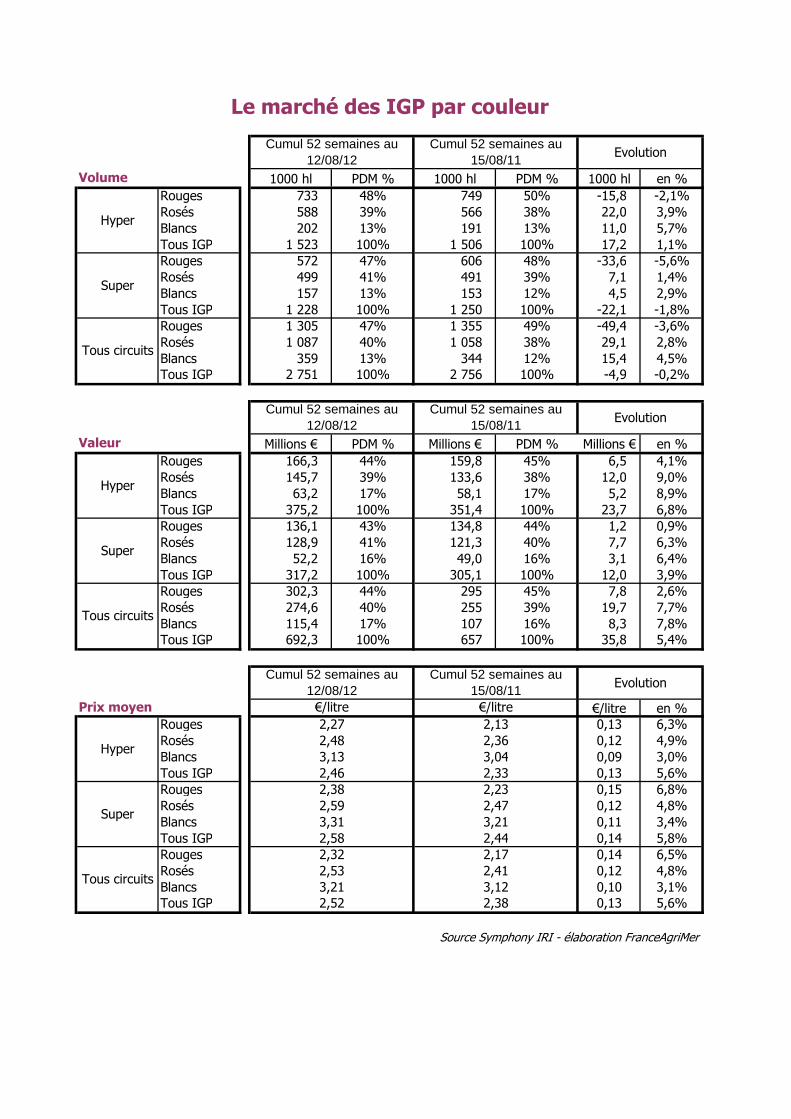

2,7 millions d’hectolitres de vins IGP ont été commercialisés en grande distribution au cours de la campagne 2011/12, pour un chiffre d’affaires correspondant de 692 millions d’euros, soit – 0,2 % en volume et + 5,4 % en valeur par rapport à la campagne précédente, au prix moyen de vente de 2,52 €/litre, soit + 5,6 % par rapport à 2010/11. Les vins rouges pèsent pour 47 % en volume et 43 % en valeur dans le marché des IGP, les rosés pour 40 % en volume et 40 % en valeur, et les blancs pour 13 % en volume et 17 % en valeur.

IGP CEP rouge 0,949 Mhl (+ 0,5 %)

IGP STD rouge 0,357 Mhl (- 13,2 %)

IGP CEP blanc 0,310 Mhl (+ 4,3 %)

IGP STD blanc 0,049 Mhl (+5,8 %)

IGP CEP rosé 0,491 Mhl (+ 0,4 %)

IGP STD rosé 0,596 Mhl (+ 4,8 %)

13%11%2%18%

22% 34%

IGP cépage rouge

IGP standard rouge

IGP cépage blanc

IGP standard blanc

IGP cépage rosé

IGP standard rosé

10%14%3%18%

22% 33%

Volume : 2,75 millions d’hlsoit – 0,2 % vs 2010/11

Valeur : 0,69 milliard d’€soit + 5,4 % vs 2010/11

IGP CEP rouge 0,234 M€ (+ 4,5 %)

IGP STD rouge 0,068 M€ (- 3,3 %)

IGP CEP blanc 0,097 M€ (+ 6,7 %)

IGP STD blanc 0,018 M€ (+ 14 %)

IGP CEP rosé 0,126 M€ (+ 5,2 %)

IGP STD rosé 0,149 M€ (+ 10 %)

(Source Symphony IRI – élaboration FranceAgriMer)

Le marché des IGP par couleur Campagne 2011/12 vs 2010/11

Mhl = millions d’hectolitres M€ = milliards d’euros

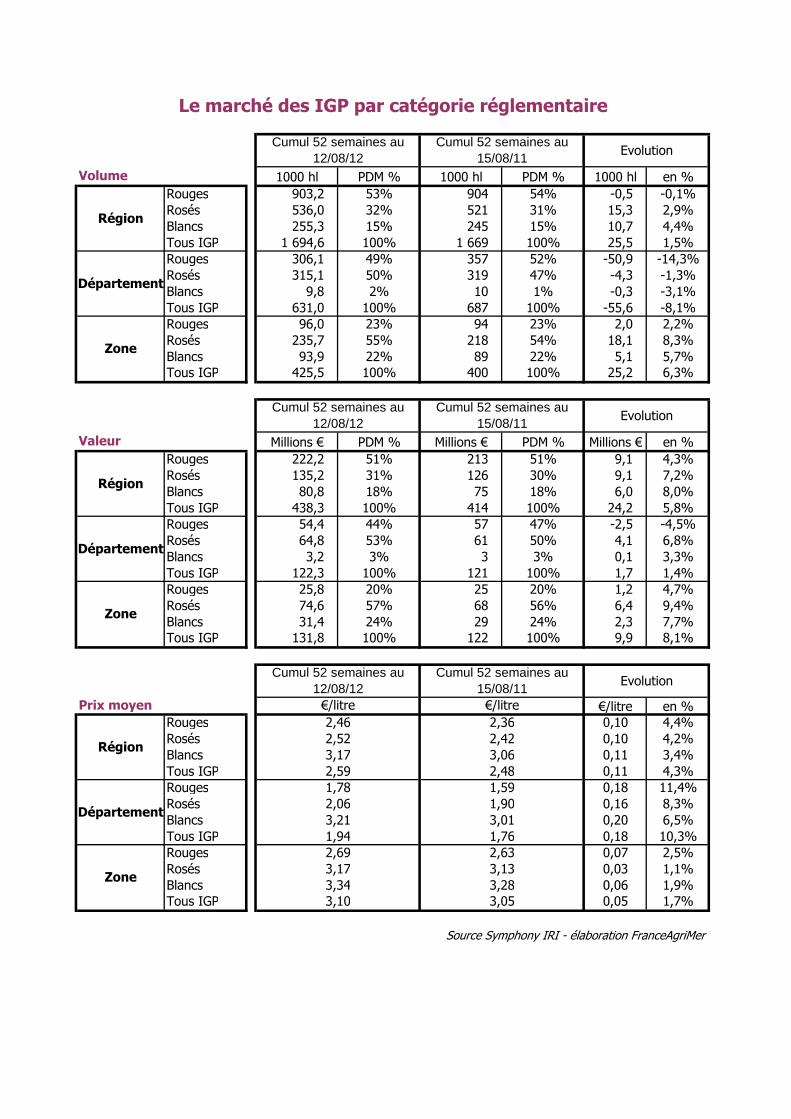

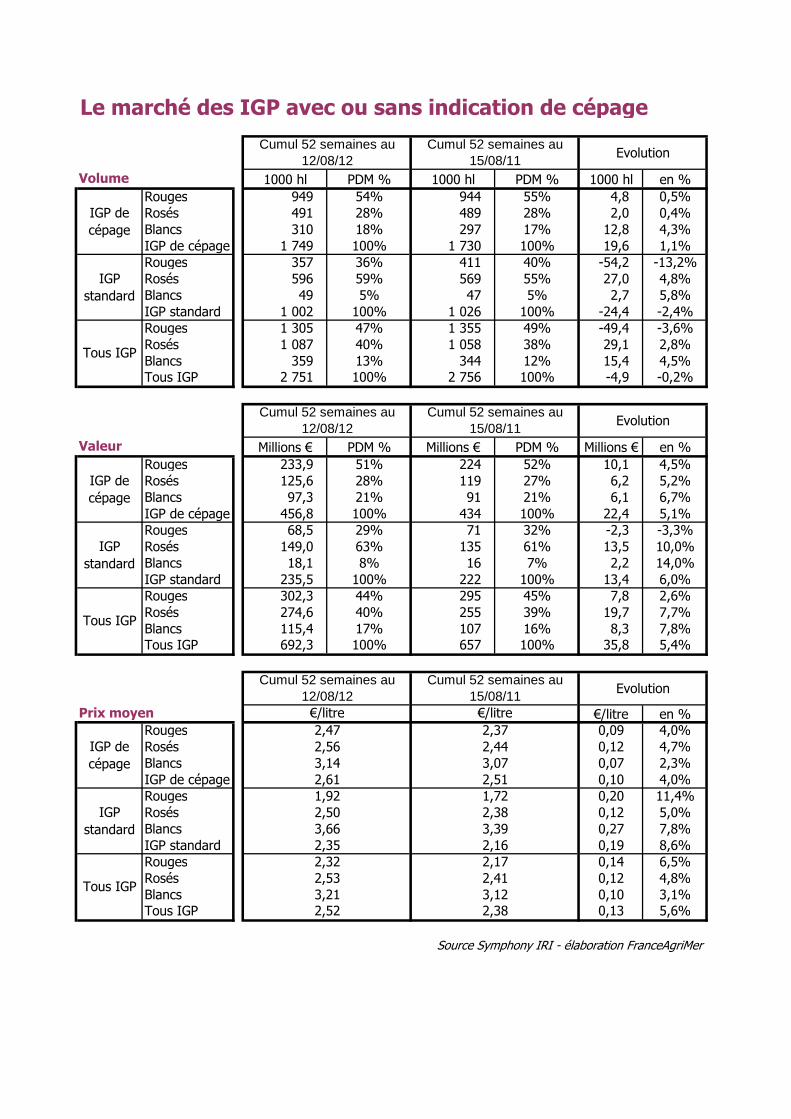

Les vins IGP de région pèsent pour 62 % en volume et pour 63 % en valeur dans le total IGP. En 2011/12, leurs ventes en grande distribution s’élèvent à 1,7 million d’hectolitres pour un chiffre d’affaires correspondant de 438 millions d’euros, soit + 1,5 % en volume et + 5,8 % en valeur par rapport à la campagne précédente. Le prix moyen de vente de ces vins est de 2,59 €/litre (+ 4,3 % vs 2010/11). Les vins IGP de département pèsent pour 23 % en volume et pour 18 % en valeur dans le total IGP. En 2011/12, leurs ventes en grande distribution représentent 631 milliers d’hectolitres pour 122 millions d’euros de résultat, soit une baisse de 8,1 % en volume et une croissance de 1,4 % en valeur par rapport à 2010/11. Le prix moyen de vente des vins IGP de département s’établit à 1,94 €/litre, soit + 10,3 % vs 2010/11. Avec 425 milliers d’hectolitres commercialisés en 2011 pour un résultat de 132 millions d’euros, les ventes de vins IGP de zone (15 % de PDM volume et 19 % et PDM valeur) augmentent à la fois en volume (+ 6,3 %) et en valeur (+ 8,1 %) par rapport à 2010/11. Le prix moyen de vente de ces vins augmente de 1,7 % par rapport à 2010/11, soit 3,10 €/litre.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 16

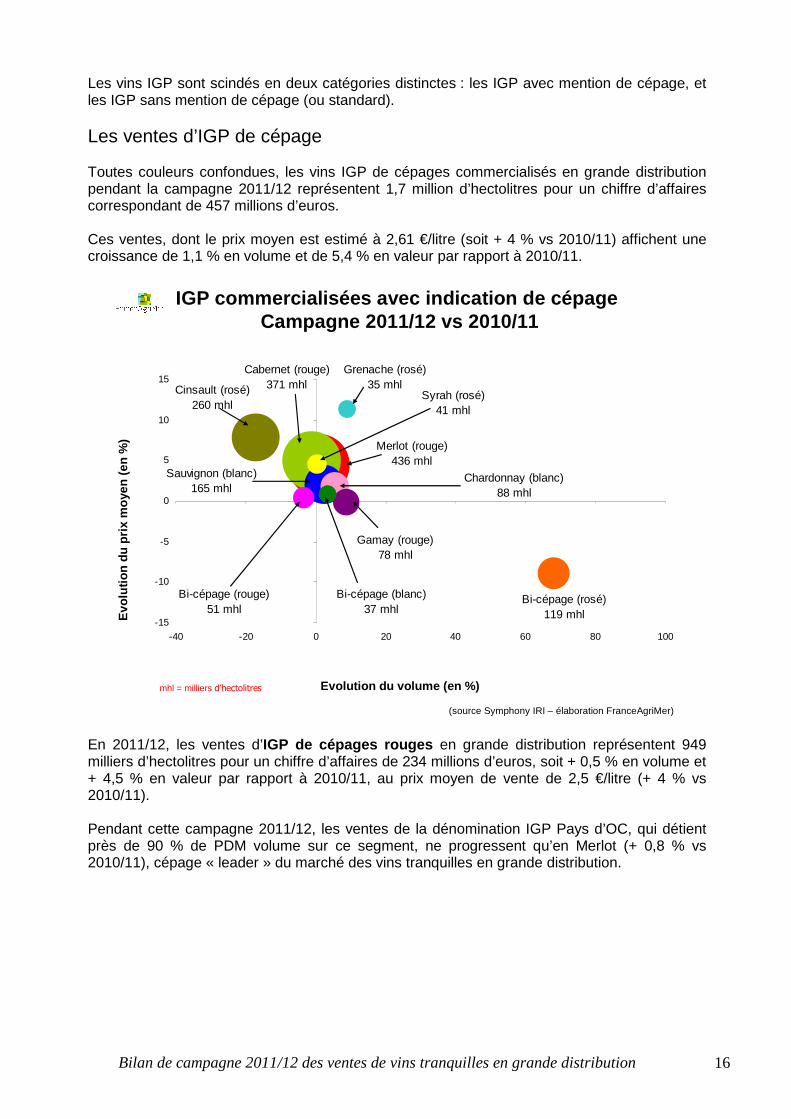

Les vins IGP sont scindés en deux catégories distinctes : les IGP avec mention de cépage, et les IGP sans mention de cépage (ou standard). Les ventes d’IGP de cépage Toutes couleurs confondues, les vins IGP de cépages commercialisés en grande distribution pendant la campagne 2011/12 représentent 1,7 million d’hectolitres pour un chiffre d’affaires correspondant de 457 millions d’euros. Ces ventes, dont le prix moyen est estimé à 2,61 €/litre (soit + 4 % vs 2010/11) affichent une croissance de 1,1 % en volume et de 5,4 % en valeur par rapport à 2010/11.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

IGP commercialisées avec indication de cépage Campagne 2011/12 vs 2010/11

(source Symphony IRI – élaboration FranceAgriMer)

-15

-10

-5

0

5

10

15

-40 -20 0 20 40 60 80 100

Merlot (rouge)436 mhl

Bi-cépage (rosé)119 mhl

Cinsault (rosé)260 mhl

Gamay (rouge)78 mhl

Bi-cépage (rouge)51 mhl

Grenache (rosé)35 mhl

Cabernet (rouge)371 mhl

Syrah (rosé)41 mhl

Chardonnay (blanc)88 mhl

Bi-cépage (blanc)37 mhl

Sauvignon (blanc)165 mhl

mhl = milliers d’hectolitres

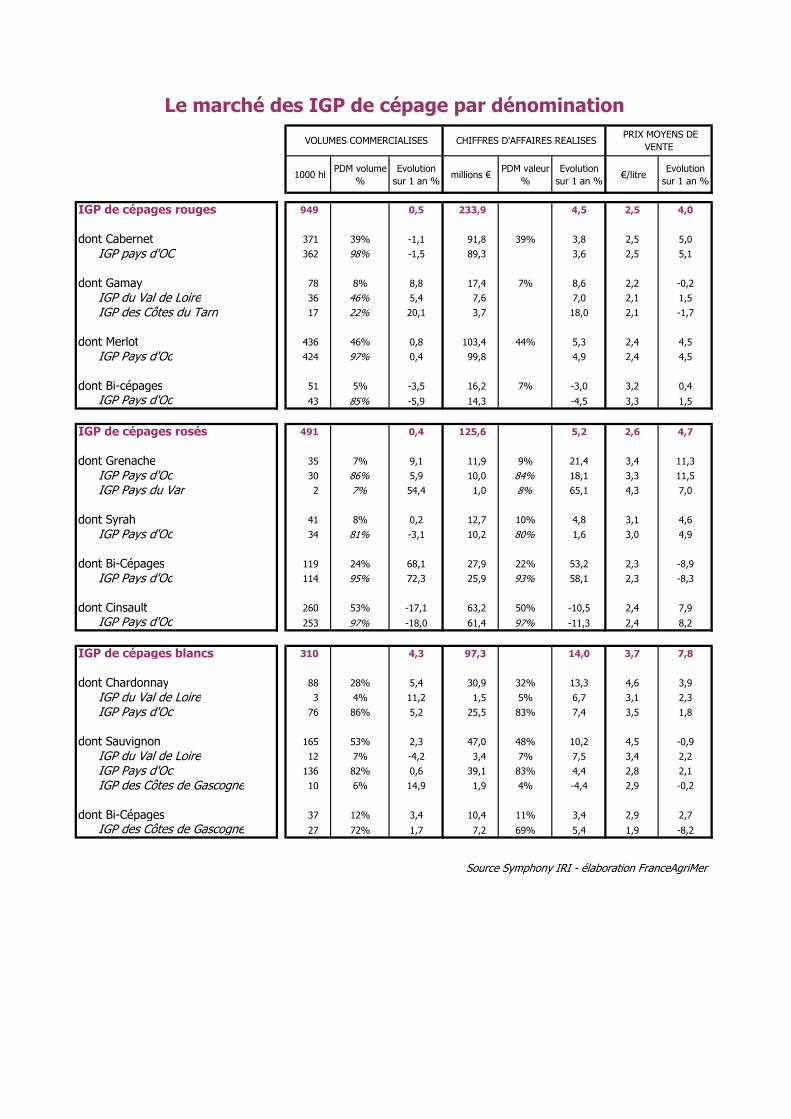

En 2011/12, les ventes d’IGP de cépages rouges en grande distribution représentent 949 milliers d’hectolitres pour un chiffre d’affaires de 234 millions d’euros, soit + 0,5 % en volume et + 4,5 % en valeur par rapport à 2010/11, au prix moyen de vente de 2,5 €/litre (+ 4 % vs 2010/11). Pendant cette campagne 2011/12, les ventes de la dénomination IGP Pays d’OC, qui détient près de 90 % de PDM volume sur ce segment, ne progressent qu’en Merlot (+ 0,8 % vs 2010/11), cépage « leader » du marché des vins tranquilles en grande distribution.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 17

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

IGP rouges commercialisées avec indication de cépag e Campagne 2011/12 vs 2010/11

(source Symphony IRI – élaboration FranceAgriMer)

-10

-8

-6

-4

-2

0

2

4

6

8

-15 -10 -5 0 5 10 15 20 25 30

SyrahIGP Pays d'Oc

5,1 mhl

IGP de l'Ardèche4,6 mhl

GamayIGP Comté Tolosan

4,9 mhl

GamayIGP Côtes du Tarn

17,5 mhlBi-cépages

IGP Pays d'OC43,3 mhl

TotalIGP de cépages

rouges948,7 mhl

MerlotIGP Pays d'Oc

424 mhl

CabernetIGP Pays d'Oc

361,6 mhl

GamayIGP du Val de Loire

35,8 mhl

GamayIGP de l'Aude

9,4 mhl

Bi-cépagesIGP de la cité de

Carcassonne6,1 mhl

mhl = milliers d’hectolitres

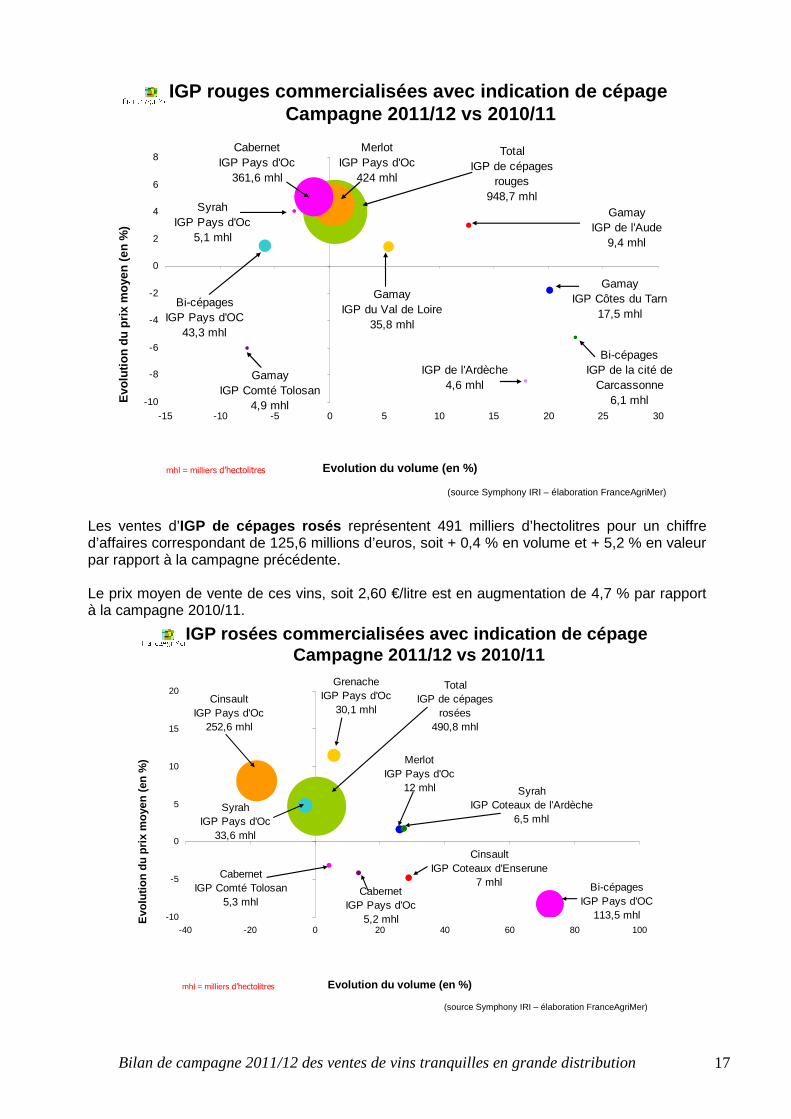

Les ventes d’IGP de cépages rosés représentent 491 milliers d’hectolitres pour un chiffre d’affaires correspondant de 125,6 millions d’euros, soit + 0,4 % en volume et + 5,2 % en valeur par rapport à la campagne précédente. Le prix moyen de vente de ces vins, soit 2,60 €/litre est en augmentation de 4,7 % par rapport à la campagne 2010/11.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

IGP rosées commercialisées avec indication de cépag e Campagne 2011/12 vs 2010/11

(source Symphony IRI – élaboration FranceAgriMer)

-10

-5

0

5

10

15

20

-40 -20 0 20 40 60 80 100

SyrahIGP Pays d'Oc

33,6 mhl

SyrahIGP Coteaux de l'Ardèche

6,5 mhl

CabernetIGP Comté Tolosan

5,3 mhlBi-cépages

IGP Pays d'OC113,5 mhl

TotalIGP de cépages

rosées490,8 mhl

GrenacheIGP Pays d'Oc

30,1 mhlCinsault

IGP Pays d'Oc252,6 mhl

CabernetIGP Pays d'Oc

5,2 mhl

MerlotIGP Pays d'Oc

12 mhl

CinsaultIGP Coteaux d'Enserune

7 mhl

mhl = milliers d’hectolitres

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 18

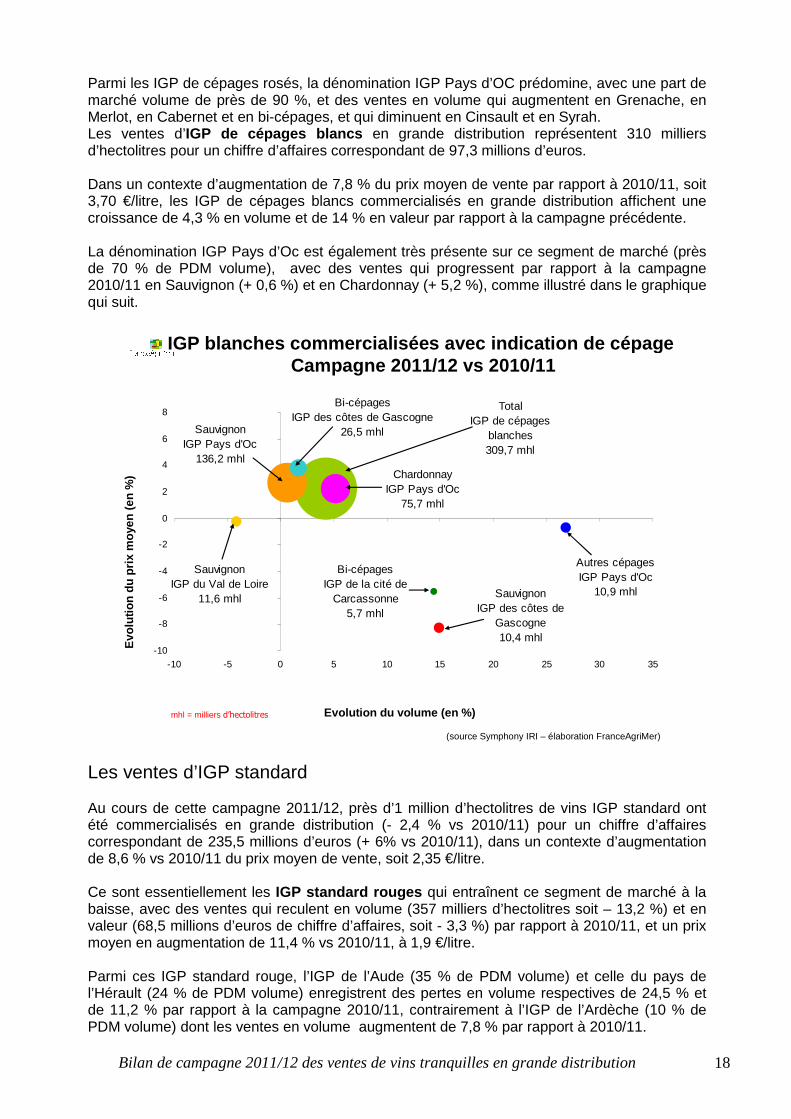

Parmi les IGP de cépages rosés, la dénomination IGP Pays d’OC prédomine, avec une part de marché volume de près de 90 %, et des ventes en volume qui augmentent en Grenache, en Merlot, en Cabernet et en bi-cépages, et qui diminuent en Cinsault et en Syrah. Les ventes d’IGP de cépages blancs en grande distribution représentent 310 milliers d’hectolitres pour un chiffre d’affaires correspondant de 97,3 millions d’euros. Dans un contexte d’augmentation de 7,8 % du prix moyen de vente par rapport à 2010/11, soit 3,70 €/litre, les IGP de cépages blancs commercialisés en grande distribution affichent une croissance de 4,3 % en volume et de 14 % en valeur par rapport à la campagne précédente. La dénomination IGP Pays d’Oc est également très présente sur ce segment de marché (près de 70 % de PDM volume), avec des ventes qui progressent par rapport à la campagne 2010/11 en Sauvignon (+ 0,6 %) et en Chardonnay (+ 5,2 %), comme illustré dans le graphique qui suit.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

IGP blanches commercialisées avec indication de cé page Campagne 2011/12 vs 2010/11

(source Symphony IRI – élaboration FranceAgriMer)

-10

-8

-6

-4

-2

0

2

4

6

8

-10 -5 0 5 10 15 20 25 30 35

SauvignonIGP Pays d'Oc

136,2 mhl

Autres cépagesIGP Pays d'Oc

10,9 mhl

SauvignonIGP du Val de Loire

11,6 mhl

TotalIGP de cépages

blanches309,7 mhl

ChardonnayIGP Pays d'Oc

75,7 mhl

Bi-cépagesIGP de la cité de

Carcassonne5,7 mhl

SauvignonIGP des côtes de

Gascogne10,4 mhl

Bi-cépagesIGP des côtes de Gascogne

26,5 mhl

mhl = milliers d’hectolitres

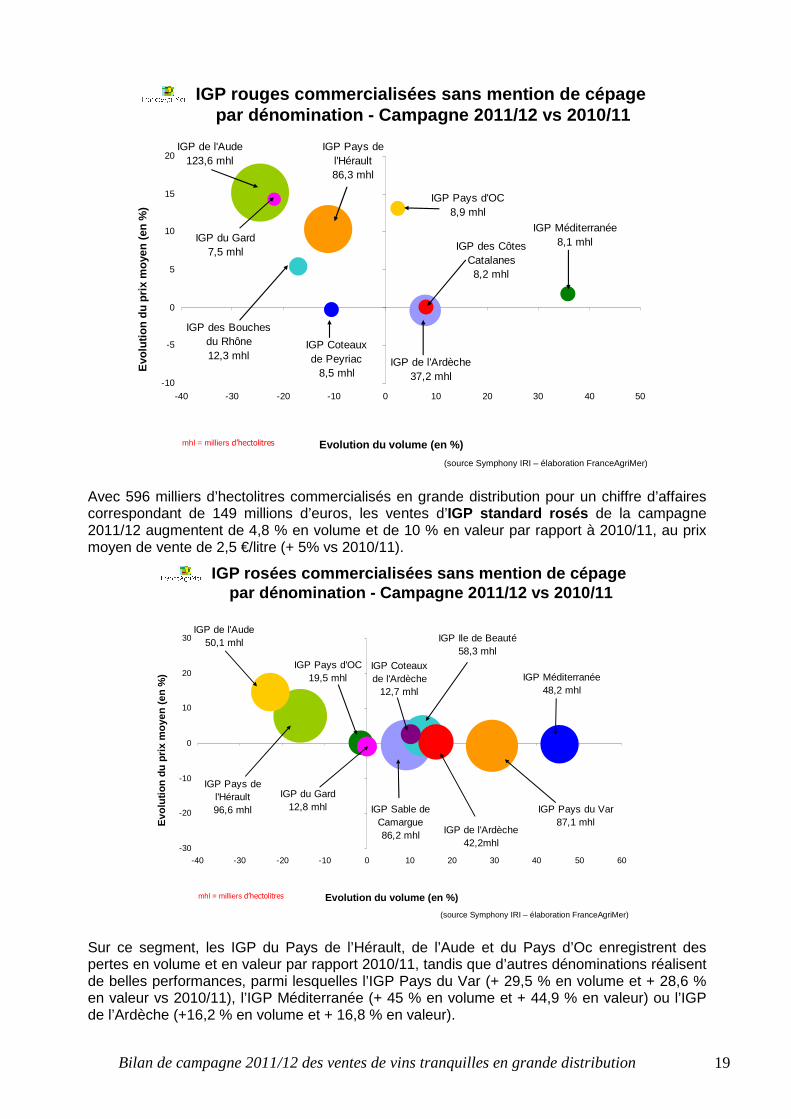

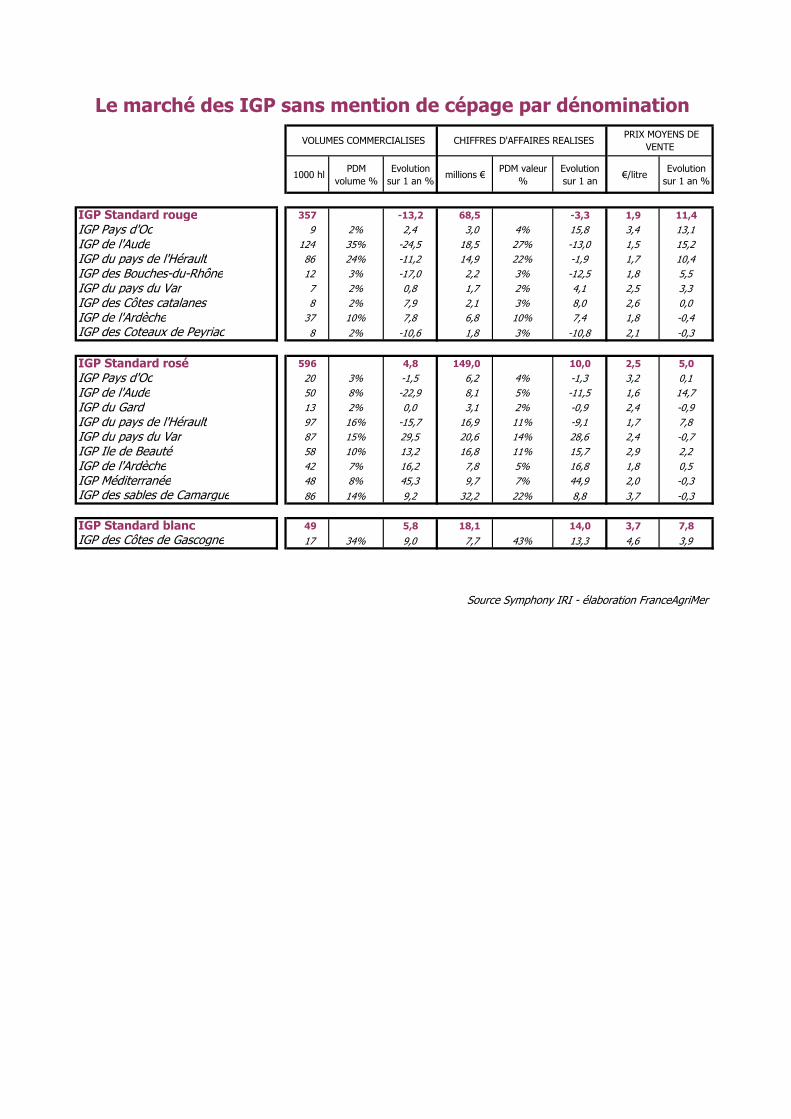

Les ventes d’IGP standard Au cours de cette campagne 2011/12, près d’1 million d’hectolitres de vins IGP standard ont été commercialisés en grande distribution (- 2,4 % vs 2010/11) pour un chiffre d’affaires correspondant de 235,5 millions d’euros (+ 6% vs 2010/11), dans un contexte d’augmentation de 8,6 % vs 2010/11 du prix moyen de vente, soit 2,35 €/litre. Ce sont essentiellement les IGP standard rouges qui entraînent ce segment de marché à la baisse, avec des ventes qui reculent en volume (357 milliers d’hectolitres soit – 13,2 %) et en valeur (68,5 millions d’euros de chiffre d’affaires, soit - 3,3 %) par rapport à 2010/11, et un prix moyen en augmentation de 11,4 % vs 2010/11, à 1,9 €/litre. Parmi ces IGP standard rouge, l’IGP de l’Aude (35 % de PDM volume) et celle du pays de l’Hérault (24 % de PDM volume) enregistrent des pertes en volume respectives de 24,5 % et de 11,2 % par rapport à la campagne 2010/11, contrairement à l’IGP de l’Ardèche (10 % de PDM volume) dont les ventes en volume augmentent de 7,8 % par rapport à 2010/11.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 19

IGP rouges commercialisées sans mention de cépagepar dénomination - Campagne 2011/12 vs 2010/11

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(source Symphony IRI – élaboration FranceAgriMer)

-10

-5

0

5

10

15

20

-40 -30 -20 -10 0 10 20 30 40 50

IGP de l'Aude123,6 mhl

IGP Méditerranée8,1 mhl

IGP de l'Ardèche37,2 mhl

IGP du Gard7,5 mhl

IGP Pays d'OC8,9 mhl

IGP des CôtesCatalanes8,2 mhl

IGP Coteauxde Peyriac

8,5 mhl

IGP des Bouchesdu Rhône12,3 mhl

IGP Pays de l'Hérault86,3 mhl

mhl = milliers d’hectolitres

Avec 596 milliers d’hectolitres commercialisés en grande distribution pour un chiffre d’affaires correspondant de 149 millions d’euros, les ventes d’IGP standard rosés de la campagne 2011/12 augmentent de 4,8 % en volume et de 10 % en valeur par rapport à 2010/11, au prix moyen de vente de 2,5 €/litre (+ 5% vs 2010/11).

IGP rosées commercialisées sans mention de cépagepar dénomination - Campagne 2011/12 vs 2010/11

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(source Symphony IRI – élaboration FranceAgriMer)

-30

-20

-10

0

10

20

30

-40 -30 -20 -10 0 10 20 30 40 50 60

IGP de l'Aude50,1 mhl

IGP Méditerranée48,2 mhl

IGP de l'Ardèche42,2mhl

IGP du Gard12,8 mhl

IGP Pays d'OC19,5 mhl

IGP Pays du Var87,1 mhl

IGP Sable deCamargue86,2 mhl

IGP Ile de Beauté58,3 mhl

IGP Pays de l'Hérault96,6 mhl

IGP Coteaux de l'Ardèche

12,7 mhl

mhl = milliers d’hectolitres

Sur ce segment, les IGP du Pays de l’Hérault, de l’Aude et du Pays d’Oc enregistrent des pertes en volume et en valeur par rapport 2010/11, tandis que d’autres dénominations réalisent de belles performances, parmi lesquelles l’IGP Pays du Var (+ 29,5 % en volume et + 28,6 % en valeur vs 2010/11), l’IGP Méditerranée (+ 45 % en volume et + 44,9 % en valeur) ou l’IGP de l’Ardèche (+16,2 % en volume et + 16,8 % en valeur).

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 20

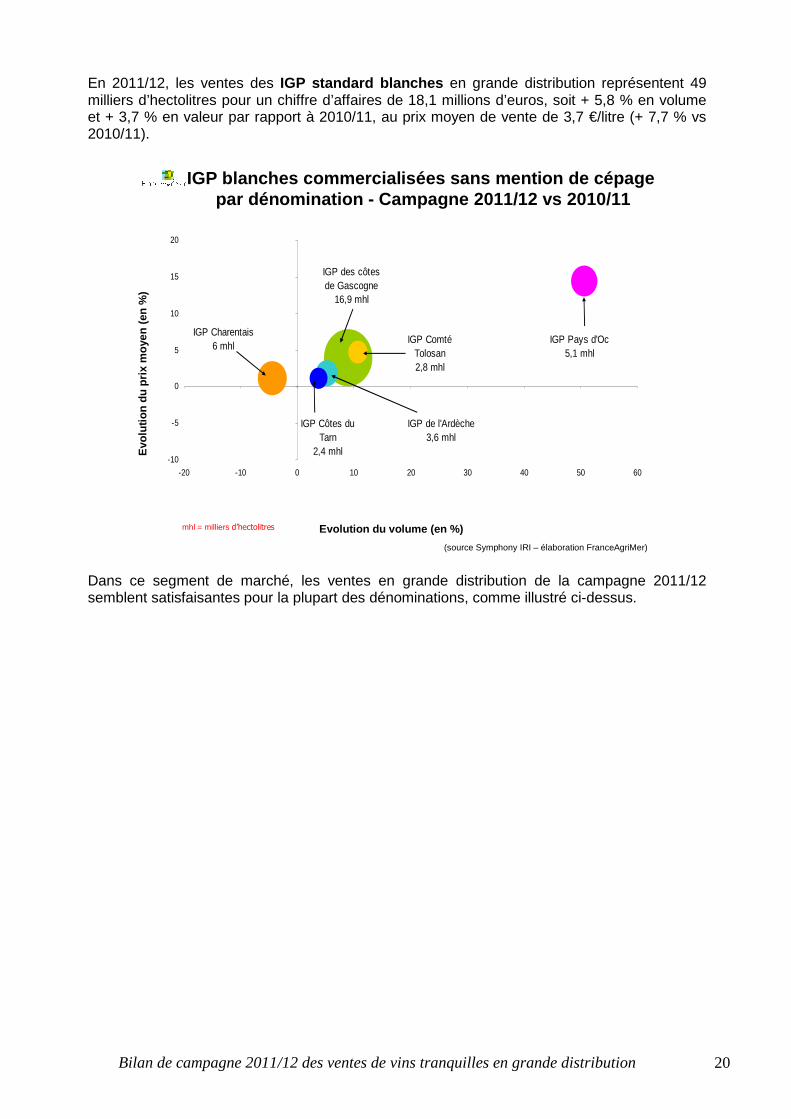

En 2011/12, les ventes des IGP standard blanches en grande distribution représentent 49 milliers d’hectolitres pour un chiffre d’affaires de 18,1 millions d’euros, soit + 5,8 % en volume et + 3,7 % en valeur par rapport à 2010/11, au prix moyen de vente de 3,7 €/litre (+ 7,7 % vs 2010/11).

IGP blanches commercialisées sans mention de cépagepar dénomination - Campagne 2011/12 vs 2010/11

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(source Symphony IRI – élaboration FranceAgriMer)

-10

-5

0

5

10

15

20

-20 -10 0 10 20 30 40 50 60

IGP Pays d'Oc5,1 mhl

IGP de l'Ardèche3,6 mhl

IGP Comté Tolosan 2,8 mhl

IGP Côtes duTarn

2,4 mhl

IGP Charentais6 mhl

IGP des côtesde Gascogne

16,9 mhl

mhl = milliers d’hectolitres

Dans ce segment de marché, les ventes en grande distribution de la campagne 2011/12 semblent satisfaisantes pour la plupart des dénominations, comme illustré ci-dessus.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 21

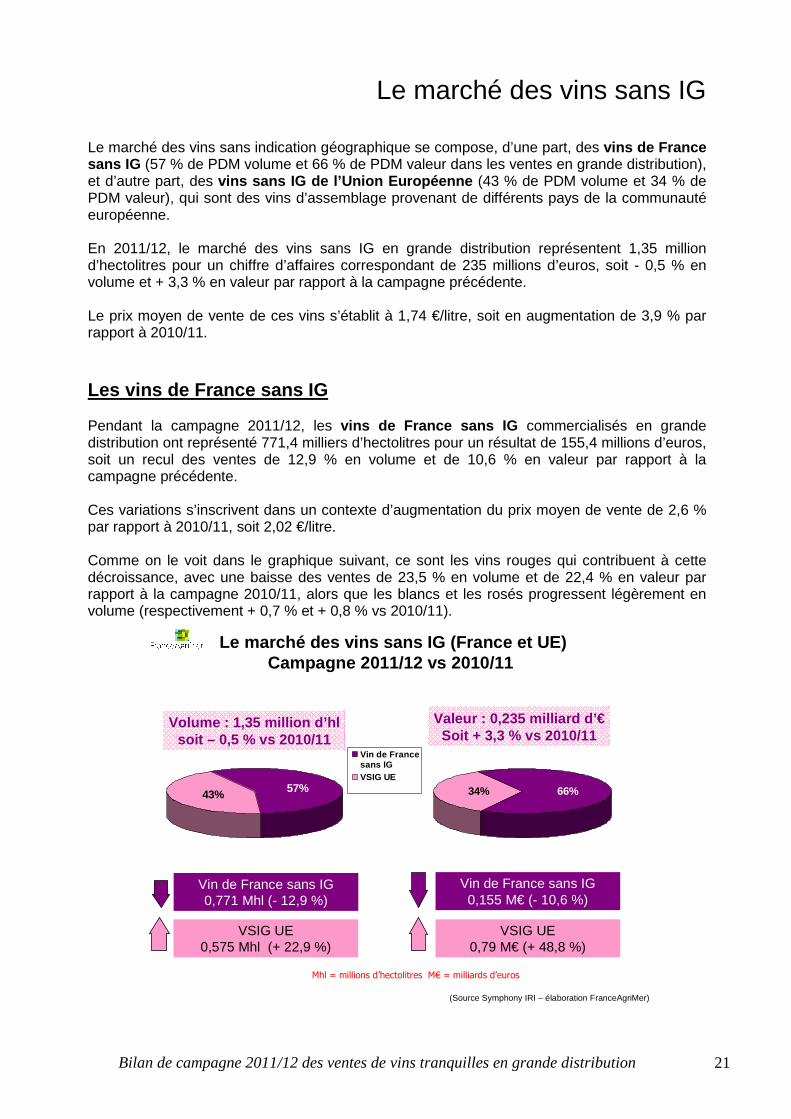

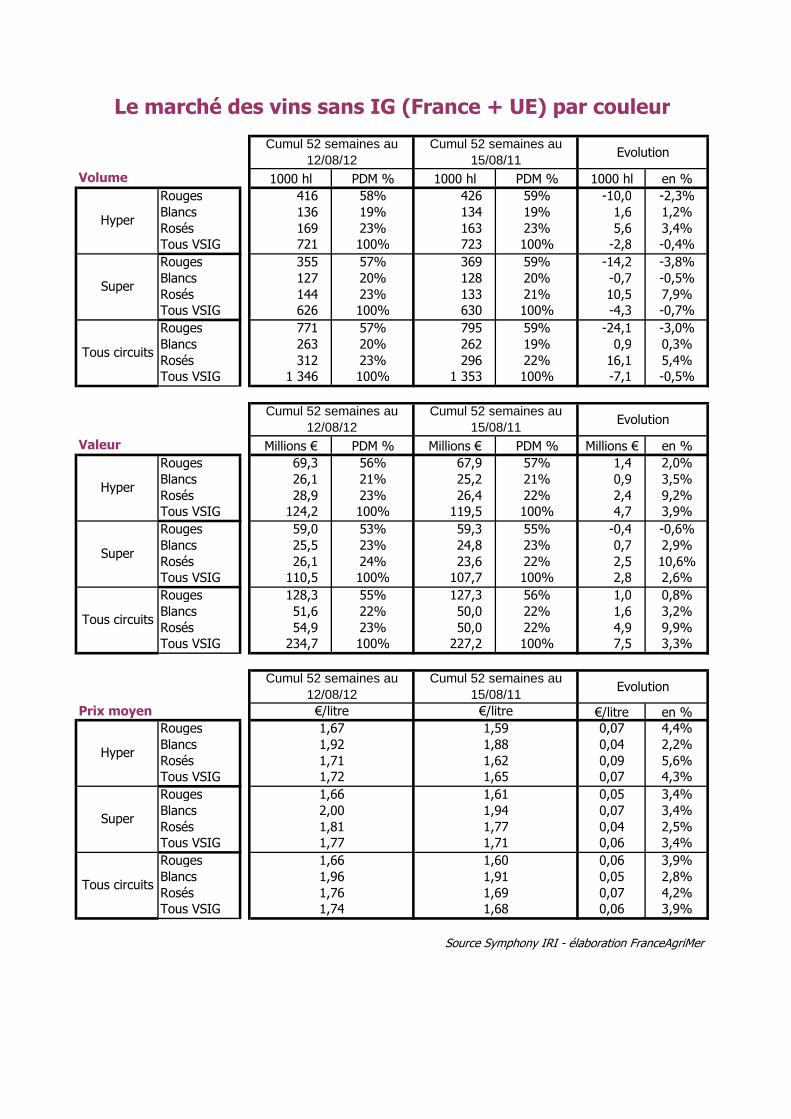

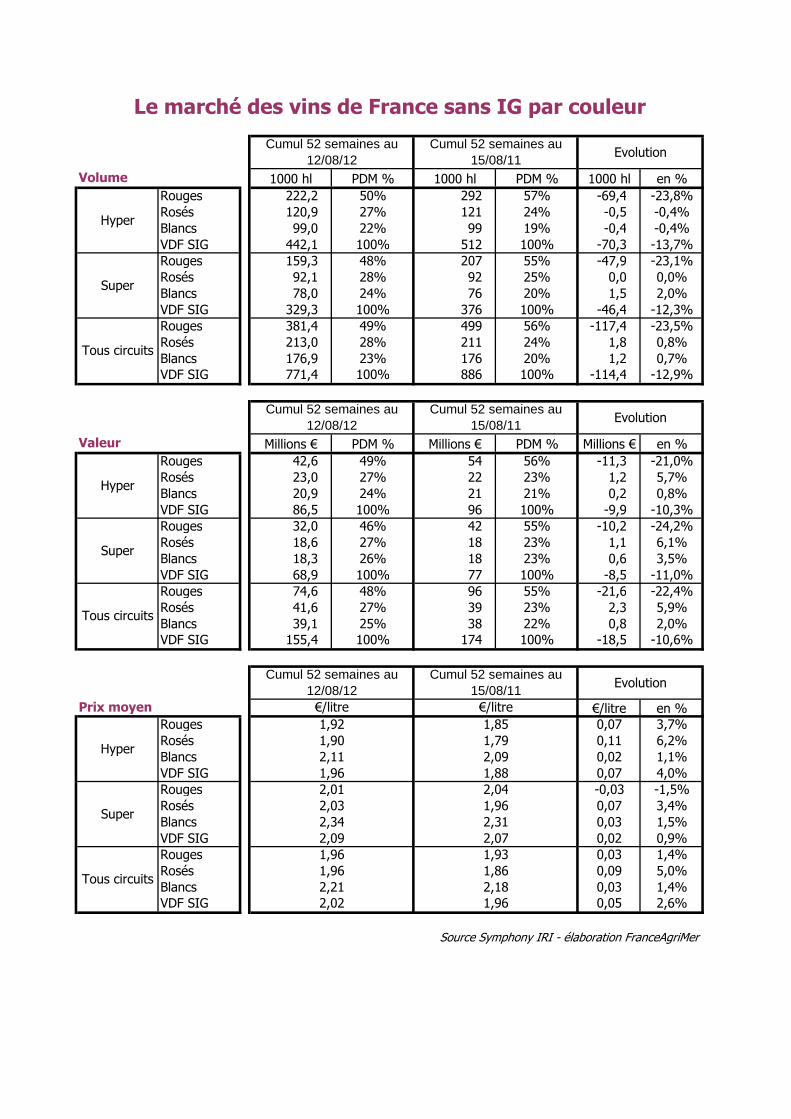

Le marché des vins sans IG Le marché des vins sans indication géographique se compose, d’une part, des vins de France sans IG (57 % de PDM volume et 66 % de PDM valeur dans les ventes en grande distribution), et d’autre part, des vins sans IG de l’Union Européenne (43 % de PDM volume et 34 % de PDM valeur), qui sont des vins d’assemblage provenant de différents pays de la communauté européenne. En 2011/12, le marché des vins sans IG en grande distribution représentent 1,35 million d’hectolitres pour un chiffre d’affaires correspondant de 235 millions d’euros, soit - 0,5 % en volume et + 3,3 % en valeur par rapport à la campagne précédente. Le prix moyen de vente de ces vins s’établit à 1,74 €/litre, soit en augmentation de 3,9 % par rapport à 2010/11.

Les vins de France sans IG Pendant la campagne 2011/12, les vins de France sans IG commercialisés en grande distribution ont représenté 771,4 milliers d’hectolitres pour un résultat de 155,4 millions d’euros, soit un recul des ventes de 12,9 % en volume et de 10,6 % en valeur par rapport à la campagne précédente. Ces variations s’inscrivent dans un contexte d’augmentation du prix moyen de vente de 2,6 % par rapport à 2010/11, soit 2,02 €/litre. Comme on le voit dans le graphique suivant, ce sont les vins rouges qui contribuent à cette décroissance, avec une baisse des ventes de 23,5 % en volume et de 22,4 % en valeur par rapport à la campagne 2010/11, alors que les blancs et les rosés progressent légèrement en volume (respectivement + 0,7 % et + 0,8 % vs 2010/11).

Le marché des vins sans IG (France et UE)Campagne 2011/12 vs 2010/11

Volume : 1,35 million d’hlsoit – 0,5 % vs 2010/11

Valeur : 0,235 milliard d’€Soit + 3,3 % vs 2010/11

Vin de France sans IG0,771 Mhl (- 12,9 %)

VSIG UE0,575 Mhl (+ 22,9 %)

43% 57%

Vin de Francesans IGVSIG UE

66%34%

Vin de France sans IG0,155 M€ (- 10,6 %)

VSIG UE0,79 M€ (+ 48,8 %)

(Source Symphony IRI – élaboration FranceAgriMer)

Mhl = millions d’hectolitres M€ = milliards d’euros

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 22

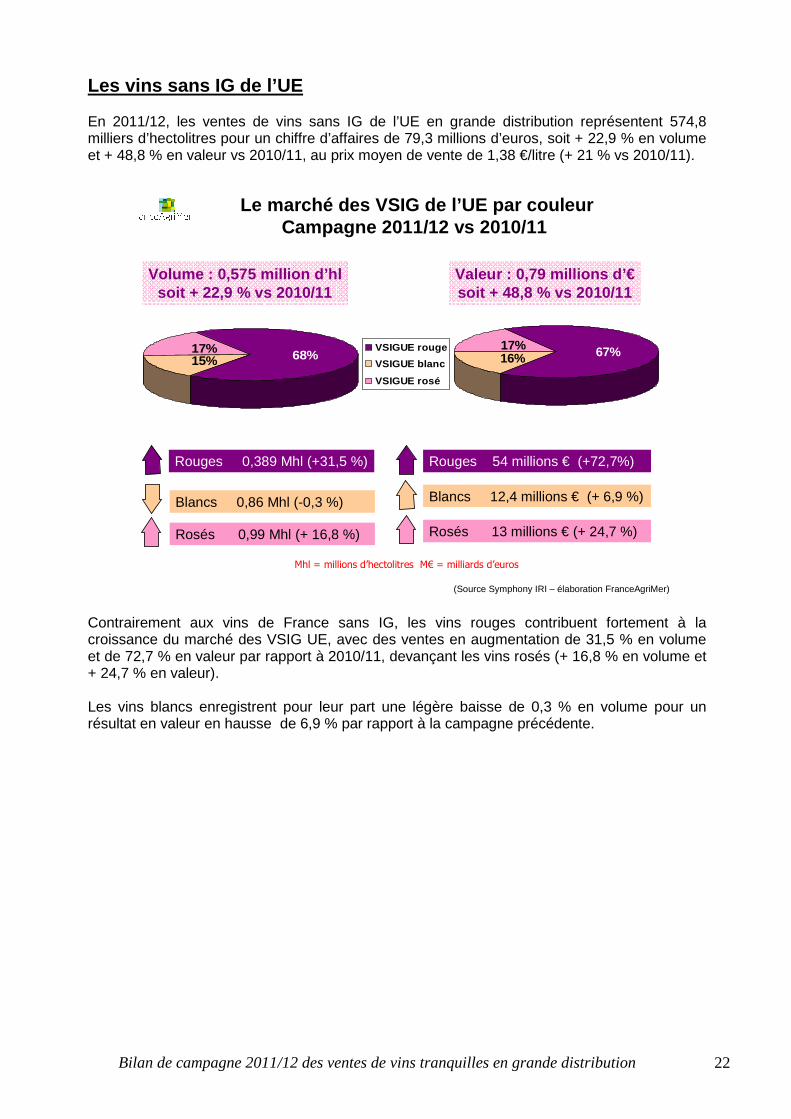

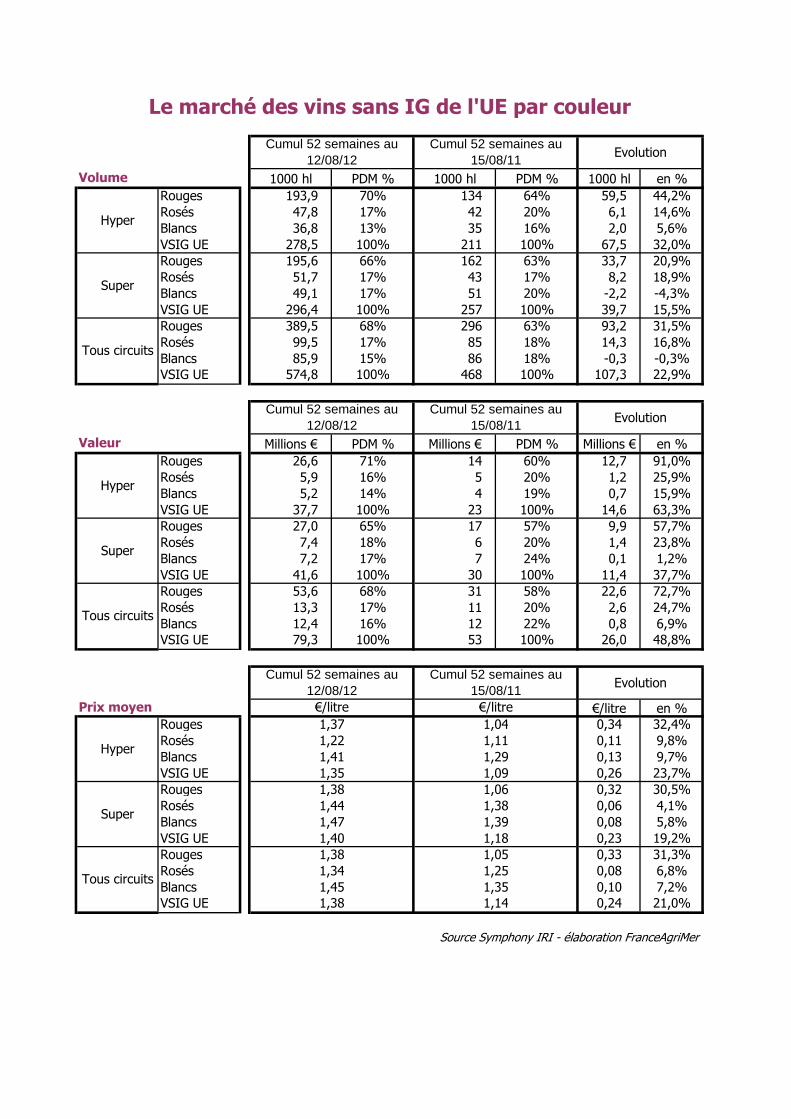

Les vins sans IG de l’UE En 2011/12, les ventes de vins sans IG de l’UE en grande distribution représentent 574,8 milliers d’hectolitres pour un chiffre d’affaires de 79,3 millions d’euros, soit + 22,9 % en volume et + 48,8 % en valeur vs 2010/11, au prix moyen de vente de 1,38 €/litre (+ 21 % vs 2010/11).

Volume : 0,575 million d’hlsoit + 22,9 % vs 2010/11

Valeur : 0,79 millions d’€soit + 48,8 % vs 2010/11

Rouges 0,389 Mhl (+31,5 %)

Rosés 0,99 Mhl (+ 16,8 %)

Blancs 0,86 Mhl (-0,3 %)

Rouges 54 millions € (+72,7%)

Rosés 13 millions € (+ 24,7 %)

Blancs 12,4 millions € (+ 6,9 %)

15%17% 68%

VSIGUE rouge

VSIGUE blanc

VSIGUE rosé

16%17% 67%

Mhl = millions d’hectolitres M€ = milliards d’euros

(Source Symphony IRI – élaboration FranceAgriMer)

Le marché des VSIG de l’UE par couleur Campagne 2011/12 vs 2010/11

Contrairement aux vins de France sans IG, les vins rouges contribuent fortement à la croissance du marché des VSIG UE, avec des ventes en augmentation de 31,5 % en volume et de 72,7 % en valeur par rapport à 2010/11, devançant les vins rosés (+ 16,8 % en volume et + 24,7 % en valeur). Les vins blancs enregistrent pour leur part une légère baisse de 0,3 % en volume pour un résultat en valeur en hausse de 6,9 % par rapport à la campagne précédente.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 23

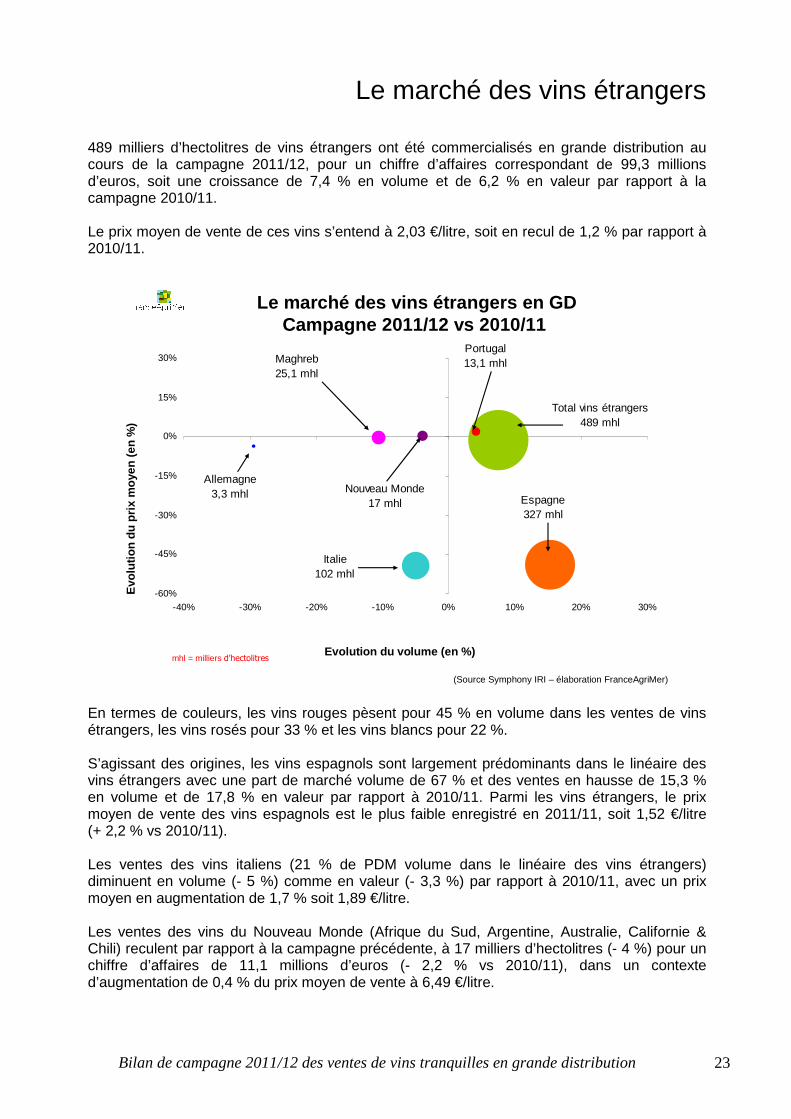

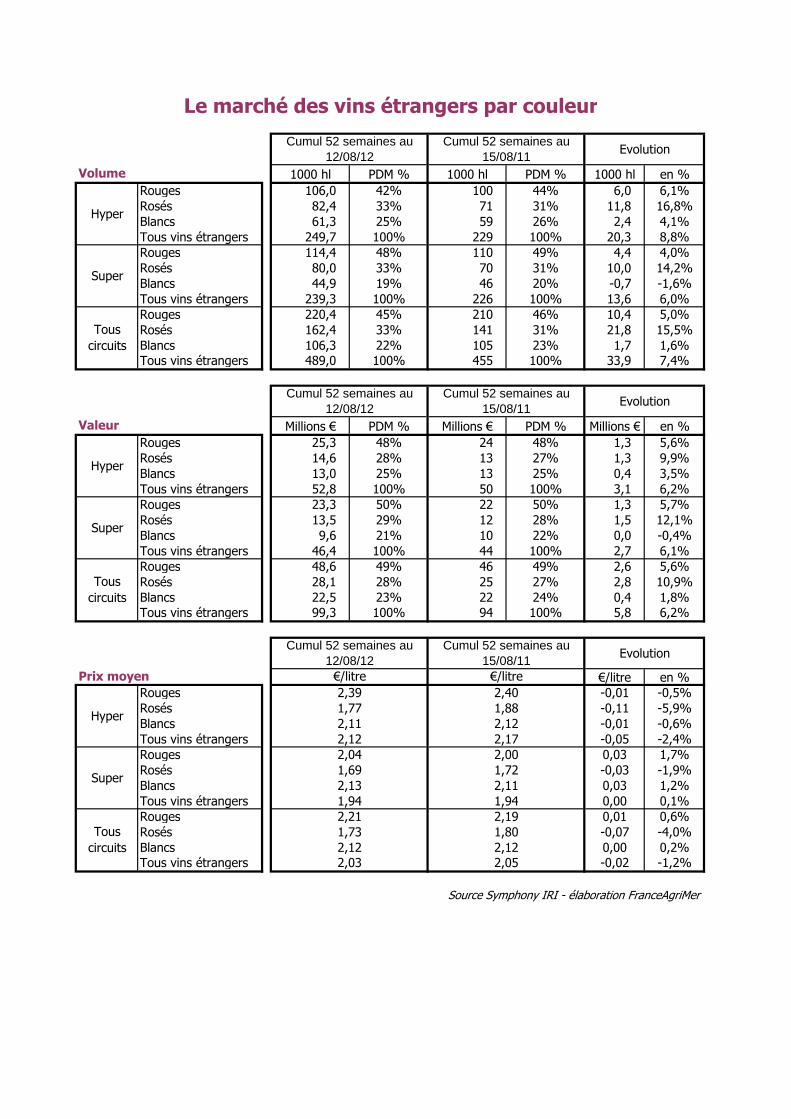

Le marché des vins étrangers

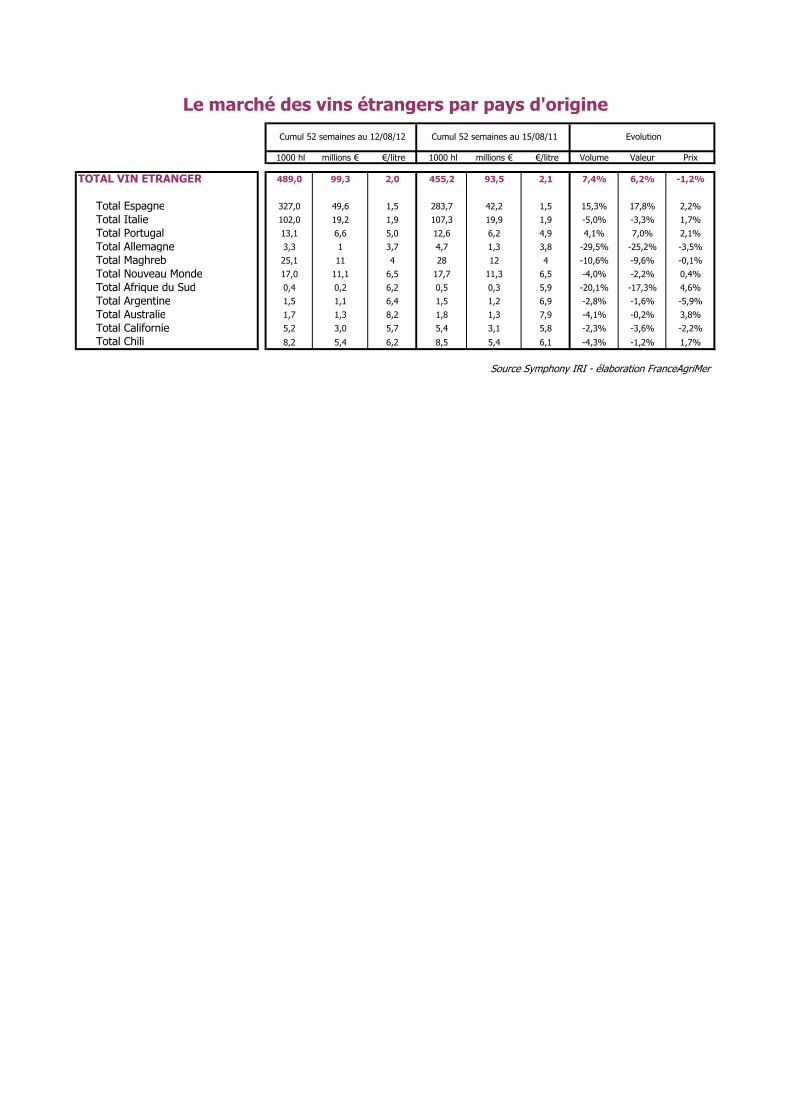

489 milliers d’hectolitres de vins étrangers ont été commercialisés en grande distribution au cours de la campagne 2011/12, pour un chiffre d’affaires correspondant de 99,3 millions d’euros, soit une croissance de 7,4 % en volume et de 6,2 % en valeur par rapport à la campagne 2010/11. Le prix moyen de vente de ces vins s’entend à 2,03 €/litre, soit en recul de 1,2 % par rapport à 2010/11.

Evo

lutio

n du

prix

moy

en (

en %

)

Evolution du volume (en %)

(Source Symphony IRI – élaboration FranceAgriMer)

Le marché des vins étrangers en GD Campagne 2011/12 vs 2010/11

-60%

-45%

-30%

-15%

0%

15%

30%

-40% -30% -20% -10% 0% 10% 20% 30%

Total vins étrangers489 mhl

Espagne327 mhl

Allemagne3,3 mhl

Italie102 mhl

Maghreb25,1 mhl

Nouveau Monde17 mhl

Portugal13,1 mhl

mhl = milliers d’hectolitres

En termes de couleurs, les vins rouges pèsent pour 45 % en volume dans les ventes de vins étrangers, les vins rosés pour 33 % et les vins blancs pour 22 %. S’agissant des origines, les vins espagnols sont largement prédominants dans le linéaire des vins étrangers avec une part de marché volume de 67 % et des ventes en hausse de 15,3 % en volume et de 17,8 % en valeur par rapport à 2010/11. Parmi les vins étrangers, le prix moyen de vente des vins espagnols est le plus faible enregistré en 2011/11, soit 1,52 €/litre (+ 2,2 % vs 2010/11). Les ventes des vins italiens (21 % de PDM volume dans le linéaire des vins étrangers) diminuent en volume (- 5 %) comme en valeur (- 3,3 %) par rapport à 2010/11, avec un prix moyen en augmentation de 1,7 % soit 1,89 €/litre. Les ventes des vins du Nouveau Monde (Afrique du Sud, Argentine, Australie, Californie & Chili) reculent par rapport à la campagne précédente, à 17 milliers d’hectolitres (- 4 %) pour un chiffre d’affaires de 11,1 millions d’euros (- 2,2 % vs 2010/11), dans un contexte d’augmentation de 0,4 % du prix moyen de vente à 6,49 €/litre.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 24

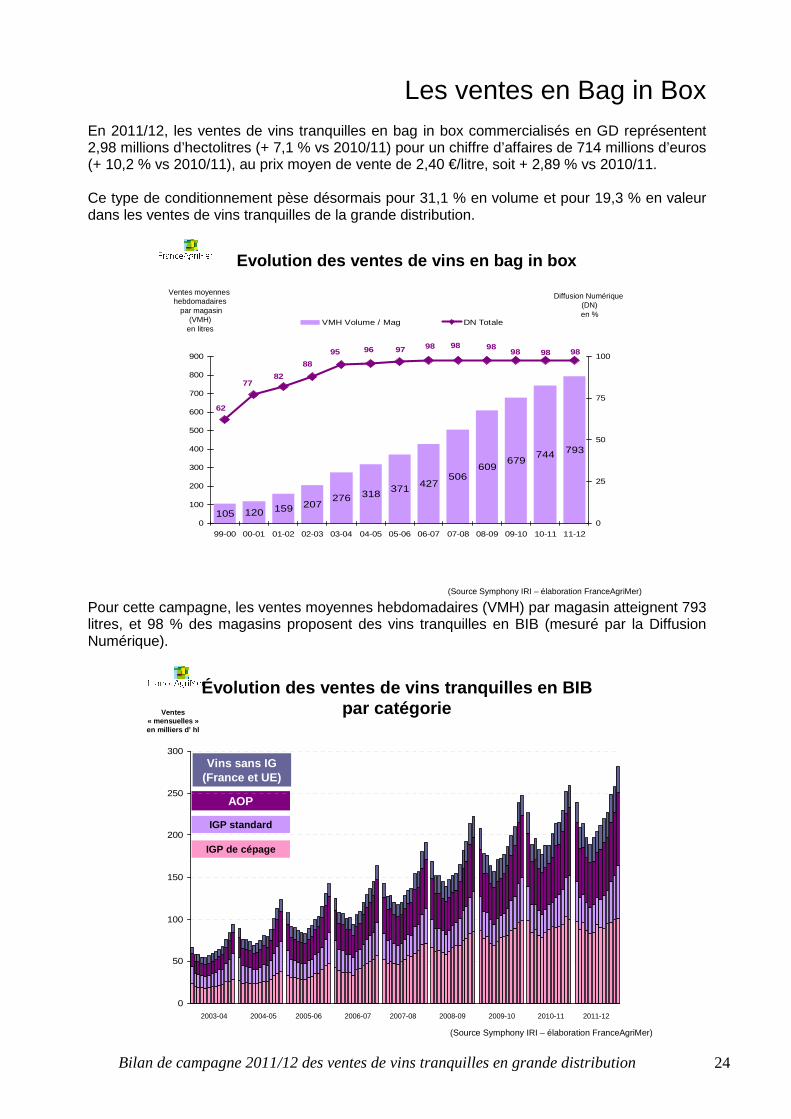

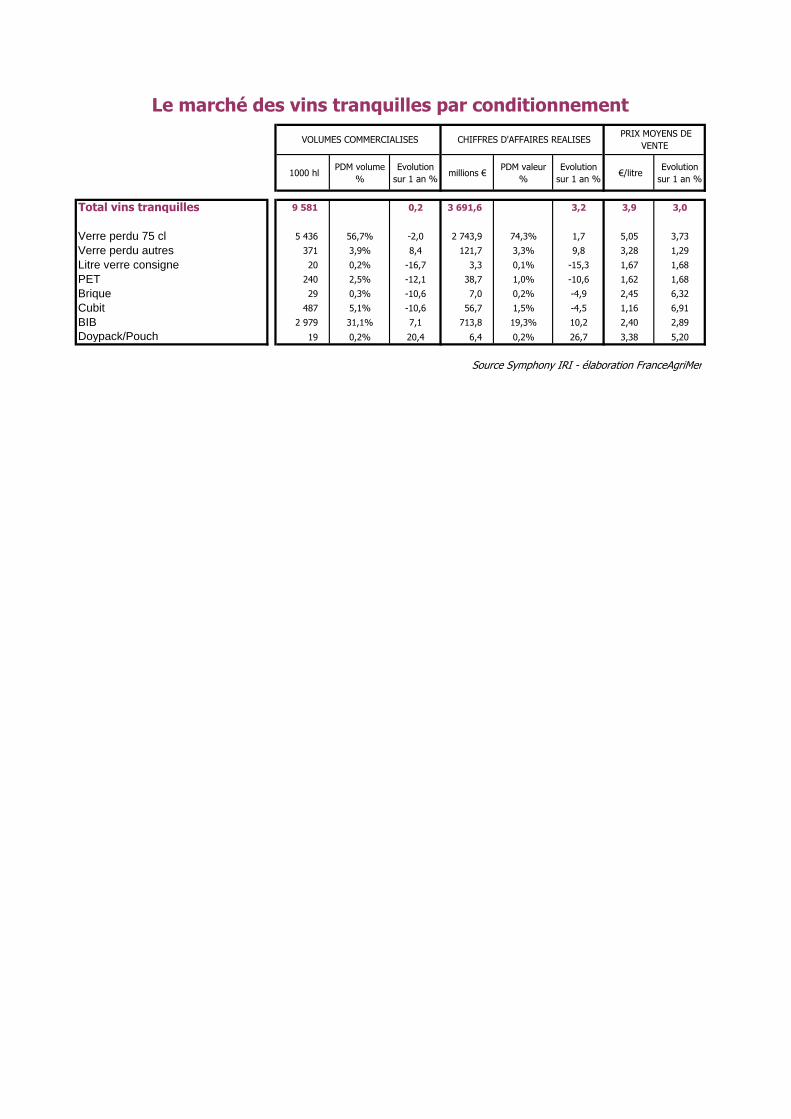

Les ventes en Bag in Box En 2011/12, les ventes de vins tranquilles en bag in box commercialisés en GD représentent 2,98 millions d’hectolitres (+ 7,1 % vs 2010/11) pour un chiffre d’affaires de 714 millions d’euros (+ 10,2 % vs 2010/11), au prix moyen de vente de 2,40 €/litre, soit + 2,89 % vs 2010/11. Ce type de conditionnement pèse désormais pour 31,1 % en volume et pour 19,3 % en valeur dans les ventes de vins tranquilles de la grande distribution.

Evolution des ventes de vins en bag in box

105 120 159 207276 318 371 427

506609

679744 793

989898989898979695

88

8277

62

0

100

200

300

400

500

600

700

800

900

99-00 00-01 01-02 02-03 03-04 04-05 05-06 06-07 07-08 08-09 09-10 10-11 11-120

25

50

75

100

VMH Volume / Mag DN Totale

Diffusion Numérique(DN)en %

Ventes moyennes hebdomadaires

par magasin(VMH)

en litres

(Source Symphony IRI – élaboration FranceAgriMer) Pour cette campagne, les ventes moyennes hebdomadaires (VMH) par magasin atteignent 793 litres, et 98 % des magasins proposent des vins tranquilles en BIB (mesuré par la Diffusion Numérique).

Évolution des ventes de vins tranquilles en BIB par catégorie

IGP de cépage

IGP standard

AOP

Ventes « mensuelles »en milliers d’ hl

Vins sans IG (France et UE)

2003-04 2004-05 2005-06 2007-08 2008-09 2010-112009-102006-07

(Source Symphony IRI – élaboration FranceAgriMer)

0

50

100

150

200

250

300

2011-12

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 25

Les ventes sous MDD

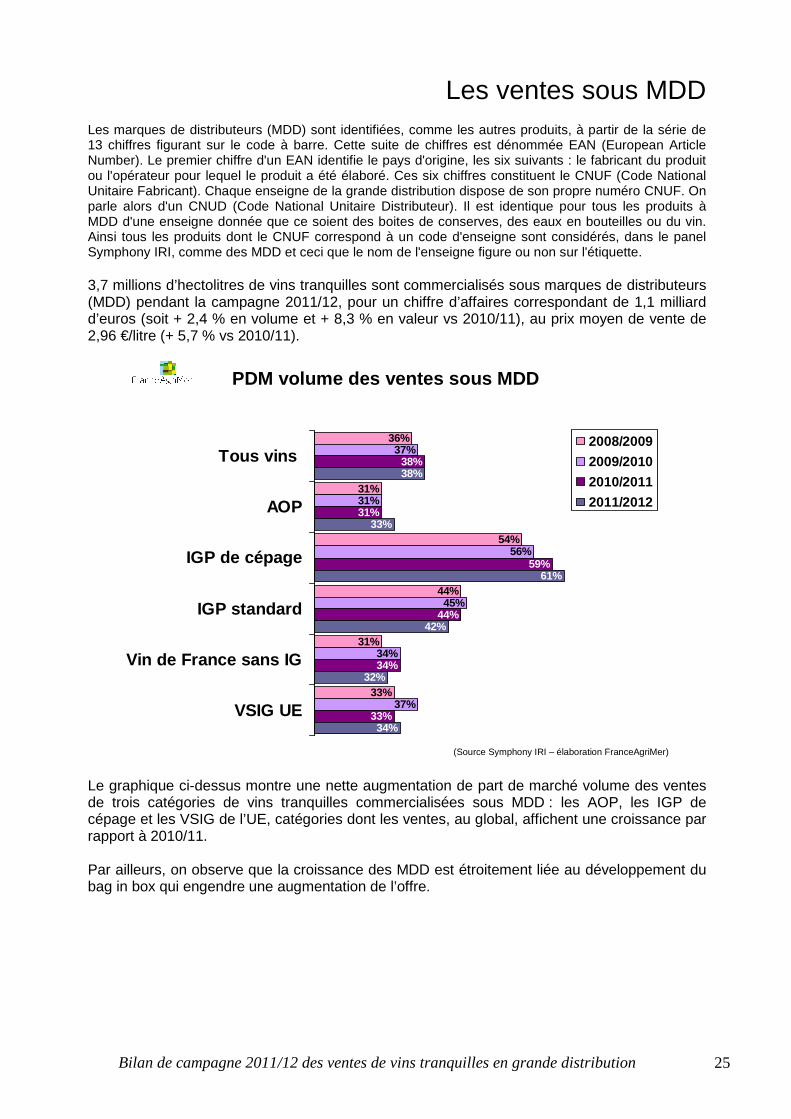

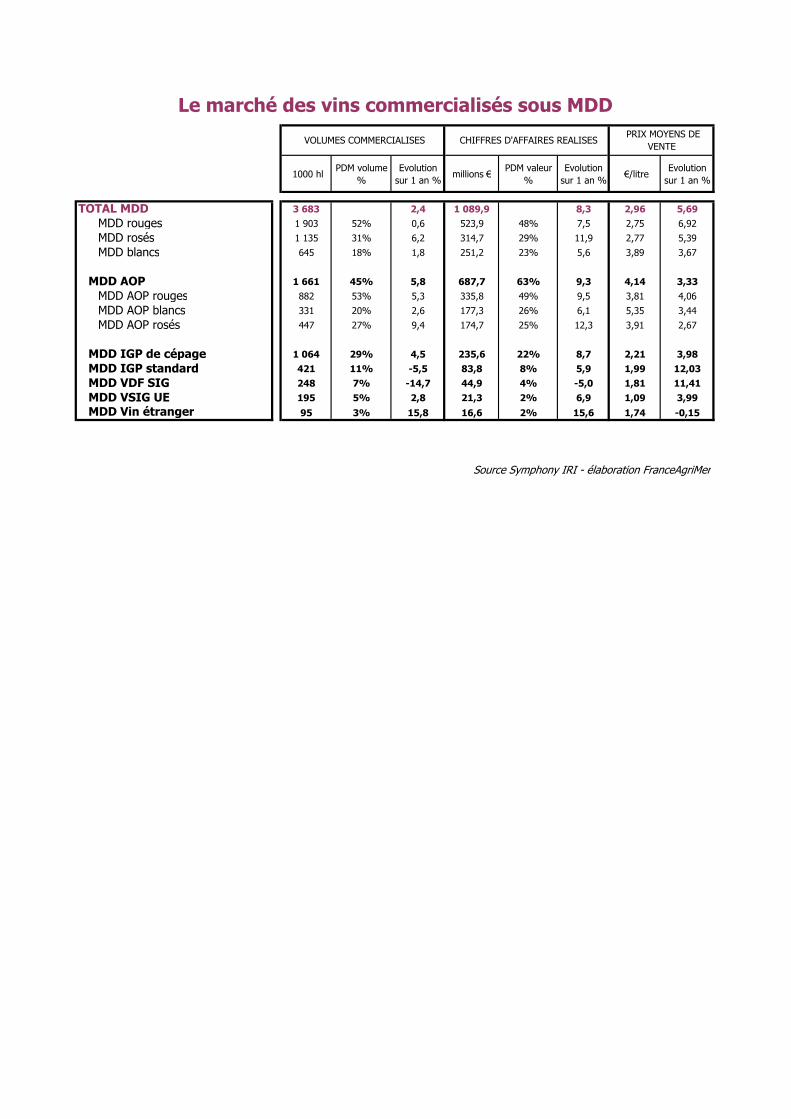

Les marques de distributeurs (MDD) sont identifiées, comme les autres produits, à partir de la série de 13 chiffres figurant sur le code à barre. Cette suite de chiffres est dénommée EAN (European Article Number). Le premier chiffre d'un EAN identifie le pays d'origine, les six suivants : le fabricant du produit ou l'opérateur pour lequel le produit a été élaboré. Ces six chiffres constituent le CNUF (Code National Unitaire Fabricant). Chaque enseigne de la grande distribution dispose de son propre numéro CNUF. On parle alors d'un CNUD (Code National Unitaire Distributeur). Il est identique pour tous les produits à MDD d'une enseigne donnée que ce soient des boites de conserves, des eaux en bouteilles ou du vin. Ainsi tous les produits dont le CNUF correspond à un code d'enseigne sont considérés, dans le panel Symphony IRI, comme des MDD et ceci que le nom de l'enseigne figure ou non sur l'étiquette. 3,7 millions d’hectolitres de vins tranquilles sont commercialisés sous marques de distributeurs (MDD) pendant la campagne 2011/12, pour un chiffre d’affaires correspondant de 1,1 milliard d’euros (soit + 2,4 % en volume et + 8,3 % en valeur vs 2010/11), au prix moyen de vente de 2,96 €/litre (+ 5,7 % vs 2010/11).

PDM volume des ventes sous MDD

36%

31%

54%

44%

31%

33%

37%

31%

56%

45%

34%

37%

38%

31%

59%

44%

34%

33%

38%

33%

61%

42%

32%

34%

20% 30% 40% 50% 60% 70%

Tous vins

AOP

IGP de cépage

IGP standard

Vin de France sans IG

VSIG UE

2008/2009

2009/2010

2010/2011

2011/2012

(Source Symphony IRI – élaboration FranceAgriMer)

Le graphique ci-dessus montre une nette augmentation de part de marché volume des ventes de trois catégories de vins tranquilles commercialisées sous MDD : les AOP, les IGP de cépage et les VSIG de l’UE, catégories dont les ventes, au global, affichent une croissance par rapport à 2010/11. Par ailleurs, on observe que la croissance des MDD est étroitement liée au développement du bag in box qui engendre une augmentation de l’offre.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 26

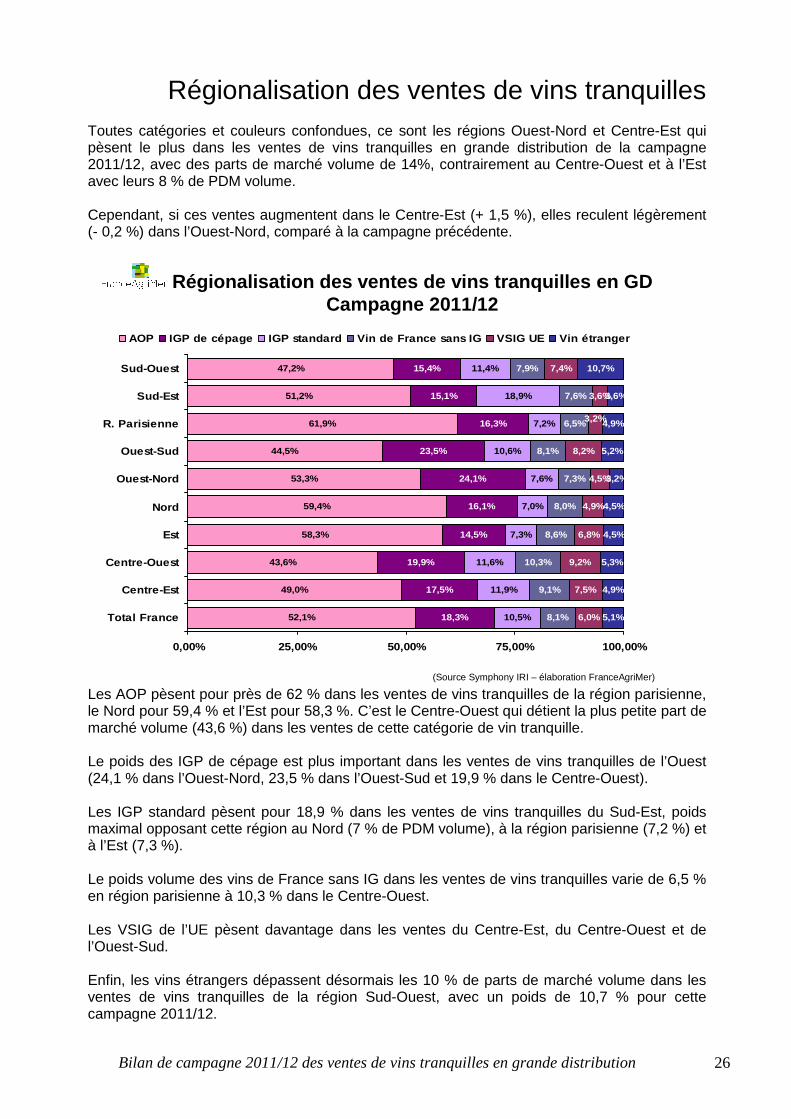

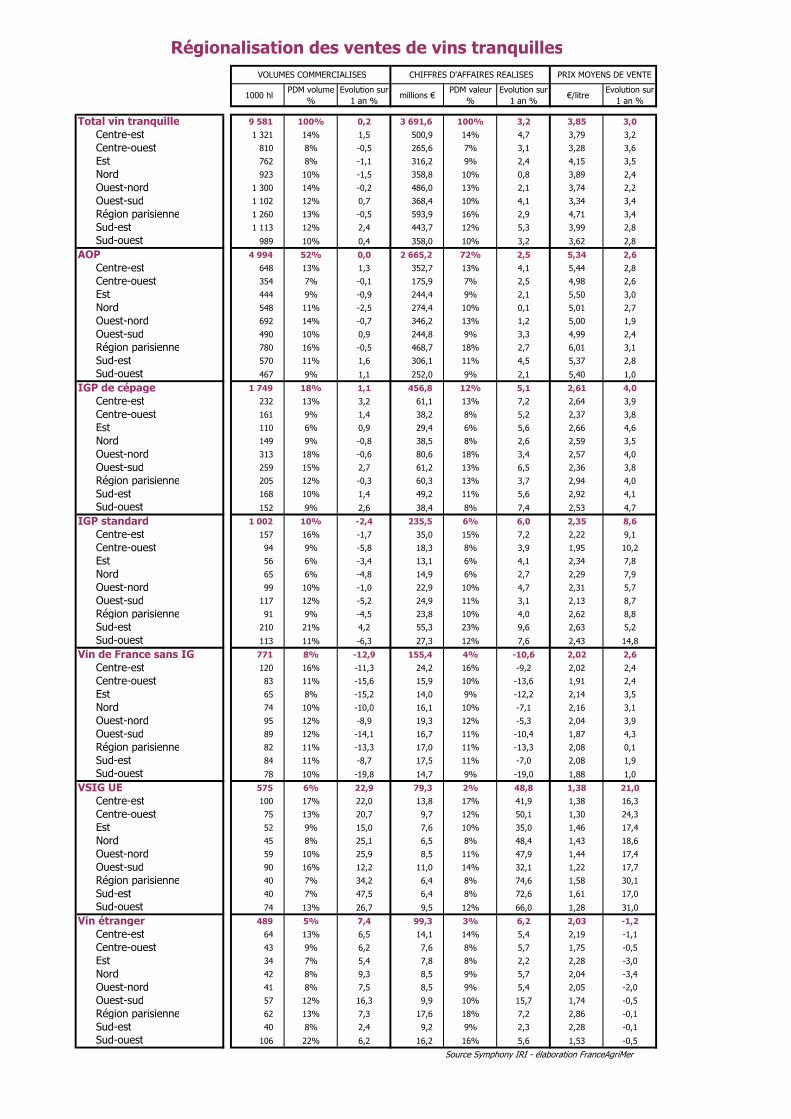

Régionalisation des ventes de vins tranquilles

Toutes catégories et couleurs confondues, ce sont les régions Ouest-Nord et Centre-Est qui pèsent le plus dans les ventes de vins tranquilles en grande distribution de la campagne 2011/12, avec des parts de marché volume de 14%, contrairement au Centre-Ouest et à l’Est avec leurs 8 % de PDM volume. Cependant, si ces ventes augmentent dans le Centre-Est (+ 1,5 %), elles reculent légèrement (- 0,2 %) dans l’Ouest-Nord, comparé à la campagne précédente.

Régionalisation des ventes de vins tranquilles en G D Campagne 2011/12

52,1%

49,0%

43,6%

58,3%

59,4%

53,3%

44,5%

61,9%

51,2%

47,2%

18,3%

17,5%

19,9%

14,5%

16,1%

24,1%

23,5%

16,3%

15,1%

15,4%

10,5%

11,9%

11,6%

7,3%

7,0%

7,6%

10,6%

7,2%

18,9%

11,4%

6,0%

7,5%

9,2%

6,8%

4,5%

8,2%

3,6%

7,4%

5,1%

4,9%

5,3%

4,5%

4,5%

3,2%

5,2%

4,9%

3,6%

10,7%7,9%

7,6%

6,5%

8,1%

7,3%

8,0%

8,6%

10,3%

9,1%

8,1%

3,2%

4,9%

0,00% 25,00% 50,00% 75,00% 100,00%

Total France

Centre-Est

Centre-Ouest

Est

Nord

Ouest-Nord

Ouest-Sud

R. Parisienne

Sud-Est

Sud-Ouest

AOP IGP de cépage IGP standard Vin de France sans IG VSIG UE Vin étranger

(Source Symphony IRI – élaboration FranceAgriMer) Les AOP pèsent pour près de 62 % dans les ventes de vins tranquilles de la région parisienne, le Nord pour 59,4 % et l’Est pour 58,3 %. C’est le Centre-Ouest qui détient la plus petite part de marché volume (43,6 %) dans les ventes de cette catégorie de vin tranquille. Le poids des IGP de cépage est plus important dans les ventes de vins tranquilles de l’Ouest (24,1 % dans l’Ouest-Nord, 23,5 % dans l’Ouest-Sud et 19,9 % dans le Centre-Ouest). Les IGP standard pèsent pour 18,9 % dans les ventes de vins tranquilles du Sud-Est, poids maximal opposant cette région au Nord (7 % de PDM volume), à la région parisienne (7,2 %) et à l’Est (7,3 %). Le poids volume des vins de France sans IG dans les ventes de vins tranquilles varie de 6,5 % en région parisienne à 10,3 % dans le Centre-Ouest. Les VSIG de l’UE pèsent davantage dans les ventes du Centre-Est, du Centre-Ouest et de l’Ouest-Sud. Enfin, les vins étrangers dépassent désormais les 10 % de parts de marché volume dans les ventes de vins tranquilles de la région Sud-Ouest, avec un poids de 10,7 % pour cette campagne 2011/12.

Bilan de campagne 2011/12 des ventes de vins tranquilles en grande distribution 27

Annexes

Volume 1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %Hyper 5 523,6 58% 5 491,2 57% 32 0,6%Super 4 057,0 42% 4 068,8 43% -12 -0,3%Total 9 580,7 100% 9 560,0 100% 21 0,2%

Valeur Millions € PDM (%) Millions € PDM (%) Millions € en %Hyper 2 204,4 60% 2 137,5 60% 66,9 3,1%Super 1 487,2 40% 1 439,3 40% 47,9 3,3%Total 3 691,6 100% 3 576,8 100% 114,8 3,2%

Prix moyen €/litre en %Hyper 0,10 2,5%Super 0,13 3,6%Total 0,11 3,0%3,74

Evolution

3,99

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Le bilan par circuits de distribution

Source Symphony IRI - élaboration FranceAgriMer

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

€/litre €/litre

3,673,85

3,893,54

1000 hl PDM 1000 hl PDM 1000 hl en %

Rouges 3 062,4 55% 3 114 57% -51,5 -1,7%Blancs 951,8 17% 932 17% 19,8 2,1%Rosés 1 509,4 27% 1 445 26% 64,2 4,4%Tous vins 5 523,6 100% 5 491 100% 32,5 0,6%

Rouges 2 217,7 55% 2 288 56% -70,2 -3,1%Blancs 677,5 17% 669 16% 9,0 1,3%Rosés 1 161,8 29% 1 112 27% 49,5 4,4%Tous vins 4 057,0 100% 4 069 100% -11,8 -0,3%

Rouges 5 280,2 55% 5 402 57% -121,8 -2,3%Blancs 1 629,4 17% 1 601 17% 28,8 1,8%Rosés 2 671,2 28% 2 558 27% 113,7 4,4%Tous vins 9 580,7 100% 9 560 100% 20,7 0,2%

Millions € PDM (%) Millions € PDM (%) Millions € en %

Rouges 1 278,8 58% 1 260 59% 18,9 1,5%Blancs 445,2 20% 429 20% 16,2 3,8%Rosés 480,4 22% 449 21% 31,9 7,1%Tous vins 2 204,4 100% 2 137 100% 66,9 3,1%

Rouges 820,6 55% 810 56% 10,4 1,3%Blancs 297,7 20% 286 20% 11,7 4,1%Rosés 368,9 25% 343 24% 25,7 7,5%Tous vins 1 487,2 100% 1 439 100% 47,9 3,3%

Rouges 2 099,4 57% 2 070 58% 29,2 1,4%Blancs 742,8 20% 715 20% 27,9 3,9%Rosés 849,3 23% 792 22% 57,6 7,3%Tous vins 3 691,6 100% 3 577 100% 114,8 3,2%

€/litre en %Rouges 0,13 3,2%Blancs 0,07 1,6%Rosés 0,08 2,6%Tous vins

Rouges 0,16 4,5%Blancs 0,12 2,7%Rosés 0,09 2,9%Tous vins

Rouges 0,14 3,8%Blancs 0,09 2,1%Rosés 0,08 2,7%Tous vins 0,11 3,0%

Le bilan par couleur de vins

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Super

Tous circuits

€/litre €/litre

4,184,68

4,054,603,103,89

4,39 4,28

3,183,99

3,54

3,18 3,10

3,98 3,834,56 4,47

3,18 3,09

Volume

Valeur

Prix moyen

Hyper

Super

Tous circuits

Cumul 52 semaines au 15/08/11

3,70

Evolution

Hyper

Source Symphony IRI - élaboration FranceAgriMer

Hyper

Super

Tous circuits

3,85 3,74

3,67 3,54

1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %Vin de France SIG 222,2 7% 291,6 9% -69,4 -23,8%VSIG UE 193,9 6% 134,4 4% 59,5 44,2%IGP de cépage 562,8 18% 557,9 18% 4,9 0,9%IGP standard 170,4 6% 191,1 6% -20,7 -10,8%AOP 1 807,2 59% 1 839,0 59% -31,9 -1,7%Vin étranger 106,0 3% 99,9 3% 6,0 6,1%Tous vins tranquilles 3 062,4 100% 3 114,0 100% -51,5 -1,7%

Vin de France SIG 159,3 7% 207,2 9% -47,9 -23,1%VSIG UE 195,6 9% 161,8 7% 33,7 20,9%IGP de cépage 385,9 17% 386,0 17% -0,1 0,0%IGP standard 186,1 8% 219,6 10% -33,5 -15,2%AOP 1 176,4 53% 1 203,2 53% -26,8 -2,2%Vin étranger 114,4 5% 110,0 5% 4,4 4,0%Tous vins tranquilles 2 217,7 100% 2 288,0 100% -70,2 -3,1%

Vin de France SIG 381,4 7% 498,8 9% -117,4 -23,5%VSIG UE 389,5 7% 296,3 5% 93,2 31,5%IGP de cépage 948,7 18% 944,0 17% 4,8 0,5%IGP standard 356,6 7% 410,7 8% -54,2 -13,2%AOP 2 983,6 57% 3 042,2 56% -58,6 -1,9%Vin étranger 220,4 4% 210,0 4% 10,4 5,0%Tous vins tranquilles 5 280,2 100% 5 401,9 100% -121,8 -2,3%

Millions € PDM (%) Millions € PDM (%) Millions € en %Vin de France SIG 42,6 3% 54,0 4% -11,3 -21,0%VSIG UE 26,6 2% 13,9 1% 12,7 91,0%IGP de cépage 134,4 11% 127,8 10% 6,6 5,2%IGP standard 31,9 2% 32,0 3% -0,1 -0,4%AOP 1 017,9 80% 1 008,3 80% 9,6 1,0%Vin étranger 25,3 2% 24,0 2% 1,3 5,6%Tous vins tranquilles 1 278,8 100% 1 259,9 100% 18,9 1,5%

Vin de France SIG 32,0 4% 42,2 5% -10,2 -24,2%VSIG UE 27,0 3% 17,1 2% 9,9 57,7%IGP de cépage 99,5 12% 96,0 12% 3,4 3,6%IGP standard 36,6 4% 38,8 5% -2,2 -5,7%AOP 602,3 73% 594,0 73% 8,3 1,4%Vin étranger 23,3 3% 22,1 3% 1,3 5,7%Tous vins tranquilles 820,6 100% 810,3 100% 10,4 1,3%

Vin de France SIG 74,6 4% 96,2 5% -21,6 -22,4%VSIG UE 53,6 3% 31,1 1% 22,6 72,7%IGP de cépage 233,9 11% 223,8 11% 10,1 4,5%IGP standard 68,5 3% 70,8 3% -2,3 -3,3%AOP 1 620,2 77% 1 602,3 77% 17,9 1,1%Vin étranger 48,6 2% 46,0 2% 2,6 5,6%Tous vins tranquilles 2 099,4 100% 2 070,2 100% 29,2 1,4%

€/litre en %Vin de France SIG 0,07 3,7%VSIG UE 0,34 32,4%IGP de cépage 0,10 4,3%IGP standard 0,20 11,7%AOP 0,15 2,7%Vin étranger -0,01 -0,5%Tous vins tranquilles 0,13 3,2%

Vin de France SIG -0,03 -1,5%VSIG UE 0,32 30,5%IGP de cépage 0,09 3,6%IGP standard 0,20 11,3%AOP 0,18 3,7%Vin étranger 0,03 1,7%Tous vins tranquilles 0,16 4,5%

Vin de France SIG 0,03 1,4%VSIG UE 0,33 31,3%IGP de cépage 0,09 4,0%IGP standard 0,20 11,4%AOP 0,16 3,1%Vin étranger 0,01 0,6%Tous vins tranquilles 0,14 3,8%

Super

Tous circuits

2,04

Hyper

Super

Tous circuits

VA

LE

UR

1,382,581,97

3,54

2,041,062,491,774,942,00

2,40

2,291,04

5,12

4,052,395,63 5,48

1,67

1,85

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Hyper2,391,371,92

PR

IX M

OY

EN

€/LIT

RE 1,87

4,18

3,70

Super

2,01

€/litre €/litre

Source Symphony IRI - élaboration FranceAgriMer

3,98

1,925,432,21

Tous circuits2,47

1,051,93

3,83

1,38

1,725,272,19

2,37

1,96

Evolution

Le marché des vins rouges

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

VO

LU

ME

Hyper

1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %Vin de France SIG 99,0 10% 99,3 11% -0,4 -0,4%VSIG UE 36,8 4% 34,8 4% 2,0 5,6%IGP de cépage 173,7 18% 166,0 18% 7,7 4,6%IGP standard 28,0 3% 24,8 3% 3,2 13,1%AOP 553,0 58% 548,2 59% 4,9 0,9%Vin étranger 61,3 6% 58,9 6% 2,4 4,1%Tous vins tranquilles 951,8 100% 932,0 100% 19,8 2,1%

Vin de France SIG 78,0 12% 76,4 11% 1,5 2,0%VSIG UE 49,1 7% 51,4 8% -2,2 -4,3%IGP de cépage 136,0 20% 131,0 20% 5,0 3,9%IGP standard 21,4 3% 21,9 3% -0,6 -2,5%AOP 348,1 51% 342,2 51% 5,9 1,7%Vin étranger 44,9 7% 45,7 7% -0,7 -1,6%Tous vins tranquilles 677,5 100% 668,5 100% 9,0 1,3%

Vin de France SIG 176,9 11% 175,8 11% 1,2 0,7%VSIG UE 85,9 5% 86,2 5% -0,3 -0,3%IGP de cépage 309,7 19% 297,0 19% 12,8 4,3%IGP standard 49,4 3% 46,7 3% 2,7 5,8%AOP 901,2 55% 890,4 56% 10,8 1,2%Vin étranger 106,3 7% 104,6 7% 1,7 1,6%Tous vins tranquilles 1 629,4 100% 1 600,5 100% 28,8 1,8%

Millions € PDM (%) Millions € PDM (%) Millions € en %Vin de France SIG 20,9 5% 20,7 5% 0,2 0,8%VSIG UE 5,2 1% 4,5 1% 0,7 15,9%IGP de cépage 52,9 12% 49,3 11% 3,7 7,5%IGP standard 10,3 2% 8,8 2% 1,5 17,2%AOP 342,9 77% 333,2 78% 9,7 2,9%Vin étranger 13,0 3% 12,5 3% 0,4 3,5%Tous vins tranquilles 445,2 100% 429,0 100% 16,2 3,8%

Vin de France SIG 18,3 6% 17,6 6% 0,6 3,5%VSIG UE 7,2 2% 7,1 2% 0,1 1,2%IGP de cépage 44,4 15% 41,9 15% 2,4 5,8%IGP standard 7,8 3% 7,1 2% 0,7 10,1%AOP 210,4 71% 202,5 71% 7,9 3,9%Vin étranger 9,6 3% 9,6 3% 0,0 -0,4%Tous vins tranquilles 297,7 100% 285,9 100% 11,7 4,1%

Vin de France SIG 39,1 5% 38,4 5% 0,8 2,0%VSIG UE 12,4 2% 11,6 2% 0,8 6,9%IGP de cépage 97,3 13% 91,2 13% 6,1 6,7%IGP standard 18,1 2% 15,9 2% 2,2 14,0%AOP 553,4 74% 535,7 75% 17,6 3,3%Vin étranger 22,5 3% 22,1 3% 0,4 1,8%Tous vins tranquilles 742,8 100% 714,9 100% 27,9 3,9%

€/litre en %Vin de France SIG 0,02 1,1%VSIG UE 0,13 9,7%IGP de cépage 0,08 2,7%IGP standard 0,13 3,6%AOP 0,12 2,0%Vin étranger -0,01 -0,6%Tous vins tranquilles 0,07 1,6%

Vin de France SIG 0,03 1,5%VSIG UE 0,08 5,8%IGP de cépage 0,06 1,9%IGP standard 0,42 13,0%AOP 0,13 2,1%Vin étranger 0,03 1,2%Tous vins tranquilles 0,12 2,7%

Vin de France SIG 0,03 1,4%VSIG UE 0,10 7,2%IGP de cépage 0,07 2,3%IGP standard 0,27 7,8%AOP 0,12 2,1%Vin étranger 0,00 0,2%Tous vins tranquilles 0,09 2,1%

VA

LE

UR

PR

IX M

OY

EN

€/LIT

RE

Cumul 52 semaines au 15/08/11

6,142,124,56

3,546,082,12

4,47

2,311,393,203,22

2,12

Le marché des vins blancs

Source Symphony IRI - élaboration FranceAgriMer

1,353,073,396,02

5,922,114,28

Super

4,60

2,211,453,14

3,646,052,134,39

3,26

2,18

3,66

Hyper

Super

Tous circuits

Hyper

Hyper

Super

Tous circuits

Tous circuits

VO

LU

ME

€/litre

3,053,67

1,29

€/litre

Cumul 52 semaines au 12/08/12

2,97

2,111,41

4,682,341,47

Cumul 52 semaines au 12/08/12

6,202,11

Cumul 52 semaines au 12/08/12

Evolution

2,09

Cumul 52 semaines au 15/08/11

Evolution

Evolution Cumul 52 semaines au

15/08/11

1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %Vin de France SIG 120,9 8% 121,5 8% -0,5 -0,4%VSIG UE 47,8 3% 41,7 3% 6,1 14,6%IGP de cépage 283,3 19% 286,8 20% -3,5 -1,2%IGP standard 304,9 20% 279,4 19% 25,5 9,1%AOP 670,0 44% 645,2 45% 24,8 3,8%Vin étranger 82,4 5% 70,6 5% 11,8 16,8%Tous vins tranquilles 1 509,4 100% 1 445,2 100% 64,2 4,4%

Vin de France SIG 92,1 8% 89,7 8% 2,3 2,6%VSIG UE 51,7 4% 43,4 4% 8,2 18,9%IGP de cépage 207,4 18% 201,9 18% 5,5 2,7%IGP standard 291,1 25% 289,6 26% 1,5 0,5%AOP 439,5 38% 417,6 38% 21,9 5,2%Vin étranger 80,0 7% 70,0 6% 10,0 14,2%Tous vins tranquilles 1 161,8 100% 1 112,3 100% 49,5 4,4%

Vin de France SIG 213,0 8% 211,2 8% 1,8 0,8%VSIG UE 99,5 4% 85,2 3% 14,3 16,8%IGP de cépage 490,8 18% 488,7 19% 2,0 0,4%IGP standard 596,1 22% 569,0 22% 27,0 4,8%AOP 1 109,5 42% 1 062,8 42% 46,7 4,4%Vin étranger 162,4 6% 140,6 5% 21,8 15,5%Tous vins tranquilles 2 671,2 100% 2 557,5 100% 113,7 4,4%

Millions € PDM (%) Millions € PDM (%) Millions € en %Vin de France SIG 20,9 5% 21,8 5% -0,9 -4,0%VSIG UE 5,2 1% 4,6 1% 0,5 11,8%IGP de cépage 52,9 12% 67,8 15% -14,8 -21,9%IGP standard 10,3 2% 65,8 15% -55,5 -84,4%AOP 342,9 77% 275,2 61% 67,7 24,6%Vin étranger 13,0 3% 13,3 3% -0,3 -2,4%Tous vins tranquilles 445,2 100% 448,6 100% -3,4 -0,8%

Vin de France SIG 18,6 5% 17,6 5% 1,1 6,1%VSIG UE 7,4 2% 6,0 2% 1,4 23,8%IGP de cépage 55,2 15% 51,7 15% 3,6 6,9%IGP standard 73,7 20% 69,6 20% 4,1 5,9%AOP 200,4 54% 186,2 54% 14,1 7,6%Vin étranger 13,5 4% 12,1 4% 1,5 12,1%Tous vins tranquilles 368,9 100% 343,2 100% 25,7 7,5%

Vin de France SIG 41,6 5% 39,3 5% 2,3 5,9%VSIG UE 13,3 2% 10,6 1% 2,6 24,7%IGP de cépage 125,6 15% 119,4 15% 6,2 5,2%IGP standard 149,0 18% 135,4 17% 13,5 10,0%AOP 491,7 58% 461,5 58% 30,2 6,5%Vin étranger 28,1 3% 25,4 3% 2,8 10,9%Tous vins tranquilles 849,3 100% 791,7 100% 57,6 7,3%

€/litre en %Vin de France SIG 0,11 6,2%VSIG UE 0,11 9,8%IGP de cépage 0,12 5,1%IGP standard 0,11 4,8%AOP 0,08 1,9%Vin étranger -0,11 -5,9%Tous vins tranquilles 0,08 2,6%

Vin de France SIG 0,07 3,4%VSIG UE 0,06 4,1%IGP de cépage 0,10 4,1%IGP standard 0,13 5,3%AOP 0,10 2,2%Vin étranger -0,03 -1,9%Tous vins tranquilles 0,09 2,9%

Vin de France SIG 0,09 5,0%VSIG UE 0,08 6,8%IGP de cépage 0,12 4,7%IGP standard 0,12 5,0%AOP 0,09 2,1%Vin étranger -0,07 -4,0%Tous vins tranquilles 0,08 2,7%

Hyper

Super

Tous circuits 2,38

1,382,56

2,36

PR

IX M

OY

EN

€/LIT

RE

Source Symphony IRI - élaboration FranceAgriMer

4,341,803,10

4,431,733,18

4,271,88

Le marché des vins rosés

1,861,252,44

2,404,461,723,09

3,101,96

2,50

3,181,961,342,56

2,662,534,561,69

1,773,182,031,44

Hyper

Super

Tous circuits

VO

LU

ME

VA

LE

UR

Hyper

Super

Tous circuits

Evolution

€/litre €/litre

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

1,90 1,79

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

4,35

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

1,22 1,112,482,47

Evolution

2,36

1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %AOP 3 030,2 55% 3 032,4 55% -2,2 -0,1%Vin de France SIG 442,1 8% 512,4 9% -70,3 -13,7%VSIG UE 278,5 5% 211,0 4% 67,5 32,0%IGP de cépage 1 019,8 18% 1 010,7 18% 9,1 0,9%IGP standard 503,4 9% 495,3 9% 8,1 1,6%Vin étranger 249,7 5% 229,4 4% 20,3 8,8%Tous vins tranquilles 5 523,6 100% 5 491,2 100% 32,5 0,6%

AOP 1 964,1 48% 1 963,0 48% 1,0 0,1%Vin de France SIG 329,3 8% 373,4 9% -44,1 -11,8%VSIG UE 296,4 7% 256,6 6% 39,7 15,5%IGP de cépage 729,4 18% 718,9 18% 10,4 1,5%IGP standard 498,6 12% 531,1 13% -32,5 -6,1%Vin étranger 239,3 6% 225,7 6% 13,6 6,0%Tous vins tranquilles 4 057,0 100% 4 068,8 100% -11,8 -0,3%

AOP 4 994,2 52% 4 995,4 52% -1,2 0,0%Vin de France SIG 771,4 8% 885,8 9% -114,4 -12,9%VSIG UE 574,8 6% 467,6 5% 107,3 22,9%IGP de cépage 1 749,2 18% 1 729,6 18% 19,6 1,1%IGP standard 1 002,0 10% 1 026,5 11% -24,4 -2,4%Vin étranger 489,0 5% 455,2 5% 33,9 7,4%Tous vins tranquilles 9 580,7 100% 9 560,0 100% 20,7 0,2%

Millions € PDM (%) Millions € PDM (%) Millions € en %AOP 1 652,1 75% 1 616,7 76% 35,4 2,2%Vin de France SIG 86,5 4% 96,5 5% -9,9 -10,3%VSIG UE 37,7 2% 23,1 1% 14,6 63,3%IGP de cépage 257,7 12% 244,8 11% 12,9 5,3%IGP standard 117,4 5% 106,6 5% 10,8 10,1%Vin étranger 52,8 2% 49,8 2% 3,1 6,2%Tous vins tranquilles 2 204,4 100% 2 137,5 100% 66,9 3,1%

AOP 1 013,1 70% 982,8 68% 30,3 3,1%Vin de France SIG 32,9 2% 77,4 5% -44,5 -57,5%VSIG UE 29,6 2% 30,2 2% -0,6 -2,0%IGP de cépage 199,1 14% 189,7 13% 9,4 5,0%IGP standard 118,1 8% 115,5 8% 2,6 2,2%Vin étranger 46,4 3% 43,7 3% 2,7 6,1%Tous vins tranquilles 1 439,2 100% 1 439,3 100% -0,1 0,0%

AOP 2 665,2 72% 2 599,5 73% 65,7 2,5%Vin de France SIG 155,4 4% 173,9 5% -18,5 -10,6%VSIG UE 79,3 2% 53,3 1% 26,0 48,8%IGP de cépage 456,8 12% 434,5 12% 22,4 5,1%IGP standard 235,5 6% 222,1 6% 13,4 6,0%Vin étranger 99,3 3% 93,5 3% 5,8 6,2%Tous vins tranquilles 3 691,6 100% 3 576,8 100% 114,8 3,2%

€/litre en %AOP 0,12 2,3%Vin de France SIG 0,07 4,0%VSIG UE 0,26 23,7%IGP de cépage 0,11 4,3%IGP standard 0,18 8,4%Vin étranger -0,05 -2,4%Tous vins tranquilles 0,10 2,5%

AOP 0,15 3,0%Vin de France SIG 0,02 0,9%VSIG UE 0,23 19,2%IGP de cépage 0,09 3,5%IGP standard 0,19 8,9%Vin étranger 0,00 0,1%Tous vins tranquilles 0,13 3,6%

AOP 0,13 2,6%Vin de France SIG 0,05 2,6%VSIG UE 0,24 21,0%IGP de cépage 0,10 4,0%IGP standard 0,19 8,6%Vin étranger -0,02 -1,2%Tous vins tranquilles 0,11 3,0%

Cumul 52 semaines au 15/08/11

Evolution

Le marché des vins par catégories

Hyper

Super

Tous circuits

Hyper

Super

Tous circuits

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

VO

LU

ME

VA

LE

UR

PR

IX M

OY

EN

€/LIT

RE

Cumul 52 semaines au 12/08/12

€/litre5,331,88

1,35 1,09

€/litre

2,33

Super

5,16

2,73

3,67

Hyper

5,451,96

2,53 2,422,15

2,12 2,173,99 3,89

5,012,09 2,071,40 1,18

2,642,37 2,171,94 1,94

3,54

Tous circuits

5,34 5,202,02 1,961,38 1,142,61 2,51

Source Symphony IRI - élaboration FranceAgriMer

3,85 3,74

2,35 2,162,03 2,05

1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %

Rouges 1 807,2 60% 1 839,0 61% -31,9 -1,7%Rosés 670,0 22% 645,2 21% 24,8 3,8%Blancs 553,0 18% 548,2 18% 4,9 0,9%Tous AOP 3 030,2 100% 3 032,4 100% -2,2 -0,1%Rouges 1 176,4 60% 1 203,2 64% -26,8 -2,2%Rosés 439,5 22% 342,2 18% 97,3 28,4%Blancs 348,1 18% 342,2 18% 5,9 1,7%Tous AOP 1 964,1 100% 1 887,6 100% 76,5 4,1%Rouges 2 983,6 60% 3 042,2 61% -58,6 -1,9%Rosés 1 109,5 22% 1 062,8 21% 46,7 4,4%Blancs 901,2 18% 890,4 18% 10,8 1,2%Tous AOP 4 994,2 100% 4 995,4 100% -1,2 0,0%

Millions € PDM (%) Millions € PDM (%) Millions € en %

Rouges 1 017,9 62% 1 008,3 62% 9,6 1,0%Rosés 291,3 18% 275,2 17% 16,1 5,8%Blancs 342,9 21% 333,2 21% 9,7 2,9%Tous AOP 1 652,1 100% 1 616,7 100% 35,4 2,2%Rouges 602,3 59% 594,0 60% 8,3 1,4%Rosés 200,4 20% 186,2 19% 14,1 7,6%Blancs 210,4 21% 202,5 21% 7,9 3,9%Tous AOP 1 013,1 100% 982,8 100% 30,3 3,1%Rouges 1 620,2 61% 1 602,3 62% 17,9 1,1%Rosés 491,7 18% 461,5 18% 30,2 6,5%Blancs 553,4 21% 535,7 21% 17,6 3,3%Tous AOP 2 665,2 100% 2 599,5 100% 65,7 2,5%

€/litre en %Rouges 0,15 2,7%Rosés 0,08 1,9%Blancs 0,12 2,0%Tous AOP 0,12 2,3%Rouges 0,18 3,7%Rosés 0,10 2,2%Blancs 0,13 2,1%Tous AOP 0,15 3,0%Rouges 0,16 3,1%Rosés 0,09 2,1%Blancs 0,12 2,1%Tous AOP 0,13 2,6%

Volume

Hyper

Super

Le bilan des AOP par couleur

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Tous circuits

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Valeur

Hyper

Super

Tous circuits

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Prix moyen €/litre €/litre

Super

Hyper

5,63 5,484,35 4,276,20 6,085,45 5,33

6,05 5,925,16 5,01

5,12 4,944,56 4,46

Source Symphony IRI - élaboration FranceAgriMer

5,43 5,274,43 4,346,14 6,025,34 5,20

Tous circuits

Volume 1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %

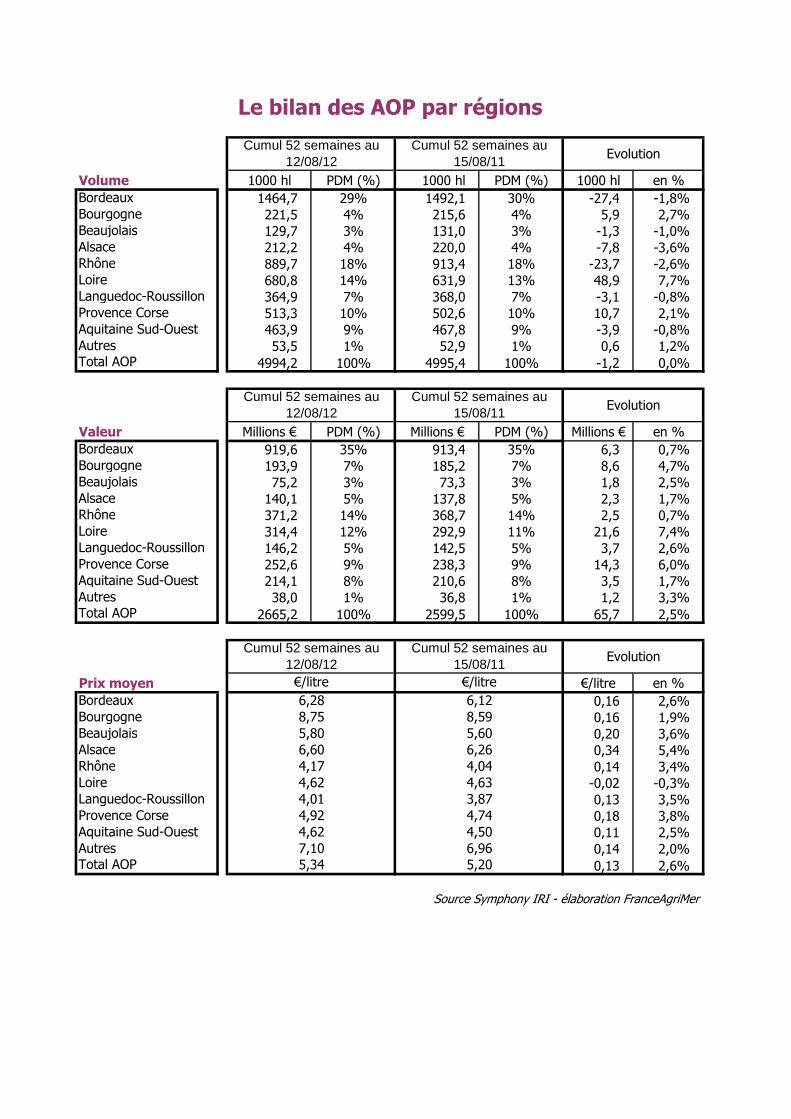

Bordeaux 1464,7 29% 1492,1 30% -27,4 -1,8%Bourgogne 221,5 4% 215,6 4% 5,9 2,7%Beaujolais 129,7 3% 131,0 3% -1,3 -1,0%Alsace 212,2 4% 220,0 4% -7,8 -3,6%Rhône 889,7 18% 913,4 18% -23,7 -2,6%Loire 680,8 14% 631,9 13% 48,9 7,7%Languedoc-Roussillon 364,9 7% 368,0 7% -3,1 -0,8%Provence Corse 513,3 10% 502,6 10% 10,7 2,1%Aquitaine Sud-Ouest 463,9 9% 467,8 9% -3,9 -0,8%Autres 53,5 1% 52,9 1% 0,6 1,2%Total AOP 4994,2 100% 4995,4 100% -1,2 0,0%

Valeur Millions € PDM (%) Millions € PDM (%) Millions € en %

Bordeaux 919,6 35% 913,4 35% 6,3 0,7%Bourgogne 193,9 7% 185,2 7% 8,6 4,7%Beaujolais 75,2 3% 73,3 3% 1,8 2,5%Alsace 140,1 5% 137,8 5% 2,3 1,7%Rhône 371,2 14% 368,7 14% 2,5 0,7%Loire 314,4 12% 292,9 11% 21,6 7,4%Languedoc-Roussillon 146,2 5% 142,5 5% 3,7 2,6%Provence Corse 252,6 9% 238,3 9% 14,3 6,0%Aquitaine Sud-Ouest 214,1 8% 210,6 8% 3,5 1,7%Autres 38,0 1% 36,8 1% 1,2 3,3%Total AOP 2665,2 100% 2599,5 100% 65,7 2,5%

Prix moyen €/litre en %

Bordeaux 0,16 2,6%Bourgogne 0,16 1,9%Beaujolais 0,20 3,6%Alsace 0,34 5,4%Rhône 0,14 3,4%Loire -0,02 -0,3%Languedoc-Roussillon 0,13 3,5%Provence Corse 0,18 3,8%Aquitaine Sud-Ouest 0,11 2,5%Autres 0,14 2,0%Total AOP 0,13 2,6%

Le bilan des AOP par régions

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

€/litre €/litre

6,28 6,12

5,34 5,20

Source Symphony IRI - élaboration FranceAgriMer

8,755,80

4,014,924,627,10

8,595,60

3,874,744,506,96

6,604,174,62

6,264,044,63

Volume 1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %

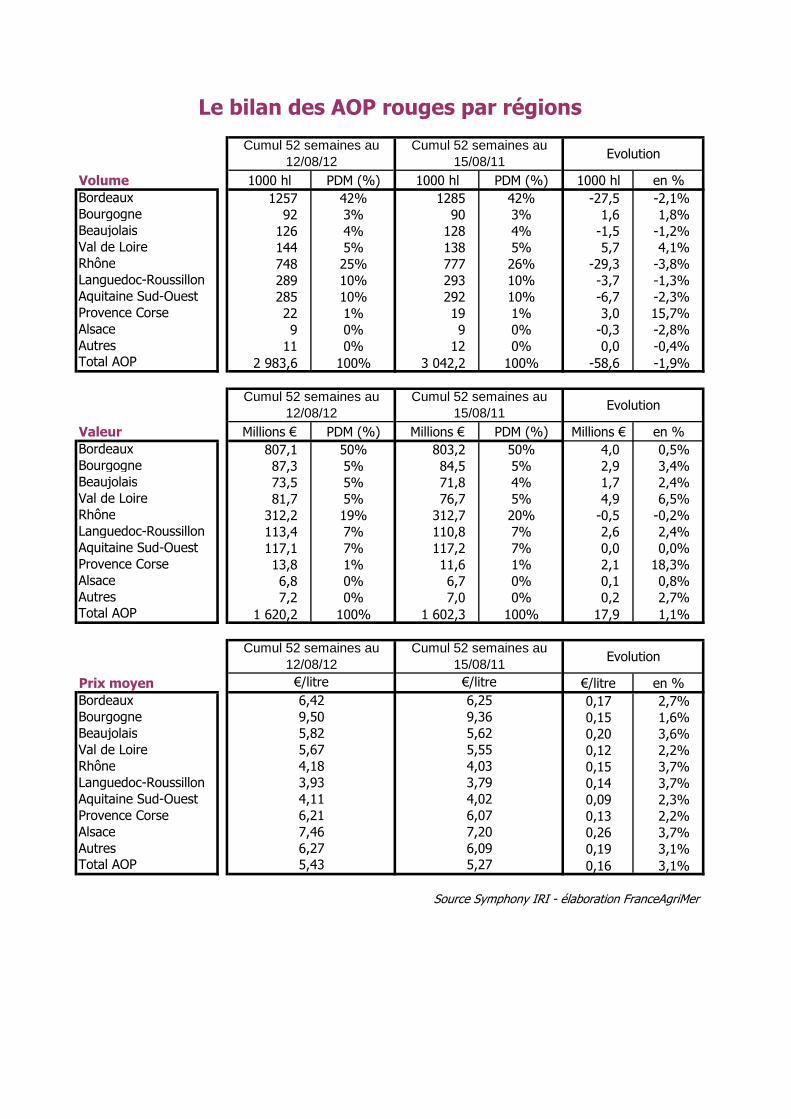

Bordeaux 1257 42% 1285 42% -27,5 -2,1%Bourgogne 92 3% 90 3% 1,6 1,8%Beaujolais 126 4% 128 4% -1,5 -1,2%Val de Loire 144 5% 138 5% 5,7 4,1%Rhône 748 25% 777 26% -29,3 -3,8%Languedoc-Roussillon 289 10% 293 10% -3,7 -1,3%Aquitaine Sud-Ouest 285 10% 292 10% -6,7 -2,3%Provence Corse 22 1% 19 1% 3,0 15,7%Alsace 9 0% 9 0% -0,3 -2,8%Autres 11 0% 12 0% 0,0 -0,4%Total AOP 2 983,6 100% 3 042,2 100% -58,6 -1,9%

Valeur Millions € PDM (%) Millions € PDM (%) Millions € en %

Bordeaux 807,1 50% 803,2 50% 4,0 0,5%Bourgogne 87,3 5% 84,5 5% 2,9 3,4%Beaujolais 73,5 5% 71,8 4% 1,7 2,4%Val de Loire 81,7 5% 76,7 5% 4,9 6,5%Rhône 312,2 19% 312,7 20% -0,5 -0,2%Languedoc-Roussillon 113,4 7% 110,8 7% 2,6 2,4%Aquitaine Sud-Ouest 117,1 7% 117,2 7% 0,0 0,0%Provence Corse 13,8 1% 11,6 1% 2,1 18,3%Alsace 6,8 0% 6,7 0% 0,1 0,8%Autres 7,2 0% 7,0 0% 0,2 2,7%Total AOP 1 620,2 100% 1 602,3 100% 17,9 1,1%

Prix moyen €/litre en %

Bordeaux 0,17 2,7%Bourgogne 0,15 1,6%Beaujolais 0,20 3,6%Val de Loire 0,12 2,2%Rhône 0,15 3,7%Languedoc-Roussillon 0,14 3,7%Aquitaine Sud-Ouest 0,09 2,3%Provence Corse 0,13 2,2%Alsace 0,26 3,7%Autres 0,19 3,1%Total AOP 0,16 3,1%

Source Symphony IRI - élaboration FranceAgriMer

6,27 6,095,43 5,27

6,21 6,077,46 7,20

3,93 3,794,11 4,02

5,67 5,554,18 4,03

9,50 9,365,82 5,62

€/litre €/litre

6,42 6,25

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Le bilan des AOP rouges par régions

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Volume 1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %

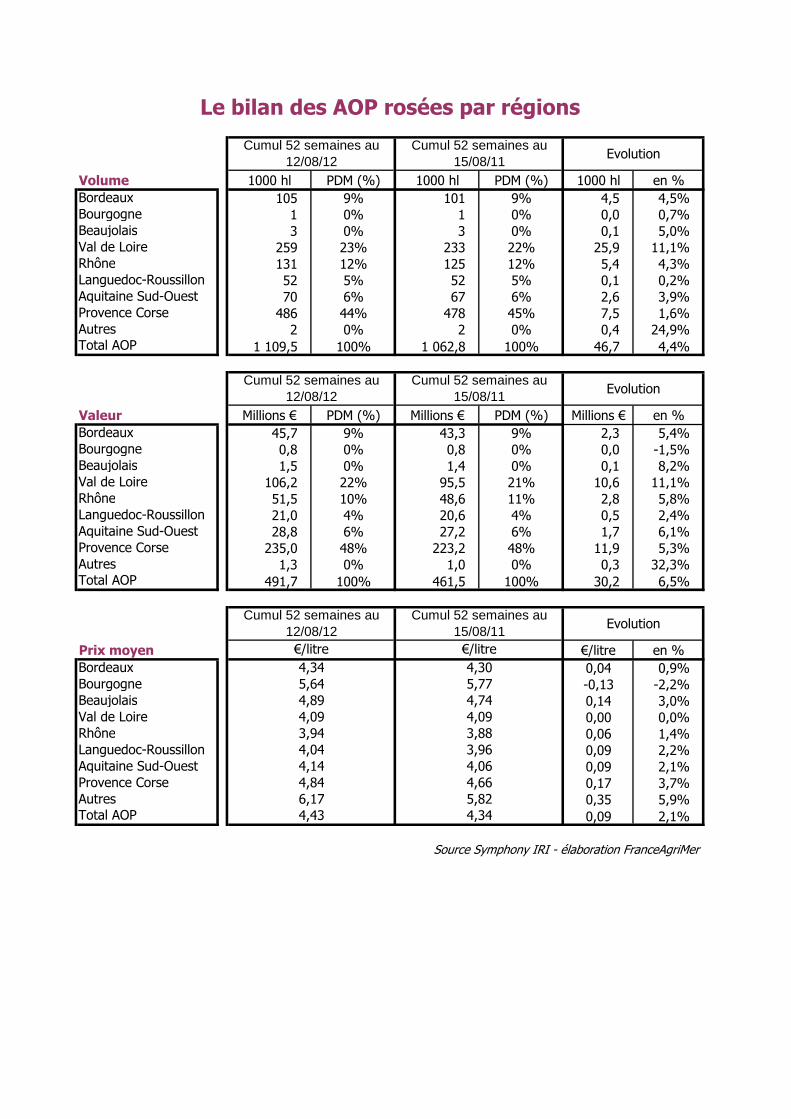

Bordeaux 105 9% 101 9% 4,5 4,5%Bourgogne 1 0% 1 0% 0,0 0,7%Beaujolais 3 0% 3 0% 0,1 5,0%Val de Loire 259 23% 233 22% 25,9 11,1%Rhône 131 12% 125 12% 5,4 4,3%Languedoc-Roussillon 52 5% 52 5% 0,1 0,2%Aquitaine Sud-Ouest 70 6% 67 6% 2,6 3,9%Provence Corse 486 44% 478 45% 7,5 1,6%Autres 2 0% 2 0% 0,4 24,9%Total AOP 1 109,5 100% 1 062,8 100% 46,7 4,4%

Valeur Millions € PDM (%) Millions € PDM (%) Millions € en %

Bordeaux 45,7 9% 43,3 9% 2,3 5,4%Bourgogne 0,8 0% 0,8 0% 0,0 -1,5%Beaujolais 1,5 0% 1,4 0% 0,1 8,2%Val de Loire 106,2 22% 95,5 21% 10,6 11,1%Rhône 51,5 10% 48,6 11% 2,8 5,8%Languedoc-Roussillon 21,0 4% 20,6 4% 0,5 2,4%Aquitaine Sud-Ouest 28,8 6% 27,2 6% 1,7 6,1%Provence Corse 235,0 48% 223,2 48% 11,9 5,3%Autres 1,3 0% 1,0 0% 0,3 32,3%Total AOP 491,7 100% 461,5 100% 30,2 6,5%

Prix moyen €/litre en %

Bordeaux 0,04 0,9%Bourgogne -0,13 -2,2%Beaujolais 0,14 3,0%Val de Loire 0,00 0,0%Rhône 0,06 1,4%Languedoc-Roussillon 0,09 2,2%Aquitaine Sud-Ouest 0,09 2,1%Provence Corse 0,17 3,7%Autres 0,35 5,9%Total AOP 0,09 2,1%

Le bilan des AOP rosées par régions

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

€/litre €/litre

4,34 4,305,64 5,774,89 4,744,09 4,093,94 3,884,04 3,964,14 4,064,84 4,666,17 5,82

Source Symphony IRI - élaboration FranceAgriMer

4,43 4,34

Volume 1000 hl PDM (%) 1000 hl PDM (%) 1000 hl en %

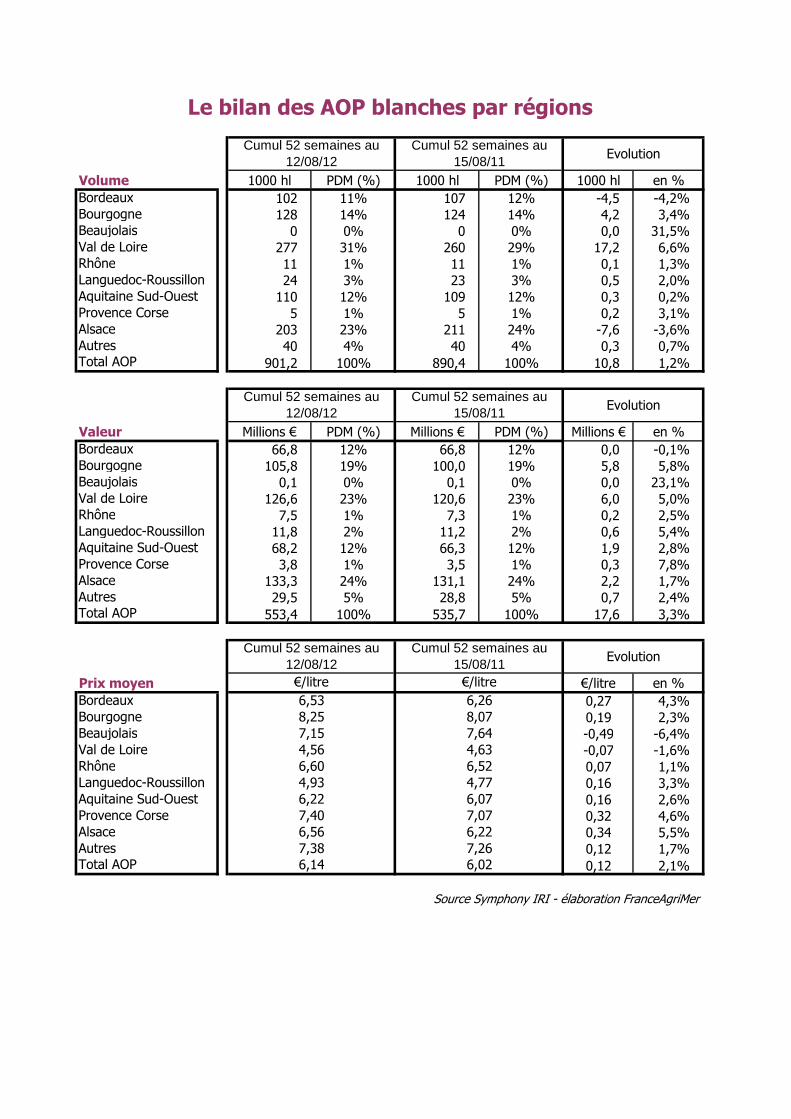

Bordeaux 102 11% 107 12% -4,5 -4,2%Bourgogne 128 14% 124 14% 4,2 3,4%Beaujolais 0 0% 0 0% 0,0 31,5%Val de Loire 277 31% 260 29% 17,2 6,6%Rhône 11 1% 11 1% 0,1 1,3%Languedoc-Roussillon 24 3% 23 3% 0,5 2,0%Aquitaine Sud-Ouest 110 12% 109 12% 0,3 0,2%Provence Corse 5 1% 5 1% 0,2 3,1%Alsace 203 23% 211 24% -7,6 -3,6%Autres 40 4% 40 4% 0,3 0,7%Total AOP 901,2 100% 890,4 100% 10,8 1,2%

Valeur Millions € PDM (%) Millions € PDM (%) Millions € en %

Bordeaux 66,8 12% 66,8 12% 0,0 -0,1%Bourgogne 105,8 19% 100,0 19% 5,8 5,8%Beaujolais 0,1 0% 0,1 0% 0,0 23,1%Val de Loire 126,6 23% 120,6 23% 6,0 5,0%Rhône 7,5 1% 7,3 1% 0,2 2,5%Languedoc-Roussillon 11,8 2% 11,2 2% 0,6 5,4%Aquitaine Sud-Ouest 68,2 12% 66,3 12% 1,9 2,8%Provence Corse 3,8 1% 3,5 1% 0,3 7,8%Alsace 133,3 24% 131,1 24% 2,2 1,7%Autres 29,5 5% 28,8 5% 0,7 2,4%Total AOP 553,4 100% 535,7 100% 17,6 3,3%

Prix moyen €/litre en %

Bordeaux 0,27 4,3%Bourgogne 0,19 2,3%Beaujolais -0,49 -6,4%Val de Loire -0,07 -1,6%Rhône 0,07 1,1%Languedoc-Roussillon 0,16 3,3%Aquitaine Sud-Ouest 0,16 2,6%Provence Corse 0,32 4,6%Alsace 0,34 5,5%Autres 0,12 1,7%Total AOP 0,12 2,1%

Source Symphony IRI - élaboration FranceAgriMer

7,38 7,266,14 6,02

7,40 7,076,56 6,22

4,93 4,776,22 6,07

4,56 4,636,60 6,52

8,25 8,077,15 7,64

€/litre €/litre

6,53 6,26

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

Le bilan des AOP blanches par régions

Cumul 52 semaines au 12/08/12

Cumul 52 semaines au 15/08/11

Evolution

1000 hlPDM volume

%

Evolution

sur 1 an %millions €

PDM valeur

%

Evolution

sur 1 an % €/litre

Evolution

sur 1 an %

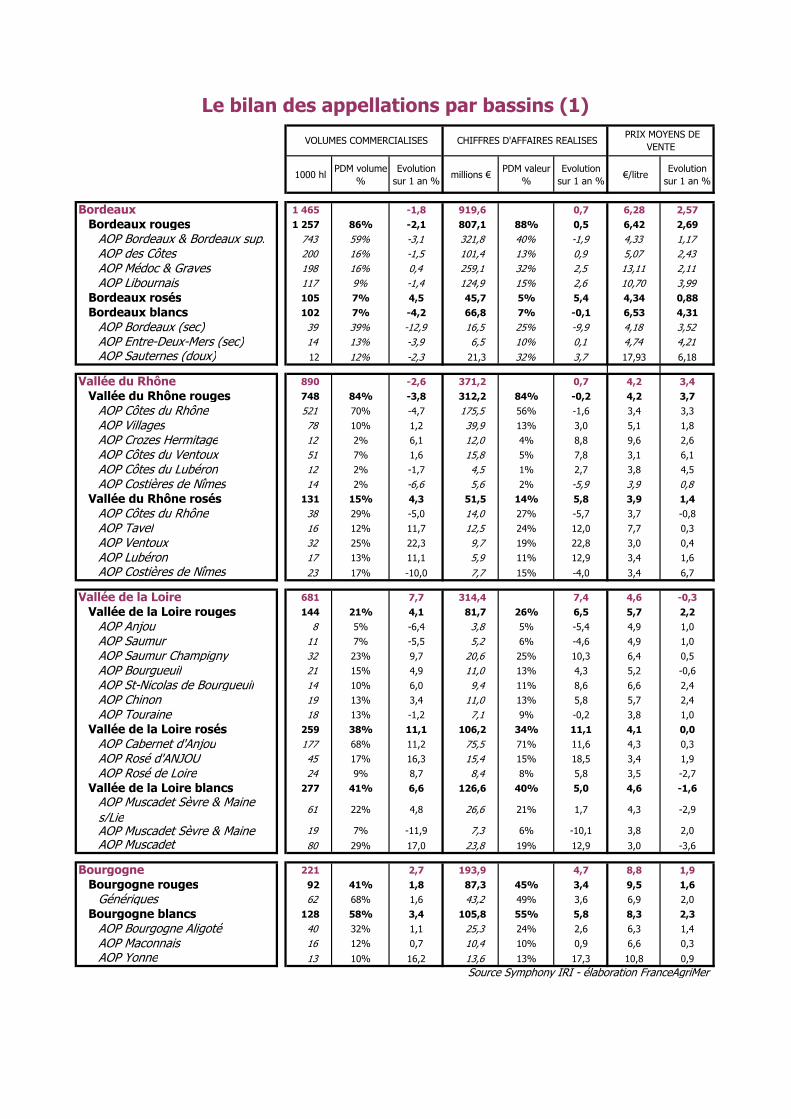

Bordeaux 1 465 -1,8 919,6 0,7 6,28 2,57

Bordeaux rouges 1 257 86% -2,1 807,1 88% 0,5 6,42 2,69

AOP Bordeaux & Bordeaux sup. 743 59% -3,1 321,8 40% -1,9 4,33 1,17

AOP des Côtes 200 16% -1,5 101,4 13% 0,9 5,07 2,43

AOP Médoc & Graves 198 16% 0,4 259,1 32% 2,5 13,11 2,11

AOP Libournais 117 9% -1,4 124,9 15% 2,6 10,70 3,99

Bordeaux rosés 105 7% 4,5 45,7 5% 5,4 4,34 0,88

Bordeaux blancs 102 7% -4,2 66,8 7% -0,1 6,53 4,31

AOP Bordeaux (sec) 39 39% -12,9 16,5 25% -9,9 4,18 3,52

AOP Entre-Deux-Mers (sec) 14 13% -3,9 6,5 10% 0,1 4,74 4,21

AOP Sauternes (doux) 12 12% -2,3 21,3 32% 3,7 17,93 6,18