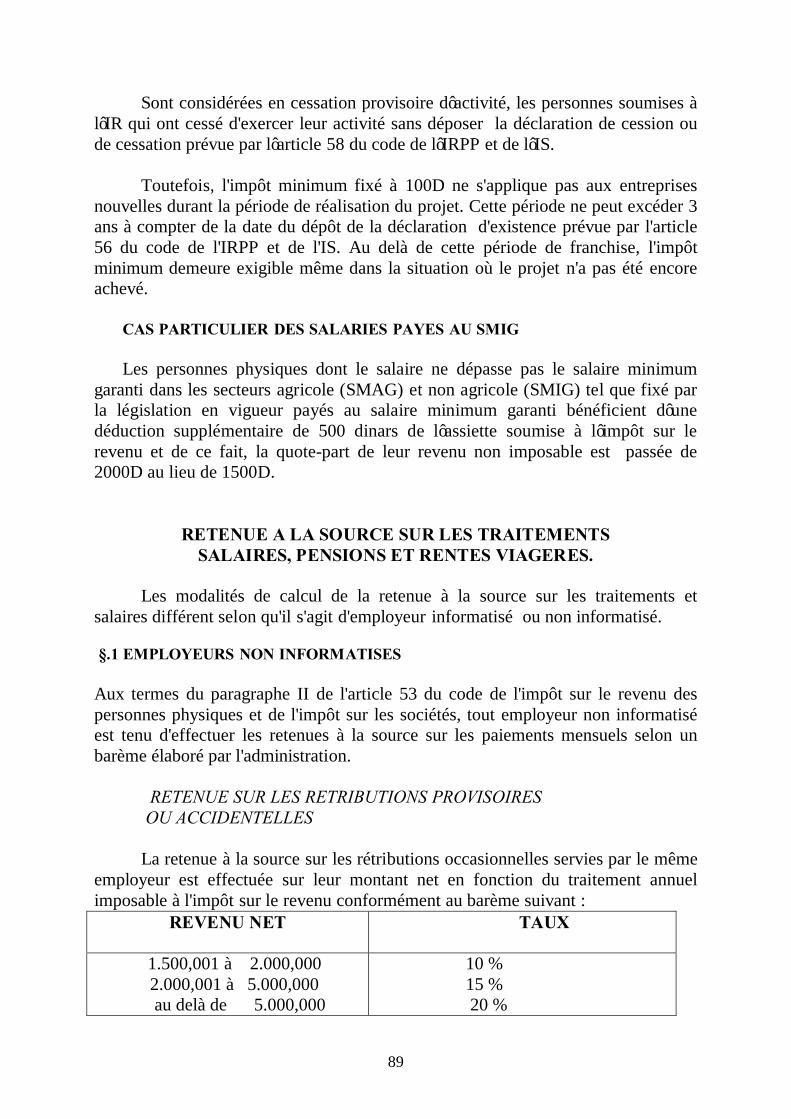

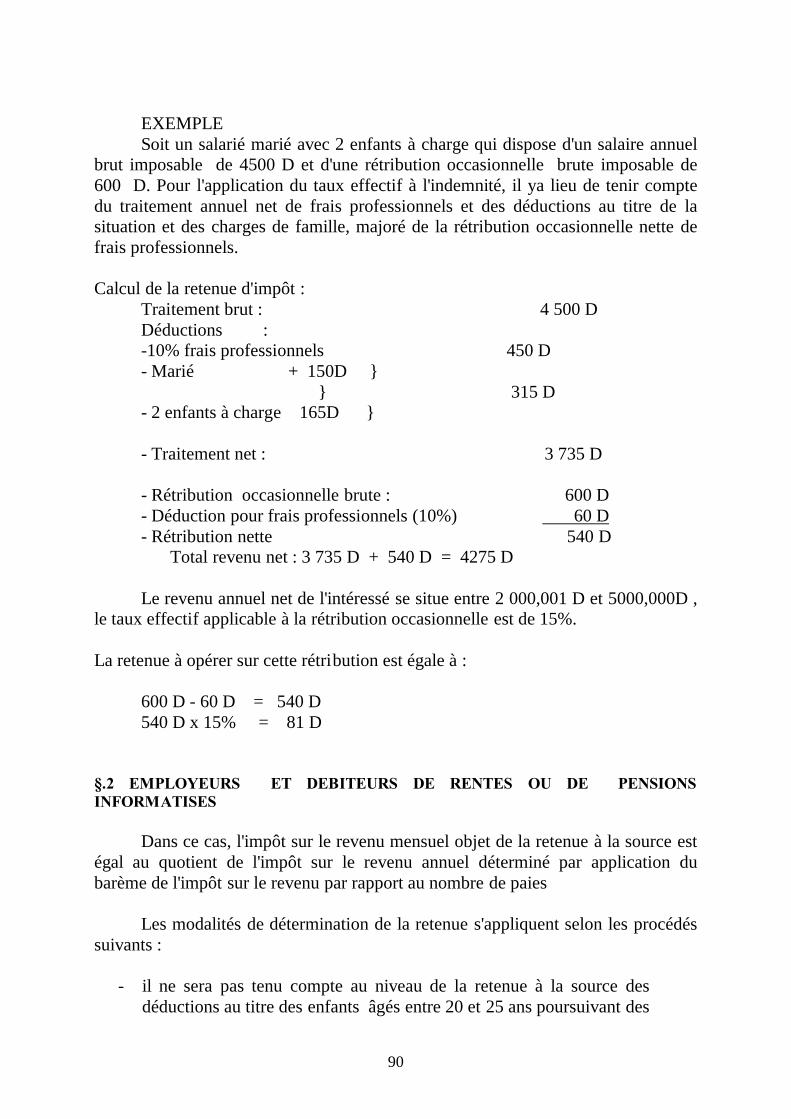

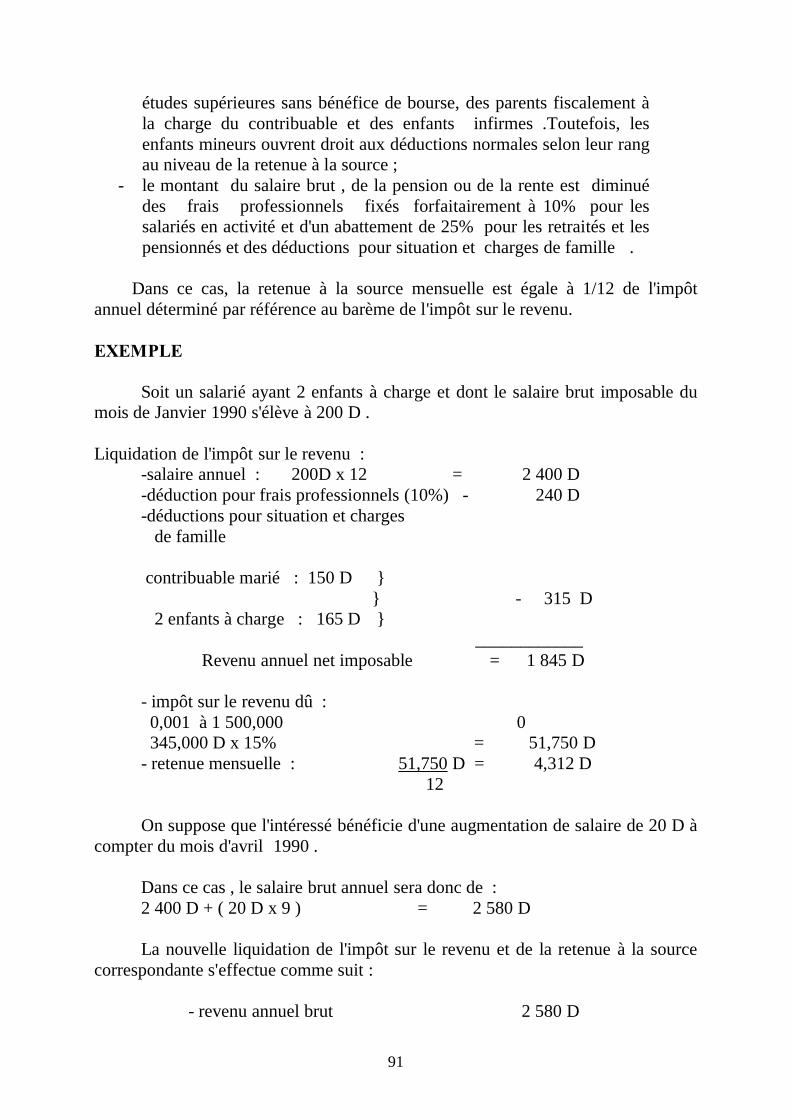

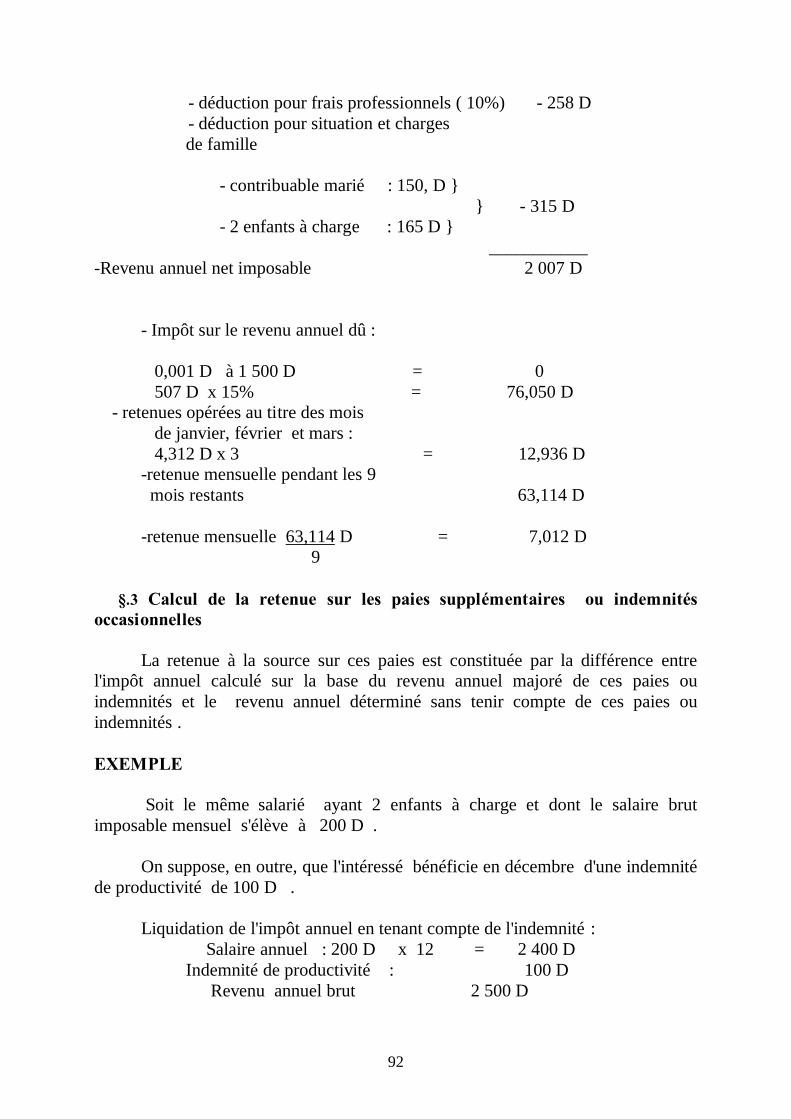

Embed Size (px)

Citation preview

1

L'IMPOT SUR LE REVENU DES PERSONNES PHYSIQUES

Introduction

L’impôt est un prélèvement fiscal obligatoire à titre définitif et sans contrepartie en vue de financer les dépenses publiques de l’Etat et des collectivités publiques, d’une façon générale. Il est aussi un facteur très important de promotion des investissements dans la mesure où il constitue un régulateur économique et social puisqu’il affecte directement les disponibilités des ménages et les recettes de l’Etat. Ø C’est un prélèvement dans le sens où, par quelque soit sa forme : impôt de

répartition ou de quotité, impôt proportionnel ou progressif, il représente une contribution pécuniaire de la part des contribuables aux recettes publiques de l’Etat et des collectivités publiques.

Ø C’est un prélèvement obligatoire dans le sens où il reflète la souveraineté exercée par l’Etat, à travers l’établissement des lois, quant au respect du principe du consentement du peuple à l’impôt. Sous peine de sanctions, le contribuable se trouve dans l’obligation d’accomplir son devoir fiscal.

Ø C’est un prélèvement à titre définitif dans le sens où il est définitivement acquitté par le contribuable et ne peut faire l’objet de régularisation ou de restitution que dans des cas limités et prévus à cet effet.

Ø C’est un prélèvement sans contrepartie dans le sens où il est opéré directement par l’Etat par voie de force sans pour autant avoir une contrepartie directe. La relation entre impôt payé et service rendu est, désormais, établie lorsque l’Etat intervient, en affectant les ressources fiscales, dans tous les domaines économiques, sociaux, culturels, de sécurité etc.… Parallèlement à l’impôt, d’autres formes de prélèvements obligatoires à

caractère fiscal (taxe, droit, contribution, redevance, taxe parafiscale) peuvent avoir les mêmes caractéristiques que l’impôt. Ils se distinguent par le fait qu’ils sont réclamés en contrepartie de services rendus ou mis à la disposition des citoyens.

L’impôt constitue dès l’origine une ressource pour l’Etat afin de financer ses

interventions (dépenses de fonctionnement et d’investissement). Cette fonction appelée fonction financière de l’impôt commence à perdre de plus en plus du terrain devant la fonction économique et la fonction sociale de l’impôt. En effet, du fait de l’interventionnisme de l’Etat dans tous les domaines, la politique fiscale constitue une variable importante dans la politique économique. C’est ainsi, par exemple, que par des mesures d’exonération d’impôt ou de TVA au profit de

2

l’exportation directe ou indirecte l’Etat peut orienter l’activité économique vers le développement du commerce extérieur. Il en est de même, pour toute politique sociale : l’impôt peut constituer un facteur de redistribution des richesses pour assurer une certaine justice sociale.

Le prélèvement de l’impôt prend plusieurs formes selon qu’il s’agisse d’un revenu, d’une dépense ou d’un capital. Dans un système d’impôts multiple, cette diversité conduit à des classifications différentes des prélèvements : Ø La classification économique : elle consiste en la distinction entre l’origine

de la richesse qui résulte de la possession (ou la transmission) d’un capital (ou d’un patrimoine) et la perception ou le gain d’un revenu lié au travail ou à la propriété et son emploi qui se traduit par une dépense du revenu ou du capital. Selon cette classification, il est fait distinction entre imposition du revenu, imposition de la dépense et imposition du capital. • l’imposition du revenu consiste, en premier lieu, en la détermination d’un

revenu global, fruit du travail du contribuable ou de son capital, suivant des règles précises. Ensuite, l’application à cette base un impôt, proportionnel ou progressif tout en prenant en considération les caractéristiques propres à chaque contribuable.

• l’imposition de la dépense consiste en la soumission, d’une façon générale, de tout acte de dépense à un impôt, en principe proportionnel, appelé dans ce cas TVA.

• l’imposition du capital frappe la richesse acquise. Elle consiste en l’application, de façon occasionnelle, de taux différents sur les transferts de richesse, telles que les mutations gratuites ou à titre onéreux, ou de façon permanente tel que l’impôt foncier. (c’est un impôt local perçu annuellement sur les propriétés foncières).

Ø La classification impôts directs impôts indirects : c’est une classification administrative. L’impôt direct est défini comme étant l’impôt permanent qui est supporté directement par le contribuable lui même à titre définitif à une date fixe. Alors que l’impôt indirect est un impôt intermittent qui est répercuté sur d’autres contribuables à l’occasion de chaque évènement économique et dépend de l’initiative du contribuable.

Ø La classification impôts réels impôts personnels : l’impôt réel est défini comme étant l’impôt qui frappe le bien indépendamment de la situation personnelle de son propriétaire (tel par exemple les timbres fiscaux et la TVA). Alors que l’impôt personnel prend en considération la situation économique, financière et sociale du contribuable (tel l’impôt sur le revenu).

3

Chapitre 1 : Champ d’application de l’impôt sur le revenu

Section I. Personnes imposables

Sous réserve des conventions internationales de non double imposition le champ d’application de l'impôt sur le revenu couvre :

- les personnes physiques résidentes en Tunisie, qui sont imposables au titre de l’ensemble de leurs revenus réalisés en Tunisie ou de source étrangère ;( le critère de résidence)

- les personnes non résidentes en Tunisie mais qui réalisent des revenus de source tunisienne. (Le critère de la source)

1) Personnes résidentes en Tunisie : Sont considérées comme résidentes en Tunisie les personnes physiques qui : 1- Disposent en Tunisie d'une habitation principale à titre gratuit ou

onéreux. La notion d'habitation principale suppose la permanence de l'installation de la personne en Tunisie. Cette notion est indépendante du lieu et de la durée du séjour de la personne en Tunisie.

2- Séjournent en Tunisie pendant une période ou des périodes égales ou supérieures à 183 jours d'une façon continue ou discontinue durant l'année civile.

L'appréciation de la durée de séjour s'effectue année par année. C'est ainsi qu'une personne qui séjourne en Tunisie pendant une ou des périodes dont le total n'atteint pas 183 jours au cours d'une année civile n'est pas considérée comme résidente en Tunisie au titre de cette année, même si son séjour se prolonge durant l'année suivante et le total des périodes du séjour au titre des deux années dépasse 183 jours ;

3- Ont la qualité de fonctionnaires ou d'agents de l'Etat tunisien exerçant leurs fonctions ou chargés de mission dans un pays étranger, dans la mesure où ces personnes ne sont pas soumises dans ce dernier à un impôt sur leur revenu global

Ainsi, toute personne physique, qui remplie l’un de ces trois critères rattachés à la résidence, au sens fiscal du terme, est soumise à l’impôt sur le revenu des personnes physiques, sous réserve des dispositions des conventions de non double imposition conclues entre la Tunisie et certains autres Etats.

2) Personnes non résidentes :

L'impôt sur le revenu est dû également par les personnes physiques, qui ne sont pas résidentes en Tunisie, mais qui réalisent des revenus de source tunisienne

4

ou qui réalisent la plus-value prévue par l’article 27 du code de l’IRPP/IS à l’exception des revenus exclus par l’article 3 du même code à savoir :

- les intérêts des dépôts et des titres en devises ou en dinars convertibles ; - les revenus distribués au sens de l’alinéa « a » du paragraphe II bis de

l’article 29 du code de l’IRPP/IS et les tantièmes attribués aux membres du conseil d’administration visés au paragraphe 3 de l’article 30 du même code ;

- les rémunérations payées par les entreprises totalement exportatrices telles que définies par la législation en vigueur, au titre :

* des droits d’auteur ; * de l’usage, de la concession de l’usage ou de la cession d’un brevet, d’une marque de fabrique ou de commerce, d’un dessin ou d’un modèle, d’un plan, d’une formule ou d’un procédé de fabrication, y compris les films cinématographiques ou de télévision ; * de l’usage, de la concession de l’usage d’un équipement industriel, commercial, agricole, portuaire ou scientifique ; * des informations ayant trait à une expérience acquise dans le domaine industriel, commercial ou scientifique ; * des études techniques ou économiques, ou d’une assistance technique ; - les rémunérations pour affrètement de navires ou d’aéronefs affectés au trafic international ; - la plus value de cession de valeurs mobilières ;

La loi n’a pas défini dans quelle mesure un revenu serait considéré comme

étant de source tunisienne. La doctrine a retenu, par conséquent, une définition extensive selon laquelle tous les revenus et bénéfices qui étaient hors champ d’application de l’impôt au 31 décembre 2002 sont considérés comme étant de source tunisienne et viennent s’ajouter aux revenus qui étaient expressém ent imposables à la même date. C’est ainsi que le revenu tiré d’un service rendu par un non résident est considéré comme de source tunisienne lorsque :

- le service rémunéré est rendu en Tunisie indépendamment du fait que le

débiteur est résident ou non en Tunisie ; - le service rémunéré est rendu en dehors de la Tunisie mais que le

débiteur est établi ou domicilié en Tunisie. (Sont exclus donc les services rendus en dehors de la Tunisie et rémunérés par les organismes internationaux même s’ils sont utilisés ou exploités en Tunisie)

5

3) L’incidence des conventions internationales de non double

imposition sur les critères d’imposition :

La fiscalité est l’une des expressions fondamentales de la souveraineté des Etats. De ce fait, tout Etat peut librement déterminer sa politique fiscale sans aucune restriction et légiférer la matière fiscale suivant la manière jugée utile.

La matière fiscale peut avoir une approche territoriale ou une approche

globale :

• selon l’approche territoriale, l’impôt touche seulement les revenus réalisés sur le territoire national, tel l’impôt sur les sociétés, il est dû sur les bénéfices réalisés par les sociétés situées en Tunisie.

• selon l’approche globale, l’impôt touche le revenu mondial, tel l’impôt sur le revenu, il est dû, sous réserve de certaines restrictions, sur la base de l’ensemble des revenus y compris ceux de source étrangère.

Si l’application de l’approche territoriale permet d’éviter unilatéralement

la double imposition internationale, l’approche globale aboutit dans la plupart des cas à une double imposition des revenus. En effet, le même revenu est soumis deux fois au moins à la même nature d’impôt. Une première fois dans l’Etat de la source du revenu et une deuxième fois dans l’Etat de résidence du bénéficiaire du revenu.

Pour éviter la double imposition, certains Etats ont pris des mesures internes

unilatérales :

• l’exonération pure et simple des revenus de source étrangère ; • l’exonération des revenus de source étrangère ayant subi l’impôt dans

l’autre Etat ; • la déduction de l’impôt effectivement payé à l’étranger ;

Ces mesures souffrent de certaines insuffisances. Leur portée est limitée dans

le temps, du fait du changement de la législation interne, et ne présentent pour l’investisseur que des facteurs de neutralisation. L’application des conventions de non double imposition aboutit à la résolution de ces problèmes du fait de leur force juridique supérieure à celle du droit interne.

3) a) La Convention de non double imposition :

La convention est un traité international conclu entre deux ou plusieurs

Etats (la convention entre les pays de l’UMA) qui a pour objet la fixation des modes et des modalités de non double imposition des revenus des personnes .

6

La convention puise sa force juridique dans l’article 32 de la constitution tunisienne qui stipule que les conventions conclues par la Tunisie ont une force juridique supérieure à celle de loi.

La convention bénéficie aux résidents des deux Etats contractants et

couvre les impôts et taxes, cités à titre limitatif ou à titre indicatif. Ceci étant, une mauvaise qualification d’un revenu risque de ne pas lui attribuer le traitement fiscal approprié, tel par exemple un architecte qui réalise des revenus provenant d’études, leur traitement fiscal diffère selon qu’il s’agit de revenus tirés d’une profession indépendante ou d’un cas de redevance. Il en est de même pour les intérêts et les dividendes réalisés par une entreprise : leur traitement fiscal diffère selon qu’il s’agit de revenus rattachés à la catégorie des revenus de l’entreprise ou des revenus passifs.

La règle générale, dans de cas pareil, est de préciser le revenu objet

d’imposition ; si plusieurs articles traitent du même revenu, c’est le moins général, sinon le plus précis qui s’applique. Une fois le revenu est qualifié, il faut s’assurer si le droit interne permet l’imposition de tel revenu ou non. Si l’imposition est autorisée, il faut s’assurer dans ce cas si une telle imposition est prévue par la convention et n’est pas interdite par une disposition quelconque. Si le droit interne ne permet pas l’imposition de tel revenu, aucune imposition ne sera établie même si la convention attribue l’imposition à la Tunisie.

3) b) Méthodes d’élimination de la double imposition :

*L’exonération : l’exonération peut être intégrale ou progressi ve.

- L’exonération intégrale consiste en l’exonération proprement dite et totale des revenus dans l’Etat de la source ou de résidence. L’imposition des revenus ou bénéfices réalisés en trafic international est attribuée, par exemple, exclusivement à l’Etat de résidence.

- L’exonération progressive (utilisée en général par l’Etat de résidence)

consiste en la prise en considération des revenus de source étrangère (en principe exonérés) pour les besoins de détermination du taux d’imposition effectif correspondant aux revenus imposables.

*la déduction : la déduction peut être intégrale ou partielle. - La déduction intégrale consiste en la déduction totale de l’impôt payé dans

l’Etat de la source de l’impôt qui sera dû dans l’Etat de résidence. Cette méthode est, en principe, désavantageuse et par conséquent non utilisée par les Etats, du fait qu’elle peut engendrer des crédits d’impôt dû à la différence entre les niveaux d’imposition entre les Etats signataires de la convention.

7

- La déduction partielle consiste en la déduction de l’impôt payé dans l’Etat de la source dans la limite de l’impôt qui aurait être dû si le revenu de source étrangère était de source tunisienne. Cette méthode est la plus utilisée, même si elle présente l’inconvénient majeur de ne pas éviter complètement la non double imposition du fait de la différence entre les nivaux d’imposition entre les Etats signataires. En effet, si le niveau d’imposition dans l’Etat de la source est plus élevé que celui dans l’Etat de résidence la double imposition ne sera pas évitée.

*Le crédit fictif : (ou tax sparing ) C’est une méthode qui consiste en l’octroi

par l’Etat de la source d’un crédit d’impôt correspondant à l’impôt qui a fait l’objet d’une exonération ou d’une déduction en vertu d’une législation interne avantageuse. Ce crédit sera pris en considération dans l’Etat de résidence et sera par conséquent déduit de l’impôt dû. Cette méthode est prévue afin de préserver les avantages accordés par les Etats qui accordent des avantages fiscaux tendant à attirer les investisseurs étrangers.

3) c) L’incidence sur le critère de résidence :

Les conventions de non double imposition bénéficient aux résidents de la Tunisie ainsi qu’aux résidents des autres Etats signataires desdites conventions, indépendamment du critère de la nationalité. Il en résulte que les conventions ne s ‘appliquent donc pas aux nationaux tunisiens et des autres Etats signataires qui ne sont pas des résidents de la Tunisie ou des Etats signataires, sauf en ce qui concerne la non discrimination.

Une personne physique peut, en vertu de l’application simultanée des

législations de la Tunisie et d’un autre Etat contractant, être considérée résidente des deux Etats. Ceci étant, la convention de non double imposition pose, en conséquence, les critères de rattachement suivant lesquels cette personne ne peut être considérée que résidente d’un seul Etat, à savoir :

• le critère du foyer d’habitation permanent : Lorsqu’en application des deux législations internes de la Tunisie et d’un

autre Etat contractant, une personne physique se trouve, en conséquence, résidente des deux Etats, les conventions internationales de non double imposition accorde la qualité de l’Etat de résidence à celui ou la personne dispose de son foyer d’habitation permanent.

Le critère du foyer d’habitation permanent s’entend de tout lieu choisit par la

personne physique pour sa résidence habituelle à l’exclusion de toute résidence utilisée, même durablement, pour des considérations d’affaires ou de travail (une définition qui rejoint celle donnée par le droit interne tunisien).

8

Exemples :

-Une personne physique disposant d’un foyer d’habitation permanent dans un Etat signataire d’une convention de non double imposition avec la Tunisie est considérée résidente de cet Etat quand bien même elle séjourne en Tunisie pendant une période supérieure à 183 jours.

-Une personne physique disposant d’un foyer d’habitation permanent dans un

Etat signataire d’une convention de non double imposition avec la Tunisie est considérée résidente de cet Etat quand bien même elle exploite en Tunisie, à titre personnel et d’une manière durable, un commerce ou une industrie.

• Le critère du centre d’intérêts vitaux :

Lorsque le critère du foyer d’habitation permanent ne peut être applicable pour

une raison ou une autre, la qualité de l’Etat de résidence est attribuée à l’Etat où la personne physique dispose de son centre des intérêts vitaux.

Le centre des intérêts vitaux est défini comme étant le lieu où sont situés les

liens personnel s, sociaux et économiques d’une personne.

• Le critère du séjour habituel :

Si aucun des critères cités ci-avant ne peut être opérant pour une raison quelconque, la personne physique sera considérée comme résidente seulement de l’Etat où elle séjourne habituellement, même dans des endroits différents.

• Le critère de nationalité :

Si l’application de tous ces critères s’avère insuffisante pour octroyer la

qualité d’Etat de résidence à l’un des deux Etats signataires, la personne physique sera considérée comme résidente seulement de l’Etat dont elle possède la nationalité.

Si le problème de rattachement persiste, les deux Etats contractants

trancheront la question d’un commun accord à l’amiable pour accorder le droit d’imposition de la personne physique suivant le critère de résidence à l’un d’entre eux.

3) d) L’incidence sur le critère de la source :

L’imposition pleine revient toujours à l’Etat de la résidence, il n’est

nullement question, même dans les conventions de non double imposition, de priver un Etat de ce droit, sauf dans le cas d’une interdiction expresse. Par contre le

9

droit d’imposition est généralement attribué à l’Etat de la source aux seuls revenus réalisés sur son territoire par une personne physique quelconque et même les conventions n’entendent pas réduire ses effets ni étendre ce droit.

L’imposition suivant le critère de la source touche tous les revenus qui

seraient le fruit d’une activité (ou d’un service) exercée ou utilisée en Tunisie, sous réserve des exonérations prévues par le code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés. Toutefois, les conventions de non double imposition viennent atténuer ce principe :

>Cas des bénéfices des entreprises : La règle générale, en l’absence des conventions de non double imposition,

est d’imposer, sous réserve des exonérations prévues par le code, toute sorte de revenu qui serait réalisé sur le territoire tunisien ou réalisé à l’étranger et rémunéré par un débiteur établi en Tunisie.

Seulement, en présence d’une convention de non double imposition, les

bénéfices réalisés par une entreprise résidente d’un Etat contractant et provenant de l’autre Etat ne peuvent être soumis à l’impôt dans l’Etat d’ou ils proviennent que lorsqu’ils y sont réalisés par l’intermédiaire d’un établissement stable.

Notion d’établissement stable : La notion d’établissement stable est une disposition conventionnelle qui

n’existe pas en droit commun. Toutes les conventions de non double imposition définissent cette notion, qui est nécessaire pour les besoins de rattachement des bénéfices des entreprises à un Etat plutôt qu’à un autre. L’établissement stable est défini comme étant toute installation fixe d’affaires par l’intermédiaire de laquelle l’entreprise exerce tout ou partie de son activité. Il peut s’agir d’un local, d’un terrain, d’un matériel ou même d’un équipement ayant un certain degré de fixité et de permanence.

Les conventions de non double imposition conclues par la Tunisie traitent de :

siège de direction effective, de succursale, d’agence, de bureau, d’usine, d’atelier, d’une mine, d’une carrière, d’un puit de pétrole ou de gaz, ou de tout autre lieu d’extraction de ressource naturelle.

Par contre, ne peuvent être considéré comme cas d’établissement stable les

locaux occupés à titre de propriétaire ou de locataire pour des raisons de stockage, de livraison, d’achat, d’exposition de marchandises, de publicité ou à des fins de collecte d’informations à la seule condition que les factures de ventes ne soient pas établies de la Tunisie.

10

Il en est de même pour les sites web. Le modèle de convention de l’OCDE précise dans le commentaire de l’article 5 que, les sites web ne constituent pas des cas d’établissement stable parce qu’ils sont de nature immatériels, quoique certains Etats, tel que l’Espagne et le Portugal, ont estimé qu’un site web peut constituer un établissement stable du fait que la présence physique n’est pas une condition nécessaire quant à son existence.

Toutefois, lorsqu’on est en présence de chantiers de construction ou des

opérations temporaires de montage ou même des opérations de surveillance ou de contrôle s ‘y rattachant, la règle de l’établissement stable ne s’applique que lorsque certaines conditions relatives à la durée et au coût soient remplies. Les conventions de non double imposition traitent d’une durée d’exécution qui ne doit pas être inférieure à 6 mois pour permettre à l’Etat de la source d’imposer les revenus provenant des ces opérations dans le cadre d’un établissement stable (dans la plupart des conventions). D’autres conventions retiennent une durée inférieure (la convention conclue avec l’Indonésie retient 3 mois pour les chantiers de construction). Certaines conventions ne retiennent même pas de durées (la convention conclue avec le Canada ne retient pas de durée pour les chantiers de construction). Quelques conventions exigent, parallèlement à la durée (en général de 3 mois), que le coût des prestations dépasse de 10% le coût total du marché ou des machines et équipements (tel que prévu par la convention conclue avec le Danemark).

L’imposition des revenus provenant des chantiers de construction ou des

opérations temporaires de montage ou de surveillance sur la base de l’existence d’un établissement stable doit être appréciée par rapport aux dispositions de chaque convention.

>Cas des bénéfices des professions indépendantes: Les bénéfices des professions indépendantes sont les bénéfices provenant des

activités déployées à titre indépendant par les personnes physiques ayant un caractère scientifique, éducatif, littéraire, artistique, etc.…

Quoiqu’ils relèvent de la catégorie des revenus des professions indépendantes,

les revenus réalisés par les artistes et les sportifs sont traités à part. Les conventions de non double imposition accordent le droit d’imposition à

l’Etat de la source du revenu lorsque l’une des conditions soit vérifiée : • Le bénéficiaire y dispose d’une base fixe ; est considérée base fixe tout local

occupé, à titre onéreux ou à titre gratuit ou même partagé avec une tierce personne, pour exercer une profession indépendante.

11

• Le bénéficiaire séjourne en Tunisie pendant une période ou des périodes supérieures ou égales à 183jours de façon continue ou discontinue dans l’année civile ou dans une période de 12 mois.

• Le bénéficiaire tire, de sa prestation de service, une rémunération

supérieure à un montant fixé par la convention (la convention Tuniso-Canadienne retient le montant de 3000$ canadien ou l’équivalent en dinar tunisien, celle conclue avec la Norvège prévoit 25.000 couronnes norvégiennes ou l’équivalent en dinar tunisien par année fiscale).

N.B : Il est à noter que la « catégorie » des revenus des « professions indépendantes » ou « professions

libérales » a été supprimée du modèle de convention en vigueur à partir du mois de janvier 2003, qui renvoie désormais aux conditions d’imposition des bénéfices des entreprises, ce qui n’empêche pas les parties contractantes de continuer, si elles le souhaitent, à prévoir des dispositions spécifiques aux professions considérées.

>Cas des traitements, salaires, pensions et rentes viagères: Les conventions de non double imposition font la distinction entre les salariés

du secteur privé et ceux du secteur public.

En effet, quant aux salariés du secteur public, presque toutes les conventions accordent le droit d’imposition à l’Etat débiteur des salaires attribués (Etat de la source), et précisent que le droit d’imposition peut être attribué à l’Etat ou s’exerce l’activité à la condition que le bénéficiaire :

- rend ses services dans cet Etat - est résident de cet Etat, pas à seule fin de rendre ces services - en possède la nationalité

S’agissant des salariés du secteur privé, la majorité des conventions de non

double imposition accorde le droit d’imposition à l’Etat ou s’exerce l’activité. Mais l ‘Etat de résidence peut relever exclusivement le droit d’imposition si les trois conditions suivantes sont cumulativement remplies, à savoir :

- le bénéficiaire de la rémunération ne doit pas séjourner d’une manière

continue ou discontinue dans l’Etat ou s’exerce l’activité pendant une période ou des périodes excédent 183 jours par année civile

- la rémunération n’est pas payée par un employeur (de droit ou de fait) ou pour le compte d’un employeur domicilié dans l’Etat ou s ‘exerce l’activité

- la charge de la rémunération n’est pas supportée par un établissement stable ou une base fixe que l’employeur possède dans l’Etat ou s’exerce l’activité

12

sous forme de charges directes (frais de personnel) ou sous forme de services facturés à l’établissement stable (remboursement de frais)

La majorité des conventions conclues par la Tunisie prévoient l’imposition des

pensions et rémunérations assimilées, publiques ou privées, perçues par les personnes physiques, dans l’Etat de résidence, d’autres conventions font par contre la distinction entre pensions du secteur privé, dont l’imposition est attribuée exclusivement à l’Etat de résidence et pensions du secteur public dont l’imposition est attribuée exclusivement à l’Etat débiteur, sauf le cas ou le bénéficiaire est résident de l’autre Etat et en possède la nationalité ( tel que prévu par la convention conclue avec l’Allemagne )

>Cas des redevances: Le terme redevance est un concept conventionnel qui n’existe pas en réalité

en droit interne. Il désigne les rémunérations au titre des services rendues par les personnes non ét ablies ni domiciliées en Tunisie et qui portent sur :

• les droits d’auteurs sur les œuvres littéraires, artistiques, scientifiques

La majorité des conventions de non double imposition prévoit l’imposition

dans l’Etat de la source des rémunérations servies en contre partie de l’usage ou de la concession de l’usage des droits d’auteurs, ce qui exclut la cession de toute imposition, et les profits qui pourraient en résulter seraient considérés comme gains en capital hors champ d’application. Ceci étant certaines conventions, telle que celle conclue avec les Etats Unis d’Amériques, prévoient l’imposition des rémunérations au titre des droits d’auteurs y compris leur cession.

• l’usage, de la concession de l’usage ou de la cession d’un brevet , d’une

marque de fabrique ou de commerce, d’un dessin ou d’un modèle, d’un plan, d’une formule ou d’un procédé de fabrication, y compris les films cinématographiques ou de télévision

La majorité des conventions de non double imposition prévoit l’imposition

dans l’Etat de la source des rémunérations servies en contre partie de l’usage ou de la concession de l’usage d’un brevet, d’une marque de fabrique ou de commerce, d’un dessin ou d’un modèle, d’un plan, d’une formule ou d’un procédé de fabrication, y compris les films cinématographiques ou de télévision, et excluent du champ d’application toute cession. Les profits qui pourraient résulter de la cession seraient considérés comme gains en capital. Ceci étant certaines conventions, telle que celle conclue avec les Etats Unis d’Amériques, prévoient, outre l’imposition des rémunérations au titre de l’usage et de la concession de l’usage, la cession de ces droits.

13

• l’usage, de la concession de l’usage d’un équipement industriel, commercial, agricole, portuaire ou scientifique

Si certaines conventions de non double imposition conclues avec la Tunisie prévoient l’imposition dans l’Etat de la source des rémunérations servies en contre partie de l’usage ou de la concession de l’usage de tout équipement industriel, commercial, agricole, portuaire ou scientifique, (la convention conclue avec le Norvège, par exemple), d’autres n’en prévoient même pas (telle que la convention conclue avec le Sultanat d’Oman) ou se limitent à quelques matériels sans pour autant citer exhaustivement tous les domaines. La convention conclue avec le Luxembourg exclut les équipements portuaires. Celle conclue avec les Pays Bas exclut les équipements agricoles et portuaires.

• des informations ayant trait à une expérience acquise dans le domaine

industriel, commercial ou scientifique (know-how)

Les redevances au titre des informations ayant trait à une expérience acquise dans le domaine industriel, commercial ou scientifique consiste en la communication d’un ensemble d’informations techniques relatives à une expérience acquise dans un domaine industriel, commercial ou scientifique et non divulguées au public, nécessaires à la production. Le contrat de communication d’informations ne doit pas comprendre, donc, des prestations techniques ou une personne s’oblige envers une autre à exécuter un travail bien précis à l’aide de connaissances usuelles de sa profession qui sont dues à un niveau d’instruction donné.

Certaines conventions de non double imposition conclues par la Tunisie

prévoient l’imposition dans l’Etat de la source ce type de redevances (la convention conclue avec la France) et ajoute même le caractère agricole de la prestation, qui désormais n’est pas prévu par le droit interne (la convention conclue avec l’Allemagne).Ceci étant, l’imposition en Tunisie de telle redevances pour leur caractère agricole ne doit pas avoir lieu parce que la législation interne ne le permet pas. D’autres conventions ne prévoient pas l’imposition de telles redevances (la convention conclue avec le Sultanat d’Oman) et par conséquent elles ne sont pas imposables dans l’Etat de la source.

• des études techniques ou économ iques, ou d’une assistance technique

Les études techniques ou économiques s’identifient par un objet et des besoins, généralement exprimés par la personne qui les demande par l’élaboration d’un cahier de charges. Elles consistent en des analyses, des études ou des élaborations qui s’achèvent par une conclusion ou une constatation établie dans un rapport ou un document rendu et qui devient la propriété exclusive de la

14

personne qui les à commandé (plan, étude de rentabilité, étude de faisabilité d’un projet etc.…)

Certaines conventions de non double imposition conclues par la Tunisie

prévoient l’imposition dans l’Etat de la source ce type de redevances (la convention conclue avec la France), d’autres conventions ne prévoient pas l’imposition de telles redevances (la convention conclue avec la Turquie) et par conséquent elles ne sont pas imposables dans l’Etat de la source.

S’agissant de l’assistance technique, contrairement au Know-how, elle

consiste en la communication de connaissances usuelles de la profession qui relève d’une expérience pratique tel le cas de la mise à disposition de personnel spécialisé dans un domaine déterminé pour assurer l’encadrement ou la formation.

Généralement les conventions de non double imposition conclues par la

Tunisie avec les pays développés ne prévoient pas l’imposition de ce type de redevances dans l’Etat de la source (la convention Tuniso-Française, la convention Tuniso-Italienne, la convention Tuniso-Allemande, la convention Tuniso-Norvégienne etc.…). Il en est de même pour les conventions conclues avec les pays avec lesquels la Tunisie dispose d’un avantage compétitif en ce qui concerne l’exportation de tout genre d’expérience (la convention conclue avec le Mali, la convention conclue avec la Libye etc.…). D’autres conventions, qui, en général, conclues avec des pays qui sont de même niveau de développement économique, prévoient l’imposition de telles redevances (la convention conclue avec l’Indonésie, la convention conclue avec le Pakistan, la convention conclue avec la Roumanie etc.…).

Il est à signaler que des précisions doivent être apportées quant à

l’appréciation de chaque type de redevances. En effet, un contrat pour assistance technique, par exemple, peut renfermer des opérations qui n’ont pas de lien avec l’assistance technique, mais il s’agit plutôt de prestations de services et d’entretien qui ne peuvent être exécuté qu’à travers un établissement stable, et par conséquent sont imposables dans le cadre des bénéfices des entreprises et non en tant que cas de redevances.

>Cas des intérêts, des dividendes et des jetons de présence : Sous réserve des exonérations expresses, les conventions de non double

imposition conclues par la Tunisie consacrent, en général, le principe de partage d’imposition des intérêts entre les Etats contractants. L’Etat de la source a le droit d’imposer dans la limite d’un taux maximum fixé par la convention (la convention conclue avec la France, par exemple, prévoit 12%), alors que l’imposition est attribuée au taux plein à l’Etat de résidence. Ceci étant, il est fait application dans l’Etat de la source du taux le plus avantageux pour le bénéficiaire

15

à la double condition que celui-ci soit un résident et le bénéficiaire effectif de ces revenus.

S’agissant des dividendes, si certaines conventions de non double imposition

ne prévoient pas l’imposition des dividendes (la convention conclue avec le Qatar), d’autres accordent le droit d’imposition aux deux Etats contractants. L’Etat de la source peut soumettre les dividendes et revenus assimilés à l’impôt conformément à sa législation interne dans la limite d’un taux maximum fixé par la convention, et l’imposition au taux plein revient à l’Etat de résidence du bénéficiaire desdits revenus.

Quant aux jetons de présence , toutes les conventions attribuent le droit

d’imposition non limité à l’Etat dont la société distributrice est un résident et conformément à sa législation.

4) Le cas des sociétés de personnes et assimilées :

Les sociétés de personnes et assimilées ainsi que les groupements d’intérêt

économique ne sont pas redevables en tant que telles de l'impôt sur le revenu. Les bénéfices qu'elles réalisent sont imposables entre les mains des associés ou des membres des groupements proportionnellement à leurs droits dans les sociétés ou dans les groupements ayant une exploitation en Tunisie.

De même sont personnellement soumis à l’impôt sur le revenu, les personnes

physiques copropriétaires dans les fonds communs de créances prévus par la loi n°2001-83 du 24-07-2001 portant promulgation du code des organismes de placement collectif et ce sur la base de la quote-part relative à leurs participations dans lesdits fonds.

Dans le cas particulier, et dans la mesure où les sociétés de personnes et

assimilées ne sont pas soumises ni à l’impôt sur le revenu ni à l’impôt sur les sociétés et à défaut de stipulation expresse dans les conventions, elles se trouvent hors champ d’application et ne peuvent, en conséquence, bénéficier des dispositions avantageuses desdites conventions (principalement l’imposition à des taux réduits concernant les dividendes, les intérêts et les redevances).

En effet, certains Etats proposent dans la pratique d’étendre le bénéfice des

dispositions conventionnelles aux associés desdites sociétés. L’Administration fiscale tunisienne a retenu, en réponse à l’Administration d’un Etat avec lequel la Tunisie a conclu une convention de non double imposition et qui a proposé d’étendre le bénéfice des dispositions conventionnelles aux associés des sociétés de personnes, que ces dernières ne sont pas couvertes par la convention en question et qu’une telle solution ne pouvait être retenue, du fait que les sociétés de personnes ne sont pas considérés comme des résidents des deux Etats au sens de la convention, quand bien même les associés sont des résidents de l’autre Etat.

16

Section II. Les personnes exonérées

Selon les dispositions de l’article 6 du code de l’impôt sur le revenu des personnes physiques et de l’impôt sur les sociétés sont exonérés, de l’impôt sur le revenu, les agents diplomatiques consulaires de nationalité étrangère sous réserve de réciprocité. L’exonération accordée ne porte que sur les rémunérations officielles de l’agent ainsi que sur les revenus privés de source étrangère. Par conséquent, les revenus privés de source tunisienne demeurent imposables en Tunisie. Les personnes étrangères détachées auprès du gouvernement tunisien dans le cadre de la coopération technique, par exemple, sont exonérées de l’impôt à raison des rémunérations, salaires et indemnités qui leur sont servis par les organismes étrangers. Toutefois, l’exonération ne couvre pas les personnes de nationalité tunisienne qui sont employés par les ambassades étrangères en Tunisie ni les diplomates tunisiens exerçant au sein d’organisations internationales ou régionales en Tunisie, qui demeurent désormais soumises à l’impôt sur le revenu.

Il en est de même pour les personnes étrangères n’ayant pas la qualité de

diplomates ou d’agents consulaires, et qui sont au service de missions diplomatiques des Etats étrangers, elles demeurent aussi soumises à l’impôt sur le revenu.

N.B : Il est à noter que l’exonération couvre aussi toute personne physique réalisant un revenu

annuel imposable après des déductions communes ne dépassant pas 1500 dinars ou 2000 dinars, ou réalisant un revenu expressément exonéré en vertu des dispositions du code (voir article 38 du code de l’IRPP & de l’IS).

Chapitre 2 : Les règles générales régissant l’imposition des revenus

Section I : L’annualité de l’impôt

L’impôt est dû au 1er janvier de chaque année sur le montant total des

revenus ou bénéfices perçus ou réalisés pendant l’année précédente. Il en résulte que pour apprécier la qualité du contribuable, sa situation de

famille et la législation qui lui est applicable, c’est au 1er janvier de l’année qui suit celle de la réalisation des revenus ou bénéfices qu’il faut se placer.

17

Toutefois, le principe de l’annualité a été assoupli par la loi dans les cas suivants :

• lorsqu’une personne, précédemment non résidente en Tunisie, s’y établit en cours d’année, son imposition s’effectue selon sa situation au 1er janvier de l’année qui suit celle du transfert de domicile à raison des revenus de source tunisienne et de source étrangère qu’elle réalise depuis son établissement en Tunisie ;

• lorsqu’un contribuable, auparavant résident, transfère son domicile en cours d’année, hors de Tunisie, il est soumis à l’impôt à la date de son départ, et selon la législation en vigueur au 1er janvier de l’année de son départ, sur les revenus qu’il a réalisés, durant la période au cours de laquelle il était résident en Tunisie ;

• en cas de cession ou de cessation totale de l’exploitation, l’impôt est établi sur les bénéfices réalisés à partir du 1er janvier jusqu’ à la date de la cession ou de la cessation de l’exploitation ;

• en cas de décès, l’impôt est établi à raison de l’ensemble des revenus ou bénéfices que le défunt a réalisés depuis le 1er janvier de l’année du décès jusqu’à la date de celui-ci selon la législation en vigueur au premier janvier de l’année du décès.

Section II : L’imposition séparée des époux et la notion de chef de famille

En vertu de la législation fiscale en vigueur, l’imposition dans un foyer doit

avoir lieu séparém ent entre les époux. L’imposition du chef de famille peut avoir lieu à raison de ses propres

revenus ainsi que de ceux de ses enfants mineurs.

* Notion de chef de famille L’impôt est dû chaque année au nom du chef de famille et ce, à raison de ses

propres bénéfices ou revenus et de ceux de ses enfants fiscalement à charge. Toutefois, le chef de famille peut réclamer l’imposition distincte pour ses enfants mineurs.

18

Est considéré comme chef de famille : - l’époux ; - le divorcé ou la divorcée qui a la garde des enfants ; - le veuf (ou la veuve) même sans enfants à charge ; - l’adoptant.

Cependant, l’épouse peut être considérée comme chef de famille :

- lorsqu’elle justifie que le mari ne dispose d’aucune source de revenu durant l’année précédant celle de l’imposition ;

- lorsque remariée, elle a la garde des enfants issus d’un précédent mariage.

Section III : imposition d’un revenu net global

Le revenu net global est constitué par la somme algébrique des résultats nets des différentes catégories de revenus.

Pour calculer le revenu imposable, il est procédé comme suit :

• déterminer le revenu ou le bénéfice net par catégorie de revenu compte tenu des règles propres pour chaque catégorie ;

• la compensation entre les catégories de revenus bénéficiaires et les autres déficitaires, lorsque le déficit est justifié par une comptabilité régulière y compris la comptabilité simplifiée tenue conformément aux dispositions de l’article 62 du code de l’IRPP/IS ;

• calculer le revenu net global.

Les catégories de revenus sont classées en sept catégories à savoir : - les bénéfices industriels et commerciaux - les bénéfices des professions non commerciales - les bénéfices des exploitations agricoles et de pêche - les revenus des valeurs mobilières et les revenus de capitaux mobiliers - les traitements, salaires, pensions et rentes viagères - les revenus fonciers - et les revenus de source étrangère.

19

Chapitre 3 : Les règles de détermination des revenus nets catégoriels

Section I : les bénéfices industriels et commerciaux

1)- Définition : Sont classés dans cette catégorie les bénéfices réalisés de l’exercice d’une

activité commerciale au sens de l’article 2 du code de commerce. En effet, est considérée comme opération commerciale, notamment :

- l’extraction des matières premières ; - la fabrication et la transformation des produits manufacturés ; - l’achat ou la vente ou la location des biens quels qu’ils soient ; - le transport des biens et des personnes ; - les opérations d’assurance ; - les opérations de change, de banque ou de bourse ; - les opérations de commissions ou de courtage ; - l’exploitation d’agence d’affaires ; - l’exploitation d’entreprises de spectacles publics ; - l’exploitation d’entreprises de publicité, d’édition de communication. Le seul exercice de l’une de ces activités ne suffit pas en lui-même pour faire de

la personne qui l’exerce un commerçant. Il faut que l’activité soit exercée à titre professionnel pour le compte de la personne qui l’exerce et dans un but lucratif, même si l’exploitation est faite à titre individuel.

Ne sont pas considérées comme activités commerciales : - la vente par les agriculteurs de leur propre production, même après une

première transformation (sauf si ce dernier écoule sa production dans des locaux aménagés pour le commerce)

- la vente par les peintres de leurs œuvres d’art (sauf si l’intéressé se livre à la

production en série d’une même œuvre) 2) la détermination du bénéfice net 2-a) Régime réel Le bénéfice net est déterminé dans ce cas sur la base d’une comptabilité

conforme à la législation comptable des entreprises.

20

*la détermination du résultat fiscal :

En vertu des dispositions du paragraphe I de l'article 11 du code de l'impôt sur le revenu et de l'impôt sur les sociétés, "le résultat net est déterminé d'après les résultats d'ensemble des opérations de toute nature effectuées par l'entreprise y compris notamment la cession de tout élément d'actif…". Il s'ensuit que tous les produits et les charges rattachés aux opérations accomplies par l'entreprise sont pris en considération pour la détermination du résultat net. Toutefois, de part son caractère restrictif, cette définition ne permet de tenir compte que des profits ou des pertes puisant leur origine dans des opérations effectuées par l'entreprise; ce dont il résulte notamment que les profits exceptionnels tels que l'encaissement des primes d'assurances, des subventions, l'abandon des créances par les tiers ne seraient pas soumis à l'impôt. A cet effet, le paragraphe II de l'article 11 du code de l'impôt sur le revenu et de l'impôt sur les sociétés a défini le résultat net comme étant celui « constitué par la différence de l'actif net à la clôture et à l'ouverture de la période dont les résultats doivent servir de base à l'impôt, diminué des suppléments d'apport et augmenté des prélèvements effectués au cours de cette période par l'exploitant. L’actif net s’entend de l’excédent des valeurs d’actif sur le total formé par les créances des tiers, les amortissements et les provisions fiscalement admises en déduction. Cette définition permet donc d'appréhender tous les profits réalisés par l'entreprise y compris ceux réalisés en dehors des opérations effectuées par cette dernière.

* les caractéristiques du résultat fiscal : 1- un résultat annuel :

En règle générale, c’est l’année civile qui est retenue comme période

servant de base pour la détermination du résultat. Cette règle est retenue par la loi fiscale et par la loi comptable.

Cas particuliers :

a) Entreprises arrêtant un bilan à cheval : L'impôt est établi d'après les résultats réalisés pendant la période de douze mois ayant servi à l'établissement du dernier bilan ;

21

L’opération d’ouverture et de clôture des bilans à des dates différentes à

celles du 1er janvier et du 31 décembre, demeure subordonnée à l’autorisation de l’administration fiscale.

b) Entreprises arrêtant un bilan pour une période supérieure ou inférieure à

une année

L'impôt est établi d'après les résultats de l'exercice clos au cours de l'année précédente si celui-ci s'étend sur une période de plus ou moins de douze mois. Les bénéfices ayant fait l’objet d’une imposition antérieure sont déductibles du résultat définitif dégagé à partir du bilan ayant retracé la situation comptable d’une période supérieure à une année.

c) Entreprises n'arrêtant pas de bilans au cours d'un exercice L'impôt est établi d'après les bénéfices de la période écoulée depuis la fin de la dernière période imposée ou, dans le cas d'entreprises nouvelles, depuis le commencement de leurs activités jusqu'au 31 décembre de l'année considérée, il est à remarquer que ces mêmes bénéfices viennent ensuite en déduction des résultats du bilan dans lesquels ils sont compris; d) Entreprise arrêtant plusieurs bilans au cours d'une même année

Lorsque l'entreprise dresse des bilans successifs au cours d'une même année, le total des résultats de ces bilans sert d'assiette à l'impôt dû au titre de l'année suivante. L’indépendance des exercices et l’annualité du résultat ont pour conséquence le rattachement des charges et des produits aux exercices auxquels ils se rattachent :

- le rattachement des charges aux exercices de leur engagement ; - le rattachement des produits aux exercices au cours desquels ils

sont devenus acquis pour l’entreprise quelle que soit la date de règlement.

Ainsi, les charges ne peuvent affecter que le résultat de l’exercice au cours

duquel elles sont engagées. Il est impossible pour l’entreprise d’en différer la déduction (volontaire ou involontaire) d’un exercice à un autre. De même, les produits réalisés au titre d’un exercice doivent être soumis à l’IR au titre du résultat du même exercice sans qu’il soit possible pour l’entreprise d’en différer l’imposition au cours d’un exercice ultérieur.

22

2- un résultat net : Le résultat fiscal est déterminé sur la base de la différence entre les produits et les charges nécessitées par l'exploitation. Ces dernières comprennent notamment :

- les charges d'exploitation et de production de toute nature et notamment les dépenses de personnel, les loyers des locaux professionnels,

- les amortissements, - les provisions sous certaines conditions et dans certaines

limites. Il s’ensuit que les charges non nécessaires à l’exploitation ne sont pas

déductibles. Partant de cette logique le juge français a développé une notion jurisprudentielle selon laquelle il est possible de rejeter la déduction des charges qui d’une façon ou d’une autre n’ont pas été engagées dans l’intérêt de l’entreprise. C’est la théorie de l’acte anormal de gestion. Timidement, le juge tunisien a pris dans certaines affaires des positions en faveur de l’Administration, dans le sens où il a jugé, par exemple, que la mise à disposition de fonds, par une entreprise quelconque, entre les mains d’une tierce personne juridiquement distincte, constitue un acte de gestion anormal.

2 – a : Les produits imposables Font partie des produits notamment, les stocks, les travaux en cours, les ventes, les prestations de services, les produits accessoires et les gains exceptionnels. Ø LES STOCKS

Les stocks comprennent l'ensemble des marchandises, matières premières, produits finis, produits en cours de fabrication et approvisionnements divers comme les carburants, les produits d'entretien, les emballages non récupérables.

Les stocks sont évalués au prix de revient. Le prix de revient des produits achetés est égal à leur prix d'achat augmenté des frais accessoires tels que frais de transport, d'assurance et des droits de douane. Les produits fabriqués par l'entreprise, qu'il s'agisse de produits finis ou de produits semi œuvrés, doivent être évalués en ajoutant au coût des matières utilisées les charges directes ou indirectes de production.

Ø LES TRAVAUX EN COURS :

23

* définition : Les travaux en cours s'entendent, des travaux inachevés à la date de la clôture de l’exercice. Ils sont considérés comme inachevés tant qu'ils n'ont pas fait l'objet d'une réception même provisoire ou n'ont pas été mis à la disposition du maître de l’œuvre. * mode d’évaluation : Les travaux en cours doivent être évalués au prix de revient. L'évaluation est établie en tenant compte, non seulement du coût des matériaux utilisés, de la main d'œuvre et des frais de chantier, mais également du coût des matériaux approvisionnés sur le chantier, et non encore utilisés, ainsi que d'une quote-part des frais généraux d'administration et des amortissements.

Ø LES VENTES, TRAVAUX ET SERVICES

Le rattachement des ventes, travaux et services, à un exercice donné, repose

sur le principe des créances acquises. Pour les ventes, la créance est considérée comme née au cours de l'exercice de

la livraison et fait partie du produit dudit exercice.

Pour les services, la créance prend naissance durant l'exercice au cours duquel intervient leur achèvement .Cependant, pour les prestations continues, tels que les loyers, le rattachement des produits aux exercices s'effectue au fur et à mesure de l'exécution du service. Ainsi, les produits réalisés au titre d'un exercice doivent, indépendamment de tous critères, (recouvrement, facturation ...) faire partie des résultats du même exercice. Ø LES PRODUITS ET REVENUS ACCESSOIRES

Il s'agit des produits réalisés accessoirement à l'objet principal de l'entreprise et se rapportant à des actifs professionnels, tels que : * les revenus des immeubles : Les loyers des immeubles qui font partie de l'actif professionnel de l'entreprise doivent être compris dans les résultats imposables.

24

Lorsqu'un immeuble qui fait partie de l'actif d'une entreprise est affecté à l'habitation de l'exploitant, l'équivalent en valeur de cet avantage, évalué à la valeur locative réelle des locaux, doit être pris en considération pour la détermination du résultat net. * les revenus agricoles et les bénéfices non commerciaux : Les revenus et bénéfices relevant de ces catégories font partie intégrante du résultat de la catégorie des bénéfices industriels et commerciaux dans la mesure où les activités agricoles ou non commerciales sont exercées à titre accessoire. * les revenus des valeurs et des capitaux mobiliers : Sous réserve du régime applicable au revenu des valeurs mobilières et des capitaux mobiliers, les revenus des valeurs mobilières faisant partie de l'actif de l'entreprise font normalement partie du bénéfice de l'entreprise. Toutefois, sont exclus du résultat fiscal, les revenus ayant le caractère de dividendes ou de revenus des parts sociales (dividendes, tantièmes, plus-value de cession de titres cotés à la BVMT…) L’article 11 du code de l’IRPP et de l’IS permet l’exonération de la plus-value de cession des actions admises à la cote de la BVMT. * revenus des participations dans les sociétés soumises au régime fiscal des sociétés de personnes : Les revenus provenant des participations dans une société de personnes et assimilées, font partie des résultats imposables de l'entreprise pour la part des bénéfices correspondant à ses droits sociaux dans la société. Dans le cas où le résultat de la société de personnes est déficitaire, la quote-part du déficit revenant à l'entreprise associée est prise en considération pour la détermination de son résultat fiscal. Ø LES GAINS EXCEPTIONNELS

Sont considérés comme gains exceptionnels et font partie des résultats de l'entreprise :

- les profits réalisés sur les opérations de change ; - l'abandon des créances par les tiers au profit de l'entreprise ; - les provisions pour créances douteuses devenues sans objet ; - les subventions d'exploitation, d'équilibre et d'équipement ; - les plus-values de cession des éléments de l’actif.

25

Par contre les revenus et les bénéfices exceptionnels liés à l’activité principale de l’entreprise ne font pas partie du résultat imposable dans les mêmes limites et conditions prévues par la législation en vigueur. Il s’agit des primes d’investissement et de mises à niveau perçues dans le cadre de la législation régissant les avantages fiscaux ainsi que les primes accordées dans le cadre de l’encouragement à l’exportation et des plus-values provenant des opérations de cession des éléments de l’actif immobilisé affectés à l’activité principale de l’entreprise à l’exception des immeubles bâtis, des immeubles non bâtis et des fonds de commerce. Les gains de change relatifs aux ventes et aux achats réalisés par l’entreprise dans le cadre de l’exercice de son activité principale ainsi que les abandons de créances sont aussi déductibles du résultat dans les mêmes conditions que celles prévues ci-dessus.

Concernant les entreprises exportatrices, elles peuvent bénéficier de ces

dispositions lorsque la cession des éléments de l’actif est réalisée à l’étranger ou au profit d’entreprises totalement exportatrices au sens de la législation en vigueur en ce qui concerne la plus-value provenant de la cession des éléments d’actif. S’agissant des autres bénéfices exceptionnels, ils doivent être liés aux opérations d’exportation. * les subventions : ** LES SUBVENTIONS D'EXPLOITATION ET D'ÉQUILIBRE

Les subventions d’exploitation ou d’équilibre font partie du résultat net de l'exercice au cours duquel lesdites subventions ont été encaissées. Tandis que les primes accordées aux entreprises et destinées à financer les investissements immatériels sont réintégrées aux résultats net de l’exercice de chaque année durant dix ans à compter de l’année de leur encaissement ** LES SUBVENTIONS D'EQUIPEMENT Les subventions d'équipement sont rattachées normalement au résultat de l'exercice au cours duquel elles sont devenues acquises à l'entreprise. Cependant , l'article 11 du code de l'impôt sur le revenu et de l'impôt sur les sociétés a étalé leur imposition dans le temps et ce, qu'il s'agisse de subventions destinées à l'acquisition d'éléments amortissables ou de subventions destinées à l'acquisition d'éléments non amortissables - Subventions destinées à l'acquisition d’éléments non amortissables Les subventions destinées à l'acquisition d'éléments non amortissables sont rapportées au résultat imposable par dixième de leur montant chaque année.

26

- Subventions destinées à l'acquisition d'éléments amortissables Les subventions d'équipement destinées à l'acquisition d'éléments amortissables sont rapportées aux résultats des exercices par fractions, égale chacune aux annuités d'amortissement passées en charge.

En cas de cession des immobilisations financées par des subventions d'équipement, la fraction des subventions non encore rapportées au bénéfice est retranchée de la valeur nette comptable pour la détermination de la plus-value ou de la moins-value de cession. EXEMPLE : Soit une immobilisation de 200 000 D acquise le 1er janvier 1995 et amortissable selon le mode linéaire au taux de 10 % et qui a été financée pour partie, par une subvention d'équipement de 50 000 D. Supposons que cette immobilisation ait été cédée le 30 juin 2001 pour un prix de 100 000 D. Jusqu'à la date de cession, l'entreprise doit rapporter au bénéfice une quote-part de la subvention égale à 50 000D = 5 000 D/an ; soit 10 Un montant égal à l'annuité d'amortissement. Le 30 juin 2001, la plus-value de cession est calculée comme suit : - Valeur historique : 200 000D - amortissements déduits : 130 000D - valeur nette comptable au 30/6/2001 70 000D - partie de la subvention déjà réintégrée : 50 000D x 10 % x 6,5 = 32 500D

- partie à imputer sur la valeur comptable : 50 000D - 32 500D = 17 500D - nouvelle valeur comptable : 70 000D - 17 500D = 52 500D - plus-value de cession imposable: 100 000D - 52 500D = 47 500D * les plus-values de cession des éléments d’actif :

Sous réserve des exonérations prévues par le code, la plus-value réalisée sur la

cession des éléments d'actif ou cours ou en fin de l’exploitation fait partie des résultats imposables de l'année de la cession.

Les éléments d'actif comprennent non seulement les éléments inscrits à l'actif du bilan mais aussi tous les éléments considérés comme faisant partie de

27

l'exploitation même s'ils ne sont pas inscrits à l'actif du bilan c’est le cas des fonds de commerce, qui même non inscrits à l'actif du bilan d'une entreprise en font partie en raison de leurs affectation par nature à l'exploitation.

Il en est ainsi des brevets d'invention, des marques de fabrique pour les entreprises industrielles et commerciales.

Par contre, est déductible du bénéfice imposable, la plus-value provenant de la

cession totale des éléments de l’actif ou de la cession partielle des actifs constituant une unité économique indépendante et autonome et ce pour les opérations de cession qui interviennent suite à l’atteinte du propriétaire de l’entreprise de l’âge de la retraite ou à son incapacité (les cas d’incapacité sont prévus par le décret n°2007-934 du 16 avril 2007) de poursuivre la gestion de l’entreprise sous réserve de satisfaire aux conditions suivantes :

- les actifs cédés doivent être inscrits au bilan à la date de la cession - la production à l’appui de la déclaration annuelle de l’impôt de

l’année de la déduction d’un état des actifs cédés mentionnant la valeur comptable nette des actifs, la valeur de cession et la plus-value ou la moins-value enregistrée

- la poursuite par l’entreprise cessionnaire de l’exploitation de l’entreprise ou de l’unité acquise pendant une période de 3 ans au moins à compter du premier janvier de l’année qui suit celle de l’acquisition. (sauf dans des cas prévus par le décret 2007-1266 du 22 mai 2007 relatif aux motifs de la fixation des motifs de l’arrêt de l’activité non imputables à l’entreprise).

Il en est de même de la plus-value provenant de la cession des entreprises en

difficultés économiques dans le cadre du règlement judicaire (prévu par la loi n°95-34 du 17 avril 1995 relative au redressement des entreprises en difficultés économiques) ou de la cession d’une branche de son activité ou d’un ensemble de branches complémentaires sous réserve de présenter à l’appui de la déclaration annuelle de l’impôt de l’année de la déduction d’un état des actifs cédés mentionnant les références de la décision de la cession, les références du JORT comportant publication de la décision, la valeur comptable nette des actifs, la valeur de cession et la plus-value ou la moins-value enregistrée

Les plus-values qui résultent des apports d’entreprises individuelles dans le

capital de sociétés soumises à l’impôt sur les sociétés sont déductibles du résultat imposable dans les mêmes conditions que celles prévues dans l’article 49 decies et sous réserve de satisfaire les conditions suivantes :

- l’entreprise individuelle doit être soumise à l’impôt sur le revenu selon le régime réel et les actifs objet de l’apport doivent être inscrits au bilan à la date de l’apport

- la société bénéficiaire de l’apport doit poursuivre l’exploitation de l’entreprise objet de l’apport pendant une période de 3 ans au moins

28

à compter du premier janvier de l’année qui suit celle de l’apport (sauf dans des cas prévus par le décret 2007-1266 du 22 mai 2007 relatif aux motifs de la fixation des motifs de l’arrêt de l’activité non imputables à l’entreprise).

- Détermination de la plus-value imposable

►Biens amortissables

La plus-value imposable est égale à la différence entre le prix de cession du bien et son prix de revient diminué des amortissements (valeur nette comptable).

N.B : même si le bien est exclu du droit d’amortissement, tel les véhicules de tourisme dont

leur puissance est supérieure à 9 CV, par exemple, les dotations correspondantes sont à prendre en considération pour la détermination de la plus-value.

► Biens non amortissables Pour les biens non amortissables (terrains, fonds de commerce...) la plus-value imposable est égale à la différence entre le prix de cession et le prix de revient. Toutefois, pour le fonds de commerce crée par l'entreprise, la plus-value imposable est constituée par le prix de cession.

N.B : En cas d’échange, la plus-value est égale à la valeur marchande du bien diminuée de sa

valeur comptable nette. 2 – b : Les charges déductibles * CONDITIONS GENERALES DE DEDUTION DES CHARGES : Pour être déductibles, toutes les charges de production ou d'exploitation, doivent remplir les conditions suivantes : ►Etre engagées dans l'intérêt de l'exploitation L'application de ce principe exclut les dépenses personnelles de l'exploitant individuel ; pour les dépenses à caractère mixte, il est admis de les ventiler en charges professionnelles déductibles et en charges personnelles non déductibles. ►Etre appuyées des justifications et correspondre à des charges effectives. ►Se traduire par une diminution de l'actif net de l'entreprise

29

Ce qui exclut par exemple les dépenses qui ont pour contrepartie l'entrée d'un nouvel élément dans l'actif de l'entreprise ou d'augmenter remarquablement la durée de vie d'un bien immobilisé. ►Se rapporter à l'exercice au cours duquel elles sont engagées.

Dans ce cas, une charge devenue certaine au cours d'un exercice ne peut venir

en déduction que des résultats dudit exercice.

Il s'ensuit que les charges rattachées à un exercice donné et qui n'ont pas été comptabilisées parmi les charges déductibles afférentes à cet exercice ne peuvent venir en déduction ni des résultats de l'exercice de leur engagement ni de ceux des exercices postérieurs même en cas de comptabilisation différée.

►Non exclues par une disposition expresse de l a loi.

* LES DIFFERENTES CHARGES DEDUCTIBLES :

Ø LES STOCKS ET LES ACHATS

LE STOCK INITIAL

Il fait partie des charges déductibles pour son prix de revient

LES ACHATS Les achats comprennent notamment les marchandises, les matières premières, les matières consommables et les emballages commerciaux à l'exception des emballages récupérables et identifiables qui constituent des immobilisations. Les achats sont comptabilisés dès réception de la facture pour leur prix d'acquisition et ce, indépendamment de la date du paiement. Le prix d'achat ne comprend pas les rabais et remises sur facture consentis par les fournisseurs. Par contre, les frais sur achats tels que les droits de douane, les frais de transport, l’assurance, les droits et taxes, autre que la TVA récupérable, s'ajoutent au prix d'achat. Ø LES FRAIS GÉNÉRAUX

LES FRAIS DU PERSONNEL : Les rémunérations versées au personnel de l'entreprise qu'il s'agisse du salaire de base ou des divers accessoires : indemnités, primes, gratifications, avantages en nature etc. ... sont déductibles du bénéfice imposable dans la mesure

30

où elles résultent d’une relation contractuelle, correspondent à un travail effectif et sont en rapport avec l'importance du service rendu.

Toutefois, la rémunération servie à l’exploitant individuel n’est pas déductible parce qu’il est rémunéré par le bénéfice de son exploitation La dotation au fonds d’intéressement du personnel salarié est aussi déductible lorsqu’elle est constituée en application de dispositions législatives et règlementaires, même si elle n’est pas distribuée aux ayants droit l’année de son prélèvement. La dotation est effectuée en principe sur la base d’un résultat net compte non tenu des déductions des bénéfices réinvestis diminués de l’impôt théorique correspondant.

LES TRAVAUX, FOUNITURES ET SERVICES EXTÉRIEURS Les charges de l'espèce comprennent notamment : les loyers et charges locatives, les frais entretiens et réparations et les primes d'assurance.

LES FRAIS DE TRANSPORT ET DE DEPLACEMENT

Les frais de transport et de déplacement constituent des charges déductibles lorsqu'ils portent notamment sur le transport du personnel, les voyages, les déplacements dans la mesure où ils correspondent effectivement à des dépenses professionnelles assorties de justifications nécessaires.

Les frais de transport sur ventes et sur achats son aussi déductibles lorsqu'ils

n'ont pas été pris en considération dans les comptes achats ou ventes.

LES FRAIS DIVERS DE GESTION

Il s'agit notamment :

- Des dons et subventions : L'article 12-5 du code de l'impôt sur le revenu et de l'impôt sur les sociétés dispose que les dons et subventions, justifiés, sont déductibles dans la limite de deux millièmes du chiffre d'affaires brut lorsqu'ils sont servis à des œuvres ou organismes d'intérêt général, à caractère philanthropique, éducatif, social ou culturel. Lorsque les dons sont effectués en nature, ils sont évalués à leurs prix de revient pour apprécier la limite autorisée.

31

Cependant, cette limite n'est pas applicable lorsque les dons et les subventions sont accordés aux organismes, œuvres sociales et programmes figurant sur une liste fixée par décret, par exemple, ceux accordés aux fonds 26-26 et 21-21. La déduction des dons et subventions accordés est subordonnée à la production par les entreprises donatrices, à l'appui de leurs déclarations annuelles de revenus ou de bénéfices, d'un état selon un modèle fourni par l'administration indiquant l'identité complète des bénéficiaires, et les montants des dons et subventions qui leur ont été accordés. Exemple : Soit une entreprise qui a réalisé un chiffre d'affaires brut de 400 000D et a fait les dons suivants :

- un don à un club des sciences = 5 000 D (organisme visé par décret). - et une subvention à une association non visée par décret pour un montant

de 2 000 D Le montant des dons déductibles est déterminé comme suit : - Don au club des sciences = 5 000 D - Don à l’association (2 %0 du CA) = 400 000 x 2 %0 = 800 D - Limite de déduction = 5 800 D La partie non déductible est égale : 2 000 D - 800 D = 1 200 D

- Les dépenses de cadeaux et les frais de réception Les dépenses engagées au titre des cadeaux et les frais de réception y compris

les frais de restauration et de spectacle sont déductibles dans la limite de 1 % du chiffre d'affaires toutes taxes comprises et dans la limite de vingt mille dinars par exercice. Exemple : Soit une entreprise qui a réalisé un chiffre d'affaires annuel toutes taxes comprises de 300 000 dinars et qui a organisé une réception pour un montant 5 000D. Montant déductible (1 % du CA avec un maximum de 20 000 D) Montant autorisé = 300 000 x 1 % = 3 000 D Montant engagé = 5 000 D Montant non admis en déduction = 5 000D - 3 000D = 2 000 D

32

Exemple : Reprenons l'exemple précédent mais avec un chiffre d'affaires toutes taxes comprises égal à 2 500 000D, et des frais de réception s'élevant à 28 000 D. Montant autorisé = 2 500 000D x 1 % = 25 000 D supérieur à 20 000 D on retient donc 20 000D Montant non admis en déduction: 28 000 D - 20 000 D = 8 000 D

LES FRAIS FINANCIERS Les intérêts versés en raison des sommes prêtées à l'entreprise sont déductibles, même si l’exploitant dispose de fonds propres, dans la mesure où ils répondent aux conditions générales de déduction. Il en est également le cas des commissions et autres frais bancaires. Les frais financiers ne seraient pas considérés comme déductibles si le compte de l’exploitant est constamment débiteur. Toutefois, les intérêts servis à l'exploitant individuel ou aux associés des sociétés de personnes, à raison des sommes versées par eux dans la caisse de l'entreprise en sus de leur apport en capital ne sont pas admis en déduction même si les prêts générateurs des intérêts sont contractés dans l'intérêt de l’entreprise.

IMPOTS, DROITS ET TAXES

Les impôts, droits et taxes à la charge de l'entreprise constituent des charges déductibles pour la détermination du bénéfice imposable. Toutefois, ne sont pas déductibles l'impôt sur le revenu ou l'impôt les sociétés et leurs composantes à savoir les acomptes provisionnels et les retenues à la source ainsi que la taxe sur les voyages.

LA DOTATION AU FONDS D’INTERESSEMENT DU PERSONNEL La dotation au fonds d’intéressement du personnel salarié de l’entreprise constitue une charge déductible du résultat de l’entreprise lors qu’elle est constituée en application de dispositions législatives et règlementaires même si elle n’est pas distribuée aux ayants droit l’année de son prélèvement.

La base de calcul dudit fonds est constituée par le bénéfice fiscal net réalisé (avant déduction des bénéfices réinvestis) diminué de l’impôt théorique correspondant.

La répartition des montants prélevés aux salariés donne lieu à une retenue à

la source lorsqu’elle est faite avant la date limite de dépôt de la déclaration annuelle de l’impôt du fait qu’elle constitue un complément de salaire. Tandis que, si la répartition intervient après cette date limite, l’exploitant doit acquitter, au moment

33

de la déclaration, une taxe forfaitaire de 7% sur la base du montant brut non réparti représentative de retenue à la source au titre de l’impôt sur le revenu qui viendra en déduction de la retenue à la source en cas de répartition ultérieure au profit des salariés.

LES COTISATIONS PAYEES DANS LE CADRE DES CONTRATS COLLECTIFS D’ASSURANCE-VIE

Les cotisations payées dans le cadre des contrats collectifs d’assurance-vie sont déductibles du résultat lorsque ces contrats comportent l’une des garanties suivantes :

- garantie d’un capital à l’assuré en cas de vie d’une durée effective au moins égale à dix ans

- garantie d’une rente viagère à l’assuré avec jouissance effective différée d’au moins dix ans

- garantie d’un capital en cas de décès au profit du conjoint, ascendants ou descendants de l’assuré

LES CHARGES EXCEPTIONELLES Les moins-values sur cession d’immobilisations réalisées par l’entreprise constituent des charges déductibles dont la mesure ou elles sont régulièrement calculées et comptabilisées. Par contre, les moins values subies au titre de la cession des créances ne sont déductibles que lorsqu’elles sont nécessitées par l’exploitation (article 12). En l’absence de doctrine et de jurisprudence définissant l’expression nécessitée par l’exploitation et par référence à la jurisprudence en droit comparé cette expression a été définie comme étant « toutes les dépenses exposées ou tout manque à gagner dans l’intérêt de l’exploitation ». Dans la pratique, l’Administration a retenu que la cession de créances à un prix inférieur à leur valeur nominale est une décision de gestion qui n’est opposable qu’à l’entreprise et qu’en conséquence la moins value subie à ce titre ne peut constituer une charge déductible. L’abandon des créances autres que celles dont le nominal est inférieur à 100 dinars, constitue un acte anormal de gestion qui n’est opposable qu’à l’entreprise et qu’en conséquence la charge exceptionnelle qui peut en résulter n’est pas déductible du bénéfice imposable même si le débiteur est décédé. Toutefois, l’abandon des créances est déductible lorsque le débiteur des sommes est incapable d’honorer ses engagements. La déductibilité de ces charges exceptionnelles est subordonnée à la présentation d’une décision de justice et d’un P.V de carence établi par un huissier de notaire justifiant l’inexistence d’un actif susceptible de saisie entre les mains du débiteur condamné. Le P.V doit être appuyé des investigations et recherches nécessaires sur le patrimoine privé.

34

Les détournements de fonds et les vols qui résultent d’une décision de justice rendue définitivement au profit de l’entreprise sont déductibles à hauteur des montants arrêtés par cette dernière. Seulement, pour certains commerces tels que les grandes surfaces les pertes et les vols de marchandises sont déductibles forfaitairement par application d’un pourcentage au chiffre d’affaires. Les rappels d’impôts consécutifs à des redressements fiscaux qui se rapportent à des impôts et taxes déductibles par nature sont déductibles de la base imposable en principal l’année pendant laquelle la dette est devenue certaine, soit par reconnaissance de la dette soit par décision définitive rendue par la justice. Par contre les intérêts s’y rapportant ne sont pas déductibles. Or, l’Administration a pris une nouvelle position en admettant la déductibilité des rappels d’impôts en cas de paiement effectif, ou de prise en charge par le receveur des finances et notification du montant exact au redevable. 2 – c : Les amortissements L’amortissement est la constatation de la perte de valeur subie par un actif du fait de l’usage, du temps, ou de l’évolution des techniques. Il constitue un prélèvement sur le résultat en vu de reconstituer le capital investi. Sur le plan fiscal, l'amortissement constitue une charge déductible du bénéfice imposable sous certaines conditions et dans certaines limites.

• CONDITIONS DE DÉDUCTION DES AMORTISSEMENTS Aux termes de l'article 12bis du code de l'impôt sur le revenu et de l'impôt sur les sociétés, « Sont admis en déduction pour la détermination du bénéfice imposable, les amortissements effectués par l'entreprise selon les règles fixées par la législation comptable sans que le montant déductible dépasse les annuités d’amortissement linéaires calculées sur la base de taux maximums…fixés par décret». (Voir aussi le décret n°2008-492 du 25/02/2008) Pour être admise en déduction du bénéfice imposable, la dotation d’amortissement doit remplir les conditions suivantes :

► porter sur des él éments de l'actif immobilisé soumis à dépréciation L'amortissement ne peut venir en déduction du bénéfice de l'entreprise que dans la mesure où le bien amortissable constitue un élément de l'actif soumis à dépréciation et immobilisé par l'entreprise, ou exploités sous forme de leasing. A compter du premier janvier 2008, l’amortissement des immobilisations exploitées sous forme de leasing est pratiqué sur la base de la durée du bail fixée dans l’acte

35

sans que cette durée soit inférieure à une durée minimale d’après la nature de l’immobilisation fixée par décret. (Voir aussi le décret n°2008-492 du 25/02/2008) Il en découle que l'amortissement n'est pas admis :

- lorsque le bien amortissable n'est pas la propriété de l'entreprise; tel est le cas des biens dont l'exploitant est locataire ou usufruitier;