Embed Size (px)

Citation preview

N° 15 - SOCIAL n° 11 Sur www.fntp.fr le 25 janvier 2018 – Abonnez-vous

LOI DE FINANCEMENT DE LA

SÉCURITE SOCIALE 2018 :

LES MESURES PAIES & SOCIALES

L’essentiel La loi de financement de la Sécurité sociale (LFSS) pour 2018, définitivement adoptée par l’Assemblée nationale le 4 décembre 2017, est parue au Journal Officiel du 31 décembre 2017. Cette publication fait suite à sa validation, le 21 décembre 2017, par le Conseil Constitutionnel - à l’exception de trois cavaliers sociaux (concernant la santé) et de deux articles qui prévoyaient la remise de rapport au Parlement. Outre la mise en place de la coordination des vérifications des URSSAF et des caisses de retraite ou encore l’instauration d’une seule procédure pour toutes les cotisations contrôlées par l’URSSAF, les principales mesures de cette loi qui vous intéressent sont notamment :

! l’augmentation du taux de la CSG de 1,7 point ; ! la suppression des cotisations salariales maladie et chômage ; ! la suppression progressive du CICE ; ! l’extension de l’opposabilité des circulaires aux demandes de rectification et aux caisses de retraite ; ! l’extension de l’opposabilité des décisions des URSSAF aux caisses de retraite ; ! ou encore la fixation d’un nouveau point de départ de l’indemnisation des maladies professionnelles.

Nous détaillons, ci-après, les principales mesures qui s’appliquent, sauf précision contraire dans le bulletin, à partir du 1er janvier 2018. ______________________________________________________________________________________ TEXTE DE RÉFÉRENCE : Loin°2017-1836du30décembre2017definancementdelaSécuritésocialepour2018,JOdu31décembre2017

Contact : [email protected]

2

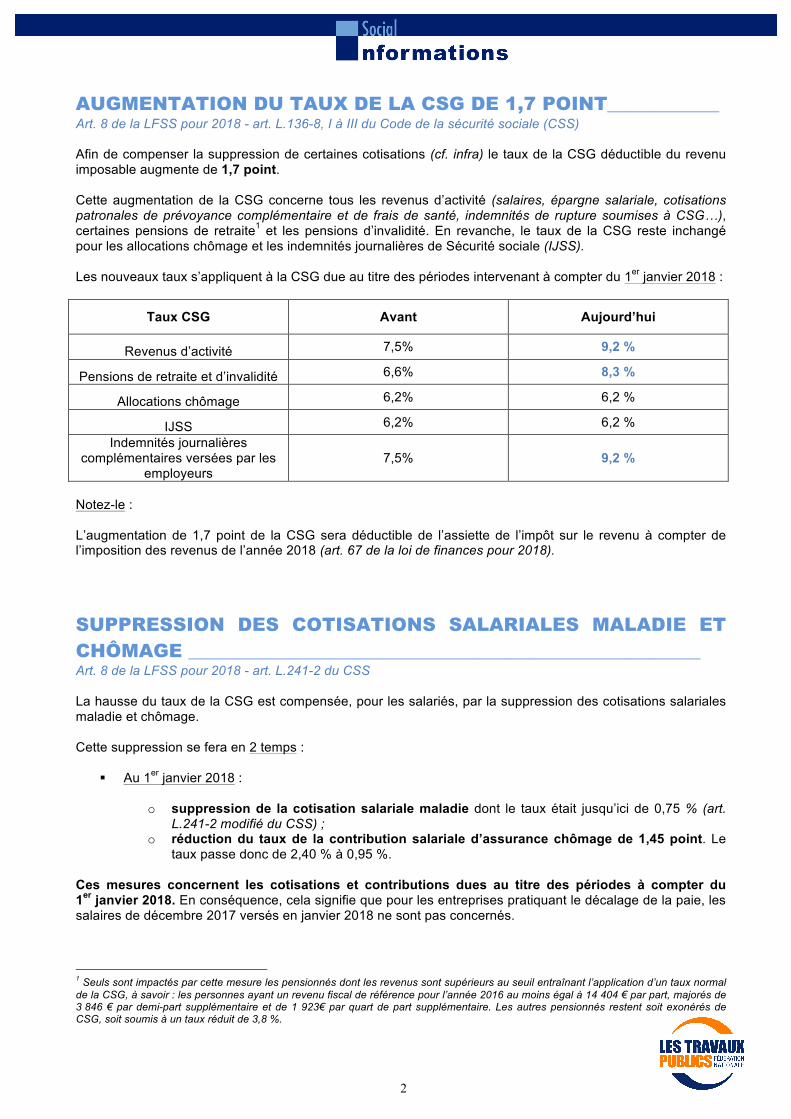

AUGMENTATION DU TAUX DE LA CSG DE 1,7 POINT____________ Art. 8 de la LFSS pour 2018 - art. L.136-8, I à III du Code de la sécurité sociale (CSS) Afin de compenser la suppression de certaines cotisations (cf. infra) le taux de la CSG déductible du revenu imposable augmente de 1,7 point. Cette augmentation de la CSG concerne tous les revenus d’activité (salaires, épargne salariale, cotisations patronales de prévoyance complémentaire et de frais de santé, indemnités de rupture soumises à CSG…), certaines pensions de retraite1 et les pensions d’invalidité. En revanche, le taux de la CSG reste inchangé pour les allocations chômage et les indemnités journalières de Sécurité sociale (IJSS). Les nouveaux taux s’appliquent à la CSG due au titre des périodes intervenant à compter du 1er janvier 2018 :

Taux CSG

Avant

Aujourd’hui

Revenus d’activité 7,5% 9,2 %

Pensions de retraite et d’invalidité 6,6% 8,3 %

Allocations chômage 6,2% 6,2 %

IJSS 6,2% 6,2 % Indemnités journalières

complémentaires versées par les employeurs

7,5% 9,2 %

Notez-le : L’augmentation de 1,7 point de la CSG sera déductible de l’assiette de l’impôt sur le revenu à compter de l’imposition des revenus de l’année 2018 (art. 67 de la loi de finances pour 2018).

SUPPRESSION DES COTISATIONS SALARIALES MALADIE ET

CHÔMAGE _______________________________________________________ Art. 8 de la LFSS pour 2018 - art. L.241-2 du CSS La hausse du taux de la CSG est compensée, pour les salariés, par la suppression des cotisations salariales maladie et chômage. Cette suppression se fera en 2 temps :

! Au 1er janvier 2018 :

o suppression de la cotisation salariale maladie dont le taux était jusqu’ici de 0,75 % (art. L.241-2 modifié du CSS) ;

o réduction du taux de la contribution salariale d’assurance chômage de 1,45 point. Le taux passe donc de 2,40 % à 0,95 %.

Ces mesures concernent les cotisations et contributions dues au titre des périodes à compter du 1er janvier 2018. En conséquence, cela signifie que pour les entreprises pratiquant le décalage de la paie, les salaires de décembre 2017 versés en janvier 2018 ne sont pas concernés.

1 Seuls sont impactés par cette mesure les pensionnés dont les revenus sont supérieurs au seuil entraînant l’application d’un taux normal de la CSG, à savoir : les personnes ayant un revenu fiscal de référence pour l’année 2016 au moins égal à 14 404 € par part, majorés de 3 846 € par demi-part supplémentaire et de 1 923€ par quart de part supplémentaire. Les autres pensionnés restent soit exonérés de CSG, soit soumis à un taux réduit de 3,8 %.

3

! Au 1er octobre 2018 :

o suppression totale de la contribution salariale d’assurance chômage.

Pour résumé :

Maladie, maternité, invalidité, décès hors Alsace-

Moselle2

Taux

Employeur

Salarié Total

Cotisations et contributions dues au titre des périodes courant

avant le 1er janvier 2018

12,89 % 0,75 % 13,64 %

Cotisations et contributions dues au titre des périodes courant

à compter du 1er janvier 2018

13 % Néant 13 %

Assurance chômage

Taux

Employeur

Salarié Total

Cotisations et contributions dues au titre des périodes courant

avant le 1er janvier 2018

4,00 % 2,40 % 6,40 %

Cotisations et contributions dues au titre des périodes courant

à compter du 1er janvier 2018

4,05 % 0,95 % 5 %

Cotisations et contributions dues au titre des périodes courant

au 1er octobre 2018

4,05 % Néant 4,05 %

LA SUPPRESSION PROGRESSIVE DU CICE_______________ Art. 9 de la LFSS pour 2018

A compter du 1er janvier 2019, le crédit d’impôt compétitivité emploi (CICE) sera supprimé et remplacé par un allégement permanent du taux de la cotisation patronale d’assurance maladie.

Cette suppression du CICE se fera en 2 temps :

! baisse du taux du CICE de 7 % à 6 % pour les rémunérations versés à compter du 1er janvier 2018 (art. 86 de la loi de finances pour 2018). Il reste, en revanche, fixé à 9 % dans les départements d’outre-mer ;

! remplacement du CICE par un allégement de cotisations patronales pérenne dont les entreprises pourront bénéficier immédiatement qui prendra deux formes (art. 9 de la LFSS 2018) :

2 Bien qu’ils bénéficient de la suppression de la cotisation générale d’assurance maladie de 0,75 %, les salariés des départements d’Alsace-Moselle restent redevables d’une cotisation maladie spécifique de 1,50 % (cf. Bulletin d’informations n° 6 – Social n° 6).

4

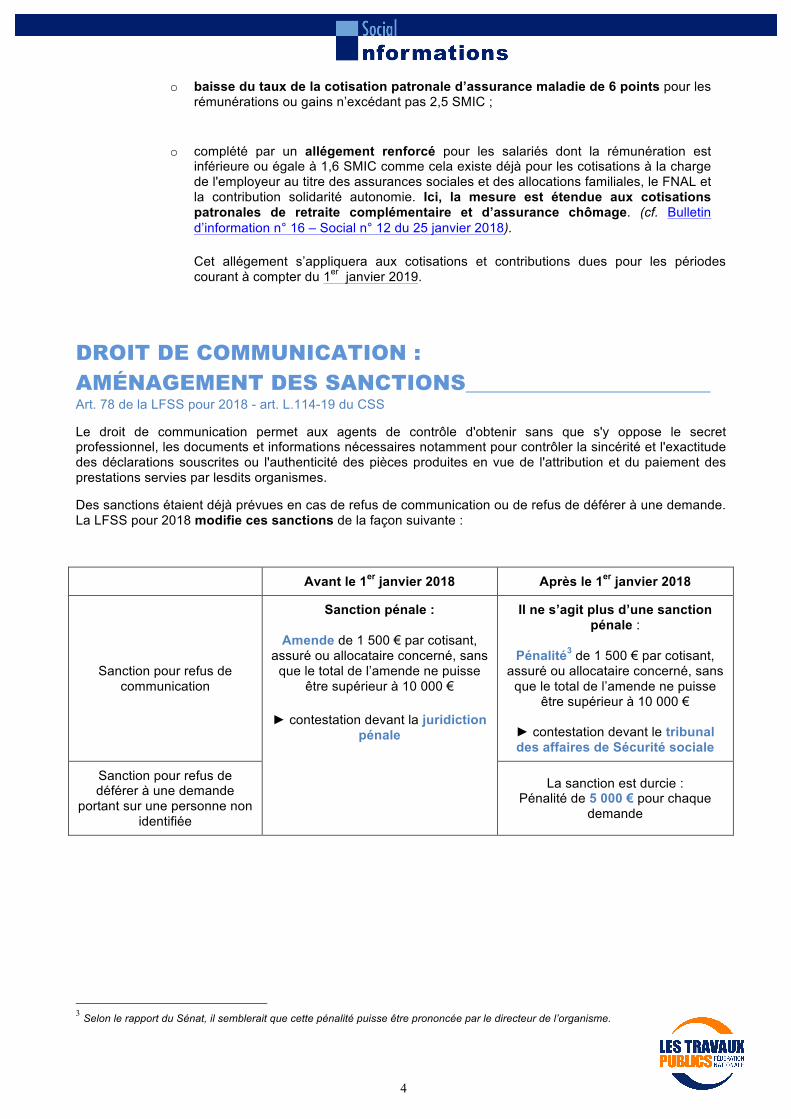

o baisse du taux de la cotisation patronale d’assurance maladie de 6 points pour les

rémunérations ou gains n’excédant pas 2,5 SMIC ;

o complété par un allégement renforcé pour les salariés dont la rémunération est inférieure ou égale à 1,6 SMIC comme cela existe déjà pour les cotisations à la charge de l'employeur au titre des assurances sociales et des allocations familiales, le FNAL et la contribution solidarité autonomie. Ici, la mesure est étendue aux cotisations patronales de retraite complémentaire et d’assurance chômage. (cf. Bulletin d’information n° 16 – Social n° 12 du 25 janvier 2018).

Cet allégement s’appliquera aux cotisations et contributions dues pour les périodes courant à compter du 1er janvier 2019.

DROIT DE COMMUNICATION :

AMÉNAGEMENT DES SANCTIONS_______________________ Art. 78 de la LFSS pour 2018 - art. L.114-19 du CSS

Le droit de communication permet aux agents de contrôle d'obtenir sans que s'y oppose le secret professionnel, les documents et informations nécessaires notamment pour contrôler la sincérité et l'exactitude des déclarations souscrites ou l'authenticité des pièces produites en vue de l'attribution et du paiement des prestations servies par lesdits organismes.

Des sanctions étaient déjà prévues en cas de refus de communication ou de refus de déférer à une demande. La LFSS pour 2018 modifie ces sanctions de la façon suivante :

Avant le 1er janvier 2018

Après le 1er janvier 2018

Sanction pour refus de communication

Sanction pénale :

Amende de 1 500 € par cotisant, assuré ou allocataire concerné, sans

que le total de l’amende ne puisse être supérieur à 10 000 €

► contestation devant la juridiction pénale

Il ne s’agit plus d’une sanction pénale :

Pénalité3 de 1 500 € par cotisant,

assuré ou allocataire concerné, sans que le total de l’amende ne puisse

être supérieur à 10 000 €

► contestation devant le tribunal des affaires de Sécurité sociale

Sanction pour refus de déférer à une demande

portant sur une personne non identifiée

La sanction est durcie : Pénalité de 5 000 € pour chaque

demande

3 Selon le rapport du Sénat, il semblerait que cette pénalité puisse être prononcée par le directeur de l’organisme.

5

SÉCURISATION DU MANDATEMENT POUR LE

PAIEMENT DES COTISATIONS POUR LES EMPLOYEURS

NON ÉTABLIS EN FRANCE________________________________ Art. 14 de la LFSS pour 2018 - art. L.243-1-2 et L.241-8 du CSS L'employeur dont l'entreprise ne comporte pas d'établissement en France ou, s'il est un particulier, qui n'est pas considéré comme domicilié en France pour l'établissement de l'impôt sur le revenu et souhaite bénéficier de cette faculté, remplit ses obligations relatives aux déclarations et versements des contributions et cotisations sociales d'origine légale ou conventionnelle auxquelles il est tenu au titre de l'emploi de personnel salarié auprès d'un organisme de recouvrement unique, désigné par arrêté du ministre chargé de la Sécurité sociale. Pour remplir ses obligations, l'employeur peut désigner un représentant résidant en France qui est personnellement responsable des opérations déclaratives et du versement des sommes dues. La contribution de l’employeur aux cotisations de Sécurité sociale reste exclusivement à la charge de celui-ci, toute convention contraire étant nulle de plein droit. Ainsi, jusqu’à présent, la Cour de cassation considérait que le représentant ne pouvait être un salarié quand bien le salarié ne supporterait pas définitivement la charge résultant de ce versement. La LFSS pour 2018 prévoit désormais que, pour remplir ses obligations, l’employeur peut désigner un représentant résidant en France qui est personnellement responsable des opérations déclaratives et du versement des sommes dues. Il peut donc s’agir d’un salarié.

EXTENSION DE L’OPPOSABILITÉ DES CIRCULAIRES

AUX DEMANDES DE RECTIFICATION ET AUX CAISSES

DE RETRAITE______________________________________________ Art. 9 de la LFSS pour 2018 - art. L.243-6-2 du CSS

Lorsqu'un cotisant a appliqué la législation relative aux cotisations et contributions sociales selon l'interprétation admise par une circulaire ou une instruction du ministre chargé de la Sécurité sociale, régulièrement publiées, les URSSAF (ou CGSS) ne peuvent procéder à aucun redressement de cotisations et contributions sociales, pour la période pendant laquelle le cotisant a appliqué l'interprétation alors en vigueur, en soutenant une interprétation différente de celle admise par l'administration.

A compter du 1er janvier 2019, cette opposabilité sera étendue aux demandes de rectification et élargie aux fédérations d’institutions de retraite complémentaire s’agissant de l’application de la « réduction Fillon » ou sur tout autre point de droit dont l’application est susceptible d’avoir une incidence sur les allégements portant sur les cotisations à la charge de l’employeur dues au titre des régimes de retraite complémentaire légalement obligatoires.

Notez-le :

A compter du 1er janvier 2019, un site internet présentera l’ensemble des instructions et circulaires relatives à la législation applicable en matière d’allègements et de réductions de cotisations et contributions sociales mises à disposition des cotisants.

6

RESCRIT SOCIAL : EXTENSION DE L’OPPOSABILITÉ

DES DÉCISIONS DES URSSAF AUX CAISSES DE

RETRAITE COMPLÉMENTAIRE____________________________ Art. 9 de la LFSS pour 2018 - art. L.243-6-3 du CSS La procédure de « rescrit social » permet au cotisant ou au futur cotisant de demander à l'URSSAF de se prononcer de manière explicite sur l'application de la réglementation à une situation précise de la législation relative aux cotisations et contributions de Sécurité sociale contrôlées par cet organisme. La décision est alors opposable pour l'avenir à l'ensemble des organismes précités tant que la situation de fait exposée dans la demande ou la législation au regard de laquelle la situation a été appréciée n'ont pas été modifiées. A compter du 1er janvier 2019, la LFSS pour 2018 étend cette opposabilité aux caisses de retraite complémentaire en tant qu’elle porte sur la législation relative à la « réduction Fillon » ou sur tout point de droit susceptible d’avoir une incidence sur les allègements portant sur les cotisations à la charge de l’employeur dues aux titres des régimes de retraite complémentaire légalement obligatoires.

L’OCTROI D’UN ÉCHANCIER DE PAIEMENT PAR

L’URSSAF VAUDRA ÉGALEMENT POUR LA RETRAITE

COMPLÉMENTAIRE________________________________________ Art. 9 de la LFSS pour 2018

A compter du 1er janvier 2019, lorsqu’une demande d’échéancier de paiement sera adressée par un cotisant à l’URSSAF (ou à la CGSS), celui-ci devra la communiquer, ainsi que sa réponse, aux institutions de retraite complémentaire dont le cotisant relève.

Dans les conditions déterminées par décret, l’octroi d’un échéancier de paiement par l’URSSAF (ou à la CGSS), emportera également le bénéfice d’un échéancier de paiement similaire au titre des cotisations à la charge de l’employeur restant dues, le cas échéant, au titre des régimes de retraite complémentaire légalement.

Lorsqu’il est statué sur l’octroi à une entreprise d’un plan d’apurement par plusieurs créanciers publics, l’URSSAF (ou à la CGSS) reçoit mandat des institutions de retraite complémentaire dont le cotisant relève pour prendre toute décision sur les créances qui les concernent.

ÉLARGISSEMENT DU ROLE ARBITRAL DE L’ACOSS_____ Art. 9 de la LFSS pour 2018 Aujourd’hui, tout cotisant, confronté à des interprétations contradictoires concernant plusieurs de ses établissements dans la même situation au regard de la législation relative aux cotisations et aux contributions de Sécurité sociale, a la possibilité, sans préjudice des autres recours, de solliciter l'intervention de l'Agence centrale des organismes de Sécurité sociale (ACOSS) en ce qui concerne l'appréciation portée sur sa situation par les URSSAFS (ou la CGSS). Cette possibilité est ouverte également à un cotisant appartenant à un groupe au sens de l'article L.233-16 du Code de commerce, en cas d'interprétations contradictoires concernant toute autre entreprise ou personne morale appartenant à ce même groupe.

7

A compter du 1er janvier 2019, cette possibilité sera élargie lorsque le cotisant sera confronté aux interprétations contradictoires retenues :

! par une ou plusieurs URSSAF (ou CGSS), d’une part, ! et par une ou plusieurs des institutions de retraite complémentaire chargées d’assurer le

recouvrement des cotisations de retraite complémentaire, d’autre part, concernant sa situation au regard de l’application des dispositions relatives à la « réduction Fillon » ou relative à tout point de droit dont l’application est susceptible d’avoir une incidence sur les allègements portant sur les cotisations à la charge de l’employeur dues au titre des régimes de retraite complémentaire légalement obligatoires.

NOUVEAU POINT DE DÉPART DE L’INDEMNISATION

DES MALADIES PROFESSIONNELLES____________________ Art. 44 de la LFSS pour 2018 A compter du 1er juillet 2018, le point de départ de l’indemnisation des maladies professionnelles sera la date de première constatation médicale de la maladie et non plus la date à laquelle la victime est informée par un certificat médical initial du lien possible entre sa pathologie et une activité professionnelle. Ainsi, le salarié, une fois la pathologie déclarée à la CPAM, pourra obtenir une indemnisation rétroactive, dans la limite de 2 ans avant la demande de reconnaissance de maladie professionnelle adressée par l’assuré. Ceci n’est pas sans conséquence en termes d’indemnisation pour les entreprises. Il faut savoir qu’à l’origine un délai de 30 ans avait été évoqué.