Embed Size (px)

Citation preview

MAJ 19/01/2018

MAJ 19/01/2018

2

COMMENT ORGANISER VOTRE COMPTABILITE ?

Cette brochure vous permet d’organiser votre comptabilité, vous facilite l’élaboration de la déclaration n° 2035 et l’accomplissement de vos autres obligations. Nous ne pouvons que vous inciter à lire attentivement cette plaquette et à la conserver. Cette brochure vient à l’appui des cycles de formations que nous vous proposons. Elle est, de plus, complétée par l’accès au site Internet de l’AGML dont vous trouverez les caractéristiques en page 50 de cette brochure.

MAJ 19/01/2018

3

SOMMAIRE

AVANTAGES ET OBLIGATIONS .......................................................................................... 4

AVANTAGES LIES A L'ADHESION A UNE A.G.A.................................................................................... 4 OBLIGATIONS DES ADHERENTS ..................................................................................................... 6

DEMARCHES ET FORMALITES OBLIGATOIRES ............................................................... 7

LA NOMENCLATURE COMPTABLE DES PROFESSIONS LIBERALES ............................ 9

CARACTERISTIQUES PRINCIPALES DE LA COMPTABILITE DE TRESORERIE ............11

LA COMPTABILISATION DES RECETTES ......................................................................................... 12 LA COMPTABILISATION DES DEPENSES ......................................................................................... 13 LA COMPTABILISATION DES OPERATIONS PAR CAISSE .................................................................... 15 LE SOLDE COMPTABLE DE FIN DE PERIODE ................................................................................... 17 L’ETAT DE RAPPROCHEMENT ....................................................................................................... 17 LE RECAPITULATIF ANNUEL ......................................................................................................... 18

DE LA COMPTABILITE A LA DECLARATION ....................................................................19

RECETTES A DECLARER .............................................................................................................. 20 DEPENSES DEDUCTIBLES ........................................................................................................... 22

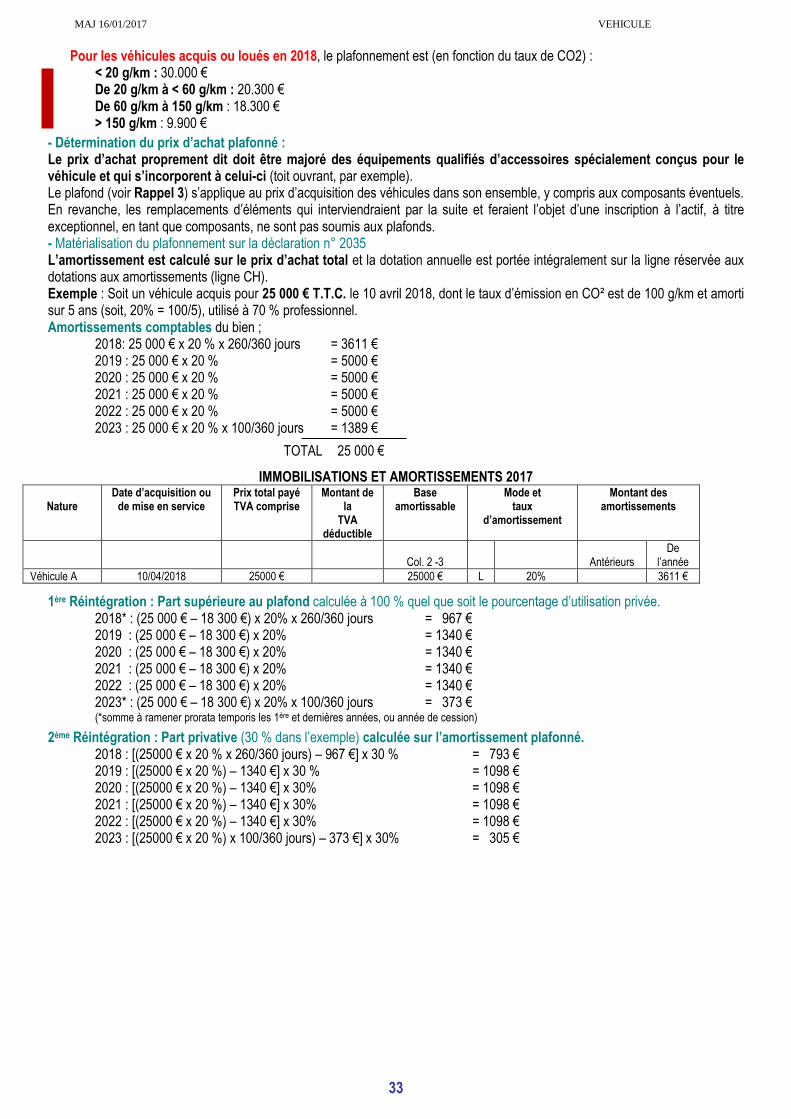

LE VEHICULE .......................................................................................................................32

LE PATRIMOINE PROFESSIONNEL ...................................................................................36

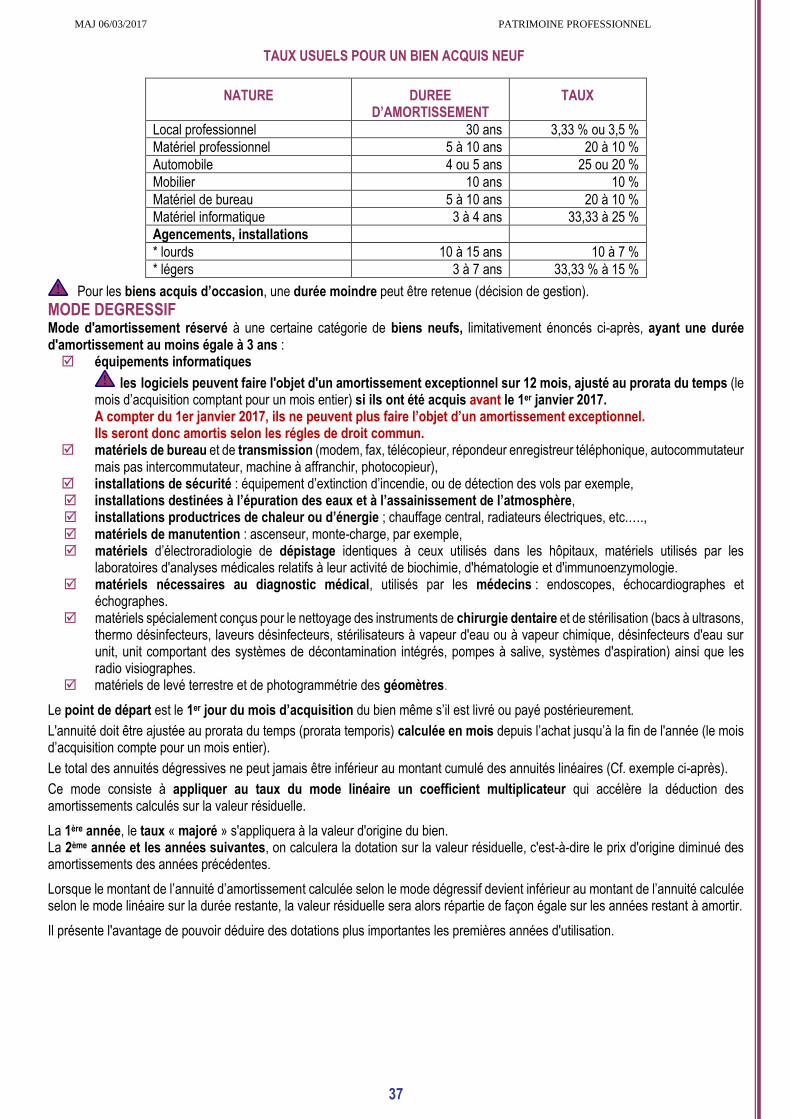

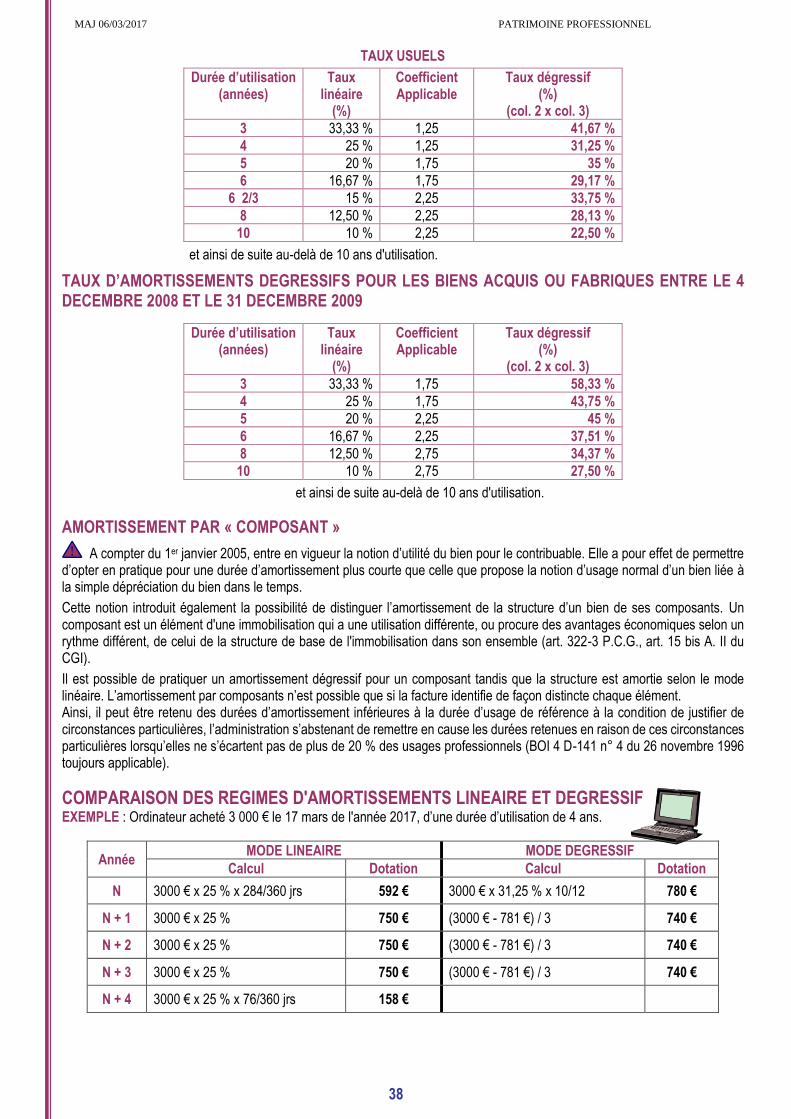

MODES D’AMORTISSEMENT ......................................................................................................... 36 COMPARAISON DES REGIMES D'AMORTISSEMENTS LINEAIRE ET DEGRESSIF .................................... 38

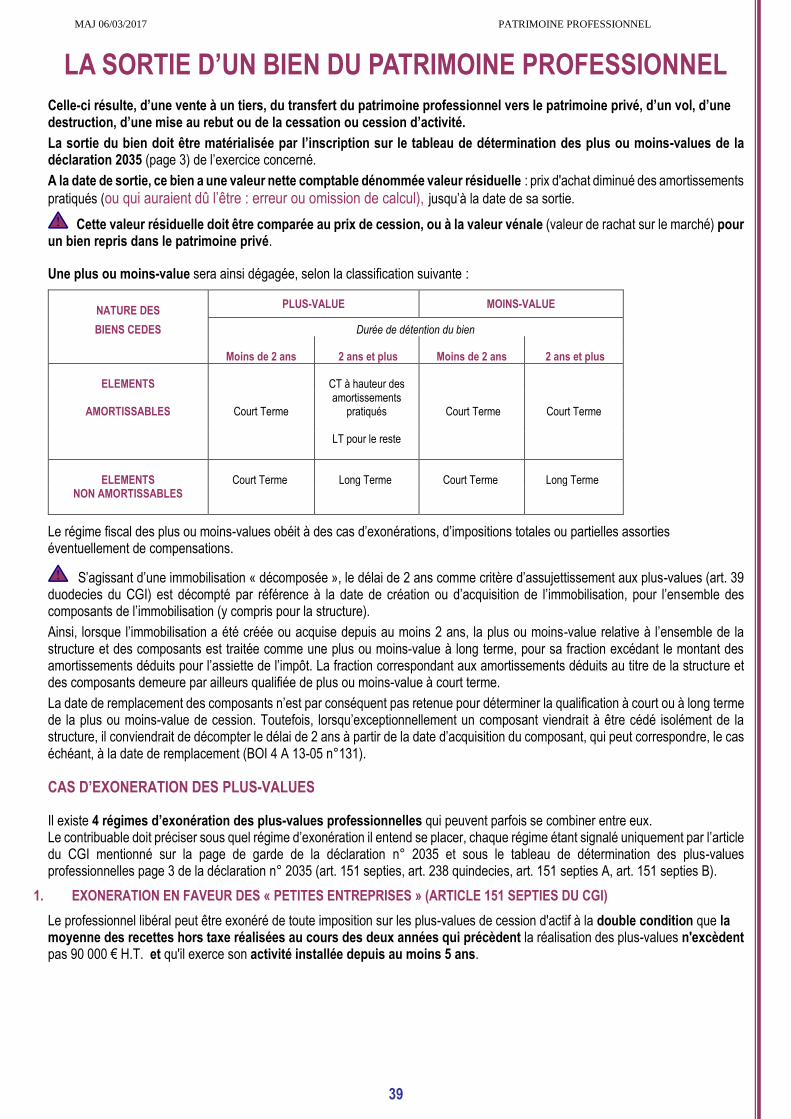

LA SORTIE D’UN BIEN DU PATRIMOINE PROFESSIONNEL ............................................39

ACTIVITE EXERCEE EN Z.F.U. ............................................................................................46

LE SITE INTERNET DE L’AGML ..........................................................................................50

DUREE DE CONSERVATION DES DOCUMENTS ..............................................................51

MAJ 19/01/2018 AVANTAGES ET OBLIGATIONS

4

AVANTAGES ET OBLIGATIONS AVANTAGES LIES A L'ADHESION A UNE A.G.A.

L'adhésion à une A.G.A. permet de bénéficier d'un certain nombre d'avantages consentis par l'Administration fiscale.

▪ NON APPLICATION DE LA MAJORATION DE 25 % SUR LE BENEFICE ▪ REDUCTION D’IMPOT ▪ DEDUCTION INTEGRALE DU SALAIRE DU CONJOINT ▪ DROIT DE REPENTIR

A condition d’être placé sous le régime de la déclaration contrôlée (imprimé n° 2035) de plein droit ou sur option :

NON APPLICATION DE LA MAJORATION DE 25 % SUR LE BENEFICE

Votre revenu imposable ne sera pas majoré de 25 % pour le calcul de l’impôt contrairement aux professionnels qui n’adhèrent pas à une association de gestion agréée.

REDUCTION D’IMPOT

Si le montant annuel de vos recettes est inférieur à 70 000 € H.T. (soit, 84 000 € T.T.C.), vous pouvez prétendre à une réduction d’impôt égale aux 2/3 du montant des frais d’adhésion à l’association agréée et de tenue de comptabilité dans la limite de 915 € par an.

Cette réduction est à porter à la rubrique « Charges ouvrant droit à réduction d’impôt » sur la déclaration d’ensemble des revenus (n° 2042).

Les 2/3 de ces charges doivent être inscrites en comptabilité et déduites, puis réintégrées, dans la limite de 915 €, sur la déclaration n° 2035.

DÉDUCTION INTEGRALE DU SALAIRE DU CONJOINT

En qualité d’adhérent d’une A.G.A., le salaire du conjoint (s’il est votre employé) est intégralement déductible quel que soit le régime matrimonial.

Pour les non adhérents, mariés sous un régime de communauté ou de participation aux acquêts, le salaire du conjoint déductible est limité à 17 500 €.

Toutefois, 2 conditions demeurent toujours requises : la rémunération doit correspondre à un travail effectif et ne doit pas être excessive eu égard à l’importance du

service rendu (doc. adm. 4F 2221-27) et, elle doit avoir donné lieu au versement des cotisations de sécurité sociale et des autres prélèvements sociaux

(art.154 du C.G.I.).

DROIT DE REPENTIR

Lorsque les nouveaux adhérents révèlent spontanément, par lettre recommandée avec accusé de réception, les inexactitudes, insuffisances ou omissions de leurs déclarations fiscales susceptibles d'être rectifiées, ils sont dispensés de toute majoration fiscale, quels que soient les impôts concernés (sauf en cas de manœuvres frauduleuses). Mais les dites « infractions » doivent être signalées à l’Administration fiscale dans un délai de 3 mois qui suit l'adhésion, et les suppléments d'impôts qui en résultent doivent être réglés dans les délais impartis.

MAJ 19/01/2018 AVANTAGES ET OBLIGATIONS

5

LA DECLARATION RECTIFICATIVE SPONTANEE

Le caractère spontané s'apprécie en fonction des critères suivants :

- La régularisation, même si la déclaration rectificative fait suite à une demande de renseignements de

l’Administration Fiscale, est à l'initiative de l'adhérent.

- La régularisation fait suite à l’examen de cohérence et de vraisemblance mené par l'A.G.A..

Toute déclaration rectificative n° 2035 doit être transmise à l'A.G.A. préalablement à l'envoi aux Services Fiscaux.

Nota : La souscription d'une déclaration rectificative spontanée ne prive pas l'Administration de son pouvoir

de contrôle et de son droit de reprise dans les conditions habituelles.

Ne constitue pas une déclaration rectificative spontanée, l’imprimé établi suite à une procédure de

contentieux fiscal.

Le dépôt d’une déclaration rectificative spontanée engendre un intérêt de retard de 0,40 % par mois.

En cas de rehaussement du bénéfice imposable, l’intérêt de retard n’est pas appliqué lorsque le contribuable a

indiqué préalablement sur une mention expresse jointe à sa déclaration 2035 les motifs de droit ou de fait qui l’ont

conduit à ne pas reporter en totalité ou en partie des éléments de recettes/dépenses sur leur déclaration remis en cause

par la suite (art. 1727 II 2° du CGI).

Sauf manquement délibéré, l'intérêt de retard n'est pas dû lorsque l'insuffisance des chiffres déclarés n'excède pas

le vingtième de la base d'imposition de l'impôt sur le revenu.

MAJ 06/03/2017 AVANTAGES ET OBLIGATIONS

6

OBLIGATIONS DES ADHERENTS

En contrepartie de ces avantages, les professionnels libéraux, lors de leur adhésion, souscrivent à titre individuel à un engagement de sincérité fiscale.

Cette option individuelle fait naître l'obligation pour eux de suivre les recommandations qui leur sont adressées, dont le contenu est fixé par les articles 1649 quater F à K du Code Général des Impôts.

En revanche, les Associations ne peuvent pas contraindre leurs adhérents à recourir aux services d'un membre de l'Ordre des Experts-comptables ou de tout autre conseil pour la tenue ou pour la surveillance de leur comptabilité.

TENUE DE LA COMPTABILITE

Les adhérents doivent tenir leurs documents comptables (livre de trésorerie ou livre-journal, registre des immobilisations) en conformité avec l’un des plans comptables professionnels agréés par le Ministre de l’Economie et des Finances (Article 1649 quater G).

Les adhérents soumis au secret professionnel sont toujours tenus de fournir l'identité de leurs clients à l'Administration (art. 99, 102 ter du C.G.I. ; art. L 86 A du L.P.F.) et à l’AGA (art. 1649 quater G du C.G.I.), dès lors que les documents transmis, comptables ou non, ne comportent aucune indication, même sommaire ou codée, concernant la nature des prestations fournies (C.E. 7 juillet 2004).

Par ailleurs, il est important de pouvoir constater la concordance entre la comptabilité établie « dans les règles » et la déclaration 2035. Le contrôle de cette concordance est réalisé le plus fréquemment par un Tableau de Passage, représenté sous forme d’un tableau récapitulatif annuel, qui reprend mensuellement les entrées et les sorties du ou des comptes professionnels, ainsi que la nature des entrées et des sorties.

Lorsque la comptabilité est informatisée au moyen d'un logiciel cohérent et fiable, il suffira d'établir en fin d'année une balance détaillée de tous les comptes, c'est-à-dire les comptes de la classe 1 à 7 (il ne faut pas se contenter, comme on le voit très fréquemment, des comptes de charges -classe 6- et des comptes de produits -classe 7).

Par ailleurs, depuis 2014, le fichier des écritures comptables (FEC) a été défini par l’arrêté du 29 juillet 2013 portant modification des dispositions de l’article 47 A-I du LPF (Livre des procédures fiscales).

AUTRES OBLIGATIONS

Les adhérents doivent communiquer à l'Association le montant du résultat à déclarer et l'ensemble des données utilisées pour la détermination du résultat et donner mandat à l’Association afin qu’elle puisse télétransmettre la déclaration n° 2035 et/ou l’attestation d’adhésion au centre des services informatiques de Strasbourg (article 4 de la loi de finances pour 2008).

PAIEMENT PAR CHEQUE ET / OU PAR CARTE BANCAIRE

Les adhérents sont tenus d'accepter le règlement de leurs honoraires par chèque et / ou par carte bancaire et doivent en informer leur clientèle. L'information doit être réalisée sous deux formes : d'une part, l'apposition d'une affichette dans les locaux professionnels, d'autre part, une mention spéciale dans la correspondance et dans les documents professionnels.

T.V.A. ET COMPTABILITE

• RECETTES ET DEPENSES

Pour les professionnels libéraux assujettis à la T.V.A., la comptabilité peut être tenue toutes taxes comprises (T.T.C.) ou hors taxes (H.T.). Il est contraire aux normes comptables de mélanger les méthodes en tenant à la fois les recettes hors taxes et les dépenses taxes comprises (ou inversement).

Pour faciliter l’établissement des déclarations de T.V.A., il est préférable de tenir une comptabilité Hors Taxes. Aucune T.V.A. n’est alors reportée sur la déclaration n° 2035.

• IMMOBILISATIONS

Les professionnels assujettis à la T.V.A. doivent inscrire les immobilisations pour lesquelles la T.V.A. est récupérable, pour la valeur hors taxes, sur le registre des immobilisations. Les amortissements sont calculés sur cette base hors taxes.

SANCTIONS Les manquements graves et répétés d'un adhérent à ses obligations entraînent son exclusion de l'Association. L'exclusion prive l'adhérent du bénéfice des avantages fiscaux pour l'année au cours de laquelle elle est prononcée.

MAJ 06/03/2017 DEMARCHES ET FORMALITES

7

DEMARCHES ET FORMALITES OBLIGATOIRES

Le Centre de Formalité des Entreprises (C.F.E.) du lieu d’exercice de l’activité permet de souscrire en un seul lieu et au moyen d'un seul document l’ensemble des formalités de début d’exercice, de modification d’activité et de cessation d’activité.

L’URSSAF est le Centre de Formalités des membres des professions libérales exerçant à titre individuel (formulaire PoPL). En revanche, s’agissant des Sociétés Civiles (S.C.P., S.C.M. et S.C.I. ; formulaire Mo), et des Agents commerciaux (formulaire PoPL), le Centre de formalités est le greffe du Tribunal de Commerce. Les artistes et les auteurs doivent se manifester auprès du Service des Impôts (formulaire Poi). Les praticiens et les auxiliaires médicaux doivent s’immatriculer directement auprès de la CPAM.

L’immatriculation doit être faite dans les 8 jours de l’inscription à l’Ordre, de la date d’agrément nécessaire à l’exercice de la profession ou du début d’exercice de l’activité si celle-ci n’est pas réglementée.

LE C.F.E. EFFECTUE LES DEMARCHES NECESSAIRES AUPRES : du service des Impôts, de l’INSEE (qui délivrera le n° SIRET et le code activité -APE-), de la Caisse Régionale d’Assurance Maladie (exception faite pour les médecins et auxiliaires médicaux qui oblige le

professionnel à effectuer lui-même cette immatriculation auprès de la CPAM, dans les 30 jours), de la Caisse Nationale d’Assurance Vieillesse des Professions Libérales (exception faite pour les avocats, cette

démarche étant effectuée par le Barreau).

LE PROFESSIONNEL DOIT ACCOMPLIR LES DEMARCHES SUIVANTES :

EN DEBUT D’ACTIVITE inscription à un Ordre ou à une Compagnie, rendez-vous avec l’inspecteur chargé de la fiscalité personnelle du service des impôts du lieu d’exercice ; pour déterminer si la profession est bien classée dans la catégorie des travailleurs indépendants imposés selon le

régime des bénéfices non commerciaux (BNC). pour préciser l’assujettissement à la T.V.A., le cas échéant. inscription obligatoire au régime d'assurance vieillesse (si l’affiliation n’a pas été demandée par le C.F.E.). souscription d’une assurance Responsabilité Civile Professionnelle (notamment pour les professionnels de santé, les

avocats, les notaires, les experts-comptables, les géomètres-experts et les architectes).

N.B. : Liste non exhaustive

POUR TOUTES MODIFICATIONS DES CONDITIONS D’ACTIVITE CONTACTER le C.F.E., l’Association de Gestion Agréée (Incidences sur l’adhésion), l’Inspecteur des Impôts.

A LA CESSION OU CESSATION D’ACTIVITE La cessation est fondée sur les critères de cession de clientèle, de changement de lieu et de nature d'activité (C.E. 30/04/1986). Le principal critère retenu par l'Administration fiscale et le Conseil d'Etat, est constitué par le changement de nature d'activité.

Le passage de l'activité individuelle à l'activité en société de personnes ou de capitaux (exemples : S.C.P., S.E.L.) est considéré comme une cessation de fait. Les apports (clientèle, matériel, immeuble) à une S.E.L. génèrent des plus et moins values.

Le changement de lieu d'exercice avec cession de clientèle et réinstallation presque aussitôt en individuel dans la même activité n'est pas considéré comme une cessation d’activité.

En cas de cessation d'activité, le régime est celui de l'imposition immédiate du bénéfice.

Le bénéfice doit être arrêté à la date de cessation ou de décès en tenant compte :

des créances acquises et non encore encaissées à la date de cessation (sommes dues par la clientèle dans le cadre de l'activité libérale),

des dépenses engagées mais non encore réglées (électricité, chauffage, loyer couru, honoraires à verser, cotisations sociales, téléphone, impôts et taxes déductibles dont l'échéance est postérieure),

des amortissements prorata temporis, des plus et/ou moins-values.

MAJ 06/03/2017 DEMARCHES ET FORMALITES

8

Les obligations déclaratives du contribuable ou de ses ayants droit :

Déclaration de la date de cessation d'activité, informant l'Administration de l'événement, comportant (le cas échéant) les nom, prénoms et adresse du successeur.

Elle doit être souscrite dans les 60 jours de l'événement auprès du Centre de Formalités.

Déclaration provisoire de résultat n° 2035 dans les 60 jours, à compter de la date effective de cessation. En cas de décès, le délai de production de la déclaration n° 2035 est porté à 6 mois.

Déclaration de T.V.A. à déposer dans les 30 jours.

Déclarations DADS 1 et/ou DAS 2 à déposer dans les 60 jours de la cessation ou cession d’activité, ou dans les 6 mois du décès.

Contribution Economique Territoriale (ancienne Taxe professionnelle) : en cas de suppression d'activité en cours d'année, sans successeur, celle-ci n'est pas due pour les mois à courir.

N.B. : Liste non exhaustive

Autres obligations :

Informer les différentes Caisses (Vieillesse, Maladie, Allocations Familiales), si possible avant la cessation d’activité afin de ne pas payer le trimestre suivant.

Prévenir l'Association de Gestion Agréée.

N.B. : Liste non exhaustive

A compter du 01/10/2014 : vous devez télédéclarer et télérégler la TVA.

A compter de 2015 : Paiement dématérialisé obligatoire concernant la Cotisation Foncière des Entreprises

Le SIE est l’interlocuteur unique des PME, des professions libérales, des artisans, des commerçants et des agriculteurs pour l’ensemble de leurs démarches fiscales. Sa compétence s’étend aux déclarations et aux paiements des impôts professionnels (http://www2.impots.gouv.fr/sie/accueil.htm).

Le SIE permet d’offrir un meilleur service aux petites et moyennes entreprises.

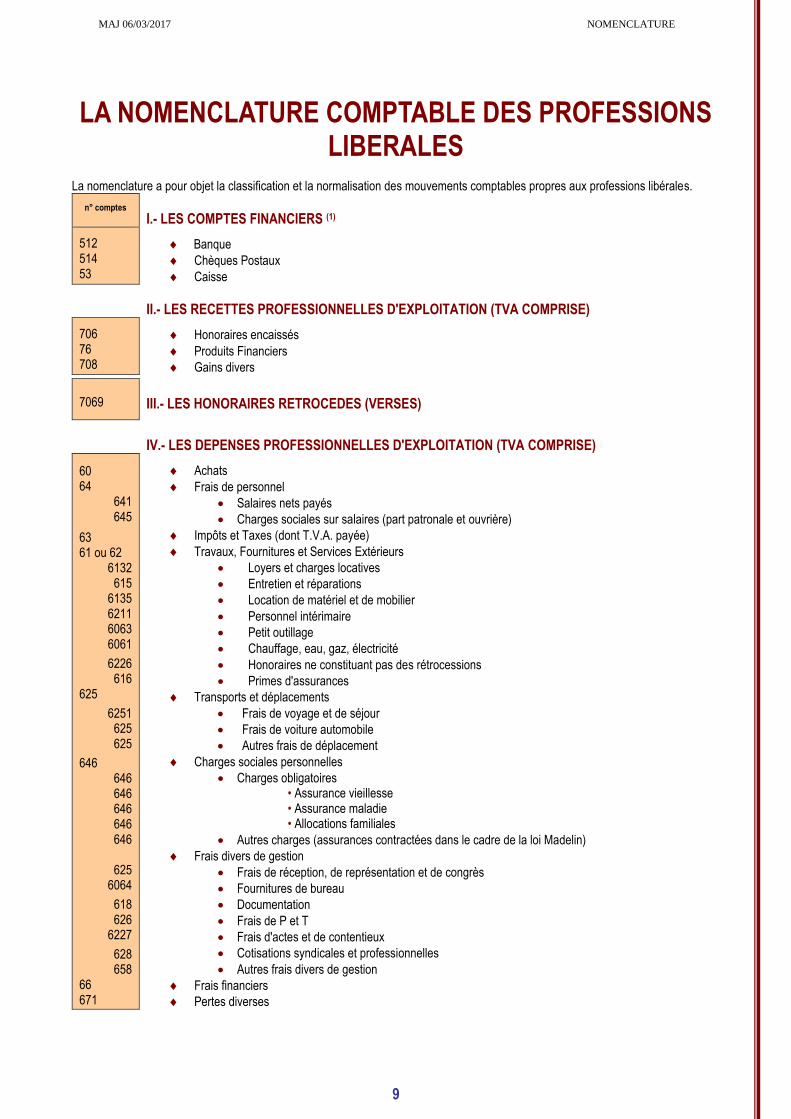

MAJ 06/03/2017 NOMENCLATURE

9

LA NOMENCLATURE COMPTABLE DES PROFESSIONS LIBERALES

La nomenclature a pour objet la classification et la normalisation des mouvements comptables propres aux professions libérales.

n° comptes

I.- LES COMPTES FINANCIERS (1)

512 514 53

Banque

Chèques Postaux

Caisse

II.- LES RECETTES PROFESSIONNELLES D'EXPLOITATION (TVA COMPRISE)

706 76 708

Honoraires encaissés

Produits Financiers

Gains divers

7069 III.- LES HONORAIRES RETROCEDES (VERSES)

IV.- LES DEPENSES PROFESSIONNELLES D'EXPLOITATION (TVA COMPRISE)

60 64

641 645

63 61 ou 62

6132 615

6135 6211 6063 6061

6226 616

625

6251 625 625

646 646 646 646 646 646

625

6064

618 626

6227

628 658

66 671

Achats

Frais de personnel

• Salaires nets payés

• Charges sociales sur salaires (part patronale et ouvrière)

Impôts et Taxes (dont T.V.A. payée)

Travaux, Fournitures et Services Extérieurs

• Loyers et charges locatives

• Entretien et réparations

• Location de matériel et de mobilier

• Personnel intérimaire

• Petit outillage

• Chauffage, eau, gaz, électricité

• Honoraires ne constituant pas des rétrocessions

• Primes d'assurances

Transports et déplacements

• Frais de voyage et de séjour

• Frais de voiture automobile

• Autres frais de déplacement

Charges sociales personnelles

• Charges obligatoires • Assurance vieillesse • Assurance maladie • Allocations familiales

• Autres charges (assurances contractées dans le cadre de la loi Madelin)

Frais divers de gestion

• Frais de réception, de représentation et de congrès

• Fournitures de bureau

• Documentation

• Frais de P et T

• Frais d'actes et de contentieux

• Cotisations syndicales et professionnelles

• Autres frais divers de gestion

Frais financiers

Pertes diverses

MAJ 06/03/2017 NOMENCLATURE

10

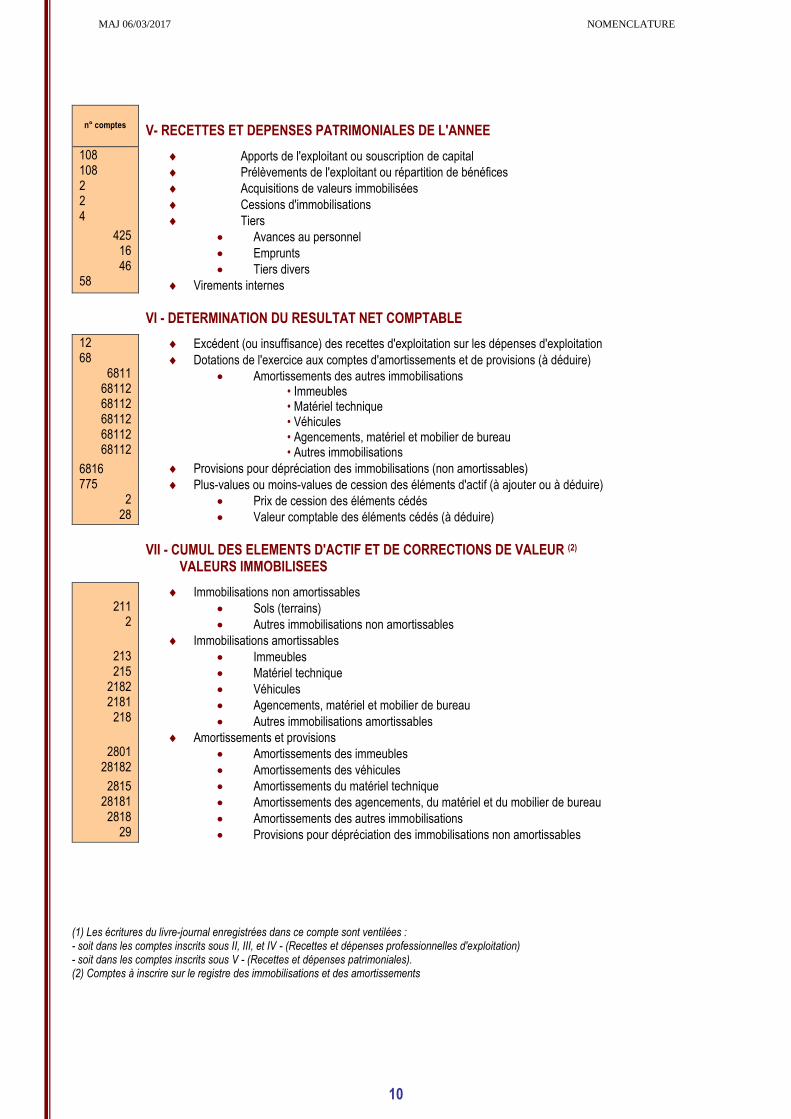

n° comptes

V- RECETTES ET DEPENSES PATRIMONIALES DE L'ANNEE

108 108 2 2 4

425 16 46

58

Apports de l'exploitant ou souscription de capital

Prélèvements de l'exploitant ou répartition de bénéfices

Acquisitions de valeurs immobilisées

Cessions d'immobilisations

Tiers

• Avances au personnel

• Emprunts

• Tiers divers

Virements internes

VI - DETERMINATION DU RESULTAT NET COMPTABLE

12 68

6811 68112 68112 68112 68112 68112

6816 775

2 28

Excédent (ou insuffisance) des recettes d'exploitation sur les dépenses d'exploitation

Dotations de l'exercice aux comptes d'amortissements et de provisions (à déduire)

• Amortissements des autres immobilisations • Immeubles • Matériel technique • Véhicules • Agencements, matériel et mobilier de bureau • Autres immobilisations

Provisions pour dépréciation des immobilisations (non amortissables)

Plus-values ou moins-values de cession des éléments d'actif (à ajouter ou à déduire)

• Prix de cession des éléments cédés

• Valeur comptable des éléments cédés (à déduire)

VII - CUMUL DES ELEMENTS D'ACTIF ET DE CORRECTIONS DE VALEUR (2) VALEURS IMMOBILISEES

211

2

213 215

2182 2181

218

2801 28182

2815 28181

2818 29

Immobilisations non amortissables

• Sols (terrains)

• Autres immobilisations non amortissables

Immobilisations amortissables

• Immeubles

• Matériel technique

• Véhicules

• Agencements, matériel et mobilier de bureau

• Autres immobilisations amortissables

Amortissements et provisions

• Amortissements des immeubles

• Amortissements des véhicules

• Amortissements du matériel technique

• Amortissements des agencements, du matériel et du mobilier de bureau

• Amortissements des autres immobilisations

• Provisions pour dépréciation des immobilisations non amortissables (1) Les écritures du livre-journal enregistrées dans ce compte sont ventilées : - soit dans les comptes inscrits sous II, III, et IV - (Recettes et dépenses professionnelles d'exploitation) - soit dans les comptes inscrits sous V - (Recettes et dépenses patrimoniales). (2) Comptes à inscrire sur le registre des immobilisations et des amortissements

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

11

CARACTERISTIQUES PRINCIPALES DE LA COMPTABILITE DE TRESORERIE

La comptabilité de trésorerie implique que toutes les opérations réalisées sur les comptes professionnels figurent en comptabilité, y compris celles non reportées sur la déclaration n° 2035. La tenue d’une telle comptabilité permet de s’assurer qu’aucune écriture n’a été oubliée.

Afin d’arrêter la comptabilité des recettes au 31 décembre, il est souhaitable d’établir 2 bordereaux de remise en banque pour le premier dépôt effectué en janvier de l’année suivante, un bordereau recensant tous les chèques reçus jusqu’au 31 décembre précédent et un autre bordereau avec les premiers chèques du mois de janvier.

Les comptes mixtes (à la fois professionnels et privés) sont déconseillés car toutes les opérations professionnelles et privées doivent être alors enregistrées. Aussi, il est vivement recommandé d’ouvrir un compte bancaire réservé à l’activité professionnelle.

PRESENTATION MATERIELLE

Le livre de Trésorerie, ou livre-journal, peut être tenu sur tout support comptable. Il doit être servi au jour le jour, c'est-à-dire par ordre de date, et présenter le détail des recettes et des dépenses.

COMPTABILITE MANUELLE

Comme tout livre comptable, il doit offrir des garanties suffisantes de sincérité. Il doit être tenu sans blancs, ni lacunes, sans ratures ou surcharges, de façon indélébile (jamais au crayon) et relié. La non application de ces principes peut constituer une présomption de comptabilité irrégulière.

Nous conseillons aux adhérents qui désirent rester à la comptabilité dite « manuelle » un journal unique de recettes et de dépenses qui permet de suivre, dans ses diverses colonnes, le détail des recettes et des dépenses (dans le respect de la nomenclature comptable) ainsi que leur contrepartie dans les différents comptes de trésorerie (Banque ou Caisse).

COMPTABILITE INFORMATISEE

L'usage d’un logiciel de comptabilité professionnelle est admis par l'Administration fiscale. Les mentions obligatoires restent les mêmes. Doivent ainsi être tenus les comptes de bilan (prélèvements/apports personnels, immobilisations, TVA, compte de trésorerie) et les comptes de gestion (recettes et dépenses reportées sur la déclaration 2035).

En conséquence, le système de traitement doit garantir toutes les possibilités de contrôle. Le logiciel doit permettre d’établir sur papier, ou tout support offrant des conditions de garantie et de conservation en matière de preuve, des états périodiques identifiés, numérotés et datés, récapitulant dans un ordre chronologique toutes les données introduites, sans possibilité intercalaire ou de suppression.

La clôture des comptes de l’exercice écoulé avec reprise des « A Nouveaux » est nécessaire, après validation de l’ensemble des écritures.

En cas de contrôle fiscal, vous avez l’obligation de remettre les écritures comptables (FEC) sous forme dématérialisée.

PIECES JUSTIFICATIVES

Chaque enregistrement comptable doit être appuyé d'une pièce justificative. Il peut s’agir d'une pièce de base ou d'une pièce récapitulative.

- la pièce de base concerne une opération isolée : elle peut émaner d'un tiers (facture, échéancier d'emprunt) ou être d'origine interne (feuille de paye).

- la pièce récapitulative reprend un ensemble d'opérations. Il s'agira toujours de documents d’origine interne (listings informatiques, bordereaux de remise en Banque numérotés, par exemple).

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

12

LA COMPTABILISATION DES RECETTES

Le montant des recettes doit figurer dans un compte financier Banque (chèques, virements, Carte bancaire) ou Caisse (espèces) et dans la rubrique correspondant à la nature de cette recette (honoraires, apports...).

LES HONORAIRES

Les honoraires doivent être comptabilisés chronologiquement, avec les mentions obligatoires suivantes : Date, Identité du client/patient (ou référence à un document annexe), Montant, Mode d’encaissement, Détail des sommes perçues.

RAPPEL : Les dates d'encaissement diffèrent selon le mode d'encaissement :

- Par chèque : date de remise du chèque par le client, ou de réception si ce chèque est envoyé par courrier.

Par tolérance, la comptabilisation des chèques peut s’établir à partir des bordereaux de remise en banque, numérotés par vos soins (comprenant obligatoirement le nom du client et la somme encaissée) à condition que les remises de chèques soient effectuées de façon régulière et à périodicité constante.

- En espèces : date de remise effective des espèces par le client.

- Par virement bancaire ou postal : date de l'inscription au crédit du compte.

Exemple :

Date Libellé Banque Caisse Honoraires

2.4 Mr Dupont 100 100

16.4 Mr Durand 30 30

17.4 Bordereau de remise de chèque n° 2352 2352

25.4 Impayé (Mr Dupont) -100 -100

RAPPELS IMPORTANTS A PROPOS DE CAS PARTICULIERS

LES IMPAYES

Il s’agit de chèques d’honoraires déjà comptabilisés et revenus impayés de la Banque. Il convient de les comptabiliser de la façon suivante : En moins colonne «Recette Banque » et en moins colonne « Honoraires ».

LES REMBOURSEMEMTS DE TROP VERSES

Il convient de les comptabiliser en « Autres Recettes » et de les porter au poste « Divers à Réintégrer » sur la déclaration n° 2035.

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

13

LES AUTRES ENCAISSEMENTS

La comptabilité de trésorerie doit faire apparaître toutes les entrées financières, quelle qu'en soit la nature. Dès lors, les opérations suivantes sont à porter en Recettes :

- Alimentation du compte professionnel par un chèque ou un virement provenant du compte privé. Il s'agit d'un « Apport Personnel ».

- Obtention d'un emprunt professionnel. Le montant reçu sur le compte professionnel doit être ventilé de préférence en « Emprunts » ou à défaut en « Apports Personnels ».

- Cession d'une immobilisation. Le prix de cession est à ventiler dans la rubrique « Cession d’immobilisations » ou à défaut en « Apports Personnels ».

Nota : Seule la plus-value éventuelle est imposable et non pas le prix de cession.

- Dépôt d'espèces professionnelles en banque. Les sommes versées sont des recettes bancaires à affecter dans la rubrique « Virements Internes ».

Cf. exemple page 16

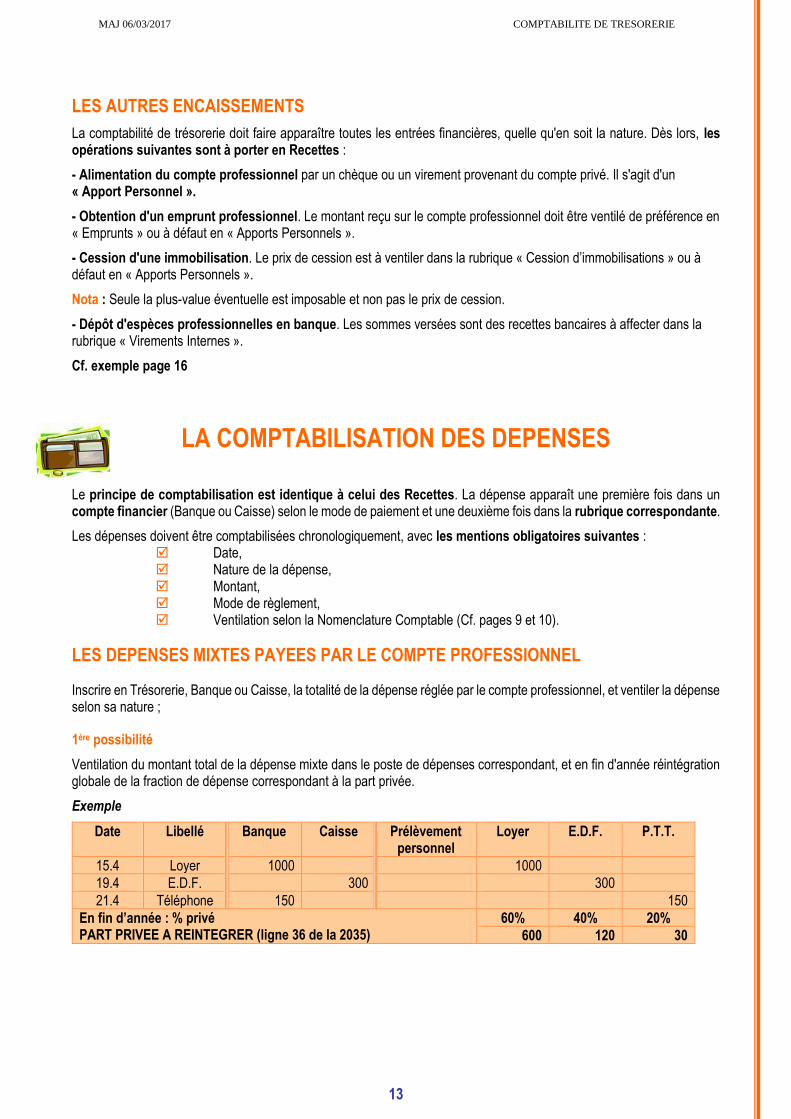

LA COMPTABILISATION DES DEPENSES

Le principe de comptabilisation est identique à celui des Recettes. La dépense apparaît une première fois dans un compte financier (Banque ou Caisse) selon le mode de paiement et une deuxième fois dans la rubrique correspondante.

Les dépenses doivent être comptabilisées chronologiquement, avec les mentions obligatoires suivantes : Date, Nature de la dépense, Montant, Mode de règlement, Ventilation selon la Nomenclature Comptable (Cf. pages 9 et 10).

LES DEPENSES MIXTES PAYEES PAR LE COMPTE PROFESSIONNEL

Inscrire en Trésorerie, Banque ou Caisse, la totalité de la dépense réglée par le compte professionnel, et ventiler la dépense selon sa nature ;

1ère possibilité

Ventilation du montant total de la dépense mixte dans le poste de dépenses correspondant, et en fin d'année réintégration globale de la fraction de dépense correspondant à la part privée.

Exemple

Date Libellé Banque Caisse Prélèvement personnel

Loyer E.D.F. P.T.T.

15.4 Loyer 1000 1000

19.4 E.D.F. 300 300

21.4 Téléphone 150 150

En fin d’année : % privé PART PRIVEE A REINTEGRER (ligne 36 de la 2035)

60% 40% 20%

600 120 30

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

14

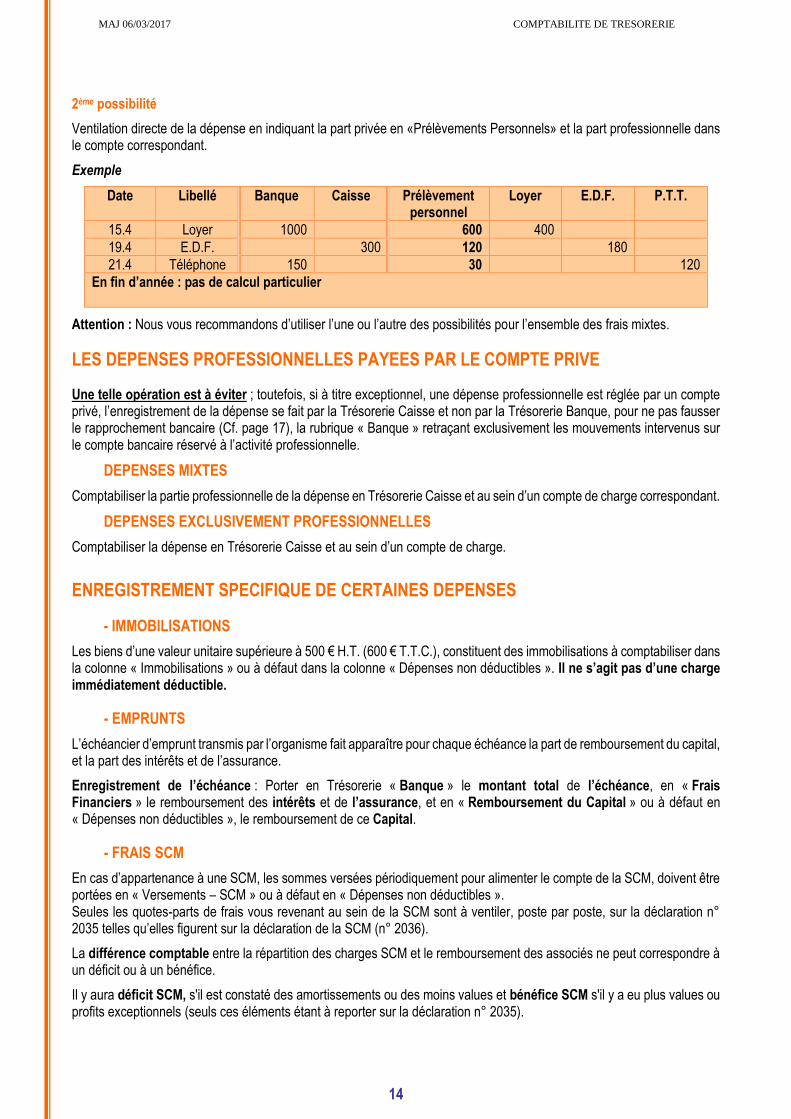

2ème possibilité

Ventilation directe de la dépense en indiquant la part privée en «Prélèvements Personnels» et la part professionnelle dans le compte correspondant.

Exemple

Date Libellé Banque Caisse Prélèvement personnel

Loyer E.D.F. P.T.T.

15.4 Loyer 1000 600 400

19.4 E.D.F. 300 120 180

21.4 Téléphone 150 30 120

En fin d’année : pas de calcul particulier

Attention : Nous vous recommandons d’utiliser l’une ou l’autre des possibilités pour l’ensemble des frais mixtes.

LES DEPENSES PROFESSIONNELLES PAYEES PAR LE COMPTE PRIVE

Une telle opération est à éviter ; toutefois, si à titre exceptionnel, une dépense professionnelle est réglée par un compte privé, l’enregistrement de la dépense se fait par la Trésorerie Caisse et non par la Trésorerie Banque, pour ne pas fausser le rapprochement bancaire (Cf. page 17), la rubrique « Banque » retraçant exclusivement les mouvements intervenus sur le compte bancaire réservé à l’activité professionnelle.

DEPENSES MIXTES

Comptabiliser la partie professionnelle de la dépense en Trésorerie Caisse et au sein d’un compte de charge correspondant.

DEPENSES EXCLUSIVEMENT PROFESSIONNELLES

Comptabiliser la dépense en Trésorerie Caisse et au sein d’un compte de charge.

ENREGISTREMENT SPECIFIQUE DE CERTAINES DEPENSES

- IMMOBILISATIONS

Les biens d’une valeur unitaire supérieure à 500 € H.T. (600 € T.T.C.), constituent des immobilisations à comptabiliser dans la colonne « Immobilisations » ou à défaut dans la colonne « Dépenses non déductibles ». Il ne s’agit pas d’une charge immédiatement déductible.

- EMPRUNTS

L’échéancier d’emprunt transmis par l’organisme fait apparaître pour chaque échéance la part de remboursement du capital, et la part des intérêts et de l’assurance.

Enregistrement de l’échéance : Porter en Trésorerie « Banque » le montant total de l’échéance, en « Frais Financiers » le remboursement des intérêts et de l’assurance, et en « Remboursement du Capital » ou à défaut en « Dépenses non déductibles », le remboursement de ce Capital.

- FRAIS SCM

En cas d’appartenance à une SCM, les sommes versées périodiquement pour alimenter le compte de la SCM, doivent être portées en « Versements – SCM » ou à défaut en « Dépenses non déductibles ». Seules les quotes-parts de frais vous revenant au sein de la SCM sont à ventiler, poste par poste, sur la déclaration n° 2035 telles qu’elles figurent sur la déclaration de la SCM (n° 2036).

La différence comptable entre la répartition des charges SCM et le remboursement des associés ne peut correspondre à un déficit ou à un bénéfice.

Il y aura déficit SCM, s'il est constaté des amortissements ou des moins values et bénéfice SCM s'il y a eu plus values ou profits exceptionnels (seuls ces éléments étant à reporter sur la déclaration n° 2035).

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

15

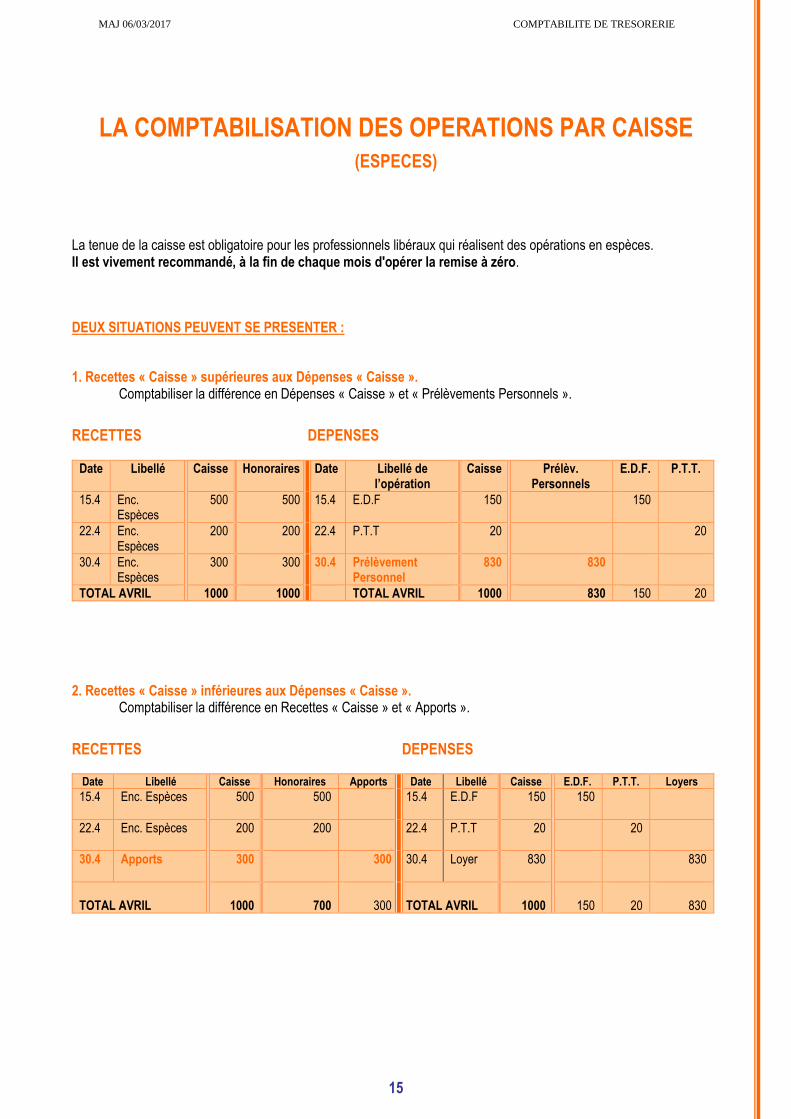

LA COMPTABILISATION DES OPERATIONS PAR CAISSE (ESPECES)

La tenue de la caisse est obligatoire pour les professionnels libéraux qui réalisent des opérations en espèces. Il est vivement recommandé, à la fin de chaque mois d'opérer la remise à zéro.

DEUX SITUATIONS PEUVENT SE PRESENTER :

1. Recettes « Caisse » supérieures aux Dépenses « Caisse ». Comptabiliser la différence en Dépenses « Caisse » et « Prélèvements Personnels ».

RECETTES DEPENSES

Date Libellé Caisse Honoraires Date Libellé de l’opération

Caisse Prélèv. Personnels

E.D.F. P.T.T.

15.4 Enc. Espèces

500 500 15.4 E.D.F 150 150

22.4 Enc. Espèces

200 200 22.4 P.T.T 20 20

30.4 Enc. Espèces

300 300 30.4 Prélèvement Personnel

830 830

TOTAL AVRIL 1000 1000 TOTAL AVRIL 1000 830 150 20

2. Recettes « Caisse » inférieures aux Dépenses « Caisse ». Comptabiliser la différence en Recettes « Caisse » et « Apports ».

RECETTES DEPENSES

Date Libellé Caisse Honoraires Apports Date Libellé Caisse E.D.F. P.T.T. Loyers

15.4 Enc. Espèces

500 500 15.4 E.D.F 150 150

22.4 Enc. Espèces

200 200 22.4 P.T.T 20 20

30.4 Apports

300 300 30.4 Loyer 830 830

TOTAL AVRIL

1000

700

300

TOTAL AVRIL

1000

150

20

830

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

16

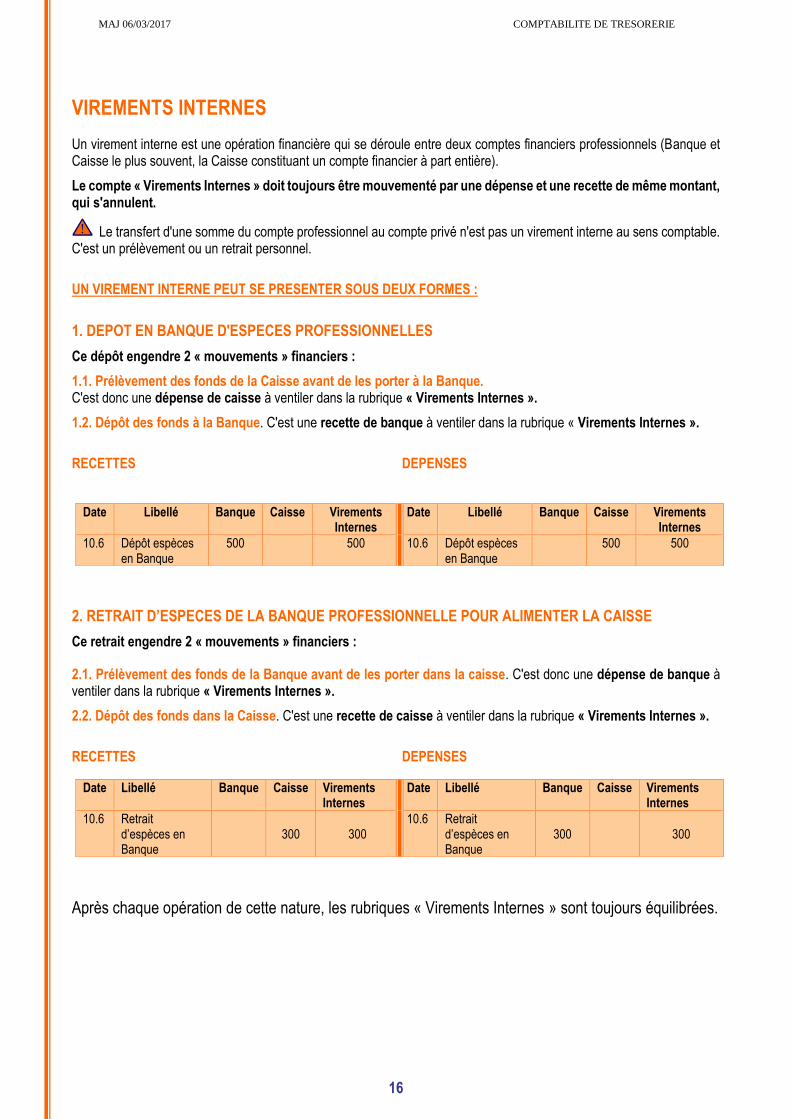

VIREMENTS INTERNES

Un virement interne est une opération financière qui se déroule entre deux comptes financiers professionnels (Banque et Caisse le plus souvent, la Caisse constituant un compte financier à part entière).

Le compte « Virements Internes » doit toujours être mouvementé par une dépense et une recette de même montant, qui s'annulent.

Le transfert d'une somme du compte professionnel au compte privé n'est pas un virement interne au sens comptable. C'est un prélèvement ou un retrait personnel.

UN VIREMENT INTERNE PEUT SE PRESENTER SOUS DEUX FORMES :

1. DEPOT EN BANQUE D'ESPECES PROFESSIONNELLES

Ce dépôt engendre 2 « mouvements » financiers :

1.1. Prélèvement des fonds de la Caisse avant de les porter à la Banque. C'est donc une dépense de caisse à ventiler dans la rubrique « Virements Internes ».

1.2. Dépôt des fonds à la Banque. C'est une recette de banque à ventiler dans la rubrique « Virements Internes ».

RECETTES DEPENSES

2. RETRAIT D’ESPECES DE LA BANQUE PROFESSIONNELLE POUR ALIMENTER LA CAISSE

Ce retrait engendre 2 « mouvements » financiers :

2.1. Prélèvement des fonds de la Banque avant de les porter dans la caisse. C'est donc une dépense de banque à ventiler dans la rubrique « Virements Internes ».

2.2. Dépôt des fonds dans la Caisse. C'est une recette de caisse à ventiler dans la rubrique « Virements Internes ».

RECETTES DEPENSES

Après chaque opération de cette nature, les rubriques « Virements Internes » sont toujours équilibrées.

Date Libellé Banque Caisse Virements Internes

Date Libellé Banque Caisse Virements Internes

10.6 Dépôt espèces en Banque

500 500 10.6 Dépôt espèces en Banque

500 500

Date Libellé Banque Caisse Virements Internes

Date Libellé Banque Caisse Virements Internes

10.6 Retrait d’espèces en Banque

300

300

10.6 Retrait d’espèces en Banque

300

300

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

17

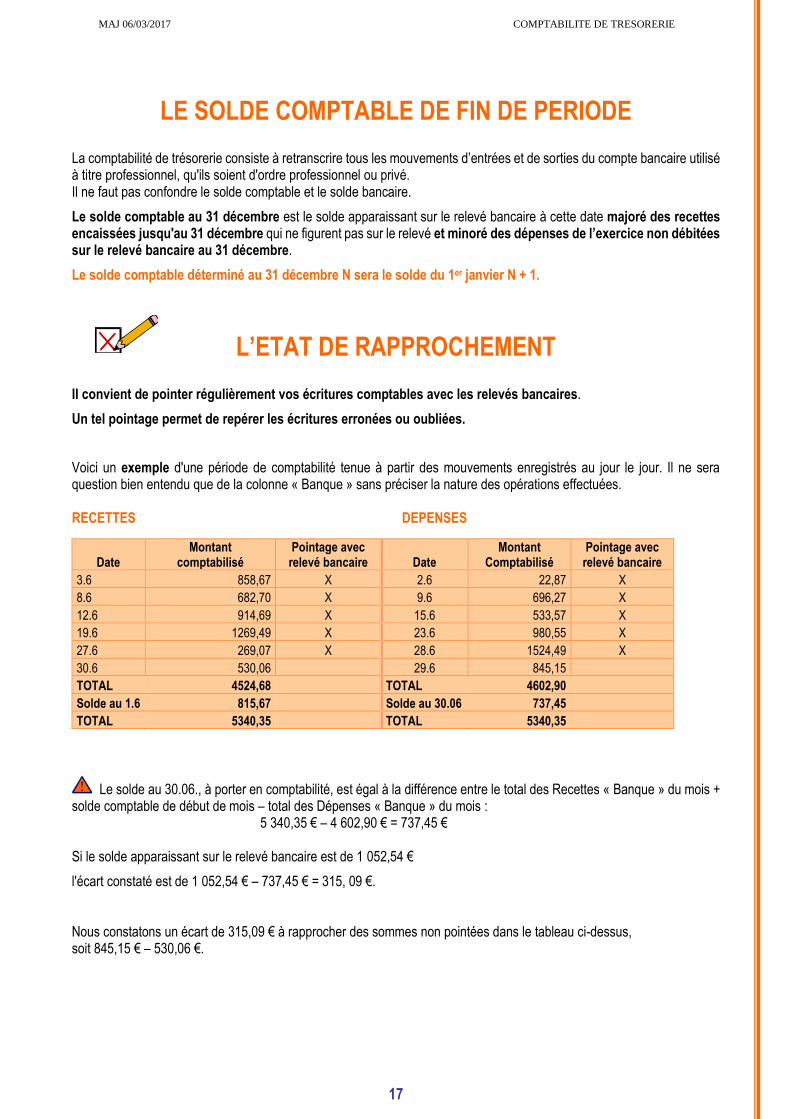

LE SOLDE COMPTABLE DE FIN DE PERIODE

La comptabilité de trésorerie consiste à retranscrire tous les mouvements d’entrées et de sorties du compte bancaire utilisé à titre professionnel, qu'ils soient d'ordre professionnel ou privé. Il ne faut pas confondre le solde comptable et le solde bancaire.

Le solde comptable au 31 décembre est le solde apparaissant sur le relevé bancaire à cette date majoré des recettes encaissées jusqu'au 31 décembre qui ne figurent pas sur le relevé et minoré des dépenses de l’exercice non débitées sur le relevé bancaire au 31 décembre.

Le solde comptable déterminé au 31 décembre N sera le solde du 1er janvier N + 1.

L’ETAT DE RAPPROCHEMENT

Il convient de pointer régulièrement vos écritures comptables avec les relevés bancaires.

Un tel pointage permet de repérer les écritures erronées ou oubliées.

Voici un exemple d'une période de comptabilité tenue à partir des mouvements enregistrés au jour le jour. Il ne sera question bien entendu que de la colonne « Banque » sans préciser la nature des opérations effectuées. RECETTES DEPENSES

Le solde au 30.06., à porter en comptabilité, est égal à la différence entre le total des Recettes « Banque » du mois + solde comptable de début de mois – total des Dépenses « Banque » du mois :

5 340,35 € – 4 602,90 € = 737,45 € Si le solde apparaissant sur le relevé bancaire est de 1 052,54 €

l'écart constaté est de 1 052,54 € – 737,45 € = 315, 09 €. Nous constatons un écart de 315,09 € à rapprocher des sommes non pointées dans le tableau ci-dessus, soit 845,15 € – 530,06 €.

Date Montant

comptabilisé Pointage avec

relevé bancaire Date Montant

Comptabilisé Pointage avec

relevé bancaire

3.6 858,67 X 2.6 22,87 X

8.6 682,70 X 9.6 696,27 X

12.6 914,69 X 15.6 533,57 X

19.6 1269,49 X 23.6 980,55 X

27.6 269,07 X 28.6 1524,49 X

30.6 530,06 29.6 845,15

TOTAL 4524,68 TOTAL 4602,90

Solde au 1.6 815,67 Solde au 30.06 737,45

TOTAL 5340,35 TOTAL 5340,35

MAJ 06/03/2017 COMPTABILITE DE TRESORERIE

18

LE RECAPITULATIF ANNUEL

L'Instruction du 24 avril 1991 prévoit que les Associations Agréées doivent vérifier la concordance entre la comptabilité et les déclarations fiscales.

Pour ce faire, le tableau récapitulatif annuel mis à la disposition des adhérents permet de connaître :

les apports personnels effectués

les emprunts reçus

le montant des cessions d'éléments immobilisés

les prélèvements personnels

les versements effectués au compte de la SCM

le montant du capital remboursé au titre des emprunts en cours

le montant des acquisitions d'éléments immobilisés

la quote-part des frais privés payés par le compte professionnel

le solde comptable des comptes professionnels (Banque et Caisse) au début de l'année (1er janvier) et en fin d'année (31 décembre) en plus des recettes d'exploitation et des dépenses d'exploitation.

Pour les comptabilités informatisées, le tableau récapitulatif annuel sera remplacé par une balance complète de tous les comptes de la classe 1 à la classe 7, et notamment :

✓ le compte dit de l'exploitant (apports ou prélèvements personnels)

✓ les comptes d'immobilisations et d'amortissements

✓ les comptes de tiers

✓ les comptes financiers

✓ les comptes de recettes

✓ les comptes de dépenses.

MAJ 06/03/2017 DE LA COMPTABILITE A LA DECLARATION

19

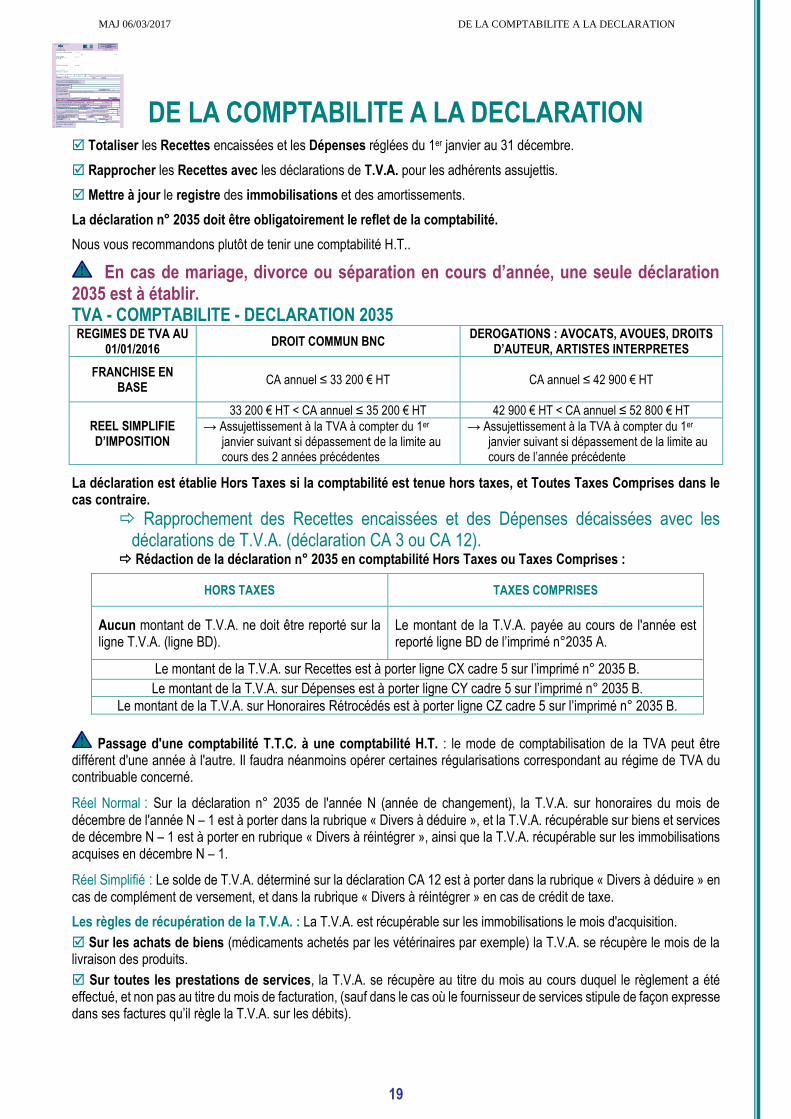

DE LA COMPTABILITE A LA DECLARATION Totaliser les Recettes encaissées et les Dépenses réglées du 1er janvier au 31 décembre.

Rapprocher les Recettes avec les déclarations de T.V.A. pour les adhérents assujettis.

Mettre à jour le registre des immobilisations et des amortissements.

La déclaration n° 2035 doit être obligatoirement le reflet de la comptabilité.

Nous vous recommandons plutôt de tenir une comptabilité H.T..

En cas de mariage, divorce ou séparation en cours d’année, une seule déclaration 2035 est à établir. TVA - COMPTABILITE - DECLARATION 2035 REGIMES DE TVA AU

01/01/2016 DROIT COMMUN BNC

DEROGATIONS : AVOCATS, AVOUES, DROITS D’AUTEUR, ARTISTES INTERPRETES

FRANCHISE EN BASE

CA annuel ≤ 33 200 € HT CA annuel ≤ 42 900 € HT

REEL SIMPLIFIE D’IMPOSITION

33 200 € HT < CA annuel ≤ 35 200 € HT 42 900 € HT < CA annuel ≤ 52 800 € HT

→ Assujettissement à la TVA à compter du 1er janvier suivant si dépassement de la limite au cours des 2 années précédentes

→ Assujettissement à la TVA à compter du 1er janvier suivant si dépassement de la limite au cours de l’année précédente

La déclaration est établie Hors Taxes si la comptabilité est tenue hors taxes, et Toutes Taxes Comprises dans le cas contraire.

Rapprochement des Recettes encaissées et des Dépenses décaissées avec les déclarations de T.V.A. (déclaration CA 3 ou CA 12).

Rédaction de la déclaration n° 2035 en comptabilité Hors Taxes ou Taxes Comprises :

HORS TAXES TAXES COMPRISES

Aucun montant de T.V.A. ne doit être reporté sur la ligne T.V.A. (ligne BD).

Le montant de la T.V.A. payée au cours de l'année est reporté ligne BD de l’imprimé n°2035 A.

Le montant de la T.V.A. sur Recettes est à porter ligne CX cadre 5 sur l’imprimé n° 2035 B.

Le montant de la T.V.A. sur Dépenses est à porter ligne CY cadre 5 sur l’imprimé n° 2035 B.

Le montant de la T.V.A. sur Honoraires Rétrocédés est à porter ligne CZ cadre 5 sur l’imprimé n° 2035 B.

Passage d'une comptabilité T.T.C. à une comptabilité H.T. : le mode de comptabilisation de la TVA peut être différent d'une année à l'autre. Il faudra néanmoins opérer certaines régularisations correspondant au régime de TVA du contribuable concerné.

Réel Normal : Sur la déclaration n° 2035 de l'année N (année de changement), la T.V.A. sur honoraires du mois de décembre de l'année N – 1 est à porter dans la rubrique « Divers à déduire », et la T.V.A. récupérable sur biens et services de décembre N – 1 est à porter en rubrique « Divers à réintégrer », ainsi que la T.V.A. récupérable sur les immobilisations acquises en décembre N – 1.

Réel Simplifié : Le solde de T.V.A. déterminé sur la déclaration CA 12 est à porter dans la rubrique « Divers à déduire » en cas de complément de versement, et dans la rubrique « Divers à réintégrer » en cas de crédit de taxe.

Les règles de récupération de la T.V.A. : La T.V.A. est récupérable sur les immobilisations le mois d'acquisition.

Sur les achats de biens (médicaments achetés par les vétérinaires par exemple) la T.V.A. se récupère le mois de la livraison des produits.

Sur toutes les prestations de services, la T.V.A. se récupère au titre du mois au cours duquel le règlement a été effectué, et non pas au titre du mois de facturation, (sauf dans le cas où le fournisseur de services stipule de façon expresse dans ses factures qu’il règle la T.V.A. sur les débits).

MAJ 06/03/2017 RECETTES

20

RECETTES A DECLARER

RECETTES ENCAISSEES y compris les remboursements de frais (Ligne AA)

Cette ligne doit recevoir les Recettes brutes encaissées, à savoir : Les honoraires proprement dits, Pour les praticiens hospitaliers, il s’agit des honoraires bruts avant retenue de la redevance. Les commissions Les sommes perçues au titre de remplacement de confrères Les remboursements de frais (par exemple, frais de déplacement), Les débours remboursés par les clients, Les honoraires rétrocédés par des confrères (dans le cadre d’un remplacement).

Les provisions encaissées sur honoraires et sur frais sont à considérer aussi comme des recettes imposables (les dépenses correspondantes ne peuvent être déduites que l'année du paiement).

Les actes d’ostéopathie réalisés par les praticiens autorisés à faire usage du titre d’ostéopathe sont exonérés de TVA.

Des écarts importants, constatés pendant plusieurs années consécutives, entre les recettes déclarées par un professionnel de santé et le montant des honoraires inscrit sur le SNIR constituent des indices précis et concordants d'omission de recettes, suffisants pour mettre en cause le caractère probant de la comptabilité de l'intéressé, même si celle-ci est régulière en la forme (Rép. Charles : AN 16 décembre 1991 p. 5178 n° 46406). En cas de remplacements réguliers (ex. : 1 jour / semaine), les rétrocessions encaissées sont assimilées à de la location de clientèle passible de la T.V.A., y compris au sein d’un cabinet médical ou paramédical (D. adm. 3 A-3121, n°31 et 33, 20 oct. 1999).

DEBOURS PAYES POUR LE COMPTE DES CLIENTS (venant en déduction ligne AB) Un débours est une somme payée par le professionnel libéral pour le compte de ses clients (droits d'enregistrement, sommes versées auprès du Conservateur des Hypothèques par les notaires, droits de plaidoirie versés par les avocats, etc.…).

En cas de non paiement des sommes en cause, c'est le client qui est poursuivi et non le professionnel libéral.

HONORAIRES RETROCEDES, y compris les avantages en nature (venant en déduction ligne AC)

Les honoraires rétrocédés sont des sommes reversées conformément aux usages, soit à un confrère, soit à une autre personne exerçant une profession libérale complémentaire dans le cadre de la mission confiée par le client.

Leur déductibilité est liée impérativement à leur déclaration pour leur valeur T.T.C., de façon nominative, sur l’imprimé DAS 2 dans le même délai que la déclaration n° 2035 à la Direction des Services Fiscaux du lieu d'exercice de la profession (Cf. tableau p. 25) ou sur l’imprimé DADS 1 (si vous avez des salariés) au plus tard le 31 janvier de l'année suivante.

Les honoraires versés en 2018 ne sont à reporter pour leur montant TTC sur l’un de ces formulaires que lorsqu’ils dépassent un montant annuel de 1 200 Euros TTC par bénéficiaire et par an. En l’absence de déclaration DAS 2 pour les montants supérieurs à 1 200 €, une amende égale à 50 % de la somme sera appliquée.

Le remplacement occasionnel pour cause d’indisponibilité du titulaire du cabinet (maladie, congé, formation post-universitaire…), n’est pas assujetti à T.V.A..

Nota : Les sommes versées par le collaborateur ne constituent pas des honoraires rétrocédés mais sont assimilées à des « Locations de matériel et de mobilier ». En matière de contribution économique territoriale (ou CFE), les redevances de cette nature ne rentrent pas dans la base d'imposition, à condition qu'elles aient fait l'objet d'une inscription sur la DAS 2.

MAJ 06/03/2017 RECETTES

21

Si un professionnel libéral installé souhaite confier à un autre professionnel une partie de sa clientèle de façon régulière, il est souhaitable de recourir à un contrat de collaboration. Cette possibilité est offerte à tout professionnel libéral, y compris aux médecins (Loi n° 2005-882 du 2 août 2005, en faveur des Petites et Moyennes Entreprises). Le collaborateur libéral exerce son activité professionnelle en toute indépendance. Il peut compléter sa formation et peut se constituer une clientèle personnelle.

PRODUITS FINANCIERS (ligne AE) Il s’agit des intérêts de créances, dépôts, cautionnements et comptes courants perçus dans le cadre de l’exercice de la profession.

GAINS DIVERS (ligne AF) Il peut s’agir notamment :

• des indemnités perçues dans le cadre d’une assurance « perte exploitation »

• des recettes commerciales accessoires résultant de la location du cabinet à un confrère ou à un collaborateur non salarié,

• des remboursements de crédits de T.V.A. encaissés pendant l’année, si votre déclaration 2035 est TTC.

• des prix et récompenses attribués dans l’exercice de la profession (reconnus imposables),

• des prestations sociales reçues des organismes de sécurité sociale, des compagnies d’assurances ou des mutuelles au titre des régimes complémentaires d’assurance et de prévoyance, dans la mesure où les cotisations correspondantes ont été déduites du résultat fiscal,

• des expertises,

• des recettes de laboratoire,

• des subventions,

• des redevances de collaborateurs perçus par le titulaire du cabinet.

Pour les professions exonérées de T.V.A., ces montants bénéficient de la franchise en base de T.V.A. qui s’élève à 33 200 € H.T.

En revanche, les redevances dont le montant dépasserait ce seuil sont assimilées à de la location de clientèle soumise à T.V.A..

Rappel :

Indemnités maladie-maternité versées par l’URSSAF : l’Instruction du 27/10/98 (SF-1698 BOI 5 G-9-98) rendue en matière de BNC confirme expressément que les allocations perçues au titre du repos maternel sont imposables sur formulaire 2035.

Toutes les allocations versées à l’occasion de la maternité sont donc imposables au même titre que les honoraires professionnels à savoir :

les allocations forfaitaires de repos maternel qui rejoignent ainsi d’autres prestations qui avaient jusqu’à présent toujours été imposables

les indemnités journalières forfaitaires d’interruption d’activité versées aux femmes relevant à titre personnel des articles L 615-19 et L 722-8 du Code de Sécurité Sociale et interrompant toute activité libérale pendant une certaine période

les indemnités de remplacement versées aux conjoints-collaborateurs faisant appel à du personnel salarié pour se faire remplacer dans les travaux qu’elles effectuent habituellement.

Ces dispositions concernent toutes les professions libérales elles-mêmes, les conjoints collaborateurs et les épouses d’associés uniques d’EURL participant à l’activité professionnelle du conjoint.

Par ailleurs, les indemnités perçues dans le cadre d’un contrat de prévoyance complémentaire faisant partie du dispositif Madelin sont imposées dans la catégorie des BNC lorsque l’activité professionnelle se poursuit (si l’activité ne se poursuit pas, elles sont imposées dans la catégorie des pensions et rentes viagères).

Sont également imposées dans cette dernière catégorie, les prestations encaissées au titre de “la perte d’emploi subie” ou les allocations, rentes et indemnités servies dans le cadre du régime de base d’Assurance Vieillesse ou d’un régime complémentaire.

MAJ 06/03/2017 DEPENSES

22

DEPENSES DEDUCTIBLES Pour être déductibles, les dépenses doivent être nécessitées par l’exercice de la profession et dûment justifiées.

ACHATS

fournitures et produits consommables, qui sont immédiatement utilisés à l’occasion des prestations fournies ou revendus à la clientèle (films pour les radiologues, fournitures à usage unique pour les médecins ou les infirmiers, matière première des artistes sculpteurs, …).

SALAIRES NETS Y COMPRIS LES AVANTAGES EN NATURE

Sommes payées au titre des salaires, appointements, indemnités et avantages en nature, nets de cotisations sociales. Les salaires doivent être déclarés sur l’imprimé DADS 1 au plus tard au 31 janvier de l’année qui suit l’exercice écoulé (ex. : salaires versés en 2017, déclarés au 31/01/2018).

Le chèque emploi TESE remplace le TEE et le chèque-emploi très petite entreprises (CETPE). Il ne s’applique que pour les entreprises implantées en métropole dont l'effectif maximum est de 8 salariés (en CDI, CDD ou en contrat d’apprentissage) ou qui emploient des salariés occasionnels (pour moins de 700 heures par an ou 100 jours consécutifs ou non) quel que soit l’effectif. L’utilisation de ce chèque de paiement de salaire incluant un volet de cotisations sociales permet à l’employeur de simplifier ses déclarations sociales et de réaliser les formalités liées à l’embauche : DUE, contrat de travail, déclaration des cotisations sociales, certificat de travail et bulletin de paie … Adhésion gratuite préalable au dispositif du TESE (automatique pour les employeurs qui utilisaient auparavant le TEE ou le CETPE).

SALAIRE VERSE AU CONJOINT DE L'EXPLOITANT

Les salaires versés au conjoint de l’exploitant sont déductibles sans plafonnement et sans examen du régime matrimonial.

Toutefois, 2 conditions demeurent toujours requises : la rémunération doit correspondre à un travail effectif, sans être excessive eu égard à l’importance du service

rendu (doc. adm. 4F 2221-27) et, elle doit avoir donné lieu au versement des cotisations de sécurité sociale et des autres prélèvements sociaux

(art.154 du C.G.I.).

Le salaire déductible porté sur la déclaration n° 2035 du professionnel libéral doit être reporté sur la déclaration n° 2042 (impôt sur le revenu) dans la rubrique « Traitements et salaires » du conjoint.

Les mêmes dispositions s’appliquent dans le cas du conjoint d’un associé d’une société civile (professionnelle ou autre) assujetti à l’impôt sur le revenu.

Le Chèque emploi service universel bancaire (ancien Chèque emploi service), est réservé à l’emploi d’une personne à son domicile et à titre privé. Il ne peut en aucune façon être déduit sur la déclaration n° 2035.

CHARGES SOCIALES SUR SALAIRES

charges payées à l’URSSAF, à l'ASSEDIC (Chômage), à la Caisse de Retraite, à l’organisme de Prévoyance, à la Médecine du Travail et aux organismes assimilés (Service de Contrôle et de Protection contre les rayons ionisants dans les cabinets de radiologie).

TAXE SUR LA VALEUR AJOUTEE

Si les recettes et les dépenses sont indiquées taxes comprises, on indiquera sur la ligne BD de la déclaration n° 2035 la T.V.A. payée au Trésor Public incluant la T.V.A. récupérée sur les immobilisations. Lorsque la comptabilité est présentée hors taxes, cette ligne n'est pas servie bien que la T.V.A. payée figure en comptabilité.

MAJ 06/03/2017 DEPENSES

23

LA CONTRIBUTION FONCIERE DES ENTREPRISES La loi de finances pour 2010 a supprimé la taxe professionnelle pour la remplacer, dès le 1er janvier 2010 par la Contribution Economique Territoriale (C.E.T.) puis par la Contribution Foncière des Entreprises. La Contribution Foncière des Entreprises est due chaque année par les personnes physiques ou morales qui exercent à titre habituel une activité professionnelle libérale sous réserve que l’activité exercée ne soit pas expressément exonérée.

AUTRES IMPOTS

taxe sur les salaires taxe de formation continue payée au Trésor Public sur les salaires. contribution à la formation professionnelle (C.F.P.), et contribution à l’union des médecins (C.U.M.) payées

à l'URSSAF par l'exploitant. taxe foncière, à condition que les locaux professionnels soient inscrits au registre des immobilisations. taxe d'habitation n'est en principe pas déductible. Toutefois, le Conseil d'État, par un arrêt du 6 novembre 1991,

a admis la déduction sur la 2035 de la quote-part de cette taxe correspondant à la fraction d'utilisation professionnelle d'un local à usage mixte.

taxe d’enlèvement des ordures ménagères, taxe de balayage, taxe additionnelle à la taxe sur les cartes grises due à compter du 1er juillet 2006 :. Applicable aux véhicules

mis en circulation à compter du 1er juin 2004 et acquis à compter du 1er janvier 2006 en fonction soit du niveau d’émission de dioxyde de carbone soit des chevaux fiscaux.

taxe sur les véhicules de société (TVS - Imprimé fiscal n°2855). Sont exonérés de la taxe les véhicules fonctionnant exclusivement ou non au moyen de l'énergie électrique, du gaz naturel véhicules ou du gaz de pétrole liquéfié.

taxe annuelle sur la détention de véhicules particuliers polluants en cas d’option pour la déduction des frais réels de véhicule.

Ne sont pas déductibles ; L’impôt sur le revenu, les pénalités d’assiette, et les pénalités de retard liées au recouvrement de l’impôt.

CSG DEDUCTIBLE

La Contribution Sociale Généralisée recouvrée par les URSSAF, Allocations Familiales, est déductible à hauteur de 6,8 / 9,70 (art. 154 quinquies du C.G.I.). La fraction restante 2,9 / 9,70 constitue une charge non déductible.

LOYERS ET CHARGES LOCATIVES

Sont déductibles les sommes versées effectivement au cours de l'année, même s'il s’agit de loyers payés d'avance. En revanche, le dépôt de garantie n'est pas déductible.

Si le contribuable a conservé ses locaux professionnels dans son patrimoine privé, il ne pourra déduire que les charges locatives, et en aucun cas les charges de propriété (exemples : travaux de ravalement, remplacement de chaudière, …).

Les frais de double résidence sont déductibles lorsque le choix du lieu de résidence principale, éloignée du lieu de travail, résulte notamment d’une obligation légale, de motifs familiaux déterminants ou des conditions d’exercice de la profession et non de pure convenance personnelle (CE n°281951 12 mars 2007 RJF 6/07 n°691).

Nota : Si le bail met à la charge du locataire la taxe foncière et/ou la taxe d’enlèvement des ordures ménagères, ce paiement est assimilé à un supplément de loyer, déductible à ce titre.

L'administration a décidé de se rallier à la jurisprudence du Conseil d'Etat (CE 11 avril 2008, n° 300302). Ainsi, les titulaires de bénéfices non commerciaux qui conservent un immeuble dans leur patrimoine privé tout en l'utilisant pour les besoins de leur activité professionnelle peuvent déduire les loyers, sous réserve d'un versement effectif de ces loyers et de leur imposition corrélative dans la catégorie des revenus fonciers. La doctrine contraire (rép. Cuillandre n° 40698, JO 3 avril 2000, doc. adm. 5 G 2112-17) est rapportée.

MAJ 06/03/2017 DEPENSES

24

Cette solution vise les immeubles qui, bien qu'utilisés dans le cadre de l'activité professionnelle, ne sont pas inscrits au registre des immobilisations.

S'agissant des limites entre l'imposition dans la catégorie des revenus fonciers et dans celle des revenus non commerciaux, il est rappelé que (BO 5 D-2-07) :

- les immeubles, à usage mixte (habitation, profession) ou à usage exclusivement professionnel, ainsi que les locaux nus ou aménagés font partie de la catégorie des éléments non affectés, par nature, à l'exercice de la profession que le titulaire de BNC peut choisir d'inscrire sur son registre des immobilisations ou de maintenir dans son patrimoine privé ;

- les immeubles donnés en location ne sont pas utilisés pour l'exercice de la profession non commerciale et ne peuvent donc jamais faire partie du patrimoine professionnel des titulaires de BNC. Les produits retirés de cette mise en location sont imposables conformément aux règles qui leur sont propres : revenus fonciers, BIC ou BNC, selon la nature de la location (BO 5 D-2-07).

LOCATION DE MATERIEL ET DE MOBILIER Location simple.

Crédit bail. Il n'existe pas de restriction particulière à la déduction des dépenses de location à partir du moment où le caractère

professionnel du bien loué n'est pas mis en doute. Les locations portant sur des véhicules sont à porter en frais de voiture.

Redevance de clinique.

Redevance de collaboration (voir étude des « Honoraires Rétrocédés » page 20).

Les cautions ou dépôts de garantie ne sont jamais déductibles en charges lors de leur versement, puisqu'il s'agit en principe de sommes récupérables ultérieurement. Ces sommes ne deviennent déductibles sur la déclaration n° 2035 que l'année où elles sont définitivement perdues, c'est-à-dire en cas de sinistre ; jusque là, ces sommes sont en principe à porter au tableau des immobilisations en ”immobilisations non amortissables”.

Le fait de déduire sur la déclaration n°2035 des redevances de crédit-bail rend le bien professionnel et entraîne obligatoirement son inscription au tableau des immobilisations lors du rachat (en cours ou en fin de contrat).

FRAIS D'ENTRETIEN ET DE REPARATIONS Dépenses d'entretien courant du matériel professionnel et des locaux affectés à l'exercice de la profession, à

l'exclusion des travaux à immobiliser (transformation complète des locaux, aménagements importants en vue d'améliorer les conditions d'exploitation).

Les frais de peinture ne peuvent être passés en charge que si de tels frais ont été précédemment immobilisés.

Sont à immobiliser, notamment : les travaux d'installations sanitaires ou de radiateurs supplémentaires, de modification de la distribution des pièces, de réfection et d'agrandissement excédant ce qui est nécessaire à la simple remise en état des bâtiments existants, ainsi que des travaux ayant pour objet de modifier l'affectation d'un immeuble

En revanche, les dépenses de grosses réparations de biens immobilisés (réfection d'une toiture, ravalement,

remplacement d’une chaudière usagée, par exemple) revêtent en général le caractère de charges déductibles dès lors qu'elles n'ont pas pour objet de prolonger de façon notable la durée de vie du bien. Toutefois, cette solution est susceptible d’être remise en cause par l’introduction des notions d’utilité d’un bien et d’amortissement par composant. Ces nouvelles normes semblent conduire à amortir les remplacements d’éléments qui peuvent être individualisés et qui valorisent la structure (ex. : remplacement d’une chaudière…).

Taux de TVA applicable :

• Si le cabinet est à usage exclusivement professionnel, le taux applicable est de 20 %.

• Si le cabinet est à usage mixte (habitation et professionnel) , le taux réduit de 10% s’applique sur la totalité des travaux si plus de la moitié de la surface est affectée à l’habitation ou si les travaux portent uniquement sur la partie du local affecté à l’habitation, sous certaines conditions de durée de détention et type de travaux.

MAJ 06/03/2017 DEPENSES

25

En cas de doute quant au positionnement en immobilisations ou en charges, il est vivement conseillé de signaler ce point sur la déclaration n° 2035 au moyen d’une mention expresse.

Figurent également à cette rubrique les contrats de maintenance concernant les divers matériels professionnels : médical, informatique, de laboratoire d’analyses, de bureau.

PERSONNEL INTERIMAIRE Sommes versées à des entreprises de travail temporaire.

PETIT OUTILLAGE Matériel durable (y compris les logiciels) d’une valeur unitaire inférieure à 500 € H.T. (600 € T.T.C.).

Si un bien déterminé se compose de plusieurs éléments (création d’une unité centrale, par exemple), il y a lieu de prendre en considération le prix global de ce bien et non la valeur de chaque élément pour apprécier cette limite de 500 € H.T.. Dès lors que le seuil de 500 € H.T. est atteint, il convient de recourir à l’immobilisation de ce nouvel élément en pratiquant éventuellement des amortissements par composants.

S'agissant des « meubles meublants », l’acquisition de l'équipement initial ou son renouvellement complet doit être immobilisé, même si la valeur unitaire de chaque élément est inférieure à 500 € H.T. Toutefois, l’Administration Fiscale admet la déduction immédiate s’il s'agit d'un renouvellement partiel ou si le total des acquisitions de l’exercice n’excède pas cette limite.

DEPENSES ENERGETIQUES Dépenses de chauffage, d'eau, de gaz et d'électricité.

En cas de locaux à usage mixte, seule la part professionnelle est déductible.

HONORAIRES NE CONSTITUANT PAS DES RETROCESSIONS Sommes versées à d’autres professionnels libéraux en rémunération des services rendus dans l’intérêt professionnel

de l’exploitant : par exemple, frais d’expert-comptable, d’avocat (hors procédure pénale). Ces sommes doivent avoir été déclarées si leur montant par bénéficiaire est supérieur à 1 200 € T.T.C dans le même délai que la déclaration n° 2035 à la Direction des Services Fiscaux du lieu d'exercice de la profession au moyen de la déclaration DAS 2 (imprimé à vous procurer auprès d’une des trois Directions Générales des Impôts compétentes). En l’absence de déclaration DADS1 ou DAS 2 pour les montants supérieurs à 600 € par bénéficiaire, une amende égale à 50 % de la somme sera appliquée.

PRIMES D'ASSURANCES

assurance responsabilité civile professionnelle (R.C.P.), locaux et matériels professionnels, assurance décennale (professionnels du bâtiment), perte d’exploitation :

En vertu des dispositions des articles 13 et 93 du C.G.I., sont déductibles les seules primes d'assurance « de frais généraux professionnels », garantissant le remboursement plafonné des dépenses professionnelles légalement admises comme frais généraux, (loyers, salaires..), en cas d'inactivité pour maladie ou pour accident, sur présentation de justificatifs.

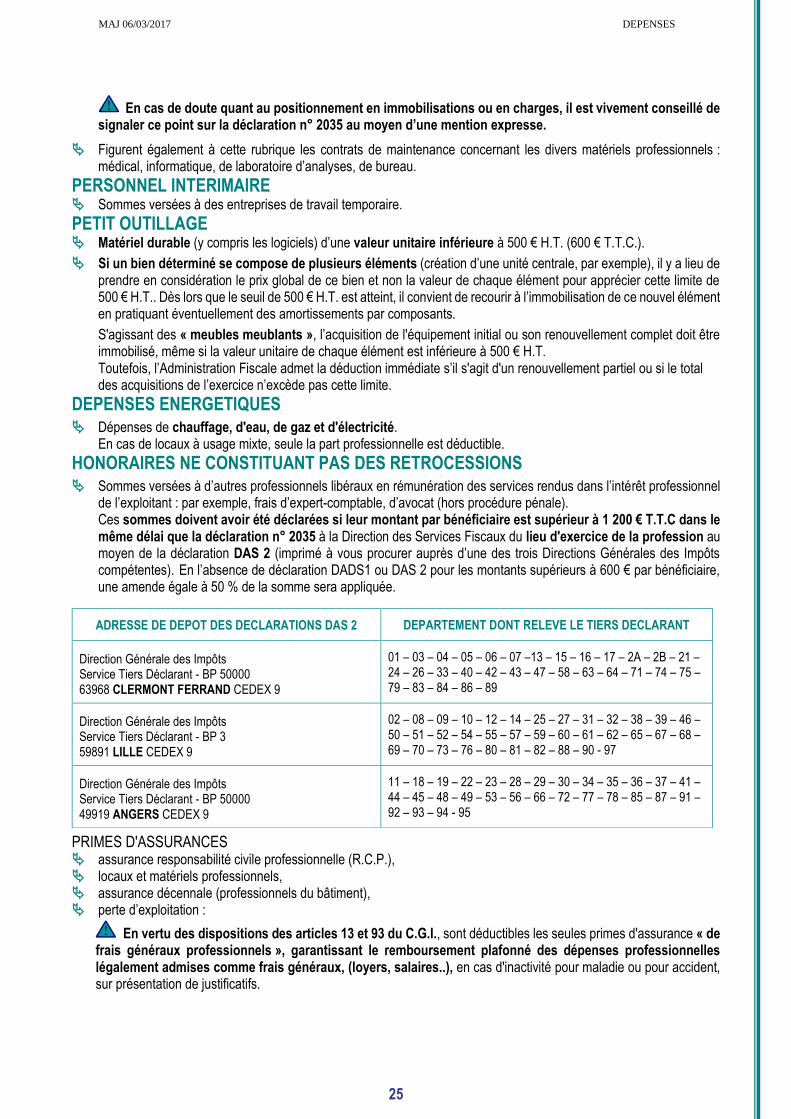

ADRESSE DE DEPOT DES DECLARATIONS DAS 2 DEPARTEMENT DONT RELEVE LE TIERS DECLARANT

Direction Générale des Impôts Service Tiers Déclarant - BP 50000 63968 CLERMONT FERRAND CEDEX 9

01 – 03 – 04 – 05 – 06 – 07 –13 – 15 – 16 – 17 – 2A – 2B – 21 – 24 – 26 – 33 – 40 – 42 – 43 – 47 – 58 – 63 – 64 – 71 – 74 – 75 – 79 – 83 – 84 – 86 – 89

Direction Générale des Impôts Service Tiers Déclarant - BP 3 59891 LILLE CEDEX 9

02 – 08 – 09 – 10 – 12 – 14 – 25 – 27 – 31 – 32 – 38 – 39 – 46 – 50 – 51 – 52 – 54 – 55 – 57 – 59 – 60 – 61 – 62 – 65 – 67 – 68 – 69 – 70 – 73 – 76 – 80 – 81 – 82 – 88 – 90 - 97

Direction Générale des Impôts Service Tiers Déclarant - BP 50000 49919 ANGERS CEDEX 9

11 – 18 – 19 – 22 – 23 – 28 – 29 – 30 – 34 – 35 – 36 – 37 – 41 – 44 – 45 – 48 – 49 – 53 – 56 – 66 – 72 – 77 – 78 – 85 – 87 – 91 – 92 – 93 – 94 - 95

MAJ 06/03/2017 DEPENSES

26

Ne sont pas déductibles, les primes octroyant un revenu de substitution et les primes d’assurance-vie, sauf si le contrat d’assurance a été souscrit en garantie d’un emprunt professionnel sur demande et au profit du prêteur.

Les contrats de groupe « Loi Madelin » sont à comptabiliser au poste « Charges sociales personnelles facultatives ».

FRAIS DE VOITURE

Ils font l'objet d'un chapitre particulier (Cf. page 32).

AUTRES FRAIS DE DEPLACEMENT train, avion, taxis, frais de séjour (les frais d’agrément et d’accompagnateur non professionnel ne sont pas

déductibles), etc.….

Les médecins conventionnés du secteur I, optant pour l'abattement de 2 %, ne peuvent pas déduire les dépenses afférentes à l'usage, à l'intérieur de l'agglomération, d'un moyen de transport autre que le véhicule professionnel (taxi, bus, métro) et celles liées au stationnement du véhicule professionnel (parcmètres).

frais de repas : L'Administration admet la déduction des frais de repas exposés régulièrement sur le lieu de travail par les titulaires de bénéfices non commerciaux à certaines conditions et dans certaines limites :

✓ Les dépenses exposées doivent être réellement nécessitées par l'exercice de la profession (éloignement lieu de travail et domicile). ✓ Chaque frais de repas doit être appuyé de facture. Aucune détermination forfaitaire n’est admise.

✓ La déductibilité des dépenses exposées s’insère entre un seuil et un plafond propre à l’allocation pour frais de repas des salariés par assimilation :

• Le seuil non déductible correspond à la valeur du repas pris au domicile, évalué à 4,80 € pour l’année 2018.

• Le plafond correspond à la limite d’exonération des indemnités pour frais de repas, évalué à 18,60 € pour l’année 2018.

Exemple : En 2018, pour des frais individuels de restaurant d'un montant de 20 €, les frais déductibles s'élèvent à : 18,60€ - 4,80 € = 13,80 €

La différence entre la dépense payée et les frais déductibles de 6,20 € (20 € - 13,80 €) constitue une dépense d'ordre personnel.

La T.V.A. n’est pas récupérable sur de tels frais pour les professionnels assujettis.

CHARGES SOCIALES PERSONNELLES

CHARGES SOCIALES PERSONNELLES OBLIGATOIRES :

✓ Allocations familiales (URSSAF, hors C.S.G., hors C.F.P. et hors C.U.M.), ✓ Maladie, Maternité des Travailleurs non salariés, y compris l'assurance volontaire « accidents du travail »

versée à l’URSSAF, ✓ Retraite ou Vieillesse (CAVEC, CARMF, CARPIMKO, ORGANIC,...), y compris ;

les points de retraite rachetables auprès de la Caisse obligatoire,

les cotisations versées pour le conjoint collaborateur non salarié,

les cotisations complémentaires souscrites en annexe des régimes de base obligatoires. ✓ Pénalités de retard et d’assiette des charges obligatoires.

CHARGES SOCIALES PERSONNELLES FACULTATIVES :

Sommes versées au titre des contrats d’assurance groupe « Loi Madelin » (art. 154 bis du C.G.I.) souscrits au bénéfice du professionnel et de ses ayants-droit inscrits sur sa carte d’assuré social, en vue du versement de prestations de prévoyance complémentaire (maladie, décès, invalidité), d’une retraite complémentaire.

Les cotisations Loi Madelin ne sont déductibles qu’à condition d’être à jour du paiement des cotisations obligatoires.

MAJ 06/03/2017 DEPENSES

27

L’assurance décès n’est jamais déductible au sein d’un contrat Loi Madelin.

Les cotisations Perte d'emploi doivent garantir le versement d’un revenu de substitution exclusif de tout versement d’un capital en cas de perte d’emploi résultant d’un évènement indépendant de la volonté de l’assuré.

Les déductions liées à des contrats PERP, PERP - Entreprise, Préfon, pour votre compte, s’effectuent exclusivement sur la déclaration d’ensemble des revenus n° 2042.

Le plafond annuel de la Sécurité Sociale (P.A.S.S.) utilisé comme référence pour fixer la limite de déduction s’entend du plafond en vigueur au cours de l’exercice de l’option (art. L. 241-3 du Code de la Sécurité Sociale).

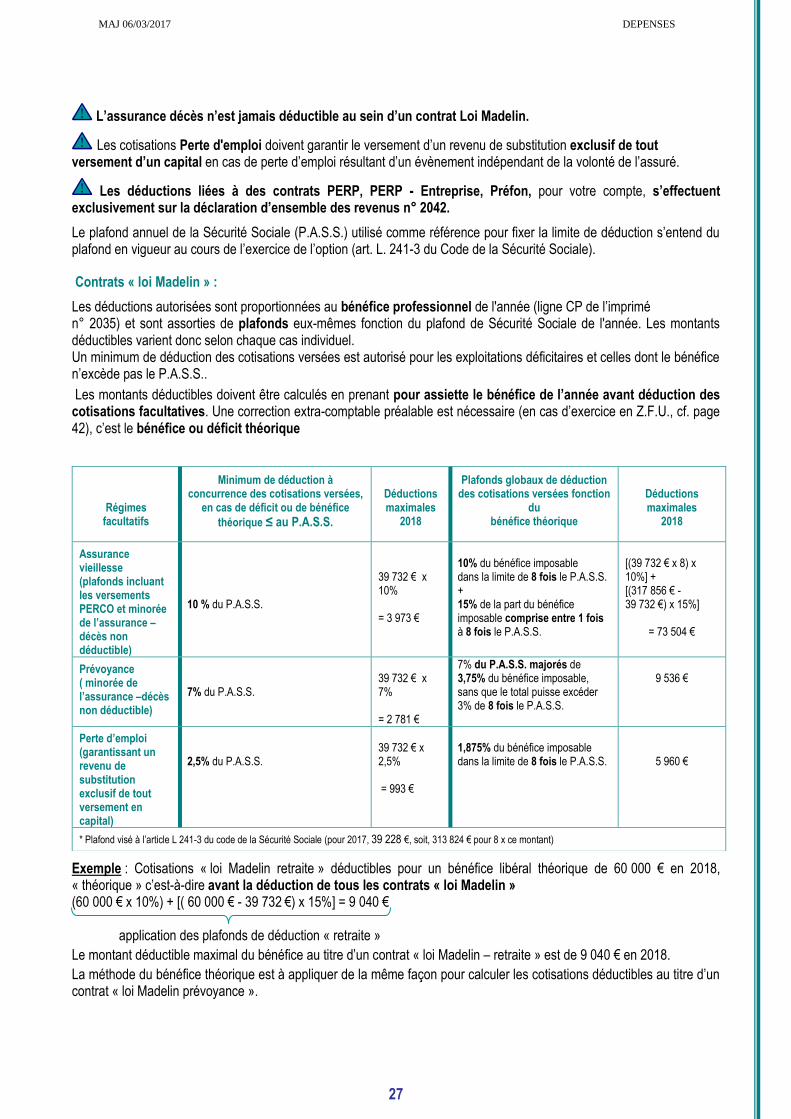

Contrats « loi Madelin » :

Les déductions autorisées sont proportionnées au bénéfice professionnel de l'année (ligne CP de l’imprimé n° 2035) et sont assorties de plafonds eux-mêmes fonction du plafond de Sécurité Sociale de l'année. Les montants déductibles varient donc selon chaque cas individuel. Un minimum de déduction des cotisations versées est autorisé pour les exploitations déficitaires et celles dont le bénéfice n’excède pas le P.A.S.S..

Les montants déductibles doivent être calculés en prenant pour assiette le bénéfice de l’année avant déduction des cotisations facultatives. Une correction extra-comptable préalable est nécessaire (en cas d’exercice en Z.F.U., cf. page 42), c’est le bénéfice ou déficit théorique

Exemple : Cotisations « loi Madelin retraite » déductibles pour un bénéfice libéral théorique de 60 000 € en 2018, « théorique » c’est-à-dire avant la déduction de tous les contrats « loi Madelin » (60 000 € x 10%) + [( 60 000 € - 39 732 €) x 15%] = 9 040 €

application des plafonds de déduction « retraite »

Le montant déductible maximal du bénéfice au titre d’un contrat « loi Madelin – retraite » est de 9 040 € en 2018.

La méthode du bénéfice théorique est à appliquer de la même façon pour calculer les cotisations déductibles au titre d’un contrat « loi Madelin prévoyance ».

Régimes

facultatifs

Minimum de déduction à concurrence des cotisations versées,

en cas de déficit ou de bénéfice

théorique ≤ au P.A.S.S.

Déductions maximales

2018

Plafonds globaux de déduction des cotisations versées fonction

du bénéfice théorique

Déductions maximales

2018

Assurance vieillesse (plafonds incluant les versements PERCO et minorée de l’assurance –décès non déductible)

10 % du P.A.S.S.

39 732 € x 10% = 3 973 €

10% du bénéfice imposable dans la limite de 8 fois le P.A.S.S. + 15% de la part du bénéfice imposable comprise entre 1 fois à 8 fois le P.A.S.S.

[(39 732 € x 8) x 10%] + [(317 856 € - 39 732 €) x 15%]

= 73 504 €

Prévoyance ( minorée de l’assurance –décès non déductible)

7% du P.A.S.S.

39 732 € x 7% = 2 781 €

7% du P.A.S.S. majorés de 3,75% du bénéfice imposable, sans que le total puisse excéder 3% de 8 fois le P.A.S.S.

9 536 €

Perte d’emploi (garantissant un revenu de substitution exclusif de tout versement en capital)

2,5% du P.A.S.S.

39 732 € x 2,5% = 993 €

1,875% du bénéfice imposable dans la limite de 8 fois le P.A.S.S.

5 960 €

* Plafond visé à l’article L 241-3 du code de la Sécurité Sociale (pour 2017, 39 228 €, soit, 313 824 € pour 8 x ce montant)

MAJ 06/03/2017 DEPENSES

28

La déduction des cotisations de prévoyance n’est autorisée que si d’une part, le patient donne accès à son dossier médical et que, d’autre part, l’organisme de prévoyance ne prenne en charge ni la participation forfaitaire d’un 1€ ni les dépassements d’honoraires pratiqués par les praticiens, ni la participation forfaitaire (art. L 871-1 du CSS).

.Dispositions concernant les conjoints collaborateurs RAPPEL : Le statut de conjoint collaborateur concerne le conjoint marié ou, à partir du 1er janvier 2009, la personne liée au chef d’entreprise par un pacte civil de solidarité (PACS), qui participe à l’activité du chef d’entreprise de manière régulière à l’activité de l’entreprise.

Les cotisations facultatives versées au nom du conjoint collaborateur non rémunéré s’ajoutent aux cotisations de l'exploitant pour vérifier le respect des plafonds de déduction au titre des contrats « loi Madelin », quelle que soit l’option de déduction souscrite.

Elles sont dans ce cadre déductibles, même si le conjoint est salarié à temps partiel (moins de 50 % de son temps) auprès d’un autre employeur, dès lors qu’il est établi qu’il participe effectivement à l’activité de son conjoint professionnel libéral. En revanche, l’exploitant libéral ne peut cumuler et le versement d’un salaire à son conjoint et la souscription d’un contrat loi Madelin au bénéfice de son conjoint.

RAPPEL : le conjoint participant régulièrement à l'exploitation doit maintenant, depuis la Loi du 2 Août 2005, avoir choisi l'un des trois statuts suivants : conjoint collaborateur, conjoint salarié ou conjoint associé (le premier de ces statuts étant celui retenu par défaut).

Sa situation au regard de la caisse d'assurance vieillesse obligatoire : conformément à la même loi du 2 Août 2005, le conjoint collaborateur doit personnellement s'affilier à la caisse d'assurance vieillesse obligatoire du professionnel libéral. Le décret 2007-582 du 19 avril 2007 en a précisé les conditions, sachant que ce dispositif initialement applicable au

22 avril 2007, a vu son effet reporté au 1er juillet 2007 (y compris pour les conjoints qui avaient, jusque-là, adhéré à une assurance vieillesse volontaire).

Retraite complémentaire : la cotisation est égale au quart ou à la moitié de celle du professionnel libéral lui-même (le quart par défaut en cas d'absence de choix). Les conditions de choix et de délais sont les mêmes que pour la retraite obligatoire, cf ci-dessous.

Retraite obligatoire de base : le conjoint a le choix de cotiser entre 2 possibilités suivantes :

• soit sur le quart ou la moitié du revenu du professionnel libéral, avec possibilité de déduction de cette part, de l'assiette de cotisations de l'exploitant, si celui-ci y consent,

• soit sur une base forfaitaire égale à 85% du plafond de Sécurité Sociale /2 soit 16 886 € pour 2018. Le choix entre l'une ou l'autre disposition doit s'effectuer par écrit au plus tard 60 jours :

• après l'envoi de l'avis d'affiliation,

• et avant tout versement de cotisation. A défaut de choix, les cotisations sont calculées sur la base forfaitaire. Il est à noter qu'en cas d'option 1, avec choix de déduction de la part de l'assiette de cotisations de l'exploitant, celui-ci doit contre signer la demande de son conjoint collaborateur.

L'administration fiscale a commenté ce nouveau dispositif dans 2 instructions récentes du 10 octobre 2007, codifiées respectivement 4 F-2-07 et 5 G-5-07. Les nouvelles mesures sont applicables depuis :

• le 3 août 2006 pour les conjoints collaborateurs qui s'étaient déjà inscrits volontairement à la caisse obligatoire de l'exploitant,

• le 1er juillet 2007 pour les autres.

FRAIS DE RECEPTION, DE REPRESENTATION ET DE CONGRES frais déductibles dans la mesure où ils ont un rapport direct et certain avec la profession et/ou leur montant est

effectivement justifié, sans présenter de caractère personnel ou somptuaire.

Pour les frais de réception, repas d’affaires et cadeaux, le nom des bénéficiaires doit être indiqué sur les factures.

MAJ 06/03/2017 DEPENSES

29

Les frais d’agrément et d’accompagnateur non professionnel ne sont pas déductibles dans le cadre des Congrès.

Pour les médecins conventionnés du secteur I, l’option pour la déduction forfaitaire de 2 %, exclut le droit à déduction des frais réels de réception, représentation et cadeaux professionnels (y compris, quote-part S.C.M.).

La T.V.A. sur les cadeaux n’est pas récupérable. Par dérogation, la T.V.A. sur les cadeaux de faible valeur pourra être récupérée, dès lors que leur montant unitaire ne dépasse pas 69€ T.T.C. par an et par bénéficiaire.

FOURNITURES DE BUREAU - DOCUMENTATION - FRAIS DE P.T.T.

fournitures de bureau (papeterie, stylos, …),

documentation : documentation professionnelle, abonnements ou livres utiles à l'activité du déclarant.

frais de P.T.T. : affranchissements postaux, abonnements et communications, télécopie, Internet.

En cas de frais mixte, seule la part professionnelle est déductible.

FRAIS D'ACTES ET DE CONTENTIEUX

frais de greffe, frais de contentieux payés dans le cadre de l'activité professionnelle.

Les frais supportés par un contribuable pour assurer sa défense dans une instance pénale ont le caractère de dépenses personnelles, même lorsque les poursuites sont motivées par des faits touchant à son activité professionnelle et qu'une condamnation peut avoir des conséquences graves sur la poursuite de celle-ci (CE 08/08/1990).

COTISATIONS SYNDICALES ET PROFESSIONNELLES Ordre, syndicats, sociétés savantes à caractère professionnel, association agréée.

AUTRES FRAIS DIVERS DE GESTION frais de thèse,

frais de publicité (pour les professions qui n’ont pas d'interdiction déontologique),

frais d’enseignement post universitaire (sauf s'ils ont été portés dans la rubrique « Congrès »),

secrétariat téléphonique,

frais de vêtements de travail à condition qu’il ne s’agisse pas de vêtements utilisés dans la vie courante,

Nous vous rappelons que la Réponse TREGOUET (JO Sénat du 23/10/03) confirme que seuls présentent un caractère déductible à titre professionnel les vêtements « spécifiquement professionnels » c'est-à-dire « spéciaux » tels que les robes d'Avocats, par exemple. Ne sont en aucun cas concernés par cette déduction les vêtements qui ne se distinguent pas de ceux portés dans la vie courante : costumes de ville, robes ou tailleurs... L'instruction administrative 5F-1-99 avait précisé en son temps que ne peuvent constituer des dépenses déductibles que des « vêtements ou tenues spécifiques », en clair, des tenues qu'aucun d'entre nous ne porterait dans la vie quotidienne (tenues de scène pour les artistes, robes d'avocats, casques et bottes de chantier pour les professionnels liés aux bâtiments, combinaisons de moniteurs de ski, blouses et pantalons blancs, vêtements spécifiques pour les médicaux et para-médicaux…).