Embed Size (px)

Citation preview

RAHMANI ABDEL

MEMOIRE

DU

DESS

MARCHE DE FINANCIERS

ET GESTION DE CAPITAUX

MESURE

DE LA RENTABILITÉ

ET

DU RISQUE

- CNAM -

ANNEE SCOLAIRE 2002-2004

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 2 / 40

A. INTRODUCTION ....................................................................................................................................... 3

B. PREMIÈRE PARTIE : LES ACTIONS.................................................................................................... 5

I. QUELS SONT LES DIFFERENTES MESURES DE RENTABILITE D’UNE ACTION ? .............................................. 5 II. RENDEMENT EN DIVIDENDES ..................................................................................................................... 6

1. Mesure par le bénéfice......................................................................................................................... 6 2. Price earning ....................................................................................................................................... 7

III. METHODES UTILISANT LA CROISSANCE DES DIVIDENDES OU DES BENEFICES ....................................... 8 1. Méthodes d’évaluation absolue............................................................................................................ 8 2. Méthodes d’évaluation relative au secteur .......................................................................................... 8

IV. COMPARAISON DE COURS A UNE DONNEE COMPTABLE ......................................................................... 9 1. Cours / actif net.................................................................................................................................... 9 2. Cours / Valeur.................................................................................................................................... 10 3. Cash flow et cours / cash flow............................................................................................................ 10

V. ILLUSTRATION : CALCUL DE RENTABILITE CLASSIQUE ET LOGARITHMIQUE D’UNE ACTION. ................... 11 VI. QUELS SONT LES DIFFERENTES MESURES DU RISQUE D’UNE ACTION ? ................................................ 13

1. Le risque total .................................................................................................................................... 14 2. Le risque systématique ....................................................................................................................... 15 3. le risque spécifique............................................................................................................................. 17 4. Relation entre le risque total et systématique .................................................................................... 17

C. DEUXIÈME PARTIE : LES PORTEFEUILLES .................................................................................. 18

CHAQUE TITRE COMPORTE UN RISQUE QUE L'ON PEUT DECOMPOSER EN DEUX CATEGORIES: LE RISQUE

SPECIFIQUE DE CHAQUE TITRE, ET LE RISQUE SYSTEMATIQUE, LIE AUX MOUVEMENTS DU MARCHE.................. 18 LORSQUE L'ON CONSTITUE UN PORTEFEUILLE DE TITRES, ON ACHETE DANS DIFFERENTES PROPORTIONS

PLUSIEURS TITRES. L'UN DES GRANDS PRINCIPES DE LA CONSTITUTION DE PORTEFEUILLES REPOSE SUR UN

ADAGE DE PUR BON SENS : NE PAS METTRE TOUS SES OEUFS DANS LE MEME PANIER. LE PIONNIER DE LA

FINANCE MODERNE, MARKOWITZ, INVENTEUR DE LA THEORIE MODERNE DU PORTEFEUILLE, EST EN FAIT

ARRIVE A DEMONTRER EN TERMES MATHEMATIQUES LA REALITE DE CE PROVERBE. IL A ETABLI QUE LE RISQUE

TOTAL D'UN GROUPE DE TITRES EST INFERIEUR A LA SOMME DES RISQUES DE CES TITRES INDIVIDUELS. EN

D'AUTRES TERMES, INVESTIR DANS UN GROUPE DE TITRES (DIVERSIFIER SES INVESTISSEMENTS) PERMET DE

DIMINUER LE RISQUE SANS PERTE DE RENDEMENT. ........................................................................................... 18 CETTE DECOUVERTE REPOSE SUR LE FAIT QUE LES RISQUES SPECIFIQUES DE CHAQUE TITRE SE COMPENSENT ET

FINISSENT PAR DISPARAITRE COMPLETEMENT A PARTIR D'UN CERTAIN NOMBRE DE TITRES. LE SEUL RISQUE QUI

SUBSISTE POUR CE TYPE DE PORTEFEUILLES, DITS PORTEFEUILLES BIEN DIVERSIFIES, EST LA COMBINAISON DES

RISQUES SYSTEMATIQUES DES DIFFERENTS TITRES............................................................................................ 18 VII. RENTABILITE D’UN PORTEFEUILLE ...................................................................................................... 19

1. variance d’un portefeuille .................................................................................................................. 19 2. Calcul de la covariance. .................................................................................................................... 22 3. Calcul du coefficient de corrélation................................................................................................... 22 4. Contribution d’un titre à la qualité du portefeuille............................................................................ 22 5. Faisons le calcul pratique.................................................................................................................. 23 I. Frontière efficiente et le portefeuille de variance minimale .............................................................. 24

D. TROISIEME PARTIE : VAR, METHODE ET CRITIQUE ................................................................ 26

VIII. DEFINITION ......................................................................................................................................... 27 IX. LES ETAPES DU CALCUL ...................................................................................................................... 28 X. METHODES BASEES SUR LA VARIANCE .................................................................................................... 29 XI. PASSAGE D’UNE VAR A 1 JOUR A UNE VAR A J JOURS ........................................................................ 31 XII. STRESS TESTING.................................................................................................................................. 34 XIII. MESURES COHERENTES DE RISQUE ..................................................................................................... 35

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 3 / 40

AFIN D'IDENTIFIER ET DE QUANTIFIER LES RISQUES, LA COMPARAISON (CONTROLE EX-POST OU " BACK-TESTING ") A INTERVALLES REGULIERS DES ESTIMATIONS JOURNALIERES DE PERTE POTENTIELLE (" VALEUR EN

RISQUE " OU CONCEPT SIMILAIRE) AVEC LES PROFITS ET PERTES CORRESPONDANTS APPARAIT INDISPENSABLE

PUISQU'ELLE PERMET UNE FORME DE VALIDATION DE LA METHODE EMPLOYEE. AUSSI, CHOISIT-ON DES

INFORMATIONS QUANTITATIVES EN COHERENCE AVEC L'ORGANISATION DES SYSTEMES DE MESURE ET DE

CONTROLE ADOPTES PAR L'ETABLISSEMENT. A CHAQUE SITUATION CORRESPOND UNE MESURE COHERENT DE LA

VAR : ............................................................................................................................................................... 35 • VALEUR EN RISQUE " COURANTE " POUR UNE DUREE DE DETENTION D'UN JOUR ET DE DIX JOURS . CETTE

INFORMATION PEUT ETRE PRESENTEE SOUS LA FORME D'UNE COURBE REPRENANT LES VALEURS EN RISQUE

CONSTATEES QUOTIDIENNEMENT AU COURS DE L'EXERCICE ECOULE OU SOUS FORME D'ELEMENTS CHIFFRES EN

INDIQUANT LES VALEURS EN RISQUE MOYENNES AINSI QUE LEURS MONTANTS MAXIMAL ET MINIMAL POUR

L'EXERCICE ECOULE ; ........................................................................................................................................ 35 • VALEUR EN RISQUE " EXTREME " CORRESPONDANTE POUR UNE DUREE DE DETENTION DETERMINEE. CETTE VALEUR EN RISQUE EXTREME PEUT SE DEFINIR COMME L'EXPOSITION AU RISQUE D'UN INSTRUMENT DE

MARCHE, CALCULEE DANS DES CONDITIONS EXTREMES DE MARCHE. CETTE INFORMATION REPOND A LA NOTION

DE SCENARIO DE CRISE DE TYPE " STRESS-TESTING " ; ...................................................................................... 35 • PERTES ET PROFITS QUOTIDIENS DE TRADING (PRESENTES SOUS FORME DE COURBE OU D'HISTOGRAMME). CETTE INFORMATION REPOND A LA NOTION DE " BACK-TESTING ". LES RESULTATS DES DEUX TYPES DE

SCENARII (" BACK-TESTING " ET " STRESS-TESTING ") PERMETTENT D'APPRECIER LA QUALITE DU MODELE

UTILISE.............................................................................................................................................................. 35 XIV. LES CRITIQUES .................................................................................................................................... 36

E. CONCLUSION .......................................................................................................................................... 36

BIBLIOGRAPHIE.............................................................................................................................................. 38

A. Introduction Le traitement explicite du temps se fait par la comparaison des flux financiers, actualisés en fonction de leur date de réalisation. Quant à l’incertitude, on essaye de la quantifier par des notions statistiques à travers la mesure du risque et de rentabilité. La rentabilité et le risque sont les deux notions essentielles qui permettent de caractériser un actif (finance de marché ) ou d’une entreprise (finance d’entreprise), la connaissance de l’un étant indispensable pour porter un jugement sur l’autre. Ainsi que le montre la théorie financière, les gains en termes de rentabilité ne sont souvent que la contrepartie d’un accroissement du risque. Le risque porte soit sur la durée de l’investissement. Dans ce cas la rémunération de l’investissement est d’autant plus grande que la durée du placement est longue.Un investissement à trois mois est moins risqué qu’un investissement sur 20 ans.Dans la pratique, cela se traduit par une courbe de taux croissant.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 4 / 40

Le risque porte également sur la qualité de la contrepartie.A durée de prêt égale, prêter à l’état via de la dette obligataire n’est pas équivalent à prêter à une petite ou moyenne entreprise. L’entreprise à plus de risque de faire défaut que l’état. L’état est supposé avoir le risque de défaut minima sur un territoire géographique.Pour une maturité donnée, tous les autres prêt se font à un taux supérieur. Cela se manifeste par un spread de credit entre le taux de rémunération d’un placement et le titre d’obligation d’état de même maturité.En France, pour le court terme, les taux de référence sans risque sont les billets de trésoreries jusqu’à 1 an, puis viennent les BTAN, et enfin les OAT, dont les échéances vont jusqu’à 30 ans. Tous les états ne se valent pas. L’Argentine à été jugé en défaut de paiement par de grandes agences de notations financières a cause de la dévaluation de sa devise et l’inflation galopante . L’objet de ce mémoire est de décrire les différentes méthodes de construction et d’exploitation du rendement et du risque en finance de marché, et plus précisément pour les actions, à travers notamment des exemples de construction et d’interprétation de ces indicateurs. Ce document est composé de trois parties.

La première concerne la mesure du rendement et du risque d’une action. La seconde la mesure du rendement et du risque d’un portefeuille. Si la définition de la rentabilité titre ne pose pas de problème, il n’en est pas de même de l’appréciation du risque, qui peut se faire à partir de plusieurs indicateurs mesurant le risque total et le risque systématique d’un titre, chacun ayant une interprétation bien définie. Le rendement et le risque doivent toujours être annualisés ou, du moins calculés sur la même période. La rentabilité est une fonction positive du risque.

Une fois ces concepts maîtrisés, la construction d’un portefeuille dans la deuxième partie, en fait intervenir un troisième qui est la diversification d’un portefeuille. Ce concept permet d’éliminer tout ou partie du risque spécifique lié aux titres individuel. Cela a pour conséquence de réduire le risque global du portefeuille jusqu’à un risque plancher qui est le risque du marché. Dans un souci de simplification, les exemples d’applications ne font intervenir que deux actifs dans la composition d’un portefeuille.

La troisième partie traite de la gestion des risques. Cette gestion repose sur une infrastructure, des politiques et des méthodes qui permettent de gérer l’information, d’établir des limites de transactions, d’évaluer la performance et enfin de répondre aux exigences de la réglementation. Depuis le milieu des années 90, le pivot de ce processus est la value-at-risk (Var). La gestion de risque a pour premier objectif la comparaison des performances d’activités qui ont des risques différents. Il faut tenir compte non seulement de la marge bénéficiaire dégagée par un gestionnaire mais aussi du risque qu’il fait subir à son institution. Un gestionnaire qui dégage un bénéfice de 1 million en gérant des bons du Trésor n’utilise pas le capital de la banque de la même manière que

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 5 / 40

celui qui gagne 1 million en spéculant sur des titres très volatiles.Ces mesures permettent donc de détecter les activités qui ont un avantage compétitif et facilitent les décisions d’allocation du capital de la banque.

B. PREMIÈRE PARTIE : LES ACTIONS FAIRE UNE INTRODUCTION A CHAQUE PARTIE Les actions sont le résultat d’un appel à l’investissement, au même titre qu’une dette. La différence entre une dette et une action, c’est que pour une dette il y a obligation de l’entreprise rémunérer l’investisseur. Alors que pour une action, la distribution des dividende dépend de la politique croissance de l’entreprise. Les actionnaires investissement dans des actions car les actions ont un taux de rémunération supérieur à la dette, car les actions font partie des fonds propres, et que ces derniers servent à couvrir le risque que les investisseurs ne veulent pas prendre. Cette prise de risque est rémunérée.

I. Quels sont les différentes mesures de rentabilité d’une action ? La rentabilité d’une action peut être mesurée par plus d’une méthode aboutissant en général à des résultats très différents. Elles ont toutes pour objectif de

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 6 / 40

détecter les valeurs qui vont monter, soit en valeur absolue, soit par rapport à un ensemble de valeurs. A cours terme, les cours boursiers suivent une marche aléatoire. Certaines méthodes d ‘évaluation sont très complexes, mais la complexité n’est pas garante de pertinence. Toutes les méthodes d’évaluation sont sensibles à des flux financiers. Ces flux dépendent des facteurs économiques. Une bonne approche pour sélectionner un titre consiste essentiellement à estimer ce que l’on peut en attendre sur le marché dans une période future. Une action ne vaut que par les liquidités actuelles et flux futures disponibles pour générer les dividendes. Les bénéfices sont la source des dividendes potentiels. Il est nécessaire de prendre en compte le dividende dans le calcul du rendement d’une action. Les méthodes d’évaluation des actions lient le taux d’actualisation au rendement d’un actif «sans risque » ou d’un actif obligataire, sans incertitude sur les flux nominaux. Le problème clé de l’évaluation est d’identifier ce qui est le plus pertinent dans le passé pour prédire le futur, et dans quelles conditions on peut s‘attendre à un changement de tendance. Par opposition aux méthodes d’évaluations, les méthodes d’analyse technique permettent de sélectionner les valeurs par d’autres moyens que l’estimation des flux de liquidités. TOUT CA EST UN PEU FOUILLIS. STRUCTURE MIEUX TON DISCOURS

II. Rendement en dividendes Le rendement en dividende d’une action mesure le rapport entre le dividende distribué et le cours. Les entreprises utilisent les dividendes comme un signal de l’évolution future des bénéfices. Mais il existe des preuves empiriques qui témoignent que les dividendes évoluent avec un retard de phase sur les bénéfices. Si le marché dans son ensemble distribue un rendement en dividende RDmarché et une action en dividende Daction la valeur de l’action vaut alors Vaction = Daction / RDmarché. Cette méthode ne fournit pas de bons résultats pour les périodes où les gains en capital sont importants.

1. Mesure par le bénéfice Sur le long terme, de nombreuses études montrent que les dividendes sont proportionnels aux bénéfices. Sur le cours terme, les bénéfices reflètent mieux la valeur d’une action, parce qu’une part importante des bénéfices n’est pas distribuée sous forme de dividendes. L’une des méthodes relatives aux bénéfices

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 7 / 40

consiste à comparer le rendement en bénéfices (ou earning per share), et le rendement des obligations ou des actifs monétaires. Le rendement en bénéfices (ou earning yield) est défini par : RBaction = Bénéfice netaction / Prixaction. La prime de risque par rapport aux obligations est défini par: EYGaction = RBaction – Rendement obligations 7 ou 10 ans. Une autre manière d’exprimer la prime de risque par rapport aux obligations est d’utiliser le ratio : EYRaction = RBaction / Rendement obligations 7 ou 10 ans. Les méthodes utilisant la prime de risque comparent celle-ci à sa valeur normale. Une bande de EYG de 2% à 3% en écart est considérée comme normale. Un EYG proche de zéro peut présager une chute des cours des actions. L’EYR est souvent utilisé pour estimer le taux d’actualisation des méthodes d’évaluation du rendement des actions.

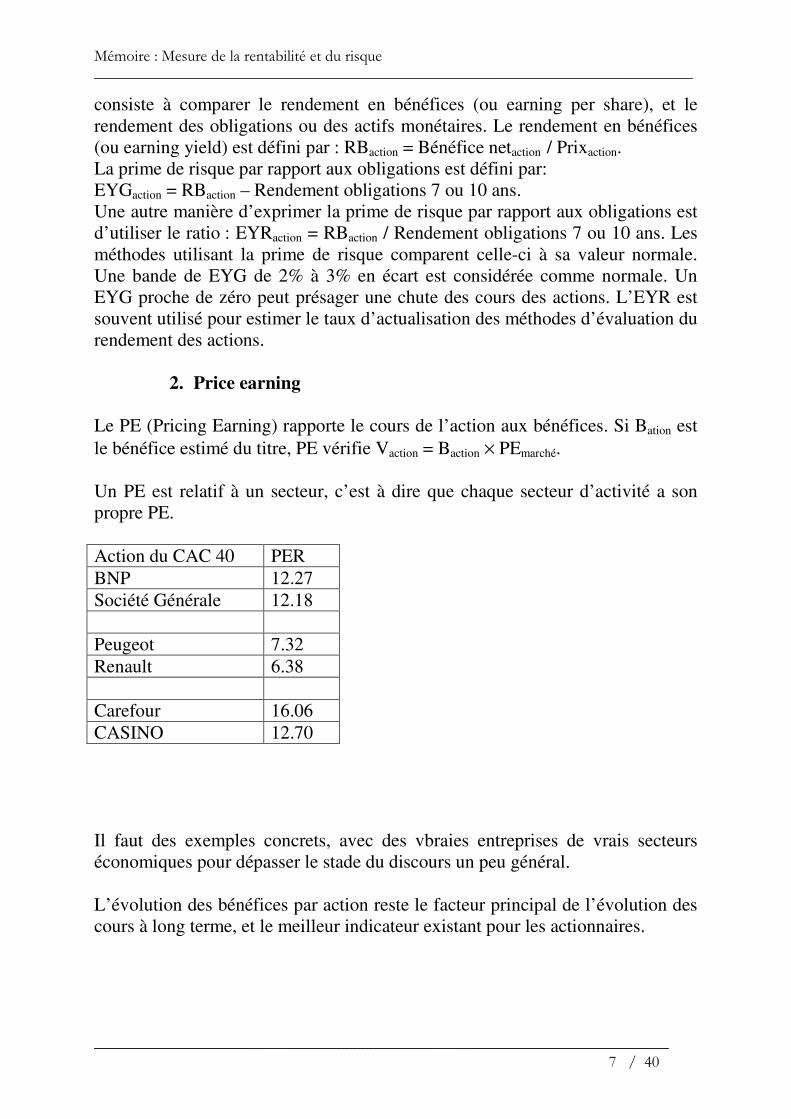

2. Price earning Le PE (Pricing Earning) rapporte le cours de l’action aux bénéfices. Si Bation est le bénéfice estimé du titre, PE vérifie Vaction = Baction × PEmarché. Un PE est relatif à un secteur, c’est à dire que chaque secteur d’activité a son propre PE. Action du CAC 40 PER BNP 12.27 Société Générale 12.18 Peugeot 7.32 Renault 6.38 Carefour 16.06 CASINO 12.70 Il faut des exemples concrets, avec des vbraies entreprises de vrais secteurs économiques pour dépasser le stade du discours un peu général. L’évolution des bénéfices par action reste le facteur principal de l’évolution des cours à long terme, et le meilleur indicateur existant pour les actionnaires.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 8 / 40

III. Méthodes utilisant la croissance des dividendes ou des Bénéfices

1. Méthodes d’évaluation absolue Si l’on considère que la valeur d’une action est la somme du produit à la revente et de la chaîne des dividendes D1 à Dn, l’actualisation devient, compte tenu du fait que les dividendes sont distribués l’année suivante en Europe. Vaction = D0/(1+t) + D1/(1+t)2 + D2/(1+t)3 + …. +Dn-1/(1+t)n + Vn /(1+t)n

Le seul intérêt de cette méthode est de visualiser la manière dont le cours évolue. En effet, on dispose rarement d’estimations des dividendes au-delà de 5 années. Bien que 85% de la valeur réside dans le dernier terme, le cours monte tant que les dividendes estimés futurs vont croissant. C’est l’une des raisons pour laquelle cette méthode est peu utilisée. Néanmoins, elle a le mérite d’intégrer l’intérêt à long terme des secteurs de croissance. Ce sont ceux qui maximise Vn, soit 85% de la valeur du titre. Examinons ce point plus en détail à travers le modèle de Gordon Shapiro : Dans ce modèle, la croissance est supposée constante et égale à g, de l’année 1 à l’année p : D1 = D0 × (1+g) D2 = D1 × (1+g) …………………. Dp+1 = Dp × (1+g) Si t est le taux de rentabilité exigé pour la valeur, alors la valeur de l’action est : Vaction = D0 / (t-g). Cette formule a de nombreux inconvénients, en particulier quand t et g sont proche. En outre, le taux de croissance n’est jamais constant à l’infini, ce qui affaibli le modèle. Des raffinements de modèle propose un g jusqu’à un certain horizon, et un autre g’ au- delà.

2. Méthodes d’évaluation relative au secteur Ces méthodes s’appliquent à des valeurs de croissance. Le postulat de base est que la croissance des dividendes d’une action rejoindra au terme de l’horizon considéré la croissance des valeurs de son secteur ou du marché. Nous avons vu que les méthodes d’évaluation absolue étaient d’un intérêt limité, dans la mesure où 85 % de sa valeur se retrouve dans un terme qu’il est très difficile d’évaluer. Avec les méthodes d’évaluation que nos allons exposer, nous évitons cet écueil et nous raisonnons en relatif par rapport au marché ou au secteur. Le raisonnement est le suivant : Une société a pour valeur la somme actualisé du produit de cession de ses actions à l’horizon de la période, et des

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 9 / 40

dividendes encaissés sur la période. Le prix de cession est égal au produit du bénéfice estimé pour l’année de cession par le PER de sortie, soit Vn = PEn × En, avec En obtenu à partir du taux de croissance nominal et du bénéfice E0 de l’année en cours. Si le pay out,c’est à dire le taux de distribution des dividendes, lequel est défifni par PO = Dividende / Bénéfice, est constant, alors on a la relation suivante : Vaction = PO / (1+g) × (Σi=1,..,n(1+g)/(1+t)i) + PEn × (1+g)/(1+t)n Cette formule a le mérite de faire coïncider à terme le PE de la valeur et du marché ou du secteur. Elle est donc un bon outil de valorisation relative au marché ou au secteur. Elle est utilisée lors des introductions en bourse au second marché. En Angleterre, une version plus claire mais simplifiée a été introduite par la banque NatWest. Vaction = Valeur du PE du marché + Différence Dividendes Valeur/ Marché sur la période + Différence prix Valeur / Marché à l’horizon Le prix de l’entreprise à l’horizon sera Vn = PEn × En Pour calculer En, il faut estimer la croissance des bénéfices, qui dépend de la croissance du secteur et de la qualité du management. Pour le marché, il est relativement facile de trouver une estimation des bénéfices à l’horizon. On voit l’intérêt de la méthode : une valeur est d’autant plus prisée qu’elle distribue des dividendes et a une valeur de revente plus élevée à terme. Plus la valeur est risquée, plus le taux de rendement exigé par le marché est élevé.

IV. Comparaison de cours à une donnée comptable

1. Cours / actif net Le rapport Cours / Actif Net est utilisé dans les modèles d’évaluations, de façon comparable au rendement en dividendes. Les valeurs sélectionnées sont celles qui ont ce rapport le plus faible, excepté pour les valeurs de croissance. Cette mesure a un intérêt pour les valeurs à forte capitalisation. L’inflation accroît la distorsion des valeurs en fonction de la date d’évaluation. Cette méthode ne tient pas compte du fait que les actifs se valorisent de façons différentes dans le temps. Quant à la capitalisation boursière, elle dépend du nombre de parts et du montant des bénéfices, mais n’a pas de réalité économique. Le rapport Cours /

Actif Net produit de bons résultats quand le marché monte. Il a le mérite d’être calculable même si les bénéfices sont négatifs. Le cours d’une action reflète la

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 10 / 40

capacité bénéficiaire de l’entreprise, alors que un changement significatif des perspectives de bénéfices devrait progressivement faire varier le rapport Cours /

Actif Net. L’utilisation de ce rapport permet plutôt donc de déceler une tendance. Le cours ne fournit pas d’informations directes sur les bénéfices futurs.

2. Cours / Valeur Il s’agit du rapport Cours / Valeur de l’entreprise. La valeur de l’entreprise est estimée par des méthodes telles que : Valeur = Capitalisation Boursière + Valeur de la dette - Économies d’impôts et de charge de la dette. Ces mesures n’ont pas d’intérêt pour l’investisseur minoritaire, et sont plutôt utilisé en « corporate finance » pour les opération de haut bilan. Ca manque de références bibliographique

3. Cash flow et cours / cash flow La définition du cash flow utilisé est la suivante : Cash flow = Bénéfice net avant intérêts minoritaires + Dotations aux amortissements et provisions. En d’autres termes, il s’agit de l’argent disponible pour les investissements, le remboursements des dettes et la distribution des dividendes. Ainsi, on peut aller plus loin et isoler ce qui est réellement disponible pour les actionnaires : On définit le Free Cash Flow (FCF) comme suit : FCF = Cash Flow

- Investissements de remplacement - Remboursement dettes et capital

Si K est le taux exigé sur un investissement risqué, l’actualisation du Free Cash Flow de l’année n donne : FCFn / (1+K)n Une méthode d’évaluation de la valeur de plus en plus utilisée consiste à :

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 11 / 40

• Considérer que la dette est remboursée immédiatement • Estimer les FCFn et la valeur de revente à l’horizon • Actualiser les flux au taux risqué K, y compris les apports • Déduire de la valeur actualisée obtenue le valeur de la dette Il convient de préférer la méthode d‘évaluation si on dispose d’informations sur le long terme. Le rapport Cours / Free Cash Flow est parfois utilisé directement pour effectuer des comparaisons sectorielles. Il ne tient pas compte du taux d’actualisation, fonction du levier financier et de la croissance des bénéfices ou des Free Cash Flows.

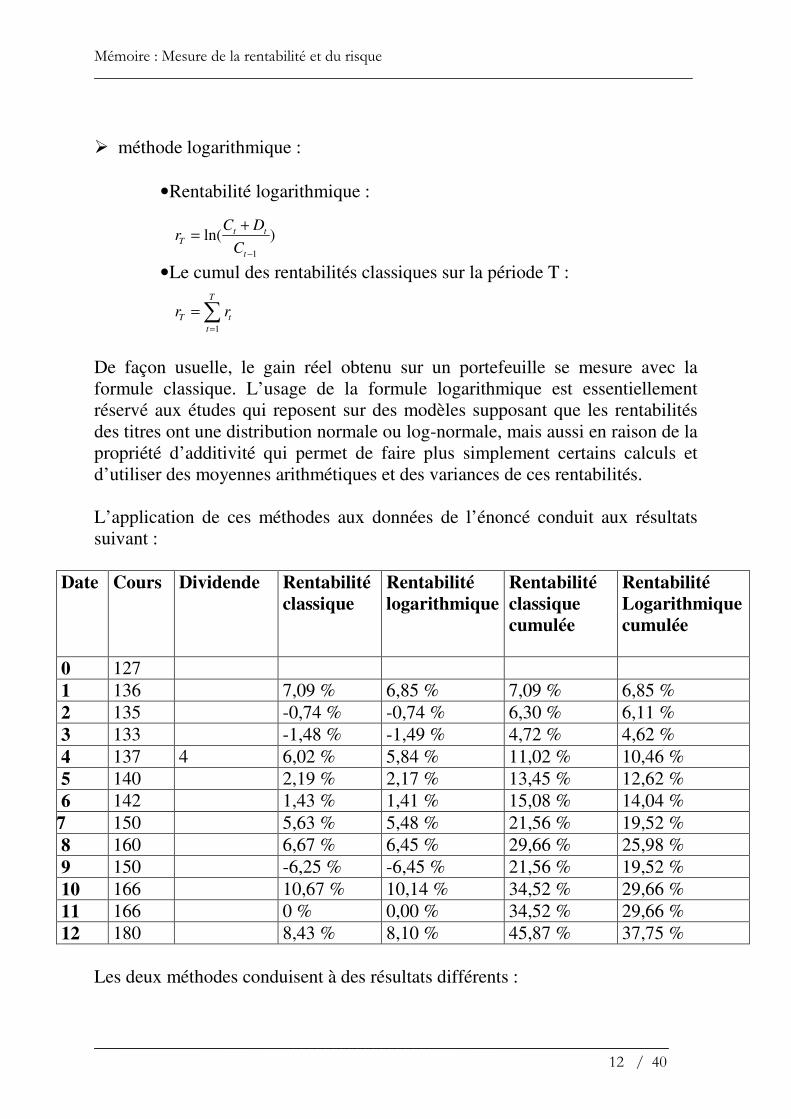

V. Illustration : Calcul de rentabilité classique et logarithmique d’une action. Soit une action A dont les cours et dividende sur un an sont présentés dans le tableau suivant : Ca aurait été mieux de prendre une vraie action et de faire une étude DATE 0 1 2 3 4 5 6 7 8 9 10 11 12 Cours 127 136 135 133 137 140 142 150 160 150 166 166 180 Dividende 4 En prenant les notations suivantes, nous allons illustrer la diversité des résultats obtenus avec deux méthodes de calcul du rendement : méthode classique et méthode logarithmique. Notations : rt la rentabilité entre les dates 0 et t Ct le cours à l’instant t C0 le cours à l’instant 0 Dt le dividende payé entre 0 et t � méthode classique :

• Rentabilité classique :

• Le cumul des rentabilités classiques sur la période T :

0

0

C

C D C r t t t

− + =

1)1(1

−+= ∏=

T

t

tT rr

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 12 / 40

� méthode logarithmique :

• Rentabilité logarithmique :

• Le cumul des rentabilités classiques sur la période T :

De façon usuelle, le gain réel obtenu sur un portefeuille se mesure avec la formule classique. L’usage de la formule logarithmique est essentiellement réservé aux études qui reposent sur des modèles supposant que les rentabilités des titres ont une distribution normale ou log-normale, mais aussi en raison de la propriété d’additivité qui permet de faire plus simplement certains calculs et d’utiliser des moyennes arithmétiques et des variances de ces rentabilités. L’application de ces méthodes aux données de l’énoncé conduit aux résultats suivant :

Date Cours Dividende Rentabilité classique

Rentabilité logarithmique

Rentabilité classique cumulée

Rentabilité Logarithmique cumulée

0 127 1 136 7,09 % 6,85 % 7,09 % 6,85 % 2 135 -0,74 % -0,74 % 6,30 % 6,11 % 3 133 -1,48 % -1,49 % 4,72 % 4,62 % 4 137 4 6,02 % 5,84 % 11,02 % 10,46 % 5 140 2,19 % 2,17 % 13,45 % 12,62 % 6 142 1,43 % 1,41 % 15,08 % 14,04 % 7 150 5,63 % 5,48 % 21,56 % 19,52 % 8 160 6,67 % 6,45 % 29,66 % 25,98 % 9 150 -6,25 % -6,45 % 21,56 % 19,52 % 10 166 10,67 % 10,14 % 34,52 % 29,66 % 11 166 0 % 0,00 % 34,52 % 29,66 % 12 180 8,43 % 8,10 % 45,87 % 37,75 %

Les deux méthodes conduisent à des résultats différents :

)ln(1−

+=

t

ttT

C

DCr

∑=

=T

t

tT rr1

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 13 / 40

Lorsque les écarts de cours positif sont élevés, la rentabilité calculée avec la méthode des logarithmes est inférieure à celle obtenue avec la formule classique et l’écart entre les deux méthodes est d’autant plus important que l’écart de cours est élevé. Ainsi la différence entre les rentabilités est au maximum de 0,53 % entre les dates 9 et 10. Cependant entre les écarts de cours négatifs, l’usage de la méthode logarithmique a tendance à accentuer la baisse de cours, comme c’est le cas entre les dates 8 et 9. De manière synthétique, on peut dire que la méthodes logarithmique écrase les écarts positifs par rapport à la méthode classique et amplifie les écarts négatifs par rapport à la méthode classique.

Remarque : la question du réinvestissement

Indépendamment de la méthode de calcul, le cumul des rentabilités fait l’hypothèse de réinvestissement du dividende. En cas de non-réinvestissement de celui-ci, il ne faut pas le prendre en compte au moment du paiement, lors du calcul des rentabilités, mais le prendre en compte séparément. Ainsi, avec la méthode classique, la rentabilité hors dividende s’établit à (180-127) ×100/127 = 41,73 % et le rendement à 4/127 x100 = 3,15 %, soit une rentabilité totale avec dividende non réinvesti sur la période de 44,88 %. La différence avec la rentabilité de 45,87 % obtenu dans le tableau mesure l’impact du réinvestissement du dividende 45,87 % - 44,88 % = 0,99 %. L’impact du réinvestissement n’est plus que de 0,67 % avec le calcul logarithmique.

VI. Quels sont les différentes mesures du risque d’une action ? Il faut différencier le risque total d’une action de son risque systématique, même s’il existe une relation entre ces deux notions. Le risque systématique d’une action fait référence à l’évolution de sa rentabilité par rapport à celle du marché. Seul le risque systématique est rémunéré par le marché. Le risque spécifique du titre peut être éliminé au niveau d’un portefeuille par une bonne diversification et n’est donc pas rémunéré par le marché.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 14 / 40

1. Le risque total Le risque total d’une action est mesuré par la variance ou l’écart-type des rentabilités. On parle alors de volatilité du titre pour faire référence à l’ampleur des variations des rentabilités autour de sa moyenne. Plus cet indicateur est élevé, plus le titre est considéré comme risqué. Le préambule au calcul de la variance est le calcul de la moyenne des rendements. Illustrons la définition de la variance à travers l’exemple suivant : Soient deux actions A et B dont les rentabilités mensuelles sont présentées dans le tableau ci-dessous. Mois 1 2 3 4 5 6 7 8 9 10 11 12 A 5% -3% -8% 7% 9% -4% 8% -5% 1% 7% 1% -5% B 10% 2% -13% 5% 6% 2% 10% -2% 0% 4% 6% 3% Calculons la moyenne de rendements mensuels avec deux méthodes différentes : moyenne arithmétique et moyenne géométrique. � Moyenne arithmétique :

• La moyenne arithmétique des rentabilités mensuelles de l’action A : 1,08 % • La moyenne arithmétique des rentabilités mensuelles de l’action B : 2,75 % � Moyenne géométrique : La rentabilité annuelle obtenue par l’expression :

• Rentabilité annuelle pour A : 11,62 % • Rentabilité annuelle pour B : 35,64 %

La rentabilité mensuelle géométrique est obtenue par :

Moyenne géométrique des rentabilités mensuelles de l’action A : 0,92 % Moyenne géométrique des rentabilités mensuelles de l’action B : 2,57 %

1)1(12

1

−+= ∏=t

tA rR

12AM RR =

∑=

=12

112

1

t

iT rr

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 15 / 40

Tout comme le rendement classique et logarithmique donnait des rendements différents, la moyenne arithmétique et géométrique des rentabilités diffère. Dans le cadre général, la moyenne arithmétique est supérieure à la moyenne géométrique. Dans la suite, nous utiliserons la méthode arithmétique. La mesure du risque total du titre se fait par le calcul de la racine carré de la variance, laquelle est donnée par : Avec

où rt rentabilité du mois t E(rt) moyenne arithmétique des rentabilités pt probabilité d’occurrence. Dans notre cas pt = 1/T = 1/12 La variance est dans ce cas de 0,33% pour A et 0,34 % pour B. Il faut multiplier ces résultats par 12, lorsque le calcul est effectué avec des rentabilités mensuelles, soit 3,96 % pour A, et 4,08 % pour B. Lorsque les données sont quotidiennes, il faut multiplier la variance par 365 pour obtenir la variance annualisée. L’écart-type est défini par :

Il correspnd au risque total d’une action. L’écar-type des rentabilités s’élève à 5,74 % pour A, et 5,83 % pour B. Conclusion : Le titre B offre une rentabilité nettement supérieure au titre A, pour un niveau de risque sensiblement équivalent. C’est à dire que pour un accroissement de risque de 0,31 % un investisseur aurait bénéficié d’une rentabilité plus élevée de 24,02 % en choisissant le titre B plutôt que le titre A.

2. Le risque systématique La théorie du MEDAF affirme que le rendement d’un actif comporte deux parties, une partie systématique qui évolue avec le rendement du marché, et une

−= ∑

=

12

1

2))(()(t

tttt rErprVar

)()( tt rVarr =σ

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 16 / 40

partie spécifique au titre. Cette décomposition est exprimée par la relation suivante dite «équation du modèle de marché » : rit = αi + βi × rmt +εit

Avec rit la rentabilité du titre i en t αi la rentabilité non expliqué par le marché βi le risque systématique du titre i rmt la rentabilité du marché en t εit la rentabilité résiduelle Le risque systématique est égal au rapport de la covariance des rentabilités du titre avec celle du marché et de la variance des rentabilités du marché, soit :

Cette notion exprime le risque inhérent à chaque titre, qui est expliqué par les mouvements du marché et qui ne peut pas être réduit par diversification. Ainsi, lorsque le marché est orienté à la hausse, le cours du titre va évoluer dans le même sens (β > 0) ou dans le sens inverse à celui du marché (β < 0) , mais plus ou moins selon leur sensibilité, mesurée par β. Dans un marché en hausse de 10 % par exemple, un titre avec un bêta de 1 a tendance à suivre la hausse du marché dans la même proportion, c’est à dire 10 %. Un titre avec un Bêta de 0,5 a, en revanche, tendance à avoir des fluctuations plus faibles de moitié et son espérance de rentabilité supplémentaire dans notre exemple n ‘est que de 5 %. Suivant la même logique, un titre avec un bêta 1,5 amplifie les fluctuations du marché et sa rentabilité espérée augmente alors de 15 %. Un titre avec un bêta inférieur à 1, apparaît comme moins volatil que le marché (titre défensif). A l’inverse, un titre, qui a un bêta supérieur à 1, apparaît comme plus volatil que le marché (titre offensif ). Les problèmes de mesure du bêta sont de deux ordres. Il présente un caractère instable d’une part et d’autre part est sensible à la façon de calculer les rentabilités. Le caractère instable du bêta se justifie en partie par le fait qu’il mesure le risque systématique de l’action d’une société dont les caractéristiques évoluent dans le temps. Dès lors, selon sa politique, une société peut devenir plus ou moins risquée et le bêta de ses titres être modifié. Par ailleurs, le bêta est aussi sensible au pas de temps utilisé pour le calcul des rentabilités. Sur le marché Français, Hamon et Jaqillat (1992) montrent notamment que la sensibilité est fonction décroissant du pas de temps.

)(

),(

mt

mtiti

rVar

rrCov=β

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 17 / 40

La relation exprimée par l’équation du modèle de marché est purement empirique et les coefficients sont calculés à partir de données passées. L’hypothèse qui est faite lors de son utilisation est qu’elle reflète une certaine réalité, c’est à dire que les coefficients sont stables et donc qu’ils peuvent être utiles pour prédire comment vont se comporter les titres dans diverse situation de marché.

3. le risque spécifique La seconde composante du risque total est le risque spécifique qui «capte» l’influence d’événements propres au titre. Ce dernier n’est pas rémunéré par le marché du fait qu’il peut être éliminé dans un portefeuille diversifié. Rappelons l‘équation du modèle de marché : rit = αi + βi × rmt +εit Le risque spécifique correspond à αi. Le facteur résiduel εit est d’espérance nulle, ce qui permet de calculer le facteur αi par différence des espérences en écrivant : αi = E(rit)- βi × E(rmt) La particularité de ce risque spécifique est qu’il peut être diversifié dans un portefeuille. Il tend vers zéro lorsque le nombre de titre est suffisamment important dans un portefeuille. C’est la raison pour laquelle il n’est pas rémunéré.

4. Relation entre le risque total et systématique Le risque total d’un titre est mesuré par la variance de ses rentabilités ou son écart-type, tandis que le risque systématique est mesuré par le bêta. Or il existe une relation entre ces deux notions de risque qui peut être démontrée en partant de l’équation du modèle de marché : ri = αi + βi × rm +εi. Compte tenu de l’équation de marché, la variance des rentabilités s’écrit : σ

2(ri)=E[αi + βi × rmt + εi -E(αi + βi × rm +εi )]² Or par hypothèse E(αi)= αi , E(βi )= βi , et E(εi) = 0. L’expression de la variance devient alors : σ

2(ri)=E[ βi × (rm -E(rm ) ) + εi ]²

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 18 / 40

Soit après développement : σ

2(ri)=E[ β²i × (rm -E(rm ) )² + 2 × βi × (rm -E(rm ) ) × εi + ε²i ] Or, par hypothèse, le terme de covariance entre les rentabilités du marché et la rentabilité résiduelle est nul. La relation finale entre le risque total et le risque systématique est alors: σ

2(ri) = β²i × σ2(rm) + σ2(εi) avec σ

2(ri) la variance des rentnabilités du titre i βi le risque systématique du titre i σ

2(rm) la variance des rentabilités du marché σ

2(εi) la variance résiduelle du titre i Le risque total se décompose en deux éléments que sont le risque systématique et le risque spécifique du titre.

C. DEUXIÈME PARTIE : LES PORTEFEUILLES Chaque titre comporte un risque que l'on peut décomposer en deux catégories: le risque spécifique de chaque titre, et le risque systématique, lié aux mouvements du marché. Lorsque l'on constitue un portefeuille de titres, on achète dans différentes proportions plusieurs titres. L'un des grands principes de la constitution de portefeuilles repose sur un adage de pur bon sens : ne pas mettre tous ses oeufs dans le même panier. Le pionnier de la finance moderne, Markowitz, inventeur de la théorie moderne du portefeuille, est en fait arrivé à démontrer en termes mathématiques la réalité de ce proverbe. Il a établi que le risque total d'un groupe de titres est inférieur à la somme des risques de ces titres individuels. En d'autres termes, investir dans un groupe de titres (diversifier ses investissements) permet de diminuer le risque sans perte de rendement. Cette découverte repose sur le fait que les risques spécifiques de chaque titre se compensent et finissent par disparaître complètement à partir d'un certain nombre de titres. Le seul risque qui subsiste pour ce type de

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 19 / 40

portefeuilles, dits portefeuilles bien diversifiés, est la combinaison des risques systématiques des différents titres.

VII. rentabilité d’un portefeuille Dans un souci de simplification de l’exposé, les portefeuilles seront constitués seulement de deux actifs A et B. La rentabilité d’un portefeuille est la moyenne pondérée des rentabilités des titres qui le composent : rp = a × rA + (1- a) × rB Avec a pondération de A rA la rentabilité de l’action A rB la rentabilité de l’action B rp la rentabilité du portefeuille Cette expression se généralise au cas ou le portefeuille est constitué de n actions.

Avec n le nombre de titres du portefeuille ai la pondération du titre i ri la rentabilité du titre i rp la rentabilité du portefeuille La somme des pondérations doit être égale à 1. Dans le cas plus général, les pondération peuvent être négative. Le titre correspondant à cette pondération négative, est alors considéré comme vendu à découvert. C'est à dire que le gérant vend le titre sans le posséder, ce qui lui permet de spéculer à la baisse. Il devra alors acheter plus tard le titre pour dénouer sa position.

1. variance d’un portefeuille Tout comme pour les actions, la variance d’un portefeuille est égale à la variance du rendement du portefeuille :

La variance d’un portefeuille peut également être obtenue à partir de la variance des titres qui le compose. Cependant, la variance du portefeuille dépend à la fois de la variance de chacun des titres, mais aussi de leurs covariances. Pour s’en

∑=

×=n

i

iip rar1

2))(()( ppt rErErVar −=

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 20 / 40

convaincre considérons un portefeuille P composé de deux actions A et B. Dans ce cas, la rentabilité du portefeuille s’écrit rp = a × rA + (1- a) × rB

En remplaçant la rentabilité du portefeuille dans l’expression de la variance par l’expression ci-dessus, on a suivante :

Soit en réarrangeant les termes :

Soit après développement :

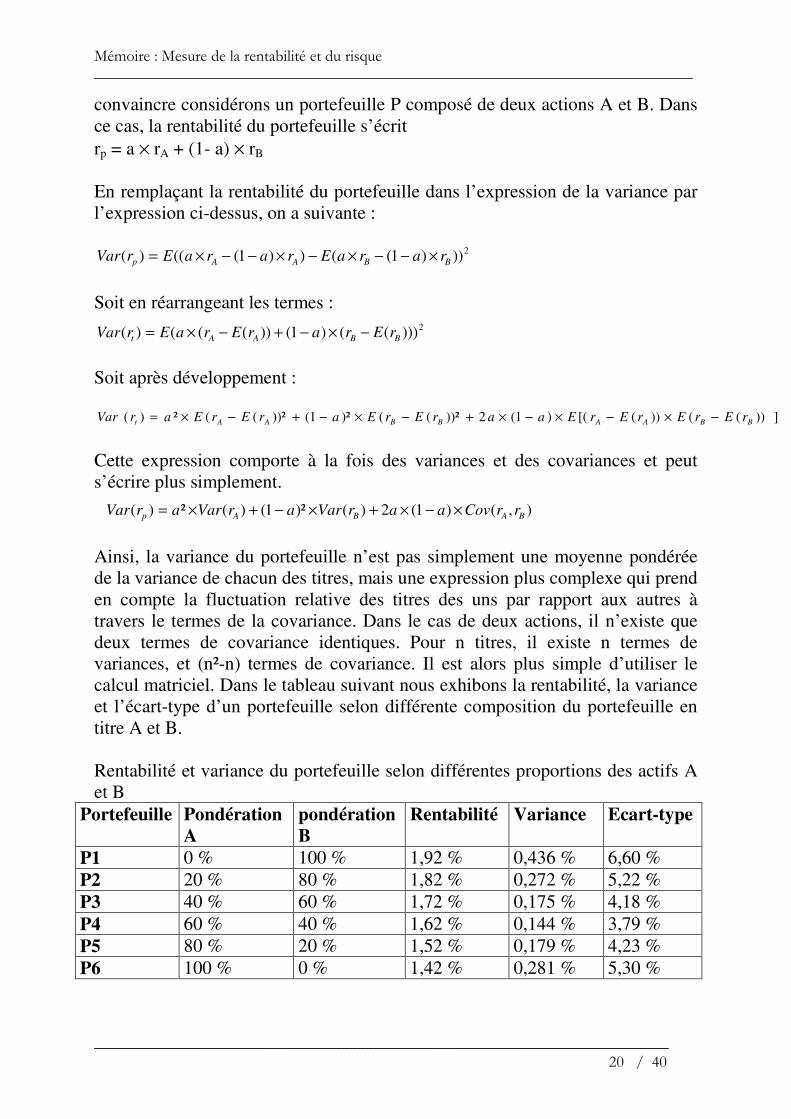

Cette expression comporte à la fois des variances et des covariances et peut s’écrire plus simplement.

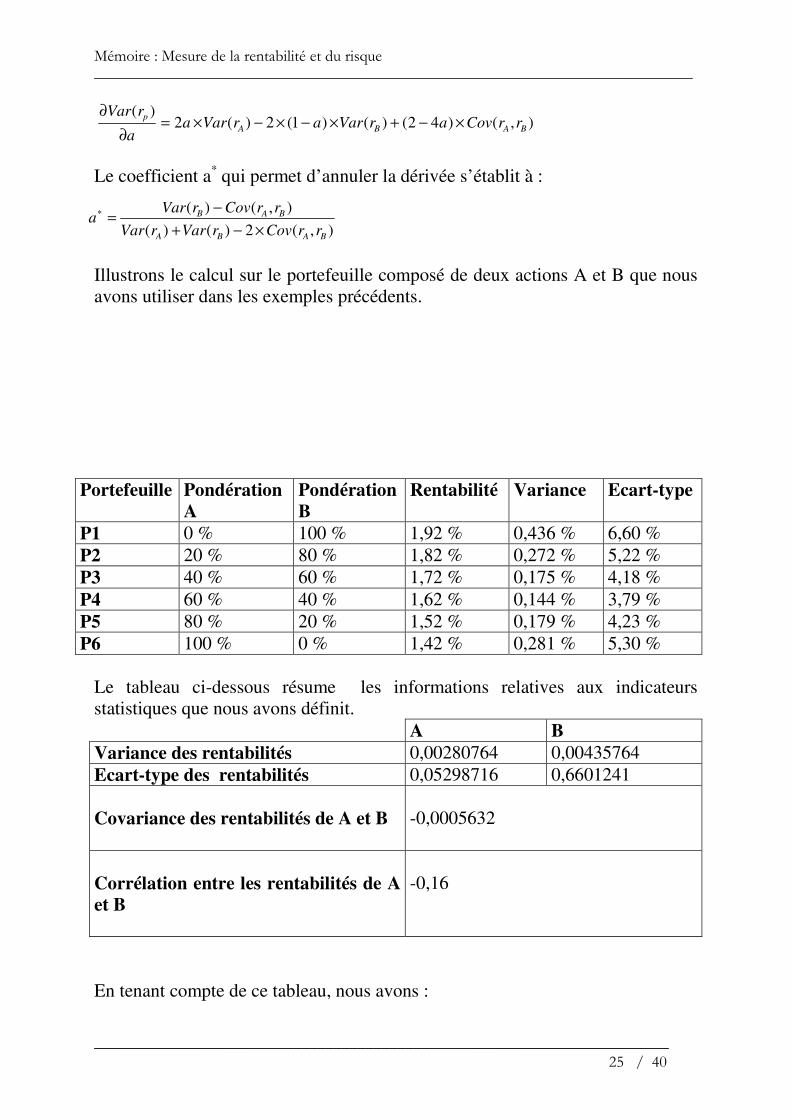

Ainsi, la variance du portefeuille n’est pas simplement une moyenne pondérée de la variance de chacun des titres, mais une expression plus complexe qui prend en compte la fluctuation relative des titres des uns par rapport aux autres à travers le termes de la covariance. Dans le cas de deux actions, il n’existe que deux termes de covariance identiques. Pour n titres, il existe n termes de variances, et (n²-n) termes de covariance. Il est alors plus simple d’utiliser le calcul matriciel. Dans le tableau suivant nous exhibons la rentabilité, la variance et l’écart-type d’un portefeuille selon différente composition du portefeuille en titre A et B. Rentabilité et variance du portefeuille selon différentes proportions des actifs A et B

Portefeuille Pondération A

pondération B

Rentabilité Variance Ecart-type

P1 0 % 100 % 1,92 % 0,436 % 6,60 % P2 20 % 80 % 1,82 % 0,272 % 5,22 % P3 40 % 60 % 1,72 % 0,175 % 4,18 % P4 60 % 40 % 1,62 % 0,144 % 3,79 % P5 80 % 20 % 1,52 % 0,179 % 4,23 % P6 100 % 0 % 1,42 % 0,281 % 5,30 %

2)))1(())1((()( BBAAp raraEraraErVar ×−−×−×−−×=

2)))(()1())((()( BBAAt rErarEraErVar −×−+−×=

]))(())([()1(2))²(()²1())²((²)( BBAABBAAt rErErErEaarErEarErEarVar −×−×−×+−×−+−×=

),()1(2)()²1()(²)( BABAp rrCovaarVararVararVar ×−×+×−+×=

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 21 / 40

Alors que la rentabilite décroît de façon linéaire lorsque le gérant substitue le titre A au titre B, il n’en est pas de même pour le risque. Lorsque le portefeuille est constitué d’un seul titre, son risque est celui du titre. Mais la composition de deux titres permet d’obtenir un portefeuille dont le risque est inférieur à chacun des risques des titres composant le portefeuille. Le gain en terme de risque est dû à la diversification. Dans notre cas, le portefeuille P4 = 60% × A + 40 % × B est de risque minimum. Théoriquement, il est possible de composer un portefeuille d’actions dont le risque est nul. Il faut pour cela choisir des titres qui fluctuent de façon totalement opposée. Mais dans la réalité, le marché ne fournit pas un tel panel de titres : le portefeuille a toujours une exposition irréductible au risque du marché. La frontière des portefeuilles possible est une courbe regroupant l’ensemble des portefeuilles dont la rentabilité est maximale ou minimale pour un niveau de risque donnée. En fait, en termes de théorie micro-économique, il s’agit d’une courbe enveloppe de l’ensemble des portefeuilles possibles. Les portefeuilles qui ne sont pas sur la frontière sont intéressant pour le gérant puisque, pour un niveau de risque donné, il est possible de choisir un portefeuille dont la rentabilité est supérieure ou, pour un niveau de rentabilité donnée, un portefeuille de risque moindre. Seul la partie supérieure de la courbe intéresse le gérant. Un portefeuille est dit efficient si pour un niveau de risque donné, il n’est pas possible de composer un autre portefeuille qui procure une rentabilité supérieure. Ce portefeuille est dont unique pour chaque niveau de risque. L’ensemble des portefeuilles efficients forme la frontière efficiente, aussi appelé frontière de Markovitz, du nom de son initiateur. Il n’existe pas de portefeuille optimal dans l’absolu. En revanche ce portefeuille existe pour chaque investisseur. En effet, l’ensemble des portefeuilles qui sont sur la frontière efficiente peut être considéré comme des portefeuilles optimaux, puisque pour chaque niveau de risque donné, il existe un seul portefeuille qui fournit la rentabilité la plus élevé. Cependant la théorie du portefeuille ne dit pas lequel de ces portefeuilles choisir. La réponse à cette question va dépendre de l’aversion pour le risque des investisseurs. Chaque investisseur a des objectifs qui lui sont propres et, selon ces objectifs, il peut souhaiter prendre plus ou moins de risque avec son épargne. Le portefeuille qu’il choisit sur la frontière efficiente dépend donc du risque qu’il est prêt à accepter. En termes de théorie micro-économique, on dit que le portefeuille qui est optimal pour un investisseur donné est le point de tangence entre la frontière et sa courbe d’indifférence entre le risque et la rentabilité présentant l’utilité la plus élevée.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 22 / 40

2. Calcul de la covariance. La covariance entre le titre A et B est définit comme suit :

Avec rA la rentabilité du titre A le mois t

rB la rentabilité du titre B le mois t E(rA) la moyenne arithmétique des rentabilités du titre A E(rB) la moyenne arithmétique des rentabilités du titre B La covariance donne une indication sur la manière dont fluctue les rentabilités du titre A par rapport aux rentabilités du titre B.

3. Calcul du coefficient de corrélation Le coefficient de corrélation se définit comme suit :

Cov(ra,,rB) covariance entre les rentabilités A et B σ(rA) écart-type des rentabilités de A σ(rB) écart-type des rentabilités de B Il est dans le cas général toujours compris entre –1 et 1. Un coefficient proche de 0 signifie que les rentabilités sont indépendantes. Plus le coefficient est proche de 1, et plus la dépendance entre les rentabilités de A et B est forte et positive. Plus le coefficient de corrélation est proche de –1, plus la dépendance est forte et négative. Cet indicateur est important car la diversification d’un portefeuille est d’autant plus importante que les titres sont peu ou négativement corrélés.

4. Contribution d’un titre à la qualité du portefeuille. La contribution d’un titre à la rentabilité d’un portefeuille est immédiate à mesuré, puisque la rentabilité du portefeuille est une moyenne pondérée de celles des titres qui le composent : La contribution d’un titre A est a × rA , avec « a » sa pondération dans le portefeuille auquel il appartient. La contribution d’un titre au risque d’un portefeuille est plus compliquée à évaluer du fait de sa covariance avec les autres actifs. Pour la calculer, il faut

( )( )[ ])()(),( BBAABA rErrErErrCov −−=

)()(

),(),(

BA

BABA

rr

rrCovrrCorr

σσ ×=

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 23 / 40

revenir à la définition de la variance du portefeuille que l’on peut réécrire de la façon suivante :

Ou encore :

Si le risque du portefeuille est mesuré par l’écart-type des rentabilités alors, d’après l’expression précédente, on a :

Les deux termes de droite font apparaître la contribution de chacun des titres au risque du portefeuille, lequel est fonction des pondérations. Ainsi le titre A contribue au risque du portefeuille a hauteur de :

et le titre B contribue au risque du portefeuille a hauteur de :

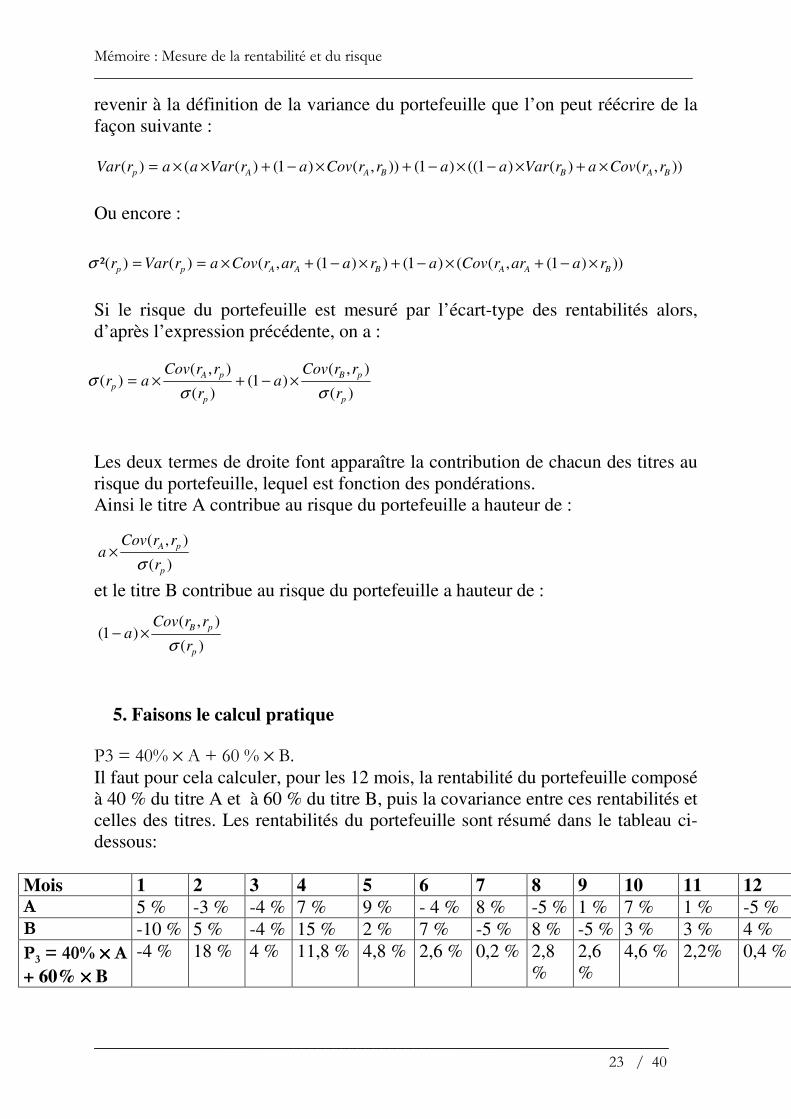

5. Faisons le calcul pratique

P3 = 40% × A + 60 % × B. Il faut pour cela calculer, pour les 12 mois, la rentabilité du portefeuille composé à 40 % du titre A et à 60 % du titre B, puis la covariance entre ces rentabilités et celles des titres. Les rentabilités du portefeuille sont résumé dans le tableau ci-dessous:

Mois 1 2 3 4 5 6 7 8 9 10 11 12 A 5 % -3 % -4 % 7 % 9 % - 4 % 8 % -5 % 1 % 7 % 1 % -5 % B -10 % 5 % -4 % 15 % 2 % 7 % -5 % 8 % -5 % 3 % 3 % 4 % P3 = 40% ×××× A

+ 60% ×××× B -4 % 18 % 4 % 11,8 % 4,8 % 2,6 % 0,2 % 2,8

% 2,6 %

4,6 % 2,2% 0,4 %

)),()()1(()1()),()1()(()( BABBAAp rrCovarVaraarrCovarVaraarVar ×+×−×−+×−+××=

)))1(,(()1())1(,()()²( BAABAApp raarrCovaraarrCovarVarr ×−+×−+×−+×==σ

)(

),()1(

)(

),()(

p

pB

p

pA

pr

rrCova

r

rrCovar

σσσ ×−+×=

)(

),(

p

pA

r

rrCova

σ×

)(

),()1(

p

pB

r

rrCova

σ×−

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 24 / 40

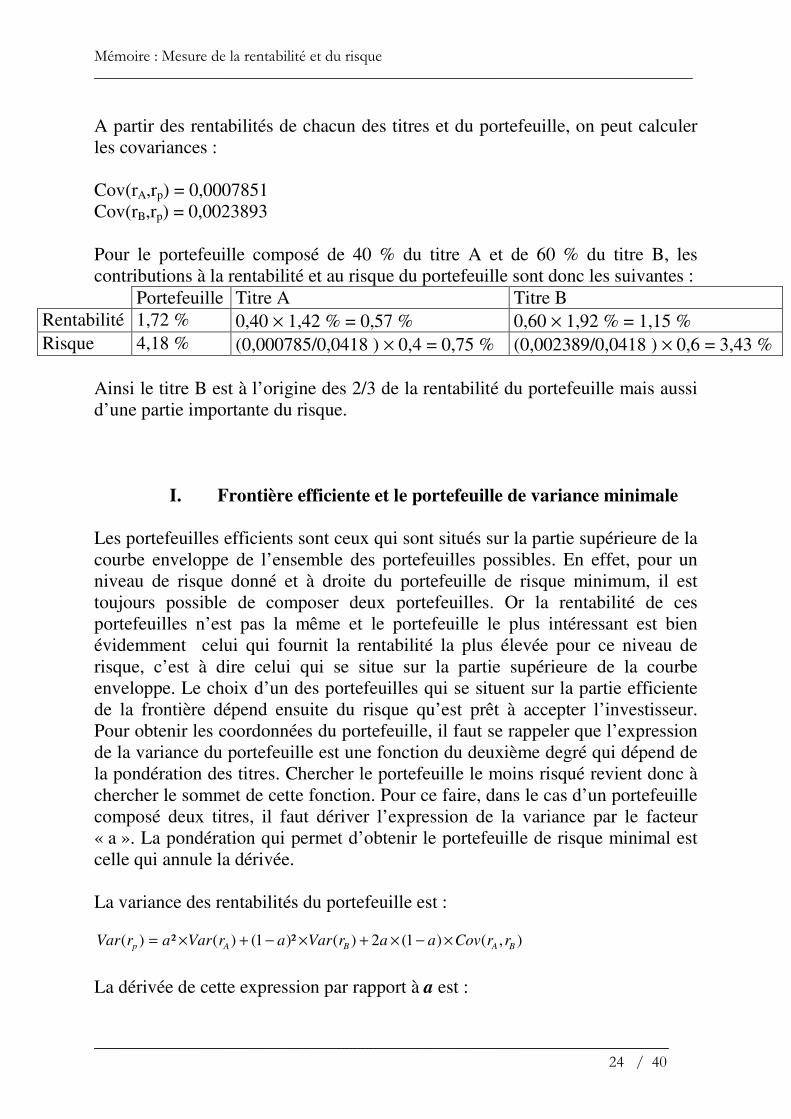

A partir des rentabilités de chacun des titres et du portefeuille, on peut calculer les covariances : Cov(rA,rp) = 0,0007851 Cov(rB,rp) = 0,0023893 Pour le portefeuille composé de 40 % du titre A et de 60 % du titre B, les contributions à la rentabilité et au risque du portefeuille sont donc les suivantes :

Portefeuille Titre A Titre B Rentabilité 1,72 % 0,40 × 1,42 % = 0,57 % 0,60 × 1,92 % = 1,15 % Risque 4,18 % (0,000785/0,0418 ) × 0,4 = 0,75 % (0,002389/0,0418 ) × 0,6 = 3,43 %

Ainsi le titre B est à l’origine des 2/3 de la rentabilité du portefeuille mais aussi d’une partie importante du risque.

I. Frontière efficiente et le portefeuille de variance minimale Les portefeuilles efficients sont ceux qui sont situés sur la partie supérieure de la courbe enveloppe de l’ensemble des portefeuilles possibles. En effet, pour un niveau de risque donné et à droite du portefeuille de risque minimum, il est toujours possible de composer deux portefeuilles. Or la rentabilité de ces portefeuilles n’est pas la même et le portefeuille le plus intéressant est bien évidemment celui qui fournit la rentabilité la plus élevée pour ce niveau de risque, c’est à dire celui qui se situe sur la partie supérieure de la courbe enveloppe. Le choix d’un des portefeuilles qui se situent sur la partie efficiente de la frontière dépend ensuite du risque qu’est prêt à accepter l’investisseur. Pour obtenir les coordonnées du portefeuille, il faut se rappeler que l’expression de la variance du portefeuille est une fonction du deuxième degré qui dépend de la pondération des titres. Chercher le portefeuille le moins risqué revient donc à chercher le sommet de cette fonction. Pour ce faire, dans le cas d’un portefeuille composé deux titres, il faut dériver l’expression de la variance par le facteur « a ». La pondération qui permet d’obtenir le portefeuille de risque minimal est celle qui annule la dérivée. La variance des rentabilités du portefeuille est :

La dérivée de cette expression par rapport à a est :

),()1(2)()²1()(²)( BABAp rrCovaarVararVararVar ×−×+×−+×=

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 25 / 40

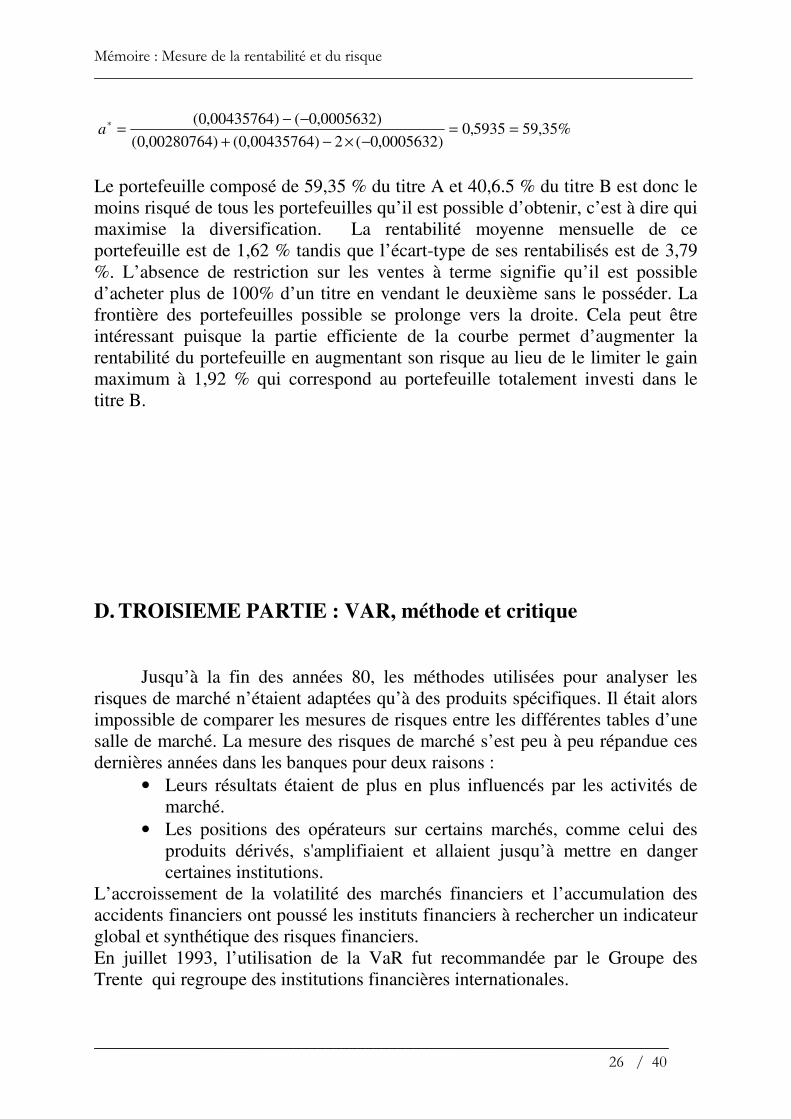

Le coefficient a* qui permet d’annuler la dérivée s’établit à :

Illustrons le calcul sur le portefeuille composé de deux actions A et B que nous avons utiliser dans les exemples précédents.

Portefeuille Pondération A

Pondération B

Rentabilité Variance Ecart-type

P1 0 % 100 % 1,92 % 0,436 % 6,60 % P2 20 % 80 % 1,82 % 0,272 % 5,22 % P3 40 % 60 % 1,72 % 0,175 % 4,18 % P4 60 % 40 % 1,62 % 0,144 % 3,79 % P5 80 % 20 % 1,52 % 0,179 % 4,23 % P6 100 % 0 % 1,42 % 0,281 % 5,30 %

Le tableau ci-dessous résume les informations relatives aux indicateurs statistiques que nous avons définit. A B Variance des rentabilités 0,00280764 0,00435764 Ecart-type des rentabilités 0,05298716 0,6601241 Covariance des rentabilités de A et B

-0,0005632

Corrélation entre les rentabilités de A et B

-0,16

En tenant compte de ce tableau, nous avons :

),()42()()1(2)(2)(

BABA

prrCovarVararVara

a

rVar×−+×−×−×=

∂

∂

),(2)()(

),()(

BABA

BAB

rrCovrVarrVar

rrCovrVara

×−+

−=∗

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 26 / 40

Le portefeuille composé de 59,35 % du titre A et 40,6.5 % du titre B est donc le moins risqué de tous les portefeuilles qu’il est possible d’obtenir, c’est à dire qui maximise la diversification. La rentabilité moyenne mensuelle de ce portefeuille est de 1,62 % tandis que l’écart-type de ses rentabilisés est de 3,79 %. L’absence de restriction sur les ventes à terme signifie qu’il est possible d’acheter plus de 100% d’un titre en vendant le deuxième sans le posséder. La frontière des portefeuilles possible se prolonge vers la droite. Cela peut être intéressant puisque la partie efficiente de la courbe permet d’augmenter la rentabilité du portefeuille en augmentant son risque au lieu de le limiter le gain maximum à 1,92 % qui correspond au portefeuille totalement investi dans le titre B.

D. TROISIEME PARTIE : VAR, méthode et critique

Jusqu’à la fin des années 80, les méthodes utilisées pour analyser les

risques de marché n’étaient adaptées qu’à des produits spécifiques. Il était alors impossible de comparer les mesures de risques entre les différentes tables d’une salle de marché. La mesure des risques de marché s’est peu à peu répandue ces dernières années dans les banques pour deux raisons :

• Leurs résultats étaient de plus en plus influencés par les activités de marché.

• Les positions des opérateurs sur certains marchés, comme celui des produits dérivés, s'amplifiaient et allaient jusqu’à mettre en danger certaines institutions.

L’accroissement de la volatilité des marchés financiers et l’accumulation des accidents financiers ont poussé les instituts financiers à rechercher un indicateur global et synthétique des risques financiers. En juillet 1993, l’utilisation de la VaR fut recommandée par le Groupe des Trente qui regroupe des institutions financières internationales.

%35,595935,0)0005632,0(2)00435764,0()00280764,0(

)0005632,0()00435764,0(==

−×−+

−−=∗

a

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 27 / 40

VIII. Définition

De plus en plus, les institutions ont besoin de quantifier le risque que leur portefeuille pourrait subir au cours d’une période donnée. Grâce à la VAR, ces institutions peuvent juger de la possibilité et de la magnitude d’une potentielle perte dans leur portefeuille avec un certain niveau de confiance (probabilité) sur un horizon donné. Aujourd’hui, la VAR est un cadre d’analyse conceptuel qui fait incontestablement partie du lexique de la gestion des risques dans les institutions financières. Elle est même devenue la méthode de mesure de risque de marché préférée par les agences réglementaires. Globalement, la VAR est un cadre d’analyse qui permet d’agréger l’exposition du risque de marché à travers différentes classes de titres. En d’autres termes, la VAR peut être utilisée pour estimer la perte potentielle dans un portefeuille de titres en spécifiant n’importe quel horizon et fréquence (niveau de confiance). À travers la littérature rattachée à notre sujet, la définition de la firme J.P. Morgan est celle qui résume le mieux le concept de la VAR : « La VAR est un estimé, avec un intervalle de confiance prédéterminé, de combien peut-on perdre en gardant une position durant un horizon donné. » Cependant, la méthode de calcul de la VAR ne dépend pas seulement de l’horizon et du niveau de confiance choisi, mais aussi de plusieurs hypothèses sous-jacentes qu’on peut supposer selon le genre de titres composant le portefeuille. Par ailleurs, il est important de noter que s’il est vrai que la VAR est un mécanisme qui communique le risque agrégé dans un cadre facile à comprendre, il est aussi vrai que cette mesure est soumise à interprétation. En général, quel que soit le niveau de confiance (voir graphique 1) que le gestionnaire spécifie, la VAR permet d’associer un risque de perte spécifique à l’horizon choisi. Avec un niveau de confiance de 95% et un horizon d’un mois par exemple, le gestionnaire est averti que le portefeuille peut encourir une perte égale à la VAR. Ou bien, les gestionnaires peuvent même se permettre de dire qu’avec un niveau de confiance de 95%, ils courent le risque de perdre jusqu’à concurrence de la VAR dans pas plus de cinq mois sur cent. Cependant, cette affirmation n’est vraie qu’après de sérieuses suppositions sur la stabilité des probabilités des distributions sous-jacentes.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 28 / 40

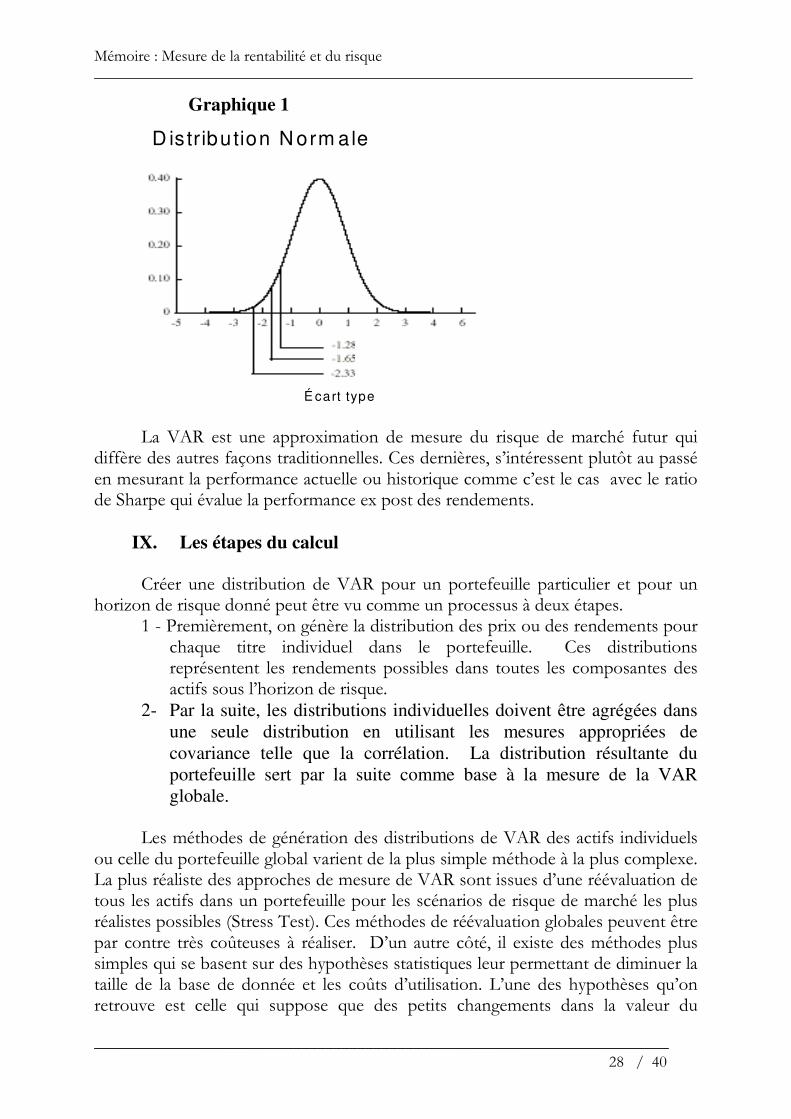

Graphique 1

cddD istribution N orm ale

É cart type La VAR est une approximation de mesure du risque de marché futur qui

diffère des autres façons traditionnelles. Ces dernières, s’intéressent plutôt au passé en mesurant la performance actuelle ou historique comme c’est le cas avec le ratio de Sharpe qui évalue la performance ex post des rendements.

IX. Les étapes du calcul

Créer une distribution de VAR pour un portefeuille particulier et pour un horizon de risque donné peut être vu comme un processus à deux étapes.

1 - Premièrement, on génère la distribution des prix ou des rendements pour chaque titre individuel dans le portefeuille. Ces distributions représentent les rendements possibles dans toutes les composantes des actifs sous l’horizon de risque.

2- Par la suite, les distributions individuelles doivent être agrégées dans une seule distribution en utilisant les mesures appropriées de covariance telle que la corrélation. La distribution résultante du portefeuille sert par la suite comme base à la mesure de la VAR globale.

Les méthodes de génération des distributions de VAR des actifs individuels

ou celle du portefeuille global varient de la plus simple méthode à la plus complexe. La plus réaliste des approches de mesure de VAR sont issues d’une réévaluation de tous les actifs dans un portefeuille pour les scénarios de risque de marché les plus réalistes possibles (Stress Test). Ces méthodes de réévaluation globales peuvent être par contre très coûteuses à réaliser. D’un autre côté, il existe des méthodes plus simples qui se basent sur des hypothèses statistiques leur permettant de diminuer la taille de la base de donnée et les coûts d’utilisation. L’une des hypothèses qu’on retrouve est celle qui suppose que des petits changements dans la valeur du

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 29 / 40

portefeuille autour de sa valeur courante sont représentatifs de potentiels changements futurs.

Une façon de calculer la VAR est tout simplement de supposer que le passé est garant du futur. Par conséquent, la VAR peut être calculée en utilisant un échantillon de série temporelle des rendements passés. Nous retrouverons les rendements sur l’axe horizontal et la probabilité associée à chaque intervalle de rendement sur l’axe vertical. Supposant que nous voulons calculer la VAR de 1 pour cent pour une période d’un jour. Cette VAR est la plus grande perte à laquelle nous nous attendrons dans 99 des 100 jours ouvrables. Ainsi, si nous avons accès à des données historiques des rendements journaliers d’un portefeuille, nous pouvons simplement calculer la perte qui a été excédé dans moins de 1 pour cent des jours ouvrables couverts par notre information. Dans un autre ordre d’idées, si nous savons que les rendements d’un portefeuille ont un certain comportement au hasard et que nous pouvons les générer selon une distribution, il serait possible de calculer la VAR plus précisément. Cette seconde approche de calcul est appelé l’approche paramétrique. Elle suppose connu la distribution de probabilité des rendements. Le plus souvent, les utilisateurs de cette approche supposent que les rendements sur les actifs sont distribués selon la loi normale. Un exemple de cette approche est la méthode RiskMetrics.

X. Méthodes basées sur la variance

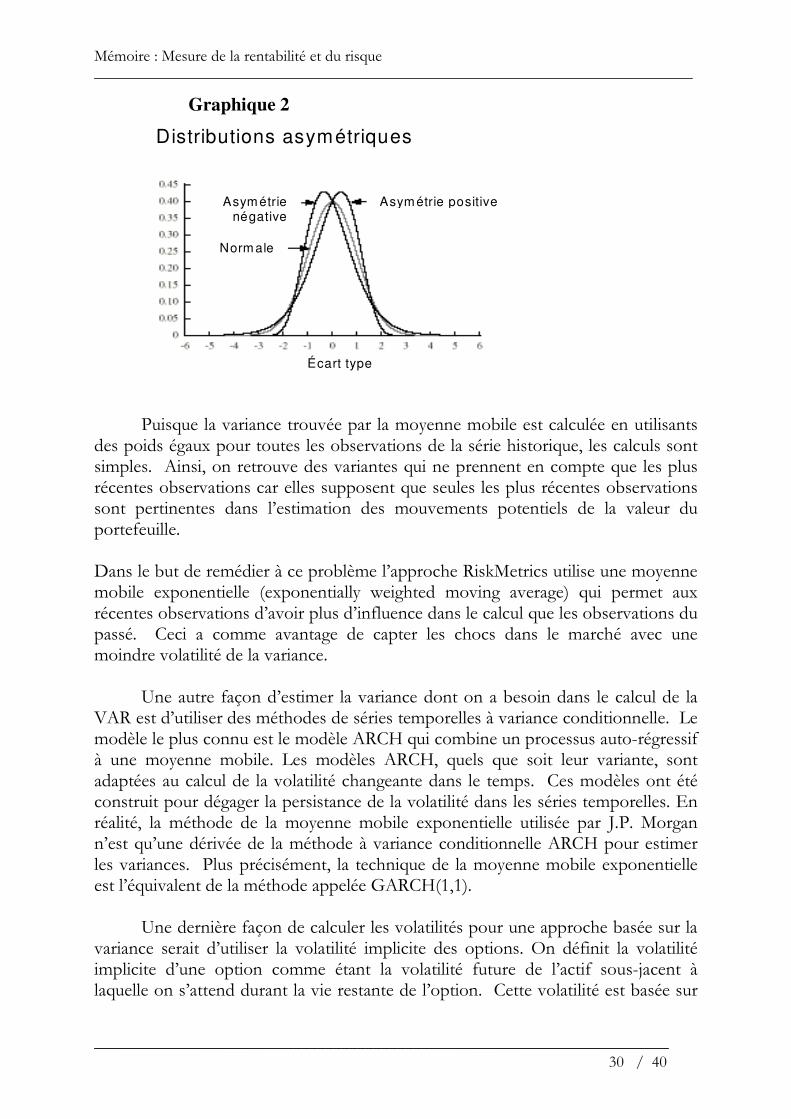

L’approche RiskMetrics pose des hypothèses visant à simplifier les calculs de

la VAR. La plus importante est celle qui suppose que tous les rendements des titres sont distribués normalement. Ce qui rend cette supposition attrayante est sans doutes la symétrie de la distribution normale (voir graphique 2). Dans une distribution normale, la moyenne et la variance sont suffisante pour caractériser les distributions; et la variance pour elle seule est tout ce qu’il faut pour résumer le risque d’un actif. Cette méthode connue généralement sous le nom de l’approche basée sur la variance est celle qui est la plus utilisée aujourd’hui à cause de sa simplicité.

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 30 / 40

Graphique 2

Écart type

Asymétrie positive

Normale

Asymétrienégative

Distributions asymétriques

Puisque la variance trouvée par la moyenne mobile est calculée en utilisants

des poids égaux pour toutes les observations de la série historique, les calculs sont simples. Ainsi, on retrouve des variantes qui ne prennent en compte que les plus récentes observations car elles supposent que seules les plus récentes observations sont pertinentes dans l’estimation des mouvements potentiels de la valeur du portefeuille.

Dans le but de remédier à ce problème l’approche RiskMetrics utilise une moyenne mobile exponentielle (exponentially weighted moving average) qui permet aux récentes observations d’avoir plus d’influence dans le calcul que les observations du passé. Ceci a comme avantage de capter les chocs dans le marché avec une moindre volatilité de la variance.

Une autre façon d’estimer la variance dont on a besoin dans le calcul de la VAR est d’utiliser des méthodes de séries temporelles à variance conditionnelle. Le modèle le plus connu est le modèle ARCH qui combine un processus auto-régressif à une moyenne mobile. Les modèles ARCH, quels que soit leur variante, sont adaptées au calcul de la volatilité changeante dans le temps. Ces modèles ont été construit pour dégager la persistance de la volatilité dans les séries temporelles. En réalité, la méthode de la moyenne mobile exponentielle utilisée par J.P. Morgan n’est qu’une dérivée de la méthode à variance conditionnelle ARCH pour estimer les variances. Plus précisément, la technique de la moyenne mobile exponentielle est l’équivalent de la méthode appelée GARCH(1,1).

Une dernière façon de calculer les volatilités pour une approche basée sur la variance serait d’utiliser la volatilité implicite des options. On définit la volatilité implicite d’une option comme étant la volatilité future de l’actif sous-jacent à laquelle on s’attend durant la vie restante de l’option. Cette volatilité est basée sur

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 31 / 40

les attentes actuelles du marché puisqu’elle est déduite du prix de l’option et peut être utilisée dans les calculs de la VAR pour l’actif sous-jacent à l’option.

En général, pour calculer la VAR en utilisant l’approche basée sur la variance, nous prenons pour acquis que les probabilité suivent une distribution est normale. En effet, la probabilité sous la queue gauche suit une fonction connue de l’écart-type de la distribution. Par exemple, on retrouve 5% de la distribution à 1,65 écart-type en dessous de la moyenne. Ainsi, il est facile de calculer la VAR d’un portefeuille une fois que la variance de chaque titre est connue. Cependant, il reste à estimer la corrélation entre les rendements de ces différents titres composant le portefeuille. Les VAR calculées pour chaque titre peuvent être combinées en utilisant les corrélations entre les variables et le résultat est un estimé de la VAR du portefeuille. De plus, tant que les titres ne sont pas parfaitement corrélés, la VAR du portefeuille sera moindre que la somme des VAR. La diversification permet donc de diminuer la VAR.

XI. Passage d’une Var à 1 jour à une Var à j jours Pour calculer la VAR pour des horizons de risque plus long que ceux choisi

dans la distribution (un jour), la VAR doit être ajustée. À ce niveau, on a besoin d’une autre hypothèse simplificatrice. On suppose que les distributions de rendement sont indépendantes et stables dans le temps, donc stationnaires. Ainsi, une VAR pour une multitude de périodes peut être extrapolée à l’aide de la VAR à une seule période générée par nos données. Par exemple, supposons que les variances et les corrélations sont disponibles pour des rendements mesurés à une fréquence journalière. Pour passer d’une VAR à un jour à une VAR à j jours, où j est l’horizon choisi du risque, il suffit de multiplier la VAR à un jour par la racine carrée de j.

Avec des variances et corrélations mesurées à une fréquence journalières,

l’indépendance sérielle est une supposition irréaliste dans la plus part des marchés et l’extrapolation pour des petits horizons est moins sévère que celle pour des horizons plus grands. Ainsi, une VAR un jour peut être utilisé dans la transformation précédemment décrite pour approximer d’une VAR à dix jours. Par contre, extrapoler une VAR d’une journée à une VAR d’une année peut être grandement problématique. Par ailleurs, les institutions ont le choix du nombre de jours et de l’intervalle de confiance qu’elles veulent utiliser à des fins internes. Cependant, quand l’objectif derrière ces mesures vise à calculer le capital requis pour une institution financière, les règlements imposés par la BRI prévoient l’utilisation d’un horizon de risque de dix jours avec un intervalle de confiance de 1%.

En réalité, l’hypothèse de la normalité des rendements pour chaque variable de marché n’est pas vraie, et dans bien des cas, les rendements journaliers sont

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 32 / 40

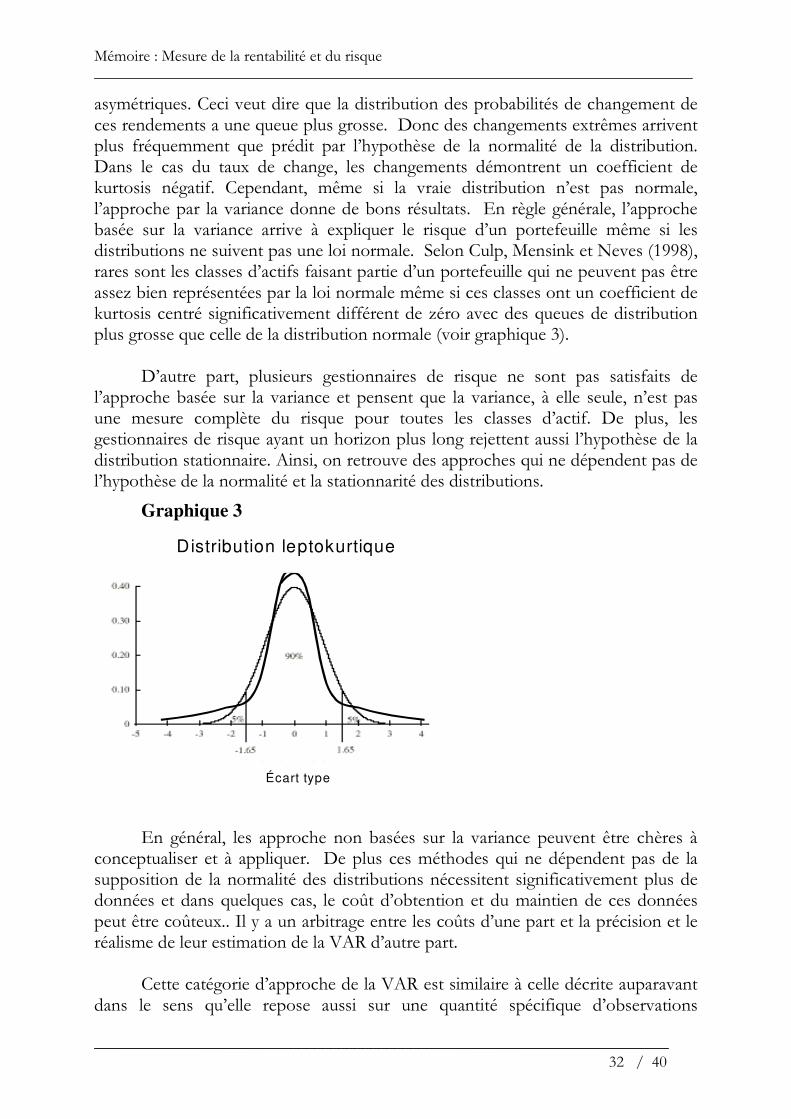

asymétriques. Ceci veut dire que la distribution des probabilités de changement de ces rendements a une queue plus grosse. Donc des changements extrêmes arrivent plus fréquemment que prédit par l’hypothèse de la normalité de la distribution. Dans le cas du taux de change, les changements démontrent un coefficient de kurtosis négatif. Cependant, même si la vraie distribution n’est pas normale, l’approche par la variance donne de bons résultats. En règle générale, l’approche basée sur la variance arrive à expliquer le risque d’un portefeuille même si les distributions ne suivent pas une loi normale. Selon Culp, Mensink et Neves (1998), rares sont les classes d’actifs faisant partie d’un portefeuille qui ne peuvent pas être assez bien représentées par la loi normale même si ces classes ont un coefficient de kurtosis centré significativement différent de zéro avec des queues de distribution plus grosse que celle de la distribution normale (voir graphique 3).

D’autre part, plusieurs gestionnaires de risque ne sont pas satisfaits de

l’approche basée sur la variance et pensent que la variance, à elle seule, n’est pas une mesure complète du risque pour toutes les classes d’actif. De plus, les gestionnaires de risque ayant un horizon plus long rejettent aussi l’hypothèse de la distribution stationnaire. Ainsi, on retrouve des approches qui ne dépendent pas de l’hypothèse de la normalité et la stationnarité des distributions.

Graphique 3

Écart type

Distribution leptokurtique

En général, les approche non basées sur la variance peuvent être chères à conceptualiser et à appliquer. De plus ces méthodes qui ne dépendent pas de la supposition de la normalité des distributions nécessitent significativement plus de données et dans quelques cas, le coût d’obtention et du maintien de ces données peut être coûteux.. Il y a un arbitrage entre les coûts d’une part et la précision et le réalisme de leur estimation de la VAR d’autre part.

Cette catégorie d’approche de la VAR est similaire à celle décrite auparavant dans le sens qu’elle repose aussi sur une quantité spécifique d’observations

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 33 / 40

historiques. Cependant, cette approche ne suppose pas la normalité des distributions. Cette méthode constitue selon Jahel, Perraudin et Sellin (1998) une approche non paramétrique. La seule supposition faite par rapport à la nature stochastique des rendements est que ces derniers devraient être indépendants et identiquement distribués. Selon eux, l’approche non paramétrique est compatible avec les caractéristiques typiques des rendements sur les actifs financiers, c’est à dire le grand nombre d’observations extrêmes et la chute des prix qu’on retrouve plus souvent que l’augmentation des prix sur une même échelle.

Par exemple, pour une période d’observation de 500 jours, le 99ième percentile que la simulation ait calculé est la sixième plus grosse perte observée dans l’échantillon des 500 données.

La simulation historique utilise les résultats actuels pour prévoir le futur.

Cependant, plutôt que de calculer des corrélations théoriques, cette approche utilise les corrélations observées dans le passé. Cette approche reflète donc le fait que les corrélations puissent changer dans le temps. Selon Culp, Miller et Neves, cette approche reste l'alternative la plus facile à l’approche basée sur la variance. Elle est aussi très intuitive et facile à expliquer. Cependant, la simulation historique est hautement dépendante de la disponibilité des données historiques. Cependant, cette approche est totalement dépendante de l’échantillonnage qui peut conduire à un risque de non-représentativité.

D’un autre point de vue, la simulation Monte Carlo fait encore un pas vers

l’avant en faisant jouer un grand nombre de simulation au hasard qui se basent sur différentes estimations de volatilités et de corrélations. Avec cette approche, on peut s’attendre à une plus grande exactitude des prédictions, mais à un coût considérable en terme des données requises et de la puissance technologique qui les utilise.

Jusqu’ici, nous avons supposé avoir accès aux données historiques de

rendement dans le cas des approches paramétriques ou non paramétriques. Nous avons donc tout simplement supposé la disponibilité d’une base de données pour les actifs constituant le portefeuille. Ce qui n’est pas le cas pour un portefeuille d’options. La raison est que les options, par opposition aux actions, ont un terme limité dans le temps. Par conséquent, il n’est pas possible d’utiliser les prix historiques d’une option dans le calcul de la VAR. Comme alternative, il est nécessaire d’essayer de reconstruire l’historique des prix d’une option ayant exactement les mêmes caractéristiques que l’option pour laquelle on essaye de calculer la VAR.

La forme des rendements historiques doit s’appliquer aux options ayant le

même temps d’expiration et le même prix d’exercice que l’option en question. En pratique, il est difficile de trouver de telles séries temporelles et il se peut que des

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 34 / 40

options ayant le même prix d’exercice n’aient été cotées que pour une petite période ou jamais, ce qui est probable durant les périodes de hausse rapide du prix de l’actif sous-jacent.

Si on peut trouver une relation raisonnablement identifiable et mesurable

entre le prix de l’option et le prix de l’actif sous-jacent, il est possible de calculer la VAR. La formule de Black-Scholes est un exemple d’une telle relation.

La VAR devrait être utilisée comme un simple outil de communication des

risques encourus par un portefeuille et non comme une mesure fiable du risque de marché. Ainsi, la VAR devrait être complétée par d’autres techniques de mesure de risque telles que le « stress testing ».

XII. Stress testing En général, la VAR est une méthodologie communément acceptée pour

mesurer la magnitude de la perte associée à des événements rares. Cependant, on ressent de plus en plus un intérêt à quantifier la magnitude des pertes qui pourraient survenir moins souvent que celles prises en compte par les calculs standards de la VAR. La procédure utilisée pour quantifier des expositions à de potentielles pertes sous des circonstances exceptionnelles est appelées «stress test».

Ainsi, en plus de calculer la VAR, plusieurs institutions financières font subir un « stress test » à leur portefeuille. Le « stress testing » implique l’estimation de la performance du portefeuille sous des mouvements de marché extrêmes. C’est une approximation ou une réévaluation des portefeuilles des institutions sous certains scénarios visant à reproduire des mouvements violents de facteurs de marchés. Ces scénarios peuvent être soit un « stress test » historique qui reproduit un événement passé, soit un scénario jugé plausible selon les changements du climat socio-économique, politique, ou financier.

Par exemple, pour tester l’impact d’un mouvement extrême dans les prix des actions américaines, un gestionnaire pourrait supposer que toutes les variables du marché sont égales à celles du 19 octobre 1987. Si l'on considère ce scénario trop extrême, le gestionnaire pourrait choisir le 8 janvier 1988. Pour tester l’effet d’un mouvement extrême des taux d’intérêt en Angleterre, le gestionnaire pourrait supposer que les variables de marché ont subi des changements proportionnels à ceux vécus le 10 avril 1992.

Le « stress testing » peut être considéré comme une façon de prendre en compte des événements extrêmes qui restent statistiquement peu probable. Un mouvement journalier de cinq écart-type pour une variable de marché est un exemple d’événement extrême. Sous l’hypothèse de la distribution journalière normale, ceci arrive à peu près une fois tous les 7 000 ans. En pratique, il n’est pas

Mémoire : Mesure de la rentabilité et du risque ___________________________________________________________________________

________________________________________________________________________ 35 / 40