Embed Size (px)

Citation preview

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 1 de 24

MODIFICATION DE LA MÉTHODE D'AMORTISSEMENT DES ACTIFS DU TRANSPORTEUR

ET DU DISTRIBUTEUR

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 3 de 24

TABLE DES MATIÈRES

1 CONTEXTE..............................................................................................................................5

2 CHOIX DE LA MÉTHODE DE L'AMORTISSEMENT LINÉAIRE...........................................6

3 ANALYSE COMPARATIVE THÉORIQUE DES DEUX MÉTHODES D'AMORTISSEMENT 9

4 MODALITÉS RÉGLEMENTAIRES D'APPLICATION DU CHANGEMENT DE MÉTHODE D’AMORTISSEMENT............................................................................................................12

5 IMPACTS DU CHANGEMENT DE MÉTHODE POUR LE TRANSPORTEUR ....................14 5.1 ACTIFS DU TRANSPORTEUR AU 31 DÉCEMBRE 2009..........................................................14 5.2 SOMMAIRE DES IMPACTS SUR LES REVENUS REQUIS POUR L'ANNÉE 2010...........................15 5.3 SOMMAIRE DES IMPACTS SUR LES REVENUS REQUIS DES ANNÉES FUTURES POUR L'HORIZON

2010-2019 .....................................................................................................................16 6 IMPACTS DU CHANGEMENT DE MÉTHODE POUR LE DISTRIBUTEUR .......................18

6.1 ACTIFS DU DISTRIBUTEUR AU 31 DÉCEMBRE 2009 ............................................................18 6.2 SOMMAIRE DES IMPACTS SUR LES REVENUS REQUIS ET LES TARIFS POUR L'ANNÉE 2010 .....20 6.3 SOMMAIRE DES IMPACTS SUR LES REVENUS REQUIS DES ANNÉES FUTURES POUR L'HORIZON

2010-2019 .....................................................................................................................21 6.4 IMPACTS SUR LES TARIFS D’UN CHANGEMENT DE MÉTHODE D’AMORTISSEMENT EN 2011

PLUTÔT QU'EN 2010 ........................................................................................................23 ANNEXE 1 – MÉTHODE D'AMORTISSEMENT DES ACTIFS UTILISÉE PAR LES

ENTREPRISES ÉLECTRIQUES CANADIENNES ...............................................................24

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 5 de 24

1 CONTEXTE

Dans leurs demandes respectives R-3669-2008 et R-3677-2008, le Transporteur et le 1

Distributeur informaient la Régie qu'Hydro-Québec examinait les enjeux du passage des 2

normes comptables canadiennes aux normes internationales d'information financière 3

(IFRS). Hydro-Québec indiquait alors que le basculement aux IFRS générerait 4

potentiellement des impacts financiers importants pour les prochaines années, l'enjeu 5

principal résidant au niveau de la méthode de l'amortissement à intérêts composés 6

actuellement en usage pour la majorité de leurs actifs. 7

Afin d'atténuer ces impacts sur ses propres coûts ainsi que sur ceux du Transporteur par 8

le biais de la charge locale de transport, le Distributeur proposait la stratégie suivante en 9

trois étapes : 10

• Modifier dès 2009 le traitement comptable des coûts nets liés aux sorties 11

d'immobilisations corporelles et d'actifs incorporels, incluant le versement aux 12

charges en 2009 du solde cumulé au 31 décembre 2008 et de tout ajout 13

subséquent ; 14

• Remplacer dès 2010 la méthode d'amortissement des actifs à intérêts composés 15

par la méthode de l'amortissement linéaire ; 16

• Procéder s'il y a lieu, en 2011, aux autres modifications découlant du passage 17

aux IFRS. 18

Cette démarche s'inscrivait dans la stratégie de stabilité tarifaire du Distributeur pour les 19

prochains exercices. 20

Par ses décisions D-2009-015 et D-2009-016 concernant respectivement les demandes 21

tarifaires du Transporteur et du Distributeur, la Régie a accepté de modifier le traitement 22

comptable des coûts nets liés aux sorties d'immobilisations corporelles et d'actifs 23

incorporels1.24

1 Sous réserve, dans le cas du Transporteur, d'un examen plus détaillé de la radiation des coûts de certains

équipements du poste Des Cantons.

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 6 de 24

De plus, en ce qui concerne l'amortissement, elle a pris acte du fait que le Transporteur 1

et le Distributeur poursuivaient leur réflexion sur la méthode d'amortissement. Dans la 2

décision D-2009-015, la Régie a invité le Transporteur à amorcer dans son prochain 3

dossier tarifaire ou dans un dossier distinct, l'examen des implications des nouvelles 4

normes comptables tandis que dans la décision D-2009-016, elle a invité le Distributeur 5

à coordonner ses démarches avec le Transporteur dans le cadre d'un dossier 6

générique. 7

Le dépôt d'un dossier conjoint par le Transporteur et le Distributeur relatif au 8

changement de méthode d'amortissement et à ses impacts répond donc aux demandes 9

formulées par la Régie. Il constitue la seconde des trois étapes annoncées par 10

Hydro-Québec. 11

2 CHOIX DE LA MÉTHODE DE L'AMORTISSEMENT LINÉAIRE

Hydro-Québec est une société ayant une obligation publique de rendre des comptes et 12

qui doit se conformer à la normalisation comptable en vigueur, les principes comptables 13

généralement reconnus (PCGR) au Canada, pour préparer ses états financiers. 14

En préparation du passage obligatoire en 2011 aux IFRS en remplacement des PCGR 15

canadiens, Hydro-Québec a planifié de remplacer, dès le 1er janvier 2010, la méthode de 16

l'amortissement à intérêts composés2 par la méthode de l’amortissement linéaire3. Les 17

actifs qui seront touchés par ce changement représentent plus de 70 % de l’ensemble 18

des actifs d’Hydro-Québec, d'une valeur nette de 47 G$ au 31 décembre 2008 et dont 19

près de la moitié est associée à ses activités réglementées. 20

2 La méthode de l'amortissement à intérêts composés consiste à imputer une charge d'amortissement

croissante sur l'ensemble de la durée de vie utile d'un actif. 3 La méthode de l'amortissement linéaire consiste à imputer à un actif, sur l'ensemble de sa vie utile, une

charge d'amortissement constante d'une période à l'autre.

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 7 de 24

L'adoption de la méthode de l'amortissement linéaire par Hydro-Québec repose 1

notamment sur les considérations suivantes : 2

Dans l'établissement de ses résultats financiers, Hydro-Québec applique les 3

PCGR et elle vise à transposer ces mêmes méthodes comptables à ses entités 4

réglementées pour l'établissement de leurs tarifs ; 5

Or, à compter de 2011, la méthode d'amortissement à intérêts composés utilisée 6

actuellement par Hydro-Québec ne sera plus une méthode d'amortissement 7

reconnue par les IFRS. À cet effet, Hydro-Québec a reçu une opinion de ses 8

vérificateurs externes, déposée comme pièce HQTD-1, Document 2, sur 9

l'application prochaine des IFRS et leur incompatibilité avec la méthode de 10

l'amortissement à intérêts composés ; 11

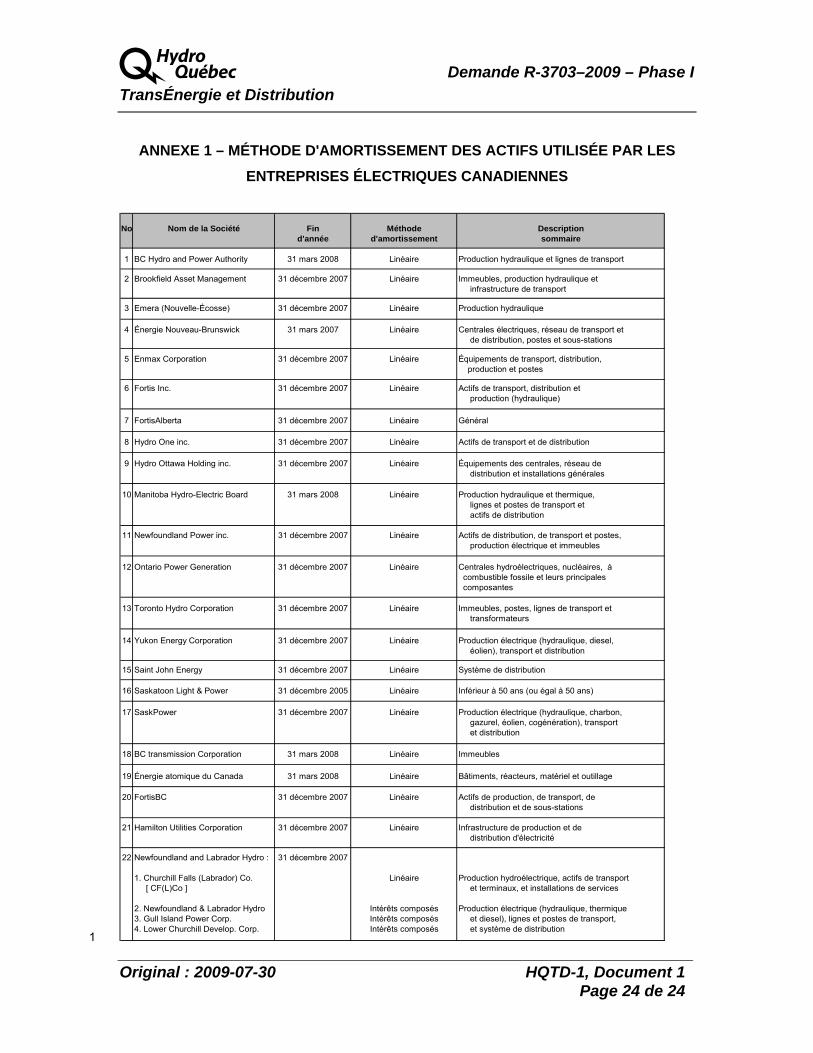

Un balisage auprès de 25 compagnies membres de l'Association canadienne de 12

l'électricité (ACÉ), dont les résultats sont présentés à l'annexe 1, indique que la 13

méthode de l'amortissement linéaire est, à une exception près, la seule utilisée 14

par les entreprises canadiennes du secteur de l'électricité. Ces entreprises 15

utilisent la méthode de l'amortissement linéaire tant au niveau statutaire qu'au 16

niveau réglementaire ; 17

L'adoption de la méthode de l'amortissement linéaire favorisera une meilleure 18

comparabilité des résultats financiers d'Hydro-Québec avec ceux des entreprises 19

canadiennes de son secteur d'activités ; 20

La méthode de l'amortissement linéaire retenue par Hydro-Québec est une des 21

méthodes spécifiquement reconnues par les IFRS et est aussi conforme à la 22

normalisation comptable canadienne actuelle ; 23

La méthode de l'amortissement linéaire est celle qui reflète le mieux le rythme 24

selon lequel Hydro-Québec s'attend à consommer les avantages économiques 25

futurs liés à l'actif qui conserve la même productivité à la fin de sa vie utile qu'au 26

début. 27

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 8 de 24

À l'instar des entreprises canadiennes du secteur de l'électricité, Hydro-Québec souhaite 1

continuer d'appliquer la même méthode d'amortissement des actifs pour la préparation 2

de ses états financiers que pour les fins de la comptabilité réglementaire, d'autant plus 3

que la méthode d'amortissement constitue une pratique comptable fondamentale pour 4

Hydro-Québec. En outre, le passage à la méthode de l'amortissement linéaire pour le 5

Distributeur et le Transporteur dès 2010, offrirait les avantages suivants : 6

• Favoriser une meilleure intégration à la stratégie pluriannuelle de stabilité 7

tarifaire. Ainsi, l'implantation en 2010 se situe dans un contexte favorable 8

puisque la hausse tarifaire demandée par le Distributeur dans sa demande 9

2010-2011 intégrant la méthode de l'amortissement linéaire est de 0,2 % et ce 10

scénario offre la meilleure stabilité des tarifs, tel que démontré à la section 6.4 ; 11

• Faire profiter la clientèle d'économies substantielles de frais financiers (près de 12

914 M$ de 2010 à 2019), tel qu'expliqué et illustré aux sections 3, 5 et 6 ; 13

• Améliorer la comparaison des informations financières et tarifaires du 14

Transporteur et du Distributeur avec leurs pairs, puisque ces derniers utilisent la 15

méthode de l'amortissement linéaire ; 16

• Éviter la mise en place et le maintien d'un deuxième système de 17

comptabilisation des actifs avec pour conséquences des coûts supplémentaires 18

étant donné le volume et la variété des transactions comptables y ayant trait, 19

coûts qui seraient supportés par l'ensemble des clientèles ; 20

• Faciliter la conciliation des résultats financiers réglementaires avec les résultats 21

financiers statutaires des entités réglementées ; 22

• Contribuer favorablement au processus d'allégement réglementaire souhaité par 23

la Régie et entrepris par le Transporteur et le Distributeur, dont l'un des axes est 24

d'harmoniser autant que possible les pratiques de gestion et les pratiques 25

réglementaires. 26

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 9 de 24

3 ANALYSE COMPARATIVE THÉORIQUE DES DEUX MÉTHODES

D'AMORTISSEMENT

La modification de la méthode d'amortissement d'un actif a des effets sur les éléments 1

suivants : 2

• La charge d'amortissement de l'actif ; 3

• Le rendement annuel sur la base de tarification associée à l'actif (valeur nette de 4

l'actif) ; 5

• Le revenu requis associé à l'actif. 6

Les graphiques suivants présentent une illustration des impacts de chacune des 7

méthodes d'amortissement pour un actif de 100 M$ amorti sur 40 ans. 8

Les hypothèses retenues sont les suivantes: 9

• Mise en service d'un actif de 100 M$ au 1er janvier de l'année 1 ; 10

• Durée de vie de 40 ans ; 11

• Taux d'actualisation : 5,401 %4 ; 12

• Taux de la taxe sur les services publics : 0,55 % ; 13

• Taux de la taxe sur le capital : 0,12 % pour l'année 1 et 0 % pour les années 14

suivantes. 15

4 Taux du coût en capital prospectif du Transporteur pour 2010.

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 10 de 24

GRAPHIQUE 1 1

2

3

4

5

6

7

8

9

10

11

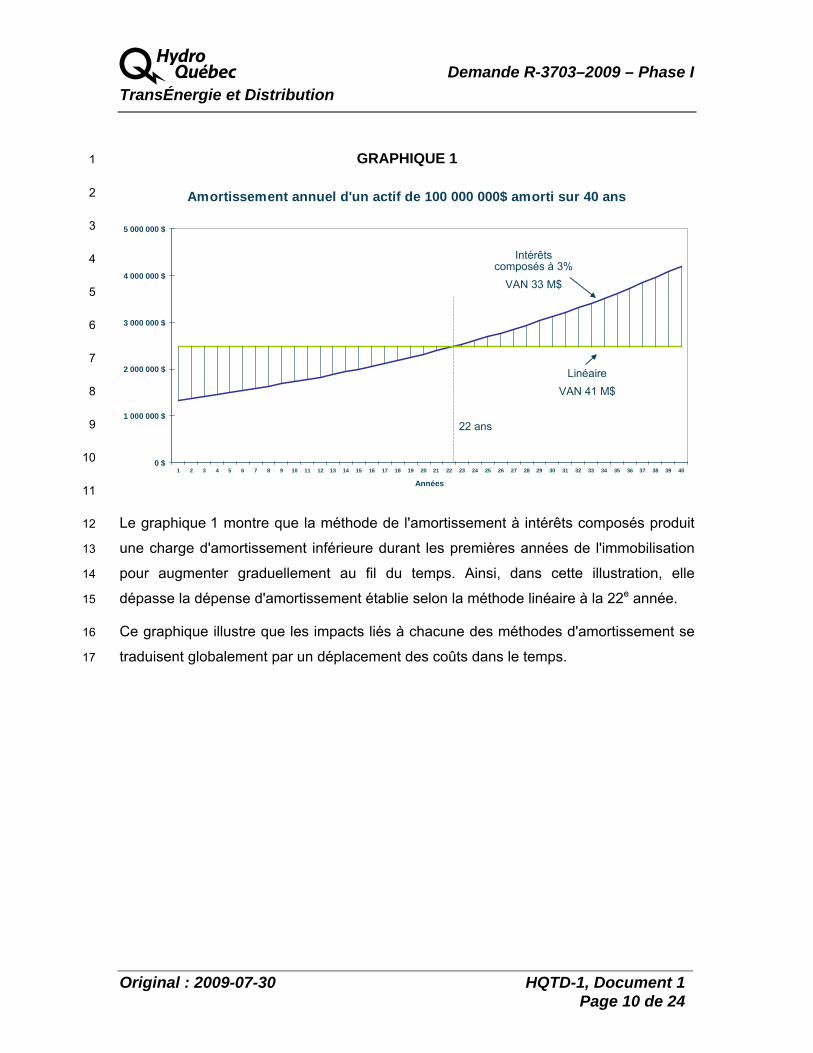

Le graphique 1 montre que la méthode de l'amortissement à intérêts composés produit 12

une charge d'amortissement inférieure durant les premières années de l'immobilisation 13

pour augmenter graduellement au fil du temps. Ainsi, dans cette illustration, elle 14

dépasse la dépense d'amortissement établie selon la méthode linéaire à la 22e année. 15

Ce graphique illustre que les impacts liés à chacune des méthodes d'amortissement se 16

traduisent globalement par un déplacement des coûts dans le temps. 17

Amortissement annuel d'un actif de 100 000 000$ amorti sur 40 ans

0 $

1 000 000 $

2 000 000 $

3 000 000 $

4 000 000 $

5 000 000 $

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

Années

Intérêts composés à 3%

VAN 33 M$

LinéaireVAN 41 M$

22 ans

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 11 de 24

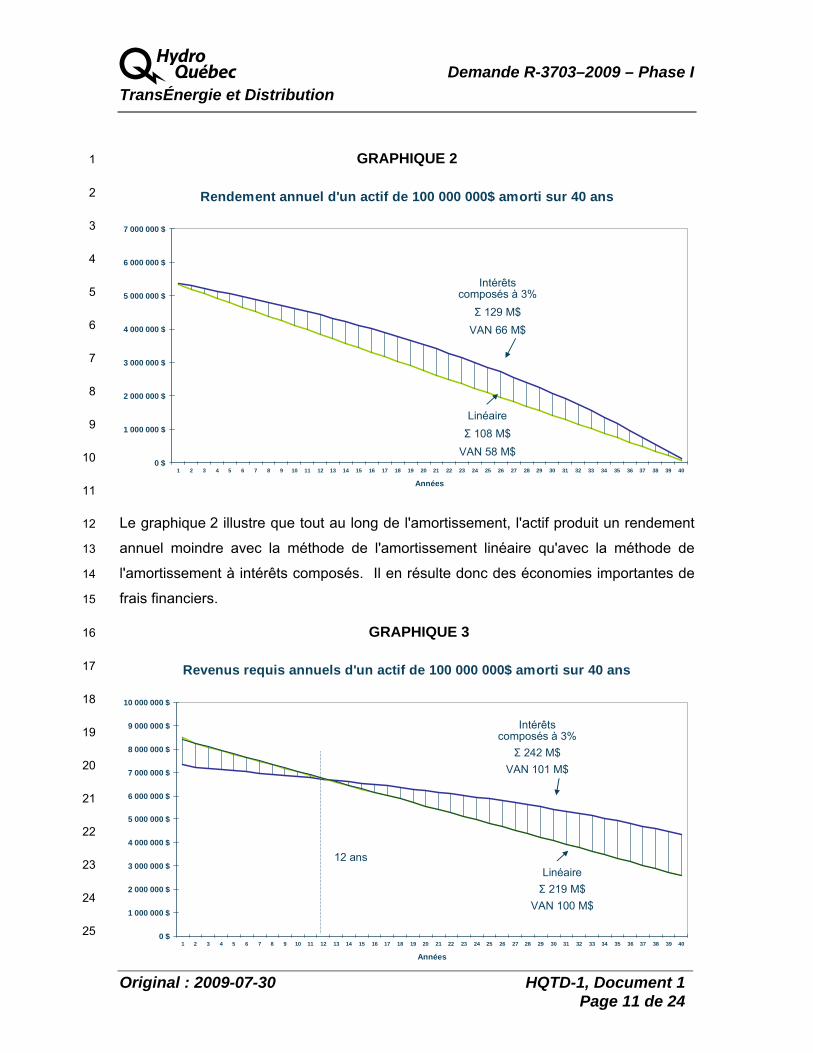

GRAPHIQUE 2 1

2

3

4

5

6

7

8

9

10

11

Le graphique 2 illustre que tout au long de l'amortissement, l'actif produit un rendement 12

annuel moindre avec la méthode de l'amortissement linéaire qu'avec la méthode de 13

l'amortissement à intérêts composés. Il en résulte donc des économies importantes de 14

frais financiers. 15

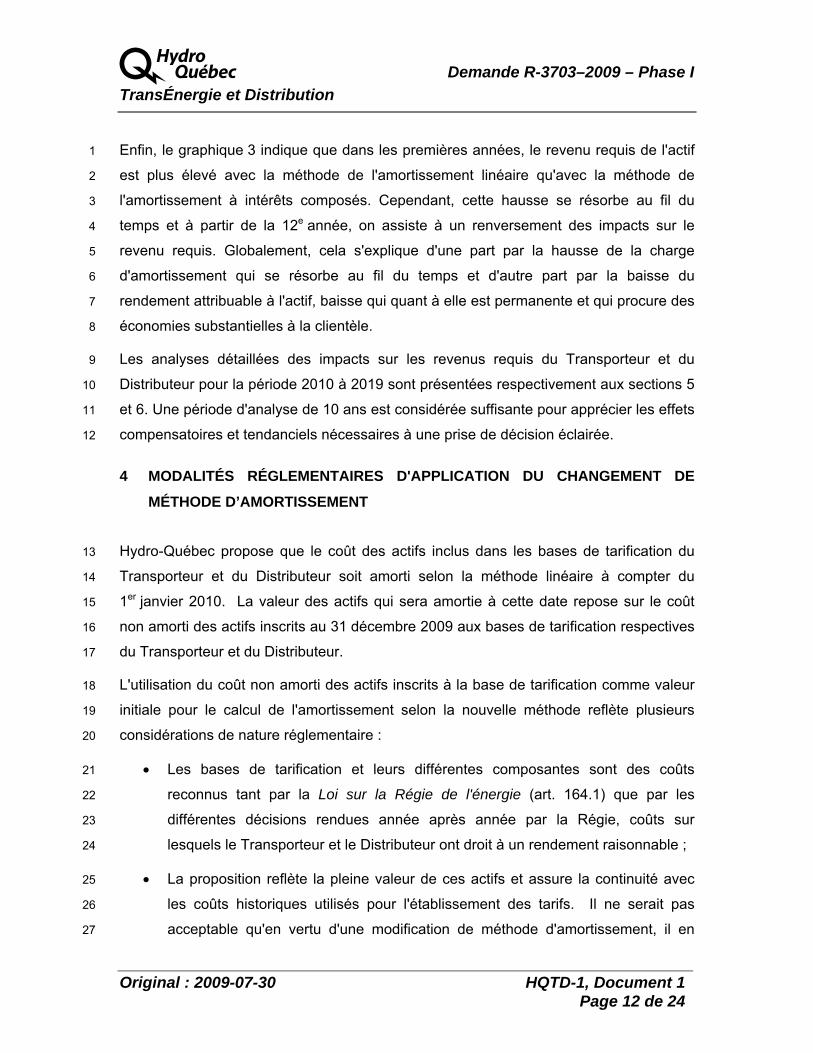

GRAPHIQUE 3 16

17

18

19

20

21

22

23

24

25

Rendement annuel d'un actif de 100 000 000$ amorti sur 40 ans

0 $

1 000 000 $

2 000 000 $

3 000 000 $

4 000 000 $

5 000 000 $

6 000 000 $

7 000 000 $

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

Années

Intérêts composés à 3%

Σ 129 M$VAN 66 M$

LinéaireΣ 108 M$

VAN 58 M$

Revenus requis annuels d'un actif de 100 000 000$ amorti sur 40 ans

0 $

1 000 000 $

2 000 000 $

3 000 000 $

4 000 000 $

5 000 000 $

6 000 000 $

7 000 000 $

8 000 000 $

9 000 000 $

10 000 000 $

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40

Années

Intérêts composés à 3%

Σ 242 M$VAN 101 M$

LinéaireΣ 219 M$

VAN 100 M$

12 ans

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 12 de 24

Enfin, le graphique 3 indique que dans les premières années, le revenu requis de l'actif 1

est plus élevé avec la méthode de l'amortissement linéaire qu'avec la méthode de 2

l'amortissement à intérêts composés. Cependant, cette hausse se résorbe au fil du 3

temps et à partir de la 12e année, on assiste à un renversement des impacts sur le 4

revenu requis. Globalement, cela s'explique d'une part par la hausse de la charge 5

d'amortissement qui se résorbe au fil du temps et d'autre part par la baisse du 6

rendement attribuable à l'actif, baisse qui quant à elle est permanente et qui procure des 7

économies substantielles à la clientèle. 8

Les analyses détaillées des impacts sur les revenus requis du Transporteur et du 9

Distributeur pour la période 2010 à 2019 sont présentées respectivement aux sections 5 10

et 6. Une période d'analyse de 10 ans est considérée suffisante pour apprécier les effets 11

compensatoires et tendanciels nécessaires à une prise de décision éclairée. 12

4 MODALITÉS RÉGLEMENTAIRES D'APPLICATION DU CHANGEMENT DE

MÉTHODE D’AMORTISSEMENT

Hydro-Québec propose que le coût des actifs inclus dans les bases de tarification du 13

Transporteur et du Distributeur soit amorti selon la méthode linéaire à compter du 14

1er janvier 2010. La valeur des actifs qui sera amortie à cette date repose sur le coût 15

non amorti des actifs inscrits au 31 décembre 2009 aux bases de tarification respectives 16

du Transporteur et du Distributeur. 17

L'utilisation du coût non amorti des actifs inscrits à la base de tarification comme valeur 18

initiale pour le calcul de l'amortissement selon la nouvelle méthode reflète plusieurs 19

considérations de nature réglementaire : 20

• Les bases de tarification et leurs différentes composantes sont des coûts 21

reconnus tant par la Loi sur la Régie de l'énergie (art. 164.1) que par les 22

différentes décisions rendues année après année par la Régie, coûts sur 23

lesquels le Transporteur et le Distributeur ont droit à un rendement raisonnable ; 24

• La proposition reflète la pleine valeur de ces actifs et assure la continuité avec 25

les coûts historiques utilisés pour l'établissement des tarifs. Il ne serait pas 26

acceptable qu'en vertu d'une modification de méthode d'amortissement, il en 27

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 13 de 24

résulte des bases de tarification plus élevées ou moins élevées que celles 1

découlant des décisions historiques rendues par la Régie ; 2

• La proposition est conforme avec l'un des principes fondamentaux en 3

réglementation des tarifs appliquée au Québec, soit le caractère prospectif des 4

paramètres. 5

L'exemple suivant illustre les modalités réglementaires d'application du changement de 6

la méthode d'amortissement. 7

Exemple : Actif de 100 000 $ ayant une durée de vie utile de 10 ans 8

• Au 31 décembre 2009, l'actif a été amorti pendant 7 ans et présente une valeur 9

nette de 33 160 $. 10

• Ainsi, la durée de vie utile restante de l'actif est de 3 ans à compter du 1er janvier 11

2010. 12

• À compter du 1er janvier 2010, la valeur nette de 33 160 $ sera amortie sur une 13

période de trois ans qui donnera lieu à un amortissement linéaire annuel de 14

11 053,33 $. 15

Par conséquent, la Régie devrait autoriser à compter du 1er janvier 2010, la récupération 16

des coûts compris dans les bases de tarification, par l'amortissement selon la méthode 17

de l'amortissement linéaire sur la durée de vie utile résiduelle du solde de ces coûts non 18

amortis au 31 décembre 2009. 19

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 14 de 24

5 IMPACTS DU CHANGEMENT DE MÉTHODE POUR LE TRANSPORTEUR

5.1 Actifs du Transporteur au 31 décembre 2009

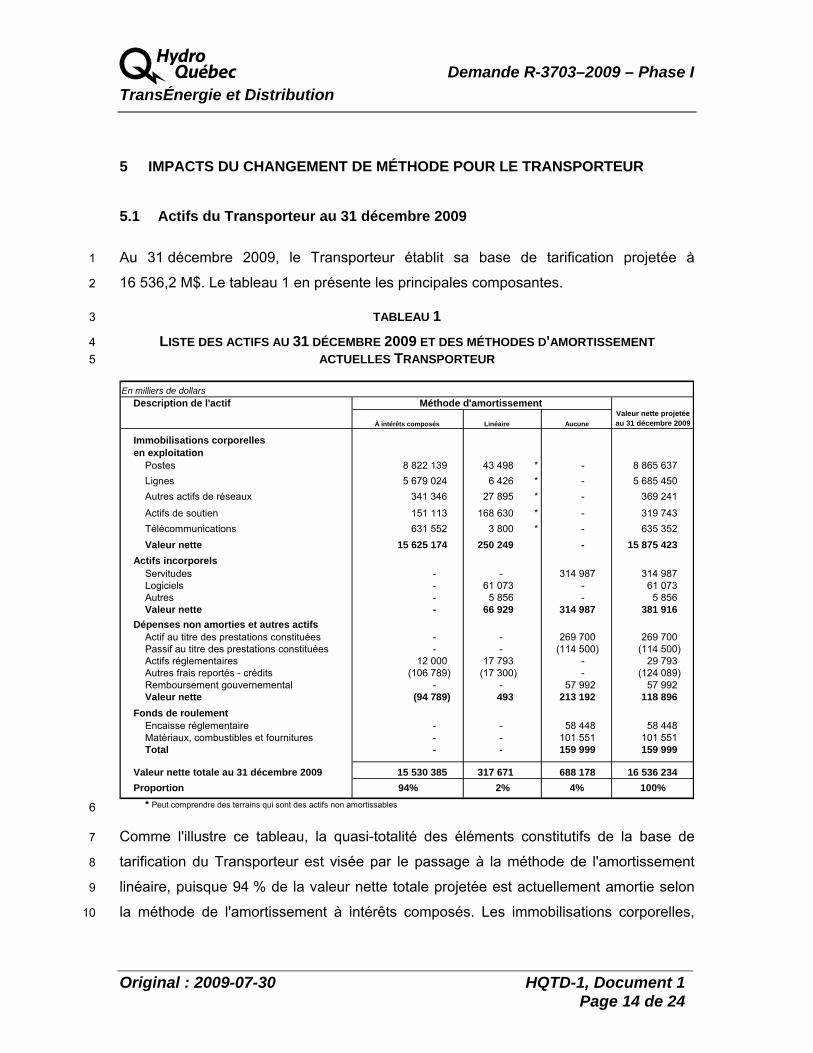

Au 31 décembre 2009, le Transporteur établit sa base de tarification projetée à 1

16 536,2 M$. Le tableau 1 en présente les principales composantes. 2

TABLEAU 1 3

LISTE DES ACTIFS AU 31 DÉCEMBRE 2009 ET DES MÉTHODES D'AMORTISSEMENT 4 ACTUELLES TRANSPORTEUR 5

En milliers de dollarsDescription de l'actif Méthode d'amortissement

À intérêts composés Linéaire Aucune

Immobilisations corporelles en exploitation

Postes 8 822 139 43 498 * - 8 865 637 Lignes 5 679 024 6 426 * - 5 685 450 Autres actifs de réseaux 341 346 27 895 * - 369 241

Actifs de soutien 151 113 168 630 * - 319 743 Télécommunications 631 552 3 800 * - 635 352 Valeur nette 15 625 174 250 249 - 15 875 423

Actifs incorporels Servitudes - - 314 987 314 987 Logiciels - 61 073 - 61 073 Autres - 5 856 - 5 856 Valeur nette - 66 929 314 987 381 916

Dépenses non amorties et autres actifsActif au titre des prestations constituées - - 269 700 269 700 Passif au titre des prestations constituées - - (114 500) (114 500) Actifs réglementaires 12 000 17 793 - 29 793 Autres frais reportés - crédits (106 789) (17 300) - (124 089) Remboursement gouvernemental - - 57 992 57 992 Valeur nette (94 789) 493 213 192 118 896

Fonds de roulementEncaisse réglementaire - - 58 448 58 448 Matériaux, combustibles et fournitures - - 101 551 101 551 Total - - 159 999 159 999

Valeur nette totale au 31 décembre 2009 15 530 385 317 671 688 178 16 536 234 Proportion 94% 2% 4% 100%

* Peut comprendre des terrains qui sont des actifs non amortissables

Valeur nette projetée au 31 décembre 2009

6

Comme l'illustre ce tableau, la quasi-totalité des éléments constitutifs de la base de 7

tarification du Transporteur est visée par le passage à la méthode de l'amortissement 8

linéaire, puisque 94 % de la valeur nette totale projetée est actuellement amortie selon 9

la méthode de l'amortissement à intérêts composés. Les immobilisations corporelles, 10

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 15 de 24

tels les postes, les lignes, les autres actifs de réseaux, les actifs de soutien et les 1

télécommunications représentent les catégories les plus touchées par ce changement. 2

Bien qu'étant d'une importance moins significative par rapport aux immobilisations 3

corporelles en exploitation, le Transporteur tient à rappeler que sont également visés par 4

la modification demandée les soldes associés aux composantes suivantes : 5

• Les frais reportés liés au projet du déglaceur au poste de Lévis dont le solde de 6

12,0 M$ est compris dans le poste Actifs réglementaires et dont le traitement 7

comptable découle de la décision D-2004-175 ; et 8

• Les frais reportés - Hydro-Québec Production et frais reportés – Hydro-Québec 9

Distribution dont le solde de créditeur de 106,8 M$ est compris dans le poste 10

Autres frais reportés - crédits et dont le traitement comptable découle 11

respectivement des décisions D-2003-12 et D-2003-214 en relation avec les 12

dispositions de l'appendice J des Tarifs et conditions du Transporteur. 13

5.2 Sommaire des impacts sur les revenus requis pour l'année 2010

L'impact sur les revenus requis de 2010 du changement de méthode proposé s'élève à 14

184,0 M$. De ce montant, une somme de 162,7 M$ sera assumée par la charge locale. 15

Ces impacts sont mesurés en comparant les revenus requis projetés sans modification 16

de la méthode d'amortissement et ceux projetés en fonction de la nouvelle méthode 17

proposée. Le tableau 2 présente ces impacts : 18

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 16 de 24

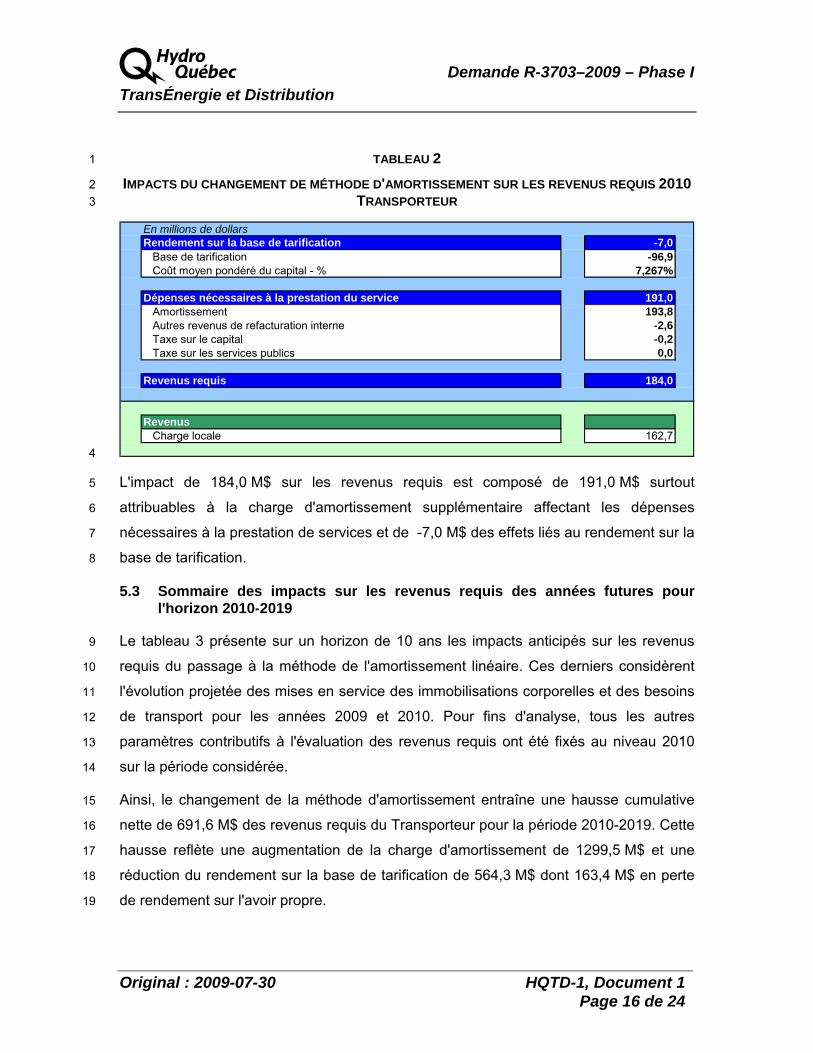

TABLEAU 2 1

IMPACTS DU CHANGEMENT DE MÉTHODE D'AMORTISSEMENT SUR LES REVENUS REQUIS 2010 2 TRANSPORTEUR 3

En millions de dollarsRendement sur la base de tarification -7,0

Base de tarification -96,9Coût moyen pondéré du capital - % 7,267%

Dépenses nécessaires à la prestation du service 191,0Amortissement 193,8Autres revenus de refacturation interne -2,6Taxe sur le capital -0,2Taxe sur les services publics 0,0

Revenus requis 184,0

Revenus Charge locale 162,7

4

L'impact de 184,0 M$ sur les revenus requis est composé de 191,0 M$ surtout 5

attribuables à la charge d'amortissement supplémentaire affectant les dépenses 6

nécessaires à la prestation de services et de -7,0 M$ des effets liés au rendement sur la 7

base de tarification. 8

5.3 Sommaire des impacts sur les revenus requis des années futures pour l'horizon 2010-2019

Le tableau 3 présente sur un horizon de 10 ans les impacts anticipés sur les revenus 9

requis du passage à la méthode de l'amortissement linéaire. Ces derniers considèrent 10

l'évolution projetée des mises en service des immobilisations corporelles et des besoins 11

de transport pour les années 2009 et 2010. Pour fins d'analyse, tous les autres 12

paramètres contributifs à l'évaluation des revenus requis ont été fixés au niveau 2010 13

sur la période considérée. 14

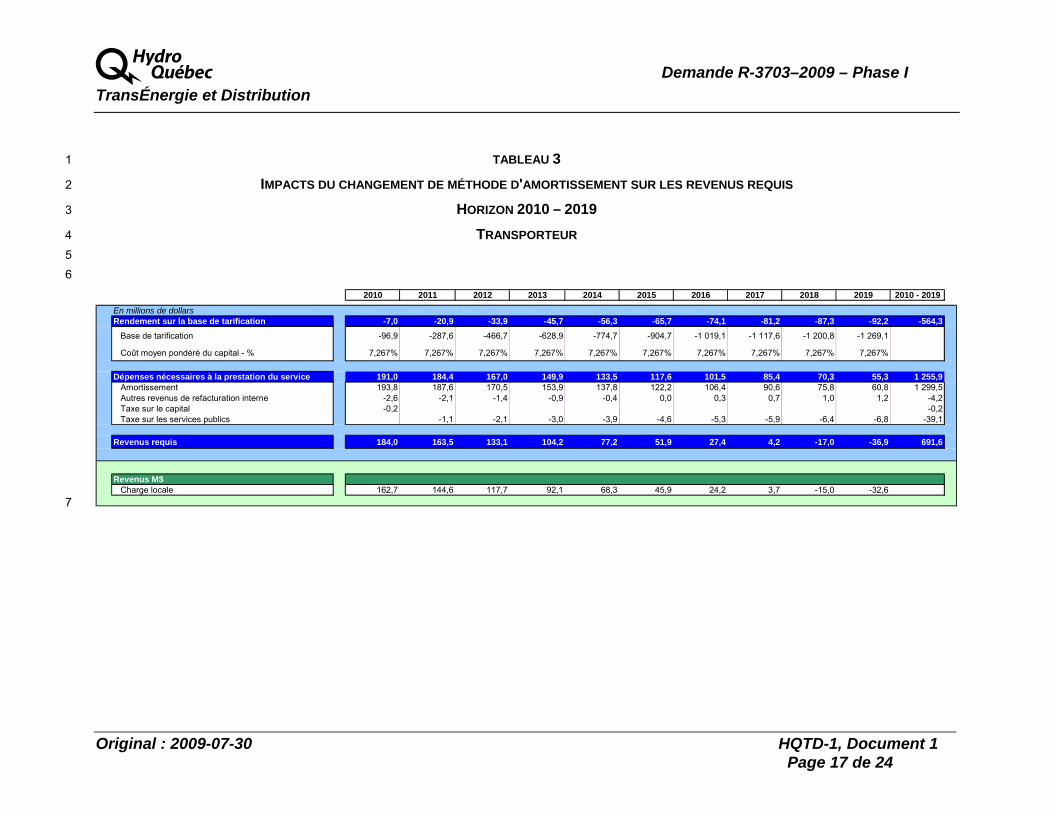

Ainsi, le changement de la méthode d'amortissement entraîne une hausse cumulative 15

nette de 691,6 M$ des revenus requis du Transporteur pour la période 2010-2019. Cette 16

hausse reflète une augmentation de la charge d'amortissement de 1299,5 M$ et une 17

réduction du rendement sur la base de tarification de 564,3 M$ dont 163,4 M$ en perte 18

de rendement sur l'avoir propre. 19

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 17 de 24

TABLEAU 3 1

IMPACTS DU CHANGEMENT DE MÉTHODE D'AMORTISSEMENT SUR LES REVENUS REQUIS 2

HORIZON 2010 – 2019 3

TRANSPORTEUR 4 5 6

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 - 2019

En millions de dollarsRendement sur la base de tarification -7,0 -20,9 -33,9 -45,7 -56,3 -65,7 -74,1 -81,2 -87,3 -92,2 -564,3

Base de tarification -96,9 -287,6 -466,7 -628,9 -774,7 -904,7 -1 019,1 -1 117,6 -1 200,8 -1 269,1

Coût moyen pondéré du capital - % 7,267% 7,267% 7,267% 7,267% 7,267% 7,267% 7,267% 7,267% 7,267% 7,267%

Dépenses nécessaires à la prestation du service 191,0 184,4 167,0 149,9 133,5 117,6 101,5 85,4 70,3 55,3 1 255,9Amortissement 193,8 187,6 170,5 153,9 137,8 122,2 106,4 90,6 75,8 60,8 1 299,5Autres revenus de refacturation interne -2,6 -2,1 -1,4 -0,9 -0,4 0,0 0,3 0,7 1,0 1,2 -4,2Taxe sur le capital -0,2 -0,2Taxe sur les services publics -1,1 -2,1 -3,0 -3,9 -4,6 -5,3 -5,9 -6,4 -6,8 -39,1

Revenus requis 184,0 163,5 133,1 104,2 77,2 51,9 27,4 4,2 -17,0 -36,9 691,6

Revenus M$Charge locale 162,7 144,6 117,7 92,1 68,3 45,9 24,2 3,7 -15,0 -32,6

7

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 18 de 24

6 IMPACTS DU CHANGEMENT DE MÉTHODE POUR LE DISTRIBUTEUR

6.1 Actifs du Distributeur au 31 décembre 2009

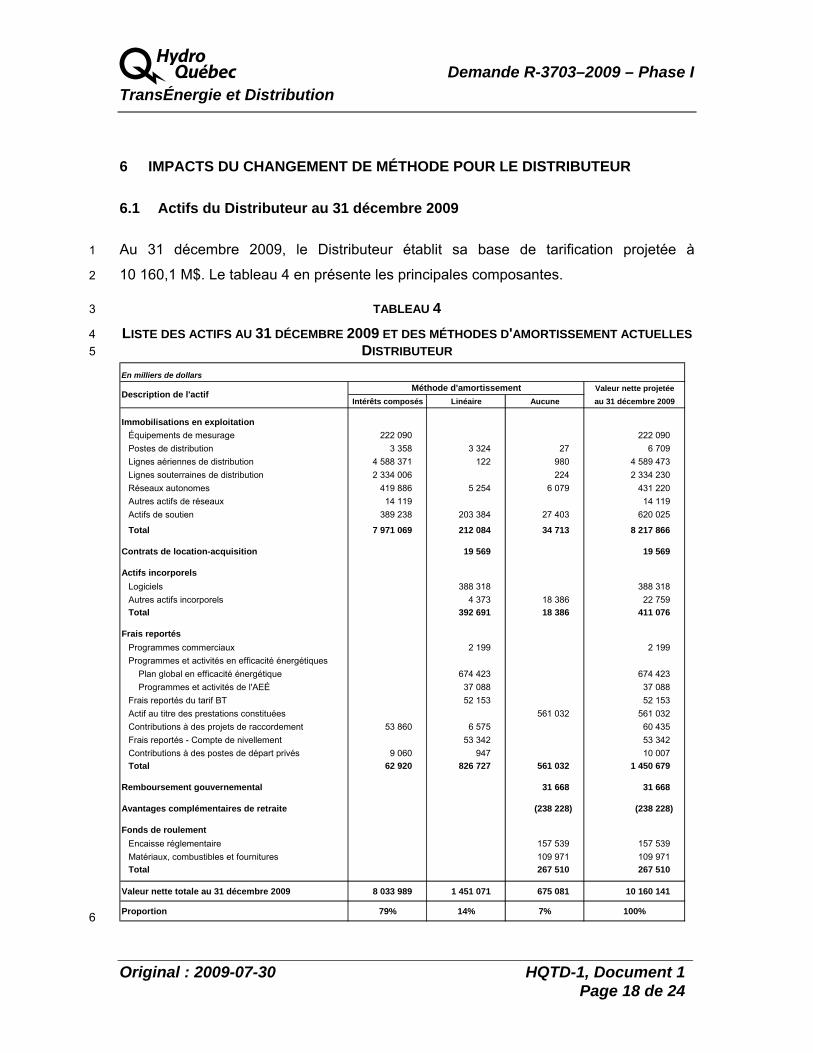

Au 31 décembre 2009, le Distributeur établit sa base de tarification projetée à 1

10 160,1 M$. Le tableau 4 en présente les principales composantes. 2

TABLEAU 4 3

LISTE DES ACTIFS AU 31 DÉCEMBRE 2009 ET DES MÉTHODES D'AMORTISSEMENT ACTUELLES 4 DISTRIBUTEUR 5

Valeur nette projetéeIntérêts composés Linéaire Aucune au 31 décembre 2009

Immobilisations en exploitation Équipements de mesurage 222 090 222 090 Postes de distribution 3 358 3 324 27 6 709 Lignes aériennes de distribution 4 588 371 122 980 4 589 473 Lignes souterraines de distribution 2 334 006 224 2 334 230 Réseaux autonomes 419 886 5 254 6 079 431 220 Autres actifs de réseaux 14 119 14 119 Actifs de soutien 389 238 203 384 27 403 620 025

Total 7 971 069 212 084 34 713 8 217 866

Contrats de location-acquisition 19 569 19 569

Actifs incorporelsLogiciels 388 318 388 318 Autres actifs incorporels 4 373 18 386 22 759 Total 392 691 18 386 411 076

Frais reportésProgrammes commerciaux 2 199 2 199 Programmes et activités en efficacité énergétiques Plan global en efficacité énergétique 674 423 674 423 Programmes et activités de l'AEÉ 37 088 37 088 Frais reportés du tarif BT 52 153 52 153 Actif au titre des prestations constituées 561 032 561 032 Contributions à des projets de raccordement 53 860 6 575 60 435 Frais reportés - Compte de nivellement 53 342 53 342 Contributions à des postes de départ privés 9 060 947 10 007 Total 62 920 826 727 561 032 1 450 679

Remboursement gouvernemental 31 668 31 668

Avantages complémentaires de retraite (238 228) (238 228)

Fonds de roulementEncaisse réglementaire 157 539 157 539 Matériaux, combustibles et fournitures 109 971 109 971 Total 267 510 267 510

Valeur nette totale au 31 décembre 2009 8 033 989 1 451 071 675 081 10 160 141

Proportion 79% 14% 7% 100%

En milliers de dollars

Description de l'actifMéthode d'amortissement

6

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 19 de 24

Comme pour le Transporteur, la majorité des actifs du Distributeur est affectée par le 1

changement de méthode d'amortissement, puisque près de 80 % de la valeur nette 2

totale projetée est actuellement amortie selon la méthode de l'amortissement à intérêts 3

composés. Les immobilisations corporelles, tels les lignes aériennes et souterraines de 4

distribution, les équipements de mesurage, les actifs des réseaux autonomes et les 5

actifs de soutien de bâtiments administratifs, constituent les actifs les plus largement 6

touchés par ce changement. 7

Bien qu'étant d'une importance moins significative par rapport aux immobilisations 8

corporelles en exploitation, le Distributeur tient à rappeler que sont également visés par 9

la modification demandée les soldes associés aux composantes suivantes : 10

• La contribution relative au projet du village cri de Waskaganish (D-2003-214) ainsi 11

que les autres contributions reçues ou versées pour des immobilisations selon le 12

cadre réglementaire du Transporteur et du Distributeur ; 13

• Les contributions aux coûts de raccordement des postes de départ privés. 14

Un peu moins de 15 % des actifs sont déjà amortis selon la méthode linéaire, alors que 15

le reste des actifs composés entre autres de servitudes et de terrains ne sont pas, de 16

par leur nature, assujettis à l'amortissement. 17

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 20 de 24

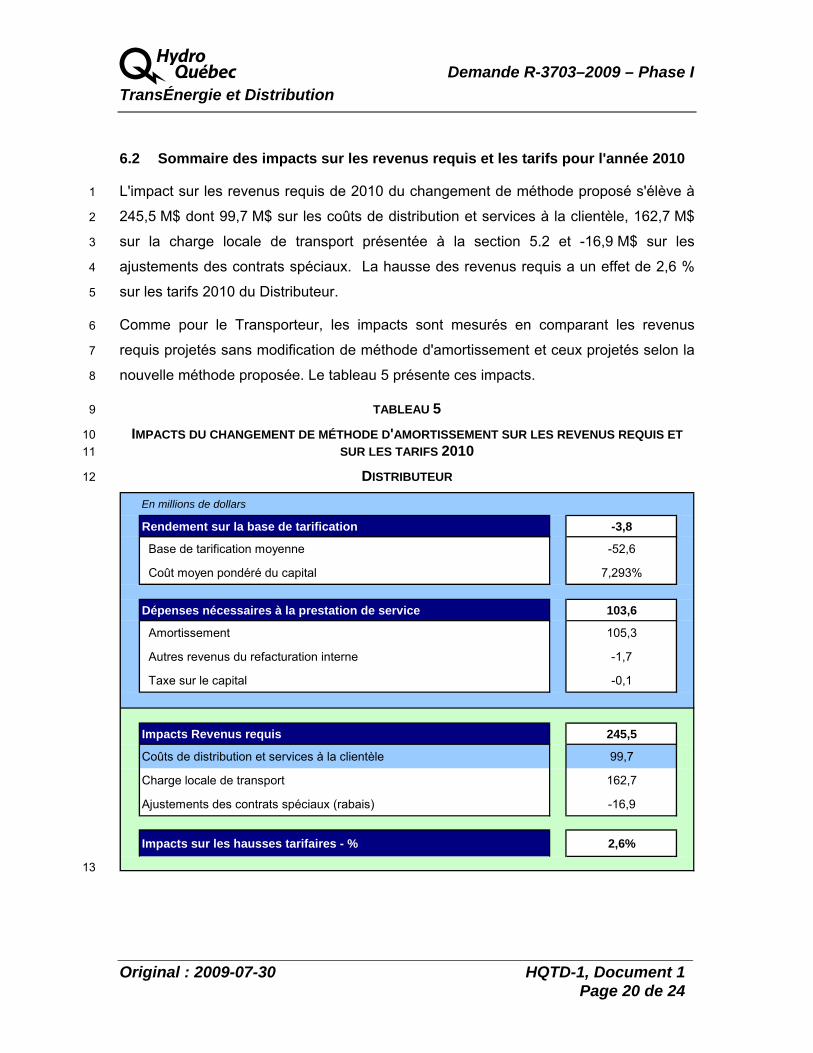

6.2 Sommaire des impacts sur les revenus requis et les tarifs pour l'année 2010

L'impact sur les revenus requis de 2010 du changement de méthode proposé s'élève à 1

245,5 M$ dont 99,7 M$ sur les coûts de distribution et services à la clientèle, 162,7 M$ 2

sur la charge locale de transport présentée à la section 5.2 et -16,9 M$ sur les 3

ajustements des contrats spéciaux. La hausse des revenus requis a un effet de 2,6 % 4

sur les tarifs 2010 du Distributeur. 5

Comme pour le Transporteur, les impacts sont mesurés en comparant les revenus 6

requis projetés sans modification de méthode d'amortissement et ceux projetés selon la 7

nouvelle méthode proposée. Le tableau 5 présente ces impacts. 8

TABLEAU 5 9

IMPACTS DU CHANGEMENT DE MÉTHODE D'AMORTISSEMENT SUR LES REVENUS REQUIS ET 10 SUR LES TARIFS 2010 11

DISTRIBUTEUR 12

En millions de dollars

Rendement sur la base de tarification -3,8

Base de tarification moyenne -52,6

Coût moyen pondéré du capital 7,293%

Dépenses nécessaires à la prestation de service 103,6

Amortissement 105,3

Autres revenus du refacturation interne -1,7

Taxe sur le capital -0,1

Impacts Revenus requis 245,5

Coûts de distribution et services à la clientèle 99,7

Charge locale de transport 162,7

Ajustements des contrats spéciaux (rabais) -16,9

Impacts sur les hausses tarifaires - % 2,6%

13

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 21 de 24

L'impact de 99,7 M$ sur les coûts de distribution et de services à la clientèle est 1

composé de 103,6 M$ surtout attribuables à la charge d'amortissement supplémentaire 2

affectant les dépenses nécessaires à la prestation de service et de -3,8 M$ des effets 3

liés au rendement sur la base de tarification. 4

6.3 Sommaire des impacts sur les revenus requis des années futures pour l'horizon 2010-2019

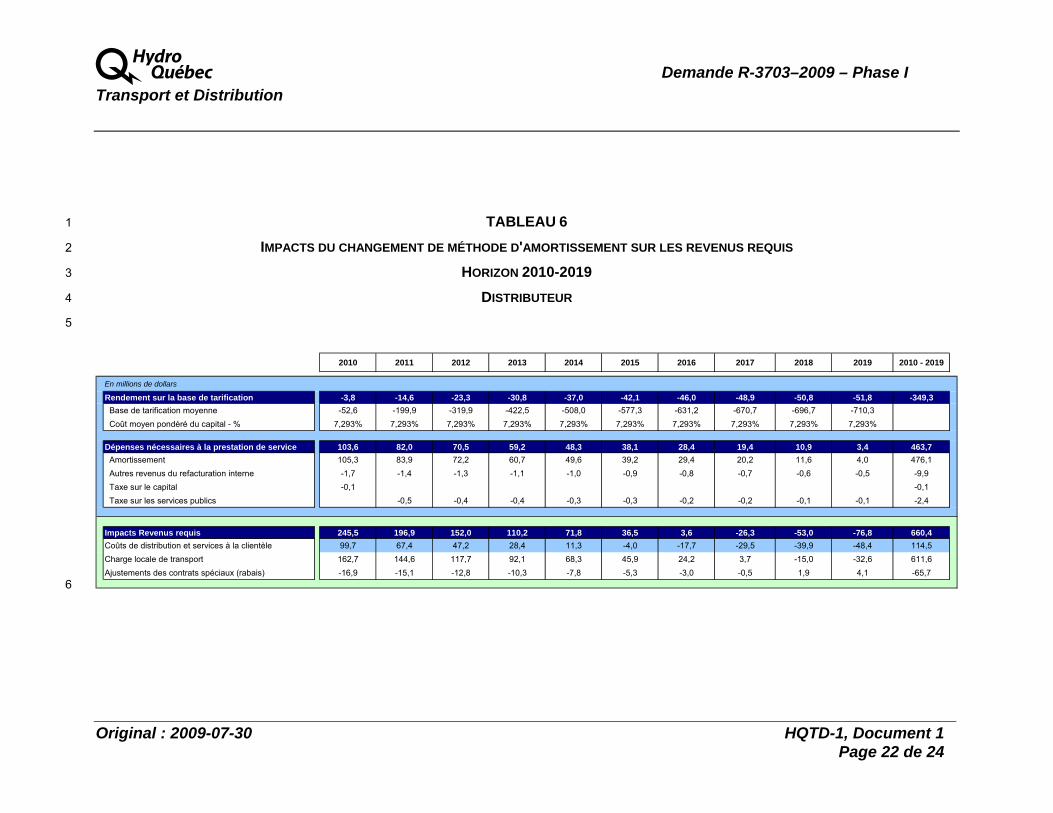

Le tableau 6 présente sur un horizon de 10 ans les impacts anticipés sur les revenus 5

requis du passage à la méthode de l'amortissement linéaire. Ces derniers considèrent 6

l'évolution projetée des mises en service des immobilisations corporelles et des besoins 7

de distribution pour les années 2009 et 2010. Pour fins d'analyse, tous les autres 8

paramètres contributifs à l'évaluation des revenus requis ont été fixés au niveau 2010 9

sur la période considérée. 10

Ainsi, le changement de la méthode d'amortissement entraîne une hausse cumulative 11

nette de 660,4 M$ des revenus requis du Distributeur pour la période 2010-2019. Cette 12

hausse reflète principalement une augmentation de la charge d'amortissement de 13

476,1 M$, une augmentation de 611,6 M$ de la charge locale de transport ainsi qu'une 14

réduction du rendement sur la base de tarification de 349,3 M$ dont 119,6 M$ de perte 15

de rendement sur l'avoir propre. 16

Le Distributeur prévoit que les impacts du changement sur ses coûts de distribution et 17

de services à la clientèle, se renverseront à partir de 2015. En effet, après cette date, les 18

économies générées par ces impacts sur le rendement de la base de tarification seront 19

dorénavant supérieures à ceux liés aux dépenses nécessaires à la prestation de 20

service, essentiellement attribuables à la charge d'amortissement. 21

D'autre part, compte tenu des effets sur la facture de transport pour la charge locale et 22

des ajustements liés aux contrats spéciaux (rabais), les impacts totaux sur les revenus 23

requis du Distributeur seront renversés en 2017. 24

A Demande R-3703–2009 – Phase I Transport et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 22 de 24

TABLEAU 6 1

IMPACTS DU CHANGEMENT DE MÉTHODE D'AMORTISSEMENT SUR LES REVENUS REQUIS 2

HORIZON 2010-2019 3

DISTRIBUTEUR 4

5

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2010 - 2019

En millions de dollars

Rendement sur la base de tarification -3,8 -14,6 -23,3 -30,8 -37,0 -42,1 -46,0 -48,9 -50,8 -51,8 -349,3 Base de tarification moyenne -52,6 -199,9 -319,9 -422,5 -508,0 -577,3 -631,2 -670,7 -696,7 -710,3 Coût moyen pondéré du capital - % 7,293% 7,293% 7,293% 7,293% 7,293% 7,293% 7,293% 7,293% 7,293% 7,293%

Dépenses nécessaires à la prestation de service 103,6 82,0 70,5 59,2 48,3 38,1 28,4 19,4 10,9 3,4 463,7 Amortissement 105,3 83,9 72,2 60,7 49,6 39,2 29,4 20,2 11,6 4,0 476,1 Autres revenus du refacturation interne -1,7 -1,4 -1,3 -1,1 -1,0 -0,9 -0,8 -0,7 -0,6 -0,5 -9,9 Taxe sur le capital -0,1 -0,1 Taxe sur les services publics -0,5 -0,4 -0,4 -0,3 -0,3 -0,2 -0,2 -0,1 -0,1 -2,4

Impacts Revenus requis 245,5 196,9 152,0 110,2 71,8 36,5 3,6 -26,3 -53,0 -76,8 660,4Coûts de distribution et services à la clientèle 99,7 67,4 47,2 28,4 11,3 -4,0 -17,7 -29,5 -39,9 -48,4 114,5Charge locale de transport 162,7 144,6 117,7 92,1 68,3 45,9 24,2 3,7 -15,0 -32,6 611,6Ajustements des contrats spéciaux (rabais) -16,9 -15,1 -12,8 -10,3 -7,8 -5,3 -3,0 -0,5 1,9 4,1 -65,7

6

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 23 de 24

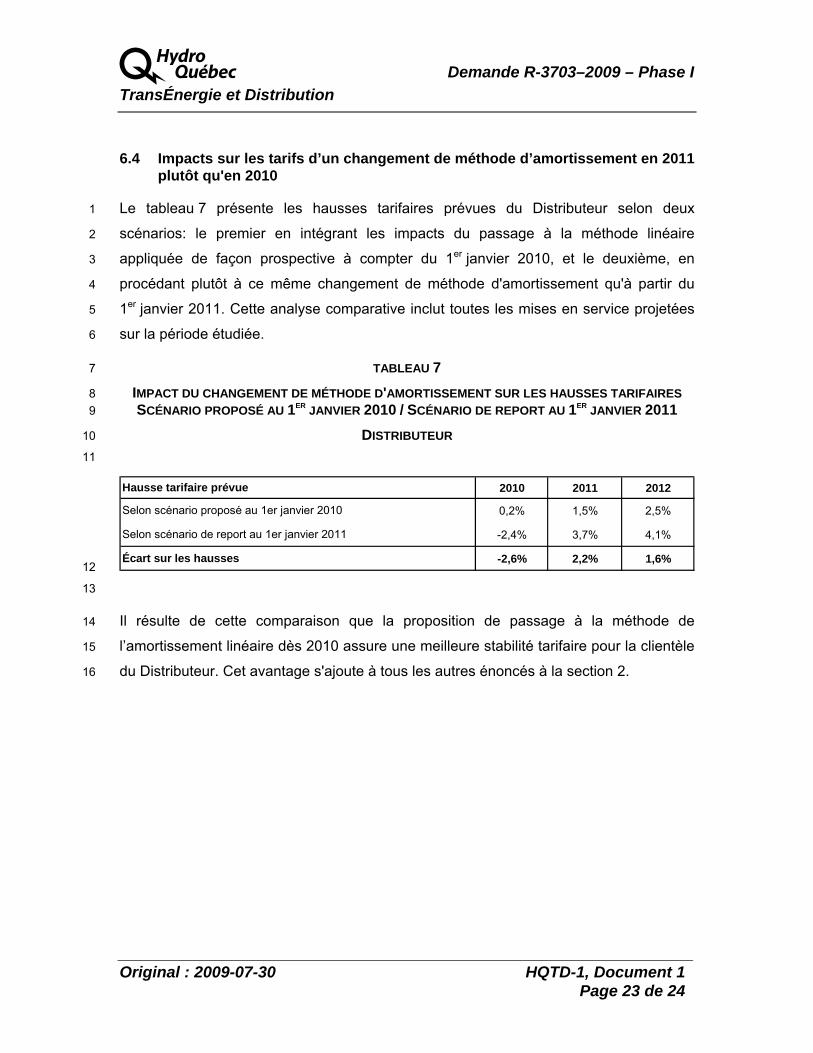

6.4 Impacts sur les tarifs d’un changement de méthode d’amortissement en 2011 plutôt qu'en 2010

Le tableau 7 présente les hausses tarifaires prévues du Distributeur selon deux 1

scénarios: le premier en intégrant les impacts du passage à la méthode linéaire 2

appliquée de façon prospective à compter du 1er janvier 2010, et le deuxième, en 3

procédant plutôt à ce même changement de méthode d'amortissement qu'à partir du 4

1er janvier 2011. Cette analyse comparative inclut toutes les mises en service projetées 5

sur la période étudiée. 6

TABLEAU 7 7

IMPACT DU CHANGEMENT DE MÉTHODE D'AMORTISSEMENT SUR LES HAUSSES TARIFAIRES 8 SCÉNARIO PROPOSÉ AU 1ER JANVIER 2010 / SCÉNARIO DE REPORT AU 1ER JANVIER 2011 9

DISTRIBUTEUR 10

11

2010 2011 2012

0,2% 1,5% 2,5%

-2,4% 3,7% 4,1%

-2,6% 2,2% 1,6%

Selon scénario de report au 1er janvier 2011

Écart sur les hausses

Hausse tarifaire prévue

Selon scénario proposé au 1er janvier 2010

12

13

Il résulte de cette comparaison que la proposition de passage à la méthode de 14

l’amortissement linéaire dès 2010 assure une meilleure stabilité tarifaire pour la clientèle 15

du Distributeur. Cet avantage s'ajoute à tous les autres énoncés à la section 2. 16

A Demande R-3703–2009 – Phase I TransÉnergie et Distribution

Original : 2009-07-30 HQTD-1, Document 1 Page 24 de 24

ANNEXE 1 – MÉTHODE D'AMORTISSEMENT DES ACTIFS UTILISÉE PAR LES

ENTREPRISES ÉLECTRIQUES CANADIENNES

No Nom de la Société Fin Méthode Descriptiond'année d'amortissement sommaire

1 BC Hydro and Power Authority 31 mars 2008 Linéaire Production hydraulique et lignes de transport

2 Brookfield Asset Management 31 décembre 2007 Linéaire Immeubles, production hydraulique et infrastructure de transport

3 Emera (Nouvelle-Écosse) 31 décembre 2007 Linéaire Production hydraulique

4 Énergie Nouveau-Brunswick 31 mars 2007 Linéaire Centrales électriques, réseau de transport et de distribution, postes et sous-stations

5 Enmax Corporation 31 décembre 2007 Linéaire Équipements de transport, distribution, production et postes

6 Fortis Inc. 31 décembre 2007 Linéaire Actifs de transport, distribution et production (hydraulique)

7 FortisAlberta 31 décembre 2007 Linéaire Général

8 Hydro One inc. 31 décembre 2007 Linéaire Actifs de transport et de distribution

9 Hydro Ottawa Holding inc. 31 décembre 2007 Linéaire Équipements des centrales, réseau de distribution et installations générales

10 Manitoba Hydro-Electric Board 31 mars 2008 Linéaire Production hydraulique et thermique, lignes et postes de transport et actifs de distribution

11 Newfoundland Power inc. 31 décembre 2007 Linéaire Actifs de distribution, de transport et postes, production électrique et immeubles

12 Ontario Power Generation 31 décembre 2007 Linéaire Centrales hydroélectriques, nucléaires, à combustible fossile et leurs principales composantes

13 Toronto Hydro Corporation 31 décembre 2007 Linéaire Immeubles, postes, lignes de transport et transformateurs

14 Yukon Energy Corporation 31 décembre 2007 Linéaire Production électrique (hydraulique, diesel, éolien), transport et distribution

15 Saint John Energy 31 décembre 2007 Linéaire Système de distribution

16 Saskatoon Light & Power 31 décembre 2005 Linéaire Inférieur à 50 ans (ou égal à 50 ans)

17 SaskPower 31 décembre 2007 Linéaire Production électrique (hydraulique, charbon, gazurel, éolien, cogénération), transport et distribution

18 BC transmission Corporation 31 mars 2008 Linéaire Immeubles

19 Énergie atomique du Canada 31 mars 2008 Linéaire Bâtiments, réacteurs, matériel et outillage

20 FortisBC 31 décembre 2007 Linéaire Actifs de production, de transport, de distribution et de sous-stations

21 Hamilton Utilities Corporation 31 décembre 2007 Linéaire Infrastructure de production et de distribution d'électricité

22 Newfoundland and Labrador Hydro : 31 décembre 2007

1. Churchill Falls (Labrador) Co. Linéaire Production hydroélectrique, actifs de transport [ CF(L)Co ] et terminaux, et installations de services

2. Newfoundland & Labrador Hydro Intérêts composés Production électrique (hydraulique, thermique3. Gull Island Power Corp. Intérêts composés et diesel), lignes et postes de transport,4. Lower Churchill Develop. Corp. Intérêts composés et système de distribution 1

![0123...!"#!""#$%&’"#$%%"() *+,-./0,12 3456789:-.;?@ABCD#EF G/0,1234HI>J2K12LMNOPQ RST8UVWTXYZ[\]>/0,^_‘abN O>6789Pcdefgh‘ijV7klmno pqrKstuvwxy) zb‘{|*+,-](https://img.pdfslide.fr/doc/110x75/606fad5e687c6658841617ec/-a-012-3456789-abcdef.jpg)