Embed Size (px)

Citation preview

Note descriptive du Contrôle de gestion achat

NOM Fonctions Date Signature

REDACTION

xx Contrôleur de gestion achat

et

responsable méthodes de la

direction des achats

VERIFICATION xx Directeur des achats

(de l’établissement support du GHT)

APPROBATION xx Directeur Général du CHU / CH

(établissement support du GHT xx)

Note descriptive du Contrôle de gestion achat

Page 1 sur 14

Version : 1 Date d’application : xx/xx/2017

Résumé du document

Afin de participer à la fiabilisation des prévisions budgétaires de l’Etablissement, la Direction des Achats doit se prononcer sur les objectifs et les performances de gains achats budgétaires à court, moyen et long terme, à iso-activité. Le processus et la méthodologie de calcul du gain achat budgétaire sont alors déterminants dans une perspective :

- de consensus entre direction exploitante et direction des achats, - de fiabilisation des données - de synchronisation avec les cycles budgétaires de l’Etablissement.

Le gain achat budgétaire est relatif aux achats d’exploitation récurrents. Les différents

acteurs du processus achats contribuent, chacun, à la définition et l’atteinte des objectifs de

gains budgétaires en proposant et actionnant des leviers d’achats générateurs d’effet prix et/ou d’effet volume et/ou d’effet process. Il n’est donc pas question de la performance individuelle de chaque acteur du processus mais du bénéfice global estimé (suite à l’analyse amont d’un domaine d’achat) et réel (suite à une procédure d’achat) sur le budget.

La Direction des Achats est la direction référante pour la communication des gains budgétaires définis et atteints collectivement avec les directions exploitantes.

HISTORIQUE DES MODIFICATIONS

N° version : 1 Date : xx/xx/2017 Nature : Création Nature des modifications : sans objet

Note descriptive du Contrôle de gestion achat

Page 2 sur 14

Version : 1 Date d’application : xx/xx/2017

Sommaire

I- PREAMBULE ______________________________________________________________ 3

II- OBJET du DOCUMENT _______________________________________________________ 3

III- DOMAINE D’INTERVENTION DU CONTROLE DE GESTION ACHAT __________________ 4

III.1 – Enjeux du contrôle de gestion achat _____________________________________________________________ 4 III.2 – Missions du contrôle de gestion achat ___________________________________________________________ 4 III.3 – Principes d’organisation et de conduite des processus ______________________________________________ 5 III.3.1 – Interfaces avec le Directeur des achats _________________________________________________________ 5 III.3.2 – Interfaces avec les Directeurs financiers ________________________________________________________ 7 III.3.3 – Interfaces avec les établissements parties ______________________________________________________ 7 III.3.4 – Interfaces avec les ARS ______________________________________________________________________ 8 III.3.5 – Interfaces diverses _________________________________________________________________________ 8

IV- PROCESSUS DE GESTION DES GAINS ACHAT ___________________________________ 9

IV.1 – Acteurs du nprocessus _______________________________________________________________________ 9 IV.2 – Documents de référence et documents associés ___________________________________________________ 9 IV.3 – Abréviations et définitions ____________________________________________________________________ 9 IV.4 – Processus d’instructin des gains et débasage associé ______________________________________________ 11 IV.5 – Méthodologie de calcul du gain achat __________________________________________________________ 13 IV.6 – Modalités de calcul du gain achat par phase du processus d’achat ___________________________________ 16 IV.7 – Consolidation des gains et reporting ___________________________________________________________ 18

Annexes ______________________________________________________________________ 0

Note descriptive du Contrôle de gestion achat

Page 3 sur 14

Version : 1 Date d’application : xx/xx/2017

I- PREAMBULE

La Direction des Achats a trois missions :

- la sécurisation juridique des actes

- la production opérationnelle des contrats

- et la performance économique des contrats

Le calcul du gain Achats est au cœur de la problématique de performance économique des achats. Le contrôle de gestion achat est un maillon essentiel contribuant à la mise en œuvre efficiente de la méthodologie de calcul des gains puis du reporting rendant lisible la performance de l’achat.

Concernant spécifiquement le calcul des gains, le projet PHARE a élaboré une méthodologie

de calcul de gains. Cependant, le « gain Achat PHARE » ne permet pas de mesurer l’impact direct des opérations d’Achats sur le budget de l’établissement de Santé. Il mesure la performance de la fonction Achats et la valeur ajoutée de l’acheteur dans une opération.

II- OBJET du DOCUMENT L’objet de ce document EST :

- de présenter les enjeux et missions du contrôle de gestion achat - de présenter les processus et interfaces du contrôle de gestion achat - de présenter la méthode de calcul des gains achats

L’objet de ce document N’EST PAS :

- de définir pas à pas la procédure de calcul du gain budgétaire (document spécifique) - de fournir une méthode d’évaluation de la performance de l’acheteur - de traiter le Gain Achat au sens donné par le Projet Phare (note spécifique) - une aide à l’identification des écarts budgétaires liés à l’activité

Note descriptive du Contrôle de gestion achat

Page 4 sur 14

Version : 1 Date d’application : xx/xx/2017

III- DOMAINE D’INTERVENTION DU CONTROLE DE GESTION ACHAT

III.1 III.1 III.1 III.1 –––– Enjeux Enjeux Enjeux Enjeux du contrôle de gestion achatdu contrôle de gestion achatdu contrôle de gestion achatdu contrôle de gestion achat

La fonction achat hospitalière a franchi des paliers significatifs de professionnalisation depuis près de dix ans avec une performance consolidée au niveau régional (ARS) et national (PHARE).

Cependant, le nombre de directions des achats dotées des méthodologies et outils solides de mesure des gains et des processus de pilotage global des processus achat peut encore progresser.

Il s’ensuit que la lisibilité et l’intelligibilité de la performance et des processus achat peuvent encore s’améliorer. Le niveau de confiance sur la fiabilité des données achat auprès des directeurs financiers et des chefs d’établissements est encore à améliorer pour pouvoir partager totalement les enjeux et infléchir certains processus notamment budgétaires.

III.2 III.2 III.2 III.2 –––– Missions du contrôle de gestion achatMissions du contrôle de gestion achatMissions du contrôle de gestion achatMissions du contrôle de gestion achat

Le contrôle de gestion achat doit face à deux principaux axes stratégiques :

• Rendre lisibles les enjeux de la fonction achat (par thématique, segments d’achat, établissements du GHT,…) auprès des directeurs d’établissements, de la gouvernance du GHT et des directeurs financiers.

• Contribuer au pilotage de la performance achat et des processus achat par les responsables de la fonction achat, des responsables de départements achat et approvisionnement, des cellules juridiques marchés, des référents achat d’établissements parties mais aussi des acheteurs familles.

Dans cette perspective, les domaines d’activités suivants sont traités :

• Une mission de normalisation méthodologique au sein des acheteurs du GHT sur les différents sujets économiques (calcul des gains, calcul des coûts complets de processus, diverses modélisation de coûts,…)

• Une fonction de pilotage et de communication par la mise en place de procédures

• La production du tableau de bord et des états consolidés sur les gains à l’attention des entités internes (direction des achats en interface) et externes (ARS)

• Le suivi de la performance achat

• L’intégration opérationnelle des processus achat dans le cycle budgétaire (gains prévisionnels, notifiés, réalisés) au moment de la construction de l'EPRD et du suivi de son exécution notamment.

• Une mission d’expertise et d’accompagnement opérationnel auprès des différents acteurs de l’achat, notamment les acheteurs sur tous les sujets économiques (gains, coûts, prix,…)

Note descriptive du Contrôle de gestion achat

Page 5 sur 14

Version : 1 Date d’application : xx/xx/2017

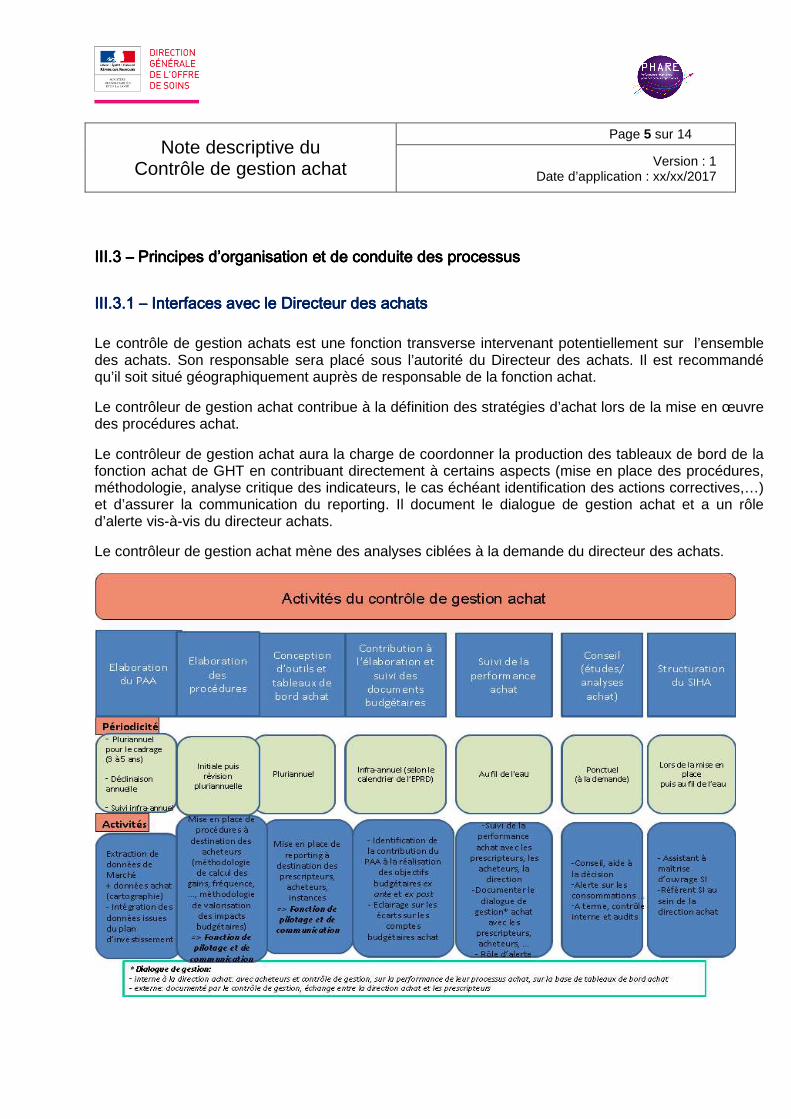

III.III.III.III.3333 –––– Principes d’organisation et de conduite des processusPrincipes d’organisation et de conduite des processusPrincipes d’organisation et de conduite des processusPrincipes d’organisation et de conduite des processus

III.3.1 III.3.1 III.3.1 III.3.1 –––– Interfaces avec le Directeur des achatsInterfaces avec le Directeur des achatsInterfaces avec le Directeur des achatsInterfaces avec le Directeur des achats

Le contrôle de gestion achats est une fonction transverse intervenant potentiellement sur l’ensemble des achats. Son responsable sera placé sous l’autorité du Directeur des achats. Il est recommandé qu’il soit situé géographiquement auprès de responsable de la fonction achat.

Le contrôleur de gestion achat contribue à la définition des stratégies d’achat lors de la mise en œuvre des procédures achat.

Le contrôleur de gestion achat aura la charge de coordonner la production des tableaux de bord de la fonction achat de GHT en contribuant directement à certains aspects (mise en place des procédures, méthodologie, analyse critique des indicateurs, le cas échéant identification des actions correctives,…) et d’assurer la communication du reporting. Il document le dialogue de gestion achat et a un rôle d’alerte vis-à-vis du directeur achats.

Le contrôleur de gestion achat mène des analyses ciblées à la demande du directeur des achats.

Note descriptive du Contrôle de gestion achat

Page 6 sur 14

Version : 1 Date d’application : xx/xx/2017

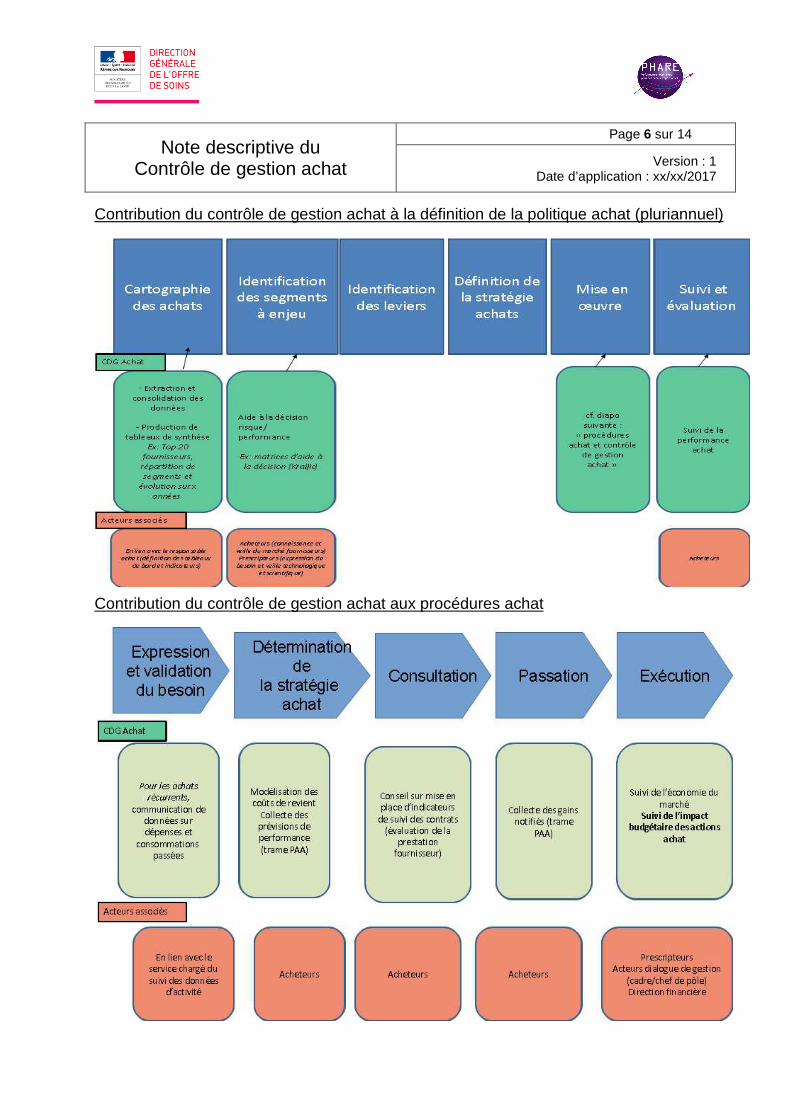

Contribution du contrôle de gestion achat à la définition de la politique achat (pluriannuel)

Contribution du contrôle de gestion achat aux procédures achat

Note descriptive du Contrôle de gestion achat

Page 7 sur 14

Version : 1 Date d’application : xx/xx/2017

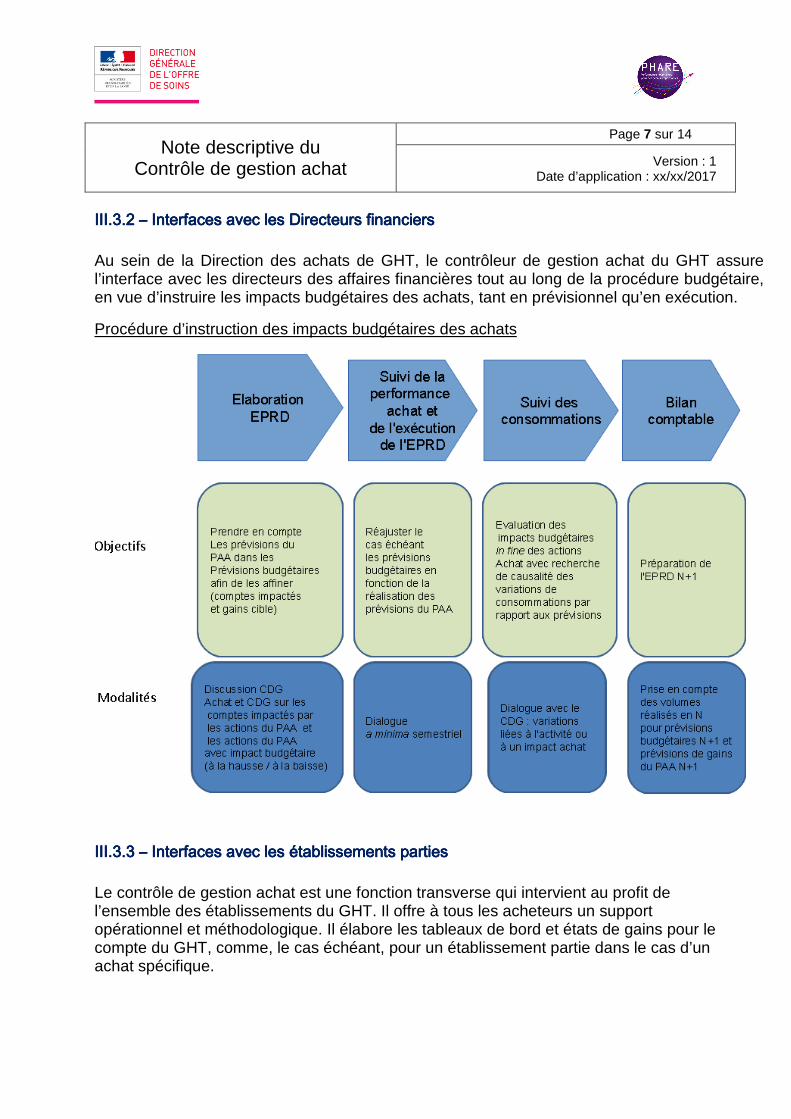

III.3.2 III.3.2 III.3.2 III.3.2 –––– Interfaces Interfaces Interfaces Interfaces avec les Directeurs financiersavec les Directeurs financiersavec les Directeurs financiersavec les Directeurs financiers

Au sein de la Direction des achats de GHT, le contrôleur de gestion achat du GHT assure l’interface avec les directeurs des affaires financières tout au long de la procédure budgétaire, en vue d’instruire les impacts budgétaires des achats, tant en prévisionnel qu’en exécution.

Procédure d’instruction des impacts budgétaires des achats

III.3.III.3.III.3.III.3.3333 –––– Interfaces Interfaces Interfaces Interfaces avec les établissements partiesavec les établissements partiesavec les établissements partiesavec les établissements parties

Le contrôle de gestion achat est une fonction transverse qui intervient au profit de l’ensemble des établissements du GHT. Il offre à tous les acheteurs un support opérationnel et méthodologique. Il élabore les tableaux de bord et états de gains pour le compte du GHT, comme, le cas échéant, pour un établissement partie dans le cas d’un achat spécifique.

Note descriptive du Contrôle de gestion achat

Page 8 sur 14

Version : 1 Date d’application : xx/xx/2017

Des études économiques achat peuvent être menées par le contrôle de gestion achat spécifiquement pour un établissement partie pour contribuer à l’analyse de la performance achat ou à la préparation de budgets spécifiques.

III.3.III.3.III.3.III.3.4444 –––– Interfaces avec les Interfaces avec les Interfaces avec les Interfaces avec les ARSARSARSARS

Le contrôleur de gestion achat du GHT est l’interlocuteur privilégié des référents achat ARS concernant les problématiques de remontée des gains.

Ces échanges interviennent notamment lors des bilans semestriels des gains achats prévisionnels et réalisés. Le contrôleur de gestion achat du GHT est en charge de renseigner la trame du PAAT (au format défini par le programme PHARE) puis de la transmettre à son interface en ARS suivant les modalités et le planning défini.

Enfin, le contrôleur de gestion achat établit le bilan documenté des gains achat annuels et l’analyse associée vis-à-vis des objectifs économiques CPOM sur les volets touchant les aspects achat.

III.3.III.3.III.3.III.3.5555 –––– Interfaces Interfaces Interfaces Interfaces diversesdiversesdiversesdiverses

Le contrôleur de gestion achat du GHT peut être amené à effectuer des études ou des synthèses économiques relatives aux achats à la demande du Directeur des Achats dans le cadre de démarches externes (audit IGAS, COPERMO)

Note descriptive du Contrôle de gestion achat

Page 9 sur 14

Version : 1 Date d’application : xx/xx/2017

IV- PROCESSUS DE GESTION DES GAINS ACHAT

IIIIVVVV....1111 –––– Acteurs duActeurs duActeurs duActeurs du nprocessusnprocessusnprocessusnprocessus

Les acteurs opérationnels impliqués dans le processus budgétaires :

- Direction des Achats (DHA) - Direction des Affaires Financières (DAF) - Directions d’exploitation et médico-techniques

Les acteurs exécutifs :

- Acteurs exécutifs interne CHU : Direction Générale Objectif : S’assurer de la cohérence avec les objectifs internes

- Acteurs exécutifs externes : ARS, DGOS, Opérateurs nationaux et régionaux Objectifs : Disposer d’une visibilité sur la méthodologie et les performances de gains, et se comparer de façon pertinente sur la base de méthodes homogènes

IVIVIVIV....2222 –––– Documents de référence et documents associésDocuments de référence et documents associésDocuments de référence et documents associésDocuments de référence et documents associés

Documents de référence :

� Note Programme PHARE « CALCULER ET UTILISER LES GAINS ACHATS » - � Kit établissement Bonnes pratiques ARMEN – DGOS

Documents associés :

� Plan d’action achats du CHU de Toulouse

� Note descriptive du processus général des Achats � Note d’élaboration de la cartographie Achats � Reporting trimestriel des gains

IIIIVVVV.3 .3 .3 .3 –––– Abréviations et définitionsAbréviations et définitionsAbréviations et définitionsAbréviations et définitions

A- ABREVIATIONS

PAAT : Plan d’Actions Achats de Territoire Démarche annuelle et quantifiée de progrès, sur toutes les catégories de dépenses, issue d’un dialogue avec les prescripteurs permettant de piloter sa performance achat

PGFP : Plan global de financement pluriannuel Orientations pluriannuelles des finances de l'établissement sur la base des dépenses et des recettes prévisionnelles pour une durée minimale de cinq ans glissants RAO : Rapport d’Analyse des Offres

DHA : Direction des Achats

B- DEFINITIONS

Note descriptive du Contrôle de gestion achat

Page 10 sur 14

Version : 1 Date d’application : xx/xx/2017

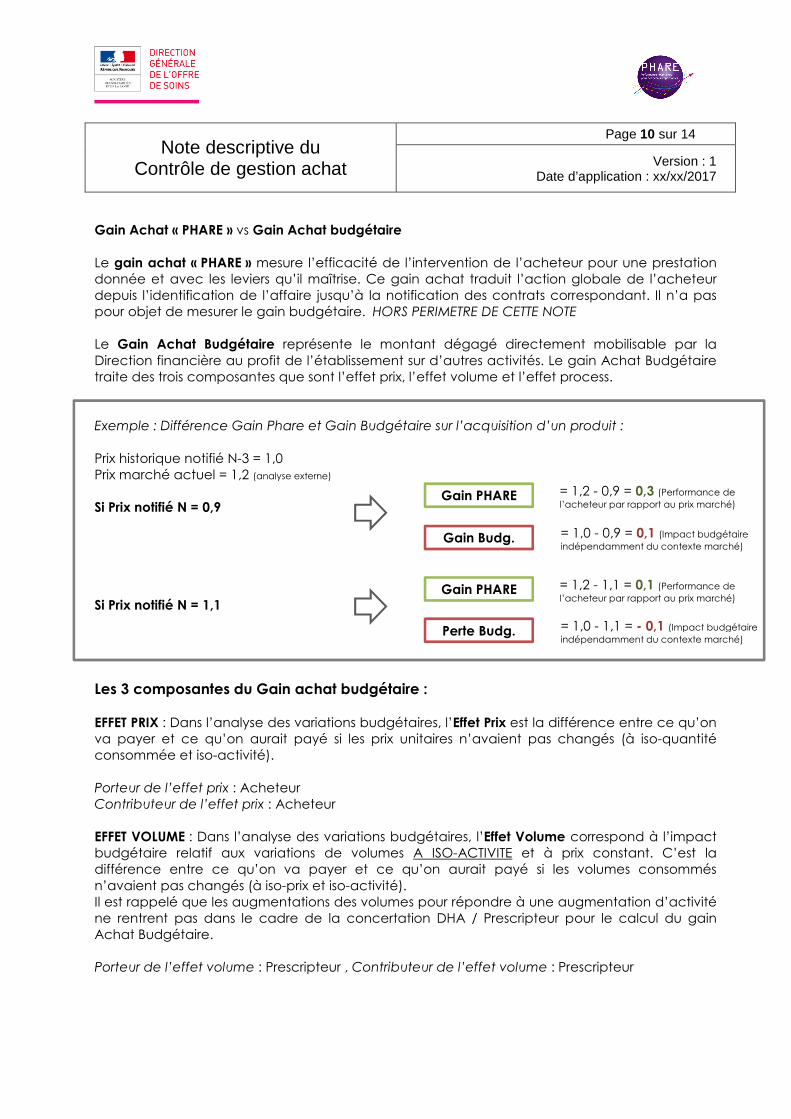

Gain Achat « PHARE » vs Gain Achat budgétaire

Le gain achat « PHARE » mesure l’efficacité de l’intervention de l’acheteur pour une prestation donnée et avec les leviers qu’il maîtrise. Ce gain achat traduit l’action globale de l’acheteur depuis l’identification de l’affaire jusqu’à la notification des contrats correspondant. Il n’a pas pour objet de mesurer le gain budgétaire. HORS PERIMETRE DE CETTE NOTE Le Gain Achat Budgétaire représente le montant dégagé directement mobilisable par la

Direction financière au profit de l’établissement sur d’autres activités. Le gain Achat Budgétaire traite des trois composantes que sont l’effet prix, l’effet volume et l’effet process. Exemple : Différence Gain Phare et Gain Budgétaire sur l’acquisition d’un produit :

Prix historique notifié N-3 = 1,0 Prix marché actuel = 1,2 (analyse externe)

Si Prix notifié N = 0,9

Si Prix notifié N = 1,1

Les 3 composantes du Gain achat budgétaire : EFFET PRIX : Dans l’analyse des variations budgétaires, l’Effet Prix est la différence entre ce qu’on va payer et ce qu’on aurait payé si les prix unitaires n’avaient pas changés (à iso-quantité consommée et iso-activité).

Porteur de l’effet prix : Acheteur Contributeur de l’effet prix : Acheteur EFFET VOLUME : Dans l’analyse des variations budgétaires, l’Effet Volume correspond à l’impact budgétaire relatif aux variations de volumes A ISO-ACTIVITE et à prix constant. C’est la différence entre ce qu’on va payer et ce qu’on aurait payé si les volumes consommés

n’avaient pas changés (à iso-prix et iso-activité). Il est rappelé que les augmentations des volumes pour répondre à une augmentation d’activité ne rentrent pas dans le cadre de la concertation DHA / Prescripteur pour le calcul du gain Achat Budgétaire. Porteur de l’effet volume : Prescripteur , Contributeur de l’effet volume : Prescripteur

Gain PHARE

Gain Budg.

= 1,2 - 0,9 = 0,3 (Performance de

l’acheteur par rapport au prix marché)

= 1,0 - 0,9 = 0,1 (Impact budgétaire

indépendamment du contexte marché)

Gain PHARE

Perte Budg.

= 1,2 - 1,1 = 0,1 (Performance de

l’acheteur par rapport au prix marché)

= 1,0 - 1,1 = - 0,1 (Impact budgétaire

indépendamment du contexte marché)

Note descriptive du Contrôle de gestion achat

Page 11 sur 14

Version : 1 Date d’application : xx/xx/2017

EFFET PROCESS : Dans l’analyse des variations budgétaires, l’Effet Process correspond à l’impact budgétaire relatif au changement de comportement de consommation. Par exemple, le passage d’imprimantes de bureau individuelles aux photocopieurs multi-fonctions.

Porteur de l’effet process : Prescripteur Contributeur de l’effet process : Acheteur (en tant que source de proposition)

Déclinaison des Gains achats budgétaires : Le gain achat budgétaire estimé : Il découle d’abord d’une évaluation interne à la DHA sur la base de paramètres macro et spécifiques au segment d’achat (niveau concurrentiel, maturité de la stratégie d’achat,… voir paragraphe IX-A), puis est affiné conjointement avec les directions exploitantes lors de l’élaboration de la stratégie d’achats. A ce stade, une première

fourchette des gains visés est estimée. Le gain achat budgétaire notifié : Il s’agit du gain budgétaire effectivement constaté à l’issue du processus de sélection des offres, compte tenu des changements de prix et de comportement de consommation relatifs à la future prestation et à iso-activité.

Le gain achat budgétaire réalisé : Il s’agit du gain budgétaire effectivement réalisé lors de l’exécution de la nouvelle prestation, compte tenu des prix facturés et des consommations réelles. Il permet de comparer les prix et quantités de références déterminées pour l’année N (dépense de référence lors du gain notifié) par rapport aux dépenses réelles de l’année N+1. Le gain comptable (ou perte) est constaté par la Direction Financière en fin d’exercice. Il

correspond à l’écart entre les dépenses réelles d’achats réalisées d’une année sur l’autre.

IIIIVVVV....4444 –––– Processus d’instructin des gains et débasage associéProcessus d’instructin des gains et débasage associéProcessus d’instructin des gains et débasage associéProcessus d’instructin des gains et débasage associé

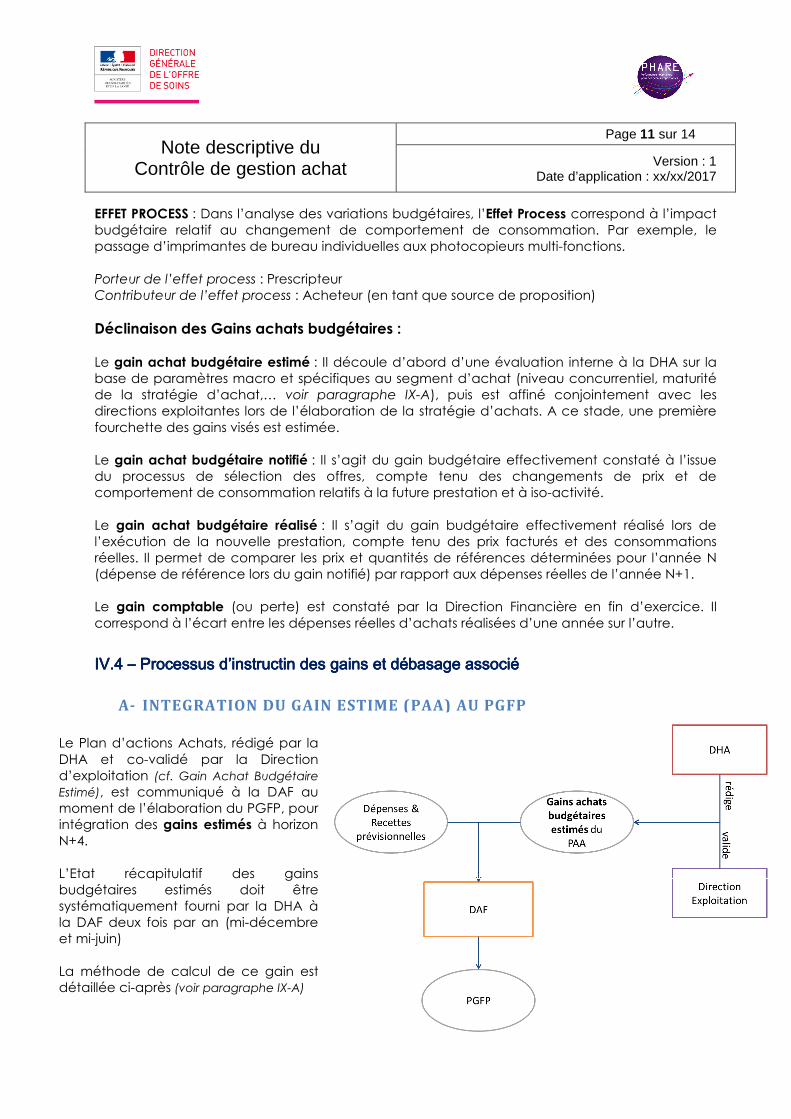

A- INTEGRATION DU GAIN ESTIME (PAA) AU PGFP

Le Plan d’actions Achats, rédigé par la

DHA et co-validé par la Direction d’exploitation (cf. Gain Achat Budgétaire

Estimé), est communiqué à la DAF au moment de l’élaboration du PGFP, pour intégration des gains estimés à horizon N+4.

L’Etat récapitulatif des gains budgétaires estimés doit être systématiquement fourni par la DHA à la DAF deux fois par an (mi-décembre et mi-juin)

La méthode de calcul de ce gain est détaillée ci-après (voir paragraphe IX-A)

Note descriptive du Contrôle de gestion achat

Page 12 sur 14

Version : 1 Date d’application : xx/xx/2017

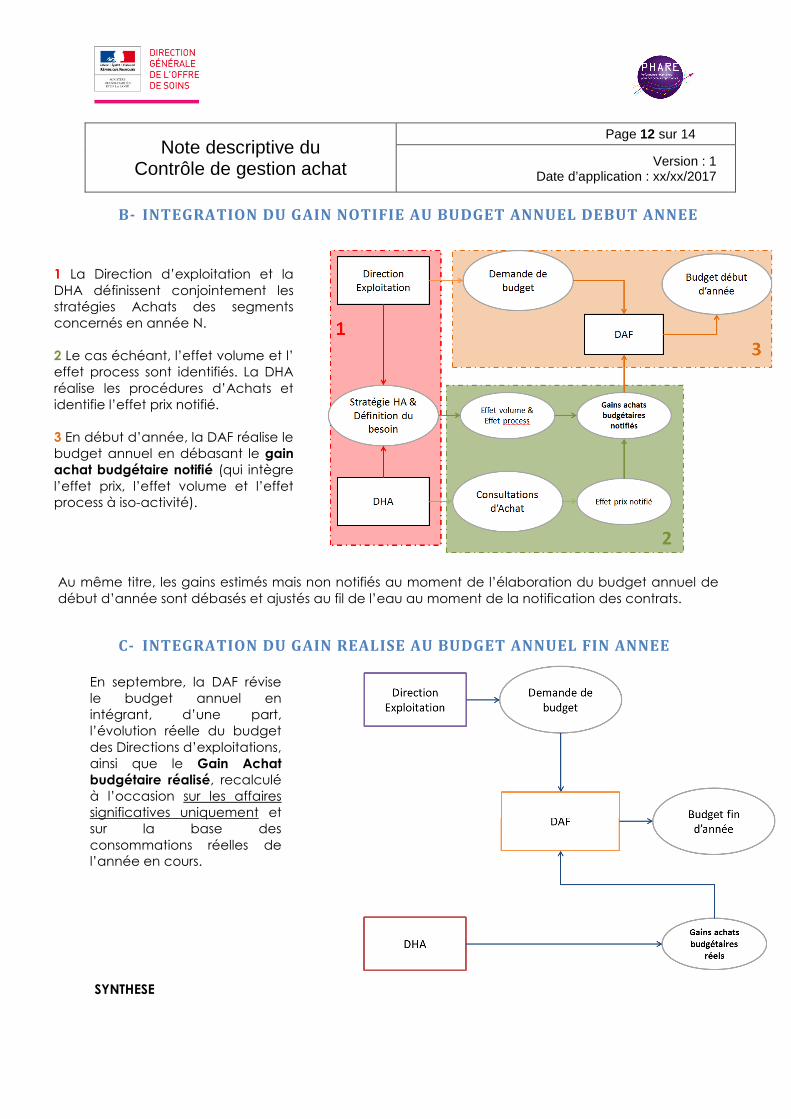

B- INTEGRATION DU GAIN NOTIFIE AU BUDGET ANNUEL DEBUT ANNEE

C- INTEGRATION DU GAIN REALISE AU BUDGET ANNUEL FIN ANNEE

SYNTHESE

1 La Direction d’exploitation et la

DHA définissent conjointement les stratégies Achats des segments concernés en année N. 2 Le cas échéant, l’effet volume et l’ effet process sont identifiés. La DHA

réalise les procédures d’Achats et identifie l’effet prix notifié. 3 En début d’année, la DAF réalise le budget annuel en débasant le gain achat budgétaire notifié (qui intègre

l’effet prix, l’effet volume et l’effet process à iso-activité).

En septembre, la DAF révise le budget annuel en intégrant, d’une part, l’évolution réelle du budget

des Directions d’exploitations, ainsi que le Gain Achat budgétaire réalisé, recalculé à l’occasion sur les affaires significatives uniquement et sur la base des

consommations réelles de l’année en cours.

Au même titre, les gains estimés mais non notifiés au moment de l’élaboration du budget annuel de

début d’année sont débasés et ajustés au fil de l’eau au moment de la notification des contrats.

Note descriptive du Contrôle de gestion achat

Page 13 sur 14

Version : 1 Date d’application : xx/xx/2017

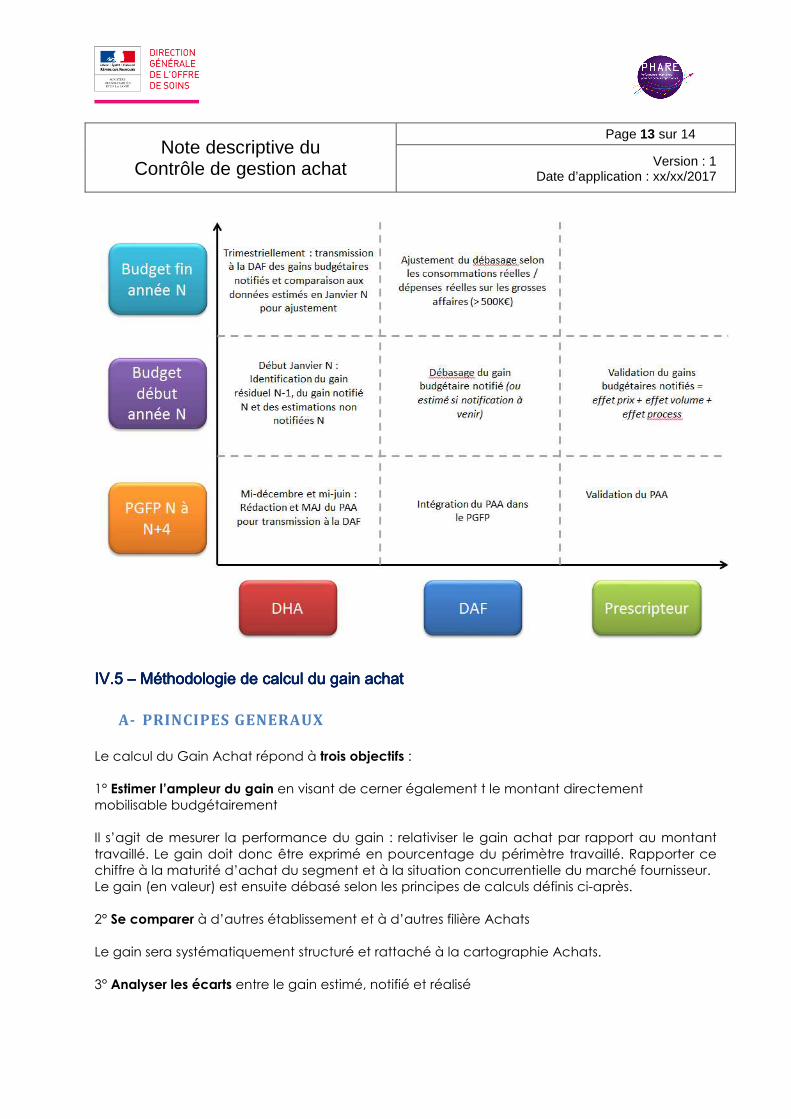

IIIIVVVV....5555 –––– Méthodologie de calcul du gain achatMéthodologie de calcul du gain achatMéthodologie de calcul du gain achatMéthodologie de calcul du gain achat

A- PRINCIPES GENERAUX Le calcul du Gain Achat répond à trois objectifs : 1° Estimer l’ampleur du gain en visant de cerner également t le montant directement mobilisable budgétairement Il s’agit de mesurer la performance du gain : relativiser le gain achat par rapport au montant

travaillé. Le gain doit donc être exprimé en pourcentage du périmètre travaillé. Rapporter ce chiffre à la maturité d’achat du segment et à la situation concurrentielle du marché fournisseur. Le gain (en valeur) est ensuite débasé selon les principes de calculs définis ci-après. 2° Se comparer à d’autres établissement et à d’autres filière Achats

Le gain sera systématiquement structuré et rattaché à la cartographie Achats. 3° Analyser les écarts entre le gain estimé, notifié et réalisé

Note descriptive du Contrôle de gestion achat

Page 14 sur 14

Version : 1 Date d’application : xx/xx/2017

Le gain achat doit systématiquement être mis à jour :

- dans un premier temps, à la notification du marché, pour contrôler l’atteinte des objectifs annoncés,

- dans un second temps, en confirmant les hypothèses de volume en recalculant le gain sur la base des consommations réelles.

B- METHODES DE CALCUL Le calcul du gain achat répond à quatre principes : 1° Annualisation et proratisation des gains Le gain est mesuré sur une base de 12 mois glissants à compter du premier jour d’exécution du

marché. Si le marché débute au 1er janvier 2014, le gain budgétaire sera intégralement affecté à l’année 2014 (12 mois glissants : janvier 2014 - décembre 2014). Si le marché débute au 1er juin 2014, le gain budgétaire sera affecté aux bilans 2014 et 2015 au

prorata du nombre de mois de chaque année. A contrario, on ne mesure pas le gain sur la durée totale du marché (sauf achats en action de progrès, cf. note Stratégie Achats). L’objectif est de donner de la lisibilité aux décideurs (performance achat calée sur le cycle

financier d’un établissement), de se placer dans une dynamique de recherche annuelle de progrès et de permettre la comparaison (durées variables des marchés ==> comparaisons faussées). 2° Gain TTC

Les gains sont systématiquement mesurés TTC. (NB : l’impact de la variation issue des changements de taux de TVA doit être neutralisé) 3° Gains achat & pertes achat

Un gain budgétaire est une valeur positive. Si une opération génère une « perte achat budgétaire » (ex. augmentation du cours du blé pour le segment « pain »), celle-ci doit être identifiée et comptabilisée au même titre que le gain achat. La perte budgétaire est alors exprimée par une valeur négative.

Note descriptive du Contrôle de gestion achat

Page 15 sur 14

Version : 1 Date d’application : xx/xx/2017

4° Efforts en termes de ressources L’effort en termes de ressources pour la mise en place du process de calcul des gains est

proportionné aux enjeux : On ne calcule pas de gains sur toutes les procédures. Uniquement pour les procédures supérieurs à 30K€ annuel OU supérieur à 50K€ sur la durée totale du marché.

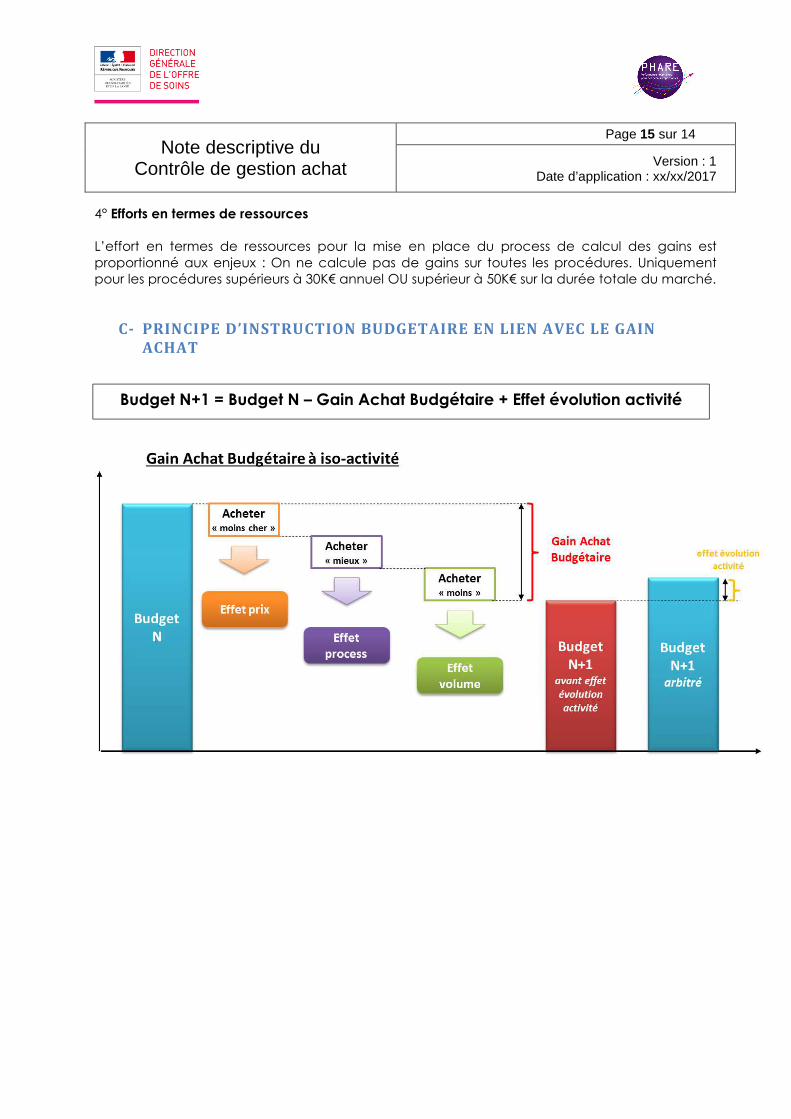

C- PRINCIPE D’INSTRUCTION BUDGETAIRE EN LIEN AVEC LE GAIN

ACHAT

Budget N+1 = Budget N – Gain Achat Budgétaire + Effet évolution activité

Note descriptive du Contrôle de gestion achat

Page 16 sur 14

Version : 1 Date d’application : xx/xx/2017

IIIIVVVV....6666 –––– Modalités de calcul du gain achat par phase du processus d’achatModalités de calcul du gain achat par phase du processus d’achatModalités de calcul du gain achat par phase du processus d’achatModalités de calcul du gain achat par phase du processus d’achat

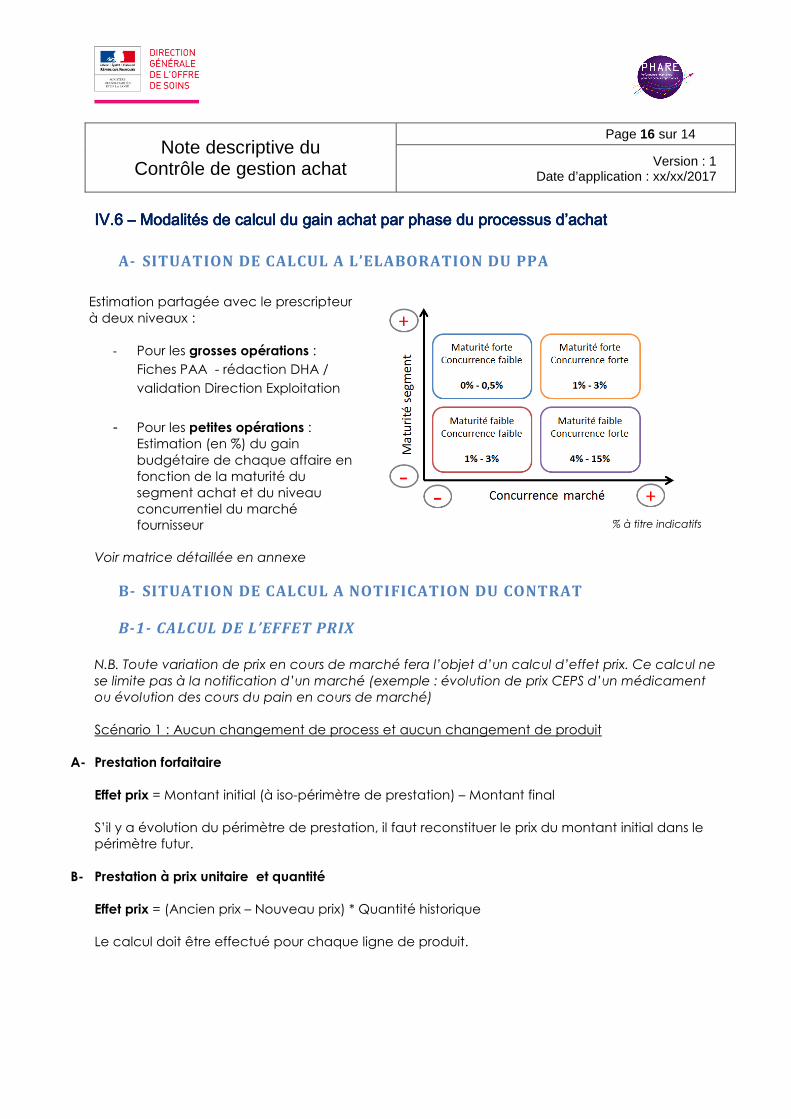

A- SITUATION DE CALCUL A L’ELABORATION DU PPA

% à titre indicatifs

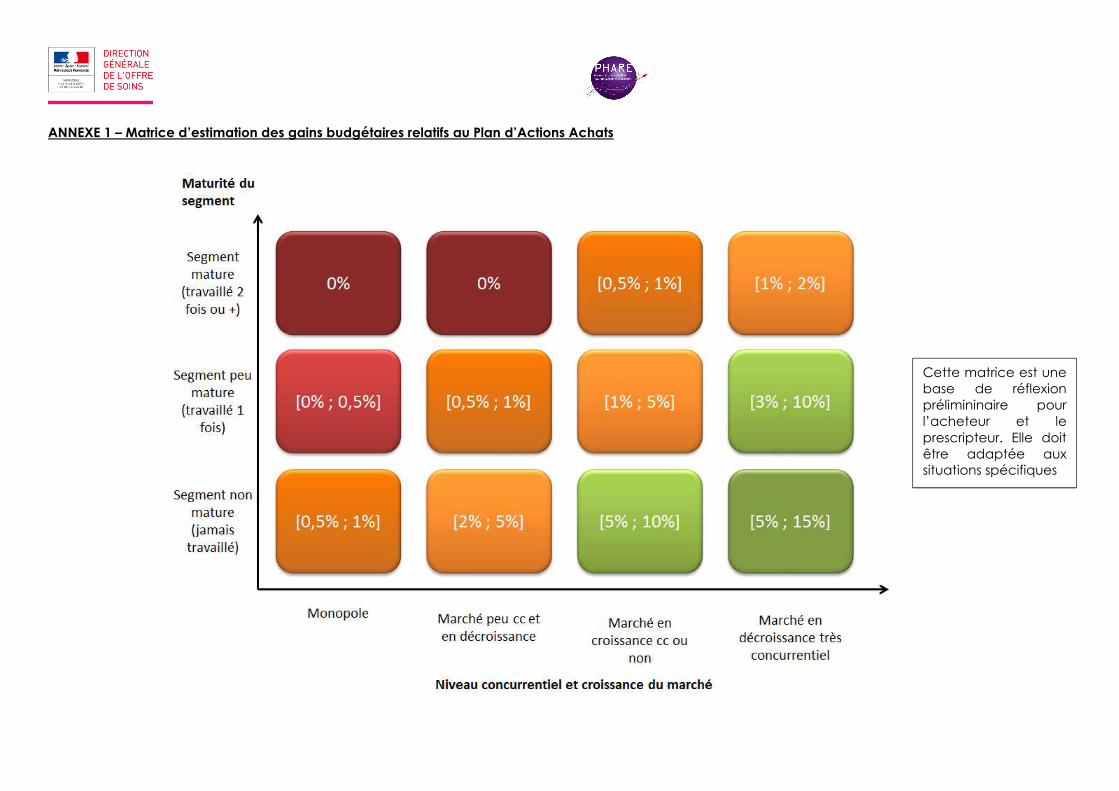

Voir matrice détaillée en annexe

B- SITUATION DE CALCUL A NOTIFICATION DU CONTRAT

B-1- CALCUL DE L’EFFET PRIX

N.B. Toute variation de prix en cours de marché fera l’objet d’un calcul d’effet prix. Ce calcul ne

se limite pas à la notification d’un marché (exemple : évolution de prix CEPS d’un médicament ou évolution des cours du pain en cours de marché)

Scénario 1 : Aucun changement de process et aucun changement de produit

A- Prestation forfaitaire

Effet prix = Montant initial (à iso-périmètre de prestation) – Montant final S’il y a évolution du périmètre de prestation, il faut reconstituer le prix du montant initial dans le périmètre futur.

B- Prestation à prix unitaire et quantité

Effet prix = (Ancien prix – Nouveau prix) * Quantité historique Le calcul doit être effectué pour chaque ligne de produit.

Estimation partagée avec le prescripteur

à deux niveaux :

- Pour les grosses opérations :

Fiches PAA - rédaction DHA /

validation Direction Exploitation

- Pour les petites opérations : Estimation (en %) du gain

budgétaire de chaque affaire en fonction de la maturité du segment achat et du niveau concurrentiel du marché fournisseur

Note descriptive du Contrôle de gestion achat

Page 17 sur 14

Version : 1 Date d’application : xx/xx/2017

Scénario 2 : Evolution des types de produits / du type de prestation

Analyser les possibilités de correspondance entre les anciens produits et les nouveaux. IL FAUT UN CONSENSUS DHA / DIRECTION D’EXPLOITATION SUR LA CORRESPONDANCE PRODUIT. Si pas de consensus, remonter l’arbitrage au niveau DGA ou Direction des Ressources Matérielles.

- S’il y a correspondance : associer les quantités et calculer l’effet prix (scénario 1) - S’il n’y a pas de correspondance possible : pas d’effet prix associé. Scénario 3 : Evolution du process

Il n’existe pas de formule mathématique systématique pour ce scénario. Le calcul de l’effet prix doit est construit et partagé entre la DHA et la direction d’exploitation. Principe du calcul :

1- Evaluation du montant sur le process existant (ME) 2- Estimation amont d’un montant de référence sur la base du nouveau process

(interview fournisseur, analyse de coûts…) (MF) 3- Notification du montant du nouveau marché sur la base du nouveau process (MN)

Gain Process = ME – MF Effet prix = MF – MN

B-2- CALCUL DE L’EFFET VOLUME

Rappel : l’effet volume se mesure à ISO-ACTIVITE (ne pas tenir compte des variations de volumes relatives aux évolutions d’activité). Un effet volume à iso-activité est systématiquement la conséquence d’un changement de process. Effet volume = (Quantité N-1 ancien process – Quantité N-1 nouveau process) * prix historique

N.B. Principe de calcul à adapter en fonction du contexte (plusieurs produits / prestations…)

B-3- CALCUL DE L’EFFET PROCESS

L’effet process a un impact quantitatif et qualitatif sur les nouveaux produits / nouvelles prestations. Les hypothèses de calcul doivent être définies en amont des nouveaux marchés. C’est la DHA qui formalise, avant la notification du marché, les modalités de calcul définies conjointement avec le presctipteur.

Note descriptive du Contrôle de gestion achat

Page 18 sur 14

Version : 1 Date d’application : xx/xx/2017

IIIIVVVV....7777 –––– Consolidation des gains et reportingConsolidation des gains et reportingConsolidation des gains et reportingConsolidation des gains et reporting

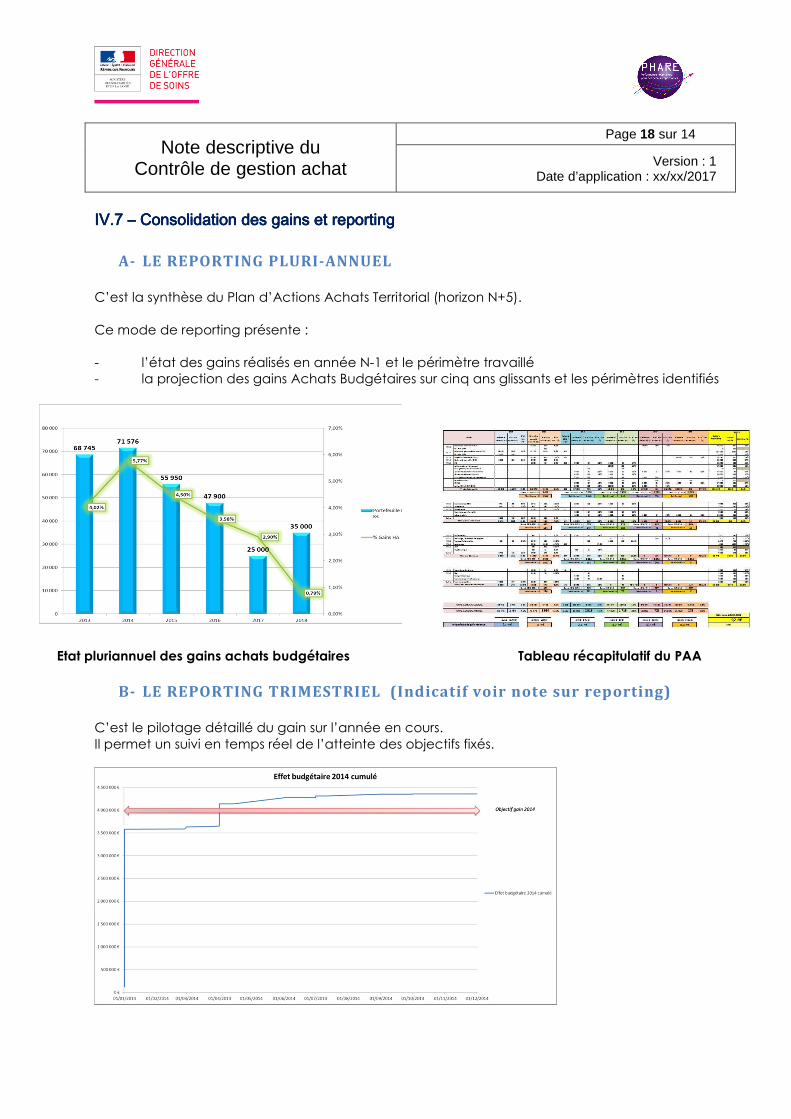

A- LE REPORTING PLURI-ANNUEL C’est la synthèse du Plan d’Actions Achats Territorial (horizon N+5).

Ce mode de reporting présente : - l’état des gains réalisés en année N-1 et le périmètre travaillé - la projection des gains Achats Budgétaires sur cinq ans glissants et les périmètres identifiés

Etat pluriannuel des gains achats budgétaires Tableau récapitulatif du PAA

B- LE REPORTING TRIMESTRIEL (Indicatif voir note sur reporting)

C’est le pilotage détaillé du gain sur l’année en cours.

Il permet un suivi en temps réel de l’atteinte des objectifs fixés.

Note descriptive du Contrôle de gestion achat

Page 19 sur 14

Version : 1 Date d’application : xx/xx/2017

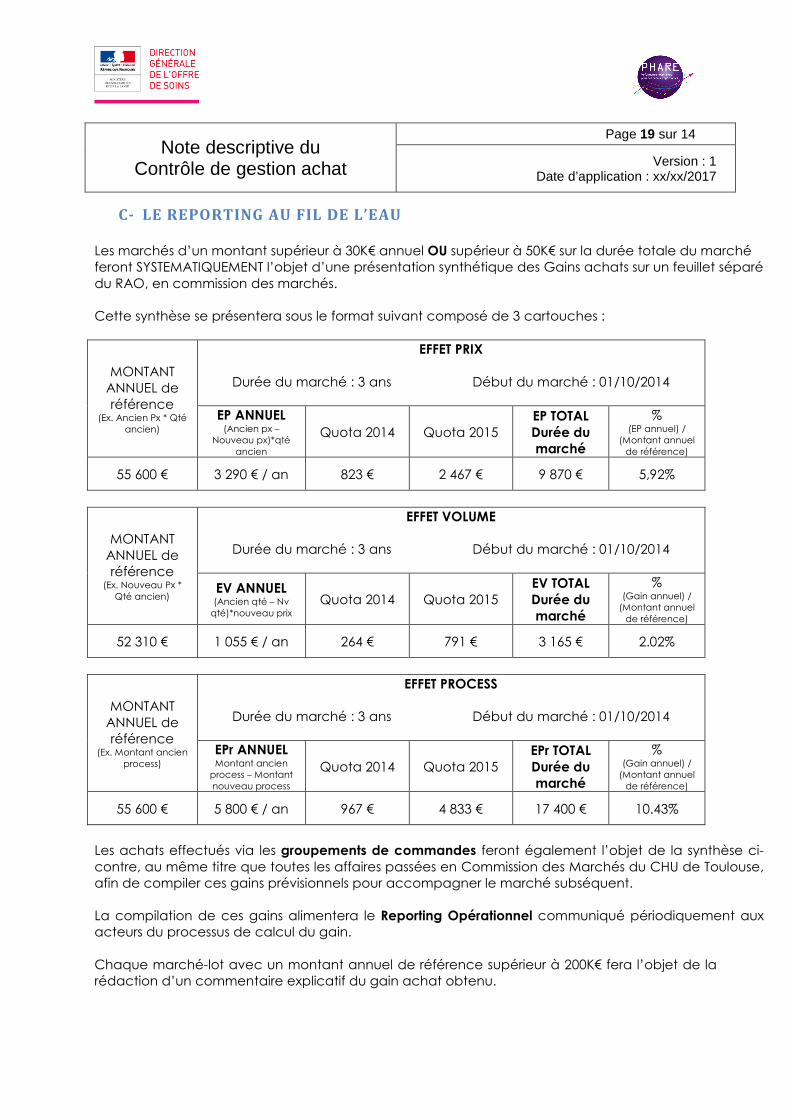

C- LE REPORTING AU FIL DE L’EAU Les marchés d’un montant supérieur à 30K€ annuel OU supérieur à 50K€ sur la durée totale du marché feront SYSTEMATIQUEMENT l’objet d’une présentation synthétique des Gains achats sur un feuillet séparé

du RAO, en commission des marchés. Cette synthèse se présentera sous le format suivant composé de 3 cartouches :

MONTANT ANNUEL de référence

(Ex. Ancien Px * Qté

ancien)

EFFET PRIX

Durée du marché : 3 ans Début du marché : 01/10/2014

EP ANNUEL (Ancien px –

Nouveau px)*qté

ancien

Quota 2014 Quota 2015

EP TOTAL Durée du marché

% (EP annuel) /

(Montant annuel

de référence)

55 600 € 3 290 € / an 823 € 2 467 € 9 870 € 5,92%

MONTANT ANNUEL de référence

(Ex. Nouveau Px *

Qté ancien)

EFFET VOLUME

Durée du marché : 3 ans Début du marché : 01/10/2014

EV ANNUEL (Ancien qté – Nv

qté)*nouveau prix Quota 2014 Quota 2015

EV TOTAL Durée du marché

% (Gain annuel) /

(Montant annuel

de référence)

52 310 € 1 055 € / an 264 € 791 € 3 165 € 2.02%

MONTANT ANNUEL de référence

(Ex. Montant ancien

process)

EFFET PROCESS

Durée du marché : 3 ans Début du marché : 01/10/2014

EPr ANNUEL Montant ancien

process – Montant

nouveau process

Quota 2014 Quota 2015

EPr TOTAL Durée du marché

% (Gain annuel) /

(Montant annuel

de référence)

55 600 € 5 800 € / an 967 € 4 833 € 17 400 € 10.43%

Les achats effectués via les groupements de commandes feront également l’objet de la synthèse ci-

contre, au même titre que toutes les affaires passées en Commission des Marchés du CHU de Toulouse, afin de compiler ces gains prévisionnels pour accompagner le marché subséquent. La compilation de ces gains alimentera le Reporting Opérationnel communiqué périodiquement aux acteurs du processus de calcul du gain.

Chaque marché-lot avec un montant annuel de référence supérieur à 200K€ fera l’objet de la rédaction d’un commentaire explicatif du gain achat obtenu.

Annexes

ANNEXE 1 – Matrice d’estimation des gains budgétaires relatifs au Plan d’Actions Achats

Cette matrice est une base de réflexion prélimininaire pour l’acheteur et le

prescripteur. Elle doit être adaptée aux situations spécifiques

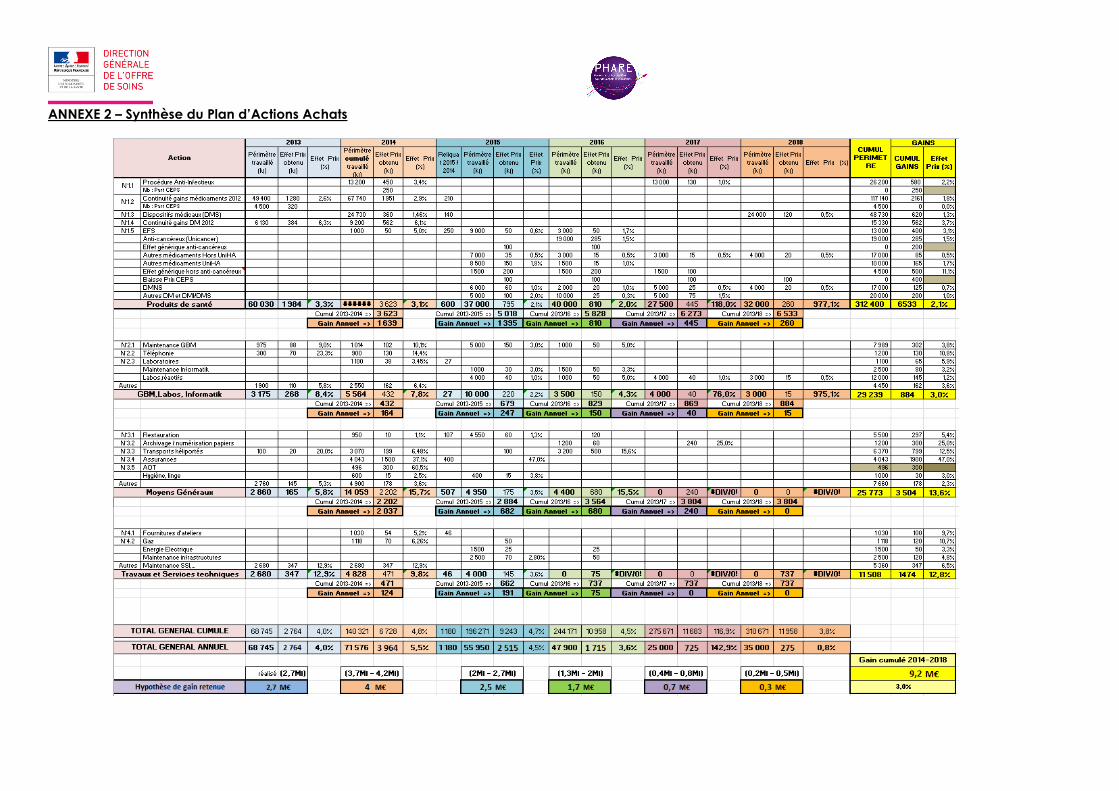

ANNEXE 2 – Synthèse du Plan d’Actions Achats