Embed Size (px)

Citation preview

8/18/2019 Observatoire de la petite entreprise n° 60 FCGA - Banque Populaire

http://slidepdf.com/reader/full/observatoire-de-la-petite-entreprise-n-60-fcga-banque-populaire 1/4

Étude réalisée auprès des petites entreprises adhérentesdes Centres de Gestion Agréés, membres de la FCGA

Fédération des Centres de Gestion Agréés • Banque Populaire

AVRIL

2016

-N

60

l’Observatoire de la Petite Entreprise

- 1,1 % (contre - 3,2 % un an plus tôt) :

les opticiens-lunetiers, à l’instar des

pharmaciens (- 1,0 %, contre - 1,3 %),peinent à relancer leurs ventes en

2015. Depuis quelques années, la

profession vit une triple mutation. A la

fois technologique (avec l’irruption

d’Internet et la "mise aux normes"

numérique des acteurs du marché de

l’optique), commerciale et tarifaire

(avec la multiplication des concepts

de distribution et la création immi-

nente d’un Observatoire des prix des

lunettes) et enfin réglementaire (avec

les réformes successives sur la filière

"santé visuelle", l’encadrement desremboursements de lunettes…).

C’est dans ce contexte historique

que les professionnels de la vision ten-

tent de s’inventer un nouveau modèle

économique. La première tendance,

pour relever le défi, est au regrou-

pement. Selon une récente étude de

l’INSEE, le secteur compte aujourd’hui

une quarantaine de réseaux d’en-

seignes. Une dizaine d’entre eux

regroupe plus de 100 magasins chacun

et concentre près de deux tiers deseffectifs salariés. Ces grands réseaux

structurent un secteur où les petites

entreprises dominent. Ainsi, seuls 38 %

des salariés de l’optique travaillent

dans une entreprise de 10 salariés ou

plus contre 74 % dans l’ensemble du

commerce de détail. À l’inverse, neuf

entreprises sur dix ne comptent qu’un

seul magasin ; elles n’emploient que

56 % des salariés.

Au début de l’année 2013, un peu plusde la moitié des magasins d’optique

appartenait à un réseau d’enseigne.

Cette répartition se retrouve pour les

communes-centres d’unités urbaines

et celles de banlieue. En revanche, seul

un magasin sur quatre appartient à

un réseau dans les communes rurales.

Les magasins en réseau sont légèrement

plus fréquents dans les aires urbaines

de moins de 200 000 habitants (59 %)

et moins nombreux dans l’aire urbaine

de Paris (43 %). Les points de venteen réseau sont nettement plus grands :

3,9 salariés en moyenne contre 1,7 pour

les magasins hors réseau.

Dernier point : 7 % des points de vente,

représentant 11 % de l’emploi salarié,

appartiennent à une entreprise

d’un autre secteur, notamment les

mutuelles d’assurance.

ZOOM

Même si l’indice moyen d’activité semble reprendrequelques couleurs au quatrième trimestre 2015 (- 1,1 %,

contre - 2,2 % le trimestre précédent), les petites entre-

prises du commerce, de l’artisanat et des services

bouclent laborieusement les trois derniers mois de

l’année. La préparation des fêtes n’a pas eu d’effet

significatif sur la plupart des secteurs analysés, à

l’exception de certaines professions du commerce

de détail alimentaire et de l’équipement de la

maison. Révisée à la hausse par l’INSEE en février

dernier (+ 0,3 %, contre + 0,2 % initialement), la faible

croissance du PIB n’impacte pas non plus l’écono-

mie de proximité. D’ailleurs, la consommation

des ménages recule de 0,2 % à la même période.Ce sont principalement les dépenses en biens

(énergie, habillement, notamment) qui se rétrac-

tent (- 0,5 %). Cependant, en moyenne annuelle, la

consommation des ménages bondit en 2015 : + 1,4 %,

après + 0,6 % en 2014. C’est la plus forte augmen-

tation jamais enregistrée depuis 2010.

1,1 %

1,7 %

4ème trimestre 2015/4ème trimestre 2014

janv. 2015- déc. 2015/janv. 2014 - déc. 2014

Tendances

La vogue des réseaux d’optique

NUMÉRO SPÉCIAL ANNÉE 2015

© N a s s e r N E G R O U C H E

Indices sectoriels4 ème T 2015/4ème T 2014 12 derniers mois

COMMERCE ET SERVICES

- 0,5% - 1,2% ALIMENTAIRE

- 0,5% - 0,8%

SERVICES

- 0,3% - 1,2%

BÂTIMENT

- 2,3% - 2,7%

EQUIPEMENT DE LA MAISON ET DE LA PERSONNE

-1,3% - 1,6%

8/18/2019 Observatoire de la petite entreprise n° 60 FCGA - Banque Populaire

http://slidepdf.com/reader/full/observatoire-de-la-petite-entreprise-n-60-fcga-banque-populaire 2/4

Tendances

2

4ème

trimestre 2015

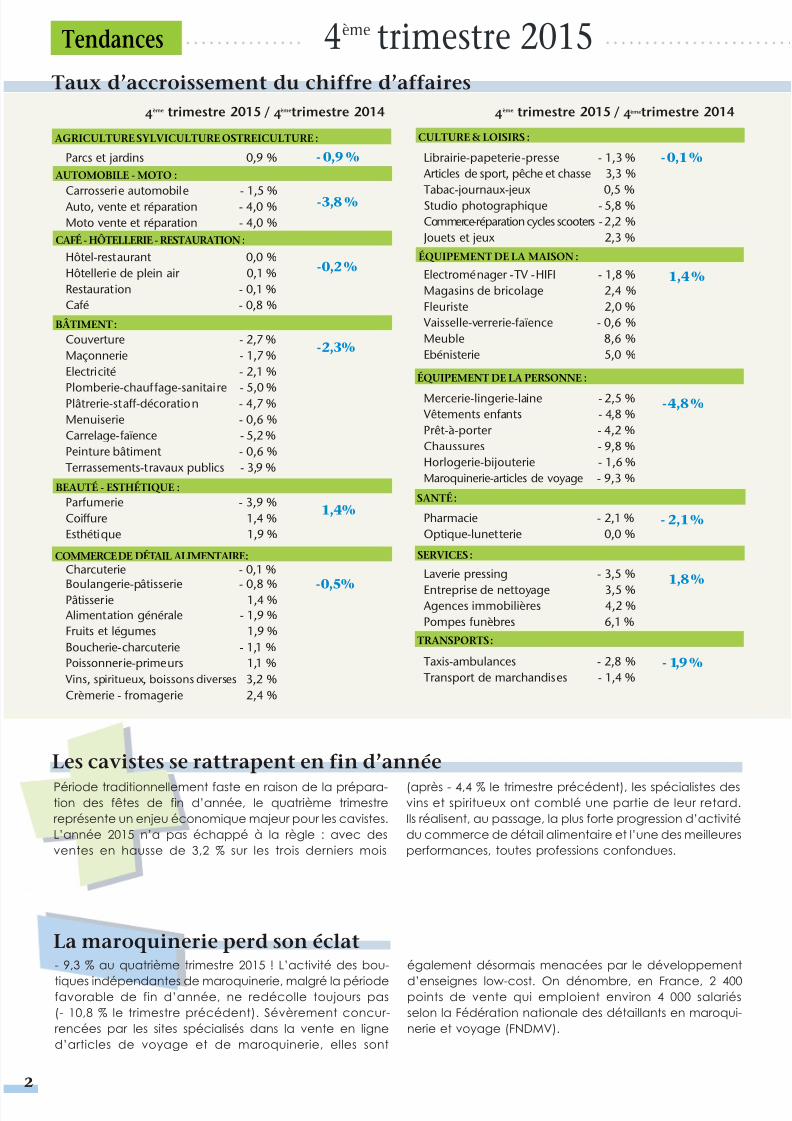

Taux d’accroissement du chiffre d’affaires 4ème trimestre 2015 / 4èmetrimestre 2014 4ème trimestre 2015 / 4èmetrimestre 2014

AUTOMOBILE - MOTO :

AGRICULTURE SYLVICULTURE OSTREICULTURE : CULTURE & LOISIRS :

ÉQUIPEMENT DE LA MAISON :

ÉQUIPEMENT DE LA PERSONNE :

SANTÉ :

SERVICES :

TRANSPORTS :

CAFÉ - HÔTELLERIE - RESTAURATION :

BÂTIMENT :

BEAUTÉ - ESTHÉTIQUE :

COMMERCE DE DÉTAIL ALIMENTAIRE :

Parcs et jardins 0,9 %

Carrosserie automobile - 1,5 %Auto, vente et réparation - 4,0 %

Moto vente et réparation - 4,0 %

Hôtel-restaurant 0,0 %

Hôtellerie de plein air 0,1 %

Restauration - 0,1 %

Café - 0,8 %

Couverture - 2,7 %

Maçonnerie - 1,7 %

Electricité - 2,1 %

Plomberie-chauf fage-sanitaire - 5,0 % Plâtrerie-staff-décoration - 4,7 %

Menuiserie - 0,6 %

Carrelage-faïence - 5,2 %

Peinture bâtiment - 0,6 %

Terrassements-travaux publics - 3,9 %

Parfumerie - 3,9 %

Coiffure 1,4 %

Esthétique 1,9 %

Charcuterie - 0,1 %

Boulangerie-pâtisserie - 0,8 % Pâtisserie 1,4 %

Alimentation générale - 1,9 %

Fruits et légumes 1,9 %

Boucherie-charcuterie - 1,1 %

Poissonnerie-primeurs 1,1 %

Vins, spiritueux, boissons diverses 3,2 %

Crèmerie - fromagerie 2,4 %

Librairie-papeterie-presse - 1,3 %

Articles de sport, pêche et chasse 3,3 %

Tabac-journaux-jeux 0,5 %Studio photographique - 5,8 %

Commerce-réparation cycles scooters - 2,2 %

Jouets et jeux 2,3 %

Electroménager - TV - HIFI - 1,8 %

Magasins de bricolage 2,4 %

Fleuriste 2,0 %

Vaisselle-verrerie-faïence - 0,6 %

Meuble 8,6 %

Ebénisterie 5,0 %

Mercerie-lingerie-laine - 2,5 %

Vêtements enfants - 4,8 %

Prêt-à-porter - 4,2 %

Chaussures - 9,8 %

Horlogerie-bijouterie - 1,6 %

Maroquinerie-articles de voyage - 9,3 %

Pharmacie - 2,1 %

Optique-lunetterie 0,0 %

Laverie pressing - 3,5 %

Entreprise de nettoyage 3,5 % Agences immobilières 4,2 %

Pompes funèbres 6,1 %

Taxis-ambulances - 2,8 %

Transport de marchandises - 1,4 %

- 0,9 %

- 3,8 %

- 0,2 %

- 2,3%

1,4%

- 0,5%

- 0,1 %

1,4 %

- 4,8 %

- 2,1 %

1,8 %

- 1,9 %

Période traditionnellement faste en raison de la prépara-tion des fêtes de fin d’année, le quatrième trimestrereprésente un enjeu économique majeur pour les cavistes.L’année 2015 n’a pas échappé à la règle : avec desventes en hausse de 3,2 % sur les trois derniers mois

(après - 4,4 % le trimestre précédent), les spécialistes desvins et spiritueux ont comblé une partie de leur retard.Ils réalisent, au passage, la plus forte progression d’activitédu commerce de détail alimentaire et l’une des meilleuresperformances, toutes professions confondues.

Les cavistes se rattrapent en fin d’année

- 9,3 % au quatrième trimestre 2015 ! L’activité des bou-

tiques indépendantes de maroquinerie, malgré la périodefavorable de fin d’année, ne redécolle toujours pas(- 10,8 % le trimestre précédent). Sévèrement concur-rencées par les sites spécialisés dans la vente en ligned’articles de voyage et de maroquinerie, elles sont

également désormais menacées par le développement

d’enseignes low-cost. On dénombre, en France, 2 400points de vente qui emploient environ 4 000 salariésselon la Fédération nationale des détaillants en maroqui-nerie et voyage (FNDMV).

La maroquinerie perd son éclat

8/18/2019 Observatoire de la petite entreprise n° 60 FCGA - Banque Populaire

http://slidepdf.com/reader/full/observatoire-de-la-petite-entreprise-n-60-fcga-banque-populaire 3/4

Tendances

3

Taux d’accroissement du chiffre d’affaires

Année 2015

AUTOMOBILE - MOTO :

CULTURE & LOISIRS :

ÉQUIPEMENT DE LA MAISON :

ÉQUIPEMENT DE LA PERSONNE :

SANTÉ :

SERVICES :

TRANSPORTS :

CAFÉ - HÔTELLERIE - RESTAURATION :

BÂTIMENT :

BEAUTÉ - ESTHÉTIQUE :

COMMERCE DE DÉTAIL ALIMENTAIRE :

Parcs et jardins - 1,6 % + 1,1 %

- 2,8 % - 1,5 %

Carrosserie automobile - 0,3 % + 1,5 % Auto, vente et réparation - 3,1 % - 2,3 %

- 0,8 % - 1,3 %

Hôtel-restaurant - 0,3 % - 2,2 %

Restauration - 0,6 % - 1,6 %

Café - 1,7 % + 0,2 %

- 2,7 % - 7,5 %

Couverture - 2,3 % - 5,5 %

Maçonnerie - 1,8 % - 7,8 %

Electricité - 3,8 % - 8,7 %

Plomberie-chauffage-sanitaire - 1,5 % - 7,4 %

Plâtrerie-staff-décoration - 4,7 % - 2,1 %

Menuiserie - 2,9 % - 7,5 % Carrelage-faïence - 5,2 % - 12,1 %

Peinture bâtiment - 2,9 % - 7,9 %

Terrassements-travaux publics - 3,6 % - 6,6 %

- 0,4 % - 0,1%

Parfumerie - 0,3 % + 2,3 %

Coiffure - 0,5 % - 0,2 %

Esthétique - 0,2 % - 0,2 %

- 0,8 % + 0,2%

Charcuterie - 0,1 % + 2,0 %

Boulangerie-pâtisserie - 1,2 % - 0,3 %

Pâtisserie 0,0 % + 1,7 %

Alimentation générale - 1,5 % - 1,6 %

Fruits et légumes + 2,5 % - 2,1 %

Boucherie-charcuterie - 1,3 % + 0,8 %

Poissonnerie-primeurs + 1,4 % 0,0 %

Vins-spiritueux-boissons diverses + 2,8 % - 1,9 %

Crèmerie - fromagerie + 0,4 % + 2,4 %

Librairie-papeterie-presse - 4,3 % - 1,4 %

Articles de sport, pêche et chasse - 0,6 % - 4,0 %

Tabac-journaux-jeux - 0,5 % - 1,2 %

Studio photographique - 7,8 % - 8,9 %

Commerce-réparation cycles - 3,8 % + 1,4 %scooters

- 0,2 % - 4,5 %

Electroménager - TV - HIFI - 2,7 % - 3,3 %

Magasins de bricolage - 0,4 % - 4,5 %

Fleuriste + 0,4 % - 4,6 %

Vaisselle-verrerie-faïence - 1,1 % - 3,2 %

Meuble + 3,7 % - 7,0 %

- 3,4 % - 3,8 %

Mercerie-lingerie-laine - 1,6 % - 3,9 %

Vêtements enfants - 2,7 % - 2,2 % Prêt-à-porter - 3,9 % - 3,7 %

Chaussures - 2,7 % - 2,4 %

Horlogerie-bijouterie - 3,4 % - 3,9 %

- 1,0 % - 1,3 %

Pharmacie - 1,0 % - 1,3 %

Optique-lunetterie - 1,1 % - 3,2 %

- 0,4 % - 3,7 %

Laverie pressing - 2,5 % - 3,0 %

Entreprise de nettoyage + 0,5 % - 0,3 %

Agences immobilières + 3,4 % - 9,4 %

- 2,6 % + 0,3 %

Taxis-ambulances - 2,4 % + 1,9 %

Transport de marchandises - 2,6 % - 0,5 %

Les garagistes toujours au ralentiTandis que les immatriculations de voitures neuves ont

bondi de + 6,8 % en France, à la grande joie des construc-teurs, l’activité des ateliers de réparation ne redémarretoujours pas en 2015 : - 3,1 %, contre - 2,3 % l’année pré-cédente. Concurrence des enseignes spécialisées,contrats d’entretien des marques, espacement des

visites, non réparation des dommages non urgents, effet

dissuasif des franchises d’assurance… : les explicationssont multiples. L’entretien et la réparation automobilereprésentent plus de 40 000 entreprises employant prèsde 180 000 salariés selon la Fédération nationale del’artisanat automobile (FNAA).

"Oui, il y a bien eu une très forte reprise générale en 2015 !".C’est Jean- François Buet, le président de la Fédérationnationale de l’immobilier (FNAIM) qui établit ce constatnet et sans appel. Chiffres à l’appui : après une stabilitéau 1er semestre (entre 695 000 et 700 000 sur 12 moisglissants), le volume des transactions a augmenté de

façon continue et rapide depuis juin. Jusqu’à atteindreet peut-être même dépasser les 800 000 ventes en 2015.Une aubaine pour les agences immobilières dont lechiffre d'affaires progresse de 3,4 % (contre - 9,4 % un anplus tôt).

La reprise des transactions relance les agences immobilières

AGRICULTURE SYLVICULTUREOSTREICULTURE :

Évolution2014/2013

Évolution2015/2014

Évolution2015/2014

Évolution2014/2013

- 1,7 % - 3,2 % - 2,1 % - 1,9 %

8/18/2019 Observatoire de la petite entreprise n° 60 FCGA - Banque Populaire

http://slidepdf.com/reader/full/observatoire-de-la-petite-entreprise-n-60-fcga-banque-populaire 4/4

Yves MARMONTPrésident de la Fédération des centres de gestion agréés

Co-éditeurs : FCGA - 2, rue Meissonier 75017 PARIS - www.fcga.fr / BPCE - 50, avenue Pierre Mendès France - 75201 PARIS Cedex 13 - RCS Paris N° 493 455 042www.banquepopulaire.fr • Directeur de la publication : Yves MARMONT • Directeur de rédaction : Frédéric CHENOT • Rédaction en chef : NasserNEGROUCHE • Maquette : VE design • Impression : Vincent Imprimeries • Crédit photos : Nasser NEGROUCHE - FCGA • Tirage 30 329 exemplaires• Périodicité trimestrielle • Cible : acteurs économiques, organisations professionnelles et consulaires, collectivités territoriales, presse professionnelle,économique et financière, nationale et régionale • N° ISSN : 1632.1014

Les indices d’activité sont calculés chaque trimestre, à partir des chiffresd’affaires d’un échantillon de 17 000 petites entreprises de l’artisanat,

du commerce et des services.Pour toute demande d'information sur les indicateurs, contactez la FCGA :01.42.67.80.62 - E-mail : [email protected]

La FCGA et Banque Populaire s’associent pour publier chaque trimestre l’évolutiondes chiffres d’affaires des principaux métiers de l’artisanat, du commerce

et des services. Les chiffres publiés proviennent de l’exploitation, par la FCGA,de données communiquées volontairement par les adhérents des CGArépartis sur l’ensemble du territoire.

Méthodologie Partenariat

4

L’Observatoire de la Petite Entreprise (OPE) : Globalement, quel

bilan pouvons-nous dresser de l’activité des petites entreprises

en 2015 ?

Yves MARMONT : Même si l’indice moyen d’activité s’améliore en

2015 (- 1,7 %, contre - 3,2 % en 2014), la situation économique des

petites entreprises du commerce et de l’artisanat reste extrême-

ment fragile. La timide croissance de l’économie française etl’absence de véritable reprise, malgré une certaine résistance de

la consommation des ménages, n’ont pas permis un vrai redé-

marrage de l’activité dans les TPE.

Cette année 2015, marquée par les attentats de janvier et

novembre, a été extrêmement difficile pour l’ensemble des acteurs

économiques. Le climat d’insécurité a évidemment entretenu

cette morosité. Néanmoins, dans ce contexte particulièrement

défavorable, on observe certains signes encourageants qui

annoncent, peut-être, un redressement de l’activité dans les

prochains trimestres. Ainsi, l’artisanat du bâtiment, malgré un

chiffre d’affaires en recul de 2,7 % (contre - 7,5 % en 2014), semble

sortir peu à peu la tête de l’eau. A l’exception de la plâtrerie-staff-

décoration (- 4,7 %, contre - 2,1 % un an plus tôt), toutes les profes-

sions du secteur affichent des taux négatifs moins importants que

ceux de l’année précédente.

On ne peut naturellement pas brandir cette tendance baissière,

certes moins grave qu’en 2014, pour crier victoire. Mais la

reconstitution progressive des chiffres d’affaires semble être bien

engagée dans ce secteur clé de l’économie de proximité .

OPE : Et dans les autres secteurs d’activité, quelles sont les princi-

pales tendances qui se dégagent en 2015 ?

Yves MARMONT : On relève, dans plusieurs autres secteurs, une

amélioration relative de l’activité comparable à celle que je viensd’évoquer à propos de l’artisanat du bâtiment. Deux d’entre eux

se distinguent nettement : l’équipement de la maison avec un

chiffre d’affaires en recul de 0,2 % (contre - 4,5 % en 2014) et les

services dont les ventes régressent de - 0,4 % (contre - 3,7 % un an

plus tôt). Dans ces deux cas, le mouvement de consolidation

se traduit par une progression significative des chiffres d’affaires

des professions représentées. Dans une moindre mesure,

l’hôtellerie-restauration (- 0,8 %, contre - 1,3 %), les métiers de

la santé (- 1,0 %, contre - 1,3 %) et l’équipement de la personne

(- 3,4 %, contre - 3,8 %) s’inscrivent plus timidement dans ce mou-

vement d’amélioration relative.

D’autres secteurs, enfin, enregistrent sans ambiguïté un recul netde leur activité en 2015 par rapport à l’année précédente.

C’est notamment le cas de la vente-réparation d’automobiles

(- 2,8 %, contre - 1,5 %), la beauté-esthétique (- 0,4 %, contre

- 0,1 %), le commerce de détail alimentaire (- 0,8 %, contre + 0,2 %),

la culture et les loisirs (- 2,1 %, contre - 1,9 %) et les transports (- 2,6 %

contre + 0,3 %).

OPE : Tous secteurs confondus, quelles sont les professions qui

parviennent tout de même à résister à la crise, voire même à

augmenter leurs ventes?

Yves MARMONT : Cette année, la surprise vient des magasins

spécialisés dans la vente de meubles domestiques (+ 3,7 %,

contre - 7,0 % en 2014). Après plusieurs années de vaches

maigres, ces commerçants renouent avec la croissance sur un

marché pourtant hyperconcurrentiel et largement contrôlé par

les grandes enseignes spécialisées.

Si l’on met de côté ce cas relativement singulier, la plupart des

autres professions qui enregistrent une progression franche de

leurs ventes en 2015 appartiennent au secteur du commerce de

détail alimentaire. C’est le cas des cavistes (+ 2,8 %, contre -1,9 %),

des détaillants en fruits et légumes (+ 2,5 %, contre - 2,1 %),

des poissonniers (+ 1,4 %, contre 0,0 %). Une nouvelle fois, le

commerce de détail alimentaire démontre son extraordinaire

capacité de résistance à la crise.Dans les services, il faut aussi souligner le redressement specta-

culaire des agences immobilières (+ 3,4 %, contre - 9,4 %) qui est

intervenu dans un contexte de forte reprise des transactions.

Parole à

©

F C G A

![banque populaire [encgt]](https://img.pdfslide.fr/doc/110x75/5571f2ee49795947648d4523/banque-populaire-encgt.jpg)