Embed Size (px)

Citation preview

1

Partie 1. Les concepts fondamentaux

Chapitre 2 : Les concepts de coût

Section 1 : Les concepts de coût, de valeur, d’objet de coût et d’inducteur de coût

1.1. Le concept de coût

Un coût se défini comme tout regroupement de charges comptables qu’il est pertinent d’opérer pour informer une prise de décision dans l’entreprise ou pour assurer le contrôle d’une partie ou de l’ensemble de l’organisation.

1.2. Le concept de valeur

La valeur de l’offre de l’entreprise se mesure par rapport à la perception qu’à le client final de l’utilité des prestations fournies et se traduit par un prix de vente qu’il est prêt à payer. La valeur pourrait donc être appréciée différemment par chaque client puisqu’elle représente pour le client la différence entre la valeur des différents attributs acquis par rapport au temps et l’argent consacrés à leurs acquisitions.

1.3. Le concept d’objet de coût

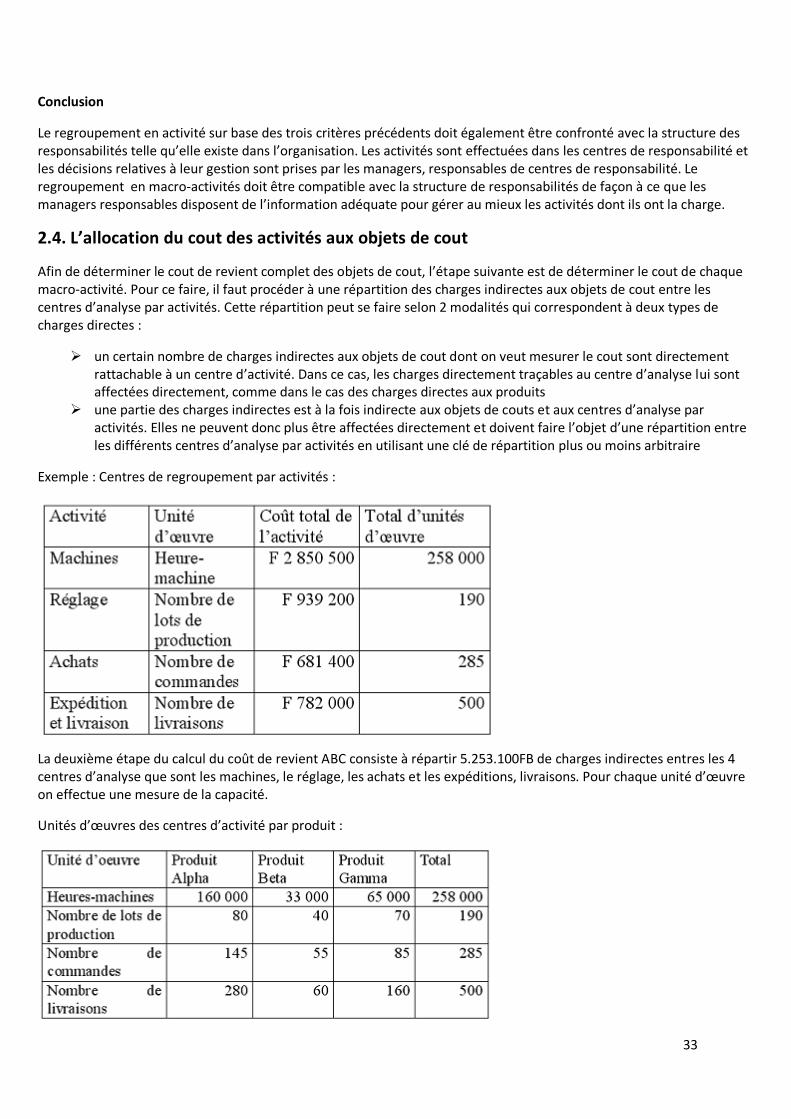

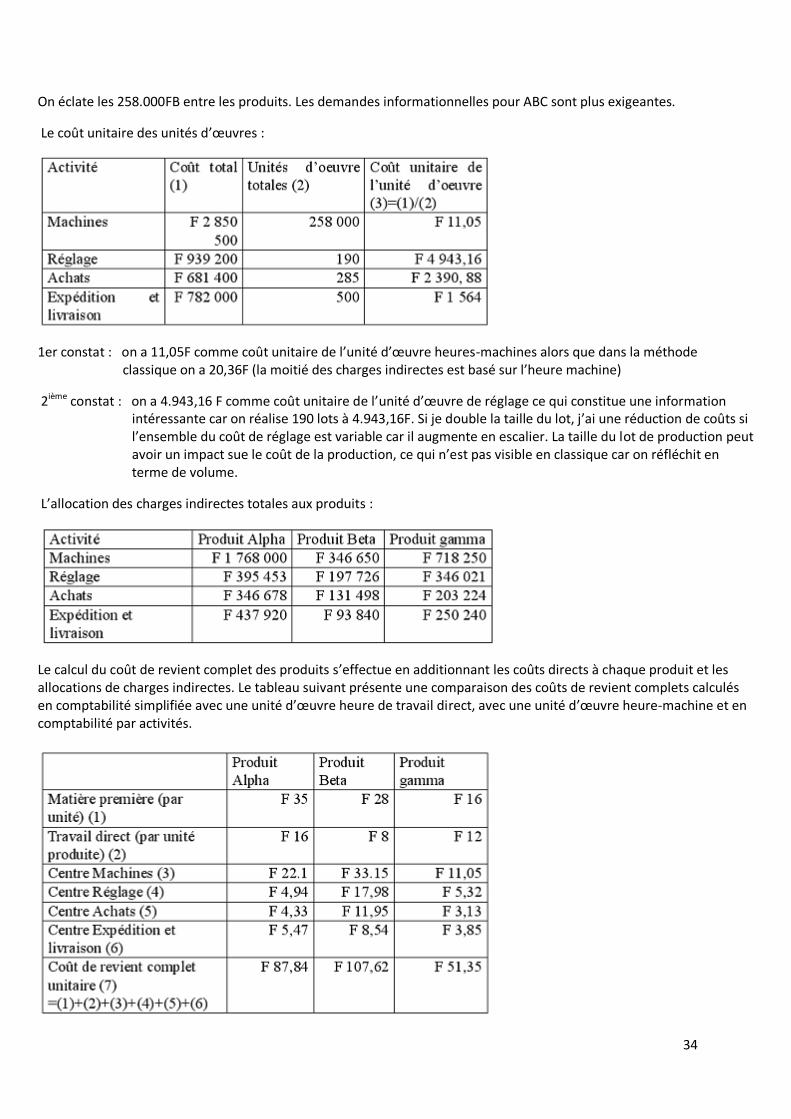

Un objet de coût est tout élément pour lequel une mesure séparée du coût est jugée utile (Voir tableau 1 page 37).

1.4. Le concept d’inducteur de coût

Un inducteur de coût se définit comme étant un quelconque facteur susceptible d’avoir un impact sur le coût d’un objet de coût. Autrement dit, toute modification de l’inducteur de coût entraîne un changement dans le coût total de l’objet de coût (Voir exemples page 38-40).

Section 2 : Le critère de traçabilité : Les concepts de charge directe et indirecte

Traçabilité des charges encourues au sein d’une organisation = la possibilité de les rattacher à un objet dont on veut mesurer le coût.

2.1. La charge directe

Une charge directe est une charge dont il est facilement observable qu'elle a été encourue pour un objet de coût spécifique et peut donc être affectée, sans aucune ambiguïté, à cet objet de coût (Voir exemples dans le livre page 41).

2.2. La charge indirecte

Une charge indirecte est une charge qui n'est pas associée spécifiquement et uniquement à un objet de coût. Elle est partagée par plusieurs objets de coût. De plus, une charge peut aussi être indirecte parce qu'il est soit impossible, soit extrêmement coûteux, dans la pratique, de l'affecter directement à un objet de coût particulier (Voir exemples page 42).

Lorsque l’on veut attribuer l’ensemble des charges au coût des objets de coût, comme les produits, il faudra utiliser une méthode d’allocation pour répartir les charges indirectes entre les produits. Les charges indirectes sont le plus souvent alloués aux produits en utilisant des clés de répartition, souvent appelées unités d’œuvre.

Une charge peut être indirecte par rapport à un certain objet de coût et directe par rapport à un autre. Exemple : Le cout de la consommation d’énergie est une charge directe si l’objet de cout est l’usine mais il constitue une charge

2

indirecte si l’objet de cout est le produit. Cette distinction est le résultat du système d’information mis en place (Voir exemple dans le livre page 42).

Section 3 : Le comportement des coûts : Les charges variables et les charges fixes

3.1. La modélisation classique du comportement des coûts

3.1.1. Les charges variables

Les charges variables sont les charges qui varient avec les changements du niveau d’activité, comme par exemple le volume de production. Une variation proportionnelle peut être observée entre la charge totale et le niveau d’activité.

Exemple : La matière première, plus on en achète, moins cela nous coûte.

Cette définition fait apparaitre une hypothèse très forte de linéarité du comportement du cout total en fonction du volume produit. Cependant, deux phénomènes empêchent le respect de cette hypothèse du comportement des charges variables totales :

L’impact des rendements croissants sur le comportement des charges variables : un certains nombre de facteurs vont entrainer une croissance du rendement au fur et à mesure de l’augmentation du volume de production. Par exemple, la consommation de matières premières par unité de produit fini est plus grande lorsqu’un bien est fabriqué pour la première fois que lorsqu’il est produit de façon routinière. Elle tend à diminuer au fur et à mesure de la production en raison de l’effet d’apprentissage, jusqu’à se stabiliser à un niveau unitaire fixe. L’impact des rendements décroissants sur le comportement des charges variables : lorsqu’on se

rapproche de la capacité de production disponible, le cout variable unitaire peut dans certains cas augmenté à nouveau (Voir exemple pages 45-46).

L’hypothèse de linéarité n’est rencontré que dans un espace bien défini délimité par les volumes de production où les rendements cessent d’être croissants et se stabilisent et jusqu’à un niveau d’activité où le cout unitaire tend à augmenter suite à la décroissance progressive des rendements (Voir graph page 46).

3.1.2. Les charges fixes

Une charge est dite fixe lorsque, au total, pour une période de temps donnée et un niveau d'activité maximum déterminé, elle reste constante. Au sens strict, un coût fixe est un coût lié à l’acquisition d’un potentiel de production, à la constitution de la structure dans laquelle l’activité de l’entreprise prend place. La charge existe indépendamment de l’utilisation du potentiel créé. Elle ne varie pas avec le changement des volumes d’activité, en tout cas dans une fourchette définie (Voir exemple page 47-48).

Exemple : Une heure/machine ou le rendement

3.2. Une modélisation alternative du comportement des coûts

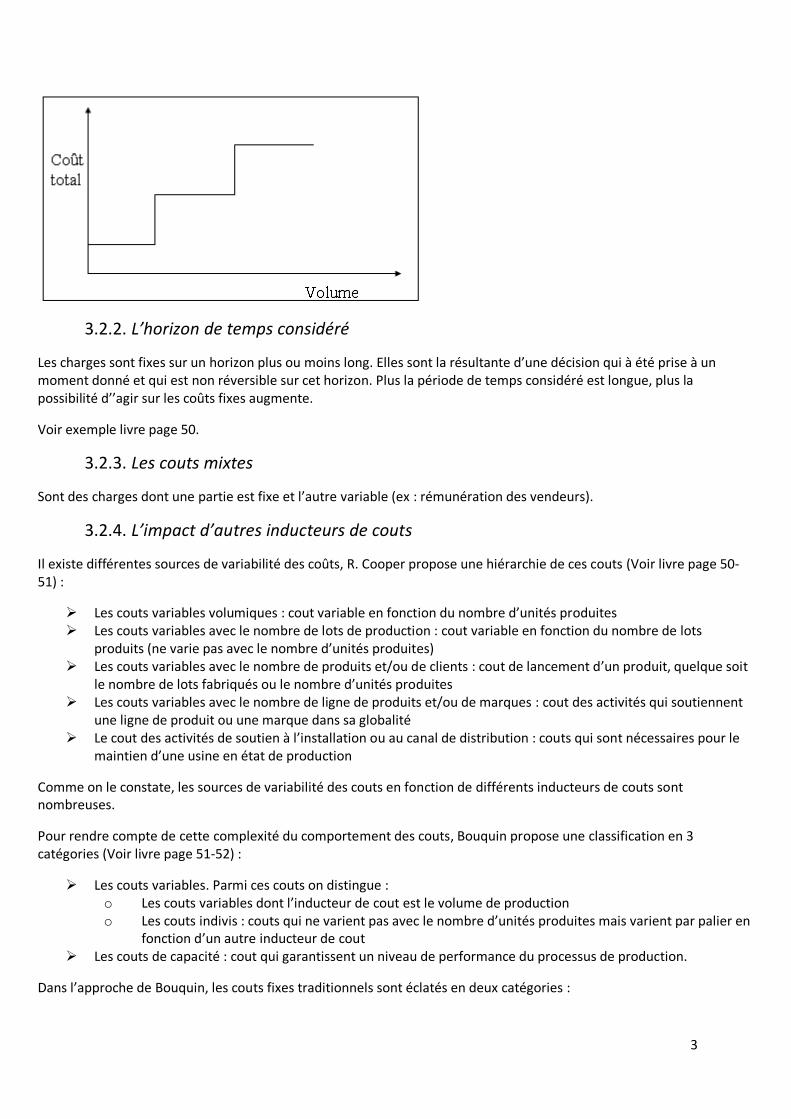

3.2.1. L’amplitude des variations du niveau d’activité

Rares sont les coûts qui sont fixes sur toute la plage des variations possibles du niveau d’activité. La plupart des coûts sont fixes dans des plages d’activité retreinte. Ils restent fixes si les variations du niveau d’activité sont de faible ampleur mais peuvent varier en cas de larges contractions ou expansions du volume d’activité : on parle alors de couts semi-fixes par paliers.

3

3.2.2. L’horizon de temps considéré

Les charges sont fixes sur un horizon plus ou moins long. Elles sont la résultante d’une décision qui à été prise à un moment donné et qui est non réversible sur cet horizon. Plus la période de temps considéré est longue, plus la possibilité d’’agir sur les coûts fixes augmente.

Voir exemple livre page 50.

3.2.3. Les couts mixtes

Sont des charges dont une partie est fixe et l’autre variable (ex : rémunération des vendeurs).

3.2.4. L’impact d’autres inducteurs de couts

Il existe différentes sources de variabilité des coûts, R. Cooper propose une hiérarchie de ces couts (Voir livre page 50-51) :

Les couts variables volumiques : cout variable en fonction du nombre d’unités produites Les couts variables avec le nombre de lots de production : cout variable en fonction du nombre de lots

produits (ne varie pas avec le nombre d’unités produites) Les couts variables avec le nombre de produits et/ou de clients : cout de lancement d’un produit, quelque soit

le nombre de lots fabriqués ou le nombre d’unités produites Les couts variables avec le nombre de ligne de produits et/ou de marques : cout des activités qui soutiennent

une ligne de produit ou une marque dans sa globalité Le cout des activités de soutien à l’installation ou au canal de distribution : couts qui sont nécessaires pour le

maintien d’une usine en état de production

Comme on le constate, les sources de variabilité des couts en fonction de différents inducteurs de couts sont nombreuses.

Pour rendre compte de cette complexité du comportement des couts, Bouquin propose une classification en 3 catégories (Voir livre page 51-52) :

Les couts variables. Parmi ces couts on distingue : o Les couts variables dont l’inducteur de cout est le volume de production o Les couts indivis : couts qui ne varient pas avec le nombre d’unités produites mais varient par palier en

fonction d’un autre inducteur de cout Les couts de capacité : cout qui garantissent un niveau de performance du processus de production.

Dans l’approche de Bouquin, les couts fixes traditionnels sont éclatés en deux catégories :

4

Les couts variables indivis qui se rapprochent des couts semi-fixes Les couts de capacité qui peuvent également s’ajuster dans le long terme si on veut modifier les capacités de

production disponible

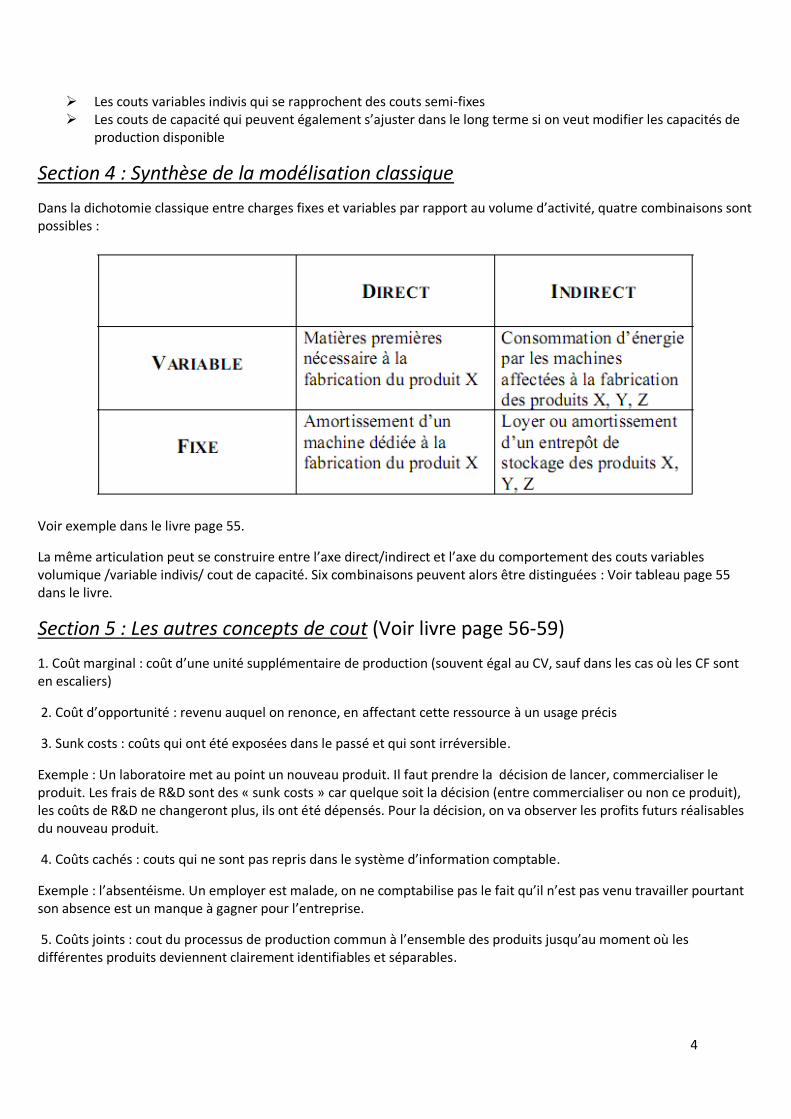

Section 4 : Synthèse de la modélisation classique

Dans la dichotomie classique entre charges fixes et variables par rapport au volume d’activité, quatre combinaisons sont possibles :

Voir exemple dans le livre page 55.

La même articulation peut se construire entre l’axe direct/indirect et l’axe du comportement des couts variables volumique /variable indivis/ cout de capacité. Six combinaisons peuvent alors être distinguées : Voir tableau page 55 dans le livre.

Section 5 : Les autres concepts de cout (Voir livre page 56-59)

1. Coût marginal : coût d’une unité supplémentaire de production (souvent égal au CV, sauf dans les cas où les CF sont en escaliers)

2. Coût d’opportunité : revenu auquel on renonce, en affectant cette ressource à un usage précis

3. Sunk costs : coûts qui ont été exposées dans le passé et qui sont irréversible.

Exemple : Un laboratoire met au point un nouveau produit. Il faut prendre la décision de lancer, commercialiser le produit. Les frais de R&D sont des « sunk costs » car quelque soit la décision (entre commercialiser ou non ce produit), les coûts de R&D ne changeront plus, ils ont été dépensés. Pour la décision, on va observer les profits futurs réalisables du nouveau produit.

4. Coûts cachés : couts qui ne sont pas repris dans le système d’information comptable.

Exemple : l’absentéisme. Un employer est malade, on ne comptabilise pas le fait qu’il n’est pas venu travailler pourtant son absence est un manque à gagner pour l’entreprise.

5. Coûts joints : cout du processus de production commun à l’ensemble des produits jusqu’au moment où les différentes produits deviennent clairement identifiables et séparables.

5

Exemple : Le raffinage du pétrole. Dans une raffinerie, le pétrole entre brut et à la sortie on obtient plusieurs produits dont le gaz, l’essence, le naphte, … En fait, le pétrole subit un processus de production et à un certain moment (split off) le pétrole se sépare en plusieurs produits distincts. Les coûts sont donc partagés jusqu’au split off.

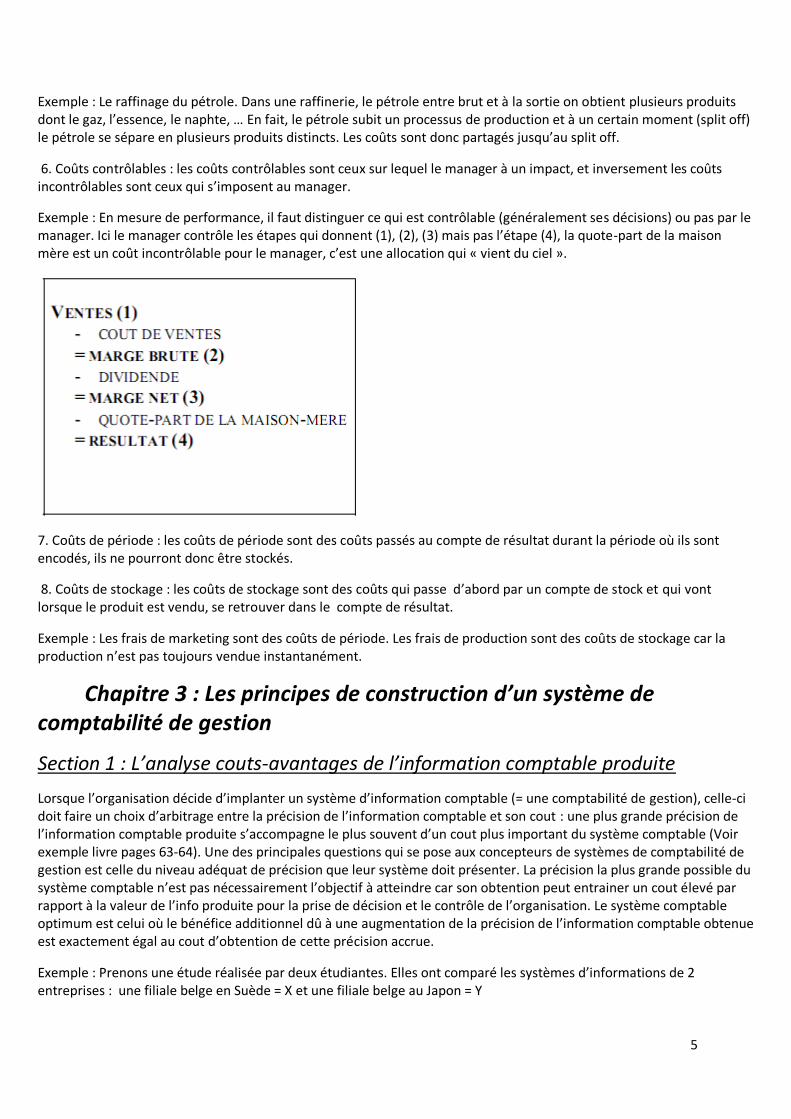

6. Coûts contrôlables : les coûts contrôlables sont ceux sur lequel le manager à un impact, et inversement les coûts incontrôlables sont ceux qui s’imposent au manager.

Exemple : En mesure de performance, il faut distinguer ce qui est contrôlable (généralement ses décisions) ou pas par le manager. Ici le manager contrôle les étapes qui donnent (1), (2), (3) mais pas l’étape (4), la quote-part de la maison mère est un coût incontrôlable pour le manager, c’est une allocation qui « vient du ciel ».

7. Coûts de période : les coûts de période sont des coûts passés au compte de résultat durant la période où ils sont encodés, ils ne pourront donc être stockés.

8. Coûts de stockage : les coûts de stockage sont des coûts qui passe d’abord par un compte de stock et qui vont lorsque le produit est vendu, se retrouver dans le compte de résultat.

Exemple : Les frais de marketing sont des coûts de période. Les frais de production sont des coûts de stockage car la production n’est pas toujours vendue instantanément.

Chapitre 3 : Les principes de construction d’un système de comptabilité de gestion

Section 1 : L’analyse couts-avantages de l’information comptable produite

Lorsque l’organisation décide d’implanter un système d’information comptable (= une comptabilité de gestion), celle-ci doit faire un choix d’arbitrage entre la précision de l’information comptable et son cout : une plus grande précision de l’information comptable produite s’accompagne le plus souvent d’un cout plus important du système comptable (Voir exemple livre pages 63-64). Une des principales questions qui se pose aux concepteurs de systèmes de comptabilité de gestion est celle du niveau adéquat de précision que leur système doit présenter. La précision la plus grande possible du système comptable n’est pas nécessairement l’objectif à atteindre car son obtention peut entrainer un cout élevé par rapport à la valeur de l’info produite pour la prise de décision et le contrôle de l’organisation. Le système comptable optimum est celui où le bénéfice additionnel dû à une augmentation de la précision de l’information comptable obtenue est exactement égal au cout d’obtention de cette précision accrue.

Exemple : Prenons une étude réalisée par deux étudiantes. Elles ont comparé les systèmes d’informations de 2 entreprises : une filiale belge en Suède = X et une filiale belge au Japon = Y

6

X = le système d’information est coûteux et précis

Y = le système d’information est plus simple et moins élaborés

Dans le cas de X, il y a une forte concurrence sur les prix, donc une bonne connaissance du marché permet de prendre les bonnes décisions. Dans le cas de Y, il n’y a quasi pas de concurrence dans le secteur où se trouve cette filiale.

Il est possible d’identifier 3 facteurs qui influencent le degré de précision souhaitable d’un système d’information comptable. Ces 3 facteurs seront analysés dans les 3 points suivants.

1.1. Le cout de récolte et le traitement de l’information

Le cout de récolte de l’information dépend du nombre de mesures différentes qui sont réalisées. Un système peu couteux et souvent peu précis sera caractérisé par une faible part des couts directs aux produits par rapport aux couts indirects et un nombre très faible de centres de regroupement de charges indirectes et de mesure d’activité pour les allouer aux objets de cout.

Exemple : avec un compteur d’électricité pour toute l’usine, l’électricité est une charge indirecte ; si mise en place d’un compteur par machine et donc un cout supplémentaire, l’électricité peut être mesurée avec précision pour chaque machine.

1.2. Le degré et le type de concurrence

Si l’organisation est fortement protégée de la concurrence alors on met en place un système de comptabilité simple qui ne fournira qu’une version approximative de la rentabilité des différents produits offerts et des segments de clientèle par exemple.

Le type de stratégie poursuivie (une stratégie de leadership par les couts ou une stratégie de différentiation) influencera également les besoins d’information comptable et le degré de précision souhaité. Une stratégie de leadership par les couts requiert une plus grande précision dans la mesure des couts.

En conclusion, le système d’info comptable se doit de fournir l’info adéquate pour guider les choix stratégiques et pour orienter le déploiement des objectifs stratégique dans la gestion à court terme de l’entreprise.

1.3. La diversité et la complexité des produits et des processus de fabrication et de distribution

Lorsque la diversité des produits est faible et que le processus de production est peu complexe, la consommation des ressources par les produits ou autres objets de coût est très peu différenciés et un système comptable relativement simple et peu couteux est parfaitement à même de la modéliser.

Cependant, un système de comptabilité simplifié, peu précis et peu couteux peut dans certaines circonstances conduire à des distorsions importantes dans les calculs de cout de revient, conduisant à des décisions erronées dans la politique de produits de l’entreprise.

Section 2 : L’impact des facteurs contextuels sur la conception des systèmes de comptabilité de gestion

Cette section identifie un ensemble de variables contextuelles qui vont influencer la conception des systèmes comptables. 3 de ces variables contextuelles sont identifiés ci-dessous (Voir également l’environnement concurrentiel dans la section précédente).

7

2.1. L’impact de la technologie sur la conception du système d’information comptable

A partir de la définition de Perrow sur la technologie, on identifie 4 types différents de technologies :

De routine Artisanale Professionnelle De recherche

Dans le cas de la technologie de routine, l’info sera détaillée et produite très fréquemment alors que dans le cas d’une technologie artisanale ou orienté recherche, l’info est peu détaillée et la périodicité est peu fréquente.

Le mode d’organisation de la production va aussi influencer la conception d’un système comptable. On distingue deux modes de production :

La fabrication de produits par lots La fabrication en continu de produits homogènes

Il existe de nombreux modes de productions intermédiaires entre ces deux extrêmes.

Les systèmes comptables représentant les processus de fabrication en continu seront plus simples.

2.2. L’impact du choix de la stratégie sur la conception du système d’information comptable

M. Porter identifie deux types de stratégies génériques qui permettent à l’entreprise de construire un avantage compétitif :

Stratégie par les couts : l’entreprise s’efforce d’être le producteur aux couts de revient le plus bas La différentiation : l’entreprise vise à offrir un produit ou service qui a des attributs uniques pour lesquels le

consommateur est prêt à payer un prix plus élevé que celui du produit standard

Dans le cas de cette première stratégie, la pertinence et la fiabilité des informations relatives aux couts de revient des différents produits conditionnent la réussite de la stratégie.

Quant à la deuxième stratégie, le focus du système comptable est fondé sur l’extérieur, il faut collecter une information pertinente sur ce que le client valorise tout en maîtrisant ses coûts.

R. Cooper identifie un autre type de stratégie, la stratégie de confrontation (= l’entreprise est soumise à une concurrence à outrance qui l’oblige à reconstruire en permanence des avantages concurrentiels de court terme). Dans cette stratégie, la comptabilité de gestion joue un rôle plus prospectif par l’entremise des systèmes couts-cibles et de « kaizen costing » (= obtenir une diminution continue de cout de production d’un produit tout au long de son cycle de vie).

2.3. L’impact du choix de la structure organisationnelle sur la conception du système d’information comptable

La structure de répartition des responsabilités au sein de l’organisation, la répartition ou non des pouvoirs de décision et de contrôle sont donc ici cruciale. La principe de responsabilité est un critère déterminant de la conception des systèmes comptables car l’information que ces derniers doivent fournir est avant tout destinée à des responsables qui peuvent contrôler les processus sur lesquels porte l’information comptable. La décentralisation conduit à un découpage de l’organisation en centres de responsabilité qui aura comme conséquence une répartition des différents activités menées au sein de l’organisation entre les différentes unités organisationnelles décentralisées..

On distingue 5 formes de centres de responsabilités :

8

Le centre de cout : il a pour mission de fournir un ensemble de prestations demandées dans des conditions optimales de cout, de délais et de qualité (Voir exemple dans le livre page 72)

Le centre de dépense discrétionnaires : ce centre est utilisé lorsque la liaison entre le niveau des couts engagés dans une unité organisationnelle et la production de services de cette entité est difficile à modéliser et quantifier (ex : le département de comptabilité)

Le centre de chiffre d’affaire : maximise le chiffre d’affaire réalisé sans aucune maitrise ni contrôle des couts (Voir exemple dans le livre page 72)

Le centre de profit : combine au mieux les revenus et les charges de façon à dégager une marge de profit qui servira de base à l’évolution de la performance

Le centre d’investissement : il combine au mieux les bénéfices immédiats et les investissements qui permettront d’augmenter les bénéfices futurs

Le système comptable doit donc être conçu d’une façon telle qu’il donne à chaque responsable l’information pertinente et fiable dont il a besoin pour assurer les missions qui lui ont été confiées dans le cadre de la décentralisation.

Conclusion à la première partie

A l’issue de ce chapitre, il apparaît clairement qu’il n’existe pas un modèle unique de comptabilité de gestion qui serait transposable en l’état, moyennant des modifications mineures d’une entreprise à l’autre voire d’un secteur d’activités à un autre.

Chaque entreprise doit concevoir le système d’information comptable qui lui fournit, au moindre coût, l’information nécessaire à la conduite et au contrôle de son action. En particulier, le système comptable et, tout spécialement, le degré de précision de l’information qu’il génère doivent être adaptés au type d’environnement concurrentiel auquel l’entreprise fait face, au type de stratégie que l’entreprise a choisi de mettre en œuvre et aux caractéristiques de la structure organisationnelle retenue. Le degré de détail de l’information fournie par le système est soumis à une contrainte de coût car l’information comptable n’est pas un bien gratuit. Il y a donc lieu de procéder à un arbitrage entre le coût du système d’information à mettre en place et la précision de l’information comptable nécessaire aux différentes composantes de la structure organisationnelle mise en place, pour mettre en œuvre la stratégie choisie dans un environnement concurrentiel donné.

La construction d’un système comptable qui permette une modélisation pertinente des coûts, doit respecter un certain nombre de règles. En particulier, une condition d’homogénéité des coûts rassemblés dans les entités comptables, correspondant à la structure organisationnelle, a été mise en évidence pour garantir la pertinence économique de l’allocation des coûts indirects aux objets de coûts qui utilisent leurs services. »

Partie 2. Les systèmes classiques de comptabilité de gestion

Chapitre 1 : La méthode du coût de revient complet

Section 1 : Définition et objectifs du coût de revient complet

= vise à mesurer le cout de fabrication, de commercialisation, de distribution, … d’une produit manufacturé. Il est souvent utilisé comme référence pour la fixation du prix de vente du produit. Ce coût est une information importante qui permet de voir si à un certain prix, on est encore rentable. On a donc une information pertinente sur le plan de la gestion.

9

Section 2 : Le calcul du cout de revient complet par la méthode des sections homogènes

2.1. La définition des centres d’analyse et sections

2.1.1. Le centre d’analyse

= c’est un sous-ensemble de l’entreprise où les charges indirectes aux produits sont accumulés et analysés avant d’être reparties entre les produits.

Le découpage de l’entreprise en centre d’analyse va se faire sur base de 3 critères :

Principe de responsabilité qui oriente le choix de la structure organisationnelle et va conditionner la conception du système d’info comptable

Le critère du processus de fabrication. Le centre de regroupement comptable doit correspondre à un ensemble d’activité de l’entreprise pour lesquelles il a été jugé utile de produire une information comptable spécifique et détaillée.

Le critère d’homogénéité de ressources accumulées dans le CRC et d’équiprobabilité de la consommation de ces ressources par les produits qui utilisent ses services

La division en centre d’analyse permet de respecter les 2 premiers critères. Le respect du dernier critère est plus problématique et requiert un découpage plus fin des centres d’analyse en sections.

Il existe 3 centres d’analyse :

Le centre d’analyse principale = porte sur une phase du processus de production (contribue à l’ajout de valeur aux produits fabriqués par l’entreprise).

Le centre d’analyse auxiliaire ou section auxiliaire = il rend des services aux autres départements de production. Ils ne contribuent pas à la production mais sans eux la production ne pourrait pas tourner. Ce type de centre n’ajoute pas de valeur à la production

Le centre de coûts sur frais généraux = ces centres se situent en amont et en aval des ateliers de prod. Ils recouvrent des activités ne s’adressant pas à des produits spécifiques mais à l’entreprise toute entière. Ils rendent possible l’existence de l’entreprise. On distingue : FGI (= frais généraux industriels) : il s’agit de tous les frais de la direction de la prod et des services

auxiliaires. Les FGI sont imputés aux produits sur base d’un taux de frais, obtenu à partir d’une UO qui est souvent une mesure corrélé avec le volume de prod comme l’heure de travail direct, … Le taux de changement du produit en frais généraux s’obtient par la formule : Cout total FGI/Nombre total d’unité d’oeuvre.

FGA (= frais généraux administration). Les FGA sont rassemblés dans un seul centre d’analyse dont le cout total est alloué aux produits sur la base d’un UO qui est ici svt volumique, comme l’heure de travail direct, selon la même procédure que les FGI.

FGV (= frais généraux de vente). Les FGV, svt rassemblés dans un seul centre d’analyse, vont être alloués aux produits en utilisant une UO qui est souvent le chiffre d’affaire réalisé par produit.

2.1.2. Les sections

(1) Les sections principales : C’est un groupe d’opérations, d’activités homogènes d’un processus de production pour lequel on a estimé utile de calculer un cout séparément. La division d’un centre d’analyse principal en section respecte les 3 critères dvlp ci-dessus. A chaque section principale, correspond une UO qui est une mesure de l’activité du centre d’analyse. La fonction de l’UO est d’imputer, aux produits ayant recours aux services offerts par la section, les frais de transformation qu’ils ont consommés. Le cout de transformation par UO est calculé pour chaque section principale.

10

(2) Les sections auxiliaires : elles regroupent les couts relatifs à des opérations homogènes du point de vue de leurs comportements de cout mais qui ne constitue pas des opérations de prod en tant que telle. Elles rendent le processus de fabrication possible mais ne représentent pas une activité créatrice de valeur au sein de la chaine de valeur ou du processus de fabrication. Leur rôle est de fournir des services aux différentes sections principales et/ou auxiliaires.

Les sections principales et auxiliaires représentent des subdivisions de centres d’analyse de la fonction de production.

2.2. Les principes fondamentaux de la méthode des sections homogènes

La méthode des sections homogènes, vise à atteindre 2 objectifs :

Calculer le cout de revient complet des produits fabriqués Produire l’information comptable nécessaire à assurer le contrôle des différentes unités organisationnelles de

l’entreprise (les centres d’analyse)

Elle se caractérise par le traitement comptable distinct des charges directes et des charges indirectes au produit.

Le calcul du coût de revient selon les sections homogènes se fait en 4 étapes:

(1) Le traitement des charges directes : Les charges directes au produits vont être attribuées sans qu’elles ne subissent aucun traitement dans un centre de regroupement comptable. Un compte de fabrication sera ouvert pour chaque produit, où vont être accumulées les charges relatives au produit. Les charges directes au produit vont être transférées au débit du compte de fabrication sans passer par les centres d’analyse.

(2) La répartition des charges indirectes aux produits entre les centres d’analyse (ou sections) principaux et auxiliaires : Deux types de charges indirectes sont à distinguer et vont donner lieu à un traitement différents dans la phase de répartition primaire :

Les charges sont directes aux produits mais directs à un centre d’analyse primaire ou auxiliaire. Les charges directement traçables à une section principale ou auxiliaire lui sont imputé de la même façon que les charges directes au produit.

Les charges sont à la fois indirectes aux produits et aux centres d’analyse. Dans ce cas, elles ne peuvent pas être imputées directement. Pour chaque catégorie d’entre elles, il faut choisir une clé de répartition pour les allouer entre les différents centres d’analyse qui les ont consommées.

Concept d’unité d’œuvre

Afin de procéder aux deux étapes suivantes il sera nécessaire de définir, pour chaque centre d’analyse principal et auxiliaire, une unité d’œuvre. L’unité d’œuvre est une mesure de l’activité du centre d’analyse qui va être utilisée pour réaliser l’allocation des couts. Une bonne unité d’œuvre obéit à deux conditions :

Une corrélation forte entre la variation du total des couts et la variation de l’unité d’œuvre. Une condition équiprobabilité dans la consommation de l’ensemble des ressources du centre d’analyse.

Lorsque cette condition est rencontrée la section est dite homogène. Lorsque ces conditions sont rencontrées, le centre d’analyse est dit homogène. Si violation de ces conditions, cela crée des distorsions dans l’imputation des couts du centre au produits.

Exemple d’unité d’œuvre : l’heure-machine, l’heure de main d’œuvre directe, …

(3) L’allocation du coût des centres d’analyse auxiliaires aux centres d’analyse principaux : Les centres d’analyse auxiliaires prestent des services aux centres d’analyse principaux et aux autres centres auxiliaires. Le cout totoal des sections auxiliaires va être transféré aux entités auxiliaires ou principales qui ont consommé les services offerts. Allocation en trois étapes :

11

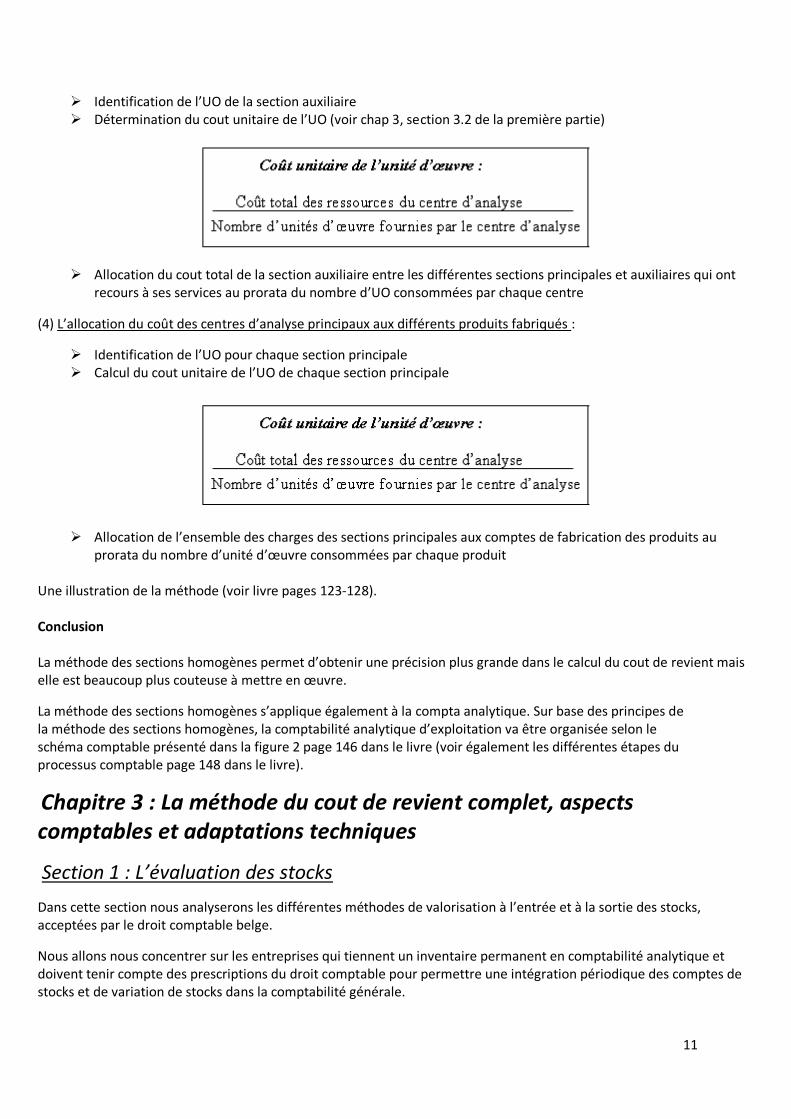

Identification de l’UO de la section auxiliaire Détermination du cout unitaire de l’UO (voir chap 3, section 3.2 de la première partie)

Allocation du cout total de la section auxiliaire entre les différentes sections principales et auxiliaires qui ont recours à ses services au prorata du nombre d’UO consommées par chaque centre

(4) L’allocation du coût des centres d’analyse principaux aux différents produits fabriqués :

Identification de l’UO pour chaque section principale Calcul du cout unitaire de l’UO de chaque section principale

Allocation de l’ensemble des charges des sections principales aux comptes de fabrication des produits au prorata du nombre d’unité d’œuvre consommées par chaque produit

Une illustration de la méthode (voir livre pages 123-128). Conclusion La méthode des sections homogènes permet d’obtenir une précision plus grande dans le calcul du cout de revient mais elle est beaucoup plus couteuse à mettre en œuvre.

La méthode des sections homogènes s’applique également à la compta analytique. Sur base des principes de la méthode des sections homogènes, la comptabilité analytique d’exploitation va être organisée selon le schéma comptable présenté dans la figure 2 page 146 dans le livre (voir également les différentes étapes du processus comptable page 148 dans le livre).

Chapitre 3 : La méthode du cout de revient complet, aspects comptables et adaptations techniques

Section 1 : L’évaluation des stocks

Dans cette section nous analyserons les différentes méthodes de valorisation à l’entrée et à la sortie des stocks, acceptées par le droit comptable belge.

Nous allons nous concentrer sur les entreprises qui tiennent un inventaire permanent en comptabilité analytique et doivent tenir compte des prescriptions du droit comptable pour permettre une intégration périodique des comptes de stocks et de variation de stocks dans la comptabilité générale.

12

1.1. La valorisation des stocks à l’entrée

La règle générale veut que les approvisionnements, les produits finis et les marchandises soient évalués à leur valeur d’acquisition. Toutefois elle précise qu’à cette valeur d’acquisition peuvent s’ajouter tous les coûts exposés pour porter les stocks en leur état actuel, à la place où ils se trouvent. En revanche les coûts qui ne se rattachent pas aux stocks dans leur mise en état actuel et à leur place actuelle ne peuvent être inclus dans leur prix d’acquisition : ils doivent être mis à charge de la période au cours de laquelle ils ont été exposés.

1.2. La valorisation des sorties de stocks

1.2.1. La méthode d’individualisation de chaque unité produite ou de chaque lot acquis

Cette méthode implique le suivi individuel de chaque unité produite ou l’identification précise de chaque lot de biens achetés et de son cout d’achat si le prix d’achat varie de lot en lot.

1.2.2. La méthode du cout moyen pondéré

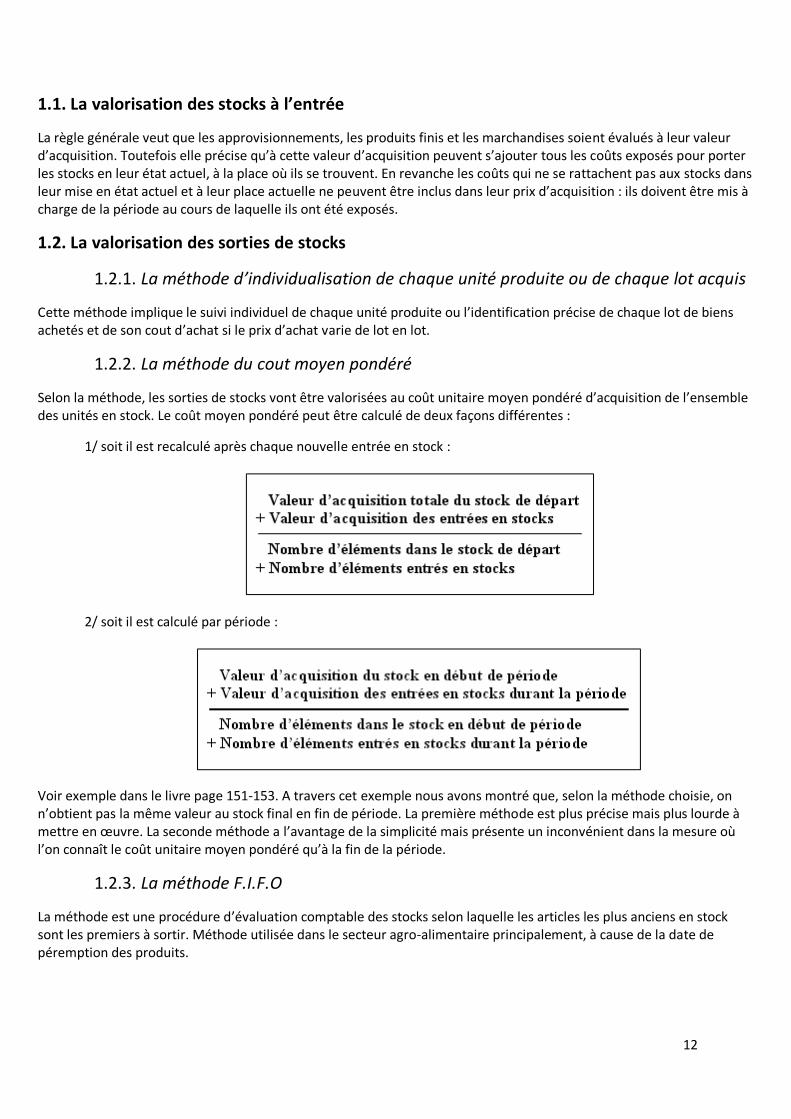

Selon la méthode, les sorties de stocks vont être valorisées au coût unitaire moyen pondéré d’acquisition de l’ensemble des unités en stock. Le coût moyen pondéré peut être calculé de deux façons différentes :

1/ soit il est recalculé après chaque nouvelle entrée en stock :

2/ soit il est calculé par période :

Voir exemple dans le livre page 151-153. A travers cet exemple nous avons montré que, selon la méthode choisie, on n’obtient pas la même valeur au stock final en fin de période. La première méthode est plus précise mais plus lourde à mettre en œuvre. La seconde méthode a l’avantage de la simplicité mais présente un inconvénient dans la mesure où l’on connaît le coût unitaire moyen pondéré qu’à la fin de la période.

1.2.3. La méthode F.I.F.O

La méthode est une procédure d’évaluation comptable des stocks selon laquelle les articles les plus anciens en stock sont les premiers à sortir. Méthode utilisée dans le secteur agro-alimentaire principalement, à cause de la date de péremption des produits.

13

La valeur des stocks est égale à la valeur d’acquisition des derniers éléments entrés dans le stock. Le grand avantage de la méthode est qu’elle n’exige pas de suivi administratif complexe des stocks pour être mise ne œuvre (Voir exemple page 153 dans le livre).

1.2.4. La méthode L.I.F.O

La méthode est une procédure d’évaluation comptable des stocks selon laquelle les articles nouvellement reçus sont les premiers à sortir.

Cette méthode est cependant plus complexe à mettre en œuvre car elle exige la mise au point de procédures comptables qui permettent d’assurer que chaque sortie de stock soit comptabilisée à la valeur d’acquisition de l’entrée en stock la plus récente (Voir exemple dans le livre page 154-155). D’autre part, les stocks peuvent être sous-évalués : les unités qui figurent en stock à la fin de la période sont valorisées au même prix que celles qui constituent le stock initial et donc si cela se répète de période en période et qu’il y a une croissance régulière du prix des matières premières, le stock sera de plus en plus sous-évalué.

1.2.5. Comparaison des méthodes de valorisation des stocks

Les méthodes FIFO et LIFO constituent les deux extrêmes et la méthode du CUMP se situe en intermédiaire :

FIFO affiche la valeur de stock finale la plus élevée et transmet au coût de revient complet des produits fabriqués la charge la plus faible, ce qui aura pour effet de maximiser le résultat d’exploitation.

LIFO affiche la valeur de stock finale la plus faible et transmet au coût de revient complet des produits fabriqués durant la période la charge la plus élevée, ce qui aura pour effet de minimiser le résultat d’exploitation.

CUMP se situe entre les deux méthodes précédentes.

Section 2 : La méthode de l’imputation rationnelle

2.1. La nature du problème

La détermination du coût de revient complet prend en compte l’ensemble des charges de production variables et fixes, directes et indirectes. En cas de variation du volume de production de période en période, le coût de revient complet unitaire peut varier à cause de la part variable, en fonction du volume fabriqué, de charges fixes attribuée à chaque unité produite. Cette non-stabilité dans le temps du coût de revient complet unitaire pose problème et la méthode de l’imputation rationnelle va permettre d’y remédier.

Un exemple simple permet de voir l’impact de la variation d’un niveau d’activité sur la stabilité du cout de revient unitaire, voir livre page 158.

2.2. L’imputation rationnelle

2.2.1. Le principe de la méthode

Seules les charges fixes unitaires sont sensibles aux variations du niveau d’activité, car les charges variable unitiare sont fixes dans une fourchette de variation du niveau d’activité. Le champ application de la méthode de l’imputation rationnelle se limite au traitement des seules charges fixes. L’objectif est de traiter ces dernières d’une façon telle qu’elles se comportent comme des charges variables, c’est-à-dire que la partie fixe du cout unitaire de l’unité d’œuvre soit stable et que le cout fixe total varie avec le nombre d’unités d’œuvre réellement consommées. Le principe fondamental de la méthode est de variabiliser les charges fixes incorporées au cout de revient complet en fonction du niveau d’activité. Ce résultat est obtenu essentiellement en stabilisant le niveau d’activité sur la base duquel est calculé le cout unitaire en choisissant un niveau d’activité « normale ». La composante fixe du cout unitaire se calcule alors selon la formule à la page 160 du livre.

14

L’application de la méthode se fait en quatre étapes :

1/ Identifier les charges fixes. Dans le calcul du cout de revient complet selon la méthode des sections homogènes seule la distinction entre charges directes et indirectes est pertinente. Mais dans ce cas ci nous introduirons également la distinction entre charge variable et fixe (qui se traduit par un cout additionnel).

2/ Calcul du CIR.

n = niveau d’activité réel de la période (mesurer par le nombre d’unité d’œuvre réellement consommé pendant la période)

N = niveau d’activité normale (nombre d’UO correspondant à un niveau normal d’activité)

C.I.R. = n/N (ce coefficient alloue les frais fixes à la production de la période. Il change de période en période.)

3/ Incorporer les charges fixes réelles de la période au coût de revient des produits au prorata du CIR. L’allocation des charges fixes du centre du CRC aux produits va se faire selon la formule suivante,

Charges fixes incorporées aux produits = Charges fixes réelles x CIR

4/ Identifier et interpréter la différence entre les charges réelles de la période et les charges incorporées au coût des produits. La différence entre ses charges est la mesure de l’effet des variations d’activité sur le résultat de l’entreprise. (Voir 2/ ci-dessus)

Activité réelle = Activité normale alors l’ensemble des charges fixes réelles sera alloués au produits et le recours à l’imputation rationnelle ne va pas modifier les coûts de revient obtenus par l’application de la méthode des sections homogènes.

Activité réelle < Activité normale (n<N) alors il y a un mali de sous activité qui se calcule par la formule suivante,

= Couts fixes incorporées – Couts fixes réels

= Cout fixe réel x (CIR – 1)

Le mali de sous-activité ne sera pas pris en compte dans le résultat analytique de la période mais viendra diminuer le résultat réel.

Activité réelle > Activité normale (n>N) alors il y a un boni de suractivité qui ce calcule par la formule suivante,

= Couts fixes incorporées – Couts fixes réels

= Cout fixe réel x (CIR – 1)

Le boni de suractivité est une charge supplétive qui sera pris en compte dans le résultat analytique et ne sera pas pris en compte dans le résultat réel.

2.2.2. Une illustration pratique (Voir livre page 162-163)

La mise en œuvre de cette méthode soulève 2 problèmes. Nous en discuterons dans le point 2.2.3 et 2.2.4.

2.2.3. Un coefficient d’imputation rationnelle global ou par centre d’analyse

Dans des grandes entreprises, la diversité des centres d’analyse et la variété des unités d’œuvre pour procéder à l’allocation des charges indirectes aux produits implique la nécessité d’identifier le total des charges fixes, un niveau normal d’activité du centre et un coefficient d’imputation rationnelle propre à chaque centre d’analyse.

15

Le recours à un coefficient d’imputation rationnelle unique pour l’ensemble des centres d’analyse de l’entreprise ne se justifie que dans les entreprises de très petite taille qui présentent les 2 caractéristiques suivantes

Grande homogénéité du processus de production pour tous les produits Un cycle de fabrication court

2.2.4. La détermination du niveau de l’activité normale

Comment faire pour déterminer le volume d’activité de référence, correspondant à l’activité normale de production de l’entreprise? Il y a différente façon de calculer le volume normal (Voir livre pages 164-170) :

Capacité théorique de production, rarement faisable en pratique (panne de machine, pause d’opérateurs) Capacité pratique, prend en compte la contrainte organisationnelle (machine fonctionne en fonction des

pauses, des vacances, …). La capacité pratique est toujours inférieure à la capacité théorique Niveau d’activité de la période précédente, c’est le niveau d’activité historique Niveau jugé « normal » d’activité Capacité correspondant au volume de production budgété

Pour assurer une utilisation optimale de la méthode de l’imputation rationnelle, il est utile de retenir la capacité normale.

Section 3 : La répartition croisée des prestations entre centres d’analyse auxiliaires

Lors de la répartition secondaire des charges des centres d’analyse auxiliaires vers les centres d’analyse principaux, un problème se pose dans l’allocation des charges lorsque 2 ou plusieurs sections auxiliaires se prestent mutuellement des services (Voir exemple livre page 171).

Dans une telle situation, la détermination du coût unitaire de l’unité d’œuvre des centres auxiliaires est rendu plus complexe par l’existence des prestations réciproques entre centres auxiliaires. Il existe 4 méthodes d’allocations différentes.

3.1. La méthode de l’allocation directe

Cette méthode ne tient pas compte des prestations réciproques entre les centres auxiliaires et alloue l’ensemble des charges de chaque section auxiliaire aux sections principales au prorata de leur consommation d’unités d’œuvre (Voir exemple livre page 172). L’avantage de cette méthode est manifestement sa simplicité alors que sa faiblesse majeure est le manque de précision.

3.2. La méthode de l’allocation itérative

La méthode consiste à réitérer les cessions de prestations des centres auxiliaires en tenant compte des consommations réelles de prestations, y compris les prestations réciproques entre centres auxiliaires jusqu’à ce que les montants de charges qui subsistent dans les sections auxiliaires deviennent quantité négligeable (Voir l’exemple dans le livre pages 172-173).Elle est plus lourde à mettre en œuvre que la précédente, mais elle donne une allocation plus représentative des consommations réelles des prestations des centres auxiliaires.

3.3. La méthode de l’allocation séquentielle

Il s’agit d’une méthode intermédiaire entre les deux précédentes car elle prend en compte partiellement l’existence de prestations réciproques entre sections auxiliaires dans l’allocation de leurs charges vers les centres principaux. La méthode procède selon les étapes suivantes :

Classement des centres auxiliaires par ordre d’importance. 2 critères sont utilisés : o La proportion de leurs services prestés à d’autres centres auxiliaires

16

o Le montant total des charges du centre auxiliaires Allocation des charges du centre auxiliaire classé premier aux autres centres au prorata de leur consommation

respective d’unités d’œuvre Allocation des charges du centre auxiliaire classé deuxième aux autres centres, à l’exception de celui traité lors

de l’étape précédente, au prorata de leur consommation respective d’unités d’œuvre Et ainsi de suite

Voir illustration dans le livre page 174.

Méthode plus simple à mettre en œuvre que la précédente et permet une allocation plus précise que la méthode d’allocation directe qui ne tenait pas compte des prestations réciproques entre centres auxiliaires.

3.4. La méthode de l’allocation réciproque

La méthode de l’allocation réciproque vise à tenir compte correctement des prestations réciproques entre centres auxiliaires dans la détermination du cout unitaire de l’unité d’œuvre des sections auxiliaires dont les charges doivent être alloués aux sections principales. Elle procède en trois étapes :

Mise en équation linéaire des couts des sections auxiliaires et de leurs prestations réciproques Résolution du système d’équations linéaires pour obtenir les couts totaux des sections auxiliaires Allocation des couts des sections auxiliaires à toutes les autres sections auxiliaires et principales

Voir exemple page 175-176.

Cette méthode est la plus correcte de toutes les méthodes présentées.

Section 4 : Le coût de la qualité et la valorisation des rebuts et déchets

4.1. Définition de rebuts et déchets

Pour chaque produit, un niveau de qualité est défini par un ensemble de spécifications techniques et de niveaux de performance auquel le produit doit être conforme. Un rebut est un produit fini que ne rencontrent pas les spécifications requises.

Un déchet est un produit qui a une valeur économique très faible, voire nulle.

4.2. Les principes de comptabilisation des rebuts et déchets

4.2.1. La nature du problème

Voir exemple dans le livre page 178-179.

4.2.2. Le principe de base de valorisation

Tout processus de production est caractérisé par un ensemble de conditions efficientes de production qui définissent un rendement normal, exprimé comme un pourcentage de pièces bonnes par rapport aux pièces produites durant la période de référence. L’existence d’un niveau de rebuts est inhérent à la nature du processus de production tel qu’il existe aujourd’hui mais peut évoluer dans le temps avec l’évolution de la technologie par exemple.

Dans cette optique, le cout des pièces rebutées qui correspond au rendement normal de l’appareil de production va être inclus dans la détermination du cout de revient complet unitaire des pièces qui correspondent aux spécifications de qualités édictées par le client.

17

Le rendement anormal d’un processus de production ne lui est pas inhérent et s’explique par des inefficiences dans le fonctionnement réel du processus de fabrication durant la période. Le coût du rendement anormal ne va pas être attribué au cout de revient des produits bons de la période mais va être enregistré distinctement comme une perte au compte de résultat.

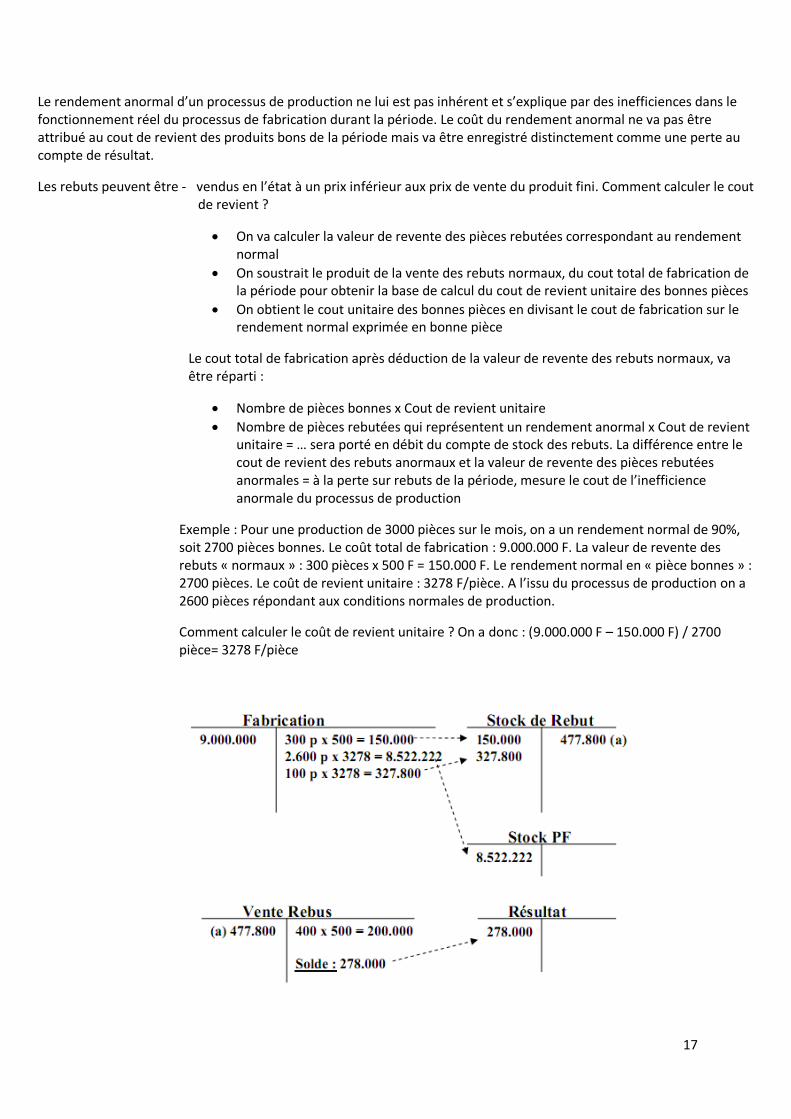

Les rebuts peuvent être - vendus en l’état à un prix inférieur aux prix de vente du produit fini. Comment calculer le cout de revient ?

On va calculer la valeur de revente des pièces rebutées correspondant au rendement normal

On soustrait le produit de la vente des rebuts normaux, du cout total de fabrication de la période pour obtenir la base de calcul du cout de revient unitaire des bonnes pièces

On obtient le cout unitaire des bonnes pièces en divisant le cout de fabrication sur le rendement normal exprimée en bonne pièce

Le cout total de fabrication après déduction de la valeur de revente des rebuts normaux, va être réparti :

Nombre de pièces bonnes x Cout de revient unitaire

Nombre de pièces rebutées qui représentent un rendement anormal x Cout de revient unitaire = … sera porté en débit du compte de stock des rebuts. La différence entre le cout de revient des rebuts anormaux et la valeur de revente des pièces rebutées anormales = à la perte sur rebuts de la période, mesure le cout de l’inefficience anormale du processus de production

Exemple : Pour une production de 3000 pièces sur le mois, on a un rendement normal de 90%, soit 2700 pièces bonnes. Le coût total de fabrication : 9.000.000 F. La valeur de revente des rebuts « normaux » : 300 pièces x 500 F = 150.000 F. Le rendement normal en « pièce bonnes » : 2700 pièces. Le coût de revient unitaire : 3278 F/pièce. A l’issu du processus de production on a 2600 pièces répondant aux conditions normales de production.

Comment calculer le coût de revient unitaire ? On a donc : (9.000.000 F – 150.000 F) / 2700 pièce= 3278 F/pièce

18

- si les rebuts sont réutilisable comme matière première, le cout de revient des pièces bonnes est calculé de façon semblable à ci-dessus.

Exemple : On effectue exactement la même méthode que pour « la valeur de revente » en insignant par exemple 300 F comme valeur de matière première (il suffit donc de remplacer dans l’exemple du dessus les « 500 » par des « 300 » et de refaire les calculs appropriés.

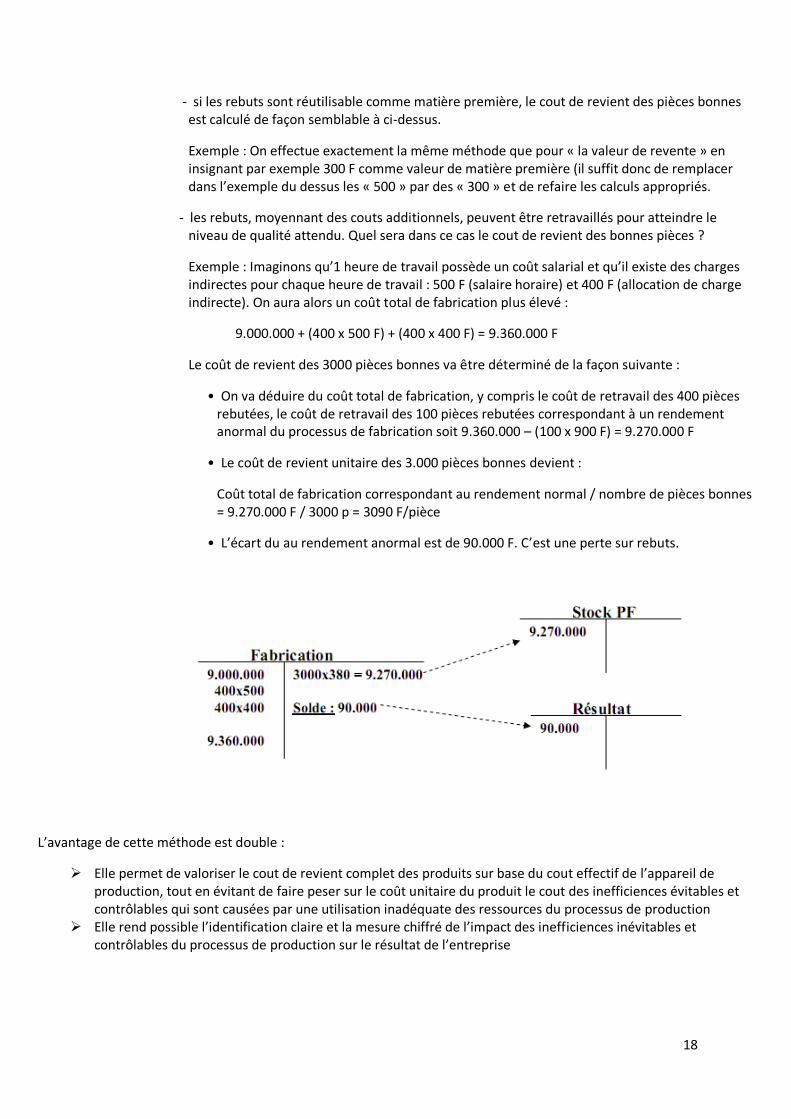

- les rebuts, moyennant des couts additionnels, peuvent être retravaillés pour atteindre le niveau de qualité attendu. Quel sera dans ce cas le cout de revient des bonnes pièces ?

Exemple : Imaginons qu’1 heure de travail possède un coût salarial et qu’il existe des charges indirectes pour chaque heure de travail : 500 F (salaire horaire) et 400 F (allocation de charge indirecte). On aura alors un coût total de fabrication plus élevé :

9.000.000 + (400 x 500 F) + (400 x 400 F) = 9.360.000 F

Le coût de revient des 3000 pièces bonnes va être déterminé de la façon suivante :

• On va déduire du coût total de fabrication, y compris le coût de retravail des 400 pièces rebutées, le coût de retravail des 100 pièces rebutées correspondant à un rendement anormal du processus de fabrication soit 9.360.000 – (100 x 900 F) = 9.270.000 F

• Le coût de revient unitaire des 3.000 pièces bonnes devient :

Coût total de fabrication correspondant au rendement normal / nombre de pièces bonnes = 9.270.000 F / 3000 p = 3090 F/pièce

• L’écart du au rendement anormal est de 90.000 F. C’est une perte sur rebuts.

L’avantage de cette méthode est double :

Elle permet de valoriser le cout de revient complet des produits sur base du cout effectif de l’appareil de production, tout en évitant de faire peser sur le coût unitaire du produit le cout des inefficiences évitables et contrôlables qui sont causées par une utilisation inadéquate des ressources du processus de production

Elle rend possible l’identification claire et la mesure chiffré de l’impact des inefficiences inévitables et contrôlables du processus de production sur le résultat de l’entreprise

19

Chapitre 4 : Les méthodes du coût de revient partiel

Section 1 : Le « direct costing » ou coût de revient variable

Naissance dans les années 1950 du direct costing s’explique par :

• raison 1 – souci de réconcilier les modèles comptables avec ceux de la microéconomie. Recherche du correspondant comptable du coût marginal (la charge variable)

• raison 2 – fin de la seconde guerre mondiale, l’offre est inférieure à la demande, on a une production industrielle de masse de produits standardisés. Suit la segmentation du marché, une différentiation plus poussée fait son apparition. On rentre dans l’ère de la création du produit-marché. Cela a complexifié les besoins de pricing. On aura des structures différentes par produit-marché. Cela a modifié les besoins d’information sur le marché.

• raison 3 – il y a de plus en plus de fusions et d’acquisitions avec des structures de coûts de plus en plus importantes. Il va y avoir accumulation des coûts venant de partout.

1.1. Les principes fondamentaux du « direct costing »

La méthode du « direct costing » repose sur la distinction entre, d’une part, les charges variables et, d’autre part, les charges fixes avec un indicateur du niveau d’activité de l’entreprise alors que la méthode du calcul du cout de revient complet se centrait sur la distinction entre charges directes et indirectes du produit.

Premièrement, on émet une hypothèse quant à l’indicateur de niveau d’activité le plus adéquat pour différencier charges variables et fixes : on a sélectionné un unique indicateur de cout, le volume de production.

Il suffira d’identifier l’ensemble des charges variables par rapport au volume de production pour les imputer au cout de revient des produits. Toutes les charges fixes sont considérées comme des charges de période et n’entrent pas en ligne de compte dans le calcul du cout de revient des produits (elles iront directement dans le compte de résultat). Le raisonnement sous-jacent est de considérer que le prix de vente d’un produit doit permettre de récupérer au moins l’ensemble des charges que sa production et sa distribution ont consommées et de générer une marge contribuant à couvrir l’ensemble des charges fixes de l’organisation.

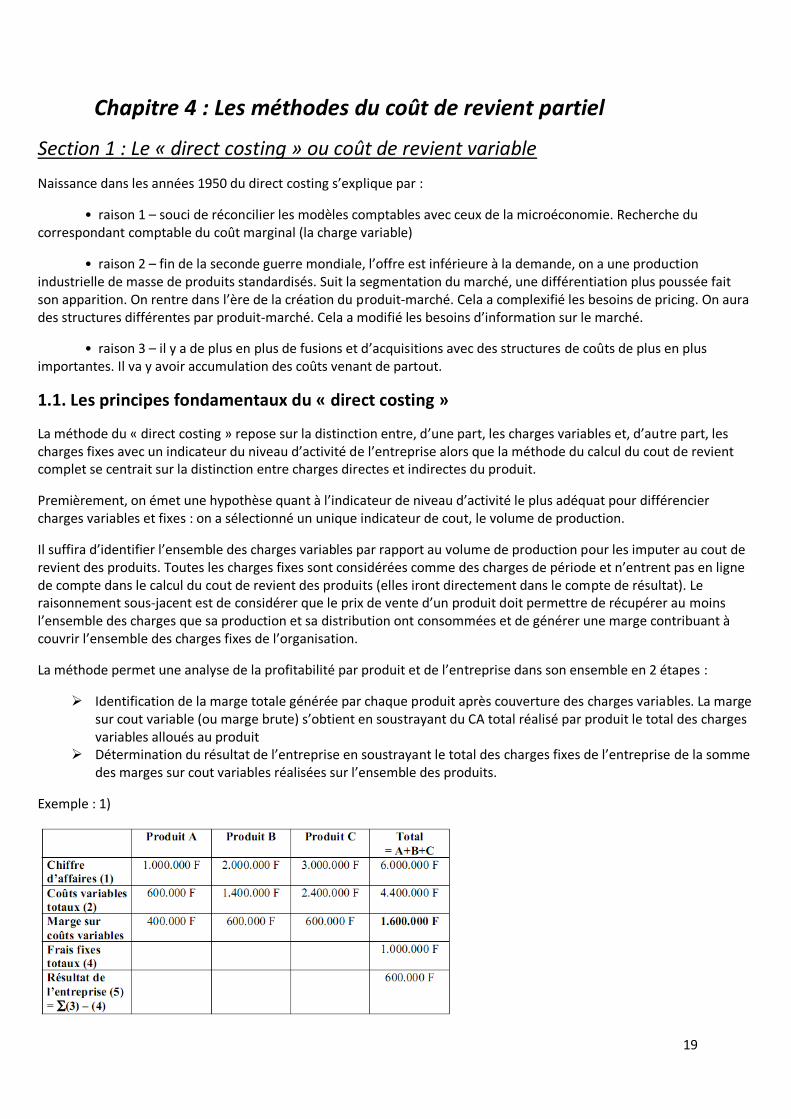

La méthode permet une analyse de la profitabilité par produit et de l’entreprise dans son ensemble en 2 étapes :

Identification de la marge totale générée par chaque produit après couverture des charges variables. La marge sur cout variable (ou marge brute) s’obtient en soustrayant du CA total réalisé par produit le total des charges variables alloués au produit

Détermination du résultat de l’entreprise en soustrayant le total des charges fixes de l’entreprise de la somme des marges sur cout variables réalisées sur l’ensemble des produits.

Exemple : 1)

20

2)

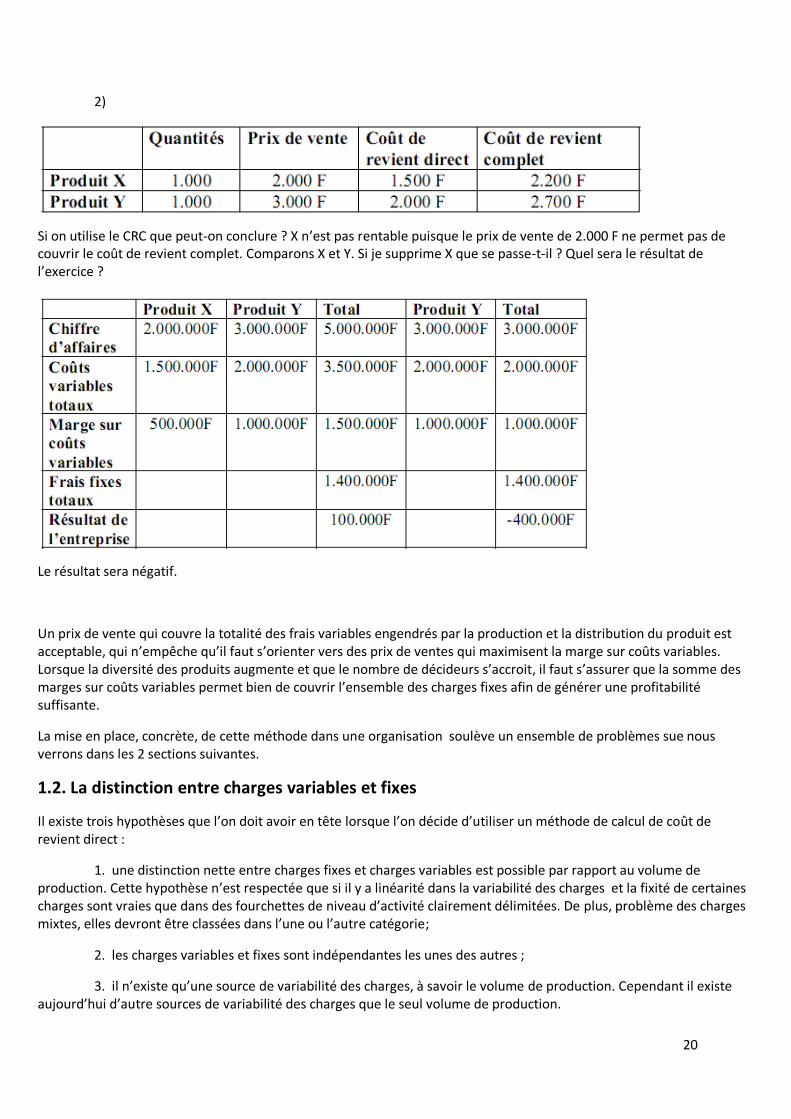

Si on utilise le CRC que peut-on conclure ? X n’est pas rentable puisque le prix de vente de 2.000 F ne permet pas de couvrir le coût de revient complet. Comparons X et Y. Si je supprime X que se passe-t-il ? Quel sera le résultat de l’exercice ?

Le résultat sera négatif.

Un prix de vente qui couvre la totalité des frais variables engendrés par la production et la distribution du produit est acceptable, qui n’empêche qu’il faut s’orienter vers des prix de ventes qui maximisent la marge sur coûts variables. Lorsque la diversité des produits augmente et que le nombre de décideurs s’accroit, il faut s’assurer que la somme des marges sur coûts variables permet bien de couvrir l’ensemble des charges fixes afin de générer une profitabilité suffisante.

La mise en place, concrète, de cette méthode dans une organisation soulève un ensemble de problèmes sue nous verrons dans les 2 sections suivantes.

1.2. La distinction entre charges variables et fixes

Il existe trois hypothèses que l’on doit avoir en tête lorsque l’on décide d’utiliser un méthode de calcul de coût de revient direct :

1. une distinction nette entre charges fixes et charges variables est possible par rapport au volume de production. Cette hypothèse n’est respectée que si il y a linéarité dans la variabilité des charges et la fixité de certaines charges sont vraies que dans des fourchettes de niveau d’activité clairement délimitées. De plus, problème des charges mixtes, elles devront être classées dans l’une ou l’autre catégorie;

2. les charges variables et fixes sont indépendantes les unes des autres ;

3. il n’existe qu’une source de variabilité des charges, à savoir le volume de production. Cependant il existe aujourd’hui d’autre sources de variabilité des charges que le seul volume de production.

21

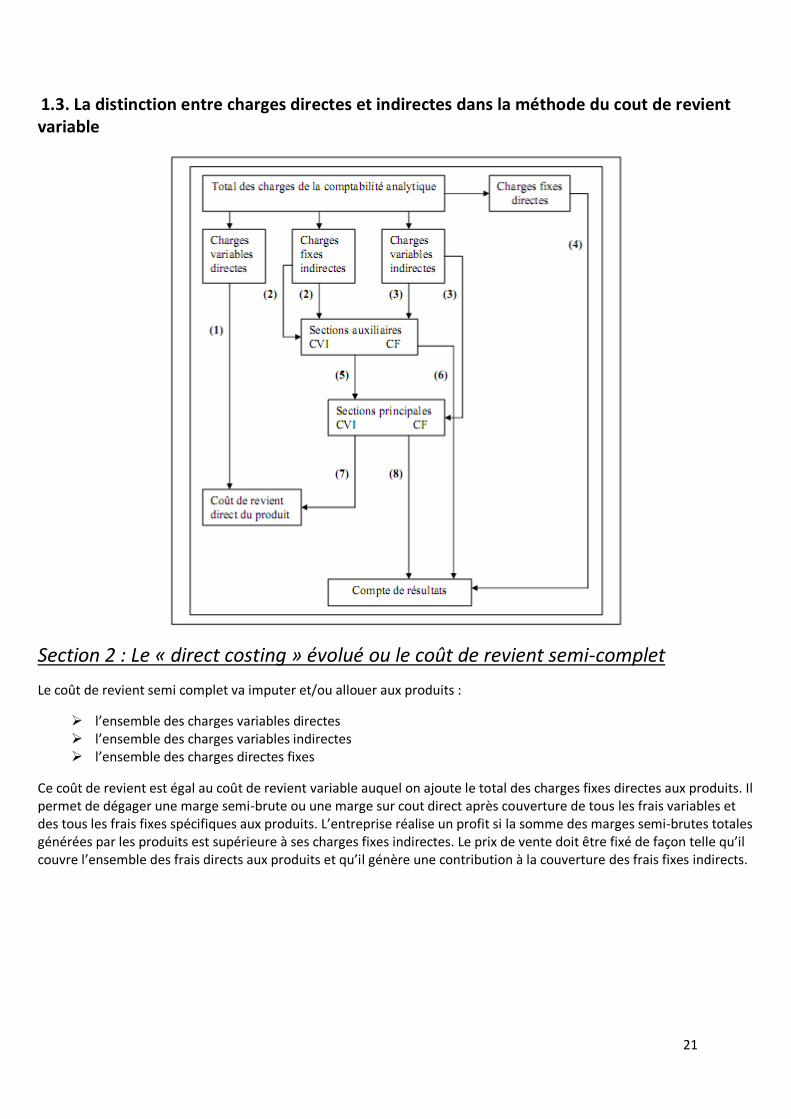

1.3. La distinction entre charges directes et indirectes dans la méthode du cout de revient variable

Section 2 : Le « direct costing » évolué ou le coût de revient semi-complet

Le coût de revient semi complet va imputer et/ou allouer aux produits :

l’ensemble des charges variables directes l’ensemble des charges variables indirectes l’ensemble des charges directes fixes

Ce coût de revient est égal au coût de revient variable auquel on ajoute le total des charges fixes directes aux produits. Il permet de dégager une marge semi-brute ou une marge sur cout direct après couverture de tous les frais variables et des tous les frais fixes spécifiques aux produits. L’entreprise réalise un profit si la somme des marges semi-brutes totales générées par les produits est supérieure à ses charges fixes indirectes. Le prix de vente doit être fixé de façon telle qu’il couvre l’ensemble des frais directs aux produits et qu’il génère une contribution à la couverture des frais fixes indirects.

22

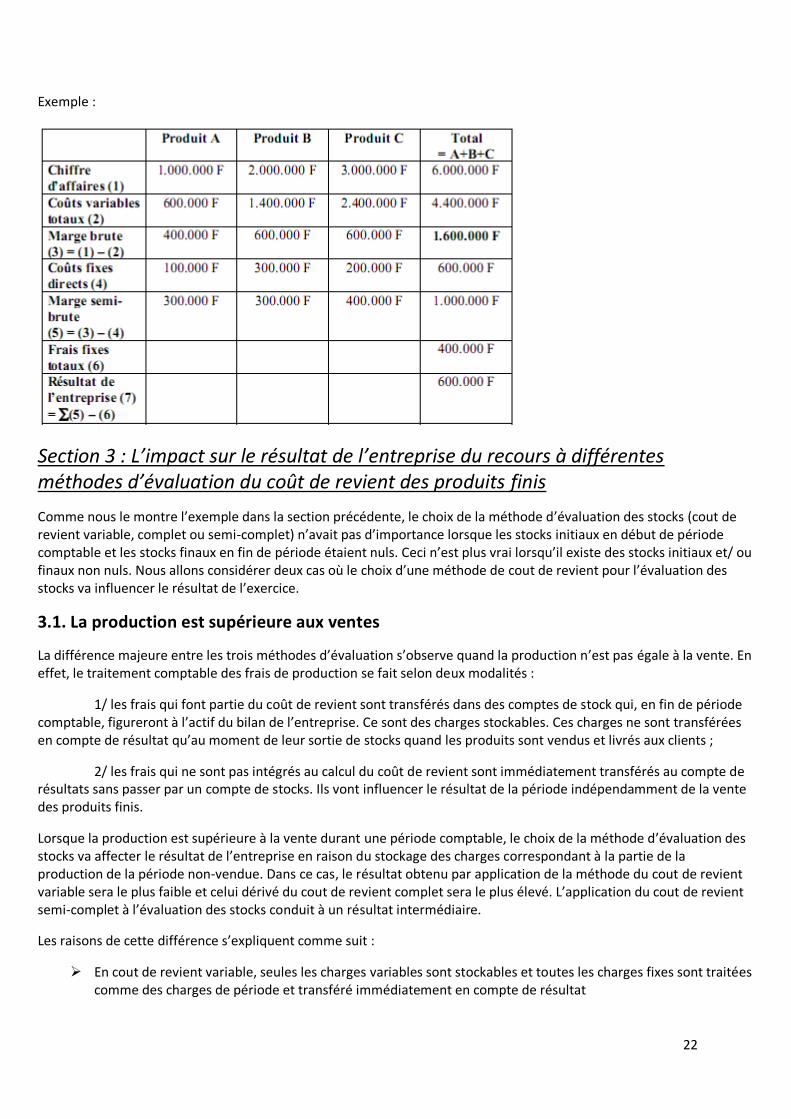

Exemple :

Section 3 : L’impact sur le résultat de l’entreprise du recours à différentes méthodes d’évaluation du coût de revient des produits finis

Comme nous le montre l’exemple dans la section précédente, le choix de la méthode d’évaluation des stocks (cout de revient variable, complet ou semi-complet) n’avait pas d’importance lorsque les stocks initiaux en début de période comptable et les stocks finaux en fin de période étaient nuls. Ceci n’est plus vrai lorsqu’il existe des stocks initiaux et/ ou finaux non nuls. Nous allons considérer deux cas où le choix d’une méthode de cout de revient pour l’évaluation des stocks va influencer le résultat de l’exercice.

3.1. La production est supérieure aux ventes

La différence majeure entre les trois méthodes d’évaluation s’observe quand la production n’est pas égale à la vente. En effet, le traitement comptable des frais de production se fait selon deux modalités :

1/ les frais qui font partie du coût de revient sont transférés dans des comptes de stock qui, en fin de période comptable, figureront à l’actif du bilan de l’entreprise. Ce sont des charges stockables. Ces charges ne sont transférées en compte de résultat qu’au moment de leur sortie de stocks quand les produits sont vendus et livrés aux clients ;

2/ les frais qui ne sont pas intégrés au calcul du coût de revient sont immédiatement transférés au compte de résultats sans passer par un compte de stocks. Ils vont influencer le résultat de la période indépendamment de la vente des produits finis.

Lorsque la production est supérieure à la vente durant une période comptable, le choix de la méthode d’évaluation des stocks va affecter le résultat de l’entreprise en raison du stockage des charges correspondant à la partie de la production de la période non-vendue. Dans ce cas, le résultat obtenu par application de la méthode du cout de revient variable sera le plus faible et celui dérivé du cout de revient complet sera le plus élevé. L’application du cout de revient semi-complet à l’évaluation des stocks conduit à un résultat intermédiaire.

Les raisons de cette différence s’expliquent comme suit :

En cout de revient variable, seules les charges variables sont stockables et toutes les charges fixes sont traitées comme des charges de période et transféré immédiatement en compte de résultat

23

En cout de revient semi-complet, les charges variables et les charges fixes directes sont stockables et seules les charges fixes indirectes sont traitées comme des charges de période et systématiquement transférées en compte de résultats

En cout de revient complet, l’ensemble des charges variables et fixes de production sont stockables

3.2. La vente est supérieure à la production

Quand la vente est supérieure à la production, toutes choses étant égales par ailleurs, le recours au cout de revient variable donne le résultat comptable le plus élevé.

Synthèse

Section 4 : L’analyse coût-volume-profit

4.1. Les hypothèses fondamentales des modèles d’analyse coût-volume-profit

Un inducteur de coût dominant : le volume de production qui distingue charges variables et fixes, l’inducteur de coût explique la variation de coûts.

Linéarité du chiffre d’affaires total et du coût total Information parfaite est posée en ce qui concerne le prix de vente, le cout unitaire variable et les couts fixes

totaux L’analyse est développé pour un seul produit et n’est transposable au cas d’une production multi-produits

qu’au prix d’une hypothèse restrictive supplémentaire : la fixité (=de la part respective de chacun de produits) du mix de produits dans le chiffre d’affaires total de la firme multi-produits

Ne tient pas compte de la valeur de l’argent dans le temps Toute la production est vendue, il n’y a pas de variation de stocks

4.2. L’analyse CVP dans l’entreprise monoproduit

Cette analyse permet d’identifier le point mort (=c’est le volume de production minimum que l’entreprise doit atteindre afin de couvrir l’ensemble de ces frais de production), et constitue donc une aide à la décision dans les entreprises. Comme nous l’avons vu précédemment, le cout de revient variable d’un produit qui ne comprend que les charges variables, comparé au prix de vente permet de dégager une marge brute qui va permettre de couvrir les charges fixes. L’analyse CVP va identifier ce niveau minimum d’unités de produit qu’il faut vendre pour couvrir l’ensemble des charges variables et fixes de l’entreprise.

Dans le cas de l’entreprise monoproduit, il se calcul de la manière suivante :

Point mort = Charges fixes totales/Marge brute unitaire

= Charges fixes totales/(Prix de vente unitaire – Cout de revient variable unitaire)

24

Dès que le niveau d’activité dépasse le point mort, l’activité de l’entreprise débouche sur un bénéfice. Au delà du point mort les frais fixes sont couverts et chaque unité vendue supplémentaire génère un bénéfice supplémentaire, égal à la marge brute unitaire.

Chiffre d’affaire minimal = Charges fixes totales/(1 – (charges variables unitaires/prix de vente unitaire)) (1 – (charges variables unitaires/prix de vente unitaire)) étant le taux de marge brute. Cette formule est le chiffre d’affaire minimal à réaliser pour obtenir un résultat net égal à 0.

Voir exemple dans le livre pages 229-231.

4.3. L’analyse de sensibilité Que se passe-t-il au niveau du « breakeven » et sur la profitabilité de l’entreprise dans le cas d’une des variations d’un des 4 principaux paramètres ?

1/ Modification du prix de vente : lorsque le prix de vente unitaire augmente, la marge brute unitaire augmente et par conséquent le point mort exprimés en unités vendues diminue. Inversement, lorsque le prix de vente unitaire diminue, le point mort va augmenter (Voir exemple livre page 232).

2/ Modification des charges fixes totales : une augmentation des coûts fixes totaux va entraîner une augmentation du point mort. Inversement, toute baisse des coûts fixes réduit le point mort (Voir exemple livre page 233).

3/ Alternative entre deux structures de coûts de production : on remarque que certaines industries ont des structure de coûts où les charges fixes sont très importantes et par conséquent, la marge brute unitaire est très élevée. Le point mort n’est atteint qu’à des volumes de production très importante. Ces industries sont tout particulièrement sensibles aux variations de la conjoncture économique. En période de ralentissement de la conjoncture, si le volume des ventes s’effondre, le point mort risque de ne pas être atteint. Par contre, en période de forte croissance, le volume des ventes dés qu’il dépasse le point mort, génère une forte profitabilité grâce à l’importance de la marge brute unitaire qui se transforme en profit au-delà du « breakeven ». Réduire la part des frais fixes est certainement un moyen d’augmenter la flexibilité de l’entreprise en permettant de la rendre moins sensible aux variations de la conjoncture. D’autre part, la sous-traitance permet de rendre variable des coûts qui seraient fixes si l’activité était réalisée au sein de l’entreprise. L’analyse CVP va donc être utilisée pour comparer différentes alternatives en analysant leur impact sur la structure de coûts.

4/ Détermination d’un niveau minimum de ventes pour atteindre un objectif de profit : l’analyse CVP permet de calculer le niveau d’activité, le volume de production et de ventes, assurant, la réalisation d’un objectif de profit fixé. Au-delà du point mort, chaque unité supplémentaire vendue génère un profit égal à la marge brute unitaire. Il faut donc produire un nombre d’unités, égal au montant du bénéfice cible divisé par la marge brute unitaire, au-delà du point mort pour atteindre l’objectif de profit. Autrement dit,

Quantité à produire pour atteindre le profit cible = (Couts fixes + Bénéfice exigé) / Marge brute unitaire

Voir exemple dans le livre page 234-235.

4.4. L’extension de l’analyse CVP au cas de l’entreprise multi-produits

Dans l’entreprise multi-produits, la détermination du point mort se complexifie car sans une hypothèse de fixité du mix des produits, défini comme la proportion de chaque produit dans le chiffre d’affaire, il existerai un grand nombre de solutions possibles. En effet chaque produit va générer une marge brute unitaire différente et une modification de la

25

part de chacun des produits, avec une marge plus ou moins importante, dans le volume des ventes, va modifier le chiffre d’affaire total qu’il faut réaliser pour couvrir l’ensemble des charges de l’entreprise.

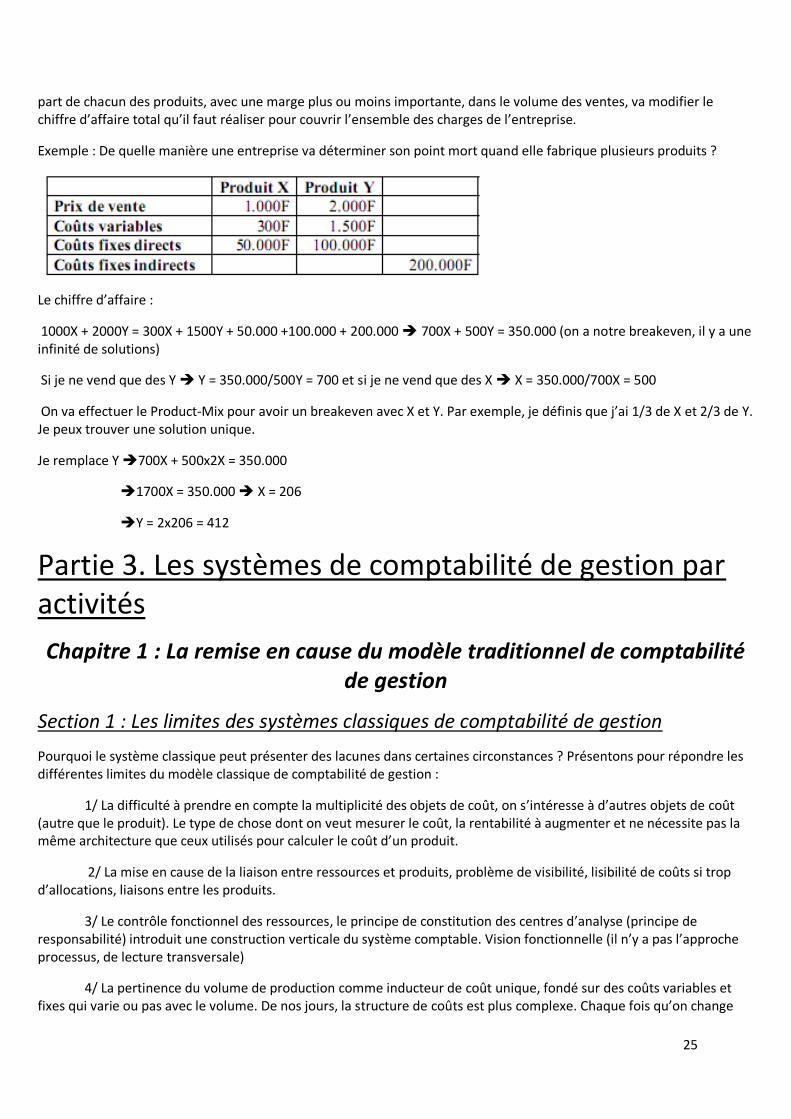

Exemple : De quelle manière une entreprise va déterminer son point mort quand elle fabrique plusieurs produits ?

Le chiffre d’affaire :

1000X + 2000Y = 300X + 1500Y + 50.000 +100.000 + 200.000 700X + 500Y = 350.000 (on a notre breakeven, il y a une infinité de solutions)

Si je ne vend que des Y Y = 350.000/500Y = 700 et si je ne vend que des X X = 350.000/700X = 500

On va effectuer le Product-Mix pour avoir un breakeven avec X et Y. Par exemple, je définis que j’ai 1/3 de X et 2/3 de Y. Je peux trouver une solution unique.

Je remplace Y 700X + 500x2X = 350.000

1700X = 350.000 X = 206

Y = 2x206 = 412

Partie 3. Les systèmes de comptabilité de gestion par activités

Chapitre 1 : La remise en cause du modèle traditionnel de comptabilité de gestion

Section 1 : Les limites des systèmes classiques de comptabilité de gestion

Pourquoi le système classique peut présenter des lacunes dans certaines circonstances ? Présentons pour répondre les différentes limites du modèle classique de comptabilité de gestion :

1/ La difficulté à prendre en compte la multiplicité des objets de coût, on s’intéresse à d’autres objets de coût (autre que le produit). Le type de chose dont on veut mesurer le coût, la rentabilité à augmenter et ne nécessite pas la même architecture que ceux utilisés pour calculer le coût d’un produit.

2/ La mise en cause de la liaison entre ressources et produits, problème de visibilité, lisibilité de coûts si trop d’allocations, liaisons entre les produits.

3/ Le contrôle fonctionnel des ressources, le principe de constitution des centres d’analyse (principe de responsabilité) introduit une construction verticale du système comptable. Vision fonctionnelle (il n’y a pas l’approche processus, de lecture transversale)

4/ La pertinence du volume de production comme inducteur de coût unique, fondé sur des coûts variables et fixes qui varie ou pas avec le volume. De nos jours, la structure de coûts est plus complexe. Chaque fois qu’on change

26

par exemple de variété de fromage (cas de Kraft), il faut désinfecter, nettoyer les machines. Selon la combinaison des produits, les heures sont différentes. Que je fabrique une boîte ou une tonne de fromage, le coût de désinfection est le même. Il ne dépend pas du volume de production. Il existe d’autres inducteurs de coûts.

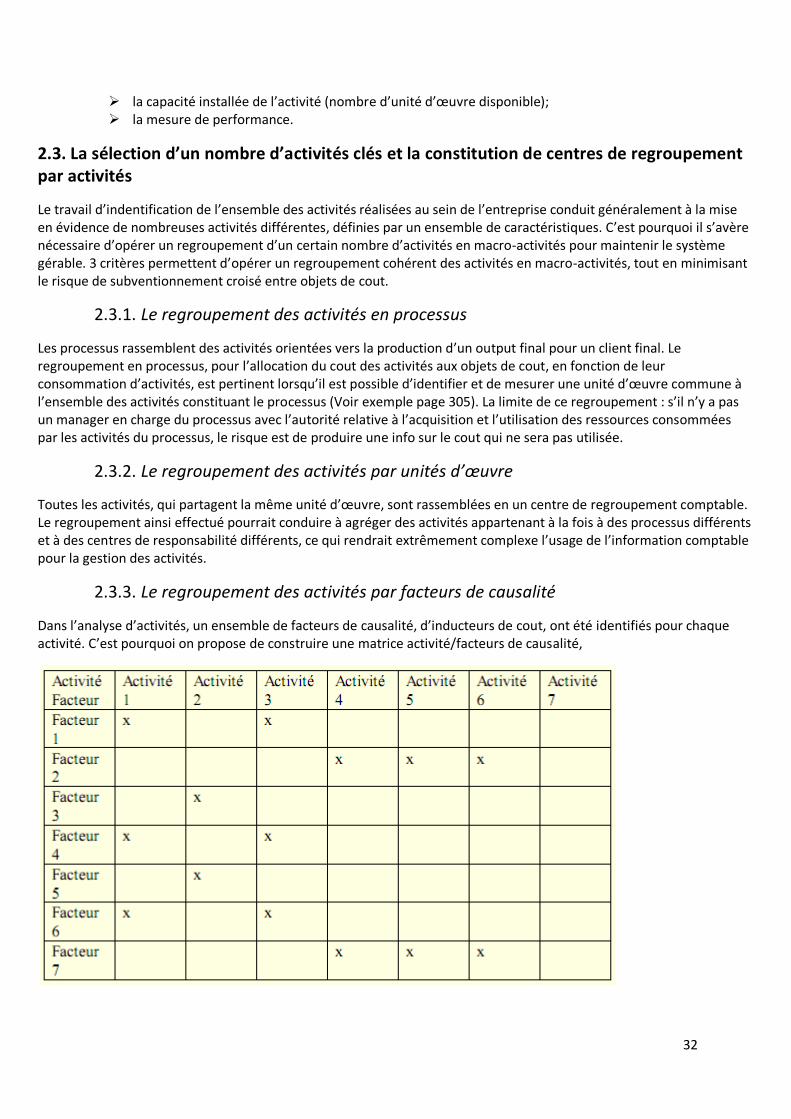

Section 2 : Les phénomènes de subventionnement croisé

Différentes formes de distorsions dans les allocations des charges indirectes aux objets de cout sont traitée dans cette section. Elles présentent toutes le point commun de conduire à un subventionnement croisée entre objet de cout, conduisant à des couts de revient plus élevé ou plus faible que la réalité.

2.1. Le subventionnement croisé dû à la non homogénéité des ressources d’un centre d’analyse

L’augmentation progressive du nombre de produits différents fabriqués, sur les mêmes lignes de production, pour satisfaire une demande de plus en plus diversifiée entraine des difficultés croissantes à respecter la condition d’équiproportionnalité. Le respect de cette condition suppose que l’ensemble des ressources du centre d’analyse soient consommées, dans la même proportion, par tous les objets de coût qui ont recours à ses services, afin que l’imputation des charges du centre aux objets de coût puisse s’effectuer, sans distorsions, au moyen d’une seule unité d’œuvre.

L’accroissement de la diversité des produits fabriqués entraine souvent 2 conséquences qui peuvent affecter l’homogénéité des ressources dont le cout est accumulé dans les centres d’analyse :

Une modification de la nature des ressources consommées : l’augmentation de la diversité de produits fabriqués, qui recourent aux activités d’un centre d’analyse, crée parfois le besoin de nouvelles activités à exercer au sein du centre d’analyse qui n’avaient pas été jusqu’alors nécessaires au centre d’analyse pour assurer ses activités.

Une modification de l’importance respective des ressources utilisées dans la structure de coûts des centres : Le cout des ressources nécessaires à la réalisation des activités engendrées par l’augmentation de la diversité des produits prend une part de plus en plus importante dans la structure des couts du centre et modifie l’équilibre précédent des ressources consommées.

Lorsque le non respect de la condition d’équiproportionnalité entraine des distorsions fortes dans les couts de revient des produits au point de fausser la prise de décision, le découpage comptable de l’organisation doit être revu de façon à rétablir la condition d’équiprobabilité.

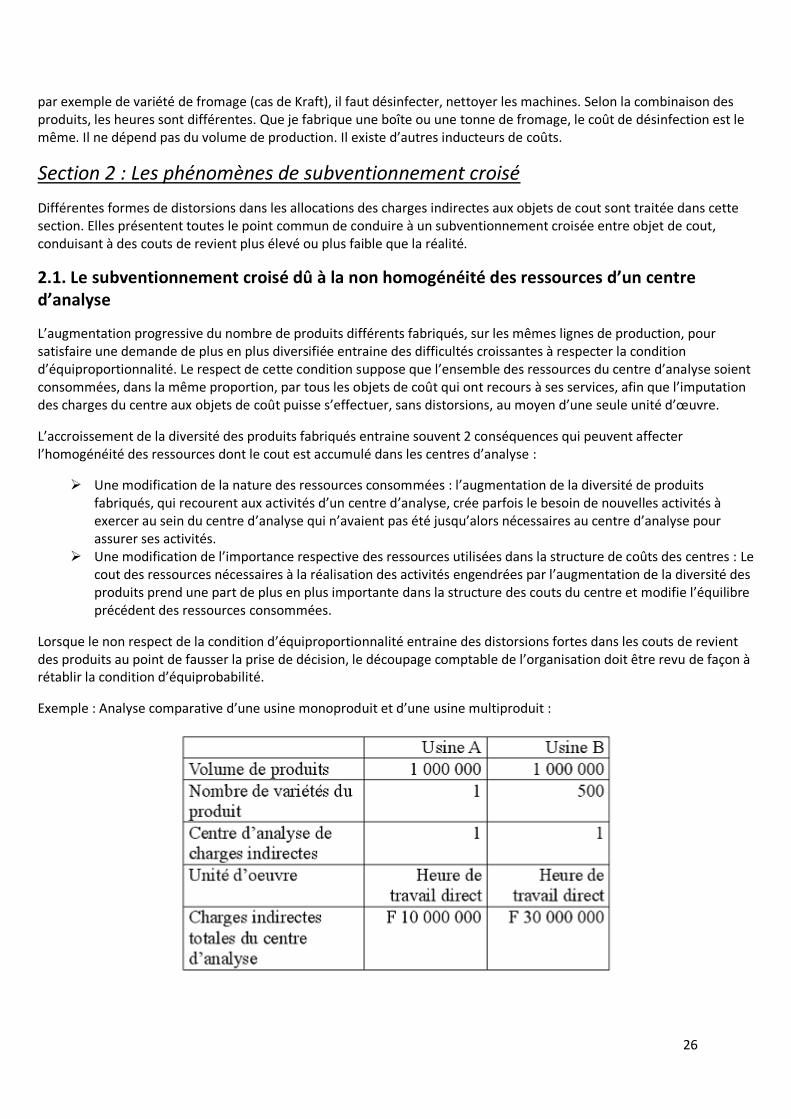

Exemple : Analyse comparative d’une usine monoproduit et d’une usine multiproduit :

27

Une usine fait un produit en 500 unités et pas l’autre :

A = Focus B = Multiproduit

On prend un système de comptabilité simplifié, les deux usines ont le même. Pourquoi y a-t-il plus de charges indirects chez A que chez B ?

A = 10.000.000 B = 30.000.000

Les entreprises n’ont pas le même type d’activité. Le fait qu’il y ait 500 produits fait qu’on a des activités supplémentaires (déjà on a une planification plus poussée, la complexité engendrée par la variété pousse à des coûts plus élevés).

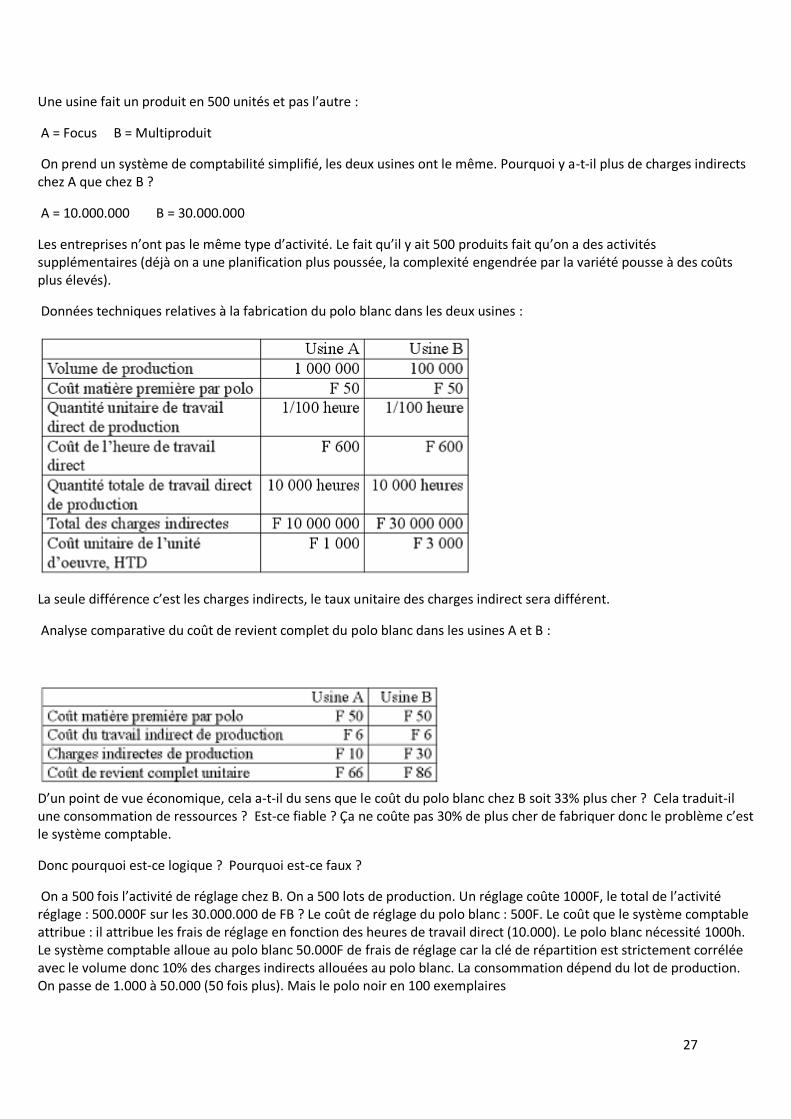

Données techniques relatives à la fabrication du polo blanc dans les deux usines :

La seule différence c’est les charges indirects, le taux unitaire des charges indirect sera différent.

Analyse comparative du coût de revient complet du polo blanc dans les usines A et B :

D’un point de vue économique, cela a-t-il du sens que le coût du polo blanc chez B soit 33% plus cher ? Cela traduit-il une consommation de ressources ? Est-ce fiable ? Ça ne coûte pas 30% de plus cher de fabriquer donc le problème c’est le système comptable.

Donc pourquoi est-ce logique ? Pourquoi est-ce faux ?

On a 500 fois l’activité de réglage chez B. On a 500 lots de production. Un réglage coûte 1000F, le total de l’activité réglage : 500.000F sur les 30.000.000 de FB ? Le coût de réglage du polo blanc : 500F. Le coût que le système comptable attribue : il attribue les frais de réglage en fonction des heures de travail direct (10.000). Le polo blanc nécessité 1000h. Le système comptable alloue au polo blanc 50.000F de frais de réglage car la clé de répartition est strictement corrélée avec le volume donc 10% des charges indirects allouées au polo blanc. La consommation dépend du lot de production. On passe de 1.000 à 50.000 (50 fois plus). Mais le polo noir en 100 exemplaires

28

1 réglage = 1.000F, 1/10.000 x 500.000 = 50F, on lui attribue 50 au lieu de 1.000

On donne trop peu de charges indirectes à des produit à haut volume et inversement.

2.2. Le subventionnement croisé dû aux modifications du processus de production

L’évolution de la technologie a conduit à une modification majeure de nombreux processus de production traduite dans la structure de couts de production où le cout du travail direct a vu son importance diminuer progressivement au profit des charges indirectes de production au fur et à mesure du remplacement de l’homme par la machine.

Dans beaucoup d’entreprises, le système d’information comptable n’a pas été adapté aux nouvelles caractéristiques de consommation de ressources du processus de production qu’il est censé représenter.

L’évolution technologique combinée avec l’accroissement de la diversité de produits fabriqués, entraine une augmentation de la diversité des activités réalisées au sein d’un même centre de responsabilité, ce qui met en cause l’homogénéité des couts du centre d’analyse. En effet, l’identification d’une unité d’œuvre qui soit fortement corrélé à la fois avec le cout total des activités à dominante main-d’œuvre et le cout d’activités complètement automatisées parait difficile. De plus, dans la variété des produits fabriqués qui ont recours aux services du centre d’analyse, certaines nécessiteront plutôt des activités à fort contenu de travail humain alors que d’autres produits n’auront besoin que d’activités complètement automatisées, ce qui remet en cause la condition d’équiproportionnalité qui conditionne l’obtention de cout de revient suffisamment précis.

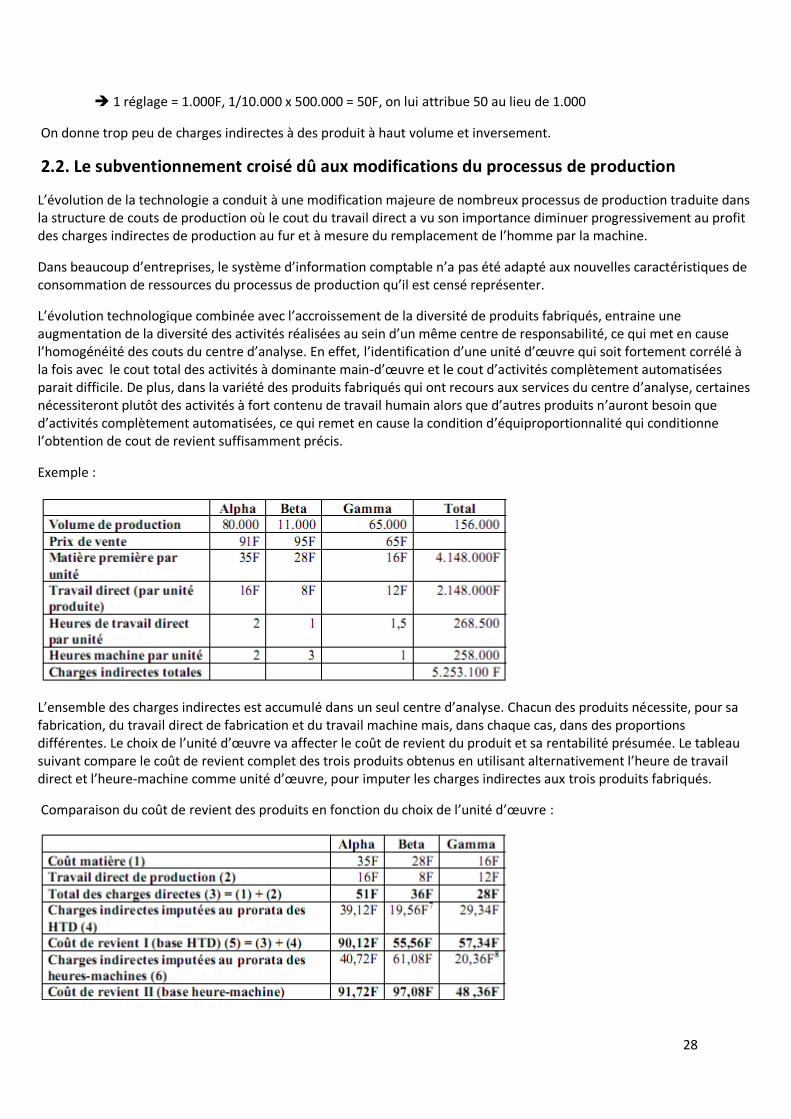

Exemple :

L’ensemble des charges indirectes est accumulé dans un seul centre d’analyse. Chacun des produits nécessite, pour sa fabrication, du travail direct de fabrication et du travail machine mais, dans chaque cas, dans des proportions différentes. Le choix de l’unité d’œuvre va affecter le coût de revient du produit et sa rentabilité présumée. Le tableau suivant compare le coût de revient complet des trois produits obtenus en utilisant alternativement l’heure de travail direct et l’heure-machine comme unité d’œuvre, pour imputer les charges indirectes aux trois produits fabriqués.

Comparaison du coût de revient des produits en fonction du choix de l’unité d’œuvre :

29

On observe par exemple que la dernière ligne par rapport au prix de vente (91-95-65) on observe que le coût de revient II est plus rentable. On observe aussi que si l’on produisant que le produit alpha on choisirait plutôt le coût de revient I.

Chapitre 2 : La comptabilité par activité

Section 1 : Le modèle de représentation de l’entreprise sur la base du concept d’activité

La modélisation de l’entreprise, proposée par les systèmes traditionnels de comptabilité de gestion, était centrée sur les centres de responsabilité et les centres d’analyse ou sections homogène. Une autre modélisation de l’entreprise centrée sur les activités et les processus a émergée. C’est ce que nous allons analyser ci-dessous.

1.1. Le concept d’activité

1.1.1. La définition du concept d’activité

Définition de Lorino : “une activité est un ensemble de tâches élémentaires :

réalisées par un individu ou un groupe; faisant appel à un savoir-faire spécifique; homogènes du point de vue de leurs comportements de coûts et de performances (la pièce fraisée, la

qualification de fournisseur, le budget); permettant de fournir un output; à un client interne ou externe; à partir d'un panier d'inputs (travail, machines, informations,...) “

Sur la base de la définition proposée par P. Lorino, une caractérisation des activités peut se faire en terme de ce qui est fait et de son destinataire :

l'output principal de l'activité et les outputs secondaires éventuels, aussi bien de nature physique qu'informationnelle (ex : l’output d’une activité d’assemblage sera le produit fini)

les inputs physiques et informationnels nécessaires à la réalisation de l'activité (ex : la réalisation d’un produit fini suppose des matières prémières)

la description des modes opératoires internes à l'activité, c’est-à-dire la manière dont l’activité est réalisée aujourd’hui

le client de l'activité qui reçoit l'output final

Les activités peuvent également être caractérisées à partir d’une série de mesures :

l'unité de mesure de l'activité, l'unité d’œuvre (ex : l’activité de facturation se mesure en nombre de factures émises);

une mesure de capacité existante de l'activité exprimée en un nombre maximal d'unités d’œuvre réalisable par période de temps (ex : l’activité de facturation se mesure en nombre de factures émises par semaine);

le "déclencheur" de l'activité, l’inducteur de l’activité (ex : l’activité de facturation est déclenchée par la vente d’un produit);

les critères de mesure de performance financière et non financière de l'activité qui sont essentiellement au nombre de trois: coût par unité d’œuvre, qualité et délais de réalisation

La collecte de ces données pour chacune des activités identifiées au sein de l’entreprise constitue la base d’information qui va permettre la gestion des activités.

30

1.1.2. La typologie des activités

En fonction de la nature de l’activité, Lorino distingue 4 types d’activités

Les activités de conception : Il s’agit d’activités d’étude, de méthode, de développement, d’organisation, … qui sont le plus souvent menées par le département ou la fonction recherche et développement de l’entreprise

Les activités de réalisation : Il s’agit d’activités de nature répétitive comme, par exemple, les diverses étapes du processus de fabrication d’un produit

Les activités de maintenance : S’occupent de l’entretien et du développement des ressources permanentes de l’entreprise comme les équipements, l’informatique, …

Les activités discrétionnaires : Certaines activités ont un caractère non récurrent et sont décidées au coup par coup comme, par exemple, le lancement d’une campagne publicité

Une autre typologie des activités de l’entreprise se fonde sur le type de positionnement des activités dans l’allocation, qui distingue entre les activités primaires et les activités secondaires. Une activité est dire primaire lorsqu’il est possible de relier son output principal à un produit ou un objet de cout grâce à l’existence d’une unité d’œuvre pertinente, permettant d’attribuer directement la consommation des ressources de l’activité au produit (ex : activité de réglage). Une activité est secondaire lorsqu’elle sert de support à une ou plusieurs autres activités. Il est possible d’identifier une unité d’œuvre pour ces activités, ce qui permet de mesurer leur performance, mais il n’y a pas de lien direct entre la consommation de ressources de l’activité et les objets de cout.

1.1.3. La hiérarchie du cout des activités

D’après R. Cooper, les activités dans leur rapport aux objets de couts peuvent être classées en une hiérarchie de couts qui comporte au moins les niveaux suivants :

Les activités de niveau unité : Il s'agit des activités qui doivent être exécutées pour chaque unité produite. La source de variabilité de la consommation d’activités est le nombre d’unités produites et donc le volume de production. L'ensemble des frais indirects liés à ces activités peut être alloué aux produits en utilisant des clés d'allocation liées au volume de production sans introduire aucune distorsion dans le coût de revient des produits