Embed Size (px)

Citation preview

Novembre 2003

PASECA OSK

GUIDE D’ELABORATION DU REGLEMENT INTERIEUR

D’UNE CVECA

Paseca OSK Guide d’élaboration du RI d’une CVECA

2

1) OBJECTIFS

La phase d’élaboration du règlement intérieur intervient après la signature du contrat village - projet. Elle a pour objet d’appuyer les villageois dans la définition des règles d’organisation et de fonctionnement de leur caisse, dont les grandes lignes auront été présentées au cours des prises de contact.

2) METHODE L’élaboration du règlement intérieur s’effectue en assemblées villageoises, qui doivent regrouper les différentes couches socio-économiques du village. Il ne faut pas hésiter à reporter une réunion si la participation n’est pas représentative du village, et à l’extrême à rompre le contrat de collaboration entre le village et le projet s’il s’avère impossible d’avoir une participation acceptable de la population. Il faut compter six assemblées villageoises, espacées de quelques jours chacune. Le règlement intérieur regroupe l’ensemble des règles qui régiront le fonctionnement de la caisse. L’élaboration en assemblées villageoises permet au village de bien analyser, avant la création de la caisse, les objectifs qu’il assigne à la caisse (en complémentarité avec les autres organisations sociales et économiques existantes), et de définir des règles de fonctionnement correspondant aux capacités financières, sociales et de gestion du village et à ses besoins financiers. Les animateurs doivent:

Soulever les questions clés pour faire réfléchir les villageois selon le canevas présenté ci dessous.

Etre à l’écoute de leurs idées, remarques, propositions et les consigner pour les

relancer au moment voulu.

Accompagner les villageois dans leurs raisonnements et prises de décision:

. en leur fournissant les éléments techniques nécessaires (il s’agit d’un moment important de formation aux principaux principes de fonctionnement d’une caisse, à la compréhension des termes et notions utilisées: épargne, dépôts, taux d’intérêt, … . en faisant apparaître les tenants et les aboutissants de chaque décision (en particulier en mettant l’accent sur les incohérences techniques ou sociales des propositions)

De façon générale, laisser la décision finale aux villageois (même si la solution

retenue ne leur semble pas l’idéal c’est celle des villageois et il est toujours possible de la modifier en cours de fonctionnement si l’expérience montre qu’elle est inadaptée).

Ceci est valable sauf en cas d’impossibilité « technique » ou en cas de « déviation » par rapport aux objectifs fixés à la caisse ou « détournement » du système au profit d’un petit nombre. Certains éléments devront ainsi être plus ou moins « imposés » au village, tout en argumentant suffisamment de leur bien fondé. Les points concernés sont précisés dans le guide.

Paseca OSK Guide d’élaboration du RI d’une CVECA

3

Susciter la participation du plus grand nombre.

Veiller à ce qu’une prise de note effective ait lieu afin que le travail des réunions ne se

perde pas et que les villageois aient un support de travail entre deux réunions avec le projet (consigner et faire consigner les propositions puis les décisions au fur et à mesure).

3) CONTENU Le travail s’organise généralement comme suit :

1) Objectifs et principes de fonctionnement de la caisse, Adhésions : une réunion 2) Epargne et crédit : trois réunions

3) Administration et gestion de la caisse : une réunion

4) Rappel général et compléments : une réunion

Pour faciliter la compréhension des villageois, les thèmes concernant l’épargne et le crédit sont traités en parallèle, notamment pour les aspects comme les taux d’intérêt ou la durée. Le guide d'élaboration par thème est présenté ci-dessous. Il constitue un guide général, et l’animateur devra adapter ses interventions au cas par cas. L’animateur doit d’abord poser les questions aux villageois avant d’intervenir.

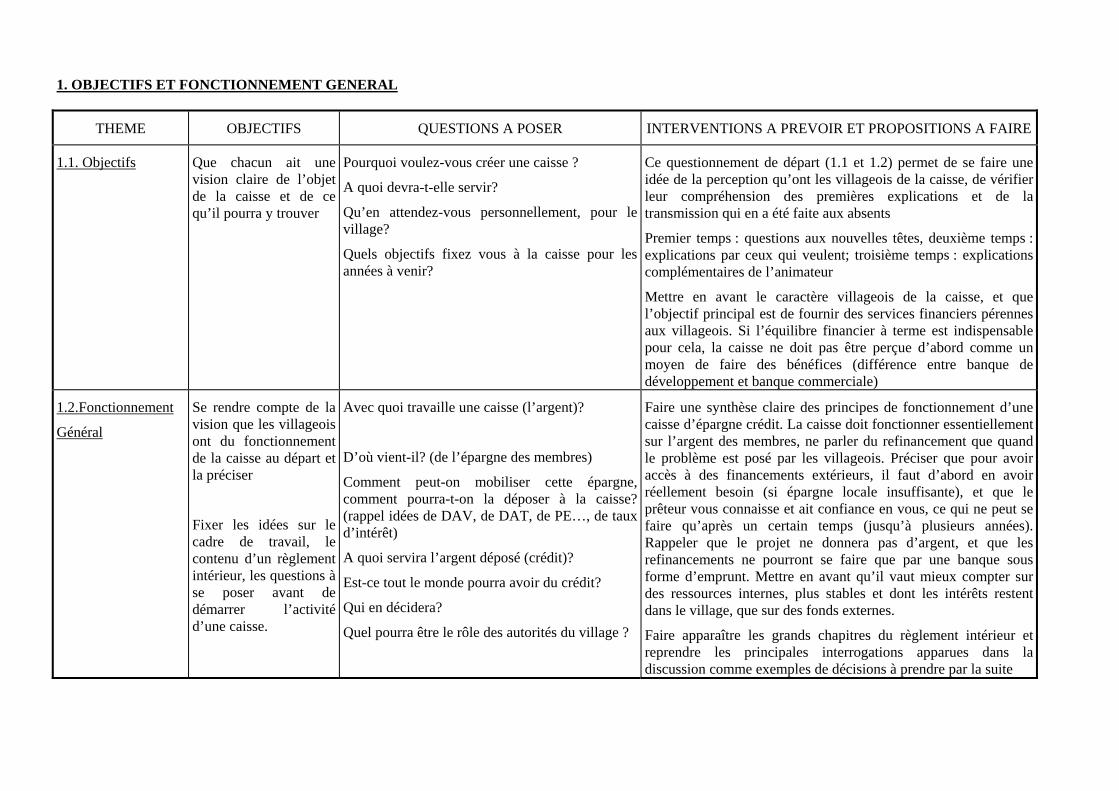

1. OBJECTIFS ET FONCTIONNEMENT GENERAL

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

1.1. Objectifs Que chacun ait une vision claire de l’objet de la caisse et de ce qu’il pourra y trouver

Pourquoi voulez-vous créer une caisse ?

A quoi devra-t-elle servir?

Qu’en attendez-vous personnellement, pour le village?

Quels objectifs fixez vous à la caisse pour les années à venir?

Ce questionnement de départ (1.1 et 1.2) permet de se faire une idée de la perception qu’ont les villageois de la caisse, de vérifier leur compréhension des premières explications et de la transmission qui en a été faite aux absents

Premier temps : questions aux nouvelles têtes, deuxième temps : explications par ceux qui veulent; troisième temps : explications complémentaires de l’animateur

Mettre en avant le caractère villageois de la caisse, et que l’objectif principal est de fournir des services financiers pérennes aux villageois. Si l’équilibre financier à terme est indispensable pour cela, la caisse ne doit pas être perçue d’abord comme un moyen de faire des bénéfices (différence entre banque de développement et banque commerciale)

1.2.Fonctionnement

Général

Se rendre compte de la vision que les villageois ont du fonctionnement de la caisse au départ et la préciser

Fixer les idées sur le cadre de travail, le contenu d’un règlement intérieur, les questions à se poser avant de démarrer l’activité d’une caisse.

Avec quoi travaille une caisse (l’argent)?

D’où vient-il? (de l’épargne des membres)

Comment peut-on mobiliser cette épargne, comment pourra-t-on la déposer à la caisse? (rappel idées de DAV, de DAT, de PE…, de taux d’intérêt)

A quoi servira l’argent déposé (crédit)?

Est-ce tout le monde pourra avoir du crédit?

Qui en décidera?

Quel pourra être le rôle des autorités du village ?

Faire une synthèse claire des principes de fonctionnement d’une caisse d’épargne crédit. La caisse doit fonctionner essentiellement sur l’argent des membres, ne parler du refinancement que quand le problème est posé par les villageois. Préciser que pour avoir accès à des financements extérieurs, il faut d’abord en avoir réellement besoin (si épargne locale insuffisante), et que le prêteur vous connaisse et ait confiance en vous, ce qui ne peut se faire qu’après un certain temps (jusqu’à plusieurs années). Rappeler que le projet ne donnera pas d’argent, et que les refinancements ne pourront se faire que par une banque sous forme d’emprunt. Mettre en avant qu’il vaut mieux compter sur des ressources internes, plus stables et dont les intérêts restent dans le village, que sur des fonds externes.

Faire apparaître les grands chapitres du règlement intérieur et reprendre les principales interrogations apparues dans la discussion comme exemples de décisions à prendre par la suite

Paseca OSK Guide d’élaboration du RI d’une CVECA

5

2. L’ADHESION

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

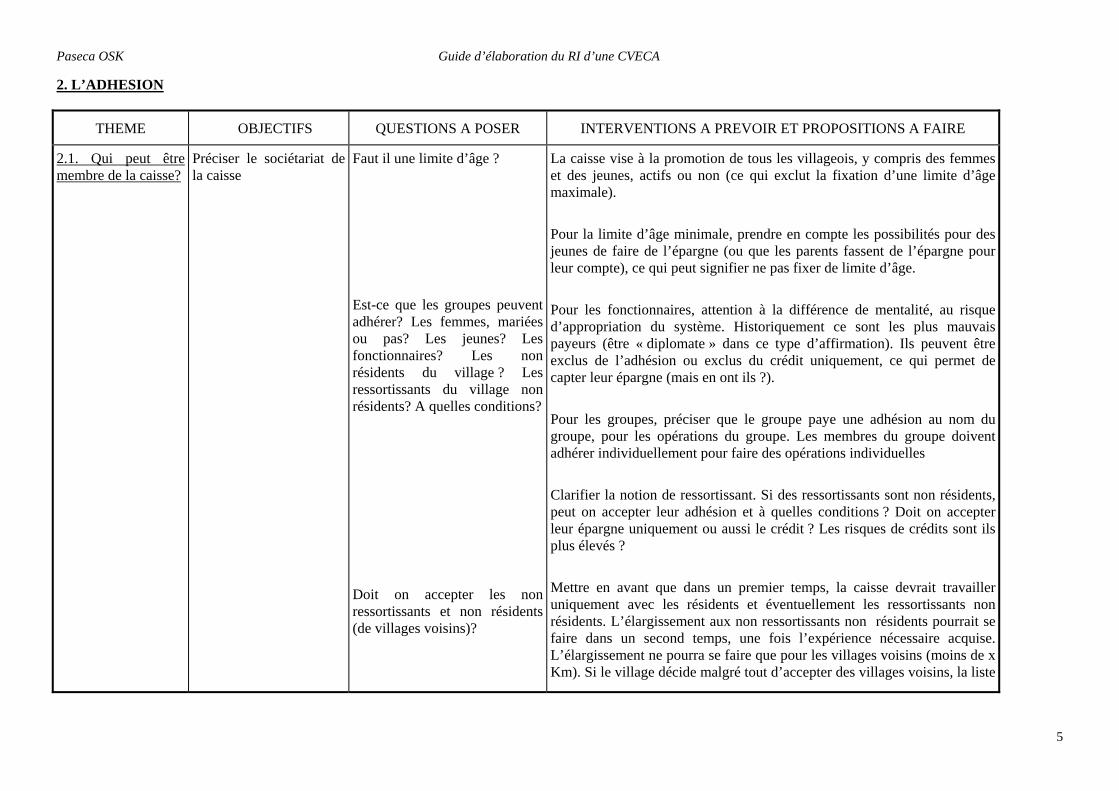

2.1. Qui peut être membre de la caisse?

Préciser le sociétariat de la caisse

Faut il une limite d’âge ? Est-ce que les groupes peuvent adhérer? Les femmes, mariées ou pas? Les jeunes? Les fonctionnaires? Les non résidents du village ? Les ressortissants du village non résidents? A quelles conditions? Doit on accepter les non ressortissants et non résidents (de villages voisins)?

La caisse vise à la promotion de tous les villageois, y compris des femmes et des jeunes, actifs ou non (ce qui exclut la fixation d’une limite d’âge maximale). Pour la limite d’âge minimale, prendre en compte les possibilités pour des jeunes de faire de l’épargne (ou que les parents fassent de l’épargne pour leur compte), ce qui peut signifier ne pas fixer de limite d’âge. Pour les fonctionnaires, attention à la différence de mentalité, au risque d’appropriation du système. Historiquement ce sont les plus mauvais payeurs (être « diplomate » dans ce type d’affirmation). Ils peuvent être exclus de l’adhésion ou exclus du crédit uniquement, ce qui permet de capter leur épargne (mais en ont ils ?). Pour les groupes, préciser que le groupe paye une adhésion au nom du groupe, pour les opérations du groupe. Les membres du groupe doivent adhérer individuellement pour faire des opérations individuelles Clarifier la notion de ressortissant. Si des ressortissants sont non résidents, peut on accepter leur adhésion et à quelles conditions ? Doit on accepter leur épargne uniquement ou aussi le crédit ? Les risques de crédits sont ils plus élevés ? Mettre en avant que dans un premier temps, la caisse devrait travailler uniquement avec les résidents et éventuellement les ressortissants non résidents. L’élargissement aux non ressortissants non résidents pourrait se faire dans un second temps, une fois l’expérience nécessaire acquise. L’élargissement ne pourra se faire que pour les villages voisins (moins de x Km). Si le village décide malgré tout d’accepter des villages voisins, la liste

Paseca OSK Guide d’élaboration du RI d’une CVECA

6

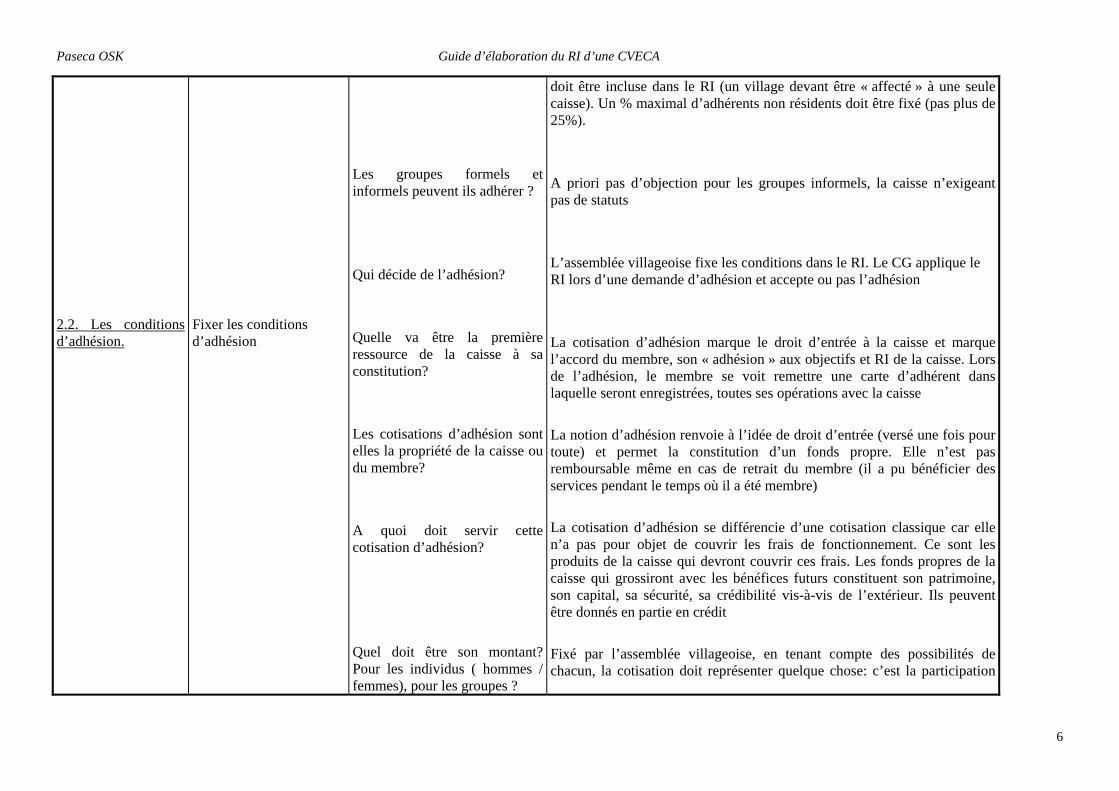

2.2. Les conditions d’adhésion.

Fixer les conditions d’adhésion

Les groupes formels et informels peuvent ils adhérer ? Qui décide de l’adhésion? Quelle va être la première ressource de la caisse à sa constitution? Les cotisations d’adhésion sont elles la propriété de la caisse ou du membre? A quoi doit servir cette cotisation d’adhésion? Quel doit être son montant? Pour les individus ( hommes / femmes), pour les groupes ?

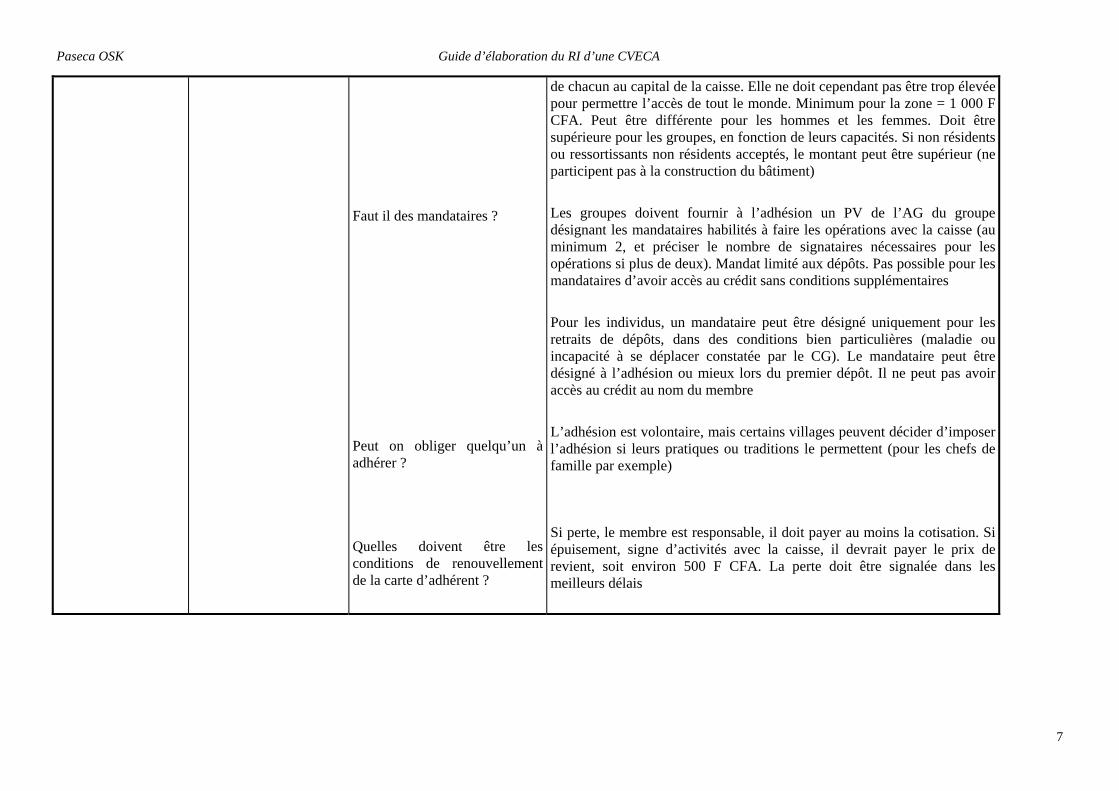

doit être incluse dans le RI (un village devant être « affecté » à une seule caisse). Un % maximal d’adhérents non résidents doit être fixé (pas plus de 25%). A priori pas d’objection pour les groupes informels, la caisse n’exigeant pas de statuts L’assemblée villageoise fixe les conditions dans le RI. Le CG applique le RI lors d’une demande d’adhésion et accepte ou pas l’adhésion La cotisation d’adhésion marque le droit d’entrée à la caisse et marque l’accord du membre, son « adhésion » aux objectifs et RI de la caisse. Lors de l’adhésion, le membre se voit remettre une carte d’adhérent dans laquelle seront enregistrées, toutes ses opérations avec la caisse La notion d’adhésion renvoie à l’idée de droit d’entrée (versé une fois pour toute) et permet la constitution d’un fonds propre. Elle n’est pas remboursable même en cas de retrait du membre (il a pu bénéficier des services pendant le temps où il a été membre) La cotisation d’adhésion se différencie d’une cotisation classique car elle n’a pas pour objet de couvrir les frais de fonctionnement. Ce sont les produits de la caisse qui devront couvrir ces frais. Les fonds propres de la caisse qui grossiront avec les bénéfices futurs constituent son patrimoine, son capital, sa sécurité, sa crédibilité vis-à-vis de l’extérieur. Ils peuvent être donnés en partie en crédit Fixé par l’assemblée villageoise, en tenant compte des possibilités de chacun, la cotisation doit représenter quelque chose: c’est la participation

Paseca OSK Guide d’élaboration du RI d’une CVECA

7

Faut il des mandataires ? Peut on obliger quelqu’un à adhérer ? Quelles doivent être les conditions de renouvellement de la carte d’adhérent ?

de chacun au capital de la caisse. Elle ne doit cependant pas être trop élevée pour permettre l’accès de tout le monde. Minimum pour la zone = 1 000 F CFA. Peut être différente pour les hommes et les femmes. Doit être supérieure pour les groupes, en fonction de leurs capacités. Si non résidents ou ressortissants non résidents acceptés, le montant peut être supérieur (ne participent pas à la construction du bâtiment) Les groupes doivent fournir à l’adhésion un PV de l’AG du groupe désignant les mandataires habilités à faire les opérations avec la caisse (au minimum 2, et préciser le nombre de signataires nécessaires pour les opérations si plus de deux). Mandat limité aux dépôts. Pas possible pour les mandataires d’avoir accès au crédit sans conditions supplémentaires Pour les individus, un mandataire peut être désigné uniquement pour les retraits de dépôts, dans des conditions bien particulières (maladie ou incapacité à se déplacer constatée par le CG). Le mandataire peut être désigné à l’adhésion ou mieux lors du premier dépôt. Il ne peut pas avoir accès au crédit au nom du membre L’adhésion est volontaire, mais certains villages peuvent décider d’imposer l’adhésion si leurs pratiques ou traditions le permettent (pour les chefs de famille par exemple)

Si perte, le membre est responsable, il doit payer au moins la cotisation. Si épuisement, signe d’activités avec la caisse, il devrait payer le prix de revient, soit environ 500 F CFA. La perte doit être signalée dans les meilleurs délais

Paseca OSK Guide d’élaboration du RI d’une CVECA

8

3. L’EPARGNE ET LE CREDIT

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

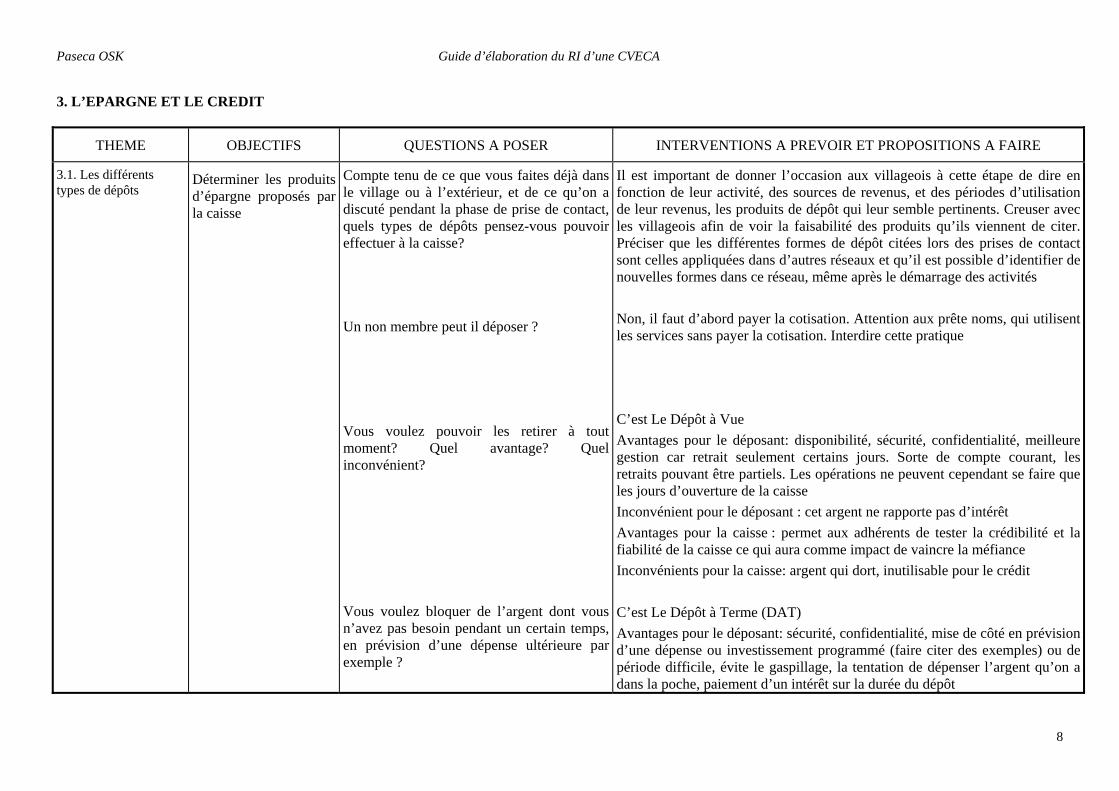

3.1. Les différents types de dépôts

Déterminer les produits d’épargne proposés par la caisse

Compte tenu de ce que vous faites déjà dans le village ou à l’extérieur, et de ce qu’on a discuté pendant la phase de prise de contact, quels types de dépôts pensez-vous pouvoir effectuer à la caisse? Un non membre peut il déposer ? Vous voulez pouvoir les retirer à tout moment? Quel avantage? Quel inconvénient? Vous voulez bloquer de l’argent dont vous n’avez pas besoin pendant un certain temps, en prévision d’une dépense ultérieure par exemple ?

Il est important de donner l’occasion aux villageois à cette étape de dire en fonction de leur activité, des sources de revenus, et des périodes d’utilisation de leur revenus, les produits de dépôt qui leur semble pertinents. Creuser avec les villageois afin de voir la faisabilité des produits qu’ils viennent de citer. Préciser que les différentes formes de dépôt citées lors des prises de contact sont celles appliquées dans d’autres réseaux et qu’il est possible d’identifier de nouvelles formes dans ce réseau, même après le démarrage des activités Non, il faut d’abord payer la cotisation. Attention aux prête noms, qui utilisent les services sans payer la cotisation. Interdire cette pratique C’est Le Dépôt à Vue Avantages pour le déposant: disponibilité, sécurité, confidentialité, meilleure gestion car retrait seulement certains jours. Sorte de compte courant, les retraits pouvant être partiels. Les opérations ne peuvent cependant se faire que les jours d’ouverture de la caisse Inconvénient pour le déposant : cet argent ne rapporte pas d’intérêt Avantages pour la caisse : permet aux adhérents de tester la crédibilité et la fiabilité de la caisse ce qui aura comme impact de vaincre la méfiance Inconvénients pour la caisse: argent qui dort, inutilisable pour le crédit C’est Le Dépôt à Terme (DAT) Avantages pour le déposant: sécurité, confidentialité, mise de côté en prévision d’une dépense ou investissement programmé (faire citer des exemples) ou de période difficile, évite le gaspillage, la tentation de dépenser l’argent qu’on a dans la poche, paiement d’un intérêt sur la durée du dépôt

Paseca OSK Guide d’élaboration du RI d’une CVECA

9

Peut-on envisager des versements réguliers? Quelles fréquences: hebdomadaire, bi-hebdomadaire, mensuel, trimestriel, annuel? Quels avantages, quels inconvénients?

Peut-on retirer un DAT et un PE avant l’échéance? Que faire si un DAT ou un PE est échu et que le déposant ne vient pas retirer ? Doit on fixer des montants minimum et maximum ?

Inconvénients pour le déposant : c’est de l’argent qui n’est pas disponible avant l’échéance (le déposant doit attendre le terme fixé par lui même en accord avec la caisse) Avantages pour la caisse: elle peut le prêter aux membres qui remboursent avec un intérêt C’est le Plan d’Epargne Avantages pour le déposant: Idem DAT, + S’obliger à épargner régulièrement, c’est un engagement comme dans une tontine. Adapté aux personnes ayant des revenus réguliers, notamment de petits montants. Paiement d’un intérêt sur la durée du dépôt pour le montant cumulé déposé Contraintes pour le déposant : voir DAT Avantages pour la caisse : voir DAT. Ressource utilisable en crédit pour une partie seulement (difficulté d’utilisation des derniers versements) Fréquences hebdomadaires, bihebdomadaire ou mensuelles C’est impossible car l’argent est sorti de la caisse pour les prêts. On calcule l’échéance des prêts pour que l’argent soit disponible à la date de retrait prévu Le dépôt est transformé automatiquement en DAV, en attente de la venue du membre (capital + intérêts) Les dépôts doivent être accessibles au plus grand nombre. Les tous petits dépôts doivent donc être possibles. Les montants minimums doivent être fixés en lien avec le coût de gestion du dépôt (supports comptables, temps passé). Proposition : DAT 2 500 F CFA, PE 100 F / versement hebdomadaire et 500 F par versement mensuel. DAV 500 F Pour les montants maximums, il faut mettre en avant la nécessité pour la caisse d’avoir des activités compatibles avec la capacité de gestion des responsables et la capacité d’absorption en crédit des villageois, mal connue au démarrage

Paseca OSK Guide d’élaboration du RI d’une CVECA

10

Le CG doit il accepter tous les dépôts ? Un membre peut il faire plusieurs dépôts à la fois ? Que faire des dépôts d’un déposant décédé ? Doit on rendre publique la liste des déposants?

des activités. C’est pourquoi il faut proposer que dans un premier temps un montant maximal soit fixé pour les DAT, montant au dessus duquel il n’y a plus de rémunération (le surplus est peut donc être placé en DAV). Les montants doivent être définis par le village, de façon différente pour les individus et les groupes, en précisant bien qu’ils peuvent être revus avec le temps NB) Les montants maximums sont vérifiés par rapport aux encours (plusieurs dépôts pouvant être faits par un membre) Dans la logique de maîtrise du volume d’activités, le CG doit être en mesure de négocier les conditions du dépôt, par rapport au montant et à la durée, en fonction des périodes. Il ne faut en effet pas accepter des montants trop élevés si on n’est pas sûr de pouvoir les octroyer en crédit de façon fiable. Les conditions de dépôt font donc l’objet d’un accord entre le déposant et le CG Mettre en avant que chaque membre doit pouvoir utiliser les différents types de dépôts en fonction de ses différents besoins financiers Voir avec le village les pratiques actuelles. Plusieurs solutions sont possibles : mandataire, famille, désignation par le conseil de village,… Dans tous les cas, les dettes en cours du déposant décédé doivent être déduites, et les DAT et PE ne peuvent être récupérables qu’à échéance Non, la confidentialité des opérations est indispensable

Paseca OSK Guide d’élaboration du RI d’une CVECA

11

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

3.2. Les objets de crédit, montant, durée et période des crédits

Déterminer les objets des crédits, leurs durées et leurs périodes d’octroi

Quels types de crédits pensez-vous donner avec la caisse ? Crédits productifs: quelles sont les activités productives qui nécessitent un financement ?Agriculture ? Commerce ? Elevage ? Maraîchage ?.. Pour les hommes, les femmes,… ? Quels montants, durées, périodes… ? Niveau de risque ? Autres sources de financement dans le village ? Crédits sociaux: qu’apportent-ils aux villageois? Les autres systèmes villageois nepermettent-elles pas déjà de répondre à ces besoins? Comment les rembourser? Pour quelles durées les crédits doivent ils être octroyés dans un premier temps ? Faut il fixer des montants minimum et maximum ?

Rester ouvert. Faire comprendre que les objets de crédit doivent être déterminés par les villageois en fonction d’une part de leurs activités et besoins de financement solvables et d’autre part des possibilités d’octroi de la caisse. Certains types de crédits peuvent être acceptés après quelques mois ou années, en fonction de l’évolution des capacités de la caisse Ils permettent de faciliter ou de développer des activités qui en rapportant plus d’argent permettent de rembourser le crédit avec l’intérêt et de faire du bénéfice (faire citer des exemples). Sans les proscrire, faire remarquer la difficulté à les rembourser, insister sur l’utilité d’une épargne de prévoyance préalable que la caisse peut faciliter, faire apparaître la complémentarité éventuelle de la caisse avec les structures de solidarité existantes et qui demeurent. La durée maximale doit être de 12 mois (crédit court terme dans un premier temps, les crédits plus longs étant plus risqués) La durée minimale doit être adaptée aux activités (en général 1 mois ou même moins possible pour le commerce). Les durées sont fixées en mois entiers Comme pour les dépôts, il faut offrir des services au maximum de villageois. La limite minimale est fixée compte tenu des frais de gestion. Le montant minimal doit être le plus bas possible (1 000, 2 500 ou 5 000 F), selon les besoins de crédit des villageois.

Paseca OSK Guide d’élaboration du RI d’une CVECA

12

Le montant maximum est fixé par la loi. L’encours maximal d’un crédit sur un membre ne peut pas dépasser 5% de l’encours total. Si total = 500 000, limite = 25 000 F, si 1 000 000, limite = 50 000 F

3.3. Durée des dépôts Déterminer des durées compatibles entre les dépôts et les crédits

Ayant fixé les durées nécessaires pour les crédits, quelles durées faut-il pour les DAT? Qu’est-ce qui se passerait si la durée des crédits était plus longue que celle des DAT? Egale? Doit on fixer une durée minimale pour les DAT et les PE ?

Doit on fixer une durée maximale pour les dépôts ?

La durée des DAT doit être supérieure à celle des crédits pour avoir une marge de sécurité entre le moment du remboursement et celui du retrait du dépôt. Si on octroie des crédits plus longs que les ressources, on risque de ne pas pouvoir rembourser les déposants, d’où perte de confiance dans la caisse. A durée égale entre les DAT et les crédits, les dépôts arrivent à échéance avant les crédits, l’octroi ayant été fait après le dépôt -> La marge doit être d’un mois. Oui, sinon risque de ne pas pouvoir octroyer de crédit avec. Il faut d’autre part ouvrir au maximum les possibilités de faire des dépôts aux villageois. Proposition = 3 mois pour les DAT et 6 mois pour les PE (qui sont plus difficiles à utiliser). Si la durée minimale des crédits est de 1 mois, on peut même fixer la durée minimale des DAT à 2 mois (mais plus risqué). Les durées sont fixées en mois entiers Non, plus les dépôts sont longs, plus les ressources sont stables et facilement utilisables pour le crédit

Paseca OSK Guide d’élaboration du RI d’une CVECA

13

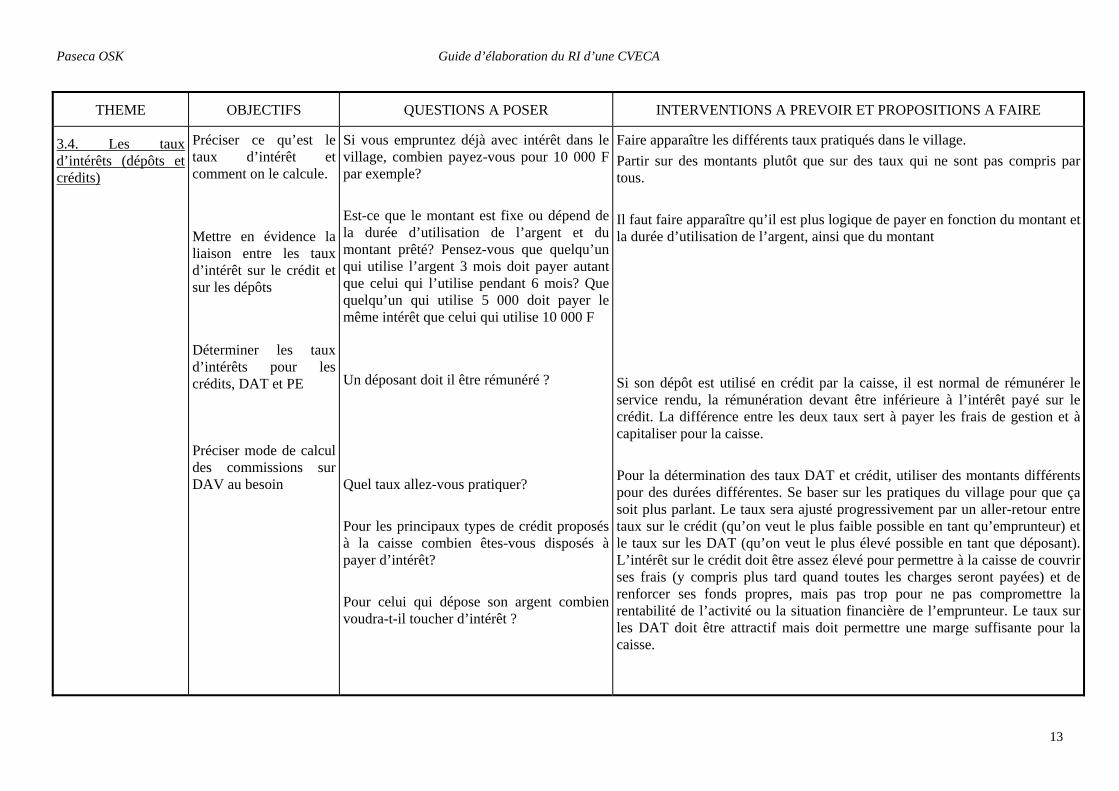

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

3.4. Les taux d’intérêts (dépôts et crédits)

Préciser ce qu’est le taux d’intérêt et comment on le calcule. Mettre en évidence la liaison entre les taux d’intérêt sur le crédit et sur les dépôts Déterminer les taux d’intérêts pour les crédits, DAT et PE

Préciser mode de calcul des commissions sur DAV au besoin

Si vous empruntez déjà avec intérêt dans le village, combien payez-vous pour 10 000 F par exemple? Est-ce que le montant est fixe ou dépend de la durée d’utilisation de l’argent et du montant prêté? Pensez-vous que quelqu’un qui utilise l’argent 3 mois doit payer autant que celui qui l’utilise pendant 6 mois? Que quelqu’un qui utilise 5 000 doit payer le même intérêt que celui qui utilise 10 000 F Un déposant doit il être rémunéré ? Quel taux allez-vous pratiquer? Pour les principaux types de crédit proposés à la caisse combien êtes-vous disposés à payer d’intérêt? Pour celui qui dépose son argent combien voudra-t-il toucher d’intérêt ?

Faire apparaître les différents taux pratiqués dans le village. Partir sur des montants plutôt que sur des taux qui ne sont pas compris par tous. Il faut faire apparaître qu’il est plus logique de payer en fonction du montant et la durée d’utilisation de l’argent, ainsi que du montant Si son dépôt est utilisé en crédit par la caisse, il est normal de rémunérer le service rendu, la rémunération devant être inférieure à l’intérêt payé sur le crédit. La différence entre les deux taux sert à payer les frais de gestion et à capitaliser pour la caisse. Pour la détermination des taux DAT et crédit, utiliser des montants différents pour des durées différentes. Se baser sur les pratiques du village pour que ça soit plus parlant. Le taux sera ajusté progressivement par un aller-retour entre taux sur le crédit (qu’on veut le plus faible possible en tant qu’emprunteur) et le taux sur les DAT (qu’on veut le plus élevé possible en tant que déposant). L’intérêt sur le crédit doit être assez élevé pour permettre à la caisse de couvrir ses frais (y compris plus tard quand toutes les charges seront payées) et de renforcer ses fonds propres, mais pas trop pour ne pas compromettre la rentabilité de l’activité ou la situation financière de l’emprunteur. Le taux sur les DAT doit être attractif mais doit permettre une marge suffisante pour la caisse.

Paseca OSK Guide d’élaboration du RI d’une CVECA

14

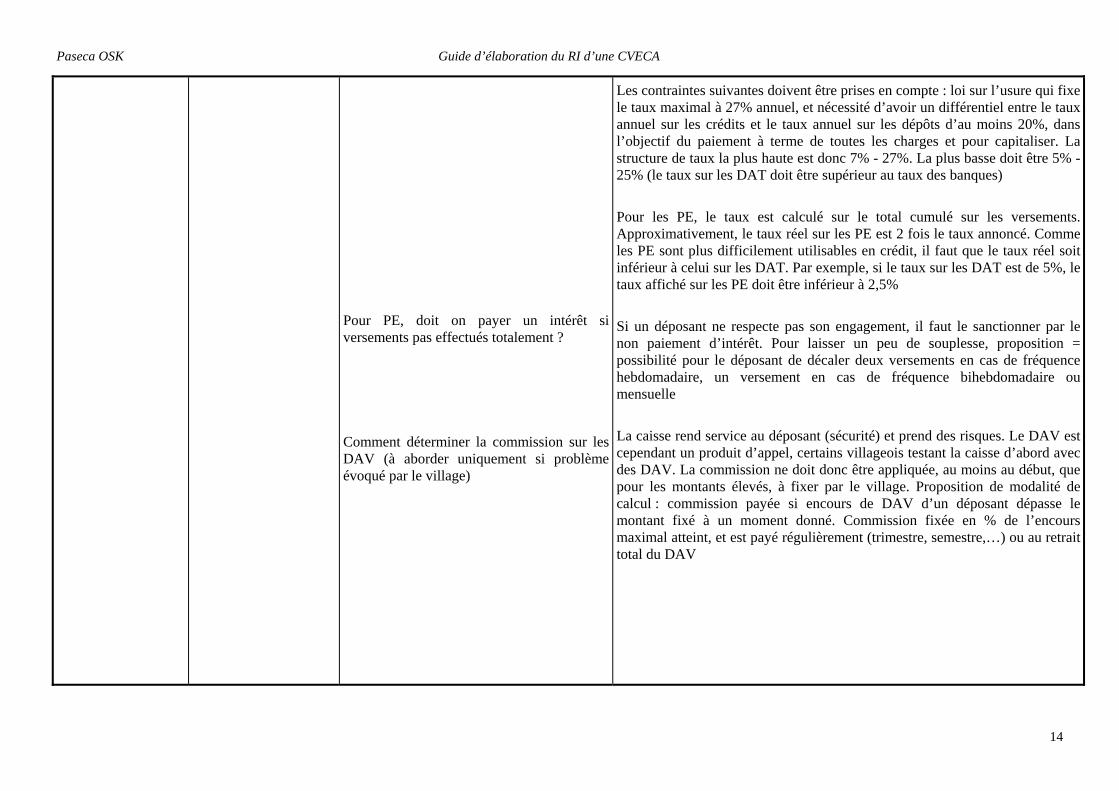

Pour PE, doit on payer un intérêt si versements pas effectués totalement ? Comment déterminer la commission sur les DAV (à aborder uniquement si problème évoqué par le village)

Les contraintes suivantes doivent être prises en compte : loi sur l’usure qui fixe le taux maximal à 27% annuel, et nécessité d’avoir un différentiel entre le taux annuel sur les crédits et le taux annuel sur les dépôts d’au moins 20%, dans l’objectif du paiement à terme de toutes les charges et pour capitaliser. La structure de taux la plus haute est donc 7% - 27%. La plus basse doit être 5% - 25% (le taux sur les DAT doit être supérieur au taux des banques) Pour les PE, le taux est calculé sur le total cumulé sur les versements. Approximativement, le taux réel sur les PE est 2 fois le taux annoncé. Comme les PE sont plus difficilement utilisables en crédit, il faut que le taux réel soit inférieur à celui sur les DAT. Par exemple, si le taux sur les DAT est de 5%, le taux affiché sur les PE doit être inférieur à 2,5% Si un déposant ne respecte pas son engagement, il faut le sanctionner par le non paiement d’intérêt. Pour laisser un peu de souplesse, proposition = possibilité pour le déposant de décaler deux versements en cas de fréquence hebdomadaire, un versement en cas de fréquence bihebdomadaire ou mensuelle La caisse rend service au déposant (sécurité) et prend des risques. Le DAV est cependant un produit d’appel, certains villageois testant la caisse d’abord avec des DAV. La commission ne doit donc être appliquée, au moins au début, que pour les montants élevés, à fixer par le village. Proposition de modalité de calcul : commission payée si encours de DAV d’un déposant dépasse le montant fixé à un moment donné. Commission fixée en % de l’encours maximal atteint, et est payé régulièrement (trimestre, semestre,…) ou au retrait total du DAV

Paseca OSK Guide d’élaboration du RI d’une CVECA

15

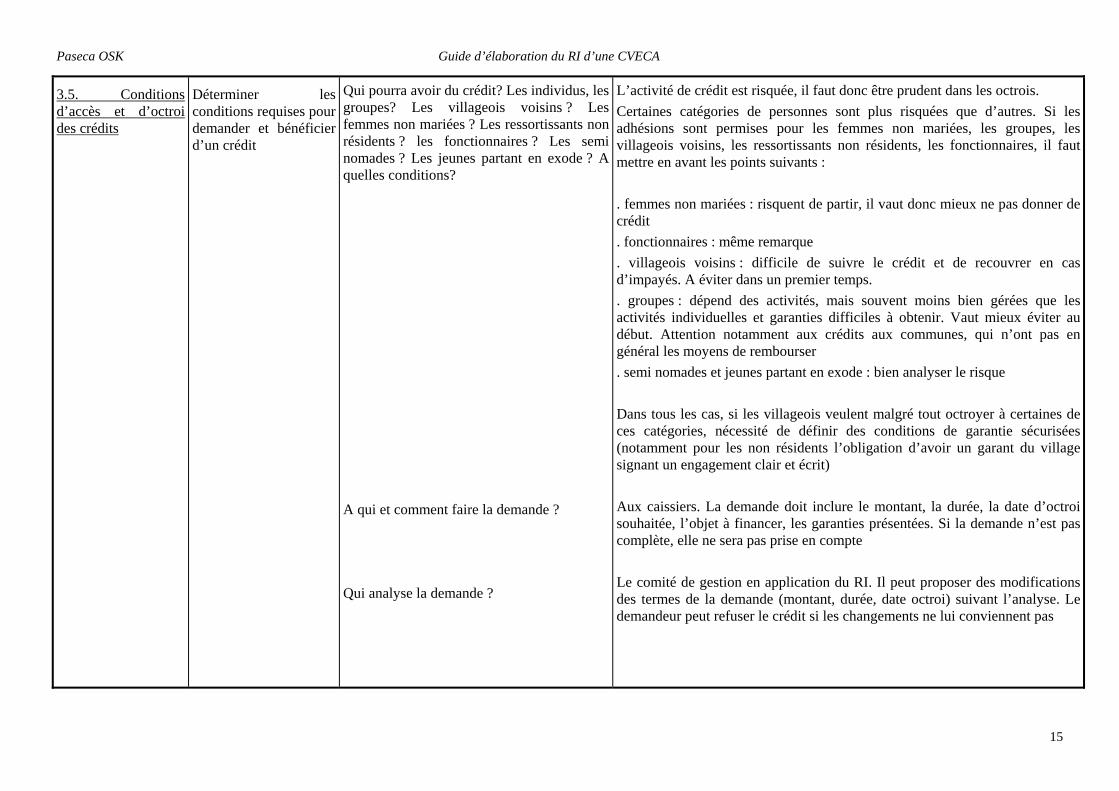

3.5. Conditions d’accès et d’octroi des crédits

Déterminer les conditions requises pour demander et bénéficier d’un crédit

Qui pourra avoir du crédit? Les individus, les groupes? Les villageois voisins ? Les femmes non mariées ? Les ressortissants non résidents ? les fonctionnaires ? Les semi nomades ? Les jeunes partant en exode ? A quelles conditions? A qui et comment faire la demande ? Qui analyse la demande ?

L’activité de crédit est risquée, il faut donc être prudent dans les octrois. Certaines catégories de personnes sont plus risquées que d’autres. Si les adhésions sont permises pour les femmes non mariées, les groupes, les villageois voisins, les ressortissants non résidents, les fonctionnaires, il faut mettre en avant les points suivants : . femmes non mariées : risquent de partir, il vaut donc mieux ne pas donner de crédit . fonctionnaires : même remarque . villageois voisins : difficile de suivre le crédit et de recouvrer en cas d’impayés. A éviter dans un premier temps. . groupes : dépend des activités, mais souvent moins bien gérées que les activités individuelles et garanties difficiles à obtenir. Vaut mieux éviter au début. Attention notamment aux crédits aux communes, qui n’ont pas en général les moyens de rembourser . semi nomades et jeunes partant en exode : bien analyser le risque Dans tous les cas, si les villageois veulent malgré tout octroyer à certaines de ces catégories, nécessité de définir des conditions de garantie sécurisées (notamment pour les non résidents l’obligation d’avoir un garant du village signant un engagement clair et écrit) Aux caissiers. La demande doit inclure le montant, la durée, la date d’octroi souhaitée, l’objet à financer, les garanties présentées. Si la demande n’est pas complète, elle ne sera pas prise en compte Le comité de gestion en application du RI. Il peut proposer des modifications des termes de la demande (montant, durée, date octroi) suivant l’analyse. Le demandeur peut refuser le crédit si les changements ne lui conviennent pas

Paseca OSK Guide d’élaboration du RI d’une CVECA

16

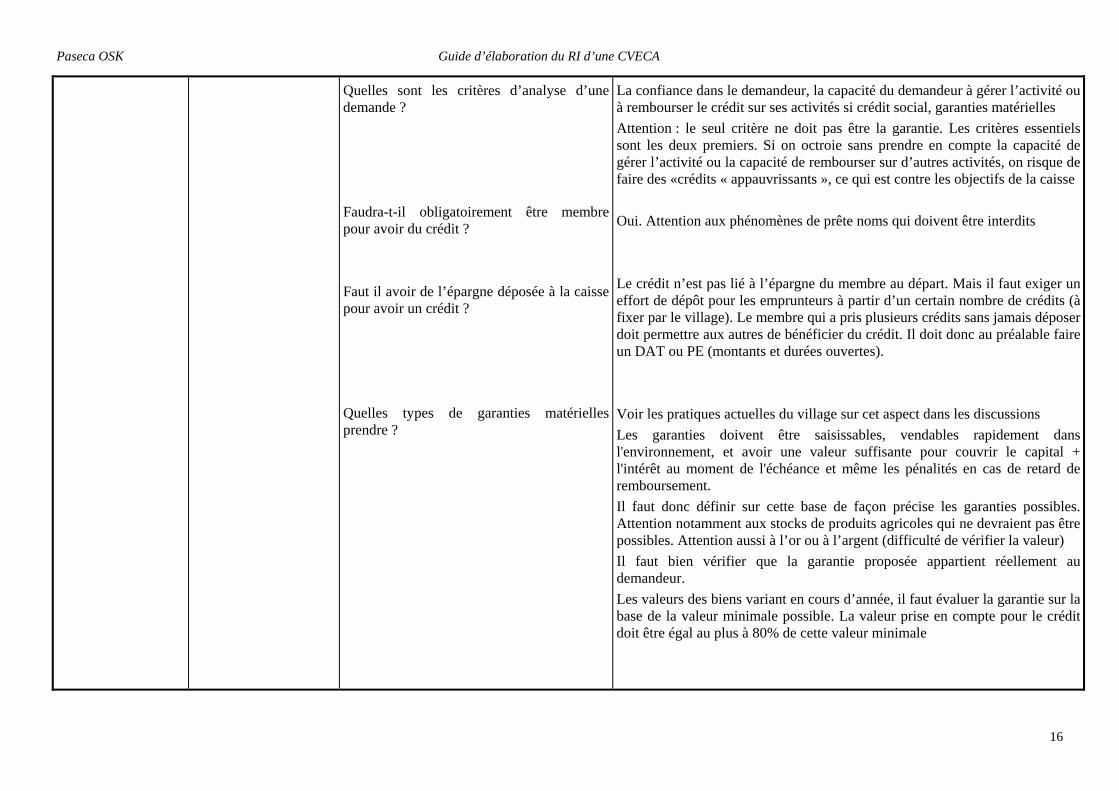

Quelles sont les critères d’analyse d’une demande ? Faudra-t-il obligatoirement être membre pour avoir du crédit ? Faut il avoir de l’épargne déposée à la caisse pour avoir un crédit ? Quelles types de garanties matérielles prendre ?

La confiance dans le demandeur, la capacité du demandeur à gérer l’activité ou à rembourser le crédit sur ses activités si crédit social, garanties matérielles Attention : le seul critère ne doit pas être la garantie. Les critères essentiels sont les deux premiers. Si on octroie sans prendre en compte la capacité de gérer l’activité ou la capacité de rembourser sur d’autres activités, on risque de faire des «crédits « appauvrissants », ce qui est contre les objectifs de la caisse Oui. Attention aux phénomènes de prête noms qui doivent être interdits Le crédit n’est pas lié à l’épargne du membre au départ. Mais il faut exiger un effort de dépôt pour les emprunteurs à partir d’un certain nombre de crédits (à fixer par le village). Le membre qui a pris plusieurs crédits sans jamais déposer doit permettre aux autres de bénéficier du crédit. Il doit donc au préalable faire un DAT ou PE (montants et durées ouvertes). Voir les pratiques actuelles du village sur cet aspect dans les discussions Les garanties doivent être saisissables, vendables rapidement dans l'environnement, et avoir une valeur suffisante pour couvrir le capital + l'intérêt au moment de l'échéance et même les pénalités en cas de retard de remboursement. Il faut donc définir sur cette base de façon précise les garanties possibles. Attention notamment aux stocks de produits agricoles qui ne devraient pas être possibles. Attention aussi à l’or ou à l’argent (difficulté de vérifier la valeur) Il faut bien vérifier que la garantie proposée appartient réellement au demandeur. Les valeurs des biens variant en cours d’année, il faut évaluer la garantie sur la base de la valeur minimale possible. La valeur prise en compte pour le crédit doit être égal au plus à 80% de cette valeur minimale

Paseca OSK Guide d’élaboration du RI d’une CVECA

17

Que faire pour ceux qui n'ont pas de garanties matérielles? Qui peut se porter caution pour un membre (individu, groupe,…) Un garant personnel peut il avoir un crédit en même temps que le crédit garanti ? Les membres du CG, les caissiers, le chef du village et les principaux conseillers peuvent ils être garants d’un crédit ? Peut on rembourser le crédit avant échéance ? Peut on avoir plusieurs crédits en cours ? Comment être sûr que les emprunteurs se souviennent de la date d’échéance ? Peut on changer les conditions d’un crédit après l’octroi ?

Les garanties doivent pouvoir être vérifiées à tout moment pendant la durée du prêt. Si la garantie a disparu, il faut exiger la présentation d’une autre garantie Les garanties personnelles par un villageois résident sont possibles. Le garant doit présenter une garantie matérielle et s’engager à rembourser à la place de l’emprunteur en cas d’impayé. Si impayé à échéance, le CG réclame le paiement au garant d’abord. Les groupes et les garants personnel peuvent aussi éventuellement garantir les crédits individuels par leurs dépôts (dont la date d’échéance doit être supérieure à la date d’échéance du crédit) Non, tant que le crédit garanti est en cours. Le risque est que le garant ait du mal à rembourser deux crédits, le sien et celui du membre garanti Non, car ils seront « juge et partie ». Difficile pour les CG et caissiers de saisir la garantie de leur « collègue ». Le chef et les conseillers ne pourront pas jouer leur rôle de recours Oui, mais les intérêts à payer ne sont pas diminués. Le remboursement anticipé est intéressant pour le membre, qui se débarrasse de sa dette Non, il faut qu’un crédit soit remboursé intégralement avant d’en avoir un autre Le CG doit faire deux rappels avant l’échéance. Définir les dates des rappels (exemple un mois et 15 jours avant l’échéance) Non (pas de rééchelonnement possible). Si oui, risque de créer des précédents

Paseca OSK Guide d’élaboration du RI d’une CVECA

18

Peut on reconduire un crédit à échéance ?

Que faire en cas de décès d’un emprunteur avant l’échéance ?

Doit on donner en crédit toutes les ressources disponibles ? Doit on rendre publique la liste des bénéficiaires de crédit ?

Non, si oui on cache un impayé (pas de refinancement de crédit) Voir les pratiques du village sur ce point. Quelles que soient les modalités choisies, si le crédit n’est pas remboursé à échéance, il faut appliquer les procédures de recouvrement Non, il ne faut octroyer que des crédits bien analysés et « sûrs ». Mettre en avant que ne pas donner toutes les ressources n’entraîne pas de pertes financières. Si les taux sont de 5% et 25%, il suffit de donner 1/5 des ressources pour que les intérêts reçus équilibrent les intérêts payés. Il vaut mieux gagner moins d’intérêts sur les crédits qu’avoir des impayés sur des crédits mal analysés Tout donner en crédit entraîne d’autre part des risques élevés pour le remboursement des dépôts en cas d’impayés Non, la confidentialité des opérations est indispensable, sauf en cas d’impayés

3.6. Procédures et sanctions en cas d’impayé

Faire prendre conscience de la nécessité d’une grande rigueur dans la gestion des crédits Fixer les règles et procédures nécessaires

Quels sont les dangers d’un retard de remboursement de crédit?

Que proposez-vous de faire en cas de retard?

Impossibilité de rembourser à échéance les déposants, d’où perte de confiance des villageois Perte de temps dans les procédures de recouvrement Prévoir des pénalités de retard. Proposition : application d’un taux de retard supérieur au taux normal, qui doit être dissuasif (les commerçants par exemple peuvent avoir intérêt à rembourser avec retard en faisant tourner leur fonds de roulement)

Paseca OSK Guide d’élaboration du RI d’une CVECA

19

Quels moyens de pression peuvent être utilisés? Quelles procédures de saisie ou de vente? Comment faire la vente des garanties ? Quelqu’un qui a eu des impayés peut il encore avoir un crédit ?

Discuter les procédures de recouvrement selon les pratiques du village. Différentes possibilités à proposer au besoin : saisie de la garantie par le CG puis recours aux autorités du village si pas de résultat, ou recours aux autorités du village puis saisie de la garantie par le CG si pas de résultat. Voir si la pratique de saisie de garantie existe déjà dans le village et qui est le mieux placé pour la saisie (peut être les autorités plutôt que le CG ?) Pour les délais de mis en œuvre des procédures, éviter que ça traîne. Au pire, il faut s’assurer que les procédures permettent le recouvrement des fonds un mois après l’échéance. Des procédures plus rapides sont préférables néanmoins. La garantie doit être vendue au prix du marché (attention aux achats par les responsables de la caisse à des prix trop bas). Si la vente a entraîné des coûts, ils sont à la charge de l’emprunteur, en plus des pénalités. S’il y a un reliquat après la vente et le remboursement des frais de vente, le restituer à l’emprunteur Si le produit de la vente est insuffisant, l’emprunteur doit présenter une autre garantie Normalement non

Paseca OSK Guide d’élaboration du RI d’une CVECA

20

4. ADMINISTRATION ET GESTION DE LA CAISSE

THEME OBJECTIFS QUESTIONS A POSER INTERVENTIONS A PREVOIR ET PROPOSITIONS A FAIRE

4.1. Les organes et leurs responsabilités

Rappeler les tâches à effectuer et définir qui les assurera

Quelles tâches y a-t-il à faire pour que la caisse fonctionne bien?

Qui les assumera?

Faire lister les tâches et compléter - Définition et modification du RI - Définition des grandes orientations de la caisse - Choix et changement des CG, caissiers et contrôleurs - Approbation des comptes - Affectation du résultat - Gestion des ressources - Octroi, suivi et remboursement crédits - Promotion de la caisse dans le village - Contrôle des opérations - Représentation - Contrôle du respect du RI et des décisions de l’AV - Enregistrement des opérations

Faire rappeler les instances, organes et personnes qui les assureront (Assemblée Villageoise, Comité de Gestion, Caissiers, Contrôleurs, Autorités du village)

4.2. L’Assemblée Villageoise

Préciser les responsabilités, fonctions et organisation de l’Assemblée Villageoise

Quel est le rôle de l’Assemblée Villageoise?

Quand doit elle se réunir?

Elle représente le village . Elle décide du règlement intérieur et de ses modifications, décide des orientations de la caisse, choisit et change les responsables, approuve les comptes, affecte le résultat Il est souhaitable qu’elle se réunisse en session ordinaire deux fois par an et chaque fois que cela est nécessaire (assemblée extraordinaire) pour assurer une véritable autogestion. Il faut faire prendre conscience que l’ensemble des villageois est responsable de la bonne marche de la caisse et pas seulement les responsables choisis.

Paseca OSK Guide d’élaboration du RI d’une CVECA

21

Qui la convoque? Comment? Combien doit-il y avoir de villageois présents pour que ses décisions soient valables? Modalités de représentation du village ? Qui prend les décisions?

Le CG ou les autorités du village selon les cas Dépend des pratiques du village. Il faut au minimum s’assurer que les différentes catégories du village sont représentées Dépend des pratiques du village. Possibilités : consensus, vote, grandes familles,…

4.3. Le Comité de Gestion

Préciser les responsabilités, fonctions et organisation du CG

Quel est son rôle?

Comment doit-il être composé? Combien de membres?

C’est l’instance qui gère et anime au jour le jour l’activité de la caisse, dans le respect du RI et des décisions de l’Assemblée Villageoise - Il gère les ressources et les crédits (analyse demandes et décision d’octroi, suivi, rappel des échéances, recouvrement,…) - Il fait respecter le règlement intérieur - Il fait la promotion de la caisse dans le village (animations) - Il contrôle le travail des caissiers - Il représente la caisse vis-à-vis de l’extérieur - Il prépare et anime les Assemblées Villageoises - Il rend compte de l’activité de la caisse devant les villageois - Il tient à jour les documents d’administration de la caisse (compte-rendu des réunions, relevé des décisions) Le Comité de Gestion doit représenter les villageois dans leur diversité: ethnies, sexe, âges, hameaux ou quartiers,... Il ne doit pas comprendre plus de 7 membres, dont au moins une ou deux femmes Le chef de village et les principaux conseillers ne peuvent pas être membre (car ont un rôle de recours). Eviter aussi les responsables communaux, non disponibles

Paseca OSK Guide d’élaboration du RI d’une CVECA

22

Quels sont les critères de choix Doivent ils être membres de la caisse Quel doit être le mandat des membres? Quels sont les postes au sein du CG ? Comment organiser le suivi et le recouvrement des crédits, l’animation dans le village ? A quelle fréquence le CG se réunit il ? Comment les décisions sont elles prises ?

Outre les critères par rapport à la représentation du village, les membres doivent être respectés, sages, honnêtes, discrets, engagés pour le village et disponibles, stables et capables de remplir les tâches définies. Ils doivent avoir de bons antécédents de crédit dans le village. La présence d’au moins deux alphabétisés est souhaitable (pour contrôler certains documents, dont l’arrêté de caisse) Oui. Faire fixer un délai pour l’adhésion après l’ouverture Il ne faut pas que des membres restent trop longtemps. Proposition de présence maximale d’un membre pour 6 ans. Possibilité : mandat de trois ans renouvelable une fois, avec renouvellement au 1/3 tous les 3 ans L’Assemblée Villageoise peut cependant faire des changements à chaque assemblée (fautes, non participation aux activités, …) Minimum Président et adjoint, secrétaire et adjoint. D’autres postes sont possibles (à discuter avec le village), comme organisateur, secrétaire aux conflits, … Le président préside les réunions et représente la caisse. Le secrétaire est responsable de la prise de notes et de l’établissement des PV de réunions. Discuter avec le village sur l’organisation du travail, sur la base de leurs pratiques actuelles. Possibilités de faire des répartitions par hameaux ou par quartiers Chaque fois que cela est nécessaire, notamment pour les analyses des demandes de crédit Fixer un quorum (au minimum ½), indispensable pour les analyses de crédit

Paseca OSK Guide d’élaboration du RI d’une CVECA

23

Quand doit on exclure un membre du CG Qui peut exclure un membre ? Faut-il indemniser les membres du CG? Comment? Quelles relations avec les autres organisations du village ?

Mauvais comportement, non respect du RI et des décisions de l’Assemblée Villageoise, non participation aux réunions, impayés sur des crédits,…Des étapes peuvent être fixées : avertissement, amendes, exclusion,…selon les cas L’Assemblée Villageoise, sur proposition éventuellement du CG Voir les pratiques actuelles du village. Mettre en avant que la première année, la caisse démarre et ne pourra éventuellement récompenser le CG qu’une fois le résultat connu. A terme, conseiller de rémunérer correctement les membres, en fonction des possibilités de la caisse. Les rémunérations devront se faire en fonction des résultats obtenus et de la qualité du travail de chaque membre. Les bons résultats de la caisse dépendent en effet essentiellement de la qualité du travail du CG Le CG doit, avec les autorités du village au besoin, échanger régulièrement avec les responsables des autres organisations, notamment pour les sensibiliser pour les dépôts, et échanger des informations sur les crédits octroyés dans le village (pour éviter le surendettement de villageois et donc les impayés). Pour les échanges sur les crédits, il faut assurer la confidentialité des informations

4. 4. Les Caissiers

Préciser les rôles et responsabilités des caissiers

Quel est leur rôle? Combien doivent ils être ? Quelles qualités doivent-ils avoir?

- Accueillir les clients - Enregistrer les demandes de crédit - Tenir les documents comptables et de gestion - Informer le comité sur les demandes de crédit, les échéances, les impayés,… Au moins deux fonctionnels Honnêteté, discrétion, être scolarisé ou néoalphabète de bon niveau, disponible et rigoureux, discrets, stables, avec de bons antécédents de crédit dans le village. Le chef de village et les principaux conseillers ne peuvent pas être caissier, de même qu’un membre du CG (cumul de fonctions incompatibles)

Paseca OSK Guide d’élaboration du RI d’une CVECA

24

Qui les choisit et les révoque ? A qui rendent t’ils compte ? Peuvent-ils prendre des décisions? Doivent ils être membres de la caisse ? Doit on fixer un mandat ? Quand doit on les exclure ? Qui peut les exclure ? Faut-il les indemniser? Comment?

L’Assemblée Villageoise. Ils rendent compte au CG de façon courante. Non. Ils appliquent les décisions du CG, dans le respect du RI et des décisions de l’Assemblée Villageoise. Peuvent refuser si décision non conforme au RI ou décisions Assemblée Villageoise Oui. Faire fixer un délai pour l’adhésion après l’ouverture Pas obligatoire. Ce sont des techniciens de la caisse (comme des employés d’une structure) Idem CG L’Assemblée Villageoise, sur proposition éventuelle du CG Voir les pratiques actuelles du village. Mettre en avant que la première année, la caisse démarre et ne pourra éventuellement récompenser les caissiers qu’une fois le résultat connu. A terme, conseiller de rémunérer correctement les caissiers, en fonction des possibilités de la caisse, et en fonction de la qualité du travail

Paseca OSK Guide d’élaboration du RI d’une CVECA

25

4.5. Le contrôleur

Préciser les rôles et responsabilités du contrôleur

Quand prend il son poste ? Quel est son rôle? Combien doivent ils être ? Quelles qualités doivent-ils avoir? Qui les choisit et les révoque ? A qui rendent t’ils compte ? Peuvent-ils prendre des décisions? Doivent ils être membres de la caisse ? Doit on fixer un mandat ? Quand doit on les exclure ? Qui peut les exclure ? Faut-il les indemniser? Comment?

Quelques mois après le début des activités de la caisse. Il est choisi parmi les meilleurs caissiers - contrôle et correction des enregistrements des caissiers - établissement de la balance - contrôle du respect des ratios prudentiels Un contrôleur est normalement suffisant Les mêmes que les caissiers L’Assemblée Villageoise. Ils rendent compte au CG de façon courante. Ils peuvent néanmoins informer les autorités du village en cas d’anomalies constatées au niveau du CG Non. Ils appliquent les décisions du CG, dans le respect du RI et des décisions de l’Assemblée Villageoise. Peuvent refuser si décision non conforme au RI ou décisions Assemblée Villageoise Oui. Faire fixer un délai pour l’adhésion après l’ouverture Pas obligatoire, comme pour les caissiers Idem caissiers L’Assemblée Villageoise, sur proposition éventuelle du CG Idem caissiers

Paseca OSK Guide d’élaboration du RI d’une CVECA

26

4. 6 Les autorités villageoises

Préciser le rôle des autorités villageoises dans la vie de la caisse

Quel est le rôle des autorités du village ? Quel est le rôle des autorités communales ?

En tant que représentants du village, elles constituent un recours en cas de difficultés dans le fonctionnement de la CVECA, en particulier pour les recouvrements de crédits. Elles doivent être informées régulièrement par le CG des activités de la caisse Elles peuvent convoquer une Assemblée Villageoise extraordinaire au besoin Elles ne doivent pas intervenir dans la gestion quotidienne de la caisse, notamment dans les décisions d’octroi de crédit Elles ne peuvent pas être garants de crédits La caisse étant villageoise, les autorités communales n’ont pas de rôle à jouer

4 7. L’ouverture de la caisse

Préciser les modalités d’ouverture de la caisse

Quand la caisse doit elle ouvrir ? Qui doit être présent aux ouvertures ?

Faire fixer les dates et horaires d’ouverture de la caisse. Les responsables n’étant pas disponibles à plein temps, les ouvertures devraient être hebdomadaires ou bihebdomadaires. Fixer précisément les horaires d’ouverture Les deux caissiers (un caissier possible), et au moins deux membres du CG. Les deux membres du CG assistent aux opérations et font obligatoirement l’arrêté de caisse en fin de journée (avec le contrôleur quand il sera en poste)

Paseca OSK Guide d’élaboration du RI d’une CVECA

27

4 8. Les règles de sécurisation

Fixer les principales règles de sécurisation

Qui doit détenir les clés et/ou codes du coffre fort (3 ou 4) ? Qui choisit les détenteurs des clés et code? Peut on faire des opérations hors de la caisse et des jours d’ouverture ? Qui peut faire des opérations à la caisse ? Peut on affecter une partie du résultat pour des dépenses du village ou d’autres dépenses ?

Les clés et /ou codes doivent être détenus par des personnes différentes, ce qui limite les risques de détournement. Les clés ou codes du coffre et de la salle du coffre doivent être confiés à des membres du CG. Les clés du bureau doivent être confiées aux caissiers. Un PV précisant les détenteurs des clés et code est établi à l’ouverture de la caisse, pour pouvoir faire foi en cas de vol ou détournement. Des PV sont aussi établis en cas de changement temporaire ou définitif de détenteurs de clés ou de code. Le choix doit être fait au niveau du CG, pour des raisons de confidentialité Non. A interdire absolument. Les opérations hors de la caisse doivent être considérées comme des détournements par les responsables. Les opérations doivent se faire selon les procédures (remplissage et signature de tous les documents, y compris le carnet d’adhérent) Les membres pour leurs propres opérations. En particulier, les octrois de crédit ne peuvent se faire que directement aux membres emprunteurs (ne pas remettre à d’autres personnes, même si ce sont des parents). Pour les dépôts, les opérations de retrait peuvent être faites par les mandataires dans le respect du RI Non dans un premier temps, il faut que la caisse puisse accumuler des fonds propres, ce qui permet d’augmenter les crédits et de sécuriser les activités. Possibilité de revoir cette règle après quelques années, en fonction du niveau de fonds propres atteint

Paseca OSK Guide d’élaboration du RI d’une CVECA

28

4 9. Les ratios et règles du Ministère des Finances

Présenter les ratios et règles, et les sanctions en cas de non respect

- Limitation de l’encours de crédit à un seul membre. Notion de division du risque. Il est moins risqué de prêter 10 fois 10 000 F CFA qu’une fois 100 000 F CFA. Norme = Encours le plus élevé à un membre / Total encours < 5% du total - Limitation des prêts aux membres du CG, caissiers et contrôleur. Les crédits ne doivent pas être monopolisés par les responsables de l’octroi. Norme = encours de la somme des prêts aux membres CG, caissier et contrôleur < 15% encours total. On peut aussi inclure les prêts au chef de village et aux principaux conseillers, compte tenu de leur rôle de recours - Dotation annuelle aux réserves. Il faut placer tous les ans de l’argent de coté dans un compte bancaire, pour résoudre d’éventuelles difficultés. Montant à placer tous les ans = 40% résultat annuel - Couverture des crédits par les fonds propres. Les fonds propres de la caisse doivent couvrir un % minimum des crédits pour sécuriser l’activité. Norme = encours de crédit / encours de fonds propres > 10% - Interdiction pour la caisse de réaliser d’autres activités que l’épargne et le crédit. La loi permet de le faire pour 5% du total, mais proposer de mettre dans le RI que c’est interdit (les fonds doivent d’abord servir pour le crédit et risques si gestion d’une activité non maîtrisée) - Obligation de tenir une comptabilité correcte (enregistrement correct de toutes les opérations dans les documents, obligation de faire le billetage à chaque ouverture,…) En cas de non respect de ces règles, le Ministère peut prendre des sanctions : avertissement, amende, destitution des responsables. En cas de gros problèmes, des recours en justice peuvent être mis en œuvre pour les responsables (cas de détournement, …)

Cellule nationale SFD - Mali Novembre 2003

Guide d’élaboration du Règlement Intérieur d’une CVECA

Centre International de Recherche et de Développement

Public

atio

n U

NG

AN

A 2

52 –

© C

IDR –

Tou

s dro

its

de

repro

duct

ion r

éser

vés

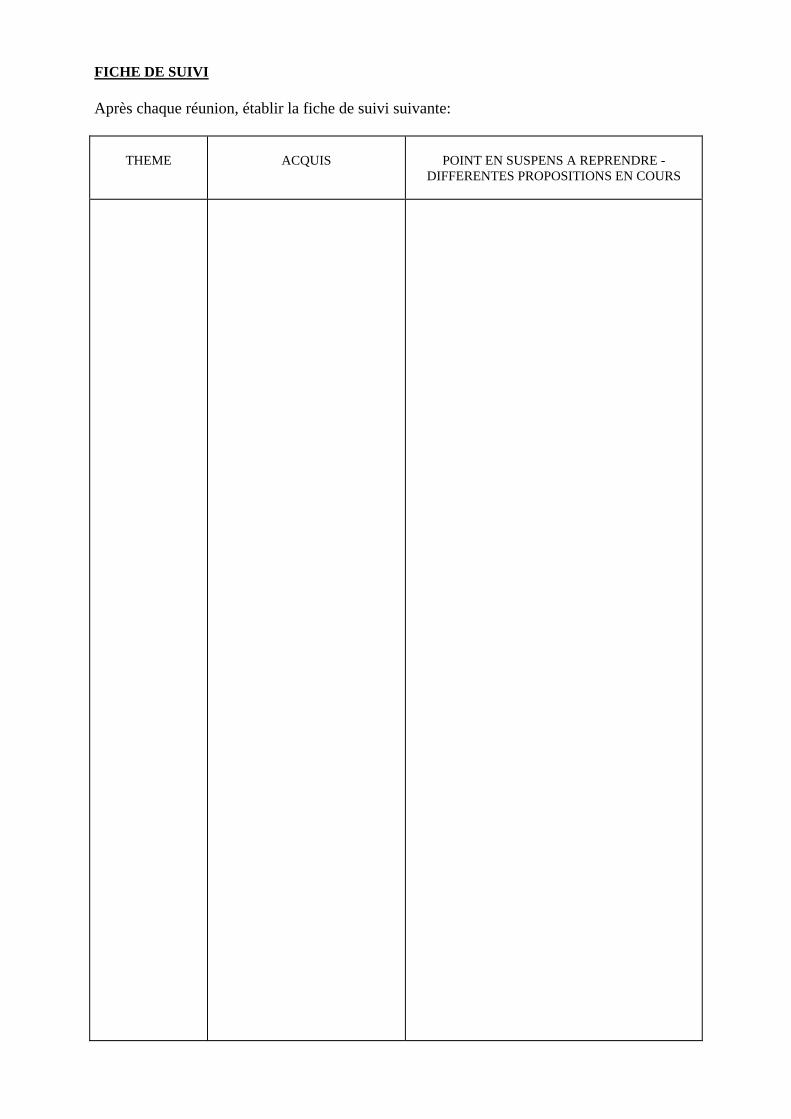

FICHE DE SUIVI Après chaque réunion, établir la fiche de suivi suivante:

THEME

ACQUIS

POINT EN SUSPENS A REPRENDRE -

DIFFERENTES PROPOSITIONS EN COURS

Paseca OSK Guide d’élaboration du RI d’une CVECA

30

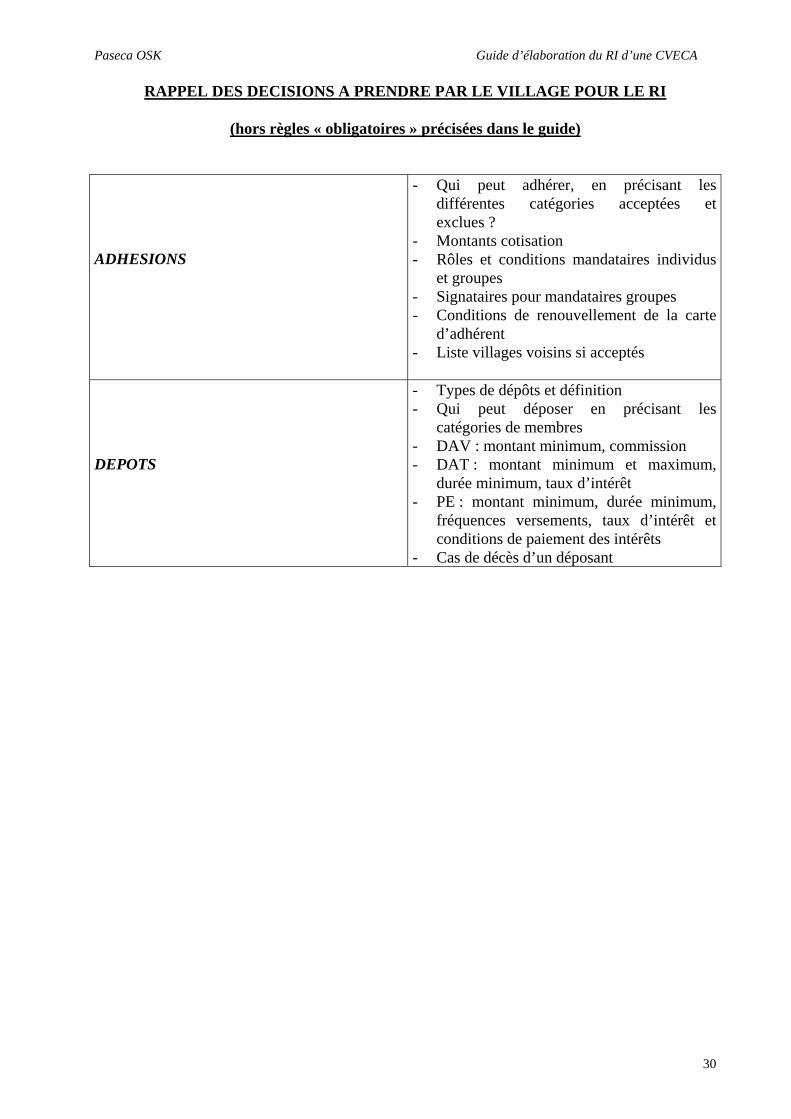

RAPPEL DES DECISIONS A PRENDRE PAR LE VILLAGE POUR LE RI

(hors règles « obligatoires » précisées dans le guide)

ADHESIONS

- Qui peut adhérer, en précisant les différentes catégories acceptées et exclues ?

- Montants cotisation - Rôles et conditions mandataires individus

et groupes - Signataires pour mandataires groupes - Conditions de renouvellement de la carte

d’adhérent - Liste villages voisins si acceptés

DEPOTS

- Types de dépôts et définition - Qui peut déposer en précisant les

catégories de membres - DAV : montant minimum, commission - DAT : montant minimum et maximum,

durée minimum, taux d’intérêt - PE : montant minimum, durée minimum,

fréquences versements, taux d’intérêt et conditions de paiement des intérêts

- Cas de décès d’un déposant

Paseca OSK Guide d’élaboration du RI d’une CVECA

31

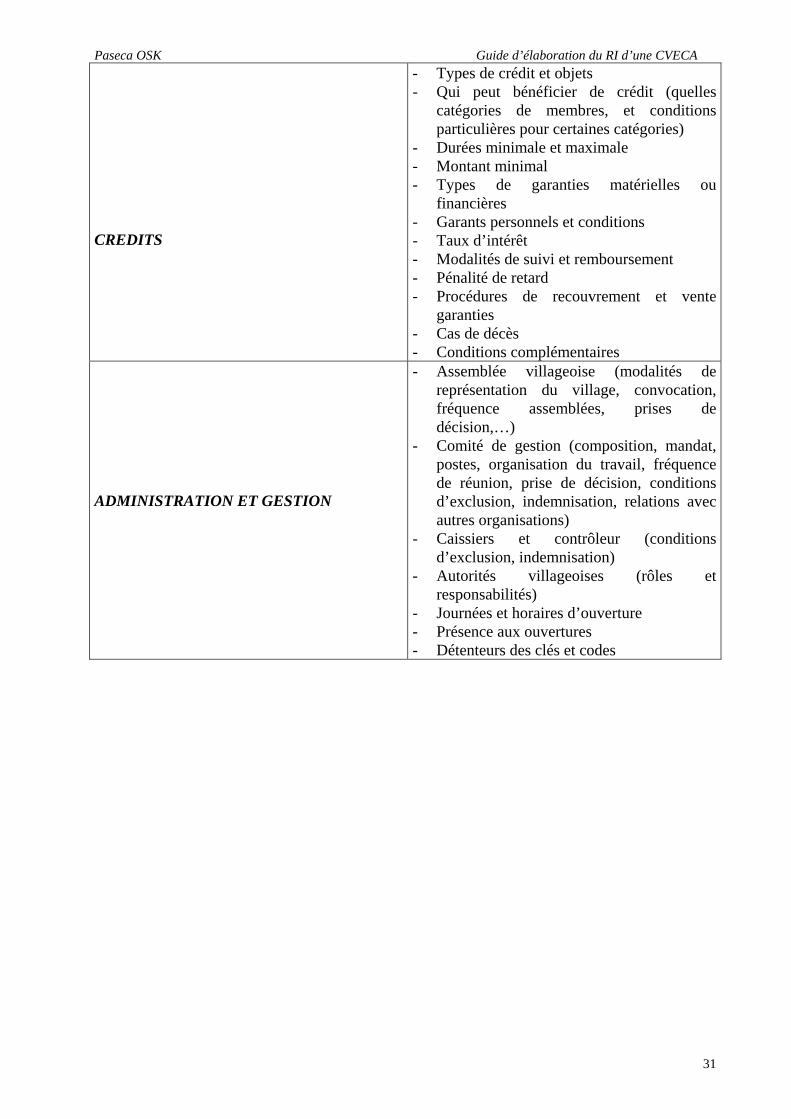

CREDITS

- Types de crédit et objets - Qui peut bénéficier de crédit (quelles

catégories de membres, et conditions particulières pour certaines catégories)

- Durées minimale et maximale - Montant minimal - Types de garanties matérielles ou

financières - Garants personnels et conditions - Taux d’intérêt - Modalités de suivi et remboursement - Pénalité de retard - Procédures de recouvrement et vente

garanties - Cas de décès - Conditions complémentaires

ADMINISTRATION ET GESTION

- Assemblée villageoise (modalités de représentation du village, convocation, fréquence assemblées, prises de décision,…)

- Comité de gestion (composition, mandat, postes, organisation du travail, fréquence de réunion, prise de décision, conditions d’exclusion, indemnisation, relations avec autres organisations)

- Caissiers et contrôleur (conditions d’exclusion, indemnisation)

- Autorités villageoises (rôles et responsabilités)

- Journées et horaires d’ouverture - Présence aux ouvertures - Détenteurs des clés et codes