Embed Size (px)

Citation preview

Perspectives 2016 dans le secteur canadien de l’assurance vie

Perspectives 2016 dans le secteur canadien de l’assurance vie2

RésuméLes assureurs vie canadiens amorceront 2016 dans une assez bonne situation financière, mais ils feront face à des changements exponentiels du fait de la rapidité des progrès technologiques, de l’accroissement des attentes des clients et du resserrement de la concurrence. Cette évolution du marché obligera les assureurs à repenser leurs stratégies, leurs services et leurs processus, tout en composant avec l’incertitude persistante entourant les finances, l’économie et la réglementation. Qui plus est, des forces perturbatrices dans d’autres secteurs sont telles que les assureurs se demandent quelle en sera l’incidence sur leur entreprise et quelle réponse stratégique y opposer.

Approche centrée sur le client Les attentes des clients sont influencées par ce qui se passe dans d’autres secteurs. Allant de la distribution numérique peu importe l’heure ou l’appareil aux services personnalisés, la clientèle d’assurance diverse d’aujourd’hui exigera des solutions souples qui dépassent des offres de produits universels.

Les assureurs doivent passer d’une mentalité axée sur les produits à une approche centrée sur le client, qui repose sur des relations plus étroites, des conseils plus personnalisés et une information plus rigoureuse. Ils doivent comprendre comment améliorer l’expérience client à des points de contact clés de la chaîne de valeur de l’assurance.

Innovation technologique La technologie numérique continuera de transformer le secteur de l’assurance vie au cours de l’année à venir. La génération Y et les consommateurs bien nantis, en particulier, recherchent les tout derniers outils numériques, comme les applications d’assurance à la demande et les conseillers-robots qui donnent des conseils financiers algorithmiques automatisés.

Entre-temps, certains assureurs commencent à établir des plateformes omnicanal pour atteindre et servir les clients plus efficacement et à étudier l’utilisation d’ordinateurs vestimentaires et de moniteurs de santé pour l’assurance vie en fonction de l’utilisation. L’analytique avancée, comme les modèles prévisionnels, combinée avec la technologie infonuagique et la technologie à la demande, offrira aux assureurs des instruments pour remanier leurs guichets et leurs arrière-boutiques.

Mais l’innovation numérique apporte aussi son lot de risques accrus. Les technologies numériques rendent les assureurs plus vulnérables à la fraude financière, au vol de données et à l’activisme politique. Les violations de la vie privée deviennent plus préoccupantes à mesure que les assureurs ont accès à des données financières et médicales sensibles. Même l’utilisation de médias sociaux expose les entreprises à des risques d’atteinte à la réputation.

Perspectives 2016 dans le secteur canadien de l’assurance vie 3

Resserrement de la concurrence Plus les technologies prendront de la place, plus les assureurs feront face à la concurrence des jeunes entreprises numériques. Bien qu’une bonne partie des innovations récentes dans les services financiers aient vu le jour dans le secteur des banques et des paiements, l’assurance est maintenant dans la ligne de mire des nouveaux prestataires numériques. Par suite du récent lancement du site Oscar, nouveau type d’assureur vie qui utilise la technologie pour concevoir des programmes et améliorer l’expérience client, la montée des technologies en assurance s’accélérera en 2016.

Les sociétés d’assurance réticentes à adopter les innovations par crainte de cannibaliser leur propre marché seront peut-être dépassées par des entreprises plus maniables, capables de tirer parti de l’évolution du paysage de l’assurance. De plus, les systèmes patrimoniaux ne sont plus viables en raison des tendances numériques et des complexités grandissantes. Les assureurs devront alors repenser leurs stratégies, leurs modèles d’affaires, leurs offres de produits et leurs circuits de distribution.

À l’instar de toutes les entreprises, les assureurs doivent rechercher une croissance rentable. Cet impératif continue de motiver les acquisitions sur des marchés à plus forte croissance et des marchés émergents. Mais vu la transformation continue et la complexité grandissante dans tous les secteurs, on cherche également à assurer la croissance dans de nouveaux champs de compétence, tels que la distribution, la consultation élargie en assurance et la gestion des risques, et les technologies.

Économie incertaine, changements réglementaires et comptables plus importants, et complexité additionnelle Les assureurs vie évoluent dans un environnement économique et financier précaire qui comporte un risque de détérioration assez considérable. En 2016, la faiblesse de l’économie mondiale demeurera une préoccupation, surtout à mesure que la croissance ralentira sur les marchés émergents et que l’instabilité financière augmentera.

Au Canada, les taux d’intérêt resteront probablement bas dans le

but de stimuler les investissements et la croissance. Il en va tout autrement aux États-Unis, où l’économie a repris et les taux d’intérêt ont augmenté.

Les organismes de réglementation internationaux vont de l’avant et mettent en œuvre d’autres nouveautés de la directive Solvabilité II et des IFRS. Au Canada, les assureurs ont instauré le dispositif ORSA et s’occupent maintenant de le rendre opérationnel dans leurs activités quotidiennes. Ils préparent également la mise en œuvre des IFRS 4 et 9.

Les assureurs se préparent aussi en vue des modifications apportées aux règles fiscales applicables aux titulaires de polices en vigueur en 2017 et des nouvelles exigences en matière de fonds propres en fonction du risque en vigueur en 2018. L’évolution du paysage réglementaire et comptable mènera à l’intensification des exigences en matière de données et se traduira par la nécessité de transformer les modèles d’évaluation actuarielle complexes.

Perspectives 2016 dans le secteur canadien de l’assurance vie4

4

7

8

8

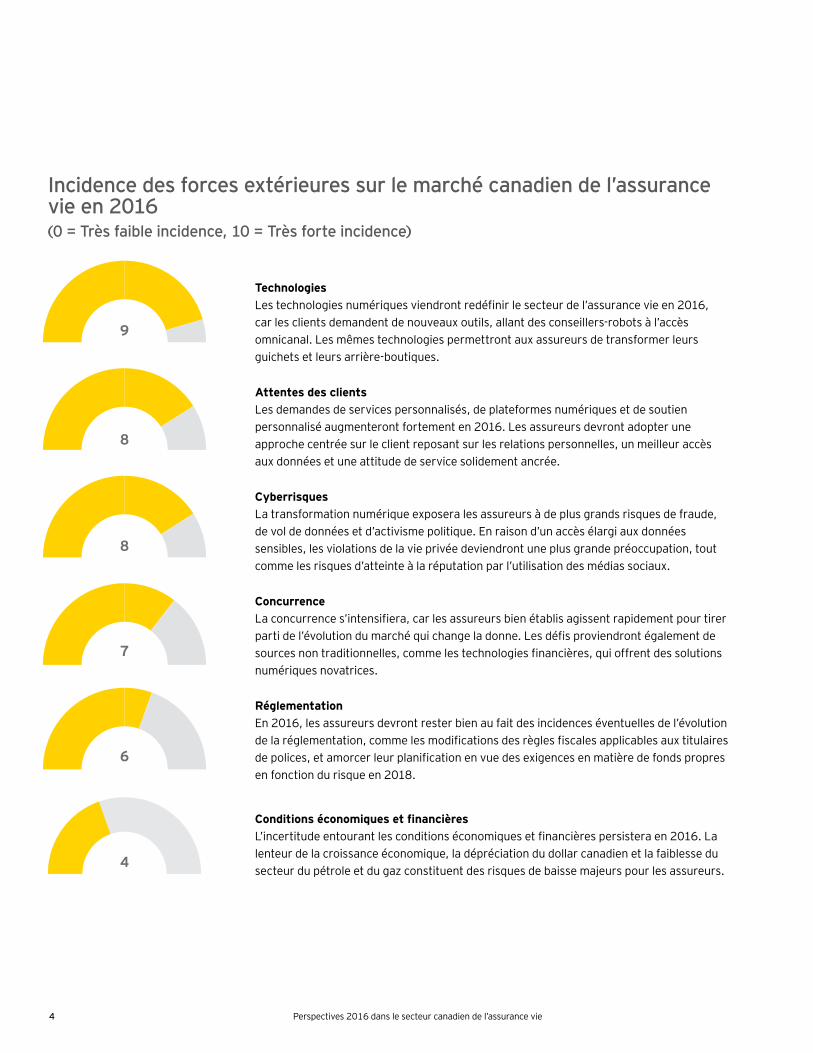

Incidence des forces extérieures sur le marché canadien de l’assurance vie en 2016(0 = Très faible incidence, 10 = Très forte incidence)

Technologies Les technologies numériques viendront redéfinir le secteur de l’assurance vie en 2016, car les clients demandent de nouveaux outils, allant des conseillers-robots à l’accès omnicanal. Les mêmes technologies permettront aux assureurs de transformer leurs guichets et leurs arrière-boutiques.

9

Attentes des clients Les demandes de services personnalisés, de plateformes numériques et de soutien personnalisé augmenteront fortement en 2016. Les assureurs devront adopter une approche centrée sur le client reposant sur les relations personnelles, un meilleur accès aux données et une attitude de service solidement ancrée.

Cyberrisques La transformation numérique exposera les assureurs à de plus grands risques de fraude, de vol de données et d’activisme politique. En raison d’un accès élargi aux données sensibles, les violations de la vie privée deviendront une plus grande préoccupation, tout comme les risques d’atteinte à la réputation par l’utilisation des médias sociaux.

Réglementation En 2016, les assureurs devront rester bien au fait des incidences éventuelles de l’évolution de la réglementation, comme les modifications des règles fiscales applicables aux titulaires de polices, et amorcer leur planification en vue des exigences en matière de fonds propres en fonction du risque en 2018.

6

Conditions économiques et financières L’incertitude entourant les conditions économiques et financières persistera en 2016. La lenteur de la croissance économique, la dépréciation du dollar canadien et la faiblesse du secteur du pétrole et du gaz constituent des risques de baisse majeurs pour les assureurs.

Concurrence La concurrence s’intensifiera, car les assureurs bien établis agissent rapidement pour tirer parti de l’évolution du marché qui change la donne. Les défis proviendront également de sources non traditionnelles, comme les technologies financières, qui offrent des solutions numériques novatrices.

Perspectives 2016 dans le secteur canadien de l’assurance vie 5

Feuille de route de la transformation : les priorités pour 2016 En 2016, les assureurs vie devront prendre des mesures décisives pour faire face aux bouleversements du marché — sinon ils s’exposeront aux conséquences. En anticipant le changement, ils peuvent renforcer leurs relations avec les clients, se tailler une part du marché et obtenir un avantage concurrentiel. Grâce à leur solide situation de capital, les assureurs commenceront à investir dans les nouvelles technologies, les systèmes et les gens et pourront ainsi assurer leur avenir.

Tout spécialement, les grands assureurs se concentreront sur la voie du changement suivante :

Revoir les produits et services pour le nouveau client numérique

Accélérer le rythme de la transformation des activités et de l’innovation1

Rajuster les stratégies de distribution en fonction des changements technologiques et réglementaires

Remanier les processus pour favoriser l’efficience et la croissance du marché

Recruter les bons talents pour diriger l’innovation

Placer la cybersécurité dans les priorités de l’entreprise

2

3

4

5

6

Perspectives 2016 dans le secteur canadien de l’assurance vie6

Accélérer le rythme de la transformation des activités et de l’innovation

Nouvelle ère, nouvelle façon de penser Le secteur de l’assurance vie n’a jamais été considéré comme très innovateur ou très maniable. Mené en 2015 auprès de cadres supérieurs de l’assurance, le sondage d’EY sur l’assurance vie et les rentes vendues à des particuliers faisait ressortir la nécessité d’épouser les nouvelles réalités du marché en 2016 et insistait sur l’innovation comme priorité stratégique absolue. Les attentes des clients changent sous l’influence de leurs expériences dans d’autres secteurs. Les clients recherchent des solutions novatrices adaptées à leur style de vie. Et les assureurs vie restent à la traîne. Pour s’en sortir, les leaders du secteur doivent agir maintenant et repenser leur approche d’affaires. La numérisation ouvre aux assureurs de nouvelles possibilités de tirer parti des circuits de ventes et de services et de s’adapter aux préférences des clients qui changent rapidement.

Favoriser une culture d’innovation dans l’ensemble de l’entreprise Pour favoriser la transformation, les assureurs devront rompre avec leurs penchants traditionnels et créer une culture qui encourage les idées nouvelles et la créativité. Pareille culture doit permettre une plus grande expérimentation, voire des échecs à court terme, pour réaliser un succès à long terme. Les membres de la haute direction jusqu’aux cadres intermédiaires doivent se faire les champions du changement et éviter le danger du statu quo.

Stimuler l’innovation et la priorisation Les assureurs peuvent transformer la créativité en une capacité essentielle en créant des laboratoires d’innovation pour brasser des idées nouvelles. Les assureurs tournés vers l’avenir investiront dans l’expérimentation de produits et définiront de nouvelles mesures pour évaluer leurs progrès. Les produits et services offerts doivent être souples pour procurer une valeur même dans la tranche inférieure des niveaux de prix acceptables. Il est crucial que les caractéristiques des produits et les processus transactionnels soient faciles à comprendre pour les nouveaux

Priorités pour 2016clients. Cependant, il est important que les assureurs priorisent leurs efforts et les déploient là où ils auront la plus grande incidence sur les résultats finaux.

Encourager le partage de l’information entre les équipes interfonctionnelles En 2016, les assureurs vie devront décloisonner leur organisation pour stimuler l’innovation. Les cadres doivent s’assurer que l’information est partagée au bon moment et que les équipes travaillent à partir du même ensemble de données de grande qualité. La mise sur pied d’équipes interfonctionnelles des ventes, de la souscription et de l’administration des polices peut aboutir à de nouvelles idées qui enrichissent l’expérience client et l’expérience distributeur. De même, une équipe interfonctionnelle réunissant des actuaires, des financiers et des gestionnaires du risque peut favoriser l’obtention d’un consensus autour de nouvelles approches d’analyse et de gestion du risque.

1

Perspectives 2016 dans le secteur canadien de l’assurance vie 7

Une nouvelle dynamique En 2016, les assureurs vie devront accélérer l’innovation pour répondre aux attentes et comportements en constante évolution des clients. Inspirés par leurs expériences dans d’autres secteurs, les clients exigeront un meilleur accès numérique, une meilleure information et un service plus rapide. Il faudra alors développer des capacités numériques de bout en bout et des produits innovateurs et souples qui offrent une expérience client positive. Faute de satisfaire à ces demandes, les assureurs auront du mal à recruter de nouveaux clients et à les fidéliser. Les assureurs qui bougent vite redéfinissent actuellement leurs relations avec leurs clients de même que leurs produits et services pour s’adapter à cette nouvelle dynamique du marché.

Revoir les produits et services pour le nouveau client numérique

Exploiter les médias sociaux et les analyses pour comprendre les clients L’utilisation des médias sociaux continue d’augmenter, et leur taux de pénétration avoisine 70 % au Canada. Les médiaux sociaux peuvent se révéler utiles pour connaître le profil démographique des consommateurs, leurs croyances et leurs comportements au moyen de l’engagement client-assureur et de la saisie de données. L’analyse de données stratégiques tirées des médias sociaux aidera les assureurs à déterminer les profils des segments de clientèle à fort potentiel. Les assureurs qui organisent des activités de marketing centrées sur le client voudront créer une approche adaptée à ces segments de clientèle de grande valeur.

Accroître la communication dans les deux sens et la transparence pour les clients Le consommateur d’aujourd’hui veut une meilleure communication et un meilleur service, sans oublier une information plus claire sur les produits et la transparence des prix. L’établissement d’un dialogue avec les clients exige une communication plus poussée et une bonne capacité d’écoute pour tisser une solide relation assureur-client. En favorisant pareilles relations avec les clients, les assureurs seront mieux

outillés pour concevoir des produits qui répondent aux besoins de la génération Y et de la classe moyenne, qui demeurent des marchés inexploités. Les assureurs doivent également réduire la complexité et la rigidité des définitions de produits d’assurance vie actuels, tout en fournissant un processus d’émission plus simplifié et plus transparent.

Proposer des solutions plus souples La réduction de la durée des polices d’assurance est dans l’air. Les assureurs devront mettre l’accent sur la souplesse des produits auprès des clients soucieux des coûts et offrir des produits hybrides qui combinent la protection du revenu, comme l’assurance soins de longue durée et invalidité, et une garantie vie et retraite. Auprès des clients fortunés, les assureurs doivent faire valoir les avantages fiscaux de l’assurance vie et des rentes et définir des caractéristiques attrayantes pour rivaliser avec d’autres types de produits de placement.

Repenser les produits et les interactions avec les clients pour le marché numérique Les assureurs devront repenser leurs produits et services du point de vue du client, plutôt que de l’intérieur vers l’extérieur. Pour être davantage centrés sur le client, les assureurs devront

Priorités pour 2016

2

remanier de nombreux aspects de leur entreprise, allant de la culture et de la structure organisationnelle à l’évaluation de la performance.

Pour se distinguer des autres, les assureurs voudront passer d’une approche de placement de produits à une approche de conseiller de confiance. Une fois des relations personnelles établies et un accès à plus de produits et services souples en place, de nouvelles ventes se feront plus naturellement en réponse aux besoins des clients.

Adopter la technologie prêt-à-porter À mesure que les assureurs adopteront une orientation de conseil sur la santé, le développement de technologies de la santé prêt-à-porter jouera un rôle primordial. Avec les données des ordinateurs vestimentaires – comme les bracelets, les montres ou les lunettes – les assureurs pourront définir des cibles et des incitatifs pour que les titulaires de police adoptent un mode de vie plus sain et les encourager à le faire en leur offrant la possibilité de réduire leurs primes.

Malgré leur nouveauté, les ordinateurs vestimentaires aideront probablement les assureurs à promouvoir le bien-être et à mesurer les risques avec plus de précision, améliorant ainsi la rentabilité et l’efficience.

Perspectives 2016 dans le secteur canadien de l’assurance vie8

Rajuster les stratégies de distribution en fonction des changements technologiques et réglementaires

Élargir sa portée par de nouveaux circuits de distribution Les changements technologiques et réglementaires incitent les assureurs vie à voir plus loin que les distributeurs traditionnels. Par exemple, les conseillers-robots, qui gagnent en popularité dans le secteur de la gestion de patrimoine, pourraient offrir aux assureurs une façon d’atteindre le marché mal desservi de la clientèle fortunée. Cependant, contrairement aux sociétés d’assurance de dommages, les assureurs vie ont fait peu de progrès dans la vente sur des circuits numériques.

Ouvrir un accès en tout temps, partout et avec n’importe quel appareil Les banques offrent maintenant à leurs clients un accès en tout temps et un libre-service sans précédent sur plusieurs appareils, allant des ordinateurs personnels aux téléphones intelligents. En 2016, les clients d’assurance vie s’attendront à une expérience similaire en tout temps et avec n’importe quel appareil de la part des assureurs, dès le point de vente et tout au long de la relation. L’une des clés du succès pour toutes les gammes de produits résidera dans le développement d’une expérience numérique personnalisée intégrée qui utilise les toutes dernières technologies mobiles et vidéo.

Explorer l’utilisation des conseillers-robots comme nouveau circuit de distribution Les sociétés d’assurance, plus particulièrement celles qui se concentrent sur les services de retraite, subiront des

pressions pour transformer leur plateforme de distribution. En 2016, les assureurs devront envisager la meilleure façon d’intégrer des conseillers-robots dans leur plateforme de distribution actuelle — au moyen d’un développement en interne, d’un partenariat ou d’une acquisition. Ils devront évaluer les coûts et l’incidence potentielle de l’intégration des systèmes pour améliorer les ventes et le service. Et comme les organismes de réglementation ne savent que penser des conseillers-robots, les entreprises voudront prêter une attention particulière à la conformité et à la pertinence.

Accroître les capacités de gestion du patrimoine et des actifs Tandis que les caractéristiques sociodémographiques des marchés de l’assurance vie changent, le vieillissement des conseillers amènera une pénurie de talents qu’il faudra résorber en attirant des

Priorités pour 2016conseillers plus jeunes qui sont branchés sur les technologies.

Parallèlement, de nombreux baby-boomers sont passés au numérique, mais certains voudront peut-être garder un contact personnel avec un agent. L’accroissement des capacités de gestion du patrimoine et des actifs sera essentiel pour attirer une plus vaste clientèle. Pour garder la gestion du capital des baby-boomers à mesure qu’ils avancent en âge, il faudra envisager d’autres types de produits de placement, comme les fonds de capital-investissement et une nouvelle génération de produits de fonds distincts avec prestations du vivant (les prestations minimales garanties à la sortie). Parmi les autres inducteurs de croissance figure l’innovation en produits d’assurance comportant un risque de morbidité (soins de longue durée, indemnités de séjour et maladies graves) et un risque de longévité.

3

Perspectives 2016 dans le secteur canadien de l’assurance vie 9

Développer une agilité organisationnelle Les changements du contexte réglementaire et des attentes des clients ouvrent aux assureurs vie de nouvelles possibilités d’expansion au moyen de produits novateurs, de solutions nouvelles et de stratégies de mise en marché inédites qui sont axés sur l’expérience client. Cependant, les processus cloisonnés et les systèmes patrimoniaux en place peuvent entraver la souplesse opérationnelle. Pour soutenir la concurrence et stimuler la croissance, les assureurs devront améliorer encore leurs systèmes d’exploitation, d’administration et de distribution.

Transformation rapide par les services partagés et l’impartition Les grands assureurs qui cherchent à opérer rapidement leur transformation opérationnelle se tournent vers l’impartition ou les services partagés. Cette transformation exige le décloisonnement et s’étendra à plusieurs secteurs de l’entreprise — les TI, la finance, le service à la clientèle, le marketing, la distribution — qui visent tous à réaliser le double objectif de gérer les coûts et d’offrir une expérience client de qualité supérieure.

Priorités pour 2016

Remanier les processus pour favoriser l’efficience et la croissance du marché

Amélioration de l’efficacité grâce au numérique Conçus en des temps moins complexes, de nombreux systèmes patrimoniaux ne peuvent prendre en charge les impératifs du marché numérique d’aujourd’hui. Pour être à la hauteur, les assureurs devront passer d’une infrastructure patrimoniale tournée vers l’intérieur à des systèmes centrés sur le client qui accélèrent l’accès au marché et fournissent une plateforme pour l’innovation continue. La gestion de ce changement sera délicate, car les entreprises devront trouver un équilibre entre le passage au monde numérique et la nécessité de garder, de fidéliser et de faire migrer leurs clients traditionnels.

Investir dans les processus de TI et analyses de prochaine génération En reconnaissant l’importance de l’excellence opérationnelle pour les stratégies futures, les assureurs continueront d’investir dans le traitement direct en 2016 pour accélérer les délais de traitement des demandes.

Contrairement aux cycles de placement antérieurs dans les systèmes de TI, où une génération de matériel en remplaçait une autre, l’arrivée des technologies infonuagiques et des solutions à la demande ont donné lieu à de nouvelles options souples pouvant être mises en œuvre rapidement. Ces technologies prendront en charge des analyses plus poussées pour permettre aux souscripteurs de minimiser le volume des données médicales requises, de réduire radicalement le temps mis pour rendre les décisions et d’améliorer l’exactitude. Cependant, les projets de regroupement des données demeureront une grande priorité pour bien des services informatiques.

4

Perspectives 2016 dans le secteur canadien de l’assurance vie10

Une pénurie de talents grandissante Les assureurs vie savent qu’ils auront besoin d’idées nouvelles et de talents nouveaux pour favoriser l’innovation. Avec l’âge, les équipes de distribution ne sont plus en phase avec les profils démographiques des consommateurs. Les ventes d’assurance vie aux générations plus jeunes sont à la baisse, tendance qui ne peut aller qu’en s’accentuant avec le temps.

Les cadres supérieurs reconnaissent qu’il ne suffira pas de redorer le blason du secteur pour attirer de nouveaux talents, comme des scientifiques des données et des concepteurs d’expérience numérique.

Prendre des mesures concrètes pour soutenir la concurrence dans la course aux talents La pénurie de talents touche chaque échelon de l’organisation, allant des vacances dans les postes de haute direction aux lacunes dans les connaissances techniques. En même temps, l’image de secteur figé et peu enclin à courir des risques du secteur de l’assurance n’attire pas les jeunes gens les plus brillants et les plus prometteurs, qui voient les entreprises technologiques à la croissance rapide comme leurs employeurs de choix. Les assureurs devront mener une course aux talents féroce pour bâtir la société d’assurance de prochaine génération.

Priorités pour 2016Faire de la diversité un impératif stratégique La diversité de la main-d’œuvre est plus qu’un exercice de conformité. Elle offre un moyen puissant de réaliser les grands objectifs stratégiques. Un effectif qui reflète l’univers des clients est mieux outillé pour répondre aux besoins changeants de ces derniers. Les équipes diverses prennent de meilleures décisions parce qu’elles ne sont pas limitées à une pensée unique. En 2016, les assureurs vie intensifieront leurs efforts pour attirer une main-d’œuvre représentant un mélange d’antécédents culturels, démographiques et psychographiques.

Recruter les bons talents pour diriger l’innovation5

Perspectives 2016 dans le secteur canadien de l’assurance vie 11

Se protéger contre les cyberrisques Les médias sociaux, l’infonuagique et autres technologies numériques exposeront les assureurs vie à de plus grands cyberrisques. Ces risques vont de la fraude financière et du terrorisme pratiqué par les grandes entreprises aux violations de la vie privée et aux atteintes à la réputation. Une cybersécurité inadéquate peut causer de graves répercussions financières, juridiques et susceptibles d’entacher la réputation.

Pour protéger leur entreprise et leurs clients, les assureurs devront prendre des mesures rigoureuses pour garder leurs plateformes techniques impénétrables.

Priorités pour 2016

Placer la cybersécurité dans les priorités de l’entreprise

Avoir une vue d’ensemble des risques potentiels La cybersécurité n’est pas le seul risque lié aux données que les assureurs doivent examiner. Les questions de protection de la vie privée entourant les renseignements des consommateurs et des distributeurs sont de plus en plus préoccupantes, surtout parce que les assureurs utilisent ces données dans la tarification des produits, la souscription et le marketing ciblé. De plus, les médias sociaux peuvent rendre les assureurs vulnérables aux risques d’atteinte à la réputation, et ce, en temps réel.

Protéger les données des clients contre une utilisation malveillante Bien que les clients se soient habitués à fournir des renseignements personnels à

des tiers, il reste une inquiétude autour de leur utilisation, surtout en ce qui concerne les renseignements médicaux et financiers sensibles.

Les sociétés d’assurance, en particulier celles qui ont une clientèle mondiale, doivent se tenir au courant des nouvelles réglementations en matière de protection des renseignements personnels qui pourraient influer sur l’utilisation de la technologie numérique et de l’analyse. Il est d’une importance capitale que les assureurs investissent dans des pare-feux internes robustes qui protègent les données personnelles contre une utilisation malveillante.

Évaluer son exposition aux risques liés à la souveraineté des données À mesure que les assureurs passent à l’infonuagique et aux solutions à la demande, les questions entourant la souveraineté des données deviennent de plus en plus complexes. Dans un monde hyperbranché — où un assureur canadien peut faire équipe avec une entreprise américaine qui utilise un service de transmission de données en Inde — la notion de données résidant dans une compétence territoriale est difficile à appliquer. Pour y parvenir, les assureurs voudront mettre en place des processus pour suivre l’évolution des réglementations en matière de données partout dans le monde et leur incidence sur leur entreprise.

6

Personnes-ressourcesMichel Bergeron Leader, Québec Services financiers [email protected] 514 874 4475

Hélène Baril Chef d’équipe senior Services financiers – assurances [email protected] 418 640 3073

EY | Certification | Fiscalité | Services transactionnels | Services consultatifs

À propos d’EYEY est un chef de file mondial des services de certification, services de fiscalité, services transactionnels et services consultatifs. Les points de vue et les services de qualité que nous offrons contribuent à renforcer la confiance envers les marchés financiers et les diverses économies du monde. Nous formons des leaders exceptionnels, qui unissent leurs forces pour assurer le respect de nos engagements envers toutes nos parties prenantes. Ce faisant, nous jouons un rôle crucial en travaillant ensemble à bâtir un monde meilleur pour nos gens, nos clients et nos collectivités.

EY désigne l’organisation mondiale des sociétés membres d’Ernst & Young Global Limited, lesquelles sont toutes des entités juridiques distinctes, et peut désigner une ou plusieurs de ces sociétés membres. Ernst & Young Global Limited, société à responsabilité limitée par garanties du Royaume-Uni, ne fournit aucun service aux clients.

Pour en savoir davantage sur notre organisation, visitez le site ey.com/ca/fr.

© 2016 Ernst & Young s.r.l./s.e.n.c.r.l. Tous droits réservés. Société membre d’Ernst & Young Global Limited.

1857631 DE 000La présente publication ne fournit que des renseignements sommaires, à jour à la date de publication seulement et à des fins d’information générale uniquement. Elle ne doit pas être considérée comme exhaustive et ne peut remplacer des conseils professionnels. Avant d’agir relativement aux questions abordées, communiquez avec Ernst & Young ou un autre conseiller professionnel pour en discuter dans le cadre de votre situation personnelle. Nous déclinons toute responsabilité à l’égard des pertes ou dommages subis à la suite de l’utilisation des renseignements contenus dans la présente publication.

ey.com/ca/fr