Embed Size (px)

Citation preview

De l'expérience à la connaissance... De la connaissance à l'action... De l'action à l'impact

Évaluation indépendante du développementBanque africaine de développement

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Août 2014

Politiques et pratiques des acquisitions opérationnelles

de la Banque africaine de développement : une évaluation

indépendanteRésumé du rapport d'évaluation

Les différents produits qui servent à atteindre les trois objectifs de

l’évaluation indépendente

Évaluation thématique Évaluation groupée de projets

Évaluation de stratégie d’intégration

régionale

Validation et évaluation de projets

individuels (

secteur p

ublic)Évaluation d’impact

Validation et évaluation de projets

individuels (secteur prive)

Éval

uatio

n de

stra

tégi

e pa

r pay

s

Synthèse d’évaluation

Corporate Evaluation

Éval

uatio

n se

ctor

ielle

Évaluation institutionnelle

De l'expérience à la connaissance... De la connaissance à l'action... De l'action à l'impact

Évaluation indépendante du développementBanque africaine de développement

Politiques et pratiques des acquisitions opérationnelles

de la Banque africaine de développement : une évaluation

indépendanteRésumé du rapport d'évaluation

Août 2014

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

REMERCIEMENTS

Ce rapport, préparé par le Département de l’évaluation indépendante du développement (IDEV) de la Banque africaine de développement, présente les conclusions et les recommandations de l’évaluation de l’efficience et de l’efficacité des politiques et pratiques des acquisitions opérationnelles de la Banque.

Cette évaluation a été effectuée par les équipes d’IDEV avec l’assistance de Centennial Group Holdings LLC des États-Unis. Sa gestion a été assurée par Madhusoodhanan Mampuzhasseril, Chargé d’évaluation principal, avec l’appui d’Akua Arthur-Kissi, Chargée d’évaluation. Samer Hachem, Chef de division sectoriel, IDEV2, en a assuré l’encadrement et la supervision. L’équipe de consultants a été dirigée par Donald A. Strombom et Anil Sood. Parmi les pairs évaluateurs figuraient Anjali Kumar du Groupe d’Evaluation Indépendante de la Banque mondiale (externe), Foday Turay, Chargé d’évaluation en chef, et Herimandimby Razafindramanana, Chargé d’évaluation en chef.

Le Groupe de référence de la présente évaluation a émis des commentaires perspicaces à différents stades de l’évaluation, notamment ceux relatifs au Document d’orientation, aux conclusions intérimaires et à la version préliminaire du rapport. Le Groupe de référence se composait d’Ashraf Hussain Ayad, Chargé de passation des marchés en chef, Ram Babu, Ingénieur électricien en chef, Belgacem Bensassi, Ingénieur en chef en hydraulique et assainissement, Mahib Cisse, Chargé d’investissement en chef, Abdourahmane Diaw, Chargé de programme pays en chef, Sergent Fabrice, Analyste de la santé en chef, Henrik Franklin, Chargé de contrôle de la qualité en chef, Samba Kamara, Chargé du programme pays, et Patience Kuruneri, membre du PECOD.

Je voudrais remercier l’équipe d’IDEV, l’équipe de consultants, le groupe de référence et les pairs évaluateurs pour leur contribution ainsi que pour l’excellent travail et les efforts qu’ils ont consacrés à la réalisation de cette évaluation. Je tiens par ailleurs à exprimer ma gratitude à nos collègues des bureaux nationaux du Cameroun, d’Éthiopie, du Liberia, du Maroc et du Mozambique, qui ont facilité les missions dans leurs pays respectifs, fait part de leurs points de vue et formulé des suggestions fort utiles qui ont guidé le rapport d’évaluation. J’aimerais en outre témoigner ma reconnaissance pour les contributions et les commentaires précieux reçus de nos collègues d’ORPF à différents stades de cette évaluation.

Je suis très reconnaissant de la contribution du personnel de la Banque et des parties prenantes externes qui ont généreusement répondu au questionnaire de l’enquête en ligne, laquelle a fourni une partie des données et des informations sur lesquelles repose l’évaluation.

Enfin, je voudrais exprimer ma profonde gratitude aux représentants des gouvernements du Cameroun, de l’Éthiopie, du Liberia, du Maroc et du Mozambique pour avoir pris la peine, malgré leur emploi du temps chargé, de rencontrer les membres de l’équipe d’évaluation et de donner leurs points de vue sur les questions clés d’évaluation.

Rakesh NangiaÉvaluateur général Évaluation indépendante du développement Banque africaine de développement

Pour toute question concernant le présent rapport, prière de s’adresser à Madhusoodhanan Mampuzhasseril, [email protected], ou à Samer Hachem, Chef de division sectoriel, [email protected].

Table des matièresRemerciements ii

Sigles et abréviations v

Résumé analytique 1

Réponse de la direction 7

Introduction 14

But, objectifs et portée 14

Limites 15

Aperçu de la passation des marchés en 2007-2013 17

Évolution de la politique 17

Structure et tendances des acquisitions 17

Performance en matière de passation des marchés : conclusions 27

Pilier I — politique 27

Pilier II — organisation et capacité 31

Pilier III — opérations 36

Pilier V — renforcement des capacités 50

Conclusions et recommandations 55

Annexes 59

Table des matièresListe des figuresFigure 1 Étapes relatives à la politique, à la stratégie et aux pratiques

de passation des marchés de la BAD 18Figure 2 Attributions de marchés (2003-2013) 19Figure 3 Part en valeur (%) des attributions de marchés des biens,

travaux et services de conseil 20Figure 4 Délai de passation des marchés par AOI (jours) 21Figure 5 Attributions de marchés par pays de fournisseur en 2013

Les 20 plus importantspar valeur (million de dollars) 22Figure 6 Part en valeur (%) des attributions régionales et non régionales de marchés 23

Liste des tableauxTableau 1 Délai écoulé pour l’acquisition des biens et les travaux par AOI et par AON 21Tableau 2 Pilier I — évaluation de la politique 30Tableau 3 Pilier II — évaluation de l’organisation 35Tableau 4 Problèmes courants constatés lors des études de cas 36Tableau 5 Pilier III — évaluation des opérations 44Tableau 6 Pilier IV — évaluation de la transparence et de l’intégrité 49Tableau 7 Pilier V — évaluation du renforcement des capacités 53

Listes des encadrésEncadré 1 Traitement d’un marché type des travaux de la BAD avec un ministère du Liberia 34Encadré 2 Choix des méthodes d’acquisition l’expérience du Cameroun 37Encadré 3 Mozambique — intégrité et auditLes perceptions

des types de corruption ( la Pourcentage de respondants) 47Encadré 4 Rôle des organisations de la société civile (OSC) 49Encadré 5 Renforcement des capacités — Éthiopie 51Encadré 6 nitiatives de la Banque en matière de réforme de la passation des marchés 52

vSigles et abréviations

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Sigles et abréviations

AOI Appel d’offres international

AON Appel d’offres national

ATR Agence temporaire de relocalisation

BAD Banque africaine de développement

BMD Banque multilatérale de développement

CAD Comité d’aide au développement (de l’OCDE)

CEP Cellule d’exécution de projet

DSP Document de stratégie pays

IACD Département de l’intégrité et de la lutte contre la corruption

IDEV Évaluation indépendante du développement (service de la BAD)

IEG Groupe indépendant d’évaluation (de la Banque mondiale)

IFI Institution financière internationale

MDP Matrice de délégation de pouvoirs

OCDE Organisation de coopération et de développement économiques

ORPF Département des acquisitions et services fiduciaires

OSC Organisation de la société civile

PMR Pays membre régional

SGPM Système de gestion de la passation des marchés

UC Unité de compte

USAID Agence des États-Unis pour le développement international

USD Dollar des États-Unis

COMESA Marché commun de l'Afrique de l'Est et de l'Afrique australe

DAO Document d'appel d'offres

F&C Politique de tolérance zéro en matière de fraude et corruption

PPP Partenariats public-privé

REP Rapport d'évaluation de projet

SGPM Système de gestion de la passation des marchés

USNA Utilisation de système national d'acquisition

Photo ©: M

adhusoodhanan Mam

puzhasseil

1Résumé analytique

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Introduction

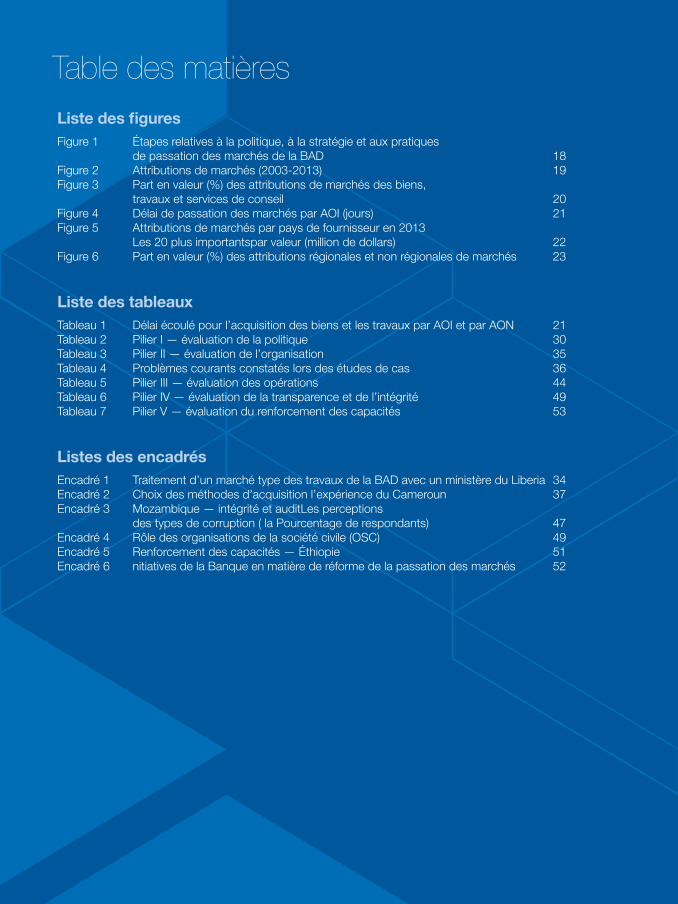

Le service d’évaluation indépendante du développement (IDEV) de la Banque africaine de développement a procédé à une évaluation de l’efficience et de l’efficacité de la performance en matière de passation des marchés dans les opérations de l’institution pour la période 2007-2013. L’évaluation visait à examiner la mesure dans laquelle: a) la performance de la Banque en matière d’acquisition était conforme à ses principes fiduciaires prescrits d’utilisation économique, efficiente et à bon escient de ses fonds, tout en empêchant la corruption; b) la Banque a efficacement aidé ses pays membres à mettre en place des systèmes nationaux d’acquisition solides et fonctionnant convenablement; et c) les politiques et procédures d’acquisition de la Banque contribuent aux programmes et objectifs globaux d’aide au développement et sont coordonnées avec ceux-ci.

Une enquête en ligne et des entrevues avec le personnel, les membres et les parties prenantes de la Banque, des visites dans cinq pays membres régionaux (PMR) : (Cameroun, Éthiopie, Liberia, Maroc et Mozambique) et des études théoriques des politiques, stratégies de passation de marchés et autres documents pertinents de la Banque et d’organisations de comparaison, ont servi de base à l’évaluation. Les informations ont été réunies et analysées selon cinq piliers du système d’acquisition, à savoir la politique, l’organisation, les opérations, la transparence et l’intégrité, et le renforcement des capacités. Les données sur la passation des marchés provenaient des systèmes d’information de la Banque, de rapports de supervision et d’achèvement de projet, de rapports annuels sur les d’acquisition et de

sources connexes. Les informations de toutes ces sources ont été prises en considération pour arriver à des notes1 pour chacun des piliers, sur la base de questions clés posées dans le rapport initial de l’évaluation2.

Conclusions

Les notes sommaires des cinq piliers d’évaluation sont les suivantes:

La politique est le domaine dont la perception a été la plus favorable, soit un résultat qui peut surprendre d’aucuns. Les diverses sources de données probantes indiquent que les règles de procédure de la Banque offrent un solide cadre de concurrence loyale et relativement exempte de corruption pour les marchés. Les entités acheteuses publiques et l’industrie privée les trouvent toutefois compliquées. En outre, elles ne tiennent pas compte de la dernière évolution des réflexions relatives à l’optimisation des ressources, à l’acquisition verte et au genre. La note globale du pilier « politique » est satisfaisante, mais cette évaluation est tempérée dans la pratique par la conclusion selon laquelle le niveau d’application de ces politiques n’atteint pas celui du cadre de la politique.

L’organisation et la capacité3 ont été jugées très favorablement pour la décentralisation et

Résumé analytique

Pilier d’évaluation Note globalePolitique Satisfaisant

Organisation Modérément satisfaisant

Opérations Modérément satisfaisant

Transparence et intégrité Modérément satisfaisant

Renforcement des capacités Modérément insatisfaisant

2Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

l’affectation des spécialistes en acquisition de la Banque dans les bureaux extérieurs où ils travaillent plus étroitement et mieux avec les entités acheteuses. Les avantages potentiels de ce changement n’ont pas encore été pleinement réalisés, en raison en partie du fait que tous les chefs de projet et les membres du personnel n’ont pas encore été déployés sur le terrain. Le problème qui est plus grave réside dans le fait que la matrice de délégation de pouvoirs (MDP) requiert un renvoi excessif des décisions au siège, et elle ne répartit pas les responsabilités de façon totalement claire. Des niveaux appropriés de pouvoir n’ont pas été délégués au personnel de l’acquisition des bureaux extérieurs. Les directeurs pays se voient confier des tâches qui devraient mieux incomber aux chefs de division sectorielle. Les chefs de projet ne sont pas toujours bien préparés à assumer leurs responsabilités d’acquisition de première ligne. Les spécialistes en acquisition sont si accaparés par la revue des opérations relatives aux contrats qu’ils disposent de peu de temps pour d’autres aspects importants, comme la planification de la passation des marchés des projets et la gestion de la mise en œuvre des contrats. L’organisation est jugée modérément satisfaisante.

Les règles de procédure de la Banque fonctionnent particulièrement bien dans les opérations des secteurs traditionnels de prêt en faveur des infrastructures: électricité, transports, eau et assainissement. Dans les secteurs comme l’éducation, la santé et les projets portant sur le développement communautaire, on éprouve plus de difficultés avec ces règles de procédure. L’évolution des pratiques et l’expérience limitée des opérations du secteur privé n’ont pas permis de tirer des conclusions au sujet de leur efficacité. Les organes d’exécution éprouvent beaucoup de difficultés face à l’inflexibilité qui caractérise l’application des règles de la Banque, à la complexité des processus de revue

et d’approbation, et aux longs retards qui se produisent. Au cœur de ces préoccupations, une influence majeure est exercée par le choix de la méthode de soumission — entre l’appel d’offres national et international — et par le recours à la revue préalable ou postérieure, qui dépendent l’un et l’autre de seuils fixés par la Banque. De même, les travaux d’amélioration des systèmes de gestion des acquisitions et d’établissement de rapports accusent du retard par rapport aux besoins. Globalement, le pilier « opérations » est jugé modérément satisfaisant.

La Banque est considérée comme un acteur solide dans la lutte contre la fraude et la corruption. Pour renforcer ses capacités dans ce domaine, elle a pris des mesures importantes dont la plupart sont toutefois trop récentes pour avoir eu un impact durant la période d’évaluation. S’il existe un problème dans le domaine de la transparence et de l’intégrité, c’est que le bilan de la Banque paraît trop positif et ne semble cohérent ni avec les impressions globales ni avec les incidents connus dans la région. Très peu de plaintes ont été reçues, les procédures d’enquête sont longues et les cas de violation ou les mesures passibles de sanctions ont rarement été signalés. Dans l’ensemble, la transparence et l’intégrité sont jugées modérément satisfaisantes, mais davantage d’éléments de preuve convaincants sont nécessaires pour appuyer les sauvegardes apparemment quasi parfaites contre la fraude et la corruption dans les opérations financées par la Banque.

Le renforcement des capacités d’acquisition dans les PMR est un domaine qui méritera un accent accru à l’avenir. La Banque a élaboré une stratégie4 ambitieuse de renforcement des capacités qui a prévu l’instauration de séminaires fiduciaires, une très bonne initiative, mais le manque de capacité institutionnelle sur place constitue un problème si répandu que beaucoup reste encore à faire. Les

3Résumé analytique

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

initiatives de la Banque relatives aux réformes de l’acquisition au niveau national et régional n’ont donné que des résultats modestes. Les États fragiles ont des besoins particulièrement aigus qui ne sont pas satisfaits de façon efficace. La performance en matière de renforcement des capacités durant la période d’évaluation est jugée modérément insatisfaisante.

Le principal enseignement qui se dégage de l’évaluation est que la performance de la Banque en matière de mise en œuvre est nettement à la traîne par rapport à l’établissement de sa politique. Bon nombre des insuffisances relevées font l’objet de décisions et de mesures récentes qui sont en cours, mais n’ont pas encore eu le temps d’être intégralement mises en œuvre ou prises en compte dans les résultats. Il n’en reste pas moins, toutefois, que même si la plupart des aspects de la performance en matière d’acquisition ont été jugés au moins modérément satisfaisants, les résultats globaux sont bien en deçà des normes que la Banque doit fixer et respecter en tant que première institution de développement d’Afrique.

Le présent rapport d’évaluation couvre beaucoup d’aspects particuliers ayant trait à l’efficience et à l’efficacité de la performance: participation de l’industrie locale, échéanciers des processus, optimisation des ressources, etc. Une conclusion inéluctable s’impose relativement à l’importance de l’optimisation des ressources: la Banque et ses membres et parties prenantes doivent s’accorder de toute urgence sur les indicateurs qui sont nécessaires, et s’employer de concert à établir et à maintenir des bases de données fiables pour la mesure des résultats.

Recommandations

À la lumière des conclusions de l’analyse, il est recommandé que la Banque adopte les mesures

ci-après pour remédier aux insuffisances perçues et améliorer la performance future en matière de passation des marchés. Les mesures recommandées sont interdépendantes et doivent être mises en œuvre comme un ensemble intégré.

❙ Adapter les politiques pour tenir compte des dernières avancées en matière d’optimisation des ressources, de l’acquisition verte et des axes stratégiques de la Banque (inclusion et genre par exemple); autoriser de nouvelles méthodes qui sont appropriées pour la nature changeante des opérations.

❙ Réviser immédiatement la matrice de délégation des pouvoirs d’acquisition, pour donner aux bureaux extérieurs plus de pouvoirs avec une flexibilité appropriée, et définir des lignes hiérarchiques et de responsabilité plus claires; continuer à développer l’expertise du personnel de l’acquisition des bureaux extérieurs.

❙ Évoluer résolument vers une utilisation accrue de la revue postérieure des résultats de l’acquisition, en commençant par la mise en œuvre des nouveaux seuils de la Banque proposés pour l’AOI, et d’une revue préalable qui tient compte de l’expertise et de l’expérience croissante des entités acheteuses.

❙ Réorienter les ressources en personnel d’acquisition libérées par la modification des seuils et des pratiques de revue vers une participation accrue, en amont, à la conception et à la planification des projets pour améliorer l’état de préparation et la qualité des projets, et en aval, à l’aide en matière d’exécution des marchés et de renforcement des capacités.

❙ Rendre les systèmes d’information sur la passation des marchés plus sensibles aux besoins de gestion en temps réel des projets

4Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

et améliorer le partage de connaissances entre les spécialistes décentralisés de l’acquisition de la Banque ainsi qu’avec les entités acheteuses et les gouvernements.

❙ Utiliser plus largement les audits des acquisitions, effectués notamment par des auditeurs externes possédant des qualifications et une expérience appropriées qui sont assez différentes des exigences relatives à l’audit financier; les résultats de l’audit doivent faire l’objet d’une plus large diffusion auprès des parties concernées, et il convient d’y donner suite.

❙ Aider les PMR à satisfaire leurs besoins urgents de renforcement des capacités, en mettant en œuvre une stratégie bien définie de la Banque, en leur fournissant des ressources durables et en mettant au point des méthodes novatrices; associer les organisations nationales, le secteur privé et les organisations de la société civile (OSC) à ces initiatives de renforcement des capacités. La stratégie doit s’appuyer sur une connaissance de l’avantage comparatif et du créneau de la Banque, être intégrée dans les Documents de stratégie pays (DSP) et reposer sur la collaboration avec les partenaires au développement (Banque mondiale et USAID par exemple). Les fonds fiduciaires sont une source potentielle de financement du renforcement des capacités.

❙ Évoluer plus vigoureusement vers l’utilisation promise depuis longtemps des systèmes nationaux de passation des marchés, en concluant des accords en bonne et due forme avec les pays dont les systèmes sont acceptables et en apportant les changements

nécessaires aux procédures pour les projets en cours et nouveaux.

❙ S’accorder avec les pays membres et les parties prenantes sur des indicateurs appropriés qui permettront de mesurer judicieusement l’efficacité et l’efficience des acquisitions et l’optimisation des ressources. La Banque et les pays membres doivent créer et maintenir des bases de données, afin que les analyses puissent être effectuées régulièrement.

La mise en œuvre des recommandations ci-dessus requiert des actions audacieuses et résolues qui doivent être adoptées au rythme des mesures de renforcement des capacités des PMR et du personnel de la Banque. Ces recommandations conduiraient à un changement majeur au niveau du mode et des procédures des opérations de passation des marchés. Notamment, elles peuvent être mises en œuvre sans nécessiter de nouvelles approbations de politiques de base ou des révisions des sauvegardes financières, mais elles requièrent effectivement une façon différente de penser. Elles changeraient considérablement le mode d’utilisation du temps du personnel, de sorte à le rendre de loin plus efficace et à fournir une aide plus utile aux pays membres.

Aucune recommandation n’est émise au sujet des niveaux globaux de la dotation et du budget de l’acquisition, jusqu’à ce que les résultats de ces changements commencent à apparaître et que leurs effets sur la répartition du temps et des ressources soient évalués. On estime qu’il est assez probable que ces changements soient réalisés et les opérations améliorées grâce à une réorientation des efforts sans accroissement de l’effectif chargé de la passation des marchés.

5Résumé analytique

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

7Réponse de la direction

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Réponse de la direction

La direction se félicite de l’évaluation sur l’efficience et l’efficacité des politiques et pratiques d’acquisitions opérationnelles de la Banque. La Direction partage les principales recommandations de la revue et s’emploie à respecter des normes fiduciaires élevées dans la mise en œuvre des initiatives financées par la Banque. De plus, la Direction reste déterminée à aider les emprunteurs dans l’optimisation des ressources et le renforcement des systèmes nationaux d’acquisition.

Introduction

Le Département de l’évaluation indépendante du développement (IDEV) de la Banque africaine de développement a procédé à une évaluation de l’efficience et de l’efficacité de la performance en matière de passation des marchés dans les opérations de l’institution pour la période 2007-2013.

L’évaluation visait à examiner dans quelle mesure : a) la performance de la Banque en matière d’acquisition était conforme aux principes fiduciaires établis pour une utilisation économique, efficiente et à bon escient de ses fonds, et pour la prévention de la corruption ; b) la Banque a efficacement aidé ses pays membres à mettre en place des systèmes nationaux d’acquisition solides et fonctionnant convenablement ; et c) les politiques et procédures d’acquisition de la Banque contribuent aux programmes et objectifs globaux d’aide au développement et sont coordonnées avec ceux-ci.

La présente évaluation servira à guider la révision en cours de la politique, de la stratégie et des directives opérationnelles de l’institution en matière de passation des marchés, et à rendre compte des résultats de ses activités d’acquisition. Le cadre suivi par cette évaluation couvre cinq aspects (piliers) du système d’acquisition: i) Politique, ii) Organisation, iii) Opérations, iv)

Transparence et Intégrité, et v) Renforcement des capacités.

Un certain nombre de révisions détaillées des règles et procédures de la Banque ont eu lieu les années précédentes pour prendre en compte les nouveaux développements en matière d’acquisition et l’évolution du travail de la Banque. Il s’agit notamment de l’harmonisation avec les autres banques multilatérales de développement (BMD), la transparence accrue, l’utilisation de documents types d’appel d’offres (DAO) et des orientations spécifiques sur les différentes méthodes d’acquisition. L’adoption, par la Banque, d’une politique de tolérance zéro en matière de fraude et de corruption (F&C) a conduit à l’insertion d’une disposition dans les Règles régissant la politique F&C et servant de base à toute déclaration d’infraction aux règles d’acquisition, d’annulation de prêt et d'interdiction d’admissibilité aux marchés financés par la Banque pour les prestataires de services pendant un délai déterminé.

Le rôle croissant du secteur privé dans la fourniture de services publics d’infrastructure a nécessité d’inclure des dispositions pour les acquisitions dans le cadre de partenariats public-privé (PPP). La révision des Règles de mai 2008 incluait l’extension de la définition de F& C pour inclure des pratiques coercitives et collusoires et prévoyait une exigence pour des plans d’acquisition ainsi qu’une transparence accrue sous forme de

8Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

publication des attributions des contrats. Le Conseil d’Administration a approuvé les modifications les plus récentes en 2012, en tenant compte de l’accord d’application mutuelle des décisions d’exclusion, conclu avec d’autres BMD. Elle a aussi ajouté les pratiques obstructives aux dispositions de F&C.

En septembre 2013, pour que la Banque puisse répondre à l’évolution des besoins des Pays membres régionaux (PMR) et à l’évolution des tendances dans les acquisitions au niveau mondial, un examen global de sa politique d’acquisitions a été initié. L’objectif primordial de cette nouvelle politique d’acquisition sera d’appuyer l’efficacité de l’aide dans les PMR, dans un cadre de conformité fiduciaire acceptable. Pendant que la Banque modifie sa politique, elle s’emploiera aussi à renforcer l’exploitation efficiente de sa structure interne et de ses ressources afin que les normes de services internes soient respectées.

La nouvelle politique fera avancer le programme global de développement de la Banque, tout en garantissant la conformité avec sa charte et ses obligations fiduciaires. La Banque sera ainsi en position pour:

1. mieux adapter l’application de ses politiques aux capacités individuelles des PMR ;

2. adapter les approches transactionnelles en termes d’acquisition en s’assurant qu’elles soient en accord avec les exigences spécifiques nécessaires à garantir l’efficience et l’efficacité de chaque opération de la Banque ;

3. prendre en compte plus facilement de nouveaux concepts, approches et méthodes de passation de marchés, à mesure que ses activités opérationnelles changent et que des enseignements sont tirés au fil du temps ;

4. travailler plus efficacement et plus harmonieusement avec les partenaires

au développement au renforcement de l’harmonisation et de l’utilisation des règles d’acquisition, des procédures et des systèmes de gestion des contrats de l’emprunteur ;

5. développer des synergies entre des domaines tels que la gestion et la gouvernance du secteur public et la lutte contre la corruption ;

6. parvenir à un meilleur rapport coût-efficacité et apporter une plus grande valeur ajoutée dans l’utilisation des ressources, avec des gains en aval pour les PMR et le secteur privé.

La Direction apprécie les résultats de la revue indépendante, et approuve globalement les principales observations et recommandations de celle-ci. Certains aspects importants de la revue qui méritent un examen plus approfondi sont discutés ci-dessous:

Commentaires généraux et observation

On a pris note de l’enquête en ligne conduite par IDEV. En revanche, la participation du secteur privé ne représente que 9% des réponses reçues. Il aurait été souhaitable que leur participation soit plus élevée car leurs perspectives sont souvent différentes de celle du Gouvernement ou du personnel des cellules d’exécution de projet.

Les faiblesses dans les systèmes d’information ont été mentionnées et la Direction est d’accord sur le fait que l’absence de données de qualité, fiables et complètes, est un obstacle à une plus grande efficacité de la Banque.

L’évaluation a révélé que les appels d’offres internationaux (AOI) prennent environ 20% plus de temps que les appels d’offres nationaux (AON). Ceci n’est pas guère surprenant vu les publications accrues requises et les exigences de soumission. Il est à noter que la Banque accomplit mieux dans ce domaine que ses pairs (251 jours à la Banque contre 378 jours à la Banque Mondiale et 417 jours à la

9Réponse de la direction

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Banque Asiatique de Développement). Une baisse constante a été enregistrée au cours de la période revue, en raison des changements intervenus dans la politique d’acquisition et la professionnalisation du département des acquisitions ces dernières années.

Il a aussi été indiqué que la contribution des entreprises étrangères à l’économie locale et à l’emploi ne dépend pas du fait qu’elles soient des succursales ou des filiales d’entreprises étrangères, car ces firmes utilisent largement des ressources nationales. Ceci n’est pas nécessairement vrai. Dans plusieurs cas, les entreprises établissent des bureaux locaux mais la majorité du travail reste aux mains de la société mère.

Gestion du risque fiduciaire. La direction reconnait que la Banque effectue plus de revues préalables que de revues postérieures. Ceci s’explique par les capacités limitées au sein de la plupart des organes d’exécution et la réticence de plusieurs emprunteurs de finaliser le processus d’acquisition sans le contrôle préalable de la Banque. Il s’agit là également de l’une des principales raisons qui sous-tendent le fait qu’il y ait si peu de cas de mauvaise acquisition dans les transactions financées par la Banque Africaine de Développement.

L’évaluation relève qu’à travers la décentralisation, les responsabilités ont été déplacées vers des niveaux plus élevés; les décisions devant être approuvées par des chefs de division. Il doit être précisé que les décisions sont toujours approuvées par des chefs de division.

Pilier 1 : Politique

La Direction convient que la Politique d’acquisition actuelle a généralement bien servi la Banque, les PMR et les soumissionnaires pendant plusieurs années. Mais elle admet qu’il faut une politique plus agile et plus souple qui s’adapte au programme des réformes des PMR et réponde aux autres défis, y compris les Règles et Procédures de la Banque qui

sont à la fois trop longues, normatives, complexes et standardisées.

Concernant la préoccupation exprimée par certains fournisseurs de biens et services sur la nécessité, pour les bailleurs internationaux, d’harmoniser leurs politiques, il est indiqué que la politique actuelle est bien harmonisée avec celles des autres BMD. De plus, la Banque est en contact permanent avec les autres BMD afin de s’informer mutuellement des approches en termes d’acquisitions.

L’évaluation a indiqué que le soutien le plus ferme pour la politique actuelle provient d’organisations et de personnes qui travaillent dans les domaines d’interventions traditionnels de la Banque: agriculture, énergie, transport, eau et assainissement - secteurs qui impliquent des biens et services d’infrastructure pour lesquels les Règles ont été faites à l’origine. Toutefois, les secteurs sociaux tels que la santé, l’éducation et les projets dans lesquels des organisations communautaires sont responsables des acquisitions, ont rencontré quelques difficultés avec la politique actuelle. Même si cette tendance se confirme de manière générale, il convient de relever que même dans les secteurs traditionnels des infrastructures, les emprunteurs demandent avec insistance à la Banque de revoir la politique pour prendre en compte plus efficacement les problèmes qui sont identifiés.

Pilier 2 : Organisation

La Direction est d’avis qu’il faut renforcer les capacités du personnel en général et du personnel des acquisitions en particulier. A cet égard, la Banque a mis en place un plan complet de renforcement des capacités qui comprend une évaluation des compétences, des formations pour le personnel des acquisitions, une formation en ligne ainsi qu’une formation des formateurs. Le programme de renforcement des capacités inclura la gestion du changement et se focalisera aussi sur les changements de comportement du personnel de la Banque en ayant comme priorité

10Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

une pensée plus innovante tout au long du cycle de vie des projets. La Banque a finalisé une proposition financière visant l’obtention de fonds fiduciaires bilatéraux pour renforcer les ressources nécessaires aux programmes de renforcement des capacités qui doivent démarrer au dernier trimestre 2014.

Le programme d’accréditation pour le personnel de la Banque n’a pas été lancé en raison de l’absence de ressources (comme indiqué dans le rapport d’évaluation) mais aussi en raison d’un retour d’information mitigé de la part d’autres BMD qui avaient mis en place des programmes similaires.

La Direction s’est engagée à résoudre les problèmes découlant des lacunes de la matrice de délégation des pouvoirs (DAM). Elle a pris des mesures propres à encourager la coordination, simplifier les procédures de travail et promouvoir la gestion des connaissances. Une version actualisée de la matrice sera élaborée. Elle définira clairement les tâches et résoudra le problème du niveau de l’autorité prenant la décision. La révision de la Matrice devrait s’achever en mars 2015.

Pilier 3 : Opérations

L’efficacité des procédures de passation des marchés au titre des projets financés par la Banque s’améliore sans cesse et se traduit par la réduction des délais d’acquisitions de la Banque. À l'heure actuelle, les délais de traitement des contrats financés par la Banque et portant sur les appels d'offres internationaux sont plus courts que ceux de ses pairs. La direction reconnaît toutefois que des gains en efficacité sont possibles. En vertu de la nouvelle politique d’acquisition qui est proposée, la mise en place de seuils plus pratiques au niveau des pays, des secteurs et des projets contribueront à accélérer les acquisitions. L’utilisation accrue des systèmes nationaux de passation des marchés, la réduction prévue du recours aux Appels d'Offres Internationaux (AOI) ainsi que des revues à posteriori, devraient également contribuer, à

terme, à réduire les délais d’acquisitions. La direction estime cependant que les simples seuils monétaires pour l'examen préalable des contrats sont un dispositif insatisfaisant pour le risque et que d'autres facteurs doivent donc être pris en considération lors de la détermination de ces seuils.

La Direction reconnait que la gestion des contrats nécessite davantage d’attention. Cette exigence sera prise en compte dans la nouvelle politique qui s’appliquera à l’ensemble du cycle des acquisitions : de l’élaboration du projet à l’exécution des contrats, en passant par l’administration et le suivi, y compris la mesure de la performance et la mesure de la qualité et des résultats. Cependant, la pratique actuelle de la Banque « sans lien de dépendance » dans la gestion des processus d’acquisition qui sont gérés par les agences d’exécution et de mise en œuvre, sera conservée.

Comme indiqué dans le rapport d’évaluation, la politique actuelle permet l’utilisation du cout lié au cycle de vie (et prend donc en compte le prix initial, les opérations, la maintenance et les coûts d’élimination) et d’autres aspects en terme d’optimisation des ressources. La nouvelle politique s’appuie sur ces données et permettra, dans le cas de transactions complexes et à fort impact, de choisir le soumissionnaire retenu, non seulement sur la valeur nette de l’offre financière, mais aussi sur la base d’autres critères et considérations (environnementale, sociale, etc.) qui seront clairement identifiés. La nouvelle politique d’acquisitions se penchera également sur le coût de la prestation des services fiduciaires de la Banque. La Banque mènera aussi une étude visant à déterminer si les critères utilisés pour l’évaluation affectent de manière négative les coûts d’acquisitions. Certaines mesures prises récemment par l’union Européenne dans ce domaine pourraient être également adoptées par la Banque.

La direction reconnait que la Banque a la responsabilité de s’assurer que les plaintes légitimes des soumissionnaires sont résolues de

11Réponse de la direction

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

manière juste et rapide. A cet égard, une directive présidentielle révisée, indiquant la procédure détaillée pour la recevabilité, l'enregistrement et le traitement des plaintes de manière crédible et efficace, a récemment été publiée. Les termes de référence du Comité d'examen des procédures d’acquisition ont également été modifiés pour renforcer la transparence dans le processus de traitement des plaintes. La Banque envisage également de créer une adresse email spéciale que les soumissionnaires mécontents pourront utiliser pour le dépôt des plaintes.

La Direction est d’accord sur le fait qu’il y a une marge pour l’amélioration de la gestion des acquisitions dans les Etats fragiles. A cet égard, la Direction envisage plusieurs options, dont l’utilisation accrue des organisations du système des Nations Unies présents sur le terrain. La Banque finalise un accord qui doit permettre aux organisations du système des Nations Unies d’utiliser leurs propres règles et procédures d’acquisitions avec certaines restrictions. Le renforcement des capacités locales restera une composante à part entière de ce dispositif. Les autres options envisagées sont notamment une assistance technique plus fournie et plus pratique et l’utilisation en amont des méthodes simplifiées pour les acquisitions concernant les étapes de préparation de la mise en œuvre. Les détails seront fournis dans les documents relatifs à l’appui et à la mise en œuvre de la nouvelle politique d’acquisition.

Pilier 4 : Transparence & integrité

La Direction prend note de la nécessité de recourir davantage à des audits indépendants sur la passation des marchés.

La Direction reconnait que l’utilisation de la dématérialisation des acquisitions (e-procurement) pourrait réduire les possibilités de fraude et de corruption, accélérer les processus d’acquisition et accroitre la capacité institutionnelle.

La nouvelle politique d'acquisition encourage également les emprunteurs à moderniser constamment leurs systèmes de passation des marchés, y compris en intégrant des systèmes dématérialisés d’acquisition crédibles et sûrs.

Pilier 5 : Renforcement des capacités

La direction reconnaît que le renforcement des capacités dans les Pays membres régionaux (PMR) est une priorité absolue. Dans le contexte du nouveau cadre de passation des marchés, les initiatives de renforcement des capacités comprendront la professionnalisation de la fonction d'acquisition, ainsi que des plans d'action détaillés pour combler les lacunes institutionnelles et préserver l'intégrité des systèmes.

La Banque adoptera une stratégie basée sur: i) une approche progressive adaptée à chaque situation et circonstances nationales; ii) des programmes de réforme raisonnables/ réalisables; iii) des niveaux considérablement accrus et des moyens plus efficaces pour fournir l’assistance technique (par exemple à travers des partenariats, des accords de jumelage, etc.); iv) une collaboration étroite entre toutes les parties prenantes; et v) la propriété collective nationale des réformes.

Pour aller au-delà de la formation et de l’assistance technique axée sur l’offre, dont les résultats sont modestes, il faudra mobiliser des ressources d’autres partenaires et les mettre à la disposition des PMR afin qu’ils poursuivent leurs efforts de réforme. Un appui financier important et/ou des dons spécifiques sont proposés pour les opérations de développement du secteur public mettant l'accent sur les acquisitions ou comprenant des composantes importantes en matière d’acquisition (en particulier pour les pays touchés par des conflits et dont la capacité est limitée). Cette stratégie se veut un engagement à long terme fondé sur le dialogue, des actions coordonnées de toutes les parties prenantes, et des mécanismes qui favorisent les activités de suivi et assurent la durabilité.

12Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

La Banque élaborera un cadre de suivi et d’évaluation pour évaluer l’impact et mesurer les progrès accomplis dans les activités de renforcement des capacités ainsi qu’un format standardisé pour publier systématiquement des

rapports sur l’appui qu’elle fournit. Cette approche systématique reposera sur une stratégie globale et durable pour un appui et des réformes d’envergure au niveau des pays, ciblant les besoins spécifiques des secteurs et des institutions.

Recommandation Réponse de la direction

Dans le cadre des résultats analytiques présentés ci-dessus, afin de remédier aux lacunes identifiées et pour améliorer l'efficience et l'efficacité de sa fonction d’acquisition, il est recommandé que la Banque :

Adapte les politiques pour tenir compte des dernières avancées en matière d’optimisation des ressources, de l’acquisition verte et des axes stratégiques de la Banque (croissance inclusive et genre par exemple); autorise de nouvelles méthodes qui sont appropriées pour la nature changeante des opérations.

Accord : Pour répondre aux besoins changeants et aux exigences des PMR, ainsi qu’aux nouvelles tendances dans le domaine des acquisitions dans le monde, la Direction a commencé une revue complète de sa politique des acquisitions.

❙ L’optimisation des ressources et un système de marchés publics soucieux du respect de l’environnement et de la protection sociale sont incorporés dans la nouvelle politique de passation des marchés de la Banque.

Révise immédiatement la matrice de délégation des pouvoirs d’acquisition, pour donner aux bureaux extérieurs plus de pouvoirs avec une flexibilité appropriée, et définir des lignes hiérarchiques et de responsabilité plus claires; continuer à développer l’expertise du personnel de l’acquisition des bureaux extérieurs.

Accord : La Direction s’est engagée à résoudre les problèmes liés aux lacunes de la matrice de délégation des pouvoirs (DAM) et a entrepris des démarches pour identifier les changements nécessaires en faisant procéder à une revue complète de la DAM. Celle-ci prendra en compte l’expérience acquise dans sa mise en œuvre jusqu’à présent ainsi que les différentes études commandées par la Banque.

❙ La revue complète de la DAM devrait être finalisée d’ici juin 2015.

Évolue résolument vers une utilisation accrue de la revue a posteriori des résultats de l’acquisition, en commençant par la mise en œuvre des nouveaux seuils de la Banque proposés pour l’AOI, et d’une revue préalable qui tient compte de l’expertise et de l’expérience croissante des entités acheteuses.

Accord : En vertu de sa nouvelle politique d’acquisition, la Banque adoptera une approche fondée sur le risque. Des profils de risques par pays, élaborés à partir d’évaluations de diagnostics détaillées, seront utilisés pour établir des critères AOI/revues préalables et/ou des seuils monétaires qui pourront être fixés en fonction du pays, du secteur ou du projet.

Réoriente les ressources en personnel d’acquisition libérées par la modification des seuils et des pratiques de revue vers une participation accrue, en amont, à la conception et à la planification des projets pour améliorer l’état de préparation et la qualité des projets, et en aval, à l’aide en matière d’exécution des marchés et de renforcement des capacités.

Accord : Le nouveau cadre de passation des marchés sera applicable au cycle complet des acquisitions, y compris la gestion des contrats. Les ressources en acquisition seront utilisées sur la base des exigences précises du nouveau cadre de la politique, une fois qu’il sera élaboré.

Matrice des actions de la direction

13Réponse de la direction

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Recommandation Réponse de la direction

Rende les systèmes d’information sur la passation des marchés plus sensibles aux besoins de gestion en temps réel des projets et améliorer le partage de connaissances entre les spécialistes décentralisés de l’acquisition de la Banque ainsi qu’avec les entités acheteuses et les gouvernements.

Accord : L'automatisation des flux de travail dans SharePoint est actuellement en cours, ce qui permettra de faire le suivi et de disposer d’informations en temps réel sur le traitement des décisions d’acquisitions au sein de la Banque.

Utilise plus largement les audits des acquisitions, effectués notamment par des auditeurs externes possédant des qualifications et une expérience appropriées qui sont assez différentes des exigences relatives à l’audit financier; les résultats de l’audit doivent faire l’objet d’une plus large diffusion auprès des parties concernées, et il convient d’y donner suite.

Accord partiel : Le nouveau cadre des acquisitions prévoit plusieurs niveaux de contrôle de la passation des marchés y compris les audits. Des procédures détaillées sont en cours d'élaboration.

Aide les PMR à satisfaire leurs besoins urgents de renforcement des capacités en mettant en œuvre une stratégie bien définie de la Banque, en leur fournissant des ressources durables et en mettant au point des méthodes novatrices; associer les organisations nationales, le secteur privé et les OSC à ces initiatives de renforcement des capacités; la stratégie doit s’appuyer sur une connaissance de l’avantage comparatif et du créneau de la Banque, être intégrée dans les DSP et reposer sur la collaboration avec les partenaires au développement (Banque mondiale et USAID par exemple); les fonds fiduciaires sont une source potentielle de financement du renforcement des capacités.

Accord : L'appui de la Banque pour renforcer les capacités en matière d’acquisitions sera focalisé sur les pays et reposera sur un plan d’action pour le développement des capacités qui sera inclus dans les documents d’assistance stratégique de chaque pays membre régional en coordination avec les autres partenaires au développement.

❙ Dans le cadre de la nouvelle politique, la Banque doit aborder la capacité d’acquisition des pays de manière globale. i) en soutenant les systèmes de passation des marchés publics afin qu’ils produisent des résultats crédibles, ii) en accompagnant le secteur privé afin qu’il améliore ses soumissions, iii) en permettant à la société civile de jouer un rôle de contrôle plus efficace, et iv) en s’appuyant, à chaque fois que cela est possible, sur les systèmes nationaux afin de mieux aligner les engagements pris par les gouvernements des PMR sur l'utilisation stratégique des acquisitions publiques. L’appui de la Banque pour renforcer les acquisitions dans les PMR aura pour objectif de promouvoir largement les principes et pratiques internationalement reconnus en matière d’acquisition.

Evolue plus vigoureusement vers l’utilisation des systèmes nationaux de passation des marchés, promise de longue date, en concluant des accords en bonne et due forme avec les pays dont les systèmes sont acceptables et en apportant les changements nécessaires aux procédures pour les projets en cours et les nouveaux projets.

Accord : L’objectif de la Banque, dans le cadre de la nouvelle politique d’acquisition, est d’accroître la confiance envers le système d’acquisition de l’emprunteur pour les contrats financés par la Banque. La Banque acceptera l’utilisation, par l’emprunteur, des éléments de son système de passation de marché qu’elle jugera acceptables et conformes aux principes de la politique actuelle. Ces éléments seront déterminés sur la base d’une évaluation complète du système de passation des marchés de l’emprunteur. Celle-ci sera menée par la Banque (souvent avec d’autres donateurs et parties prenantes) sous la direction de l’emprunteur. Pour les autres éléments du système de passation des marchés de l'emprunteur que la Banque juge inadaptés pour une utilisation des contrats qu'elle finance, une feuille de route sera élaborée avec l’emprunteur pour renforcer ses systèmes de passation des marchés, par le biais du renforcement des capacités, afin de garantir leur recevabilité dans le futur.

S’accorde avec les pays membres et les parties prenantes sur des indicateurs appropriés qui permettront de mesurer convenablement l’efficacité et l’efficience des acquisitions et l’optimisation des ressources; la Banque et les pays membres doivent créer et gérer des bases de données, afin que les analyses puissent être effectuées régulièrement.

Accord : Cette observation est prise en compte et sera développée en détail dans la partie méthodologique du nouveau cadre de la politique d’acquisition.

14Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

Le service d’évaluation indépendante du développement (IDEV) de la Banque africaine de développement (BAD ou la Banque) a procédé à une évaluation de l’efficience et de l’efficacité des politiques et pratiques des acquisitions opérationnelles de la Banque, pour la période 2007-2013 qui précède et couvre celle de la Stratégie à moyen terme 2008-2013 de la Banque. Cette période coïncide par ailleurs avec celle de l’évolution des politiques d’acquisition de la Banque, avec l’adoption et le lancement de sa stratégie de décentralisation, et avec des changements majeurs au niveau de l’organisation interne et de la délégation de pouvoirs dans les activités de passation des marchés. Les opérations de la Banque durant cette période étaient également influencées par la Déclaration5 de Paris qui invitait les institutions de développement à recourir progressivement aux systèmes de leurs pays membres, notamment ceux d’acquisition, au lieu de l’application de règles différentes pour chaque organisme de financement. Les parties prenantes ont demandé instamment que les procédures d’acquisition des banques multilatérales de développement (BMD) soient revues pour veiller à ce qu’elles soient sensibles aux besoins de développement et donnent de bons résultats. La mission de la Banque d’assurer la protection contre les risques de détournement des fonds qu’elle fournit à ses membres pour l’acquisition des biens, des travaux et des services est restée inchangée. La combinaison de ces facteurs rend la période actuelle particulièrement propice à une évaluation indépendante de la performance de la Banque en matière de passation des marchés.

Alors que se déroulait cette évaluation d’IDEV, le Département des acquisitions et services

fiduciaires (ORPF) procédait parallèlement à une revue exhaustive de la politique, des procédures et des processus de passation des marchés. Un document-cadre6 de politique découlant de cette revue a été publié récemment, et la version finale du document de politique paraîtra vers la fin de cette année. ORPF est directement responsable de l’élaboration et de la mise en œuvre des politiques opérationnelles d’acquisition de la Banque; sa revue s’est faite du point de vue d’une entité de gestion qui examine le besoin éventuel de réforme de la politique. L’évaluation d’IDEV a été effectuée de façon indépendante pour analyser la performance en matière d’acquisition durant une période précise des opérations de la Banque, mais elle s’est servie abondamment de données statistiques provenant d’ORPF. Une communication étroite a été maintenue entre les deux initiatives, lesquelles ont toutes fourni des informations et des orientations sur la façon dont la passation opérationnelle des marchés de la Banque peut être améliorée.

But, objectifs et portée

La présente évaluation vise à donner à la haute direction de la Banque des éléments probants crédibles, factuels et fondés sur l’expérience au sujet de l’efficience et de l’efficacité de ses politiques et processus d’acquisition, pour guider la révision en cours de la politique, de la stratégie et des directives opérationnelles de l’institution en matière de passation des marchés, et rendre compte des résultats de ses activités d’acquisition. L’évaluation a) jauge l’efficience et l’efficacité de la politique, des processus et des procédures d’acquisition ; b) apprécie la pertinence et la

Introduction

15Introduction

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

cohérence des pratiques existantes ainsi que les facteurs qui les favorisent et les entravent ; et c) dégage des enseignements et émet des recommandations donnant lieu à des actions.

Les objectifs particuliers étaient d’évaluer la mesure dans laquelle:

❙ la performance de la Banque en matière d’acquisition est conforme à ses principes fiduciaires prescrits d’utilisation économique, efficiente et à bon escient de ses fonds, tout en empêchant la corruption ;

❙ la Banque a efficacement aidé ses pays membres régionaux (PMR) à mettre en place des systèmes nationaux d’acquisition solides et fonctionnant convenablement ; et

❙ les politiques et procédures d’acquisition de la Banque ont contribué à l’ensemble de ses programmes et objectifs adoptés d’aide au développement et ont été coordonnées avec ceux-ci.

Les enseignements tirés de la performance antérieure sont utilisés pour mettre au point des moyens recommandés d’obtenir de meilleurs résultats à l’avenir. L’évaluation est conçue pour aider à comprendre comment l’efficience et l’efficacité en matière d’acquisition doivent être mesurées et assurées. Les points de vue sur ce que les processus d’acquisition peuvent et doivent accomplir s’étendent rapidement à des domaines nouveaux et plus larges, et les changements technologiques créent de nouvelles capacités susceptibles de contribuer à l’amélioration de la performance. Le présent rapport analyse la mesure dans laquelle la performance antérieure a répondu aux attentes, et propose des moyens permettant d’améliorer les systèmes pour relever de nouveaux défis.

L’évaluation a examiné les acquisitions opérationnelles7 de la Banque effectuées entre 2007 et 2013 comme période de base pour la collecte et l’analyse des données et des informations qui étayent l’étude. Tous les secteurs et tous les aspects du cycle d’acquisition, du stade de planification à l’attribution du contrat et à la gestion des marchés des biens, travaux et services, notamment les services de conseil, ont été pris en considération. La performance a été examinée du point de vue de la façon dont la Banque et les pays clients se sont acquittés de leurs responsabilités respectives et des résultats qu’ils ont obtenus.

Les détails méthodologiques, notamment le cadre d’évaluation et les méthodes utilisées pour recueillir des données et des informations en vue d’effectuer la présente évaluation, figurent en annexe 1.

Limites

L’évaluation a utilisé un large éventail de documents sources, mais il a été impossible d’obtenir toutes les données dont l’examen aurait été souhaitable. À titre d’exemple, ni la Banque ni les PMR n’ont créé de bases de données qui permettraient d’effectuer les calculs les plus pertinents de l’optimisation des ressources en utilisant les registres des principaux indicateurs de performance sur plusieurs années. De même, le système d’établissement de rapports sur les acquisitions de la Banque ne tient pas compte d’un certain nombre d’éléments qui sont pertinents pour la gestion du processus de passation des marchés et qui donneraient de bonnes mesures de l’efficience et de l’efficacité. Le rapport analyse ces contraintes et recommande des mesures pour améliorer la situation à l’avenir. Par ailleurs, l’absence d’un système d’enregistrement du temps de travail du personnel de la Banque se traduit par la non-disponibilité de données sur les coûts et empêche par conséquent une évaluation complète de l’efficience.

Photo ©: Sarm

ento, Elsa Maria Fernandes

17Aperçu de la passation des marchés en 2007-2013

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Évolution de la politique

La période d’évaluation a connu beaucoup de changements au niveau de la politique et de l’organisation qui ont influé sur les opérations d’acquisition de la Banque, avec la préparation d’activités et de documents clés de politique, de stratégie et d’orientation dans le cadre de la mise en œuvre des politiques et des stratégies. Les changements survenus durant la période examinée ont contribué considérablement à définir l’approche et la modalité opérationnelle de la Banque. Plusieurs initiatives utiles ont été entreprises pour affiner et améliorer la performance globale. La Figure 1 présente les étapes pertinentes du point de vue de la préparation des politiques, stratégies et directives d’une part, et de la mise en œuvre des politiques et des stratégies d’autre part.

Dans le cadre de la première étape, à savoir la décentralisation du personnel de l’acquisition de 2007, des employés qualifiés chargés de la passation des marchés ont été affectés pour relever les défis qui se posent sur le terrain. Cette mesure visait à accélérer le processus d’acquisition et renforcer les capacités globales des emprunteurs. Elle devait appuyer la réalisation des objectifs d’économie, d’efficience, de transparence et d’ouverture, et permettre de fournir des services basés sur les produits de la performance qui ont une influence positive sur l’optimisation des ressources des projets.

Parallèlement, les initiatives de réforme ont contribué progressivement à améliorer la conformité aux sauvegardes fiduciaires et à susciter la

confiance du public envers les projets appuyés par la Banque. À cet égard, l’instauration des séminaires fiduciaires constitue une autre étape notable. Les séminaires fiduciaires sont en mesure de réunir les parties prenantes clés du cycle d’acquisition, et ils se sont avérés efficaces pour l’identification des insuffisances et des solutions potentielles d’optimisation de la performance du portefeuille. Lors de plusieurs des visites effectuées dans les pays (Éthiopie, Liberia et Maroc), les répondants se sont déclarés très satisfaits de cet outil et ont demandé qu’il soit utilisé de façon plus intense.

La révision des règles de procédure d’acquisition en 2012 visait à définir des mesures et normes supérieures de performance et à améliorer la responsabilité des systèmes nationaux de passation des marchés. Il s’agissait d’un pas déterminant vers une plus grande utilisation et dépendance des systèmes nationaux, en conformité avec l’engagement de longue date de la Banque. Des progrès substantiels ont été accomplis en 2013 et 2014 en matière d’utilisation des procédures nationales pour l’appel d’offres national (AON), des accords ayant été signés avec trois pays et 12 autres accords étant prêts pour la signature.

Structure et tendances des acquisitions

Un examen global de l’ampleur et de la portée des activités d’acquisition financées par la Banque dans les PMR est utile pour comprendre l’analyse subséquente des facteurs de performance. Le système de gestion de la passation des marchés

Aperçu de la passation des marchés en 2007-2013

18Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

Figure 1: Étapes relatives à la politique, à la stratégie et aux pratiques de passation des marchés de la BAD

Décentralisation du personnel de l’acquisition vers les bureaux extérieurs

Création du département ORPF

Programme d’accréditation des chefs de projet et des chargés de programme pays

La ncement des évaluations des systèmes nationaux d’acqui-sition

La ncement des séminaires fiduciaires

Revue intensive des systèmes nationaux d’acquisition

Accroissement des seuils d’AON

USNA: signature d’accord avec le Sénégal, le Niger

USNA: accord prêt pour la signature avec 12 pays

Utilisation de système national d’acquisition (USNA): signature d’accord avec le Maroc

Mise en oeuvre de la politique-stratégie

“Rationalisation des fonctions d’acquisition et de gestion financière: proposition d’amélioration à apporter au processus”

“Nouvelles règles et procédure d’acquisition” - exigence d’inclusion un plan d’acquisition dans les rapports d’évaluation de projet (REP)

Politique d’énonciation d’abus

Matrice de pouvoirs d’approbation des opérations

“Comment renforcer les systèmes nationnaux d’acquisition”

“Stratégie de renforcement des capacités propres à l’acquisition”

“Directives pour l’acquisition dans les opérations du secteur privé”

“Directives de PPP pour les opérations des secteurs public et privé”

Mise à jour de “l’annexe du REP sur l’Acquisition”

La ncenment des “Directives de procédure d’acquisition”

Méthodologie d’évaluation des procédures nationales d’AON d’acquisition

Directives — développement du secteur privé

Directives — Évaluation et gestion des risques d’acquisition

Directives — Écarts dans l’évaluation des offres et ajustement des prix

Démarrage de la revue globale de la politique d’acquisition

Révision des “règles de procédure d’acquisition”

“Seuils monétaires pour les modes d’acquisition des biens et travaux”

Approbation de la nouvelle MDP d’acquisition

MDP révisée

Politiques, stratégies, directives

2007

2008

2009

2010

2011

2012

2013

2014

19Aperçu de la passation des marchés en 2007-2013

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

(SGPM) de la Banque fournit des données sur le nombre et la valeur des marchés attribués, les méthodes utilisées et les pays des fournisseurs/entrepreneurs. Ce registre complet et utile de séries chronologiques des activités d’acquisition fournit une bonne base pour l’analyse.

La Figure 2 montre l’évolution du nombre et de la valeur des marchés durant la période 2003-2013, pour l’ensemble des marchés enregistrés des biens, travaux et services de conseil financés par la Banque. En dehors d’un bond en 20078, la croissance a été généralement constante jusqu’au léger recul de 2012 qui tient essentiellement à la baisse du nombre de contrats de travaux approuvés au cours de cette année.

Les marchés des travaux se sont élevés en moyenne à environ 1,4 million de dollars chacun, les contrats des biens correspondaient généralement à la moitié à peu près de ceux des travaux, et les contrats des services de conseil se situaient entre 300 000 et 400 000 dollars. La Figure 3 montre l’évolution de la part des marchés des biens, des travaux et des services.

Les marchés des travaux se sont élevés en moyenne à environ 1,4 million de dollars chacun, les contrats des biens correspondaient généralement à la moitié à peu près de ceux des travaux, et les contrats des services de conseil se situaient entre 300 000-400 000 dollars. La Figure 3 montre l’évolution de la part des marchés des biens, des travaux et des services.

0

500

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

1000

1500

2000

2500

3000

Montant des marchés (millions de dollars) Nombre de marchés

9171047

1248

1512

1974

21492291

2524 2473

1915

1713

Figure 2 : Attributions de marchés (2003-2013)

Rapport annuel sur les acquisitions 2012 et statistiques relatives à la passation des marchés.

20Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

La principale signification de la valeur de ces marchés est qu’elle détermine deux facteurs importants du processus d’acquisition: le choix de la méthode appropriée de passation de marché, en particulier entre l’appel d’offres international (AOI) et l’AON, et la question de savoir si la signature du contrat est subordonnée à une revue préalable et à l’avis de non-objection de la Banque. Si la valeur du contrat est supérieure au plafond fixé dans les accords de prêt pour le recours à l’AON, le processus d’AOI doit être utilisé et il est presque toujours considérablement plus long. De même, le marché doit être soumis au processus de revue préalable si la valeur estimative dépasse le seuil fixé à cet effet. Les seuils requérant le recours à l’AOI et ceux des revues préalables ne sont pas nécessairement les mêmes; la revue préalable a souvent été requise pour les marchés attribués par AON. ORPF a proposé que la Banque

évolue vers l’élimination de la revue préalable des marchés faisant l’objet d’un AON, ce qui conduirait à des économies importantes de temps et de coûts.

D’après l’édition 2012 du rapport annuel sur les acquisitions, le temps moyen écoulé pour la passation des marchés a affiché une tendance à la baisse ces 10 dernières années, comme le montre la Figure 4. Entre 2003 et 2012, le délai moyen a baissé de 320 à 251 jours9, soit une amélioration sensible, mais il demeure plus long d’environ 20 % que la moyenne pour les marchés adjugés par AON, comme le montre le Tableau 1 ci-dessus10. Cette situation est attribuée aux mesures prises par la Banque pour améliorer, à l’intérieur de l’institution, l’efficience des opérations et des processus relatifs à la revue des soumissions des emprunteurs et à l’émission d’avis de non-objection y afférents, et

0

10

20

30

40

50

60

70

80

2009 2010 2012 20132011

Service de conseil Biens Travaux

6,74

28,34

64,91

73,99

79,64

68,8365,73

18,14

12,40

24,0127,63

7,87 7,96 7,16 6,64

Figure 3 : Part en valeur (%) des attributions de marchés des biens, travaux et services de conseil

Statistiques relatives à la passation des marchés de la BAD.

21Aperçu de la passation des marchés en 2007-2013

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

pour renforcer leurs capacités de mise en œuvre des activités d’acquisition. Il semble probable que ces acquis découlent principalement de l’expérience accumulée par les entités acheteuses au niveau du pays et par le personnel de la Banque en matière d’application des règles de procédure de l’institution. Ils pourraient aussi tenir à l’augmentation des ressources en personnel d’acquisition de la Banque. De fait, d’énormes variations des délais requis ont été notées au cours de la même année. En 2009, par exemple, alors que la moyenne s’établissait à 240 jours à la Banque, elle s’élevait à 180 jours dans une région et à 405 jours dans une autre, mais

au cours d’autres années des régions différentes avaient enregistré des moyennes tout aussi élevées et faibles.

La répartition des marchés attribués chaque année aux PMR clients et à d’autres pays membres fait l’objet d’un suivi pour: a) montrer la mesure dans laquelle les industries nationales du pays client profitent de la réception de marchés et de paiements liés aux prêts de la Banque; et b) démontrer que la concurrence existe entre les entreprises des pays membres. Ces deux démarches se rapportent aux objectifs sous-jacents des Règles de procédure

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

250

0

300

350

400

Service de conseil Biens Travaux

Figure 4 : Délai de passation des marchés par AOI (jours)

Source: Rapport annuel 2012 et statistiques relatives à la passation des marchés de la BAD.

Tableau 1 : Délai écoulé pour l’acquisition des biens et les travaux par AOI et par AON

Méthode d’acquisition Biens TravauxDurée moyenne Durée médiane Durée moyenne Durée médiane

Appel d’offres international 251 230 245 242

Appel d’offres national 199 185 218 210Source: données d’ORPF

22Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

d’acquisition de la Banque, qui sont de contribuer au développement des industries nationales et d’assurer une concurrence loyale et ouverte entre les entreprises éligibles.

En 2013, des marchés de 865,66 millions d’USD11 (44,6 % en valeur et 87,9 % en nombre) ont été attribués aux entreprises africaines, notamment celles établies dans des PMR autres que leur pays de domiciliation. Cela est considéré comme un signe de leur compétitivité et un reflet positif des mesures destinées à promouvoir les entreprises nationales

ou régionales, en ce qui concerne notamment les spécifications génériques et le groupement approprié des marchés. Les contrats des biens continuent être attribués principalement aux entreprises non régionales, le Kenya et la République démocratique du Congo étant les seuls à figurer parmi les 10 premiers pays gagnants en 2013. Les entreprises africaines ont remporté beaucoup plus de succès au niveau des marchés des travaux, le Maroc, la Tunisie, l’Égypte et la Tanzanie se classant parmi les 10 premiers pays en termes de valeur. La Figure 5 présente le tableau global selon lequel beaucoup de pays africains

0 50 100 150 200 250 300 350

Royaume Uni

Canada

Nigeria

Rep Dem Congo

Belgique

Suisse

Bénin

Ouganda

Italie

Kenya

Tanzanie

Egypte

Portugal

Espagne

France

Danemark

Tunisie

Chine

Inde

Maroc

Figure 5 : Attributions de marchés par pays de fournisseur en 2013 — Les 20 plus importants par valeur (million de dollars)

Source: Statistiques relatives à la passation des marchés de la BAD.

23Aperçu de la passation des marchés en 2007-2013

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

figurent désormais parmi les 20 premiers gagnants en termes de valeur. Les acquisitions financées par la Banque donnent clairement aux entreprises africaines l’occasion de faire montre de leur aptitude à soutenir la concurrence et à gagner des marchés.

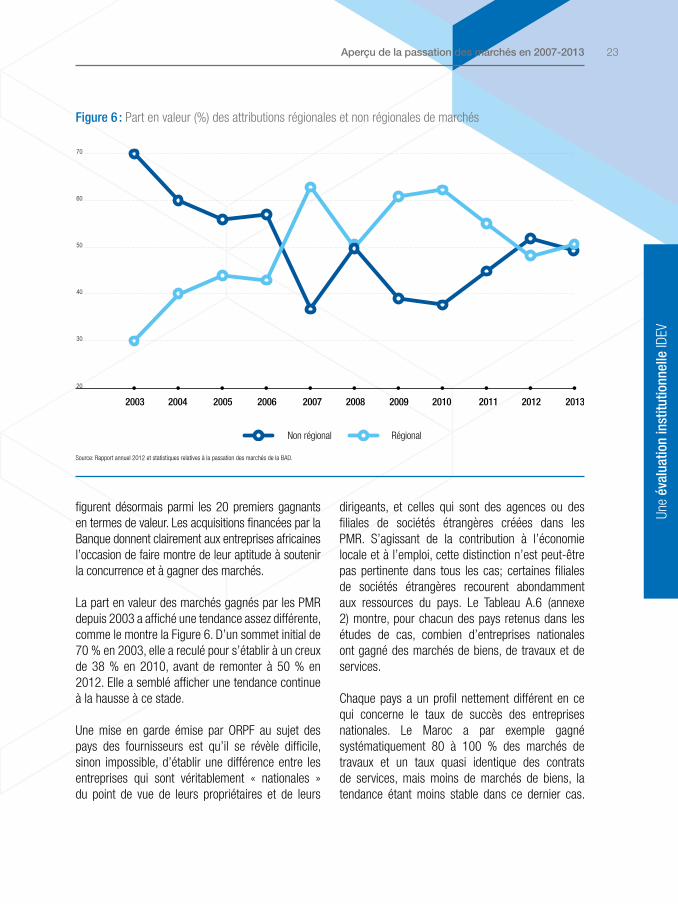

La part en valeur des marchés gagnés par les PMR depuis 2003 a affiché une tendance assez différente, comme le montre la Figure 6. D’un sommet initial de 70 % en 2003, elle a reculé pour s’établir à un creux de 38 % en 2010, avant de remonter à 50 % en 2012. Elle a semblé afficher une tendance continue à la hausse à ce stade.

Une mise en garde émise par ORPF au sujet des pays des fournisseurs est qu’il se révèle difficile, sinon impossible, d’établir une différence entre les entreprises qui sont véritablement « nationales » du point de vue de leurs propriétaires et de leurs

dirigeants, et celles qui sont des agences ou des filiales de sociétés étrangères créées dans les PMR. S’agissant de la contribution à l’économie locale et à l’emploi, cette distinction n’est peut-être pas pertinente dans tous les cas; certaines filiales de sociétés étrangères recourent abondamment aux ressources du pays. Le Tableau A.6 (annexe 2) montre, pour chacun des pays retenus dans les études de cas, combien d’entreprises nationales ont gagné des marchés de biens, de travaux et de services.

Chaque pays a un profil nettement différent en ce qui concerne le taux de succès des entreprises nationales. Le Maroc a par exemple gagné systématiquement 80 à 100 % des marchés de travaux et un taux quasi identique des contrats de services, mais moins de marchés de biens, la tendance étant moins stable dans ce dernier cas.

30

20

40

50

60

70

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Non régional Régional

Figure 6 : Part en valeur (%) des attributions régionales et non régionales de marchés

Source: Rapport annuel 2012 et statistiques relatives à la passation des marchés de la BAD.

24Évaluation des Acquisitions : Évaluation de l’Efficience et de l’Efficacité des Politiques et Pratiques des Acquisitions Opérationnelles de la Banque Africaine de Développement ‑ Résumé du Rapport d'Évaluation

Cette situation illustre assez précisément la solidité de son industrie de construction et de ses services de conseil bien développés dans des secteurs nationaux importants, mais elle témoigne d’une production plus limitée des types de biens requis dans les marchés financés par la Banque. Le taux des marchés de travaux attribués aux entreprises nationales au Mozambique a littéralement fluctué de 1 à 100 % au cours de différentes années, apparemment en fonction de la combinaison de marchés de grande valeur et de contrats de travaux plus modestes attribués durant l’année. Le Liberia, avec une valeur totale nettement plus faible des contrats attribués chaque année et surtout par AON, est parvenu à gagner presque

tous les marchés dans certaines catégories et durant certaines années, en dépit de son statut d’État fragile.

Le constat général semble être que le degré de réussite des entreprises nationales participant à la passation des marchés financés par la Banque est largement déterminé par le type et la taille des contrats attribués et les atouts des industries, et non par des règles particulières de la Banque. La règle qui permet aux pays de recourir à une marge de préférence dans l’AOI lors de l’évaluation des offres des entreprises nationales est rarement utilisée et influe encore plus rarement sur le résultat de l’adjudication.

25Aperçu de la passation des marchés en 2007-2013

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Photo ©: M

adhusoodhanan Mam

puzhasseil

27Performance en matière de passation des marchés : conclusions

Une

éval

uatio

n in

stitu

tionn

elle

IDEV

Les sections ci-après présentent une évaluation de la performance de la Banque en matière d’acquisition en ce qui concerne les cinq piliers. L’évaluation s’appuie sur des documents de la Banque, des entrevues avec des informateurs clés, une enquête auprès de répondants internes et externes, et des études de cas nationales. Les principaux résultats de l’enquête figurent en annexe 3, tandis que les points forts et les domaines méritant des améliorations sont mis en exergue séparément à l’annexe 4.

Pilier I — politique

ORPF procède actuellement à une revue exhaustive de la politique12 de passation des marchés de la Banque et a récemment soumis un document-cadre de politique à l’examen du Conseil; la version intégrale du document de politique est attendue vers la fin de cette année. Le document-cadre de politique propose des changements importants aux règles de procédure de la Banque et l’élaboration de nouveaux documents d’orientation et outils pour usage futur.

Compte tenu du programme de réforme proposé, il peut sembler curieux que la politique soit l’aspect de la performance de la Banque qui a reçu la plus forte note d’approbation parmi tous les piliers, de la part des répondants tant externes13 qu’internes à l’enquête (Figure A2 de l’annexe 3). Cette opinion est cohérente avec beaucoup d’évaluations des systèmes nationaux d’acquisition par les BMD qui attribuent généralement à la politique une note

supérieure à celle d’autres piliers. Cela peut tenir au fait que lorsque les pays prennent conscience de l’importance de la passation des marchés publics et des insuffisances des pratiques en vigueur, leurs efforts de réforme de l’acquisition sont axés en premier lieu sur la politique. Cette différence entre l’élaboration de la politique et le renforcement des capacités d’exécution semble s’appliquer également à la Banque.

Les entrevues réalisées corroborent les résultats de l’enquête, en montrant que les politiques d’acquisition en vigueur de la Banque sont jugées judicieuses et sont de loin plus appréciées que critiquées. Dans cette appréciation générale favorable aux politiques, les plus fortes notes combinées des deux groupes interrogés ont été attribuées à l’énoncé « (la politique) repose sur des principes clairs et appropriés ». Les notes étaient quasiment aussi élevées pour les énoncés « (la politique) protège contre le détournement de fonds » et « (la politique) empêche la fraude et la corruption ».