Embed Size (px)

Citation preview

portrait de l’agglo Juil. 2013

2

ANALYSE FINANCIèRE RéTROSPECTIVE DU BUDGET PRINCIPAL DE L’Agglomération CôTE BASQUE – ADOUR 2003-2012

Thomas Peccia-GalleTToDocument d’analyse en économie financière locale

Toulouse, le 5 décembre 201313et366.doc

RESSOURCES CONSULTANTS FINANCESSOCIÉTÉ D’ETUDE, RECHERCHE ET PROSPECTIVE EN FINANCES LOCALES

S.A. au capital de 517 680 EurosN° SIRET 381 681 527 00085

RCS RENNES 94 B 81N° TVA Intracommunautaire : FR 42 381 681 527 00085

Siège/Direction Nord :16, rue de Penhoët

35000 RENNESTEL. 02.99.78.09.78FAX 02.99.78.09.79

Direction Sud :8 rue Jules de Rességuier

BP 6081331008 TOULOUSE Cedex 6

TEL. 05.62.47.47.20FAX 05.62.47.47.21

Antenne Paris :36, rue Liancourt

75014 PARISTEL. 01.40.64.83.40FAX 01.40.47.50.21

AnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances) Annexes

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 3

SOmmAIRE

SYNTHèSEPRÉAmBULE

1. PRÉSENTATION DES FLUX DE DÉPENSES ET DE RECETTES1.1 LE FONCTIONNEmENT1.1.1 Les charges de fonctionnement1.1.2 Les produits de fonctionnement

1.2 L’INVESTISSEmENT1.2.1 Les dépenses d’investissement1.2.2 Les recettes d’investissement

2. L’APPRÉCIATION DE LA SITUATION FINANCIèRE DE L’AggLOmÉRATION CÔTE BASQUE-ADOUR

2.1 LES CONTRAINTES DE COUVERTURE ImPOSÉES PAR LA LOI2.2 ANALYSE DES SOLDES INTERmÉDIAIRE DE gESTION2.2.1 L’excédent brut courant et l’épargne de gestion2.2.2 L’annuité de dette, l’épargne brute et l’épargne nette2.3 ANALYSE DU FINANCEmENT DE L’INVESTISSEmENT2.4 ANALYSE DE L’ENCOURS DE DETTE

3. ANNEXE3.1 DÉFINITIONS ET LEXIQUE3.2 ÉLÉmENTS DE mÉTHODOLOgIE3.2.1 Comment analyser la croissance des produits de fonctionnement courant avec la réforme fiscale et l’adhésion des communes de Bidart et Boucau en 2011 ?3.2.2 La décomposition des facteurs déterminant l’évolution de la charge de la dette

47

88

12126

212122

24

242628273234

36363737

37

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 4

SYNTHèSE

L’Agglomération Côte Basque-Adour dispose d’une bonne situation financière fin 2012 résultant d’une stratégie active d’amélioration de la capacité d’autofinancement sur les 10 dernières années dont l’objectif a été la réalisation d’un effort d’investissement particulièrement important.

Une forte capacité d’autofinancement…

La situation financière de l’Agglomération Côte Basque-Adour est marquée par une très forte progression de sa capacité d’autofinancement. En effet, l’épargne nette, qui correspond au solde des produits de fonctionnement disponible après couverture des charges de fonctionnement et du remboursement de la dette en intérêts et capital, est passée de 1,1 M€ en 2003 à 15,1 M€ en 2012. Ce niveau apparait particulièrement important puisqu’il représente un montant de 120 € par habitant quand la moyenne des communautés d’Agglomération était de 69 € par habitant (2011).

…résultant d’une stratégie financière d’optimisation des ressources fiscales dans un contexte de maîtrise de la croissance des charges de fonctionnement…

Cette très forte progression de l’épargne nette s’explique avant tout par la dynamique des produits de fonctionnement courant (2,9% de croissance réelle annuelle) qui a résulté du fort taux de croissance des impôts et taxes (4,1% de croissance réelle annuel moyen), alors que les charges de fonctionnement ont connu une croissance réelle nettement inférieure (1,3%).

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 5

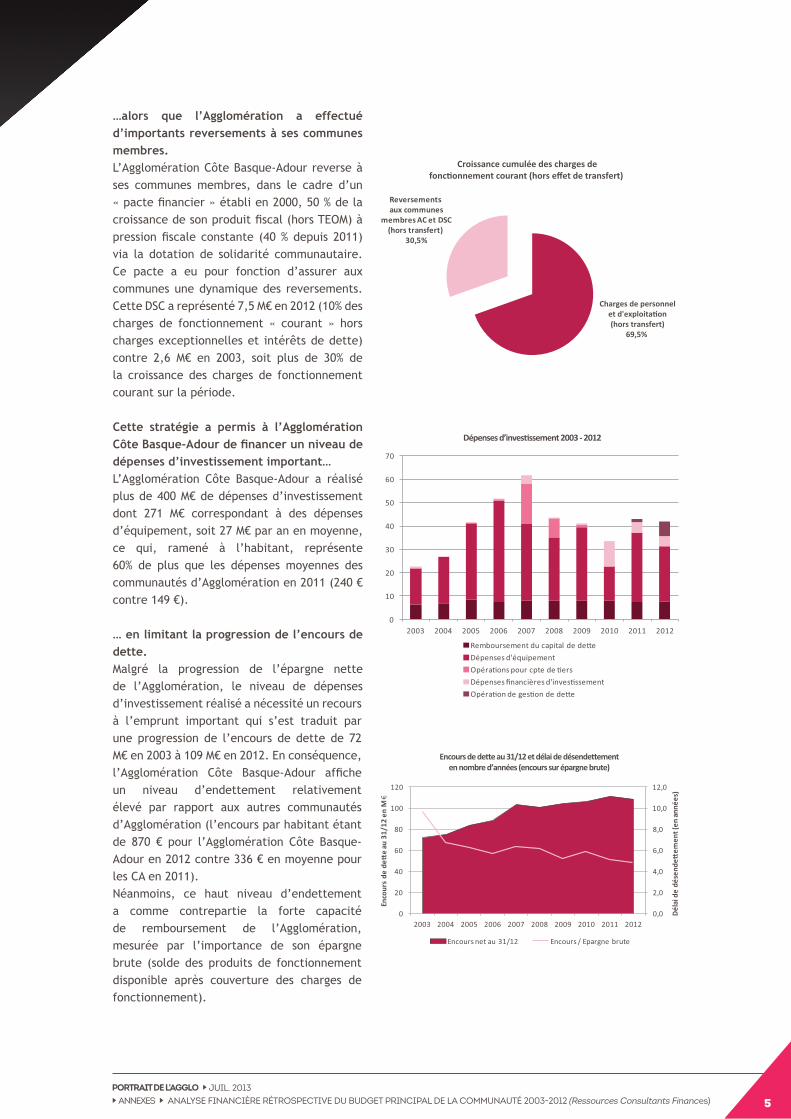

…alors que l’Agglomération a effectué d’importants reversements à ses communes membres.L’Agglomération Côte Basque-Adour reverse à ses communes membres, dans le cadre d’un « pacte financier » établi en 2000, 50 % de la croissance de son produit fiscal (hors TEOM) à pression fiscale constante (40 % depuis 2011) via la dotation de solidarité communautaire. Ce pacte a eu pour fonction d’assurer aux communes une dynamique des reversements. Cette DSC a représenté 7,5 M€ en 2012 (10% des charges de fonctionnement « courant » hors charges exceptionnelles et intérêts de dette) contre 2,6 M€ en 2003, soit plus de 30% de la croissance des charges de fonctionnement courant sur la période.

Cette stratégie a permis à l’Agglomération Côte Basque-Adour de financer un niveau de dépenses d’investissement important…L’Agglomération Côte Basque-Adour a réalisé plus de 400 M€ de dépenses d’investissement dont 271 M€ correspondant à des dépenses d’équipement, soit 27 M€ par an en moyenne, ce qui, ramené à l’habitant, représente 60% de plus que les dépenses moyennes des communautés d’Agglomération en 2011 (240 € contre 149 €).

… en limitant la progression de l’encours de dette.Malgré la progression de l’épargne nette de l’Agglomération, le niveau de dépenses d’investissement réalisé a nécessité un recours à l’emprunt important qui s’est traduit par une progression de l’encours de dette de 72 M€ en 2003 à 109 M€ en 2012. En conséquence, l’Agglomération Côte Basque-Adour affiche un niveau d’endettement relativement élevé par rapport aux autres communautés d’Agglomération (l’encours par habitant étant de 870 € pour l’Agglomération Côte Basque-Adour en 2012 contre 336 € en moyenne pour les CA en 2011).Néanmoins, ce haut niveau d’endettement a comme contrepartie la forte capacité de remboursement de l’Agglomération, mesurée par l’importance de son épargne brute (solde des produits de fonctionnement disponible après couverture des charges de fonctionnement).

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 6

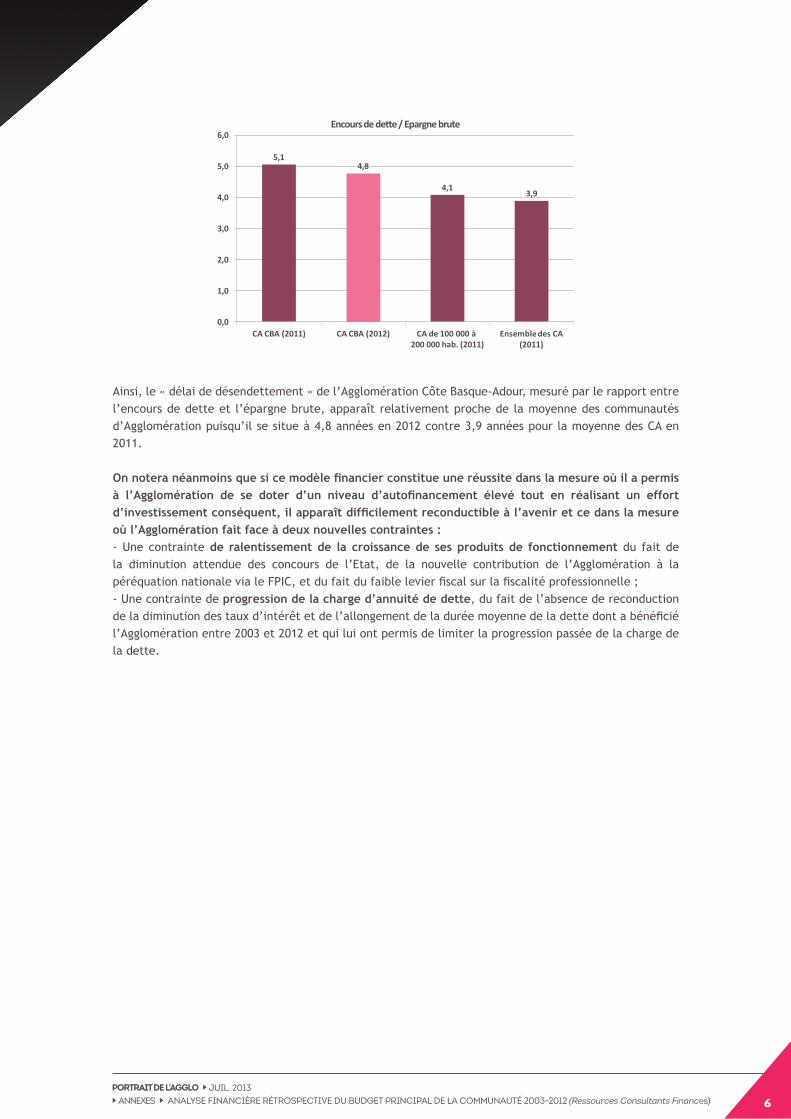

Ainsi, le « délai de désendettement » de l’Agglomération Côte Basque-Adour, mesuré par le rapport entre l’encours de dette et l’épargne brute, apparaît relativement proche de la moyenne des communautés d’Agglomération puisqu’il se situe à 4,8 années en 2012 contre 3,9 années pour la moyenne des CA en 2011.

On notera néanmoins que si ce modèle financier constitue une réussite dans la mesure où il a permis à l’Agglomération de se doter d’un niveau d’autofinancement élevé tout en réalisant un effort d’investissement conséquent, il apparaît difficilement reconductible à l’avenir et ce dans la mesure où l’Agglomération fait face à deux nouvelles contraintes :- Une contrainte de ralentissement de la croissance de ses produits de fonctionnement du fait de la diminution attendue des concours de l’Etat, de la nouvelle contribution de l’Agglomération à la péréquation nationale via le FPIC, et du fait du faible levier fiscal sur la fiscalité professionnelle ;- Une contrainte de progression de la charge d’annuité de dette, du fait de l’absence de reconduction de la diminution des taux d’intérêt et de l’allongement de la durée moyenne de la dette dont a bénéficié l’Agglomération entre 2003 et 2012 et qui lui ont permis de limiter la progression passée de la charge de la dette.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 7

PRÉAmBULECette étude présente et analyse les résultats de la gestion financière de l’Agglomération Côte Basque- Adour au terme de l’année 2012. Sa construction a été pensée avec le souci d’exposer de façon didactique les différentes facettes des finances de l’Agglomération et ce, afin d’en faciliter l’appropriation. Au-delà du rapport financier en lui-même, le présent document se donne donc pour ambition de présenter de manière simple mais précise les principales notions de finances publiques et de fiscalité locale utilisées.Le rapport financier est établi à partir des comptes de l’Agglomération à la clôture de l’exercice 2012. Le rapport se développe en deux points :

1. La présentation des flux de dépenses et de recettes dans le budget de l’Agglomération. Pour plus de clarté, les opérations d’ordre qui constituent des écritures budgétaires équilibrées en dépense et en recette sans décaissement sont exclues du champ d’étude dans cette partie. L’analyse porte donc sur les dépenses et recettes réelles, soit :

• Les dépenses de fonctionnement des services communautaires et les recettes de fonctionnement (hors produits de cession analysés comme des produits d’investissement), notamment fiscales ;• Les dépenses et recettes d’investissement (y compris produits de cession).

2. L’appréciation de la situation financière, à travers :• L’analyse des contraintes légales d’équilibre et de couverture,• La construction et l’analyse des soldes intermédiaires de gestion et du tableau de financement des dépenses d’investissement, qui permettent de caractériser la situation financière de l’Agglomération et sa dynamique.• L’analyse de l’endettement de l’Agglomération.

Le rapport financier établit également un certain nombre de comparaisons entre l’Agglomération Côte Basque-Adour et les groupements de même catégorie sur le plan national et également avec les communautés d’Agglomération comparables sur le plan démographique (communautés d’Agglomération comprenant de 100 000 à 200 000 habitants). Les données utilisées sont issues des bases DGFIP rassemblant l’ensemble des comptes de gestion des communautés d’Agglomération.La question de la situation de l’Agglomération Côte Basque-Adour par rapport aux autres communautés d’Agglomération est une question complexe dans la mesure où les éléments comparés ne sont pas homogènes. En effet, les surfaces financières des communautés d’Agglomération diffèrent fortement et pour de nombreuses raisons.Ainsi, selon qu’une Communauté d’Agglomération bénéficie de transferts de compétences importants ou non, selon qu’elle est membre de syndicats auxquels elle délègue l’exercice de ses compétences (transports ou collecte et traitement des déchets des ménages) ou non ou selon qu’elle centralise ses dépenses dans un seul budget ou qu’elle dispose de plusieurs budgets annexes, le niveau de ses charges et recettes, de son autofinancement, de ses dépenses d’investissement et de sa dette peut varier très fortement. En conséquence, la comparaison aux autres communautés d’Agglomération n’est pas tant une comparaison de la « santé financière », qu’une comparaison de la surface financière. Dans ces conditions, il convient d’interpréter prudemment les résultats de ces comparaisons et de les rapprocher des éléments d’analyse du poids financier de l’Agglomération Côte Basque-Adour sur le territoire consolidé avec les communes, c’est-à-dire du degré d’intégration des communes au sein de l’Agglomération. Le coefficient d’intégration fiscale (CIF), dont les modalités de calcul sont expliquées dans ce rapport et qui vise à mesurer l’importance de cette intégration, est, pour l’Agglomération Côte Basque-Adour, supérieur de près d’un tiers aux autres communautés d’Agglomération (44 % contre 33,4 % en 2012). Autrement dit, le « territoire » de l’Agglomération Côte Basque-Adour est significativement plus intégré que celui des autres communautés d’Agglomération. La comparaison de ses éléments financiers à la moyenne des communautés d’Agglomération doit être analysée à l’aune de cet élément.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 8

1. PRÉSENTATION DES FLUX DE DÉPENSES ET DE RECETTES

1.1 LE FONCTIONNEmENT

1.1.1 LES CHARGES DE FONCTIONNEMENT

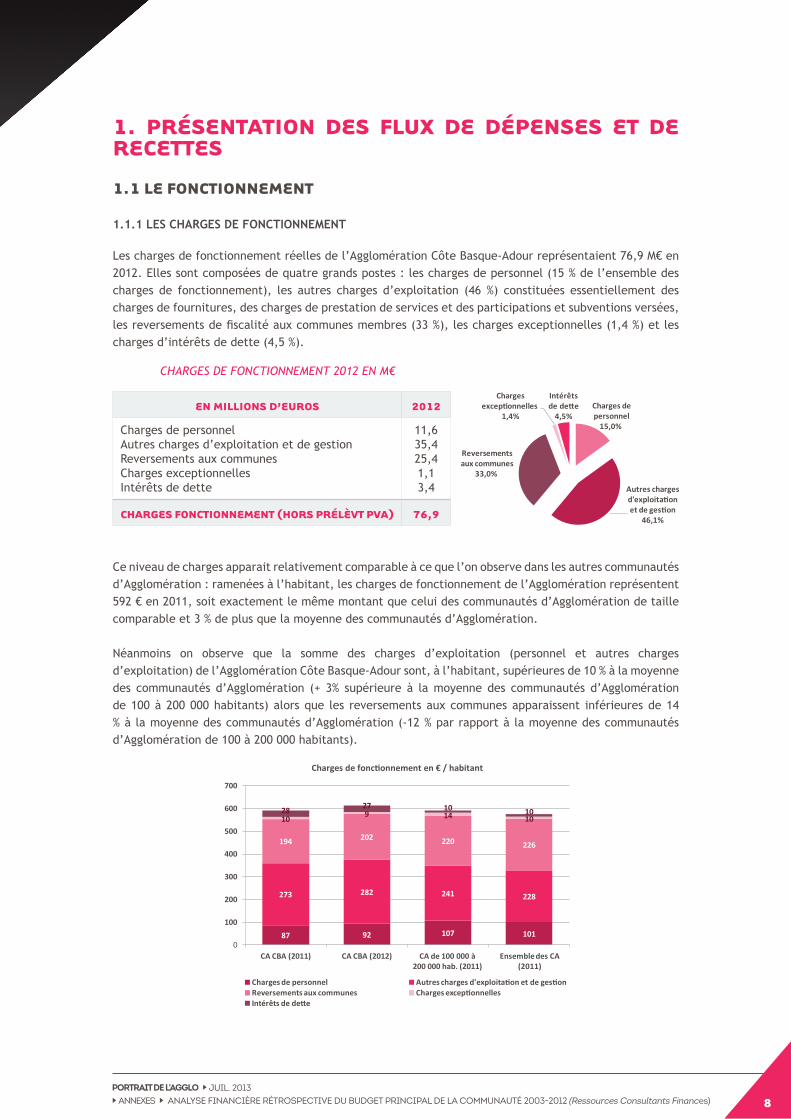

Les charges de fonctionnement réelles de l’Agglomération Côte Basque-Adour représentaient 76,9 M€ en 2012. Elles sont composées de quatre grands postes : les charges de personnel (15 % de l’ensemble des charges de fonctionnement), les autres charges d’exploitation (46 %) constituées essentiellement des charges de fournitures, des charges de prestation de services et des participations et subventions versées, les reversements de fiscalité aux communes membres (33 %), les charges exceptionnelles (1,4 %) et les charges d’intérêts de dette (4,5 %).

Ce niveau de charges apparait relativement comparable à ce que l’on observe dans les autres communautés d’Agglomération : ramenées à l’habitant, les charges de fonctionnement de l’Agglomération représentent 592 € en 2011, soit exactement le même montant que celui des communautés d’Agglomération de taille comparable et 3 % de plus que la moyenne des communautés d’Agglomération.

Néanmoins on observe que la somme des charges d’exploitation (personnel et autres charges d’exploitation) de l’Agglomération Côte Basque-Adour sont, à l’habitant, supérieures de 10 % à la moyenne des communautés d’Agglomération (+ 3% supérieure à la moyenne des communautés d’Agglomération de 100 à 200 000 habitants) alors que les reversements aux communes apparaissent inférieures de 14 % à la moyenne des communautés d’Agglomération (-12 % par rapport à la moyenne des communautés d’Agglomération de 100 à 200 000 habitants).

Charges de fonCtionnement 2012 en m€

EN mILLIONS D’EUROS 2012

Charges de personnelAutres charges d’exploitation et de gestionReversements aux communesCharges exceptionnellesIntérêts de dette

11,635,425,41,13,4

CHARgES FONCTIONNEmENT (HORS PRÉLèVT PVA) 76,9

LES REVERSEmENTS AUX COmmUNES : AC ET DSC

Le régime de la fiscalité professionnelle unique (fPU) applicable de droit aux communautés d’agglomération est bâti sur les éléments suivants :• L’ePCi perçoit la totalité de la fiscalité sur les entreprises à la place de ses communes membres, produit qu’elle doit obligatoirement reverser aux communes membres sous la forme d’une attribution de compensation (aC) figée dans le temps. Cette attribution de compensation est par ailleurs réduite du montant des charges transférées par les communes, afin de donner à l’ePCi les moyens de financer les compétences transférées.• L’attribution de compensation garantit donc aux communes (comme à l’ePCi) un niveau de ressources acquis. toutefois, le fait que l’attribution de compensation soit figée dans le temps conduit à ce que l’agglomération conserve dans son budget la croissance des produits (et charges) transférés.• Cette croissance de produits permet éventuellement à l’ePCi de verser, facultativement, une dotation de solidarité communautaire (dsC) à ses communes membres.ainsi, on observe logiquement une relation inverse entre niveau de charges d’exploitation d’un ePCi et niveau de reversement à ses communes membres : plus un ePCi a bénéficié de transferts de charges, plus ses charges d’exploitation sont importantes et moins les attributions de compensation le sont.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 9

Si les reversements aux communes de l’Agglomération Côte Basque- Adour sont moins importants que ce que l’on constate dans les autres communautés d’Agglomération, c’est le fait des attributions de compensation : les AC versées par la CA Côte Basque-Adour à ses communes membres sont inférieures de près de 30 % à ce que l’on observe dans les autres communautés d’Agglomération. Ceci reflète le fait que l’Agglomération a bénéficié d’importants transferts de charges de la part de ses communes membres par rapport rapportrapport aux autres communautés d’Agglomération.

En revanche, l’Agglomération Côte Basque-Adour verse une DSC supérieure de plus de deux fois à ce que l’on observe dans les autres communautés d’Agglomération (52 € par hab. contre 25 € en moyenne pour les communautés d’Agglomération).Cette spécificité s’explique par le « pacte financier » qui lie l’Agglomération à ses communes membres

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 10

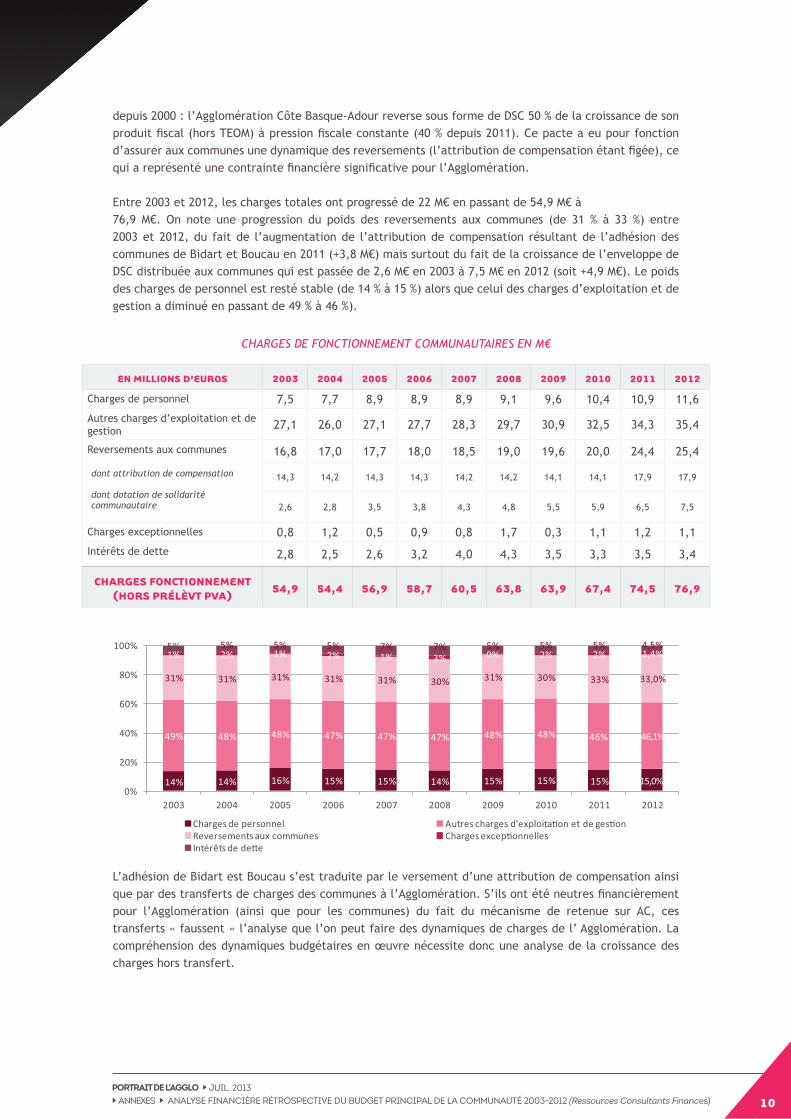

depuis 2000 : l’Agglomération Côte Basque-Adour reverse sous forme de DSC 50 % de la croissance de son produit fiscal (hors TEOM) à pression fiscale constante (40 % depuis 2011). Ce pacte a eu pour fonction d’assurer aux communes une dynamique des reversements (l’attribution de compensation étant figée), ce qui a représenté une contrainte financière significative pour l’Agglomération.

Entre 2003 et 2012, les charges totales ont progressé de 22 M€ en passant de 54,9 M€ à 76,9 M€. On note une progression du poids des reversements aux communes (de 31 % à 33 %) entre 2003 et 2012, du fait de l’augmentation de l’attribution de compensation résultant de l’adhésion des communes de Bidart et Boucau en 2011 (+3,8 M€) mais surtout du fait de la croissance de l’enveloppe de DSC distribuée aux communes qui est passée de 2,6 M€ en 2003 à 7,5 M€ en 2012 (soit +4,9 M€). Le poids des charges de personnel est resté stable (de 14 % à 15 %) alors que celui des charges d’exploitation et de gestion a diminué en passant de 49 % à 46 %).

L’adhésion de Bidart est Boucau s’est traduite par le versement d’une attribution de compensation ainsi que par des transferts de charges des communes à l’Agglomération. S’ils ont été neutres financièrement pour l’Agglomération (ainsi que pour les communes) du fait du mécanisme de retenue sur AC, ces transferts « faussent » l’analyse que l’on peut faire des dynamiques de charges de l’ Agglomération. La compréhension des dynamiques budgétaires en œuvre nécessite donc une analyse de la croissance des charges hors transfert.

Charges de fonCtionnement CommUnaUtaires en m€

EN mILLIONS D’EUROS 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Charges de personnel 7,5 7,7 8,9 8,9 8,9 9,1 9,6 10,4 10,9 11,6

Autres charges d’exploitation et de gestion 27,1 26,0 27,1 27,7 28,3 29,7 30,9 32,5 34,3 35,4

Reversements aux communes

dont attribution de compensation

dont dotation de solidarité communautaire

16,8 17,0 17,7 18,0 18,5 19,0 19,6 20,0 24,4 25,4

14,3 14,2 14,3 14,3 14,2 14,2 14,1 14,1 17,9 17,9

2,6 2,8 3,5 3,8 4,3 4,8 5,5 5,9 6,5 7,5

Charges exceptionnelles 0,8 1,2 0,5 0,9 0,8 1,7 0,3 1,1 1,2 1,1

Intérêts de dette 2,8 2,5 2,6 3,2 4,0 4,3 3,5 3,3 3,5 3,4

CHARgES FONCTIONNEmENT (HORS PRÉLèVT PVA) 54,9 54,4 56,9 58,7 60,5 63,8 63,9 67,4 74,5 76,9

CE QU’IL FAUT RETENIR

• Le budget de l’agglomération est caractérisé par un relatif haut niveau de charges d’exploitation, correspondant au fait que le territoire est fortement « intégré » au sein de l’agglomération : la part de l’agglomération Côte Basque-adour dans la dépense publique locale est importante ;• Parallèlement à cela, la structure et la dynamique des charges de l’agglomération Côte Basque-adour sont fortement marquées par le « pacte financier » qui lie l’agglomération à ses communes membres et qui s’est traduit par une progression continue de la dotation de solidarité communautaire versée aux communes membres. Cette progression a représenté une contrainte pour l’agglomération qui explique probablement la relative faible croissance de ses charges d’exploitation.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 11

Calculée hors transfert, la croissance réelle (hors inflation) des charges de personnel et d’exploitation a été de +1,4 % par an en moyenne sur la période, et celle des reversements aux communes de +1,1 % par an en moyenne.De ce constat deux conclusions s’imposent :1. la croissance des charges d’exploitation de l’Agglomération a été relativement limitée sur la période ;2. la dynamique des charges d’exploitation et celle des reversements aux communes ont été relativement proches.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 12

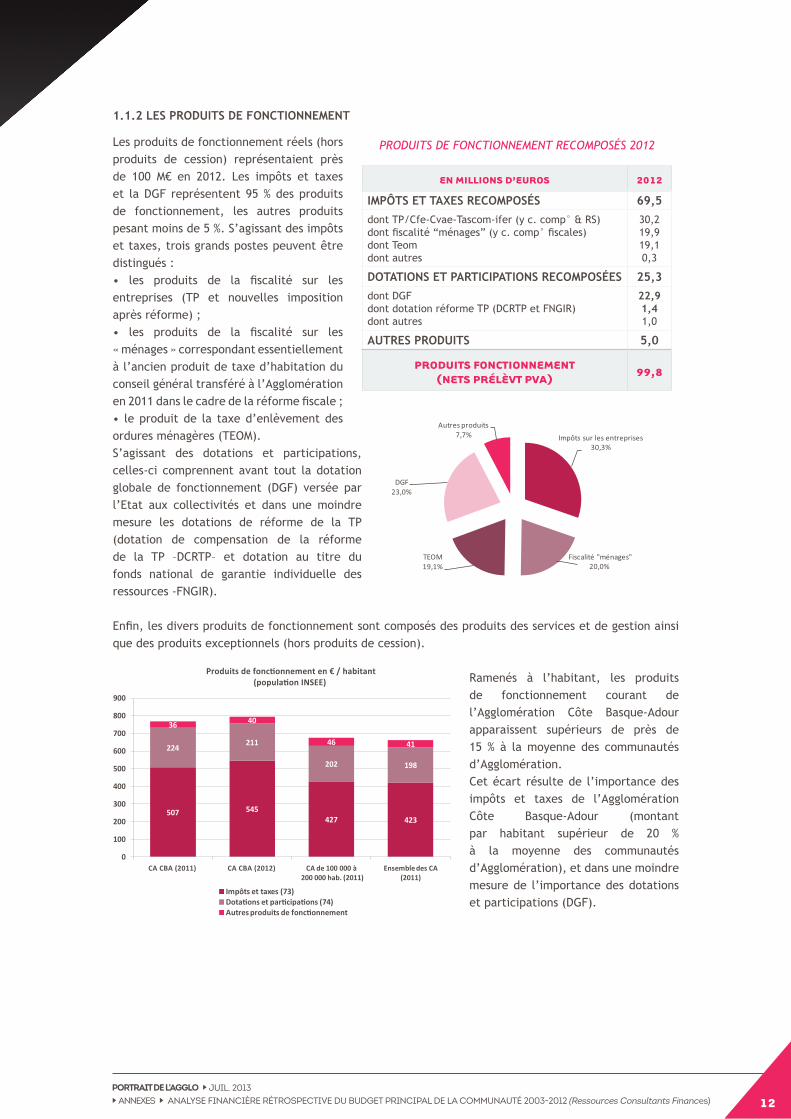

ProdUits de fonCtionnement reComPosés 2012

EN mILLIONS D’EUROS 2012

IMpôTS ET TAxES RECOMpOSéS 69,5dont TP/Cfe-Cvae-Tascom-ifer (y c. comp° & RS)dont fiscalité “ménages” (y c. comp° fiscales)dont Teomdont autres

30,219,919,10,3

DOTATIONS ET pARTICIpATIONS RECOMpOSéES 25,3dont DGFdont dotation réforme TP (DCRTP et FNGIR)dont autres

22,91,41,0

AUTRES pRODUITS 5,0

PRODUITS FONCTIONNEmENT(NETS PRÉLèVT PVA)

99,8

Les produits de fonctionnement réels (hors produits de cession) représentaient près de 100 M€ en 2012. Les impôts et taxes et la DGF représentent 95 % des produits de fonctionnement, les autres produits pesant moins de 5 %. S’agissant des impôts et taxes, trois grands postes peuvent être distingués :• les produits de la fiscalité sur les entreprises (TP et nouvelles imposition après réforme) ;• les produits de la fiscalité sur les « ménages » correspondant essentiellement à l’ancien produit de taxe d’habitation du conseil général transféré à l’Agglomération en 2011 dans le cadre de la réforme fiscale ;• le produit de la taxe d’enlèvement des ordures ménagères (TEOM).S’agissant des dotations et participations, celles-ci comprennent avant tout la dotation globale de fonctionnement (DGF) versée par l’Etat aux collectivités et dans une moindre mesure les dotations de réforme de la TP (dotation de compensation de la réforme de la TP –DCRTP– et dotation au titre du fonds national de garantie individuelle des ressources -FNGIR).

Enfin, les divers produits de fonctionnement sont composés des produits des services et de gestion ainsi que des produits exceptionnels (hors produits de cession).

Ramenés à l’habitant, les produits de fonctionnement courant de l’Agglomération Côte Basque-Adour apparaissent supérieurs de près de 15 % à la moyenne des communautés d’Agglomération.Cet écart résulte de l’importance des impôts et taxes de l’Agglomération Côte Basque-Adour (montant par habitant supérieur de 20 % à la moyenne des communautés d’Agglomération), et dans une moindre mesure de l’importance des dotations et participations (DGF).

1.1.2 LES pRODUITS DE FONCTIONNEMENT

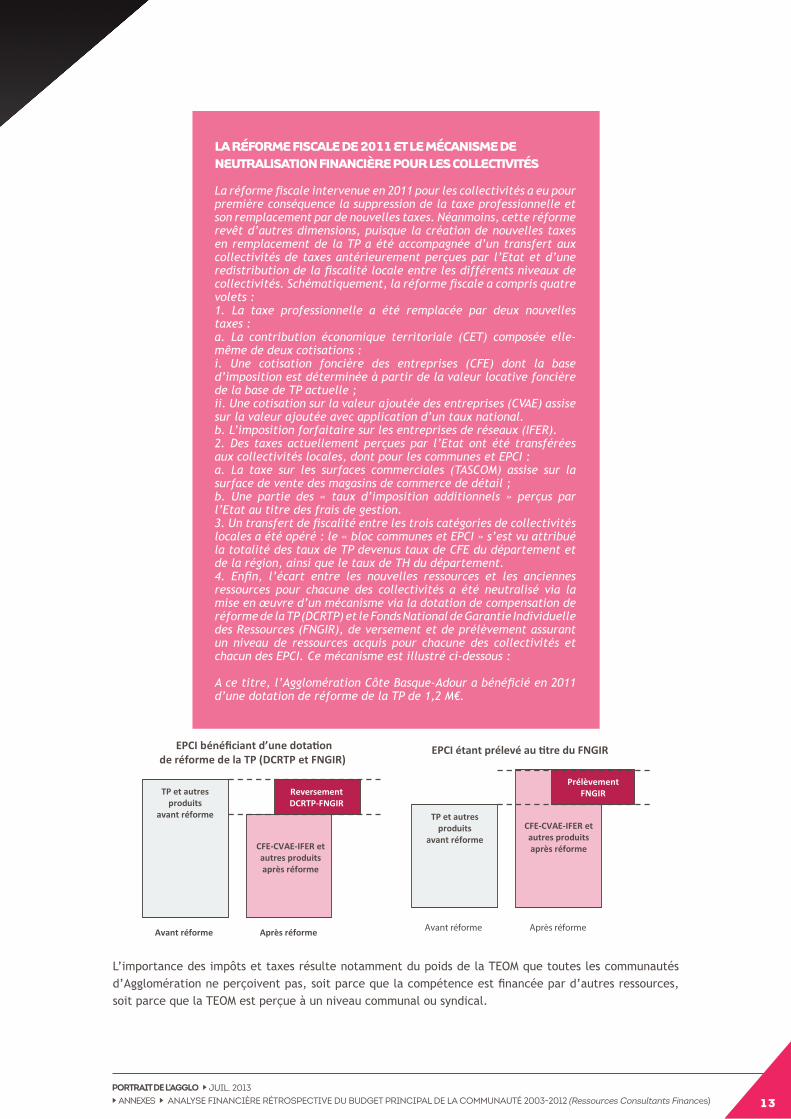

LA RÉFORmE FISCALE DE 2011 ET LE mÉCANISmE DE NEUTRALISATION FINANCIèRE POUR LES COLLECTIVITÉS

La réforme fiscale intervenue en 2011 pour les collectivités a eu pour première conséquence la suppression de la taxe professionnelle et son remplacement par de nouvelles taxes. néanmoins, cette réforme revêt d’autres dimensions, puisque la création de nouvelles taxes en remplacement de la tP a été accompagnée d’un transfert aux collectivités de taxes antérieurement perçues par l’etat et d’une redistribution de la fiscalité locale entre les différents niveaux de collectivités. schématiquement, la réforme fiscale a compris quatre volets :1. La taxe professionnelle a été remplacée par deux nouvelles taxes : a. La contribution économique territoriale (Cet) composée elle-même de deux cotisations :i. Une cotisation foncière des entreprises (Cfe) dont la base d’imposition est déterminée à partir de la valeur locative foncière de la base de tP actuelle ;ii. Une cotisation sur la valeur ajoutée des entreprises (CVae) assise sur la valeur ajoutée avec application d’un taux national.b. L’imposition forfaitaire sur les entreprises de réseaux (ifer).2. des taxes actuellement perçues par l’etat ont été transférées aux collectivités locales, dont pour les communes et ePCi :a. La taxe sur les surfaces commerciales (tasCom) assise sur la surface de vente des magasins de commerce de détail ;b. Une partie des « taux d’imposition additionnels » perçus par l’etat au titre des frais de gestion.3. Un transfert de fiscalité entre les trois catégories de collectivités locales a été opéré : le « bloc communes et ePCi » s’est vu attribué la totalité des taux de tP devenus taux de Cfe du département et de la région, ainsi que le taux de th du département.4. enfin, l’écart entre les nouvelles ressources et les anciennes ressources pour chacune des collectivités a été neutralisé via la mise en œuvre d’un mécanisme via la dotation de compensation de réforme de la tP (dCrtP) et le fonds national de garantie individuelle des ressources (fngir), de versement et de prélèvement assurant un niveau de ressources acquis pour chacune des collectivités et chacun des ePCi. Ce mécanisme est illustré ci-dessous :

a ce titre, l’agglomération Côte Basque-adour a bénéficié en 2011 d’une dotation de réforme de la tP de 1,2 m€.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 13

L’importance des impôts et taxes résulte notamment du poids de la TEOM que toutes les communautés d’Agglomération ne perçoivent pas, soit parce que la compétence est financée par d’autres ressources, soit parce que la TEOM est perçue à un niveau communal ou syndical.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 14

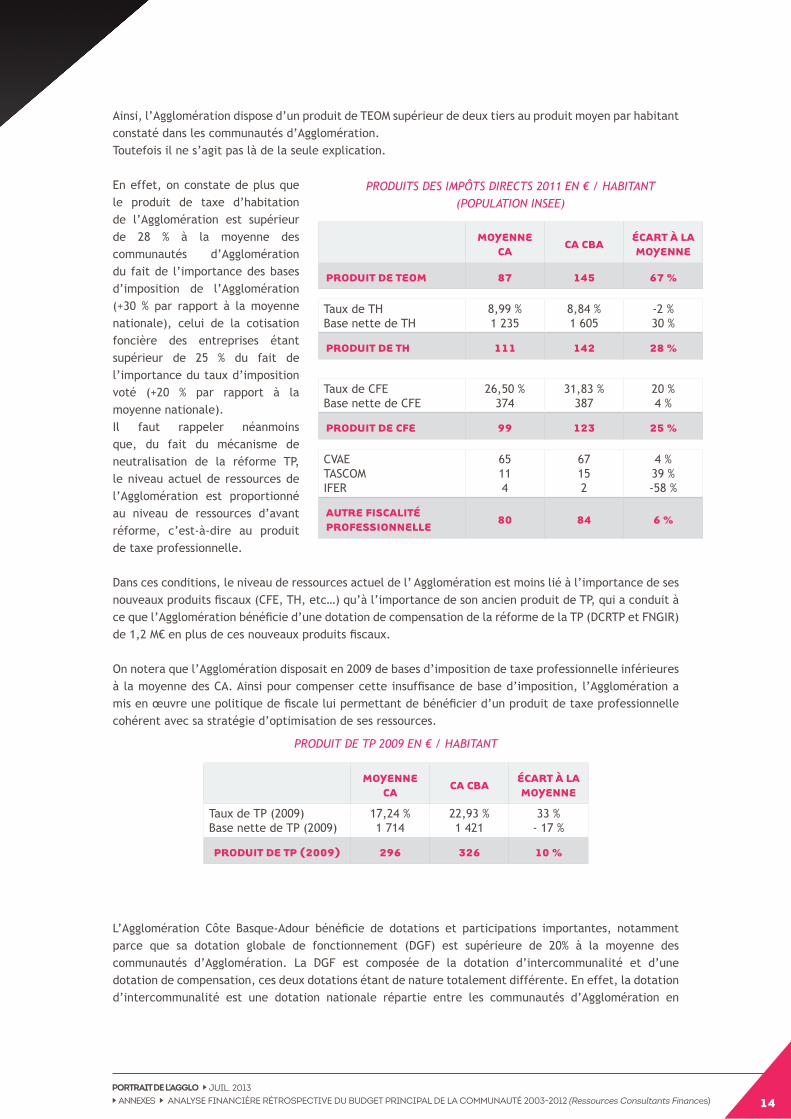

Ainsi, l’Agglomération dispose d’un produit de TEOM supérieur de deux tiers au produit moyen par habitant constaté dans les communautés d’Agglomération.Toutefois il ne s’agit pas là de la seule explication.

En effet, on constate de plus que le produit de taxe d’habitation de l’Agglomération est supérieur de 28 % à la moyenne des communautés d’Agglomération du fait de l’importance des bases d’imposition de l’Agglomération (+30 % par rapport à la moyenne nationale), celui de la cotisation foncière des entreprises étant supérieur de 25 % du fait de l’importance du taux d’imposition voté (+20 % par rapport à la moyenne nationale).Il faut rappeler néanmoins que, du fait du mécanisme de neutralisation de la réforme TP, le niveau actuel de ressources de l’Agglomération est proportionné au niveau de ressources d’avant réforme, c’est-à-dire au produit de taxe professionnelle.

Dans ces conditions, le niveau de ressources actuel de l’ Agglomération est moins lié à l’importance de ses nouveaux produits fiscaux (CFE, TH, etc…) qu’à l’importance de son ancien produit de TP, qui a conduit à ce que l’Agglomération bénéficie d’une dotation de compensation de la réforme de la TP (DCRTP et FNGIR) de 1,2 M€ en plus de ces nouveaux produits fiscaux.

On notera que l’Agglomération disposait en 2009 de bases d’imposition de taxe professionnelle inférieures à la moyenne des CA. Ainsi pour compenser cette insuffisance de base d’imposition, l’Agglomération a mis en œuvre une politique de fiscale lui permettant de bénéficier d’un produit de taxe professionnelle cohérent avec sa stratégie d’optimisation de ses ressources.

L’Agglomération Côte Basque-Adour bénéficie de dotations et participations importantes, notamment parce que sa dotation globale de fonctionnement (DGF) est supérieure de 20% à la moyenne des communautés d’Agglomération. La DGF est composée de la dotation d’intercommunalité et d’une dotation de compensation, ces deux dotations étant de nature totalement différente. En effet, la dotation d’intercommunalité est une dotation nationale répartie entre les communautés d’Agglomération en

mOYENNE CA CA CBA ÉCART à LA

mOYENNE

Taux de TP (2009)Base nette de TP (2009)

17,24 %1 714

22,93 %1 421

33 %- 17 %

PRODUIT DE TP (2009) 296 326 10 %

ProdUit de tP 2009 en € / haBitant

mOYENNE CA

CA CBAÉCART à LA mOYENNE

PRODUIT DE TEOm 87 145 67 %

Taux de THBase nette de TH

8,99 %1 235

8,84 %1 605

-2 %30 %

PRODUIT DE TH 111 142 28 %

Taux de CFEBase nette de CFE

26,50 %374

31,83 %387

20 %4 %

PRODUIT DE CFE 99 123 25 %

CVAETASCOMIFER

65114

67152

4 %39 %-58 %

AUTRE FISCALITÉ PROFESSIONNELLE 80 84 6 %

ProdUits des imPôts direCts 2011 en € / haBitant (PoPULation insee)

COEFFICIENT D’INTÉgRATION FISCALE, POTENTIEL FISCAL ET PÉRÉQUATION NATIONALE

Le coefficient d’intégration fiscale correspond à la part des produits fiscaux du territoire (communes et ePCi) perçue par l’ePCi après déduction de ce qui est reversé aux communes (via l’aC et la dsC). il vise à rendre compte du degré d’intégration des territoires au sein des ePCi.

en 2012, l’agglomération Côte Basque-adour affichait un Cif de 44 % contre 33,4 % pour le Cif moyen, soit un niveau supérieur de près d’un tiers à la moyenne.Ceci signifie que le territoire de l’agglomération est considéré comme fortement intégré au sein de l’agglomération Côte Basque-adour.

Le potentiel fiscal correspond au produit fiscal que percevrait l’ePCi s’il appliquait les taux moyens nationaux. La prise en compte des taux moyens nationaux dans le calcul du produit permet de neutraliser les choix en matière de niveau de pression fiscale des collectivités et ainsi de ne rendre compte que des écarts de produit fiscal résultant des écarts de bases d’imposition (différence potentiel fiscal et produit fiscal).

Le potentiel fiscal constitue aujourd’hui le principal indicateur de mesure des écarts de richesse fiscale utilisé pour la mise en œuvre des politiques de péréquation nationale.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 15

fonction de leur population et des critères de potentiel fiscal et de coefficient d’intégration fiscale (CIF), alors que la dotation de compensation compense un abattement de produit de taxe professionnelle de 2003 (suppression part salaires).

On observe alors que :• La dotation de compensation représente les deux tiers de la DGF (65% pour l’Agglomération Côte Basque-Adour et 6 9% pour la moyenne des communautés d’Agglomération) ;• L’importance de la DGF de l’Agglomération en euro par habitant tient aux deux concours, même si en proportion la dotation d’intercommunalité de l’Agglomération Côte Basque-Adour est nettement supérieure à la moyenne que ne l’est la dotation de compensation (respectivement 37 % et 13 %).

en 2012, l’agglomération affichait un potentiel fiscal de 449 € par habitant contre 436 € en moyenne dans les communautés d’agglomération, soit un niveau supérieur de 3 % à la moyenne.

Ceci signifie qu’au-delà des choix en matière de pression fiscale l’agglomération dispose d’une richesse fiscale potentielle équivalente à la moyenne.

on ajoutera que l’agglomération est aujourd’hui un contributeur net à la péréquation nationale, ce qui n’a pas été le cas jusqu’en 2011. deux raisons majeures expliquent ce résultat :1. supérieur de 3% à la moyenne nationale en 2012, le potentiel fiscal par habitant de l’agglomération était significativement inférieur au potentiel fiscal moyen entre 2003 et 2011 (entre -4 % et -15 %) :

Ceci s’explique par le changement de calcul de l’indicateur qu’a entrainé la réforme fiscale, le potentiel fiscal actuel tenant compte indirectement de l’importance du niveau de pression fiscale passée sur la taxe professionnelle. ainsi, jusqu’en 2011 le potentiel fiscal était un facteur de majoration de la dotation d’intercommunalité pour l’agglomération. depuis 2012 il constitue un facteur de minoration.

2. enfin, le critère de revenu des ménages par habitant est nouvellement utilisé pour la répartition du nouveau fonds de Péréquation des ressources fiscales intercommunales et Communales (fPiC). L’agglomération Côte Basque-adour disposant d’un revenu par habitant supérieur de 11 % à la moyenne nationale (14 336 € / hab. contre 12 912 €/hab.) est de ce fait (ainsi que du fait du potentiel fiscal) contributrice au fPiC (200 k€ en 2012) sans être bénéficiaire du reversement.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 16

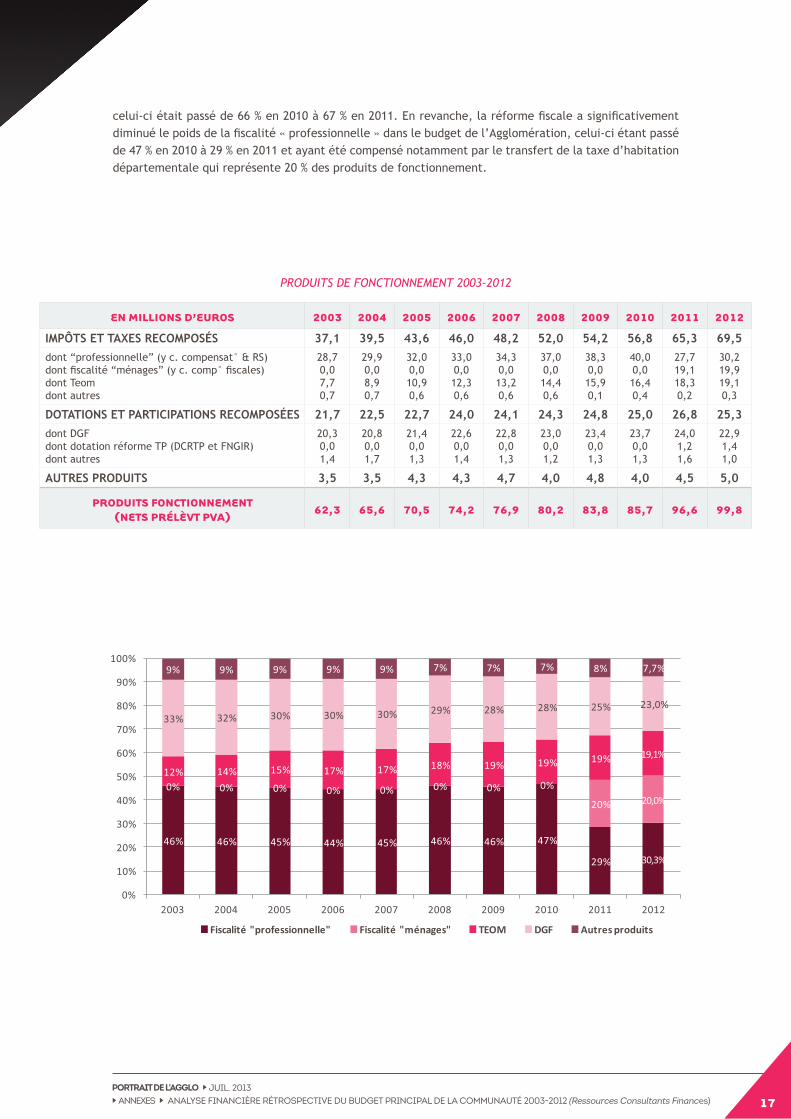

La structure des produits a été significativement modifiée depuis 2003, notamment du fait de la réforme fiscale intervenue en 2011. De plus, l’adhésion des communes de Bidart et Boucau en 2011 a aussi entrainé une augmentation les produits de fonctionnement de l’Agglomération, augmentation qui n’a pas représenté de nouveaux « moyens » pour l’Agglomération dans la mesure où les produits transférés par les communes ont eu comme contrepartie le versement d’une attribution de compensation (en charge).On observe une progression du poids de la fiscalité sur toute la période, puisque l’ensemble des impôts et taxes recomposés représentaient 58 % des produits de fonctionnement en 2003 et 69 % en 2012. Qui plus est, la réforme fiscale de 2011 n’a pas diminué le poids de la fiscalité dans le budget de l’Agglomération,

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 17

celui-ci était passé de 66 % en 2010 à 67 % en 2011. En revanche, la réforme fiscale a significativement diminué le poids de la fiscalité « professionnelle » dans le budget de l’Agglomération, celui-ci étant passé de 47 % en 2010 à 29 % en 2011 et ayant été compensé notamment par le transfert de la taxe d’habitation départementale qui représente 20 % des produits de fonctionnement.

ProdUits de fonCtionnement 2003-2012

EN mILLIONS D’EUROS 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

IMpôTS ET TAxES RECOMpOSéS 37,1 39,5 43,6 46,0 48,2 52,0 54,2 56,8 65,3 69,5dont “professionnelle” (y c. compensat° & RS)dont fiscalité “ménages” (y c. comp° fiscales)dont Teomdont autres

28,70,07,70,7

29,90,08,90,7

32,00,010,90,6

33,00,012,30,6

34,30,013,20,6

37,00,014,40,6

38,30,015,90,1

40,00,016,40,4

27,719,118,30,2

30,219,919,10,3

DOTATIONS ET pARTICIpATIONS RECOMpOSéES 21,7 22,5 22,7 24,0 24,1 24,3 24,8 25,0 26,8 25,3dont DGFdont dotation réforme TP (DCRTP et FNGIR)dont autres

20,30,01,4

20,80,01,7

21,40,01,3

22,60,01,4

22,80,01,3

23,00,01,2

23,40,01,3

23,70,01,3

24,01,21,6

22,91,41,0

AUTRES pRODUITS 3,5 3,5 4,3 4,3 4,7 4,0 4,8 4,0 4,5 5,0

PRODUITS FONCTIONNEmENT(NETS PRÉLèVT PVA) 62,3 65,6 70,5 74,2 76,9 80,2 83,8 85,7 96,6 99,8

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 18

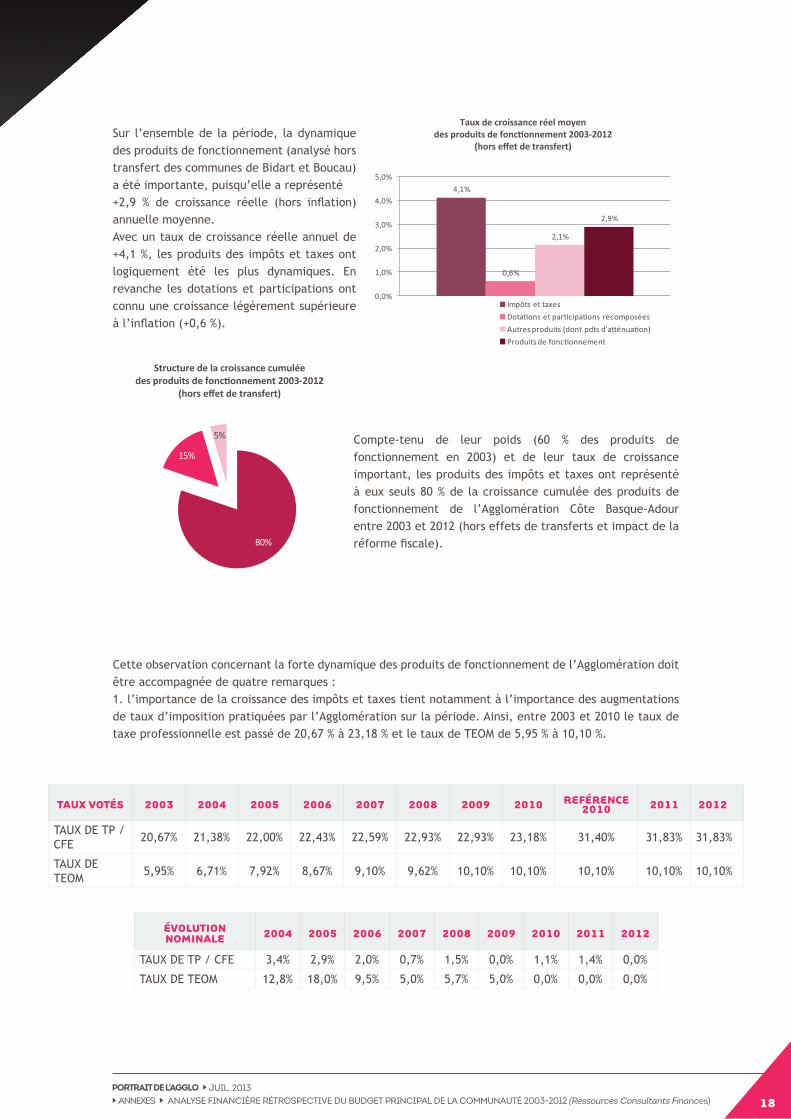

Sur l’ensemble de la période, la dynamique des produits de fonctionnement (analysé hors transfert des communes de Bidart et Boucau) a été importante, puisqu’elle a représenté +2,9 % de croissance réelle (hors inflation) annuelle moyenne.Avec un taux de croissance réelle annuel de +4,1 %, les produits des impôts et taxes ont logiquement été les plus dynamiques. En revanche les dotations et participations ont connu une croissance légèrement supérieure à l’inflation (+0,6 %).

Compte-tenu de leur poids (60 % des produits de fonctionnement en 2003) et de leur taux de croissance important, les produits des impôts et taxes ont représenté à eux seuls 80 % de la croissance cumulée des produits de fonctionnement de l’Agglomération Côte Basque-Adour entre 2003 et 2012 (hors effets de transferts et impact de la réforme fiscale).

Cette observation concernant la forte dynamique des produits de fonctionnement de l’Agglomération doit être accompagnée de quatre remarques :1. l’importance de la croissance des impôts et taxes tient notamment à l’importance des augmentations de taux d’imposition pratiquées par l’Agglomération sur la période. Ainsi, entre 2003 et 2010 le taux de taxe professionnelle est passé de 20,67 % à 23,18 % et le taux de TEOM de 5,95 % à 10,10 %.

TAUX VOTÉS 2003 2004 2005 2006 2007 2008 2009 2010 REFÉRENCE2010 2011 2012

TAUX DE TP /CFE 20,67% 21,38% 22,00% 22,43% 22,59% 22,93% 22,93% 23,18% 31,40% 31,83% 31,83%

TAUX DE TEOM 5,95% 6,71% 7,92% 8,67% 9,10% 9,62% 10,10% 10,10% 10,10% 10,10% 10,10%

ÉVOLUTION NOmINALE 2004 2005 2006 2007 2008 2009 2010 2011 2012

TAUX DE TP / CFE 3,4% 2,9% 2,0% 0,7% 1,5% 0,0% 1,1% 1,4% 0,0%

TAUX DE TEOM 12,8% 18,0% 9,5% 5,0% 5,7% 5,0% 0,0% 0,0% 0,0%

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 19

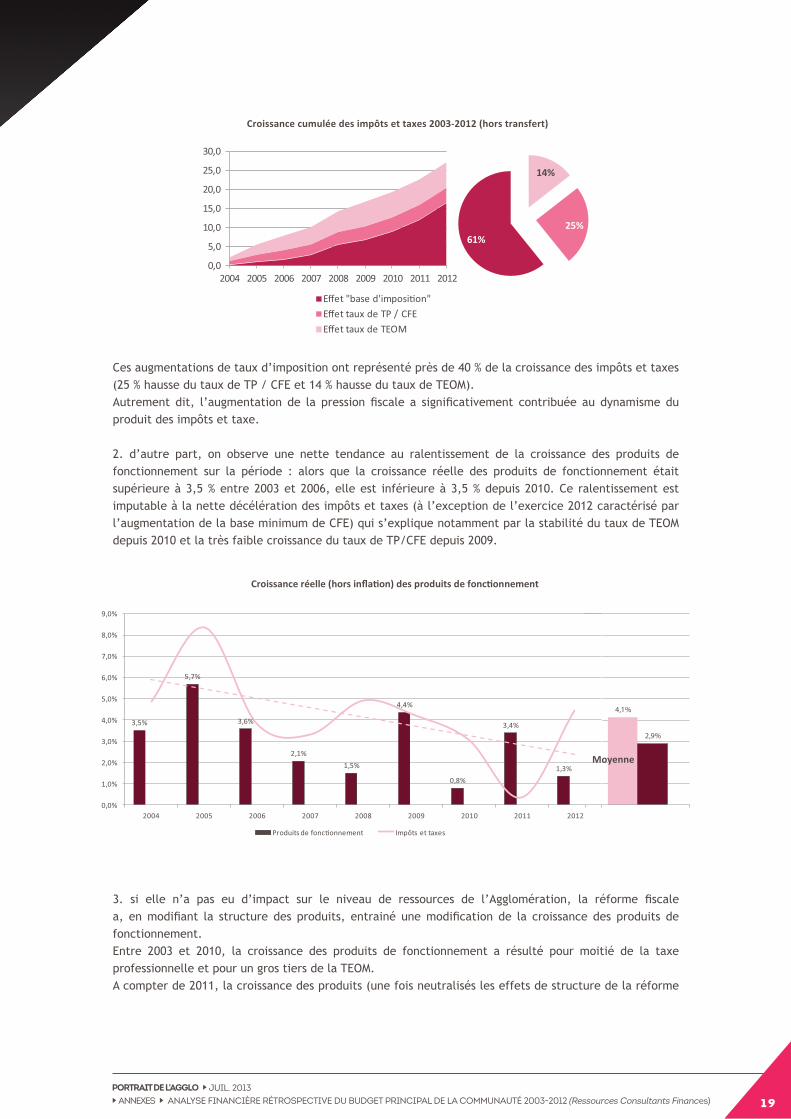

Ces augmentations de taux d’imposition ont représenté près de 40 % de la croissance des impôts et taxes (25 % hausse du taux de TP / CFE et 14 % hausse du taux de TEOM).Autrement dit, l’augmentation de la pression fiscale a significativement contribuée au dynamisme du produit des impôts et taxe.

2. d’autre part, on observe une nette tendance au ralentissement de la croissance des produits de fonctionnement sur la période : alors que la croissance réelle des produits de fonctionnement était supérieure à 3,5 % entre 2003 et 2006, elle est inférieure à 3,5 % depuis 2010. Ce ralentissement est imputable à la nette décélération des impôts et taxes (à l’exception de l’exercice 2012 caractérisé par l’augmentation de la base minimum de CFE) qui s’explique notamment par la stabilité du taux de TEOM depuis 2010 et la très faible croissance du taux de TP/CFE depuis 2009.

3. si elle n’a pas eu d’impact sur le niveau de ressources de l’Agglomération, la réforme fiscale a, en modifiant la structure des produits, entrainé une modification de la croissance des produits de fonctionnement.Entre 2003 et 2010, la croissance des produits de fonctionnement a résulté pour moitié de la taxe professionnelle et pour un gros tiers de la TEOM.A compter de 2011, la croissance des produits (une fois neutralisés les effets de structure de la réforme

CE QU’IL FAUT RETENIR

• L’agglomération Côte Basque-adour dispose d’un niveau élevé de produits de fonctionnement du fait essentiellement du niveau élevée de pression fiscale sur les entreprises (importance du taux de tP « historique » avant réforme).• en outre, elle a bénéficié d’une forte croissance de ces produits de fonctionnement sur la période, grâce aux augmentations de taux d’imposition (tP et teom) appliquées sur la période. néanmoins, deux limites doivent être apportées à ce constat. on observe une nette tendance à la décélération de la croissance des produits de fonctionnement. en outre, une part significative de cette croissance a été reversée aux communes via la dotation de solidarité communautaire.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 20

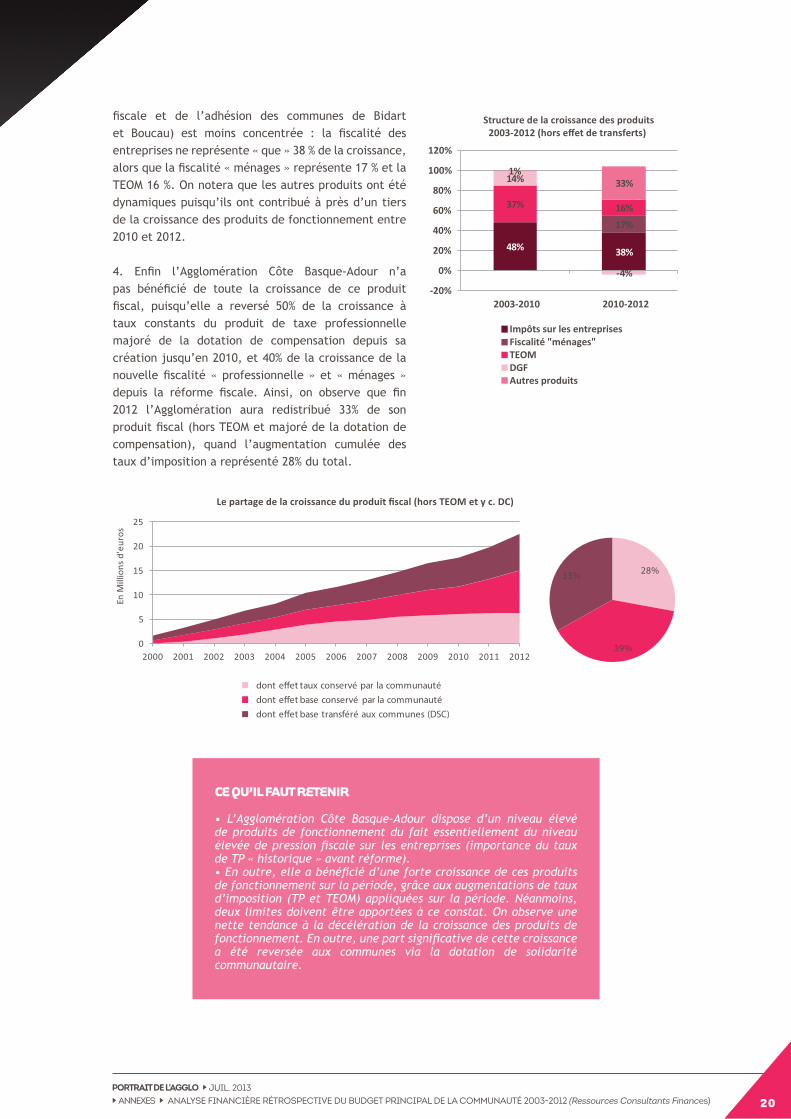

fiscale et de l’adhésion des communes de Bidart et Boucau) est moins concentrée : la fiscalité des entreprises ne représente « que » 38 % de la croissance, alors que la fiscalité « ménages » représente 17 % et la TEOM 16 %. On notera que les autres produits ont été dynamiques puisqu’ils ont contribué à près d’un tiers de la croissance des produits de fonctionnement entre 2010 et 2012.

4. Enfin l’Agglomération Côte Basque-Adour n’a pas bénéficié de toute la croissance de ce produit fiscal, puisqu’elle a reversé 50% de la croissance à taux constants du produit de taxe professionnelle majoré de la dotation de compensation depuis sa création jusqu’en 2010, et 40% de la croissance de la nouvelle fiscalité « professionnelle » et « ménages » depuis la réforme fiscale. Ainsi, on observe que fin 2012 l’Agglomération aura redistribué 33% de son produit fiscal (hors TEOM et majoré de la dotation de compensation), quand l’augmentation cumulée des taux d’imposition a représenté 28% du total.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 21

1.2 L’INVESTISSEmENT

1.2.1 LES DépENSES D’INVESTISSEMENT

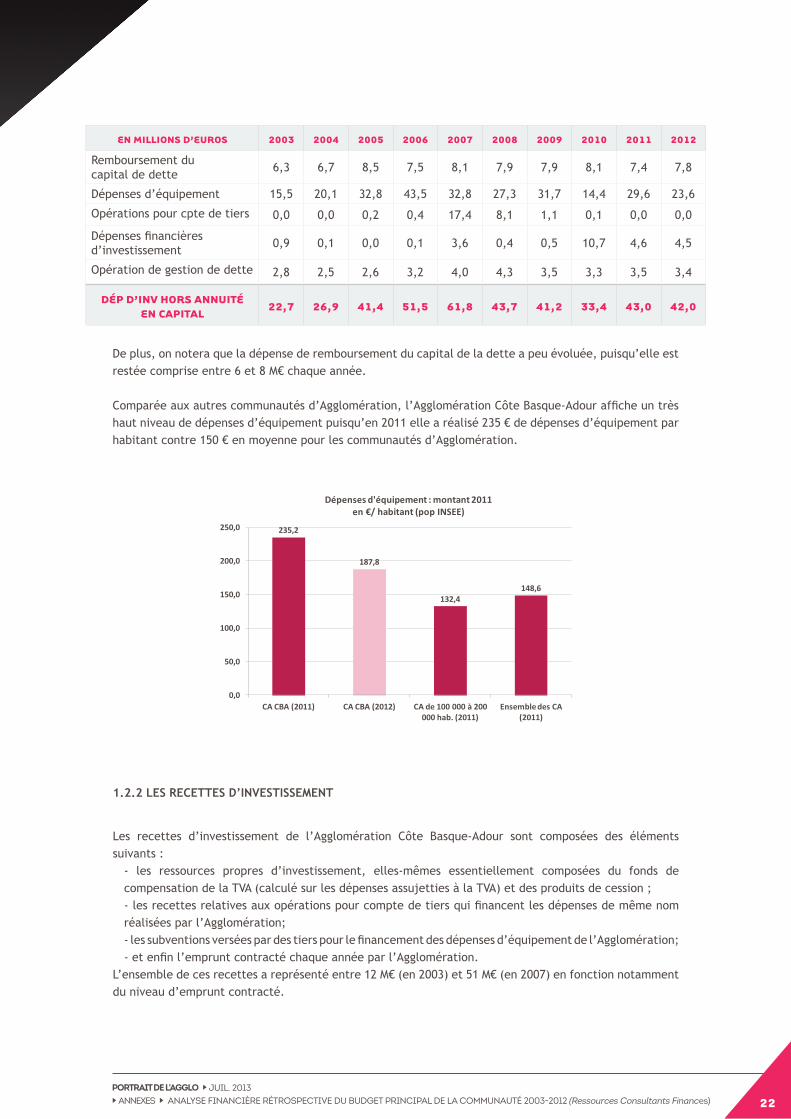

Les dépenses d’investissement de l’Agglomération Côte Basque-Adour sont composées des éléments suivants :

- le remboursement annuel du capital de la dette des emprunts passés ;- les dépenses « d’équipement » qui correspondent aux dépenses d’immobilisation (corporelles et incorporelles) ainsi qu’aux fonds de concours versés à des tiers (dont les communes membres) ;- les dépenses « pour compte de tiers » pour lesquelles l’Agglomération perçoit une recette équivalente (remboursement des dépenses par les tiers) ;- les dépenses financières correspondant aux immobilisations financières ;- les opérations de gestion de dette (qui constituent des remboursements de la dette de court terme).

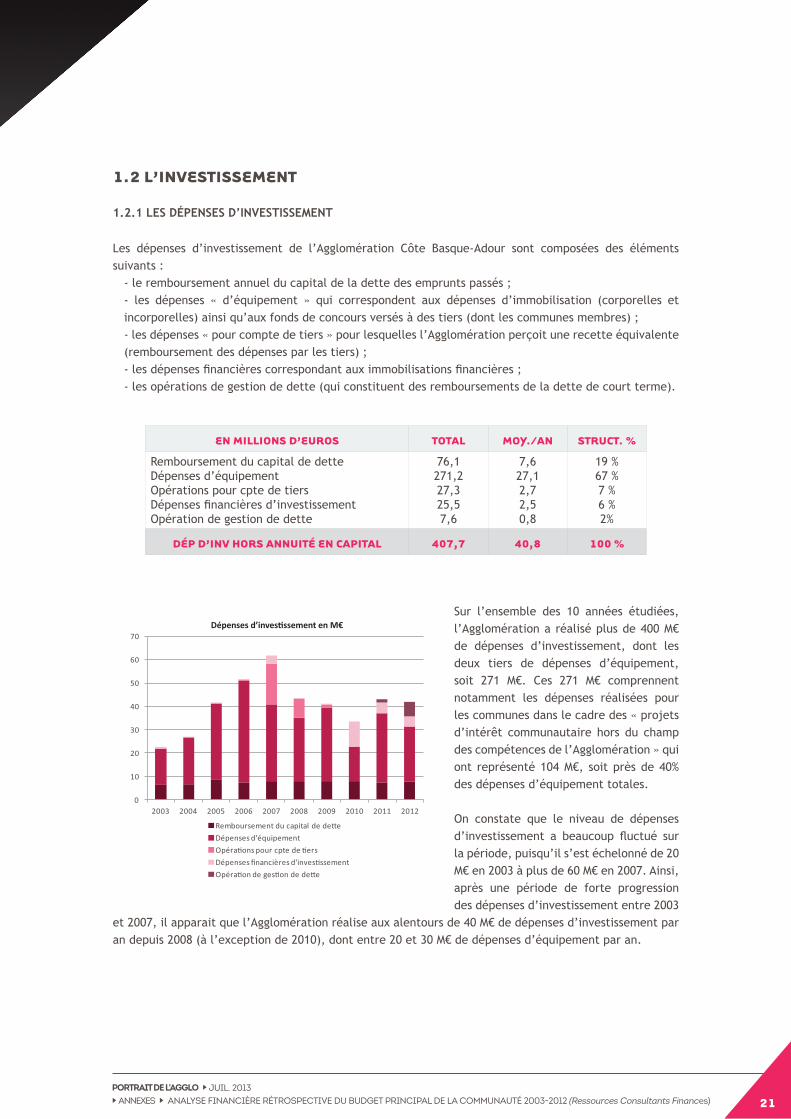

Sur l’ensemble des 10 années étudiées, l’Agglomération a réalisé plus de 400 M€ de dépenses d’investissement, dont les deux tiers de dépenses d’équipement, soit 271 M€. Ces 271 M€ comprennent notamment les dépenses réalisées pour les communes dans le cadre des « projets d’intérêt communautaire hors du champ des compétences de l’Agglomération » qui ont représenté 104 M€, soit près de 40% des dépenses d’équipement totales.

On constate que le niveau de dépenses d’investissement a beaucoup fluctué sur la période, puisqu’il s’est échelonné de 20 M€ en 2003 à plus de 60 M€ en 2007. Ainsi, après une période de forte progression des dépenses d’investissement entre 2003

et 2007, il apparait que l’Agglomération réalise aux alentours de 40 M€ de dépenses d’investissement par an depuis 2008 (à l’exception de 2010), dont entre 20 et 30 M€ de dépenses d’équipement par an.

EN mILLIONS D’EUROS TOTAL mOY./AN STRUCT. %

Remboursement du capital de detteDépenses d’équipementOpérations pour cpte de tiersDépenses financières d’investissementOpération de gestion de dette

76,1271,227,325,57,6

7,627,12,72,50,8

19 %67 %7 %6 %2%

DÉP D’INV HORS ANNUITÉ EN CAPITAL 407,7 40,8 100 %

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 22

1.2.2 LES RECETTES D’INVESTISSEMENT

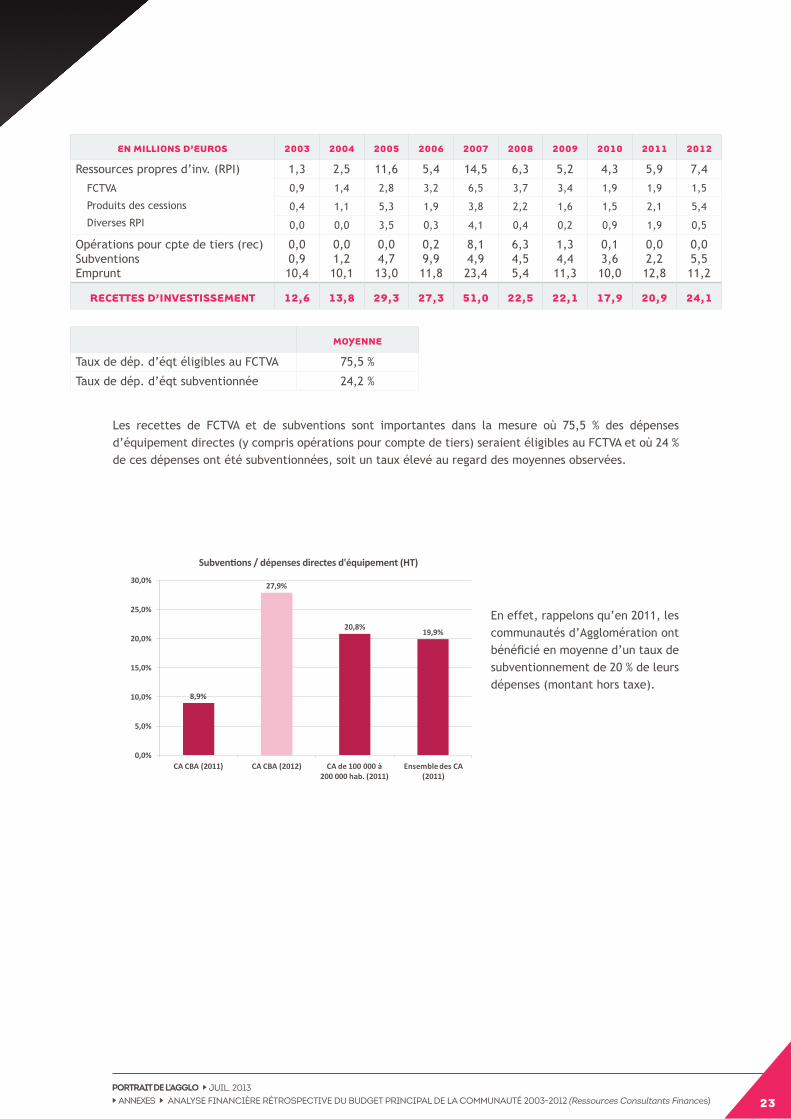

Les recettes d’investissement de l’Agglomération Côte Basque-Adour sont composées des éléments suivants :

- les ressources propres d’investissement, elles-mêmes essentiellement composées du fonds de compensation de la TVA (calculé sur les dépenses assujetties à la TVA) et des produits de cession ;- les recettes relatives aux opérations pour compte de tiers qui financent les dépenses de même nom réalisées par l’Agglomération;- les subventions versées par des tiers pour le financement des dépenses d’équipement de l’Agglomération;- et enfin l’emprunt contracté chaque année par l’Agglomération.

L’ensemble de ces recettes a représenté entre 12 M€ (en 2003) et 51 M€ (en 2007) en fonction notamment du niveau d’emprunt contracté.

EN mILLIONS D’EUROS 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Remboursement du capital de dette 6,3 6,7 8,5 7,5 8,1 7,9 7,9 8,1 7,4 7,8

Dépenses d’équipement 15,5 20,1 32,8 43,5 32,8 27,3 31,7 14,4 29,6 23,6

Opérations pour cpte de tiers 0,0 0,0 0,2 0,4 17,4 8,1 1,1 0,1 0,0 0,0

Dépenses financières d’investissement 0,9 0,1 0,0 0,1 3,6 0,4 0,5 10,7 4,6 4,5

Opération de gestion de dette 2,8 2,5 2,6 3,2 4,0 4,3 3,5 3,3 3,5 3,4

DÉP D’INV HORS ANNUITÉ EN CAPITAL

22,7 26,9 41,4 51,5 61,8 43,7 41,2 33,4 43,0 42,0

De plus, on notera que la dépense de remboursement du capital de la dette a peu évoluée, puisqu’elle est restée comprise entre 6 et 8 M€ chaque année.

Comparée aux autres communautés d’Agglomération, l’Agglomération Côte Basque-Adour affiche un très haut niveau de dépenses d’équipement puisqu’en 2011 elle a réalisé 235 € de dépenses d’équipement par habitant contre 150 € en moyenne pour les communautés d’Agglomération.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 23

Les recettes de FCTVA et de subventions sont importantes dans la mesure où 75,5 % des dépenses d’équipement directes (y compris opérations pour compte de tiers) seraient éligibles au FCTVA et où 24 % de ces dépenses ont été subventionnées, soit un taux élevé au regard des moyennes observées.

EN mILLIONS D’EUROS 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Ressources propres d’inv. (RPI)

FCTVA

Produits des cessions

Diverses RPI

1,3 2,5 11,6 5,4 14,5 6,3 5,2 4,3 5,9 7,4

0,9 1,4 2,8 3,2 6,5 3,7 3,4 1,9 1,9 1,5

0,4 1,1 5,3 1,9 3,8 2,2 1,6 1,5 2,1 5,4

0,0 0,0 3,5 0,3 4,1 0,4 0,2 0,9 1,9 0,5

Opérations pour cpte de tiers (rec)SubventionsEmprunt

0,00,910,4

0,01,210,1

0,04,713,0

0,29,911,8

8,14,923,4

6,34,55,4

1,34,411,3

0,13,610,0

0,02,212,8

0,05,511,2

RECETTES D’INVESTISSEmENT 12,6 13,8 29,3 27,3 51,0 22,5 22,1 17,9 20,9 24,1

mOYENNE

Taux de dép. d’éqt éligibles au FCTVA 75,5 %

Taux de dép. d’éqt subventionnée 24,2 %

En effet, rappelons qu’en 2011, les communautés d’Agglomération ont bénéficié en moyenne d’un taux de subventionnement de 20 % de leurs dépenses (montant hors taxe).

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 24

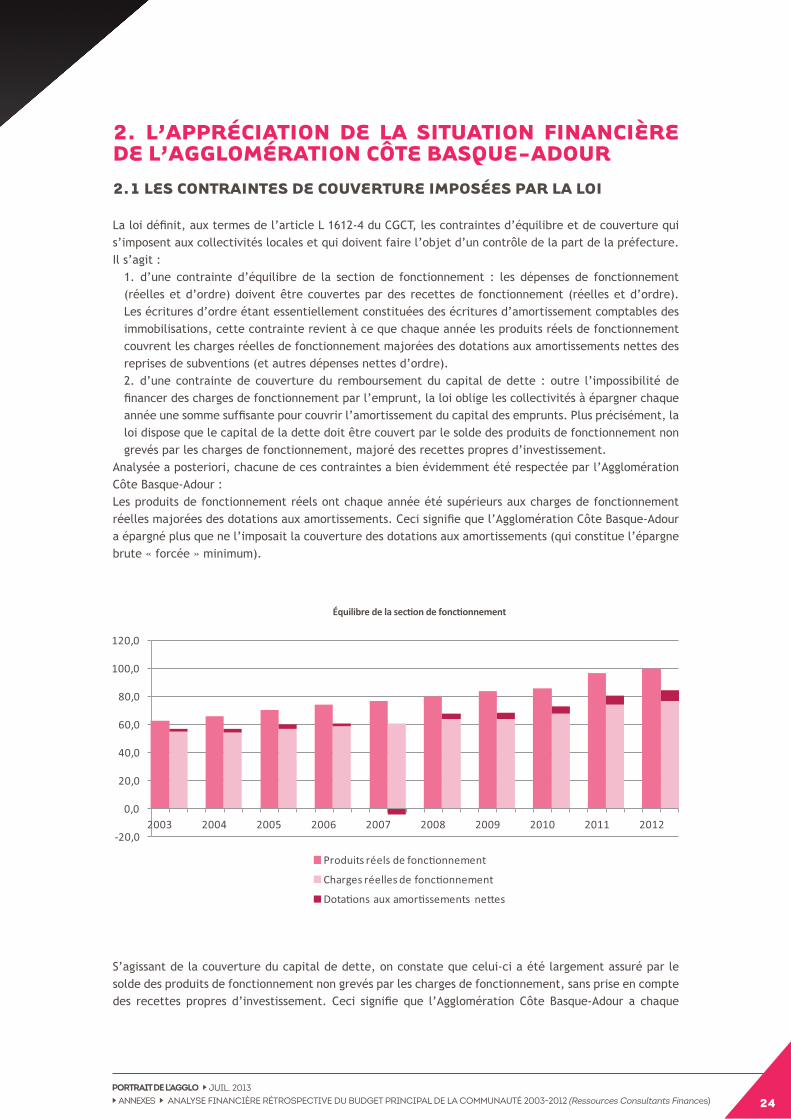

2. L’APPRÉCIATION DE LA SITUATION FINANCIèRE DE L’AggLOmÉRATION CÔTE BASQUE-ADOUR2.1 LES CONTRAINTES DE COUVERTURE ImPOSÉES PAR LA LOI

La loi définit, aux termes de l’article L 1612-4 du CGCT, les contraintes d’équilibre et de couverture qui s’imposent aux collectivités locales et qui doivent faire l’objet d’un contrôle de la part de la préfecture. Il s’agit :

1. d’une contrainte d’équilibre de la section de fonctionnement : les dépenses de fonctionnement (réelles et d’ordre) doivent être couvertes par des recettes de fonctionnement (réelles et d’ordre). Les écritures d’ordre étant essentiellement constituées des écritures d’amortissement comptables des immobilisations, cette contrainte revient à ce que chaque année les produits réels de fonctionnement couvrent les charges réelles de fonctionnement majorées des dotations aux amortissements nettes des reprises de subventions (et autres dépenses nettes d’ordre).2. d’une contrainte de couverture du remboursement du capital de dette : outre l’impossibilité de financer des charges de fonctionnement par l’emprunt, la loi oblige les collectivités à épargner chaque année une somme suffisante pour couvrir l’amortissement du capital des emprunts. Plus précisément, la loi dispose que le capital de la dette doit être couvert par le solde des produits de fonctionnement non grevés par les charges de fonctionnement, majoré des recettes propres d’investissement.

Analysée a posteriori, chacune de ces contraintes a bien évidemment été respectée par l’Agglomération Côte Basque-Adour :Les produits de fonctionnement réels ont chaque année été supérieurs aux charges de fonctionnement réelles majorées des dotations aux amortissements. Ceci signifie que l’Agglomération Côte Basque-Adour a épargné plus que ne l’imposait la couverture des dotations aux amortissements (qui constitue l’épargne brute « forcée » minimum).

S’agissant de la couverture du capital de dette, on constate que celui-ci a été largement assuré par le solde des produits de fonctionnement non grevés par les charges de fonctionnement, sans prise en compte des recettes propres d’investissement. Ceci signifie que l’Agglomération Côte Basque-Adour a chaque

CE QU’IL FAUT RETENIR

• L’agglomération Côte Basque-adour a logiquement respecté les contraintes légales d’équilibre et de couverture sur la période.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 25

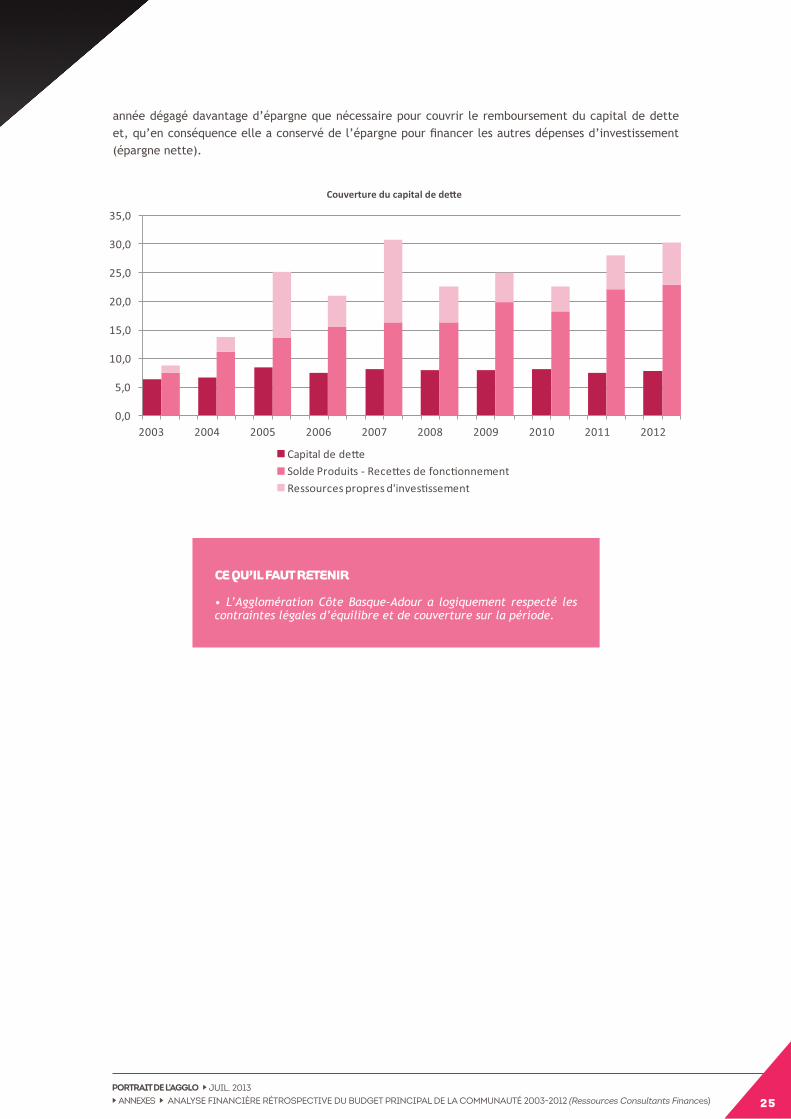

année dégagé davantage d’épargne que nécessaire pour couvrir le remboursement du capital de dette et, qu’en conséquence elle a conservé de l’épargne pour financer les autres dépenses d’investissement (épargne nette).

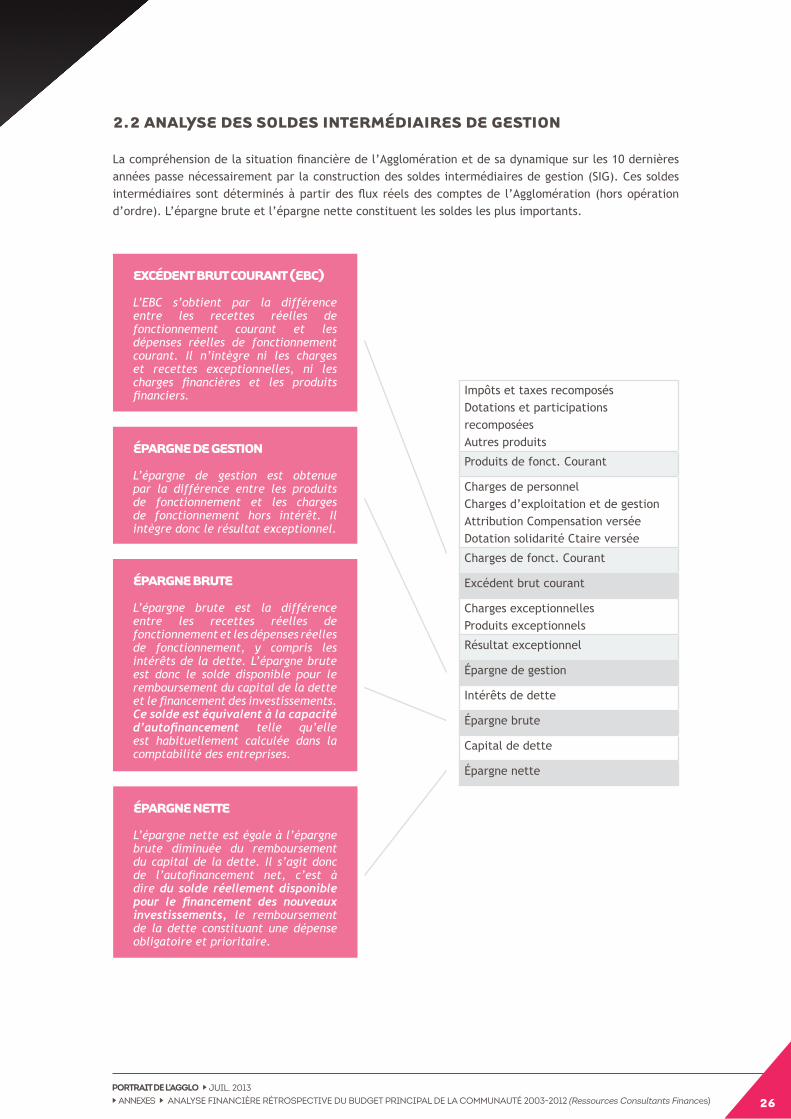

EXCÉDENT BRUT COURANT (EBC)

L’eBC s’obtient par la différence entre les recettes réelles de fonctionnement courant et les dépenses réelles de fonctionnement courant. il n’intègre ni les charges et recettes exceptionnelles, ni les charges financières et les produits financiers.

ÉPARgNE DE gESTION

L’épargne de gestion est obtenue par la différence entre les produits de fonctionnement et les charges de fonctionnement hors intérêt. il intègre donc le résultat exceptionnel.

ÉPARgNE BRUTE

L’épargne brute est la différence entre les recettes réelles de fonctionnement et les dépenses réelles de fonctionnement, y compris les intérêts de la dette. L’épargne brute est donc le solde disponible pour le remboursement du capital de la dette et le financement des investissements. Ce solde est équivalent à la capacité d’autofinancement telle qu’elle est habituellement calculée dans la comptabilité des entreprises.

ÉPARgNE NETTE

L’épargne nette est égale à l’épargne brute diminuée du remboursement du capital de la dette. il s’agit donc de l’autofinancement net, c’est à dire du solde réellement disponible pour le financement des nouveaux investissements, le remboursement de la dette constituant une dépense obligatoire et prioritaire.

Impôts et taxes recomposésDotations et participations recomposéesAutres produits

Produits de fonct. Courant

Charges de personnelCharges d’exploitation et de gestionAttribution Compensation verséeDotation solidarité Ctaire versée

Charges de fonct. Courant

Excédent brut courant

Charges exceptionnellesProduits exceptionnels

Résultat exceptionnel

Épargne de gestion

Intérêts de dette

Épargne brute

Capital de dette

Épargne nette

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 26

2.2 ANALYSE DES SOLDES INTERmÉDIAIRES DE gESTION

La compréhension de la situation financière de l’Agglomération et de sa dynamique sur les 10 dernières années passe nécessairement par la construction des soldes intermédiaires de gestion (SIG). Ces soldes intermédiaires sont déterminés à partir des flux réels des comptes de l’Agglomération (hors opération d’ordre). L’épargne brute et l’épargne nette constituent les soldes les plus importants.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 27

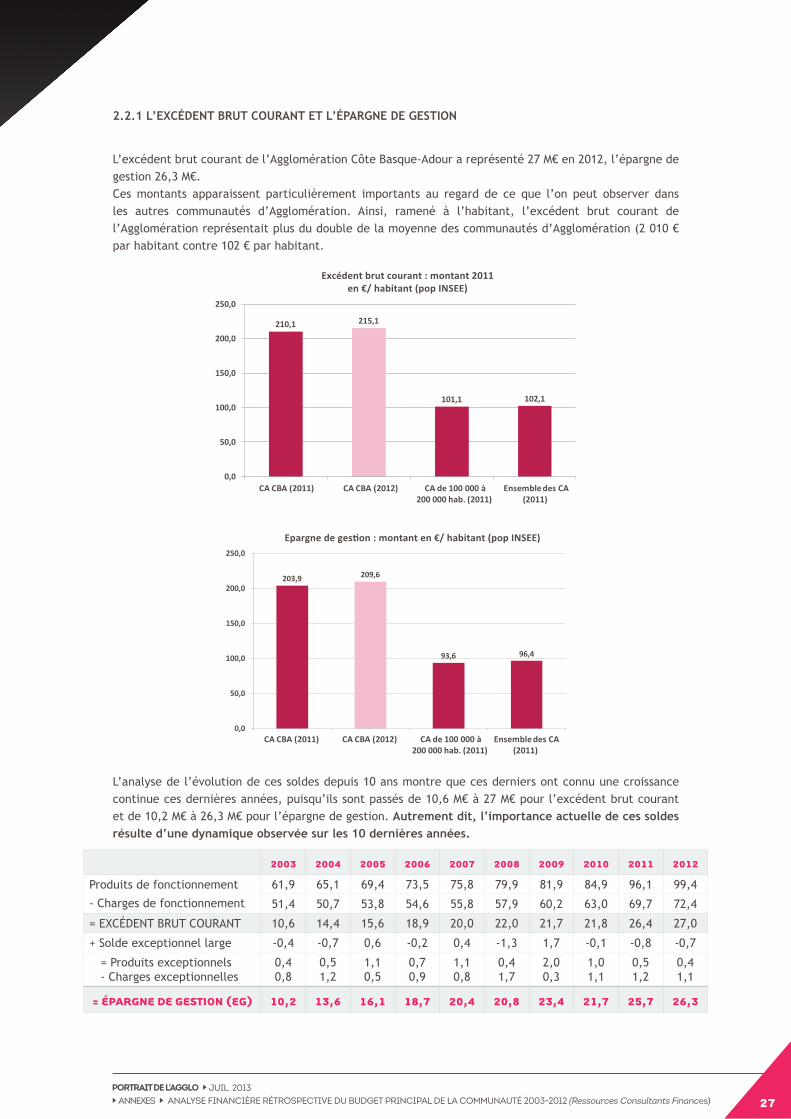

2.2.1 L’ExCéDENT BRUT COURANT ET L’épARGNE DE GESTION

L’excédent brut courant de l’Agglomération Côte Basque-Adour a représenté 27 M€ en 2012, l’épargne de gestion 26,3 M€.Ces montants apparaissent particulièrement importants au regard de ce que l’on peut observer dans les autres communautés d’Agglomération. Ainsi, ramené à l’habitant, l’excédent brut courant de l’Agglomération représentait plus du double de la moyenne des communautés d’Agglomération (2 010 € par habitant contre 102 € par habitant.

L’analyse de l’évolution de ces soldes depuis 10 ans montre que ces derniers ont connu une croissance continue ces dernières années, puisqu’ils sont passés de 10,6 M€ à 27 M€ pour l’excédent brut courant et de 10,2 M€ à 26,3 M€ pour l’épargne de gestion. Autrement dit, l’importance actuelle de ces soldes résulte d’une dynamique observée sur les 10 dernières années.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Produits de fonctionnement

- Charges de fonctionnement

61,9 65,1 69,4 73,5 75,8 79,9 81,9 84,9 96,1 99,4

51,4 50,7 53,8 54,6 55,8 57,9 60,2 63,0 69,7 72,4

= EXCÉDENT BRUT COURANT 10,6 14,4 15,6 18,9 20,0 22,0 21,7 21,8 26,4 27,0

+ Solde exceptionnel large -0,4 -0,7 0,6 -0,2 0,4 -1,3 1,7 -0,1 -0,8 -0,7

= Produits exceptionnels- Charges exceptionnelles

0,40,8

0,51,2

1,10,5

0,70,9

1,10,8

0,41,7

2,00,3

1,01,1

0,51,2

0,41,1

= ÉPARgNE DE gESTION (Eg) 10,2 13,6 16,1 18,7 20,4 20,8 23,4 21,7 25,7 26,3

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 28

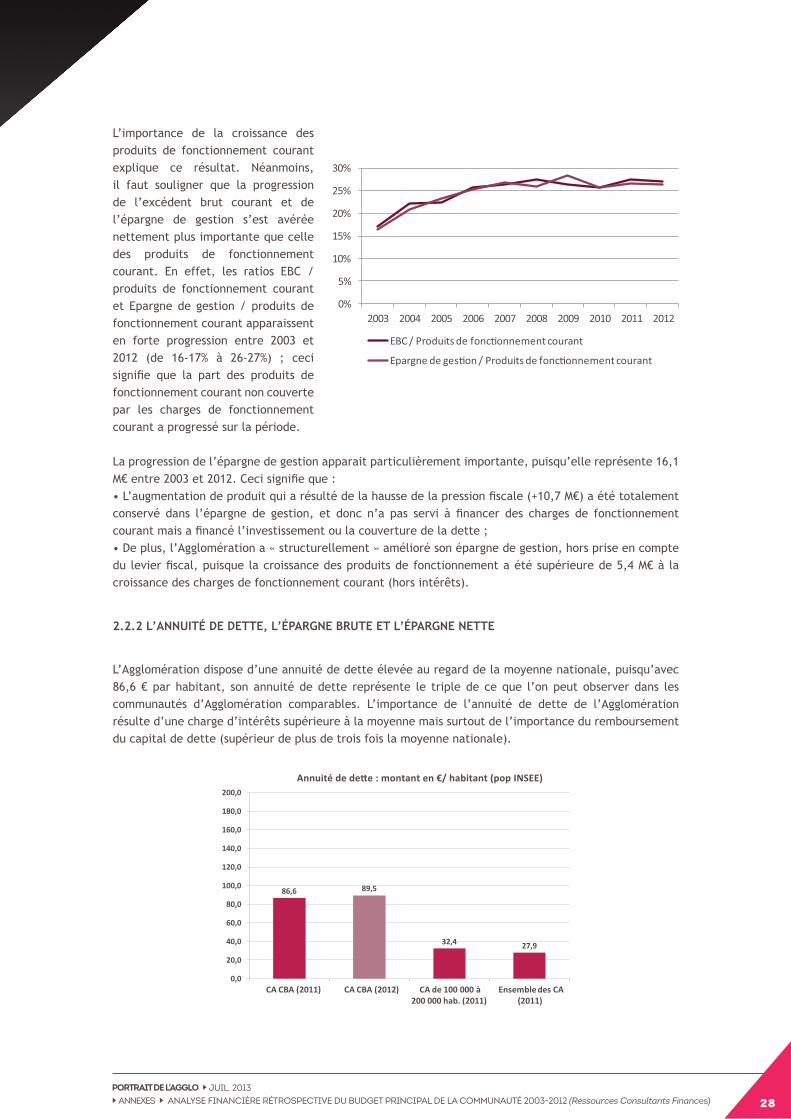

2.2.2 L’ANNUITé DE DETTE, L’épARGNE BRUTE ET L’épARGNE NETTE

L’Agglomération dispose d’une annuité de dette élevée au regard de la moyenne nationale, puisqu’avec 86,6 € par habitant, son annuité de dette représente le triple de ce que l’on peut observer dans les communautés d’Agglomération comparables. L’importance de l’annuité de dette de l’Agglomération résulte d’une charge d’intérêts supérieure à la moyenne mais surtout de l’importance du remboursement du capital de dette (supérieur de plus de trois fois la moyenne nationale).

L’importance de la croissance des produits de fonctionnement courant explique ce résultat. Néanmoins, il faut souligner que la progression de l’excédent brut courant et de l’épargne de gestion s’est avérée nettement plus importante que celle des produits de fonctionnement courant. En effet, les ratios EBC / produits de fonctionnement courant et Epargne de gestion / produits de fonctionnement courant apparaissent en forte progression entre 2003 et 2012 (de 16-17% à 26-27%) ; ceci signifie que la part des produits de fonctionnement courant non couverte par les charges de fonctionnement courant a progressé sur la période.

La progression de l’épargne de gestion apparait particulièrement importante, puisqu’elle représente 16,1 M€ entre 2003 et 2012. Ceci signifie que :• L’augmentation de produit qui a résulté de la hausse de la pression fiscale (+10,7 M€) a été totalement conservé dans l’épargne de gestion, et donc n’a pas servi à financer des charges de fonctionnement courant mais a financé l’investissement ou la couverture de la dette ;• De plus, l’Agglomération a « structurellement » amélioré son épargne de gestion, hors prise en compte du levier fiscal, puisque la croissance des produits de fonctionnement a été supérieure de 5,4 M€ à la croissance des charges de fonctionnement courant (hors intérêts).

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 29

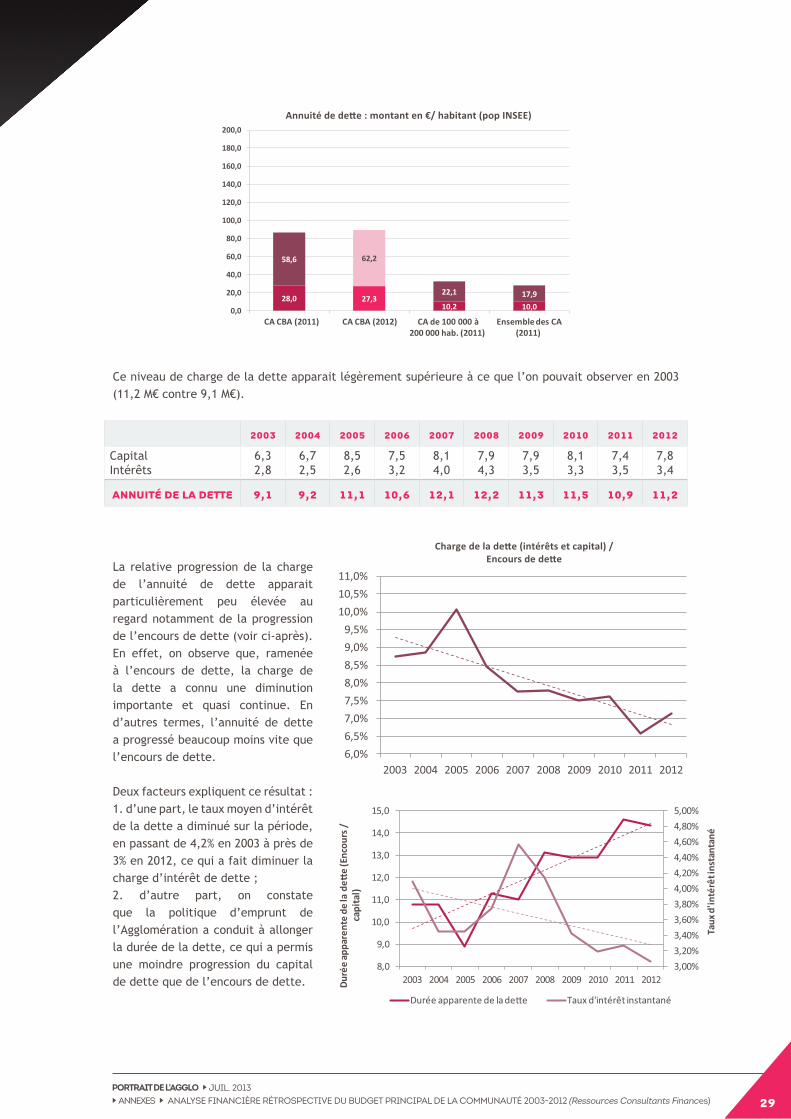

Ce niveau de charge de la dette apparait légèrement supérieure à ce que l’on pouvait observer en 2003 (11,2 M€ contre 9,1 M€).

La relative progression de la charge de l’annuité de dette apparait particulièrement peu élevée au regard notamment de la progression de l’encours de dette (voir ci-après). En effet, on observe que, ramenée à l’encours de dette, la charge de la dette a connu une diminution importante et quasi continue. En d’autres termes, l’annuité de dette a progressé beaucoup moins vite que l’encours de dette.

Deux facteurs expliquent ce résultat :1. d’une part, le taux moyen d’intérêt de la dette a diminué sur la période, en passant de 4,2% en 2003 à près de 3% en 2012, ce qui a fait diminuer la charge d’intérêt de dette ;2. d’autre part, on constate que la politique d’emprunt de l’Agglomération a conduit à allonger la durée de la dette, ce qui a permis une moindre progression du capital de dette que de l’encours de dette.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

CapitalIntérêts

6,32,8

6,72,5

8,52,6

7,53,2

8,14,0

7,94,3

7,93,5

8,13,3

7,43,5

7,83,4

ANNUITÉ DE LA DETTE 9,1 9,2 11,1 10,6 12,1 12,2 11,3 11,5 10,9 11,2

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 30

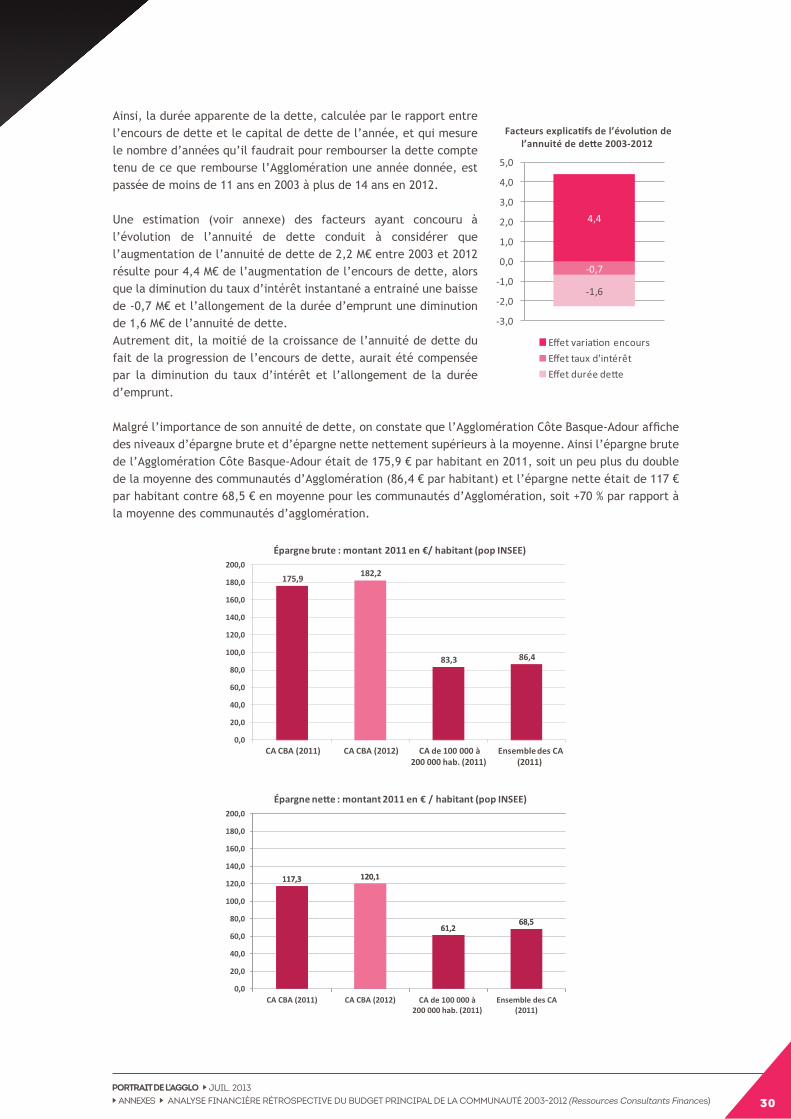

Ainsi, la durée apparente de la dette, calculée par le rapport entre l’encours de dette et le capital de dette de l’année, et qui mesure le nombre d’années qu’il faudrait pour rembourser la dette compte tenu de ce que rembourse l’Agglomération une année donnée, est passée de moins de 11 ans en 2003 à plus de 14 ans en 2012.

Une estimation (voir annexe) des facteurs ayant concouru à l’évolution de l’annuité de dette conduit à considérer que l’augmentation de l’annuité de dette de 2,2 M€ entre 2003 et 2012 résulte pour 4,4 M€ de l’augmentation de l’encours de dette, alors que la diminution du taux d’intérêt instantané a entrainé une baisse de -0,7 M€ et l’allongement de la durée d’emprunt une diminution de 1,6 M€ de l’annuité de dette. Autrement dit, la moitié de la croissance de l’annuité de dette du fait de la progression de l’encours de dette, aurait été compensée par la diminution du taux d’intérêt et l’allongement de la durée d’emprunt.

Malgré l’importance de son annuité de dette, on constate que l’Agglomération Côte Basque-Adour affiche des niveaux d’épargne brute et d’épargne nette nettement supérieurs à la moyenne. Ainsi l’épargne brute de l’Agglomération Côte Basque-Adour était de 175,9 € par habitant en 2011, soit un peu plus du double de la moyenne des communautés d’Agglomération (86,4 € par habitant) et l’épargne nette était de 117 € par habitant contre 68,5 € en moyenne pour les communautés d’Agglomération, soit +70 % par rapport à la moyenne des communautés d’agglomération.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 31

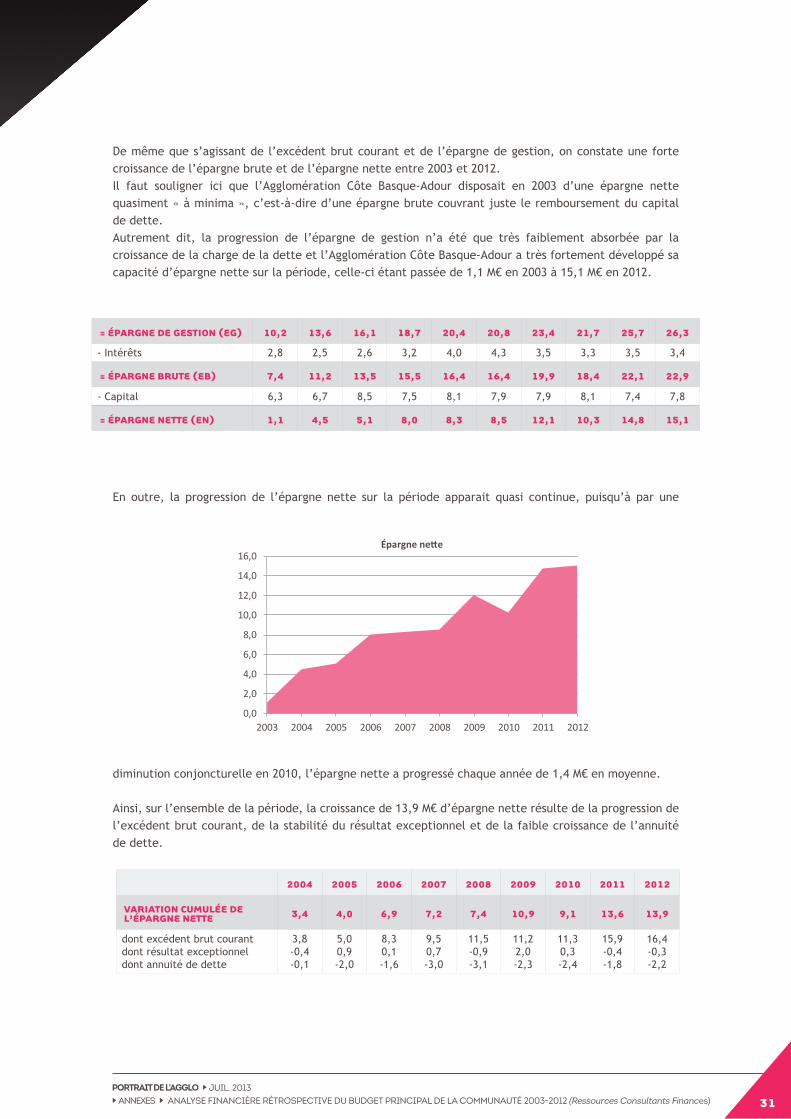

De même que s’agissant de l’excédent brut courant et de l’épargne de gestion, on constate une forte croissance de l’épargne brute et de l’épargne nette entre 2003 et 2012.Il faut souligner ici que l’Agglomération Côte Basque-Adour disposait en 2003 d’une épargne nette quasiment « à minima », c’est-à-dire d’une épargne brute couvrant juste le remboursement du capital de dette.Autrement dit, la progression de l’épargne de gestion n’a été que très faiblement absorbée par la croissance de la charge de la dette et l’Agglomération Côte Basque-Adour a très fortement développé sa capacité d’épargne nette sur la période, celle-ci étant passée de 1,1 M€ en 2003 à 15,1 M€ en 2012.

En outre, la progression de l’épargne nette sur la période apparait quasi continue, puisqu’à par une

diminution conjoncturelle en 2010, l’épargne nette a progressé chaque année de 1,4 M€ en moyenne.

Ainsi, sur l’ensemble de la période, la croissance de 13,9 M€ d’épargne nette résulte de la progression de l’excédent brut courant, de la stabilité du résultat exceptionnel et de la faible croissance de l’annuité de dette.

= ÉPARgNE DE gESTION (Eg) 10,2 13,6 16,1 18,7 20,4 20,8 23,4 21,7 25,7 26,3

- Intérêts 2,8 2,5 2,6 3,2 4,0 4,3 3,5 3,3 3,5 3,4

= ÉPARgNE BRUTE (EB) 7,4 11,2 13,5 15,5 16,4 16,4 19,9 18,4 22,1 22,9

- Capital 6,3 6,7 8,5 7,5 8,1 7,9 7,9 8,1 7,4 7,8

= ÉPARgNE NETTE (EN) 1,1 4,5 5,1 8,0 8,3 8,5 12,1 10,3 14,8 15,1

2004 2005 2006 2007 2008 2009 2010 2011 2012

VARIATION CUmULÉE DE L’ÉPARgNE NETTE 3,4 4,0 6,9 7,2 7,4 10,9 9,1 13,6 13,9

dont excédent brut courantdont résultat exceptionneldont annuité de dette

3,8-0,4-0,1

5,00,9-2,0

8,30,1-1,6

9,50,7-3,0

11,5-0,9-3,1

11,22,0-2,3

11,30,3-2,4

15,9-0,4-1,8

16,4-0,3-2,2

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 32

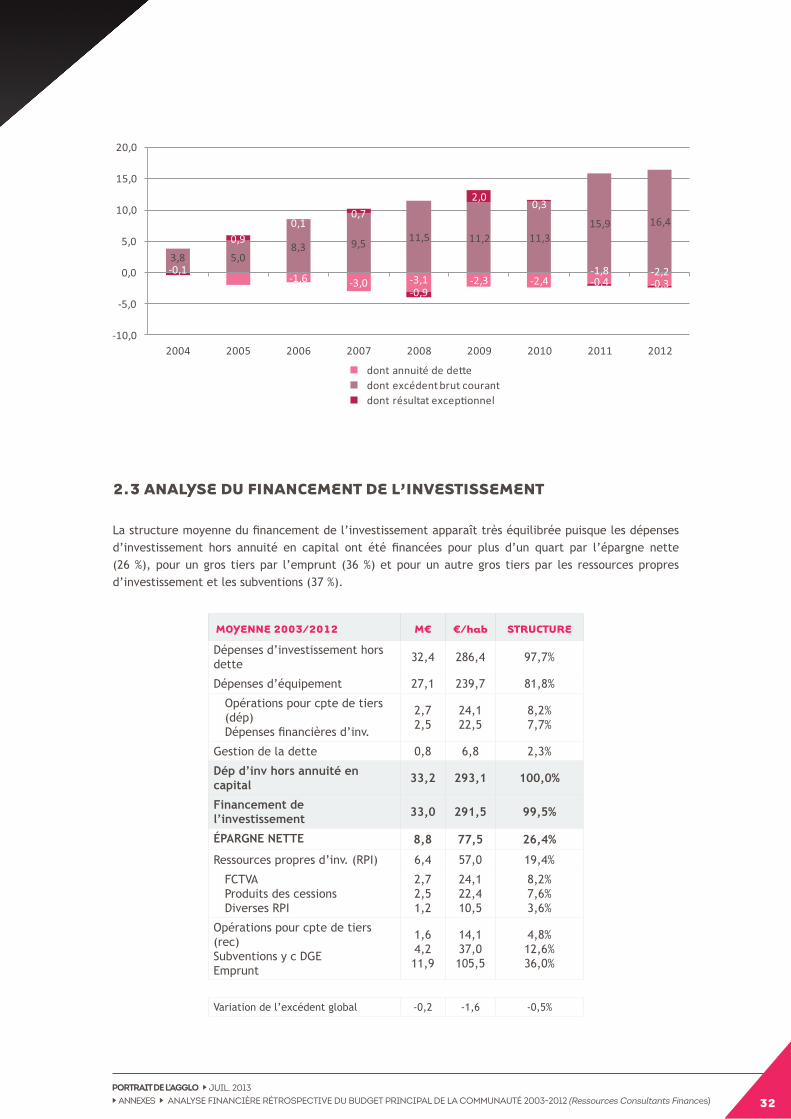

2.3 ANALYSE DU FINANCEmENT DE L’INVESTISSEmENT

La structure moyenne du financement de l’investissement apparaît très équilibrée puisque les dépenses d’investissement hors annuité en capital ont été financées pour plus d’un quart par l’épargne nette (26 %), pour un gros tiers par l’emprunt (36 %) et pour un autre gros tiers par les ressources propres d’investissement et les subventions (37 %).

mOYENNE 2003/2012 m¤ ¤/hab STRUCTURE

Dépenses d’investissement hors dette 32,4 286,4 97,7%

Dépenses d’équipement 27,1 239,7 81,8%

Opérations pour cpte de tiers (dép)Dépenses financières d’inv.

2,72,5

24,122,5

8,2%7,7%

Gestion de la dette 0,8 6,8 2,3%

Dép d’inv hors annuité en capital 33,2 293,1 100,0%

Financement de l’investissement 33,0 291,5 99,5%

épARGNE NETTE 8,8 77,5 26,4%

Ressources propres d’inv. (RPI) 6,4 57,0 19,4%

FCTVAProduits des cessionsDiverses RPI

2,72,51,2

24,122,410,5

8,2%7,6%3,6%

Opérations pour cpte de tiers (rec)Subventions y c DGEEmprunt

1,64,211,9

14,137,0105,5

4,8%12,6%36,0%

Variation de l’excédent global -0,2 -1,6 -0,5%

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 33

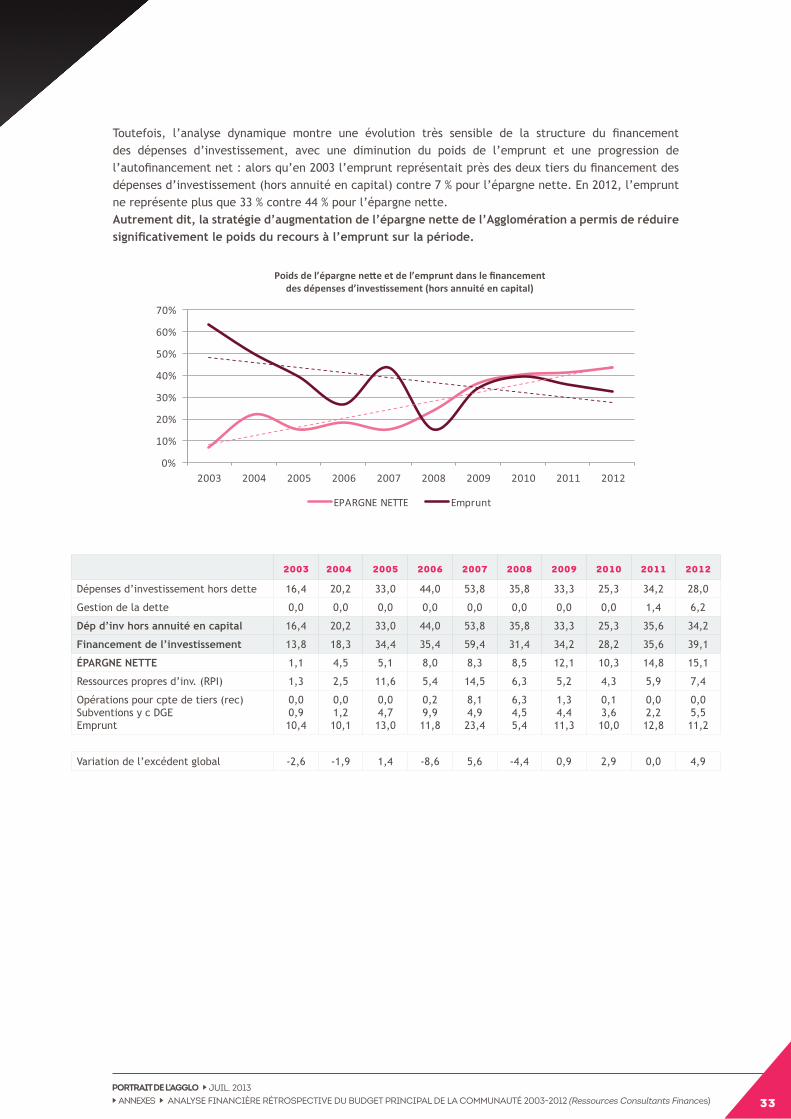

Toutefois, l’analyse dynamique montre une évolution très sensible de la structure du financement des dépenses d’investissement, avec une diminution du poids de l’emprunt et une progression de l’autofinancement net : alors qu’en 2003 l’emprunt représentait près des deux tiers du financement des dépenses d’investissement (hors annuité en capital) contre 7 % pour l’épargne nette. En 2012, l’emprunt ne représente plus que 33 % contre 44 % pour l’épargne nette. Autrement dit, la stratégie d’augmentation de l’épargne nette de l’Agglomération a permis de réduire significativement le poids du recours à l’emprunt sur la période.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Dépenses d’investissement hors dette 16,4 20,2 33,0 44,0 53,8 35,8 33,3 25,3 34,2 28,0

Gestion de la dette 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 1,4 6,2

Dép d’inv hors annuité en capital 16,4 20,2 33,0 44,0 53,8 35,8 33,3 25,3 35,6 34,2

Financement de l’investissement 13,8 18,3 34,4 35,4 59,4 31,4 34,2 28,2 35,6 39,1

épARGNE NETTE 1,1 4,5 5,1 8,0 8,3 8,5 12,1 10,3 14,8 15,1

Ressources propres d’inv. (RPI) 1,3 2,5 11,6 5,4 14,5 6,3 5,2 4,3 5,9 7,4

Opérations pour cpte de tiers (rec)Subventions y c DGEEmprunt

0,00,910,4

0,01,210,1

0,04,713,0

0,29,911,8

8,14,923,4

6,34,55,4

1,34,411,3

0,13,610,0

0,02,212,8

0,05,511,2

Variation de l’excédent global -2,6 -1,9 1,4 -8,6 5,6 -4,4 0,9 2,9 0,0 4,9

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 34

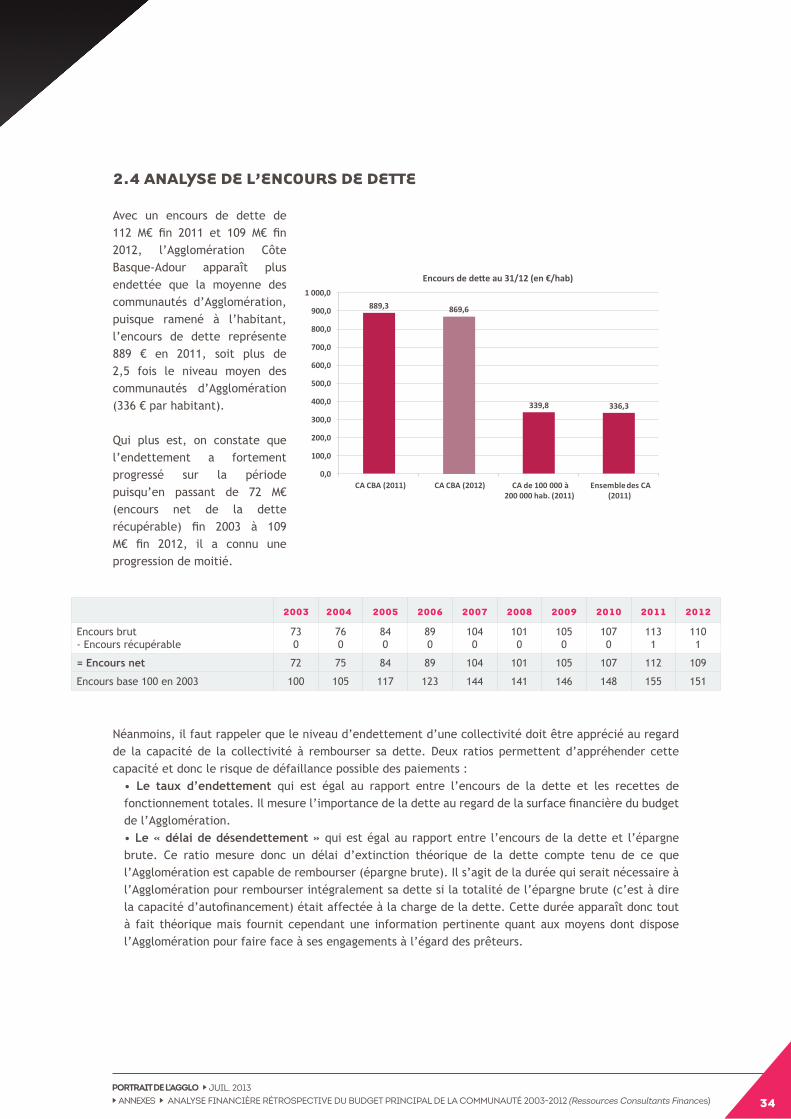

2.4 ANALYSE DE L’ENCOURS DE DETTE

Avec un encours de dette de 112 M€ fin 2011 et 109 M€ fin 2012, l’Agglomération Côte Basque-Adour apparaît plus endettée que la moyenne des communautés d’Agglomération, puisque ramené à l’habitant, l’encours de dette représente 889 € en 2011, soit plus de 2,5 fois le niveau moyen des communautés d’Agglomération (336 € par habitant).

Qui plus est, on constate que l’endettement a fortement progressé sur la période puisqu’en passant de 72 M€ (encours net de la dette récupérable) fin 2003 à 109 M€ fin 2012, il a connu une progression de moitié.

Néanmoins, il faut rappeler que le niveau d’endettement d’une collectivité doit être apprécié au regard de la capacité de la collectivité à rembourser sa dette. Deux ratios permettent d’appréhender cette capacité et donc le risque de défaillance possible des paiements :

• Le taux d’endettement qui est égal au rapport entre l’encours de la dette et les recettes de fonctionnement totales. Il mesure l’importance de la dette au regard de la surface financière du budget de l’Agglomération.• Le « délai de désendettement » qui est égal au rapport entre l’encours de la dette et l’épargne brute. Ce ratio mesure donc un délai d’extinction théorique de la dette compte tenu de ce que l’Agglomération est capable de rembourser (épargne brute). Il s’agit de la durée qui serait nécessaire à l’Agglomération pour rembourser intégralement sa dette si la totalité de l’épargne brute (c’est à dire la capacité d’autofinancement) était affectée à la charge de la dette. Cette durée apparaît donc tout à fait théorique mais fournit cependant une information pertinente quant aux moyens dont dispose l’Agglomération pour faire face à ses engagements à l’égard des prêteurs.

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Encours brut- Encours récupérable

730

760

840

890

1040

1010

1050

1070

1131

1101

= Encours net 72 75 84 89 104 101 105 107 112 109

Encours base 100 en 2003 100 105 117 123 144 141 146 148 155 151

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 35

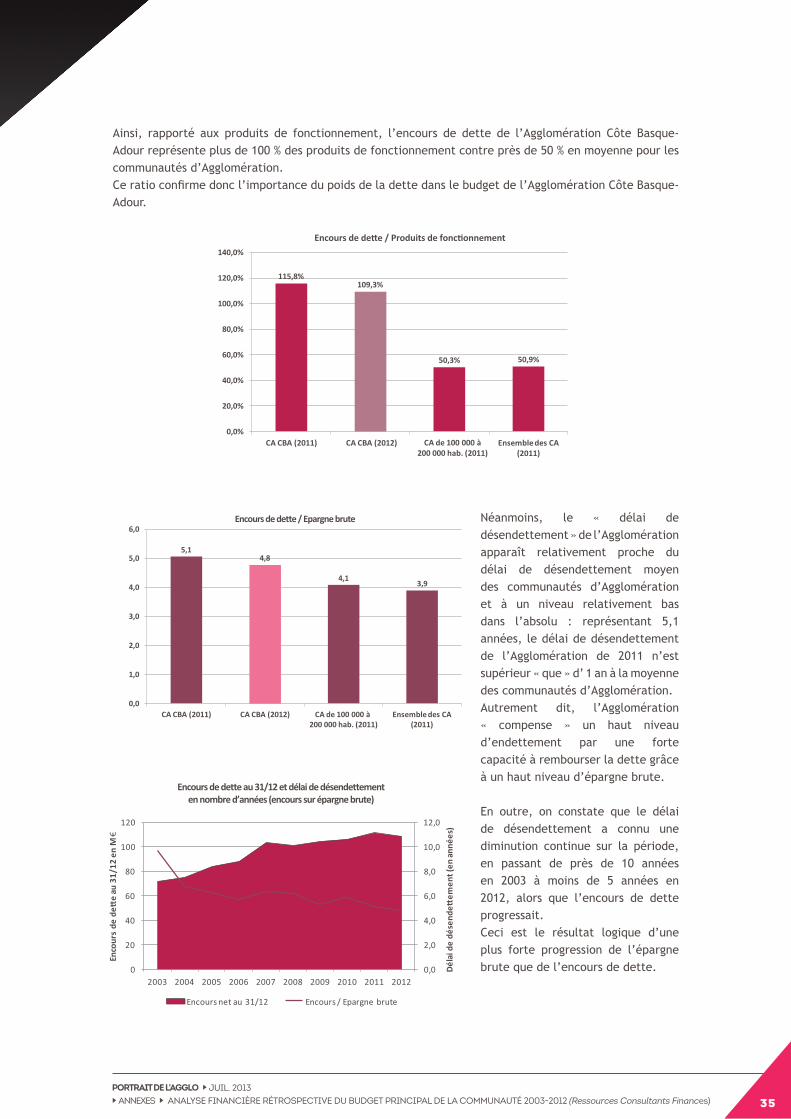

Ainsi, rapporté aux produits de fonctionnement, l’encours de dette de l’Agglomération Côte Basque-Adour représente plus de 100 % des produits de fonctionnement contre près de 50 % en moyenne pour les communautés d’Agglomération. Ce ratio confirme donc l’importance du poids de la dette dans le budget de l’Agglomération Côte Basque-Adour.

Néanmoins, le « délai de désendettement » de l’Agglomération apparaît relativement proche du délai de désendettement moyen des communautés d’Agglomération et à un niveau relativement bas dans l’absolu : représentant 5,1 années, le délai de désendettement de l’Agglomération de 2011 n’est supérieur « que » d’ 1 an à la moyenne des communautés d’Agglomération.Autrement dit, l’Agglomération « compense » un haut niveau d’endettement par une forte capacité à rembourser la dette grâce à un haut niveau d’épargne brute.

En outre, on constate que le délai de désendettement a connu une diminution continue sur la période, en passant de près de 10 années en 2003 à moins de 5 années en 2012, alors que l’encours de dette progressait.Ceci est le résultat logique d’une plus forte progression de l’épargne brute que de l’encours de dette.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 36

3. PRÉSENTATION DES FLUX DE DÉPENSES ET DE RECETTES3.1 DÉFINITIONS ET LEXIQUE

• Fonctionnement et investissementLe budget de l’Agglomération comporte deux sections :

- la section de fonctionnement enregistre les dépenses et les recettes récurrentes et définitives (recettes fiscales, dépenses de personnel,…).- la section d’investissement retrace, en recettes et en dépenses, les opérations relatives aux équipements et au patrimoine communautaire (acquisition d’outillage, de mobilier, de travaux de construction ou de grosses réparations,…).

Lors du vote du budget, les deux sections doivent être équilibrées en dépenses et en recettes.

• Encours et annuité de la detteL’encours de la dette est le stock de dette, généralement calculé au 31 décembre (ou au 1er janvier). Il s’agit donc du montant total du capital restant dû par l’Agglomération aux différents prêteurs.L’annuité de la dette correspond à la charge de la dette, c’est à dire à la dépense annuelle liée au remboursement de la dette, en intérêts et en capital. On calcule en général une annuité « brute » et une annuité « nette ». L’annuité brute est la dépense totale en intérêts et en capital. L’annuité nette est égale à l’annuité brute diminuée des intérêts et des remboursements de capital versés à l’Agglomération par des tiers.

• Mouvements réels et mouvements d’ordreLes budgets des collectivités locales comportent des écritures réelles et des écritures d’ordres. Les recettes et les dépenses réelles correspondent à des opérations se traduisant par des encaissements et des décaissements de fonds. A l’inverse, les opérations d’ordres n’affectent pas la trésorerie de l’Agglomération. Il s’agit d’écritures comptables par définition équilibrées en dépenses et en recettes.

• Excédent global de clôture ou fonds de roulementÀ la clôture d’un exercice comptable, une différence apparaît entre les recettes totales et les dépenses totales. Cette différence, qui intègre les résultats des années antérieures, constitue le fonds de roulement, autrement dit l’excédent global de clôture (ou le déficit de clôture si le solde est négatif). Il s’agit donc du stock financier théoriquement disponible au début d’un nouvel exercice. Ce stock est partiellement gagé par les restes à réaliser, c’est à dire par les dépenses engagées mais non liquidées au cours de l’exercice.

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 37

3.2 ÉLÉmENTS DE mÉTHODOLOgIE

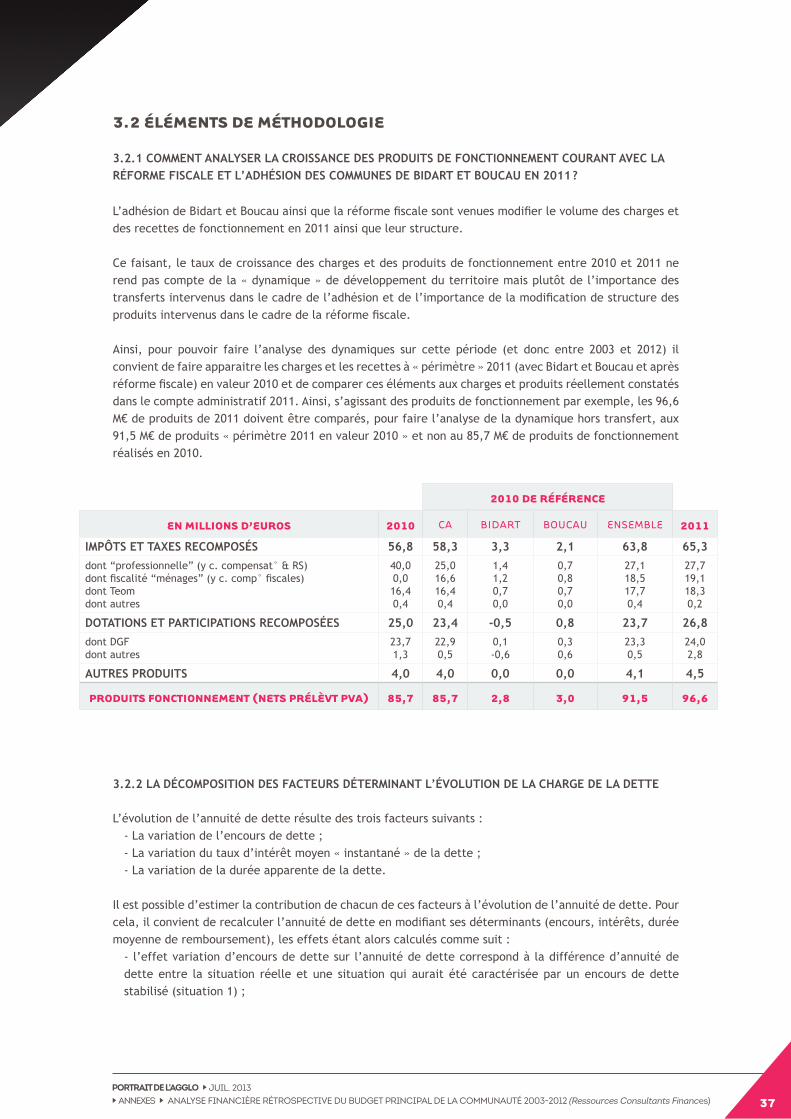

3.2.1 COMMENT ANALYSER LA CROISSANCE DES pRODUITS DE FONCTIONNEMENT COURANT AVEC LA RéFORME FISCALE ET L’ADHéSION DES COMMUNES DE BIDART ET BOUCAU EN 2011 ?

L’adhésion de Bidart et Boucau ainsi que la réforme fiscale sont venues modifier le volume des charges et des recettes de fonctionnement en 2011 ainsi que leur structure.

Ce faisant, le taux de croissance des charges et des produits de fonctionnement entre 2010 et 2011 ne rend pas compte de la « dynamique » de développement du territoire mais plutôt de l’importance des transferts intervenus dans le cadre de l’adhésion et de l’importance de la modification de structure des produits intervenus dans le cadre de la réforme fiscale.

Ainsi, pour pouvoir faire l’analyse des dynamiques sur cette période (et donc entre 2003 et 2012) il convient de faire apparaitre les charges et les recettes à « périmètre » 2011 (avec Bidart et Boucau et après réforme fiscale) en valeur 2010 et de comparer ces éléments aux charges et produits réellement constatés dans le compte administratif 2011. Ainsi, s’agissant des produits de fonctionnement par exemple, les 96,6 M€ de produits de 2011 doivent être comparés, pour faire l’analyse de la dynamique hors transfert, aux 91,5 M€ de produits « périmètre 2011 en valeur 2010 » et non au 85,7 M€ de produits de fonctionnement réalisés en 2010.

EN mILLIONS D’EUROS 2010 CA BidArt BouCAu EnsEmBlE 2011

IMpôTS ET TAxES RECOMpOSéS 56,8 58,3 3,3 2,1 63,8 65,3dont “professionnelle” (y c. compensat° & RS)dont fiscalité “ménages” (y c. comp° fiscales)dont Teomdont autres

40,00,016,40,4

25,016,616,40,4

1,41,20,70,0

0,70,80,70,0

27,118,517,70,4

27,719,118,30,2

DOTATIONS ET pARTICIpATIONS RECOMpOSéES 25,0 23,4 -0,5 0,8 23,7 26,8dont DGFdont autres

23,71,3

22,90,5

0,1-0,6

0,30,6

23,30,5

24,02,8

AUTRES pRODUITS 4,0 4,0 0,0 0,0 4,1 4,5

PRODUITS FONCTIONNEmENT (NETS PRÉLèVT PVA) 85,7 85,7 2,8 3,0 91,5 96,6

2010 DE RÉFÉRENCE

3.2.2 LA DéCOMpOSITION DES FACTEURS DéTERMINANT L’éVOLUTION DE LA CHARGE DE LA DETTE

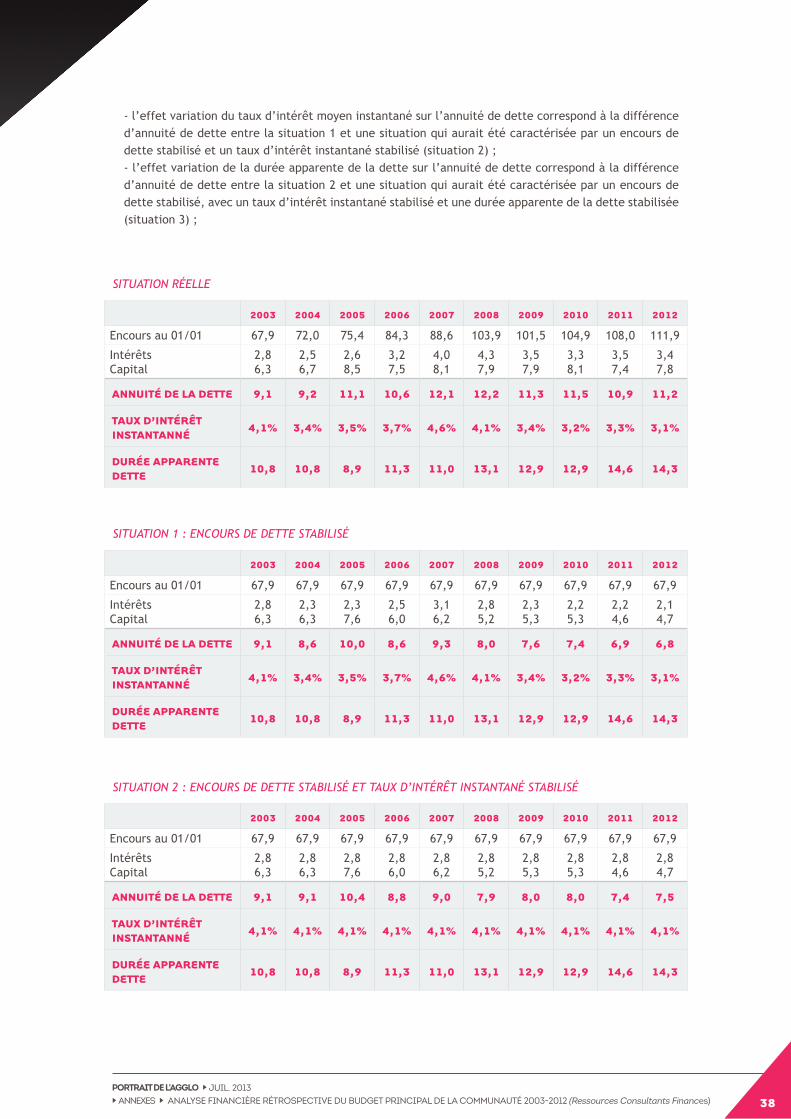

L’évolution de l’annuité de dette résulte des trois facteurs suivants :- La variation de l’encours de dette ;- La variation du taux d’intérêt moyen « instantané » de la dette ;- La variation de la durée apparente de la dette.

Il est possible d’estimer la contribution de chacun de ces facteurs à l’évolution de l’annuité de dette. Pour cela, il convient de recalculer l’annuité de dette en modifiant ses déterminants (encours, intérêts, durée moyenne de remboursement), les effets étant alors calculés comme suit :

- l’effet variation d’encours de dette sur l’annuité de dette correspond à la différence d’annuité de dette entre la situation réelle et une situation qui aurait été caractérisée par un encours de dette stabilisé (situation 1) ;

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 38

sitUation 1 : enCoUrs de dette staBiLisé

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Encours au 01/01 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9

IntérêtsCapital

2,86,3

2,36,3

2,37,6

2,56,0

3,16,2

2,85,2

2,35,3

2,25,3

2,24,6

2,14,7

ANNUITÉ DE LA DETTE 9,1 8,6 10,0 8,6 9,3 8,0 7,6 7,4 6,9 6,8

TAUX D’INTÉRêT INSTANTANNÉ 4,1% 3,4% 3,5% 3,7% 4,6% 4,1% 3,4% 3,2% 3,3% 3,1%

DURÉE APPARENTE DETTE 10,8 10,8 8,9 11,3 11,0 13,1 12,9 12,9 14,6 14,3

sitUation réeLLe

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Encours au 01/01 67,9 72,0 75,4 84,3 88,6 103,9 101,5 104,9 108,0 111,9

IntérêtsCapital

2,86,3

2,56,7

2,68,5

3,27,5

4,08,1

4,37,9

3,57,9

3,38,1

3,57,4

3,47,8

ANNUITÉ DE LA DETTE 9,1 9,2 11,1 10,6 12,1 12,2 11,3 11,5 10,9 11,2

TAUX D’INTÉRêT INSTANTANNÉ

4,1% 3,4% 3,5% 3,7% 4,6% 4,1% 3,4% 3,2% 3,3% 3,1%

DURÉE APPARENTE DETTE 10,8 10,8 8,9 11,3 11,0 13,1 12,9 12,9 14,6 14,3

- l’effet variation du taux d’intérêt moyen instantané sur l’annuité de dette correspond à la différence d’annuité de dette entre la situation 1 et une situation qui aurait été caractérisée par un encours de dette stabilisé et un taux d’intérêt instantané stabilisé (situation 2) ;- l’effet variation de la durée apparente de la dette sur l’annuité de dette correspond à la différence d’annuité de dette entre la situation 2 et une situation qui aurait été caractérisée par un encours de dette stabilisé, avec un taux d’intérêt instantané stabilisé et une durée apparente de la dette stabilisée (situation 3) ;

sitUation 2 : enCoUrs de dette staBiLisé et taUx d’intérêt instantané staBiLisé

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Encours au 01/01 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9

IntérêtsCapital

2,86,3

2,86,3

2,87,6

2,86,0

2,86,2

2,85,2

2,85,3

2,85,3

2,84,6

2,84,7

ANNUITÉ DE LA DETTE 9,1 9,1 10,4 8,8 9,0 7,9 8,0 8,0 7,4 7,5

TAUX D’INTÉRêT INSTANTANNÉ 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1%

DURÉE APPARENTE DETTE 10,8 10,8 8,9 11,3 11,0 13,1 12,9 12,9 14,6 14,3

portrait de l’aggloAnAlyse finAncière rétrospective du budget principAl de lA communAuté 2003-2012 (Ressources Consultants Finances)

Juil. 2013 Annexes 39

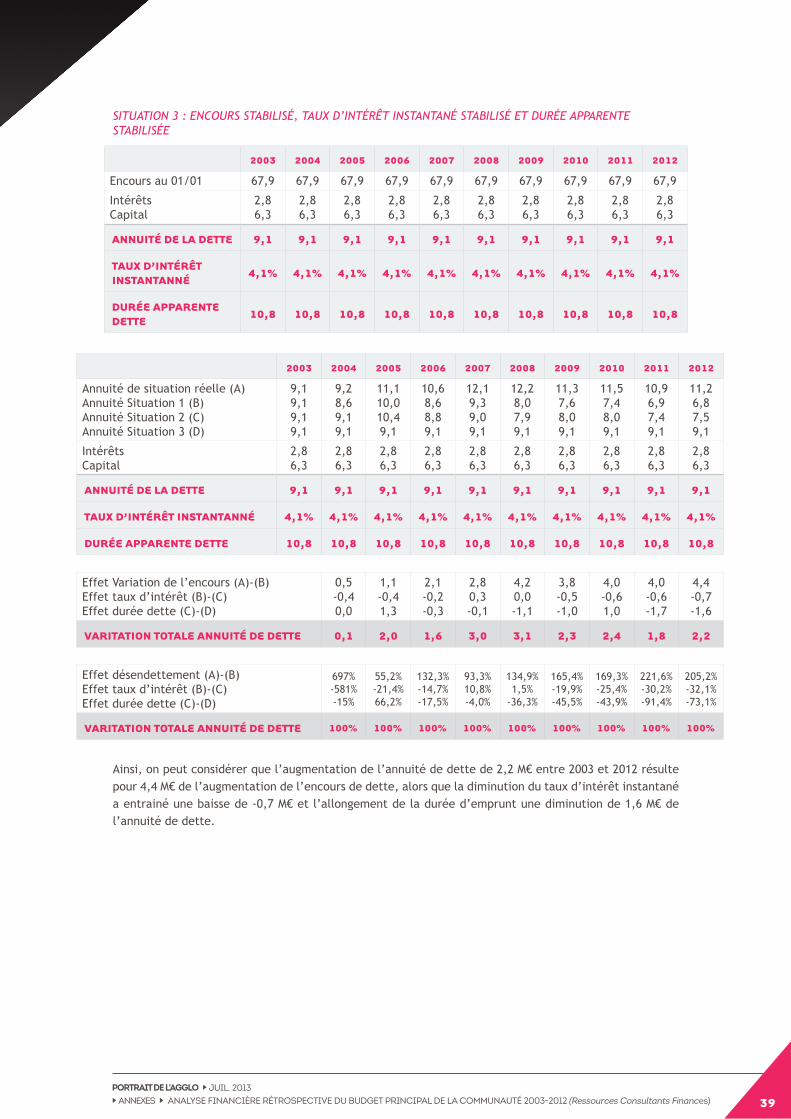

sitUation 3 : enCoUrs staBiLisé, taUx d’intérêt instantané staBiLisé et dUrée aPParente staBiLisée

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Encours au 01/01 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9 67,9

IntérêtsCapital

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

ANNUITÉ DE LA DETTE 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1

TAUX D’INTÉRêT INSTANTANNÉ

4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1%

DURÉE APPARENTE DETTE

10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Annuité de situation réelle (A)Annuité Situation 1 (B)Annuité Situation 2 (C)Annuité Situation 3 (D)

9,1 9,1 9,1 9,1

9,28,69,19,1

11,110,010,49,1

10,68,68,89,1

12,19,39,09,1

12,28,07,99,1

11,37,68,09,1

11,57,48,09,1

10,96,97,49,1

11,26,87,59,1

IntérêtsCapital

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

2,86,3

ANNUITÉ DE LA DETTE 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1 9,1

TAUX D’INTÉRêT INSTANTANNÉ 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1% 4,1%

DURÉE APPARENTE DETTE 10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8 10,8

Effet Variation de l’encours (A)-(B)Effet taux d’intérêt (B)-(C)Effet durée dette (C)-(D)

0,5-0,40,0

1,1-0,41,3

2,1-0,2-0,3

2,80,3-0,1

4,20,0-1,1

3,8-0,5-1,0

4,0-0,61,0

4,0-0,6-1,7

4,4-0,7-1,6

VARITATION TOTALE ANNUITÉ DE DETTE 0,1 2,0 1,6 3,0 3,1 2,3 2,4 1,8 2,2

Effet désendettement (A)-(B)Effet taux d’intérêt (B)-(C)Effet durée dette (C)-(D)

697%-581%-15%

55,2%-21,4%66,2%

132,3%-14,7%-17,5%

93,3%10,8%-4,0%

134,9%1,5%

-36,3%

165,4%-19,9%-45,5%

169,3%-25,4%-43,9%

221,6%-30,2%-91,4%

205,2%-32,1%-73,1%

VARITATION TOTALE ANNUITÉ DE DETTE 100% 100% 100% 100% 100% 100% 100% 100% 100%

Ainsi, on peut considérer que l’augmentation de l’annuité de dette de 2,2 M€ entre 2003 et 2012 résulte pour 4,4 M€ de l’augmentation de l’encours de dette, alors que la diminution du taux d’intérêt instantané a entrainé une baisse de -0,7 M€ et l’allongement de la durée d’emprunt une diminution de 1,6 M€ de l’annuité de dette.