Embed Size (px)

Citation preview

LE SECRETARIAT PERMANENT 01 BP : 2237 Lomé 01 Tél. : +228 22 61 62 77 Fax : +228 22 61 62 81

Email : [email protected] Site Web : www.cnlstogo.org

PRESIDENCE DE LA REPUBLIQUE --------------------

CONSEIL NATIONAL DE LUTTE CONTRE LE SIDA ET LES INFECTIONS SEXUELLEMENT TRANSMISSIBLES

Octobre 2012

MANUEL DE PROCEDURES

ADMINISTRATIVES, FINANCIERES

ET COMPTABLES DU SP/CNLS-IST

REPUBLIQUE TOGOLAISE ----------------

Travail – Liberté – Patrie

KEKAR-AMASE

1680 Boulevard Jean Paul II Tokoin Nukafu

B.P. : 30 845 Lomé - Togo Tél. : 22 26 22 31 / 22 26 69 38

Fax. : 22 26 71 98 E-Mail : [email protected]

3 / 302

SOMMAIRE

INTRODUCTION ----------------------------------------------------------------------------------------------------------------------------- 10 CYCLE : PRESENTATION DU MANUEL ------------------------------------------------------------------------------------------ 10

PROCEDURE : CHAMP D’APPLICATION DU MANUEL -------------------------------------------------------------------------- 10 PROCEDURE : OBJECTIFS DU MANUEL -------------------------------------------------------------------------------------------- 11 PROCEDURE : STRUCTURE DU MANUEL ------------------------------------------------------------------------------------------ 12 PROCEDURE : MISE A JOUR DU MANUEL ---------------------------------------------------------------------------------------- 14 PROCEDURE: LIMITES DU MANUEL EN MATIERE DE CONTRÔLE INTERNE ---------------------------------------------- 16

PRESENTATION DU CNLS-IST ------------------------------------------------------------------------------------------------------------ 18 CYCLE : PRESENTATION DU CNLS-IST ------------------------------------------------------------------------------------------ 18

PROCEDURE : MISSIONS, ATTRIBUTIONS ET ORGANISATION -------------------------------------------------------------- 18

PROCEDURES ADMINISTRATIVES ------------------------------------------------------------------------------------------------------ 22 CYCLE : DESCRIPTION DE POSTE ------------------------------------------------------------------------------------------------ 22

TITRE DU POSTE: Coordonnateur National -------------------------------------------------------------------------------------- 22 TITRE DU POSTE: Coordonnateur National Adjoint ---------------------------------------------------------------------------- 25 TITRE DU POSTE: Secrétaire Particulière ----------------------------------------------------------------------------------------- 28 TITRE DU POSTE: Chef du Service Administratif et Financier --------------------------------------------------------------- 30 TITRE DU POSTE: Agent Comptable ------------------------------------------------------------------------------------------------ 35 TITRE DU POSTE: Comptable -------------------------------------------------------------------------------------------------------- 38 TITRE DU POSTE: Comptable -------------------------------------------------------------------------------------------------------- 39 TITRE DU POSTE: Responsable des Programmes ------------------------------------------------------------------------------- 40 TITRE DU POSTE: Chargé des Ressources Humaines -------------------------------------------------------------------------- 42 TITRE DU POSTE: Secrétaire Administratif --------------------------------------------------------------------------------------- 43 TITRE DU POSTE: Chargé de la Gestion des Stocks et du Matériel -------------------------------------------------------- 45 TITRE DU POSTE: Standardiste ------------------------------------------------------------------------------------------------------ 46 TITRE DU POSTE: Coursier ------------------------------------------------------------------------------------------------------------ 47 TITRE DU POSTE: Chef Parc auto --------------------------------------------------------------------------------------------------- 48 TITRE DU POSTE: Chauffeurs--------------------------------------------------------------------------------------------------------- 49 TITRE DU POSTE: Chef service chargé des Ministères et entreprises ----------------------------------------------------- 50 TITRE DU POSTE: Chargé de la société civile et des confessions religieuses -------------------------------------------- 52 TITRE DU POSTE: Chef Service du Secteur Santé ------------------------------------------------------------------------------- 54 TITRE DU POSTE: Chef de Service de Communication et des Relations Publiques ------------------------------------ 56 TITRE DU POSTE: Responsable Technique du site web ----------------------------------------------------------------------- 58 TITRE DU POSTE: Chef de Service de Planification et de Suivi-Evaluation ----------------------------------------------- 59 TITRE DU POSTE: Assistants de suivi-évaluation-------------------------------------------------------------------------------- 61 TITRE DU POSTE: Gestionnaire de la base de données ----------------------------------------------------------------------- 63 TITRE DU POSTE: Chargé de l’Informatique ------------------------------------------------------------------------------------- 64 TITRE DU POSTE: Auditeur Interne ------------------------------------------------------------------------------------------------- 66

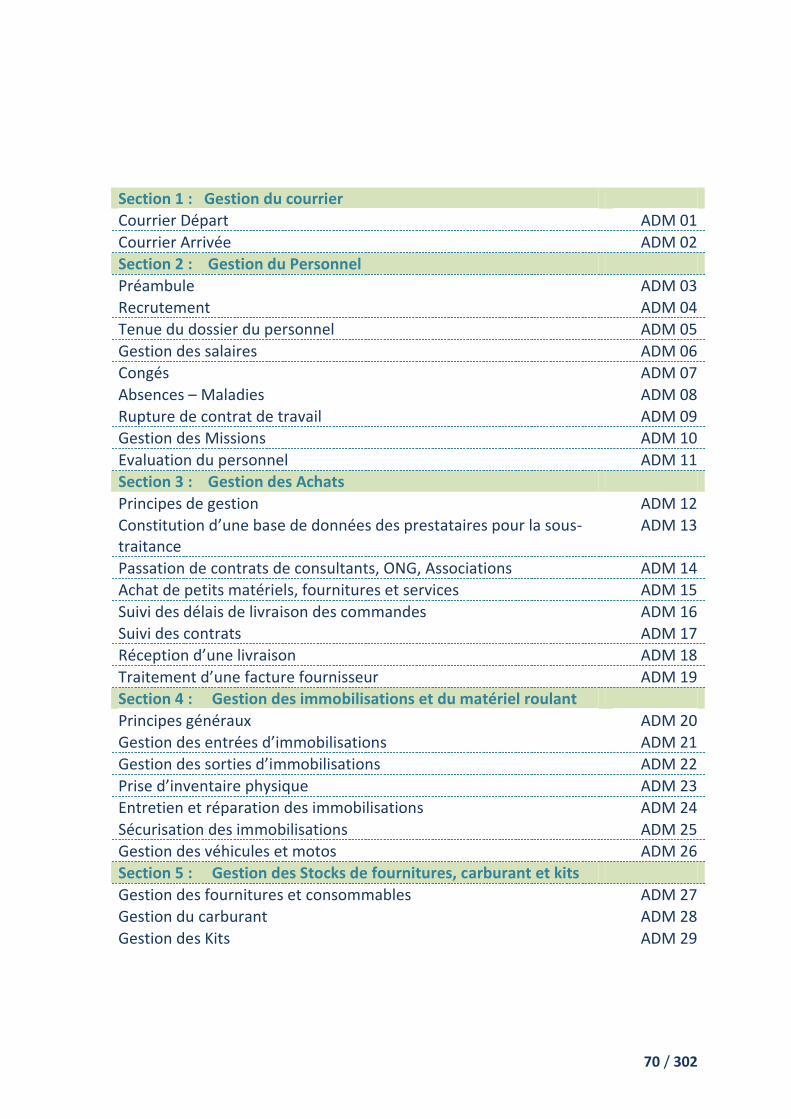

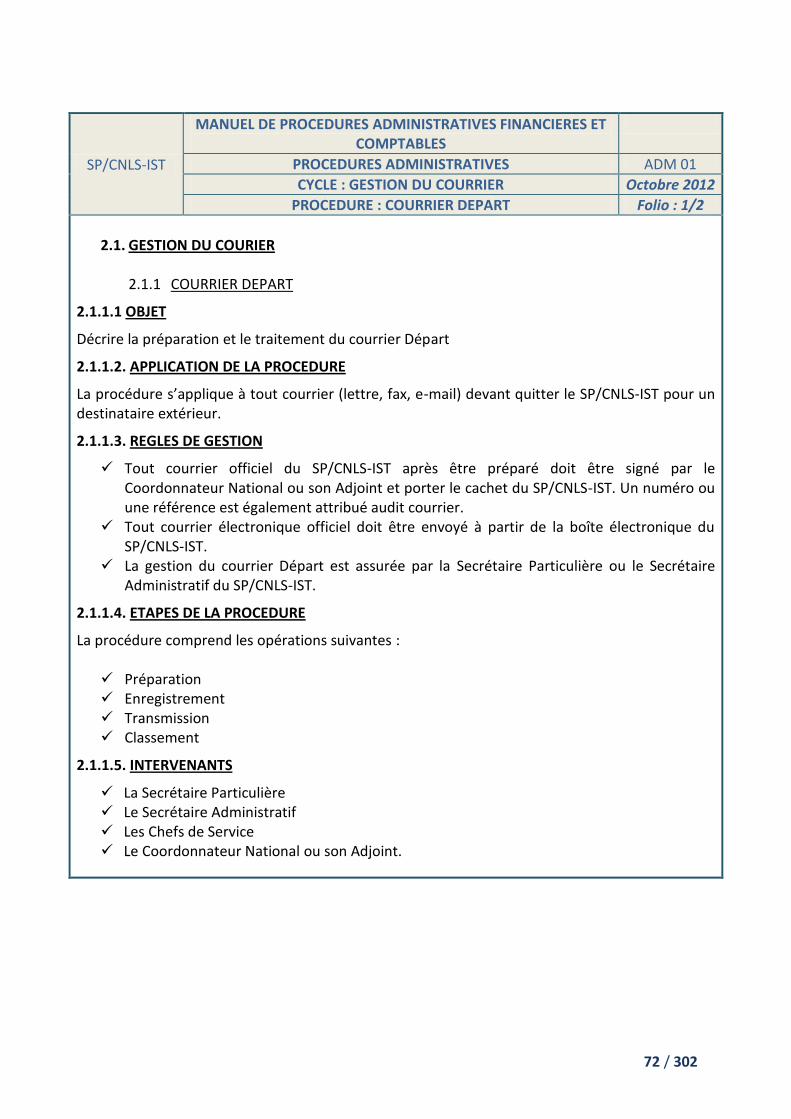

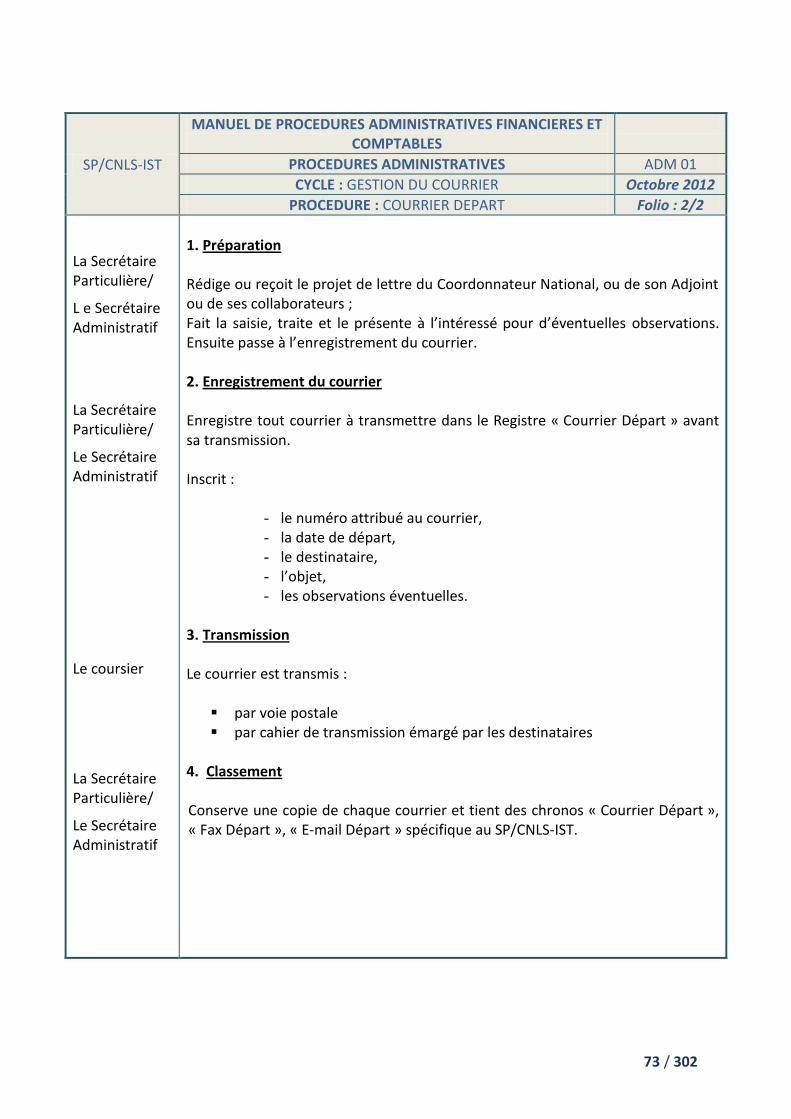

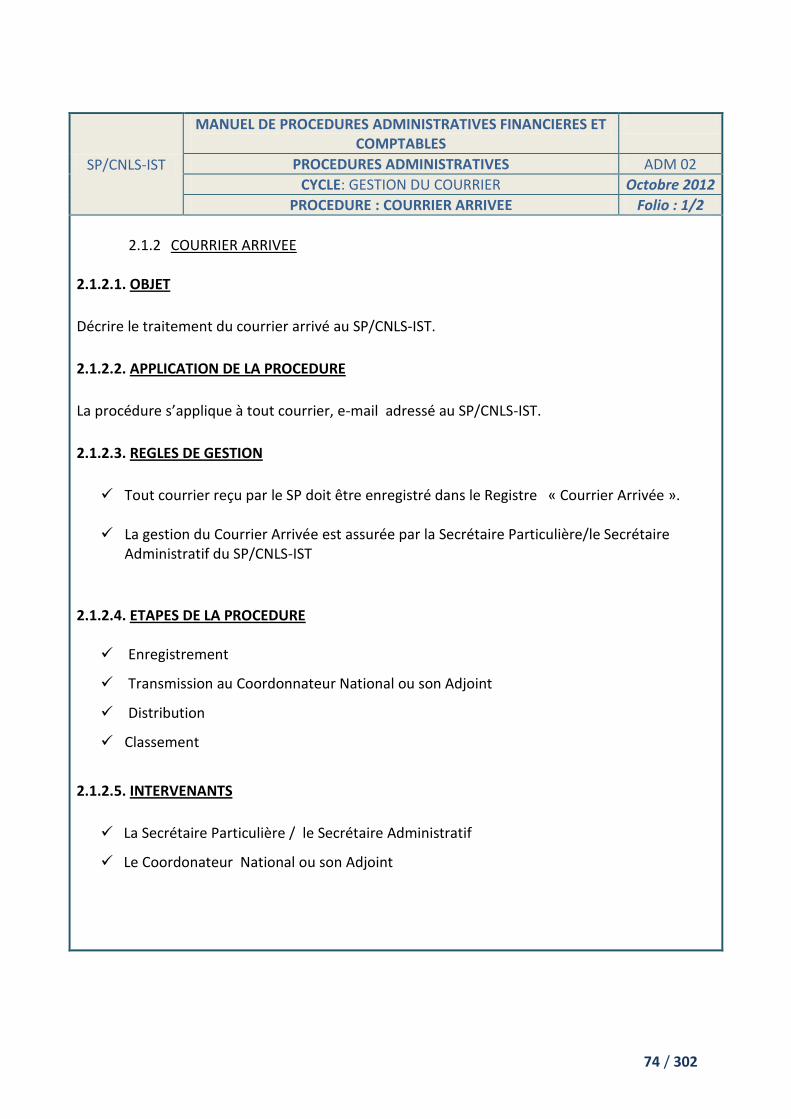

CYCLE : GESTION DU COURRIER ------------------------------------------------------------------------------------------------ 72 PROCEDURE : COURRIER DEPART -------------------------------------------------------------------------------------------------- 72 PROCEDURE : COURRIER ARRIVEE ------------------------------------------------------------------------------------------------- 74

CYCLE : GESTION DU PERSONNEL ---------------------------------------------------------------------------------------------- 77 PROCEDURE : PREAMBULE ----------------------------------------------------------------------------------------------------------- 77 PROCEDURE: TENUE DU DOSSIER DU PERSONNEL ---------------------------------------------------------------------------- 83 PROCEDURE : SALAIRES --------------------------------------------------------------------------------------------------------------- 85 PROCEDURE : CONGES ---------------------------------------------------------------------------------------------------------------- 88 PROCEDURE: AUTRES AUTORISATIONS D’ABSENCES ------------------------------------------------------------------------- 92 PROCEDURE : RUPTURE DE CONTRAT DE TRAVAIL ---------------------------------------------------------------------------- 95 PROCEDURE : MISSIONS -------------------------------------------------------------------------------------------------------------- 97 PROCEDURE : EVALUATION DU PERSONNEL ---------------------------------------------------------------------------------- 102

CYCLE : GESTION DES ACHATS ------------------------------------------------------------------------------------------------- 107 PROCEDURE : PRINCIPES DE GESTION ------------------------------------------------------------------------------------------ 107 PROCEDURE : CONSTITUTION D’UNE BASE DE DONNEES DE PRESTATAIRES POUR LA SOUS-TRAITANCE -- 109 PROCEDURE : PASSATION DE CONTRATS DE SERVICES DE CONSULTANTS ------------------------------------------- 112

4 / 302

PROCEDURE : ACHAT DE PETITS MATERIELS FOURNITURES ET SERVICES DE FAIBLES VALEURS ---------------- 115 PROCEDURE : SUIVI DES DELAIS DE LIVRAISON DES COMMANDES ----------------------------------------------------- 119 PROCEDURE : SUIVI DES CONTRATS --------------------------------------------------------------------------------------------- 121 PROCEDURE : RECEPTION D’UNE LIVRAISON --------------------------------------------------------------------------------- 123 PROCEDURE : TRAITEMENT D’UNE FACTURE FOURNISSEUR ------------------------------------------------------------- 125

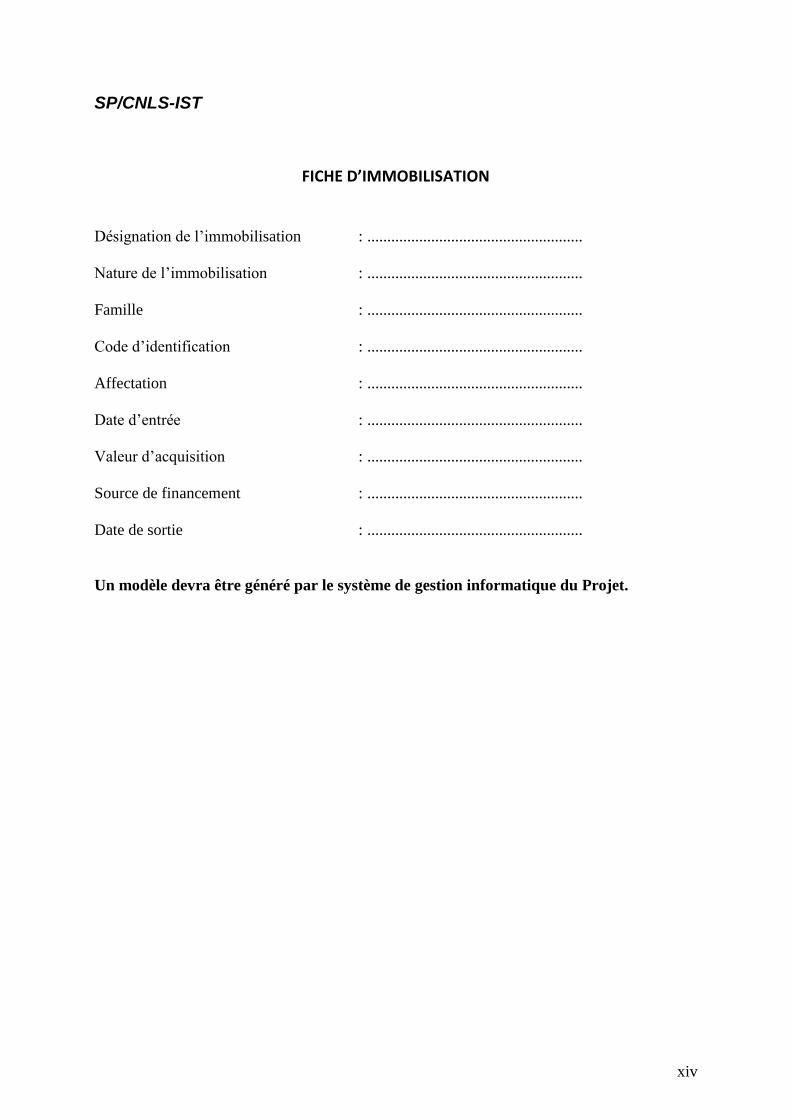

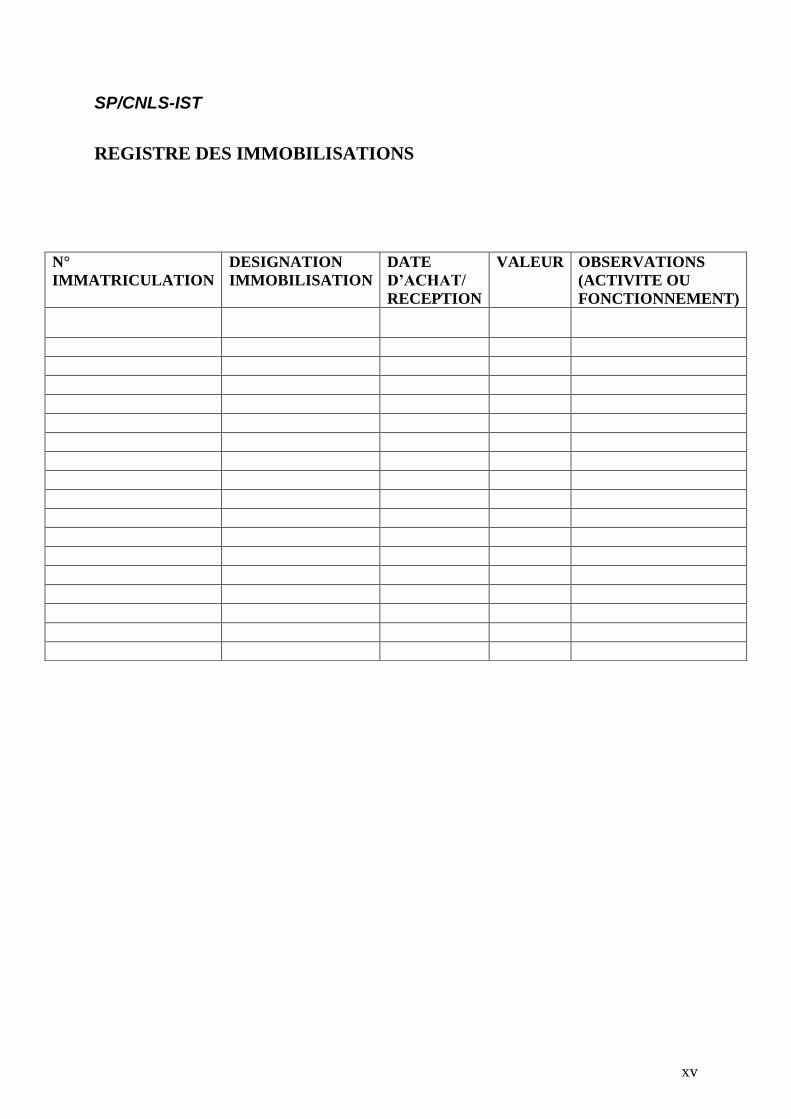

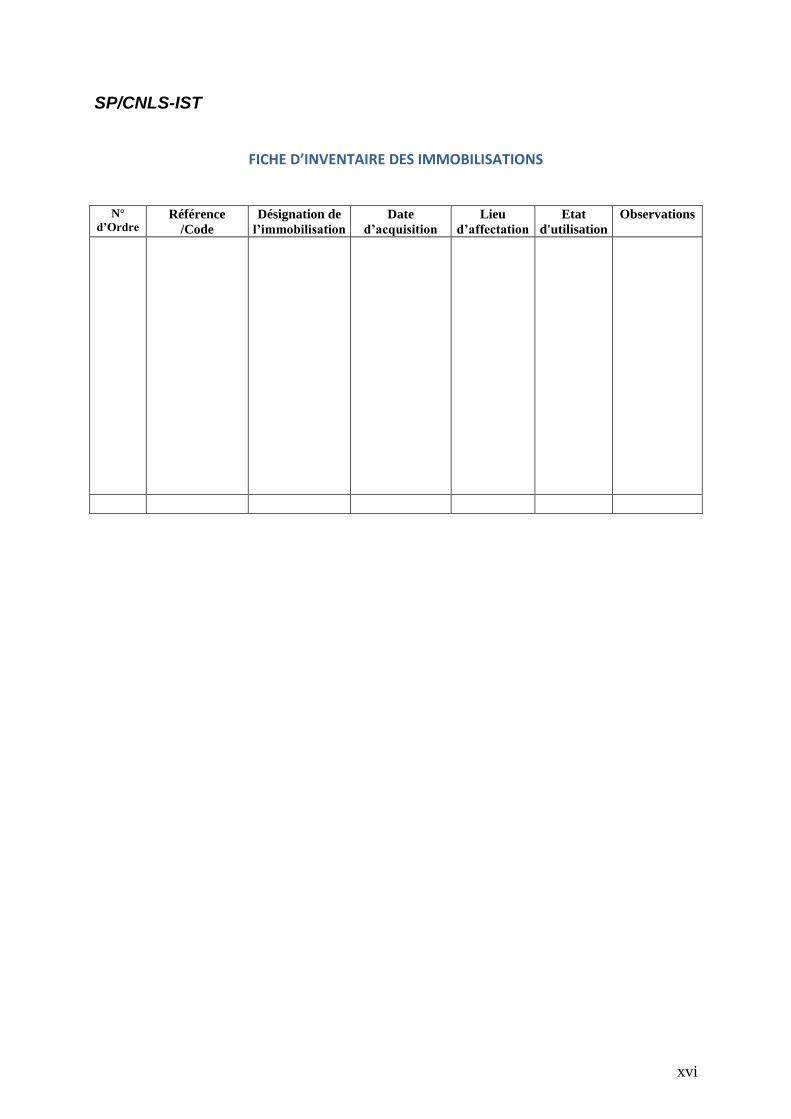

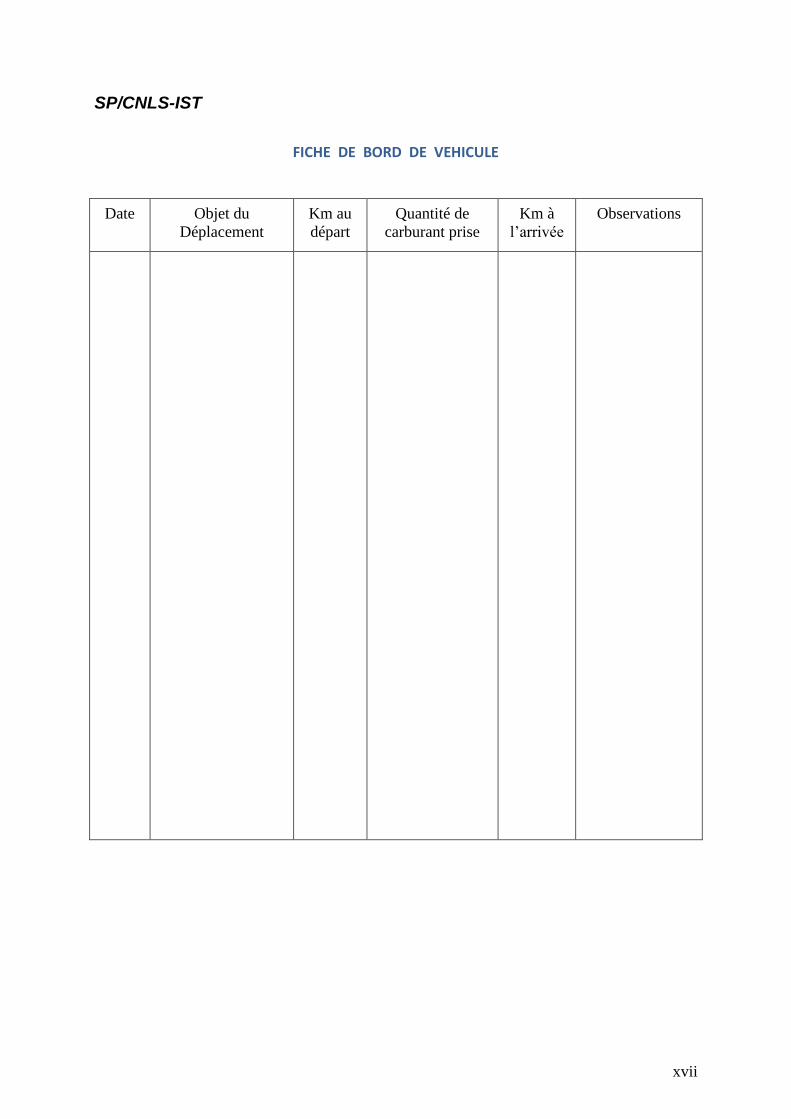

CYCLE : GESTION DES IMMOBILISATIONS ---------------------------------------------------------------------------------- 128 PROCEDURE : PRINCIPES GENERAUX -------------------------------------------------------------------------------------------- 128 PROCEDURE : GESTION DES ENTREES ------------------------------------------------------------------------------------------- 130 PROCEDURE : GESTION DES SORTIES D’IMMOBILISATIONS --------------------------------------------------------------- 133 PROCEDURE : PRISE D’INVENTAIRE PHYSIQUE ------------------------------------------------------------------------------- 135 PROCEDURE : ENTRETIEN ET REPARATION DES IMMOBILISATIONS ---------------------------------------------------- 140 PROCEDURE : SECURISATION DES IMMOBILISATIONS---------------------------------------------------------------------- 143 PROCEDURE : GESTION DES VEHICULES ET MOTOS ------------------------------------------------------------------------- 145

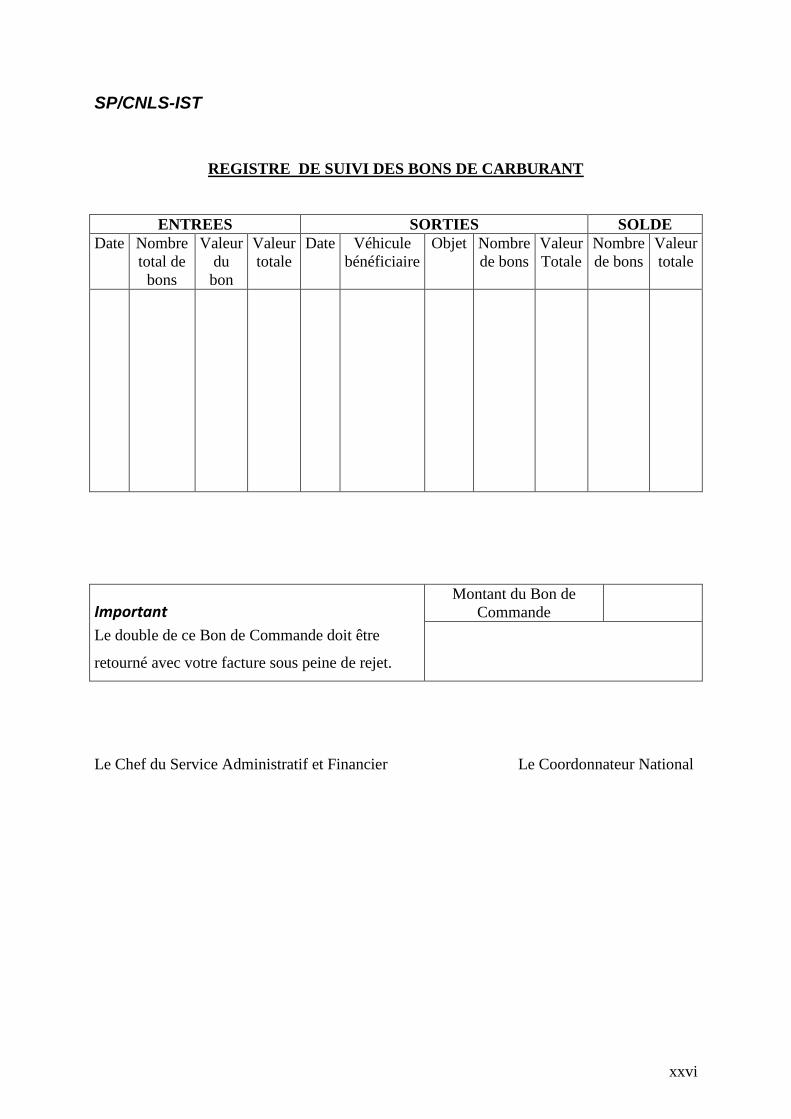

CYCLE : GESTION DES STOCKS ------------------------------------------------------------------------------------------------- 149 PROCEDURE : GESTION DES FOURNITURES ET CONSOMMABLES ------------------------------------------------------- 149 PROCEDURE : GESTION DU CARBURANT --------------------------------------------------------------------------------------- 153 PROCEDURE : GESTION DES KITS ------------------------------------------------------------------------------------------------- 155

PROCEDURES FINANCIERES ----------------------------------------------------------------------------------------------------------- 159 CYCLE : GESTION BUDGETAIRE ------------------------------------------------------------------------------------------------ 159

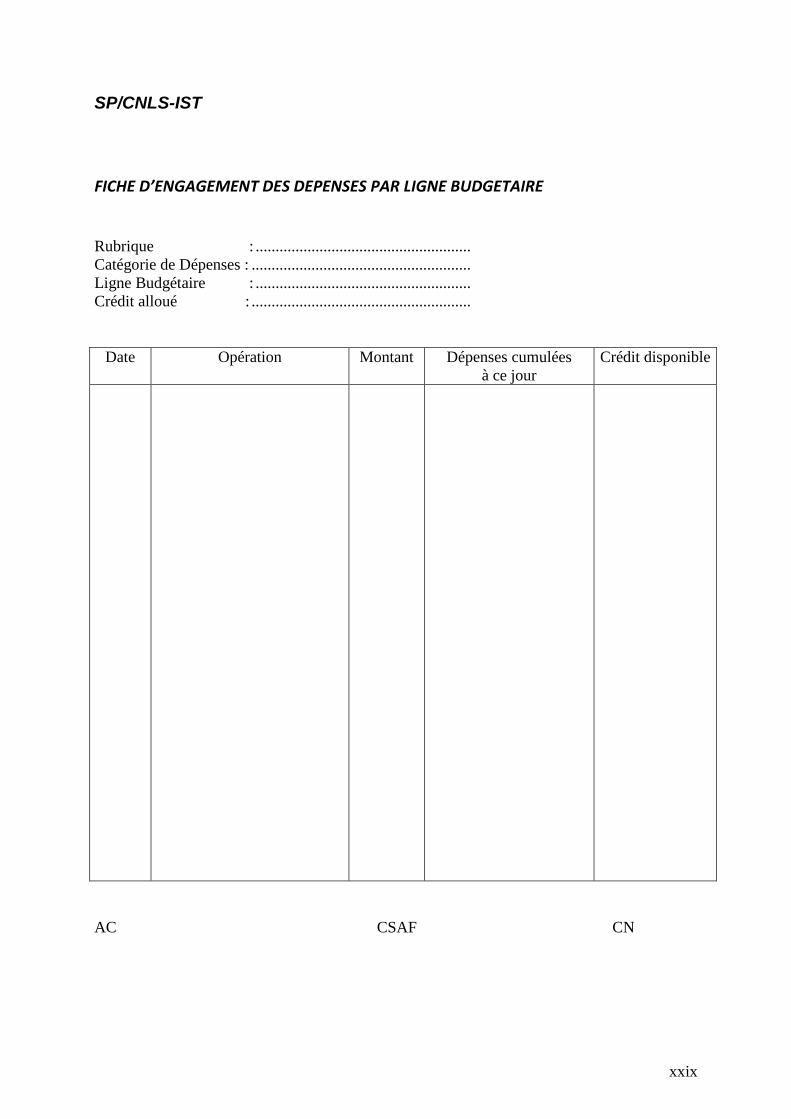

PROCEDURE : PRINCIPES GENERAUX -------------------------------------------------------------------------------------------- 159 PROCEDURE : ELABORATION ET APPROBATION DES PLANS D’ACTIONS ET BUDGETS ANNUELS --------------- 161 PROCEDURE :CALENDRIER D’ELABORATION DU PABA --------------------------------------------------------------------- 166 PROCEDURE :Contrôle des engagements et Suivi budgétaire/analytique sous le logiciel ------------------------ 167

CYCLE : MOBILISATION DES RESSOURCES ---------------------------------------------------------------------------------- 172 PROCEDURE : PRINCIPES GENERAUX -------------------------------------------------------------------------------------------- 172 PROCEDURE : APPROVISIONNEMENT INITIAL -------------------------------------------------------------------------------- 174 PROCEDURE : REAPPROVISIONNEMENT DU COMPTE SPECIAL ---------------------------------------------------------- 177 PROCEDURE : PAIEMENT DIRECT ------------------------------------------------------------------------------------------------- 180

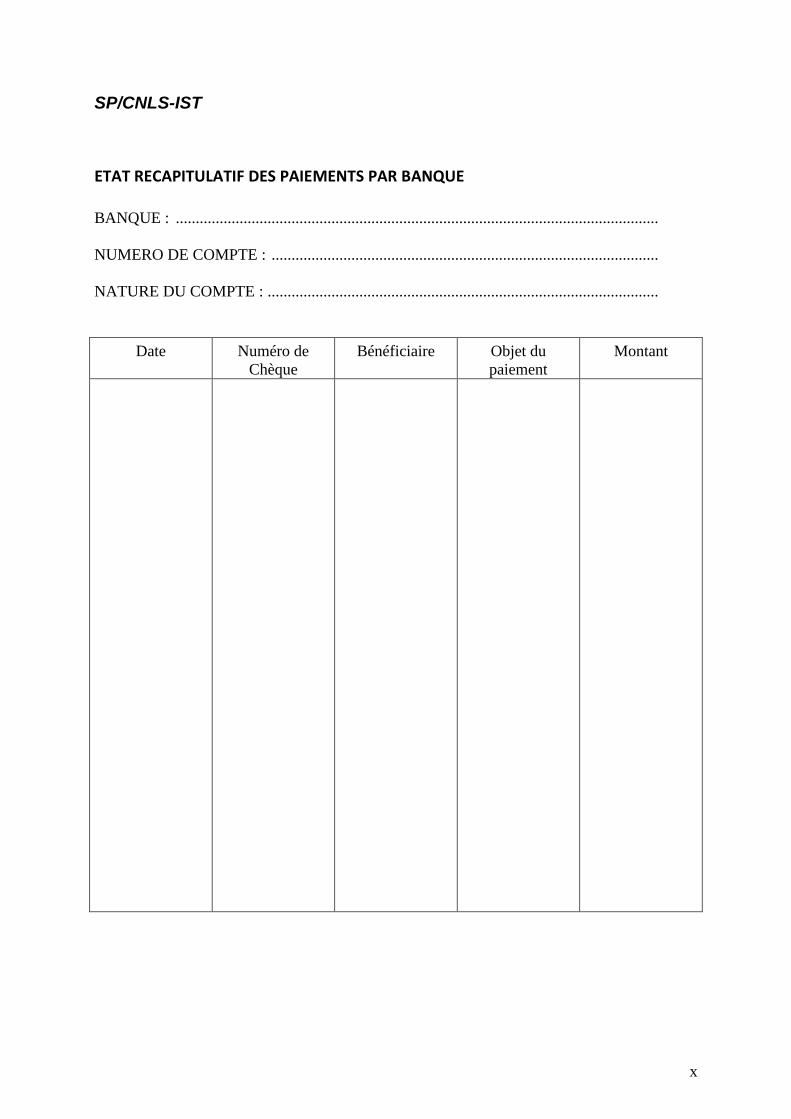

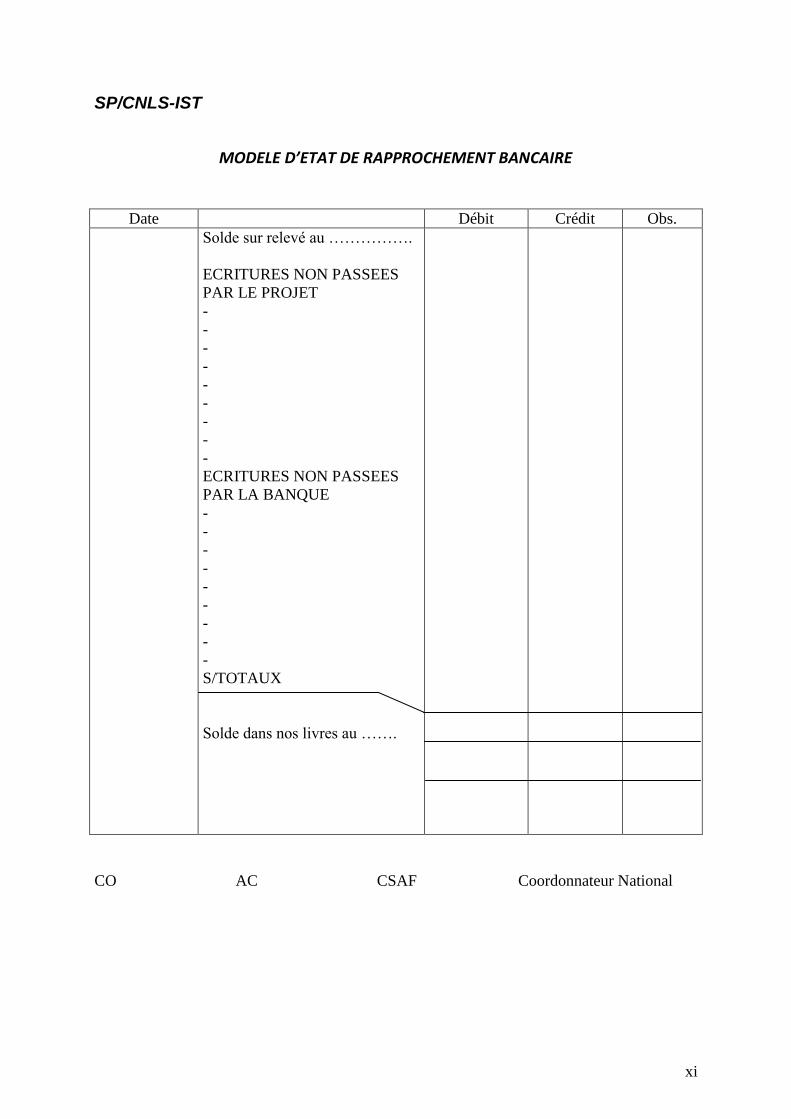

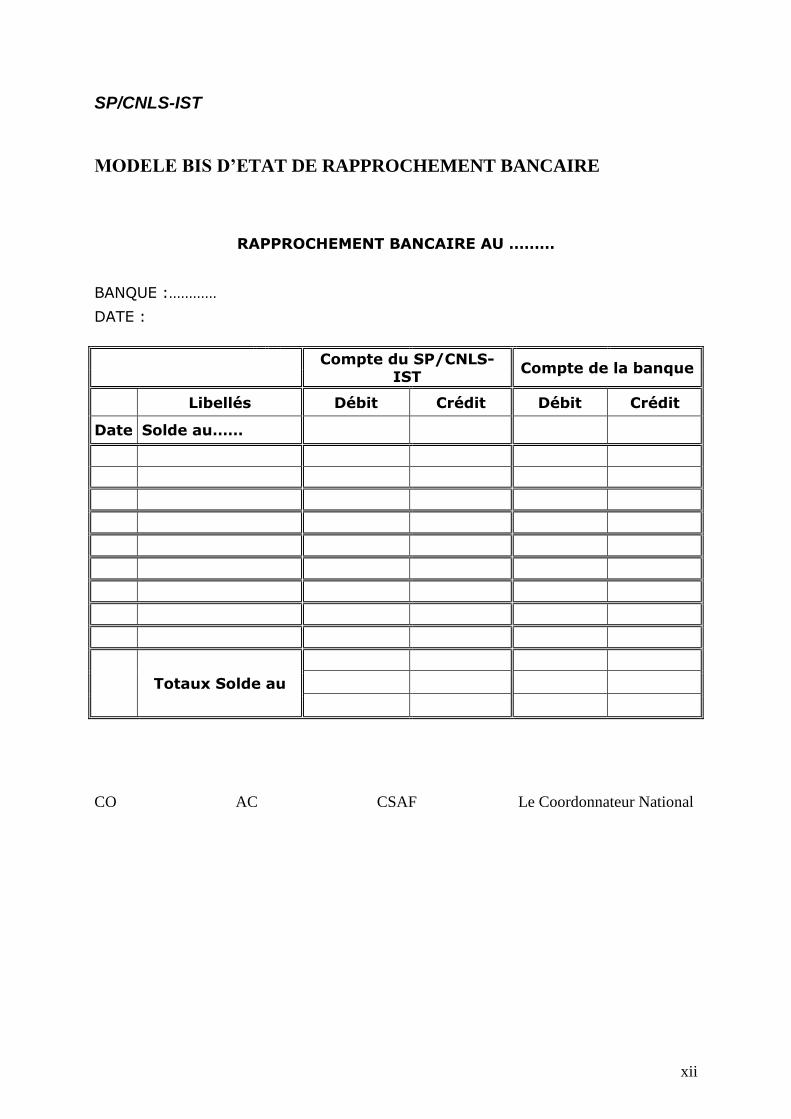

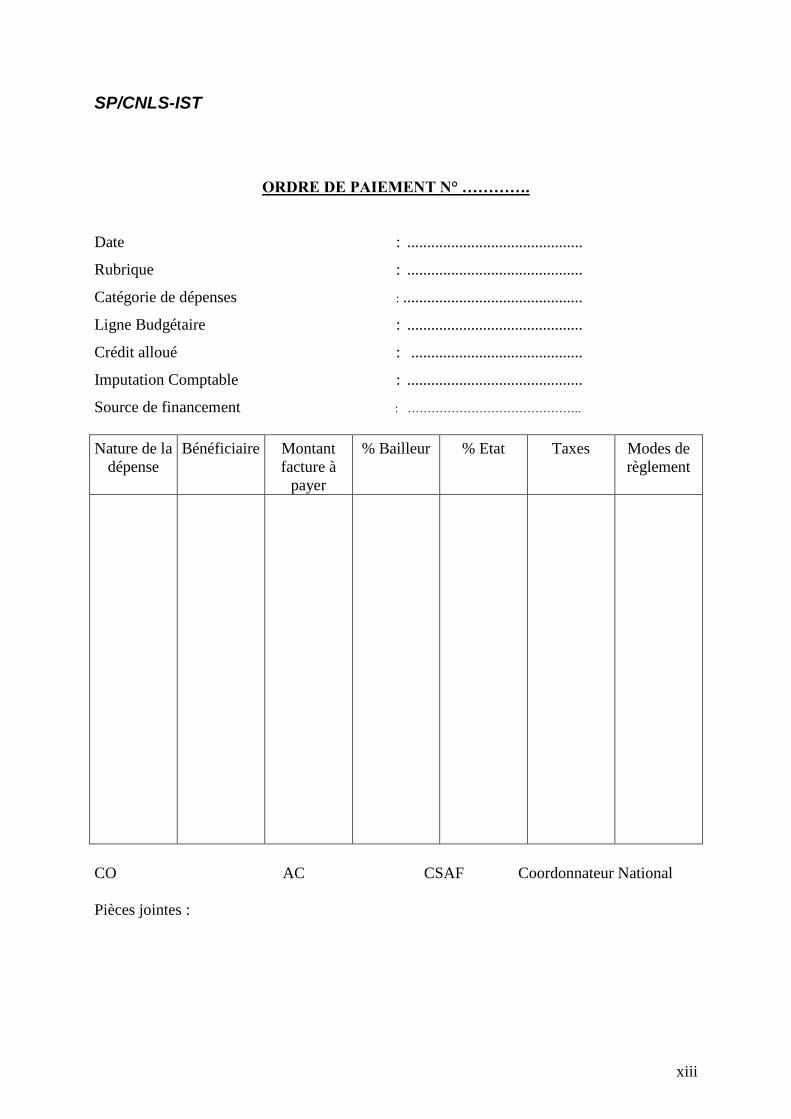

CYCLE : GESTION DE LA TRESORERIE ---------------------------------------------------------------------------------------- 182 PROCEDURE : JUSTIFICATION DES FONDS REÇUS DU PARTENAIRE ----------------------------------------------------- 182 PROCEDURE : GESTION DES COMPTES BANCAIRES ------------------------------------------------------------------------- 185 PROCEDURE : REGLEMENT DES FACTURES PAR BANQUE ----------------------------------------------------------------- 186 PROCEDURE : GESTION DE LA CAISSE DE MENUES DEPENSES ----------------------------------------------------------- 190 PROCEDURE : APPROVISIONNEMENT DE CAISSE DE MENUES DEPENSES --------------------------------------------- 191 PROCEDURE : REGLEMENT DES FACTURES PAR CAISSE -------------------------------------------------------------------- 195 PROCEDURE : AVANCES DE FONDS A JUSTIFIER ------------------------------------------------------------------------------ 197

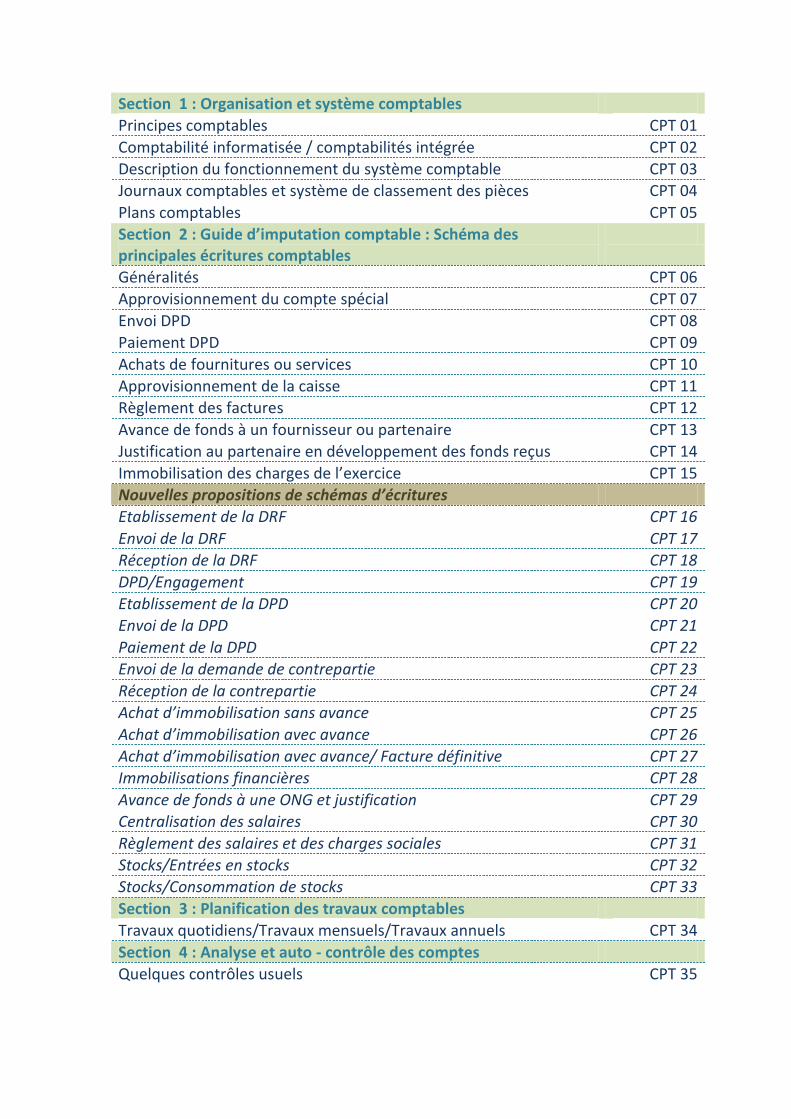

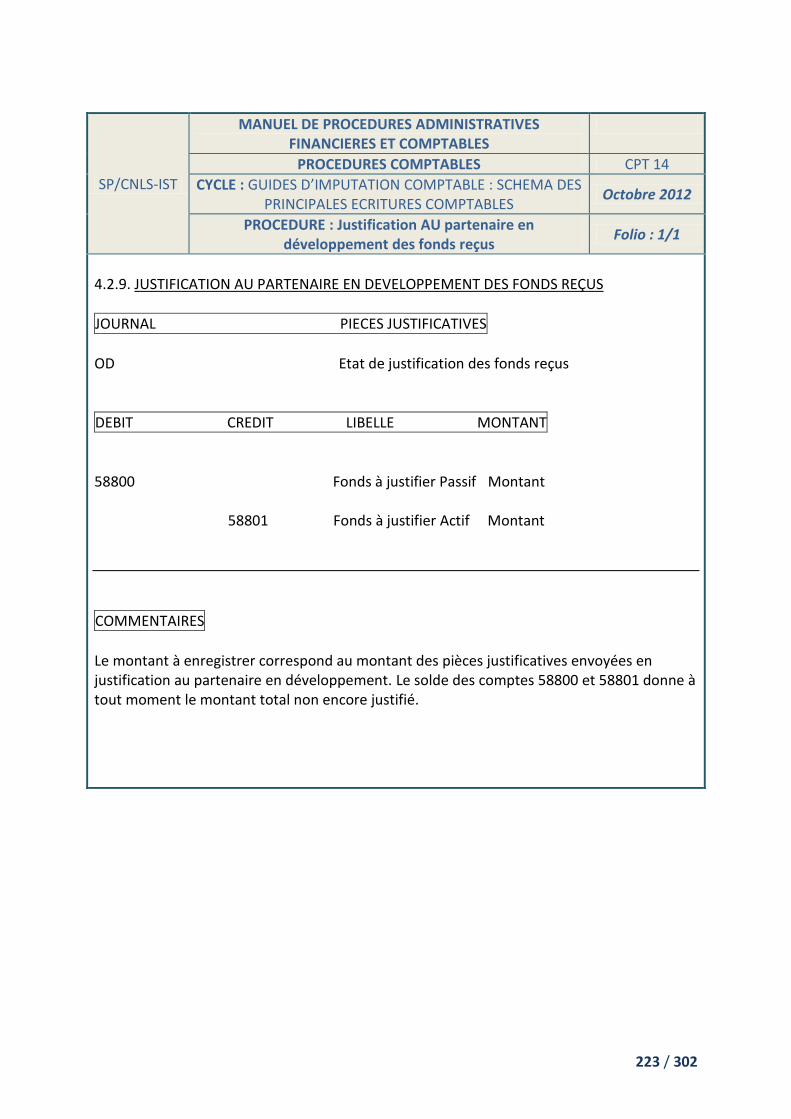

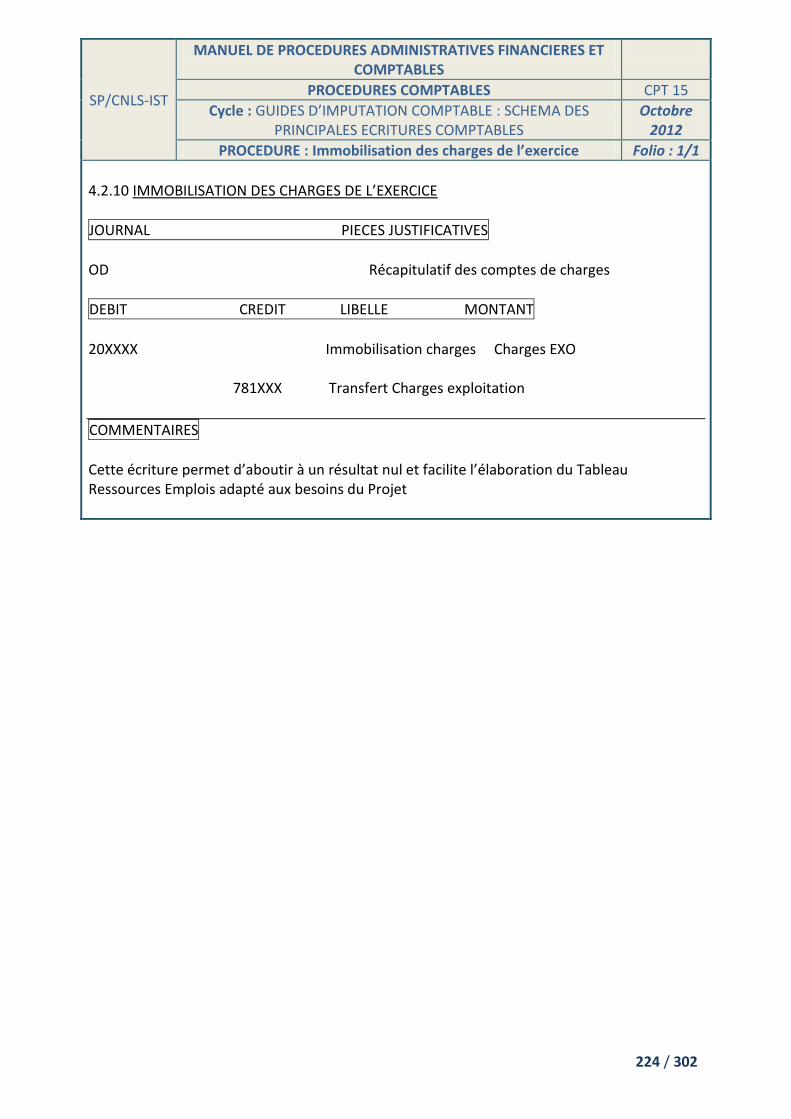

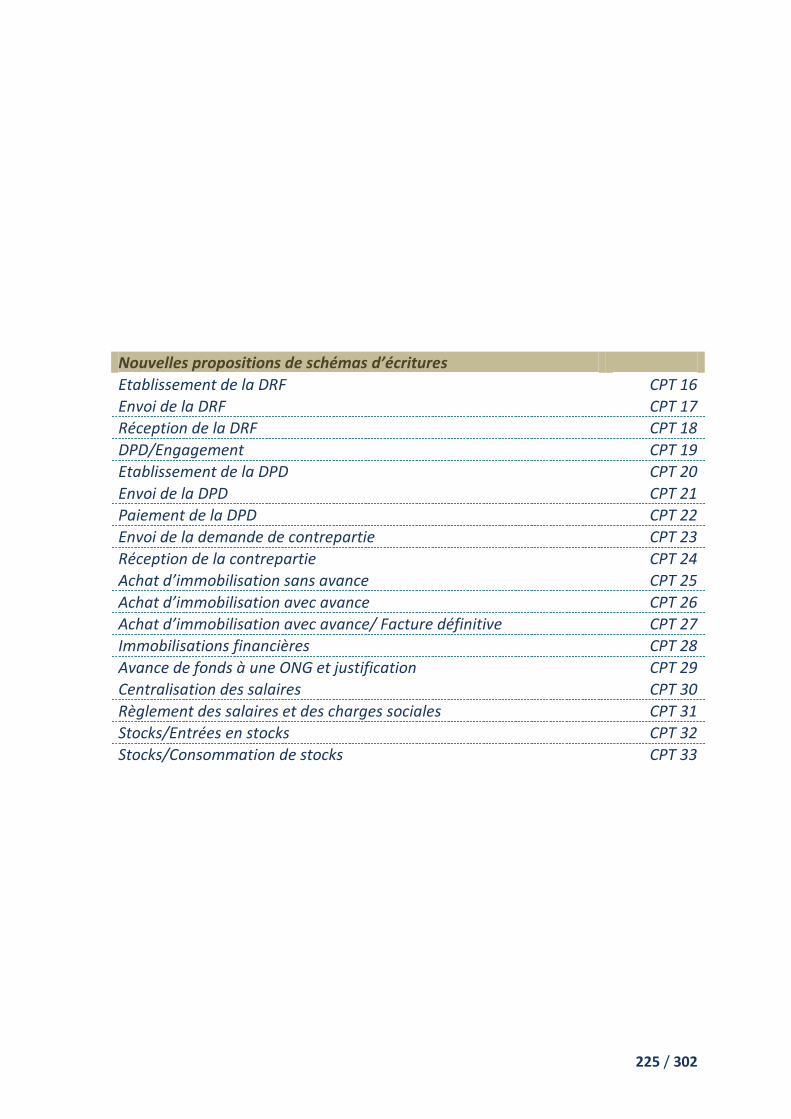

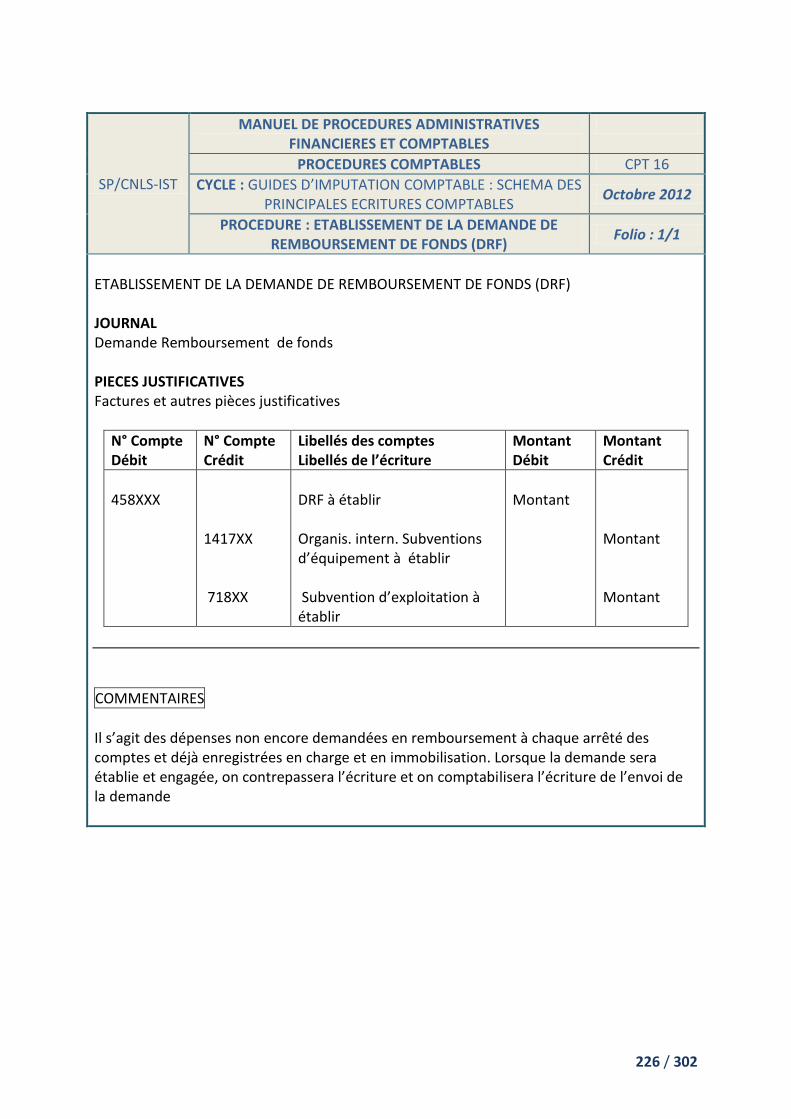

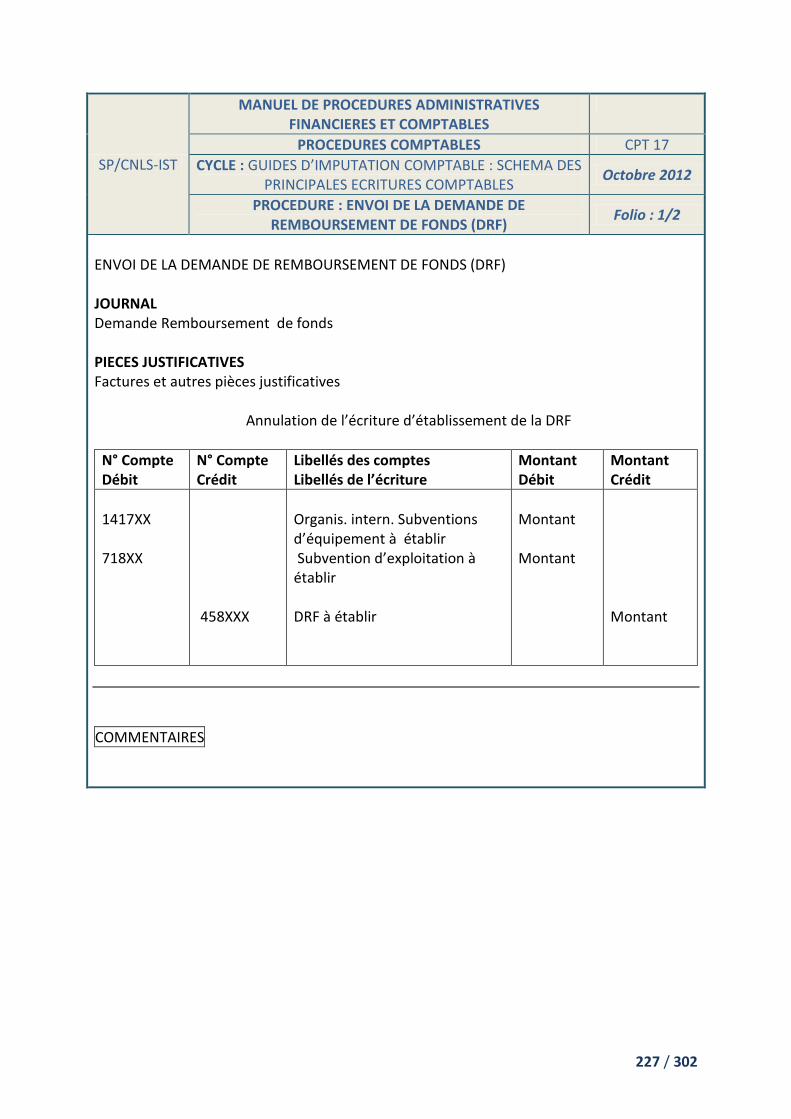

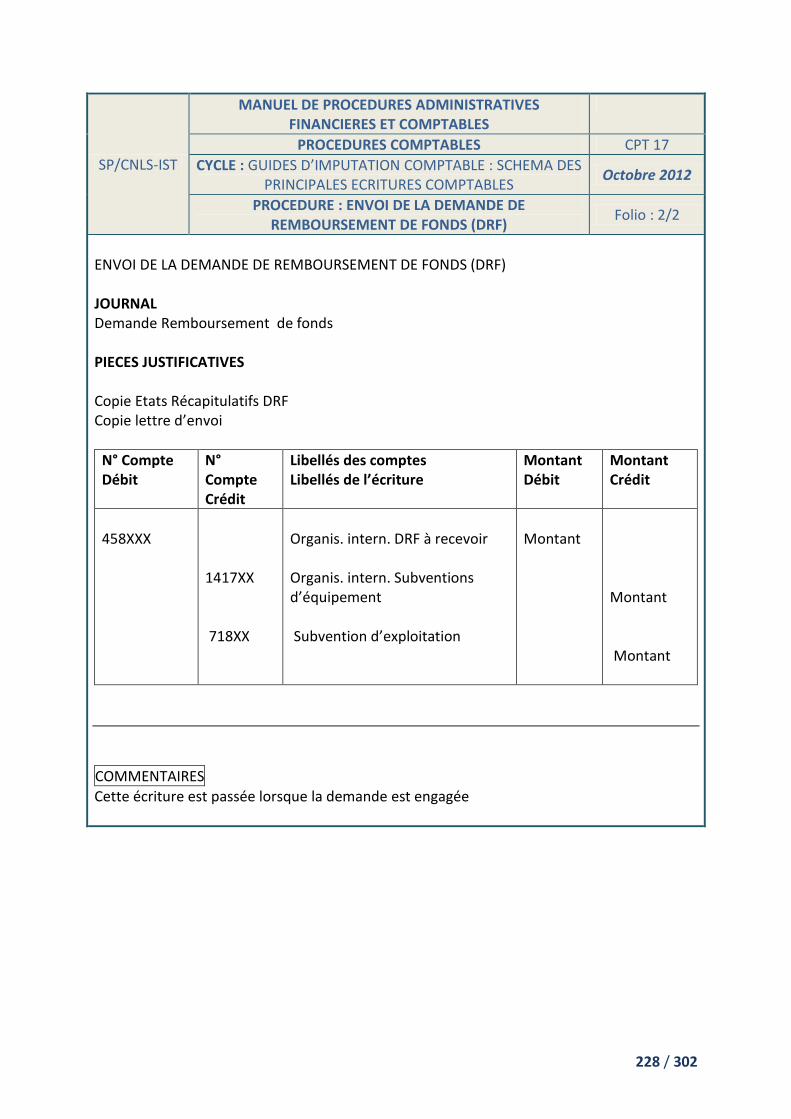

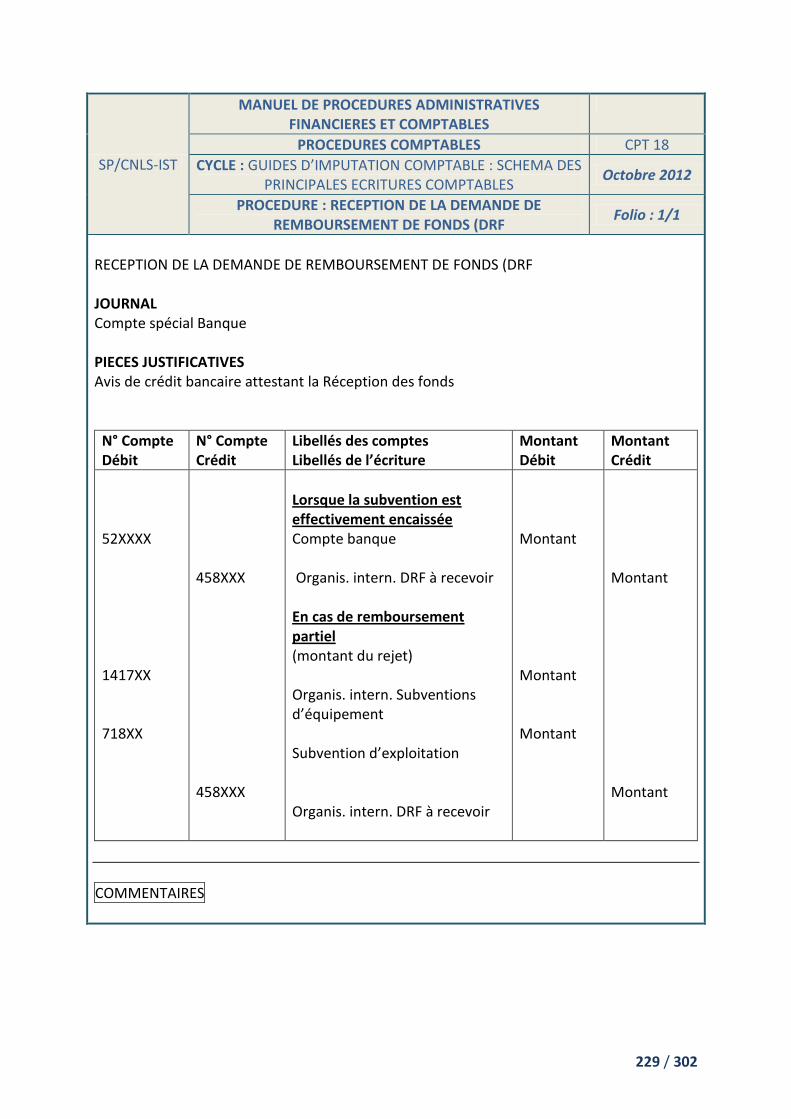

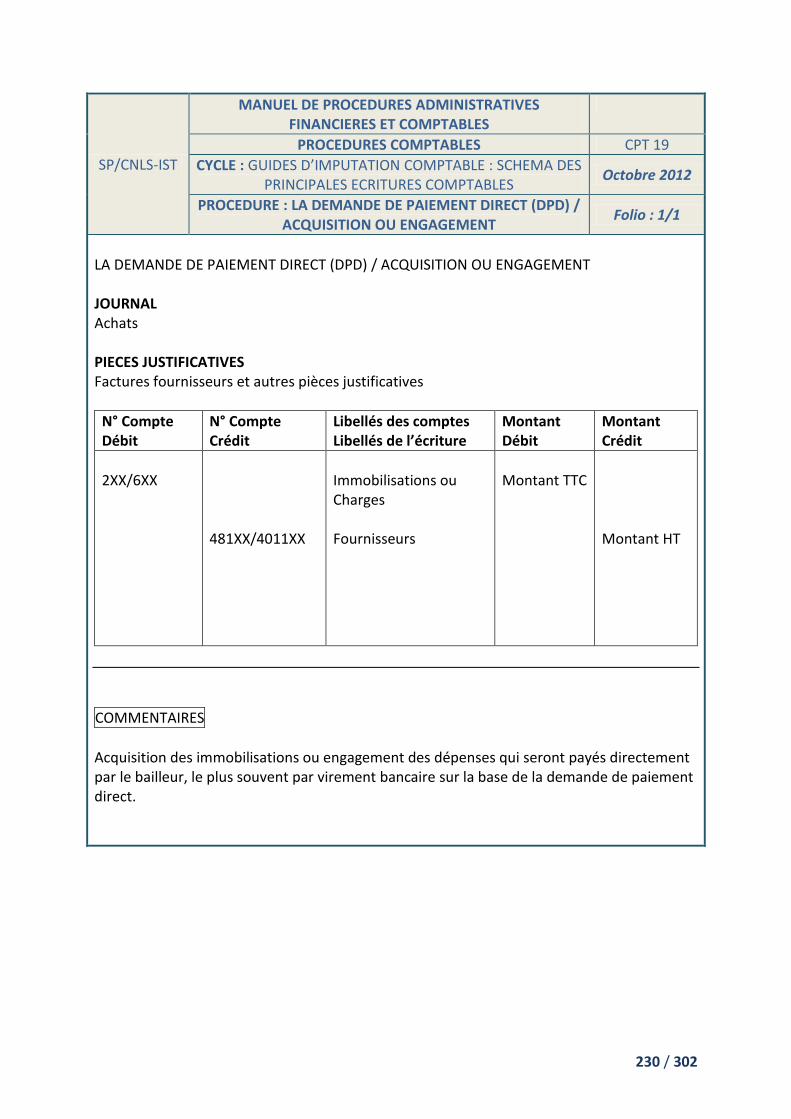

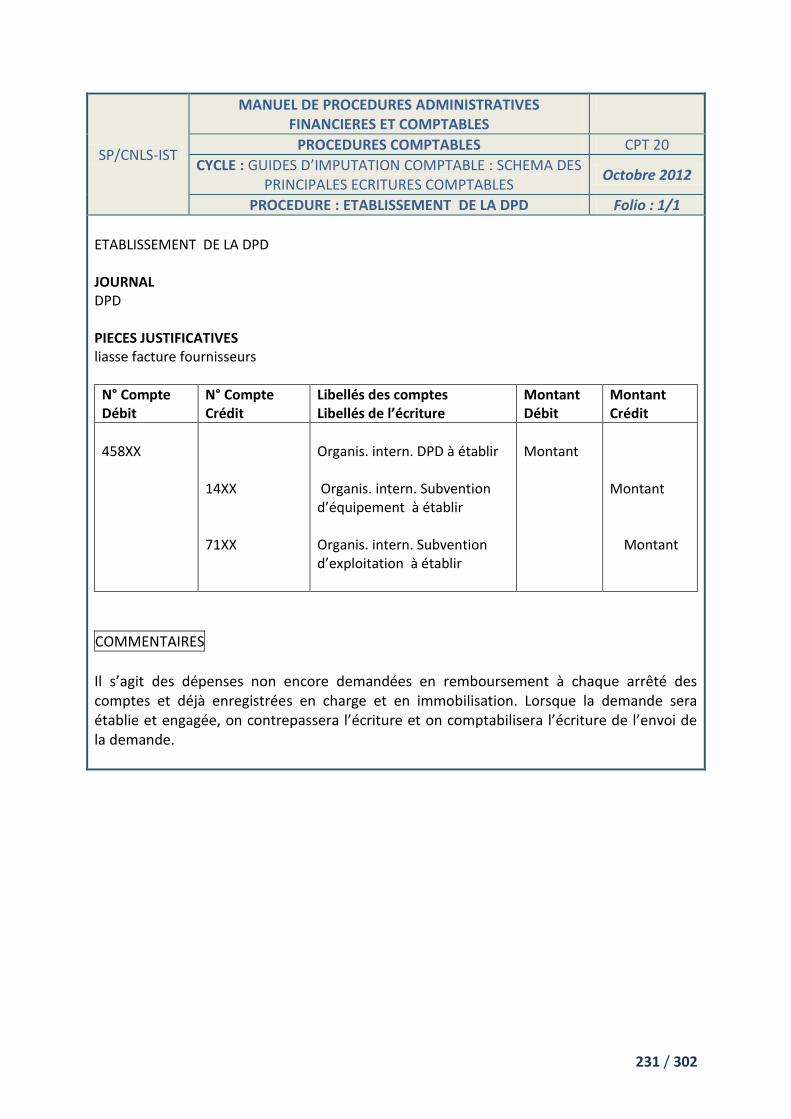

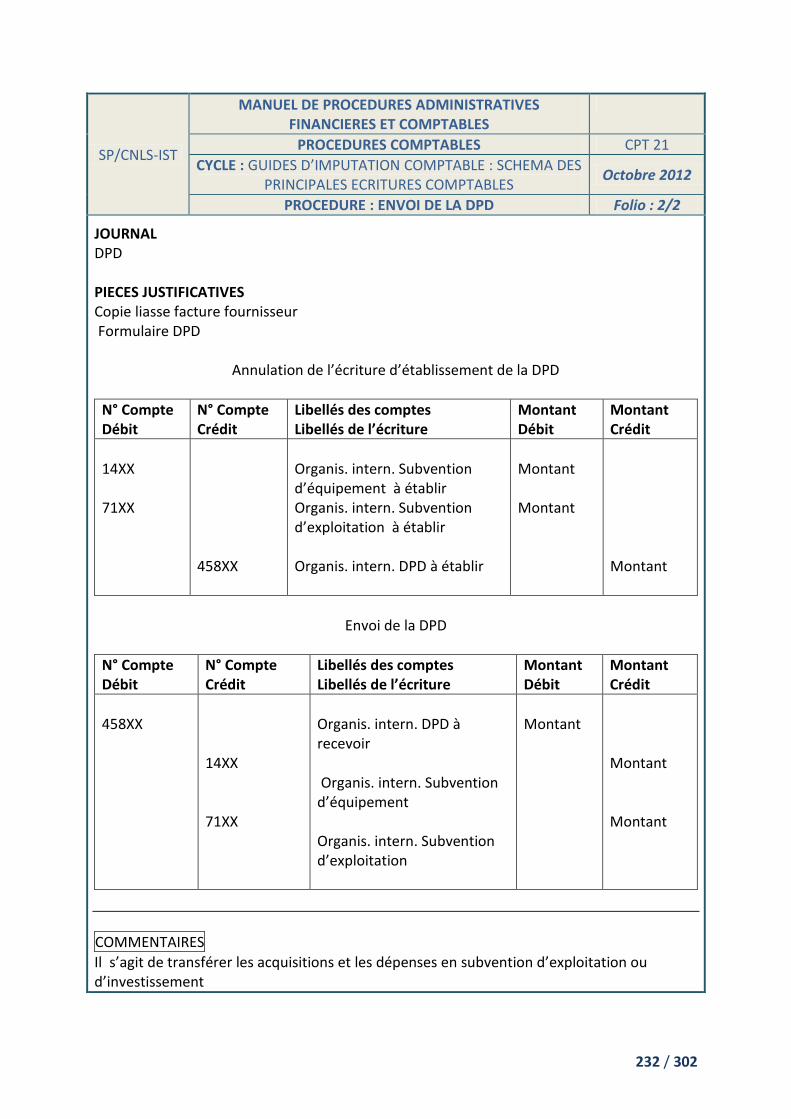

PROCEDURES COMPTABLES ----------------------------------------------------------------------------------------------------------- 202 PROCEDURE : PRINCIPES COMPTABLES ---------------------------------------------------------------------------------------- 202 PROCEDURE : COMPTABILITE INFORMATISEE / COMPTABILITES INTEGREES ---------------------------------------- 205 PROCEDURE : DESCRIPTION DU FONCTIONNEMENT DU SYSTEME COMPTABLE ----------------------------------- 207 PROCEDURE : JOURNAUX COMPTABLES ET SYSTEME DE CLASSEMENT DES PIECES ------------------------------- 209 PROCEDURE : PLANS COMPTABLES ---------------------------------------------------------------------------------------------- 213 PROCEDURE : Généralités ---------------------------------------------------------------------------------------------------------- 215 PROCEDURE : Approvisionnement du compte spécial Banque ---------------------------------------------------------- 216 PROCEDURE : Envoi Demande de Paiement Direct (DPD) ----------------------------------------------------------------- 217 PROCEDURE : Paiement de la DPD ----------------------------------------------------------------------------------------------- 218 PROCEDURE : Achat de fournitures ou services ------------------------------------------------------------------------------ 219 PROCEDURE : Approvisionnement de la caisse ------------------------------------------------------------------------------- 220 PROCEDURE : Règlement des factures ------------------------------------------------------------------------------------------ 221 PROCEDURE : Avance des fonds à un fournisseur ou ONG OU association ------------------------------------------- 222 PROCEDURE : Justification AU partenaire en développement des fonds reçus-------------------------------------- 223 PROCEDURE : Immobilisation des charges de l’exercice ------------------------------------------------------------------- 224 PROCEDURE : ETABLISSEMENT DE LA DEMANDE DE REMBOURSEMENT DE FONDS (DRF) ---------------------- 226 PROCEDURE : RECEPTION DE LA DEMANDE DE REMBOURSEMENT DE FONDS (DRF ------------------------------ 229 PROCEDURE : LA DEMANDE DE PAIEMENT DIRECT (DPD) / ACQUISITION OU ENGAGEMENT ------------------ 230 PROCEDURE : ETABLISSEMENT DE LA DPD ------------------------------------------------------------------------------------ 231

5 / 302

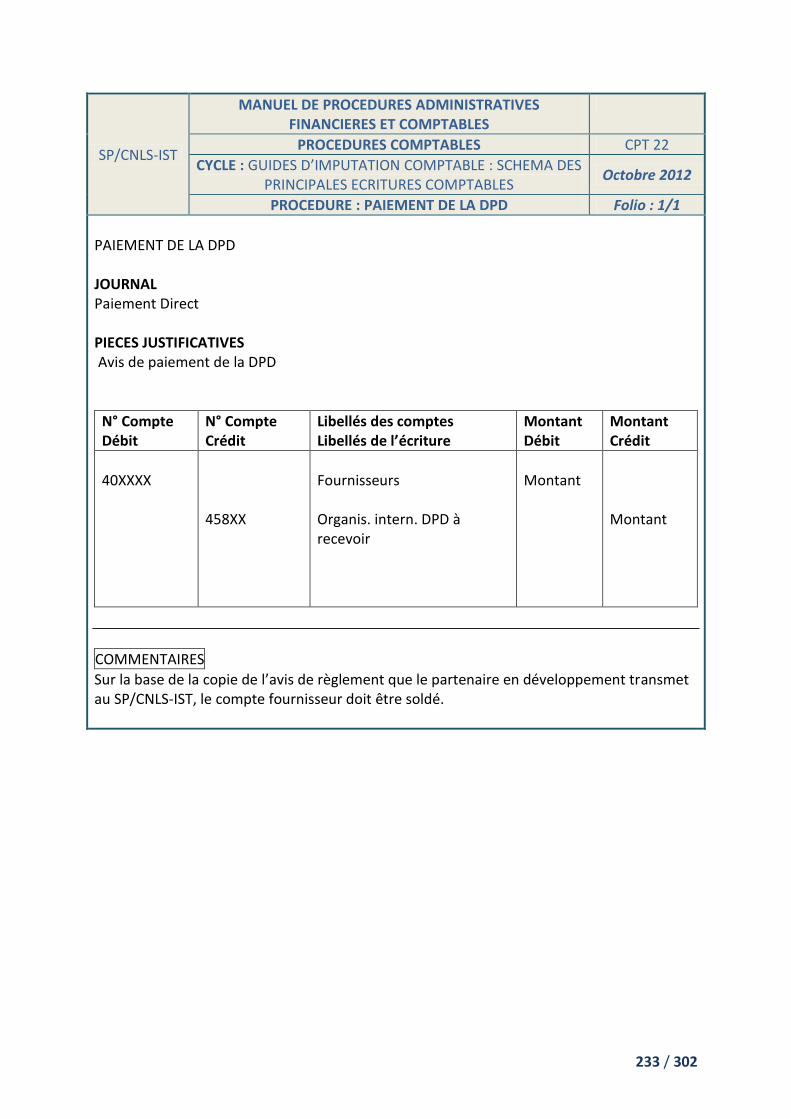

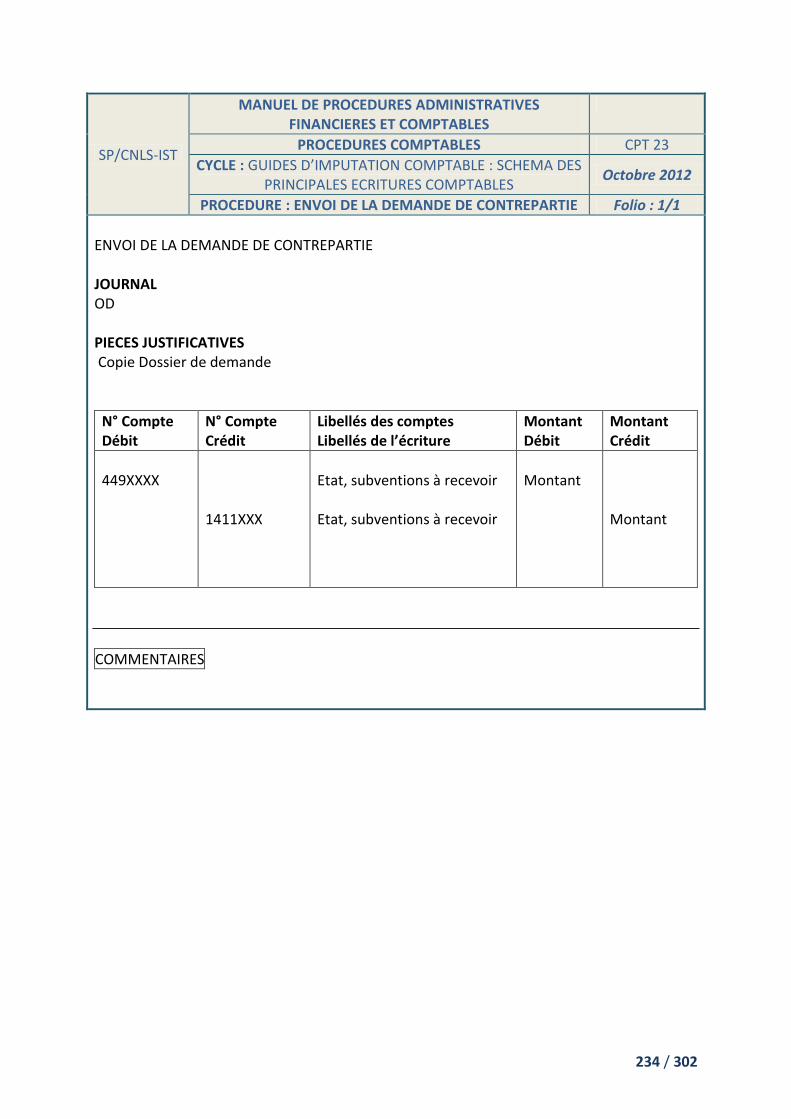

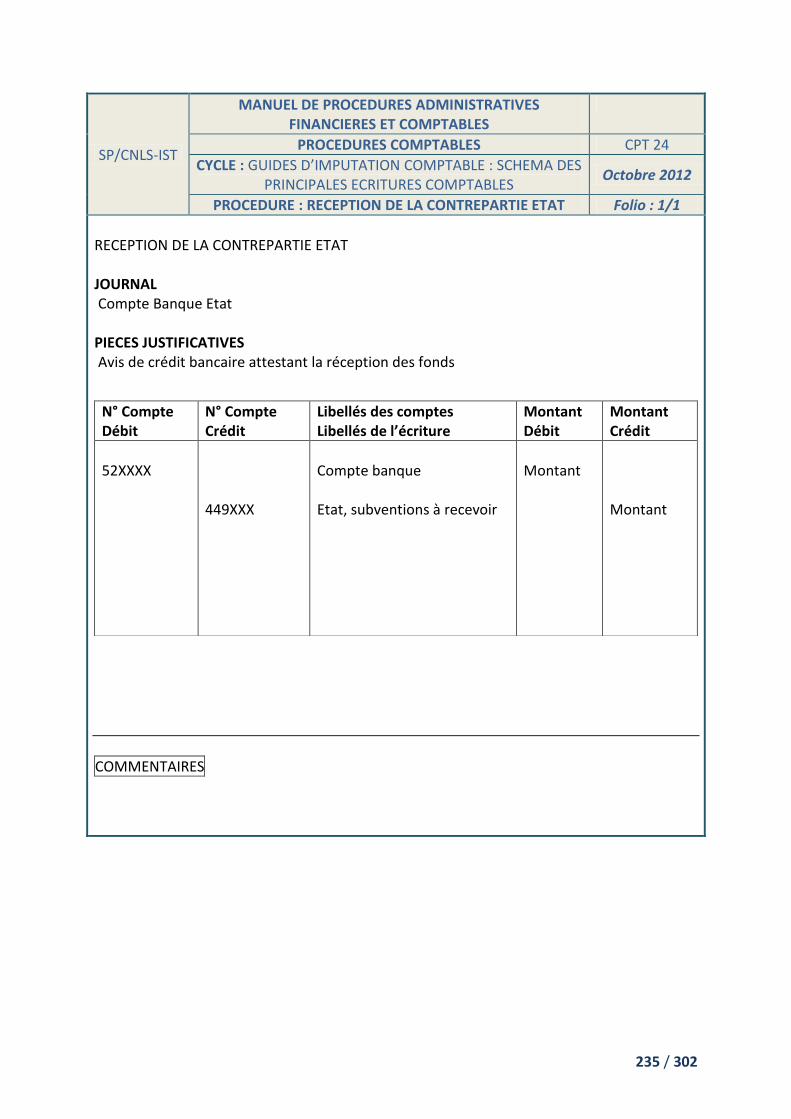

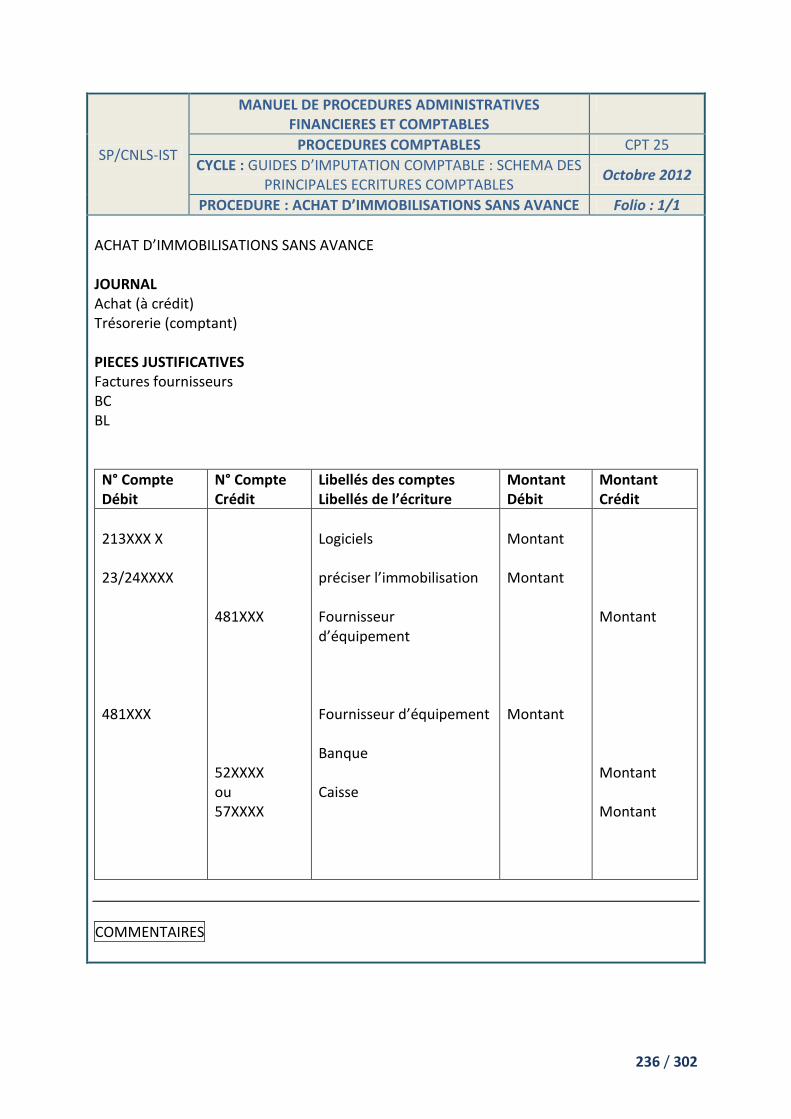

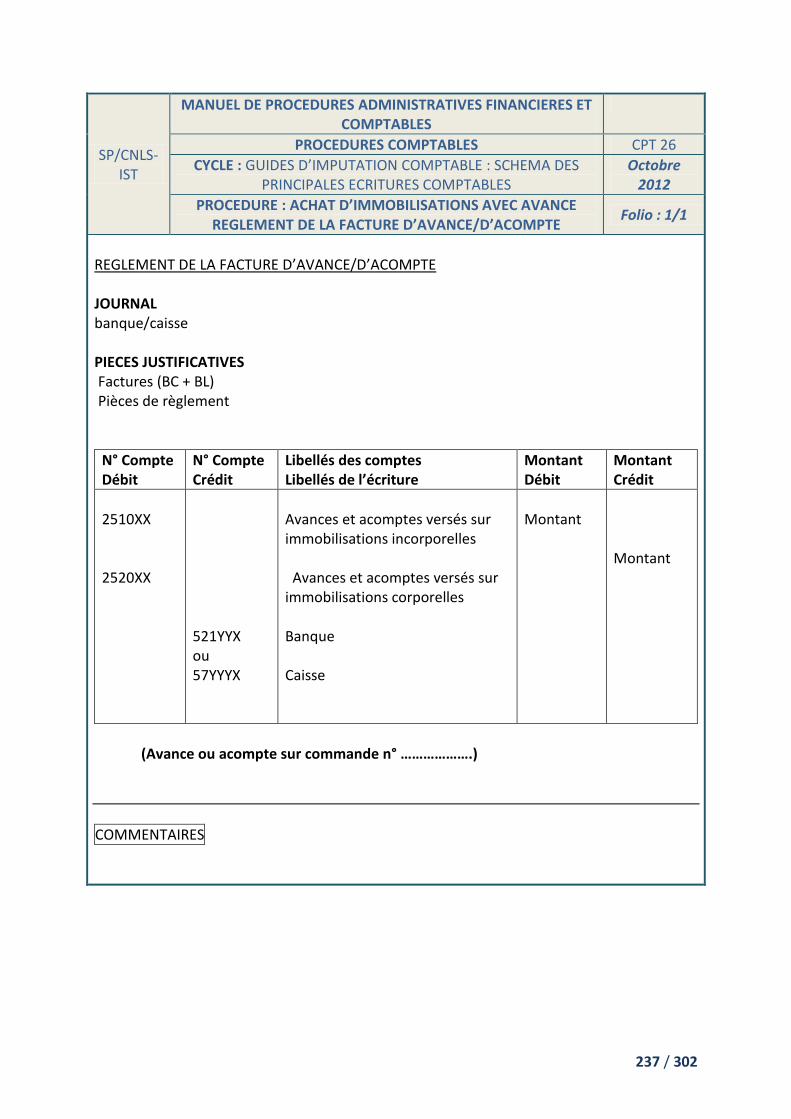

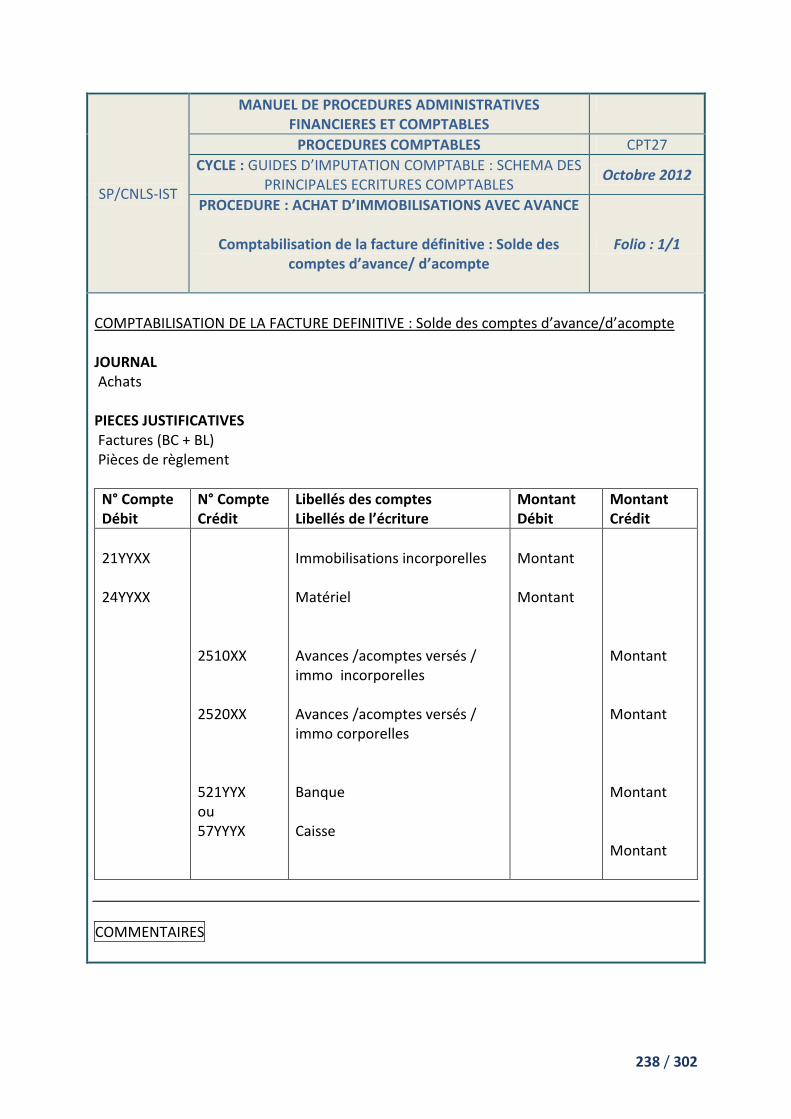

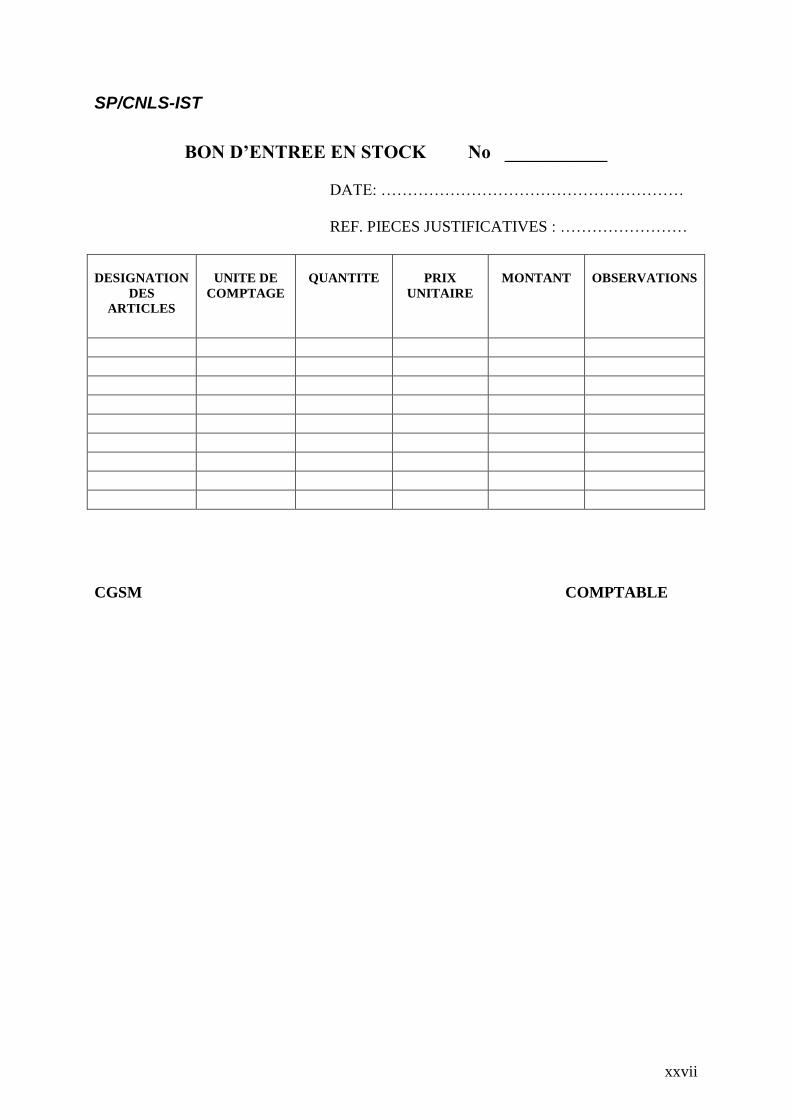

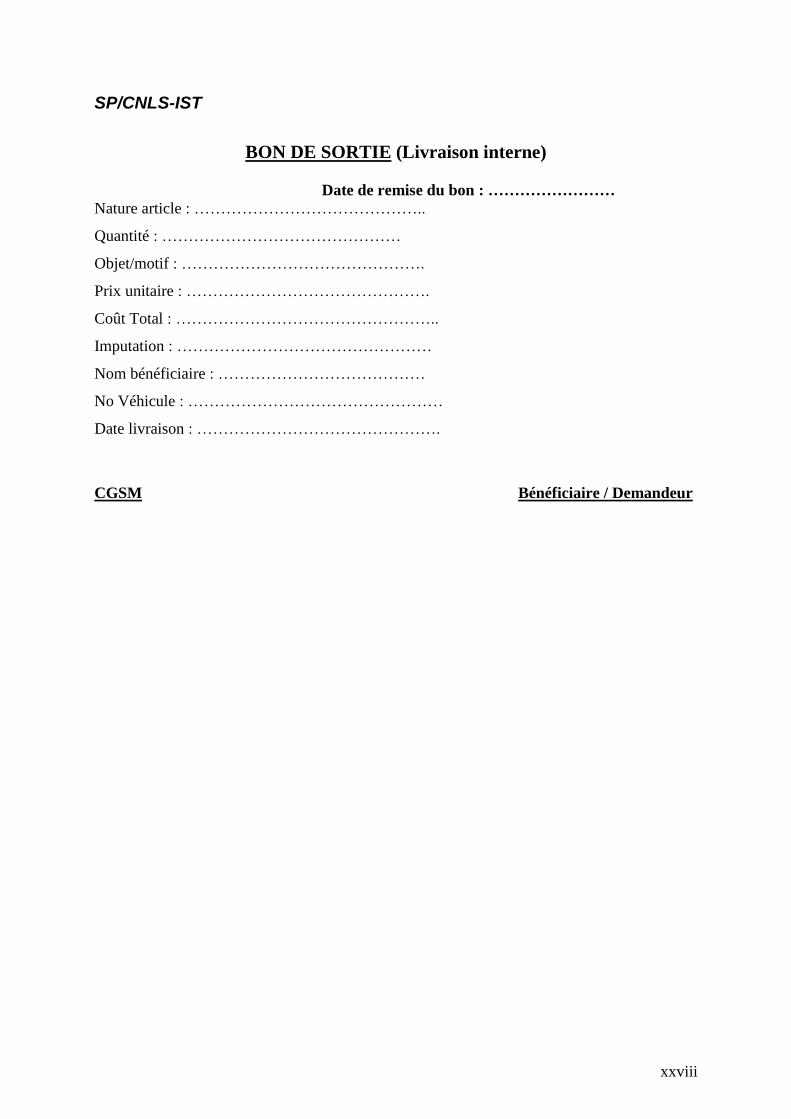

PROCEDURE : PAIEMENT DE LA DPD -------------------------------------------------------------------------------------------- 233 PROCEDURE : ENVOI DE LA DEMANDE DE CONTREPARTIE --------------------------------------------------------------- 234 PROCEDURE : RECEPTION DE LA CONTREPARTIE ETAT --------------------------------------------------------------------- 235 PROCEDURE : ACHAT D’IMMOBILISATIONS SANS AVANCE --------------------------------------------------------------- 236 PROCEDURE : ACHAT D’IMMOBILISATIONS AVEC AVANCE REGLEMENT DE LA FACTURE D’AVANCE/D’ACOMPTE ------------------------------------------------------------------------------------------------------------- 237 PROCEDURE : ACHAT D’IMMOBILISATIONS AVEC AVANCE --------------------------------------------------------------- 238 PROCEDURE : IMMOBILISATIONS FINANCIERES ------------------------------------------------------------------------------ 239 PROCEDURE : AVANCE DE FONDS A UNE ONG ET JUSTIFICATION ------------------------------------------------------ 240 PROCEDURE : REGLEMENT DES SALAIRES -------------------------------------------------------------------------------------- 243 PROCÉDURE : STOCKS/ Entrées en stock --------------------------------------------------------------------------------------- 244 PROCEDURE : STOCKS/Consommations de stock ---------------------------------------------------------------------------- 245 PROCEDURE : TRAVAUX PERIODIQUES ET ANNUELS ------------------------------------------------------------------------ 247 PROCEDURE : QUELQUES CONTROLES USUELS------------------------------------------------------------------------------- 253

PROCEDURES DE CONTROLE ET SUPERVISION ---------------------------------------------------------------------------------- 259 PROCEDURE : AUTO-CONTROLE SP/CNLS-IST& CONTROLE DU PARTENAIRE EN DEVELOPPEMENT ----------- 259 PROCEDURE : CONTROLE FINANCIER INTERNE ------------------------------------------------------------------------------- 261 PROCEDURE : Audit EXTERNE ----------------------------------------------------------------------------------------------------- 270

ANNEXES ----------------------------------------------------------------------------------------------------------------------------------- 272

6 / 302

SIGLES ET ACRONYMES AC : Agent comptable

AI : Auditeur Interne

ADM : Procédures Administratives

ASE : Assistant de Suivi-Evaluation

ARV : Anti Rétro Viraux

BAC : Baccalauréat

BC : Bon de Commande

BL : Bon de Livraison

BQ : Banque

BTS : Brevet de Technicien Supérieur

CAI : Caisse

CE : Contrepartie de l’Etat

CO : Comptable

CS : Compte Spécial

CNLS : Conseil National de Lutte contre le Sida

CN : Coordonnateur National

CNA : Coordonnateur National Adjoint

CNSS : Caisse Nationale de Sécurité Sociale

CPA : Chef Parc Auto

CHA : Chauffeur

CI : Chargé de l’Informatique

CPLS : Comité Préfectoral de Lutte contre le Sida

CPT : Procédures Comptables

CRH : Chargé des Ressources Humaines

CRLS : Comité Régional de Lutte contre le Sida

CS : Coursier

CSAF : Chef du Service Administratif et Financier

CSCME : Chef Service Chargé des Ministères et des Entreprises

CSCCR : Chargé de la Société Civile et des Confessions Religieuses

CGSM : Chargé de la Gestion des Stocks et du matériel

CSSS : Chef Service du Secteur Santé

CSCRP : Chef de Service de Communication et des Relations Publiques

CSPSE : Chef de Service de Planification et de Suivi Evaluation

CUMP : Coût Unitaire Moyen Pondéré

DECF : Diplôme d’Etudes Comptables et Financières

7 / 302

DESCF : Diplôme d’Etudes Supérieures Comptables et Financières

DP : Demande de Proposition

DPD : Demande de Paiement Direct

DRF : Demande de Remboursement de Fonds

FCFA : Franc de la Communauté Francophone Africaine

FNUAP : Fonds des Nations Unies pour la Population

IEC : Information, Education et Communication

MSTCF : Maîtrise en Sciences Techniques Comptables et Financières

NIP : Note d’Information des Prestataires

OCB : Organisations Communautaires de Base

OD : Opérations Diverses

OHADA : Organisation pour l’Harmonisation du Droit des Affaires en Afrique

ONG : Organisation Non Gouvernementale

PABA : Plan d’Action et Budget Annuels

PASCI : Programme d’Appui à la Société Civile

PJ : Pièce (s) Justificative (s)

PNLS : Programme National de Lutte contre le Sida

PNUD : Programme des Nations Unies pour le Développement

PTME : Prévention de la Transmission du VIH de la Mère à l’Enfant

PR : Présentation

PV : Procès Verbal

RP : Responsable des Programmes

REDES : Rapport sur l’Estimation des Flux de Ressources et des Dépenses en matière de Sida

RCS : Reporting, Contrôle et Supervision

RIF : Rapport Intérimaire Financier

RTSW : Responsable Technique du Site Web

SA : Secrétaire Administratif

SPa : Secrétaire Particulière

SP : Secrétariat Permanent

SP/CNLS-IST : Secrétariat Permanent du Conseil National de Lutte contre le Sida et les Infections Sexuellement Transmissibles

STa : Standadiste

TDR : Termes de Référence

VIH/ SIDA : Virus de l’Immuno-déficience Humaine/ Syndrome d’Immuno-Déficience Acquise

0- INTRODUCTION : PRESENTATION DU MANUEL

9 / 302

Section 1 : Section 1 : Champ d’application du Manuel PRM 01

Section 2 : Section 2 : Objectifs du Manuel PRM 02

Section 3 : Structure du Manuel PRM 03

Section 4 : Mise à jour du Manuel PRM 04

Section 5 : Limites du manuel en matière de Contrôle interne PRM 05

10 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 01

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE : CHAMP D’APPLICATION DU MANUEL Folio : 1/1

0.1. Champ d’application du manuel Ce manuel formalise :

les principales procédures administratives, financières et comptables du SP/CNLS-IST dans le cadre de la coordination de la réponse nationale de lutte contre le VIH/SIDA et l’exécution des décisions prises par le Conseil National de Lutte contre le Sida et les Infections Sexuellement Transmissibles.

11 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 02

CYCLE : PRESENTATION DU MANUEL Octobre

2012

PROCEDURE : OBJECTIFS DU MANUEL Folio : 1/1

0.2. Objectifs du manuel Le manuel de procédures formalise les principales règles de gestion administrative, financière et comptable relatives au champ d’application défini ci-dessus. Il a pour objectifs de :

fournir un cadre formel d'exécution des opérations à caractère administratif, financier et comptable ;

décrire l'organisation administrative, financière et comptable ; décrire les procédures d'exécution des dépenses dans les conditions garantissant un

contrôle interne efficace, en formalisant les contrôles à effectuer au sein de la structure et définir les responsables de ceux-ci à chaque étape du circuit des documents ;

décrire les procédures à mettre en œuvre par l'ensemble du personnel comptable et

administratif ainsi que les tâches qui lui incombent ;

utiliser de façon optimale, pour une meilleure efficacité des actions engagées, l'ensemble des moyens mis en œuvre tels que:

les moyens humains ; les moyens matériels ; les moyens financiers ;

maîtriser la connaissance des actions engagées et par conséquent comparer les moyens

mis en œuvre aux résultats techniques obtenus ;

former à l’utilisation du manuel non seulement le personnel directement engagé dans l'exécution mais aussi l'ensemble des bénéficiaires de l'intervention ;

améliorer la productivité du personnel impliqué dans la gestion du SP/CNLS-IST ;

assurer une conduite continue, permanente et exhaustive du contrôle interne.

12 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 03

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE : STRUCTURE DU MANUEL Folio : 1/2

0.3. Structure du manuel Le manuel est structuré de manière à en faciliter son exploitation et sa mise à jour afin de l’adapter à l’évolution tant de l’organisation du SP/CNLS-IST que des procédures formalisées. Il se compose de cinq (5) parties principales, chacune d’elles comportant un certain nombre de sections spécifiques :

PARTIE 1 : PRESENTATION DU CNLS-IST La première partie décrit la mission, les attributions et l’organisation du CNLS-IST.

PARTIE 2 : PROCEDURES ADMINISTRATIVES Cette partie aborde les procédures de gestion du courrier, de gestion du personnel, de gestion des achats, de gestion des immobilisations et matériel roulant, de gestion des stocks, de fournitures et des kits.

PARTIE 3 : PROCEDURES FINANCIERES La troisième partie traite d’abord de la gestion budgétaire notamment la préparation du budget, l’élaboration du budget, le calendrier d’élaboration, le suivi budgétaire ; ensuite de la mobilisation des ressources et enfin de la gestion de la trésorerie.

PARTIE 4 : PROCEDURES COMPTABLES

La quatrième partie du manuel a pour but de décrire l’organisation comptable à mettre en place, de définir les procédures à appliquer et de proposer des schémas d’écritures spécifiques.

PARTIE 5 : PROCEDURES DE CONTROLE ET SUPERVISION La cinquième et dernière partie est consacrée au contrôle interne et au contrôle externe.

SP/CNLS-IST MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET

13 / 302

COMPTABLES

INTRODUCTION PRM 03

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE : STRUCTURE DU MANUEL Folio : 2/2

Les dimensions suivantes sont prises en compte dans la présentation de chaque procédure :

objet de la procédure

application de la procédure

règles de gestion

étapes de la procédure

intervenants

description des opérations séquentielles nécessaires.

14 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 04

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE : MISE A JOUR DU MANUEL Folio : 1/2

0.4. Mise à jour du manuel 0.4.1. Motifs de mise à jour du manuel La tenue à jour du présent manuel est tout aussi importante que sa mise en place. En effet, s’il n’est pas mis à jour régulièrement et si chaque exemplaire ne subit pas la mise à jour, il perd de son efficacité. Une liste des détenteurs du manuel sera tenue par le SP/CNLS-IST pour permettre la mise à jour de tous les exemplaires chaque fois qu’une modification sera effectuée. Il est souhaitable de revoir systématiquement tous les 2 ans si le manuel reste adapté aux besoins des activités du SP/CNLS-IST. La mise à jour du manuel peut être motivée par :

des changements dans la structure ou les activités du SP/CNLS-IST suivant les décisions des autorités du CNLS-IST ;

des modifications des systèmes et procédures dans le but d'améliorer les procédures existantes pour faire face à des situations nouvelles ;

des changements rendus nécessaires par l'application des textes et décrets concernant

les lois et règles comptables en vigueur ;

des changements dans l'affectation du personnel ou dans les tâches qui lui incombent ;

de nouvelles responsabilités attribuées au SP/CNLS-IST.

0.4.2. Responsabilité de la tenue et de la mise à jour du manuel La responsabilité de la tenue et de la mise à jour du manuel de procédures incombe au Coordonnateur National du SP/CNLS-IST. Le Cabinet ne pourra intervenir dans le cas de modification que sur demande du Coordonnateur National du SP/CNLS-IST dans les domaines de conseils, avis ou propositions de modifications.

15 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 04

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE : MISE A JOUR DU MANUEL Folio : 2/2

0.4.3. Méthodologie de mise à jour du manuel

Lorsque la décision de modification des procédures existantes est envisagée, le Coordonnateur National ou l’Adjoint convoque une réunion à laquelle doivent participer tous les responsables et agents susceptibles d’être concernés par ces modifications.

Cette réunion doit débattre de l’opportunité de la modification proposée et des solutions à adopter.

A l’issue de cette réunion, un procès-verbal est établi indiquant les éléments suivants :

les procédures existantes devant être modifiées ;

les raisons pour lesquelles les modifications sont demandées ;

les principes des modifications à apporter ;

la personne chargée de rédiger la nouvelle procédure à inclure dans le manuel de procédures.

Le texte définitif est arrêté par la coordination du SP/CNLS-IST

0.4.4 Distribution des procédures modifiées

Après adoption du texte définitif portant sur les modifications apportées au manuel, la Coordination se charge de distribuer les nouvelles sections du manuel aux intéressés.

Le Secrétariat Permanent du CNLS-IST tient un registre permettant de suivre la mise à jour de chaque copie du manuel.

Le Secrétaire Administratif du SP/CNLS-IST, chargé de la distribution des nouvelles sections du manuel, note dans le registre la date de transmission de la nouvelle section aux intéressés ainsi que les références correspondantes. Ceux-ci rendent les pages périmées correspondantes au moment de la réception des nouvelles sections et apposent leur visa attestant la réception des nouvelles sections et de la remise des anciennes.

Le Secrétaire Administratif classe, chronologiquement, une copie des pages périmées dans un classeur intitulé "Manuel de Procédures Administratives, Financières et Comptables - Sections Périmées".

16 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

INTRODUCTION PRM 05

CYCLE : PRESENTATION DU MANUEL Octobre 2012

PROCEDURE: LIMITES DU MANUEL EN MATIERE DE CONTRÔLE INTERNE

Folio : 1/1

0.5. Limites du manuel en matière de contrôle interne

Le Secrétariat Permanent en charge de la gestion administrative, financière et comptable est une structure du CNLS-IST constituée principalement :

du Coordonnateur National (CN) ; du Coordonnateur National Adjoint (CNA) du Chef de Service Administratif et Financier (CSAF) du Responsable des programmes (RP) de l’Agent Comptable (AC) du Comptable (CO) du Chargé des Ressources Humaines (CRH) du Secrétaire Administratif (SA) du Chargé de la Gestion des Stocks et du Matériel (CGSM) de la Secrétaire particulière (SPa) de l’Auditeur Interne (AI)

Au plan technique, le personnel est constitué de : du Chef de service chargé des ministères et des entreprises (CSCME) du Chef de service chargé de la société civile et des confessions religieuses (CSCSCR) du Chef de service chargé du secteur santé (CSCSS) du Chef de service de communication et des relations publiques (CSCRP) du Responsable Technique du site web (RTSW) du Chef de service de planification et suivi-évaluation (CSPSE) des Assistants de suivi-évaluation (ASE) du Gestionnaire de la base de données (GBD) du Chargé de l’informatique (CI)

Il faut préciser que la séparation des tâches incompatibles telle qu’exigée dans les moyennes ou grandes structures par le contrôle interne ne serait être strictement respectée.

Trois (3) séries de mesures ont été intégrées au manuel pour pallier cet état de fait :

d’une part, deux au moins des personnes citées en matière de gestion administrative, financière et comptable, sont partie prenante de la quasi-totalité des opérations, c’est à dire qu’une seule personne ne saurait toute seule conduire une opération dans toute son entièreté (du début à la fin, de l’exécution au contrôle final),

d’autre part, des contrôles internes sont opérés par l’un ou l’autre des membres sur le travail fait par les autres,

enfin, des contrôles inopinés seront opérés périodiquement par le CNLS-IST et les partenaires au développement.

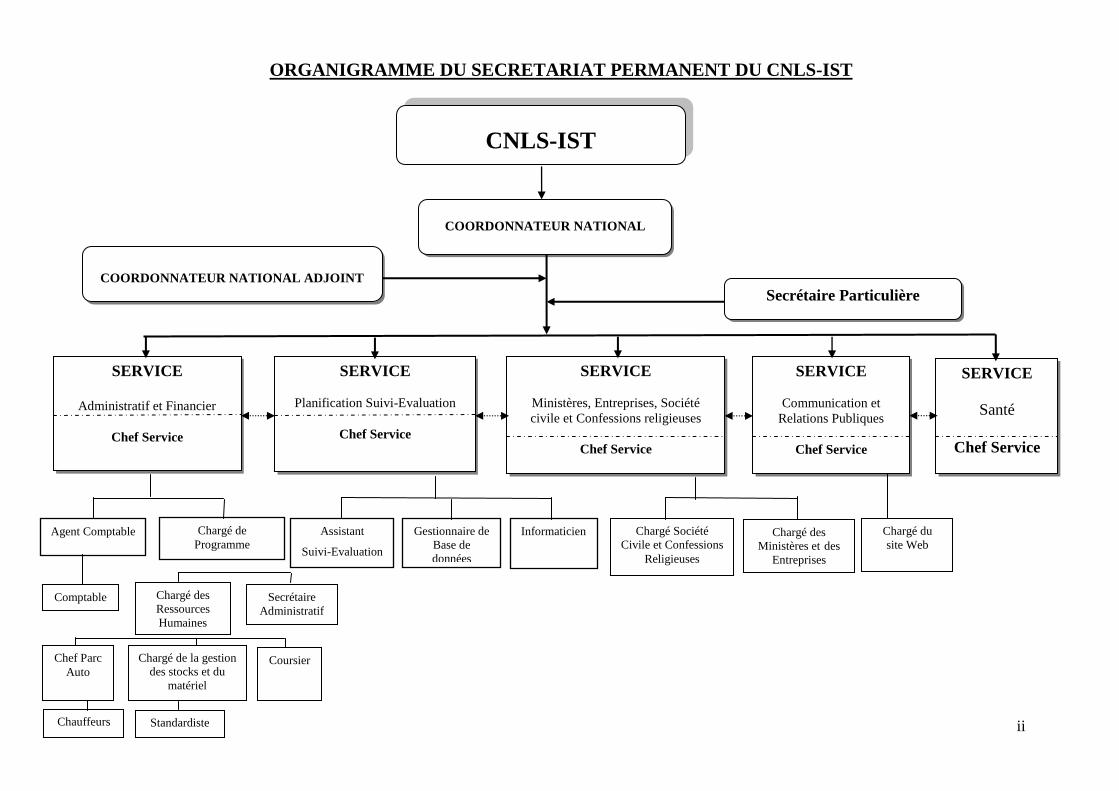

PARTIE 1 : PRESENTATION DU CNLS-IST

18 / 302

CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PRESENTATION DU CNLS-IST PR 01

CYCLE : PRESENTATION DU CNLS-IST Octobre 2012

PROCEDURE : MISSIONS, ATTRIBUTIONS ET ORGANISATION Folio : 1/4

1.1. MISSIONS DU CNLS-IST

Le Conseil National de Lutte contre le Sida et les Infections Sexuellement Transmissibles (CNLS) est créé par décret présidentiel n° 2001/073 du 13 octobre 2001. Le Conseil National a pour missions de :

- Définir les orientations politiques en matière de lutte contre le VIH/SIDA et les infections sexuellement transmissibles ;

- Mobiliser les ressources externes et internes pour la mise en œuvre du plan stratégique national ;

- Evaluer l’efficacité de la lutte contre le VIH, le SIDA et les IST ;

- Approuver les budgets et programmes annuels d’action ;

1.2. COMPOSITION ET ORGANISATION DU CNLS-IST

Le CNLS-IST est composé comme suit :

- Président : le Président de la République

- Premier Vice-président : le Premier Ministre

- Deuxième Vice-président : le Ministre de la Santé

- Rapporteur Général : le Ministre de l’Economie et des Finances

- Rapporteur Général Adjoint : le Ministre chargé des Affaires Sociales

- Membres : les autres membres du Gouvernement deux députés trois représentants de l’Ordre National des Médecins, Pharmaciens et Médecins Dentistes . le Président du Patronat . six représentants des chefs traditionnels (un par région sanitaire) . trois représentants des confessions religieuses . deux représentants des Tradithérapeutes . deux représentants des fédérations d’ONG . deux représentants des associations des personnes vivant avec le VIH/SIDA . deux représentants des organisations syndicales

19 / 302

CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PRESENTATION DU CNLS-IST PR 01

CYCLE : PRESENTATION DU CNLS-IST Octobre

2012

PROCEDURE : MISSIONS, ATTRIBUTIONS ET ORGANISATION Folio : 2/4

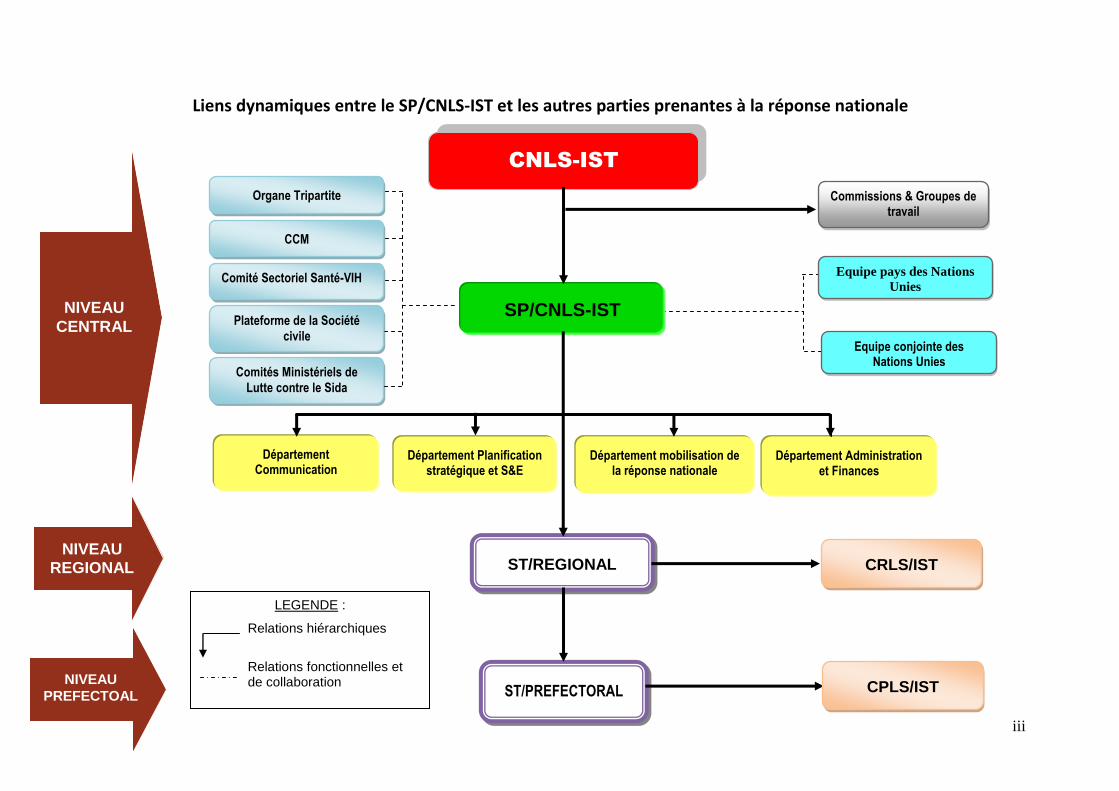

Le CNLS-IST dispose de sept (7) organes dont le Secrétariat Permanent. Il s’agit des organes ci-après :

- l’Assemblée plénière ;

- les Groupes de travail ;

- le Secrétariat Permanent ;

- la Commission Scientifique ;

- la Commission d’Ethique ;

- les Comités Régionaux de Lutte contre le SIDA/IST ;

- les comités préfectoraux de Lutte contre le SIDA/IST.

1.3. SECRETARIAT PERMANENT : MISSIONS ET ORGANISATION Le Secrétariat Permanent du Conseil National de Lutte contre le Sida et les Infections Sexuellement Transmissibles (SP/CNLS-IST) a pour mission de coordonner la mise en œuvre de la lutte contre le VIH/SIDA et d’exécuter les décisions prises par le Conseil National en la matière. Il assure la coordination, l’appui technique et le suivi de l’ensemble des interventions de lutte contre le VIH/SIDA et les IST. A ce titre il est chargé de :

- Susciter l’implication effective des différents secteurs ;

- Mobiliser et gérer les ressources pour appuyer la réponse Nationale à l’épidémie ;

- Assurer la coordination des ressources financières multilatérales, bilatérales et celles de l’Etat affecté à la lutte contre le VIH/SIDA ;

- Promouvoir l’accessibilité aux soins et traitements aux personnes vivants avec le VIH/SIDA y compris l’accessibilité aux antirétroviraux ;

- Promouvoir et coordonner la recherche dans le domaine du VIH/SIDA et assurer la diffusion de l’information ;

- Représenter le Conseil National aux assises internationales relatives au VIH/SIDA/IST ;

- Organiser des réunions périodiques de suivi avec tous les partenaires de développement ;

- Soumettre tous les six (6) mois au Conseil National, avant la tenue de sa session ordinaire, un rapport sur l’évolution de l’épidémie et la réponse multisectorielle.

Le Secrétariat Permanent est organisé autour des services ci-après :

- le Cabinet de la Coordination ;

- le Service Administratif et Financier ;

- le Service chargé de la Planification et du Suivi-évaluation ;

- le Service chargé du Secteur Santé ;

- le Service chargé des Ministères (en dehors du secteur santé), des Entreprises, de la Société Civile et des Confessions Religieuses ;

- le Service chargé de la Communication et des Relations Publiques.

20 / 302

CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PRESENTATION DU CNLS-IST PR 01

CYCLE : PRESENTATION DU CNLS-IST Octobre 2012

PROCEDURE : MISSIONS, ATTRIBUTIONS ET ORGANISATION Folio : 3/4

Le Secrétariat Permanent du conseil est composé comme suit :

- Un Coordonnateur National,

- Un Coordonnateur National Adjoint,

- Une Secrétaire Particulière,

- Un Responsable du Service Administratif et Financier,

- Un Agent Comptable,

- Un Responsable des Programmes,

- Le Chargé des Ressources Humaines,

- Le Secrétaire Administratif,

- Le Chargé de la Gestion des Stocks et du Matériel,

- La Standardiste,

- Le Coursier,

- Les Chauffeurs,

- Le Chef service chargé des Ministères et Entreprises,

- Le Chargé de la Société Civile et des confessions religieuses,

- Le Chef Service du Secteur Santé,

- Le Chef Service de Communication et des Relations Publiques,

- Le Responsable Technique du site web du CNLS-IST,

- Le Chef Service de Planification et Suivi-Evaluation,

- Les Assistants de suivi-évaluation,

- Le Gestionnaire de la base de données,

- Le Chargé de l’Informatique.

21 / 302

CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PRESENTATION DU CNLS-IST PR 01

CYCLE : PRESENTATION DU CNLS-IST Octobre 2012

PROCEDURE : MISSIONS, ATTRIBUTIONS ET ORGANISATION Folio : 4/4

Ils sont nommés par décret présidentiel qui désigne en même temps le Coordonnateur National et son Adjoint.

Le Secrétariat Permanent emploie quatre catégories de personnel :

- Les membres nommés par décret présidentiel

- Les fonctionnaires détachés

- Le personnel cadre d’appui recruté avec l’appui des partenaires au développement ;

- Le personnel d’appui recruté par le Secrétariat Permanent. 1.4. FICHES DE FONCTION Cf. pages suivantes.

22 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National SUPERVISEUR HIERARCHIQUE : Présidence de la république

COLLABORATEURS : Tout le reste du personnel au niveau du SP et Responsables des Comités Régionaux et Préfectoraux de lutte

contre le VIH/SIDA

Folio : 1/3

I. MISSION

Assurer la gestion technique, administrative et financière du Secrétariat Permanent. Il est l’ordonnateur des dépenses. Il est assisté d’un Coordonnateur National Adjoint.

II. PRINCIPALES ATTRIBUTIONS

Politique, plaidoyer et gestion technique

- assurer la mise en œuvre des décisions du CNLS ; - assurer la coordination, l’appui technique et le suivi de l’ensemble des interventions de

lutte contre le VIH/SIDA et les IST ; - élaborer les plans stratégiques nationaux de lutte contre le SIDA et les IST ; - coordonner la planification stratégique et opérationnelle de la riposte nationale au SIDA ; - mobiliser les ressources nécessaires pour appuyer la réponse nationale à l'épidémie la

réponse nationale ; - susciter l'implication effective des différents secteurs ; - promouvoir l’accessibilité aux services de prévention, de soins et traitement aux personnes

vivant avec le VIH y compris l’accessibilité aux antirétroviraux ; - promouvoir et coordonner la recherche dans le domaine du VIH ; - assurer la diffusion de l'information ; - organiser des réunions périodiques de suivi avec tous les partenaires de développement ; - créer et entretenir les conditions propices pour l’atteinte des objectifs de la lutte contre le

VIH ; - superviser et valider l’élaboration des rapports techniques des activités ; - représenter le CNLS aux assises internationales relatives au VIH, au SIDA et aux IST.

Gestion Administrative

- assurer l’organisation générale du Secrétariat Permanent (SP) ; - assurer le bon fonctionnement des différents départements du SP ; - veiller à l’application de la législation du travail ; - faire respecter les clauses des Accords de Don et Conventions de financement et des autres

documents de base et en assurer le suivi ; - organiser des audits techniques et financiers et opérationnaliser le plan de mise en œuvre

des recommandations ;

23 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National SUPERVISEUR HIERARCHIQUE : Présidence de la République

COLLABORATEURS : Tout le reste du personnel au niveau du SP et Responsables des Comités Régionaux et Préfectoraux de lutte

contre le VIH/SIDA

Folio : 2/3

- fournir régulièrement des rapports d’activités (semestriel et annuel) sur la riposte nationale au Président du CNLS-IST, aux autres membres et aux bailleurs ;

- produire les comptes administratifs.

Gestion Financière

- assurer la gestion financière du SP/CNLS-IST ; - assurer la coordination des ressources financières multilatérales, bilatérales et celles de l'Etat

affectées à la lutte contre le VIH/SIDA ; - préparer et présenter au CNLS-IST les projets de budgets annuels pour approbation / adoption ; - assurer la mise en œuvre des budgets après adoption ; - assurer l’ordonnancement des dépenses ; - cosigner les modes de paiements tirés sur les comptes projets ; - veiller à la préparation des états financiers annuels et des rapports d’activités ; - signer les Demandes de Remboursement de Fonds (DRF), les Demandes de Paiement Direct

(DPD).

III. RESULTATS ATTENDUS

Résultats au plan technique

- la coordination technique avec les différents acteurs est assurée ; - les plans d’actions annuels de travail sont préparés ; - les conditions propices pour l’atteinte des objectifs de la lutte contre le VIH sont créées; - l’implication effective des différents acteurs impliqués dans la lutte contre le VIH/SIDA et les

IST est assurée ; - l’accessibilité aux soins et traitements aux personnes vivant avec le VIH/SIDA y compris

l’accessibilité aux anti-rétroviraux est garantie ; - les rapports d’activités et autres rapports devant être présentés aux responsables nationaux

et aux bailleurs de fonds sont régulièrement préparés.

Résultats au plan administratif

- l’organisation générale du Secrétariat Permanent est assurée ; - la législation du travail est appliquée ; - la gestion quotidienne du SP est assurée ; - les actions pour le respect des clauses des Accords de Don et Conventions et des autres

documents de bases sont développées et suivies ; - les audits techniques et financiers sont organisés et le plan de mise en œuvre des

24 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National SUPERVISEUR HIERARCHIQUE : Présidence de la République

COLLABORATEURS : Tout le reste du personnel au niveau du SP et Responsables des Comités Régionaux et Préfectoraux de lutte

contre le VIH/SIDA

Folio : 3/3

recommandations est opérationnel à la satisfaction de la partie togolaise et des partenaires au développement ;

- les rapports d’activités (mensuel, trimestriel, semestriel et annuel) sur la gestion du SP, du CNLS au Ministère de Tutelle et aux bailleurs sont régulièrement fournis ;

Résultats au plan financier

- les projets de budgets annuels sont préparés et présentés au Conseil National pour approbation / adoption ;

- les budgets sont mis en œuvre et exécutés de façon efficace et efficiente; - les dépenses sont correctement ordonnancées ; - les états financiers annuels sont préparés ; - les comptes sont efficacement gérés et suivis ; - les Demandes de Remboursement de Fonds (DRF), les Demandes de Paiement Direct (DPD)

sont régulièrement envoyés.

IV. CONNAISSANCES ET APTITUDES

Etre titulaire d’un BAC+5 en sciences de la santé, en sciences sociales, en gestion et management ou tout diplôme équivalent ;

Justifier d’au moins cinq (5) années d’expérience dans le domaine de la santé ou du management et particulièrement en matière du VIH ;

Bonne aptitude à travailler en équipe et sous pression ;

Bonne expression écrite et orale ;

Parfaite maitrise des logiciels de traitement de texte (World, Excel, Powerpoint…) ;.

V. LANGUES

Parfaite connaissance de la langue française

Connaissance de l’anglais nécessaire

25 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National Adjoint SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Tout le reste du personnel au niveau du SP, Personnel des Comités Régionaux et Préfectoraux de lutte contre

le VIH/SIDA

Folio : 1/3

I. MISSION

Assurer l’intérim du Coordonnateur National en cas d’absence ou d’empêchement. Exercer les tâches qui lui seront confiées par délégation de celui-ci.

II. PRINCIPALES ATTRIBUTIONS

Gestion Technique

- participer à la préparation des plans d’actions annuels de travail ; - contribuer à créer et à entretenir les conditions propices pour l’atteinte des objectifs de la

lutte contre le VIH ; - contribuer à la coordination technique avec les différents acteurs de lutte contre le

VIH/SIDA ; - assister les différents acteurs dans la préparation de leur plan de travail et de leur budget

annuel ; - s’impliquer dans la participation effective des différents acteurs impliqués dans la lutte

contre le VIH/SIDA et les IST ; - s’impliquer dans la promotion de l’accessibilité aux soins et traitements aux personnes

vivant avec le VIH/SIDA y compris l’accessibilité aux anti-rétroviraux ; - participer à la préparation des rapports d’activités et autres rapports devant être présentés

aux responsables nationaux et aux bailleurs de fonds.

Gestion Administrative

- contribuer à l’organisation générale du Secrétariat Permanent (SP) ; - veiller au bon fonctionnement des différents postes ; - veiller à l’application de la législation du travail ; - veiller à une bonne circulation de l’information de portée générale au sein du SP et du

CNLS ; - contribuer à la gestion quotidienne du SP

26 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National Adjoint SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Tout le reste du personnel au niveau du SP, Personnel des Comités Régionaux et Préfectoraux de lutte contre

le VIH/SIDA

Folio : 2/3

- contribuer à l’organisation des audits techniques et financiers et opérationnaliser le plan de

mise en œuvre des recommandations ; - participer à la production régulière des rapports d’activités sur la gestion du SP, du CNLS ;

Gestion Financière

- participer à la préparation des projets de budgets annuels à présenter Conseil National pour approbation / adoption ;

- contribuer à l’ordonnancement des dépenses ; - cosigner les modes de paiements tirés sur les comptes désignés sur lesquels il est signataire ;

III. RESULTATS ATTENDUS

Résultats au plan technique

- la coordination technique avec les différents acteurs est assurée ; - les plans d’actions annuels de travail sont préparés ; - les conditions propices pour l’atteinte des objectifs de la lutte contre le VIH sont créées; - les actions de coordination sont suscitées, le Coordonnateur National est régulièrement mis

en éveil et le suivi de la mise en œuvre de toutes les tâches et responsabilités de la coordination est assuré ;

- l’implication effective des différents acteurs impliqués dans la lutte contre le VIH/SIDA et les IST est assurée ;

- les différents acteurs dans la préparation de leur plan de travail et de leur budget annuel sont assistés ;

- l’accessibilité aux soins et traitements aux personnes vivant avec le VIH/SIDA y compris l’accessibilité aux antirétroviraux est garantie ;

- les rapports d’activités et autres rapports devant être présentés aux responsables nationaux et aux bailleurs de fonds sont régulièrement préparés.

27 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Coordonnateur National Adjoint SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Tout le reste du personnel au niveau du SP, Personnel des Comités Régionaux et Préfectoraux de lutte contre

le VIH/SIDA

Folio : 3/3

Résultats au plan administratif

- l’organisation générale du Secrétariat Permanent est assurée ; - la législation du travail est appliquée ; - la gestion quotidienne du SP est assurée ; - les audits techniques et financiers sont organisés et le plan de mise en œuvre des

recommandations est opérationnel ; - les rapports d’activités (mensuels, trimestriels, semestriels et annuel) sur la gestion du SP,

sont régulièrement fournis ;

Résultats au plan financier

- les projets de budgets annuels sont préparés et présentés au Conseil National pour approbation / adoption ;

- les budgets sont mis en œuvre et exécutés de façon efficace et efficiente; - les dépenses sont correctement ordonnancées ; - les comptes désignés sont efficacement gérés et suivis ; - les Demandes de Remboursement de Fonds (DRF), les Demandes de Paiement Direct (DPD)

sont régulièrement envoyés.

IV. CONNAISSANCES ET APTITUDES

Cf. celles du Coordonnateur National

V. LANGUES

Bonne connaissance de la langue française

Connaissance de l’anglais de travail nécessaire

28 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Secrétaire Particulière SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Tout le reste du personnel Folio : 1/2

I. MISSION

Sous la responsabilité directe du Coordonnateur National, la Secrétaire Particulière assure le secrétariat du SP/CNLS-IST

II. PRINCIPALES ATTRIBUTIONS

assurer le traitement des textes initiés par le Coordonnateur National au moyen d’un logiciel approprié ; ces documents comprennent les correspondances administratives, les télécopies, les messages et courriers électroniques, les notes de service, les rapports, les procès-verbaux, les comptes rendus, etc. ;

soumettre les documents au Coordonnateur National pour signature ; réceptionner les courriers pour traitement ; réceptionner et transmettre les correspondances à la signature du Coordonnateur National,

du Président et des Vice-présidents du CNLS-IST ; tenir les registres pour le suivi des courriers « départ » et « arrivée » ; s’assurer de l’enregistrement et de la ventilation des courriers en provenance ou à

destination des autres services ; s’assurer de la distribution régulière des courriers destinés à l’extérieur par le coursier ; utiliser un logiciel approprié pour expédier et recevoir le courrier électronique et pour le

distribuer, le classer et l’archiver ; procéder au classement des documents selon le mode thématique et chronologique afin de

permettre une recherche rapide et facile (communication, formation, textes, …); planifier l’agenda du Coordonnateur National ; réceptionner et gérer le matériel et les fournitures mis à la disposition du Coordonnateur

National du SP/CNLS-IST

29 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Secrétaire Particulière SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Tout le reste du personnel Folio : 2/2

III. RESULTATS ATTENDUS

le traitement des textes initiés par le Coordonnateur National est assuré; les documents sont soumis à la signature du Coordonnateur National; les registres pour le suivi des courriers « départ » et « arrivée » sont bien tenus ; l’enregistrement et la ventilation des courriers en provenance ou à destination des autres

services sont assurés ; la diffusion correcte des notes de service, circulaires, directives administratives et, en

général, de tout document à diffusion générale est contrôlée et assurée ; le classement des documents selon le mode thématique et chronologique est assuré ; la planification de l’agenda du Coordonnateur National est effective ; la tenue de l’agenda du Coordonnateur National est assurée;

IV. CONNAISSANCES ET APTITUDES

- Etre titulaire d’un BTS (Bac+2) en secrétariat et bureautique ou tout autre diplôme équivalent - Avoir une expérience de deux (02) ans minimum dans le domaine de secrétariat ou de

l’assistance de direction - Avoir une maîtrise des logiciels informatiques de la bureautique : Word, PowerPoint, Excel - Avoir une parfaite maîtrise des applications de messagerie électronique (Internet) ; - Avoir une maîtrise de la langue française et une connaissance de l’anglais ; - Avoir des aptitudes organisationnelles et de gestion des priorités ; - Avoir un esprit d’initiative, d’équipe et de courtoisie ; - Etre apte à travailler à un rythme soutenu et sous pression ; - Etre discret et disponible - Accepter de travailler en dehors des heures de service

V. LANGUE

- Bonne connaissance de la langue française - Connaissance de l’anglais de travail nécessaire

30 / 302

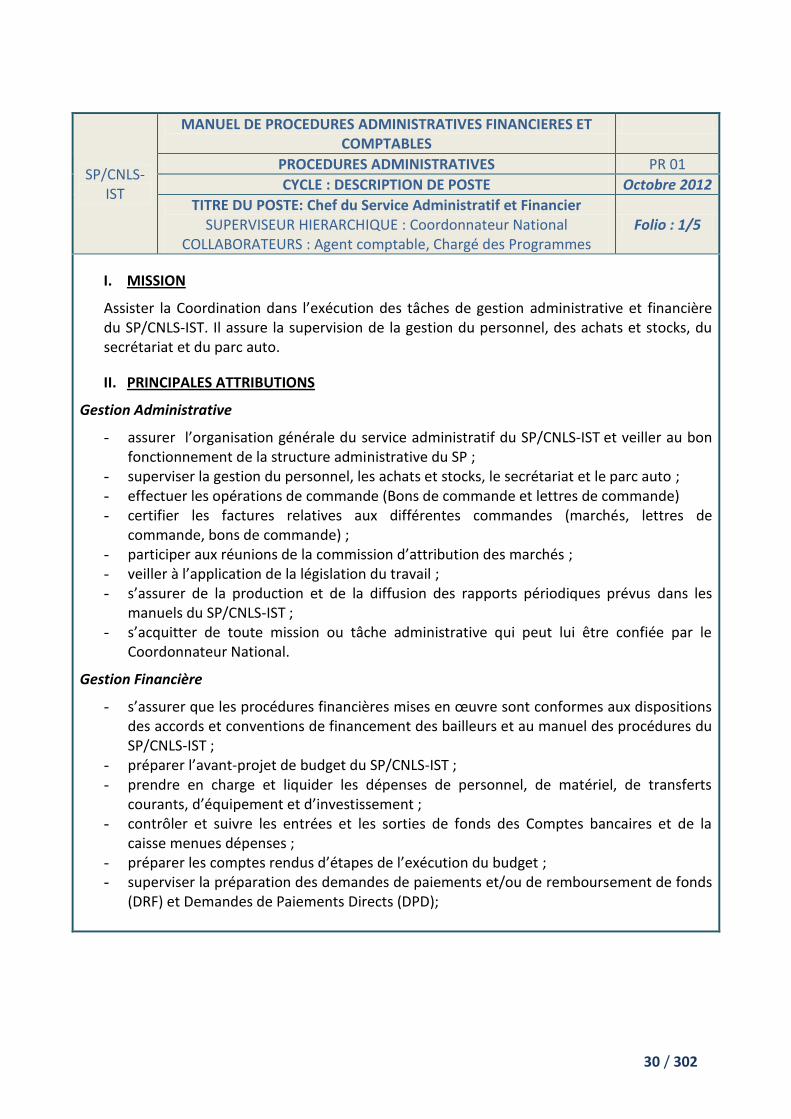

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chef du Service Administratif et Financier SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Agent comptable, Chargé des Programmes Folio : 1/5

I. MISSION

Assister la Coordination dans l’exécution des tâches de gestion administrative et financière du SP/CNLS-IST. Il assure la supervision de la gestion du personnel, des achats et stocks, du secrétariat et du parc auto.

II. PRINCIPALES ATTRIBUTIONS

Gestion Administrative

- assurer l’organisation générale du service administratif du SP/CNLS-IST et veiller au bon fonctionnement de la structure administrative du SP ;

- superviser la gestion du personnel, les achats et stocks, le secrétariat et le parc auto ; - effectuer les opérations de commande (Bons de commande et lettres de commande) - certifier les factures relatives aux différentes commandes (marchés, lettres de

commande, bons de commande) ; - participer aux réunions de la commission d’attribution des marchés ; - veiller à l’application de la législation du travail ; - s’assurer de la production et de la diffusion des rapports périodiques prévus dans les

manuels du SP/CNLS-IST ; - s’acquitter de toute mission ou tâche administrative qui peut lui être confiée par le

Coordonnateur National.

Gestion Financière

- s’assurer que les procédures financières mises en œuvre sont conformes aux dispositions des accords et conventions de financement des bailleurs et au manuel des procédures du SP/CNLS-IST ;

- préparer l’avant-projet de budget du SP/CNLS-IST ; - prendre en charge et liquider les dépenses de personnel, de matériel, de transferts

courants, d’équipement et d’investissement ; - contrôler et suivre les entrées et les sorties de fonds des Comptes bancaires et de la

caisse menues dépenses ; - préparer les comptes rendus d’étapes de l’exécution du budget ; - superviser la préparation des demandes de paiements et/ou de remboursement de fonds

(DRF) et Demandes de Paiements Directs (DPD);

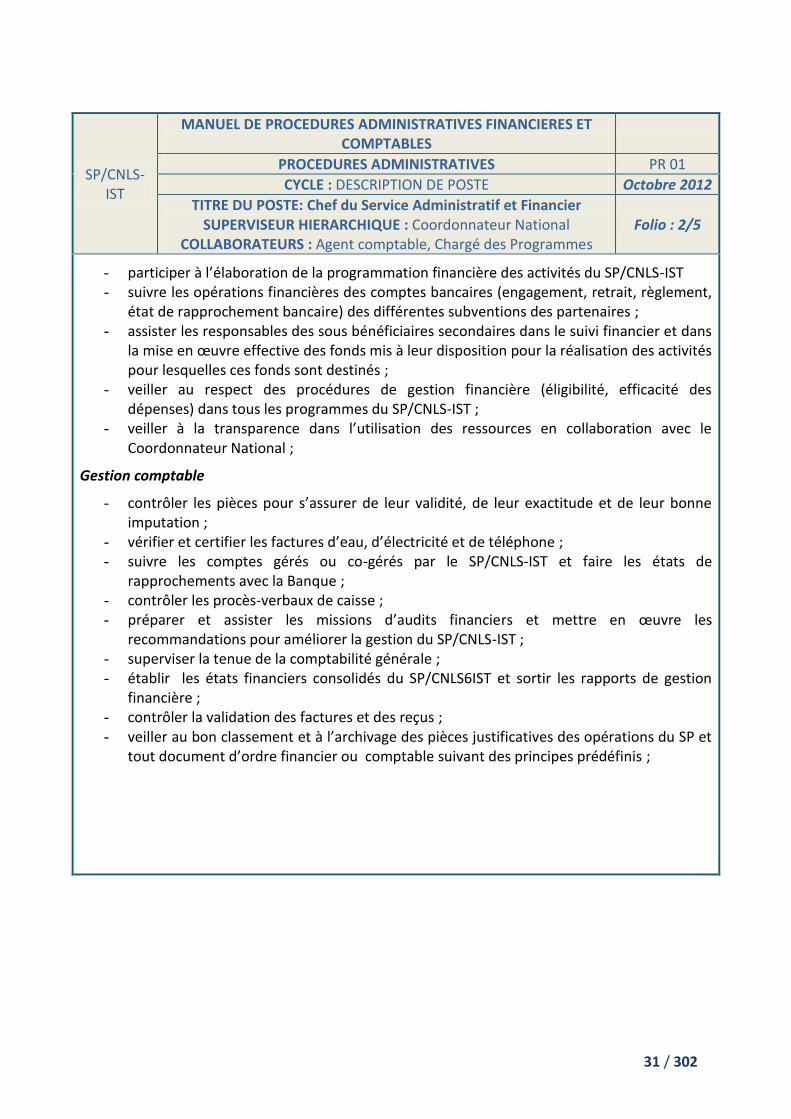

31 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chef du Service Administratif et Financier SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Agent comptable, Chargé des Programmes Folio : 2/5

- participer à l’élaboration de la programmation financière des activités du SP/CNLS-IST - suivre les opérations financières des comptes bancaires (engagement, retrait, règlement,

état de rapprochement bancaire) des différentes subventions des partenaires ; - assister les responsables des sous bénéficiaires secondaires dans le suivi financier et dans

la mise en œuvre effective des fonds mis à leur disposition pour la réalisation des activités pour lesquelles ces fonds sont destinés ;

- veiller au respect des procédures de gestion financière (éligibilité, efficacité des dépenses) dans tous les programmes du SP/CNLS-IST ;

- veiller à la transparence dans l’utilisation des ressources en collaboration avec le Coordonnateur National ;

Gestion comptable

- contrôler les pièces pour s’assurer de leur validité, de leur exactitude et de leur bonne imputation ;

- vérifier et certifier les factures d’eau, d’électricité et de téléphone ; - suivre les comptes gérés ou co-gérés par le SP/CNLS-IST et faire les états de

rapprochements avec la Banque ; - contrôler les procès-verbaux de caisse ; - préparer et assister les missions d’audits financiers et mettre en œuvre les

recommandations pour améliorer la gestion du SP/CNLS-IST ; - superviser la tenue de la comptabilité générale ; - établir les états financiers consolidés du SP/CNLS6IST et sortir les rapports de gestion

financière ; - contrôler la validation des factures et des reçus ; - veiller au bon classement et à l’archivage des pièces justificatives des opérations du SP et

tout document d’ordre financier ou comptable suivant des principes prédéfinis ;

32 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chef du Service Administratif et Financier SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Agent comptable, Chargé des Programmes Folio : 3/5

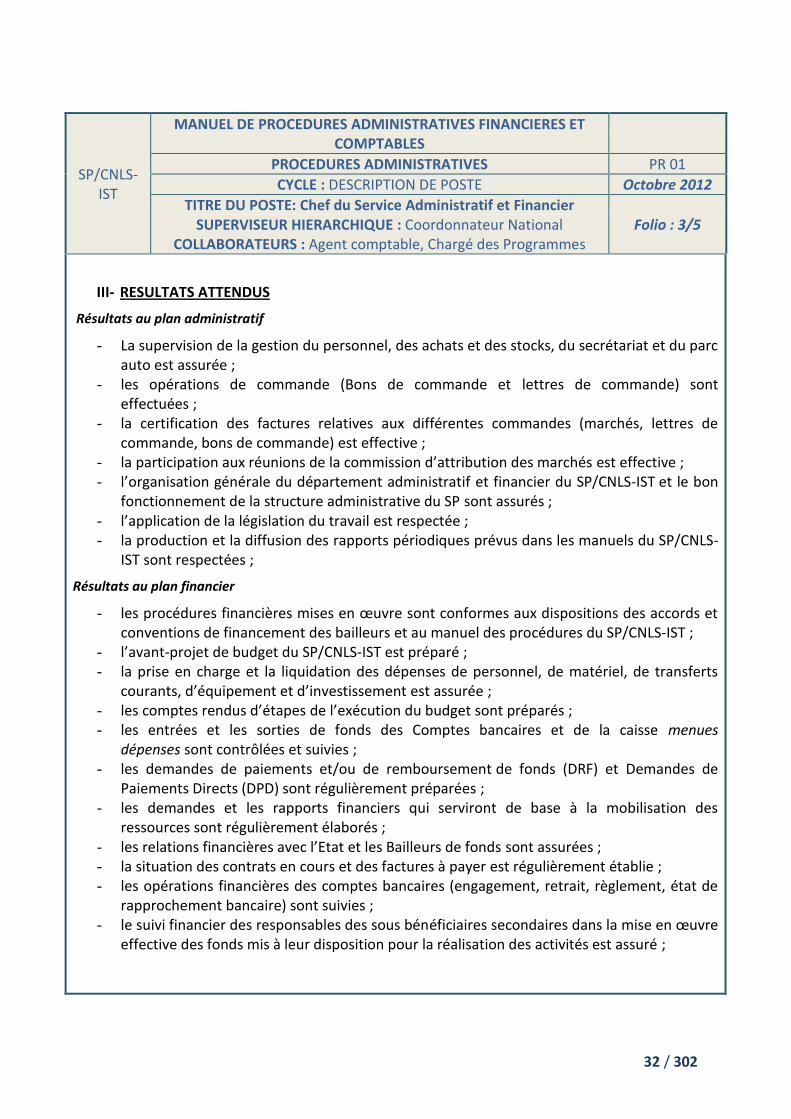

III- RESULTATS ATTENDUS

Résultats au plan administratif

- La supervision de la gestion du personnel, des achats et des stocks, du secrétariat et du parc auto est assurée ;

- les opérations de commande (Bons de commande et lettres de commande) sont effectuées ;

- la certification des factures relatives aux différentes commandes (marchés, lettres de commande, bons de commande) est effective ;

- la participation aux réunions de la commission d’attribution des marchés est effective ; - l’organisation générale du département administratif et financier du SP/CNLS-IST et le bon

fonctionnement de la structure administrative du SP sont assurés ; - l’application de la législation du travail est respectée ; - la production et la diffusion des rapports périodiques prévus dans les manuels du SP/CNLS-

IST sont respectées ;

Résultats au plan financier

- les procédures financières mises en œuvre sont conformes aux dispositions des accords et conventions de financement des bailleurs et au manuel des procédures du SP/CNLS-IST ;

- l’avant-projet de budget du SP/CNLS-IST est préparé ; - la prise en charge et la liquidation des dépenses de personnel, de matériel, de transferts

courants, d’équipement et d’investissement est assurée ; - les comptes rendus d’étapes de l’exécution du budget sont préparés ; - les entrées et les sorties de fonds des Comptes bancaires et de la caisse menues

dépenses sont contrôlées et suivies ; - les demandes de paiements et/ou de remboursement de fonds (DRF) et Demandes de

Paiements Directs (DPD) sont régulièrement préparées ; - les demandes et les rapports financiers qui serviront de base à la mobilisation des

ressources sont régulièrement élaborés ; - les relations financières avec l’Etat et les Bailleurs de fonds sont assurées ; - la situation des contrats en cours et des factures à payer est régulièrement établie ; - les opérations financières des comptes bancaires (engagement, retrait, règlement, état de

rapprochement bancaire) sont suivies ; - le suivi financier des responsables des sous bénéficiaires secondaires dans la mise en œuvre

effective des fonds mis à leur disposition pour la réalisation des activités est assuré ;

33 / 302

SP/CNLS-

IST

MANUEL DE PROCEDURES ADMINISTRATIVES

FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chef du Service Administratif et Financier

SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Agent comptable, Chargé des Programmes

Folio : 4/5

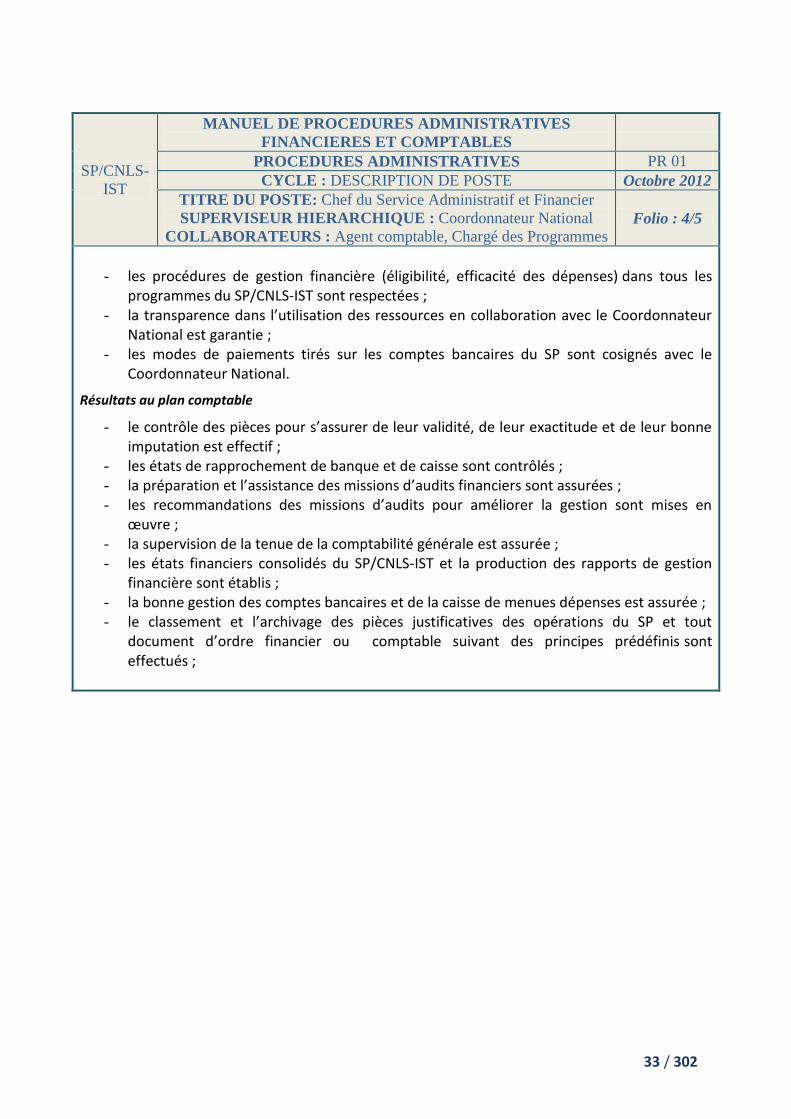

- les procédures de gestion financière (éligibilité, efficacité des dépenses) dans tous les

programmes du SP/CNLS-IST sont respectées ; - la transparence dans l’utilisation des ressources en collaboration avec le Coordonnateur

National est garantie ; - les modes de paiements tirés sur les comptes bancaires du SP sont cosignés avec le

Coordonnateur National.

Résultats au plan comptable

- le contrôle des pièces pour s’assurer de leur validité, de leur exactitude et de leur bonne imputation est effectif ;

- les états de rapprochement de banque et de caisse sont contrôlés ; - la préparation et l’assistance des missions d’audits financiers sont assurées ; - les recommandations des missions d’audits pour améliorer la gestion sont mises en

œuvre ; - la supervision de la tenue de la comptabilité générale est assurée ; - les états financiers consolidés du SP/CNLS-IST et la production des rapports de gestion

financière sont établis ; - la bonne gestion des comptes bancaires et de la caisse de menues dépenses est assurée ; - le classement et l’archivage des pièces justificatives des opérations du SP et tout

document d’ordre financier ou comptable suivant des principes prédéfinis sont effectués ;

34 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chef du Service Administratif et Financier SUPERVISEUR HIERARCHIQUE : Coordonnateur National

COLLABORATEURS : Agent comptable, Chargé des Programmes. Folio : 5/5

IV- CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+4 ou 5 en gestion, comptabilité ou finances (MSTCF, DECF, DESCF, Maîtrise en gestion) ou tout autre diplôme équivalent ;

Justifier d’au moins trois (3) années d’expérience à un poste analogue dans un projet ou avoir fait un cabinet d’expertise comptable ;

Avoir une bonne connaissance des procédures et des mécanismes de financement des bailleurs de fonds ;

Maitriser parfaitement l’outil informatique (Microsoft Office)

Avoir l’expérience de l’utilisation d’un ou plusieurs logiciels de comptabilité, la connaissance d’un logiciel de gestion comptable et financière d’un projet serait un atout ;

Etre intègre et bon communicateur

Avoir le sens de l’initiative ;

Etre capable de travailler en équipe et sous pression ;

Etre capable d’entretenir de bonnes relations interpersonnelles.

V- LANGUES

Bonne connaissance de la langue française

Connaissance de l’anglais de travail nécessaire

35 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Agent Comptable SUPERVISEUR HIERARCHIQUE : Chef service Administratif et

Financier COLLABORATEURS : Comptable

Folio : 1/3

I- MISSION

Assure sous la responsabilité du Chef Service Administratif et Financier les fonctions comptables du SP/CNLS-IST conformément au décret N°2008-091/PR portant règlement général sur la comptabilité publique Il a sous supervision comptable.

II- PRINCIPALES ATTRIBUTIONS

s’impliquer dans la mise en place du syème de suivi financier et comptable informatisé du SP/CNLS-IST ;

assurer la gestion du budget alloué par l’Etat et produire les informations statistiques y afférentes ;

appuyer le Coordonnateur dans l’ordonnancement du budget de l’Etat ; assurer la gestion de la trésorerie et la tenue de la comptabilité et des documents y

afférents ; mettre en place un plan de gestion efficace des financements de l’Etat ; informer les autres services du SP/CNLS-IST sur les procédures d’exécution du budget de

l’Etat ; assurer le bon fonctionnement du système de suivi financier et comptable informatisé du

SP/CNLS-IST avec la production des informations nécessaires ; mettre à jour et à bonne date les informations financières dans le logiciel prévu. participer à l’élaboration du PABA ; contrôler et suivre les entrées et les sorties de fonds sur les différents Comptes et de caisses

menues dépenses ; préparer les demandes de réapprovisionnement et de justification des dépenses ; participer à l’élaboration de la programmation financière des activités du SP/CNLS-IST ; veiller au respect du calendrier des activités et au maintien permanent du niveau de

liquidité ; assurer la tenue de la comptabilité générale ; contrôler l’imputation des pièces comptables et la saisie dans le logiciel ; contrôler la mise à jour des livres et registres comptables ; préparer les audits financier et comptable de gestion du financement du gouvernement ; veiller au bon classement et à l’archivage des pièces justificatives des opérations et tout

document d’ordre financier et comptable suivant les principes comptables ; s’acquitter de toute mission ou tâche qui peut lui être confiée par le Coordonnateur ou le

Chef de Service.

36 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Agent Comptable SUPERVISEUR HIERARCHIQUE : Chef service Administratif et

Financier COLLABORATEURS : Comptable

Folio : 2/3

III- RESULTATS ATTENDUS

la gestion du budget alloué par l’Etat et la production des informations statistiques y

afférentes sont assurées ; l’appui est donné au Coordonnateur dans l’ordonnancement du budget de l’Etat ; la gestion de la trésorerie et la tenue de la comptabilité et des documents y afférents sot

effectives ; un plan de gestion efficace des financements de l’Etat est mis en place ; les autres services du SP/CNLS-IST sont informés sur les procédures d’exécution du budget de

l’Etat ; le fonctionnement du système de suivi financier et comptable informatisé du SP/CNLS-IST

avec la production des informations nécessaires est assuré ; les informations financières dans le logiciel prévu sont mises à jour à bonne date ; la participation à l’élaboration du PABA est effective ; la participation à l’élaboration de la programmation financière des activités du SP/CNLS-IST

est effective ; le respect du calendrier des activités et le maintien permanent du niveau de liquidité sont

assurés ; le respect des procédures de gestion financière (éligibilité, efficacité des dépenses) par les

ONG et associations est assuré ; la tenue de la comptabilité générale est effective ; le contrôle de la validation des factures et des reçus est effectué ; l’imputation des pièces comptables et leur saisie dans le logiciel sont assurées ; les livres et registres comptables sont mis à jour; le classement et l’archivage des pièces justificatives des opérations et tout document d’ordre

financier et comptable suivant les principes comptables sont effectués;

37 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Agent Comptable SUPERVISEUR HIERARCHIQUE : Chef service Administratif et

Financier COLLABORATEURS : Comptable

Folio : 3/3

IV- CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+2/4 en comptabilité générale, comptabilité publique, ou

finances ; Justifier d’au moins trois (03) années d’expérience à un poste analogue ou avoir fait un

cabinet d’expertise comptable ; Avoir une bonne connaissance de la comptabilité publique ; Avoir une bonne connaissance des procédures et des mécanismes de financement des

bailleurs de fonds ; Maitriser parfaitement l’outil informatique (Microsoft Office) ; Avoir l’expérience de l’utilisation d’un ou plusieurs logiciels de comptabilité, la connaissance

d’un logiciel de gestion comptable et financière d’un projet serait un atout ; Etre intègre et bon communicateur ; Avoir le sens de l’initiative ; Etre capable de travailler en équipe et sous pression ; Etre capable d’entretenir de bonnes relations interpersonnelles.

V- LANGUE

Bonne connaissance de la langue française Connaissance de l’anglais de travail nécessaire

38 / 302

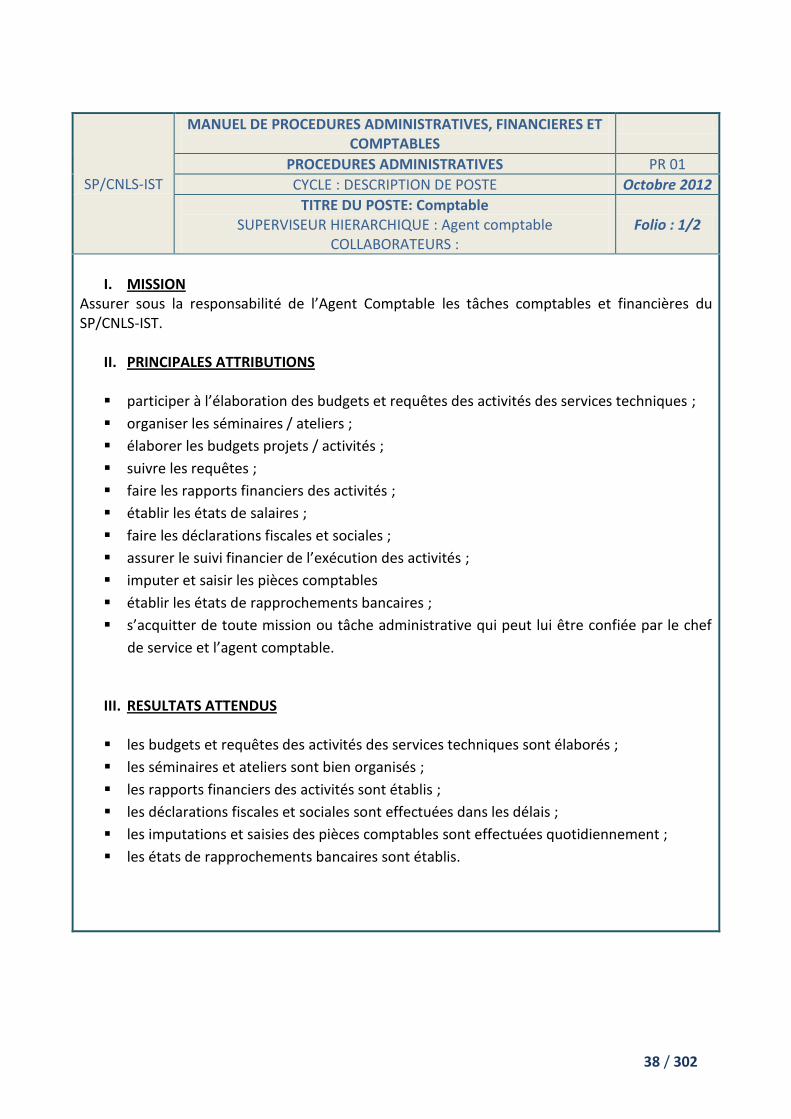

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Comptable SUPERVISEUR HIERARCHIQUE : Agent comptable

COLLABORATEURS : Folio : 1/2

I. MISSION

Assurer sous la responsabilité de l’Agent Comptable les tâches comptables et financières du SP/CNLS-IST.

II. PRINCIPALES ATTRIBUTIONS

participer à l’élaboration des budgets et requêtes des activités des services techniques ;

organiser les séminaires / ateliers ;

élaborer les budgets projets / activités ;

suivre les requêtes ;

faire les rapports financiers des activités ;

établir les états de salaires ;

faire les déclarations fiscales et sociales ;

assurer le suivi financier de l’exécution des activités ;

imputer et saisir les pièces comptables

établir les états de rapprochements bancaires ;

s’acquitter de toute mission ou tâche administrative qui peut lui être confiée par le chef

de service et l’agent comptable.

III. RESULTATS ATTENDUS

les budgets et requêtes des activités des services techniques sont élaborés ;

les séminaires et ateliers sont bien organisés ;

les rapports financiers des activités sont établis ;

les déclarations fiscales et sociales sont effectuées dans les délais ;

les imputations et saisies des pièces comptables sont effectuées quotidiennement ;

les états de rapprochements bancaires sont établis.

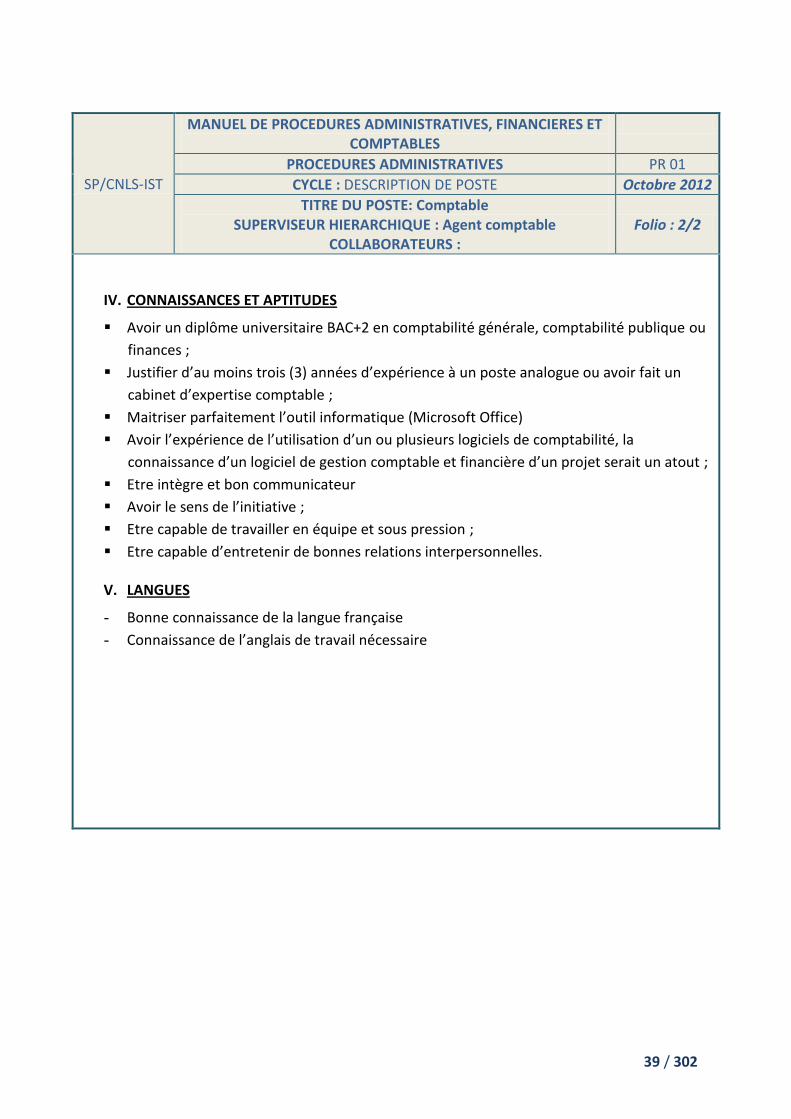

39 / 302

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Comptable SUPERVISEUR HIERARCHIQUE : Agent comptable

COLLABORATEURS : Folio : 2/2

IV. CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+2 en comptabilité générale, comptabilité publique ou

finances ;

Justifier d’au moins trois (3) années d’expérience à un poste analogue ou avoir fait un

cabinet d’expertise comptable ;

Maitriser parfaitement l’outil informatique (Microsoft Office)

Avoir l’expérience de l’utilisation d’un ou plusieurs logiciels de comptabilité, la

connaissance d’un logiciel de gestion comptable et financière d’un projet serait un atout ;

Etre intègre et bon communicateur

Avoir le sens de l’initiative ;

Etre capable de travailler en équipe et sous pression ;

Etre capable d’entretenir de bonnes relations interpersonnelles.

V. LANGUES

- Bonne connaissance de la langue française

- Connaissance de l’anglais de travail nécessaire

40 / 302

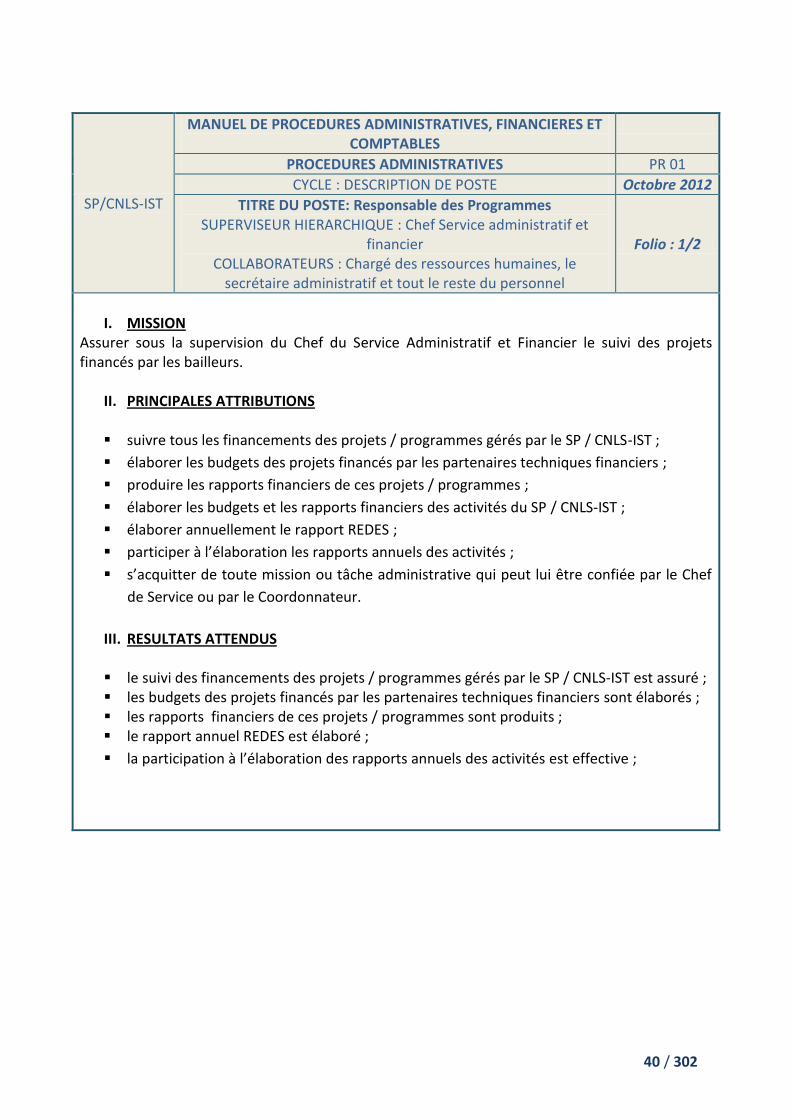

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Responsable des Programmes SUPERVISEUR HIERARCHIQUE : Chef Service administratif et

financier COLLABORATEURS : Chargé des ressources humaines, le

secrétaire administratif et tout le reste du personnel

Folio : 1/2

I. MISSION

Assurer sous la supervision du Chef du Service Administratif et Financier le suivi des projets financés par les bailleurs.

II. PRINCIPALES ATTRIBUTIONS

suivre tous les financements des projets / programmes gérés par le SP / CNLS-IST ;

élaborer les budgets des projets financés par les partenaires techniques financiers ;

produire les rapports financiers de ces projets / programmes ;

élaborer les budgets et les rapports financiers des activités du SP / CNLS-IST ;

élaborer annuellement le rapport REDES ;

participer à l’élaboration les rapports annuels des activités ;

s’acquitter de toute mission ou tâche administrative qui peut lui être confiée par le Chef

de Service ou par le Coordonnateur.

III. RESULTATS ATTENDUS

le suivi des financements des projets / programmes gérés par le SP / CNLS-IST est assuré ; les budgets des projets financés par les partenaires techniques financiers sont élaborés ; les rapports financiers de ces projets / programmes sont produits ; le rapport annuel REDES est élaboré ;

la participation à l’élaboration des rapports annuels des activités est effective ;

41 / 302

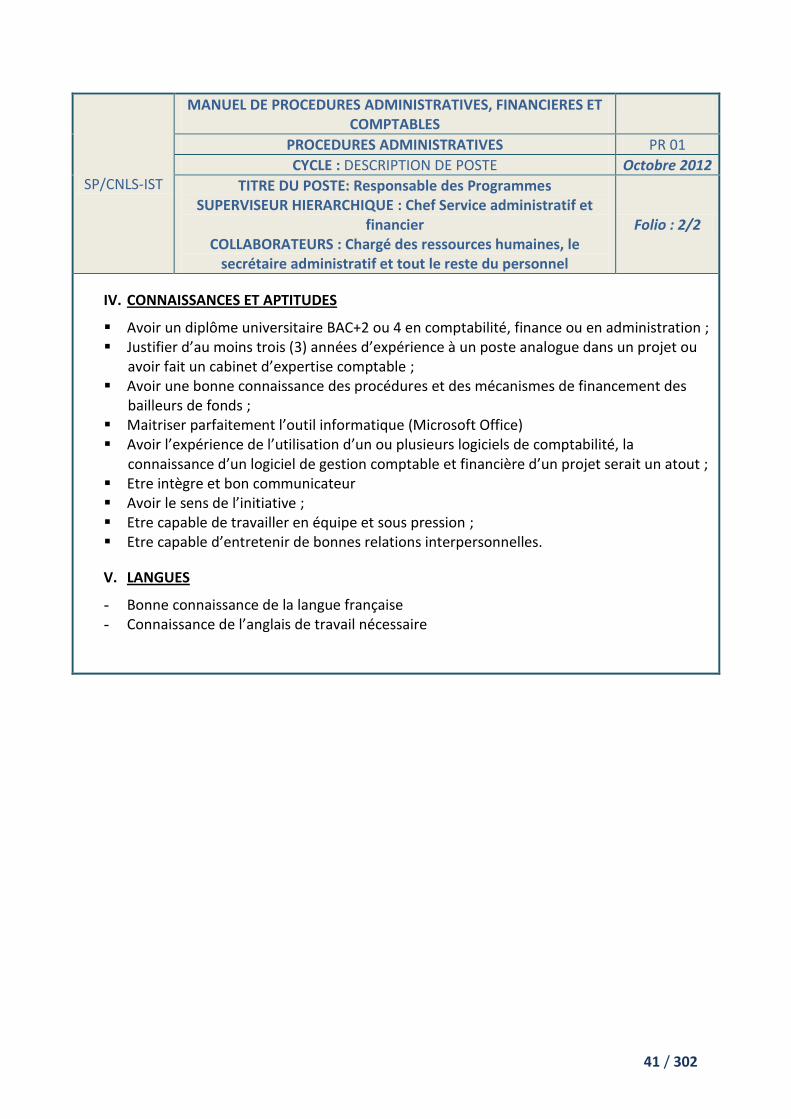

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Responsable des Programmes SUPERVISEUR HIERARCHIQUE : Chef Service administratif et

financier COLLABORATEURS : Chargé des ressources humaines, le

secrétaire administratif et tout le reste du personnel

Folio : 2/2

IV. CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+2 ou 4 en comptabilité, finance ou en administration ; Justifier d’au moins trois (3) années d’expérience à un poste analogue dans un projet ou

avoir fait un cabinet d’expertise comptable ; Avoir une bonne connaissance des procédures et des mécanismes de financement des

bailleurs de fonds ; Maitriser parfaitement l’outil informatique (Microsoft Office) Avoir l’expérience de l’utilisation d’un ou plusieurs logiciels de comptabilité, la

connaissance d’un logiciel de gestion comptable et financière d’un projet serait un atout ; Etre intègre et bon communicateur Avoir le sens de l’initiative ; Etre capable de travailler en équipe et sous pression ; Etre capable d’entretenir de bonnes relations interpersonnelles.

V. LANGUES

- Bonne connaissance de la langue française - Connaissance de l’anglais de travail nécessaire

42 / 302

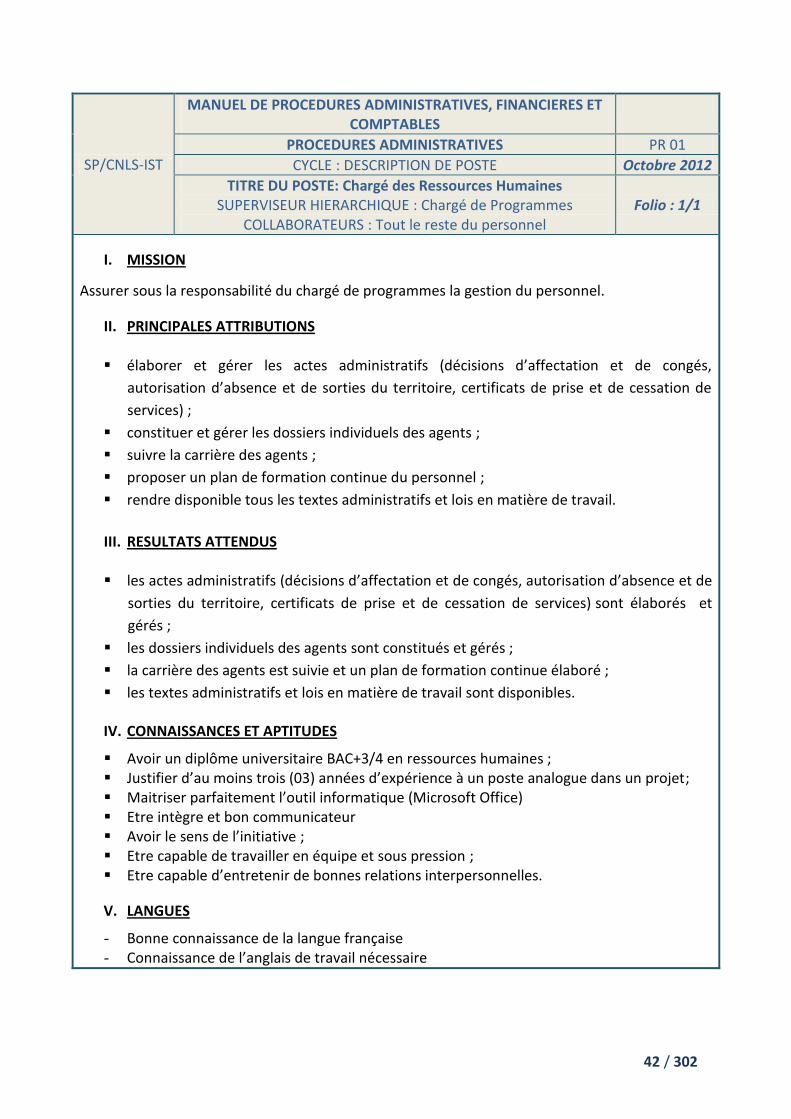

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES, FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Chargé des Ressources Humaines SUPERVISEUR HIERARCHIQUE : Chargé de Programmes

COLLABORATEURS : Tout le reste du personnel Folio : 1/1

I. MISSION

Assurer sous la responsabilité du chargé de programmes la gestion du personnel.

II. PRINCIPALES ATTRIBUTIONS

élaborer et gérer les actes administratifs (décisions d’affectation et de congés,

autorisation d’absence et de sorties du territoire, certificats de prise et de cessation de

services) ;

constituer et gérer les dossiers individuels des agents ;

suivre la carrière des agents ;

proposer un plan de formation continue du personnel ;

rendre disponible tous les textes administratifs et lois en matière de travail.

III. RESULTATS ATTENDUS

les actes administratifs (décisions d’affectation et de congés, autorisation d’absence et de

sorties du territoire, certificats de prise et de cessation de services) sont élaborés et

gérés ;

les dossiers individuels des agents sont constitués et gérés ;

la carrière des agents est suivie et un plan de formation continue élaboré ;

les textes administratifs et lois en matière de travail sont disponibles.

IV. CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+3/4 en ressources humaines ; Justifier d’au moins trois (03) années d’expérience à un poste analogue dans un projet; Maitriser parfaitement l’outil informatique (Microsoft Office) Etre intègre et bon communicateur Avoir le sens de l’initiative ; Etre capable de travailler en équipe et sous pression ; Etre capable d’entretenir de bonnes relations interpersonnelles.

V. LANGUES

- Bonne connaissance de la langue française - Connaissance de l’anglais de travail nécessaire

43 / 302

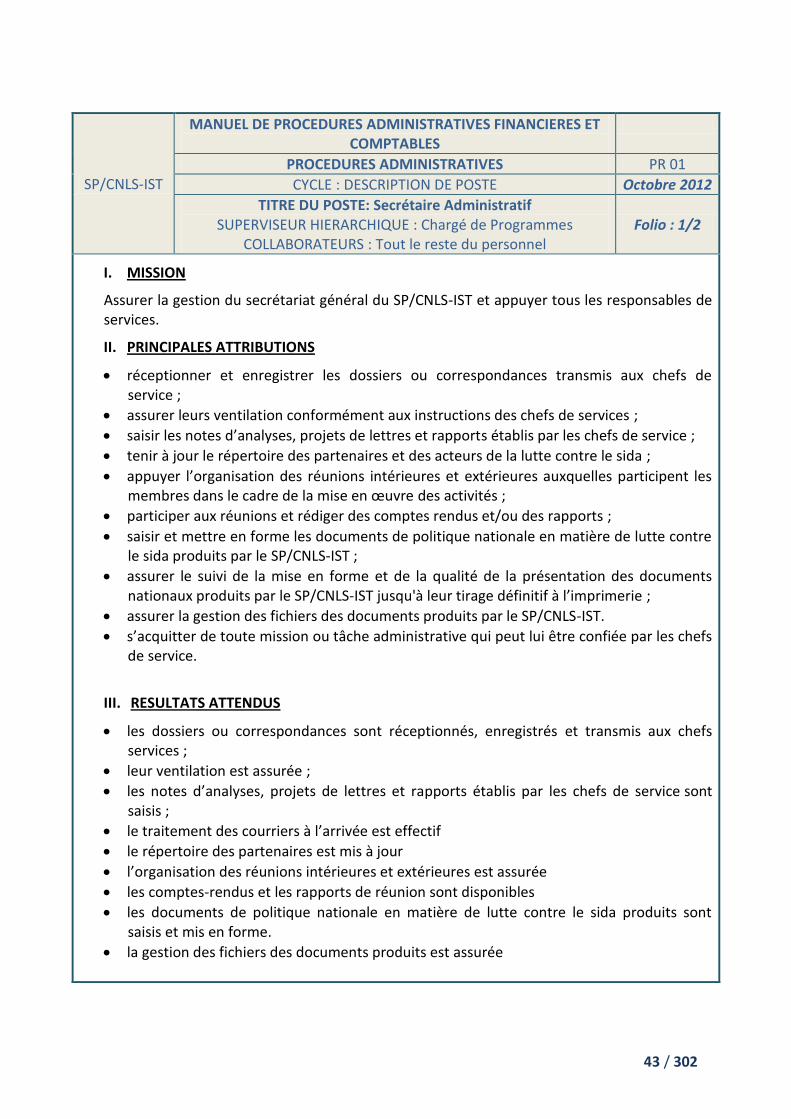

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR 01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Secrétaire Administratif SUPERVISEUR HIERARCHIQUE : Chargé de Programmes

COLLABORATEURS : Tout le reste du personnel Folio : 1/2

I. MISSION

Assurer la gestion du secrétariat général du SP/CNLS-IST et appuyer tous les responsables de services.

II. PRINCIPALES ATTRIBUTIONS

réceptionner et enregistrer les dossiers ou correspondances transmis aux chefs de service ;

assurer leurs ventilation conformément aux instructions des chefs de services ;

saisir les notes d’analyses, projets de lettres et rapports établis par les chefs de service ;

tenir à jour le répertoire des partenaires et des acteurs de la lutte contre le sida ;

appuyer l’organisation des réunions intérieures et extérieures auxquelles participent les membres dans le cadre de la mise en œuvre des activités ;

participer aux réunions et rédiger des comptes rendus et/ou des rapports ;

saisir et mettre en forme les documents de politique nationale en matière de lutte contre le sida produits par le SP/CNLS-IST ;

assurer le suivi de la mise en forme et de la qualité de la présentation des documents nationaux produits par le SP/CNLS-IST jusqu'à leur tirage définitif à l’imprimerie ;

assurer la gestion des fichiers des documents produits par le SP/CNLS-IST.

s’acquitter de toute mission ou tâche administrative qui peut lui être confiée par les chefs de service.

III. RESULTATS ATTENDUS

les dossiers ou correspondances sont réceptionnés, enregistrés et transmis aux chefs services ;

leur ventilation est assurée ;

les notes d’analyses, projets de lettres et rapports établis par les chefs de service sont saisis ;

le traitement des courriers à l’arrivée est effectif

le répertoire des partenaires est mis à jour

l’organisation des réunions intérieures et extérieures est assurée

les comptes-rendus et les rapports de réunion sont disponibles

les documents de politique nationale en matière de lutte contre le sida produits sont saisis et mis en forme.

la gestion des fichiers des documents produits est assurée

44 / 302

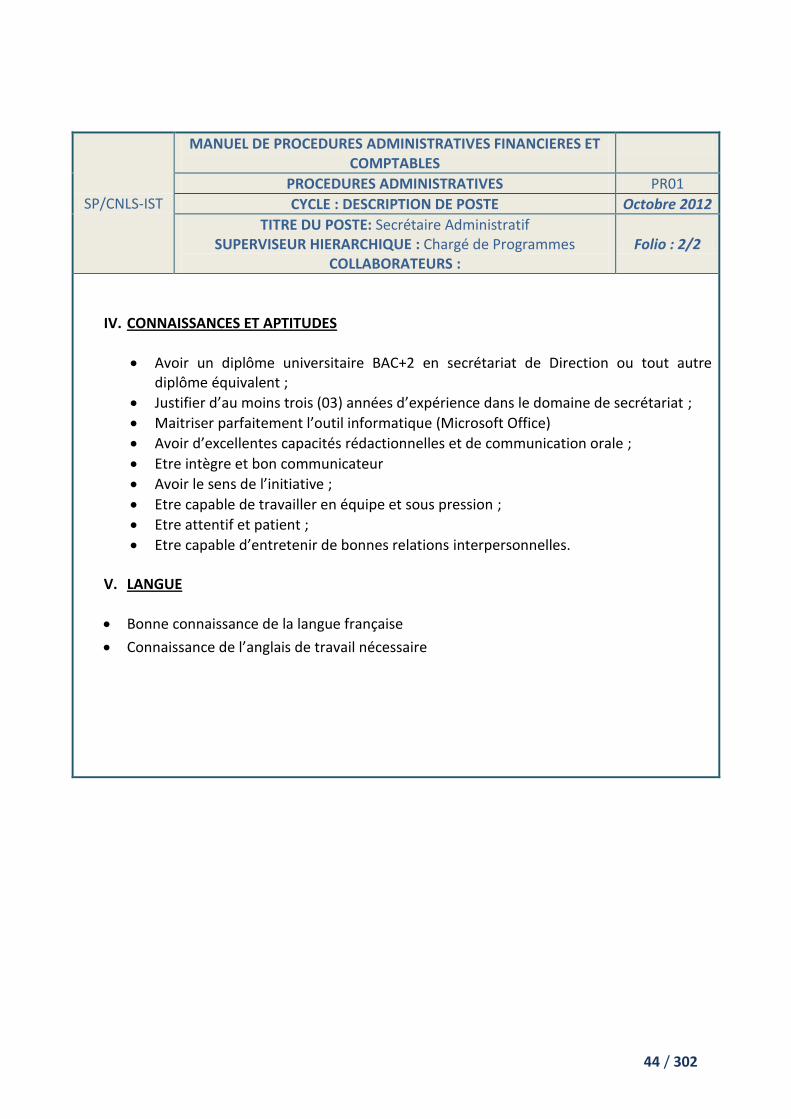

SP/CNLS-IST

MANUEL DE PROCEDURES ADMINISTRATIVES FINANCIERES ET COMPTABLES

PROCEDURES ADMINISTRATIVES PR01

CYCLE : DESCRIPTION DE POSTE Octobre 2012

TITRE DU POSTE: Secrétaire Administratif SUPERVISEUR HIERARCHIQUE : Chargé de Programmes

COLLABORATEURS : Folio : 2/2

IV. CONNAISSANCES ET APTITUDES

Avoir un diplôme universitaire BAC+2 en secrétariat de Direction ou tout autre diplôme équivalent ;

Justifier d’au moins trois (03) années d’expérience dans le domaine de secrétariat ;

Maitriser parfaitement l’outil informatique (Microsoft Office)

Avoir d’excellentes capacités rédactionnelles et de communication orale ;

Etre intègre et bon communicateur

Avoir le sens de l’initiative ;