Embed Size (px)

Citation preview

Principes de protection des clients : Projet de programme de certification Antécédents Personne ne conteste l'importance de la protection des clients. D'ailleurs, le principe selon lequel il convient que les institutions financières (IF) opèrent de façon responsable vis‐à‐vis de leurs clients est universel au point d'être parfois considéré pour acquis. De problèmes récents mis en évidence dans la presse, ainsi qu'une évaluation des pratiques de protection des clients des institutions financières réalisée par les évaluateurs, les investisseurs et la Smart Campaign, indiquent qu'il reste beaucoup à faire pour s'assurer que toutes les institutions de microfinance (IMF) agissent de façon responsable. La communauté de la microfinance s'est unie sur un ensemble de Principes de protection des clients (PPC), largement avalisés par les prestataires de services financiers, les bailleurs de fonds, les investisseurs, les organisations d'appui et les particuliers.1 Tous conviennent que l’auto‐évaluation n’est pas suffisante pour garantir la mise en œuvre effective des PPC. Une certification de tierce partie est nécessaire. Depuis juin 2010, la Smart Campaign travaille avec le secteur de la microfinance (par le biais d'un groupe de travail spécial composé de 30 experts, représentant différents parties prenantes)2 à l'élaboration d'un Programme de Certification de la Protection des Clients. Ce programme de certification permettra aux IF dans le monde entier de démontrer leur adhésion aux PPC essentiels de la Smart Campaign, attestée par de tierces parties. Les institutions financières qui rempliront les normes adéquates de protection des clients seront annoncées publiquement. Plusieurs méthodologies existent déjà pour évaluer les pratiques de protection des clients (évaluations de la protection des clients, autres évaluation réalisées par des évaluateurs sociaux, des auditeurs sociaux et des processus d'audit interne des investisseurs sociaux). Le processus de certification envisagé s'appuierait sur les méthodologies existantes, mais serait également offert à titre de produit indépendant aux institutions financières ne souhaitant pas se soumettre à une notation.

1 En date du 24 octobre 2011, la Smart Campaign bénéficie de 2.323 adhésions de 120 pays, sur 5 continents, comprenant 714 institutions financières, 133 fonds d'investissement et donateurs 114 réseaux, 158 organisations d'appui et 1.204 particuliers. 2 Cf. la liste complète des membres à l'annexe 1.

2

Le groupe de travail spécial de Certification a nettement progressé cette dernière année dans l'identification des principaux piliers du programme et des indicateurs qui constitueront la base de la certification. Le groupe de travail sont d’accord sur le fait que la certification doit reconnaître une véritable réussite en ce qui concerne la protection des clients et fournir des incitations aux institutions financières afin qu'elles améliorent leurs pratiques. Il reconnaît également qu'une protection viable des clients exige un engagement véritable et une attention certaine. De plus, une institution financière qui possède des pratiques responsables doit être mentionnée en exemple et en être félicitée. La certification d'une adhésion aux PPC exige également une certaine validation de la part des clients, par le biais de certains moyens de vérification, comme des groupes de réflexion ou un sondage. Le processus de certification tient compte de cet élément important et l'intègre. Le Programme de certification est en cours de développement et bon nombre de ses paramètres doivent être validés par les avis et commentaires du secteur, d'octobre à décembre 2011. La phase d'essai se tiendra parallèlement en novembre 2011, en prenant pour axes le crédit, l'épargne et l'assurance‐vie de crédit. Les essais sur le terrain se tiendront au premier trimestre de 2012. Le lancement du Programme de certification pilote se tiendra au premier semestre en 2012. Au fur et à mesure de l'élaboration du processus de certification, il est important de savoir qu'à la suite de la récente révision des PPC, un certain nombre de domaines sont toujours au premier stade de développement. La récente révision a modifié les Principes afin de couvrir une grande gamme de services financiers, alors que la version originale ne couvrait que le crédit. Une clause importante de non discrimination a également été ajoutée. Étant donné que les méthodologies d'évaluation proposées pour la mise au point de la certification ont été élaborées à partir de la version originale, elles seront l'axe de la certification, au départ. Un travail complémentaire sera effectué pour mettre au point des méthodes pour évaluer : la conception et la prestation de produits appropriés, l'assurance (sauf l'assurance‐vie de crédit, déjà comprise), les paiements, les agents de banque et l'intégration du concept de non discrimination. Si le Programme de certification sera d'abord axé sur le crédit, l'épargne et l'assurance‐vie de crédit, les normes et les indicateurs seront toutefois élaborés pour ces nouveaux domaines en 2012 et incorporés dans le Programme de certification en 2013, pour qu'il reflète la gamme intégrale de produits financiers englobés dans les nouveaux Principes.

3

FAQ sur la Certification de la protection des clients Être certifié pour la protection des clients, à quoi cela sertil ? Une institution financière certifiée pour les Principes de protection des clients prend soin de s'assurer que ses offres de produits et le traitement de ses clients remplissent l'esprit et la lettre de chaque PPC.

1. Elle conçoit des produits en tenant compte des caractéristiques de ses clients, pour ne pas leur nuire. (Conception et prestation de produits appropriés)

2. Elle prévient le risque de surendettement en vérifiant les capacités de remboursement de ses clients et en offrant à ses employés des incitations fondées sur la qualité du portefeuille et non pas uniquement sa croissance. (Prévention du surendettement)

3. Elle communique des informations claires, suffisantes et opportunes (notamment sur la tarification, les modalités et les conditions des produits) de façon intelligible pour les clients, pour qu'ils puissent prendre des décisions circonstanciées. (Transparence)

4. Ses prix, ses modalités et ses conditions sont abordables pour les clients, tout en leur permettant d'assurer leur propre existence. (Tarification responsable)

5. La probabilité d'abus des droits des clients est très faible. (Traitement équitable et respectueux des clients, éthique du personnel et non discrimination)

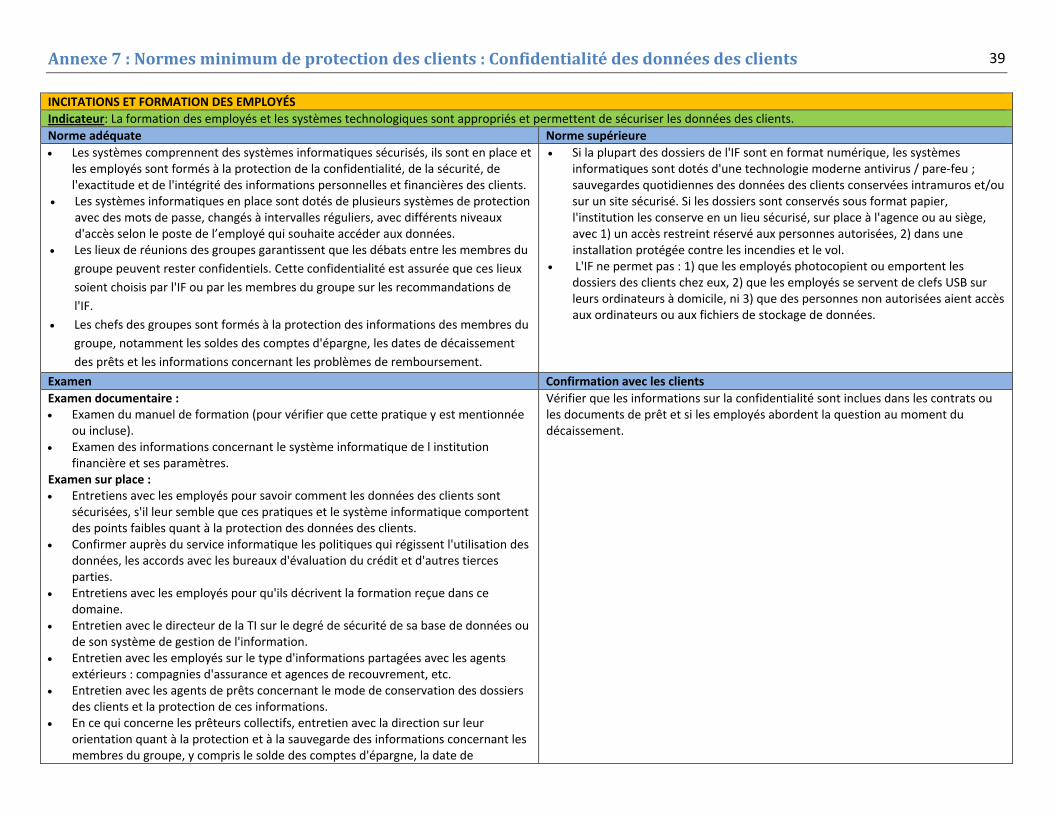

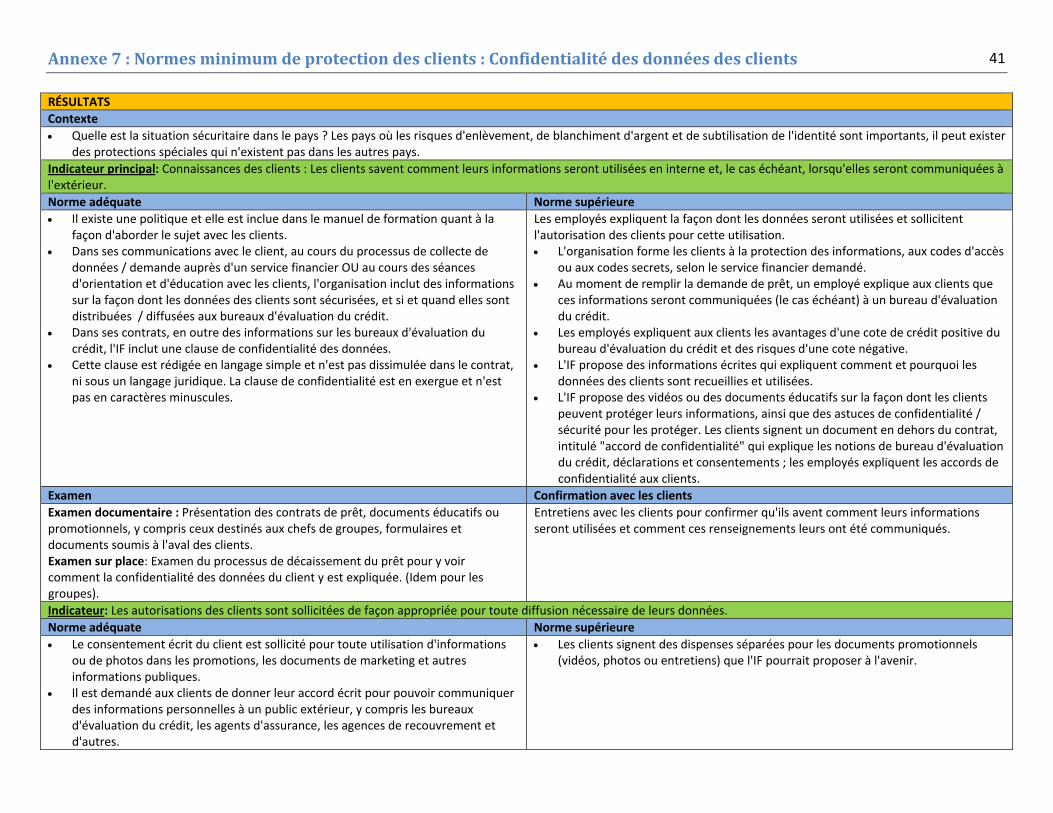

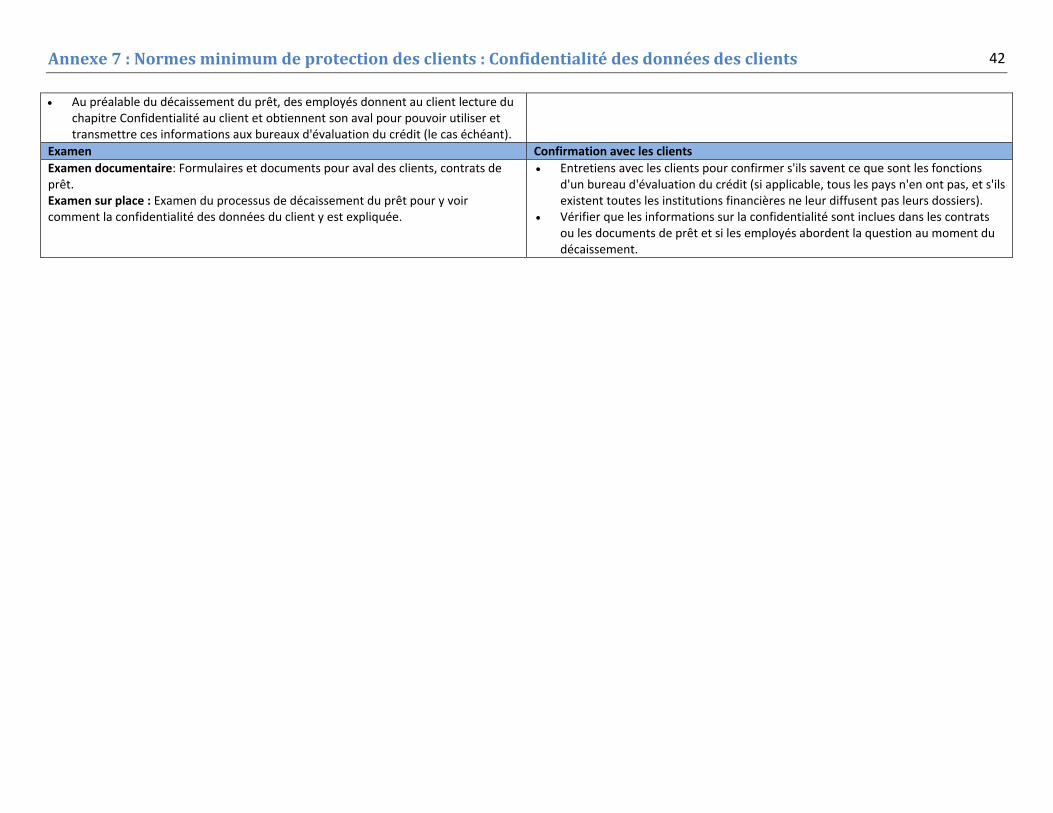

6. Les employés et les clients savent comment les données des clients seront recueillies et utilisées. Les données des clients sont protégées conformément aux impératifs minimum du pays (ou des indicateurs régionaux lorsqu'aucune politique nationale n'existe). (Confidentialité des données des clients)

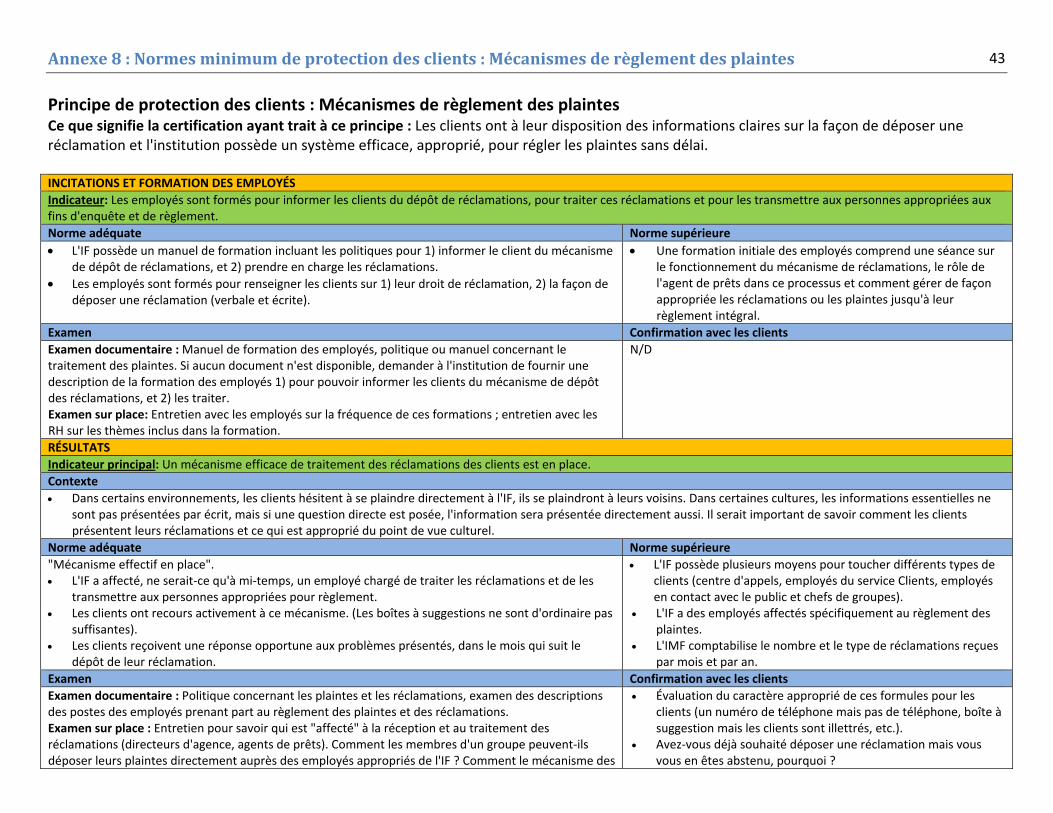

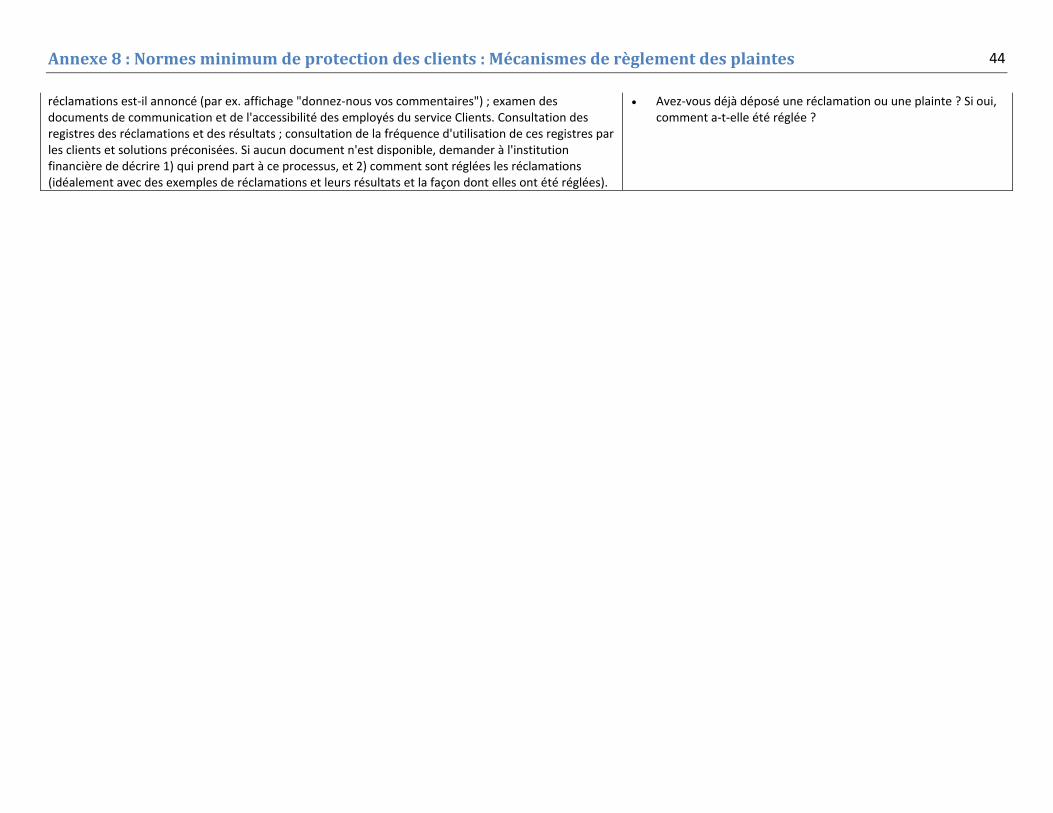

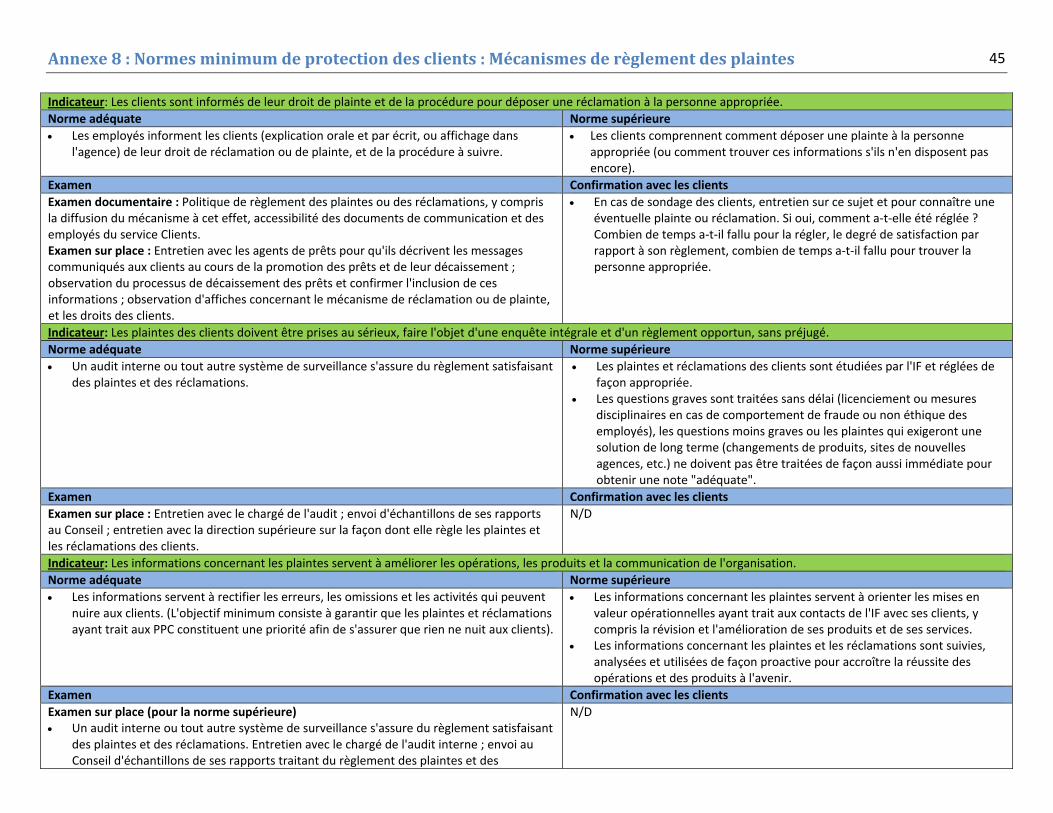

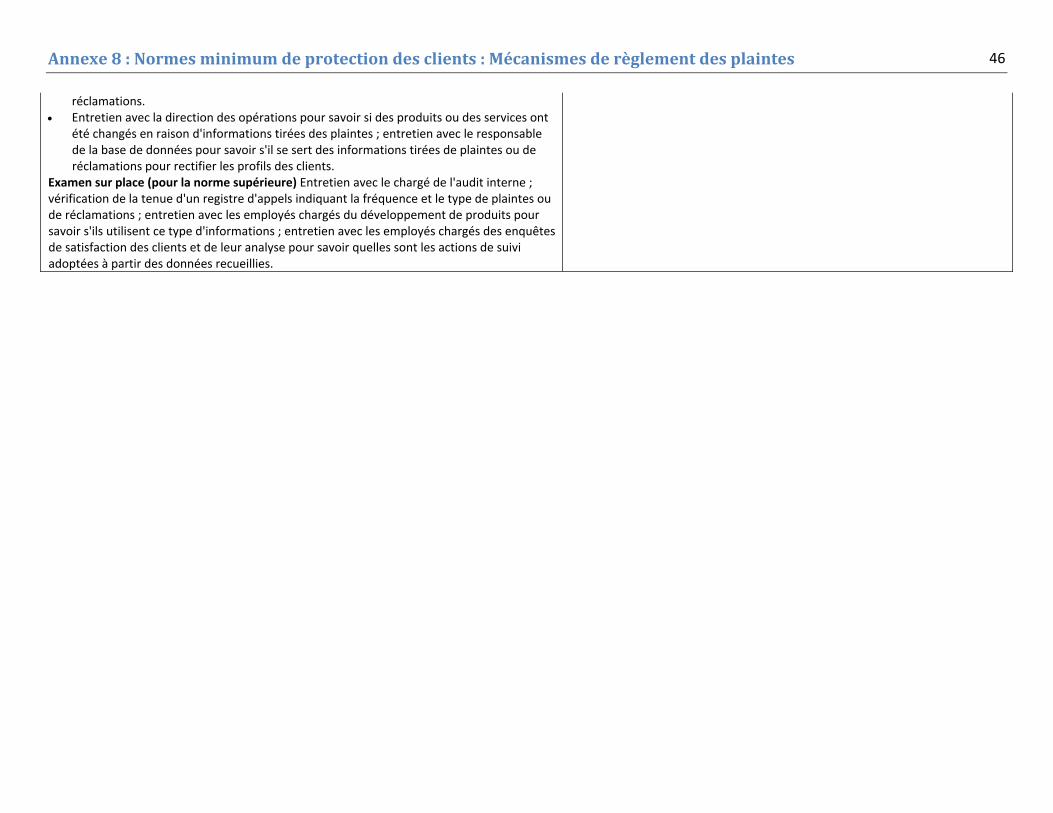

7. Les clients ont à leur disposition des informations sur la façon de déposer une réclamation et l'institution possède un système efficace, approprié, pour régler les plaintes sans délai. (Mécanismes de règlement des réclamations)

Si la certification de la protection des clients indique une moindre probabilité de préjudice des institutions financières aux clients, il convient de noter qu'elle ne peut représenter une "garantie" car aucune institution ne peut garantir que tous ses employés respectent les normes à tout instant. Ainsi, la certification signifie que l'institution aura pris ce que le groupe de travail spécial estime être (en se fondant sur la recherche et l'expérience pratique) des mesures adéquates pour raréfier les abus à l'encontre des principes. La certification, pourquoi ? Voici les principaux motifs logiques du Programme de certification des la protection des clients :

• Permettre aux IF dans le monde entier de démontrer leur adhésion aux PPC essentiels de la Smart Campaign, confirmée par de tierces parties.

• Annoncer publiquement les institutions financières qui remplissent des normes adéquates de protection des clients.

• Encourager ou améliorer la mise en œuvre des PPC.

4

Quand le programme de certification seratil lancé ? En octobre 2011, la Smart Campaign s'est ouverte aux avis et commentaires publics du secteur, pour améliorer le programme de certification et faire l'essai pilote de l'application pratique des normes. À partir de maintenant jusqu'à la mi‐2012, les normes de protection des clients seront mises à l'essai sur le terrain, et le programme pilote de certification serait lancé en juin 2012. Le programme sera alors en phase pilote pendant un an et son lancement officiel se tiendra en juin 2013. Tableau 1. Calendrier de la certification Octobre décembre 2011 Com ebinars ouverts pour Q&R en :mentaires publics : W

• espagnol ‐ 25 octobre • anglais ‐ 26 octobre • français ‐ 7 novembre

Novembre 2011 juin 2012 Période de mise à l'essai des indicateurs et des points de référence

Juin 2012 juin 2013 Année pilote du lancement du Programme de certification de la protection des clients auprès des agences de notation de la microfinance, spécialisées, éligibles.

À partir de juin 2013 Révisions de la méthodologie fondées sur les enseignementstirés de la phase pilote.

Expansion de la couverture pour inclure la gamme intégrale des produits financiers. Inclusions d'organisations de certification supplémentaires.

Qui délivrera la certification ? Le Programme pilote de certification se tiendra avec des agences de notation de la microfinance, spécialisées et éligibles, en se fondant sur une évaluation de la méthodologie de certification3. Ces agences de notation ont été choisies pour les initiatives pilote en raison de leur grande expérience des évaluations de la protection des clients et de leur participation au sous‐comité du groupe de travail sur la Certification, qui a élaboré les normes. De plus, la Smart Campaign prévoit que d'autres organisations, qui remplissent les critères de licence de la Smart Campaign, seront éligibles aux fonctions de certificateur. Certaines inquiétudes ont été exprimées, sur le fait d’avoir des associations locales comme certificateurs, étant donné les problèmes potentiels de conflit d'intérêt. Les associations locales ont un rôle essentiel à jouer pour préparer les IF à la certification et l'apport de l'assistance technique nécessaire pour améliorer les pratiques de protection des clients. Les résultats de la certification serontils confidentiels ? Les résultats des certifications accordées au cours de la période d'essai destinée à calibrer les indicateurs et les points de repère, resteront confidentiels. Lorsque programme pilote de

3 Quelques organisations potentielles : Planet Rating, MicroFinanza Rating, M‐CRIL et MicroRate.

5

Certification de la protection des clients sera lancé à la mi‐2012, les résultats de la certification seront rendus publics en ce qui concerne les institutions financières qui l'auront obtenue. Celles qui ne l'auront pas obtenue pourront faire connaître les résultats à leur gré. Cette formule respecte l'intention du programme de certification : encourager par des incitations l'amélioration des pratiques. Quel sera le coût de la certification ? Pour réduire les coûts pour les IF, la certification sera offerte aux IF à titre indépendant, mais elle sera également ajoutée pour module à la notation financière ou sociale, puisque la plus grande partie du travail de préparation nécessaire à l'évaluation des pratiques de protection des clients d'une IF se fait pendant la notation. Il est prévu que la certification soit liée à plusieurs produits de notation existants, pour réduire les coûts d'ensemble de l'institution financière. Une brève description de ces produits figure au tableau 2. T roduitableau 2. P

s disponibles a Notation

financièreÉvaluation extérieure et indépendante du profil de risque financier et de lperformance d'une IMF.

Notation sociale

Évaluation extérieure et indépendante des capacités de l'IMF à mettre en pratique sa mission sociale et à réaliser ses buts sociaux.

Notation sociale ‐ avec sondage

Évaluation extérieure et indépendante des capacités de l'IMF à mettre en pratique sa mission sociale et à réaliser ses buts sociaux. Contrôle supplémentaire réalisé par des sondages auprès des clients.

Le tableau 3 présente la répartition probable des coûts selon que la certification est indépendante ou qu'elle est liée à d'autres produits existants. Le groupe de travail spécial s'est engagé à abaisser les coûts autant que possible pour que la certification soit abordable pour grande gamme d'institutions financières. La phase pilote permettra de mettre à l'essai différentes méthodes pour recueillir les informations nécessaires (y compris les avis et commentaires des clients) au coût le plus faible, pour que la certification garde un sens. La Smart Campaign ne précisera pas les prix et les organisations de certification auront toute liberté de fixer leurs propres prix. Les prix ci‐dessous se fondent sur des données et des conversations antérieurs avec les agences de notation, mais ne constituent pas des offres fixes. T ableau 3. Coût estimatif de la certification (année pilote)*

Tarification de la certiphase pilote

fication en

Indépendante ~$US 15.000 Avec notation financière ~$US 7.500 Avec notation sociale ~$US 5.000 Avec notation sociale et sondage des clients

~$US 3.500

* Notes : Prix excluant les frais de déplacement. Cette large fourchette est le résultat d'estimations venant de toutes les agences de notation, ensemble, et de la Smart Campaign. Les prix varient selon les régions et les prestataires, et se fondent sur les résultats de la phase pilote.

6

Six éléments principaux piloteront la fourchette des coûts des certifications : 1) Le seuil de préparation des institutions financières demandeuses de certification

(disponibilité de documents, participation au processus de planification, degré de réactivité)

2) La taille et la complexité de l'institution financière 3) Les honoraires des certificateurs 4) Les frais de déplacement 5) Tarification en dollars américains ou en euros 6) Inclusion de groupes de réflexion des clients ou de sondages des clients. Les avis et

commentaires des clients par le biais de groupes de réflexion ou de sondage restent une condition préalable de la certification. Les coûts seront tributaires de la taille de l'échantillon et du choix de groupes de réflexion ou celui de sondages.

Dans notre optique, grâce à leur travail pour la protection des clients, les associations de microfinance, nationales et régionales auront un rôle important à jouer pour aider leurs IF membres à se préparer à la certification et cette aide permettra de réduire les coûts d'ensemble à engager. Qui est éligible à cette certification de protection des clients ? Les IF de détail qui desservent les populations économiquement faibles et/ou les exclus financiers sont éligibles. Il s'agit donc des institutions de toute forme juridique : banques, sociétés financières, ONG, mutuelles, etc. Que se passetil une fois qu'une institution financière est certifiée ? Les IF certifiées reçoivent un bref compte‐rendu, présentant les principaux résultats de la certification et des exemples de leur protection des clients conforme aux normes. Elles ont alors le droit au label de Certification des Principes de Protection des Clients, portant l'année d'obtention de cette certification. Une version abrégée du compte‐rendu pourra être consultée sur le site Web du certificateur, et le nom de l'institution certifiée sera sur le site Web de la Smart Campaign. Le processus de certification ne prévoit pas de certification par principe individuel. Mais elle se fera sur la conformité des normes pour tous principes. Les normes se trouvent aux annexes 2 à 8. Que se passetil si une institution financière n'obtient pas sa certification ? Les institutions financières qui ne remplissent pas une ou plusieurs normes de protection des clients recevront un compte‐rendu du processus de certification, précisant les domaines insuffisants et elles auront entre 6 à 12 mois pour prendre des mesures pour rectifier leurs pratiques et pouvoir se présenter à nouveau à la certification. Ce compte‐rendu sera confidentiel et les IF pourront en faire connaître le contenu à leur gré. Comment les informations de certification serontelles utilisées ?

• Les institutions financières pourront se servir des résultats de leur certification pour mettre en valeur leur organisation comme pro‐clients à leurs clients, aux bailleurs de fonds, aux régulateurs et au grand public. Cette certification leur servira également

7

d'outil pour poursuivre l'amélioration de leurs pratiques au‐delà de leur adéquation aux normes adéquates, pour s'aligner sur des normes plus élevés pour chaque PPC.

• Les investisseurs et les bailleurs de fonds pourront se servir des résultats de la certification pour informer leurs décisions de financement (par ex. sélection des IF qui ont obtenu leur certification des PPC, ou au contraire, attention accrue sur celles qui n'ont pas obtenu leur certification pour leur apporter l'appui qui leur est nécessaire à cette fin). Les investisseurs suivront les résultats de la certification au cours des audits internes et l'exigeront dans un laps de temps raisonnable, au préalable de leurs investissements ou à la suite de ces derniers.

• Les prestataires d'assistance technique se serviront des résultats de la certification pour cibler les institutions financières auxquelles une assistance serait nécessaire pour pouvoir mettre les PPC en pratique. Les organisations de suivi et de notation de la protection des clients actualiseront leurs méthodologies conformément aux normes définies pour le programme de certification, permettant une standardisation dont ka manière dont la protection des clients est évaluée.

Autres résultats escomptés de la certification Les indicateurs de la certification pourront servir de document des meilleures pratiques, décrivant clairement des normes adéquates en ce qui concerne la protection des clients. Ils devraient guider le travail d’autres parties prenantes, comme les régulateurs, afin de mieux comprendre et de régler les problèmes de protection des clients des prestataires de services financiers. À long terme, la certification pourrait évoluer et devenir un outil dont se serviront les clients pour choisir leurs prestataires. Quelle sera la fréquence de la certification ? Au fil du temps, les pratiques des IF de protection des clients sont susceptibles de s'améliorer. Néanmoins, il peut arriver que les prestataires adoptent de nouvelles pratiques ou des paramètres de produits constituant des risques pour leurs clients. De plus, de nouveaux prestataires entreront sur le marché en ayant pour but une forte croissance et une part de marché et ce, à tout prix. Il conviendrait donc que la certification se fasse régulièrement. Nous proposons que la certification soit valide pendant deux ans et ensuite, il conviendrait que l'institution financière renouvelle sa certification. Qui sera chargé de certifier les institutions financières en matière de protection des clients ? La certification se fera par des organisations accréditées par la Smart Campaign. De 2012 à la mi‐2013, des licences seront accordées aux membres du sous‐comité technique du groupe de travail spécial de Certification. Après la mi‐2013, ces licences seront ouvertes à d'autres, à condition d'en remplir les critères. Comment seront évaluées la conformité et l'adéquation aux normes ? Dans le cadre du programme, les IF se porteront candidates à la certification et un certificateur, choisi dans le groupe de ceux accrédités par la Smart Campaign, vérifiera que l'IF concernée

8

satisfait aux normes de protection des clients. L'adéquation aux normes4 sera évaluée par un examen documentaire rationalisé et par un processus d'audit interne sur place, englobant les avis et commentaires des employés et des clients. Grâce à ce processus en deux étapes, les certificateurs évalueront si l'IF remplit des normes adéquates avant de passer à l'étape suivante qui sera l'évaluation sur place. Les institutions financières doivent se porter candidates à la certification et il leur sera demandé de communiquer des documents essentiels à l'équipe de certification. Au moment du dépôt de cette demande, l'IF règlera une redevance aux certificateurs aux fins de l'examen documentaire. Le travail de terrain sera programmé uniquement si l'IF remet toutes les informations demandées et répond intégralement aux questions des certificateurs. Au cas où d'importantes lacunes seraient identifiées au cours de l'examen documentaire, l'IF en sera informée pour qu'elle puisse les combler avant que ne soit programmée la visite de terrain, pour qu'elle puisse améliorer ses possibilités de conformité aux normes aux fins de certification. Voici les principaux éléments composant la méthodologie de certification :

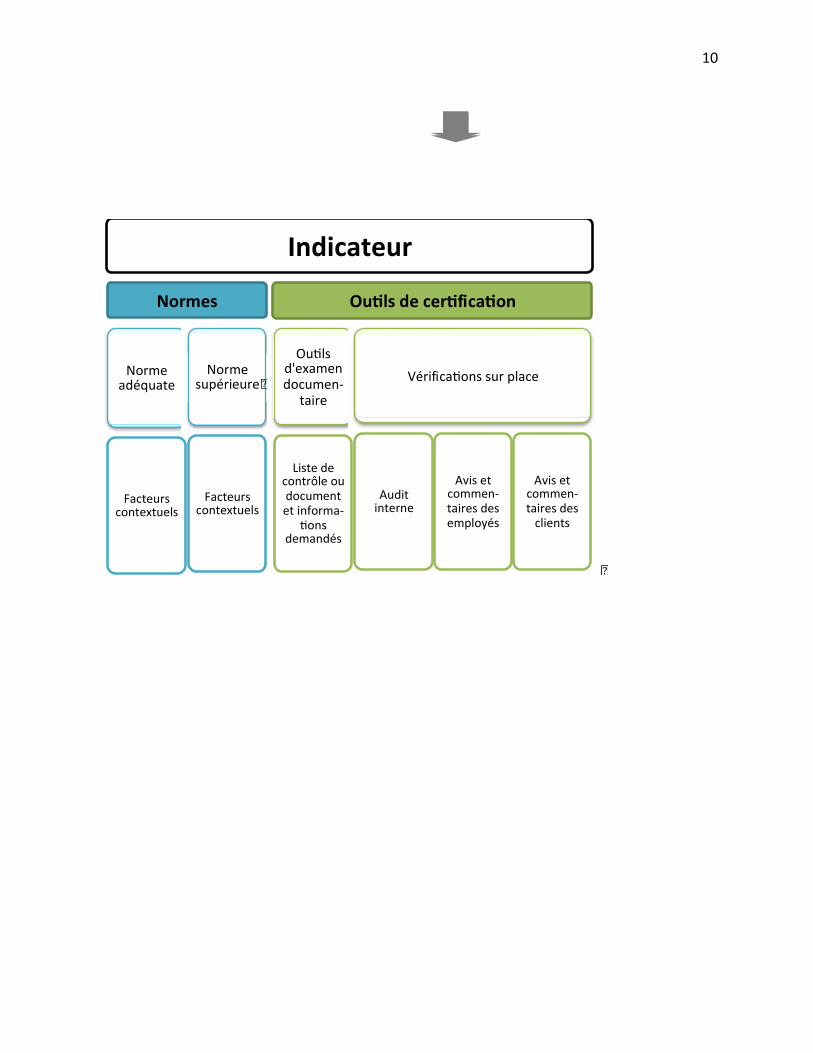

• Le processus de certification examinera cinq catégories principales : gouvernance, politique et procédures, incitations et formation du personnel, conformité et résultats. La teneur détaillée du processus de certification, y compris les normes adéquates, figure aux annexes 2 à 8.

• L'indicateur principal est noté. Bien que tous les indicateurs aient une pondération

égale et qu'ils doivent être remplis pour que l'IF candidate soit certifiée, les indicateurs principaux représentent ce qui est particulièrement important et où des pièces confirmant la conformité seront examinées en détail.

• Une brève note contextuelle est fournie. Le contexte signale toute situation particulière

pouvant exiger une analyse plus approfondie, par exemple dans les pays où le risque de surendettement est plus marqué. La note contextuelle tient également compte de l infrastructure financière en place, notamment la qualité des agences de notation ou encore de l'environnement de réglementation.

• Les normes adéquates nécessaires à la certification sont indiquées par indicateur. L'IF doit remplir toutes les normes pour être certifiée. Des normes supérieures sont également indiquées, pour comparaison et faire le distinguo entre le minimum nécessaire à la certification et des pratiques solides.

• L'examen documentaire et l'examen sur place sont les principaux outils de certification de ce processus en deux étapes. À l'annexe 2, vous trouverez des informations sur ce

4 Cf. la liste complète des normes proposées, par Principe, aux annexes 2 et 8. Prière de noter que les principes ont été actualisés en juillet 2011. La méthodologie de la Smart Campaign sera mise à jour pour refléter les nouveaux Principes. Pour un complément d'information, cliquer ici.

9

qu'englobe chaque examen : examen des documents, entretiens avec les employés de l'institution financière, groupes de réflexion avec les clients et les agents de prêts et sondage de dossiers de clients.

• La Confirmation avec les clients est une étape importante du processus de certification. La Confirmation avec les clients passe souvent par des groupes de réflexion, un sondage des dossiers des clients, l'examen des contrats et des livrets, etc.. Les questions spécifiques des groupes de réflexion et des entretiens sont relevées.

• Le processus de certification est un travail évolutif. Des essais pilote permettent

d'affiner bon nombre d'indicateurs quantitatifs fondés jusque‐là sur l'expérience antérieure du groupe de travail concernant les notations financières et sociales, les audits sociaux et les évaluations des PPC. Les indicateurs quantitatifs s'appuient sur les indicateurs mis au point par la Smart Campaign pour évaluer les résultats des IF en matière de protection des clients, mais ils n'ont pas encore été mis à l'essai dans le cadre du processus de certification. Le premier Principe, la conception et la prestation de produits appropriés, est axé à l'heure actuelle sur les produits de crédit. Il sera élargi pour inclure l'épargne, l'assurance et les remboursements, au vu des nouveaux Principes de Protection des Clients et orientation correspondante actualisés par la Smart Campaign, en juillet 2011.

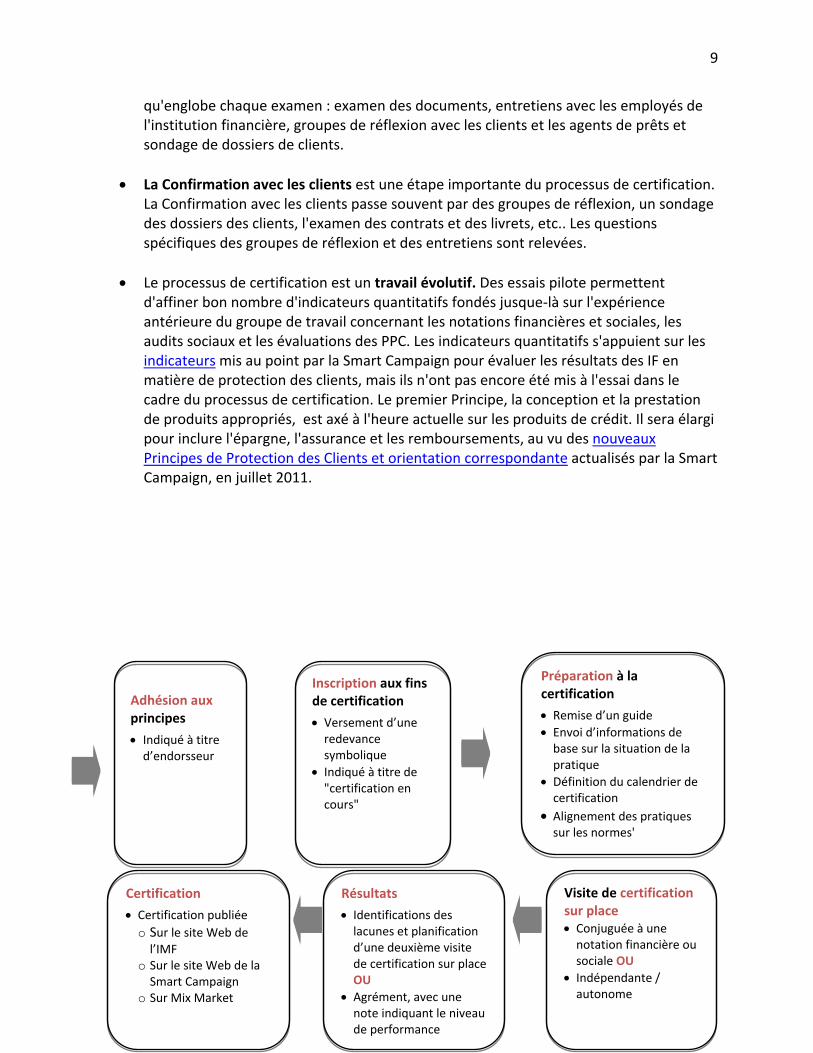

Préparation à la certification

• Remise d’un guide • Envoi d’informations de base sur la situation de la pratique

• Définition du calendrier de certification

• Alignement des pratiques sur les normes'

Adhésion aux principes

• Indiqué à titre d’endorsseur

Certification

• Certification publiée o Sur le site Web de l’IMF

o Sur le site Web de la Smart Campaign

o Sur Mix Market

Résultats

• Identifications des lacunes et planification d’une deuxième visite de certification sur place OU

• Agrément, avec une note indiquant le niveau de performance

Inscription aux fins de certification

• Versement d’une redevance symbolique

• Indiqué à titre de "certification en cours"

Visite de certification sur place • Conjuguée à une notation financière ou sociale OU

• Indépendante / autonome

10

Indicateur�

Normes�

Norme�adéquate�

Facteurs�contextuels�

Norme�supérieure

Facteurs�contextuels�

Ou ls�de�cer fica on�

Ou ls�d'examen�documen‐

taire�

Liste�de�contrôle�ou�document�et�informa‐

ons�demandés�

Vérifica ons�sur�place�

Audit�interne�

Avis�et�commen‐taires�des�employés�

Avis�et�commen‐taires�des�clients�

11

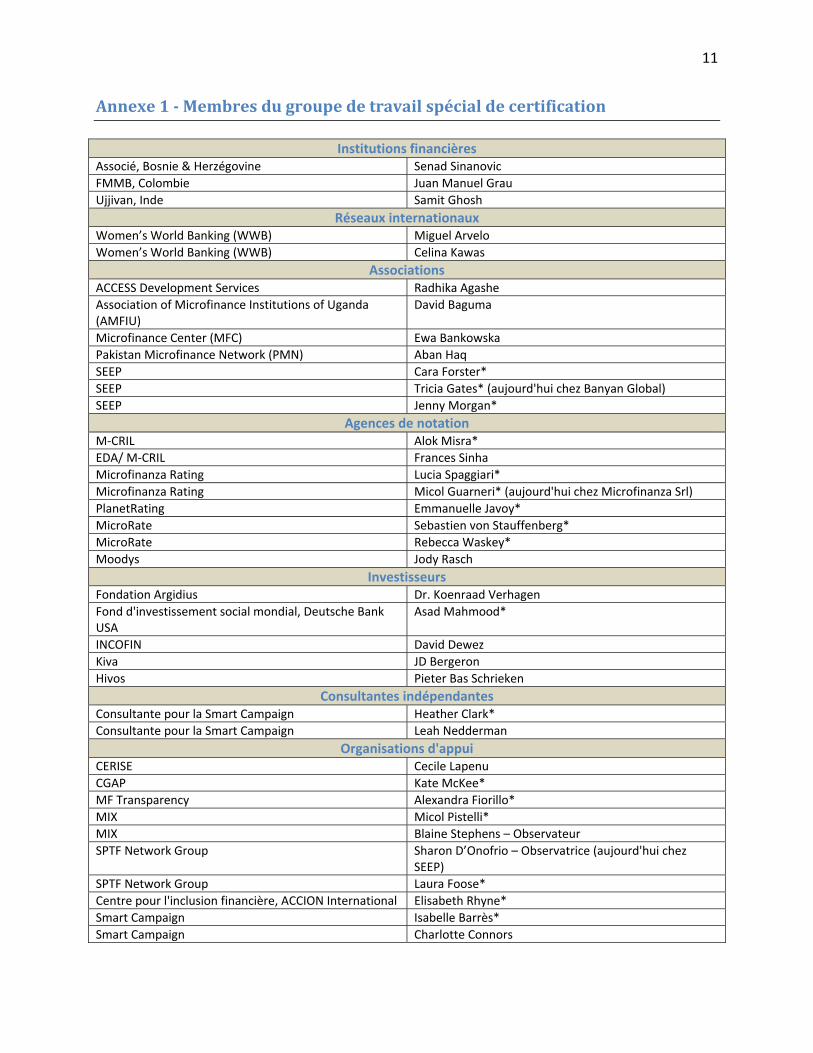

Annexe 1 Membres du groupe de travail spécial de certification

Institutions financières Associé, Bosnie & Herzégovine Senad SinanovicFMMB, Colombie Juan Manuel GrauUjjivan, Inde Samit Ghosh

Réseaux internationaux Women’s World Banking (WWB) Miguel ArveloWomen’s World Banking (WWB) Celina Kawas

Associations ACCESS Development Services Radhika AgasheAssociation of Microfinance Institutions of Uganda (AMFIU)

David Baguma

Microfinance Center (MFC) Ewa BankowskaPakistan Microfinance Network (PMN) Aban HaqSEEP Cara Forster*SEEP Tricia Gates* (aujourd'hui chez Banyan Global)SEEP Jenny Morgan*

Agences de notation M‐CRIL Alok Misra*EDA/ M‐CRIL Frances SinhaMicrofinanza Rating Lucia Spaggiari*Microfinanza Rating Micol Guarneri* (aujourd'hui chez Microfinanza Srl)PlanetRating Emmanuelle Javoy*MicroRate Sebastien von Stauffenberg*MicroRate Rebecca Waskey*Moodys Jody Rasch

Investisseurs Fondation Argidius Dr. Koenraad VerhagenFond d'investissement social mondial, Deutsche Bank USA

Asad Mahmood*

INCOFIN David DewezKiva JD BergeronHivos Pieter Bas Schrieken

Consultantes indépendantes Consultante pour la Smart Campaign Heather Clark*Consultante pour la Smart Campaign Leah Nedderman

Organisations d'appui CERISE Cecile Lapenu CGAP Kate McKee*MF Transparency Alexandra Fiorillo*MIX Micol Pistelli*MIX Blaine Stephens – Observateur SPTF Network Group Sharon D’Onofrio – Observatrice (aujourd'hui chez

SEEP) SPTF Network Group Laura Foose*Centre pour l'inclusion financière, ACCION International Elisabeth Rhyne*Smart Campaign Isabelle Barrès*Smart Campaign Charlotte Connors

12

Smart Campaign Sergio Guzman** Indique les particuliers participant au sous‐comité technique du groupe de travail spécial.

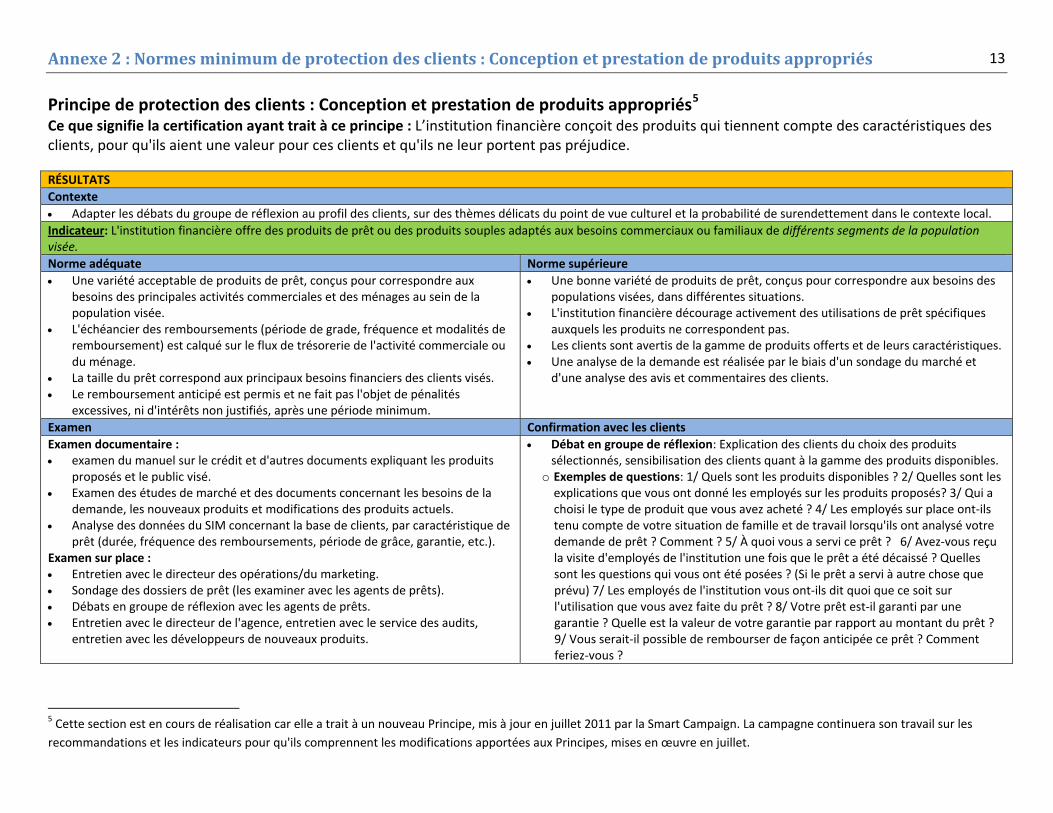

Annexe 2 : Normes minimum de protection des clients : Conception et prestation de produits appropriés

13

Principe de protection des clients : Conception et prestation de produits appropriés5 Ce que signifie la certification ayant trait à ce principe : L’institution financière conçoit des produits qui tiennent compte des caractéristiques des clients, pour qu'ils aient une valeur pour ces clients et qu'ils ne leur portent pas préjudice. RÉSULTATS Contexte • Adapter les débats du groupe de réflexion au profil des clients, sur des thèmes délicats du point de vue culturel et la probabilité de surendettement dans le contexte local. Indicateur: L'institution financière offre des produits de prêt ou des produits souples adaptés aux besoins commerciaux ou familiaux de différents segments de la population visée. Norme adéquate Norme supérieure • Une variété acceptable de produits de prêt, conçus pour correspondre aux

besoins des principales activités commerciales et des ménages au sein de la population visée.

• L'échéancier des remboursements (période de grade, fréquence et modalités de remboursement) est calqué sur le flux de trésorerie de l'activité commerciale ou du ménage.

• La taille du prêt correspond aux principaux besoins financiers des clients visés. • Le remboursement anticipé est permis et ne fait pas l'objet de pénalités

excessives, ni d'intérêts non justifiés, après une période minimum.

• Une bonne variété de produits de prêt, conçus pour correspondre aux besoins des populations visées, dans différentes situations.

• L'institution financière décourage activement des utilisations de prêt spécifiques auxquels les produits ne correspondent pas.

• Les clients sont avertis de la gamme de produits offerts et de leurs caractéristiques. • Une analyse de la demande est réalisée par le biais d'un sondage du marché et

d'une analyse des avis et commentaires des clients.

Examen Confirmation avec les clientsExamen documentaire : • examen du manuel sur le crédit et d'autres documents expliquant les produits

proposés et le public visé. • Examen des études de marché et des documents concernant les besoins de la

demande, les nouveaux produits et modifications des produits actuels. • Analyse des données du SIM concernant la base de clients, par caractéristique de

prêt (durée, fréquence des remboursements, période de grâce, garantie, etc.). Examen sur place : • Entretien avec le directeur des opérations/du marketing. • Sondage des dossiers de prêt (les examiner avec les agents de prêts). • Débats en groupe de réflexion avec les agents de prêts. • Entretien avec le directeur de l'agence, entretien avec le service des audits,

entretien avec les développeurs de nouveaux produits.

• Débat en groupe de réflexion: Explication des clients du choix des produits sélectionnés, sensibilisation des clients quant à la gamme des produits disponibles.

o Exemples de questions: 1/ Quels sont les produits disponibles ? 2/ Quelles sont les explications que vous ont donné les employés sur les produits proposés? 3/ Qui a choisi le type de produit que vous avez acheté ? 4/ Les employés sur place ont‐ils tenu compte de votre situation de famille et de travail lorsqu'ils ont analysé votre demande de prêt ? Comment ? 5/ À quoi vous a servi ce prêt ? 6/ Avez‐vous reçu la visite d'employés de l'institution une fois que le prêt a été décaissé ? Quelles sont les questions qui vous ont été posées ? (Si le prêt a servi à autre chose que prévu) 7/ Les employés de l'institution vous ont‐ils dit quoi que ce soit sur l'utilisation que vous avez faite du prêt ? 8/ Votre prêt est‐il garanti par une garantie ? Quelle est la valeur de votre garantie par rapport au montant du prêt ? 9/ Vous serait‐il possible de rembourser de façon anticipée ce prêt ? Comment feriez‐vous ?

5 Cette section est en cours de réalisation car elle a trait à un nouveau Principe, mis à jour en juillet 2011 par la Smart Campaign. La campagne continuera son travail sur les recommandations et les indicateurs pour qu'ils comprennent les modifications apportées aux Principes, mises en œuvre en juillet.

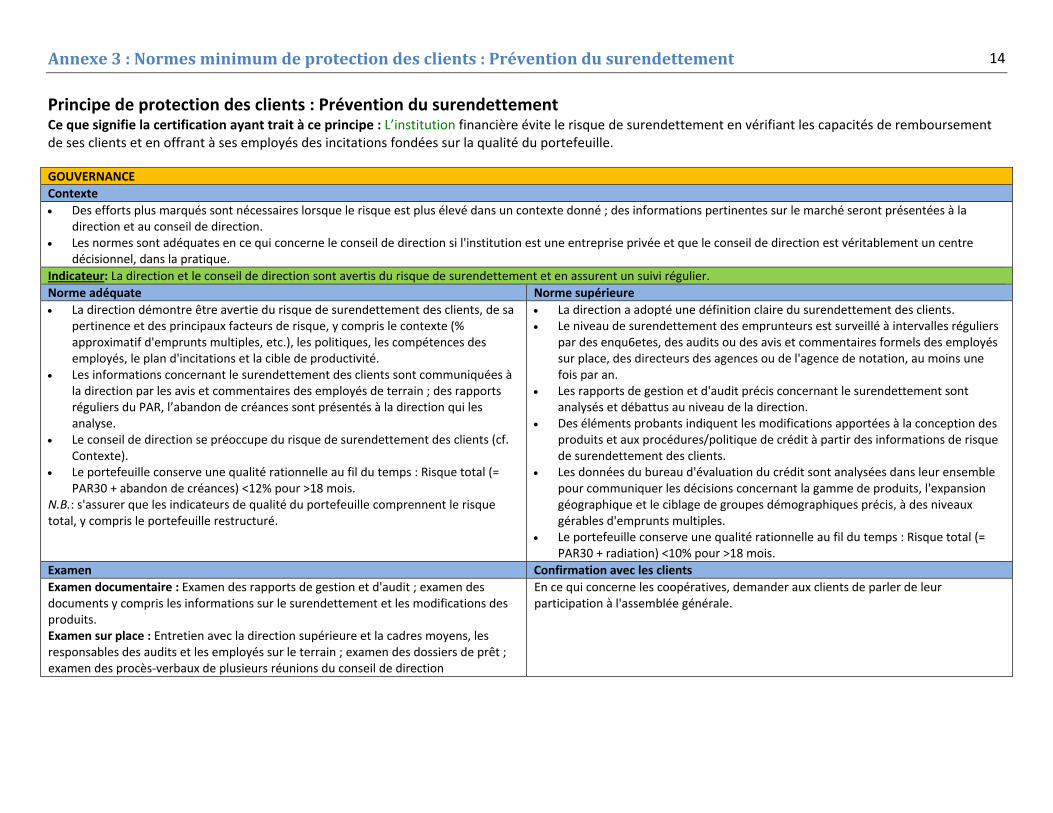

Annexe 3 : Normes minimum de protection des clients : Prévention du surendettement

14

Principe de protection des clients : Prévention du surendettement Ce que signifie la certification ayant trait à ce principe : L’institution financière évite le risque de surendettement en vérifiant les capacités de remboursement de ses clients et en offrant à ses employés des incitations fondées sur la qualité du portefeuille. GOUVERNANCE Contexte • Des efforts plus marqués sont nécessaires lorsque le risque est plus élevé dans un contexte donné ; des informations pertinentes sur le marché seront présentées à la

direction et au conseil de direction. • Les normes sont adéquates en ce qui concerne le conseil de direction si l'institution est une entreprise privée et que le conseil de direction est véritablement un centre

décisionnel, dans la pratique. Indicateur: La direction et le conseil de direction sont avertis du risque de surendettement et en assurent un suivi régulier.Norme adéquate Norme supérieure • La direction démontre être avertie du risque de surendettement des clients, de sa

pertinence et des principaux facteurs de risque, y compris le contexte (% approximatif d'emprunts multiples, etc.), les politiques, les compétences des employés, le plan d'incitations et la cible de productivité.

• Les informations concernant le surendettement des clients sont communiquées à la direction par les avis et commentaires des employés de terrain ; des rapports réguliers du PAR, l’abandon de créances sont présentés à la direction qui les analyse.

• Le conseil de direction se préoccupe du risque de surendettement des clients (cf. Contexte).

• Le portefeuille conserve une qualité rationnelle au fil du temps : Risque total (= PAR30 + abandon de créances) <12% pour >18 mois.

N.B.: s'assurer que les indicateurs de qualité du portefeuille comprennent le risque total, y compris le portefeuille restructuré.

• La direction a adopté une définition claire du surendettement des clients. • Le niveau de surendettement des emprunteurs est surveillé à intervalles réguliers

par des enqu6etes, des audits ou des avis et commentaires formels des employés sur place, des directeurs des agences ou de l'agence de notation, au moins une fois par an.

• Les rapports de gestion et d'audit précis concernant le surendettement sont analysés et débattus au niveau de la direction.

• Des éléments probants indiquent les modifications apportées à la conception des produits et aux procédures/politique de crédit à partir des informations de risque de surendettement des clients.

• Les données du bureau d'évaluation du crédit sont analysées dans leur ensemble pour communiquer les décisions concernant la gamme de produits, l'expansion géographique et le ciblage de groupes démographiques précis, à des niveaux gérables d'emprunts multiples.

• Le portefeuille conserve une qualité rationnelle au fil du temps : Risque total (= PAR30 + radiation) <10% pour >18 mois.

Examen Confirmation avec les clientsExamen documentaire : Examen des rapports de gestion et d'audit ; examen des documents y compris les informations sur le surendettement et les modifications des produits. Examen sur place : Entretien avec la direction supérieure et la cadres moyens, les responsables des audits et les employés sur le terrain ; examen des dossiers de prêt ; examen des procès‐verbaux de plusieurs réunions du conseil de direction

En ce qui concerne les coopératives, demander aux clients de parler de leur participation à l'assemblée générale.

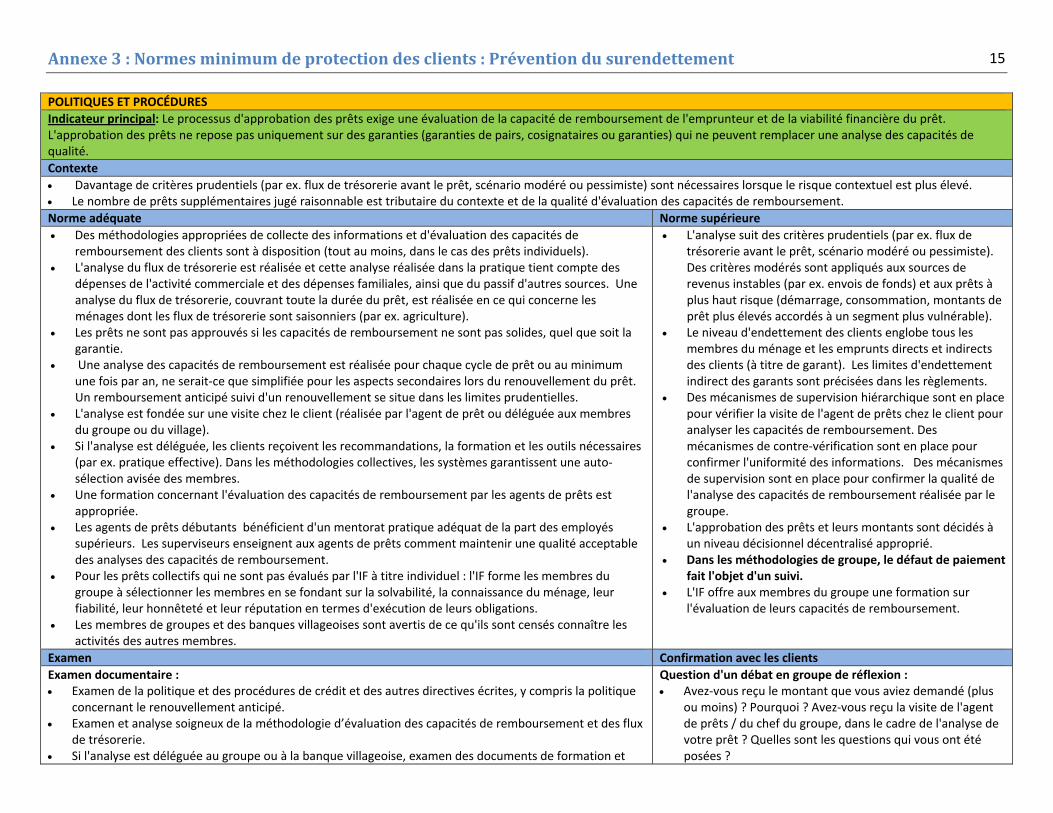

Annexe 3 : Normes minimum de protection des clients : Prévention du surendettement

15

POLITIQUES ET PROCÉDURES Indicateur principal: Le processus d'approbation des prêts exige une évaluation de la capacité de remboursement de l'emprunteur et de la viabilité financière du prêt. L'approbation des prêts ne repose pas uniquement sur des garanties (garanties de pairs, cosignataires ou garanties) qui ne peuvent remplacer une analyse des capacités de qualité. Contexte • Davantage de critères prudentiels (par ex. flux de trésorerie avant le prêt, scénario modéré ou pessimiste) sont nécessaires lorsque le risque contextuel est plus élevé.• Le nombre de prêts supplémentaires jugé raisonnable est tributaire du contexte et de la qualité d'évaluation des capacités de remboursement. Norme adéquate Norme supérieure• Des méthodologies appropriées de collecte des informations et d'évaluation des capacités de

remboursement des clients sont à disposition (tout au moins, dans le cas des prêts individuels). • L'analyse du flux de trésorerie est réalisée et cette analyse réalisée dans la pratique tient compte des

dépenses de l'activité commerciale et des dépenses familiales, ainsi que du passif d'autres sources. Une analyse du flux de trésorerie, couvrant toute la durée du prêt, est réalisée en ce qui concerne les ménages dont les flux de trésorerie sont saisonniers (par ex. agriculture).

• Les prêts ne sont pas approuvés si les capacités de remboursement ne sont pas solides, quel que soit la garantie.

• Une analyse des capacités de remboursement est réalisée pour chaque cycle de prêt ou au minimum une fois par an, ne serait‐ce que simplifiée pour les aspects secondaires lors du renouvellement du prêt. Un remboursement anticipé suivi d'un renouvellement se situe dans les limites prudentielles.

• L'analyse est fondée sur une visite chez le client (réalisée par l'agent de prêt ou déléguée aux membres du groupe ou du village).

• Si l'analyse est déléguée, les clients reçoivent les recommandations, la formation et les outils nécessaires (par ex. pratique effective). Dans les méthodologies collectives, les systèmes garantissent une auto‐sélection avisée des membres.

• Une formation concernant l'évaluation des capacités de remboursement par les agents de prêts est appropriée.

• Les agents de prêts débutants bénéficient d'un mentorat pratique adéquat de la part des employés supérieurs. Les superviseurs enseignent aux agents de prêts comment maintenir une qualité acceptable des analyses des capacités de remboursement.

• Pour les prêts collectifs qui ne sont pas évalués par l'IF à titre individuel : l'IF forme les membres du groupe à sélectionner les membres en se fondant sur la solvabilité, la connaissance du ménage, leur fiabilité, leur honnêteté et leur réputation en termes d'exécution de leurs obligations.

• Les membres de groupes et des banques villageoises sont avertis de ce qu'ils sont censés connaître les activités des autres membres.

• L'analyse suit des critères prudentiels (par ex. flux de trésorerie avant le prêt, scénario modéré ou pessimiste). Des critères modérés sont appliqués aux sources de revenus instables (par ex. envois de fonds) et aux prêts à plus haut risque (démarrage, consommation, montants de prêt plus élevés accordés à un segment plus vulnérable).

• Le niveau d'endettement des clients englobe tous les membres du ménage et les emprunts directs et indirects des clients (à titre de garant). Les limites d'endettement indirect des garants sont précisées dans les règlements.

• Des mécanismes de supervision hiérarchique sont en place pour vérifier la visite de l'agent de prêts chez le client pour analyser les capacités de remboursement. Des mécanismes de contre‐vérification sont en place pour confirmer l'uniformité des informations. Des mécanismes de supervision sont en place pour confirmer la qualité de l'analyse des capacités de remboursement réalisée par le groupe.

• L'approbation des prêts et leurs montants sont décidés à un niveau décisionnel décentralisé approprié.

• Dans les méthodologies de groupe, le défaut de paiement fait l'objet d'un suivi.

• L'IF offre aux membres du groupe une formation sur l'évaluation de leurs capacités de remboursement.

Examen Confirmation avec les clientsExamen documentaire : • Examen de la politique et des procédures de crédit et des autres directives écrites, y compris la politique

concernant le renouvellement anticipé. • Examen et analyse soigneux de la méthodologie d’évaluation des capacités de remboursement et des flux

de trésorerie. • Si l'analyse est déléguée au groupe ou à la banque villageoise, examen des documents de formation et

Question d'un débat en groupe de réflexion :• Avez‐vous reçu le montant que vous aviez demandé (plus

ou moins) ? Pourquoi ? Avez‐vous reçu la visite de l'agent de prêts / du chef du groupe, dans le cadre de l'analyse de votre prêt ? Quelles sont les questions qui vous ont été posées ?

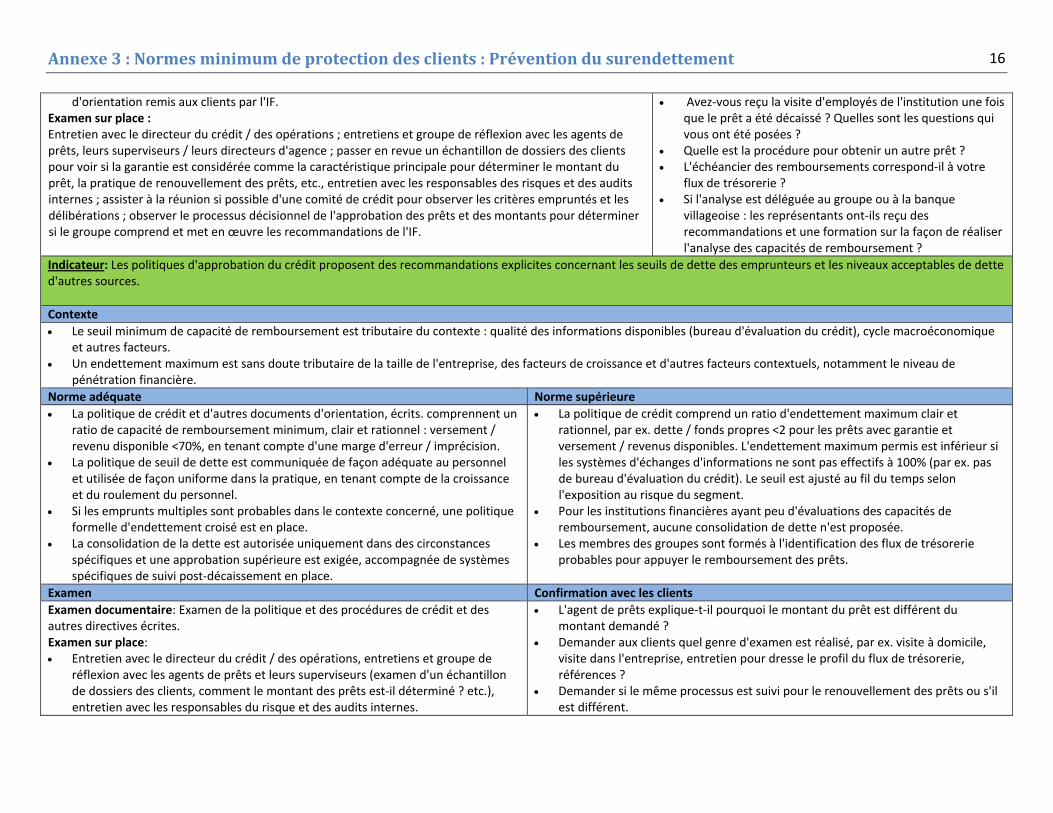

Annexe 3 : Normes minimum de protection des clients : Prévention du uren tts de ement

16

• Avez‐vous reçu la visite d'employés de l'institution une fois que le prêt a été décaissé ? Quelles sont les questions qui vous ont été posées ?

d'orientation remis aux clients par l'IF. Examen sur place : Entretien avec le directeur du crédit / des opérations ; entretiens et groupe de réflexion avec les agents de prêts, leurs superviseurs / leurs directeurs d'agence ; passer en revue un échantillon de dossiers des clients pour voir si la garantie est considérée comme la caractéristique principale pour déterminer le montant du prêt, la pratique de renouvellement des prêts, etc., entretien avec les responsables des risques et des audits internes ; assister à la réunion si possible d'une comité de crédit pour observer les critères empruntés et les délibérations ; observer le processus décisionnel de l'approbation des prêts et des montants pour déterminer si le groupe comprend et met en œuvre les recommandations de l'IF.

• Quelle est la procédure pour obtenir un autre prêt ? • L'échéancier des remboursements correspond‐il à votre

flux de trésorerie ? • Si l'analyse est déléguée au groupe ou à la banque

villageoise : les représentants ont‐ils reçu des recommandations et une formation sur la façon de réaliser l'analyse des capacités de remboursement ?

Indicateur: Les politiques d'approbation du crédit proposent des recommandations explicites concernant les seuils de dette des emprunteurs et les niveaux acceptables de dette d'autres sources. Contexte • Le seuil minimum de capacité de remboursement est tributaire du contexte : qualité des informations disponibles (bureau d'évaluation du crédit), cycle macroéconomique

et autres facteurs. • Un endettement maximum est sans doute tributaire de la taille de l'entreprise, des facteurs de croissance et d'autres facteurs contextuels, notamment le niveau de

pénétration financière. Norme adéquate Norme supérieure • La politique de crédit et d'autres documents d'orientation, écrits. comprennent un

ratio de capacité de remboursement minimum, clair et rationnel : versement / revenu disponible <70%, en tenant compte d'une marge d'erreur / imprécision.

• La politique de seuil de dette est communiquée de façon adéquate au personnel et utilisée de façon uniforme dans la pratique, en tenant compte de la croissance et du roulement du personnel.

• Si les emprunts multiples sont probables dans le contexte concerné, une politique formelle d'endettement croisé est en place.

• La consolidation de la dette est autorisée uniquement dans des circonstances spécifiques et une approbation supérieure est exigée, accompagnée de systèmes spécifiques de suivi post‐décaissement en place.

• La politique de crédit comprend un ratio d'endettement maximum clair et rationnel, par ex. dette / fonds propres <2 pour les prêts avec garantie et versement / revenus disponibles. L'endettement maximum permis est inférieur si les systèmes d'échanges d'informations ne sont pas effectifs à 100% (par ex. pas de bureau d'évaluation du crédit). Le seuil est ajusté au fil du temps selon l'exposition au risque du segment.

• Pour les institutions financières ayant peu d'évaluations des capacités de remboursement, aucune consolidation de dette n'est proposée.

• Les membres des groupes sont formés à l'identification des flux de trésorerie probables pour appuyer le remboursement des prêts.

Examen Confirmation avec les clientsExamen documentaire: Examen de la politique et des procédures de crédit et des autres directives écrites. Examen sur place: • Entretien avec le directeur du crédit / des opérations, entretiens et groupe de

réflexion avec les agents de prêts et leurs superviseurs (examen d'un échantillon de dossiers des clients, comment le montant des prêts est‐il déterminé ? etc.), entretien avec les responsables du risque et des audits internes.

• L'agent de prêts explique‐t‐il pourquoi le montant du prêt est différent du montant demandé ?

• Demander aux clients quel genre d'examen est réalisé, par ex. visite à domicile, visite dans l'entreprise, entretien pour dresse le profil du flux de trésorerie, références ?

• Demander si le même processus est suivi pour le renouvellement des prêts ou s'il est différent.

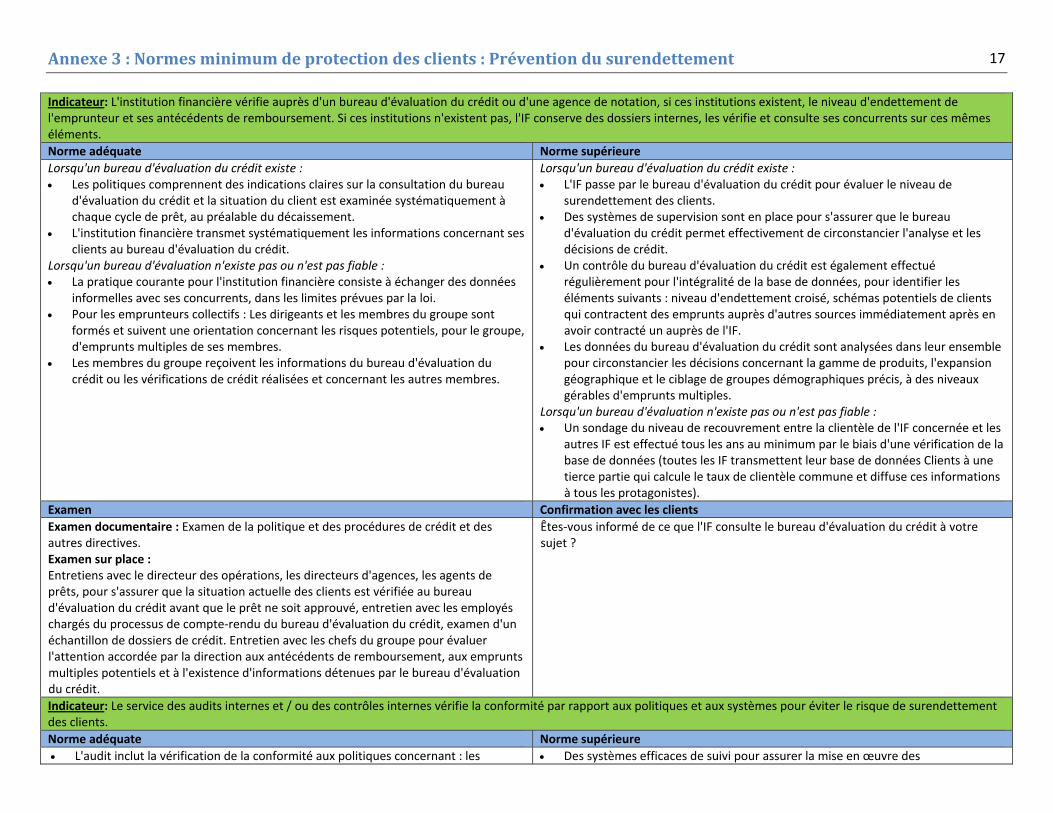

Annexe 3 : Normes minimum de protection des clients : Prévention du surendettement

17

Indicateur: L'institution financière vérifie auprès d'un bureau d'évaluation du crédit ou d'une agence de notation, si ces institutions existent, le niveau d'endettement de l'emprunteur et ses antécédents de remboursement. Si ces institutions n'existent pas, l'IF conserve des dossiers internes, les vérifie et consulte ses concurrents sur ces mêmes éléments. Norme adéquate Norme supérieure Lorsqu'un bureau d'évaluation du crédit existe : • Les politiques comprennent des indications claires sur la consultation du bureau

d'évaluation du crédit et la situation du client est examinée systématiquement à chaque cycle de prêt, au préalable du décaissement.

• L'institution financière transmet systématiquement les informations concernant ses clients au bureau d'évaluation du crédit.

Lorsqu'un bureau d'évaluation n'existe pas ou n'est pas fiable : • La pratique courante pour l'institution financière consiste à échanger des données

informelles avec ses concurrents, dans les limites prévues par la loi. • Pour les emprunteurs collectifs : Les dirigeants et les membres du groupe sont

formés et suivent une orientation concernant les risques potentiels, pour le groupe, d'emprunts multiples de ses membres.

• Les membres du groupe reçoivent les informations du bureau d'évaluation du crédit ou les vérifications de crédit réalisées et concernant les autres membres.

Lorsqu'un bureau d'évaluation du crédit existe : • L'IF passe par le bureau d'évaluation du crédit pour évaluer le niveau de

surendettement des clients. • Des systèmes de supervision sont en place pour s'assurer que le bureau

d'évaluation du crédit permet effectivement de circonstancier l'analyse et les décisions de crédit.

• Un contrôle du bureau d'évaluation du crédit est également effectué régulièrement pour l'intégralité de la base de données, pour identifier les éléments suivants : niveau d'endettement croisé, schémas potentiels de clients qui contractent des emprunts auprès d'autres sources immédiatement après en avoir contracté un auprès de l'IF.

• Les données du bureau d'évaluation du crédit sont analysées dans leur ensemble pour circonstancier les décisions concernant la gamme de produits, l'expansion géographique et le ciblage de groupes démographiques précis, à des niveaux gérables d'emprunts multiples.

Lorsqu'un bureau d'évaluation n'existe pas ou n'est pas fiable : • Un sondage du niveau de recouvrement entre la clientèle de l'IF concernée et les

autres IF est effectué tous les ans au minimum par le biais d'une vérification de la base de données (toutes les IF transmettent leur base de données Clients à une tierce partie qui calcule le taux de clientèle commune et diffuse ces informations à tous les protagonistes).

Examen Confirmation avec les clientsExamen documentaire : Examen de la politique et des procédures de crédit et des autres directives. Examen sur place : Entretiens avec le directeur des opérations, les directeurs d'agences, les agents de prêts, pour s'assurer que la situation actuelle des clients est vérifiée au bureau d'évaluation du crédit avant que le prêt ne soit approuvé, entretien avec les employés chargés du processus de compte‐rendu du bureau d'évaluation du crédit, examen d'un échantillon de dossiers de crédit. Entretien avec les chefs du groupe pour évaluer l'attention accordée par la direction aux antécédents de remboursement, aux emprunts multiples potentiels et à l'existence d'informations détenues par le bureau d'évaluation du crédit.

Êtes‐vous informé de ce que l'IF consulte le bureau d'évaluation du crédit à votre sujet ?

Indicateur: Le service des audits internes et / ou des contrôles internes vérifie la conformité par rapport aux politiques et aux systèmes pour éviter le risque de surendettement des clients. Norme adéquate Norme supérieure • L'audit inclut la vérification de la conformité aux politiques concernant : les • Des systèmes efficaces de suivi pour assurer la mise en œuvre des

Annexe 3 : Normes minimum de protection des clients : Prévention du surendettement

18

capacités de remboursement des clients, le recours au bureau de vérification du crédit, l'existence d'emprunts multiples, les accords de rééchelonnement / refinancement, et autres pratiques qui pourraient augmenter le surendettement des clients.

• Des visites d'audit auprès de 2% au minimum des clients, par an. Les visites auprès des clients servent à confirmer la conformité aux politiques et atténuer les risques de surendettement des clients.

recommandations d'audit.• L'audit sonde les cas où les risques sont plus élevés en raison du barème

d'incitations et des cibles de productivité. • L'audit produit des données sur l'endettement croisé des clients (avec une

précision raisonnable). • L'audit confirme que les prêts directs et indirects des membres du ménage et

ceux des clients (à titre de garant) remplissent les critères et les politiques concernant le crédit.

Examen Confirmation avec les clientsExamen documentaire: Questionnaires d'audit et rapports, manuel d'audit.Examen sur place : Entretien avec le chargé d'audit interne (y compris un examen de la méthodologie de sondage d'audit), confirmation des mesures prises en cas de non conformité aux politiques afin d'atténuer les risques en cas de surendettement des clients, débats en groupe de réflexion avec les agents de prêts.

Question d'un débat en groupe de réflexion :• Avez‐vous reçu la visite d'un ou de plusieurs employés de l'institution financière,

en dehors de l'agent chargé de votre crédit ? • Quelles sont les questions qui vous ont été posées ?

INCITATIONS ET FORMATION DES EMPLOYÉS Indicateur principal: Les cibles de productivité et les systèmes d'incitation ont trait tout autant à la qualité du portefeuille qu'à d'autres facteurs, par ex. les décaissements ou la croissance de la clientèle. La croissance est récompensée uniquement si la qualité du portefeuille est de haut niveau. Norme adéquate Norme supérieure • Les cibles de productivité et les plans d'incitations sont raisonnables par rapport

aux points de référence sectoriels (paramètres et proportion de la rémunération fixe / variable.

• Les primes d'incitation de surpassent pas 100% des revenus fixes. • Aucune des cibles ni des composantes des incitations ne s'accompagne de

paramètres "excessifs"6 et la concurrence n'est pas encouragée entre les agents de prêts.

• L'incitation est structurée de façon à récompenser la qualité du portefeuille au même titre que la croissance.

• Les cibles et le système d'incitations sont différenciés au sein du personnel et ajustés selon le potentiel du marché, son infrastructure et d'autres facteurs.

• Les paramètres des cibles de productivité et du plan d'incitations sont passés en revue périodiquement pour tenir compte des conditions du marché.

• Les incitations ne sont pas répercutées à moins que le PAR soit sous contrôle.

Examen Confirmation avec les clientsExamen documentaire : • Examen du plan d'incitations et des cibles de productivités des employés, à divers

niveaux de l'organisation, examen des salaires de base (barème des salaires) par rapport à des incitations et à un salaire moyens.

Examen sur place : • Entretien avec les agents de prêts, les agents de recouvrement, le directeur de

l'agence et le directeur du crédit. • Débats en groupe de réflexion des agents de prêts.

Question d'un débat en groupe de réflexion avec des clients :• Comment avez‐vous contacté l'institution financière ou comment vous a‐t‐elle

contacté ? • Comment avez‐vous décidé de contracter le prêt ? • Comment se passe la demande d'un prêt ? • Des pressions ont‐elles été exercées pour que vous contractiez ce prêt ?

6 Le terme "excessif" reste imprécis.

Annexe 4 : Normes minimum de protection des clients : Transparence

19

Principe de protection des clients : Transparence7

Ce que signifie la certification ayant trait à ce principe : L’institution financière communique ses informations claires, suffisantes et opportunes (notamment sur la tarification, les modalités et les conditions des produits) de façon intelligible pour les clients, pour qu'ils puissent prendre des décisions circonstanciées. INCITATIONS ET FORMATION DES EMPLOYÉS Indicateur: Les employés sont formés pour communiquer de façon efficace avec tous les clients, et communiquer avec eux de façon à ce qu'ils comprennent les modalités du contrat, leurs propres droits et leurs obligations. Les techniques de communication tiennent compte des limites qu'impose l'illettrisme (par ex. lecture des contrats à haute voix, documents proposés dans les langues locales). Norme adéquate Norme supérieure• Les compétences de communication sont incorporées, sous une forme ou une autre,

dans la formation destinée à tous les employés qui traitent directement avec les clients. • Les agents de prêts sont formés à la communication efficace (les employés des points de

service sont formés à la communication avec différentes groupes de clients, de différents segments du marché et possédant différents niveaux de compréhension (par ex. langues), pour permettre aux clients de prendre des décisions circonstanciées aux fins d'achat d'un produit.

• La communication écrite et verbale se fait en langue locale. • La pratique standard comprend notamment la lecture des contrats à autre voix si les

clients sont illettrés. • Les agents de prêts sont formés pour aider les clients à prendre des décisions

circonstanciées concernant le choix des produits.

• La tarification et les modalités sont expliquées en langage clair aux clients. • L'information est communiquée aux clients selon un système formel,

surtout lorsqu’il s’agit de clients illettrés. • L'IF forme les clients à comprendre les modalités, les prix, les droits et les

obligations et s'assure de leurs connaissances à cet égard.

Examen Confirmation avec les clientsExamen documentaire : • Examen des manuels des employés et des documents de formation pour s'assurer qu'ils

sont formés à la communication. S'agit‐il d'un module distinct de formation ? Est‐il par écrit ou sur place ? Quelles sont les techniques servant à communiquer les modalités aux clients ?

• Examen des documents promotionnels pour s'assurer qu'ils sont en langage clair et en langue locale.

Examen sur place : • Entretien avec le directeur des RH ou la personne chargée de la formation pour s'en

informer, entretien avec l'agent de prêts pour savoir comment les clients comprennent le processus qu'ils entament. Cet entretien détermine si les agents de prêts reçoivent une formation sur la façon de communiquer ou s'il s'agit d'un processus au pied levé.

• Entretien avec les agents de prêts pour savoir s’ils reçoivent une formation et comment, dans la pratique, elle les aide à prendre des décisions circonstanciées sur le produit.

• L'interruption de la communication se situe souvent entre l'agent de prêts et ses clients, les entretiens avec les clients peuvent dont indiquer le degré de qualité et d'efficacité de la formation des agents de prêts en ce qui concerne le degré souhaité d'intelligibilité pour les clients.

• Observation des résultats de la formation en suivant le comportement des agents de prêts sur le terrain.

• Entretien avec clients pour savoir s'ils comprennent les modalités du produit au préalable de l'emprunt, de l'ouverture du compte, de l'envoi du remboursement, etc.

7 Note aux analystes : Le Principe de transparence et ses indicateurs sont un peu plus souples que les autres. Nous invitons les recommandations en vue de les renforcer.

Annexe 4 : Normes minimum de protection des clients : Transparence

20

CONFORMITÉ Indicateur: L'institution financière respecte les lois sur la vérité dans les prêts et les formules obligatoires du TAP ou des taux d'intérêts effectifs En l'absence de paramètres sectoriels obligatoires, les informations fournies indiqueront le montant que les clients paient pour le produit.8 Norme adéquate Norme supérieure• Conformité obligatoire aux lois sur la vérité dans les prêts et les réglementations locales

et ce, pour tous les produits offerts. • Quelles que soient les réglementations locales, l'IF fournit aux clients des informations

indiquant le montant total qu'ils paieront pour le produit.

L'IF offre une norme de transparence supérieure à ce qui est escompté sur son marché.

Examen Confirmation avec les clientsExamen documentaire : • Les documents promotionnels contiennent‐ils des calculs des taux d'intérêt ou des

exemples indiquant le principal et les intérêts ? • Le TAP figure‐t‐il dans le contrat ? Examen sur place : • Les clients ont‐ils des livrets ou des tableaux d'amortissement où figure le prix total du

prêt ?

Si la loi exige cette divulgation, confirmer la conformité à cet impératif grâce à des entretiens avec les clients.

8 MFTransparency offre de relier les bases de données nationales concernant les réglementations, plus particulièrement celles ayant trait à la vérité dans les prêts, aux accréditeurs et aux évaluateurs.

Annexe 4 : Normes minimum de protection des clients : Transparence

21

RÉSULTATS Contexte • Les calculs des TAP et TIE diffèrent selon les pays. • Les impératifs réglementaires peuvent varier selon les pays. • La communication d'un solde global ou dégressif indiquant l'intention / l'attitude de l'institution financière sera contextuelle. Indicateur principal: Les prix, les modalités et les conditions de tous les produits financiers sont intégralement communiqués au client avant la transaction, y compris les intérêts débiteurs, les primes d'assurance, les soldes minimum, tous les honoraires, pénalités, produits connexes, honoraires de tierces parties et leurs éventuels changements au fil du temps. Les informations fournies indiquent le montant que les clients paient pour le produit. Norme adéquate Norme supérieure• La documentation du prêt présente toutes les informations sur les versements, les frais

et les honoraires, les prix, modalités, conditions connexes, l'épargne obligatoire, les primes d'assurance (durée du crédit) et les pénalités pour retard de paiement.

• Les informations fournies indiquent le montant que les clients paient pour le produit. • L'IF évite d'avoir recours à des mécanismes de tarification qui sèment le trouble en ce

qui concerne le total des frais (plusieurs commissions, garantie accepté en liquide (épargne obligatoire), des taux d'intérêt globaux, recours au terme "mensuel" pour indiquer "une période de 4 semaines", etc.

• La documentation du prêt, y compris un tableau d'amortissement, est remise au client, à emporter (clients individuels et clients collectifs).

• Les contrats de crédit comportent un échéancier d'amortissement indiquant le principal, les intérêts, les frais, ainsi que le montant, le nombre et les dates d'échéance des remboursements, les frais et conditions d'un remboursement anticipé, des retards de paiement et du non‐paiement.

• Les contrats sont en langage simple, sans textes en minuscules (réels ou présumés). • Les clients doivent recevoir un dossier (imprimé) d'information au début du processus

de prêt et un exemplaire signé de leur contrat, portant toutes les conditions et modalités, aucune modalité n'est laissée en blanc, le contrat doit être rempli intégralement.

• Les pratiques de recouvrement sont communiquées au client au moment de la vente. • L'IF prend part au projet de MFTransparency.

• Les modalités générales sont diffusées dans le domaine public.• Les informations fournies indiquent le montant total payé par le client pour le

produit de façon comparable aux autres. Les calculs comprennent tous les coûts, notamment l'assurance obligatoire ou l'épargne obligatoire et tous les impôts obligatoires.

• Une fiche récapitulative présente tous les renseignements s'il n'existe pas de contrat en langage simple ou si le contrat juridique obligatoire est jugé trop technique pour les clients.

• Chaque client de la banque villageoise reçoit un contrat. • La documentation concernant les prêts présente le TAP et le TIE. Les clients

doivent pouvoir voir et comparer ces deux éléments selon une formule normalisée, annuelle, permettant une comparaison des coûts totaux.

• L'IF remplit les critères mais elle s'assurer également que les clients les comprennent.

• L'IF reçoit une note de 75 au minimum sur l'indice de MFTransparency.

Examen Confirmation avec les clientsExamen documentaire: • Examen préalable de la documentation des prêts pour s'assurer qu'elle comprend : les

honoraires, l'épargne obligatoire, les primes d'assurance et les renseignements concernant le solde global ou dégressif. Si tous ces renseignements sont présentés par toutes les IF en termes globaux, il convient d'en tenir compte.

• Documents à examiner : 1) contrat, 2) barème d'amortissement y compris l'épargne si le contrat ne l'inclut pas, tant au préalable qu'au terme du prêt, 3) autre documentation concernant le prêt.

Examen sur place : (Pour une norme adéquate) : • Confirmer l'exactitude des devis présentés aux clients : Vérifications de l'accréditeur

En ce qui concerne l'adéquation par rapport à la norme, aucun entretien avec les clients n'est nécessaire. L'examen de la documentation du prêt avec privilège suffit pour une confirmation avec les clients. Pour une norme supérieure: • Entretien avec les clients pour s'assurer qu'ils comprennent la tarification, les

modalités et les conditions.

Annexe 4 : Normes minimum de protection des clients : Transparence

22

concernant l'exactitude du prix estimatif communiqué au client. Les prix sont‐ils exacts par rapport à ce que le client règle en fin de compte ?

• Comparer les rapports SIM à la documentation reçue par le client, pour en vérifier l'exactitude.

Annexe 4 : Normes minimum de protection des clients : Transparence

23

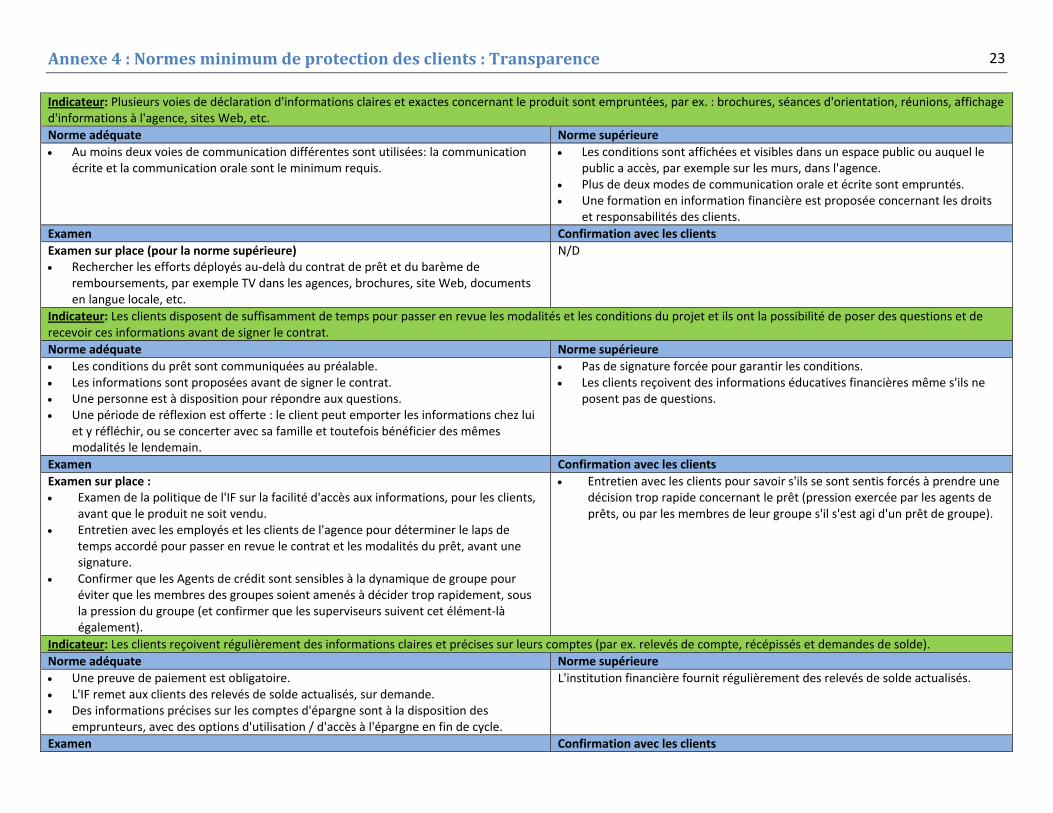

Indicateur: Plusieurs voies de déclaration d'informations claires et exactes concernant le produit sont empruntées, par ex. : brochures, séances d'orientation, réunions, affichage d'informations à l'agence, sites Web, etc. Norme adéquate Norme supérieure• Au moins deux voies de communication différentes sont utilisées: la communication

écrite et la communication orale sont le minimum requis. • Les conditions sont affichées et visibles dans un espace public ou auquel le

public a accès, par exemple sur les murs, dans l'agence. • Plus de deux modes de communication orale et écrite sont empruntés. • Une formation en information financière est proposée concernant les droits

et responsabilités des clients. Examen Confirmation avec les clientsExamen sur place (pour la norme supérieure) • Rechercher les efforts déployés au‐delà du contrat de prêt et du barème de

remboursements, par exemple TV dans les agences, brochures, site Web, documents en langue locale, etc.

N/D

Indicateur: Les clients disposent de suffisamment de temps pour passer en revue les modalités et les conditions du projet et ils ont la possibilité de poser des questions et de recevoir ces informations avant de signer le contrat. Norme adéquate Norme supérieure• Les conditions du prêt sont communiquées au préalable. • Les informations sont proposées avant de signer le contrat. • Une personne est à disposition pour répondre aux questions. • Une période de réflexion est offerte : le client peut emporter les informations chez lui

et y réfléchir, ou se concerter avec sa famille et toutefois bénéficier des mêmes modalités le lendemain.

• Pas de signature forcée pour garantir les conditions.• Les clients reçoivent des informations éducatives financières même s'ils ne

posent pas de questions.

Examen Confirmation avec les clientsExamen sur place : • Examen de la politique de l'IF sur la facilité d'accès aux informations, pour les clients,

avant que le produit ne soit vendu. • Entretien avec les employés et les clients de l'agence pour déterminer le laps de

temps accordé pour passer en revue le contrat et les modalités du prêt, avant une signature.

• Confirmer que les Agents de crédit sont sensibles à la dynamique de groupe pour éviter que les membres des groupes soient amenés à décider trop rapidement, sous la pression du groupe (et confirmer que les superviseurs suivent cet élément‐là également).

• Entretien avec les clients pour savoir s'ils se sont sentis forcés à prendre une décision trop rapide concernant le prêt (pression exercée par les agents de prêts, ou par les membres de leur groupe s'il s'est agi d'un prêt de groupe).

Indicateur: Les clients reçoivent régulièrement des informations claires et précises sur leurs comptes (par ex. relevés de compte, récépissés et demandes de solde).Norme adéquate Norme supérieure• Une preuve de paiement est obligatoire. • L'IF remet aux clients des relevés de solde actualisés, sur demande. • Des informations précises sur les comptes d'épargne sont à la disposition des

emprunteurs, avec des options d'utilisation / d'accès à l'épargne en fin de cycle.

L'institution financière fournit régulièrement des relevés de solde actualisés.

Examen Confirmation avec les clients

Annexe 4 : Normes minimum de protection des clients : Transparence

24

Vérifier sur place ou à l'agence que des récépissés sont remis aux clients lorsque le remboursement est reçu.

N/D

Annexe 5 : Normes minimum de protection des clients : Tarification responsable

25

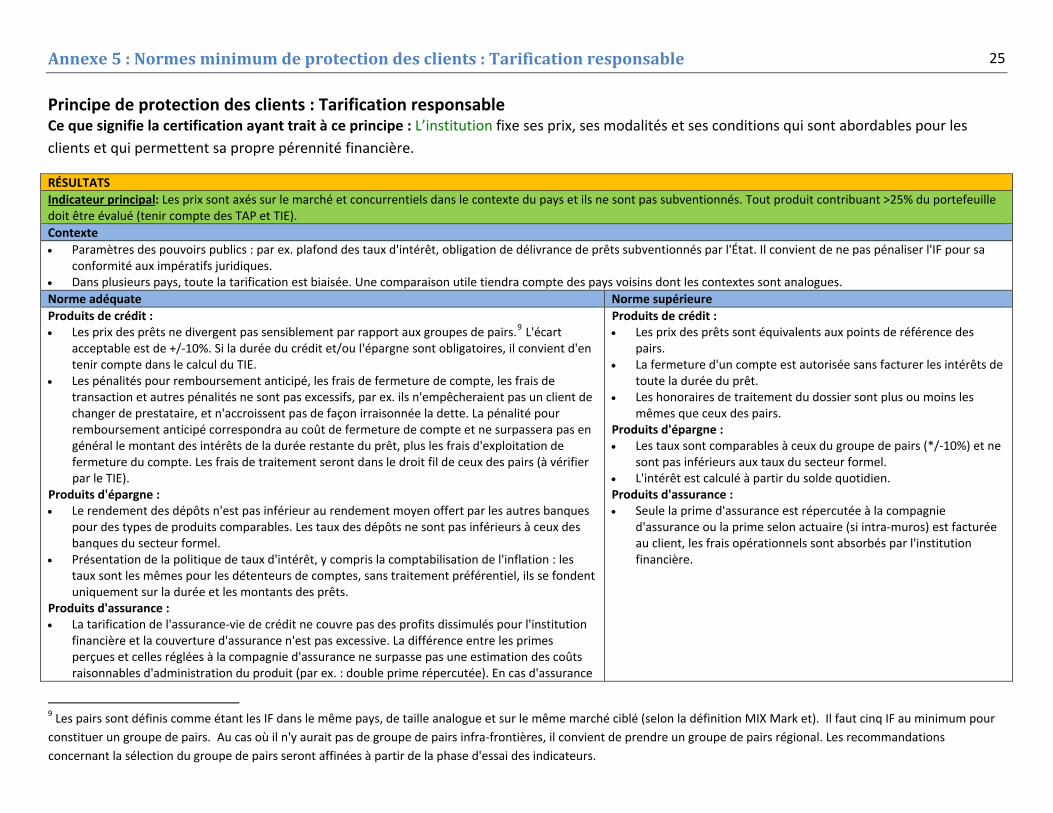

Principe de protection des clients : Tarification responsable Ce que signifie la certification ayant trait à ce principe : L’institution fixe ses prix, ses modalités et ses conditions qui sont abordables pour les clients et qui permettent sa propre pérennité financière.

RÉSULTATS Indicateur principal: Les prix sont axés sur le marché et concurrentiels dans le contexte du pays et ils ne sont pas subventionnés. Tout produit contribuant >25% du portefeuille doit être évalué (tenir compte des TAP et TIE). Contexte • Paramètres des pouvoirs publics : par ex. plafond des taux d'intérêt, obligation de délivrance de prêts subventionnés par l'État. Il convient de ne pas pénaliser l'IF pour sa

conformité aux impératifs juridiques. • Dans plusieurs pays, toute la tarification est biaisée. Une comparaison utile tiendra compte des pays voisins dont les contextes sont analogues. Norme adéquate Norme supérieureProduits de crédit : • Les prix des prêts ne divergent pas sensiblement par rapport aux groupes de pairs.9 L'écart

acceptable est de +/‐10%. Si la durée du crédit et/ou l'épargne sont obligatoires, il convient d'en tenir compte dans le calcul du TIE.

• Les pénalités pour remboursement anticipé, les frais de fermeture de compte, les frais de transaction et autres pénalités ne sont pas excessifs, par ex. ils n'empêcheraient pas un client de changer de prestataire, et n'accroissent pas de façon irraisonnée la dette. La pénalité pour remboursement anticipé correspondra au coût de fermeture de compte et ne surpassera pas en général le montant des intérêts de la durée restante du prêt, plus les frais d'exploitation de fermeture du compte. Les frais de traitement seront dans le droit fil de ceux des pairs (à vérifier par le TIE).

Produits d'épargne : • Le rendement des dépôts n'est pas inférieur au rendement moyen offert par les autres banques

pour des types de produits comparables. Les taux des dépôts ne sont pas inférieurs à ceux des banques du secteur formel.

• Présentation de la politique de taux d'intérêt, y compris la comptabilisation de l'inflation : les taux sont les mêmes pour les détenteurs de comptes, sans traitement préférentiel, ils se fondent uniquement sur la durée et les montants des prêts.

Produits d'assurance : • La tarification de l'assurance‐vie de crédit ne couvre pas des profits dissimulés pour l'institution

financière et la couverture d'assurance n'est pas excessive. La différence entre les primes perçues et celles réglées à la compagnie d'assurance ne surpasse pas une estimation des coûts raisonnables d'administration du produit (par ex. : double prime répercutée). En cas d'assurance

Produits de crédit :• Les prix des prêts sont équivalents aux points de référence des

pairs. • La fermeture d'un compte est autorisée sans facturer les intérêts de

toute la durée du prêt. • Les honoraires de traitement du dossier sont plus ou moins les

mêmes que ceux des pairs. Produits d'épargne : • Les taux sont comparables à ceux du groupe de pairs (*/‐10%) et ne

sont pas inférieurs aux taux du secteur formel. • L'intérêt est calculé à partir du solde quotidien. Produits d'assurance : • Seule la prime d'assurance est répercutée à la compagnie

d'assurance ou la prime selon actuaire (si intra‐muros) est facturée au client, les frais opérationnels sont absorbés par l'institution financière.

9 Les pairs sont définis comme étant les IF dans le même pays, de taille analogue et sur le même marché ciblé (selon la définition MIX Mark et). Il faut cinq IF au minimum pour constituer un groupe de pairs. Au cas où il n'y aurait pas de groupe de pairs infra‐frontières, il convient de prendre un groupe de pairs régional. Les recommandations concernant la sélection du groupe de pairs seront affinées à partir de la phase d'essai des indicateurs.

Annexe 5 : Normes minimum de protection des clients : Tarification responsable

26

intramuros, il convient qu'elle ne soit pas plus onéreuse que celle offerte par le secteur formel.

Annexe 5 : Normes minimum de protection des clients : Tarification responsable

27

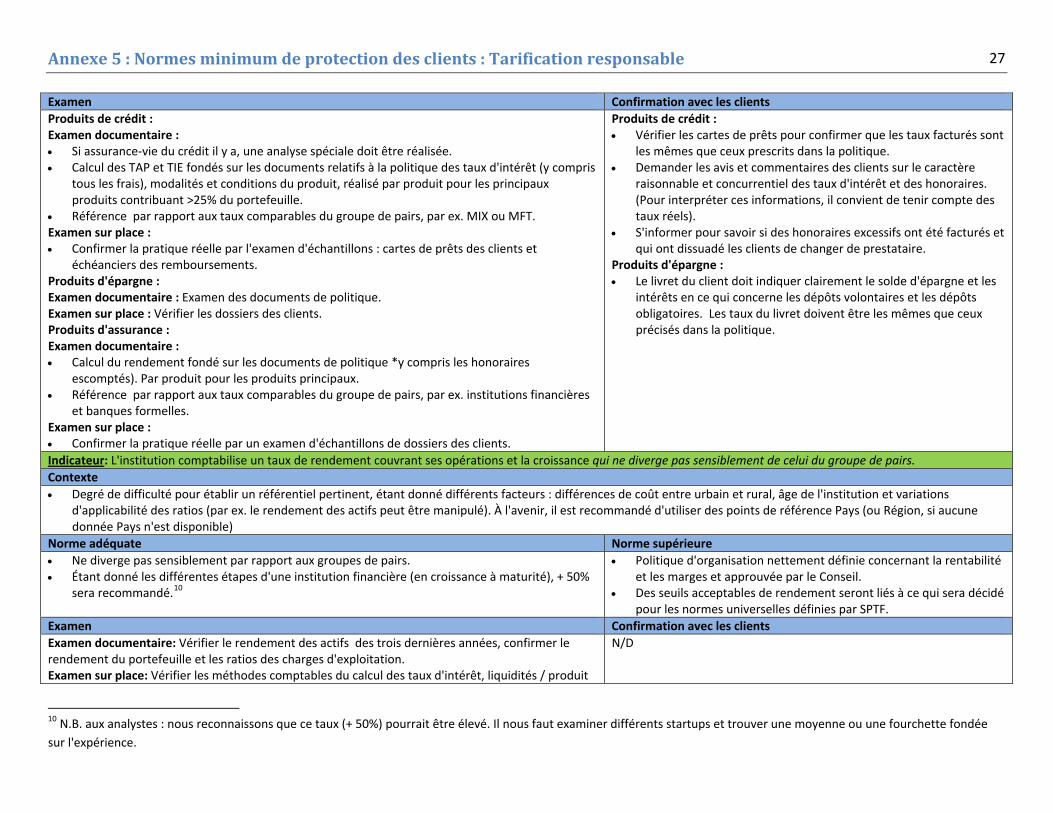

Examen Confirmation avec les clientsProduits de crédit : Examen documentaire : • Si assurance‐vie du crédit il y a, une analyse spéciale doit être réalisée. • Calcul des TAP et TIE fondés sur les documents relatifs à la politique des taux d'intérêt (y compris

tous les frais), modalités et conditions du produit, réalisé par produit pour les principaux produits contribuant >25% du portefeuille.

• Référence par rapport aux taux comparables du groupe de pairs, par ex. MIX ou MFT. Examen sur place : • Confirmer la pratique réelle par l'examen d'échantillons : cartes de prêts des clients et

échéanciers des remboursements. Produits d'épargne : Examen documentaire : Examen des documents de politique. Examen sur place : Vérifier les dossiers des clients. Produits d'assurance : Examen documentaire : • Calcul du rendement fondé sur les documents de politique *y compris les honoraires

escomptés). Par produit pour les produits principaux. • Référence par rapport aux taux comparables du groupe de pairs, par ex. institutions financières

et banques formelles. Examen sur place : • Confirmer la pratique réelle par un examen d'échantillons de dossiers des clients.

Produits de crédit :• Vérifier les cartes de prêts pour confirmer que les taux facturés sont

les mêmes que ceux prescrits dans la politique. • Demander les avis et commentaires des clients sur le caractère

raisonnable et concurrentiel des taux d'intérêt et des honoraires. (Pour interpréter ces informations, il convient de tenir compte des taux réels).

• S'informer pour savoir si des honoraires excessifs ont été facturés et qui ont dissuadé les clients de changer de prestataire.

Produits d'épargne : • Le livret du client doit indiquer clairement le solde d'épargne et les

intérêts en ce qui concerne les dépôts volontaires et les dépôts obligatoires. Les taux du livret doivent être les mêmes que ceux précisés dans la politique.

Indicateur: L'institution comptabilise un taux de rendement couvrant ses opérations et la croissance qui ne diverge pas sensiblement de celui du groupe de pairs.Contexte • Degré de difficulté pour établir un référentiel pertinent, étant donné différents facteurs : différences de coût entre urbain et rural, âge de l'institution et variations

d'applicabilité des ratios (par ex. le rendement des actifs peut être manipulé). À l'avenir, il est recommandé d'utiliser des points de référence Pays (ou Région, si aucune donnée Pays n'est disponible)

Norme adéquate Norme supérieure• Ne diverge pas sensiblement par rapport aux groupes de pairs.• Étant donné les différentes étapes d'une institution financière (en croissance à maturité), + 50%

sera recommandé.10

• Politique d'organisation nettement définie concernant la rentabilité et les marges et approuvée par le Conseil.

• Des seuils acceptables de rendement seront liés à ce qui sera décidé pour les normes universelles définies par SPTF.

Examen Confirmation avec les clientsExamen documentaire: Vérifier le rendement des actifs des trois dernières années, confirmer le rendement du portefeuille et les ratios des charges d'exploitation. Examen sur place: Vérifier les méthodes comptables du calcul des taux d'intérêt, liquidités / produit

N/D

10 N.B. aux analystes : nous reconnaissons que ce taux (+ 50%) pourrait être élevé. Il nous faut examiner différents startups et trouver une moyenne ou une fourchette fondée sur l'expérience.

Annexe 5 : Normes minimum de protection des clients : Tarification responsable

28

à recevoir, réserves et autres questions analogues.

Annexe 5 : Normes minimum de protection des clients : Tarification responsable

29

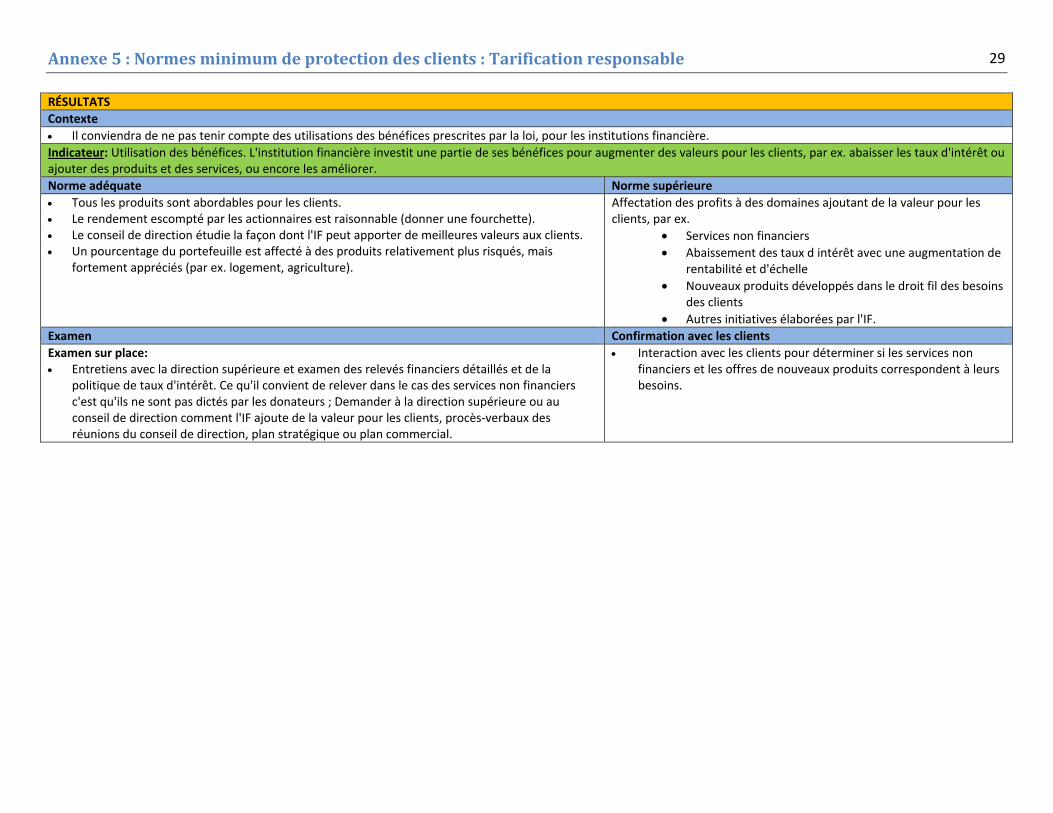

RÉSULTATS Contexte • Il conviendra de ne pas tenir compte des utilisations des bénéfices prescrites par la loi, pour les institutions financière.Indicateur: Utilisation des bénéfices. L'institution financière investit une partie de ses bénéfices pour augmenter des valeurs pour les clients, par ex. abaisser les taux d'intérêt ou ajouter des produits et des services, ou encore les améliorer. Norme adéquate Norme supérieure• Tous les produits sont abordables pour les clients.• Le rendement escompté par les actionnaires est raisonnable (donner une fourchette). • Le conseil de direction étudie la façon dont l'IF peut apporter de meilleures valeurs aux clients. • Un pourcentage du portefeuille est affecté à des produits relativement plus risqués, mais

fortement appréciés (par ex. logement, agriculture).

Affectation des profits à des domaines ajoutant de la valeur pour les clients, par ex.

• Services non financiers • Abaissement des taux d intérêt avec une augmentation de

rentabilité et d'échelle • Nouveaux produits développés dans le droit fil des besoins

des clients • Autres initiatives élaborées par l'IF.

Examen Confirmation avec les clientsExamen sur place: • Entretiens avec la direction supérieure et examen des relevés financiers détaillés et de la

politique de taux d'intérêt. Ce qu'il convient de relever dans le cas des services non financiers c'est qu'ils ne sont pas dictés par les donateurs ; Demander à la direction supérieure ou au conseil de direction comment l'IF ajoute de la valeur pour les clients, procès‐verbaux des réunions du conseil de direction, plan stratégique ou plan commercial.

• Interaction avec les clients pour déterminer si les services non financiers et les offres de nouveaux produits correspondent à leurs besoins.

Annexe 6 Normes minimum de protection des clients : Traitement équitable et respectueux des clients

30

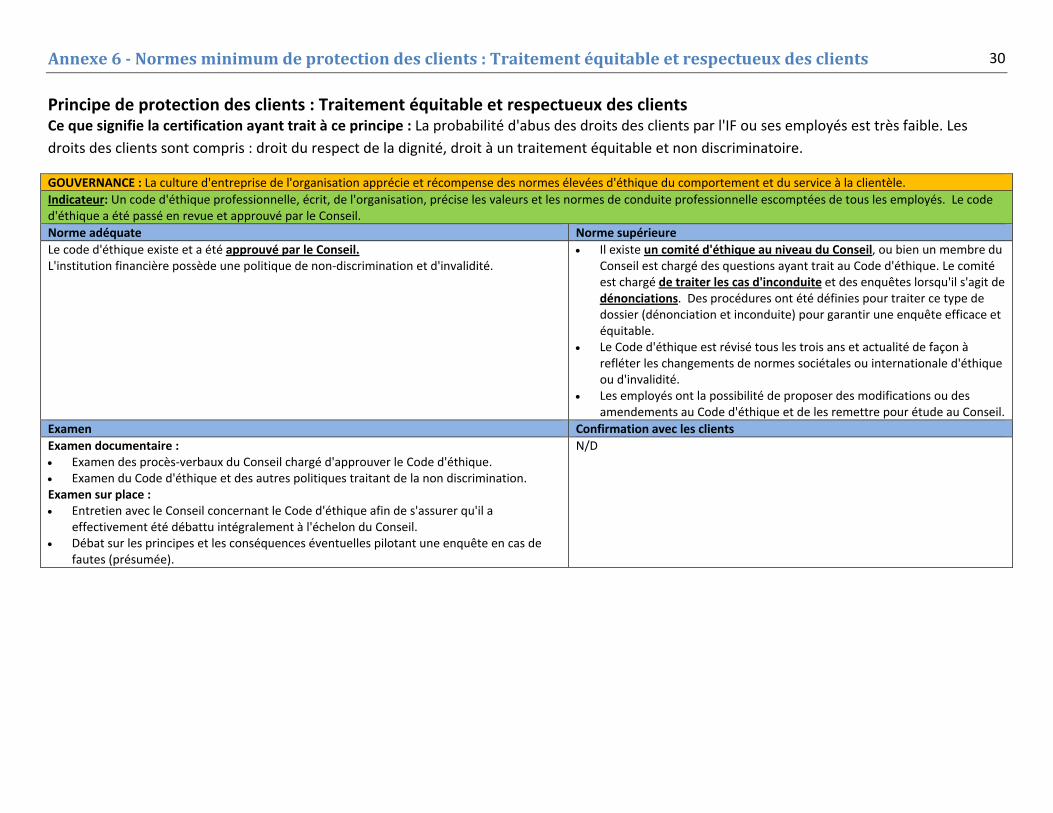

Principe de protection des clients : Traitement équitable et respectueux des clients Ce que signifie la certification ayant trait à ce principe : La probabilité d'abus des droits des clients par l'IF ou ses employés est très faible. Les droits des clients sont compris : droit du respect de la dignité, droit à un traitement équitable et non discriminatoire.

GOUVERNANCE : La culture d'entreprise de l'organisation apprécie et récompense des normes élevées d'éthique du comportement et du service à la clientèle.Indicateur: Un code d'éthique professionnelle, écrit, de l'organisation, précise les valeurs et les normes de conduite professionnelle escomptées de tous les employés. Le code d'éthique a été passé en revue et approuvé par le Conseil. Norme adéquate Norme supérieureLe code d'éthique existe et a été approuvé par le Conseil.L'institution financière possède une politique de non‐discrimination et d'invalidité.

• Il existe un comité d'éthique au niveau du Conseil, ou bien un membre du Conseil est chargé des questions ayant trait au Code d'éthique. Le comité est chargé de traiter les cas d'inconduite et des enquêtes lorsqu'il s'agit de dénonciations. Des procédures ont été définies pour traiter ce type de dossier (dénonciation et inconduite) pour garantir une enquête efficace et équitable.

• Le Code d'éthique est révisé tous les trois ans et actualité de façon à refléter les changements de normes sociétales ou internationale d'éthique ou d'invalidité.

• Les employés ont la possibilité de proposer des modifications ou des amendements au Code d'éthique et de les remettre pour étude au Conseil.

Examen Confirmation avec les clientsExamen documentaire : • Examen des procès‐verbaux du Conseil chargé d'approuver le Code d'éthique. • Examen du Code d'éthique et des autres politiques traitant de la non discrimination. Examen sur place : • Entretien avec le Conseil concernant le Code d'éthique afin de s'assurer qu'il a

effectivement été débattu intégralement à l'échelon du Conseil. • Débat sur les principes et les conséquences éventuelles pilotant une enquête en cas de

fautes (présumée).

N/D

Annexe 6 Normes minimum de protection des clients : Traitement équitable et respectueux des clients

31

POLITIQUES ET PROCÉDURES Contexte • Dans les pays où les systèmes juridiques sont asthéniques et qui ne protègent pas en bonne et due forme les droits des institutions, ces dernières ont souvent recours à des

pratiques jugées inadéquates ou quasi‐illégales. • Il conviendrait d'élaborer une liste minimum de pratiques "internationalement inacceptables" garantissant que les droits des clients sont toujours respectés, mais tenant