Embed Size (px)

Citation preview

Agre

ste

Con

jonc

ture

Numéro 12 - Décembre 2007

Panorama au 4 décembre 2007

Prix des oléagineux toujours en hausse en novembre

1 k

Agreste conjoncture Panorama remplace Agreste conjoncture La note

Agre

ste

Con

jonc

ture

-

Pano

ram

a n°

12 -

Déc

embr

e 20

07

N° 1 2 -Décem bre 2007 Panorama au 4 décembre 2007

ÉditorialPrix des oléoagineux toujours en hausse en novembre

A près la hausse historique de l’été 2007, les prix des céréales à pailles régressent depuis

septembre. En revanche, les prix des protéagineux et des oléagineux continuent sur leur lancée, ces derniers étant portés par la production réduite de graines et la demande croissante en huile. La tension du bilan mondial du soja se répercute sur les cours européens. En France, les cours du colza profitent d’autant plus de la croissance de la demande en carburants d’origine végétale que le prix du pétrole est en hausse. Les prix européens du tournesol croissent fortement en raison de la chute de la production en Europe centrale et en France où la production atte int son plus bas niveau depuis 1979.Quant aux pois protéagineux, la réduction des superficies et des rendements a fait baisser la production française. Depuis novembre, après une période de forte augmentation, leurs cours commencent à baisser, étroitement liés à l’évolution du blé fourrager et de la graine de soja auxquels ils peuvent se substituer dans l’alimentation animale (Forte progression des cours des graines oléagineuses, Grandes cultures - Oléoprotéaginewc).

Avec une demande soutenue pour la production d’aliments pour animaux de ferme, les tourteaux connaissent une hausse proche de celle des graines oléagineuses. Cette hausse se conjugue à la flambée du prix des céréales pour fortem ent renchérir le prix des matières premières incorporées en alimentation animale. Les évolutions des prix d’achat par les éleveurs sont habituellement amorties par rapport à celles des prix des matières premières, mais leur progression reste très sensible. En septembre, les tonnages d’aliments composés pour animaux m arquent une pause dans leur progression avec des prix en hausse. Le coût de l’alimentation animale et le prix des produits énergétiques pèsent de plus en plus sur les exploitations d’élevage (Infos rapides Moyens de production n°3, décembre 2007).

À la suite de plusieurs campagnes diffic iles, la situation vitico le française s ’assainit grâce à une réduction des stocks disponibles en début de campagne et à de faibles récoltes en 2007. Les autres récoltes européennes sont également faibles. La baisse de la production est compensée par un redém arrage des prix à la hausse qui

touche l’ensemble des vins. Les exportations, notam m ent en vins de Bourgogne et de Champagne, poursuivent une croissance dynamique (Lemarché du vin en voie d ’assainissement, Viticulture).

L’offre des légumes d’hiver reste modérée. Globalement, les temps humide de l’été puis froid et sec d’octobre-novem- bre (Infos rapides Climatologie 12° 11, novembre 2007) ont limité la production (Infos rapides Chou-fleur n°3/6, novembre 2007). Les cours gardent un bon niveau en octobre et en novembre, supérieur à celui de la moyenne quinquennale, pour les principales productions. Pour la pomme, la récolte manquait de débouchés mais le marché, malgré une faible demande intérieure, s’améliore à l’exportation depuis fin octobre (Infos rapides, Pommes n°6/6, novembre 2007). Les stocks sont en hausse par rapport à 2006 contrairement à ceux des poires (Infos rapides, Stocks Pommes poires n°2/10, novembre 2007). Malgré un marché peu dynamique en octobre sous la concurrence du Bénélux pour la conférence française, les sorties des poires d'automne restent régulières et leurs cours se maintiennent à un niveau correct (Infos rapides, Poires n°4/4, novembre 2007).

L’impact de la fièvre catarrhale ovine devenant particulièrement préoccupant dans la majorité des États membres, la Commission européenne a adopté fin octobre un règlement définissant de nouvelles modalités de lutte contre la maladie et autorisant la reprise des exportations. La recrudescence de la FCO en France à partir d’août 2007 et son expansion au bassin allaitant a fortement perturbé le marché des broutards. La restriction des exportations a provoqué des engorgements dans la filière et le maintien des animaux a en particulier porté préjudice aux exploitations des zones réglementées qui ont été obligées de supporter un coût d’alimentation supplémentaire déjà élevé. Le nouveau plan d’action s’appuie sur la mise en place de la vaccination au premier semestre 2008, la simplification du zonage français et l’autorisation des exportations d ’animaux (La fièvre catarrhale ovine en France affecte le marché des broutards, Gros animaux).

Pour les volailles, la reprise de la production se confirme, particulièrement pour le poulet et à l ’exception de la dinde. Elle s’accompagne d’une réduc

tion des stocks correspondant à la sortie de la crise de l’influenza aviaire. Le prix du poulet dépasse le plus haut niveau des trois dernières années mais la hausse générale du prix des volailles est à considérer dans le contexte d’une production modérée, en recul sur 2005, et du coût croissant des aliments pour animaux. En octobre 2007, le prix des œufs bat son record du début de l’année 2004, la production française d ’œufs décroissant toujours comme dans la plupart des pays européens. Le solde extérieur d ’ovoproduits, bien qu'encore positif, se dégrade (Production de volailles en hausse constante sur l ’année 2007, Aviculture).

Dans la foulée des prix céréaliers, la moyenne des prix agricoles à la production amorcent un repli depuis septembre 2007 sur ceux de 2006, à l’exception des oléoprotéagineux, des veaux et des volailles et, plus modérément, des vins et des légumes. En revanche, à la consommation, les prix montent pour l’ensemble des produits. La hausse est portée, comme à la production, par les viandes - et surtout les volailles de chair -, le lait et les légu

mes frais (Infos rapides Prix agricoles et alimentaires n°3, décembre 2007).

Sur les neuf premiers mois de 2007, l’excédent agroalim entaire français atteint le niveau record de 1997 grâce aux exportations de céréales, de boissons et, plus modérément, de produits laitiers. Le repli des exportations de sucre freine en revanche la progression du solde global. Les effets prix ou volume jouent diversement sur le solde extérieur. Pour les céréales à l’exception du maïs, l’excédent est en fait im putable à l’e ffet de la hausse des prix qui masque une dégradation du solde en volume. Pour les produits laitiers, la proportion de l’effet prix sur l’amélioration du solde diffère selon les produits. Contrairement à la tendance globale, le solde des laits est excédentaire car les quantités exportées ont fo rtem ent progressé. L’excédent en champagne est du aux deux effets prix et volume contrairement aux vins qui profitent plutôt de l’effet volume (Effet mesuré des hausses des prix sur l ’évolution du solde agroalimentaire, Environnement économique - Commerce extérieur agroalimentaire).

Rédacteurs par domaine :

Grandes cultures Pierre CarreletViticulture Pierre CarreletGros animaux Nadine LoiretteAviculture Christian PendarièsEnvironnement économique Catherine Beller

Publication réalisée par le Service Central des Enquêtes et Études Statistiques (Secrétariat général) avec la collaboration de

la Direction Générale des Politiques Économique Européenne et Internationale Ministère de l ’Agriculture et de la Pêche

2 Agreste Panorama - Décembre 2007

Synthèse Oléoprotéagineux décembre 2007

PRODUCTIONS VÉGÉTALES - Grandes cultures

Très forte progression des cours des graines oléagineuses

Le marché mondial des oléagineux subit les conséquences de la chute des récoltes de graines de soja et de tournesol. Sur le marché à terme de Chicago,

le complexe soja est dans une tendance haussière et cela se répercute sur les cours européens et français des graines de colza et de tournesol. Le marché des pois protéagineux reste influencé par les évolutions du cours du blé et du soja et la détente des cours a débuté au cours du mois de novembre.

La demande mondiale en huile augmente de 20 % sur quatre ans. Il en résulte, selon OilWorld, que le cours des huiles à Rotterdam a connu une forte croissance sur cette période par rapport à la même en 2006/2007, soit + 52 % pour l’huile de palme entraînant les cours des autres huiles (+ 38 % pour l’huile de soja, + 16 % pour l’huile de colza et + 66 % pour l’huile de tournesol).En outre, la production de graines oléagineuses de 2007/2008 diminuant par rapport à la campagne précédente 2006/2007, les disponibilités risquent d’être inférieures à la demande mondiale en graines. En effet, la production mondiale de graines de soja est en baisse de 6 % du fait d’une diminution des surfaces ( - 2 %) et des rendements ( - 4 %).En ce qui concerne les graines de soja, par rapport à 2006/2007, la récolte des

États-Unis, premier pays producteur, est annoncée pour 2007/2008 en baisse de 19 % à 70,7 millions de tonnes, et la récolte brésilienne, second pays producteur, ne progresserait que de 5 %. Or la consommation mondiale (233 m illions de tonnes) est prévue en hausse de 5 % par rapport à 2006/2007. Cette tension sur le marché mondial des graines de soja se répercute sur les cours mondiaux qui marquent une hausse très nette avec une moyenne des cinq derniers mois à Chicago de 241,50 €/t, soit une augmentation de 42 % par rapport à la même période en 2006.

A insi, le bilan mondial défic ita ire en soja entraîne la hausse des cours des graines à la suite de la demande mondiale soutenue en huiles qui provoque une forte croissance des cours des huiles sur les marchés mondiaux.

Les prix des tourteaux sont également dans une tendance haussière avec un cours moyen des quatre premiers mois de campagne sur le marché à terme de Chicago aux alentours de 196 €/t, soit une hausse de 36 % par rapport à 2006. Cette tendance haussière peut s ’expliquer par la demande issue des besoins en alimentation animale.

Les cours des oléagineux sont orientés à la hausse sur le marché européen

Le marché européen des oléagineux subit les conséquences du déficit du bilan mondial mais il est aussi influencé par d 'autres facteurs liés aux utilisations intérieures des graines.

En effet, les cours des graines de tournesol sont en forte croissance et atte ignent des niveaux très élevés

Agreste Panorama - Décembre 2007 3

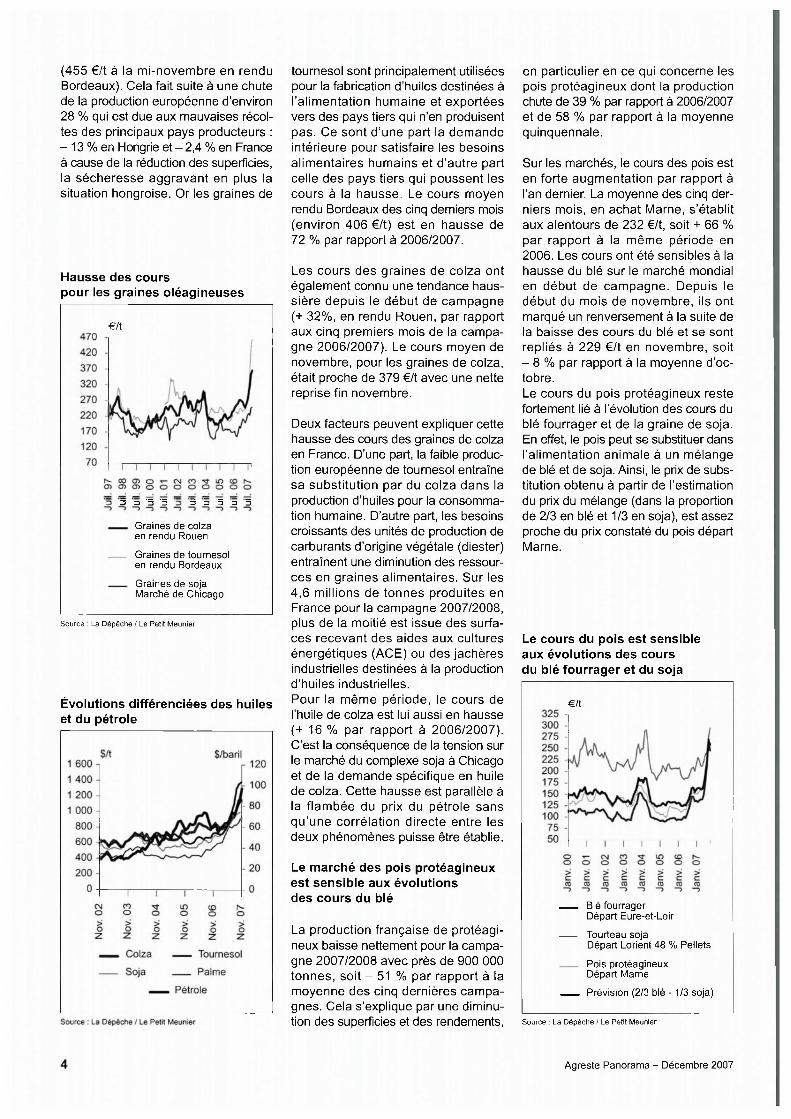

(455 € /t à la m i-novem bre en rendu Bordeaux). Cela fait suite à une chute de la production européenne d’environ 28 % qui est due aux mauvaises récoltes des principaux pays producteurs : - 1 3 % en Hongrie et - 2,4 % en France à cause de la réduction des superficies, la sécheresse aggravant en plus la situation hongroise. Or les graines de

Source : La Dépêche / Le Petit Meunier

Évolutions différenciées des huiles et du pétrole

tournesol sont principalement utilisées pour la fabrication d’huiles destinées à l’a lim entation humaine et exportées vers des pays tiers qui n’en produisent pas. Ce sont d ’une part la demande intérieure pour satisfaire les besoins alim enta ires humains et d ’autre part celle des pays tiers qui poussent les cours à la hausse. Le cours moyen rendu Bordeaux des cinq derniers mois (environ 406 €/t) est en hausse de 72 % par rapport à 2006/2007.

Les cours des gra ines de colza ont également connu une tendance haus- slére depuis le début de campagne (+ 32%, en rendu Rouen, par rapport aux cinq premiers mois de la campagne 2006/2007). Le cours moyen de novembre, pour les graines de colza, était proche de 379 €/t avec une nette reprise fin novembre.

Deux facteurs peuvent expliquer cette hausse des cours des graines de colza en France. D’une part, la faible production européenne de tournesol entraîne sa substitu tion par du colza dans la production d’huiles pour la consommation humaine. D’autre part, les besoins croissants des unités de production de carburants d’origine végétale (dlester) entraînent une diminution des ressources en graines alim entaires. Sur les 4,6 m illions de tonnes produites en France pour la campagne 2007/2008, plus de la moitié est issue des surfaces recevant des aides aux cultures énergétiques (ACE) ou des jachères industrielles destinées à la production d'huiles industrielles.Pour la même période, le cours de l’huile de colza est lui aussi en hausse (+ 1 6 % par rapport à 2006/2007). C’est la conséquence de la tension sur le marché du complexe soja à Chicago et de la demande spécifique en huile de colza. Cette hausse est parallèle à la flam bée du prix du pétrole sans qu ’une corrélation d irecte entre les deux phénomènes puisse être établie.

Le marché des pois protéagineux est sensible aux évolutions des cours du blé

La production française de protéagineux baisse nettement pour la campagne 2007/2008 avec près de 900 000 tonnes, soit - 51 % par rapport à la moyenne des cinq dernières campagnes. Cela s'explique par une diminution des superficies et des rendements,

en particulier en ce qui concerne les pois protéagineux dont la production chute de 39 % par rapport à 2006/2007 et de 58 % par rapport à la moyenne quinquennale.

Sur les marchés, le cours des pois est en forte augmentation par rapport à l’an dernier. La moyenne des cinq derniers mois, en achat Marne, s’établit aux alentours de 232 €/t, soit + 66 % par rapport à la même période en 2006. Les cours ont été sensibles à la hausse du blé sur le marché mondial en début de campagne. Depuis le début du mois de novembre, ils ont marqué un renversement à la suite de la baisse des cours du blé et se sont repliés à 229 € /t en novembre, soit - 8 % par rapport à la moyenne d’octobre.Le cours du pois protéagineux reste fortement lié à l’évolution des cours du blé fourrager et de la graine de soja. En effet, le pois peut se substituer dans l’alimentation animale à un mélange de blé et de soja. Ainsi, le prix de substitution obtenu à partir de l’estimation du prix du mélange (dans la proportion de 2/3 en blé et 1/3 en soja), est assez proche du prix constaté du pois départ Marne.

Le cours du pois est sensible aux évolutions des cours du blé fourrager et du soja

€ /t

_ Blé fourragerDépart Eure-et-Loir

Tourteau sojaDépart Lorient 48 % Pellets

Pois protéagineux Départ Marne

Prévision (2/3 blé - 1/3 soja)

Source : La Dépêche / Le Petit Meunier

Agreste Panorama - Décembre 2007

Hausse des courspour les graines oléagineuses

€ /t

3 3 3 3 3 3 3 3 3

Graines de colza en rendu Rouen

Graines de tournesol en rendu Bordeaux

Graines de soja Marché de Chicago

Un autre fait peut expliquer l'évolution du cours du pois : la demande pour l’alimentation humaine, traduite essentiellement par les exportations à destination de l’ Inde. Mais, sur les trois

prem iers mois de la campagne 2007/2008, les exportations sont en retrait par rapport à la même période en 2006/2007 ( - 35 %), et en particulier celles à destination de l’ Inde

( - 24 %). La demande extérieure, en particulier indienne, ne serait donc pas un facteur supplémentaire de hausse du prix du pois sur les trois premiers mois de la campagne 2007/2008.

Sources

■ Office National Interprofessionnel des Grandes Cultures (OniGC) : compte rendu du Conseil spécialisé des oléo- protéagineux disponible sur le site de l’OniGC

■ Les données de la conjoncture Grandes cultures sont des données annuelles. Les estimations de surfaces et de rendement sont fournies par les services déconcentrés de la statistique agricole en fonction de l’avancement du calendrier agricole. Elles sont établies à dire d’experts et à partir des premiers résultats des enquêtes objectives sur l’utilisation du territoire (observation directe de 320 000 points) et les rendements (interrogation de 13 000 exploitants sur les rendements moyens constatés après récolte).

■ Les données de prix et cours des oléoprotéagineux sont disponibles dans le journal hebdomadaire La Dépêche / Le Petit Meunier

■ Statistiques de OilWorld

Pour en savoir plus

Et aussi les publications Agreste :

■ Hausse des rendements pour les cultures d ’été, Infos rapides Grandes cultures n° 9, novembre 2007

■ Synthèse céréales : Un bilan céréalier déficitaire en blé mais pas en maïs, novembre 2007

■ Bilan conjoncturel 2007

Agreste Panorama - Décembre 2007 5

Synthèse décembre 2007

PRODUCTIONS VÉGÉTALES - Viticulture

Le marché du vin en voie d’assainissement

Les prévisions de récolte font état d’une diminution significative par rapport aux dernières campagnes et, dans le même temps, les stocks de début de

campagne se réduisent La réduction des disponibilités favorise l ’assainissement du marché et la reprise des prix.

Des disponibilités en baisse tant au niveau mondial qu’au niveau français

Selon les prévisions établies par le SCEES au 1er novembre, la production de vin de la campagne 2007/2008 est estimée à 47,1 millions d’hectolitres, soit une baisse de 11 % par rapport à la dernière campagne et de 10 % par rapport à la moyenne quinquennale. Cette baisse des volumes récoltés par rapport à 2006/2007 touche aussi bien les vins d’appellation ( - 3 %) que les vins de pays ( - 7 %) avec respectivement 23 m illions d'hectolitres et près de 14 millions d’hectolitres.Pour l’Union européenne, la production marque un net repli. Cela est dû, outre la récolte française réduite, à une chute des récoltes en Italie ( - 12 % par rapport à 2006/2007 avec 43,5 millions d ’hectolitres, niveau historiquem ent bas) et en Espagne ( - 5 % avec 36,5 millions d'hectolitres). Dans l’ensemble, la récolte européenne est évaluée aux alentours de 160 millions d’hectolitres, soit une diminution de 8 % par rapport à 2006.

Au niveau mondial, la production de vin (hors jus et moûts) est estimée entre 262 et 271 millions d’hectolitres,

L’indice des prix des vinsd ’appellation répondaux variations des disponibilités

Milliers d'hectolitres Base 100 en 200080 000 - - 105

70 000 - ■v 100

60 000 ------- — — S -9 5

50 000 - -90

40 000 - V / 85

30 000 - V -80

20 000 - -75

•1 n nnn 70\ U UUU 1 1 1 i I / VJ

oCM CO O O O

IO CD O O

r"-o

00o

Óo T1- CNI O O coO

LOO o CDo N-O

Récolte française (estimée en 2007/08)

Disponibilités totales hors importations

— Ippap

Sources : Insse (Ippap), Agreste (récolte), DGDDI (stocks à la propriété)

soit une baisse moyenne de 5,3 % par rapport à 2006/2007 (Source : Organisation internationale de la vigne et du vin).Selon les dernières estimations, issues des données de la DGDDI, la campagne 2007/2008 aurait démarré en France avec, pour l’ensemble des vins, des stocks à la propriété estimés au 31 juillet 2007 à 37,4 millions d’hectolitres, ce qui représente une réduction des stocks de près de 5 % par rapport au 31 juillet 2006. Les disponibilités en vin françaises sont ainsi prévues à la baisse pour 2007/2008 avec 84,4 millions d ’hectolitres ( - 9 %), y compris en vins pour Cognac. Cette baisse des disponibilités est toutefois plus sensible pour les vins de table et de pays ( - 14 %) que pour les vins d’appellation ( - 3 %). Cela aboutit à un assainissement des marchés viticoles après plusieurs campagnes difficiles où les viticulteurs avaient dû recourir aux distilla tions de crise pour écouler leurs stocks.Un repli des stocks étant aussi constaté chez les principaux pays producteurs en Europe, les disponibilités

Agreste Panorama - Décembre 2007 7

européennes en vins sont annoncées à la baisse pour la campagne 2007/2008. De même, selon une prévision de la récolte m ondiale à la baisse, les d ispon ib ilités mondiales devraient diminuer.

La dem ande intérieure et surtout extérieure reste dynamique

Les volumes vendus en vrac de vins de table et de pays (source Viniflhor) se portent à la hausse sur les 14 premières semaines de campagne. Avec l’arrivée de la nouvelle récolte, les ventes en vrac de ces vins ont augmenté au cours des dernières semaines. Les ventes de vins de table restent nettement Inférieures au niveau précédent 2004/2005 ( - 16 % par rapport à la moyenne quinquennale) mais sont supérieures à 2006, exprim ées en pourcentage de la récolte (0,3 point de plus à l’issue de 14 semaines de commercialisation). Les vins de pays continuent de m ieux tirer leur épingle du jeu, le niveau de leurs ventes sur les quatre premiers mois de campagne, restant supérieur à celui des campagnes 2002/2003 et 2003/2004.

En termes de commerce extérieur, sur les neuf prem iers mois de l’année 2007, les vins continuent à bien s'exporter. Les exportations de vins sont en augmentation par rapport à 2006 (+ 5 % en volume et + 8 % en valeur). Pour les vins d ’appellation, la cro issance des exportations est de 3 % en volume et 9 % en valeur. Le champa

gne reste l’un des produits phares à l’exportation avec une croissance, sur les neuf prem iers mois de 2007, de + 5 % en volume et +13 % en valeur. Les exportations de vins tranquilles d’appellation sont en augmentation de 3 % en volume et 7 % en valeur. Les vins d ’appellation de Bourgogne (+ 16 % en volume vers l’UE) ont permis une forte croissance des exportations vers l’Union européenne en valeur (+ 13 %).

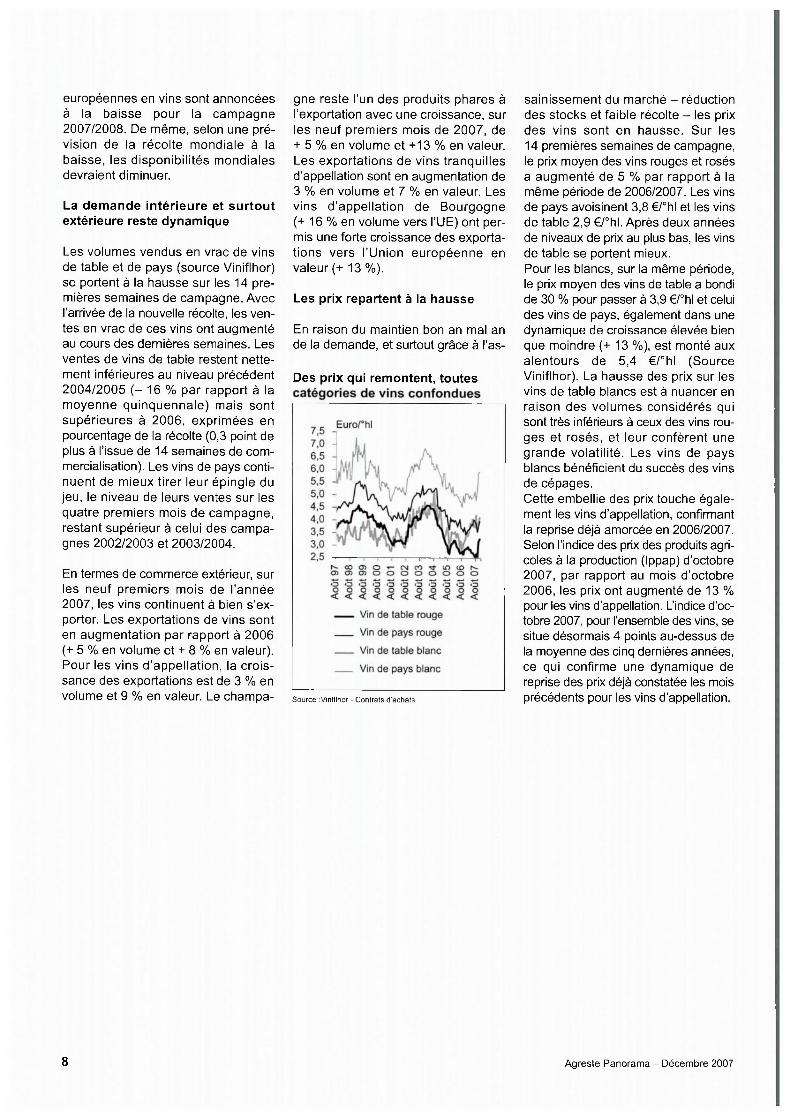

Les prix repartent à la hausse

En raison du maintien bon an mal an de la demande, et surtout grâce à l’as-

Des prix qui remontent, toutes

Source :Viniflhor - Contrats d’achats

sainissement du marché - réduction des stocks et faible récolte - les prix des vins sont en hausse. Sur les 14 premières semaines de campagne, le prix moyen des vins rouges et rosés a augmenté de 5 % par rapport à la même période de 2006/2007. Les vins de pays avoisinent 3,8 €/°hl et les vins de table 2,9 €/°hl. Après deux années de niveaux de prix au plus bas, les vins de table se portent mieux.Pour les blancs, sur la même période, le prix moyen des vins de table a bondi de 30 % pour passer à 3,9 €/°hl et celui des vins de pays, également dans une dynamique de croissance élevée bien que moindre (+ 13 %), est monté aux alentours de 5,4 €/°hl (Source Viniflhor). La hausse des prix sur les vins de table blancs est à nuancer en raison des volum es considérés qui sont très inférieurs à ceux des vins rouges et rosés, et leur confèrent une grande volatilité . Les vins de pays blancs bénéficient du succès des vins de cépages.Cette embellie des prix touche également les vins d’appellation, confirmant la reprise déjà amorcée en 2006/2007. Selon l’indice des prix des produits agricoles à la production (Ippap) d’octobre 2007, par rapport au mois d’octobre 2006, les prix ont augmenté de 13 % pour les vins d’appellation. L’indice d’octobre 2007, pour l'ensemble des vins, se situe désormais 4 points au-dessus de la moyenne des cinq dernières années, ce qui confirme une dynamique de reprise des prix déjà constatée les mois précédents pour les vins d’appellation.

8 Agreste Panorama - Décembre 2007

Sources

■ Les estimations du Scees concernant la production potentielle de vin en 2007 sont fournies par les services déconcentrés de la statistique agricole. Elles sont établies à dire d’experts pour la campagne en cours. Pour les résultats dits définitifs de la campagne précédente, elles sont établies à partir des déclarations de récolte faites auprès de la DGDDI et publiées au journal officiel.

■ Les données de prix des vins d’appellation sont issues de l’Ippap établi par l’Insee.

■ Les données de consommation taxée sont fournies par les douanes.

■ Les données sur les prix des vins de pays et vins de table sont fournies par l’Office national interprofessionnel desfru its, des légumes, des vins et de l’horticulture (V in iflhor) données sur les volum es et les prix de la campagnecommerciale.

Pour en savoir plus

Et aussi les publications Agreste :

■ Un potentiel de récolte estimé à 47,1, millions d’hectolitres, Infos rapides Viticulture - novembre 2007

■ Synthèse Viticulture : Une récolte en baisse pour 2007, septembre 2007

■ Bilan conjoncturel 2007

Agreste Panorama - Décembre 2007 9

Synthèse décembre 2007

PRODUCTIONS ANIMALES - Gros animaux

La fièvre catarrhale ovine en France affecte le marché des broutards

La fièvre catarrhale ovine apparaît dans le nord de la France au cours de l’été 2006 et affecte la filière bovine.

Après une période de stabilité hivernale, elle se développe en 2007 et touche le bassin allaitant. Son impact devient alors très important sur le marché des broutards en raison des mesures de police sanitaire réglementant la circulation des animaux vivants. La restriction des exportations se traduit par une augmentation des abattages de taurillons et une augmentation des effectifs dans les exploitations. La situation européenne est également préoccupante et conduit en octobre 2007 à l’adoption d’un règlement définissant de nouvelles modalités de luttes et autorisant la reprise des exportations.

Extension de la fièvre catarrhale durant l’été 2007

La fièvre catarrhale ovine (FCO) a été signalée pour la prem ière fo is dès 1943 à Chypre, puis au Portugal (1956), en Espagne (1957) et en Grèce (1980). Depuis sa réapparition en Europe en 1998, cinq sérotypes (1, 2, 9, 4 et 16) sur les 24 existants ont été recensés dans de nombreux pays du pourtour méditerranéen. Aux mois d’août et septembre 2006, le virus de sérotype 8 est brusquement apparu aux Pays-Bas et s ’est répandu en Allemagne et en Belgique. La France connaît son prem ier cas le 30 août 2006 dans une explo ita tion des Ardennes. Au cours des trois mois suivants, ce sont quelques foyers isolés qui seront confirm és touchant les départements des Ardennes, du Nord et de la Meuse.

Dès le 23 août 2006, la France renforce son d ispos itif de surveillance sanitaire et adopte le plan d ’urgence. Dans ce cadre, trois zones sanitaires sont définies, atteignant un rayon de 150 kilom ètres autour des foyers, à partir desquelles notamment les sorties d’animaux vivants sont interdites. C ’est ainsi que les foyers détectés en novembre 2006 ont entraîné l’inscription en zone réglementée de 17 départem ents pour tout ou partie de leur territoire avec l’impossibilité d’exporter leurs broutards.

Dès le mois de décembre 2006, des dérogations ont été accordées aux départements de la zone réglementée, facilitant les abattages et certains mouvements essentiellement à l’intérieur de la zone. À la m i-février 2007, un protocole d’accord conclu avec l’ Italie a permis la reprise des exportations de

broutards mais, avec le retour en Italie de l’activité du moucheron vecteur de la maladie, les échanges ont été interrompus au bout d’un mois.Après une accalmie hivernale, la maladie est réapparue en août et s’est rapidement étendue (7 274 cas confirmés au 26 octobre 2007), entraînant la reprise des mesures de restrictions de mouvements, avec certaines adaptations pour les mouvements vers l’abattage. Un nouveau plan d’action renforcé est accordé par l’Union européenne le 3 octobre 2007. Il s’appuie sur la mise en place de la vaccination au premier semestre 2008, la simplification du zonage français et l’autorisation des exportations d’animaux. La reprise des exportations de broutards à destination de l’ Italie n’intervient cependant que début novembre alors que près de 60 départements sont concernés par la zone réglementée.

Agreste Panorama - Décembre 2007 11

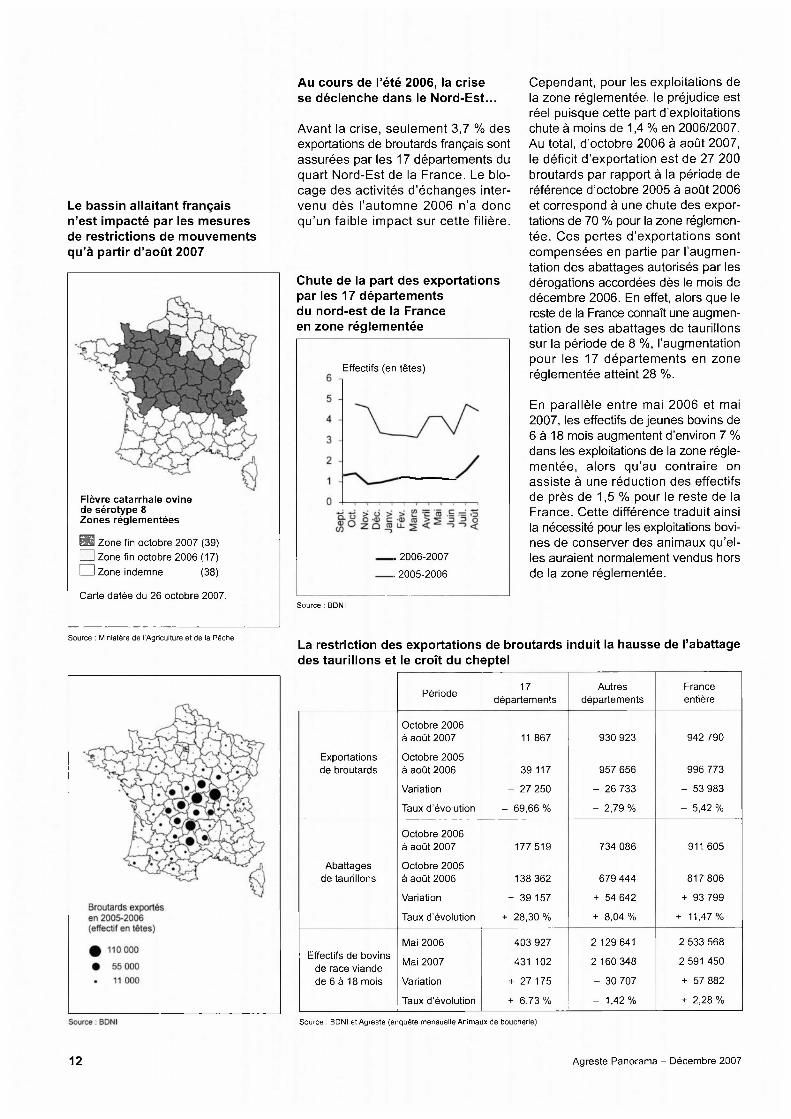

Le bassin allaitant français n’est impacté par les mesures de restrictions de mouvements qu’à partir d ’août 2007

Fièvre catarrhale ovine de sérotype 8 Zones réglementées

d Zone fin octobre 2007 (39) CD Zone fin octobre 2006 (17) CD Zone indemne (38)

Carte datée du 26 octobre 2007.

Source : Ministère de l’Agriculture et de la Pêche

Au cours de l’été 2006, la crise se déclenche dans le Nord-Est...

Avant la crise, seulem ent 3,7 % des exportations de broutards français sont assurées par les 17 départements du quart Nord-Est de la France. Le blocage des activités d ’échanges intervenu dès l’automne 2006 n’a donc qu ’un fa ib le im pact sur cette filière.

Chute de la part des exportations par les 17 départements du nord-est de la France en zone réglementée

Effectifs (en têtes)

. 2006-2007

. 2005-2006

Cependant, pour les exploitations de la zone réglementée, le préjudice est réel puisque cette part d ’exploitations chute à moins de 1,4 % en 2006/2007. Au total, d ’octobre 2006 à août 2007, le déficit d ’exportation est de 27 200 broutards par rapport à la période de référence d’octobre 2005 à août 2006 et correspond à une chute des exportations de 70 % pour la zone réglementée. Ces pertes d ’exportations sont compensées en partie par l’augmentation des abattages autorisés par les dérogations accordées dès le mois de décembre 2006. En effet, alors que le reste de la France connaît une augmentation de ses abattages de taurillons sur la période de 8 %, l’augmentation pour les 17 départem ents en zone réglementée atteint 28 %.

En parallèle entre mai 2006 et mai 2007, les effectifs de jeunes bovins de 6 à 18 mois augmentent d’environ 7 % dans les exploitations de la zone réglementée, alors qu ’au contraire on assiste à une réduction des effectifs de près de 1,5 % pour le reste de la France. Cette différence traduit ainsi la nécessité pour les exploitations bovines de conserver des animaux qu’elles auraient normalement vendus hors de la zone réglementée.

Source : BDNI

La restriction des exportations de broutards induit la hausse de l’abattage des taurillons et le croît du cheptel

Période17

départementsAutres

départementsFranceentière

Exportations de broutards

Octobre 2006 à août 2007

Octobre 2005 à août 2006

Variation

Taux d'évolution

11 867

39 117

- 27 250

- 69,66 %

930 923

957 656

- 26 733

- 2,79 %

942 790

996 773

- 53 983

- 5,42 %

Abattages de taurillons

Octobre 2006 à août 2007

Octobre 2005 à août 2006

Variation

Taux d’évolution

177 519

138 362

+ 39 157

+ 28,30 %

734 086

679 444

+ 54 642

+ 8,04 %

911 605

817 806

+ 93 799

+ 11,47%

Effectifs de bovins de race viande de 6 à 18 mois

Mai 2006

Mai 2007

Variation

Taux d’évolution

403 927

431 102

+ 27 175

+ 6,73%

2 129 641

2 160 348

- 30 707

- 1,42 %

2 533 568

2 591 450

+ 57 882

+ 2,28%

Source : BDNI et Agreste (enquête mensuelle Animaux de boucherie)

12 Agreste Panorama - Décembre 2007

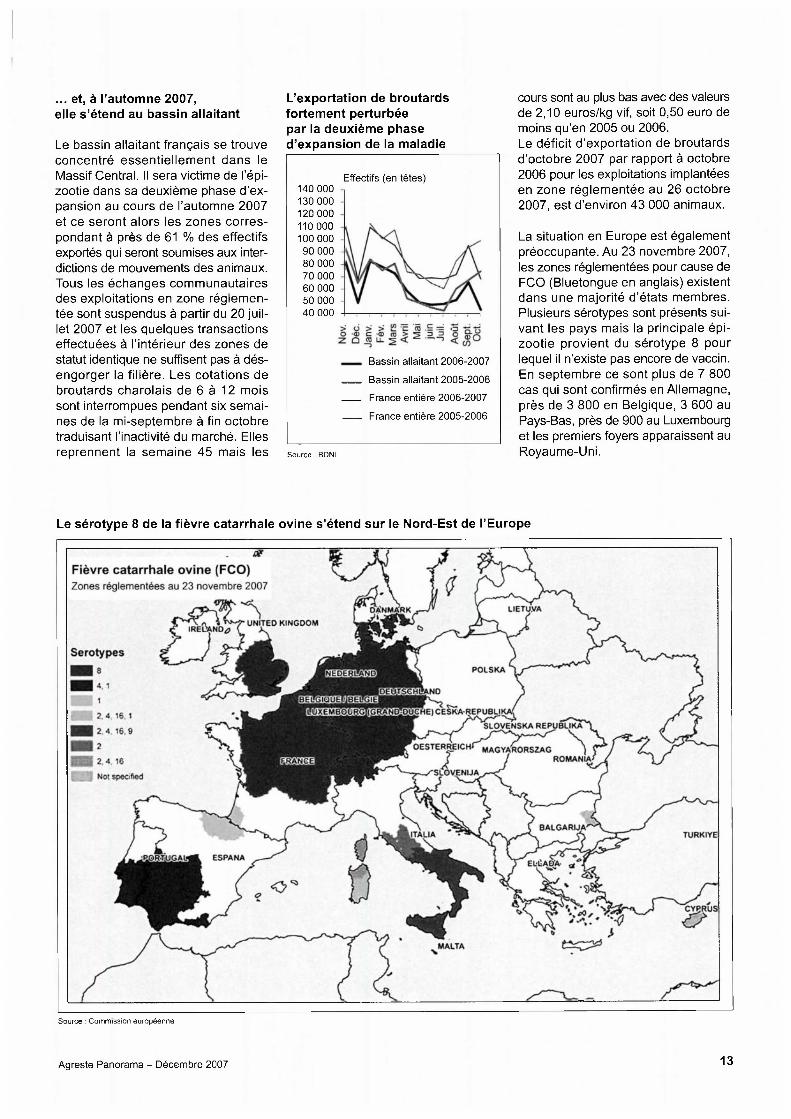

... et, à l’automne 2007, elle s ’étend au bassin allaitant

Le bassin allaitant français se trouve concentré essentie llem ent dans le Massif Central. Il sera victime de l’épi- zootie dans sa deuxième phase d ’expansion au cours de l’automne 2007 et ce seront alors les zones correspondant à près de 61 % des effectifs exportés qui seront soumises aux Interdictions de mouvements des animaux. Tous les échanges communautaires des exploitations en zone réglementée sont suspendus à partir du 20 ju illet 2007 et les quelques transactions effectuées à l’Intérieur des zones de statut identique ne suffisent pas à désengorger la filière. Les cotations de broutards charola ls de 6 à 12 mois sont interrompues pendant six semaines de la mi-septembre à fin octobre traduisant l’inactivité du marché. Elles reprennent la semaine 45 mais les

L’exportation de broutards fortement perturbée par la deuxième phase d’expansion de la maladie

Effectifs (en têtes)140 000 130 000 120 000 110 000 100 000 90 000 80 000 70 000 60 000 50 000 40 000

Bassin allaitant 2006-2007

Bassin allaitant 2005-2006

France entière 2006-2007

France entière 2005-2006

Source : BDNI

cours sont au plus bas avec des valeurs de 2,10 euros/kg vif, soit 0,50 euro de moins qu’en 2005 ou 2006.Le déficit d ’exportation de broutards d’octobre 2007 par rapport à octobre 2006 pour les exploitations Implantées en zone réglem entée au 26 octobre 2007, est d’environ 43 000 animaux.

La situation en Europe est également préoccupante. Au 23 novembre 2007, les zones réglementées pour cause de FCO (Bluetongue en anglais) existent dans une majorité d ’états membres. Plusieurs sérotypes sont présents suivant les pays mais la principale épi- zootie provient du sérotype 8 pour lequel il n’existe pas encore de vaccin. En septembre ce sont plus de 7 800 cas qui sont confirmés en Allemagne, près de 3 800 en Belgique, 3 600 au Pays-Bas, près de 900 au Luxembourg et les premiers foyers apparaissent au Royaume-Uni.

Le sérotype 8 de la fièvre catarrhale ovine s ’étend sur le Nord-Est de l’Europe

Source : Commission européenne

Agreste Panorama - Décembre 2007 13

Vendeurs et acheteurs sont dans l’attente du nouveau règlement concernant la FCO qui sera adopté le 3 octobre par la Com m ission européenne. Publié finalement le 27 octobre, son application devient effective en France début novembre avec l’ex

pédition des premiers broutards issus des zones réglementées vers l’Italie.

Avec l’arrivée de la période d’inactivité du vecteur de la maladie et le développement du vaccin attendu pour le printemps 2008, on peut supposer que le

pic de la crise a été atteint. Les inquiétudes demeurent vives cependant sur les répercussions techniques de la maladie, le coût engendré par les virologies et le devenir des animaux qui n’auront pas pu être exportés.

Sources et définitions

Principales sources :

■ Pour les zonages, les arrêtés et communiqués de presse du ministère de l’Agriculture et de la Pêche.

■ Pour les effectifs dans les exploitations et les effectifs commercialisés, la base de données nationale d’identification bovine (BDNI).

■ Pour les abattages, l’enquête mensuelle Animaux de boucherie réalisée par le Scees.

■ L’office de l’élevage pour les cotations d ’animaux vivants.

Définitions :

■ Ont été pris en compte dans la catégorie « Broutards exportés » de la BDNI, les animaux maigres de 6-18 mois (mâles et femelles). Dans l’analyse, un animal est considéré comme « exporté » (vers un pays de l’UE ou un pays tiers) si sa dernière cause de sortie est de type E (élevage) ou H (pension) et si cet animal n’est pas réapparu ultérieurement dans une exploitation française.

■ Ont été pris en compte dans la catégorie « taurillons », pour les abattages, les bovins mâles non castrés de 1 an à moins de 2 ans et de plus de 180 kg de carcasse.

Pour en savoir plus

Et aussi les publications Agreste :

■ « Conjoncture Animaux de boucherie », Agreste conjoncture, n° 10, octobre 2007.

■ Synthèse Gros animaux : Une année difficile pour les broutards, novembre 2007.

■ « Bilan conjoncturel 2007 ».

14 Agreste Panorama - Décembre 2007

PRODUCTIONS ANIMALES

Synthèse décembre 2007

Aviculture

La production de volailles est en hausse constante sur l’année 2007

Les cours du poulet restent très élevés conjointement à une tendance générale à la hausse pour les volailles. Les mises en place de dindes augmentent

en septembre, comme chaque année, en prévision des fêtes. Les abattages de volailles sont en reprise par rapport au faible niveau de l ’an dernier, marquent une pause en septembre et repartent à la hausse en octobre. Les exportations de canard et de poulet restent en net retrait par rapport à 2005, malgré une reprise après la fin de la crise de Vinfluenza aviaire, alors que la dinde confirme son retrait des mois précédents. La production de volailles conforte sa reprise, sauf pour la dinde.

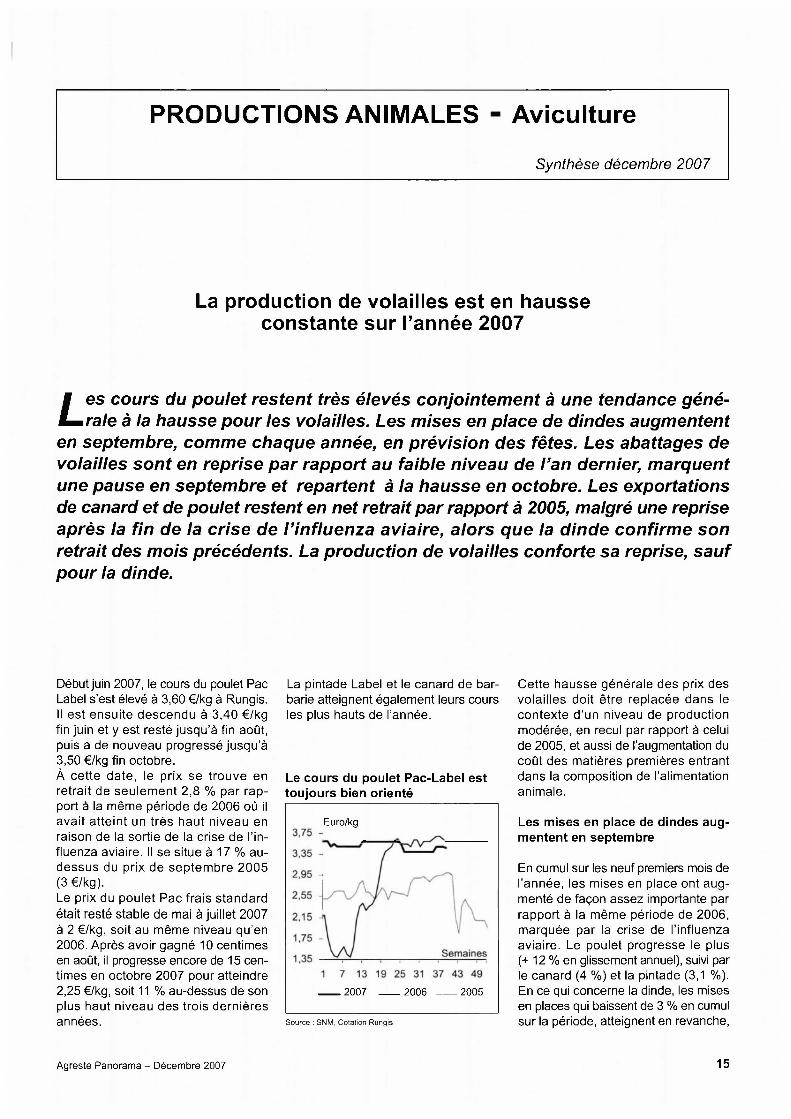

Début juin 2007, le cours du poulet Pac Label s’est élevé à 3,60 €/kg à Rungis. Il est ensuite descendu à 3,40 €/kg fin juin et y est resté jusqu ’à fin août, puis a de nouveau progressé jusqu’à 3,50 €/kg fin octobre.À cette date, le prix se trouve en retra it de seulem ent 2,8 % par rapport à la même période de 2006 où il avait a tte in t un très haut niveau en raison de la sortie de la crise de l’in- fluenza aviaire. Il se situe à 17 % au- dessus du prix de septem bre 2005 (3 €/kg).Le prix du poulet Pac fra is standard était resté stable de mai à juillet 2007 à 2 €/kg, soit au même niveau qu’en 2006. Après avoir gagné 10 centimes en août, il progresse encore de 15 centimes en octobre 2007 pour atteindre 2,25 €/kg, soit 11 % au-dessus de son plus haut niveau des trois dernières années.

La pintade Label et le canard de barbarie atteignent également leurs cours les plus hauts de l’année.

Le cours du poulet Pac-Label est toujours bien orienté

Euro/kg

2007 2006 2005

Source : SNM, Cotation Rungis

Cette hausse générale des prix des vo la illes doit être replacée dans le contexte d ’un niveau de production modérée, en recul par rapport à celui de 2005, et aussi de l’augmentation du coût des matières premières entrant dans la composition de l’alimentation animale.

Les mises en place de dindes augmentent en septembre

En cumul sur les neuf premiers mois de l’année, les mises en place ont augmenté de façon assez importante par rapport à la même période de 2006, marquée par la crise de l'influenza aviaire. Le poulet progresse le plus (+ 12 % en glissement annuel), suivi par le canard (4 %) et la pintade (3,1 %). En ce qui concerne la dinde, les mises en places qui baissent de 3 % en cumul sur la période, atteignent en revanche,

Agreste Panorama - Décembre 2007 15

sur le seul mois de septembre 2007, un de leurs plus hauts niveaux depuis début 2005, légèrement au-dessus de huit millions et demi de têtes. Seuls les dindes et les canards dépassent leur niveau de septembre 2005.

Les abattages de volailles sont à la hausse en octobre

En ju ille t et août 2007, les abattages de volailles, toutes espèces confondues, dépassent encore largement leur niveau de 2006, respectivement 20 % et 4 % de plus qu’à la même période, qui correspondait à la sortie de crise de l’influenza aviaire.Après un retrait de 6 % des abattages en septembre, la filière volailles retrouve en octobre la tendance à la hausse observée durant l'été avec une augmentation de 8 % par rapport à octobre 2006 et de 5 % par rapport à octobre 2005, période qui n’était pas encore impactée par la crise de l'influenza aviaire. Le canard gras et le poulet sont les deux espèces qui progressent le plus, avec respectivement +11 % et + 9 % par rapport à octobre 2006 (+ 2 % et + 5 % par rapport à octobre 2005). Dans le même temps, les abattages de dindes sont stables par rapport à octobre 2006 et en léger retrait ( - 3 %) par rapport à octobre 2005.En cumul sur les dix premiers mois de 2007, les abattages sont, toutes espèces confondues, en hausse de 10 % par rapport à 2006 et en baisse de3,1 % par rapport à 2005. Sur la même période, le poulet progresse de 12 % par rapport à 2006 et reste en léger retra it ( - 2,1 %) par rapport à 2005 alors que la dinde est en retrait à la fois sur 2005 ( - 14,1 %) et 2006 ( - 4,2 %).

Le solde extérieur des viandes et préparations de volailles se réduit

En cumul sur les neuf premiers mois de l’année, les exportations de viandes et préparations de vola illes, en 2007, ont progressé de 7 % sur 2006 mais restent en retrait de - 19 % sur 2005. C ’est particulièrement significatif pour les envois vers le Moyen-Orient qui, pour le mois de septembre, avaient chuté de 40 % de 2005 à 2006, mais sont toujours en retrait de 15 % en 2007 par rapport à 2005 (96 300 tonnes au lieu de 113 500 tonnes).

Vers l’Union européenne, les exportations reculent également de 12 % entre2005 et 2007.Par rapport à 2006, les envo ls de poulets et de canards sont toujours bien o rien tés avec respectivem ent + 22 % et + 8 %. Au contraire, le secteu r de la d inde con firm e sa te n dance à la baisse observée les mois précédents ( - 20 %). La réduction des envois de dinde vers le Royaume-Uni, l’A llem agne et la Belgique, les trois gros c lien ts européens, n’est pas compensée par la légère hausse des envois vers l'Espagne.

Sur les neuf premiers mois de 2007, les importations de viandes et préparations de volailles progressent de 18 % par rapport à 2006. Cette hausse est essentiellement due au poulet (+ 22 %), alors que les importations de dinde baissent de 3,4 % après avoir progressé de 9,5 % entre 2005 et 2006.

Sur la période considérée et pour l’ensemble de la filière, le solde du commerce extérieur de viandes et préparations de vo la illes avolsine 137 000 tonnes avec des exportations de l’ordre de 340 000 tonnes. Mais cet excédent, toujours largement positif, a toutefois tendance à s’éroder par rapport aux neuf premiers mois de 2006 (146 000 tonnes) et surtout de 2005 (255 000 tonnes).

La production de volailles est en hausse, sauf pour la dinde

Sur les neuf premiers mois de l’année, et toutes volailles confondues, la production indigène - qui représente toute la production y compris les animaux hors abatto irs et ceux exportés vivants - est, en 2007, en augmentation de 10 % sur celle de 2006. Sur la même période, l’espèce qui a le plus progressé est le poulet avec 14 %, alors que la dinde accuse une baisse de 7 % sur la même période. La production de canard et de pintade est également en hausse avec respectivement 6 % et 4 %.Cette hausse de la production est concomitante d’une baisse des stocks. Toutes volailles confondues, ils avaient atteint leur plus haut niveau en mars2006 (28 millions de têtes) pour ne plus cesser de se réduire jusqu’en septem

bre 2007 (à 10 millions de têtes environ). Cette réduction des stocks correspond à la sortie de la crise de l’influenza aviaire.

Un nouveau record pour le prix des œufs

En octobre 2007, le prix des œufs bat un nouveau record depuis début 2004 à 6,56 euros les cents. La production française d ’œufs est toujours décroissante, comme dans la plupart des autres pays européens. Le solde du commerce extérieur d ’ovoproduits alimentaires reste positif, mais se dégrade.

En octobre 2007, d ’après la cotation TNO du journal « Les marchés », le prix des œ ufs calibre moyen est de 6,56 €/100, ce qui représente une progression de 27,1 % par rapport à octobre 2006. Il faut remonter à début 2004 pour retrouver des prix de ce niveau (6,74 €/100 en janvier et 6,11 €/100 en février). Depuis mai de cette année, l’augm entation est constante, soit + 35,5 % sur une période de cinq mois. En moyenne sur les dix premiers mois de 2007, le prix des œufs est de 5,54 €7100 contre 4,64 €/'] 00 en 2006 sur la même période. Cette bonne tenue des cours a toutefois lieu dans un contexte de hausse des prix de l’alimentation et de baisse de la production.

Le recul de la production française d’œufs se confirme et devrait atteindre - 2,5 % en glissement annuel pour les onze premiers mois de 2007, à 11,3 m illiards. Ce recul pourrait atteindre

Le cours des œufs au plus haut en septembre 2007

16 Agreste Panorama - Décembre 2007

3,2 % en fin d ’année, par rapport à la production de l’année précédente.La tendance à la baisse se retrouve égalem ent pour la production de l’Union européenne sur les sept premiers mois de 2007 ( - 3 % en glissement annuel, soit 39,3 milliards). Cette tendance s’explique par le très fort repli de la Belgique sur la période ( - 33 % en glissement annuel) et cela malgré la solide progression des Pays-Bas dans le même temps (+ 9 %).Les mises en place de poulettes pour la ponte sont relativement réduites en

juin 2007 ( - 12 % par rapport à ju in 2006), ce qui induit la prévision de la production à la baisse pour le mois de novembre. La tendance s ’inverse durant l’été avec une augmentation de 15 % par rapport à l’été 2006, ce qui augure, pour le début de l’année 2008, une hausse de la production sur celle du début de l’année 2007.

En cumul sur les neuf premiers mois de l’année 2007, les exportations d’ovo- produits alimentaires ont baissé de 8 % par rapport à 2006. Les destinations les

plus touchées sont l’Italie ( - 24,4 %), le Royaume-Uni ( - 13 %) et, dans une moindre mesure, la Belgique ( - 8 %). En revanche, les envois vers l’Espagne ont progressé de 4 %.Sur la même période, les importations d’ovoproduits alimentaires progressent de 8,3 %. Elles augm entent notam ment en provenance des Pays-Bas (+ 8 300 téoc, soit + 103 %) et de l’Allemagne (+ 587 téoc, soit + 11 %). Le solde du commerce extérieur reste positif, mais se détériore par rapport à 2006 ( - 9 287 téoc, soit - 35 %).

Sources

■ L’enquête auprès des abattoirs de volailles et de lapins pour les abattages de volailles en têtes et en tonnes équivalent carcasse (gallus, dindes, canards, pintades...).

■ L'enquête Accouveurs pour les quantités d ’œufs mis en incubation et les poussins éclos utilisés en France.

■ Le service des nouvelles des marchés pour les cotations des volailles.

■ Le journal « Les marchés » pour la cotation TNO des œufs.

■ Les statistiques des douanes pour le commerce extérieur.

Pour en savoir plus

Et aussi les publications Agreste :

■ Agreste conjoncture, Aviculture, n° 9, septembre 2007.

■ Synthèse Aviculture : Sortie de crise pour l’ensemble de la filière volaille à l’exception de la dinde, novembre 2007

■ Bilan conjoncturel 2007.

Agreste Panorama - Décembre 2007 17

ENVIRONNEMENT ÉCONOMIQUE - Commerce extérieur

Synthèse décembre 2007

Effet mesuré des hausses de prix sur l’évolution du solde agroalimentaire

E'ntamée fin 2005, l ’amélioration de l ’excédent agroalimentaire français se poursuit en 2007. Ce sont les céréales, dont les cours s’envolent, qui contri

buent le plus à la progression du solde devant les vins et champagne. Dans un contexte d’envolée des prix des matières premières agricoles, l’effet prix reste toutefois mesuré sur les évolutions des soldes des produits agroalimentaires.

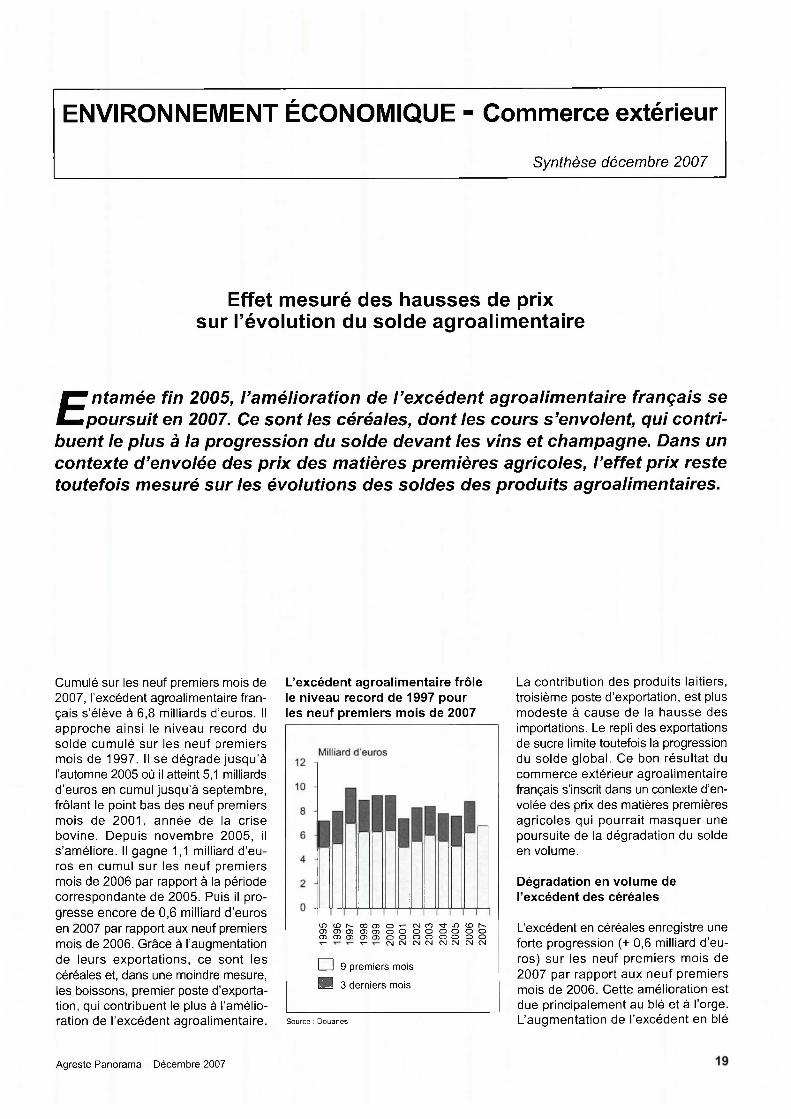

Cumulé sur les neuf premiers mois de 2007, l’excédent agroalimentaire français s’élève à 6,8 milliards d’euros. Il approche ainsi le niveau record du solde cumulé sur les neuf premiers mois de 1997. Il se dégrade jusqu'à l’automne 2005 où il atteint 5,1 milliards d’euros en cumul jusqu ’à septembre, frôlant le point bas des neuf premiers mois de 2001, année de la crise bovine. Depuis novembre 2005, il s ’améliore. Il gagne 1,1 milliard d’euros en cumul sur les neuf premiers mois de 2006 par rapport à la période correspondante de 2005. Puis II progresse encore de 0,6 milliard d’euros en 2007 par rapport aux neuf premiers mois de 2006. Grâce à l’augmentation de leurs exportations, ce sont les céréales et, dans une moindre mesure, les boissons, premier poste d’exportation, qui contribuent le plus à l’amélioration de l’excédent agroalimentaire.

Agreste Panorama - Décembre 2007

L’excédent agroalimentaire frôle La contribution des produits laitiers,le niveau record de 1997 pour troisième poste d’exportation, est plusles neuf premiers mois de 2007 modeste à cause de la hausse des

importations. Le repli des exportations de sucre limite toutefois la progression du solde global. Ce bon résultat du commerce extérieur agroalimentaire français s’inscrit dans un contexte d’envolée des prix des matières premières agricoles qui pourrait masquer une poursuite de la dégradation du solde en volume.

Dégradation en volume de l’excédent des céréales

L'excédent en céréales enregistre une forte progression (+ 0,6 milliard d'eu- ros) sur les neuf prem iers mois de 2007 par rapport aux neuf premiers mois de 2006. Cette amélioration est due principalement au blé et à l’orge. L’augmentation de l’excédent en blé

i r ) C Û S C O O ) O T - C N i C O ^ U ) ( Û N 0) 050) 0 ) 0 5 0 0 0 0 0 0 0 0 0)0505050500000000 ■*— t— CN C N J CNICNI CNJCN CM CN

□ 9 premiers mois

H 3 derniers mois

Source : Douanes

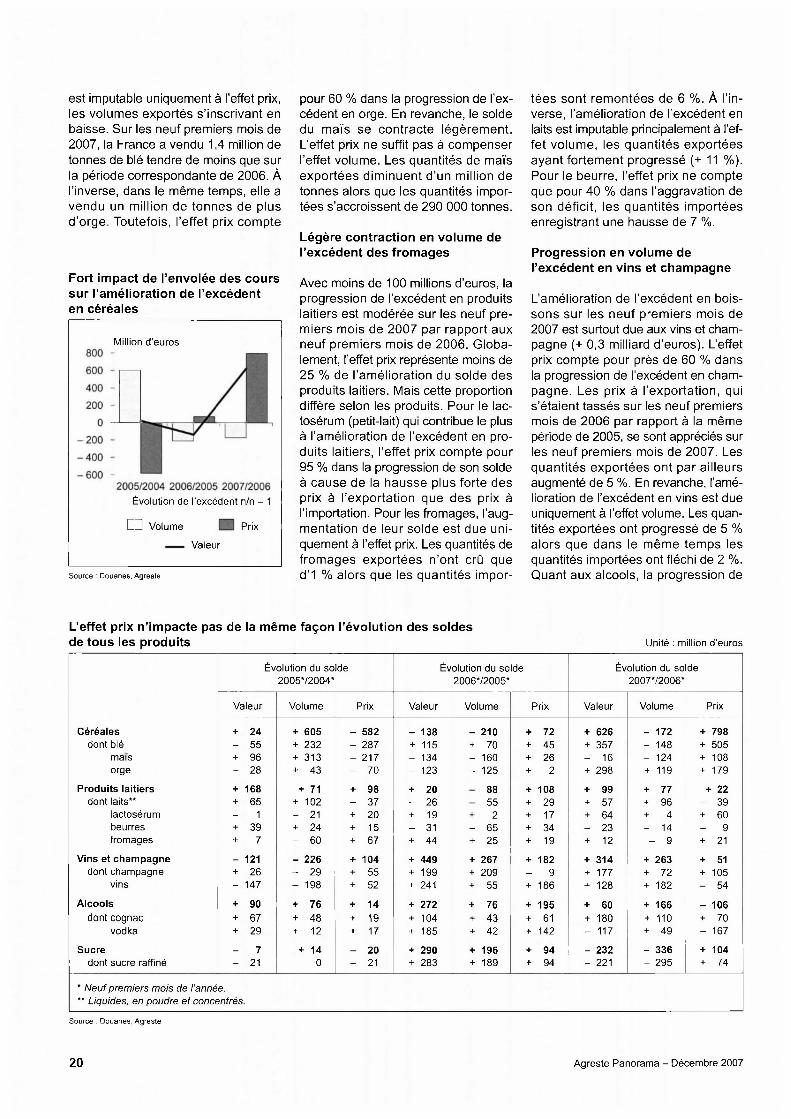

est imputable uniquement à l’effet prix, les volumes exportés s’inscrivant en baisse. Sur les neuf premiers mois de 2007, la France a vendu 1,4 million de tonnes de blé tendre de moins que sur la période correspondante de 2006. À l’inverse, dans le même temps, elle a vendu un million de tonnes de plus d ’orge. Toutefois, l’effet prix compte

Fort impact de l’envolée des cours sur l’amélioration de l’excédent en céréales

Million d'euros

Évolution de l'excédent n/n - 1

HZ] Volume Prix

Valeur

Source : Douanes, Agreste

pour 60 % dans la progression de l'excédent en orge. En revanche, le solde du maïs se contracte légèrement. L’effet prix ne suffit pas à compenser l’effet volume. Les quantités de maïs exportées d im inuent d ’un m illion de tonnes alors que les quantités importées s’accroissent de 290 000 tonnes.

Légère contraction en volume de l’excédent des fromages

Avec moins de 100 millions d’euros, la progression de l’excédent en produits laitiers est modérée sur les neuf premiers mois de 2007 par rapport aux neuf prem iers mois de 2006. G lobalement, l’effet prix représente moins de 25 % de l’amélioration du solde des produits laitiers. Mais cette proportion diffère selon les produits. Pour le lactosérum (petit-lait) qui contribue le plus à l’amélioration de l’excédent en produits laitiers, l’effet prix compte pour 95 % dans la progression de son solde à cause de la hausse plus forte des prix à l’exportation que des prix à l’Importation. Pour les fromages, l’augmentation de leur solde est due uniquement à l’effet prix. Les quantités de from ages exportées n’ont crû que d ’1 % alors que les quantités im por

tées sont rem ontées de 6 %. À l'in verse, l’amélioration de l’excédent en laits est imputable principalement à l’effe t volume, les quantités exportées ayant fortem ent progressé (+ 11 %). Pour le beurre, l’effet prix ne compte que pour 40 % dans l’aggravation de son déficit, les quantités importées enregistrant une hausse de 7 %.

Progression en volume de l’excédent en vins et champagne

L’amélioration de l’excédent en boissons sur les neuf prem iers mois de 2007 est surtout due aux vins et champagne (+ 0,3 milliard d ’euros). L’effet prix compte pour près de 60 % dans la progression de l’excédent en champagne. Les prix à l’exportation, qui s’étaient tassés sur les neuf premiers mois de 2006 par rapport à la même période de 2005, se sont appréciés sur les neuf premiers mois de 2007. Les quantités exportées ont par ailleurs augmenté de 5 %. En revanche, l’amélioration de l’excédent en vins est due uniquement à l’effet volume. Les quantités exportées ont progressé de 5 % alors que dans le même temps les quantités importées ont fléchi de 2 %. Quant aux alcools, la progression de

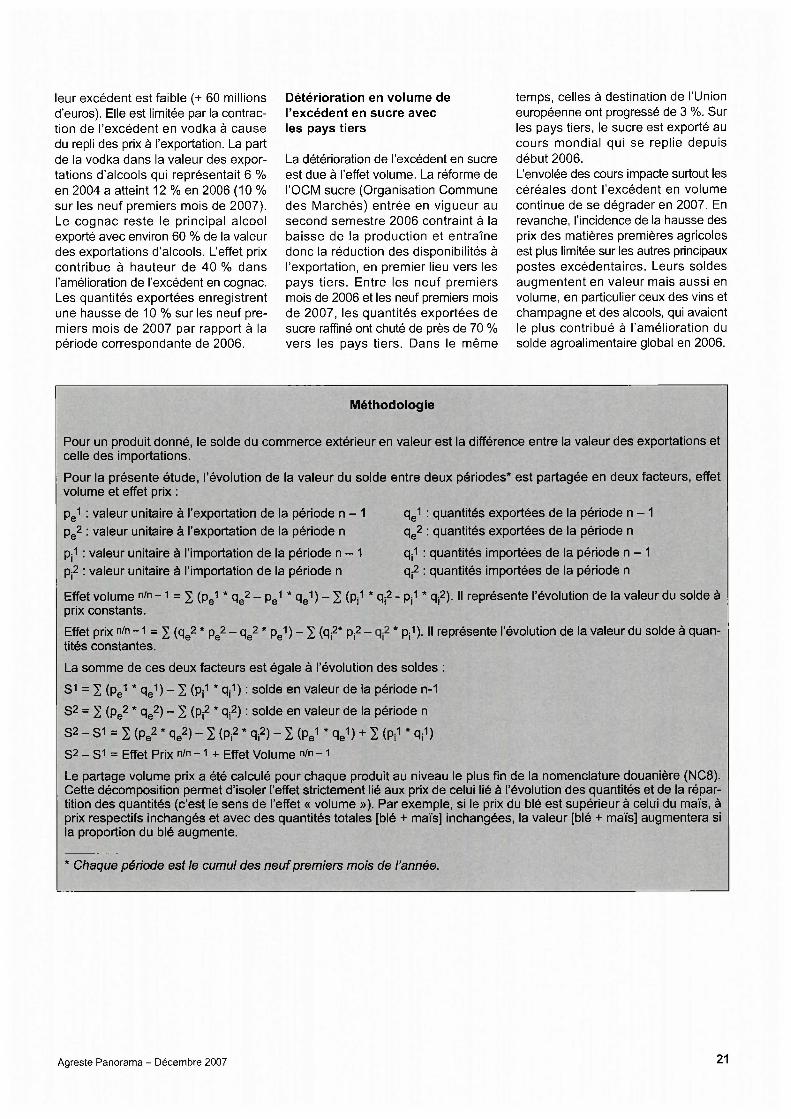

L’effet prix n’impacte pas de la même façon l’évolution des soldes de tous les produits Unité : million d’euros

Évolution du solde 200572004*

Évolution du solde 2006*/2005*

Évolution du solde 200772006*

Valeur Volume Prix Valeur Volume Prix Valeur Volume Prix

Céréales + 24 + 605 _ 582 - 138 __ 210 + 72 + 626 - 172 + 798dont blé - 55 + 232 - 287 + 115 + 70 + 45 + 357 - 148 + 505

mais + 96 + 313 - 217 - 134 - 160 + 26 - 16 - 124 + 108orge - 28 + 43 - 70 - 123 - 125 + 2 + 298 + 119 + 179

Produits laitiers + 168 + 71 + 98 + 20 88 + 108 + 99 + 77 + 22dont laits** + 65 + 102 - 37 - 26 55 + 29 + 57 + 96 - 39

lactosérum - 1 - 21 + 20 + 19 ■ 2 + 17 + 64 + 4 + 60beurres + 39 + 24 + 15 - 31 - 65 + 34 - 23 - 14 - 9fromages + 7 - 60 + 67 + 44 + 25 + 19 + 12 - 9 + 21

Vins et champagne - 121 - 226 + 104 + 449 + 267 + 182 + 314 + 263 + 51dont champagne + 26 - 29 + 55 + 199 + 209 - 9 + 177 + 72 + 105

vins - 147 - 198 + 52 + 241 + 55 + 186 + 128 + 182 - 54

Alcools + 90 + 76 + 14 + 272 + 76 + 195 + 60 + 166 - 106dont cognac + 67 + 48 + 19 + 104 + 43 + 61 + 180 + 110 + 70

vodka + 29 + 12 + 17 + 185 + 42 + 142 - 117 + 49 - 167

Sucre _ 7 + 14 _ 20 + 290 + 196 + 94 - 232 - 336 + 104dont sucre raffiné - 21 0 - 21 + 283 + 189 + 94 - 221 - 295 + 74

* N eu f prem iers mois de l'année.* * Liquides, en poudre e t concentrés.

Source : Douanes, Agreste

20 Agreste Panorama - Décembre 2007

leur excédent est faible (+ 60 millions d’euros). Elle est limitée par la contraction de l’excédent en vodka à cause du repli des prix à l’exportation. La part de la vodka dans la valeur des exportations d’alcools qui représentait 6 % en 2004 a atteint 12 % en 2006 (10 % sur les neuf premiers mois de 2007). Le cognac reste le principal alcool exporté avec environ 60 % de la valeur des exportations d’alcools. L'effet prix contribue à hauteur de 40 % dans l’amélioration de l’excédent en cognac. Les quantités exportées enregistrent une hausse de 10 % sur les neuf premiers mois de 2007 par rapport à la période correspondante de 2006.

Détérioration en volume de l’excédent en sucre avec les pays tiers

La détérioration de l’excédent en sucre est due à l’effet volume. La réforme de l’OCM sucre (Organisation Commune des Marchés) entrée en vigueur au second semestre 2006 contraint à la baisse de la production et entraîne donc la réduction des disponibilités à l’exportation, en premier lieu vers les pays tiers. Entre les neuf prem iers mois de 2006 et les neuf premiers mois de 2007, les quantités exportées de sucre raffiné ont chuté de près de 70 % vers les pays tiers. Dans le même

temps, celles à destination de l’Union européenne ont progressé de 3 %. Sur les pays tiers, le sucre est exporté au cours mondial qui se replie depuis début 2006.L’envolée des cours impacte surtout les céréales dont l’excédent en volume continue de se dégrader en 2007. En revanche, l’incidence de la hausse des prix des matières premières agricoles est plus limitée sur les autres principaux postes excédentaires. Leurs soldes augmentent en valeur mais aussi en volume, en particulier ceux des vins et champagne et des alcools, qui avaient le plus contribué à l’amélioration du solde agroalimentaire global en 2006.

Méthodologie

Pour un produit donné, le solde du commerce extérieur en valeur est la différence entre la valeur des exportations et celle des importations.

Pour la présente étude, l’évolution de la valeur du solde entre deux périodes* est partagée en deux facteurs, effet volume et effet prix :

pe1 : valeur unitaire à l’exportation de la période n - 1 qe1 : quantités exportées de la période n - 1pe2 : valeur unitaire à l’exportation de la période n qe2 : quantités exportées de la période n

Pj1 : valeur unitaire à l’importation de la période n - 1 qj1 : quantités importées de la période n - 1Pj2 : valeur unitaire à l’importation de la période n qj2 : quantités importées de la période n

Effet volume n/n -1 = £ (Pgi * qg2 _ Pgi * qgi ) _ ^ (pji * q ^ - pji * q^). Il représente l’évolution de la valeur du solde à prix constants.

Effet prix n/n -1 = ^ (qe2 * pe2 - qe2 * pe1) - 2 (q^* Pj2 - * Pj1)- Il représente l’évolution de la valeur du solde à quantités constantes.

La somme de ces deux facteurs est égale à l’évolution des soldes :

5 1 = 2 (pe1 * % 1) “ 2 (Pi1 * Pi1) : solde en valeur de la période n-1

5 2 = 2 (Pe2 * qe2) ~ 2 (Pj2 * Qi2) : solde en valeur de la période n

s 2 - s 1 = 2 (Pe2 * qe2) - 1 (Pi2 * qi2) - 2 (Pe1 * qe1) + 2 (p,1 * qi1 )

S 2 — s 1 = Effet Prix n /n - 1 + Effet Volume n/n - 1

Le partage volume prix a été calculé pour chaque produit au niveau le plus fin de la nomenclature douanière (NC8). Cette décomposition permet d ’isoler l’effet strictement lié aux prix de celui lié à l’évolution des quantités et de la répartition des quantités (c’est le sens de l’effet « volume »). Par exemple, si le prix du blé est supérieur à celui du maïs, à prix respectifs inchangés et avec des quantités totales [blé + maïs] inchangées, la valeur [blé + maïs] augmentera si la proportion du blé augmente.

* Chaque période est le cumul des neu f premiers mois de l ’année.

Agreste Panorama - Décembre 2007 21

ORGANISMESAgreste : données collectées et diffusées par le SceesAGPB : Association générale des producteurs de blé et autres céréalesAGPM : Association générale des producteurs de maïsCGB : Confédération générale des planteurs de betteravesCIC : Conseil international des céréalesCNCA : Caisse nationale de crédit agricoleCoceral : Comité du commerce des céréales, aliments du bétail, oléagineux, huile d’olive, huiles et graisses et agrofournitures de l'Union européenne DGAL : Direction générale de l’alimentation DGI : Direction générale des impôtsDGPEI : Direction générale des politiques économique, européenne et internationaleDSV : Direction des services vétérinairesEurostat : office statistique des communautés européennesFAO : Food and agriculture organisationFOP : Fédération française des producteurs d’oléagineux et de protéagineux Insee : Institut national de la statistique et des études économiquesOffice de l’élevage : résulte de la fusion de l’Ofival (Office national interprofessionnel des viandes, de l’élevage et de l’aviculture) et de l’Onilait (Office national interprofessionnel du lait et des produits laitiers)Oilworld : independant forecasting service for oilseeds, oils and mealsOIS : Organisation mondiale du sucreOIV : Organisation internationale de la vigne et du vinOniGC : Office national interprofessionnel des grandes cultures. Résulte de la fusion de l’Onic (office national interprofessionnel des céréales), de l’Oniol (Office national interprofessionnel des oléagineux, protéagineux et cultures textiles) et du Firs (Fonds d ’intervention et de régularisation du marché du sucre)Scees : Service central des enquêtes et études statistiquesSecodip : Société d’étude de la consommation, de la distribution et de la publicitéSNIA : Syndicat national des industriels de la nutrition animaleSNFS : Société nationale des fabricants de sucreSNM : Service des nouvelles des marchésSyncopac : fédération nationale des coopératives de production et d ’alimentation animale UE : Union européenne (à 27 à partir de 2007)Unifa : Union des industries de la fertilisationUnip : Union nationale interprofessionnelle de plantes riches en protéines USDA : United States department of agricultureViniflhor : office national interprofessionnel des légumes, des vins et de l’horticulture. Résulte de la fusion entre l’Onivins (Office national interprofessionnel des vins) et l’Oniflhor (Office national interprofessionnel des fruits et légumes et de l’horticulture)

ABRÉVIATIONSAOC : appellation d’origine contrôléeACE : aides aux cultures énergétiquesBDNI : base de données nationales d ’identificationBTP : bâtiment et travaux publicsCaf : coût, assurance, fretCib : consommation indigène bruteCic : consommation indigène corrigéeCJO : corrigé des jours ouvrablesCPF : classification détaillée de produits françaiseCVJA : corrigé des variations journalières d’abattagesCVS : corrigé des variations saisonnièresFOB : free on board

Agreste Panorama - Décembre 2007 23

IAA : industries agricoles et alimentairesIPAA : indice de prix de l’alimentation animaleIpampa : indice des prix d’achat des moyens de production agricoleIPC : indice des prix à la consommationIpi : indice des prix industrielsIppap : indice des prix des produits agricoles à la production IPVI : indice des prix de vente industriels MCM : montants compensatoires monétaires Min : marchés d’intérêt nationalMM3, MM12 : moyenne mobile sur 3 mois, moyenne mobile sur 12 moisNC : nomenclature combinéeOCM : organisation commune de marchéOTEX : orientation technico-économique des exploitationsPac : poulet prêt à cuirePib : production indigène brutePic : production indigène contrôléeSmic : salaire minimum interprofessionnel de croissanceTec : tonne équivalent carcasseTeoc : tonne équivalent œuf coquilleTIPP : taxe intérieure sur les produits pétroliersTNO : tendance nationale officieuseVCC : vins de consommation couranteVDQS : vins délimités de qualité supérieureVQPRD : vins de qualité produits dans des régions délimitéesVSM : viande séparée mécaniquement

24 Agreste Panorama - Décembre 2007

Références citées dans l’éditorial

Synthèses intégrées au Panorama au 4 décembre 2007

Productions végétales

Très forte progression des cours des graines oléagineuses (Synthèse Grandes cultures - O léoprotéagineux) 3Le marché du vin en voie d’assainissement (Synthèse V iticu ltu re )....................................................................................... 7

Productions animales

La fièvre catarrhale ovine en France affecte le marché des broutards (Synthèse Gros an im aux).................................. 11La production de volailles est en hausse constante sur l'année 2007 (Synthèse Aviculture) ........................................... 15

Environnement économique

Effet mesuré des hausses de prix sur l’évolution du solde agroalimentaire (Synthèse Commerce extérieur agroalim enta ire)................................................................................................................................................................................. 19

Infos rapides : consultables uniquement sur le site Agreste à la rubrique Conjoncture

Prix agricoles et alimentaires n° 3, décembre 2007Moyens de production n° 3, décembre 2007Climatologie n° 11, novembre 2007Stocks Pommes poires n° 2/10, novembre 2007Pommes n° 6/6, novembre 2007Poires n° 4/4, novembre 2007Chou-fleur n° 3/6, novembre 2007

Pour en savoir plus :

Toutes les séries conjoncturelles sont présentes dans l’espace « Données en ligne » du site Internet de la statistique agricole :

www.aareste.aariculture.aouv.fr

Les séries de prix peuvent être consultées sur le site Internet du SNM (Service des Nouvelles des Marchés) :www.snm.aariculture.aouv.fr

Agreste Panorama - Décembre 2007 25

Agreste : la statistique agricole

Ministère de l ’Agriculture et de la Pêche Secrétariat Général SERVICE CENTRAL DES ENQUÊTES ET ÉTUDES STATISTIQUES

12 rue Henri Rol-Tanguy - TSA 70007 - 93555 MONTREUIL-SOUS-BOIS Cedex Tél. : 01 49 55 85 05Site Internet: www.agreste.agriculture.gouv.fr

Directrice de la publication : Virginie Madelin Rédacteur en chef : Christine Deroin Composition : SCEES Beauvais Impression : SCEES Dépôt légal : À parution ISSN : 1274-1086 © Agreste 2007

Numéro 12 - Décembre 2007

Agreste : la statistique agricoleMinistère de l'Agriculture et de la Pêche

Secrétariat Général SERVICE CENTRAL DES ENQUÊTES ET ÉTUDES STATISTIQUES

Site Internet: www.agreste.agriculture.gouv.fr