Embed Size (px)

Citation preview

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES

PROSPECTIVE BATIMENT A L’HORIZON 2025

JUIN 2016

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 2

PRÉFACE

Prospective bâtiment 2025

Pour quoi faire ?

Bruno Lucas

Président de la commission

économique de la FFB

Notre environnement, y compris le rapport au travail et les attentes de nos clients, se modifie très

fortement avec le temps. Ces évolutions, comme le prouve la révolution numérique, s’accélèrent. Le

bâtiment, secteur innovant depuis de nombreuses années, n’est pas exempté et ne saurait rester

identique à lui-même dans un monde où tout se bouleverse.

Nous nous devons donc d’anticiper pour imaginer nos entreprises demain, les relations avec nos

clients et nos collaborateurs, ainsi que l’organisation des chantiers. Il est indispensable d’être à

l’écoute, d’observer, d’analyser et de réagir. Pour cela, nous avons besoin de détecter des signaux

forts ou faibles, mais aussi et surtout de grilles de lecture pour analyser ces signaux et prendre ainsi

les bonnes décisions. C’est à nous de nous adapter au marché, c’est-à-dire aux évolutions, voire aux

ruptures de tendance. La pire des choses pour un chef d’entreprise serait de rester passif là où, de

plus en plus, il devra être agile.

Construire l’avenir, c’est donc tenter de prévoir ce qui n’est pas encore réalité, afin de pouvoir

anticiper. La difficulté d’un tel exercice tient en ce que l’avenir est plein d’incertitudes qui débouchent

sur bien des futurs probables.

L’intérêt des travaux de prospective, auxquels la FFB s’attache régulièrement, tient précisément dans

cette volonté de lever un coin du voile et de réduire l’éventail des futurs possibles. L’exercice s’avère

nécessairement hasardeux et contient en soi bien des limites. Il n’en reste pas moins que par ces

travaux centrés sur le secteur du bâtiment et sur les probables transformations à l’horizon de dix ans,

la FFB tient bien son rôle de vigie au service de la profession.

C’est pourquoi je suis particulièrement fier et heureux, comme président de la commission

économique, de l’aboutissement de l’exercice « Prospective bâtiment 2025 ». Puisse-t-il aider,

comme il l’ambitionne, l’ensemble des artisans et entreprises du secteur à affronter le changement,

à anticiper les innovations et, pour tout dire, à être les acteurs proactifs de leur destin.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 3

SYNTHÈSE

Remarque liminaire

Dans la multitude des travaux de prospective sur la ville et l’urbain, force est de constater l’absence ou

presque de réflexion sur les évolutions liées à l’activité du bâtiment. Les seules incursions en ce domaine

portent sur les goulots d’étranglement qualitatifs et/ou quantitatifs, ainsi que sur les marges ! Cette

absence ne peut être interprétée que comme un manque d’intérêt. Pour beaucoup d’experts et de

futurologues, produire physiquement n’est plus et ne sera plus un problème. Chacun peut pourtant

noter la conséquence d’une telle attitude sur l’évolution de notre appareil industriel en comparaison

avec celui de l’Allemagne. Pour qui aurait encore un doute, le sort d’Alcatel, que son président voyait

au début des années 2000 comme une entreprise à l’avenir sans usine, atteste que de mauvais choix

stratégiques se révèlent lourds de conséquences.

Il est impossible de tout penser. Les limites de tous les travaux prospectifs passés le prouvent. La

prospective économique s’apparente, de fait, à un exercice d’équilibriste entre :

le refus de l’aléa et donc de l’incertitude qui pèse sur toute chose. Cette attitude conduit le

plus souvent à projeter, de manière linéaire, les tendances passées et présentes,

éventuellement en les minimisant ou en les accentuant ;

la primauté de l’aléa, qui conduit à nier toute capacité, non pas à prévoir mais à tenter de

décrire l’avenir. À ce titre, on peut citer certaines études sur les prix de l’énergie et leurs

conséquences, qui affirment tout et son contraire, à la fois sur les prix globaux et sur les prix

comparés entre sources d’énergie.

Entre ces deux écueils, le présent travail s’efforce à la fois de prolonger le passé pour les facteurs

déjà à l’œuvre et à chercher à identifier les probables ruptures à venir dans un contexte où les crises

économiques se multiplient et où, à l’évidence, l’hypothèse de la stabilité des structures doit être

rejetée sans aucune ambiguïté1.

Les certitudes qui fondent cet exercice ne sont guère nombreuses, mais s’avèrent lourdes de sens :

la demande de travaux de bâtiment existe, poussée par la démographie et les besoins

d’investissements qui en découlent, tant dans le logement que dans le non-résidentiel. La

dynamique démographique2 jouera d’autant plus que le flux migratoire progressera encore.

Par ailleurs, la crise a conduit à une surconsommation du parc existant depuis 2009, c’est-à-

dire à une réduction des travaux d’entretien-réhabilitation. Une telle situation n’est pas

durable et viendra soutenir la conjoncture dans les prochaines années ;

l’accélération du numérique va se poursuivre. « Ils ne mouraient pas tous, mais tous étaient

frappés3. » En d’autres termes, cette révolution n’épargnera aucun métier ni aucun secteur.

Pour autant, cela ne signifie pas un paradigme totalement nouveau. Certaines lois antérieures,

comme la cyclicité de l’activité, ne paraissent pas devoir être remises en cause ;

tout ne se passera pas demain comme prévu (même dans le cas où l’on aurait eu globalement

raison). Il importe donc, à la lumière de cette incertitude structurelle, de bâtir des scénarios

(fruit d’un jeu d’hypothèses), traduction de la multiplicité des futurs possibles. La difficulté

1 « Les manières de dire l’avenir sans nier l’incertitude », entretien de Laurent Jeanpierre et Éric Monnet avec

Michel Armatte, Problèmes économiques, n° 3103, janvier 2015, p. 29 à 37. 2 De 2010 à 2035, la population française augmentera de 11 %, contre – 6 % en Allemagne. 3 « Les animaux malades de la peste », Jean de La Fontaine.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 4

réside alors dans l’identification de ces scénarios et dans l’appréciation de leur probabilité

respective. Il nous faut, pour cela, faire le tri pour dégager les configurations les plus

probables, sans évacuer les ruptures ni tomber dans la fantaisie. L’économie, surtout

prospective, n’est ni une science, ni l’exposé d’une vérité absolue.

In fine, nous retenons un scénario central où l’activité bâtiment reprendrait pied à l’horizon 2025.

Plus précisément, elle progresserait en moyenne chaque année de 2,1 % en volume sur la période

2015-2021, avant de connaître une nouvelle récession au cours des années 2021-2025 (cf. tableau 0).

Tableau 0 - Scénario d’activité bâtiment retenu à l’horizon 2025

ÉVOLUTIONS ANNUELLES MOYENNES (EN VOLUME) 2021 / 2015 2025 / 2021

Logement neuf 2,8 % – 0,9 %

Non-résidentiel privé neuf 6,3 % – 8,3 %

Non-résidentiel public neuf 1,1 % + 1,8 %

Entretien-amélioration logement 1,1 % – 1,0 %

Entretien-amélioration non-résidentiel 1,1 % – 1,2 %

BÂTIMENT 2,1 % – 1,5 %

Source : FFB

Le logement neuf et le non-résidentiel privé neuf ressortiraient comme les segments les plus

dynamiques sur la première période. Puis le logement neuf se stabiliserait quasiment, alors que le

non-résidentiel privé neuf chuterait nettement.

Quant au non-résidentiel public neuf, il connaîtrait une première période assez difficile, eu égard

notamment aux effets structurels de la transformation de la taxe professionnelle en contribution

économique territoriale et aux conséquences plus conjoncturelles de la baisse des dotations de l’État

aux collectivités territoriales. Elle se traduirait par une régulation budgétaire portant en priorité et

assez lourdement sur l’investissement local, puis par un ajustement progressif des budgets de

fonctionnement. Des marges de manœuvre apparaîtraient ainsi à compter de 2021. Elles

bénéficieraient à l’investissement public, rendu d’autant plus nécessaire qu’il s’était affaissé en

première période et que le retournement à la baisse du cycle économique appellerait au retour du

rôle habituellement contracyclique de la commande publique. Le non-résidentiel public neuf

s’afficherait donc en hausse en 2021 et 2025.

Enfin, sans surprise, le marché de l’entretien-amélioration, tant sur le segment du logement que sur

celui du non-résidentiel, afficherait de faibles variations comme par le passé : une petite croissance

sur la période 2015-2021 et une légère contraction sur la période 2021-2025.

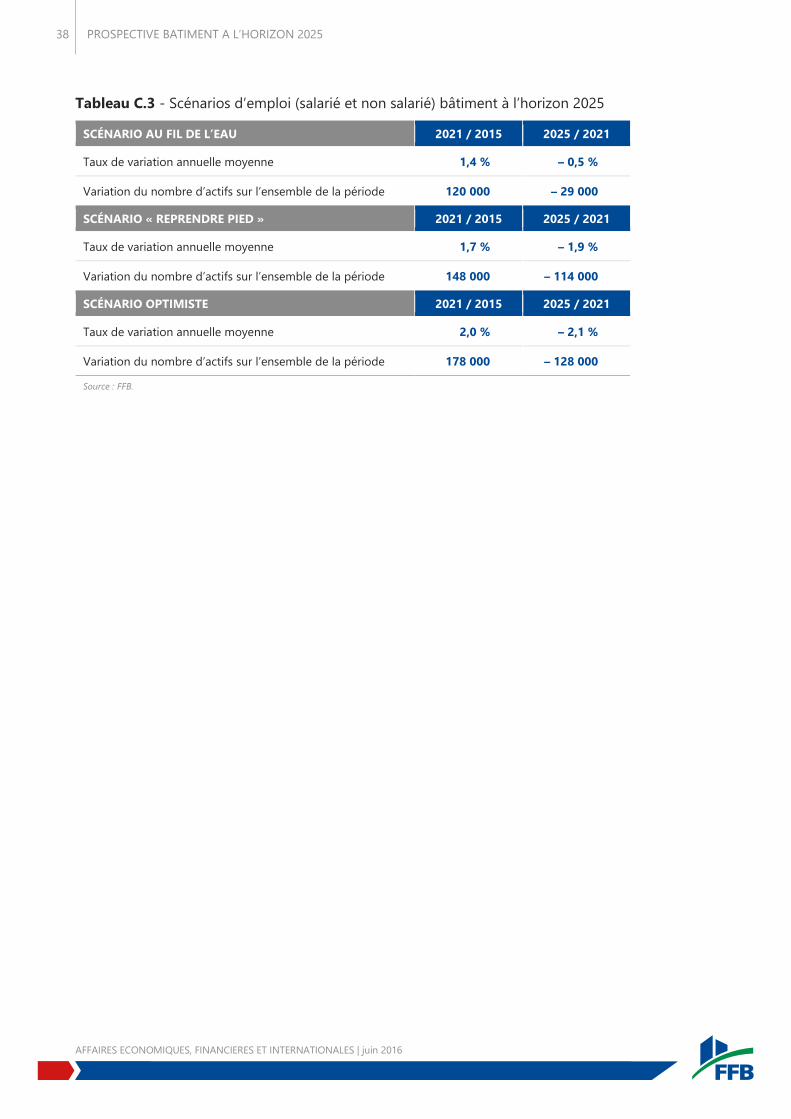

En conséquence, près de 150 000 emplois (salariés + non-salariés) seraient créés dans le bâtiment

sur la période 2015-2021, soit en moyenne 25 000 postes par an. À l’inverse, un peu plus de

110 000 emplois seraient détruits sur la période 2021-2025, en lien avec la chute d’activité du secteur.

Ce scénario national est aussi décliné dans les régions (d’avant 2016) dans l’étude qui suit.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 5

SOMMAIRE

1 - LE CADRE MACROÉCONOMIQUE .......................................... 6

2 - LE SCÉNARIO D’ACTIVITÉ BÂTIMENT ................................... 9

3 - LES CONDITIONS D’EXÉCUTION .......................................... 21

ANNEXE A : LES TROIS SCÉNARIOS MACROÉCONOMIQUES ............................................... 28

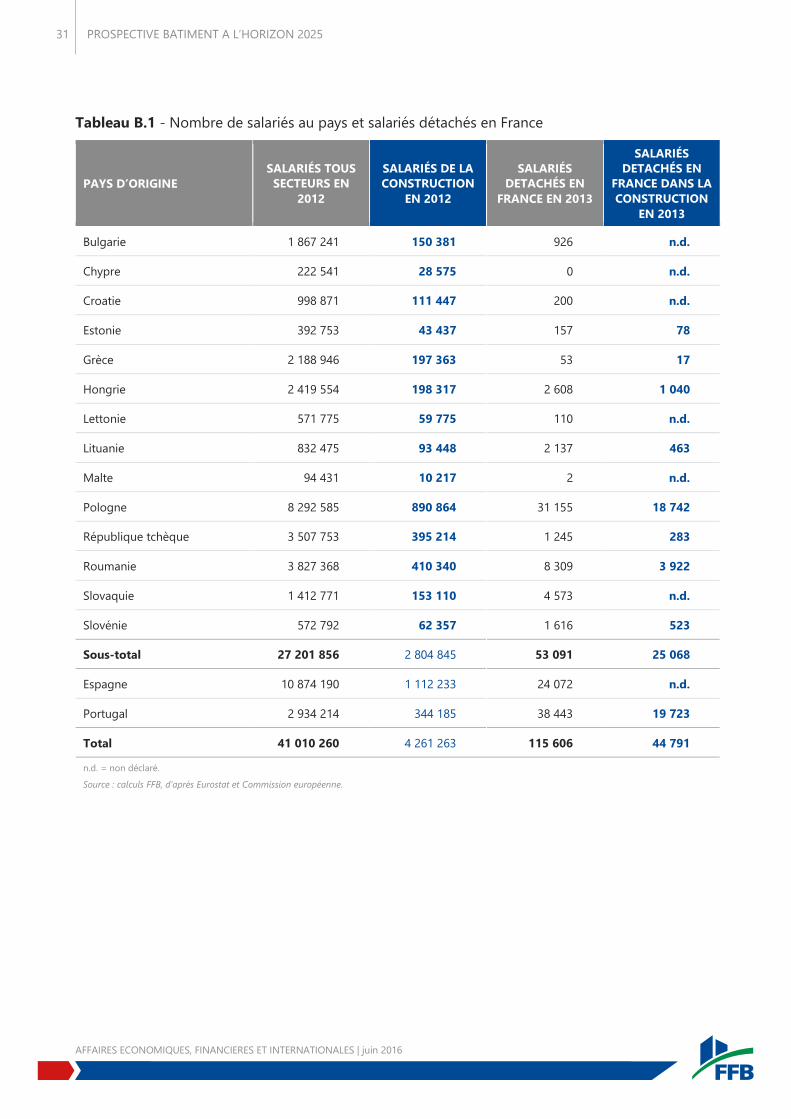

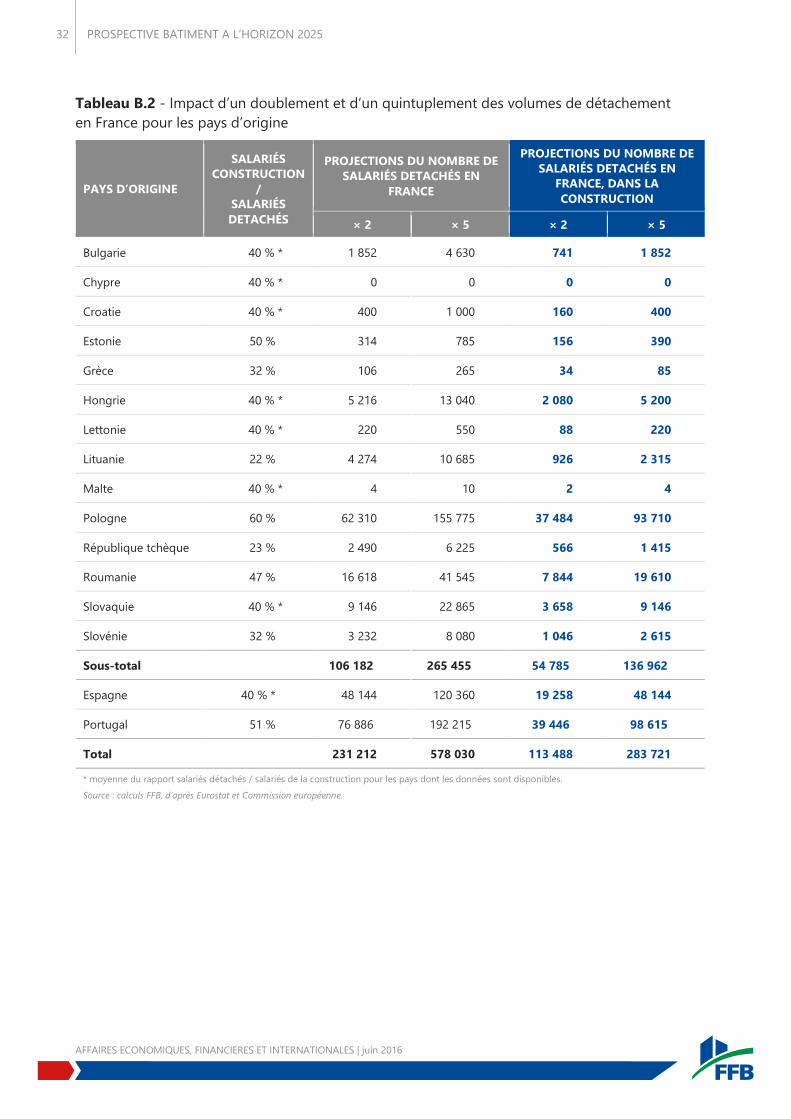

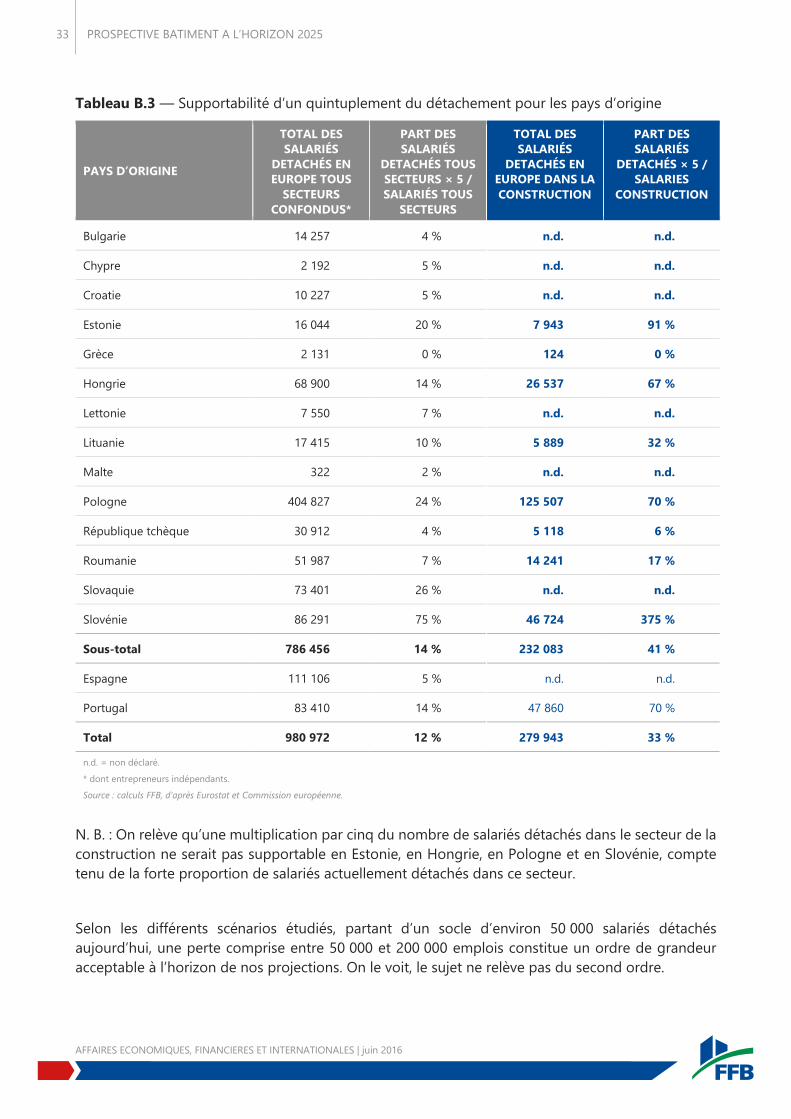

ANNEXE B : PERSPECTIVES EN MATIÈRE DE CONCURRENCE DÉLOYALE ......................... 30

ANNEXE C : LES TROIS SCÉNARIOS BÂTIMENT ..................................................................... 34

ANNEXE D : LA DÉCLINAISON RÉGIONALE DES SCÉNARIOS BÂTIMENT ............................. 39

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 6

1 - LE CADRE MACROÉCONOMIQUE 1.1 - DES CERTITUDES

Les évidences, soit ce qui, selon nous, devrait se produire inévitablement à l’horizon de projection,

peuvent être résumées en neuf items.

1. Le développement des pays émergents, dans le cadre d’un mouvement de rattrapage, se

poursuivra, mais à un rythme beaucoup plus lent et plus chaotique qu’anticipé au début des

années 2000. La mondialisation des économies paraît, néanmoins, inexorable et structurera

l’évolution économique des prochaines années.

2. L’Europe en tant qu’institution perdurera, même si les esprits restent marqués par la crise

permanente qui frappe la zone depuis 2008. L’euro a d’ailleurs survécu, au grand dam des

cassandres. Si les problèmes sont tous loin d’être résolus, le fait européen restera dominant, y

compris dans tous les aspects de la vie quotidienne de nos concitoyens.

3. La montée des préoccupations environnementales se poursuivra, contrebalançant les « bienfaits

de la croissance ». Les vicissitudes de la politique climatique mondiale, voire les reculs, ne

sauraient masquer la dégradation du climat et l’urgence d’une action. La prise de conscience

renforcée milite pour une transition énergétique qui se fera à marche forcée, au prix d’efforts

accentués.

4. Le doute dans les institutions restera d’actualité. Il alimente le manque de confiance collective

dans le pays, alors que nos concitoyens se déclarent massivement heureux.

5. Les fractures tant sociales que géographiques qui se sont dessinées en France se prolongeront.

Ainsi en ira-t-il du mouvement de métropolisation. Or, la métropole est un espace naturel de

croissance et de concentration de la valeur qui génère des besoins considérables

d’investissement, souvent au détriment du reste du territoire.

6. L’espérance de vie continuera de progresser dans notre pays, ce qui accélérera la transformation

déjà à l’œuvre de la demande, y compris pour le secteur du bâtiment. À ce jour, les travaux

d’habitabilité restent très faibles, mais ne manqueront pas de prendre plus d’importance dans la

décennie à venir, sauf à imaginer le vif essor (peu probable aujourd’hui) des maisons de retraite

plus ou moins médicalisées. Il convient de marteler que le premier facteur explicatif de croissance

de la population se situe dans le report de l’âge moyen des décès.

7. Les besoins d’équipement et de logement resteront considérables, contrairement à ce que l’on

observe dans d’autres pays (cf. démographie en introduction) ou d’autres secteurs (la France se

situe au 22e rang du palmarès de la compétitivité, mais au 8e rang pour la qualité de ses

infrastructures, par exemple4).

8. La diffusion de l’endettement immobilier se poursuivra, au sein des ménages en particulier. Elle

pourrait même s’amplifier, sans pour autant être assimilée à une bulle ou à la création d’un risque

systémique.

9. Les mutations techniques à l’œuvre aujourd’hui pèseront fortement demain. Quelques exemples,

comme la diffusion des tablettes numériques et autres objets connectés, les voitures à conduite

automatique ou le téléenseignement, vont devenir des référents, alors qu’ils commencent à se

4 Voir « L’investissement public à la lumière des Shadocks », Jean-Marc Vittori, Les Échos, mardi 21 octobre

2014, p. 11.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 7

diffuser. Il en découle de profondes mutations qui vont générer des besoins de formation

pharaoniques.

1.2 - DES INTERROGATIONS OU DES DÉFIS ENCORE À RELEVER

Par ailleurs, un certain nombre de questions restent posées sur le plan macroéconomique. Pour la

plupart des cinq catégories que nous avons recensées, elles s‘assimilent à des défis pour l’avenir.

1. Le progrès technique semble de moins en moins se diffuser dans les économies développées. La

productivité ne progresse plus guère, voire recule dans certains cas, ce qui, si cela se poursuit,

pèsera sur une croissance tendancielle limitée à un petit 1 % par an, en France. Il est à craindre

que cette situation perdure, même si ce point fait l’objet de vastes controverses (cf. encadré 1).

Ce point est d’importance, car une croissance ralentie se traduirait par de moindres recettes et

rendrait la lutte contre le déficit encore plus délicate et surtout plus douloureuse.

2. La réduction de nos déficits se fera a priori, sauf choc violent sur les marchés, à un rythme dit

soutenable, c’est-à-dire qui nécessitera du temps5. Les déficits continueront donc, là encore, à

peser sur la croissance de manière négative.

3. Un taux élevé de chômage, signe de nos dysfonctionnements dont le coût social et économique

se révèle immense, demeurera l’apanage douloureux de notre pays, faute des réformes

nécessaires. La France s’accommode de facto d’un taux incompréhensible naturel de chômage

supérieur à 7 %.

4. Toujours des réformes, mais pour quoi faire ? De 2000 à 2015, la France a réformé au moins aussi

souvent que ses partenaires européens, ce qui explique que les Français ont le sentiment d’être

toujours en réforme. Pourtant, dans le même temps, les observateurs étrangers considèrent que

la France n’a pas, tant s’en faut, procédé aux réformes nécessaires. En fait, les politiques ont fait

le choix d’une méthode gradualiste, au motif qu’aller plus loin créerait un mouvement de rejet

(cf. 1995). Ce choix conduit toutefois à créer une instabilité chronique qui nuit à l’efficacité. Il est

à craindre qu’une telle tendance perdure.

5. Les évolutions de l’environnement institutionnel, y compris en matière de règles prudentielles

pour le crédit comme pour l’exposition à l’amiante, pourraient s’accompagner d’une modification

contrainte des comportements et du partage des risques au détriment des donneurs d’ordre.

Cela ne constitue pas un danger majeur à court terme, mais pourrait le devenir.

5 L’Europe vient de reporter de février 2015 à 2017 l’exigence du respect par la France d’un déficit budgétaire

de 3 % ! Bientôt, notre pays pourra s’enorgueillir d’une nouvelle spécificité au sein de la zone euro, en étant

le seul pays à afficher un tel score.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 8

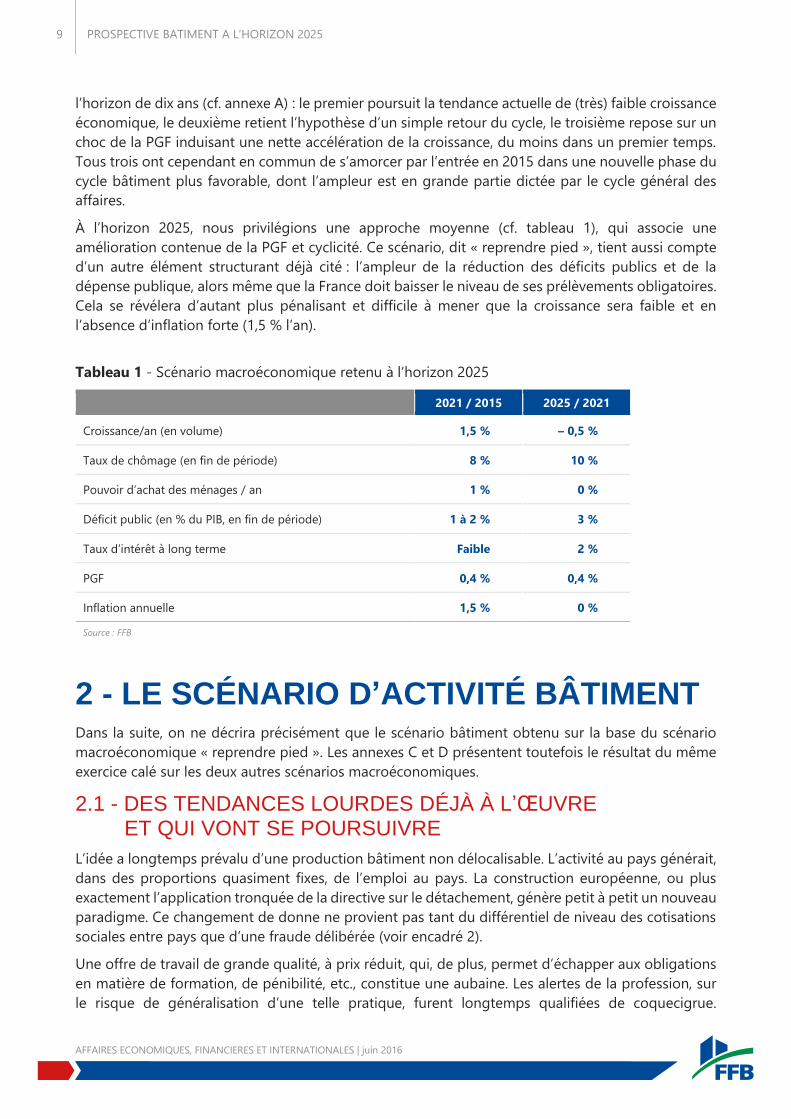

1.3 - UN SCÉNARIO MACROÉCONOMIQUE PRIVILÉGIÉ

À moyen terme, la croissance dans les pays de l’OCDE, et donc en France, découlera, pour une large

part, de l’évolution de la productivité globale des facteurs (PGF). Comme signalé plus haut, deux

écoles s’affrontent en ce domaine quant à l’impact des nouvelles technologies. Les premiers

craignent un ralentissement tendanciel du progrès technique et, par là même, une croissance très

faible de la PGF, associée à une forme de « stagnation séculaire6 ». Les seconds entrevoient au

contraire une amélioration de la PGF portée par les technologies de l’information et de la

communication. Il en découle assez logiquement trois grands scénarios macroéconomiques à

6 Concept développé par Alvin Hansen dans l’article « Economic Progress and Declining Population Growth »,

American Economic Review, 1939, p. 1-15. Selon cette thèse, l’arrêt de la croissance démographique et du

progrès technique conduit à une période d'activité économique anémique.

ENCADRÉ 1 - Troisième révolution industrielle* et innovation.

La première révolution industrielle est née au XIXe siècle de l’invention et de la diffusion de la

machine à vapeur et de l’acier. La deuxième révolution industrielle a vu le jour au XXe siècle avec

la convergence de la diffusion du moteur à combustion et de l’électricité. La troisième révolution

industrielle serait, selon ses promoteurs**, en cours et consiste en l’alliance des technologies de

l’information et de la communication avec les énergies renouvelables.

L’innovation, dans tous les cas de figure, se trouve au cœur de ces révolutions, à travers la

percolation progressive du progrès technique dans toutes les activités économiques.

S’agissant du numérique, le débat a longtemps fait rage. Robert Solow s’interrogeait dès la fin

des années 1980 sur le lien entre cette innovation et la croissance, au travers d’un aphorisme

devenu célèbre : « On voit les ordinateurs partout, sauf dans la statistique de productivité. »

Aujourd’hui, au-delà des constats sur la croissance et la productivité, le doute n’est plus permis

quant aux perturbations associées au numérique. Après la musique, les commerces, les moyens

de communication, l’hôtellerie, les taxis, la finance est aujourd’hui touchée. La révolution

numérique est en marche et va saper les fondements de tous les secteurs de la vieille économie.

Or, l’innovation numérique, comme les précédentes, transforme notre secteur d’activité. Joseph

Schumpeter, économiste autrichien, a montré que ces cycles d’innovation et de croissance

s’accompagnent de « destruction créatrice*** ». La métaphore renvoie à un ouragan perpétuel

qui provoque simultanément la disparition de secteurs d’activité et la création de nouvelles

activités. La destruction peut entraîner des pertes énormes de valeur pour certaines entreprises

et gravement affecter des acteurs pourtant très novateurs en leur temps. Les exemples de Polaroid

et de Kodak pour la photographie ou de Xerox pour la photocopie sont bien connus.

Au total, en lien avec l’innovation, la destruction créatrice propose une explication solide des

dynamiques de transformation au sein même des activités économiques. Or, le lancement du

Building Information Modeling/Model (BIM) apparaît à beaucoup comme la marque de départ de

la révolution numérique effective dans le secteur du bâtiment.

* Expression forgée par Friedrich Engels et Arnold Toynbee.

** Jeremy Rifkin, La troisième révolution industrielle, Éditions Les Liens qui libèrent, 2012.

*** Joseph Schumpeter, Capitalisme, socialisme et démocratie, Éditions Payot, 1990.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 9

l’horizon de dix ans (cf. annexe A) : le premier poursuit la tendance actuelle de (très) faible croissance

économique, le deuxième retient l’hypothèse d’un simple retour du cycle, le troisième repose sur un

choc de la PGF induisant une nette accélération de la croissance, du moins dans un premier temps.

Tous trois ont cependant en commun de s’amorcer par l’entrée en 2015 dans une nouvelle phase du

cycle bâtiment plus favorable, dont l’ampleur est en grande partie dictée par le cycle général des

affaires.

À l’horizon 2025, nous privilégions une approche moyenne (cf. tableau 1), qui associe une

amélioration contenue de la PGF et cyclicité. Ce scénario, dit « reprendre pied », tient aussi compte

d’un autre élément structurant déjà cité : l’ampleur de la réduction des déficits publics et de la

dépense publique, alors même que la France doit baisser le niveau de ses prélèvements obligatoires.

Cela se révélera d’autant plus pénalisant et difficile à mener que la croissance sera faible et en

l’absence d’inflation forte (1,5 % l’an).

Tableau 1 - Scénario macroéconomique retenu à l’horizon 2025

2021 / 2015 2025 / 2021

Croissance/an (en volume) 1,5 % – 0,5 %

Taux de chômage (en fin de période) 8 % 10 %

Pouvoir d’achat des ménages / an 1 % 0 %

Déficit public (en % du PIB, en fin de période) 1 à 2 % 3 %

Taux d’intérêt à long terme Faible 2 %

PGF 0,4 % 0,4 %

Inflation annuelle 1,5 % 0 %

Source : FFB

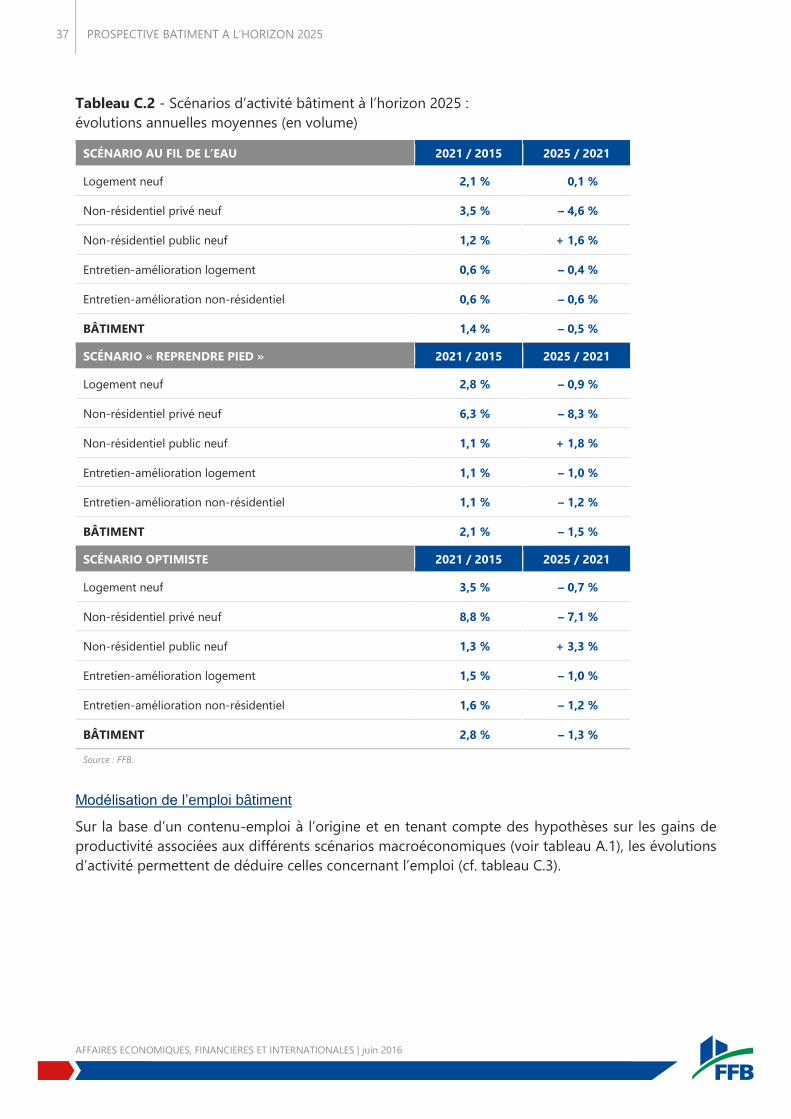

2 - LE SCÉNARIO D’ACTIVITÉ BÂTIMENT Dans la suite, on ne décrira précisément que le scénario bâtiment obtenu sur la base du scénario

macroéconomique « reprendre pied ». Les annexes C et D présentent toutefois le résultat du même

exercice calé sur les deux autres scénarios macroéconomiques.

2.1 - DES TENDANCES LOURDES DÉJÀ À L’ŒUVRE ET QUI VONT SE POURSUIVRE

L’idée a longtemps prévalu d’une production bâtiment non délocalisable. L’activité au pays générait,

dans des proportions quasiment fixes, de l’emploi au pays. La construction européenne, ou plus

exactement l’application tronquée de la directive sur le détachement, génère petit à petit un nouveau

paradigme. Ce changement de donne ne provient pas tant du différentiel de niveau des cotisations

sociales entre pays que d’une fraude délibérée (voir encadré 2).

Une offre de travail de grande qualité, à prix réduit, qui, de plus, permet d’échapper aux obligations

en matière de formation, de pénibilité, etc., constitue une aubaine. Les alertes de la profession, sur

le risque de généralisation d’une telle pratique, furent longtemps qualifiées de coquecigrue.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 10

Pourtant, une telle pratique, économiquement supportable lorsqu’elle était marginale, conduit à une

inévitable déstructuration de l’appareil de production si elle se généralise et devient l’ingrédient

indispensable pour rester dans la course en matière de prix.

La prise de conscience par les pouvoirs publics de ce risque permet de penser que la généralisation

de l’entreprise coquille vide, limitée à un staff d’encadrement, sans emploi ou presque de main-

d’œuvre locale d’exécution, ne paraît pas devoir s’imposer. Il reste que les prochaines années verront

se développer l’appel à de la main-d’œuvre délocalisée en lieu et place de l’intérim et d’un travail

local. Tout sera ici encore affaire de proportion : sur la base des rares statistiques disponibles sur le

sujet et en tenant compte des possibilités d’exportation de main-d’œuvre des pays sources, nos

estimations conduisent à une perte d’emplois nationaux comprise entre 50 000 et 200 000 à l’horizon

2025 selon le scénario retenu (voir annexe B).

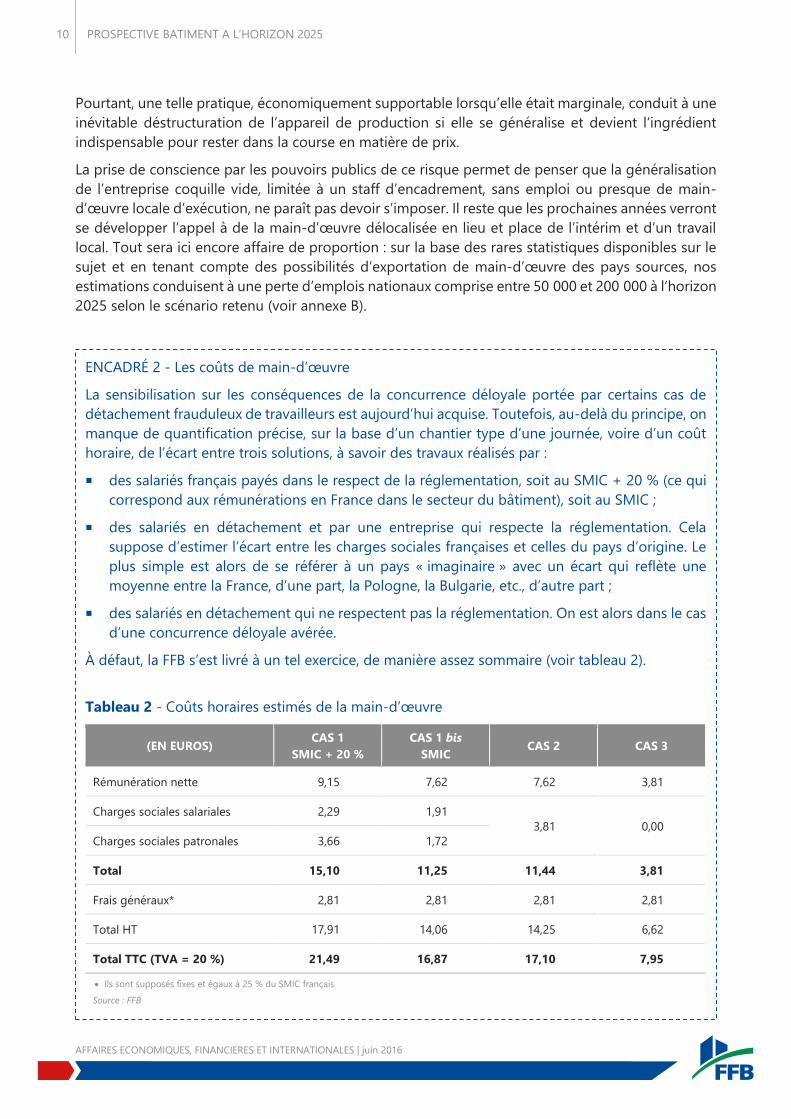

ENCADRÉ 2 - Les coûts de main-d’œuvre

La sensibilisation sur les conséquences de la concurrence déloyale portée par certains cas de

détachement frauduleux de travailleurs est aujourd’hui acquise. Toutefois, au-delà du principe, on

manque de quantification précise, sur la base d’un chantier type d’une journée, voire d’un coût

horaire, de l’écart entre trois solutions, à savoir des travaux réalisés par :

des salariés français payés dans le respect de la réglementation, soit au SMIC + 20 % (ce qui

correspond aux rémunérations en France dans le secteur du bâtiment), soit au SMIC ;

des salariés en détachement et par une entreprise qui respecte la réglementation. Cela

suppose d’estimer l’écart entre les charges sociales françaises et celles du pays d’origine. Le

plus simple est alors de se référer à un pays « imaginaire » avec un écart qui reflète une

moyenne entre la France, d’une part, la Pologne, la Bulgarie, etc., d’autre part ;

des salariés en détachement qui ne respectent pas la réglementation. On est alors dans le cas

d’une concurrence déloyale avérée.

À défaut, la FFB s’est livré à un tel exercice, de manière assez sommaire (voir tableau 2).

Tableau 2 - Coûts horaires estimés de la main-d’œuvre

(EN EUROS) CAS 1

SMIC + 20 %

CAS 1 bis

SMIC CAS 2 CAS 3

Rémunération nette 9,15 7,62 7,62 3,81

Charges sociales salariales 2,29 1,91

3,81 0,00

Charges sociales patronales 3,66 1,72

Total 15,10 11,25 11,44 3,81

Frais généraux* 2,81 2,81 2,81 2,81

Total HT 17,91 14,06 14,25 6,62

Total TTC (TVA = 20 %) 21,49 16,87 17,10 7,95

Ils sont supposés fixes et égaux à 25 % du SMIC français

Source : FFB

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 11

Par ailleurs, la demande des clients du bâtiment ira à plus d’efficacité, à moindre coût et à la réduction

du nombre des interlocuteurs, donc des interfaces à gérer. Le client recherchera de plus en plus un

interlocuteur unique, en particulier pour les travaux sur existant. Certes, la multiplication des métiers

s’apparente à une richesse, mais cela génère aussi de la complexité et, par là même, constitue un

frein à l’expression de la demande.

Or, plus aucun secteur aujourd’hui n’est à l’abri du low cost. Cela explique et fonde l’ouverture du

chantier de la simplification/révision normative. La pression ne s’arrêtera pas là, car les problèmes de

solvabilité ne pourront que s’aggraver, alors que l’exigence de qualité et de sécurité se renforce dans

le même temps.

Autre adaptation à prévoir : les matériaux de demain, pour une grande part, n’existent pas encore. Il

faut encore ajouter que les contraintes sanitaires et environnementales (production recyclée, refus

des solvants, etc.) vont lourdement peser. De plus, il nous semble inéluctable que les ouvrages à

l’avenir combineront les matériaux (béton, métal, verre, bois) dans leur structure, alors

qu’aujourd’hui, le plus souvent, le béton domine.

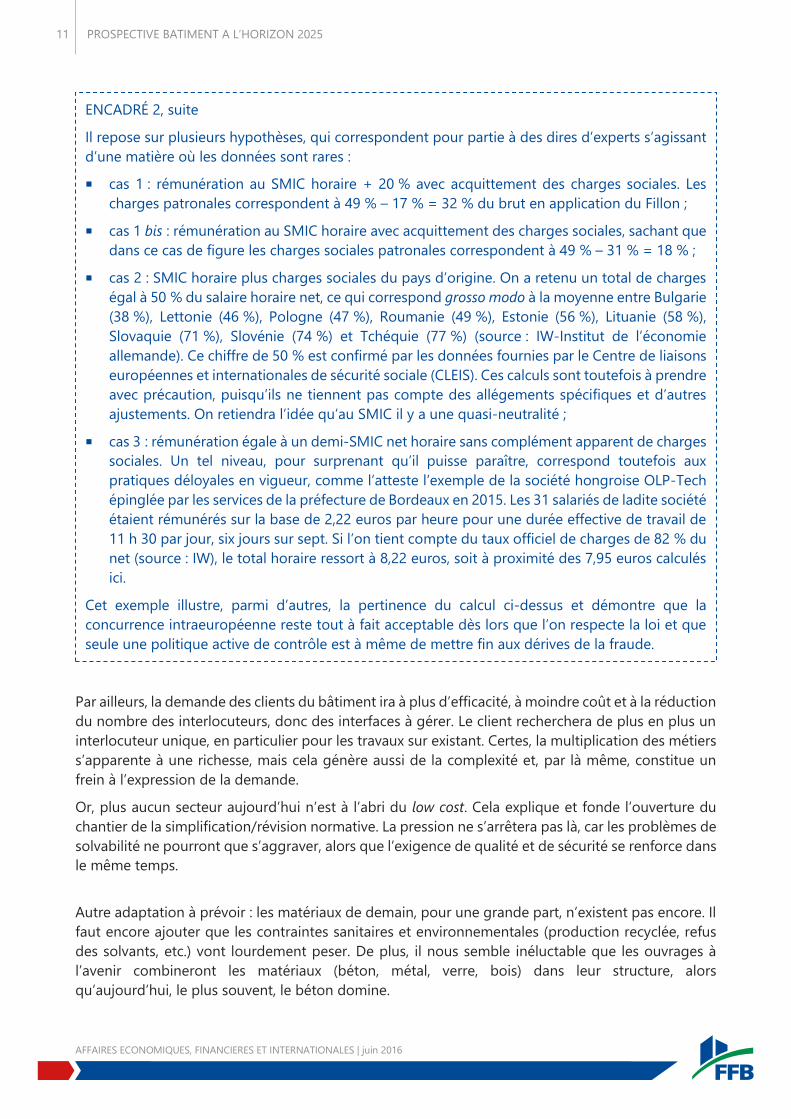

ENCADRÉ 2, suite

Il repose sur plusieurs hypothèses, qui correspondent pour partie à des dires d’experts s’agissant

d’une matière où les données sont rares :

cas 1 : rémunération au SMIC horaire + 20 % avec acquittement des charges sociales. Les

charges patronales correspondent à 49 % – 17 % = 32 % du brut en application du Fillon ;

cas 1 bis : rémunération au SMIC horaire avec acquittement des charges sociales, sachant que

dans ce cas de figure les charges sociales patronales correspondent à 49 % – 31 % = 18 % ;

cas 2 : SMIC horaire plus charges sociales du pays d’origine. On a retenu un total de charges

égal à 50 % du salaire horaire net, ce qui correspond grosso modo à la moyenne entre Bulgarie

(38 %), Lettonie (46 %), Pologne (47 %), Roumanie (49 %), Estonie (56 %), Lituanie (58 %),

Slovaquie (71 %), Slovénie (74 %) et Tchéquie (77 %) (source : IW-Institut de l’économie

allemande). Ce chiffre de 50 % est confirmé par les données fournies par le Centre de liaisons

européennes et internationales de sécurité sociale (CLEIS). Ces calculs sont toutefois à prendre

avec précaution, puisqu’ils ne tiennent pas compte des allégements spécifiques et d’autres

ajustements. On retiendra l’idée qu’au SMIC il y a une quasi-neutralité ;

cas 3 : rémunération égale à un demi-SMIC net horaire sans complément apparent de charges

sociales. Un tel niveau, pour surprenant qu’il puisse paraître, correspond toutefois aux

pratiques déloyales en vigueur, comme l’atteste l’exemple de la société hongroise OLP-Tech

épinglée par les services de la préfecture de Bordeaux en 2015. Les 31 salariés de ladite société

étaient rémunérés sur la base de 2,22 euros par heure pour une durée effective de travail de

11 h 30 par jour, six jours sur sept. Si l’on tient compte du taux officiel de charges de 82 % du

net (source : IW), le total horaire ressort à 8,22 euros, soit à proximité des 7,95 euros calculés

ici.

Cet exemple illustre, parmi d’autres, la pertinence du calcul ci-dessus et démontre que la

concurrence intraeuropéenne reste tout à fait acceptable dès lors que l’on respecte la loi et que

seule une politique active de contrôle est à même de mettre fin aux dérives de la fraude.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 12

Il semble a contrario que l’industrialisation de la production au sens de la préfabrication lourde des

années 1960 et 19707 continuera à alimenter bien des fantasmes sans emprise réelle, tant que les

élus et les plans d’urbanisme édicteront des règles que seul un prototype est à même de satisfaire.

Dernière tendance lourde : selon nous, le lien existera et même se renforcera avec le cycle des

affaires. La cyclicité de l’activité, compte tenu du poids croissant des politiques de régulation

monétaire et de l’ouverture des frontières, sera de plus en plus marquée. Le cocktail des prochaines

années restera donc celui d’une demande structurellement forte, mais qui s’exprimera avec plus ou

moins d’intensité en fonction des phases du cycle.

2.2 - LE SCÉNARIO BÂTIMENT RETENU

L’activité bâtiment procède donc de cinq facteurs principaux :

1. La démographie, la population des ménages, la fécondité et la pyramide des âges dictant le

volume de la demande potentielle, en particulier pour le logement et les services ;

2. La croissance et le chômage, qui influent sur l’investissement non résidentiel mais aussi sur le

logement, à travers les gains de pouvoir d’achat ;

3. L’environnement institutionnel, pris ici au sens large en incluant les politiques foncières,

l’ensemble des règles d’urbanisme, les aides au logement, les relations entre les différents

échelons administratifs. L’investissement public local en dépendra pour une part. Ainsi, la mise

en œuvre du mouvement de rationalisation des structures et des simplifications des compétences

demandera encore beaucoup de temps (dix ans ?), ce qui peut constituer un facteur de blocage

tout aussi considérable que l’évolution des dotations d’État8 ;

4. Les conditions d’accès au crédit, dictées pour partie par la croissance, mais sans s’y réduire.

L’organisation du marché, les politiques prudentielles dictées de plus en plus par l’Europe et les

autorités indépendantes supranationales, les règles d’affectation de l’épargne, les pratiques

bancaires y jouent un rôle crucial, en particulier pour expliquer l’apparition de crises et pour être

en mesure ou pas d’y faire face ;

5. Enfin, le cycle électoral municipal, qui conditionne l’investissement public local.

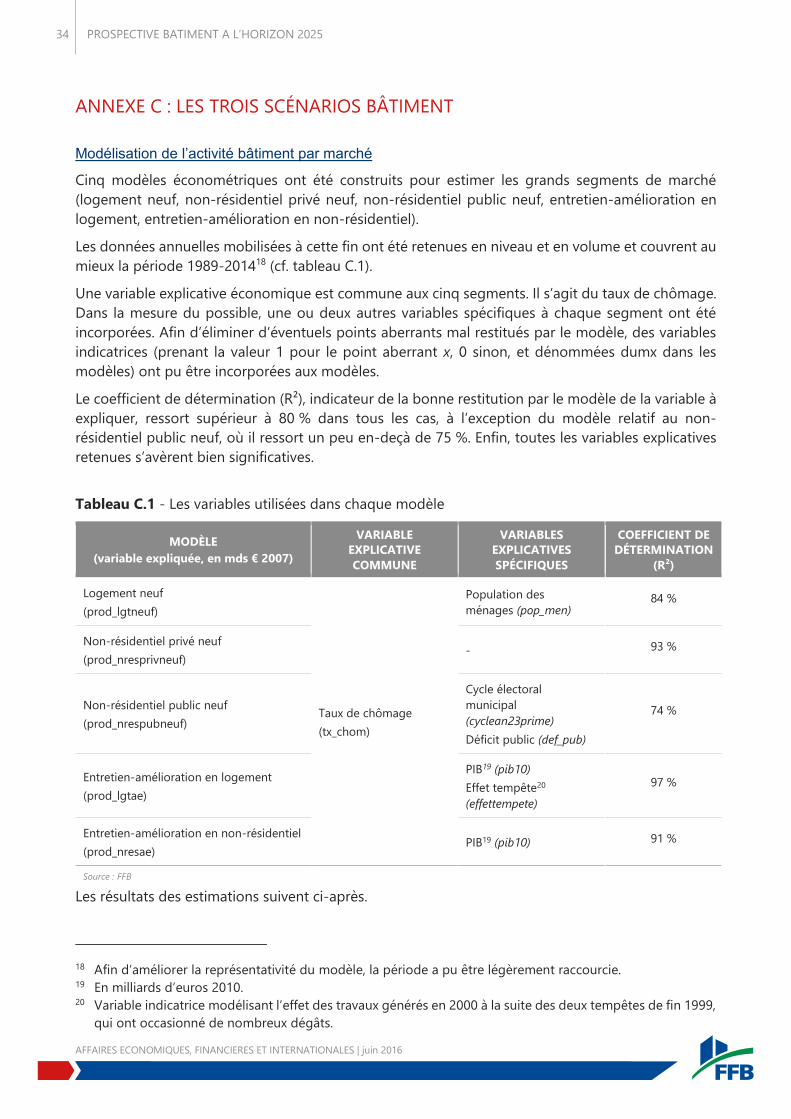

Compte tenu des perspectives concernant l’environnement économique retenues par ailleurs, on a

alors estimé l’évolution en volume de l’activité des cinq grands segments de marché du secteur du

bâtiment (logement neuf, non-résidentiel privé neuf, non-résidentiel public neuf, entretien-

amélioration en logement, entretien-amélioration en non-résidentiel) pour les dix prochaines années

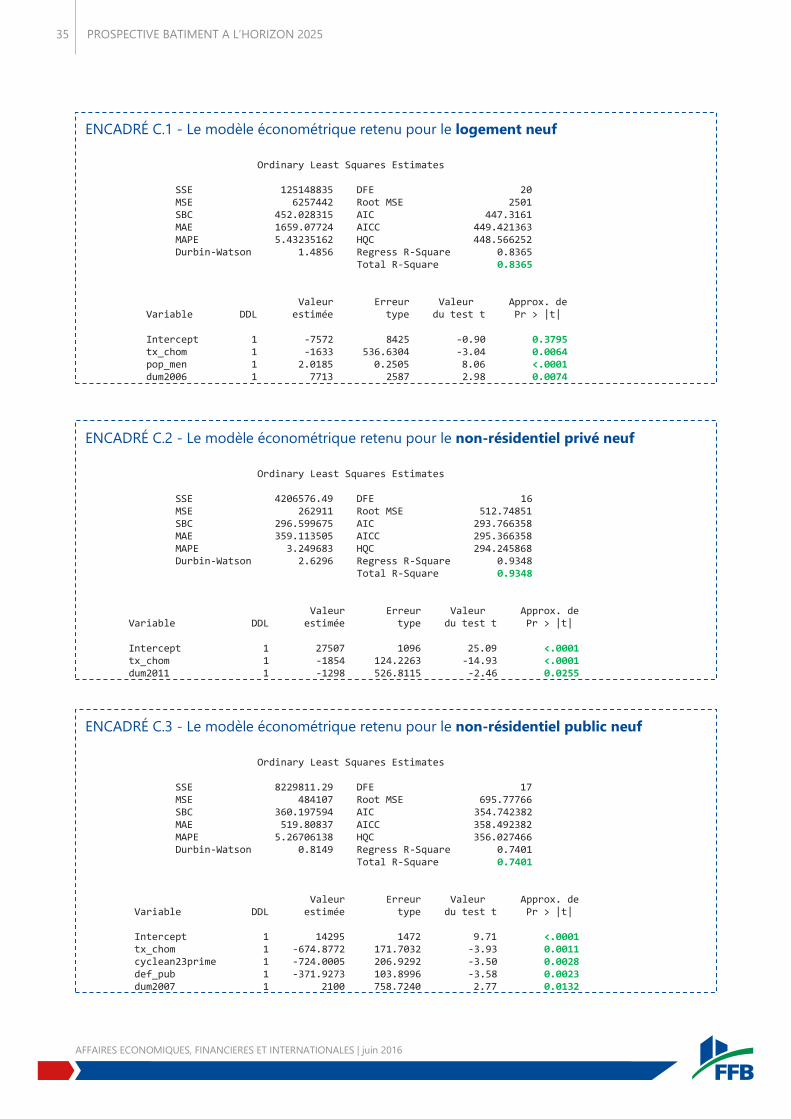

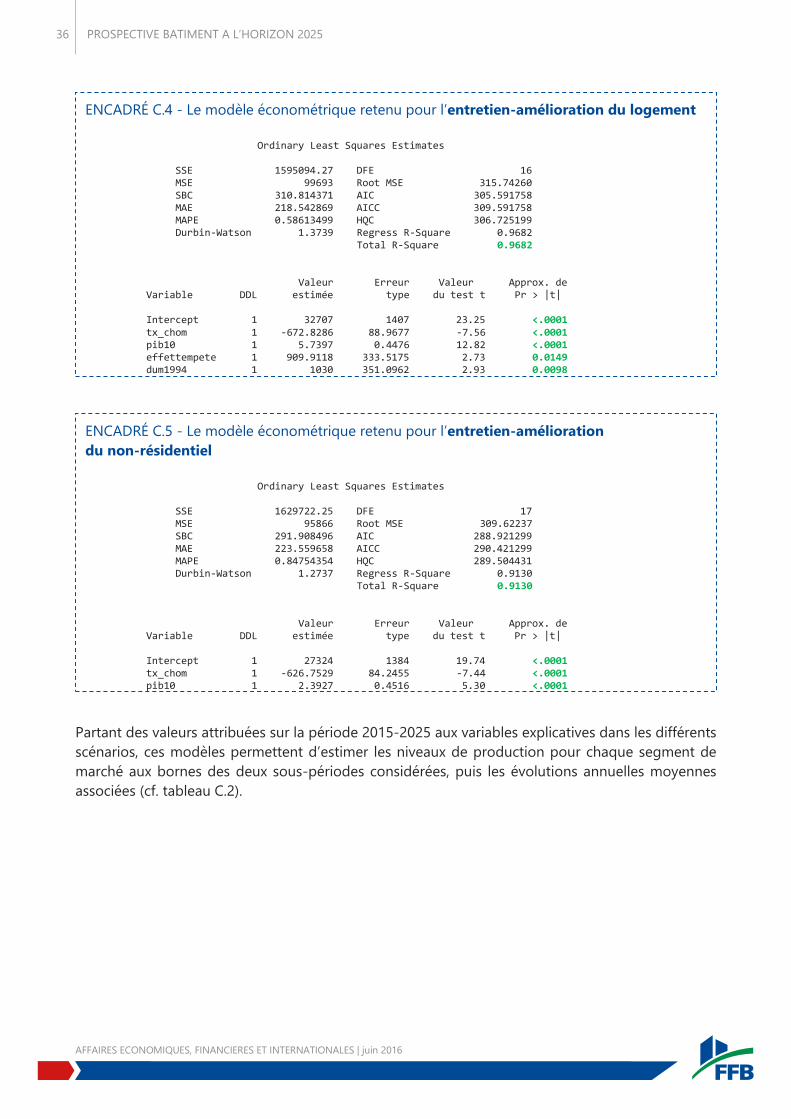

à l’aide de modèles économétriques (cf. tableau 3 et détails en annexe C).

7 Tout s’oppose à une telle tendance, à savoir le geste architectural, l’esthétique, la petitesse des séries, les

référentiels intellectuels, etc. En revanche, l’industrialisation des process ou d’éléments de construction

pourrait/devrait connaître un essor. 8 Le rapport État de la France à dix ans considère ainsi que, compte tenu de l’essor de l’intercommunalité, la

part des dépenses locales doit passer de 17 à 50 % d’ici à 2025.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 13

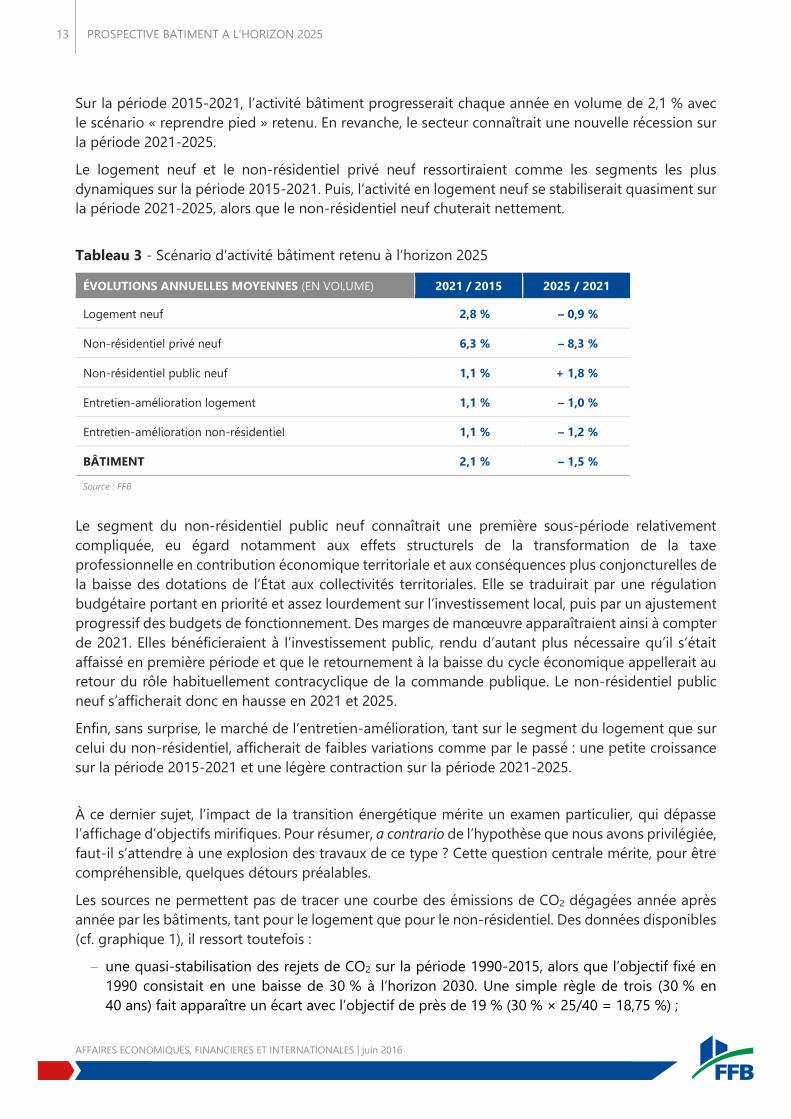

Sur la période 2015-2021, l’activité bâtiment progresserait chaque année en volume de 2,1 % avec

le scénario « reprendre pied » retenu. En revanche, le secteur connaîtrait une nouvelle récession sur

la période 2021-2025.

Le logement neuf et le non-résidentiel privé neuf ressortiraient comme les segments les plus

dynamiques sur la période 2015-2021. Puis, l’activité en logement neuf se stabiliserait quasiment sur

la période 2021-2025, alors que le non-résidentiel neuf chuterait nettement.

Tableau 3 - Scénario d’activité bâtiment retenu à l’horizon 2025

ÉVOLUTIONS ANNUELLES MOYENNES (EN VOLUME) 2021 / 2015 2025 / 2021

Logement neuf 2,8 % – 0,9 %

Non-résidentiel privé neuf 6,3 % – 8,3 %

Non-résidentiel public neuf 1,1 % + 1,8 %

Entretien-amélioration logement 1,1 % – 1,0 %

Entretien-amélioration non-résidentiel 1,1 % – 1,2 %

BÂTIMENT 2,1 % – 1,5 %

Source : FFB

Le segment du non-résidentiel public neuf connaîtrait une première sous-période relativement

compliquée, eu égard notamment aux effets structurels de la transformation de la taxe

professionnelle en contribution économique territoriale et aux conséquences plus conjoncturelles de

la baisse des dotations de l’État aux collectivités territoriales. Elle se traduirait par une régulation

budgétaire portant en priorité et assez lourdement sur l’investissement local, puis par un ajustement

progressif des budgets de fonctionnement. Des marges de manœuvre apparaîtraient ainsi à compter

de 2021. Elles bénéficieraient à l’investissement public, rendu d’autant plus nécessaire qu’il s’était

affaissé en première période et que le retournement à la baisse du cycle économique appellerait au

retour du rôle habituellement contracyclique de la commande publique. Le non-résidentiel public

neuf s’afficherait donc en hausse en 2021 et 2025.

Enfin, sans surprise, le marché de l’entretien-amélioration, tant sur le segment du logement que sur

celui du non-résidentiel, afficherait de faibles variations comme par le passé : une petite croissance

sur la période 2015-2021 et une légère contraction sur la période 2021-2025.

À ce dernier sujet, l’impact de la transition énergétique mérite un examen particulier, qui dépasse

l’affichage d’objectifs mirifiques. Pour résumer, a contrario de l’hypothèse que nous avons privilégiée,

faut-il s’attendre à une explosion des travaux de ce type ? Cette question centrale mérite, pour être

compréhensible, quelques détours préalables.

Les sources ne permettent pas de tracer une courbe des émissions de CO2 dégagées année après

année par les bâtiments, tant pour le logement que pour le non-résidentiel. Des données disponibles

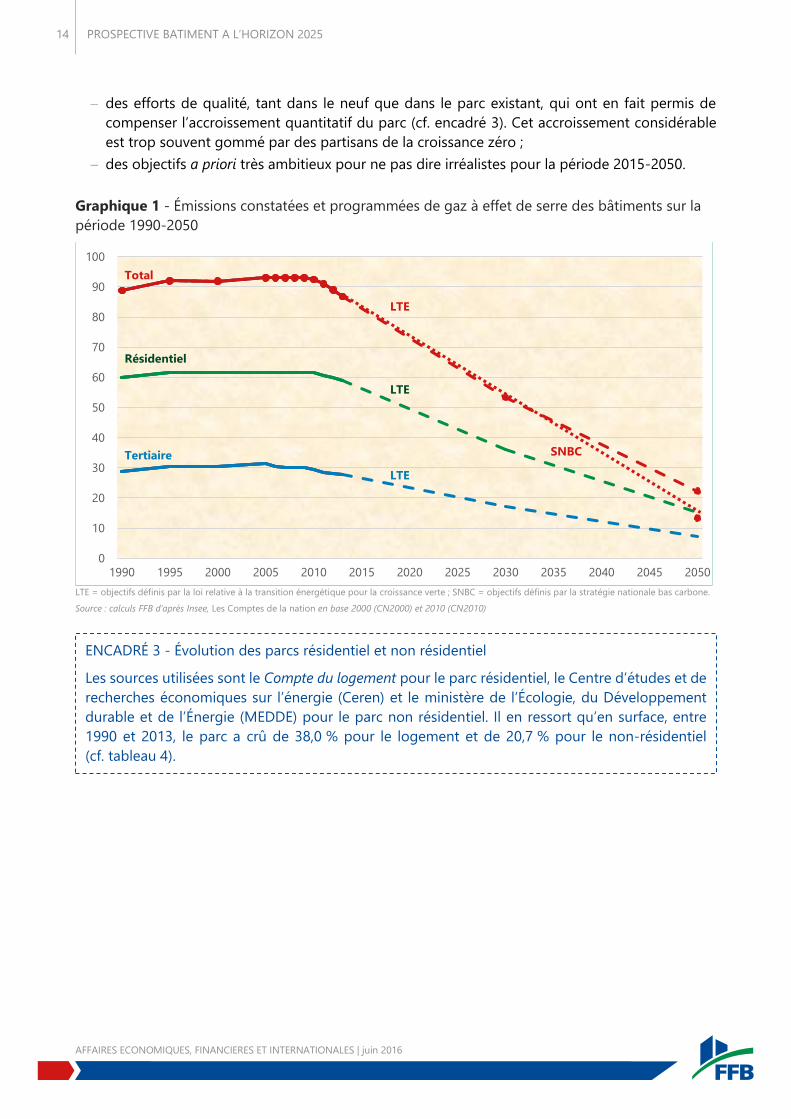

(cf. graphique 1), il ressort toutefois :

une quasi-stabilisation des rejets de CO2 sur la période 1990-2015, alors que l’objectif fixé en

1990 consistait en une baisse de 30 % à l‘horizon 2030. Une simple règle de trois (30 % en

40 ans) fait apparaître un écart avec l’objectif de près de 19 % (30 % × 25/40 = 18,75 %) ;

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 14

des efforts de qualité, tant dans le neuf que dans le parc existant, qui ont en fait permis de

compenser l’accroissement quantitatif du parc (cf. encadré 3). Cet accroissement considérable

est trop souvent gommé par des partisans de la croissance zéro ;

des objectifs a priori très ambitieux pour ne pas dire irréalistes pour la période 2015-2050.

Graphique 1 - Émissions constatées et programmées de gaz à effet de serre des bâtiments sur la

période 1990-2050

LTE = objectifs définis par la loi relative à la transition énergétique pour la croissance verte ; SNBC = objectifs définis par la stratégie nationale bas carbone.

Source : calculs FFB d’après Insee, Les Comptes de la nation en base 2000 (CN2000) et 2010 (CN2010)

0

10

20

30

40

50

60

70

80

90

100

1990 1995 2000 2005 2010 2015 2020 2025 2030 2035 2040 2045 2050

Tertiaire

Résidentiel

Total

LTE

LTE

LTE

SNBC

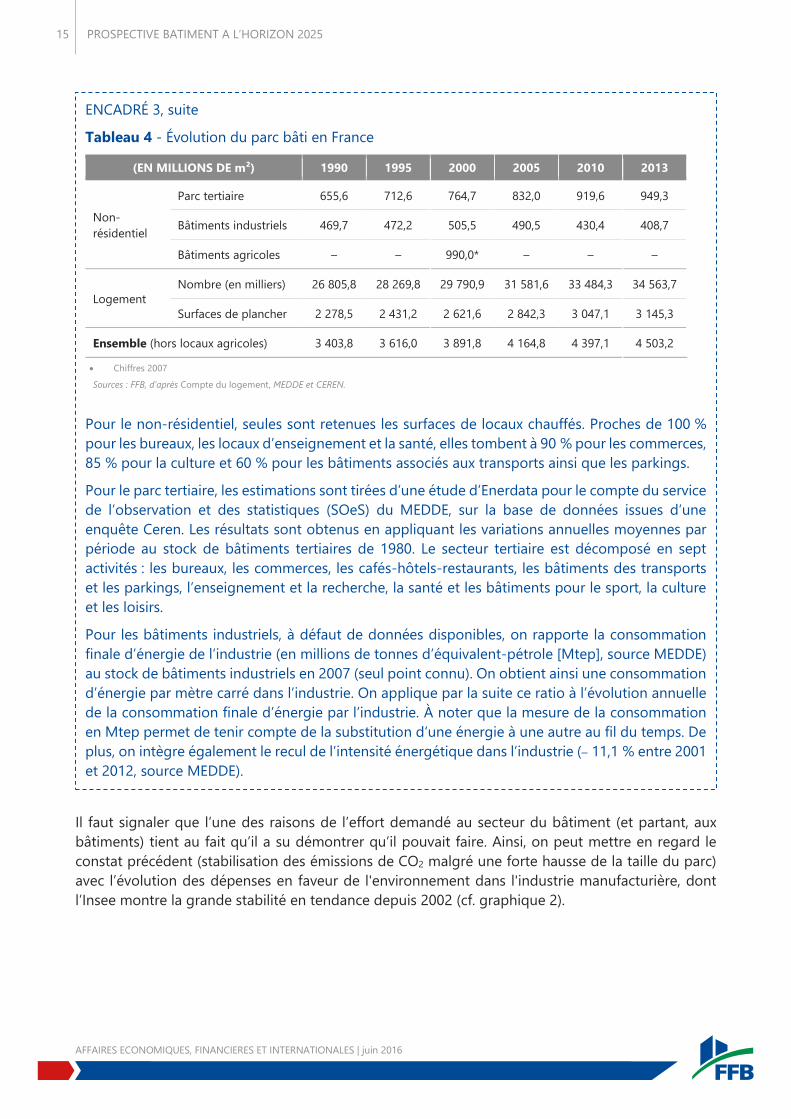

ENCADRÉ 3 - Évolution des parcs résidentiel et non résidentiel

Les sources utilisées sont le Compte du logement pour le parc résidentiel, le Centre d’études et de

recherches économiques sur l’énergie (Ceren) et le ministère de l’Écologie, du Développement

durable et de l’Énergie (MEDDE) pour le parc non résidentiel. Il en ressort qu’en surface, entre

1990 et 2013, le parc a crû de 38,0 % pour le logement et de 20,7 % pour le non-résidentiel

(cf. tableau 4).

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 15

Il faut signaler que l’une des raisons de l’effort demandé au secteur du bâtiment (et partant, aux

bâtiments) tient au fait qu’il a su démontrer qu’il pouvait faire. Ainsi, on peut mettre en regard le

constat précédent (stabilisation des émissions de CO2 malgré une forte hausse de la taille du parc)

avec l’évolution des dépenses en faveur de l'environnement dans l'industrie manufacturière, dont

l’Insee montre la grande stabilité en tendance depuis 2002 (cf. graphique 2).

ENCADRÉ 3, suite

Tableau 4 - Évolution du parc bâti en France

(EN MILLIONS DE m²) 1990 1995 2000 2005 2010 2013

Non-

résidentiel

Parc tertiaire 655,6 712,6 764,7 832,0 919,6 949,3

Bâtiments industriels 469,7 472,2 505,5 490,5 430,4 408,7

Bâtiments agricoles – – 990,0* – – –

Logement

Nombre (en milliers) 26 805,8 28 269,8 29 790,9 31 581,6 33 484,3 34 563,7

Surfaces de plancher 2 278,5 2 431,2 2 621,6 2 842,3 3 047,1 3 145,3

Ensemble (hors locaux agricoles) 3 403,8 3 616,0 3 891,8 4 164,8 4 397,1 4 503,2

Chiffres 2007

Sources : FFB, d’après Compte du logement, MEDDE et CEREN.

Pour le non-résidentiel, seules sont retenues les surfaces de locaux chauffés. Proches de 100 %

pour les bureaux, les locaux d’enseignement et la santé, elles tombent à 90 % pour les commerces,

85 % pour la culture et 60 % pour les bâtiments associés aux transports ainsi que les parkings.

Pour le parc tertiaire, les estimations sont tirées d’une étude d’Enerdata pour le compte du service

de l’observation et des statistiques (SOeS) du MEDDE, sur la base de données issues d’une

enquête Ceren. Les résultats sont obtenus en appliquant les variations annuelles moyennes par

période au stock de bâtiments tertiaires de 1980. Le secteur tertiaire est décomposé en sept

activités : les bureaux, les commerces, les cafés-hôtels-restaurants, les bâtiments des transports

et les parkings, l’enseignement et la recherche, la santé et les bâtiments pour le sport, la culture

et les loisirs.

Pour les bâtiments industriels, à défaut de données disponibles, on rapporte la consommation

finale d’énergie de l’industrie (en millions de tonnes d’équivalent-pétrole [Mtep], source MEDDE)

au stock de bâtiments industriels en 2007 (seul point connu). On obtient ainsi une consommation

d’énergie par mètre carré dans l’industrie. On applique par la suite ce ratio à l’évolution annuelle

de la consommation finale d’énergie par l’industrie. À noter que la mesure de la consommation

en Mtep permet de tenir compte de la substitution d‘une énergie à une autre au fil du temps. De

plus, on intègre également le recul de l’intensité énergétique dans l’industrie (– 11,1 % entre 2001

et 2012, source MEDDE).

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 16

Graphique 2 - Évolution des dépenses des établissements en faveur de l'environnement et

évolution de la production dans l'industrie manufacturière entre 2002 à 2013

Source : Insee, « Les dépenses de l’industrie manufacturière pour protéger l’environnement : en douze ans, protection de l’air et du climat et prévention

progressent », Insee Première, n° 1570, octobre 2015.

De fait, tous les chiffres et opinions tendent vers un constat unanime : l’effort va se poursuivre dans

le neuf, mais aucune accélération des travaux sur le parc existant ne s’observe. Le développement du

crédit d’impôt pour la transition énergétique (CITE) ne paraît pas à même d’inverser cette tendance.

Pour autant, dans une étude publiée fin octobre 2015, l’UFC-Que Choisir accable les aides en matière

de rénovation énergétique, au motif principal que les dépenses réelles des ménages seraient restées

stables depuis 2009 sur ce marché. Un tel constat ignore la conjoncture dominée, depuis 2008, par

un recul marqué de tous les autres segments. Certes, au regard des attentes, le marché de la

transition énergétique n’a pas décollé, mais sa simple résistance, précisément du fait de l’existence

de fortes incitations, constitue une bonne surprise. Au final, les incitations fonctionnent et ont permis

de soutenir le marché. L’hypothèse d’un développement continu mais contenu de ce marché fonde

notre scénario central. A contrario, l’exercice de prospective rejette comme irréalistes les objectifs

retenus dans le cadre de la stratégie bas carbone, en ligne avec l’avis récent du Conseil supérieur de

la construction et de l’efficacité énergétique (CSCEE, voir encadré 4).

0,0

0,2

0,4

0,6

0,8

1,0

1,2

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

(En

milliard

s d

'eu

ros

cou

ran

ts)

Investissements Études Dépenses totales

ENCADRÉ 4 - Extrait de l’avis du CSCEE sur la stratégie bas carbone

« Les budgets carbone affectés au secteur résidentiel-tertiaire placent le bâtiment face à des

objectifs irréalistes et interpellent sur la place donnée au secteur du bâtiment dans l’effort collectif.

Ainsi, les hypothèses du scénario de référence, dit AMS2, ayant présidé à la définition des

objectifs, marquent une méconnaissance manifeste des ressorts du secteur du bâtiment, de la

crise actuelle et des perspectives partagées par les acteurs. Les hypothèses ayant conduit aux

objectifs affectés au secteur du bâtiment supposent que le parc résidentiel, composé de

34 millions de logements, sera rénové d’ici 2030, ce qui sous-tend un rythme de près de deux

millions de rénovations lourdes par an contre à peine deux cent mille actuellement.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 17

ENCADRÉ 4, suite

Pour la construction neuve dans le résidentiel, afin de tenir les objectifs de la loi TECV, le scénario

de référence prévoit un rythme de construction accéléré sur le parc privé et le logement social,

hors d’échelle par rapport aux résultats actuels et dans un contexte de financement très incertain.

Pour le tertiaire, les hypothèses prévoient des rénovations lourdes pour des bâtiments de moins

de 1 000 m² avec des dispositifs d’aide imprécis. Le scénario de référence laisse également planer

de grandes incertitudes quant à la soutenabilité des hypothèses pour la dépense publique.

Ces hypothèses traduisent un effort hors de proportion du secteur du bâtiment par rapport aux

autres secteurs en lui faisant supporter près de 45 milliards d’euros de surinvestissement

supplémentaires, d’ici cinq ans, en 2020, dont près des trois quarts reposeraient sur les seuls

ménages. Le secteur du bâtiment supporterait ainsi à lui seul et dans des délais irréalistes, près

de 80 % du surinvestissement total de l’économie nationale dans l’effort collectif de la nation vers

le facteur 4. L’ensemble des autres secteurs ne représentent qu’environ 20 % du surinvestissement

total, alors qu’ils représentent 70 % des émissions. À titre d’exemple, le secteur du transport ne

porte que 3 milliards d’euros d’investissements supplémentaires en 2020 (à comparer aux

45 milliards pour le secteur du bâtiment), alors que ce secteur émet près de 30 % des émissions

nationales de GES, soit davantage que le secteur du bâtiment.

Le Conseil est d’autant plus interpellé que le secteur du bâtiment qui, précurseur, a montré sa

capacité de mobilisation générale autour de la transition énergétique (par les réglementations

thermiques successives, la mobilisation des filières et l’innovation) et qui, fort de cette expérience,

connaît bien les évolutions possibles des capacités opérationnelles ainsi que les effets levier des

différents outils mobilisés, se voit ainsi assigner des objectifs disproportionnés basés sur des

hypothèses jugées irréalistes. Ces budgets carbone constituent un mauvais signal envoyé à la

filière.

L’élaboration de ce scénario AMS2 conduit à infliger au secteur du bâtiment un effort de réduction

de ses émissions de gaz à effet de serre de – 54 % à 2028, par rapport à 2013, bien au-dessus de

l’effort des autres secteurs, pourtant moins avancés dans l’engagement vers une économie bas

carbone.

[…]

Le Conseil rappelle l’engagement, la détermination et le volontarisme de la filière, mais demande

que les budgets carbone soient reconsidérés avec réalisme et équité.

Le Conseil renouvelle toutefois son engagement dans la transition énergétique, qui reste un enjeu

collectif, et réaffirme la forte mobilisation des acteurs de la filière, mais souhaite que la

consultation publique ouverte sur la SNBC soit l’opportunité d’un redressement pour fixer de

nouvelles trajectoires qui devront être réalistes, raisonnables, transparentes et partagées.

Les acteurs de la filière se sont engagés très tôt autour des enjeux de la transition énergétique. Ils

rappellent leur mobilisation dans les démarches actuelles autour de la performance

environnementale des bâtiments mais rappellent que toute évolution ne saurait s’effectuer que

de manière progressive, proportionnée et sur la base d’une analyse partagée et transparente des

impacts sur la soutenabilité des agents économiques, dont les entreprises et les ménages.

Les budgets carbone doivent tracer une perspective dont le signal doit être un moteur pour la

filière du bâtiment et non un fardeau. »

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 18

La raison d’un tel écart entre objectif et réalisation procède à l’évidence de deux grands motifs9 :

les arbitrages des ménages, qui raisonnent à budget contraint, ce que beaucoup oublient ;

le coût de l’énergie, qui n’assure que pour un nombre restreint de travaux des temps de retour

acceptables.

À ce dernier égard, on peut citer les résultats de l’enquête sur la Performance de l’habitat :

équipements, besoins et usages de l’énergie, dite « enquête Phébus », réalisée par le SOeS. Il en ressort

notamment qu’en 2012, point relativement haut quant aux prix de l’énergie, la facture énergétique

moyenne des logements s’élevait à 1 622 €/an TTC. Sous l’hypothèse que des travaux lourds, de

20 000 € TTC, permettent de réduire de 25 % cette facture énergétique, le retour sur investissement

n’est assuré qu’au bout de 49 ans. Par ailleurs, de tels travaux permettent d’amortir un montant de

prêt immobilier sur 10 ans aux conditions de 2012 (TAEG de 4,3 %) limité à 3 292 €10.

Pourtant, les Français investissent beaucoup dans leurs logements pour les améliorer, tant sur le plan

thermique qu’au global : en se limitant à ceux qui font intervenir une entreprise, la FFB estime ce

montant global à 32 milliards d’euros HT en 2014, dont 13 milliards au titre des travaux d’efficacité

énergétique et 19 milliards pour d’autres interventions. Il apparaît, dès lors, totalement irraisonnable

d’imaginer que la somme consacrée aux travaux d’économie d’énergie puisse être augmentée d’un

facteur 2 ou 3.

Enfin, la question du confort d’été mérite d’être posée. De fait, la transition énergétique s’est

principalement intéressée en France au problème du froid et du chauffage. Toutefois, à l’horizon de

notre prospective, la tendance au réchauffement de la planète pourrait conduire à transformer les

bâtiments bien isolés et chauffés en fournaises pendant les saisons chaudes. Une nouvelle vague de

travaux devrait alors être engagée, qui remettrait en cause la seconde phase baissière de notre

scénario.

À noter que cette dernière interrogation devrait être intégrée dans un questionnement plus large sur

les conséquences pour le bâtiment d’un réchauffement d’un ou deux degrés des températures à

l’horizon de prévisions. Il faudrait, par exemple, traiter aussi le problème de la montée des eaux et

du déplacement massif des populations résidant à proximité des zones menacées.

Partant des évolutions d’activité et de l’hypothèse retenue sur les gains de productivité (cf.

tableau 1), on déduit les variations de l’emploi sur la période (cf. tableau 5 et annexe C).

9 Le sujet n’est pas technique. À l’évidence, on sait faire ou, du moins, on a les compétences après une phase

d’apprentissage.

10 Dans le cas le plus favorable, soit une maison individuelle construite avant 1991 et le bénéfice d’un éco-

prêt à taux zéro, le montant de prêt remboursable par l’économie de facture s’élève alors à 4 674 €.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 19

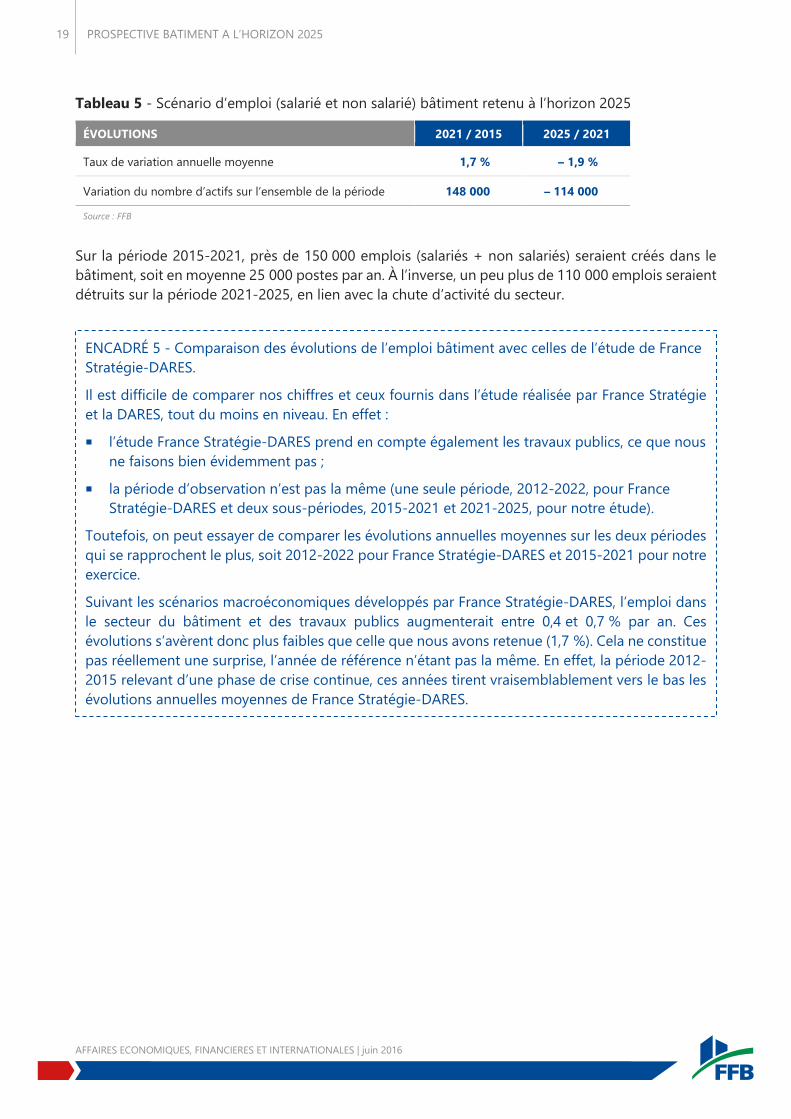

Tableau 5 - Scénario d’emploi (salarié et non salarié) bâtiment retenu à l’horizon 2025

ÉVOLUTIONS 2021 / 2015 2025 / 2021

Taux de variation annuelle moyenne 1,7 % – 1,9 %

Variation du nombre d’actifs sur l’ensemble de la période 148 000 – 114 000

Source : FFB

Sur la période 2015-2021, près de 150 000 emplois (salariés + non salariés) seraient créés dans le

bâtiment, soit en moyenne 25 000 postes par an. À l’inverse, un peu plus de 110 000 emplois seraient

détruits sur la période 2021-2025, en lien avec la chute d’activité du secteur.

ENCADRÉ 5 - Comparaison des évolutions de l’emploi bâtiment avec celles de l’étude de France

Stratégie-DARES.

Il est difficile de comparer nos chiffres et ceux fournis dans l’étude réalisée par France Stratégie

et la DARES, tout du moins en niveau. En effet :

l’étude France Stratégie-DARES prend en compte également les travaux publics, ce que nous

ne faisons bien évidemment pas ;

la période d’observation n’est pas la même (une seule période, 2012-2022, pour France

Stratégie-DARES et deux sous-périodes, 2015-2021 et 2021-2025, pour notre étude).

Toutefois, on peut essayer de comparer les évolutions annuelles moyennes sur les deux périodes

qui se rapprochent le plus, soit 2012-2022 pour France Stratégie-DARES et 2015-2021 pour notre

exercice.

Suivant les scénarios macroéconomiques développés par France Stratégie-DARES, l’emploi dans

le secteur du bâtiment et des travaux publics augmenterait entre 0,4 et 0,7 % par an. Ces

évolutions s’avèrent donc plus faibles que celle que nous avons retenue (1,7 %). Cela ne constitue

pas réellement une surprise, l’année de référence n’étant pas la même. En effet, la période 2012-

2015 relevant d’une phase de crise continue, ces années tirent vraisemblablement vers le bas les

évolutions annuelles moyennes de France Stratégie-DARES.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 20

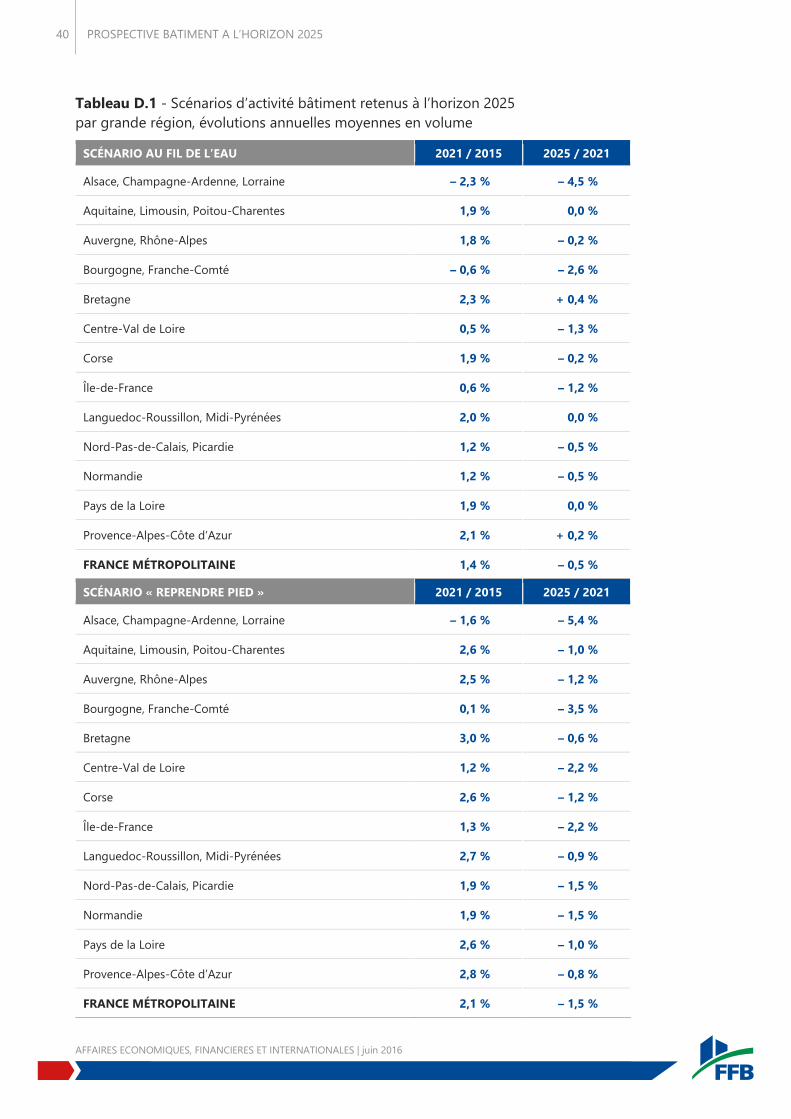

2.3 - LA DÉCLINAISON RÉGIONALE

Le plus souvent, les exercices de prospective nationaux ne se soucient guère de prendre en compte

la dimension territoriale. Or, la mondialisation et les nouvelles technologies conduisent à une

concentration des capitaux, des hommes et des savoirs dans quelques pôles urbains dynamiques.

En France, cela représente une quinzaine d’aires urbanisées. L’écart entre territoires va donc se

poursuivre.

Une étude prospective se doit d’intégrer cette dualité des marchés, même si la mobilité des facteurs

de production, donc des entreprises et de leur main-d’œuvre, assure un accès aux marchés

dynamiques de ceux qui se trouvent en périphérie. Nous avons donc tenté de projeter le chiffre

d’affaires régional des 13 grandes régions (cf. tableau 6 et annexe D pour la description de la

méthode).

Tableau 6 - Scénario d’activité bâtiment retenu à l’horizon 2025 par grande région

ÉVOLUTIONS ANNUELLES MOYENNES (EN VOLUME) 2021 / 2015 2025 / 2021

Alsace, Champagne-Ardenne, Lorraine – 1,6 % – 5,4 %

Aquitaine, Limousin, Poitou-Charentes 2,6 % – 1,0 %

Auvergne, Rhône-Alpes 2,5 % – 1,2 %

Bourgogne, Franche-Comté 0,1 % – 3,5 %

Bretagne 3,0 % – 0,6 %

Centre-Val de Loire 1,2 % – 2,2 %

Corse 2,6 % – 1,2 %

Île-de-France 1,3 % – 2,2 %

Languedoc-Roussillon, Midi-Pyrénées 2,7 % – 0,9 %

Nord-Pas-de-Calais, Picardie 1,9 % – 1,5 %

Normandie 1,9 % – 1,5 %

Pays de la Loire 2,6 % – 1,0 %

Provence-Alpes-Côte d’Azur 2,8 % – 0,8 %

FRANCE MÉTROPOLITAINE 2,1 % – 1,5 %

Source : FFB

La Bretagne ressortirait comme la région la plus dynamique sur les dix prochaines années, suivie de

Provence-Alpes-Côte d’Azur, de Languedoc-Roussillon + Midi-Pyrénées, des Pays de la Loire, de la

Corse, d’Aquitaine + Limousin + Poitou-Charentes et d’Auvergne + Rhône-Alpes. Ainsi, l’Ouest et le

Sud connaîtraient des évolutions nettement plus favorables que le reste du territoire. Cela ne

constitue pas une surprise en soi, les populations préférant migrer dans ces régions.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 21

3 - LES CONDITIONS D’EXÉCUTION 3.1 - LE GRAND CHOC DU NUMÉRIQUE :

LE BIM ET LE LEAN MANAGEMENT

Le BIM constitue une vraie révolution pour le secteur de la construction. Si l’expérience du passé

démontre que les évolutions réelles dans leurs modalités concrètes diffèrent souvent des approches

anticipées, il n’en reste pas moins que les transformations associées au choc numérique

bouleverseront en profondeur les processus productifs.

Or, le BIM, en affectant tous les acteurs et toutes les étapes du processus de production, va permettre

de traquer les interventions et gestes inutiles, les réponses et démarches inappropriées, les goulots

d’étranglement, les contrôles propres superfétatoires, autant de sources de non-valeur ajoutée.

De manière schématique et concrète, le secteur de la construction, hors gros chantier, a peu été

affecté jusqu’ici par le lean management11, qui n’est pas un simple processus visant à établir une

organisation scientifique du travail mais une culture : celle de l’amélioration continue12. Le choc du

lean fut pourtant considérable, notamment dans le secteur automobile, en mettant l’accent sur les

seules prestations attendues, en développant l’intégration système et les plates-formes, les modules

préfabriqués, etc.

Le choc du BIM, plus une optique lean et d’informatisation à outrance, devrait, dans le respect de la

diversité des ouvrages et de leur caractère de prototype dès lors qu’il intègre les aspects chantiers,

déboucher sur :

un bouleversement de la conception et de la construction, avec l’explosion du modulaire sous

forme de sous-ensembles en préfabrication hors chantier, comme les panneaux avec intégration

de fonctions et choix de matériaux optimaux ;

un bouleversement dans les achats, en cohérence avec les bouleversements dans les modes

constructifs. L’impact de cette tendance sera d’autant plus marqué que les coopérations

s’effectueront en amont. L’automobile, là encore, montre comment la coopération entre des

fournisseurs de rang 1, puis 2, puis 3 ou 4 a fini par se traduire par l’émergence de « systémiers »

qui ont fait baisser les coûts de façon considérable.

Dit autrement, le logement collectif et le non-résidentiel pourraient connaître, de manière

amplifiée, la révolution qui s’est déjà opérée dans l’individuel. Elle prendrait tout simplement une

autre ampleur et une autre profondeur dans l’organisation ;

une révolution concomitante de la logistique des chantiers. La situation actuelle présente trop

souvent des traits caractéristiques qui amputent la valeur ajoutée : faible coordination ; défauts de

livraison ou stock pléthorique ; perte de temps et donc d’argent ; vols, pertes et coulages ; etc. Là

encore, l’industrie démontre qu’une coopération entre sous-traitants, fournisseurs et logisticiens

permet une gestion optimale des flux entrants et sortants. Les quelques spécialistes du lean et de

la logistique dans le secteur automobile qui se sont penchés sur le bâtiment estiment qu’une

gestion appropriée de cette logistique permettrait de réduire les coûts de l’ordre de 10 % ;

11 Engagée dans les années 1950 par les Japonais lors de la reconstruction de leur industrie, le lean

management est une démarche qui vise à augmenter les performances des entreprises en améliorant

l’efficacité de leur organisation et de leurs processus. 12 « Inscrire le “lean” dans une démarche collaborative », Frédéric Dempure, Les Échos, 24 février 2015.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 22

une émergence de la robotisation, comme dans tous les autres secteurs affectés de longue date.

On commence ainsi à voir apparaître l’usage d’exosquelettes sur quelques chantiers. À l’heure où

la voiture sans chauffeur et/ou avec la conduite assistée subissent leurs tout premiers tests « en

laboratoire », où l’intelligence artificielle repousse bien plus vite que prévu les limites qu’on pensait

les siennes, la grue sans grutier sort du domaine de la science-fiction. Par évidence, fixer

aujourd’hui le degré possible de robotisation des emplois paraît présomptueux, pour ne pas dire

hasardeux. Son introduction n’en paraît pas moins inéluctable.

Au total, la révolution BIM + lean pourrait se traduire par une réduction massive des coûts à l’horizon

de dix à quinze ans, ce qui est loin d’être neutre. Il faut cependant souligner que la diffusion sera

progressive et qu’elle n’affectera ni tous les chantiers, ni toutes les entreprises au même rythme. On

peut même supposer qu’une large part des plus petites structures, intervenant sur le segment de la

rénovation courante chez les particuliers, ne resteront concernées qu’indirectement, au travers de la

transformation générale des logiciels qu’elles utilisent, des relations qui les lient à leurs fournisseurs,

etc.

3.2 - L’ÉVOLUTION DES MODES DE DÉVOLUTION DES MARCHÉS

Il ne suffit pas de s’interroger sur le volume de l’activité. Il faut évidemment se préoccuper aussi de

la déformation ou pas qui interviendrait dans les modes de dévolution des marchés entre entreprise

générale, allotissement, etc., déformation facilitée ou non par l’apparition de nouveaux intervenants.

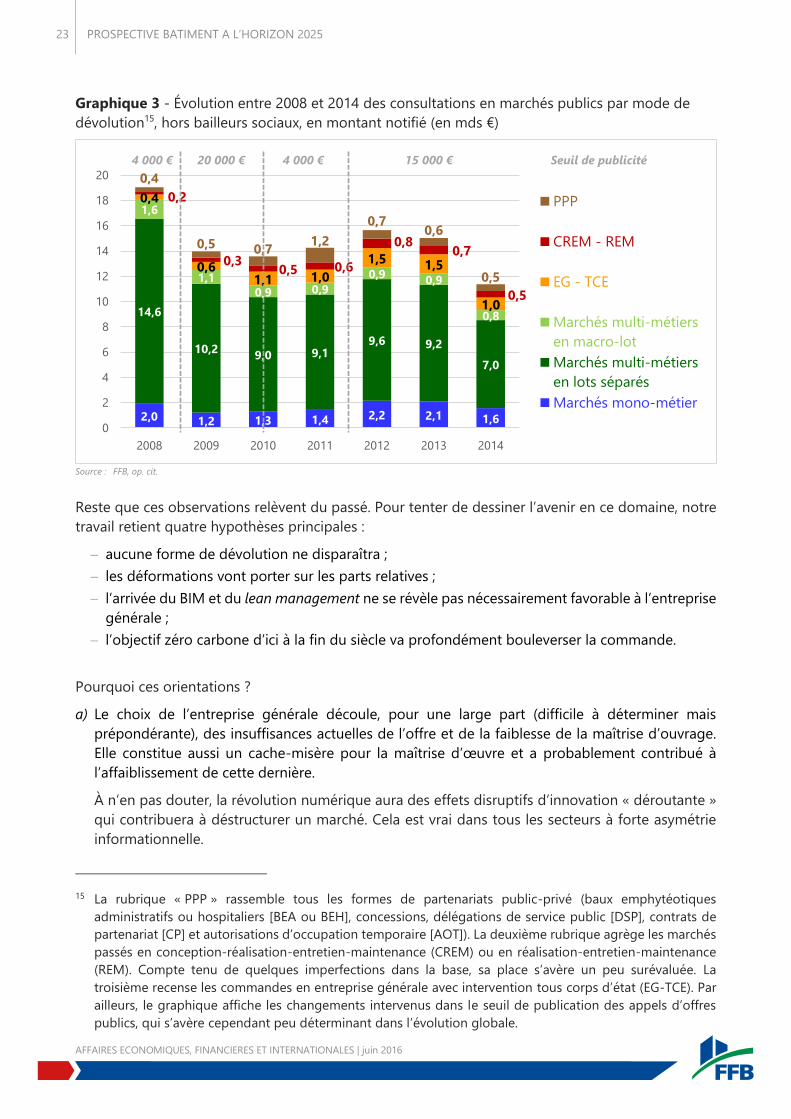

À cet égard, des travaux réalisés par la FFB13 montrent, côté commande publique, une déformation

restée contenue sur 2008-2014, période cependant marquée par deux crises lourdes (Grande

Récession, puis crise de la dette financière européenne) et un rebond (effets du plan de relance de

2010). Ainsi, hors bailleurs sociaux14, la part de l’allotissement au sens large (marchés monométiers

et marchés multimétiers allotis) n’a guère varié en nombre de contrats : de 81,9 % en 2008, elle s’est

effritée pour atteindre 80,5 % de l’ensemble en 2014. Le mouvement s’avère un peu plus accentué

lorsqu’on considère le montant des marchés passés, toutefois sans remettre en cause la nette

prépondérance de l’allotissement : il rassemblait 86,8 % de la commande publique hors bailleurs

sociaux en 2008, il compte toujours pour 75,0 % en 2014 (voir graphique 2).

13 FFB, Les modes de dévolution des marchés publics : évolutions 2008-2014 sur la base des données Vecteur

Plus, mars 2016.

14 Le champ des bailleurs sociaux a été largement affecté par l’essor des acquisitions en bloc auprès des

promoteurs sous forme de vente en l’état futur d’achèvement (Vefa) pendant la période. Selon les données

du ministère du Logement et de l'Habitat durable, la part des agréments correspondants est passée de

24,0 % de l’ensemble en 2008 à 43,3 % en 2014. Or, ces marchés, qui ne donnent pas lieu à appel d’offres,

ne sont pas comptabilisés par Vecteur Plus. Même si l’on parvenait à les évaluer, les reclasser s’avérerait

impossible : certes, du point de vue de l’acheteur public final, il s’agit d’une forme d’approche globale ; mais

du point de vue des entreprises de bâtiment mobilisées, selon le choix fait par le promoteur, il peut aussi

bien s’agir d’un marché passé en entreprise générale qu’alloti. On est contraint d’exclure de l’analyse la

construction locative sociale.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 23

Graphique 3 - Évolution entre 2008 et 2014 des consultations en marchés publics par mode de

dévolution15, hors bailleurs sociaux, en montant notifié (en mds €)

Source : FFB, op. cit.

Reste que ces observations relèvent du passé. Pour tenter de dessiner l’avenir en ce domaine, notre

travail retient quatre hypothèses principales :

aucune forme de dévolution ne disparaîtra ;

les déformations vont porter sur les parts relatives ;

l’arrivée du BIM et du lean management ne se révèle pas nécessairement favorable à l’entreprise

générale ;

l’objectif zéro carbone d’ici à la fin du siècle va profondément bouleverser la commande.

Pourquoi ces orientations ?

a) Le choix de l’entreprise générale découle, pour une large part (difficile à déterminer mais

prépondérante), des insuffisances actuelles de l’offre et de la faiblesse de la maîtrise d’ouvrage.

Elle constitue aussi un cache-misère pour la maîtrise d’œuvre et a probablement contribué à

l’affaiblissement de cette dernière.

À n’en pas douter, la révolution numérique aura des effets disruptifs d’innovation « déroutante »

qui contribuera à déstructurer un marché. Cela est vrai dans tous les secteurs à forte asymétrie

informationnelle.

15 La rubrique « PPP » rassemble tous les formes de partenariats public-privé (baux emphytéotiques

administratifs ou hospitaliers [BEA ou BEH], concessions, délégations de service public [DSP], contrats de

partenariat [CP] et autorisations d’occupation temporaire [AOT]). La deuxième rubrique agrège les marchés

passés en conception-réalisation-entretien-maintenance (CREM) ou en réalisation-entretien-maintenance

(REM). Compte tenu de quelques imperfections dans la base, sa place s’avère un peu surévaluée. La

troisième recense les commandes en entreprise générale avec intervention tous corps d’état (EG-TCE). Par

ailleurs, le graphique affiche les changements intervenus dans le seuil de publication des appels d’offres

publics, qui s’avère cependant peu déterminant dans l’évolution globale.

2,0 1,2 1,3 1,4 2,2 2,1 1,6

14,6

10,29,0 9,1

9,6 9,2

7,0

1,6

1,1

0,9 0,9

0,90,9

0,8

0,4

0,61,1 1,0

1,5 1,5

1,0

0,2

0,30,5 0,6

0,80,7

0,5

0,4

0,5 0,71,2

0,70,6

0,5

0

2

4

6

8

10

12

14

16

18

20

2008 2009 2010 2011 2012 2013 2014

PPP

CREM - REM

EG - TCE

Marchés multi-métiers

en macro-lot

Marchés multi-métiers

en lots séparés

Marchés mono-métier

Seuil de publicité4 000 € 20 000 € 4 000 € 15 000 €

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 24

Le cas de l’hôtellerie s’avère particulièrement éclairant. Avant le numérique, seul le guide de

voyage et/ou l’agence de voyages fournissait une information sur la qualité, la disponibilité de tel

ou tel hôtel, avec toutefois une limite pour les guides circonscrits à une ville, une région et/ou un

pays. Aujourd’hui, l’accès est universel et chacun a « retrouvé » une totale liberté dans le choix de

sa réservation (à condition d’y mettre du temps, il est vrai).

Dans une étude sur le numérique « déroutant », la Banque publique d'investissement (BPI France)

met l’accent sur trois lignes Maginot imaginaires :

la proximité avec le client, que l’auteur qualifie de chimère en matière de protection ;

la protection réglementaire, qui ne tient pas face à la pression des consommateurs. L’exemple

des taxis l’illustre : même si ces derniers peuvent se targuer de gagner des batailles, ils

perdront la guerre. On ne peut que faire le lien avec la réglementation sur les travailleurs

détachés ;

un marché géographique circonscrit. Là encore, l’exemple récent de travailleurs détachés,

appuyés sur l’offre via les supports numériques, atteste que nul n’est à l’abri.

Tous les marchés seront donc affectés et cela nous paraît a priori plus structurant que les

imprimantes 3D.

b) L’introduction du couple BIM + lean va se traduire inévitablement par un renforcement de la

maîtrise d’ouvrage interne et un processus d’écrémage aussi bien dans la maîtrise d’œuvre que

dans les entreprises. Les seules questions portent sur l’ampleur (combien ?) et le calendrier

(quand ?).

Les sept grandes nations industrialisées ont conclu un accord, les 7 et 8 juin 2015, sur un objectif

« zéro carbone » d’ici à la fin du siècle. Cet engagement signifie concrètement la « fin » de l’usage

du pétrole, du gaz et du charbon et un défi pour le bâtiment. Comme pour le BIM, nous rejoignons

le jugement de Claus Michelsen16 : « Dans ce secteur, nous allons constater une décentralisation

de la production qui profitera d’abord aux PME du bâtiment. [...] Les grands groupes devront

compenser en se diversifiant, par exemple dans la construction de fermes d’éoliennes offshore.

Les industriels du BIM, d’une part, devront trouver des matériaux plus performants au niveau de

l’isolation. D’autre part, ils devront utiliser de nouvelles techniques pour réduire la consommation

d’énergie dans la production des produits (ciment, isolants...). »

Les conséquences de ces orientations ne feront que renforcer l’apparition d’un modèle caractérisé

par quatre faits stylisés :

plus de qualité ;

plus de performance, grâce à plus de spécialisation ;

pression à la baisse des coûts et des prix ;

réduction de la taille des projets.

Ce modèle dit « low cost » ne doit pas conduire à une erreur d’interprétation. Il ne signifie pas un

sacrifice de la qualité, mais une montée en gamme de l’offre par une simplification et une meilleure

organisation de l’offre. La pratique qui paraît avoir le vent en poupe répondrait à un double critère

16 Spécialiste du secteur BTP à l’Institut de conjoncture et de recherche de Berlin, in Le Bulletin européen du

Moniteur, 15 juin 2015.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 25

de qualité et de technicité, sans correspondre aux métiers actuels. Le processus est identique mais

amplifié à ce qui s’observe dans la maison individuelle.

Ce raisonnement ne vaut évidemment que pour le neuf et la réhabilitation lourde. Une exception

toutefois peut être liée à la nature du maître d’ouvrage : le groupe Foncia, qui gère 1,1 million de

lots en copropriété, s’efforce d’intégrer dans son processus l’ensemble des travaux, y compris les

petits.

Un autre élément préexistant devrait jouer dans les prochaines années sur le marché des particuliers.

La mise en place concrète du RGE et de l’écoconditionnalité démontre les limites de l’exercice visant

à assurer une montée en gamme de l’offre. L’idée d’un diagnostic préalable par une entreprise

compétente et reconnue pour pouvoir bénéficier des aides publiques, posée dans la charte

fondatrice du RGE, a certes fini par l’emporter, y compris dans le cadre de la relation entre GSB et

entreprise RGE, mais après bien des atermoiements. Dans le même temps, au-delà des mots et des

postures, le projet Nouvelle France industrielle (NFI) défend, à l’initiative des industriels, un modèle

dit « industriel » où l’entreprise se trouve cantonnée dans les fonctions de pose.

Les constats, à froid, si l’on y ajoute la période déflationniste qui favorise le développement du

recours aux pratiques de « concurrence déloyale », ne conduisent guère à promouvoir une offre

renouvelée, capable de mieux répondre à l’attente des clients d’une offre globale alliant diagnostic,

mise en œuvre, garantie de la performance. Sauf, là encore, à voir apparaître de nouveaux

intermédiaires du côté du maître d’ouvrage, qui joueraient le rôle d’ensembliers capables de

concevoir les projets et encadrer les poseurs.

L’avenir de notre profession se trouve donc bien, au moins pour partie, dans l’évolution qui affecterait

la maîtrise d’ouvrage.

3.3 - LE POIDS DE LA SOUS-TRAITANCE

La perspective précédente est d’autant plus probable que la sous-traitance s’approche déjà

aujourd’hui de ses plus hauts historiques. De fait, la comptabilité nationale fournit quelques éléments

pour la branche construction (cf. encadré 6) au sens de la nomenclature d'activités française (NAF

rév. 2, 2008), qui rassemble la promotion immobilière, le bâtiment et les travaux publics.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 26

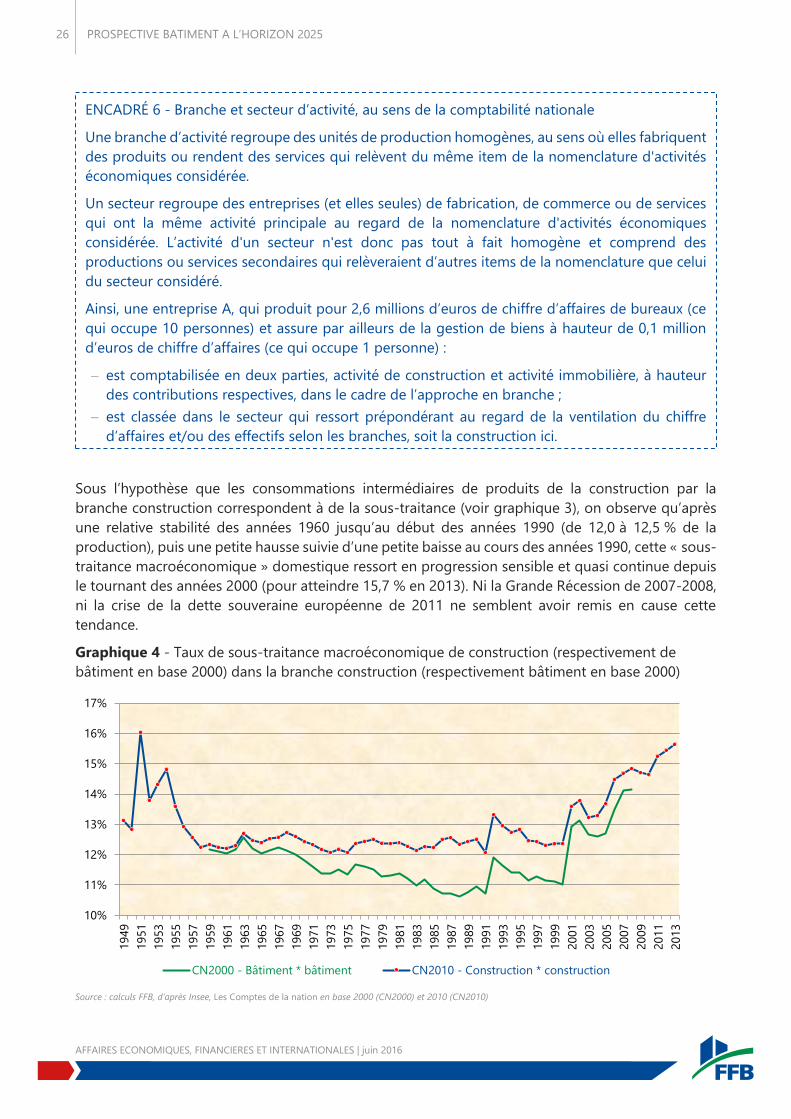

Sous l’hypothèse que les consommations intermédiaires de produits de la construction par la

branche construction correspondent à de la sous-traitance (voir graphique 3), on observe qu’après

une relative stabilité des années 1960 jusqu’au début des années 1990 (de 12,0 à 12,5 % de la

production), puis une petite hausse suivie d’une petite baisse au cours des années 1990, cette « sous-

traitance macroéconomique » domestique ressort en progression sensible et quasi continue depuis

le tournant des années 2000 (pour atteindre 15,7 % en 2013). Ni la Grande Récession de 2007-2008,

ni la crise de la dette souveraine européenne de 2011 ne semblent avoir remis en cause cette

tendance.

Graphique 4 - Taux de sous-traitance macroéconomique de construction (respectivement de

bâtiment en base 2000) dans la branche construction (respectivement bâtiment en base 2000)

Source : calculs FFB, d’après Insee, Les Comptes de la nation en base 2000 (CN2000) et 2010 (CN2010)

10%

11%

12%

13%

14%

15%

16%

17%

1949

1951

1953

1955

1957

1959

1961

1963

1965

1967

1969

1971

1973

1975

1977

1979

1981

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

2011

2013

CN2000 - Bâtiment * bâtiment CN2010 - Construction * construction

ENCADRÉ 6 - Branche et secteur d’activité, au sens de la comptabilité nationale

Une branche d’activité regroupe des unités de production homogènes, au sens où elles fabriquent

des produits ou rendent des services qui relèvent du même item de la nomenclature d'activités

économiques considérée.

Un secteur regroupe des entreprises (et elles seules) de fabrication, de commerce ou de services

qui ont la même activité principale au regard de la nomenclature d'activités économiques

considérée. L’activité d'un secteur n'est donc pas tout à fait homogène et comprend des

productions ou services secondaires qui relèveraient d’autres items de la nomenclature que celui

du secteur considéré.

Ainsi, une entreprise A, qui produit pour 2,6 millions d’euros de chiffre d’affaires de bureaux (ce

qui occupe 10 personnes) et assure par ailleurs de la gestion de biens à hauteur de 0,1 million

d’euros de chiffre d’affaires (ce qui occupe 1 personne) :

est comptabilisée en deux parties, activité de construction et activité immobilière, à hauteur

des contributions respectives, dans le cadre de l’approche en branche ;

est classée dans le secteur qui ressort prépondérant au regard de la ventilation du chiffre

d’affaires et/ou des effectifs selon les branches, soit la construction ici.

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 27

La NAF rév. 2 n’isole malheureusement plus le bâtiment dans l’ensemble de la construction,

contrairement à la NAF rév. 1, en vigueur jusqu’en 2008. Il ressort assez logiquement de cette

dernière des niveaux un peu plus faibles de sous-traitance (de 0,9 point de pourcentage [ppct] en

moyenne sur la période 1959-2008), mais une tendance tout à fait similaire.

Depuis le tournant des années 2000, un nouveau modèle intégrant un recours de plus en plus intensif

à la sous-traitance entre entreprises françaises semble donc s’être mis en place, que les huit dernières

années de crise n’ont pas remis en question.

En l’état des statistiques officielles, il s’avère difficile d’en dire beaucoup plus. On peut toutefois

souligner que, depuis le début des années 1990, les évolutions de la sous-traitance en volume

expliquent très largement celles relevées en valeur. D’ailleurs, du début des années 1990 jusqu’en

2008 et à l’instar de la période 1965-1975, la forte expansion du poids de la sous-traitance s’est

inscrite dans un contexte de faible hausse des prix (voir graphique 4). Cette observation se vérifie

encore, bien que de manière moins marquée, après le choc de 2009.

Graphique 5 - Évolutions du prix des instants en construction (toutes branches confondues)

et poids de la sous-traitance macroéconomique dans la construction

Source : calculs FFB, d’après l’Insee, Les Comptes de la nation en base 2000 (CN2000) et 2010 (CN2010)

Ainsi, lorsque les prix des consommations intermédiaires en produits de la construction restent

durablement contenus, le taux de sous-traitance de la branche construction tend à s’accroître. À

l’inverse, en période de forte hausse des prix, le taux de sous-traitance se stabilise à bas niveau.

Malgré quelques exceptions à cette règle, notamment entre 2006 et 2008, l’effet quantité

prédominerait donc.

Pour l’avenir, il semble opportun de privilégier la poursuite de ce modèle, avec une baisse du taux

de sous-traitance en cas de reprise. Sauf à supposer qu’un choc exogène, tel celui déjà envisagé au

titre du détachement illégal de travailleurs étrangers, introduise une rupture de paradigme.

-5%

0%

5%

10%

15%

20%

25%

11%

12%

13%

14%

15%

16%

17%

1949

1952

1955

1958

1961

1964

1967

1970

1973

1976

1979

1982

1985

1988

1991

1994

1997

2000

2003

2006

2009

2012

Taux de sous-

traitance

macroéconomique

domestique

Variations des prix

des

consommations

intermédiaires en

produits de

construction

AFFAIRES ECONOMIQUES, FINANCIERES ET INTERNATIONALES | juin 2016

PROSPECTIVE BATIMENT A L’HORIZON 2025 28

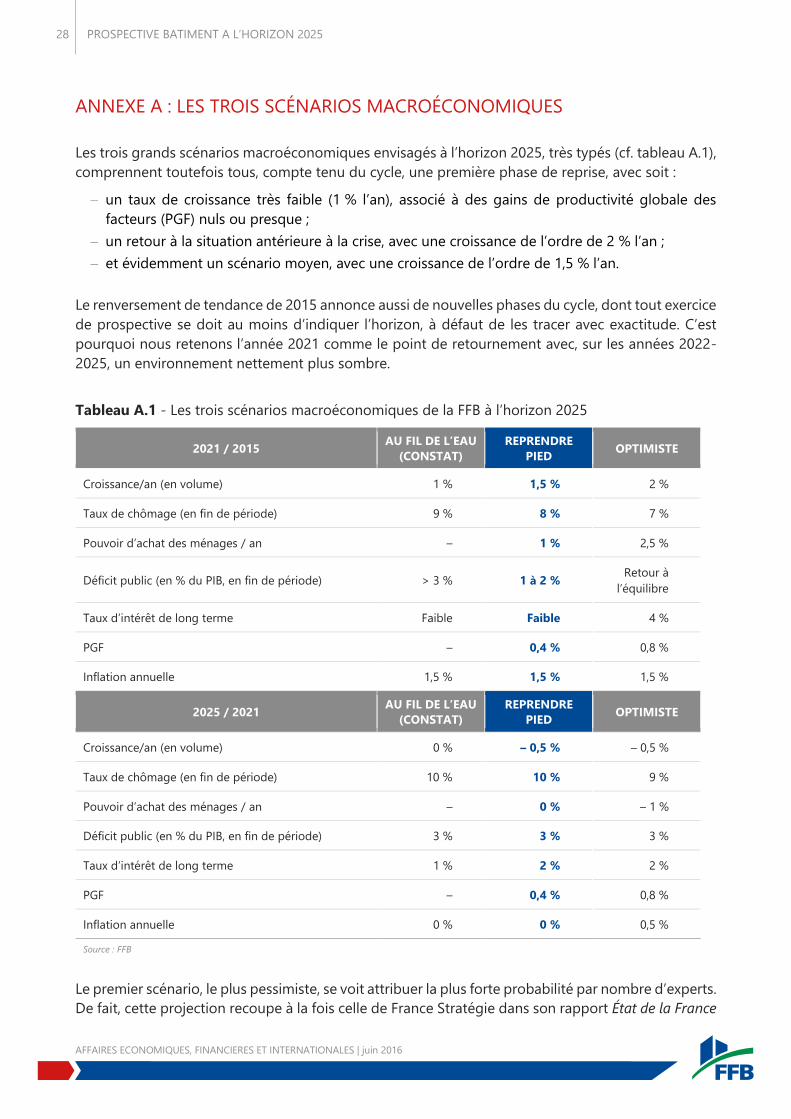

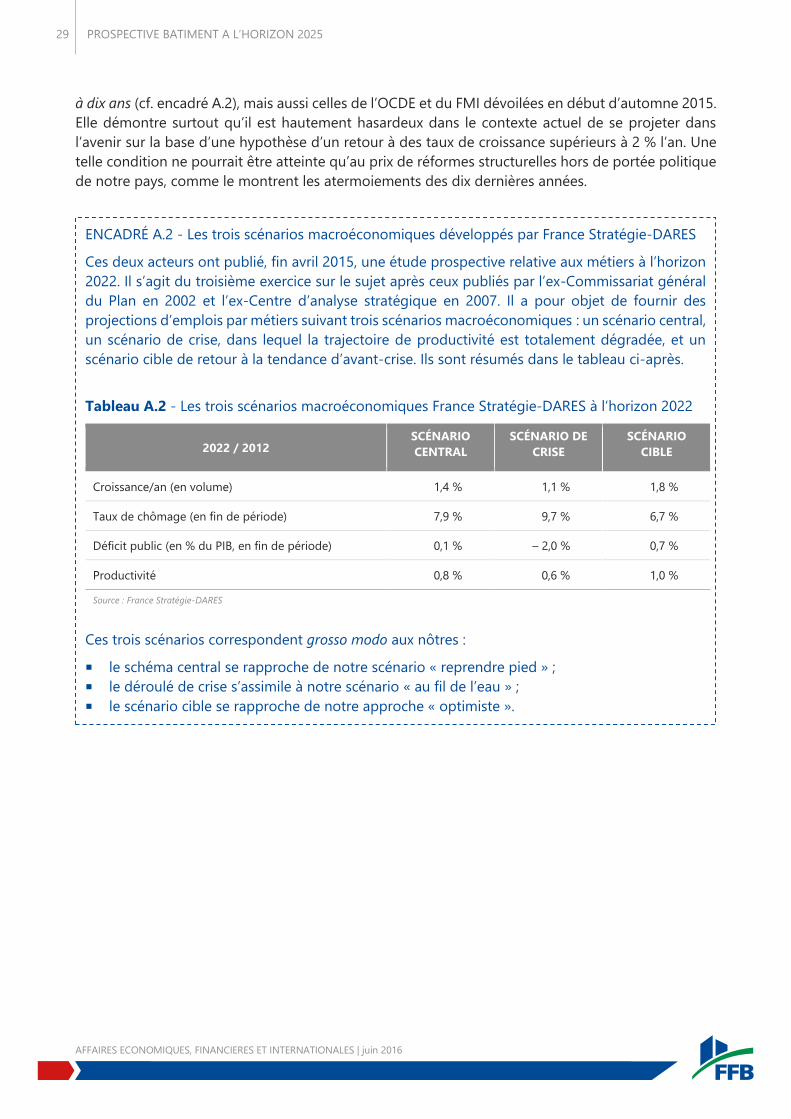

ANNEXE A : LES TROIS SCÉNARIOS MACROÉCONOMIQUES

Les trois grands scénarios macroéconomiques envisagés à l’horizon 2025, très typés (cf. tableau A.1),

comprennent toutefois tous, compte tenu du cycle, une première phase de reprise, avec soit :

un taux de croissance très faible (1 % l’an), associé à des gains de productivité globale des

facteurs (PGF) nuls ou presque ;

un retour à la situation antérieure à la crise, avec une croissance de l’ordre de 2 % l’an ;

et évidemment un scénario moyen, avec une croissance de l’ordre de 1,5 % l’an.

Le renversement de tendance de 2015 annonce aussi de nouvelles phases du cycle, dont tout exercice