Embed Size (px)

DESCRIPTION

3 5 7 9 11 13 15 17 19 Rapport annuel RA 2004 1 «Hâte-toi lentement» dans le secteur de la santé 2 Bilan au 31décembre 2004 8 Compte par branches 2004 11 Adresses et coopérations 16 2004: un anniversaire particulier 5 Rapport de l’organe de révision 12 Effectif des assurés au 1 er janvier 2005 6 Organes et organigramme au 1 er janvier 2005 15 Remarques sur le bilan et le compte de résultats 10 «Hâte-toi lentement»dans le secteur de la santé 13 Table des matières

Citation preview

1 3 5 7 9 11 13 15 17 19

RA 2004

Rapport annuel

2004

2 4 6 8 10 12 14 16 18 20

«Hâte-toi lentement» dans le secteur de la santé

Index

Table des matières

Chiffres clés 2004 4

2004: un anniversaire particulier 5

Effectif des assurés au 1er janvier 2005 6

Bilan au 31décembre 2004 8

Compte de résultats 2004 9

Remarques sur le bilan et le compte de résultats 10

Compte par branches 2004 11

Rapport de l’organe de révision 12

«Hâte-toi lentement» dans le secteur de la santé 13

Organes et organigramme au 1er janvier 2005 15

Adresses et coopérations 16

1 3 5 7 9 11 13 15 17 19

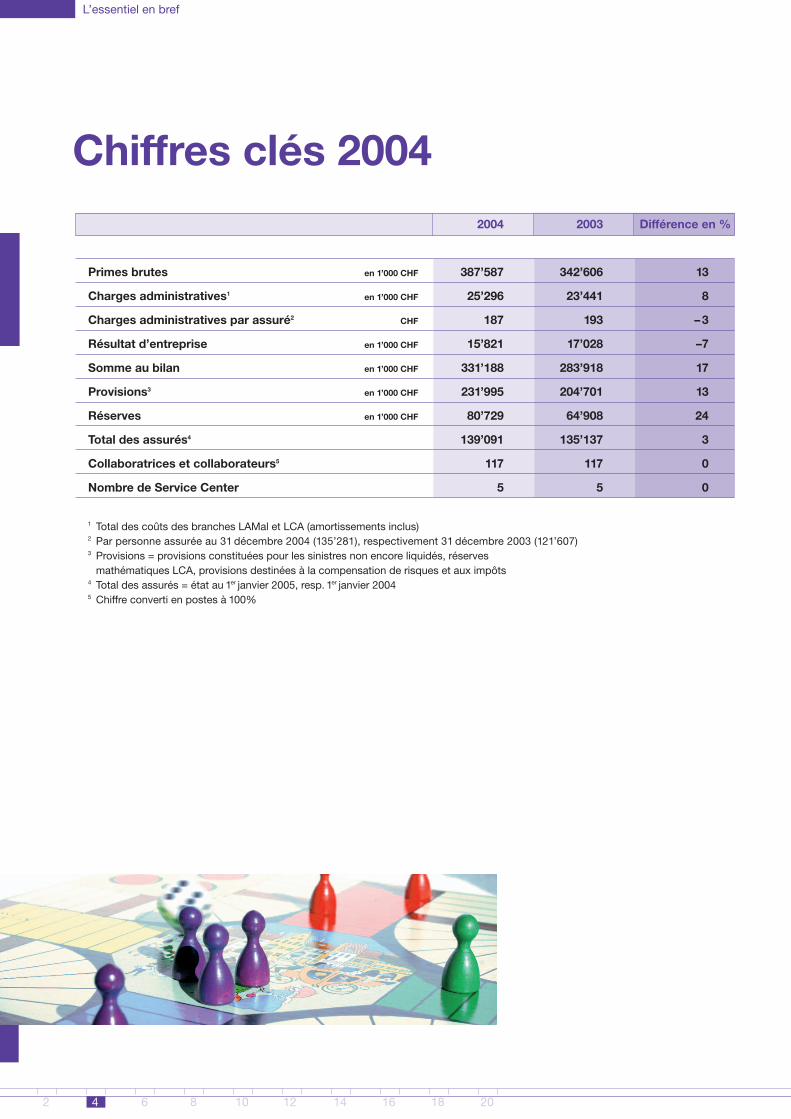

Chiffres clés 2004

L’essentiel en bref

2 4 6 8 10 12 14 16 18 20

2004 2003 Différence en %

Primes brutes en 1’000 CHF 387’587 342’606 13

Charges administratives1 en 1’000 CHF 25’296 23’441 8

Charges administratives par assuré2 CHF 187 193 –3

Résultat d’entreprise en 1’000 CHF 15’821 17’028 –7

Somme au bilan en 1’000 CHF 331’188 283’918 17

Provisions3 en 1’000 CHF 231’995 204’701 13

Réserves en 1’000 CHF 80’729 64’908 24

Total des assurés4 139’091 135’137 3

Collaboratrices et collaborateurs5 117 117 0

Nombre de Service Center 5 5 0

1 Total des coûts des branches LAMal et LCA (amortissements inclus)2 Par personne assurée au 31 décembre 2004 (135’281), respectivement 31 décembre 2003 (121’607)3 Provisions = provisions constituées pour les sinistres non encore liquidés, réserves

mathématiques LCA, provisions destinées à la compensation de risques et aux impôts4 Total des assurés = état au 1er janvier 2005, resp. 1er janvier 20045 Chiffre converti en postes à 100%

Rapport annuel

1 3 5 7 9 11 13 15 17 19

2004: démarrage avec de nouvelles structures …Les restructurations mises en œuvreen 2003 concernant tous les seg-ments d’entreprise d’Atupri ont puêtre menées à bien au printemps2004 et testées sur différentes «pierres d’achoppement». Le résul-tat est très satisfaisant. Le nouveaurecord enregistré par Atupri l’atteste:en 2004, on a traité pour la premièrefois environ un million de justificatifsde prestations – cela représenteplus de 4’000 justificatifs par journéede travail! En particulier, l’introduc-tion du nouveau système tarifaireTarmed a mis les nouveaux proces-sus à l’épreuve de l’usage quotidien.Certes, comme pour de nombreuxassureurs maladie, Atupri a aussiconnu quelques difficultés initialessporadiques, mais dans l’ensemble,le passage à Tarmed a été très bienmaîtrisé.

… et réalisation de bénéfices.Atupri a réalisé un bénéfice de CHF 15,5 millions dans l’assuranceobligatoire des soins et l’assuranced’indemnité journalière LAMal, ainsique de CHF 266’000 dans le seg-ment des assurances complémen-taires. Avec le bénéfice net d’exerci-ce de CHF 15,8 millions, Atupri peutune nouvelle fois afficher un résultatd’entreprise extrêmement positif.Les réserves peuvent ainsi continuerà être développées. Du côté des

prise. Qu’en était-il en 2004 desfacteurs qualitatifs? Toutes les en-quêtes représentatives dont nousdisposons attestent à Atupri Caisse-maladie un niveau de qualité élevé.C’est le magazine économique Cashqui est allé au plus profond des cho-ses. Dans l’évaluation annuelle descaisses maladie, Atupri a obtenu,pour la deuxième fois consécutive,la qualification de «meilleure caissemaladie de Suisse». Le haut degréde fidélité des clients obtenu parAtupri, la bonne image de marque etle service considéré par nos clientscomme supérieur à la moyenne ontété les raisons principales de cet ex-cellent résultat, à côté des réserveset provisions.

Ce sont surtout les excellentes pres-tations de travail des collaboratriceset collaborateurs d’Atupri ainsi que leur haut degré de profession-nalisme qui ont permis d’enregistrerune nouvelle fois un résultat trèsréjouissant pour l’exercice 2004. Le conseil de fondation et la direc-tion d’Atupri remercient l’ensembledu personnel de son grand engage-ment.

Hans TrollerPrésident du conseil de fondation

Christof ZürcherPrésident de la direction générale

charges, on constate également unediminution réjouissante de 6 francsdes charges d’administration parassuré, qui atteignent maintenantCHF 187. La croissance renouveléedu nombre d’assuré-e-s prouve quece n’est pas uniquement le prix,mais bien le rapport prix/prestationsqui constitue la base d’un succèsdurable: en effet, Atupri commencela nouvelle année d’assurance 2005avec un effectif total de 139’091assuré-e-s, soit près de 4’000 deplus que l’année précédente.

Juillet 2004: passage de témoinAtupri a connu des changementsimportants au niveau de la direction.Le suppléant du Président de ladirection générale, Christof Zürcher, a repris de Richard Zumstein ladirection ainsi que ses fonctions. Le passage de témoin s’est fait sansproblème et la continuité de la philo-sophie de l’entreprise est garantie,compte tenu du fait que ChristofZürcher fait partie des cadres d’Atu-pri depuis de nombreuses années.Vers le milieu de l’année, Dr méd.Josef Faller est venu renforcer ladirection; ce médecin et spécialistecompétent a pris la direction de ladivision Prestations.

Vue de l’extérieurCroissance de l’effectif des assuréset résultat financier sont les facteursquantitatifs de l’activité d’une entre-

2004: un anniversaire particulier

Hans Troller Christof Zürcher

Notre entreprise est devenue opérationnellement indépendante

au 1er janvier 1995 – l’année 2004 a donc marqué la 10e année

d’activité de notre caisse maladie dans un marché libre et

ouvert. Ce dixième anniversaire a également été ponctué par

des changements, des processus dynamiques et des activités

couronnées de succès.

2 4 6 8 10 12 14 16 18 20

Assurés

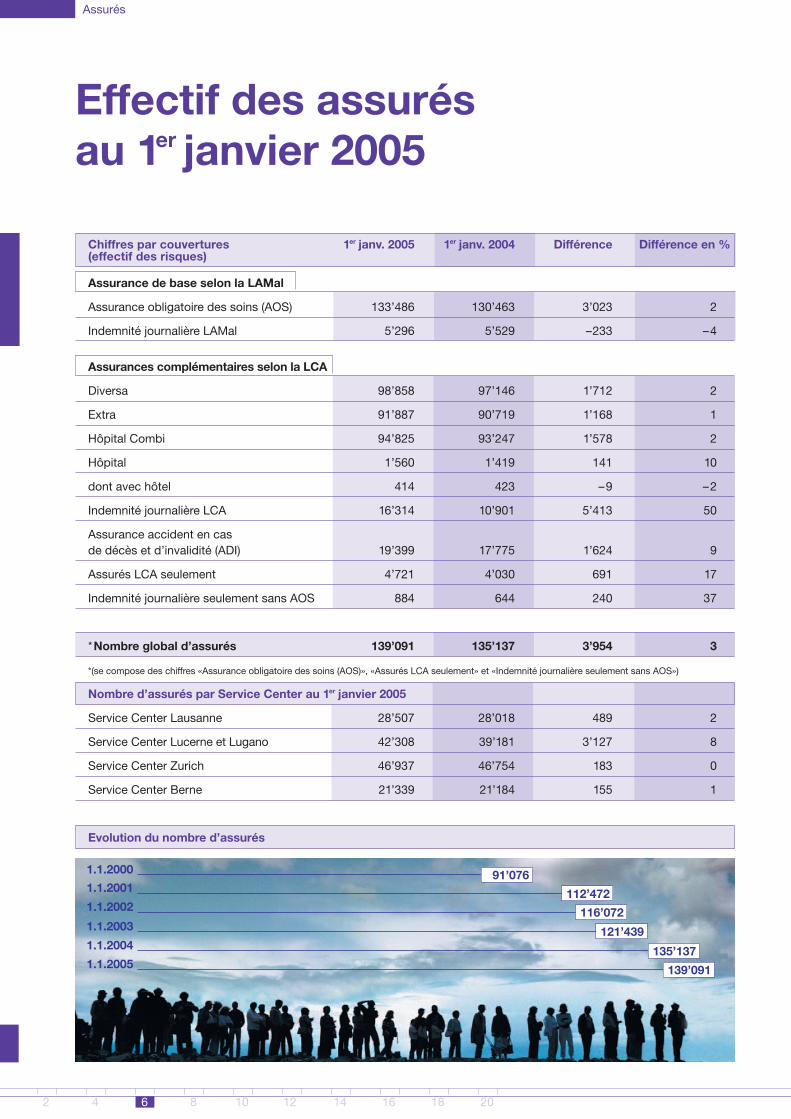

Effectif des assurésau 1er janvier 2005

Chiffres par couvertures 1er janv. 2005 1er janv. 2004 Différence Différence en %(effectif des risques)

Assurance de base selon la LAMal

Assurance obligatoire des soins (AOS) 133’486 130’463 3’023 2

Indemnité journalière LAMal 5’296 5’529 –233 –4

Assurances complémentaires selon la LCA

Diversa 98’858 97’146 1’712 2

Extra 91’887 90’719 1’168 1

Hôpital Combi 94’825 93’247 1’578 2

Hôpital 1’560 1’419 141 10

dont avec hôtel 414 423 –9 –2

Indemnité journalière LCA 16’314 10’901 5’413 50

Assurance accident en casde décès et d’invalidité (ADI) 19’399 17’775 1’624 9

Assurés LCA seulement 4’721 4’030 691 17

Indemnité journalière seulement sans AOS 884 644 240 37

*Nombre global d’assurés 139’091 135’137 3’954 3

*(se compose des chiffres «Assurance obligatoire des soins (AOS)», «Assurés LCA seulement» et «Indemnité journalière seulement sans AOS»)

Nombre d’assurés par Service Center au 1er janvier 2005

Service Center Lausanne 28’507 28’018 489 2

Service Center Lucerne et Lugano 42’308 39’181 3’127 8

Service Center Zurich 46’937 46’754 183 0

Service Center Berne 21’339 21’184 155 1

Evolution du nombre d’assurés

135’1371.1.2004

139’0911.1.2005

121’4391.1.2003116’0721.1.2002

112’4721.1.200191’0761.1.2000

1 3 5 7 9 11 13 15 17 19

Chiffres assurance obligatoire des soins (AOS) par assurance et par degré ou franchise

2)

1)

2)

1)

2)

1)

1)

2)

1)

2)

1)

2)

1)

1)

2)

1)

2)

1)

2)

1)

1)

300 82’382 80’344 2’038 3

400 7’411

500 13’161

600 7’833

1000 2’891

1200 1’791

1500 12’447 18’400 –5’953 –32

2000 1’513

2500 5’437

117’831 115’779 2’052 2

300 7’008 6’347 661 10

400 651

500 1’305

600 741

1000 419

1200 218

1500 2’045 3’273 –1’228 –38

2000 262

2500 1’199

12’238 11’230 1’008 9

HMO 300 1’218 1’090 128 12

400 155

500 316

600 202

1000 109

1200 81

1500 998 1’926 –928 –48

2000 109

2500 667

HMO Total 3’417 3’454 –37 –1

1) introduit au 1er janvier 20052) plus valable depuis le 1er janvier 2005

Assurance Degré ou franchise

en CHF 1er janv. 2005 1er janv. 2004 Différence Différence en %

Assurance des soins maladie sans

formes d’assurance particulières

Total

CARE Médecin de famille

CARE Total

Total global AOS 133’486 130’463 3’023 2

Comptes annuels

2 4 6 8 10 12 14 16 18 20

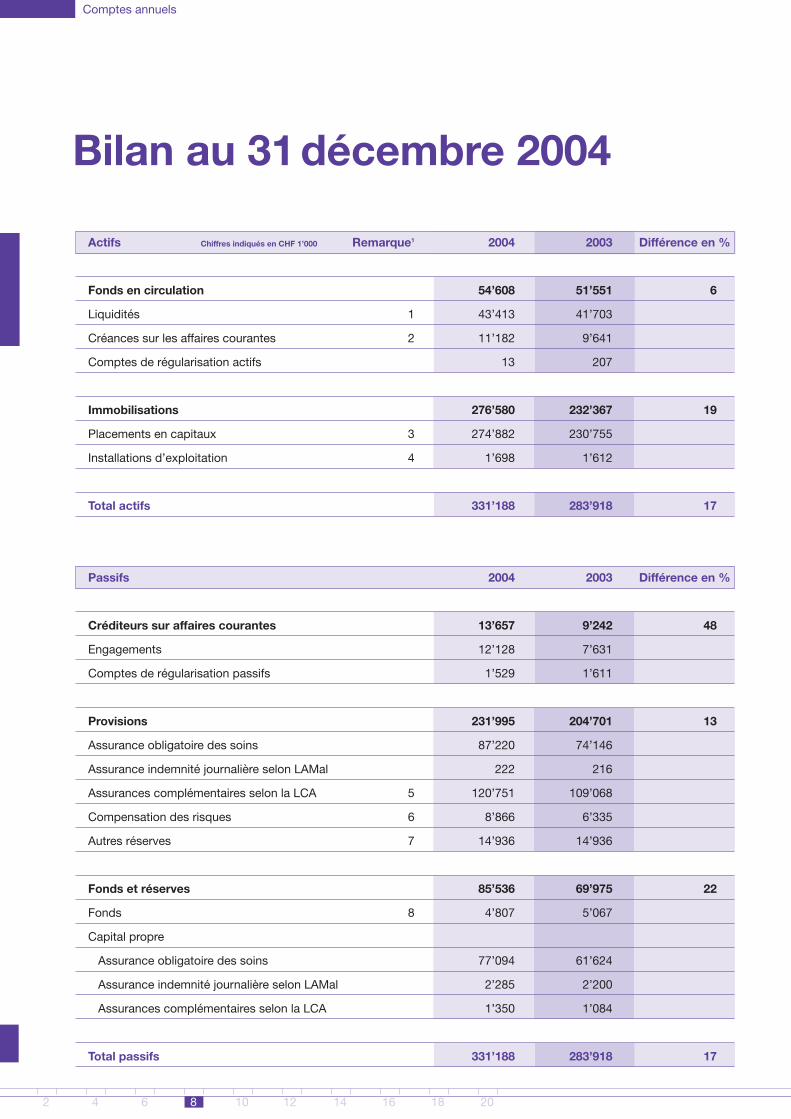

Bilan au 31décembre 2004

Actifs Chiffres indiqués en CHF 1’000 Remarque1 2004 2003 Différence en %

Fonds en circulation 54’608 51’551 6

Liquidités 1 43’413 41’703

Créances sur les affaires courantes 2 11’182 9’641

Comptes de régularisation actifs 13 207

Immobilisations 276’580 232’367 19

Placements en capitaux 3 274’882 230’755

Installations d’exploitation 4 1’698 1’612

Total actifs 331’188 283’918 17

Passifs 2004 2003 Différence en %

Créditeurs sur affaires courantes 13’657 9’242 48

Engagements 12’128 7’631

Comptes de régularisation passifs 1’529 1’611

Provisions 231’995 204’701 13

Assurance obligatoire des soins 87’220 74’146

Assurance indemnité journalière selon LAMal 222 216

Assurances complémentaires selon la LCA 5 120’751 109’068

Compensation des risques 6 8’866 6’335

Autres réserves 7 14’936 14’936

Fonds et réserves 85’536 69’975 22

Fonds 8 4’807 5’067

Capital propre

Assurance obligatoire des soins 77’094 61’624

Assurance indemnité journalière selon LAMal 2’285 2’200

Assurances complémentaires selon la LCA 1’350 1’084

Total passifs 331’188 283’918 17

1 3 5 7 9 11 13 15 17 19

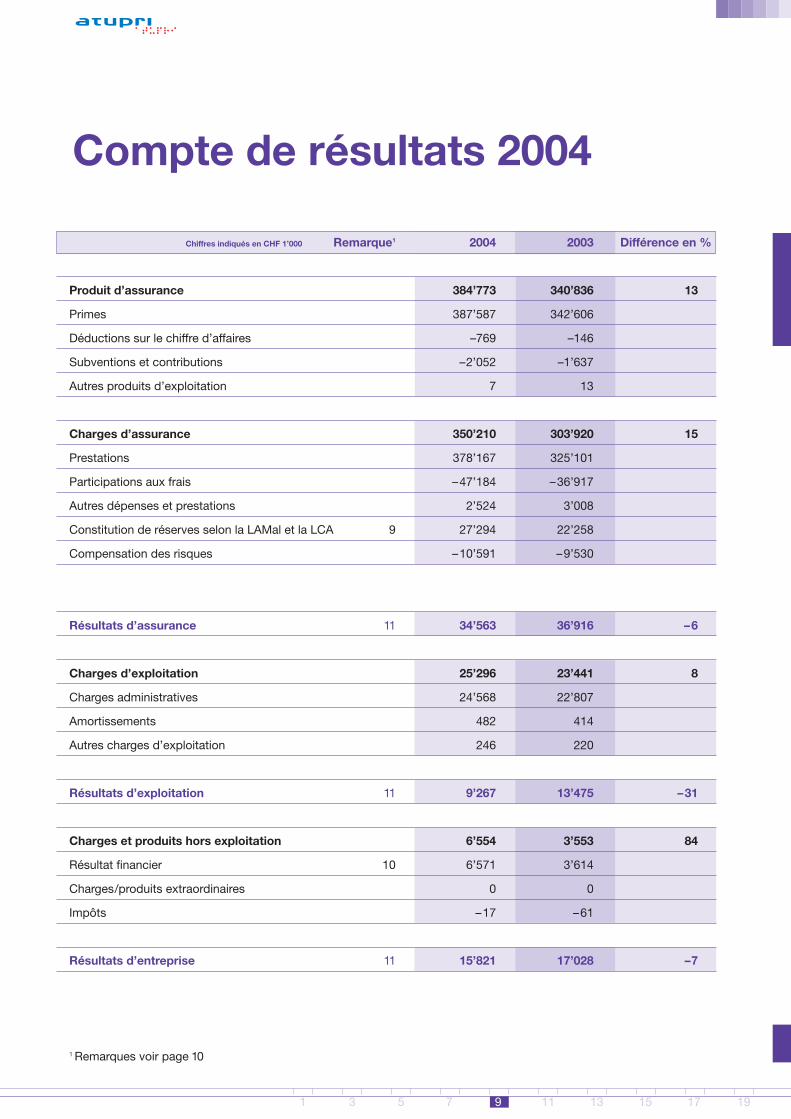

Compte de résultats 2004

Chiffres indiqués en CHF 1’000 Remarque1 2004 2003 Différence en %

Produit d’assurance 384’773 340’836 13

Primes 387’587 342’606

Déductions sur le chiffre d’affaires –769 –146

Subventions et contributions –2’052 –1’637

Autres produits d’exploitation 7 13

Charges d’assurance 350’210 303’920 15

Prestations 378’167 325’101

Participations aux frais –47’184 –36’917

Autres dépenses et prestations 2’524 3’008

Constitution de réserves selon la LAMal et la LCA 9 27’294 22’258

Compensation des risques –10’591 –9’530

Résultats d’assurance 11 34’563 36’916 –6

Charges d’exploitation 25’296 23’441 8

Charges administratives 24’568 22’807

Amortissements 482 414

Autres charges d’exploitation 246 220

Résultats d’exploitation 11 9’267 13’475 –31

Charges et produits hors exploitation 6’554 3’553 84

Résultat financier 10 6’571 3’614

Charges/produits extraordinaires 0 0

Impôts –17 –61

Résultats d’entreprise 11 15’821 17’028 –7

1 Remarques voir page 10

Comptes annuels

2 4 6 8 10 12 14 16 18 20

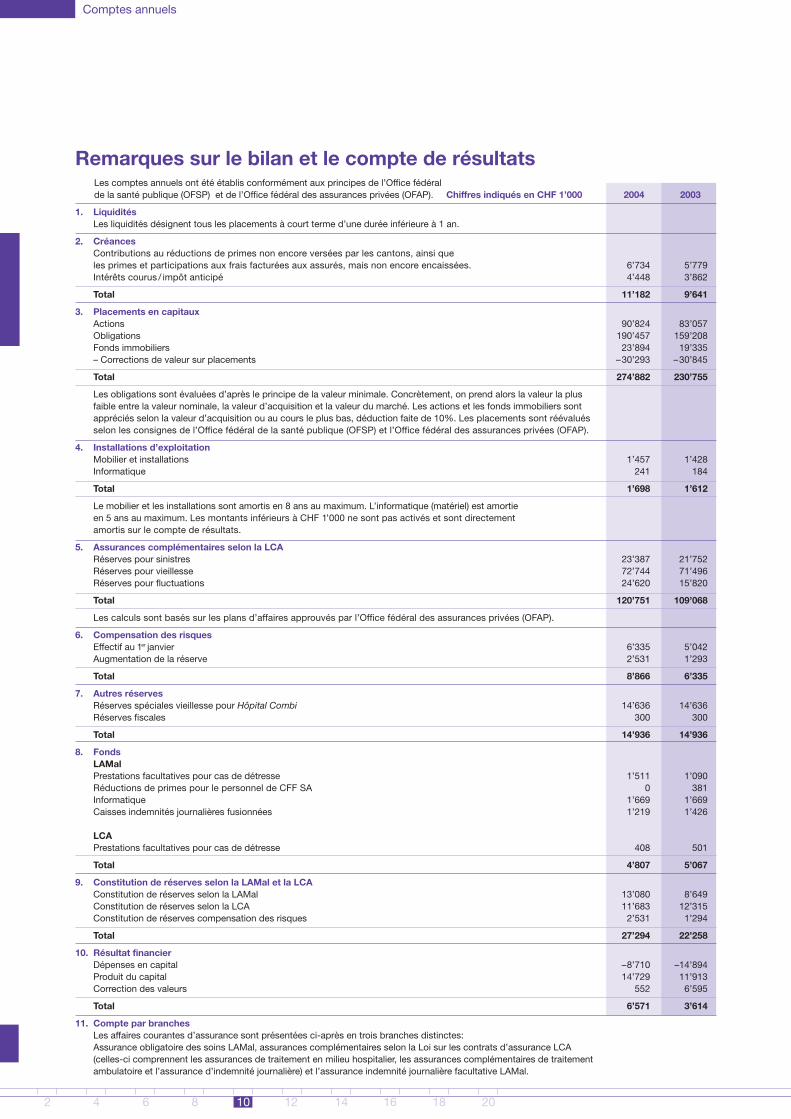

Les comptes annuels ont été établis conformément aux principes de l’Office fédéralde la santé publique (OFSP) et de l’Office fédéral des assurances privées (OFAP). Chiffres indiqués en CHF 1’000 2004 2003

1. LiquiditésLes liquidités désignent tous les placements à court terme d’une durée inférieure à 1 an.

2. CréancesContributions au réductions de primes non encore versées par les cantons, ainsi que les primes et participations aux frais facturées aux assurés, mais non encore encaissées. 6’734 5’779Intérêts courus / impôt anticipé 4’448 3’862

Total 11’182 9’641

3. Placements en capitauxActions 90’824 83’057Obligations 190’457 159’208Fonds immobiliers 23’894 19’335– Corrections de valeur sur placements –30’293 –30’845

Total 274’882 230’755

Les obligations sont évaluées d’après le principe de la valeur minimale. Concrètement, on prend alors la valeur la plus faible entre la valeur nominale, la valeur d’acquisition et la valeur du marché. Les actions et les fonds immobiliers sont appréciés selon la valeur d’acquisition ou au cours le plus bas, déduction faite de 10%. Les placements sont réévalués selon les consignes de l’Office fédéral de la santé publique (OFSP) et l’Office fédéral des assurances privées (OFAP).

4. Installations d’exploitation Mobilier et installations 1’457 1’428Informatique 241 184

Total 1’698 1’612

Le mobilier et les installations sont amortis en 8 ans au maximum. L’informatique (matériel) est amortie en 5 ans au maximum. Les montants inférieurs à CHF 1’000 ne sont pas activés et sont directementamortis sur le compte de résultats.

5. Assurances complémentaires selon la LCARéserves pour sinistres 23’387 21’752Réserves pour vieillesse 72’744 71’496Réserves pour fluctuations 24’620 15’820

Total 120’751 109’068

Les calculs sont basés sur les plans d’affaires approuvés par l’Office fédéral des assurances privées (OFAP).

6. Compensation des risques Effectif au 1er janvier 6’335 5’042Augmentation de la réserve 2’531 1’293

Total 8’866 6’335

7. Autres réservesRéserves spéciales vieillesse pour Hôpital Combi 14’636 14’636Réserves fiscales 300 300

Total 14’936 14’936

8. FondsLAMalPrestations facultatives pour cas de détresse 1’511 1’090Réductions de primes pour le personnel de CFF SA 0 381Informatique 1’669 1’669Caisses indemnités journalières fusionnées 1’219 1’426

LCAPrestations facultatives pour cas de détresse 408 501

Total 4’807 5’067

9. Constitution de réserves selon la LAMal et la LCA Constitution de réserves selon la LAMal 13’080 8’649Constitution de réserves selon la LCA 11’683 12’315Constitution de réserves compensation des risques 2’531 1’294

Total 27’294 22’258

10. Résultat financier Dépenses en capital –8’710 –14’894Produit du capital 14’729 11’913Correction des valeurs 552 6’595

Total 6’571 3’614

11. Compte par branchesLes affaires courantes d’assurance sont présentées ci-après en trois branches distinctes:Assurance obligatoire des soins LAMal, assurances complémentaires selon la Loi sur les contrats d’assurance LCA(celles-ci comprennent les assurances de traitement en milieu hospitalier, les assurances complémentaires de traitementambulatoire et l’assurance d’indemnité journalière) et l’assurance indemnité journalière facultative LAMal.

Remarques sur le bilan et le compte de résultats

1 3 5 7 9 11 13 15 17 19

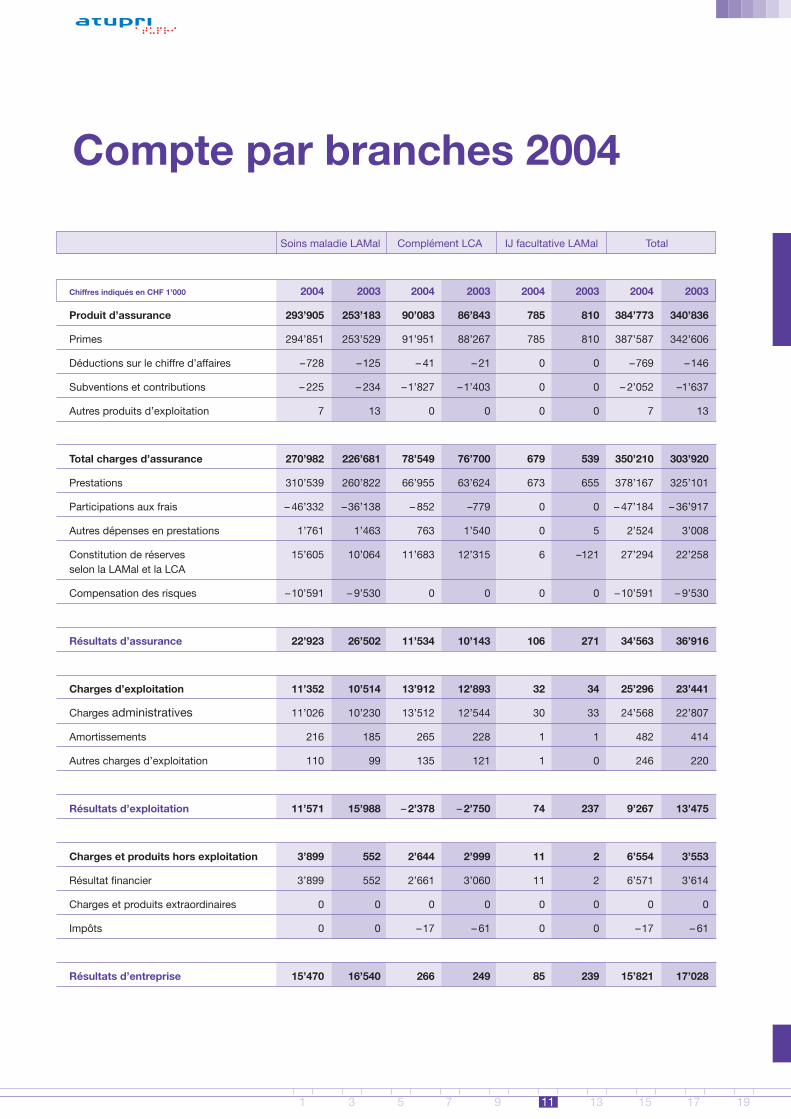

Compte par branches 2004

Soins maladie LAMal Complément LCA IJ facultative LAMal Total

Chiffres indiqués en CHF 1’000 2004 2003 2004 2003 2004 2003 2004 2003

Produit d’assurance 293’905 253’183 90’083 86’843 785 810 384’773 340’836

Primes 294’851 253’529 91’951 88’267 785 810 387’587 342’606

Déductions sur le chiffre d’affaires –728 –125 – 41 – 21 0 0 –769 –146

Subventions et contributions – 225 – 234 –1’827 –1’403 0 0 – 2’052 –1’637

Autres produits d’exploitation 7 13 0 0 0 0 7 13

Total charges d’assurance 270’982 226’681 78’549 76’700 679 539 350’210 303’920

Prestations 310’539 260’822 66’955 63’624 673 655 378’167 325’101

Participations aux frais – 46’332 –36’138 – 852 –779 0 0 – 47’184 – 36’917

Autres dépenses en prestations 1’761 1’463 763 1’540 0 5 2’524 3’008

Constitution de réserves 15’605 10’064 11’683 12’315 6 –121 27’294 22’258selon la LAMal et la LCA

Compensation des risques –10’591 – 9’530 0 0 0 0 –10’591 – 9’530

Résultats d’assurance 22’923 26’502 11’534 10’143 106 271 34’563 36’916

Charges d’exploitation 11’352 10’514 13’912 12’893 32 34 25’296 23’441

Charges administratives 11’026 10’230 13’512 12’544 30 33 24’568 22’807

Amortissements 216 185 265 228 1 1 482 414

Autres charges d’exploitation 110 99 135 121 1 0 246 220

Résultats d’exploitation 11’571 15’988 – 2’378 – 2’750 74 237 9’267 13’475

Charges et produits hors exploitation 3’899 552 2’644 2’999 11 2 6’554 3’553

Résultat financier 3’899 552 2’661 3’060 11 2 6’571 3’614

Charges et produits extraordinaires 0 0 0 0 0 0 0 0

Impôts 0 0 –17 – 61 0 0 –17 – 61

Résultats d’entreprise 15’470 16’540 266 249 85 239 15’821 17’028

Comptes annuels

2 4 6 8 10 12 14 16 18 20

Rapport del’organe de révision

Dieter Mathys Reto Kämpf

En notre qualité d'organe de révision, nous avons vérifié la comptabilité et les comptes annuels (bilan et compte de résultats) de l’Atupri Caisse-maladie pour l’exercice écoulé au 31 décembre 2004.

Le conseil de fondation est responsable des comptes annuels et de la gestion des affaires, alors que notre mission consiste à les vérifier et à les apprécier. Nous confirmons être en mesure de remplirles exigences de capacités et d’indépendance, nécessaires à l’accomplissement de cette tâche.Nos vérifications ont été effectuées d’après les principes du profil de la profession en Suisse selonlesquels ce contrôle doit être planifié et exécuté de telle sorte que toute déclaration majeure erronéedans les comptes annuels puisse être identifiée avec la certitude appropriée. Nous avons vérifié lespositions et les indications des comptes annuels au moyen d’analyses et de prélèvements au hasard.En outre, nous avons apprécié l’application des principes déterminants de reddition de comptes, les principales décisions d’évaluation, ainsi que la présentation de l’ensemble des comptes annuels.Le contrôle de la direction des affaires consiste, pour sa part, à vérifier si les conditions de la marchedes affaires sont conformes aux lois et aux statuts; à cet égard, il ne s’agit donc pas d’apprécierl’opportunité des objectifs poursuivis. Nous sommes d’avis que nos vérifications constituent unebase suffisante à notre jugement.

Selon notre appréciation, la comptabilité, les comptes annuels, ainsi que la direction des affairesrespectent la législation suisse, l’acte de fondation et le règlement.

Nous recommandons l’adoption des présents comptes annuels.

Berne-Liebefeld, le 28 avril 2005

ENGEL COPERA AG

Dieter Mathys Reto KämpfExpert-comptable dipl./réviseur responsable Expert-comptable dipl./réviseur responsable

1 3 5 7 9 11 13 15 17 19

La situation actuelleSans aucun doute: les coûts de lasanté sont élevés et posent des pro-blèmes de budget aux assurés etfamilles ayant un revenu bas oumoyen. Bien que les coûts soientoccasionnés par le traitement médi-cal ou thérapeutique, le public foca-lise son attention sur les «primes de caisse maladie» (en hausse). Celal’incite bien entendu à faire des assu-rances maladie un bouc émissaire.

On oublie cependant trop souventque les caisses maladie ne peuventêtre rendues directement responsa-bles que pour les coûts administra-tifs. Et ceux-ci s’élèvent à environ 5% en moyenne nationale. Or, si deséconomies efficaces sont possiblesdans le secteur de la santé, elles setrouveront surtout dans le cadre desautres 95% des coûts. Pour ceux-ci,

en quelques années et la qualité du service a fortement augmenté. Pourquoi donc ne pas stimuler laconcurrence également au sein deshôpitaux, du corps médical ou desremèdes? Voici quelques réflexionsà ce sujet.

Introduire la liberté de contracter!Comme dans toutes les branches, il existe parmi le corps médical éga-lement un certain nombre de brebisnoires, qui exploitent toutes les pos-sibilités imaginables pour réaliser unbénéfice maximal. Les assurancesmaladie sont pratiquement sans dé-fense face à ces responsables decoûts. Avec la liberté de contrac-ter, les assureurs disposeraient dedifférentes possibilités pour réagirde manière efficace, lorsque lesprix et/ou la qualité de certains four-nisseurs de prestations menacent

les responsables sont les hôpitaux,le corps médical, l’industrie phar-maceutique et les pharmacies ainsiqu’un vaste champ de fournisseursde prestations dans le domaine de la thérapie, de la production demoyens et appareils auxiliaires etdans la médecine complémentairequi va de l’acupressure à l’homéo-pathie. Et enfin, les consommatriceset consommateurs contribuent àl’évolution des coûts avec leurs exi-gences envers un réseau de soinsoptimal.

Un manque de concurrenceLes politiciens sont invités à stimu-ler la concurrence parmi les grandsresponsables des coûts, une con-currence qui a déjà porté ses fruitsau niveau des assureurs maladie. La part des charges administrativesa diminué de manière significative

«Hâte-toi lentement»dans le secteur de la santé

La conception de la loi sur l’assurance maladie (LAMal) reste un thème à longue

échéance dans l’agenda de la politique nationale. Ceci est compréhensible en

regard de la complexité exceptionnelle du thème de la santé publique ainsi que

du nombre élevé de personnes concernées, qui rend un équilibre des intérêts

pratiquement impossible. Pourtant, un tel équilibre serait la condition nécessaire

à la mise en œuvre de solutions admissibles, acceptées par tous.

Voici un certain nombre d’exemples extraits de l’ordre du jour, complétés par

les prises de position et recommandations d’Atupri Caisse-maladie.

Rapport annuel

2 4 6 8 10 12 14 16 18 20

de ne plus être contrôlables. L’appro-visionnement de base n’est pasmenacé par la liberté de contracter,bien au contraire! Chez les fournis-seurs de prestations, l’efficacité dutraitement et la qualité augmente-raient sous la pression de la con-currence.

Simplificationdu financement des hôpitaux• Aujourd’hui, les assureurs et les

cantons participent plus ou moinsà parts égales au financement desfrais hospitaliers des hôpitaux pu-blics. Afin d’augmenter la transpa-rence des coûts et de financer lestraitements ambulatoires et sta-tionnaires selon les mêmes règles,et d’instaurer ainsi les conditionsnécessaires pour une véritableconcurrence, il serait opportund’aspirer à la transition vers unseul garant des coûts (finance-ment moniste) envers les hôpi-taux. Cet unique responsable decoûts est de préférence l’assureur,qui assume cette fonction aujour-d’hui déjà dans le secteur ambula-toire ainsi que dans les hôpitauxprivés. Il y a toutefois lieu de s’as-surer que les subventions canto-nales demeurent dans le système,que les pouvoirs publics ne se

retirent donc pas du financement.C’est le principal point litigieuxdans les négociations actuelles.

• Le besoin de nouveaux modèlesde calculs plus équitables pour lestraitements constitue un autreaspect ayant un rapport indirectavec le financement des hôpitaux.Pour Atupri, les systèmes de ré-munération susceptibles de rédui-re les coûts et d’augmenter laqualité se situent à l’avant-plan.Les prestations fournies doiventêtre remboursées, et non pas lescoûts. Il serait souhaitable de faireune transition à partir des tarifspour prestations individuelles àdes forfaits de traitement (p. ex.forfaits par cas).

Managed Care – avantages d’un bon partenariatLes caisses maladie sont à la re-cherche de moyens pour améliorerla qualité et réduire les coûts égale-ment en collaboration étroite avecles fournisseurs de prestations. Lesexpériences montrent que les modè-les de Managed Care (p. ex. réseaude médecins de famille et centresde santé HMO) contribuent à garan-tir un approvisionnement médical dehaute qualité pour tous. Par ailleurs,

ces modèles renforcent la solidaritéentre les assurés et fournissent unecontribution pour endiguer l’explo-sion des coûts. C’est la raison pourlaquelle Atupri approuve l’encoura-gement et l’élargissement des mo-dèles de Managed Care ayant uncaractère incitatif tant pour les assu-rés que pour les fournisseurs deprestations.

Atupri Caisse-maladie s’investit activementEn sa qualité de caisse maladie dontles activités sont couronnées desuccès, Atupri possède l’expériencenécessaire et la crédibilité, elle a lapossibilité et le devoir de contribuerà l’évolution qualitative et quantita-tive du secteur de la santé. Cettetâche fait d’ailleurs partie de notrestratégie d’entreprise. Atupri utilisetrois canaux pour atteindre ses ob-jectifs. Ce sont d’une part, l’échan-ge d’information et la collaborationau sein des organisations de labranche santésuisse et Cosama,puis la transmission des informa-tions à nos clients au travers denotre journal Atupri magazine ainsiqu’à un large public par l’Internet, et enfin, par le biais de plateformescomme le présent rapport annuel.

Président de ladirection générale

Conseil de fondation

PrestationsMarketing et Vente

Finances et Services

Human ResourcesClients entreprises

Produitset Pricing

Underwriting

Cal

l Cen

ter

SC

Ber

ne

SC

Lau

sann

e

SC

Lug

ano

SC

Luc

erne

SC

Zur

ich

CP

Lau

sann

e

CP

Zur

ich

Com

pta

bili

té

IT e

t p

roje

ts

Com

mun

icat

ion

Rév

isio

n in

tern

eet

Con

trol

ling

Médecins-conseil

ManagementPrestationsMarketing

Divisions de la direction générale

Divisions de la direction

SC = Service Center CP = Centre de prestations

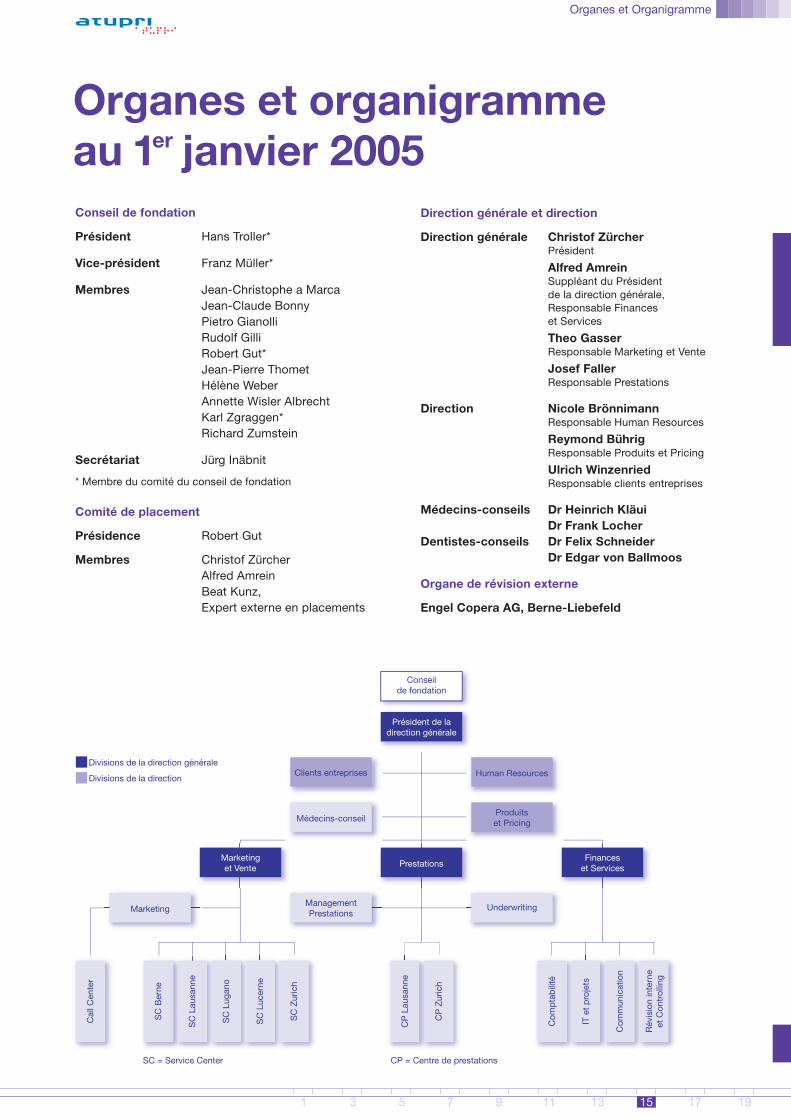

Organes et Organigramme

1 3 5 7 9 11 13 15 17 19

Organes et organigrammeau 1er janvier 2005Conseil de fondation

Président Hans Troller*

Vice-président Franz Müller*

Membres Jean-Christophe a MarcaJean-Claude BonnyPietro GianolliRudolf GilliRobert Gut*Jean-Pierre ThometHélène WeberAnnette Wisler AlbrechtKarl Zgraggen*Richard Zumstein

Secrétariat Jürg Inäbnit

* Membre du comité du conseil de fondation

Comité de placement

Présidence Robert Gut

Membres Christof ZürcherAlfred AmreinBeat Kunz, Expert externe en placements

Direction générale et direction

Direction générale Christof ZürcherPrésident

Alfred AmreinSuppléant du Président de la direction générale,Responsable Financeset Services

Theo GasserResponsable Marketing et Vente

Josef FallerResponsable Prestations

Direction Nicole BrönnimannResponsable Human Resources

Reymond BührigResponsable Produits et Pricing

Ulrich WinzenriedResponsable clients entreprises

Médecins-conseils Dr Heinrich KläuiDr Frank Locher

Dentistes-conseils Dr Felix SchneiderDr Edgar von Ballmoos

Organe de révision externe

Engel Copera AG, Berne-Liebefeld

Adresses

Coopérations placées sous le signe de la qualitéApotheke zur Rose – Livraison à domicile de médicamentscentris AG – Centre informatique pour l’assurance-maladie

comparis.ch – Comparatif interactif Coop Protection juridique

COSAMA – Conférence d’assureurs suisses maladie et accident

FRU!TCAKE Agence publicitaire generika.cc – Portail génériques

Gerling Versicherungs-Service AGmedicall – Centrale d’appels d’urgence

MediService – Livraison à domicile de médicamentsOFAC – Bureau d’encaissement des pharmacies

SanaCare – HMO et systèmes de médecins de famillesantésuisse – Les assureurs maladie suisses

Schadenzentrum AG – Traitement des recoursSOLIDA – Assurance-accidents

DirectionAtupri Caisse-maladieZieglerstrasse 29 Tél. 031 555 09 113000 Bern 65 Fax 031 555 09 12

Service Center BerneAtupri KrankenkasseSpitalgasse 2Postfach 8721 Tél. 031 555 08 113001 Bern Fax 031 555 08 12

Service Center LausanneAtupri Caisse-maladieLausanne-Gare, Porte 5ACase postale 295 Tél. 021 555 06 111001 Lausanne Fax 021 555 06 12

Service Center LuganoAtupri Cassa malatiPiazza Cioccaro 7 Tél. 091 922 00 226900 Lugano Fax 091 924 26 44

Service Center LucerneAtupri KrankenkasseTöpferstrasse 5Postfach 4240 Tél. 041 555 07 116002 Luzern Fax 041 555 07 12

Service Center ZurichAtupri KrankenkasseAndreasstrasse 15 Postfach Tél. 044 556 55 118050 Zürich Oerlikon Fax 044 556 55 12

2 4 6 8 10 12 14 16 18 20