Embed Size (px)

Citation preview

GESTION DES PASSIFS ÉVENTUELS

Intervenant: Risque de crédit I Stratégie et gestion des risques I Division Gestion des actifs et des passifs | 4 novembre 2016

RISQUE DE CRÉDIT

POLITIQUE DU RISQUE DE CRÉDIT

• La Direction tient son mandat de la Politique sur le risque de crédit

approuvée par le DDG-ALM

• La politique fournit des directives pour la gestion des risques de crédit

découlant des différentes opérations et transactions du Trésor public

• La politique prescrit également les méthodologies d'évaluation des

risques (SOCs, DFIs et Implicite)

• Ces méthodologies guident l'évaluation de la qualité de crédit des

différentes institutions avec lesquelles le gouvernement traite

2

PRINCIPALES DÉFINITIONS

• Un passif éventuel est une responsabilité éventuelle (frais pour le ficus)

qui peut se produire, selon le résultat d'un événement futur incertain

(défaillance par entité )

• Les CL explicites proviennent des garanties accordées aux SOC, IPP et

PPP

• Les CL implicites proviennent de l’exposition à des fonds de la sécurité

sociale et aux compagnies d’assurances liées à l'État

• Implicites dévoilés par rapport aux implicites gardés secret

• Garanties émises par rapport à l’exposition de la garantie

3

MÉTHODOLOGIES DE L’ÉVALUATION

• Les méthodologies prescrivent les critères (indicateurs de risque) devant

être utilisés dans l'analyse des SOC afin de déterminer leurs capacités et

leur volonté à servir les intérêts de la dette garantie par l'État

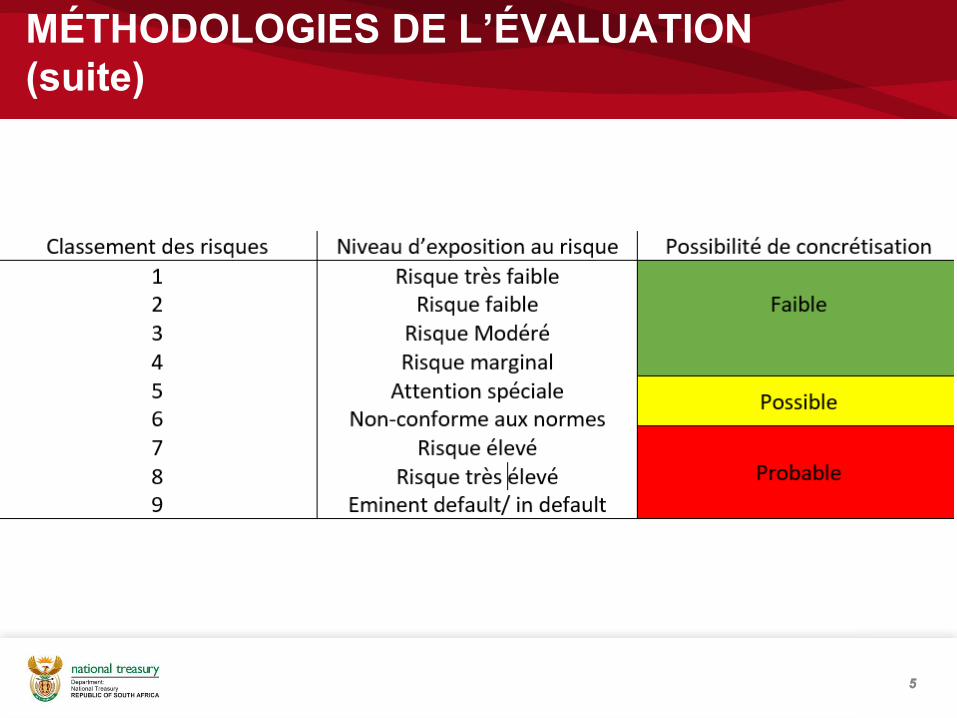

• Un analyste sera guidé par la méthodologie dans l'attribution d'une cote

de risque de crédit interne à une entité (de 1 à 9)

• Des méthodes distinctes pour chaque catégorie de passif éventuel ainsi

que pour chaque secteur (garanties)

4

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

5

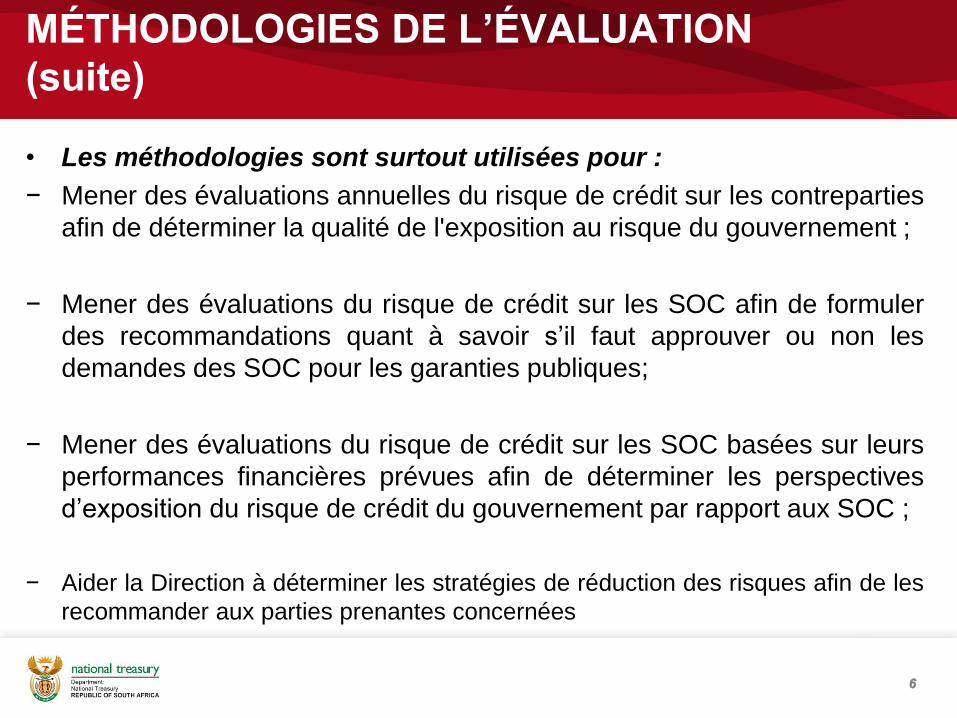

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

• Les méthodologies sont surtout utilisées pour :

− Mener des évaluations annuelles du risque de crédit sur les contreparties

afin de déterminer la qualité de l'exposition au risque du gouvernement ;

− Mener des évaluations du risque de crédit sur les SOC afin de formuler

des recommandations quant à savoir s’il faut approuver ou non les

demandes des SOC pour les garanties publiques;

− Mener des évaluations du risque de crédit sur les SOC basées sur leurs

performances financières prévues afin de déterminer les perspectives

d’exposition du risque de crédit du gouvernement par rapport aux SOC ;

− Aider la Direction à déterminer les stratégies de réduction des risques afin de les

recommander aux parties prenantes concernées

6

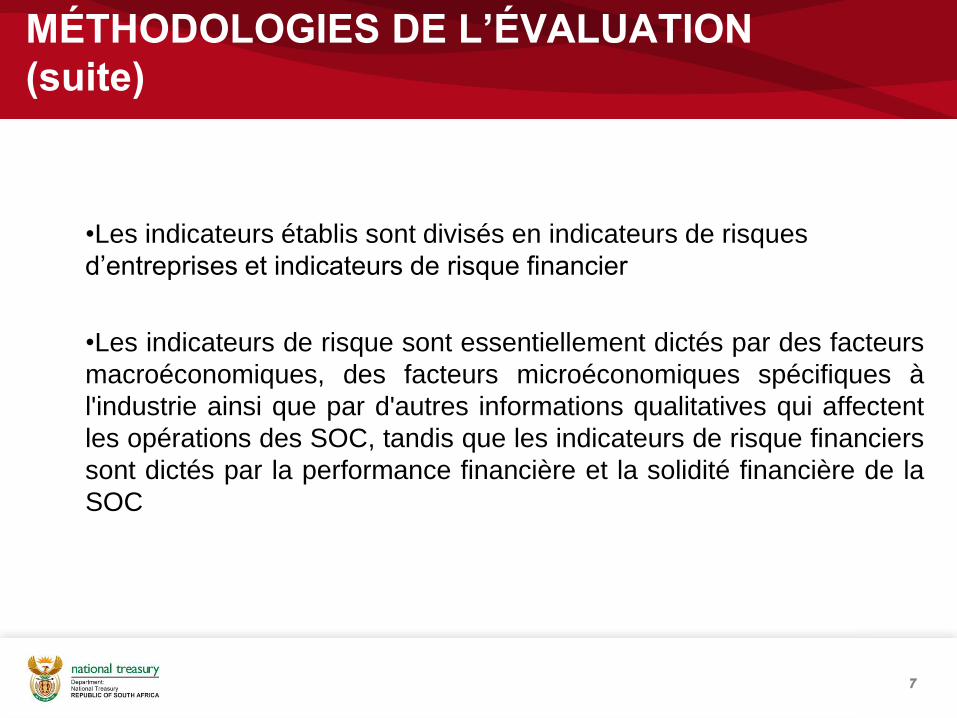

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

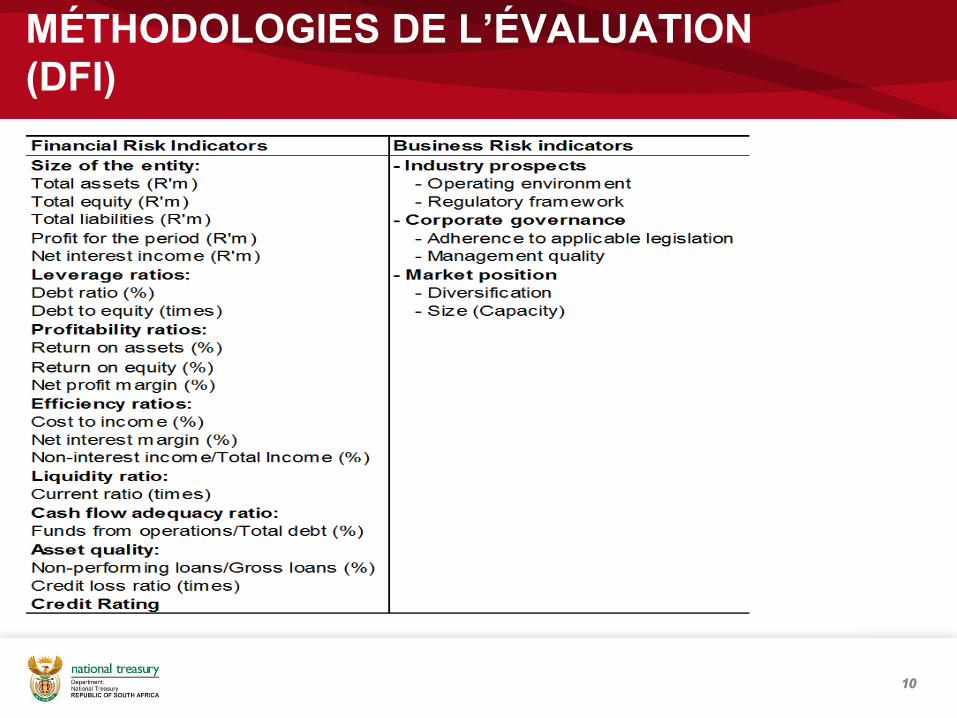

•Les indicateurs établis sont divisés en indicateurs de risques

d’entreprises et indicateurs de risque financier

•Les indicateurs de risque sont essentiellement dictés par des facteurs

macroéconomiques, des facteurs microéconomiques spécifiques à

l'industrie ainsi que par d'autres informations qualitatives qui affectent

les opérations des SOC, tandis que les indicateurs de risque financiers

sont dictés par la performance financière et la solidité financière de la

SOC

7

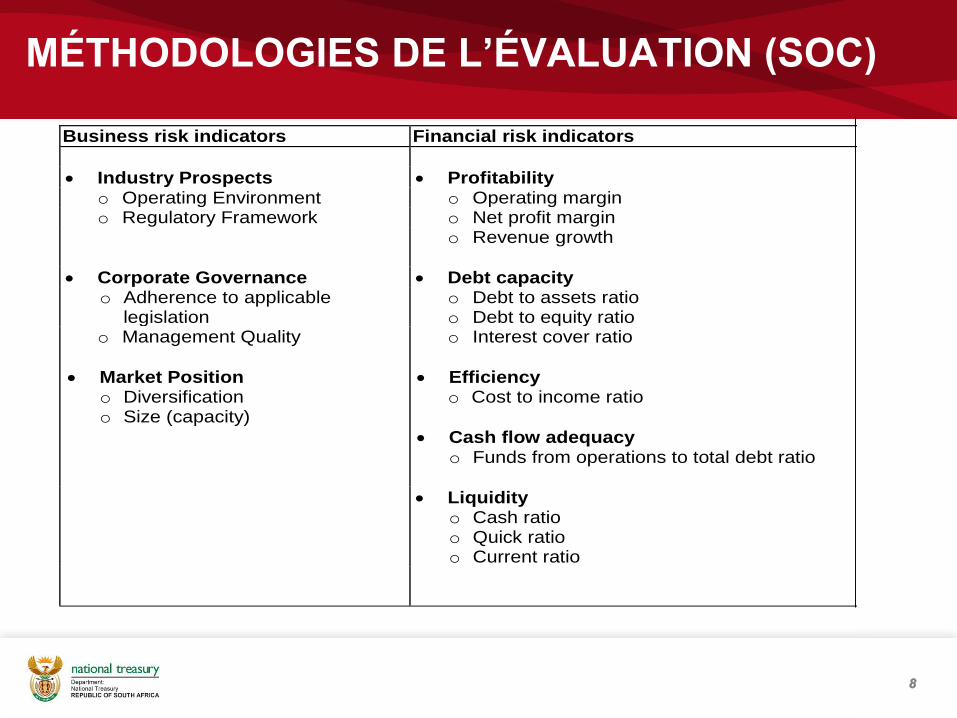

MÉTHODOLOGIES DE L’ÉVALUATION (SOC)

8

Business risk indicators Financial risk indicators

Industry Prospects Profitability o Operating Environment o Operating margin o Regulatory Framework o Net profit margin

o Revenue growth

Corporate Governance Debt capacity o Adherence to applicable

legislation o Debt to assets ratio o Debt to equity ratio

o Management Quality

Market Position o Diversification o Size (capacity)

o Interest cover ratio

Efficiency o Cost to income ratio

Cash flow adequacy o Funds from operations to total debt ratio

Liquidity

o Cash ratio o Quick ratio o Current ratio

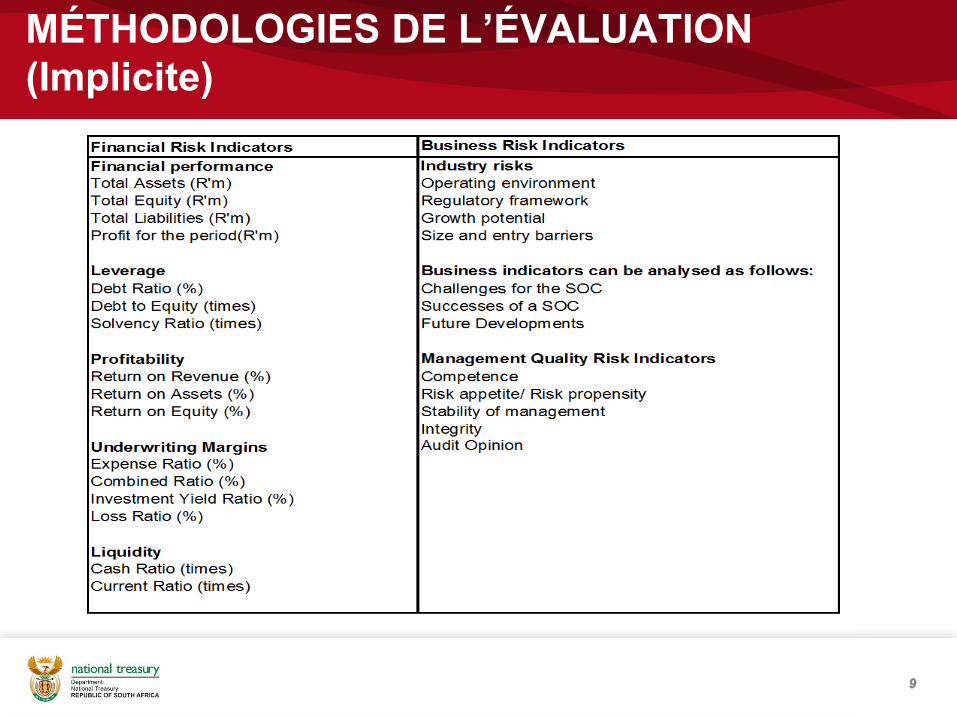

MÉTHODOLOGIES DE L’ÉVALUATION

(Implicite)

9

MÉTHODOLOGIES DE L’ÉVALUATION

(DFI)

10

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

11

• L'évaluation globale du risque de l'entité devrait être égale à la somme

de toutes les évaluations pondérées du risque des indicateurs de risque

individuels

• Tous les indicateurs devraient être évalués en utilisant une échelle allant

de 1 à 9

• L'attribution des niveaux de risque aux indicateurs de risque de

l'entreprise est subjective et doit donc être fondée sur l'évaluation de

l'indicateur par l'analyste

• L'attribution des niveaux de risque aux indicateurs de risque financier

devrait être faite conformément au tableau d'évaluation du risque

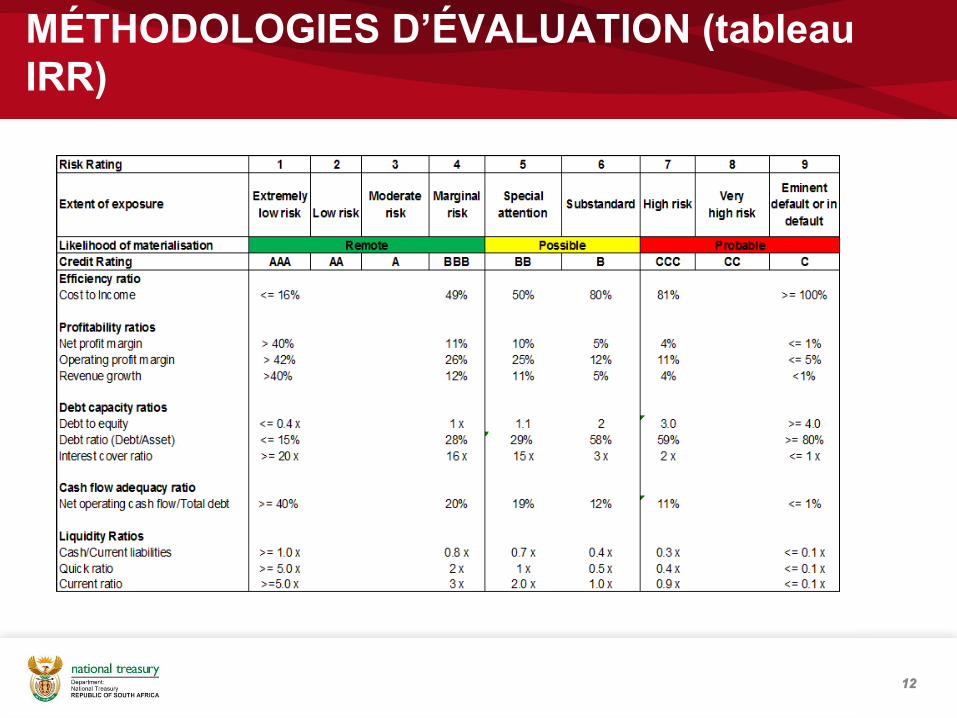

MÉTHODOLOGIES D’ÉVALUATION (tableau

IRR)

12

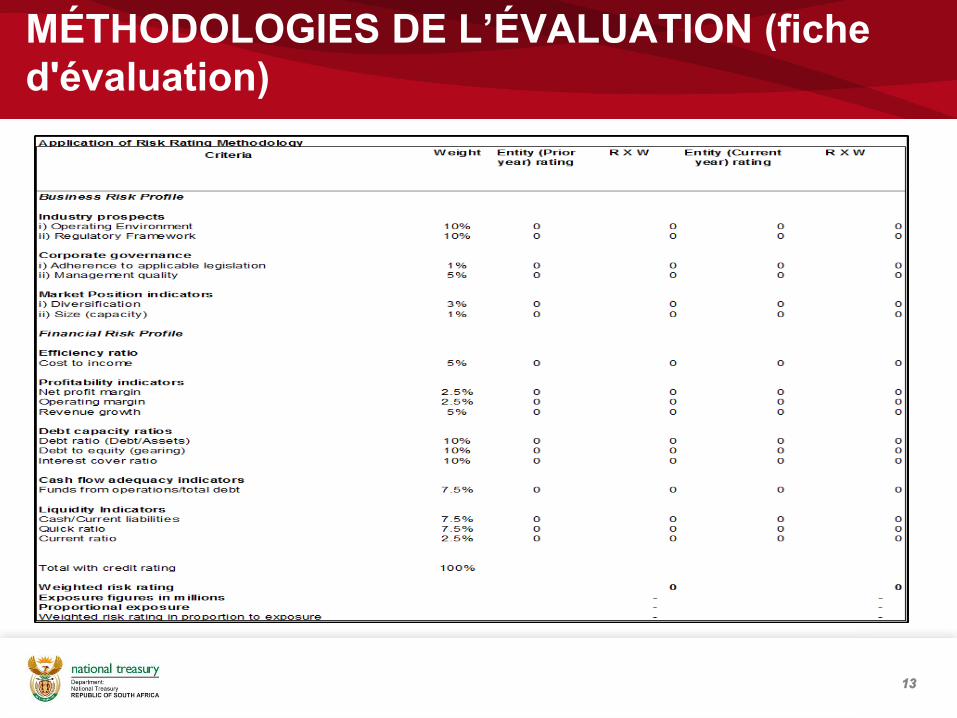

MÉTHODOLOGIES DE L’ÉVALUATION (fiche

d'évaluation)

13

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

14

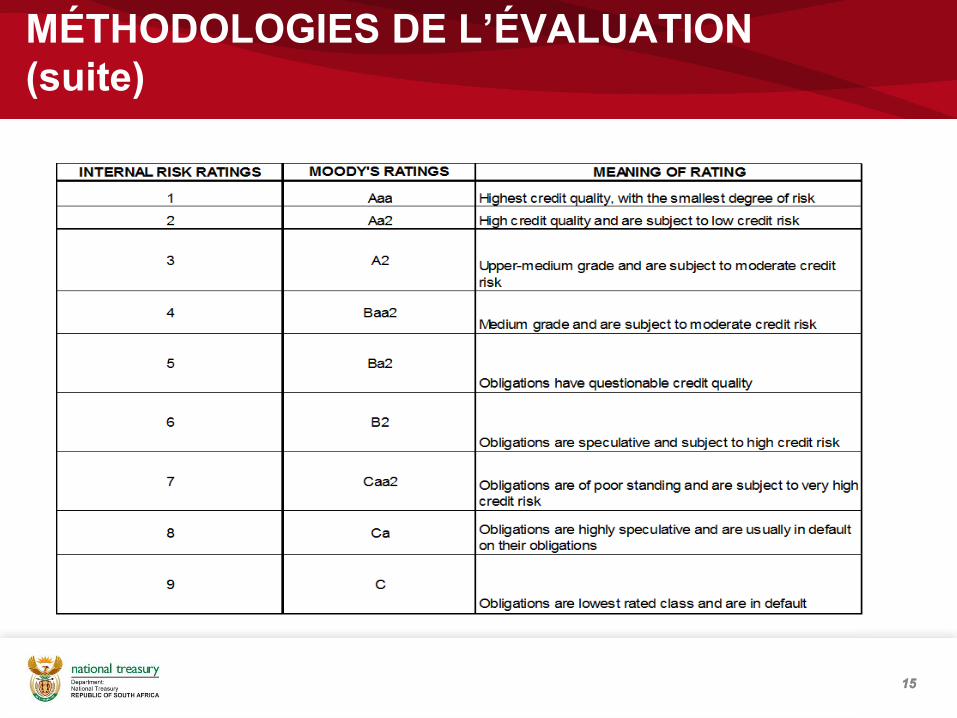

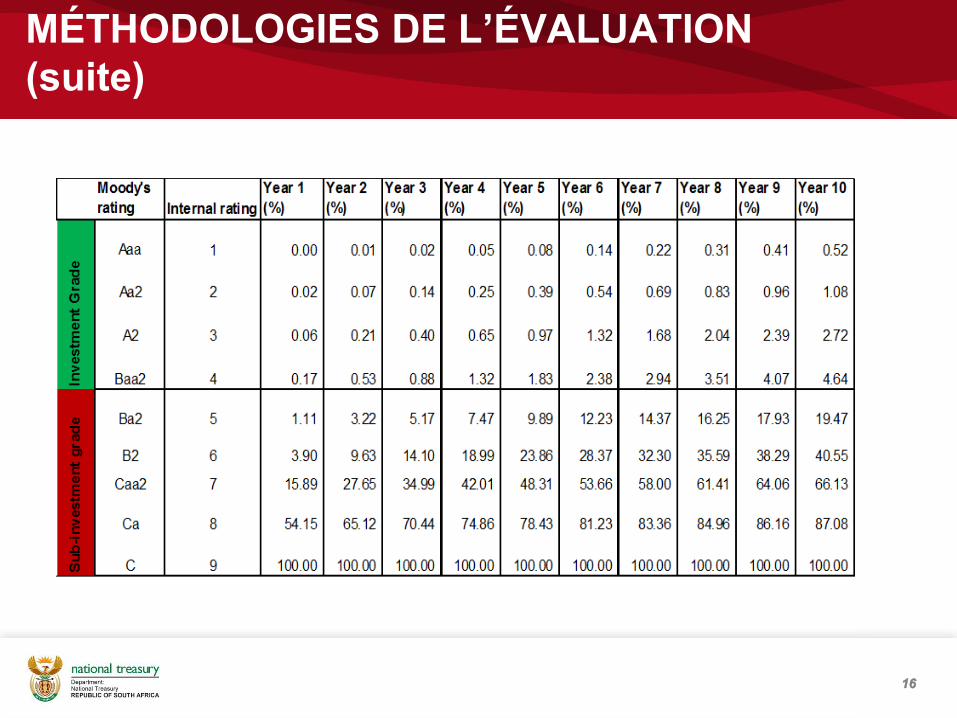

• Les évaluations globales du risque qui seront attribuées aux entités

conformément à la méthodologie sont alignées sur les évaluations de

risques de Moody's

• Les évaluations de Moody mentionnées ci-dessus sur lesquelles les

évaluations internes de risque sont alignées se traduisent par des

probabilités de défaillance (PD) des entités visées au cours de périodes

précises

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

15

MÉTHODOLOGIES DE L’ÉVALUATION

(suite)

16

SURVEILLANCE DES EXPOSITIONS

• L'exposition au risque de crédit des différents SOC est évaluée et

communiquée chaque semestre conformément à la méthodologie

d'évaluation du risque de crédit alors que l'ensemble du portefeuille est

suivi chaque trimestre

• Les avis de risque de crédit sur les demandes de garantie des SOC

(PFMA s66)

‘Le ministre des Finances doit être d'accord avec l'émission de garanties, des indemnités et/ou

des cautions’

• Le Comité des charges fiscales mandaté pour assister le ministre à gérer

de façon optimale les passifs éventuels

• Rapports de l’écart de crédit (mensuel)

• Projet en cours avec la Banque mondiale (EL, PD, LGD)17

RAPPORT SUR LES PASSIFS ÉVENTUELS

• Présentations trimestrielles par les SOC de l'utilisation des

garanties aux départements qui, à leur tour, la soumettent au

Trésor public

• Tous les départements enregistrent les garanties dans leurs

différents états financiers annuels

• L’OAG consolide les chiffres des garanties dans les états

financiers annuels consolidés de l'État

• Les états financiers annuels vérifiés des départements sont

présentés chaque année au Parlement

• Les passifs éventuels sont enregistrés chaque année dans

l’examen budgétaire 18

CONCLUSION

• Les garanties sont suivies de façon trimestrielle et enregistrées

dans le registre des garanties

• Les rapports trimestriels sur le volume et la qualité de l'ensemble

des expositions au FLC

• Fournir sur demandes, des avis sur le risque de crédit et le

portefeuille et recommander des mesures au FLC

• Actuellement, examen en cours de la méthodologie SOC, en

collaboration avec la Banque mondiale

19

20

Je vous remercie