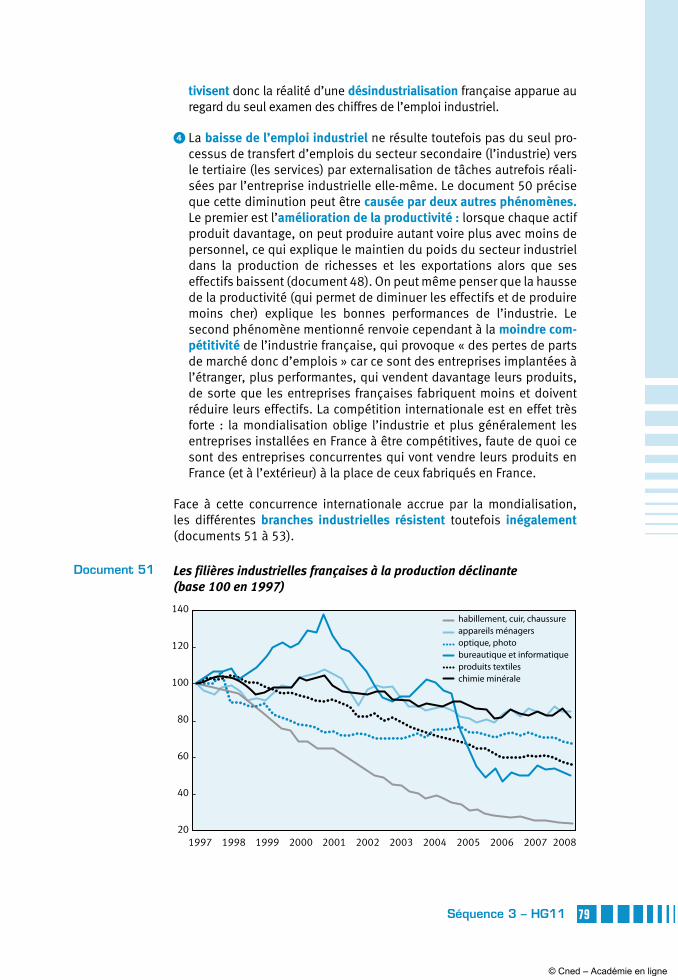

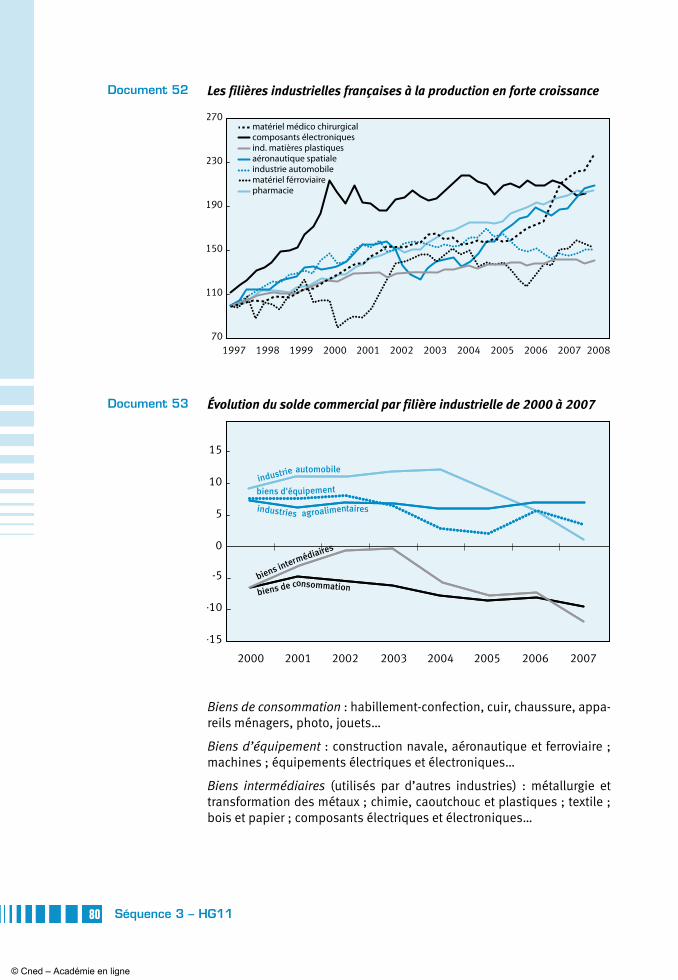

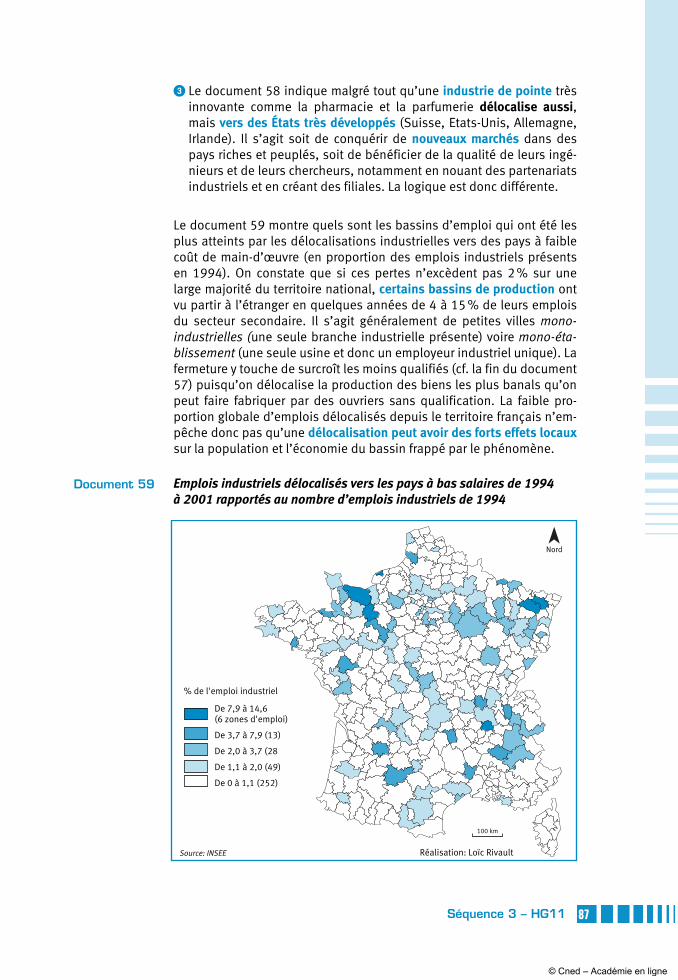

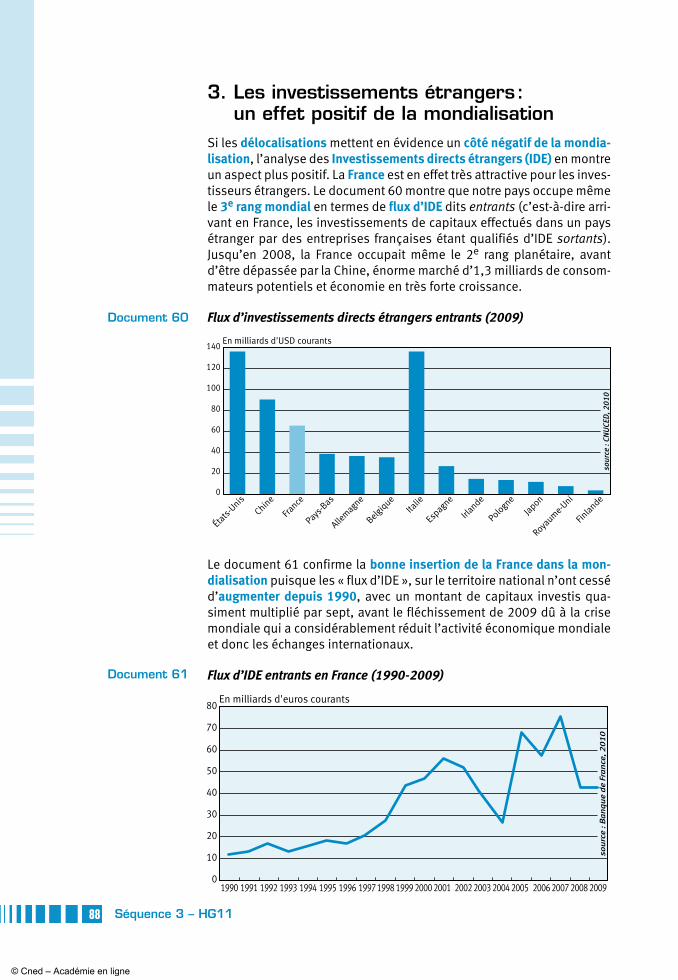

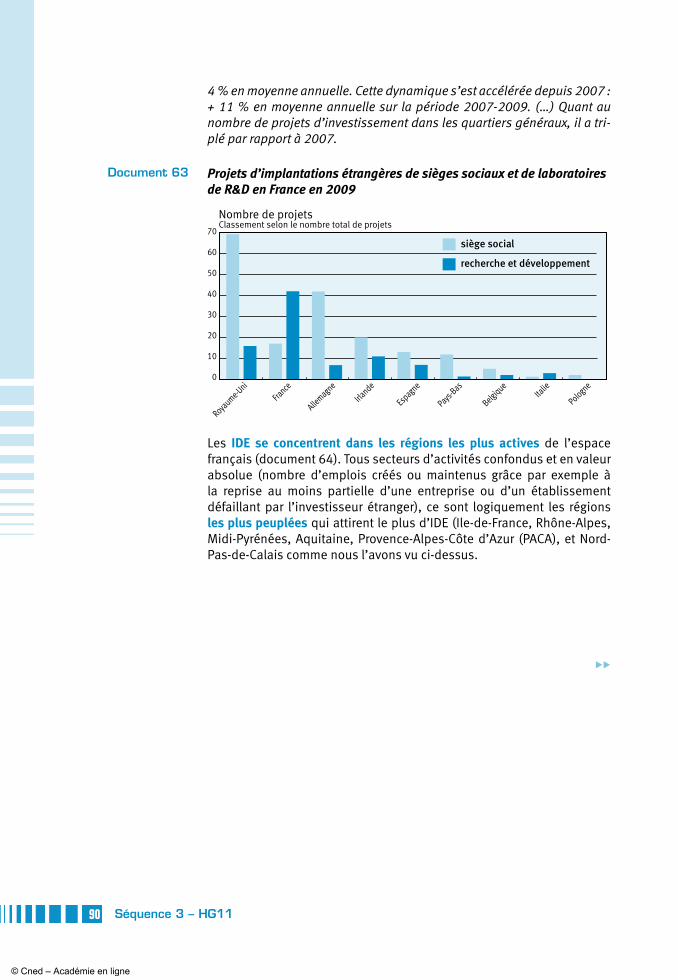

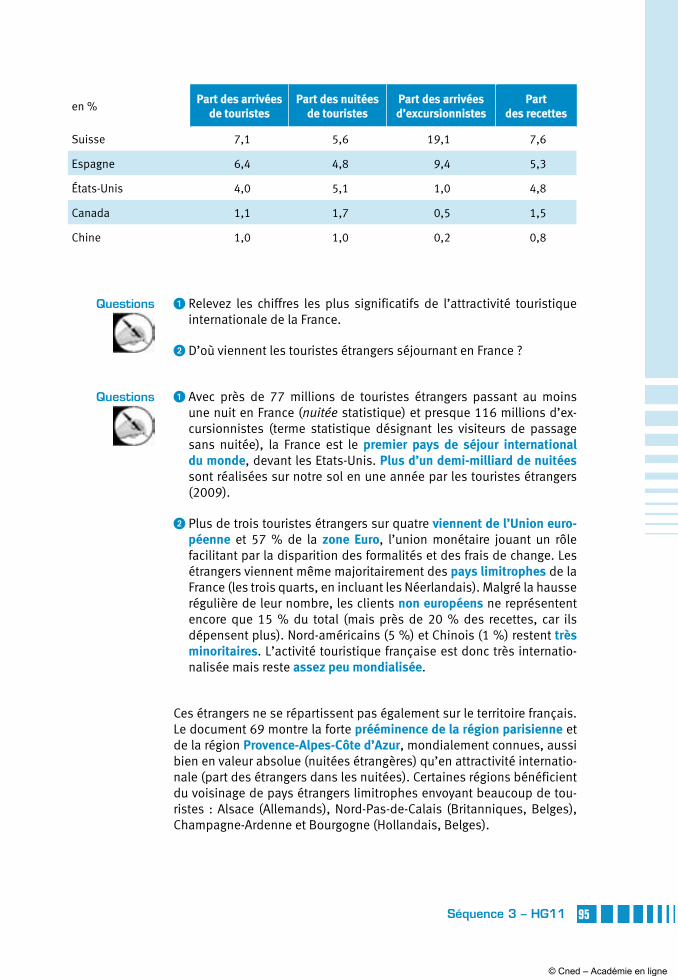

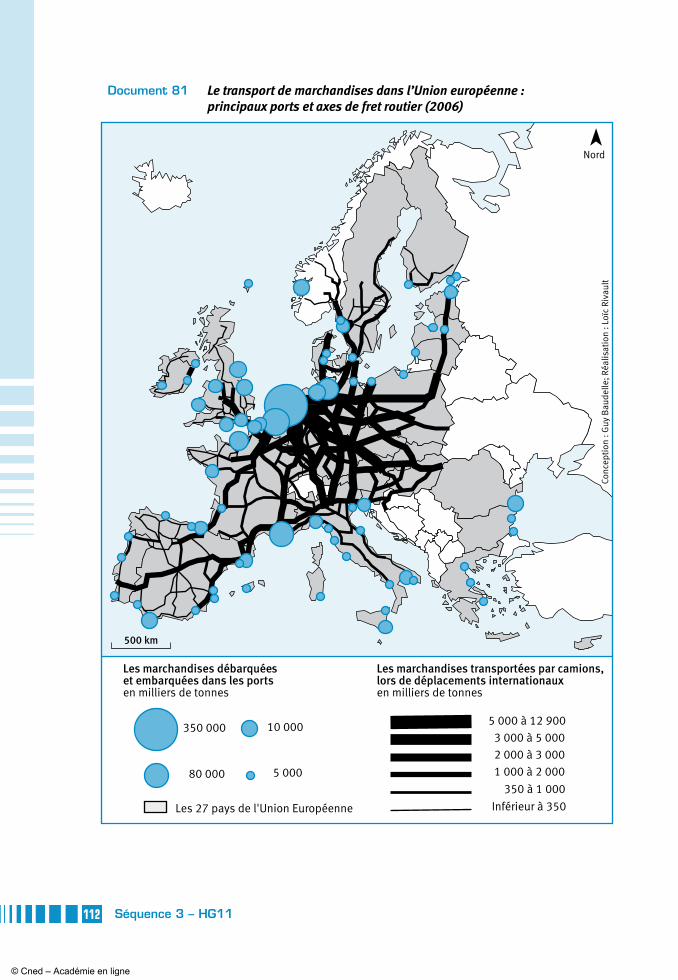

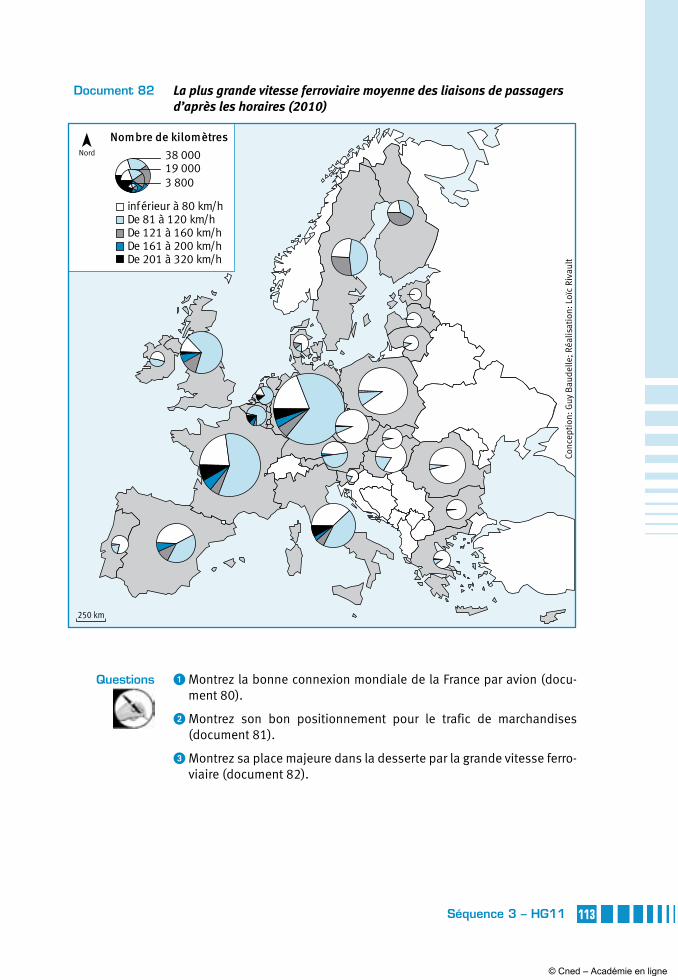

Embed Size (px)

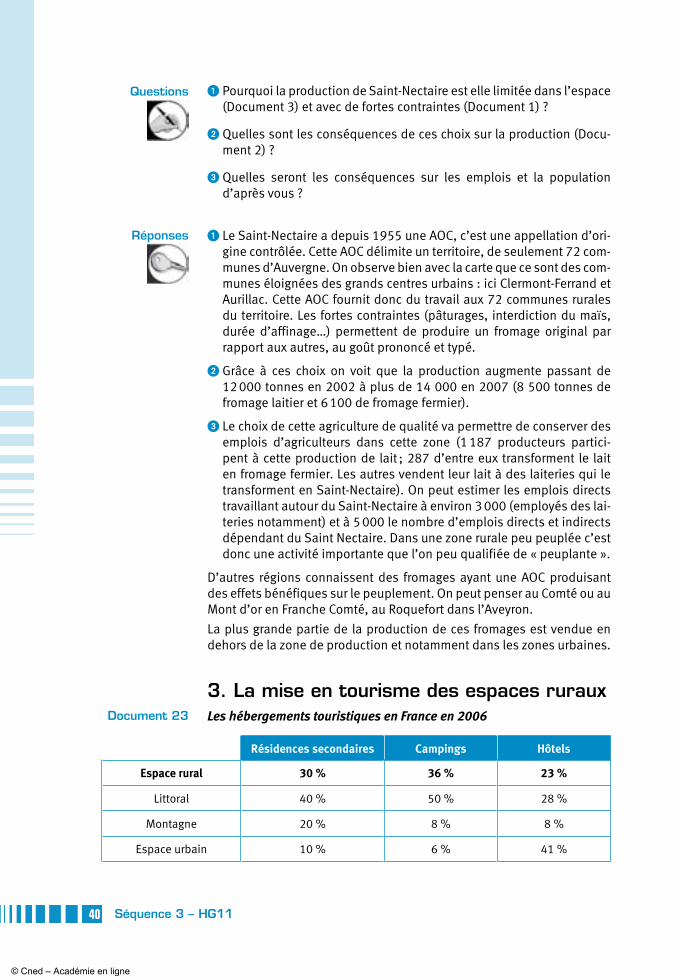

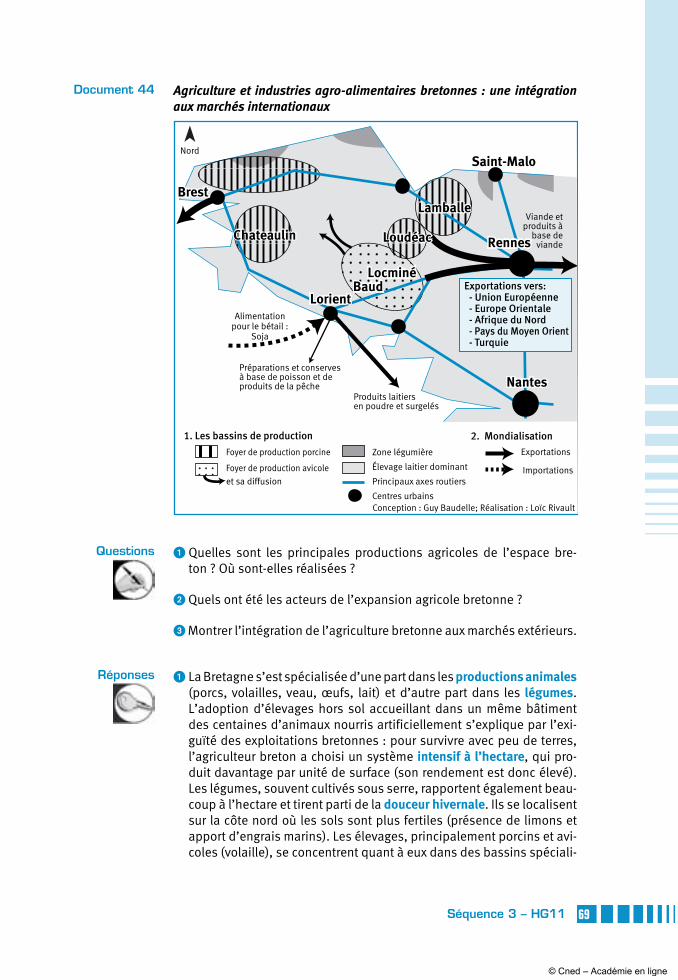

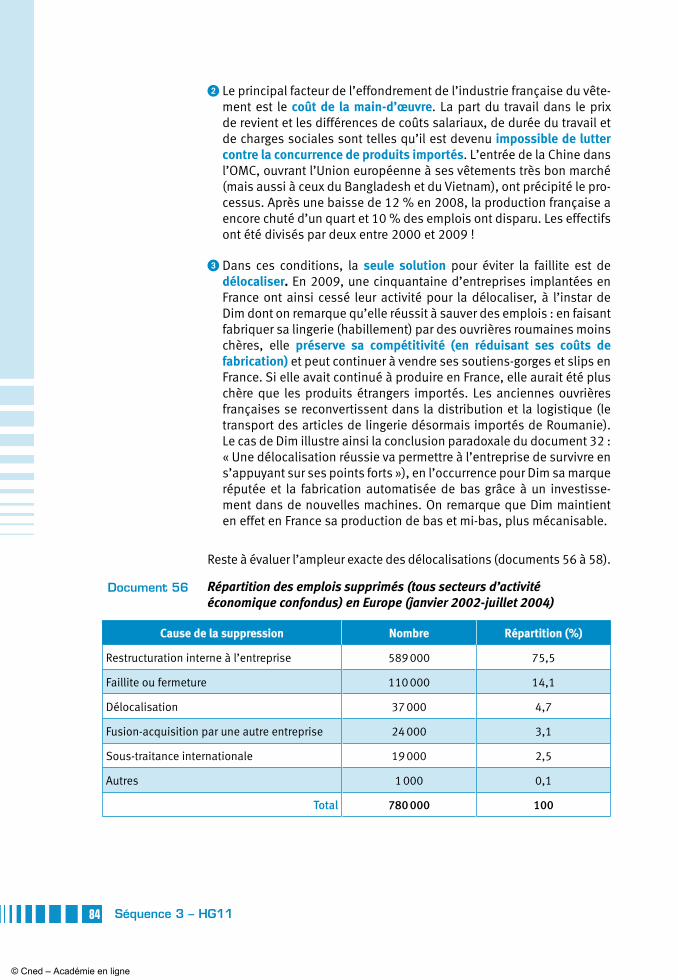

Citation preview

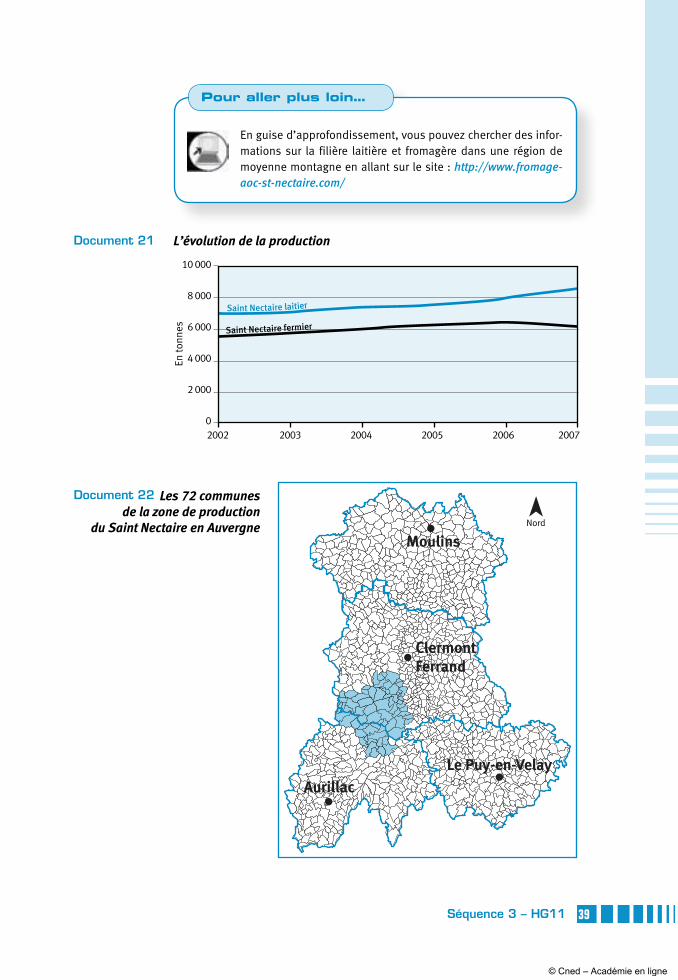

1Séquence 3 – HG11

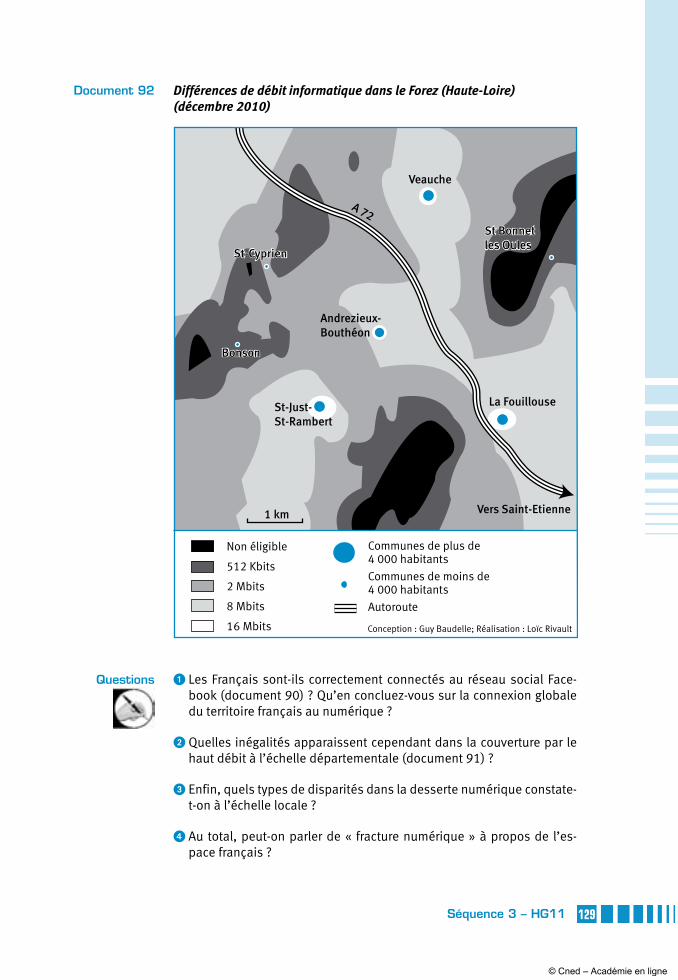

Séquence 3

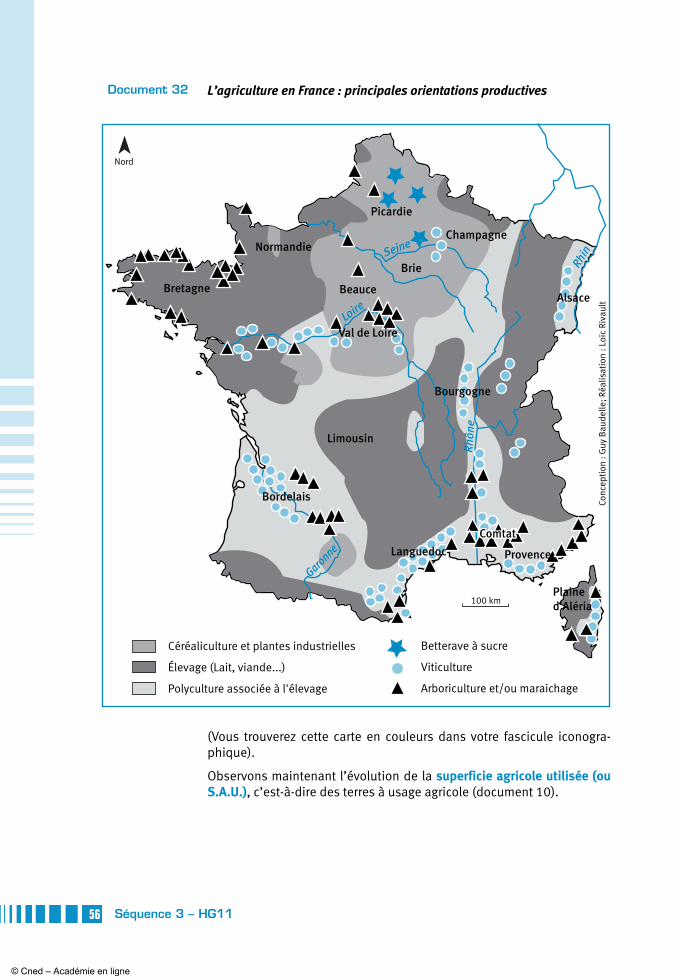

Aménager et développer le territoire françaisSommaire

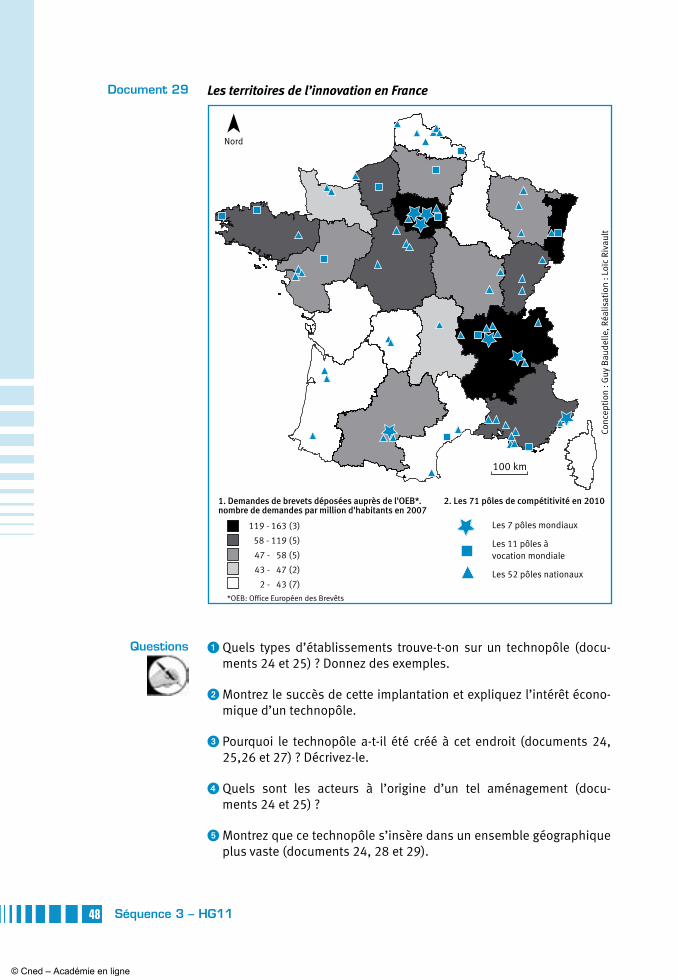

1. Valoriser et aménager les milieux A Étudedecas:lagestiondurabledelaforêtfrançaiseB Potentialitésetcontraintesduterritoirefrançais(ultramarincompris)

2. La France en ville A Mouvementsdepopulation,urbanisatin,métropolisation

B Aménagerlesvilles,réduirelesfracturessocialesetspatialesC Entreattractivitéurbaineetnouvellesformesdedéveloppement,

lesespacesruraux

3. Les dynamiques des espaces productifs dans la mondialisation A Unterritoiredel’innovation:Sophia-AntipolisB Lesespacesdeproductionagricoleenlien

aveclesmarchéseuropéensetmondiaux

C Dynamiquesdelocalisationdesactivitésenmondialisation

4. Mobilités, flux et réseaux de communication dans la mondialisation A Étudedecas:Roissy,plateformemultimodaleethubmondialB Laconnexioninégaleduterritoirefrançaisàl’Europeetaumonde

parlesréseauxdetransportetlenumérique

© Cned – Académie en ligne

2 Séquence 3 – HG11

Aménager et développer le territoire français

Plan:traitementdelaproblématique

Notionsclés Repères

1. �Valoriser�et�aménager�les�milieux

A.��Étude�de�cas�:�la�ges-tion�durable�de�la�forêt�française

Mode de gestion des forêtsÉvolution vers une « forêt durable »Un territoire aménagé de longue dateLa gestion des contraintes phy-siquesL’intégration de la vision patri-moniale dans le développement du pays

Analyse de documents : cartes et textes.

B.��Potentialités�et�contraintes�du�territoire�français�(ultramarin�compris)

Analyse des zones à risquesÉtude des parcs nationaux et régionaux.

2.��La�France�en�ville

A.��Mouvements�de�popu-lation,�urbanisation,�métropolisation

Foyers de peuplements, aires urbaines, macrocéphalie, ban-lieue, périurbanisation, métropo-lisation

Analyse de documents : gra-phiques, cartes, tableaux.Savoir placer sur une carte les grandes villes de France.

B.��Aménager�les�villes,�réduire�les�fractures�sociales�et�spatiales

Fractures, limites, quartiers urbains, ségrégation, gentrifica-tion.

Grâce à des photos observer les différents quartiers dans une ville.Comprendre un modèle urbain.

C.��Entre�attractivité�urbaine�et�nouvelles�formes�de�développement,�les�espaces�ruraux

Espace rural éloigné des villes Analyse de documents : tableaux statistiques, graphique, carte.

3.��Les�dynamiques�des�espaces�productifs�dans�la�mondialisation

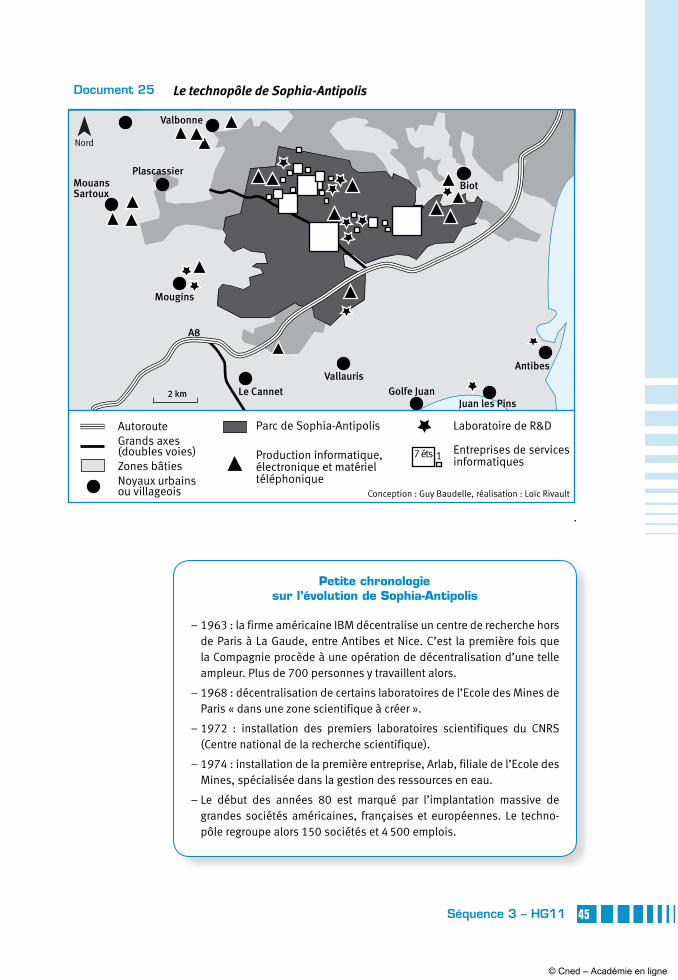

A.��Un�territoire�de�l’innova-tion�:�Sophia-Antipolis

Mondialisation, innovation, Technopôle.

Analyse de documents : cartes à différentes échelles

B.��Les�espaces�de�produc-tion�agricole�en�lien�avec�les�marchés�européens�et�mondiaux

Polyculture, spécialisation, PAC, OMC, exportations, agriculture intensive.

Analyse de documents : cartes, textes, tableaux, graphiques.

C.��Dynamiques�de�localisa-tion�des�activités��et�mondialisation

Bassin de production, désindus-trialisation, délocalisation, IDE, tourisme.

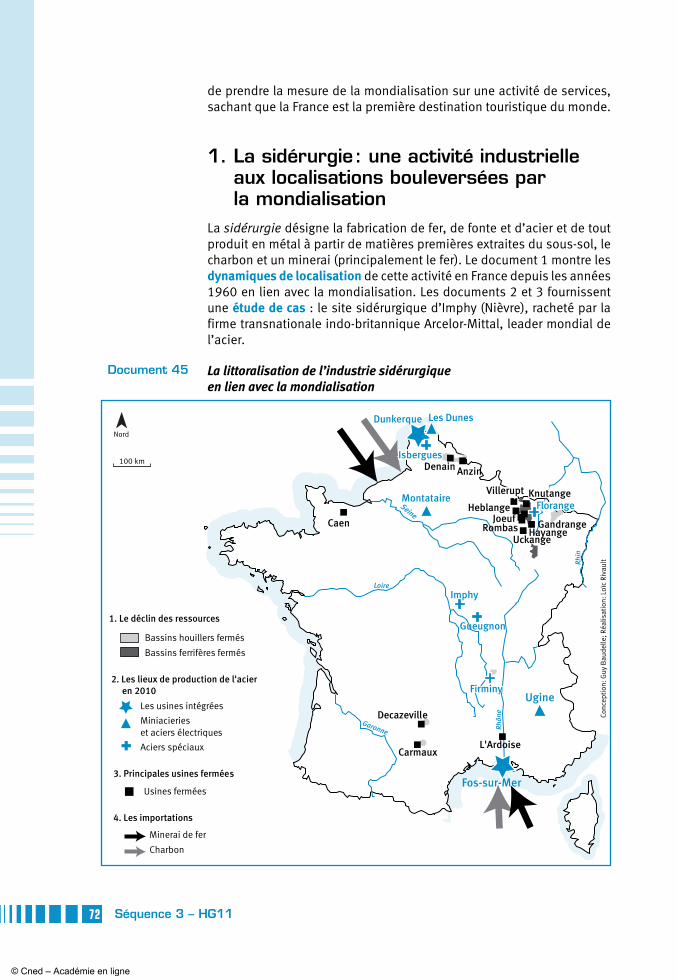

Comprendre les localisations d’une industrie : la sidérurgie.Analyse de documents : cartes, textes, tableaux, graphiques.

4.��Mobilités,�flux�et�réseaux�de�communication�dans�la�mondialisation

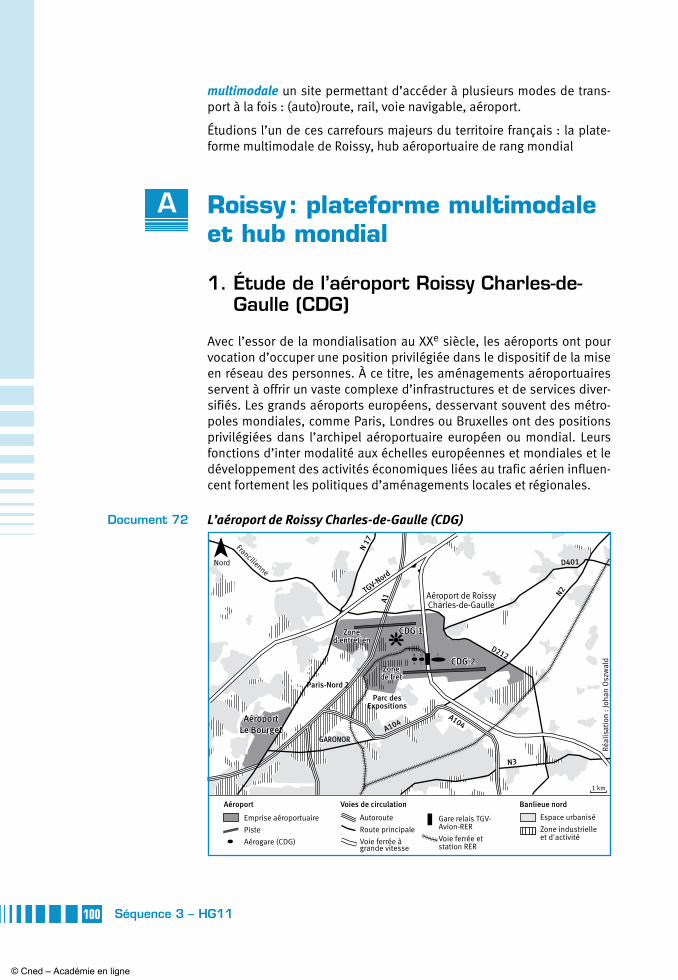

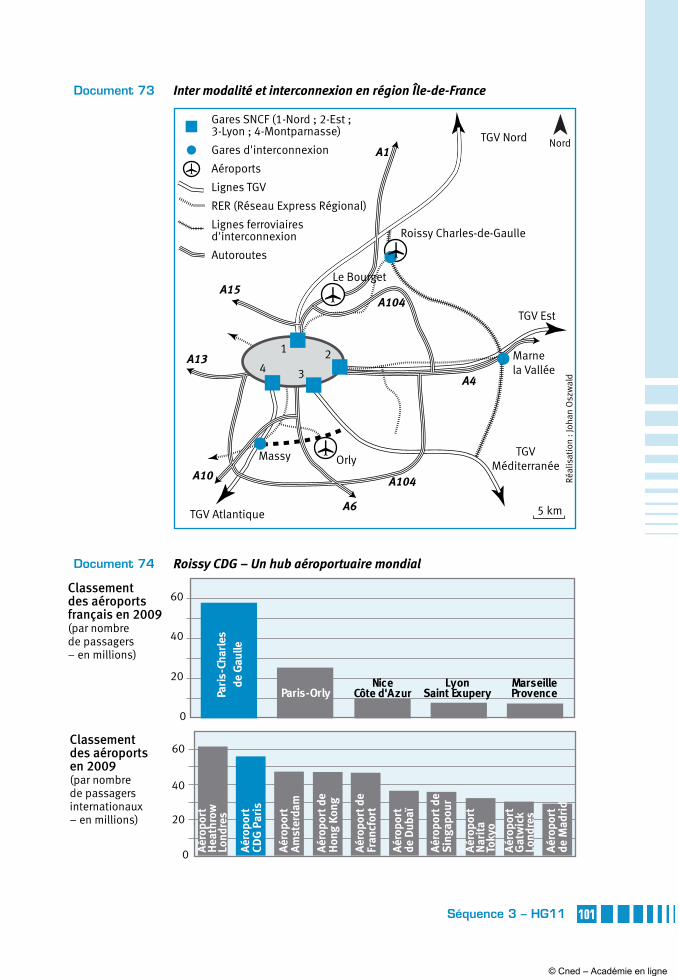

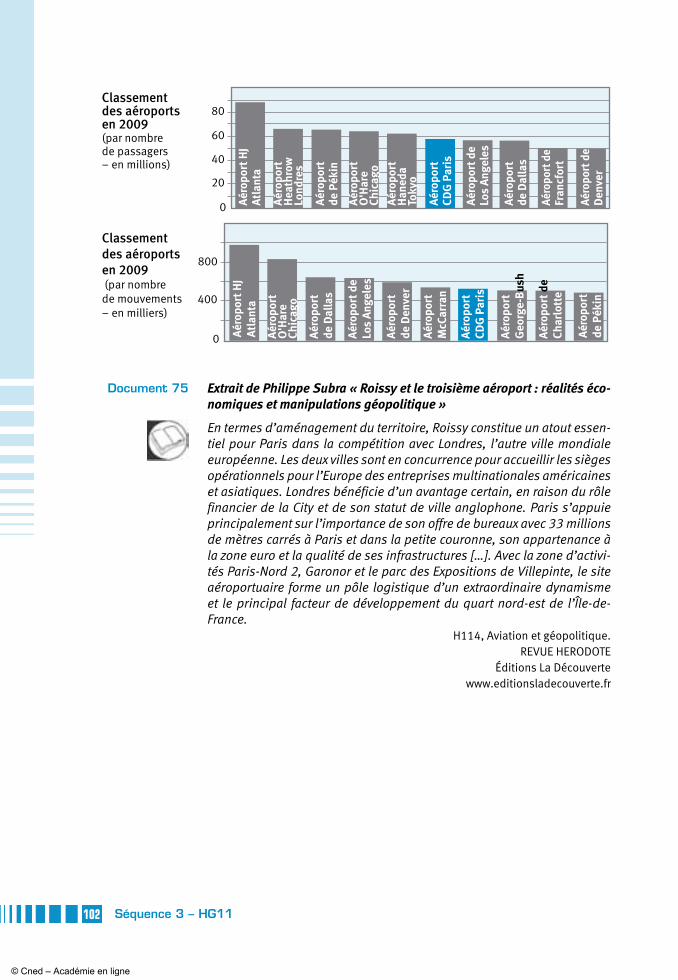

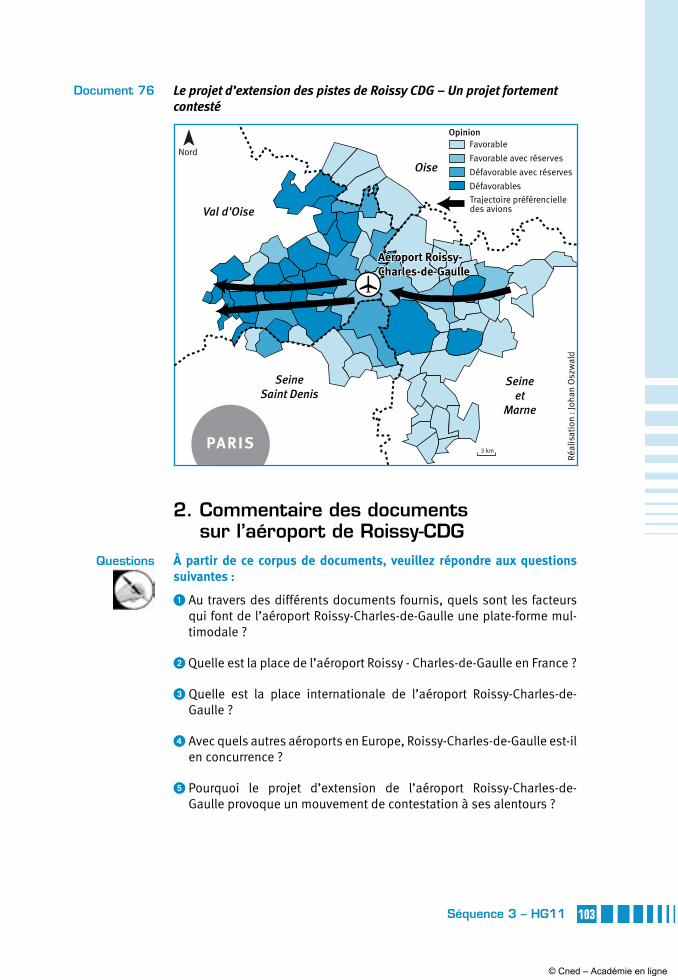

A.��Étude�de�cas�:�Roissy,�plateforme�multimodale�et�hub�mondial

Hub aéroportuaire Analyse de documents : cartes à différentes échelles, texte, tableau, graphiques.

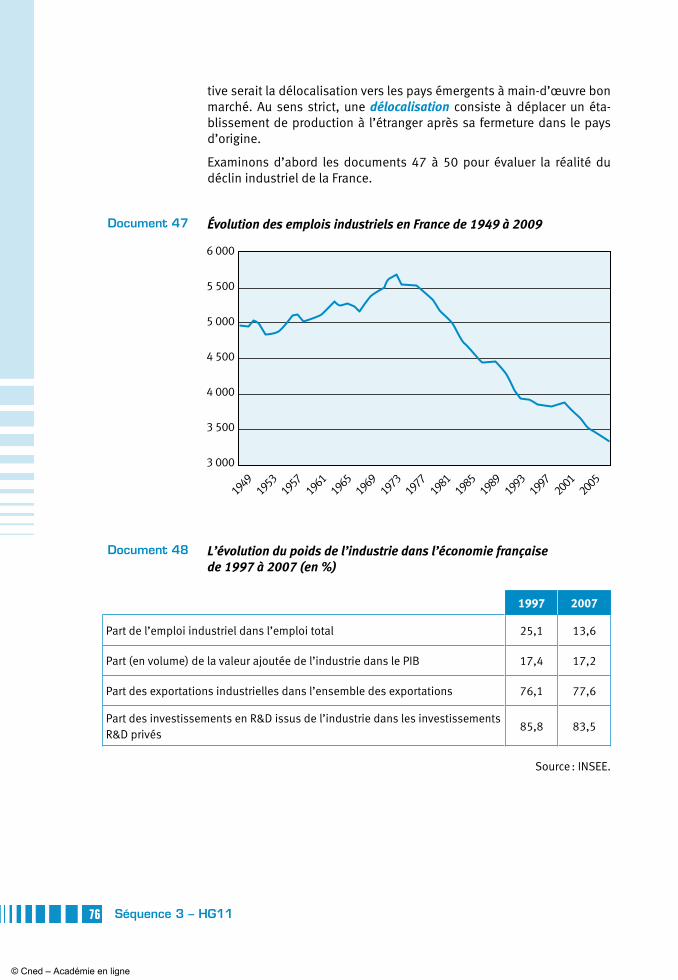

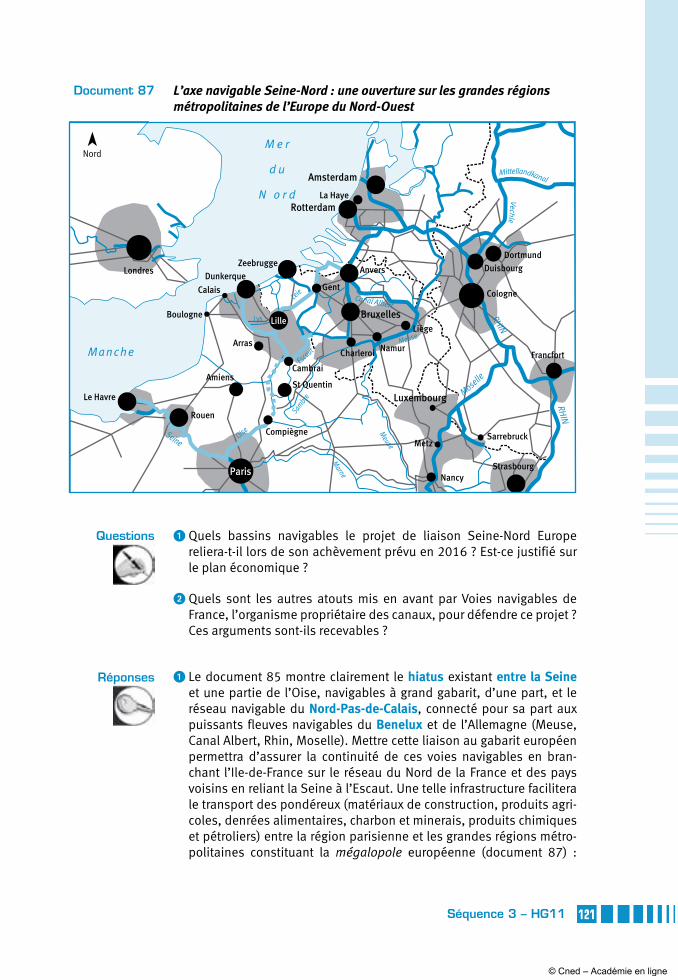

B.��La�connexion�inégale�du�territoire�français�à�l’Europe�et�au�monde�par�les�réseaux�de�transport�et�le�numérique

Accessibilités, exclusions, infras-tructures, aéroports, ports, LGV, canaux, éloignement, distance-temps, distance-coût.

Analyse de documents : cartes à différentes échelles, textes, tableaux, graphiques.

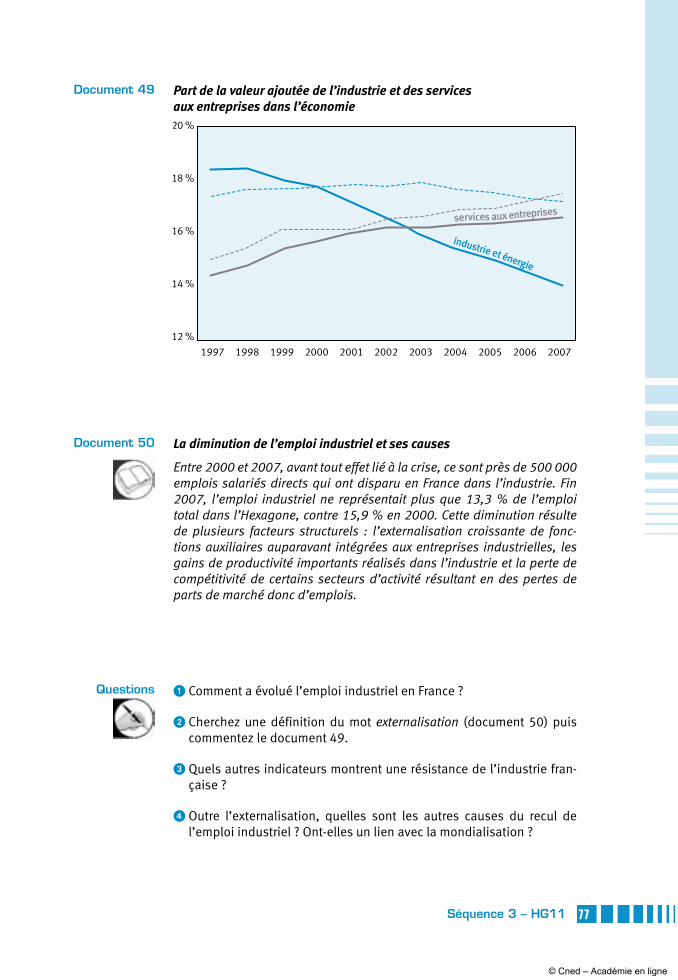

© Cned – Académie en ligne

3Séquence 3 – HG11

1 Valoriser et aménager les milieux

Étude cas : la gestion durable de la forêtIntroduction

Dans un monde globalisé et gouverné par la monétarisation des indivi-dus et des milieux, il convient de s’interroger sur le devenir des milieux et de leurs ressources associées. En effet, dans une économie de marché décomplexée et globalisée, les ressources ne se conçoivent plus hors du champ des échanges internationaux, des fluctuations du marché des matières premières et des grands arbitrages dans les discussions et conférences sur l’environnement. D’ailleurs, le glissement concep-tuel des politiques de développement durable vers la mise en place des services écosystémiques est un bon indicateur de ce glissement de perception des ressources, notamment forestières. En plus des objectifs économiques à la gestion forestière, la communauté internationale vise à mettre en place des critères, indicateurs et objectifs sociaux et envi-ronnementaux pour la bonne gestion du patrimoine forestier mondial.

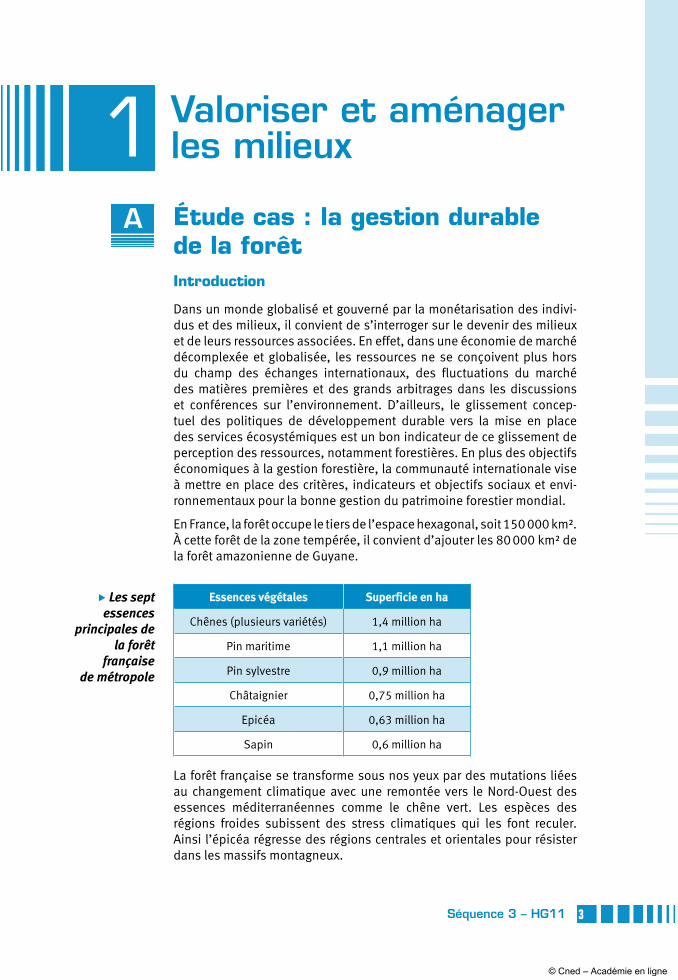

En France, la forêt occupe le tiers de l’espace hexagonal, soit 150 000 km². À cette forêt de la zone tempérée, il convient d’ajouter les 80 000 km² de la forêt amazonienne de Guyane.

Essencesvégétales Superficieenha

Chênes (plusieurs variétés) 1,4 million ha

Pin maritime 1,1 million ha

Pin sylvestre 0,9 million ha

Châtaignier 0,75 million ha

Epicéa 0,63 million ha

Sapin 0,6 million ha

La forêt française se transforme sous nos yeux par des mutations liées au changement climatique avec une remontée vers le Nord-Ouest des essences méditerranéennes comme le chêne vert. Les espèces des régions froides subissent des stress climatiques qui les font reculer. Ainsi l’épicéa régresse des régions centrales et orientales pour résister dans les massifs montagneux.

A

E Les sept essences

principales de la forêt

française de métropole

© Cned – Académie en ligne

4 Séquence 3 – HG11

1. Description des systèmes de gestion des forêts

Définition d’une forêt (FAO, 2006)

En 2005, la FAO (Food and Agricultural Organization) rédige une défini-tion internationale des forêts. Ce sont des terres avec un couvert arboré (ou une densité de peuplement) supérieure à 10 % et d’une superficie supérieure à 0,5 hectare. Les arbres doivent être capables d’atteindre une hauteur minimale de 5 mètres à maturité. De ce fait, les terres utilisées de manière prédominante pour les pratiques agricoles en sont exclues.

Les seuils retenus résultent d’une logique d’inclusions et d’exclusions. En effet, le seuil de 10 % de couvert forestier permet d’inclure une grande partie des savanes arborées situées aux marges des régions tropicales, une large part des espaces de transition forestière boréale/toundra des hautes latitudes de l’hémisphère nord. Le seuil de 5 mètres de hauteur minimale exclut en revanche de la définition la plupart des matorrals méditerranéens ou une grande partie des mangroves tropicales. Enfin, une superficie de 0,5 hectare permet d’inclure les « îlots boisées » dis-séminés au sein des terres de grande culture ou encore au sein des mosaïques forêts/savanes.

Extrait de l’article « Forêt et développement durable » de P. Arnould et V. Clément paru dans la revue Historiens et Géographes (2004).

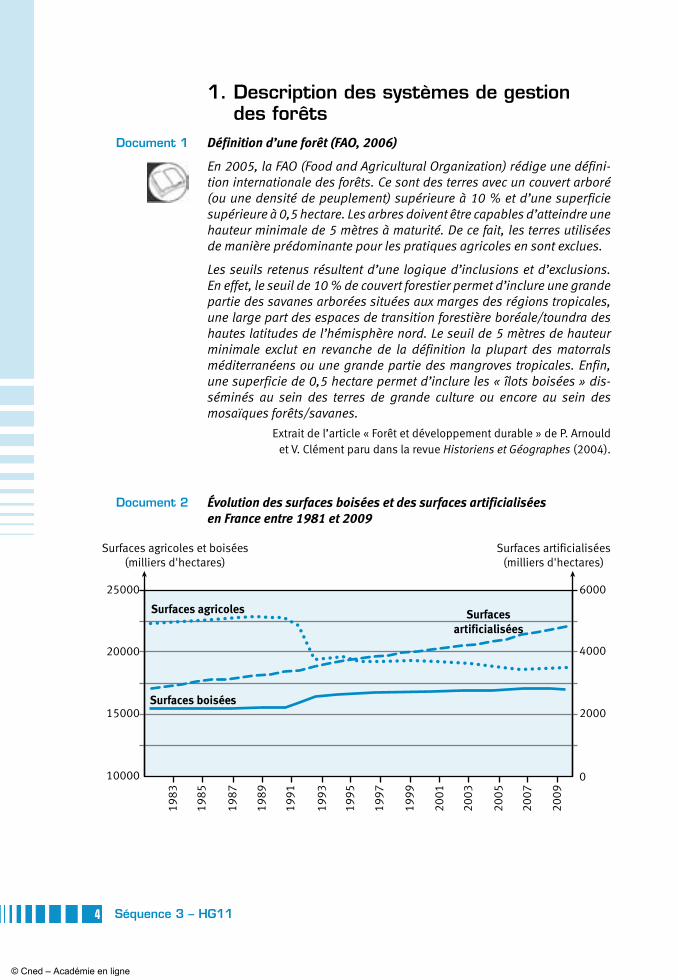

Évolution des surfaces boisées et des surfaces artificialisées en France entre 1981 et 2009

Document 1

Document 2

1983

1985

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

2007

2009

0

2000

4000

6000

10000

15000

20000

25000

Surfaces agricoles et boisées(milliers d'hectares)

Surfaces artificialisées(milliers d'hectares)

Surfaces boisées

Surfacesartificialisées

Surfaces agricoles

© Cned – Académie en ligne

5Séquence 3 – HG11

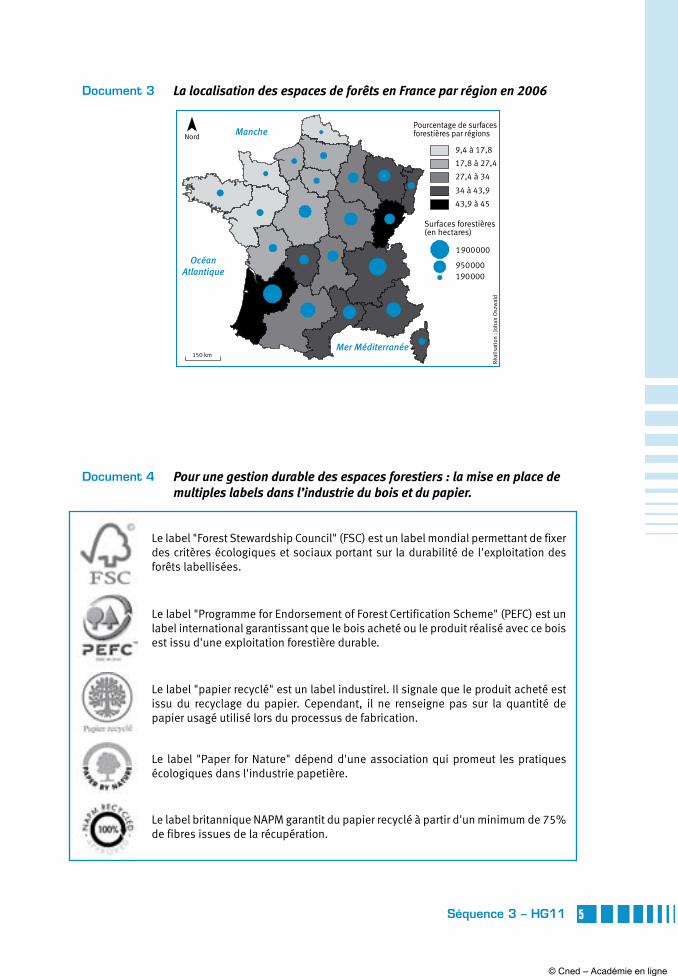

La localisation des espaces de forêts en France par région en 2006

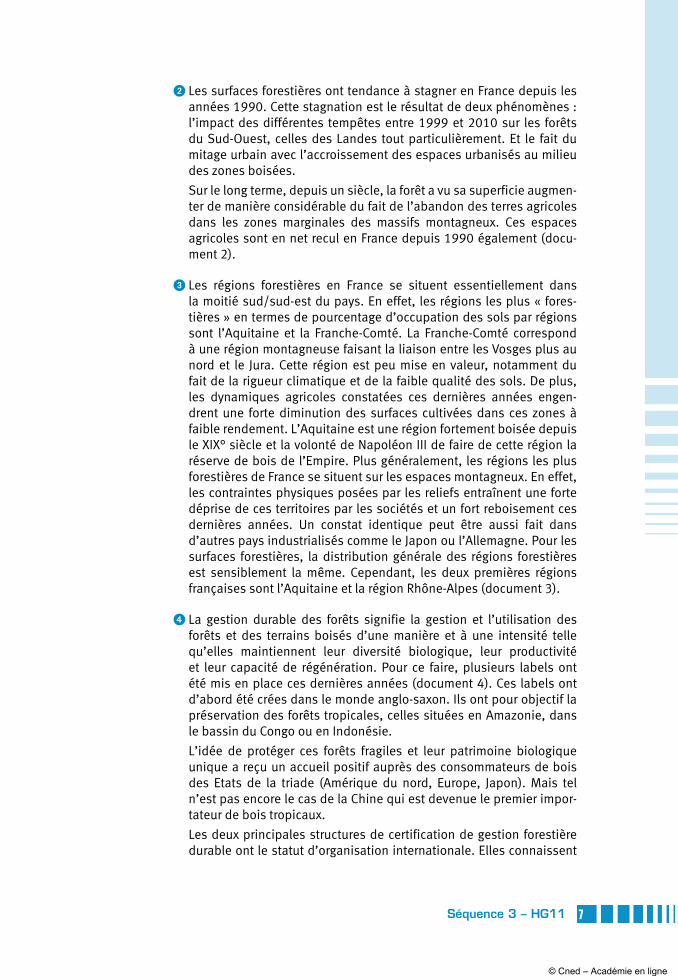

Pour une gestion durable des espaces forestiers : la mise en place de multiples labels dans l’industrie du bois et du papier.

Document 3

Mer Méditerranée

OcéanAtlantique

Manche

190 000950 000

1 900 000

Surfaces forestières(en hectares)

Réal

isat

ion

: Joh

an O

szw

ald

Nord

150 km

Pourcentage de surfacesforestières par régions

43,9 à 45

34 à 43,9

27,4 à 34

17,8 à 27,4

9,4 à 17,8

Document 4

Le label "Forest Stewardship Council" (FSC) est un label mondial permettant de fixer des critères écologiques et sociaux portant sur la durabilité de l'exploitation des forêts labellisées.

Le label "Programme for Endorsement of Forest Certification Scheme" (PEFC) est un label international garantissant que le bois acheté ou le produit réalisé avec ce bois est issu d'une exploitation forestière durable.

Le label britannique NAPM garantit du papier recyclé à partir d'un minimum de 75% de fibres issues de la récupération.

Le label "papier recyclé" est un label industirel. Il signale que le produit acheté est issu du recyclage du papier. Cependant, il ne renseigne pas sur la quantité de papier usagé utilisé lors du processus de fabrication.

Le label "Paper for Nature" dépend d'une association qui promeut les pratiques écologiques dans l'industrie papetière.

© Cned – Académie en ligne

6 Séquence 3 – HG11

Intégration de la notion de gestion durable des forêts dans la loi d’orientation forestière de 2001

La gestion durable des forêts signifie la gestion et l’utilisation des forêts et des terrains boisés d’une manière et à une intensité telle qu’elles maintiennent leur diversité biologique, leur productivité, leur capacité de régénération, leur vitalité et leur capacité à satisfaire, actuellement et pour le futur, les fonctions écologiques, économiques et sociales perti-nentes aux niveaux local, national et mondial, et qu’elles ne causent pas de préjudices à d’autres écosystèmes.

2. Analyse de l’évolution de la gestion des forêts vers une « forêt durable » en France et dans le monde

À partir de ce corpus de documents, veuillez répondre aux questions sui-vantes :

1 Quels sont les problèmes posés par la mise en place d’une définition « universelle » de la forêt et par le développement des politiques de gestion forestière ?

2 Comment évoluent les surfaces forestières en France depuis les années 1980 ?

3 Où se trouvent les régions forestières en France ? Pourquoi ?

4 Quels sont les moyens mis en place pour tenter de développer la ges-tion durable des espaces forestiers ?

1 La définition proposée par la FAO est une définition globale destinée à correspondre à l’ensemble des milieux que l’on peut trouver sur Terre. De ce fait, cette définition généraliste se veut le plus large possible. En effet, une définition trop précise risque d’exclure trop de milieux qui ne correspondent pas à certains critères régionaux. Elle inclut l’en-semble des types de forêts mondiales. De même, une conception de la forêt trop large risque d’exclure des milieux de transition, dont les caractéristiques dépendent pour partie d’un milieu forestier et pour une autre d’un autre milieu, de toundra ou de savane par exemple. Parler de la forêt comme le fait la FAO doit être réinterprétée en fonc-tion de la zone étudiée. Cette approche des milieux forestiers ne pourra répondre qu’à une étude globale du milieu forestier, comme c’est le cas lors des grands congrès internationaux sur le climat ou sur la biodiversité (sommet de Copenhague en 2009 par exemple).

Document 5

Questions

Réponses

© Cned – Académie en ligne

7Séquence 3 – HG11

2 Les surfaces forestières ont tendance à stagner en France depuis les années 1990. Cette stagnation est le résultat de deux phénomènes : l’impact des différentes tempêtes entre 1999 et 2010 sur les forêts du Sud-Ouest, celles des Landes tout particulièrement. Et le fait du mitage urbain avec l’accroissement des espaces urbanisés au milieu des zones boisées.

Sur le long terme, depuis un siècle, la forêt a vu sa superficie augmen-ter de manière considérable du fait de l’abandon des terres agricoles dans les zones marginales des massifs montagneux. Ces espaces agricoles sont en net recul en France depuis 1990 également (docu-ment 2).

3 Les régions forestières en France se situent essentiellement dans la moitié sud/sud-est du pays. En effet, les régions les plus « fores-tières » en termes de pourcentage d’occupation des sols par régions sont l’Aquitaine et la Franche-Comté. La Franche-Comté correspond à une région montagneuse faisant la liaison entre les Vosges plus au nord et le Jura. Cette région est peu mise en valeur, notamment du fait de la rigueur climatique et de la faible qualité des sols. De plus, les dynamiques agricoles constatées ces dernières années engen-drent une forte diminution des surfaces cultivées dans ces zones à faible rendement. L’Aquitaine est une région fortement boisée depuis le XIX° siècle et la volonté de Napoléon III de faire de cette région la réserve de bois de l’Empire. Plus généralement, les régions les plus forestières de France se situent sur les espaces montagneux. En effet, les contraintes physiques posées par les reliefs entraînent une forte déprise de ces territoires par les sociétés et un fort reboisement ces dernières années. Un constat identique peut être aussi fait dans d’autres pays industrialisés comme le Japon ou l’Allemagne. Pour les surfaces forestières, la distribution générale des régions forestières est sensiblement la même. Cependant, les deux premières régions françaises sont l’Aquitaine et la région Rhône-Alpes (document 3).

4 La gestion durable des forêts signifie la gestion et l’utilisation des forêts et des terrains boisés d’une manière et à une intensité telle qu’elles maintiennent leur diversité biologique, leur productivité et leur capacité de régénération. Pour ce faire, plusieurs labels ont été mis en place ces dernières années (document 4). Ces labels ont d’abord été crées dans le monde anglo-saxon. Ils ont pour objectif la préservation des forêts tropicales, celles situées en Amazonie, dans le bassin du Congo ou en Indonésie.

L’idée de protéger ces forêts fragiles et leur patrimoine biologique unique a reçu un accueil positif auprès des consommateurs de bois des Etats de la triade (Amérique du nord, Europe, Japon). Mais tel n’est pas encore le cas de la Chine qui est devenue le premier impor-tateur de bois tropicaux.

Les deux principales structures de certification de gestion forestière durable ont le statut d’organisation internationale. Elles connaissent

© Cned – Académie en ligne

8 Séquence 3 – HG11

une importante évolution ces dernières années, en contribuant à la propagation géographique de la certification de la gestion durable des forêts.

Potentialités et contraintes du territoire français (ultramarin compris)Introduction

L’espace français est avant tout influencé par les constituants phy-siques de sa géographie et la manière dont l’Homme s’en est accom-modé et l’a aménagé au cours du temps. En effet, une grande partie du cadre de vie des français est fortement influencé par les éléments du cadre physique : relief, climatologie, réseau hydrographique, espaces maritimes, sols et végétation. Par exemple, comment imaginer le terri-toire dans lequel nous évoluons tous les jours sans penser aux reliefs qui fixent notre appréhension des paysages ? Comment ne pas tenir compte des aménagements qu’il faut mettre en place pour dépasser les contraintes du relief pour la circulation des hommes avec des routes, des ponts, des viaducs, des tunnels… ? Ces facteurs ne sont pas figés dans le temps, ils évoluent et mettent à l’épreuve la capacité d’adapta-tion de nos sociétés pour transformer le milieu à leur convenance. De nombreuses rétroactions se produisent entre les sociétés et le milieu sur lequel elles se développent. Ainsi, les processus physiques qui se combinent au sein de l’espace français ont été modifiés par les socié-tés humaines depuis plusieurs millénaires, par les pratiques agricoles, sylvicoles, industrielles, d’extraction. L’aménagement des territoires par les sociétés est indissociable d’un espace « naturel » français. Les potentialités et les contraintes du territoire sont donc essentiellement le fait de la perception de la société et la manière dont elle aménage son territoire. Très récemment, les débats autour du changement climatique soulèvent avec acuité ces questions. En effet, le Groupe Intergouverne-mental sur l’Evolution du Climat (GIEC) met en garde nos sociétés depuis les années 1990 contre des risques de changements climatiques à venir et sensibilise à de nouvelles capacités d’adaptation dont nous devrons faire preuve dans le futur. Une des conséquences du changement clima-tique en cours est la probabilité de l’accentuation de la fréquence, de l’intensité et de la durée des phénomènes extrêmes (canicules, inonda-tions, sécheresses, cyclone…). Il nous est donc indispensable de bien comprendre les potentialités et les contraintes du territoire français en lien avec l’action des sociétés humaines passées ou présentes. Pour ce faire, nous nous attarderons sur les interactions entre processus phy-siques et activités humaines.

B

© Cned – Académie en ligne

9Séquence 3 – HG11

1. L’espace français : des ressources naturelles aménagées depuis longtemps

L’espace français est situé à la pointe du continent européen. Il est caractérisé par une forte diversité de milieux ouverts sur l’Atlantique et la Méditerranée. Cette grande façade maritime est aménagée depuis deux millénaires afin d’en exploiter les ressources naturelles.

1.1. Une forte diversité des milieux

L’espace français est caractérisé par une multitude de milieux issus de par la combinaison de plusieurs facteurs physiques. Le relief, par la forme et la dimension des versants, fixe une grande partie des contraintes et des potentialités des paysages, et donc leur utilisation par la société. La distribution des reliefs va également influencer l’écoulement des eaux, indispensable à de nombreuses activités humaines comme l’agricul-ture ou l’industrie, mais aussi facteur de risques (inondation). Le réseau hydrographique dépend à la fois de l’organisation des reliefs et de la répartition climatique. Ainsi, la combinaison de l’ensemble des reliefs et des climats offre aux sociétés des potentialités et des contraintes impor-tantes. L’urbanisation, l’agriculture et l’industrialisation, influencent for-tement les espaces naturels et leur distribution dans l’espace français.

En prenant en compte l’ensemble de ces facteurs, nous pouvons identi-fier au sein de l’espace français des grands ensembles particulièrement représentatifs des rapports milieux/société (document 1). En effet, de grandes surfaces planes, les bassins sédimentaires parisien et aquitain, constituent des espaces faciles à traverser et à exploiter. Ces espaces s’opposent aux montagnes du centre, de l’est et du sud-ouest de la France (Massif Central, Alpes et Pyrénées), zones longtemps ségréguées (séparées et isolées), aux pentes raides et souvent enneigées.

De plus, d’un point de vu climatique, trois espaces caractéristiques peuvent être identifiés : l’ouest français au climat océanique (doux et pluvieux), les hivers rudes du climat continental de l’est de la France et le sud de la France, caractérisé par la sécheresse estivale. Cette réparti-tion climatique est également modifiée par les reliefs avec des climats spécifiques aux espaces montagneux : rigueur climatique l’hiver et étés frais et ensoleillés. Enfin, les phénomènes physiques liés aux espaces littoraux (érosion, tempêtes…) et aux fonds de vallées (inondation) vont engendrer des espaces spécifiques. Ces espaces, fortement polarisants, sont souvent transformés par les installations humaines.

EE

© Cned – Académie en ligne

10 Séquence 3 – HG11

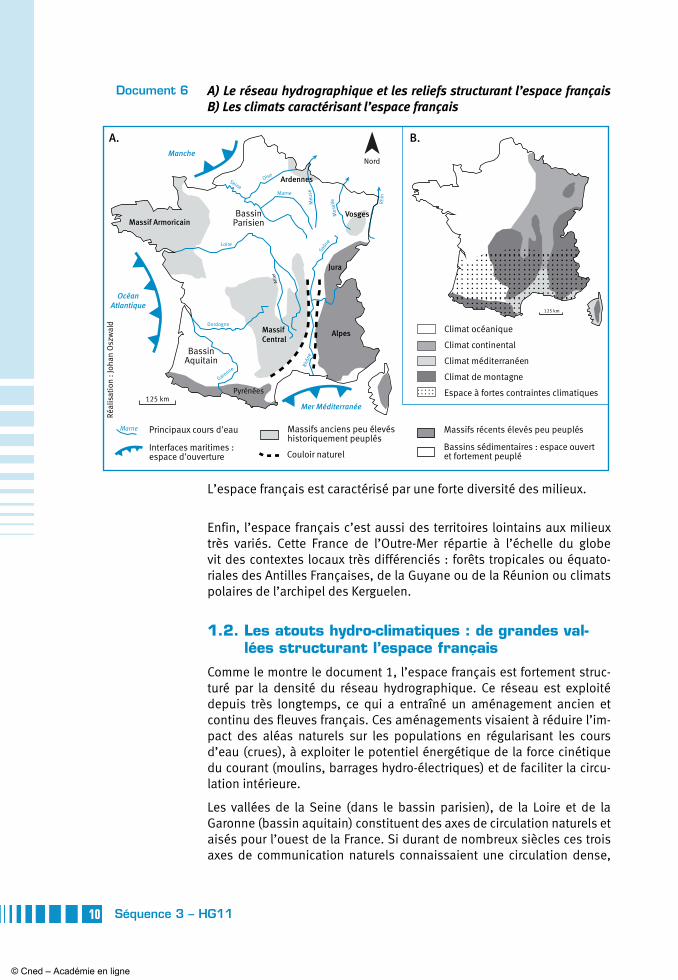

A) Le réseau hydrographique et les reliefs structurant l’espace français B) Les climats caractérisant l’espace français

L’espace français est caractérisé par une forte diversité des milieux.

Enfin, l’espace français c’est aussi des territoires lointains aux milieux très variés. Cette France de l’Outre-Mer répartie à l’échelle du globe vit des contextes locaux très différenciés : forêts tropicales ou équato-riales des Antilles Françaises, de la Guyane ou de la Réunion ou climats polaires de l’archipel des Kerguelen.

1.2. Les atouts hydro-climatiques : de grandes val-lées structurant l’espace français

Comme le montre le document 1, l’espace français est fortement struc-turé par la densité du réseau hydrographique. Ce réseau est exploité depuis très longtemps, ce qui a entraîné un aménagement ancien et continu des fleuves français. Ces aménagements visaient à réduire l’im-pact des aléas naturels sur les populations en régularisant les cours d’eau (crues), à exploiter le potentiel énergétique de la force cinétique du courant (moulins, barrages hydro-électriques) et de faciliter la circu-lation intérieure.

Les vallées de la Seine (dans le bassin parisien), de la Loire et de la Garonne (bassin aquitain) constituent des axes de circulation naturels et aisés pour l’ouest de la France. Si durant de nombreux siècles ces trois axes de communication naturels connaissaient une circulation dense,

Document 6

Nord

Réal

isat

ion

: Joh

an O

szw

ald

125 km

Rhin

Meu

se

Saône

Rhôn

e

Mos

elle

Marne

Oise

Allie

r

Seine

Loire

Dordogne

Garonne

Massif Armoricain

Ardennes

Vosges

Jura

Alpes

Pyrénées

MassifCentral

BassinAquitain

BassinParisien

Mer Méditerranée

OcéanAtlantique

Manche

Massifs anciens peu élevés historiquement peuplés

Massifs récents élevés peu peuplés

Bassins sédimentaires : espace ouvert et fortement peuplé

Interfaces maritimes :espace d'ouverture

Principaux cours d'eau

Climat océanique

Climat continental

Climat méditerranéen

Climat de montagne

Espace à fortes contraintes climatiques

Marne

125 km

A. B.

Couloir naturel

© Cned – Académie en ligne

11Séquence 3 – HG11

aujourd’hui, c’est le bassin de la Seine qui constitue l’un des axes de cir-culation navigables les plus empruntés. Le second axe navigable le plus emprunté de France correspond à la vallée du Rhône et de la Saône. En effet, ces fleuves mettent en relation l’Europe du Nord à l’Europe médi-terranéenne. Ils sont depuis le Moyen Age l’un des axes de communi-cations majeurs de l’espace français. A cause de son importance stra-tégique (couloir de la chimie), cet axe majeur a été fortement aménagé par un dense réseau routier et ferré. Enfin, à l’est de l’espace français, le Rhin forme une frontière naturelle avec l’Allemagne mais il est aussi un axe de communication paneuropéen avec le Danube. Le Rhin est l’un des fleuves les plus empruntés d’Europe permettant aux marchandises arrivant dans les ports néerlandais d’être redistribuées dans l’hinterland européen.

1.3. Un espace ouvert sur le continent et le monde

Le réseau fluvial français est connecté et relayé à de vastes ouvertures maritimes, comme le montre le document 1. En effet, nous remarquons sur ce que les bassins fluviaux les plus structurants sont reliés à trois façades maritimes différentes (Manche et par extension la mer du Nord, l’océan Atlantique et la Méditerranée). Ces interconnexions entre les façades maritimes et les réseaux fluviaux ont entraîné une littoralisation importante de certaines activités liées à la mondialisation. Les espaces littoraux offrent un lieu d’échanges entre les marchandises provenant de l’étranger par la voie maritime et l’hinterland correspondant aux bassins de consommation. Ainsi, certains secteurs littoraux sont fortement amé-nagés pour héberger ces lieux d’échanges, ce sont les complexes indus-trialo-portuaires.

Le bassin de la Seine et le bassin du Rhin sont connectés au couloir de navigation maritime le plus emprunté du monde. Ce couloir maritime s’étend entre la Manche et la mer du Nord, il structure les échanges entre l’Amérique du Nord et l’Europe. Deux ports français Le Havre et Dunkerque se trouvent sur cet axe de communication et participent activement aux échanges commerciaux. Les bassins de la Loire et de la Garonne sont légèrement ségrégués aujourd’hui, mais par le passé ils ont été les élé-ments moteurs de l’économie française. En effet, depuis le XVIIIe siècle, les ports de Bordeaux et de Nantes ont structuré les échanges le long de la façade Atlantique. Enfin, le bassin de Rhône s’ouvre sur la façade méditerranéenne via le port de Marseille. Ce port met en réseau la France avec l’Afrique, le Moyen-Orient ou l’Asie depuis près de deux millénaires. Aujourd’hui, Marseille est le premier port français, il est notamment spé-cialisé dans le raffinage des produits pétroliers.

EE

© Cned – Académie en ligne

12 Séquence 3 – HG11

2. Des contraintes physiques souvent surmontées

Les sociétés ont su aménager certains espaces français depuis très long-temps pour en faire la base de leur développement. Cependant, certains constituants physiques de la géographie française ont posé de sérieuses contraintes durant de nombreux siècles. Mais ils ont été surmontés grâce à des avancées technologiques ou culturelles importantes.

2.1. L’attractivité d’espaces naturellement répulsifs : des montagnes conquises

Les bassins sédimentaires et les espaces ouverts ont facilité la circu-lation des biens et des personnes entre le nord et le sud de la France (document 1). Néanmoins, les secteurs montagneux de l’espace fran-çais, gênent les liaisons est-ouest et les échanges avec les voisins euro-péens. La chaîne des Pyrénées fut et reste encore un obstacle majeur à la circulation entre l’Espagne et la France. Cependant, grâce aux avan-cées technologiques, certaines contraintes posées par ces espaces sont dépassées. Par exemple, le viaduc de Millau, au cœur du Massif central inauguré en 2004, a permis de mettre en réseau des espaces jusque là fortement ségrégués par les contraintes topographiques.

Ainsi, le document 2 révèle que le Massif central a longtemps été délaissé par les réseaux de circulation. Jugé pauvre et isolé, cet obstacle naturel a longtemps été ségrégué dans la mise en réseau de l’espace français. Ce n’est que tout récemment que de nouvelles autoroutes transversales ont été réalisées afin de mieux connecter ce secteur à l’espace français. Cette volonté d’ouverture par les pouvoirs publics correspond à une poli-tique d’aménagement touristique afin de dynamiser économiquement le Massif central. Cette volonté politique se retrouve d’ailleurs dans les deux autres grands massifs montagneux français : les Pyrénées et les Alpes. En effet, depuis les années 1960, ces espaces jusque-là délais-sés par les dynamiques économiques nationales sont aménagés afin de favoriser l’exploitation touristique hivernale (et de plus en plus estivale) des hautes et moyennes montagnes (construction de stations de sports d’hiver et de dessertes). Ainsi, ces espaces longtemps jugés comme répulsifs par l’Etat ont trouvé un attrait récréatif certain du fait de ces aménagements.

© Cned – Académie en ligne

13Séquence 3 – HG11

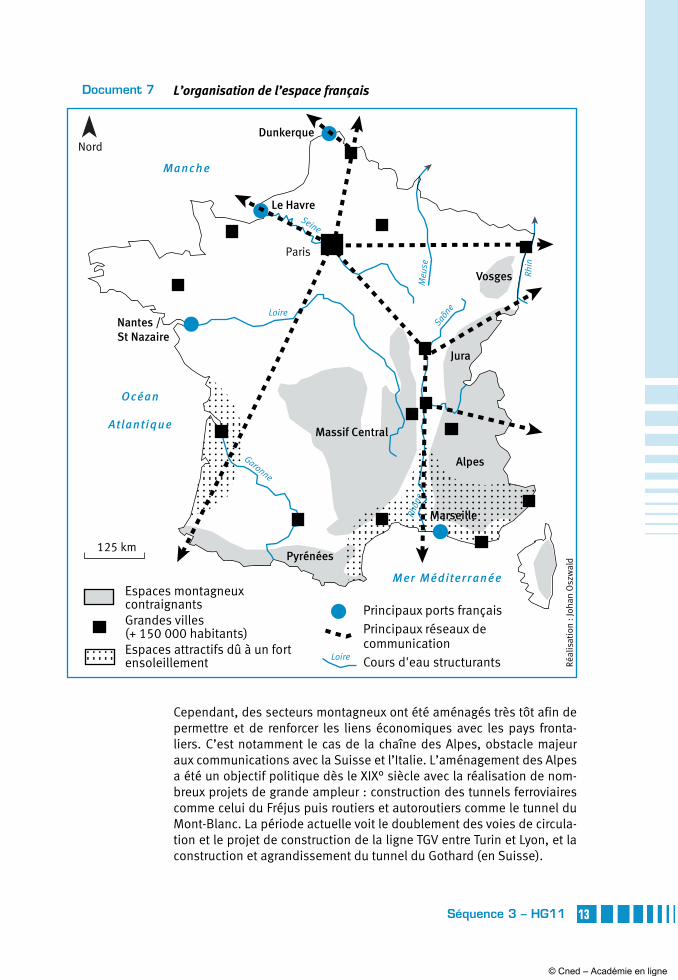

L’organisation de l’espace français

Cependant, des secteurs montagneux ont été aménagés très tôt afin de permettre et de renforcer les liens économiques avec les pays fronta-liers. C’est notamment le cas de la chaîne des Alpes, obstacle majeur aux communications avec la Suisse et l’Italie. L’aménagement des Alpes a été un objectif politique dès le XIX° siècle avec la réalisation de nom-breux projets de grande ampleur : construction des tunnels ferroviaires comme celui du Fréjus puis routiers et autoroutiers comme le tunnel du Mont-Blanc. La période actuelle voit le doublement des voies de circula-tion et le projet de construction de la ligne TGV entre Turin et Lyon, et la construction et agrandissement du tunnel du Gothard (en Suisse).

Document 7

Vosges

Jura

Alpes

Pyrénées

Massif Central

Nord

Réal

isat

ion

: Joh

an O

szw

ald

125 km

Rhin

Meu

seSaô

ne

Seine

Loire

Mer Méditerranée

Océan

Atlant ique

Manche

Principaux ports françaisPrincipaux réseaux de communicationCours d'eau structurants

Espaces montagneux contraignantsGrandes villes (+ 150 000 habitants)Espaces attractifs dû à un fort ensoleillement Loire

Dunkerque

Le Havre

Nantes /St Nazaire

Paris

Garonne

Rhôn

e

Marseille

© Cned – Académie en ligne

14 Séquence 3 – HG11

2.2. La mise en valeur des marges méditerranéennes

L’espace méditerranéen autrefois considéré comme répulsif a été rendu attractif par l’activité touristique et le développement des cultures spé-cialisées.

En effet, le climat a longtemps fait de ces espaces des zones ségré-guées où la garrigue s’étendait sur de larges espaces. C’est au cours du XIXe siècle que le bassin méditerranéen est devenu un espace très attractifs, perçu comme le symbole des loisirs, du soleil et de la mer. Cet héliotropisme a fait les régions Provence-Alpes-Côte-d’Azur et Langue-doc-Roussillon un des plus importants espaces touristiques et de loisirs de France et de l’arc méditerranéen. Ce tourisme littoral a débuté avec le Second Empire et l’arrivée du chemin de fer dans les années 1860, mais ces deux zones ont connu de rapides transformations depuis les 50 dernières années. En effet, pour pouvoir répondre à la demande touris-tique nationale et de l’Europe du Nord-Ouest, de nombreux complexes hôteliers ont été construits sur le littoral et des ports de plaisance se sont développés sur ces côtes.Longtemps abandonnées aux marécages et aux moustiques responsables des fièvres du paludisme, les plaines méditerranéennes ont aussi fait l’objet d’aménagements concertés pour y développer une nouvelle agriculture. L’exemple le plus marquant est sans doute celui des marécages de la Camargue. En effet, durant plu-sieurs siècles, cette zone a été ségréguée par les populations à cause de la présence de moustiques et des risques d’inondations par les crues du Rhône. Ce n’est que par la mise en place d’une politique volontariste et très coûteuse d’assèchement de ces marais, d’épandage de produits insecticides, et d’endiguement des bras du fleuve que ces espaces sont devenus attractifs pour l’agriculture (vigne, cultures irriguées, rizicul-ture). La plaine orientale de Corse a aussi fait l’objet d’aménagements agricoles pour en faire l’un des vergers méditerranéens de la France.

Ainsi, montagnes et littoraux français ont été longtemps des espaces de marge, en périphérie d’une France riche dont les contraintes ont été dépassées ou converties en atouts par le développement touristique, et agricole. Ces aménagements ont profondément bouleversé la démogra-phie régionale et l’espace méditerranéen est devenu l’une des princi-pales zones d’émigration nationale.

Cependant, ces espaces comportent toujours des risques pour les popu-lations y résidant.

2.3. Des espaces contraignants et à risque

Du fait de l’éclatement territorial de l’espace français, les risques natu-rels sont très différenciés d’une région à l’autre. Les îles tropicales fran-çaises sont particulièrement affectées par les risques sismiques, les éruptions volcaniques, les cyclones tropicaux ou les risques épidémiolo-giques (épidémie de chikungunya à la Réunion). L’une des plus grandes catastrophes du XXe siècle a été l’éruption de la Montagne Pelée à la

© Cned – Académie en ligne

15Séquence 3 – HG11

Martinique, rayant de la carte la ville de Saint-Pierre, faisant 30 000 vic-times en 1902.

De même, la France métropolitaine est soumise à des aléas divers : séismes dans la moitié sud de la France, tempêtes, glissements de ter-rain, crues, incendies de forêts… Le document 1 montre que la majo-rité de ces risques sont regroupés dans la moitié sud du pays avec des contraintes climatiques plus fortes. La sécheresse estivale importante est la cause première du départ de nombreux feux de forêts chaque année. Les pentes importantes et les fortes pluies sont à l’origine de crues périodiques plus fréquentes. De plus, le risque sismique dans les Alpes et les Pyrénées est statistiquement plus élevé que dans le reste de la France.

Les populations y sont donc exposées à des aléas naturels divers et la « conquête » d’espace jusque là peu attractifs a renforcé la vulnérabilité des populations y résidant. En effet, les implantations touristiques en montagne peuvent être soumises aux risques d’avalanches, aux risques sismiques ou à la montée des eaux des torrents. Surtout, l’augmentation de l’attractivité des espaces littoraux a engendré une urbanisation les « pieds dans l’eau » dans des zones potentiellement inondables et donc accroît la vulnérabilité des populations (tempête Xynthia en 2010).

3. Un espace à ménagerComme nous l’avons évoqué précédemment, l’espace français est amé-nagé depuis deux millénaires et les sociétés ont fortement modifié les milieux pour leurs pratiques. Ces paysages anthropiques ou « anthropo-systèmes » constituent donc, au même titre que les paysages naturels, une richesse patrimoniale, objet de nombreuses sollicitudes de l’Etat et des collectivités territoriales depuis les années 1970 et l’avènement du concept de développement durable.

3.1. Un patrimoine naturel fragile

L’exploitation des ressources naturelles par les sociétés engendre géné-ralement une diminution de leur diversité et de leur quantité. L’augmen-tation de la population tout au long du XXe siècle entraîne une pression accrue sur les milieux, notamment les plus fragiles, ce qui compromet fortement leur sauvegarde. La qualité des eaux et l’équilibre écolo-gique des principaux cours d’eau est aujourd’hui en péril, alors que les besoins en eau potable augmentent sans cesse du fait de l’urbanisa-tion et de la hausse de la consommation en eau. Le Rhin ou le Rhône, sont ceux dont la situation est des plus préoccupantes. Les rives de ces fleuves sont densément occupées par les installations humaines : urba-nisation, industries, voies de communication sont de puissants vecteurs de pollutions de leurs eaux. Ces rejets affectant la qualité sanitaire des eaux menacent un grand nombre d’espèces animales et végétales. Les

© Cned – Académie en ligne

16 Séquence 3 – HG11

exemples de pollution accidentelle sont maintenant popularisées par les images véhiculées par les médias, soulevant des concerts de protesta-tion des populations riveraines et les services techniques de l’Etat sont devenus très vigilants sur le contrôle des pollueurs potentiels.

Ainsi, l’utilisation des ressources hydrauliques est aussi altérée par l’ex-ploitation hydroélectrique depuis les années 1930 et la construction de nombreux barrages dans les Alpes et les Pyrénées. L’impact écologique et économique des barrages est loin d’être négligeable, le bilan des trans-ports sédimentaires est modifié, ces barrages s’envasent, les migrations de certaines espèces de poissons comme le saumon sont impossibles. Ce qui est vrai pour la qualité des eaux continentales ou des espaces de montagne l’est également pour la qualité de l’air, notamment dans les grandes villes, la perte de potentiel des sols ou la pollution des littoraux par les algues vertes.

3.2. Des ressources à préserver ou à restaurer

La fragilité des ressources naturelles pousse la société à développer des outils, souvent juridiques et réglementaires, visant à les protéger, voir même à les restaurer. L’Etat a développé de nombreux outils et struc-tures chargés de la protection et de la sauvegarde des ressources envi-ronnementales. Des plans nationaux et régionaux préviennent la popula-tion urbaine de la qualité de l’air qu’elle respire et de ses conséquences épidémiologiques sur les plus fragiles d’entre nous. En effet, la pollution de l’air, notamment dans les grandes villes, provoque durant l’été des risques accrus de développement de maladies pulmonaires pour les enfants. Par exemple, à Dunkerque dans le nord de la France, des dis-positifs d’observation et de mesure de la qualité de l’air ont été mis en place. Cependant, les politiques de prévention pour prévenir les risques encourus par les populations restent très complexes à mettre en œuvre pour des résultats encore mitigés. Les agences de l’eau sont chargées de garantir la qualité des ressources d’eau pour la population, les normes de potabilité, de traitement des rejets sont de plus en plus sévères. Le coût de l’eau est de plus en plus élevé pour les usagers et les collectivi-tés locales alors que nombre d’installations ne sont pas encore intégrées à un système de gestion des eaux usées pour les besoins domestiques ou industriels.

En plus de l’air et de l’eau, de nombreuses autres ressources doivent être protégées et préservées par des organismes agréés. Les sols ancien-nement exploités doivent être dépollués sous l’action de l’ADEME (sites chimiques, miniers, carrières…). La gestion des déchets ménagers repré-sente aussi un défi considérable pour les communes. Pour faire face à la hausse de ces dépenses induites, les communes se sont regroupées en entités plus larges communautés de communes et maintenant les « pays » pour rendre supportable la hausse de la fiscalité des ménages.

Gérer et préserver les ressources naturelles demande un suivi sur le très long terme, un important travail d’informations, de sensibilisation,

© Cned – Académie en ligne

17Séquence 3 – HG11

d’éducation et de prévention auprès des populations au prix d’une hausse permanente des budgets qui leur sont consacrés.

Depuis les années 1970, décideurs publics et associations ont pris la mesure de la nécessaire restauration des milieux naturels. En effet, les milieux actuels sont majoritairement des héritages de modes de gestion passés. Ainsi, les paysages ruraux ont connu plusieurs modes d’exploi-tation ces derniers siècles. Depuis le milieu du XXe siècle, ces paysages ruraux ont été radicalement modifiés sous l’effet d’une forte modernisa-tion agricole. Dans l’Ouest, les paysages de bocage ont fortement évolué sous l’action du remembrement, c’est-à-dire du regroupement de par-celles en une seule. Cette dynamique agricole a engendré la disparition de nombreuses haies, comme ce fur le cas en Bretagne par exemple. Cette évolution du paysage breton a fortement perturbé l’équilibre écolo-gique des zones rurales et a favorisé la dispersion de certains polluants comme les nitrates qui se sont retrouvés concentrés dans les eaux des rivières et sur les plages. De ce fait, aujourd’hui, des programmes de restauration sont mis en place. Ainsi, le programme Breizh Bocage vise à la restauration des haies, autant pour leur valeur patrimoniale qu’écolo-gique.

3.3. Vers une nouvelle gestion de l’environnement en France

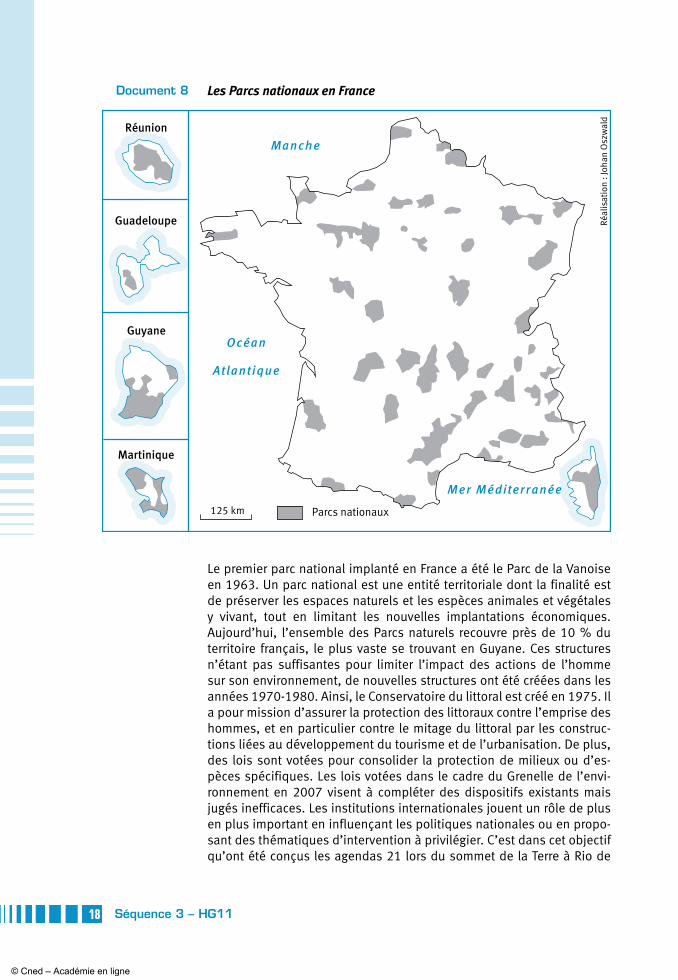

À partir de la seconde moitié du XXe siècle, une politique volontariste de préservation de milieux naturels souvent fragiles est mise en place en France. Cette politique s’appuie sur la création des Parcs nationaux et des Parcs régionaux naturels (document 8).

EE

En guise d’approfondissement, vous pouvez chercher, des infor-mations :

E sur l’Agence de l’Environnement et de la Maîtrise de l’Energie en tapant ADEME sur votre moteur de recherche

E sur les pollutions de Paris en allant sur le site http://www.airparif.asso.fr

E sur le rôle d’une agence de l’eau avec le site : http://www.eau-adour-garonne.fr/

E sur le rôle d’une association régionale de protection de l’environnement : http://bretagne-environnement.org/ sur lequel vous pouvez aussi suivre l’évolution du projet Breizh Bocage.

Pour aller plus loin…

© Cned – Académie en ligne

18 Séquence 3 – HG11

Les Parcs nationaux en France

Le premier parc national implanté en France a été le Parc de la Vanoise en 1963. Un parc national est une entité territoriale dont la finalité est de préserver les espaces naturels et les espèces animales et végétales y vivant, tout en limitant les nouvelles implantations économiques. Aujourd’hui, l’ensemble des Parcs naturels recouvre près de 10 % du territoire français, le plus vaste se trouvant en Guyane. Ces structures n’étant pas suffisantes pour limiter l’impact des actions de l’homme sur son environnement, de nouvelles structures ont été créées dans les années 1970-1980. Ainsi, le Conservatoire du littoral est créé en 1975. Il a pour mission d’assurer la protection des littoraux contre l’emprise des hommes, et en particulier contre le mitage du littoral par les construc-tions liées au développement du tourisme et de l’urbanisation. De plus, des lois sont votées pour consolider la protection de milieux ou d’es-pèces spécifiques. Les lois votées dans le cadre du Grenelle de l’envi-ronnement en 2007 visent à compléter des dispositifs existants mais jugés inefficaces. Les institutions internationales jouent un rôle de plus en plus important en influençant les politiques nationales ou en propo-sant des thématiques d’intervention à privilégier. C’est dans cet objectif qu’ont été conçus les agendas 21 lors du sommet de la Terre à Rio de

Document 8

Réal

isat

ion

: Joh

an O

szw

ald

125 km

Mer Méditerranée

Océan

Atlant ique

Manche

Parcs nationaux

Guadeloupe

Réunion

Martinique

Guyane

© Cned – Académie en ligne

19Séquence 3 – HG11

Janeiro en 1992. Les 120 chefs d’Etats présents ont adopté un recueil de recommandations qui liste les principes fondateurs du développement durable. Chaque pays signataire s’est engagé à adopter une stratégie nationale de développement durable avec le déploiement d’agendas 21 locaux entraînant des mises en pratiques concrètes : conversion de friches industrielles, assainissement des eaux usées… Le dévelop-pement durable devient donc la pierre angulaire de la gestion des res-sources naturelles.

L’espace français possède un potentiel de ressources très important et fortement mis en valeur par la population. Dans leur histoire, les fran-çais ont réussi à s’approprier des espaces à fortes contraintes natu-relles (littoraux, montagnes, volcans…). La croissance démographique et l’étalement urbain actuels accroissent la pression anthropique sur tous les milieux, y compris les plus fragiles. De ce fait, le patrimoine naturel français se dégrade de manière continue et à rythme grandissant. Les problèmes de l’environnement sont clairement perçus par la population qui demande des mesures fortes pour y faire face. L’Etat, les collectivi-tés publiques, les entreprises et chaque citoyen acceptent de mettre en place des outils de gestion et de contrôle en vue de préserver et de le pérenniser les ressources et les richesses patrimoniales pour les géné-rations futures.

En guise d’approfondissement, vous pouvez chercher, des infor-mations sur :

E un parc national, celui du Mercantour dans la région PACA, avec en particulier son application en 3D : www.mercantour.eu/index

E un parc naturel régional : www.parc-volcans-auvergne.com/

E le site du Conservatoire du littoral, www.conservatoire-du-littoral.fr/

Pour aller plus loin…

© Cned – Académie en ligne

20 Séquence 3 – HG11

2 La France en villesIntroduction Où vivent les habitants en France ?

La France compte 62,5 millions d’habitants en 2009 (64,3 avec les Départements et Régions d’Outre Mer). La densité est de 115habitantsaukm² pour la France métropolitaine. Par rapport à la Belgique, aux Pays-Bas ou à l’Angleterre, la France est un pays peu peuplé avec des zones quasi vides. C’est ce que nous allons observer avec la carte de l’annexe iconographique intitulée « la densité de population en France en 2006 ».

1 Quel est le foyer de peuplement principal en France ? Pourquoi ?

2 Quelles sont les autres zones de fortes densités ?

3 Quelles sont les zones de « faibles densités » ?

1 Le principal foyer de peuplement en France est situé à Paris. L’agglo-mération parisienne compte près de 12 millions d’habitants. 19 % de la population française vit dans cette agglomération, soit un habitant sur 5 ! Paris et son agglomération concentrent les activités de com-mandement dans les domaines politiques, industriels, culturels, édu-catifs, commerciaux…)

2 Les autres zones de fortes densités sont le Nord, l’Est, de l’Alsace à la région Lyonnaise, le Sud avec le littoral méditerranéen, les grandes vallées (vallées du Rhône, de la Seine, de la Loire…) ainsi que les grandes villes. De plus en plus d’habitants vivent en ville comme nous allons le voir ensuite.

3 Les zones de faibles densités forment une large diagonale continue des Pyrénées jusqu’aux Ardennes. On peut y associer les Alpes du Sud et la Corse. Dans ces régions la densité est souvent inférieure à 30 habi-tants au km². Ces régions correspondent aux zones montagneuses : Alpes, Corse, Pyrénées, Massif Central… et aux zones rurales.

La population bouge et donc cette carte peut évoluer. La répartition de la population peut changer en fonction de trois facteurs.

E Le mouvement naturel de la population (décès, naissances, migra-tions)

E L’urbanisation (de plus en plus d’habitants vivent en ville)

E La métropolisation (concentration dans quelques grandes villes)

Questions

Réponses

© Cned – Académie en ligne

21Séquence 3 – HG11

Ces trois mouvements sont responsables des changements spatiaux dans deux territoires devenus sensibles : les villes qu’il faut aménager et réaménager face aux fractures sociales et spatiales et les espaces ruraux qui se retrouvent écartelés entre l’attractivité urbaine et la volonté de développement local.

Mouvement de population, urbanisation et métropolisation

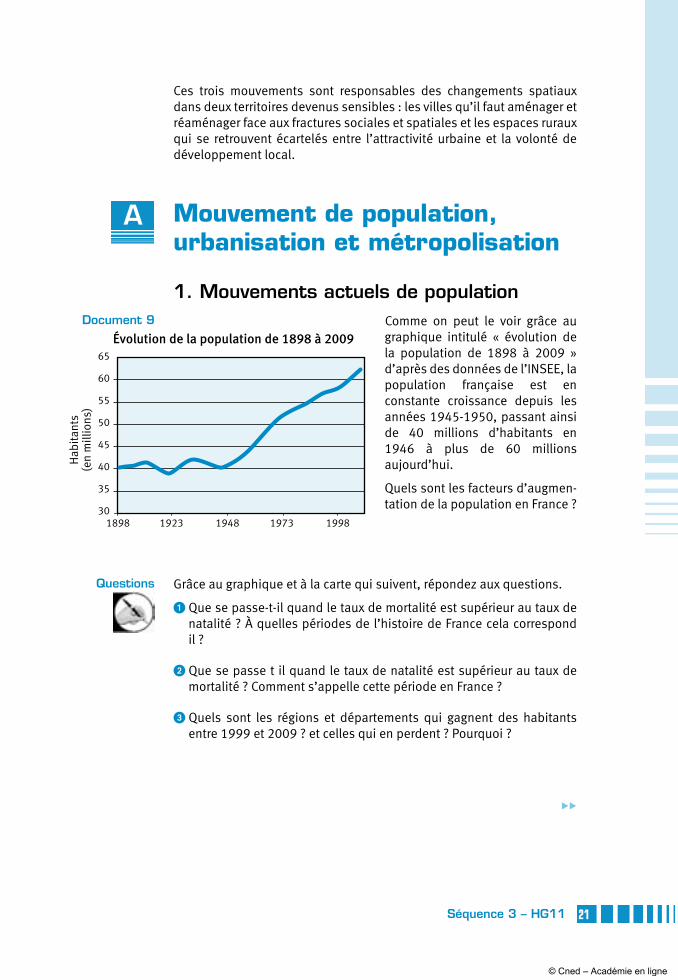

1. Mouvements actuels de population Comme on peut le voir grâce au

graphique intitulé « évolution de la population de 1898 à 2009 » d’après des données de l’INSEE, la population française est en constante croissance depuis les années 1945-1950, passant ainsi de 40 millions d’habitants en 1946 à plus de 60 millions aujourd’hui.

Quels sont les facteurs d’augmen-tation de la population en France ?

Grâce au graphique et à la carte qui suivent, répondez aux questions.

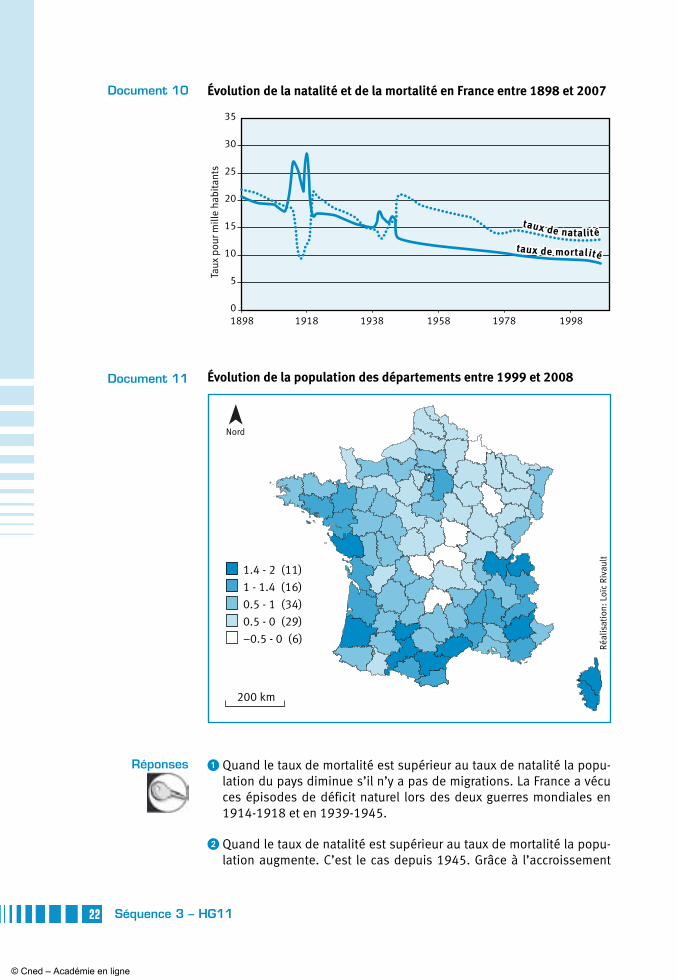

1 Que se passe-t-il quand le taux de mortalité est supérieur au taux de natalité ? À quelles périodes de l’histoire de France cela correspond il ?

2 Que se passe t il quand le taux de natalité est supérieur au taux de mortalité ? Comment s’appelle cette période en France ?

3 Quels sont les régions et départements qui gagnent des habitants entre 1999 et 2009 ? et celles qui en perdent ? Pourquoi ?

EE

A

Évolution de la population de 1898 à 2009

Hab

itan

ts(e

n m

illio

ns)

1898 1923 1948 1973 1998

65

60

55

50

45

40

35

30

Questions

Document 9

© Cned – Académie en ligne

22 Séquence 3 – HG11

ÉvolutiondelanatalitéetdelamortalitéenFranceentre1898et2007

1898 1918 1938 1958 1978 1998

Taux

pou

r mill

e ha

bita

nts

35

30

25

20

15

10

5

0

taux de mortalité

taux de natalité

Évolutiondelapopulationdesdépartementsentre1999et2008

Réal

isat

ion:

Loï

c Ri

vaul

t

200 km

Nord

1.4 - 2 (11)

1 - 1.4 (16)

0.5 - 1 (34)

0.5 - 0 (29)

–0.5 - 0 (6)

1 Quand le taux de mortalité est supérieur au taux de natalité la popu-lation du pays diminue s’il n’y a pas de migrations. La France a vécu ces épisodes de déficit naturel lors des deux guerres mondiales en 1914-1918 et en 1939-1945.

2 Quand le taux de natalité est supérieur au taux de mortalité la popu-lation augmente. C’est le cas depuis 1945. Grâce à l’accroissement

Document 10

Document 11

Réponses

© Cned – Académie en ligne

23Séquence 3 – HG11

naturel, la France est passée de 40 à plus de 60 millions d’habitants en 60 ans. On a parlé du « baby boom » à partir des années 1945-1950 pour individualiser cette période particulière. La population continue donc d’augmenter grâce aux naissances. La fécondité estimée des femmes vivant en France est de 2 enfants par femme en 2009. C’est un record pour l’Europe.

3 Les régions et départements qui gagnent des habitants sont situées dans le Sud essentiellement (Corse, Midi-Pyrénées, Provence-Alpes-Côte-d’Azur, Languedoc-Roussillon, et toute la façade Atlantique de Bayonne à Quimper et ses prolongements vers la Manche) ainsi que l’Alsace et une partie de la région parisienne. À l’inverse, les régions et départements qui se dépeuplent sont essentiellement dans le Nord de la France (Nord-Pas-de-Calais, Champagne-Ardenne, Lorraine, ou au centre du pays avec l’Auvergne…). Les migrations internes tendent à faire glisser la population vers « un croissant périphérique » qui court de la Bretagne à l’Alsace en passant par les Midis. Cette mobilité de la population peut être mise en relation avec les nouvelles localisations des activités sur le territoire et ce que l’on appelle «l’héliotropisme»,favorisant le Sud plus ensoleillé.

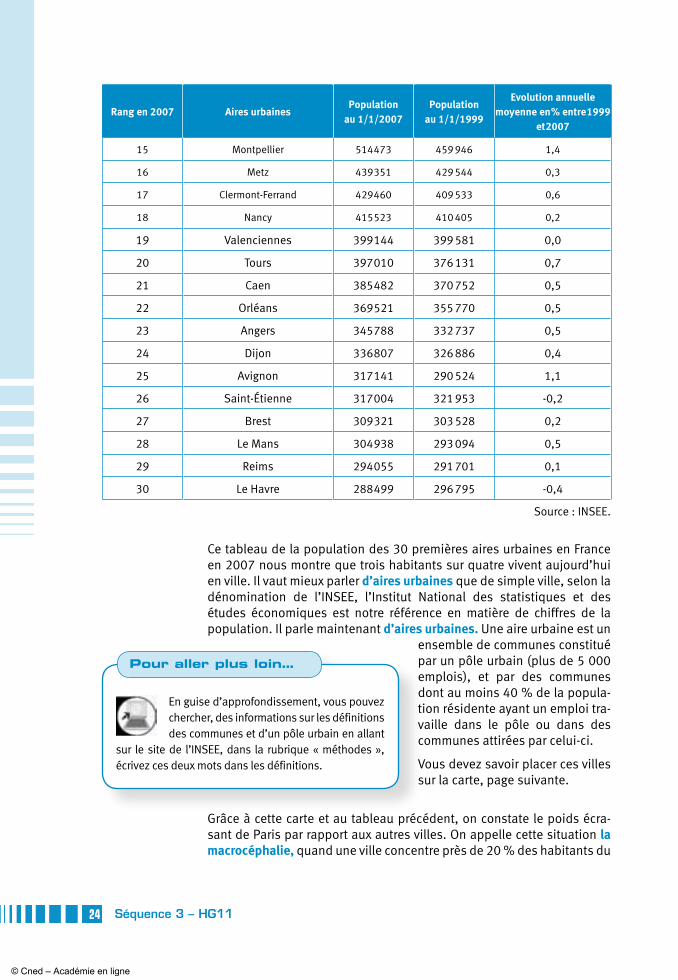

2. UrbanisationÉvolution de la population urbaineDocument 12

Rangen2007 AiresurbainesPopulation

au1/1/2007Population

au1/1/1999

Evolutionannuellemoyenneen%entre1999

et2007

1 Paris 11 836 970 11 173 886 0,7

2 Lyon 1 757 180 1 647 722 0,8

3 Marseille-Aix-en-Provence 1 618 369 1 516 086 0,8

4 Lille 1 163 934 1 142 887 0,2

5 Toulouse 1 118 472 964 914 1,9

6 Bordeaux 1 009 313 925 429 1,1

7 Nice 999 678 933 551 0,9

8 Nantes 768 305 711 241 1,0

9 Strasbourg 641 853 611 971 0,6

10 Toulon 600 740 564 740 0,8

11 Rennes 577 680 521 183 1,3

12 Douai-Lens 546 294 552 635 -0,1

13 Grenoble 532 749 514 586 0,4

14 Rouen 525 643 518 340 0,2

© Cned – Académie en ligne

24 Séquence 3 – HG11

Source : INSEE.

Ce tableau de la population des 30 premières aires urbaines en France en 2007 nous montre que trois habitants sur quatre vivent aujourd’hui en ville. Il vaut mieux parler d’airesurbaines que de simple ville, selon la dénomination de l’INSEE, l’Institut National des statistiques et des études économiques est notre référence en matière de chiffres de la population. Il parle maintenant d’airesurbaines. Une aire urbaine est un

ensemble de communesconstitué par un pôle urbain(plus de 5 000 emplois), et par des communes dont au moins 40 % de la popula-tion résidente ayant un emploi tra-vaille dans le pôle ou dans des communes attirées par celui-ci.

Vous devez savoir placer ces villes sur la carte, page suivante.

Grâce à cette carte et au tableau précédent, on constate le poids écra-sant de Paris par rapport aux autres villes. On appelle cette situation lamacrocéphalie, quand une ville concentre près de 20 % des habitants du

Rangen2007 AiresurbainesPopulation

au1/1/2007Population

au1/1/1999

Evolutionannuellemoyenneen%entre1999

et2007

15 Montpellier 514 473 459 946 1,4

16 Metz 439 351 429 544 0,3

17 Clermont-Ferrand 429 460 409 533 0,6

18 Nancy 415 523 410 405 0,2

19 Valenciennes 399 144 399 581 0,0

20 Tours 397 010 376 131 0,7

21 Caen 385 482 370 752 0,5

22 Orléans 369 521 355 770 0,5

23 Angers 345 788 332 737 0,5

24 Dijon 336 807 326 886 0,4

25 Avignon 317 141 290 524 1,1

26 Saint-Étienne 317 004 321 953 -0,2

27 Brest 309 321 303 528 0,2

28 Le Mans 304 938 293 094 0,5

29 Reims 294 055 291 701 0,1

30 Le Havre 288 499 296 795 -0,4

En guise d’approfondissement, vous pouvez chercher, des informations sur les définitions des communes et d’un pôle urbain en allant

sur le site de l’INSEE, dans la rubrique « méthodes », écrivez ces deux mots dans les définitions.

Pour aller plus loin…

© Cned – Académie en ligne

25Séquence 3 – HG11

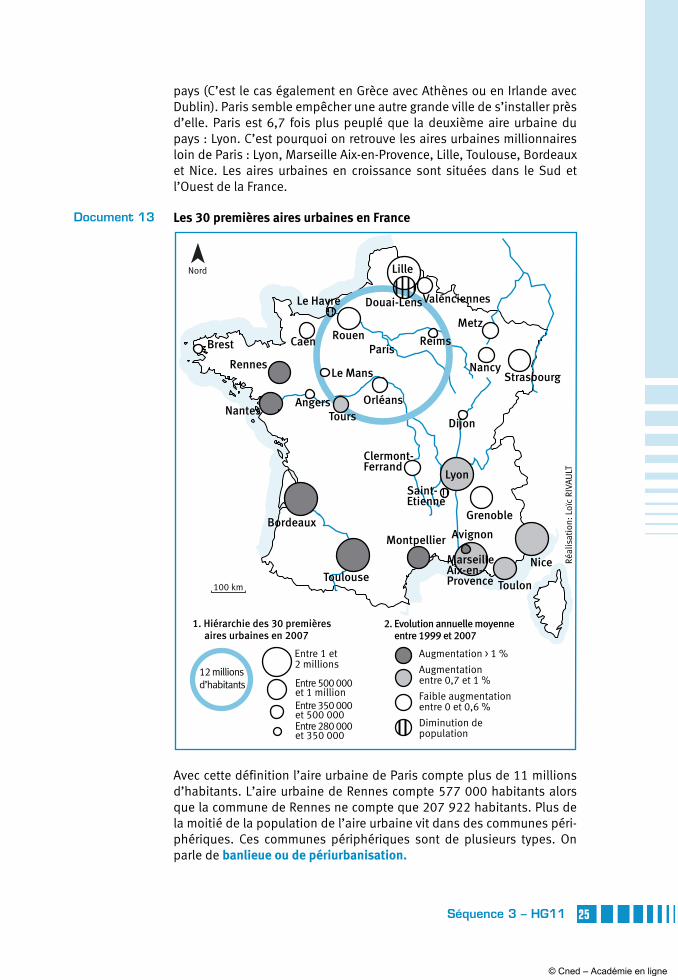

pays (C’est le cas également en Grèce avec Athènes ou en Irlande avec Dublin). Paris semble empêcher une autre grande ville de s’installer près d’elle. Paris est 6,7 fois plus peuplé que la deuxième aire urbaine du pays : Lyon. C’est pourquoi on retrouve les aires urbaines millionnaires loin de Paris : Lyon, Marseille Aix-en-Provence, Lille, Toulouse, Bordeaux et Nice. Les aires urbaines en croissance sont situées dans le Sud et l’Ouest de la France.

Les30premièresairesurbainesenFrance

Toulouse

Lyon

Strasbourg

Paris

GrenobleBordeaux

MarseilleAix-en-Provence

Lille

Nice

Nantes

Toulon

Rennes

Douai-Lens

Rouen

Montpellier

Metz

Clermont-Ferrand

Nancy

Valenciennes

Tours

Caen

OrléansAngers

Dijon

Avignon

Saint-Etienne

Brest

Le Mans

Reims

Le Havre

1. Hiérarchie des 30 premières aires urbaines en 2007

12 millionsd’habitants

Entre 1 et2 millions

Entre 500 000et 1 millionEntre 350 000et 500 000Entre 280 000et 350 000

2. Evolution annuelle moyenne entre 1999 et 2007

Augmentation > 1 %

Augmentation entre 0,7 et 1 %

Faible augmentation entre 0 et 0,6 %

Diminution depopulation

Nord

Réal

isat

ion:

Loï

c RI

VAU

LT

100 km

Avec cette définition l’aire urbaine de Paris compte plus de 11 millions d’habitants. L’aire urbaine de Rennes compte 577 000 habitants alors que la commune de Rennes ne compte que 207 922 habitants. Plus de la moitié de la population de l’aire urbaine vit dans des communes péri-phériques. Ces communes périphériques sont de plusieurs types. On parle de banlieueoudepériurbanisation.

Document 13

© Cned – Académie en ligne

26 Séquence 3 – HG11

Labanlieuecorrespond à la première auréole qui entoure le centre ville et ses prolongements. Ce sont souvent des quartiers construits à partir des années 1950-1960 et ils sont en continuité avec la ville. Depuis les années 1970-1980, l’urbanisation s’est encore plus étalée, au-delà de la banlieue, dans une deuxième ceinture. Les communes périurbainesaccueillent de plus en plus d’habitants dans des lotissements d’habitat individuel. L’étalement peut être très important dans des villes ou le relief n’est pas contraignant (Rennes, Nantes, Angers, Toulouse, Strasbourg…) et de ce fait, le problème de transport va vite devenir important pour ces personnes habitant à 20, 30 ou 40 kilomètres de leur lieu de travail.

47%delapopulationfrançaisevitdanscestrenteairesurbaines. Cette concentration de plus en plus forte est souvent désignée selon le terme de métropolisation.

3. La métropolisationLamétropolisationc’estlaconcentrationdesactivitésetdespouvoirsdansquelquesgrandesvilles.

On peut mesurer cette métropolisation grâce aux emplois. En effet les emplois sont différents en villes et notamment dans les grandes villes. C’est ce que l’on appelle les cadres de la fonction métropolitainesupérieure (CFM) qui travaillent dans les secteurs de la gestion, de la conception de la recherche, dans les prestations intellectuelles, dans le commerce interentreprises ou encore dans la culture et les loisirs. En France en 2006 on compte 2,3 millions d’emplois de ces cadres. Ces emplois sont en augmentation, ils n’étaient que de 1,1 million en 1982. Aujourd’hui ils représentent 9,1 % des emplois en France.

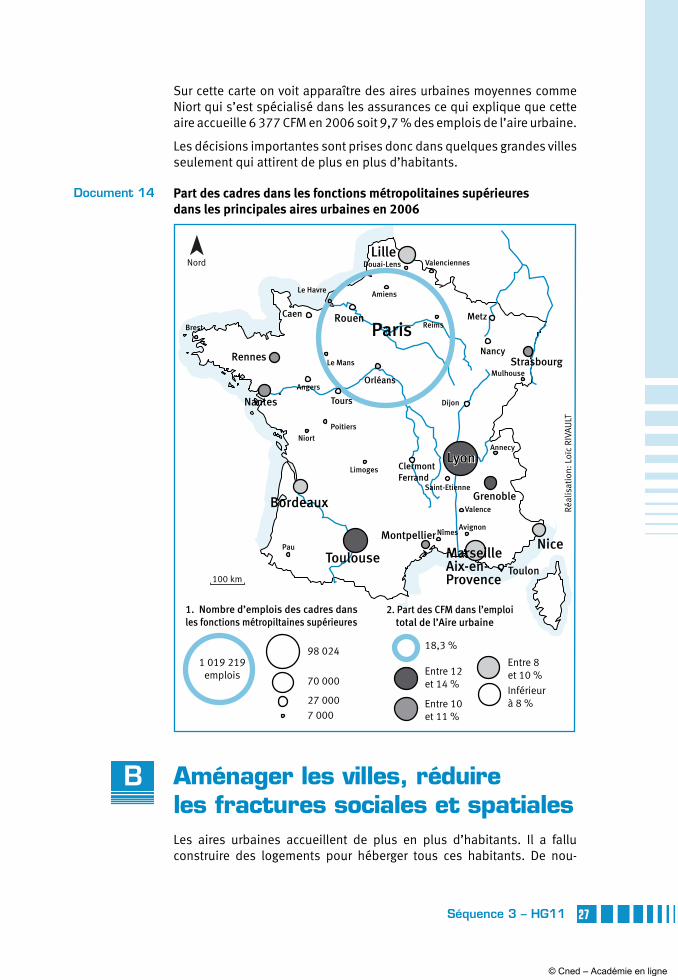

Ces CFM sont très concentrés, comme le montre la carte ci-contre, car Paris en attire plus de un million à elle toute seule, ce qui représente 18 % des emplois de l’aire urbaine parisienne. De nombreuses décisions sont donc prises à Paris concernant des entreprises ou des administra-tions présentes en province.

L’écart est très important entre Paris et Lyon la deuxième, car Paris accueille 10 fois plus de CFM que Lyon. L’écart est encore plus fort qu’avec la population (6,7). Paris bénéficie du deuxième aéroport et de la quatrième place boursière d’Europe et détient la quasi-totalité des sièges de multinationales présentes en France.

Même si Paris maintient sa prédominance, les CFM augmentent dans presque toutes les aires urbaines entre 1982 et 2006. Ce sont les aires de Lyon, Grenoble, Toulouse et ensuite de Nantes, Rennes, Montpellier et Strasbourg qui sont le plus en augmentation. Encore une fois ce sont les villes du Sud et de l’Ouest de la France, plus Strasbourg qui attirent les CFM et qui arrivent à concurrencer Paris. Les villes du Nord ne comp-tent que peu d’emplois dans les CFM comme Douai, Lens : 7 117 en 2006 soit seulement 4,1 % de l’emploi total.

© Cned – Académie en ligne

27Séquence 3 – HG11

Sur cette carte on voit apparaître des aires urbaines moyennes comme Niort qui s’est spécialisé dans les assurances ce qui explique que cette aire accueille 6 377 CFM en 2006 soit 9,7 % des emplois de l’aire urbaine.

Les décisions importantes sont prises donc dans quelques grandes villes seulement qui attirent de plus en plus d’habitants.

Partdescadresdanslesfonctionsmétropolitainessupérieuresdanslesprincipalesairesurbainesen2006

Réal

isat

ion:

Loï

c RI

VAU

LTToulouse

Lyon

Strasbourg

Paris

GrenobleBordeaux

MarseilleAix-en-Provence

Lille

Nice

Nantes

Toulon

Rennes

Douai-Lens

Rouen

Montpellier

Metz

ClermontFerrand

Nancy

Valenciennes

Tours

Caen

OrléansAngers

Dijon

Avignon

Saint-Etienne

Brest

Le Mans

Reims

Le Havre

Annecy

Mulhouse

Pau

Limoges

Amiens

Nîmes

Poitiers

Niort

Valence

1. Nombre d’emplois des cadres dansles fonctions métropiltaines supérieures

1 019 219emplois

98 024

70 000

27 0007 000

2. Part des CFM dans l’emploi total de l’Aire urbaine

18,3 %

Entre 12et 14 %

Entre 10et 11 %

Entre 8et 10 %

Inférieurà 8 %

Nord

100 km

Aménager les villes, réduire les fractures sociales et spatialesLes aires urbaines accueillent de plus en plus d’habitants. Il a fallu construire des logements pour héberger tous ces habitants. De nou-

Document 14

B

© Cned – Académie en ligne

28 Séquence 3 – HG11

veaux quartiers sont apparus provoquant des fractures dans la ville. Ces fractures s’observent au niveau spatial ou architectural. Ces fractures ou limites dans la ville se doublent souvent de différenciations sociales. C’est ce que nous allons voir dans un premier temps avec l’exemple de la ville de Rennes.

1. Etude de cas : la ville de RennesLa commune de Rennes compte 207 922 habitants. L’agglomération ras-semble 281 734 habitants et l’aire urbaine totalise 577 680 en 2007. À l’échelle nationale Rennes se retrouve souvent entre la 10e ou 12e place (11e place pour la ville, 20e pour l’agglomération et 12e pour l’aire urbaine). C’est donc une grande ville à l’échelle française.

Grâce au croquis et aux photos situés dans l’annexe iconographique inti-tulés « L’Urbanisme à Rennes », nous allons essayer de décrire et d’expli-quer les différents types de construction dans une grande ville française.

EL’habitat ancien: Grâce à la photographie n° 3, on observe une rue du vieux Rennes. Il s’agit de la rue de Saint-Malo où l’on voit des mai-sons anciennes à colombages en bois. Ce sont des maisons de deux ou trois étages et qui ont été construites voilà plus de 200 ans. Sur la photographie n° 6, les petites maisons sont collées les unes aux autres comme sur la photo n° 3 mais elles sont moins anciennes (début du XXe siècle certainement). Cet habitat ancien correspond aux deux pre-mières auréoles urbaines de Rennes. Le Centre ville (Photo n° 3) est en noir sur le croquis et l’habitat ancien du XIX et XXe siècle ceinture le centre ville (en violet sur le croquis).

ELes immeubles:Pour accueillir les nouveaux habitants au milieu du XXe siècle (années 1950-1960) la ville de Rennes a construit des quar-tiers avec des grands ensembles comme on peut le voir sur la photo-graphie n° 1. On y voit des tours (15 étages) et des barres (6-7 étages) qui comptent des centaines de logements. Face aux problèmes de nui-sances liés à cet entassement la ville de Rennes va construire ensuite (années 1970-1980… 2010) des quartiers d’immeubles plus petits (2 ou 3 étages seulement) comme sur la photographie n° 7. Dans ces quartiers en périphérie du centre ville des activités ayant besoin d’es-pace ont été délocalisées : hôpitaux et universités notamment comme on peut le voir sur le plan.

ERénovationetréhabilitation: Au même moment la ville réfléchit aux quartiers du centre ville qui sont souvent insalubres. La première poli-tique suivi est celle de la rénovation. Dans ce cas on rase l’habitat ancien et on construit un nouveau quartier comme à Bourg-Lévêque à l’Est du centre ville (photographie n° 2). Sur cette photographie, on voit la plus grande tour de Rennes : « les Horizons » qui compte 30 étages. Mais cette politique s’est heurtée aux désirs des habitants de vivre dans leurs quartiers et de ce fait, la ville, à partir de 1977, a arrêté de détruire des quartiers pour mettre en place une autre politique : celle

© Cned – Académie en ligne

29Séquence 3 – HG11

de la réhabilitation. Dans cette politique on garde le bâti (photogra-phie n° 3) et on réaménage l’intérieur (mise aux normes électriques, arrivée d’eau, isolation…)

EÉtalementurbainetpériurbanisation:Une nouvelle ceinture apparaît également autour des années 1970 avec la création de quartiers de logements individuels. Grâce à la photographie n° 4, on voit des mai-sons individuelles collées les unes aux autres. Ces maisons disposent toutes d’un garage mais également d’un petit jardin. Sur le plan on voit que ces quartiers se situent en périphérie de la ville. Très souvent ces quartiers s’éloignent de plus en plus de la ville et s’implantent dans les communes situées en périphérie de la ville comme ici à Cesson-Sévi-gné et à Saint Grégoire. On retrouve ce type de quartiers avec un habi-tat pavillonnaire plus ou moins serré jusqu’à plus de 50 kilomètres de Rennes. C’est ce que l’on appelle lapériurbanisation.Dans cette der-nière auréole on retrouve les zones industrielles et commerciales qui « mangent » beaucoup d’espace (photographie n° 5)

Donc la ville de Rennes est une ville zonée où les fractures sont impor-tantes.

ELesfractures,limites,frontièresdanslaville

Une fracture urbaine dans Rennes : entre le quartier de la Touche et Bourg-Lévêque

Sur cette photographie on observe très bien cette fracture ou limite entre deux types de construction ou d’urbanisme différent. Deux quartiers s’opposent : d’un côté des petites maisons et de l’autre une tour de plus de 15 étages avec de très nombreux logements.

Ces fractures ou limites sont importantes en ville, elles correspondent à tous les changements de couleur sur le croquis.

Document 15

© cned.

© Cned – Académie en ligne

30 Séquence 3 – HG11

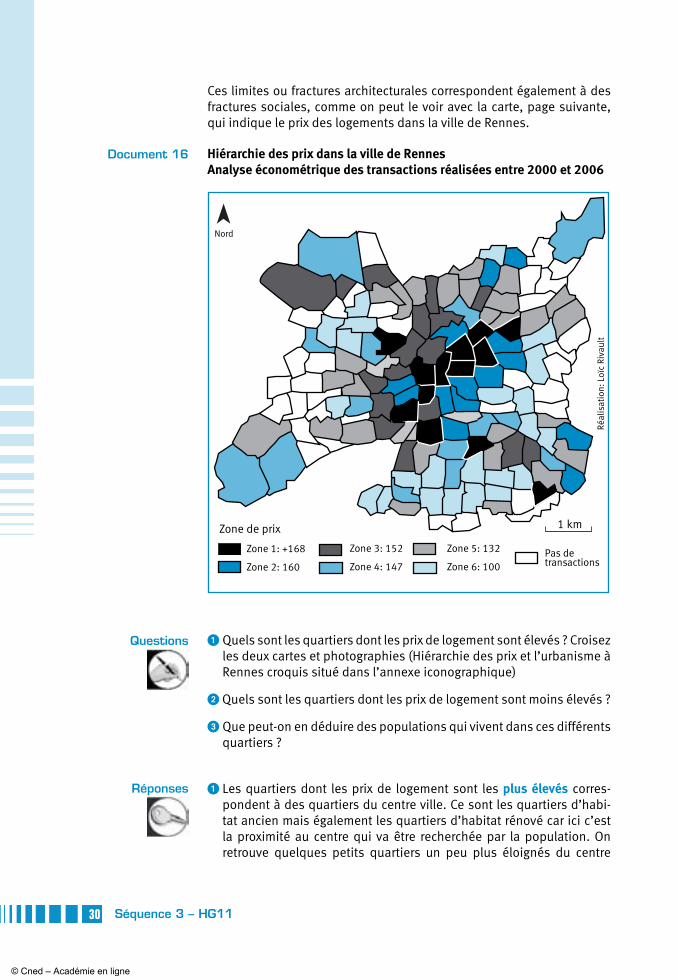

Ces limites ou fractures architecturales correspondent également à des fractures sociales, comme on peut le voir avec la carte, page suivante, qui indique le prix des logements dans la ville de Rennes.

HiérarchiedesprixdanslavilledeRennesAnalyseéconométriquedestransactionsréaliséesentre2000et2006

Zone de prix

Zone 1: +168

Zone 2: 160

Zone 5: 132

Zone 6: 100

1 km

Réal

isat

ion:

Loï

c Ri

vaul

t

Nord

Zone 3: 152

Zone 4: 147Pas detransactions

1 Quels sont les quartiers dont les prix de logement sont élevés ? Croisez les deux cartes et photographies (Hiérarchie des prix et l’urbanisme à Rennes croquis situé dans l’annexe iconographique)

2 Quels sont les quartiers dont les prix de logement sont moins élevés ?

3 Que peut-on en déduire des populations qui vivent dans ces différents quartiers ?

1 Les quartiers dont les prix de logement sont les plusélevés corres-pondent à des quartiers du centre ville. Ce sont les quartiers d’habi-tat ancien mais également les quartiers d’habitat rénové car ici c’est la proximité au centre qui va être recherchée par la population. On retrouve quelques petits quartiers un peu plus éloignés du centre

Document 16

Questions

Réponses

© Cned – Académie en ligne

31Séquence 3 – HG11

ville, en position de péricentre dont les prix sont élevés, cela cor-respond aux quartiers de petites maisons (anciennes ou récentes). Pour ce type de logement la demande est supérieure à l’offre ce qui explique les prix élevés.

2 Les quartiers dont les logements sont moins élevéscorrespondent à des quartiers périphériques. Ce sont souvent des quartiers comprenant de grands immeubles (Villejean au Nord Ouest) ou le Blosne au Sud.

3 Grâce à la hiérarchie des prix des logements on peut associer frac-tures architecturales et fracturessociales. En effet ce sont les classes aisées qui vont vivre plutôt en centre ville ou juste en bordure de ce centre. Les classes populaires (ouvriers, employés…) vont vivre dans les quartiers de grands immeubles où le coût du foncier sera moins élevé. On retrouve cette même fracture dans le périurbain. Saint Gré-goire ou Cesson Sévigné, près de la ville (voir croquis) accueillent des populations plutôt aisées alors que des communes plus éloignées (20, 30 kilomètres) vont recevoir des populations issues de la classe moyenne ou populaire qui vont devoir multiplier leurs déplacements pour le travail, les courses ou les loisirs…

2. Réduire les fractures sociales et spatiales : une priorité municipale

Dans l’actualité, de nombreux exemples montrent qu’il est devenu de plus en plus difficile actuellement en France de se loger (insuffisance de logement pour les personnes âgées, les étudiants, les per-sonnes à revenus modestes, aug-mentation des Sans Domiciles Fixes (SDF), des mal logés, des mal chauffés…). Cette situation est devenue criante dans les grandes villes ou grandes agglomérations de plus de 100 000 habitants, de par la densité humaine qui y est importante (supérieure à 1 000 habitants au km²). La ville de Rennes, doit faire face à des pro-blèmes récurrents à chaque grande agglomération : où instal-ler les logements sociaux, c’est-à-dire les logements pour les per-sonnes ayant des revenus modestes (HLM = Habitat à Loyer Modéré) pour réduire les fractures internes à la ville ?

Centre

Bourg L'évêque Moulin du Comte

NordSaint Martin

Maurepas Patton Bellangerais

Jeanne d'Arc Longs ChampsAtalante

Francisco Ferrer Vern Poterie

Sud GareCleunay ArsenalRedon

BlosneBrequigny

Nombre et structure des logements

14 0007 000

1 400

Propriétaires

Locatifs privés

Locatifs HLM

Autres

Villejean

Thabor Saint Hélier

Réal

isat

ion:

Loï

c Ri

vaul

t

Nord

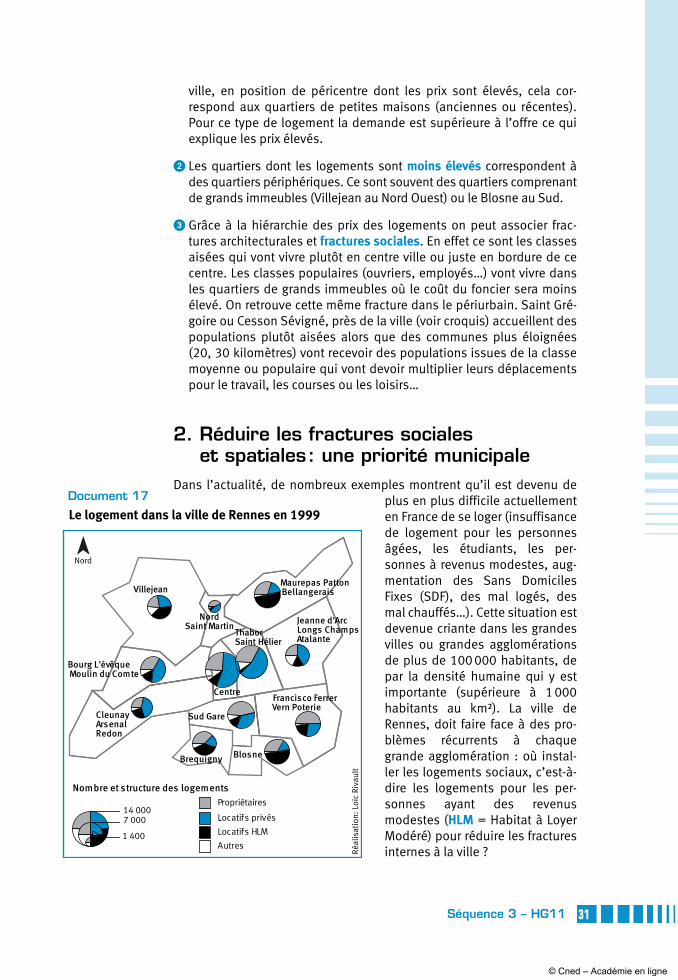

LelogementdanslavilledeRennesen1999Document 17

© Cned – Académie en ligne

32 Séquence 3 – HG11

Grâce à cette carte, on va comprendre que les fractures sont difficiles à gommer.

1 Dans quels types de quartiers retrouve-t-on les HLM ? Pourquoi ?

2 Dans quels types de quartiers retrouve-t-on le plus de propriétaires de leur logement ?

3 Que peut-on en déduire pour l’organisation urbaine ?

1 Les HLM sont essentiellement en périphérie, dans des quartiers de grands ou petits immeubles comme à Villejean, le Blosne ou Maure-pas. Cela correspond aux quartiers où le foncier est le moins élevé. Il était facile alors dans les années 1960-1970 de construire des tours ou des barres dans ces nouveaux quartiers et d’y implanter de nom-breux HLM.

2 On retrouve le plus de propriétaires de leur logement dans les quar-tiers de petites maisons anciennes ou récentes comme dans le quar-tier Nord Saint Martin ou le quartier Sud Gare.

3 En couplant le croquis et les différentes cartes et photographies, on comprend qu’il existe des ségrégations entre les quartiers. On peut en déduire que le centre ville comporte beaucoup de petits logements (logements pour étudiants ?) ; que le péricentre ou première auréole est habité de plus en plus par les classes aisées (propriétaires de leur maison individuelle). C’est ce que l’on appelle la gentrification. La deuxième auréole est quand à elle plus populaire (importance des locataires et des immeubles). Certains quartiers se retrouvent encer-clés par des rocades ou des zones industrielles, le quartier se retrouve isoléouenclavé et les difficultés vont augmenter. La troisième auréole qui concerne le périurbain verrait elle aussi des ségrégations socio-spatiales se mettre en place en lien avec la distance à la ville centre.

LavilledeRennescompte23500 logementssociaux soit 26,3 % des logements en 2007. Mais ce n’est pas le cas de toutes les aggloméra-tions. Certaines communes n’ont aucuns logements sociaux sur leur territoire ce qui entraîne des ségrégations entre communes et parfois des tensions ou des conflits (crise des banlieues en 2005). L’Etat décide alors de mettre en place une loi (la loi SRU) pour obliger les communes à construire des logements sociaux sur leur territoire. Le but de cette loi est donc d’éviter les ségrégations et d’essayer de réduire les fractures à l’intérieur de l’agglomération.

La loiSolidaritéRenouvellementUrbain (SRU) : date du 13 décembre 2000 et impose aux communes de plus de 3 500 habitants comprises dans une agglomération de plus de 50 000 habitants d’avoir au mini-

Questions

Réponses

© Cned – Académie en ligne

33Séquence 3 – HG11

mum un quota de 20 % de logements sociaux sur leur territoire. Les com-munes qui ne disposent pas de ce quota seraient pénalisées.

Cela ne sera pas le cas de la ville de Rennes qui a décidé de continuer à construire des logements sociaux dans tous ces programmes nouveaux (Programme Local de l’Habitat = PLH). La ville de Rennes a même réussi à rééquilibrer certains quartiers comme ces 5 Zones Urbaines Sensibles (ZUS). Ces 5 ZUS ne représenteraient plus que 55 % des logements sociaux de la ville aujourd’hui contre 75 % en 1977. La ville a construit de nouveaux logements sociaux en dehors de ces ZUS, ce qui fait dimi-nuer le pourcentage.

La loi SRU est contraignante à l’échelle de la commune et l’on voit que Rennes respecte les critères de cette loi. Par contre elle n’est pas contrai-gnante à l’échelle des quartiers et donc une ville peut avoir les 20 % de logements sociaux mais dans un seul quartier. Rennes comme d’autres municipalités essaye d’éviter la constitution de « ghettos » et inclus des logements sociaux dans tous les programmes de construction pour favoriser lamixitésociale. Ce choix mettra du temps à être visible sur le terrain car la différence entre le stock (23 450 logements sociaux) et le flux (250 logements sociaux construits par an) est importante, rendant difficile et lente toute modification spatiale.

Pour les villes il existe d’autres politiques qui peuvent réduire les frac-tures sociales et spatiales. Ainsi la politique de transport peut jouer un rôle important. On le voit très bien à Rennes (cf. : croquis l’urbanisme à Rennes et photographie N° 8) lemétro relie des quartiers très denses, avec beaucoup de HLM au centre ville. Cela permet donc à des habitants ne pouvant pas habiter au centre ville, le foncier étant trop élevé, d’y accéder en 4 ou 5 minutes seulement.

Beaucoup d’agglomérations ont fait le choix d’un TCSP (Transport en commun en site propre) : métro, tramway, trolleybus, pour relier les quar-tiers entre eux et réduire ainsi les fractures dans la ville ou l’aggloméra-tion.

3. Vers un modèle urbain ?Nous avons beaucoup parlé de Rennes, comparons maintenant cette agglomération avec une ville et une agglomération plus peuplée : celle de Lille.

Lillecompte 225 789 habitants dans sa commune, 1 014 586 dans l’ag-glomération et 1 163 934 habitants dans son aire urbaine en 2007. C’est la quatrième agglomération ou aire urbaine de France derrière Paris, Lyon et Marseille Aix.

Grâce aux différentes photos prises dans plusieurs quartiers de Lille, page suivante, retrouvez les différents thèmes abordés sur l’exemple rennais : réhabilitation, rénovation, ségrégation, fractures…

Question

© Cned – Académie en ligne

34 Séquence 3 – HG11

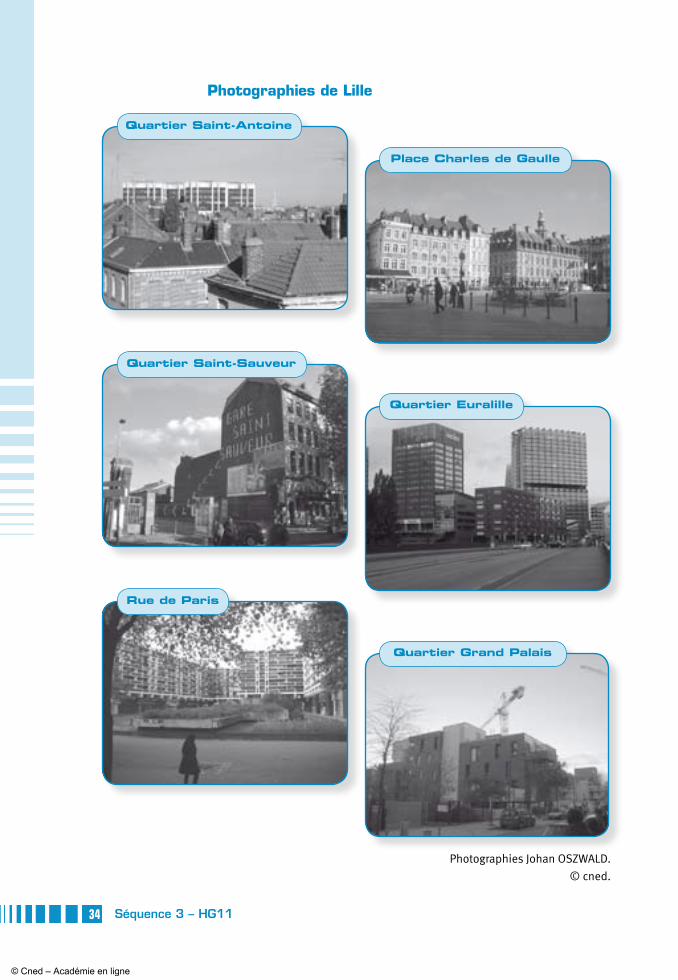

Photographies de Lille

Photographies Johan OSZWALD.

© cned.

Quartier Saint-Antoine

Place Charles de Gaulle

Quartier Saint-Sauveur

Quartier Euralille

Rue de Paris

Quartier Grand Palais

© Cned – Académie en ligne

35Séquence 3 – HG11

EQuartierSaintAntoine: Au premier plan nous voyons un habitat tradi-tionnel du Nord de la France avec les murs en briques. Au second plan, un immeuble a été construit. Il existe donc ici une fracture urbanistique très nette.

EQuartierSaintSauveur: Autour de la gare, les immeubles traditionnels ont été réhabilités, accueillant ainsi de nouvelles populations certai-nement aisées.

ERue de Paris : Ici l’habitat traditionnel a été démoli et de nouveaux logements ont été ensuite construits. C’est ce que l’on nomme la réno-vation : Les immeubles comptent une douzaine d’étages et accueillent des populations plutôt aisées.

EPlaceCharlesdeGaulle: Nous sommes ici sur une des places du centre ville de Lille. Sur la photographie on voit que la place est en grande partie piétonne. L’habitat de quatre cinq étages reflète l’histoire de la ville (habitat flamand). Les populations qui vivent en centre ville sont très aisées et cohabitent avec des étudiants (petits logements dans les rues perpendiculaires à la place).

EQuartier Euralille : Plusieurs immeubles d’une quinzaine d’étages forment ce nouveau quartier de Lille, autour de la gare Lille Europe. C’est donc une opération de rénovation urbaine. Ce nouveau quar-tier accueille des centres commerciaux intégrés et des bureaux pour accueillir essentiellement des entreprises tertiaires. On appelle ces quartiers des Centres d’affaires ou des CBD (Central Business District).

EQuartierGrandPalais: Des petits immeubles récents ont été construits dans ce quartier pour éviter les barres ou les tours qui défigurent le paysage urbain (voir la photo 3). Dans les nouvelles opérations d’urba-nisme de ce type, les municipalités essayent de mixer l’origine sociale des futurs habitants en proposant un certain pourcentage de loge-ments sociaux et de logements en accessibilité aidée.

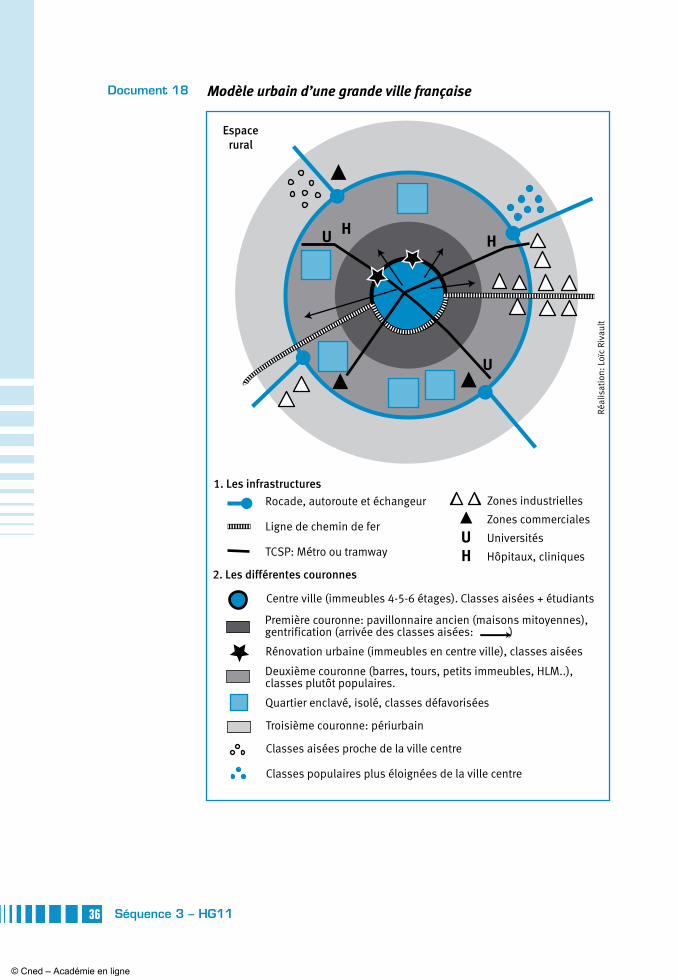

On observe donc des points communs entre Rennes et Lille et certaine-ment avec beaucoup d’autres villes ou agglomérations ce qui permet de déboucher sur un modèle. C’est-à-dire un croquisquiexpliquelastruc-tureduterritoire.

En voici un assez simple que vous pouvez apprendre et redessiner dans un devoir.

EE

Réponses

© Cned – Académie en ligne

36 Séquence 3 – HG11

Modèle urbain d’une grande ville françaiseDocument 18

U

U

HH

Espacerural

Centre ville (immeubles 4-5-6 étages). Classes aisées + étudiants

Première couronne: pavillonnaire ancien (maisons mitoyennes),gentrification (arrivée des classes aisées: )

Deuxième couronne (barres, tours, petits immeubles, HLM..),classes plutôt populaires.

Rénovation urbaine (immeubles en centre ville), classes aisées

Quartier enclavé, isolé, classes défavorisées

Troisième couronne: périurbain

Rocade, autoroute et échangeur

Ligne de chemin de fer

TCSP: Métro ou tramway

Zones industrielles

Zones commerciales

Universités

Hôpitaux, cliniques

UH

Réal

isat

ion:

Loï

c Ri

vaul

t

1. Les infrastructures

2. Les différentes couronnes

Classes populaires plus éloignées de la ville centre

Classes aisées proche de la ville centre

© Cned – Académie en ligne

37Séquence 3 – HG11

Entre attractivité urbaine et nouvelles formes de développement : les espaces rurauxAlors que l’essentiel du territoire national reste encore à dominante rurale, la majorité de la population vit en ville ou a un comportement urbain. Intéressons nous maintenant à cet espace éloigné des villes.

Introduction Ruraux, ruralité ?

Rural, désigne les lieux et les habitants vivant dans les campagnes, par opposition à l’urbain qui lui a trait à la ville. La majorité des ruraux ne sont pas des agriculteurs, mais des actifs vivant dans des villages d’ac-tivités d’artisanat, de commerce, de services liés aux spécificités de ce monde non urbain. La majorité des villages des régions à faible pouvoir économique comme dans le Massif central se dépeuplent de manière inexorable. Ces communes rurales n’ont plus de revenus suffisants pour investir et meurent à petit feu. Les villages proches des villes voient eux leur population croître par l’arrivée de jeunes couples avec enfants à la recherche d’un logement moins cher qu’en ville. Dans cette France des villages situés dans un rayon d’une cinquantaine de kilomètres d’une grande ville, les maires favorisent la création de lotissements municipaux ou le prix du terrain est très peu élevé. Ces jeunes couples réalisent ainsi le rêve de construire leur propre maison et de disposer d’un espace de jardin privé. Mais ces nouveaux habitants ont des besoins nouveaux et les municipalités sont alors obligées d’investir dans de nouvelles écoles, des équipements publics aux normes urbaines comme le ramassage des déchets domestiques, les stations de traitement des eaux usées. Ce coût se traduit par une hausse constante de la fiscalité locale et des tarifs de prestations plus élevées qu’en ville, comme le prix de l’eau.

Une autre population s’installe dans ces villages, les nouveaux retraités urbains qui reviennent au pays.

Mais jeunes couples et nouveaux retraités n’ont pas d’activités sur place et sont contraints aux déplacements quotidiens soit pour le travail soit pour les loisirs ou les services de santé. Dans un contexte de hausse permanente du carburant, l’implantation de ces nouvelles populations reste très fragile.

EE

C

© Cned – Académie en ligne

38 Séquence 3 – HG11

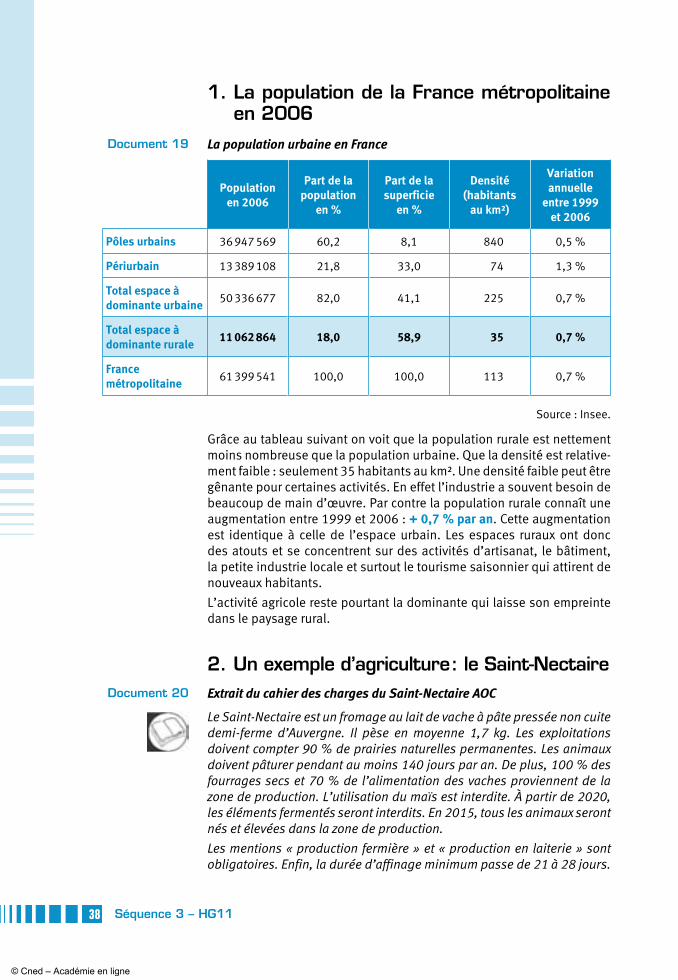

1. �La population de la France métropolitaine en 2006

La population urbaine en France

Source : Insee.