Embed Size (px)

Citation preview

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 1/36

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 2/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 22

S esión 03:S esión 03:El Ciclo Contable y el El Ciclo Contable y el

Análisis de Análisis delas Cuentas Contableslas Cuentas Contables

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 3/36

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 4/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 44

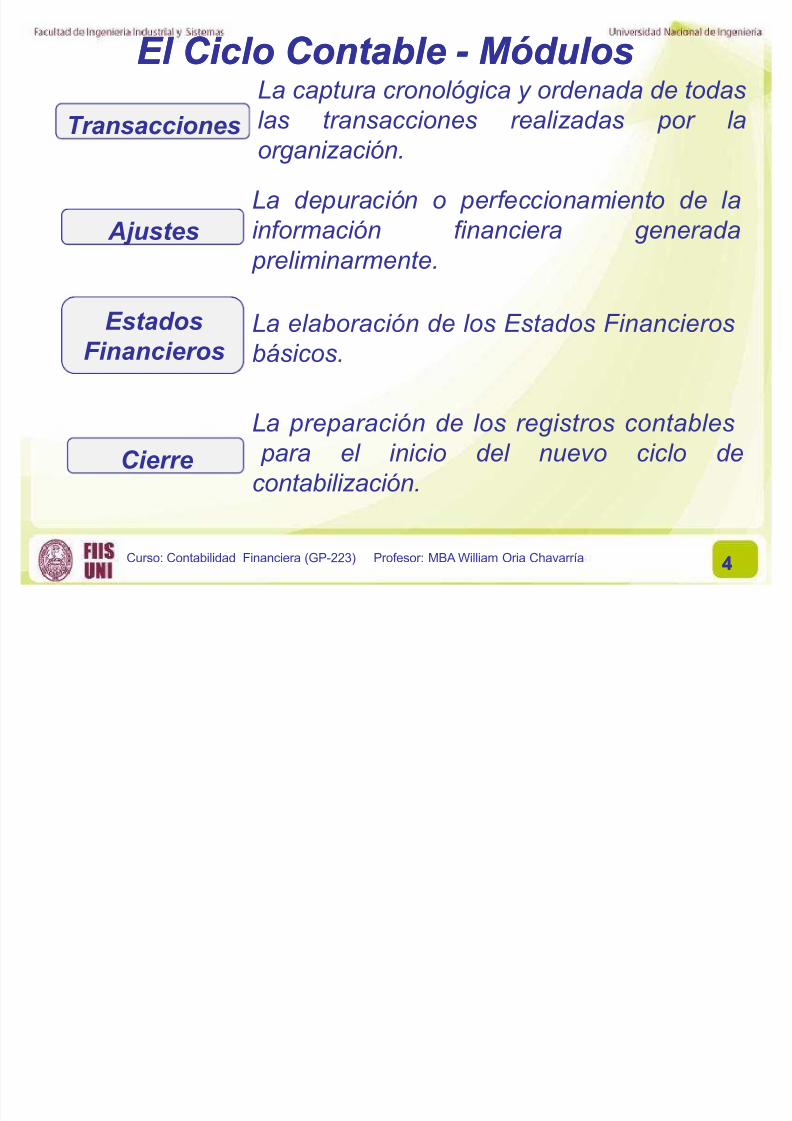

El Ciclo ContableEl Ciclo Contable - - MódulosMódulos

Transacciones

Ajustes

Estados

Financieros

Cierre

La depuración o perfeccionamiento de la

información financiera generada

preliminarmente.

La elaboración de los Estados Financieros

básicos.

La preparación de los registros contables para el inicio del nuevo ciclo de

contabilización.

La captura cronológica y ordenada de todas

las transacciones realizadas por la

organización.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 5/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 55

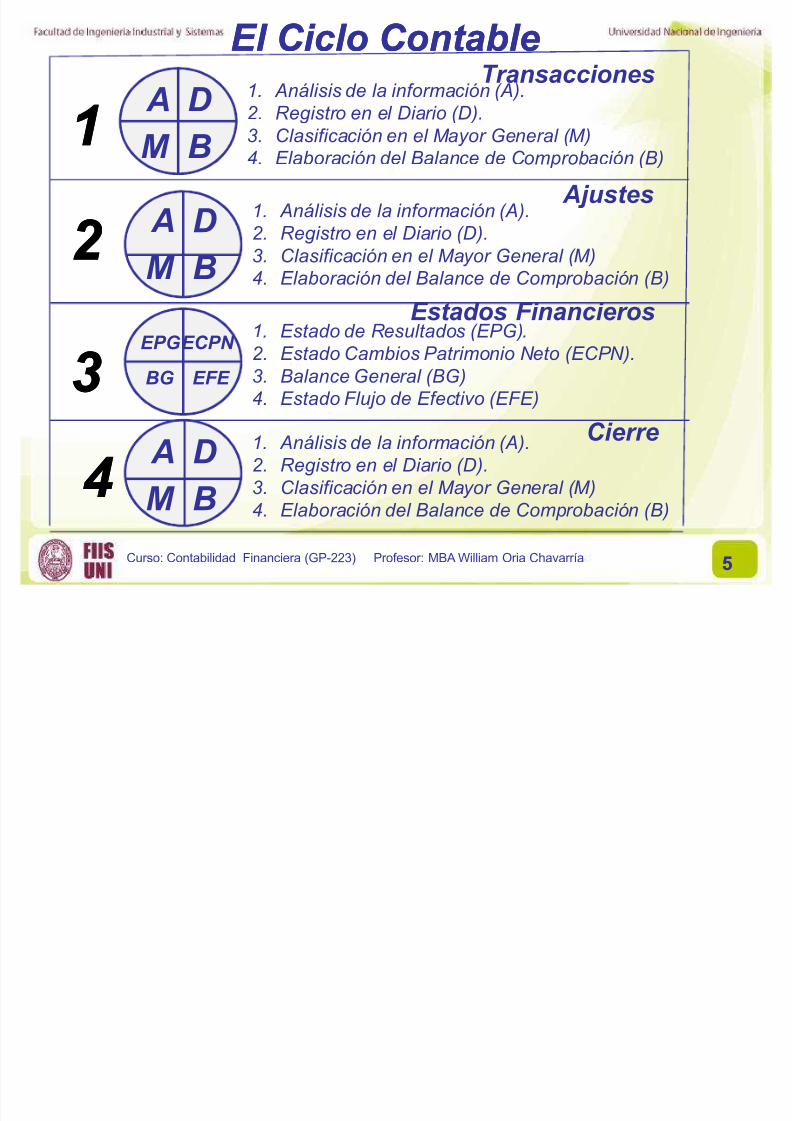

El Ciclo ContableEl Ciclo Contable

11

2 2

33

44

A

M

D

B

1. Análisis de la información (A).

2. Registro en el Diario (D).

3. Clasificación en el Mayor General (M)4. Elaboración del Balance de Comprobación (B)

Transacciones

A

M

D

B

1. Análisis de la información (A).

2. Registro en el Diario (D).

3. Clasificación en el Mayor General (M)

4. Elaboración del Balance de Comprobación (B)

Ajustes

EPG

BG

ECPN

EFE

1. Estado de Resultados (EPG).

2. Estado Cambios Patrimonio Neto (ECPN).

3. Balance General (BG)

4. Estado Flujo de Efectivo (EFE)

Estados Financieros

A

M

D

B

1. Análisis de la información (A).

2. Registro en el Diario (D).

3. Clasificación en el Mayor General (M)

4. Elaboración del Balance de Comprobación (B)

Cierre

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 6/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 66

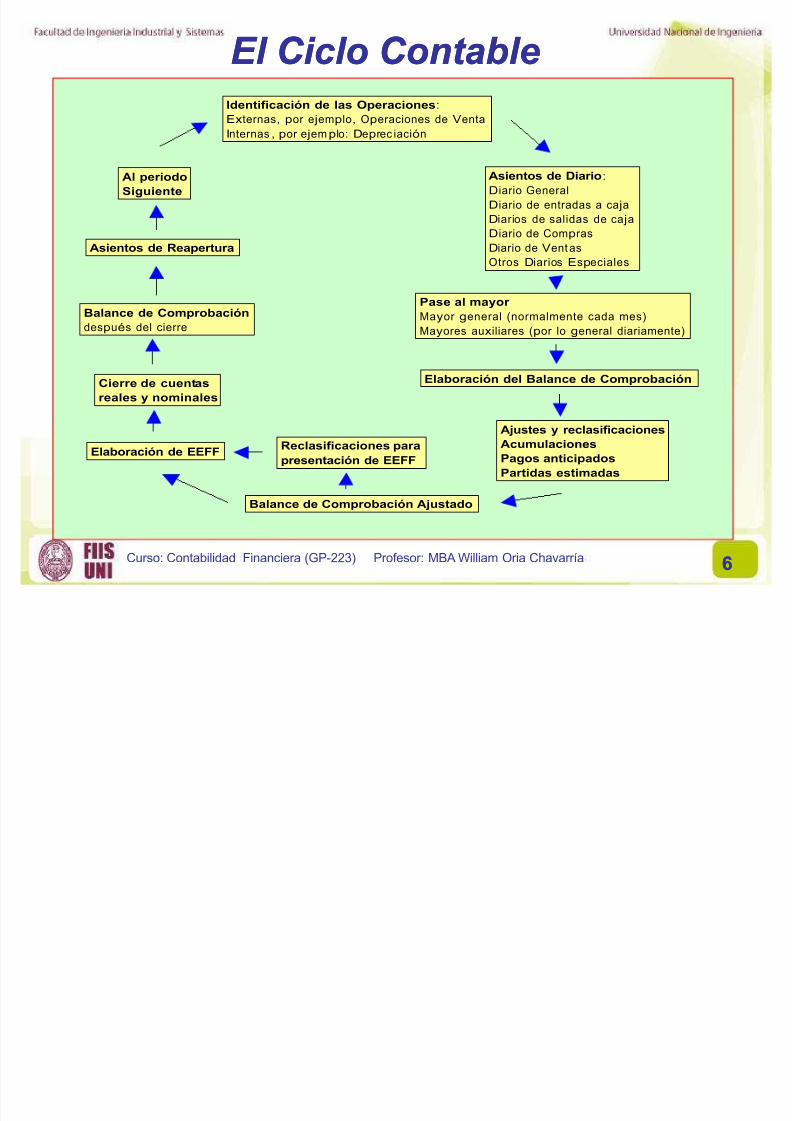

Identificación de las Operaciones:

Externas, por ejemplo, Operaciones de Venta

Internas , por ejem plo: Deprec iación

Al periodo

Siguiente

Asientos de Diario:

Diario General

Diario de entradas a caja

Diarios de salidas de caja

Diario de Compras

Diario de Vent as

Otros Diarios Especiales

Pase al mayor

Mayor general (normalmente cada mes)

Mayores auxiliares (por lo general diariamente)

Elaboración del Balance de Comprobación

Ajustes y reclasificaciones

Acumulaciones

Pagos anticipados

Partidas estimadas

Balance de Comprobación Ajustado

Reclasificaciones para

presentación de EEFFElaboración de EEFF

Cierre de cuentas

reales y nominales

Balance de Comprobación

después del cierre

Asientos de Reapertura

El Ciclo ContableEl Ciclo Contable

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 7/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría77

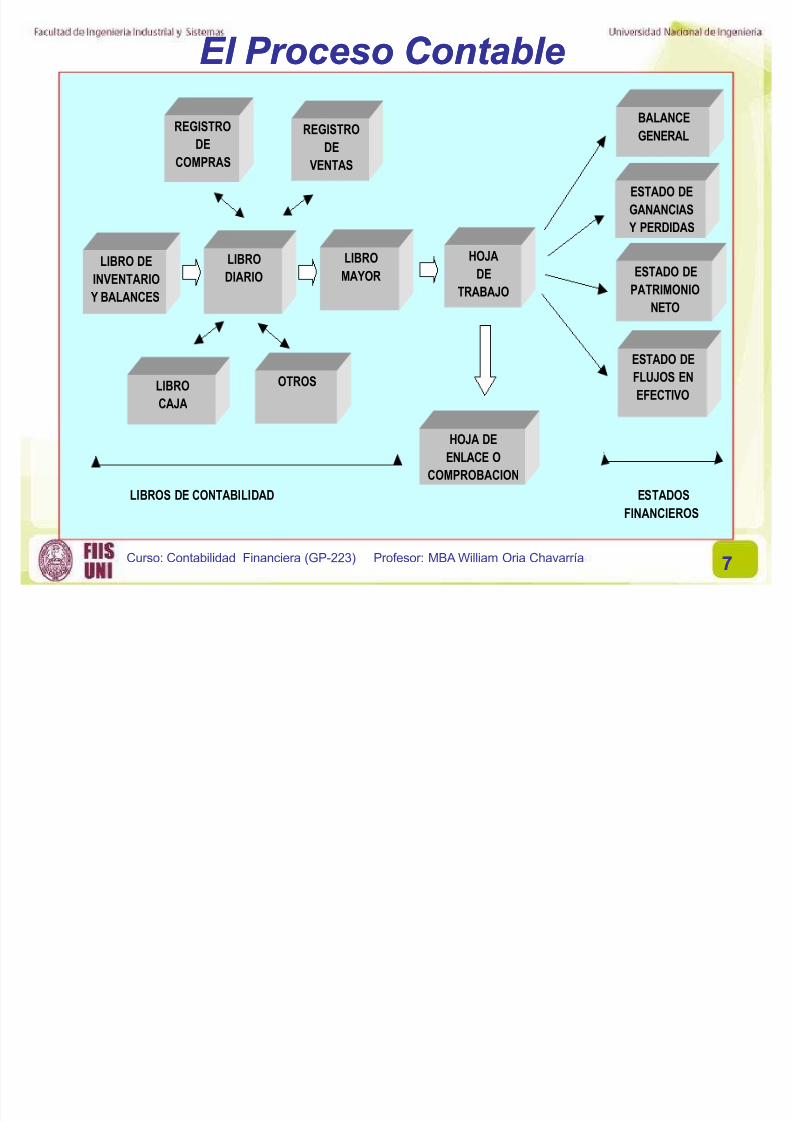

LIBROS DE CONTABILIDAD ESTADOS

FINANCIEROS

REGISTRO

DE

COMPRAS

LIBRO

MAYOR

REGISTRO

DE

VENTAS

LIBRO

DIARIO

LIBRO DE

INVENTARIO

Y BALANCES

HOJA

DETRABAJO

OTROSLIBRO

CAJA

BALANCE

GENERAL

ESTADO DE

GANANCIAS

Y PERDIDAS

ESTADO DE

PATRIMONIO

NETO

ESTADO DE

FLUJOS EN

EFECTIVO

HOJA DE

ENLACE O

COMPROBACION

El Proceso ContableEl Proceso Contable

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 8/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría88

Son libros especiales donde se anotan o registran en forma

ordenada, analítica y justificada, las diversas operaciones

contables que realiza la empresa, a fin de conocer la situación

económica financiera de la misma, en un determinado periodo

de tiempo (periodo fiscal).

Los Libros de Contabilidad Los Libros de Contabilidad

Para utilizar los libros decontabilidad se debe contar con

el RUC.

El CPC es aquel que según la

Ley de Profesionalización del Contador serán los que

supervisen y rubriquen los libros

de contabilidad.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 9/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría99

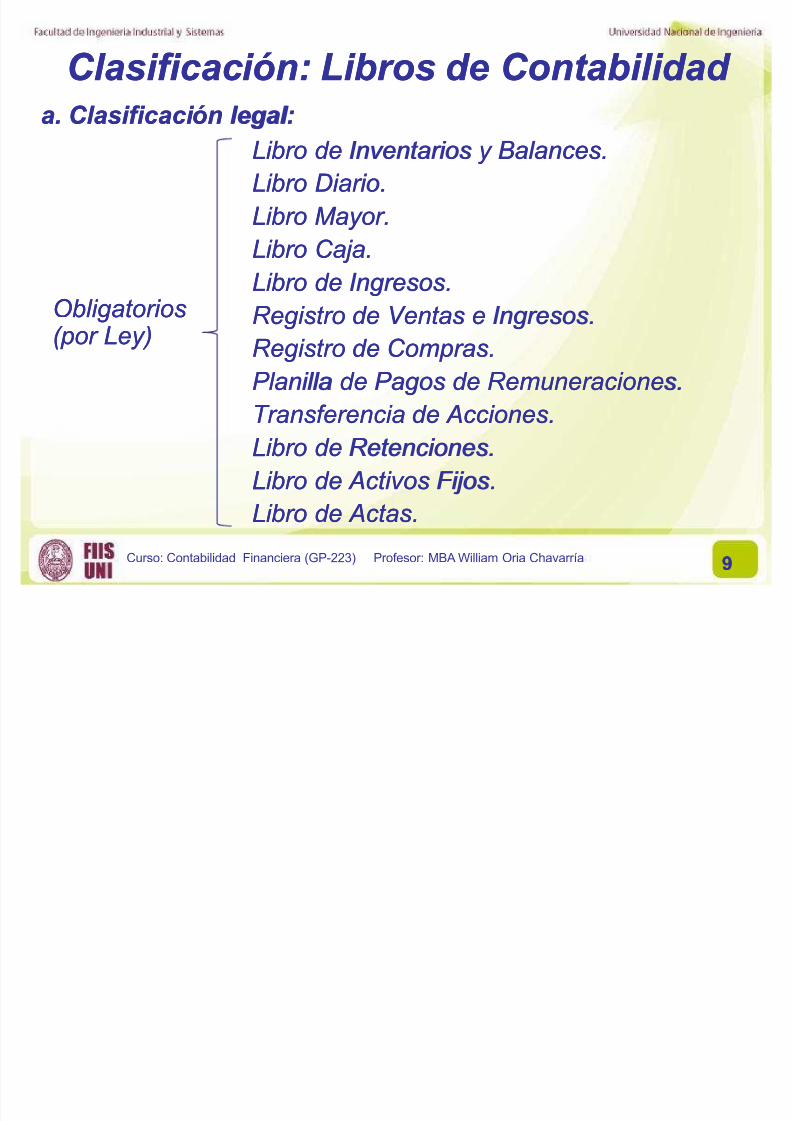

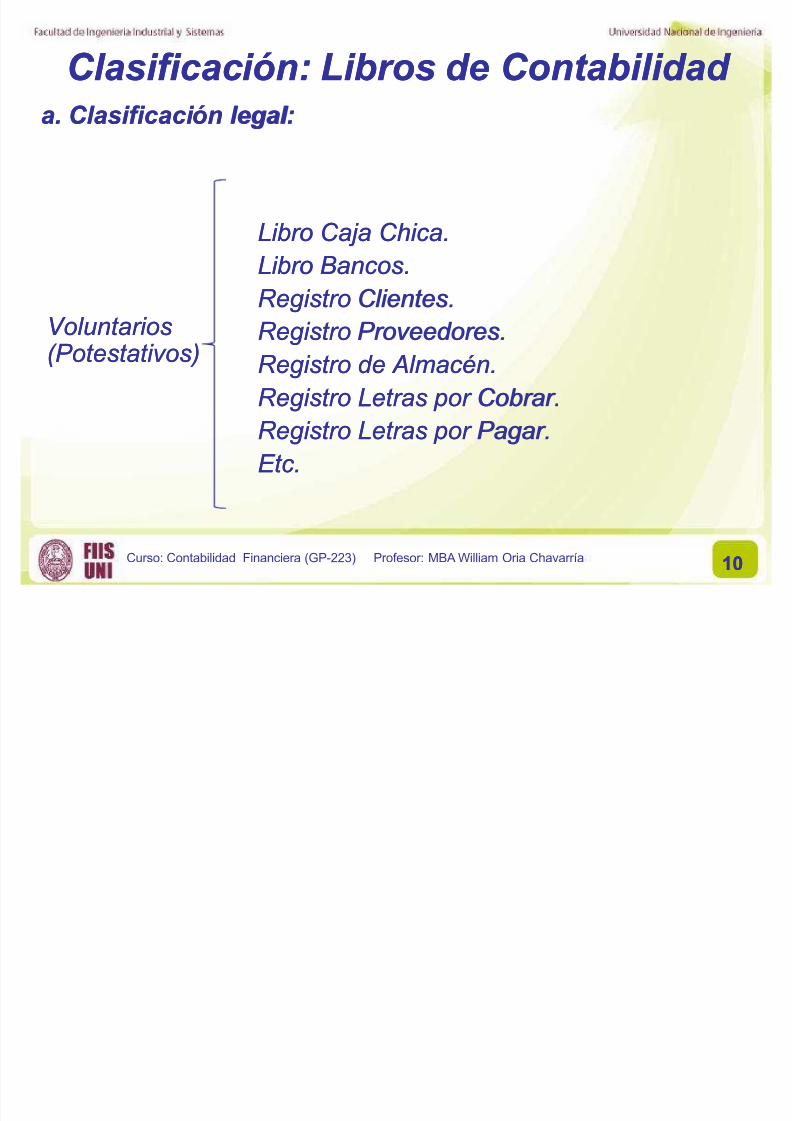

aa.. ClasificaciónClasificación legal legal::

Clasificación: Libros de Contabilidad Clasificación: Libros de Contabilidad

ObligatoriosObligatorios(por (por Ley)Ley)

LibroLibro dede InventariosInventarios y y BalancesBalances..

LibroLibro DiarioDiario..

LibroLibro Mayor Mayor..

LibroLibro CajaCaja..

LibroLibro dede IngresosIngresos..RegistroRegistro dede VentasVentas ee IngresosIngresos..

RegistroRegistro dede ComprasCompras..

PlanillaPlanilla dede PagosPagos dede RemuneracionesRemuneraciones..

TransferenciaTransferencia dede Acciones Acciones..LibroLibro dede RetencionesRetenciones..

LibroLibro dede Activos Activos FijosFijos..

LibroLibro dede Actas Actas..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 10/36

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 11/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría1111

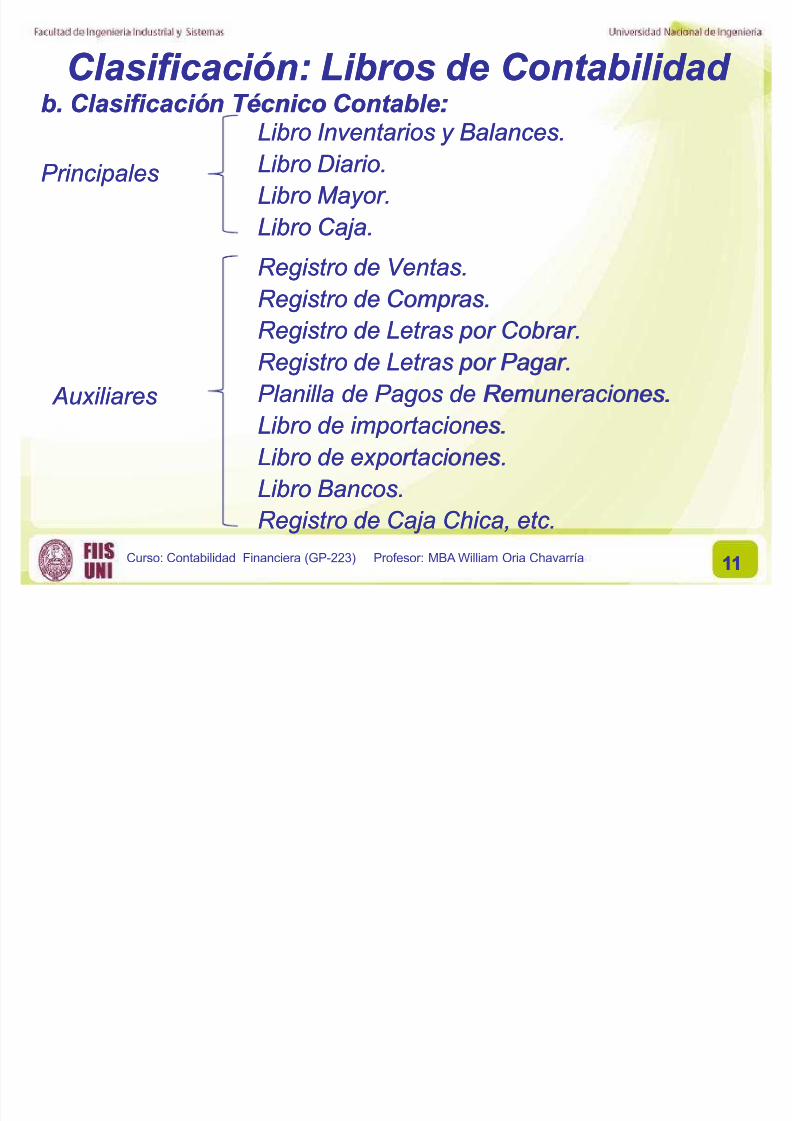

bb.. ClasificaciónClasificación TécnicoTécnico ContableContable::

Clasificación: Libros de Contabilidad Clasificación: Libros de Contabilidad

PrincipalesPrincipalesLibroLibro InventariosInventarios y y BalancesBalances..LibroLibro DiarioDiario..

LibroLibro Mayor Mayor..

LibroLibro CajaCaja..

Auxiliares Auxiliares

RegistroRegistro dede VentasVentas..RegistroRegistro dede ComprasCompras..

RegistroRegistro dede LetrasLetras por por Cobrar Cobrar..

RegistroRegistro dede LetrasLetras por por Pagar Pagar..

PlanillaPlanilla dede PagosPagos dede RemuneracionesRemuneraciones..

LibroLibro dede importacionesimportaciones..

LibroLibro dede exportacionesexportaciones..

LibroLibro BancosBancos..

RegistroRegistro dede CajaCaja Chica,Chica, etc etc..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 12/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría1212

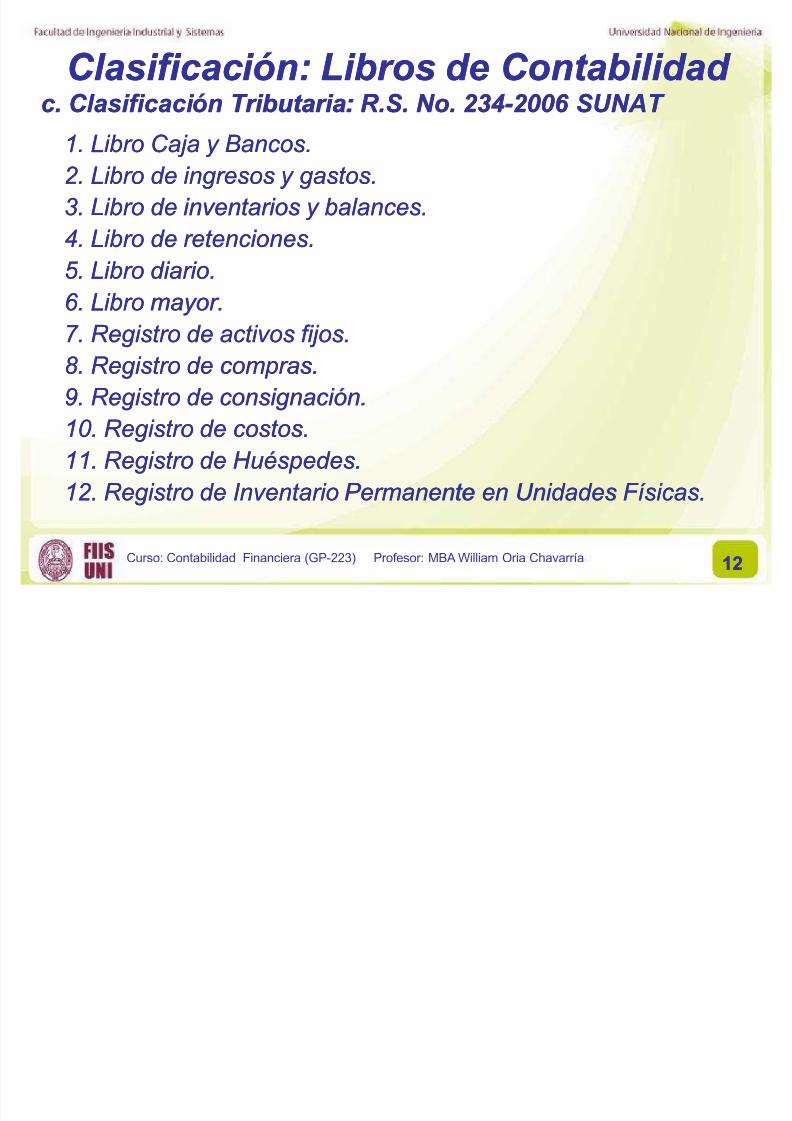

c c.. ClasificaciónClasificación TributariaTributaria:: R R..S S .. NoNo.. 234234- -2006 2006 S UNAT S UNAT

Clasificación: Libros de Contabilidad Clasificación: Libros de Contabilidad

11.. LibroLibro CajaCaja y y BancosBancos..2 2.. LibroLibro dede ingresosingresos y y gastosgastos..

33.. LibroLibro dede inventariosinventarios y y balancesbalances..

44.. LibroLibro dede retencionesretenciones..

5 5.. LibroLibro diariodiario..6 6.. LibroLibro mayor mayor..

7 7.. RegistroRegistro dede activosactivos fijosfijos..

8 8.. RegistroRegistro dede comprascompras..

99.. RegistroRegistro dede consignaciónconsignación..

10 10 .. RegistroRegistro dede costoscostos..

1111.. RegistroRegistro dede HuéspedesHuéspedes..

12 12.. RegistroRegistro dede InventarioInventario PermanentePermanente enen UnidadesUnidades FísicasFísicas..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 13/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1313

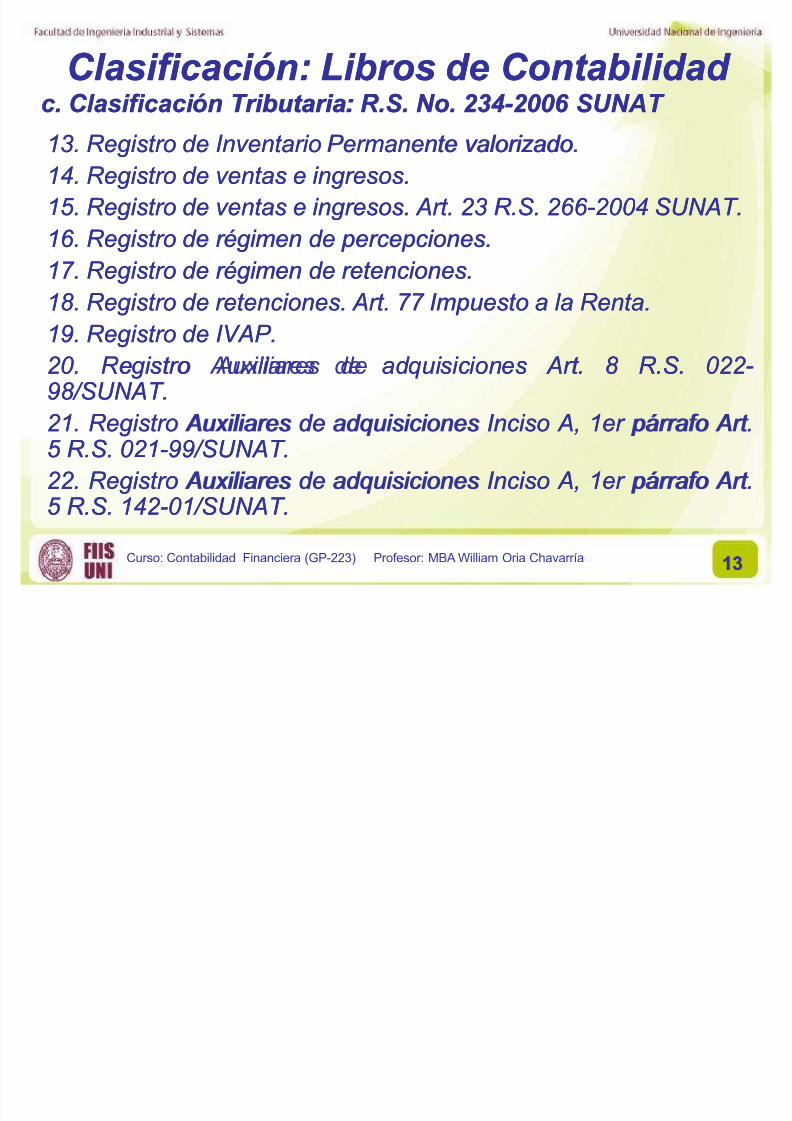

c c.. ClasificaciónClasificación TributariaTributaria:: R R..S S .. NoNo.. 234234- -2006 2006 S UNAT S UNAT

Clasificación: Libros de Contabilidad Clasificación: Libros de Contabilidad

1313.. RegistroRegistro dede InventarioInventario PermanentePermanente valorizadovalorizado..1414.. RegistroRegistro dede ventasventas ee ingresosingresos..

15 15.. RegistroRegistro dede ventasventas ee ingresosingresos.. Art Art.. 2323 R R..S S.. 266 266--2 00 42 00 4 SUNAT SUNAT..

16 16.. RegistroRegistro dede régimenrégimen dede percepciones percepciones..

17 17.. RegistroRegistro dede régimenrégimen dede retencionesretenciones..18 18.. RegistroRegistro dede retencionesretenciones.. Art Art.. 77 77 ImpuestoImpuesto aa lala RentaRenta..

1919.. RegistroRegistro dede IVAP IVAP..

2 0 2 0 .. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones Art Art.. 8 8 R R..S S.. 0 22 0 22--98 98/SUNAT /SUNAT..

2 12 1.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso A, A, 11er er párrafo párrafo Art Art..5 5 R R..S S.. 0 2 10 2 1--9999/SUNAT /SUNAT..

22 22.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso A, A, 11er er párrafo párrafo Art Art..5 5 R R..S S.. 142 142--0101 /SUNAT /SUNAT..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 14/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1414

c c.. ClasificaciónClasificación TributariaTributaria:: R R..S S .. NoNo.. 234234- -2006 2006 S UNAT S UNAT

Clasificación: Libros de Contabilidad Clasificación: Libros de Contabilidad

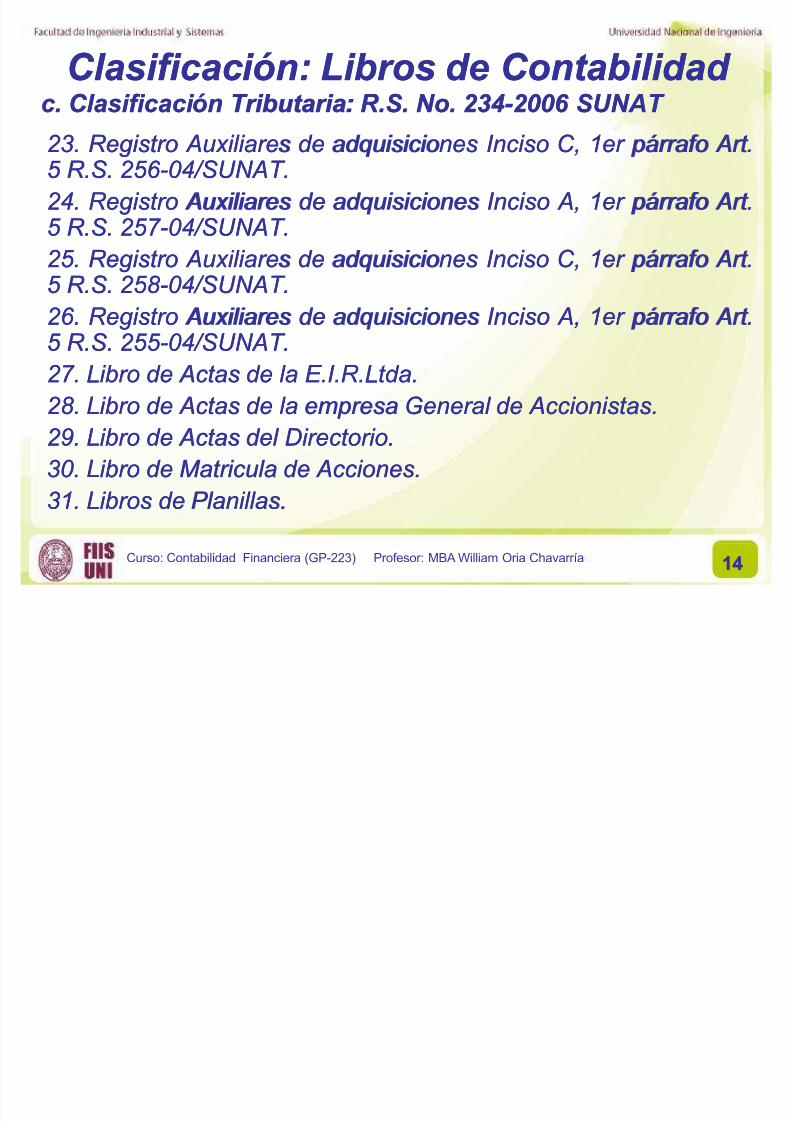

2323.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso C,C, 11er er párrafo párrafo Art Art..5 5 R R..S S.. 256 256--0 40 4/SUNAT /SUNAT..

2424.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso A, A, 11er er párrafo párrafo Art Art..5 5 R R..S S.. 257 257--0 40 4/SUNAT /SUNAT..

25 25.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso C,C, 11er er párrafo párrafo Art Art..

5 5 R R..S S.. 258 258--0 40 4/SUNAT /SUNAT..

26 26.. RegistroRegistro Auxiliares Auxiliares dede adquisicionesadquisiciones IncisoInciso A, A, 11er er párrafo párrafo Art Art..5 5 R R..S S.. 255 255--0 40 4/SUNAT /SUNAT..

27 27.. LibroLibro dede Actas Actas dede lala E E..I I..R R..LtdaLtda..

28 28..Libro

Libro dede Actas Actas dede lala empresaempresa General General dede Accionistas Accionistas..

2929.. LibroLibro dede Actas Actas del del DirectorioDirectorio..

30 30 .. LibroLibro dede MatriculaMatricula dede Acciones Acciones..

3131.. LibrosLibros dede PlanillasPlanillas..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 15/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1515

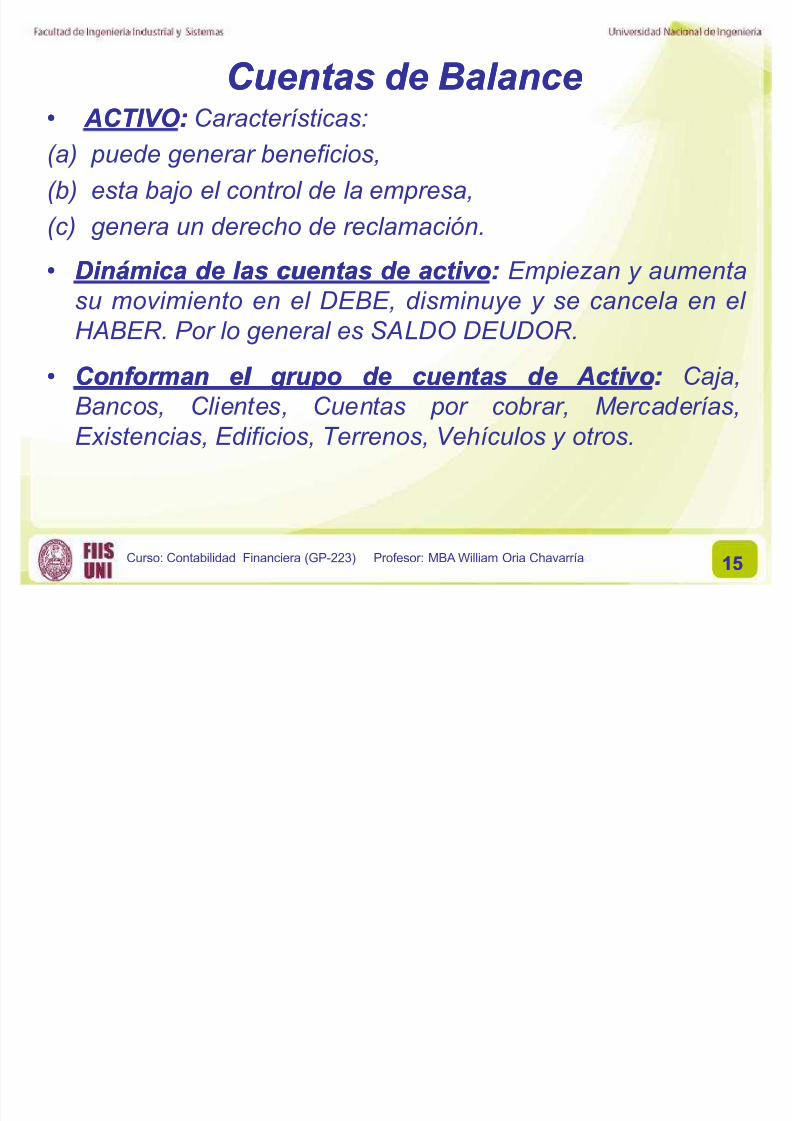

Cuentas de BalanceCuentas de Balance ACTIVO ACTIVO:: Características:

(a) puede generar beneficios,

(b) esta bajo el control de la empresa,

(c) genera un derecho de reclamación.

DinámicaDinámica dede laslas cuentascuentas dede activoactivo:: Empiezan y aumentasu movimiento en el DEBE, disminuye y se cancela en el

HABER. Por lo general es SALDO DEUDOR.

ConformanConforman el el grupogrupo dede cuentascuentas dede Activo Activo:: Caja,

Bancos, Clientes, Cuentas por cobrar, Mercaderías,Existencias, Edificios, Terrenos, Vehículos y otros.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 16/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1616

Ejemplo:Ejemplo:

EnEn lala cuentacuenta vehículos,vehículos, lalacompracompra dede unun carrocarro por por S/ S/..15 15,,000 000 constituyeconstituye el el primer primer registroregistro;; lala adquisiciónadquisición dede otrootrovehículovehículo por por S/ S/.. 12 12,,000 000

significasignifica otrootro registroregistro y y aumentaaumenta lala cuentacuenta dede activo,activo,sumadosumado dada unun total total dede débitosdébitos

por por S/ S/.. 27 27,,000 000 .. Si Si sese realizarealiza lalaventaventa del del primer primer carrocarro por por S/ S/..1414,,000 000 esteeste valor valor sese registraregistraenen el el haber,haber, porque porque eses unaunadisminucióndisminución del del activoactivo.. LaLasumasuma dede créditoscréditos eses dede S/ S/..1414,,000 000 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 17/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1717

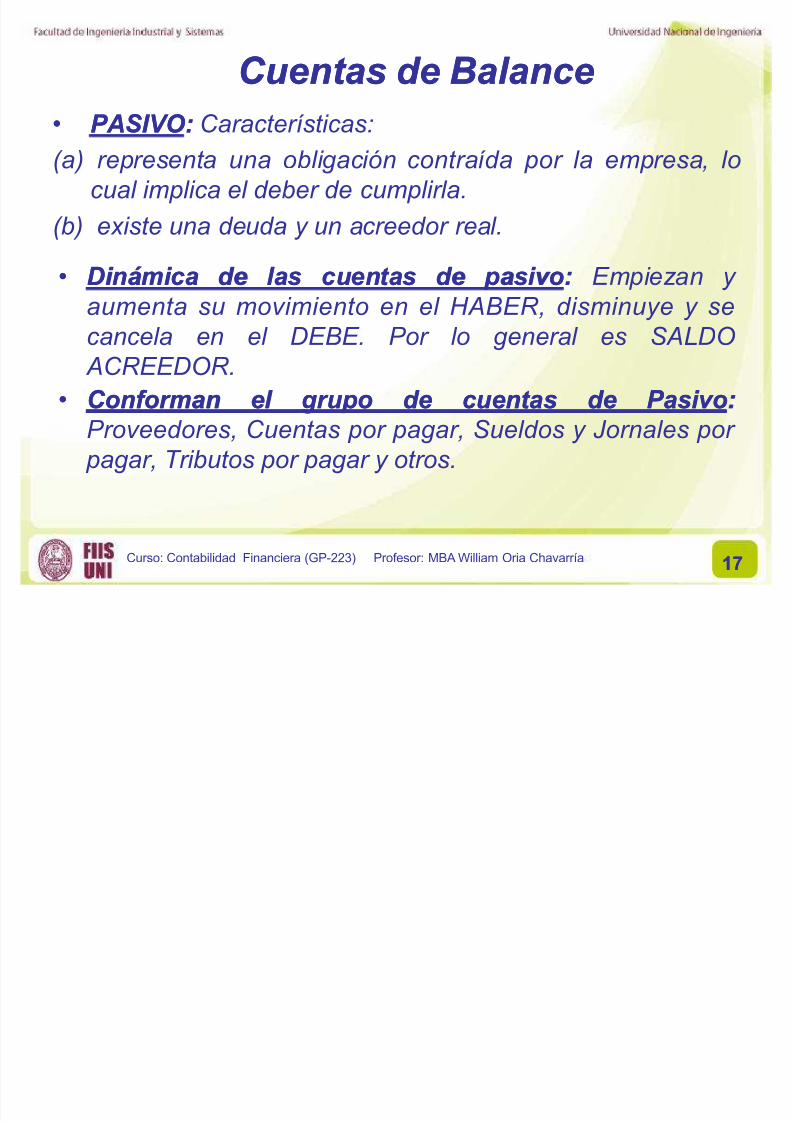

PAS IVO PAS IVO:: Características:

(a) representa una obligación contraída por la empresa, lo

cual implica el deber de cumplirla.

(b) existe una deuda y un acreedor real.

Cuentas de BalanceCuentas de Balance

DinámicaDinámica dede laslas cuentascuentas dede pasivo pasivo:: Empiezan y aumenta su movimiento en el HABER, disminuye y se

cancela en el DEBE. Por lo general es SALDO

ACREEDOR.

ConformanConforman el el grupogrupo dede cuentascuentas dede PasivoPasivo::

Proveedores, Cuentas por pagar, Sueldos y Jornales por

pagar, Tributos por pagar y otros.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 18/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1818

Ejemplo:Ejemplo:

LaLa empresaempresa tienetiene unauna deudadeuda por por S/ S/ .. 35 35,,000 000.. EsteEste valor valor constituyeconstituye el el primer primer registroregistro enen el el Haber Haber dede FacturasFacturas por por Pagar Pagar..OtraOtra deudadeuda por por S/ S/.. 5 5,,000 000

representarepresenta otrootro registroregistro acreedor acreedor queque sumadosumado al al anterior anterior dada unaunasumasuma acreedoraacreedora dede S/ S/.. 40 40 ,,000 000 .. Al Al cancelar cancelar lala primera primera deuda,deuda,FacturasFacturas por por pagar pagar sese debitadebita por por S/ S/.. 35 35,,000 000 ,, por por ser ser unauna

disminucióndisminución del del pasivo pasivo.. El El saldosaldodede lala cuentacuenta eses acreedor acreedor por por S/ S/..5 5,,000 000 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 19/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 1919

PATRIMONIO PATRIMONIO:: Características:(a) constituido por los aportes inicial, adicional o retiro de los

dueños de la empresa.

(b) se incrementa con las utilidades y disminuye con las

perdidas en el ejercicio contable.

Cuentas de BalanceCuentas de Balance

DinamicaDinamica dede laslas cuentascuentas dede patrimonio patrimonio:: Igual que lascuentas de Pasivo. Empiezan y aumenta su movimientoen el HABER, disminuye y se cancela en el DEBE. Por logeneral es SALDO ACREEDOR.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 20/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2020

Ejemplo:Ejemplo:

ParaPara constituir constituir unauna empresa,empresa,trestres sociossocios aportanaportan S/ S/ ..10 10,,000 000,, S/ S/ .. 20 20,,000 000 y y S/ S/ .. 40 40,,000 000,,respectivamenterespectivamente.. Al Al contabilizar contabilizar loslos aportes,aportes, seseregistranregistran enen el el Haber,Haber, por por ser ser unun aumentoaumento dede capital capital.. Al Al retirarseretirarse el el sociosocio queque aportóaportóS/ S/..10 10 ,,000 000 ,, sese debedebe hacer hacer ununregistroregistro enen el el Debe,Debe, por por ser ser unaunadisminucióndisminución dede capital capital.. DaDa unun

saldosaldo acreedor acreedor dede S/ S/.. 6 0 6 0 ,,000 000 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 21/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2121

Cuentas de ResultadoCuentas de Resultado

INGRE S O S INGRE S O S ::

Son los valores que recibe la empresa cuando realiza una

venta o presta un servicio con el fin de obtener una ganancia

en caso de ser empresa con fines de lucro.

DinamicaDinamica dede laslas cuentascuentas dede ingresosingresos:: Empiezan y aumenta su movimiento en el HABER normalmente, no se

debitan sino al final del ejercicio para cancelar su saldo.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 22/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2222

Ejemplo:Ejemplo:

S eS e recibenreciben S/ S/ .. 2 2,,500 500 mensualesmensuales por por arrendamientoarrendamiento dede unun local local comercial comercial durantedurante loslos mesesmesesdede enero,enero, febrerofebrero y y marzomarzo..

EstosEstos valoresvalores sese registranregistran enenel el Haber,Haber, porque porque representanrepresentanunun ingresoingreso.. Al Al sumar sumar loslosingresosingresos registradosregistrados enen el el Haber,Haber, sese obtieneobtiene el el saldosaldoacreedor acreedor dede S/ S/.. 7 7,,5 00 5 00 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 23/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2323

CO S TO S CO S TO S ::

Son los valores de adquisición de las mercaderías y existencias y los desembolsos de la planta de producción

para obtener los productos terminados.

Cuentas de ResultadoCuentas de Resultado

DinamicaDinamica dede laslas cuentascuentas dede costoscostos:: Empiezan y aumenta

su movimiento en el DEBE, disminuyen y se cancelan en el

HABER, por lo tanto su saldo es deudor.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 24/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2424

Ejemplo:Ejemplo:

SeSe comprancompran 10 10 vestidosvestidos por por

valor valor dede S/ S/.. 5 00 5 00 y y 2 0 2 0 pares pares

dede zapatoszapatos por por S/ S/.. 400 400 .. Al Al

sumar sumar loslos registrosregistros del del

debedebe sese obtieneobtiene unun saldosaldo

deudor deudor dede lala cuentacuenta dedecomprascompras dede S/ S/.. 900 900 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 25/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2525

GA

S TO

S GA

S TO

S ::

Son los desembolsos de las áreas administrativas y

comerciales necesarios para mantener su operatividad.

Cuentas de ResultadoCuentas de Resultado

DinamicaDinamica dede laslas cuentascuentas dede gastosgastos:: Igual que las

cuentas de costos. Empiezan y aumenta su movimiento enel DEBE, disminuyen y se cancelan en el HABER, por lo

tanto su saldo es deudor.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 26/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2626

Ejemplo:Ejemplo:

S eS e pagan pagan serviciosservicios públicos públicosdel del mesmes:: electricidad electricidad S/ S/.. 75 0 75 0 ,,aguaagua S/ S/.. 300 300 y y teléfonoteléfono S/ S/.. 65 0 65 0 ..Por Por ser ser gastosgastos para para lala empresa,empresa,estosestos valoresvalores sese registranregistran enen el el debedebe.. Al Al sumar sumar loslos registrosregistros del del debe,debe, sese obtieneobtiene unun saldosaldodeudor deudor dede lala cuentacuenta dede gastosgastosvariosvarios dede S/ S/.. 11,,7 00 7 00 ..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 27/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2727

Cuentas de OrdenCuentas de OrdenHay dinero, documentos, valores y bienes que están en poder

de la empresa y que no son de su propiedad, pertenece a otraempresa y los ha recibido para su custodia, manejo o

comercialización.

Por ejemplo las mercaderías en consignación. Esta cuenta

recibe el tratamiento de las cuentas de activo y su saldo es

deudor.Los propietarios de los bienes mencionados constituyen el

grupo de las cuentas de orden por contra.

Las cuentas de orden se manejan como cuentas de pasivo y su saldo es acreedor. Su nombre para este ejemplo es

Proveedores, mercaderías en consignación. Estas cuentasno afecta al Activo, Pasivo ni Capital.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 28/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2828

Las cuentas de cierre son: Resultado del ejercicio,

Ganancias y Perdidas que se usan para ejecutar el cierredel ejercicio contable. La cuenta de Ganancias y Perdidas

actúa como una balanza que mide el resultado del

ejercicio.

Cuentas de CierreCuentas de Cierre

DinámicaDinámica:: En un lado (Haber) se registran los ingresos y en el otro (Debe) los egresos (costos o gastos). Si

predomina lo primero habrá ganancia (Saldo Acreedor), si predomina los egresos habrá perdida (Saldo Deudor).

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 29/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 2929

Ejemplo:Ejemplo:

LaLa empresaempresa haha recibidorecibido

ingresosingresos por por variosvarios

conceptosconceptos:: por por ventas,ventas, S/ S/..

2 00 2 00 ,,000 000 por por serviciosservicios S/ S/..

5 0 5 0 ,,000 000 .. EstosEstos valoresvalores

representanrepresentan unauna ganancia,ganancia, y y seseregistranregistran enen el el haber haber y y susu saldosaldo

dede S/ S/.. 25 0 25 0 ,,000 000 eses acreedor acreedor..

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 30/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3030

Libro DiarioLibro DiarioEs un libro o registro electrónico en el cual quedan registradas

cronológicamente todas las transacciones efectuadas en una

organización de acuerdo con las normas contables y en función

del efecto que éstas hayan tenido en las 5 cuentas básicas de

activo, pasivo, patrimonio, ingreso y gasto.

ProcedimientoProcedimiento dede registroregistro::

Identificar el tipo de transacción (es) realizada(s). Definir las cuentas con las que se enfrenta y porque se realiza

la actividad.

Ubicar la cuenta dentro de las 5 clasificaciones básicas de

cuentas.

Decidir si las cuentas aumentarán o disminuirán. Decidir si los aumentos o disminuciones requiere que se haga un

cargo (debe) o un abono en la cuenta (haber).

Asegurar que la suma de los cargos sea igual a la de los

abonos.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 31/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3131

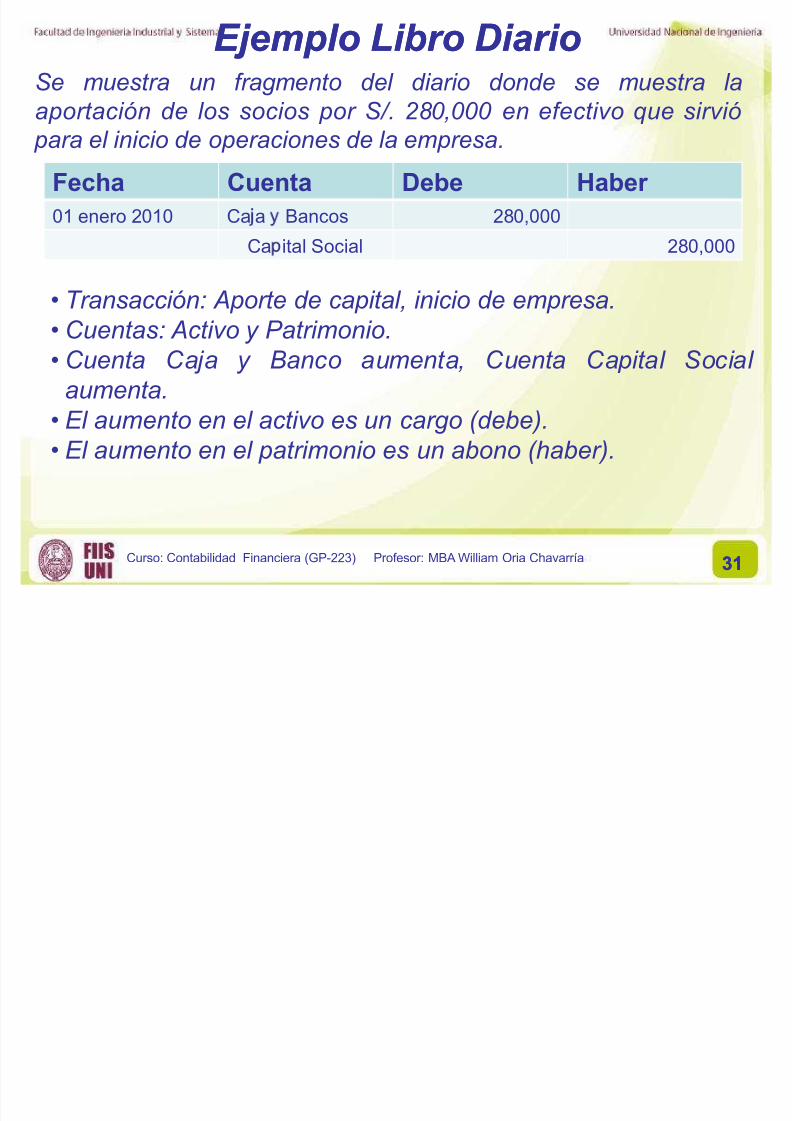

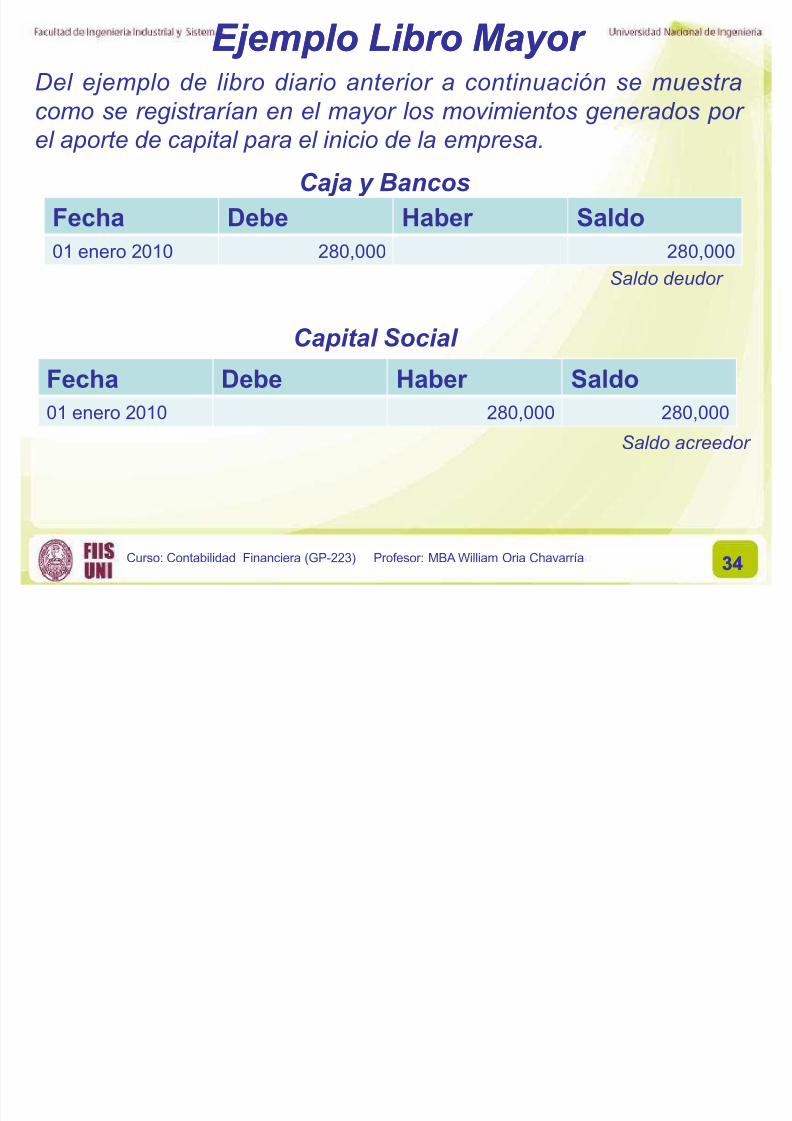

Ejemplo Libro DiarioEjemplo Libro DiarioSe muestra un fragmento del diario donde se muestra la

aportación de los socios por S/. 28 0 ,000 en efectivo que sirvió

para el inicio de operaciones de la empresa.

Fecha Cuenta Debe Haber

01 enero 2010 Ca a Bancos 280,000

Ca ital Social 280,000

Transacción: Aporte de capital, inicio de empresa.

Cuentas: Activo y Patrimonio.

Cuenta Caja y Banco aumenta, Cuenta Capital Social

aumenta.

El aumento en el activo es un cargo (debe). El aumento en el patrimonio es un abono (haber).

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 32/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3232

Libro Mayor Libro Mayor

Es un libro o registro electrónico en donde se efectúa un

registro individual de los aumentos o disminuciones decuentas específicas dentro del sistema contable.

Para hacer esto se hace el proceso de Mayorización que es

pasar todos los días los asientos de diario al libro mayor, esdecir sumarizar todos lo valores de diario de una cuenta y

mostrarle en un solo valor en el mayor.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 33/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3333

Libro Mayor Libro Mayor ProcedimientoProcedimiento dede registroregistro::

Se comienza con el cargo. Se localiza(n) la(s) cuenta(s) en el

mayor y se anotan las cantidades en las columnas o sección del debe junto con la fecha correspondiente.

Después se anotan los datos del (los) abono(s). Se localiza(n)

(las) cuenta(s) de mayor y se anotan las cantidades en la

sección del haber, además de anotar la fecha correspondiente.

Al igual que se hizo con el cargo, también con el abono se debeanotar en la columna de referencia del mayor el número

correspondiente a la página origen del diario.

Debe observarse que, por lo general, las explicaciones no se

traspasan a las cuentas de mayor, pero pueden anotarse

algunas aclaraciones especiales. Se obtiene el saldo de cada cuenta de mayor.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 34/36

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 35/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3535

Balance de ComprobaciónBalance de Comprobación

Después de hacer realizado la mayorización de todas las

operaciones del período contable, se determina el saldo decada cuenta al final del período.

Cuando ya se conocen los saldos de las cuentas del

mayor, puede prepararse un Balance de Comprobación.

Un Balance de Comprobación es una lista del saldo decada una de las cuentas del Mayor, cuyo objetivo es

realizar una verificación de este libro para determinar si los

totales de los saldos deudores y acreedores son iguales.

8/8/2019 Ses_03_GP223U_FIIS_UNI.pptx

http://slidepdf.com/reader/full/ses03gp223ufiisunipptx 36/36

Curso: Contabilidad Financiera (GP-223) Profesor: MBA William Oria Chavarría 3636

Balance de ComprobaciónBalance de Comprobación

ProcedimientoProcedimiento para para elaborarloelaborarlo::

Preparar el encabezado de forma adecuada (nombre de laempresa, nombre del estado financiero, fecha).

Elaborar una lista de los nombres de las cuentas del mayor

en el orden apropiado (activo, pasivo, capital, ingresos y

gastos). Registrar en las columnas del debe y haber del Balance de

Comprobación los saldos deudores o acreedores de cada

una de las cuentas del Mayor.

Sumar tanto la columna del debe como la del haber.

Ambas deben sumar igual.