Embed Size (px)

Citation preview

Signal et Efficience des Marchés

Impact d’une Notation Lors de l’Emission de Billets de Trésorerie

sur le Marché à Règlement Mensuel

Corynne Jaffeux

Université de Paris: Panthéon-Sorbonne, U. F. R. Gestion, Place de la Sorbonne, 75005 Paris, France

Résumé

L’hypothèse de l’existence d’une relation d’agence entre actionnaires et dirigeants d’une société conduit les premiers à exercer un contrôle sur la société dont ils sont propriétaires.

Le monitoring traditionnel permet de juger de la qualité du dirigeant, mais n’a pas d’incidence sur la patrimoine de l’actionnaire. La notation en revanche offre l’avantage supplémentaire d’une éventuelle modification du cours boursier et du taux auxquels s’échangent les billets de trésorerie.

Dans un tel contexte‚ la rentabilité potentielle des titres détenus par le propriétaire s’accroît.

Il s’agit ainsi de tester l’éventuel contenu informatif d’une notation qui peut se traduire par une efficience accrue des marchés ou par une appréciation de la richesse de l’actionnaire.

Summary

Market Signal and Efficiency

Impact of a Bond Rating During the Issue of Treasury Notes onto the

Monthly Settlement Market

The hypothesis of the existence of an agency relationship between shareholders and directors of a company gives the former control over the company they own.

Traditional monitoring allows the capabilities of the director to be judged, but has no effect on the shareholder’s estate. On the other hand, the assignment of a rating to bonds of the company affords the added advantages of possible alteration in the share price and the rate at which treasury notes are discounted.

In such a context, the potential return on stocks held by the owner increases.

It is, therefore, a question of testing the possible informational content of a bond rating which might result in increased market efficiency or in an an improved valuation of shareholder wealth.

387

La théorie financière traditionnelle suppose une égalité entre les

investisseurs ; l’information étant supposée transiter parfaite-

ment et gratuitement.

Sur le second marché, une étude sur l’ensemble des sociétés cotées

entre janvier 1987 et mai 1988 prouve un jeu équitable (Jaffeux -

1990).

Toutefois, les études sur l’efficience des marchés boursiers sont

généralement réalisées en ne retenant que des cours d’équilibre.

Autrement dit, il subsiste des périodes d’inefficience qui se tra-

duisent par des limitations à l’entrée sur un marché boursier

-demande réduite lors des introductions, par exemple- ou par des

impossiblités de prendre des positions- cours demandé.

Qu’est-ce qui peut expliquer l’absence de cours d’équilibre ?

Pour répondre à cette question, il faut dissocier les périodes

d’analyse.

A l’introduction des actions, les cours cotés avec demande réduite

traduisent la sous-évaluation des titres (Jaffeux - 1990).

Par la suite, les contraintes indstitutionnelles empêchent de co-

ter les titres lorsque la variation relative quotidienne des cours

est trop forte.

L’absence des cours d’équilibre révèle une impossibilité pour les

investisseurs d’entrer ou de sortir librement du marché ; cette

faculté représente une des hypothèses d’un marché parfait.

Il revient à FAMA d’avoir établi la distinction entre un marché

efficient et un marché parfait. Un marché parfait est un marché de

type Walrasien, c’est-à-dire, où les prix déterminés par les lois

de l’offre et de la demande sont de prix d’équilibre.

388

Les hypothèses d’un marché parfait sont les suivantes :

- atomicité du marché, c’est-à-dire, multiplicité des acheteurs et

des vendeurs, sans qu’aucun d’entre-eux ne puisse avoir une po-

sition dominante ; ils sont considérés comme “price-takers” ;

- libre entrée sur le marché, ce qui suppose une liquidité et des

frais de transaction réduits ;

- transparence totale du marché, les informations sont accessibles

à tous et sans coût ;

- divisibilité parfaite du capital.

Ces hypothèses seraient suffisantes, mais non nécessaires à la

définition d’un marché efficient.

“Any test is simultaneously a test of efficiency and of assump-

tions about the characteristics of market equilibrium.

If the test is successeful - that is, if the hypothesis that the

market is efficient cannot be rejected - then this also implies

that the assumptions about market equilibrium are not rejected.

If the tests are unsuccsseful, we face the problem of deciding

whether this reflects a true violation of market efficiency (the

simple proposition that prices fully reflect available informa-

tion) or poor assumptions about the nature of market equili-

brium” (FAMA - 1969).

389

En réalité, la difficulté d’entrée ou de sortie du marché est bien

une atteinte à l’efficience dans la mesure où les prix ne peuvent

plus refléter toutes les informations.

Les travaux de GROSSMAN (1978) puis de GROSSMAN et STIGLITZ (1980)

mettent en évidence la situation paradoxale des marchés boursiers.

Si l’information ne transite pas simultanément entre les investis-

seurs, il y a absence d’efficience. Les investisseurs initiés

payent l’information et l’utilisent à leur profit.

Leur action conduit les investisseurs non initiés à utiliser avec

retard le prix de l’action comme vecteur d’information.

Comme l’on peut supposer que les investisseurs non initiés sont

beaucoup plus nombreux que les investisseurs initiés (*), leur

réaction sur le marché boursier bloquera le mécanisme de fixation

de cours d’équilibre.

Que se passe-t-il si les barrières de protection à la variation

maximale des cours sont supprimées ?

(*) Sans cela, il n'y aurait aucune raison à acquérir une infor-

mation couteuse que de nombreux autres investisseurs pour-

raient posséder. L’information aurait dès lors moins

d’intérêt - bien que la demande s’accroisse.

390

Loin de rendre le marché plus efficient - ce que l'on pourrait

supposer puisqu'il n'y aurait plus que des cotations à l'équilibre

-, cette suppression ferait disparaître la possibilité donnée aux

investisseurs initiés de faire des profits à la marge : “a perfect

competitive market will break down because no equilibrium exists

where information collectors earn a return on their information

and no equilibrium exists where no one collects information”

(GROSSMNAN, STIGLITZ, 1976).

En conclusion, il a bien un paradoxe sur les marchés boursiers :

s'ils deviennent efficients, ils cessent d'exister. Inversement,

si le marché est composé d'investisseurs initiés et non initiés,

le marché survit grâce aux contraintes institutionnelles.

Ainsi, la théorie des marchés efficients n'est pas cohérente, car

le système de prix ne peut pas être exhaustif.

Dans ces conditions, il faut rechercher une autre voie

d'explication qui dépasse l'hypothèse sous-jacente de

l'information parfaite.

La théorie financière moderne étudie le comportement des investis-

seurs dans un contexte de multiplicité et de non simultanéité de

l'information. La théorie de l'agence a ouvert la voie à de nom-

breuses réflexions qui se basent sur l'asymétrie de l'information.

Les études ne convergent pas vers une réponse inconditionnelle sur

l'efficience des marchés. D'une part, si l'inefficience est prou-

vée, elle n'atteint pas toujours le même degré ; d'autre part, le

marché connaît des périodes d'inefficience.

391

Ces dernières subsistent à l'introduction des titres en Bourse ou

lors de déséquilibres trop élevés entre l'offre et la demande ;

cette distinction n'est pas fortuite, car elle signale que la gra-

vité de l'inefficience n'est pas identique.

A l'introduction, l'ineffficience est provoquée par l'absence de

cours d'équilibre et est de la forme faible : elle se traduit par

une auto-corrélation entre les variations successives de cours ;

mais la possibilité de réaliser un profit avec un risque quasiment

inexistant est partagée par tous.

Cette période d'inefficience demeure incontournable (*) pour les

raisons évoquées précédemment.

L'inefficience du marché, lors de la vie ultérieure du titre, est

de forme forte ou semi-forte : elle suppose, dans le premier cas,

l'existence d'initiés qui réalisent des profits anormaux, ou dans

le second cas, une inefficacité du processus d'ajustement des prix

à une information publique.

C'est cette dernière forme d'inefficience que nous retiendrons

dans notre étude : dans le cadre d'une relation d'agence au sein

de l'entreprise cotée, le signal émis par un organe extérieur à la

société est-il de nature à provoquer un ajustement immédiat des

prix ou sa puissance n'est-elle pas suffisante pour faciliter

l'efficience d'un marché?

(*) Pour une analyse des causes de la sous-évaluation des titres

à leur introduction, on pourra se reporter aux travaux de B.

HUSSON et B. JACQUILLAT (Finance, 1990) et de C. JAFFEUX

(Banque, 1990).

392

Le signal que nous avons retenu est celui des notes attribuées par

SP-ADEF (Standard and Poors - Agence d'Evaluation Economique et

Financière) (Pour une présentation de l'organisme SP-ADEF, se re-

porter à l'annexe).

Nous proposons de suivre le plan suivant :

. une présentation en première section de la théorie de l'agence

qui décrit le comportement des différents secteurs d'une

entreprise.

Si les intervenants sont des maximiseurs rationnels d'utilité,

leurs intérêts respectifs auront tendance à diverger. Par consé-

quent, un système de surveillance sera installé.

. Nous exposerons dans la seconde section, le type de contrôle que

nous privilégions : la note attribuée par une agence de notation

à l'occasion de l'émission de titres.

Dans une troisième section, nous étudierons si ce contrôle est

perçu comme un signal par les investisseurs. Nous présenterons

le modèle qui permettra de tester la puissance du signal.

393

SECTION I : PRESENTATION DE LA THEORIE DE L’AGENCE

A l'origine de la théorie de l'agence, on trouve le rejet du modè-

le classique de l'entrepreneur, à la fois propriétaire de l'outil

de production et dirigeant de l'entreprise.

Cette séparation conduit les actionnaires à confier la direction

de l'entreprise à un salarié. “That separation of security owner

ship and control can be explained as an efficient form of economic

organisation within the set of contracts’ perspective” (FAMA.

1980).

C'est ainsi qu'une relation d'agence s'établit entre les deux par-

ties. Le mandataire (agent) reçoit une mission du mandant (princi-

pal) et doit agir dans l'intérêt de ce dernier (*).

La relation d'agence, créée à l'initiative du principal, joue gé-

néralement à son détriment puisqu'il y a asymétrie dans

l'information : l'agent dispose d'un savoir-faire que ne possède

pas le principal.

(*) Dans le cas des sociétés cotées en Bourse, il convient de

distinguer deux types de mandants :

. le ou les principaux qui détiennent la majorité du capital

et le pouvoir de décision ;

394

. les mandants que l'on qualifiera de secondaires, et bien

qu'ayant les mêmes droits juridiques que les précédents,

ils n'ont pas de réél pouvoir de décision, car le capital

dont ils disposent est émietté, en comparaison des action-

naires précédents ; en outre, cet actionnariat n'est pas

toujours stable.

On peut ainsi supposer qu'il existe également une situation

de conflit potentiel entre les différentes catégories de

principaux ; les premiers cherchent à conserver la propriété

du capital ; les seconds, qui ne sont pas animés par

l'affectio-sociétatis, recherchent une plus-value de leurs

titres. Une telle situtation est illustrée lors d'O.P.A.

L'entreprise devient alors “une fiction légale qui sert de point

focal à un processus complexe, dans lequel les conflits entre les

objectifs des individus - dont certains peuvent représenter

d'autres organisations - sont résolus par la mise en place d'un

réseau de relations contractuelles. Le comportement de la firme

est dès lors comparable à celui d'un marché, en ce sens qu'il est

la résultante d'un processus complexe d'équilibrage” (JENSEN, MEC-

KLING, 1976).

ALCHIAN et DEMSETZ (1972) insistent sur l'idée de relation con-

flictuelle entre les deux parties : l'entreprise est constituée

par une équipe dont chaque membre défend ses propres intérêts qui

dépendent eux-mêmes de la survie de l'équipe, face à la concurren-

ce d'autres équipes.

La vision actuelle de l'entreprise est donc une entité où il y a

séparation entre le contrôle exercé par le dirigeant et la pro-

priété détenue par le ou les actionnaires.

395

L'existence de conflit entre le principal et l'agent vient du fait

que ce dernier pourra détourner à son profit ses propres

connaissances.

Le principal est confronté à deux types d'incertitude :

- la "sélection adverse" : le principal méconnaît à priori certai-

nes informations relatives à ses propres intérêts, dès le moment

où il les confie à l'agent. Dans ce cas, "le principal devra

élaborer un contrat qui n'amène pas l'agent à faire des choix

contraires à son propre intérêt" (RAIMBOURG, 1989).

- le "moral hazard" naît de l'incertitude de la qualité des si-

gnaux émis par l'agent, qui peut chercher à défendre ses propres

intérêts, en induisant en erreur le principal. C'est donc un

aspect fondamental de la théorie de l'agence, puisqu'il pose le

problème du contrôle de l'action de l'agent : "the source of

this moral hazard or incentive problem is an asymetry of infor-

mation among individuals that results because individual actions

cannot be observed and hence contracted upon” (HOLMSTROM, 1979).

A l'origine de cette situation, se pose le problème de la rému-

nération de l'agent. Le montant est d'autant plus délicat à dé-

terminer que le principal peut ne pas être en mesure d'estimer

la qualité du service rendu (sous-rémunération).

Logiquement, cette situation se corrigera très vite. L'agent va

rapidement présenter le service rendu de telle manière qu'il y

aura une évolution de sa rémunération. Si le principal refuse

d'accorder à l'agent ce qu'il réclame, la concurrence sur le

marché du travail peut conduire ce dernier à rompre le contrat

qui le lie au principal.

396

Inversement, le principal risque de sur-rémunérer l'agent, s'il

se base seulement sur ce que ce dernier lui montre.

Le déséquilibre dû à une sur-estimation de la rémunération de

l'agent est beaucoup plus difficile à résorber. Elle repose sur

la notion de contrôle du principal sur l'action de l'agent. Elle

sous-entend que l'asymétrie d'information, qui est précisemment

à la base d'une création de relation d'agence entre deux ou plu-

sieurs individus, peut conduire à une situation de passage clan-

destin (free-rider) au profit de l'agent (*).

(*) Dans certaines situations, cette possibilité de détournement

au profit de l'agent peut être exclue, du fait du secteur où

sévit la relation d'agence.

C'est ainsi que HAYEK (1980) considère que sur le marché des

biens et services, le contrôle exercé par la concurrence est

tel que seules survivent des entreprises performantes.

Les dirigeants, à condition que la firme opère sur des mar-

chés effectivement concurrentiels, sont contraints par ces

derniers à diriger l'entreprise selon les intérêts des ac-

tionnaires (HART, 1983).

De même, l'agent doit préserver sa réputation et sait qu'il

"vaut un prix" au regard de la satisfaction qu'il procure au

principal. Il ne peut done être incité à le decevoir au ris-

que d'être discrédité sur le marché au travail. En outre,

les mécanismes de rémunération incitatifs favorisent large-

ment la convergence d'intérêts entre l'agent et le principal

(HAUGEN et SENBET, 1981 ; HUSSON, 1987).

397

Il apparaît au travers des deux types d'incertitude recensés que

le principal n'est pas satisfait de la situation présente.

Cette insatisfaction se traduit par une perte financière latente

de son patrimoine boursier que l'on évalue, soit par un rendement

jugé insuffisant (*), soit par une plus-value considérée trop

faible.

I1 s'agit donc de trouver une solution efficace de contrôle de

l'action de l'agent qui permette à l'actionnaire principal d'être

mieux rémunéré.

(*) Dans la mesure où le montant des dividendes distribués est

fixé lors de l'Assemblée Générale, cela signifie qu'à tra-

vers le rendement du titre, l'actionnaire principal dénonce

l'insuffisance des résultats de la société.

398

SECTION II : LE RECOURS A UNE AGENCE DE NOTATION

Lorsque le principal souhaite contrôler les activités de l'agent,

il doit engager des coûts. JENSEN et MECKLING (1976) distinguent

trois types de coût :

- les coûts de surveillance (bonding costs) qui doivent limiter

les activités aberrantes de l'agent ;

- les coûts de dédouanement (monitoring expenditures) qui visent à

empêcher l'agent d'entreprendre des actions qui portent atteinte

aux intérêts du principal.

L'engagement de ces coûts résulte de la volonté commmune des ac-

tionnaires et des dirigeants de limiter la perte de valeur qui

découle du caractère sous-optimal des décisions prises par les

agents (JACQUILLAT, LEVASSEUR, 1982).

Cette perte de valeur ne peut pas être réduite à zéro car, à un

seuil, le coût marginal du contrôle excède le revenu marginal, et

il subsiste un troisième type de coût :

- les coûts résiduels (residual loss) qui sont des coûts

d'opportunité : "au moment où le coût du contrôle excède les

bénéfices que le principal peut en retirer, il cesse de contrô-

ler et l'agent se trouve en situation de "détournement des pro-

fits" (GALLAIS - HAMONNO, 1983).

399

On appelle coût d’agence la somme de ces trois coûts. Leur exis-

tence et le profit marginal attendus par les actionnaires en cas

de contrôle de l'agent peuvent être si faibles qu'ils n'acceptent

pas de subir le coût du contrôle de l'agent (STIGLITZ, 1985).

Dans le cadre de l'émission de billets de trésorerie, le problème

est différent : "le souscripteur pourra exiger, au moins de façon

implicite, qu'une tierce partie se charge de la production ou du

contrôle de cette information. C'est le rôle des commissaires aux

comptes, mais aussi celui de l'agence d'évaluation" (BILLY, MEU-

NIER, 1990).

Le recours à une agence de notation présente trois avantages (1) :

- sécuriser les actionnaires puisqu'un jugement est porté sur la

situation de la société émettrice ;

- le coût de notation est contrebalancé par la publicité faite

auprès du marché financier en cas de diffusion d'une note satis-

faisante ;

- la disparition du moral hazard puisque le dirigeant n'a aucun

intérêt à diffuser de fausses informations.

Le risque encouru par la société à l'occasion de la notation est

nul. En effet, à l'issue de l'enquête de rating, deux cas peuvent

se produire :

- La note n'est pas satisfaisante, car l'évaluation des cash flows

futurs de l'émetteur, la qualité du management sont insuffisan-

tes ;

400

Il est vraisemblable que la note ne sera pas diffusée auprès du

public (2).

Toutefois, en contrepartie de ce coût d'opportunité né de

l'absence de publicité auprès des investisseurs potentiels, le

contrôle aura permis au principal de se faire une opinion sur la

qualité de gestion de l'agent, et d'être conforté dans son insa- tisfaction (3).

(1) La notation est désormais obligatoire sur les titres de

créance négociables.

(2) Le réglement no 85-18 du 17/12/85 impose aux entreprises

émettrices de bons du trésor de faire connaître la note qui

leur est attribuée par une agence de notation, si la durée

du bon est supérieure à deux ans.

(3) La note lui donnera en outre un argument supplémentaire pen-

dant un Conseil d'Administration qui statuerait sur un éven-

tuel limogeage du dirigeant.

401

- La note est satisfaisante. cette opération coûteuse n'apparaît

plus alors justifiée vis-à-vis de l'activité de l'agent ; mais

elle peut se transformer en une opération de marketing. Sa dif-

fusion auprés du public peut alors étre perçue comme un signal

de la qualité de la société (la théorie du signal apparaît comme

un cas particulier de la théorie de l'agence).

Si le signal est perçu instantanément, le marché est alors effi-

cient, sinon des investisseurs initiés pourront profiter des

informations avant le reste des opérateurs. Mais dans les deux

cas, la richesse de l'actionnaire est accrue.

Le contrôle exercé sur l'agent et sur la société qu'il dirige re-

vêt un triple avantage :

- il atteste devant les actionnaires de la politique opportune

suivie de l'agent, pour l'avenir de la société ;

- il assure sur toute la durée de l'endettement ce contrôle, puis-

que la note

peut évoluer, sans qu'il y ait d'incidence en terme de coût sur

les actionnaires.

- il permet aux actionnaires potentiels d'être des free-riders.

Il faut donc étudier si l'annonce d'une note relative à la qualité

de l'émetteur de billets de trésorerie est considérée comme un

signal.

Dans l'affirmative, il faut vérifier si elle permet un rétablisse-

ment de l'efficience des marchés ou si elle octroit seulement une

richesse supplémentaire à l'actionnaire.

402

403

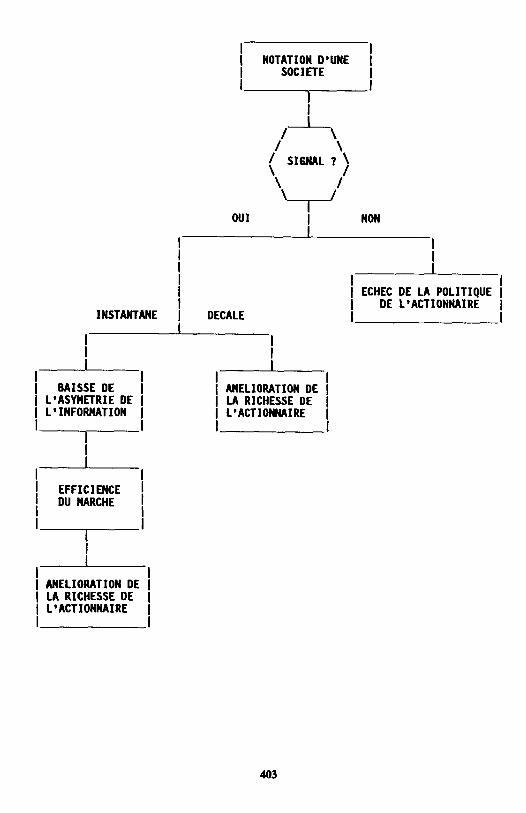

SECTION III : PRESENTATION DU MODELE

La différence fondamentale entre les tests d'efficience faible et

semi-forte tient à la nature de l'information diffusée dans le

public.

Lorsque cette information est un événement aléatoire, son contrôle

échappe à la société ; il s'agit de mesurer si le marché est effi-

cient sous la forme faible, en étudiant l'influence d'un évênement

aléatoire sur les cours.

Si cette information est contrôlée et voulue par la société, son

contenu informatif Porte sur la valeur future de l'entreprise. Il

s'agit alors d'un signal qui s'analyse par des tests d'efficience

semi-forte. La note attribuée par l'ADEF entre dans ce cadre.

Nous testerons si la notation véhicule l'information ; un ajuste-

ment progressif après l'annonce de la note est une présomption

d'inefficience de forme semi-forte (*) : la réaction du marché

is après cette nouvelle information ne serait pas instantannée, ma

progressive.

Pour que cette note ait un éventuel impact, son contenu informat

doit être suffisamment élevé.

if

(*) Un ajustement de la note avant sa publication serait une

présomption d'inefficience de forme forte, puisque cela

pourrait s'expliquer par l'intervention des dirigeants con-

sidérés comme initiés, car ils détiendraient l'information -

c'est-à-dire la note -, et ils s'en serviraient pour leur

propre bénéfice.

404

Le choix du signal retenu (la note diffusée à l'occasion d'une

émission d'un billet de trésorerie) présente un double intérêt :

- mesurer si le signal est perçu sur le marché des actions. Dans

ces conditions, l'actionnaire constatera une amélioration de

l'évaluation de son patrimoine.

D'un point de vue conceptuel, cet impact existe : divulguée par

SP-ADEF, la note est aussitôt publiée sur les écrans REUTER et

TELERATE (1). Elle est donc disponible a tous les professionnels

immédiatement. Elle sera accessible au public par la presse dans

les heures qui suivent.

Ce décalage entre la prise de connaissance de la note par les pro-

fessionnels et par le public ne biaise pas l'étude du délai de

réaction du signal.

En effet, SP-ADEF note des sociétés à forte capitalisation bour-

sière, et aux volumes de transactions parmi les plus élevés de la

cote.

Ces volumes sont atteints grâce à l'intervention des profession-

nels et non par les ordres des petits porteurs (2). En conséquen-

ce, le délai peut être immédiat, car ce sont ces gros volumes qui

vont tirer les cours.

(1) Sur Ecran : REUTER pages EVAA et suivantes

Sur Ecran : TELERATE pages 38557 et suivantes

(2) L'étude d'une dichotomie de réaction et d'une plus-value

éventuelle entre les investisseurs relève de l'efficience

sous la forme forte.

405

- mesurer l'impact sur le marché monétaire, de l'émission de bil-

lets de trésorerie au moment où la note est diffusée.

- vérifier s'il existe un lien entre le marché des actions et le

marché monétaire lors de l'émission d'un signal.

La démarche que nous employerons pour tester l'incidence de la

diffusion d'une note sur les marchés financiers est le calcul de

résidus moyens cumulés, calculés à partir du modèle de marché. Ces

tests sont actuellement en cours de réalisation.

406

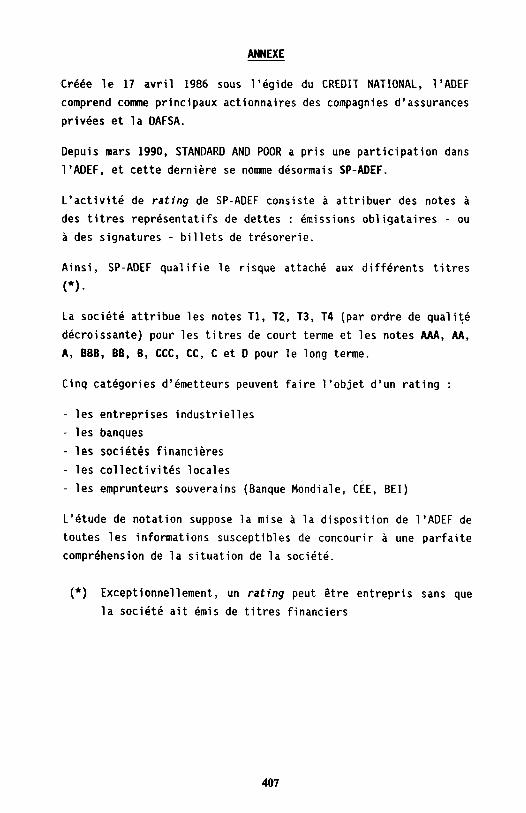

ANNEXE

Créée le 17 avril 1986 sous l'égide du CREDIT NATIONAL, l'ADEF

comprend comme principaux actionnaires des compagnies d'assurances

privées et la DAFSA.

Depuis mars 1990, STANDARD AND POOR a pris une participation dans

l'ADEF, et cette dernière se nomme désormais SP-ADEF.

L'activité de rating de SP-ADEF consiste à attribuer des notes à

des titres représentatifs de dettes : émissions obligataires - ou

à des signatures - billets de trésorerie.

Ainsi, SP-ADEF qualifie le risque attaché aux différents titres

(*).

La société attribue les notes T1, T2, T3, T4 (par ordre de qualité

décroissante) pour les titres de court terme et les notes AAA, AA,

A, BBB, BB, B, CCC, CC, C et D pour le long terme.

Cinq catégories d'émetteurs peuvent faire l'objet d'un rating :

- les entreprises industrielles

- les banques

- les sociétés financières

- les collectivités locales

- les emprunteurs souverains (Banque Mondiale, CEE, BEI)

L'étude de notation suppose la mise à la disposition de l'ADEF de

toutes les informations susceptibles de concourir à une parfaite

compréhension de la situation de la société.

(*) Exceptionnellement, un rating peut être entrepris sans que

la société ait émis de titres financiers

407

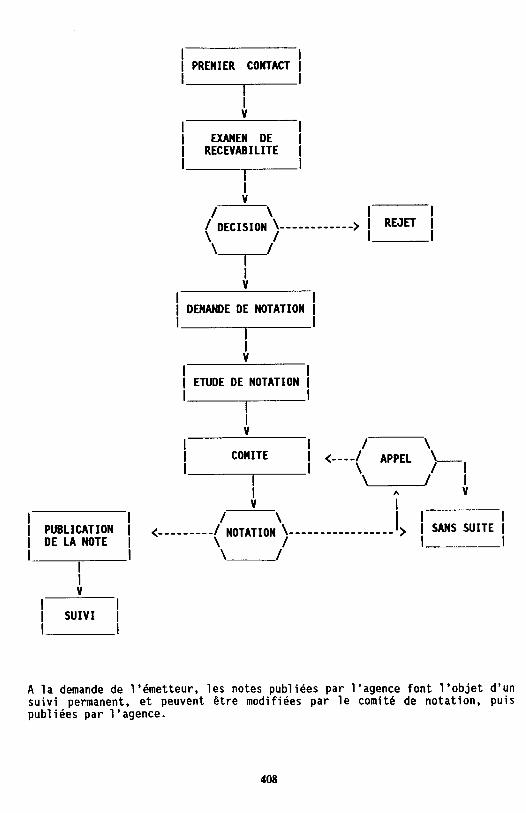

A la demande de l'émetteur, les notes publiées par l'agence font l'objet d'un suivi permanent, et peuvent être modifiées par le comité de notation, puis publiées par l'agence.

408

BIBLIOGRAPHIE

- ALCHIAN A.A, DEMSETZ H. : "Production information costs and éco- nomic organization"

American Economic Review, Vol. 62 (1972), PP 777-795

- BILLY J.B, MEUNIER F. : "Que vaut la signature des grands émet- teurs obligataires ? Un modèle d'évaluation"

Finance, Vol. II (Janvier 1990) PP45-62

- COBBAUT R. : "Thérorie financière"

Economica (1987)

- DUMONTIER P. : "Dividendes et information des actionnaires : le comportement des entreprises et la réaction du marché parisien"

Thèse doctorat 3ème cycle, Université de Grenoble (Janvier 1984)

- FAMA E.F. : "Agency problems and the theory of the firm"

Journal of political economy, Vol. 88 (1980) PP 288-307

- FAMA E.F., FISHER L., JENSEN M., ROLL R. : "The adjustment of stock prices to new information"

International Economic Review (février 1969) PP l-26

- FAMA E.F., BABIAK H. : "Dividend policy : an empirical analysis"

Journal of the american statistical association (décembre 1968) PP 1132-1161

- GALLAIS-HAMONNO G. : " The utility function of government owned firms in France : the capture of profits"

I.O.F., Université d'Orléans (1983)

409

- GORDON M.J., SHAPIRO E. : "Capital equipment analysis : the re- quired rate of profit"

Management science (octobre 1956) PP 102-110

- GROSSMAN S.J.: "Further results on the informational efficiency of competitive stock markets"

Journal of Economic Theory, Vol. 18 (1978)

- GROSSMAN S.J., STIGLITZ J.E. : "Information and competitive pri- ce systems"

American Economic Association, Vol.66 n°2 (mai 1976)

- HART O.D. : "The market mecanism and an incentive scheme"

Bell Journal of Economics (Spring 1983) PP 366-382

- MAUGEN R., SENBET L. : "Resolving the agency problems of exter- nal capital through options"

Journal of Finance (juin 1981) PP 629-647

- HAYEK F.A. : "Droit, législation et liberté"

Tome I, PUF (1980)

- HIRIGOYEN G.. DEGOS J.L. : "Evaluation des sociétés et de leurs titres"

Vuibert Gestion (1988)

- HOLMSTROM B. "Moral hazard and observability"

Bell Journal of Economics, 10, (Spring 1979) PP 74-91

410

- HUSSON B., JACQUILLAT B. : "Sous-évaluation des titres et métho- des d'introduction au Second Marché : 1983-1986”

Finance, Vol. II (Janvier 1990) PP 123-134

- HUSSON B. : "La prise de contrôle des entreprises"

PUF (1987)

- JACQUILLAT B., LEVASSEUR M. : " Signaux, mandats et gestion fi- nancière : une revue de la littérature"

CEREG., Cahier de Recherche nº 8207 (1982)

- JAFFEUX C. : "Les entreprises et les investisseurs face au Se- cond Marché : une analyse multi-critères d'un succès"

Thèse d'habilitation à diriger des recherches, Université d'Orléans (janvier 1990)

- JAFFEUX C. : "Essai d'explication de la sous-évaluation des ti- tres à leur introduction sur le Second Marché"

Banque (octobre 1990) n° 509 PP 952-958

- JEANTIN M. : "Titres de créance négociables"

Bourse et produits financiers, Dictionnaire JOLY (1990-1) PP 27- 65

- JENSEN M.C., MECKLING W.H : "Theory of the firm : managerial behavior, agency costs and ownership structure"

Journal of Financial Economics, Vol. 3 (1976) PP 305-360

- LEVASSEUR M., PIGANIOL B., : "Analyse et gestion financière de l'entreprise"

Mementos Dalloz Paris (1981)

411

- LINTNER J. "Distribution of incomes of corporation among divi- dends, retained earnings and taxes"

American Economic Review (mai 1956) PP 97-113

- MAC DONALD J., JACQUILLAT B. : "L'efficacité de la procédure française d'introduction en Bourse"

Banque (janvier 1984) n• 325 PP 31-39

- MODIGLIANI F., MILER M.H. : "Dividend policy growth and the va- luation of shares"

Journal of business (octobre 1961) PP 411-433

- POPLU P. : "Le rating, la notation et les marchés"

Banque (juillet/août 1990) n• 507 PP 668-674

- RAIMBOURG PH. : "Asymétrie d'information, théorie de l'agence et gestion de l'entreprise"

Encyclopédie de Gestion, Econmica 1989, Tome 1 PP 181-192

- STIGLITZ J.E. : "Credit markets and the coontrol of capital"

Journal of Money, Credit and Banking, Ohio State University Press, Vol. 17 n° 2 (mai 1985) PP 133-152

- WATTS R. : "The information content of dividends"

Journal of business (avril 1973) PP 191-211

412